Equipe do esocial/efd-reinf. Alex Assis de Mendonça Auditor-Fiscal da RFB. Rio de Janeiro, 12/06/2018

|

|

|

- Melissa Morais Alves

- 5 Há anos

- Visualizações:

Transcrição

1 Equipe do esocial/efd-reinf Alex Assis de Mendonça Auditor-Fiscal da RFB Rio de Janeiro, 12/06/2018

2 esocial empresa - EVENTOS -

3 Eventos do esocial Classificações: a) Quanto a prioridade de envio - Eventos iniciais (informações do empregador + tabelas + cadastramento inicial do vínculo) - Eventos não iniciais (demais eventos não periódicos e periódicos) b) Quanto a natureza do evento - Eventos de Tabelas; - Eventos Não Periódicos; - Eventos Periódicos.

4 Eventos do esocial - Sequenciamento Eventos Iniciais Eventos não periódicos Eventos de tabelas Infs. do empregador (inicial) Cadastramento inicial de vínculos (inicial) Eventos periódicos

5 Evento S-1000 S-1000 Informações do Empregador/Contribuinte/Órgão Público Conceito do evento: Evento onde são fornecidas pelo empregador/contribuinte/órgão público as informações cadastrais, alíquotas e demais dados necessários ao preenchimento e validação dos demais eventos do esocial, inclusive para apuração das contribuições previdenciárias devidas ao RGPS e do FGTS. Este é o primeiro evento que deve ser transmitido pelo empregador/contribuinte/órgão público. Não pode ser enviado qualquer outro evento antes deste. Quem está obrigado: O empregador/contribuinte/órgão público, no início da utilização do esocial e toda vez que ocorra alguma alteração nas informações relacionadas aos campos envolvidos nesse evento. Prazo de envio: A informação prestada neste evento deve ser enviada no início da utilização do esocial e pode ser alterada no decorrer do tempo, hipótese em que deve ser enviado este mesmo evento com a informação nova, quando da sua ocorrência.

6 Evento S-1000 S-1000 Informações do Empregador/Contribuinte/Órgão Público Informações adicionais: Neste evento estão discriminadas informações que influenciarão na apuração correta das contribuições previdenciárias e dos depósitos do FGTS, como: - classificação tributária do contribuinte, - indicativo de desoneração da folha, - Dados da isenção (EBAS), - Indicativo da existência de acordo internacional para isenção de multa - Indicativo da Situação da Pessoa Jurídica: (normal, extinção, fusão, cisão ou incorporação), - Indicativo de cooperativas (Não é coop, coop. de trabalho, de produção, outra) - Indicativo de construtora - Indicativo de opção pelo registro eletrônico de empregados. - Indicativo de entidade educativa sem fins lucrativos que tenha por objetivo a assistência ao adolescente e à educação profissional, - Indicativo de empresa de trabalho temporário.

7

8 Tabela 21 Natureza Jurídica 1 Administração Pública Órgão Público do Poder Executivo Federal Órgão Público do Poder Executivo Estadual ou do DF (...) 2 Entidades empresariais Empresa Pública Sociedade de Economia Mista Sociedade Anônima Aberta Sociedade Anônima Fechada Sociedade Empresária Limitada (...) 3 Entidades sem fins lucrativos Serviços Notarial e Registral (cartórios) Fundação Privada Serviço Social Autônomo Condomínio Edilício (...) 4 Pessoas Físicas (...) 5 Organismos Internacionais e Outras Instituições Extraterritoriais (...)

9 Eventos do esocial - Classificação e Sequenciamento Eventos de tabelas Eventos não periódicos Informações do empregador/ ente público Informações do trabalhador e do vínculo Eventos periódicos

10 Tabelas do esocial

11

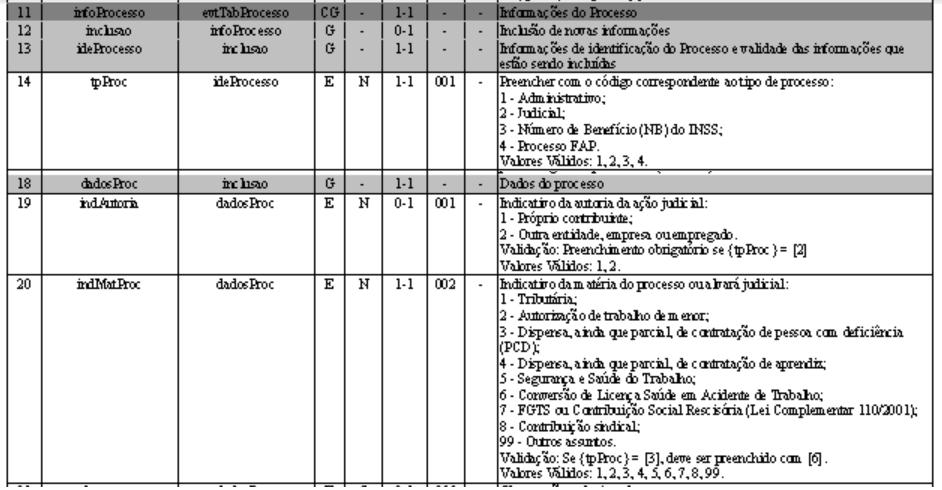

12 Eventos de tabelas Completam os eventos iniciais e validam eventos periódicos e não periódico. Indispensável para a apuração das bases de cálculo e do valor devido

13 Eventos de Tabela (Tabelas do empregador): S-1065 Tabela de Equipamentos de Proteção (será incluída na próxima versão do MOS)

14 Eventos de tabelas Tabela de Estabelecimentos, Obras ou Unidades de Órgãos Públicos (S-1005) Dados do estabelecimento: CNPJ, endereço, CNAE, GILRAT Indicação de existência de processos administrativos (S-1070) Indicação do tipo de registro de ponto Serve para identificar o local de trabalho

15 Eventos de tabelas Tabela de Rubricas (S-1010) Código, descrição, tipo (V/D/I/ID) Natureza da rubrica Tabela 3 Incidência de CP, IR e FGTS Repercussões: DSR, 13º, Férias, Aviso prévio

16 Tipos de rubrica: 1 - Vencimento, provento ou pensão gênero no qual se incluem todos os valores pagos ao trabalhador que integram ou não a base de cálculo de tributos ou do FGTS. 2 Desconto. 3 Informativa - valor não pago como provento nem descontado do trabalhador, mas que pode ser base de cálculo de tributos ou do FGTS. Exemplos: salário-maternidade pago pelo INSS e benefícios previdenciários de natureza acidentária. 4 - Informativa dedutora - valor não pago como provento nem descontado do trabalhador, mas que pode reduzir alguma base de cálculo de tributo ou do FGTS. Exemplo: dedução de dependente na apuração do imposto de renda da pessoa física.

17

18 Integração entre Eventos S-1200 Remuneração do Trabalhador

19 Tabela S-1070 Processos Administrativos/Judiciais

20 Tabela S-1070 Processos Administrativos/Judiciais

21 Tabela S-1070 Processos Administrativos/Judiciais Indicativo de suspensão da exigibilidade: 01 - Liminar em Mandado de Segurança; 02 - Depósito Judicial do Montante Integral; 03 - Depósito Administrativo do Montante Integral; 04 - Antecipação de Tutela; 05 - Liminar em Medida Cautelar; 08 - Sentença em Mandado de Segurança Favorável ao Contribuinte; 09 - Sentença em Ação Ordinária Favorável ao Contribuinte e Confirmada pelo TRF; 10 - Acórdão do TRF Favorável ao Contribuinte; 11 - Acórdão do STJ em Recurso Especial Favorável ao Contribuinte; 12 - Acórdão do STF em Recurso Extraordinário Favorável ao Contribuinte; 13 - Sentença 1ª instância não transitada em julgado com efeito suspensivo; 14 - Contestação Administrativa FAP; 90 - Decisão Definitiva a favor do contribuinte; 92 - Sem suspensão da exigibilidade.

22 Eventos do esocial - Sequenciamento Eventos de tabelas Eventos não periódicos Informações do empregador/ente público Informações do trabalhador e do vínculo Eventos periódicos

23 Informações do Trabalhador e do Vínculo Cadastramento Inicial do Vínculo e Admissão/Ingresso de Trabalhador (S-2200) Prazo de envio: até o dia 7 do mês seguinte Dados cadastrais e contratuais RGPS / RPPS Dependentes: nome, tipo, data nascimento, CPF, SF/IR Regime trabalhista/estatutário: data admissão, horário Dados do vínculo: Código do cargo (evento S-1030)

24 Informações do Trabalhador e do Vínculo Trabalhador sem vínculo empregatício/estatutário Início - TSVE (S-2300) Prazo de envio: até o dia 7 do mês subsequente ao do início da prestação do serviço Dados cadastrais do trabalhador Informações relativas ao início da prestação do serviço Data, natureza (urbano/rural), função, remuneração Trabalhador cedido: CNPJ do cedente, matrícula no cedente

25 São TSVE obrigatórios Trabalhadores avulsos portuários e não portuários; Dirigentes sindicais; Estagiários; Diretores não empregados; Cooperados; Servidores públicos indicados para Conselho ou Órgão Administrativo; Membros de conselho tutelar e trabalhadores cedidos; Titular de firma individual e os demais constantes no inciso V do Artigo 11 da Lei n 8.213/1991) Conscritos. Cedidos/ Requisitados

26 Eventos do esocial - Sequenciamento Eventos de tabelas Eventos não periódicos Informações do empregador/ente público Informações do trabalhador e do vínculo Eventos periódicos

27 Eventos não periódicos Não tem uma data pré-fixada para ocorrer Dependem de acontecimentos na relação entre a empresa/ente público e o trabalhador

28 Eventos não periódicos SST SST S-2246

29 RET Registro de Eventos Trabalhistas É a Central de Inteligência do esocial; Consiste numa base de dados alimentada com informações de eventos não periódicos recebidos no âmbito do esocial; Tem sua formação inicial com o evento S-2200; Suas regras definem a aceitação ou rejeição de um novo evento; É alimentado pelos eventos S-2200 a S-2399.

30 - Ambientes x fatores de risco associados - Descrição dos EPC e EPI

31

32

33 Tributação sobre o meio ambiente no esocial Grau de Incidência de Incapacidade Laborativa decorrente dos Riscos Ambientais do Trabalho - RAT

34 Tributação sobre o meio ambiente no esocial

35 Eventos não periódicos

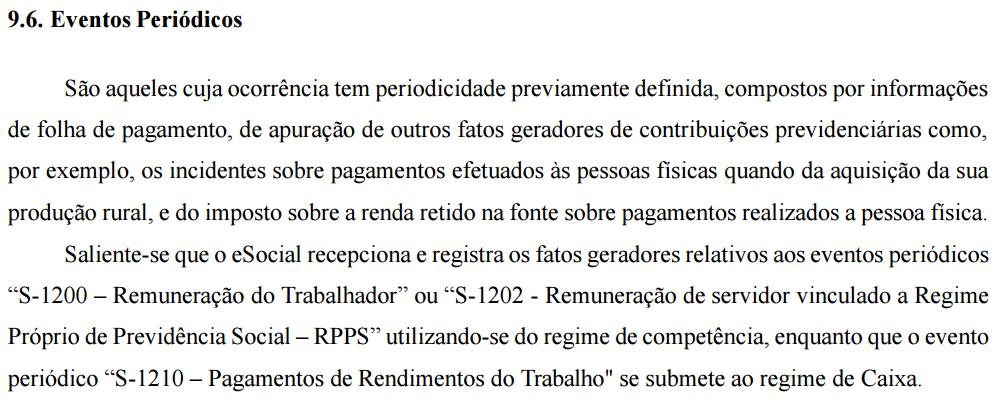

36 Eventos Periódicos

37

38 Eventos periódicos

39 Eventos do esocial - Sequenciamento Eventos Iniciais Eventos não periódicos Eventos de tabelas Infs. do empregador (inicial) Cadastramento inicial de vínculos (inicial) Eventos periódicos

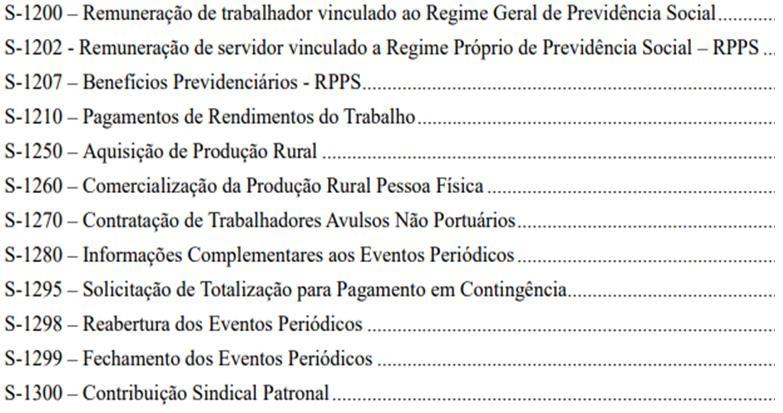

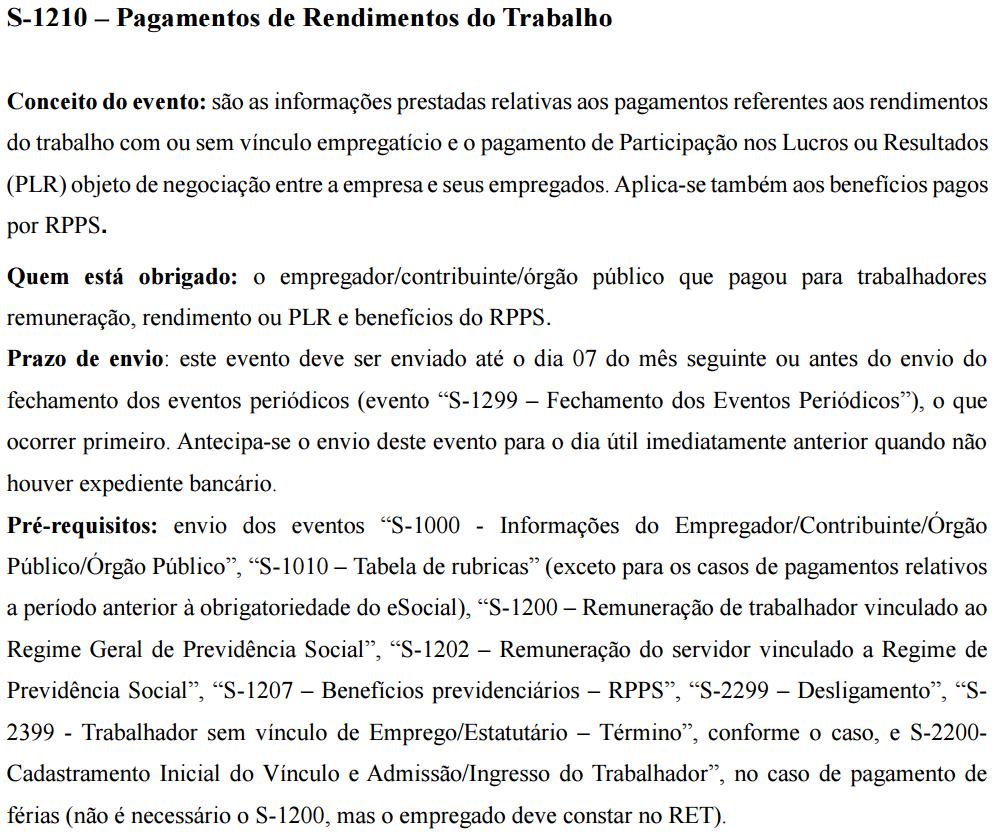

40 Eventos Periódicos: Eventos que ocorrem regularmente. São base para apuração dos valores a recolher. S-1200 Remuneração do Trabalhador Regime de Competência (Contra-Cheque) S-1210 Pagamentos de Rendimentos do Trabalho Rubricas específicas de CAIXA Trabalho com vínculo de emprego; 0588 Trabalho sem vínculo de emprego; 2063 Remuneração Indireta; 3562 PLR; 3533 Proventos Aposentadoria; 0473 Renda ou Proventos de Qualquer natureza de residentes/domiciliados no exterior; 3280 Cooperados de cooperativa de trabalho. S-1250 Aquisição de Produção Rural S-1260 Comercialização de Produção Rural S-1270 Contratação de Trabalhadores avulsos não-portuários S-1280 Informações Complementares Desoneração / Atividade Concomitante S-1298 Reabertura dos Eventos Periódicos S-1299 Fechamento dos Eventos Periódicos

41 Regimes de Caixa x Competência O esocial trata ambos de forma integrada; Os eventos de remuneração - regime de competência; O evento de pagamento - regime de caixa.

42 Valores devidos X valores pagos: Valor devido: É o valor apurado em folha de pagamento que representa o que deve ser pago ao trabalhador Regime de Competência; Valor pago: É a liquidação financeira do valor devido (apurado em folha de pgto) Regime de Caixa.

43 Eventos remuneratórios (regime de competência e base de cálculo da CP e Contribuição para o FGTS) - S-1200 Remuneração no RGPS - S-1202 Remuneração no RPPS (serv. Ativos) - S-1207 Benefícios Prev. do RPPS (serv. Inativos) - S-2299 e S-2399 Eventos de desligamento e TSVE Término (com relação às parcelas resilitórias) evento híbrido Eventos de pagamento (regime caixa e base de cálculo do IRRF)) S-1210 Pagamentos de rendimento do trabalho

44

45 Envio dos eventos não periódicos com dados periódicos - Eventos de Desligamento (S- 2299) e de Término de Trabalhador Sem Vínculo de Emprego/Estatutário (S-2399) - natureza híbrida. - devem ser enviados na segunda fase, junto com os eventos não periódicos, contudo, sem o grupo referente às informações de remuneração (grupo {verbasresc}), até a data fixada para o envio dos eventos periódicos.

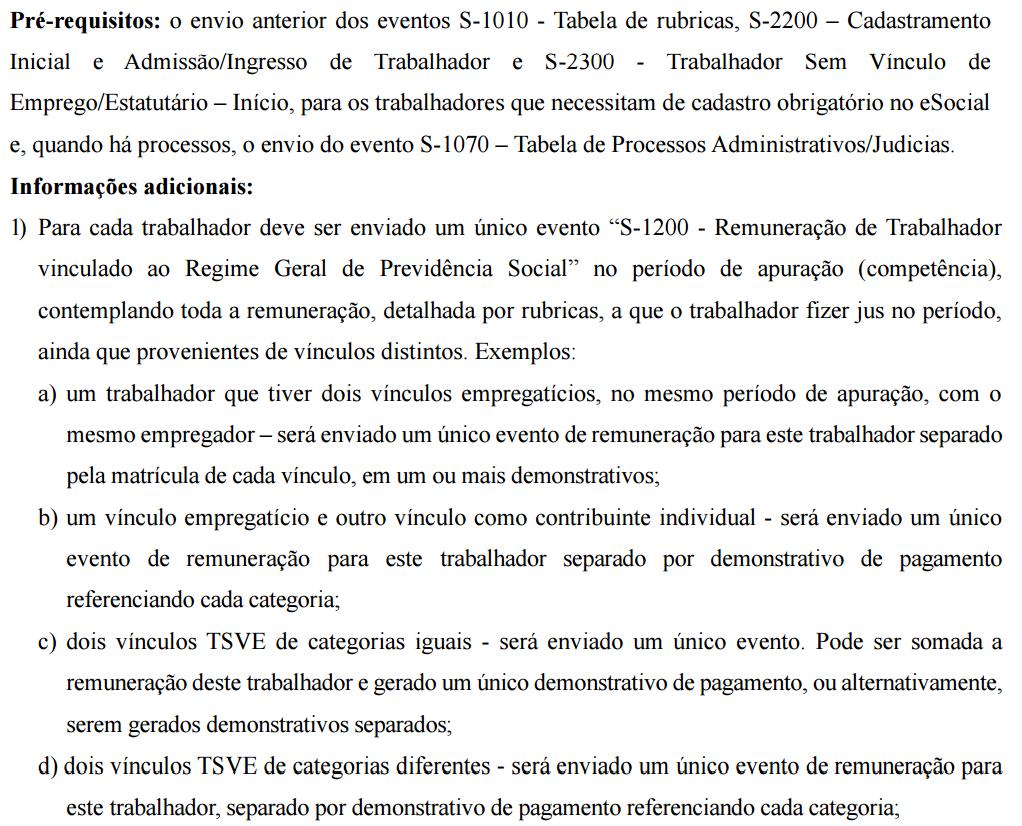

46 Eventos de remuneração S-1200 Remuneração Trabalhador RGPS; S-1202 Remuneração Servidor RPPS; - Representam as folhas de pagamento; - Devem comportar todas as categorias de trabalhadores - Deve ser informado cada item que compõe a remuneração vencimentos, descontos e rubricas informativas; - Bases de cálculos unificadas da CP, IRRF e FGTS; - Devem ter consistência com os dados armazenados no RET (composto pelos eventos não periódicos lógica do empilhamento);

47 Eventos de remuneração x RET Devem ter consistência com os dados armazenados no RET (composto pelos eventos não periódicos lógica do empilhamento), salvo no caso do envio de informações de trabalhadores eventuais (sem vínculo): - Remuneração do trabalhador S-1200 (RGPS), S-1202 (RPPS) e S-2299 (Desligamento): - Deve haver eventos de remuneração para cada trabalhador registrado no RET (pelo envio do S-2200); - Havendo trabalhador registrado sem a respectiva remuneração, não haverá como fechar o mês (pelo envio do S-1299).

48 Eventos de remuneração - Tratamento de múltiplos vínculos - Informações de processos administrativos e judiciais - Pode-se criar demonstrativos distintos para cada pagamento (adiantamentos, pagamentos de rubricas isoladas, pagamentos mensais,...) - Em cada demonstrativo constará o período (de apuração e anteriores) e as parcelas devidas identificadas pelas rubricas -> para possibilitar o cálculo das contribuições previdenciárias.

49 Trabalhador - Evento de remuneração respectivo Todo tipo de trabalho oneroso: Trabalhadores Celetistas S-1200 Trabalhadores Estatutários S-1202 Trabalhadores Autônomos S-1200 Trabalhadores Avulsos - S-1200 Trabalhadores Cooperados - S-1200 Trabalhadores sem vínculo - S-1200 Estagiários - S-1200 Etc.

50 Folha de Pagamento x S-1200 Decreto nº 3.038, de 1999 (Aprova o Regulamento da Previdência Social RPS) Art. 225 [ ] 9º A folha de pagamento de que trata o inciso I do caput, elaborada mensalmente, de forma coletiva por estabelecimento da empresa, por obra de construção civil e por tomador de serviços, com a correspondente totalização, deverá: I - discriminar o nome dos segurados, indicando cargo, função ou serviço prestado; II - agrupar os segurados por categoria, assim entendido: segurado empregado, trabalhador avulso, empresário, trabalhador autônomo ou a este equiparado, e demais pessoas físicas; II - agrupar os segurados por categoria, assim entendido: segurado empregado, trabalhador avulso, contribuinte individual; (Redação dada pelo Decreto nº 3.265, de 1999) III - destacar o nome das seguradas em gozo de salário-maternidade; IV - destacar as parcelas integrantes e não integrantes da remuneração e os descontos legais; e V - indicar o número de quotas de salário-família atribuídas a cada segurado empregado ou trabalhador avulso.

51 Eventos do esocial CUIDADOS PRÉVIOS AOS ENVIO DO EVENTO S-1200 (REMUNERATÓRIO) - NOTA ORIENTATIVA NA ELABORAÇÃO DA TABELA DE RUBRICAS Antes de enviar cada uma das rubricas ao ambiente do esocial, recomenda-se que se confira de forma bastante criteriosa, os valores a serem informados nos campos {codinccp}, {codincirrf}, {codincfgts}, pois as informações prestadas nestes campos serão utilizados pelo esocial na apuração dos tributos e FGTS, em conjunto com os eventos de Remuneração e Pagamento (S-1200, S-1210, S-2299, e S-2399).

52 Eventos do esocial Eventos Periódicos; Remuneração do Trabalhador/servidor/militar; Pagamento de rendimentos do Trabalhado; Produção rural (aquisição e comercialização); Eventos de controle do movimento (reabertura e fechamento).

53 Movimento - Conjunto de eventos periódicos relativos a um Período de Apuração PA; - Objetivo: consolidação das informações do período para apuração dos tributos. - Eventos que compõem um movimento: S-1200 e S-1202 (remuneração); S-1207 Benefícios previdenciários RPPS; S-1210 Pagamentos; S-1250 Aquisição de prod. rural; Demais: S-1260 a S-1280.

54 Status do Movimento - Aberto: podem ser transmitidos os eventos periódicos ao iniciar uma nova competência o movimento está automaticamente aberto; - Fechado: objetiva a apuração dos tributos por meio dos eventos totalizadores e integração com a DCTFWeb. OBS: há a reabertura de movimento Fechado. a) Necessário para se fazer retificação ou exclusão de algum evento periódico em um movimento já fechado; b) Após enviados os eventos de retificação ou de exclusão, o contribuinte deve fechar novamente o movimento através do S-1299; c) Após cada fechamento, faz-se necessária nova interação com a DCTFWeb.

55 Situação Sem movimento - Ocorre quando não há informação a ser enviada para o grupo de eventos periódicos S-1200 a S-1299; - Procedimento: envia-se o evento S Fechamento dos Eventos Periódicos indicando sem movimento na primeira competência em que esta situação ocorrer; - Todo mês de janeiro deve-se repetir este procedimento, caso a situação sem movimento persista.

56

57

58 Integração entre Eventos S-1200 Remuneração do Trabalhador

59 S-1200 Remuneração do Trabalhador Folha de janeiro/2015 Integração com a tabela de rubricas Integração com o evento de pagamentos

60

61

62

63

64 S-1210 Pagtos de Rendimentos do Trab. Competência 02/2015 Beneficiário: Ana Silva Recibo: 2 Período de referência: 01/2015 Data de pagto: 05/02/2015 Valor: 700,00

65

66 Declaração da comercialização da produção rural esocial x Reinf

67 Esocial - S-1250 Aquisição de Produção Rural. Quem está obrigado a enviar: 1- Pessoas Jurídicas em geral, quando efetuar aquisição de produtos rurais de pessoa física ou de segurado especial, independentemente de as operações terem sido realizadas diretamente com o produtor ou com intermediário pessoa física; 2- Pessoa Física (intermediário) que adquire produção de produtor rural pessoa física ou de segurado especial para venda no varejo a consumidor final pessoa física, outro produtor rural pessoa física ou segurado especial;

68 esocial S Aquisição de Produto Rural 3-Entidade inscrita no Programa de Aquisição de Alimentos (PAA), quando a mesma efetuar a aquisição de produtos rurais no âmbito do PAA, de produtor rural pessoa física ou pessoa jurídica; 4- A cooperativa adquirente de produto rural; 5-A CONAB, quando adquirir produtos do produtor rural pessoa física ou do produtor rural pessoa jurídica, destinados ao Programa de Aquisição de Alimentos, instituído pelo art. 19 da Lei nº /2003.

69 PROGRAMA DE AQUISIÇÃO ALIMENTAR - PAA Lei nº , de 2008 Art. 11. Na aquisição de produtos agropecuários no âmbito do Programa de Aquisição de Alimentos - PAA, instituído pelo art. 19 da Lei n o , de 2 de julho de 2003, os preços de referência serão assegurados aos agricultores familiares, associações e cooperativas livres dos valores referentes às incidências do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS e da contribuição do produtor rural pessoa física ou jurídica ao Instituto Nacional do Seguro Social - INSS, cujo recolhimento, quando houver, será efetuado pela instituição executora do Programa, à conta do PAA. (Redação dada pela Lei nº , de 2008)

70 PROGRAMA DE AQUISIÇÃO ALIMENTAR - PAA IN RFB nº 971, de 2009: ART. 78 7º A responsabilidade pelo recolhimento da contribuição do produtor rural pessoa física ou do produtor rural pessoa jurídica, na comercialização de produtos agropecuários com a Companhia Nacional de Abastecimento (CONAB), destinados ao Programa de Aquisição de Alimentos, instituído pelo art. 19 da Lei nº , de 2 de julho de 2003, é da própria adquirente e será efetuado à conta do referido Programa.

71 esocial S Comercialização da Prod.Rural-PF O próprio PRPF e o segurado especial quando comercializar com: adquirente domiciliado no exterior; consumidor pessoa física, no varejo; outro produtor rural pessoa física ou segurado especial; pessoa jurídica, na qualidade de adquirente, consumidora ou consignatária; pessoa física não produtor rural, quando adquire produção para venda, no varejo ou a consumidor pessoa física; destinatário incerto ou quando não houver comprovação formal do destino da produção.

72

73

74 Eventos totalizadores Fazem as totalizações das remunerações e demais eventos periódicos objetivando: Apurar bases de cálculo da CP (RGPS) e IRRF; Apurar os valores a recolher de CP. S Informações das contribuições sociais por trabalhador S Imposto de Renda Retido na Fonte S Informações das contribuições sociais consolidadas por contribuinte S-5012 Informações do IRRF consolidadas por contribuinte - S-2195 Totalizador de Contingência

75 Evento S-1295 Destinado a solicitar totalização de contribuições sociais devidas pelo contribuinte em situações de contingência, quando não se pode fazer o encerramento dos eventos periódicos através do evento S Sua utilização é restrita e está sujeito às seguintes regras: a) Somente pode ser enviado até três (3) vezes por período de apuração; b) Sua aceitação só é possível caso não sejam satisfeitas as regras estabelecidas para o evento S-1299; c) Só é aceito entre os dias 01 e 20 do mês subsequente ao do período de apuração, no caso de apuração mensal ({perapur} no formato 'AAAA-MM') e entre os dias 01 e 20 de dezembro, no caso de folha de pagamento anual ({perapur} no formato 'AAAA').

76

77 Cronograma de implantação do esocial e da EFD-Reinf

78 : RESOLUÇÃO CDES Nº 2, DE 30 DE AGOSTO DE 2016 Art. 2º O início da obrigatoriedade de utilização do esocial dar-se-á: I - em janeiro de 2018, para o 1º grupo, que compreende as entidades integrantes do Grupo 2 - Entidades Empresariais do Anexo V da Instrução Normativa RFB nº 1.634, de 2016, com faturamento no ano de 2016 acima de R$ ,00 (setenta e oito milhões de reais); (Redação dada pelo(a) Resolução CDeS nº 3, de 29 de novembro de 2017) II - em julho de 2018, para o 2º grupo, que compreende os demais empregadores e contribuintes, exceto os previstos no inciso III; e (Redação dada pelo(a) Resolução CDeS nº 3, de 29 de novembro de 2017) III - em janeiro de 2019, para o 3º grupo, que compreende os entes públicos, integrantes do Grupo 1 - Administração Pública do anexo V da Instrução Normativa RFB nº 1.634, de (Incluído(a) pelo(a) Resolução CDeS nº 3, de 29 de novembro de 2017) 1º A prestação das informações dos eventos relativos à Saúde e Segurança do Trabalhador (SST) deverá ocorrer a partir de: (Redação dada pelo(a) Resolução CDeS nº 3, de 29 de novembro de 2017) [...] II - julho de 2019, pelos entes a que se refere o inciso III do caput (3º grupo). (Incluído(a) pelo(a) Resolução CDeS nº 3, de 29 de novembro de 2017)

79 Código Natureza Jurídica Representante da Entidade Órgão Público do Poder Executivo Federal Administrador : Órgão Público do Poder Executivo Estadual ou do Distrito Federal Administrador Órgão Público do Poder Executivo Municipal Administrador Órgão Público do Poder Legislativo Federal Administrador Órgão Público do Poder Legislativo Estadual ou do Distrito Federal Administrador Órgão Público do Poder Legislativo Municipal Administrador Órgão Público do Poder Judiciário Federal Administrador Órgão Público do Poder Judiciário Estadual Administrador Autarquia Federal Administrador ou Presidente 05 ou Autarquia Estadual ou do Distrito Federal Administrador ou Presidente 05 ou Autarquia Municipal Administrador ou Presidente 05 ou Fundação Pública de Direito Público Federal Presidente Fundação Pública de Direito Público Estadual ou do Distrito Federal Presidente Fundação Pública de Direito Público Municipal Presidente Órgão Público Autônomo Federal Administrador Órgão Público Autônomo Estadual ou do Distrito Federal Administrador Órgão Público Autônomo Municipal Administrador Comissão Polinacional Administrador Fundo Público Administrador Consórcio Público de Direito Público (Associação Pública) Presidente Consórcio Público de Direito Privado Presidente Estado ou Distrito Federal Administrador Município Administrador Fundação Pública de Direito Privado Federal Administrador, Diretor, Presidente ou Fundador 05, 10, 16 ou Fundação Pública de Direito Privado Estadual ou do Distrito Federal Administrador, Diretor, Presidente ou Fundador 05, 10, 16 ou Fundação Pública de Direito Privado Municipal Administrador, Diretor, Presidente ou Fundador 05, 10, 16 ou 54

80

81 X

82 Instrução Normativa RFB nº 1.701, de 14 de março de 2016 Art. 2º Ficam obrigados a adotar a EFD-Reinf os seguintes contribuintes: [ ] 1º A obrigação prevista no caput deve ser cumprida: [ ] III - para o 3º grupo, que compreende os entes públicos, integrantes do Grupo 1 - Administração Pública, do anexo V da Instrução Normativa RFB nº 1.634, de 2016, a partir das 8 (horas) de 1º de maio de 2019, em relação aos fatos geradores ocorridos a partir dessa data. (Incluído(a) pelo(a) Instrução Normativa RFB nº 1767, de 14 de dezembro de 2017) [ ] 1º-D A partir da competência de julho de 2018 (para o 1º grupo), janeiro de 2019 (para o 2º grupo) e julho de 2019 (para o 3º grupo), as contribuições sociais previdenciárias passarão a ser recolhidas por meio de Documento de Arrecadação de Receitas Federais (Darf), gerado no sistema Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), conforme disciplinado em ato específico da RFB. (Incluído(a) pelo(a) Instrução Normativa RFB nº 1767, de 14 de dezembro de 2017)

83 RFB-Tributos Antes do esocial GFIP DIRF Relações de trabalho esocial Implantação do esocial DCTF DARF EFD REINF Retenções e Informações Sistemas RFB (PER/DCOMP, Parcelamentos, etc)

84 EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações das Contribuições Previdenciárias

85 EVENTOS DO EFD-Reinf (usa as informações das bases CNPJ, CPF e CNO da RFB) R Informações do Contribuinte R Tabela de Processos Administrativos/Judiciais R Retenção Contribuição Previdenciária - Tomadores de Serviços R Retenção Contribuição Previdenciária - Prestadores de Serviços R Recursos Recebidos p/ Associação Desportiva R Recursos Repassados p/ Associação Desportiva Eventos de tabela batimento R Comercialização da Produção por Produtor Rural PJ/Agroindústria R Contribuição Previdenciária sobre a Receita Bruta-CPRB (sai da EFD-contribuição) R Retenções na Fonte - IR, CSLL, Cofins, PIS/PASEP - Pagamentos diversos (DIRF) R Receita de Espetáculo Desportivo R Reabertura dos Eventos Periódicos R Fechamento dos Eventos Periódicos (para gerar o DARF) R Exclusão de Eventos R Solicitação de Totalização de Bases e Tributos R Informações das bases e dos tributos consolidados por contribuinte batimento Eventos de controle

86

87 Aquisição de produção No esocial: Por PJ da produção de produtor rural pessoa física ou segurado especial em geral; Da produção de produtor rural pessoa física ou segurado especial em geral por Entidade do PAA; Da produção de produtor rural pessoa jurídica por Entidade do PAA.

88 Na EFD-Reinf Comercialização da Produção Produtor PJ e Agroindústria *: Informação da RB por estabelecimento; Valor da RB total; Valor da CP (2,5%), RAT (0,1%) e Senar (0,25%). Detalhamento por Nota Fiscal. * Exceto para entidades executoras do PAA

89 Na EFD-Reinf Comercialização da Produção Produtor PJ e Agroindústria no mercado externo: Tratamento da contribuição ao Senar.

90 Tributação Prod. Rural - Resumo Comercialização: De PF para PF esocial recolhimento próprio e sub-rogação; De PF para PJ esocial subrogação na aquisição; De PRPF para PAA esocial na aquisição; De PJ para PAA esocial na aquisição; De PJ, exceto para PAA EFD-Reinf.

91 esocial x Reinf Produtor Rural Pessoa Jurídica/Agroindústria vende para: PJ Agro Conab PAA Declara em: Exterior Reinf Reinf Reinf Alíquotas: CP 2,5% Gilrat 0,1% Senar 0,25% Senar 0,25% Senar 0,25%

92 esocial x Reinf Produtor Rural Pessoa Jurídica/Agroindústria compra de: PF SE Declara em: esocial Alíquotas: CP 1,2% Gilrat 0,1% Senar 0,20%

93 esocial x Reinf CONAB/PAA compra de: PJ Agro PF SE Declara em: esocial esocial Alíquotas: CP 2,5% Gilrat 0,1% CP 1,2% Gilrat 0,1% Senar 0,20%

94 PJ PAA esocial x Reinf Produtor Rural Pessoa Física vende para: PF Declara em: Exterior esocial esocial esocial Alíquotas: Não tem recolhimento CP 1,2% Gilrat 0,1% Senar 0,20 Senar 0,20%

95 PJ Agro esocial x Reinf PJ vende PJ {IndComp =1} PJ vende PAA {IndComp =8} PJ vende EXT. {IndComp =9} EFD-REINF (R-2050) 1,7%/2,5%, 0,1%, 0,25% Senar 0,25% (*) Senar 0,25% PAA PJ Compra PF/SE {IndAquis =1 PAA Compra PF/SE{indAquis=2 PAA Compra PJ {IndAquis =3} esocial (S-1250) 1,2%, 0,1%, 0,20% (**) 1,2%, 0,1%, 0,20% (***) 1,7%, 0,1% (*) PF PF vende PF/SE IndComer =2 PF vende PJ/PAA IndComer=3/8 PF vende EXT. {IndAquis =9} esocial (S-1260) 1,2%, 0,1%, 0,20% Sem Recolhimento (**) (***) Senar 0,20%

96 Perguntas frequentes Fonte: (acesso em 23/05/2018)

97 (11/01/2018) Qual o procedimento que deve ser realizado quando a consulta de qualificação cadastral do empregado retornar a seguinte mensagem: A data de nascimento informada é diferente da existente ou não consta no Cadastro do Banco do Brasil.? Para que a pessoa realize a manutenção da sua inscrição PIS ou PASEP, é necessário verificar o vínculo empregatício atual: se vinculado à iniciativa privada, a atualização cadastral deve ser solicitada na CAIXA; se vinculado a órgão público, a atualização cadastral deve ser solicitada no Banco do Brasil, independente da origem e atribuição da inscrição.

98 (11/01/2018) Observamos casos na qualificação cadastral em que o funcionário casou e acertou o nome no CPF, mas não acertou no PIS e mesmo assim retorna a qualificação cadastral como dados corretos. Essa situação está correta? Os dados cadastrais da consulta de qualificação cadastral são confrontados e validados com a base CPF (nome, data de nascimento e CPF) e com a base do Cadastro Nacional de Informações Sociais - CNIS (data de nascimento, CPF e NIS) que recebe diariamente as atualizações e qualificações das inscrições realizadas na base do PIS (CEF) e na base do PASEP (Banco do Brasil). No caso concreto, pode ter ocorrido uma qualificação da inscrição diretamente no CNIS, ou seja, o nome do empregado está correto nas bases CNIS e CPF, por isso a consulta qualificação cadastral retorna com a informação de dados corretos. Dessa forma, apesar da inscrição estar qualificada nas bases de consulta (CNIS e CPF), orientamos realizar a qualificação da inscrição na base PIS por meio do Conectividade Social NIS Empresa. A empresa deverá acessar o Conectividade Social NIS Empresa, informar os dados do empregado para pesquisa e realizar a atualização do nome do empregado. Para mais informações, acessar a página da CAIXA:

99 (ATUALIZADO EM 18/04/2018) Estou com problemas em CPF de vários colaboradores que foram na CAIXA e Correios e não foi detectado nada. Como tratar? Quando o problema é na base do CPF, a orientação é procurar Banco do Brasil ou Correios, na condição de CONVENIADAS da Receita Federal (RFB), considerando que a RFB não faz atendimento para este tipo de serviço. Neste sentido, recomendamos esclarecer ao atendente destas conveniadas que o erro é no CPF e não no PIS ou PASEP. Antes de procurar uma unidade de atendimento, sugerimos utilizar a opção Alteração de Dados Cadastrais no CPF no site Desde que os dados informados estejam coerentes com os da base do Tribunal Regional Eleitoral - TRE, os dados da base do CPF serão atualizados conforme informações prestadas. Caso haja divergência, a atualização deverá ser realizada pelo empregado junto às conveniadas da RFB: Correios ou Banco do Brasil.

100

101

102 Links importantes: 1. Consulta qualificação cadastral: 2. Portal do esocial: - Perguntas frequentes: - Legislação: - Documentação técnica (Leiautes e Manuais) 3. Página da EFD-Reinf:

103 Boa tarde a todos! Contato: alex.mendonca@receita.fazenda.gov.br

Alex Assis de Mendonça Equipe Nacional do esocial (RFB) Auditor-Fiscal da RFB RJ, 20/09/2018.

Auditor-Fiscal da RFB RJ, 20/09/2018.") Alex Assis de Mendonça Equipe Nacional do esocial (RFB) Auditor-Fiscal da RFB RJ, 20/09/2018. Fonte: CNI com alterações COMPENSAÇÃO PREVIDENCIÁRIA Lei nº 13.670, de 2018: Art. 8º A Lei nº 11.457, de

Alex Assis de Mendonça Equipe Nacional do esocial (RFB) Auditor-Fiscal da RFB RJ, 20/09/2018. Fonte: CNI com alterações COMPENSAÇÃO PREVIDENCIÁRIA Lei nº 13.670, de 2018: Art. 8º A Lei nº 11.457, de

esocial uma realidade

esocial uma realidade Auditório da FIEP Curitiba, de 16 outubro de 2018 Instrutor : Auditor Fiscal Marcos Antonio Salustiano da Silva Faseamento e Cronograma* (*) Conforme Resolução CDES nº 05 (DOU 05/10/2018)

esocial uma realidade Auditório da FIEP Curitiba, de 16 outubro de 2018 Instrutor : Auditor Fiscal Marcos Antonio Salustiano da Silva Faseamento e Cronograma* (*) Conforme Resolução CDES nº 05 (DOU 05/10/2018)

Seminário EFD-REINF e e-social Sistema FIRJAN

Seminário EFD-REINF e e-social Sistema FIRJAN Adilson Bastos Auditor-Fiscal da Receita Federal do Brasil Rio de Janeiro, 08 de dezembro de 2017 esocial x EFD-Reinf Obrigatoriedade: Serão implantadas juntas,

Seminário EFD-REINF e e-social Sistema FIRJAN Adilson Bastos Auditor-Fiscal da Receita Federal do Brasil Rio de Janeiro, 08 de dezembro de 2017 esocial x EFD-Reinf Obrigatoriedade: Serão implantadas juntas,

EFD-Reinf Escrituração Fiscal Digital das Retenções e e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital das Retenções e e Outras Informações Fiscais Seminário sobre Contabilidade do Setor Cooperativo CRC/RS Porto Alegre 18 de agosto de 2017 NF-e: Quebra de paradigma

EFD-Reinf Escrituração Fiscal Digital das Retenções e e Outras Informações Fiscais Seminário sobre Contabilidade do Setor Cooperativo CRC/RS Porto Alegre 18 de agosto de 2017 NF-e: Quebra de paradigma

Inclui as informações sobre as contribuições previdenciárias substitutivas e as retenções sobre a prestação de serviço

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

Um novo modelo de prestação de informações. esocial, EFD-Reinf e Dctfweb Renato Moreira Pinheiro Auditor Fiscal da Receita Federal do Brasil

Um novo modelo de prestação de informações esocial, EFD-Reinf e Dctfweb Renato Moreira Pinheiro Auditor Fiscal da Receita Federal do Brasil Projetos do Sped CRONOGRAMA Funcionamento Fluxo das informações:

Um novo modelo de prestação de informações esocial, EFD-Reinf e Dctfweb Renato Moreira Pinheiro Auditor Fiscal da Receita Federal do Brasil Projetos do Sped CRONOGRAMA Funcionamento Fluxo das informações:

esocial e EFD Reinf Andamento

esocial e EFD Reinf Andamento O que é o esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem

esocial e EFD Reinf Andamento O que é o esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem

INFORMATIVO 17/2017 DEZEMBRO

INFORMATIVO 17/2017 DEZEMBRO ESOCIAL: ESTABELECIDAS NOVAS OBRIGAÇÕES, PUBLICADAS NOTAS ORIENTATIVAS E NOVA VERSÃO DO LEIAUTE Instrução Normativa nº 1.767, de 14 de dezembro de 2017 DOU de 15.12.2017 Resolução

INFORMATIVO 17/2017 DEZEMBRO ESOCIAL: ESTABELECIDAS NOVAS OBRIGAÇÕES, PUBLICADAS NOTAS ORIENTATIVAS E NOVA VERSÃO DO LEIAUTE Instrução Normativa nº 1.767, de 14 de dezembro de 2017 DOU de 15.12.2017 Resolução

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Santos, 08 de dezembro de 2016 Sumário: Eventos periódicos; Tributos e FGTS; Eventos totalizadores;

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Santos, 08 de dezembro de 2016 Sumário: Eventos periódicos; Tributos e FGTS; Eventos totalizadores;

esocial, EFD-Reinf e DCTFWeb

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil São Paulo, 10 de maio de 2018 Conteúdo esocial: Informações relacionadas ao trabalho e Previdência Social-PS do trabalhador:

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil São Paulo, 10 de maio de 2018 Conteúdo esocial: Informações relacionadas ao trabalho e Previdência Social-PS do trabalhador:

Tabelas de Eventos e Prazos esocial - 01/07/2018 a 31/08/2018 Conceito e Informação

Tabelas Tabelas de Eventos e Prazos esocial - 01/07/2018 a 31/08/2018 Conceito e Informação Código: Descrição do Evento: Quando deve ser enviado: Fonte: MOS - Manual de Orientação do esocial V2.4 S-1000

Tabelas Tabelas de Eventos e Prazos esocial - 01/07/2018 a 31/08/2018 Conceito e Informação Código: Descrição do Evento: Quando deve ser enviado: Fonte: MOS - Manual de Orientação do esocial V2.4 S-1000

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Porto Alegre, 11 de abril de 2017 Sumário: Tributos e FGTS: esocial e EFD-Reinf como fonte de infs;

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Porto Alegre, 11 de abril de 2017 Sumário: Tributos e FGTS: esocial e EFD-Reinf como fonte de infs;

esocial - Regularização de Procedimentos Internos para Implantação Lincoln Ferrarezi

esocial - Regularização de Procedimentos Internos para Implantação Lincoln Ferrarezi Conceito O esocial é um projeto do governo federal que visa coletar informações trabalhistas, previdenciárias, tributárias

esocial - Regularização de Procedimentos Internos para Implantação Lincoln Ferrarezi Conceito O esocial é um projeto do governo federal que visa coletar informações trabalhistas, previdenciárias, tributárias

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS Declarações DCTF Declaração de Débitos e Créditos DIRF Declaração do Imposto sobre a Renda Retida na Fonte Obrigação de Apresentação Quem está dispensado

CALENDÁRIO DE DECLARAÇÕES E OBRIGAÇÕES ACESSÓRIAS Declarações DCTF Declaração de Débitos e Créditos DIRF Declaração do Imposto sobre a Renda Retida na Fonte Obrigação de Apresentação Quem está dispensado

esocial 360 Atualizações do esocial e preparação para o ambiente de testes Luiz Antonio Medeiros de Araujo Auditor fiscal do Trabalho

esocial 360 Atualizações do esocial e preparação para o ambiente de testes Luiz Antonio Medeiros de Araujo Auditor fiscal do Trabalho São Paulo, 29 de março de 2017 Ministério do Trabalho Aspectos conceituais

esocial 360 Atualizações do esocial e preparação para o ambiente de testes Luiz Antonio Medeiros de Araujo Auditor fiscal do Trabalho São Paulo, 29 de março de 2017 Ministério do Trabalho Aspectos conceituais

esocial, EFD-Reinf e DCTFWeb

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Curitiba, 07 de junho de 2018 esocial e EFD-Reinf obrigatoriedade simultânea Declarações atuais Substituídas por esocial:

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Curitiba, 07 de junho de 2018 esocial e EFD-Reinf obrigatoriedade simultânea Declarações atuais Substituídas por esocial:

esocial Decreto 8373/14

esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade padronizar sua transmissão,

esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade padronizar sua transmissão,

Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas

O que é o esocial? Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas Decreto 8373/2014 É um projeto do governo federal que visa unificar, em uma só ferramenta, o envio

O que é o esocial? Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas Decreto 8373/2014 É um projeto do governo federal que visa unificar, em uma só ferramenta, o envio

Segurança. Obrigatoriedade do uso de Certificado Digital ICP-Brasil: A1 ou A3 (PF e PJ) Procuração Eletrônica: Subestabelecimento e Procuração Manual

Procuração Eletrônica: Subestabelecimento e Procuração Manual") Segurança e Acesso Segurança Obrigatoriedade do uso de Certificado Digital ICP-Brasil: A1 ou A3 (PF e PJ) Procuração Eletrônica: Subestabelecimento e Procuração Manual Obrigatoriedade de procuração para

Segurança e Acesso Segurança Obrigatoriedade do uso de Certificado Digital ICP-Brasil: A1 ou A3 (PF e PJ) Procuração Eletrônica: Subestabelecimento e Procuração Manual Obrigatoriedade de procuração para

O que é? Tributos Declarados. Prazo de Entrega

O que é? Tributos Declarados Prazo de Entrega Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades

O que é? Tributos Declarados Prazo de Entrega Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades

Atualizações sobre o: esocial

Atualizações sobre o: esocial Por Cristiani Fonseca Objetivo O esocial desde a sua implementação passou por algumas atualizações o objetivo do Governo Federal é simplificar a prestação das informações

Atualizações sobre o: esocial Por Cristiani Fonseca Objetivo O esocial desde a sua implementação passou por algumas atualizações o objetivo do Governo Federal é simplificar a prestação das informações

O que é? Prazo de Entrega

O que é? Tributos Declarados Prazo de Entrega Apuração Previdenciária Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários

O que é? Tributos Declarados Prazo de Entrega Apuração Previdenciária Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários

Sinóptico esocial. Conceito

Sinóptico esocial Conceito O esocial é parte de um sistema de escrituração digital que exigirá que todos os empregadores enviem ao fisco, de forma unificada, ou seja, em um único documento digital, todas

Sinóptico esocial Conceito O esocial é parte de um sistema de escrituração digital que exigirá que todos os empregadores enviem ao fisco, de forma unificada, ou seja, em um único documento digital, todas

Orientações Consultoria de Segmentos Orientações Consultoria de Segmentos EFD-REINF Conceito da obrigação

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

Noticias E-Social. A Circular CAIXA nº 818/2018 estabelece que, durante o período de adaptação à

Noticias E-Social A Circular CAIXA nº 818/2018 estabelece que, durante o período de adaptação à obrigatoriedade do esocial, os empregadores poderão efetuar o recolhimento mensal do FGTS até a competência

Noticias E-Social A Circular CAIXA nº 818/2018 estabelece que, durante o período de adaptação à obrigatoriedade do esocial, os empregadores poderão efetuar o recolhimento mensal do FGTS até a competência

Cronograma. - Entendendo esocial; - Grupo de Eventos - A Nova Cultura; - Estrutura Tecnológica de Comunicação; - esocial no Questor.

Leonardo Sell Leite Ricardo Marcos Cargnin Rogério Costa Beber Martins Novembro 2017 Cronograma - Entendendo esocial; - Grupo de Eventos - A Nova Cultura; - Estrutura Tecnológica de Comunicação; - esocial

Leonardo Sell Leite Ricardo Marcos Cargnin Rogério Costa Beber Martins Novembro 2017 Cronograma - Entendendo esocial; - Grupo de Eventos - A Nova Cultura; - Estrutura Tecnológica de Comunicação; - esocial

esocial e EFD-Reinf: Novos Desafios para o Profissional Contábil do Terceiro Setor 23 de abril de 2018 Gabriele Schmidt

esocial e EFD-Reinf: Novos Desafios para o Profissional Contábil do Terceiro Setor 23 de abril de 2018 Gabriele Schmidt Gabriele Schmidt Contadora atuante no Terceiro Setor nas áreas de consultoria financeira,

esocial e EFD-Reinf: Novos Desafios para o Profissional Contábil do Terceiro Setor 23 de abril de 2018 Gabriele Schmidt Gabriele Schmidt Contadora atuante no Terceiro Setor nas áreas de consultoria financeira,

Anexo II da NDE nº 03/2019

Anexo II da NDE nº 03/2019 Tabelas Versão 1.0 29/03/2019 Sumário Tabela 09 - Tipos de Arquivo do esocial... 3 Tabela 30 - Códigos de Incidência Tributária da Rubrica para o IRRF... 4 Tabela 31 - Formas

Anexo II da NDE nº 03/2019 Tabelas Versão 1.0 29/03/2019 Sumário Tabela 09 - Tipos de Arquivo do esocial... 3 Tabela 30 - Códigos de Incidência Tributária da Rubrica para o IRRF... 4 Tabela 31 - Formas

EFD-Reinf e DCTFWeb. Substituição das Funcionalidades da GFIP. Lincoln Ferrarezi

EFD-Reinf e DCTFWeb Substituição das Funcionalidades da GFIP Lincoln Ferrarezi EFD-Reinf Conceito EFD-Reinf A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais(EFD-Reinf) é um dos módulos

EFD-Reinf e DCTFWeb Substituição das Funcionalidades da GFIP Lincoln Ferrarezi EFD-Reinf Conceito EFD-Reinf A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais(EFD-Reinf) é um dos módulos

Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju (Se)

") Seminário esocial na Administração Pública: Aspectos Gerais do esocial Aracaju (Se), 31/08/2018 Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju

Seminário esocial na Administração Pública: Aspectos Gerais do esocial Aracaju (Se), 31/08/2018 Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju

PROGRAMAÇÃO : 1. CONSIDERAÇÕES 2. OBJETIVOS E-S OCIAL VERSÃO 2.3

E-S OCIAL VERSÃO 2.3 PROGRAMAÇÃO : 1. CONSIDERAÇÕES A versão 2.3 do esocial para armazenamento das informações está disponível e sua implantação com prazo oficial determinado pela Resolução do Comitê Diretivo

E-S OCIAL VERSÃO 2.3 PROGRAMAÇÃO : 1. CONSIDERAÇÕES A versão 2.3 do esocial para armazenamento das informações está disponível e sua implantação com prazo oficial determinado pela Resolução do Comitê Diretivo

esocial na Prática Como se adaptar a esta nova obrigação trabalhista.

esocial na Prática Como se adaptar a esta nova obrigação trabalhista. O NOVO O esocial traz para as organizações a obrigatoriedade da Mudança. Desafiando as empresas para a Mudança de Cultura, com novas

esocial na Prática Como se adaptar a esta nova obrigação trabalhista. O NOVO O esocial traz para as organizações a obrigatoriedade da Mudança. Desafiando as empresas para a Mudança de Cultura, com novas

esocial... Chegou a hora! 1 WorkShop esocial com nossos clientes! 2018

esocial... Chegou a hora! 1 WorkShop esocial com nossos clientes! 2018 Responsabilidade do Empregador e do Contador As informações prestadas ao esocial são de RESPONSABILIDADE DO EMPREGADOR, e toda atenção

esocial... Chegou a hora! 1 WorkShop esocial com nossos clientes! 2018 Responsabilidade do Empregador e do Contador As informações prestadas ao esocial são de RESPONSABILIDADE DO EMPREGADOR, e toda atenção

As retenções no novo ambiente EFD-Reinf e DCTFWeb

As retenções no novo ambiente EFD-Reinf e DCTFWeb e-social Trabalho Doméstico Cadastro básico do Empregador; Dados completos do Empregado, incluindo dados para cálculos de folha; Informações dos eventos

As retenções no novo ambiente EFD-Reinf e DCTFWeb e-social Trabalho Doméstico Cadastro básico do Empregador; Dados completos do Empregado, incluindo dados para cálculos de folha; Informações dos eventos

EFD-REINF. EFD-Reinf Responde Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

EFD-REINF EFD-Reinf Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Objetivos Apresentar os preceitos e principais características desta nova obrigação acessória

EFD-REINF EFD-Reinf Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Objetivos Apresentar os preceitos e principais características desta nova obrigação acessória

Visão Geral do esocial

Roteiro 1) Visão geral do esocial; 2) Vantagem do novo modelo; 3) Funcionamento e os eventos do esocial; 5) Situação atual do projeto; 6) Cronograma de implantação. Visão Geral do esocial O que é o esocial

Roteiro 1) Visão geral do esocial; 2) Vantagem do novo modelo; 3) Funcionamento e os eventos do esocial; 5) Situação atual do projeto; 6) Cronograma de implantação. Visão Geral do esocial O que é o esocial

Introdução ao esocial e EFD-Reinf. Renato Moreira Pinheiro Auditor-Fiscal da Receita Federal do Brasil

Introdução ao esocial e EFD-Reinf Renato Moreira Pinheiro Auditor-Fiscal da Receita Federal do Brasil Sped - Definição Sped - Sistema Público de Escrituração Digital: Conjunto de Escriturações Digitais,

Introdução ao esocial e EFD-Reinf Renato Moreira Pinheiro Auditor-Fiscal da Receita Federal do Brasil Sped - Definição Sped - Sistema Público de Escrituração Digital: Conjunto de Escriturações Digitais,

Equipe do esocial/efd-reinf. Alex Assis de Mendonça Auditor-Fiscal da RFB. RJ, em 27/09/2017

Equipe do esocial/efd-reinf Alex Assis de Mendonça Auditor-Fiscal da RFB RJ, em 27/09/2017 Sumário: 1. Envio de informações: antes e depois do esocial 2. esocial: conceito, princípios e obrigados 3. esocial

Equipe do esocial/efd-reinf Alex Assis de Mendonça Auditor-Fiscal da RFB RJ, em 27/09/2017 Sumário: 1. Envio de informações: antes e depois do esocial 2. esocial: conceito, princípios e obrigados 3. esocial

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

EFD-Reinf x esocial x DCTF Web

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

Bem-vindos! Leonel Siqueira Gerente de Inteligência Tributária. Roberto Caetano Gerente de Desenvolvimento. Cadeia de valor tributário fiscal

Cadeia de valor tributário fiscal Bem-vindos! Conteúdo legal Gestão de obrigações e auditoria Leonel Siqueira Gerente de Inteligência Tributária Roberto Caetano Gerente de Desenvolvimento 3 Sobre a SYNCHRO

Cadeia de valor tributário fiscal Bem-vindos! Conteúdo legal Gestão de obrigações e auditoria Leonel Siqueira Gerente de Inteligência Tributária Roberto Caetano Gerente de Desenvolvimento 3 Sobre a SYNCHRO

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Nova forma de cumprimento de obrigações tributárias acessórias Relativa a tributos destinados à seguridade social e ao IRRF

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Nova forma de cumprimento de obrigações tributárias acessórias Relativa a tributos destinados à seguridade social e ao IRRF

Palestra. EFD-Reinf, e- Social e DCTFWeb: Pontos essenciais. Fevereiro/2019. FALE CONOSCO acessando o portal do CRCSP

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Manual. EFD-Reinf

Manual EFD-Reinf EFD Reinf A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do Sistema Público de Escrituração Digital - SPED, a ser utilizado pelas pessoas

Manual EFD-Reinf EFD Reinf A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do Sistema Público de Escrituração Digital - SPED, a ser utilizado pelas pessoas

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais;

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais; Nova forma de cumprimento de suas obrigações tributárias acessórias afetas aos tributos e contribuições sociais previdenciárias que

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais; Nova forma de cumprimento de suas obrigações tributárias acessórias afetas aos tributos e contribuições sociais previdenciárias que

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A JANEIRO / 2019 D S T Q Q S S 01 02 03 04 05 06 07 07 08 09 10 10 11 12 13 14 15 15 16 17 18 18 19 20 21 22 23 24 25 25 26 27 28 29 30 31 31-1

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A JANEIRO / 2019 D S T Q Q S S 01 02 03 04 05 06 07 07 08 09 10 10 11 12 13 14 15 15 16 17 18 18 19 20 21 22 23 24 25 25 26 27 28 29 30 31 31-1

Curso: Data e Local: Objetivo: Público Alvo: Programa: esocial, EFD REINF e DCTFWeb Desafios de Implantação

Curso: esocial, EFD REINF e DCTFWeb Desafios de Implantação de acordo com o NOVO Leiaute Publicado em 16/07/18 Prática no computador Data e Local: 11, 12 e 13 de setembro de 2019 Vitória, ES Auditório

Curso: esocial, EFD REINF e DCTFWeb Desafios de Implantação de acordo com o NOVO Leiaute Publicado em 16/07/18 Prática no computador Data e Local: 11, 12 e 13 de setembro de 2019 Vitória, ES Auditório

esocial Contextualização e Abordagem Março de 2018

Contextualização e Abordagem Março de 2018 3 Confidencial - Todos os direitos reservados O que é? Mais complexo e oneroso no âmbito do Sistema Público de Escrituração Digital (SPED) - obrigações fiscais,

Contextualização e Abordagem Março de 2018 3 Confidencial - Todos os direitos reservados O que é? Mais complexo e oneroso no âmbito do Sistema Público de Escrituração Digital (SPED) - obrigações fiscais,

3º WORKSHOP DE ESOCIAL MATERIAL AULA 2

3º WORKSHOP DE ESOCIAL MATERIAL AULA 2 www.workshopesocial.com.br Este material é parte integrante do 3º Workshop de esocial, da Nith Treinamentos. www. /nithtreinamentos Nith Treinamentos NithTreinamentosEAD

3º WORKSHOP DE ESOCIAL MATERIAL AULA 2 www.workshopesocial.com.br Este material é parte integrante do 3º Workshop de esocial, da Nith Treinamentos. www. /nithtreinamentos Nith Treinamentos NithTreinamentosEAD

esocial Uma nova forma de registro de eventos trabalhistas

esocial Uma nova forma de registro de eventos trabalhistas Ministério do Trabalho Conceito É um instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais,

esocial Uma nova forma de registro de eventos trabalhistas Ministério do Trabalho Conceito É um instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais,

SEMANA DO CONHECER, AGIR E CRESCER

SEMANA DO CONHECER, AGIR E CRESCER Aulas Gratuitas + Material para Download www.semanaesocial.com.br Prof. Zenaide Carvalho O que você vai aprender na Semana do esocial? CONHECER O que é o esocial AGIR

SEMANA DO CONHECER, AGIR E CRESCER Aulas Gratuitas + Material para Download www.semanaesocial.com.br Prof. Zenaide Carvalho O que você vai aprender na Semana do esocial? CONHECER O que é o esocial AGIR

A mais um CURSO realizado pela

A mais um CURSO realizado pela Aqui tem qualificação de Verdade! esocial - Foco na CONTROLE INTERNO Folha de Pagamento: Normas Atualizadas (Parte 1) Ricardo Miranda Adrianne Lobo PERÍODO 09h00 X 12h00

A mais um CURSO realizado pela Aqui tem qualificação de Verdade! esocial - Foco na CONTROLE INTERNO Folha de Pagamento: Normas Atualizadas (Parte 1) Ricardo Miranda Adrianne Lobo PERÍODO 09h00 X 12h00

Instruções Gerais Pholha

1 Instruções Gerais Pholha Janeiro de 2019 Versão 08.01.63 ou superior PHOLHA x DIRF 2018 Pag 2 PHOLHA x esocial Pag 4 2 PHOLHA x DIRF 2018 JANEIRO DE 2019 REGIME DE COMPETÊNCIA x REGIME DE CAIXA Regime

1 Instruções Gerais Pholha Janeiro de 2019 Versão 08.01.63 ou superior PHOLHA x DIRF 2018 Pag 2 PHOLHA x esocial Pag 4 2 PHOLHA x DIRF 2018 JANEIRO DE 2019 REGIME DE COMPETÊNCIA x REGIME DE CAIXA Regime

O esocial é o instrumento de unificação da prestação das informações referentes à

esocial e EFD Reinf O que é o esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade

esocial e EFD Reinf O que é o esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade

Entenda o esocial:

e-social Entenda o esocial: Sistema de integração entre contribuinte e fisco, habilitando, via webservice, a integração do sistema de geração de folha adquirido por empresa, escritório contábil ou pelo

e-social Entenda o esocial: Sistema de integração entre contribuinte e fisco, habilitando, via webservice, a integração do sistema de geração de folha adquirido por empresa, escritório contábil ou pelo

esocial, EFD-Reinf e DCTFWeb

Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Slides da palestra proferida no Sindicont - SP São Paulo, 14 de junho de 2018 Ministério da Fazenda Sumário Conceitos e contextualização; Funcionamento;

Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Slides da palestra proferida no Sindicont - SP São Paulo, 14 de junho de 2018 Ministério da Fazenda Sumário Conceitos e contextualização; Funcionamento;

Equipe Fiscal EFD REINF

Equipe Fiscal EFD REINF Temas : 1. Definição da REINF 2. Eventos Atendidos 3. Eventos não Atendidos 4. Telas Criadas 5. Eventos 6. Envio do XML 7. Prazo de entrega REINF - Escrituração Fiscal Digital de

Equipe Fiscal EFD REINF Temas : 1. Definição da REINF 2. Eventos Atendidos 3. Eventos não Atendidos 4. Telas Criadas 5. Eventos 6. Envio do XML 7. Prazo de entrega REINF - Escrituração Fiscal Digital de

Cartilha esocial. Acesse: Manutenção > Empresas > Parâmetros esocial: Configurando Painel Parâmetros e-social : Campo Identificação do Ambiente :

1 2 Acesse: Manutenção > Empresas > Parâmetros esocial: Configurando Painel Parâmetros e-social : Campo Identificação do Ambiente : 3 Produção Ambiente destinado para processamento e apuração das informações

1 2 Acesse: Manutenção > Empresas > Parâmetros esocial: Configurando Painel Parâmetros e-social : Campo Identificação do Ambiente : 3 Produção Ambiente destinado para processamento e apuração das informações

Folha de Pagamento Digital. esocial Totalidade dos eventos trabalhistas. Histórico do esocial

Histórico do esocial Folha de Pagamento Digital esocial Totalidade dos eventos trabalhistas Identificadores Cadastrais empregadores e empregados Empregado CPF NIS PIS PASEP NIT SUS Cad. ProgSociais Gov.

Histórico do esocial Folha de Pagamento Digital esocial Totalidade dos eventos trabalhistas Identificadores Cadastrais empregadores e empregados Empregado CPF NIS PIS PASEP NIT SUS Cad. ProgSociais Gov.

uma nova era nas relações entre Empregadores, Empregados e Governo. Ministério do Trabalho Uberlândia, 23 de Outubro de 2017

Uberlândia, 23 de Outubro de 2017 Cláudio Maia Auditor Fiscal da Receita Federal do Brasil Ministério do Trabalho 1 O que é o esocial? Objetivos do esocial Resultados Direitos Garantidos Processos Simplificados

Uberlândia, 23 de Outubro de 2017 Cláudio Maia Auditor Fiscal da Receita Federal do Brasil Ministério do Trabalho 1 O que é o esocial? Objetivos do esocial Resultados Direitos Garantidos Processos Simplificados

Modernidade a serviço da sociedade

Uma nova era nas relações entre empregadores, empregados e governo Modernidade a serviço da sociedade Cláudio Maia Auditor Fiscal da Receita Federal do Brasil esocial Modelo de Transmissão PGD GFIP/DIRF/

Uma nova era nas relações entre empregadores, empregados e governo Modernidade a serviço da sociedade Cláudio Maia Auditor Fiscal da Receita Federal do Brasil esocial Modelo de Transmissão PGD GFIP/DIRF/

O esocial para o Setor Público. Agosto/2016. Auditor Fiscal da Receita Federal do Brasil Eduardo Tanaka

O esocial para o Setor Público Agosto/2016 Auditor Fiscal da Receita Federal do Brasil Eduardo Tanaka Entendendo o esocial O que é o esocial? É o instrumento de unificação da prestação de informações referentes

O esocial para o Setor Público Agosto/2016 Auditor Fiscal da Receita Federal do Brasil Eduardo Tanaka Entendendo o esocial O que é o esocial? É o instrumento de unificação da prestação de informações referentes

esocial e EFD-REINF Eduardo Tanaka Auditor Fiscal da Receita Federal do Brasil

esocial e EFD-REINF Eduardo Tanaka Auditor Fiscal da Receita Federal do Brasil RFB-Tributos Antes do esocial GFIP DIRF Relações de trabalho esocial Implantação do esocial DCTF DARF EFD REINF Retenções

esocial e EFD-REINF Eduardo Tanaka Auditor Fiscal da Receita Federal do Brasil RFB-Tributos Antes do esocial GFIP DIRF Relações de trabalho esocial Implantação do esocial DCTF DARF EFD REINF Retenções

Encontro com Contadores E-Social Sistema de Escrituração Fiscal Digital das Obrigações Fiscais Previdenciárias e Trabalhistas

Encontro com Contadores E-Social Sistema de Escrituração Fiscal Digital das Obrigações Fiscais Previdenciárias e Trabalhistas Objetivos O E-Social é um projeto do governo federal que vai coletar informações

Encontro com Contadores E-Social Sistema de Escrituração Fiscal Digital das Obrigações Fiscais Previdenciárias e Trabalhistas Objetivos O E-Social é um projeto do governo federal que vai coletar informações

EFD-Reinf. Aprendendo a. Incrições para o curso mandando um para: 14/02/2019

Aprendendo a EFD-Reinf Hugo Moreira de Oliveira 1 2 1 Inscrição/ enviar email para: keeptraining10 @gmail.com 3 4 2 O que é? Quer dizer Escrituração Fiscal Digital de Retenções e outras Informações Fiscais

Aprendendo a EFD-Reinf Hugo Moreira de Oliveira 1 2 1 Inscrição/ enviar email para: keeptraining10 @gmail.com 3 4 2 O que é? Quer dizer Escrituração Fiscal Digital de Retenções e outras Informações Fiscais

4 INFORMAÇÕES NECESSÁRIAS PARA ENTENDER O ESOCIAL

Por Angelo Costa 4 INFORMAÇÕES NECESSÁRIAS PARA ENTENDER O ESOCIAL 2 Objetivo do esocial 1 Estabelecer a forma com que passam a ser prestadas as informações trabalhistas, previdenciárias, tributárias e

Por Angelo Costa 4 INFORMAÇÕES NECESSÁRIAS PARA ENTENDER O ESOCIAL 2 Objetivo do esocial 1 Estabelecer a forma com que passam a ser prestadas as informações trabalhistas, previdenciárias, tributárias e

O que é o esocial e por onde começar? Zenaide Carvalho

O que é o esocial e por onde começar? Menções 2018 2017 - Contadora, Administradora, Pós-graduada em Auditoria e Controladoria 1º Lugar no VI Exame de Suficiência (2002 CRCRJ) lançamento coautora Livros

O que é o esocial e por onde começar? Menções 2018 2017 - Contadora, Administradora, Pós-graduada em Auditoria e Controladoria 1º Lugar no VI Exame de Suficiência (2002 CRCRJ) lançamento coautora Livros

uma nova era nas relações entre Empregadores, Empregados e Governo. ACIL Leme, 18/12/2013

ACIL Leme, 18/12/2013 Jeziel Tadeu Fior Auditor Fiscal da Receita Federal do Brasil Sustentador Regional do Estado de São Paulo 8ª Região Fiscal e-social Sistema de Escrituração Digital das Obrigações

ACIL Leme, 18/12/2013 Jeziel Tadeu Fior Auditor Fiscal da Receita Federal do Brasil Sustentador Regional do Estado de São Paulo 8ª Região Fiscal e-social Sistema de Escrituração Digital das Obrigações

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A ABRIL / 2019 D S T Q Q S S 01 02 03 04 05 05 06 07 08 09 10 10 11 12 13 14 15 15 16 17 18 19 19 20 21 22 23 24 25 25 26 27 28 29 30 30-1 - 04/2019

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A ABRIL / 2019 D S T Q Q S S 01 02 03 04 05 05 06 07 08 09 10 10 11 12 13 14 15 15 16 17 18 19 19 20 21 22 23 24 25 25 26 27 28 29 30 30-1 - 04/2019

Prezados (as) ESocial: Aprovado o Manual versão 2.0

ESocial: Aprovado o Manual versão 2.0") INFORME JURÍDICO 26/02/2015 443 Prezados (as) ESocial: Aprovado o Manual versão 2.0 Divulgamos a Resolução CGES nº 1/2015, publicada em 24.02.2015, no DOE, que regulamenta o Sistema de Escrituração Digital

INFORME JURÍDICO 26/02/2015 443 Prezados (as) ESocial: Aprovado o Manual versão 2.0 Divulgamos a Resolução CGES nº 1/2015, publicada em 24.02.2015, no DOE, que regulamenta o Sistema de Escrituração Digital

A mais um CURSO realizado pela

A mais um CURSO realizado pela Aqui tem qualificação de Verdade! CONTROLE INTERNO esocial Informações Previdenciárias e Demais Ricardo Miranda Adrianne Lobo PERÍODO 09h00 X 12h00 Inserir Período do curso:

A mais um CURSO realizado pela Aqui tem qualificação de Verdade! CONTROLE INTERNO esocial Informações Previdenciárias e Demais Ricardo Miranda Adrianne Lobo PERÍODO 09h00 X 12h00 Inserir Período do curso:

CONTABILIDADE E CONSULTORIA. MG Contécnica Depto Pessoal - Reprodução proibida

CONTABILIDADE E CONSULTORIA MG Contécnica Depto Pessoal - Reprodução proibida Eventos do esocial Sequenciamento Cronograma esocial CARREGAMENTO INICIAL E ADMISSÃO DE TRABALHADOR S-2200 FLUXOGRAMA DE

CONTABILIDADE E CONSULTORIA MG Contécnica Depto Pessoal - Reprodução proibida Eventos do esocial Sequenciamento Cronograma esocial CARREGAMENTO INICIAL E ADMISSÃO DE TRABALHADOR S-2200 FLUXOGRAMA DE

facebook/mapaetecnicofiscal Prepare-se!!! MAPA ETECNICO FISCAL - - facebook/mapaetecnicofiscal 1

www.etecnico.com.br facebook/mapaetecnicofiscal Prepare-se!!! facebook/mapaetecnicofiscal 1 O que é o esocial? É o instrumento de unificação da prestação de informações referentes à escrituração das obrigações

www.etecnico.com.br facebook/mapaetecnicofiscal Prepare-se!!! facebook/mapaetecnicofiscal 1 O que é o esocial? É o instrumento de unificação da prestação de informações referentes à escrituração das obrigações

E- social. Eduardo Maia Armando Cesar Sugawara Consultor Líder (Especialidades Tributárias) Engenheiro Agrônomo Eng. De Segurança do Trabalho

Engenheiro Agrônomo Eng. De Segurança do Trabalho") E- social Eduardo Maia Armando Cesar Sugawara Consultor Líder (Especialidades Tributárias) Engenheiro Agrônomo Eng. De Segurança do Trabalho esocial Leiaute - Janeiro Próximas entregas Planejamento de

E- social Eduardo Maia Armando Cesar Sugawara Consultor Líder (Especialidades Tributárias) Engenheiro Agrônomo Eng. De Segurança do Trabalho esocial Leiaute - Janeiro Próximas entregas Planejamento de

Joaquim Jackson Gomes de Oliveira

Joaquim Jackson Gomes de Oliveira E-Social 120 horas Com certificado online Este material é parte integrante do curso online "E - Social" do INTRA (www.intra-ead.com.br) conforme a lei nº 9.610/98. É proibida

Joaquim Jackson Gomes de Oliveira E-Social 120 horas Com certificado online Este material é parte integrante do curso online "E - Social" do INTRA (www.intra-ead.com.br) conforme a lei nº 9.610/98. É proibida

O que é o esocial e por onde começar?

O que é o esocial e por onde começar? Contadora, Administradora, Pós-graduada em Auditoria e Controladoria, Mestranda em Direção Estratégica - Contadora, Administradora, Pós-graduada em Auditoria e Controladoria

O que é o esocial e por onde começar? Contadora, Administradora, Pós-graduada em Auditoria e Controladoria, Mestranda em Direção Estratégica - Contadora, Administradora, Pós-graduada em Auditoria e Controladoria

NONO NONONO NO NONO NONO NONONO NONO

NONO NONONO NONONO NONONO NONO Sistema Público de Escrituração Digital - SPED NONO NONONO NO Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas NONO NONO NONONO NONO

NONO NONONO NONONO NONONO NONO Sistema Público de Escrituração Digital - SPED NONO NONONO NO Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas NONO NONO NONONO NONO

E-SOCIAL TABELA

E-SOCIAL TABELA PRÁTICA @ @@ 2 E-SOCIAL O esocial foi criado há quase quatro anos pela Receita Federal, Previdência Social, Caixa Econômica Federal, INSS e Ministério do Trabalho com o objetivo de unificar

E-SOCIAL TABELA PRÁTICA @ @@ 2 E-SOCIAL O esocial foi criado há quase quatro anos pela Receita Federal, Previdência Social, Caixa Econômica Federal, INSS e Ministério do Trabalho com o objetivo de unificar

esocial EFD Reinf DCTFWeb

esocial EFD Reinf esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade padronizar

esocial EFD Reinf esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade padronizar

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A FEVEREIRO / 2019 D S T Q Q S S 01 02 03 04 05 06 06 07 07 08 08 09 10 11 12 13 14 15 15 16 17 18 19 20 20 21 22 23 24 25 25 26 27 28 28-1 - 02/2019

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A FEVEREIRO / 2019 D S T Q Q S S 01 02 03 04 05 06 06 07 07 08 08 09 10 11 12 13 14 15 15 16 17 18 19 20 20 21 22 23 24 25 25 26 27 28 28-1 - 02/2019

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A DEZEMBRO / 2018 D S T Q Q S S 01 02 03 04 05 06 06 07 07 08 09 10 10 11 12 13 14 14 15 16 17 17 18 19 20 20 21 22 23 24 24 25 26 27 28 29 30 31

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A DEZEMBRO / 2018 D S T Q Q S S 01 02 03 04 05 06 06 07 07 08 09 10 10 11 12 13 14 14 15 16 17 17 18 19 20 20 21 22 23 24 24 25 26 27 28 29 30 31

A mais um CURSO realizado pela

1 A mais um CURSO realizado pela 2 Aqui tem qualificação de Verdade! 3 CONTROLE INTERNO esocial Como Implantar os Eventos Trabalhistas Ricardo Miranda Adrianne Lobo 5 PERÍODO 09h00 X 12h00 13h30 17h30

1 A mais um CURSO realizado pela 2 Aqui tem qualificação de Verdade! 3 CONTROLE INTERNO esocial Como Implantar os Eventos Trabalhistas Ricardo Miranda Adrianne Lobo 5 PERÍODO 09h00 X 12h00 13h30 17h30

AS MUDANÇAS OCASIONADAS PELO esocial NA ÁREA DE SAÚDE E SEGURANÇA DO TRABALHO (SST)

") AS MUDANÇAS OCASIONADAS PELO esocial NA ÁREA DE SAÚDE E SEGURANÇA DO TRABALHO (SST) Rogério Andrade Henriques Advogado, especialista em Direito do Trabalho e Previdenciário, instrutor de cursos empresariais

AS MUDANÇAS OCASIONADAS PELO esocial NA ÁREA DE SAÚDE E SEGURANÇA DO TRABALHO (SST) Rogério Andrade Henriques Advogado, especialista em Direito do Trabalho e Previdenciário, instrutor de cursos empresariais

SPED Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas

Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas O que é o esocial? É o instrumento de unificação da prestação de informações referentes à escrituração das

Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas O que é o esocial? É o instrumento de unificação da prestação de informações referentes à escrituração das

esocial: GESTÃO DE PONTOS CRÍTICOS E COMO SE PREPARAR PARA O AMBIENTE DE TESTES

esocial: GESTÃO DE PONTOS CRÍTICOS E COMO SE PREPARAR PARA O AMBIENTE DE TESTES Pontos críticos do esocial Base cadastral da empresa e dos colaboradores Admissão e desligamento de trabalhadores Gestão

esocial: GESTÃO DE PONTOS CRÍTICOS E COMO SE PREPARAR PARA O AMBIENTE DE TESTES Pontos críticos do esocial Base cadastral da empresa e dos colaboradores Admissão e desligamento de trabalhadores Gestão

VISÃO INTEGRADA esocial EFD Reinf DCTF Web

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

e-social Agosto 2014 Elaborado por: Valéria de Souza Telles O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

A mais um CURSO realizado pela

A mais um CURSO realizado pela Aqui tem qualificação de Verdade! esocial CONTROLE INTERNO Segurança do Trabalho e Previdência Normas atualizadas Ricardo Miranda Adrianne Lobo PERÍODO 09h00 X 12h00 Inserir

A mais um CURSO realizado pela Aqui tem qualificação de Verdade! esocial CONTROLE INTERNO Segurança do Trabalho e Previdência Normas atualizadas Ricardo Miranda Adrianne Lobo PERÍODO 09h00 X 12h00 Inserir

esocial: uma nova era nas relações entre empregadores, empregados e governo

esocial: uma nova era nas relações entre empregadores, empregados e governo 18 de junho de 2018 Ministério do Trabalho Envolve TODO tipo de trabalho: Trabalhadores Celetistas; Trabalhadores Estatutários;

esocial: uma nova era nas relações entre empregadores, empregados e governo 18 de junho de 2018 Ministério do Trabalho Envolve TODO tipo de trabalho: Trabalhadores Celetistas; Trabalhadores Estatutários;

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

Entenda o esocial:

e-social Entenda o esocial: Sistema de integração entre contribuinte e fisco, habilitando, via webservice, a integração do sistema de geração de folha adquirido por empresa, escritório contábil ou pelo

e-social Entenda o esocial: Sistema de integração entre contribuinte e fisco, habilitando, via webservice, a integração do sistema de geração de folha adquirido por empresa, escritório contábil ou pelo

Passo a Passo para Fase 3

Passo a Passo para Fase 3 4 INDÍCE 2 Como Realizar o Envio dos Eventos Periódicos? 4 Exclusão de Eventos Periódicos 6 Considerações dos Eventos Periódicos Como enviar as informações para o esocial*? 2

Passo a Passo para Fase 3 4 INDÍCE 2 Como Realizar o Envio dos Eventos Periódicos? 4 Exclusão de Eventos Periódicos 6 Considerações dos Eventos Periódicos Como enviar as informações para o esocial*? 2

esocial Responde Consultoria de Segmentos Outubro T O D O S O S D I R E I T O S R E S E R V A D O S 2018

esocial Responde Consultoria de Segmentos Outubro T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PROGRAMAÇÃO I ABERTURA CONSULTORIA DE SEGMENTOS II III LINHA DE PRODUTO TOTVS DÚVIDAS Janeisa Oliveira

esocial Responde Consultoria de Segmentos Outubro T O D O S O S D I R E I T O S R E S E R V A D O S 2018 PROGRAMAÇÃO I ABERTURA CONSULTORIA DE SEGMENTOS II III LINHA DE PRODUTO TOTVS DÚVIDAS Janeisa Oliveira

Tabelas de Eventos e Prazos esocial. Tabelas Código: S-1000 S-1005 S-1010 S-1020 S-1030 S-1035 S-1040 S-1050 S-1070 S Eventos Periódicos Código

Tabelas de Eventos e Prazos esocial Tabelas Código: S-1000 S-1005 S-1010 S-1020 S-1030 S-1035 S-1040 S-1050 S-1070 S-1080 Eventos Periódicos Código S-1200 S-1202 S-1207 S-1210 S-1250 S-1260 S-1270 S-1280

Tabelas de Eventos e Prazos esocial Tabelas Código: S-1000 S-1005 S-1010 S-1020 S-1030 S-1035 S-1040 S-1050 S-1070 S-1080 Eventos Periódicos Código S-1200 S-1202 S-1207 S-1210 S-1250 S-1260 S-1270 S-1280

Quem está obrigado a transmitir a EFD-Reinf? A transmissão da EFD-Reinf é obrigatória para as seguintes organizações:

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

18/07/2017. Pesquisa. Fonte: Daniel Belmiro. Pesquisa. Fonte: Daniel Belmiro

Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 1 Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 2 Relação Empresário - Contador Decreto nº 8.373,