Modernidade a serviço da sociedade

|

|

|

- Ana Sofia Jardim

- 7 Há anos

- Visualizações:

Transcrição

1 Uma nova era nas relações entre empregadores, empregados e governo Modernidade a serviço da sociedade Cláudio Maia Auditor Fiscal da Receita Federal do Brasil

2 esocial Modelo de Transmissão PGD GFIP/DIRF/ RAIS/CAGED Sistema de folha de Pagamento esocial REGRAS DO SOFTWARE DE FOLHA DE PAGAMENTO REGRAS DO ESOCIAL

3 esocial Sequenciamento dos Eventos Dados do empregador Cadastramento inicial de vínculos Eventos de tabelas Eventos periódicos Eventos não periódicos Eventos Totalizadores SEQUENCIAMENTO DO ESOCIAL SEQUENCIAMENTO DO SOFTWARE DE FOLHA

4 Dados do Empregador Principais Ocorrências CLASSIFICAÇÃO TRIBUTÁRIA S Simples com tributação previdenciária substituída Informações do Empregador 02 - Simples com tributação previdenciária não substituída 03 - Simples com tributação previd. substituída e não substituída PORTALWEB CÓDIGO DE ACESSO 1 EMPREGADO CLASS TRIB 03 INFORMAÇÃO DE ATIVIDADE NA REMUNERAÇÃO

5 Dados do Empregador Principais Ocorrências S-1000 Informações do Empregador CLASSIFICAÇÃO TRIBUTÁRIA 04 - MEI - Micro Empreendedor Individual APENAS MEI COM EMPREGADO PORTAL SIMPLIFICADO CÓDIGO DE ACESSO SEM DOCUMENTO ÚNICO

6 Dados do Empregador Principais Ocorrências S-1000 Informações do Empregador CLASSIFICAÇÃO TRIBUTÁRIA 06 Agroindústria 07 - Produtor Rural Pessoa Jurídica 08 - Consórcio Simplificado de Produtores Rurais 21 Pessoa Física Produtor Rural 22 Segurado Especial Opção Tributação sobre a Folha de Pagamento Conjugação com o código de FPAS para definir tributação Módulo Simplificado para o Segurado Especial

7 Dados do Empregador Principais Ocorrências S-1000 Informações do Empregador CLASSIFICAÇÃO TRIBUTÁRIA 10 - Entidade Sindical a que se refere a Lei /2009 TOMADOR NO ESOCIAL X SINDICATO NA GFIP

8 Dados do Empregador Principais Ocorrências S-1000 CLASSIFICAÇÃO TRIBUTÁRIA Informações do Empregador 13 - Banco, caixa econômica, sociedade de crédito.. COBRANÇA DO ADICIONAL SOBRE A REMUNERAÇÃO DE EMPREGADOS E CONTRIBUINTES INDIVIDUAIS NÃO É UTILIZADO O CÓDIGO DE FPAS PARA O CÁLCULO COOPERATIVAS DE CRÉDITO QUE NÃO RECOLHEM O ADICONAL UTILIZAR A CLASSIFICAÇÃO TRIBUTÁRIA 99

9 Dados do Empregador Principais Ocorrências S-1000 CLASSIFICAÇÃO TRIBUTÁRIA Informações do Empregador 80 - Entidade Beneficente - Isenta ISENÇÃO DE QUE TRATA O ART. 195 DA CF REQUISITOS PARA RECONHECIMENTO - CEBAS GRUPO DADOS ISENÇÃO - OC

10 Tabelas do Empregador Principais Ocorrências RAT Risco Acidente de Trabalho S-1005 CNAE Preponderante Tabela de Estabelecimentos e Obras Anexo V RPS CNAE 2.0 ALíQUOTA Processo Judicial - Divergência CAEPF - ESTABELECIMENTO DA PESSOA FÍSICA OBRAS PROPRIAS/EMPREITADA TOTAL

11 Tabelas do Empregador Principais Ocorrências FAP Fator Acidentário de Prevenção S-1005 Tabela de Estabelecimentos e Obras Publicação Anual Alíquota RAT AJUSTADO (RAT x FAP) Processo Judicial/Administrativo - Divergência REVISÃO ANUAL DE CADA ESTABELECIMENTO SISTEMA AINDA NÃO UTILIZA O VALOR PUBLICADO SEM SUSPENSÃO

12 Tabelas do Empregador Principais Ocorrências S-1010 Tabela de Rubricas Base de cálculo das contribuições sociais - Salário de Contribuição: 11/12 Mensal/13º Todas as bases, inclusive: - Salário Maternidade sem reembolso 21/22 Salário maternidade Salário Maternidade com reembolso Contribuição descontada do segurado sobre o Salário de Contribuição: 31/32 Mensal/13º Hipóteses em que não há cálculo Suspensão de incidência em decorrência de decisão judicial: 91/92 Mensal/13º Casos de suspensão da exigibilidade

13 Tabelas do Empregador Principais Ocorrências S-1020 Tabela de Lotações Tributárias FPAS 507 FPAS CÓDIGO DE TERCEIROS TERCEIRO CÓDIGO ALÍQUOTA SALÁRIO-EDUCAÇÃO ,5 INCRA ,2 SENAI ,0 SESI ,5 SEBRAE ,6 TOTAL ,8 1) O contribuinte enquadrado neste FPAS deve informar o código ) Se o contribuinte possuir convênio com Senai (0004) código deve informar o

14 Tabelas do Empregador Principais Ocorrências CÓDIGO DE TERC SUSPENSO S-1020 Tabela de Lotações Tributárias..Se o contribuinte tiver ação para não recolher o Sebrae e o Incra deve informar o código 0066 como suspenso = 0002(INCRA ) (SEBRAE) Depois de informado o código agregado o leiaute exige o detalhamento do processo por código suspenso

15 Tabelas do Empregador Principais Ocorrências FPAS S-1020 Tabela de Lotações Tributárias CÓDIGO DE TERCEIROS CÓDIGO DE TERC SUSPENSO FOLHA DE PAGAMENTO ESPECÍFICA

16 Tabelas do Empregador Principais Ocorrências S-1020 Tabela de Lotações Tributárias tp 01 Deve ser criada UMA lotação tipo 01 para cada conjunto FPAS/Cod Terceiro tp 02 Obra de Construção Civil Empreitada parcial tp 03/04 Cessão de mão de obra Folha de pagamento por tomador de serviço tp 90 Trabalhadores Brasileiros sujeitos ao RGPS Prestando serviços no exterior tp 91 Estrangeiros trabalhando no Brasil com regime previdenciário no país de origem

17 Eventos de Remuneração Principais Ocorrências 1 EVENTO PARA CADA CPF REMUNERAÇÃO EM OUTRAS EMPRESAS S-1200 S-2299 S-2399 REMUNERAÇÃO DO PERÍODO DE APURAÇÃO REMUNERAÇÃO DE PERÍODO ANTERIOR

18 Eventos de Remuneração Principais Ocorrências TOTALIZA A BASE DE CÁLCULO DE CADA TRABALHADOR S-5001 CALCULA A CONTRIBUIÇÃO DO TRABALHADOR RETORNA OS VALORES DESCONTADOS PELA EMPRESA RUBRICA COM CÓDIGO DE INCIDÊNCIA =31 ALTERAÇÃO DE TABELA DO EMPREGADOR APÓS O ENVIO DE REMUNERAÇÃO EVITAR. PODE SER NECESSÁRIO RETIFICAR A REMUNERAÇÃO

19 Eventos de Remuneração Principais Ocorrências S-5001 O Sistema não calcula a contribuição descontada SE HOUVER RUBRICA DE 13º NO PERÍODO DE APURAÇÃO MENSAL SE HOUVER {infoperant} NA COMPOSIÇÃO DA BASE SE HOUVER PROCESSO DO TRABALHADOR (S-1200) SE HOUVER PROCESSO NA RUBRICA O Sistema adota como calculado o valor efetivamente descontado pelo contribuinte codinccp=31/32

20 Eventos de Remuneração Principais Ocorrências SE HOUVER RUBRICA MENSAL E DE 13º NA REMUNERAÇÃO MENSAL O CÁLCULO DEVE SER EFETUADO SEPARADAMENTE APLICA-SE A ALÍQUOTA DE 20% PARA CONTRIBUINTE INDIVIDUAL QUE PRESTA SERVIÇO PARA EMPRESA ISENTA DE CONTRIBUIÇÃO, E PARA O COOPERADO NA COOPERATIVA DE TRABALHO CASO O MESMO TRABALHADOR SEJA EMPREGADO E CONTRIBUINTE INDIVIDUAL, PRIMEIRO DEVE SER EFETUADO O DESCONTO NA CONDIÇÃO EMPREGADO CASO O MESMO TRABALHADOR TENHA DUAS CATEGORIAS DE CONTRIBUINTE INDIVIDUAL COM DESCONTOS DIFERENTES (11% E 20%) PRIMEIRO DEVE-SE UTILIZAR A ALÍQUOTA DE 11%

21 Eventos de Remuneração Principais Ocorrências DESONERAÇÃO DA FOLHA DE PAGAMENTO Total? Parcial? Se parcial, qual o % entre a receita não desonerada e a receita total Exemplo: Cálculo do percentual relativo as atividades não desoneradas: a. Valor da receita bruta total=r$ ,00 b. Valor da receita bruta das atividades desoneradas = R$ ,00 c. Valor da receita bruta das atividades não desoneradas = R$ ,00 d. Cálculo do coeficiente de ajuste: R$ ,00: R$ ,00 = 40,25 e. O percentual de 40,25% deve ser informado no campo {percredcontrib} com cinco dígitos sendo duas casas decimais, no seguinte formato: (com o ponto separando os decimais).

22 Eventos de Remuneração Principais Ocorrências BASES POR CATEGORIA, LOTAÇÃO E ESTABELECIMENTO EXIBIDAS NO XML DO ARQUIVO CONSULTA PORTALWEB S-5011 CALCULA AS CONTRIBUIÇÕES POR CÓDIGO DE RECEITA CREDITOS TRIBUTÁRIOS APURADOS E INFORMADOS À DCTFWEB

23 Eventos de Remuneração Principais Ocorrências E SE O EMPREGADOR TIVER ALGUM PROBLEMA NO FECHAMENTO DOS EVENTOS PERIÓDICOS?

24 Eventos de Remuneração Principais Ocorrências S-1295 Totalização para pagamento em contingência Trata-se de contingência para os casos de insucesso no fechamentos dos eventos periódicos. Não cumpre a obrigação acessória de fechamento da folha de pagamento. Totaliza a base e calcula os tributos dos eventos enviados até o seu aceite Transmitido o evento S-1295, o posterior envio com sucesso do evento de fechamento total (S-1299) retornará com o cálculo de todas as contribuições devidas no período de apuração e não apenas do saldo entre este (total) e o apurado com a entrega do evento S-1295.

25 Tratamento de Suspensão Processo na Rubrica Empresa não optante do simples com 01 trabalhador com a seguinte remuneração: Rubrica ,00 (incidência CP - 11) Rubrica ,00 (Incidência CP - 11) Rubrica ,00 (Incidência CP suspensa por liminar em mandado de segurança 91) Cálculo da contribuição patronal (art. 22, I da Lei nº 8.212/91) Código de Receita : a. Valor do débito total: Base ( ) x Alíquota (20%) = 1700 x 20% = 340 b. Valor do débito suspenso: Base (200) x Alíquota (20%) = 200 x 20% = 40

26 Tratamento de Suspensão DCTFWeb O Sistema exibe os valores suspensos de cada processo informado

27 Tratamento de Suspensão Tratamento de Decisão Transitada em Julgado a favor do contribuinte S-1070 Tabela De Processos Indicativo de suspensão da exigibilidade: 01 - Liminar em Mandado de Segurança; 02 - Depósito Judicial do Montante Integral; 03 - Depósito Administrativo do Montante Integral; 04 - Antecipação de Tutela; 05 - Liminar em Medida Cautelar; 08 - Sentença em Mandado de Segurança Favorável ao Contribuinte; 09 - Sentença em Ação Ordinária Favorável ao Contribuinte e Confirmada pelo TRF; 10 - Acórdão do TRF Favorável ao Contribuinte; 11 - Acórdão do STJ em Recurso Especial Favorável ao Contribuinte; 12 - Acórdão do STF em Recurso Extraordinário Favorável ao Contribuinte; 13 - Sentença 1ª instância não transitada em julgado com efeito suspensivo; 14 - Contestação Administrativa FAP; 90 - Decisão Definitiva a favor do contribuinte; 92 - Sem suspensão da exigibilidade

28 Tratamento de Suspensão Tratamento de decisão transitada em julgado a favor do contribuinte Empresa não optante do simples com 01 trabalhador com a seguinte remuneração: Rubrica ,00 (CodIncCP - 11) Rubrica ,00 (CodIncCP - 11) Rubrica ,00 (CodIncCP 91) - Decisão Transitada em Julgado à favor do contribuinte Cálculo da contribuição patronal (art. 22, I da Lei nº 8.212/91) Código de Receita : a. Valor do débito: Base ( ) x Alíquota (20%) = 1500 x 20% = 300 NÃO HÁ DÉBITO, LOGO NÃO HÁ QUE SE FALAR EM SUSPENSÃO

29 Tratamento de Suspensão NÃO HÁ CÁLCULO DE VALOR SUSPENSO Quando houver mais de um processo interferindo no mesmo cálculo: 1) Mais de um processo na mesma rubrica 2) Processo na rubrica e no RAT/FAP 3) Processo no RAT e no FAP Processo na tabela de lotação tributária Outras Entidades e Fundos (Terceiros) Nestes casos, o esocial envia para a DCTFWeb o valor passível de suspensão ZERADO, cabendo ao contribuinte editar o valor e fazer a vinculação que entender correta

30 Tratamento de Suspensão QUANDO A DECISÃO NÃO ABRANGER TODAS AS CONTRIBUIÇÕES PATRONAIS... O SISTEMA CALCULA TODOS OS VALORES PASSÍVEIS DE SUSPENSÃO... O USUÁRIO DEVE, NA DCTFWEB, VINCULAR APENAS A PARTE DA CONTRIBUIÇÃO CONFORME A EXTENSÃO DE SUA DECISÃO EX.: Rubrica XX 200,00 (CodIncCP 91) - Decisão abrange apenas a contribuição para a previdencia social (20% sobre a remuneração). Não abrange RAT ou Outras Entidades... O sistema calcula todas contribuições patronais: Previdencia x 20%=40 Acidente Trabalho x 3%= 6 Outras Entidades Ex.: (SE) x 2,5%= 5 Na DCTFWeb, o usuário deverá suspender, somente a cobrança da contribuição para a previdência, pois este é o alcance da decisão judicial.

MEI 2) Simples Nacional com até 1")

31 DCTFWeb Acesso ao Sistema Código de Acesso: 1) MEI 2) Simples Nacional com até 1 empregado

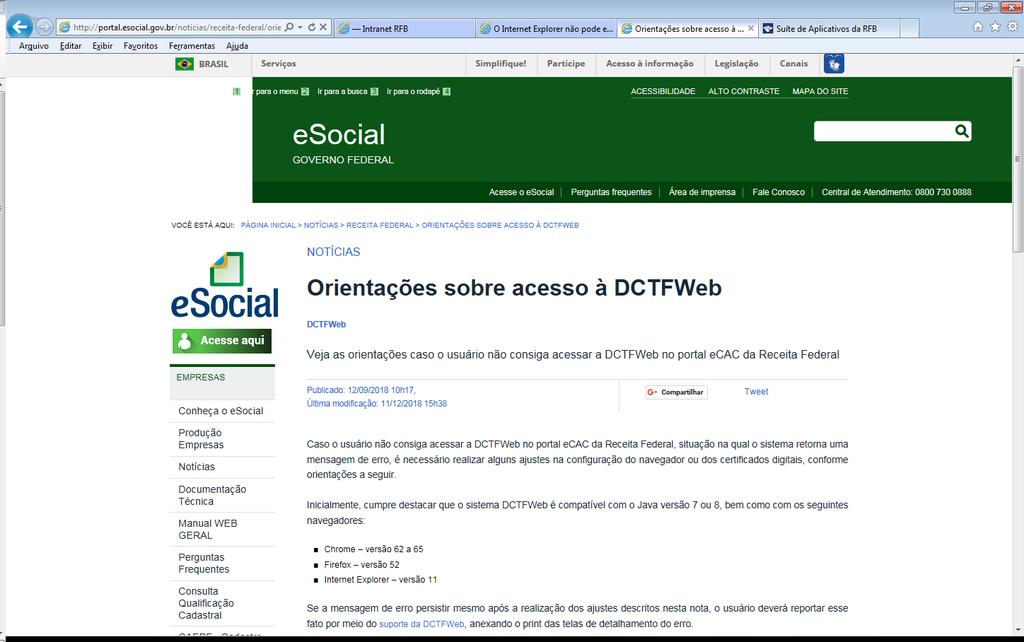

32 DCTFWeb Configuração de Navegadores

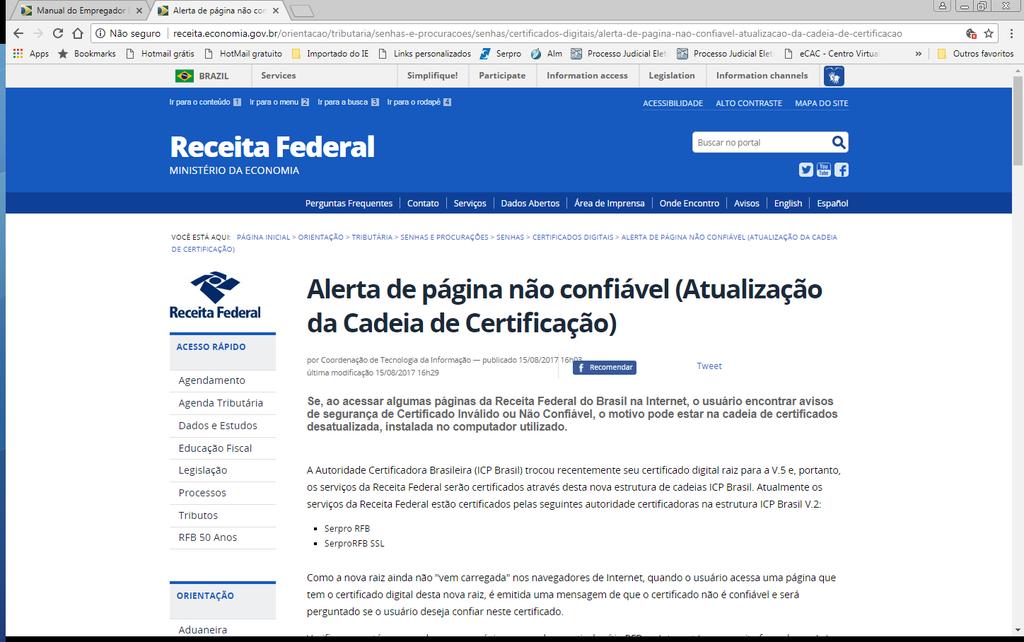

33 DCTFWeb Atualização da cadeia de Certificação

irão gerar uma única declaração")

34 DCTFWeb Geração da Declaração Prazo: até dia 15 do mês seguinte Em um mesmo período de apuração, as duas escriturações (esocial e EFD-Reinf) irão gerar uma única declaração (DCTFWeb).

35 DCTFWeb Origem da Declaração Em andamento Origem esocial esocial Reinf Reinf Transmissão

36 DCTFWeb Tela Inicial Em andamento Transmissão O sistema exibe a declaração em andamento. Esta é a declaração que deve ser transmitida. A consulta à declarações anteriores deve ser feita utilizando a opção de filtros.

37 DCTFWeb Não Efetua Cálculos DÉBITOS CRÉDITOS O cálculo dos tributos são realizados APENAS nas escriturações (esocial e EFD-Reinf). Eventual divergência entre os valores esperados e o exibido na DCTFWeb devem ser ajustados mediante alterações nas escriturações.

38 DCTFWeb Débito no CNPJ Matriz DÉBITOS EXIBIDOS NA MATRIZ DETALHAMENTO DE DÉBITOS DO CNO

39 DCTFWeb Emissão do DARF Emissão do Saldo a Pagar Total

40 DCTFWeb Emissão de Débitos Selecionados

41 DCTFWeb Edição do DARF Escolher a data de pagamento Editar valor a recolher

42 DCTFWeb Aproveitamento de Pagamento Precisei retificar o esocial / EFD-Reinf, mas já havia transmitido a DCTFWeb e pago o DARF. Como abater os valores já recolhidos na DCTFWeb retificadora? No caso de retificação da escrituração e da DCTFWeb com geração de novos valores de débitos, o sistema dispõe de uma funcionalidade para apropriar os pagamentos referentes ao mesmo período de apuração, gerando o saldo a pagar apenas da diferença.

43 DCTFWeb Abater Pagamentos Anteriores Utilizei a função Abater Pagamentos Anteriores, mas os dados do DARF importado somem quando saio da DCTFWeb e entro de novo. Por quê? A função "Abater Pagamentos Anteriores" deve ser utilizada para apurar novo saldo a pagar sem a necessidade de retificar a DCTFWeb. Essa função não grava os dados do DARF na declaração, como ocorre no caso dos Créditos Vinculáveis > Pagamento. Por esse motivo, o valor das vinculações não é afetado.

44 DCTFWeb Valores Históricos do Saldo à Pagar O saldo a pagar no Portal da DCTFWeb não automaticamente após a quitação do DARF. Está certo? diminui Sim. O saldo a pagar que é mostrado no Portal da DCTFWeb é histórico e mostra a situação no momento da transmissão da declaração. Não haverá atualização automática neste portal, pois o saldo a pagar pode ser influenciado por vários outros fatores, como pagamentos, compensações, parcelamentos, etc que podem ocorrer em diversos momentos após a transmissão da DCTFWeb. É IMPORTANTE esclarecer que não é necessário retificar a declaração para, exclusivamente, vincular pagamentos ou compensações realizados. Os sistemas de controle da cobrança da RFB fazem esta validação automaticamente (diariamente) fora da DCTFWeb.

45 DCTFWeb Consulta Situação Fiscal

46 COMPENSAÇÃO PER/DCOMP WEB Como devem agir os contribuintes para compensação de débitos gerados na DCTFWeb? efetuar a A declaração de compensação deve ser feita por meio do PER/DCOMP Web, disponível no portal e-cac. No PER/DCOMP Web o contribuinte deverá informar a categoria da DCTF e o período de apuração dos débitos que deseja compensar. Os débitos serão importados automaticamente da última DCTFWeb transmitida do período de apuração informados e o contribuinte informará o valor que deseja compensar de cada débito.

47 Compensação Sequenciamento esocial Até o dia 07 EFD-Reinf DCTFWeb Pagamento - DARF Compensação PER/DCOMP Web Até o dia 15 Até o dia 20 Após a utilização do PER/DCOMP Web não é necessário retornar na DCTFWeb para informar a realização da compensação DCOMP e reduzir o saldo a pagar. Este batimento é realizado diariamente pelo sistema de cobrança da RFB

48 PER/DCOMP WEB Disponível no Portal e-cac

49 COMPENSAÇÃO PER/DCOMP WEB O saldo de salário-familia e salário-maternidade não podem ser compensados. Pedido de Reembolso Saldo de retenção (Lei nº 9.711/98) pode ser compensado Podem ser compensados débitos de outras entidades e fundos

50 COMPENSAÇÃO PER/DCOMP WEB Créditos não previdenciários, relativos à PA posterior à utilização da DCTFWeb para apuração dos débitos, podem ser utilizados... Créditos previdenciários anteriores à utilização da DCTF Web somente podem ser utilizados para compensar débitos previdenciários...

51 COMPENSAÇÃO PER/DCOMP PER/DCOMP Web Compensar débitos oriundos da DCTF Web; PER/DCOMP informando crédito de PGIM de DCTFWeb; Compensar débitos fazendários com créditos previdenciários. PGD PER/DCOMP Pedido de reembolso de salário família e salário maternidade; PER/DCOMP informando crédito de Retenção Lei 9.711/98, saldo negativo de IRPJ ou CSLL, reintegra, ressarcimento de IPI. PER/DCOMP Web e PGD PER/DCOMP PER/DCOMP da contribuição previdenciária paga em GPS; PER/DCOMP de PGIM realizado em DARF referentes à CPRB; Pedido de ressarcimento de PIS e Cofins não cumulativo.

52 Pagamento Indevido em GPS Paguei indevidamente por meio de GPS, sendo que deveria ter usado DARF. Como resolver isso? Para este caso há duas alternativas: a) Fazer o pedido de restituição ou apresentar uma declaração de compensação, via PER/DCOMP Web, disponível no e-cac, informando o crédito da GPS como pagamento indevido. b) Solicitar, na unidade da RFB, a conversão da GPS DARF, via Siafi, código Este DARF objeto conversão, poderá ser ajustado pelo contribuinte sistema SISTAD para adequação aos débitos gerados sua declaração DCTFWeb. em da no em

53 Pagamento DARF Avulso Em quais situações posso utilizar o DARF avulso? O DARF avulso poderá ser utilizado nos casos de não fechamento completo da folha no esocial e/ou dificuldades no fechamento da EFD-Reinf. Em nenhuma hipótese poderá ser utilizada a Guia da Previdência Social (GPS) para o pagamento de contribuições sociais que devem estar incluídas no esocial e na EFD-Reinf. A utilização do DARF Avulso exige posterior ajuste do recolhimento efetuado ao conteúdo da declaração retificadora.

54 Pagamento DARF Avulso /receita-federal-divulga-instrucoes-para-emissao-de-darfavulso-no-caso-de-nao-fechamento-completo-da-folha-noesocial-ou-de-dificuldades-no-fechamento-do-efd-reinf

55 Pagamento SISTAD Ajuste de pagamentos em DARF: Sistad O que é? O Sistad é o sistema que permite que o contribuinte ajuste o DARF pago para um determinado Período de Apuração (PA) aos débitos em aberto declarados na última declaração processada para o mesmo PA. O SISTAD permite o ajuste do DARF Numerado, inclusive o Avulso (utilizado para recolher contribuição não informada em DCTFWeb) e do DARF convertido via Siafi no código Não é possível utilizar o Sistad para ajuste do DARF comum.

56 SISTAD Ajuste do DARF à Última Declaração Processada 1 etapa esocial DCTF Web 2 etapa DARF Avulso DARF Num esocial Fora do esocial DARF Avulso DCTF Web Sistad ecac DARF Num

57 SISTAD Ajuste do DARF à Última Declaração Processada

58 SISTAD Ajuste do DARF à Última Declaração Processada CASO HAJA SALDO ELE É INCLUÍDO NO CÓDIGO DE RECEITA 1138 ENQUANTO HOUVER SALDO NO DARF E DÉBITO EM ABERTO PODE SER FEITO NOVO AJUSTE

59 DCTFWeb Sem Movimento Enviei uma EFD-Reinf sem movimento e não aparece na DCTFWeb. O que fazer? A DCTFWeb será do tipo sem movimento se tanto o esocial como a EFD-Reinf forem transmitidos, informando a ausência de movimento. Por outro lado, se uma das duas escriturações transmitidas não for do tipo sem movimento, a DCTFWeb gerada também não será desse tipo, pois a aplicação consolida as informações prestadas no esocial e EFDReinf, gerando somente uma declaração.

60 DCTFWeb Sem Movimento esocial SM EFD - Reinf SM DCTFWeb Sem Movimento esocial com débitos DCTFWeb Com débitos EFD - Reinf SM

61 DCTFWeb - Normas e Informações

62 DCTFWeb - Contato

63 Uma nova era nas relações entre empregadores, empregados e governo Modernidade a serviço da sociedade Cláudio Maia Auditor Fiscal da Receita Federal do Brasil

esocial, EFD-Reinf e DCTFWeb

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil São Paulo, 10 de maio de 2018 Conteúdo esocial: Informações relacionadas ao trabalho e Previdência Social-PS do trabalhador:

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil São Paulo, 10 de maio de 2018 Conteúdo esocial: Informações relacionadas ao trabalho e Previdência Social-PS do trabalhador:

Dúvidas mais comuns recebidas pela Receita Federal a respeito da DCTFWeb

Dúvidas mais comuns recebidas pela Receita Federal a respeito da DCTFWeb 1) Considerando que o pagamento das contribuições sociais depende do fechamento do esocial e/ou da EFD-Reinf, o que fazer quando

Dúvidas mais comuns recebidas pela Receita Federal a respeito da DCTFWeb 1) Considerando que o pagamento das contribuições sociais depende do fechamento do esocial e/ou da EFD-Reinf, o que fazer quando

O que é? Tributos Declarados. Prazo de Entrega

O que é? Tributos Declarados Prazo de Entrega Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades

O que é? Tributos Declarados Prazo de Entrega Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades

esocial, EFD-Reinf e DCTFWeb

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Curitiba, 07 de junho de 2018 esocial e EFD-Reinf obrigatoriedade simultânea Declarações atuais Substituídas por esocial:

esocial, EFD-Reinf e DCTFWeb Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Curitiba, 07 de junho de 2018 esocial e EFD-Reinf obrigatoriedade simultânea Declarações atuais Substituídas por esocial:

Perguntas e Respostas da DCTFWeb - 03/05/2019

PERGUNTAS E RESPOSTAS DA DCTFWEB 1) PAGAMENTO: DARF, SALDO A PAGAR, ABATIMENTO, AJUSTE NO SISTAD... 2 1.1) Considerando que o pagamento das contribuições sociais depende do fechamento do esocial e/ou da

PERGUNTAS E RESPOSTAS DA DCTFWEB 1) PAGAMENTO: DARF, SALDO A PAGAR, ABATIMENTO, AJUSTE NO SISTAD... 2 1.1) Considerando que o pagamento das contribuições sociais depende do fechamento do esocial e/ou da

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Santos, 08 de dezembro de 2016 Sumário: Eventos periódicos; Tributos e FGTS; Eventos totalizadores;

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Santos, 08 de dezembro de 2016 Sumário: Eventos periódicos; Tributos e FGTS; Eventos totalizadores;

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Porto Alegre, 11 de abril de 2017 Sumário: Tributos e FGTS: esocial e EFD-Reinf como fonte de infs;

esocial e EFD-Reinf Integrações com RFB e Caixa Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Porto Alegre, 11 de abril de 2017 Sumário: Tributos e FGTS: esocial e EFD-Reinf como fonte de infs;

6. A DCTF Web possui algum campo que será linha editável?

COMITÊ RH/PREVIDENCIÁRIO Compensações de Crédito Previdenciário no ambiente da PER/DCOMP Web e DCTF Web questionamentos adicionais. 1. Nos termos do Art. 13 da Instrução Normativa nº 1.787, de 2018: A

COMITÊ RH/PREVIDENCIÁRIO Compensações de Crédito Previdenciário no ambiente da PER/DCOMP Web e DCTF Web questionamentos adicionais. 1. Nos termos do Art. 13 da Instrução Normativa nº 1.787, de 2018: A

Inclui as informações sobre as contribuições previdenciárias substitutivas e as retenções sobre a prestação de serviço

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Seminário EFD-REINF e e-social Sistema FIRJAN

Seminário EFD-REINF e e-social Sistema FIRJAN Adilson Bastos Auditor-Fiscal da Receita Federal do Brasil Rio de Janeiro, 08 de dezembro de 2017 esocial x EFD-Reinf Obrigatoriedade: Serão implantadas juntas,

Seminário EFD-REINF e e-social Sistema FIRJAN Adilson Bastos Auditor-Fiscal da Receita Federal do Brasil Rio de Janeiro, 08 de dezembro de 2017 esocial x EFD-Reinf Obrigatoriedade: Serão implantadas juntas,

EFD-Reinf Escrituração Fiscal Digital das Retenções e e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital das Retenções e e Outras Informações Fiscais Seminário sobre Contabilidade do Setor Cooperativo CRC/RS Porto Alegre 18 de agosto de 2017 NF-e: Quebra de paradigma

EFD-Reinf Escrituração Fiscal Digital das Retenções e e Outras Informações Fiscais Seminário sobre Contabilidade do Setor Cooperativo CRC/RS Porto Alegre 18 de agosto de 2017 NF-e: Quebra de paradigma

Alex Assis de Mendonça Equipe Nacional do esocial (RFB) Auditor-Fiscal da RFB RJ, 20/09/2018.

Auditor-Fiscal da RFB RJ, 20/09/2018.") Alex Assis de Mendonça Equipe Nacional do esocial (RFB) Auditor-Fiscal da RFB RJ, 20/09/2018. Fonte: CNI com alterações COMPENSAÇÃO PREVIDENCIÁRIA Lei nº 13.670, de 2018: Art. 8º A Lei nº 11.457, de

Alex Assis de Mendonça Equipe Nacional do esocial (RFB) Auditor-Fiscal da RFB RJ, 20/09/2018. Fonte: CNI com alterações COMPENSAÇÃO PREVIDENCIÁRIA Lei nº 13.670, de 2018: Art. 8º A Lei nº 11.457, de

decolando com o esocial Jéssica Fávaro

& ETAPA 1 02 O QUE É? 03 O QUE É ESOCIAL? O esocial é um programa do governo federal instituído pelo Decreto 8.373/14. A ideia inicial é unir todas as obrigações trabalhistas (chamadas de Obrigações Acessórias)

& ETAPA 1 02 O QUE É? 03 O QUE É ESOCIAL? O esocial é um programa do governo federal instituído pelo Decreto 8.373/14. A ideia inicial é unir todas as obrigações trabalhistas (chamadas de Obrigações Acessórias)

esocial - Regularização de Procedimentos Internos para Implantação Lincoln Ferrarezi

esocial - Regularização de Procedimentos Internos para Implantação Lincoln Ferrarezi Conceito O esocial é um projeto do governo federal que visa coletar informações trabalhistas, previdenciárias, tributárias

esocial - Regularização de Procedimentos Internos para Implantação Lincoln Ferrarezi Conceito O esocial é um projeto do governo federal que visa coletar informações trabalhistas, previdenciárias, tributárias

DCTFWeb. Declaração de Débitos e Créditos Tributários Federais Contribuições Previdenciárias e para Outras Entidades e Fundos

Ministério da Fazenda MF Secretaria da Receita Federal do Brasil RFB Subsecretaria de Arrecadação e Atendimento SUARA Coordenação-Geral de Arrecadação e Cobrança - CODAC DCTFWeb Declaração de Débitos e

Ministério da Fazenda MF Secretaria da Receita Federal do Brasil RFB Subsecretaria de Arrecadação e Atendimento SUARA Coordenação-Geral de Arrecadação e Cobrança - CODAC DCTFWeb Declaração de Débitos e

VISÃO INTEGRADA esocial EFD Reinf DCTF Web

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

EFD-Reinf e DCTFWeb. Substituição das Funcionalidades da GFIP. Lincoln Ferrarezi

EFD-Reinf e DCTFWeb Substituição das Funcionalidades da GFIP Lincoln Ferrarezi EFD-Reinf Conceito EFD-Reinf A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais(EFD-Reinf) é um dos módulos

EFD-Reinf e DCTFWeb Substituição das Funcionalidades da GFIP Lincoln Ferrarezi EFD-Reinf Conceito EFD-Reinf A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais(EFD-Reinf) é um dos módulos

Manual. EFD-Reinf

Manual EFD-Reinf EFD Reinf A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do Sistema Público de Escrituração Digital - SPED, a ser utilizado pelas pessoas

Manual EFD-Reinf EFD Reinf A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do Sistema Público de Escrituração Digital - SPED, a ser utilizado pelas pessoas

INFORMATIVO 17/2017 DEZEMBRO

INFORMATIVO 17/2017 DEZEMBRO ESOCIAL: ESTABELECIDAS NOVAS OBRIGAÇÕES, PUBLICADAS NOTAS ORIENTATIVAS E NOVA VERSÃO DO LEIAUTE Instrução Normativa nº 1.767, de 14 de dezembro de 2017 DOU de 15.12.2017 Resolução

INFORMATIVO 17/2017 DEZEMBRO ESOCIAL: ESTABELECIDAS NOVAS OBRIGAÇÕES, PUBLICADAS NOTAS ORIENTATIVAS E NOVA VERSÃO DO LEIAUTE Instrução Normativa nº 1.767, de 14 de dezembro de 2017 DOU de 15.12.2017 Resolução

Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju (Se)

") Seminário esocial na Administração Pública: Aspectos Gerais do esocial Aracaju (Se), 31/08/2018 Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju

Seminário esocial na Administração Pública: Aspectos Gerais do esocial Aracaju (Se), 31/08/2018 Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju

EFD-Reinf x esocial x DCTF Web

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

Onde são informadas atualmente?

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

Curso Prático PER/DCOMP

Curso Prático PER/DCOMP CONCEITOS BÁSICOS I.N. 1.717 ARTIGO 1º * RESTITUIÇÃO - Devolução em dinheiro pelo governo de tributos por ele cobrado em caráter indevido. * RESSARCIMENTO - Embora devido o governo

Curso Prático PER/DCOMP CONCEITOS BÁSICOS I.N. 1.717 ARTIGO 1º * RESTITUIÇÃO - Devolução em dinheiro pelo governo de tributos por ele cobrado em caráter indevido. * RESSARCIMENTO - Embora devido o governo

esocial, EFD-Reinf e DCTFWeb

Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Slides da palestra proferida no Sindicont - SP São Paulo, 14 de junho de 2018 Ministério da Fazenda Sumário Conceitos e contextualização; Funcionamento;

Samuel Kruger Auditor-Fiscal da Receita Federal do Brasil Slides da palestra proferida no Sindicont - SP São Paulo, 14 de junho de 2018 Ministério da Fazenda Sumário Conceitos e contextualização; Funcionamento;

Orientações Consultoria De Segmentos Compensação da CPRB

Compensação 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 5 5. Informações Complementares... 7 6. Referências...

Compensação 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 5 5. Informações Complementares... 7 6. Referências...

esocial e EFD Reinf Andamento

esocial e EFD Reinf Andamento O que é o esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem

esocial e EFD Reinf Andamento O que é o esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem

EFD-REINF. EFD-Reinf Responde Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

EFD-REINF EFD-Reinf Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Objetivos Apresentar os preceitos e principais características desta nova obrigação acessória

EFD-REINF EFD-Reinf Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Objetivos Apresentar os preceitos e principais características desta nova obrigação acessória

esocial Decreto 8373/14

esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade padronizar sua transmissão,

esocial O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade padronizar sua transmissão,

O esocial para o Setor Público. Agosto/2016. Auditor Fiscal da Receita Federal do Brasil Eduardo Tanaka

O esocial para o Setor Público Agosto/2016 Auditor Fiscal da Receita Federal do Brasil Eduardo Tanaka Entendendo o esocial O que é o esocial? É o instrumento de unificação da prestação de informações referentes

O esocial para o Setor Público Agosto/2016 Auditor Fiscal da Receita Federal do Brasil Eduardo Tanaka Entendendo o esocial O que é o esocial? É o instrumento de unificação da prestação de informações referentes

As retenções no novo ambiente EFD-Reinf e DCTFWeb

As retenções no novo ambiente EFD-Reinf e DCTFWeb e-social Trabalho Doméstico Cadastro básico do Empregador; Dados completos do Empregado, incluindo dados para cálculos de folha; Informações dos eventos

As retenções no novo ambiente EFD-Reinf e DCTFWeb e-social Trabalho Doméstico Cadastro básico do Empregador; Dados completos do Empregado, incluindo dados para cálculos de folha; Informações dos eventos

Í N D I C E A N A L Í T I C O

Í N D I C E A N A L Í T I C O I - REGRAS GERAIS... 15 I.1 - Introdução... 15 I.2 - Conceitos e definições... 15 I.2.1 - Restituição... 15 I.2.2 - Compensação... 16 I.2.3 - Ressarcimento... 16 I.2.4 - Reembolso...

Í N D I C E A N A L Í T I C O I - REGRAS GERAIS... 15 I.1 - Introdução... 15 I.2 - Conceitos e definições... 15 I.2.1 - Restituição... 15 I.2.2 - Compensação... 16 I.2.3 - Ressarcimento... 16 I.2.4 - Reembolso...

Introdução ao esocial e EFD-Reinf. Renato Moreira Pinheiro Auditor-Fiscal da Receita Federal do Brasil

Introdução ao esocial e EFD-Reinf Renato Moreira Pinheiro Auditor-Fiscal da Receita Federal do Brasil Sped - Definição Sped - Sistema Público de Escrituração Digital: Conjunto de Escriturações Digitais,

Introdução ao esocial e EFD-Reinf Renato Moreira Pinheiro Auditor-Fiscal da Receita Federal do Brasil Sped - Definição Sped - Sistema Público de Escrituração Digital: Conjunto de Escriturações Digitais,

QUEM ESTÁ OBRIGADO A DECLARAR

Outubro/2018 O QUE É DCTFWEB? DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Trata-se da obrigação tributária acessória por meio da

Outubro/2018 O QUE É DCTFWEB? DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos. Trata-se da obrigação tributária acessória por meio da

Índice Analítico I REGRAS GERAIS... 15

Índice Analítico I REGRAS GERAIS... 15 I.1 Introdução... 15 I.2 Conceitos e de nições... 15 I.2.1 Restituição... 15 I.2.2 Compensação... 16 I.2.3 Ressarcimento... 16 I.2.4 Reembolso... 17 I.3 Legislação

Índice Analítico I REGRAS GERAIS... 15 I.1 Introdução... 15 I.2 Conceitos e de nições... 15 I.2.1 Restituição... 15 I.2.2 Compensação... 16 I.2.3 Ressarcimento... 16 I.2.4 Reembolso... 17 I.3 Legislação

PER/DCOMP - Práticas de Preenchimento - Atualização

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Equipe Fiscal EFD REINF

Equipe Fiscal EFD REINF Temas : 1. Definição da REINF 2. Eventos Atendidos 3. Eventos não Atendidos 4. Telas Criadas 5. Eventos 6. Envio do XML 7. Prazo de entrega REINF - Escrituração Fiscal Digital de

Equipe Fiscal EFD REINF Temas : 1. Definição da REINF 2. Eventos Atendidos 3. Eventos não Atendidos 4. Telas Criadas 5. Eventos 6. Envio do XML 7. Prazo de entrega REINF - Escrituração Fiscal Digital de

DCTFWEB - REINF - Esclarecimentos

DCTFWEB - REINF - Esclarecimentos As contribuições previdenciárias serão apuradas através dos eventos da EFD-Reinf enviados pelo contribuinte, que juntamente com os eventos do esocial alimentarão a DCTF

DCTFWEB - REINF - Esclarecimentos As contribuições previdenciárias serão apuradas através dos eventos da EFD-Reinf enviados pelo contribuinte, que juntamente com os eventos do esocial alimentarão a DCTF

Tabelas de Eventos e Prazos esocial - 01/07/2018 a 31/08/2018 Conceito e Informação

Tabelas Tabelas de Eventos e Prazos esocial - 01/07/2018 a 31/08/2018 Conceito e Informação Código: Descrição do Evento: Quando deve ser enviado: Fonte: MOS - Manual de Orientação do esocial V2.4 S-1000

Tabelas Tabelas de Eventos e Prazos esocial - 01/07/2018 a 31/08/2018 Conceito e Informação Código: Descrição do Evento: Quando deve ser enviado: Fonte: MOS - Manual de Orientação do esocial V2.4 S-1000

Produto : RM TOTVS Folha de Pagamento Biblioteca RM , e (Específica)

") Produto : RM TOTVS Folha de Pagamento Biblioteca RM 12.1.8, 11.83 e 11.82.42(Específica) Processo : esocial Saneamento de Dados Layout 2.1 e Carga Inicial XML Subprocesso : N/A Data da publicação : 04/12/2015,

Produto : RM TOTVS Folha de Pagamento Biblioteca RM 12.1.8, 11.83 e 11.82.42(Específica) Processo : esocial Saneamento de Dados Layout 2.1 e Carga Inicial XML Subprocesso : N/A Data da publicação : 04/12/2015,

RESTITUIÇÃO, RESSARCIMENTO, DE TRIBUTOS FEDERAIS. FIEMG, 24 de março de 2011

RESTITUIÇÃO, RESSARCIMENTO, REEMBOLSO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS FIEMG, 24 de março de 2011 RESTITUIÇÃO Art. 165, CTN (1966) O sujeito passivo tem direito à restituição total ou parcial do tributo,

RESTITUIÇÃO, RESSARCIMENTO, REEMBOLSO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS FIEMG, 24 de março de 2011 RESTITUIÇÃO Art. 165, CTN (1966) O sujeito passivo tem direito à restituição total ou parcial do tributo,

facebook/mapaetecnicofiscal Prepare-se!!! MAPA ETECNICO FISCAL - - facebook/mapaetecnicofiscal 1

www.etecnico.com.br facebook/mapaetecnicofiscal Prepare-se!!! facebook/mapaetecnicofiscal 1 O que é o esocial? É o instrumento de unificação da prestação de informações referentes à escrituração das obrigações

www.etecnico.com.br facebook/mapaetecnicofiscal Prepare-se!!! facebook/mapaetecnicofiscal 1 O que é o esocial? É o instrumento de unificação da prestação de informações referentes à escrituração das obrigações

uma nova era nas relações entre Empregadores, Empregados e Governo. ACIL Leme, 18/12/2013

ACIL Leme, 18/12/2013 Jeziel Tadeu Fior Auditor Fiscal da Receita Federal do Brasil Sustentador Regional do Estado de São Paulo 8ª Região Fiscal e-social Sistema de Escrituração Digital das Obrigações

ACIL Leme, 18/12/2013 Jeziel Tadeu Fior Auditor Fiscal da Receita Federal do Brasil Sustentador Regional do Estado de São Paulo 8ª Região Fiscal e-social Sistema de Escrituração Digital das Obrigações

SAGE OFFICE FOLHA DE PAGAMENTO

01/06/2018 SAGE OFFICE FOLHA DE PAGAMENTO ESOCIAL ENVIO DOS ARQUIVOS PERIÓDICOS A partir da competência 05/2018, inicia a obrigatoriedade de envio dos arquivos periódicos (processamento) para as empresas

01/06/2018 SAGE OFFICE FOLHA DE PAGAMENTO ESOCIAL ENVIO DOS ARQUIVOS PERIÓDICOS A partir da competência 05/2018, inicia a obrigatoriedade de envio dos arquivos periódicos (processamento) para as empresas

Equipe do esocial/efd-reinf. Alex Assis de Mendonça Auditor-Fiscal da RFB. Rio de Janeiro, 12/06/2018

Equipe do esocial/efd-reinf Alex Assis de Mendonça Auditor-Fiscal da RFB Rio de Janeiro, 12/06/2018 esocial empresa - EVENTOS - Eventos do esocial Classificações: a) Quanto a prioridade de envio - Eventos

Equipe do esocial/efd-reinf Alex Assis de Mendonça Auditor-Fiscal da RFB Rio de Janeiro, 12/06/2018 esocial empresa - EVENTOS - Eventos do esocial Classificações: a) Quanto a prioridade de envio - Eventos

esocial e EFD-Reinf: Novos Desafios para o Profissional Contábil do Terceiro Setor 23 de abril de 2018 Gabriele Schmidt

esocial e EFD-Reinf: Novos Desafios para o Profissional Contábil do Terceiro Setor 23 de abril de 2018 Gabriele Schmidt Gabriele Schmidt Contadora atuante no Terceiro Setor nas áreas de consultoria financeira,

esocial e EFD-Reinf: Novos Desafios para o Profissional Contábil do Terceiro Setor 23 de abril de 2018 Gabriele Schmidt Gabriele Schmidt Contadora atuante no Terceiro Setor nas áreas de consultoria financeira,

O que é o esocial e por onde começar? Zenaide Carvalho

O que é o esocial e por onde começar? Menções 2018 2017 - Contadora, Administradora, Pós-graduada em Auditoria e Controladoria 1º Lugar no VI Exame de Suficiência (2002 CRCRJ) lançamento coautora Livros

O que é o esocial e por onde começar? Menções 2018 2017 - Contadora, Administradora, Pós-graduada em Auditoria e Controladoria 1º Lugar no VI Exame de Suficiência (2002 CRCRJ) lançamento coautora Livros

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

RESTITUIÇÃO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS. Vanessa Miranda

1 RESTITUIÇÃO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS Vanessa Miranda 2 LEGISLAÇÃO APLICÁVEL Artigos 165 a 170-A do CTN (Lei nº 5.172/1966) Artigos 73 a 75 da Lei nº 9.430/1996 Instrução Normativa RFB nº 1.717/2017

1 RESTITUIÇÃO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS Vanessa Miranda 2 LEGISLAÇÃO APLICÁVEL Artigos 165 a 170-A do CTN (Lei nº 5.172/1966) Artigos 73 a 75 da Lei nº 9.430/1996 Instrução Normativa RFB nº 1.717/2017

Passo a Passo para Fase 3

Passo a Passo para Fase 3 4 INDÍCE 2 Como Realizar o Envio dos Eventos Periódicos? 4 Exclusão de Eventos Periódicos 6 Considerações dos Eventos Periódicos Como enviar as informações para o esocial*? 2

Passo a Passo para Fase 3 4 INDÍCE 2 Como Realizar o Envio dos Eventos Periódicos? 4 Exclusão de Eventos Periódicos 6 Considerações dos Eventos Periódicos Como enviar as informações para o esocial*? 2

Fale com seu executivo de vendas ou ligue

Fale com seu executivo de vendas ou ligue 0800 70 98 100 HOJE VAMOS FALAR SOBRE 1. Fundamentos do esocial Objetivos Qualificação Cadastral Layout e Aspectos Técnicos Cronograma do Governo DCTF Web esocial

Fale com seu executivo de vendas ou ligue 0800 70 98 100 HOJE VAMOS FALAR SOBRE 1. Fundamentos do esocial Objetivos Qualificação Cadastral Layout e Aspectos Técnicos Cronograma do Governo DCTF Web esocial

Segurança. Obrigatoriedade do uso de Certificado Digital ICP-Brasil: A1 ou A3 (PF e PJ) Procuração Eletrônica: Subestabelecimento e Procuração Manual

Procuração Eletrônica: Subestabelecimento e Procuração Manual") Segurança e Acesso Segurança Obrigatoriedade do uso de Certificado Digital ICP-Brasil: A1 ou A3 (PF e PJ) Procuração Eletrônica: Subestabelecimento e Procuração Manual Obrigatoriedade de procuração para

Segurança e Acesso Segurança Obrigatoriedade do uso de Certificado Digital ICP-Brasil: A1 ou A3 (PF e PJ) Procuração Eletrônica: Subestabelecimento e Procuração Manual Obrigatoriedade de procuração para

A retenção previdenciária em face das recentes mudanças legais na contratação de serviço: MEI, empresas, desoneração e contribuintes individuais

com Alexandre Matias Silva A retenção previdenciária em face das recentes mudanças legais na contratação de serviço: MEI, empresas, desoneração e contribuintes individuais Das 09h às 11h - Sede do Sindcont-SP

com Alexandre Matias Silva A retenção previdenciária em face das recentes mudanças legais na contratação de serviço: MEI, empresas, desoneração e contribuintes individuais Das 09h às 11h - Sede do Sindcont-SP

Anexo II da NDE nº 03/2019

Anexo II da NDE nº 03/2019 Tabelas Versão 1.0 29/03/2019 Sumário Tabela 09 - Tipos de Arquivo do esocial... 3 Tabela 30 - Códigos de Incidência Tributária da Rubrica para o IRRF... 4 Tabela 31 - Formas

Anexo II da NDE nº 03/2019 Tabelas Versão 1.0 29/03/2019 Sumário Tabela 09 - Tipos de Arquivo do esocial... 3 Tabela 30 - Códigos de Incidência Tributária da Rubrica para o IRRF... 4 Tabela 31 - Formas

Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas

O que é o esocial? Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas Decreto 8373/2014 É um projeto do governo federal que visa unificar, em uma só ferramenta, o envio

O que é o esocial? Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas Decreto 8373/2014 É um projeto do governo federal que visa unificar, em uma só ferramenta, o envio

TUTORIAL DE ORIENTAÇÕES SOBRE S-1005 TABELA DE ESTABELECIMENTOS/ OBRAS OU UNIDADES DE ÓRGÃOS

TUTORIAL DE ORIENTAÇÕES SOBRE S-1005 TABELA DE ESTABELECIMENTOS/ OBRAS OU UNIDADES DE ÓRGÃOS TUTORIAL DE ORIENTAÇÕES SOBRE EVENTO S-1005 TABELA DE ESTABELECIMENTOS/ OBRAS OU UNIDADES DE ÓRGÃOS PÚBLICOS

TUTORIAL DE ORIENTAÇÕES SOBRE S-1005 TABELA DE ESTABELECIMENTOS/ OBRAS OU UNIDADES DE ÓRGÃOS TUTORIAL DE ORIENTAÇÕES SOBRE EVENTO S-1005 TABELA DE ESTABELECIMENTOS/ OBRAS OU UNIDADES DE ÓRGÃOS PÚBLICOS

PERDCOMP (Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação)

") (Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação) [email protected] 2015 Atualizada em março-2015 2 PER/DCOMP - PEDIDO ELETRÔNICO DE RESSARCIMENTO OU RESTITUIÇÃO

(Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação) [email protected] 2015 Atualizada em março-2015 2 PER/DCOMP - PEDIDO ELETRÔNICO DE RESSARCIMENTO OU RESTITUIÇÃO

FAQ - EFD-Reinf. A entrega do EFD-Reinf é obrigatória por diversos contribuintes, são eles:

FAQ - EFD-Reinf Conceitos gerais 1. Quem está obrigado a entrega da EFD-Reinf? A entrega do EFD-Reinf é obrigatória por diversos contribuintes, são eles: Todas as pessoas jurídicas que prestam e/ou contratam

FAQ - EFD-Reinf Conceitos gerais 1. Quem está obrigado a entrega da EFD-Reinf? A entrega do EFD-Reinf é obrigatória por diversos contribuintes, são eles: Todas as pessoas jurídicas que prestam e/ou contratam