Contabilidade. Exercícios de Aplicação

|

|

|

- Cacilda Graça Minho

- 6 Há anos

- Visualizações:

Transcrição

1 Contabilidade Exercícios de Aplicação

2 EXERCÍCIO DE APLICAÇÃO Nº 1 Suponha que recebeu as seguintes informações relativas à empresa Fénix, Lda. Rubricas: Dívidas de clientes ,00 Viaturas ligeiras ,00 Vendas de mercadorias ,00 Dívidas a fornecedores ,00 Alvará 2.000,00 Custo das mercadorias vendidas ,00 Edifício fabril ,00 Dinheiro em caixa 300,00 Empréstimo bancário ,00 Matérias primas em armazém ,00 Viatura pesada ,00 Consumo de electricidade 150,00 Produtos em vias de fabrico (em curso) 6.000,00 Equipamentos fabris ,00 Valor da viatura pesada que se encontra ao serviço e que foi alugada no Car Rent, Lda ,00 Produtos acabados em armazém 8.000,00 Encomendas de clientes em carteira ,00 Depósitos bancários 7.000,00 Dívidas ao Estado e à Segurança Social 3.000,00 Trabalho de instalação telefónica do edifício fabril e do escritório 1.000,00 Edifício dos escritórios ,00 Mobiliário e equipamento administrativo 3.700,00 Pretende-se a determinação dos valores do Activo, do Passivo e do Capital Próprio. 2 EXERCÍCIOS DE APLICAÇÃO

3 EXERCÍCIO DE APLICAÇÃO Nº 2 Património O Engº Eugénio Amaral está a negociar a aquisição da empresa onde tem trabalhado. Embora tenha conhecimentos técnicos acerca do negócio não está preparado para tomar decisões sobre matérias contabilísticas e financeiras. O proprietário da empresa entregoulhe as demonstrações financeiras do último ano, as quais evidenciam um total activo de ,00, um total passivo de ,10 e um resultado líquido de , O proprietário propôs a venda da empresa por ,00, argumentando que a empresa gera 25% de rentabilidade sobre os capitais próprios (1) valendo mais que o total dos seus activos 2. O proprietário retirou da conta bancária da empresa ,00 que utilizou para adquirir uma casa para passar férias com a família e que ficou a fazer parte do seu património pessoal. Pretende-se que esclareça as seguintes dúvidas do Engº Amaral: Deve aceitar a proposta? Será que o valor retirado da conta bancária da empresa altera o resultado líquido ou qualquer outra rubrica das demonstrações financeiras? (1) Rendibilidade do capital próprio = Resultado líquido do exercício / Capital próprio EXERCÍCIOS DE APLICAÇÃO 3

4 EXERCÍCIO DE APLICAÇÃO Nº 3 Das demonstrações financeiras de três sociedades é conhecida a seguinte informação reportada a 31 de Dezembro de N: Situação Inicial Empresa A Empresa B Empresa C Total activo Total passivo , ,47 (c) , , ,62 Situação Final Total activo Total passivo , , ,61 (a) , ,76 Durante o ano Aumentos do cap. Social Proveitos Custos , , , ,26 (b) , , , ,82 Pretende-se a determinação das incógnitas (a), (b) e (c). 4 EXERCÍCIOS DE APLICAÇÃO

5 EXERCÍCIO DE APLICAÇÃO Nº 4 Factos Patrimoniais / Balanço / Demonstração dos Resultados O Balanço em N, da empresa Alimenta, Lda., era o seguinte: BALANÇO ACTIVO CAPITAL PRÓPRIO E PASSIVO Imobilizações ,47 Capital Social ,58 Existências ,66 Result. Transitados 7.481,97 Clientes ,72 Total: ,55 Caixa e Bancos ,93 Emprést. Bancários ,58 Fornecedores ,66 Total: ,24 Total do Activo ,79 Total do C.P. e Pass ,79 Durante o mês de Julho de N, realizaram-se as seguintes operações: 1. Compra a crédito de mercadorias por 5.985,57 2. Venda a crédito, por 2.992,79, de mercadorias que foram adquiridas por 1.995,19 3. Pagamento (por cheque) a fornecedores, no valor de 2.493,99 4. Nota de débito do banco Fortuna, no valor de 1.795,67, referente aos juros do empréstimo bancário 5. Compra a crédito de uma viatura ligeira de mercadorias no valor de ,92 6. Pagamento (por cheque) da renda das instalações no valor de 748,20 7. venda a pronto de pagamento de mercadorias por 4.489,18. Estas mercadorias haviam sido adquiridas por 2.743,39 8. Pagamento de uma multa de estacionamento no valor de 24,94 Pretende-se: a. A classificação e registo dos factos patrimoniais. b. A elaboração da Demonstração dos Resultados (simplificada) e referente ao mês de Julho de N. c. A elaboração do Balanço (simplificado) em 31 de Julho de N. EXERCÍCIOS DE APLICAÇÃO 5

6 EXERCÍCIO DE APLICAÇÃO Nº 5 Em Novembro de 2000, na empresa XPTO, efectuaram-se as seguintes operações: Dia 1 - Saldo inicial no Banco Atlântico 1.197,11 Dia 2 - Depósito no Banco Atlântico de cheques que estavam em caixa, no valor de 7.481,97 Dia 3 - Foram cobrados a clientes 8.479,56 Dia 4 - Venceram-se os juros de depósitos à ordem, num valor de 2.992,79 Dia 5 - Efectuaram-se pagamentos a fornecedores, no valor de 2.493,99, com cheques do Banco Atlântico Dia 6 - Foi paga a electricidade com cheque do Banco Atlântico de 498,90 Dia 7 - Dia 8 - Contraído empréstimo bancário, no Banco Atlântico, no valor de ,79, com encargos bancários de 2.493,99 Foi pago o empréstimo bancário concedido pela CGD, no valor de ,87, com cheque do Banco Atlântico Dia 9 - Constituído depósito a prazo no Montepio Geral, no valor de ,89 Dia 10 - Venceram-se juros capitalizáveis do depósito a prazo no BPI, no valor de 3.192,31 Dia 11 - Requisição de 1 livro de cheques, debitado na conta do BCP, por 7,48 Dia 12 - Comprados no Banco Atlântico Certificados de Aforro unidades a 2,49 cada Dia 13 - Anuladas 200 unidades dos mesmos certificados de aforro Dia 14 - Foram compradas, para negociar, 100 acções no Banco Atlântico a 34,92 cada Dia 15 - Prevê-se uma descida das aplicações do Banco Atlântico de cerca de 0,49 cada. É necessário criar provisão Pretende-se: Lançamentos no Diário e Razão. 6 EXERCÍCIOS DE APLICAÇÃO

7 EXERCÍCIO DE APLICAÇÃO Nº 6 Balanço, Demonstração de Resultados e Movimentação de Contas. Relativamente à empresa MRZ, Lda., conhecem-se os seguintes movimentos contabilísticos relativos ao mês de Julho de N (em euros): Caixa (1) ,95 (2) ,75 (5) ,94 (9) 1.331,79 (8) ,05 (10) 518,75 (11) 748,20 Estado (10) 518,75 (9) 518,75 Clientes (5) ,85 (8) ,85 (5) ,94 (5) ,94 Compras (3) ,58 (4) ,58 Fornecedores (7) 997,60 (3) ,58 (12) 249,40 Mercadorias (4) ,58 (6) ,84 Imobiliz. Corpóreo (2) ,75 Capital Social (1) ,95 Custo M. Vendidas (6) ,84 Custos c/ Pessoal (9) 1.850,54 (*) Custos Financeiros (8) 498,80 (5) ,79 Vendas (*) Engloba 354,15 de encargos por conta da entidade patronal Pretende-se: a. Identificação e justificação de lançamentos incorrectos; b. Identificação das operações que originaram estes lançamentos; c. Elaboração de Demonstração de Resultados e de Balanço (simplificados). EXERCÍCIOS DE APLICAÇÃO 7

8 EXERCÍCIO DE APLICAÇÃO Nº 7 Aplicação de resultados A sociedade TERRASOL, Lda. apresentava, em 31 de Dezembro de N, os seguintes capitais próprios: 51 Capital Social ,95 53 Prestações suplementares ,89 57 Reservas , Legais Lucros , Livres ,92 59 Resultados Transitados 8.978,36 88 Resultado Líquido do Exercício ,26 Durante o exercício de N+1 ocorreram os seguintes factos, com reflexos nos capitais próprios: 25/ 03/N+1 Por deliberação da Assembleia Geral, foi dada a seguinte distribuição aos resultados do ano transacto: 5% para reserva legal 50% para sócios 20% para reservas livres 02/04/N+1 Foi deliberado, em Assembleia Geral, proceder ao aumento do capital social, por incorporação das prestações suplementares. Esta deliberação concretizou-se por escritura celebrada em 05/04/N+1. 25/04/N+1 Foram disponibilizados para os sócios os resultados que lhes tinham sido atribuídos. Foi retido IRS, à taxa de 15%. 18/06/N+1 Foi recebido, pela empresa, um cheque no valor de17.457,93,referente a um subsídio que lhe foi atribuído. O subsídio em causa é alheio ao investimento e à exploração. Pretende-se: Registo no Diário de todos os factos ocorridos em N+1 e relacionados com os capitais próprios. 8 EXERCÍCIOS DE APLICAÇÃO

9 EXERCÍCIO DE APLICAÇÃO Nº 8 Aquisição de Bens e IVA A empresa MUST, Lda. realizou, durante o mês de Janeiro de N, as seguintes operações: 1. Aquisição de mercadorias no montante de 2.493,99. Factura 2323, acresce IVA a 19%. 2. Aquisição de um equipamento básico por ,47. Factura 234, acresce IVA a 19%. 3. Entrega, por conta de um fornecimento futuro de mercadorias, a um fornecedor da quantia de 1.167,19. Acresce IVA a 19%. Recibo Aquisição e consumo de combustível (gasolina). Quantia de 291,80. Factura 34256, com IVA incluído a 19%. 5. Aquisição e consumo de combustível (gasóleo), no valor de 233,34. Factura 34257, com IVA incluído a 19%. Pretende-se: O registo das operações referidas no diário da empresa MUST, Lda. EXERCÍCIOS DE APLICAÇÃO 9

10 EXERCÍCIO DE APLICAÇÃO Nº 9 COMPRA, VENDA, OPERAÇÕES COM TÍTULOS DE CRÉDITO E IVA A empresa ALGOLAN, Lda., cuja actividade é a comercialização da mercadoria M10, realizou durante o mês de Dezembro de N as seguintes operações: 1. Aquisição de mercadorias M10 por 493,99, a que acresce IVA a 19%. Factura n.º 8989; 2. Venda de mercadorias M10 por 8.978,36, acrescido de IVA a 19%. Factura n.º O custo das mercadorias vendidas ascendeu a 7.182,69 ; 3. Processamento das remunerações dos gerentes da sociedade. A remuneração bruta é de 4.987,98 sujeita a imposto escalão de 30%. As contribuições para a segurança social, por conta dos gerentes, é de 10% e por conta da entidade patronal de 21,25%; 4. Aquisição de mercadoria M10, por ,89, acrescido de IVA a 19%. Factura n.º9974. A factura foi liquidada na data da aquisição, tendo obtido um desconto de 3%. Recibo n.º 9999; 5. Venda de mercadoria M10, por ,92, a acrescer IVA a 19%. Factura n.º O cliente, para liquidar a dívida, aceitou uma letra saque n.º 123. O custo das mercadorias vendidas foi de ,53 ; 6. A sociedade procedeu ao desconto da letra saque n.º 123 no banco. O valor líquido do desconto foi de ,70. Aviso de lançamento n.º ; 7. A empresa procedeu à liquidação do recibo n.º 12, relativo à renda das suas instalações administrativas. O valor do cheque foi de 423,98.Rendimento líquido de retenção na fonte de IRC, à taxa liberatória de 15%; 8. Crédito da conta de depósitos à ordem, na quantia de 399,04, respeitante a juros obtidos de obrigações. Rendimento sujeito a retenção na fonte de IRC, à taxa liberatória de 20%. Aviso de lançamento n.º ; 9. Liquidação, através de transferência bancária, das remunerações líquidas dos gerentes. Pretende-se: Registo das operações descritas no Diário e no Razão. 10 EXERCÍCIOS DE APLICAÇÃO

11 EXERCÍCIO DE APLICAÇÃO Nº 10 Acréscimos e Diferimentos A sociedade CRV, Lda., cujo sistema de movimentação de existências é o intermitente ou periódico, realizou entre outras as seguintes operações, durante os exercícios económicos de N e N+1: 1. Contracção, no início de Setembro de N, de um empréstimo bancário, a médio e longo prazo e em moeda estrangeira, de US dólares, para aquisição de uma máquina com vida útil de 5 anos, o qual ficou pronto a funcionar em Janeiro de N+1. Este empréstimo é amortizado em duas prestações anuais. Os juros vencem-se anual e postcipadamente, à taxa de 4%. A taxa de câmbio da data da operação era de 0, Venda de mercadorias a um cliente americano por US dólares, em fins de Setembro de N. Factura N.º 4556, a 17 meses. A taxa de câmbio da operação foi de 0,95 e reversível. Isento de IVA. 3. Aquisição de mercadoria a um fornecedor americano por US dólares, em fins de Novembro de N. Factura n.º 2435 a 90 dias. A taxa de câmbio da data da operação foi de 0, Venda de mercadorias, por US dólares, a um cliente americano, em Dezembro de N. A taxa de câmbio da data da operação foi de 1. Factura N.º4567, a 60 dias. Isento de IVA. 5. Liquidação da factura N.º 2435 (operação 3) em fins de Janeiro de N+1, no montante de US dólares. À data da liquidação, a taxa de câmbio era de 0, Recebimento da factura N.º 4567 (operação 4), em fins de Janeiro de N+1, na quantia de US dólares. À data do recebimento, a taxa de câmbio era de 0, Liquidação da primeira amortização do empréstimo e da correspondente remuneração do capital, em inícios de Setembro de N+1. A taxa de câmbio, à data da operação, era de 0,95. Aviso de lançamento N.º Pretende-se: a. O registo das operações referidas e respeitantes ao exercício N no Diário da sociedade, bem como daqueles que considere necessários, sabendo que a taxa de câmbio, na data a que se reportam as demonstrações financeiras, era de 0,97. b. O registo das operações referidas e respeitantes ao exercício N+1 no Diário da sociedade CRV, Lda. EXERCÍCIOS DE APLICAÇÃO 11

12 EXERCÍCIO DE APLICAÇÃO Nº 11 Movimentos de Dezembro, Fecho, Balanço e Demonstração dos Resultados A empresa CARSAN, Unipessoal, Lda., foi constituída em 20 de Dezembro de N-1, com um capital social de , integralmente realizado. Apresentou em 31 de Dezembro de N-1 as seguintes contas: ACTIVO Balanço em 31 de Dezembro de N-1 CAPITAL PRÓPRIO E PASSIVO Rubricas Act. Bruto Am./Prov Act. Líq Activo Imobilizações Incorpóreas 246,99 82,32 164,67 Corpóreas 1.000,00 100,00 900,00 Capital Próprio Capital Social ,00 Reservas Resultados transitados Resultado Líquido Exercício (474,32) Existências 2.000, ,00 Total Capital próprio ,68 Dívidas terceiros c.p. Clientes 500,00 500,00 Disponibilidades Depósitos Ordem ,41 Caixa 997,60 997,60 Acrésc.e Diferim. Passivo Dívidas a Terceiros c. p. Fornecedores 500,00 Outros Credores 1.500,00 Acrésc. e Diferimentos Total do Passivo 2.000,00 Total Activo , ,68 Total Cap. Próprios e Passivo ,68 12 EXERCÍCIOS DE APLICAÇÃO

13 Demonstração dos Resultados Líquidos em 31 de Dezembro de N-1 CUSTOS E PERDAS PROVEITOS E GANHOS Rubricas Valor Rubricas Valor CMVMC 500,00 Vendas 1.500,00 FSE Outros Proveitos operac. Custos com Pessoal 1.300,00 B 1.500,00 Remunerações 1.050,00 Proveitos financeiros 50,00 Encargos 250,00 D 1.550,00 Amortizações 182,32 Proveitos Extraordinários Impostos 25,00 F 1.550,00 Outros custos Operacionais A 2.007,32 Custos Financeiros 17,00 C 2.024,32 Custos Extraordinários E 2.024,32 Imposto s/rendimento exercício G Resultado Líquido Exercício (474,32) Total 1.550,00 Total 1.550,00 EXERCÍCIOS DE APLICAÇÃO 13

14 Em 30 de Novembro de N, os registos contabilísticos evidenciavam as seguintes posições: Balancete do Razão Geral, em 30 de Novembro de N Nº Contas Débito Crédito Saldo Devedor Saldo Credor 1 Caixa 2.969, ,76 797,08 2 Depósitos Ordem , , ,39 3 Clientes 6.330, , ,53 4 Adiantamentos clientes 3.050, ,98 4 Fornecedores 1.385, , ,30 5 Estado e Outros EP 383,10 928,76 383,10 928,76 6 Outros Dev. e Cred , , , ,91 7 Compras 6.943,00 340, ,82 8 Mercadorias 2.000, ,00 9 Imobiliz. Corpóreas 1.000, ,00 10 Imobiliz.Incorpóreas 246,99 246,99 11 Amortizações Acum 182,32 182,32 12 Capital , ,00 13 FSE 1.183, ,65 14 Impostos 120,21 120,21 15 Custos c/ pessoal 1.775, ,72 16 Custos Financeiros 147,15 147,15 17 Vendas 162, , ,41 18 Proveitos Financeir. 595,56 595,56 19 Custos Extra 700,81 700,81 20 Result. Líq. Exerc. 474,32 474,32 Total , , , ,24 14 EXERCÍCIOS DE APLICAÇÃO

15 Balancete de Contas Correntes, Clientes, em 30 de Novembro de N Conta Corrente Contas Débito Crédito Saldo Devedor Saldo Credor Alves & Bento 1.413, ,45 354,14 António Pires 93,77 93,77 Costa & Neto, Lda ,17 476,85 698,32 José Neves 390,06 390,06 Manuel Santos 601,55 478,85 122,70 Subtotal 3.674, , ,99 C/Títulos Receber Alves &Bento 598,56 598,56 Costa & Neto, Lda. 386,07 296,29 89,78 Manuel Santos 72,33 72,33 Subtotal 1.056,96 296,29 760,67 TOTAL 4.731, , ,66 O sistema de contabilização do custo das existências é o de inventário periódico (a preço de aquisição). Durante o mês de Dezembro de N, a CARSAN realizou as seguintes operações: Dia 3 Emissão da factura n.º 138 a Costa & Neto, Lda., no valor de ,79. Dia 5 Recibo da PT, no valor de 174,58. Dia 7 Factura n.º 215, de José Fonseca, por N/aquisição de mercadorias, no valor de 7.481,97. Cobrança de n/saque n.º 30, s/alves & Bento, no valor de 598,56. Dia 9 Pagamento à Segurança Social, por cheque s/bes, no valor de 1.120,80. Dia 10 N/recibo n.º 124 a José Neves, referente à sua remessa de 390,06, cheque s/ B.Atlântico. Guia de depósito no BES, de cheque de 390,06 do BA. EXERCÍCIOS DE APLICAÇÃO 15

16 Dia 12 Dia 14 Dia 17 Dia 24 Dia 27 Dia 28 N/Nota de débito n.º 96 a José Fonseca, referente à N/devolução de Mercadorias, no valor de 498,80. Verbete de lançamento referente ao N/aceite n.º 26, a Santos & Reis, no valor de 3.740,98. M/facturas n.º 139 a José Neves, no valor de 4.987,98 e n.º 140 a Alves & Bento, no valor de 2.992,79, por venda de mercadoria. Nota de crédito n.º 237, de Santos & Reis, referente ao seu abatimento de 725,00. Recibo da nota de pagamento do prémio anual de seguro da Companhia Futuro, com vencimento em 15 de Janeiro de N+1, no valor de 119,71. Processamento de férias de N+1 Remunerações Brutas 3.740,98 IRS retido 374,10 Sindicato 27,20 Encargo patronal 897,80 Seguro Acid. Trabalho 75,00. O inventário de fecho de ano forneceu os seguintes elementos: a. Valor das mercadorias em armazém, após inventário físico em 28 de Dezembro - 800,19 ; b. Considera-se duvidosa a cobrança da dívida de António Pires; c. Amortização de imobilizações à taxa média de 10%; d. Taxa de IRC, adicionada de derrama 36%. Pretende-se: a. Registo dos movimentos de Dezembro, no Diário e no Razão da empresa. b. Movimentos de regularização e de apuramento de resultados de N. c. Encerramento de N. d. Elaboração do Balanço e da Demonstração dos resultados Líquidos de N. 16 EXERCÍCIOS DE APLICAÇÃO

17 FICHA TÉCNICA Título: Contabilidade Autoria: Carlos Mezes Edição: CECOA Coordenação: Cristina Dimas Design e Composição: Altura Data Publishing Produção apoiada pelo Programa Operacional Emprego, Formação e Desenvolvimento Social (POEFDS), cofinanciado pelo Estado Português e pela União Europeia, através do Fundo Social Europeu. Ministério do Trabalho e da Solidariedade Social União Europeia Fundo Social Europeu EXERCÍCIOS DE APLICAÇÃO 17

18

19 Contabilidade Modelos Contabilísticos

20 2 DOCUMENTOS DE FECHO DE CONTAS

21 DOCUMENTOS DE FECHO DE CONTAS 3

22 4 MODELOS CONTABILÍSTICOS

23 MODELOS CONTABILÍSTICOS 5

24 DEMONSTRAÇÃO DOS RESULTADOS (Artigo 3.º de Decreto - Lei n.º 410/89) 6 MODELOS CONTABILÍSTICOS

25 MODELOS CONTABILÍSTICOS 7

26 8 MODELOS CONTABILÍSTICOS

27 LETRA MODELOS CONTABILÍSTICOS 9

28 10 MODELOS CONTABILÍSTICOS

29 MODELOS CONTABILÍSTICOS 11

30 12 MODELOS CONTABILÍSTICOS

31 MODELOS CONTABILÍSTICOS 13

32 14 MODELOS CONTABILÍSTICOS

33 FICHA TÉCNICA Título: Contabilidade Autoria: Carlos Mezes Edição: CECOA Coordenação: Cristina Dimas Design e Composição: Altura Data Publishing Produção apoiada pelo Programa Operacional Emprego, Formação e Desenvolvimento Social (POEFDS), cofinanciado pelo Estado Português e pela União Europeia, através do Fundo Social Europeu. Ministério do Trabalho e da Solidariedade Social União Europeia Fundo Social Europeu MODELOS CONTABILÍSTICOS 15

34

35 Contabilidade Modelos Fiscais

36 2 MODELOS FISCAIS

37 MODELOS FISCAIS 3

38 4 MODELOS FISCAIS

39 MODELOS FISCAIS 5

40 6 MODELOS FISCAIS

41 MODELOS FISCAIS 7

42 8 MODELOS FISCAIS

43 MODELOS FISCAIS 9

44 10 MODELOS FISCAIS

45 MODELOS FISCAIS 11

46 12 MODELOS FISCAIS

47 MODELOS FISCAIS 13

48 14 MODELOS FISCAIS

49 MODELOS FISCAIS 15

50 16 MODELOS FISCAIS

51 MODELOS FISCAIS 17

52 18 MODELOS FISCAIS

53 MODELOS FISCAIS 19

54 20 MODELOS FISCAIS

55 MODELOS FISCAIS 21

56 22 MODELOS FISCAIS

57 MODELOS FISCAIS 23

58 24 MODELOS FISCAIS

59 MODELOS FISCAIS 25

60 26 MODELOS FISCAIS

61 MODELOS FISCAIS 27

62 28 MODELOS FISCAIS

63 MODELOS FISCAIS 29

64 30 MODELOS FISCAIS

65 MODELOS FISCAIS 31

66 32 MODELOS FISCAIS

67 MODELOS FISCAIS 33

68 34 MODELOS FISCAIS

69 MODELOS FISCAIS 35

70 36 MODELOS FISCAIS

71 MODELOS FISCAIS 37

72 38 MODELOS FISCAIS

73 FICHA TÉCNICA Título: Contabilidade Autoria: Carlos Mezes Edição: CECOA Coordenação: Cristina Dimas Design e Composição: Altura Data Publishing Produção apoiada pelo Programa Operacional Emprego, Formação e Desenvolvimento Social (POEFDS), cofinanciado pelo Estado Português e pela União Europeia, através do Fundo Social Europeu. Ministério do Trabalho e da Solidariedade Social União Europeia Fundo Social Europeu MODELOS FISCAIS 39

74

75 Contabilidade Documentos de Fecho de Contas

76 ARQUIVO EMPRESA 2 DOCUMENTOS DE FECHO DE CONTAS

77 DOCUMENTOS DE FECHO DE CONTAS 3

78 DOSSIER FISCAL 4 DOCUMENTOS DE FECHO DE CONTAS

79 ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DOCUMENTOS DE FECHO DE CONTAS 5

80 6 DOCUMENTOS DE FECHO DE CONTAS

81 DOCUMENTOS DE FECHO DE CONTAS 7

, cofinanciado pelo Estado Português e pela União Europeia, através do Fundo Social Europeu.")

82 FICHA TÉCNICA Título: Contabilidade Autoria: Carlos Mezes Edição: CECOA Coordenação: Cristina Dimas Design e Composição: Altura Data Publishing Produção apoiada pelo Programa Operacional Emprego, Formação e Desenvolvimento Social (POEFDS), cofinanciado pelo Estado Português e pela União Europeia, através do Fundo Social Europeu. Ministério do Trabalho e da Solidariedade Social União Europeia Fundo Social Europeu 8 DOCUMENTOS DE FECHO DE CONTAS

TEORIA DA CONTABILIDADE I LGE202

LICENCIATURA EM GESTÃO 2006/2007 EXAME FINAL - 9 Janeiro 2007 TEORIA DA CONTABILIDADE I LGE202 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. Não é permitida a consulta de elementos

LICENCIATURA EM GESTÃO 2006/2007 EXAME FINAL - 9 Janeiro 2007 TEORIA DA CONTABILIDADE I LGE202 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. Não é permitida a consulta de elementos

Análise Financeira II. Exercícios de Aplicação

Análise Financeira II Exercícios de Aplicação EXERCÍCIO DE APLICAÇÃO Nº 1 A Empresa A apresenta a 31 de Dezembro de 2004 o seguinte Balanço Histórico: Activo Activo Bruto Amort/ Provis. Activo Líquido

Análise Financeira II Exercícios de Aplicação EXERCÍCIO DE APLICAÇÃO Nº 1 A Empresa A apresenta a 31 de Dezembro de 2004 o seguinte Balanço Histórico: Activo Activo Bruto Amort/ Provis. Activo Líquido

MESTRADO EM GESTÃO DE EMPRESAS 2007/2008

TRABALHO 2 Enunciado (PARTE 1) Relativamente à sociedade Gere Mais & Mais, S.A, conhecem-se os seguintes elementos de Dezembro de N: Balanço simplificado Elementos patrimoniais activos Edifício + terreno

TRABALHO 2 Enunciado (PARTE 1) Relativamente à sociedade Gere Mais & Mais, S.A, conhecem-se os seguintes elementos de Dezembro de N: Balanço simplificado Elementos patrimoniais activos Edifício + terreno

Fiscalidade IRS-IRC. Exercícios de Aplicação

Fiscalidade IRS-IRC Exercícios de Aplicação EXERCÍCIO DE APLICAÇÃO Nº 1 - IRS Pretende-se o preenchimento da declaração de IRS com os seguintes dados: Agregado familiar: Pai, mãe e três filhos dependentes,

Fiscalidade IRS-IRC Exercícios de Aplicação EXERCÍCIO DE APLICAÇÃO Nº 1 - IRS Pretende-se o preenchimento da declaração de IRS com os seguintes dados: Agregado familiar: Pai, mãe e três filhos dependentes,

Informação Financeira

Informação Financeira Balanço Balanço Analítico Valores em Euro 31-Dez-2012 ATIVO Cód Designação Ativo Bruto IMOBILIZADO: Bens de domínio público: Imobilizados incorpóreos: 2012 2011 Amortiz./ Provisões

Informação Financeira Balanço Balanço Analítico Valores em Euro 31-Dez-2012 ATIVO Cód Designação Ativo Bruto IMOBILIZADO: Bens de domínio público: Imobilizados incorpóreos: 2012 2011 Amortiz./ Provisões

Informação Financeira

Informação Financeira Balanço Código das contas Imobilizado ACTIVO Exercícios AB AP AL AL Bens de domínio público: 451 Terrenos e Recursos naturais 452 Edifícios 453 Outras construções e infra-estruturas

Informação Financeira Balanço Código das contas Imobilizado ACTIVO Exercícios AB AP AL AL Bens de domínio público: 451 Terrenos e Recursos naturais 452 Edifícios 453 Outras construções e infra-estruturas

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2012/2013 1º Semestre Contabilidade Financeira - Turmas A e B

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2012/2013 1º Semestre Contabilidade Financeira - Turmas A e B 20 Outubro de 2012 Duração da prova: 90 minutos 1º TESTE INTERMÉDIO Atenção

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2012/2013 1º Semestre Contabilidade Financeira - Turmas A e B 20 Outubro de 2012 Duração da prova: 90 minutos 1º TESTE INTERMÉDIO Atenção

JMR - Gestão de Empresas de Retalho, SGPS, S.A

DEMONSTRAÇÕES FINANCEIRAS (PROFORMA) EM 30 DE JUNHO DE 2002 E 2001 (Informação não Auditada) Balanço Individual Demonstração dos Resultados individuais Balanço Consolidado Demonstração Consolidada dos

DEMONSTRAÇÕES FINANCEIRAS (PROFORMA) EM 30 DE JUNHO DE 2002 E 2001 (Informação não Auditada) Balanço Individual Demonstração dos Resultados individuais Balanço Consolidado Demonstração Consolidada dos

MESTRADO EM GESTÃO DE EMPRESAS 2007/2008

CASO 3 - Enunciado A sociedade ESSE, S.A., realizou as seguintes operações em N: 1. Constituição da sociedade com um capital de 300.000 euros, do qual foram realizados integralmente em dinheiro/depósito

CASO 3 - Enunciado A sociedade ESSE, S.A., realizou as seguintes operações em N: 1. Constituição da sociedade com um capital de 300.000 euros, do qual foram realizados integralmente em dinheiro/depósito

Justificação e Cálculos:

1. A empresa promotora imobiliária X1, Lda. adquiriu um prédio, que irá demolir para construir um novo edifício, para venda, situado num local central da cidade. A contabilização desta aquisição deve ser

1. A empresa promotora imobiliária X1, Lda. adquiriu um prédio, que irá demolir para construir um novo edifício, para venda, situado num local central da cidade. A contabilização desta aquisição deve ser

Informação Financeira

Informação Financeira Balanço Ano 2011 EXERCÍCIO 2011 AB AP AL ACTIVO Imobilizado Bens de domínio público : 451 Terrenos e recursoso naturais 452 Edifícios 453 Outras construções e infra-estruturas 455

Informação Financeira Balanço Ano 2011 EXERCÍCIO 2011 AB AP AL ACTIVO Imobilizado Bens de domínio público : 451 Terrenos e recursoso naturais 452 Edifícios 453 Outras construções e infra-estruturas 455

CONTABILIDADE II LCE110

LICENCIATURA EM ECONOMIA 2007/2008 CONTABILIDADE II LCE110 Exame - 25 Junho 2008 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. Não é permitida a consulta de elementos de estudo, colegas

LICENCIATURA EM ECONOMIA 2007/2008 CONTABILIDADE II LCE110 Exame - 25 Junho 2008 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. Não é permitida a consulta de elementos de estudo, colegas

GRUPO I (Responda em folhas separadas)

") LICENCIATURA EM ECONOMIA 2006/2007 CONTABILIDADE II LCE110 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. EXAME FINAL - 4 Julho 2007 Não é permitida a consulta de elementos de estudo,

LICENCIATURA EM ECONOMIA 2006/2007 CONTABILIDADE II LCE110 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. EXAME FINAL - 4 Julho 2007 Não é permitida a consulta de elementos de estudo,

OPERAÇÕES S DE E FIM M DE E EXERCÍCIO

OPERAÇÕES S DE E FIM M DE E EXERCÍCIO EXERCÍCIO 1 Considere a seguinte informação contabilística para a sociedade GRAPHICS, LDA, reportado a 31/12/n (Valores em Euros): SALDOS CONTAS Devedores Credores

OPERAÇÕES S DE E FIM M DE E EXERCÍCIO EXERCÍCIO 1 Considere a seguinte informação contabilística para a sociedade GRAPHICS, LDA, reportado a 31/12/n (Valores em Euros): SALDOS CONTAS Devedores Credores

C N C. Indice 11 - CÓDIGO DE CONTAS CLASSE 1 - DISPONIBILIDADES 11 - CÓDIGO DE CONTAS...1

Indice 11 - CÓDIGO DE CONTAS...1 CLASSE 1 - DISPONIBILIDADES...1 CLASSE 2 - TERCEIROS*...2 CLASSE 3 - EXISTÊNCIAS*...4 CLASSE 4 - IMOBILIZAÇÕES*...5 CLASSE 5 - CAPITAL, RESERVAS E RESULTADOS TRANSITADOS...6

Indice 11 - CÓDIGO DE CONTAS...1 CLASSE 1 - DISPONIBILIDADES...1 CLASSE 2 - TERCEIROS*...2 CLASSE 3 - EXISTÊNCIAS*...4 CLASSE 4 - IMOBILIZAÇÕES*...5 CLASSE 5 - CAPITAL, RESERVAS E RESULTADOS TRANSITADOS...6

Informação Financeira

Informação Financeira Balanço BALANÇO DOS EXERCÍCIOS 2014 E 2013 ACTIVO Notas Activo Bruto Amortizações / Provisões Activo Líquido Activo Líquido IMOBILIZADO: Imobilizações incorpóreas: Despesas de instalação

Informação Financeira Balanço BALANÇO DOS EXERCÍCIOS 2014 E 2013 ACTIVO Notas Activo Bruto Amortizações / Provisões Activo Líquido Activo Líquido IMOBILIZADO: Imobilizações incorpóreas: Despesas de instalação

Informação Financeira

Informação Financeira Balanço 2017 2016 Código Designação Activo Bruto Amortizaç./Provi sões Activo Líquido Activo Líquido Imobilizado Bens de Domínio Público 451 Terrenos e Recursos Naturais 0,00 0,00

Informação Financeira Balanço 2017 2016 Código Designação Activo Bruto Amortizaç./Provi sões Activo Líquido Activo Líquido Imobilizado Bens de Domínio Público 451 Terrenos e Recursos Naturais 0,00 0,00

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS MUNDICÂMBIOS Agência de Câmbios, Lda. :: Relatório Anual 2006

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS MUNDICÂMBIOS Agência de Câmbios, Lda. :: Relatório Anual 2006 :: NOTA INTRODUTÓRIA A Mundicâmbios Agência de Câmbios, Lda. foi constituída por escritura

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS MUNDICÂMBIOS Agência de Câmbios, Lda. :: Relatório Anual 2006 :: NOTA INTRODUTÓRIA A Mundicâmbios Agência de Câmbios, Lda. foi constituída por escritura

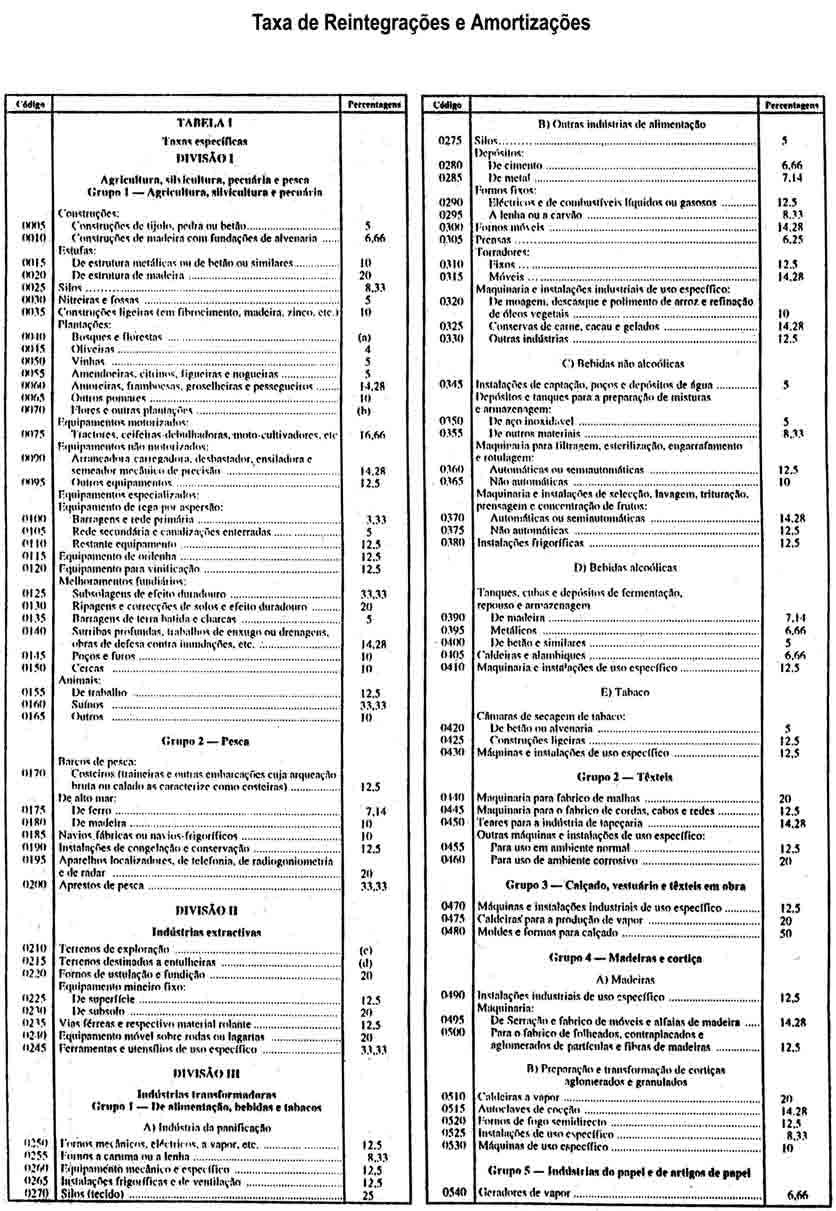

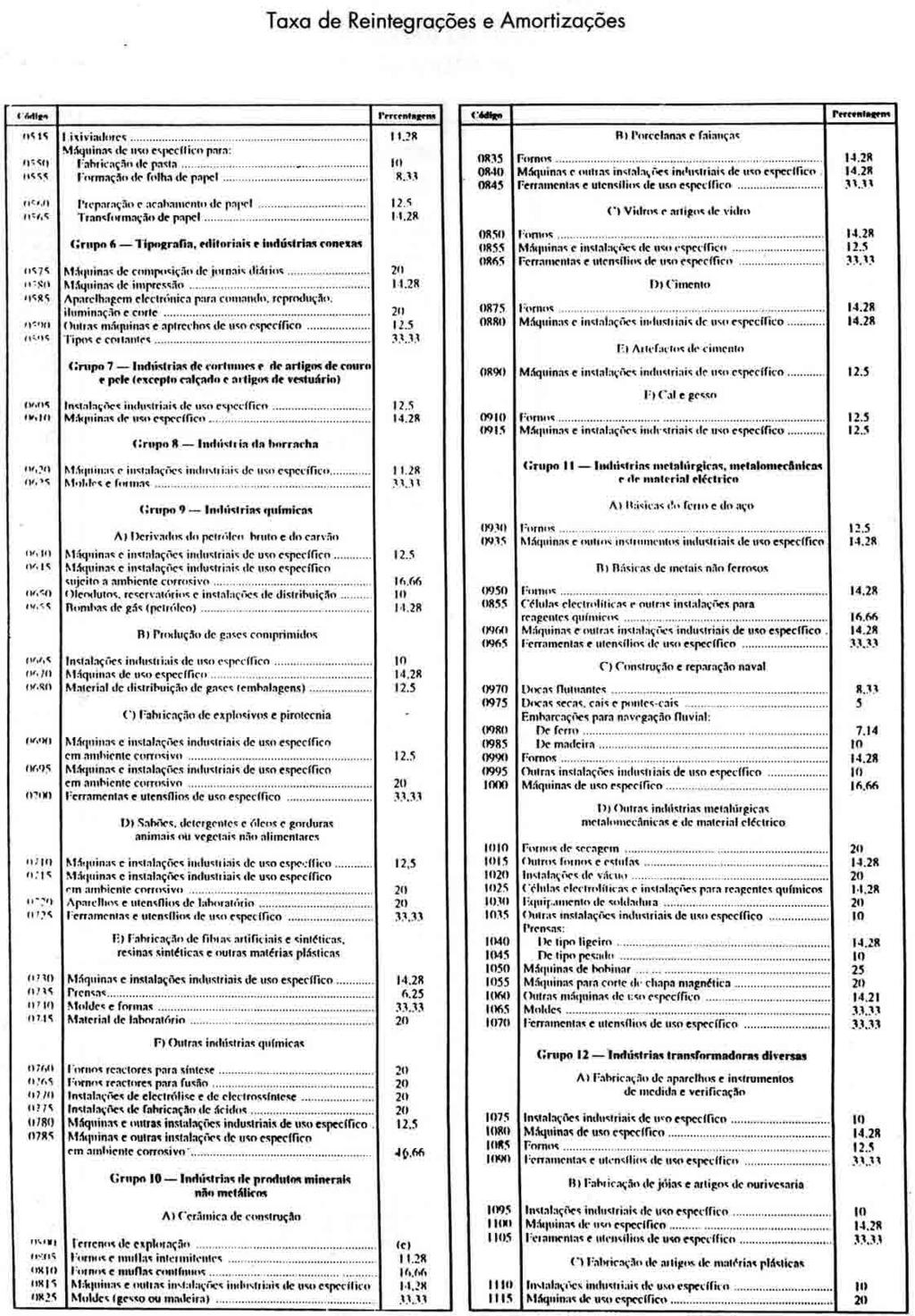

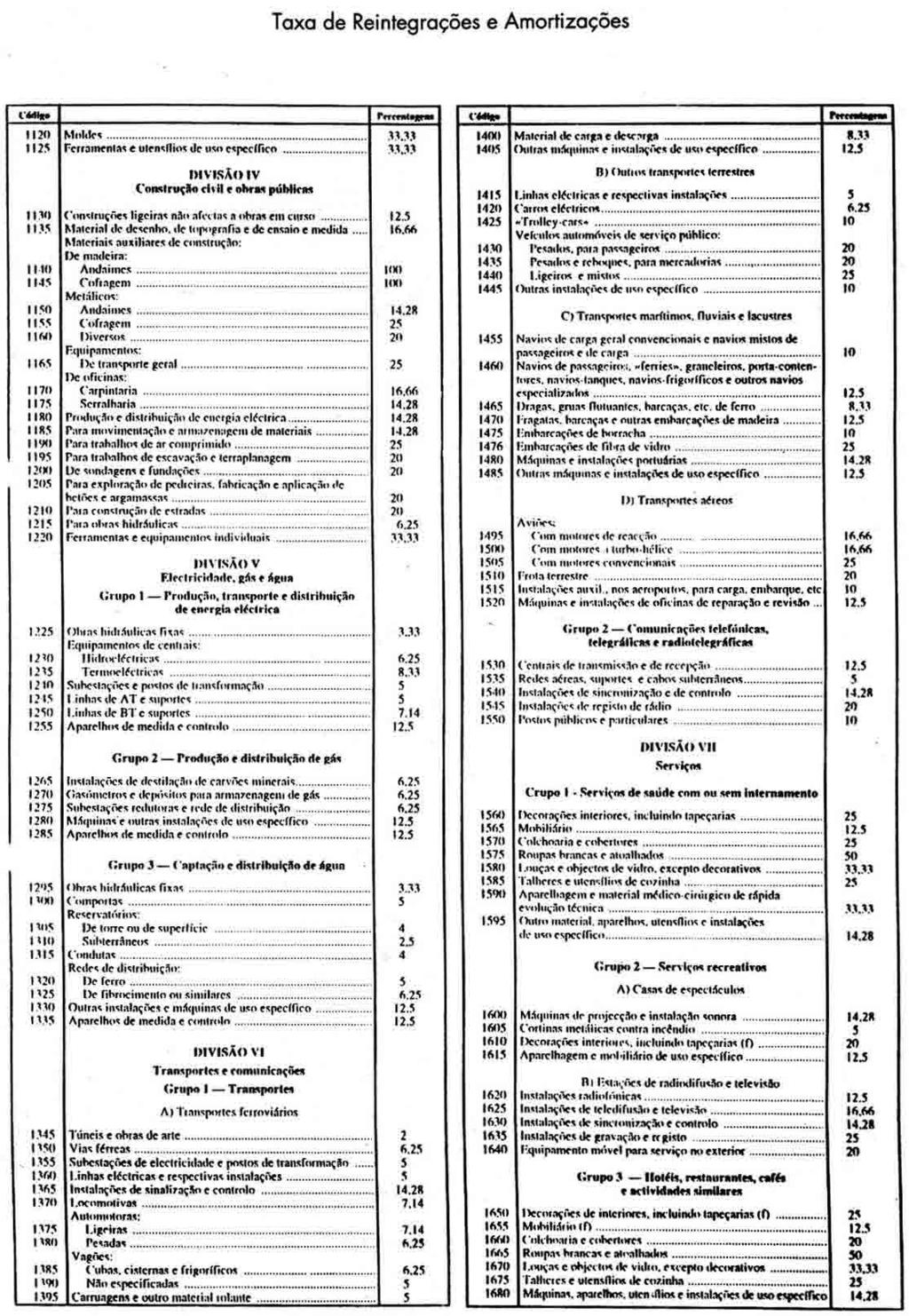

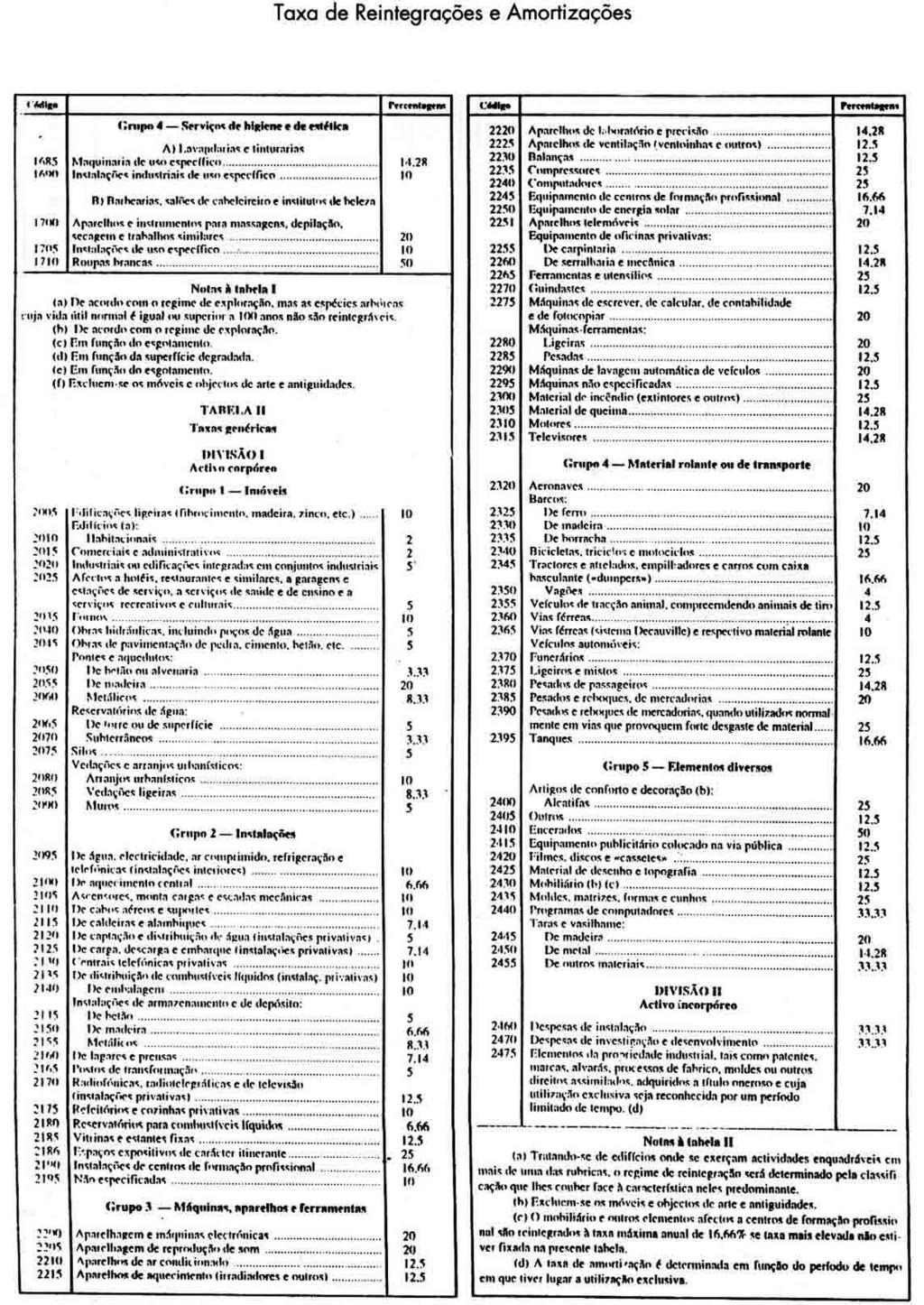

4. Para efeitos de consolidação de contas, é política do Grupo utilizar, entre outras, as seguintes taxas para cômputo das amortizações anuais:

LEC110 CONTABILIDADE II CAPÍTULO IV CONSOLIDAÇÃO DE CONTAS EXERCÍCIO 1 DADOS 1. A EMPRESA A é uma unidade industrial transformadora que, sem qualquer outra participação de capital, constituiu há vários

LEC110 CONTABILIDADE II CAPÍTULO IV CONSOLIDAÇÃO DE CONTAS EXERCÍCIO 1 DADOS 1. A EMPRESA A é uma unidade industrial transformadora que, sem qualquer outra participação de capital, constituiu há vários

Análise Financeira 2º semestre

ESCOLA SUPERIOR DE TECNOLOGIA DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Fluxos de Caixa Luís Fernandes Rodrigues Caso 2.01 Empresa do TENDE, SA, dedica-se à comercialização

ESCOLA SUPERIOR DE TECNOLOGIA DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Fluxos de Caixa Luís Fernandes Rodrigues Caso 2.01 Empresa do TENDE, SA, dedica-se à comercialização

1.ª Frequência de Contabilidade Financeira Ano letivo

1.ª Frequência de Contabilidade Financeira Ano letivo 2015-2016 UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia Data: 2015-10-29 Licenciatura em

1.ª Frequência de Contabilidade Financeira Ano letivo 2015-2016 UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia Data: 2015-10-29 Licenciatura em

Informação Financeira

Informação Financeira Balanço BALANÇO ANALÍTICO ACTIVO 2013 2012 POCMS Designação Activo Bruto Amort./Prov. Activo Líquido Activo Líquido IMOBILIZADO Bens de domínio público: 451 Terrenos e recursos naturais

Informação Financeira Balanço BALANÇO ANALÍTICO ACTIVO 2013 2012 POCMS Designação Activo Bruto Amort./Prov. Activo Líquido Activo Líquido IMOBILIZADO Bens de domínio público: 451 Terrenos e recursos naturais

POC CÓDIGO DE CONTAS

POC CÓDIGO DE CONTAS Classe 1 - Disponibilidades 11 - Caixa*: 111 - Caixa A. 112 - Caixa B. 119 - Transferências de caixa*. 12 - Depósitos à ordem*: 13 - Depósitos a prazo*: 14 - Outros depósitos bancários*:

POC CÓDIGO DE CONTAS Classe 1 - Disponibilidades 11 - Caixa*: 111 - Caixa A. 112 - Caixa B. 119 - Transferências de caixa*. 12 - Depósitos à ordem*: 13 - Depósitos a prazo*: 14 - Outros depósitos bancários*:

ACTIVO BRUTO E ACTIVO LÍQUIDO ACTIVO LÍQUIDO PROVISÕES IMOBILIZADO:

Grupo Universidade da Beira Interior Valores expressos em Euros 31 de Dezembro de 2006 31 Dezembro de 2005 ACTIVO AMORTIZAÇÕES ACTIVO BRUTO E ACTIVO LÍQUIDO ACTIVO LÍQUIDO PROVISÕES IMOBILIZADO: Imobilizações

Grupo Universidade da Beira Interior Valores expressos em Euros 31 de Dezembro de 2006 31 Dezembro de 2005 ACTIVO AMORTIZAÇÕES ACTIVO BRUTO E ACTIVO LÍQUIDO ACTIVO LÍQUIDO PROVISÕES IMOBILIZADO: Imobilizações

TEORIA DA CONTABILIDADE I LGE202

LICENCIATURA EM GESTÃO 2006/2007 EXAME RECURSO - 31 de Janeiro 2007 TEORIA DA CONTABILIDADE I LGE202 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. Não é permitida a consulta de elementos

LICENCIATURA EM GESTÃO 2006/2007 EXAME RECURSO - 31 de Janeiro 2007 TEORIA DA CONTABILIDADE I LGE202 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. Não é permitida a consulta de elementos

Balanço. Supremo Tribunal Administrativo. Gerência de a Activo Código das contas. Imobilizado.

Balanço Supremo Tribunal Administrativo Gerência de 01-01-2016 a 31-12-2016 Activo 2016 AB AP Imobilizado Bens de domínio 451 - Terrenos e recursos naturais 452 - Edifícios 453 - Outras construcções e

Balanço Supremo Tribunal Administrativo Gerência de 01-01-2016 a 31-12-2016 Activo 2016 AB AP Imobilizado Bens de domínio 451 - Terrenos e recursos naturais 452 - Edifícios 453 - Outras construcções e

ANEXO AO BALANÇO E ÁS DEMONSTRAÇÕES DOS RESULTADOS DO EXERCÍCIO FISCAL DE 2007 ( Valores expressos em UROS )

") ANEXO AO BALANÇO E ÁS DEMONSTRAÇÕES DOS RESULTADOS DO EXERCÍCIO FISCAL DE 2007 ( Valores expressos em UROS ) INTRODUÇÃO A empresa ACV Agência de Câmbios de Vilamoura, Lda. é uma sociedade por quotas, com

ANEXO AO BALANÇO E ÁS DEMONSTRAÇÕES DOS RESULTADOS DO EXERCÍCIO FISCAL DE 2007 ( Valores expressos em UROS ) INTRODUÇÃO A empresa ACV Agência de Câmbios de Vilamoura, Lda. é uma sociedade por quotas, com

B A L A N Ç O EM 31 DEZEMBRO DE 2006 Vilamoura Após Apuramento Resultados

ACV-Agência de Câmbios de Vilamoura, Lda Sede: Avª Marina, Edifício Olympus, Loja 25 B A L A N Ç O EM 31 DEZEMBRO DE 2006 Vilamoura Após Apuramento Resultados Contribuinte nr. 502.905.344 8125-410 QUARTEIRA

ACV-Agência de Câmbios de Vilamoura, Lda Sede: Avª Marina, Edifício Olympus, Loja 25 B A L A N Ç O EM 31 DEZEMBRO DE 2006 Vilamoura Após Apuramento Resultados Contribuinte nr. 502.905.344 8125-410 QUARTEIRA

GESTÃO FINANCEIRA PARA NÃO FINANCEIROS

GESTÃO FINANCEIRA PARA NÃO FINANCEIROS ORDEM DE TRABALHOS 1. BALANCETE 2. BALANÇO 3. DEMONSTRAÇÃO DE RESULTADOS 4. CONCLUSÃO Documento contabilístico; 1. BALANCETE A lista do total dos débitos e dos créditos;

GESTÃO FINANCEIRA PARA NÃO FINANCEIROS ORDEM DE TRABALHOS 1. BALANCETE 2. BALANÇO 3. DEMONSTRAÇÃO DE RESULTADOS 4. CONCLUSÃO Documento contabilístico; 1. BALANCETE A lista do total dos débitos e dos créditos;

8.2. Notas ao Balanço e à Demonstração de Resultados

8.2. Notas ao Balanço e à Demonstração de Resultados 8.2.1 Indicação e justificação das disposições do POCAL que, em casos excepcionais devidamente fundamentados e sem prejuízo do legalmente estabelecido,

8.2. Notas ao Balanço e à Demonstração de Resultados 8.2.1 Indicação e justificação das disposições do POCAL que, em casos excepcionais devidamente fundamentados e sem prejuízo do legalmente estabelecido,

PLC - CORRETORES DE SEGUROS, S.A. EXERCÍCIO DE 2008 RELATÓRIO DE GESTÃO

PLC - CORRETORES DE SEGUROS, S.A. EXERCÍCIO DE 2008 RELATÓRIO DE GESTÃO De acordo com as disposições legais e estatuárias venho submeter á apreciação dos senhores accionistas o Relatório de Gestão e as

PLC - CORRETORES DE SEGUROS, S.A. EXERCÍCIO DE 2008 RELATÓRIO DE GESTÃO De acordo com as disposições legais e estatuárias venho submeter á apreciação dos senhores accionistas o Relatório de Gestão e as

NOTAS ! "! #$%&'( )*!*+,, - &!.&! */ "# * $%&' */ ( )*+ *0,! * - 0/*1./ /* 0!1 1*/ 2! 2*

*!*+,, - &!.&! */ # * $%&' */ ( )*+ *0,! * - 0/*1./ /* 0!1 1*/ 2! 2*") ! "! #$%&'( )*!*+,, - &!.&! */ "# * $%&' */ ( )*+ *0,! * - 0/*1./ /* 0!1 1*/ 2! 2* 345! *+ 3 "6*+ *1 $ /* (7! *,1 * -)8 */.! 1* 0%+ 2/* 2%+ *1 "3 *+ *2 " 9: /* ""; *+ /*/ "$6) *+ / 4456 $ 7) 9 P: 7)

! "! #$%&'( )*!*+,, - &!.&! */ "# * $%&' */ ( )*+ *0,! * - 0/*1./ /* 0!1 1*/ 2! 2* 345! *+ 3 "6*+ *1 $ /* (7! *,1 * -)8 */.! 1* 0%+ 2/* 2%+ *1 "3 *+ *2 " 9: /* ""; *+ /*/ "$6) *+ / 4456 $ 7) 9 P: 7)

Grupo I Múltipla Escolha

Grupo I Múltipla Escolha 1 A empresa XYZ, SA recebeu durante o ano de 2005 juros de depósitos a prazo no valor bruto de 250, sujeitos a retenção na fonte à taxa de 20%. Qual a conta a movimentar referente

Grupo I Múltipla Escolha 1 A empresa XYZ, SA recebeu durante o ano de 2005 juros de depósitos a prazo no valor bruto de 250, sujeitos a retenção na fonte à taxa de 20%. Qual a conta a movimentar referente

Fluxos de Caixa Instituto de Higiene e Medicina Tropical - Universidade Nova de Lisboa Gerência de 01-01-2013 a 31-12-2013 Class. Económica Recebimentos Saldo da gerência anterior Execução orçamental -

Fluxos de Caixa Instituto de Higiene e Medicina Tropical - Universidade Nova de Lisboa Gerência de 01-01-2013 a 31-12-2013 Class. Económica Recebimentos Saldo da gerência anterior Execução orçamental -

MESTRADO EM GESTÃO DE EMPRESAS 2007/2008

CASO 2 Enunciado (PARTE 1) Questão 1 Com base nas informações apresentadas assinale, na respectiva coluna, os valores que se referem a elementos patrimoniais, a gastos e a rendimentos e indique a sua inserção

CASO 2 Enunciado (PARTE 1) Questão 1 Com base nas informações apresentadas assinale, na respectiva coluna, os valores que se referem a elementos patrimoniais, a gastos e a rendimentos e indique a sua inserção

Frequência de Contabilidade Financeira I

Classificação I II III IV NOME: Prova cotada para 7,50 valores 2.ª Teste A Frequência de N.º: GRUPO I: Operações com IVA Tempo máximo recomendado: 60 minutos; Cotação: 2,25 valores Prova: Frequência Data:

Classificação I II III IV NOME: Prova cotada para 7,50 valores 2.ª Teste A Frequência de N.º: GRUPO I: Operações com IVA Tempo máximo recomendado: 60 minutos; Cotação: 2,25 valores Prova: Frequência Data:

CLASSIFICAÇÃO ORÇAMENTAL E PATRIMONIAL DO POCAL, APROVADO PELO DECRETO-LEI N.º 54-A/99, DE 22 DE FEVEREIRO

Classe 0 Contas do controlo orçamental e de ordem* 01 Orçamento Exercício corrente* 02 Despesas 021 Dotações iniciais* 022 Modificações orçamentais* 0221 Transferências de dotações 02211 Reforços* 02212

Classe 0 Contas do controlo orçamental e de ordem* 01 Orçamento Exercício corrente* 02 Despesas 021 Dotações iniciais* 022 Modificações orçamentais* 0221 Transferências de dotações 02211 Reforços* 02212

Registada na CRC de Albufeira sob nº 503626236 BALANÇO (ANUAL) (em euros) Nif 503626236 Em 31 de Dezembro de 2014 Capital Social 150.000,00 V.I. - AGÊNCIA DE CÂMBIOS, LDA Praça Miguel Bombarda, 17 Albufeira

Registada na CRC de Albufeira sob nº 503626236 BALANÇO (ANUAL) (em euros) Nif 503626236 Em 31 de Dezembro de 2014 Capital Social 150.000,00 V.I. - AGÊNCIA DE CÂMBIOS, LDA Praça Miguel Bombarda, 17 Albufeira

Registada na CRC de Albufeira sob nº BALANÇO (ANUAL) (em euros) Nif Em 31 de Dezembro de 2015 Capital Social ,00 V.I. - AGÊ

(em euros) Nif Em 31 de Dezembro de 2015 Capital Social ,00 V.I. - AGÊ") Registada na CRC de Albufeira sob nº 503626236 BALANÇO (ANUAL) (em euros) Nif 503626236 Em 31 de Dezembro de 2015 Capital Social 150.000,00 V.I. - AGÊNCIA DE CÂMBIOS, LDA Praça Miguel Bombarda, 17 Albufeira

Registada na CRC de Albufeira sob nº 503626236 BALANÇO (ANUAL) (em euros) Nif 503626236 Em 31 de Dezembro de 2015 Capital Social 150.000,00 V.I. - AGÊNCIA DE CÂMBIOS, LDA Praça Miguel Bombarda, 17 Albufeira

CONTABILIDADE FINANCEIRA II FREQUENCIA EXAME

Informações e Sugestões CONTABILIDADE FINANCEIRA II Gestão; Finanças e Contabilidade Ano Letivo 2014/2015 02/JUNHO/2015 FREQUENCIA EXAME 1. A resolução da prova terá início após a leitura do enunciado

Informações e Sugestões CONTABILIDADE FINANCEIRA II Gestão; Finanças e Contabilidade Ano Letivo 2014/2015 02/JUNHO/2015 FREQUENCIA EXAME 1. A resolução da prova terá início após a leitura do enunciado

DEG-IST Cadeira de Gestão. Capítulo 5 - Informação financeira. Exercícios das aulas práticas

1 DEG-IST Cadeira de Gestão Capítulo 5 - Informação financeira Exercícios das aulas práticas 1. Uma empresa comercial de produtos de informática iniciou a sua actividade em Janeiro de 2007, mês em que

1 DEG-IST Cadeira de Gestão Capítulo 5 - Informação financeira Exercícios das aulas práticas 1. Uma empresa comercial de produtos de informática iniciou a sua actividade em Janeiro de 2007, mês em que

GRUPO I GRUPO II. Balanço da Ostrea, SA

GRUPO I Comente e/ou responda às seguintes perguntas: 1. «A preparação e divulgação da informação financeira estão subordinadas a determinados objectivos, princípios e características estabelecidas na

GRUPO I Comente e/ou responda às seguintes perguntas: 1. «A preparação e divulgação da informação financeira estão subordinadas a determinados objectivos, princípios e características estabelecidas na

A Sociedade Jota, Lda. vendeu em 2008 uma viatura pesada de mercadorias 4. Justificação e Cálculos:

Considere os seguintes limites fixados para os funcionários públicos (P 30-A/2008): Subsídio de Refeição (4,11 ). O SP A está sujeito à seguinte tabela de retenções (escalões de) rendimentos da cat. A

Considere os seguintes limites fixados para os funcionários públicos (P 30-A/2008): Subsídio de Refeição (4,11 ). O SP A está sujeito à seguinte tabela de retenções (escalões de) rendimentos da cat. A

BALANÇO DA AECBP

BALANÇO DA AECBP 31122002 CÓDIGO DAS CONTAS ACTIVO CEE POC AB AP AL AL C IMOBILIZADO: I IMOBIIZAÇÕES INCORPÓREAS: 1 432 Despesas de Investigaçao e Desenvolvimento 0.00 0.00 0.00 0.00 2 433 Propriedade

BALANÇO DA AECBP 31122002 CÓDIGO DAS CONTAS ACTIVO CEE POC AB AP AL AL C IMOBILIZADO: I IMOBIIZAÇÕES INCORPÓREAS: 1 432 Despesas de Investigaçao e Desenvolvimento 0.00 0.00 0.00 0.00 2 433 Propriedade

Demonstrações Financeiras Período findo em 2015

Período findo em 2015 Página 1 Índice Demonstrações financeiras para o exercício findo em Balanço em Demonstração dos Resultados em Demonstração dos Resultados por Projecto/ Actividade a Anexo Notas: Pág.

Período findo em 2015 Página 1 Índice Demonstrações financeiras para o exercício findo em Balanço em Demonstração dos Resultados em Demonstração dos Resultados por Projecto/ Actividade a Anexo Notas: Pág.

ANEXO AO BALANÇO E ÀS DEMONSTRAÇÕES DOS RESULTADOS

ANEXO AO BALANÇO E ÀS DEMONSTRAÇÕES DOS RESULTADOS 31.DEZEMBRO.2007 (es expressos em Euros) INTRODUÇÃO O Instituto Português de Corporate Governance, é uma Associação fundada em 15 de Junho de 2004 e tem

ANEXO AO BALANÇO E ÀS DEMONSTRAÇÕES DOS RESULTADOS 31.DEZEMBRO.2007 (es expressos em Euros) INTRODUÇÃO O Instituto Português de Corporate Governance, é uma Associação fundada em 15 de Junho de 2004 e tem

SERVIÇOS MUNICIPALIZADOS DE LEIRIA

5-Balanço TC - 1 Códigos das Contas ACTIVO EXERCÍCIOS 2006 2005 POCAL AB AP AL AL IMOBILIZAÇÕES INCORPÓREAS: 431 DESPESAS DE INSTALAÇÃO 1.585.508,87 1.096.027,15 489.481,72 456.160,27 432 DESPESAS DE INVESTIGAÇÃO

5-Balanço TC - 1 Códigos das Contas ACTIVO EXERCÍCIOS 2006 2005 POCAL AB AP AL AL IMOBILIZAÇÕES INCORPÓREAS: 431 DESPESAS DE INSTALAÇÃO 1.585.508,87 1.096.027,15 489.481,72 456.160,27 432 DESPESAS DE INVESTIGAÇÃO

ISEG INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO CONTABILIDADE GERAL I. Turno: Nome:

ISEG INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO CONTABILIDADE GERAL I Época Normal (EN): 1 de Junho de 2012 Duração: 2H00M Licenciatura: Turno: Nome: GRUPO I (8,5 Valores) A sociedade Torikka Lda dedica-se

ISEG INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO CONTABILIDADE GERAL I Época Normal (EN): 1 de Junho de 2012 Duração: 2H00M Licenciatura: Turno: Nome: GRUPO I (8,5 Valores) A sociedade Torikka Lda dedica-se

Registo das regularizações no diário analítico tendo em conta a reconciliação bancária, bem como as observações

Registo das operações supra citadas no diário analítico Data N. Op Descrição P R O P O S T A D E R E S O L U Ç Ã O 1 I Débito Crédito Conta Valor Conta Valor 0112N 1 Depósito bancário 121 10.000,00 111

Registo das operações supra citadas no diário analítico Data N. Op Descrição P R O P O S T A D E R E S O L U Ç Ã O 1 I Débito Crédito Conta Valor Conta Valor 0112N 1 Depósito bancário 121 10.000,00 111

As notas que se seguem respeitam a numeração sequencial definida no POCAL - Plano Oficial de Contabilidade das Autarquias Locais.

08.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As notas que se seguem respeitam a numeração sequencial definida no POCAL - Plano Oficial de Contabilidade das Autarquias Locais. Entidade: Junta de

08.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As notas que se seguem respeitam a numeração sequencial definida no POCAL - Plano Oficial de Contabilidade das Autarquias Locais. Entidade: Junta de

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS (Decreto-Lei nº74/98, de 27 de Março) EM 31 DE DEZEMBRO DE 2009

EM 31 DE DEZEMBRO DE 2009") ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS (Decreto-Lei nº74/98, de 27 de Março) EM 31 DE DEZEMBRO DE 2009 ENTIDADE: ART - Associação Regional de Turismo dos Açores SEDE: Angra do Heroísmo N.º DE

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS (Decreto-Lei nº74/98, de 27 de Março) EM 31 DE DEZEMBRO DE 2009 ENTIDADE: ART - Associação Regional de Turismo dos Açores SEDE: Angra do Heroísmo N.º DE

B A L A N Ç O. Segurajuda - Corretores de Seguros, Lda Data:

B A L A N Ç O Activo Não Corrente RUBRICAS NOTAS 31-Dez-2011 31 Dez 2010 Activos fixos tangíveis... 26.116,39 36.524,44 Activos intangíveis... 17.500,00 17.500,00 Activo Corrente Estado e outros entes

B A L A N Ç O Activo Não Corrente RUBRICAS NOTAS 31-Dez-2011 31 Dez 2010 Activos fixos tangíveis... 26.116,39 36.524,44 Activos intangíveis... 17.500,00 17.500,00 Activo Corrente Estado e outros entes

Money One Express - Agência de Câmbios, LDA

Página 1 Money One Express - Agência de Câmbios, LDA ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 (Valores expressos em Euros) NOTA 1 ACTIVIDADE A Money One Express Agencia

Página 1 Money One Express - Agência de Câmbios, LDA ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 (Valores expressos em Euros) NOTA 1 ACTIVIDADE A Money One Express Agencia

Grupo I Múltipla Escolha

Grupo I Múltipla Escolha 1 A empresa XYZ, SA recebeu durante o ano de 2005 juros de depósitos a prazo no valor bruto de 250, sujeitos a retenção na fonte à taxa de 20%. Qual a conta a movimentar referente

Grupo I Múltipla Escolha 1 A empresa XYZ, SA recebeu durante o ano de 2005 juros de depósitos a prazo no valor bruto de 250, sujeitos a retenção na fonte à taxa de 20%. Qual a conta a movimentar referente

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CONTABILIDADE FINANCEIRA II. 1ª Frequência

CONTABILIDADE FINANCEIRA II Data: 5 de Novembro de 2009 Duração: 2 horas e 30 minutos 1ª Frequência Responda a cada grupo em folhas separadas Grupo I (45 minutos 5,5 valores) Realize no diário todos os

CONTABILIDADE FINANCEIRA II Data: 5 de Novembro de 2009 Duração: 2 horas e 30 minutos 1ª Frequência Responda a cada grupo em folhas separadas Grupo I (45 minutos 5,5 valores) Realize no diário todos os

CONTABILIDADE FINANCEIRA II

CONTABILIDADE FINANCEIRA II Gestão; Finanças e Contabilidade Ano Letivo 2014/2015 Exame 2ª Época 16/JUNHO/2015 INFORMAÇÕES E SUGESTÕES 1. A resolução da prova terá início após a leitura do enunciado na

CONTABILIDADE FINANCEIRA II Gestão; Finanças e Contabilidade Ano Letivo 2014/2015 Exame 2ª Época 16/JUNHO/2015 INFORMAÇÕES E SUGESTÕES 1. A resolução da prova terá início após a leitura do enunciado na

ESCOLA SUPERIOR DE GESTÃO DE TOMAR. Contabilidade Financeira I Frequência

1 ESCOLA SUPERIOR DE GESTÃO DE TOMAR ================================================================================ Cursos: AUDITORIA E FISCALIDADE e GESTÃO DE EMPRTESAS Contabilidade Financeira I Frequência

1 ESCOLA SUPERIOR DE GESTÃO DE TOMAR ================================================================================ Cursos: AUDITORIA E FISCALIDADE e GESTÃO DE EMPRTESAS Contabilidade Financeira I Frequência

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2008/2009 1º Semestre Contabilidade Financeira - Turma B

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2008/2009 1º Semestre Contabilidade Financeira - Turma B 13 de Janeiro de 2009 Duração da prova: 120 Minutos EXAME FINAL 1ª ÉPOCA Atenção

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2008/2009 1º Semestre Contabilidade Financeira - Turma B 13 de Janeiro de 2009 Duração da prova: 120 Minutos EXAME FINAL 1ª ÉPOCA Atenção

AGÊNCIA DE CÂMBIOS CENTRAL, LIMITADA. R E L A T Ó R I O E C O N T A S

R E L A T Ó R I O E C O N T A S 2015 Sede: Av. Luísa Todi, 226-r/c 2900 SETÚBAL Capital Social 500 000,00 Euros Matriculada na Conservatória do Registo Comercial de Setúbal sob o número 3214, Pessoa Colectiva

R E L A T Ó R I O E C O N T A S 2015 Sede: Av. Luísa Todi, 226-r/c 2900 SETÚBAL Capital Social 500 000,00 Euros Matriculada na Conservatória do Registo Comercial de Setúbal sob o número 3214, Pessoa Colectiva

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO ECONÓMICO DE 2008

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO ECONÓMICO DE 2008 1 Apresentação das Demonstrações Financeiras As Demonstrações Financeiras foram elaboradas de acordo com os princípios contabilísticos

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO ECONÓMICO DE 2008 1 Apresentação das Demonstrações Financeiras As Demonstrações Financeiras foram elaboradas de acordo com os princípios contabilísticos

Processo Especial de Revitalização de Francisco Coelho & Filhos, Lda Processo nº 2100/12.5TJVNF do 2º Juízo Cível do Tribunal Judicial de Vila Nova de

Processo Especial de Revitalização de Francisco Coelho & Filhos, Lda Processo nº 2100/12.5TJVNF do 2º Juízo Cível do Tribunal Judicial de Vila Nova de Famalicão Dados históricos "Francisco Coelho & Filhos,

Processo Especial de Revitalização de Francisco Coelho & Filhos, Lda Processo nº 2100/12.5TJVNF do 2º Juízo Cível do Tribunal Judicial de Vila Nova de Famalicão Dados históricos "Francisco Coelho & Filhos,

Contabilidade Financeira aos Sabados

Contabilidade Financeira aos Sabados 1 Com: 2 Técnico de Conta nº 3211 3 Modulo I Contabilidade Geral História e Noção O Património A Conta Demostrações Financeiras 4 Aula nº 3 A CONTA 5 Sumário: A Conta

Contabilidade Financeira aos Sabados 1 Com: 2 Técnico de Conta nº 3211 3 Modulo I Contabilidade Geral História e Noção O Património A Conta Demostrações Financeiras 4 Aula nº 3 A CONTA 5 Sumário: A Conta

MINISTÉRIO DA SAÚDE HOSPITAL SANTA MARIA MAIOR, E.P.E.

Informação Financeira Balanço BALANÇO ANALITICO ACTIVO UM Código Designação Activo Bruto Amortizaç./Provisões Activo Líquido Activo Liquido IMOBILIZADO: IMOBILIZAÇÕES EM CURSO: 451 Rerrenos e recursos

Informação Financeira Balanço BALANÇO ANALITICO ACTIVO UM Código Designação Activo Bruto Amortizaç./Provisões Activo Líquido Activo Liquido IMOBILIZADO: IMOBILIZAÇÕES EM CURSO: 451 Rerrenos e recursos

PARTE PRÁTICA (13 valores)

") PARTE PRÁTICA (13 valores) 1 - A empresa Mãe, SA, detém 80% do Capital da empresa Filha, SA, participação esta que foi adquirida, em N, por 340.000 Euros. Em 31 de Dezembro de N, as empresas do Grupo apresentavam

PARTE PRÁTICA (13 valores) 1 - A empresa Mãe, SA, detém 80% do Capital da empresa Filha, SA, participação esta que foi adquirida, em N, por 340.000 Euros. Em 31 de Dezembro de N, as empresas do Grupo apresentavam

Demonstrações Financeiras Período findo em 2012

Período findo em 2012 Página 1 Índice Demonstrações financeiras para o exercício findo em Balanço em Demonstração dos Resultados em Demonstração dos Resultados por Projecto/ Actividade a Anexo Notas: Pág.

Período findo em 2012 Página 1 Índice Demonstrações financeiras para o exercício findo em Balanço em Demonstração dos Resultados em Demonstração dos Resultados por Projecto/ Actividade a Anexo Notas: Pág.

Balanço consolidado POCAL Utentes, c/c ,89 0, ,89

Balanço Consolidado MUNICÍPIO DE COIMBRA Código das contas POCAL/POC Imobilizado: Bens de domínio público: AB APA AL 451 - POCAL Terrenos e recursos naturais 218 317 085,31 0,00 218 317 085,31 452 - POCAL

Balanço Consolidado MUNICÍPIO DE COIMBRA Código das contas POCAL/POC Imobilizado: Bens de domínio público: AB APA AL 451 - POCAL Terrenos e recursos naturais 218 317 085,31 0,00 218 317 085,31 452 - POCAL

3. BASES DE APRESENTAÇÃO E PRINCIPAIS CRITÉRIOS VALORIMÉTRICOS

NOTA INTRODUTÓRIA A Associação Humanitária dos Bombeiros Voluntários de Ermesinde (Instituição de Utilidade Pública), também denominada Bombeiros Voluntários de Ermesinde tem como objectivo principal manter

NOTA INTRODUTÓRIA A Associação Humanitária dos Bombeiros Voluntários de Ermesinde (Instituição de Utilidade Pública), também denominada Bombeiros Voluntários de Ermesinde tem como objectivo principal manter

8.ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS 8.2 NOTAS AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA

1. Bases de apresentação As Demonstrações financeiras e Anexos foram elaboradas em conformidade com os princípios, critérios e métodos enunciados no Plano Oficial de Contabilidade para o sector da Educação

1. Bases de apresentação As Demonstrações financeiras e Anexos foram elaboradas em conformidade com os princípios, critérios e métodos enunciados no Plano Oficial de Contabilidade para o sector da Educação

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS DO ANO 2014

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS DO ANO 2014 1-Indicação e justificação das disposições do POCMS que, em casos excepcionais devidamente fundamentados e sem prejuízo do legalmente estabelecido,

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS DO ANO 2014 1-Indicação e justificação das disposições do POCMS que, em casos excepcionais devidamente fundamentados e sem prejuízo do legalmente estabelecido,

BALANÇO (em 31 de Dezembro de 2017) Montantes expressos em EURO

Montantes expressos em EURO") RUBRICAS BALANÇO (em 31 de Dezembro de 2017) NOTAS Montantes expressos em EURO PERÍODOS 2017 2016 ACTIVO Activo não corrente: Activos fixos tangíveis... 4 217.165,13 226.759,13 Propriedades de investimento...

RUBRICAS BALANÇO (em 31 de Dezembro de 2017) NOTAS Montantes expressos em EURO PERÍODOS 2017 2016 ACTIVO Activo não corrente: Activos fixos tangíveis... 4 217.165,13 226.759,13 Propriedades de investimento...

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS DO ANO 2015

SECRETARIA REGIONAL DA SAÚDE Nota Introdutória ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS DO ANO 2015 As presentes Notas seguem a numeração sequencial definida no Plano Oficial de Contabilidade do

SECRETARIA REGIONAL DA SAÚDE Nota Introdutória ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS DO ANO 2015 As presentes Notas seguem a numeração sequencial definida no Plano Oficial de Contabilidade do

BALANÇO DO EXERCÍCIO DE 2006

BALANÇO DO EXERCÍCIO DE 2006 DAS ACTIVO Ano de 2006 2005 CONTAS ACTIVO BRUTO AMORTIZ/PROVISÕES ACTIVO LIQUIDO ACTIVO LIQUIDO 43 431 441/6 449 IMOBILIZADO : Imobilizações Incorpóreas Despesas de instalação.

BALANÇO DO EXERCÍCIO DE 2006 DAS ACTIVO Ano de 2006 2005 CONTAS ACTIVO BRUTO AMORTIZ/PROVISÕES ACTIVO LIQUIDO ACTIVO LIQUIDO 43 431 441/6 449 IMOBILIZADO : Imobilizações Incorpóreas Despesas de instalação.

Exame Contabilidade Financeira II Contabilidade Geral II

1 ESCOLA SUPERIOR DE GESTÃO DE TOMAR ================================================================================ Exame 2009.07.02 Contabilidade Financeira II Contabilidade Geral II GESTÃO DE EMPRESAS

1 ESCOLA SUPERIOR DE GESTÃO DE TOMAR ================================================================================ Exame 2009.07.02 Contabilidade Financeira II Contabilidade Geral II GESTÃO DE EMPRESAS

ESCOLA SUPERIOR DE GESTÃO DE TOMAR. Contabilidade Financeira I Exame

1 ESCOLA SUPERIOR DE GESTÃO DE TOMAR ================================================================================ Cursos: AUDITORIA E FISCALIDADE e GESTÃO DE EMPRTESAS Contabilidade Financeira I Exame

1 ESCOLA SUPERIOR DE GESTÃO DE TOMAR ================================================================================ Cursos: AUDITORIA E FISCALIDADE e GESTÃO DE EMPRTESAS Contabilidade Financeira I Exame

BALANÇO (em 31 de Dezembro de 2016) Montantes expressos em EURO

Montantes expressos em EURO") RUBRICAS BALANÇO (em 31 de Dezembro de 2016) NOTAS Montantes expressos em EURO PERÍODOS 2016 2015 ACTIVO Activo não corrente: Activos fixos tangíveis... 4 226.759,13 236.628,46 Propriedades de investimento...

RUBRICAS BALANÇO (em 31 de Dezembro de 2016) NOTAS Montantes expressos em EURO PERÍODOS 2016 2015 ACTIVO Activo não corrente: Activos fixos tangíveis... 4 226.759,13 236.628,46 Propriedades de investimento...

CONTABILIDADE FINANCEIRA I. Grupo I

CONTABILIDADE FINANCEIRA I Exame Final Equipa Docente: Data: 21 de Janeiro de 2012 Helena Brissos de Almeida Duração: 2 horas e 30 minutos Luiz Ribeiro Sofia Pereira Sílvia Cortês Catarina Moura João Freitas

CONTABILIDADE FINANCEIRA I Exame Final Equipa Docente: Data: 21 de Janeiro de 2012 Helena Brissos de Almeida Duração: 2 horas e 30 minutos Luiz Ribeiro Sofia Pereira Sílvia Cortês Catarina Moura João Freitas

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO ECONÓMICO DE 2009

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO ECONÓMICO DE 2009 1 Apresentação das Demonstrações Financeiras As Demonstrações Financeiras foram elaboradas de acordo com os princípios contabilísticos

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO ECONÓMICO DE 2009 1 Apresentação das Demonstrações Financeiras As Demonstrações Financeiras foram elaboradas de acordo com os princípios contabilísticos

I - Questões Gerais 1/12. Aluna(o) N.º Turma

N.º Turma") Informações gerais: A prova é constituída por 8 questões. Leia com atenção a totalidade da prova antes de iniciar a sua resolução; Identifique todas as folhas antes de iniciar a resolução; Responda a cada

Informações gerais: A prova é constituída por 8 questões. Leia com atenção a totalidade da prova antes de iniciar a sua resolução; Identifique todas as folhas antes de iniciar a resolução; Responda a cada

SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Prestação de contas 2016

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

Aditamento às contas individuais. Informação aos accionistas

BA Fábrica de Vidros BARBOSA & ALMEIDA, SA Sociedade com o Capital Aberto ao Investimento do Público Sede: Av. Vasco da Gama, 8001 - Aldeia Nova - Avintes - Vila Nova de Gaia Matriculada na Conservatória

BA Fábrica de Vidros BARBOSA & ALMEIDA, SA Sociedade com o Capital Aberto ao Investimento do Público Sede: Av. Vasco da Gama, 8001 - Aldeia Nova - Avintes - Vila Nova de Gaia Matriculada na Conservatória

CÓDIGO DE CONTAS Portaria 218/2015, de 23 de Julho (Em vigor desde 1 de janeiro de 2016)

") CÓDIGO DE CONTAS Portaria 218/2015, de 23 de Julho (Em vigor desde 1 de janeiro de 2016) Para: MICROENTIDADES Conta Descrição 11 CAIXA 111 Caixa 12 DEPÓSITOS Á ORDEM 1201 Banco A 13 OUTROS DEPÓSITOS BANCÁRIOS

CÓDIGO DE CONTAS Portaria 218/2015, de 23 de Julho (Em vigor desde 1 de janeiro de 2016) Para: MICROENTIDADES Conta Descrição 11 CAIXA 111 Caixa 12 DEPÓSITOS Á ORDEM 1201 Banco A 13 OUTROS DEPÓSITOS BANCÁRIOS

INSTITUTO SUPERIOR DE FORMAÇÃO BANCÁRIA Ano Lectivo 2011/2012

INSTITUTO SUPERIOR DE FORMAÇÃO BANCÁRIA Ano Lectivo 2011/2012 CONTABILIDADE FINANCEIRA II Exame Parte I Duração: 75 minutos mais 15 minutos de tolerância NOTA IMPORTANTE: Obrigatória a apresentação de

INSTITUTO SUPERIOR DE FORMAÇÃO BANCÁRIA Ano Lectivo 2011/2012 CONTABILIDADE FINANCEIRA II Exame Parte I Duração: 75 minutos mais 15 minutos de tolerância NOTA IMPORTANTE: Obrigatória a apresentação de

FIBEIRA FUNDOS SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, SA ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2006

NOTA INTRODUTÓRIA A FIBEIRA FUNDOS - SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, S.A.), é uma sociedade anónima com sede em Lisboa, foi constituída em 30 de Julho de 1987 e tem como actividade

NOTA INTRODUTÓRIA A FIBEIRA FUNDOS - SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, S.A.), é uma sociedade anónima com sede em Lisboa, foi constituída em 30 de Julho de 1987 e tem como actividade

Imobilizaçoes corpóreas: Edificios e outras construções

DESIGNAÇÕES EXERCÍCIOS 1º SEM 01 1º SEM 00 AMORTIZAÇÕES ACT.BRUTO ACT.LÍQUIDO ACT.LÍQUIDO E PROVISÕES IMOBILIZADO ACTIVO Imobilizações incorporeas: Despesas de instalação 384 261 180 982 203 279 32 821

DESIGNAÇÕES EXERCÍCIOS 1º SEM 01 1º SEM 00 AMORTIZAÇÕES ACT.BRUTO ACT.LÍQUIDO ACT.LÍQUIDO E PROVISÕES IMOBILIZADO ACTIVO Imobilizações incorporeas: Despesas de instalação 384 261 180 982 203 279 32 821

Exame de Época de Recurso de Contabilidade Financeira I Ano letivo

PARTE A (Grupos 1 e 2) GRUPO 1- Tempo máximo recomendado: 75 minutos; Cotação: 10,00 valores A empresa ExaRec, SA dedica-se à compra e venda de mobiliário, adotando o sistema de inventário periódico. Algumas

PARTE A (Grupos 1 e 2) GRUPO 1- Tempo máximo recomendado: 75 minutos; Cotação: 10,00 valores A empresa ExaRec, SA dedica-se à compra e venda de mobiliário, adotando o sistema de inventário periódico. Algumas

Nova de Gaia. 2º Juízo Processo nº 177/06.1TYVNG Insolvência de Manuel Domingues Sousa & Silva, Lda

Exmo(a). Senhor(a) Doutor(a) Juiz de Direito do Tribunal do Comércio de Vila Nova de Gaia 2º Juízo Processo nº 177/06.1TYVNG V/Referência: De: Nuno Rodolfo da Nova Oliveira da Silva, Economista com escritório

Exmo(a). Senhor(a) Doutor(a) Juiz de Direito do Tribunal do Comércio de Vila Nova de Gaia 2º Juízo Processo nº 177/06.1TYVNG V/Referência: De: Nuno Rodolfo da Nova Oliveira da Silva, Economista com escritório

CONTAS COM SALDO DEVEDOR (Euros)

") Anexo à Instrução nº 15/98 Modelo I INSTITUIÇÃO SITUAÇÃO ANALÍTICA DO MÊS DE CONTAS COM SALDO DEVEDOR (Euros) 10 CAIXA 11 DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL 12 DISPONIBILIDADES SOBRE INSTITUIÇÕES.DE

Anexo à Instrução nº 15/98 Modelo I INSTITUIÇÃO SITUAÇÃO ANALÍTICA DO MÊS DE CONTAS COM SALDO DEVEDOR (Euros) 10 CAIXA 11 DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL 12 DISPONIBILIDADES SOBRE INSTITUIÇÕES.DE

Frequência de Contabilidade Financeira I

Classificação I II III IV V NOME: Prova cotada para 7,00 valores 2.ª Teste A Frequência de N.º: GRUPO I: Operações com IVA Tempo máximo recomendado: 40 minutos; Cotação: 3,00 valores Prova: Frequência

Classificação I II III IV V NOME: Prova cotada para 7,00 valores 2.ª Teste A Frequência de N.º: GRUPO I: Operações com IVA Tempo máximo recomendado: 40 minutos; Cotação: 3,00 valores Prova: Frequência

Contabilidade II - LEC 110 Resolução Exercício nº2 Capítulo I

BALANÇO INICIAL Activo Capital Próprio e Passivo Imobilizado 9. Capital Social 5. Am. Acumuladas -65. Reserva Legal 1. Resultados 1. Prod. Acabados 15. 7. Matérias Primas 2. Fornecedores 35. Clientes 3.

BALANÇO INICIAL Activo Capital Próprio e Passivo Imobilizado 9. Capital Social 5. Am. Acumuladas -65. Reserva Legal 1. Resultados 1. Prod. Acabados 15. 7. Matérias Primas 2. Fornecedores 35. Clientes 3.

4.2 Notas ao Balanço e à Demonstração de Resultados

4.2 Notas ao Balanço e à Demonstração de Resultados 4.2.1 Factos condicionantes (8.2.1 POCAL) Pelas razões referidas no ponto 4.2.6., não foi possível concluir ainda o processo de inventariação e avaliação

4.2 Notas ao Balanço e à Demonstração de Resultados 4.2.1 Factos condicionantes (8.2.1 POCAL) Pelas razões referidas no ponto 4.2.6., não foi possível concluir ainda o processo de inventariação e avaliação

BNC - BANCO NACIONAL DE CRÉDITO IMOBILIÁRIO, S.A.

BNC - BANCO NACIONAL DE CRÉDITO IMOBILIÁRIO, S.A. BALANÇO INDIVIDUAL EM 31 DE DEZEMBRO DE 2001 E 2000 2001 ACTIVO Notas Activo Amortizações Activo 2000 Bruto e Provisões líquido 1. Caixa e disponibilidades

BNC - BANCO NACIONAL DE CRÉDITO IMOBILIÁRIO, S.A. BALANÇO INDIVIDUAL EM 31 DE DEZEMBRO DE 2001 E 2000 2001 ACTIVO Notas Activo Amortizações Activo 2000 Bruto e Provisões líquido 1. Caixa e disponibilidades

A.P.T.I.Vila Cova Associação de Protecção à Terceira Idade

ANEXO 1. Identificação da Entidade: 1.1. Designação da entidade: A. F. Vila Cova. 1.2. Sede: Avª Infante D. Henrique, nº466 4480-670 Vila do Conde. 1.3. Natureza da actividade: A Associação (APTIVILACOVA)

ANEXO 1. Identificação da Entidade: 1.1. Designação da entidade: A. F. Vila Cova. 1.2. Sede: Avª Infante D. Henrique, nº466 4480-670 Vila do Conde. 1.3. Natureza da actividade: A Associação (APTIVILACOVA)

FIBEIRA FUNDOS - SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, SA BALANÇOS EM 31 DE DEZEMBRO DE 2010 E 2009

FIBEIRA FUNDOS - SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, SA BALANÇOS EM 31 DE DEZEMBRO DE 2010 E 2009 (Montantes expressos em Euros ) Rubricas ACTIVO Notas Valores antes de provisões,

FIBEIRA FUNDOS - SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, SA BALANÇOS EM 31 DE DEZEMBRO DE 2010 E 2009 (Montantes expressos em Euros ) Rubricas ACTIVO Notas Valores antes de provisões,

Contabilidade Financeira II. Frequência Exame

Contabilidade Financeira II Gestão; Finanças e Contabilidade Ano letivo 2013/2014 Frequência Exame 03/Junho/2014 Informações e sugestões 1. A resolução da prova terá início após a leitura do enunciado

Contabilidade Financeira II Gestão; Finanças e Contabilidade Ano letivo 2013/2014 Frequência Exame 03/Junho/2014 Informações e sugestões 1. A resolução da prova terá início após a leitura do enunciado

FamiGeste 2 SGPS, SA. Relatório e Contas FamiGeste 2 - SGPS, S.A. Rua das Flores, 12 2.º Lisboa Tel: Fax:

FamiGeste 2 SGPS, SA Relatório e Contas 2007 FamiGeste 2 - SGPS, S.A. Rua das Flores, 12 2.º 1200-195 Lisboa Tel: 21 3243680 Fax: 21 3431600 1 ÍNDICE Página Índice 2 Relatório do Conselho de Administração

FamiGeste 2 SGPS, SA Relatório e Contas 2007 FamiGeste 2 - SGPS, S.A. Rua das Flores, 12 2.º 1200-195 Lisboa Tel: 21 3243680 Fax: 21 3431600 1 ÍNDICE Página Índice 2 Relatório do Conselho de Administração

4.2 Notas ao Balanço e à Demonstração de Resultados

4.2 Notas ao Balanço e à Demonstração de Resultados 4.2.1 Factos condicionantes (8.2.1 POCAL) Pelas razões referidas no ponto 4.2.6., não foi possível concluir ainda o processo de inventariação e avaliação

4.2 Notas ao Balanço e à Demonstração de Resultados 4.2.1 Factos condicionantes (8.2.1 POCAL) Pelas razões referidas no ponto 4.2.6., não foi possível concluir ainda o processo de inventariação e avaliação

Exame de Época Normal de Contabilidade Financeira I Ano letivo

PARTE A (Grupos 1 e 2) GRUPO 1- Tempo máximo recomendado: 75 minutos; Cotação: 10,00 valores A empresa ExaNorm, SA dedica-se à compra e venda de mobiliário, adotando o sistema de inventário periódico.

PARTE A (Grupos 1 e 2) GRUPO 1- Tempo máximo recomendado: 75 minutos; Cotação: 10,00 valores A empresa ExaNorm, SA dedica-se à compra e venda de mobiliário, adotando o sistema de inventário periódico.

8.ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS 8.2 NOTAS AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA

1. Bases de apresentação As Demonstrações financeiras e Anexos foram elaboradas em conformidade com os princípios, critérios e métodos enunciados no Plano Oficial de Contabilidade para o sector da Educação

1. Bases de apresentação As Demonstrações financeiras e Anexos foram elaboradas em conformidade com os princípios, critérios e métodos enunciados no Plano Oficial de Contabilidade para o sector da Educação

Anexo à Instrução nº 10/97

Anexo à Instrução nº 10/97 SOCIEDADES FINANCEIRAS DE CORRETAGEM Sociedade... SITUAÇÃO ANALÍTICA EM / / SALDOS DEVEDORES VALORES (em contos) 10 - CAIXA 11 - DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL 12 - DISPONIBILIDADES

Anexo à Instrução nº 10/97 SOCIEDADES FINANCEIRAS DE CORRETAGEM Sociedade... SITUAÇÃO ANALÍTICA EM / / SALDOS DEVEDORES VALORES (em contos) 10 - CAIXA 11 - DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL 12 - DISPONIBILIDADES

Apresentação do Orçamento global da Universidade da Madeira para 2010 Reunião do Conselho Geral

Apresentação do Orçamento global da Universidade da Madeira para 2010 Reunião do Conselho Geral 12 Fevereiro 2010 Notas Demonstração de Resultados: Aumento das transferências de OE; Redução dos custos

Apresentação do Orçamento global da Universidade da Madeira para 2010 Reunião do Conselho Geral 12 Fevereiro 2010 Notas Demonstração de Resultados: Aumento das transferências de OE; Redução dos custos