O SINAL DE PREÇO O E A COMPETITIVIDADE DA INDÚSTRIA

|

|

|

- Moisés Figueiroa Vilalobos

- 6 Há anos

- Visualizações:

Transcrição

1 O SINAL DE PREÇO O E A COMPETITIVIDADE DA INDÚSTRIA 02 de Junho 2008 Eduardo C. Spalding Vice-Presidente do Conselho 1

2 ONDE ESTAMOS 2

3 Onde Estamos? FATORES ESTRUTURAIS 3

4 Onde Estamos? COMPETITIVIDADE AMEAÇADA ADA As tarifas e preços finais da energia entregues ao consumidor industrial subiram injustificadamente, erodindo a competitividade deste vital setor da economia brasileira. As principais causas foram: A explosão dos encargos setoriais Evolução distorcida das tarifas de distribuição O realinhamento tarifário As projeções do Plano Decenal indicam novos aumentos reais superiores a 30% até

5 Onde Estamos: Distorções Constatadas Tarifas Médias M do Setor Industrial Tarifa Média (R$/MWh) % 200% 150% 100% 50% 0% Aumento Acumulado Industrial (R$/MWh) IGP-M (Anual) IPCA (Anual) Industrial (Aumento) 5 Fonte: Aneel e Bacen

6 Onde Estamos: Distorções Constatadas Variação Insustentável da Tarifa Fio de Distribuição e dos Encargos Setoriais 180% Parcela Fio Parcela Encargos Variação Total Variação Encargos Variação Fio 113% 118% 159% 129% 160% 130% 160% 140% 120% 96% 98% 98% 100% 72% 73% 80% 60% 29% 40% 20% 26,79 45,94 52,48 61,43 61,51 Dez/01 Abr/03 Abr/04 Abr/05 Abr/06 TUSD A-2 CEMIG - Preços Constantes Dez / 2005, sem ICMS, com PIS COFINS 0% 6

7 Onde Estamos: Distorções Constatadas Realinhamento Tarifário rio Visão 2002 Grupo BT A4 A3a A3 A2 A1 Tarifas Médias Fornecimento Atual Nova Variação 193,38 169,43-12% 124,65 138,14 11% 100,19 117,61 17% 85,65 106,84 25% 75,58 98,34 30% 63,44 89,53 41% Valores em R$/MWh Notas: 1) Atual Tarifas em ) Nova Visão em 2002, da Tarifas após Realinhamento Tarifário (07) 7 Fonte: Nota Técnica Aneel nº 083/2003

TAXA CCEE (Cam.")

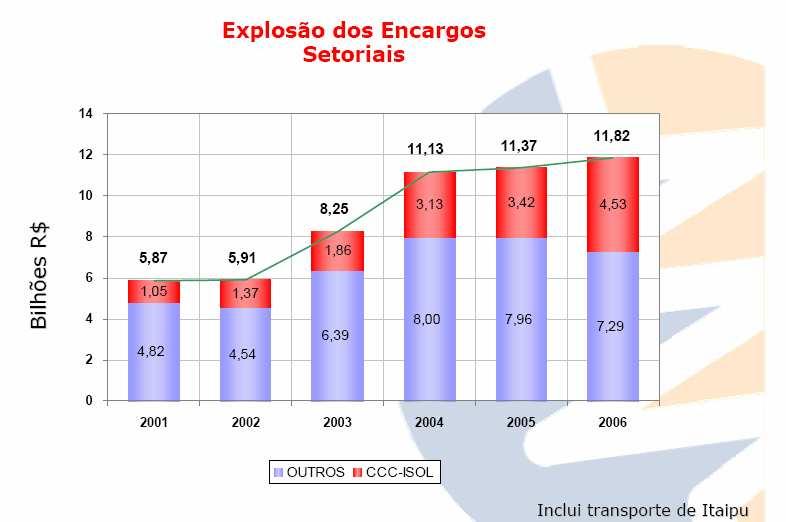

8 Onde Estamos: Distorções Constatadas Foram criados mais de 10 novos encargos, que somados aos tributos representam quase metade do valor da tarifa. Explosão de Encargos Pesquisa & Desenvolvimento (P&D) TAXA CCEE (Cam. Comercialização EE) Encargos de Serviço do Sistema (ESS) Reserva Global de Reversão (RGR) Conta de Consumo de Combustível (CCC) Transporte de Itaipú Comp. Financ. pela Utilização de Recursos Hídricos (CFURH) TAXA ONS TFSEE - Taxa de Fiscalização Conta de Desenv. Energético (CDE) ECE EAE Prog. de Incent. às Fontes Altern. (PROINFA) Fonte: A&C Linha do tempo -ECE e EAE já foram descontinuados - CCC, CDE, RGR e PROINFA representam 8 80% dos encargos do consumo

9 Onde Estamos: Consequências 120 Perda de competitividade global Tarifa industrial médiam 100 US$/MWh África do Sul China Estados Unidos Alemanha Coréia do Sul Austrália Índia Canadá Rússia França Brasil Fonte: International Energy Outlook 9 Energy Information Administration - DEA

10 10

11 Onde Estamos? FATORES CONJUNTURAIS 11

12 Fatores de Oneração e Impactos da Escassez Custos de despacho expressivo e prolongado de térmicas caras, onerando o preço do consumidor, evitável se houvesse gás. Impacto do despacho adicional ocasionado por níveis meta conservadores do ONS. Interpretação equivocada do 3º, Art. 3º da Resolução CNPE nº 8, alocando integralmente ao consumidor o custo da segurança energética. 12

13 Fatores de Oneração e Impactos da Escassez Redução de MW médios de lastro físico por retirada de geração térmica, impactando significativamente os custos. Expressivo agravamento da oferta e preços, provocado pela falta de suprimento de gás da Petrobrás no biênio , esterilizando a geração de metade do parque térmico a GN instalado. 13

14 Redução de Lastro e seus Impactos no Preço Comparação Nov 04 X Nov 07 14

15 GN - Petrobrás s como Parte do Problema & Solução Escassez de Gás G s para as TérmicasT Os efeitos dos problemas de hidrologia foram exacerbados, e os custos multiplicados, pela deficiência do suprimento da Petrobrás. Ações corretivas da Petrobrás capazes de mitigar/eliminar tais impactos: Fracasso no programa de adaptação das Térmicas da Petrobrás, de gás para óleo combustível (somente 2 em 7). Substituição do gás internamente usado nas refinarias Garantia de cumprimento dos prazos originais publicamente prometidos para o GNL: Guanabara-Jan 09; Pecem-Jul 08 As conseqüências econômicas para a sociedade, resultante da falta de gás para todas as térmicas, ultrapassa em muito a 15 multa prevista no Termo de Compromisso Petrobrás-ANEEL.

16 Geração Térmica das UTE s a GN Balanço: capacidade x disponibilidade GN - Petrobrás s como Parte do Problema & Solução Demanda parque térmico a GN - Brasil mil m³/dia MW / MWméd Capacidade Instalada atual* Despacho atual - média em Jan/ Capacidade Ociosa Volumes de Gás para cobrir déficit mil m³/dia MW / MWméd Incremento gás ES - fev/ Redução demanda interna Petrobras** ? GNL Pecém - Junho/ ? GNL Baía de Guanabara - Janeiro/ Novos Volumes possíveis para geração térmica Saldo / Déficit Reserva - Prioridade no corte do fornecimento Consumo GNV Brasil *Termo de Compromisso (jan/08) = mil m³/dia. ** Estimativa de consumo de GN baseda na deliberação do CMSE sobre possibilidade de utilização do consumo interno das refinarias da Petrobras, em montante equivalente a 750 MW, de forma a disponibilizar volumes mais elevados de gás natural para geração termoelétrica Observação: A avaliação acima representa um balanço numérico. Os volumes considerados para deslocamento ao mercado térmico, em alguns casos, possuem restrições logísticas, ou seja, não necessariamente conseguiriam atender a todas as térmicas "ociosas". 16

17 O Sinal de Preço o e a Competitividade Industrial Impactos Econômicos da Presente Conjuntura A combinação do altíssimo preço da energia elétrica para a indústria, inexistência de energia no ACL, insuficiência de gás para as térmicas, volatilidade e os impactos descritos da escassez, inibem, adiam e transferem investimentos em expansão e novas plantas. Neste contexto, para conseguir a recontratação a preços compatíveis com o seu negócio, algumas empresas tem aceito riscos excessivos, e sido obrigadas a descontinuar suas operações (Coteminas, Novelis). As positivas medidas do Governo para reverter esta situação melhores condições de financiamento do PAC; antecipação da LT Tucurui-Manaus, reduzindo o CCC; competitividade (assimétrica) das UHEs do Norte precisam ser ampliadas para que o objetivo seja alcançado. 17

18 PARA ONDE VAMOS 18

19 Para Onde Vamos: Competitividade Ameaçada ada O Desastre do Médio M Prazo: É Possível Evitar? Fontes competitivas cada vez mais restritas às grandes hidrelétricas do Norte: consórcios controlados por empreiteiras, acesso vedado aos autoprodutores, efeitos somente na segunda metade da década. Onde estão as UHE s competitivas de porte médio? Inevitabilidade de prolongada dependência de fontes térmicas, caras e poluentes, nos Leilões vindouros: contramão da competitividade. Asfixia da área de consumo livre e dos grandes consumidores, discriminados no acesso à competitividade das grandes UHE s: retrocesso e imposição da volta à cativos? RESPOSTAS VÊM SENDO DIFUSAS, LENTAS E TARDIAS 19

20 A Restauração da Energia Competitiva A ABRACE propões um conjunto de ações imediatas para reverter a perda de competitividade e preservá-la Priorização e Antecipação da Hidroeletricidade e Bionergia Reserva imediata das áreas potenciais de aproveitamentos hídricos Antecipação seletiva dos aproveitamentos hidroelétricos competitivos Agilizar o processo de licenciamento ambiental Promoção dos investimentos em auto-geração Redução do Custo da Energia Nova Assegurar prioridade na matriz para as opções competitivas: UHE s e Bioenergia Melhorar condições de financiamento à semelhança dos demais países Reduzir ou eliminar os tributos incidentes sobre construção, montagem e compra de equipamentos Atuar sobre os Encargos Impedir a criação de novos encargos e taxas Disciplinar / Eliminar Encargos Setoriais CCC-Isolado: eliminar via integração ao SIN, antecipar a LT Tucurui-Manaus RGR descontinuação imediata da cobrança CDE restringir à destinação original: universalização, subsídio à baixa renda e carvão já autorizado Disponibilizar a Energia Velha a ser descontratada em 2012 a preços competitivos 20

21 A Restauração da Energia Competitiva Antecipação da LT Tucurui-Manaus e a Redução do CCC 21

22 A Restauração da Energia Competitiva A LT Tucurui-Manaus e a Redução do CCC Km de extensão, 500 kv, circuito duplo, travessia aérea do Rio Amazonas na Ilha de Jurupari, de onde sai o ramal de 230 kv, circuito duplo, para Manaus. Custo total estimado em R$ 3.7 bilhões. Integrante do PAC: componente básico do Planejamento Oficial do Governo, incluído no Plano Decenal e no PNE Em , Min. Silas anuncia sua licitação no final de 2007, confirmada agora para Cronograma de construção de 3 anos, permitindo a conclusão no segundo semestre de

23 Redução do Custo da Energia Nova Norte: 70% do Potencial Remanescente Potencial técnico aproveitável: 164 GW 23

24 Redução do Custo da Energia Nova Avaliação da Competitividade entre Fontes Fator Unidade Hídrica Biomassa Carvão Nac. Nuclear Carvão Import. Gás Natural Eólica Óleo Comb. Diesel Disponibilidade MW FC máximo % 55% 58% 92% 90% 92% 94% 30% 97% 97% TEIF % 2,0% 12,0% 4,5% 3,0% 4,5% 4,0% 0,0% 3,0% 3,0% IP % 3,0% 5,0% 9,5% 3,0% 9,5% 2,0% 0,0% 2,0% 2,0% Potência Bruta MW 1.912, , , , , , , , ,5 Fator Geral % 52% 49% 80% 85% 80% 88% 30% 92% 92% Custo Variável Unitário R$/MWh 1,5 14,7 37,5 25,2 54,3 108,6 4,5 300,0 500,0 O&M Fixo R$/kW.ano 11,3 46,0 57,8 138,0 57,8 57,5 46,0 28,0 25,0 Custo de Investimento US$/kW 1.250, , , , ,0 900, ,0 800,0 600,0 Tarifa de Equilíbrio R$/MWh 116,4 121,1 133,3 151,6 152,4 175,0 297,0 382,9 602,2 FC = Fator de capacidade TEIF = Taxa equivalente de disponibilidade forçada IP = Indisponibilidade programada O&M = Operação e manutenção Expressiva diferença de custos com as demais 24 Fonte: MME

25 Redução do Custo da Energia Nova Principais Fontes de Geração de Energia Elétrica FONTE Disponibi lidade Renovável Emissão de Poluentes Emissão de CO2 Competiti vidade PETRÓLEO Limitada Não Alta Alta Baixa GÁS NATURAL Limitada Não Baixa Média Média CARVÃO Ampla Não Alta Alta Média URÂNIO Ampla Não Baixa Nenhum Média HIDRELÉTRIC A Ampla Sim Baixa Baixa (CH4) Alta BIOMASSA Média Sim Baixa Baixa Alta Amplas vantagens competitivas 25

26 Redução do Custo da Energia Nova Confiabilidade no Longo Prazo A garantia da Energia Competitiva a mais longo prazo exige, no PNE 2030, adequada consideração à confiabilidade das fontes escolhidas, que devem preferencialmente ser nacionais, renováveis e de preços estáveis dos combustíveis. Hidreletricidade e Biomassa se Qualificam! Os principais fatores de vulnerabilidade no mundo tem sido: Dependência de fontes de energia estrangeiras Dependência de fontes em gradual exaustão (óleo, gás) Dependência em áreas geográficas de suprimento politicamente instáveis Dependência de uma única tecnologia (nuclear na França) Dependência de um numero limitado de linhas supridoras (gasodutos) 26

27 Redução do Custo da Energia Nova A Esterilização do Potencial Amazônico Mapa Revisado das Áreas Protegidas Previsto: Nov 06 Fonte: MMA 27 Incorporação de novas regiões de proteção à biodiversidade

28 Redução do Custo da Energia Nova A Esterilização do Potencial Amazônico 28

29 Redução do Custo da Energia Nova Pontos Relevantes Objetivo: Decreto para Reserva Estratégica dos Potenciais HídricosH A declaração de Reserva Estratégica garantiria a proteção do potencial. Seriam cobertos: Potenciais presumidos, com proteção da área enquanto os estudos de confirmação se complementam, por ato CNPE. Potenciais permanentes comprovados, por proposição do CNPE e ato do Executivo. Declaração de Utilidade Pública para os Potenciais Hídricos. 29

30 Recontratação a Preços Competitivos A Questão da Recontratação da Energia Existente Empréstimo Compulsório: Capacidade instalada de geração foi paga pela sociedade, principalmente pelo segmento industrial: Entre 1964 e 1973 todos os consumidores Entre 1974 e 1993 apenas consumidores industriais Cerca de 18 GW médios vendidos por 8 anos, em dezembro de 2004 Recontratação a partir 2012 Consumidor energo-intensivo ficará sujeito a leilões de energia que tendem ao preço da energia nova Preços estarão influenciados pela maior participação da geração térmica, com custos mais elevados. 30

31 Constatação Recontratação a Preços Competitivos Aproximadamente 1/3 da energia disponível hoje no sistema deverá ser recontratada no período de 2013 a Vinculação ao Término de Concessões de Hidrelétricas Este cenário ocorre concomitantemente com a expiração de grande parte dos contratos de concessão de geração, renovados a partir de Propõe-se definição neste Governo de condições de recontratação competitivas, atendendo a todos os 31 consumidores.

32 A Restauração da Energia Competitiva Outras Medidas Pró-Competitividade Retificação da Res. CNPE nº8 Partilhamento do custo do seguro (ESS) pelos agentes beneficiados: geradores, comercializadores e consumidores. Acesso isonômico do consumidor aos preços competitivos das grandes hidrelétricas do Norte brasileiro. Fortalecimento do ACL Novo modelo de formação de preços Certificados de energia, lastreados em parcela da garantia física das usinas geradoras Antecipação das UHE s competitivas. 32

Mesa Redonda "Perspectivas de Suprimento e Preços da Energia Elétrica para a Indústria

Mesa Redonda "Perspectivas de Suprimento e Preços da Energia Elétrica para a Indústria stria Fatos sobre a elevação do custo de energia e o atendimento da demanda no Estado de São Paulo e no Brasil, no

Mesa Redonda "Perspectivas de Suprimento e Preços da Energia Elétrica para a Indústria stria Fatos sobre a elevação do custo de energia e o atendimento da demanda no Estado de São Paulo e no Brasil, no

Energia elétrica como elemento para o crescimento

Energia elétrica como elemento para o crescimento Construindo uma agenda legislativa com foco em resultados Jorge Gerdau Johannpeter Presidente do Conselho de Administração Agenda Onde estamos? Conseqüências

Energia elétrica como elemento para o crescimento Construindo uma agenda legislativa com foco em resultados Jorge Gerdau Johannpeter Presidente do Conselho de Administração Agenda Onde estamos? Conseqüências

O Sinal de Preço e. a Competitividade da Indústria

O Sinal de Preço e a Competitividade da Indústria Eduardo Spalding Painel: Análise do Comportamento dos Preços da Energia no Cenário de Escassez Fórum APINE 28.02.2008 Sinal de Preço o e Competitividade

O Sinal de Preço e a Competitividade da Indústria Eduardo Spalding Painel: Análise do Comportamento dos Preços da Energia no Cenário de Escassez Fórum APINE 28.02.2008 Sinal de Preço o e Competitividade

A Importância Relevância dos Encargos nas Tarifas

A Importância Relevância dos Encargos nas Tarifas Marcos Vinícius Gusmão Conselheiro, ABRACE São Paulo, Brasil Energia Elétrica: Panorama mundial 160 140 US$/MWh 120 100 80 60 40 20 0 1995 2000 2005 2008

A Importância Relevância dos Encargos nas Tarifas Marcos Vinícius Gusmão Conselheiro, ABRACE São Paulo, Brasil Energia Elétrica: Panorama mundial 160 140 US$/MWh 120 100 80 60 40 20 0 1995 2000 2005 2008

Ricardo Lima 21 de Outubro de 2009

Ricardo Lima 21 de Outubro de 2009 Agenda Quem somos Dificuldades Encargos Setoriais PDEE 2008-2017 Quem Somos Associação de grandes grupos industriais com objetivos comuns: Defesa da disponibilidade,

Ricardo Lima 21 de Outubro de 2009 Agenda Quem somos Dificuldades Encargos Setoriais PDEE 2008-2017 Quem Somos Associação de grandes grupos industriais com objetivos comuns: Defesa da disponibilidade,

ABINEE TEC Matriz Energética. Plano Decenal: Tendências, Dificuldades e Investimentos Políticas para Fontes de Energia

Ministério de Minas e Energia Secretaria de Planejamento e Desenvolvimento Energético ABINEE TEC 2007 Matriz Energética Plano Decenal: Tendências, Dificuldades e Investimentos Políticas para Fontes de

Ministério de Minas e Energia Secretaria de Planejamento e Desenvolvimento Energético ABINEE TEC 2007 Matriz Energética Plano Decenal: Tendências, Dificuldades e Investimentos Políticas para Fontes de

Comercialização de Energia Perspectivas. Ricardo Lima Presidente Executivo

Comercialização de Energia Perspectivas Ricardo Lima Presidente Executivo 02.06.2008 ABRACE Associação de grandes grupos industriais com um denominador comum: Defesa da disponibilidade, da qualidade e

Comercialização de Energia Perspectivas Ricardo Lima Presidente Executivo 02.06.2008 ABRACE Associação de grandes grupos industriais com um denominador comum: Defesa da disponibilidade, da qualidade e

Energia, o que esperar em 2.015

Energia, o que esperar em 2.015 ABRAMAT Otávio Carneiro de Rezende Diretor Presidente Usina Hidrelétrica Ourinhos Surgimos para administrar a geração e o consumo do Grupo Votorantim. Hoje atendemos a diversos

Energia, o que esperar em 2.015 ABRAMAT Otávio Carneiro de Rezende Diretor Presidente Usina Hidrelétrica Ourinhos Surgimos para administrar a geração e o consumo do Grupo Votorantim. Hoje atendemos a diversos

Plano da Apresentação. Formação de preços de energia. Tarifas de Energia. Encargos setoriais.

Plano da Apresentação Formação de preços de energia. Tarifas de Energia. Encargos setoriais. Uma característica atualmente importante do setor elétrico brasileiro é a separação entre commodity e serviços.

Plano da Apresentação Formação de preços de energia. Tarifas de Energia. Encargos setoriais. Uma característica atualmente importante do setor elétrico brasileiro é a separação entre commodity e serviços.

X EDIÇÃO DA CONFERÊNCIA PCH Mercado & Meio Ambiente

MINISTÉRIO DE MINAS E ENERGIA X EDIÇÃO DA CONFERÊNCIA PCH Mercado & Meio Ambiente Moacir Carlos Bertol Secretario de Planejamento e Desenvolvimento Energético Adjunto São Paulo - Setembro de 2016 2 Estrutura

MINISTÉRIO DE MINAS E ENERGIA X EDIÇÃO DA CONFERÊNCIA PCH Mercado & Meio Ambiente Moacir Carlos Bertol Secretario de Planejamento e Desenvolvimento Energético Adjunto São Paulo - Setembro de 2016 2 Estrutura

2 nd Coaltrans Brazil

2 nd Coaltrans Brazil Session 7: New opportunities for thermal coal use in Brazil Expanding the Role for Thermal Power Generation in Brazil Ensuring Energy Security Claudio J. D. Sales Presidente Instituto

2 nd Coaltrans Brazil Session 7: New opportunities for thermal coal use in Brazil Expanding the Role for Thermal Power Generation in Brazil Ensuring Energy Security Claudio J. D. Sales Presidente Instituto

TRENSURB- PORTO ALEGRE METROREC- RECIFE

GT ENERGIA ANTP METRÔ-RIO TRENSURB- PORTO ALEGRE SUPERVIA METRÔ - BH METRÔ-SP METROREC- RECIFE CPTM METRÔ-BRASÍLIA CARACTERÍSTICAS DO SISTEMA DE ENERGIA DE TRAÇÃO Potência Instalada - 1045,4 MVA Consumo

GT ENERGIA ANTP METRÔ-RIO TRENSURB- PORTO ALEGRE SUPERVIA METRÔ - BH METRÔ-SP METROREC- RECIFE CPTM METRÔ-BRASÍLIA CARACTERÍSTICAS DO SISTEMA DE ENERGIA DE TRAÇÃO Potência Instalada - 1045,4 MVA Consumo

2 Sistema Elétrico Brasileiro

2 Sistema Elétrico Brasileiro O setor elétrico brasileiro passou por diversas mudanças nos últimos anos. Tais mudanças foram necessárias para viabilizar a expansão da capacidade de geração e acompanhar

2 Sistema Elétrico Brasileiro O setor elétrico brasileiro passou por diversas mudanças nos últimos anos. Tais mudanças foram necessárias para viabilizar a expansão da capacidade de geração e acompanhar

Programa de Aceleração do Crescimento Visão da ABRACE

Programa de Aceleração do Crescimento Visão da ABRACE Encargos Setoriais e a Erosão da Competitividade Projeto Energia Competitiva Um fator diferencial para o Brasil 22 de maio de 2007 Antonio Inácio Sousa

Programa de Aceleração do Crescimento Visão da ABRACE Encargos Setoriais e a Erosão da Competitividade Projeto Energia Competitiva Um fator diferencial para o Brasil 22 de maio de 2007 Antonio Inácio Sousa

As Perspectivas do Setor Elétrico Brasileiro

XXVII ENCOSEL Novembro de 2011 As Perspectivas do Setor Elétrico Brasileiro Nivalde J. de Castro Professor da UFRJ e coordenador do GESEL Perspectivas Mundiais Sumário Perspectivas do SEB: Potencial elétrico:

XXVII ENCOSEL Novembro de 2011 As Perspectivas do Setor Elétrico Brasileiro Nivalde J. de Castro Professor da UFRJ e coordenador do GESEL Perspectivas Mundiais Sumário Perspectivas do SEB: Potencial elétrico:

Fontes Renováveis de Energia: viabilidade da criação de um fundo especial de fomento às energias eólica e solar

Comissão Especial Fontes Renováveis de Energia Fundo especial para financiar pesquisas e fomentar a produção de energia solar e eólica Fontes Renováveis de Energia: viabilidade da criação de um fundo especial

Comissão Especial Fontes Renováveis de Energia Fundo especial para financiar pesquisas e fomentar a produção de energia solar e eólica Fontes Renováveis de Energia: viabilidade da criação de um fundo especial

Matriz elétrica brasileira e fontes de geração

Matriz elétrica brasileira e fontes de geração Fernando Umbria LPS Consultoria Energética Agenda Características gerais e conceitos importantes Aspectos legais e regulatórios Os geradores e o mercado de

Matriz elétrica brasileira e fontes de geração Fernando Umbria LPS Consultoria Energética Agenda Características gerais e conceitos importantes Aspectos legais e regulatórios Os geradores e o mercado de

Companhia Paranaense de Energia - COPEL

Companhia Paranaense de Energia - COPEL WILSON KOPRIK Área de Tarifas Cascavel, 21/10/2004 ESTRUTURA TARIFÁRIA REAJUSTE E REVISÃO TARIFÁRIA DESCONTOS CONCEDIDOS PELA COPEL REALINHAMENTO E REPOSICIONAMENTO

Companhia Paranaense de Energia - COPEL WILSON KOPRIK Área de Tarifas Cascavel, 21/10/2004 ESTRUTURA TARIFÁRIA REAJUSTE E REVISÃO TARIFÁRIA DESCONTOS CONCEDIDOS PELA COPEL REALINHAMENTO E REPOSICIONAMENTO

Mário Menel Presidente

Mário Menel Presidente EXPOIBRAM Exposição Internacional de Mineração 29 de setembro de 2011 TÓPICOS A ABIAPE; Cenário Energético Atual; Autoprodução como fator de Competitividade; Autoprodução e Mineração;

Mário Menel Presidente EXPOIBRAM Exposição Internacional de Mineração 29 de setembro de 2011 TÓPICOS A ABIAPE; Cenário Energético Atual; Autoprodução como fator de Competitividade; Autoprodução e Mineração;

07/04/2010. Abril/2008. Apresentação 5 e 6

Abril/2008 Apresentação 5 e 6 1 Bibliografia Mercado PDEE 2008-2017 Hipóteses: UM único cenário com créscimento médio do PIB de 4,9% a.a. e crescimento médio do consumo de energia elétrica de 5,4% a.a.

Abril/2008 Apresentação 5 e 6 1 Bibliografia Mercado PDEE 2008-2017 Hipóteses: UM único cenário com créscimento médio do PIB de 4,9% a.a. e crescimento médio do consumo de energia elétrica de 5,4% a.a.

Garantia do Atendimento do SIN Visões de Curto ( ) e Médio Prazos ( )

e Médio Prazos ( )") Garantia do Atendimento do SIN Visões de Curto (2015-2016) e Médio Prazos (2017-2019) Hermes Chipp Diretor Geral FGV 1 Rio de Janeiro, 17/08/2015 Condições Hidroenergéticas de 2010 a 2015 2010 2011 2012

Garantia do Atendimento do SIN Visões de Curto (2015-2016) e Médio Prazos (2017-2019) Hermes Chipp Diretor Geral FGV 1 Rio de Janeiro, 17/08/2015 Condições Hidroenergéticas de 2010 a 2015 2010 2011 2012

Professor Adilson de Oliveira. Colégio Brasileiro de Altos Estudos UFRJ

Professor Adilson de Oliveira Colégio Brasileiro de Altos Estudos UFRJ Roteiro Momento atual Vantagem competitiva perdida? Que fazer? MOMENTO ATUAL Muito otimismo Retomada do crescimento Mercado interno

Professor Adilson de Oliveira Colégio Brasileiro de Altos Estudos UFRJ Roteiro Momento atual Vantagem competitiva perdida? Que fazer? MOMENTO ATUAL Muito otimismo Retomada do crescimento Mercado interno

Planejamento da Matriz Elétrica Brasileira e a Importância das Questões Ambientais

III Seminário "Estratégias para Conservação de Peixes em Minas Gerais 5 anos do Programa Peixe Vivo Planejamento da Matriz Elétrica Brasileira e a Importância das Questões Ambientais Prof. Nivalde J. de

III Seminário "Estratégias para Conservação de Peixes em Minas Gerais 5 anos do Programa Peixe Vivo Planejamento da Matriz Elétrica Brasileira e a Importância das Questões Ambientais Prof. Nivalde J. de

4º CURSO SOBRE O SETOR ELÉTRICO BRASILEIRO PARA A MAGISTRATURA

4º CURSO SOBRE O SETOR ELÉTRICO BRASILEIRO PARA A MAGISTRATURA PERSPECTIVAS DO SETOR ELÉTRICO BRASILEIRO A ENERGIA ELÉTRICA NO MUNDO E NO BRASIL AS OPÇÕES DE EXPANSÃO DO SISTEMA ELÉTRICO NACIONAL Altino

4º CURSO SOBRE O SETOR ELÉTRICO BRASILEIRO PARA A MAGISTRATURA PERSPECTIVAS DO SETOR ELÉTRICO BRASILEIRO A ENERGIA ELÉTRICA NO MUNDO E NO BRASIL AS OPÇÕES DE EXPANSÃO DO SISTEMA ELÉTRICO NACIONAL Altino

ABINEE TEC SUL. Seminário e Mostra de Produtos Eletroeletrônicos. Valter Luiz Cardeal de Souza Eletrobrás Diretor de Engenharia.

ABINEE TEC SUL Seminário e Mostra de Produtos Eletroeletrônicos Valter Luiz Cardeal de Souza Eletrobrás Diretor de Engenharia Porto Alegre, 18 e 19 de agosto de 2004 MATRIZ ENERGÉTICA Consumo de Energia

ABINEE TEC SUL Seminário e Mostra de Produtos Eletroeletrônicos Valter Luiz Cardeal de Souza Eletrobrás Diretor de Engenharia Porto Alegre, 18 e 19 de agosto de 2004 MATRIZ ENERGÉTICA Consumo de Energia

IMPLICAÇÕES DO NOVO MODELO SOBRE ESTRUTURA TARIFÁRIA. Alessandro de Lima Castro

IMPLICAÇÕES DO NOVO MODELO SOBRE ESTRUTURA TARIFÁRIA Alessandro de Lima Castro Abril de 2005 ESTRUTURA TARIFÁRIA VIGENTE TARIFA DE FORNECIMENTO TARIFA DE USO PARCELA FIO PARCELA ENCARGO TARIFA ENERGIA

IMPLICAÇÕES DO NOVO MODELO SOBRE ESTRUTURA TARIFÁRIA Alessandro de Lima Castro Abril de 2005 ESTRUTURA TARIFÁRIA VIGENTE TARIFA DE FORNECIMENTO TARIFA DE USO PARCELA FIO PARCELA ENCARGO TARIFA ENERGIA

Painel II: 11h30 às 12h40 Investimentos em energia e infra-estrutura

Painel II: 11h30 às 12h40 Investimentos em energia e infra-estrutura João Antonio Del Nero Presidente - Figueiredo Ferraz Consultoria e Engenharia de Projetos Paulo Pedrosa Presidente Executivo - Abrace

Painel II: 11h30 às 12h40 Investimentos em energia e infra-estrutura João Antonio Del Nero Presidente - Figueiredo Ferraz Consultoria e Engenharia de Projetos Paulo Pedrosa Presidente Executivo - Abrace

ENERGIA:Fator de Competitividade para o Brasil

ENERGIA:Fator de Competitividade para o Brasil Diversificação da Matriz Termelétrica Outubro de 2009 A Importância da Diversificação das Fontes no Sistema Elétrico Brasileiro Diversificação das Fontes

ENERGIA:Fator de Competitividade para o Brasil Diversificação da Matriz Termelétrica Outubro de 2009 A Importância da Diversificação das Fontes no Sistema Elétrico Brasileiro Diversificação das Fontes

POLÍTICA ENERGÉTICA. Mauricio T. Tolmasquim Presidente

POLÍTICA ENERGÉTICA 21 de Setembro de 2015 12 th International Conference Brazil Energy and Power BEP 12 Câmara de Comércio Americana do Rio de Janeiro -AmCham Rio Painel Energia e Política Industrial

POLÍTICA ENERGÉTICA 21 de Setembro de 2015 12 th International Conference Brazil Energy and Power BEP 12 Câmara de Comércio Americana do Rio de Janeiro -AmCham Rio Painel Energia e Política Industrial

Perspectivas do Mercado de Energia

Perspectivas do Mercado de Energia Por Dentro da Tractebel Florianópolis, 1º de agosto de 2013 Manoel Zaroni Torres - CEO Tractebel Energia GDF SUEZ - todos os direitos reservados 1 Expansão da Matriz

Perspectivas do Mercado de Energia Por Dentro da Tractebel Florianópolis, 1º de agosto de 2013 Manoel Zaroni Torres - CEO Tractebel Energia GDF SUEZ - todos os direitos reservados 1 Expansão da Matriz

Mudança de Paradigma do Sistema Elétrico Brasileiro e Papel das Energias Complementares

Mudança de Paradigma do Sistema Elétrico Brasileiro e Papel das Energias Complementares Thereza Aquino Nivalde de Castro Professores da UFRJ 13 de março 2017 Hipóteses Centrais 1. O Brasil é um dos poucos

Mudança de Paradigma do Sistema Elétrico Brasileiro e Papel das Energias Complementares Thereza Aquino Nivalde de Castro Professores da UFRJ 13 de março 2017 Hipóteses Centrais 1. O Brasil é um dos poucos

SINDICATO DOS ENGENHEIROS DO ESTADO DO RIO GRANDE DO SUL (SENGE / RS) FEDERAÇÃO NACIONAL DOS ENGENHEIROS - FNE

FEDERAÇÃO NACIONAL DOS ENGENHEIROS - FNE") SINDICATO DOS ENGENHEIROS DO ESTADO DO RIO GRANDE DO SUL (SENGE / RS) FEDERAÇÃO NACIONAL DOS ENGENHEIROS - FNE SEMINÁRIO CRISE ENERGÉTICA E DESENVOLVIMENTO Políticas do Ministério de para o Setor Energético

SINDICATO DOS ENGENHEIROS DO ESTADO DO RIO GRANDE DO SUL (SENGE / RS) FEDERAÇÃO NACIONAL DOS ENGENHEIROS - FNE SEMINÁRIO CRISE ENERGÉTICA E DESENVOLVIMENTO Políticas do Ministério de para o Setor Energético

Eng. JOSIAS MATOS DE ARAÚJO Diretor-Presidente da Eletrobras Eletronorte 11 de novembro de 2013

1 Eng. JOSIAS MATOS DE ARAÚJO Diretor-Presidente da Eletrobras Eletronorte 11 de novembro de 2013 2 Setor Elétrico Brasileiro Números do Setor Elétrico Brasileiro Geração Instalada: 124.386 MW Linhas de

1 Eng. JOSIAS MATOS DE ARAÚJO Diretor-Presidente da Eletrobras Eletronorte 11 de novembro de 2013 2 Setor Elétrico Brasileiro Números do Setor Elétrico Brasileiro Geração Instalada: 124.386 MW Linhas de

O COMERCIALIZADOR E A GERAÇÃO DISTRIBUÍDA NO NOVO PANORAMA DO SETOR ELÉTRICO. Walfrido Avila - 06/2002

O COMERCIALIZADOR E A GERAÇÃO DISTRIBUÍDA NO NOVO PANORAMA DO SETOR ELÉTRICO Walfrido Avila - 06/2002 1 1 - CENÁRIOS DE EVOLUÇÃO DO SISTEMA INTERLIGADO CENÁRIO DE REFERÊNCIA (1) Critérios com base na Resolução

O COMERCIALIZADOR E A GERAÇÃO DISTRIBUÍDA NO NOVO PANORAMA DO SETOR ELÉTRICO Walfrido Avila - 06/2002 1 1 - CENÁRIOS DE EVOLUÇÃO DO SISTEMA INTERLIGADO CENÁRIO DE REFERÊNCIA (1) Critérios com base na Resolução

Perspectivas do Setor de Energia Elétrica

Perspectivas do Setor de Energia Elétrica Palestra Apimec RJ 19/set/2011 Leonardo Lima Gomes Agenda 1. Visão Geral do Setor 2. Mercado de Energia Elétrica 3. Perspectivas Desenvolvimento Mercado 4. Perspectivas

Perspectivas do Setor de Energia Elétrica Palestra Apimec RJ 19/set/2011 Leonardo Lima Gomes Agenda 1. Visão Geral do Setor 2. Mercado de Energia Elétrica 3. Perspectivas Desenvolvimento Mercado 4. Perspectivas

Políticas para Energias Renováveis e Nuclear. na América Latina. O Caso Brasil. Rio de Janeiro - Brasil, 28 de Agosto de 2018

Políticas para Energias Renováveis e Nuclear Roberto C. A. Travassos ELET ROBRAS ELETRONUCLEAR Assistente do Diretor Técnico na América Latina O Caso Brasil Rio de Janeiro - Brasil, 28 de Agosto de 2018

Políticas para Energias Renováveis e Nuclear Roberto C. A. Travassos ELET ROBRAS ELETRONUCLEAR Assistente do Diretor Técnico na América Latina O Caso Brasil Rio de Janeiro - Brasil, 28 de Agosto de 2018

III Seminário sobre a Matriz e Segurança Energética Brasileira

III Seminário sobre a Matriz e Segurança Energética Brasileira Painel II Setor elétrico: perspectivas do mercado, legislação, comercialização de energia e estratégia de precificação Cristopher Alexander

III Seminário sobre a Matriz e Segurança Energética Brasileira Painel II Setor elétrico: perspectivas do mercado, legislação, comercialização de energia e estratégia de precificação Cristopher Alexander

Hélvio Neves Guerra. Seminário Agro em Questão Energias Renováveis: tornando a agropecuária mais sustentável e econômica

Seminário Agro em Questão Energias Renováveis: tornando a agropecuária mais sustentável e econômica Hélvio Neves Guerra Ministério de Minas e Energia Secretaria de Planejamento e Desenvolvimento Energético

Seminário Agro em Questão Energias Renováveis: tornando a agropecuária mais sustentável e econômica Hélvio Neves Guerra Ministério de Minas e Energia Secretaria de Planejamento e Desenvolvimento Energético

Tarifas de Energia. Em resumo, tarifa de energia elétrica dos consumidores cativos é, de forma um pouco mais detalhada, constituída por:

Tarifas de Energia O que é a tarifa de energia? Simplificadamente, a tarifa de energia é o preço cobrado por unidade de energia (R$/kWh). Em essência, é de se esperar que o preço da energia elétrica seja

Tarifas de Energia O que é a tarifa de energia? Simplificadamente, a tarifa de energia é o preço cobrado por unidade de energia (R$/kWh). Em essência, é de se esperar que o preço da energia elétrica seja

FÓRUM DE DEBATES DO JORNAL GGN AS HIDROELÉTRICAS DA AMAZÔNIA E O MEIO AMBIENTA

FÓRUM DE DEBATES DO JORNAL GGN AS HIDROELÉTRICAS DA AMAZÔNIA E O MEIO AMBIENTA Altino Ventura Filho Secretário de Planejamento e Desenvolvimento Energético / MME Realização: Patrocínio: Secretaria de Planejamento

FÓRUM DE DEBATES DO JORNAL GGN AS HIDROELÉTRICAS DA AMAZÔNIA E O MEIO AMBIENTA Altino Ventura Filho Secretário de Planejamento e Desenvolvimento Energético / MME Realização: Patrocínio: Secretaria de Planejamento

Reestruturação do Setor Elétrico Brasileiro Desafios e Perspectivas

Reestruturação do Setor Elétrico Brasileiro Desafios e Perspectivas Amilcar Guerreiro Diretor de Estudos Econômicos e Energéticos Empresa de Pesquisa Energética - EPE Rio de Janeiro, RJ 30 de agosto de

Reestruturação do Setor Elétrico Brasileiro Desafios e Perspectivas Amilcar Guerreiro Diretor de Estudos Econômicos e Energéticos Empresa de Pesquisa Energética - EPE Rio de Janeiro, RJ 30 de agosto de

VANTAGENS COMPETITIVAS DOS EMPREENDIMENTOS DE COGERAÇÃO E AUTOPRODUÇÃO A BIOMASSA. São Paulo/SP, Brasil

VANTAGENS COMPETITIVAS DOS EMPREENDIMENTOS DE COGERAÇÃO E AUTOPRODUÇÃO A BIOMASSA Cyro Boccuzzi CEO, ECOEE e Diretor Executivo, Andrade&Canellas Mônica Rodrigues Souza Gerente do Núcleo de Energia Térmica

VANTAGENS COMPETITIVAS DOS EMPREENDIMENTOS DE COGERAÇÃO E AUTOPRODUÇÃO A BIOMASSA Cyro Boccuzzi CEO, ECOEE e Diretor Executivo, Andrade&Canellas Mônica Rodrigues Souza Gerente do Núcleo de Energia Térmica

REAJUSTE TARIFÁRIO 2014 CEMIG DISTRIBUIÇÃO SA

REAJUSTE TARIFÁRIO 2014 CEMIG DISTRIBUIÇÃO SA SUPERINTENDÊNCIA DE REGULAÇÃO ECONÔMICO FINANCEIRA RE GERÊNCIA DE TARIFAS RE/TF 07 DE ABRIL 2014 1 1/19 Esta apresentação foi elaborada pela CEMIG utilizando

REAJUSTE TARIFÁRIO 2014 CEMIG DISTRIBUIÇÃO SA SUPERINTENDÊNCIA DE REGULAÇÃO ECONÔMICO FINANCEIRA RE GERÊNCIA DE TARIFAS RE/TF 07 DE ABRIL 2014 1 1/19 Esta apresentação foi elaborada pela CEMIG utilizando

Reestruturação do Setor Elétrico Brasileiro Desafios e Perspectivas

Reestruturação do Setor Elétrico Brasileiro Desafios e Perspectivas Amilcar Guerreiro Diretor de Estudos Econômicos e Energéticos Empresa de Pesquisa Energética - EPE Rio de Janeiro, RJ 30 de agosto de

Reestruturação do Setor Elétrico Brasileiro Desafios e Perspectivas Amilcar Guerreiro Diretor de Estudos Econômicos e Energéticos Empresa de Pesquisa Energética - EPE Rio de Janeiro, RJ 30 de agosto de

Painel 6 Expansão das Energias Renováveis. Amilcar Guerreiro Economia da Energia e do Meio Ambiente Diretor

Painel 6 Expansão das Energias Renováveis Amilcar Guerreiro Economia da Energia e do Meio Ambiente Diretor Belo Horizonte, MG 04 Junho 2014 Expansão das Energias Renováveis no Brasil AGENDA 1 Panorama

Painel 6 Expansão das Energias Renováveis Amilcar Guerreiro Economia da Energia e do Meio Ambiente Diretor Belo Horizonte, MG 04 Junho 2014 Expansão das Energias Renováveis no Brasil AGENDA 1 Panorama

A CONTRA-REFORMA DA INDÚSTRIA ELÉTRICA BRASILEIRA E A NOVA PERSPECTIVA DE MERCADO

Universidade Federal do Rio de Janeiro Instituto de Economia A CONTRA-REFORMA DA INDÚSTRIA ELÉTRICA BRASILEIRA E A NOVA PERSPECTIVA DE MERCADO 10/11/2006 ELBIA MELO Conselheira da CCEE SETOR ELÉTRICO BRASILEIRO

Universidade Federal do Rio de Janeiro Instituto de Economia A CONTRA-REFORMA DA INDÚSTRIA ELÉTRICA BRASILEIRA E A NOVA PERSPECTIVA DE MERCADO 10/11/2006 ELBIA MELO Conselheira da CCEE SETOR ELÉTRICO BRASILEIRO

10ª FIIEE Feira Internacional da Industria Elétrica e Eletrônica

10ª FIIEE Feira Internacional da Industria Elétrica e Eletrônica Programa Termelétrico do Brasil Guido Rennó Vice Presidente Rio de Janeiro, 23 de setembro de 2004 Sumário A Evolução do Sistema Elétrico

10ª FIIEE Feira Internacional da Industria Elétrica e Eletrônica Programa Termelétrico do Brasil Guido Rennó Vice Presidente Rio de Janeiro, 23 de setembro de 2004 Sumário A Evolução do Sistema Elétrico

Painel 3 MATRIZ ENERGÉTICA BRASILEIRA: DESAFIOS E ALTERNATIVAS. Nivalde de Castro Coordenador do GESEL Instituto de Economia da UFRJ

Painel 3 MATRIZ ENERGÉTICA BRASILEIRA: DESAFIOS E ALTERNATIVAS Nivalde de Castro Coordenador do GESEL Instituto de Economia da UFRJ Rio de Janerio 23 de junho de 2015 Sumário Energia Elétrica e seus desafios

Painel 3 MATRIZ ENERGÉTICA BRASILEIRA: DESAFIOS E ALTERNATIVAS Nivalde de Castro Coordenador do GESEL Instituto de Economia da UFRJ Rio de Janerio 23 de junho de 2015 Sumário Energia Elétrica e seus desafios

Ambiente Institucional

Ministério de Minas e Energia Ministério de Minas e Energia Encontro Técnico GT São Marcos Setor Elétrico Suprimento e Armazenamento de Energia: O Desafio Goiânia, Agosto de 2016. 1 Ambiente Institucional

Ministério de Minas e Energia Ministério de Minas e Energia Encontro Técnico GT São Marcos Setor Elétrico Suprimento e Armazenamento de Energia: O Desafio Goiânia, Agosto de 2016. 1 Ambiente Institucional

Fundação Getúlio Vargas Instituto Brasileiro de Economia Centro de Estudos em Regulação e Infraestrutura

Rio de Janeiro, 04/julho/2013 Ministério de Fundação Getúlio Vargas Instituto Brasileiro de Economia Centro de Estudos em Regulação e Infraestrutura III Seminário sobre Matriz e Segurança Energética Brasileira

Rio de Janeiro, 04/julho/2013 Ministério de Fundação Getúlio Vargas Instituto Brasileiro de Economia Centro de Estudos em Regulação e Infraestrutura III Seminário sobre Matriz e Segurança Energética Brasileira

Sistemáticas dos Leilões

VIII Conferência Anual da RELOP Sistemáticas dos Leilões José Jurhosa Junior Diretor São Tomé 2 de setembro de 2015 Contexto atual Geração Aumento de 44% da capacidade instalada nos últimos 10 anos. Uma

VIII Conferência Anual da RELOP Sistemáticas dos Leilões José Jurhosa Junior Diretor São Tomé 2 de setembro de 2015 Contexto atual Geração Aumento de 44% da capacidade instalada nos últimos 10 anos. Uma

O Mercado Livre de Energia Elétrica

O Mercado Livre de Energia Elétrica Conjuntura atual do setor elétrico, seus impactos na indústria e perspectivas futuras. Campetro Energy Novembro de 2015 Sumário 1. Institucional Grupo Votorantim e Votorantim

O Mercado Livre de Energia Elétrica Conjuntura atual do setor elétrico, seus impactos na indústria e perspectivas futuras. Campetro Energy Novembro de 2015 Sumário 1. Institucional Grupo Votorantim e Votorantim

Visão Geral do Novo Modelo e Mudanças Institucionais

ENCONTRO TÉCNICO SOBRE ENERGIA ELÉTRICA Visão Geral do Novo Modelo e Mudanças Institucionais João Carlos Mello Abril 2005 Visão Geral do Novo Modelo 1996-1997 O Projeto RE-SEB O contexto da situação regulatória

ENCONTRO TÉCNICO SOBRE ENERGIA ELÉTRICA Visão Geral do Novo Modelo e Mudanças Institucionais João Carlos Mello Abril 2005 Visão Geral do Novo Modelo 1996-1997 O Projeto RE-SEB O contexto da situação regulatória

Em que pé está a regulação econômica no Brasil

CEO FGV-SP Módulo Economia Em que pé está a regulação econômica no Brasil Jerson Kelman São Paulo 27 de março de 2008 SPG Para que servem as agências reguladoras? 1)Viabilizar investimentos em infra-estrutura,

CEO FGV-SP Módulo Economia Em que pé está a regulação econômica no Brasil Jerson Kelman São Paulo 27 de março de 2008 SPG Para que servem as agências reguladoras? 1)Viabilizar investimentos em infra-estrutura,

Comercialização de Energia ACL e ACR

Comercialização de Energia ACL e ACR Capítulo 3 Mercado, Tarifas e Preços Prof. Alvaro Augusto W. de Almeida Universidade Tecnológica Federal do Paraná Departamento Acadêmico de Eletrotécnica alvaroaugusto@utfpr.edu.br

Comercialização de Energia ACL e ACR Capítulo 3 Mercado, Tarifas e Preços Prof. Alvaro Augusto W. de Almeida Universidade Tecnológica Federal do Paraná Departamento Acadêmico de Eletrotécnica alvaroaugusto@utfpr.edu.br

11 de abril de Paulo Born Conselho de Administração

Operações do Mercado de Energia Evolução e Perspectiva Seminário FIEPE 11 de abril de 2013 Paulo Born Conselho de Administração Agenda Visão Geral do Mercado de Energia Governança e Ambientes de Comercialização

Operações do Mercado de Energia Evolução e Perspectiva Seminário FIEPE 11 de abril de 2013 Paulo Born Conselho de Administração Agenda Visão Geral do Mercado de Energia Governança e Ambientes de Comercialização

Com a força dos ventos a gente vai mais longe Seminário Internacional Portugal-Brasil: Diversidades e Estratégias do Setor Elétrico

Com a força dos ventos a gente vai mais longe Seminário Internacional Portugal-Brasil: Diversidades e Estratégias do Setor Elétrico 16 e 17 de Fevereiro de 2012 Élbia Melo Presidente Executiva QUEM SOMOS

Com a força dos ventos a gente vai mais longe Seminário Internacional Portugal-Brasil: Diversidades e Estratégias do Setor Elétrico 16 e 17 de Fevereiro de 2012 Élbia Melo Presidente Executiva QUEM SOMOS

Tiago de Barros Correia Agência Nacional de Energia Elétrica - ANEEL. O SERVIÇO DE DISTRIBUIÇÃO DE ELETRICIDADE: Desafios de curto e médio prazo

Tiago de Barros Correia Agência Nacional de Energia Elétrica - ANEEL O SERVIÇO DE DISTRIBUIÇÃO DE ELETRICIDADE: Desafios de curto e médio prazo Roteiro Apresentação institucional As competências da ANEEL

Tiago de Barros Correia Agência Nacional de Energia Elétrica - ANEEL O SERVIÇO DE DISTRIBUIÇÃO DE ELETRICIDADE: Desafios de curto e médio prazo Roteiro Apresentação institucional As competências da ANEEL

VIII FÓRUM CAPIXABA DE ENERGIA Planejamento Energético Brasileiro: Perspectivas e Oportunidades

MINISTÉRIO DE MINAS E ENERGIA VIII FÓRUM CAPIXABA DE ENERGIA Planejamento Energético Brasileiro: Perspectivas e Oportunidades Luís Fernando Badanhan Diretor do Departamento de Desenvolvimento Energético

MINISTÉRIO DE MINAS E ENERGIA VIII FÓRUM CAPIXABA DE ENERGIA Planejamento Energético Brasileiro: Perspectivas e Oportunidades Luís Fernando Badanhan Diretor do Departamento de Desenvolvimento Energético

Ricardo Savoia Gerente de Regulação e Tarifas ANDRADE & CANELLAS 25/10/2011

Panorama da Matriz Energética Nacional Painel: Debater a demanda e oferta de energia, fontes atuais de geração, oportunidades, vantagens, riscos nos projetos em andamento e planejamento futuro. Ricardo

Panorama da Matriz Energética Nacional Painel: Debater a demanda e oferta de energia, fontes atuais de geração, oportunidades, vantagens, riscos nos projetos em andamento e planejamento futuro. Ricardo

Planejamento Determinativo de Termelétricas Estruturantes O elo de integração entre eletricidade e gás natural no Brasil

Planejamento Determinativo de Termelétricas Estruturantes O elo de integração entre eletricidade e gás natural no Brasil DIOGO LISBONA (GEE - IE/UFRJ) EDMAR DE ALMEIDA (GEE IE/UFRJ) LUCIANO LOSEKANN (GEE

Planejamento Determinativo de Termelétricas Estruturantes O elo de integração entre eletricidade e gás natural no Brasil DIOGO LISBONA (GEE - IE/UFRJ) EDMAR DE ALMEIDA (GEE IE/UFRJ) LUCIANO LOSEKANN (GEE

Características Centrais do SEB

Seminário Energia Sustentável Universidade de Coimbra- Faculdade de Economia Os Desafios do Setor Elétrico do Brasil frente às Energias Renováveis Nivalde J. de Castro Coordenador do Gesel- UFRJ Características

Seminário Energia Sustentável Universidade de Coimbra- Faculdade de Economia Os Desafios do Setor Elétrico do Brasil frente às Energias Renováveis Nivalde J. de Castro Coordenador do Gesel- UFRJ Características

Consequências Comerciais Decorrentes da Insegurança Jurídica Relativa à Utilização dos Recursos Hídricos FIESP 07/03/2018

Consequências Comerciais Decorrentes da Insegurança Jurídica Relativa à Utilização dos Recursos Hídricos FIESP 07/03/2018 FURNAS Sistema de Geração FURNAS Sistema de Transmissão 3 Temas Atuais do Setor

Consequências Comerciais Decorrentes da Insegurança Jurídica Relativa à Utilização dos Recursos Hídricos FIESP 07/03/2018 FURNAS Sistema de Geração FURNAS Sistema de Transmissão 3 Temas Atuais do Setor

Elbia Melo Presidente Executiva

Elbia Melo Presidente Executiva QUEM SOMOS A ABEEólica Associação Brasileira de Energia Eólica congrega, em todo o Brasil, contando com 94 empresas pertencentes à cadeia produtiva direcionada à produção

Elbia Melo Presidente Executiva QUEM SOMOS A ABEEólica Associação Brasileira de Energia Eólica congrega, em todo o Brasil, contando com 94 empresas pertencentes à cadeia produtiva direcionada à produção

IV SIMPÓSIO BRASILEIRO DE SISTEMAS ELÉTRICOS SBSE 2012

MINISTÉRIO DE MINAS E ENERGIA IV SIMPÓSIO BRASILEIRO DE SISTEMAS ELÉTRICOS SBSE 2012 PLANEJAMENTO DE LONGO PRAZO DO SETOR ELÉTRICO BRASILEIRO Políticas do MME e a Matriz Energética Nacional Altino Ventura

MINISTÉRIO DE MINAS E ENERGIA IV SIMPÓSIO BRASILEIRO DE SISTEMAS ELÉTRICOS SBSE 2012 PLANEJAMENTO DE LONGO PRAZO DO SETOR ELÉTRICO BRASILEIRO Políticas do MME e a Matriz Energética Nacional Altino Ventura

SETER ENGENHARIA LTDA

OPORTUNIDADE DA GERAÇÃO DISTRIBUÍDA Resoluções 482 e 687 ANEEL Estabelece as condições gerais para o acesso aos sistemas de distribuição de energia elétrica, e ao sistema de compensação de energia elétrica,

OPORTUNIDADE DA GERAÇÃO DISTRIBUÍDA Resoluções 482 e 687 ANEEL Estabelece as condições gerais para o acesso aos sistemas de distribuição de energia elétrica, e ao sistema de compensação de energia elétrica,

PERSPECTIVAS DO SETOR ELÉTRICO 2018 A 2022

PERSPECTIVAS DO SETOR ELÉTRICO 2018 A 2022 Palestra Especial: ENASE 2018 Rio de Janeiro/RJ 23 mai. 2018 Reive Barros Presidente AGENDA Plano Decenal de Expansão de Energia (PDE) Cenário Macroeconômico

PERSPECTIVAS DO SETOR ELÉTRICO 2018 A 2022 Palestra Especial: ENASE 2018 Rio de Janeiro/RJ 23 mai. 2018 Reive Barros Presidente AGENDA Plano Decenal de Expansão de Energia (PDE) Cenário Macroeconômico

Nº 54 Fevereiro/

www.ccee.org.br Nº 54 Fevereiro/212 8 1 8 O Info Mercado é uma publicação mensal que traz os principais resultados das operações contabilizadas no âmbito da CCEE. Esta edição refere-se aos dados da contabilização

www.ccee.org.br Nº 54 Fevereiro/212 8 1 8 O Info Mercado é uma publicação mensal que traz os principais resultados das operações contabilizadas no âmbito da CCEE. Esta edição refere-se aos dados da contabilização

AS PCHs E O SETOR DE ENERGIA ELÉTRICA BRASILEIRO

AS PCHs E O SETOR DE ENERGIA ELÉTRICA BRASILEIRO Leontina M V G Pinto leontina@engenho.com O POTENCIAL CAPACIDADE INSTALADA CAPACIDADE INSTALADA (GW) CGH 0,562 EOL 11,551 PCH 6,969 UFV 0,387 UHE 101,188

AS PCHs E O SETOR DE ENERGIA ELÉTRICA BRASILEIRO Leontina M V G Pinto leontina@engenho.com O POTENCIAL CAPACIDADE INSTALADA CAPACIDADE INSTALADA (GW) CGH 0,562 EOL 11,551 PCH 6,969 UFV 0,387 UHE 101,188

POLÍTICAS PÚBLICAS E PROMOÇÃO DAS ENERGIAS RENOVÁVEIS

POLÍTICAS PÚBLICAS E PROMOÇÃO DAS ENERGIAS RENOVÁVEIS Marcelo Khaled Poppe, Secretário de Desenvolvimento Energético MINISTÉRIO DE MINAS E ENERGIA BRASIL- MATRIZ ENERGÉTICA Petróleo 47,1% Nuclear 1,2%

POLÍTICAS PÚBLICAS E PROMOÇÃO DAS ENERGIAS RENOVÁVEIS Marcelo Khaled Poppe, Secretário de Desenvolvimento Energético MINISTÉRIO DE MINAS E ENERGIA BRASIL- MATRIZ ENERGÉTICA Petróleo 47,1% Nuclear 1,2%

Planejamento nacional e Integração elétrica regional. Amilcar Guerreiro Diretor de Estudos de Energia Elétrica

Planejamento nacional e Integração elétrica regional Amilcar Guerreiro Diretor de Estudos de Energia Elétrica Foz do Iguaçu, Brasil 27 de novembro de 2015 Planejamento nacional e Integração elétrica regional

Planejamento nacional e Integração elétrica regional Amilcar Guerreiro Diretor de Estudos de Energia Elétrica Foz do Iguaçu, Brasil 27 de novembro de 2015 Planejamento nacional e Integração elétrica regional

O Setor Elétrico do Brasil

V SISEE Seminário Internacional do Setor de Energia Elétrica Integração com Energia Renovável O Setor Elétrico do Brasil Desafios para o Século XXI José Antonio Coimbra Secretário-Executivo Rio de Janeiro,

V SISEE Seminário Internacional do Setor de Energia Elétrica Integração com Energia Renovável O Setor Elétrico do Brasil Desafios para o Século XXI José Antonio Coimbra Secretário-Executivo Rio de Janeiro,

Ministério de Minas e Energia Secretaria de Planejamento e Desenvolvimento Energético

Ministério de Minas e Energia Secretaria de Planejamento e Desenvolvimento Energético Reive Barros dos Santos Política Energética - Planejamento Rio de Janeiro, 1 de abril 2019 Este documento foi preparado

Ministério de Minas e Energia Secretaria de Planejamento e Desenvolvimento Energético Reive Barros dos Santos Política Energética - Planejamento Rio de Janeiro, 1 de abril 2019 Este documento foi preparado

Contratação: Regras Claras, Estáveis e Razoáveis. Paulo Pedrosa

Contratação: Regras Claras, Estáveis e Razoáveis Paulo Pedrosa Contratação: Regras Claras, Estáveis e Razoáveis Energia elétrica e competitividade Claras, estáveis e razoáveis...para quem? Desafios do

Contratação: Regras Claras, Estáveis e Razoáveis Paulo Pedrosa Contratação: Regras Claras, Estáveis e Razoáveis Energia elétrica e competitividade Claras, estáveis e razoáveis...para quem? Desafios do

Características do potencial hidroenergético COPPE-UFRJ

Características do potencial hidroenergético na Amazônia COPPE-UFRJ Julho 2008 Jerson Kelman Diretor-Geral da ANEEL PLANEJAMENTO DA EXPANSÃO SETORIAL Composição da Matriz de Energia Elétrica (Disponível

Características do potencial hidroenergético na Amazônia COPPE-UFRJ Julho 2008 Jerson Kelman Diretor-Geral da ANEEL PLANEJAMENTO DA EXPANSÃO SETORIAL Composição da Matriz de Energia Elétrica (Disponível

FÓRUM DA MATRIZ ENERGÉTICA Tendências Dificuldades Investimentos Política para Energias Alternativas: Biomassa, Solar, Eólica, Nuclear, Gás, PCH

FÓRUM DA MATRIZ ENERGÉTICA Tendências Dificuldades Investimentos Política para Energias Alternativas: Biomassa, Solar, Eólica, Nuclear, Gás, PCH Amilcar Guerreiro Empresa de Pesquisa Energética, Diretor

FÓRUM DA MATRIZ ENERGÉTICA Tendências Dificuldades Investimentos Política para Energias Alternativas: Biomassa, Solar, Eólica, Nuclear, Gás, PCH Amilcar Guerreiro Empresa de Pesquisa Energética, Diretor

Setor Elétrico Brasileiro: Crescimento e Desafios

XXIII SNPTEE SEMINÁRIO NACIONAL DE PRODUÇÃO E TRNSMISSÃO DE ENERGIA ELÉTRICA Setor Elétrico Brasileiro: Crescimento e Desafios Políticas do Ministério de para o Setor Elétrico Brasileiro Altino Ventura

XXIII SNPTEE SEMINÁRIO NACIONAL DE PRODUÇÃO E TRNSMISSÃO DE ENERGIA ELÉTRICA Setor Elétrico Brasileiro: Crescimento e Desafios Políticas do Ministério de para o Setor Elétrico Brasileiro Altino Ventura

Comercialização de Energia ACL e ACR

Comercialização de Energia ACL e ACR Capítulo 3 Mercado, Tarifas e Preços Prof. Alvaro Augusto W. de Almeida Universidade Tecnológica Federal do Paraná Departamento Acadêmico de Eletrotécnica alvaroaugusto@utfpr.edu.br

Comercialização de Energia ACL e ACR Capítulo 3 Mercado, Tarifas e Preços Prof. Alvaro Augusto W. de Almeida Universidade Tecnológica Federal do Paraná Departamento Acadêmico de Eletrotécnica alvaroaugusto@utfpr.edu.br

MERCADO ELÉTRICO. Centralizar a Gestão de Riscos? Professor Adilson de Oliveira Instituto de Economia Universidade Federal do Rio de Janeiro/Brazil

MERCADO ELÉTRICO Centralizar a Gestão de Riscos? Professor Adilson de Oliveira Instituto de Economia Universidade Federal do Rio de Janeiro/Brazil Roteiro 1. Pano de Fundo 2. Reforma e Crise 3. Novo Mercado

MERCADO ELÉTRICO Centralizar a Gestão de Riscos? Professor Adilson de Oliveira Instituto de Economia Universidade Federal do Rio de Janeiro/Brazil Roteiro 1. Pano de Fundo 2. Reforma e Crise 3. Novo Mercado

Regulação do Setor Elétrico Brasileiro Contexto e Desafios Atuais

Regulação do Setor Elétrico Brasileiro Contexto e Desafios Atuais Seminário Internacional Desafios da Regulação do Setor Elétrico Romeu Donizete Rufino Diretor-Geral da ANEEL 12 de fevereiro de 2015 Universidade

Regulação do Setor Elétrico Brasileiro Contexto e Desafios Atuais Seminário Internacional Desafios da Regulação do Setor Elétrico Romeu Donizete Rufino Diretor-Geral da ANEEL 12 de fevereiro de 2015 Universidade

EDP Investor Day. 5 Anos de IPO EDP no Brasil

EDP Investor Day 5 Anos de IPO EDP no Brasil Disclaimer Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros de acordo com a regulamentação de valores

EDP Investor Day 5 Anos de IPO EDP no Brasil Disclaimer Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros de acordo com a regulamentação de valores

Além das grandes hidrelétricas - Políticas para fontes renováveis de energia elétrica. 6ª Reunião do FMASE WWF -UFABC UNICAMP IEI-LA

Além das grandes hidrelétricas - Políticas para fontes renováveis de energia elétrica no Brasil 6ª Reunião do FMASE WWF -UFABC UNICAMP IEI-LA Subsídios no Brasil: CCC Sistema isolado Ano Valor provido

Além das grandes hidrelétricas - Políticas para fontes renováveis de energia elétrica no Brasil 6ª Reunião do FMASE WWF -UFABC UNICAMP IEI-LA Subsídios no Brasil: CCC Sistema isolado Ano Valor provido

AULA 2 SISTEMA ELÉTRICO BRASILEIRO RAFAEL DE OLIVEIRA RIBEIRO 1

AULA 2 SISTEMA ELÉTRICO BRASILEIRO RAFAEL DE OLIVEIRA RIBEIRO 1 Introdução Por que gerar energia? 2 O mundo é dependente de energia? 3 O mundo é dependente de energia? 4 Tipos de Geração 5 Introdução O

AULA 2 SISTEMA ELÉTRICO BRASILEIRO RAFAEL DE OLIVEIRA RIBEIRO 1 Introdução Por que gerar energia? 2 O mundo é dependente de energia? 3 O mundo é dependente de energia? 4 Tipos de Geração 5 Introdução O

Futuro Energético e Geração Nuclear

Futuro Energético e Geração Nuclear Seminário APIMEC sobre Energia Elétrica 30 de julho de 2013 A publicação, lançada em 03/07 na FIESP está acessível no site da FGV Projetos: http://fgvprojetos.fgv.br/publicacoes/o-futuro-energetico-e-geracao-nuclear

Futuro Energético e Geração Nuclear Seminário APIMEC sobre Energia Elétrica 30 de julho de 2013 A publicação, lançada em 03/07 na FIESP está acessível no site da FGV Projetos: http://fgvprojetos.fgv.br/publicacoes/o-futuro-energetico-e-geracao-nuclear

POLÍTICA ENERGÉTICA PLANO NACIONAL DE EXPANSÃO DE ENERGIA

MINISTÉRIO DE MINAS E ENERGIA POLÍTICA ENERGÉTICA PLANO NACIONAL DE EXPANSÃO DE ENERGIA Seminário do Setor Elétrico Painel 3: Novos Rumos do Setor Elétrico: Expansão da Geração, Desafios e Oportunidades

MINISTÉRIO DE MINAS E ENERGIA POLÍTICA ENERGÉTICA PLANO NACIONAL DE EXPANSÃO DE ENERGIA Seminário do Setor Elétrico Painel 3: Novos Rumos do Setor Elétrico: Expansão da Geração, Desafios e Oportunidades

Energia Eólica Setembro 2016

Energia Eólica Setembro 2016 2 3 4 12 ton. / pá BRASIL: 5.432 aerogeradores construídos 5 Associados 6 Panorama do Setor Eólico Trajetória Mundial (Capacidade Instalada Acumulada) --------------------

Energia Eólica Setembro 2016 2 3 4 12 ton. / pá BRASIL: 5.432 aerogeradores construídos 5 Associados 6 Panorama do Setor Eólico Trajetória Mundial (Capacidade Instalada Acumulada) --------------------

Fernando Henrique Schüffner Neto

Fernando Henrique Schüffner Neto 24/Março/2011 Tópicos i. Produção de Energia Elétrica ii. Comercialização da Energia Elétrica iii. Panorama Atual das Fontes Geração Grandes Centrais Hidrelétricas (UHE)

Fernando Henrique Schüffner Neto 24/Março/2011 Tópicos i. Produção de Energia Elétrica ii. Comercialização da Energia Elétrica iii. Panorama Atual das Fontes Geração Grandes Centrais Hidrelétricas (UHE)

Seminário Inserção de Fontes Renováveis no Brasil

Seminário Inserção de Fontes Renováveis no Brasil Fontes Renováveis na Matriz Energética Amilcar Guerreiro Economia da Energia e do Meio Ambiente Diretor Rio de Janeiro, RJ 29 Abril 2014 Seminário Inserção

Seminário Inserção de Fontes Renováveis no Brasil Fontes Renováveis na Matriz Energética Amilcar Guerreiro Economia da Energia e do Meio Ambiente Diretor Rio de Janeiro, RJ 29 Abril 2014 Seminário Inserção

A Vocação e a Participação das Fontes Alternativas na Matriz Energética Brasileira. Fábio Sales Dias Diretor Executivo- APMPE

A Vocação e a Participação das Fontes Alternativas na Matriz Energética Brasileira Fábio Sales Dias Diretor Executivo- APMPE São Paulo, 25 de agosto de 2009 Resumo Potencial Hídrico Brasileiro PCH no Brasil

A Vocação e a Participação das Fontes Alternativas na Matriz Energética Brasileira Fábio Sales Dias Diretor Executivo- APMPE São Paulo, 25 de agosto de 2009 Resumo Potencial Hídrico Brasileiro PCH no Brasil

Plano Nacional de Energia 2030

CONSELHO NACIONAL DE POLÍTICA ENERGÉTICA - CNPE Plano Nacional de Energia 2030 Mauricio Tolmasquim Presidente Empresa de Pesquisa Energética EPE Brasília, 2007 Metodologia geral Módulo Macroeconômico Cenários

CONSELHO NACIONAL DE POLÍTICA ENERGÉTICA - CNPE Plano Nacional de Energia 2030 Mauricio Tolmasquim Presidente Empresa de Pesquisa Energética EPE Brasília, 2007 Metodologia geral Módulo Macroeconômico Cenários

EXPANSÃO DO CONSUMO DE ENERGIA ELÉTRICA NO BRASIL PDE2026

MINISTÉRIO DE MINAS E ENERGIA EXPANSÃO DO CONSUMO DE ENERGIA ELÉTRICA NO BRASIL PDE2026 Forum COGEN / Canal Energuia Geração Distribuida e Cogeração Ubiratan Francisco Castellano Secretario de Planejamento

MINISTÉRIO DE MINAS E ENERGIA EXPANSÃO DO CONSUMO DE ENERGIA ELÉTRICA NO BRASIL PDE2026 Forum COGEN / Canal Energuia Geração Distribuida e Cogeração Ubiratan Francisco Castellano Secretario de Planejamento

XIII Fórum Nacional de Energia e Meio Ambiente no Brasil. A atuação da CCEE como operadora do mercado brasileiro. 15 de agosto de 2012

XIII Fórum Nacional de Energia e Meio Ambiente no Brasil A atuação da CCEE como operadora do mercado brasileiro 15 de agosto de 2012 Luiz Eduardo Barata Ferreira Presidente do Conselho de Administração

XIII Fórum Nacional de Energia e Meio Ambiente no Brasil A atuação da CCEE como operadora do mercado brasileiro 15 de agosto de 2012 Luiz Eduardo Barata Ferreira Presidente do Conselho de Administração

O ATENDIMENTO ENERGÉTICO º ENASE

O ATENDIMENTO ENERGÉTICO 27-211 4º ENASE São Paulo, 12 / 9 / 27 Hermes J. Chipp 2 Estrutura da Apresentação 1. Contextualização das Incertezas - Providências 2. Atendimento 27/211 PEN 27 2.1 Atendimento

O ATENDIMENTO ENERGÉTICO 27-211 4º ENASE São Paulo, 12 / 9 / 27 Hermes J. Chipp 2 Estrutura da Apresentação 1. Contextualização das Incertezas - Providências 2. Atendimento 27/211 PEN 27 2.1 Atendimento

A Energia na Cidade do Futuro

Ministério de Minas e Energia A Energia na Cidade do Futuro 2º Workshop Perspectivas da Matriz Elétrica Brasileira I Participação das Fontes Renováveis e Alternativas Campinas, 07 de junho de 2013 José

Ministério de Minas e Energia A Energia na Cidade do Futuro 2º Workshop Perspectivas da Matriz Elétrica Brasileira I Participação das Fontes Renováveis e Alternativas Campinas, 07 de junho de 2013 José

ENASE 2018 Setor Elétrico 2022, o que esperar?

ENASE 2018 Setor Elétrico 2022, o que esperar? Painel Geração e Transmissão Flávio Antônio Neiva Presidente da ABRAGE Rio de Janeiro, 24 de maio de 2018 Associadas da ABRAGE Expansão do parque gerador

ENASE 2018 Setor Elétrico 2022, o que esperar? Painel Geração e Transmissão Flávio Antônio Neiva Presidente da ABRAGE Rio de Janeiro, 24 de maio de 2018 Associadas da ABRAGE Expansão do parque gerador

IMPACTO TARIFÁRIO DA RENOVAÇÃO DAS CONCESSÕES

Setembro de 2012 edição Especial IMPACTO TARIFÁRIO DA RENOVAÇÃO DAS CONCESSÕES OPINIÃO 1 Após a divulgação das medidas governamentais sobre a renovação das concessões, diversos agentes do setor elétrico

Setembro de 2012 edição Especial IMPACTO TARIFÁRIO DA RENOVAÇÃO DAS CONCESSÕES OPINIÃO 1 Após a divulgação das medidas governamentais sobre a renovação das concessões, diversos agentes do setor elétrico

IMPORTÂNCIA DA UTN ANGRA 3 PARA O ATENDIMENTO DO SIN

ONS NT-0020/2017 IMPORTÂNCIA DA UTN ANGRA 3 PARA O ATENDIMENTO DO SIN FEVEREIRO DE 2017 Operador Nacional do Sistema Elétrico Rua Júlio do Carmo, 251 - Cidade Nova 20211-160 Rio de Janeiro RJ Tel (+21)

ONS NT-0020/2017 IMPORTÂNCIA DA UTN ANGRA 3 PARA O ATENDIMENTO DO SIN FEVEREIRO DE 2017 Operador Nacional do Sistema Elétrico Rua Júlio do Carmo, 251 - Cidade Nova 20211-160 Rio de Janeiro RJ Tel (+21)

MINISTÉRIO DE MINAS E ENERGIA

MINISTÉRIO DE MINAS E ENERGIA CÂMARA DE COMÉRCIO AMERICANA AMCHAM EFICIÊNCIA ENERGÉTICA: PROJETOS, DETERMINAÇÕES E INVESTIMENTOS POLÍTICAS PÚBLICAS VOLTADAS PARA A EFICICIÊNCIA ENERGÉTICA A Matriz Energética,

MINISTÉRIO DE MINAS E ENERGIA CÂMARA DE COMÉRCIO AMERICANA AMCHAM EFICIÊNCIA ENERGÉTICA: PROJETOS, DETERMINAÇÕES E INVESTIMENTOS POLÍTICAS PÚBLICAS VOLTADAS PARA A EFICICIÊNCIA ENERGÉTICA A Matriz Energética,

Incentivos regulatórios para energias alternativas.

Incentivos regulatórios para energias alternativas. - Vilson D. Christofari 20 de setembro de 2011 1 INCENTIVOS Por que? 2 OS VÁRIOS INCENTIVOS Redução da TUST e da TUSD. Mercado Ampliado. Licenciamento

Incentivos regulatórios para energias alternativas. - Vilson D. Christofari 20 de setembro de 2011 1 INCENTIVOS Por que? 2 OS VÁRIOS INCENTIVOS Redução da TUST e da TUSD. Mercado Ampliado. Licenciamento