DIRETORIA DE ADMINISTRAÇÃO DIRAD. TíTULO: CADASTRAMENTO NO SIAFI, ACOMPANHAMENTO E ANÁLISE DAS CONTAS CONTÁBEIS

|

|

|

- Derek Madureira Cordeiro

- 6 Há anos

- Visualizações:

Transcrição

1 PÁGINA: 1/74 DIRETORIA DE ADMINISTRAÇÃO DIRAD CÓDIGO POP /001 TíTULO: CADASTRAMENTO NO SIAFI, ACOMPANHAMENTO E ANÁLISE DAS ELABORADO EM: 14/07/2010 RESP.PELA UF: ELAINE BELLAS VERIFICADO EM: 15/07/2010 CLÁUDIO RAPOSO ASSINATURA: APROVADO EM: 19/07/2010 POR: CRISTIANE SENDIM ASSINATURA: VIGÊNCIA: 19/07/ /07/2012 REVISÃO: 00 SUMÁRIO 01. OBJETIVO 02. CAMPO DE APLICAÇÃO 03. RESPONSABILIDADES 04. DEFINIÇÕES e SIGLAS 05. REFÊRENCIAS NORMATIVAS E BIBLIOGRAFICAS 06. PROCEDIMENTOS 07. ANEXOS EXEMPLAR Nº 01

2 1. OBJETIVO Padronizar os procedimentos relacionados à contabilidade de compras até R$ 8.000,00 (Oito Mil Reais), cartão corporativo, (suprimento de fundos), contratação de pessoas físicas, diárias, material permanente de qualquer valor. 2. CAMPO DE APLICAÇÃO Aplica-se nas atividades relacionadas à contabilidade das Unidades. 3. RESPONSABILIDADES Ordenadores e todos os envolvidos nas atividades relacionadas à contabilidade das Unidades. 4. DEFINIÇÃO E SIGLAS Cadastrador : É o agente responsável pelo cadastramento do operador no complexo SIAFI. CPR: Contas a Pagar e Receber MS: Ministério da Saúde OB: Ordem Bancária Operador/Usuário: É todo aquele que está cadastrado e habilitado no sistema SENHA para acesso ao SIAFI e SIAFI Educacional. RMB: Relatório Mensal de Bens SIAFI: Sistema Integrado de Financeira. É o sistema informatizado que registra, controla e contabiliza toda a execução Orçamentária, Financeira e Patrimonial do Governo Federal, em tempo real. SIAFI Educacional : É um sistema que possui todas as funcionalidades do SIAFI (operacional) e objetiva ser uma ambiente onde se possa realizar todas as atividades normalmente executadas, de forma a permitir o treinamento. 5. REFERÊNCIAS NORMATIVAS E BIBLIOGRAFIA Acórdão TCU nº. 2854/2008 Plenário Decreto 93872/86 Decreto 93872/86 Decreto Lei 200/67 Decreto Nº de Decreto Nº 99658/90 Decreto-Lei 200/ /07/2010 2/74

3 IN nº 02 de , da STN IN nº 03 de , da STN IN nº. 03, de , complementada pela Norma de Execução nº. 01, de IN SFC nº. 01/2001 IN STN Nº. 06/2007 IN TCU nº. 57/2008 IN/DASP Nº 142/83 IN/SEDAP nº 205/88 IN/SEDAP Nº 205/88 IN/STN Nº 12/87 IN/STN nº6, de 31/10/2007 Lei 4.320/64 Lei 4.320/64 Lei 8.666/93 Lei 8.666/93 Lei nº , de LDO (Art. 98) Macrofunção SIAFI O Registra Conformidade de Operadores - REGCONFOP Macrofunção SIAFI: Macrofunção SIAFI: Macrofunção SIAFI: Manual de Contabilidade Aplicado ao Setor Público Manual do cadastrador do sistema SIAFI e SIAFI Educacional poderão ser obtidos através do site clicando no ícone MANUAL DE CADASTRADORES. Manual Siafi Manual SIAFI Manual SIAFI item NE CGU nº. 03/2008 e edições posteriores Norma de Execução/STN/MF nº 04/97 Norma de Execução/STN/MF Nº 04/97 Portaria STN nº 448/2002 Portaria STN Nº 448/ PROCEDIMENTOS 6.1 Cadastrador do Sistema SIAFI e SIAFI Educacional A unidade deverá indicar dois servidores da área financeira para serem os responsáveis pelo cadastramento dos operadores nos sistemas SIAFI e SIAFI Educacional, encaminhando para a Setorial Contábil da Fiocruz, Av. Brasil nº Manguinhos Rio de Janeiro/RJ, CEP: sala 401- Contabilidade, o formulário 2 disponibilizado através do site bem como, alertamos que todas as assinaturas devem ser acompanhadas dos respectivos carimbos. 19/07/2010 3/74

4 Dicas para o preenchimento do Formulário 2. Campo 5 - CPQLMD Campo Campo 7 - Unidade Campo 11 - Diretor da Unidade OBS: No rodapé do formulário informar o da cadastrador para envio da senha. Vale ressaltar que para desempenhar as funções de cadastrador deve-se cumprir o disposto na Instrução Normativa nº. 03, de , complementada pela Norma de Execução nº. 01, de Acesso / Habilitação do usuário: 1º Passo: Para o usuário obter a senha SIAFI e SIAFI Educacional é preencher o formulário de acesso ao sistema que é obtido através do site clicando no campo Formulário 1 para iniciar o download, informando: No campo 5 Unidade Gestora CPQLMD/FIOCRUZ No campo 6 Código No campo 10 Nível de acesso, informar o Nível 1 Acessa dados da unidade na qual está cadastrado. No campo 11 deverá informar os perfis, os quais destacamos abaixo: Perfil: COMUNICA Perfil para envio de mensagens - Todos os usuários. CONESTMUN Perfil de consulta para área de Compras consultar CADIN CONEXEC - Perfil de consulta mais abrangente- balancete, conrazão e etc.- Para área de planejamento, compras e etc. CONFLUXO Perfil para área de pagamento CPR área de pagamento CONFDOC - Perfil para o responsável pela conformidade de registro de gestão titular e substituto indicado através de portaria pelo Diretor da unidade ou da falta de servidor o próprio ordenador será o responsável. CONFOP - Perfil para o responsável pela conformidade de Operadores sendo no máximo dois servidores somente para o responsável pela conformidade dos usuários da UG. EXECUTOR - Perfil utilizado na área Financeira, Orçamentária e Patrimonial. PAGAMENTO - Perfil para área de Pagamento. ORCAMENTO - Perfil para área de Orçamento. OBS.1: Nos formulários, todas as assinaturas devem ser acompanhadas dos respectivos carimbos e no rodapé informar o . 19/07/2010 4/74

5 OBS.2: É responsabilidade do cadastrador, avaliar e autorizar o perfil solicitado pelos usuários. 2º Passo: Encaminhar para o cadastrador da sua unidade o formulário 1 preenchido para providenciar as senhas e, posteriormente encaminhar aos usuários. 3º Passo: De posse da senha de acesso o sistema REDE e SIAFI, o usurário deverá providenciar sua inclusão nos sistemas conforme demonstrado abaixo: Acessar o site Clicar no campo Acesso ao HOD Informar o CPF do usuário no respectivo campo e a senha (NOVAXXXX), encaminhada pelo. Cadastrador e clicar ENTER. O seu micro exibirá uma tela do Sistema Senha Rede, onde o usuário digitará o seu Código, que é o número do seu CPF e a senha recebida (NOVAXXXX). Feito isto, o sistema solicitará uma nova senha secreta, de seu único conhecimento. Esta nova senha pode ser do tipo alfanumérico (letras e números), com o mínimo de 6 (seis) e máximo de 12 (doze) dígitos, não pode usar o nome de guerra, iniciar com a palavra NOVA ou conter espaços em branco. Esta senha não deve ser repassada a ninguém. Nota: Periodicamente, o sistema solicitará que você troque sua senha. Para tanto, use os procedimentos descritos no parágrafo anterior. 19/07/2010 5/74

6 Serão então, apresentados pela Senha-Rede os sistemas nos quais você está habilitado para uso. Posicione o cursor na opção desejada. Para acessar, basta deixar o cursor na primeira letra da opção desejada e clicar enter ou na linha de comando, que fica no final da tela, digitar o nome da opção escolhida. Ex.: Para acessar o sistema SIAFI pela linha de comando, basta digitar: SIAFI. Na seqüência, o sistema apresentará a tela do sistema SIAFI, que deverá ser preenchida da seguinte maneira: a) Código: Informar o CPF do usuário; 19/07/2010 6/74

Sistema: Informar o sistema SIAFI2010.")

7 b) Senha: Digitar a senha NOVAXXXX para acesso ao SIAFI fornecida pelo cadastrador e clicar ENTER; c) Nova Senha: Digitar a senha pessoal sendo no mínimo 6 dígitos e no máximo 12 e confirmar a mesma. Orientamos utilizar a mesma senha pessoal que utilizou no ambiente REDE. d) Sistema: Informar o sistema SIAFI2010. O sistema apresentará a tela com as mensagens encaminhadas para sua UG, o qual o usuário poderá ter acesso a estas mensagens marcando com X ou clicando o comando PF3, sendo assim o sistema informará a tela abaixo: 19/07/2010 7/74

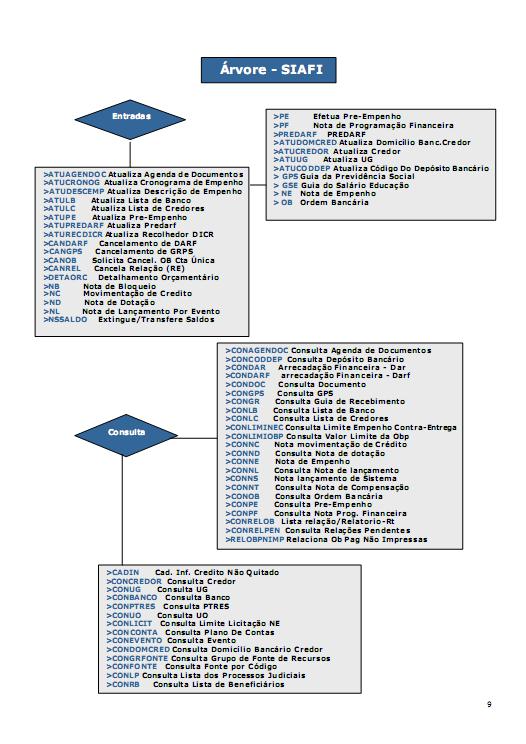

8 Na linha de comando o usuário deverá digitar TRANSACAO e clicar ENTER, a seguir serão listadas todas as opções disponíveis ao seu nível de usuário. OBS- Caso a senha Rede/SIAFI seja bloqueado, inativa ou suspensa, o usuário deverá preencher novo formulário de acesso de cadastro de operador (formulário 1), e enviar o mesmo para que o cadastrador possa providenciar sua atualização. Informada a nova senha, o sistema solicitará que esta seja confirmada, digitando-a novamente. A partir daí, esta será sua senha para futuros acessos. Abaixo informamos a arvore do SIAFI, visando auxiliar o usuário na navegação do sistema. 19/07/2010 8/74

9 19/07/2010 9/74

10 19/07/ /74

11 6.3 - SIAFI Gerencial: Permite gerar consultas e relatórios com a finalidade de adequar a apresentação dos dados de maneira que atenda às necessidades gerenciais de cada órgão. Para acesso ao SIAFI Gerencial via WEB a unidade poderá indicar no máximo dois servidores para acesso ao sistema supracitado, encaminhado para a Setorial Contábil da Fiocruz, Av. Brasil nº Manguinhos Rio de Janeiro/RJ, CEP: sala 401- Contabilidade, o formulário 2 disponibilizado através do site bem como, alertamos que todas as assinaturas devem ser acompanhadas dos respectivos carimbos e o do usuário deverá ser informado no rodapé do formulário.. Posteriormente a Setorial Contábil do MS encaminhará através de a senha para o usuário e a Setorial Contábil da Fiocruz encaminhará o manual Envio de COMUNICA SIAFI: Para envio de Comunica Siafi à Setorial Contábil ou outra unidade: transação: >INCMSG conforme exemplo abaixo: 19/07/ /74

12 Para consultar mensagens recebidas: transação: >CONRECMENS conforme exemplo abaixo: Para consultar mensagens recebidas e enviadas: transação: > CONSMSG conforme exemplo abaixo. 19/07/ /74

13 6.4 - CONFORMIDADE DOS REGISTROS DE GESTÃO Consiste na certificação dos registros dos atos e fatos de execução orçamentária, financeira e patrimonial incluídos no Sistema Integrado de Financeira do Governo Federal - SIAFI e da existência de documentos hábeis que comprovem as operações. A Conformidade dos Registros de Gestão abrange: CONFORMIDADE DIÁRIA CONFORMIDADE DOCUMENTAL CONFORMIDADE DOS REGISTRO DE GESTÃO Conformidade Diária: Verificar se os registros dos atos e fatos de execução orçamentária, financeira e patrimonial efetuados pela UGE foram realizados em observância às normas vigentes; Conformidade Documental: Verificar a existência de documentação que suporte as operações registradas. Designação: Formal, pelo titular da unidade gestora, com substituto, bem como, o designado não poderá ter função de emitir documentos e caso não possa designar servidores distintos (emissão de doc. e reg. da conformidade) o ordenador de despesa deverá registrar a conformidade responsabilidade: Tipos de Restrição: SEM RESTRIÇÃO COM RESTRIÇÃO 19/07/ /74

14 CONRESTREG: Transação do SIAFI para consulta dos códigos de restrições existentes para utilização na Conformidade dos Registros de Gestão. Imprimir o relatório da Conformidade de Registros de Gestão no dia útil seguinte à emissão dos documentos, utilizando-se da transação IMPCONREG, Analisando a documentação comprobatória dos registros constantes no Relatório de Conformidade, exceto aqueles efetuados por unidades Setoriais de Contabilidade (Art. 13 da IN 6/2007); Deverá também conferir demonstrativos referidos no art. 14 da IN 6/2007 (RMA,RMB etc.), em comparação com os saldos do balancete da unidade, e, em caso de restrição, registrar no último dia útil do mês a que se referem. Procedimentos Internos Aconselháveis: Caso haja registro de restrição passível de correção, o fato deve ser apresentado ao responsável e, caso haja o ajuste, recomenda-se a alteração/retirada da restrição, caso a correção ocorra antes da data fixada para fechamento do mês. Consulta de conformidade de registros de gestão: Permitir a consulta à conformidade de registros de gestão de um órgão ou UG. Transação CONCONFREG Macrofunção SIAFI: Atualiza conformidade de registros de gestão: Permitir que a UG efetue o registro da conformidade de registros de gestão quando existirem documentos lançados nesta UG/Gestão/Data. Transação - ATUCONFREG Macrofunção SIAFI: /07/ /74

15 Conformidade de Operadores: Finalidade: A Conformidade de Operadores, que integra o processo de gerenciamento de acesso e segurança do sistema tem por objetivo automatizar a rotina periódica de confirmação ou desativação de usuários pela própria UG, através de seu Operador Representante ou Substituto. Procedimentos: Para realizar a Conformidade de Operadores da UG; devem ser observados os seguintes procedimentos: a) O Responsável pela conformidade dos operadores indicado pelo Ordenador de Despesa e cadastrado no SIAFI com este perfil (CONFOP) deverá, acessar o SIAFI, em qualquer dia do mês, através da transação REGCONFOP. b) Assinalando com um "X", em campo específico, os Operadores que deverão ser excluídos do Sistema, confirmando estas exclusões e caso não exista Operador a ser excluído, confirmar a manutenção dos existentes. c) O sistema emitirá o Relatório de Conformidade de Operadores, sempre que solicitado, devendo ficar arquivado na UG, à disposição do Cadastrador Local. Nota: A execução mensal da Conformidade de Operadores é obrigatória para todas as UG. a não execução da Conformidade de Operadores no mês, implica na Suspensão temporária dos usuários da UG; ROL DE RESPONSÁVEIS O Rol de Responsáveis - ROLRESP é um módulo do Sistema Integrado de Financeira do Governo Federal SIAFI, implantado com a finalidade de registrar os agentes responsáveis por atos de gestão. A IN TCU nº. 57/2008 relaciona em seu art. 10 as naturezas de responsabilidades cuja identificação dos agentes responsáveis (titulares e substitutos) devam constar dos processos de tomada e prestação de contas anual. Assim, o ROLRESP é um módulo do subsistema CONTASROL do SIAFI, que reúne informações sobre a identificação de agentes e seus respectivos substitutos, que desempenham atividades relacionadas à gestão de recursos públicos nas unidades da administração pública federal. Manual SIAFI item Serão arrolados como responsáveis no sistema, quando cabíveis: 103º - Ordenador de despesa p/ deleg. de competência; 110º - Responsável pela conformidade de registro de gestão; 120º - Ordenador de despesa por subdelegação; 137º - Responsável pelos atos de gestão orçamentária; 138º - Responsável pelos atos de gestão financeira; 152º - Responsável técnico engenharia; 154º - Responsável tecnico-tecnologia informação; 160º - Responsável pela biblioteca; 162º - Responsável pelo arquivo; 301º - Responsável pelo almoxarifado; 303º - Gestor de licitações pregoeiros; 19/07/ /74

16 306º - Responsável pela gestão do patrimônio-bens móveis; Gestor de transportes; 342º - Gestor de pessoal; 394º - Responsável pela gestão do patrimônio-bens imóveis; 703º - Responsável pela fiscalização de contratos; 705º - Responsável pela fiscalização de convênios; 920º - Responsável aprovação prestação de contas. São elementos obrigatórios e constarão do Rol de Responsáveis as seguintes informações: a) Nome e CPF dos responsáveis e de seus substitutos; b) Cargos ou funções exercidas; c) Indicação dos períodos de gestão; d)atos de nomeação, designação ou exoneração. A atualização dos dados constantes do rol de responsáveis ficará a cargo de cada unidade, que deverá efetuar as alterações necessárias, bem como, alertamos que as atualizações no ROL para o exercício de 2010 se encerram no dia 31/12/2010. O módulo CONTASROL é composto das transações. ATUAGENTE ATUCOMPNAT ATUNATRESP CONAGENTE CONCOMPNAT CONNATRESP (1) Atualiza agente responsável; (2) Atualiza complemento de natureza; (3) Atualiza natureza; (4) Consulta agente responsável; (5) Consulta complemento de natureza; (6) Consulta natureza. (1) ATUAGENTE: Permite que a Unidade Gestora inclua ou altere os agentes titular, substituto e interino. (2) ATUCOMPNAT: Permite que a Unidade Gestora crie ou atualize um complemento para as naturezas de responsabilidade múltiplas. (3) ATUNATRESP: Permite que a Unidade Gestora (Coordenação-Geral de Contas do Governo -GSCON/SFC) crie, atualize e exclua os códigos de natureza de responsabilidade. (4) CONAGENTE: Permite que a Unidade Gestora consulte o agente responsável titular, substituto e interino, podendo, também pela tecla PF4, atualizar os agentes já lançados. (5) CONCOMPNAT: Permite que a Unidade Gestora consulte os complementos de determinada natureza de responsabilidade múltipla e altere dados dos complementos já criados. (6) CONNATRESP: Permite que a Unidade Gestora consulte as naturezas de responsabilidade registradas no SIAFI e detalhe as suas características, podendo por meio desta transação elencar as unidades gestoras que estão utilizando determinada natureza de responsabilidade (PF9). Nota: Para atualização do endereço residencial do agente no ROL, deve-se utilizar a transação >CONCREDOR. 19/07/ /74

17 Contratos: Definição: Todo e qualquer ajuste entre órgãos ou entidade de administração pública e particular, em que haja um acordo de vontade para formação de vínculo e a estipulação de obrigações recíproca, seja qual for à denominação utilizada (art. 2º único da Lei de 21/06/1993). Tipos de Contratos com Terceiros: a) Contratos de Seguros; b) Contratos de Serviços; c) Contratos de Alúgueis; d) Contratos de Fornecimento de Bens. Contabilização: a) Contratos de seguros Pelo Registro da assinatura do contrato: Registrar por meio de Nota de lançamento (NL) indicando no Campo favorecido o CNPJ/CPF/IG/UG do contratado e no campo valor, o valor total do contrato. Evento inscrição 1 inscrição 2 classificação1 classificação 2 valor icação1 Classificação2 Valor CNPJ/CPF/IG/UG XXX Pela rescisão do contrato: Registrar a baixa por meio de Nota de lançamento (NL) indicando no campo favorecido o CNPJ/CPF/IG/UG do contratado e no campo valor, informar a importância correspondente ao saldo do contrato de seguros. Evento inscrição 1 inscrição2 classificação1 classificação2 valor icação1 Classificação2 Valor CNPJ/CPF/IG/UG XXX b) Contratos de serviços Pelo Registro da assinatura do contrato: Registrar por meio de Nota de Lançamento (NL) indicando no campo favorecido o CNPJ/CPF/IG/UG do contratado e no campo valor, o valor total do contrato. Evento inscrição 1 inscrição2 classificação1 classificação 2 valor icação1 Classificação2 Valor CNPJ/CPF/IG/UG XXX Evento Inscrição1 Inscrição2 Classificação1 Classificação2 Valor Pela rescisão do contrato: Registrar a baixa por meio de Nota de Lançamento (NL) indicando no Campo favorecido o CNPJ/CPF/IG/UG do contratado e no campo valor, informar a importância correspondente ao saldo do contrato de serviço.vento 2 Classificação1 Classificação2 Valor Evento inscrição 1 inscrição2 classificação1 classificação 2 valor icação1 Classificação2 Valor CNPJ/CPF/IG/UG XXX 19/07/ /74

18 c) Contratos de aluguéis Pelo Registro da assinatura do contrato: Registrar por meio de Nota de lançamento (NL) indicando no Campo favorecido o CNPJ/CPF/IG/UG do contratado e no campo valor, o valor total do contrato. Evento inscrição 1 inscrição2 classificação1 classificação 2 valor icação1 Classificação2 Valor CNPJ/CPF/IG/UG XXX Pela rescisão do contrato: Registrar a baixa por meio de Nota de lançamento (NL) indicando no Campo favorecido o CNPJ/CPF/IG/UG do contratado e no campo valor, informar a importância correspondente ao saldo do contrato de aluguel. Evento inscrição 1 inscrição2 classificação1 classificação 2 valor icação1 Classificação2 Valor CNPJ/CPF/IG/UG XXX d) Contratos de Fornecimento de Bens Pelo Registro de Fornecimento de Bens: Registrar por meio de Nota de lançamento (NL) indicando no Campo favorecido o CNPJ/CPF/IG/UG do contratado e no campo valor, o valor total do contrato. Evento inscrição 1 inscrição2 classificação1 classificação 2 valor icação1 Classificação2 Valor CNPJ/CPF/IG/UG XXX Evento Inscrição1 Inscrição2 Classificação1 Classificação2 Valor Pela rescisão do contrato: Registrar a baixa por meio de Nota de lançamento (NL) indicando no campo favorecido o CNPJ/CPF/IG/UG do contratado e no campo valor,informar a importância correspondente ao saldo do contrato de fornecimento de bens. Evento inscrição 1 inscrição2 classificação1 classificação 2 valor icação1 Classificação2 Valor CNPJ/CPF/IG/UG XXX Depósitos em Garantia/Caução: Modalidades de depósitos em garantia: Em dinheiro: O Beneficiário, ao receber do Caucionário o comprovante de depósito de abertura da conta bancária, deve cadastrá-la no SIAFI através da transação >ATUDOMBAN, fazendo os registros necessários, tais como: a) A curto prazo, emitir Nota de lançamento com os eventos ,inscrição 1 (domicílio bancário-bco/ag/cc), e , inscrição 1 (CNPJ, CPF,UG,IG ou 999); b) A longo prazo, emitir Nota de Lançamento com os eventos , inscrição 1 (domicílio bancário-bco/ag/cc), e , inscrição 1 (CNPJ, CPF,UG, IG ou 999); c) Estando prevista caução complementar, o depósito será efetuado na mesma conta, com registro idêntico ao inicial. O levantamento do depósito poderá ser feito: 19/07/ /74

19 1)Pelo Titular, com autorização expressa do beneficiário ou de seu representante legal; 2)Pelo Beneficiário, mediante ordem do juízo ou da autoridade administrativa competente; 3)Por aquele devidamente autorizado por sentença judicial; No levantamento do depósito em caução, em favor do Caucionário, será emitida uma NL nas seguintes modalidades: 1) A curto prazo, com os eventos , inscrição 1 (domicílio bancário, Bco/Ag/CC), e , inscrição 1 - CNPJ,CPF,UG,IG ou 999; 2) A longo prazo, com os eventos , inscrição 1 - domicílio bancário (Bco/Ag/CC), , inscrição 1 - CNPJ, CPFCUG, IG ou 999, classificação x.xx.yy). Para levantamento do depósito, o favorecido deve, com antecedência devida, solicitar por escrito, à agência da CEF onde foi efetivado o depósito, o saldo da respectiva conta. d) De posse daquela informação, considerar a seguintes hipóteses em relação ao BENEFICIÁRIO: 1) A curto prazo, emitir NL com os eventos: 1.1) Fontes que geram cota: / , e indicar o código de recolhimento para a CEF emitir GRU, tendo como UG emitente a UG beneficiária para transferir o financeiro da Caixa Econômica federal para a Conta Única do Tesouro Nacional; 1.2) Fontes que não geram cota: / e indicar o código de recolhimento para a CEF emitir GRU, tendo como UG emitente a UG beneficiária para transferir o financeiro da Caxa Econômica federal para o limite de saque; 2) A longo prazo, emitir NL com os eventos: 2.1) Fontes que geram cota: / e indicar o código de recolhimento para a CEF emitir GRU, tendo como UG emitente a UG beneficiária para transferir o financeiro da Caixa Econômica federal para a Conta Única do Tesouro Nacional. 2.2) Fontes que não geram cota: / e indicar o código de recolhimento para a CEF emitir GRU, tendo como UG emitente a UG beneficiária para transferir o financeiro da Caixa Econômica federal para o limite de saque. Para os casos em que a garantia for prestada nas modalidades fiança bancária, seguro garantia ou caução em títulos da dívida pública da União, o registro contábil no SIAFI será efetuado apenas em contas de Compensação, sem favorecido, na gestão correspondente, com os seguintes eventos: no recebimento da garantia (exceto para aquelas recebidas em espécie), preenchendo os campos "Inscrição 1" com o CNPJ do concedente e "Classificação 1"; e 19/07/ /74

20 na devolução da garantia (exceto para aquelas recebidas em espécie), preenchendo o campo "Inscrição 1" com o CNPJ do concedente e "Classificação 1". 6.5 Cartão de Pagamento do Governo Federal: Após abertura do processo com a solicitação de utilização do Cartão de Pagamento, o mesmo deverá ser enviado ao Serviço de Contabilidade para verificar se há algum impedimento para a utilização. Após o processo deverá ser enviado ao Serviço de Orçamento para empenhar conforme solicitação. O processo será enviado ao Serviço de Tesouraria para apropriação da despesa no sistema ATUCPR, através do documento SF situação: S07, conforme exemplo abaixo. Após o lançamento da SF, o analista poderá lançar o crédito no Sistema do Banco do Brasil. Após o processo será enviado ao Suprido para utilização com os devidos prazos para prestação de contas. Mensalmente o processo deverá retornar ao Serviço de Tesouraria para pagamento da fatura, que tem vencimento todo dia 10. Após o processo retornará para o suprido para prosseguir com as despesas. Após o encerramento do prazo de utilização, o processo contendo toda a prestação de contas deverá ser enviado a Seção de Contabilidade, que efetuará análise detalhada do processo e fará um relatório contendo ou não apontamentos. E retornará ao suprido, para que esse tome as devidas providências caso haja necessidade, e envie o processo ao ordenador de despesas 19/07/ /74

21 para que tenha ciência das despesas ocorridas, do relatório feito pela Contabilidade e para que ele dê o De acordo assim a Contabilidade poderá proceder com a baixa. Quando o processo retornar o analista deverá efetuar a classificação por comprovante de despesas, item a item comprado ou serviços prestados com base no Plano de Contas do Siafi. Deverá ser feita a Classificação das despesas no sistema ATUCPR através do documento CD (classificação de despesas), situação: D86, conforme exemplo abaixo: 19/07/ /74

22 Havendo saldo não utilizado o analista deverá utilizar o mesmo documento feito para gerar crédito na conta, para efetuar o estorno da despesa conforme exemplo. Após todos os procedimentos de baixa o processo deverá ser enviado ao Serviço de Orçamento para cancelamento do saldo da Nota de Empenho e após enviado a Seção de Arquivo. 19/07/ /74

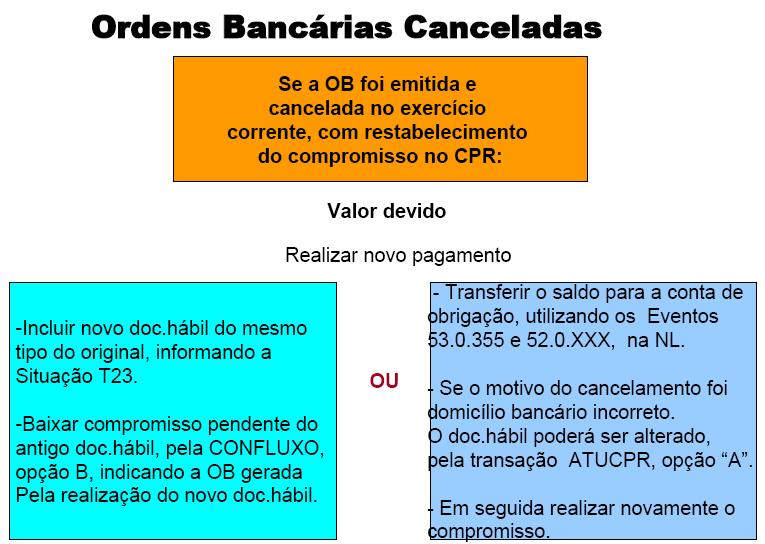

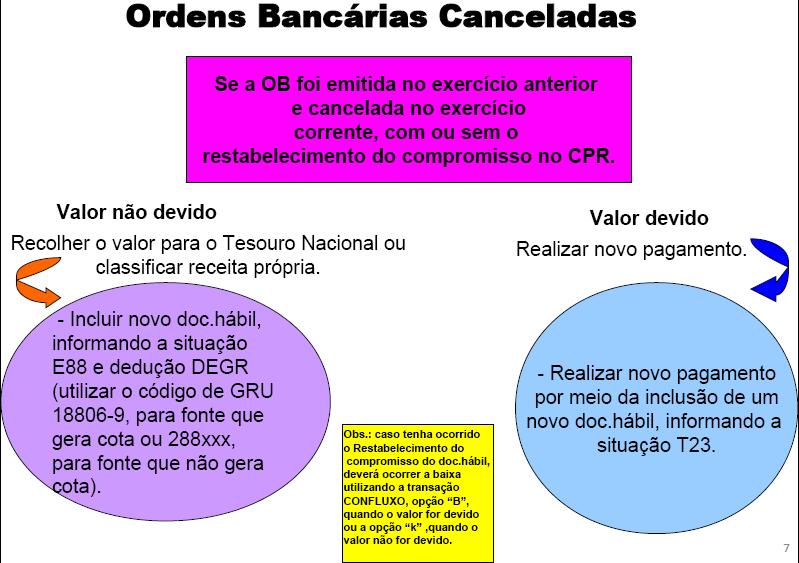

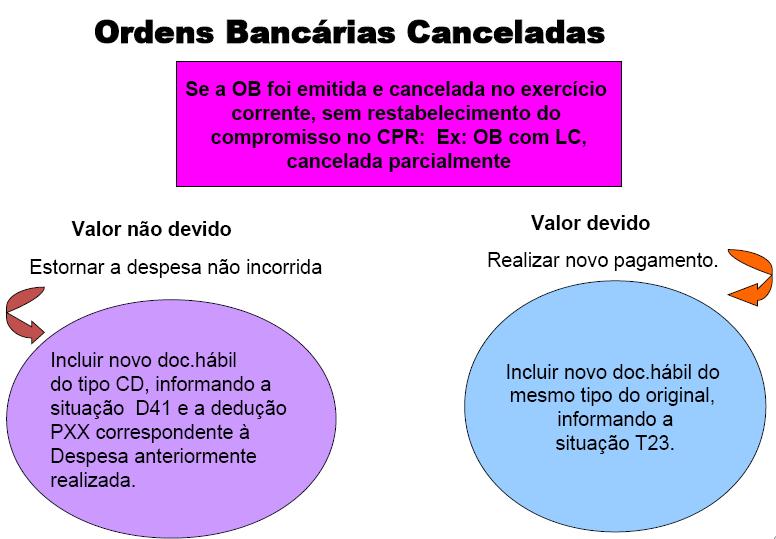

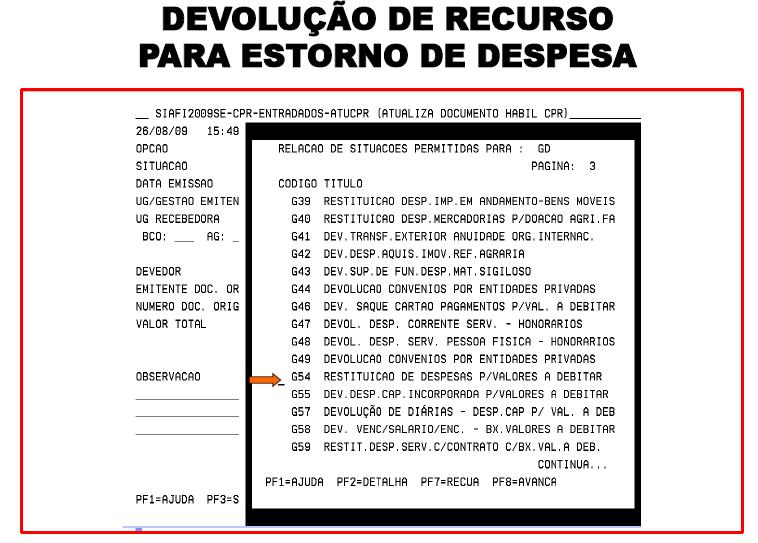

23 6.6 Manual de Análise e Regularizações Contábeis Ordens Bancárias Canceladas: O cancelamento de OB ocorre por meio da emissão de uma OB de cancelamento ou por NS Nota de Sistema, nos seguintes casos: : Ordens Bancárias Canceladas. Transação > CONCONTIR - Equação 017 Restrição 203 Essa conta é utilizada na rotina de cancelamento de OB quando não ocorrer o crédito na conta bancária do beneficiário. O registro é feito por meio de uma OB Ordem Bancária do tipo de cancelamento. No final do mês não deverá apresentar saldo, devendo ser transferido para a conta específica de obrigação a pagar. A regularização deverá ser feita da seguinte forma: 19/07/ /74

24 19/07/ /74

25 19/07/ /74

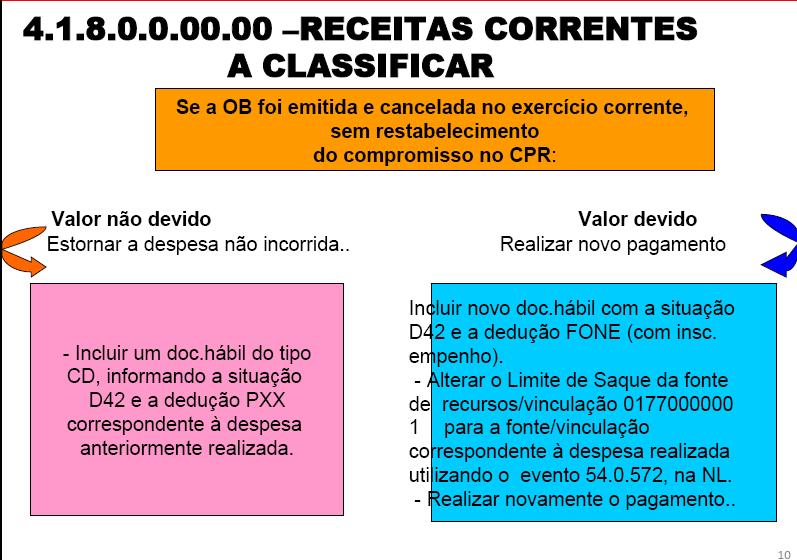

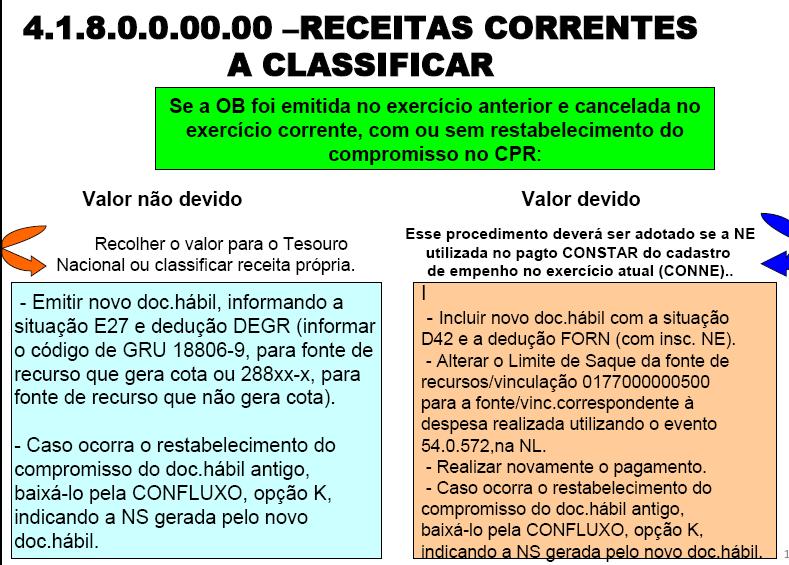

26 : Receitas Correntes a Classificar. Essa conta é utilizada na rotina de cancelamento de OB quando não é possível gerar uma OB de cancelamento. Transação >CONCONTIR Equação 032: Restrição. O registro é feito por meio de uma NS Nota de Sistema.No final do mês/ano não deverá apresentar saldo, pois trata-se de uma conta de resultado e o saldo não é transferido para o exercício seguinte. A regularização deverá ser feito da seguinte forma: 19/07/ /74

27 19/07/ /74

28 Devolução de Recurso para Estorno de Despesa Fluxo obrigatório para realização do pagamento EMPENHO, LIQUIDAÇÃO E PAGAMENTO Fluxo obrigatório para devolução do recurso 19/07/ /74

29 Devolução de Recurso para Estorno de Despesa O reconhecimento do compromisso de recebimento deverá ser feito no momento em que for identificado que a despesa não ocorreu, pela emissão do doc.hábil GD pela transação ATUCPR, utilizando situações Gxx. A inclusão do GD resultará no registro de um direito a receber, caso isso não tenha ocorrido na fase da execução da despesa. A contabilização do estorno da despesa ocorre no momento da realização do compromisso do GD, pela transação CONFLUXO. 19/07/ /74

30 19/07/ /74

31 19/07/ /74

32 19/07/ /74

33 19/07/ /74

34 19/07/ /74

35 19/07/ /74

36 : GRU. Valores a receber por devolução de despesa executada no exercício corrente. Deverá conter apenas os saldos dos valores a receber correspondentes às despesas estornadas cujo financeiro não ingressou na conta única da UG, ou seja, referentes à GRU pendente de recebimento. A regularização do saldo ocorrerá no momento da realização do compromisso do doc.hábil GD, incluído para registrar o estorno da despesa. Nesse documento deverá ser indicado a situação correspondente à correta classificação da despesa, situações GXX : GRU. Valores em trânsito para estorno despesa (Equação CONCONTIR 115). O saldo representa os valores recebidos por GRU a título de estorno de despesa. Não deverá conter saldo no encerramento do mês/exercício. A regularização ocorre no momento da realização do compromisso do doc.hábil GD, incluído para registrar o estorno da despesa. Restrição Contábil 203. Problemas mais comuns Rotina GD. Realização de GD em mês/ano posterior ao ingresso do financeiro. Exemplo: Mês do ingresso: Junho (aberto para registro) Mês da realização do GD: Julho Regularização: Estornar a realização por meio da transação CONFLUXO, opção S estorno de compromisso realizado por NSS ESTORNO. A apropriação do documento GD e ingresso do financeiro pela RA ocorreram no exercício anterior ao da realização. O documento deverá ser alterado, no exercício corrente, para inclusão da dedução DGR1, por meio da transação ATUCPR. Essa dedução gera compromisso realizado por GRU para registro de receita do Tesouro Nacional ou receita própria, conforme a fonte de recursos utilizada no pagamento. A apropriação do documento GD ocorreu no exercício anterior e o ingresso do financeiro pela RA no exercício corrente. Fazer uma RETIFICAGR para substituir o código 688XX-X pelo 188XX-X, para fonte de recursos do Tesouro Nacional ou 288XXX para fonte de recursos próprios. Realizar o compromisso do GD emitido no exercício anterior com a opção P ou o documento deverá ser alterado, no exercício corrente, para inclusão da dedução DGR1, por meio da transação ATUCPR. Essa dedução gera compromisso realizado por GRU para registro de receita do Tesouro Nacional ou receita própria, conforme a fonte de recursos utilizada no pagamento. 19/07/ /74

37 : GRU. A classificar. Não deverá conter saldo no final do mês/encerramento do Exercício. Deverá ter seu saldo regularizado por NL observando o seguinte: Para códigos de recolhimento correspondente a receita própria, utilizar o evento Para evitar o registro nessa conta o gestor deverá homologar o código de GRU INFGESTOR Restrição Contábil -203 Homologar o código da GRU transação >ATUCODGR : Saques por cartão de crédito a classificar. Não deverá conter saldo, no encerramento do exercício, uma vez que se refere as OB(s) de Cartão de Crédito que foram acatadas sem a respectiva apropriação da despesa. A regularização ocorrerá com a devida apropriação da despesa, por meio da inclusão do doc.hábil SF, com a situação Sxx, correspondente ao tipo de gasto realizado e a dedução BXCP. Restrição Contábil /07/ /74

38 : Saque. Cartão de Pagamento do Governo Federal Registra os valores relativos a apropriação de despesas vinculada a suprimento de fundos pendente de saque com uso do cartão de pagamento do governo federal. No final do exercício conterá o saldo correspondente ao valor constante da fatura do cartão de pagamento, se a UG utiliza a situação S : Fatura. Cartão de Pagamento Governo Federal Registra os valores referentes às despesas com suprimento de fundos, pendente de pagamento da fatura com uso do cartão de pagamento do governo federal. No final do exercício conterá o saldo correspondente ao valor constante da fatura do cartão de pagamento. Bloqueio de Crédito: : Crédito Bloqueado para remanejamento Registra o valor da indisponibilidade de créditos orçamentários pela Setoriais de Orçamento para remanejamento de dotação orçamentária, tais como: fonte, grupo de despesa. Não poderá conter saldo invertido no final do exercício. 19/07/ /74

39 O bloqueio do crédito deverá ser feito pela: A célula da despesa deverá estar sem detalhamento : Crédito Bloqueado para Controle Interno Registra o valor da indisponibilidade de créditos orçamentários pelas Setoriais de Orçamento para controle pela própria Setorial. Não poderá conter saldo invertido no final do exercício. O bloqueio e o desbloqueio são registrados por meio da: Programação Financeira: : Cota Financeira Solicitada. Registra o valor das cotas financeiras programadas pela Unidade Gestora por meio da transação > PF, espécie 1 ou programadas pela Setorial Financeira por meio do documento PF, espécie 3. O saldo é registrado na UG que fez a solicitação, ou seja, a emitente da PF. Não poderá conter saldo no fechamento do mês da solicitação. O saldo existente no fechamento do mês será baixado por processo automático para todas as UG. O registro do estorno da programação financeira poderá ser feito pela UG que fez a solicitação por meio da transação >PF, espécie 1, lançamento estorno : Cota Financeira Solicitada Registra o valor das cotas financeiras programadas pela Unidade Gestora por meio da transação >PF, espécie 1 O saldo é registrado na Setorial Financeira que recebeu a solicitação, ou seja, a favorecida da PF. Não poderá conter saldo no fechamento do mês da solicitação. O saldo existente no fechamento do mês será baixado por processo automático para todas as UG. 19/07/ /74

40 O registro do estorno da programação financeira poderá ser feito pela UG que fez a solicitação por meio da transação >PF, espécie 1, lançamento estorno. Disponibilidades por Fonte de Recursos: O acompanhamento das disponibilidades por fonte de recursos é feito por meio da transação BALANCETE da conta DISPONIBILIDADES POR FONTE DE RECURSOS e permite à UG saber o quanto de financeiro possui por fonte de recursos para fazer frente às liquidações e pagamentos, ou informa o quanto está precisando de financeiro para poder pagar suas obrigações. Se a conta apresentar alguma conta corrente com saldo invertido, significa que a UG liquidou mais despesa em uma determinada fonte do que possuía de financeiro na mesma fonte para pagá-la, necessitando receber mais recursos financeiros nesta fonte para proceder ao pagamento das obrigações constituídas pela UG. Conta: : Depósito de Terceiros Esta conta é creditada quando utilizado o código de recolhimento ou através de recebimento de Programação Financeira. Para regularização através de NL: - Evento Evento de estorno da despesa O acerto do limite de saque será através do evento , porém o acerto deverá ser solicitado a Setorial, tendo em vista ser um evento privativo de Setorial; 19/07/ /74

41 6.7 - INSS Fazer a conciliação dos recolhimentos de INSS referentes aos 11% ( Pessoa Física) e os 20% recolhidos pelo empregador, utilizando as seguintes contas: Serviços Técnicos Profissionais Premiações Científicas Assessoria E Consultoria Técnica Jurídica Manutenção E Conservação de Equipamentos Serviços de Comunicação em Geral Serviço de Seleção e Treinamento Serviço de Áudio, Vídeo e Foto Armazenagem Estas contas referem-se ao pagamento de pessoas que prestam serviços a Fiocruz. CÓDIGO: Recolhimento do INSS Pessoa Jurídica. CÓDIGO: Recolhimento do INSS Pessoa Física. Teto máximo para recolhimento 11% ref. a RPA 375,82 A data limite para enviar a GFIP e recolher os valores e até o dia 07 de cada mês, pois terá um maior controle para supostas pendências de erros de recolhimento para regularização junto a previdência. A planilha de valores apurados e recolhidos deverão ser enviadas até o dia 07 de cada mês para kellyfigueiredo@fiocruz.br, para análise. Verificar a conta , pois consta o recolhimento da parte de pessoa jurídica com o código 2640 e são os recolhimentos por parte dos fornecedores. Análise do Balancete A Transação >BALANCETE permite consultar o movimento detalhado e os saldos contábeis em diferentes tipos de agregação. Essa Transação conta ainda com a funcionalidade de poder consultar os saldos invertidos ou apenas saldos diferentes de zero e ainda navegar para a Transação >CONRAZAO - Consulta Razão por Conta Contábil onde podem ser consultados os registros contábeis individualmente. Dessa forma, podemos ter informações em nível analítico sobre as contas contábeis permitindo a observação de situações que exigem análise mais profunda. O balancete deverá ser analisado por conta contábil semanalmente e por conta corrente, com auxílio da Transação >CONRAZAO, mensalmente, de preferência na semana do fechamento, verificando saldos invertidos, transitórios, irrisórios ou residuais, bem como possíveis utilizações indevidas de contas contábeis e classificações inadequadas de despesas e receitas ou quaisquer outras situações, especialmente aquelas não sinalizadas pelos auditores contábeis. 19/07/ /74

42 Os procedimentos para a operacionalização da Transação >BALANCETE estão descritos no código do Manual SIAFI, e podem ser consultados por meio no site da STN. Saldos Transitórios: A tempestividade é um dos aspectos mais importantes para se garantir a qualidade das informações contábeis. Dessa forma, a certeza de que as informações estão registradas no tempo certo, nas contas adequadas deve ser preocupação constante das Unidades de contabilidade analítica. Dentro do processo de análise, muitas contas transitórias constam de equações da Transação >CONCONTIR (Consulta Contas a Regularizar), que faz a identificação imediata desses valores. Essas equações juntamente com outras informações sobre o referido auditor estão identificadas no tópico 4.2 deste manual. As contas que não contam com esse facilitador deverão ser identificadas e acompanhadas pelas Setoriais de Contabilidade diretamente na Transação >BALANCETE. A análise consiste em verificar na Transação >BALANCETE contas contábeis que, por suas características, devam ser regularizadas, seja por baixa ou transferência para outras contas, em determinado período. Roteiro de Análise: a) Obrigações a Recolher: Referem-se a Consignações, Recursos da União, Estados e Municípios a recolher e Encargos Sociais a recolher cujos saldos devem estar zerados, demonstrando que as consignações e demais valores apropriados foram efetivamente recolhidos dentro dos prazos legais ou restituídos aos respectivos proprietários. A equação 096 da Transação >CONCONTIR indica a presença de saldos nessas contas, funcionando como alerta para o gestor que deverá promover a devida análise. A permanência de saldos nesses grupos deve ser apontada na Conformidade Contábil sob o Código de Restrição Falta de Recolhimento de Obrigações, devendo para essa finalidade ser observado o prazo de recolhimento de cada tributo, a partir da apropriação. b) Depósitos de Diversas Origens: Os Depósitos de Diversas Origens, inclusive desconhecidos, não reclamados, abandonados pelos credores ou não classificados em contas próprias devem ser regularizados no prazo máximo, de 60 dias, pela baixa ou transferência dos valores para contas próprias. Caso não existam contas específicas, solicitar a CCONT a sua criação. A equação 095 da Transação >CONCONTIR indica a presença de saldos nessas contas, funcionando como alerta para o gestor que deverá promover a devida análise. A permanência de saldos nesse grupo deve ser apontada na Conformidade Contábil sob o Código de Restrição Saldos Alongados em Contas Transitórias do Passivo Circulante. c) Bens e Materiais em Trânsito: Deve apresentar saldo apenas no período em que os bens permanecerem em trânsito, devendo os registros de sua expedição e recebimento serem efetuados de forma tempestiva no SIAFI. 19/07/ /74

43 Para fins de Conformidade Contábil será observado na atribuição de Restrição Contábil o período de um mês a partir do envio, dentro dos seguintes critérios: 1) Nas transferências entre Unidades Gestoras do mesmo Órgão: Materiais em trânsito (CONCONTIR - Equações 009 e 053): Restrição Permanência de saldos em contas transitórias do Ativo Circulante; Bens em trânsito (Equações 007 e 058): Restrição Saldos alongados em contas transitórias do Ativo Permanente; 2) Nas movimentações de bens e materiais entre Unidades Gestoras de Órgãos diferentes por doação, cessão, comodato ou permissão de uso: Registrar restrições, em cada Órgão, conforme a conta corrente onde estão registrados os saldos, quais sejam no Ativo Circulante, Permanente ou Compensado. (não existe transferência entre órgãos distintos e sim doação). d) Ordens Bancárias Canceladas: Devem necessariamente ser regularizadas dentro do mês. As Setoriais devem orientar os gestores que quando a regularização for se dar pelo pagamento da OB no mês seguinte ao cancelamento deve ser providenciado o estorno da despesa dentro do mês, mantendo a consistência das informações a serem divulgadas com base na situação do mês fechado. Equação 017 da Transação >CONCONTIR indica a presença de saldos nessas contas, funcionando como alerta para o gestor que deverá promover a devida análise e regularização. A falta dessa regularização em qualquer Unidade Gestora deverá ser registrada como Restrição Contábil na Conformidade sob o código Saldos Alongados Contas Transitória do Passivo Circulante. e) Receitas Correntes e de Capital a Classificar Devem ser regularizadas necessariamente dentro do mês. A presença de saldo nas contas e impacta diretamente os Demonstrativos: Balanço Financeiro, Balanço Orçamentário e Demonstração das Variações Patrimoniais, tanto no Órgão quanto nos consolidados da União. A equação 032 da Transação >CONCONTIR indica a presença de saldos nessas contas, funcionando como alerta para o gestor que deverá promover a devida classificação. A falta dessa providência deve ser apontada na Conformidade Contábil, mediante utilização do código Saldos Alongados Contas Transitórias de Receitas. f) Contas Transitórias de Despesa e Variação Passiva (subitem 67) Trata-se de contas transitórias, destinadas a abrigar temporariamente valores, que serão classificados em subitens específicos até o fechamento do mês, com informações fornecidas por sistemas próprios, alimentadores da classificação correta. Observe-se que essas contas têm características diversas das contas representativas de outros, indicadas pela Transação >CONINCONS, já que no caso das indicadas pelo auditor trata-se de classificação definitiva em rubrica não-específica. 19/07/ /74

44 g) Restos a Pagar. As contas referentes a Restos a Pagar - Processados devem ser analisadas verificando a pertinência dos saldos e sua adequação à legislação, promovendo o cancelamento daqueles eventualmente em desacordo com os instrumentos normativos vigentes. Observar de forma criteriosa as seguintes contas contábeis: Do Exercício Anterior - Fornecedores; De Exercícios Anteriores - Convênios a Pagar; De Exercícios Anteriores - Contrato de Programa de RP; De Exercícios Anteriores - Precatórios de OCK a Pagar; De Exercícios Anteriores - Termos de Parceria a Pagar; De Exercícios Anteriores - Pessoal a Pagar; Precatórios de Pessoal - Exercício Anterior; De Exercício Anterior - Benefícios a Pagar; Precatórios de Benefícios - De Exercício Anterior. Os Restos a Pagar - Não-Processados, registrados na conta , são baixados no encerramento do exercício por rotina automática, devendo ser comunicadas a CCONT eventuais falhas nesse processamento. Caso haja necessidade de baixar o saldo desta conta, implica dizer o cancelamento de RP, a UG deverá fazê-lo exclusivamente por meio da Transação >NE, opção 4 ou 5, conforme o caso. A eventual presença de saldos indevidos nas contas de Restos a Pagar Processados deverão ser apontadas na Conformidade sobre o Código de restrição 205- Saldo Invertido/Indevido - Passivo Circulante. h)valores em Trânsito Realizáveis. As contas do Grupo Valores em Transito Realizáveis têm saldo transitório e devem ser regularizadas até o fechamento do mês, observados os esclarecimentos adicionais sobre as conta , e apresentados nos itens "1" e "2" abaixo. O não ajuste dos saldos desse Grupo nos prazos estabelecidos deve ensejar o registro da Restrição Permanência de Saldos em Contas Transitórias do Ativo Circulante na Conformidade Contábil. 1) Conta Valores a Creditar Essa conta refere-se a valores registrados que estão em trânsito ou a compensar pelo agente financeiro e devem ser regularizados, observado o prazo de 30 dias, a partir da apropriação, pela baixa ou classificação em contas próprias. A equação 114 da Transação > CONCONTIR indica a presença de saldos nessa conta, funcionando como alerta para o gestor que deverá promover a regularização, observado o prazo de 30 dias, a partir da apropriação. A permanência de saldo nesta conta, no prazo superior ao estabelecido, deverá ser apontada na conformidade contábil a restrição código permanência de saldos em contas transitórias do Ativo Circulante. 19/07/ /74

45 2) Conta Valores a Creditar-Depósito Direto na Conta Única Esta conta é destinada a abrigar os valores referentes a depósitos em trânsito no encerramento do exercício, ou seja, valores apropriados na Conta Única cujos ingressos no SIAFI dar-se-ão no exercício seguinte. A presença de saldos no momento da Conformidade Contábil deve ensejar o registro de Restrição, exceto na Conformidade Contábil do mês de dezembro (encerramento), ocasião onde é utilizada a referida da conta. Maiores informações sobre a operacionalização dessa conta podem ser encontradas na Macrofunção Encerramento do Exercício. 3) Conta Saques por Cartão de Crédito a Classificar Essa conta é movimentada sempre que, após a concessão de Limite de Crédito pelo Ordenador de Despesa junto ao Banco do Brasil, ocorre o saque pelo portador do cartão antes do registro no SIAFI da apropriação da despesa, com conseqüente registro na conta Movimentação Cartão de Crédito Corporativo. A presença de saldos na conta é apontada pela Transação >CONCONTIR, equação Saques por Cartão de Crédito a Classificar e a não regularização até o fechamento do mês deve ensejar o registro de restrição na Conformidade. i) Suprimento de Fundos a Pagar Na liberação de Suprimento de Fundos a liquidação da despesa e o seu pagamento devem ocorrer, preferencialmente, de forma concomitante. Assim, o saldo da conta Suprimento de Fundos é considerado transitório já que indica a existência de suprimentos liquidados e não pagos. A não regularização dessa situação até o fechamento do mês deverá ser considerada como restrição na Conformidade Contábil, sob o código 203 Saldos Alongados em Contas Transitórias do Passivo Circulante. A equação Suprimento de Fundos a Pagar alerta para a presença de saldos nessa conta, devendo o aspecto temporal ser verificado no balancete. A conta indica Cartão Corporativo com faturas pendentes de pagamento ou valores pendentes de saque. Essa conta pertence ao grupo Valores em Trânsito Exigíveis e sua análise deve ser realizada diretamente na Transação >BALANCETE, verificando a adequação de suas movimentações ao prazo de aplicação do suprimento. j) Valores a Debitar Os valores registrados nas contas e referem-se, respectivamente, a apropriações de obrigações inscritas no curto prazo, que estão em trânsito e aos valores de devoluções de recursos de transferências voluntárias, não geradas pelo portal de convênio (SICONV) a ser recolhidas por GRU Estes saldos devem ser regularizados, observado o prazo até o fechamento do mês, a partir do registro, pela baixa ou classificação em contas próprias.. A equação 115 da Transação >CONCONTIR indica a presença de saldos nessa conta, funcionando como alerta para o gestor que deverá promover a regularização, observado o prazo até o fechamento do mês, a partir da apropriação. Caso o gestor não promova a regularização dentro desse prazo, deverá ser apontada na conformidade contábil sob o código /07/ /74

46 Para a conta os valores poderão ser regularizados até o 10 dia do mês subseqüente, dentro do próprio mês subseqüente, quando for regularizada através de RETIFICAGR já que está funcionalidade não permite retroagir o registro para o mês anterior. Esta regra só não vale para o mês de dezembro. Para a conta a regra geral é proceder à regularização do registro dentro do mês. Os documentos lançados no mês subseqüente, mas registrados no último dia do mês aberto, poderão ser regularizados dentro do próximo mês. Esta regra só não vale para o mês de dezembro.. Saldos Invertidos Outro parâmetro a ser observado nas contas contábeis é a natureza do seu saldo, qual seja devedor ou credor. Essa informação é determinada de acordo com suas particularidades e com o grupo a que pertence e pode ser consultada no SIAFI por meio da Transação >CONCONTA. A análise das inversões de saldos das contas em função da sua natureza consiste em verificar na Transação >BALANCETE contas contábeis nessa situação, devendo essa consulta ser efetuada em nível de Órgão e Unidade Gestora, selecionando no parâmetro "mostrar saldos" da transação a opção (2) "somente invertidos". Roteiro de Análise Os saldos invertidos no Ativo e Passivo deverão ser analisados de acordo com a finalidade de cada conta. As contas de Receita, Despesa, Variação Ativa e Passiva não poderão ter seus saldos invertidos tendo em vista o fato de receberem registro ou apenas a débito, ou apenas a crédito, conforme sua natureza, conforme seu impacto seja negativo ou positivo no resultado. Essas contas recebem registros de baixa apenas nos casos de estorno de lançamentos efetuados anteriormente. a) Os saldos invertidos nos subgrupos do Ativo e Passivo Compensado, nas contas de controle do orçamento e de cotas, demonstradas abaixo, não deverão ser considerados como restrição na Conformidade Contábil, exceto se a inversão for oriunda de registros indevidos do gestor ou quando a regularização depender exclusivamente desse: Execução Orçamentária da Receita; Fixação Orçamentária da Despesa; Execução da Programação Financeira; Previsão Orçamentária da Receita; Execução Orçamentária da Despesa; Execução da Programação Financeira. b) Complementando o que foi dito no parágrafo anterior, alertamos que para as contas abaixo sempre deverão ser apontadas na Conformidade Contábil no caso de saldos invertidos: 1) Saldos Invertidos na conta de Crédito Disponível A conta Crédito Disponível não poderá ter seu saldo invertido tendo em vista que seu saldo indica os valores orçamentários disponíveis para a realização de empenhos e sua inversão sinaliza a execução de despesas sem o devido suporte orçamentário. 19/07/ /74

47 2) Saldos Invertidos referentes a Créditos Bloqueados para Remanejamento A inversão do saldo da conta contábil Crédito Bloqueado para Remanejamento, demonstra a existência de valores remanejados pela SOF para os quais a Unidade deve oferecer Crédito Disponível Tal situação é monitorada pela Transação >CONCONTIR, equação Saldo Invertido Crédito Bloqueado para Remanejamento, e deve ser regularizada sempre dentro do mês em que se deu o registro do cancelamento. O Bloqueio dos créditos deve sempre ser efetuado no mesmo conta-corrente do remanejamento, haja vista que o Balanço Orçamentário tem sua fórmula formatada nesse nível de detalhamento. A ausência dessa adequação poderá refletir no Balanço Orçamentário pela apresentação, por exemplo, de execução da despesa superior a dotação em nível de categoria e subcategoria econômica, se a natureza da despesa não for compatível. c) Saldos invertidos em Empenhos a Liquidar 1) A apropriação da despesa pela Unidade Gestora no mês anterior ao lançamento do respectivo empenho no SIAFI, nos casos em que o mês ainda estiver aberto, ocasiona a inversão do saldo da conta Empenhos a Liquidar, cabendo a regularização exclusivamente ao gestor antes do fechamento. 2) Respeitadas as ressalvas contidas nesse tópico, os saldos invertidos nas contas contábeis deverão ser indicados na Conformidade Contábil, utilizando os códigos: Saldo Invertido/Indevido - Ativo Circulante; Saldo Invertido/Indevido - Ativo Realizável a Longo Prazo; Saldo Invertido/Indevido - Ativo Permanente; Saldo Invertido/Indevido - Ativo Compensado; Saldo Invertido/Indevido - Passivo Circulante; Saldo Invertido/Indevido - Passivo Exigível a Longo Prazo; Saldo Invertido/Indevido - Patrimônio Líquido; Saldo Invertido/Indevido - Passivo Compensado; Saldo Invertido em Contas de Despesa; Saldo Invertido em Contas de Receita. Outras Situações A Transação >BALANCETE é importante instrumento no processo de análise,pois, por demonstrar a realidade das informações contábeis em nível mínimo de agregação, possibilita a observação das situações presentes em grupos e contas contábeis em um maior nível de detalhe. A análise proposta nesse tópico consiste em verificar na Transação >BALANCETE situações diversas, em nível de Órgão e Unidade Gestora, que possam comprometer a qualidade da informação contábil. Roteiro de Análise: Diversos Responsáveis Apurados - As contas do grupo /07/ /74

48 Diversos Responsáveis Apurados devem ter seus saldos acompanhados pelas Unidades Setoriais de Contabilidade, que deverão com base nas Decisões/ acórdãos do Tribunal de Contas da União - TCU atualizar / baixar essas informações. Não há prazo fixado para inscrição/baixa dos valores, pois o andamento do processo depende do TCU, mas as informações devem permanecer sempre em conformidade com o andamento naquela corte. Caso a informação não esteja compatível, deverá ser apontada na Conformidade a Restrição Contábil Saldos Invertidos/Indevidos- Ativo Circulante; Pessoal a Pagar (Grupo ) Deve apresentar saldos somente por ocasião da apropriação e liquidação da folha de pagamento, ou quando se referir a precatórios, caso em que deverá ser registrada no grupo Precatórios a Pagar: a) Eventualmente podem existir valores discutidos administrativamente cujos saldos não podem ser baixados, podendo inclusive esses saldos passar para exercícios seguintes. Nas demais hipóteses, a permanência de saldos nas contas Pessoal a Pagar - do Exercício e Pessoal a Pagar de Exercícios Anteriores deve ser apontada na Conformidade sob o Código de Restrição Saldo Invertido/Indevido - Passivo Circulante. A Equação Pessoal a Pagar de Exercícios Anteriores funciona como indicativo de irregularidade, apontando valores que devem ter sua origem verificada. Movimento de Fundos Próprios Deve apresentar saldos compatíveis entre as Variações Ativas e Passivas, contas contábeis e Esses saldos são gerados em função da transposição de saldos por fusão, cisão, extinção e integração de balancetes. A incompatibilidade entre esses saldos é indicada pela Transação >CONCONTIR, equação Movimento de Fundos a Débito X Movimento de Fundos a Crédito, e a análise deve ser efetuada a partir dos seguintes níveis: a) Órgão/Gestão: Caso ocorra divergência, verificar a Transação >BALANCETE para obter a Unidade Gestora em que há desequilíbrio entre as contas contábeis mencionadas; b) UG/GESTAO - caso ocorra divergência, verificar a Transação >BALANCETE por conta contábil para obter o lançamento que causou o desequilíbrio entre os saldos, procedendo à análise e a solicitação de regularização para a CCONT. Classificações em Contas Inadequadas - Na escolha das rubricas a serem utilizadas para registro dos atos e fatos deve ser observada a finalidade da conta descrita na Transação >CONCONTA. A não observação da função da conta pode ocasionar registros inadequados, comprometendo a qualidade das informações apresentadas: a) Deverão ser analisadas as classificações de receitas e despesas, verificando se as suas naturezas são adequadas e compatíveis com a finalidade do Órgão e se existem registros em contas representativas de "outros" ou de "valores a classificar", providenciando a reclassificação nas rubricas próprias e específicas. As classificações feitas em contas representativas de "outros" ou "diversos" serão apontadas pela Transação >CONINCONS: 1) Deverão ser analisadas as contas , , , , , , , e , no intuito de observar a existência de saldo. Existindo saldo, deve-se verificar se é decorrente ou não de atividade essencial, pois, havendo saldo nessas contas na 19/07/ /74

49 administração direta, fundo, autarquias e fundações públicas que sejam decorrentes das atividades essenciais, o saldo deverá ser regularizado, pois é vedada pela Constituição Federal (na alínea a, inciso VI do art. 150) à União, aos Estados e aos Municípios a cobrança de Impostos sobre o patrimônio, renda ou serviços uns dos outros, sendo estendida essa imunidade às Autarquias e às Fundações instituídas e mantidas pelo poder público, no que se refere ao patrimônio, à renda e aos serviços vinculados a suas finalidades essenciais ou delas decorrentes. Ressaltamos que essa imunidade não abrange órgãos relacionados com a exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário. b) As incorreções encontradas deverão ser apontadas na Conformidade Contábil, mediante a utilização dos Códigos de Restrição: Erro na Classificação da Despesa e Erro na Classificação da Receita; c) Deverão ser analisadas também as contas de ativo e passivo, bem como as variações ativas e passivas, como forma de assegurar que as mesmas estão sendo utilizadas dentro das finalidades propostas em suas funções, fortalecendo assim consistência das informações divulgadas nos demonstrativos: d) No caso de contas de Ativo e Passivo deve ser observado também o prazo para recebimento/pagamento, devendo ser providenciada a reclassificação para o curto ou longo prazo de forma tempestiva. A falta dessa providência deve ser apontada na Conformidade. contábil sob os códigos: Falta de Reclassificação para C/ Prazo de Valores Longo Prazo - Ativos e Falta de Reclassificação para Passivo Circulante valores Passivo Exigível a Longo Prazo. 6.8 Guia de Recolhimento da União Emissão da GRU: Pode ser emitida a partir dos sítios na Internet ou por aplicativo específico desenvolvido pela STN e instalado no microcomputador da própria UG; A instrução par preenchimento da Guia pode ser encontrada na Intranet da Dirad: Formas de pagamento da GRU Simples: O pagamento da GRU-SIMPLES pode ser efetuado: No guichê de caixa (somente no Banco do Brasil): Em dinheiro; e/ou Cheque. Nos Terminais de Auto-Atendimento TAA (Clientes Banco do Brasil): O pagamento poderá ser realizado nos terminais por meio de leitura ótica do código de barras ou pela digitação de sua seqüência numérica. Na Internet (Clientes BB): No sítio O contribuinte deverá digitar a seqüência numérica do código de barras ou realizar a leitura ótica em aplicativo específico. Neste caso, o cliente acessará as seguintes opções: -Conveniência e Serviços; -Pagamentos; -Com código de barras 19/07/ /74

50 -GRU - Simples. GRU Eletrônica INTRA SIAFI A GRU-Eletrônica será utilizada pela UG para efetuar pagamentos (p.ex.serviços) para outras Unidades Gestoras ou retenções sobre pagamentos a terceiros para recolhimento à União (p.ex. retenção da CPSSS, multas por descumprimento de contrato, outras restituições). O Pagamento por meio de GRU Intra-Siafi ocorre no momento da realização do compromisso no CPR (Contas a Pagar e a Receber), quando a UG incluir um documento hábil com uma situação que gera a GRU. GRU COLOCAR GRU ELETRÔNICA DATA DATA DEDUCAO VENC. PGTO. % VALOR BASE DE CALCULO PSSS 10,00 UG/GESTAO FAVORECIDA : / RECOLHEDOR : GESTAO : CODIGO RECOLHIMENTO : - _ COMPETENCIA: VENCIMENTO: PROCESSO : RECURSO : _ GRUPO DESPESA : 3 FONTE RECURSO : VINC. PGTO : (=)VALOR DOCUMENTO (VD): 1000 DADOS DOC. HABIL DE LIQUIDACAO (-)DESCONTO/ABATIMENTO(DA): SUB-ITEM : (-)OUTRAS DEDUCOES (OD): DOC. REFERENCIA : (+)MORA/MULTA/JUROS (MM): CLASSIFICACAO : (+)JUROS/ENCARGOS (JE): ESFERA: _ (+)OUTROS ACRESCIMOS (OA): PTRES : (=)VALOR TOTAL (VT): ND : NOSSO NUMERO/NUMERO REFERENCIA : CODIGO DE BARRAS : OBSERVACAO PF1=AJUDA PF2=CENTRO CUSTOS PF3=SAI PF4=COD. BARRAS PF10=DEDUCAO PF12=RETOR Consulta - Transação >CONRA A transação >CONRA tem por objetivo possibilitar a consulta, de forma parametrizada, dos documentos de Recolhimento de Arrecadação (RA). A consulta abrange todas as RA, tanto as derivadas das GR-Eletrônicas emitidas no SIAFI, quanto as que são decorrentes dos boletos enviados pelo banco centralizador da arrecadação. Todos os usuários do SIAFI terão acesso a essa transação de consulta, respeitado o seu respectivo nível de acesso. Esta transação é basicamente composta de quatro telas: Pesquisa: Tela inicial da transação onde serão informados os parâmetros/critérios de pesquisa. Resultado de Pesquisa: Tela onde serão apresentadas as informações básicas de todas as RA que atendam aos critérios de pesquisa. O usuário poderá, a partir desta tela, detalhar as RA que desejar. 19/07/ /74

as RA S apresentadas.")

51 Tela de Resultado de Pesquisa Esta tela será mostrada em resposta ao ENTER na Tela de Pesquisa. A partir desta tela o usuário poderá selecionar e detalhar (PF2) as RA S apresentadas. 19/07/ /74

.")

52 Direcionar o cursor ao lado da RA que deseja consultar e teclar F2 para detalhar a RA desejada. Cancelamento - Transação >CANGRU A transação CANGRU tem por objetivo possibilitar ao usuário o cancelamento de Guias de Recolhimento da União (GRU). As seguintes regras deverão ser respeitadas: Somente poderão ser canceladas as GR-Eletrônicas (GR criada diretamente no SIAFI) emitidas no mesmo dia e que ainda não foram processadas. Podem ser canceladas tanto as de pagamento/ transferência quanto as de retificação; Somente poderão efetuar o cancelamento os usuários pertencentes à UG que consta como UG EMITENTE da GR a ser cancelada; A situação da GR informada ficará como Cancelada ; Será criada uma nova GR, do tipo 2 De cancelamento ; Na GR cancelada, ficará registrado o número da GR que a cancelou. O cancelamento será feito on-line. 19/07/ /74

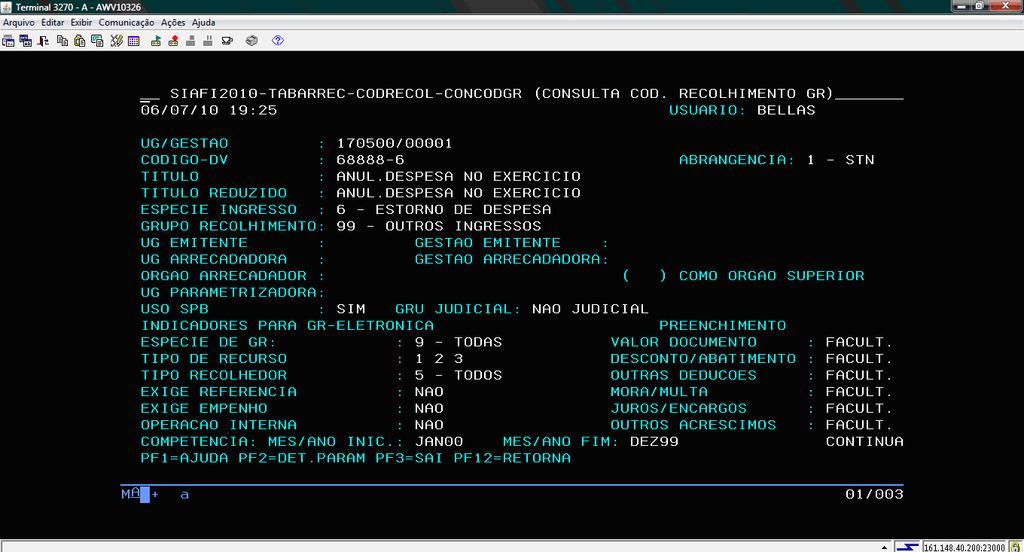

53 Seleção e Parametrização de Códigos de Recolhimento As Unidades Gestoras que necessitem utilizar algum código de recolhimento deverão obrigatoriamente, selecioná-lo e informar alguns parâmetros. Caso a UG não selecione/parametrize o código não será possível o recolhimento por meio dele. Para selecionar e parametrizar um código de recolhimento, o usuário deverá adotar os seguintes procedimentos: Acessar a transação >ATUCODGR e informar o código a ser selecionado, sem o dígito verificador, e acionar a tecla PF5 (seleciona código). Tela Inicial 19/07/ /74

54 Tela de Parametrização (acione a tecla PF1 para visualizar as opções) Na tela de parametrização preencher os campos conforme instruções do sistema observando os seguintes esclarecimentos: Homologação dos Códigos de Recolhimento Entende-se por homologação o ato de informar, na maioria das vezes, no código de recolhimento de abrangência geral selecionado pelas UG, a fonte, vinculação e tipo de recurso 19/07/ /74

55 nos campos onde aparece a palavra INFGESTOR. Caberá ao gestor analisar o evento do código para verificar se não existe outra informação a ser colocada. Códigos de abrangência geral são aqueles que requerem informações diferenciadas para cada unidade gestora. Sendo assim, a UG que selecionar um código desse tipo, terá que indicar essa informação em um dos campos de INSCRIÇÃO ou CLASSIFICAÇÃO do código, onde houver a expressão INFGESTOR, conforme solicitado pelo evento. A homologação é feita por meio da transação >ATUCODGR. Os usuários de todas as UG terão acesso a essa transação para a homologação dos códigos que não são de uso exclusivo da STN (Abrangência Geral). Somente os usuários da COFIN poderão criar, excluir e reincluir códigos de recolhimentos de GR. Somente é possível homologar código de recolhimento que tenha sido previamente parametrizado para a UG. O procedimento para parametrização está disponível no site do Tesouro Nacional: (Seleção e parametrização de códigos de recolhimento). Procedimento para homologação de códigos de Abrangência Geral: 1- Acessar a Transação >ATUCODGR. Tela inicial 2- Na tela inicial preencher o código que deseja homologar (tecle enter); 3- Após acessar a primeira tela com os dados do código (tecle enter) novamente; Aparecerá a tela para entrada de dados (homologação); 4- Na segunda e terceira telas, em substituição à palavra INFGESTOR deverá ser preenchido a seqüência de números composta por (fonte de recursos+vinculação+tipo de recurso) ou outra informação que o evento obrigue: 19/07/ /74

56 19/07/ /74

57 Consulta Transação >CONCODGR A transação CONCODGR é utilizada para consulta, dos códigos de recolhimento da GRU. Todos os usuários SIAFI poderão acessar essa transação. Tela de Pesquisa da Transação CONCODGR A pesquisa pode ser feita por qualquer combinação dos campos. Quando o usuário preencher o CODIGO RECOLHIMENTO, poderá ir diretamente para a tela de detalhamento teclando PF2 ou então teclar PF4 e ir para tela de histórico de atualizações realizadas para o código. Nos demais casos, a tela de resultado de pesquisa é sempre mostrada. Retificação de Nota de Registro de Arrecadação (RA). O procedimento de retificação é realizado por meio da transação >RETIFICAGR do SIAFI e somente poderá ser executado pela Unidade Gestora (UG) na qual foi efetuado o registro da arrecadação (RA). O número da RA a ser retificada poderá ser obtido por meio da transação >CONRA (consulta registro de arrecadação). Procedimento de Retificação Acessar a transação >RETIFICAGR e teclar ENTER. Na tela de entrada de dados, informar o número da RA de arrecadação do tipo classificação a ser retificada e o motivo da retificação, conforme exemplo a seguir, e teclar ENTER. O SIAFI abrirá tela com os dados da RA informada para que o gestor altere apenas os dados que se fizerem necessários. Apenas o campo VALOR TOTAL do documento originalmente arrecadado não poderá ser retificado. Os demais campos de valor poderão ser alterados desde que o valor total 19/07/ /74

58 permaneça o mesmo. Após efetuar a alteração desejada e confirmar a operação, o sistema irá gerar um documento GR de retificação, que poderá ser consultado por meio da Transação >CONGRU A partir do documento GR de retificação, o sistema irá gerar, no dia seguinte, as RAs de retificação da classificação e da destinação, desfazendo os dados incorretos, além de gerar novas RAs de classificação e de destinação, fazendo os novos registros com os dados corrigidos. O documento GR de retificação terá no campo Doc. Origem, a identificação da RA que foi retificada. Os documentos gerados (RA) poderão ser consultados no dia seguinte ao da execução da retificação. Para isso, basta acessar a transação >CONRA, informar o número da RA retificada. Caso a retificação esteja incorreta ou seja indevida, será possível cancelar o documento GR de retificação, somente no mesmo dia em que foi gerado, por meio da transação >CANRETGR (cancela documento GR). Estorno de Despesas 1) As devoluções de recursos, em decorrência de despesas pagas, somente serão consideradas recuperação de despesas, para os casos em que, efetivamente, a despesa não tenha ocorrido, tais como: devolução de diárias, suprimento de fundos e devolução de pagamento de pessoal efetuada a maior ou indevidamente. Para esses casos, a unidade gestora deverá incluir o documento hábil GD (GRU devolução de despesas) no CPR. O servidor, ou quem quer que esteja devolvendo o recurso relativo à despesa do exercício, deverá pagar uma GRU utilizando um código de recolhimento tipo 6xxxx-x. Todo código de GRU iniciado por 6 aciona sempre a mesma rotina contábil, ou seja, debita a conta (limite de saque) na fonte e vinculação e credita a conta O compromisso de recebimento gerado no CPR, quando da inclusão do documento hábil GD, ao ser realizado na confluxo, ajusta a conta limite de saque, da fonte e vinculação , para a fonte do empenho(documento de referência) e a vinculação informada no GD e também baixa o salda da conta em contra-partida do estorno da despesa. 2) Caso a devolução seja relativa a despesa de exercício anterior, deve-se utilizar o código (STN-recuperação de despesa de exercício anterior), se a despesa foi paga com fonte tesouro;ou os códigos e (este para registro na setorial financeira), se a despesa foi paga com fonte própria. 3) Se, erroneamente, houver devolução de recursos relativos a despesas de exercício anterior utilizando código tipo 6xxxx-x, basta fazer uma retificação da ra, através da transação >retificagr, para o código GRU , ou , conforme o caso. 4) Se o servidor devolver uma despesa a maior, por meio de GRU, usando um código 6xxxx-x e solicitar a restituição da parte recolhida indevidamente, a parte do recolhimento relativa à despesa entra na regra normal conforme o item 1. Para restituir a parte recolhida a maior, proceder da seguinte forma: a) Incluir documento hábil DT, por meio da transanção >atucpr e teclar enter; b) Na 1ª tela de dados básicos, usar a situação e67, o cpf do credor, o valor e a observação; c) Na 2ª tela de dados básicos, informar a fonte , a vinculação 990 e a categoria de gasto p ; 19/07/ /74

59 d) Teclar f10, para incluir a dedução DEPT., o valor e teclar enter; e) Na tela da ob, informar a data de vencimento e de pagamento, o credor e seu domicílio bancário. teclar enter e f6 para registrar o compromisso; f) Acessar a transação >confluxo e realizar o compromisso com a opção v MATERIAL PERMANENTE RMB Material permanente é aquele que em razão do seu uso corrente não pede normalmente a sua identidade física, mesmo quando incorporado a outro bem e/ou tem sua durabilidade superior a dois anos (lei 4320/64). Transação: Balancete Conconta Concredor Condoc Conevento Conrazao Manual Siafi/web balancete contabil consulta plano de contas consulta credor consulta documentos consulta evento consulta razao por c. contabil Fases da aquisição: Empenho da despesa: Quando a emissão do empenho NE utilizando o evento de máquina pertence a classe 40.0.xxx.. Liquidação da despesa: No momento do recebimento dos bens PEA UG, registrará a entrada através do CPR. Pagamento da despesa: No momento do pagamento do fornecedor pela UG, a mesma emitirá a ordem bancária OB através do confluxo (CPR). Classificação: Na classificação da despesa orçamentária serão adotados os seguintes parâmentros excludentes, tomados em conjunto, para a identificação do material permanente: a) Durabilidade: Quando o material em uso normal, perde ou tem reduzido as suas condições de funcionamento, no prazo máximo de dois anos; b) Fragilidade: Cuja a estrutura esteja sujeita a modificação, por ser quebradiço ou deformado, caracterizando-se pela irrecuperabilidade e/ou perda de sua identidade; c) Perecibilidade:Quando sujeito a modificações (químicas ou físicas) ou que se deteriora ou perde a sua característica normal de uso; d) Incorporabilidade: Quando destinado à incorporação a outro bem, não podendo ser retirado sem prejuízo das características do principal; e e) Transformabilidade: Quando adquirido para fim de transformação. 19/07/ /74

60 Classificação (de acordo com a portaria interministerial /Nr. (163 de 04/05/2001) MTO-2): Aeronaves e equipamentos de comunicação; aparelhos, equipamentos e utensílios médicos, odontológicos, laboratoriais e hospitalar, aparelhos e utensílios domésticos; armamentos; bandeiras, flâmulas e insígnias; coleções e materiais bibliográficos; embarca, equipamento de manobra e patrulhamento; equipamentos de proteção segurança, socorro e sobrevivência; instrumentos musicais e artísticos; maquinas, aparelhos e equipamento de uso industrial; maquinas, aparelhos e utensílios de escritório; maquinas, ferramentas e utensílios de oficina; maquinas tratores e equipamentos agrícolas, rodoviários e de movimentação de carga; mobiliário em geral; obras de arte e peças para museu; semoventes; veículos diversos; veículos ferroviários, veículos rodoviários. Classificação: Quanto a forma de aquisição Com vinculação a contrato Sem vinculação a contrato Classificação: Quanto a incorporação ao almoxarifado - RMB a) Incorporação orçamentária: Quando a incorporação for adquirida com o empenho do próprio exercício; b) Incorporação extra-orçamentária do RMB: Quando a incorporação no almoxarifado for adquirida com o empenho de exercícios anteriores (inscritos em resto a pagar processados ou não processados ou com despesas de exercícios anteriores); c) Outra incorporação extra-orçamentária: Quando as incorporações no almoxarifado foram adquiridas por doação ou outros. Incorporações orçamentárias: São as aquisições aceitas no mesmo exercício da emissão da nota de empenho que devem refletir as entradas orçamentárias no relatório de movimentação de bens moveis RMB, ocorridas na natureza de despesa: yy: Aplicação direta : Despesa de exercícios anteriores, para material permanente. Os registros físicos no sistema de material permanente somente ocorrerão após recebimento definitivo do material (aceite), precedidos de documentos legais. Tipo de Incorporação Documento Legal Eventos Utilizados compra permanente nota fiscal, NF/Fatura, FAT q59 Apropriação de desp. mat. perman. p/outra UG 19/07/ /74

61 Incorporações extra-orçamentárias: Acréscimo patrimonial debita a 14212xx00 São as aquisições, cessões, transferências, produção, doação, reavaliação etc., que devam refletir as entradas extra-orçamentárias no relatório de movimentação de bens moveis RMB, entendendo-se por aquisição as compras cujas notas de empenho tenham sido emitidas no exercício anterior. Isto é, inscritas em restos a pagar não processados, conforme segue: 19/07/ /74

62 Situação Documentação Legal Eventos *aquis. por restos a pagar NF, NF-FAT ou fatura , , , e outros *receb. bens outra UG mesmo órgão guia de remessa (CTA/d 14212xx00 CTA/c ) classificação ww utilizar na NL UG1 e UG2. *produção guia de produção/os ( CTA/D 14212xx00 CTA/c classif.2) classificação (exercicio ant.) despacho em processo (CTA/D 14212xx00 CTA/C classif.2) registrado indevidamente como consumo sendo o mesmo permanente *doações termo de doação (CTA/d14212xx00 CTA/c classif.2) *arredondamento para mais *diferencial de incorporação processo ou RMB processo (CTA/D14212xx00 CTA/C ww classif.2) (CTA/D 14212xx00 CTA/C classif.2) *permuta despacho em processo (CTA/D 14212xx00 CTA/C classif.2) *apreensão processo e termo (CTA/D 14212xx00 CTA/C classif.2) *localização relatório (processo) (CTA/D 14212xx00 CTA/C classif.2) *indenização e reposição relatório (processo) (CTA/D14212xx00 CTA/C classif.2) *reavaliação relatório (processo) (CTA/D 14212xx00 CTA/C automática) *outras incorporações despacho em processo (CTA/D 14212xx00 CTA/C classif.2) * incorp.bens mov.p/imp.em andamento despacho em processo ( CTA/D 14212xx00 ( CTA/C automatica) incorp.mat.perman. p/aq.out.ug pagamento UG 2 situação Q59 despacho em processo (CTA/D 14212xx00 CTA/C utilizar na NL UG1 e UG2. 19/07/ /74

63 Contas Contábeis: Contas Títulos Sistema bens moveis de uso permanente patrimônio/ orçamento resultado extra-orçamentario incorporação de bens moveis bens moveis de uso permanente patrimonial aquisição patrimonial produção doação indenizações e reposições diferencial de incorporações importações em andamento transferência permuta apreensão localização classificação outras incorporações de bens moveis Registro somente de compensado: Os bens permanentes recebidos de terceiros por contrato de comodato, por permissão de uso ou por cessão de uso provisória, serão registrados no sistema de compensação, devendo-se, no final do exercício, ser elaborado um inventario em separado daqueles que representam os bens de posse do órgão, é bom lembrar, também que para esses tipos de bens, também de seve emitir o termo de responsabilidade ao usuário. Tipo de Incorporação Documento Legal Eventos Utilizados *comodatos de bens recebidos termo de contrato de comodato (CTA classif.1) *permissão de uso termo de permissão de uso (CTA classif.1) *cessão de uso provisória termo de cessão de uso (CTA classif.1) Desincorporação: Baixas do patrimônio credita a 14212xx00 São as diversas baixas de material permanente do acervo da Unidade Gestora representada no relatório de movimentação de Bens Móveis RMB, pelas saídas, tais como: 19/07/ /74

64 Situação Documento Legal Eventos * transferência para outra UG guia de remessa CTA/D automática CTA/C xx.00 classificação ww informar na NL UG1 e UG2 *baixa por alienação relatório (processo) CTA/D classificação 2 CTA/C xx.00 *perdas despacho em processo CTA/D ww classificação 2 CTA/C xx.00 *não localizados despacho em processo CTA/D ww classif. 2 CTA/C xx.00 *devolução de bens despacho em processo CTA/D ww classif.2 CTA/C xx.00 *reclassificação despacho em processo CTA/D ww classif.2 CTA/C xx.00 *pequeno valor processo CTA/D ww classif.2 CTA/C xx.00 * doação termo de doação CTA/D ww classif.2 CTA/C xx.00 * arredondamento para processo ou rmb menos CTA/D ww classif xx.00 * diferencial de processo incorporação CTA/D ww classif.2 CTA/C xx.00 *permuta despacho em processo CTA/D ww classif.2 CTA/C xx.00 *inservibilidade processo/port. comissão CTA/D ww classif.2 CTA/C xx.00 * desvalorização (reav. p/ processo menos CTA/D *importação em andamento (por devolução de recursos de exerc. anteriores pelo fornecedor) automática processo CTA/D automática e CTA/C automatica 19/07/ /74

65 *bens em processo de localização bx da conta processo/ordenador CTA/D CTA/C insc. 1 - CNPJ/CPF/UG/iIG ou 999 UG UG Contas contábeis: Conta Título Sistema bens moveis de uso perda patrimonial doação patrimonial devolução de bens patrimonial arredondamento patrimonial diferencial de incorporações patrimonial importações em andamento patrimonial transferências patrimonial tributos recuperáveis patrimonial permuta patrimonial inservibilidade patrimonial pequeno valor patrimonial não localizados patrimonial reclassificação patrimonial outras baixas de bens moveis patrimonial Transferências entre contas do patrimônio: Situação trasf. p/ bens proc. localização trasf. p/ bens mov. alienar transf. p/ patrimonios Documento Legal processo processo/ portaria comissão processo/ atesto Eventos utilizados CTA/D automática CTA/C 14212xx00 classif.1) CTA/D automática CTA/C 14212xx00 classif.1) CTA/D 14212xx00 classif.2 CTA/C classif.1) transf. p/ bens em poder de terceiros contrato comodato de CTA/D automática CTA/C 14212xx00 classif.1 CTA/D 19911kk00 classif. 2 UG1) 19/07/ /74

66 transf. por permissão de uso termo permissão uso de de transf. por cessão de uso termo de cessão de uso transf. p/ patrimônio pelo recebimento da importação processo/ atesto CTA/D automática CTA/C 14212xx00 classif.1 CTA/D 19911kk00 classif. 2 ug1) CTA/D automática CTA/C 14212xx00 classif.1 CTA/D 19911kk00 classif. 2 ug1) CTA/D 14212xxyy CTA/C Procedimentos: As Unidades de Contabilidade procedem analise mensalmente e conciliação dos saldos apontados no RMB Siafi. Após a emissão pela UG, o RMB será encaminhado a Unidade Setorial de Contabilidade em que a UG esteja jurisdicionada, até o 5(quinto) dia útil do mês subseqüente ao de referência, juntamente com cópias dos Termos de Remanejamento de Cessão, de Transferência e de Doação. Ao final do exercício financeiro, a UG deve consolidar as informações dos RMB, SIAFI e relatório Físico e repassar esta informação para a comissão de inventário de bens moveis anexar ao processo anual de inventario, bem como, informamos que em caso de divergência a contabilidade e Patrimônio deverão justificar e regularizar. Os documentos comprobatórios que deram origem ao RMB devem permanecer arquivados nas UG que os emitiram, à disposição dos Órgãos de Controle Interno e Externo. Recomendamos conciliar as contas transitórias , e e as contas do compensado. A conta BENS EM PODER DE OUTRA UNIDADE E TERCEIROS, deverá ser conciliada com a conta CESSAO DE USO quando for BENS CEDIDOS ou COMODATO DE BENS quando for CONCEDIDOS A conta BENS MÓVEIS EM TRÂNSITO - deverá apresentar saldo somente no período em que os bens permanecerem em trânsito, devendo os registros de sua expedição e recebimento serem efetuados de forma tempestiva no SIAFI. Para fins de conformidade contábil será observado na atribuição de restrição contábil o período de um mês a partir do envio. Para baixar o saldo dessa conta poderá ser feita uma NL com o evento pela UG recebedora do bem 19/07/ /74