RELATÓRIO Artigo 155º

|

|

|

- Renata Ilda Amaral Palha

- 8 Há anos

- Visualizações:

Transcrição

1 SHM CE Comércio Electrónico e Tecnologias de Informação, Lda. Tribunal do Comércio de Lisboa 1º Juízo Procº 1212/06.9 TYLSB RELATÓRIO Artigo 155º 3 de Abril de 2007

2 Índice 1. Introdução; 2. Análise do documento referido na alínea c) do nº 1 do artigo 24º; 3. Análise do estado da contabilidade do devedor; 4. Perspectivas de manutenção da empresa do devedor; 5. Anexo Lista Provisória de Credores

3 1- Introdução Pretende-se com esta introdução fazer um resumo da actividade desenvolvida. A notificação com a minha nomeação como administrador de insolvências foi recebida a 10/01/2007, tendo mandado publicar, de imediato, os anúncios no Diário da República e no 24 Horas, tendo as publicações ocorrido a 31/01/2007. Com base nesta data, o prazo para a apresentação das reclamações de crédito terminou em 05/03/2007. Para a recolha dos documentos a que aludem as alíneas a), b), c), d), e) f) do art. 24º do CIRE, desloquei-me à morada da sede, constante da sentença de declaração de insolvência, tendo sido prestados todos os esclarecimentos solicitados assim como disponibilizados os documentos requeridos. Embora estivesse ainda a laborar, os salários de Dezembro de 2006 não tinham sido pagos, e não havia disponibilidades financeiras para adquirir material para continuar a funcionar. Em 22/01/2007 rescindi os contratos de trabalho com os 5 trabalhadores da empresa, ficando por liquidar os valores que daí resultaram. Queria salientar, agradecer, e enaltecer a atitude correcta, compreensiva e colaborante de todos os intervenientes no processo até à data.

, b), c), d), e) f) do art.")

4 2- Análise do documento referido na alínea c) do nº 1 do artigo 24º A gerência da empresa apresenta as seguintes razões para a actual situação: i. Externas: Crise económica e financeira do país; Contenção nos investimentos públicos e privados; Adiamento de vários grandes projectos; Aumento das taxas de juro. ii. Internas Ameaças de penhoras; Forte redução do crédito de fornecedores; Negócio com a Direcção Regional Educação do Norte (DREN) Operando a empresa num sector onde a margem de comercialização é bastante baixa hardware-, só a venda em grandes quantidades, aliada à antecipação de cobranças através do factoring, permitiam a manutenção em funcionamento da empresa. O factoring, na minha opinião, ao permitir o funcionamento da empresa, ajudou a encobrir o principal problema da empresa, que era o da fraca rentabilidade dos negócios, ao amortizar o efeito da falta de recursos financeiros, que já era patente no incumprimento nos pagamentos das obrigações fiscais e parafiscais. À data, a empresa estava ameaçada de penhoras por parte da DGI, que a concretizarem-se paralisava a actividade. Os encargos financeiros aumentavam com o crescimento da taxa de juros anulando a pequena margem do negócio.

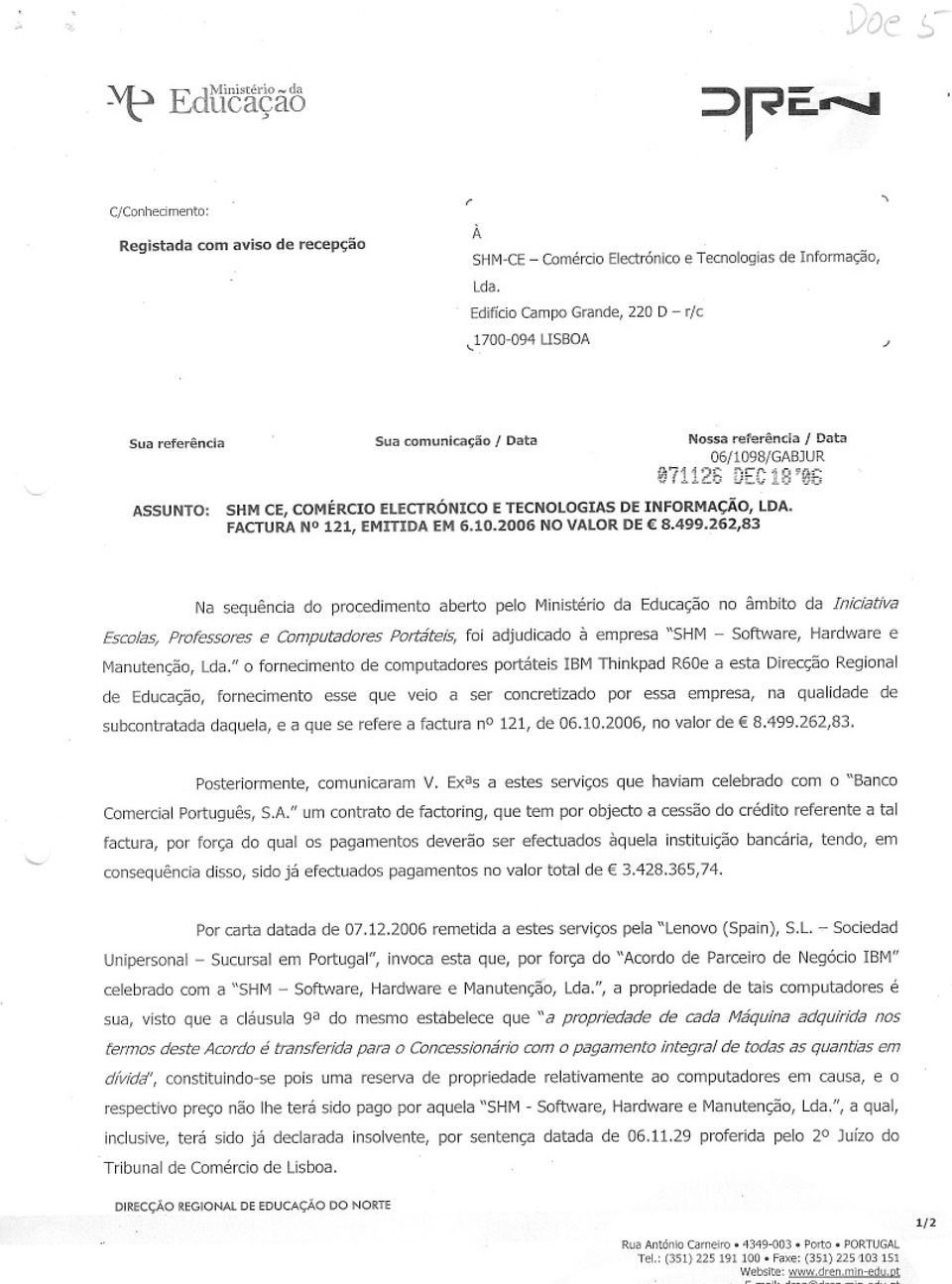

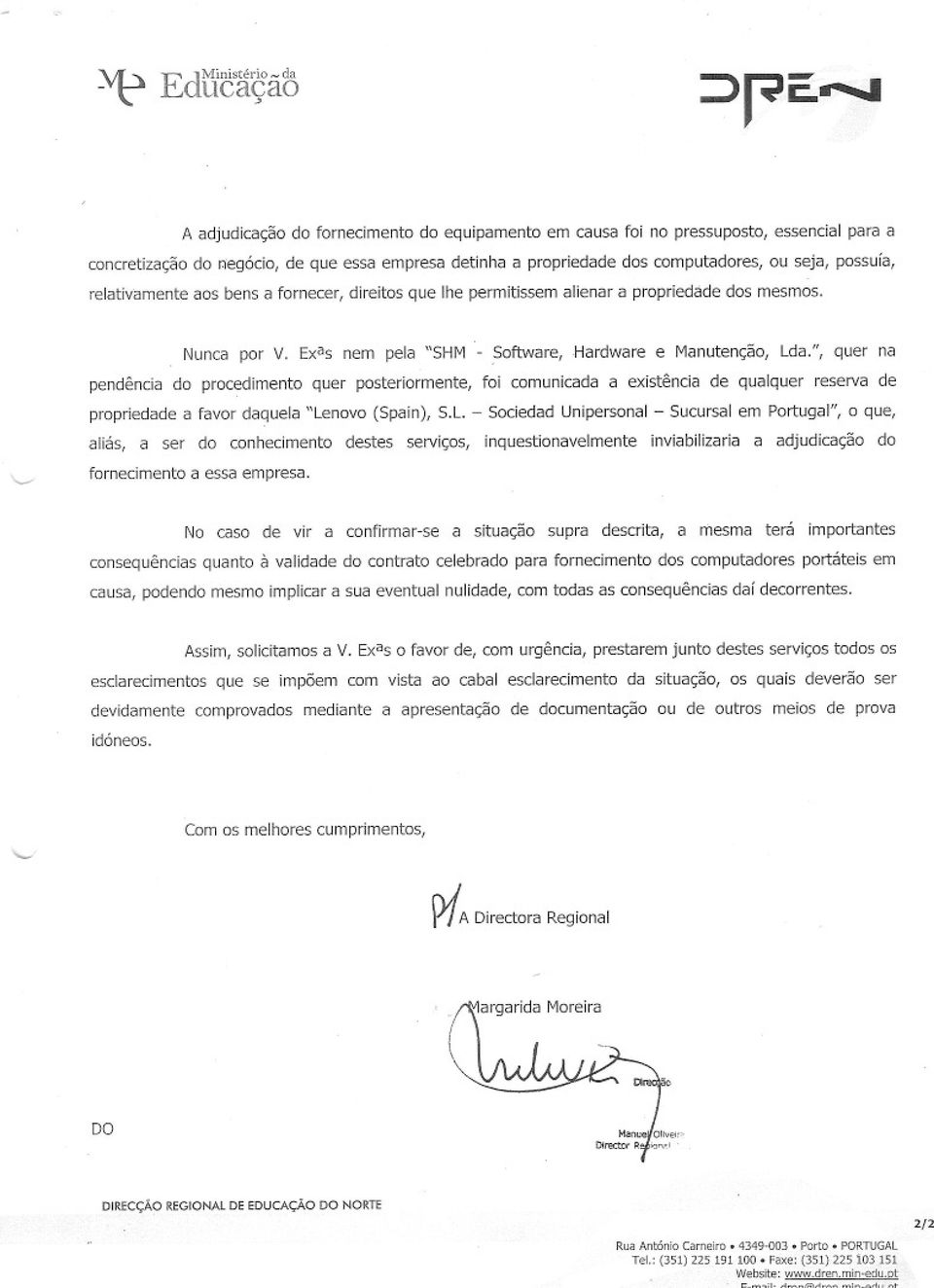

5 No Verão de 2006, a empresa ganhou um concurso público para o fornecimento de computadores portáteis para a DREN. No dia 6/10/2006 esta venda foi facturada por ,83 com vencimento a 45 dias. A empresa para solver alguns compromissos, recorreu ao factoring, tendo-lhe sido adiantado ,40. O fornecedor foi a SHM Software, Hardware e Manutenção, Lda., que por sua vez adquiriu os equipamentos à Lenovo (Spain), S.L. Sociedad Unipersonal Sucursal em Portugal. O cliente não cumpriu o acordado, tendo apenas pago o montante de ,74, estando, por isso, por liquidar ,09, dos quais, ,66 já foram adiantados pela factoring. Em Dezembro de 2006, o fornecedor inicial dos equipamentos, a Lenovo, veio reclamar junto da DREN a propriedade dos bens, uma vez que a sua cliente - SHM Software, Hardware e Manutenção, Lda.-, não os tinha pago e apresentou-se à insolvência. A propriedade é reivindicada com base na reserva de propriedade que dizem ter por força de um Acordo de Parceiro de Negócio IBM celebrado com a SHM Software, Hardware e Manutenção, Lda. (doc 5) Como quem forneceu a DREN foi a insolvente e não esta última empresa, tenho vindo a reclamar o pagamento do valor em falta, mas em vão. As respostas têm sido de que estavam a analisar juridicamente o negócio e, agora, de que o dossier está com a Sr. Ministra. Ou seja, não sabemos até quando durará este processo. Perante esta realidade e confrontada com a situação de incumprimento generalizado dos pagamentos, a gerência apresentou a empresa à insolvência.

6 3- Análise do estado da contabilidade do devedor A contabilidade da devedora encontra-se em dia e espelha a realidade económica e financeira da empresa. Em anexo, junta quadros com as demonstrações financeiras de 2003 a Este último ano ainda não está encerrado, faltando efectuar os lançamentos de encerramento (cálculo de amortizações, etc.) Destas saliento o seguinte: O passivo ( ,39 ) é manifestamente superior ao activo ( ,99 ); Os capitais próprios são negativos em ,40 ; Daqui poder-se concluir que, mesmo recebendo o que falta da DREN, não é possível liquidar todo o passivo; A conta de clientes apresenta um saldo de ,67, dos quais ,09 são da DREN; O saldo da conta de Outros Credores de ,44, e refere-se, essencialmente, aos adiantamentos efectuados pela Factoring do BCP; Os proveitos, se não considerarmos a venda excepcional à DREN, caíram cerca de 70% em relação a 2003; Os resultados líquidos, provisórios, são negativos em ,80, tendo acumulado nos últimos 3 anos um prejuízo de ,80.

7 4- Perspectivas de manutenção da empresa do devedor Pelo exposto nos pontos anteriores não vejo qualquer hipótese para a manutenção da empresa. 5- Auto de Apreensão Anexa-se o Auto de Apreensão com todos os bens encontrados da empresa (doc. 4). 6- Anexos o Demonstrações Financeiras Históricas (docs. 1 e 2); o Relação dos Créditos Reclamados, Reconhecidos e não Reconhecidos, por ordem alfabética (doc.3). o Auto de Apreensão (doc. 4) o Carta da DREN (doc. 5)

8 ANEXOS

9 SHM CE - Comércio Electrónico e Tecnologias de Informação, Lda. Proc. nº 1212/06.9 TYLSB 1º Juízo T. Comércio de Lisboa Balanço Históricos Doc. 1 Rúbricas / Anos ACTIVO Valor Estrutura Valor Estrutura Valor Estrutura Valor Estrutura 1. Imobilizado Liquido ,57 4,71% ,06 4,56% ,95 6,06% ,86 1,90% 1.1. Imobilizações corpóreas ,57 4,71% ,06 4,56% ,95 6,06% ,86 1,90% 1.2. Imobilizações incorpóreas 1.3. Investimentos financeiros 1.4. Imobilizações em curso Unidade: Euros 3. Existências ,39 13,12% ,55 0,98% ,17 1,13% 1.102,36 0,02% 4. Dívidas de terceiros médio/longo prazo 0,00 0,00% 0,00 0,00% 0,00 0,00% 0,00 0,00% 5.Dívidas de terceiros curto prazo ,17 76,33% ,96 91,37% ,23 60,28% ,09 98,08% 5.1. Clientes ,06 74,87% ,38 87,86% ,38 43,17% ,67 96,34% 5.2. Estado 36,65 0,00% 0,00 0,00% 0,00 0,00% ,67 0,48% 5.3. Outros Devedores ,46 1,45% ,58 3,51% ,85 17,11% ,75 1,25% 6. Depósitos Bancários/Títulos negociáveis/caixa ,16 5,32% ,06 2,91% ,74 8,47% 143,68 0,00% 7. Acréscimos e deferimentos ,51 0,52% 3.189,95 0,18% ,16 24,06% 0,00% 8. TOTAL DO ACTIVO ( ) ,80 100,00% ,58 100,00% ,25 100,00% ,99 100,00% CAPITAL PRÓPRIO 9. Capital/Acções Próprias ,00 2,80% ,00 3,34% ,00 5,37% ,00 1,11% 10. Prémios de Emissão de Acções 11. Ajustamentos de partes de Capital em Filiais e Associadas 10. Prestações suplementares 11. Reservas+Resultados transitados ,34 10,89% ,10 15,08% ,25 1,39% ,51-0,98% 12. Resultado líquido do exercício ,50 2,07% ,85-14,22% ,76-6,15% ,89-4,57% 13. Dividendos antecipados 14. TOTAL DO CAPITAL PRÓPRIO ( ) ,84 15,76% ,25 4,20% 6.855,49 0,61% ,40-4,44% PASSIVO 15. Provisões para outros riscos e encargos 16. Dívidas a terceiros médio /longo prazo 0,00% 0,00% 0,00% 0,00% 17. Dívidas a terceiros a curto prazo ,80 67,86% ,23 92,99% ,24 95,98% ,39 104,44% Dívidas a instituições de crédito ,03 4,94% 0,00 0,00% ,22 5,69% ,99 0,67% Fornecedores ,04 57,96% ,69 91,57% ,68 80,52% ,60 30,71% Empresas Participadas e Accionistas 0,00 0,00 0, Sector Público Estatal ,73 4,96% ,22 1,41% ,78 7,13% ,36 1,10% Outros Credores 0,00 0,00% 194,32 0,01% ,56 2,64% ,44 71,96% 18. Acréscimos e deferimentos ,16 16,39% ,10 2,81% ,52 3,41% 0,00% 19. TOTAL DO PASSIVO ( ) ,96 84,24% ,33 95,80% ,76 99,39% ,39 104,44% 20. TOTAL DO PASSIVO+CAPITAL PRÓPRIO (14+19) ,80 100,00% ,58 100,00% ,25 100,00% ,99 100,00%

10 SHM CE - Comércio Electrónico e Tecnologias de Informação, Lda. Proc. nº 1212/06.9 TYLSB 1ª Juízo - T. Comércio Lisboa Doc. 2 Demonstrações de Resultados Históricos Unidade: Euros Rúbricas / Anos Valor Estrutura Valor Estrutura Var. (n/n-1) Valor Estrutura Var. (n/n-1) Valor Estrutura Var. (n/n-1) Vendas de Mercadorias ,66 89,60% ,42 89,18% -32,93% ,17 79,71% -26,90% ,49 92,64% 266,94% Vendas Produtos Prestações de Serviços ,30 10,23% ,02 10,27% -32,33% ,39 20,29% 61,55% ,64 7,36% 14,47% Variação da Produção Proveitos Suplementares 8.157,48 0,17% ,91 0,54% 120,80% 15,00 0,00% -99,92% 0,00 0,00% -100,00% Subsidios Exploração Outros Proveitos e Ganhos Operacionais 4,31 0,00% (B) ,75 100,00% ,35 100,00% -32,61% ,56 100,00% -18,21% ,13 100,00% 215,71% Rendimentos de participações de capital (D) ,75 100,00% ,35 100,00% -32,61% ,56 100,00% -18,21% ,13 100,00% 215,71% Proveitos e ganhos financeiros ,66 0,27% Proveitos e ganhos extraordinários 834,73 0,02% ,03 0,49% 1827,81% 2.563,74 0,09% -84,07% 9.278,80 0,11% 261,92% (F) ,48 100,02% ,38 100,49% -32,29% ,30 100,09% -18,53% ,59 100,38% 216,61% Custo Mercadorias Vendidas e Consumidas ,04 76,94% ,26 81,12% -28,94% ,30 75,42% -23,97% ,26 91,61% 283,48% Fornecimentos e Serviços Externos ,27 14,52% ,46 14,67% -31,91% ,28 11,58% -35,44% ,43 6,72% 83,08% Custos com Pessoal ,17 5,90% ,23 10,19% 16,42% ,54 13,89% 11,46% ,81 3,13% -28,95% Amortizações do imobilizado corpóreo e inc ,69 0,72% ,68 0,98% -8,03% ,93 0,89% -25,18% Impostos 560,62 0,01% 1.950,73 0,06% 247,96% 0,00 0,00% -100,00% ,68 0,14% Outros Custos e Perdas Operacionais 2.794,77 0,10% ,29 0,13% 287,88% Provisões (A) ,79 98,08% ,36 107,02% -26,47% ,82 101,88% -22,14% ,47 101,71% 215,18% Amort.e Prov. Aplica. Finan.ceiros 0,00 0,00 (D) ,79 98,08% ,36 107,02% -26,47% ,82 101,88% -22,14% ,47 101,71% 215,18% Custos e Perdas Financeiras ,43 0,59% ,71 0,45% -49,01% ,12 0,46% -14,78% ,95 1,19% 708,49% Custos e Perdas Extraordinárias 4.763,45 0,10% ,00 0,38% 161,37% 7.651,12 0,28% -38,55% ,06 0,36% 306,31% (E) ,67 98,77% ,07 107,84% -26,42% ,06 102,63% -22,17% ,48 103,26% 217,67% Imposto sobre o Rendimento ,31 0,35% ,16 0,35% -31,35% (G) ,98 99,12% ,23 108,20% -26,44% ,06 102,63% -22,42% ,48 103,26% 217,67% Resultado Líquido ,50 0,90% ,85-7,71% -676,97% ,76-2,53% -73,11% ,89-2,89% 259,45%

11 SHM CE, Lda. P 1212/06/9 TYLSB Relação de Créditos Reclamados e não Reclamados Reconhecidos 1º Juízo - T. Comércio de Lisboa Artº 129 CIRE Anexo 3 Nº Registo Reclamante Data Recepção Créditos Reclamados Créditos % Crédito / Tipo de Crédito Total Reconhecidos Créd Reconhec Priviligiado Comum Subordinado Créditos Reclamados 5 Alda Maria de Oliveira Moreira Peneda 16-Fev , ,30 0,20% ,30 6 Armando Miguel Fazenda Dias 16-Fev , ,34 0,76% ,34 13 Banco Comercial Português, S.A. 2-Mar , ,65 72,23% ,65 7 Carlos Teófilo de Miranda Trindade Bonnet 16-Fev , ,78 0,24% ,78 2 Companhia IBM Portuguesa, S.A CPC di - Companhia Portuguesa de Computadores, Distribuição de Produtos Informáticos, S.A. (alteração a 26-Jan , ,00 0,52% ,00 27/02/2007 ) 5-Fev , ,10 0,21% 9.874, ,12 Instituto da Segurança Social, I.P. - Centro Distrital de Segurança Social de Lisboa 1-Mar , ,82 0,43% , ,06 8 José Carlos Ribeiro França dos Santos 16-Fev , ,40 1,00% ,40 9 José Manuel Silvestre Cunca 16-Fev , ,49 0,22% ,49 14 Lusodata 5-Mar , ,34 0,06% 3.526,34 11 Ministério Público - Impostos 1-Mar , ,36 0,15% 8.576,00 106,36 10 Rodrigo Cotecchia do Nascimento 16-Fev , ,47 0,20% ,47 4 SHM - Software, Hardware e Manutenção, Lda. 13-Fev , ,36 23,49% ,36 3 Vodafone Portugal - Comunicações Pessoais, S.A. 8-Fev , ,22 0,03% 1.587,22 SUB-TOTAL , ,63 99,74% , , ,12 Créditos não Reclamados mas Constantes na Contabilidade da Empresa CyberLynxx, Lda ,80 0,02% 1.306,80 Distrilogie Portugal, Lda ,49 0,17% 9.964,49 FM - Audiovisuais 371,24 0,01% 371,24 Itelcar - Automóveis de Aluguer, S.A ,85 0,19% ,85 Joaquim Manuel Pombinho de Matos 67,34 0,00% 67,34 MR Artes Gráficas, Lda. 87,12 0,00% 87,12 PL - Planeamento e Gestão de Projectos, Lda. 140,58 0,00% 140,58 Soluções, Correctores Seguros, S.A ,61 0,06% 3.376,61 SMN - Serviços Médicos Nocturnos, S.A. 467,33 0,01% 467,33 UniCap DK ApS 125,00 0,00% 125,00 SUB-TOTAL ,83 0,26% ,83 TOTAL , ,46 100,00% , , ,12 Nota: A diferença entre o crédito reclamado e o reconhecido do BCP fica a dever-se ao facto de um cliente cedido à factoting ter pago uma factuar. Esta situação irá continuar a ocorrer porque os créditos da factoring têm uma tendência normal para decrescer à medida que entrarem os pagamentos dos clientes cedidos.

12

13

14

RELATÓRIO. Ardislogis Armazém, Distribuição e Logística, Lda. Artigo 155º. Tribunal do Comércio de Lisboa 1º Juízo Procº 429/11.

Ardislogis Armazém, Distribuição e Logística, Lda. Tribunal do Comércio de Lisboa 1º Juízo Procº 429/11.9TYLSB RELATÓRIO Artigo 155º Junho 11 Índice 1. Introdução; 2. Análise do documento referido na alínea

Ardislogis Armazém, Distribuição e Logística, Lda. Tribunal do Comércio de Lisboa 1º Juízo Procº 429/11.9TYLSB RELATÓRIO Artigo 155º Junho 11 Índice 1. Introdução; 2. Análise do documento referido na alínea

Orlando Apoliano Carvalho Administrador da Insolvência. Loures Rent Rent A Cargo, S.A. RELATÓRIO. Artigo 155º

Loures Rent Rent A Cargo, S.A. Tribunal do Comércio de Lisboa 2º Juízo Procº 1730/10.4TYLSB RELATÓRIO Artigo 155º Abril 11 Índice 1. Introdução; 2. Análise do documento referido na alínea c) do nº 1 do

Loures Rent Rent A Cargo, S.A. Tribunal do Comércio de Lisboa 2º Juízo Procº 1730/10.4TYLSB RELATÓRIO Artigo 155º Abril 11 Índice 1. Introdução; 2. Análise do documento referido na alínea c) do nº 1 do

Informação Financeira

Informação Financeira Balanço Polis Litoral Ria Aveiro das ACTIVO BALANÇO ANALÍTICO Dezembro 09 Dezembro 08 ACTIVO BRUTO AMORT. E AJUST. ACTIVO LIQUIDO ACTIVO LIQUIDO IMOBILIZADO Imobilizações Incorpóreas

Informação Financeira Balanço Polis Litoral Ria Aveiro das ACTIVO BALANÇO ANALÍTICO Dezembro 09 Dezembro 08 ACTIVO BRUTO AMORT. E AJUST. ACTIVO LIQUIDO ACTIVO LIQUIDO IMOBILIZADO Imobilizações Incorpóreas

ACTIVO 31-12-2009 2008 VARIAÇÃO Ano de 2006 CAPITAL PRÓPRIO E PASSIVO 31-12-2009 2008 VARIAÇÃO

Imobilizado ACTIVO 31-12-2009 2008 VARIAÇÃO Ano de 2006 CAPITAL PRÓPRIO E PASSIVO 31-12-2009 2008 VARIAÇÃO Capital Próprio Imobilizações Incorpóreas 0,00 Capital 49.879,79 49.879,79 0,00 Imobilizações

Imobilizado ACTIVO 31-12-2009 2008 VARIAÇÃO Ano de 2006 CAPITAL PRÓPRIO E PASSIVO 31-12-2009 2008 VARIAÇÃO Capital Próprio Imobilizações Incorpóreas 0,00 Capital 49.879,79 49.879,79 0,00 Imobilizações

Informação Financeira

Informação Financeira Balanço Código das contas POCMS Imobilizado ACTIVO Exercícios AB AP AL AL Bens de domínio público: 451 Terrenos e Recursos naturais 452 Edifícios 453 Outras construções e infra-estruturas

Informação Financeira Balanço Código das contas POCMS Imobilizado ACTIVO Exercícios AB AP AL AL Bens de domínio público: 451 Terrenos e Recursos naturais 452 Edifícios 453 Outras construções e infra-estruturas

RELATÓRIO. O presente RELATÓRIO é elaborado nos termos do disposto no artigo 155º do Código da Insolvência e da Recuperação de Empresas CIRE.

Procº de insolvência n.º 10.514/12.4 TBVNG 6º Juízo Cível Insolvente: JOSÉ ANTÓNIO PIRES DE SOUSA Tribunal Judicial de Vila Nova de Gaia RELATÓRIO O presente RELATÓRIO é elaborado nos termos do disposto

Procº de insolvência n.º 10.514/12.4 TBVNG 6º Juízo Cível Insolvente: JOSÉ ANTÓNIO PIRES DE SOUSA Tribunal Judicial de Vila Nova de Gaia RELATÓRIO O presente RELATÓRIO é elaborado nos termos do disposto

ANO DE 2010 BALANÇO DEMONSTRAÇÃO DOS RESULTADOS ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

CONTAS ANO DE 2010 BALANÇO DEMONSTRAÇÃO DOS RESULTADOS ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA FEDERAÇÃO PORTUGUESA DE PARAQUEDISMO RUA DA UNIDADE, 9 7000-719

CONTAS ANO DE 2010 BALANÇO DEMONSTRAÇÃO DOS RESULTADOS ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA FEDERAÇÃO PORTUGUESA DE PARAQUEDISMO RUA DA UNIDADE, 9 7000-719

Lançamento nº 2 - Eliminação de operações internas (VNDs e CMPs) entre A e B

entre A e B") LEC11 CONTABILIDADE II CAPÍTULO IV CONSOLIDAÇÃO DE CONTAS COMENTÁRIOS À RESOLUÇÃO DO EXERCÍCIO 1 Lançamento nº 1 - Eliminação de saldos entre empresas do grupo As empresas do Grupo efectuaram operações

LEC11 CONTABILIDADE II CAPÍTULO IV CONSOLIDAÇÃO DE CONTAS COMENTÁRIOS À RESOLUÇÃO DO EXERCÍCIO 1 Lançamento nº 1 - Eliminação de saldos entre empresas do grupo As empresas do Grupo efectuaram operações

PLC Corretores Seguros SA Pág. 1 de 4 BALANÇO ANALÍTICO. Exercícios ACTIVO AB AA AL AL. Imobilizado:

PLC Corretores Seguros SA Pág. 1 de 4 Imobilizado: ACTIVO AB AA AL AL Imobilizações incorpóreas: Despesas de Instalação... 770,64 770,64 Despesas de investigação e de desenvolvimento... Propriedade industrial

PLC Corretores Seguros SA Pág. 1 de 4 Imobilizado: ACTIVO AB AA AL AL Imobilizações incorpóreas: Despesas de Instalação... 770,64 770,64 Despesas de investigação e de desenvolvimento... Propriedade industrial

RELATÓRIO Artigo 155º

SHM Software, Hardware e Manutenção, Lda. Tribunal do Comércio de Lisboa 2ª Juízo Procº 1211/06.0 TYLSB RELATÓRIO Artigo 155º 30 de Janeiro de 2007 Índice 1. Introdução; 2. Análise do documento referido

SHM Software, Hardware e Manutenção, Lda. Tribunal do Comércio de Lisboa 2ª Juízo Procº 1211/06.0 TYLSB RELATÓRIO Artigo 155º 30 de Janeiro de 2007 Índice 1. Introdução; 2. Análise do documento referido

Análise Financeira 2º semestre

ESCOLA SUPERIOR DE TECNOLOGIA DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios CAP II Luís Fernandes Rodrigues António Manuel F Almeida CAPITULO II 2011 2012 Página

ESCOLA SUPERIOR DE TECNOLOGIA DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios CAP II Luís Fernandes Rodrigues António Manuel F Almeida CAPITULO II 2011 2012 Página

ACORDO DE PAGAMENTO EM PRESTAÇÕES DA RECEITA DO FORNECIMENTO DE ÁGUA

DIVISÃO ADMINISTRATIVA E FINANCEIRA ACORDO DE PAGAMENTO EM PRESTAÇÕES DA RECEITA DO FORNECIMENTO DE ÁGUA Entre, O MUNICÍPIO DE REGUENGOS DE MONSARAZ, pessoa colectiva de direito público, com o número de

DIVISÃO ADMINISTRATIVA E FINANCEIRA ACORDO DE PAGAMENTO EM PRESTAÇÕES DA RECEITA DO FORNECIMENTO DE ÁGUA Entre, O MUNICÍPIO DE REGUENGOS DE MONSARAZ, pessoa colectiva de direito público, com o número de

Novas regras para insolvência avançam em Maio, mas falta regular actividade dos gestores.

Administradores de insolvência ainda sem estatuto Novas regras para insolvência avançam em Maio, mas falta regular actividade dos gestores. Económico, 23-04-12 As novas regras para o processo de insolvência

Administradores de insolvência ainda sem estatuto Novas regras para insolvência avançam em Maio, mas falta regular actividade dos gestores. Económico, 23-04-12 As novas regras para o processo de insolvência

Folha de cálculo para Plano de Negócios. 7 de Novembro 2009

Folha de cálculo para Plano de Negócios 7 de Novembro 2009 9 de Novembro de 2009 Modelo 9 de Novembro de 2009 2 Objectivos ferramenta Disponibilizar uma ferramenta que possibilite a um empreendedor efectuar

Folha de cálculo para Plano de Negócios 7 de Novembro 2009 9 de Novembro de 2009 Modelo 9 de Novembro de 2009 2 Objectivos ferramenta Disponibilizar uma ferramenta que possibilite a um empreendedor efectuar

V/Referência: Data: Insolvência de A. F. Pereira - Comércio de Materiais de Construção Civil e Terraplanagem, Lda.

Exmo(a). Senhor(a) Doutor(a) Juiz de Direito do Tribunal do Judicial de Vila Nova de Famalicão 2º Juízo Cível Processo nº 1805/12.5TJVNF V/Referência: Data: Insolvência de A. F. Pereira - Comércio de Materiais

Exmo(a). Senhor(a) Doutor(a) Juiz de Direito do Tribunal do Judicial de Vila Nova de Famalicão 2º Juízo Cível Processo nº 1805/12.5TJVNF V/Referência: Data: Insolvência de A. F. Pereira - Comércio de Materiais

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DEFIR ANGOLA

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2012 1 - Actividade 1.1 Breve descrição das actividades da empresa ÍNDICE 2 - Bases de preparação das demonstrações financeiras e derrogações 2.1 Bases de apresentação

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2012 1 - Actividade 1.1 Breve descrição das actividades da empresa ÍNDICE 2 - Bases de preparação das demonstrações financeiras e derrogações 2.1 Bases de apresentação

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS relativo às contas individuais do exercício de dois mil e quatro, do Conselho Geral da Ordem dos Advogados, pessoa colectiva de direito público nº 500 965

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS relativo às contas individuais do exercício de dois mil e quatro, do Conselho Geral da Ordem dos Advogados, pessoa colectiva de direito público nº 500 965

CÂMARA MUNICIPAL DE GONDOMAR. Mapas da Prestação de Contas (Anexo I)

") CÂMARA MUNICIPAL DE GONDOMAR Mapas da Prestação de Contas (Anexo I) Ano de 2007 CC ÂÂMM AARR AA MM UU NN I IICC IIPP I AALL DD EE GG OONN DD OOMM AARR R EE LL AA TT ÓÓ RR II IOO EE C OO NN TT AA SS / 22

CÂMARA MUNICIPAL DE GONDOMAR Mapas da Prestação de Contas (Anexo I) Ano de 2007 CC ÂÂMM AARR AA MM UU NN I IICC IIPP I AALL DD EE GG OONN DD OOMM AARR R EE LL AA TT ÓÓ RR II IOO EE C OO NN TT AA SS / 22

RELATÓRIO DA ADMINISTRADORA DE INSOLVÊNCIA

RELATÓRIO DA ADMINISTRADORA DE INSOLVÊNCIA (elaborado nos termos do art.155º do C.I.R.E.) Notas prévias: Publicação do extracto do anúncio na Imprensa Nacional Casa da Moeda em 03-08-2010 1. INSOLVENTE:

RELATÓRIO DA ADMINISTRADORA DE INSOLVÊNCIA (elaborado nos termos do art.155º do C.I.R.E.) Notas prévias: Publicação do extracto do anúncio na Imprensa Nacional Casa da Moeda em 03-08-2010 1. INSOLVENTE:

PLC - CORRETORES DE SEGUROS, S.A. EXERCÍCIO DE 2007 RELATÓRIO DE GESTÃO

PLC - CORRETORES DE SEGUROS, S.A. EXERCÍCIO DE 2007 RELATÓRIO DE GESTÃO De acordo com as disposições legais e estatuárias venho submeter á apreciação dos senhores accionistas o Relatório de Gestão e as

PLC - CORRETORES DE SEGUROS, S.A. EXERCÍCIO DE 2007 RELATÓRIO DE GESTÃO De acordo com as disposições legais e estatuárias venho submeter á apreciação dos senhores accionistas o Relatório de Gestão e as

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS Designação da Entidade: CÂMARA MUNICIPAL DE ODIVELAS Gerência de 1 de Janeiro a 31 de Dezembro de 2006 8.2.1 Não se aplica. 8.2.2 Os conteúdos das contas

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS Designação da Entidade: CÂMARA MUNICIPAL DE ODIVELAS Gerência de 1 de Janeiro a 31 de Dezembro de 2006 8.2.1 Não se aplica. 8.2.2 Os conteúdos das contas

CIRE Código de Insolvência e Recuperação de Empresas

CIRE Código de Insolvência e Recuperação de Empresas Decreto-Lei n.º 53/2004 de 18 de Março Processo n.º 195/12.0TBPNF Tribunal Judicial de Penafiel 3º Juízo Relatório do (Artigo 155º do CIRE) de Santos

CIRE Código de Insolvência e Recuperação de Empresas Decreto-Lei n.º 53/2004 de 18 de Março Processo n.º 195/12.0TBPNF Tribunal Judicial de Penafiel 3º Juízo Relatório do (Artigo 155º do CIRE) de Santos

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 31 DE DEZEMBRO DE 2007

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 31 DE DEZEMBRO DE 2007 NOTA INTRODUTÓRIA A RUMO 2020, E.M. é uma empresa pública de âmbito municipal constituída em 16 de Outubro de 2006. Tem a sua

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 31 DE DEZEMBRO DE 2007 NOTA INTRODUTÓRIA A RUMO 2020, E.M. é uma empresa pública de âmbito municipal constituída em 16 de Outubro de 2006. Tem a sua

SPMS, E.P.E. Índice. 1. Enquadramento... 2 2. Orçamento de Exploração... 5 3. Orçamento de Tesouraria... 10 4. Orçamento de Investimentos...

2012 ORÇAMENTO Índice 1. Enquadramento... 2 2. Orçamento de Exploração... 5 3. Orçamento de Tesouraria... 10 4. Orçamento de Investimentos... 11 1 Orçamento 2012 1. Enquadramento 1.1. Objectivos O presente

2012 ORÇAMENTO Índice 1. Enquadramento... 2 2. Orçamento de Exploração... 5 3. Orçamento de Tesouraria... 10 4. Orçamento de Investimentos... 11 1 Orçamento 2012 1. Enquadramento 1.1. Objectivos O presente

7. A Soc. Z efectuou, pela 1ª vez, ajustamentos em dívidas a receber ( Provisões para créditos de cobrança duvidosa), conforme quadro abaixo:

, conforme quadro abaixo:") Considere os seguintes limites fixados para os funcionários públicos (P 30-A/2008): Subsídio de Refeição (4,11 ); Transporte em automóvel próprio ( 0,39 por quilómetro). O SP A está sujeito à seguinte

Considere os seguintes limites fixados para os funcionários públicos (P 30-A/2008): Subsídio de Refeição (4,11 ); Transporte em automóvel próprio ( 0,39 por quilómetro). O SP A está sujeito à seguinte

Acompanhamento e Avaliação dos Hospitais SA em 2003 / 2004

Acompanhamento e Avaliação dos Hospitais SA em 2003 / 2004 A Empresarialização dos Hospitais 28.06.2005 Índice 1. Introdução 2. Situação Económica e Financeira em 2003 e 2004 Rede SA 3. Produção Hospitalar

Acompanhamento e Avaliação dos Hospitais SA em 2003 / 2004 A Empresarialização dos Hospitais 28.06.2005 Índice 1. Introdução 2. Situação Económica e Financeira em 2003 e 2004 Rede SA 3. Produção Hospitalar

D&B Relatório de Negócios

D&B Relatório de Negócios Relatório Visualizado 10 Out 2007 Sua Referência V/ PEDIDO Identificação & Sumário HELDER & PEDRO SOUSA, LDA Avaliação de Risco Indicador de Risco 1 2 3 4 - Capacidade Financeira

D&B Relatório de Negócios Relatório Visualizado 10 Out 2007 Sua Referência V/ PEDIDO Identificação & Sumário HELDER & PEDRO SOUSA, LDA Avaliação de Risco Indicador de Risco 1 2 3 4 - Capacidade Financeira

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 2009.12.31

00 - Introdução a) Objecto social e identificação da Empresa HABECE Cooperativa de Habitação e Construção de Cedofeita, Crl., tem por objecto a construção ou a sua promoção e a aquisição de fogos para

00 - Introdução a) Objecto social e identificação da Empresa HABECE Cooperativa de Habitação e Construção de Cedofeita, Crl., tem por objecto a construção ou a sua promoção e a aquisição de fogos para

Balanço e análise setorial

Balanço e análise setorial Data 2-3-215 Utilizador Utilizador exemplo N.º 51871 Referência Relatório de exemplo SOCIEDADE EXEMPLO, LDA NIF 123456789 DUNS 45339494 RUA BARATA SALGUEIRO, 28 3º, 4º E 5º,

Balanço e análise setorial Data 2-3-215 Utilizador Utilizador exemplo N.º 51871 Referência Relatório de exemplo SOCIEDADE EXEMPLO, LDA NIF 123456789 DUNS 45339494 RUA BARATA SALGUEIRO, 28 3º, 4º E 5º,

Anexo à Instrução 11/96

Anexo à Instrução 11/96 SOCIEDADES CORRETORAS Sociedade... SITUAÇÃO ANALÍTICA EM / / SALDOS DEVEDORES 10 - CAIXA VALORES (em contos) 11 - DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL 12 - DISPONIBILIDADES SOBRE

Anexo à Instrução 11/96 SOCIEDADES CORRETORAS Sociedade... SITUAÇÃO ANALÍTICA EM / / SALDOS DEVEDORES 10 - CAIXA VALORES (em contos) 11 - DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL 12 - DISPONIBILIDADES SOBRE

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS. Exercício 2010

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS Exercício 2010 NOTA INTRODUTÓRIA FEDERAÇÃO PORTUGUESA DE TIRO é uma instituição de utilidade pública, sem fins lucrativos, com sede em Lisboa na Rua Luís Derouet

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS Exercício 2010 NOTA INTRODUTÓRIA FEDERAÇÃO PORTUGUESA DE TIRO é uma instituição de utilidade pública, sem fins lucrativos, com sede em Lisboa na Rua Luís Derouet

SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

CONTABILIDADE AVANÇADA

1 CASOS PRÁTICOS de EQUIVALÊNCIA PATRIMONIAL e FUSÕES Docente: Carlos António Rosa Lopes I.P.T. - E.S.G. - - Carlos António Rosa Lopes 2 Casos Práticos Equivalência Patrimonial Nota : A resolução dos casos

1 CASOS PRÁTICOS de EQUIVALÊNCIA PATRIMONIAL e FUSÕES Docente: Carlos António Rosa Lopes I.P.T. - E.S.G. - - Carlos António Rosa Lopes 2 Casos Práticos Equivalência Patrimonial Nota : A resolução dos casos

5. NÚMERO MÉDIO DE UTENTES E DE PESSOAS AO SERVIÇO DA INSTITUIÇÃO REPARTIDO POR VALÊNCIAS

COMPROVATIVO DE ENTREGA DA CONTA DE GERÊNCIA Ano: 2014 Identificação da Declaração: Data da recepção: 29/06/2015 1. Identificação da Instituição Nome: ASSOCIAÇÃO SOCIAL CULTURAL ESPIRITUALISTA Morada:

COMPROVATIVO DE ENTREGA DA CONTA DE GERÊNCIA Ano: 2014 Identificação da Declaração: Data da recepção: 29/06/2015 1. Identificação da Instituição Nome: ASSOCIAÇÃO SOCIAL CULTURAL ESPIRITUALISTA Morada:

Oficinas E2 Poliempreende Instituto Politécnico de Coimbra. Introdução ao Modelo de Análise Económico-Financeira

Oficinas E2 Poliempreende Instituto Politécnico de Coimbra Introdução ao Modelo de Análise Económico-Financeira 18 de Maio de 2011 1 Modelo de análise económico-financeira 2 Modelo de análise económico-financeira

Oficinas E2 Poliempreende Instituto Politécnico de Coimbra Introdução ao Modelo de Análise Económico-Financeira 18 de Maio de 2011 1 Modelo de análise económico-financeira 2 Modelo de análise económico-financeira

AB AP AL AL 2013 2013 2013 2012

Balanço - Activo Dados atuais 23.04.2014 13:48:11 Organismo: 1012 ADSE Página: 1 Exercício:2013 Emissão:23.04.2014 13:48:17 Balanço - Activo Activo Imobilizado Bens de domínio público: 451 Terrenos e recursos

Balanço - Activo Dados atuais 23.04.2014 13:48:11 Organismo: 1012 ADSE Página: 1 Exercício:2013 Emissão:23.04.2014 13:48:17 Balanço - Activo Activo Imobilizado Bens de domínio público: 451 Terrenos e recursos

31. A DEMONSTRAÇÃO DE FLUXOS DE CAIXA

31. A DEMONSTRAÇÃO DE FLUXOS DE CAIXA A demonstração de fluxos de caixa é um mapa de fluxos que releva a entradas e as saídas de caixa, durante um exercício. A Demonstração de fluxos de caixa é estruturada

31. A DEMONSTRAÇÃO DE FLUXOS DE CAIXA A demonstração de fluxos de caixa é um mapa de fluxos que releva a entradas e as saídas de caixa, durante um exercício. A Demonstração de fluxos de caixa é estruturada

AVISO N.º 15/2011 de 19 de Dezembro

AVISO N.º 15/2011 de 19 de Dezembro Havendo a necessidade de se estabelecer os termos e condições que devem obedecer a celebração dos contratos de factoring, de harmonia com o regulamentado no Decreto

AVISO N.º 15/2011 de 19 de Dezembro Havendo a necessidade de se estabelecer os termos e condições que devem obedecer a celebração dos contratos de factoring, de harmonia com o regulamentado no Decreto

Ministério da Saúde IGIF Instituto de Gestão Informática e Financeira da Saúde

Ministério da Saúde IGIF Instituto de Gestão Informática e Financeira da Saúde ! " # $ % & '(# ) * + (, -& -*.- & - (+ * - ) /////////////////////////////////////////////////////////////////////// 01.")

Ministério da Saúde IGIF Instituto de Gestão Informática e Financeira da Saúde ! " # $ % & '(# ) * + (, -& -*.- & - (+ * - ) /////////////////////////////////////////////////////////////////////// 01.")

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS Anexo ao Balanço e à Demonstração de Resultados

Anexo ao Balanço e à Demonstração de Resultados 1. Relativo às contas individuais do exercício de dois mil e sete, do Conselho Distrital de Lisboa da Ordem dos Advogados, pessoa colectiva de direito público

Anexo ao Balanço e à Demonstração de Resultados 1. Relativo às contas individuais do exercício de dois mil e sete, do Conselho Distrital de Lisboa da Ordem dos Advogados, pessoa colectiva de direito público

INFORMAÇÃO TRIMESTRAL relativa à actividade desenvolvida durante o 1º TRIMESTRE DE 2001

Banif - Banco Internacional do Funchal, SA e Grupo Banif Consolidado INFORMAÇÃO TRIMESTRAL relativa à actividade desenvolvida durante o 1º TRIMESTRE DE 2001 Banif - Banco Internacional do Funchal, SA Sociedade

Banif - Banco Internacional do Funchal, SA e Grupo Banif Consolidado INFORMAÇÃO TRIMESTRAL relativa à actividade desenvolvida durante o 1º TRIMESTRE DE 2001 Banif - Banco Internacional do Funchal, SA Sociedade

MESTRADO EM GESTÃO (MBA) (2005/2006)

(2005/2006)") MESTRADO EM GESTÃO (MBA) (2005/2006) DISCIPLINA: CONTABILIDADE Docente: Professor Auxiliar Convidado do ISEG/UTL jlacunha@iseg.utl.pt CONSOLIDAÇÃO DE CONTAS (continuação) Síntese: 1. Concentração de empresas

MESTRADO EM GESTÃO (MBA) (2005/2006) DISCIPLINA: CONTABILIDADE Docente: Professor Auxiliar Convidado do ISEG/UTL jlacunha@iseg.utl.pt CONSOLIDAÇÃO DE CONTAS (continuação) Síntese: 1. Concentração de empresas

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO LICENCIATURA EM GESTÃO LICENCIATURA EM MAEG LICENCIATURA EM FINANÇAS

LICENCIATURA EM GESTÃO LICENCIATURA EM MAEG LICENCIATURA EM FINANÇAS CONTABILIDADE GERAL I V - CADERNO DE EXERCÍCIOS Imobilizações ANO LECTIVO 2004/2005 1º SEMESTRE Exercício 29 A empresa Sempre a dever,

LICENCIATURA EM GESTÃO LICENCIATURA EM MAEG LICENCIATURA EM FINANÇAS CONTABILIDADE GERAL I V - CADERNO DE EXERCÍCIOS Imobilizações ANO LECTIVO 2004/2005 1º SEMESTRE Exercício 29 A empresa Sempre a dever,

DADOS ECONÓMICO-FINANCEIROS

Conheça os significados dos principais termos técnicos utilizados na IGNIOS no âmbito dos: DADOS ECONÓMICO-FINANCEIROS Criação de Valor Valor criado pela empresa num período temporal (fonte: Demonstração

Conheça os significados dos principais termos técnicos utilizados na IGNIOS no âmbito dos: DADOS ECONÓMICO-FINANCEIROS Criação de Valor Valor criado pela empresa num período temporal (fonte: Demonstração

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre. 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos

Contabilidade Financeira Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos 3º TESTE INTERMÉDIO NOME: NÚMERO: Atenção

Contabilidade Financeira Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos 3º TESTE INTERMÉDIO NOME: NÚMERO: Atenção

J4 Processo 1098/14.0TBSTS Insolvência de Carla Patrícia Fernandes Rodrigues Lapa Sebastião

Exmo(a). Senhor(a) Doutor(a) Juiz de Direito da 1ª Secção de Comércio da Instância Central de Santo Tirso J4 Processo 1098/14.0TBSTS Insolvência de Carla Patrícia Fernandes Rodrigues Lapa Sebastião V/Referência:

Exmo(a). Senhor(a) Doutor(a) Juiz de Direito da 1ª Secção de Comércio da Instância Central de Santo Tirso J4 Processo 1098/14.0TBSTS Insolvência de Carla Patrícia Fernandes Rodrigues Lapa Sebastião V/Referência:

Responsabilidades no crédito II

Responsabilidades no crédito II PUBLICADO NA EDIÇÃO IMPRESSA SEGUNDA-FEIRA, 26 DE MARÇO DE 2012 POR JM A Central de Responsabilidades de Crédito do Banco de Portugal tem como principal objectivo apoiar

Responsabilidades no crédito II PUBLICADO NA EDIÇÃO IMPRESSA SEGUNDA-FEIRA, 26 DE MARÇO DE 2012 POR JM A Central de Responsabilidades de Crédito do Banco de Portugal tem como principal objectivo apoiar

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO LICENCIATURA EM GESTÃO LICENCIATURA EM MAEG LICENCIATURA EM FINANÇAS

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO LICENCIATURA EM GESTÃO LICENCIATURA EM MAEG LICENCIATURA EM FINANÇAS CONTABILIDADE GERAL I III - CADERNO DE EXERCÍCIOS Terceiros e Antecipações Exercício 17 A empresa

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO LICENCIATURA EM GESTÃO LICENCIATURA EM MAEG LICENCIATURA EM FINANÇAS CONTABILIDADE GERAL I III - CADERNO DE EXERCÍCIOS Terceiros e Antecipações Exercício 17 A empresa

Contabilidade Financeira I

Contabilidade Financeira I INVESTIMENTOS É constituído pelos recursos que a empresa detém com carácter de continuidade, não se destinando a ser vendidos ou transformados no decorrer das suas actividades

Contabilidade Financeira I INVESTIMENTOS É constituído pelos recursos que a empresa detém com carácter de continuidade, não se destinando a ser vendidos ou transformados no decorrer das suas actividades

8. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

8. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS Nota Introdutória A Manuel Rodrigues Gouveia, S.A. ( MRG ou Empresa ) tem sede em Seia, foi constituída em 1977 e tem como actividade principal a Construção Civil

8. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS Nota Introdutória A Manuel Rodrigues Gouveia, S.A. ( MRG ou Empresa ) tem sede em Seia, foi constituída em 1977 e tem como actividade principal a Construção Civil

! " # $%&' (") *+)( *+)* , " # - %. " / 012 $ )"* *+)( 012+"4 "# *+)( 012 5"5 " 6! ! " '.! " 7 . % "' *+)( $%, % " ## *++* -. - ! $ ." )+#.

*+)( *+)* , # - %. / 012 $ )* *+)( 012+4 # *+)( 012 55 6! ! '.! 7 . % ' *+)( $%, % ## *++* -. - ! $ . )+#.") !! " # $%&' (") *+)( *+)*, " # %. " / 012 $ )"* *+)( 3 012+"4 "# *+)( 012 5"5 " 6!! " '.! " 7. % "' *+)(!, $%, % " ## *++*. 7! $." )+#. *+)*!! 28" *+)(. "' $%981!5": *+)(*+);!)5) *++**++

!! " # $%&' (") *+)( *+)*, " # %. " / 012 $ )"* *+)( 3 012+"4 "# *+)( 012 5"5 " 6!! " '.! " 7. % "' *+)(!, $%, % " ## *++*. 7! $." )+#. *+)*!! 28" *+)(. "' $%981!5": *+)(*+);!)5) *++**++

PLANO SUCINTO DE NEGÓCIO

1. IDENTIFICAÇÃO DO PROJECTO PLANO SUCINTO DE NEGÓCIO Título do projecto: Nome do responsável: Contacto telefónico Email: 1.1. Descrição sumária da Ideia de Negócio e suas características inovadoras (Descreva

1. IDENTIFICAÇÃO DO PROJECTO PLANO SUCINTO DE NEGÓCIO Título do projecto: Nome do responsável: Contacto telefónico Email: 1.1. Descrição sumária da Ideia de Negócio e suas características inovadoras (Descreva

A prestação de contas de 2011 é elaborada de acordo com o SNC 1, não existiram alterações no capital nem perdas ou ganhos por imparidade.

INTERPRETAÇÃO DAS CONTAS DO EXERCÍCIO DE 2011 Nota Introdutória: A prestação de contas de 2011 é elaborada de acordo com o SNC 1, não existiram alterações no capital nem perdas ou ganhos por imparidade.

INTERPRETAÇÃO DAS CONTAS DO EXERCÍCIO DE 2011 Nota Introdutória: A prestação de contas de 2011 é elaborada de acordo com o SNC 1, não existiram alterações no capital nem perdas ou ganhos por imparidade.

Enquadramento Page 1. Objectivo. Estrutura do documento. Observações. Limitações

Objectivo No âmbito do processo de adopção plena das Normas Internacionais de Contabilidade e de Relato Financeiro ("IAS/IFRS") e de modo a apoiar as instituições financeiras bancárias ("instituições")

Objectivo No âmbito do processo de adopção plena das Normas Internacionais de Contabilidade e de Relato Financeiro ("IAS/IFRS") e de modo a apoiar as instituições financeiras bancárias ("instituições")

Fundo de Apoio às Micro e Pequenas Empresas no Concelho de Serpa

Fundo de Apoio às Micro e Pequenas Empresas no Concelho de Serpa Anexo I ao protocolo financeiro e de cooperação Normas e Condições de Acesso Artigo 1º. (Objectivo) Pretende-se colocar à disposição das

Fundo de Apoio às Micro e Pequenas Empresas no Concelho de Serpa Anexo I ao protocolo financeiro e de cooperação Normas e Condições de Acesso Artigo 1º. (Objectivo) Pretende-se colocar à disposição das

RELATÓRIO E CONTAS 2010 6 ANÁLISE ECONÓMICO - FINANCEIRA

6 ANÁLISE ECONÓMICO - FINANCEIRA 1 ANÁLISE DO BALANÇO O Balanço e o Sistema Contabilístico adequam-se ao previsto no Plano Oficial de Contabilidade das Autarquias Locais (POCAL), espelhando a situação

6 ANÁLISE ECONÓMICO - FINANCEIRA 1 ANÁLISE DO BALANÇO O Balanço e o Sistema Contabilístico adequam-se ao previsto no Plano Oficial de Contabilidade das Autarquias Locais (POCAL), espelhando a situação

O presente RELATÓRIO é elaborado nos termos do disposto no artigo 155º do Código da Insolvência e da Recuperação de Empresas CIRE.

Procº de insolvência n.º 697/11.6 TYVNG 2º Juízo Insolvente: AV POWER REPARAÇÃO DE AUDIOVISUAIS, LIMITADA Tribunal do Comércio de Vila Nova de Gaia RELATÓRIO O presente RELATÓRIO é elaborado nos termos

Procº de insolvência n.º 697/11.6 TYVNG 2º Juízo Insolvente: AV POWER REPARAÇÃO DE AUDIOVISUAIS, LIMITADA Tribunal do Comércio de Vila Nova de Gaia RELATÓRIO O presente RELATÓRIO é elaborado nos termos

Texto a manuscrever pelo cliente: Tomei conhecimento das advertências

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las. FA FR0000290728 Groupama Seguros

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las. FA FR0000290728 Groupama Seguros

Balanço e demonstração de resultados Plus

Balanço e demonstração de resultados Plus Data 2-3-215 Utilizador Utilizador exemplo N.º 51871 Referência Relatório de exemplo SOCIEDADE EXEMPLO, LDA NIF 123456789 DUNS 45339494 RUA BARATA SALGUEIRO, 28

Balanço e demonstração de resultados Plus Data 2-3-215 Utilizador Utilizador exemplo N.º 51871 Referência Relatório de exemplo SOCIEDADE EXEMPLO, LDA NIF 123456789 DUNS 45339494 RUA BARATA SALGUEIRO, 28

ALVES RIBEIRO - INVESTIMENTOS FINANCEIROS, SGPS, S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS EM 31 DE DEZEMBRO DE 2008 (Montantes em Euros, excepto quando expressamente indicado) 1. NOTA INTRODUTÓRIA

ALVES RIBEIRO - INVESTIMENTOS FINANCEIROS, SGPS, S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS EM 31 DE DEZEMBRO DE 2008 (Montantes em Euros, excepto quando expressamente indicado) 1. NOTA INTRODUTÓRIA

ALTRI, S.G.P.S., S.A. (SOCIEDADE ABERTA)

") 30 de Junho de 2005 ALTRI, S.G.P.S., S.A. (SOCIEDADE ABERTA) Relatório do Conselho de Administração Altri, S.G.P.S., S.A. (Sociedade Aberta) Contas Individuais Rua General Norton de Matos, 68 4050-424

30 de Junho de 2005 ALTRI, S.G.P.S., S.A. (SOCIEDADE ABERTA) Relatório do Conselho de Administração Altri, S.G.P.S., S.A. (Sociedade Aberta) Contas Individuais Rua General Norton de Matos, 68 4050-424

PARTE I ESCOLHA MÚLTIPLA

- SOLUÇÕES - 1 PARTE I ESCOLHA MÚLTIPLA 1. Considere os seguintes elementos A empresa XPTO adquiriu 80% da empresa Beta em 30.06.2003 por 300k. A empresa mãe manteve as suas reservas estáveis nos últimos

- SOLUÇÕES - 1 PARTE I ESCOLHA MÚLTIPLA 1. Considere os seguintes elementos A empresa XPTO adquiriu 80% da empresa Beta em 30.06.2003 por 300k. A empresa mãe manteve as suas reservas estáveis nos últimos

5. NÚMERO MÉDIO DE UTENTES E DE PESSOAS AO SERVIÇO DA INSTITUIÇÃO REPARTIDO POR VALÊNCIAS

COMPROVATIVO DE ENTREGA DA CONTA DE GERÊNCIA Ano: 2011 Identificação da Declaração: Data da recepção: 27/06/2012 1. Identificação da Instituição Nome: AMU - COOPERAÇÃO E SOLIDARIEDADE LUSÓFONA POR UM MUNDO

COMPROVATIVO DE ENTREGA DA CONTA DE GERÊNCIA Ano: 2011 Identificação da Declaração: Data da recepção: 27/06/2012 1. Identificação da Instituição Nome: AMU - COOPERAÇÃO E SOLIDARIEDADE LUSÓFONA POR UM MUNDO

O presente RELATÓRIO, é elaborado nos termos do disposto no artigo 155.º do Código da Insolvência e da Recuperação de Empresas CIRE.

Procº de insolvência n.º 1.115/13.0 TYVNG 1º Juízo Insolvente: JOSÉ MIGUEL CRUZ UNIPESSOAL, LIMITADA Tribunal do Comércio de Vila Nova de Gaia RELATÓRIO O presente RELATÓRIO, é elaborado nos termos do

Procº de insolvência n.º 1.115/13.0 TYVNG 1º Juízo Insolvente: JOSÉ MIGUEL CRUZ UNIPESSOAL, LIMITADA Tribunal do Comércio de Vila Nova de Gaia RELATÓRIO O presente RELATÓRIO, é elaborado nos termos do

RELATÓRIO. O presente RELATÓRIO é elaborado nos termos do disposto no artigo 155º do Código da Insolvência e da Recuperação de Empresas CIRE.

Procº de insolvência n.º 7.091/11.7 TBVNG 2º Juízo Cível Insolventes: ARMINDO JOSÉ SILVA LOPES E MARIA EMILIA ANDRADE TAVARES LEITE FERNANDES Tribunal Judicial de Vila Nova de Gaia RELATÓRIO O presente

Procº de insolvência n.º 7.091/11.7 TBVNG 2º Juízo Cível Insolventes: ARMINDO JOSÉ SILVA LOPES E MARIA EMILIA ANDRADE TAVARES LEITE FERNANDES Tribunal Judicial de Vila Nova de Gaia RELATÓRIO O presente

2. Regra geral, o IVA não dedutível deve ser registado na conta 68111 : a) Verdadeira; b) Falsa Justificação:

Verdadeira; b) Falsa Justificação:") 1. A aplicação do princípio da prudência está exclusivamente relacionada com o registo de perdas de imparidade em activos e provisões : a) Verdadeira; b) Falsa 2. Regra geral, o IVA não dedutível deve

1. A aplicação do princípio da prudência está exclusivamente relacionada com o registo de perdas de imparidade em activos e provisões : a) Verdadeira; b) Falsa 2. Regra geral, o IVA não dedutível deve

MAPAS FISCAIS DEMONSTRAÇÃO DE RESULTADOS ANALÍTICA EXERCICIOS 2009 2008. Custos e perdas

MAPAS FISCAIS DEMONSTRAÇÃO DE RESULTADOS ANALÍTICA Contas POC Descricao Custos e perdas EXERCICIOS 2009 2008 Custo mercadorias vendidas mater.consu 611+612 Mercadorias 62,08 31,56 616a619 Materias 62,08

MAPAS FISCAIS DEMONSTRAÇÃO DE RESULTADOS ANALÍTICA Contas POC Descricao Custos e perdas EXERCICIOS 2009 2008 Custo mercadorias vendidas mater.consu 611+612 Mercadorias 62,08 31,56 616a619 Materias 62,08

I B 1:) CERTIFICAÇÃO LEGAL DAS CONTAS. Introdução

CERTIFICAÇÃO LEGAL DAS CONTAS. Introdução") Relatório e Contas do Exercício de 2013 10, I B 1:) Te[: +351 217 990 420 Av. da República, 50-1Q Fax: +351 217990439 1069-211 Lisboa www. bdo. pt CERTIFICAÇÃO LEGAL DAS CONTAS Introdução 1. Examinámos

Relatório e Contas do Exercício de 2013 10, I B 1:) Te[: +351 217 990 420 Av. da República, 50-1Q Fax: +351 217990439 1069-211 Lisboa www. bdo. pt CERTIFICAÇÃO LEGAL DAS CONTAS Introdução 1. Examinámos

Relatórios Informa D&B

Relatórios Informa D&B RELATÓRIO COMPLETO Toda a informação sobre uma empresa, em comparação com o seu sector, para quem necessite de decidir com plena confiança. - Sumário executivo Novo - Avaliação de

Relatórios Informa D&B RELATÓRIO COMPLETO Toda a informação sobre uma empresa, em comparação com o seu sector, para quem necessite de decidir com plena confiança. - Sumário executivo Novo - Avaliação de

Regimes de Custas desde 15/09/2003

JORNADAS DE ESTUDO CONTA E ENCERRAMENTO DO PROCESSO Armando A Oliveira - Solicitador Regimes de Custas desde 15/09/2003 15 de Setembro de 2003 Reforma da acção executiva Foi reduzido o valor da taxa de

JORNADAS DE ESTUDO CONTA E ENCERRAMENTO DO PROCESSO Armando A Oliveira - Solicitador Regimes de Custas desde 15/09/2003 15 de Setembro de 2003 Reforma da acção executiva Foi reduzido o valor da taxa de

CONTABILIDADE FINANCEIRA AVANÇADA

Exame Época Normal 04 de Julho de 0 Duração: H 00M Deve identificar-se nesta folha de prova, indicando o nome completo, número de matrícula e turma em que se encontra inscrito(a). As opções de resposta

Exame Época Normal 04 de Julho de 0 Duração: H 00M Deve identificar-se nesta folha de prova, indicando o nome completo, número de matrícula e turma em que se encontra inscrito(a). As opções de resposta

PROSPECTO SIMPLIFICADO (actualizado a 31 de Dezembro de 2008) Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004

Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004") PROSPECTO SIMPLIFICADO (actualizado a 31 de Dezembro de 2008) Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004 Empresa de Seguros Entidades comercializadoras Autoridades de Supervisão

PROSPECTO SIMPLIFICADO (actualizado a 31 de Dezembro de 2008) Designação: Liberty PPR Data início de comercialização: 19 de Abril de 2004 Empresa de Seguros Entidades comercializadoras Autoridades de Supervisão

RELATÓRIO E INSTRUMENTOS DE GESTÃO PREVISIONAL

2015 RELATÓRIO E INSTRUMENTOS DE GESTÃO PREVISIONAL EM 1 - Introdução 2 - Análise dos Documentos Previsionais 2.1 - Plano Plurianual de Investimentos 2.2 - Orçamento Anual de Exploração 2.3. Demonstração

2015 RELATÓRIO E INSTRUMENTOS DE GESTÃO PREVISIONAL EM 1 - Introdução 2 - Análise dos Documentos Previsionais 2.1 - Plano Plurianual de Investimentos 2.2 - Orçamento Anual de Exploração 2.3. Demonstração

FAPAN Faculdade de Agronegócio de Paraíso do Norte

BALANÇO PATRIMONIAL 1. CRITÉRIO DE DISPOSIÇÃO DAS CONTAS NO ATIVO E NO PASSIVO (ART. 178 DA LEI 6.404/76): a. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos

BALANÇO PATRIMONIAL 1. CRITÉRIO DE DISPOSIÇÃO DAS CONTAS NO ATIVO E NO PASSIVO (ART. 178 DA LEI 6.404/76): a. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos

IMPARIDADE DE ACTIVOS FINANCEIROS

BOLETIM INFORMATIVO N.º 3/2010 IMPARIDADE DE ACTIVOS FINANCEIROS ASPECTOS CONTABILÍSTICOS E FISCAIS (Esta informação contém apenas informação geral, não se destina a prestar qualquer serviço de auditoria,

BOLETIM INFORMATIVO N.º 3/2010 IMPARIDADE DE ACTIVOS FINANCEIROS ASPECTOS CONTABILÍSTICOS E FISCAIS (Esta informação contém apenas informação geral, não se destina a prestar qualquer serviço de auditoria,

AMADORA - MUNICIPIO DA AMADORA MOEDA EUR DATA 2015/04/10 A DEZEMBRO - 2014/12/01 a 2014/12/31 PAG. 1

A DEZEMBRO - 2014/12/01 a 2014/12/31 PAG. 1 Imobilizado: Bens de domínio público 451 Terrenos e recursos naturais 1.437.193,54 1.437.193,54 1.424.390,02 452 Edifícios 453 Outras construções e infra-estruturas

A DEZEMBRO - 2014/12/01 a 2014/12/31 PAG. 1 Imobilizado: Bens de domínio público 451 Terrenos e recursos naturais 1.437.193,54 1.437.193,54 1.424.390,02 452 Edifícios 453 Outras construções e infra-estruturas

Contabilidade Financeira II 2008/2009

Contabilidade Financeira II 2008/2009 Valores a receber e a pagar, Acréscimos e Diferimentos e Provisões Valores a receber e a pagar, Acréscimos e Diferimentos e Provisões Contas a receber e a pagar Acréscimos

Contabilidade Financeira II 2008/2009 Valores a receber e a pagar, Acréscimos e Diferimentos e Provisões Valores a receber e a pagar, Acréscimos e Diferimentos e Provisões Contas a receber e a pagar Acréscimos

NOVA CONTABILIDADE DAS AUTARQUIAS LOCAIS

CONTACTOS DAS ENTIDADES QUE INTEGRAM O Direcção-Geral das Autarquias Locais Morada: Rua José Estêvão,137, 4.º a 7.º 1169-058 LISBOA Fax: 213 528 177; Telefone: 213 133 000 E-mail: helenacurto@dgaa.pt Centro

CONTACTOS DAS ENTIDADES QUE INTEGRAM O Direcção-Geral das Autarquias Locais Morada: Rua José Estêvão,137, 4.º a 7.º 1169-058 LISBOA Fax: 213 528 177; Telefone: 213 133 000 E-mail: helenacurto@dgaa.pt Centro

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

Notas ao Balanço e à Demonstração de Resultados consolidados

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS CONSOLIDADOS NOTA INTRODUTÓRIA A Lei nº 2/2007, de 15 de Janeiro (Lei das Finanças Locais), dispõe no seu Artigo 46.º o seguinte: «1 - Sem prejuízo dos documentos

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS CONSOLIDADOS NOTA INTRODUTÓRIA A Lei nº 2/2007, de 15 de Janeiro (Lei das Finanças Locais), dispõe no seu Artigo 46.º o seguinte: «1 - Sem prejuízo dos documentos

GABINETE PARA OS MEIOS DE COMUNICAÇÃO SOCIAL

GABINETE PARA OS MEIOS DE COMUNICAÇÃO SOCIAL INCENTIVO À CONSOLIDAÇÃO E AO DESENVOLVIMENTO DAS EMPRESAS DE COMUNICAÇÃO SOCIAL REGIONAL E LOCAL N.º 2 DO ART.º 30.º DO DECRETO-LEI N.º 7/2005, DE 6 DE JANEIRO

GABINETE PARA OS MEIOS DE COMUNICAÇÃO SOCIAL INCENTIVO À CONSOLIDAÇÃO E AO DESENVOLVIMENTO DAS EMPRESAS DE COMUNICAÇÃO SOCIAL REGIONAL E LOCAL N.º 2 DO ART.º 30.º DO DECRETO-LEI N.º 7/2005, DE 6 DE JANEIRO

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As Demonstrações Financeiras anexas foram elaboradas de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As Demonstrações Financeiras anexas foram elaboradas de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias

Nuno Rodolfo da Nova Oliveira da Silva, Economista com escritório na. Quinta do Agrelo, Rua do Agrelo, nº 236, Castelões, em Vila Nova de Famalicão,

Exmo(a). Senhor(a) Doutor(a) Juiz de Direito do Tribunal do Judicial de Vila Nova de Famalicão 4º Juízo Cível Processo nº 1300/12.2TJVNF Insolvência de Isabel Cristina de Almeida Pereira V/Referência:

Exmo(a). Senhor(a) Doutor(a) Juiz de Direito do Tribunal do Judicial de Vila Nova de Famalicão 4º Juízo Cível Processo nº 1300/12.2TJVNF Insolvência de Isabel Cristina de Almeida Pereira V/Referência:

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

SPMS, E.P.E. Índice 1. Enquadramento... 2 2. Orçamento de Exploração... 3 3. Orçamento de Tesouraria... 8 4. Orçamento de Investimento...

2012 Orçamento Índice 1. Enquadramento... 2 2. Orçamento de Exploração... 3 3. Orçamento de Tesouraria... 8 4. Orçamento de Investimento... 8 1 Plano Estratégico 2011-2013 1. Enquadramento O presente documento

2012 Orçamento Índice 1. Enquadramento... 2 2. Orçamento de Exploração... 3 3. Orçamento de Tesouraria... 8 4. Orçamento de Investimento... 8 1 Plano Estratégico 2011-2013 1. Enquadramento O presente documento

Anexo ao Balanço e à Demonstração dos Resultados

Anexo ao Balanço e à Demonstração dos Resultados Introdução EXERCÍCIO DE 2009 A Empresa «ANTONIO MARQUES, CORRETOR DE SEGUROS EIRL» tem sede na Rua António José Baptista, n.º 16 2.º Dto., em Setúbal, foi

Anexo ao Balanço e à Demonstração dos Resultados Introdução EXERCÍCIO DE 2009 A Empresa «ANTONIO MARQUES, CORRETOR DE SEGUROS EIRL» tem sede na Rua António José Baptista, n.º 16 2.º Dto., em Setúbal, foi

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS 8.2 - NOTAS AO BALANÇO E A DEMONSTRAÇÃO DE RESULTADOS 8.2.1 Indicação e justificação das disposições do POCAL que, em casos excecionais, devidamente fundamentados e sem

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS 8.2 - NOTAS AO BALANÇO E A DEMONSTRAÇÃO DE RESULTADOS 8.2.1 Indicação e justificação das disposições do POCAL que, em casos excecionais, devidamente fundamentados e sem

IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 8 PROVEITOS POR NATUREZA. As contas desta classe registam os proveitos correntes do exercício.

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 8 PROVEITOS POR NATUREZA As contas desta classe registam os proveitos correntes do exercício. 80 - JUROS E PROVEITOS EQUIPARADOS Proveitos

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 8 PROVEITOS POR NATUREZA As contas desta classe registam os proveitos correntes do exercício. 80 - JUROS E PROVEITOS EQUIPARADOS Proveitos

Valores estimados PAF. Justificação em PAF (acumulado) 2011 2012 total 2013 2014

2011 2012 total 2013 2014") QUADRO I: SÍNTESE DA SITUAÇÃO FINANCEIRA ATUAL E PREVISÕES DE EVOLUÇÃO Município: Miranda do Douro 31-12-214 estimados estimados / Apurados / Apurados 213 212 (acumulado) 211 212 total 213 214 Apurados

QUADRO I: SÍNTESE DA SITUAÇÃO FINANCEIRA ATUAL E PREVISÕES DE EVOLUÇÃO Município: Miranda do Douro 31-12-214 estimados estimados / Apurados / Apurados 213 212 (acumulado) 211 212 total 213 214 Apurados

Fundo de Apoio às Micro e Pequenas Empresas no Concelho de Sines

Programa FINICIA Fundo de Apoio às Micro e Pequenas Empresas no Concelho de Sines Anexo I ao protocolo financeiro e de cooperação Normas e Condições de Acesso Artigo 1º. (Objectivo) Pretende-se colocar

Programa FINICIA Fundo de Apoio às Micro e Pequenas Empresas no Concelho de Sines Anexo I ao protocolo financeiro e de cooperação Normas e Condições de Acesso Artigo 1º. (Objectivo) Pretende-se colocar

PME Investe VI. Linha de Crédito Micro e Pequenas Empresas

PME Investe VI Linha de Crédito Micro e Pequenas Empresas Objectivos Esta Linha de Crédito visa facilitar o acesso ao crédito por parte das micro e pequenas empresas de todos os sectores de actividade,

PME Investe VI Linha de Crédito Micro e Pequenas Empresas Objectivos Esta Linha de Crédito visa facilitar o acesso ao crédito por parte das micro e pequenas empresas de todos os sectores de actividade,

DISSOLUÇÃO E LIQUIDAÇÃO DE SOCIEDADES

DISSOLUÇÃO E LIQUIDAÇÃO DE SOCIEDADES Perspectiva Contabilística e Fiscal Fases DISSOLUÇÃO LIQUIDAÇÃO PARTILHA Formalidades da Dissolução A dissolução deve obedecer a uma das seguintes formas: Por escritura

DISSOLUÇÃO E LIQUIDAÇÃO DE SOCIEDADES Perspectiva Contabilística e Fiscal Fases DISSOLUÇÃO LIQUIDAÇÃO PARTILHA Formalidades da Dissolução A dissolução deve obedecer a uma das seguintes formas: Por escritura

Relatório de Gestão. Exercício de 2014 INSTITUTO CARDIOLOGIA PREVENTIVA DE ALMADA. Audite Gestão Financeira

Relatório de Gestão INSTITUTO CARDIOLOGIA PREVENTIVA DE ALMADA Audite Exercício de 2014 11-03-2015 Linda-a Velha, 11 de Março de 2015 Estimado cliente, O presente relatório pretende dar-lhe um flash da

Relatório de Gestão INSTITUTO CARDIOLOGIA PREVENTIVA DE ALMADA Audite Exercício de 2014 11-03-2015 Linda-a Velha, 11 de Março de 2015 Estimado cliente, O presente relatório pretende dar-lhe um flash da

Conde. 1º Juízo Cível Processo nº 3042/11.7TBVCD Insolvência de Elísio Adelino Araújo Maia e Herondina Ferreira Oliveira Maia

Exmo(a). Senhor(a) Doutor(a) Juiz de Direito do Tribunal Judicial de Vila do Conde 1º Juízo Cível Processo nº 3042/11.7TBVCD Insolvência de Elísio Adelino Araújo Maia e Herondina Ferreira Oliveira Maia

Exmo(a). Senhor(a) Doutor(a) Juiz de Direito do Tribunal Judicial de Vila do Conde 1º Juízo Cível Processo nº 3042/11.7TBVCD Insolvência de Elísio Adelino Araújo Maia e Herondina Ferreira Oliveira Maia

CASA DO POVO DA ALAGOA. Demonstrações Financeiras e Anexo

CASA DO POVO DA ALAGOA Demonstrações Financeiras e Anexo em 31 de Dezembro de 2014 BALANÇO EM 31 DE DEZEMBRO DE 2014 RUBRICAS ACTIVO Euros DATAS 31-12-2014 31-12-2013 Activo não corrente Activos fixos

CASA DO POVO DA ALAGOA Demonstrações Financeiras e Anexo em 31 de Dezembro de 2014 BALANÇO EM 31 DE DEZEMBRO DE 2014 RUBRICAS ACTIVO Euros DATAS 31-12-2014 31-12-2013 Activo não corrente Activos fixos

CÓDIGO DE CONTAS DO SNC

CÓDIGO DE CONTAS DO SNC 1 MEIOS FINANCEIROS LÍQUIDOS 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros 141 Derivados 1411 Potencialmente favoráveis 1412 Potencialmente

CÓDIGO DE CONTAS DO SNC 1 MEIOS FINANCEIROS LÍQUIDOS 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros 141 Derivados 1411 Potencialmente favoráveis 1412 Potencialmente

CADERNO DE EXERCÍCIOS

CONTABILIDADE II CADERNO DE EXERCÍCIOS CONSOLIDAÇÃO DE CONTAS Ano Lectivo 2009/2010 Maio de 2010 EXERCÍCIO N º 1C A sociedade M possui 60% de voto da sociedade A, a qual possui, por sua vez, 40% de direitos

CONTABILIDADE II CADERNO DE EXERCÍCIOS CONSOLIDAÇÃO DE CONTAS Ano Lectivo 2009/2010 Maio de 2010 EXERCÍCIO N º 1C A sociedade M possui 60% de voto da sociedade A, a qual possui, por sua vez, 40% de direitos

(VAR2) Não se aplica. Não se aplica. Não se aplica. Não se aplica. Cartão de Crédito BBVA Private. Cartão de Crédito com Período de Free-Float

Não se aplica. Não se aplica. Não se aplica. Não se aplica. Cartão de Crédito BBVA Private. Cartão de Crédito com Período de Free-Float") FICHA DE INFORMAÇÃO NORMALIZADA EM MATÉRIA DE CRÉDITO AOS CONSUMIDORES GERAL INFORMAÇÃO PRÉ-CONTRATUAL A. ELEMENTOS DE IDENTIFICAÇÃO 1. Identificação da instituição de crédito 1.1. Denominação 1.2. Endereço

FICHA DE INFORMAÇÃO NORMALIZADA EM MATÉRIA DE CRÉDITO AOS CONSUMIDORES GERAL INFORMAÇÃO PRÉ-CONTRATUAL A. ELEMENTOS DE IDENTIFICAÇÃO 1. Identificação da instituição de crédito 1.1. Denominação 1.2. Endereço

Esclarecimento. De entre as acções dadas em garantia destacam-se as acções Cimpor, correspondentes a 9,58% do respectivo capital social.

Esclarecimento 1. O Grupo INVESTIFINO contratou junto da CGD, no período de 2005 a 2007, diversos financiamentos que globalmente atingiram um valor elevado. 2. Os referidos financiamentos destinaram-se

Esclarecimento 1. O Grupo INVESTIFINO contratou junto da CGD, no período de 2005 a 2007, diversos financiamentos que globalmente atingiram um valor elevado. 2. Os referidos financiamentos destinaram-se

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Conforme preceitua o Decreto Lei n.º 54-A/99 de 22 de Fevereiro, com as devidas alterações, os anexos às Demonstrações Financeiras visam facultar aos órgãos autárquicos

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Conforme preceitua o Decreto Lei n.º 54-A/99 de 22 de Fevereiro, com as devidas alterações, os anexos às Demonstrações Financeiras visam facultar aos órgãos autárquicos