RECEITA ESTADUAL DEMONSTRATIVO DAS DESONERAÇÕES FISCAIS DO RS: *NOTA TÉCNICA *RESULTADOS em 2015 e Retrospectiva Histórica

|

|

|

- Fábio Fernandes Mirandela

- 7 Há anos

- Visualizações:

Transcrição

1 RECEITA ESTADUAL ESTADO DO RIO GRANDE DO SUL SECRETARIA DA FAZENDA RECEITA ESTADUAL DEMONSTRATIVO DAS DESONERAÇÕES FISCAIS DO RS: *NOTA TÉCNICA *RESULTADOS em 2015 e Retrospectiva Histórica SETEMBRO/2016

2 2 APRESENTAÇÃO: O presente documento apresenta as estimativas dos valores das desonerações fiscais existentes na legislação tributária do Estado do Rio Grande do Sul. O desenvolvimento do trabalho envolveu diversas áreas da Receita Estadual. Este levantamento está dividido em duas partes: a primeira se refere à NOTA TÉCNICA DA RECEITA ESTADUAL, contendo, entre outros itens, os conceitos, as definições, a origem, a metodologia empregada e as limitações para aferição dos valores desonerados. A segunda parte apresenta os DEMONSTRATIVOS propriamente ditos, ou seja, os resultados gerais e específicos obtidos para 2015 e a retrospectiva histórica desde Neste segundo item consta também um demonstrativo especial com a estimativa atualizada das perdas de ICMS com as exportações e com a Lei Kandir. Existe a preocupação da Receita Estadual em manter as informações e o controle dos incentivos de forma adequada. Apesar do esforço significativo realizado nesse sentido nos últimos anos, há, ainda, muitas restrições para se estruturar os dados fornecidos pelos contribuintes e melhorar o índice de consistência das informações. Um dos compromissos da Receita Estadual, órgão de Administração Tributária do RS, de atividade essencial ao funcionamento do Estado (Art. 37, XXII, da CF), é com a transparência, sem renunciar as normas legais e a técnica tributária. Respeitando o sigilo fiscal e levando em conta a complexidade técnica na elaboração do demonstrativo, é feito o possível para ampliar o conhecimento da população sobre este item fundamental das finanças públicas estaduais. MARIO LUIS WUNDERLICH DOS SANTOS Subsecretário da Receita Estadual

3 3 Sumário NOTA TÉCNICA DA RECEITA ESTADUAL... 4 DO CONCEITO E DA EXIGÊNCIA LEGAL:... 5 DA IMPORTÂNCIA DO DEMONSTRATIVO:... 5 DOS MÉTODOS DE ESTIMATIVA:... 6 DA ABRANGÊNCIA DOS DEMONSTRATIVOS:... 6 DA INTERPRETAÇÃO DOS RESULTADOS:... 7 DA REVISÃO DOS DADOS E DA RECONSTITUIÇÃO DA SÉRIE HISTÓRICA:... 7 DAS LIMITAÇÕES PARA O CÁLCULO DAS DESONERAÇÕES FISCAIS:... 8 DO TRADE-OFF ENTRE O SIGILO FISCAL E A TRANSPARÊNCIA:... 9 DA CLASSIFICAÇÃO DAS DESONERAÇÕES: RESULTADOS EM 2015 E RETROSPECTIVA HISTÓRICA DESONERAÇÕES FISCAIS: RESULTADOS GERAIS POR IMPOSTO DESONERAÇÕES DO ITCD: RESULTADOS POR ITEM E NATUREZA JURÍDICA DESONERAÇÕES DO IPVA: RESULTADOS POR ITEM E NATUREZA JURÍDICA DESONERAÇÕES DO ICMS POR NATUREZA JURÍDICA DESONERAÇÕES DO ICMS POR FINALIDADE DESONERAÇÕES FISCAIS POR IMPOSTO: SÉRIES ANUAIS ( ) em Valores Nominais DESONERAÇÕES FISCAIS DO ICMS POR NATUREZA JURÍDICA, FINALIDADE E ITEM: ISENÇÕES DESONERAÇÕES FISCAIS DO ICMS POR NATUREZA JURÍDICA, FINALIDADE E ITEM: REDUÇÕES DE BASE DE CÁLCULO DESONERAÇÕES FISCAIS DO ICMS POR NATUREZA JURÍDICA, FINALIDADE E ITEM: CRÉDITOS PRESUMIDOS DEMONSTRATIVO ESPECIAL: ESTIMATIVA DAS PERDAS DE ICMS COM AS EXPORTAÇÕES E A LEI KANDIR... 29

4 NOTA TÉCNICA DA RECEITA ESTADUAL 4

5 5 DEMONSTRATIVO DAS DESONERAÇÕES FISCAIS DO ESTADO DO RIO GRANDE DO SUL DO CONCEITO E DA EXIGÊNCIA LEGAL: As desonerações fiscais são as disposições existentes na legislação tributária que reduzem a arrecadação potencial do imposto. Também chamadas de "gastos tributários, se referem aos institutos presentes nos impostos que substituem gastos governamentais para alcançar variados objetivos: econômicos, ecológicos, culturais, sociais, saúde, assistência social e outros. Em síntese, as desonerações fiscais ou os "gastos tributários" (aqui com uma definição mais simples do que a encontrada na literatura especializada 1 ) se referem a um tipo de gasto do governo só que realizado por meio do sistema tributário. A elaboração de um demonstrativo das desonerações fiscais é uma exigência da Constituição Federal (artigo 165, 6.º) e da Constituição Estadual (149, 5, V) e reforçada pela Lei de Responsabilidade Fiscal (artigos 4º, 2º, V e 5º, II da Lei Complementar 101/2000). Em 26 de abril de 2010, foi sancionada a Lei Orgânica da Administração Tributária do Estado do Rio Grande do Sul (Lei Complementar ) que também prevê a elaboração do documento por parte da Receita Estadual (artigo 6º, V). DA IMPORTÂNCIA DO DEMONSTRATIVO: O conhecimento da arrecadação potencial e das desonerações fiscais dos tributos, além de ser uma imposição do novo contexto de transparência fiscal que vigora no cenário internacional e, mais recentemente, no cenário nacional, é importante também para auxiliar na avaliação do sistema impositivo, bem como das políticas tributárias e de desenvolvimento. 1 Sobre conceito relativo à Gasto Tributário" ver, na página da Receita Federal do Brasil, os estudos e demonstrativos sobre a Renúncia Fiscal em âmbito Federal.

6 6 DOS MÉTODOS DE ESTIMATIVA: A Secretaria da Fazenda apresentava, até o exercício de 2006, uma estimativa global das desonerações do ICMS. Com a utilização de uma nova base de dados no âmbito da Receita Estadual e com um tratamento metodológico adequado foi possível obter estimativas desagregadas das renúncias fiscais do ICMS, tanto pela natureza jurídica do benefício, como pela sua finalidade 2. O resultado desse avanço metodológico ficou evidenciado a partir da peça orçamentária de 2007, com série histórica desde DA ABRANGÊNCIA DOS DEMONSTRATIVOS: Com a possibilidade do uso da internet como instrumento para assegurar a transparência das contas públicas, a página eletrônica da Receita Estadual na Secretaria da Fazenda passou a oferecer, desde 2008, informações sobre as desonerações fiscais de forma detalhada e explicativa. É importante frisar que os demonstrativos e a nota técnica têm como objetivo apresentar (dar transparência) as informações sobre as desonerações, suas características, tipologias e finalidades. Não inclui, portanto, avaliação de mérito quanto à concessão, controle, adequação ou custo de oportunidade dos benefícios fiscais. Além do ICMS, os demonstrativos incluem as estimativas de desoneração do IPVA e do ITCD (realizada pelo Grupo ITCD da Receita Estadual), contemplando, portanto, todo o universo dos impostos de competência estadual. 2 Algumas desonerações não são demonstradas de forma desagregada, pois podem permitir a identificação do contribuinte, e, com isto, ferir o sigilo fiscal (ver item específico adiante).

7 7 DA INTERPRETAÇÃO DOS RESULTADOS: Faz-se mister destacar que a renúncia estimada em um exercício diz respeito à apropriação financeira do benefício, não se relacionando, necessariamente, ao ano em que foi concedido formalmente. Em outras palavras, o ato de concessão pode ocorrer num determinado exercício e a fruição efetiva em outro (ou outros). Assim, o fato de que em um exercício ocorra um percentual maior ou menor de comprometimento da receita potencial não reflete, necessariamente, uma política de expansão ou restrição de renúncias fiscais por parte do governo nesse ano específico. DA REVISÃO DOS DADOS E DA RECONSTITUIÇÃO DA SÉRIE HISTÓRICA: A revisão das estimativas de desoneração de um exercício, bem como de anos anteriores, fruto de alterações metodológicas ou de obtenção de novos dados 3, é muito importante para evitar o uso de informações que já não expressam mais a realidade de determinadas renúncias fiscais. Assim, a publicação da versão revista com as novas séries históricas, junto com o demonstrativo anual, se impõe para que haja consistência e padronização das informações, propiciando uma adequada comparabilidade dos dados. 3 Caso ocorra erro de fato, as declarações dos contribuintes podem receber correções posteriormente ao encerramento deste relatório.

8 8 DAS LIMITAÇÕES PARA O CÁLCULO DAS DESONERAÇÕES FISCAIS: As fontes básicas dos dados utilizados para a quantificação das desonerações dos impostos são os sistemas de informações fiscais disponíveis na Receita Estadual. No caso do ICMS, a extração dos dados brutos é feita a partir das Guias de Informação e Apuração do imposto (preenchidas pelos contribuintes) e, excepcionalmente, de outras bases de dados não constantes nas referidas guias. Também é necessário destacar que o universo de contribuintes abrangido pelas Guias de ICMS não inclui as empresas dispensadas de apresentação, as pessoas físicas e os produtores rurais. Para as empresas que não usam a GIA, caso das enquadradas no Simples Nacional, é feita uma estimativa à parte, inserida nos demonstrativos como Microempresas e EPPs. Fica claro, portanto, em função das limitações das fontes de dados, que as desonerações aqui demonstradas podem estar subestimadas. Além disso, algumas informações prestadas pelos contribuintes requerem avaliação de consistência, o que demanda um tratamento contínuo de adequação. Em função das variadas omissões e inconsistências existentes nas informações prestadas pelos contribuintes do ICMS, a abertura dos valores por item de desoneração fica prejudicada. Não obstante, em alguns casos, como nos créditos presumidos, tipologia onde ocorre a atuação mais efetiva do Estado no campo da política tributária 4, o detalhamento de informações alcança grande parte dos códigos de desoneração, excetuados os protegidos com o sigilo fiscal. 4 A execução da política tributária envolve a utilização de variadas formas de desonerações fiscais. Algumas são de iniciativa legislativa federal (constitucional ou infraconstitucional), outras são harmonizadas coletivamente pelos Estados no âmbito do CONFAZ e outras, finalmente, são de iniciativa estadual.

9 9 DO TRADE-OFF ENTRE O SIGILO FISCAL E A TRANSPARÊNCIA: Importante ressaltar que em alguns itens de créditos presumidos, bem como em outras tipologias de desoneração, também não foi possível a demonstração dos valores de forma desagregada, pois poderiam permitir a identificação do contribuinte, e, com isto, ferir o sigilo fiscal (vedação do Código Tributário Nacional artigo 198 da Lei nº 5.172/66, com nova redação dada pela LC 104/2001) 5. As exceções estão tipificadas nos parágrafos 1º a 3º do referido artigo. Apesar de suas limitações estruturais de recursos financeiros, humanos e tecnológicos, é notório o enorme esforço da Receita Estadual do RS em buscar formas de ampliar a transparência fiscal (referência no País nesta área), mas sempre dentro dos limites da lei, que imperiosamente devem ser respeitados, como é o caso do sigilo fiscal. 5 Art Sem prejuízo do disposto na legislação criminal, é vedada a divulgação, por parte da Fazenda Pública ou de seus servidores, de informação obtida em razão do ofício sobre a situação econômica ou financeira do sujeito passivo ou de terceiros e sobre a natureza e o estado de seus negócios ou atividades. 1 o Excetuam-se do disposto neste artigo, além dos casos previstos no art. 199, os seguintes: I requisição de autoridade judiciária no interesse da justiça; II solicitações de autoridade administrativa no interesse da Administração Pública, desde que seja comprovada a instauração regular de processo administrativo, no órgão ou na entidade respectiva, com o objetivo de investigar o sujeito passivo a que se refere a informação, por prática de infração administrativa. 2 o O intercâmbio de informação sigilosa, no âmbito da Administração Pública, será realizado mediante processo regularmente instaurado, e a entrega será feita pessoalmente à autoridade solicitante, mediante recibo, que formalize a transferência e assegure a preservação do sigilo. 3 o Não é vedada a divulgação de informações relativas a: I representações fiscais para fins penais; II inscrições na Dívida Ativa da Fazenda Pública; III parcelamento ou moratória.

10 10 DA CLASSIFICAÇÃO DAS DESONERAÇÕES: É importante esclarecer que na metodologia historicamente adotada pela Receita Estadual eram considerados todos os tipos de desonerações fiscais, tanto por mandamentos da constituição federal, onde o Estado não possui nenhuma influência legislativa (heterônomas), quanto por mandamentos não heterônomos ou infraconstitucionais (leis e normativos nacionais e leis e normativos estaduais). Mesmo neste último segmento, há dispositivos definidos em leis federais e convênios nacionais, de adoção obrigatória pela legislação estadual, restringindo ou mesmo impedindo a redução destas desonerações. Na presente versão, seguindo a tendência de outras Unidades da Federação e de forma a espelhar melhor a efetiva participação do Estado no processo de exonerações fiscais, o Demonstrativo apresentará apenas os itens não heterônomos.

11 11 Considerando-se as desonerações fiscais não heterônomas sob a natureza jurídica destas, encontram-se na legislação referente aos impostos gaúchos as seguintes situações: Isenção: é a dispensa do pagamento do imposto devido. Base de Cálculo Reduzida: é a dispensa parcial do pagamento do imposto devido, mediante a redução, em pontos percentuais, da base de cálculo (valor da mercadoria ou do serviço) sobre a qual incidirá a alíquota aplicável para obter-se o imposto a pagar. Crédito Fiscal Presumido: todo o contribuinte tem direito a creditar-se, nos termos da Lei Complementar 87/96 ( Lei Kandir ), do valor do imposto pago na etapa anterior (compras de mercadorias ou aquisição de serviços a serem utilizados diretamente em sua atividade produtiva, no caso do ICMS), em razão do princípio da não-cumulatividade. O crédito fiscal presumido consiste na atribuição de um valor adicional a título de crédito fiscal independentemente do crédito a que o contribuinte tem direito pelas suas aquisições normais de mercadorias ou serviços. Estatutos da Microempresa e da Empresa de Pequeno Porte: tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados (caso atual do SIMPLES NACIONAL Lei Complementar nº 123, de 14 de dezembro de 2006 e regime estadual do simples gaúcho, que cria faixas de isenção e de redução das alíquotas aplicáveis de ICMS (Lei Estadual nº /08 e alterações subsequentes)).

12 RESULTADOS EM 2015 E RETROSPECTIVA HISTÓRICA 12

13 13 DEMONSTRATIVO DAS DESONERAÇÕES FISCAIS DO ESTADO DO RIO GRANDE DO SUL 1 - DESONERAÇÕES FISCAIS: RESULTADOS GERAIS POR IMPOSTO No exercício de 2015, as desonerações infraconstitucionais atingiram R$ 8,986 bilhões contra R$ 8,980 bilhões verificados em 2014, significando 22,94% dos impostos potenciais do Estado. Fonte: Receita Estadual/Secretaria da Fazenda do RS. Do total desonerado, 89,8% correspondem ao ICMS, sendo o restante relativo ao IPVA (8,8%) e ao ITCD (1,4%). Fonte: Receita Estadual/Secretaria da Fazenda do RS.

14 14 2- DESONERAÇÕES DO ITCD: RESULTADOS POR ITEM E NATUREZA JURÍDICA Fonte: Receita Estadual/Secretaria da Fazenda do RS. 3- DESONERAÇÕES DO IPVA: RESULTADOS POR ITEM E NATUREZA JURÍDICA Fonte: Receita Estadual/Secretaria da Fazenda do RS.

15 DESONERAÇÕES DO ICMS POR NATUREZA JURÍDICA Entre os diversos tipos de benefícios existentes em 2015, predominaram as isenções e os créditos presumidos, com cerca de um terço cada um. As isenções atingiram R$ 2,729 bilhões, equivalente a 33,9% do total. A modalidade de crédito presumido atingiu R$ 2,506 bilhões e respondeu por 31,1% das desonerações não heterônomas do ICMS. Além das tipologias acima, as desonerações nas Empresas do Simples Nacional e as Reduções de Base de Cálculo também tiveram participações expressivas (18,9% e 16,2%, respectivamente). Fonte: Receita Estadual/Secretaria da Fazenda do RS. Em termos de performance das desonerações em 2015, o maior crescimento em relação a 2014 ocorreu nas isenções, com variação nominal de 11,3%. A maior queda ocorreu no grupo dos créditos presumidos, com 16,3% nominais. No total, as desonerações infraconstitucionais apresentaram retração nominal de 1,1%. Fonte: Receita Estadual/Secretaria da Fazenda do RS

, seguida pela destinação agropecuária, além das Microempresas e Empresas de Pequeno Porte.")

16 DESONERAÇÕES DO ICMS POR FINALIDADE Em relação à finalidade das desonerações, a maior parte dos benefícios fiscais usufruídos no Rio Grande do Sul, em 2015, foi de natureza econômica (atração de empresas, incentivos, manutenção de competitividade, etc.), seguida pela destinação agropecuária, além das Microempresas e Empresas de Pequeno Porte. Fonte: Receita Estadual/Secretaria da Fazenda do RS

17 DESONERAÇÕES FISCAIS POR IMPOSTO: SÉRIES ANUAIS ( ) em Valores Nominais Fonte: Receita Estadual/Secretaria da Fazenda do RS Fonte: Receita Estadual/Secretaria da Fazenda do RS

18 18 Fonte: Receita Estadual/Secretaria da Fazenda do RS Fonte: Receita Estadual/Secretaria da Fazenda do RS

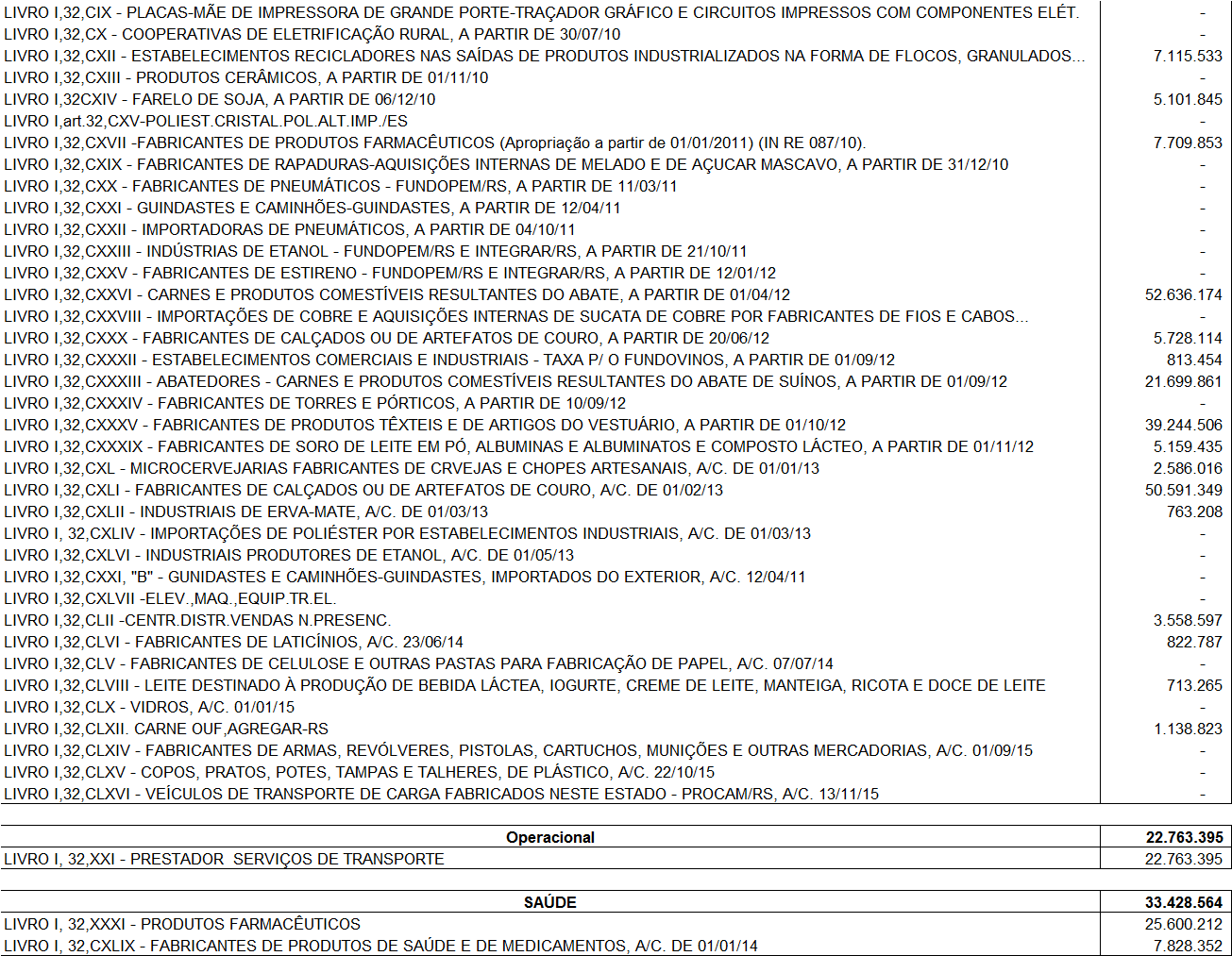

19 7 - DESONERAÇÕES FISCAIS DO ICMS POR NATUREZA JURÍDICA, FINALIDADE E ITEM: ISENÇÕES 19

20 20

21 21

22 22

23 8 - DESONERAÇÕES FISCAIS DO ICMS POR NATUREZA JURÍDICA, FINALIDADE E ITEM: REDUÇÕES DE BASE DE CÁLCULO 23

24 24

25 9 - DESONERAÇÕES FISCAIS DO ICMS POR NATUREZA JURÍDICA, FINALIDADE E ITEM: CRÉDITOS PRESUMIDOS 25

26 26

27 27

28 28

29 29 DEMONSTRATIVO ESPECIAL: ESTIMATIVA DAS PERDAS DE ICMS COM AS EXPORTAÇÕES E A LEI KANDIR Este demonstrativo apresenta a atualização da estimativa das perdas financeiras do Estado do Rio Grande do Sul referentes às desonerações de ICMS das exportações, bem como as promovidas especificamente pela Lei Kandir. Em primeiro lugar, é oportuno esclarecer que a Lei Kandir (LC 87/96), em relação às exportações, promoveu apenas a desoneração adicional dos produtos primários e semielaborados, uma vez que os produtos industrializados já estavam ao abrigo da imunidade constitucional. Em relação a estes últimos, já existia um mecanismo constitucional de compensação o chamado FPEX ou IPI- Exportação que se baseia na receita do referido imposto (10% da arrecadação do IPI são distribuídos pela União aos Estados proporcionalmente às exportações de produtos industrializados). Cabe destacar que este ressarcimento, insculpido no texto da Constituição Federal de 1988, vem perdendo substância ao longo dos anos face à redução da receita do IPI pelo seu uso como instrumento de política tributária pela União. A Lei Kandir também desonerou de ICMS, pela concessão de crédito fiscal, os chamados bens de capital ou bens do ativo fixo, determinando perdas significativas aos Estados. A Lei original, com as alterações do quadro normativo mediante as Leis Complementares 102/2000 e 115/2002, estabeleceu mecanismo de compensação que depende da alocação anual de recursos no OGU (repasses da Lei 87/96 e do FEX, este a partir de 2004). Posteriormente à edição da Lei Kandir, a desoneração das exportações de produtos primários e semielaborados se tornou matéria constitucional pela E. C. 42/2003, que ampliou a não incidência do ICMS a todos os bens e serviços remetidos ao exterior. O mesmo instrumento legal também constitucionalizou a compensação pelas perdas geradas (artigo 91 do ADCT). O dispositivo, no entanto, está pendente de regulamentação.

30 30 Atualmente, portanto, considera-se que existam dois mecanismos de compensação da União relacionados à Lei 87/96: um especificamente relacionado à Lei (Repasse da LC 87/96) e outro relativo ao Auxílio Financeiro para Fomento das Exportações (FEX), criado em Estes esclarecimentos se fazem necessários uma vez que alguns estudos costumam englobar, como decorrentes da Lei Kandir, todas as perdas de ICMS com exportações (e com aferições partindo de percentuais que não correspondem à alíquota definida pelo Senado), além de desconsiderar as desonerações relativas aos bens de ativo permanente. Em resumo: Desoneração das exportações de produtos industrializados = compensação pelo IPI-Exportação ou FPEX; Desoneração das exportações de produtos primários e semielaborados e dos bens de ativo fixo = compensação pela LC 87/96 e pelo FEX. Cumpre ressaltar, por fim, que tanto para as perdas com a imunidade aos produtos industrializados exportados, como para as desonerações promovidas pela Lei Kandir, há uma metodologia própria de apuração que foi definida em âmbito da COTEPE/CONFAZ e adotada pela Receita Estadual neste demonstrativo especial 6. 6 Por esse motivo, os valores de perdas de ICMS com as exportações apresentados neste item especial não coincidem exatamente com os informados em outros demonstrativos de desoneração.

31 31 Demonstrativo das estimativas de perdas totais com a Lei Kandir (exportações de produtos primários e semielaborados e créditos para bens do ativo fixo) A próxima tabela apresenta a evolução das perdas líquidas relativas às desonerações proporcionadas pela Lei Kandir para o Rio Grande do Sul no período de 1996 a O gráfico seguinte demonstra a evolução do percentual de ressarcimento das perdas brutas no período e a tendência de queda. As perdas líquidas resultam da subtração entre as perdas de ICMS na desoneração das exportações de produtos primários e semielaborados e de bens do ativo fixo e a compensação através dos mecanismos da Lei 87/96 (seguro-receita e, após, fundo orçamentário) e do auxílio exportação (FEX) instituído a partir de Importante frisar que nunca o repasse da Lei Kandir (incluindo o FEX) conseguiu compensar integralmente as perdas com as desonerações. Em valores nominais (ou correntes), a perda líquida acumulada do RS no período chega a R$ 27,258 bilhões, resultante de uma perda bruta de R$ 34,181 bilhões e de um ressarcimento de R$ 6,923 bilhões. O percentual de compensação do período total chegou a pouco mais de um quinto das perdas brutas (20,3%). No último exercício (2015), as perdas brutas foram de R$ 4,295 bilhões, o valor compensado de R$ 369,8 milhões e a perda líquida de R$ 3,925 bilhões. Em resumo, no ano de 2015, menos de um décimo das perdas foi ressarcido.

foi repassado em janeiro de 2014. O repasse do FEX de 2014 (competência) foi efetuado de forma parcelada em 2015. O FEX 2015 (competência) foi transferido em 2016.")

32 32 Fonte dos dados brutos: DEE e COTEPE/CONFAZ. Observações: Perdas Brutas: bens do ativo fixo e exportações de produtos primários e semielaborados. Compensações: Repasses da LC 87/96 e do FEX. O FEX relativo a 2013 (competência) foi repassado em janeiro de O repasse do FEX de 2014 (competência) foi efetuado de forma parcelada em O FEX 2015 (competência) foi transferido em Neste demonstrativo adota-se o regime de competência para as compensações. A desoneração relativa às exportações (primários e semielaborados) começou em setembro de 1996 enquanto a dos bens do ativo entrou em vigor em janeiro de 1997.

33 33 Quadro Resumo das Estimativas de Perdas pelas Desonerações nas Exportações e Lei Kandir (2015) O percentual de compensação das perdas pelas desonerações nas exportações de industrializados foi de 12,6% em Na Lei Kandir foi de 8,6% e, no total, chegou a 10,6%. Em relação à receita de ICMS, as perdas líquidas de 2015 representaram um comprometimento da ordem de 28,0% no RS, sendo 13,5% pelas exportações de industrializados e 14,5% pela Lei Kandir.

DESENVOLVIMENTO REGIONAL REFORMA TRIBUTÁRIA RIA E. Secretaria da Fazenda do Estado de São Paulo. Coordenador da Administração Tributária

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

PROJETO DE LEI COMPLEMENTAR Nº DE 2017 (Deputado Pompeo de Mattos)

") PROJETO DE LEI COMPLEMENTAR Nº DE 2017 (Deputado Pompeo de Mattos) Estabelece os critérios, os prazos e as condições para a apuração do montante de que trata o art. 91 do Ato das Disposições Constitucionais

PROJETO DE LEI COMPLEMENTAR Nº DE 2017 (Deputado Pompeo de Mattos) Estabelece os critérios, os prazos e as condições para a apuração do montante de que trata o art. 91 do Ato das Disposições Constitucionais

SIMPLES NACIONAL. Robson Maia Lins. Doutor e Mestre PUC/SP Gramado/RS

SIMPLES NACIONAL Robson Maia Lins Doutor e Mestre PUC/SP (robsonmaia@barroscarvalho.com.br) Gramado/RS /RS,, 26 de junho de 2010 SUBTEMAS ESCOLHIDOS A evolução do tratamento diferenciado e favorecido às

SIMPLES NACIONAL Robson Maia Lins Doutor e Mestre PUC/SP (robsonmaia@barroscarvalho.com.br) Gramado/RS /RS,, 26 de junho de 2010 SUBTEMAS ESCOLHIDOS A evolução do tratamento diferenciado e favorecido às

Políticas de Combate à Sonegação Fiscal. Visão dos Auditores- Fiscais da Receita Estadual

Políticas de Combate à Sonegação Fiscal Visão dos Auditores- Fiscais da Receita Estadual Atribuições dos Auditores-Fiscais da Receita Estadual do RS Constituição Federal Art. 37. A administração pública

Políticas de Combate à Sonegação Fiscal Visão dos Auditores- Fiscais da Receita Estadual Atribuições dos Auditores-Fiscais da Receita Estadual do RS Constituição Federal Art. 37. A administração pública

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional Luiz Antônio Bins Secretário-Adjunto da Fazenda Gramado, 25/06/2015 SUMÁRIO Introdução ICMS Considerações

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional Luiz Antônio Bins Secretário-Adjunto da Fazenda Gramado, 25/06/2015 SUMÁRIO Introdução ICMS Considerações

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal. FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial Brasília Fevereiro 2008 Reforma Tributária e crescimento A iniciativa do Executivo tem dois méritos: Recolocar o tema na

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial Brasília Fevereiro 2008 Reforma Tributária e crescimento A iniciativa do Executivo tem dois méritos: Recolocar o tema na

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

ÍNDICE. Nota Técnica nº 194/ GEANC /CCONT- STN... 6

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 ÍNDICE Nota Técnica nº 194/2005 - GEANC /CCONT- STN... 6 REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 Nota Técnica nº 194/2005 - GEANC /CCONT-

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 ÍNDICE Nota Técnica nº 194/2005 - GEANC /CCONT- STN... 6 REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 Nota Técnica nº 194/2005 - GEANC /CCONT-

Seminário Internacional sobre o Projeto de Reforma Tributária Comissão Especial da Reforma Tributária Câmara dos Deputados

Seminário Internacional sobre o Projeto de Reforma Tributária Comissão Especial da Reforma Tributária Câmara dos Deputados O Funcionamento do Fundo de Equalização de Receitas Brasília Março de 2009 1 Principais

Seminário Internacional sobre o Projeto de Reforma Tributária Comissão Especial da Reforma Tributária Câmara dos Deputados O Funcionamento do Fundo de Equalização de Receitas Brasília Março de 2009 1 Principais

Audiência Pública. Parágrafo 4º, Art. 9º da LRF. Demonstração e Avaliação do Cumprimento das Metas Fiscais: 2º Quadrimestre de 2009

Audiência Pública Parágrafo 4º, Art. 9º da LRF Demonstração e Avaliação do Cumprimento das Metas Fiscais: 2º Quadrimestre de 2009 O B J E T I V O Demonstrar o desempenho orçamentário e financeiro do 2º

Audiência Pública Parágrafo 4º, Art. 9º da LRF Demonstração e Avaliação do Cumprimento das Metas Fiscais: 2º Quadrimestre de 2009 O B J E T I V O Demonstrar o desempenho orçamentário e financeiro do 2º

LC 101/2000 Lei de Responsabilidade Fiscal. Aspectos Operacionais. Edson Ronaldo Nascimento Analista de Finanças

LC 101/2000 Lei de Responsabilidade Fiscal Aspectos Operacionais Edson Ronaldo Nascimento Analista de Finanças Edsonn@fazenda.gov.br Aspectos Operacionais da LC 101 1. Introdução Após a fase de entendimentos

LC 101/2000 Lei de Responsabilidade Fiscal Aspectos Operacionais Edson Ronaldo Nascimento Analista de Finanças Edsonn@fazenda.gov.br Aspectos Operacionais da LC 101 1. Introdução Após a fase de entendimentos

CIRCULAR Nº 011. REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

PRESTAÇÃO DE CONTAS DA PRESIDENTA DA REPÚBLICA PCPR 2013 INFORMAÇÕES ADICIONAIS

PRESTAÇÃO DE CONTAS DA PRESIDENTA DA REPÚBLICA PCPR 2013 INFORMAÇÕES ADICIONAIS 1.9 ESTIMATIVA DA CARGA TRIBUTÁRIA Metodologia de apuração da Carga Tributária Bruta (CTB) A Secretaria da Receita Federal

PRESTAÇÃO DE CONTAS DA PRESIDENTA DA REPÚBLICA PCPR 2013 INFORMAÇÕES ADICIONAIS 1.9 ESTIMATIVA DA CARGA TRIBUTÁRIA Metodologia de apuração da Carga Tributária Bruta (CTB) A Secretaria da Receita Federal

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

Direito Tributário. Repartição das Receitas Tributárias. Professora Giuliane Torres.

Direito Tributário Repartição das Receitas Tributárias Professora Giuliane Torres www.acasadoconcurseiro.com.br www.estudaquepassa.com.br Direito Tributário REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS REPASSE

Direito Tributário Repartição das Receitas Tributárias Professora Giuliane Torres www.acasadoconcurseiro.com.br www.estudaquepassa.com.br Direito Tributário REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS REPASSE

Fatores para o cálculo do preço de exportação

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

I 7% (sete por cento) para Municípios com população de até ( cem mil ) habitantes;

para Municípios com população de até ( cem mil ) habitantes;") PARECER Nº 001/2010/JURÍDICO/CNM INTERESSADO: PREFEITOS DE DIVERSOS MUNICÍPIOS BRASILEIROS ASSUNTO: ORÇAMENTOS DAS CÂMARAS MUNICIPAIS NO EXERCÍCIO DE 2010. DA CONSULTA: Trata-se de consulta formulada por

PARECER Nº 001/2010/JURÍDICO/CNM INTERESSADO: PREFEITOS DE DIVERSOS MUNICÍPIOS BRASILEIROS ASSUNTO: ORÇAMENTOS DAS CÂMARAS MUNICIPAIS NO EXERCÍCIO DE 2010. DA CONSULTA: Trata-se de consulta formulada por

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO. PARTE GERAL Noções Fundamentais da Legislação Tributária e Empresarial

SUMÁRIO PARTE GERAL Noções Fundamentais da Legislação Tributária e Empresarial 1 Introdução ao Estudo da Legislação Tributária, 15 1.1 Fontes do Direito, 15 1.2 Fontes Principais do Direito, 16 1.2.1 Lei,

SUMÁRIO PARTE GERAL Noções Fundamentais da Legislação Tributária e Empresarial 1 Introdução ao Estudo da Legislação Tributária, 15 1.1 Fontes do Direito, 15 1.2 Fontes Principais do Direito, 16 1.2.1 Lei,

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

SIMPLES NACIONAL. Histórico e Fundamentos Legais. Maio/2008

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

SIMPLES NACIONAL Histórico e Fundamentos Legais Maio/2008 1 FUNDAMENTOS LEGAIS Dispositivos Constitucionais: Art. 179 Art. 146, III, d e único (redação da EC 42/2003) Art. 94 do ADCT LC 123/2006 - Estatuto

Inconstitucionalidades na Guerra Fiscal. Andrea Calabi Secretário da Fazenda 13 de Abril de 2012

Inconstitucionalidades na Guerra Fiscal Andrea Calabi Secretário da Fazenda 13 de Abril de 2012 AGENDA 1. SITUAÇÃO ATUAL: GUERRA FISCAL 1.1. Antecedentes 1.2. Formas de concessão de benefícios 1.3. Modalidades

Inconstitucionalidades na Guerra Fiscal Andrea Calabi Secretário da Fazenda 13 de Abril de 2012 AGENDA 1. SITUAÇÃO ATUAL: GUERRA FISCAL 1.1. Antecedentes 1.2. Formas de concessão de benefícios 1.3. Modalidades

ICMS e Federação. Comissão Finanças e Tributação Câmara dos Deputados - DF. Andrea Calabi Secretário da Fazenda de São Paulo 12 de maio de 2011

ICMS e Federação Comissão Finanças e Tributação Câmara dos Deputados - DF Andrea Calabi Secretário da Fazenda de São Paulo 12 de maio de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES

ICMS e Federação Comissão Finanças e Tributação Câmara dos Deputados - DF Andrea Calabi Secretário da Fazenda de São Paulo 12 de maio de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES

PRINCIPAIS ARTIGOS DA LEGISLAÇÃO RELACIONADA À EDUCAÇÃO SUPERIOR

PRINCIPAIS ARTIGOS DA LEGISLAÇÃO RELACIONADA À EDUCAÇÃO SUPERIOR CONSTITUIÇÃO FEDERAL Art. 212 A União aplicará, anualmente, nunca menos de dezoito, e os Estados, o Distrito Federal e os Municípios vinte

PRINCIPAIS ARTIGOS DA LEGISLAÇÃO RELACIONADA À EDUCAÇÃO SUPERIOR CONSTITUIÇÃO FEDERAL Art. 212 A União aplicará, anualmente, nunca menos de dezoito, e os Estados, o Distrito Federal e os Municípios vinte

DECRETO N , DE 24 DE SETEMBRO DE 2018.

27 DECRETO N. 23.206, DE 24 DE SETEMBRO DE 2018. Altera e acrescenta dispositivos do regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

27 DECRETO N. 23.206, DE 24 DE SETEMBRO DE 2018. Altera e acrescenta dispositivos do regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

NOTA TÉCNICA Nº 14/2015

NOTA TÉCNICA Nº 14/2015 Brasília, 19 de Agosto de 2015. ÁREA: Finanças TÍTULO: Auxílio Financeiro aos Estados Exportadores - FEX REFERÊNCIA(S): Constituição Federal de 1988; Lei Complementar nº 87, de

NOTA TÉCNICA Nº 14/2015 Brasília, 19 de Agosto de 2015. ÁREA: Finanças TÍTULO: Auxílio Financeiro aos Estados Exportadores - FEX REFERÊNCIA(S): Constituição Federal de 1988; Lei Complementar nº 87, de

Ofício nº 0507/2016_CNM/BSB Brasília, 20 de junho de Assunto: Posicionamento da CNM acerca do Substitutivo ao PLC 125/2015 Simples Nacional

Ofício nº 0507/2016_CNM/BSB Brasília, 20 de junho de 2016. A Sua Excelência o (a) Senhor (a) Senador (a) Federal Brasília/DF Assunto: Posicionamento da CNM acerca do Substitutivo ao PLC 125/2015 Simples

Ofício nº 0507/2016_CNM/BSB Brasília, 20 de junho de 2016. A Sua Excelência o (a) Senhor (a) Senador (a) Federal Brasília/DF Assunto: Posicionamento da CNM acerca do Substitutivo ao PLC 125/2015 Simples

Alíquotas e Partilha do Simples Nacional - Comércio

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO...

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

RESTITUIÇÃO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS. Vanessa Miranda

1 RESTITUIÇÃO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS Vanessa Miranda 2 LEGISLAÇÃO APLICÁVEL Artigos 165 a 170-A do CTN (Lei nº 5.172/1966) Artigos 73 a 75 da Lei nº 9.430/1996 Instrução Normativa RFB nº 1.717/2017

1 RESTITUIÇÃO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS Vanessa Miranda 2 LEGISLAÇÃO APLICÁVEL Artigos 165 a 170-A do CTN (Lei nº 5.172/1966) Artigos 73 a 75 da Lei nº 9.430/1996 Instrução Normativa RFB nº 1.717/2017

2.9 Tributação. Por que Tributação? Comparação Internacional

2.9 Tributação Por que Tributação? Um sistema tributário oneroso e complexo reduz a competitividade e desestimula investimentos. O Brasil tem uma das maiores cargas tributárias entre países em estágios

2.9 Tributação Por que Tributação? Um sistema tributário oneroso e complexo reduz a competitividade e desestimula investimentos. O Brasil tem uma das maiores cargas tributárias entre países em estágios

Prefeitura Municipal de Correntina publica:

Prefeitura Municipal de 1 Ano X Nº 1802 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária - 1º Bimestre 2016 Gestor - Ezequiel Pereira Barbosa / Secretário - Governo / Editor

Prefeitura Municipal de 1 Ano X Nº 1802 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária - 1º Bimestre 2016 Gestor - Ezequiel Pereira Barbosa / Secretário - Governo / Editor

+ SIMPLES Nacional. Matriz constitucional: artigo 146, III, d Art Cabe à lei complementar:

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

+ SIMPLES Nacional Matriz constitucional: artigo 146, III, d Art. 146. Cabe à lei complementar: ( ) d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno

Análise Demonstrações Financeiras do Estado de São Paulo

Análise Demonstrações Financeiras do Estado de São Paulo GRUPO: Eduardo Torrecilha Nº USP 663150 José Alves Nº USP 9252317 Marcos Alviano Nº USP 9321432 Vinício Pensa Nº USP 5240539 Estrutura Organizacional

Análise Demonstrações Financeiras do Estado de São Paulo GRUPO: Eduardo Torrecilha Nº USP 663150 José Alves Nº USP 9252317 Marcos Alviano Nº USP 9321432 Vinício Pensa Nº USP 5240539 Estrutura Organizacional

Situação dos Municípios Brasileiros

Estudos Técnicos/CNM Agosto de 2015 Situação dos Municípios Brasileiros Introdução A situação econômica brasileira tem apresentado uma onda crescente de incerteza. Tal quadro é motivado e composto por

Estudos Técnicos/CNM Agosto de 2015 Situação dos Municípios Brasileiros Introdução A situação econômica brasileira tem apresentado uma onda crescente de incerteza. Tal quadro é motivado e composto por

USP: PROPOSTA ORÇAMENTÁRIA PARA 2016

1 USP: PROPOSTA ORÇAMENTÁRIA PARA 2016 Com base no Projeto de Lei Orçamentária do Estado de São Paulo para 2016, (Projeto de Lei nº 071/2015), encaminhada à Assembleia Legislativa, e nas vigentes Diretrizes

1 USP: PROPOSTA ORÇAMENTÁRIA PARA 2016 Com base no Projeto de Lei Orçamentária do Estado de São Paulo para 2016, (Projeto de Lei nº 071/2015), encaminhada à Assembleia Legislativa, e nas vigentes Diretrizes

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Imunidades e Isenções Tributárias Caso... A entidade de assistência social Viver Bem, com rigor e atenta a suas obrigações tributárias, com frequência contrata

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Imunidades e Isenções Tributárias Caso... A entidade de assistência social Viver Bem, com rigor e atenta a suas obrigações tributárias, com frequência contrata

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Apresentação. Aluisio de Andrade Lima Neto

Apresentação Esta obra objetiva a preparação de candidatos ao cargo de Auditor Fiscal do Tesouro Estadual da Secretaria da Fazenda do Estado de Pernambuco. Procuramos nesta obra abordar os três impostos

Apresentação Esta obra objetiva a preparação de candidatos ao cargo de Auditor Fiscal do Tesouro Estadual da Secretaria da Fazenda do Estado de Pernambuco. Procuramos nesta obra abordar os três impostos

60% 60% 75% 75% - 40% 40% 50% 50% 0,64% 40% 40% 50% 50% 0,80% 40% 40% 50% 50% 1%

TRIBUTÁRIO 14/05/2014 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 24/14, de 21 de março de 2014, hoje (14 de

TRIBUTÁRIO 14/05/2014 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 24/14, de 21 de março de 2014, hoje (14 de

026/2016 DOMINGUEIRA DE 04/09/ /2016 DOMINGUEIRA DE 20/11/2016

AS PEGADINHAS DA PEC 55 (ANTIGA PEC 241) QUE ESCONDEM OS PREJUÍZOS PARA O SUS Francisco R. Funcia Uma característica marcante do processo de tramitação tanto da PEC 241 na Câmara dos Deputados, como da

AS PEGADINHAS DA PEC 55 (ANTIGA PEC 241) QUE ESCONDEM OS PREJUÍZOS PARA O SUS Francisco R. Funcia Uma característica marcante do processo de tramitação tanto da PEC 241 na Câmara dos Deputados, como da

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br PIS e COFINS nas operações de importação ou industrialização de medicamentos ou cosméticos - Lei n. 10.147/2000 Fabiana Lopes Pinto Com a edição da Lei n. 10.147, de 21 de dezembro

BuscaLegis.ccj.ufsc.br PIS e COFINS nas operações de importação ou industrialização de medicamentos ou cosméticos - Lei n. 10.147/2000 Fabiana Lopes Pinto Com a edição da Lei n. 10.147, de 21 de dezembro

O layout do arquivo da DIME-SC é composto por vários registros, veja abaixo quais os registros gerados pelo Sispetro:

Registros DIME-SC O layout do arquivo da DIME-SC é composto por vários registros, veja abaixo quais os registros gerados pelo Sispetro: Tipo Descrição Quadro Sispetro Observações 20 Dados do contabilista

Registros DIME-SC O layout do arquivo da DIME-SC é composto por vários registros, veja abaixo quais os registros gerados pelo Sispetro: Tipo Descrição Quadro Sispetro Observações 20 Dados do contabilista

Lei nº 5147 de DOE de

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

operação de crédito estará proibida no último ano de mandato do Presidente, Governador ou Prefeito Municipal.)

") DIREITO FINANCEIRO Fiscalização, Controle Interno e Externo da Execução Orçamentária e Tribunal de Contas Parte - 2 Prof. Thamiris Felizardo c) do cumprimento do disposto no inciso II e na alínea b do

DIREITO FINANCEIRO Fiscalização, Controle Interno e Externo da Execução Orçamentária e Tribunal de Contas Parte - 2 Prof. Thamiris Felizardo c) do cumprimento do disposto no inciso II e na alínea b do

EXECUTIVO. Prefeitura Municipal de Muniz Ferreira. Terça Feira 06 de setembro de 2016 Ano III N Publicações deste Diário

Prefeitura Municipal de Muniz Ferreira Terça Feira Ano III N 1396 Publicações deste Diário MEMÓRIA E METODOLOGIA DE CÁLCULO DAS METAS ANUAIS ATOS OFICIAIS PORTARIA Nº 1, 11, 12, 13/216 site: pmmunizferreiraba.imprensaoficial.org

Prefeitura Municipal de Muniz Ferreira Terça Feira Ano III N 1396 Publicações deste Diário MEMÓRIA E METODOLOGIA DE CÁLCULO DAS METAS ANUAIS ATOS OFICIAIS PORTARIA Nº 1, 11, 12, 13/216 site: pmmunizferreiraba.imprensaoficial.org

Parecer Consultoria Tributária Segmentos Portaria CAT Ressarcimento ICMS-ST

27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 5 4. Conclusão... 7 5. Informações Complementares... 7 6. Referências...

27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 5 4. Conclusão... 7 5. Informações Complementares... 7 6. Referências...

PERDCOMP (Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação)

") (Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação) contato@agmcontadores.com.br 2015 Atualizada em março-2015 2 PER/DCOMP - PEDIDO ELETRÔNICO DE RESSARCIMENTO OU RESTITUIÇÃO

(Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação) contato@agmcontadores.com.br 2015 Atualizada em março-2015 2 PER/DCOMP - PEDIDO ELETRÔNICO DE RESSARCIMENTO OU RESTITUIÇÃO

G E T A P GRUPO DE ESTUDOS TRIBUTÁRIOS APLICADOS

G E T A P GRUPO DE ESTUDOS TRIBUTÁRIOS APLICADOS Principais preocupações dos contribuintes podem ser divididas em dois grupos: 1 2 Garantir a remissão/anistia e a convalidação dos incentivos fiscais existentes,

G E T A P GRUPO DE ESTUDOS TRIBUTÁRIOS APLICADOS Principais preocupações dos contribuintes podem ser divididas em dois grupos: 1 2 Garantir a remissão/anistia e a convalidação dos incentivos fiscais existentes,

TÍTULO: AS MUDANÇAS NO REGIME TRIBUTÁRIO DO SIMPLES NACIONAL E SEUS REFLEXOS

TÍTULO: AS MUDANÇAS NO REGIME TRIBUTÁRIO DO SIMPLES NACIONAL E SEUS REFLEXOS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: CIÊNCIAS CONTÁBEIS INSTITUIÇÃO: FACULDADE PERUIBE AUTOR(ES):

TÍTULO: AS MUDANÇAS NO REGIME TRIBUTÁRIO DO SIMPLES NACIONAL E SEUS REFLEXOS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: CIÊNCIAS CONTÁBEIS INSTITUIÇÃO: FACULDADE PERUIBE AUTOR(ES):

Segunda-Feira, 30 de Janeiro de 2017 Edição N Caderno I

2 3 4 5 6 7 8 9 10 11 12 13 14 15 MUNICÍPIO DE BARRA DA ESTIVA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO MDE ORÇAMENTOS

2 3 4 5 6 7 8 9 10 11 12 13 14 15 MUNICÍPIO DE BARRA DA ESTIVA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO MDE ORÇAMENTOS

Em 25 de janeiro de 2011.

Nota Técnica nº 73/2011/CCONF/STN Em 25 de janeiro de 2011. ASSUNTO: Demonstrativos da Disponibilidade de Caixa e dos Restos a Pagar - Manual de Demonstrativos Fiscais (MDF). - Esclarecimentos sobre o

Nota Técnica nº 73/2011/CCONF/STN Em 25 de janeiro de 2011. ASSUNTO: Demonstrativos da Disponibilidade de Caixa e dos Restos a Pagar - Manual de Demonstrativos Fiscais (MDF). - Esclarecimentos sobre o

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

EXPORTAÇÃO ASPECTOS FISCAIS

EXPORTAÇÃO ASPECTOS FISCAIS 1 - INCIDÊNCIAS TRIBUTÁRIAS RIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

EXPORTAÇÃO ASPECTOS FISCAIS 1 - INCIDÊNCIAS TRIBUTÁRIAS RIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços; permite depreciação

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços; permite depreciação

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Normas da Secretaria da Receita Federal - SRF Prof. Cláudio Alves São muitas as Instruções Normativas emanadas da Secretaria da Receita Federal, vejamos as principais características

CONTABILIDADE PÚBLICA Legislação Normas da Secretaria da Receita Federal - SRF Prof. Cláudio Alves São muitas as Instruções Normativas emanadas da Secretaria da Receita Federal, vejamos as principais características

Tributação do e-commerce

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

PROJETO DE LEI Nº /2016

PROJETO DE LEI Nº 028-03/2016 DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA O EXERCÍCIO DE 2017, e dá outras providências. IRINEU HORST, Prefeito Municipal de Colinas, RS, no uso de suas atribuições e

PROJETO DE LEI Nº 028-03/2016 DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA O EXERCÍCIO DE 2017, e dá outras providências. IRINEU HORST, Prefeito Municipal de Colinas, RS, no uso de suas atribuições e

Coordenação-Geral de Tributação

Fl. 78 Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 21 - Data 30 de agosto de 2016 Origem COREC/SUARA ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO O ressarcimento do AFRMM previsto

Fl. 78 Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 21 - Data 30 de agosto de 2016 Origem COREC/SUARA ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO O ressarcimento do AFRMM previsto

Grupo de Estudos Tributários

Brasil Sem Crise Sindicato Nacional dos Analistas-Tributários da Receita Federal do Brasil - SINDIRECEITA Grupo de Estudos Tributários Sindireceita SHCGN 702/703 Bl. E lj 37 Asa Norte Brasília/DF Telefone:

Brasil Sem Crise Sindicato Nacional dos Analistas-Tributários da Receita Federal do Brasil - SINDIRECEITA Grupo de Estudos Tributários Sindireceita SHCGN 702/703 Bl. E lj 37 Asa Norte Brasília/DF Telefone:

TRIBUTAÇÃO E ORÇAMENTO

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

PREFEITURA MUNICIPAL DE PESQUEIRA CCI - Controladoria de Controle Interno

SISTEMA DE CONTROLE INTERNO - SCI INSTRUÇÕES NORMATIVAS SPO Nº 002/2010-1 Aprovação em: 08/01/2010 Versão: 001 Ato de Aprovação: IN SPO n. 002/2010 Unidade Responsável: Sistema de Planejamento e Orçamento

SISTEMA DE CONTROLE INTERNO - SCI INSTRUÇÕES NORMATIVAS SPO Nº 002/2010-1 Aprovação em: 08/01/2010 Versão: 001 Ato de Aprovação: IN SPO n. 002/2010 Unidade Responsável: Sistema de Planejamento e Orçamento

SUMÁRIO Direito Tributário...2 O Direito Tributário e as demais ciências jurídicas...5 O Direito Tributário e os Limites ao Poder de Tributar...

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

POLÍTICAS PÚBLICAS Aula 12. Prof. a Dr. a Maria das Graças Rua

POLÍTICAS PÚBLICAS Aula 12 Prof. a Dr. a Maria das Graças Rua FINANCIAMENTO DA POLÍTICA EDUCACIONAL BRASILEIRA compreendendo os sistemas de ensino federal, estadual e municipal, a Constituição Federal

POLÍTICAS PÚBLICAS Aula 12 Prof. a Dr. a Maria das Graças Rua FINANCIAMENTO DA POLÍTICA EDUCACIONAL BRASILEIRA compreendendo os sistemas de ensino federal, estadual e municipal, a Constituição Federal

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

COMPENSAÇÃO DE CRÉDITO DE ICMS NO ESTADO DO RIO GRANDE DO SUL

COMPENSAÇÃO DE CRÉDITO DE ICMS NO ESTADO DO RIO GRANDE DO SUL Por comando da Constituição Federal o ICMS será não-cumulativo, que significa que ele será compensado com o que for devido em cada operação

COMPENSAÇÃO DE CRÉDITO DE ICMS NO ESTADO DO RIO GRANDE DO SUL Por comando da Constituição Federal o ICMS será não-cumulativo, que significa que ele será compensado com o que for devido em cada operação

Direito Tributário Limitações ao Poder de Tributar

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

A situação financeira dos Municípios Brasileiros: avaliação das despesas e receitas próprias de 2000 a 2007

A situação financeira dos Municípios Brasileiros: avaliação das despesas e receitas próprias de 2000 a 2007 Apesar de os municípios estarem assumindo cada vez mais atribuições, a participação desse ente

A situação financeira dos Municípios Brasileiros: avaliação das despesas e receitas próprias de 2000 a 2007 Apesar de os municípios estarem assumindo cada vez mais atribuições, a participação desse ente

MUNICIPIO DE RIO DO ANTONIO

PODER EXECUTIVO RGF ANEXO 1 (LRF, art. 55, inciso I, alínea "a") DEMONSTRATIVO DA DESPESA COM PESSOAL DESPESAS EXECUTADAS (Últimos 12 Meses) DESPESA COM PESSOAL DESPESA BRUTA COM PESSOAL (I) Pessoal Ativo

PODER EXECUTIVO RGF ANEXO 1 (LRF, art. 55, inciso I, alínea "a") DEMONSTRATIVO DA DESPESA COM PESSOAL DESPESAS EXECUTADAS (Últimos 12 Meses) DESPESA COM PESSOAL DESPESA BRUTA COM PESSOAL (I) Pessoal Ativo

SISTEMA TRIBUTÁRIO NACIONAL E GUERRA FISCAL FEBRAFITE

SISTEMA TRIBUTÁRIO NACIONAL E GUERRA FISCAL FEBRAFITE OSVALDO SANTOS DE CARVALHO Secretaria da Fazenda de São Paulo 20 de junho de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES FEDERATIVOS

SISTEMA TRIBUTÁRIO NACIONAL E GUERRA FISCAL FEBRAFITE OSVALDO SANTOS DE CARVALHO Secretaria da Fazenda de São Paulo 20 de junho de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES FEDERATIVOS

Simples Nacional e Microempreendedor Individual

Simples Nacional e Microempreendedor Individual Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003

Simples Nacional e Microempreendedor Individual Silas Santiago Secretário-Executivo Comitê Gestor do Simples Nacional Contexto Lei Complementar 123, de 14/12/2006: Atende à Emenda Constitucional 42/2003

Sumário. ABREVIATURAS Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES COMPETÊNCIA TRIBUTÁRIA... 45

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

> Decreto nº /08/08 ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA FAZENDA PORTARIA SEF Nº 256/04

> Decreto nº 1.607-15/08/08 ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA FAZENDA PORTARIA SEF Nº 256/04 Consolida: Portaria SEF nº 049/05 Portaria SEF nº 126/05 Portaria SEF nº 167/05 Portaria SEF

> Decreto nº 1.607-15/08/08 ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA FAZENDA PORTARIA SEF Nº 256/04 Consolida: Portaria SEF nº 049/05 Portaria SEF nº 126/05 Portaria SEF nº 167/05 Portaria SEF

EXMO. SR. DR. CONSELHEIRO PRESIDENTE DO TRIBUNAL DE CONTAS DO ESPÍRITO SANTO

EXMO. SR. DR. CONSELHEIRO PRESIDENTE DO TRIBUNAL DE CONTAS DO ESPÍRITO SANTO LUÍS FERNANDO NOGUEIRA MOREIRA, brasileiro, Procurador do Estado, CPF 968.989.767-53, OAB-E.S. 6.942, aqui na qualidade de cidadão,

EXMO. SR. DR. CONSELHEIRO PRESIDENTE DO TRIBUNAL DE CONTAS DO ESPÍRITO SANTO LUÍS FERNANDO NOGUEIRA MOREIRA, brasileiro, Procurador do Estado, CPF 968.989.767-53, OAB-E.S. 6.942, aqui na qualidade de cidadão,

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

MANUAL PRÁTICO DO PORTAL DA TRANSPARÊNCIA

MANUAL PRÁTICO DO PORTAL DA TRANSPARÊNCIA VERSÃO NOVEMBRO/2015 APRESENTAÇÃO O Manual Prático do Portal da Transparência foi criado para possibilitar a população e interessados o acesso a informação, conforme

MANUAL PRÁTICO DO PORTAL DA TRANSPARÊNCIA VERSÃO NOVEMBRO/2015 APRESENTAÇÃO O Manual Prático do Portal da Transparência foi criado para possibilitar a população e interessados o acesso a informação, conforme

A LEI DAS DIRETRIZES ORÇAMENTÁRIAS LDO

A LEI DAS DIRETRIZES ORÇAMENTÁRIAS LDO A LDO foi introduzida pela Constituição de 1988, tornando-se agora, com a Lei de Responsabilidade Fiscal, peça obrigatória da gestão fiscal dos poderes públicos.

A LEI DAS DIRETRIZES ORÇAMENTÁRIAS LDO A LDO foi introduzida pela Constituição de 1988, tornando-se agora, com a Lei de Responsabilidade Fiscal, peça obrigatória da gestão fiscal dos poderes públicos.

Sumário. LRF_Book.indb 15 19/03/ :29:01

Sumário Capítulo 1 Disposições Gerais... 1 1.1. Introdução... 1 1.2. Objetivo da obra... 6 1.3. Apresentando a LRF... 6 1.4. Origem da LRF... 7 1.5. Previsão constitucional para implementação da LRF...

Sumário Capítulo 1 Disposições Gerais... 1 1.1. Introdução... 1 1.2. Objetivo da obra... 6 1.3. Apresentando a LRF... 6 1.4. Origem da LRF... 7 1.5. Previsão constitucional para implementação da LRF...

SEMINÁRIO FINANÇAS PÚBLICAS

SEMINÁRIO FINANÇAS PÚBLICAS SINDIJUDICIÁRIO ES 25/08/2017 Cid Cordeiro Silva Economista 1. ORÇAMENTO PÚBLICO Ciclo orçamentário Plano Plurianual PPA, Lei Anual LOA, Lei de Diretrizes orçamentárias LDO

SEMINÁRIO FINANÇAS PÚBLICAS SINDIJUDICIÁRIO ES 25/08/2017 Cid Cordeiro Silva Economista 1. ORÇAMENTO PÚBLICO Ciclo orçamentário Plano Plurianual PPA, Lei Anual LOA, Lei de Diretrizes orçamentárias LDO

OS IMPACTOS DOS REGIMES TRIBUTÁRIOS SOBRE O RESULTADO DOS EXERCÍCIOS

OS IMPACTOS DOS REGIMES TRIBUTÁRIOS SOBRE O RESULTADO DOS EXERCÍCIOS Edilson Cardoso de SOUZA 1 RESUMO: O presente artigo discorre sobre os impactos causados pelos regimes tributários sobre os resultados

OS IMPACTOS DOS REGIMES TRIBUTÁRIOS SOBRE O RESULTADO DOS EXERCÍCIOS Edilson Cardoso de SOUZA 1 RESUMO: O presente artigo discorre sobre os impactos causados pelos regimes tributários sobre os resultados

ABIHPEC. Secretaria da Fazenda - SP ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/ /12/2012. Coordenadoria da Administração Tributária DEAT -COMEX

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 ABIHPEC 05/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária DEAT -COMEX RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4%

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 ABIHPEC 05/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária DEAT -COMEX RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4%

SumáriO Direito tributário...2 O Direito tributário e as demais Ciências Jurídicas...5 O Direito tributário e os Limites ao poder de tributar...

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

O GOVERNADOR DO ESTADO DO RIO DE JANEIRO Faço saber que a Assembléia Legislativa do Estado do Rio de Janeiro decreta e eu sanciono a seguinte Lei:

LEI Nº 6571 DE 31 DE OUTUBRO DE 2013 Insere dispositivos na lei nº 5.147/07, dispondo sobre a apresentação de denúncia espontânea por microempresa e empresa de pequeno porte optante pelo simples nacional,

LEI Nº 6571 DE 31 DE OUTUBRO DE 2013 Insere dispositivos na lei nº 5.147/07, dispondo sobre a apresentação de denúncia espontânea por microempresa e empresa de pequeno porte optante pelo simples nacional,

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrativos Fiscais Prof. Cláudio Alves ANEXO DE METAS FISCAIS De acordo com o que preconiza o disposto na Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade

CONTABILIDADE PÚBLICA Demonstrativos Fiscais Prof. Cláudio Alves ANEXO DE METAS FISCAIS De acordo com o que preconiza o disposto na Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade

Economia do Setor Público 3º BI Orçamento Público e Responsabilidade Fiscal. Aspectos relevantes da Lei de Responsabilidade Fiscal para um economista

Economia do Setor Público 3º BI Orçamento Público e Responsabilidade Fiscal Aspectos relevantes da Lei de Responsabilidade Fiscal para um economista LC 101/2000 - LRF CAPÍTULO I DISPOSIÇÕES PRELIMINARES

Economia do Setor Público 3º BI Orçamento Público e Responsabilidade Fiscal Aspectos relevantes da Lei de Responsabilidade Fiscal para um economista LC 101/2000 - LRF CAPÍTULO I DISPOSIÇÕES PRELIMINARES

USP: PROPOSTA ORÇAMENTÁRIA PARA 2015

1 USP: PROPOSTA ORÇAMENTÁRIA PARA 2015 Com base no Projeto de Lei Orçamentária do Estado de São Paulo para 2015, (Projeto de Lei nº 1291/2014), encaminhada à Assembleia Legislativa, e nas vigentes Diretrizes

1 USP: PROPOSTA ORÇAMENTÁRIA PARA 2015 Com base no Projeto de Lei Orçamentária do Estado de São Paulo para 2015, (Projeto de Lei nº 1291/2014), encaminhada à Assembleia Legislativa, e nas vigentes Diretrizes

DIREITO FINANCEIRO. A Receita Pública. A Lei Complementar nº 101/00 e a receita pública. Renúncia de receita Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Receita Pública A Lei Complementar nº 101/00 e a receita pública. Prof. Thamiris Felizardo A) O Art. 11, LRF trata dos requisitos para uma boa gestão dos recursos públicos. Dentre

DIREITO FINANCEIRO A Receita Pública A Lei Complementar nº 101/00 e a receita pública. Prof. Thamiris Felizardo A) O Art. 11, LRF trata dos requisitos para uma boa gestão dos recursos públicos. Dentre

Demonstrações Financeiras Polpar S.A. 31 de dezembro de 2007 e 2006 com Parecer dos Auditores Independentes

Demonstrações Financeiras Polpar S.A. com Parecer dos Auditores Independentes DEMONSTRAÇÕES FINANCEIRAS Índice Parecer dos Auditores Independentes... 1 Demonstrações Financeiras Auditadas Balanços Patrimoniais...

Demonstrações Financeiras Polpar S.A. com Parecer dos Auditores Independentes DEMONSTRAÇÕES FINANCEIRAS Índice Parecer dos Auditores Independentes... 1 Demonstrações Financeiras Auditadas Balanços Patrimoniais...

"CAPÍTULO XXXI DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº /17 - "REFAZ 2017"

Instrução Normativa RE nº 10, de 31.01.2017 - DOE RS de 03.02.2017 Introduz alterações na Instrução Normativa DRP nº 45/1998, de 26.10.1998. O Subsecretário da Receita Estadual, no uso de atribuição que

Instrução Normativa RE nº 10, de 31.01.2017 - DOE RS de 03.02.2017 Introduz alterações na Instrução Normativa DRP nº 45/1998, de 26.10.1998. O Subsecretário da Receita Estadual, no uso de atribuição que

SUMÁRIO 1. Introdução 2. Empresas com Atividades Exclusivas 3. Empresas com Atividades Concomitantes 4. Empresas com Atividades Mistas

Desoneração da Folha de Pagamento 13º Salário SUMÁRIO 1. Introdução 2. Empresas com Atividades Exclusivas 3. Empresas com Atividades Concomitantes 4. Empresas com Atividades Mistas 1. Introdução A alteração

Desoneração da Folha de Pagamento 13º Salário SUMÁRIO 1. Introdução 2. Empresas com Atividades Exclusivas 3. Empresas com Atividades Concomitantes 4. Empresas com Atividades Mistas 1. Introdução A alteração

SEMINÁRIO REGIONAL MACEIÓ/AL

SEMINÁRIO REGIONAL MACEIÓ/AL ISS - OS FATORES QUE ALTERAM A BASE DE CÁLCULO PALESTRANTE: Ricardo Cavalcante Antas Auditor Fiscal SMF Maceió/AL. 07 e 08 de agosto 2012. FATORES QUE ALTERAM A B.C. Imunidade

SEMINÁRIO REGIONAL MACEIÓ/AL ISS - OS FATORES QUE ALTERAM A BASE DE CÁLCULO PALESTRANTE: Ricardo Cavalcante Antas Auditor Fiscal SMF Maceió/AL. 07 e 08 de agosto 2012. FATORES QUE ALTERAM A B.C. Imunidade

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br Simples Nacional e a transferência de créditos de PIS/COFINS Paulo Nadir Rosa de Moura* A Constituição Federal (CF) de 1988, no artigo 146, inciso III, alínea "d", dispõe que lei

BuscaLegis.ccj.ufsc.br Simples Nacional e a transferência de créditos de PIS/COFINS Paulo Nadir Rosa de Moura* A Constituição Federal (CF) de 1988, no artigo 146, inciso III, alínea "d", dispõe que lei

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Instrução Normativa nº 432 de

SECRETÁRIO DA RECEITA FEDERAL - SRF Instrução Normativa nº 432 de 22.07.2004 Aprova o Programa Pedido Eletrônico de Ressarcimento ou Restituição e Declaração de Compensação, versão 1.4 (PER/DCOMP 1.4),

SECRETÁRIO DA RECEITA FEDERAL - SRF Instrução Normativa nº 432 de 22.07.2004 Aprova o Programa Pedido Eletrônico de Ressarcimento ou Restituição e Declaração de Compensação, versão 1.4 (PER/DCOMP 1.4),