RESTITUIÇÃO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS. Vanessa Miranda

|

|

|

- Maria de Lourdes Ventura Fagundes

- 5 Há anos

- Visualizações:

Transcrição

1 1

2 RESTITUIÇÃO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS Vanessa Miranda 2

3 LEGISLAÇÃO APLICÁVEL Artigos 165 a 170-A do CTN (Lei nº 5.172/1966) Artigos 73 a 75 da Lei nº 9.430/1996 Instrução Normativa RFB nº 1.717/2017 Lei /2018 (DOU ) 3

4 RESTITUIÇÃO E RESSARCIMENTO 4

5 Restituição Quantias pagas a maior ou indevidamente. Tem acréscimo da Selic, a partir do mês seguinte ao pagamento indevido ou a maior, mais 1% no mês da devolução/pagamento/quitação/compensação. Ressarcimento Créditos concedidos pela legislação. Exemplo: créditos de PIS/COFINS vinculados à receita de exportação ou saídas não tributadas. Não têm acréscimo de Selic. Os créditos passíveis de restituição e ressarcimento são passíveis de compensação. Créditos passíveis de compensação, não necessariamente podem ser passiveis de restituição. O prazo prescricional para a restituição, ressarcimento ou compensação é de 05 anos. Os pedidos são formulados sempre pelo estabelecimento matriz da PJ. 5

6 RESTITUIÇÃO E COMPENSAÇÃO - TRIBUTOS 6

7 Créditos passíveis de restituição e compensação: Recolhidos a título de tributos administrado pela Receita Federal do Brasil (RFB), outras receitas arrecadadas por meio de DARF ou GPS. Para receitas não administradas pela RFB, esta poderá restituir desde que o direito creditório tenha sido reconhecido pelo órgão ou entidade responsável pela administração da receita. Créditos passíveis de ressarcimento: Créditos de IPI, PIS/PASEP e COFINS e do Reintegra Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras. Créditos passíveis de reembolso: Salário-família e salário-maternidade. 7

8 Hipóteses de restituição: Cobrança ou pagamento espontâneo, indevido ou maior que o devido. Erro na identificação do sujeito passivo, na determinação da alíquota aplicável, no cálculo do débito ou na conferência do documento relativo ao pagamento. Reforma, anulação, revogação ou rescisão de decisão condenatória Multa e juros moratórios, recolhidos indevidamente ou a maior. Restituição de retenções na fonte pela fonte pagadora Podem ser solicitadas, desde que comprovado que a quantia não foi descontada, ou que o terceiro tenha expressamente autorizado a recebê-la. 8

9 TIPOS DE DOCUMENTOS PER/DOCMP 9

10 10

11 IPI Residual A ficha Ressarcimento de IPI (Residual) será disponibilizada pelo programa, dentro da pasta Créditos, na hipótese de elaboração de Pedido Eletrônico de Ressarcimento de crédito do Imposto sobre Produtos Industrializados (IPI) apurados por estabelecimento filial ou por estabelecimento matriz contribuinte do IPI: a) que não tenha sido objeto de reconhecimento judicial; e b) cujo detalhamento inicial do crédito tenha sido demonstrado em Pedido Eletrônico de Ressarcimento ou Declaração de Compensação transmitidos até 31/03/2007 ou em Processo Administrativo Anterior. Retenção Lei nº 9.711/1998 Retenção na fonte de INSS. Outros Créditos Pedido de Restituição Só créditos decorrentes de ação judicial (Repetição de indébito). Outros Créditos Pedido de Compensação Só créditos decorrentes de ação judicial (Compensação ou repetição de indébito). 11

12 VEDAÇÕES À COMPENSAÇÃO CRÉDITOS 12

13 Em relação ao crédito que: I seja de terceiros; II - se refira a crédito-prêmio instituído pelo art. 1º do Decreto-Lei nº 491/1969 (crédito prêmio de IPI extinto em 1990); III - se refira a título público; IV - seja decorrente de decisão judicial não transitada em julgado; V - não se refira a tributos administrados pela RFB; ou VI - tiver como fundamento a alegação de inconstitucionalidade de lei, exceto nos casos em que a lei: a) tenha sido declarada inconstitucional pelo Supremo Tribunal Federal em ação direta de inconstitucionalidade ou em ação declaratória de constitucionalidade; b) tenha tido sua execução suspensa pelo Senado Federal; c) tenha sido julgada inconstitucional em sentença judicial transitada em julgado a favor do contribuinte; ou d) seja objeto de súmula vinculante aprovada pelo Supremo Tribunal Federal nos termos do art. 103-A da Constituição Federal. VII refira-se ao saldo a restituir apurado na DIRPF; VIII - não seja passível de restituição ou de ressarcimento; 13

14 Em relação ao crédito que: IX tenha sido apurado no âmbito do Programa de Recuperação Fiscal (Refis) de que trata a Lei nº 9.964/2000, do Parcelamento Especial (Paes) de que trata o art. 1º da Lei nº /2003, e do Parcelamento Excepcional (Paex) de que trata o art. 1º da Medida Provisória nº 303/2006, decorrente de pagamento indevido ou a maior; X tenham sido apurados na forma do Simples Nacional, instituído pela Lei Complementar nº 123/2006; XI - o crédito resultante de pagamento indevido ou a maior efetuado no âmbito da PGFN; XII refiram-se aos valores de quotas de salário-família e de salário-maternidade; XIII seja de INSS, na hipótese em que a compensação for efetuada por sujeito passivo que não utiliza o esocial para apuração das referidas contribuições; XIV refiram-se ao Simples Doméstico; XV - refira-se ao Adicional ao Frete para a Renovação da Marinha Mercante (AFRMM), e a Taxa de Utilização do Mercante (TUM). Nestes casos a Declaração, se realizada, será considerada não declarada. 14

15 VEDAÇÕES À COMPENSAÇÃO DÉBITOS 15

16 I - o débito apurado no momento do registro da DI; II - o débito que já tenha sido encaminhado à PGFN para inscrição em Dívida Ativa da União; III - o débito consolidado em qualquer modalidade de parcelamento concedido pela RFB; IV - o débito que já tenha sido objeto de compensação não homologada ou considerada não declarada, ainda que a compensação se encontre pendente de decisão definitiva na esfera administrativa; V - o débito que não se refira a tributo administrado pela RFB; VI - o débito que se refira ao AFRMM ou à TUM; VII - os débitos relativos ao recolhimento mensal por estimativa do IRPJ e da CSLL apurados na forma do art. 2º da Lei nº 9.430/1996; VIII tributos do Simples Doméstico; IX - de INSS, na hipótese em que a compensação for efetuada por sujeito passivo que não utiliza o esocial para apuração das referidas contribuições; 16

17 X - o débito das contribuições a que se referem os arts. 2º e 3º da Lei nº /2007 (INSS): a) relativo a período de apuração anterior à utilização do esocial para apuração das referidas contribuições; e b) relativo a período de apuração posterior à utilização do esocial com crédito dos demais tributos administrados pela RFB concernente a período de apuração anterior à utilização do esocial para apuração das referidas contribuições; XI - o débito dos demais tributos administrados pela RFB: a) relativo a período de apuração anterior à utilização do esocial para apuração das contribuições a que se referem os arts. 2º e 3º da Lei nº /2007 (INSS), com crédito concernente às referidas contribuições; e b) com crédito das contribuições a que se referem os arts. 2º e 3º da Lei nº , de 2007 (INSS), relativo a período de apuração anterior à utilização do esocial para apuração das referidas contribuições. Nestes casos a Declaração, se realizada, será considerada não declarada. 17

18 VEDAÇÕES GERAIS 18

19 I - o valor objeto de pedido de restituição ou de ressarcimento indeferido pelo Auditor-Fiscal da Receita Federal do Brasil, ainda que o pedido se encontre pendente de decisão definitiva na esfera administrativa; II - o valor informado pelo sujeito passivo em declaração de compensação apresentada à RFB, a título de crédito para com a Fazenda Nacional, que não tenha sido reconhecido pelo Auditor-Fiscal da Receita Federal do Brasil, ainda que a compensação se encontre pendente de decisão definitiva na esfera administrativa; III o crédito objeto de pedido de restituição ou de ressarcimento e o crédito informado em declaração de compensação cuja confirmação de liquidez e certeza esteja sob procedimento fiscal (Termo de Distribuição de Procedimento Fiscal TDPF). Nestes casos a Declaração, se realizada, será considerada não declarada. 19

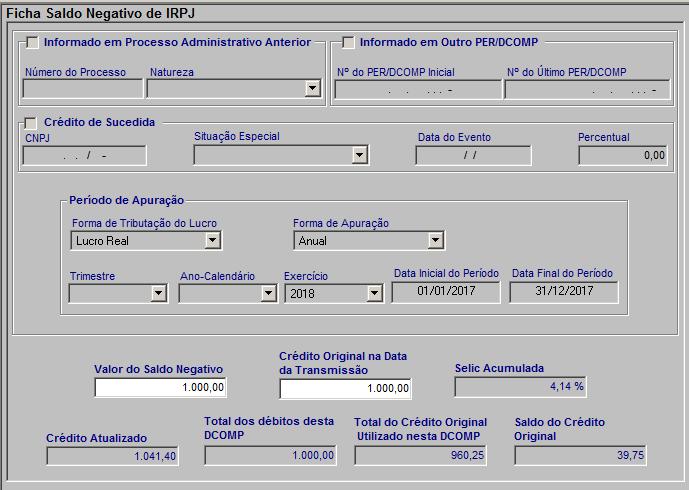

20 Termo de Distribuição de Procedimento Fiscal (TDPF) Termo de Distribuição do Procedimento Fiscal (TDPF) é o instrumento de gestão administrativa que registra a distribuição do procedimento fiscal e será expedido exclusivamente na forma eletrônica, conforme modelos constantes dos Anexos de I a III da Portaria RFB nº 6.478, de 29 de dezembro de Classificação I Termo de Distribuição de Procedimento Fiscal de Fiscalização (TDPF-F), para instauração de procedimento de fiscalização; II Termo de Distribuição de Procedimento Fiscal de Diligência (TDPF-D), para realização de diligência; e III Termo de Distribuição de Procedimento Fiscal Especial (TDPF-E), para prevenção de risco de subtração de prova. 20

21 PENALIDADES 21

22 Declaração de compensação não declarada Será exigida multa isolada sobre o valor total do débito cuja compensação for considerada não declarada, aplicando-se o percentual de: I - 75%; ou II - 150%, quando ficar comprovada falsidade da declaração apresentada pelo sujeito passivo. As multas passarão a ser de 112,5% e 225%, respectivamente, nos casos de não atendimento, pelo sujeito passivo, no prazo marcado, de intimação para prestar esclarecimentos ou para apresentar documentos ou arquivos magnéticos. Declaração de compensação não homologada I - 50% sobre o valor do débito objeto de declaração de compensação não homologada; ou II - 150% sobre o valor total do débito tributário indevidamente compensado, quando ficar comprovada falsidade da declaração apresentada pelo sujeito passivo. Esta multa passará a ser de 225% nos casos de não atendimento, pelo sujeito passivo, no prazo marcado, de intimação para prestar esclarecimentos ou para apresentar documentos ou arquivos magnéticos. 22

23 NOVO DOCUMENTO 23

24 24

25 NOVO DOCUMENTO AÇÃO JUDICIAL 25

26 26

27 NOVO DOCUMENTO SALDO NEGATIVO 27

28 28

29 DADOS INICIAIS PEDIDO DE RESTITUIÇÃO 29

30 30

31 DECLARAÇÃO DE COMPENSAÇÃO 31

32 32

33 33

34 34

35 35

36 DÚVIDAS? 36

Evento Presencial. Per/DComp. Apresentação: Danilo Marcelino, Indra C. Nardini e Priscila R. Debiazzi. Data:

Evento Presencial Per/DComp Apresentação: Danilo Marcelino, Indra C. Nardini e Priscila R. Debiazzi Data: 09.10.2015 Histórico O que é? Programa disponibilizado pela RFB para restituição e compensação

Evento Presencial Per/DComp Apresentação: Danilo Marcelino, Indra C. Nardini e Priscila R. Debiazzi Data: 09.10.2015 Histórico O que é? Programa disponibilizado pela RFB para restituição e compensação

Como ocorrem os cruzamentos de informações?

Como ocorrem os cruzamentos de informações? A malha fina para as pessoas jurídicas, iniciada em fevereiro de 2015, é muito parecida com a que temos hoje para a pessoa física. A partir de sistemas informatizados

Como ocorrem os cruzamentos de informações? A malha fina para as pessoas jurídicas, iniciada em fevereiro de 2015, é muito parecida com a que temos hoje para a pessoa física. A partir de sistemas informatizados

PERDCOMP (Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação)

") (Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação) contato@agmcontadores.com.br 2015 Atualizada em março-2015 2 PER/DCOMP - PEDIDO ELETRÔNICO DE RESSARCIMENTO OU RESTITUIÇÃO

(Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação) contato@agmcontadores.com.br 2015 Atualizada em março-2015 2 PER/DCOMP - PEDIDO ELETRÔNICO DE RESSARCIMENTO OU RESTITUIÇÃO

CURSO PER/DCOMP LEGISLAÇÃO E PREENCHIMENTO

1. Conceito O Pedido Eletrônico de Restituição, gerado a partir do Programa PER/DCOMP, constitui-se o documento a ser apresentado à RFB pelo contribuinte que apurar crédito relativo a tributo ou contribuição

1. Conceito O Pedido Eletrônico de Restituição, gerado a partir do Programa PER/DCOMP, constitui-se o documento a ser apresentado à RFB pelo contribuinte que apurar crédito relativo a tributo ou contribuição

Índice Analítico I REGRAS GERAIS... 15

Índice Analítico I REGRAS GERAIS... 15 I.1 Introdução... 15 I.2 Conceitos e de nições... 15 I.2.1 Restituição... 15 I.2.2 Compensação... 16 I.2.3 Ressarcimento... 16 I.2.4 Reembolso... 17 I.3 Legislação

Índice Analítico I REGRAS GERAIS... 15 I.1 Introdução... 15 I.2 Conceitos e de nições... 15 I.2.1 Restituição... 15 I.2.2 Compensação... 16 I.2.3 Ressarcimento... 16 I.2.4 Reembolso... 17 I.3 Legislação

INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018 (Publicado(a) no DOU de 14/06/2018, seção 1, página 78) Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1810, DE 13 DE JUNHO DE 2018 (Publicado(a) no DOU de 14/06/2018, seção 1, página 78) Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que

PER/DCOMP - Práticas de Preenchimento - Atualização

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Curso Prático PER/DCOMP

Curso Prático PER/DCOMP CONCEITOS BÁSICOS I.N. 1.717 ARTIGO 1º * RESTITUIÇÃO - Devolução em dinheiro pelo governo de tributos por ele cobrado em caráter indevido. * RESSARCIMENTO - Embora devido o governo

Curso Prático PER/DCOMP CONCEITOS BÁSICOS I.N. 1.717 ARTIGO 1º * RESTITUIÇÃO - Devolução em dinheiro pelo governo de tributos por ele cobrado em caráter indevido. * RESSARCIMENTO - Embora devido o governo

Í N D I C E A N A L Í T I C O

Í N D I C E A N A L Í T I C O I - REGRAS GERAIS... 15 I.1 - Introdução... 15 I.2 - Conceitos e definições... 15 I.2.1 - Restituição... 15 I.2.2 - Compensação... 16 I.2.3 - Ressarcimento... 16 I.2.4 - Reembolso...

Í N D I C E A N A L Í T I C O I - REGRAS GERAIS... 15 I.1 - Introdução... 15 I.2 - Conceitos e definições... 15 I.2.1 - Restituição... 15 I.2.2 - Compensação... 16 I.2.3 - Ressarcimento... 16 I.2.4 - Reembolso...

LEI Nº DE 30/05/2018

LEI Nº 13.670 DE 30/05/2018 Publicado no DOU em 30 mai 2018 Altera as Leis nºs 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta, 8.212, de 24 de julho de 1991,

LEI Nº 13.670 DE 30/05/2018 Publicado no DOU em 30 mai 2018 Altera as Leis nºs 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta, 8.212, de 24 de julho de 1991,

RESTITUIÇÃO, RESSARCIMENTO, DE TRIBUTOS FEDERAIS. FIEMG, 24 de março de 2011

RESTITUIÇÃO, RESSARCIMENTO, REEMBOLSO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS FIEMG, 24 de março de 2011 RESTITUIÇÃO Art. 165, CTN (1966) O sujeito passivo tem direito à restituição total ou parcial do tributo,

RESTITUIÇÃO, RESSARCIMENTO, REEMBOLSO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS FIEMG, 24 de março de 2011 RESTITUIÇÃO Art. 165, CTN (1966) O sujeito passivo tem direito à restituição total ou parcial do tributo,

Orientações Consultoria De Segmentos Compensação da CPRB

Compensação 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 5 5. Informações Complementares... 7 6. Referências...

Compensação 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 5 5. Informações Complementares... 7 6. Referências...

Instrução Normativa nº 432 de

SECRETÁRIO DA RECEITA FEDERAL - SRF Instrução Normativa nº 432 de 22.07.2004 Aprova o Programa Pedido Eletrônico de Ressarcimento ou Restituição e Declaração de Compensação, versão 1.4 (PER/DCOMP 1.4),

SECRETÁRIO DA RECEITA FEDERAL - SRF Instrução Normativa nº 432 de 22.07.2004 Aprova o Programa Pedido Eletrônico de Ressarcimento ou Restituição e Declaração de Compensação, versão 1.4 (PER/DCOMP 1.4),

ÍNDICE. 1. Histórico Entrega do pedido e da declaração Retificação Tratamento de dados informados...03

ÍNDICE 1. Histórico...02 2. Entrega do pedido e da declaração...02 3. Retificação...02 4. Tratamento de dados informados...03 1 Exemplo: Compensação Saldo negativo do IRPJ...11 2 Exemplo: Compensação Saldo

ÍNDICE 1. Histórico...02 2. Entrega do pedido e da declaração...02 3. Retificação...02 4. Tratamento de dados informados...03 1 Exemplo: Compensação Saldo negativo do IRPJ...11 2 Exemplo: Compensação Saldo

ÍNDICE. 1. Histórico Entrega do Pedido e da Declaração Retificação Tratamento dos Dados Informados... 3

ÍNDICE 1. Histórico... 2 2. Entrega do Pedido e da Declaração... 2 3. Retificação... 2 4. Tratamento dos Dados Informados... 3 4.1 - Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso... 3 4.2

ÍNDICE 1. Histórico... 2 2. Entrega do Pedido e da Declaração... 2 3. Retificação... 2 4. Tratamento dos Dados Informados... 3 4.1 - Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso... 3 4.2

Ministério da Fazenda. RECEITA FEDERAL DO BRASIL Instrução Normativa RFB nº 563, de 23 de agosto de 2005 (*)

") Ministério da Fazenda RECEITA FEDERAL DO BRASIL Instrução Normativa RFB nº 563, de 23 de agosto de 2005 (*) DOU de 2.9.2005 Altera a Instrução Normativa SRF nº 460, de 18 de outubro de 2004. O SECRETÁRIO-GERAL

Ministério da Fazenda RECEITA FEDERAL DO BRASIL Instrução Normativa RFB nº 563, de 23 de agosto de 2005 (*) DOU de 2.9.2005 Altera a Instrução Normativa SRF nº 460, de 18 de outubro de 2004. O SECRETÁRIO-GERAL

BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561)

") SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 smda@dobler.com.br BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823

SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 smda@dobler.com.br BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823

Evento Especial da Área Fiscal PER/DCOMP - Pedido de Restituição, Ressarcimento e Compensação do IPI - versão 6.8. José Alves Fogaça Neto 1

Evento Especial da Área Fiscal PER/DCOMP - Pedido de Restituição, Ressarcimento e Compensação do IPI - versão 6.8 Apresentadores: Fernanda Silva José Alves Fogaça Neto 1 PER/DCOMP Versão 6.6 (IN 1.300/2012)

Evento Especial da Área Fiscal PER/DCOMP - Pedido de Restituição, Ressarcimento e Compensação do IPI - versão 6.8 Apresentadores: Fernanda Silva José Alves Fogaça Neto 1 PER/DCOMP Versão 6.6 (IN 1.300/2012)

01/08/2014 Ana Cristina Fischer Dell Oso - Advogada

01/08/2014 Ana Cristina Fischer Dell Oso - Advogada A Portaria Conjunta PGFN/RFB nº 13 dispõe sobre as condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais

01/08/2014 Ana Cristina Fischer Dell Oso - Advogada A Portaria Conjunta PGFN/RFB nº 13 dispõe sobre as condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 237 - Data 16 de maio de 2017 Processo Interessado CNPJ/CPF Assunto: Normas Gerais de Direito Tributário INCLUSÃO DO ICMS E DAS PRÓPRIAS

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 237 - Data 16 de maio de 2017 Processo Interessado CNPJ/CPF Assunto: Normas Gerais de Direito Tributário INCLUSÃO DO ICMS E DAS PRÓPRIAS

Débitos-PIS,COFINS-Parcelamento-Lei Disposições-Alterações na Portaria PGFN RFB 08 13

Débitos-PIS,COFINS-Parcelamento-Lei 12.865 13 -Disposições-Alterações na Portaria PGFN RFB 08 13 Portaria Conjunta PGFN RFB nº 11/2013-DOU: 26.11.2013 Altera a Portaria Conjunta PGFN/RFB nº 8, de 18 de

Débitos-PIS,COFINS-Parcelamento-Lei 12.865 13 -Disposições-Alterações na Portaria PGFN RFB 08 13 Portaria Conjunta PGFN RFB nº 11/2013-DOU: 26.11.2013 Altera a Portaria Conjunta PGFN/RFB nº 8, de 18 de

PER/DCOMP - Pedido de Restituição, Ressarcimento e Compensação do IPI - versão 6.8a. José Alves Fogaça Neto

PER/DCOMP - Pedido de Restituição, Ressarcimento e Compensação do IPI - versão 6.8a Apresentadores: Fernanda Silva José Alves Fogaça Neto PER/DCOMP Versão 6.8a (IN nº1.717/2017) Conceitos PER = Pedido

PER/DCOMP - Pedido de Restituição, Ressarcimento e Compensação do IPI - versão 6.8a Apresentadores: Fernanda Silva José Alves Fogaça Neto PER/DCOMP Versão 6.8a (IN nº1.717/2017) Conceitos PER = Pedido

Evento Especial da Área Fiscal PER/DCOMP - Pedido de Restituição, Ressarcimento e Compensação do IPI - versão 6.6. José Alves Fogaça Neto 1

Evento Especial da Área Fiscal PER/DCOMP - Pedido de Restituição, Ressarcimento e Compensação do IPI - versão 6.6 Apresentadores: Helen Mattenhauer José Alves Fogaça Neto 1 PER/DCOMP Versão 6.6 (IN 1.300/2012)

Evento Especial da Área Fiscal PER/DCOMP - Pedido de Restituição, Ressarcimento e Compensação do IPI - versão 6.6 Apresentadores: Helen Mattenhauer José Alves Fogaça Neto 1 PER/DCOMP Versão 6.6 (IN 1.300/2012)

Parcelamento de débitos federais Lei nº /09 Portaria PGFN/RFB nº 06/09

Parcelamento de débitos federais Lei nº 11.941/09 Portaria PGFN/RFB nº 06/09 Base legal: MP nº 449/08 Lei nº 11.941/09 Regulamentação: Portaria Conjunta PGFN/RFB nº 06/09 Ato Declaratório Executivo CODAC

Parcelamento de débitos federais Lei nº 11.941/09 Portaria PGFN/RFB nº 06/09 Base legal: MP nº 449/08 Lei nº 11.941/09 Regulamentação: Portaria Conjunta PGFN/RFB nº 06/09 Ato Declaratório Executivo CODAC

Troféu Transparência Reunião Técnica Programa de Regularização Tributária

Troféu Transparência 2015 Reunião Técnica Programa de Regularização Tributária Comunicação Março 2017 Visual Sobre a ANEFAC Entidade com quase 50 anos de história integrando executivos Rede com mais 1600

Troféu Transparência 2015 Reunião Técnica Programa de Regularização Tributária Comunicação Março 2017 Visual Sobre a ANEFAC Entidade com quase 50 anos de história integrando executivos Rede com mais 1600

Page 1 of 26 Instrução Normativa RFB nº 900, de 30 de dezembro de 2008 DOU de 31.12.2008 Disciplina a restituição e a compensação de quantias recolhidas a título de tributo administrado pela Secretaria

Page 1 of 26 Instrução Normativa RFB nº 900, de 30 de dezembro de 2008 DOU de 31.12.2008 Disciplina a restituição e a compensação de quantias recolhidas a título de tributo administrado pela Secretaria

CAPÍTULO IV - DAS CONDIÇÕES PARA A CONSOLIDAÇÃO CAPÍTULO V - DO DEFERIMENTO DO PEDIDO DE PARCELAMENTO CAPÍTULO VI - DA REVISÃO DA CONSOLIDAÇÃO

CONTEÚDO CAPÍTULO I - DISPOSIÇÕES INICIAIS CAPÍTULO II - DAS INFORMAÇÕES E DO PRAZO PARA SUA PRESTAÇÃO CAPÍTULO III - DO PARCELAMENTO E DO PAGAMENTO À VISTA COM UTILIZAÇÃO DE CRÉDITOS CAPÍTULO IV - DAS

CONTEÚDO CAPÍTULO I - DISPOSIÇÕES INICIAIS CAPÍTULO II - DAS INFORMAÇÕES E DO PRAZO PARA SUA PRESTAÇÃO CAPÍTULO III - DO PARCELAMENTO E DO PAGAMENTO À VISTA COM UTILIZAÇÃO DE CRÉDITOS CAPÍTULO IV - DAS

(Afeal ) COMPENSAÇÃO TRIBUTÁRIA

COMPENSAÇÃO TRIBUTÁRIA") (Afeal 27.11.2007) COMPENSAÇÃO TRIBUTÁRIA APRESENTAÇÃO Conceito e Fundamento Auto Compensação art. 66 da Lei n. 8.383/91 Compensação perante à SRF art. 74 da Lei n. 9.430/96 A criação do programa PER/DCOMP

(Afeal 27.11.2007) COMPENSAÇÃO TRIBUTÁRIA APRESENTAÇÃO Conceito e Fundamento Auto Compensação art. 66 da Lei n. 8.383/91 Compensação perante à SRF art. 74 da Lei n. 9.430/96 A criação do programa PER/DCOMP

REF.: MP nº 449/2008 PARCELAMENTO DE DÉBITOS TRIBUTÁRIOS E PERDÃO DE DÍVIDAS TRIBUTÁRIAS

SP. 08/12/2008 REF.: MP nº 449/2008 PARCELAMENTO DE DÉBITOS TRIBUTÁRIOS E PERDÃO DE DÍVIDAS TRIBUTÁRIAS Foi publicada no DOU, edição de 4 de dezembro último, a Medida Provisória nº 449, de 3 de dezembro

SP. 08/12/2008 REF.: MP nº 449/2008 PARCELAMENTO DE DÉBITOS TRIBUTÁRIOS E PERDÃO DE DÍVIDAS TRIBUTÁRIAS Foi publicada no DOU, edição de 4 de dezembro último, a Medida Provisória nº 449, de 3 de dezembro

PALESTRANTE: Ant n o t n o i n o o Car a l r os o Gui u do d n o i n Filho h

PALESTRANTE: Antonio Carlos Guidoni Filho TEMA: A redução do valor de crédito-indébito a restituir em processo de compensação, pela cobrança de crédito tributário sem lançamento, viola os artigos 142 e

PALESTRANTE: Antonio Carlos Guidoni Filho TEMA: A redução do valor de crédito-indébito a restituir em processo de compensação, pela cobrança de crédito tributário sem lançamento, viola os artigos 142 e

BRITCHAM ATUALIDADES DO CONTENCIOSO TRIBUTÁRIO. Junho, 2018

BRITCHAM ATUALIDADES DO CONTENCIOSO TRIBUTÁRIO Junho, 2018 Plano da Apresentação 1. Sistemáticas de apuração do IRPJ 2. Compensação de débitos tributários no âmbito federal e alterações recentes (o caso

BRITCHAM ATUALIDADES DO CONTENCIOSO TRIBUTÁRIO Junho, 2018 Plano da Apresentação 1. Sistemáticas de apuração do IRPJ 2. Compensação de débitos tributários no âmbito federal e alterações recentes (o caso

PROJETO DE LEI. O CONGRESSO NACIONAL decreta: Art. 1º A Lei nº , de 14 de dezembro de 2011, passa a vigorar com as seguintes alterações:

PROJETO DE LEI Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta, a Lei nº 8.212, de 24 de julho de 1991, a Lei nº 8.218, de 29 de agosto de

PROJETO DE LEI Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta, a Lei nº 8.212, de 24 de julho de 1991, a Lei nº 8.218, de 29 de agosto de

Ação de Repetição do indébito

Ação de Repetição do indébito RUBENS KINDLMANN O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

Ação de Repetição do indébito RUBENS KINDLMANN O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

LEI , DE 24 DE OUTUBRO DE 2017 INSTITUI O PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT.

INFORME JURÍDICO OUTUBRO/2017 LEI 13.496, DE 24 DE OUTUBRO DE 2017 INSTITUI O PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT. Prezado Cliente, São Paulo, 25 de outubro de 2017. Foi publicada hoje,

INFORME JURÍDICO OUTUBRO/2017 LEI 13.496, DE 24 DE OUTUBRO DE 2017 INSTITUI O PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT. Prezado Cliente, São Paulo, 25 de outubro de 2017. Foi publicada hoje,

Como nosso escritório impacta o mercado ajudando a resolver problemas e acelerar a tomada de decisão.

Como nosso escritório impacta o mercado ajudando a resolver problemas e acelerar a tomada de decisão. Programa de Regularização Tributária - PRT Instituído pela Medida Provisória nº 477/2017; Regulamentação:

Como nosso escritório impacta o mercado ajudando a resolver problemas e acelerar a tomada de decisão. Programa de Regularização Tributária - PRT Instituído pela Medida Provisória nº 477/2017; Regulamentação:

MP 783/2017 LEI /2017

MP 783/2017 LEI 13.496/2017 Abrangência Débitos de natureza tributária e não tributária, vencidos até 30/04/2017, inclusive aqueles objetos de parcelamentos anteriores rescindidos ou ativos, em discussão

MP 783/2017 LEI 13.496/2017 Abrangência Débitos de natureza tributária e não tributária, vencidos até 30/04/2017, inclusive aqueles objetos de parcelamentos anteriores rescindidos ou ativos, em discussão

NOVO PARCELAMENTO DE DÉBITOS FISCAIS LEI /2009 E PORTARIA CONJUNTA PGFN/RFB Nº 06/2009

NOVO PARCELAMENTO DE DÉBITOS FISCAIS LEI 11.941/2009 E PORTARIA CONJUNTA PGFN/RFB Nº 06/2009 1 ABRANGÊNCIA PODERÃO SER PAGOS OU PARCELADOS EM ATÉ 180 MESES QUAISQUER DÉBITOS DE PESSOAS FÍSICAS OU JURÍDICAS

NOVO PARCELAMENTO DE DÉBITOS FISCAIS LEI 11.941/2009 E PORTARIA CONJUNTA PGFN/RFB Nº 06/2009 1 ABRANGÊNCIA PODERÃO SER PAGOS OU PARCELADOS EM ATÉ 180 MESES QUAISQUER DÉBITOS DE PESSOAS FÍSICAS OU JURÍDICAS

Clipping Legis. Publicação de legislação e jurisprudência fiscal. Nº 218 Conteúdo - Atos publicados em maio de 2018 Divulgação em junho/2018

www.pwc.com.br Alterações na legislação tributária federal - Lei nº 13.670/2018 REINTEGRA - Alteração de percentuais de crédito - Decreto Federal nº 9.393/2018 Convenção entre Brasil e Noruega - Decreto

www.pwc.com.br Alterações na legislação tributária federal - Lei nº 13.670/2018 REINTEGRA - Alteração de percentuais de crédito - Decreto Federal nº 9.393/2018 Convenção entre Brasil e Noruega - Decreto

Esclarecimentos sobre o regime de apuração das variações cambiais e seus efeitos

1 Esclarecimentos sobre o regime de apuração das variações cambiais e seus efeitos Otacílio Dantas Cartaxo 11/08/09 Secretário da Receita Federal do Brasil, Interino 2 OBJETIVO Prestar esclarecimentos

1 Esclarecimentos sobre o regime de apuração das variações cambiais e seus efeitos Otacílio Dantas Cartaxo 11/08/09 Secretário da Receita Federal do Brasil, Interino 2 OBJETIVO Prestar esclarecimentos

Rio de Janeiro, 12 de dezembro de Of. Circ. Nº 308/17

Of. Circ. Nº 308/17 Rio de Janeiro, 12 de dezembro de 2017. Assunto: Prestação das informações para fins de consolidação dos débitos no Programa de Regularização Tributária (PRT), instituído pela Medida

Of. Circ. Nº 308/17 Rio de Janeiro, 12 de dezembro de 2017. Assunto: Prestação das informações para fins de consolidação dos débitos no Programa de Regularização Tributária (PRT), instituído pela Medida

Programa Especial de Regularização Tributária. Medida Provisória nº 783/2017 IN RFB nº 1711/2017 Portaria PGFN nº 690/2017

Programa Especial de Regularização Tributária Medida Provisória nº 783/2017 IN RFB nº 1711/2017 Portaria PGFN nº 690/2017 Contexto PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) Crise econômica e

Programa Especial de Regularização Tributária Medida Provisória nº 783/2017 IN RFB nº 1711/2017 Portaria PGFN nº 690/2017 Contexto PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA (PERT) Crise econômica e

DIREITO TRIBUTÁRIO. Extinção do Crédito Tributário Compensação Parte II. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Extinção do Crédito Tributário Compensação Parte II Prof. Marcello Leal 1 Compensação de ofício Lei 9.430/96, Art. 73. A restituição e o ressarcimento de tributos administrados pela

DIREITO TRIBUTÁRIO Extinção do Crédito Tributário Compensação Parte II Prof. Marcello Leal 1 Compensação de ofício Lei 9.430/96, Art. 73. A restituição e o ressarcimento de tributos administrados pela

PARCELAMENTO REFIS V

PARCELAMENTO REFIS V Lei n. 12.996, de 18 de junho de 2014 Medida Provisória n. 651, de 9 de julho de 2014 Portaria Conjunta PGFN/RFB n. 13, de 30 de julho de 2014 1 PRAZO: ATÉ 25 DE AGOSTO DE 2014 ADESÃO

PARCELAMENTO REFIS V Lei n. 12.996, de 18 de junho de 2014 Medida Provisória n. 651, de 9 de julho de 2014 Portaria Conjunta PGFN/RFB n. 13, de 30 de julho de 2014 1 PRAZO: ATÉ 25 DE AGOSTO DE 2014 ADESÃO

Tributos e Contribuições Federais/Previdenciária - Medida Provisória nº 783/2017, que instituiu o Pert, é convertida em lei, com emendas

Tributos e Contribuições Federais/Previdenciária - Medida Provisória nº 783/2017, que instituiu o Pert, é convertida em lei, com emendas Publicada em 25.10.2017-10:04 A Lei nº 13.496/2017, em referência,

Tributos e Contribuições Federais/Previdenciária - Medida Provisória nº 783/2017, que instituiu o Pert, é convertida em lei, com emendas Publicada em 25.10.2017-10:04 A Lei nº 13.496/2017, em referência,

MEDIDA PROVISÓRIA Nº 766, de 04/01/2017.

MEDIDA PROVISÓRIA Nº 766, de 04/01/2017. IN RFB Nº 1.687/2017, de 31/01/2017 ATO DECLARATÓRIO EXECUTIVO Nr. 04/2017, de 31/01/2017 PORTARIA PGFN Nº 152, DE 02/02/2017 PORTARIA PGFN Nº 952, DOU de 05/06/2017

MEDIDA PROVISÓRIA Nº 766, de 04/01/2017. IN RFB Nº 1.687/2017, de 31/01/2017 ATO DECLARATÓRIO EXECUTIVO Nr. 04/2017, de 31/01/2017 PORTARIA PGFN Nº 152, DE 02/02/2017 PORTARIA PGFN Nº 952, DOU de 05/06/2017

Coordenação-Geral de Tributação DELEGACIA DA RECEITA FEDERAL DO BRASIL EM PIRACICABA-SP

Fl. 19 Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 17 - Data 10 de novembro de 2015 Origem DELEGACIA DA RECEITA FEDERAL DO BRASIL EM PIRACICABA-SP ASSUNTO: NORMAS GERAIS DE DIREITO

Fl. 19 Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 17 - Data 10 de novembro de 2015 Origem DELEGACIA DA RECEITA FEDERAL DO BRASIL EM PIRACICABA-SP ASSUNTO: NORMAS GERAIS DE DIREITO

DIVISÃO DE TRIBUTAÇÃO- 6ª Região Fiscal <!ID > SOLUÇÃO DE CONSULTA Nº 123, DE 14 DE AGOSTO DE 2008

DIVISÃO DE TRIBUTAÇÃO- 6ª Região Fiscal SOLUÇÃO DE CONSULTA Nº 123, DE 14 DE AGOSTO DE 2008 ASSUNTO: Imposto sobre Operações de Crédito, Câmbio e Seguros ou relativas a Títulos ou Valores

DIVISÃO DE TRIBUTAÇÃO- 6ª Região Fiscal SOLUÇÃO DE CONSULTA Nº 123, DE 14 DE AGOSTO DE 2008 ASSUNTO: Imposto sobre Operações de Crédito, Câmbio e Seguros ou relativas a Títulos ou Valores

REABERTURA REFIS DA CRISE CONSOLIDAÇ ÃO.

11/09/2017 Por Amanda Bezerra - Advogada Em 11 de Setembro de 2017, foi publicado no Diário Oficial da União, a Instrução Normativa RFB nº 1.735/2017, que dispõe sobre os procedimentos relativos à consolidação

11/09/2017 Por Amanda Bezerra - Advogada Em 11 de Setembro de 2017, foi publicado no Diário Oficial da União, a Instrução Normativa RFB nº 1.735/2017, que dispõe sobre os procedimentos relativos à consolidação

Assunto: Publicadas regras para consolidação de débitos no Programa de Regularização Tributária (PRT)

") Rio de Janeiro, 11 de junho de 2018. Of. Circ. Nº 118/18 Assunto: Publicadas regras para consolidação de débitos no Programa de Regularização Tributária (PRT) Senhor(a) Presidente, Seguem para conhecimento

Rio de Janeiro, 11 de junho de 2018. Of. Circ. Nº 118/18 Assunto: Publicadas regras para consolidação de débitos no Programa de Regularização Tributária (PRT) Senhor(a) Presidente, Seguem para conhecimento

Tema MP nº 766/17 Projeto de lei de conversão da MP nº 766/17 Condições gerais

Comparação de pontos relevantes do PRT na MP nº 766/17 e no projeto de lei de sua conversão (* não contempla outros assuntos que constam do projeto de lei e questões formais, operacionais e demais condições

Comparação de pontos relevantes do PRT na MP nº 766/17 e no projeto de lei de sua conversão (* não contempla outros assuntos que constam do projeto de lei e questões formais, operacionais e demais condições

rios (a partir de 2008) Setembro 2009

Setembro 2009") Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

BÔNUS DE ADIMPLÊNCIA FISCAL

BÔNUS DE ADIMPLÊNCIA FISCAL Instituído pela Lei nº 10.637, de 2002 1) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (CSLL) * Silvério das Neves * Adherbal Corrêa Bernardes 1.1) Alíquotas O art. 6º da Medida

BÔNUS DE ADIMPLÊNCIA FISCAL Instituído pela Lei nº 10.637, de 2002 1) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (CSLL) * Silvério das Neves * Adherbal Corrêa Bernardes 1.1) Alíquotas O art. 6º da Medida

Troféu Transparência Comunicação Visual

Troféu Transparência 2015 Comunicação Visual Programa de Regularização Tributária - PRT Instituído pela Medida Provisória nº 477/2017; Regulamentação: 1. Instrução Normativa RFB nº 1687/2017; 2. Portaria

Troféu Transparência 2015 Comunicação Visual Programa de Regularização Tributária - PRT Instituído pela Medida Provisória nº 477/2017; Regulamentação: 1. Instrução Normativa RFB nº 1687/2017; 2. Portaria

Lei nº /2009 (Anistia Fiscal): Perguntas e Possíveis Respostas. Café da Manhã Tributário. Outubro, 2009

: Perguntas e Possíveis Respostas. Café da Manhã Tributário. Outubro, 2009") Lei nº 11.941/2009 (Anistia Fiscal): Perguntas e Possíveis Respostas Café da Manhã Tributário Outubro, 2009 Nesta apresentação destacaremos os principais aspectos da Lei nº 11.941/2009, por meio de um

Lei nº 11.941/2009 (Anistia Fiscal): Perguntas e Possíveis Respostas Café da Manhã Tributário Outubro, 2009 Nesta apresentação destacaremos os principais aspectos da Lei nº 11.941/2009, por meio de um

INSTRUÇÃO NORMATIVA RFB Nº 1717, DE 17 DE JULHO DE 2017 (DOU 18/07/2017)

") INSTRUÇÃO NORMATIVA RFB Nº 1717, DE 17 DE JULHO DE 2017 (DOU 18/07/2017) Estabelece normas sobre restituição, compensação, ressarcimento e reembolso, no âmbito da Secretaria da Receita Federal do Brasil.

INSTRUÇÃO NORMATIVA RFB Nº 1717, DE 17 DE JULHO DE 2017 (DOU 18/07/2017) Estabelece normas sobre restituição, compensação, ressarcimento e reembolso, no âmbito da Secretaria da Receita Federal do Brasil.

Pert - Programa Especial de Regularização Tributária. Informações Básicas e Esclarecimentos

Atendimento na RFB Pert - Programa Especial de Regularização Tributária Informações Básicas e Esclarecimentos 3 Pert Informações Básicas e Esclarecimentos Legislação Aplicada Medida Provisória nº 783,

Atendimento na RFB Pert - Programa Especial de Regularização Tributária Informações Básicas e Esclarecimentos 3 Pert Informações Básicas e Esclarecimentos Legislação Aplicada Medida Provisória nº 783,

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial ARTIGOS REFIS DA CRISE PODERÁ SER REABERTO POR 30 DIAS *Por Roberto Rodrigues de Morais Está em tramitação no Senado Federal

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial ARTIGOS REFIS DA CRISE PODERÁ SER REABERTO POR 30 DIAS *Por Roberto Rodrigues de Morais Está em tramitação no Senado Federal

TRIBUTÁRIO Nº 651/14 - ASPECTOS RELACIONADOS AO REFIS

TRIBUTÁRIO 17/11/2014 LEI 13.043/14 - CONVERSÃO DA MEDIDA PROVISÓRIA Nº 651/14 - ASPECTOS RELACIONADOS AO REFIS No dia 14 de novembro de 2014 foi publicada a Lei nº 13.043/2014, resultado da conversão

TRIBUTÁRIO 17/11/2014 LEI 13.043/14 - CONVERSÃO DA MEDIDA PROVISÓRIA Nº 651/14 - ASPECTOS RELACIONADOS AO REFIS No dia 14 de novembro de 2014 foi publicada a Lei nº 13.043/2014, resultado da conversão

INSTRUÇÃO NORMATIVA Nº 1.300, DE 20 DE NOVEMBRO DE 2012

INSTRUÇÃO NORMATIVA Nº 1.300, DE 20 DE NOVEMBRO DE 2012 Estabelece normas sobre restituição, compensação, ressarcimento e reembolso, no âmbito da Secretaria da Receita Federal do Brasil, e dá outras providências.

INSTRUÇÃO NORMATIVA Nº 1.300, DE 20 DE NOVEMBRO DE 2012 Estabelece normas sobre restituição, compensação, ressarcimento e reembolso, no âmbito da Secretaria da Receita Federal do Brasil, e dá outras providências.

Palestra Simples Nacional

Palestra Simples Nacional Secretaria da Receita Federal do Brasil Superintendência Regional da Receita Federal do Brasil da 8ª RF RITS - Ritsutada Takara Srrf08 A RECEITA FEDERAL DO BRASIL NÃO É DONA DO

Palestra Simples Nacional Secretaria da Receita Federal do Brasil Superintendência Regional da Receita Federal do Brasil da 8ª RF RITS - Ritsutada Takara Srrf08 A RECEITA FEDERAL DO BRASIL NÃO É DONA DO

GESTÃO DE RESSARCIMENTO DOS CRÉDITOS TRIBUTÁRIOS

GESTÃO DE RESSARCIMENTO DOS CRÉDITOS TRIBUTÁRIOS RESSARCIMENTOS Ressarcimento de IPI Reintegra ICMS Ressarcimento de PIS/Cofins RESTITUIÇÕES Pagamento Indevido ou a Maior Contribuições previdenciárias

GESTÃO DE RESSARCIMENTO DOS CRÉDITOS TRIBUTÁRIOS RESSARCIMENTOS Ressarcimento de IPI Reintegra ICMS Ressarcimento de PIS/Cofins RESTITUIÇÕES Pagamento Indevido ou a Maior Contribuições previdenciárias

III. reforma, anulação, revogação ou rescisão de decisão condenatória. (Grifo nossos)

") Guia do IPI: IPI: Restituição do imposto Resumo: Estudaremos no presente Roteiro de Procedimentos as regras previstas na legislação para a restituição do Imposto sobre Produtos Industrializados (IPI) pago

Guia do IPI: IPI: Restituição do imposto Resumo: Estudaremos no presente Roteiro de Procedimentos as regras previstas na legislação para a restituição do Imposto sobre Produtos Industrializados (IPI) pago

CENTRO DE ENSINO SUPERIOR DO AMAPÁ. IMPUGNAÇÃO ADMINISTRATIVA Assunto: Processo Curso: DIREITO

CENTRO DE ENSINO SUPERIOR DO AMAPÁ Data: 25/05/2012 IMPUGNAÇÃO ADMINISTRATIVA Assunto: Processo Curso: DIREITO Administrativo Tributário Disciplina: ESTÁGIO II Valor: pontos Professora: ILZA MARIA DA SILVA

CENTRO DE ENSINO SUPERIOR DO AMAPÁ Data: 25/05/2012 IMPUGNAÇÃO ADMINISTRATIVA Assunto: Processo Curso: DIREITO Administrativo Tributário Disciplina: ESTÁGIO II Valor: pontos Professora: ILZA MARIA DA SILVA

ANO XXVIII ª SEMANA DE JULHO DE 2017 BOLETIM INFORMARE Nº 29/2017

ANO XXVIII - 2017 3ª SEMANA DE JULHO DE 2017 BOLETIM INFORMARE Nº 29/2017 ASSUNTOS PREVIDENCIÁRIOS INSTRUÇÃO NORMATIVA RFB Nº 1.717, de 17.07.2017 (DOU de 18.07.2017) - Secretaria Da Receita Federal Do

ANO XXVIII - 2017 3ª SEMANA DE JULHO DE 2017 BOLETIM INFORMARE Nº 29/2017 ASSUNTOS PREVIDENCIÁRIOS INSTRUÇÃO NORMATIVA RFB Nº 1.717, de 17.07.2017 (DOU de 18.07.2017) - Secretaria Da Receita Federal Do

DISCIPLINA LEGAL DA COMPENSAÇÃO TRIBUTÁRIA NA ÉPOCA CONTEMPORÂNEA

DISCIPLINA LEGAL DA COMPENSAÇÃO TRIBUTÁRIA NA ÉPOCA CONTEMPORÂNEA JOSÉ AUGUSTO DELGADO Ministro do Superior Tribunal de Justiça e Professor de Direito Público (Administrativo, Tributário e Processual Civil).

DISCIPLINA LEGAL DA COMPENSAÇÃO TRIBUTÁRIA NA ÉPOCA CONTEMPORÂNEA JOSÉ AUGUSTO DELGADO Ministro do Superior Tribunal de Justiça e Professor de Direito Público (Administrativo, Tributário e Processual Civil).

Instrução Normativa SRF nº 600 de

Instrução Normativa SRF nº 600 de 28.12.2005 DOU 30.12.2005 Obs.: Ret. DOU de 12.01.2006 e Ret. DOU de 19.01.2006 Disciplina a restituição e a compensação de quantias recolhidas a título de tributo ou

Instrução Normativa SRF nº 600 de 28.12.2005 DOU 30.12.2005 Obs.: Ret. DOU de 12.01.2006 e Ret. DOU de 19.01.2006 Disciplina a restituição e a compensação de quantias recolhidas a título de tributo ou

PARCELAMENTO APROVADO PELA LEI Nº /2009 REFIS DA CRISE

PARCELAMENTO APROVADO PELA LEI Nº 11.941/2009 REFIS DA CRISE Setembro de 2014 INTRODUÇÃO Este trabalho traz um panorama geral do Programa de Recuperação Fiscal (REFIS) aprovado na forma do parcelamento

PARCELAMENTO APROVADO PELA LEI Nº 11.941/2009 REFIS DA CRISE Setembro de 2014 INTRODUÇÃO Este trabalho traz um panorama geral do Programa de Recuperação Fiscal (REFIS) aprovado na forma do parcelamento

ANO XXVIII ª SEMANA DE JULHO DE 2017 BOLETIM INFORMARE Nº 31/2017

ANO XXVIII - 2017-5ª SEMANA DE JULHO DE 2017 BOLETIM INFORMARE Nº 31/2017 ASSUNTOS PREVIDENCIÁRIOS COMPENSAÇÃO E RESTITUIÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS PROCEDIMENTOS E INFORMAÇÕES EM SEFIP E PERDCOMP

ANO XXVIII - 2017-5ª SEMANA DE JULHO DE 2017 BOLETIM INFORMARE Nº 31/2017 ASSUNTOS PREVIDENCIÁRIOS COMPENSAÇÃO E RESTITUIÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS PROCEDIMENTOS E INFORMAÇÕES EM SEFIP E PERDCOMP

ao Fundo de Garantia do Tempo de Serviço (FGTS). FGTS

. FGTS") TABELA DE OBRIGAÇÕES PARA SETEMBRO DE 2011 Até dia Obrigação Histórico 5 IRRF Pagamento dos salários mensais. Nota: O prazo para pagamento dos salários mensais é até o 5º dia útil do mês subsequente ao

TABELA DE OBRIGAÇÕES PARA SETEMBRO DE 2011 Até dia Obrigação Histórico 5 IRRF Pagamento dos salários mensais. Nota: O prazo para pagamento dos salários mensais é até o 5º dia útil do mês subsequente ao

MEDIDA PROVISÓRIA nº 783, de 31/05/2017. Instrução Normativa RFB nº 1711, de 16/06/2017.

MEDIDA PROVISÓRIA nº 783, de 31/05/2017. Instrução Normativa RFB nº 1711, de 16/06/2017. MAPA ETÉCNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 1 INTRODUÇÃO A MP 783/2017, institui o

MEDIDA PROVISÓRIA nº 783, de 31/05/2017. Instrução Normativa RFB nº 1711, de 16/06/2017. MAPA ETÉCNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal 1 INTRODUÇÃO A MP 783/2017, institui o

Ação de Repetição do indébito

Ação de Repetição do indébito RUBENS KINDLMANN O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

Ação de Repetição do indébito RUBENS KINDLMANN O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

BOLETIM INFORMATIVO Nº 45/2013 ANO X (24 de Outubro de 2013) 1. LEI Nº /13 Reflexos na Tributação da Cadeia Produtiva da Soja

1. LEI Nº /13 Reflexos na Tributação da Cadeia Produtiva da Soja") BOLETIM INFORMATIVO Nº 45/2013 ANO X (24 de Outubro de 2013) 1. LEI Nº 12.865/13 Reflexos na Tributação da Cadeia Produtiva da Soja Por: Luciane Cristina Lagemann A Lei nº 12.865/13, publicada no último

BOLETIM INFORMATIVO Nº 45/2013 ANO X (24 de Outubro de 2013) 1. LEI Nº 12.865/13 Reflexos na Tributação da Cadeia Produtiva da Soja Por: Luciane Cristina Lagemann A Lei nº 12.865/13, publicada no último

Janeiro-Dezembro/2014

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

PGFN regulamenta o PERT

PGFN regulamenta o PERT Em 21 de junho de 2017, foi publicada a Instrução Normativa da Receita Federal do Brasil (RFB) nº 1.711, que regulamenta a inclusão de débitos no âmbito desse órgão no Programa

PGFN regulamenta o PERT Em 21 de junho de 2017, foi publicada a Instrução Normativa da Receita Federal do Brasil (RFB) nº 1.711, que regulamenta a inclusão de débitos no âmbito desse órgão no Programa

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS. Compensação e Restituição Âmbito da SRF - Normas

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS Orientador Empresarial Compensação e Restituição Âmbito da SRF - Normas INSTRUÇÃO NORMATIVA SRF nº 600/2005 DOU: 30.12.2005 (Íntegra)

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS Orientador Empresarial Compensação e Restituição Âmbito da SRF - Normas INSTRUÇÃO NORMATIVA SRF nº 600/2005 DOU: 30.12.2005 (Íntegra)

AGENDA TRIBUTÁRIA: DE 27 A 30 DE ABRIL DE 2017

AGENDA TRIBUTÁRIA: DE 27 A 30 DE ABRIL DE 2017 Até: Quinta-feira, dia 20 ICMS - Administradoras de cartões de crédito ou de débito - Arquivo eletrônico Histórico: Administradoras de cartões de crédito

AGENDA TRIBUTÁRIA: DE 27 A 30 DE ABRIL DE 2017 Até: Quinta-feira, dia 20 ICMS - Administradoras de cartões de crédito ou de débito - Arquivo eletrônico Histórico: Administradoras de cartões de crédito

PIS/PASEP e da COFINS - Ressarcimento e compensação de créditos - Roteiro de Procedimentos. Sumário. Publicado em nosso site 07/06/2011

Publicado em nosso site 07/06/2011 Roteiro ATUALIZADO Informativo FISCOSoft - PIS/PASEP e da COFINS - Ressarcimento e compensação de créditos - Roteiro de Procedimentos A partir da instituição do regime

Publicado em nosso site 07/06/2011 Roteiro ATUALIZADO Informativo FISCOSoft - PIS/PASEP e da COFINS - Ressarcimento e compensação de créditos - Roteiro de Procedimentos A partir da instituição do regime

INSTRUÇÃO NORMATIVA RFB Nº 1717, DE 17 DE JULHO DE 2017

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1717, DE 17 DE JULHO DE 2017 (Publicado(a) no DOU de 18/07/2017, seção 1, página 25) Estabelece normas sobre restituição, compensação, ressarcimento e reembolso,

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1717, DE 17 DE JULHO DE 2017 (Publicado(a) no DOU de 18/07/2017, seção 1, página 25) Estabelece normas sobre restituição, compensação, ressarcimento e reembolso,

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MEDIDA PROVISÓRIA Nº 783/17

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MEDIDA PROVISÓRIA Nº 783/17 JULHO 2017 PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT Instituído pela Medida Provisória nº 783/17 Regulamentação:

PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA PERT MEDIDA PROVISÓRIA Nº 783/17 JULHO 2017 PROGRAMA ESPECIAL DE REGULARIZAÇÃO TRIBUTÁRIA - PERT Instituído pela Medida Provisória nº 783/17 Regulamentação:

AÇÃO DE REPETIÇÃO DO INDÉBITO. Rubens Kindlmann

AÇÃO DE REPETIÇÃO DO INDÉBITO Rubens Kindlmann O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

AÇÃO DE REPETIÇÃO DO INDÉBITO Rubens Kindlmann O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

Em resumo, dito ato trouxe as seguintes regras para os débitos administrados pela RFB:

TRIBUTÁRIO E DO TERCEIRO SETOR 2/2/2017 PUBLICADA A REGULAMENTAÇÃO DO PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA (PRT) Foi publicada hoje no Diário Oficial da União, a Instrução Normativa RFB n.º 1.687 (IN),

TRIBUTÁRIO E DO TERCEIRO SETOR 2/2/2017 PUBLICADA A REGULAMENTAÇÃO DO PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA (PRT) Foi publicada hoje no Diário Oficial da União, a Instrução Normativa RFB n.º 1.687 (IN),

AGENDA DE OBRIGAÇÕES FEDERAIS PARA O MÊS DE OUTUBRO/2011

AGENDA DE OBRIGAÇÕES FEDERAIS PARA O MÊS DE OUTUBRO/2011 Até do dia Obrigação Histórico correspondente a fatos geradores ocorridos no período de 21 a 30.09.2011, incidente sobre rendimentos de: 05 IRRF

AGENDA DE OBRIGAÇÕES FEDERAIS PARA O MÊS DE OUTUBRO/2011 Até do dia Obrigação Histórico correspondente a fatos geradores ocorridos no período de 21 a 30.09.2011, incidente sobre rendimentos de: 05 IRRF

Tabela Mensal de Obrigações Abril/2018 Setor Contábil

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações Abril/2018 Setor Contábil Dia 04 (quarta-feira) IRRF Simples doméstico Comprovante de Juros Pagamento do apurado no 3 decêndio de março/2018: - Operações de crédito - Pessoa

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Abril/2019 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.03.2019, incidente sobre rendimentos de:

REFIS DA CRISE L /09 REABERTURAS LEIS: / / /14

REFIS DA CRISE L.11.941/09 REABERTURAS LEIS: 12.865/13 12.973/14 12.996/14 Onde Pesquisar na Internet Modo de Acesso: Pessoa Física: Cód. de Acesso ou Cert. Digital Pessoa Jurídica: Certificado Digital

REFIS DA CRISE L.11.941/09 REABERTURAS LEIS: 12.865/13 12.973/14 12.996/14 Onde Pesquisar na Internet Modo de Acesso: Pessoa Física: Cód. de Acesso ou Cert. Digital Pessoa Jurídica: Certificado Digital

DESTAQUES DA SEMANA: SEMANÁRIO Nº 5/2016 5ª SEMANA JANEIRO DE 2017

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 5/2016 5ª SEMANA JANEIRO DE 2017 DESTAQUES DA SEMANA: SISTEMA FINANCEIRO Banco Central Atualização

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 5/2016 5ª SEMANA JANEIRO DE 2017 DESTAQUES DA SEMANA: SISTEMA FINANCEIRO Banco Central Atualização

Tabela Mensal de Obrigações Março/2018 Setor Contábil

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

Audiência Pública. Comissão de Assuntos Econômicos do Senado Federal. Impactos da Crise nas Finanças dos Municípios.

Comissão de Assuntos Econômicos do Senado Federal Audiência Pública Impactos da Crise nas Finanças dos Municípios Lina Maria Vieira Secretária da Receita Federal do Brasil A Questão Federativa Dimensão

Comissão de Assuntos Econômicos do Senado Federal Audiência Pública Impactos da Crise nas Finanças dos Municípios Lina Maria Vieira Secretária da Receita Federal do Brasil A Questão Federativa Dimensão

DOU Edição Extra 22/01/2007 pág MEDIDA PROVISÓRIA No 351, DE 22 DE JANEIRO DE 2007

DOU Edição Extra 22/01/2007 pág. 5-6 MEDIDA PROVISÓRIA No 351, DE 22 DE JANEIRO DE 2007 Cria o Regime Especial de Incentivos para o Desenvolvimento da Infra-Estrutura - REIDI, reduz para vinte e quatro

DOU Edição Extra 22/01/2007 pág. 5-6 MEDIDA PROVISÓRIA No 351, DE 22 DE JANEIRO DE 2007 Cria o Regime Especial de Incentivos para o Desenvolvimento da Infra-Estrutura - REIDI, reduz para vinte e quatro

Programa de Regularização Tributária (PRT)

") Programa de Regularização Tributária (PRT) Delegacia da Receita Federal do Brasil em Santarém-PA (DRFB-Santarém) Equipe de Atendimento ao Contribuinte (EAT) LEGISLAÇÃO Medida Provisória 766, de 04 de janeiro

Programa de Regularização Tributária (PRT) Delegacia da Receita Federal do Brasil em Santarém-PA (DRFB-Santarém) Equipe de Atendimento ao Contribuinte (EAT) LEGISLAÇÃO Medida Provisória 766, de 04 de janeiro

INSTRUÇÃO NORMATIVA 750 RFB, DE (DO-U DE )

") INSTRUÇÃO NORMATIVA 750 RFB, DE 29-6-2007 (DO-U DE 2-7-2007) RFB regulamenta parcelamento especial para ingresso no Simples Nacional Neste Ato destacamos: o pedido de parcelamento deverá ser feito pela

INSTRUÇÃO NORMATIVA 750 RFB, DE 29-6-2007 (DO-U DE 2-7-2007) RFB regulamenta parcelamento especial para ingresso no Simples Nacional Neste Ato destacamos: o pedido de parcelamento deverá ser feito pela

ANÁLISE DA INSTRUÇÃO NORMATIVA RFB N DE 03 DE AGOSTO DE 2010

ANÁLISE DA INSTRUÇÃO NORMATIVA RFB N 1.060 DE 03 DE AGOSTO DE 2010 Em 16 de junho deste ano o Ministério da Fazenda editou a Portaria n 348, instituindo procedimento especial de ressarcimento de parte

ANÁLISE DA INSTRUÇÃO NORMATIVA RFB N 1.060 DE 03 DE AGOSTO DE 2010 Em 16 de junho deste ano o Ministério da Fazenda editou a Portaria n 348, instituindo procedimento especial de ressarcimento de parte

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Créditos e ônus probatórios. Solon Sehn Mestre e doutor PUC/SP

Créditos e ônus probatórios Solon Sehn Mestre e doutor PUC/SP Conceitos Introdutórios ônus e ônus da prova Origem da noção jurídica de ônus: Brunetti: Normas imperativas e não-imperativas; Dever livre

Créditos e ônus probatórios Solon Sehn Mestre e doutor PUC/SP Conceitos Introdutórios ônus e ônus da prova Origem da noção jurídica de ônus: Brunetti: Normas imperativas e não-imperativas; Dever livre

PARECER 050/ Dos Parcelamentos Previstos na Lei /2013:

PARECER 050/2013 Parecer e análise dos parcelamentos previstos na Lei 12.865/2013. 1 - Dos Parcelamentos Previstos na Lei 12.865/2013: A Lei 12.865/2013 reabriu o prazo para que os contribuintes possam

PARECER 050/2013 Parecer e análise dos parcelamentos previstos na Lei 12.865/2013. 1 - Dos Parcelamentos Previstos na Lei 12.865/2013: A Lei 12.865/2013 reabriu o prazo para que os contribuintes possam

ENTENDA O. São Paulo, 1 de agosto de 2017

ENTENDA O São Paulo, 1 de agosto de 2017 ESTIMATIVAS INFORMAÇÕES GERAIS No âmbito da PGFN, as adesões serão realizadas exclusivamente pelo e-cac da PGFN e serão consolidadas na data da adesão. O sistema

ENTENDA O São Paulo, 1 de agosto de 2017 ESTIMATIVAS INFORMAÇÕES GERAIS No âmbito da PGFN, as adesões serão realizadas exclusivamente pelo e-cac da PGFN e serão consolidadas na data da adesão. O sistema

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: NOV 2011 Nome Empresarial: AL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL RECIBO DE ENTREGA DA DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS CNPJ: 11.545.086/0001-54 Mês/Ano: NOV 2011 Nome Empresarial: AL