MERCADO BRASILEIRO DE SEGUROS, PREVIDÊNCIA COMPLEMENTAR ABERTA, CAPITALIZAÇÃO E RESSEGUROS

|

|

|

- Francisco Belo Franca

- 8 Há anos

- Visualizações:

Transcrição

1 MERCADO BRASILEIRO DE SEGUROS, PREVIDÊNCIA COMPLEMENTAR ABERTA, CAPITALIZAÇÃO E RESSEGUROS SUPERVISÃO BASEADA NO RISCO GT SOLVÊNCIA Maio de 2013 SUSEP/DITEC/CGSOA

2 Conjuntura Econômica De acordo com dados divulgados pelo IBGE em 1º de março de 2013, o PIB brasileiro de 2012 cresceu 0,9% em relação ao ano anterior. Foi um crescimento econômico bem inferior aos 2,7% de Em valores correntes, o PIB brasileiro atingiu R$ 4,403 trilhões (US$ 2,223 trilhões). O único setor da economia brasileira que cresceu em 2012 foi o de serviços, com alta de 1,7%. A agricultura apresentou uma queda de 2,3%, enquanto a indústria também fechou no negativo (queda de 0,8%).

3 Conjuntura Econômica 2,00% Variação anual do PIB por setor ,70% 1,50% 1,00% 0,50% 0,00% -0,50% -1,00% -1,50% -2,00% -2,50% agropecuária indústria serviço -2,30% -0,80%

4 Conjuntura Econômica Medidas de Recuperação: Com o objetivo de acelerar o crescimento do PIB em 2012, o governo brasileiro adotou algumas medidas como, por exemplo, diminuição da taxa de juros (Selic). A redução de impostos como, por exemplo, o IPI (Produto sobre Produtos Industrializados) para alguns setores da economia (eletrodomésticos, automóveis, materiais de construção) também fez parte do arsenal do governo para evitar a desaceleração da economia brasileira.

também fez parte do arsenal do governo para evitar a")

5 Conjuntura Econômica

6 Conjuntura Econômica

7 Conjuntura Econômica Participação dos seguros, previdência e capitalização no resultado do sistema bancário brasileiro (Fonte: Relatório de Estabilidade Financeira do BACEN Março 2013)

8 Mercado Supervisionado Dados : Em dezembro de 2012, os mercados supervisionados pela Susep somavam: sociedades seguradoras - 25 entidades de previdência complementar aberta - 19 sociedades de capitalização - 12 resseguradores locais - 29 resseguradores admitidos - 61 resseguradores eventuais - 34 corretoras de resseguro

9 Mercado Supervisionado Nos últimos cinco anos, o crescimento médio do mercado tem sido de cerca de 16% a.a. Os dois primeiros meses de 2013 sinalizam manutenção do nível de crescimento.

10 A Superintendência tem orientado suas ações no sentido de assegurar a sustentabilidade do mercado supervisionado em seu sentido mais amplo. Com esse propósito, o monitoramento da solvência é parte integrante do processo de supervisão, na medida que contribui para a preservação da condição financeira dos entes de mercado e, dessa forma, assegurar o cumprimento de suas obrigações contratuais junto aos consumidores.

11 Riscos do Setor Risco Exposição a um evento ou resultado incerto

12 Principais Riscos Enfrentados pelas Seguradoras o Subscrição o Crédito o Mercado o Operacional OBS.: Existem outras classificações!

13 SUBSCRIÇÃO Risco associado às coberturas oferecidas e aos processos de mitigação de risco utilizados para gerir o negócio de seguros ou às obrigações de um plano ou fundo de pensões. Origens: processos de subscrição, precificação, provisionamento, desenho de produto, política de retenção e comportamento do segurado.

14 CRÉDITO Risco de ocorrência de perdas associadas ao não cumprimento pelo tomador ou contraparte de suas respectivas obrigações financeiras nos termos pactuados, e/ou a desvalorização de recebíveis decorrente da deterioração na classificação de risco do tomador ou contraparte.

15 CRÉDITO Divisão do risco de crédito em duas parcelas : (1) risco de crédito associado aos recebíveis de resseguradoras, seguradoras, EAPC s e sociedades de capitalização; e (2) risco de crédito dos demais recebíveis.

risco de crédito dos demais")

16 Operacional Risco Operacional é a possibilidade de ocorrência de perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos. =>Inclui o risco legal relativo à inadequação/deficiência de contratos, sanções por descumprimento de dispositivos legais, e indenizações por danos a terceiros decorrentes das atividades da instituição.

17 Mercado Risco associado à exposição da sociedade aos movimentos no nível das variáveis financeiras. Origens: risco da taxa de juros, valor da moeda, risco de reinvestimento, concentração, ALM.

18 FISCALIZAÇÃO É a atividade de controle e a inspeção sistemática das sociedades de seguros, de capitalização, entidades abertas de previdência complementar e resseguradores, com a finalidade de examinar, verificar ou acompanhar se suas operações obedecem às especificações normativas e demais obrigações previstas na Lei. Portanto, envolve responsabilidade com o mérito técnico do que está sendo executado, observadas as condições convencionadas.

19 FISCALIZAÇÃO Fiscalização Presencial (in loco) direta x Fiscalização à Distância (off site) direta e indireta

direta e")

20 Proteção ao Segurado Mercado de Seguros eficiente, justo, seguro e estável Estabilidade financeira Mercado de Seguros melhor regulado e melhor supervisionado

21 SOLVÊNCIA: TRÊS PILARES E UM TELHADO

22 AVALIAÇÃO DE BALANÇO DAS SUPERVISIONADAS

Risco de mercado será obrigatório a partir de 2014")

23 ALOCAÇÃO DO REQUERIMENTO DE CAPITAL 21% MCR - January, 2013 (entire market) underwriting credit operational 3% 76% Requerimento total = R$ 22,5 bilhões (sem correlação de riscos) Risco de mercado será obrigatório a partir de 2014

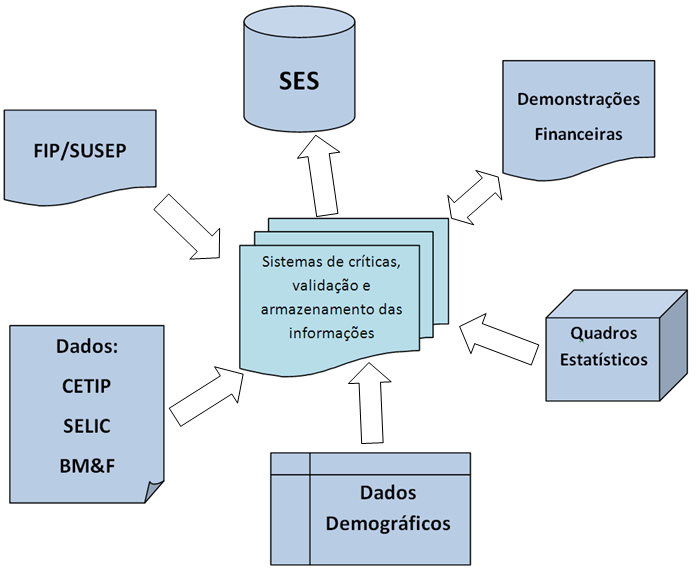

24 Início do processo => disponibilização das informações (para o supervisor e/ou consumidores) FIP/Susep; SES Sistema de Estatísticas da Susep; Consulta das apólices de seguro garantia; AUTOSEG Sistema de Estatísticas de Automóveis da Susep; Quadros Estatísticos; Dados Demográficos; Convênios: CVM, CETIP, SELIC, BM&F.

25 Prioridades na fase inicial Preliminarmente os esforços foram direcionados para o estabelecimento das estruturas das bases de dados e sistemas de recepção e armazenamento das informações. Em uma etapa seguinte, foram consolidadas as regras de cruzamento de dados e críticas de validação, de modo a assegurar a adequação das informações.

26

27 Desenvolvimento atual => monitoramento micro e macro prudencial Monitorar e supervisionar, à distância, a solidez financeira, econômica e atuarial dos entes supervisionados Analisar sob ponto de vista individual e dos conglomerados Elaborar análises com base em informações coletadas em reportes regulatórios, financeiros e estatísticos, encaminhados pelas sociedades e entidades supervisionadas, informações repassadas por outras áreas da Autarquia, como também por outras jurisdições ou órgãos, nacionais e internacionais

28 Aspectos Críticos Revisão normativa: provisões técnicas, ativos garantidores, requerimento de capital e demonstrações financeiras. Os balanços devem refletir avaliações realistas de ativos e passivos. Estabelecimento de sinalizadores para alerta antecipado. Critérios para definição dos grupos econômicos.

29 Provisões Técnicas Mortalidade ajustada p/ AT-2000, Mantendo taxa de juros do plano

30 Teste de Adequação dos Passivos - TAP Utilização de premissas realistas para desconto dos fluxos de obrigações (ETTJ)

31 Ativos Garantidores

32 Requerimento de Capital Estabelecimento dos níveis de capital requerido das supervisionadas, considerando critérios de agregação dos riscos.

33 Aferição de Solvência

34 Aferição de Solvência

35 RESOLUÇÃO CNSP No 282, DE Insuficiência do PLA em relação ao capital mínimo requerido for de até 30% => Plano Corretivo de Solvência (PCS) Insuficiência do PLA em relação ao capital mínimo requerido estiver entre 30% e 50% => Plano de Recuperação de Solvência (PRS) Insuficiência do PLA em relação ao capital mínimo requerido estiver entre 50% e 70% => Regime de Direção-Fiscal Insuficiência do PLA em relação ao capital mínimo requerido for Superior à 70% => Liquidação Extrajudicial

36 O gráfico abaixo apresenta a evolução dos valores totais de Patrimônio Líquido Ajustado (PLA) e dos capitais que compõem o Capital Mínimo Requerido (CMR) de todo o mercado supervisionado entre 2011 e 2012.

37 Próximos Passos => aperfeiçoamento das políticas de gestão de riscos das supervisionadas Identificação de todos os riscos relevantes para a gestão das companhias Desenvolvimento de metodologias próprias para avaliação das exposições, e sua efetiva aplicação na gestão corporativa e tomada de decisões Aprimoramento da auditoria contábil e regulamentação da auditoria atuarial Alinhamento dos procedimentos de supervisão com as melhores práticas estabelecidas

38 Desafios Capacitação contínua do supervisor e entes supervisionados. Estruturação de novas modalidades de ativos no mercado financeiro. Consolidar a governança corporativa como importante fator na preservação da solvência. Não existe capital que previna 100% das falhas. As companhias devem possuir controles internos eficientes.

39 Riscos Sistêmicos Macro-prudenciais (intra e trans) Micro-prudenciais (companhia individual) Mitigação Supervisão Regulação Gestão Controles Internos Consequências Solvência companhia individual Estabilidade Financeira do Macro sistema Estabilidade do Sistema Financeiro

40 Estabelecimento e atualização de ferramentas técnicas de fiscalização à distância, incluindo sistema de priorização de empresas para aferição de solvência das supervisionadas e/ou grupo e conglomerados de seguros. Indicadores econômicofinanceiros FIP/Susep Sistema de Priorização (COASO) Requerimento de capital Dados de suficiência de ativos garantidores COARI/DIRIS COARI/DIMAT Constituição de provisões técnicas/confiabilidade dos dados COPRA/DIPEP ou COPRA/DISEC

41 Produção de relatórios periódicos de monitoramento das supervisionadas, inclusive refletindo os efeitos dos/nos grupos e/ou conglomerados econômicos aos quais pertençam. Sistema de Priorização (COASO) Escala de relatórios periódicos de monitoramento (COARI,COPRA,CGFIS, questionário trimestral, FIP/Susep, relatórios CNSP 118/04, DF) Escala da Fiscalização (CGFIS) Os relatórios finais, incluindo os da CGRAT e CGFIS, são disponibilizados para a Susep por meio do sistema Rating do Sapiems.

42 Acompanhamento dos reportes financeiros e regulatórios e dos relatórios de auditoria das supervisionadas. Demonstrações Financeiras Individual junho - digital dezembro digital + publicação em jornal Consolidadas dezembro - digital Checagem das informações contidas nas demonstrações e suas notas explicativas e sua aderência aos padrões contábeis.

43 Acompanhamento do desenvolvimento de padrões internacionais de reportes financeiros e regulatórios para adaptação ao mercado brasileiro, no que couber. Auditores Comissão Contábil Supervisionadas Susep Sua atuação busca a convergência aos padrões internacionais de contabilidade (IFRS/CPC) e discussão de demais questões contábeis.

44 INTERAÇÃO COM OUTRAS ÁREAS DA SUSEP

45 CGRAT: Início de operação Transferência de carteira Fusão/Cisão Instalação de representação (abertura de filial) Outros atos societários CORIS e COASO Suficiência de capital COPRA Situação de ativos garantidores Parecer CMR x PLA e provisões técnicas 45

46 CGADM: Taxa de Fiscalização CORIS Margem de Solvência CGADM Apuração da Taxa Recolhimento

47 Estrutura Organograma COASO Aferição de Solvência DIREF DIMAG Reportes Financeiros Monitoramento Macroprudencial e de Grupos CGSOA Monitoramento de Solvência COPRA Provisões DIPEP DISEC Provisões VI /Previdência Provisões Pessoas/Danos /Capitalização COARI Ativos e Riscos DIMAT DIRIS Ativos Riscos

48 CGSOA - Pessoal 41 analistas 2 agentes executivos 1 chefe de serviço 1 secretária 1 terceirizado-apoio Número de analistas sem função de chefia: analistas do último concurso

49 CGSOA - Números Montante de Provisões (base FIPSusep de dezembro/12) Segmento Evolução (%) Capitalização 19,786,881,802 22,542,524,784 14% EAPP 523,340, ,330,863-3% Seguradoras 317,385,871, ,207,360,481 23% Resseguros 6,792,565,113 8,030,268,043 18%

50 CGSOA - Números Volume de ativos financeiros (base FIPSusep de dezembro/12)

51 CGSOA - Números Distribuição dos Ativos (base FIPSusep de dezembro/12) 100% 90% 80% 70% 60% 50% 40% Fundos Previdenciários Imóveis Renda Fixa Renda Variável 30% 20% 10% 0% dez/11 dez/12

52 CGSOA - Agenda Orientações da DITEC Auditoria Atuarial Risco de Mercado Consolidação do monitoramento do resseguro Incremento da qualificação dos ativos livres Guias de melhores práticas (atuariais, contábeis, etc.) Participação no desenvolvimento do mercado de capitais

53 Obrigado!

FISCALIZAÇÃO À DISTÂNCIA

FISCALIZAÇÃO À DISTÂNCIA Coordenação-Geral de Monitoramento de Solvência CGSOA Novembro de 2014 O papel da fiscalização à distância A Susep tem orientado suas ações no sentido de assegurar a sustentabilidade

FISCALIZAÇÃO À DISTÂNCIA Coordenação-Geral de Monitoramento de Solvência CGSOA Novembro de 2014 O papel da fiscalização à distância A Susep tem orientado suas ações no sentido de assegurar a sustentabilidade

8º Congresso Brasileiro & Pan-Americano de Atuária. Rio de Janeiro Agosto - 2010

Normas Internacionais de Supervisão 8º Congresso Brasileiro & Pan-Americano de Atuária Rio de Janeiro Agosto - 2010 Sumário: 1. Solvência II 2. International Association of Insurance Supervisors IAIS 3.

Normas Internacionais de Supervisão 8º Congresso Brasileiro & Pan-Americano de Atuária Rio de Janeiro Agosto - 2010 Sumário: 1. Solvência II 2. International Association of Insurance Supervisors IAIS 3.

Gerenciamento do Risco de Crédito

Gerenciamento do Risco de Crédito Documento TESTE INTRODUÇÃO O Conselho Monetário Nacional (CMN), por intermédio da Resolução no. 3.721 do Banco Central do Brasil (BACEN), determinou às instituições financeiras

Gerenciamento do Risco de Crédito Documento TESTE INTRODUÇÃO O Conselho Monetário Nacional (CMN), por intermédio da Resolução no. 3.721 do Banco Central do Brasil (BACEN), determinou às instituições financeiras

SEGUROS, RESSEGUROS E PREVIDÊNCIA. Resoluções CNSP de fevereiro de 2013. 1. Resolução CNSP nº. 276, de 30 de janeiro de 2013

SEGUROS, RESSEGUROS E PREVIDÊNCIA 08/03/2013 Resoluções CNSP de fevereiro de 2013 1. Resolução CNSP nº. 276, de 30 de janeiro de 2013 A Resolução CNSP nº. 276, publicada em 18 de fevereiro de 2013 no Diário

SEGUROS, RESSEGUROS E PREVIDÊNCIA 08/03/2013 Resoluções CNSP de fevereiro de 2013 1. Resolução CNSP nº. 276, de 30 de janeiro de 2013 A Resolução CNSP nº. 276, publicada em 18 de fevereiro de 2013 no Diário

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N o 457, DE 14 DE DEZEMBRO DE 2012. Institui o Teste de Adequação de Passivos para fins de elaboração das demonstrações financeiras e define regras e

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N o 457, DE 14 DE DEZEMBRO DE 2012. Institui o Teste de Adequação de Passivos para fins de elaboração das demonstrações financeiras e define regras e

JSL Arrendamento Mercantil S/A.

JSL Arrendamento Mercantil S/A. Relatório de Gerenciamento de Riscos 2º Trimestre de 2015 JSL Arrendamento Mercantil S/A Introdução A JSL Arrendamento Mercantil S/A. (Companhia) se preocupa com a manutenção

JSL Arrendamento Mercantil S/A. Relatório de Gerenciamento de Riscos 2º Trimestre de 2015 JSL Arrendamento Mercantil S/A Introdução A JSL Arrendamento Mercantil S/A. (Companhia) se preocupa com a manutenção

MINISTÉRIO DA FAZENDA CONSELHO NACIONAL DE SEGUROS PRIVADOS. RESOLUÇÃO CNSP N o 228, DE 2010.

MINISTÉRIO DA FAZENDA CONSELHO NACIONAL DE SEGUROS PRIVADOS RESOLUÇÃO CNSP N o 228, DE 2010. Dispõe sobre os critérios de estabelecimento do capital adicional baseado no risco de crédito das sociedades

MINISTÉRIO DA FAZENDA CONSELHO NACIONAL DE SEGUROS PRIVADOS RESOLUÇÃO CNSP N o 228, DE 2010. Dispõe sobre os critérios de estabelecimento do capital adicional baseado no risco de crédito das sociedades

RESOLUÇÃO Nº 3.721. Dispõe sobre a implementação de estrutura de gerenciamento do risco de crédito.

RESOLUÇÃO Nº 3.721 Dispõe sobre a implementação de estrutura de gerenciamento do risco de crédito. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público

RESOLUÇÃO Nº 3.721 Dispõe sobre a implementação de estrutura de gerenciamento do risco de crédito. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público

Risco de Crédito Estrutura de gerenciamento do risco de crédito

Risco de Crédito Estrutura de gerenciamento do risco de crédito Dezembro/2008 Agenda 1. Histórico 2. Escopo de Aplicação 3. Estrutura da Norma 4. Detalhamento da Norma Normativos similares Histórico Resolução

Risco de Crédito Estrutura de gerenciamento do risco de crédito Dezembro/2008 Agenda 1. Histórico 2. Escopo de Aplicação 3. Estrutura da Norma 4. Detalhamento da Norma Normativos similares Histórico Resolução

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO A Um Investimentos S/A CTVM, conforme definição da Resolução nº 3.721/09, demonstra através deste relatório a sua estrutura do gerenciamento de risco de crédito.

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO A Um Investimentos S/A CTVM, conforme definição da Resolução nº 3.721/09, demonstra através deste relatório a sua estrutura do gerenciamento de risco de crédito.

GESTÃO DE RISCOS DAS EMPRESAS FINANCEIRAS SCHAHIN

GESTÃO DE RISCOS DAS EMPRESAS FINANCEIRAS SCHAHIN 1. Gerenciamento de Riscos Gerenciamento de Riscos no Banco Schahin S.A. é o processo onde: - São identificados os riscos existentes e potenciais de uma

GESTÃO DE RISCOS DAS EMPRESAS FINANCEIRAS SCHAHIN 1. Gerenciamento de Riscos Gerenciamento de Riscos no Banco Schahin S.A. é o processo onde: - São identificados os riscos existentes e potenciais de uma

Dispõe sobre a implementação de estrutura de gerenciamento do risco operacional.

RESOLUCAO 3.380 --------------- Dispõe sobre a implementação de estrutura de gerenciamento do risco operacional. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de 31 de dezembro de 1964,

RESOLUCAO 3.380 --------------- Dispõe sobre a implementação de estrutura de gerenciamento do risco operacional. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de 31 de dezembro de 1964,

POLITICA DE GERENCIAMENTO DE RISCO DE CRÉDITO

POLITICA DE GERENCIAMENTO DE RISCO DE CRÉDITO 1 Conceito O Conglomerado Cruzeiro do Sul, em acordo com a norma vigente, entende como Risco de Crédito a possibilidade de ocorrência de perdas associadas

POLITICA DE GERENCIAMENTO DE RISCO DE CRÉDITO 1 Conceito O Conglomerado Cruzeiro do Sul, em acordo com a norma vigente, entende como Risco de Crédito a possibilidade de ocorrência de perdas associadas

Relatório. Gestão de Riscos. Conglomerado Cruzeiro do Sul

Relatório de Gestão de Riscos Conglomerado Cruzeiro do Sul Data-Base 31/12/2010 Superintendência de Riscos Índice 1. Introdução 3 2. Perímetro 3 3. Estrutura de Gestão de Riscos 3 3.1 Risco de Crédito

Relatório de Gestão de Riscos Conglomerado Cruzeiro do Sul Data-Base 31/12/2010 Superintendência de Riscos Índice 1. Introdução 3 2. Perímetro 3 3. Estrutura de Gestão de Riscos 3 3.1 Risco de Crédito

Gerenciamento de Riscos Pilar 3

Gerenciamento de Riscos Pilar 3 2º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Gerenciamento de Riscos Pilar 3 2º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

2.1. Risco de Crédito De acordo com resolução 3721 - CMN-, define-se o risco de crédito como:

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO 1. Introdução A Diretoria da Grazziotin em atendimento ã Resolução 3721 de abril/2009, divulga sua Estrutura de Gerenciamento de Risco de Crédito alinhada

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO 1. Introdução A Diretoria da Grazziotin em atendimento ã Resolução 3721 de abril/2009, divulga sua Estrutura de Gerenciamento de Risco de Crédito alinhada

No anexo da Resolução CNSP No 208, publicado no Diário Oficial da União do dia 15 de janeiro de 2010, páginas 35 a 41, seção 1; onde se lê:

CONSELHO NACIONAL DE SEGUROS PRIVADOS RETIFICAÇÃO No anexo da Resolução CNSP No 208, publicado no Diário Oficial da União do dia 15 de janeiro de 2010, páginas 35 a 41, seção 1; onde se lê: "Art. 15....

CONSELHO NACIONAL DE SEGUROS PRIVADOS RETIFICAÇÃO No anexo da Resolução CNSP No 208, publicado no Diário Oficial da União do dia 15 de janeiro de 2010, páginas 35 a 41, seção 1; onde se lê: "Art. 15....

Contextualizando os Investimentos em 2012. O Olhar do órgão Fiscalizador

Contextualizando os Investimentos em 2012 O Olhar do órgão Fiscalizador Brasília Maio/2012 1 Agenda A PREVIC e Dados do setor Impacto de Mudanças nas Taxas de Juros Alteração Res. CGPC 18 Guia PREVIC de

Contextualizando os Investimentos em 2012 O Olhar do órgão Fiscalizador Brasília Maio/2012 1 Agenda A PREVIC e Dados do setor Impacto de Mudanças nas Taxas de Juros Alteração Res. CGPC 18 Guia PREVIC de

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas JOÃO PAULO VIANA MAGALHÃES Departamento de Supervisão de Cooperativas de Crédito e Instituições

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas JOÃO PAULO VIANA MAGALHÃES Departamento de Supervisão de Cooperativas de Crédito e Instituições

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS - SUSEP

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS - MERCADO SEGURADOR BRASILEIRO E SITUAÇÃO ATUAL DO SEGURO AGRÍCOLA Vera Melo - Diretora César Neves - Coordenador Sistema Nacional de Seguros Privados: Conselho Nacional

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS - MERCADO SEGURADOR BRASILEIRO E SITUAÇÃO ATUAL DO SEGURO AGRÍCOLA Vera Melo - Diretora César Neves - Coordenador Sistema Nacional de Seguros Privados: Conselho Nacional

ESTRUTURA DE GERENCIAMENTO DE RISCOS

ESTRUTURA DE GERENCIAMENTO DE RISCOS O ICBC do Brasil Banco Múltiplo S/A considera de suma importância o processo de gerenciamento de riscos, pois utiliza-o para agregar valor aos seus negócios, proporcionar

ESTRUTURA DE GERENCIAMENTO DE RISCOS O ICBC do Brasil Banco Múltiplo S/A considera de suma importância o processo de gerenciamento de riscos, pois utiliza-o para agregar valor aos seus negócios, proporcionar

MANUAL GERENCIAMENTO DE RISCO DE MERCADO

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

Estrutura de Gerenciamento do Risco Operacional - 2010

Estrutura de Gerenciamento do Risco Operacional - 2010 Sumário 1. Introdução:...3 2. Abrangência:...3 3. Estrutura do Gerenciamento de Risco Operacional:...3 3.1. Estrutura de Gerenciamento do Risco Operacional:...4

Estrutura de Gerenciamento do Risco Operacional - 2010 Sumário 1. Introdução:...3 2. Abrangência:...3 3. Estrutura do Gerenciamento de Risco Operacional:...3 3.1. Estrutura de Gerenciamento do Risco Operacional:...4

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

SUSEP. Pespectivas de aplicação dos KA no mercado regulado pela Susep

SUSEP Pespectivas de aplicação dos KA no mercado regulado pela Susep EMPRESAS EM REGIMES ESPECIAIS NA SUSEP 01 direção fiscal 17 liquidação extrajudicial 03 liquidação ordinária 24 falência EMPRESAS EM

SUSEP Pespectivas de aplicação dos KA no mercado regulado pela Susep EMPRESAS EM REGIMES ESPECIAIS NA SUSEP 01 direção fiscal 17 liquidação extrajudicial 03 liquidação ordinária 24 falência EMPRESAS EM

Normas Contábeis Orientações da SUSEP ao Mercado de Seguros, Previdência Complementar Aberta, Capitalização e Resseguro

Normas Contábeis Orientações da SUSEP ao Previdência Complementar Aberta, Capitalização e Resseguro julho/2013 Sumário 1. INTRODUÇÃO... 2 1.1. Área Responsável... 2 1.2. Base Legal... 2 1.3. Abrangência...

Normas Contábeis Orientações da SUSEP ao Previdência Complementar Aberta, Capitalização e Resseguro julho/2013 Sumário 1. INTRODUÇÃO... 2 1.1. Área Responsável... 2 1.2. Base Legal... 2 1.3. Abrangência...

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO Setembro 2013 2 1 INTRODUÇÃO Este documento resume as informações relativas à estrutura de gerenciamento do risco de crédito do BR Partners Banco de Investimentos

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO Setembro 2013 2 1 INTRODUÇÃO Este documento resume as informações relativas à estrutura de gerenciamento do risco de crédito do BR Partners Banco de Investimentos

GERENCIAMENTO DE RISCOS. Pilar III Basiléia

GERENCIAMENTO DE RISCOS Pilar III Basiléia 3º Trimestre 2015 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO

GERENCIAMENTO DE RISCOS Pilar III Basiléia 3º Trimestre 2015 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO

DISSEMINAÇÃO ATUARIAL: PERSPECTIVAS PARA A PROFISSÃO ADRIANA OKADA

DISSEMINAÇÃO ATUARIAL: PERSPECTIVAS PARA A PROFISSÃO ADRIANA OKADA Novos Cenários Crises Recentes: Desaquecimento Econômico e Baixo Retorno Financeiro Mudanças Econômicas Maior Concorrência Novos Cenários

DISSEMINAÇÃO ATUARIAL: PERSPECTIVAS PARA A PROFISSÃO ADRIANA OKADA Novos Cenários Crises Recentes: Desaquecimento Econômico e Baixo Retorno Financeiro Mudanças Econômicas Maior Concorrência Novos Cenários

PATRIMÔNIO LÍQUIDO DAS SEGURADORAS BRASILEIRAS UMA EVOLUÇÃO MARCANTE. Em dezembro de 2006, através da Resolução CNSP 158, com vigência a partir de

PATRIMÔNIO LÍQUIDO DAS SEGURADORAS BRASILEIRAS UMA EVOLUÇÃO MARCANTE Em dezembro de 2006, através da Resolução CNSP 158, com vigência a partir de 1º de janeiro de 2008, foram instituídas as regras sobre

PATRIMÔNIO LÍQUIDO DAS SEGURADORAS BRASILEIRAS UMA EVOLUÇÃO MARCANTE Em dezembro de 2006, através da Resolução CNSP 158, com vigência a partir de 1º de janeiro de 2008, foram instituídas as regras sobre

AS EMPRESAS SEGURADORAS E RESSEGURADORAS COMO INVESTIDORAS DO MERCADO DE CAPITAIS

AS EMPRESAS SEGURADORAS E RESSEGURADORAS COMO INVESTIDORAS DO MERCADO DE CAPITAIS HSM EXPO MANAGEMENT 2014 4 de novembro de 2014 Alexandre H. Leal Neto Superintendente de Regulação CNseg Agenda Representação

AS EMPRESAS SEGURADORAS E RESSEGURADORAS COMO INVESTIDORAS DO MERCADO DE CAPITAIS HSM EXPO MANAGEMENT 2014 4 de novembro de 2014 Alexandre H. Leal Neto Superintendente de Regulação CNseg Agenda Representação

Risco de Crédito. Risco de Crédito. 1. Estrutura de Gerenciamento de Risco de Crédito

1. Estrutura de Gerenciamento de Em observância à resolução 3.721/2009 do Banco Central do Brasil, o Banco GMAC S.A, doravante denominado Chevrolet Serviços Financeiros, instituiu sua estrutura de gerenciamento

1. Estrutura de Gerenciamento de Em observância à resolução 3.721/2009 do Banco Central do Brasil, o Banco GMAC S.A, doravante denominado Chevrolet Serviços Financeiros, instituiu sua estrutura de gerenciamento

ESTRUTURA E GERENCIAMENTO DE RISCOS NO BRDE

ESTRUTURA E GERENCIAMENTO DE RISCOS NO BRDE JULHO/2014 1. Objetivos O gerenciamento de riscos no BRDE tem como objetivo mapear os eventos de riscos, sejam de natureza interna ou externa, que possam afetar

ESTRUTURA E GERENCIAMENTO DE RISCOS NO BRDE JULHO/2014 1. Objetivos O gerenciamento de riscos no BRDE tem como objetivo mapear os eventos de riscos, sejam de natureza interna ou externa, que possam afetar

Risco de Mercado: Desafios para o Segmento de Capitalização

Risco de Mercado: Desafios para o Segmento de Capitalização (4o Encontro Nacional de Atuários) 16/09/2015 A resolução sobre Capital para Risco de Mercado foi publicada no final de 2014 (e revogada pela

Risco de Mercado: Desafios para o Segmento de Capitalização (4o Encontro Nacional de Atuários) 16/09/2015 A resolução sobre Capital para Risco de Mercado foi publicada no final de 2014 (e revogada pela

RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG

SUPERINTENDÊNCIA DE CONTROLE GERÊNCIA DE CONTROLE DE TESOURARIA ANÁLISE DE RISCO OPERACIONAL RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG Belo Horizonte 01 de Julho de 2008 1 SUMÁRIO 1. Introdução...02

SUPERINTENDÊNCIA DE CONTROLE GERÊNCIA DE CONTROLE DE TESOURARIA ANÁLISE DE RISCO OPERACIONAL RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG Belo Horizonte 01 de Julho de 2008 1 SUMÁRIO 1. Introdução...02

Unidade III. Mercado Financeiro. Prof. Maurício Felippe Manzalli

Unidade III Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros Lembrando da aula anterior Conceitos e Funções da Moeda Política Monetária Política Fiscal Política Cambial

Unidade III Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros Lembrando da aula anterior Conceitos e Funções da Moeda Política Monetária Política Fiscal Política Cambial

Política de Gerenciamento do Risco Operacional Banco Opportunity e Opportunity DTVM Março/2015

Política de Gerenciamento do Risco Operacional Banco Opportunity e Opportunity DTVM Março/2015 1. OBJETIVO Esta política tem como objetivo estabelecer as diretrizes necessárias para o adequado gerenciamento

Política de Gerenciamento do Risco Operacional Banco Opportunity e Opportunity DTVM Março/2015 1. OBJETIVO Esta política tem como objetivo estabelecer as diretrizes necessárias para o adequado gerenciamento

ESTRUTURA DE GERENCIAMENTO DE RISCOS

Conselho de Administração Diretoria Geral Gerenciamento de Capital Diretoria de Controladoria, Operações, Jurídico, Ouvidoria e Cobrança Diretoria de Tesouraria, Produtos e Novos Negócios Operações Bancárias

Conselho de Administração Diretoria Geral Gerenciamento de Capital Diretoria de Controladoria, Operações, Jurídico, Ouvidoria e Cobrança Diretoria de Tesouraria, Produtos e Novos Negócios Operações Bancárias

POLÍTICA DE INVESTIMENTOS

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

MINISTÉRIO DA FAZENDA CONSELHO NACIONAL DE SEGUROS PRIVADOS. RESOLUÇÃO CNSP N o 162, DE 2006.

MINISTÉRIO DA FAZENDA CONSELHO NACIONAL DE SEGUROS PRIVADOS RESOLUÇÃO CNSP N o 162, DE 2006. Institui regras e procedimentos para a constituição das provisões técnicas das sociedades seguradoras, entidades

MINISTÉRIO DA FAZENDA CONSELHO NACIONAL DE SEGUROS PRIVADOS RESOLUÇÃO CNSP N o 162, DE 2006. Institui regras e procedimentos para a constituição das provisões técnicas das sociedades seguradoras, entidades

Orientação para o envio dos Relatórios da Auditoria Contábil Independente

Orientação para o envio dos Relatórios da Auditoria Contábil Independente Abril/2015 Sumário 1. INTRODUÇÃO... 2 1.1. Área Responsável... 2 1.2. Base Legal... 2 1.3. Abrangência... 2 1.4. Objetivo... 2

Orientação para o envio dos Relatórios da Auditoria Contábil Independente Abril/2015 Sumário 1. INTRODUÇÃO... 2 1.1. Área Responsável... 2 1.2. Base Legal... 2 1.3. Abrangência... 2 1.4. Objetivo... 2

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA

INSTITUTO GEIPREV DE SEGURIDADE SOCIAL REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA Regulamento aprovado pelo Conselho Deliberativo do GEIPREV na 123ª reunião realizada em 27/11/2009. 1 SUMÁRIO

INSTITUTO GEIPREV DE SEGURIDADE SOCIAL REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA Regulamento aprovado pelo Conselho Deliberativo do GEIPREV na 123ª reunião realizada em 27/11/2009. 1 SUMÁRIO

Basileia III e Gestão de Capital

39º ENACON Encontro Nacional de Contadores Basileia III e Gestão de Capital Novembro/2013 Agenda 1. Resolução 3.988, de 30/6/2011 2. Circular 3.547, de 7/7/2011: Icaap 3. Carta-Circular 3.565, modelo Icaap

39º ENACON Encontro Nacional de Contadores Basileia III e Gestão de Capital Novembro/2013 Agenda 1. Resolução 3.988, de 30/6/2011 2. Circular 3.547, de 7/7/2011: Icaap 3. Carta-Circular 3.565, modelo Icaap

Relatório de Gerenciamento de Riscos. Informações Adicionais e. Dados Quantitativos

Relatório de Gerenciamento de Riscos Informações Adicionais e Dados Quantitativos Avaliação da adequação do Patrimônio de Referência (PR) face à estrutura e contexto operacional O processo de monitoramento

Relatório de Gerenciamento de Riscos Informações Adicionais e Dados Quantitativos Avaliação da adequação do Patrimônio de Referência (PR) face à estrutura e contexto operacional O processo de monitoramento

Gerenciamento de Riscos Pilar 3

Gerenciamento de Riscos Pilar 3 3º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Gerenciamento de Riscos Pilar 3 3º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Risk & Permanent Control

RISCO OPERACIONAL INTRODUÇÃO Este documento formaliza a estrutura organizacional e as principais atividades da área de Permanent Control and Operational Risk, responsável pela detecção, monitoramento,

RISCO OPERACIONAL INTRODUÇÃO Este documento formaliza a estrutura organizacional e as principais atividades da área de Permanent Control and Operational Risk, responsável pela detecção, monitoramento,

ESTUDO DE ALM SERPROS FUNDO MULTIPATROCINADO SERPRO (PSI) e SERPRO (PSII BD/PSII CD)

e SERPRO (PSII BD/PSII CD)") ESTUDO DE ALM SERPROS FUNDO MULTIPATROCINADO SERPRO (PSI) e SERPRO (PSII BD/PSII CD) Janeiro de 2012 1 MOVIMENTOS FIC ADVANTAGE III PSI E PSII - BD Carteira Título Vencimento Alocação Atual - MTM Alocação

ESTUDO DE ALM SERPROS FUNDO MULTIPATROCINADO SERPRO (PSI) e SERPRO (PSII BD/PSII CD) Janeiro de 2012 1 MOVIMENTOS FIC ADVANTAGE III PSI E PSII - BD Carteira Título Vencimento Alocação Atual - MTM Alocação

EXERCICIOS DE FIXAÇÃO CONTABILIDADE ATUARIAL - SEGUROS 2º Bimestre - 6º período Curso de Ciências Contábeis

1. Autarquia, com personalidade jurídica de direito público, que dispõe de autonomia administrativa e financeira, que tem como atribuição fundamental fiscalizar o fiel cumprimento da legislação de seguros:

1. Autarquia, com personalidade jurídica de direito público, que dispõe de autonomia administrativa e financeira, que tem como atribuição fundamental fiscalizar o fiel cumprimento da legislação de seguros:

RELATÓRIO DESCRITIVO DA ESTRUTURA DE GERENCIAMENTO DE RISCOS PORTOSEG S.A. CFI

RELATÓRIO DESCRITIVO DA ESTRUTURA DE GERENCIAMENTO DE RISCOS PORTOSEG S.A. CFI Contexto Operacional A Portoseg S.A. Crédito, Financiamento e Investimento ( Portoseg ) é uma instituição financeira privada,

RELATÓRIO DESCRITIVO DA ESTRUTURA DE GERENCIAMENTO DE RISCOS PORTOSEG S.A. CFI Contexto Operacional A Portoseg S.A. Crédito, Financiamento e Investimento ( Portoseg ) é uma instituição financeira privada,

Relatório de Gestão de Riscos 2014

Relatório de Gestão de Riscos 2014 2/16 Sumário 1. Introdução... 3 2. Perfil da Instituição... 3 3. Estrutura de Gerenciamento de Riscos... 4 3.1 Gestão de Risco de Mercado... 5 3.1.1 Instrumentos de monitoramento

Relatório de Gestão de Riscos 2014 2/16 Sumário 1. Introdução... 3 2. Perfil da Instituição... 3 3. Estrutura de Gerenciamento de Riscos... 4 3.1 Gestão de Risco de Mercado... 5 3.1.1 Instrumentos de monitoramento

Institui regras e procedimentos para o cálculo do patrimônio líquido ajustado exigido das sociedades supervisionadas.

Quadro comparativo entre Resolução CNSP 085/02 e a Minuta de Resolução, com as alterações propostas Resolução 085/2002 Minuta de Resolução Minuta de Resolução Dispõe sobre o Patrimônio Líquido Ajustado

Quadro comparativo entre Resolução CNSP 085/02 e a Minuta de Resolução, com as alterações propostas Resolução 085/2002 Minuta de Resolução Minuta de Resolução Dispõe sobre o Patrimônio Líquido Ajustado

Relatório Anual 2014 VERSÃO RESUMIDA

Relatório Anual 2014 VERSÃO RESUMIDA O Fundo de Pensão Multinstituído da Sociedade Brasileira de Ortopedia e Traumatologia - SBOTPREV apresenta o relatório das principais atividades da Entidade durante

Relatório Anual 2014 VERSÃO RESUMIDA O Fundo de Pensão Multinstituído da Sociedade Brasileira de Ortopedia e Traumatologia - SBOTPREV apresenta o relatório das principais atividades da Entidade durante

Gerenciamento de Riscos Pilar 3

Gerenciamento de Riscos Pilar 3 4º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Gerenciamento de Riscos Pilar 3 4º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Fundação Previdenciária IBM. Resumo Relatório Anual 2013 PLANO DE BENEFÍCIOS DA IBM BRASIL. 1 Relatório Anual - IBM

Fundação Previdenciária IBM Resumo Relatório Anual 2013 PLANO DE BENEFÍCIOS DA IBM BRASIL 1 VIVER O PRESENTE, DE OLHO NO FUTURO Caro participante, Muitos dizem que é melhor viver intensamente o presente

Fundação Previdenciária IBM Resumo Relatório Anual 2013 PLANO DE BENEFÍCIOS DA IBM BRASIL 1 VIVER O PRESENTE, DE OLHO NO FUTURO Caro participante, Muitos dizem que é melhor viver intensamente o presente

Gerenciamento de Riscos

Gerenciamento de Riscos Sumário 1. Gerenciamento de Riscos... 4 2. Risco de Mercado... 4 2.1 Estrutura para a gestão de risco... 5 2.2 Conceito... 5 2.3 Estrutura Organizacional... 5 2.4 Política Institucional...

Gerenciamento de Riscos Sumário 1. Gerenciamento de Riscos... 4 2. Risco de Mercado... 4 2.1 Estrutura para a gestão de risco... 5 2.2 Conceito... 5 2.3 Estrutura Organizacional... 5 2.4 Política Institucional...

POLÍTICA DE INVESTIMENTO DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES DO MUNICÍPIO DE JAGUARÃO-RS PARA O EXERCÍCIO DE 2014

POLÍTICA DE INVESTIMENTO DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES DO MUNICÍPIO DE JAGUARÃO-RS PARA O EXERCÍCIO DE 2014 1. Apresentação A presente Política de Investimentos visa atender as Portarias

POLÍTICA DE INVESTIMENTO DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES DO MUNICÍPIO DE JAGUARÃO-RS PARA O EXERCÍCIO DE 2014 1. Apresentação A presente Política de Investimentos visa atender as Portarias

Estrutura de Gerenciamento do Risco Operacional

Estrutura de Gerenciamento do Risco Operacional Atualização: FEV/2009 GESTÃO DE RISCOS Com as constantes mudanças no cenário financeiro mundial mercado globalizado, diversidade de produtos e serviços financeiros

Estrutura de Gerenciamento do Risco Operacional Atualização: FEV/2009 GESTÃO DE RISCOS Com as constantes mudanças no cenário financeiro mundial mercado globalizado, diversidade de produtos e serviços financeiros

Sistema Financeiro e os Fundamentos para o Crescimento

Sistema Financeiro e os Fundamentos para o Crescimento Henrique de Campos Meirelles Novembro de 20 1 Fundamentos macroeconômicos sólidos e medidas anti-crise 2 % a.a. Inflação na meta 8 6 metas cumpridas

Sistema Financeiro e os Fundamentos para o Crescimento Henrique de Campos Meirelles Novembro de 20 1 Fundamentos macroeconômicos sólidos e medidas anti-crise 2 % a.a. Inflação na meta 8 6 metas cumpridas

POLÍTICA DE GERENCIAMENTO DE RISCO OPERACIONAL

Versão Março de 2015 POLÍTICA DE GERENCIAMENTO DE RISCO OPERACIONAL (Política e procedimentos relacionados ao gerenciamento de risco operacional da Gávea DTVM nos termos da Resolução BCB no 3.380, de 29

Versão Março de 2015 POLÍTICA DE GERENCIAMENTO DE RISCO OPERACIONAL (Política e procedimentos relacionados ao gerenciamento de risco operacional da Gávea DTVM nos termos da Resolução BCB no 3.380, de 29

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

Política de Gerenciamento de Risco de Crédito, Mercado e Operacional

Crédito, Mercado e em: 30/12/2015 Política de Gerenciamento de Risco de Processos Página 2 de 9 SUMÁRIO 1- Definição... 3 2- Projeções de Perdas... 4 3- Classificação e Mitigação do Risco... 5 4- Estrutura...

Crédito, Mercado e em: 30/12/2015 Política de Gerenciamento de Risco de Processos Página 2 de 9 SUMÁRIO 1- Definição... 3 2- Projeções de Perdas... 4 3- Classificação e Mitigação do Risco... 5 4- Estrutura...

Política Anual de Investimentos. Período : 01/2010 a 12/2010

Regime Próprio de Previdência Social de Varginha(MG) Política Anual de Investimentos Período : 01/2010 a 12/2010 Política de Investimentos do RPPS do Município de Varginha(MG), aprovada em30/12/2009. 1.

Regime Próprio de Previdência Social de Varginha(MG) Política Anual de Investimentos Período : 01/2010 a 12/2010 Política de Investimentos do RPPS do Município de Varginha(MG), aprovada em30/12/2009. 1.

Limite de Retenção Orientações da Susep ao Mercado

Limite de Retenção Orientações da Susep ao Mercado JUNHO/2013 Sumário 1. INTRODUÇÃO... 2 1.1. Área Responsável... 2 1.2. Base Legal... 2 1.3. Abrangência... 2 1.4. Contextualização... 2 2. LIMITE DE RETENÇÃO...

Limite de Retenção Orientações da Susep ao Mercado JUNHO/2013 Sumário 1. INTRODUÇÃO... 2 1.1. Área Responsável... 2 1.2. Base Legal... 2 1.3. Abrangência... 2 1.4. Contextualização... 2 2. LIMITE DE RETENÇÃO...

Descrição da Estrutura de Gerenciamento 2015. - Risco de Mercado -

Descrição da Estrutura de Gerenciamento 2015 - Risco de Mercado - Sumário: 1. Introdução:... 3 2. Objetivo:... 3 3. Diretrizes de Gestão:... 3 4. Atribuições e Responsabilidades:... 4 Conselho de Administração:...

Descrição da Estrutura de Gerenciamento 2015 - Risco de Mercado - Sumário: 1. Introdução:... 3 2. Objetivo:... 3 3. Diretrizes de Gestão:... 3 4. Atribuições e Responsabilidades:... 4 Conselho de Administração:...

Seguem as dúvidas recebidas até o momento sobre o sistema DAweb.

Rio de Janeiro, 24 de fevereiro de 2014. Seguem as dúvidas recebidas até o momento sobre o sistema DAweb. 1- Na estatística de tempo médio de contribuição, teria que colocar observação para os Regulamentos

Rio de Janeiro, 24 de fevereiro de 2014. Seguem as dúvidas recebidas até o momento sobre o sistema DAweb. 1- Na estatística de tempo médio de contribuição, teria que colocar observação para os Regulamentos

A representação institucional do mercado segurador

A representação institucional do mercado segurador A Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização CNseg é a entidade de representação

A representação institucional do mercado segurador A Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização CNseg é a entidade de representação

Gestão de Riscos Circular 3.477/2009

Gestão de Riscos Circular 3.477/2009 1 Trimestre de 2012 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL DO BANCO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 3 4 RISCO DE CRÉDITO... 3 5 RISCO DE MERCADO... 8 6

Gestão de Riscos Circular 3.477/2009 1 Trimestre de 2012 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL DO BANCO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 3 4 RISCO DE CRÉDITO... 3 5 RISCO DE MERCADO... 8 6

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL Standard Chartered Bank, Brasil Página 1 de 8 ÍNDICE I. OBJETIVO... 3 II. CICLO DE REVISÃO... 3 III. DISPOSIÇÕES GERAIS... 3 IV. ESTRUTURA DE GOVERNANÇA... 4

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL Standard Chartered Bank, Brasil Página 1 de 8 ÍNDICE I. OBJETIVO... 3 II. CICLO DE REVISÃO... 3 III. DISPOSIÇÕES GERAIS... 3 IV. ESTRUTURA DE GOVERNANÇA... 4

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS Versão 2.0 30/10/2014 Sumário 1 Objetivo... 3 2 Conceitos... 3 3 Referências... 4 4 Princípios... 4 5 Diretrizes... 5 5.1 Identificação dos riscos...

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS Versão 2.0 30/10/2014 Sumário 1 Objetivo... 3 2 Conceitos... 3 3 Referências... 4 4 Princípios... 4 5 Diretrizes... 5 5.1 Identificação dos riscos...

RELATÓRIO DE COMPLIANCE E GERENCIAMENTO DE RISCO

RELATÓRIO DE COMPLIANCE E GERENCIAMENTO DE RISCO DEZEMBRO/2011 Contexto Operacional A Agiplan Financeira S.A. Crédito, Financiamento e Investimento ( Agiplan ) é uma instituição financeira privada, com

RELATÓRIO DE COMPLIANCE E GERENCIAMENTO DE RISCO DEZEMBRO/2011 Contexto Operacional A Agiplan Financeira S.A. Crédito, Financiamento e Investimento ( Agiplan ) é uma instituição financeira privada, com

Gerenciamento de Capital. Maio/2013

Gerenciamento de Capital Maio/2013 Perfil do BANDES FOCO DE ATUAÇÃO: Interiorização do crédito Crédito para empreendedores de micro e pequenos negócios Fortalecer o crédito ao setor urbano Fortalecer a

Gerenciamento de Capital Maio/2013 Perfil do BANDES FOCO DE ATUAÇÃO: Interiorização do crédito Crédito para empreendedores de micro e pequenos negócios Fortalecer o crédito ao setor urbano Fortalecer a

Estrutura da Gestão de Risco de Crédito

Estrutura A estrutura de Gestão do está sob a responsabilidade do Conselho de Administração. Tais estruturas compreendem as atividades descritas nos quadros abaixo: Análise e Aprovação de Crédito Comitê

Estrutura A estrutura de Gestão do está sob a responsabilidade do Conselho de Administração. Tais estruturas compreendem as atividades descritas nos quadros abaixo: Análise e Aprovação de Crédito Comitê

POLÍTICA DE GESTÃO DE RISCOS DOS FUNDOS DE INVESTIMENTO Vigência: 30/06/2016

POLÍTICA DE GESTÃO DE RISCOS DOS FUNDOS DE INVESTIMENTO Vigência: 30/06/2016 Propriedade de Banco do Nordeste do Brasil S.A. Proibida a reprodução total ou parcial sem prévia autorização. I. ESCOPO 1.

POLÍTICA DE GESTÃO DE RISCOS DOS FUNDOS DE INVESTIMENTO Vigência: 30/06/2016 Propriedade de Banco do Nordeste do Brasil S.A. Proibida a reprodução total ou parcial sem prévia autorização. I. ESCOPO 1.

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação 1 Acompanhamento Indireto Tratamento das informações Análise intrínseca, evolutiva e comparativa Processos

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação 1 Acompanhamento Indireto Tratamento das informações Análise intrínseca, evolutiva e comparativa Processos

Por que abrir o capital?

Por que abrir capital? Por que abrir o capital? Vantagens e desafios de abrir o capital Roberto Faldini Fortaleza - Agosto de 2015 - PERFIL ABRASCA Associação Brasileira de Companhias Abertas associação

Por que abrir capital? Por que abrir o capital? Vantagens e desafios de abrir o capital Roberto Faldini Fortaleza - Agosto de 2015 - PERFIL ABRASCA Associação Brasileira de Companhias Abertas associação

Brasília, 27.08.2015

Brasília, 27.08.2015 1/23 FUNDAÇÃO DOS ECONOMIÁRIOS FEDERAIS Fundo de Pensão instituído em 1º.08.1977 Investidor de longo prazo Patrocinadores: a CAIXA ECONÔMICA FEDERAL e a própria FUNCEF Planos administrados:

Brasília, 27.08.2015 1/23 FUNDAÇÃO DOS ECONOMIÁRIOS FEDERAIS Fundo de Pensão instituído em 1º.08.1977 Investidor de longo prazo Patrocinadores: a CAIXA ECONÔMICA FEDERAL e a própria FUNCEF Planos administrados:

POLÍTICA DE SUSTENTABILIDADE

POLÍTICA DE SUSTENTABILIDADE 1. OBJETIVO E ABRANGÊNCIA Esta Política tem como objetivos: Apresentar de forma transparente os princípios e as diretrizes de sustentabilidade que permeiam a estratégia e direcionam

POLÍTICA DE SUSTENTABILIDADE 1. OBJETIVO E ABRANGÊNCIA Esta Política tem como objetivos: Apresentar de forma transparente os princípios e as diretrizes de sustentabilidade que permeiam a estratégia e direcionam

REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL

Título: PRSA - Política de Responsabilidade Socioambiental POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL ÍNDICE 1. INTRODUÇÃO... 3 2. OBJETIVO... 3 3. ABRANGÊNCIA... 3 4. PRINCÍPIOS... 3 5. DIRETRIZES...

Título: PRSA - Política de Responsabilidade Socioambiental POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL ÍNDICE 1. INTRODUÇÃO... 3 2. OBJETIVO... 3 3. ABRANGÊNCIA... 3 4. PRINCÍPIOS... 3 5. DIRETRIZES...

POLÍTICA: ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO

POLÍTICA: ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO OBJETIVO Atender as disposições trazidas pela Resolução CMN 3.721, de 30 de abril de 2009 ( Resolução 3.721/09 ), a qual determinou a implementação

POLÍTICA: ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO OBJETIVO Atender as disposições trazidas pela Resolução CMN 3.721, de 30 de abril de 2009 ( Resolução 3.721/09 ), a qual determinou a implementação

O Processo de Convergências às Normas Internacionais de Contabilidade: Histórico e Perspectivas

O Processo de Convergências às Normas Internacionais de Contabilidade: Histórico e Perspectivas Humberto Carlos Zendersky Departamento de Normas do Sistema Financeiro Denor Maceió, 24 de novembro de 2011

O Processo de Convergências às Normas Internacionais de Contabilidade: Histórico e Perspectivas Humberto Carlos Zendersky Departamento de Normas do Sistema Financeiro Denor Maceió, 24 de novembro de 2011

PORTOSEG S.A. CRÉDITO, FINANCIAMENTO E INVESTIMENTO

RELATÓRIO DESCRITIVO DA ESTRUTURA DE GERENCIAMENTO DE RISCOS DATA-BASE: JANEIRO/2014 PORTOSEG S.A. CRÉDITO, FINANCIAMENTO E INVESTIMENTO Contexto Operacional A Portoseg S.A. Crédito, Financiamento e Investimento

RELATÓRIO DESCRITIVO DA ESTRUTURA DE GERENCIAMENTO DE RISCOS DATA-BASE: JANEIRO/2014 PORTOSEG S.A. CRÉDITO, FINANCIAMENTO E INVESTIMENTO Contexto Operacional A Portoseg S.A. Crédito, Financiamento e Investimento

INSTITUTO DE SEGUROS DE PORTUGAL A SUPERVISÃO DAS ENTIDADES GESTORAS DOS SISTEMAS COMPLEMENTARES DE REFORMA

INSTITUTO DE SEGUROS DE PORTUGAL A SUPERVISÃO DAS ENTIDADES GESTORAS DOS SISTEMAS COMPLEMENTARES DE REFORMA 1 A regulação e a supervisão prudencial são um dos pilares essenciais para a criação de um clima

INSTITUTO DE SEGUROS DE PORTUGAL A SUPERVISÃO DAS ENTIDADES GESTORAS DOS SISTEMAS COMPLEMENTARES DE REFORMA 1 A regulação e a supervisão prudencial são um dos pilares essenciais para a criação de um clima

RELATÓRIO PÚBLICO ANUAL DA ESTRUTURA DO GERENCIAMENTO DE RISCOS DO SCANIA BANCO

Documento tipo /Document type RELATÓRIO Título / Title Relatório Público Anual da Estrutura de Gerenciamento de Riscos do Scania Banco Nome do arquivo / File name Relatorio Publico Anual_Gerenciamento

Documento tipo /Document type RELATÓRIO Título / Title Relatório Público Anual da Estrutura de Gerenciamento de Riscos do Scania Banco Nome do arquivo / File name Relatorio Publico Anual_Gerenciamento

18/08/2015. Governança Corporativa e Regulamentações de Compliance. Gestão e Governança de TI. Governança Corporativa. Governança Corporativa

Gestão e Governança de TI e Regulamentações de Compliance Prof. Marcel Santos Silva A consiste: No sistema pelo qual as sociedades são dirigidas, monitoradas e incentivadas, envolvendo o relacionamento

Gestão e Governança de TI e Regulamentações de Compliance Prof. Marcel Santos Silva A consiste: No sistema pelo qual as sociedades são dirigidas, monitoradas e incentivadas, envolvendo o relacionamento

RELATÓRIO ANUAL RESUMO

RELATÓRIO ANUAL RESUMO 2014 ÍNDICE Despesas Previdenciais e de Investimentos...3 Rentabilidade dos Perfi s de Investimento...3 Investimentos...3 Número de Participantes...4 Resumo do Resultado Atuarial...4

RELATÓRIO ANUAL RESUMO 2014 ÍNDICE Despesas Previdenciais e de Investimentos...3 Rentabilidade dos Perfi s de Investimento...3 Investimentos...3 Número de Participantes...4 Resumo do Resultado Atuarial...4

Política de Gerenciamento de Risco Operacional

Política de Gerenciamento de Risco Operacional Departamento Controles Internos e Compliance Fevereiro/2011 Versão 4.0 Conteúdo 1. Introdução... 3 2. Definição de Risco Operacional... 3 3. Estrutura de

Política de Gerenciamento de Risco Operacional Departamento Controles Internos e Compliance Fevereiro/2011 Versão 4.0 Conteúdo 1. Introdução... 3 2. Definição de Risco Operacional... 3 3. Estrutura de

UPOFA UNIÃO PREVIDENCIAL CNPJ. Nº 76.678.101/0001-88 Sede: Rua Emiliano Perneta, 10 9º andar Curitiba/PR Fone (41) 3224-6734 Fax (41) 3223-4223

3224-6734 Fax (41) 3223-4223") UPOFA UNIÃO PREVIDENCIAL CNPJ. Nº 76.678.101/0001-88 Sede: Rua Emiliano Perneta, 10 9º andar Curitiba/PR Fone (41) 3224-6734 Fax (41) 3223-4223 RELATÓRIO DA ADMINISTRAÇÃO Cumprindo determinações legais

UPOFA UNIÃO PREVIDENCIAL CNPJ. Nº 76.678.101/0001-88 Sede: Rua Emiliano Perneta, 10 9º andar Curitiba/PR Fone (41) 3224-6734 Fax (41) 3223-4223 RELATÓRIO DA ADMINISTRAÇÃO Cumprindo determinações legais

Circular 3477/2009 Aspectos Qualitativos. Dezembro de 2011. Introdução

Circular 3477/2009 Aspectos Qualitativos Dezembro de 2011 Introdução Este relatório foi elaborado com o objetivo de apresentar as atividades relacionadas à gestão de riscos, ao Patrimônio de Referência

Circular 3477/2009 Aspectos Qualitativos Dezembro de 2011 Introdução Este relatório foi elaborado com o objetivo de apresentar as atividades relacionadas à gestão de riscos, ao Patrimônio de Referência

Gestão de Riscos Circular 3.477/2009. 3 Trimestre de 2013 ÍNDICE

Gestão de Riscos Circular 3.477/2009 3 Trimestre de 2013 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL DO BANCO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 3 4 RISCO DE CRÉDITO... 3 4.1 Definição... 3 4.2 Gestão

Gestão de Riscos Circular 3.477/2009 3 Trimestre de 2013 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL DO BANCO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 3 4 RISCO DE CRÉDITO... 3 4.1 Definição... 3 4.2 Gestão

Gestão de Riscos Circular 3.477/2009

Gestão de Riscos Circular 3.477/2009 1 Trimestre de 2013 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL DO BANCO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 3 4 RISCO DE CRÉDITO... 3 4.1 Definição... 3 4.2 Gestão

Gestão de Riscos Circular 3.477/2009 1 Trimestre de 2013 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL DO BANCO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 3 4 RISCO DE CRÉDITO... 3 4.1 Definição... 3 4.2 Gestão

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL

ÍNDICE 1. INTRODUÇÃO... 3 2. OBJETIVO... 3 3. ABRANGÊNCIA... 3 4. ESTRUTURA DE GERENCIAMENTO DO RISCO... 4 5. GERENCIAMENTO DO RISCO... 5 6. ATIVIDADES PROIBITIVAS E RESTRITIVAS... 6 7. ANÁLISE DE CRÉDITO...

ÍNDICE 1. INTRODUÇÃO... 3 2. OBJETIVO... 3 3. ABRANGÊNCIA... 3 4. ESTRUTURA DE GERENCIAMENTO DO RISCO... 4 5. GERENCIAMENTO DO RISCO... 5 6. ATIVIDADES PROIBITIVAS E RESTRITIVAS... 6 7. ANÁLISE DE CRÉDITO...

CONSELHO FEDERAL DE CONTABILIDADE

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL À PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 10º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL. a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL À PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 10º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL. a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL

RELATÓRIO DE GERENCIAMENTO DE RISCOS

RELATÓRIO DE GERENCIAMENTO DE RISCOS 1º Trimestre de 2012 Conteúdo Perfil Corporativo...3 Estrutura de Gerenciamento de Riscos...4 Atribuições...4 Risco Operacional...5 Limite de Tolerância ao Risco Operacional...6

RELATÓRIO DE GERENCIAMENTO DE RISCOS 1º Trimestre de 2012 Conteúdo Perfil Corporativo...3 Estrutura de Gerenciamento de Riscos...4 Atribuições...4 Risco Operacional...5 Limite de Tolerância ao Risco Operacional...6

O Mercado de Resseguros no Brasil. San Jose, 13 a 16 de Abril, 2015 ASSAL

O Mercado de Resseguros no Brasil San Jose, 13 a 16 de Abril, 2015 ASSAL Sumário Tema Breve Histórico do Resseguro no Brasil Marcos Importantes Legislação Modalidades de Resseguradores LC nº 126/2007 Restrições

O Mercado de Resseguros no Brasil San Jose, 13 a 16 de Abril, 2015 ASSAL Sumário Tema Breve Histórico do Resseguro no Brasil Marcos Importantes Legislação Modalidades de Resseguradores LC nº 126/2007 Restrições

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ. 1 Objetivo. 2 Diretrizes. 2.1 Princípios para Gerenciamento do Risco de Liquidez

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 1 Objetivo Apresentar o modelo de gerenciamento de Risco de Liquidez no Banco Safra e os princípios, as diretrizes e instrumentos de gestão em que este modelo

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 1 Objetivo Apresentar o modelo de gerenciamento de Risco de Liquidez no Banco Safra e os princípios, as diretrizes e instrumentos de gestão em que este modelo

Risk & Permanent Control

Estrutura Organizacional Risco de Crédito Introdução Este documento apresenta a estrutura organizacional da área de Risco de Crédito do conglomerado CRÉDIT AGRICOLE Brasil e estabelece as suas principais

Estrutura Organizacional Risco de Crédito Introdução Este documento apresenta a estrutura organizacional da área de Risco de Crédito do conglomerado CRÉDIT AGRICOLE Brasil e estabelece as suas principais