O que você vai encontrar neste artigo: Veja como usar 3 métodos de custeio diferentes para calcular os custos de produção

|

|

|

- Benedicta Camelo

- 4 Há anos

- Visualizações:

Transcrição

1 Hoje vamos falar sobre o seu almoço. Pode ser que você vai comer daqui a pouco ou vai fazer para aquela super refeição para a família inteira. Bom, para produzir qualquer um deles é preciso de alguns ingredientes (matéria-prima, como arroz, feijão, carne, ovos, batatas e farinha), equipamentos (fogão, forno, batedeira e liquidificador) e material de apoio (insumos, como água, gás e energia elétrica). Tirando os elogios, que são de graça, todos nós sabemos que um bom almoço tem custos e que este valor deve ser controlado, pois é preciso ter um equilíbrio para não comprometer a qualidade e a quantidade da alimentação e o pagamento das outras contas da casa. Para saber certinho quanto você gastou nesse almoço, teria que medir exatamente quanto utilizou de cada ingrediente, certo? Medir as gramas de farinha, o número de ovos, gramas de carne e assim por diante e depois multiplicar pelo preço pago. Claro que você não precisa ter valores tão exatos assim, a não ser que tenha um restaurante. Bom, saber o que se gasta não é uma exclusividade da economia doméstica. Qualquer atividade precisa ter seus custos controlados, afinal, ninguém quer ver o dinheiro saindo do caixa sem saber para onde vai, certo? Mas no mundo empresarial, é necessário ter mais precisão de quanto foi gasto em cada insumo, principalmente se estamos falando de indústrias. No que se refere a custos, esse é um grande desafio, mas existem alguns métodos de custeio que podem ser usados para calcular o quanto é gasto para fazer um produto e, assim, oferecer uma visão mais detalhada de como está a lucratividade do negócio. Neste artigo, vamos mostrar 3 metodologias: custeio por absorção, custeio variável e custeio baseado em atividade. Além de explicar o conceito, vamos mostrar como fazer os cálculos de cada um deles utilizando o mesmo exemplo, o de uma fábrica de roupas. Assim, fica mais fácil identificar quais são os resultados apresentados em cada um dos métodos e também qual é mais compatível com as necessidades e particularidades da sua empresa. O que você vai encontrar neste artigo: Método de custeio variável Método de custeio por absorção Custeio Baseado em Atividades Como calcular os custos usando os 3 métodos de custeio Conclusão 1

2 Método de custeio variável O método de custeio variável (também conhecido por método de custeio direto) é um dos métodos de custeio mais conhecidos e utilizados entre as empresas, principalmente a indústria e o comércio. E um dos principais motivos para isso é sua simplicidade e objetividade, já que nesse método somente são apropriados como custos de fabricação os custos variáveis, diretos e indiretos. Os custos fixos, pelo fato de existirem mesmo que não haja produção, não são considerados como custo de produção, mas sim como despesas. O sistema de custeio variável fundamenta-se na separação dos custos em variáveis e fixos, isto é, em custos que oscilam proporcionalmente ao volume da produção/venda e custos que se mantêm estáveis perante volumes de produção/venda oscilantes dentro de certos limites. Esse sistema produz informações importantíssimas, como a margem de contribuição (contribuição marginal), e proporciona os subsídios necessários para a tomada de decisão nas empresas. Mais a frente vamos ver como fazer o cálculo dos custos baseado nesta metodologia. Método de custeio por absorção O custeio por absorção, também chamado custeio integral ou custo integral, recebe esse nome por absorver os custos fixos no custo final de cada produto vendido. Ou seja, o custo por absorção tem como premissa debitar ao custo dos produtos vendidos (CPV) todos os custos da área de fabricação, sejam esses custos definidos como custos diretos ou indiretos, fixos ou variáveis, de estrutura ou operacionais. O próprio nome do método de custeio por absorção deixa claro o que precisa ser feito: garantir que cada produto absorva uma parcela dos custos diretos e indiretos relacionados à fabricação. E o fator fundamental para a utilização do método de custeio por absorção está na correta distinção entre custos e despesas. Apenas os desembolsos relativos aos produtos vendidos (diretos ou indiretos) deverão ser alocados no custo dos produtos vendidos. Todas os demais desembolsos (despesas administrativas, despesas financeiras, investimentos etc.) devem ficar de fora da composição. Para entender as diferenças entre custos e despesas e ter em mãos os números corretos para trabalhar, acesse o artigo Custos x Despesas saiba a diferença. Logo mais, vamos mostrar como fazer os cálculos usando esses números. 2

3 Para começar a aplicar um desses dois sistemas de custeio na sua empresa agora mesmo, criamos uma planilha com a metodologia de Custeio por Absorção e Custeio Variável.. Com ela, essa atividade vai ficar muito mais rápida e prática. Para baixar, basta clicar na imagem, é gratuito! Custeio Baseado em Atividades O custeio baseado em atividades (custeio ABC) parte do princípio de que os custos de uma empresa são gerados pelas atividades desempenhadas nela e que essas atividades são consumidas por produtos e serviços gerados nesta mesma empresa. Essa metodologia permite mensurar com mais exatidão as despesas e os custos indiretos aqueles que não estão diretamente ligados à produção, por meio da análise das atividades, dos seus geradores de custos e dos utilizadores. Parece confuso? Calma, vamos utilizar o exemplo de uma fábrica de roupas para explicar direitinho. Nesta fábrica de roupas são produzidas camisetas e camisas e são desenvolvidas, entre tantas outras, as atividades de comprar materiais, cortar e costurar. Aplicando o método de custeio ABC a esta produção, é possível identificar o valor de quanto o produto camiseta usa da atividade de comprar materiais, por exemplo. Antes, vamos esclarecer que o ABC é um método de rastrear os custos das atividades realizadas por uma empresa e de verificar como essas atividades estão relacionadas para a geração de receitas e o consumo de recursos. Seu principal objetivo é amenizar as distorções provocadas pelo uso do rateio arbitrário dos custos indiretos, sendo uma tentativa de rastreamento para identificar os verdadeiros causadores de custos. 3

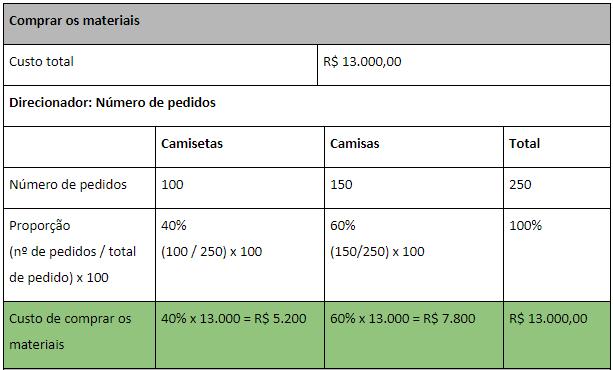

4 Essa metodologia pode ser considerada uma evolução de outros sistemas de medição de custos. Isso porque ela surgiu justamente para suprir as necessidades das empresas por informações mais detalhadas quando duas variáveis fundamentais da produção fabril começaram a mudar: o aumento da participação dos custos indiretos na composição dos custos totais e o aumento da diversificação dos produtos e processos. Com isso, calcular os custos da forma tradicional já não respondia questões ligadas à gestão estratégica do negócio, que busca a melhoria contínua dos processos, da qualidade e do desempenho da empresa como um todo. Mas é importante ressaltar que os cálculos feitos pelo método de custeio ABC não são aceitos pela legislação societária e fiscal. Portanto, eles devem ser usados para a gestão e o controle interno da empresa, o famoso gerencial. Como consequência, auxiliarão no gerenciamento orçamentário e na prestação de contas também. Como calcular os custos usando os 3 métodos de custeio Para você entender como cada um dos sistemas de custeio funcionam e qual o resultado que eles apresentam, agora, como prometido, vamos mostrar como fazer os cálculos de acordo com cada metodologia. Para facilitar, vamos usar o exemplo da fábrica de roupas e começar pelo custeio baseado em atividades, que é um pouco mais complexo que os outros. No quadro abaixo, temos os produtos, a produção mensal, o valor unitário e o total das vendas (faturamento) da nossa fábrica de roupas. Para o cálculo, foi considerado que tudo o que foi produzido foi vendido: Depois dos valores verificados no quadro acima, precisamos identificar os custos diretos por unidade de produto. Na nossa fábrica de roupas, temos: 4

5 E então, elencamos os custos indiretos e as despesas: Com todos esses números em mãos, vamos aplicar a metodologia seguindo 4 passos: 1º Identificar as atividades relevantes de cada departamento: 2º Atribuir custos às atividades: 5

6 3º Fazer o levantamento dos direcionadores das atividades e o levantamento da quantidade de direcionadores para cada produto: Diante dessas definições, vamos ver qual é o custo de cada atividade conforme seus direcionadores: 6

7 4º Demonstrar os resultados: 7

8 Aqui, é a hora de fazer um resumo de todos os custos da produção, diretos e indiretos, e incluir os valores encontrados por atividade, que é o real objetivo desta metodologia. Veja como fica a demonstração do resultado da nossa fábrica de roupas: Agora, vamos ver como ficam os custos quando usamos o método de custeio variável. Vamos pegar os números da fábrica de roupas: Para fabricar as camisetas e as camisas é preciso comprar o tecido, que é a matéria-prima, e 8

9 os outros insumos, como botões e linha, que serão usados na produção. Aqui, o importante é saber a quantidade realmente utilizada na produção dos itens e não o total da matéria-prima e insumos comprados. Assim, é essencial saber a quantidade de tecido usado para fazer uma camiseta e uma camisa. Dessa forma, fazendo um cálculo simples, podemos chegar ao custo variável unitário (quantidade de matéria-prima consumida multiplicada pelo preço da matéria-prima). Somando o custo unitário de cada matéria-prima, temos o custo variável do produto. Por fim, multiplicando o custo variável pela quantidade vendida, temos o custo variável total ou custo do produto vendido (CPV). Muito importante lembrar que para conseguir chegar a um valor preciso da quantidade de matéria prima usada para cada produto, o processo produtivo da empresa precisava estar bem estruturado. Para finalizar, vamos mostrar como fica o cálculo usando o método de custeio por absorção. É importante lembrar que, nesta metodologia, os custos fixos aqueles que ocorrem havendo ou não produção são absorvidos no custo final de cada produto vendido. Seguindo em nossa fábrica de roupas, sabemos que ela tem um custo fixo de R$ ,00, assim dividido: 9

10 Para fazermos o cálculo, precisamos achar um direcionador de custos fixos, que vai mostrar a forma como cada produto vendido absorve o pagamento de um pedacinho deste custo. O direcionador mais utilizado é o tempo de produção de cada item. Assim, vamos supor que cada camiseta leva 20 minutos para ser produzida, enquanto cada camisa demora 25 minutos. Ao multiplicarmos este tempo pelo número de peças feitos no mês, temos: minutos para confeccionar camisetas e minutos para fazer as camisas. Bom, agora que temos o tempo necessário para a produção de cada item, o tempo total de produção ( minutos) e também os custos fixos, podemos encontrar o quanto cada unidade produzida vai absorver dos custos fixos. Para isso, basta fazer uma regra de três, multiplicando o valor total dos custos (R$ ,00) pelo tempo de produção total de cada item ( e ) e dividindo pelo tempo de produção total ( ). Veja na tabela o resultado final: Conclusão Você percebeu que o valor final do custo feito pelo método de absorção, ficou diferente do custo calculado pelo método variável? Isso reflete diretamente no preço final do seu produto, pois isso é tão importante escolher o método mais adequado ao seu negócio. De forma bem simples, mas didática, vimos neste artigo três maneiras de calcular os custos 10

11 de produção de uma empresa. Claro que, normalmente, estes cálculos são feitos de modo automático, seja por meio de planilhas, como a que indicamos, seja com o uso de softwares programados para isso. Dificilmente essas contas são feitas à mão, porém, é imprescindível que empresários, gestores e até encarregados da área de produção entendam de onde vem cada número e índice envolvido no processo produtivo. Assim, quando receberem os resultados, saberão o que pode ser melhorado ou otimizado. Esperamos que este post seja bastante útil para você e que também seja capaz de inspirar sua equipe na busca pela melhoria contínua dos processos corporativos. Se tiver alguma dúvida ou quiser compartilhar sua experiência sobre o assunto com a gente, fique à vontade para deixar um comentário aqui embaixo. E, claro, continue acompanhando o nosso blog. Toda semana publicamos novos artigos relacionados a planejamento, orçamento e acompanhamento econômico-financeiro. Além disso, disponibilizamos, mensalmente, materiais gratuitos para download como modelos de planilhas, white papers e e-books. E se quiser receber nosso conteúdo por , cadastre-se para receber nossa newsletter e siga-nos também nas redes sociais para ficar por dentro de tudo que acontece por aqui! Também publicado em Medium. 11

Recapitulando: qual a diferença entre gastos, custos

Se você questionar um empresário e perguntá-lo se ele sabe exatamente quanto custa produzir o seu produto, poucos terão na ponta da língua a resposta. Isso é bem preocupante, já que ter essa informação

Se você questionar um empresário e perguntá-lo se ele sabe exatamente quanto custa produzir o seu produto, poucos terão na ponta da língua a resposta. Isso é bem preocupante, já que ter essa informação

A relação entre as vendas e o faturamento precisa incluir um item essencial: os custos.

Pensando em aumentar a participação no mercado e se consolidar entre seu público-alvo, a Alfa decidiu lançar um produto novo, apostando suas fichas na fácil aceitação do público. Depois de 7 meses, de

Pensando em aumentar a participação no mercado e se consolidar entre seu público-alvo, a Alfa decidiu lançar um produto novo, apostando suas fichas na fácil aceitação do público. Depois de 7 meses, de

Métodos de Custeamento. Profª Ma. Máris de Cássia Ribeiro Vendrame

Métodos de Custeamento Profª Ma. Máris de Cássia Ribeiro Vendrame Método de Custeamento RKW ou Pleno e Integral Também denominado método de custeio pleno ou integral, foi desenvolvido na Alemanha no início

Métodos de Custeamento Profª Ma. Máris de Cássia Ribeiro Vendrame Método de Custeamento RKW ou Pleno e Integral Também denominado método de custeio pleno ou integral, foi desenvolvido na Alemanha no início

Colaboradores a mais ou a menos geram prejuízos, você sabia?

Colaboradores a mais ou a menos geram prejuízos, você sabia? No primeiro caso, pelo excesso de custos. No segundo, porque a carência de mão de obra especializada exige a contratação de terceiros a um custo

Colaboradores a mais ou a menos geram prejuízos, você sabia? No primeiro caso, pelo excesso de custos. No segundo, porque a carência de mão de obra especializada exige a contratação de terceiros a um custo

CORREÇÃO PROVA AUDITOR FEDERAL DE CONTROLE EXTERNO TCU 2015

CORREÇÃO PROVA AUDITOR FEDERAL DE CONTROLE EXTERNO TCU 2015 APRESENTAÇÃO Olá, meus amigos. Como estão?! Apresentamos, a seguir, a correção da prova de Contabilidade de Custos, bem como as possibilidades

CORREÇÃO PROVA AUDITOR FEDERAL DE CONTROLE EXTERNO TCU 2015 APRESENTAÇÃO Olá, meus amigos. Como estão?! Apresentamos, a seguir, a correção da prova de Contabilidade de Custos, bem como as possibilidades

Prof. Dr. Silvio Aparecido Crepaldi.

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

1 2 O objetivo deste capítulo é ensinar a calcular o custo de um produto por meio do sistema de custeio variável, identificando a margem de contribuição, o ponto de equilíbrio e a margem de segurança para

calculando Renan Kaminski o preço de seus serviços

calculando Renan Kaminski o preço de seus serviços $ O Dicas 4blue são vídeos e mini e-books com dicas rápidas e práticas para que você e sua equipe possam aplicar no seu dia a dia. Para ter acesso a todas

calculando Renan Kaminski o preço de seus serviços $ O Dicas 4blue são vídeos e mini e-books com dicas rápidas e práticas para que você e sua equipe possam aplicar no seu dia a dia. Para ter acesso a todas

Unidade I CONTABILIDADE GERENCIAL. Profª Divane Silva

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Preparatório para o Exame de Suficiência CFC Momento de Estudar. Lista 03/2019. Contabilidade de Custos. Professora: Eliane Reis

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 03/2019 Contabilidade de Custos Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

Preparatório para o Exame de Suficiência CFC 2019.1 Momento de Estudar Lista 03/2019 Contabilidade de Custos Professora: Eliane Reis Exame de Suficiência CFC 2019.1 Momento de Estudar Eliane Reis www.momentodeestudar.com.br

Atividade 1 O que são Gastos; Atividade 2 A importância da Margem; Atividade 3 Formação do Preço; Atividade 4 Ponto de Equilíbrio Operacional.

S1E1 ROTEIRO DA OFICINA Atividade 1 O que são Gastos; Atividade 2 A importância da Margem; Atividade 3 Formação do Preço; Atividade 4 Ponto de Equilíbrio Operacional. S2E1 COMPETÊNCIAS DA OFICINA Compreender

S1E1 ROTEIRO DA OFICINA Atividade 1 O que são Gastos; Atividade 2 A importância da Margem; Atividade 3 Formação do Preço; Atividade 4 Ponto de Equilíbrio Operacional. S2E1 COMPETÊNCIAS DA OFICINA Compreender

Auditor Federal de Controle Externo/TCU Prova de Contabilidade de Custos Comentada

Auditor Federal de Controle Externo/TCU - 2015 Prova de Contabilidade de Custos Comentada Pessoal, a seguir comentamos as questões de Contabilidade de Custos aplicada na prova do TCU para Auditor de Controle

Auditor Federal de Controle Externo/TCU - 2015 Prova de Contabilidade de Custos Comentada Pessoal, a seguir comentamos as questões de Contabilidade de Custos aplicada na prova do TCU para Auditor de Controle

Nesse artigo falaremos sobre: 3 Regras essenciais sobre cotação de preços. Como fazer cotação de preços na sua gestão de compras

Nesse artigo falaremos sobre: 3 Regras Essenciais de cotação de preços Que tipo de empresa deve fazer gestão de compras? Como fazer cotação de preços bem feita na sua gestão de compras Planilha pronta

Nesse artigo falaremos sobre: 3 Regras Essenciais de cotação de preços Que tipo de empresa deve fazer gestão de compras? Como fazer cotação de preços bem feita na sua gestão de compras Planilha pronta

Formação de Preço de Venda O Guia Completo

O passo-a-passo detalhado para o cálculo do preço ideal de venda dos produtos, mercadorias e serviços de sua empresa. Formação de Preço de Venda O Guia Completo FORMAÇÃO DE PREÇO DE VENDA O GUIA COMPLETO!

O passo-a-passo detalhado para o cálculo do preço ideal de venda dos produtos, mercadorias e serviços de sua empresa. Formação de Preço de Venda O Guia Completo FORMAÇÃO DE PREÇO DE VENDA O GUIA COMPLETO!

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS. Revisão de conceitos... CONTABILIDADE DE CUSTOS. Revisão de conceitos... GASTOS

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS Revisão de conceitos... GASTOS é uma expressão mais genérica, significa aquisição de algo, compra. É o sacrifício financeirodespendido pela empresa na aquisição

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS Revisão de conceitos... GASTOS é uma expressão mais genérica, significa aquisição de algo, compra. É o sacrifício financeirodespendido pela empresa na aquisição

Conclusões 62. Em primeiro lugar, deve-se atentar às três premissas do modelo, que são destacadas abaixo:

Conclusões 62 5 Conclusões Para concluir o trabalho, serão respondidas as cinco perguntas colocadas no capítulo 1, como objetivo do estudo, as quais são relembradas abaixo: 1. As premissas do modelo matemático

Conclusões 62 5 Conclusões Para concluir o trabalho, serão respondidas as cinco perguntas colocadas no capítulo 1, como objetivo do estudo, as quais são relembradas abaixo: 1. As premissas do modelo matemático

ORÇAMENTO EMPRESARIAL

ORÇAMENTO EMPRESARIAL Engenharia de Produção Prof. Flávio Smania Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com ORÇAMENTO DE CUSTO DE PRODUÇÃO Orçamento do Custo de Produção

ORÇAMENTO EMPRESARIAL Engenharia de Produção Prof. Flávio Smania Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com ORÇAMENTO DE CUSTO DE PRODUÇÃO Orçamento do Custo de Produção

Prof.: Osvaldo Marques. DISCIPLINAS : Classificação de custos. Prof. Osvaldo Marques 1

Prof.: Osvaldo Marques DISCIPLINAS : Prof. Osvaldo Marques 1 Frase do dia! Unidade 1 Prof. Osvaldo Marques Classificação e terminologias GASTOS É todo sacrifício financeiro onde a organização efetua desembolso

Prof.: Osvaldo Marques DISCIPLINAS : Prof. Osvaldo Marques 1 Frase do dia! Unidade 1 Prof. Osvaldo Marques Classificação e terminologias GASTOS É todo sacrifício financeiro onde a organização efetua desembolso

Gastos é a aquisição de um bem ou serviço mediante pagamento, ou seja, desembolso financeiro. Os gastos podem ser divididos em:

3. GASTOS Gastos é a aquisição de um bem ou serviço mediante pagamento, ou seja, desembolso financeiro. Os gastos podem ser divididos em: Custos: Todo desembolso ligado a produção (Ex.: Compra de ). Despesa:

3. GASTOS Gastos é a aquisição de um bem ou serviço mediante pagamento, ou seja, desembolso financeiro. Os gastos podem ser divididos em: Custos: Todo desembolso ligado a produção (Ex.: Compra de ). Despesa:

Etapas do Plano de Negócios

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

Etapa 7 Plano Financeiro

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

Continuação Aula 11 2

. 1 Continuação Aula 11 2 Conceitos Fundamentais sobre custos Figura Ilustração, ocorrência de despesas 3 CLASSIFICAÇÃO DOS CUSTOS Classificação pela facilidade de alocação Os custos podem ser classificados

. 1 Continuação Aula 11 2 Conceitos Fundamentais sobre custos Figura Ilustração, ocorrência de despesas 3 CLASSIFICAÇÃO DOS CUSTOS Classificação pela facilidade de alocação Os custos podem ser classificados

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS. PROFESSOR José Antônio Felgueiras

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS PROFESSOR José Antônio Felgueiras Para o empreendedor, entender as diferenças entre Despesas, Custos e Investimentos é importante para avaliar as finanças da empresa.

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS PROFESSOR José Antônio Felgueiras Para o empreendedor, entender as diferenças entre Despesas, Custos e Investimentos é importante para avaliar as finanças da empresa.

Análise de Custos. Prof.ª Rachel

Análise de Custos Prof.ª Rachel TERMINOLOGIA Terminologia Conceito de custos: São bens e serviços. Empregados na produção de outros bens e serviços. Terminologia Desembolsos Gastos Despesas Investimentos

Análise de Custos Prof.ª Rachel TERMINOLOGIA Terminologia Conceito de custos: São bens e serviços. Empregados na produção de outros bens e serviços. Terminologia Desembolsos Gastos Despesas Investimentos

Controlar seu fluxo de caixa não é tão simples assim. 7 Dicas rápidas sobre fluxo de caixa para gestores financeiros

Controlar seu fluxo de caixa não é tão simples assim O fluxo de caixa é um dos demonstrativos mais importantes do dia a dia de trabalho de qualquer gestor financeiro. Além de fornecer informações essenciais

Controlar seu fluxo de caixa não é tão simples assim O fluxo de caixa é um dos demonstrativos mais importantes do dia a dia de trabalho de qualquer gestor financeiro. Além de fornecer informações essenciais

Contabilidade Gerencial

Contabilidade Gerencial e Fator Limitante Revisando... Supondo que uma empresa produza, três produtos (A, B e C) e que tenha uma determinado valor em custos diretos e indiretos. Pelo sistema do custeio

Contabilidade Gerencial e Fator Limitante Revisando... Supondo que uma empresa produza, três produtos (A, B e C) e que tenha uma determinado valor em custos diretos e indiretos. Pelo sistema do custeio

EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

A seguir a correção da Prova de Custos de Auditor do ISS de São Luís.

Olá, pessoal. Tudo bem? A seguir a correção da Prova de Custos de Auditor do ISS de São Luís. Uma prova bem feita, focando bastante na parte de custos para decisão (margem de contribuição e ponto de equilíbrio).

Olá, pessoal. Tudo bem? A seguir a correção da Prova de Custos de Auditor do ISS de São Luís. Uma prova bem feita, focando bastante na parte de custos para decisão (margem de contribuição e ponto de equilíbrio).

Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor)

") . 1 Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor) Não gerencie seus negócios no terceiro milênio com um sistema de contabilidade de custos dos

. 1 Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor) Não gerencie seus negócios no terceiro milênio com um sistema de contabilidade de custos dos

Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor)

") . 1 Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor) Não gerencie seus negócios no terceiro milênio com um sistema de contabilidade de custos dos

. 1 Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor) Não gerencie seus negócios no terceiro milênio com um sistema de contabilidade de custos dos

CONTABILIDADE DE CUSTOS PROFESSOR: Salomão Dantas Soares TURMA: 4º CCN1

Classificação de custos: custos diretos, custos fixos e variáveis. Separação entre custos e despesas Custos diretos e indiretos: Custos diretos São custos diretos aqueles relacionados diretamente com a

Classificação de custos: custos diretos, custos fixos e variáveis. Separação entre custos e despesas Custos diretos e indiretos: Custos diretos São custos diretos aqueles relacionados diretamente com a

Exercício de apropriação de custos diretos, indiretos, fixos e variáveis.

Exercício de apropriação de custos diretos, indiretos, fixos e variáveis. Suponhamos que estes sejam os gastos de determinado período da empresa CIA. ABC Ltda. Comissões de Vendedores 80.000,00 Salários

Exercício de apropriação de custos diretos, indiretos, fixos e variáveis. Suponhamos que estes sejam os gastos de determinado período da empresa CIA. ABC Ltda. Comissões de Vendedores 80.000,00 Salários

Esquema Básico de Custos (Absorção)

") Esquema Básico de Custos (Absorção) Vamos exemplificar o esquema básico da Contabilidade de Custos, lembrando que é parte relativa a utilização de Custos para Avaliação de Estoques para fins fiscais e

Esquema Básico de Custos (Absorção) Vamos exemplificar o esquema básico da Contabilidade de Custos, lembrando que é parte relativa a utilização de Custos para Avaliação de Estoques para fins fiscais e

Curso Ninjas do CFC 100% GRATUITO

Curso Ninjas do CFC 100% GRATUITO Prof. Osvaldo Marques Aula 7 Classificação de Custos Consulplan 2018.2 Prof. Osvaldo Marques 1 TERMINOLOGIA: GASTOS É todo sacrifício financeiro onde a organização efetua

Curso Ninjas do CFC 100% GRATUITO Prof. Osvaldo Marques Aula 7 Classificação de Custos Consulplan 2018.2 Prof. Osvaldo Marques 1 TERMINOLOGIA: GASTOS É todo sacrifício financeiro onde a organização efetua

CUSTEIO POR ABSORÇÃO

CUSTEIO POR ABSORÇÃO Franciele Duarte 1 Julie Barbosa 2 Paula Cardoso Santos 3 Robson Souza 4 Guilherme Pressi 5 Luciano Severo 6 RESUMO Neste artigo abordaremos o método custeio por absorção, que considera

CUSTEIO POR ABSORÇÃO Franciele Duarte 1 Julie Barbosa 2 Paula Cardoso Santos 3 Robson Souza 4 Guilherme Pressi 5 Luciano Severo 6 RESUMO Neste artigo abordaremos o método custeio por absorção, que considera

calculando Renan Kaminski o preço de seus produtos

calculando Renan Kaminski o preço de seus produtos $ O Dicas 4blue são vídeos e mini e-books com dicas rápidas e práticas para que você e sua equipe possam aplicar no seu dia a dia. Para ter acesso a todas

calculando Renan Kaminski o preço de seus produtos $ O Dicas 4blue são vídeos e mini e-books com dicas rápidas e práticas para que você e sua equipe possam aplicar no seu dia a dia. Para ter acesso a todas

Prof.: Osvaldo Marques. DISCIPLINAS : Classificação de custos. Prof. Osvaldo Marques 1

Prof.: Osvaldo Marques DISCIPLINAS : Prof. Osvaldo Marques 1 Frase do dia! Unidade 1 Prof. Osvaldo Marques Custos Classificação e terminologias GASTOS É todo sacrifício financeiro onde a organização efetua

Prof.: Osvaldo Marques DISCIPLINAS : Prof. Osvaldo Marques 1 Frase do dia! Unidade 1 Prof. Osvaldo Marques Custos Classificação e terminologias GASTOS É todo sacrifício financeiro onde a organização efetua

Métodos de Apuração do Resultado

Métodos de Apuração do Resultado Prof. Flávio Smania Ferreira 4 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Terminologias: Gasto: é todo

Métodos de Apuração do Resultado Prof. Flávio Smania Ferreira 4 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Terminologias: Gasto: é todo

Exercício de Acompanhamento Orçamento Empresarial

Exercício de Acompanhamento Orçamento Empresarial Vamos preparar um orçamento para uma sorveteria de alta qualidade que usa apenas ingredientes naturais, oferecendo sabores exóticos. Seu negócio é muito

Exercício de Acompanhamento Orçamento Empresarial Vamos preparar um orçamento para uma sorveteria de alta qualidade que usa apenas ingredientes naturais, oferecendo sabores exóticos. Seu negócio é muito

CONTROLADORIA II. MBA Estácio 10/07/2017. Prof. Lucas S. Macoris

CONTROLADORIA II MBA Estácio 10/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CONTROLADORIA II Aula 1 Boas Vindas e Introdução Aula 5 Análise das Demonstrações Contábeis Aula 2 Valor de Empresas: Conceitos

CONTROLADORIA II MBA Estácio 10/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CONTROLADORIA II Aula 1 Boas Vindas e Introdução Aula 5 Análise das Demonstrações Contábeis Aula 2 Valor de Empresas: Conceitos

Caracterização da Contabilidade Gerencial PROFª MILKA MEDEIROS HTTPS://SITES.GOOGLE.COM/SITE/MMEDEIROSACADEMICO

Caracterização da Contabilidade Gerencial PROFª MILKA MEDEIROS MILKAMEDEIROS.UFPE@GMAIL.COM HTTPS://SITES.GOOGLE.COM/SITE/MMEDEIROSACADEMICO Introdução Caracteriza-se Contabilidade Gerencial o segmento

Caracterização da Contabilidade Gerencial PROFª MILKA MEDEIROS MILKAMEDEIROS.UFPE@GMAIL.COM HTTPS://SITES.GOOGLE.COM/SITE/MMEDEIROSACADEMICO Introdução Caracteriza-se Contabilidade Gerencial o segmento

Custos Industriais. Variações nos volumes de produção e vendas. Introdução. Classificação dos Gastos

Custos Industriais Classificação dos Gastos Prof. M.Sc. Gustavo Meireles 1 Introdução Separação dos gastos em custos e despesas fundamental para a apuração do custo da produção e do resultado do período;

Custos Industriais Classificação dos Gastos Prof. M.Sc. Gustavo Meireles 1 Introdução Separação dos gastos em custos e despesas fundamental para a apuração do custo da produção e do resultado do período;

Prof.: Osvaldo Marques. DISCIPLINAS : Custos. Prof. Osvaldo Marques 1

Prof.: Osvaldo Marques DISCIPLINAS : Custos 1 Frase do dia! Custos Tipos de custeio O custeio por absorção a formação do custo leva em consideração todos os custos incorridos na operação, custo variável,

Prof.: Osvaldo Marques DISCIPLINAS : Custos 1 Frase do dia! Custos Tipos de custeio O custeio por absorção a formação do custo leva em consideração todos os custos incorridos na operação, custo variável,

RESUMÃO ECONOMIA ENGENHARIA TURMA C 2010 BY LEON

RESUMÃO ECONOMIA ENGENHARIA TURMA C 2010 BY LEON Para a fabricação de qualquer produto, temos a principio, despesas a serem analisadas. Essas despesas não variam de mês a mês, chamamos de despesas invariáveis

RESUMÃO ECONOMIA ENGENHARIA TURMA C 2010 BY LEON Para a fabricação de qualquer produto, temos a principio, despesas a serem analisadas. Essas despesas não variam de mês a mês, chamamos de despesas invariáveis

Quer prever quanto a sua empresa irá vender? Veja como fazer uma projeção de vendas certeira

Se fizermos uma pesquisa entre os empreendedores, sobre quem gostaria de saber com precisão quantas vendas sua empresa fará nos meses seguintes, acredito que 110% das respostas seriam sim. Afinal, quem

Se fizermos uma pesquisa entre os empreendedores, sobre quem gostaria de saber com precisão quantas vendas sua empresa fará nos meses seguintes, acredito que 110% das respostas seriam sim. Afinal, quem

Para começar, vamos começar vendo alguns exemplos do uso da SOMASE na gestão de empresas:

Este conteúdo faz parte da série: Excel Fórmulas Avançadas Ver 10 posts dessa série Esse é o meu segundo post da série Como gerir melhor usando uma função do Excel (veja o meu post sobre a PROCV função

Este conteúdo faz parte da série: Excel Fórmulas Avançadas Ver 10 posts dessa série Esse é o meu segundo post da série Como gerir melhor usando uma função do Excel (veja o meu post sobre a PROCV função

CURSO DE CONTABILIDADE DE CUSTOS. Professora Ludmila Melo

CURSO DE CONTABILIDADE DE CUSTOS Professora Ludmila Melo Conteúdo Programático INTRODUÇÃO Agenda Aula 1: Conceitos, objetivos e finalidades da Contabilidade de Custos Aula 2: Classificação e Nomenclatura

CURSO DE CONTABILIDADE DE CUSTOS Professora Ludmila Melo Conteúdo Programático INTRODUÇÃO Agenda Aula 1: Conceitos, objetivos e finalidades da Contabilidade de Custos Aula 2: Classificação e Nomenclatura

CONTABILIDADE DE CUSTOS. Aula 1- Contextualização. Prof.: Marcelo Valverde

Aula 1- Contextualização Prof.: Marcelo Valverde Plano de ensino: Contabilidade de Custo e Gerencial UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de

Aula 1- Contextualização Prof.: Marcelo Valverde Plano de ensino: Contabilidade de Custo e Gerencial UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de

- Compatibilizando Custos e Vendas -

AULA 7 - Compatibilizando Custos e Vendas - Reprodução e distribuição proibidas Empreender com Afeto pg. 1 de 8 FATURAMENTO DE BASE seus custos cobertos com as vendas do seu trabalho Agora que você já

AULA 7 - Compatibilizando Custos e Vendas - Reprodução e distribuição proibidas Empreender com Afeto pg. 1 de 8 FATURAMENTO DE BASE seus custos cobertos com as vendas do seu trabalho Agora que você já

Contabilidade de Custos Lista 02

1 Contabilidade de Custos Lista 02 1. (CESPE TRE-RJ Contador 2012) Se determinada entidade faz o levantamento de seus custos apenas pelo método de custeio por absorção, o valor correspondente aos custos

1 Contabilidade de Custos Lista 02 1. (CESPE TRE-RJ Contador 2012) Se determinada entidade faz o levantamento de seus custos apenas pelo método de custeio por absorção, o valor correspondente aos custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Custeio Baseado em Atividades - ABC 2 Quadro 2 Quadro 1 Apuração dos Custos das Atividades Uma empresa de confecções produz três tipos de produtos,

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Custeio Baseado em Atividades - ABC 2 Quadro 2 Quadro 1 Apuração dos Custos das Atividades Uma empresa de confecções produz três tipos de produtos,

MBA em Administração e Finanças Gestão Estratégica de Custos Métodos de Custeio Absorção e Custeio Variável

Projeto Curso Disciplina Tema Professora Pós-Graduação MBA em Administração e Finanças Gestão Estratégica de Custos Métodos de Custeio Absorção e Custeio Variável Marinei Mattos Introdução Muitas empresas

Projeto Curso Disciplina Tema Professora Pós-Graduação MBA em Administração e Finanças Gestão Estratégica de Custos Métodos de Custeio Absorção e Custeio Variável Marinei Mattos Introdução Muitas empresas

INTRODUÇÃO À CONTABILIDADE DE CUSTO R E C I F E /

INTRODUÇÃO À CONTABILIDADE DE CUSTO P R O F. : A N D R E S S O N F E R N A N D E S R E C I F E / 2 0 1 6 TEORIA DAS RESTRIÇÕES Uma restrição é qualquer coisa que o impede de obter aquilo que você deseja.

INTRODUÇÃO À CONTABILIDADE DE CUSTO P R O F. : A N D R E S S O N F E R N A N D E S R E C I F E / 2 0 1 6 TEORIA DAS RESTRIÇÕES Uma restrição é qualquer coisa que o impede de obter aquilo que você deseja.

Prof. Dr. Silvio Aparecido Crepaldi.

1 2 Os objetivos deste capítulo são: Ensinar a calcular o custo de um produto ou serviço por meio do sistema de custeio por absorção. Justificar os critérios utilizados nesse cálculo, identificando suas

1 2 Os objetivos deste capítulo são: Ensinar a calcular o custo de um produto ou serviço por meio do sistema de custeio por absorção. Justificar os critérios utilizados nesse cálculo, identificando suas

Ponto de Equilíbrio com vários produtos: saiba como descobrir

Este conteúdo faz parte da série: Cálculo de Ponto de Equilíbrio Ver 3 posts dessa série O que é: O ponto de equilíbrio de um produto é o valor específico que deve ser cobrado para vendê-lo e cobrir todos

Este conteúdo faz parte da série: Cálculo de Ponto de Equilíbrio Ver 3 posts dessa série O que é: O ponto de equilíbrio de um produto é o valor específico que deve ser cobrado para vendê-lo e cobrir todos

Unidade II. Unidade II

Unidade II Unidade II 4 CUSTEIO BASEADO EM ATIVIDADES ABC 1 20 Na disciplina Contabilidade de Custos nós estudamos que toda empresa do segmento industrial (e a ela equiparada) precisa classificar os seus

Unidade II Unidade II 4 CUSTEIO BASEADO EM ATIVIDADES ABC 1 20 Na disciplina Contabilidade de Custos nós estudamos que toda empresa do segmento industrial (e a ela equiparada) precisa classificar os seus

PRÉ-PROVA CONTABILIDADE DE CUSTOS RODRIGO MACHADO

PRÉ-PROVA CONTABILIDADE DE CUSTOS RODRIGO MACHADO (CESPE/SEFAZ-RS/AUITOR DO ESTADO/2018) Chuvas intensas na região oeste do Rio Grande do Sul causaram perdas em uma propriedade rural que cultiva e armazena

PRÉ-PROVA CONTABILIDADE DE CUSTOS RODRIGO MACHADO (CESPE/SEFAZ-RS/AUITOR DO ESTADO/2018) Chuvas intensas na região oeste do Rio Grande do Sul causaram perdas em uma propriedade rural que cultiva e armazena

LISTA 01 - Contabilidade de Custos

LISTA 01 - Contabilidade de Custos Considerando os dados da tabela acima relativos a determinada indústria, julgue os itens subseqüentes, a respeito da relação custovolume-lucro dessa indústria. Considere

LISTA 01 - Contabilidade de Custos Considerando os dados da tabela acima relativos a determinada indústria, julgue os itens subseqüentes, a respeito da relação custovolume-lucro dessa indústria. Considere

GERENCIAMENTO DE CUSTOS

GERENCIAMENTO DE CUSTOS MBA Estácio 26/09/2017 Prof. Lucas S. Macoris PLANO DE AULA GERENCIAMENTO DE CUSTOS Aula 1 Boas Vindas e Introdução Aula 2 Estimação de Custos Aula 3 Orçamento Empresarial Aula

GERENCIAMENTO DE CUSTOS MBA Estácio 26/09/2017 Prof. Lucas S. Macoris PLANO DE AULA GERENCIAMENTO DE CUSTOS Aula 1 Boas Vindas e Introdução Aula 2 Estimação de Custos Aula 3 Orçamento Empresarial Aula

FECG-SP GESTÃO ESTRATÉGICA DE CUSTOS E FORMAÇÃO DO PREÇO DE VENDA PROF. EDUARDO ANTONIO STANISCI PEDRO

FECG-SP GESTÃO ESTRATÉGICA DE CUSTOS E FORMAÇÃO DO PREÇO DE VENDA 2016 PROF. EDUARDO ANTONIO STANISCI PEDRO SUMÁRIO 1 INTRODUÇÃO 3 2 GESTÃO DE CUSTOS 4 2.1 Terminologia Usual 4 2.2 Classificação dos custos

FECG-SP GESTÃO ESTRATÉGICA DE CUSTOS E FORMAÇÃO DO PREÇO DE VENDA 2016 PROF. EDUARDO ANTONIO STANISCI PEDRO SUMÁRIO 1 INTRODUÇÃO 3 2 GESTÃO DE CUSTOS 4 2.1 Terminologia Usual 4 2.2 Classificação dos custos

Grau de Alavancagem Operacional por Renan Kaminski

Grau de Alavancagem Operacional por Renan Kaminski O Dicas 4blue são vídeos e mini e-books com dicas rápidas e práticas para que você e sua equipe possam aplicar no seu dia a dia. Para ter acesso a todas

Grau de Alavancagem Operacional por Renan Kaminski O Dicas 4blue são vídeos e mini e-books com dicas rápidas e práticas para que você e sua equipe possam aplicar no seu dia a dia. Para ter acesso a todas

FINANÇAS PRÁTICAS PARA EMPREENDEDORES PRIMEIROS PASSOS DA GESTÃO FINANCEIRA

_ FINANÇAS PRÁTICAS PARA EMPREENDEDORES PRIMEIROS PASSOS DA GESTÃO FINANCEIRA 01 02 03 CUIDE DE SUAS RECEITAS CONHEÇA E CONTROLE SUAS DESPESAS GANHOS VARIAM MÊS A MÊS? Fazer o dinheiro durar até o fim

_ FINANÇAS PRÁTICAS PARA EMPREENDEDORES PRIMEIROS PASSOS DA GESTÃO FINANCEIRA 01 02 03 CUIDE DE SUAS RECEITAS CONHEÇA E CONTROLE SUAS DESPESAS GANHOS VARIAM MÊS A MÊS? Fazer o dinheiro durar até o fim

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, slides; il.

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, 2015. 16 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1.

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, 2015. 16 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1.

ÍNDICE. 2 consultoria de marketinge gestão CUSTO FIXO... 5 INTRODUÇÃO... 3 CUSTO VARIÁVEL... 6 LIVRO CAIXA... 3

ÍNDICE INTRODUÇÃO... 3 CUSTO FIXO... 5 LIVRO CAIXA... 3 CUSTO VARIÁVEL... 6 CUSTO DO PROCEDIMENTO... 6 DESPESAS... 4 RECEITAS... 4 PREÇO DE VENDA... 7 CONCLUSÃO... 7 CAPITAL DE GIRO... 5 CONSULTÓRIO LEGAL...

ÍNDICE INTRODUÇÃO... 3 CUSTO FIXO... 5 LIVRO CAIXA... 3 CUSTO VARIÁVEL... 6 CUSTO DO PROCEDIMENTO... 6 DESPESAS... 4 RECEITAS... 4 PREÇO DE VENDA... 7 CONCLUSÃO... 7 CAPITAL DE GIRO... 5 CONSULTÓRIO LEGAL...

RELAÇÃO CUSTO/VOLUME/LUCRO

1. CUSTOS / PLANEJAMENTO E DECISÓRIO 1.1 Relação Custo/Volume/Lucro A relação Custo/Volume/Lucro é a relação que o volume de vendas tem com os custos e lucros. 1.1.1 Custos e Despesas Variáveis Os custos

1. CUSTOS / PLANEJAMENTO E DECISÓRIO 1.1 Relação Custo/Volume/Lucro A relação Custo/Volume/Lucro é a relação que o volume de vendas tem com os custos e lucros. 1.1.1 Custos e Despesas Variáveis Os custos

Exercício complementar para Método Hamburguês. Apresentado na UA02 como aplicação do conceito de juros simples pelo mercado.

Exercício complementar para Método Hamburguês Apresentado na UA02 como aplicação do conceito de juros simples pelo mercado. Silvia Wapke Graf Como tenho notado certa dificuldade no aprendizado do Método

Exercício complementar para Método Hamburguês Apresentado na UA02 como aplicação do conceito de juros simples pelo mercado. Silvia Wapke Graf Como tenho notado certa dificuldade no aprendizado do Método

ANÁLISE DE CUSTOS, VOLUME E RESULTADOS EM UMA INDÚSTRIA DE MÓVEIS PLANEJADOS 1 ANALYSIS OF COSTS, VOLUME AND RESULTS IN A PLANNED FURNITURE INDUSTRY

ANÁLISE DE CUSTOS, VOLUME E RESULTADOS EM UMA INDÚSTRIA DE MÓVEIS PLANEJADOS 1 ANALYSIS OF COSTS, VOLUME AND RESULTS IN A PLANNED FURNITURE INDUSTRY Andriara Marques Rodrigues 2, Jordana Danieli Santos

ANÁLISE DE CUSTOS, VOLUME E RESULTADOS EM UMA INDÚSTRIA DE MÓVEIS PLANEJADOS 1 ANALYSIS OF COSTS, VOLUME AND RESULTS IN A PLANNED FURNITURE INDUSTRY Andriara Marques Rodrigues 2, Jordana Danieli Santos

RESULTADOS FINANCEIROS E PRODUTIVIDADE

RESULTADOS FINANCEIROS E PRODUTIVIDADE Acompanhar os resultados financeiros é atribuição do proprietário e gerente da farmácia, mas orientar os funcionários sobre produtividade, rentabilidade, como funciona

RESULTADOS FINANCEIROS E PRODUTIVIDADE Acompanhar os resultados financeiros é atribuição do proprietário e gerente da farmácia, mas orientar os funcionários sobre produtividade, rentabilidade, como funciona

Gestão Financeira sem complicações

Gestão Financeira sem complicações Guia prático com os passos necessários para gerenciar da forma mais eficaz o setor financeiro de sua empresa. Introdução...3...3 Dica 01: Definir um sistema de gestão

Gestão Financeira sem complicações Guia prático com os passos necessários para gerenciar da forma mais eficaz o setor financeiro de sua empresa. Introdução...3...3 Dica 01: Definir um sistema de gestão

SINAES CIÊNCIAS CONTÁBEIS ENADE 2006 QUESTÕES DE CUSTOS

SINAES CIÊNCIAS CONTÁBEIS ENADE 2006 QUESTÃO 16 A Empresa Custa Karo Ltda. apresentou, em determinado momento, os dados abaixo: Produto Alpha Produto Beta Margem de Contribuição (considerando somente R$

SINAES CIÊNCIAS CONTÁBEIS ENADE 2006 QUESTÃO 16 A Empresa Custa Karo Ltda. apresentou, em determinado momento, os dados abaixo: Produto Alpha Produto Beta Margem de Contribuição (considerando somente R$

Para facilitar o entendimento da apuração do custo do produto e do preço de venda, vamos considerar que a empresa produz material de limpeza.

ORGANIIZAÇÃO EE NORMAS 1 GESTÃO DO NEGÓCIO. O CUSTO DO PRODUTO E PREÇO DE VENDA DOS PRODUTOS. A segurança do processo de comercialização, garantindo a rentabilidade desejada, depende de uma adequada gestão

ORGANIIZAÇÃO EE NORMAS 1 GESTÃO DO NEGÓCIO. O CUSTO DO PRODUTO E PREÇO DE VENDA DOS PRODUTOS. A segurança do processo de comercialização, garantindo a rentabilidade desejada, depende de uma adequada gestão

Módulo 4. Formação do Preço de Venda. Unidade 1: Preço de venda pelo método do custeio direto. Unidade 2: Custo da matéria-prima ou produto vendido

Módulo 4 Formação do Preço de Venda Unidade 1: Preço de venda pelo método do custeio direto Unidade 2: Custo da matéria-prima ou produto vendido 1 Unidade 1: Preço de venda pelo método do custeio direto

Módulo 4 Formação do Preço de Venda Unidade 1: Preço de venda pelo método do custeio direto Unidade 2: Custo da matéria-prima ou produto vendido 1 Unidade 1: Preço de venda pelo método do custeio direto

CONTABILIDADE DE CUSTOS. Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO. 2.1 Custos diretos e custos indiretos

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

3 - Por absorver todos os custos de produção, permite a apuração do custo total de cada produto.

1 Material 3 APROPRIAÇÃO DOS CUSTOS CUSTEIO POR ABSORÇÃO. Definição Custo por absorção é quando adicionamos os custos fixos aos Serviços de forma proporcional. Este método consiste na apropriação de todos

1 Material 3 APROPRIAÇÃO DOS CUSTOS CUSTEIO POR ABSORÇÃO. Definição Custo por absorção é quando adicionamos os custos fixos aos Serviços de forma proporcional. Este método consiste na apropriação de todos

Roberto César Faria e Silva ORÇAMENTO. Aluno:

Roberto César Faria e Silva ORÇAMENTO Aluno: SUMÁRIO 1. CONCEITOS 3 2. ORÇAMENTO DE VENDAS 8 3. GASTOS 10 4. ORÇAMENTO DE CUSTOS DOS MATERIAIS DIRETOS 11 5. ORÇAMENTO DOS CUSTOS DE MÃO-DE-OBRA DIRETA 16

Roberto César Faria e Silva ORÇAMENTO Aluno: SUMÁRIO 1. CONCEITOS 3 2. ORÇAMENTO DE VENDAS 8 3. GASTOS 10 4. ORÇAMENTO DE CUSTOS DOS MATERIAIS DIRETOS 11 5. ORÇAMENTO DOS CUSTOS DE MÃO-DE-OBRA DIRETA 16

GESTÃO DE PESSOAS E PROJETOS. 7º semestre Eng. Produção. Prof. Luciel Henrique de Oliveira

GESTÃO DE PESSOAS E PROJETOS 7º semestre Eng. Produção Prof. Luciel Henrique de Oliveira luciel@fae.br Terminologia Contábil Prof. Luciel Henrique que Oliveira Gasto Sacrifício Financeiro para obtenção

GESTÃO DE PESSOAS E PROJETOS 7º semestre Eng. Produção Prof. Luciel Henrique de Oliveira luciel@fae.br Terminologia Contábil Prof. Luciel Henrique que Oliveira Gasto Sacrifício Financeiro para obtenção

GESTÃO DE CUSTOS E RESULTADOS EM UMA INDÚSTRIA TÊXTIL 1 MANAGEMENT OF COSTS AND RESULTS IN A TEXTILE INDUSTRY

GESTÃO DE CUSTOS E RESULTADOS EM UMA INDÚSTRIA TÊXTIL 1 MANAGEMENT OF COSTS AND RESULTS IN A TEXTILE INDUSTRY Marcia Bonini Contri 2, André Luís Fagundes 3, Luana Dervanoski 4, Ricardo Hedlund 5, Euselia

GESTÃO DE CUSTOS E RESULTADOS EM UMA INDÚSTRIA TÊXTIL 1 MANAGEMENT OF COSTS AND RESULTS IN A TEXTILE INDUSTRY Marcia Bonini Contri 2, André Luís Fagundes 3, Luana Dervanoski 4, Ricardo Hedlund 5, Euselia

3 (Questão CFC) ) Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:

) Uma determinada empresa apresentou os seguintes dados referentes ao ano de 2010:") Exercícios 1 - A Nossa Fábrica de Produtos conseguiu produzir 8 mil unidades do objeto Mono e, no mesmo período, vendeu 6 mil unidades dele, a vista, pelo preço total de R$ 60.000,00. As outras informações

Exercícios 1 - A Nossa Fábrica de Produtos conseguiu produzir 8 mil unidades do objeto Mono e, no mesmo período, vendeu 6 mil unidades dele, a vista, pelo preço total de R$ 60.000,00. As outras informações

Custos Diretos são facilmente alocados à produção. E os custos indiretos?

Custos Diretos são facilmente alocados à produção. E os custos indiretos? Custeio significa apropriação de custos. Custeio por absorção Custeio Variável Custeio ABC Custeio por absorção: é derivado de

Custos Diretos são facilmente alocados à produção. E os custos indiretos? Custeio significa apropriação de custos. Custeio por absorção Custeio Variável Custeio ABC Custeio por absorção: é derivado de

CONTABILIDADE DE CUSTOS EXERCÍCIOS

CONTABILIDADE DE CUSTOS EXERCÍCIOS 1. (UNIVERSA - SEJUS/DF ESPECIALISTA EM ASSISTÊNCIA SOCIAL CIÊNCIAS CONTÁBEIS 2010) Um sistema de custeio consiste em um critério por meio do qual os custos são apropriados

CONTABILIDADE DE CUSTOS EXERCÍCIOS 1. (UNIVERSA - SEJUS/DF ESPECIALISTA EM ASSISTÊNCIA SOCIAL CIÊNCIAS CONTÁBEIS 2010) Um sistema de custeio consiste em um critério por meio do qual os custos são apropriados

CUSTOS: ANÁLISE EM UMA EMPRESA METAL-MECÂNICA DE CAXIAS DO SUL

CUSTOS: ANÁLISE EM UMA EMPRESA METAL-MECÂNICA DE CAXIAS DO SUL Marina Cappelletti Périco 1 Catherine Chiappin Dutra 2 Odir Berlatto 3 INTRODUÇÃO Esta pesquisa apresenta como tema central a Contabilidade

CUSTOS: ANÁLISE EM UMA EMPRESA METAL-MECÂNICA DE CAXIAS DO SUL Marina Cappelletti Périco 1 Catherine Chiappin Dutra 2 Odir Berlatto 3 INTRODUÇÃO Esta pesquisa apresenta como tema central a Contabilidade

Custos. Gestão de Custos Comercial e Industrial SOLUÇÕES WK. Veja + wk.com.br/solucoes/custos

SOLUÇÕES WK Custos Gestão de Custos Comercial e Industrial As Soluções WK para Gestão de Custos contemplam rotinas e ferramentas para Custeio Industrial e Comercial para Formação de Preço de Vendas, Análise

SOLUÇÕES WK Custos Gestão de Custos Comercial e Industrial As Soluções WK para Gestão de Custos contemplam rotinas e ferramentas para Custeio Industrial e Comercial para Formação de Preço de Vendas, Análise

Custos Industriais. Introdução. Introdução. Introdução à Contabilidade de Custos

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles 1 Introdução A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção dos bens e serviços

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles 1 Introdução A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção dos bens e serviços

Contabilidade. História. Administração Prof.: Marcelo dos Santos. Contabilidade Gerencial 1

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

Princípios de Finanças MBA Estácio 06/07/2017

Princípios de Finanças MBA Estácio 06/07/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Princípios de Finanças MBA Estácio 06/07/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

1. O que é centro de custo

1. O que é centro de custo Toda organização costuma ser dividida em partes: Áreas: uma agência de marketing pode ter área financeira, comercial, de recursos humanos, etc Projetos: uma consultoria pode

1. O que é centro de custo Toda organização costuma ser dividida em partes: Áreas: uma agência de marketing pode ter área financeira, comercial, de recursos humanos, etc Projetos: uma consultoria pode

CONTABILIDADE GERENCIAL Prof. Adm. Ademir Antonio Saravalli

1 CUSTO ABC Data: 11/09/2013 Acadêmicos(as): 1) Considere os seguintes dados da produção da Confecção Varginha: Produção Preço () (unid.) Diretos () Camisetas 18000 10,00 3,75 Vestidos 4200 22,00 5,75

1 CUSTO ABC Data: 11/09/2013 Acadêmicos(as): 1) Considere os seguintes dados da produção da Confecção Varginha: Produção Preço () (unid.) Diretos () Camisetas 18000 10,00 3,75 Vestidos 4200 22,00 5,75

Contabilidade Gerencial

Contabilidade Gerencial Modulo 03 Sistemas e Métodos de Custeio Conceitos Preliminares Métodos de Custeio Custeio por Absorção Custeio Variável ou Direto (Marginal) Custeio Variável x Custeio por Absorção

Contabilidade Gerencial Modulo 03 Sistemas e Métodos de Custeio Conceitos Preliminares Métodos de Custeio Custeio por Absorção Custeio Variável ou Direto (Marginal) Custeio Variável x Custeio por Absorção

Boa leitura!!

Renan Kaminski COMO CALCULAR A META IDEAL DE VENDAS DO SEU NEGÓCIO? A 4blue conta com diversos materiais gratuitos para te ajudar. Confira todos em: www.4blue.com.br/materiais-gratuitos Boa leitura!! Olá!

Renan Kaminski COMO CALCULAR A META IDEAL DE VENDAS DO SEU NEGÓCIO? A 4blue conta com diversos materiais gratuitos para te ajudar. Confira todos em: www.4blue.com.br/materiais-gratuitos Boa leitura!! Olá!

Controle financeiro pessoal em épocas de crise. Dicas práticas para melhorar o controle financeiro pessoal

Controle financeiro pessoal em épocas de crise Atualmente quase todos os dias somos impactados por notícias de que a crise está complicada e piorando o controle financeiro pessoal e familiar da maioria

Controle financeiro pessoal em épocas de crise Atualmente quase todos os dias somos impactados por notícias de que a crise está complicada e piorando o controle financeiro pessoal e familiar da maioria

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

6 Erros mais comuns na sua estratégia de Precificação

Nesse artigo falaremos sobre: Como a estratégia de precificação pode mudar o seu negócio 6 Erros mais comuns na sua estratégia de Precificação Como fazer a sua precificação Como a estratégia de precificação

Nesse artigo falaremos sobre: Como a estratégia de precificação pode mudar o seu negócio 6 Erros mais comuns na sua estratégia de Precificação Como fazer a sua precificação Como a estratégia de precificação

15/07/2014. Empreendedorismo ASPECTOS LEGAIS: ESTRUTURA DE CAPITALIZAÇÃO PLANO FINANCEIRO PARTE II. Objetivos de Aprendizagem. Atuação Empreendedora

Empreendedorismo Atuação Empreendedora Professor Mestre Humberto Fernandes Villela ASPECTOS LEGAIS: ESTRUTURA DE CAPITALIZAÇÃO PLANO FINANCEIRO PARTE II Objetivos de Aprendizagem Ao final deste módulo

Empreendedorismo Atuação Empreendedora Professor Mestre Humberto Fernandes Villela ASPECTOS LEGAIS: ESTRUTURA DE CAPITALIZAÇÃO PLANO FINANCEIRO PARTE II Objetivos de Aprendizagem Ao final deste módulo

Fichas técnicas, o primeiro passo para uma boa organização

Nesse artigo falaremos sobre: A importância de definir preços para os pratos do seu restaurante ou lanchonete Fichas técnicas, o primeiro passo para uma boa organização Com seu custo definido, pense no

Nesse artigo falaremos sobre: A importância de definir preços para os pratos do seu restaurante ou lanchonete Fichas técnicas, o primeiro passo para uma boa organização Com seu custo definido, pense no

CONTABILIDADE DE CUSTO E GERENCIAL. Aula 9. Prof.: Marcelo Valverde

CONTABILIDADE DE CUSTO E GERENCIAL Aula 9 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 05 Custeio Variável 5.1 Conceito de margem de contribuição 5.2 Custeio variável

CONTABILIDADE DE CUSTO E GERENCIAL Aula 9 Prof.: Marcelo Valverde Plano de Ensino da Disciplina: CONTABILIDADE GERENCIAL UNIDADE 05 Custeio Variável 5.1 Conceito de margem de contribuição 5.2 Custeio variável

Métodos de Custeio. Prof. Alan S. Fonseca. Fonseca, Alan Sales da. Métodos de custeio / Alan Sales da Fonseca. Varginha, slides; il.

Métodos de Custeio F676m Fonseca, Alan Sales da. Métodos de custeio / Alan Sales da Fonseca. Varginha, 2015. 19 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1. Contabilidade

Métodos de Custeio F676m Fonseca, Alan Sales da. Métodos de custeio / Alan Sales da Fonseca. Varginha, 2015. 19 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1. Contabilidade

O que é o estoque de segurança ou estoque mínimo

Este conteúdo faz parte da série: Estoques Ver 5 posts dessa série Nesse artigo falaremos sobre: O que é o estoque de segurança (estoque mínimo) Gráfico de estoque mínimo Fórmula do estoque de segurança

Este conteúdo faz parte da série: Estoques Ver 5 posts dessa série Nesse artigo falaremos sobre: O que é o estoque de segurança (estoque mínimo) Gráfico de estoque mínimo Fórmula do estoque de segurança