Somando Resultados e Multiplicando Confiança

|

|

|

- Maria do Pilar Sampaio Cesário

- 5 Há anos

- Visualizações:

Transcrição

1 Somando Resultados e Multiplicando Confiança

2 APRESENTAÇÃO 3 TEMA: 2º MÓDULO GESTÃO EM CONTROLE PATRIMONIAL ANEEL MCPSE- MANUAL DE CONTROLE PATRIMONIAL DO SETOR ELÉTRICO LEGISLAÇÃO OBJETIVO OBRIGAÇÕES BENEFÍCIOS RESULTADO

3 PROPÓSITO 4 Utilizar as ações regulatórias como um potencial motor na transformação da gestão da informação para retirar o máximo valor da informação regulatória, maximizando a BRR BASE DE REMUNERAÇÃO REGULATÓRIA e trazendo informações adicionais.

4 DEMANDAS Cumprimento das demandas regulatórias exige muito esforço (e investimento); O grau de exigência do órgão regulador está alto e vai continuar a aumentar; Essas demandas permitem coletar e integrar muita informação com elevado valor de negócio, O que poderia ser difícil se não existissem essas demandas. Essa visão conjunta é justamente o que pode ser transformativo na gestão.

5 BDGD E MCPSE Como são? Onde estão? Valores e Idades? Como foi o investimento? BDGD Base de Dados Geográficos das Concessionarias, mapa de todos os ativos da rede, da subestação ao consumidor Ativos Físicos. RCP Relatório de todos os ativos na visão contábil com base no MCPSE.

6 A IMPORTÂNCIA A receita das Concessionárias são definidas pelas orientações do PRORET em seus módulos e suas resoluções anexa. Os Procedimentos de Regulação Tarifária (PRORET) têm caráter normativo e consolidam a regulamentação acerca dos processos tarifários. A estrutura do PRORET foi aprovada pela Resolução Normativa nº 435/2011, sendo que ele está organizado em 12 módulos, que por sua vez estão subdivididos em submódulos. Essas orientações determinam as receitas gerenciáveis a partir de grandes fatores, todos com marcante natureza geográfica.

7 BENEFÍCIOS Melhoria dos Processos: As necessidades de coleta e integração de informações exigidas pelo processos regulatório permitem detectar fragilidades e melhorar a governança dos dados. Qualidade dos dados: Os cruzamentos dos dados requeridos pelo processo regulatório permite melhorar a qualidade da informação na concessionária, e não apenas para o órgão regulador A conciliação físico (X) contábil é o exemplo mais evidente disso. Cadastro Físico / Contábil: Possibilidade de facilmente Rastrear / Identificar onde e quais são os investimentos (Ativos); Onde estão e quais são meus ativos depreciados; Como investir para maximizar a BRR; Atendimentos as Leis, Ofícios, Resoluções Normativas e Autorizativas;

8 PRINCÍPIOS DE APLICAÇÃO Toda alteração nas características dos equipamentos ou materiais pertencentes, devem ser atualizados no cadastro técnico e conciliado com o GIS e contabilmente. Quando uma alteração envolver bens do tipo Unidade de Adição ou Retirada (UAR) ela deve ser implementada no Ativo Imobilizado em Serviço AIS.

9 PROJETO Posição do Cadastro Técnico

10 DEFINIÇÕES 1. ATIVO FÍSICO É algo que tem valor real ou potencial para a organização. Exemplos: Plantas, Instalações, equipamentos, estoques, ferramentas, materiais, edifícios, veículos, etc. 2. VIDA DO ATIVO - É o período compreendido desde sua criação até o final de sua vida útil. Nota: Não necessariamente a vida do ativo termina quando este é retirado de operação e descartado. 3. CICLO DE VIDA São todas as etapas envolvidas na gestão de um ativo (Compra, Due Diligence, Recebimento, Comissionamento e Energização. Nota: A designação, a quantidade de etapas e sua duração, podem variar de concessionária para concessionária.

11 CICLO DE VIDA PARA GESTÃO DE ATIVOS CICLO DE VIDA: É definido como intervalo de tempo que se inicia com a identificação da necessidade de um ativo e termina com a desativação do ativo ou quaisquer responsabilidades posteriores. A vida de um ativo é a mais curta dentre três aspectos diferentes, considerados a seguir: Vida útil (utilidade) Esta é a noção óbvia de vida do equipamento, em que ele atinge um estado de desgaste tal que esteja além de qualquer reparo razoável. Vida tecnológica (obsolescência) Um sistema pode tornar-se caro ou impraticável para manter, ou não ter a capacidade de atender à demanda atual, mesmo que ainda seja teoricamente reparável ou operável em geral.

12 CICLO DE VIDA PARA GESTÃO DE ATIVOS Vida econômica (custo da operação) Um sistema pode ainda ser funcional, mas tornar-se muito caro para continuar em uso. Por exemplo: ter elevado custo de manutenção ou reparo. GESTÃO DE ATIVOS Conjunto coordenado de atividades que uma organização utiliza para garantir que seus ativos entreguem resultados e objetivos de forma sustentável. Suporta a realização dos benefícios com equilíbrio necessário entre custo, riscos e desempenho operacional. Somente pode ser eficaz quando são considerados os objetivos organizacionais e dentro do contexto do agente.

13 BENEFÍCIOS DA GESTÃO DE ATIVOS Alinhamento da visão da concessionária; Menos barreiras internas; Desempenho financeiro melhorado; Risco gerenciado; Serviços e produtos melhorados; Responsabilidade social demonstrada; Conformidade demonstrada; Melhoria da reputação; Melhoria da sustentabilidade da organização; Melhoria da eficiência da organização;

14

15

16

17

18 O que é Revisão Tarifária Periódica? É um instrumento necessário para a regulação econômica dos serviços públicos de energia elétrica.

19

20 O QUE É O MCPSE? MCPSE é o Manual de Controle Patrimonial do Setor Elétrico, um anexo da Resolução 674/2015 da Aneel que padroniza todos os procedimentos relacionados ao Controle do Ativo Imobilizado de empresas do Setor Elétrico.

21 CONCEITOS, FUNDAMENTOS E APLICABILIDADE 2.1 Conceitos e Fundamentos Na criação do MCPSE foram considerados normas e procedimentos para serem utilizados como fundamentos para cadastro e controle patrimonial pelas: Concessionárias; Permissionárias; Autorizadas de energia elétrica.

22 CONCEITOS, FUNDAMENTOS E APLICABILIDADE

23 OBJETIVOS Objetivos do MCPSE: Padronizar os procedimentos de controle patrimonial, permitindo a fiscalização e monitoramento pela ANEEL. Possibilitar uma avaliação patrimonial adequada para atendimento das necessidades de valoração de bens e instalações e remuneração do capital investido (mediante estrutura tarifária).

24 TERMINOLOGIA APLICADA Glossário técnico com toda a terminologia, além de uma relação de siglas e abreviaturas aplicadas neste Manual.

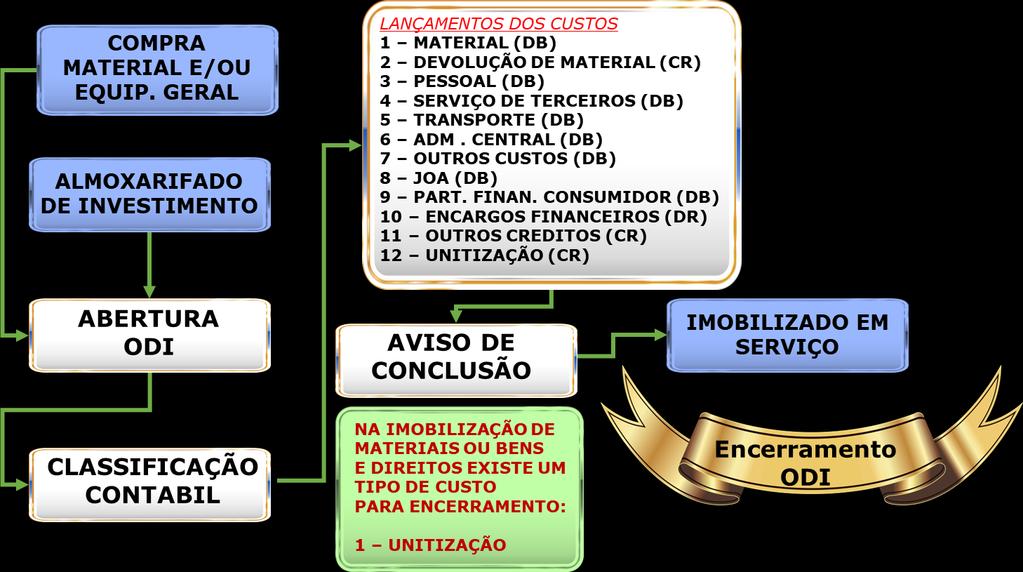

25 DIRETRIZES GERAIS E PREMISSAS PARA O CONTROLE PATRIMONIAL DO SETOR ELÉTRICO Principais Premissas do sistema de Controle Patrimonial O sistema de Controle Patrimonial deverá obrigatoriamente atender às seguintes premissas de controle: 1) Ordem de Imobilização - ODI: representa um processo de registro, acompanhamento e controle de valores. Ampliação ou reforma: utilizar a ODI já existente, desde que constitua, no mínimo, uma Unidade de Adição e Retirada - UAR. Ativo Imobilizado em Serviço: a ODI representa uma instalação e/ou um conjunto de bens relacionados a uma mesma atividade/finalidade devidamente identificados e valorados.

26 24 ODI da Linha 02 ODI da Linha 03 ODI da Linha 01 ODI de Subestação

27 COMPOSIÇÃO ODI

28 DIRETRIZES GERAIS E PREMISSAS PARA O CONTROLE PATRIMONIAL DO SETOR ELÉTRICO Principais Premissas do sistema de Controle Patrimonial 2) Ordem de Desativação - ODD: representa um processo de registro, acompanhamento e controle de valores. Será utilizada para apuração dos custos referentes à retirada (baixa) de bem integrante do ativo imobilizado. Cada ODD deverá estar vinculada à ODI existente.

29 COMPOSIÇÃO ODD

30 DIRETRIZES GERAIS E PREMISSAS PARA O CONTROLE PATRIMONIAL DO SETOR ELÉTRICO Principais Premissas do sistema de Controle Patrimonial 1) entre a Usina e as Instalações de Transmissão de Interesse Restrito : no primeiro Módulo de Manobra de Entrada de Linha - EL a partir das instalações da Usina. Os transformadores auxiliares e seus respectivos equipamentos de manobra, proteção, comando e controle e todos os equipamentos e componentes do Módulo de Manobra de Entrada de Linha - EL devem pertencer à Usina. Os demais equipamentos de manobra, proteção, comando e controle a partir deste Módulo de Manobra de Entrada de Linha - EL devem pertencer concessionária..

, no Módulo de Manobra de Entrada de Linha EL da subestação do sistema de distribuição ou no ponto de conexão com o Sistema de")

31 DIRETRIZES GERAIS E PREMISSAS PARA O CONTROLE PATRIMONIAL DO SETOR ELÉTRICO Principais Premissas do sistema de Controle Patrimonial 3) entre as Instalações de Transmissão de Interesse Restrito e as Linhas e Subestações de Distribuição (Sistema de Distribuição), no Módulo de Manobra de Entrada de Linha EL da subestação do sistema de distribuição ou no ponto de conexão com o Sistema de Distribuição, definido em regulamentação específica do Órgão Regulador.

32 DIRETRIZES GERAIS E PREMISSAS PARA O CONTROLE PATRIMONIAL DO SETOR ELÉTRICO Principais Premissas do sistema de Controle Patrimonial 3) Tipo de Unidade de Cadastro TUC o conjunto (família) de bens que têm a função idêntica ou semelhante. Ex.: Estruturas (Poste e Torre) TUC 255

33 DIRETRIZES GERAIS E PREMISSAS PARA O CONTROLE PATRIMONIAL DO SETOR ELÉTRICO Principais Premissas do sistema de Controle Patrimonial

34 DIRETRIZES GERAIS E PREMISSAS PARA O CONTROLE PATRIMONIAL DO SETOR ELÉTRICO Principais Premissas do sistema de Controle Patrimonial

35 UAR Principal Condutor UAR Principal Poste/Torre UAR Cadeia de Isolador UAR Fundação Defensa

36 UC- Transformador de Força UAR- Conjunto de Buchas COM- Óleo do Tanque UAR- Tanque de Óleo UAR- Buchas de Neutro UAR- Pará-Raios UAR- Radiadores

37 UAR s PRINCIPAIS

38 DIRETRIZES GERAIS E PREMISSAS PARA O CONTROLE PATRIMONIAL DO SETOR ELÉTRICO Principais Premissas do sistema de Controle Patrimonial

39

40 DIRETRIZES GERAIS E PREMISSAS PARA O CONTROLE PATRIMONIAL DO SETOR ELÉTRICO Principais Premissas do sistema de Controle Patrimonial

41 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL 6.1 Manter permanentemente atualizados os cadastros e o controle da propriedade dos bens vinculados. Os bens e instalações do serviço concedido serão cadastrados e controlados por: Contrato de concessão; Ordem de Imobilização - ODI; Tipo de Instalação (TI); Centro Modular; Tipo de UC (família), UC (Atributos Técnicos A2 a A6); IDUC UAR; Conta contábil; Data de Energização Data de incorporação (Unitização).

e outra descritiva (título): 6.2.")

42 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL 6.2 O Controle Patrimonial obedecerá uma estrutura codificada de cadastro de bens e instalações. A estrutura do código de cada registro de Controle Patrimonial é composta por uma parte numérica (código) e outra descritiva (título): Estrutura: a estrutura de controle de cada bem ou instalação será composta pelos seguintes campos:

43 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL Contrato de Concessão; ODI - Ordem de Imobilização; TI - Tipo de Instalação; CM - Centro Modular; TUC - Tipo de Unidade de Cadastro; UC - Unidade de cadastro, representada por 6 atributos, a saber: A1- Atributo Tipo de Bem; A2, A3, A4, A5 e A6 - Atributos com características técnicas; IdUC - Individualizador da UC código para bens de controle individual; UAR - Unidade de Adição e Retirada; Conta Contábil; Data de energização (Início de depreciação); Data de início do Projeto; Data de incorporação.

44 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL Os campos TI, CM, TUC, A1, A2, A3, A4, A5, e A6 terão seus códigos atribuídos pela ANEEL em tabelas específicas; porém é de suma importância a correta identificação das grandezas nominais, para a correta atribuição do código correspondente. Os códigos dos campos referentes a ODI, IdUC e UAR serão estabelecidos, conforme formato de seus controles patrimoniais.

45 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL

46 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL 6.6 Os Tipos de Instalação - TI (bens e instalações) que compõem as Ordens de Imobilização - ODI deverão ser cadastrados e classificados conforme a seguinte codificação :

47 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL 3.1 Linhas e Subestações de Distribuição urbanas Códigos Linhas e Subestações de Distribuição rurais Códigos Redes de Distribuição Códigos

48 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL 1 Geração / Usina Códigos Códigos 10 Hidroelétrica; 11 Térmica a combustão Óleo/Gás/Diesel; 12 Térmica a vapor Carvão; 13 Térmica a vapor Gás; 14 Térmica a vapor Diesel/Querosene/Óleo; 15 Térmica a vapor Biomassa;

49 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL 1 Geração / Usina Códigos Códigos 16 Térmica a Vapor Nuclear; 17 Solar; e 18 Eólica.

50 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL 2 Transmissão de Rede Básica / Demais Instalações de Transmissão - DIT Códigos Códigos 20 Subestações em tensão menor que 230 kv (DIT); 21 Subestações em tensão maior ou igual a 230 kv e menor que 345 kv; 22 Subestações em tensão maior ou igual a 345 kv e menor que 500 kv; 23 Subestações em tensão maior ou igual a 500 kv; 24 Linha de transmissão em tensão menor que 138 kv (DIT); 25 Linha de transmissão em tensão maior ou igual a 138 kv e menor que 230 kv (DIT);

51 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL 2 Transmissão de Rede Básica / Demais Instalações de Transmissão - DIT Códigos Códigos 26 Linha de transmissão em tensão maior ou igual a 230 kv e menor que 345 kv; e 27 Linha de transmissão em tensão maior ou iguala 345 kv e menor que 500kV. 28 Linha de transmissão em tensão maior ou igual a 500 kv. 29 Instalação de transmissão de Interesse Restrito (Subestação ou Linha).

52 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL 3.1 Linhas e Subestações de Distribuição urbanas Códigos Linhas e Subestações de Distribuição rurais Códigos Redes de Distribuição Códigos

53 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL 5 Linhas de Distribuição Subterrâneas e Submersas Códigos Administração Central Códigos Administração Específica Códigos Outros Tipos de Instalações Códigos

54 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL Tipos de Instalação: Redes de Distribuição Aéreas e Subterrâneas: redes elétricas destinadas à distribuição de energia conforme áreas georreferenciadas, e seus equipamentos, estruturas e condutores, exceto ramais de ligação, medidores, TCs e TPs (estes constituem o Tipo de Instalação Sistema de Medição). Considera o Sistema de Medição nos Tipos de Instalação 93 para bens aplicados na área urbana e 94 para bens aplicados em área rural Redes de Distribuição Submersas: redes elétricas destinadas à distribuição de energia em circuitos submarinos ou sublacustres e seus equipamentos e condutores Subestações : conjunto de bens, instalações e serviços de infraestrutura geral, dos módulos construtivos de equipamentos gerais e de manobra da subestação ( Infraestrutura geral, Entrada e Saída de linha, Interligação de barramento, Conexão de Transformador, Conexão de Reatores, Conexão de Capacitores, etc.).

55 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL Para ODI Subestação: indicar nome da Subestação, tipo (aberta, abrigada - inclusive SF6, blindada ou móvel) e tensão de operação Centros Modulares: o controle patrimonial dos bens e instalações de Subestação, no Ativo Imobilizado em Serviço, deverá ser organizado por Centros Modulares e o campo do código de classificação dos Centros Modulares será composto por três dígitos, sendo o primeiro referente à classificação : RD (rede de distribuição); DIT RPC (demais instalações de transmissão - existente); RBSE (Rede Básica sistema existente); RBNI (Rede Básica novas instalações); DIT RCBM (demais instalações de transmissão nova ) o segundo referente ao Centro Modular e o terceiro referente ao arranjo físico da instalação na qual o equipamento está conectado.

56 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL

57 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL O primeiro dígito do campo referente ao código de classificação do Centro Modular deverá observar a seguinte codificação e descrições : Sigla Código Descrição do local da instalação RD 0 DIT- RPC 1 Instalação de Subestação em nível de tensão de distribuição. Demais instalações de transmissão e/ou também à instalações de transmissão de interesse restrito. RBSE 2 Rede Básica sistema existente. RBNI 3 Rede Básica novas instalações. DIT - RCDM 4 Instalação de Subestação pertencente às demais instalações de transmissão da RBNI.

58 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL O segundo dígito do campo referente ao código de classificação do Centro Modular deverá observar a seguinte codificação e descrições/composições : Módulo Cód. Descrição/Composição Infraestrutura Geral (MIG) 0 É composto pelo conjunto de todos os itens (bens, instalações e serviços) de infraestrutura comuns à SE, tais como: terreno, cercas e alambrados, terraplenagem, drenagem, grama, embritamento, pavimentação, arruamento, iluminação do pátio, proteção contra incêndio, abastecimento de água, redes de esgoto, malha de terra e cabos para-raios, canaletas principais, edificações, serviço auxiliar, área industrial, caixa separadora de óleo, sistema de alimentação de energia, painéis que atendam a mais de um centro modular, barramentos e estruturas suportes de barramento.

59 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL O segundo dígito do campo referente ao código de classificação do Centro Modular deverá observar a seguinte codificação e descrições/composições : Módulo Cód. Descrição/Composição Equipamentos 1 É composto pelos equipamentos principais da SE (transformadores de força e de aterramento, reatores, capacitores) e os materiais e serviços necessários à sua instalação, os sistemas de ondas portadoras Carrier, máquinas e equipamentos gerais

60 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL Centro Modular Código Descrição/Composição Manobra - Entrada de Linha (EL) 2 Necessários à instalação de uma entrada de linha. Manobra - Interligação de barramentos (IB) 3 Necessários à instalação de uma interligação de barramentos Manobra - Conexão de Transformador de Força (CT) ou de Transformador de Aterramento (CTA) 4 Necessários à instalação de uma conexão de transformador de força ou de uma conexão de transformador de Aterramento.

61 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL Centro Modular Código Descrição/Composição Manobra - Conexão de Banco de Capacitores Paralelo (CCP) ou de Banco de Capacitores Série (CCS) Manobra - Conexão de Circuito/Alimentador (CCA) 5 9 Necessários à instalação de uma conexão de banco de capacitores paralelos ou capacitores seriais. Necessários à instalação de uma conexão de circuito alimentador (saída de linha).

62 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL O terceiro dígito do campo referente ao código de classificação do Centro Modular deverá observar a seguinte codificação e descrições referentes aos respectivos arranjos físicos: Sigla Código Descrição do local da instalação AN 0 Anel BS 1 Barra simples BD 2 Barra dupla BDDD 3 Barra dupla e disjuntor duplo BPT 4 Barra principal e de transferência DJM 5 Disjuntos e meio Resolução Homologatória 758/2009

63 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL Como exemplos de aplicação desta codificação dos Centros Modulares, citamos: Ex.1 - considerando uma subestação de distribuição, um Centro Modular de Manobra Entrada de Linha (EL) em arranjo BS deverá ser codificado como 021 ; Ex.2 - considerando uma subestação de distribuição, um Centro Modular de Manobra Conexão de Transformador de Força (CT); BS deverá ser codificado como 041 ; e Ex.3 considerando uma subestação de distribuição, um Centro Modular de Equipamentos; BD deverá ser codificado como 014.

64 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL 6.8 RCP - Relatório de Controle Patrimonial: deve ser elaborado anualmente, de acordo com modelo e procedimentos de envio definidos pela ANEEL, contendo todas as informações de controle patrimonial referenciadas à data do encerramento do exercício anterior, e encaminhandoo a ANEEL observando os seguintes prazos: I Até o último dia útil do primeiro trimestre de cada ano; e. II Extraordinariamente, apenas para os agentes submetidos a processos de Revisão Tarifária Periódica, em até 120 (cento e vinte) dias antes da data estabelecida para sua correspondente revisão tarifária, devendo ser previamente auditado por empresa de auditoria independente, devidamente registrada na Comissão de Valores Mobiliários CVM, conforme procedimento a ser estabelecido pela ANEEL

65 IG INSTRUÇÕES GERAIS DE CONTROLE PATRIMONIAL A ANEEL poderá solicitar, a qualquer tempo, o envio de RCP complementar, a fim de atualizar informações na sua base de dados de arquivos eletrônicos de controle patrimonial.

66 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD O cadastramento das UC deve ser feito de duas formas: INDIVIDUAL Cada equipamento com tratamento individualizado por UAR. Ex.: Transformador de força; cubículo... MASSA Um grupo de bens de mesma característica técnica, tipo, utilização... Ex.: Poste; condutor.

67 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD Individual Os bens individuais são bens em que a UC se refere a um equipamento ou conjunto de equipamentos, instalação ou direito, e cujas baixas são procedidas pelos valores específicos registrados na contabilidade. Os dados do cadastro devem ser os seguintes: A Contrato de Concessão; Nº 066/1999 B - Ordem de Imobilização (ODI); obter o código no Anexo I do MCPSE. C - Número do Projeto (Projeto) D - Tipo de Instalação (TI); obter o código no Anexo III do MCPSE. E - Centro Modular (CM); obter o código no Item 3.14 do MCPSE. F Código e título do Tipo de Unidade de Cadastro (TUC); obter o código no Anexo I colunas B e C na planilha Tabela UAR, do MCPSE.

68 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD G Código e especificação da UC (A1 a A6); Os códigos devem ser localizados nas tabelas do MCPSE A tabela 1 do MCPSE e suas alterações posteriores, que se refere a codificação dos TUC e discriminação dos atributos, diferenciam os tipos de equipamentos do TUC e suas características técnicas ou a tabela onde encontrar o código do atributo Por exemplo Vide Tabela de classe de tensão. Vide tabela tipo de controle etc. As tabelas mencionadas como exemplo, estão agrupadas no Anexo V do MCPSE. H Registro suplementar da UC número do bem, que o individualiza (IDUC); informar fabricante, modelo, nº de série, nº do chassi do veículo, nº da placa, ano de fabricação, etc. I Código e especificação da(s) UAR(s); J Classificação contábil (conta); K Unidade de medida (un, Kg, Mt);

69 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD L Quantidade; M Valor expresso em moeda nacional por data(s) de imobilizações (das UC e UAR); N Especificação(ões) e data(s) de imobilizações e desativações (das UC e UAR); O Especificação(ões) da(s) data(s) de energização(ões) (das UC e UAR); P Especificação(ões) da (s) data (s) de comissionamento; Q Local de instalação (Nome da SE; LD; ou circuito alimentador). R Valores nominais dos Atributos A1 a A6 S Especificação de Obra Atípica: Expansão em Linha Viva; Recondutoramento de circuitos; Recapacitação de linhas; Instalação ou substituição de UAR que não seja a própria UC; Redes e Linhas de Distribuição Subterrâneas ou Submersas (todas as TUCs associadas); Estruturas tipo Torre (TUC ); Estruturas tipo Poste em Linhas de Distribuição (TUC ); Sistemas especiais de medição; e Novas tecnologias, ainda não modularizadas

70 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD T Tipo de Obra: Ampliação/Expansão; Construção; Manutenção; Melhoria/Reforma); U Tipologia: RDR Rede de Distribuição Rural; RDU Rede de Distribuição Urbana; LD Linha de Distribuição; ME Medidores; SE Subestações; ANE Ativos Não Elétricos. V Nível de Tensão Projeto: BT - < 1kV; MT 15 kv; MT 34,5 kv; AT 69 kv; AT 138 kv. RDU Rede de Distribuição Urbana; LD Linha de Distribuição;

71 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD Utilização de registro suplementar da UC IdUC (letra g): a) Para equipamentos: A forma de cadastramento individual deve indicar (quando existente): o fabricante; o ano de fabricação; o modelo; o número de série do equipamento; e o código operacional do equipamento; Quando aplicável: pode ser ainda acrescidas outras especificações não definidas nos atributos.

72 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD b) Para edificações e terrenos : A forma de cadastramento individual deve indicar a área em metros quadrados. Quando não for possível identificar e/ou valorar uma ou mais UAR, na imobilização de uma UC, durante o processo de unitização, o valor desta(s) UAR deverá(ão) ser apropriado(s) na UAR principal (aquela que representa a própria UC). Assim, quando qualquer UAR desta UC for retirada de operação, deverá ser procedida a baixa do valor correspondente a esta UAR da seguinte forma:

73 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD 1- Verificar o percentual do valor da equivalente nova de reposição desta UAR em relação ao valor de uma UC nova; 2- Aplicar este percentual sobre o valor original de imobilização da UC, para encontrar o valor original da UAR a ser baixada; e 3- Aplicar a taxa percentual de depreciação acumulada da UC sobre o valor original da UAR calculado acima, para encontrar o valor da depreciação correspondente àquela UAR a ser baixada.

74 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD Massa em que a UC se refere a um conjunto de equipamentos semelhantes, os quais são agrupados por data de imobilização, mensalmente, e cuja baixa dá-se pela quantidade e valor médio do mês/ano da imobilização mais antiga. No caso da concessionária ter estabelecido seus controles por município ou região, o valor médio do mês/ano poderá ser de acordo com estes controles. Em UC deste tipo, deve- se ter como norma proceder a desativação no saldo mais antigo da conta que a UC esteja classificada contabilmente.

75 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD Os dados de cadastro devem ser os seguintes: A Contrato de Concessão; Nº 066/1999 B - Ordem de Imobilização (ODI); obter o código no Anexo I do MCPSE. C Número do Projeto (Projeto); D - Tipo de Instalação (TI); Obter o código no Anexo III do MCPSE. E - Centro Modular (CM); obter o código no Item 3.14 do MCPSE. F Código e título do Tipo de UC (TUC); obter o código no (Anexo I colunas B e C na planilha Tabela UAR), do MCPSE. G Código e especificação da UC (A1 a A6); Os códigos devem ser localizados nas tabelas do MCPSE A tabela 1 do MCPSE e suas alterações posteriores, que se refere a codificação dos tipos de UC e discriminação dos atributos, indica a UC, tipo, código e descrição dos atributos, ou a tabela em que se encontra o atributo Por exemplo Vide Tabela de classe de tensão. Vide tabela tipo de controle etc. As tabelas mencionadas como exemplo, estão agrupadas no Anexo V do MCPSE.

76 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD H Código e especificação da(s) UAR; Obter o código e especificação no (Anexo I colunas D e E na planilha Tabela UAR) do MCPSE. I Classificação contábil (conta); J Unidade de medida; K Quantidade; L Valor expresso em moeda nacional por data(s) de imobilizações (das UC e UAR); M preço médio mensal expresso em moeda nacional por data(s) de imobilizações; N especificação (ões) e data(s) de imobilizações e desativações (das UC e UAR), O especificação e data de energização (ões) das UC e UAR. P Especificação(ôes) da (s) data (s) de comissionamento;

77 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD Q Local de instalação (Nome da SE/Bay; LD; ou circuito alimentador). R Valores nominais dos Atributos A1 a A6 S Especificação de Obra Atípica: Expansão em Linha Viva; Recondutoramento de circuitos; Recapacitação de linhas; Instalação ou substituição de UAR que não seja a própria UC; Redes e Linhas de Distribuição Subterrâneas ou Submersas (todas as TUCs associadas); Estruturas tipo Torre (TUC ); Estruturas tipo Poste em Linhas de Distribuição (TUC ); Sistemas especiais de medição; e Novas tecnologias, ainda não modularizadas T Tipo de Obra: Ampliação/Expansão; Construção; Manutenção; Melhoria/Reforma); U Tipologia: RDR Rede de Distribuição Rural; RDU Rede de Distribuição Urbana; LD Linha de Distribuição; ME Medidores; SE Subestações; ANE Ativos Não Elétricos. V Nível de Tensão Projeto: BT - < 1kV; MT 15 kv; MT 34,5 kv; AT 69 kv; AT 138 kv.

78 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD Os Tipos de instalação, os Centros Modulares, os Tipos de UC e as UC devem ser classificadas de acordo com a codificação e respectiva sequência estabelecida pela ANEEL no MCPSE, constituindo uma Codificação Padrão específica para controle dos bens do ativo imobilizado em serviço. Caberá à concessionária a codificação dos registros suplementares que individualiza cada UC, de forma de cadastramento individual, e também, das UAR.

79 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD Para os Tipos de Unidades de Cadastro, cujas UC não foram codificadas, a Concessionária, a partir das especificações estabelecidas na resolução, atribuirão a codificação correspondente. No caso de UC já codificadas conforme estabelecido no MCPSE, surgindo novos atributos (especificações), a Concessionária deverá submeter à ANEEL para análise e codificação, caso pertinentes.

80 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD A reintegração acumulada será controlada por Contrato de Concessão, ODI, Tipo de Instalação, Centro Modular, Tipo de UC, UC, UAR, Conta Contábil e mês/ano de incorporação ao Ativo Imobilizado em Serviço. A amortização dos tipos de UC Direito, Marca e Patente será estabelecida em função do prazo do benefício propiciado pelo direito, desde que não seja de caráter permanente. Os demais tipos de UC têm suas taxas de reintegração estabelecidas na tabela XVI, anexa a este manual.

81 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD No cadastramento de bens dos tipos Individual e Massa deverão ser registrados e identificados em campo específico, os valores correspondentes às avaliações dos bens e às suas respectivas depreciações acumuladas, apurados em processos de Revisão Tarifária Periódica RTP Por ocasião da realização de inventários e conciliações, para quaisquer fins, que resultem em sobras contábeis e sobras físicas de UC/UAR, deve-se proceder à atualização do cadastro da propriedade observando: sobras contábeis UC de forma de cadastramento individual baixar a própria; UC de forma de cadastramento massa baixar no mês/ano mais antigo de cadastro da UC na ODI/Conta correspondente;

82 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD sobras físicas: depois de esgotadas as possibilidades de identificação da inexistência dos registros e os recursos contábeis para regularização do valor do bem ex.1: caso a sobra física tenha sido motivada em razão de uma apropriação de valor de investimento como despesa, proceder o devido estorno da despesa; ex.2: caso a sobra física tenha sido motivada por ocasião da unitização, na valoração de outras UARs em detrimento a da sobra, proceder os ajustes por transferência do seu valor correspondente). bens de forma de cadastramento individual cadastrar quantidade no ano de fabricação do equipamento, se houver; não existindo ano de fabricação, cadastrar no mês/ano mais antigo de imobilização de UC semelhante; bens de forma de cadastramento tipo massa cadastrar quantidade no mês/ano mais antigo de imobilização de UC semelhante.

83 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD Para a fiação geral e bandejas de cabos, de usinas, subestações, sistemas de comunicação e despacho de carga, deve ser dado o tratamento de Custos a Ratear, ficando seu custo distribuído entre as UC/UAR servidas.

84 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD 7.2 Descrição e instruções específicas para cadastramento dos Tipos de Unidades de Cadastro TUC, Unidades de Cadastro - UC e Unidades de Adição e Retirada UAR Os tipos de UC, as UC e respectivas UAR devem ser utilizadas para cadastramento pela Concessionária, de acordo com as instruções constantes da descrição de cada tipo no. O cadastro Contábil deve estar o mais próximo possível do cadastro técnico e portanto também devem ser seguidas as orientações contidas no PRODIST.

85 INSTRUÇÕES DE CADASTRO PATRIMONIAL - ICAD Embora as orientações para Equipamento Geral; Equipamento Geral de Informática; Intangíveis, Reserva e Veículos estarem contidas na RN 674; devemos ter especial atenção com os mesmos, pois podem ser mal interpretados e com isso pode-se perder receita. Ex.: Equipamentos de informática do centro de Operação devem integrar o Tipo de Instalação (TI) 97 Despacho de Carga. Uma Carreta contendo a SE Móvel, embora seja um veículo e deva ser tratada como tal para efeito de licenciamento e controles administrativos, compõe por SI só uma ODI independente.

86

87 COMPOSIÇÃO ODA 8. Lucro ou perda na alienação de bens 1. Destinado a Alienação 2. Pessoal 7. ADM Central ODA 3. Serviços de Terceiros 6. Venda/ Leilão 5. Outras Despesas 4. Transporte

4. Pessoal (DB) 5. Serviços de Terceiros (DB) 6. Transporte (DB) 7. ADM. Central (DB) 8. Outros Custos (DB) 9. Outros Créditos (CR) 10.")

Aviso De Conclusão Abertura ODA Encerramento ODA Anuência ANEEL Classificação Contábil Depositar o valor da venda/leilão em conta bancária")

88 Ordem de Desativação Destinado a Alienação Almoxarifado De Sucata LANÇAMENTOS DOS CUSTOS 1 Venda/ Leilão (CR) 2. Estoque Alienação (DB) 3. Bens e Direitos (DB) 4. Pessoal (DB) 5. Serviços de Terceiros (DB) 6. Transporte (DB) 7. ADM. Central (DB) 8. Outros Custos (DB) 9. Outros Créditos (CR) 10. Títulos e VLR. Mobiliários (DB) 11. Lucro (DB) 12. Perdas (CR) Aviso De Conclusão Abertura ODA Encerramento ODA Anuência ANEEL Classificação Contábil Depositar o valor da venda/leilão em conta bancária separada, pois o valor da venda deve ser reaplicado na aquisição de novos bens patrimoniais, em função do serviço público de Energia Elétrica.

DB 1119.1.05 CR 1119.2.03 R$ 23.")

DB 1119.2.03 CR 1107.2.04 R$ 22.")

89 Veículo: CELTA 2012 Valor: ,00 reais Depreciado: 8 meses ORIGINAL DB CR ,00 DEPRECIAÇÃO DB CR ,38 VENDA // LEILÃO (CR) DB CR R$ ,00 SERV. DE TERC. (DB) DB CR R$ 150,00 TRANSPORTE (DB) DB CR R$ 250,00 DESTINADOS A ALIENAÇÃO DB CR R$ ,38 Anuência ANEEL ORDEM DE ALIENAÇÃO (DB) DB CR R$ ,38 LUCRO (DB) DB CR ,38 150,00 250,00 768, , , ,00 R$ 768,62 ODA Encerrada Depósito Bancário VLR. Venda/Leilão DB X CR R$ ,00

90 COMPOSIÇÃO ODS 1. Material 8. Resultado 2. Devolução de Material 7. Outras Despesas ODS 3. Pessoal 6. ADM Central 5. Transporte 4. Serviço de Terceiros

91 FLUXO ODS DE P&D ABERTURA ODS DE P&D CLASSIFICAÇÃO CONTÁBIL AVISO DE CONCLUSÃO Encerramento DA P&D LANÇAMENTOS DOS CUSTOS 1 MATERIAL (DB) 2 DEVOLUÇÃO DE MATERIAL (CR) 3 PESSOAL (DB) 4 SERVIÇO DE TERCEIROS (DB) 5 TRANSPORTE (DB) 6 ADM. CENTRAL (DB) 7 OUTROS CUSTOS (DB) 8 OUTROS CREDITOS (CR) 9 ENCERRAMENTO (CR) 10 PERDAS (CR) NA MANUTENÇÃO ELETRICA DE MATERIAIS EXISTE UM TIPO DE CUSTO PARA ENCERRAMENTO: 1 ENCERRAMENTO

92 ODS EX. PRÁTICO P&D ODS P&D ENCERRADA

93 FLUXO ODD BAIXA DO IMOB. EM SERVIÇO ABERTURA ODD AVISO DE CONCLUSÃO CLASSIFICAÇÃO CONTABIL Encerramento ODD LANÇAMENTOS DOS CUSTOS 1 MATERIAL EM DEPOSITO (CR) 2 TRANSFORMAÇÃO MAT. (CR) 3 IMOBILIZADO EM SERVIÇO (DB) 4 DEPRECIADO (CR) 5 PESSOAL (DB) 6 SERVIÇO DE TECEIROS (DB) 7 TRANSPORTE (DB) 8 ADM. CENTRAL (DB) 9 OUTROS CUSTOS (DB) 10 OUTROS CREDITOS (CR) 11 VALOR LIQUIDO DESATIV. (DB) 12 PERDAS DESATIVAÇÃO (CR) NAS DESATIVAÇÕES DE MATERIAIS E/OU BENS E DIRETOS, EXISTEM TRÊS TIPOS DE CUSTOS PARA ENCERRAMENTO: 1 VALOR LIQUIDO NA DESATIVAÇÃO 2 PERDAS NA DESATIVAÇÃO 3 DESTINADOS A ALIENAÇÃO

94 ABRIR ODD ODD EX. PRÁTICO - VEÍCULO

95 FLUXO ODI

96 ODI EX. PRÁTICO - VEÍCULO

97 MUITO OBRIGADO!

MANUAL DE CONTROLE PATRIMONIAL DO SETOR ELÉTRICO MCPSE

ANEXO À RESOLUÇÃO NORMATIVA N 367/29, DE 2 DE JUNHO DE 29 MANUAL DE CONTROLE PATRIMONIAL DO SETOR ELÉTRICO MCPSE Revisão Motivo da Revisão Primeira versão aprovada e publicada no D.O.U. de 26/junho/29

ANEXO À RESOLUÇÃO NORMATIVA N 367/29, DE 2 DE JUNHO DE 29 MANUAL DE CONTROLE PATRIMONIAL DO SETOR ELÉTRICO MCPSE Revisão Motivo da Revisão Primeira versão aprovada e publicada no D.O.U. de 26/junho/29

MANUAL DE CONTROLE PATRIMONIAL DO SETOR ELÉTRICO MCPSE

ANEXO À RESOLUÇÃO NORMATIVA N 674/015, DE 11 DE AGOSTO DE 015 MANUAL DE CONTROLE PATRIMONIAL DO SETOR ELÉTRICO MCPSE Revisão Motivo da Revisão Data e Instrumento de Aprovação pela ANEEL Revisão do MCPSE

ANEXO À RESOLUÇÃO NORMATIVA N 674/015, DE 11 DE AGOSTO DE 015 MANUAL DE CONTROLE PATRIMONIAL DO SETOR ELÉTRICO MCPSE Revisão Motivo da Revisão Data e Instrumento de Aprovação pela ANEEL Revisão do MCPSE

Gerando Valor de Informação Geográfica Regulatória. Alexandre Aleixo - CPFL Augusto Carvalho - Imagem

Gerando Valor de Informação Geográfica Regulatória Alexandre Aleixo - CPFL Augusto Carvalho - Imagem EuEsri 2015 na Estrada Nosso Objetivo para Hoje Vemos a ação Regulatória como um potencial motor na

Gerando Valor de Informação Geográfica Regulatória Alexandre Aleixo - CPFL Augusto Carvalho - Imagem EuEsri 2015 na Estrada Nosso Objetivo para Hoje Vemos a ação Regulatória como um potencial motor na

CONSELHO FEDERAL DE CONTABILIDADE

RESOLUÇÃO CFC N.º 1.400/12 Aprova o CTSC 02 Relatório sobre a Aplicação de Procedimentos Previamente Acordados para Atendimento ao Despacho n.º 514/12 da Superintendência de Fiscalização Econômica e Financeira

RESOLUÇÃO CFC N.º 1.400/12 Aprova o CTSC 02 Relatório sobre a Aplicação de Procedimentos Previamente Acordados para Atendimento ao Despacho n.º 514/12 da Superintendência de Fiscalização Econômica e Financeira

COMUNICADO TÉCNICO IBRACON Nº 05/2012

COMUNICADO TÉCNICO IBRACON Nº 05/2012 OBJETIVO Relatório sobre a Aplicação de Procedimentos Previamente Acordados para atendimento ao Despacho nº 514, da Superintendência de Fiscalização Econômica e Financeira

COMUNICADO TÉCNICO IBRACON Nº 05/2012 OBJETIVO Relatório sobre a Aplicação de Procedimentos Previamente Acordados para atendimento ao Despacho nº 514, da Superintendência de Fiscalização Econômica e Financeira

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 (INDIVIDUAL E CONSOLIDADO)

") NOTA 16 IMOBILIZADO O saldo dos ativos imobilizados adquiridos que não estão dentro dos critérios estabelecidos na ICPC 01 (R1) em 31 de dezembro de 2011 e 31 de dezembro de 2010 são: Individual Consolidado

NOTA 16 IMOBILIZADO O saldo dos ativos imobilizados adquiridos que não estão dentro dos critérios estabelecidos na ICPC 01 (R1) em 31 de dezembro de 2011 e 31 de dezembro de 2010 são: Individual Consolidado

Empresa de Distribuição de Energia Vale Paranapanema S.A. Demonstrações Financeiras Regulatórias em 31 de Dezembro de 2012 e 2011

Empresa de Distribuição de Energia Vale Paranapanema S.A. Demonstrações Financeiras Regulatórias em 31 de Dezembro de 2012 e 2011 EMPRESA DE DISTRIBUIÇÃO DE ENERGIA VALE PARANAPANEMA S.A. DEMONSTRAÇÕES

Empresa de Distribuição de Energia Vale Paranapanema S.A. Demonstrações Financeiras Regulatórias em 31 de Dezembro de 2012 e 2011 EMPRESA DE DISTRIBUIÇÃO DE ENERGIA VALE PARANAPANEMA S.A. DEMONSTRAÇÕES

MANUAL DE CONTROLE PATRIMONIAL DO SETOR ELÉTRICO MCPSE

ANEXO À RESOLUÇÃO NORMATIVA N 367/2009, DE 02 DE JUNHO DE 2009 MANUAL DE CONTROLE PATRIMONIAL DO SETOR ELÉTRICO MCPSE Revisão 2 Motivo da Revisão Incorpora sugestões dos agentes durante a adequação do

ANEXO À RESOLUÇÃO NORMATIVA N 367/2009, DE 02 DE JUNHO DE 2009 MANUAL DE CONTROLE PATRIMONIAL DO SETOR ELÉTRICO MCPSE Revisão 2 Motivo da Revisão Incorpora sugestões dos agentes durante a adequação do

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA ANEEL RESOLUÇÃO NORMATIVA Nº 386, DE 15 DE DEZEMBRO DE 2009

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA ANEEL RESOLUÇÃO NORMATIVA Nº 386, DE 15 DE DEZEMBRO DE 2009 Estabelece os conceitos gerais, as metodologias aplicáveis e os procedimentos para realização do Segundo

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA ANEEL RESOLUÇÃO NORMATIVA Nº 386, DE 15 DE DEZEMBRO DE 2009 Estabelece os conceitos gerais, as metodologias aplicáveis e os procedimentos para realização do Segundo

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS DEZEMBRO 2013 Exercícios findos em 31 de Dezembro de 2013 e 2012. Valores expressos em milhares de reais. SUMÁRIO Demonstrações Financeiras Regulatórias Balanços Patrimoniais

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS DEZEMBRO 2013 Exercícios findos em 31 de Dezembro de 2013 e 2012. Valores expressos em milhares de reais. SUMÁRIO Demonstrações Financeiras Regulatórias Balanços Patrimoniais

Empresa de Transmissão de Varzea Grande S.A. - ETVG

Balanços patrimoniais regulatórios Em ATIVO Nota CIRCULANTE 823 2.132 Caixa e equivalentes de caixa 738 1.876 Investimento de curto prazo - 203 Concessionárias e permissionárias 50 - Impostos a recuperar

Balanços patrimoniais regulatórios Em ATIVO Nota CIRCULANTE 823 2.132 Caixa e equivalentes de caixa 738 1.876 Investimento de curto prazo - 203 Concessionárias e permissionárias 50 - Impostos a recuperar

Submódulo Critérios para a Definição das Redes do Sistema Elétrico Interligado

Submódulo 23.2 Critérios para a Definição das Redes do Sistema Elétrico Interligado Rev. N.º Motivo da Revisão 0 Este documento foi motivado pela criação do Operador Nacional do Sistema Elétrico. 1 Adequação

Submódulo 23.2 Critérios para a Definição das Redes do Sistema Elétrico Interligado Rev. N.º Motivo da Revisão 0 Este documento foi motivado pela criação do Operador Nacional do Sistema Elétrico. 1 Adequação

EBTE Empresa Brasileira de Transmissão de Energia S/A

Balanços Patrimoniais Regulatório 31 de dezembro de 2013 e 2012 Nota 31/12/13 31/12/12 Ativo Circulante Caixa e equivalente de caixa 2.838 1.268 Investimentos de curto prazo - 1.383 Títulos e valores mobiliários

Balanços Patrimoniais Regulatório 31 de dezembro de 2013 e 2012 Nota 31/12/13 31/12/12 Ativo Circulante Caixa e equivalente de caixa 2.838 1.268 Investimentos de curto prazo - 1.383 Títulos e valores mobiliários

STC Sistema de Transmissão Catarinense S.A.

BALANÇOS PATRIMONIAIS REGULATÓRIOS 31 de dezembro de 2013 e 2012 Nota 31/12/13 31/12/12 Ativo Circulante Caixa e equivalentes de caixa 1.778 718 Títulos e valores mobiliários - 4.625 Contas a receber ativo

BALANÇOS PATRIMONIAIS REGULATÓRIOS 31 de dezembro de 2013 e 2012 Nota 31/12/13 31/12/12 Ativo Circulante Caixa e equivalentes de caixa 1.778 718 Títulos e valores mobiliários - 4.625 Contas a receber ativo

Empresa Norte de Transmissão de Energia S.A - ENTE

Balanços Patrimoniais Regulatórios 31 de dezembro de 2013 e 2012 Nota Ativo Circulante Caixa e equivalentes de caixa 2.868 53 Investimentos de curto prazo - 5.985 Contas a receber ativo financeiro 17.831

Balanços Patrimoniais Regulatórios 31 de dezembro de 2013 e 2012 Nota Ativo Circulante Caixa e equivalentes de caixa 2.868 53 Investimentos de curto prazo - 5.985 Contas a receber ativo financeiro 17.831

Concessionária: COMPANHIA PAULISTA DE FORÇA E LUZ

Concessionária: COMPANHIA PAULISTA DE FORÇA E LUZ Balanços patrimoniais societário e regulatório em 31 de dezembro de 2014 e 2013 (Em milhares de reais) ATIVO Circulante Societário Regulatória Regulatório

Concessionária: COMPANHIA PAULISTA DE FORÇA E LUZ Balanços patrimoniais societário e regulatório em 31 de dezembro de 2014 e 2013 (Em milhares de reais) ATIVO Circulante Societário Regulatória Regulatório

COMPANHIA PIRATININGA DE FORÇA E LUZ

ATIVO Concessionária: COMPANHIA PIRATININGA DE FORÇA E LUZ Balanço patrimonial societário e regulatório em 31 de dezembro de 2013 e de 2012 (Em milhares de reais) 31/12/2013 Não auditado Ajustes CPCs e

ATIVO Concessionária: COMPANHIA PIRATININGA DE FORÇA E LUZ Balanço patrimonial societário e regulatório em 31 de dezembro de 2013 e de 2012 (Em milhares de reais) 31/12/2013 Não auditado Ajustes CPCs e

STC Sistema de Transmissão Catarinense S.A. BALANÇOS PATRIMONIAIS REGULATÓRIOS 31 de dezembro de 2011 e 2010 (Valores expressos em milhares de reais)

") STC Sistema de Transmissão Catarinense S.A BALANÇOS PATRIMONIAIS REGULATÓRIOS 31 de dezembro de 2011 e 2010 (Valores expressos em milhares de reais) 7 STC Sistema de Transmissão Catarinense S.A DEMONSTRAÇÃO

STC Sistema de Transmissão Catarinense S.A BALANÇOS PATRIMONIAIS REGULATÓRIOS 31 de dezembro de 2011 e 2010 (Valores expressos em milhares de reais) 7 STC Sistema de Transmissão Catarinense S.A DEMONSTRAÇÃO

Empresa de Transmissão de Várzea Grande S/A - ETVG

Empresa de Transmissão de Várzea Grande S/A - ETVG Relatório sobre a Aplicação de Procedimentos Previamente Acordados para Atendimento ao Despacho ANEEL nº 4.991/11 e Ofício ANEEL no. 507, Relativo ao

Empresa de Transmissão de Várzea Grande S/A - ETVG Relatório sobre a Aplicação de Procedimentos Previamente Acordados para Atendimento ao Despacho ANEEL nº 4.991/11 e Ofício ANEEL no. 507, Relativo ao

Lumitrans Companhia Transmissora de Energia Elétrica

Lumitrans Companhia Transmissora de Energia Elétrica BALANÇOS PATRIMONIAIS REGULATÓRIOS 31 de dezembro de 2011 e 2010 (Valores expressos em milhares de reais) Ativo Nota 31/12/11 31/12/10 Circulante Caixa

Lumitrans Companhia Transmissora de Energia Elétrica BALANÇOS PATRIMONIAIS REGULATÓRIOS 31 de dezembro de 2011 e 2010 (Valores expressos em milhares de reais) Ativo Nota 31/12/11 31/12/10 Circulante Caixa

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 2 Balanços Patrimoniais Regulatório e Societário Nota Societário Ajustes

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 2 Balanços Patrimoniais Regulatório e Societário Nota Societário Ajustes

ATE III Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

ATE III Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Ajustes CPCs Regulatório

ATE III Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Ajustes CPCs Regulatório

Empresa Norte de Transmissão de Energia S.A - ENTE

Empresa Norte de Transmissão de Energia S.A - ENTE BALANÇOS PATRIMONIAIS REGULATÓRIOS 31 de dezembro de 2011 e 2010 (Valores expressos em milhares de reais) Nota 31/12/11 31/12/10 Ativo Circulante Caixa

Empresa Norte de Transmissão de Energia S.A - ENTE BALANÇOS PATRIMONIAIS REGULATÓRIOS 31 de dezembro de 2011 e 2010 (Valores expressos em milhares de reais) Nota 31/12/11 31/12/10 Ativo Circulante Caixa

Título. 1. APRESENTAÇÃO DA EMPRESA 05 minutos 2. CASE. 1. Problema 10 minutos 2. Solução 10 minutos 3. Resultados e Produtos Utilizados 10 minutos

Título 1. APRESENTAÇÃO DA EMPRESA 05 minutos 2. CASE 1. Problema 10 minutos 2. Solução 10 minutos 3. Resultados e Produtos Utilizados 10 minutos 1. DÚVIDAS 05 minutos Portal de GIS Regulatório Novos comandos

Título 1. APRESENTAÇÃO DA EMPRESA 05 minutos 2. CASE 1. Problema 10 minutos 2. Solução 10 minutos 3. Resultados e Produtos Utilizados 10 minutos 1. DÚVIDAS 05 minutos Portal de GIS Regulatório Novos comandos

ESDE - Empresa Santos Dumont de Energia S/A

ESDE - Empresa Santos Dumont de Energia S/A BALANÇOS PATRIMONIAIS REGULATÓRIOS 31 de dezembro de 2011 e 2010 (Valores expressos em milhares de reais) 31/12/11 31/12/10 Ativo Circulante Caixa e equivalentes

ESDE - Empresa Santos Dumont de Energia S/A BALANÇOS PATRIMONIAIS REGULATÓRIOS 31 de dezembro de 2011 e 2010 (Valores expressos em milhares de reais) 31/12/11 31/12/10 Ativo Circulante Caixa e equivalentes

ESDE - Empresa Santos Dumont de Energia S/A

BALANÇO PATRIMONIAL REGULATÓRIO 31 de dezembro de 2013 e 2012 Nota 2013 2012 Ativo Circulante Caixa e equivalentes de caixa 11.209 11.696 Títulos e valores mobiliários 1.215 - Contas a receber ativo financeiro

BALANÇO PATRIMONIAL REGULATÓRIO 31 de dezembro de 2013 e 2012 Nota 2013 2012 Ativo Circulante Caixa e equivalentes de caixa 11.209 11.696 Títulos e valores mobiliários 1.215 - Contas a receber ativo financeiro

EBTE Empresa Brasileira de Transmissão de Energia S/A

Balanços patrimoniais regulatórios 31 de dezembro de 2012 e 2011 Nota 31/12/12 31/12/11 Ativo Circulante Caixa e equivalente de caixa 1.268 1.319 Investimentos de curto prazo 1.383 6.272 Títulos e valores

Balanços patrimoniais regulatórios 31 de dezembro de 2012 e 2011 Nota 31/12/12 31/12/11 Ativo Circulante Caixa e equivalente de caixa 1.268 1.319 Investimentos de curto prazo 1.383 6.272 Títulos e valores

MODELO PARA ENVIO DE CONTRIBUIÇÕES REFERENTE À AUDIÊNCIA PÚBLICA Nº 002 /2009

MODELO PARA ENVIO DE CONTRIBUIÇÕES REFERENTE À AUDIÊNCIA PÚBLICA Nº 002 /2009 NOME DA INSTITUIÇÃO: ASSOCIAÇÃO BRASILEIRA DE DISTRIBUIDORES DE ENERGIA ELÉTRICA - ABRADEE AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA

MODELO PARA ENVIO DE CONTRIBUIÇÕES REFERENTE À AUDIÊNCIA PÚBLICA Nº 002 /2009 NOME DA INSTITUIÇÃO: ASSOCIAÇÃO BRASILEIRA DE DISTRIBUIDORES DE ENERGIA ELÉTRICA - ABRADEE AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA

414 ECTE - Empresa Catarinense de Transmissão de Energia S.A

414 ECTE - Empresa Catarinense de Transmissão de Energia S.A Balanços patrimoniais regulatórios 31 de dezembro de 2012 e 2011 (Valores expressos em milhares de reais) Nota 31/12/12 31/12/11 Ativo Circulante

414 ECTE - Empresa Catarinense de Transmissão de Energia S.A Balanços patrimoniais regulatórios 31 de dezembro de 2012 e 2011 (Valores expressos em milhares de reais) Nota 31/12/12 31/12/11 Ativo Circulante

Submódulo Acompanhamento de manutenção: visão geral

Submódulo 16.1 Acompanhamento de manutenção: visão geral Rev. Nº. Motivo da revisão Data de aprovação pelo ONS Data e instrumento de aprovação pela ANEEL 0.0 Este documento foi motivado pela criação do

Submódulo 16.1 Acompanhamento de manutenção: visão geral Rev. Nº. Motivo da revisão Data de aprovação pelo ONS Data e instrumento de aprovação pela ANEEL 0.0 Este documento foi motivado pela criação do

Creluz Cooperativa de Distribuição de Energia. Cooperativa de Energia e Desenvolvimento Rural

XXII Seminário Nacional de Distribuição de Energia Elétri SENDI 2016-07 a 10 de novembro Curitiba - PR - Brasil João Carlos Martins de Carvalho Força & Luz Engenharia Ltda. jcmc@flengenharia.com.br Ederson

XXII Seminário Nacional de Distribuição de Energia Elétri SENDI 2016-07 a 10 de novembro Curitiba - PR - Brasil João Carlos Martins de Carvalho Força & Luz Engenharia Ltda. jcmc@flengenharia.com.br Ederson

Empresa Norte de Transmissão de Energia S.A - ENTE

Balanços patrimoniais regulatórios 31 de dezembro de 2012 e 2011 Nota 31/12/12 31/12/11 (Reapresentado) Ativo Circulante Caixa e equivalentes de caixa 53 95 Investimentos de curto prazo 5.985 15.660 Contas

Balanços patrimoniais regulatórios 31 de dezembro de 2012 e 2011 Nota 31/12/12 31/12/11 (Reapresentado) Ativo Circulante Caixa e equivalentes de caixa 53 95 Investimentos de curto prazo 5.985 15.660 Contas

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013 MUXFELDT MARIN E CIA LTDA CNPJ: 97.578.090/0001-34 INSCR. ESTADUAL: 138/0018320 Rua do Comércio, 1420 Centro Fone

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013 MUXFELDT MARIN E CIA LTDA CNPJ: 97.578.090/0001-34 INSCR. ESTADUAL: 138/0018320 Rua do Comércio, 1420 Centro Fone

Lumitrans Companhia Transmissora de Energia Elétrica S.A.

Balanços Patrimoniais Regulatórios 31 de dezembro de 2013 e 2012 Notas 31/12/13 31/12/12 Ativo Circulante Caixa e equivalentes de caixa 669 12 Investimento de curto prazo 502 Títulos e valores mobiliários

Balanços Patrimoniais Regulatórios 31 de dezembro de 2013 e 2012 Notas 31/12/13 31/12/12 Ativo Circulante Caixa e equivalentes de caixa 669 12 Investimento de curto prazo 502 Títulos e valores mobiliários

Transmissora Matogrossense de Energia S/A. - TME

Transmissora Matogrossense de Energia S/A. - TME Relatório sobre a Aplicação de Procedimentos Previamente Acordados para Atendimento ao Despacho ANEEL nº 4.991/11 e Ofício ANEEL no. 507, Relativo ao Manual

Transmissora Matogrossense de Energia S/A. - TME Relatório sobre a Aplicação de Procedimentos Previamente Acordados para Atendimento ao Despacho ANEEL nº 4.991/11 e Ofício ANEEL no. 507, Relativo ao Manual

ETSE Empresa de Transmissão Serrana S/A

BALANÇOS PATRIMONIAIS REGULATÓRIOS 31 de dezembro de 2013 e 2012 Nota 31/12/13 31/12/12 Ativo Circulante Caixa e equivalentes de caixa 5.935 53 Impostos a recuperar 318 - Adiantamento a fornecedores -

BALANÇOS PATRIMONIAIS REGULATÓRIOS 31 de dezembro de 2013 e 2012 Nota 31/12/13 31/12/12 Ativo Circulante Caixa e equivalentes de caixa 5.935 53 Impostos a recuperar 318 - Adiantamento a fornecedores -

ESDE - Empresa Santos Dumont de Energia S/A

Balanço patrimonial regulatório 31 de dezembro de 2012 e 2011 2012 2011 (Reclassificado) Ativo Circulante Caixa e equivalentes de caixa 17 24 Investimento de curto prazo 11.679 4.698 Adiantamento a fornecedores

Balanço patrimonial regulatório 31 de dezembro de 2012 e 2011 2012 2011 (Reclassificado) Ativo Circulante Caixa e equivalentes de caixa 17 24 Investimento de curto prazo 11.679 4.698 Adiantamento a fornecedores

STN - Sistema de Transmissão Nordeste S/A

Balanços patrimoniais Ativo Circulante Notas de ajustes Societário 2012 2011 CPC s Regulatório Societário CPC s Regulatório (Reapresentado) Caixa e equivalentes de caixa 13.834-13.834 10.441-10.441 Caixa

Balanços patrimoniais Ativo Circulante Notas de ajustes Societário 2012 2011 CPC s Regulatório Societário CPC s Regulatório (Reapresentado) Caixa e equivalentes de caixa 13.834-13.834 10.441-10.441 Caixa

elearning Rua Maestro Cardim, CEP: São Paulo/SP. Fone: (11)

") elearning APRESENTAÇÃO DO CURSO A contabilidade regulatória representa um conjunto de princípios e regras de apresentação de informações de entidades reguladas. Essas regras possibilitam alocar custos,

elearning APRESENTAÇÃO DO CURSO A contabilidade regulatória representa um conjunto de princípios e regras de apresentação de informações de entidades reguladas. Essas regras possibilitam alocar custos,

COPEL. Copel Geração e Transmissão S.A.

COPEL Copel Geração e Transmissão S.A. CNPJ/MF 04.370.282/0001-70 Inscrição Estadual 90.233.068-21 Subsidiária Integral da Companhia Paranaense de Energia Copel www.copel.com copel@copel.com Rua José Izidoro

COPEL Copel Geração e Transmissão S.A. CNPJ/MF 04.370.282/0001-70 Inscrição Estadual 90.233.068-21 Subsidiária Integral da Companhia Paranaense de Energia Copel www.copel.com copel@copel.com Rua José Izidoro

TRANSMISSÃO E DISTRIBUIÇÃO DE ENERGIA TDE. Aula 4 Subestações

TRANSMISSÃO E DISTRIBUIÇÃO DE ENERGIA TDE Aula 4 Subestações Definição de Subestação (SE) Uma subestação é o conjunto de máquinas, aparelhos e circuitos cuja finalidade é controlar os níveis de tensão

TRANSMISSÃO E DISTRIBUIÇÃO DE ENERGIA TDE Aula 4 Subestações Definição de Subestação (SE) Uma subestação é o conjunto de máquinas, aparelhos e circuitos cuja finalidade é controlar os níveis de tensão

Empresa de Transmissão do Espírito Santo S/A - ETES

Empresa de Transmissão do Espírito Santo S/A - ETES Relatório sobre a Aplicação de Procedimentos Previamente Acordados para Atendimento ao Despacho ANEEL nº 4.991/11 e Ofício ANEEL no. 507, Relativo ao

Empresa de Transmissão do Espírito Santo S/A - ETES Relatório sobre a Aplicação de Procedimentos Previamente Acordados para Atendimento ao Despacho ANEEL nº 4.991/11 e Ofício ANEEL no. 507, Relativo ao

Especificação Técnica no.137. Versão no.01 data: 02/03/2018. Assunto: Estruturas Especiais

CONTENTS 1. OBJETIVOS DO DOCUMENTO E ÁREA DE APLICAÇÃO... 2 2. GESTÃO DA VERSÃO DO DOCUMENTO... 2 3. UNIDADES DA VERSÃO DO DOCUMENTO... 2 4. REFERÊNCIAS... 2 5. SIGLAS E PALAVRAS-CHAVE... 2 6. DESCRIÇÃO...

CONTENTS 1. OBJETIVOS DO DOCUMENTO E ÁREA DE APLICAÇÃO... 2 2. GESTÃO DA VERSÃO DO DOCUMENTO... 2 3. UNIDADES DA VERSÃO DO DOCUMENTO... 2 4. REFERÊNCIAS... 2 5. SIGLAS E PALAVRAS-CHAVE... 2 6. DESCRIÇÃO...

ELETROPAULO METROPOLITANA ELETRICIDADE DE SÃO PAULO S.A. Companhia Aberta CNPJ/MF nº / NIRE nº

ELETROPAULO METROPOLITANA ELETRICIDADE DE SÃO PAULO S.A. Companhia Aberta CNPJ/MF nº. 61.695.227/0001-93 NIRE nº. 35.300.050.274 FATO RELEVANTE A administração da ELETROPAULO METROPOLITANA ELETRICIDADE

ELETROPAULO METROPOLITANA ELETRICIDADE DE SÃO PAULO S.A. Companhia Aberta CNPJ/MF nº. 61.695.227/0001-93 NIRE nº. 35.300.050.274 FATO RELEVANTE A administração da ELETROPAULO METROPOLITANA ELETRICIDADE

Demonstrações contábeis regulatórias de acordo com Resolução ANEEL nº 396 de 23 de fevereiro de 2010 Exercício findo em 31 de dezembro de 2014 e 2013

Empresa de Transmissão de Várzea Grande S.A Demonstrações contábeis regulatórias de acordo com Resolução ANEEL nº 396 de 23 de fevereiro de 2010 Exercício findo em 31 de dezembro de 2014 e 2013 9 Índice

Empresa de Transmissão de Várzea Grande S.A Demonstrações contábeis regulatórias de acordo com Resolução ANEEL nº 396 de 23 de fevereiro de 2010 Exercício findo em 31 de dezembro de 2014 e 2013 9 Índice

São Gotardo Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

São Gotardo Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 São Gotardo Transmissora de Energia S.A. Balanços Patrimoniais Regulatório

São Gotardo Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 São Gotardo Transmissora de Energia S.A. Balanços Patrimoniais Regulatório

RECON MT. Até Classe 36,2kV

Até Classe 36,2kV INTRODUÇÃO Padronização da configuração de entrada de Clientes Consumidores em Média Tensão. Definições de equipamentos e características eletromecânicas das subestações, tanto para ligações

Até Classe 36,2kV INTRODUÇÃO Padronização da configuração de entrada de Clientes Consumidores em Média Tensão. Definições de equipamentos e características eletromecânicas das subestações, tanto para ligações

COPEL. Copel Geração e Transmissão S.A.

CNPJ/MF 04.370.282/0001-70 Inscrição Estadual 90.233.068-21 Subsidiária Integral da Companhia Paranaense de Energia Copel www.copel.com copel@copel.com Rua José Izidoro Biazetto, 158 - Bloco A - Mossunguê

CNPJ/MF 04.370.282/0001-70 Inscrição Estadual 90.233.068-21 Subsidiária Integral da Companhia Paranaense de Energia Copel www.copel.com copel@copel.com Rua José Izidoro Biazetto, 158 - Bloco A - Mossunguê

XX Seminário Nacional de Distribuição de Energia Elétrica SENDI a 26 de outubro Rio de Janeiro - RJ - Brasil

XX Seminário Nacional de Distribuição de Energia Elétrica SENDI 2012-22 a 26 de outubro Rio de Janeiro - RJ - Brasil Claudio Elias Carvalho Agência Nacional de Energia Elétrica claudioec@aneel.gov.br Lincoln

XX Seminário Nacional de Distribuição de Energia Elétrica SENDI 2012-22 a 26 de outubro Rio de Janeiro - RJ - Brasil Claudio Elias Carvalho Agência Nacional de Energia Elétrica claudioec@aneel.gov.br Lincoln

GERÊNCIA DE NORMAS E PADRÕES ORIENTAÇÃO TÉCNICA OT-003/2015 (NT , NT , NT

1 OBJETIVO A presente Orientação Técnica altera e complementa as normas de fornecimento contemplando as mudanças ocorridas em conformidade com as alterações da REN 414/2010 da ANEEL, implementadas através

1 OBJETIVO A presente Orientação Técnica altera e complementa as normas de fornecimento contemplando as mudanças ocorridas em conformidade com as alterações da REN 414/2010 da ANEEL, implementadas através

MONTAGEM INDUSTRIAL UNIDADE IX MONTAGEM ELÉTRICA

MONTAGEM INDUSTRIAL UNIDADE IX MONTAGEM ELÉTRICA Montagem Elétrica Os serviços de montagens elétricas estão presentes em todas as instalações que produzem ou utilizam energia, compreendendo: Geração nas

MONTAGEM INDUSTRIAL UNIDADE IX MONTAGEM ELÉTRICA Montagem Elétrica Os serviços de montagens elétricas estão presentes em todas as instalações que produzem ou utilizam energia, compreendendo: Geração nas

Empresa Paraense de Transmissão de Energia S.A ETEP

Empresa Paraense de Transmissão de Energia S.A ETEP BALANÇOS PATRIMONIAIS REGULATÓRIOS 31 de dezembro de 2011 e 2010 (Valores expressos em milhares de reais) 31/12/11 31/12/2010 Ativo Circulante Caixa

Empresa Paraense de Transmissão de Energia S.A ETEP BALANÇOS PATRIMONIAIS REGULATÓRIOS 31 de dezembro de 2011 e 2010 (Valores expressos em milhares de reais) 31/12/11 31/12/2010 Ativo Circulante Caixa

Eletropaulo Metropolitana Eletricidade de São Paulo S.A. Demonstrações Contábeis Regulatórias

Eletropaulo Metropolitana Eletricidade de São Paulo S.A. Demonstrações Contábeis Regulatórias 31 de dezembro de 2011 e 2010 DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS 31 de dezembro de 2011 e 2010 Índice Demonstrações

Eletropaulo Metropolitana Eletricidade de São Paulo S.A. Demonstrações Contábeis Regulatórias 31 de dezembro de 2011 e 2010 DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS 31 de dezembro de 2011 e 2010 Índice Demonstrações

Lumitrans Companhia Transmissora de Energia Elétrica

Balanços patrimoniais regulatórios Notas (Reapresentado) Ativo Circulante Caixa e equivalentes de caixa 12 19 Investimento de curto prazo 502 618 Títulos e valores mobiliários 739 2.616 Contas a receber

Balanços patrimoniais regulatórios Notas (Reapresentado) Ativo Circulante Caixa e equivalentes de caixa 12 19 Investimento de curto prazo 502 618 Títulos e valores mobiliários 739 2.616 Contas a receber

RESUMO DA PAUTA REUNIÃO NR 16, ANEXO IV ATIVIDADES E OPERAÇÕES PERIGOSAS COM ENERGIA ELÉTRICA

RESUMO DA PAUTA REUNIÃO NR 16, ANEXO IV ATIVIDADES E OPERAÇÕES PERIGOSAS COM ENERGIA ELÉTRICA 1. Tem direito ao adicional de periculosidade os trabalhadores das empresas que operam em instalações ou equipamentos

RESUMO DA PAUTA REUNIÃO NR 16, ANEXO IV ATIVIDADES E OPERAÇÕES PERIGOSAS COM ENERGIA ELÉTRICA 1. Tem direito ao adicional de periculosidade os trabalhadores das empresas que operam em instalações ou equipamentos

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS

ENERGIA DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS Endereço: Rua Albino Pinto, 292 - Santo Antônio CEP 95860-000 Taquari-RS Fone/Fax: (51) 3653.6600 - Disque-Certaja: 0800 541 6185 certaja@certaja.com.br - www.certaja.com.br

ENERGIA DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS Endereço: Rua Albino Pinto, 292 - Santo Antônio CEP 95860-000 Taquari-RS Fone/Fax: (51) 3653.6600 - Disque-Certaja: 0800 541 6185 certaja@certaja.com.br - www.certaja.com.br

Perfil Institucional 2019

Perfil Institucional 2019 1 A EMPRESA 2 Missão Executar serviços de projetos, construções de infraestrutura elétrica com excelência, atendendo as expectativas de nossos clientes e construindo relacionamentos

Perfil Institucional 2019 1 A EMPRESA 2 Missão Executar serviços de projetos, construções de infraestrutura elétrica com excelência, atendendo as expectativas de nossos clientes e construindo relacionamentos

ESPÍRITO SANTO CENTRAIS ELÉTRICAS S.A. - ESCELSA DEMONSTRAÇÕES FINANCEIRAS REGULATÓRIAS

DEMONSTRAÇÕES FINANCEIRAS REGULATÓRIAS 31 de dezembro de 2011 e 2010 Índice DEMONSTRAÇÕES FINANCEIRAS REGULATÓRIAS...2 Balanços patrimoniais regulatório e societário...2 Demonstrações regulatória e societária

DEMONSTRAÇÕES FINANCEIRAS REGULATÓRIAS 31 de dezembro de 2011 e 2010 Índice DEMONSTRAÇÕES FINANCEIRAS REGULATÓRIAS...2 Balanços patrimoniais regulatório e societário...2 Demonstrações regulatória e societária

Eletropaulo Metropolitana Eletricidade de São Paulo S.A. Demonstrações Contábeis Regulatórias

Eletropaulo Metropolitana Eletricidade de São Paulo S.A. Demonstrações Contábeis Regulatórias 31 de dezembro de 2014 e 2013 31 de dezembro de 2014 e 2013 Índice Demonstrações contábeis regulatórias Balanços

Eletropaulo Metropolitana Eletricidade de São Paulo S.A. Demonstrações Contábeis Regulatórias 31 de dezembro de 2014 e 2013 31 de dezembro de 2014 e 2013 Índice Demonstrações contábeis regulatórias Balanços

DECISÃO TÉCNICA DT-085/2006 R-03 ATENDIMENTO DE OBRAS NÃO ROTINEIRAS

/2006 R-0 DOCUMENTO NORMATIVO I Í N D I C E 1 OBJETIVO... 1 2 DISPOSIÇÕES GERAIS... 1 PROCEDIMENTOS... 1.1 Deslocamento de Poste...1.2 Retirada de Transformador da COELCE na Área Rural A...1.2.1 Ordem

/2006 R-0 DOCUMENTO NORMATIVO I Í N D I C E 1 OBJETIVO... 1 2 DISPOSIÇÕES GERAIS... 1 PROCEDIMENTOS... 1.1 Deslocamento de Poste...1.2 Retirada de Transformador da COELCE na Área Rural A...1.2.1 Ordem

CONTABILIZAÇÃO DA DEPRECIAÇÃO

CONTABILIZAÇÃO DA DEPRECIAÇÃO Despesa com depreciação DÉBITO $ $ $ Depreciação acumulada CRÉDITO $ $ $ VALOR CONTÁBIL DO BEM ATIVO IMOBILIZADO... $ 100.000,00 (-) DEPRECIAÇÃO ACUMULADA... $( 40.000,00)

CONTABILIZAÇÃO DA DEPRECIAÇÃO Despesa com depreciação DÉBITO $ $ $ Depreciação acumulada CRÉDITO $ $ $ VALOR CONTÁBIL DO BEM ATIVO IMOBILIZADO... $ 100.000,00 (-) DEPRECIAÇÃO ACUMULADA... $( 40.000,00)

COMPANHIA LUZ E FORÇA DE MOCOCA

Concessionária: COMPANHIA LUZ E FORÇA DE MOCOCA Balanço patrimonial societário e regulatório em 31 de dezembro de 2011 e de 2010 (Em milhares de reais) ATIVO Circulante Societário Regulatória Regulatório

Concessionária: COMPANHIA LUZ E FORÇA DE MOCOCA Balanço patrimonial societário e regulatório em 31 de dezembro de 2011 e de 2010 (Em milhares de reais) ATIVO Circulante Societário Regulatória Regulatório

O Presidente da República usando da atribuição que lhe confere o artigo 81, item III, da Constituição, Decreta:

DECRETO Nº 93.412, de 14/10/1986 Revoga o Decreto nº 92.212, de 26 de dezembro de 1985, regulamenta a Lei nº 7.369, de 20 de setembro de 1985, que institui salário adicional para empregados do setor de

DECRETO Nº 93.412, de 14/10/1986 Revoga o Decreto nº 92.212, de 26 de dezembro de 1985, regulamenta a Lei nº 7.369, de 20 de setembro de 1985, que institui salário adicional para empregados do setor de

Empresa de Transmissão do Alto Uruguai S.A.

Empresa de Transmissão do Alto Uruguai S.A. Demonstrações contábeis regulatórias em 31 de dezembro de 2011 e 2010 Empresa de Transmissão do Alto Uruguai S.A. Demonstrações contábeis regulatórias em 31

Empresa de Transmissão do Alto Uruguai S.A. Demonstrações contábeis regulatórias em 31 de dezembro de 2011 e 2010 Empresa de Transmissão do Alto Uruguai S.A. Demonstrações contábeis regulatórias em 31

VOTO RESPONSÁVEL: SUPERINTENDÊNCIA DE CONCESSÕES, PERMISSÕES E AUTORIZAÇÕES DE TRANSMISSÃO E DISTRIBUIÇÃO SCT

FL. 1 de 4 VOTO PROCESSO: 48500.002341/2014-19 e 48500.002396/2014-29 INTERESSADO: Furnas Centrais Elétricas S.A. Furnas RELATOR: Diretor André Pepitone da Nóbrega RESPONSÁVEL: SUPERINTENDÊNCIA DE CONCESSÕES,

FL. 1 de 4 VOTO PROCESSO: 48500.002341/2014-19 e 48500.002396/2014-29 INTERESSADO: Furnas Centrais Elétricas S.A. Furnas RELATOR: Diretor André Pepitone da Nóbrega RESPONSÁVEL: SUPERINTENDÊNCIA DE CONCESSÕES,

NOVOS PROCEDIMENTOS PARA ATENDIMENTO DE SOLICITAÇÕES TÉCNICAS PARA ATENDER A RESOLUÇÃO NORMATIVA ANEEL N 670 DE 14 DE JULHO DE 2015

CT-63 NOVOS PROCEDIMENTOS PARA ATENDIMENTO DE SOLICITAÇÕES TÉCNICAS PARA ATENDER A RESOLUÇÃO NORMATIVA ANEEL N 670 DE 14 DE JULHO DE 2015 Norma Técnica da AES Eletropaulo Diretoria de Planejamento, Engenharia

CT-63 NOVOS PROCEDIMENTOS PARA ATENDIMENTO DE SOLICITAÇÕES TÉCNICAS PARA ATENDER A RESOLUÇÃO NORMATIVA ANEEL N 670 DE 14 DE JULHO DE 2015 Norma Técnica da AES Eletropaulo Diretoria de Planejamento, Engenharia

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA ANEEL RESOLUÇÃO NORMATIVA Nº 82, DE 13 DE SETEMBRO DE 2004

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA ANEEL RESOLUÇÃO NORMATIVA Nº 82, DE 13 DE SETEMBRO DE 2004 Estabelece as condições para atendimento com redes de energia elétrica nos lotes situados em loteamentos

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA ANEEL RESOLUÇÃO NORMATIVA Nº 82, DE 13 DE SETEMBRO DE 2004 Estabelece as condições para atendimento com redes de energia elétrica nos lotes situados em loteamentos

PAPER. Título As Subestações de Entrada de Energia e entradas de Serviço no Brasil um estudo das possíveis configurações.

Título As Subestações de Entrada de Energia e entradas de Serviço no Brasil um estudo das possíveis configurações. Propuesta de sesión * 1 Introdução Autores del Trabajo Fernando Reis da Cunha Brasil cunhac3e@yahoo.com.br

Título As Subestações de Entrada de Energia e entradas de Serviço no Brasil um estudo das possíveis configurações. Propuesta de sesión * 1 Introdução Autores del Trabajo Fernando Reis da Cunha Brasil cunhac3e@yahoo.com.br

FORNECIMENTO DE ENERGIA ELÉTRICA - IRRIGANTES NTD

Página: 1 de 5 1. Objetivo Este documento define os critérios e padrões dos sistemas de medições a serem observados no fornecimento de energia elétrica para unidades consumidoras classificadas como rural

Página: 1 de 5 1. Objetivo Este documento define os critérios e padrões dos sistemas de medições a serem observados no fornecimento de energia elétrica para unidades consumidoras classificadas como rural

AES Sul Distribuidora Gaúcha de Energia S.A. Demonstrações Contábeis Regulatórias

AES Sul Distribuidora Gaúcha de Energia S.A. Demonstrações Contábeis Regulatórias 31 de dezembro de 2012 e 2011 31 de dezembro de 2012 e 2011 Índice Demonstrações contábeis regulatórias Balanços patrimoniais

AES Sul Distribuidora Gaúcha de Energia S.A. Demonstrações Contábeis Regulatórias 31 de dezembro de 2012 e 2011 31 de dezembro de 2012 e 2011 Índice Demonstrações contábeis regulatórias Balanços patrimoniais

Integração das redes de distribuição nas cidades

WORKSHOP INFRAESTRUTURA TELECOMUNICAÇÕES Integração das redes de distribuição nas cidades Carlos Alberto Calixto Mattar Superintendente de Regulação dos Serviços de Distribuição - SRD São Paulo, 18/8/2016

WORKSHOP INFRAESTRUTURA TELECOMUNICAÇÕES Integração das redes de distribuição nas cidades Carlos Alberto Calixto Mattar Superintendente de Regulação dos Serviços de Distribuição - SRD São Paulo, 18/8/2016

COPEL. Copel Distribuição S.A.

COPEL Copel Distribuição S.A. CNPJ/MF 04.368.898/0001-06 Inscrição Estadual 90.233.073-99 Subsidiária Integral da Companhia Paranaense de Energia Copel www.copel.com copel@copel.com Rua José Izidoro Biazetto,

COPEL Copel Distribuição S.A. CNPJ/MF 04.368.898/0001-06 Inscrição Estadual 90.233.073-99 Subsidiária Integral da Companhia Paranaense de Energia Copel www.copel.com copel@copel.com Rua José Izidoro Biazetto,

COPEL. Copel Distribuição S.A.

CNPJ/MF 04.368.898/0001-06 Inscrição Estadual 90.233.073-99 Subsidiária Integral da Companhia Paranaense de Energia Copel www.copel.com copel@copel.com Rua José Izidoro Biazetto, 158 Bloco C - Mossunguê

CNPJ/MF 04.368.898/0001-06 Inscrição Estadual 90.233.073-99 Subsidiária Integral da Companhia Paranaense de Energia Copel www.copel.com copel@copel.com Rua José Izidoro Biazetto, 158 Bloco C - Mossunguê

BAIXA DE BENS OU DIREITOS

1 de 7 31/01/2015 14:42 BAIXA DE BENS OU DIREITOS A alienação, baixa ou obsolescência de bens ou direitos registrados no Ativo Não Circulante deve ser contabilizada, para apuração do ganho de capital,

1 de 7 31/01/2015 14:42 BAIXA DE BENS OU DIREITOS A alienação, baixa ou obsolescência de bens ou direitos registrados no Ativo Não Circulante deve ser contabilizada, para apuração do ganho de capital,

Eletropaulo Metropolitana Eletricidade de São Paulo S.A. Demonstrações Contábeis Regulatórias

Eletropaulo Metropolitana Eletricidade de São Paulo S.A. Demonstrações Contábeis Regulatórias 31 de dezembro de 2013 e 2012 31 de dezembro de 2013 e 2012 Índice Demonstrações contábeis regulatórias Balanços

Eletropaulo Metropolitana Eletricidade de São Paulo S.A. Demonstrações Contábeis Regulatórias 31 de dezembro de 2013 e 2012 31 de dezembro de 2013 e 2012 Índice Demonstrações contábeis regulatórias Balanços

Nordeste Transmissora de Energia S.A. Demonstrações contábeis regulatórias em 31 de dezembro de 2011 e 2010

Demonstrações contábeis regulatórias em 31 de dezembro de 2011 e 2010 Demonstrações contábeis regulatórias em 31 de dezembro de 2011 e 2010 Conteúdo Balanços patrimoniais Demonstrações de resultados 2

Demonstrações contábeis regulatórias em 31 de dezembro de 2011 e 2010 Demonstrações contábeis regulatórias em 31 de dezembro de 2011 e 2010 Conteúdo Balanços patrimoniais Demonstrações de resultados 2

CONSELHO FEDEAL DE CONTABILIDADE

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS E 2010 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações, e tem como principais atividades:

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS E 2010 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações, e tem como principais atividades:

MANUAL DE CONTROLE PATRIMONIAL DO SETOR ELÉTRICO MCPSE

ANEXO À RESOLUÇÃO NORMATIVA N /29, DE DE DE 29 MANUAL DE CONTROLE PATRIMONIAL DO SETOR ELÉTRICO MCPSE Revisão Motivo da Revisão Primeira versão aprovada Data e Instrumento de Aprovação pela ANEEL Resolução

ANEXO À RESOLUÇÃO NORMATIVA N /29, DE DE DE 29 MANUAL DE CONTROLE PATRIMONIAL DO SETOR ELÉTRICO MCPSE Revisão Motivo da Revisão Primeira versão aprovada Data e Instrumento de Aprovação pela ANEEL Resolução

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA - ANEEL RESOLUÇÃO HOMOLOGATÓRIA Nº 553, DE 22 DE OUTUBRO DE 2007.

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA - ANEEL RESOLUÇÃO HOMOLOGATÓRIA Nº 553, DE 22 DE OUTUBRO DE 2007. (*) Vide alterações e inclusões no final do texto Homologa o resultado provisório da segunda revisão

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA - ANEEL RESOLUÇÃO HOMOLOGATÓRIA Nº 553, DE 22 DE OUTUBRO DE 2007. (*) Vide alterações e inclusões no final do texto Homologa o resultado provisório da segunda revisão

Manual de Usuário. Módulo Componentes

Manual de Usuário Módulo Componentes Modulo Componentes Este modulo tem por finalidade o registro, movimentação, controle e baixa dos diversos componentes da frota de veículos da empresa. Componentes são

Manual de Usuário Módulo Componentes Modulo Componentes Este modulo tem por finalidade o registro, movimentação, controle e baixa dos diversos componentes da frota de veículos da empresa. Componentes são

Interligação Elétrica Garanhuns S/A

Demonstrações Financeiras Regulatórias Interligação Elétrica Garanhuns S/A 31 de dezembro de 2012 e 2011 Relatório sobre a Aplicação de Procedimentos Previamente Acordados para Atendimento ao Despacho

Demonstrações Financeiras Regulatórias Interligação Elétrica Garanhuns S/A 31 de dezembro de 2012 e 2011 Relatório sobre a Aplicação de Procedimentos Previamente Acordados para Atendimento ao Despacho

Manual de Procedimentos da Operação

Manual de Procedimentos da Operação Módulo 10 - Submódulo 10.21 Instrução de Operação Específica do ONS Código Revisão Item Vigência. MOTIVO DA REVISÃO Implantação de novo leiaute sem alteração de conteúdo.

Manual de Procedimentos da Operação Módulo 10 - Submódulo 10.21 Instrução de Operação Específica do ONS Código Revisão Item Vigência. MOTIVO DA REVISÃO Implantação de novo leiaute sem alteração de conteúdo.

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Societário Regulatório

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Societário Regulatório

Iniciativas para aprimoramento dos processos de fiscalização da SFF

Superintendência de Fiscalização Econômica e Financeira - SFF Iniciativas para aprimoramento dos processos de fiscalização da SFF Fortaleza, Cidade-UF, 22 de novembro Data de 2017 Monitoramento Econômico

Superintendência de Fiscalização Econômica e Financeira - SFF Iniciativas para aprimoramento dos processos de fiscalização da SFF Fortaleza, Cidade-UF, 22 de novembro Data de 2017 Monitoramento Econômico

Edição Data Alterações em relação à edição anterior. Nome dos grupos

Instalação de Geradores Particulares em Baixa Tensão não enquadrados na Processo Realizar Novas Ligações Atividade Executar Ligações BT Código Edição Data SM04.14-01.007 3ª Folha 1 DE 7 05/10/2012 HISTÓRICO

Instalação de Geradores Particulares em Baixa Tensão não enquadrados na Processo Realizar Novas Ligações Atividade Executar Ligações BT Código Edição Data SM04.14-01.007 3ª Folha 1 DE 7 05/10/2012 HISTÓRICO

CÓDIGO TÍTULO VERSÃO REDES DE DISTRIBUIÇÃO CONDIÇÕES ESPECÍFICAS PARA CONDOMÍNIOS E LOTEAMENTOS FECHADOS

SISTEMA NORMATIVO CORPORATIVO PADRÃO TÉCNICO CÓDIGO TÍTULO VERSÃO PT.DT.PDN.03.05.021 PARA CONDOMÍNIOS E LOTEAMENTOS FECHADOS 01 APROVADO POR PAULO JORGE TAVARES DE LIMA ENGENHARIA - SP SUMÁRIO 1. OBJETIVO...

SISTEMA NORMATIVO CORPORATIVO PADRÃO TÉCNICO CÓDIGO TÍTULO VERSÃO PT.DT.PDN.03.05.021 PARA CONDOMÍNIOS E LOTEAMENTOS FECHADOS 01 APROVADO POR PAULO JORGE TAVARES DE LIMA ENGENHARIA - SP SUMÁRIO 1. OBJETIVO...

Societário. Societário

Concessionária: COMPANHIA SUL PAULISTA DE ENERGIA Balanço patrimonial societário e regulatório em 31 de dezembro de 2011 e de 2010 (Em milhares de reais) ATIVO Circulante Societário Regulatória Regulatório

Concessionária: COMPANHIA SUL PAULISTA DE ENERGIA Balanço patrimonial societário e regulatório em 31 de dezembro de 2011 e de 2010 (Em milhares de reais) ATIVO Circulante Societário Regulatória Regulatório

PROPEE. Máximo Luiz Pompermayer Superintendente de Pesquisa e Desenvolvimento e Eficiência Energética SPE/ANEEL. Brasília, 30 de setembro de 2013

PROPEE Máximo Luiz Pompermayer Superintendente de Pesquisa e Desenvolvimento e Eficiência Energética SPE/ANEEL Brasília, 30 de setembro de 2013 SUMÁRIO 1. Motivações Manuais e Procedimentos - Principais

PROPEE Máximo Luiz Pompermayer Superintendente de Pesquisa e Desenvolvimento e Eficiência Energética SPE/ANEEL Brasília, 30 de setembro de 2013 SUMÁRIO 1. Motivações Manuais e Procedimentos - Principais