FTAD - Formação técnica em Administração de Empresas FTAD Contabilidade e Finanças. Prof. Moab Aurélio

|

|

|

- Ana Laura Bentes Penha

- 8 Há anos

- Visualizações:

Transcrição

1 FTAD - Formação técnica em Administração de Empresas FTAD Contabilidade e Finanças Prof. Moab Aurélio

2 Competências a serem trabalhadas PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI : ESTUDO DE VIABILIDADE ECONÔMICO-FINANCEIRA

3 5. DEMONTRAÇÕES CONTÁBEIS 5.1. Balanço patrimonial 5.2. DRE 5.3. DRA 5.4. DLPA 5.5. DFC 5.6. DVA 5.7. Notas Explicativas 6. REPRESENTAÇÃO DAS CONTAS NAS DEMOSTRAÇÃO

4 Demonstrações Contábeis As Demonstrações Contábeis - São preparadas e apresentadas para usuários externos em geral, tendo em vista suas finalidades distintas e necessidades diversas. Governos, órgãos reguladores ou autoridades fiscais, por exemplo, podem especificamente determinar exigências para atender a seus próprios fins.

5 Demonstrações Contábeis Objetivo das Demonstrações Contábeis O objetivo das demonstrações contábeis é fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade, que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica.

6 Demonstrações Contábeis As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração na gestão da entidade e sua capacitação na prestação de contas.

7 Princípios de Contabilidade CFC 1.282/10 Princípio da Entidade - Diferenciação de um patrimônio particular no universo dos patrimônios existentes. Princípio da Continuidade - Continuará em operação no futuro. Princípio da Oportunidade - Produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância

8 Princípios de Contabilidade CFC 1.282/10 Princípio do Registro pelo Valor Original - Registrados pelos valores originais das transações. Princípio da Competência - Transações e outros eventos sejam reconhecidos nos períodos a que se referem Princípio da Prudência - Ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados.

9 Características qualitativas das Demonstrações Contábeis Compreensibilidade - Demonstrações Contábeis deve ser apresentada de modo a torná-la compreensível por usuários que têm conhecimento razoável. Relevância - Deve ser relevante para as necessidades de decisão dos usuários.

10 Características qualitativas das Demonstrações Contábeis Materialidade Se sua omissão ou erro puder influenciar as decisões econômicas e usuários. Confiabilidade - Demonstrações Contábeis deve ser confiável.

11 Características Qualitativas das Demonstrações Contábeis Primazia da essência sobre a forma - Transações e outros eventos e condições devem ser contabilizados e apresentados de acordo com sua essência e não meramente sob sua forma legal. Prudência - É a inclusão de certo grau de precaução no exercício dos julgamentos necessários às estimativas exigidas de acordo com as condições de incerteza

12 Características Qualitativas das Demonstrações Contábeis Integralidade - A informação constante das demonstrações contábeis deve ser completa. Comparabilidade - Os usuários devem ser capazes de comparar as demonstrações contábeis da entidade ao longo do tempo, a fim de identificar tendências em sua posição patrimonial e financeira e no seu desempenho.

13 Características Qualitativas da Demonstrações Contábeis Tempestividade - Oferecer a informação dentro do tempo de execução da decisão. Equilíbrio entre custo e benefício - Os benefícios derivados da informação devem exceder o custo de produzi-la.

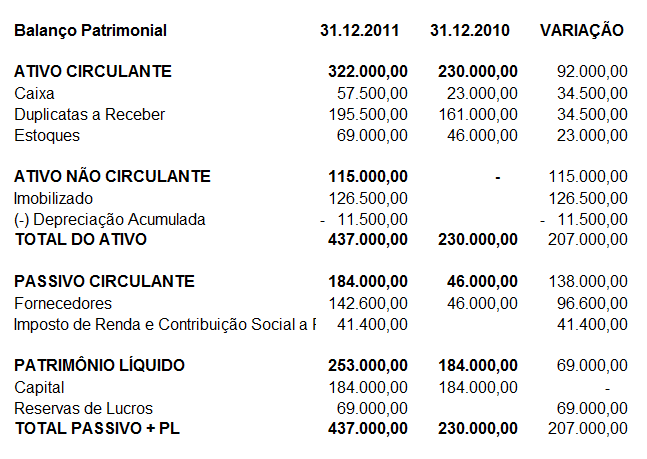

14 Balanço Patrimonial O balanço patrimonial da entidade é a relação de seus ativos, passivos e patrimônio líquido em uma data específica. Apresenta-se nessa demonstração a posição patrimonial e financeira da entidade.

15 Balanço Patrimonial -

16 DRE Demonstração do Resultados do Exercício Objetivo principal apresentar de forma vertical resumida o resultado apurado em relação ao conjunto de operações realizadas num determinado período, normalmente, de 12(doze) meses.

17 DRE Demonstração do Resultados do Exercício

18 DRA Demonstração do Resultados abrangente Resultado abrangente é a mutação que ocorre no patrimônio líquido durante um período que resulta de transações e outros eventos que não derivados de transações com os sócios na sua qualidade de proprietários. Compreende todos os componentes da demonstração do resultado e da demonstração dos outros resultados abrangentes. Fonte:

19 DRA Demonstração do Resultados abrangente

20 DLPA DLPA Demonstração de Lucros ou Prejuízos Acumulados A demonstração de lucros ou prejuízos acumulados deverá discriminar: 1. O saldo do início do período e os ajustes de exercícios anteriores; 2. As reversões de reservas e o lucro líquido do exercício; e 3. As transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período

21 DLPA Demonstração de Lucros ou Prejuízos Acumulados

22 DFC Demonstração Fluxo de Caixa A demonstração do fluxo de caixa, irá indicar quais foram às saídas e entradas de dinheiro no caixa durante o período e o resultado desse fluxo. Segmentado em três grandes áreas: I - Atividades Operacionais; II - Atividades de Investimento; III - Atividades de Financiamento.

23 DFC Demonstração Fluxo de Caixa As Atividades Operacionais - São explicadas pelas receitas e gastos decorrentes da industrialização, comercialização ou prestação de serviços da empresa. As Atividades de Investimento - São os gastos efetuados no realizável a longo prazo, em investimentos, no imobilizado ou no intangível, bem como as entradas por venda dos ativos registrados nos referidos subgrupos de contas.

24 DFC Demonstração Fluxo de Caixa As Atividades de Financiamento - São os recursos obtidos do passivo não circulante e do patrimônio líquido. Devem ser incluídos aqui os empréstimos e financiamentos de curto prazo.

25 DFC Demonstração Fluxo de Caixa DFC MODELO DIRETO I - Fluxos das operações: (+) Recebimento de vendas (-) Pagamento de compras (-) Pagamento de despesas operacionais (=) Caixa gerado pelas operações

26 DFC Demonstração Fluxo de Caixa II - Fluxos dos Investimentos: (-)Aquisição de novos investimentos/imobilizado (=) Caixa gerado pelos investimentos III - Fluxos dos financiamentos: (+) Empréstimos bancários (-) Amortização de financiamentos (=) Caixa gerado pelos financiamentos Variação total das disponibilidades: Saldo inicial das disponibilidades: Saldo final das disponibilidades:

27 DFC Demonstração Fluxo de Caixa Vantagens da DFC Mostrar a real condição de pagamento das dívidas; Facilidade de entendimento pelos diversos tipos de usuários; Análise dos fluxos de caixa passados evidenciam informações relevantes sobre os fluxos de caixa futuros.

28 DVA Demonstração Valor Adicional É o informe contábil que evidencia, de forma sintética, os valores correspondentes à formação da riqueza gerada pela empresa em determinado período e sua respectiva distribuição.

29 DVA Demonstração Valor Adicional

30 Notas Explicativas As notas explicativas visam fornecer as informações necessárias para esclarecimento da situação patrimonial, ou seja, de determinada conta, saldo ou transação, ou de valores relativos aos resultados do exercício, ou para menção de fatos que podem alterar futuramente tal situação patrimonial.

31 Notas Explicativas Nota 01 Contexto operacional A empresa X é uma sociedade empresária limitada, com sede na cidade de Porto Alegre, Estado do Rio Grande do Sul, Brasil, e tem como principais operações a fabricação e comercialização de alimentos e bebidas em geral.

32 Notas Explicativas Nota 02 Apresentação das demonstrações contábeis. As demonstrações contábeis inerentes aos exercícios findos em 31 de dezembro de 2011 e 2010 estão sendo apresentadas em Reais (R$) e foram aprovadas pela administração no dia 10 de fevereiro de 2012.

33 Notas Explicativas As demonstrações contábeis foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, tomando-se como base a lei n /2007 e o pronunciamento técnico PME Contabilidade para pequenas e médias Empresas, emitido pelo comitê de pronunciamentos contábeis - CPC e pelo Conselho Federal de Contabilidade CFC, Resoluções CFC n 750/1993, 1.255/2009 e 1.282/2010.

34 REPRESENTAÇÃO DAS CONTAS NAS DEMOSTRAÇÃO Para fins de atendimento dos usuários da informação contábil, a entidade deverá apresentar suas demonstrações contábeis (também usualmente denominada "demonstrações financeiras") de acordo com as normas regulamentares dos órgãos normativos. Fonte: portal de contabilidade

35 REPRESENTAÇÃO DAS CONTAS NAS DEMOSTRAÇÃO Segundo o IBRACON (NPC 27), "as demonstrações contábeis são uma representação monetária estruturada da posição patrimonial e financeira em determinada data e das transações realizadas por uma entidade no período findo nessa data.

36 REPRESENTAÇÃO DAS CONTAS NAS DEMOSTRAÇÃO O objetivo das demonstrações contábeis de uso geral é fornecer informações sobre a posição patrimonial e financeira, o resultado e o fluxo financeiro de uma entidade, que são úteis para uma ampla variedade de usuários na tomada de decisões. As demonstrações contábeis também mostram os resultados do gerenciamento, pela Administração, dos recursos que lhe são confiados.

37 REPRESENTAÇÃO DAS CONTAS NAS DEMOSTRAÇÃO Tais informações, juntamente com outras constantes das notas explicativas às demonstrações contábeis, auxiliam os usuários a estimar os resultados futuros e os fluxos financeiros futuros da entidade.

38 ATIVIDADE 1 Elabore um resumo sobre os princípios da contabilidade. 2- O que contabilidade oferece para administração: Informações, dados, etc... Explique.

39 DÚVIDAS Acesse o Fórum de dúvidas e discussões

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Módulo Contabilidade e Finanças PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Módulo Contabilidade e Finanças PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI

Princípios primeiros pronunciamentos para orientação de contadores;

ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE Prof. Francisco Marcelo Avelino Junior, MsC. EVOLUÇÃO HISTÓRICA Princípios primeiros pronunciamentos para orientação de contadores; Princípios Contábeis representam

ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE Prof. Francisco Marcelo Avelino Junior, MsC. EVOLUÇÃO HISTÓRICA Princípios primeiros pronunciamentos para orientação de contadores; Princípios Contábeis representam

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

Demonstrações Contábeis

Demonstrações Contábeis Resumo Demonstrações contábeis são informações e dados que as empresas oferecem ao fim de cada exercício, com a finalidade de mostrar aos acionistas, ao governo e todos os interessados,

Demonstrações Contábeis Resumo Demonstrações contábeis são informações e dados que as empresas oferecem ao fim de cada exercício, com a finalidade de mostrar aos acionistas, ao governo e todos os interessados,

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.)

") Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

Salus Infraestrutura Portuária S.A. (anteriormente denominada RB Commercial Properties 42 Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2013 e Relatório dos Auditores

Contabilidade Básica - Princípios e convenções contábeis

Contabilidade Básica - Princípios e convenções contábeis Prof.: Humberto Lucena 2.8 Princípios e convenções contábeis Com o fim de obter a uniformização dentro do campo de atuação profissional em que se

Contabilidade Básica - Princípios e convenções contábeis Prof.: Humberto Lucena 2.8 Princípios e convenções contábeis Com o fim de obter a uniformização dentro do campo de atuação profissional em que se

FAPAN Faculdade de Agronegócio de Paraíso do Norte

DLPA DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS A DLPA expõe as variações ocorridas, durante o exercício, na conta Lucros ou Prejuízos Acumulados. Ela pode ser incluída na DMPL Demonstração das Mutações

DLPA DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS A DLPA expõe as variações ocorridas, durante o exercício, na conta Lucros ou Prejuízos Acumulados. Ela pode ser incluída na DMPL Demonstração das Mutações

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09. Demonstração de Fluxo de Caixa

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

R&R AUDITORIA E CONSULTORIA Luiz Carlos Rodrigues e Rodriguez Diretor

Belo Horizonte, 20 de abril de 2015 Ilmos. Srs. Diretores do BH-TEC Belo Horizonte MG Prezados Senhores, Anexamos à presente, nosso relatório da auditoria externa dos procedimentos contábeis e financeiros

Belo Horizonte, 20 de abril de 2015 Ilmos. Srs. Diretores do BH-TEC Belo Horizonte MG Prezados Senhores, Anexamos à presente, nosso relatório da auditoria externa dos procedimentos contábeis e financeiros

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Graal Investimentos S.A. Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional)

") Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

Demonstrações financeiras em 31 de dezembro de 2011 (em fase pré-operacional) Demonstrações financeiras Período de 10 de agosto de 2011 (data de constituição da Companhia) a 31 de dezembro de 2011 (em

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

Contabilidade no Setor Público para Concursos: Aula 01. Princípios de Contabilidade sob Perspectiva do Setor Público

Contabilidade no Setor Público para Concursos: Aula 01 Princípios de Contabilidade sob Perspectiva do Setor Público Princípios de contabilidade: Entidade Continuidade Oportunidade Registro pelo valor original

Contabilidade no Setor Público para Concursos: Aula 01 Princípios de Contabilidade sob Perspectiva do Setor Público Princípios de contabilidade: Entidade Continuidade Oportunidade Registro pelo valor original

FCPERJ UCAM Centro. Contabilidade Empresarial DFC. Prof. Mônica Brandão

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 12 Ajuste a Valor Presente.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC CPC 12 Ajuste a Valor Presente. Estabelece a obrigatoriedade do ajuste a valor presente nos realizáveis e exigíveis a longo prazo e, no caso de efeito relevante,

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC CPC 12 Ajuste a Valor Presente. Estabelece a obrigatoriedade do ajuste a valor presente nos realizáveis e exigíveis a longo prazo e, no caso de efeito relevante,

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 1.1 - CONCEITO A Demonstração das Origens e Aplicações de recursos (DOAR) deixou de ser obrigatória por força da lei

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 1.1 - CONCEITO A Demonstração das Origens e Aplicações de recursos (DOAR) deixou de ser obrigatória por força da lei

A ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE NO BRASIL O QUE EXISTIA E O QUE PASSOU A VALER. Esclarecimento

A ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE NO BRASIL O QUE EXISTIA E O QUE PASSOU A VALER Esclarecimento Existiam dois documentos sobre a estrutura conceitual da Contabilidade em vigor no Brasil até

A ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE NO BRASIL O QUE EXISTIA E O QUE PASSOU A VALER Esclarecimento Existiam dois documentos sobre a estrutura conceitual da Contabilidade em vigor no Brasil até

NBC T 19.17 - AJUSTE A VALOR PRESENTE CPC 12

NBC T 19.17 - AJUSTE A VALOR PRESENTE CPC 12 FEVEREIRO DE 2008 1 AJUSTE A VALOR PRESENTE - AVP O AVP tem como objetivo o ajuste para demonstrar o valor presente de um fluxo de caixa futuro. Que pode estar

NBC T 19.17 - AJUSTE A VALOR PRESENTE CPC 12 FEVEREIRO DE 2008 1 AJUSTE A VALOR PRESENTE - AVP O AVP tem como objetivo o ajuste para demonstrar o valor presente de um fluxo de caixa futuro. Que pode estar

BALANÇO PATRIMONIAL / composição 1

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

OFICINA ESCOLA DE LUTHERIA DA AMAZÔNIA - OELA

OFICINA ESCOLA DE LUTHERIA DA AMAZÔNIA - OELA RELATÓRIO DOS AUDITORES OFICINA ESCOLA DE LUTHERIA DA AMAZÔNIA - OELA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO: PARECER DOS AUDITORES

OFICINA ESCOLA DE LUTHERIA DA AMAZÔNIA - OELA RELATÓRIO DOS AUDITORES OFICINA ESCOLA DE LUTHERIA DA AMAZÔNIA - OELA DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO: PARECER DOS AUDITORES

CONCEITOS (PRINCÍPIOS) CONTÁBEIS FUNDAMENTAIS

CONTÁBEIS FUNDAMENTAIS") CONCEITOS (PRINCÍPIOS) CONTÁBEIS FUNDAMENTAIS Os números entre parênteses a seguir indicam o número do item que aparece no pronunciamento original do Comitê de Pronunciamentos Contábeis CPC. REGIME DE

CONCEITOS (PRINCÍPIOS) CONTÁBEIS FUNDAMENTAIS Os números entre parênteses a seguir indicam o número do item que aparece no pronunciamento original do Comitê de Pronunciamentos Contábeis CPC. REGIME DE

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_...

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

ASSOCIAÇÃO FRATERNAL PELICANO CNPJ Nº 05.439.594/0001-55 BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2012/2011 (EM R$)

") BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2012/2011 (EM R$) ATIVO 2012 2011 PASSIVO E PATRIMONIO SOCIAL 2012 2011 CIRCULANTE 41.213,54 37.485,00 CIRCULANTE 12.247,91 11.914,91 EQUIVALENCIA DE

BALANÇO PATRIMONIAL ENCERRADO EM 31 DE DEZEMBRO DE 2012/2011 (EM R$) ATIVO 2012 2011 PASSIVO E PATRIMONIO SOCIAL 2012 2011 CIRCULANTE 41.213,54 37.485,00 CIRCULANTE 12.247,91 11.914,91 EQUIVALENCIA DE

AUDITORIA EXTERNA PARECERES

1 AUDITORIA EXTERNA PARECERES Breve conceito Auditoria externa é uma ramificação da contabilidade que dentre seus objetivos esta a análise das demonstrações contábeis/financeiras da empresa auditada. Por

1 AUDITORIA EXTERNA PARECERES Breve conceito Auditoria externa é uma ramificação da contabilidade que dentre seus objetivos esta a análise das demonstrações contábeis/financeiras da empresa auditada. Por

Raízen Combustíveis S.A.

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Demonstrações Financeiras. Confederação Brasileira de Remo. em 31 de dezembro de 2012. Com relatório dos Auditores Independentes

Demonstrações Financeiras Confederação Brasileira de Remo em 31 de dezembro de 2012. Com relatório dos Auditores Independentes sobre as Demonstrações Financeiras ÍNDICE I. Relatório dos Auditores Independentes

Demonstrações Financeiras Confederação Brasileira de Remo em 31 de dezembro de 2012. Com relatório dos Auditores Independentes sobre as Demonstrações Financeiras ÍNDICE I. Relatório dos Auditores Independentes

INSTRUÇÃO CVM Nº 469, DE 2 DE MAIO DE 2008

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

PRONUNCIAMENTO TÉCNICO CPC 26 APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

PRONUNCIAMENTO TÉCNICO CPC 26 APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Correlação às Normas Internacionais de Contabilidade IAS 1 Objetivos e considerações gerais sobre as Demonstrações Financeiras Conteúdo

PRONUNCIAMENTO TÉCNICO CPC 26 APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Correlação às Normas Internacionais de Contabilidade IAS 1 Objetivos e considerações gerais sobre as Demonstrações Financeiras Conteúdo

CEMEPE INVESTIMENTOS S/A

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

DEMONSTRAÇÃO DO FLUXO DE CAIXA - DFC

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

DEMONSTRAÇÃO DO FLUXO DE CAIXA DFC A DFC é uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período e que provocaram modificações nas disponibilidades da empresa

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

Contabilidade Avançada Apresentação das Demonstrações Contábeis

Contabilidade Avançada Apresentação das Demonstrações Contábeis Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 1 Presentation of Financial Statements No CPC: CPC 26 Apresentação das Demonstrações

Contabilidade Avançada Apresentação das Demonstrações Contábeis Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 1 Presentation of Financial Statements No CPC: CPC 26 Apresentação das Demonstrações

CONTABILIDADE INTERMEDIÁRIA II APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

CONTABILIDADE INTERMEDIÁRIA II APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Emanoel Truta Conceito Demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho

CONTABILIDADE INTERMEDIÁRIA II APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Emanoel Truta Conceito Demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho

Prezado(a) Concurseiro(a),

Concurseiro(a),") Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

Ecoporto Holding S.A. (Anteriormente Denominada Ecoporto Holding Ltda.)

") Ecoporto Holding S.A. (Anteriormente Denominada Ecoporto Holding Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes sobre as

Ecoporto Holding S.A. (Anteriormente Denominada Ecoporto Holding Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes sobre as

Comodoro Participações S.A. CNPJ Nº 05.867.503/0001-82

CNPJ Nº 05.867.503/0001-82 Demonstrações Financeiras Intermediárias para o período de nove meses findo em 30 de Setembro de 2013 e Relatório dos Auditores independentes Relatório dos auditores independentes

CNPJ Nº 05.867.503/0001-82 Demonstrações Financeiras Intermediárias para o período de nove meses findo em 30 de Setembro de 2013 e Relatório dos Auditores independentes Relatório dos auditores independentes

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

CONCESSIONÁRIA AUTO RAPOSO TAVARES S.A. - CART (EM FASE PRÉ-OPERACIONAL)

") CONCESSIONÁRIA AUTO RAPOSO TAVARES S.A. - CART (EM FASE PRÉ-OPERACIONAL) DEMONSTRAÇÕES CONTÁBEIS REFERENTE AO PERIODO COMPREENDIDO ENTRE 12 DE NOVEMBRO E 31 DE DEZEMBRO DE 2008 E PARECER DOS AUDITORES

CONCESSIONÁRIA AUTO RAPOSO TAVARES S.A. - CART (EM FASE PRÉ-OPERACIONAL) DEMONSTRAÇÕES CONTÁBEIS REFERENTE AO PERIODO COMPREENDIDO ENTRE 12 DE NOVEMBRO E 31 DE DEZEMBRO DE 2008 E PARECER DOS AUDITORES

CONTABILIDADE GERAL FUNDAÇÃO CARLOS CHAGAS (FCC) ANALISTA. TRT s 09 PROVAS 107 QUESTÕES. (2012, 2011, 2009 e 2008)

ANALISTA. TRT s 09 PROVAS 107 QUESTÕES. (2012, 2011, 2009 e 2008)") CONTABILIDADE GERAL FUNDAÇÃO CARLOS CHAGAS (FCC) ANALISTA TRT s 09 PROVAS 107 QUESTÕES (2012, 2011, 2009 e 2008) A apostila contém provas de Contabilidade Geral de concursos da Fundação Carlos Chagas (FCC),

CONTABILIDADE GERAL FUNDAÇÃO CARLOS CHAGAS (FCC) ANALISTA TRT s 09 PROVAS 107 QUESTÕES (2012, 2011, 2009 e 2008) A apostila contém provas de Contabilidade Geral de concursos da Fundação Carlos Chagas (FCC),

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20. Custos de Empréstimos. Correlação às Normas Internacionais de Contabilidade IAS 23

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 Índice OBJETIVO 1 Item ALCANCE 2 4 DEFINIÇÕES 5 7 RECONHECIMENTO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 Índice OBJETIVO 1 Item ALCANCE 2 4 DEFINIÇÕES 5 7 RECONHECIMENTO

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

2ª edição Ampliada e Revisada. Capítulo 4 Demonstrações Financeiras

2ª edição Ampliada e Revisada Capítulo Demonstrações Financeiras Tópicos do Estudo Demonstrações Financeiras ou Relatórios Contábeis Demonstrações Financeiras e a Lei das Sociedades Anônimas Objetivos

2ª edição Ampliada e Revisada Capítulo Demonstrações Financeiras Tópicos do Estudo Demonstrações Financeiras ou Relatórios Contábeis Demonstrações Financeiras e a Lei das Sociedades Anônimas Objetivos

Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD)

") 1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

Curso Extensivo de Contabilidade Geral

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

INSTITUTO BRASILEIRO DO ALGODÃO- IBA. Relatório dos auditores independentes

INSTITUTO BRASILEIRO DO ALGODÃO- IBA Relatório dos auditores independentes Demonstrações contábeis em 31 de dezembro de 2010 FPRJ/HÁ/LB/KD 0350/11 INSTITUTO BRASILEIRO DO ALGODÃO - IBA Demonstrações contábeis

INSTITUTO BRASILEIRO DO ALGODÃO- IBA Relatório dos auditores independentes Demonstrações contábeis em 31 de dezembro de 2010 FPRJ/HÁ/LB/KD 0350/11 INSTITUTO BRASILEIRO DO ALGODÃO - IBA Demonstrações contábeis

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos

Custos de Empréstimos") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Índice OBJETIVO 1 Item ALCANCE 2

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 20 (R1) Custos de Empréstimos Correlação às Normas Internacionais de Contabilidade IAS 23 (IASB BV 2011) Índice OBJETIVO 1 Item ALCANCE 2

Demonstração dos Lucros ou Prejuízos Acumulados - Roteiro

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Adoção do IFRS no Brasil, uma verdadeira revolução contábil

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 1 - ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS (Conforme Anexo da Resolução CFC 1.121/2008) Adoção do IFRS no Brasil, uma

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 1 - ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS (Conforme Anexo da Resolução CFC 1.121/2008) Adoção do IFRS no Brasil, uma

FTAD - Formação técnica em Administração de Empresas FTAD Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração de Empresas FTAD Contabilidade e Finanças Prof. Moab Aurélio Competências a serem trabalhadas PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI : ESTUDO

FTAD - Formação técnica em Administração de Empresas FTAD Contabilidade e Finanças Prof. Moab Aurélio Competências a serem trabalhadas PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI : ESTUDO

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

Setembro 2012. Elaborado por: Luciano Perrone O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Ajustes de Avaliação Patrimonial.

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

NOTAS EXPLICATIVAS ÀS DEMONTRAÇÕES CONTÁBEIS FINDAS EM 31 DE DEZEMBRO DE 2013

NOTAS EXPLICATIVAS ÀS DEMONTRAÇÕES CONTÁBEIS FINDAS EM 31 DE DEZEMBRO DE 2013 NOTA 01- Contexto Operacional: SIMPROEL Sindicato Municipal dos Profissionais em Educação de Lages - SC Fundado em 17/12/1997,

NOTAS EXPLICATIVAS ÀS DEMONTRAÇÕES CONTÁBEIS FINDAS EM 31 DE DEZEMBRO DE 2013 NOTA 01- Contexto Operacional: SIMPROEL Sindicato Municipal dos Profissionais em Educação de Lages - SC Fundado em 17/12/1997,

CPC 15. Combinações de Negócios. Conselho Regional de Contabilidade - CE AUDIT

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

Contabilidade Avançada Fluxos de Caixa DFC

Contabilidade Avançada Demonstração dos Fluxos de Caixa DFC Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 7 Cash Flow Statements No CPC: CPC 03 (R2) Demonstração dos Fluxos de Caixa Fundamentação

Contabilidade Avançada Demonstração dos Fluxos de Caixa DFC Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 7 Cash Flow Statements No CPC: CPC 03 (R2) Demonstração dos Fluxos de Caixa Fundamentação

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

Resolução CFC n.º 750/93 (Esta Resolução possui o Apêndice II aprovado pela Resolução CFC nº 1111/07). Dispõe sobre os Princípios Fundamentais de Contabilidade (PFC). Dispõe sobre os Princípios de Contabilidade

Resolução CFC n.º 750/93 (Esta Resolução possui o Apêndice II aprovado pela Resolução CFC nº 1111/07). Dispõe sobre os Princípios Fundamentais de Contabilidade (PFC). Dispõe sobre os Princípios de Contabilidade

CONTABILIDADE: DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) PROCEDIMENTOS

PROCEDIMENTOS") CONTABILIDADE: DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) PROCEDIMENTOS SUMÁRIO 1. Considerações Iniciais 2. Demonstração de Lucros ou Prejuízos Acumulados (DLPA) na Lei das S.A. 3. Demonstração

CONTABILIDADE: DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) PROCEDIMENTOS SUMÁRIO 1. Considerações Iniciais 2. Demonstração de Lucros ou Prejuízos Acumulados (DLPA) na Lei das S.A. 3. Demonstração

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

Marketing Prof. Sidney Leone. Hoje Você Aprenderá: Ferramentas. Gestão Financeira: Planejamento Financeiro

Marketing Prof. Sidney Leone Gestão Financeira: Planejamento Financeiro Hoje Você Aprenderá: Demonstrativos financeiros da empresa (Balanço Patrimonial, DRE, DMPL etc...) Análise econômicofinanceira.(fluxo

Marketing Prof. Sidney Leone Gestão Financeira: Planejamento Financeiro Hoje Você Aprenderá: Demonstrativos financeiros da empresa (Balanço Patrimonial, DRE, DMPL etc...) Análise econômicofinanceira.(fluxo

2ª edição Ampliada e Revisada. Capítulo 9 Mutações do Patrimônio Líquido

2ª edição Ampliada e Revisada Capítulo Mutações do Patrimônio Líquido Tópicos do Estudo Demonstração de Lucros ou Prejuízos Acumulados Demonstração de Lucros ou Prejuízos Acumulados nos moldes da Lei das

2ª edição Ampliada e Revisada Capítulo Mutações do Patrimônio Líquido Tópicos do Estudo Demonstração de Lucros ou Prejuízos Acumulados Demonstração de Lucros ou Prejuízos Acumulados nos moldes da Lei das

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007. Autor - Manoel Moraes Jr

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007 Autor - Manoel Moraes Jr OBJETIVOS DA DOAR Apresentar de forma ordenada e sumariada as informações relativas

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007 Autor - Manoel Moraes Jr OBJETIVOS DA DOAR Apresentar de forma ordenada e sumariada as informações relativas

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

RESOLUÇÃO CFC N.º 1.133/08. Aprova a NBC T 16.6 Demonstrações Contábeis.

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

CORREÇÃO PROVA AGENTE DE POLÍCIA FEDERAL - 2014

Olá, pessoal. Como estão? A seguir a correção da prova de Agente de Polícia Federal, realizada neste final de semana, pelo CESPE. Há possibilidade de recurso na questão 86, sobre superveniências e insubsistências!

Olá, pessoal. Como estão? A seguir a correção da prova de Agente de Polícia Federal, realizada neste final de semana, pelo CESPE. Há possibilidade de recurso na questão 86, sobre superveniências e insubsistências!

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

CONTABILIDADE INTERMEDIÁRIA II DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO (DMPL)

") CONTABILIDADE INTERMEDIÁRIA II DEMONSTRAÇÃO DAS MUTAÇÕES DO Prof. Emanoel Truta Conceito É uma demonstração contábil que visa evidenciar as variações ocorridas em todas as contas que compõem o Patrimônio

CONTABILIDADE INTERMEDIÁRIA II DEMONSTRAÇÃO DAS MUTAÇÕES DO Prof. Emanoel Truta Conceito É uma demonstração contábil que visa evidenciar as variações ocorridas em todas as contas que compõem o Patrimônio

DEMONSTRAÇÕES CONTÁBEIS - ESCOLA DE ATIVISMO. 31 de dezembro de 2012 SUMÁRIO

DEMONSTRAÇÕES CONTÁBEIS - ESCOLA DE ATIVISMO 31 de dezembro de 2012 SUMÁRIO BALANÇO PATRIMONIAL 02 DEMONSTRAÇÃO DO RESULTADO DO PERÍODO 03 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO 04 DEMONSTRAÇÕES

DEMONSTRAÇÕES CONTÁBEIS - ESCOLA DE ATIVISMO 31 de dezembro de 2012 SUMÁRIO BALANÇO PATRIMONIAL 02 DEMONSTRAÇÃO DO RESULTADO DO PERÍODO 03 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO 04 DEMONSTRAÇÕES

Aula 5 Contextualização

Gestão Financeira Aula 5 Contextualização Prof. Esp. Roger Luciano Francisco Demonstrativos Contábeis e Análise Financeira Contabilidade é uma ciência aplicada que, por intermédio de uma metodologia específica,

Gestão Financeira Aula 5 Contextualização Prof. Esp. Roger Luciano Francisco Demonstrativos Contábeis e Análise Financeira Contabilidade é uma ciência aplicada que, por intermédio de uma metodologia específica,

Contabilidade Avançada Ajuste a valor presente e mensuração ao valor justo

Contabilidade Avançada Ajuste a valor presente e mensuração ao valor justo Prof. Dr. Adriano Rodrigues Assuntos abordados nesse tópico: Ajuste a valor presente: Fundamentação Mensuração ao valor justo

Contabilidade Avançada Ajuste a valor presente e mensuração ao valor justo Prof. Dr. Adriano Rodrigues Assuntos abordados nesse tópico: Ajuste a valor presente: Fundamentação Mensuração ao valor justo

Prefácio, xvii. Parte I Ambiente da Análise Financeira, 1

Prefácio, xvii Parte I Ambiente da Análise Financeira, 1 1 Amplitude da análise financeira, 3 1.1 Visão estratégica da empresa, 3 1.2 Que é análise financeira de empresas, 6 1.3 Análise financeira e áreas

Prefácio, xvii Parte I Ambiente da Análise Financeira, 1 1 Amplitude da análise financeira, 3 1.1 Visão estratégica da empresa, 3 1.2 Que é análise financeira de empresas, 6 1.3 Análise financeira e áreas

Programas de Auditoria para Contas do Passivo

Programas de Auditoria para Contas do Passivo ATIVO CIRCULANTE Auditoria Contábil PASSIVO E PATRIMÔMIO LÍQUIDO CIRCULANTE Caixa, Bancos e Aplicações Financeiras Contas a Receber Estoques Impostos a Recuperar

Programas de Auditoria para Contas do Passivo ATIVO CIRCULANTE Auditoria Contábil PASSIVO E PATRIMÔMIO LÍQUIDO CIRCULANTE Caixa, Bancos e Aplicações Financeiras Contas a Receber Estoques Impostos a Recuperar

A companhia permanece com o objetivo de investir seus recursos na participação do capital de outras sociedades.

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente.

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente. Evelyse Amorim Lourival Amorim Florianópolis, 11 de novembro de 2014 ITG 2002 Introdução e Principais

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente. Evelyse Amorim Lourival Amorim Florianópolis, 11 de novembro de 2014 ITG 2002 Introdução e Principais

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

Resolução CFC nº 1.159, de 13/02/2009 DOU 1 de 04/03/2009 Aprova o Comunicado Técnico CT 01 que aborda como os ajustes das novas práticas contábeis adotadas no Brasil trazidas pela Lei nº 11.638/07 e MP

Resolução CFC nº 1.159, de 13/02/2009 DOU 1 de 04/03/2009 Aprova o Comunicado Técnico CT 01 que aborda como os ajustes das novas práticas contábeis adotadas no Brasil trazidas pela Lei nº 11.638/07 e MP

Contabilidade Pública. Aula 4. Apresentação. Plano de Contas. Sistema de Contas e Demonstrativos Contábeis de Gestão. Sistemas Contábeis

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração da NBC T 1 citada nesta Norma para NBC TG ESTRUTURA CONCEITUAL. RESOLUÇÃO CFC Nº. 1.213/09 Aprova a NBC TA 320 Materialidade no Planejamento e

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração da NBC T 1 citada nesta Norma para NBC TG ESTRUTURA CONCEITUAL. RESOLUÇÃO CFC Nº. 1.213/09 Aprova a NBC TA 320 Materialidade no Planejamento e

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Notas Explicativas. Armando Madureira Borely armando.borely@globo.com

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO Home page: www.crc.org.br - E-mail: cursos@crcrj.org.br Notas Explicativas Armando Madureira Borely armando.borely@globo.com (Rio de Janeiro)

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO Home page: www.crc.org.br - E-mail: cursos@crcrj.org.br Notas Explicativas Armando Madureira Borely armando.borely@globo.com (Rio de Janeiro)

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ITG 1000

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ALCANCE 1.... estabelece critérios e procedimentos específicos a serem observados pelas entidades

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ALCANCE 1.... estabelece critérios e procedimentos específicos a serem observados pelas entidades

Net São José do Rio Preto Ltda. Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 para fins de incorporação

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

INCORPORAÇÃO PAPEL DE TRABALHO DA INCORPORAÇÃO. Subsidiária S.A S.A. Ativos 1.000 370 1370

1 INTRODUÇÃO INCORPORAÇÃO A incorporação é um processo no qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações. As incorporações de entidades sob controle

1 INTRODUÇÃO INCORPORAÇÃO A incorporação é um processo no qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações. As incorporações de entidades sob controle

Prof. Fernando Oliveira Boechat

Prof. Fernando Oliveira Boechat Prof. Fernando Oliveira Boechat Sumário: 1. Introdução 2. Prof. Fernando Oliveira Boechat 2 Introdução: ENTENDENDO AS DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS Prof. Fernando

Prof. Fernando Oliveira Boechat Prof. Fernando Oliveira Boechat Sumário: 1. Introdução 2. Prof. Fernando Oliveira Boechat 2 Introdução: ENTENDENDO AS DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS Prof. Fernando

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas JOÃO PAULO VIANA MAGALHÃES Departamento de Supervisão de Cooperativas de Crédito e Instituições

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas JOÃO PAULO VIANA MAGALHÃES Departamento de Supervisão de Cooperativas de Crédito e Instituições

Associação Guemach Lar da Esperança. Demonstrações contábeis em 31 de dezembro de 2010 e 2009

Demonstrações contábeis em 31 de dezembro de 2010 e 2009 Demonstrações contábeis em 31 de dezembro de 2010 e 2009 Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis 3-4 Balanços

Demonstrações contábeis em 31 de dezembro de 2010 e 2009 Demonstrações contábeis em 31 de dezembro de 2010 e 2009 Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis 3-4 Balanços

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

Demonstração dos Fluxos De Caixa. (DFC)

") Demonstração dos Fluxos De Caixa. (DFC) Índice 1. DEMONSTRAÇÃO DOS FLUXOS DE CAIXAS - DFC... 1 1.1. Objetivo... 1 1.2. Obrigatoriedade e Período de Apuração... 1 1.3. Definições... 1 1.4. Método e Estrutura

Demonstração dos Fluxos De Caixa. (DFC) Índice 1. DEMONSTRAÇÃO DOS FLUXOS DE CAIXAS - DFC... 1 1.1. Objetivo... 1 1.2. Obrigatoriedade e Período de Apuração... 1 1.3. Definições... 1 1.4. Método e Estrutura

ITR - Informações Trimestrais - 30/06/2012 - BPMB I Participações S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Contabilidade Geral e de Custos Correção da Prova Fiscal de Rendas do Estado do Rio de Janeiro Prof. Moraes Junior. CONTABILIDADE GERAL e DE CUSTOS

CONTABILIDADE GERAL e DE CUSTOS 81 Assinale a alternativa que apresente a circunstância em que o Sistema de Custeio por Ordem de Produção é indicado. (A) O montante dos custos fixos é superior ao valor

CONTABILIDADE GERAL e DE CUSTOS 81 Assinale a alternativa que apresente a circunstância em que o Sistema de Custeio por Ordem de Produção é indicado. (A) O montante dos custos fixos é superior ao valor