FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças. Prof. Moab Aurélio

|

|

|

- Henrique Brás Vilanova

- 8 Há anos

- Visualizações:

Transcrição

1 FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio

2 Módulo Contabilidade e Finanças PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI : ESTUDO DE VIABILIDADE ECONÔMICO- FINANCEIRA

3 Estudo Viabilidade econômica financeiro DFC Atividade operacional Atividade investimento Atividade Financeiro

4 PLAYBACK VALOR PRESENTE LÍQUIDO TAXA INTERNA DE RETORNO

5 Estudo de viabilidade Econômico financeiro Tem como objetivo avaliar o plano de investimento a ser realizado, demonstrando a viabilidade ou inviabilidade do projeto.

6 Segundo Macedo (2006) representa um resumo dos gastos e benefícios gerados por uma alternativa de investimento, deve ser utilizado. Sua elaboração pressupõe o uso de uma série de técnicas econômico-financeiras para que se analise a viabilidade dos projetos de investimento que um investidor teria disponível para escolha.

7 Do ponto de vista da análise econômico financeira, um projeto de investimento é qualquer atividade produtiva de vida limitada, que implique na mobilização de alguns recursos na forma de bens de produção, em determinado momento, na expectativa de gerar recursos futuros oriundos da produção. Esse tipo de conceituação pressupõe a possibilidade de quantificação monetária dos insumos e produtos associados ao projeto. (NORONHA e DUARTE, 1995).

.")

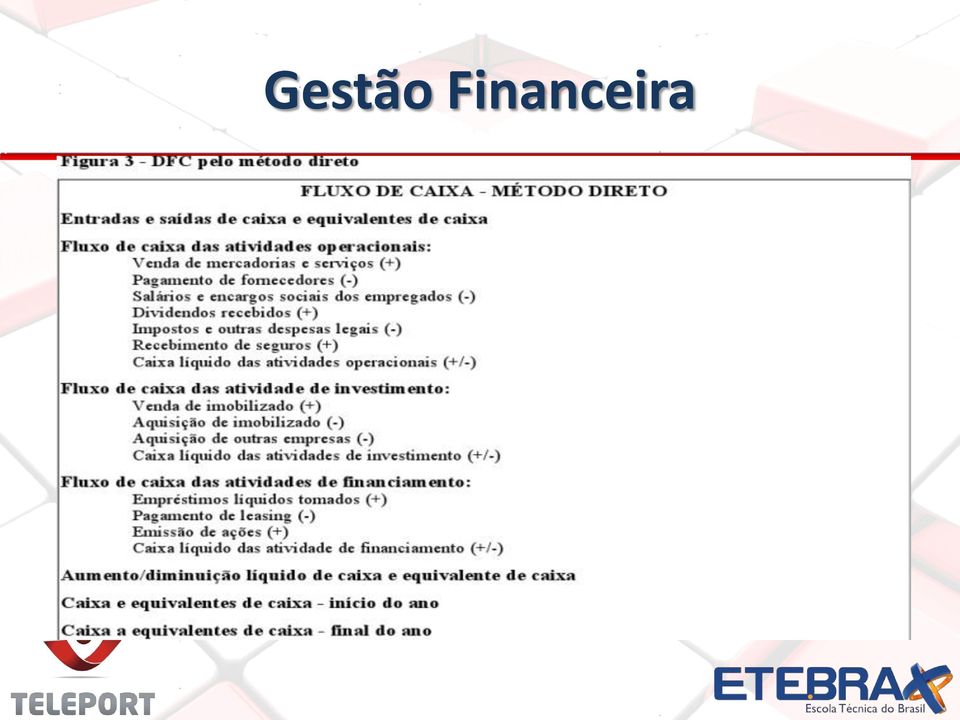

8 Um dos modelos dessa analise mais utilizado o demonstração de fluxo de caixa (DFC). DFC Representa a análise, a valor presente, dos fluxo de caixa líquidos gerados.

9 Seguindo as tendências internacionais, o fluxo de caixa pode ser incorporado às demonstrações contábeis tradicionalmente publicadas pelas empresas. Basicamente, o relatório de fluxo de caixa deve ser segmentado em três grandes áreas: fonte: portadecontabilidade

10 I - Atividades Operacionais; II - Atividades de Investimento; III - Atividades de Financiamento fonte: portadecontabilidade

11 Atividades operacionais - são explicadas pelas receitas e gastos decorrentes da industrialização, comercialização ou prestação de serviços da empresa. Estas atividades têm ligação com o capital circulante líquido da empresa.

12 Atividades de investimento - são os recursos obtidos do Passivo Não Circulante e do Patrimônio Líquido. Devem ser incluídos aqui os empréstimos e financiamentos de curto prazo. As saídas correspondem à amortização destas dívidas e os valores pagos aos acionistas a título de dividendos, distribuição de lucros.

13 Atividade de Financiamento - são os gastos efetuados no Realizável a Longo Prazo, em Investimentos, no Imobilizado ou no Intangível, bem como as entradas por venda dos ativos registrados nos referidos subgrupos de contas.

14

15 PlayBack corresponde ao periodo de recuperação do investimento, em geral em anos, através do fluxo de caixa gerado pelo projeto, considerando prioritário o período de recuperação do investimento.

16 FLUXO DE CAIXA DO INVESTIMENTO ANO EMPRESA A EMPRESA B FLUXO DE CAIXA A RECUPERAR FLUXO DE CAIXA A RECUPERAR PLAYBACK 2,5 ANOS 4 ANOS

17 Valor presente liquido (VPL) Mede a riqueza gerada por um determinado ativo e valores atuais, utilizado para calcular atratividade de investimentos.

18 (VPL) - é o valor presente de retornos futuros de um projeto de investimento menos o custo dos investimentos, em termos de fluxo de caixa, descontados ao custo de capital da empresa.

19 Ex: A empresa Fast Food está considerando dois tipos de investimento excludentes, ambos com um custo inicial de $ 5.000, com os seguintes fluxo de caixa sendo custo de capital da empresa taxa 10%.

20 ANO PROJETO A PROJETO B

21 PROJETO A VPL = 5000 = = 424,49 (1 + 0,10) (1 + 0,10)² (1 + 0,10)³ PROJETO B VPL = 5000 = = 507,13 (1 + 0,10) (1 + 0,10)² (1 + 0,10)³

22 PROJETO A PROJETO B VPL 424,49 507,13 PLAY BACK 2 ANOS 2 ANOS

23 Taxa Interna Retorno é definida como taxa esperada de retorno sobre um investimento. Para aplicação do método devemos estimar os valores real das entradas e saídas de caixa.

24 PROJETO A VPL = 5000 = = 14,92% (1 + TIR) (1 + TIR)² (1 + TIR)³ PROJETO B VPL = 5000 = = 16,46% (1 + TIR) (1 + TIR)² (1 + TIR)³

25 Outras técnicas também são importantes, pois complementam as ferramentas do modelo DFC, como é o caso da Análise do Ponto de Equilíbrio (PE), que representa o ponto mínimo de operação de um negócio, empresa ou projeto.

26 Portanto concluímos que os dois projetos são aceitáveis, pois o TRI deles supera 10% do custo de capital da empresas, a TIR do projeto B e superior e melhor.

27 para saber o impacto desta variação nos indicadores de viabilidade, passando pela análise de pontos de mudança de decisão, até uma medida de risco representada pela probabilidade de viabilidade dos projetos.

28 A consideração de condições de incerteza na análise se faz necessária. Para isso, tem-se a possibilidade de fazer uma análise de sensibilidade, que vai desde a atribuição discreta de valores a certas variáveis.

29 ATIVIDADE 1 - O que determina que a análise de viabilidade seja favorável e desfavorável em um investimento? Explique: 2 - O que taxa interna de retorno? 3 Defina valor presente líquido?

30 DÚVIDAS Acesse o Fórum de dúvidas e discussões

FTAD - Formação técnica em Administração de Empresas FTAD Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração de Empresas FTAD Contabilidade e Finanças Prof. Moab Aurélio Competências a serem trabalhadas PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI : ESTUDO

FTAD - Formação técnica em Administração de Empresas FTAD Contabilidade e Finanças Prof. Moab Aurélio Competências a serem trabalhadas PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI : ESTUDO

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

Importância dos Fluxos de Caixa na Avaliação Econômica

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

Basicamente, o relatório de fluxo de caixa deve ser segmentado em três grandes áreas:

CASHFLOW OU FLUXO DE CAIXA 1. CONCEITO É um demonstrativo que reflete dinamicamente o fluxo do disponível da empresa, em um determinado período de tempo. 2. FINALIDADES 2.1. Evidenciar a movimentação dos

CASHFLOW OU FLUXO DE CAIXA 1. CONCEITO É um demonstrativo que reflete dinamicamente o fluxo do disponível da empresa, em um determinado período de tempo. 2. FINALIDADES 2.1. Evidenciar a movimentação dos

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO LAJIDA OU EBITDA LAJIR OU EBIT SEPARAÇÃO DO RESULTADO OPERACIONAL DO FINANCEIRO Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO LAJIDA OU EBITDA LAJIR OU EBIT SEPARAÇÃO DO RESULTADO OPERACIONAL DO FINANCEIRO Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

Luciano Silva Rosa Contabilidade 03

Luciano Silva Rosa Contabilidade 03 Resolução de três questões do ICMS RO FCC -2010 Vamos analisar três questões do concurso do ICMS RO 2010, da FCC, que abordam alguns pronunciamentos do CPC. 35) Sobre

Luciano Silva Rosa Contabilidade 03 Resolução de três questões do ICMS RO FCC -2010 Vamos analisar três questões do concurso do ICMS RO 2010, da FCC, que abordam alguns pronunciamentos do CPC. 35) Sobre

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

FAPAN Faculdade de Agronegócio de Paraíso do Norte

DLPA DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS A DLPA expõe as variações ocorridas, durante o exercício, na conta Lucros ou Prejuízos Acumulados. Ela pode ser incluída na DMPL Demonstração das Mutações

DLPA DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS A DLPA expõe as variações ocorridas, durante o exercício, na conta Lucros ou Prejuízos Acumulados. Ela pode ser incluída na DMPL Demonstração das Mutações

segundo o processo de tomada de decisões:

Curso de Especialização em Administração Judiciária Tópicos de Administração Financeira Turma II Prof: Carlos Vidal 1 - A FUNÇÃO FINANCEIRA DA EMPRESA segundo o processo de tomada de decisões: a) decisões

Curso de Especialização em Administração Judiciária Tópicos de Administração Financeira Turma II Prof: Carlos Vidal 1 - A FUNÇÃO FINANCEIRA DA EMPRESA segundo o processo de tomada de decisões: a) decisões

SEM0531 Problemas de Engenharia Mecatrônica III

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

Avaliação de Investimentos

Métodos e Critérios de Avaliação de Investimentos de Capital Orçamento de capital é o nome dado ao processo de decisões de procura e aquisição de ativos de longo prazo. São cinco as principais etapas do

Métodos e Critérios de Avaliação de Investimentos de Capital Orçamento de capital é o nome dado ao processo de decisões de procura e aquisição de ativos de longo prazo. São cinco as principais etapas do

Unidade II. Unidade II

Unidade II 2 Outras metodologias aplicadas 2.1 Metodologia do valor patrimonial de mercado Nesta metodologia, o enfoque é a determinação do valor da empresa a partir de seu valor patrimonial de mercado.

Unidade II 2 Outras metodologias aplicadas 2.1 Metodologia do valor patrimonial de mercado Nesta metodologia, o enfoque é a determinação do valor da empresa a partir de seu valor patrimonial de mercado.

Aula 09 Matemática Financeira. Princípios Fundamentais da Engenharia Econômica

Aula 09 Matemática Financeira Princípios Fundamentais da Engenharia Econômica Introdução A partir da absorção do conceito de dinheiro no tempo, estamos aptos a fazer uso da Engenharia Econômica, que se

Aula 09 Matemática Financeira Princípios Fundamentais da Engenharia Econômica Introdução A partir da absorção do conceito de dinheiro no tempo, estamos aptos a fazer uso da Engenharia Econômica, que se

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

04/08/2013. Custo. são os gastos com a obtenção de bens e serviços aplicados na produção ou na comercialização. Despesa

DECISÕES DE INVESTIMENTOS E ORÇAMENTO DE CAPITAL Orçamento de capital Métodos e técnicas de avaliação de investimentos Análise de investimentos Leia o Capítulo 8 do livro HOJI, Masakazu. Administração

DECISÕES DE INVESTIMENTOS E ORÇAMENTO DE CAPITAL Orçamento de capital Métodos e técnicas de avaliação de investimentos Análise de investimentos Leia o Capítulo 8 do livro HOJI, Masakazu. Administração

FCPERJ UCAM Centro. Contabilidade Empresarial DFC. Prof. Mônica Brandão

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Aula 1 - Montagem de Fluxo de Caixa de Projetos

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 1 - Montagem de Fluxo de Caixa de Projetos Elias Pereira Apresentação Professor Alunos Horário 19:00h às 23:00 h com 15 min. Faltas Avaliação

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 1 - Montagem de Fluxo de Caixa de Projetos Elias Pereira Apresentação Professor Alunos Horário 19:00h às 23:00 h com 15 min. Faltas Avaliação

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

DETALHES RELEVANTES NA APRESENTAÇÃO DO FLUXO DE CAIXA ELABORADO COM BASE NAS DEMONSTRAÇÕES CONTÁBEIS

DETALHES RELEVANTES NA APRESENTAÇÃO DO FLUXO DE CAIXA ELABORADO COM BASE NAS DEMONSTRAÇÕES CONTÁBEIS SEPARAÇÃO DOS EMPRÉSTIMOS ESTRUTURAIS DOS EMPRÉSTIMOS DE CURTO PRAZO PARA FINANCIAR DÉFICITS TEMPORÁRIOS

DETALHES RELEVANTES NA APRESENTAÇÃO DO FLUXO DE CAIXA ELABORADO COM BASE NAS DEMONSTRAÇÕES CONTÁBEIS SEPARAÇÃO DOS EMPRÉSTIMOS ESTRUTURAIS DOS EMPRÉSTIMOS DE CURTO PRAZO PARA FINANCIAR DÉFICITS TEMPORÁRIOS

Como Analisar Projetos Independentes E Excludentes

Como Analisar Projetos Independentes E Excludentes! Na análise de projetos independentes a TIR e o VPL levam à mesma conclusão?! VPL ou TIR para analisar projetos independentes?! Na análise de projetos

Como Analisar Projetos Independentes E Excludentes! Na análise de projetos independentes a TIR e o VPL levam à mesma conclusão?! VPL ou TIR para analisar projetos independentes?! Na análise de projetos

UTILIZANDO A TIR PARA ANÁLISE DE DOIS PROJETOS EXCLUDENTE

UTILIZANDO A TIR PARA ANÁLISE DE DOIS PROJETOS EXCLUDENTE A TIR apontando para uma conclusão (aparentemente inquestionável) O VPL apontando para outra conclusão O que fazer com a TIR? Uma alternativa:

UTILIZANDO A TIR PARA ANÁLISE DE DOIS PROJETOS EXCLUDENTE A TIR apontando para uma conclusão (aparentemente inquestionável) O VPL apontando para outra conclusão O que fazer com a TIR? Uma alternativa:

APSP. Análise do Projeto do Sistema Produtivo. Aula 7. 22/8/2006 Por: Lucia Balsemão Furtado 1

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Unidade IV INTERPRETAÇÃO DAS. Prof. Walter Dominas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

ANÁLISE DE BALANÇO DAS SEGURADORAS. Contabilidade Atuarial 6º Período Curso de Ciências Contábeis

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)

") COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

Unidade III AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

daniel.falcao@agexconsult.com.br Discutir a aplicação das ferramentas contábeisfinanceiras no dia-a-dia das empresas do mercado imobiliário.

Viabilidade do Negócio Imobiliário Uma Gestão Consciente Prof. Daniel F. Falcão daniel.falcao@agexconsult.com.br Objetivo Central Discutir a aplicação das ferramentas contábeisfinanceiras no dia-a-dia

Viabilidade do Negócio Imobiliário Uma Gestão Consciente Prof. Daniel F. Falcão daniel.falcao@agexconsult.com.br Objetivo Central Discutir a aplicação das ferramentas contábeisfinanceiras no dia-a-dia

COMPRAR VERSUS ALUGAR (qual a melhor opção)

") COMPRAR VERSUS ALUGAR (qual a melhor opção) Como analisar projetos excludentes. Quais componentes considerar na elaboração do fluxo de caixa. Qual métrica utilizar para a tomada de decisão. Francisco Cavalcante

COMPRAR VERSUS ALUGAR (qual a melhor opção) Como analisar projetos excludentes. Quais componentes considerar na elaboração do fluxo de caixa. Qual métrica utilizar para a tomada de decisão. Francisco Cavalcante

RAZÃO DAS CONTAS CONTÁBEIS E NÃO FINACEIRAS DEPRECIAÇÃO, AMORTIZAÇÃO, EXAUSTÃO, REC/DESP. EQUIV. PATRIMONIAL

EXERCÍCIO DE DFC 03 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 2.270.700,00 10/01 Pela Aquisição

EXERCÍCIO DE DFC 03 RAZÃO DAS CONTAS DO CAIXA E EQUIVALENTES (DISPONÍVEL) CAIXA, BANCOS, APLICAÇÕES DE CURTÍSSIMO PRAZO (ATÉ 90 DIAS) CONTA BCO C/MOVIM Saldo Inicial: 2.270.700,00 10/01 Pela Aquisição

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS! Se as linhas de crédito estão escassas, qual a melhor estratégia para suprir a empresa com recursos?! É possível manter a

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS! Se as linhas de crédito estão escassas, qual a melhor estratégia para suprir a empresa com recursos?! É possível manter a

TÉCNICAS DE AVALIAÇÃO ECONÔMICA. comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto

TÉCNICAS DE AVALIAÇÃO ECONÔMICA comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto Introdução As técnicas de avaliação econômica são utilizadas para converter os dados

TÉCNICAS DE AVALIAÇÃO ECONÔMICA comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto Introdução As técnicas de avaliação econômica são utilizadas para converter os dados

Viabilidade Financeira: Calculo da TIR e VPL

Terceiro Módulo: Parte 4 Viabilidade Financeira: Calculo da TIR e VPL AN V 3.0 [54] Rildo F Santos (@rildosan) rildo.santos@etecnologia.com.br www.etecnologia.com.br http://etecnologia.ning.com 1 Viabilidade

Terceiro Módulo: Parte 4 Viabilidade Financeira: Calculo da TIR e VPL AN V 3.0 [54] Rildo F Santos (@rildosan) rildo.santos@etecnologia.com.br www.etecnologia.com.br http://etecnologia.ning.com 1 Viabilidade

INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

1. O Fluxo de Caixa para á Análise Financeira

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Competências a serem Trabalhadas Planejamento Orçamentário Contabilidade Gestão financeira ACI

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Competências a serem Trabalhadas Planejamento Orçamentário Contabilidade Gestão financeira ACI

CURSO DE CONTABILIDADE INTRODUTÓRIA

www.editoraferreira.com.br CURSO DE CONTABILIDADE INTRODUTÓRIA Professor Humberto Fernandes de Lucena 6.1. Balanço Patrimonial Desde o início de nosso curso, vimos tratando sobre Balanço Patrimonial apenas

www.editoraferreira.com.br CURSO DE CONTABILIDADE INTRODUTÓRIA Professor Humberto Fernandes de Lucena 6.1. Balanço Patrimonial Desde o início de nosso curso, vimos tratando sobre Balanço Patrimonial apenas

Contabilidade Avançada Fluxos de Caixa DFC

Contabilidade Avançada Demonstração dos Fluxos de Caixa DFC Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 7 Cash Flow Statements No CPC: CPC 03 (R2) Demonstração dos Fluxos de Caixa Fundamentação

Contabilidade Avançada Demonstração dos Fluxos de Caixa DFC Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 7 Cash Flow Statements No CPC: CPC 03 (R2) Demonstração dos Fluxos de Caixa Fundamentação

Teste de recuperabilidade Impairment test

1 Teste de recuperabilidade Impairment test A informação tem sido considerada o principal insumo para a obtenção de um conhecimento maior acerca das decisões que devem ser tomadas no âmbito das organizações.

1 Teste de recuperabilidade Impairment test A informação tem sido considerada o principal insumo para a obtenção de um conhecimento maior acerca das decisões que devem ser tomadas no âmbito das organizações.

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

O Plano Financeiro no Plano de Negócios Fabiano Marques

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

Demonstração dos Fluxos de Caixa - DFC. Renato Tognere Ferron

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Imediatas: parcelas pagas em 30, 60 e 90 dias Antecipadas: sendo a primeira parcela paga no ato

Matemática Financeira Leandra Anversa Fioreze Rendas Imediatas: Primeiro pagamento efetuado no final do primeiro período. Ex: Comprei uma calculadora HP-12c Platinum em três parcelas de R$95,00, sendo

Matemática Financeira Leandra Anversa Fioreze Rendas Imediatas: Primeiro pagamento efetuado no final do primeiro período. Ex: Comprei uma calculadora HP-12c Platinum em três parcelas de R$95,00, sendo

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA. ESTRAGEIRA: FASB nº 8 e FASB nº 52

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA Evolução das Normas de Contabilidade aplicadas no EUA Critérios Contábeis brasileiros e americanos (USGAAP) Objetivos da conversão de demonstrações contábeis

CONVERSAO DE DEMONSTRACOES CONTABEIS EM MOEDA Evolução das Normas de Contabilidade aplicadas no EUA Critérios Contábeis brasileiros e americanos (USGAAP) Objetivos da conversão de demonstrações contábeis

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

BALANÇO PATRIMONIAL CRECHE COMUNITARIA CRIANÇA ESPERANÇA CNPJ:

Folha 53 BALANÇO PATRIMONIAL CRECHE COMUNITARIA CRIANÇA ESPERANÇA Demontrações Contabeis em 31 de Dezembro de 2009 2008 CRECHE COMUNITARIA CRIANÇA ESPERANÇA Demontrações Contabeis em 31 de Dezembro de

Folha 53 BALANÇO PATRIMONIAL CRECHE COMUNITARIA CRIANÇA ESPERANÇA Demontrações Contabeis em 31 de Dezembro de 2009 2008 CRECHE COMUNITARIA CRIANÇA ESPERANÇA Demontrações Contabeis em 31 de Dezembro de

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

BALANÇO PATRIMONIAL CRECHE LAR DAS CRIANÇAS SSVP CNPJ:

Folha 51 BALANÇO PATRIMONIAL CRECHE LAR DAS CRIANÇAS SSVP CNPJ: 19.714.203/000178 Demontrações Contabeis em 31 de Dezembro de 2009 2008 CRECHE LAR DAS CRIANÇAS SSVP CNPJ: 19.714.203/000178 Demontrações

Folha 51 BALANÇO PATRIMONIAL CRECHE LAR DAS CRIANÇAS SSVP CNPJ: 19.714.203/000178 Demontrações Contabeis em 31 de Dezembro de 2009 2008 CRECHE LAR DAS CRIANÇAS SSVP CNPJ: 19.714.203/000178 Demontrações

BALANÇO PATRIMONIAL MISSAO AMOR CNPJ:

Folha 20 BALANÇO PATRIMONIAL MISSAO AMOR Demontrações Contabeis em 31 de Dezembro de 2009 2008 MISSAO AMOR Demontrações Contabeis em 31 de Dezembro de (Valores expressos em milhares de reais) 2009 2008

Folha 20 BALANÇO PATRIMONIAL MISSAO AMOR Demontrações Contabeis em 31 de Dezembro de 2009 2008 MISSAO AMOR Demontrações Contabeis em 31 de Dezembro de (Valores expressos em milhares de reais) 2009 2008

Projeto Teleporto. Modelo de Estudo de Viabilidade Econômica de Terrenos. Nota Técnica 04. Diretoria de Investimentos Previ-Rio 09/2010

2010 2010 Projeto Teleporto Modelo de Estudo de Viabilidade Econômica de Terrenos Nota Técnica 04 Previ-Rio 09/2010 Nota Técnica 04 MODELO DE ESTUDO DE VIABILIDADE ECONÔMICA DE TERRENOS DO PROJETO TELEPORTO

2010 2010 Projeto Teleporto Modelo de Estudo de Viabilidade Econômica de Terrenos Nota Técnica 04 Previ-Rio 09/2010 Nota Técnica 04 MODELO DE ESTUDO DE VIABILIDADE ECONÔMICA DE TERRENOS DO PROJETO TELEPORTO

GPME Prof. Marcelo Cruz. Políticas de Apoio e Análise de Risco I e II. Objetivos. Políticas de apoio e análise de riscos. Administração financeira

GPME Prof. Marcelo Cruz Políticas de Apoio e Análise de Risco I e II Objetivos Compreender: Os fundamentos do planejamento financeiro. Os fundamentos de risco e retorno. Os primeiros conceitos de análise

GPME Prof. Marcelo Cruz Políticas de Apoio e Análise de Risco I e II Objetivos Compreender: Os fundamentos do planejamento financeiro. Os fundamentos de risco e retorno. Os primeiros conceitos de análise

BALANÇO PATRIMONIAL CRECHE LAR DOS INOCENTES CNPJ:

Folha 47 BALANÇO PATRIMONIAL CRECHE LAR DOS INOCENTES Demontrações Contabeis em 31 de Dezembro de 2009 2008 CRECHE LAR DOS INOCENTES Demontrações Contabeis em 31 de Dezembro de (Valores expressos em milhares

Folha 47 BALANÇO PATRIMONIAL CRECHE LAR DOS INOCENTES Demontrações Contabeis em 31 de Dezembro de 2009 2008 CRECHE LAR DOS INOCENTES Demontrações Contabeis em 31 de Dezembro de (Valores expressos em milhares

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

A NOVA LEI CONTÁBIL DO BRASIL

A NOVA LEI CONTÁBIL DO BRASIL SR AUDITORES E CONSULTORES S/S LTDA João Alfredo de Souza Ramos-CRC-ES 2289 srauditores@terra.com.br / 27-4009-4666 1 OBJETIVOS: - Alinhar a contabilidade às Normas Internacionais

A NOVA LEI CONTÁBIL DO BRASIL SR AUDITORES E CONSULTORES S/S LTDA João Alfredo de Souza Ramos-CRC-ES 2289 srauditores@terra.com.br / 27-4009-4666 1 OBJETIVOS: - Alinhar a contabilidade às Normas Internacionais

CAP. 4b INFLUÊNCIA DO IMPOSTO DE RENDA

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

Capítulo 3 Projeções contábeis e financeiras 63

Sumário Capítulo 1 Conceitos de matemática financeira 1 1.1 Introdução 1 1.2 Taxa de juro nominal e taxa de juro real 3 1.2.1 Fórmula 3 1.3 Capitalização simples 4 1.3.1 Fórmulas 4 1.4 Capitalização composta

Sumário Capítulo 1 Conceitos de matemática financeira 1 1.1 Introdução 1 1.2 Taxa de juro nominal e taxa de juro real 3 1.2.1 Fórmula 3 1.3 Capitalização simples 4 1.3.1 Fórmulas 4 1.4 Capitalização composta

Projeção do Fluxo de Caixa Caso Prático

Projeção do Fluxo de Caixa Caso Prático! Caso Prático envolvendo o Calculo da Depreciação, Investimentos, Capital de Giro e Financiamentos. Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor

Projeção do Fluxo de Caixa Caso Prático! Caso Prático envolvendo o Calculo da Depreciação, Investimentos, Capital de Giro e Financiamentos. Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor

Tratamento das Receitas e Despesas Financeiras

Tratamento das Receitas e Despesas Financeiras! Onde considerar a despesa financeira?! A receita financeira é ou não operacional?! Faz sentido apresentar as receitas financeiras líquidas das despesas?

Tratamento das Receitas e Despesas Financeiras! Onde considerar a despesa financeira?! A receita financeira é ou não operacional?! Faz sentido apresentar as receitas financeiras líquidas das despesas?

Unidade III FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

Como Elaborar um Fluxo de Caixa com Base em Demonstrações Encerradas (Parte I)

") Como Elaborar um Fluxo de Caixa com Base em Demonstrações Encerradas (Parte I) Procedimentos um guia prático Análise dos procedimentos Método direto e indireto Caso prático Francisco Cavalcante (francisco@fcavalcante.com.br)

Como Elaborar um Fluxo de Caixa com Base em Demonstrações Encerradas (Parte I) Procedimentos um guia prático Análise dos procedimentos Método direto e indireto Caso prático Francisco Cavalcante (francisco@fcavalcante.com.br)

ANÁLISE DE BALANÇOS MÓDULO 1

ANÁLISE DE BALANÇOS MÓDULO 1 Índice Análise Vertical e Análise Horizontal...3 1. Introdução...3 2. Objetivos e técnicas de análise...4 3. Análise vertical...7 3.1 Cálculos da análise vertical do balanço

ANÁLISE DE BALANÇOS MÓDULO 1 Índice Análise Vertical e Análise Horizontal...3 1. Introdução...3 2. Objetivos e técnicas de análise...4 3. Análise vertical...7 3.1 Cálculos da análise vertical do balanço

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ELABORAÇÃO DE UM ORÇAMENTO DE CAPITAL

ELABORAÇÃO DE UM ORÇAMENTO DE CAPITAL 1. Introdução Uma empresa é administrada para satisfazer os interesses e objetivos de seus proprietários. Em particular, a organização de atividades econômicas em

ELABORAÇÃO DE UM ORÇAMENTO DE CAPITAL 1. Introdução Uma empresa é administrada para satisfazer os interesses e objetivos de seus proprietários. Em particular, a organização de atividades econômicas em

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

R&R AUDITORIA E CONSULTORIA Luiz Carlos Rodrigues e Rodriguez Diretor

Belo Horizonte, 20 de abril de 2015 Ilmos. Srs. Diretores do BH-TEC Belo Horizonte MG Prezados Senhores, Anexamos à presente, nosso relatório da auditoria externa dos procedimentos contábeis e financeiros

Belo Horizonte, 20 de abril de 2015 Ilmos. Srs. Diretores do BH-TEC Belo Horizonte MG Prezados Senhores, Anexamos à presente, nosso relatório da auditoria externa dos procedimentos contábeis e financeiros

1. ANEXO 5-A 2. MODELO DE PLANILHA DE SUPORTE DA PROPOSTA FINANCEIRA

1. ANEXO 5-A 2. MODELO DE PLANILHA DE SUPORTE DA PROPOSTA FINANCEIRA 1. 2. 1. INTRODUÇÃO 1.1 A PROPOSTA FINANCEIRA deverá conter o valor mensal da CONTRAPRESTAÇÃO pecuniária, a ser paga pelo PODER CONCEDENTE,

1. ANEXO 5-A 2. MODELO DE PLANILHA DE SUPORTE DA PROPOSTA FINANCEIRA 1. 2. 1. INTRODUÇÃO 1.1 A PROPOSTA FINANCEIRA deverá conter o valor mensal da CONTRAPRESTAÇÃO pecuniária, a ser paga pelo PODER CONCEDENTE,

Interpretando a Variação da Necessidade de Capital de Giro

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09. Demonstração de Fluxo de Caixa

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO 1. OS CRITÉRIOS DE DECISÃO Dentre os métodos para avaliar investimentos, que variam desde o bom senso até os mais sofisticados modelos matemáticos, três

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO 1. OS CRITÉRIOS DE DECISÃO Dentre os métodos para avaliar investimentos, que variam desde o bom senso até os mais sofisticados modelos matemáticos, três

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

PARCERIA PÚBLICO-PRIVADA ANÁLISE DOS CRITÉRIOS PARA REEQUILÍBRIO ECONÔMICO-FINANCEIRO DE CONTRATOS DE CONCESSÕES E PPPS MARÇO 2015

PARCERIA PÚBLICO-PRIVADA ANÁLISE DOS CRITÉRIOS PARA REEQUILÍBRIO ECONÔMICO-FINANCEIRO DE CONTRATOS DE CONCESSÕES E PPPS MARÇO 2015 CRITÉRIOS DE AVALIAÇÃO DE PROJETOS TAXA INTERNA DE RETORNO (TIR) OU TAXA

PARCERIA PÚBLICO-PRIVADA ANÁLISE DOS CRITÉRIOS PARA REEQUILÍBRIO ECONÔMICO-FINANCEIRO DE CONTRATOS DE CONCESSÕES E PPPS MARÇO 2015 CRITÉRIOS DE AVALIAÇÃO DE PROJETOS TAXA INTERNA DE RETORNO (TIR) OU TAXA

SUMÁRIO. Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson. www.iepg.unifei.edu.br/edson. Universidade Federal de Itajubá

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

Raízen Combustíveis S.A.

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

PAYBACK - CALCULANDO O TEMPO NECESSÁRIO PARA RECUPERAR O INVESTIMENTO

PAYBACK - CALCULANDO O TEMPO NECESSÁRIO PARA RECUPERAR O INVESTIMENTO Cálculo e interpretação do Payback Desvantagens do Payback Vantagens do Payback Francisco Cavalcante(f_c_a@uol.com.br) Administrador

PAYBACK - CALCULANDO O TEMPO NECESSÁRIO PARA RECUPERAR O INVESTIMENTO Cálculo e interpretação do Payback Desvantagens do Payback Vantagens do Payback Francisco Cavalcante(f_c_a@uol.com.br) Administrador

DFC Demonstração dos Fluxos de Caixa. Professor: Eduardo José Zanoteli, M.Sc.

DFC Demonstração dos Fluxos de Caixa Demonstração dos Fluxos de Caixa - DFC Regime de Caixa Regime de Competência X DFC: Objetivo/finalidade Permitir que investidores, credores e outros usuários avaliem:

DFC Demonstração dos Fluxos de Caixa Demonstração dos Fluxos de Caixa - DFC Regime de Caixa Regime de Competência X DFC: Objetivo/finalidade Permitir que investidores, credores e outros usuários avaliem:

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras.

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras. Prof. MSc. Wilson Alberto Zappa Hoog Resumo: Apresenta-se uma breve análise sobre as vinte etapas para

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras. Prof. MSc. Wilson Alberto Zappa Hoog Resumo: Apresenta-se uma breve análise sobre as vinte etapas para

Comentários da prova SEFAZ-PI Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PI ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PI Trago para vocês os comentários da prova da SEFAZ-PI realizado no último

ANEXO V-A DIRETRIZES PARA A ELABORAÇÃO DO PLANO DE NEGÓCIOS DA CONCESSIONÁRIA

ANEXO V-A DIRETRIZES PARA A ELABORAÇÃO DO PLANO DE NEGÓCIOS DA CONCESSIONÁRIA 1.1. Sem prejuízo da observância das demais regras constantes do EDITAL, o LICITANTE deverá apresentar, no PLANO DE NEGÓCIOS

ANEXO V-A DIRETRIZES PARA A ELABORAÇÃO DO PLANO DE NEGÓCIOS DA CONCESSIONÁRIA 1.1. Sem prejuízo da observância das demais regras constantes do EDITAL, o LICITANTE deverá apresentar, no PLANO DE NEGÓCIOS

Logística Prof. Kleber dos Santos Ribeiro. Contabilidade. História. Contabilidade e Balanço Patrimonial

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

COMO CALCULAR E ANALISAR A CAPACIDADE DE

COMO CALCULAR E ANALISAR A CAPACIDADE DE! Como calcular o fluxo de caixa! Qual a fórmula para determinar a capacidade de pagamento! Como analisar a liquidez Francisco Cavalcante (francisco@fcavalcante.com.br)

COMO CALCULAR E ANALISAR A CAPACIDADE DE! Como calcular o fluxo de caixa! Qual a fórmula para determinar a capacidade de pagamento! Como analisar a liquidez Francisco Cavalcante (francisco@fcavalcante.com.br)

UNISERCON. Contabilidade UNIÃO DE SERVIÇOS CONTABEIS

UNISERCON UNIÃO DE SERVIÇOS CONTABEIS CRC/RS3101 BALANÇO PATRIMONIAL ANALÍTICO EXERCÍCIO DE 2011 ooo - xxxxxxx- xxxxxx xx xxxxx xxxx (oo.ooo.oo/oooi-oo) CONTA Folha 1 SALDO 1 1. 1 1. 1. 01 1. 1. 01. 01

UNISERCON UNIÃO DE SERVIÇOS CONTABEIS CRC/RS3101 BALANÇO PATRIMONIAL ANALÍTICO EXERCÍCIO DE 2011 ooo - xxxxxxx- xxxxxx xx xxxxx xxxx (oo.ooo.oo/oooi-oo) CONTA Folha 1 SALDO 1 1. 1 1. 1. 01 1. 1. 01. 01

CORREÇÃO PROVA AGENTE DE POLÍCIA FEDERAL - 2014

Olá, pessoal. Como estão? A seguir a correção da prova de Agente de Polícia Federal, realizada neste final de semana, pelo CESPE. Há possibilidade de recurso na questão 86, sobre superveniências e insubsistências!

Olá, pessoal. Como estão? A seguir a correção da prova de Agente de Polícia Federal, realizada neste final de semana, pelo CESPE. Há possibilidade de recurso na questão 86, sobre superveniências e insubsistências!

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis") Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado

Banrisul Armazéns Gerais S.A.

Balanços patrimoniais 1 de dezembro de 2012 e 2011 Nota Nota explicativa 1/12/12 1/12/11 explicativa 1/12/12 1/12/11 Ativo Passivo Circulante Circulante Caixa e equivalentes de caixa 4 17.891 18.884 Contas

Balanços patrimoniais 1 de dezembro de 2012 e 2011 Nota Nota explicativa 1/12/12 1/12/11 explicativa 1/12/12 1/12/11 Ativo Passivo Circulante Circulante Caixa e equivalentes de caixa 4 17.891 18.884 Contas

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Conciliação do BR GAAP com o IFRS Resultado e Patrimônio Líquido em 31 de dezembro de 2008

Bovespa: TPIS3 www.tpisa.com.br Departamento de RI Diretoria Ana Cristina Carvalho ana.carvalho@tpisa.com.br Gerência Mariana Quintana mariana.quintana@tpisa.com.br Rua Olimpíadas, 205-14º andar Fone +55

Bovespa: TPIS3 www.tpisa.com.br Departamento de RI Diretoria Ana Cristina Carvalho ana.carvalho@tpisa.com.br Gerência Mariana Quintana mariana.quintana@tpisa.com.br Rua Olimpíadas, 205-14º andar Fone +55

FUNDAÇÃO EDUCACIONAL REGIONAL JARAGUAENSE - FERJ BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE Valores expressos em Reais. ATIVO Notas 2010 2009

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2010 2009 CIRCULANTE Caixa e bancos 422.947 20.723 Contas a receber 4 698.224 903.098 Outras contas a receber 5 3.304.465 121.908 Estoques 14.070

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2010 2009 CIRCULANTE Caixa e bancos 422.947 20.723 Contas a receber 4 698.224 903.098 Outras contas a receber 5 3.304.465 121.908 Estoques 14.070

Ajustes de Avaliação Patrimonial.

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

COMO DETERMINAR O PREÇO DE LANÇAMENTO DE UMA AÇÃO NA ADMISSÃO DE NOVOS SÓCIOS

COMO DETERMINAR O PREÇO DE LANÇAMENTO DE UMA AÇÃO NA ADMISSÃO DE NOVOS SÓCIOS! Qual o preço de lançamento de cada nova ação?! Qual a participação do novo investidor no capital social?! Por que o mercado

COMO DETERMINAR O PREÇO DE LANÇAMENTO DE UMA AÇÃO NA ADMISSÃO DE NOVOS SÓCIOS! Qual o preço de lançamento de cada nova ação?! Qual a participação do novo investidor no capital social?! Por que o mercado

PLANO DE ENSINO 2009

PLANO DE ENSINO 2009 Fundamental I ( ) Fundamental II ( ) Médio ( ) Médio Profissionalizante ( ) Profissionalizante ( ) Graduação ( X ) Pós-graduação ( ) I. Dados Identificadores Curso Administração Geral

PLANO DE ENSINO 2009 Fundamental I ( ) Fundamental II ( ) Médio ( ) Médio Profissionalizante ( ) Profissionalizante ( ) Graduação ( X ) Pós-graduação ( ) I. Dados Identificadores Curso Administração Geral