Depressões e crises CAPÍTULO 22. Olivier Blanchard Pearson Education Pearson Education Macroeconomia, 4/e Olivier Blanchard

|

|

|

- Cláudio Tuschinski Caires

- 8 Há anos

- Visualizações:

Transcrição

1 Depressões e crises Olivier Blanchard Pearson Education CAPÍTULO 22

2 Depressões e crises Uma depressão é uma recessão profunda e de longa duração. Uma crise é um longo período de crescimento baixo ou nulo, mais prolongado do que uma recessão típica, porém menos profundo do que uma depressão.

3 22.1 Desinflação, deflação e a armadilha da liqüidez Figura 22.1 Retorno do produto a seu nível natural Um produto baixo leva a uma diminuição do nível de preços. A diminuição do nível de preços leva a um aumento do estoque real de moeda. A curva LM desloca-se para baixo e continua a se deslocar para baixo até que o produto tenha voltado ao nível natural de produto.

4 Desinflação, deflação e a armadilha da liqüidez A partir do argumento desenvolvido no Capítulo 7, e deste gráfico: O produto está agora abaixo do nível natural de produto devido a um choque adverso. O fato de o produto estar abaixo do nível natural de produto leva a uma diminuição do nível de preços ao longo do tempo. Enquanto o produto permanecer abaixo de seu nível natural, o nível de preços continuará a cair e a curva LM continuará a se deslocar para baixo.

5 Os capítulos 8 e 9 apresentaram uma versão mais realista do modelo. Suponha que o produto esteja abaixo do nível natural de produto de modo equivalente, que a taxa de desemprego esteja acima da taxa natural de desemprego. Com a taxa de desemprego acima da taxa natural, a inflação cai ao longo do tempo.

6 Desinflação, deflação e a armadilha da liqüidez O mecanismo interno que tira as economias das recessões é: Um produto abaixo do nível natural de produto, que leva a uma inflação menor. Uma inflação menor que leva, por sua vez, a um crescimento de moeda real maior. Um crescimento de moeda real maior que leva a um aumento do produto ao longo do tempo. Esse mecanismo não é, contudo, infalível.

7 Taxa nominal de juros, taxa real de juros e inflação esperada Lembre-se, conforme visto no Capítulo 14, que: O que importa para as decisões de gastos e, desse modo, o que entra na relação IS, é a taxa real de juros a taxa de juros em termos de bens. O que importa para a demanda por moeda e, desse modo, o que entra na relação LM, é a taxa nominal de juros a taxa de juros em termos de dólares.

8 Taxa nominal de juros, taxa real de juros e inflação esperada Figura 22.2 Efeitos de uma inflação menor sobre o produto Quando a inflação diminui em resposta a um produto baixo, há dois efeitos. (1) o estoque real de moeda aumenta, levando a curva LM a se deslocar para baixo. (2) a inflação esperada diminui, levando a curva IS a se deslocar para a esquerda. O resultado pode ser uma diminuição adicional do produto.

a inflação esperada diminui, levando a curva IS a se deslocar para a esquerda.")

9 Taxa nominal de juros, taxa real de juros e inflação esperada Como o produto está abaixo do nível natural de produto, a inflação cai. A diminuição da inflação tem agora dois efeitos: O primeiro efeito é aumentar o estoque real de moeda e deslocar a curva LM para baixo. Esse deslocamento tende a aumentar o produto. O segundo efeito é que, para uma dada taxa nominal de juros, a diminuição da inflação esperada aumenta a taxa real de juros.

10 Armadilha da liqüidez Figura 22.3 Demanda por moeda, oferta de moeda e a armadilha da liqüidez Quando a taxa nominal de juros é igual a zero, e uma vez que as pessoas tenham dinheiro suficiente para suas transações, elas se tornam indiferentes entre reter moeda ou títulos. A demanda por moeda se torna horizontal. Isso implica que, quando a taxa nominal de juros é igual a zero, aumentos adicionais da oferta de moeda não têm qualquer efeito sobre a taxa nominal de juros.

11 Armadilha da liqüidez A demanda por moeda está mostrada na Figura 22.3 À medida que a taxa nominal de juros diminui, as pessoas desejam reter mais moeda. À medida que a taxa nominal de juros se torna igual a zero, as pessoas desejam reter um montante de moeda pelo menos igual à distância OB: esse é o montante de que elas precisam para suas transações.

12 Armadilha da liqüidez Agora vejamos os efeitos de um aumento da oferta de moeda: Partindo do equilíbrio de M s e i no ponto A, um aumento da oferta de moeda leva a uma diminuição da taxa nominal de juros. Considere agora o caso em que a oferta de moeda se encontra no ponto B ou C. Em ambos os casos, a taxa nominal de juros inicial é igual a zero, e um aumento da oferta de moeda não tem nenhum efeito sobre a taxa nominal de juros nesse ponto.

13 Armadilha da liqüidez A armadilha da liqüidez descreve uma situação em que política monetária expansionista torna-se impotente. O aumento da moeda cai em uma armadilha da liqüidez: as pessoas estão dispostas a reter mais moeda (mais liqüidez) à mesma taxa nominal de juros. O Banco Central pode aumentar a liqüidez, mas a moeda adicional é retida pelos investidores financeiros a uma taxa de juros inalterada, ou seja, zero.

à mesma taxa nominal de juros.")

14 Armadilha da liqüidez Figura 22.4 Derivação da curva LM na presença de uma armadilha da liqüidez Para níveis baixos de produto, a curva LM é um segmento horizontal, com uma taxa nominal de juros igual a zero. Para níveis de produto maiores, a curva LM é positivamente inclinada. Um aumento da renda leva a um aumento da taxa nominal de juros.

15 Armadilha da liqüidez Figura 22.5 O modelo IS-LM e a armadilha da liqüidez Na presença de uma armadilha da liqüidez, existe um limite para quanto a política monetária pode aumentar o produto. A política monetária pode não conseguir aumentar o produto de volta a seu nível natural.

16 Juntando as coisas: armadilha da liqüidez e deflação O valor da taxa real de juros correspondente a uma taxa nominal de juros igual a zero depende da taxa de inflação esperada. Por exemplo, se a inflação esperada for 10%, então: r i e = π = 0% 10% = 10% A uma taxa real de juros negativa de 10%, os gastos de consumo e investimento provavelmente serão muito altos. A armadilha da liqüidez provavelmente não será um problema sério quando a inflação for alta.

17 Juntando as coisas: armadilha da liqüidez e deflação Se um país estiver em recessão e a taxa de inflação for negativa digamos, de 5%, então mesmo que a taxa nominal de juros fosse igual a zero a taxa real de juros ainda seria positiva. r e = i π = 0% ( 5%) = 5% Nesse caso, não há nada que a política monetária possa fazer para aumentar o produto acima do nível natural de produto.

= 5% Nesse caso, não há nada que a política monetária possa fazer para")

18 Juntando as coisas: armadilha da liqüidez e deflação Figura 22.6 A armadilha da liqüidez e a deflação Suponha que a economia esteja em uma armadilha da liqüidez e que haja deflação. O produto abaixo do nível natural de produto leva a mais deflação ao longo do tempo, que leva a um aumento adicional da taxa real de juros, e leva a um deslocamento adicional da curva IS para a esquerda. Esse deslocamento leva a uma diminuição adicional do produto, que leva a mais deflação, e assim por diante.

19 22.2 A Grande Depressão Figura 22.7 Taxa de desemprego dos Estados Unidos, A Grande Depressão foi caracterizada por um aumento acentuado do desemprego, seguido por um lento declínio.

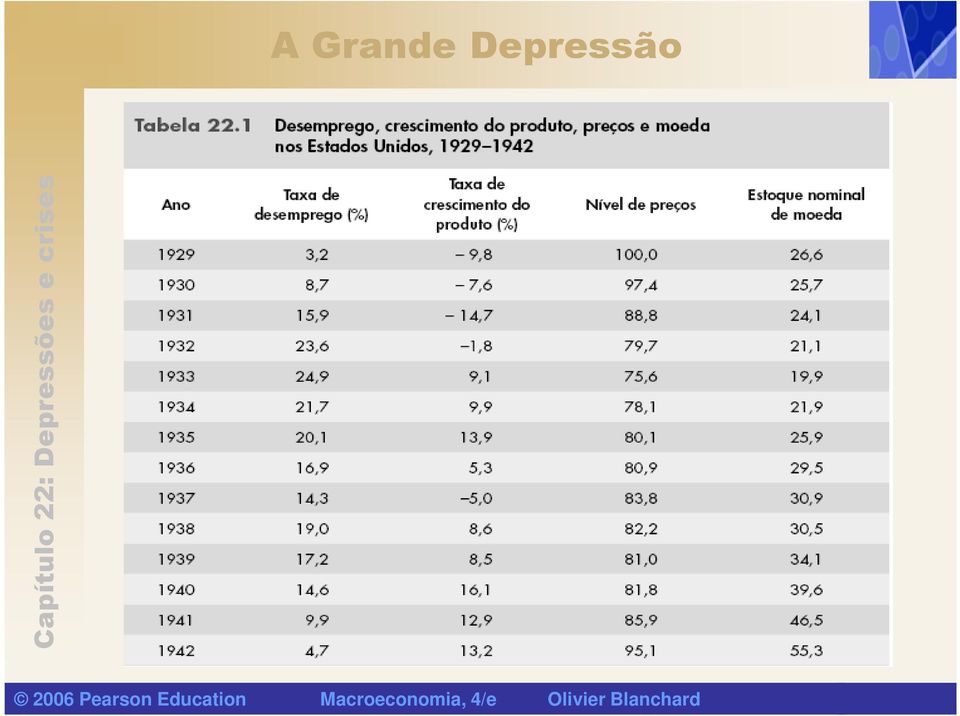

20 A Grande Depressão

21 A Grande Depressão Se nos concentrarmos somente no desemprego e no produto, dois fatos surgem da tabela: Quanto e com que profundidade o produto caiu no início da Depressão. Quanto tempo levou para cair o desemprego.

22 A queda inicial dos gastos A recessão já havia, na verdade, começado antes do colapso da bolsa de valores em outubro de No entanto, o colapso foi importante. O colapso da bolsa de valores não só reduziu a riqueza dos consumidores como também aumentou sua incerteza sobre o futuro.

23 A queda inicial dos gastos Figura 22.8 Índice composto S&P, De setembro de 1929 a junho de 1932, o índice da bolsa de valores caiu de 313 para 47 e depois se recuperou lentamente.

24 A contração da moeda nominal O impacto do colapso da bolsa de valores foi potencializado por um grave erro de política econômica a saber, uma grande diminuição do estoque nominal de moeda.

25 A contração da moeda nominal A relação entre estoque nominal de moeda, M1, e base monetária, H, é dada por: M1 = H x multiplicador monetário Durante a Grande Depressão, a diminuição da oferta de moeda veio de uma diminuição do multiplicador monetário (M1/H), à medida que as pessoas passaram dos depósitos à vista para moeda manual. A diminuição da oferta de moeda foi aproximadamente proporcional à diminuição do nível de preços. Em conseqüência, a curva LM permaneceu praticamente inalterada.

26 Os efeitos adversos da deflação O resultado do produto baixo foi uma forte deflação e um forte aumento da taxa real de juros.

27 A recuperação A política monetária desempenhou um papel importante na recuperação. De 1933 a 1941, o estoque nominal de moeda cresceu 140%, e o estoque real de moeda cresceu 100%. Esses aumentos resultaram de aumentos da base monetária, e não do multiplicador monetário.

28 A recuperação Entre os outros fatores que desempenharam um papel importante, temos: O Novo Contrato (New Deal) o conjunto de programas implementados pelo governo Roosevelt. A criação da Seguradora Federal de Depósitos (Federal Deposit Insurance Corporation FDIC). Outros programas administrados pela Administração da Recuperação Nacional (National Recovery Administration NRA), entre os quais a Lei da Recuperação Industrial Nacional (National Industrial Recovery Act NIRA), de 1933.

29 A recuperação Entre os outros fatores que desempenharam um papel importante, temos: O fato de que, embora o desemprego ainda estivesse alto, o crescimento do produto também estava alto. A percepção de uma mudança de regime associada à eleição de Roosevelt.

30 22.3 A crise japonesa O espetacular crescimento do Japão a partir do final da Segunda Guerra Mundial terminou abruptamente no início da década de De 1992 a 2002, a economia passou por um período prolongado de baixo crescimento a chamada crise japonesa. O baixo crescimento do produto levou a um aumento contínuo do desemprego e a uma diminuição constante da taxa de inflação ao longo do tempo.

31 A crise japonesa

32 A crise japonesa A tabela sugere as seguintes conclusões: O crescimento do produto tem sido extremamente baixo. O baixo crescimento do produto levou a um aumento contínuo do desemprego. Um crescimento baixo e um desemprego alto levaram a uma queda contínua da taxa de inflação no Japão ao longo do tempo.

33 Ascensão e queda do Nikkei Pode haver dois motivos para que o preço de uma ação aumente: Uma mudança no valor fundamental do preço da ação, que depende do valor presente esperado de dividendos futuros. Uma bolha especulativa: os investidores compram a um preço maior simplesmente porque esperam que o preço seja ainda maior no futuro.

34 Ascensão e queda do Nikkei Figura 22.9 Preço das ações e dividendos: Japão, desde (1980-1) O aumento dos preços das ações na década de 1980 e a queda subseqüente não estão associados a um movimento paralelo dos dividendos.

35 Ascensão e queda do Nikkei O fato de que os dividendos permaneceram constantes enquanto o índice de preços das ações aumentou é um forte indício da existência de uma bolha especulativa no Nikkei. A queda rápida dos preços das ações teve um impacto importante sobre os gastos o consumo foi menos afetado, mas o investimento despencou.

36 O fracasso das políticas monetária e fiscal A política monetária foi usada, porém tarde demais, e, quando foi usada, enfrentou os problemas gêmeos da armadilha da liqüidez e da deflação. O Banco do Japão (BoJ) cortou a taxa nominal de juros, mas fez isso muito lentamente, e o efeito acumulado do baixo crescimento foi tal que a inflação passou a ser deflação. Conseqüentemente, a taxa real de juros ficou maior do que a taxa nominal de juros.

37 O fracasso das políticas monetária e fiscal Figura Taxa nominal de juros e taxa real de juros no Japão desde 1990 O Japão está em uma armadilha da liqüidez desde meados da década de A taxa nominal de juros está próxima de zero, e a taxa de inflação tem sido negativa. Mesmo a uma taxa nominal de juros igual a zero, a taxa real de juros permanece positiva.

38 O fracasso das políticas monetária e fiscal A política fiscal também foi usada. Os impostos diminuíram no início da crise e houve um aumento contínuo nos gastos do governo ao longo da década. A política fiscal ajudou, mas não foi suficiente para aumentar os gastos e o produto.

39 O fracasso das políticas monetária e fiscal Figura Gastos e receitas do governo (em porcentagem do PIB) no Japão desde 1990 Os gastos do governo aumentaram e as receitas do governo diminuíram continuamente na década de 1990, levando a um déficit cada vez maior.

40 A recuperação O crescimento do produto tem sido maior desde 2003, e a maioria dos economistas prevê, com cautela, que a recuperação continuará. Isso levanta nosso último conjunto de perguntas: Quais são os fatores por trás da recuperação atual? Parece haver dois fatores principais.

41 Uma mudança no regime de política monetária Sugere-se que, mesmo que a taxa nominal de juros já seja igual a zero e, assim, não possa ser reduzida ainda mais, o Banco Central ainda possa baixar a taxa real de juros ao afetar as expectativas de inflação.

42 A faxina do sistema bancário Tornou-se claro na década de 1990 que o sistema bancário do Japão estava com problemas. A partir de 2002, o governo aumentou a pressão sobre os bancos para reduzir os empréstimos irrecuperáveis, e os bancos, por sua vez, aumentaram a pressão sobre as empresas insolventes para que se reestruturassem ou fechassem.

43 O problema bancário japonês Do mesmo modo que na Grande Depressão dos Estados Unidos, a diminuição acentuada do crescimento do produto no Japão no início da década de 1990 deixou muitas empresas incapazes de quitar seus empréstimos bancários. Figura 1 O balancete patrimonial do banco

44 Palavras-chave depressão crise armadilha da liqüidez Novo Contrato (New Deal) Administração da Recuperação Nacional (National Recovery Administration - NRA) Lei da Recuperação Nacional (National Industrial Recovery Act - NIRA)

A Análise IS-LM: Uma visão Geral

Interligação entre o lado real e o lado monetário: análise IS-LM Capítulo V A análise IS-LM procura sintetizar, em um só esquema gráfico, muitas situações da política econômica, por meio de duas curvas:

Interligação entre o lado real e o lado monetário: análise IS-LM Capítulo V A análise IS-LM procura sintetizar, em um só esquema gráfico, muitas situações da política econômica, por meio de duas curvas:

CAPÍTULO 11. Poupança, acumulação de capital e produto. Olivier Blanchard Pearson Education

Olivier Blanchard Pearson Education Poupança, acumulação de capital e CAPÍTULO 11 2006 Pearson Education Macroeconomics, 4/e Olivier Blanchard Poupança, Os efeitos da taxa de poupança a razão entre a poupança

Olivier Blanchard Pearson Education Poupança, acumulação de capital e CAPÍTULO 11 2006 Pearson Education Macroeconomics, 4/e Olivier Blanchard Poupança, Os efeitos da taxa de poupança a razão entre a poupança

Mercados de Bens e Financeiros: O Modelo IS-LM

Mercados de Bens e Financeiros: O Modelo IS-LM Fernando Lopes - Universidade dos AçoresA Mercado de Bens e a Relação IS Existe equilíbrio no mercado de bens quando a produção, Y, é igual à procura por

Mercados de Bens e Financeiros: O Modelo IS-LM Fernando Lopes - Universidade dos AçoresA Mercado de Bens e a Relação IS Existe equilíbrio no mercado de bens quando a produção, Y, é igual à procura por

Mercados financeiros CAPÍTULO 4. Olivier Blanchard Pearson Education. 2006 Pearson Education Macroeconomia, 4/e Olivier Blanchard

Mercados Olivier Blanchard Pearson Education CAPÍTULO 4 4.1 Demanda por moeda O Fed (apelido do Federal Reserve Bank) é o Banco Central dos Estados Unidos. A moeda, que você pode usar para transações,

Mercados Olivier Blanchard Pearson Education CAPÍTULO 4 4.1 Demanda por moeda O Fed (apelido do Federal Reserve Bank) é o Banco Central dos Estados Unidos. A moeda, que você pode usar para transações,

O mercado de bens CAPÍTULO 3. Olivier Blanchard Pearson Education. 2006 Pearson Education Macroeconomia, 4/e Olivier Blanchard

O mercado de bens Olivier Blanchard Pearson Education CAPÍTULO 3 3.1 A composição do PIB A composição do PIB Consumo (C) são os bens e serviços adquiridos pelos consumidores. Investimento (I), às vezes

O mercado de bens Olivier Blanchard Pearson Education CAPÍTULO 3 3.1 A composição do PIB A composição do PIB Consumo (C) são os bens e serviços adquiridos pelos consumidores. Investimento (I), às vezes

O Comportamento da Taxa de Juros. Introdução. Economia Monetária I (Turma A) - UFRGS/FCE 6/10/2005. Prof. Giácomo Balbinotto Neto 1

- UFRGS/FCE 6/10/2005. Prof. Giácomo Balbinotto Neto 1") O Comportamento da Taxa de Juros Prof. Giácomo Balbinotto Neto Introdução A taxa de juros é o preço que é pago por um tomador de empréstimos a um emprestador pelo uso dos recursos durante um determinado

O Comportamento da Taxa de Juros Prof. Giácomo Balbinotto Neto Introdução A taxa de juros é o preço que é pago por um tomador de empréstimos a um emprestador pelo uso dos recursos durante um determinado

(Esta questão vale dois pontos e a análise deve ser feita graficamente)

") Universidade de Brasília Departamento de Economia Disciplina: Macroeconomia II Professor: Carlos Alberto Período: Verão/2012 Segunda Prova Questões 1. Na sala de aula fizemos um exercício bem simples.

Universidade de Brasília Departamento de Economia Disciplina: Macroeconomia II Professor: Carlos Alberto Período: Verão/2012 Segunda Prova Questões 1. Na sala de aula fizemos um exercício bem simples.

Vamos usar a seguinte definição: Aumento da taxa de cambio = Desvalorização. Taxa de cambio real : é o preço relativo dos bens em dois paises.

Vamos usar a seguinte definição: Aumento da taxa de cambio = Desvalorização Uma desvalorização ocorre quando o preço das moedas estrangeiras sob um regime de câmbio fixa é aumentado por uma ação oficial.

Vamos usar a seguinte definição: Aumento da taxa de cambio = Desvalorização Uma desvalorização ocorre quando o preço das moedas estrangeiras sob um regime de câmbio fixa é aumentado por uma ação oficial.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

PADRÃO DE RESPOSTA DAS QUESTÕES DISCURSIVAS ECONOMIA

QUESTÕES DISCURSIVAS Questão n o 1 a) Taxa de Câmbio Em setembro/outubro de 2008, houve uma desvalorização do real em relação ao dólar acima de 40%, decorrente do aumento da aversão a risco que provocou

QUESTÕES DISCURSIVAS Questão n o 1 a) Taxa de Câmbio Em setembro/outubro de 2008, houve uma desvalorização do real em relação ao dólar acima de 40%, decorrente do aumento da aversão a risco que provocou

Relatório Econômico Mensal Agosto 2011

Relatório Econômico Mensal Agosto 2011 Tópicos Economia Americana: Confiança em baixa Pág.3 EUA X Japão Pág. 4 Mercados Emergentes: China segue apertando as condições monetárias Pág.5 Economia Brasileira:

Relatório Econômico Mensal Agosto 2011 Tópicos Economia Americana: Confiança em baixa Pág.3 EUA X Japão Pág. 4 Mercados Emergentes: China segue apertando as condições monetárias Pág.5 Economia Brasileira:

Keynesiano Simples e IS-LM

Keynesiano Simples e IS-LM Legenda: G=gastos do governo I=Investimento Y=produto b= sensibilidade da demanda por moeda em relação à taxa de juros h= K= β=multiplicador da política monetária δ = multiplicador

Keynesiano Simples e IS-LM Legenda: G=gastos do governo I=Investimento Y=produto b= sensibilidade da demanda por moeda em relação à taxa de juros h= K= β=multiplicador da política monetária δ = multiplicador

Curso DSc Bacen - Básico Provas 2001-2010 - Macroeconomia. Prof.: Antonio Carlos Assumpção

Curso DSc Bacen - Básico Provas 2001-2010 - Macroeconomia Prof.: Antonio Carlos Assumpção Contabilidade Nacional Balanço de Pagamentos Sistema Monetário 26- Considere a seguinte equação: Y = C + I + G

Curso DSc Bacen - Básico Provas 2001-2010 - Macroeconomia Prof.: Antonio Carlos Assumpção Contabilidade Nacional Balanço de Pagamentos Sistema Monetário 26- Considere a seguinte equação: Y = C + I + G

Macroeconomia. Prof. Aquiles Rocha de Farias

Macroeconomia Prof. Aquiles Rocha de Farias Modelo Mundell-Fleming (IS-LM-) No modelo Mundell-Fleming é introduzida ao modelo IS-LM uma nova curva, a curva, que corresponde aos valores de renda e taxa

Macroeconomia Prof. Aquiles Rocha de Farias Modelo Mundell-Fleming (IS-LM-) No modelo Mundell-Fleming é introduzida ao modelo IS-LM uma nova curva, a curva, que corresponde aos valores de renda e taxa

Aula 25 - TP002 - Economia - 26/05/2010 Capítulo 32 MANKIW (2007)

") Aula 25 - TP002 - Economia - 26/05/2010 Capítulo 32 MANKIW (2007) Teoria macroeconômica da economia aberta Objetivo da aula: criar um modelo que preveja o que determina as variáveis e como elas se relacionam.

Aula 25 - TP002 - Economia - 26/05/2010 Capítulo 32 MANKIW (2007) Teoria macroeconômica da economia aberta Objetivo da aula: criar um modelo que preveja o que determina as variáveis e como elas se relacionam.

A economia brasileira em transição: política macroeconômica, trabalho e desigualdade

outubro 2014 A economia brasileira em transição: política macroeconômica, trabalho e desigualdade Por Mark Weisbrot, Jake Johnston e Stephan Lefebvre* Center for Economic and Policy Research 1611 Connecticut

outubro 2014 A economia brasileira em transição: política macroeconômica, trabalho e desigualdade Por Mark Weisbrot, Jake Johnston e Stephan Lefebvre* Center for Economic and Policy Research 1611 Connecticut

Elementos de Análise Financeira Matemática Financeira e Inflação Profa. Patricia Maria Bortolon

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

ESTUDO DE CASO MÓDULO XI. Sistema Monetário Internacional. Padrão Ouro 1870 1914

ESTUDO DE CASO MÓDULO XI Sistema Monetário Internacional Padrão Ouro 1870 1914 Durante muito tempo o ouro desempenhou o papel de moeda internacional, principalmente por sua aceitabilidade e confiança.

ESTUDO DE CASO MÓDULO XI Sistema Monetário Internacional Padrão Ouro 1870 1914 Durante muito tempo o ouro desempenhou o papel de moeda internacional, principalmente por sua aceitabilidade e confiança.

Levando em conta decisões de investimento não-triviais.

Levando em conta decisões de investimento não-triviais. Olivier Blanchard* Abril de 2002 *14.452. 2º Trimestre de 2002. Tópico 4. 14.452. 2º Trimestre de 2002 2 No modelo de benchmark (e na extensão RBC),

Levando em conta decisões de investimento não-triviais. Olivier Blanchard* Abril de 2002 *14.452. 2º Trimestre de 2002. Tópico 4. 14.452. 2º Trimestre de 2002 2 No modelo de benchmark (e na extensão RBC),

Questões de Economia Cesgranrio. Macroeconomia

Macroeconomia Balanço de Pagamento 1. Cesgranrio ANP 2008 Especialista em Regulação) Quando um país tem um deficit no balanço comercial do seu balanço de pagamentos, pode-se afirmar que a) as exportações

Macroeconomia Balanço de Pagamento 1. Cesgranrio ANP 2008 Especialista em Regulação) Quando um país tem um deficit no balanço comercial do seu balanço de pagamentos, pode-se afirmar que a) as exportações

B 02-(FCC/EMATER-2009)

") Ola, pessoal! Seguem aqui mais questões comentadas de Macroeconomia, visando a preparação para o excelente concurso de fiscal de rendas de SP. Todas as questões são da FCC. Bom treinamento! Marlos marlos@pontodosconcursos.com.br

Ola, pessoal! Seguem aqui mais questões comentadas de Macroeconomia, visando a preparação para o excelente concurso de fiscal de rendas de SP. Todas as questões são da FCC. Bom treinamento! Marlos marlos@pontodosconcursos.com.br

ECONOMIA INTERNACIONAL II Professor: André M. Cunha

Introdução: economias abertas Problema da liquidez: Como ajustar desequilíbrios de posições entre duas economias? ECONOMIA INTERNACIONAL II Professor: André M. Cunha Como o cada tipo de ajuste ( E, R,

Introdução: economias abertas Problema da liquidez: Como ajustar desequilíbrios de posições entre duas economias? ECONOMIA INTERNACIONAL II Professor: André M. Cunha Como o cada tipo de ajuste ( E, R,

Resumo Aula-tema 03: O valor do dinheiro no tempo

Resumo Aula-tema 03: O valor do dinheiro no tempo Por que o valor do dinheiro muda com o passar do tempo? Toda análise financeira leva em consideração um de seus principais paradigmas: o dinheiro perde

Resumo Aula-tema 03: O valor do dinheiro no tempo Por que o valor do dinheiro muda com o passar do tempo? Toda análise financeira leva em consideração um de seus principais paradigmas: o dinheiro perde

WWW.CARREIRAFISCAL.COM.BR. IV O Modelo IS-LM - O equilíbrio simultâneo nos mercados de bens e serviços e de moeda

1 IV O Modelo IS-LM - O equilíbrio simultâneo nos mercados de bens e serviços e de moeda O modelo IS-LM trata do equilíbrio do produto, incorporando os movimentos do mercado monetário. Trata-se de considerar

1 IV O Modelo IS-LM - O equilíbrio simultâneo nos mercados de bens e serviços e de moeda O modelo IS-LM trata do equilíbrio do produto, incorporando os movimentos do mercado monetário. Trata-se de considerar

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

CMg Q P RT P = RMg CT CF = 100. CMg

Pindyck & Rubinfeld, Capítulo 8, Oferta :: EXERCÍCIOS 1. A partir dos dados da Tabela 8.2, mostre o que ocorreria com a escolha do nível de produção da empresa caso o preço do produto apresentasse uma

Pindyck & Rubinfeld, Capítulo 8, Oferta :: EXERCÍCIOS 1. A partir dos dados da Tabela 8.2, mostre o que ocorreria com a escolha do nível de produção da empresa caso o preço do produto apresentasse uma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

Perguntas e Respostas Alteração no rendimento da caderneta de poupança. 1) Por que o governo decidiu mudar as regras da caderneta de poupança?

Por que o governo decidiu mudar as regras da caderneta de poupança?") Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

A curva de Phillips demonstrada na equação abaixo é ampliada e com expectativas racionais (versão contemporânea da curva de Phillips):

:") Concurso TCE/MG elaborado pela FCC em abril de 2007. Atendendo a alguns pedidos de colegas que frequentaram o curso de Economia parte teórica nos meses de fevereiro, março e abril de 2007 bem como aqueles

Concurso TCE/MG elaborado pela FCC em abril de 2007. Atendendo a alguns pedidos de colegas que frequentaram o curso de Economia parte teórica nos meses de fevereiro, março e abril de 2007 bem como aqueles

Lista de Exercícios nº 1 - Parte I e II

DISCIPLINA: MACROECONOMIA 24/03/2015 Prof. João Basilio Pereima Neto E-mail: joaobasilio@ufpr.com.br Lista de Exercícios nº 1 - Parte I e II 1. Modelo OA - Mercado de Trabalho com flexibilidade de Preços

DISCIPLINA: MACROECONOMIA 24/03/2015 Prof. João Basilio Pereima Neto E-mail: joaobasilio@ufpr.com.br Lista de Exercícios nº 1 - Parte I e II 1. Modelo OA - Mercado de Trabalho com flexibilidade de Preços

1 Introdução. futuras, que são as relevantes para descontar os fluxos de caixa.

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

1 Introdução A grande maioria dos bancos centrais tem como principal ferramenta de política monetária a determinação da taxa básica de juros. Essa taxa serve como balizamento para o custo de financiamento

NOTA TÉCNICA ALERTA PARA OS PRODUTORES DE SOJA

NOTA TÉCNICA ALERTA PARA OS PRODUTORES DE SOJA Ainda que o consumo de Soja continue crescendo com força, puxado principalmente pela China, as produções dos EUA e também do Brasil nos últimos dois anos

NOTA TÉCNICA ALERTA PARA OS PRODUTORES DE SOJA Ainda que o consumo de Soja continue crescendo com força, puxado principalmente pela China, as produções dos EUA e também do Brasil nos últimos dois anos

Como Investir em Ações Eduardo Alves da Costa

Como Investir em Ações Eduardo Alves da Costa Novatec CAPÍTULO 1 Afinal, o que são ações? Este capítulo apresenta alguns conceitos fundamentais para as primeiras de muitas decisões requeridas de um investidor,

Como Investir em Ações Eduardo Alves da Costa Novatec CAPÍTULO 1 Afinal, o que são ações? Este capítulo apresenta alguns conceitos fundamentais para as primeiras de muitas decisões requeridas de um investidor,

INTRODUÇÃO À MACROECONOMIA Exame de 2ª época

NOVA SCHOOL OF BUSINESS AND ECONOMICS INTRODUÇÃO À MACROECONOMIA Exame de 2ª época Ana Balcão Reis 28 de Junho de 2012 Inácia Pimentel João Miguel Silva Duração Total: 2h15m I ( 9 val) Nos exercícios seguintes

NOVA SCHOOL OF BUSINESS AND ECONOMICS INTRODUÇÃO À MACROECONOMIA Exame de 2ª época Ana Balcão Reis 28 de Junho de 2012 Inácia Pimentel João Miguel Silva Duração Total: 2h15m I ( 9 val) Nos exercícios seguintes

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Crescimento em longo prazo

Crescimento em longo prazo Modelo de Harrod-Domar Dinâmica da relação entre produto e capital Taxa de poupança e produto http://fernandonogueiracosta.wordpress.com/ Modelo keynesiano Crescimento = expansão

Crescimento em longo prazo Modelo de Harrod-Domar Dinâmica da relação entre produto e capital Taxa de poupança e produto http://fernandonogueiracosta.wordpress.com/ Modelo keynesiano Crescimento = expansão

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

ECONOMIA. Questão nº 1. Padrão de Resposta Esperado:

Questão nº 1 a) Devido ao deslocamento da curva de demanda, o mercado equilibra-se, a curto prazo, com elevação do preço e da quantidade negociada. A elevação do preço permite às empresas que já operam

Questão nº 1 a) Devido ao deslocamento da curva de demanda, o mercado equilibra-se, a curto prazo, com elevação do preço e da quantidade negociada. A elevação do preço permite às empresas que já operam

Os investimentos no Brasil estão perdendo valor?

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

Taxa de Câmbio. Recebimento de juros Recebimentos de lucros do exterior Receita de rendas do trabalho

Taxa de Câmbio TAXA DE CÂMBIO No Brasil é usado a CONVENÇÃO DO INCERTO. O valor do dólar é fixo e o variável é a nossa moeda. Por exemplo : 1 US$ = R$ 3,00 Mercado de Divisa No mercado de câmbio as divisas

Taxa de Câmbio TAXA DE CÂMBIO No Brasil é usado a CONVENÇÃO DO INCERTO. O valor do dólar é fixo e o variável é a nossa moeda. Por exemplo : 1 US$ = R$ 3,00 Mercado de Divisa No mercado de câmbio as divisas

POUPANÇA INVESTIMENTO E SISTEMA FINANCEIRO. Sistema financeiro serve para unir pessoas que poupam com as pessoas que

Aula 21 12/05/2010 Mankiw (2007) - Cap 26. POUPANÇA INVESTIMENTO E SISTEMA FINANCEIRO. investem. Sistema financeiro serve para unir pessoas que poupam com as pessoas que INSTITUIÇÕES FINANCEIRAS NA ECONOMIA

Aula 21 12/05/2010 Mankiw (2007) - Cap 26. POUPANÇA INVESTIMENTO E SISTEMA FINANCEIRO. investem. Sistema financeiro serve para unir pessoas que poupam com as pessoas que INSTITUIÇÕES FINANCEIRAS NA ECONOMIA

Aula 4: Política Cambial

Aula 4: Política Cambial Macroeconomia Política Cambial Gilmar Ferreira Abril 2010 Taxa de Câmbio Taxa de Câmbio A taxa de câmbio mostra qual é a relação de trocas entre duas unidades monetarias diferentes,

Aula 4: Política Cambial Macroeconomia Política Cambial Gilmar Ferreira Abril 2010 Taxa de Câmbio Taxa de Câmbio A taxa de câmbio mostra qual é a relação de trocas entre duas unidades monetarias diferentes,

Apresentação de Teresa Ter-Minassian na conferencia IDEFF: Portugal 2011: Coming to the bottom or going to the bottom? Lisboa, Jan.31-Fev.

Apresentação de Teresa Ter-Minassian na conferencia IDEFF: Portugal 2011: Coming to the bottom or going to the bottom? Lisboa, Jan.31-Fev.1, 2011 Estrutura da apresentação Antecedentes Principais características

Apresentação de Teresa Ter-Minassian na conferencia IDEFF: Portugal 2011: Coming to the bottom or going to the bottom? Lisboa, Jan.31-Fev.1, 2011 Estrutura da apresentação Antecedentes Principais características

Construção do. Incidência da abertura externa sobre IS-LM Construção, interpretação e deslocamento da curva BP

Construção do Modelo IS-LM-BP Incidência da abertura externa sobre IS-LM Construção, interpretação e deslocamento da curva BP http://fernandonogueiracosta.wordpress.com/ Modelo IS-LM MODELO IS-LM: mostra

Construção do Modelo IS-LM-BP Incidência da abertura externa sobre IS-LM Construção, interpretação e deslocamento da curva BP http://fernandonogueiracosta.wordpress.com/ Modelo IS-LM MODELO IS-LM: mostra

Demanda por Moeda. 1. Introdução

1. Introdução Demanda por Moeda 2. Breve Histórico de um Longo Debate 2.1 A Controvérsia Bullionista: 1797-1821 2.2 A Controvérsia Continua: 1821 em diante 3. A Teoria Quantitativa da Moeda: a herdeira

1. Introdução Demanda por Moeda 2. Breve Histórico de um Longo Debate 2.1 A Controvérsia Bullionista: 1797-1821 2.2 A Controvérsia Continua: 1821 em diante 3. A Teoria Quantitativa da Moeda: a herdeira

METAS PARA A INFLAÇÃO, INTERVENÇÕES ESTERILIZADAS E SUSTENTABILIDADE FISCAL

METAS PARA A INFLAÇÃO, INTERVENÇÕES ESTERILIZADAS E SUSTENTABILIDADE FISCAL Aluno: Carolina Machado Orientador: Márcio G. P. Garcia Introdução A liquidez abundante no mercado financeiro internacional e

METAS PARA A INFLAÇÃO, INTERVENÇÕES ESTERILIZADAS E SUSTENTABILIDADE FISCAL Aluno: Carolina Machado Orientador: Márcio G. P. Garcia Introdução A liquidez abundante no mercado financeiro internacional e

ENTENDENDO COMO FUNCIONA A RENDA FIXA. Renda Fixa Plano B 124,0 % 10,0 % Renda Fixa Plano C 110,0 % 9,1 % Selic 71,0 % 6,5 %

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 4º Trimestre 2011 Análise Conjuntural

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 4º Trimestre 2011 Análise Conjuntural O ano de 2011 foi marcado pela alternância entre crescimento,

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 4º Trimestre 2011 Análise Conjuntural O ano de 2011 foi marcado pela alternância entre crescimento,

A crise financeira global e as expectativas de mercado para 2009

A crise financeira global e as expectativas de mercado para 2009 Luciano Luiz Manarin D Agostini * RESUMO - Diante do cenário de crise financeira internacional, o estudo mostra as expectativas de mercado

A crise financeira global e as expectativas de mercado para 2009 Luciano Luiz Manarin D Agostini * RESUMO - Diante do cenário de crise financeira internacional, o estudo mostra as expectativas de mercado

MACROECONOMIA II PROFESSOR JOSE LUIS OREIRO PRIMEIRA LISTA DE EXERCÍCIOS

MACROECONOMIA II PROFESSOR JOSE LUIS OREIRO PRIMEIRA LISTA DE EXERCÍCIOS 1 Questão: Considere uma economia na qual os indivíduos vivem por dois períodos. A população é constante e igual a N. Nessa economia

MACROECONOMIA II PROFESSOR JOSE LUIS OREIRO PRIMEIRA LISTA DE EXERCÍCIOS 1 Questão: Considere uma economia na qual os indivíduos vivem por dois períodos. A população é constante e igual a N. Nessa economia

A pergunta de um trilhão de dólares: Quem detém a dívida pública dos mercados emergentes

A pergunta de um trilhão de dólares: Quem detém a dívida pública dos mercados emergentes Serkan Arslanalp e Takahiro Tsuda 5 de março de 2014 Há um trilhão de razões para se interessar em saber quem detém

A pergunta de um trilhão de dólares: Quem detém a dívida pública dos mercados emergentes Serkan Arslanalp e Takahiro Tsuda 5 de março de 2014 Há um trilhão de razões para se interessar em saber quem detém

Risco e Retorno dos Investimentos. Paulo Pereira Ferreira Miba 507

Risco e Retorno dos Investimentos Paulo Pereira Ferreira Miba 507 Risco e Retorno Esperados Linha Característica Linha do Mercado de Títulos Linha de Combinação Realidade Brasileira genda Risco e Retorno

Risco e Retorno dos Investimentos Paulo Pereira Ferreira Miba 507 Risco e Retorno Esperados Linha Característica Linha do Mercado de Títulos Linha de Combinação Realidade Brasileira genda Risco e Retorno

Unidade II. Mercado Financeiro e de. Prof. Maurício Felippe Manzalli

Unidade II Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros Definição do mercado financeiro Representa o Sistema Financeiro Nacional Promove o fluxo de recursos através

Unidade II Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros Definição do mercado financeiro Representa o Sistema Financeiro Nacional Promove o fluxo de recursos através

Carta Mensal Mauá Sekular

Mauá Participações I e II www.mauasekular.com.br contato@mauasekular.com.br Carta Mensal Mauá Sekular Fundos Macro Maio 2015 Sumário (I) (II) (III) Cenário Internacional Cenário Doméstico Principais Estratégias

Mauá Participações I e II www.mauasekular.com.br contato@mauasekular.com.br Carta Mensal Mauá Sekular Fundos Macro Maio 2015 Sumário (I) (II) (III) Cenário Internacional Cenário Doméstico Principais Estratégias

Prova de Macroeconomia

UNIVERSIDADE FEDERAL DO PARÁ CURSO DE MESTRADO EM ECONOMIA PROCESSO SELETIVO 2010 Prova de Macroeconomia INSTRUÇÕES PARA A PROVA Leia atentamente as questões. A interpretação das questões faz parte da

UNIVERSIDADE FEDERAL DO PARÁ CURSO DE MESTRADO EM ECONOMIA PROCESSO SELETIVO 2010 Prova de Macroeconomia INSTRUÇÕES PARA A PROVA Leia atentamente as questões. A interpretação das questões faz parte da

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)

O Custo Unitário do Trabalho na Indústria

O Custo Unitário do Trabalho na Indústria O mercado de trabalho é fonte de indicadores muito importantes à condução da política monetária como, por exemplo, a taxa de desemprego, os níveis de salários

O Custo Unitário do Trabalho na Indústria O mercado de trabalho é fonte de indicadores muito importantes à condução da política monetária como, por exemplo, a taxa de desemprego, os níveis de salários

Poupança, Investimento e o Sistema Financeiro

Poupança, Investimento e o Sistema Financeiro Roberto Guena de Oliveira USP 29 de agosto de 2013 Poupança, Investimento e o Sistema Financeiro29 de agosto de 2013 1 / 34 Sumário 1 Instituições Financeiras

Poupança, Investimento e o Sistema Financeiro Roberto Guena de Oliveira USP 29 de agosto de 2013 Poupança, Investimento e o Sistema Financeiro29 de agosto de 2013 1 / 34 Sumário 1 Instituições Financeiras

ANEXOS. Processo de definição da taxa de juros

ANEXOS Processo de definição da taxa de juros A taxa de juros constitui-se no mais importante instrumento de política monetária à disposição do Banco Central. Através dela, a autoridade monetária afeta

ANEXOS Processo de definição da taxa de juros A taxa de juros constitui-se no mais importante instrumento de política monetária à disposição do Banco Central. Através dela, a autoridade monetária afeta

Princípios de Finanças. Prof. José Roberto Frega, Dr. jose.frega@ufpr.br

Princípios de Finanças Prof. José Roberto Frega, Dr. jose.frega@ufpr.br Material didático e acesso Site da disciplina http://frega.net Login: UFPRPRINCFIN 2 Prof. José Roberto Frega, Dr. Graduado em Engenharia

Princípios de Finanças Prof. José Roberto Frega, Dr. jose.frega@ufpr.br Material didático e acesso Site da disciplina http://frega.net Login: UFPRPRINCFIN 2 Prof. José Roberto Frega, Dr. Graduado em Engenharia

PAYBACK - CALCULANDO O TEMPO NECESSÁRIO PARA RECUPERAR O INVESTIMENTO

PAYBACK - CALCULANDO O TEMPO NECESSÁRIO PARA RECUPERAR O INVESTIMENTO Cálculo e interpretação do Payback Desvantagens do Payback Vantagens do Payback Francisco Cavalcante(f_c_a@uol.com.br) Administrador

PAYBACK - CALCULANDO O TEMPO NECESSÁRIO PARA RECUPERAR O INVESTIMENTO Cálculo e interpretação do Payback Desvantagens do Payback Vantagens do Payback Francisco Cavalcante(f_c_a@uol.com.br) Administrador

Taxa de Juros para Aumentar a Poupança Interna

Taxa de Juros para Aumentar a Poupança Interna Condição para Crescer Carlos Feu Alvim feu@ecen.com No número anterior vimos que aumentar a poupança interna é condição indispensável para voltar a crescer.

Taxa de Juros para Aumentar a Poupança Interna Condição para Crescer Carlos Feu Alvim feu@ecen.com No número anterior vimos que aumentar a poupança interna é condição indispensável para voltar a crescer.

Vendas Recrusul de Implementos Rodoviários (em unidades) 1T08 1T09 1T10 1T11 1T12

1T08 1T09 1T10 1T11 1T12") Faturamos 53 unidades de implementos rodoviários no 1T12 Vendas Recrusul de Implementos Rodoviários (em unidades) 116 33 40 55 53 1T08 1T09 1T10 1T11 1T12 O mercado de implementos rodoviários mostrou-se

Faturamos 53 unidades de implementos rodoviários no 1T12 Vendas Recrusul de Implementos Rodoviários (em unidades) 116 33 40 55 53 1T08 1T09 1T10 1T11 1T12 O mercado de implementos rodoviários mostrou-se

A Lição de Lynch. O mago dos investimentos conta como ganhar nas bolsas depois de Buffet e Soros

A Lição de Lynch O mago dos investimentos conta como ganhar nas bolsas depois de Buffet e Soros Por Laura Somoggi, de Marblehead (EUA) É muito provável que o nome Peter Lynch não lhe seja familiar. Ele

A Lição de Lynch O mago dos investimentos conta como ganhar nas bolsas depois de Buffet e Soros Por Laura Somoggi, de Marblehead (EUA) É muito provável que o nome Peter Lynch não lhe seja familiar. Ele

Boletim Econômico Edição nº 63 março de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico

Boletim Econômico Edição nº 63 março de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico A concentração bancária no Brasil é uma ameaça à justiça econômica e social 1 Quais as ameaças

Boletim Econômico Edição nº 63 março de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico A concentração bancária no Brasil é uma ameaça à justiça econômica e social 1 Quais as ameaças

NOTA CEMEC 06/2015 CÂMBIO CONTRIBUI PARA RECUPERAÇÃO DE MARGENS E COMPETITIVIDADE DA INDÚSTRIA

NOTA CEMEC 06/2015 CÂMBIO CONTRIBUI PARA RECUPERAÇÃO DE MARGENS E COMPETITIVIDADE DA INDÚSTRIA Agosto de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

NOTA CEMEC 06/2015 CÂMBIO CONTRIBUI PARA RECUPERAÇÃO DE MARGENS E COMPETITIVIDADE DA INDÚSTRIA Agosto de 2015 O CEMEC não se responsabiliza pelo uso dessas informações para tomada de decisões de compra

1. A retomada da bolsa 01/02/2009 Você S/A Revista INSTITUCIONAL 66 à 68

1. A retomada da bolsa 01/02/2009 Você S/A Revista INSTITUCIONAL 66 à 68 Data de geração: 12/02/2009 Página 1 Data de geração: 12/02/2009 Página 2 A retomada da bolsa No ano passado, a bolsa de valores

1. A retomada da bolsa 01/02/2009 Você S/A Revista INSTITUCIONAL 66 à 68 Data de geração: 12/02/2009 Página 1 Data de geração: 12/02/2009 Página 2 A retomada da bolsa No ano passado, a bolsa de valores

Uma política econômica de combate às desigualdades sociais

Uma política econômica de combate às desigualdades sociais Os oito anos do Plano Real mudaram o Brasil. Os desafios do País continuam imensos, mas estamos em condições muito melhores para enfrentálos.

Uma política econômica de combate às desigualdades sociais Os oito anos do Plano Real mudaram o Brasil. Os desafios do País continuam imensos, mas estamos em condições muito melhores para enfrentálos.

Impacto sobre os rendimentos dos títulos públicos

Como as taxas de juros dos Estados Unidos afetam os mercados financeiros das economias emergentes 15 de maio de 2014 Alexander Klemm, Andre Meier e Sebastián Sosa Os governos da maioria das economias emergentes,

Como as taxas de juros dos Estados Unidos afetam os mercados financeiros das economias emergentes 15 de maio de 2014 Alexander Klemm, Andre Meier e Sebastián Sosa Os governos da maioria das economias emergentes,

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

www.estrategiaconcursos.com.br Página 1 de 8

Comentários Macroeconomia (Área 3) Olá Pessoal. O que acharam da prova do BACEN? E especificamente em relação à macro (área 3)? A prova foi complexa? Sim! A complexidade foi acima do esperado? Não! Particularmente,

Comentários Macroeconomia (Área 3) Olá Pessoal. O que acharam da prova do BACEN? E especificamente em relação à macro (área 3)? A prova foi complexa? Sim! A complexidade foi acima do esperado? Não! Particularmente,

Escolha de Portfólio. Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/

Escolha de Portfólio considerando Risco e Retorno Aula de Fernando Nogueira da Costa Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Relação entre risco e

Escolha de Portfólio considerando Risco e Retorno Aula de Fernando Nogueira da Costa Fernando Nogueira da Costa Professor do IE-UNICAMP http://fernandonogueiracosta.wordpress.com/ Relação entre risco e

TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

IGEPP GESTOR - 2013. Política cambial. Relação entre taxa de juros, taxa de câmbio e regimes cambiais. Prof. Eliezer Lopes

IGEPP GESTOR - 2013 Política cambial. Relação entre taxa de juros, taxa de câmbio e regimes cambiais. Prof. Eliezer Lopes MACROECONOMIA ABERTA POLÍTICA FISCAL POLÍTICA MONETÁRIA MERCADO DE BENS PRODUTO

IGEPP GESTOR - 2013 Política cambial. Relação entre taxa de juros, taxa de câmbio e regimes cambiais. Prof. Eliezer Lopes MACROECONOMIA ABERTA POLÍTICA FISCAL POLÍTICA MONETÁRIA MERCADO DE BENS PRODUTO

! " " #$%& '' " ()* + (,-. ) / -) 3-45 5 85 7$9: @A B1 CA D EA4 B1 CA4 D FAG B1 CAG D 0H5 $C$D

* + (,-. ) / -) 3-45 5 85 7$9: @A B1 CA D EA4 B1 CA4 D FAG B1 CAG D 0H5 $C$D") ! " " #$%& '' " ()* + (,-. ) / -) 0 12 3-45 5 65 7 85 7$9: ;'-'))? @A B1 CA D EA4 B1 CA4 D FAG B1 CAG D 0H5 $C$D 0 12 Um investimento pode ser caracterizado genericamente como um sacrifício feito

! " " #$%& '' " ()* + (,-. ) / -) 0 12 3-45 5 65 7 85 7$9: ;'-'))? @A B1 CA D EA4 B1 CA4 D FAG B1 CAG D 0H5 $C$D 0 12 Um investimento pode ser caracterizado genericamente como um sacrifício feito

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO Um título público consiste, de maneira simplificada, um empréstimo ao governo federal, ou seja, o governo fica com uma dívida com o comprador

ORIENTAÇÕES BÁSICAS PARA COMPRA DE TÍTULOS NO TESOURO DIRETO Um título público consiste, de maneira simplificada, um empréstimo ao governo federal, ou seja, o governo fica com uma dívida com o comprador

* (Resumo executivo do relatório Where does it hurts? Elaborado pela ActionAid sobre o impacto da crise financeira sobre os países em

* (Resumo executivo do relatório Where does it hurts? Elaborado pela ActionAid sobre o impacto da crise financeira sobre os países em desenvolvimento) A atual crise financeira é constantemente descrita

* (Resumo executivo do relatório Where does it hurts? Elaborado pela ActionAid sobre o impacto da crise financeira sobre os países em desenvolvimento) A atual crise financeira é constantemente descrita

DELIBERAÇÃO CVM Nº 731, DE 27 DE NOVEMBRO DE 2014

Aprova a Interpretação Técnica ICPC 20 do Comitê de Pronunciamentos Contábeis, que trata de limite de ativo de benefício definido, requisitos de custeio (funding) mínimo e sua interação. O PRESIDENTE DA

Aprova a Interpretação Técnica ICPC 20 do Comitê de Pronunciamentos Contábeis, que trata de limite de ativo de benefício definido, requisitos de custeio (funding) mínimo e sua interação. O PRESIDENTE DA

Relatório Econômico Mensal Janeiro de 2016. Turim Family Office & Investment Management

Relatório Econômico Mensal Janeiro de 2016 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fraqueza da indústria... Pág.3 Japão: Juros negativos...

Relatório Econômico Mensal Janeiro de 2016 Turim Family Office & Investment Management ESTADOS UNIDOS TÓPICOS ECONOMIA GLOBAL Economia Global: EUA: Fraqueza da indústria... Pág.3 Japão: Juros negativos...

A desigualdade de renda parou de cair? (Parte I)

") www.brasil-economia-governo.org.br A desigualdade de renda parou de cair? (Parte I) Marcos Mendes 1 O governo tem comemorado, ano após ano, a redução da desigualdade de renda no país. O Índice de Gini,

www.brasil-economia-governo.org.br A desigualdade de renda parou de cair? (Parte I) Marcos Mendes 1 O governo tem comemorado, ano após ano, a redução da desigualdade de renda no país. O Índice de Gini,

Melhorar A Eclodibilidade De Ovos Armazenados

Melhorar A Eclodibilidade MELHORAR A ECLODIBILIDADE USANDO PERÍODOS DE INCUBAÇÃO CURTOS DURANTE A ARMAZENAGEM DE OVOS (SPIDES) 09 Ovos armazenados por longos períodos não eclodem tão bem quanto os ovos

Melhorar A Eclodibilidade MELHORAR A ECLODIBILIDADE USANDO PERÍODOS DE INCUBAÇÃO CURTOS DURANTE A ARMAZENAGEM DE OVOS (SPIDES) 09 Ovos armazenados por longos períodos não eclodem tão bem quanto os ovos

Microeconomia I. Bibliografia. Elasticidade. Arilton Teixeira arilton@fucape.br 2012. Mankiw, cap. 5. Pindyck and Rubenfeld, caps. 2 e 4.

Microeconomia I Arilton Teixeira arilton@fucape.br 2012 1 Mankiw, cap. 5. Bibliografia Pindyck and Rubenfeld, caps. 2 e 4. 2 Elasticidade Será que as empresas conhecem as funções demanda por seus produtos?

Microeconomia I Arilton Teixeira arilton@fucape.br 2012 1 Mankiw, cap. 5. Bibliografia Pindyck and Rubenfeld, caps. 2 e 4. 2 Elasticidade Será que as empresas conhecem as funções demanda por seus produtos?

GASTAR MAIS COM A LOGÍSTICA PODE SIGNIFICAR, TAMBÉM, AUMENTO DE LUCRO

GASTAR MAIS COM A LOGÍSTICA PODE SIGNIFICAR, TAMBÉM, AUMENTO DE LUCRO PAULO ROBERTO GUEDES (Maio de 2015) É comum o entendimento de que os gastos logísticos vêm aumentando em todo o mundo. Estatísticas

GASTAR MAIS COM A LOGÍSTICA PODE SIGNIFICAR, TAMBÉM, AUMENTO DE LUCRO PAULO ROBERTO GUEDES (Maio de 2015) É comum o entendimento de que os gastos logísticos vêm aumentando em todo o mundo. Estatísticas

2. Condições de Equilíbrio do Modelo No modelo keynesiano simples, a economia estará em equilíbrio se:

Macroeconomia Aula 2 1. Modelo Keynesiano Simples 1.1. Clássicos x Keynes Para os economistas clássicos, a economia de mercado era auto-regulável e tendia quase que automaticamente para o pleno emprego.

Macroeconomia Aula 2 1. Modelo Keynesiano Simples 1.1. Clássicos x Keynes Para os economistas clássicos, a economia de mercado era auto-regulável e tendia quase que automaticamente para o pleno emprego.

Introdução à Matemática Financeira

Introdução à Matemática Financeira Atividade 1 Por que estudar matemática financeira? A primeira coisa que você deve pensar ao responder esta pergunta é que a matemática financeira está presente em muitos

Introdução à Matemática Financeira Atividade 1 Por que estudar matemática financeira? A primeira coisa que você deve pensar ao responder esta pergunta é que a matemática financeira está presente em muitos

ANÁLISE 2 APLICAÇÕES FINANCEIRAS EM 7 ANOS: QUEM GANHOU E QUEM PERDEU?

ANÁLISE 2 APLICAÇÕES FINANCEIRAS EM 7 ANOS: QUEM GANHOU E QUEM PERDEU? Toda decisão de aplicação financeira está ligada ao nível de risco que se deseja assumir, frente a uma expectativa de retorno futuro.

ANÁLISE 2 APLICAÇÕES FINANCEIRAS EM 7 ANOS: QUEM GANHOU E QUEM PERDEU? Toda decisão de aplicação financeira está ligada ao nível de risco que se deseja assumir, frente a uma expectativa de retorno futuro.

NOTAS ECONÔMICAS. Regimes cambiais dos BRICs revelam diferentes graus de intervenção no câmbio

NOTAS ECONÔMICAS Informativo da Confederação Nacional da Indústria Ano 11 Número 2 12 de julho de 2010 www.cni.org.br Regimes cambiais dos BRICs revelam diferentes graus de intervenção no câmbio Brasil

NOTAS ECONÔMICAS Informativo da Confederação Nacional da Indústria Ano 11 Número 2 12 de julho de 2010 www.cni.org.br Regimes cambiais dos BRICs revelam diferentes graus de intervenção no câmbio Brasil

CENÁRIO ECONÔMICO E PERSPECTIVAS PARA A POLÍTICA MONETÁRIA DOS EUA?

Artigo 3 Maio 2011 CENÁRIO ECONÔMICO E PERSPECTIVAS PARA A POLÍTICA MONETÁRIA DOS EUA? O ano de 2011 teve início com um elevado otimismo com respeito à recuperação da economia norte-americana, fruto direto

Artigo 3 Maio 2011 CENÁRIO ECONÔMICO E PERSPECTIVAS PARA A POLÍTICA MONETÁRIA DOS EUA? O ano de 2011 teve início com um elevado otimismo com respeito à recuperação da economia norte-americana, fruto direto

ÍNDICE. NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas...

ÍNDICE PREFÁCIO... 2 NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas... 6 ANÁLISE DE RESULTADOS Situação Global... 7 Conta Corrente...

ÍNDICE PREFÁCIO... 2 NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas... 6 ANÁLISE DE RESULTADOS Situação Global... 7 Conta Corrente...

1. Uma situação na qual um comprador e um vendedor possuem informações diferentes sobre uma transação é chamada de...

1. Uma situação na qual um comprador e um vendedor possuem informações diferentes sobre uma transação é chamada de... Resposta: Informações assimétricas caracterizam uma situação na qual um comprador e

1. Uma situação na qual um comprador e um vendedor possuem informações diferentes sobre uma transação é chamada de... Resposta: Informações assimétricas caracterizam uma situação na qual um comprador e

TAXA INTERNA DE RETORNO (TIR) PERGUNTAS MAIS FREQÜENTES

PERGUNTAS MAIS FREQÜENTES") TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

VE = (0.1)($100) + (0.2)($50) + (0.7)($10) = $27.

($100) + (0.2)($50) + (0.7)($10) = $27.") Pindyck & Rubinfeld, Capítulo 5, Incerteza :: EXERCÍCIOS 1. Considere uma loteria com três possíveis resultados: uma probabilidade de 0,1 para o recebimento de $100, uma probabilidade de 0,2 para o recebimento

Pindyck & Rubinfeld, Capítulo 5, Incerteza :: EXERCÍCIOS 1. Considere uma loteria com três possíveis resultados: uma probabilidade de 0,1 para o recebimento de $100, uma probabilidade de 0,2 para o recebimento

MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337

1 Análise de Investimentos MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337 2 Sumário 1- Juros------------------------------------------------------------------------------------------------------

1 Análise de Investimentos MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337 2 Sumário 1- Juros------------------------------------------------------------------------------------------------------

Amigos, amigos, negócios à parte!

Reforço escolar M ate mática Amigos, amigos, negócios à parte! Dinâmica 4 2º Série 2º Bimestre Aluno DISCIPLINA Ano CAMPO CONCEITO Matemática Ensino Médio 2ª Numérico Aritmético Matemática Financeira Primeira

Reforço escolar M ate mática Amigos, amigos, negócios à parte! Dinâmica 4 2º Série 2º Bimestre Aluno DISCIPLINA Ano CAMPO CONCEITO Matemática Ensino Médio 2ª Numérico Aritmético Matemática Financeira Primeira

3.1 Da c onta t bil i i l d i ade nacio i nal para r a t e t ori r a i ma m cro r econômi m c i a Det e er e mi m n i a n ç a ã ç o ã o da d

Determinação da renda e produtos nacionais: O mercado de Bens e Serviços Capítulo III 3.1 Da contabilidade nacional para a teoria macroeconômica A Contabilidade Nacional: medição do produto efetivamente

Determinação da renda e produtos nacionais: O mercado de Bens e Serviços Capítulo III 3.1 Da contabilidade nacional para a teoria macroeconômica A Contabilidade Nacional: medição do produto efetivamente

Mercado Financeiro e de Capitais Prof. Cleber Rentroia MBA em Finanças e Banking

1. Quando o IPCA tende a subir além das metas de inflação, qual medida deve ser tomada pelo COPOM: a) Abaixar o compulsório b) Reduzir taxa do redesconto c) Aumentar o crédito d) Elevar a taxa de juros

1. Quando o IPCA tende a subir além das metas de inflação, qual medida deve ser tomada pelo COPOM: a) Abaixar o compulsório b) Reduzir taxa do redesconto c) Aumentar o crédito d) Elevar a taxa de juros

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

INFORME MINERAL DNPM JULHO DE 2012

INFORME MINERAL DNPM JULHO DE 2012 A mineração nacional sentiu de forma mais contundente no primeiro semestre de 2012 os efeitos danosos da crise mundial. Diminuição do consumo chinês, estagnação do consumo

INFORME MINERAL DNPM JULHO DE 2012 A mineração nacional sentiu de forma mais contundente no primeiro semestre de 2012 os efeitos danosos da crise mundial. Diminuição do consumo chinês, estagnação do consumo

A despeito dos diversos estímulos monetários e fiscais, economia chinesa segue desacelerando

INFORMATIVO n.º 42 NOVEMBRO de 2015 A despeito dos diversos estímulos monetários e fiscais, economia chinesa segue desacelerando Fabiana D Atri - Economista Coordenadora do Departamento de Pesquisas e

INFORMATIVO n.º 42 NOVEMBRO de 2015 A despeito dos diversos estímulos monetários e fiscais, economia chinesa segue desacelerando Fabiana D Atri - Economista Coordenadora do Departamento de Pesquisas e

Monetary Policy. Economic Outlook - IMF. Seminário em Política Econômica Puc-Rio

The Changing Housing Cycle and the Implications for Monetary Policy Third Chapter of the World Economic Outlook - IMF Seminário em Política Econômica Puc-Rio -Introdução -Desenvolvimento no Financiamento

The Changing Housing Cycle and the Implications for Monetary Policy Third Chapter of the World Economic Outlook - IMF Seminário em Política Econômica Puc-Rio -Introdução -Desenvolvimento no Financiamento