Especialização em Direito Tributário. Notas sobre Tributação do Agronegócio

|

|

|

- Mafalda Olivares Sales

- 6 Há anos

- Visualizações:

Transcrição

1

2 Especialização em Direito Tributário Notas sobre Tributação do Agronegócio Prof. Rafael Antonietti Matthes Doutorando e Mestre em Direito Ambiental - Especialista em Direito Tributário - MBA em Gestão do Agronegócio - Tecnólogo em Gestão Ambiental - Professor universitário, consultor e palestrante nas áreas do Dir. Ambiental e Tributário - Consultor da ONU/PNUD em Sustentabilidade na RIO+20

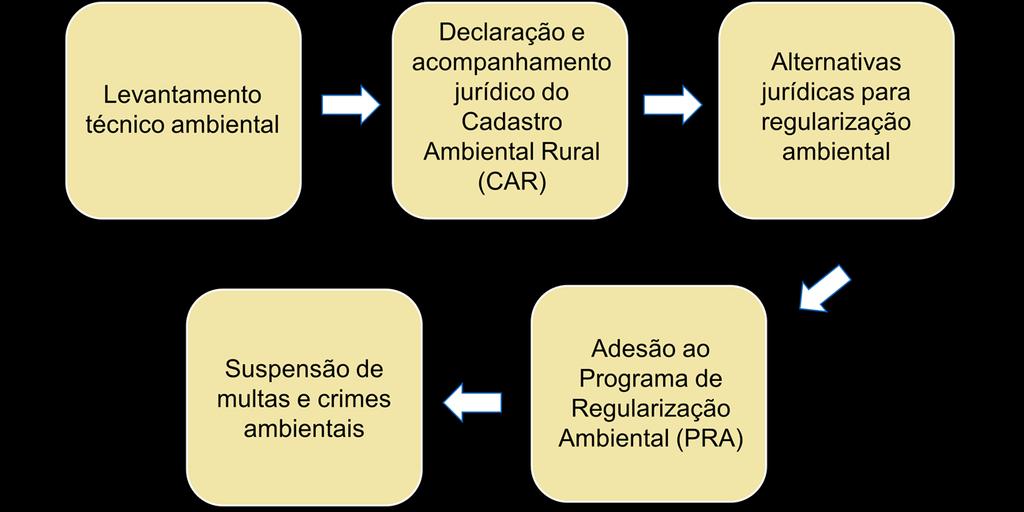

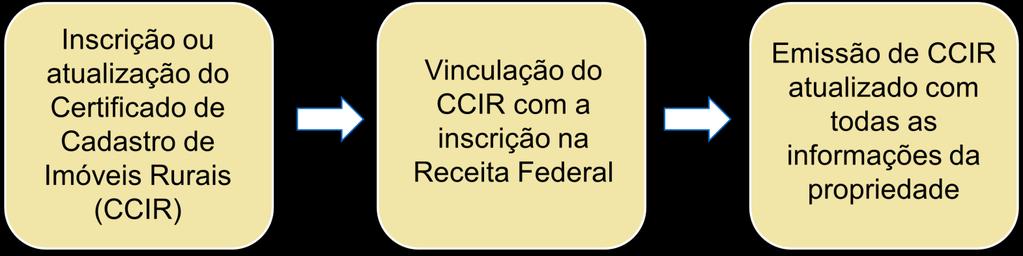

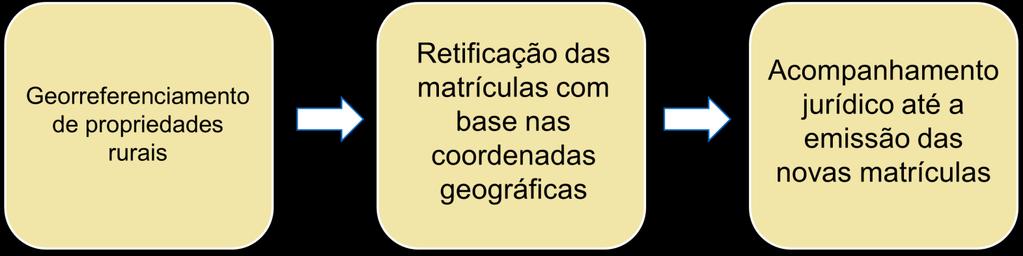

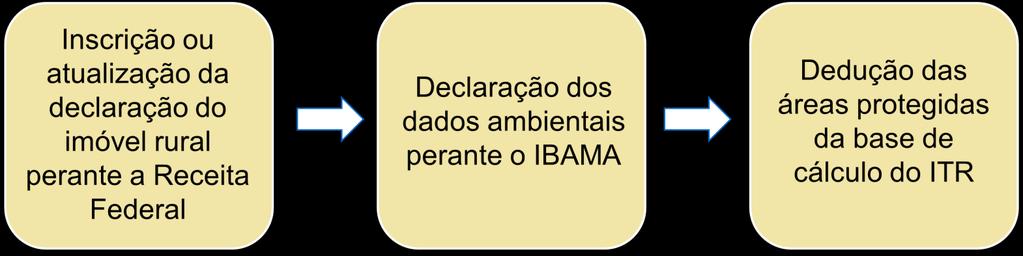

3 REGULARIZAÇÃO DE PROPRIEDADES RURAIS Regularização Fundiária Regularização fiscal Regularização Legal Regularização Registral Regularização Ambiental

4 REGULARIZAÇÃO AMBIENTAL

5 REGULARIZAÇÃO FUNDIÁRIA

6 REGULARIZAÇÃO REGISTRAL

7 REGULARIZAÇÃO FISCAL

8 IMPLANTAÇÃO DE SGA

9 IMPLANTAÇÃO DE SGA

10 IMPLANTAÇÃO DE SGA

11 IMPLANTAÇÃO DE SGA

12 IMPOSTO TERRITORIAL RURAL (ITR) LOCALIDADE X DESTINAÇÃO Art. 32, 1º, CTN: Para os efeitos deste imposto, entende-se como zona urbana a definida em lei municipal; observado o requisito mínimo da existência de melhoramentos indicados em pelo menos 2 (dois) dos incisos seguintes, construídos ou mantidos pelo Poder Público: I - meio-fio ou calçamento, com canalização de águas pluviais; II - abastecimento de água; III - sistema de esgotos sanitários; IV - rede de iluminação pública, com ou sem posteamento para distribuição domiciliar; V - escola primária ou posto de saúde a uma distância máxima de 3 (três) quilômetros do imóvel considerado.

13 IMPOSTO TERRITORIAL RURAL (ITR) LOCALIDADE X DESTINAÇÃO Art. 32, 2º, CTN: A lei municipal pode considerar urbanas as áreas urbanizáveis, ou de expansão urbana, constantes de loteamentos aprovados pelos órgãos competentes, destinados à habitação, à indústria ou ao comércio, mesmo que localizados fora das zonas definidas nos termos do parágrafo anterior.

14 IMPOSTO TERRITORIAL RURAL (ITR) LOCALIDADE X DESTINAÇÃO Art. 32, 2º, CTN: A lei municipal pode considerar urbanas as áreas urbanizáveis, ou de expansão urbana, constantes de loteamentos aprovados pelos órgãos competentes, destinados à habitação, à indústria ou ao comércio, mesmo que localizados fora das zonas definidas nos termos do parágrafo anterior. Art. 15, DL 57/66: O disposto no art. 32 da Lei nº 5.172, de 25 de outubro de 1966, não abrange o imóvel de que, comprovadamente, seja utilizado em exploração extrativa vegetal, agrícola, pecuária ou agroindustrial, incidindo assim, sobre o mesmo, o ITR e demais tributos com o mesmo cobrados.

15 IMPOSTO TERRITORIAL RURAL (ITR) LOCALIDADE X DESTINAÇÃO STJ: TRIBUTÁRIO. IMÓVEL NA ÁREA URBANA. DESTINAÇÃO RURAL. IPTU. NÃO-INCIDÊNCIA. ART. 15 DO DL 57/1966. RECURSO REPETITIVO. ART. 543-C DO CPC. 1. Não incide IPTU, mas ITR, sobre imóvel localizado na área urbana do Município, desde que comprovadamente utilizado em exploração extrativa, vegetal, agrícola, pecuária ou agroindustrial (art. 15 do DL 57/1966). 2. Recurso Especial provido. Acórdão sujeito ao regime do art. 543-C do CPC e da Resolução 8/2008 do STJ (1ªSeção - REsp / SP).

16

17

18

19

20 IMPOSTO TERRITORIAL RURAL (ITR) A AVERBAÇÃO DA RESERVA LEGAL X ISENÇÃO STJ: (...) 4. Ao contrario da área de preservação permanente, para a área de reserva legal a legislação traz a obrigatoriedade de averbação na matrícula do imóvel. Tal exigência se faz necessária para comprovar a área de preservação destinada à reserva legal. Assim, somente com a averbação da área de reserva legal na matricula do imóvel é que se poderia saber, com certeza, qual parte do imóvel deveria receber a proteção do art. 16, 8º, do Código Florestal, o que não aconteceu no caso em análise (...) (STJ 1ª TURMA - REsp ).

21 TAXA DE CONTROLE E FISCALIZAÇÃO AMBIENTAL (TCFA) HISTÓRICO Janeiro de 2000 Lei criou a Taxa de Fiscalização Ambiental TFA; Fato imponível da TFA exercício de atividades potencialmente poluidoras ou utilizadoras de recursos ambientais; Confederação Nacional das Indústrias ADIN /DF, Rel. Min. Ilmar Galvão.

22 TAXA DE CONTROLE E FISCALIZAÇÃO AMBIENTAL (TCFA) HISTÓRICO Argumento ADIN Fato gerador era a atividade exercida pelo contribuinte e não pelo serviço prestado ou posto à disposição do contribuinte; Argumento ADIN Indicação do sujeito passivo da norma de forma genérica, sem a correta indicação das atividades que seriam consideradas poluidoras ou utilizadora de recursos ambientais.

23 TAXA DE CONTROLE E FISCALIZAÇÃO AMBIENTAL (TCFA) HISTÓRICO STF deferiu a cautelar proposta, suspendendo a eficácia dos dispositivos questionados; Dezembro de 2010 Lei nº TCFA; Fato gerador: exercício regular do poder de polícia conferido ao IBAMA para controle e fiscalização das atividades potencialmente poluidoras e utilizadoras de recursos naturais; CNI ADIN e e RE

24 TAXA DE CONTROLE E FISCALIZAÇÃO AMBIENTAL (TCFA) DECLARAÇÃO DE CONSTITUCIONALIDADE RE Julgado em Plenário unanimidade conheceu em parte e negou provimento; Presidente Min. Ellen Gracie Votos Mins. Joaquim Barbosa e Carlos Velloso

25 TAXA DE CONTROLE E FISCALIZAÇÃO AMBIENTAL (TCFA) DECLARAÇÃO DE CONSTITUCIONALIDADE Fato gerador: é o exercício regular do poder de polícia conferido ao Ibama para controle e fiscalização das atividades potencialmente poluidoras e utilizadoras de recursos naturais; Sujeito passivo: aquele que exerça as atividades constantes do Anexo VII; Base de cálculo: feita a partir de critério variado, em função da potencialidade poluidora da atividade exercida pelo contribuinte e não de sua receita bruta.

26 TAXA DE CONTROLE E FISCALIZAÇÃO AMBIENTAL (TCFA) DECLARAÇÃO DE CONSTITUCIONALIDADE Não há necessária contraprestação efetiva do serviço público ou ainda o efetivo exercício de poder de polícia; Hipótese de incidência da TCFA remunera o serviço de polícia geral conferido pelo IBAMA uti universi (ferindo o art. 145, II, CF); Fato gerador: poder de polícia geral. Configura imposto e não taxa;

27 FUNDO DE ASSISTÊNCIA E PREVIDÊNCIA DO TRABALHADOR RURAL (FUNRURAL) CONCEITO Também chamada de contribuição social rural, destina-se a custear a seguridade geral (INSS). Incide sobre a comercialização da produção rural, cobrado sobre o resultado bruto da comercialização rural e descontado pelo adquirente da produção, no momento da venda. Alíquota: 2,1% divida em: 2,0% para o INSS e 0,1% para o SAT Seguro Acidente do Trabalho.

28 FUNDO DE ASSISTÊNCIA E PREVIDÊNCIA DO TRABALHADOR RURAL (FUNRURAL) CONCEITO Contribuinte: pessoa física, proprietária ou não, que explora atividade agropecuária, em área superior a quatro módulos fiscais, ou, quando menor, explora atividade com o auxílio de empregados, ou por intermédio de prepostos. A cobrança se dá por ST é retida do valor a pagar do produtor rural e repassada ao Fisco pelos adquirentes da produção rural (ex. frigoríficos, cooperativas etc.).

29 FUNDO DE ASSISTÊNCIA E PREVIDÊNCIA DO TRABALHADOR RURAL (FUNRURAL) CONSTITUCIONALIDADE Supremo Tribunal Federal, por maioria de votos (6 a 5), no Recurso Extraordinário /RS-RG, reconheceu a constitucionalidade da contribuição exigida do produtor rural pessoa física empregador, nos termos do artigo 25 da Lei 8.212/1991, denominada de Funrural, fixando a seguinte tese: É constitucional, formal e materialmente, a contribuição social do empregador rural pessoa física, instituída pela Lei /2001, incidente sobre a receita bruta obtida com a comercialização de sua produção.

30 FUNDO DE ASSISTÊNCIA E PREVIDÊNCIA DO TRABALHADOR RURAL (FUNRURAL) CONSTITUCIONALIDADE Supremo Tribunal Federal, por maioria de votos (6 a 5), no Recurso Extraordinário /RS-RG, reconheceu a constitucionalidade da contribuição exigida do produtor rural pessoa física empregador, nos termos do artigo 25 da Lei 8.212/1991, denominada de Funrural, fixando a seguinte tese: É constitucional, formal e materialmente, a contribuição social do empregador rural pessoa física, instituída pela Lei /2001, incidente sobre a receita bruta obtida com a comercialização de sua produção.

31 FUNDO DE ASSISTÊNCIA E PREVIDÊNCIA DO TRABALHADOR RURAL (FUNRURAL) CONSTITUCIONALIDADE INCONSTITUCIONALIDADE: ire /MG (leading case caso Mataboi): RECURSO EXTRAORDINÁRIO - PRESSUPOSTO ESPECÍFICO - VIOLÊNCIA À CONSTITUIÇÃO - ANÁLISE - CONCLUSÃO. Porque o Supremo, na análise da violência à Constituição, adota entendimento quanto à matéria de fundo do extraordinário, a conclusão a que chega deságua, conforme sempre sustentou a melhor doutrina - José Carlos Barbosa Moreira -, (...)

32 em provimento ou desprovimento do recurso, sendo impróprias as nomenclaturas conhecimento e não conhecimento. CONTRIBUIÇÃO SOCIAL - COMERCIALIZAÇÃO DE BOVINOS - PRODUTORES RURAIS PESSOAS NATURAIS - SUB-ROGAÇÃO - LEI Nº 8.212/91 - ARTIGO 195, INCISO I, DA CARTA FEDERAL - PERÍODO ANTERIOR À EMENDA CONSTITUCIONAL Nº 20/98 - UNICIDADE DE INCIDÊNCIA - EXCEÇÕES - COFINS E CONTRIBUIÇÃO SOCIAL - PRECEDENTE - INEXISTÊNCIA DE LEI COMPLEMENTAR. Ante o texto constitucional, não subsiste a obrigação tributária sub-rogada do adquirente, presente a venda de bovinos por produtores rurais, pessoas naturais, prevista nos artigos 12, incisos V e VII, 25, incisos I e II, e 30, inciso IV, da Lei nº 8.212/91, com as redações decorrentes das Leis nº 8.540/92 e nº 9.528/97. Aplicação de leis no tempo - considerações.

33 Repercussão Geral - RE Fixou a seguinte tese: É inconstitucional a contribuição, a ser recolhida pelo empregador rural pessoa física, incidente sobre a receita bruta proveniente da comercialização de sua produção, prevista no art. 25 da Lei 8.212/1991, com a redação dada pelo art. 1º da Lei 8.540/1992. Res. 15/2017 Senado: Art. 1º É suspensa, nos termos do artigo 52, inciso X, da Constituição Federal, a execução do inciso VII do artigo 12 da Leiº 8.212, de 24 de julho de 1991, e a execução do art. 1º da Leiº 8.540, de 22 de dezembro de 1992, que deu nova redação ao artigo 12, inciso V, ao art. 25, incisos I e II, e ao artigo 30, inciso IV, da Leiº 8.212, de 24 de julho de 1991, todos com a redação atualizada até a Leiº 9.528, de 10 de dezembro de 1997, declarados inconstitucionais por decisão definitiva proferida pelo Supremo Tribunal Federal nos autos do Recurso Extraordinário nº

34 Resolução está disciplinada no artigo 52, inciso X, da Constituição Federal, que enuncia ser de competência do Senado Federal: suspender a execução, no todo ou em parte, de lei declarada inconstitucional por decisão definitiva do Supremo Tribunal Federal (caso Mataboi). Conclusão: com a edição da Resolução 15/2017, que produz eficácia vinculante e erga omnes, com efeito retroativo, podemos afirmar: (i) todos os créditos de Funrural exigidos dos adquirentes por força da sub-rogação na aquisição de produtor rural pessoa física empregador devem ser anulados; (ii) não há previsão na atualidade lei válida e vigente impondo a sub-rogação (artigo 30, IV, da Lei 8.212/1991), no caso de aquisição de produtor rural pessoa física empregador

35 Resíduos Sólidos Estruturas de logística reversa de resíduos com valor econômico operada pelo mercado tributação incidente:

36 Alternativas: Resíduos Sólidos Desonerar de ICMS, ISS e PIS/COFINS os serviços de gestão da logística reversa, transporte e processamento de resíduos prestados por terceiros para as empresas. Parte dos gastos das empresas com a logística reversa poderia ser abatida do imposto de renda devido, a exemplo de incentivos já existentes para a cultura e o esporte. Desoneração da folha de pagamento das cooperativas de catadores

37 Casos práticos e propostas LEI Nº , DE 19 DE JANEIRO DE Os estabelecimentos industriais farão jus, até 31 de dezembro de 2018, a crédito presumido do Imposto sobre Produtos Industrializados - IPI na aquisição de resíduos sólidos utilizados como matérias-primas ou produtos intermediários na fabricação de seus produtos.

38 Casos práticos e propostas LEI Nº , DE 19 DE JANEIRO DE Requisito: os resíduos sólidos deverão ser adquiridos diretamente de cooperativas de catadores de materiais recicláveis, constituídas de, no mínimo, vinte cooperados pessoas físicas, sendo vedada, neste caso, a participação de pessoas jurídicas.

39 Casos práticos e propostas Selo Verde e a redução da base de cálculo do ICMS no Estado do Ceará - Decreto nº DE 26/06/2013

40 Casos práticos e propostas Soluções de Consulta RFB 1) Solução de Consulta DEDUTIBILIDADE DE DESPESAS DECORRENTES DE CLÁUSULA DE CONTRATO DE COMPRA E VENDA. Tratando-se de contrato de compra e venda de baterias automotivas novas, no qual o comprador, comerciante atacadista, compromete-se a enviar para o vendedor, fabricante das mercadorias em questão, baterias automotivas inservíveis, as despesas referentes à aquisição das baterias inservíveis podem ser deduzidas na determinação da base de cálculo do Imposto de Renda, desde que o comprador em questão seja tributado pelo Lucro Real e que essas despesas sejam usuais e normais nesse ramo de negócios, além de serem efetivamente incorridas.

41 Casos práticos e propostas CARF 1) Crédito PIS não cumulativo: Insumo dedutível para efeito de PIS não cumulativo, são todos aqueles relacionados diretamente com a produção do contribuinte e afetem as receitas tributadas pela contribuição social. E quando o cumprimento das obrigações ambientais impostas pelo Poder Público, como condição para o funcionamento da empresa, gerem despesas, estas devem ser consideradas insumos

42 Casos práticos e propostas CARF 2) Crédito COFINS não cumulativo: Insumo dedutível para efeito de PIS não cumulativo, são todos aqueles relacionados diretamente com a produção do contribuinte e afetem as receitas tributadas pela contribuição social. E quando o cumprimento das obrigações ambientais impostas pelo Poder Público, como condição para o funcionamento da empresa, gerem despesas, estas devem ser consideradas insumos

43 Casos práticos e propostas Projeto de Lei Municipal nº 386/2014 SP IPTU Verde PL 2101/11 - incentivos fiscais para empresas que exerçam de forma preponderante a atividade de reciclagem ou atividades relacionadas a etapas preparatórias da reciclagem. Entre os benefícios, está a redução das alíquotas de IPI (Imposto sobre Produtos Industrializados), do PIS (Programa de Integração Social) e da Cofins (Contribuição para o Financiamento da Seguridade Social).

44 Casos práticos e propostas Projeto de Lei 1908/11 - tratamento diferenciado na incidência do IPI sobre produtos industrializados reciclados que contenham resíduos sólidos como matéria-prima de duas formas: 1) Crédito presumido a estabelecimentos industriais que adquirirem resíduos sólidos para serem utilizados como matérias- primas na fabricação dos produtos reciclados. 2) Faculta ao Poder Executivo a redução das alíquotas dos produtos reciclados em função da sua essencialidade e eficácia na proteção do meio ambiente.

45 Casos práticos e propostas PLS 187/12 Senado - Doações de pessoas físicas e jurídicas para projetos e atividades de reciclagem poderão ser deduzidas do Imposto de Renda (IR). PLS 385/12 Senado - Estabelece incentivos tributários que estimulem a prática de reuso de água em todo o território nacional. Reduz a zero a alíquota da Contribuição para o PIS/Pasep e da COFINS incidentes sobre a receita de venda ou de tratamento de água de reuso.

PARECER Nº, DE 2014. RELATOR: Senador ANA AMÉLIA I RELATÓRIO

PARECER Nº, DE 2014 Da COMISSÃO DE RELAÇÕES EXTERIORES, sobre o Projeto de Lei do Senado Federal (PLS) nº 3, de 2014, do Senador Ricardo Ferraço, que altera a Medida Provisória nº 2.158-35, de 24 de agosto

PARECER Nº, DE 2014 Da COMISSÃO DE RELAÇÕES EXTERIORES, sobre o Projeto de Lei do Senado Federal (PLS) nº 3, de 2014, do Senador Ricardo Ferraço, que altera a Medida Provisória nº 2.158-35, de 24 de agosto

Mudanças no conceito de insumo na apuração de PIS/COFINS

CAFÉ COM NEGÓCIOS (Arapiraca, 05/04/2016) Mudanças no conceito de insumo na apuração de PIS/COFINS L. GUSTAVO CARVALHO Advogado Mestre em direito tributário (USP) Professor de direito (UNEAL) CARVALHO

CAFÉ COM NEGÓCIOS (Arapiraca, 05/04/2016) Mudanças no conceito de insumo na apuração de PIS/COFINS L. GUSTAVO CARVALHO Advogado Mestre em direito tributário (USP) Professor de direito (UNEAL) CARVALHO

Supremo Tribunal Federal

Ementa e Acórdão DJe 08/08/2012 Inteiro Teor do Acórdão - Página 1 de 10 19/06/2012 PRIMEIRA TURMA AG.REG. NO AG.REG. NO AGRAVO DE INSTRUMENTO 436.024 SÃO PAULO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) ADV.(A/S)

Ementa e Acórdão DJe 08/08/2012 Inteiro Teor do Acórdão - Página 1 de 10 19/06/2012 PRIMEIRA TURMA AG.REG. NO AG.REG. NO AGRAVO DE INSTRUMENTO 436.024 SÃO PAULO RELATOR AGTE.(S) ADV.(A/S) AGDO.(A/S) ADV.(A/S)

IMUNIDADE TRIBUTÁRIA NA VISÃO DO STF E STJ

IMUNIDADE TRIBUTÁRIA NA VISÃO DO STF E STJ Sequência da Palestra Tempo da Palestra: 1 hora 1ª Parte: Expositiva 2ª Parte: Perguntas e comentários FUNDAÇÕES DE APOIO LEI 8.958/94 Definição Artigo 2º INSTITUIÇÃO

IMUNIDADE TRIBUTÁRIA NA VISÃO DO STF E STJ Sequência da Palestra Tempo da Palestra: 1 hora 1ª Parte: Expositiva 2ª Parte: Perguntas e comentários FUNDAÇÕES DE APOIO LEI 8.958/94 Definição Artigo 2º INSTITUIÇÃO

: MIN. JOAQUIM BARBOSA

AGRAVO DE INSTRUMENTO 834.122 RIO GRANDE DO SUL RELATOR AGTE.(S) ADV.(A/S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. JOAQUIM BARBOSA :RB IMPRESSÕES SERIGRAFIAS LTDA :GABRIEL DINIZ DA COSTA :NADIA MARIA

AGRAVO DE INSTRUMENTO 834.122 RIO GRANDE DO SUL RELATOR AGTE.(S) ADV.(A/S) ADV.(A/S) AGDO.(A/S) PROC.(A/S)(ES) : MIN. JOAQUIM BARBOSA :RB IMPRESSÕES SERIGRAFIAS LTDA :GABRIEL DINIZ DA COSTA :NADIA MARIA

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012. Março de 2013

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012 Março de 2013 Breve Histórico Benefícios Fiscais Desenvolvimento regional: dever da União (artigo 21, inciso IX, da Constituição Federal)

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012 Março de 2013 Breve Histórico Benefícios Fiscais Desenvolvimento regional: dever da União (artigo 21, inciso IX, da Constituição Federal)

Fundo Municipal dos Direitos da Criança e do Adolescente

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

UNIDADE V Tributação sobre a propriedade. 1. Imposto sobre a propriedade territorial rural. 1.1. Legislação. 1.1.1. Constituição (art.

UNIDADE V Tributação sobre a propriedade 1. Imposto sobre a propriedade territorial rural 1.1. Legislação 1.1.1. Constituição (art. 153, inciso VI) 1.1.2. Lei n. 9.393, de 1996 1.1.3. Decreto n. 4.382,

UNIDADE V Tributação sobre a propriedade 1. Imposto sobre a propriedade territorial rural 1.1. Legislação 1.1.1. Constituição (art. 153, inciso VI) 1.1.2. Lei n. 9.393, de 1996 1.1.3. Decreto n. 4.382,

O presente artigo tem como objetivo oferecer algumas impressões acerca de ambas as questões supracitadas.

DECRETO Nº 8.426/2015 PIS/COFINS SOBRE RECEITAS FINANCEIRAS VICTOR HUGO MARCÃO CRESPO advogado do Barbosa, Mussnich Aragão 1. INTRODUÇÃO LETÍCIA PELISSON SENNA pós-graduada em direito tributário pela PUC/SP

DECRETO Nº 8.426/2015 PIS/COFINS SOBRE RECEITAS FINANCEIRAS VICTOR HUGO MARCÃO CRESPO advogado do Barbosa, Mussnich Aragão 1. INTRODUÇÃO LETÍCIA PELISSON SENNA pós-graduada em direito tributário pela PUC/SP

DRAWBACK. Panorama atual. Ciesp Sorocaba 18.8.2009

DRAWBACK Panorama atual Ciesp Sorocaba 18.8.2009 Estrutura da Apresentação: Fornecedor Estrangeiro EMPRESA CLIENTE GOVERNO Fornecedor Local DECEX RFB SEFAZ Marinha Mercante Importação Drawback ATO CONCESSÓRIO

DRAWBACK Panorama atual Ciesp Sorocaba 18.8.2009 Estrutura da Apresentação: Fornecedor Estrangeiro EMPRESA CLIENTE GOVERNO Fornecedor Local DECEX RFB SEFAZ Marinha Mercante Importação Drawback ATO CONCESSÓRIO

CONSTITUIÇÃO DE 1988 ART. 156. COMPETE AOS MUNICÍPIOS INSTITUIR IMPOSTO SOBRE: I- PROPRIEDADE PREDIAL E TERRITORIAL URBANA

IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA ART. 32. O IMPOSTO, DE COMPETÊNCIA DOS MUNICÍPIOS, SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA TEM COMO FATO GERADOR A PROPRIEDADE, O DOMÍNIO

IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA ART. 32. O IMPOSTO, DE COMPETÊNCIA DOS MUNICÍPIOS, SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA TEM COMO FATO GERADOR A PROPRIEDADE, O DOMÍNIO

Supremo Tribunal Federal

RECURSO EXTRAORDINÁRIO COM AGRAVO 770.723 AMAZONAS RELATOR RECTE.(S) PROC.(A/S)(ES) RECDO.(A/S) ADV.(A/S) ADV.(A/S) : MIN. RICARDO LEWANDOWSKI :UNIÃO :PROCURADOR-GERAL DA FAZENDA NACIONAL :SAMSUNG SDI

RECURSO EXTRAORDINÁRIO COM AGRAVO 770.723 AMAZONAS RELATOR RECTE.(S) PROC.(A/S)(ES) RECDO.(A/S) ADV.(A/S) ADV.(A/S) : MIN. RICARDO LEWANDOWSKI :UNIÃO :PROCURADOR-GERAL DA FAZENDA NACIONAL :SAMSUNG SDI

Projeto de Lei Alterações Imposto de Renda. 06 de maio de 2016

1 Projeto de Lei Alterações Imposto de Renda 06 de maio de 2016 Correção na tabela do IRPF 2 Alteração em 5% da tabela progressiva mensal, nas deduções e limites de isenção Validade a partir de janeiro

1 Projeto de Lei Alterações Imposto de Renda 06 de maio de 2016 Correção na tabela do IRPF 2 Alteração em 5% da tabela progressiva mensal, nas deduções e limites de isenção Validade a partir de janeiro

15/8/2012. Imposto sobre a Importação II. Fato gerador: CF, Art. 153. Compete à União instituir impostos sobre: I importação de produtos estrangeiros;

Impostos Federais (CF, art. 153) Imposto sobre Importação (II); Imposto sobre a Exportação (IE); Imposto sobre a renda e proventos de qualquer natureza (IR); Imposto sobre Produtos Industrializados (IPI);

Impostos Federais (CF, art. 153) Imposto sobre Importação (II); Imposto sobre a Exportação (IE); Imposto sobre a renda e proventos de qualquer natureza (IR); Imposto sobre Produtos Industrializados (IPI);

ISS ARRENDAMENTO MERCANTIL FINANCEIRO LOCAL DA INCIDÊNCIA DO TRIBUTO SUPERIOR TRIBUNAL DE JUSTIÇA (RECURSO ESPECIAL 1.060.210-SC)

") ISS ARRENDAMENTO MERCANTIL FINANCEIRO LOCAL DA INCIDÊNCIA DO TRIBUTO SUPERIOR TRIBUNAL DE JUSTIÇA (RECURSO ESPECIAL 1.060.210-SC) José Eduardo Soares de Melo 12.09.13 I. ARRENDAMENTO MERCANTIL FINANCEIRO.

ISS ARRENDAMENTO MERCANTIL FINANCEIRO LOCAL DA INCIDÊNCIA DO TRIBUTO SUPERIOR TRIBUNAL DE JUSTIÇA (RECURSO ESPECIAL 1.060.210-SC) José Eduardo Soares de Melo 12.09.13 I. ARRENDAMENTO MERCANTIL FINANCEIRO.

SOARES & FALCE ADVOGADOS

SOARES & FALCE ADVOGADOS ASPECTOS LEGAIS DA CAPTAÇÃO DE RECURSOS VIA BAZARES E VENDA DE PRODUTOS NAS ORGANIZAÇÕES Michael Soares 03/2014 BAZAR BENEFICENTE E VENDA DE PRODUTOS NAS ORGANIZAÇÕES Quais os

SOARES & FALCE ADVOGADOS ASPECTOS LEGAIS DA CAPTAÇÃO DE RECURSOS VIA BAZARES E VENDA DE PRODUTOS NAS ORGANIZAÇÕES Michael Soares 03/2014 BAZAR BENEFICENTE E VENDA DE PRODUTOS NAS ORGANIZAÇÕES Quais os

I SEMANA DE ATUALIZAÇÃO FISCAL Direito Tributário e Legislação Tributária - Aula 01 Alan Martins. Posicionamento Clássico do STF

Tema 1: Quentinho do forno!!! MP 670/2015 PLV 7/2015 Nova tabela do IRPF Isenção de PIS/PASEP e de COFINS sobre óleo diesel Dedução para professores de gastos com livros para si e seus dependentes. Princípio

Tema 1: Quentinho do forno!!! MP 670/2015 PLV 7/2015 Nova tabela do IRPF Isenção de PIS/PASEP e de COFINS sobre óleo diesel Dedução para professores de gastos com livros para si e seus dependentes. Princípio

IMPOSTO PREDIAL E TERRITORIAL URBANO (IPTU)

") PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) IMPOSTO PREDIAL E TERRITORIAL URBANO (IPTU) 05/08/2015 PERFIL CONSTITUCIONAL DO IPTU Art.

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) IMPOSTO PREDIAL E TERRITORIAL URBANO (IPTU) 05/08/2015 PERFIL CONSTITUCIONAL DO IPTU Art.

Incidência do IRPJ, CSLL, PIS-Cofins sobre créditos presumidos de ICMS e de IPI: disciplina legal e entendimento jurisprudencial.

Incidência do IRPJ, CSLL, PIS-Cofins sobre créditos presumidos de ICMS e de IPI: disciplina legal e entendimento jurisprudencial Solon Sehn CRÉDITOS PRESUMIDOS DE PIS/COFINS E DE IPI PARA FINS DE INCENTIVO

Incidência do IRPJ, CSLL, PIS-Cofins sobre créditos presumidos de ICMS e de IPI: disciplina legal e entendimento jurisprudencial Solon Sehn CRÉDITOS PRESUMIDOS DE PIS/COFINS E DE IPI PARA FINS DE INCENTIVO

FINANCIAMENTO DA SAÚDE

FINANCIAMENTO DA SAÚDE Garantir a universalidade e integralidade diante de um cenário de restrições orçamentárias e financeiras e alocar recursos de forma equânime num país de tantas desigualdades sociais

FINANCIAMENTO DA SAÚDE Garantir a universalidade e integralidade diante de um cenário de restrições orçamentárias e financeiras e alocar recursos de forma equânime num país de tantas desigualdades sociais

O JUDICIÁRIO E A CARGA TRIBUTÁRIA NO SETOR ELÉTRICO ISABEL LUSTOSA

O JUDICIÁRIO E A CARGA TRIBUTÁRIA NO SETOR ELÉTRICO ISABEL LUSTOSA Agosto de 2007 Tópicos da Apresentação Questões tributárias já decididas pelo Judiciário Questões tributárias pendentes de apreciação

O JUDICIÁRIO E A CARGA TRIBUTÁRIA NO SETOR ELÉTRICO ISABEL LUSTOSA Agosto de 2007 Tópicos da Apresentação Questões tributárias já decididas pelo Judiciário Questões tributárias pendentes de apreciação

MINISTÉRIO PÚBLICO FEDERAL AÇÃO DIRETA DE INCONSTITUCIONALIDADE Nº 4.397

Nº 3789 - PGR - RG AÇÃO DIRETA DE INCONSTITUCIONALIDADE Nº 4.397 REQUERENTE REQUERIDO REQUERIDO RELATOR : CONFEDERAÇÃO NACIONAL DO COMÉRCIO DE BENS, SERVIÇOS E TURISMO CNC : PRESIDENTE DA REPÚBLICA : CONGRESSO

Nº 3789 - PGR - RG AÇÃO DIRETA DE INCONSTITUCIONALIDADE Nº 4.397 REQUERENTE REQUERIDO REQUERIDO RELATOR : CONFEDERAÇÃO NACIONAL DO COMÉRCIO DE BENS, SERVIÇOS E TURISMO CNC : PRESIDENTE DA REPÚBLICA : CONGRESSO

Imposto. Como esse assunto foi cobrado em concurso? A ESAF/AFTE/PA considerou correto: Tem por fato gerador uma situação

Imposto 1. IMPOSTO O imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte (art. 16, do CTN). Como esse assunto

Imposto 1. IMPOSTO O imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte (art. 16, do CTN). Como esse assunto

TRIBUTÁRIO EM FOCO #edição 6

TRIBUTÁRIO EM FOCO #edição 6 Maio de 2012 NOVIDADE NA LEGISLAÇÃO TRIBUTÁRIA "GUERRA DOS PORTOS" - ICMS NAS IMPORTAÇÕES - RESOLUÇÃO DO SENADO Nº 13, DE 26 DE ABRIL DE 2012 DECISÕES JUDICIAIS PARTICIPAÇÃO

TRIBUTÁRIO EM FOCO #edição 6 Maio de 2012 NOVIDADE NA LEGISLAÇÃO TRIBUTÁRIA "GUERRA DOS PORTOS" - ICMS NAS IMPORTAÇÕES - RESOLUÇÃO DO SENADO Nº 13, DE 26 DE ABRIL DE 2012 DECISÕES JUDICIAIS PARTICIPAÇÃO

Progressividade fiscal de imposto de natureza real Kiyoshi Harada*

Progressividade fiscal de imposto de natureza real Kiyoshi Harada* Em inúmeros textos escritos anteriormente deixamos bem claro que a progressividade fiscal nada tem a ver com a natureza real ou pessoal

Progressividade fiscal de imposto de natureza real Kiyoshi Harada* Em inúmeros textos escritos anteriormente deixamos bem claro que a progressividade fiscal nada tem a ver com a natureza real ou pessoal

DIREITO TRIBUTÁRIO. TRIBUTO Unidade 4

DIREITO TRIBUTÁRIO TRIBUTO Unidade 4 TRIBUTO Conceito É uma prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e

DIREITO TRIBUTÁRIO TRIBUTO Unidade 4 TRIBUTO Conceito É uma prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e

CÂMARA DOS DEPUTADOS COMISSÃO ESPECIAL. PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 41-A, DE 2003 (do Poder Executivo)

") COMISSÃO ESPECIAL PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 41-A, DE 2003 (do Poder Executivo) Altera o Sistema Tributário e dá outras providências. EMENDA MODIFICATIVA (Do Sr. JULIO REDECKER e outros) Dê-se

COMISSÃO ESPECIAL PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 41-A, DE 2003 (do Poder Executivo) Altera o Sistema Tributário e dá outras providências. EMENDA MODIFICATIVA (Do Sr. JULIO REDECKER e outros) Dê-se

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social

1.4.7.3. Contribuições do art.195 CF Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social (previdência, saúde e assistência social), espécies de contribuições sociais, como

1.4.7.3. Contribuições do art.195 CF Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social (previdência, saúde e assistência social), espécies de contribuições sociais, como

PROJETO DE LEI N o 2.348, DE 2015 (Apenso: PL nº 2.325/2015)

") PROJETO DE LEI N o 2.348, DE 2015 (Apenso: PL nº 2.325/2015) Concede isenção do Imposto sobre Produtos Industrializados (IPI), da Contribuição para o Financiamento da Seguridade Social (Cofins) e da contribuição

PROJETO DE LEI N o 2.348, DE 2015 (Apenso: PL nº 2.325/2015) Concede isenção do Imposto sobre Produtos Industrializados (IPI), da Contribuição para o Financiamento da Seguridade Social (Cofins) e da contribuição

Café da Manhã Técnico. PIS e COFINS: Aspectos Polêmicos

Café da Manhã Técnico PIS e COFINS: Aspectos Polêmicos Sumário 1. Introdução 2. Faturamento ou Receita Bruta 3. Comércio Exterior 4. Aproveitamento de Créditos Introdução Introdução PIS/COFINS Contribuições

Café da Manhã Técnico PIS e COFINS: Aspectos Polêmicos Sumário 1. Introdução 2. Faturamento ou Receita Bruta 3. Comércio Exterior 4. Aproveitamento de Créditos Introdução Introdução PIS/COFINS Contribuições

IPTU E ITBI CONSEQUÊNCIA NORMATIVA CRITÉRIO QUANTITATIVO: ASPECTOS POLÊMICOS RELEVANTES. Cintia Estefania Fernandes

IPTU E ITBI CONSEQUÊNCIA NORMATIVA CRITÉRIO QUANTITATIVO: ASPECTOS POLÊMICOS RELEVANTES Cintia Estefania Fernandes IPTU E ITBI CONSEQUÊNCIA NORMATIVA CRITÉRIO QUANTITATIVO BASE DE CÁLCULO IPTU E ITBI BASE

IPTU E ITBI CONSEQUÊNCIA NORMATIVA CRITÉRIO QUANTITATIVO: ASPECTOS POLÊMICOS RELEVANTES Cintia Estefania Fernandes IPTU E ITBI CONSEQUÊNCIA NORMATIVA CRITÉRIO QUANTITATIVO BASE DE CÁLCULO IPTU E ITBI BASE

Direito Tributário Impostos Federais

Direito Tributário Impostos Federais Professora Lílian Souza Advogada e Consultora Especialista em Direito Tributário Impostos Federais Art. 153, e 154, CF; II, IE, IR, IPI, IOF, ITR, IGF impostos ordinários;

Direito Tributário Impostos Federais Professora Lílian Souza Advogada e Consultora Especialista em Direito Tributário Impostos Federais Art. 153, e 154, CF; II, IE, IR, IPI, IOF, ITR, IGF impostos ordinários;

TRIBUTAÇÃO DE RECEITAS FINANCEIRAS PELO PIS/COFINS DECRETO 8.426/20015

TRIBUTAÇÃO DE RECEITAS FINANCEIRAS PELO PIS/COFINS DECRETO 8.426/20015 Pela importância da matéria, tomamos a liberdade de lhe enviar o presente boletim extraordinário (maio de 2015). 1. INTRODUÇÃO O STJ

TRIBUTAÇÃO DE RECEITAS FINANCEIRAS PELO PIS/COFINS DECRETO 8.426/20015 Pela importância da matéria, tomamos a liberdade de lhe enviar o presente boletim extraordinário (maio de 2015). 1. INTRODUÇÃO O STJ

SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851

2386-8850 / 2386-8851") www.gefisc.com.br SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851 UNIDADE SOROCABA/SP Rua Elisa Bramante Francisco, 15

www.gefisc.com.br SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851 UNIDADE SOROCABA/SP Rua Elisa Bramante Francisco, 15

ARRECADAÇÃO E GASTOS PÚBLICOS

ARRECADAÇÃO E GASTOS PÚBLICOS FOCO nas CONTRIBUIÇÕES SOCIAIS Vanderley José Maçaneiro Vice-Presidente de Assuntos Fiscais vanderley@anfip.org.br ANFIP ASSOCIAÇÃO NACIONAL DOS AUDITORES-FISCAIS DA RECEITA

ARRECADAÇÃO E GASTOS PÚBLICOS FOCO nas CONTRIBUIÇÕES SOCIAIS Vanderley José Maçaneiro Vice-Presidente de Assuntos Fiscais vanderley@anfip.org.br ANFIP ASSOCIAÇÃO NACIONAL DOS AUDITORES-FISCAIS DA RECEITA

Coordenação Geral de Tributação

Fl. 14 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 19 Data 12 de setembro de 2012 Origem COORDENAÇÃO GERAL DE GESTÃO DE CADASTRO (COCAD) Assunto: Imposto sobre a Propriedade Territorial

Fl. 14 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 19 Data 12 de setembro de 2012 Origem COORDENAÇÃO GERAL DE GESTÃO DE CADASTRO (COCAD) Assunto: Imposto sobre a Propriedade Territorial

O ISS E AS OPERADORAS DE PLANOS DE SAÚDE

O ISS E AS OPERADORAS DE PLANOS DE SAÚDE Controvérsias Jurídicas da Incidência Tributária Sandro Roberto dos Santos Advogado e Gerente Jurídico da CASSI Maio de 2016 Constituição Federal de 1988 Sistema

O ISS E AS OPERADORAS DE PLANOS DE SAÚDE Controvérsias Jurídicas da Incidência Tributária Sandro Roberto dos Santos Advogado e Gerente Jurídico da CASSI Maio de 2016 Constituição Federal de 1988 Sistema

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI Nº 3.007/2008 (Apensos os Projetos de Lei de nº 3.091/08 e 2.610/11) Dispõe sobre a incidência do imposto de renda na fonte incidente sobre lucros e dividendos

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI Nº 3.007/2008 (Apensos os Projetos de Lei de nº 3.091/08 e 2.610/11) Dispõe sobre a incidência do imposto de renda na fonte incidente sobre lucros e dividendos

Dando prosseguimento à aula anterior, neste encontro, encerraremos o

Dando prosseguimento à aula anterior, neste encontro, encerraremos o art.195, CF, comentando os seus principais parágrafos, para fins de concurso público! Alberto Alves www.editoraferreira.com.br 1º As

Dando prosseguimento à aula anterior, neste encontro, encerraremos o art.195, CF, comentando os seus principais parágrafos, para fins de concurso público! Alberto Alves www.editoraferreira.com.br 1º As

Sentença Tipo A MANDADO DE SEGURANÇA INDIVIDUAL Impetrante: GUSTAVO BARBOSA DE MIRANDA Impetrado: DELEGADO DA RECEITA FEDERAL DO BRASIL EM GOIÂNIA/GO

Sentença Tipo A MANDADO DE SEGURANÇA INDIVIDUAL Impetrante: GUSTAVO BARBOSA DE MIRANDA Impetrado: DELEGADO DA RECEITA FEDERAL DO BRASIL EM GOIÂNIA/GO SENTENÇA Cuida-se de mandado de segurança impetrado

Sentença Tipo A MANDADO DE SEGURANÇA INDIVIDUAL Impetrante: GUSTAVO BARBOSA DE MIRANDA Impetrado: DELEGADO DA RECEITA FEDERAL DO BRASIL EM GOIÂNIA/GO SENTENÇA Cuida-se de mandado de segurança impetrado

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

Prefeitura Municipal de Guarapuava Exercicio de 2016 - Anexo 2, da Lei 4.320/64 Unidade Gestora: CONSOLIDADO Natureza Codigo Especificacao

1.0.0.0.00.00.00.00 RECEITAS CORRENTES 327.198.765,92 1.1.0.0.00.00.00.00 RECEITA TRIBUTARIA 54.932.798,74 1.1.1.0.00.00.00.00 IMPOSTOS 46.219.482,29 1.1.1.2.00.00.00.00 IMPOSTOS SOBRE O PATRIMONIO E A

1.0.0.0.00.00.00.00 RECEITAS CORRENTES 327.198.765,92 1.1.0.0.00.00.00.00 RECEITA TRIBUTARIA 54.932.798,74 1.1.1.0.00.00.00.00 IMPOSTOS 46.219.482,29 1.1.1.2.00.00.00.00 IMPOSTOS SOBRE O PATRIMONIO E A

Parecer Consultoria Tributária Segmentos Entrada de Conhecimento de Transporte Rodoviário

Entrada de Conhecimento de Transporte Rodoviário 27/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Questionamento enviado

Entrada de Conhecimento de Transporte Rodoviário 27/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Questionamento enviado

Direito Tributário (aula 4) Material confeccionado pelo Prof. Mauro Luís Rocha Lopes (especial para os alunos do Master Juris)

Material confeccionado pelo Prof. Mauro Luís Rocha Lopes (especial para os alunos do Master Juris)") MAGISTRATURA FEDERAL - 2014 Direito Tributário (aula 4) Material confeccionado pelo Prof. Mauro Luís Rocha Lopes (especial para os alunos do Master Juris) Jurisprudência recente PEDÁGIO PREÇO PÚBLICO O

MAGISTRATURA FEDERAL - 2014 Direito Tributário (aula 4) Material confeccionado pelo Prof. Mauro Luís Rocha Lopes (especial para os alunos do Master Juris) Jurisprudência recente PEDÁGIO PREÇO PÚBLICO O

IMPORTAÇÃO POR CONTA E ORDEM À LUZ DO CONVÊNIO ICMS Nº 36, DE 26 DE MARÇO DE 2010

IMPORTAÇÃO POR CONTA E ORDEM À LUZ DO CONVÊNIO ICMS Nº 36, DE 26 DE MARÇO DE 2010 Rinaldo Maciel de Freitas * Nas operações de comércio exterior, é preciso entender a existência de duas modalidades de

IMPORTAÇÃO POR CONTA E ORDEM À LUZ DO CONVÊNIO ICMS Nº 36, DE 26 DE MARÇO DE 2010 Rinaldo Maciel de Freitas * Nas operações de comércio exterior, é preciso entender a existência de duas modalidades de

ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL

Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL Lisboa Junho 2016 Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL MAÍRA

Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL Lisboa Junho 2016 Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL MAÍRA

ANEXO 2 da Lei nº 4.320, de 17 de março de 1964 Exercício de 2015 DEMONSTRAÇÃO DA RECEITA POR CATEGORIA ECONÔMICA

100000000000 RECEITAS CORRENTES 14.567.731,50 110000000000 RECEITA TRIBUTARIA 267.991,50 111000000000 IMPOSTOS 111200000000 IMPOSTOS SOBRE O PATRIMONIO E A RENDA 111202000000 IPTU - DO EXERCICIO 111202010000

100000000000 RECEITAS CORRENTES 14.567.731,50 110000000000 RECEITA TRIBUTARIA 267.991,50 111000000000 IMPOSTOS 111200000000 IMPOSTOS SOBRE O PATRIMONIO E A RENDA 111202000000 IPTU - DO EXERCICIO 111202010000

Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Fiscal - quando seu principal objetivo é a arrecadação de recursos financeiros para o Estado.

TRIBUTO Conceito: É toda prestação pecuniária, compulsória, em moeda ou cujo valor nela possa se exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa

TRIBUTO Conceito: É toda prestação pecuniária, compulsória, em moeda ou cujo valor nela possa se exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa

DRAWBACK INTEGRADO DRAWBACK INTEGRADO

Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior Decex DRAWBACK INTEGRADO Normas, Procedimentos e DúvidasD DECEX CGEX Coordenação-Geral de Mecanismos de Exportação

Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior Decex DRAWBACK INTEGRADO Normas, Procedimentos e DúvidasD DECEX CGEX Coordenação-Geral de Mecanismos de Exportação

SEMINÁRIO MACRORREGIONAL SOBRE O CONTROLE SOCIAL REGIÃO METROPOLITANA. 31 de outubro de 2013 Auditório da Fetag Porto Alegre - RS

SEMINÁRIO MACRORREGIONAL SOBRE O CONTROLE SOCIAL REGIÃO METROPOLITANA 31 de outubro de 2013 Auditório da Fetag Porto Alegre - RS LEI COMPLEMENTAR N 141/2012 E O PROCESSO DE FINANCIAMENTO DO SUS Sistema

SEMINÁRIO MACRORREGIONAL SOBRE O CONTROLE SOCIAL REGIÃO METROPOLITANA 31 de outubro de 2013 Auditório da Fetag Porto Alegre - RS LEI COMPLEMENTAR N 141/2012 E O PROCESSO DE FINANCIAMENTO DO SUS Sistema

Escrito por Eduardo Sex, 09 de Outubro de 2009 08:28 - Última atualização Qua, 09 de Dezembro de 2009 14:05

Os códigos de situação tributária abaixo identificados para ICMS foram extraídos do manual de integração da Nota Fiscal Eletrônica - NF-e, disponível também no endereço: http://www.nfe.fazenda.gov.br/portal/integracao.aspx,

Os códigos de situação tributária abaixo identificados para ICMS foram extraídos do manual de integração da Nota Fiscal Eletrônica - NF-e, disponível também no endereço: http://www.nfe.fazenda.gov.br/portal/integracao.aspx,

Instituto Acende Brasil

www.pwc.com Instituto Acende Brasil Estudo sobre a Carga Tributária & Encargos do setor elétrico brasileiro ano base 2014 Dezembro 2015 Sumário Item Descrição Página - Sumário Executivo 3 1. O setor 4

www.pwc.com Instituto Acende Brasil Estudo sobre a Carga Tributária & Encargos do setor elétrico brasileiro ano base 2014 Dezembro 2015 Sumário Item Descrição Página - Sumário Executivo 3 1. O setor 4

http://www.cenofisco.com.br/links/documento/documentonews.aspx?id=24695227

Página 1 de 6 Cenofisco - Centro de Orientação Fiscal DECRETO Nº 27.552, DE 12 DE AGOSTO DE 2013 DOE-AL de 13/08/2013 (nº 148, pág. 4) Altera o regulamento do ICMS, aprovado pelo Decreto Estadual Nº 35.245,

Página 1 de 6 Cenofisco - Centro de Orientação Fiscal DECRETO Nº 27.552, DE 12 DE AGOSTO DE 2013 DOE-AL de 13/08/2013 (nº 148, pág. 4) Altera o regulamento do ICMS, aprovado pelo Decreto Estadual Nº 35.245,

Ministério da Previdência Social Conselho de Recursos da Previdência Social 2ª Composição Adjunta da 27ª Junta de Recursos

Ministério da Previdência Social Conselho de Recursos da Previdência Social 2ª Composição Adjunta da 27ª Junta de Recursos Número do Processo: 44232.059869/2014-16 Unidade de Origem: AGÊNCIA DA PREVIDÊNCIA

Ministério da Previdência Social Conselho de Recursos da Previdência Social 2ª Composição Adjunta da 27ª Junta de Recursos Número do Processo: 44232.059869/2014-16 Unidade de Origem: AGÊNCIA DA PREVIDÊNCIA

ICMS não é faturamento, portanto, não é base para Cofins

Imposto negado ICMS não é faturamento, portanto, não é base para Cofins Pedro Melchior de Melo Barros Com efeito, o presente estudo cinge-se à discussão de aspectos relativos à inclusão dos valores arrecadados

Imposto negado ICMS não é faturamento, portanto, não é base para Cofins Pedro Melchior de Melo Barros Com efeito, o presente estudo cinge-se à discussão de aspectos relativos à inclusão dos valores arrecadados

A não incidência do IPI na revenda de produtos importados: aspectos processuais e reflexos do art. 166 do CTN

1 A não incidência do IPI na revenda de produtos importados: aspectos processuais e reflexos do art. 166 do CTN 2 Fundamentos Legais Constituição Federal Art. 153. Compete à União instituir impostos sobre:

1 A não incidência do IPI na revenda de produtos importados: aspectos processuais e reflexos do art. 166 do CTN 2 Fundamentos Legais Constituição Federal Art. 153. Compete à União instituir impostos sobre:

AÇÕES DE MELHORIA NA COBRANÇA DO IPTU E DO ITBI

AÇÕES DE MELHORIA NA COBRANÇA DO IPTU E DO ITBI SEGUNDO SEMINÁRIO DE GESTÃO E ARRECADAÇÃO MUNICIPAL AMM - 2014 PROFESSOR FRANCISCO RAMOS MANGIERI PALESTRANTE DA EMPRESA TRIBUTO MUNICIPAL WWW.TRIBUTOMUNICIPAL.COM.BR

AÇÕES DE MELHORIA NA COBRANÇA DO IPTU E DO ITBI SEGUNDO SEMINÁRIO DE GESTÃO E ARRECADAÇÃO MUNICIPAL AMM - 2014 PROFESSOR FRANCISCO RAMOS MANGIERI PALESTRANTE DA EMPRESA TRIBUTO MUNICIPAL WWW.TRIBUTOMUNICIPAL.COM.BR

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE ll

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE ll! Investimento pré-operacional! Investimento em giro! Liberação do investimento em giro! Sunk Cost Francisco Cavalcante(f_c_a@uol.com.br)

TIPOS DE INVESTIMENTOS IMPORTANTES NA ELABORAÇÃO DO FLUXO DE CAIXA- PARTE ll! Investimento pré-operacional! Investimento em giro! Liberação do investimento em giro! Sunk Cost Francisco Cavalcante(f_c_a@uol.com.br)

CINTIA ESTEFANIA FERNANDES

A INCIDÊNCIA E A NÃO INCIDÊNCIA FISCAL Uma perspectiva p crítica das imunidades, isenções, anistias e remissões no âmbito da tributação imobiliária. CINTIA ESTEFANIA FERNANDES 1 CONCEITO DE IMUNIDADE Norma

A INCIDÊNCIA E A NÃO INCIDÊNCIA FISCAL Uma perspectiva p crítica das imunidades, isenções, anistias e remissões no âmbito da tributação imobiliária. CINTIA ESTEFANIA FERNANDES 1 CONCEITO DE IMUNIDADE Norma

São contribuintes da Contribuição para o PIS/Pasep, incidente sobre Receitas Governamentais, a

Contempla atualizações até 22/01/2007: 001 Quais são os contribuintes da Contribuição para o PIS/Pasep, incidente sobre Receitas Governamentais? São contribuintes da Contribuição para o PIS/Pasep, incidente

Contempla atualizações até 22/01/2007: 001 Quais são os contribuintes da Contribuição para o PIS/Pasep, incidente sobre Receitas Governamentais? São contribuintes da Contribuição para o PIS/Pasep, incidente

Curso de atualização do Instituto Brasileiro de Direito Tributário (IBDT) 21.8.2010

21.8.2010") JOSÉ LUIS RIBEIRO BRAZUNA Advogado em São Paulo, Mestre em Direito Tributário pela USP e Juiz do Tribunal de Impostos e Taxas de São Paulo - TIT ISS Imposto Sobre Serviços de Qualquer Natureza Curso de

JOSÉ LUIS RIBEIRO BRAZUNA Advogado em São Paulo, Mestre em Direito Tributário pela USP e Juiz do Tribunal de Impostos e Taxas de São Paulo - TIT ISS Imposto Sobre Serviços de Qualquer Natureza Curso de

FATO GERADOR DO ICMS NA IMPORTAÇÃO RE 540.829-SP - 11/09/2014

FATO GERADOR DO ICMS NA IMPORTAÇÃO RE 540.829-SP - 11/09/2014 ASPECTOS HISTÓRICOS Em passado remoto, o Estado de São Paulo tentou instituir a cobrança do ICMS na importação de mercadorias e o fez por decreto.

FATO GERADOR DO ICMS NA IMPORTAÇÃO RE 540.829-SP - 11/09/2014 ASPECTOS HISTÓRICOS Em passado remoto, o Estado de São Paulo tentou instituir a cobrança do ICMS na importação de mercadorias e o fez por decreto.

Política tributária do setor de telecomunicações linhas gerais Gabriel Boavista Laender

Política tributária do setor de telecomunicações linhas gerais Gabriel Boavista Laender Antecedentes: a tragédia do Fundo Nacional de Telecomunicações O Código Brasileiro de Telecomunicações CBT, quando

Política tributária do setor de telecomunicações linhas gerais Gabriel Boavista Laender Antecedentes: a tragédia do Fundo Nacional de Telecomunicações O Código Brasileiro de Telecomunicações CBT, quando

INFORMATIVO JURÍDICO

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 08, ANO III AGOSTO DE 2011 1 TRIBUNAL AMPLIA POSSIBILIDADE DE USO DE CRÉDITOS DA COFINS. Empresa ganha direito a se creditar de PIS e

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 08, ANO III AGOSTO DE 2011 1 TRIBUNAL AMPLIA POSSIBILIDADE DE USO DE CRÉDITOS DA COFINS. Empresa ganha direito a se creditar de PIS e

O SISTEMA TRIBUTÁRIO BRASILEIRO

O SISTEMA TRIBUTÁRIO BRASILEIRO Instituído pela Constituição Federal de 1988. Prevê competências tributárias distintas para cada uma das pessoas políticas: UNIÃO, ESTADOS e MUNICÍPIOS. Cria grande complexidade,

O SISTEMA TRIBUTÁRIO BRASILEIRO Instituído pela Constituição Federal de 1988. Prevê competências tributárias distintas para cada uma das pessoas políticas: UNIÃO, ESTADOS e MUNICÍPIOS. Cria grande complexidade,

Contribuições sociais não cumulativas Kiyoshi Harada*

Contribuições sociais não cumulativas Kiyoshi Harada* Muito se tem discutido acerca do alcance e conteúdo da não comutatividade do PIS/COFINS e PIS/COFINS-importação. Examinemos a questão à luz do 12,

Contribuições sociais não cumulativas Kiyoshi Harada* Muito se tem discutido acerca do alcance e conteúdo da não comutatividade do PIS/COFINS e PIS/COFINS-importação. Examinemos a questão à luz do 12,

ASPECTOS TRIBUTÁRIOS DOS PROJETOS DE LEI QUE CUIDAM DA ADOÇÃO DE MENORES E ADOLESCENTES

ASPECTOS TRIBUTÁRIOS DOS PROJETOS DE LEI QUE CUIDAM DA ADOÇÃO DE MENORES E ADOLESCENTES RONALDO MARTON Consultor Legislativo da Área III Tributação, Direito Tributário NOVEMBRO/2005 Ronaldo Marton 2 2005

ASPECTOS TRIBUTÁRIOS DOS PROJETOS DE LEI QUE CUIDAM DA ADOÇÃO DE MENORES E ADOLESCENTES RONALDO MARTON Consultor Legislativo da Área III Tributação, Direito Tributário NOVEMBRO/2005 Ronaldo Marton 2 2005

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.078.879 - RJ (2008/0170345-9) RELATOR : MINISTRO MAURO CAMPBELL MARQUES RECORRENTE : AERÓLEO TÁXI AÉREO S/A ADVOGADO : ANDREA CHIEREGATTO E OUTRO(S) RECORRIDO : FAZENDA NACIONAL ADVOGADO

RECURSO ESPECIAL Nº 1.078.879 - RJ (2008/0170345-9) RELATOR : MINISTRO MAURO CAMPBELL MARQUES RECORRENTE : AERÓLEO TÁXI AÉREO S/A ADVOGADO : ANDREA CHIEREGATTO E OUTRO(S) RECORRIDO : FAZENDA NACIONAL ADVOGADO

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA DECRETO Nº 43, de 23 de fevereiro de 2001 DOE 01.03.2001 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro de 1991, implementando

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA DECRETO Nº 43, de 23 de fevereiro de 2001 DOE 01.03.2001 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro de 1991, implementando

esocial esocial Compartilhar informações integradas e atualizadas através de um único banco de dados entre os órgãos envolvidos;

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Boletim Técnico esocial

esocial Datasul Materiais (Tomadores de Serviço) Produto : Datasul 11.5.10 - MRE -Recebimento Projeto : DMAT001/IRM2047 Data da criação : 05/03/2014 Data da revisão : 07/03/14 País(es) : Brasil Banco(s)

esocial Datasul Materiais (Tomadores de Serviço) Produto : Datasul 11.5.10 - MRE -Recebimento Projeto : DMAT001/IRM2047 Data da criação : 05/03/2014 Data da revisão : 07/03/14 País(es) : Brasil Banco(s)

ANO XXVI - 2015 4ª SEMANA DE MARÇO DE 2015 BOLETIM INFORMARE Nº 13/2015

ANO XXVI - 2015 4ª SEMANA DE MARÇO DE 2015 BOLETIM INFORMARE Nº 13/2015 IPI CRÉDITOS DO IPI - ANÁLISE JURISPRUDENCIAL... Pág. 92 ICMS - ES REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE - GENERALIDADES...

ANO XXVI - 2015 4ª SEMANA DE MARÇO DE 2015 BOLETIM INFORMARE Nº 13/2015 IPI CRÉDITOS DO IPI - ANÁLISE JURISPRUDENCIAL... Pág. 92 ICMS - ES REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE - GENERALIDADES...

18/10/2011 Segunda Turma. : Min. Joaquim Barbosa

18/10/2011 Segunda Turma Ag.reg. no Recurso Extraordinário 399.667 Rio Grande do Norte Relator Agte.(s) : Min. Joaquim Barbosa : Chocolates Galáxia Indústria e Comércio LTDA Adv.(a/s) : Manuel de Freitas

18/10/2011 Segunda Turma Ag.reg. no Recurso Extraordinário 399.667 Rio Grande do Norte Relator Agte.(s) : Min. Joaquim Barbosa : Chocolates Galáxia Indústria e Comércio LTDA Adv.(a/s) : Manuel de Freitas

EMENTA. 2. Recurso parcialmente conhecido e improvido. ACÓRDÃO

INCIDENTE DE UNIFORMIZAÇÃO JEF (PR E SC) Nº 2002.70.11.010420-0/PR RELATOR : Juiz JOÃO BATISTA LAZZARI RECORRENTE : INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS RECORRIDO : Clovis Juarez Kemmerich : ORLANDA

INCIDENTE DE UNIFORMIZAÇÃO JEF (PR E SC) Nº 2002.70.11.010420-0/PR RELATOR : Juiz JOÃO BATISTA LAZZARI RECORRENTE : INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS RECORRIDO : Clovis Juarez Kemmerich : ORLANDA

SOBRE UM IMPOSTO DE RENDA PESSOA FÍSICA MAIS PROGRESSIVO

SOBRE UM IMPOSTO DE RENDA PESSOA FÍSICA MAIS PROGRESSIVO Claudio Antonio Tonegutti Professor da Universidade Federal do Paraná (UFPR) tonegutti@ufpr.br A arrecadação tributária é a principal fonte de receitas

SOBRE UM IMPOSTO DE RENDA PESSOA FÍSICA MAIS PROGRESSIVO Claudio Antonio Tonegutti Professor da Universidade Federal do Paraná (UFPR) tonegutti@ufpr.br A arrecadação tributária é a principal fonte de receitas

ORDEM DOS ADVOGADOS DO BRASIL XIV EXAME DE ORDEM UNIFICADO

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em março de 2014, o Estado A instituiu, por meio de decreto, taxa de serviço de segurança devida pelas pessoas jurídicas com sede naquele Estado, com base de cálculo

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL Em março de 2014, o Estado A instituiu, por meio de decreto, taxa de serviço de segurança devida pelas pessoas jurídicas com sede naquele Estado, com base de cálculo

PARECER JURÍDICO A DISCUSSÃO ACERCA DO AUMENTO ABUSIVO DO IPTU

Página1 Daniel Lopes Leão Advogados Associados Brasília/DF, 2 de novembro de 2013 PARECER JURÍDICO A DISCUSSÃO ACERCA DO AUMENTO ABUSIVO DO IPTU EMENTA: ADMINISTRATIVO. TRIBUTÁRIO. AUMENTO ACIMA DO VALOR

Página1 Daniel Lopes Leão Advogados Associados Brasília/DF, 2 de novembro de 2013 PARECER JURÍDICO A DISCUSSÃO ACERCA DO AUMENTO ABUSIVO DO IPTU EMENTA: ADMINISTRATIVO. TRIBUTÁRIO. AUMENTO ACIMA DO VALOR

Plano de auxílio aos estados e ao Distrito Federal

Plano de auxílio aos estados e ao Distrito Federal Plano de auxílio aos estados e ao Distrito Federal: Contexto 2 Em 1999, o problema era de sustentabilidade. Atualmente, é fundamentalmente de fluxo Plano

Plano de auxílio aos estados e ao Distrito Federal Plano de auxílio aos estados e ao Distrito Federal: Contexto 2 Em 1999, o problema era de sustentabilidade. Atualmente, é fundamentalmente de fluxo Plano

RESOLUÇÃO N 41/2009/CONEPE. O CONSELHO DO ENSINO, DA PESQUISA E DA EXTENSÃO da UNIVERSIDADE FEDERAL DE SERGIPE no uso de suas atribuições legais e;

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE SERGIPE CONSELHO DO ENSINO, DA PESQUISA E DA EXTENSÃO RESOLUÇÃO N 41/2009/CONEPE Aprova alteração na Departamentalização do Núcleo

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE SERGIPE CONSELHO DO ENSINO, DA PESQUISA E DA EXTENSÃO RESOLUÇÃO N 41/2009/CONEPE Aprova alteração na Departamentalização do Núcleo

PARECER Nº, DE 2016. Relator: Senador ANTONIO ANASTASIA

PARECER Nº, DE 2016 Da COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E CIDADANIA, sobre o Projeto de Lei do Senado (PLS) nº 610, de 2015, do Senador Ronaldo Caiado, que altera o Decreto nº 70.235, de 6 de março de

PARECER Nº, DE 2016 Da COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E CIDADANIA, sobre o Projeto de Lei do Senado (PLS) nº 610, de 2015, do Senador Ronaldo Caiado, que altera o Decreto nº 70.235, de 6 de março de

CONVÊNIO ICMS 108, DE 28 DE SETEMBRO DE 2012

CONVÊNIO ICMS 108, DE 28 DE SETEMBRO DE 2012 Autoriza o Estado de São Paulo a dispensar ou reduzir multas e demais acréscimos legais mediante parcelamento de débitos fiscais relacionados com o ICM e o

CONVÊNIO ICMS 108, DE 28 DE SETEMBRO DE 2012 Autoriza o Estado de São Paulo a dispensar ou reduzir multas e demais acréscimos legais mediante parcelamento de débitos fiscais relacionados com o ICM e o

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

PROJETO DE LEI Nº 1.311, DE 2015

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI Nº 1.311, DE 2015 Acrescenta incisos I e II, ao art. 3º, da Lei Federal nº 10.754, de 31 de outubro 2003. Autor: Deputado POMPEO DE MATTOS Relatora: Deputada

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI Nº 1.311, DE 2015 Acrescenta incisos I e II, ao art. 3º, da Lei Federal nº 10.754, de 31 de outubro 2003. Autor: Deputado POMPEO DE MATTOS Relatora: Deputada

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 6.233, DE 11 DE OUTUBRO DE 2007. Estabelece critérios para efeito de habilitação ao Programa de Apoio ao Desenvolvimento

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 6.233, DE 11 DE OUTUBRO DE 2007. Estabelece critérios para efeito de habilitação ao Programa de Apoio ao Desenvolvimento

IMPOSTO SOBRE TRANSMISSÃO DE BENS: ITBI E ITCMD UM ESTUDO COMPARATIVO

Artigo apresentado no I ENCONTRO DE ESTUDOS TRIBUTÁRIOS ENET promovido pelo Instituto de Direito Tributário de Londrina de 30/08 a 02/09/06 (Selecionado pela Comissão Organizadora). IMPOSTO SOBRE TRANSMISSÃO

Artigo apresentado no I ENCONTRO DE ESTUDOS TRIBUTÁRIOS ENET promovido pelo Instituto de Direito Tributário de Londrina de 30/08 a 02/09/06 (Selecionado pela Comissão Organizadora). IMPOSTO SOBRE TRANSMISSÃO

Contribuições de Intervenção no Domínio Econômico (CIDEs)

") Curso de Atualização de Direito Tributário 2010 Módulo II 21 de agosto de 2010 Contribuições de Intervenção no Domínio Econômico (CIDEs) Ricardo Maitto ricardomaitto@gmail.com Visão geral Base Constitucional

Curso de Atualização de Direito Tributário 2010 Módulo II 21 de agosto de 2010 Contribuições de Intervenção no Domínio Econômico (CIDEs) Ricardo Maitto ricardomaitto@gmail.com Visão geral Base Constitucional

Sessão de 02 de fevereiro de 2016 RECURSO Nº - 60.305 ACÓRDÃO Nº - 14.767 REDATOR CONSELHEIRO PAULO EDUARDO DE NAZARETH MESQUITA

PUBLICAÇÃO DA DECISÃO DO ACÓRDÃO No D.O. 01 / 03 / 2016 Fls.: 17 SERVIÇO PÚBLICO ESTADUAL Sessão de 02 de fevereiro de 2016 PRIMEIRA CAMARA RECURSO Nº - 60.305 ACÓRDÃO Nº - 14.767 INSCRIÇÃO ESTADUAL Nº

PUBLICAÇÃO DA DECISÃO DO ACÓRDÃO No D.O. 01 / 03 / 2016 Fls.: 17 SERVIÇO PÚBLICO ESTADUAL Sessão de 02 de fevereiro de 2016 PRIMEIRA CAMARA RECURSO Nº - 60.305 ACÓRDÃO Nº - 14.767 INSCRIÇÃO ESTADUAL Nº

IMPOSTO SOBRE TRANSMISSÃO DE BENS IMÓVEIS (ITBI)

") PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) IMPOSTO SOBRE TRANSMISSÃO DE BENS IMÓVEIS (ITBI) 26/08/2015 PERFIL CONSTITUCIONAL DO ITBI

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) IMPOSTO SOBRE TRANSMISSÃO DE BENS IMÓVEIS (ITBI) 26/08/2015 PERFIL CONSTITUCIONAL DO ITBI

A primeira receita tributária repartida é a prevista no art. 157, que prevê:

REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS 1. INTRODUÇÃO Como visto nas competências tributárias, o texto constitucional delimita quais serão os tributos a serem instituídos por cada ente político. Dois merecem

REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS 1. INTRODUÇÃO Como visto nas competências tributárias, o texto constitucional delimita quais serão os tributos a serem instituídos por cada ente político. Dois merecem

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.497.364 - GO (2014/0277069-8) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : GALAXY BRASIL LTDA ADVOGADOS : LUCIANO VALENTIM DE CASTRO E OUTRO(S) MARCELO RODRIGUES FELÍCIO RECORRIDO

RECURSO ESPECIAL Nº 1.497.364 - GO (2014/0277069-8) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : GALAXY BRASIL LTDA ADVOGADOS : LUCIANO VALENTIM DE CASTRO E OUTRO(S) MARCELO RODRIGUES FELÍCIO RECORRIDO

NOTA TÉCNICA Nº 15/2013 VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO IMPOSTO TERRITORIAL RURAL - ITR.

NOTA TÉCNICA Nº 15/2013 Brasília, 4 de abril de 2013. ÁREA: TÍTULO: Finanças/tributação VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO IMPOSTO TERRITORIAL RURAL - ITR. REFERÊNCIA: Convênio de 100% do

NOTA TÉCNICA Nº 15/2013 Brasília, 4 de abril de 2013. ÁREA: TÍTULO: Finanças/tributação VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO IMPOSTO TERRITORIAL RURAL - ITR. REFERÊNCIA: Convênio de 100% do

MARCELO MAGALHÃES PEIXOTO

MARCELO MAGALHÃES PEIXOTO Membro do CARF Conselho Administrativo de Recursos Fiscais do Ministério da Fazenda (2014-2016) Ex-Juiz do TIT/SP Tribunal de Impostos e Taxas do Estado de São Paulo Mestre em

MARCELO MAGALHÃES PEIXOTO Membro do CARF Conselho Administrativo de Recursos Fiscais do Ministério da Fazenda (2014-2016) Ex-Juiz do TIT/SP Tribunal de Impostos e Taxas do Estado de São Paulo Mestre em

Pergunte a CPA - ICMS/SP Zona Franca de Manaus

Pergunte a CPA - ICMS/SP Zona Franca de Manaus Zona Franca de Manaus Conceito: A Zona Franca de Manaus (ZFM) é uma área de livre comércio, de importação e exportação e de incentivos fiscais especiais,

Pergunte a CPA - ICMS/SP Zona Franca de Manaus Zona Franca de Manaus Conceito: A Zona Franca de Manaus (ZFM) é uma área de livre comércio, de importação e exportação e de incentivos fiscais especiais,

PROJETO DE LEI DA CÂMARA N. 125/2015 EMENDA MODIFICATIVA N

PROJETO DE LEI DA CÂMARA N. 125/2015 EMENDA MODIFICATIVA N O caput e 1º a 3º do artigo 18 e os Anexos I a V da Lei Complementar nº 123, de 2006, na forma prevista no art. 1º e Anexos I a VI do PLC 125/2015,

PROJETO DE LEI DA CÂMARA N. 125/2015 EMENDA MODIFICATIVA N O caput e 1º a 3º do artigo 18 e os Anexos I a V da Lei Complementar nº 123, de 2006, na forma prevista no art. 1º e Anexos I a VI do PLC 125/2015,

NÃO CUMULATIVIDADE DA CONTRIBUIÇÃO AO PIS/PASEP E DA COFINS PARA AS EMPRESAS PRESTADORAS DE SERVIÇOS BETINA TREIGER GRUPENMACHER ADVOGADA.

NÃO CUMULATIVIDADE DA CONTRIBUIÇÃO AO PIS/PASEP E DA COFINS PARA AS EMPRESAS PRESTADORAS DE SERVIÇOS BETINA TREIGER GRUPENMACHER ADVOGADA. PROFª UFPR NÃO CUMULATIVIDADE DA CONTRIBUIÇÃO PIS/PASEP E DA COFINS

NÃO CUMULATIVIDADE DA CONTRIBUIÇÃO AO PIS/PASEP E DA COFINS PARA AS EMPRESAS PRESTADORAS DE SERVIÇOS BETINA TREIGER GRUPENMACHER ADVOGADA. PROFª UFPR NÃO CUMULATIVIDADE DA CONTRIBUIÇÃO PIS/PASEP E DA COFINS

Parecer Consultoria Tributária de Segmentos PIS COFINS Regime de Caixa Vendas Inadimplidas

PIS COFINS Regime de Caixa Vendas Inadimplidas 12/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 4. Conclusão... 7 5. Referências...

PIS COFINS Regime de Caixa Vendas Inadimplidas 12/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 4. Conclusão... 7 5. Referências...

CONTRIBUIÇÃO PREVIDENCIÁRIA RURAL INCONSTITUCIONALIDADE DECLARADA PELO SUPREMO TRIBUNAL FEDERAL NO RE Nº 363.852/MG.

CONTRIBUIÇÃO PREVIDENCIÁRIA RURAL INCONSTITUCIONALIDADE DECLARADA PELO SUPREMO TRIBUNAL FEDERAL NO RE Nº 363.852/MG. Como amplamente noticiado nestes últimos dias, o Supremo Tribunal Federal, em decisão

CONTRIBUIÇÃO PREVIDENCIÁRIA RURAL INCONSTITUCIONALIDADE DECLARADA PELO SUPREMO TRIBUNAL FEDERAL NO RE Nº 363.852/MG. Como amplamente noticiado nestes últimos dias, o Supremo Tribunal Federal, em decisão