INTRODUÇÃO À GESTÃO EXAME (2 horas) 1º ANO LEGI/IST 2013/2014 LUÍS MIRA AMARAL / FRANCISCO LIMA

|

|

|

- Jorge de Carvalho Farinha

- 7 Há anos

- Visualizações:

Transcrição

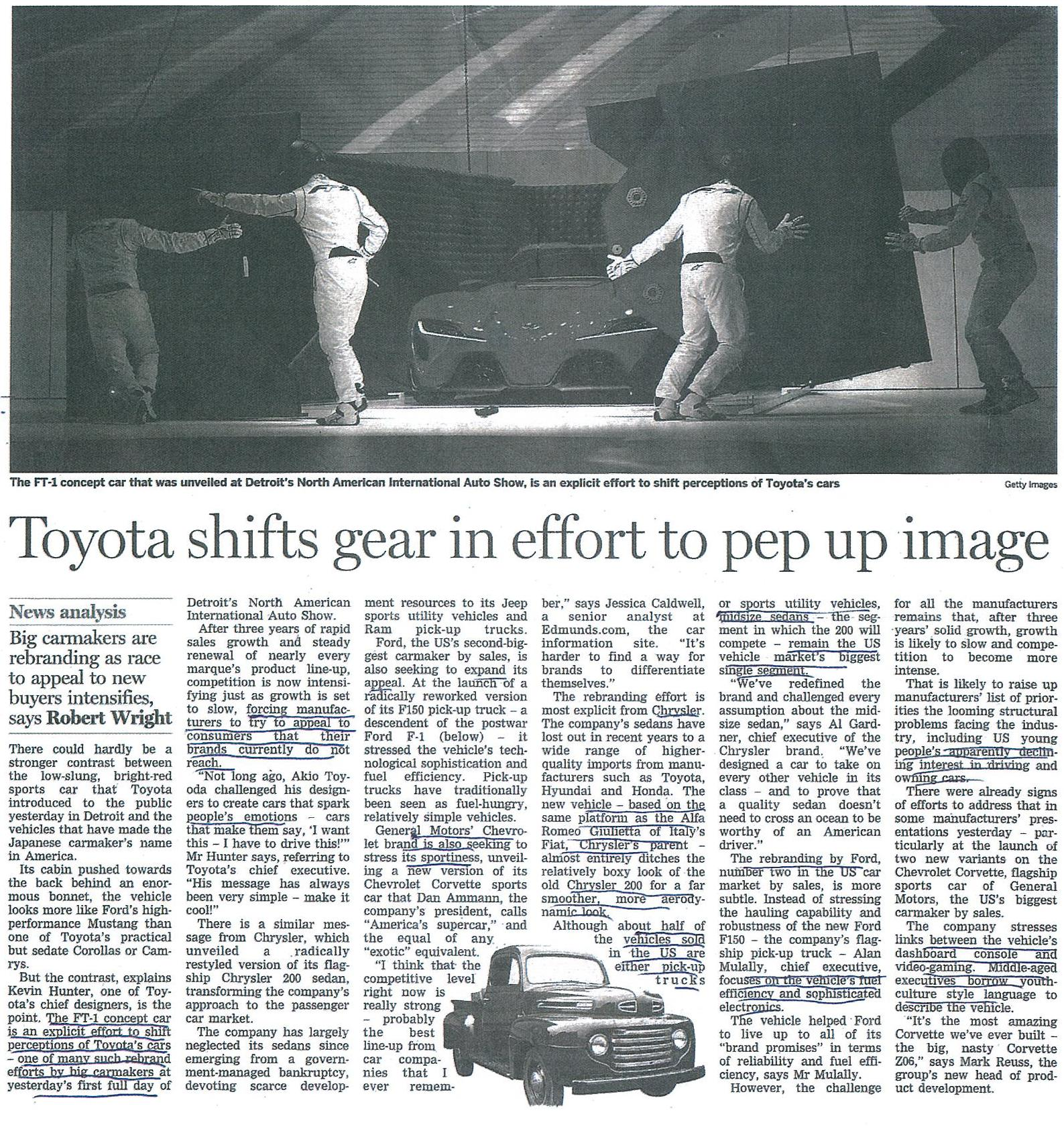

1 INTRODUÇÃO À GESTÃO EXAME (2 horas) 1º ANO LEGI/IST 2013/2014 LUÍS MIRA AMARAL / FRANCISCO LIMA Responda às questões de forma objetiva e sintética. Pense primeiro antes de responder. Será avaliado pela qualidade, objetividade e poder de síntese das suas respostas e não pela quantidade de papel produzido! Lembre-se que numa empresa, o que os gestores leem para tomar decisões é o SUMÁRIO EXECUTIVO! I (9,5 v.) 1. Explique sucintamente o que eram a Teoria Clássica, a Abordagem Pragmática e a Síntese Neoclássica na História da Teoria das Organizações, não deixando de se referir à importância do marketing e da inovação. À luz dessa evolução, o que entende por organizações que sejam sistemas fechados e sistemas abertos? (1,5 v.) 2. Explique o que entende por gestão, liderança e motivação numa organização. Explique a diferença entre missão e visão numa empresa num sector sujeito a grande evolução tecnológica e grande concorrência. Dê exemplos de empresas nessas situações. (1,5 v.) 3. O conceito de bancassurance significa que um banco vende nos seus balcões produtos bancários e produtos de seguros. Explique à luz dos conceitos que conhece sobre economias de escala e de gama e de cross-selling a razão de ser desse conceito de bancassurance. (1,5 v.) 4. Explique a diferença entre modelos de negócios e estratégia empresarial. Explique a influência das novas tecnologias de comunicação, designadamente a internet, nos modelos B2B e B2C. Dê exemplos de empresas que revolucionaram o modelo de negócios. (1,5 v.) 5. Explique o que entende por valor e por cadeia de valor numa empresa. Na perspetiva de Porter, os segmentos de cadeia de valor devem ser considerados como centros de custos ou como segmentos de criação de valor? Nesse contexto explique nos telemóveis tradicionais e nos smartphones as propostas de valor da Apple e da Samsung. (1,5 v.) 6. Leia a seguinte notícia sobre a TOYOTA que vinha no Financial Times À luz do que conhece sobre essência core, competências core, segmentos de mercado e propostas de valor, explique o que se está a passar no mercado automóvel americano na concorrência entre a Toyota, a Chrysler, a GM e a Ford, neste tipo de veículos. (2 v.) Sugestão: Lembre-se da imagem da Toyota no mercado português. Será imagem duma marca desportiva ou dum veículo para o mass-market?

2 2

3 II (6 v.) Considere a seguinte situação patrimonial de uma empresa: Ativo Dívida Situação Líquida A empresa paga uma taxa de juro de 5% pelos seus empréstimos e está sujeita a uma taxa de imposto de 20%. Apresente os passos necessários para chegar aos valores finais de cada alínea. Os cálculos são simples, mas se não conseguir encontrar os valores finais, use valores aproximados. a) Complete a Demonstração de Resultados abaixo (passe o quadro para a folha de exame). (1 v.) Receitas Custos Variáveis Margem de contribuição Custos Fixos Meios Libertos Operacionais (EBITDA) Amortizações e Provisões Resultados Operacionais (EBIT) Encargos Financeiros Resultados antes de impostos (EBT) Impostos Resultados Líquidos Nota: valores em euros. b) Calcule o ROA, ROCE e ROE. (0,75 v.) c) Suponha que existem três empresas com a situação patrimonial do enunciado e com a Demonstração de Resultados da alínea (a). A empresa A tem um Custo de Oportunidade dos Capitais Próprios (COCP) de 10%, a empresa B de 5% e empresa C de 3%. A partir da alínea anterior, indique se o lucro económico (EVA) de cada uma será positivo, nulo ou negativo. Explique. (1 v.) d) Calcule o EVA para cada uma das empresas e interprete os valores encontrados. (1 v.) e) Qual a taxa de juro média ponderada dos capitais próprios e alheios de cada uma das empresas? Como calcular o EVA a partir desta taxa? Sugestão: lembre-se do conceito de weighted average cost of capital. (1 v) f) Suponha agora que os gastos financeiros não são reconhecidos como custo fiscal. O que se alterava na resolução das alíneas anteriores? Explique. (1,25 v) 3

4 III (2 v.) Considere três projetos de investimento de duração igual a 5 anos, com o mesmo investimento inicial, e de risco semelhante. A taxa de atualização para os três projetos é de 10%. O quadro seguinte apresenta taxa interna de rendibilidade (TIR) de cada um dos projeto. Projeto A Projeto B Projeto C TIR 8% 12% 20% a) O que é a TIR e como foi calculada. (0,5 v.) b) Para que serve a taxa de atualização? (0,5 v.) c) Face à informação disponibilizada, sendo um investidor, o que deve fazer? Explique. (1 v.) IV (2,5 v.) Apresenta-se o quadro resumo de um Equity Research sobre a GALP com valores de 2012 a 2015 (do Credit Suisse, 20-Jan-2014, com alterações). a) Suponha que é um analista com a missão de escrever um relatório com base no quadro. Escreva uma análise detalhada dos valores apresentados e apresente os cálculos necessários. (2 v.) b) Qual a recomendação sobre comprar, manter ou vender as ações da empresa? Explique. (0,5 v.) Nota: EBIDAX é uma medida semelhante ao EBITDA, mas usada para empresas petrolíferas e afins. Retira os custos de exploração, pois assim será imune a diferentes formas de contabilização e dará uma informação mais fidedigna aos acionistas. Considere equivalente ao EBITDA na sua resposta. Adicionalmente, pode ignorar a palavra adjusted (ou adj.) nas métricas apresentadas. 4

5 Tópicos de Resolução e Soluções I 1. Ver sebenta. Enfoque do lado da oferta Taylor, - Sistema fechado. Evoluiu porque necessita de ter o feedback do mercado. Sistemas fechados não têm feedback do cliente (clássico) mercado em crescimento; conceito de marketing associado aos sistemas abertos (síntese neo-clássica). Concorrência Necessidade de inovação, de diferenciação + Marketing-mix síntese neoclássica. 2. Ver sebenta. Ex.: Apple, Samsung, Oracle, Microsoft 3. Ver sebenta com as definições. Existe interação capacidade instalada ociosa (economias de escala) pode ser aproveitada para vender ou produzir outros produtos (economias da gama) economias de escala globais. 4. A internet veio por em causa os modelos de negócios tradicionais no B2C. No B2B, tratou-se de uma tecnologia evolutiva a tecnologia muda, mas não o modelo de negócio. 5. Separar as atividades / segmentos a empresa com a integração de elementos segmentos com criação de valor. Ambas as empresas no segmento dos smartphones. Apple segmento alto, premium diferenciação pela qualidade. Samsung argumento preço. 6. Toyota tem as competências core até superiores à GM e Ford mas faltava a essência core. Não suscita paixão, entusiasmo. Tentativa de subir na qualidade com um carro mais desportivo, mais apelativo. [Nota: exercício semelhante na sebenta teórica, cap. XIX]. a) II Receitas Custos Variáveis Margem de contribuição Custos Fixos Meios Libertos Operacionais (EBITDA) Amortizações e Provisões Resultados Operacionais (EBIT) Encargos Financeiros Resultados antes de impostos (EBT) Impostos Resultados Líquidos (RL) Nota: valores em euros. Onde: Encargos Financeiros = EBIT x 5% = x 5% Impostos = EBT x 20% = x 20% 5

6 b) ROA = RL = = 2,8% A ROCE = EBIT = = 6,0% Sit. Líq. + Dívida ROE = RL = = 5,6% Sít. Líq c) i E ROE EVA Emp. A 10% > 5,6% < 0 Emp. B 5% < 5,6% > 0 Emp. C 3% < 5,6% > 0 d) Custo de Capitais Próprios = Equity * Custo de Oportunidade dos Capitais Próprios = x i E EVA = RL Custo dos Capitais Próprios Empresa A Empresa B Empresa C Custo de Oportunidade dos Capitais Próprios (i E ) 10% 5% 3% Custo dos Capitais Próprios EVA e) Taxa de WACC Taxa de juro média ponderada dos capitais próprios e alheios ie x [Sit. Líq. / (Sit. Líq. + Dív.)] + Tx. J. x [Dív. / (Sit. Líq. + Dív.)] ie x Tx.J. x ie Tx.J. Tx. de WACC Emp. A 10% 5% 7,5% Emp. B 5% 5% 5% Emp. C 3% 5% 4% EVA = (EBIT Impostos) WACC f) Os encargos financeiros contabilizados depois de impostos. Ou seja, o imposto a pagar calculado sobre o EBIT na alínea (a) e depois retirar os encargos financeiros para determinar o RL. Neste caso, o RL seria menor que o anterior. 6

7 Em consequência, o ROA e o ROI também diminuiriam. Tal implicaria que o EVA seria menor, podendo ficar negativo para a empresa B e C. No entanto, o WACC não se alteraria, apesar do EVA diminuir dado que os impostos seriam maiores (desaparece a poupança fiscal com os juros). III a) [Ver as sebentas com as definições.] b) Custo de oportunidade. c) São projetos semelhantes em tudo, como tal comparáveis através da TIR. Se a questão fosse escolher aqueles projetos que são viáveis economicamente, então seriam escolhidos os projetos B e C porque nestes casos tem-se TIR > Taxa de Atualização. Se a decisão fosse qual o projeto escolher, apenas um, então seria o projeto C porque tem a maior TIR, sabendo que é economicamente viável (TIR > Taxa de Atualização). IV a) [Aceitava-se diferentes abordagens, desde que mostrasse conhecimentos dos conceitos e métricas.] b) Manter ou comprar. 7

TÉCNICAS E PRINCÍPIOS FUNDAMENTAIS DE ANÁLISE FINANCEIRA DE INVESTIMENTOS IMOBILIÁRIOS

TÉCNICAS E PRINCÍPIOS FUNDAMENTAIS DE ANÁLISE FINANCEIRA DE INVESTIMENTOS IMOBILIÁRIOS João Carvalho das Neves Professor catedrático em Gestão, Finanças Empresariais e Finanças Imobiliárias jcneves@iseg.ulisboa.pt

TÉCNICAS E PRINCÍPIOS FUNDAMENTAIS DE ANÁLISE FINANCEIRA DE INVESTIMENTOS IMOBILIÁRIOS João Carvalho das Neves Professor catedrático em Gestão, Finanças Empresariais e Finanças Imobiliárias jcneves@iseg.ulisboa.pt

TÓPICO 1 AVALIAÇÃO DE EMPRESAS FUNDAMENTOS DE AVALIAÇÃO E MEDIDAS DE DESEMPENHO FEA-RP / USP Prof. Fabiano

TÓPICO 1 AVALIAÇÃO DE EMPRESAS FUNDAMENTOS DE AVALIAÇÃO E MEDIDAS DE DESEMPENHO FEA-RP / USP Prof. Fabiano ECONOMIA APLICADA Numa pequena estância de veraneio na costa sul da França sente-se o cheiro da

TÓPICO 1 AVALIAÇÃO DE EMPRESAS FUNDAMENTOS DE AVALIAÇÃO E MEDIDAS DE DESEMPENHO FEA-RP / USP Prof. Fabiano ECONOMIA APLICADA Numa pequena estância de veraneio na costa sul da França sente-se o cheiro da

FERRAMENTAS DE ANALISE FINANCEIRA & COMO ESTRUTURAR UM PLANO DE NEGÓCIOS

MODULO V e VI FERRAMENTAS DE ANALISE FINANCEIRA & COMO ESTRUTURAR UM PLANO DE NEGÓCIOS CURSO INTENSIVO EM EMPREENDEDORISMO E INOVAÇÃO EMPRESARIAL António Gaspar / antonio.gaspar@spgm.pt Rui Ferreira /

MODULO V e VI FERRAMENTAS DE ANALISE FINANCEIRA & COMO ESTRUTURAR UM PLANO DE NEGÓCIOS CURSO INTENSIVO EM EMPREENDEDORISMO E INOVAÇÃO EMPRESARIAL António Gaspar / antonio.gaspar@spgm.pt Rui Ferreira /

INTRODUÇÃO ÀS FINANÇAS EXAME 1ª ÉPOCA 5 de Junho de 2007 Duração 2 horas

INTRODUÇÃO ÀS FINANÇAS EXAME 1ª ÉPOCA 5 de Junho de 007 Duração horas Responda a apenas duas das três questões seguintes: 1. Uma empresa tem um imobilizado líquido superior aos seus capitais permanentes.

INTRODUÇÃO ÀS FINANÇAS EXAME 1ª ÉPOCA 5 de Junho de 007 Duração horas Responda a apenas duas das três questões seguintes: 1. Uma empresa tem um imobilizado líquido superior aos seus capitais permanentes.

3.1 - No dia 31 de Dezembro de 2005 o valor final das disponibilidades é: a) b) c) 900 d) e)

b) c) 900 d) e)") 2º TESTE GESTÃO 2º SEMESTRE 2007-2008 ALAMEDA 17/06/2008 1 - A chamada Engenharia Concorrente (ou simultânea) é caracterizada por: a) Alongar substancialmente o tempo desde a concepção até lançamento de

2º TESTE GESTÃO 2º SEMESTRE 2007-2008 ALAMEDA 17/06/2008 1 - A chamada Engenharia Concorrente (ou simultânea) é caracterizada por: a) Alongar substancialmente o tempo desde a concepção até lançamento de

CONTEÚDO DA AULA DE HOJE

CONTEÚDO DA AULA DE HOJE DECISÕES FINANCEIRAS DE LONGO PRAZO: VISÃO GERAL DO CUSTO DE CAPITAL CUSTO DO CAPITAL DE TERCEIROS CUSTO DAS AÇÕES PREFERENCIAIS CUSTO DAS AÇÕES ORDINÁRIAS CUSTO MÉDIO PONDERADO

CONTEÚDO DA AULA DE HOJE DECISÕES FINANCEIRAS DE LONGO PRAZO: VISÃO GERAL DO CUSTO DE CAPITAL CUSTO DO CAPITAL DE TERCEIROS CUSTO DAS AÇÕES PREFERENCIAIS CUSTO DAS AÇÕES ORDINÁRIAS CUSTO MÉDIO PONDERADO

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

FINANÇAS COMO PILAR DA GOVERNANÇA CORPORATIVA Prof. Haroldo Moura Vale Mota 2014

FINANÇAS COMO PILAR DA GOVERNANÇA CORPORATIVA Prof. Haroldo Moura Vale Mota 2014 O PROCESSO DE CRIAÇÃO DE RIQUEZA O objetivo da empresa é a maximização da riqueza do acionista no longo prazo Decisão de

FINANÇAS COMO PILAR DA GOVERNANÇA CORPORATIVA Prof. Haroldo Moura Vale Mota 2014 O PROCESSO DE CRIAÇÃO DE RIQUEZA O objetivo da empresa é a maximização da riqueza do acionista no longo prazo Decisão de

Caderno Tira-Dúvidas MEFP

Caderno Tira-Dúvidas MEFP Aula 1: Apresentação do curso, matemática financeira e noções de valor no tempo Q1: Nos financiamentos privados dos projetos de PPPs no Brasil, qual é o sistema de amortização

Caderno Tira-Dúvidas MEFP Aula 1: Apresentação do curso, matemática financeira e noções de valor no tempo Q1: Nos financiamentos privados dos projetos de PPPs no Brasil, qual é o sistema de amortização

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Professor: Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 DESEMPENHO FINANCEIRO, ALAVANCAGEM E VALOR Alavancagem Financeira e Métricas de Valor Prof. Renê Coppe Pimentel Pg.

ADMINISTRAÇÃO FINANCEIRA Professor: Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 DESEMPENHO FINANCEIRO, ALAVANCAGEM E VALOR Alavancagem Financeira e Métricas de Valor Prof. Renê Coppe Pimentel Pg.

CURSO PRÁTICO DE GESTÃO

+351 21 00 33 892 CURSO PRÁTICO DE GESTÃO Código da Formação: 1660614 Preço: 1995 (+iva) Preço para particulares: 1535 Duração: 6 dias - 42 horas Local: LISBOA INSCREVA-SE LISBOA 1 até 31 Maio 2017 1 até

+351 21 00 33 892 CURSO PRÁTICO DE GESTÃO Código da Formação: 1660614 Preço: 1995 (+iva) Preço para particulares: 1535 Duração: 6 dias - 42 horas Local: LISBOA INSCREVA-SE LISBOA 1 até 31 Maio 2017 1 até

Avaliação de projetos de investimento

Gestão Empresarial e Economia Avaliação de projetos de investimento Análise dos cash-flows descontados Sumário Análise dos cash-flows descontados o Cash-flows incrementais o Custo do capital Cash flow

Gestão Empresarial e Economia Avaliação de projetos de investimento Análise dos cash-flows descontados Sumário Análise dos cash-flows descontados o Cash-flows incrementais o Custo do capital Cash flow

Tipo de Prova: 2º Mini-Teste Data de realização: 9 de Maio de 2009 Duração: 80 minutos. Nome: Nº de aluno: Turma: Licenciatura: Classificação.

INTRODUÇÃO ÀS FINANÇAS Tipo de Prova: 2º Mini-Teste Data de realização: 9 de Maio de 2009 Duração: 80 minutos Nome: Nº de aluno: Turma: Licenciatura: Classificação valores NOTAS O teste não pode ser desagrafado.

INTRODUÇÃO ÀS FINANÇAS Tipo de Prova: 2º Mini-Teste Data de realização: 9 de Maio de 2009 Duração: 80 minutos Nome: Nº de aluno: Turma: Licenciatura: Classificação valores NOTAS O teste não pode ser desagrafado.

Uma análise para qualquer tipo de negócio

Modelo DuPont Uma análise para qualquer tipo de negócio Antes aplicar estes conceitos a seu negócio ou investimento, tenha em mente que o fato das demonstrações financeiras estarem auditadas garantem uma

Modelo DuPont Uma análise para qualquer tipo de negócio Antes aplicar estes conceitos a seu negócio ou investimento, tenha em mente que o fato das demonstrações financeiras estarem auditadas garantem uma

INRODUÇÃO ÀS FINANÇAS EXAME 2ª ÉPOCA - Gestão /07 27 de Janeiro de 2007 Duração de 2 horas

INRODUÇÃO ÀS FINANÇAS EXAME 2ª ÉPOCA - Gestão - 2006/07 27 de Janeiro de 2007 Duração de 2 horas NOME NÚMERO TURMA 1. Um investidor português trocou 800 euros por dólares e seguidamente trocou os dólares

INRODUÇÃO ÀS FINANÇAS EXAME 2ª ÉPOCA - Gestão - 2006/07 27 de Janeiro de 2007 Duração de 2 horas NOME NÚMERO TURMA 1. Um investidor português trocou 800 euros por dólares e seguidamente trocou os dólares

Abaixo, as questões para a aula de hoje, dia , às 14:00 horas, para o concurso da Petrobras para Engenheiro de Produção.

1 QUESTÕES - CESGRANRIO Olá, meus amigos, tudo bem? Abaixo, as questões para a aula de hoje, dia 04.03.18, às 14:00 horas, para o concurso da Petrobras para Engenheiro de Produção. Para assistir, entre

1 QUESTÕES - CESGRANRIO Olá, meus amigos, tudo bem? Abaixo, as questões para a aula de hoje, dia 04.03.18, às 14:00 horas, para o concurso da Petrobras para Engenheiro de Produção. Para assistir, entre

CONTABILIDADE FINANCEIRA II FREQUENCIA EXAME

Informações e Sugestões CONTABILIDADE FINANCEIRA II Gestão; Finanças e Contabilidade Ano Letivo 2014/2015 02/JUNHO/2015 FREQUENCIA EXAME 1. A resolução da prova terá início após a leitura do enunciado

Informações e Sugestões CONTABILIDADE FINANCEIRA II Gestão; Finanças e Contabilidade Ano Letivo 2014/2015 02/JUNHO/2015 FREQUENCIA EXAME 1. A resolução da prova terá início após a leitura do enunciado

ACTIVIDADE CONSOLIDADA DA CAIXA GERAL DE DEPÓSITOS EM 31 DE MARÇO DE 2007 (1º Trimestre)

") ACTIVIDADE CONSOLIDADA DA CAIXA GERAL DE DEPÓSITOS EM 31 DE MARÇO DE 2007 (1º Trimestre) Aspectos Mais Relevantes da Actividade Resultados líquidos consolidados cresceram 16,8%, atingindo 224,3 milhões

ACTIVIDADE CONSOLIDADA DA CAIXA GERAL DE DEPÓSITOS EM 31 DE MARÇO DE 2007 (1º Trimestre) Aspectos Mais Relevantes da Actividade Resultados líquidos consolidados cresceram 16,8%, atingindo 224,3 milhões

RESULTADOS 4T08 4T10 / Fevereiro de

RESULTADOS 4T08 4T10 / 2008 2010 Fevereiro de 2011 1 4T08 / 2008 DESTAQUES 2 Principais 4T08 Indicadores / 2008 Receita operacional líquida consolidada de R$ 549,9 milhões no 4T10 e R$ 2.227,4 milhões

RESULTADOS 4T08 4T10 / 2008 2010 Fevereiro de 2011 1 4T08 / 2008 DESTAQUES 2 Principais 4T08 Indicadores / 2008 Receita operacional líquida consolidada de R$ 549,9 milhões no 4T10 e R$ 2.227,4 milhões

DIVULGAÇÃO DE RESULTADOS p. 1

DIVULGAÇÃO DE RESULTADOS 2018 p. 1 DESTAQUES PRÊMIOS 2018 Lucro Líquido recorde de R$160 milhões em 2018 com crescimento de 143% ROIC de 10,7% que superou em 5,1 p.p. o custo de dívida Aumento de 47,6%

DIVULGAÇÃO DE RESULTADOS 2018 p. 1 DESTAQUES PRÊMIOS 2018 Lucro Líquido recorde de R$160 milhões em 2018 com crescimento de 143% ROIC de 10,7% que superou em 5,1 p.p. o custo de dívida Aumento de 47,6%

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU. Finanças Empresariais 1º semestre. O diagnóstico financeiro. 11ª Edição

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU Finanças Empresariais 1º semestre O diagnóstico financeiro Luís Fernandes Rodrigues 11ª Edição 1 Caso 1 de diagnóstico financeiro Considere o Balanço e Demonstração

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU Finanças Empresariais 1º semestre O diagnóstico financeiro Luís Fernandes Rodrigues 11ª Edição 1 Caso 1 de diagnóstico financeiro Considere o Balanço e Demonstração

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 CUSTO DE CAPITAL Prof. Renê Coppe Pimentel Pg. 2 CUSTO DE CAPITAL A Taxa de Retorno que a empresa precisa obter sobre

ADMINISTRAÇÃO FINANCEIRA Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 CUSTO DE CAPITAL Prof. Renê Coppe Pimentel Pg. 2 CUSTO DE CAPITAL A Taxa de Retorno que a empresa precisa obter sobre

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU ANÁLISE FINANCEIRA 1º semestre O diagnóstico financeiro Luís Fernandes Rodrigues 11ª Edição 1 O diagnóstico financeiro Considere o Balanço e Demonstração

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU ANÁLISE FINANCEIRA 1º semestre O diagnóstico financeiro Luís Fernandes Rodrigues 11ª Edição 1 O diagnóstico financeiro Considere o Balanço e Demonstração

Estes e outros indicadores da Demonstração de Resultados podem observar-se no 1º dos mapas que se seguem.

Estimados Clientes Constituindo um imperativo legal de publicação, no site do Banco, sublinha-se que as contas de fecho do 1º semestre de 2017 mostram que, pela primeira vez nos últimos anos, o Banco apurou

Estimados Clientes Constituindo um imperativo legal de publicação, no site do Banco, sublinha-se que as contas de fecho do 1º semestre de 2017 mostram que, pela primeira vez nos últimos anos, o Banco apurou

CAIXA ECONÓMICA MONTEPIO GERAL

CAIXA ECONÓMICA MONTEPIO GERAL RESULTADOS CONSOLIDADOS 2017 COMUNICADO A Caixa Económica Montepio Geral, caixa económica bancária, S.A (CEMG) informa que após a entrada em funções do novo Conselho de Administração

CAIXA ECONÓMICA MONTEPIO GERAL RESULTADOS CONSOLIDADOS 2017 COMUNICADO A Caixa Económica Montepio Geral, caixa económica bancária, S.A (CEMG) informa que após a entrada em funções do novo Conselho de Administração

O que será visto neste tópico...

FEA -USP Graduação em Ciências Contábeis EAC0511-2014/2 Turma 01 Profa. Joanília Cia 1. Introdução Tema 01 Introdução I. Evolução de Finanças II. Questões de Finanças x Oquestões Oportunidades de Carreira

FEA -USP Graduação em Ciências Contábeis EAC0511-2014/2 Turma 01 Profa. Joanília Cia 1. Introdução Tema 01 Introdução I. Evolução de Finanças II. Questões de Finanças x Oquestões Oportunidades de Carreira

Relatório de execução orçamental EPAL - Empresa Portuguesa das Águas Livres. 2º trimestre 2016

Relatório de execução orçamental EPAL - Empresa Portuguesa das Águas Livres Índice do relatório 1. Demonstração de Resultados 2. Indicadores Económico-Financeiros 3. Indicadores Comerciais 4. Indicadores

Relatório de execução orçamental EPAL - Empresa Portuguesa das Águas Livres Índice do relatório 1. Demonstração de Resultados 2. Indicadores Económico-Financeiros 3. Indicadores Comerciais 4. Indicadores

À DESCOBERTA DOS NEGÓCIOS

À DESCOBERTA DOS NEGÓCIOS ENSINO SECUNDÁRIO / PROFISSIONAL Ensino Secundário / Profissional Breve descrição Jogo baseado na dinâmica do pictionary sobre termos associados ao Plano de Negócios. Após este

À DESCOBERTA DOS NEGÓCIOS ENSINO SECUNDÁRIO / PROFISSIONAL Ensino Secundário / Profissional Breve descrição Jogo baseado na dinâmica do pictionary sobre termos associados ao Plano de Negócios. Após este

Tipo de Prova: Exame Data de realização: 19 de Janeiro de 2012 Duração: 2 horas. Classificação. Informações

CONTABILIDADE FINANCEIRA I Tipo de Prova: Exame Data de realização: 19 de Janeiro de 2012 Duração: 2 horas NOME (completo) Nº de aluno(a) Nº da Prova Grupos I II III Total: Classificação Informações 1.

CONTABILIDADE FINANCEIRA I Tipo de Prova: Exame Data de realização: 19 de Janeiro de 2012 Duração: 2 horas NOME (completo) Nº de aluno(a) Nº da Prova Grupos I II III Total: Classificação Informações 1.

Avaliação Financeira de Empresas e Empreendimentos Imobiliários

Curso de Especialização em Gerenciamento da Construção Civil Avaliação Financeira de Empresas e Empreendimentos Imobiliários Prof. MSC Miguel Adriano Gonçalves 1- Funções da administração financeira Setor

Curso de Especialização em Gerenciamento da Construção Civil Avaliação Financeira de Empresas e Empreendimentos Imobiliários Prof. MSC Miguel Adriano Gonçalves 1- Funções da administração financeira Setor

PERPETUIDADES: É UMA ANUIDADE QUE NÃO TEM PRAZO PARA ACABAR. Lembrando da nossa MONOFORMULA: VF = VP ( 1 + i ) n

n") PERPETUIDADES: É UMA ANUIDADE QUE NÃO TEM PRAZO PARA ACABAR. Lembrando da nossa MONOFORMULA: VF = VP ( 1 + i ) n Podemos calcular o Valor Presente: VP = FCn / ( 1 + i ) n 1 FC VP = Σt=1t=n FC s/(1+i) n

PERPETUIDADES: É UMA ANUIDADE QUE NÃO TEM PRAZO PARA ACABAR. Lembrando da nossa MONOFORMULA: VF = VP ( 1 + i ) n Podemos calcular o Valor Presente: VP = FCn / ( 1 + i ) n 1 FC VP = Σt=1t=n FC s/(1+i) n

LICENCIATURA EM GESTÃO VERSÃO A

OBSERVAÇÕES: (i) A duração da prova é de 2 horas e 30 minutos; (ii) Não é permitida a consulta de quaisquer elementos; (iii) Não são prestados esclarecimentos a quaisquer dúvidas; (iv) Não é permitido

OBSERVAÇÕES: (i) A duração da prova é de 2 horas e 30 minutos; (ii) Não é permitida a consulta de quaisquer elementos; (iii) Não são prestados esclarecimentos a quaisquer dúvidas; (iv) Não é permitido

Relatório de execução orçamental EPAL - Empresa Portuguesa das Águas Livres. 1º trimestre 2016

Relatório de execução orçamental EPAL - Empresa Portuguesa das Águas Livres 1º trimestre Índice do relatório 1. Demonstração de Resultados 2. Indicadores Económico-Financeiros 3. Indicadores Comerciais

Relatório de execução orçamental EPAL - Empresa Portuguesa das Águas Livres 1º trimestre Índice do relatório 1. Demonstração de Resultados 2. Indicadores Económico-Financeiros 3. Indicadores Comerciais

Tipo de Prova: Teste Final/Exame Data de realização: 9 de Janeiro de 2010 Duração: 120 minutos. Nome: N.º de aluno: Turma: Classificação:

INTRODUÇÃO ÀS FINANÇAS Tipo de Prova: Teste Final/Exame Data de realização: 9 de Janeiro de 21 Duração: 12 minutos Nome: N.º de aluno: Turma: Classificação: Seleccione o tipo de prova que realiza: Teste

INTRODUÇÃO ÀS FINANÇAS Tipo de Prova: Teste Final/Exame Data de realização: 9 de Janeiro de 21 Duração: 12 minutos Nome: N.º de aluno: Turma: Classificação: Seleccione o tipo de prova que realiza: Teste

Exame de Análise Financeira

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Normal Duração: 2 h 30 m Semestre: 3º Exame de Análise Financeira Licenciatura em Contabilidade e Auditoria

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Normal Duração: 2 h 30 m Semestre: 3º Exame de Análise Financeira Licenciatura em Contabilidade e Auditoria

Administração Financeira II 2016/2

Administração Financeira II 2016/2 Professor Me. Gleison de Abreu Pontes Bacharel em Administração de Empresas (Faculdade Politécnica de Uberlândia, 2007) Especialista em Finanças (Universidade Federal

Administração Financeira II 2016/2 Professor Me. Gleison de Abreu Pontes Bacharel em Administração de Empresas (Faculdade Politécnica de Uberlândia, 2007) Especialista em Finanças (Universidade Federal

Finanças 1. Aulão Quiz 1

Finanças 1 Aulão Quiz 1 Conceitos 1. Fluxos de caixa financeiros 2. Projeção de crescimento da empresa 3. Análise de fluxos de caixa descontados 4. Análise de projetos 1. Fluxos de caixa financeiros a.

Finanças 1 Aulão Quiz 1 Conceitos 1. Fluxos de caixa financeiros 2. Projeção de crescimento da empresa 3. Análise de fluxos de caixa descontados 4. Análise de projetos 1. Fluxos de caixa financeiros a.

DEG-IST Cadeira de Gestão. Capítulo 5 - Informação financeira. Exercícios das aulas práticas

1 DEG-IST Cadeira de Gestão Capítulo 5 - Informação financeira Exercícios das aulas práticas 1. Uma empresa comercial de produtos de informática iniciou a sua actividade em Janeiro de 2007, mês em que

1 DEG-IST Cadeira de Gestão Capítulo 5 - Informação financeira Exercícios das aulas práticas 1. Uma empresa comercial de produtos de informática iniciou a sua actividade em Janeiro de 2007, mês em que

CÁLCULO FINANCEIRO NOME: Nº: GRUPO I (4 Valores)

") CÁLCULO FINANCEIRO * EXAME DE ÉPOCA NORMAL: 22 DE JUNHO DE 2010 DURAÇÃO DA PROVA: 2h NOME: Nº: Antes de iniciar a resolução da prova leia com muita atenção esta parte: Em cima da mesa deverá ter apenas

CÁLCULO FINANCEIRO * EXAME DE ÉPOCA NORMAL: 22 DE JUNHO DE 2010 DURAÇÃO DA PROVA: 2h NOME: Nº: Antes de iniciar a resolução da prova leia com muita atenção esta parte: Em cima da mesa deverá ter apenas

Relatório de execução orçamental LVT - Águas de Lisboa e Vale do Tejo. 1º trimestre 2016

Relatório de execução orçamental LVT - Águas de Lisboa e Vale do Tejo Índice do relatório 1. Demonstração de Resultados 2. Indicadores Económico-Financeiros 3. Indicadores Comerciais 4. Investimentos 1.

Relatório de execução orçamental LVT - Águas de Lisboa e Vale do Tejo Índice do relatório 1. Demonstração de Resultados 2. Indicadores Económico-Financeiros 3. Indicadores Comerciais 4. Investimentos 1.

Demonstrações Financeiras e sua Análise. Administração Financeira Prof. Fabini Hoelz Bargas Alvarez

Demonstrações Financeiras e sua Análise Administração Financeira Prof. Fabini Hoelz Bargas Alvarez Relatório da Administração Carta aos acionistas: comunicação de iniciativa da administração da empresa.

Demonstrações Financeiras e sua Análise Administração Financeira Prof. Fabini Hoelz Bargas Alvarez Relatório da Administração Carta aos acionistas: comunicação de iniciativa da administração da empresa.

Aplicação da IFRS 16 sumário executivo de princípios orientadores e principais impactos. Matosinhos, 1 de abril de 2019 Novo perímetro Sonae MC

P Aplicação da IFRS 6 sumário executivo de princípios orientadores e principais impactos Matosinhos, de abril de 209 Novo perímetro Sonae MC Aplicação da IFRS 6 na Sonae MC A norma IFRS 6 foi publicada

P Aplicação da IFRS 6 sumário executivo de princípios orientadores e principais impactos Matosinhos, de abril de 209 Novo perímetro Sonae MC Aplicação da IFRS 6 na Sonae MC A norma IFRS 6 foi publicada

Relatório de execução orçamental LVT - Águas de Lisboa e Vale do Tejo. 2º trimestre 2016

Relatório de execução orçamental LVT - Águas de Lisboa e Vale do Tejo Índice do relatório 1. Demonstração de Resultados 2. Indicadores Económico-Financeiros 3. Indicadores Comerciais 4. Investimentos 1.

Relatório de execução orçamental LVT - Águas de Lisboa e Vale do Tejo Índice do relatório 1. Demonstração de Resultados 2. Indicadores Económico-Financeiros 3. Indicadores Comerciais 4. Investimentos 1.

Finanças Corporativas

Finanças Corporativas 2016.2 Caro aluno, O Dáskalos tem como principal objetivo proporcionar aos universitários de São Paulo um complemento de ensino de qualidade, por meio de aulas particulares, apostilas

Finanças Corporativas 2016.2 Caro aluno, O Dáskalos tem como principal objetivo proporcionar aos universitários de São Paulo um complemento de ensino de qualidade, por meio de aulas particulares, apostilas

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS CPC. CPC 27 Ativo Imobilizado e Depreciação. Principais Considerações no Pronunciamento Técnico CPC 27

Principais Considerações no Pronunciamento Técnico CPC 27 O Ponto chave a ser considerado com o Pronunciamento Técnico CPC 27 referente a contabilização dos ativos imobilizado, são exatamente o reconhecimento

Principais Considerações no Pronunciamento Técnico CPC 27 O Ponto chave a ser considerado com o Pronunciamento Técnico CPC 27 referente a contabilização dos ativos imobilizado, são exatamente o reconhecimento

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DEPARTAMENTO DE GESTÃO LICENCIATURA EM CONTABILIDADE LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA

DEPARTAMENTO DE GESTÃO LICENCIATURA EM CONTABILIDADE LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA 3º Ano 1º Semestre Exercícios sobre a Gestão Financeira de curto prazo Ano letivo 2017/2018 1 Caso

DEPARTAMENTO DE GESTÃO LICENCIATURA EM CONTABILIDADE LICENCIATURA EM GESTÃO DE EMPRESAS GESTÃO FINANCEIRA 3º Ano 1º Semestre Exercícios sobre a Gestão Financeira de curto prazo Ano letivo 2017/2018 1 Caso

Grupo 1 1-A (7,5 valores) Defina concisamente os conceitos seguintes: a) Valor Contabilístico do Imobilizado. (1,5 val.)

Defina concisamente os conceitos seguintes: a) Valor Contabilístico do Imobilizado. (1,5 val.)") versão A Avaliação de Projectos Teste Preliminar Licenciatura de Economia, Gestão e MAEG 2º Semestre Duração da Prova: 1h 45 min Cada grupo do enunciado deve ser respondido em folhas ou cadernos separados

versão A Avaliação de Projectos Teste Preliminar Licenciatura de Economia, Gestão e MAEG 2º Semestre Duração da Prova: 1h 45 min Cada grupo do enunciado deve ser respondido em folhas ou cadernos separados

BCP Participações Financeiras, S.G.P.S., Sociedade Unipessoal, Lda. Balanço em 31 de Dezembro de 2006 e 2005 (Valores expressos em Euros) 2005 Activo

2005 Activo") BCP Participações Financeiras, S.G.P.S., Sociedade Unipessoal, Lda. Balanço em 31 de Dezembro de 2006 e 2005 (Valores expressos em Euros) 2005 Activo Bruto 2006 Imparidades e amortizações Activo líquido

BCP Participações Financeiras, S.G.P.S., Sociedade Unipessoal, Lda. Balanço em 31 de Dezembro de 2006 e 2005 (Valores expressos em Euros) 2005 Activo Bruto 2006 Imparidades e amortizações Activo líquido

INTERFUNDOS - Gestão de Fundos de Investimentos Imobiliário, S.A. Balanço em 31 de Dezembro de 2007 e 2006 (Valores expressos em Euros) 2006 Activo Br

2006 Activo Br") INTERFUNDOS - Gestão de Fundos de Investimentos Imobiliário, S.A. Balanço em 31 de Dezembro de 2007 e 2006 (Valores expressos em Euros) 2006 Activo Bruto 2007 Imparidades e amortizações Activo líquido

INTERFUNDOS - Gestão de Fundos de Investimentos Imobiliário, S.A. Balanço em 31 de Dezembro de 2007 e 2006 (Valores expressos em Euros) 2006 Activo Bruto 2007 Imparidades e amortizações Activo líquido

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS Material Adicional Distribuído (Borinelli e Pimentel, 2010) Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 PROGRAMA 1. Apresentação - Objetivo Corporativo

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS Material Adicional Distribuído (Borinelli e Pimentel, 2010) Prof. Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 PROGRAMA 1. Apresentação - Objetivo Corporativo

DIVULGAÇÃO DE RESULTADOS 1T19 p. 1

DIVULGAÇÃO DE RESULTADOS 1T19 p. 1 DESTAQUES 1T19 Lucro Líquido de R$42 milhões com crescimento de 56% Recorde de ROIC e ROE apresentando 11,1% e 11,8% LTM, respectivamente Aumento de 46,2% no EBITDA que

DIVULGAÇÃO DE RESULTADOS 1T19 p. 1 DESTAQUES 1T19 Lucro Líquido de R$42 milhões com crescimento de 56% Recorde de ROIC e ROE apresentando 11,1% e 11,8% LTM, respectivamente Aumento de 46,2% no EBITDA que

Material Informativo Confidencial 1/75

1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Sanepar.

1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Sanepar.

Resultados das Operações no 2T05

Resultados das Operações no 2T05 Declarações sobre Eventos Futuros Nós fazemos declarações sobre eventos futuros que estão sujeitas à riscos e incertezas. Tais declarações têm como base crenças e suposições

Resultados das Operações no 2T05 Declarações sobre Eventos Futuros Nós fazemos declarações sobre eventos futuros que estão sujeitas à riscos e incertezas. Tais declarações têm como base crenças e suposições

FINANÇAS EMPRESARIAIS CADERNO DE EXERCÍCIOS I

FINANÇAS EMPRESARIAIS CADERNO DE EXERCÍCIOS I Suponha que lhe fazem a seguinte proposta : "Se me entregar 00/ano, durante dez anos, eu devolver-lhe-ei 00/ano, perpetuamente". Aceita a proposta? 2 Uma máquina

FINANÇAS EMPRESARIAIS CADERNO DE EXERCÍCIOS I Suponha que lhe fazem a seguinte proposta : "Se me entregar 00/ano, durante dez anos, eu devolver-lhe-ei 00/ano, perpetuamente". Aceita a proposta? 2 Uma máquina

INFORMAÇÃO REGULAMENTAR

INFORMAÇÃO REGULAMENTAR Demonstrações Financeiras Consolidadas de 2017 Demonstrações dos Resultados Consolidados para os exercícios findos em 31 de dezembro de 2017 e 2016 (Milhares de Euros) 2017 2016

INFORMAÇÃO REGULAMENTAR Demonstrações Financeiras Consolidadas de 2017 Demonstrações dos Resultados Consolidados para os exercícios findos em 31 de dezembro de 2017 e 2016 (Milhares de Euros) 2017 2016

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CONTABILIDADE FINANCEIRA II EXAME FINAL

CONTABILIDADE FINANCEIRA II Data: 22 de Janeiro de 2010 Duração: 2 horas e 30 minutos EXAME FINAL Responda a cada grupo em folhas separadas O Anexo I contem informação económico-financeira extraída das

CONTABILIDADE FINANCEIRA II Data: 22 de Janeiro de 2010 Duração: 2 horas e 30 minutos EXAME FINAL Responda a cada grupo em folhas separadas O Anexo I contem informação económico-financeira extraída das

A Companhia. Destaques. do Consolidado: da Controladora:

Dados em 31/03/2014 Grazziotin PN (CGRA4) R$ 17,12 Valor de Mercado R$ 371,3 milhões Contatos: Renata Grazziotin Diretora de Relação com Investidores (54) 3316 7401 investidor@grazziotin.com.br www.grazziotin.com.br

Dados em 31/03/2014 Grazziotin PN (CGRA4) R$ 17,12 Valor de Mercado R$ 371,3 milhões Contatos: Renata Grazziotin Diretora de Relação com Investidores (54) 3316 7401 investidor@grazziotin.com.br www.grazziotin.com.br

Contabilidade. Resumo

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

Banco Comercial Português

Ativo Ativo Bruto 2017 Imparidades e amortizações 2016 Caixa e disponibilidades em bancos centrais 1,684,423-1,684,423 2,210,409 Disponibilidades em outras instituições de crédito 258,291-258,291 739,793

Ativo Ativo Bruto 2017 Imparidades e amortizações 2016 Caixa e disponibilidades em bancos centrais 1,684,423-1,684,423 2,210,409 Disponibilidades em outras instituições de crédito 258,291-258,291 739,793

Banco Comercial Português

Ativo Ativo Bruto 2014 Imparidades e amortizações 2013 Caixa e disponibilidades em bancos centrais 2,449,049-2,449,049 2,720,085 Disponibilidades em outras instituições de crédito 657,456-657,456 776,815

Ativo Ativo Bruto 2014 Imparidades e amortizações 2013 Caixa e disponibilidades em bancos centrais 2,449,049-2,449,049 2,720,085 Disponibilidades em outras instituições de crédito 657,456-657,456 776,815

Decisão de Financiamento e Estrutura de Capital Estrutura de Capital Tópico 11

Decisão de Financiamento e Estrutura de Capital Estrutura de Capital Tópico 11 1 Objetivos da disciplina 30h Objetivo Decidir o mix ótimo entre Capital de Terceiros e Próprio, para propiciar a melhor Estrutura

Decisão de Financiamento e Estrutura de Capital Estrutura de Capital Tópico 11 1 Objetivos da disciplina 30h Objetivo Decidir o mix ótimo entre Capital de Terceiros e Próprio, para propiciar a melhor Estrutura

FUNDAMENTOS DE FINANÇAS EMPRESARIAIS 2 Solidez Financeira. João Carvalho das Neves Professor catedrático em gestão, ISEG

FUNDAMENTOS DE FINANÇAS EMPRESARIAIS 2 Solidez Financeira João Carvalho das Neves Professor catedrático em gestão, ISEG jcneves@iseg.ulisboa.pt JCNeves, ISEG, 2018 Índice Balanço contabilístico Análise

FUNDAMENTOS DE FINANÇAS EMPRESARIAIS 2 Solidez Financeira João Carvalho das Neves Professor catedrático em gestão, ISEG jcneves@iseg.ulisboa.pt JCNeves, ISEG, 2018 Índice Balanço contabilístico Análise

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO. Análise Financeira. 2º semestre. Caderno de exercícios

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Luís Fernandes Rodrigues 2016-2017 Análise Financeira 1 Caso 1.01 A empresa Inova,

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Luís Fernandes Rodrigues 2016-2017 Análise Financeira 1 Caso 1.01 A empresa Inova,

Decisão de Financiamento e Estrutura de Capital

Objetivos da disciplina 30h Decisão de Financiamento e Estrutura de Capital Estrutura de Capital Tópico 11 Objetivo Decidir o mix ótimo entre Capital de Terceiros e Próprio, para propiciar a melhor Estrutura

Objetivos da disciplina 30h Decisão de Financiamento e Estrutura de Capital Estrutura de Capital Tópico 11 Objetivo Decidir o mix ótimo entre Capital de Terceiros e Próprio, para propiciar a melhor Estrutura

Resultados Consolidados 1º Trimestre de 2013 (Não auditados)

") SAG GEST Soluções Automóvel Globais, SGPS, SA Sociedade Aberta Estrada de Alfragide, nº 67, Amadora Capital Social: 169.764.398 Euros Matriculada na Conservatória do Registo Comercial da Amadora sob o

SAG GEST Soluções Automóvel Globais, SGPS, SA Sociedade Aberta Estrada de Alfragide, nº 67, Amadora Capital Social: 169.764.398 Euros Matriculada na Conservatória do Registo Comercial da Amadora sob o

Banco Comercial Português

Ativo Ativo Bruto 2017 Imparidades e amortizações 2016 Caixa e disponibilidades em bancos centrais 2,144,795-2,144,795 2,618,275 Disponibilidades em outras instituições de crédito 1,113,371-1,113,371 421,850

Ativo Ativo Bruto 2017 Imparidades e amortizações 2016 Caixa e disponibilidades em bancos centrais 2,144,795-2,144,795 2,618,275 Disponibilidades em outras instituições de crédito 1,113,371-1,113,371 421,850

Banco Comercial Português

Ativo Ativo Bruto 2016 Imparidades e amortizações 2015 Caixa e disponibilidades em bancos centrais 2,618,275-2,618,275 1,514,453 Disponibilidades em outras instituições de crédito 421,850-421,850 984,037

Ativo Ativo Bruto 2016 Imparidades e amortizações 2015 Caixa e disponibilidades em bancos centrais 2,618,275-2,618,275 1,514,453 Disponibilidades em outras instituições de crédito 421,850-421,850 984,037

Decisões de Dividendos (3): Formas de análise.

: Formas de análise.") Decisões de Dividendos (3): Formas de análise. Cap. 21-22 Damodaran (2004) Caio Falconi 10/11/16 Sumário i. Características dos dividendos. ii. Análise dos dividendos. 1. Fluxo de caixa. 2. Viabilidade

Decisões de Dividendos (3): Formas de análise. Cap. 21-22 Damodaran (2004) Caio Falconi 10/11/16 Sumário i. Características dos dividendos. ii. Análise dos dividendos. 1. Fluxo de caixa. 2. Viabilidade

Rentabilidade Parte 1

Rentabilidade Parte 1 Os índices de rentabilidade têm seu foco principalmente nas atividades econômicas da empresa, diferente dos índices estudados até o momento que tinham como principal avaliação a situação

Rentabilidade Parte 1 Os índices de rentabilidade têm seu foco principalmente nas atividades econômicas da empresa, diferente dos índices estudados até o momento que tinham como principal avaliação a situação

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO. Análise Financeira. 2º semestre. Caderno de exercícios

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Luís Fernandes Rodrigues 2017-2018 Análise Financeira 1 Caso 1.01 Suponha que

ESCOLA SUPERIOR DE TECNOLOGIA E GESTÃO DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios Luís Fernandes Rodrigues 2017-2018 Análise Financeira 1 Caso 1.01 Suponha que

BANCO COMERCIAL DO ATLÂNTICO, S.A. BALANÇOS EM 31 DE DEZEMBRO DE 2011 E (Montantes expressos em milhares de Escudos de Cabo Verde)

") BALANÇOS Activo Imparidade Activo Activo Notas bruto e amortizações líquido líquido PASSIVO E CAPITAL PRÓPRIO Notas Caixa e disponibilidades em bancos centrais 3 9.726.629-9.726.629 5.862.769 Recursos

BALANÇOS Activo Imparidade Activo Activo Notas bruto e amortizações líquido líquido PASSIVO E CAPITAL PRÓPRIO Notas Caixa e disponibilidades em bancos centrais 3 9.726.629-9.726.629 5.862.769 Recursos

LICENCIATURA EM GESTÃO VERSÃO A

OBSERVAÇÕES: (i) A duração da prova é de 2h30; (ii) Não é permitida a consulta de quaisquer elementos; (iii) Não são prestados esclarecimentos a quaisquer dúvidas; (iv) Não é permitido o uso de telemóveis

OBSERVAÇÕES: (i) A duração da prova é de 2h30; (ii) Não é permitida a consulta de quaisquer elementos; (iii) Não são prestados esclarecimentos a quaisquer dúvidas; (iv) Não é permitido o uso de telemóveis

Banco Comercial Português

Balanço Consolidado em 30 de junho de 2017 e 2016 Ativo Ativo Bruto 2017 Imparidades e amortizações 2016 Caixa e disponibilidades em bancos centrais 1.650.857-1.650.857 2.178.315 Disponibilidades em outras

Balanço Consolidado em 30 de junho de 2017 e 2016 Ativo Ativo Bruto 2017 Imparidades e amortizações 2016 Caixa e disponibilidades em bancos centrais 1.650.857-1.650.857 2.178.315 Disponibilidades em outras

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2012/2013 1º Semestre Contabilidade Financeira - Turmas A e B

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2012/2013 1º Semestre Contabilidade Financeira - Turmas A e B 20 Outubro de 2012 Duração da prova: 90 minutos 1º TESTE INTERMÉDIO Atenção

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2012/2013 1º Semestre Contabilidade Financeira - Turmas A e B 20 Outubro de 2012 Duração da prova: 90 minutos 1º TESTE INTERMÉDIO Atenção

4T08 / 2008 RESULTADOS 1T11

4T08 / 2008 RESULTADOS 1T11 Maio de 2011 1 4T08 / 2008 DESTAQUES 2 Principais Indicadores 4T08 / do 2008 1T11 Receita operacional líquida consolidada de R$ 667,0 milhões, um aumento de 34,3% em relação

4T08 / 2008 RESULTADOS 1T11 Maio de 2011 1 4T08 / 2008 DESTAQUES 2 Principais Indicadores 4T08 / do 2008 1T11 Receita operacional líquida consolidada de R$ 667,0 milhões, um aumento de 34,3% em relação

Funding and Capital Plan

Funding and Capital Plan 2017-2019 15 de Março de 2017 Índice 1. Introdução... 3 2. Sumário Executivo... 4 3. Estratégia e Perspetivas de Evolução Futura....5 4. Atividade... 7 5. Eficiência Operacional...

Funding and Capital Plan 2017-2019 15 de Março de 2017 Índice 1. Introdução... 3 2. Sumário Executivo... 4 3. Estratégia e Perspetivas de Evolução Futura....5 4. Atividade... 7 5. Eficiência Operacional...

4º Trimestre 2017 Apresentação de Resultados. 26 de Fevereiro de 2018

4º Trimestre 2017 Apresentação de Resultados 26 de Fevereiro de 2018 Disclaimer 2 Considerações futuras, se contidas nesse documento, são exclusivamente relacionadas às perspectivas do negócio, estimativas

4º Trimestre 2017 Apresentação de Resultados 26 de Fevereiro de 2018 Disclaimer 2 Considerações futuras, se contidas nesse documento, são exclusivamente relacionadas às perspectivas do negócio, estimativas

Teleconferência de Resultados de Março de 2018

Teleconferência de Resultados 2017 27 de Março de 2018 Agenda Fusão Locamerica-Unidas Destaques do Trimestre Cenário Setorial Resultados Operacionais Resultados Financeiros Perguntas e Respostas 2 Agenda

Teleconferência de Resultados 2017 27 de Março de 2018 Agenda Fusão Locamerica-Unidas Destaques do Trimestre Cenário Setorial Resultados Operacionais Resultados Financeiros Perguntas e Respostas 2 Agenda

Objetivos PLANEJAMENTO FINANCEIRO DE CURTO PRAZO E ADMINISTRAÇÃO DO CAPITAL DE GIRO. Análise Dinâmica do Capital de Giro. Capital Circulante Positivo

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CIÊNCIAS ADMINISTRATIVAS CURSO DE ADMINISTRAÇÃO PLANEJAMENTO FINANCEIRO DE CURTO PRAZO E ADMINISTRAÇÃO DO

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CIÊNCIAS ADMINISTRATIVAS CURSO DE ADMINISTRAÇÃO PLANEJAMENTO FINANCEIRO DE CURTO PRAZO E ADMINISTRAÇÃO DO

Conceitos. a. Fluxo de caixa operacional. FC O = Lucro Líquido + Juros + Depreciação. FC O = EBIT IR + Depreciação. b. Fluxo de caixa dos ativos

Finanças 1 Resumo Conceitos 1. Fluxos de caixa financeiros 2. Projeção de crescimento da empresa 3. Análise de fluxos de caixa descontados 4. Análise de projetos 5. Fluxos de caixa incrementais 6. Análise

Finanças 1 Resumo Conceitos 1. Fluxos de caixa financeiros 2. Projeção de crescimento da empresa 3. Análise de fluxos de caixa descontados 4. Análise de projetos 5. Fluxos de caixa incrementais 6. Análise

Resultados 2T07 14 de agosto de 2007

PUBLICIDADE CAIXA CRESCEU 80% BASE DE ASSINANTES BANDA LARGA CRESCEU 31% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 2T07. As demonstrações financeiras da Companhia são elaboradas de

PUBLICIDADE CAIXA CRESCEU 80% BASE DE ASSINANTES BANDA LARGA CRESCEU 31% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 2T07. As demonstrações financeiras da Companhia são elaboradas de

Estudo de Viabilidade Económica e Financeira. Instalação de um Sistema Fotovoltaico num Hotel em Cabo Verde. Elaborado por:

Estudo de Viabilidade Económica e Financeira Instalação de um Sistema Fotovoltaico num Hotel em Cabo Verde Índice Geral 1. Enquadramento e justificativa... 4 2. Descrição do projeto... 5 3. Análise de

Estudo de Viabilidade Económica e Financeira Instalação de um Sistema Fotovoltaico num Hotel em Cabo Verde Índice Geral 1. Enquadramento e justificativa... 4 2. Descrição do projeto... 5 3. Análise de

Teleconferência de Resultados 1T18

Teleconferência de Resultados 1T18 Agenda Fusão Locamerica-Unidas Destaques do Trimestre Cenário Setorial Resultados Operacionais Resultados Financeiros Perguntas e Respostas 2 Agenda Fusão Locamerica-Unidas

Teleconferência de Resultados 1T18 Agenda Fusão Locamerica-Unidas Destaques do Trimestre Cenário Setorial Resultados Operacionais Resultados Financeiros Perguntas e Respostas 2 Agenda Fusão Locamerica-Unidas

COMPREENDENDO SUA EMPRESA PELOS SEUS NÚMEROS PROF. DR. RONI C. BONIZIO 2017

COMPREENDENDO SUA EMPRESA PELOS SEUS NÚMEROS PROF. DR. RONI C. BONIZIO 2017 SEQUÊNCIA DE CURSOS COMPREENDENDO SUA EMPRESA PELOS SEUS NÚMEROS ANATOMIA DO VALOR AGREGADO GESTÃO BASEADA EM VALOR AVALIAÇÃO

COMPREENDENDO SUA EMPRESA PELOS SEUS NÚMEROS PROF. DR. RONI C. BONIZIO 2017 SEQUÊNCIA DE CURSOS COMPREENDENDO SUA EMPRESA PELOS SEUS NÚMEROS ANATOMIA DO VALOR AGREGADO GESTÃO BASEADA EM VALOR AVALIAÇÃO

UNIVERSIDADE CATÓLICA PORTUGUESA. Microeconomia

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais Microeconomia Licenciaturas em Administração e Gestão de Empresas e em Economia Ano lectivo 006-007 Fernando Branco º Semestre

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais Microeconomia Licenciaturas em Administração e Gestão de Empresas e em Economia Ano lectivo 006-007 Fernando Branco º Semestre

I - Demostração de Resultados. 2 - Indicadores Económico-Financeiros. 3 - Indicadores Comerciais. 4 - Investimento

I - Demostração de Resultados 2 - Indicadores Económico-Financeiros 3 - Indicadores Comerciais 4 - Investimento 2 Águas do Norte, SA 1.DEMONSTRAÇÃO DE RESULTADOS 3º Trimestre de 217 Demonstração de Resultados

I - Demostração de Resultados 2 - Indicadores Económico-Financeiros 3 - Indicadores Comerciais 4 - Investimento 2 Águas do Norte, SA 1.DEMONSTRAÇÃO DE RESULTADOS 3º Trimestre de 217 Demonstração de Resultados

Exame de Gestão Financeira

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Recurso Duração: 2,5 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

INSTITUTO SUPERIOR DE CONTABILIDADE E ADMINISTRAÇÃO Instituto Politécnico de Coimbra Exame Época Recurso Duração: 2,5 horas Semestre: 4º Exame de Gestão Financeira Licenciatura em Contabilidade e Auditoria

RESULTADOS Apresentação Resumo. 15 Março 2011 GRUPO FINANCEIRO

RESULTADOS 2010 Apresentação Resumo 15 Março 2011 GRUPO FINANCEIRO SÍNTESE DA ACTIVIDADE RESULTADOS CONSOLIDADOS BALANÇO 2 SÍNTESE DA ACTIVIDADE 2010 Resultado líquido consolidado de 33,4 M, implicando

RESULTADOS 2010 Apresentação Resumo 15 Março 2011 GRUPO FINANCEIRO SÍNTESE DA ACTIVIDADE RESULTADOS CONSOLIDADOS BALANÇO 2 SÍNTESE DA ACTIVIDADE 2010 Resultado líquido consolidado de 33,4 M, implicando

2 Listas de indicadores e rácios por output

2 Listas de indicadores e rácios por output Balanço Dashboards Ficheiro de excel Relatório PDF Ativo Ativo não corrente Investimentos não financeiros Ativos intangíveis e goodwill Investimentos financeiros

2 Listas de indicadores e rácios por output Balanço Dashboards Ficheiro de excel Relatório PDF Ativo Ativo não corrente Investimentos não financeiros Ativos intangíveis e goodwill Investimentos financeiros

CONTABILIDADE FINANCEIRA II

CONTABILIDADE FINANCEIRA II Gestão; Finanças e Contabilidade Ano Letivo 2014/2015 Exame 2ª Época 16/JUNHO/2015 INFORMAÇÕES E SUGESTÕES 1. A resolução da prova terá início após a leitura do enunciado na

CONTABILIDADE FINANCEIRA II Gestão; Finanças e Contabilidade Ano Letivo 2014/2015 Exame 2ª Época 16/JUNHO/2015 INFORMAÇÕES E SUGESTÕES 1. A resolução da prova terá início após a leitura do enunciado na

Informação Financeira Balanço Metr o do Por to, S.A.

Informação Financeira Balanço Balanço individual em 31 de dezembro de 2016 valores em euros RUBRICAS Notas 31-12- 2016 31-12- 2015 ATIVO Ativo não corrente Ativos fixos tangíveis 5 3.169.628 3.052.094

Informação Financeira Balanço Balanço individual em 31 de dezembro de 2016 valores em euros RUBRICAS Notas 31-12- 2016 31-12- 2015 ATIVO Ativo não corrente Ativos fixos tangíveis 5 3.169.628 3.052.094

QUAL A MANEIRA MAIS RÁPIDA (E EFICIENTE) DE FAZER UMA PROJEÇÃO DE DEMONSTRAÇÕES FINANCEIRAS

DE FAZER UMA PROJEÇÃO DE DEMONSTRAÇÕES FINANCEIRAS") QUAL A MANEIRA MAIS RÁPIDA (E EFICIENTE) DE FAZER UMA PROJEÇÃO DE DEMONSTRAÇÕES FINANCEIRAS Projeção integrada de Balanço, Resultado e Fluxo de Caixa Para uma análise econômica e financeira mais simples

QUAL A MANEIRA MAIS RÁPIDA (E EFICIENTE) DE FAZER UMA PROJEÇÃO DE DEMONSTRAÇÕES FINANCEIRAS Projeção integrada de Balanço, Resultado e Fluxo de Caixa Para uma análise econômica e financeira mais simples

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde Características do Setor Mais 48 milhões de brasileiros passaram a ter plano de saúde (ANS). Se o crescimento do número

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde Características do Setor Mais 48 milhões de brasileiros passaram a ter plano de saúde (ANS). Se o crescimento do número

Dedicação sem limites ao povo do Paraná. Material Informativo Confidencial 1/75

1111 1111 Dedicação sem limites ao povo do Paraná 1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros,

1111 1111 Dedicação sem limites ao povo do Paraná 1 1 Disclaimer Esta apresentação pode conter considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros,

Relatório de execução orçamental LVT - Águas de Lisboa e Vale do Tejo 3º trimestre 2016

Relatório de execução orçamental LVT - Águas de Lisboa e Vale do Tejo LVT: Águas de Lisboa e Vale do Tejo 1/8 Índice do relatório 1. Demonstração de Resultados 2. Indicadores Económico-Financeiros 3. Indicadores

Relatório de execução orçamental LVT - Águas de Lisboa e Vale do Tejo LVT: Águas de Lisboa e Vale do Tejo 1/8 Índice do relatório 1. Demonstração de Resultados 2. Indicadores Económico-Financeiros 3. Indicadores

FUNDAMENTOS DE FINANÇAS EMPRESARIAIS 6 Crescimento sustentável e fluxos de caixa

FUNDAMENTOS DE FINANÇAS EMPRESARIAIS 6 Crescimento sustentável e fluxos de caixa João Carvalho das Neves Professor catedrático em gestão, ISEG jcneves@iseg.ulisboa.pt Índice 6ª aula Análise da taxa de

FUNDAMENTOS DE FINANÇAS EMPRESARIAIS 6 Crescimento sustentável e fluxos de caixa João Carvalho das Neves Professor catedrático em gestão, ISEG jcneves@iseg.ulisboa.pt Índice 6ª aula Análise da taxa de

Julgamento Atribuição de conceito (qualitativo) ou valor (quantitativo) segundo padrões ou regras préestabelecidas

ou valor (quantitativo) segundo padrões ou regras préestabelecidas") UNIVERSIDADE PAULISTA UNIP Curso de Ciências Contábeis Disciplina: Avaliação de Desempenho Gerencial Prof. Izilda Lorenzo Resumo da Aula Medidas de Avaliação de Desempenho Avaliação de Desempenho Julgamento

UNIVERSIDADE PAULISTA UNIP Curso de Ciências Contábeis Disciplina: Avaliação de Desempenho Gerencial Prof. Izilda Lorenzo Resumo da Aula Medidas de Avaliação de Desempenho Avaliação de Desempenho Julgamento

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais Licenciatura em Economia

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais Licenciatura em Economia º Teste de Organização Industrial Professora Fátima Barros 3 de Março de 003 Ano Lectivo 00/003

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais Licenciatura em Economia º Teste de Organização Industrial Professora Fátima Barros 3 de Março de 003 Ano Lectivo 00/003

Comentários da prova p/ Analista Judiciário Contabilidade TST Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Comentários da prova p/ Analista Judiciário Contabilidade TST Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova TST ANÁLISE DA PROVA DE CONTABILIDADE GERAL TST Trago para vocês os

Comentários da prova p/ Analista Judiciário Contabilidade TST Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova TST ANÁLISE DA PROVA DE CONTABILIDADE GERAL TST Trago para vocês os