Curso de Economia (2º semestre 2004) ISEG. Princípios básicos da teoria financeira na avaliação de empresas

|

|

|

- Matheus Lobo Carreiro

- 8 Há anos

- Visualizações:

Transcrição

1 Análise Financeira Curso de Economia (2º semestre 2004) ISEG Princípios básicos da teoria financeira na avaliação de empresas Lisboa, Abril de 2004 Preparado por: Filipe de Almeida Pereira NOTA; Para uso exclusivo dos alunos do ISEG Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

NOTA; Para uso exclusivo dos alunos do ISEG Copyright 2004 -")

2 Sumário Princípios básicos da teoria financeira na avaliação de empresas Os métodos do Valor Actual Líquido (VAL) e da Taxa Interna de Rendibilidade (TIR) O Risco associado aos activos e aos negócios Relação risco e rendibilidade 2 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

3 Nas finanças, tal como noutros aspectos da nossa vida, o tempo tem valor: Se temos um determinado valor a receber, mais vale que seja já, do que daqui a 20 dias. No oposto, se temos uma certa quantia a pagar, é melhor daqui a 30 dias do que hoje. Este é o tema central do conceito do Valor Temporal do Dinheiro (Time Value of Money): É mais vantajoso receber 100 euros hoje do que 100 euros dentro de 6 meses. Se contrairmos um empréstimo hoje, quanto mais longo for o seu prazo de reembolso, maior será o valor total a pagar. 3 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

4 As relações fundamentais da actualização e da capitalização em regime de capitalização composta ou juro composto, são: Valor Actual = VF x FA Onde: Valor Final = VA x FC VA - Valor actual, valor a desconto ou o valor de hoje de algo que terá lugar no futuro, quer seja um recebimento ou um pagamento e cujo montante é conhecido; VF - Valor futuro, acumulado ou capitalizado, de algo cujo valor no presente se conhece; FA = Factor de actualização ou de desconto, um número que torna equivalente um montante futuro e conhecido com o do presente, que não se conhece. FA = 1 / (1 + i) n FC - Factor de capitalização, um número que toma equivalente um montante conhecido no presente, mas que não se conhece no futuro. FC = (1 + i) n onde i = taxa de juro (normalmente, anual) e n = tempo em anos 4 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

n FC - Factor de capitalização, um número que toma equivalente um montante conhecido no presente, mas que não se conhece no futuro.")

5 Como se pode constatar qualquer um dos factores de actualização e de capitalização depende das variáveis: Taxa de juro Tempo. O quadro a seguir sintetiza a implicação das variáveis nos factores. 5 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

6 Juro e taxa de juro O juro corresponde ao custo (para o devedor) ou ao rendimento (para o credor) de um capital aplicado durante um certo período. A taxa de juro corresponde à percentagem do custo ou do rendimento em relação ao capital e é reportada ao tempo respectivo. Factor de capitalização No que concerne ao factor de capitalização, podemos concluir que: Se investirmos num depósito a prazo por 3 anos, o valor final a receber é superior a outro feito por 2 anos, tendo ambos a mesma taxa de juro. Se investirmos num depósito a prazo por 2 anos, com uma taxa de 5%, receberemos mais do que com outro também por 2 anos, mas com uma taxa de 4%. 6 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

7 Factor de actualização Quanto ao factor de actualização, concluímos também que: Se recebermos um certo montante dentro de 3 anos, o seu valor hoje é inferior ao de outro do mesmo montante, mas que será recebido daqui a 2 anos, assumindo a mesma taxa de juro. Se recebermos um certo montante dentro de 2 anos e a que está associada uma taxa de juro de 6%, o valor presente desta situação é inferior a outra com o mesmo montante a receber, no mesmo prazo, mas a que está associada uma taxa de 2%. 7 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

8 Exercício prático 1 Sejam 2 depósitos de 10,000 euros por 2 e 3 anos com uma taxa de juro de 5%. Quais são os correspondentes factores de capitalização? E quanto será recebido no final? 8 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

9 Exercício prático 2 (resolução) Factor de capitalização: FC (2 anos) = (1+0,05) 2 = 1,1025 FC (3 anos) = (1+0,05) 3 = 1,1576 Valor futuro: No primeiro caso, receberemos: Enquanto que no segundo esse valor será de: VF (2 anos) = 10,000 euros x 1,1025 = 11,025 euros VF (3 anos) = 10,000 euros x 1,1576 = 11,576 euros 9 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

= 10,000 euros x 1,1576 = 11,576 euros 9 Copyright 2004 -")

10 Exercício prático 2 Sejam agora os valores de 100,000 euros a receber daqui a 2 e a 3 anos, assumindo a taxa de juro de 5%. Quais serão os correspondentes factores de actualização? E quanto valem hoje esses montantes? 10 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

11 Exercício prático 2 (resolução) Factor de capitalização: FA (2 anos) = 1/(1 + 0,05) 2 = 1/1,1025 = 0,90703 FA (3 anos) = 1/(1 + 0,05) 3 = 1/1,1576 = 0,86384 Valor futuro: No primeiro caso, os 100,000 euros que receberemos daqui a 2 anos valem hoje: VA (2 anos) = 0,90703 x 100,000 = 90,703 euros Enquanto que os 100,000 euros que receberemos daqui a 3 anos valem hoje: VA (3 anos) = 0,86384 x 100,000 = 86,384 euros Como se verifica, os factores de actualização e de capitalização conduzem a resultados de sentido oposto. 11 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

12 Exercício prático 3 Para terminar esta pequena referência ao Valor Temporal do Dinheiro, vai assumir-se agora que nas situações atrás indicadas, a taxa de juro era de 8%. Quais seriam os resultados? 12 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

13 Exercício prático 3 (resolução) Exercício 1 FC (2 anos) = (1+ 0,08) 2 = 1,1664 VF (2 anos) = 10,000 x 1,1664 = 11,664 euros FC (3 anos) = (1 + 0,08) 3 = 1,2597 VF (3 anos) = 10,000 x 1,2597 = 12,597 euros Exercício 2 FA (2 anos) = 1 / (1 + 0,08)2 = 0,85734 VA (2 anos) = 0,85734 x 100,000 = 85,734 euros FA (3 anos) = 1/(1 + 0,08) 3 = 0,79383 VA (3 anos) = 0,79383 x 100,000 = 79,383 euros 13 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

= 0,79383 x 100,000 = 79,383 euros 13 Copyright 2004 -")

14 Veja-se o quadro seguinte onde os resultados se obtêm com uma calculadora com funções financeiras: 14 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

15 A comparação dos resultados justifica o que foi anteriormente referido sobre actualização e capitalização. No entanto, o esquema a seguir ajuda ainda a uma conclusão final. 15 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

16 O recurso às tabelas financeira*, a uma calculadora com funções financeiras ou a uma folha de cálculo (MS excel) permite obter os valores para cálculo dos resultados. Do conteúdo das tabelas podemos ter acesso a quatro grupos de informação: Valor actual de uma importância Valor futuro de uma importância Valor actual de uma anuidade Valor futuro de uma anuidade (*) SOARES, CARLOS e MIGUEL CADILHE, Lições de Matemática Financeira e Noções Complementares, Edições ASA, 2" edição, Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

SOARES, CARLOS e MIGUEL CADILHE, Lições de Matemática")

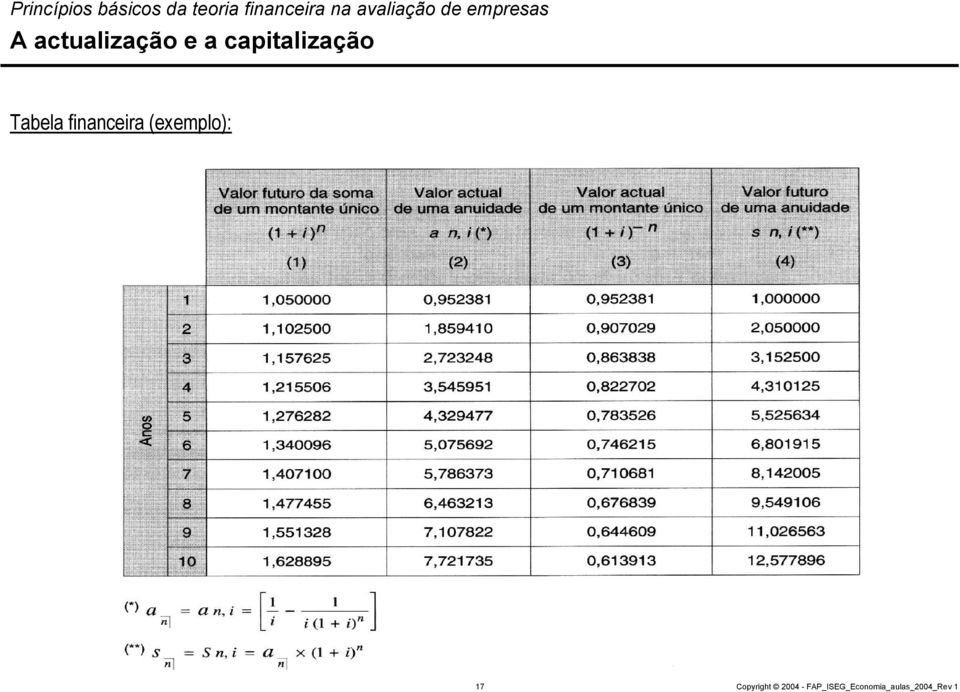

17 Tabela financeira (exemplo): 17 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

18 Notas à tabela financeira: A consulta às tabelas (para a taxa de 5%) apresenta os valores da 1ª e da 2ª coluna. Os valores da 3ª coluna obtêm-se com facilidade: O valor do 1 ano é igual ao da 2ª coluna, uma vez que o tempo é igual a 1. O valor do 2 ano obtém-se subtraindo ao valor do ano 2 o valor do ano 1, da 2ª coluna: 1, , = 0, A coluna (1) inclui os factores referentes ao valor futuro de um determinado valor e conforme o tempo os seus valores são o inverso da coluna (3). A utilização de uma calculadora com a introdução de (1,05) 2 conduzia ao valor de 1, De seguida, a tecla [1/x] conduz ao inverso, que neste caso é 0, Para os anos seguintes, o procedimento é igual: 18 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

inclui os factores referentes ao valor futuro de um determinado valor e conforme o tempo os seus valores são o inverso da coluna (3).")

19 Exercício prático Para suporte dos vários conceitos já apresentados, vai assumir-se a existência da Fundação CapMerg. Numa primeira situação, a fundação propõe-se suportar o custo de uma pesquisa para a qual pode doar euros por ano e durante 5 anos. Quanto valerá hoje esse auxílio com base numa taxa de 5%? 19 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

20 Exercício prático (resolução) O valor do factor pode ser obtido directamente da tabela a A n onde para n = 5 e para i = 5%, se obtém 4, Deste modo, o potencial auxílio da Fundação CapMerg vale hoje: euros x 4, = euros. O valor do factor 4, podia ainda ser calculado em relação em cada um dos 5 anos. Neste caso a coluna (3) da nossa tabela seria utilizada do seguinte modo: 20 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

21 Exercício prático (resolução) Neste exemplo, assumiu-se uma prestação normal em que as doações são efectuadas no fim de cada período. Se fosse no princípio o valor da doação seria o seguinte: Como se verifica, este último valor é mais elevado. 21 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

22 Exercício prático Assumindo agora que não era pacífica a doação em análise, o conselho da Fundação CapMerg desejava saber quanto valeria a decisão de investir aqueles montantes ao fim dos 5 anos. Estamos em presença de um valor futuro e o mais simples é recorrer à tabela e procurar o ano 5 na coluna (4). Como: Ter-se-á: 22 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

23 Intervalos discretos e intervalos contínuos A capitalização refere-se à frequência do cálculo dos juros e da sua adição ao valor principal ( principal ). Sempre que uma instituição bancária efectua o lançamento de juros numa conta de depósitos de um cliente, poderá fazê-lo de uma vez só por ano, ou por duas, três, quatro ou mais vezes. Diz-se que o faz em intervalos discretos, porque podemos contar o número de vezes por ano que os juros são calculados. Assim, se a uma aplicação de euros estiver associada uma taxa de 5% e se o cálculo dos juros for efectuado uma vez por ano, o valor acumulado será: VF (1 ano) = euros x 1,05 = euros E se os juros forem calculados trimestralmente? O que variará e o que significará a nova maneira de calcular os juros? 23 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

24 Intervalos discretos e intervalos contínuos (cont.) A expressão os juros calculados trimestralmente não quer dizer que se obtém todos os trimestres 5% sobre o capital investido: O significado da expressão é de que a conta será creditada por 1 / 4 de 5% e quatro vezes por ano. No primeiro trimestre, o capital de euros irá render 5%/ 4 ou 1,25%. Este montante será adicionado ao montante inicial passando o novo valor a ser de 1.012,5 euros (= ,5). Três meses depois, os 1.012,5 euros renderão 1,25% (12,66 euros) passando a conta a apresentar 1.025,16 (= 1012,5 + 12,66). O processo continuará até ao final do ano. Este valor acumulado com frequência trimestral é superior ao obtido com a frequência anual. O valor final poderia ser obtido com o uso das tabelas (1.000 euros x 1, = 1.050,94). 24 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

25 Intervalos discretos e intervalos contínuos (cont.) Esta forma de cálculo conduz-nos a adaptar a fórmula inicial do valor capitalizado: Sendo n o número de anos, em relação à frequência m (neste caso, trimestral = 4). A nova fórmula será: Se m for igual a 12 (frequência mensal), o valor capitalizado será: 25 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

26 Intervalos discretos e intervalos contínuos (cont.) Em síntese, e por período de capitalização do juros, temos: Podemos concluir que: Quanto mais elevada for a frequência de cálculo dos juros, mais elevado será o valor acumulado e mais elevada será a taxa efectiva. 26 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

27 Intervalos discretos e intervalos contínuos (cont.) No entanto o cálculo dos juros pode ser efectuado ao minuto, ao segundo ou mesmo em intervalos mais pequenos através do regime de capitalização contínua onde o número de intervalos é infinito. Assim, em vez da fórmula : Utiliza-se a seguinte fórmula: Este resultado constitui a base dos logaritmos naturais e sabendo que: Assim a equação anterior é alterada para: VF = VA x e in (1.000 x e 0,05 = 1.051,27) (em que, e = 2,71828) 27 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

28 Taxas nominais e taxas efectivas Conforme se pode verificar, para os intervalos contínuos e discretos, uma taxa de 5% conduziu a rendimentos diferentes, conforme as frequências do cálculo dos juros. Assim a taxa de 5% é uma taxa nominal, enquanto que cada frequência apresenta valores acumulados diferentes e por consequência, rendimentos específicos também diferentes. Cada um destes rendimentos constitui uma taxa efectiva. 28 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

29 Taxas nominais e taxas efectivas Frequentemente temos a necessidade de encontrar uma taxa de juro anual e efectiva, quando os juros são calculados em intervalos inferiores ao ano e conhecemos a taxa referente ao período, por exemplo, 0,75% ao mês. A taxa de juro anual e efectiva pode ser calculada em relação aos meses ou aos dias. Em que: i n = taxa de juro para cada período de tempo (ex: semestral) n = n.º de meses do período de tempo x = n.º de dias do período de tempo 29 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

30 Taxas nominais e taxas efectivas EXEMPLOS: Cálculo da taxa de juro anual e efectiva para: 30 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

31 Taxas nominais e taxas efectivas EXEMPLOS: Cálculo da taxa de juro anual e efectiva para: 31 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

32 Anuidades e perpetuidades sem crescimento Voltando ao exemplo da Fundação CapMerg vai assumir-se que o seu conselho de administração decidiu criar uma instituição de apoio que representará um custo de euros por ano, com início imediato e com uma distribuição uniforme e pelo prazo de 20 anos. Qual é o valor actual da nova situação? A fórmula a utilizar tem de ter em conta os aspectos contínuos na utilização dos fundos e será a seguinte: Em que, C é o capital de euros. 32 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

33 Anuidades e perpetuidades sem crescimento A taxa a utilizar será de novo de 5%. No entanto, agora será necessário encontrar uma taxa de capitalização contínua equivalente a 5% em regime discreto. Neste caso 1,05 (em regime discreto) = e 0,04879 (nota: e 0,04879 x 20 = 2,65329) VA = x 12, = ,64 euros Este é valor actual do investimento com utilização contínua dos euros por ano pelo prazo de 20 anos 33 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

34 O efeito do crescimento nas anuidades e nas perpetuidades Importa agora incorporar as situações de crescimento esperável. Por exemplo, se os fluxos de tesouraria (pagamentos ou recebimentos) crescerem a uma taxa de crescimento constante (g), a anuidade crescente será agora: Onde: C ( fluxos de tesouraria) g (taxa de crescimento) i (taxa de juro) A fórmula acima pode ser representada de uma forma mais curta: 34 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

35 O efeito do crescimento nas anuidades e nas perpetuidades O exemplo da Fundação CapMerg pode ser retomado, prevendo-se que as despesas vão crescer 2,5% por ano, pelo que o investimento será, nos anos posteriores e em cada ano, superior aos euros. Este valor é agora mais elevado do que o anterior, em que não se previa o crescimento das despesas em 2,5% por ano. 35 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

36 O efeito do crescimento nas anuidades e nas perpetuidades Por último, podemos considerar a hipótese de a Fundação CapMerg não limitar o horizonte temporal de apoio e desejar que tal seja perpétuo. Também aqui se vão colocar as hipóteses de não haver crescimento das despesas e de existir crescimento à mesma taxa de 2,5% por ano. No caso de não haver crescimento a fórmula a utilizar será: Aplicando os valores correspondentes, teremos: 36 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

37 O efeito do crescimento nas anuidades e nas perpetuidades Com o crescimento das despesas, a fórmula a utilizar seria: Esta fórmula parece difícil de utilizar; porém, nos casos em que a taxa de juro for superior à taxa de crescimento Apresenta-se de forma mais simples: O efeito do crescimento de 2,5% por ano nas despesas no horizonte perpétuo, faz dobrar o valor do investimento em relação à situação de não crescimento. 37 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

38 O efeito do crescimento nas anuidades e nas perpetuidades Em resumo, apresentam-se as fórmulas inerentes ao Valor Actual (VA) de anuidades e perpetuidades que, para efeitos de avaliação, nos parecem mais relevantes. 38 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

39 Sumário Princípios básicos da teoria financeira na avaliação de empresas Os métodos do Valor Actual Líquido (VAL) e da Taxa Interna de Rendibilidade (TIR) O Risco associado aos activos e aos negócios Relação risco e rendibilidade 39 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

40 Os métodos do Valor Actual Líquido e da Taxa Interna de Rendibilidade Introdução Os métodos de avaliação mais modernos utilizam os conceitos do valor actual líquido (VAL) e da taxa interna de rendibilidade (TIR). Serão apresentados os modelos dos fluxos de tesouraria actualizados (sob a forma de dividendos ou de free cash flows) o EVA - Valor Económico Acrescentado e associados, o CFROI - Cash Flow Return On Investment, o CVA - Cash Value Added e outros. Todos têm por base os processos de actualização e capitalização introduzidos no ponto anterior. Daqui a sua importância. 40 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

41 Os métodos do Valor Actual Líquido e da Taxa Interna de Rendibilidade O VAL: Valor Actual Líquido ("Net Present Value") O VAL - Valor Actual Líquido representa o valor actual dos fluxos de tesouraria (cash flows) de um projecto. É um método muito utilizado na análise de projectos de investimento e na avaliação de empresas e de negócios, que se constituem como investimentos. O processo técnico do cálculo do VAL consiste em: Actualizar todas as variáveis de proveitos e de custos inerentes a um projecto de investimento (resultados operacionais líquidos de imposto de um projecto) a uma determinada taxa de actualização. Calcular o valor líquido entre os valores atualizados positivos e negativo. No caso do VAL ser positivo, o projecto será seleccionado; se for negativo, o projecto pode ser rejeitado. 41 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

42 Os métodos do Valor Actual Líquido e da Taxa Interna de Rendibilidade O VAL: Valor Actual Líquido ("Net Present Value") A fórmula essencial do VAL é a seguinte: onde, I = representa o investimento efectuado no período inicial do projecto (período O). t = representa qualquer período. CFt = corresponde aos fluxos de tesouraria esperados, quer sejam positivos ou negativos (Cash flow do projecto = Resultados operacionais líquidos de imposto + amortizações - investimento em necessidades de fundo de maneio - investimento em capital fixo (imobilizações). r = taxa de rendibilidade ou custo de oportunidade mínimo exigido aos capitais investidos no projecto (ou custo de capital do projecto). 42 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

43 Os métodos do Valor Actual Líquido e da Taxa Interna de Rendibilidade O VAL: Valor Actual Líquido ("Net Present Value") Um exemplo simples pode ajudar a apresentar o método VAL: A empresa CapVAL está a considerar efectuar um investimento de euros num equipamento novo. Os fluxos líquidos de tesouraria (receitas - despesas) esperados são de euros no primeiro ano e de no segundo ano. A CapVAL só aceita projectos de investimento que apresentem uma taxa de rendibilidade superior a 15%. Será este projecto viável face à política de investimento em vigor na empresa? 43 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

44 Os métodos do Valor Actual Líquido e da Taxa Interna de Rendibilidade O VAL: Valor Actual Líquido ("Net Present Value") Resolução: Tendo os fluxos de tesouraria sido actualizados à taxa de 15% e como o VAL é positivo, este projecto é seleccionado. 44 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

45 Os métodos do Valor Actual Líquido e da Taxa Interna de Rendibilidade A TIR: Taxa Interna de Rendibilidade ("Internal Rate of Return") Este método está relacionado com o VAL: Se este for igual a zero (0) a taxa interna de rendimento do projecto equivale à taxa de actualização utilizada. No método do VAL a informação foi a de investir (VAL>0) com base numa taxa de actualização (hurdle rate) (1) de 15%. Porém, não conhecemos a taxa interna de rendibilidade específica do projecto: esse é o objectivo da TIR. O método da TIR procura determinar a taxa de actualização para a qual o VAL é igual a zero. A fórmula de base é a seguinte: VA investimento = VA fluxos do projecto (1) expressão anglo-saxónica para a taxa de actualização, hurdle rate (que significa que para o projecto ser seleccionado tem de apresentar uma taxa de rendibilidade superior, ultrapassando assim a barreira (hurdle) fixada pela empresa (taxa mínima de rendibilidade ou custo de capital do projecto). 45 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

46 Os métodos do Valor Actual Líquido e da Taxa Interna de Rendibilidade A TIR: Taxa Interna de Rendibilidade ("Internal Rate of Return") Resolvendo, obtém-se: A TIR será então igual a 24,3%. O método da TIR indica que um projecto é seleccionado, sempre que a sua TIR for superior à taxa de actualização. Neste caso, a TIR de 24,3% é superior a 15%. 46 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

47 Os métodos do Valor Actual Líquido e da Taxa Interna de Rendibilidade A TIR: Taxa Interna de Rendibilidade ("Internal Rate of Return") As funções do Excel ou de outra folha de cálculo ajudam a chegar aos valores da TIR e do VAL com grande rapidez. No caso do Excel deverão procurar-se em fx as funções financeiras: VAL (ou NPV, em inglês) TlR (ou IRR, em inglês) Embora se possa dizer que a TIR é um método complementar do VAL, no caso de os métodos darem informações em sentido oposto, investir/não investir, a decisão deverá ser tomada com base na informação do VAL. 47 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

48 Os métodos do Valor Actual Líquido e da Taxa Interna de Rendibilidade A TIR: Taxa Interna de Rendibilidade ("Internal Rate of Return") O conflito que existe entre o VAL e a TIR advém do facto de apresentarem pressupostos diferentes quanto ao reinvestimento dos fluxos de tesouraria (cash flows) que vão sendo gerados. O critério do VAL assume que todos os fluxos intermédios do projecto são reinvestidos à taxa do custo de capital O critério da TIR assume esse reinvestimento à taxa TIR. Este critério é mais agressivo e daí a preferência pelo VAL em caso de conflito de informação para a tomada de decisões. Também, quando os fluxos de tesouraria forem irregulares (ex: investimentos em vários anos) deve usar-se o VAL e não a TIR. 48 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

49 Sumário Princípios básicos da teoria financeira na avaliação de empresas Os métodos do Valor Actual Líquido (VAL) e da Taxa Interna de Rendibilidade (TIR) O Risco associado aos activos e aos negócios Relação risco e rendibilidade 49 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

50 O risco associado aos activos e aos negócios Introdução A compra de acções na bolsa implica uma troca de activos e uma substituição de riscos: do risco nulo (que é o dinheiro) para o risco das acções. Sendo nós por natureza adversos ao risco porque razão queremos assumir riscos? A resposta é óbvia: "esperamos obter mais rendimento como compensação pela troca de activos e pelo risco acrescido". Porém, mesmo na compra de acções, nem todas as pessoas se comportam do mesmo modo: Umas adquirem acções que parecem mais arriscadas, em linguagem técnica, mais voláteis, Enquanto outras adquirem as menos voláteis (a volatilidade está associada à amplitude das variações nas cotações). 50 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

51 O risco associado aos activos e aos negócios Algumas definições de risco "Risco constitui o conjunto de acontecimentos que não são procurados, nem são desejados". Dickson, G. A., Corporate Risk Management, IRM, 1995 quando numa determinada situação existe incerteza sobre os resultados e existe a possibilidade de que esses resultados sejam desfavoráveis". Vaughan E. e Vaughan T" Essentials of InsuranceA Risk Management Perspective, J. Wiley & Sons, "O risco existe porque o futuro é incerto; é uma condição em que se verifica a possibilidade de um desvio adverso em relação a um resultado desejado e que era esperado". Ferreira, Domingos, lnstitute for Financial Management, Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

52 O risco associado aos activos e aos negócios Definições de risco Estas definições de risco apresentam em comum a probabilidade de perdas. Esta contingência é a chave do risco: Se não queremos correr riscos, evitamos os acontecimentos em que existe probabilidade de perda. Assim, não investiremos em acções, pois embora exista a probabilidade de ganhar, também existe a probabilidade de perder. 52 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

53 O risco associado aos activos e aos negócios Tipos de risco Existem 2 tipos de risco associados às oscilações de um activo financeiro: RISCO NÃO DIVERSIFICÁVEL Inclui os factores sistemáticos (ex: inflação, politica monetária, orçamental, etc.) que afectam todos os investimentos de uma certa categoria (por exemplo, acções de empresas cotadas em bolsa). É também designado por risco de mercado ou sistemático. RISCO DIVERSIFICÁVEL (OU ESPECÍFICO) Este tipo de risco poderá ser gerido e reduzido através da diversificação. Tem por base o facto das oscilações positivas ou negativas de uns títulos poderem ser balanceadas por oscilações de outros em sentido oposto. A diversificação reduz o risco até um certo nível. A partir daí, o risco não decresce pois toca o nível da "cama de pedra". 53 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

54 O risco associado aos activos e aos negócios Tipos de risco 54 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

55 Sumário Princípios básicos da teoria financeira na avaliação de empresas Os métodos do Valor Actual Líquido (VAL) e da Taxa Interna de Rendibilidade (TIR) O Risco associado aos activos e aos negócios Relação risco e rendibilidade 55 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

56 Relação risco/rendimento Aspecto fundamental da relação risco/rendimento: Se tivermos dois investimentos que proporcionam o mesmo rendimento, aquele que apresentar menor nível de risco, terá maior valor. Quanto maior for o risco, mais elevado deverá ser o rendimento esperado para compensar o risco assumido. Em princípio, todos os investimentos apresentam risco (em maior ou em menor grau). Podemos, no entanto, investir em aplicações sem risco (risk-free rate), como é o caso dos títulos do tesouro. 56 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

57 Relação risco/rendimento A figura seguinte representa a relação risco / rendimento : A relação risco/rendimento tem por base o rendimento esperado, que é definido pela média ponderada de todos os rendimentos possíveis, onde as ponderações reflectem a probabilidade de cada rendimento individual. Uma das situações mais comuns e que induz em erro é a de que os títulos com mais risco apresentam rendimentos mais elevados. Poderá dizer-se que em investimentos com grau de risco mais elevado, os rendimentos esperados são maiores, embora na prática o oposto também se possa verificar. Se assim fosse, não tinham risco. 57 Copyright FAP_ISEG_Economia_aulas_2004_Rev 1

Capítulo 9: Análise de Projectos de Investimento. 9.1. A dimensão temporal e o cálculo financeiro

Capítulo 9: Análise de Projectos de Investimento Conteúdo Temático 1. A dimensão temporal e o cálculo financeiro 2. Critérios de análise da rendibilidade de projectos de investimento 9.1. A dimensão temporal

Capítulo 9: Análise de Projectos de Investimento Conteúdo Temático 1. A dimensão temporal e o cálculo financeiro 2. Critérios de análise da rendibilidade de projectos de investimento 9.1. A dimensão temporal

1. Ambiente de Trabalho

1 Ambiente de Trabalho 1. Ambiente de Trabalho Ao nível do ambiente de trabalho, depois de o Excel 2007 ter introduzido novos componentes (e.g., Botão Office e Friso) e eliminado alguns dos componentes

1 Ambiente de Trabalho 1. Ambiente de Trabalho Ao nível do ambiente de trabalho, depois de o Excel 2007 ter introduzido novos componentes (e.g., Botão Office e Friso) e eliminado alguns dos componentes

O valor do dinheiro varia ao longo do tempo, ou seja, não é indiferente dispor hoje ou daqui a um ano de uma dada quantia em dinheiro.

Tópico complementar 5. Valor temporal do dinheiro Objectivo específico: No final deste capítulo, o leitor deverá estar apto a: - Conhecer o significado e o modo de utilização da taxa de actualização (medida

Tópico complementar 5. Valor temporal do dinheiro Objectivo específico: No final deste capítulo, o leitor deverá estar apto a: - Conhecer o significado e o modo de utilização da taxa de actualização (medida

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR Data: VPL(VAL) Valor Presente Líquido ou Valor Atual Líquido O valor presente líquido (VPL), também conhecido como valor atual líquido (VAL)

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR Data: VPL(VAL) Valor Presente Líquido ou Valor Atual Líquido O valor presente líquido (VPL), também conhecido como valor atual líquido (VAL)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Fundamentos do Cálculo Financeiro. 1. Introdução: o valor temporal do dinheiro 27

Índice Índice de casos propostos 13 Prefácio 17 Apresentação 19 Considerações e abreviaturas 23 Capítulo 1 Fundamentos do Cálculo Financeiro 1. Introdução: o valor temporal do dinheiro 27 2. Conceitos

Índice Índice de casos propostos 13 Prefácio 17 Apresentação 19 Considerações e abreviaturas 23 Capítulo 1 Fundamentos do Cálculo Financeiro 1. Introdução: o valor temporal do dinheiro 27 2. Conceitos

TAXA INTERNA DE RETORNO (TIR) PERGUNTAS MAIS FREQÜENTES

PERGUNTAS MAIS FREQÜENTES") TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO UNIVERSIDADE TÉCNICA DE LISBOA FINANÇAS. MBA 2006/2007 (1º Bloco) Caderno de Exercícios. José Azevedo Pereira

Caderno de Exercícios. José Azevedo Pereira") INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO UNIVERSIDADE TÉCNICA DE LISBOA FINANÇAS MBA 2006/2007 (1º Bloco) Caderno de Exercícios José Azevedo Pereira I O Conceito de VAL Exercício 1 Na figura seguinte, o

INSTITUTO SUPERIOR DE ECONOMIA E GESTÃO UNIVERSIDADE TÉCNICA DE LISBOA FINANÇAS MBA 2006/2007 (1º Bloco) Caderno de Exercícios José Azevedo Pereira I O Conceito de VAL Exercício 1 Na figura seguinte, o

MATEMÁTICA FINANCEIRA

MATEMÁTICA FINANCEIRA Conceitos básicos A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos

MATEMÁTICA FINANCEIRA Conceitos básicos A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos

Os juros podem ser capitalizados segundo dois regimes: simples ou compostos.

1/7 3. Modelos de capitalização simples 4. Modelos de capitalização composta Conceitos básicos A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos

1/7 3. Modelos de capitalização simples 4. Modelos de capitalização composta Conceitos básicos A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos

Introdução ao cálculo financeiro

Introdução ao cálculo financeiro Miguel Matias Instituto Superior Miguel Torga LICENCIATURA EM GESTÃO / 2ºANO 1ºSEM 2015/16 PROGRAMA 1. Introdução ao cálculo financeiro 2. Instrumentos financeiros de curto

Introdução ao cálculo financeiro Miguel Matias Instituto Superior Miguel Torga LICENCIATURA EM GESTÃO / 2ºANO 1ºSEM 2015/16 PROGRAMA 1. Introdução ao cálculo financeiro 2. Instrumentos financeiros de curto

CAPÍTULO 2 MATEMÁTICA FINANCEIRA

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

Matemática Financeira

A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos matemáticos para simplificar a

A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos matemáticos para simplificar a

Cálculo Financeiro. Aplicações no Secundário

Cálculo Financeiro Aplicações no Secundário Introdução São inúmeras as situações do nosso quotidiano em que estão presentes conceitos de Cálculo Financeiro. Podem ser abordadas: numa ótica de investimento

Cálculo Financeiro Aplicações no Secundário Introdução São inúmeras as situações do nosso quotidiano em que estão presentes conceitos de Cálculo Financeiro. Podem ser abordadas: numa ótica de investimento

Análise e Resolução da prova do ISS-Cuiabá Disciplina: Matemática Financeira Professor: Custódio Nascimento

Disciplina: Professor: Custódio Nascimento 1- Análise da prova Análise e Resolução da prova do ISS-Cuiabá Neste artigo, farei a análise das questões de cobradas na prova do ISS-Cuiabá, pois é uma de minhas

Disciplina: Professor: Custódio Nascimento 1- Análise da prova Análise e Resolução da prova do ISS-Cuiabá Neste artigo, farei a análise das questões de cobradas na prova do ISS-Cuiabá, pois é uma de minhas

1- Abra o Microsoft Excel e num livro em branco execute os seguintes pedidos, utilizando principalmente as funções financeiras.

Exercício nº 30 Objectivo: Funções financeiras Nome do documento: Funções financeiras Pedidos: 1- Abra o Microsoft Excel e num livro em branco execute os seguintes pedidos, utilizando principalmente as

Exercício nº 30 Objectivo: Funções financeiras Nome do documento: Funções financeiras Pedidos: 1- Abra o Microsoft Excel e num livro em branco execute os seguintes pedidos, utilizando principalmente as

EXERCÍCIOS DE SUPORTE ÀS SESSÕES SOBRE UTILIZAÇÃO DE CALCULADORAS FINANCEIRAS

EXERCÍCIOS DE SUPORTE ÀS (versão 2006/2007) Rogério Matias EXERCÍCIOS DE SUPORTE ÀS 1ª SESSÃO (Numeração dos exercícios do livro Cálculo Financeiro Teoria e Prática, excepto exercício designado por Extra

EXERCÍCIOS DE SUPORTE ÀS (versão 2006/2007) Rogério Matias EXERCÍCIOS DE SUPORTE ÀS 1ª SESSÃO (Numeração dos exercícios do livro Cálculo Financeiro Teoria e Prática, excepto exercício designado por Extra

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2 Introdução SABE COM EXATIDÃO QUAL A MARGEM DE LUCRO DO SEU NEGÓCIO? Seja na fase de lançamento de um novo negócio, seja numa empresa já em

UWU CONSULTING - SABE QUAL A MARGEM DE LUCRO DA SUA EMPRESA? 2 Introdução SABE COM EXATIDÃO QUAL A MARGEM DE LUCRO DO SEU NEGÓCIO? Seja na fase de lançamento de um novo negócio, seja numa empresa já em

Matemática Financeira e Instrumentos de Gestão [2] 2007/2008

![Matemática Financeira e Instrumentos de Gestão [2] 2007/2008](/thumbs/22/1330912.jpg "Matemática Financeira e Instrumentos de Gestão [2] 2007/2008") Licenciatura em Gestão Matemática Financeira e Instrumentos de Gestão [2] 2007/2008 Noções Fundamentais Rendimento = Consumo + Poupança [Aforro] Aforro = Entesouramento + Investimento Financeiro Entesouramento

Licenciatura em Gestão Matemática Financeira e Instrumentos de Gestão [2] 2007/2008 Noções Fundamentais Rendimento = Consumo + Poupança [Aforro] Aforro = Entesouramento + Investimento Financeiro Entesouramento

DEMONSTRAÇÕES FINANCEIRAS COMBINADAS

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

24 DEMONSTRAÇÕES FINANCEIRAS COMBINADAS Os mercados de capitais na Europa e no mundo exigem informações financeiras significativas, confiáveis, relevantes e comparáveis sobre os emitentes de valores mobiliários.

CAIXA ECONOMICA FEDERAL

JUROS SIMPLES Juros Simples comercial é uma modalidade de juro calculado em relação ao capital inicial, neste modelo de capitalização, os juros de todos os períodos serão sempre iguais, pois eles serão

JUROS SIMPLES Juros Simples comercial é uma modalidade de juro calculado em relação ao capital inicial, neste modelo de capitalização, os juros de todos os períodos serão sempre iguais, pois eles serão

Fundo de Investimento Imobiliário Aberto. ES LOGISTICA (CMVM nº 1024)

") Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Análise Financeira. Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Elementos de Análise Financeira Juros Compostos Profa. Patricia Maria Bortolon

Elementos de Análise Financeira Juros Compostos Juros Compostos Os juros formados em cada período são acrescidos ao capital formando o montante (capital mais juros) do período. Este montante passará a

Elementos de Análise Financeira Juros Compostos Juros Compostos Os juros formados em cada período são acrescidos ao capital formando o montante (capital mais juros) do período. Este montante passará a

CÁLCULO E INSTRUMENTOS FINANCEIROS I (2º ANO)

") GESTÃO DE EMPRESAS CÁLCULO E INSTRUMENTOS FINANCEIROS I (º ANO) Exercícios - Capitalização EXERCÍCIOS DE APLICAÇÃO Exercício 1 Calcule os juros simples produzidos: a) Por um capital de 500 aplicado durante

GESTÃO DE EMPRESAS CÁLCULO E INSTRUMENTOS FINANCEIROS I (º ANO) Exercícios - Capitalização EXERCÍCIOS DE APLICAÇÃO Exercício 1 Calcule os juros simples produzidos: a) Por um capital de 500 aplicado durante

prestação. Resp. $93.750,00 e $5.625,00.

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA DISCIPLINA MAT191 - MATEMÁTICA FINANCEIRA PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 3 1) Um bem é vendido a vista por $318.000,00

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA DISCIPLINA MAT191 - MATEMÁTICA FINANCEIRA PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 3 1) Um bem é vendido a vista por $318.000,00

Programa de Unidade Curricular

Programa de Unidade Curricular Faculdade Ciências Empresariais Licenciatura Contabilidade / Ciências Económicas e Empresariais Unidade Curricular Cálculo Comercial e Financeiro Semestre: 3 Nº ECTS: 6,0

Programa de Unidade Curricular Faculdade Ciências Empresariais Licenciatura Contabilidade / Ciências Económicas e Empresariais Unidade Curricular Cálculo Comercial e Financeiro Semestre: 3 Nº ECTS: 6,0

Matemática Régis Cortes. JURO composto

JURO composto 1 O atual sistema financeiro utiliza o regime de juros compostos, pois ele oferece uma maior rentabilidade se comparado ao regime de juros simples, onde o valor dos rendimentos se torna fixo,

JURO composto 1 O atual sistema financeiro utiliza o regime de juros compostos, pois ele oferece uma maior rentabilidade se comparado ao regime de juros simples, onde o valor dos rendimentos se torna fixo,

1. O Fluxo de Caixa para á Análise Financeira

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

AVALIAÇÃO DE INVESTIMENTOS APÓS A SUA REALIZAÇÃO* Carlos Videira Martins Economista Mestre em Finanças Professor Adjunto da ESTV

AVALIAÇÃO DE INVESTIMENTOS APÓS A SUA REALIZAÇÃO* Carlos Videira Martins Economista Mestre em Finanças Professor Adjunto da ESTV O trabalho da Avaliação de Investimentos limita-se quase sempre a uma análise

AVALIAÇÃO DE INVESTIMENTOS APÓS A SUA REALIZAÇÃO* Carlos Videira Martins Economista Mestre em Finanças Professor Adjunto da ESTV O trabalho da Avaliação de Investimentos limita-se quase sempre a uma análise

ANEXO F: Conceitos Básicos de Análise Financeira

ANEXO F: Conceitos Básicos de Análise Financeira Juros e Taxas de Juros Tipos de Empréstimos Valor Atual Líquido Taxa Interna de Retorno Cobertura de Manutenção de Dívidas Juros e Taxa de Juros Juro é

ANEXO F: Conceitos Básicos de Análise Financeira Juros e Taxas de Juros Tipos de Empréstimos Valor Atual Líquido Taxa Interna de Retorno Cobertura de Manutenção de Dívidas Juros e Taxa de Juros Juro é

EXERCÍCIOS PROF. SÉRGIO ALTENFELDER

1- Uma dívida no valor de R$ 60.020,54 deve ser paga em sete prestações postecipadas de R$ 10.000,00, a uma determinada taxa de juros. Considerando esta mesma taxa de juros, calcule o saldo devedor imediatamente

1- Uma dívida no valor de R$ 60.020,54 deve ser paga em sete prestações postecipadas de R$ 10.000,00, a uma determinada taxa de juros. Considerando esta mesma taxa de juros, calcule o saldo devedor imediatamente

CURSO ON-LINE PROFESSOR GUILHERME NEVES

Olá pessoal! Neste ponto resolverei a prova de Matemática Financeira e Estatística para APOFP/SEFAZ-SP/FCC/2010 realizada no último final de semana. A prova foi enviada por um aluno e o tipo é 005. Os

Olá pessoal! Neste ponto resolverei a prova de Matemática Financeira e Estatística para APOFP/SEFAZ-SP/FCC/2010 realizada no último final de semana. A prova foi enviada por um aluno e o tipo é 005. Os

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

DOCUMENTOS DE GESTÃO FINANCEIRA Realizado por GESTLUZ - Consultores de Gestão A Análise das Demonstrações Financeiras Este artigo pretende apoiar o jovem empreendedor, informando-o de como utilizar os

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA Métodos para Análise de Fluxos de Caixa A análise econômico-financeira e a decisão

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA Métodos para Análise de Fluxos de Caixa A análise econômico-financeira e a decisão

VAL- 1 VALOR EM FINANÇAS

VAL- 1 VALOR EM FINANÇAS VAL- 2! Objectivo: " Identificação de uma teoria do valor (ainda rudimentar)! Caso os mercados funcionem bem os preços igualarão o valor dos diferentes produtos e serviços.! Qual

VAL- 1 VALOR EM FINANÇAS VAL- 2! Objectivo: " Identificação de uma teoria do valor (ainda rudimentar)! Caso os mercados funcionem bem os preços igualarão o valor dos diferentes produtos e serviços.! Qual

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

EER Economia das Energias Renováveis Mestrado em Energias Renováveis (MERCEUS)

") EER Economia das Energias Renováveis Mestrado em Energias Renováveis (MERCEUS) Avaliação económica de projectos de energias renováveis Jorge Alberto Mendes de Sousa Professor Coordenador Webpage: pwp.net.ipl.pt/deea.isel

EER Economia das Energias Renováveis Mestrado em Energias Renováveis (MERCEUS) Avaliação económica de projectos de energias renováveis Jorge Alberto Mendes de Sousa Professor Coordenador Webpage: pwp.net.ipl.pt/deea.isel

Gerenciamento de Projeto: Criando o Termo de Abertura II. Prof. Msc Ricardo Britto DIE-UFPI rbritto@ufpi.edu.br

Gerenciamento de Projeto: Criando o Termo de Abertura II Prof. Msc Ricardo Britto DIE-UFPI rbritto@ufpi.edu.br Sumário Priorizando Projetos. Métodos Matemáticos. Métodos de análise de benefícios. Selecionando

Gerenciamento de Projeto: Criando o Termo de Abertura II Prof. Msc Ricardo Britto DIE-UFPI rbritto@ufpi.edu.br Sumário Priorizando Projetos. Métodos Matemáticos. Métodos de análise de benefícios. Selecionando

Acordo Quadro para Transacções Financeiras

Acordo Quadro para Transacções Financeiras Anexo de Manutenção de Margem para Transacções de Reporte e Empréstimos de Valores Mobiliários Edição de Janeiro de 2001 Este Anexo complementa as Condições Gerais

Acordo Quadro para Transacções Financeiras Anexo de Manutenção de Margem para Transacções de Reporte e Empréstimos de Valores Mobiliários Edição de Janeiro de 2001 Este Anexo complementa as Condições Gerais

Objectivo. Ephi-ciência Financeira Tópicos Avançados sobre Opções -III. Definição e Carcterização de Opções Tipos de Opções Princípios de Avaliação

Tópicos Avançados sobre Opções -III Objectivo Definição e Carcterização de Opções Tipos de Opções Princípios de Avaliação João Cantiga Esteves Senior Partner 1 ACTIVOS FINANCEIROS DERIVADOS MODELO BLACK-SCHOLES

Tópicos Avançados sobre Opções -III Objectivo Definição e Carcterização de Opções Tipos de Opções Princípios de Avaliação João Cantiga Esteves Senior Partner 1 ACTIVOS FINANCEIROS DERIVADOS MODELO BLACK-SCHOLES

LICENCIATURA EM GESTÃO TESTE 10.01.2006 VERSÃO A

OBSERVAÇÕES: (i) A duração da prova é de 2 horas; (ii) Não é permitida a consulta de quaisquer elementos, nem são prestados quaisquer esclarecimentos; (iii) Responda ao Grupo I na tabela constante desta

OBSERVAÇÕES: (i) A duração da prova é de 2 horas; (ii) Não é permitida a consulta de quaisquer elementos, nem são prestados quaisquer esclarecimentos; (iii) Responda ao Grupo I na tabela constante desta

GESTÃO FINANCEIRA. Objectivo

GESTÃO FINANCEIRA MÓDULO IV Objectivo Teoria tradicional do Equilíbrio Financeiro O Fundo de Maneio Funcional e as NFM A Tesouraria Líquida Estratégias de Financiamento face ao Risco ISEG/UTL Teoria Tradicional

GESTÃO FINANCEIRA MÓDULO IV Objectivo Teoria tradicional do Equilíbrio Financeiro O Fundo de Maneio Funcional e as NFM A Tesouraria Líquida Estratégias de Financiamento face ao Risco ISEG/UTL Teoria Tradicional

Análise e Resolução da prova de Auditor Fiscal da Fazenda Estadual do Piauí Disciplina: Matemática Financeira Professor: Custódio Nascimento

Análise e Resolução da prova de Auditor Fiscal da Fazenda Estadual do Piauí Disciplina: Professor: Custódio Nascimento 1- Análise da prova Neste artigo, faremos a análise das questões de cobradas na prova

Análise e Resolução da prova de Auditor Fiscal da Fazenda Estadual do Piauí Disciplina: Professor: Custódio Nascimento 1- Análise da prova Neste artigo, faremos a análise das questões de cobradas na prova

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO 1. OS CRITÉRIOS DE DECISÃO Dentre os métodos para avaliar investimentos, que variam desde o bom senso até os mais sofisticados modelos matemáticos, três

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO 1. OS CRITÉRIOS DE DECISÃO Dentre os métodos para avaliar investimentos, que variam desde o bom senso até os mais sofisticados modelos matemáticos, três

INTRODUÇÃO À MATEMÁTICA FINANCEIRA

INTRODUÇÃO À MATEMÁTICA FINANCEIRA SISTEMA MONETÁRIO É o conjunto de moedas que circulam num país e cuja aceitação no pagamento de mercadorias, débitos ou serviços é obrigatória por lei. Ele é constituído

INTRODUÇÃO À MATEMÁTICA FINANCEIRA SISTEMA MONETÁRIO É o conjunto de moedas que circulam num país e cuja aceitação no pagamento de mercadorias, débitos ou serviços é obrigatória por lei. Ele é constituído

A POLITICA DE DIVIDENDOS E OUTROS PAYOUTS ESTV-IPV

A POLITICA DE DIVIDENDOS E OUTROS PAYOUTS ESTV-IPV Sumário Diferentes Tipos de Dividendos O Modelo de Distribuição de Dividendos O caso da Irrelevância da Política de Dividendos Recompra de Acções e Ampliações

A POLITICA DE DIVIDENDOS E OUTROS PAYOUTS ESTV-IPV Sumário Diferentes Tipos de Dividendos O Modelo de Distribuição de Dividendos O caso da Irrelevância da Política de Dividendos Recompra de Acções e Ampliações

Marketing e Publicidade 2ºANO 1º SEMESTRE

INSTITUTO POLITÉCNICO DE SANTARÉM ESCOLA SUPERIOR DE GESTÃO E TECNOLOGIA DE SANTARÉM Marketing e Publicidade 2ºANO 1º SEMESTRE FINANÇAS Docente: Professor Coordenador - António Mourão Lourenço Discentes:

INSTITUTO POLITÉCNICO DE SANTARÉM ESCOLA SUPERIOR DE GESTÃO E TECNOLOGIA DE SANTARÉM Marketing e Publicidade 2ºANO 1º SEMESTRE FINANÇAS Docente: Professor Coordenador - António Mourão Lourenço Discentes:

ECONOMIA. Profa. Juliane Ganem Email: juliane.matematica@gmail.com. Site: julianematematica.webnode.com

ECONOMIA Profa. Juliane Ganem Email: juliane.matematica@gmail.com Site: julianematematica.webnode.com 1. Introdução: O valor do dinheiro no tempo 1.1 O valor do dinheiro no tempo A matemática financeira

ECONOMIA Profa. Juliane Ganem Email: juliane.matematica@gmail.com Site: julianematematica.webnode.com 1. Introdução: O valor do dinheiro no tempo 1.1 O valor do dinheiro no tempo A matemática financeira

Contabilidade e Controlo de Gestão. 5. Elaboração do orçamento anual e sua articulação. Contabilidade e Controlo de Gestão. Gestão Turística -3º ano

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

O valor da remuneração do Depósito Indexado não poderá ser inferior a 0%. O Depósito garante na Data de Vencimento a totalidade do capital aplicado.

Designação Depósito Indexado PSI 20 Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou variáveis subjacentes ou associados Perfil de cliente

Designação Depósito Indexado PSI 20 Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou variáveis subjacentes ou associados Perfil de cliente

Norma Interpretativa 2 (NI2) - Uso de Técnicas de Valor Presente para mensurar o Valor de Uso.

- Uso de Técnicas de Valor Presente para mensurar o Valor de Uso.") Tópicos Valor de Uso NCRF12 - Imparidade de activos Norma Interpretativa 2 (NI2) - Uso de Técnicas de Valor Presente para mensurar o Valor de Uso. 4 - Definições Perda por imparidade: é o excedente da

Tópicos Valor de Uso NCRF12 - Imparidade de activos Norma Interpretativa 2 (NI2) - Uso de Técnicas de Valor Presente para mensurar o Valor de Uso. 4 - Definições Perda por imparidade: é o excedente da

Avaliação de Investimentos

Métodos e Critérios de Avaliação de Investimentos de Capital Orçamento de capital é o nome dado ao processo de decisões de procura e aquisição de ativos de longo prazo. São cinco as principais etapas do

Métodos e Critérios de Avaliação de Investimentos de Capital Orçamento de capital é o nome dado ao processo de decisões de procura e aquisição de ativos de longo prazo. São cinco as principais etapas do

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

MATEMÁTICA FINANCEIRA - ADMINISTRAÇÃO

MATEMÁTICA FINANCEIRA - ADMINISTRAÇÃO DESCONTO 1) Determinar o desconto por fora sofrido por uma letra de R$ 5.000,00 à taxa de 5% aa, descontada 5 anos antes de seu vencimento. Resp: R$ 1.250,00 2) Uma

MATEMÁTICA FINANCEIRA - ADMINISTRAÇÃO DESCONTO 1) Determinar o desconto por fora sofrido por uma letra de R$ 5.000,00 à taxa de 5% aa, descontada 5 anos antes de seu vencimento. Resp: R$ 1.250,00 2) Uma

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR REMUNERAÇÃO DE UM DEPÓSITO A PRAZO

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR REMUNERAÇÃO DE UM DEPÓSITO A PRAZO Índice TANB Taxa Anual Nominal Bruta TANL - Taxa Anual Nominal Líquida Taxa de juro nominal e real Juro simples e juro composto Ficha

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR REMUNERAÇÃO DE UM DEPÓSITO A PRAZO Índice TANB Taxa Anual Nominal Bruta TANL - Taxa Anual Nominal Líquida Taxa de juro nominal e real Juro simples e juro composto Ficha

CURSO ON-LINE PROFESSOR GUILHERME NEVES

Olá pessoal! Neste ponto resolverei a prova de Matemática Financeira para Auditor Fiscal da Receita Municipal Pref. Municipal de Angra dos Reis, organizada pela FGV. A prova foi realizada no dia 02/05/2010.

Olá pessoal! Neste ponto resolverei a prova de Matemática Financeira para Auditor Fiscal da Receita Municipal Pref. Municipal de Angra dos Reis, organizada pela FGV. A prova foi realizada no dia 02/05/2010.

Agenda. 5 - Microsoft Excel. Conceitos Fórmulas em Excel Operadores Endereços Funções em Excel. ISEG - Instituto Superior de Economia e Gestão/

ISEG - Instituto Superior de Economia e Gestão/ FMH - Instituto de Motricidade Humana 5 - Microsoft Excel EXCEL V - 1 Agenda Conceitos Fórmulas em Excel Operadores Endereços Funções em Excel EXCEL V -

ISEG - Instituto Superior de Economia e Gestão/ FMH - Instituto de Motricidade Humana 5 - Microsoft Excel EXCEL V - 1 Agenda Conceitos Fórmulas em Excel Operadores Endereços Funções em Excel EXCEL V -

MA12 - Unidade 10 Matemática Financeira Semana 09/05 a 15/05

MA12 - Unidade 10 Matemática Financeira Semana 09/05 a 15/05 Uma das importantes aplicações de progressões geométricas é a Matemática Financeira. A operação básica da matemática nanceira é a operação de

MA12 - Unidade 10 Matemática Financeira Semana 09/05 a 15/05 Uma das importantes aplicações de progressões geométricas é a Matemática Financeira. A operação básica da matemática nanceira é a operação de

Cálculo de Juros Simples e Composto no Excel - Parte 1

Cálculo de Juros Simples e Composto no Excel - Parte 1 Grau de Dificuldade: 5 Olá turma... Nos próximos artigos, estarei exemplificando diversas maneiras para trabalhar com Juros Simples e Composto no

Cálculo de Juros Simples e Composto no Excel - Parte 1 Grau de Dificuldade: 5 Olá turma... Nos próximos artigos, estarei exemplificando diversas maneiras para trabalhar com Juros Simples e Composto no

Título : B2 Matemática Financeira. Conteúdo :

Título : B2 Matemática Financeira Conteúdo : A maioria das questões financeiras é construída por algumas fórmulas padrão e estratégias de negócio. Por exemplo, os investimentos tendem a crescer quando

Título : B2 Matemática Financeira Conteúdo : A maioria das questões financeiras é construída por algumas fórmulas padrão e estratégias de negócio. Por exemplo, os investimentos tendem a crescer quando

CURSO ON-LINE PROFESSOR GUILHERME NEVES. Resolverei neste ponto a prova de Matemática Financeira da SEFAZ/RJ 2010 FGV.

Olá pessoal! Resolverei neste ponto a prova de Matemática Financeira da SEFAZ/RJ 2010 FGV. Sem mais delongas, vamos às questões. 19. (SEFAZ-RJ 2010/FGV) A empresa Bonneli recebeu, pelo valor de R$ 18.000,00,

Olá pessoal! Resolverei neste ponto a prova de Matemática Financeira da SEFAZ/RJ 2010 FGV. Sem mais delongas, vamos às questões. 19. (SEFAZ-RJ 2010/FGV) A empresa Bonneli recebeu, pelo valor de R$ 18.000,00,

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre. 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos

Contabilidade Financeira Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos 3º TESTE INTERMÉDIO NOME: NÚMERO: Atenção

Contabilidade Financeira Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos 3º TESTE INTERMÉDIO NOME: NÚMERO: Atenção

Cálculo Financeiro Fixa nº2

Cálculo Financeiro Fixa nº2 2. Regimes de Capitalização 2.1. O Regime de Juro Simples 2.2. O Regime de Juro Composto 8 Considere um empréstimo de 300 000 Euros, pelo prazo de 4 anos, à taxa anual de juro

Cálculo Financeiro Fixa nº2 2. Regimes de Capitalização 2.1. O Regime de Juro Simples 2.2. O Regime de Juro Composto 8 Considere um empréstimo de 300 000 Euros, pelo prazo de 4 anos, à taxa anual de juro

Sérgio Carvalho Matemática Financeira Simulado 02 Questões FGV

Sérgio Carvalho Matemática Financeira Simulado 02 Questões FGV Simulado 02 de Matemática Financeira Questões FGV 01. Determine o valor atual de um título descontado (desconto simples por fora) dois meses

Sérgio Carvalho Matemática Financeira Simulado 02 Questões FGV Simulado 02 de Matemática Financeira Questões FGV 01. Determine o valor atual de um título descontado (desconto simples por fora) dois meses

INTRODUÇÃO AO ESTUDO DO FLUXO DE CAIXA

INTRODUÇÃO AO ESTUDO DO FLUXO DE CAIXA O estudo da matemática financeira é desenvolvido, basicamente, através do seguinte raciocínio: ao longo do tempo existem entradas de dinheiro (receitas) e saídas

INTRODUÇÃO AO ESTUDO DO FLUXO DE CAIXA O estudo da matemática financeira é desenvolvido, basicamente, através do seguinte raciocínio: ao longo do tempo existem entradas de dinheiro (receitas) e saídas

Situação Económico-Financeira Balanço e Contas

II Situação Económico-Financeira Balanço e Contas Esta parte do Relatório respeita à situação económico-financeira da Instituição, através da publicação dos respectivos Balanço e Contas e do Relatório

II Situação Económico-Financeira Balanço e Contas Esta parte do Relatório respeita à situação económico-financeira da Instituição, através da publicação dos respectivos Balanço e Contas e do Relatório

ANÁLISE DOS INVESTIMENTOS

ANÁLISE DOS INVESTIMENTOS OS MÉTODOS DE AVALIAÇÃO DA DECISÃO DE FINANCIAMENTO DOS INVESTIMENTOS Alexandra Cardoso 1 OS MÉTODOS DE AVALIAÇÃO DA DECISÃO DE FINANCIAMENTO DOS INVESTIMENTOS O CUSTO MÉDIO PONDERADO

ANÁLISE DOS INVESTIMENTOS OS MÉTODOS DE AVALIAÇÃO DA DECISÃO DE FINANCIAMENTO DOS INVESTIMENTOS Alexandra Cardoso 1 OS MÉTODOS DE AVALIAÇÃO DA DECISÃO DE FINANCIAMENTO DOS INVESTIMENTOS O CUSTO MÉDIO PONDERADO

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

Implicações da alteração da Taxa de Juro nas Provisões Matemáticas do Seguro de Vida 1. Algumas reflexões sobre solvência e solidez financeira Para podermos compreender o que se entende por solvência,

Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (191 dias), não mobilizável antecipadamente.

, não mobilizável antecipadamente.") Designação Classificação Depósito Indexado EUR/USD No Touch Produto Financeiro Complexo Depósito Indexado Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (191 dias), não mobilizável antecipadamente.

Designação Classificação Depósito Indexado EUR/USD No Touch Produto Financeiro Complexo Depósito Indexado Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (191 dias), não mobilizável antecipadamente.

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

Norma Interpretativa 2 Uso de Técnicas de Valor Presente para mensurar o Valor de Uso Esta Norma Interpretativa decorre da NCRF 12 - Imparidade de Activos. Sempre que na presente norma existam remissões

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO À HABITAÇÃO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO À HABITAÇÃO Índice Finalidades do crédito à habitação Avaliação da capacidade financeira Ficha de Informação Normalizada (FIN) Prazo Modalidades de reembolso

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO À HABITAÇÃO Índice Finalidades do crédito à habitação Avaliação da capacidade financeira Ficha de Informação Normalizada (FIN) Prazo Modalidades de reembolso

Definições (parágrafo 9) 9 Os termos que se seguem são usados nesta Norma com os significados

9 Os termos que se seguem são usados nesta Norma com os significados") Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

Norma contabilística e de relato financeiro 14 Concentrações de actividades empresariais Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Relato Financeiro IFRS 3

PROJECTO DE INVESTIMENTO

Departamento de Engenharia Electrotécnica e de Computadores Licenciatura em Engenharia Electrotécnica e de Computadores 5.º ANO 1.º SEMESTRE ECONOMIA & GESTÃO 2001/2002 3.º TRABALHO ANÁLISE DE UM PROJECTO

Departamento de Engenharia Electrotécnica e de Computadores Licenciatura em Engenharia Electrotécnica e de Computadores 5.º ANO 1.º SEMESTRE ECONOMIA & GESTÃO 2001/2002 3.º TRABALHO ANÁLISE DE UM PROJECTO

Podemos representar em fluxo de caixa através do seguinte diagrama: (+) (+) (+) (+) 0 1 2 3 4 5... n tempo

(+) (+) (+) 0 1 2 3 4 5... n tempo") FLUXO DE CAIXA O estudo da matemática financeira é desenvolvido, basicamente, através do seguinte raciocínio: ao longo do tempo existem entradas de dinheiro (receitas) e saídas de dinheiro (desembolsos)

FLUXO DE CAIXA O estudo da matemática financeira é desenvolvido, basicamente, através do seguinte raciocínio: ao longo do tempo existem entradas de dinheiro (receitas) e saídas de dinheiro (desembolsos)

- RESOLUÇÕES BÁSICAS NA HP 12C

- RESOLUÇÕES BÁSICAS NA HP 12C 1. Juros compostos, operação única PV 0 n ou 0 n PV 1.1. Quanto devo receber ao aplicar R$ 1.000,00 por 6 meses, à taxa de 5% ao mês? f CLEAR FIN 1.000 CHS PV -1.000,00 6

- RESOLUÇÕES BÁSICAS NA HP 12C 1. Juros compostos, operação única PV 0 n ou 0 n PV 1.1. Quanto devo receber ao aplicar R$ 1.000,00 por 6 meses, à taxa de 5% ao mês? f CLEAR FIN 1.000 CHS PV -1.000,00 6

Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (178 dias), não mobilizável antecipadamente.

, não mobilizável antecipadamente.") Designação Classificação Depósito Indexado USD 6 meses Produto Financeiro Complexo Depósito Indexado Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (178 dias), não mobilizável antecipadamente.

Designação Classificação Depósito Indexado USD 6 meses Produto Financeiro Complexo Depósito Indexado Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (178 dias), não mobilizável antecipadamente.

GRUPO I (10 valores) Assinale a resposta mais correcta; cada resposta vale 1 valor; uma resposta errada dá lugar à dedução de 0,25 pontos.

Assinale a resposta mais correcta; cada resposta vale 1 valor; uma resposta errada dá lugar à dedução de 0,25 pontos.") NOTA: ------------ -- Docente atribuído: Docente que frequentou e que corrigirá a prova: Aluno Nº: Turma: Nome: Assinatura: GRUPO I (10 valores) Assinale a resposta mais correcta; cada resposta vale 1

NOTA: ------------ -- Docente atribuído: Docente que frequentou e que corrigirá a prova: Aluno Nº: Turma: Nome: Assinatura: GRUPO I (10 valores) Assinale a resposta mais correcta; cada resposta vale 1

Lista de exercício nº 3* VPL, TIR e Equivalência de fluxos de caixa

Lista de exercício nº 3* VPL, TIR e Equivalência de fluxos de caixa 1. Calcule o valor presente do fluxo de caixa indicado a seguir, para uma taxa de desconto de 1 % ao mês, no Resposta: $13.147,13 2.

Lista de exercício nº 3* VPL, TIR e Equivalência de fluxos de caixa 1. Calcule o valor presente do fluxo de caixa indicado a seguir, para uma taxa de desconto de 1 % ao mês, no Resposta: $13.147,13 2.

Resumo Aula-tema 03: O valor do dinheiro no tempo

Resumo Aula-tema 03: O valor do dinheiro no tempo Por que o valor do dinheiro muda com o passar do tempo? Toda análise financeira leva em consideração um de seus principais paradigmas: o dinheiro perde

Resumo Aula-tema 03: O valor do dinheiro no tempo Por que o valor do dinheiro muda com o passar do tempo? Toda análise financeira leva em consideração um de seus principais paradigmas: o dinheiro perde

Calcular o montante de um capital de $1.000,00, aplicado à taxa de 4 % ao mês, durante 5 meses.

JUROS COMPOSTOS Capitalização composta é aquela em que a taxa de juros incide sobre o capital inicial, acrescido dos juros acumulados até o período de montante anterior. Neste regime de capitalização a

JUROS COMPOSTOS Capitalização composta é aquela em que a taxa de juros incide sobre o capital inicial, acrescido dos juros acumulados até o período de montante anterior. Neste regime de capitalização a

! " " #$%& '' " ()* + (,-. ) / -) 3-45 5 85 7$9: @A B1 CA D EA4 B1 CA4 D FAG B1 CAG D 0H5 $C$D

* + (,-. ) / -) 3-45 5 85 7$9: @A B1 CA D EA4 B1 CA4 D FAG B1 CAG D 0H5 $C$D") ! " " #$%& '' " ()* + (,-. ) / -) 0 12 3-45 5 65 7 85 7$9: ;'-'))? @A B1 CA D EA4 B1 CA4 D FAG B1 CAG D 0H5 $C$D 0 12 Um investimento pode ser caracterizado genericamente como um sacrifício feito

! " " #$%& '' " ()* + (,-. ) / -) 0 12 3-45 5 65 7 85 7$9: ;'-'))? @A B1 CA D EA4 B1 CA4 D FAG B1 CAG D 0H5 $C$D 0 12 Um investimento pode ser caracterizado genericamente como um sacrifício feito

Introdução à Empresa

Faculdade de Economia da Universidade Nova de Lisboa Introdução à Empresa 2º Semestre - 2008/2009 - Exame de 2ª Época NÃO VIRE ESTA FOLHA NEM NENHUMA DAS OUTRAS QUE CONSTITUEM A PROVA ANTES DE RECEBER

Faculdade de Economia da Universidade Nova de Lisboa Introdução à Empresa 2º Semestre - 2008/2009 - Exame de 2ª Época NÃO VIRE ESTA FOLHA NEM NENHUMA DAS OUTRAS QUE CONSTITUEM A PROVA ANTES DE RECEBER

ENTENDENDO OS CONCEITOS DE RISCO E RETORNO

ENTENDENDO OS CONCEITOS DE RISCO E RETORNO! O Que é Risco?! Quais as origens do Risco?! As preferências com relação ao Risco! O Que é retorno sobre o investimento? Autores: Francisco Cavalcante(f_c_a@uol.com.br)!

ENTENDENDO OS CONCEITOS DE RISCO E RETORNO! O Que é Risco?! Quais as origens do Risco?! As preferências com relação ao Risco! O Que é retorno sobre o investimento? Autores: Francisco Cavalcante(f_c_a@uol.com.br)!

Matemática Financeira - Vinícius Werneck, professor do QConcursos.com

Matemática Financeira - Vinícius Werneck, professor do QConcursos.com 1- Q236904 - Prova: CESGRANRIO - 2012 - Caixa - Técnico Bancário Disciplina: Matemática Financeira Assuntos: Amortização; Sistema Francês

Matemática Financeira - Vinícius Werneck, professor do QConcursos.com 1- Q236904 - Prova: CESGRANRIO - 2012 - Caixa - Técnico Bancário Disciplina: Matemática Financeira Assuntos: Amortização; Sistema Francês

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

Glossário sobre Planos e Fundos de Pensões

Glossário sobre Planos e Fundos de Pensões Associados Benchmark Beneficiários Beneficiários por Morte CMVM Comissão de Depósito Comissão de Gestão Comissão de Transferência Comissão Reembolso (ou resgate)

Glossário sobre Planos e Fundos de Pensões Associados Benchmark Beneficiários Beneficiários por Morte CMVM Comissão de Depósito Comissão de Gestão Comissão de Transferência Comissão Reembolso (ou resgate)

UNIDADE DESCENTRALIZADA NOVA IGUAÇU - RJ ENGENHARIA ECONÔMICA E FINANCEIRA

PARTE I 1 1) Calcular a taxa de juros trimestral proporcional às seguintes taxas: a) 24% ao ano. b) 36% ao biênio c) 6% ao semestre 2) Determinar a taxa de juros anual proporcional, das as seguintes taxas:

PARTE I 1 1) Calcular a taxa de juros trimestral proporcional às seguintes taxas: a) 24% ao ano. b) 36% ao biênio c) 6% ao semestre 2) Determinar a taxa de juros anual proporcional, das as seguintes taxas:

Nova derrama da Lei das Finanças Locais

Nova derrama da Lei das Finanças Locais José Silva Jorge 'Partner' da Ernst & Young in Diário de Notícias!"# $%&'(# ) * +!(# ),$%& + * - ) * + *., 01#2 3"#4 2 5, ) ) *, * $%& 2 ) $ * ) + ). ) ("6,. ),

Nova derrama da Lei das Finanças Locais José Silva Jorge 'Partner' da Ernst & Young in Diário de Notícias!"# $%&'(# ) * +!(# ),$%& + * - ) * + *., 01#2 3"#4 2 5, ) ) *, * $%& 2 ) $ * ) + ). ) ("6,. ),

MATEMÁTICA FINANCEIRA CARREIRAS FISCAIS 1

CAPÍTULO 1 JUROS SIMPLES MATEMÁTICA FINANCEIRA CARREIRAS FISCAIS 1 1.1) DEFINIÇÃO No cálculo dos juros simples, os rendimentos ou ganhos J em cada período t são os mesmos, pois os juros são sempre calculados

CAPÍTULO 1 JUROS SIMPLES MATEMÁTICA FINANCEIRA CARREIRAS FISCAIS 1 1.1) DEFINIÇÃO No cálculo dos juros simples, os rendimentos ou ganhos J em cada período t são os mesmos, pois os juros são sempre calculados

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS. Objectivo ( 1) 1 Âmbito ( 2 a 8) 2

1 Âmbito ( 2 a 8) 2") NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

NORMA CONTABILISTICA E DE RELATO FINANCEIRO 14 CONCENTRAÇÕES DE ACTIVIDADES EMPRESARIAIS Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IFRS 3 Concentrações

EXERCÍCIOS DIVERSOS TRABALHO 1

EXERCÍCIOS DIVERSOS TRABALHO 1 01. O gerente de uma loja de presentes está fazendo o fechamento das vendas de brinquedos no período de véspera de natal. No dia 06/11/2006 foram vendidos 14 brinquedos a

EXERCÍCIOS DIVERSOS TRABALHO 1 01. O gerente de uma loja de presentes está fazendo o fechamento das vendas de brinquedos no período de véspera de natal. No dia 06/11/2006 foram vendidos 14 brinquedos a

PRODUTO FINANCEIRO COMPLEXO

EMPRESA DE SEGUROS Santander Totta Seguros, Companhia de Seguros de Vida S.A., com Sede na Rua da Mesquita, nº 6 - Torre A - 2º - 1070 238 Lisboa, Portugal (pertence ao Grupo Santander). A Santander Totta

EMPRESA DE SEGUROS Santander Totta Seguros, Companhia de Seguros de Vida S.A., com Sede na Rua da Mesquita, nº 6 - Torre A - 2º - 1070 238 Lisboa, Portugal (pertence ao Grupo Santander). A Santander Totta

Ficha de Informação Normalizada para Depósitos Depósitos à Ordem

Designação Condições de Acesso Modalidade Meios de Movimentação Conta Completa Clientes Particulares, maiores de 18 anos, que sejam trabalhadores por conta de outrem e que aceitem domiciliar ou transferir,

Designação Condições de Acesso Modalidade Meios de Movimentação Conta Completa Clientes Particulares, maiores de 18 anos, que sejam trabalhadores por conta de outrem e que aceitem domiciliar ou transferir,

1. Avaliação de impacto de programas sociais: por que, para que e quando fazer? (Cap. 1 do livro) 2. Estatística e Planilhas Eletrônicas 3.

2. Estatística e Planilhas Eletrônicas 3.") 1 1. Avaliação de impacto de programas sociais: por que, para que e quando fazer? (Cap. 1 do livro) 2. Estatística e Planilhas Eletrônicas 3. Modelo de Resultados Potenciais e Aleatorização (Cap. 2 e 3

1 1. Avaliação de impacto de programas sociais: por que, para que e quando fazer? (Cap. 1 do livro) 2. Estatística e Planilhas Eletrônicas 3. Modelo de Resultados Potenciais e Aleatorização (Cap. 2 e 3

Trabalhos Práticos. Programação II Curso: Engª Electrotécnica - Electrónica e Computadores

Trabalhos Práticos Programação II Curso: Engª Electrotécnica - Electrónica e Computadores 1. Objectivos 2. Calendarização 3. Normas 3.1 Relatório 3.2 Avaliação 4. Propostas Na disciplina de Programação

Trabalhos Práticos Programação II Curso: Engª Electrotécnica - Electrónica e Computadores 1. Objectivos 2. Calendarização 3. Normas 3.1 Relatório 3.2 Avaliação 4. Propostas Na disciplina de Programação

ADMIRAL MARKETS UK LTD POLÍTICA DE EXECUÇÃO NAS MELHORES CONDIÇÕES

ADMIRAL MARKETS UK LTD POLÍTICA DE EXECUÇÃO NAS MELHORES CONDIÇÕES 1. Disposições gerais 1.1. As presentes Regras de Execução nas Melhores Condições (doravante Regras ) estipulam os termos, condições e

ADMIRAL MARKETS UK LTD POLÍTICA DE EXECUÇÃO NAS MELHORES CONDIÇÕES 1. Disposições gerais 1.1. As presentes Regras de Execução nas Melhores Condições (doravante Regras ) estipulam os termos, condições e

I. MATEMÁTICA FINANCEIRA - ANDRÉ ARRUDA TAXAS DE JUROS. Taxas Proporcionais

1º BLOCO...2 I. Matemática Financeira - André Arruda...2 2º BLOCO...6 I. Matemática - Daniel Lustosa...6 3º BLOCO... 10 I. Tabela de Acumulação de Capital... 10 I. MATEMÁTICA FINANCEIRA - ANDRÉ ARRUDA

1º BLOCO...2 I. Matemática Financeira - André Arruda...2 2º BLOCO...6 I. Matemática - Daniel Lustosa...6 3º BLOCO... 10 I. Tabela de Acumulação de Capital... 10 I. MATEMÁTICA FINANCEIRA - ANDRÉ ARRUDA

Financiamento de Planos de Benefícios de Saúde através de Fundos de Pensões

PROJECTO DE NORMA REGULAMENTAR Financiamento de Planos de Benefícios de Saúde através de Fundos de Pensões O Decreto-Lei n.º 12/2006, de 20 de Janeiro - que estabelece o regime jurídico da constituição

PROJECTO DE NORMA REGULAMENTAR Financiamento de Planos de Benefícios de Saúde através de Fundos de Pensões O Decreto-Lei n.º 12/2006, de 20 de Janeiro - que estabelece o regime jurídico da constituição