Relatório Único de Gestão Management Report 2011 SUMOL+COMPAL

|

|

|

- Vítor Gabriel das Neves Castro

- 8 Há anos

- Visualizações:

Transcrição

1

2

3 Órgãos Sociais Governing Bodies Perfil Company Profile Indicadores Chave Key Performance Indicators Informação Divulgada em 2011 Relatório Único de Gestão Management Report Demonstrações Financeiras Financial Statements Relatório sobre o Governo da Sociedade Relatório e Parecer do Conselho Fiscal Certificação Legal das Contas e Relatório de Auditoria das Contas Consolidadas

4

5 MESA DA ASSEMBLEIA GERAL / CHAIR OF THE GENERAL MEETING Maria Paula Escandell Alves Milheirão Quartin Bastos Presidente / President Filipa Montes Palma Salazar Leite Secretária / Secretary CONSELHO DE ADMINISTRAÇÃO / BOARD OF DIRECTORS António Sérgio Brito Pires Eusébio Presidente / Chairman Amélia Maria Brito Pires Eusébio António Augusto Santos Casanova Pinto * António Rui Libório Frade * Duarte Nunes Ferreira Lopes Pinto * João António Brito Pires Eusébio José Manuel Doutel Jordão * José Tomaz Júdice Gamito Pires *Membro da Comissão Executiva / Member of the Executive Committee CONSELHO FISCAL / AUDIT COMMITTEE Manuel Baptista Figueiredo Presidente / President José Paulo Machado da Silva Alexandre da Fonseca José Manuel Rodrigues Felgueiras Isabel Maria Pereira de Matos Suplente / Alternate REVISOR OFICIAL DE CONTAS / STATUTORY AUDITOR PricewaterhouseCoopers SROC, Lda., Sociedade de Revisores Oficiais de Contas Representada por Jorge Manuel Santos Costa ou António Joaquim Brochado Correia José Manuel Henriques Bernardo Suplente / Alternate SECRETÁRIO DA SOCIEDADE / COMPANY SECRETARY Filipa Montes Palma Salazar Leite Luís Fernando Costa Magalhães Suplente / Alternate

6 A SUMOL+COMPAL é líder do sector das bebidas não alcoólicas em Portugal, com uma quota uma vez e meia superior à do segundo maior operador e ocupa o segundo lugar entre os operadores nacionais de bebidas de alta rotação. Nascemos da integração de duas empresas reconhecidas pela qualidade e naturalidade dos seus produtos que detinham duas marcas históricas nacionais, entre as mais conhecidas, preferidas e consumidas pelos portugueses: Compal e Sumol. Temos, naturalmente, orgulho nas nossas origens, já que a SUMOL+COMPAL resultou da integração de duas entidades, cada uma, com mais de 50 anos de história recheada de sucessos. A qualidade dos nossos produtos, a nossa capacidade de inovação e de diferenciação e as nossas fortes ligações à naturalidade e benefícios nutricionais fazem parte integrante da nossa herança empresarial. A nossa missão é de ser uma empresa de referência internacional em bebidas de frutas e de vegetais, consolidar a liderança nas bebidas não alcoólicas e desenvolver a melhor rede de distribuição ao canal horeca, em Portugal, e alcançar posições de destaque em vegetais preparados nalguns mercados. Temos como natural ambição que, nos mercados em que marcas da SUMOL+COMPAL estejam presentes, cada consumidor eleja e consuma diariamente um produto do nosso portefólio. As nossas principais marcas são Compal e Sumol, mas temos um portefólio alargado e completo de que podemos destacar as nossas marcas B!, Um Bongo, Frize, Tagus e Água Serra da Estrela e as marcas representadas Pepsi, 7 Up, Guaraná Antarctica e Gatorade. Estamos presentes em 69 Países e, como fruto da nossa continuada aposta e investimento, o nosso negócio continua a crescer, a bom ritmo, nos mercados SUMOL+COMPAL is the leader in the nonalcoholic beverages sector in Portugal with a share one a half times greater than that of its nearest competitor and is third among operators of fast moving beverages in Portugal. We were born out of the merger of two companies known for the quality and naturalness of their products and which own two historical national brands that are among Portugal's most recognised, preferred and consumed: SUMOL and COMPAL. We are naturally proud of our origins, given that SUMOL+COMPAL is the result of a merger of two companies which each had a history of over 50 years of successes. The quality of our products, our capacity for innovation and differentiation and our strong connections with naturalness and nutritional benefits are an integral part of our company heritage. Our mission is to be an international reference in fruit and vegetable beverages, to strengthen our leadership in the nonalcoholic beverages market in Portugal and maintaining strong positions in prepared vegetables and tomato-based products. Our natural ambition is that in all markets where the SUMOL+COMPAL brands are available consumers choose and consume one of our products every day. Our main brands are COMPAL and SUMOL, but we have a broad and full portfolio that includes B!, UM BONGO, FRIZE, TAGUS and ÁGUA SERRA DA ESTRELA and the represented brands PEPSI, 7UP, GUARANÁ ANTARCTICA and GATORADE. We sell to more than 69 different countries and, as a result of our continuous effort and investment, we continue to grow in

7 internacionais. Somos uma organização focalizada na satisfação dos desejos e necessidades dos consumidores e que considera a base do seu negócio a gestão de marcas e a gestão de clientes. Temos como objectivo permanente a melhoria contínua dos nossos processos de trabalho e o atingimento da excelência, a todos os níveis. Assumimos que a exploração das oportunidades de negócio deverá contribuir para o desenvolvimento sustentável e consideramos as Nossas Pessoas como um factor crítico do nosso sucesso pelo que estamos empenhados no desenvolvimento das competências profissionais dos nossos colaboradores e num salutar equilíbrio entre família, lazer e trabalho. Empregamos aproximadamente cerca de pessoas e temos uma carteira de quase 50 mil clientes directos com uma cobertura garantida pela maior rede de vendas directa no nosso sector de actividade, complementada por uma rede de distribuidores. Temos em funcionamento quatro unidades industriais localizadas em Almeirim, Pombal, Gouveia e Vila Flor. A SUMOL+COMPAL é a única empresa portuguesa de bebidas cotada na NYSE Euronext Lisboa. international markets. We are an organization focused on satisfying the desires and needs of our consumers and which places brand and customer management at the center of its business. Our constant goal is to ensure the continuous improvement of our working processes and the attainment of excellence at every level. We accept that the process of maximizing business opportunities should contribute to sustainable development and we regard our employees as a critical factor in our success. For that reason, we endeavour to develop the professional skills of our staff and a healthy balance between professional life and personal life. We employ roughly 1,400 people, on premises located nationwide. We have a portfolio of almost 50,000 direct customers, regularly attended by the largest direct sales force in the sector, complemented by a network of distributors. We have four plants located in Almeirim, Pombal, Gouveia and Vila Flor. SUMOL+COMPAL is the only company of the food and beverages sector listed on the NYSE Euronext Lisbon.

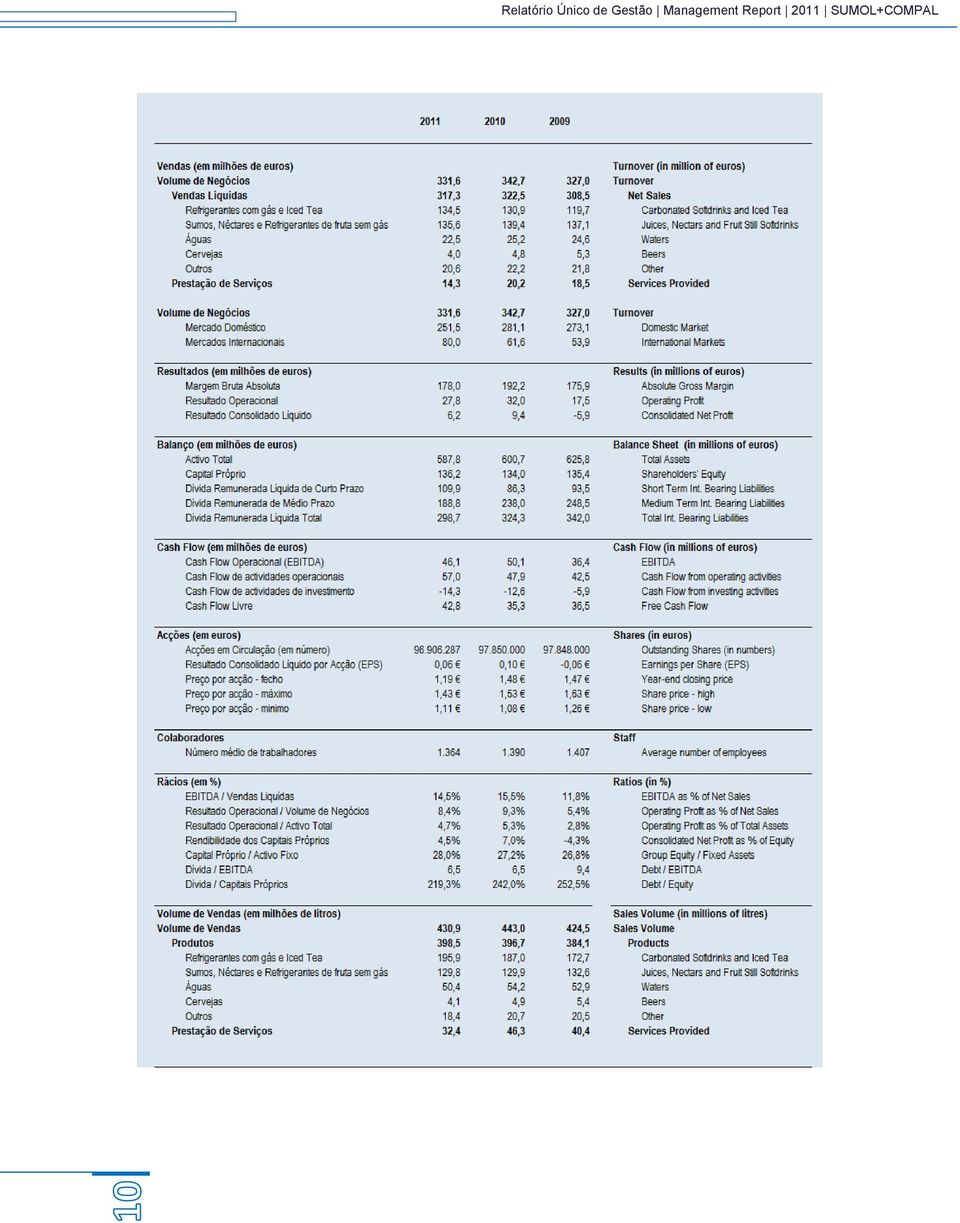

8 VOLUME DE VENDAS e PRESTAÇÃO DE SERVIÇOS SALES VOLUME and FILLING SERVICES 430,9 milhões de litros / million litres EBITDA decresceu 8% em relação a Em 2011, foram colocados no mercado 430,9 milhões de litros de bebidas. Os 69 Mercados Internacionais tiveram um peso de 24,1% do Volume de Negócios. EBITDA 46,1 milhões de euros / million euros MERCADOS INTERNACIONAIS INTERNATIONAL MARKETS 24,1 % 8% EBITDA decreased in In 2010 our sales volume was of million litres. 24.1% of our Turnover was made in 69 International Markets.

9

10

11 G3 LA1 LA2 LA2 LA7 LA7 LA10 LA10 EN3 INDICADOR Indicadores de Desempenho Fórmula Unid INDICATOR Performance Indicator Formula Unit Total de Efectivos Total Headcount Efectivos por género Headcount by gender Rotatividade Employee Turnover Indicadores de Práticas Laborais e Trabalho Condigno (LAbour) Labour Indicators Emprego Employment Nº de Efectivos Headcount Nº de efectivos por género Headcoun by gender Taxa de Rotatividade Turnover rate Nº Total de Efectivos do Grupo (nº médio) Headcount (average) Homens (nº médio) Men (average) Mulheres (nº médio) Women (average) (Nº de admissões + Nº de cessações/2)/nº médio colaboradores (Nr admissions + Nr dismissals/2)/average nr nr nr nr % 13,0% 14,0% 6,2% Segurança e Saúde no Trabalho Occupational Health and Safety Absentismo Working time lost Taxa geral de absentismo Working time lost rate Horas ausência/horas teóricas Hours of absence/total hours % 4,4% 4,63% 4,97% Acidentes de Trabalho Rate of injuries Taxa de Frequência (Tf = (Nº de acidentes de trab./nº horas efectivamente trabalhadas) x Frequency rate (Tf = (Nr Labour accidents/nr working hours) x % 33,1% 36,7% 27,5% Formação e Educação Training and Education Horas Formação Hours of Training Custo Formação Training Cost Horas de Formação Anuais Annual hours of Training Custos com Formação Anual Annual Training Costs Nº Total de horas de Formação Total hours of Training Valor Value h M eur 111,50 187,53 273,20 Indicadores de Desempenho Ambiental (ENvironmental) Environmental Indicators Energia Energy Energia e Recursos Naturais Energy and Natual Resources Consumption Consumo de energia Energy Consumption Ton. equivalente petróleo/ton. Bebida Água Water Fuel equivalent ton./beverages ton. ton 0,026 0,029 0,027

Headcount (average) Homens (nº médio) Men (average) Mulheres (nº médio) Women (average) (Nº de admissões + Nº de cessações/2)/nº médio colaboradores (Nr admissions + Nr")

12 EN1 na na na CO2 Total Greenhouse gas emission Resíduos de Embalagens Packging Waste Ofertas globais de produto (MKt, RP, RC, donativos) Free product and Donations Ofertas de produto com valor social (inclui donativos) Free product with social value Visitas Fábricas Plants tours Litros de água consumidos Water Consumption Consumo água /Lt bebida produzida Water consumption/lt of produced beverages lt 6,82 6,74 6,23 Emissões, Efluentes e Resíduos Emissions, Effluents and Waste Emissões de Ton. CO2 CO2 Emissions (Ton.) Ton. CO2 emitidas na actividade industrial/ton.beb. Industrial activity CO2 emissions ton./beverages ton. ton 0,067 0,075 0,069 Colocações no mercado (por 1000 Lt) Input into the market Quantidade colocada no mercado / Litro Bebida Quantities into the market/lt produced beverages Kg /1000Lt Reciclagem em valor Recycling in value % reciclagem Recycling % % 95,8% 94,7% 96,0% Indicadores de Desempenho Sociedade (SOciety) Society Indicators Volume produto oferecido Product offered (volume) ML Volume total de produto oferecido/doado com valor social Product offered with social value ML Nº visitantes Nº visitors nº

13 A totalidade das acções representativas do capital social da sociedade encontra-se admitida à negociação na NYSE Euronext Lisboa. All the stocks representing the company s share capital are tradable on the NYSE Euronext Lisbon. ISIN: PT SML0AM0009 MNEMO: SUCO Cotação das acções Share prices 1º Trimestre Quarter 1 Preço por Acção - fecho 1,37 1,48 1,42 Share price - closing Preço por Acção - máximo 1,43 1,52 1,63 Share price - high Preço por Acção - mínimo 1,16 1,36 1,31 Share price - low 2º Trimestre Quarter 2 Preço por Acção - fecho 1,38 1,32 1,40 Share price - closing Preço por Acção - máximo 1,38 1,48 1,44 Share price - high Preço por Acção - mínimo 1,25 1,24 1,30 Share price - low 3º Trimestre Quarter 3 Preço por Acção - fecho 1,26 1,20 1,36 Share price - closing Preço por Acção - máximo 1,40 1,33 1,40 Share price - high Preço por Acção - mínimo 1,15 1,12 1,26 Share price - low 4º Trimestre Quarter 4 Preço por Acção - fecho 1,19 1,48 1,47 Share price - closing Preço por Acção - máximo 1,26 1,53 1,50 Share price - high Preço por Acção - mínimo 1,11 1,08 1,29 Share price - low

14 11/01/2011 SUMOL+COMPAL, S.A. divulga informação recebida do accionista António Sérgio Brito Pires Eusébio 11/01/2011 SUMOL+COMPAL, S.A. divulga informação recebida do accionista João António Brito Pires Eusébio 11/01/2011 SUMOL+COMPAL, S.A. divulga informação recebida do accionista Eufiger - Empreendimentos Imobiliários e Agrícolas, S.A. 11/01/2011 SUMOL+COMPAL, S.A. divulga informação recebida da accionista Amélia Maria Brito Pires Eusébio 11/01/2011 SUMOL+COMPAL, S.A. divulga informação recebida do accionista Frildo - Entreposto Frigorífico, Lda. 14/02/2011 SUMOL+COMPAL, S.A. informa sobre eventual perda de qualidade de sociedade aberta 15/02/2011 SUMOL+COMPAL, S.A. divulga informação recebida do accionista Eufiger - Empreendimentos Imobiliários e Agrícolas, S.A. 15/02/2011 SUMOL+COMPAL, S.A. divulga informação recebida do accionista Frildo - Entreposto Frigorífico, Lda. 22/02/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 24/02/2011 SUMOL+COMPAL, S.A., informa sobre Aquisição de Acções Próprias 24/02/2011 SUMOL+COMPAL, S.A., informa sobre comunicação recebida da accionista Refrigor SGPS, S.A. 04/03/2011 SUMOL+COMPAL, S.A., informa sobre aquisição de Acções Próprias 04/03/2011 SUMOL+COMPAL informa sobre comunicação recebida da accionista Refrigor SGPS, S.A. 30/03/2011 SUMOL+COMPAL, S.A., informa sobre Resultados (não auditados) de /04/2011 SUMOL+COMPAL, S.A., convoca accionistas para Assembleia Geral Anual 08/04/2011 SUMOL+COMPAL, S.A., divulga Relatório Único do exercício de /04/2011 SUMOL+COMPAL, S.A., divulga Contas Individuais do exercício de /04/2011 SUMOL+COMPAL, S.A. informa sobre propostas a apresentar na Assembleia Geral de 29 de Abril de /04/2011 SUMOL+COMPAL, S.A. informa sobre acções com direito a voto na Assembleia Geral de 29 de Abril de /04/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 20/04/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 29/04/2011 SUMOL+COMPAL, S.A. informa sobre deliberação da Assembleia Geral relativa aos documentos de prestação de contas /04/2011 SUMOL+COMPAL, S.A., informa sobre a composição dos Órgãos Sociais para o triénio /04/2011 SUMOL+COMPAL, S.A., divulga Relatório Único de 2010 aprovado em Assembleia Geral 29/04/2011 SUMOL+COMPAL, S.A., divulga Contas Anuais Individuais de 2010 aprovadas em Assembleia Geral 02/05/2011 SUMOL+COMPAL, S.A. divulga Relatório de Governo da Sociedade de 2010

15 20/05/2011 SUMOL+COMPAL, S.A. informa sobre notificação judicial 27/05/2011 SUMOL+COMPAL, S.A. - 1º Trimestre de /06/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 17/06/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 21/06/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 18/08/2011 SUMOL+COMPAL, S.A. divulga Relatório Semestral de /09/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 06/09/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 09/09/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 14/09/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 19/09/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 22/09/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 27/09/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 03/10/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 04/10/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 10/10/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 14/10/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 19/10/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 24/10/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 26/10/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 28/10/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 02/11/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 15/11/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 22/11/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 24/11/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 29/11/2011 SUMOL+COMPAL, S.A. divulga Informação Privilegiada 30/11/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 30/11/2011 SUMOL+COMPAL, S.A. - 3º Trimestre de /12/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 06/12/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 09/12/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias

16 14/12/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 19/12/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 23/12/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 28/12/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias 30/12/2011 SUMOL+COMPAL, S.A. informa sobre aquisição de Acções Próprias

17 INFORMAÇÃO SOBRE PARTICIPAÇÕES QUALIFICADAS EM 31/12/2011 NOS TERMOS DO REGULAMENTO Nº. 5/2008 DA CMVM Nº. de Acções detidas % Direitos de voto % do Capital Social Refrigor SGPS, S.A. (directamente) ,62% 61,62% (indirectamente) 70,31% 70,31% Fundo de Capital de Risco - Grupo CGD - Caixa Capital ,40% Caixagest - Técnicas de Gestão de Fundos, S.A ,99% Nota: Nos termos do Artº. 20 do CVM PUBLICIDADE DE PARTICIPAÇÕES DE MEMBROS DOS ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO Artigo 447º nº. 5 do Código das Sociedades Comerciais Data Aquisição Alienação Valor Total Amélia Maria Brito Pires Eusébio João António Brito Pires Eusébio António Sérgio Brito Pires Eusébio José Tomás Júdice Gamito Pires Isabel Maria Pereira de Matos Refrigor SGPS, S.A Eufiger, S.A Frildo, Lda PUBLICIDADE DE PARTICIPAÇÕES DE ACCIONISTAS Artigo 448º nº. 4 do Código das Sociedades Comerciais Detalhe Total de Acções Refrigor SGPS, S.A. Directamente Grupo Caixa Geral de Depósitos Fundo de Capital de Risco - Grupo CGD - Caixa Capital Caixagest - Técnicas de Gestão de Fundos, S.A TRANSACÇÕES DE DIRIGENTES Regulamento nº. 5/2008 da CMVM - n.º 6 e do n.º 7 do Artigo 14º Data Aquisição Alienação /Acção Valor Total Eufiger, S.A , ,00 Frildo, Lda , ,00

18

19

20 Esta página foi propositadamente deixada em branco Relatório Único de Gestão Management Report 2011 SUMOL+COMPAL

21 1. Nota Prévia 2. O Ano em Perspectiva 3. As Nossas Marcas 4. Os Nossos Mercados 5. As Nossas Operações e I&D 6. As Nossas Pessoas 7. As Nossas Áreas de Suporte 8. Os Nossos Resultados Económicos e Financeiros 9. A Nossa Responsabilidade Corporativa 10. Modelo de Gestão 11. Os Riscos do Nosso Negócio 12. Aplicação de Resultados 13. Negócios entre a Sociedade e Administradores 14. Perspectivas Futuras 15. Agradecimentos Senhores Accionistas, Vimos, com muita satisfação, submeter à Vossa apreciação o relatório único de gestão, as demonstrações financeiras consolidadas e individuais e os anexos correspondentes, de acordo com o estabelecido na legislação em vigor. Refira-se que de acordo com o nº 6 do Artigo 508º- C do Código das Sociedades Comerciais, este relatório constitui-se como relatório único.

22 1. NOTA PRÉVIA O presente relatório único contêm uma exposição fiel e clara sobre a evolução dos negócios, do desempenho e da posição da SUMOL+COMPAL. Na selecção dos indicadores de referência para avaliação do desempenho procurou-se uma focalização naqueles que medem efectivamente os maiores impactos da nossa actividade em termos de sustentabilidade económica, social e ambiental. O relatório retracta tanto os impactos das nossas acções passadas, como as consequências previsíveis das iniciativas que temos vindo e continuaremos a implementar, rumo a um futuro mais sustentável da nossa empresa e da sociedade. Foi considerado o referencial G3 do Global Reporting Initiative, grau C (este é um referencial internacional de relato do desempenho económico, social e ambiental das organizações e assumimos o compromisso de o respeitar enquanto membros do Conselho Empresarial para o Desenvolvimento Sustentável (BCSD Portugal)). 2. O ANO EM PERSPECTIVA Depois de 2010 ter sido o primeiro ano de velocidade de cruzeiro da SUMOL+COMPAL, pretendíamos em 2011, em Portugal, continuar a crescer a um nível reduzido, numa economia que estava a entrar em recessão. Nos mercados internacionais apostávamos no aumento do ritmo de crescimento. No mercado nacional, num enquadramento macroeconómico bastante mais difícil do que o previsto, o nosso volume de vendas decresceu 9,1%. Nos mercados internacionais, beneficiando do forte crescimento de algumas economias, a nossa actividade aumentou 30,0%, duplicando a taxa de crescimento do ano anterior. Não obstante o excelente desempenho internacional, a conjugação destas duas evoluções conduziu a um volume de negócios de 331,6 milhões de euros, 3,2% inferior ao do ano anterior. Diversos factores contribuíram para o decréscimo do volume de negócios em Portugal. Em primeiro lugar, a redução significativa do rendimento disponível e a degradação da confiança das famílias conduziu à redução da procura dos bens de grande consumo e à opção pelo consumo de produtos com preços mais baixos, na generalidade dos casos, produtos de marcas próprias dos grandes distribuidores. Em segundo lugar, o Verão com menos calor do que o habitual também contribuiu para um consumo de bebidas menor do que o normal no principal período de vendas. Por último, em 2010, tinha-se prestado um serviço industrial no negócio de vegetais e derivados de tomate, de carácter pontual, o qual não se prolongou para 2011, afectando negativamente a comparação entre estes dois períodos. O aumento de 30% no volume de negócios nos mercados internacionais foi muito positivo. É de destacar o papel determinante de Angola para esta evolução, bem como o facto de na generalidade das geografias termos obtido crescimentos muito expressivos. Estamos certos que hoje SUMOL e COMPAL estão entre as marcas portuguesas com um maior grau de internacionalização.

23 Para além dos excelentes resultados obtidos nos mercados internacionais, implementámos decisões que nos permitem ter a expectativa de continuarmos a crescer fortemente nestes mercados. Neste sentido, reforçámos, no último trimestre, a afectação de recursos aos mercados internacionais, nomeadamente através do aumento do número de colaboradores comerciais expatriados e de projectos que visam a produção em Angola e em Moçambique. Decorreu também durante este ano a negociação e a renovação, por cinco anos, dos contratos de franquia das marcas SEVEN UP e PEPSI. Estamos confiantes de que estas marcas continuarão a contribuir para a consolidação da liderança dos mercados de bebidas não alcoólicas em Portugal, a qual é um dos pilares da nossa missão. Por último, refira-se que no âmbito do planeamento estratégico a SUMOL+COMPAL estabeleceu o aumento da incorporação e da valorização de fruta portuguesa como uma prioridade na sua gestão de marcas e de operações. A assinatura de contratos de longo-prazo para compra de pêssego a produtores agrícolas portugueses e a produção e divulgação na televisão de um filme alusivo ao néctar COMPAL de Pêra Rocha são testemunhos do nosso compromisso com a fileira da fruta. 3. AS NOSSAS MARCAS A aposta na internacionalização está a mudar a forma como gerimos as nossas marcas. A sua gestão e os esforços de inovação têm hoje um quadro mais abrangente que orienta novos objectivos e modelos de intervenção, sempre na procura da excelência. Os sinais opostos que marcam as conjunturas entre mercado nacional e mercados internacionais explicam o porquê da mudança e a acuidade da sua premência. Os resultados de 2011 falam por si. No conjunto das duas marcas de importância estratégica de topo, COMPAL e SUMOL, as vendas nos mercados internacionais superaram, pela primeira vez, as registadas no mercado nacional. Ao ultrapassarem 110 milhões de litros, o peso das vendas de mercados internacionais valeu 52% do volume total conjunto das duas marcas (versus 41% em 2010). COMPAL A marca cresceu 3% atingindo 107,8 milhões de litros. Depois da primeira edição da Supertaça COMPAL realizada em Luanda, disputou-se a segunda edição em Lisboa, tendo sido um sucesso do ponto de vista desportivo, organizativo e mediático. A plataforma de basquetebol escolar COMPAL Air conheceu, em Portugal, mais uma edição, na linha de preocupação da marca em incentivar, de forma insistente, a prática do desporto como parte de um estilo de vida saudável. Mantemos a nossa convicção da potencialidade de extensão desta plataforma a outras geografias. Merece destaque o lançamento de COMPAL CLÁSSICO Cereja e a aposta na diferenciação oferecida pelo emblemático COMPAL CLÁSSICO de Pêra Rocha portuguesa.

24 A marca COMPAL LIGHT protagonizou uma mudança disruptiva de imagem, assumindo plenamente o seu posicionamento feminino. Esta marca protagonizou o lançamento de um sabor com enorme sucesso: Melancia-Morango. A marca COMPAL FRESH regressou ao formato de cartão complexo de 1 lt, como formato familiar, abandonando a embalagem PET que tinha adoptado no ano anterior. O negócio de vegetais e derivados de tomate da marca COMPAL foi relançado sob a marca COMPAL DA HORTA. Com este movimento pretende-se modernizar a imagem, aproximando-a dos referenciais usados em COMPAL Sumos & Néctares, acrescentando alguma diferenciação à sua oferta. SUMOL SUMOL tornou-se na primeira marca da companhia a vender mais internacionalmente do que em Portugal. A marca registou um crescimento notável de 19% ao atingir vendas de 106,4 milhões de litros. A ultrapassagem da fasquia dos 100 milhões de litros foi possível pelo seu desempenho fulgurante nos mercados internacionais onde cresceu 56%, isto é, mais 21,2 milhões de litros. O ano foi marcado pelo lançamento da nova imagem da marca em simultâneo no mercado nacional e mercados internacionais. Assumindo a sua capacidade de afirmação enquanto ícone da nossa cultura popular, SUMOL inspirou-se no seu património para lançar as bases do seu novo grafismo. Passado e futuro misturaram-se harmoniosamente para apresentarem uma imagem icónica que, sendo inquestionavelmente nova, nos parece tão naturalmente familiar. As restantes marcas da SUMOL+COMPAL, a seguir apresentadas, estando numa fase inicial do seu processo de internacionalização, têm presenças internacionais materialmente ainda pouco relevantes e, por conseguinte, insusceptíveis de alterar a sua prestação global de consolidação no mercado nacional e mercados internacionais.

25 UM BONGO Esta é a marca da Companhia destinada ao público infantil. Reforçou a sua aposta em eventos relevantes para crianças em Portugal e em Angola. Este foi um ano de forte inovação no que diz respeito ao envolvimento da marca com os seus consumidores. A principal actividade do ano foi o lançamento de uma gama de coleccionáveis e brinquedos UM BONGO, acompanhados de um pack promocional. Para uma marca de bebidas este passo constituiu um desafio enorme, possível graças à parceria com uma empresa de brinquedos, que comercializou a gama em Portugal. Esta actividade corporizou todo um esforço da marca em tornar-se mais divertida e apelativa para as crianças através de uma categoria emocionalmente imbatível: os brinquedos. Com este movimento foi possível criar um equity forte e uma valorização intrínseca de UM BONGO junto do seu consumidor. B! Esta é a marca de bebidas de fruta da SUMOL+COMPAL destinada a um público alternativo. Constitui-se como uma bebida diferente para gente diferente. Assenta a sua estratégia na inovação, lançando ciclicamente novos sabores no mercado, suportados em comunicação irreverente e diferente, quer na forma, quer nos conteúdos. Em 2011 a novidade consistiu na proposta B! dos Bosques, um sabor refrescante com base em frutos vermelhos e que surpreendeu os consumidores. FRIZE Após um ciclo inicial de grande sucesso, a marca está a percorrer um caminho estratégico de redesenho da arquitectura das suas propostas. Após ter entrado na categoria dos mixers em 2010 com o lançamento de FRIZE BAR COLLECTION, em 2011, a marca FRIZE estendeu a sua oferta ao território da fruta, lançando

26 a gama FRIZE+FRUTA. Este novo conceito junta à água mineral natural FRIZE, cerca de 10% de polpa de fruta (Goiaba ou Pêssego). ÁGUA SERRA DA ESTRELA O ano foi marcado pela concretização em Maio do projecto de redução de gramagem das garrafas de ÁGUA SERRA DA ESTRELA e consequente passagem do formato das mesmas de quadrangular para redondo. 4. OS NOSSOS MERCADOS Mercado Nacional Evolução dos Mercados de Bebidas O universo de bebidas comerciais de alta rotação registou em 2011, segundo a AC Nielsen, um decréscimo em valor de cerca de 1,5% face ao ano anterior. Todos os três grandes mercados que o compõem (cervejas, águas e bebidas refrescantes) viram o valor dos seus negócios decrescer. O primeiro conseguiu registar um decréscimo marginal de 0,4%. O mercado de águas recuou 1% em valor embora registasse um acréscimo de 1% em volume. As bebidas refrescantes registaram decréscimos relativos de 3% tanto em valor como em volume. O ano de 2011 ficou marcado pelo acentuar da falta de confiança do consumidor face ao que já se tinha registado em O seu comportamento de compra revelou uma adopção, antecipada e clara, de um ajustamento profundo dos seus consumos como consequência da erosão significativa do seu rendimento disponível. A frugalidade manifesta deste comportamento de ajustamento explica as opções continuadas que favoreceram o consumo de marcas de distribuição em detrimento de marcas de fabricante, sendo as primeiras favorecidas com a aplicação pela grande distribuição de uma margem de marcação claramente inferior à aplicada às segundas. Por estas razões, sobretudo os mercados de águas e de bebidas refrescantes viram os consumos de todos os seus segmentos ser significativamente descontados. Análises de segmentação de preços revelam que, no canal alimentar, só as bebidas com preços iguais ou inferiores a 0,50 euro/litro conseguiram crescer em volume. Este segmento de preço baixo, onde só cabem, com as actuais margens comerciais impostas pela grande distribuição, as propostas de marcas de distribuição de águas lisas e de iced teas, exclui as propostas de marcas de fabricante dos segmentos referidos e de todos os outros cujos preços se situam acima de 0,50 euro/litro. Neste contexto não é fácil fazer propostas de valor que o consumidor adopte inquestionavelmente. Mesmo propostas cujos méritos inovadores seriam inegáveis há anos atrás, têm uma enorme dificuldade em vingar face às atitudes e comportamentos que marcam hoje o escrutínio de valor. Não admira que o grau de inovação tenha permanecido baixo. Sumos & Néctares O segmento de Sumos & Néctares apresentou em 2011 perdas de 7% em volume e 2% em valor, na comparação com o ano de Este comportamento médio integra contudo realidades distintas por canal, já que no consumo em casa (INA) o segmento caiu 9% em volume e 7% em valor, enquanto no consumo de impulso, fora de casa (INCIM), o saldo registado foi de +2% em volume e +4% em valor. O contexto económico foi particularmente desfavorável a este segmento. O debate relativo a taxas de IVA em bebidas, que foi iniciado em 2010, prolongou-se ao longo de 2011, e apesar

27 dos Sumos & Néctares se terem mantido na taxa reduzida de 6%, acabaram por ser afectados perceptivamente pela discussão pública do tema. O segmento de Sumos & Néctares foi ainda bastante afectado pela transferência de consumos para a categoria adjacente de iced teas, protagonizada por marcas de distribuição, fruto da grande agressividade de preços que marcou todo o ano, e que muito contribuiu para a degradação de valores médios euro/litro de mercado. Apesar da agressividade de preços de marcas próprias de Sumos & Néctares, a mesma não evitou que também elas perdessem volumes, apesar do seu reforço de quota no segmento. Bebidas Infantis O mercado de Bebidas Infantis, tal qual o definimos, é constituído por todas as bebidas que tenham uma alta afinidade com crianças. De acordo com a nossa pesquisa, enquadram-se neste grupo todas as marcas de imagem claramente infantil e também bebidas mais adultas que sejam vendidas em embalagens infantis, nomeadamente no pacote de cartão complexo de 200 ml, tais como iced teas, sumos ou néctares. A evolução deste mercado pautou-se em 2011 por um ligeiro decréscimo de 1% em valor, piorando as performances no final do ano com o agravar da situação económica do país. Esse decréscimo seguiu tendências diferentes, com um crescimento de 4% no consumo fora de casa e um decréscimo de 2% no de casa. Há no entanto uma grande disparidade de peso de um mercado em relação ao outro, com o mercado de consumo em casa a valer 90% do total. Nos canais de consumo em casa notámos um aumento da agressividade das marcas de distribuição, sobretudo na categoria de iced teas. A atractividade desta bebida e a interessante relação qualidade/preço imprimida nos seus produtos levou a um aumento de quota de 3,2 pontos percentuais (pp) face ao ano anterior. Este segmento sozinho impulsionou a quota total de marcas próprias infantis e foi o motor de crescimento da categoria. As marcas de fabricante foram as mais penalizadas com este movimento. UM BONGO perde 0,6 pp de quota, estabilizando a sua liderança, apesar de ter contado com a inovação UM BONGO DE 100% FRUTA o ano todo. COMPAL CLÁSSICO em embalagem infantil perdeu igualmente peso no mercado, tendência seguida pelas outras marcas de fabricante. Refrigerantes Em 2011, o segmento de Refrigerantes apresentou um recuo na sua dimensão em cerca de 2%. A um contexto económico adverso e de retracção natural de consumo que já tínhamos observado no ano anterior, os refrigerantes foram ainda bastante penalizados por um Verão atípico, com temperaturas anormalmente baixas. Algumas tendências que tinham marcado 2010 não só continuaram a observar-se em 2011, como ainda se reforçaram, nomeadamente o crescimento da importância das marcas de distribuição, muito ancoradas em propostas de preço reduzido que ganharam relevância acrescida com o acentuar da crise económica, e uma transferência do consumo fora de casa para consumo em casa. Relativamente aos segmentos de refrigerantes assistimos a evoluções distintas. Os iced teas, viram interrompido um ciclo de forte crescimento, estagnando este ano as suas vendas, tanto em volume como em valor. Não obstante, acabaram por ter um comportamento acima da média do mercado, reforçando o seu peso na categoria de refrigerantes. As colas recuaram cerca de 3% em valor e metade dessa taxa em volume, resultado de uma maior agressividade em promoções de redução de preço, nomeadamente no canal alimentar.

28 Os refrigerantes de fruta com gás, ao contrário das colas, recuaram mais em volume do que em valor (-2,6%), fruto de uma evolução mais negativa no consumo em casa, face ao consumo fora de casa, por oposição à tendência do mercado. O segmento lima-limão foi o que aparentemente mais sofreu com o clima desfavorável no período de Verão. Com uma sazonalidade de consumo acentuada, perdeu em 2011 cerca de 6%, tanto em valor como em volume, sendo que as prestações dos meses historicamente mais fortes cifraram-se em recuos com taxas na ordem dos dois dígitos. As bebidas de fruta diluídas sem gás registaram um decréscimo a rondar os 2% em volume e o dobro em valor, consequência de um reforço expressivo da participação das marcas de distribuição neste segmento. Águas engarrafadas O mercado de Águas Engarrafadas cresceu ligeiramente em As marcas de distribuição no segmento de águas lisas foram responsáveis por todo este crescimento, tendo o segmento das águas com gás apresentado um decréscimo moderado. O segmento de águas lisas continua a caracterizar-se pelos preços baixos. No canal alimentar esta situação resulta da prática de preços nas marcas de distribuição que não são economicamente sustentáveis. No canal dos hotéis, restaurantes e cafés ( Horeca ) decorre do permanente e profundo esforço promocional das marcas de fabricante. As águas com gás com sabores registaram novamente um decréscimo. Vendas em Portugal As vendas no mercado nacional caíram 9,1% para 237,2 milhões de euros, um recuo de 23,8 milhões de euros face a Esta quebra não foi homogénea ao longo do ano. No final do primeiro semestre o desvio negativo era de 4%, sendo o período de Verão (Julho/Setembro), muito desfavorável climatericamente, e o agravamento da crise económica, responsáveis pelo acentuar do desvio anual. O encerramento de actividade de centenas de clientes do canal Horeca, e alguns clientes de referência do canal Cash & Carry ( C&C ) e Retalho Alimentar Moderno ( RAM ) influenciaram negativamente a evolução do mercado e o desempenho da SUMOL +COMPAL. A SUMOL+COMPAL, ao conseguir manter os seus preços de venda ao mercado em profundo contraste com o comportamento de quase todos os restantes players, exerceu uma opção difícil mas clara de defesa de valor. Esta opção corajosa na salvaguarda da rentabilidade, consubstanciada no distanciamento comercial de campanhas promocionais de redução de preços no canal RAM de iniciativa dos seus principais operadores, implicou consequências de perda de volumes e de quota. Malgrado esta opção a SUMOL+COMPAL manteve a sua liderança no universo de bebidas não alcoólicas com uma quota de 25% em valor, apesar da perda de 0,4 pp versus Como era antecipado, a liderança da companhia no consumo em casa passou de 22,5% de quota para 21% por força do acréscimo de participação das marcas de distribuição que ganharam 2,7 pp. No consumo fora de casa, a SUMOL+COMPAL reforçou a sua liderança em 0,3 pp ao atingir uma quota de 27,5%. No exercício, a SUMOL+COMPAL conquistou clientes relevantes e alargou o portefólio no canal Horeca tendo implementado com sucesso a primeira fase do seu projecto de

29 segmentação de clientes que lhe proporciona uma melhor adaptação da oferta comercial às diferentes tipologias de clientes, tendo em conta o seu potencial. Deu-se seguimento à reformulação da rede de distribuidores iniciada há dois anos e lançou-se um importante processo de segmentação de clientes das vendas directas ao canal Horeca, com o objectivo de optimizar a cobertura deste canal. Divisão de Nutrição COMPAL SUMOS & NÉCTARES Em volume, COMPAL fechou o ano com perdas de 9%, com comportamento assimétrico dos diversos canais: -12,7% no total do retalho alimentar, -13,9% em C&C, -11,4% em distribuidores e +0,7% em Horeca resultante de crescimento por ganhos de distribuição em contas nacionais. Em 2011 teve lugar a promoção Pomar COMPAL, uma promoção global da marca, multicanal, baseada em plataforma digital e recolha de códigos de embalagem. Constituiu um primeiro movimento de reforço de investimento na masterbrand COMPAL, em antecipação à comemoração dos seus 60 anos, a celebrar em COMPAL CLÁSSICO Foi a marca de Sumos & Néctares que melhor comportamento apresentou em 2011, fruto de uma grande focalização da SUMOL+COMPAL na sua defesa. A sua perda ligeira deveu-se principalmente a canais indirectos (C&C e Distribuidores), tendo conseguido defender volumes em RAM e crescer em Horeca. COMPAL LIGHT O sucesso do lançamento do sabor Melancia-Morango não chegou para compensar as perdas que a marca sofreu nos restantes sabores, principalmente Manga-Laranja, concentradas nos canais do retalho alimentar e dos C&C. No caso específico de RAM estas perdas estão associadas ao enorme diferencial de preços para marcas de distribuição, acentuado em COMPAL VITAL Interrompeu em 2011 o ciclo de crescimento que vinha protagonizando nos últimos anos. Apesar de registar perdas em vários canais, é em RAM que se regista o maior impacto (-13%), fruto das diversas entradas de marcas de distribuição no sabor frutos vermelhos, uma vez que este sabor se consolidou como um dos best sellers do mercado.

30 COMPAL FRESH Voltou a acumular perdas em 2011, na sequência do que já vinha acontecendo em anos anteriores. O segmento de sumos 100% tem sido aquele em que as marcas de distribuição mais quota têm ganho, não tendo mais uma vez os argumentos de COMPAL FRESH sido suficientes para contrariar a tendência. COMPAL ESSENCIAL As doses de fruta COMPAL ESSENCIAL recuaram em 2011 cerca de 13% em volume. As perdas estão concentradas em RAM, onde a marca caiu 17,4%, parcialmente compensadas pelo início de comercialização na transportadora aérea nacional em Setembro (voos europeus), um feito muito relevante para a marca, quer em termos de volume potencial, quer em termos qualitativos de construção de imagem. As perdas em RAM estão sobretudo concentradas na redução forte de actividade promocional em COMPAL ESSENCIAL duplo e na descontinuação de sabores. Regista-se contudo um comportamento razoável dos sabores principais, bem como da inovação mais recente (Kiwi e Ameixa) que continuou a ser foco de investimentos de comunicação em COMPAL DA HORTA No total do mercado nacional, COMPAL DA HORTA caiu 4,7%, com as perdas essencialmente concentradas em C&C. A marca cresceu 4,3% em RAM, impulsionada por vegetais enlatados. UM BONGO Terminou o ano com um decréscimo de 10% em volume, registando uma performance aquém das expectativas. Teve como principais causas um segundo semestre concorrencialmente agressivo, acentuado por um Verão climaticamente adverso e uma situação económica que piorou à medida que o ano se foi aproximando do final. Divisão de Refrigerantes SUMOL A marca SUMOL, em Portugal, deu continuidade à estratégia iniciada no ano precedente, lançando a segunda etapa do seu programa de comunicação inspirada no mote Mantém-te Original que lhe tem aportado uma maior universalidade, relevância e afinidade. O festival SUMOL Summer Fest ganhou também uma preponderância crescente enquanto principal plataforma de activação de SUMOL. A sua terceira edição saiu reforçada não só pelo renovar do sucesso do evento junto de um público jovem que novamente esgotou o recinto, mas também pelo lançamento de um novo sabor na gama, uma edição especial e sazonal, dedicado inteiramente ao festival. O sabor SUMOL Summer Fest, resultado da

31 combinação refrescante de frutas como goiaba, manga e maçã, emprestou um colorido diferente ao festival. A marca SUMOL não obstante o reforço da sua quota no segmento de refrigerantes de fruta com gás, medida em valor, terminou 2011 com um recuo de vendas de 9% face ao ano anterior. Os ganhos de quota da marca no consumo fora de casa não foram suficientes para compensar a evolução desfavorável da sua participação no consumo em casa. Entre outros factores que contribuíram para este resultado, há uma influência forte das marcas de distribuição, sejam elas do próprio segmento (fruta com gás) ou de outros (como os iced teas) que têm recrutado consumo com expressão via preços extremamente competitivos. 7UP Num ano marcado pela renovação da imagem de 7UP, a marca dada a sua sazonalidade acentuada acaba por ser das mais penalizadas pelas condições climatéricas adversas de A quebra de vendas de 10% teve origem sobretudo na fraca prestação nos meses de Verão. À semelhança do ano anterior, a marca volta a apresentar perdas importantes no canal C&C, resultado não só de uma retracção generalizada do canal mas também da presença de produto de marca 7UP oriundo de outros países. PEPSI A iniciativa Pepsi Refresh Project foi a que mais se destacou na estratégia de comunicação da marca. Este projecto, maioritariamente veiculado nos meios digitais, desafiava os consumidores a proporem e defenderem projectos de intervenção e recuperação urbana do bairro onde habitam, sob o mote Refresca o teu Bairro, e aquele que mais se destacasse, recolhendo o maior número de votos, obteria financiamento da marca PEPSI para sua concretização. Um projecto que pretendia estabelecer laços mais próximos da marca com os consumidores e em simultâneo promover um sentido de comunidade mais acentuado e mobilizador. Não obstante, a marca recuou as suas vendas em cerca de 9%, tendo perdido quota de mercado sobretudo para propostas de marcas de distribuição, facto que explica que o decréscimo de vendas se tenha concentrado maioritariamente no consumo em casa. GUARANÁ ANTARCTICA GUARANÁ ANTARCTICA deu seguimento à sua assinatura Energia que Contagia lançando uma promoção aos consumidores sobre a égide desta temática, em que o prémio final foi uma viagem para duas pessoas ao Rio de Janeiro para assistir ao Carnaval do Rio em pleno Sambódromo. Registou um decréscimo de vendas a rondar os 7%, com prestações menos positivas no consumo fora de casa e nas áreas de distribuidores.

32 B! A marca promoveu uma campanha de comunicação disruptiva: o plano B! contra a crise em que a marca criou e divulgou uma bolsa de empregos de Verão. Não obstante ter reforçado a sua quota de mercado, a marca apresentou um decréscimo de vendas de cerca de 3% face a Nos canais RAM e Horeca, trabalhados de forma directa, a marca apresentou uma prestação positiva, tendo registado um desempenho menos interessante nos canais indirectos. LIPTON ICE TEA A marca, comercializada pela SUMOL+COMPAL só nos canais Horeca e Alimentar Tradicional, decresceu cerca de 10% em volume. As quebras mais fortes registaram-se no Alimentar Tradicional e nas zonas de Distribuidores, canais pressionados com a maior agressividade de preços em canais alternativos, fora da responsabilidade comercial da Companhia. Divisão de Águas e Cervejas FRIZE No segmento de águas com gás, a marca FRIZE fechou o ano com um decréscimo de 15% em volume. Os canais de venda com performances mais negativas foram RAM, Distribuidores e C&C. A quota de mercado da marca no segmento de águas com gás com sabores subiu, tendo em 2011 novamente reforçado a sua liderança. ÁGUA SERRA DA ESTRELA No segmento de águas lisas, a marca ÁGUA SERRA DA ESTRELA registou um decréscimo de 6,9%. Esta queda deve-se sobretudo a um Verão fraco. Apesar desta performance em volume, a rentabilidade da marca continua a subir como resultado dos esforços de redução de custos e da política de preços praticada. TAGUS As vendas da marca registaram um decréscimo de 9%. As razões repetidamente apontadas para as outras marcas explicam uma parte da queda, acentuada pela intenção assumida de defender o resultado. Tagus consegue assim um resultado, após investimentos de marketing, positivo e superior ao alcançado em Mercados Internacionais As vendas nos mercados internacionais cresceram a um ritmo forte de 30,0% em 2011, alcançando um máximo histórico de 80,0 milhões de euros. A SUMOL+COMPAL ampliou o destino de exportação das suas marcas de 63 para 69 países. As vendas nos mercados internacionais representaram 24,1% das vendas totais, o que compara com 18,0% em Este mesmo indicador medido sobre as vendas das marcas propriedade da Companhia é de 30,3%.

33 As marcas mais representativas da Empresa nos mercados externos são SUMOL e COMPAL, e as vendas destas cresceram no período respectivamente 57,0% e 19,5%, e ambas as marcas exportaram cerca de metade das suas vendas totais em volume. Estes resultados são fruto do crescente conhecimento que a SUMOL+COMPAL vai tendo sobre os factores críticos de sucesso nas diferentes geografias e da capacidade de adaptação e flexibilidade que conseguiu imprimir às suas marcas e às acções comerciais e de marketing. Durante o ano de 2011 a estrutura comercial de mercados internacionais foi reforçada através da fixação de três novos colaboradores a residir nos mercados de destino. É o caso de Angola, onde a estrutura comercial passou a contar com dois novos elementos, e da China para cujo mercado foi contratado um colaborador local. Europa Durante o ano de 2011 as vendas para a Europa cresceram 15,9%, com bons comportamentos na generalidade dos países. Foi possível conquistar novos mercados, sobretudo no norte da Europa Escandinávia e leste com base em propostas de valor diferenciador. Neste particular destaca-se a boa recepção que têm tido as marcas COMPAL ESSENCIAL e GUARANÁ ANTARCTICA. Os mercados mais significativos para as marcas-bandeira da Companhia, como França, Suíça, Luxemburgo e Reino Unido apresentaram crescimentos robustos. Ao longo do ano de 2011 foi analisada a presença no mercado de Espanha, após a descontinuação da Joint Venture - Sensafruit, mantendo-se os fornecimentos em regime de prestação de serviços à nova entidade proprietária da marca Solán de Cabras. Esta actividade não terá sequência durante o ano de 2012, continuando a SUMOL+COMPAL a abastecer o mercado através de operadores locais de menor dimensão. África O continente africano continua a ser o principal destino das exportações da SUMOL+COMPAL, tendo registado um crescimento nas vendas de 38,5% em A Empresa está presente em mais de 20 países neste continente. Angola continua a ser o principal mercado, e é também aquele em que a SUMOL+COMPAL mais tem investido em comunicação e actividades de marketing. Foram realizadas acções de divulgação das marcas junto dos respectivos targets, especialmente em Luanda. Em consequência da alteração do quadro legal que rege o investimento privado em Angola, houve necessidade de reformular o âmbito do projecto de investimento. A SUMOL+COMPAL mantém a intenção de realizar um investimento numa unidade industrial naquele país.

34 O desenvolvimento das vendas nos países da África Austral pertencentes à Southern Africa Development Community ( SADC ) foi muito positivo, com destaque para o mercado de Moçambique. No final do ano de 2011 a SUMOL+COMPAL apresentou um projecto de investimento às autoridades competentes de Moçambique, que foi aprovado, sendo constituída a empresa SUMOL+COMPAL Moçambique, SA. Esta empresa deverá em 2012 iniciar a produção local e assim abastecer nas categorias de sumos e néctares, quer o mercado de Moçambique quer o mercado mais alargado da SADC, em condições mais competitivas. Destaque-se uma presença cada vez mais alargada em países da costa ocidental de África e países árabes do Norte de África, em que na generalidade destes mercados o crescimento foi de dois dígitos. Em Cabo Verde, as nossas marcas, em particular COMPAL, mantiveram uma presença forte e foi continuado e reforçado o apoio às actividades do FICASE Fundação de Apoio à Acção Social Escolar bem como a escolas, através da marca COMPAL. Outros Mercados Os restantes mercados onde a SUMOL+COMPAL opera, particularmente na região América/Ásia, tiveram um comportamento muito positivo, com excepção do Canadá e das Caraíbas, que sofreram retracção forte de vendas. Nos restantes, o crescimento foi sólido, destacando-se a China que apresentou crescimentos significativos, embora com uma base de comparação diminuta. A Empresa continuou a desenvolver esforços de prospecção tendo em vista alargar e consolidar a sua presença, especialmente na Ásia. Volume de Negócios As vendas da SUMOL+COMPAL ascenderam a 317,3 milhões de euros, tendo decrescido 1,6% face a O valor da prestação de serviços de enchimento regrediu 29,1%, cifrando-se em 14,3 milhões de euros. Esta evolução decorreu do decréscimo de encomendas por parte do principal cliente e do facto de no ano anterior se ter realizado um negócio de oportunidade de dimensão relevante. Deste modo, o volume de negócios da Empresa decresceu 3,2% para 331,6 milhões de euros. 5. AS NOSSAS OPERAÇÕES E I&D As áreas de operações e de I&D identificaram durante 2011 um conjunto de projectos de redução de gastos com o objectivo de minimizar o impacto negativo do agravamento dos

35 preços dos factores. Foram implementados por equipas multidisciplinares diversos projectos, envolvendo matérias-primas, embalagens e optimizações operacionais, com impactos no gasto de matérias-primas e materiais de embalagem, em gastos com pessoal e em fornecimentos e serviços externos. O impacto potencial identificado totaliza 4,2 milhões de euros anuais, 2,7 milhões dos quais foram já concretizados em A Fruta nas Nossas Bebidas Foram plantados 74 hectares de pomares de pessegueiros em execução dos contratos assinados com agricultores no final de Esta área corresponde a 55% do total contratado e estes primeiros pomares entrarão em produção a partir de Foram processadas 32 mil toneladas de fruta e tomate, em linha com o planeado para as espécies principais, pêssego e pêra, e verificou-se alguma dificuldade no que respeita à disponibilidade de maçã. Em cumprimento do objectivo de alargamento da utilização de fruta nacional, foram processadas 300 toneladas de marmelo e 200 toneladas de diversas variedades de ameixa. Os preços das principais matérias-primas de fruta no mercado internacional mantiveram-se a níveis elevados durante todo o ano, na sequência das subidas registadas no segundo semestre de 2010, tendo mesmo o concentrado de laranja atingindo um máximo histórico. Esta evolução foi um dos factores principais de agravamento de gastos para a SUMOL+COMPAL. Para contrariar este efeito a área de Matérias Primas de Fruta diversificou a procura de condições mais favoráveis de fornecimento, pesquisando, em trabalho coordenado com a área de Desenvolvimento, novas origens e matérias-primas alternativas. Investigação e Desenvolvimento A área de Investigação intensificou a sua ligação ao meio científico e ao principal parceiro nesta área, o Instituto de Biologia Experimental e Tecnológica ( IBET ). Em 2011 foram identificados novos temas de investigação científica com potencial de aplicação ao negócio e foi dada continuidade a projectos de longa duração iniciados em anos anteriores. Entrou em pleno funcionamento a plataforma informática da rede de conhecimento de suporte ao desenvolvimento do negócio, ferramenta que permite uma partilha fácil de informação científica e técnica relevante entre a SUMOL+COMPAL e o IBET. A actividade da área de Desenvolvimento foi orientada segundo três vectores prioritários: resposta a solicitações para lançamentos de novos produtos no mercado nacional e em mercados internacionais, optimização de gastos e pesquisa de produtos com características diferenciadoras. Foram desenvolvidas durante o ano cerca de quatro centenas de formulações, sendo as mais visíveis as que deram origem a lançamentos no mercado como COMPAL LIGHT Melancia-Morango e B! dos Bosques. Garantia da Qualidade O indicador de qualidade constituído pelo número de reclamações válidas do mercado por milhão de unidades vendidas, cujos critérios foram uniformizados em 2010 para todas as unidades industriais, baixou em 2011 para 0,8, valor que compara com 1,1 no ano anterior. Foi concluída a uniformização da metodologia Hazard Analysis and Critical Control Points ( HACCP ) em todos os centros produtores e prestada formação em higiene e segurança alimentar aos colaboradores destes centros. As verificações de segurança alimentar (higiene e pré-requisitos) foram estendidas aos centros de distribuição e realizado um diagnóstico destas instalações para planeamento de 2012.

36 Operações Fabris O volume total produzido nas quatro unidades de produção da SUMOL+COMPAL atingiu 432,5 milhões de litros, correspondentes a um acréscimo de actividade de 0,5%. A evolução da actividade industrial não foi no entanto uniforme, registando-se crescimento em Pombal e redução nas restantes três unidades. Apesar da situação de maturidade de funcionamento da maioria das linhas de produção foi ainda possível obter ganhos de eficiência em Pombal e Almeirim o que, em conjunto com a estabilidade do volume de actividade, implicou redução das taxas de ocupação. A análise deste indicador por linha de produção revela o acentuar da divergência entre linhas com cada vez mais elevada ocupação, como é o caso de latas em Pombal, e outras com ocupação decrescente como são os casos de PET em Almeirim e vidro em Pombal e em Vila Flor. O aproveitamento do conhecimento técnico e de gestão industrial da SUMOL+COMPAL concretizou-se no apoio ao processo de internacionalização, com os projectos de instalação de unidades industriais fora de Portugal a serem desenvolvidos por equipas internas. Rede de Distribuição A organização da Direcção de Planeamento e Logística foi ajustada de forma a melhorar a sua capacidade de resposta às necessidades do negócio e ao aumento da sua complexidade, determinada por necessidades do desenvolvimento dos mercados internacionais e por exigências de especificidades de clientes nacionais. Foi criado o novo pilar de controlo da cadeia de abastecimento, centralizada a gestão do armazém central e dos centros de produção e distribuição e criada uma nova função no âmbito do planeamento, dedicada à previsão fina da procura. O prosseguimento da reestruturação da rede logística centrou-se em 2011 em atingir objectivos de racionalização, mantendo os níveis de serviço a clientes atingidos no ano anterior. O armazém central de Leiria entrou em utilização na sua plena capacidade, beneficiando dos investimentos concluídos em Em Almeirim e Pombal realizaram-se ampliações da capacidade de armazenagem, e neste último foram também instalados novos cais de carga, o que permitiu aumentar as expedições directas a partir destes centros de produção e distribuição, reduzindo duplas movimentações. 6. AS NOSSAS PESSOAS Na SUMOL+COMPAL consideramos as pessoas como um factor crítico de sucesso, uma vez que são um factor determinante na diferenciação das empresas nos dias de hoje. Por esta razão, a estratégia da SUMOL+COMPAL é indissociável da gestão das Nossas Pessoas, pois a atracção e retenção do talento é entendida como a forma de garantir os crescimentos que perspectivamos para o futuro.

37 Dois anos após o processo de fusão que deu origem à SUMOL+COMPAL, o ano de 2011 foi dedicado à afinação de alguns dos mecanismos de gestão do capital humano com particular incidência no desenho de projectos de desenvolvimento organizacional e na harmonização das políticas de benefícios. No final do ano a SUMOL+COMPAL contava com colaboradores, dos quais efectivos e 151 com contratos a termo certo. As pessoas estavam divididas pelos quatro pilares organizacionais em que estamos estruturados, com a seguinte representatividade: Marcas e Inovação (3%), Clientes (22%), Operações e I&D (65%) e Suporte (10%). A repartição daquele número por níveis de grupos organizacionais era, no final de Dezembro último, a seguinte: 17 Gestores de Topo, 83 Gestores Operacionais, 217 Técnicos e Operacionais. Durante o ano foram admitidas 71 Pessoas e verificou-se a saída de 98 Colaboradores, o que representa uma rotação de 6,2%. Consideramos crucial o nosso objectivo de desenvolvermos permanentemente os nossos colaboradores. Nesse sentido, em 2011, foram realizadas 152 acções de formação, envolvendo colaboradores num total de cerca de horas de formação. Também se deu início ao programa Novas Oportunidades, o qual envolve largas dezenas de Colaboradores das fábricas de Almeirim e de Pombal. Com o mesmo objectivo privilegiamos o recrutamento interno como forma de conciliar o alargamento das competências dos colaboradores quer numa progressão vertical, quer horizontal, o que permite uma diversificação das experiências e uma mobilidade funcional que consideramos enriquecedora a título individual e colectivo. Naturalmente, não colocamos de parte o recrutamento externo, tão importante para o renovar de ideias e de conhecimentos que contribuem para o crescimento global de todos aqueles que trabalham na SUMOL+COMPAL. É prática corrente na SUMOL+COMPAL a realização de estágios académicos, profissionais ou ainda o programa de trainees da Escola de Vendas e Marketing que faz parte da Academia SUMOL+COMPAL. O absentismo rondou os 5,5% e realizaram-se mais de 53 mil horas de trabalho suplementar ao longo do exercício. Atrair, reter e desenvolver o talento profissional, em condições de trabalho que permitam um verdadeiro sentimento de orgulho por parte dos colaboradores é o grande objectivo da SUMOL+COMPAL em matéria de Pessoas. Queremos continuar a ser os melhores no nosso sector de actividade e, por isso, temos que ter alguns dos melhores, dos mais empenhados e dos mais adaptáveis profissionais. Em 2011 foi dado seguimento ao esforço de harmonização dos benefícios proporcionados às Nossas Pessoas.

38 Numa conjuntura em Portugal que implica uma mudança de atitude e de hábitos de toda a população portuguesa e em que os aumentos salariais serão decerto diminutos ou inexistentes é ainda mais importante que as empresas assumam as suas responsabilidades sociais e, de acordo com as disponibilidades financeiras e as conveniências a cada momento, proporcionem aos seus colaboradores um pacote de benefícios que os apoiem efectivamente e como tal sejam percepcionados. No que diz respeito à comunicação interna dispomos de um amplo e variado conjunto de ferramentas que permite fazer chegar a toda a população as mesmas mensagens orientadas para objectivos comuns e de fomento da criação de uma equipa una e com valores e práticas transversais. Ao longo de todo o ano as Nossas Pessoas foram sendo informadas do desenvolvimento do negócio da Empresa através dos vários instrumentos de comunicação utilizados sistematicamente: website SUMOL+COMPAL, intranet, revista interna Frescas, mailing interno Nossas Notícias e a SUMOL+COMPAL TV, esta última especialmente concebida e mais orientada para as equipas de vendas. 7. AS NOSSAS ÁREAS DE SUPORTE A Direcção de Sistemas de Informação deu particular importância ao desenvolvimento das aplicações principais e à implementação de novas medidas que visaram o reforço da segurança dos sistemas. Em relação ao primeiro aspecto, na área de aplicações, o foco foi o desenvolvimento de novas soluções para melhor suportar os processos de negócio no domínio da produção e logística, nomeadamente: melhoria das soluções de gestão de armazéns, de Customer Relationship Management ( CRM ) e de arquivo digital. Na área de infra-estruturas, o enfoque foi a implementação de um conjunto de medidas que visaram promover a melhoria da segurança dos sistemas, a saber: melhoria nas condições físicas do datacenter principal, construção de um datacenter exclusivo para alojamento das soluções de backup, aprofundamento da utilização do datacenter de disaster recovery system ( DRS ) e reforço das políticas de segurança ao nível das passwords de acesso aos sistemas. A Direcção de Finanças e Gestão de Crédito acentuou o seu foco no incremento da eficiência operacional e na gestão do nível e custo do endividamento. Acompanhando a maior expressão internacional do negócio da SUMOL+COMPAL e a conjuntura actual dos mercados financeiros e cambiais, foi reforçada a atenção prestada à gestão do risco de taxa de câmbio. Esta Direcção esteve ainda bastante envolvida na modelação e operacionalização dos projectos internacionais da SUMOL+COMPAL. O acompanhamento do equilíbrio financeiro e da gestão de tesouraria, com especial incidência sobre as variáveis associadas à gestão do fundo de maneio foi, à semelhança dos exercícios anteriores, alvo de apertado controlo. A Gestão de Crédito esteve bastante pressionada pela realidade económica e financeira nacional, obrigando a um acompanhamento muito próximo e criterioso dos factores de risco associados a esta actividade. Findo o primeiro triénio da SUMOL+COMPAL, a Direcção de Planeamento e Sistema de Gestão teve o primeiro ano de estabilidade no modelo de planeamento, controlo e reporte, colmatando fragilidades iniciais do modelo e incorporando os desígnios que a estratégia do novo triénio impõem em matéria de monitorização do desempenho, em especial a componente de internacionalização com operações directas noutros países.

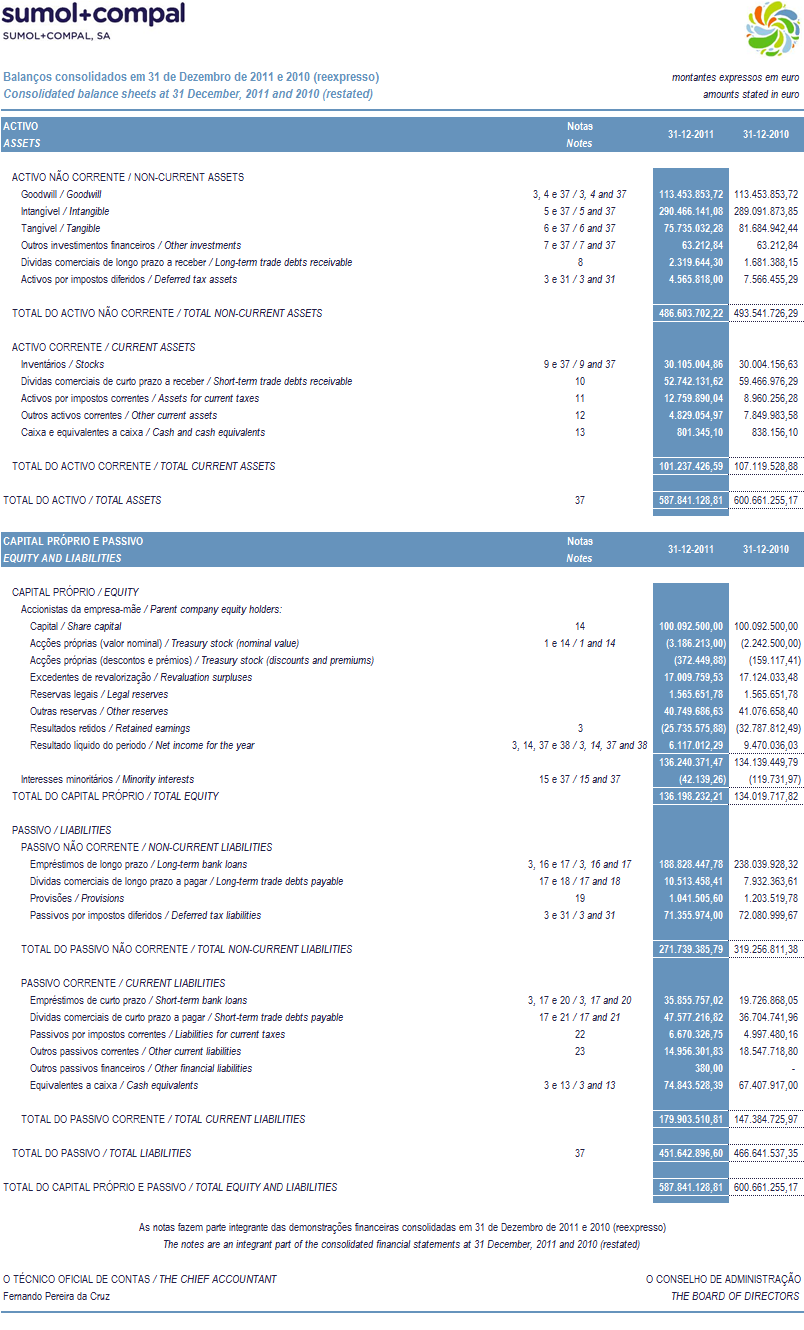

39 É de notar que esta Direcção de Planeamento e Sistema de Gestão resultou de, no ano findo, terem sido agregadas a área de Planeamento e Controlo de Gestão e a área de Integração de Sistemas, esperando-se uma nova dinâmica nesta última que, a partir da descrição das nossas práticas, políticas e procedimentos, confira maior utilidade aos colaboradores e uma fonte processual de melhoria contínua, cumprindo os requisitos normativos que conferem à SUMOL+COMPAL a certificação dos seu sistema de gestão da qualidade. A Direcção de Contabilidade e Fiscalidade centrou-se na obtenção de maiores ganhos de eficiência nas suas actividades. Obtiveram-se poupanças nos serviços externalizados e incrementou-se a simplicidade, fluidez e comunicabilidade dos processos de suporte. Para além das poupanças financeiras, reuniram-se condições para encurtar a janela temporal que medeia entre os cortes de operações e a apresentação da informação financeira, facto que permite uma monitorização do desempenho e da posição financeira mais próxima dos eventos e, assim, um reforço do apoio à tomada de decisão. A eficiência alcançada permitiu adaptar a estrutura funcional e, assim, diminuir a dotação de pessoas. A Direcção de Compras debateu-se com a alteração de alguns paradigmas, como resultado do aumento da volatilidade das cotações das principais matérias-primas e materiais, do risco de falhas no abastecimento em muitas origens, e do aumento das dificuldades financeiras de muitos fornecedores. Foi dada também continuidade à optimização dos processos com centralização de compras de mais bens e serviços, com destaque para as áreas dos transportes e materiais de marketing. No último trimestre de 2011, e no âmbito da prestação de serviços de enchimento para marcas de terceiros, foi renegociado o contrato com a PLI Pepsi Lipton International por um prazo de mais quatro anos para o enchimento de produtos Lipton Ice Tea nas fábricas da SUMOL+COMPAL, em diversos formatos. A internalização do Apoio Jurídico ocorrida em 2010, veio neste exercício culminar numa maior proximidade deste serviço às operações e numa maior celeridade de resposta às diversas solicitações de natureza jurídico-legal. O Gabinete de Auditoria Interna executou o programa aprovado pelo Comité de Auditoria Interna, nas seguintes áreas: eficiência operacional e controlo interno, sistemas de informação e conformidade com normas. 8. OS NOSSOS RESULTADOS ECONÓMICOS E FINANCEIROS Rendibilidade Económica e Financeira Em Portugal, o ambiente económico geral de crise marcou negativamente a evolução dos negócios, tendo sido compensado pelo dinamismo de algumas das economias mundiais onde a SUMOL+COMPAL está presente. Por outro lado, tendo havido subidas expressivas nos preços de algumas matérias-primas e materiais de embalagem o exercício terminou com um desempenho económico inferior ao do ano anterior. O volume de negócios ascendeu a 331,6 milhões de euros, representando um decréscimo de 3,2% em relação ao ano anterior. Para esta evolução, as vendas e as prestações de serviços tiveram contribuições distintas. As vendas decresceram 1,6% para 317,3 milhões de euros, tendo o preço médio de venda registado uma evolução negativa de 2,1%. O valor das prestações de serviços foi de 14,3 milhões de euros, decrescendo 29,1%. A margem bruta cifrou-se em 178,0 milhões de euros, regredindo 7,4%. O nível da margem bruta percentual foi de 53,7%, quando em 2010, a SUMOL+COMPAL operou com uma margem bruta de 56,1%. A explicação para esta redução de margem bruta percentual advém principalmente da referida redução do preço de venda e de aumentos de preço em algumas matérias-primas relevantes.

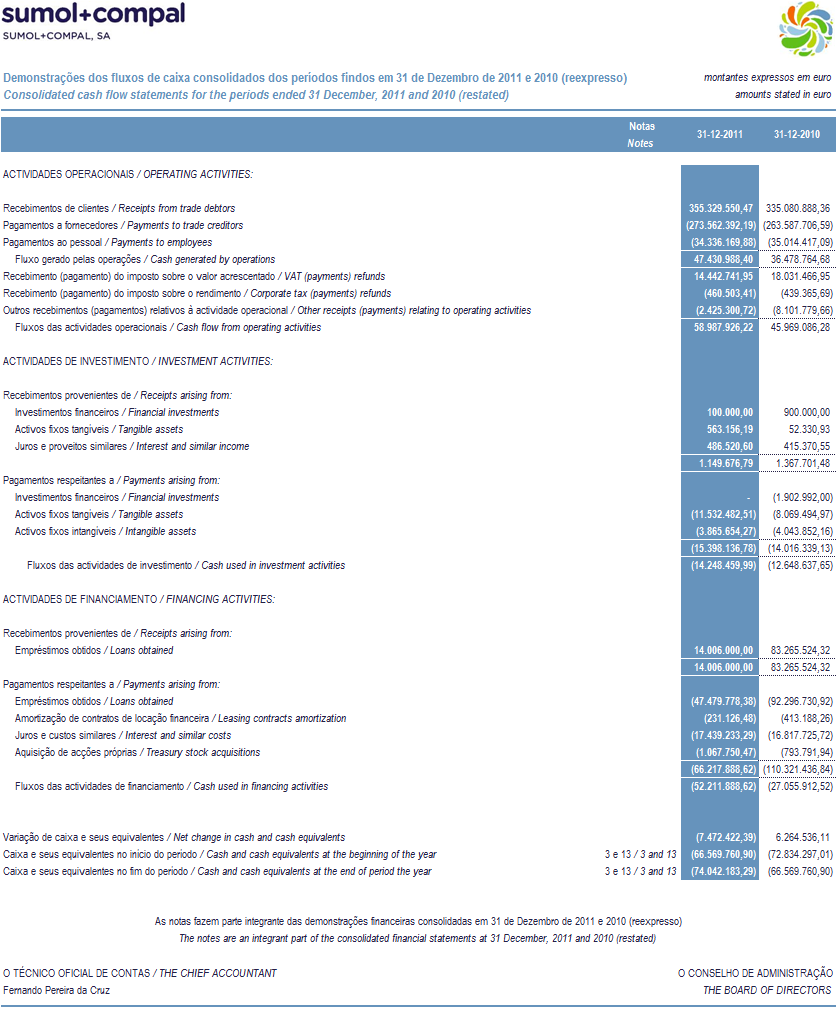

40 A rubrica de fornecimentos e serviços externos reduziu-se em 10,3%, alcançando 98,2 milhões de euros. Podemos destacar as três grandes rubricas que contribuíram para esta redução: marketing, transportes e a subcontratação de mão-de-obra extraordinária (esta, em 2010 tinha sido contratada para fazer face a uma encomenda significativa mas pontual de prestação de serviços na área dos vegetais). Os gastos com o pessoal cifraram-se em 36,2 milhões de euros, decrescendo 3,0%, como resultado de ganhos de eficiência nesta rubrica. Calcularam-se as amortizações de acordo com a vida útil estimada dos bens, cifrando-se estas em 18,3 milhões de euros. Foram reconhecidas perdas de imparidade nas dívidas de clientes e em inventários no valor de 1,6 milhões de euros e constituíram-se provisões no montante de 0,8 milhões de euros, tendo em conta uma avaliação criteriosa dos riscos inerentes. Em consequência das evoluções atrás descritas os resultados operacionais (EBIT) atingiram 27,8 milhões de euros, uma evolução negativa de 12,9%. O cash-flow operacional (EBITDA) foi de 46,1 milhões de euros, 13,9% do volume de negócios. Em 2010, o EBITDA foi de 50,1 milhões de euros. Neste contexto, o EBITDA decresceu 8,0%. Neste exercício, os juros de financiamento foram cerca de 16,8 milhões de euros, contra 15,6 milhões de euros em Após avaliação efectuada ao activo associado ao goodwill não se verificou perda por imparidade. Os resultados antes de impostos ascenderam a 8,8 milhões de euros e o resultado consolidado com os interesses minoritários foi de 6,2 milhões de euros. Investimentos O investimento em activo tangível da SUMOL+COMPAL ascendeu a 10,1 milhões de euros. Merecem particular destaque cerca de 63% deste montante que se destinaram à aquisição e instalação de equipamentos com vista à melhoria da eficiência produtiva, cerca de 20% aos edifícios fabris e cerca de 10% à área de sistemas de informação. Em activos intangíveis foram investidos cerca de 4,1 milhões de euros, em contratos de fidelização de clientes. Situação Financeira Conforme já referido em exercícios anteriores, a operação de aquisição da Compal foi efectuada com montantes expressivos de dívida a qual deveria diminuir nos exercícios seguintes, com a geração de cash-flows livres e uma melhoria na eficiência da gestão do fundo de maneio. Assim, a dívida remunerada líquida situou-se nos 298,7 milhões de euros no fecho do exercício, contra 324,3 milhões de euros no fecho do exercício anterior, correspondendo a 6,5 vezes o cash-flow operacional (EBITDA). Este rácio tinha alcançado 13,2 em 2008, 9,4 em 2009 e 6,5 em O capital próprio ascendeu a 136,2 milhões de euros, no final do exercício. No exercício foi possível optimizar a situação financeira de curto prazo, o que se ilustra através da boa performance dos indicadores de fundo de maneio: o prazo médio de recebimentos evoluiu de 53 para 48 dias, o prazo médio de pagamentos passou de 44 para 64 dias e a permanência média dos stocks diminuiu de 78 para 71 dias.

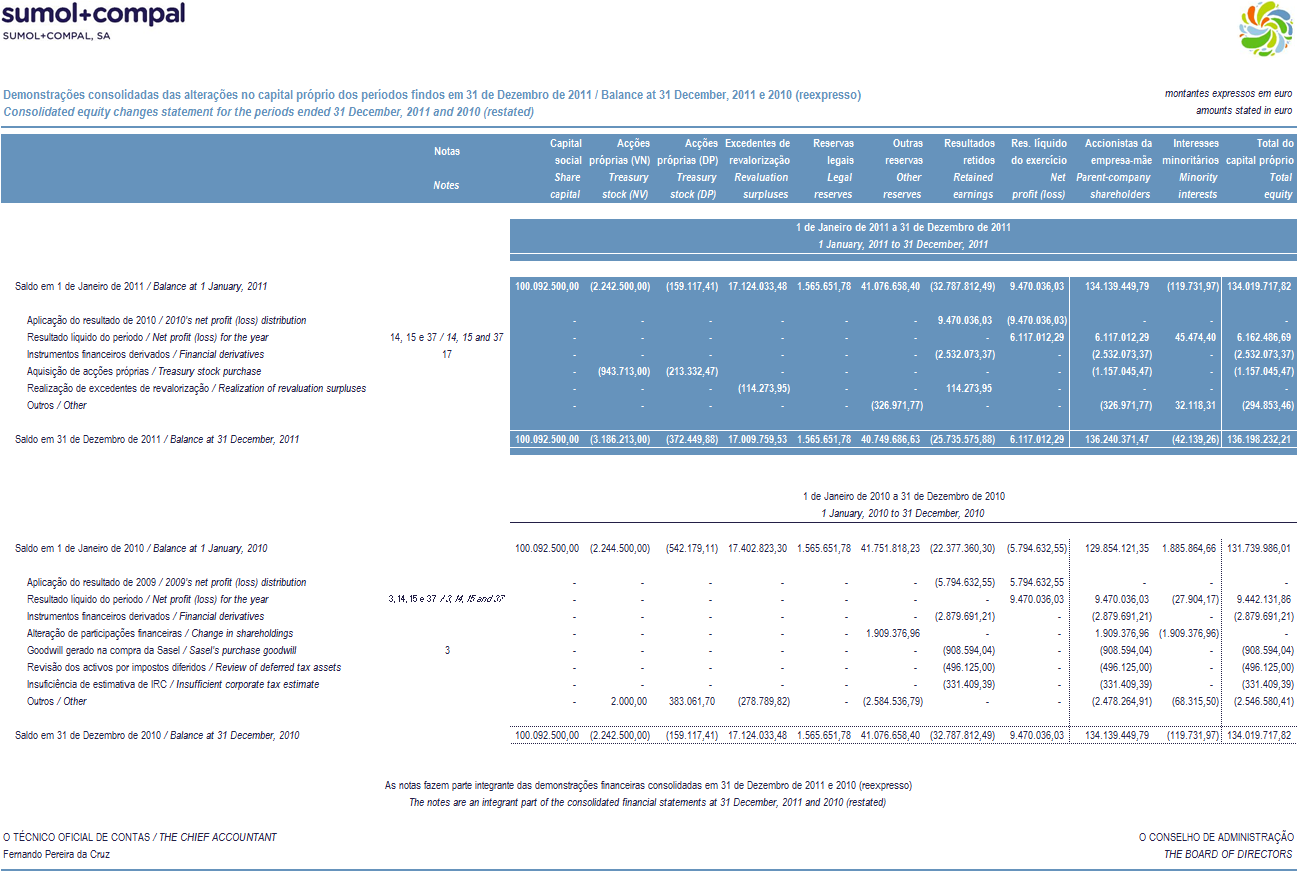

41 Acções SUMOL+COMPAL Entre Janeiro e Dezembro, o PSI Geral desvalorizou 20,4%. A acção SUMOL+COMPAL teve o seu primeiro movimento na primeira sessão do ano, no dia 3 de Janeiro de 2011 e registou o último movimento no dia 30 de Dezembro, tendo nesse dia fechado a 1,19 por acção, o que reflecte uma desvalorização de 19,6% ao longo daquele período, face ao fecho do ano de 2010, a 1,48. Ao longo do ano de 2011, o título SUMOL+COMPAL registou um mínimo de 1,11 no dia 16 de Novembro e o máximo de 1,43 em 3 de Janeiro. De Janeiro a Dezembro do corrente ano, a SUMOL+COMPAL adquiriu acções próprias, ao preço médio de 1,22. Com estas aquisições, a Empresa detinha no fecho do período acções próprias. A filial SUMOL+COMPAL Marcas detinha acções da SUMOL+COMPAL que, para efeitos do Artigo 325º-A do Código das Sociedades Comerciais, são tidas como acções próprias. Assim, o total de acções próprias no final de 2011 é de A NOSSA RESPONSABILIDADE CORPORATIVA Benefícios para as Nossas Pessoas A SUMOL+COMPAL manteve em 2011 um esforço relevante de atribuição de benefícios. Dentro destes, alguns, pela sua materialidade e intensidade de utilização, merecem destaque. Todos os colaboradores usufruem de um subsídio de alimentação com um valor significativamente acima do estipulado no contrato colectivo, em paralelo com o funcionamento dos refeitórios nos três centros com maior população, Carnaxide, Almeirim e Pombal. Outro benefício muito valorizado pelas Nossas Pessoas é o plano de saúde, sob a forma de seguro, que é proporcionado a todos os colaboradores efectivos da SUMOL+COMPAL, com um leque alargado de coberturas médicas. A adesão foi genuinamente elevada, atestada por todos os indicadores de utilização do serviço, o que evidencia uma aposta de recursos no sítio certo. É ainda de destacar a existência de serviços médicos e de enfermagem na Empresa e a disponibilização de um cabaz de Natal que, em 2011, teve um reforço muito bem recebido pelas Pessoas. A nossa NutriLoja, que permite a qualquer colaborador adquirir produtos da SUMOL+COMPAL a preços muito competitivos em qualquer dos centros de trabalho dispersos por todo o país, continua a ser um dos benefícios mais utilizado com frequente elogios por parte dos Colaboradores e que lhes permite estreitar a sua ligação emocional com as nossas marcas e, por essa via, com a Empresa. O Fundo Social, que permite o adiantamento excepcional de verbas a serem pagas faseadamente no futuro e a oferta de produto para consumo no dia-a-dia em todo o País são benefícios adicionais a que os colaboradores da empresa já se habituaram. Com o intuito de fomentar uma melhor conciliação entre a vida profissional e pessoal, mantevese o esquema de horário flexível, cujo sucesso está expresso na boa taxa de adesão registada. Foi lançado um programa de férias frias que permite compensar aqueles Colaboradores que decidam não usufruir de qualquer dia de férias nos períodos de maior actividade da Empresa.

42 A SUMOL+COMPAL e as Comunidades O ano de 2011 correspondeu a uma consolidação da aplicação dos critérios de apoio às comunidades e ao estreitar das relações com o que designamos Entidades de Apoio Regular. Aprofundou-se assim o conhecimento mútuo e criaram-se as condições para um efectivo retorno social do investimento nos serviços de proximidade. Em contrapartida fomos reduzindo o apoio a outras entidades mais distantes dos nossos critérios, mas nunca sem uma explicação da evolução. Conscientes do aumento do número de famílias carenciadas, que o agudizar da crise económica vem provocando, mantivemos junto da Federação Portuguesa dos Bancos Alimentares uma presença para a resposta às situações de emergência. Por outro lado, a compreensão da urgência de se quebrarem ciclos de pobreza, levou-nos à identificação e apoio a projectos das comunidades próximas que visam esse propósito, nomeadamente de capacitação, nos quais o nosso produto com valor social possa ser uma real mais-valia para o sucesso desses projectos. Com os municípios de Almeirim, Pombal e Oeiras reforçámos a cooperação que visa dinamizar áreas de interesse comum. Ao lado da Câmara Municipal de Almeirim e em parceria com a Confraria da Sopa da Pedra, promovemos a candidatura da Sopa da Pedra nas 7 Maravilhas da Gastronomia. Com a Câmara Municipal de Pombal demos os primeiros passos na identificação de oportunidades de colaboração para a promoção de estilos de vida saudável. No Programa Oeiras Solidária da Câmara Municipal de Oeiras, do qual somos co-fundadores, além de termos dado continuidade ao financiamento do projecto da Prevenção do consumo excessivo do álcool junto dos jovens, aceitámos apoiar o projecto Eu passo, desenvolvido pela Associação Prevenir para, em ambiente escolar, promover estilos de vida saudáveis. Em termos de abertura à sociedade, é importante salientar as visitas às nossas fábricas que proporcionamos a muitos estudantes, de vários escalões etários, que garantem não só um incremento no nível de formação e experiência de jovens, mas também lhes proporcionam um primeiro contacto directo com a realidade empresarial. Em 2011 recebemos visitantes nas nossas duas principais unidades industriais, em Almeirim e em Pombal. Acompanhámos, enquanto fundadores, iniciativas da Fundação da Juventude e a Fundação Marquês de Pombal. A SUMOL+COMPAL e o Planeta Em 2011 a SUMOL+COMPAL prosseguiu a adopção de boas práticas ambientais, não só através da sua Política de Gestão Ambiental, como também implementando, de forma sustentada, uma atitude preocupada e de sensibilização pela preservação do Planeta, melhorando de forma global o seu desempenho ambiental. Tendo por objectivo melhorar e valorizar os aspectos ambientais significativos, em particular na actividade exercida nas nossas unidades industriais e nos centros logísticos, continuámos a investir numa gestão sustentável dos recursos hídricos e energéticos, na melhoria das emissões poluentes para o solo, para a água e para o ar, numa gestão mais responsável dos resíduos inerentes à actividade, bem como a apostar na inovação de embalagens mais ecoeficientes. Para além do cumprimento da legislação e regulamentação ambiental aplicável à actividade temos como objectivo a definição e revisão sistemática dos objectivos, iniciativas e metas de