UM MUNDO EM CONVULSÃO FFLCH, Hugo Fanton Jornalista

|

|

|

- Maria Antonieta Dias Pais

- 8 Há anos

- Visualizações:

Transcrição

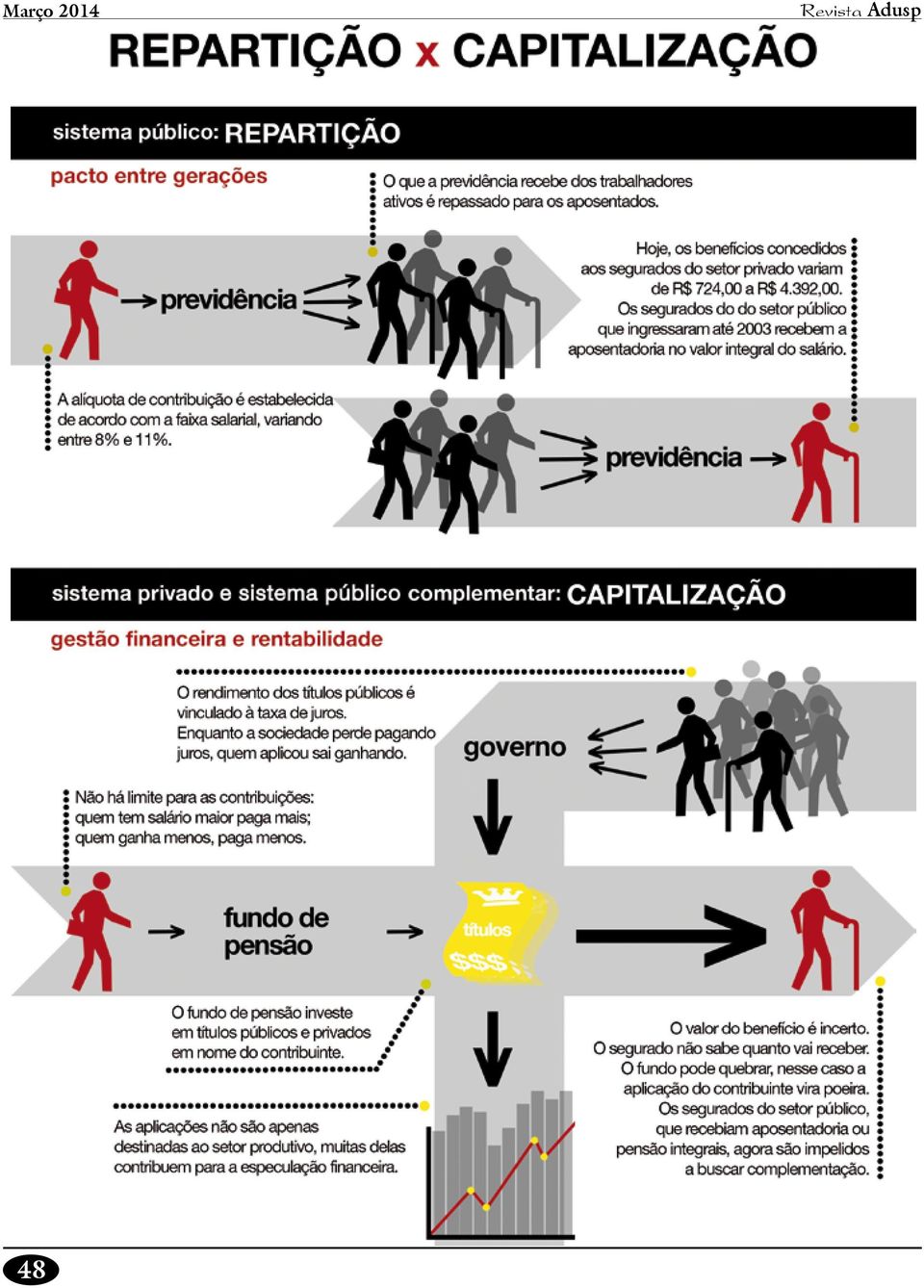

1 UM MUNDO EM CONVULSÃO FFLCH, 2013 Fu n d o s de p e n s ã o, c apitalismo e lu ta de cl asses n o Brasil Hugo Fanton Jornalista Daniel Garcia Professor Otaviano Helene Temos de resgatar a solidariedade entre gerações e entre as classes trabalhadoras. Hoje, a previdência privada é cúmplice do processo de exploração dos próprios trabalhadores e da destruição das políticas públicas, sustenta José Menezes Gomes, professor da UFAL. Trata-se de um sistema que não permite fazer justiça social e acirra a concentração de renda, define Otaviano Helene, professor da USP. A mesa Fundos de pensão: fim da Previdência pública? discutiu as implicações da privatização do sistema previdenciário 44

2 A progressiva transição do modelo de sistema previdenciário brasileiro de Repartição para o de Capitalização tem gerado mudanças na dinâmica da luta de classes do país, uma vez que o sistema previdenciário complementar, sob o pretexto de garantir o futuro de alguns, compromete o presente (e o futuro) de toda a classe trabalhadora. Nesse contexto, a atual conjuntura políticoeconômica brasileira, em sua relação com o sistema previdenciário, pode ser analisada por diferentes elementos, tais como a transferência de recursos públicos para pagamento de serviço da dívida e o aprofundamento da privatização. Essas e outras questões relacionadas à atuação dos fundos previdenciários foram debatidas em outubro de 2013, durante o Simpósio Internacional Um mundo em convulsão, pela mesa Fundos de pensão: fim da previdência pública?, que apresentou o histórico da previdência social no Brasil e as implicações da privatização na área. Temos de resgatar a solidariedade entre gerações e entre as classes trabalhadoras. Hoje, a previdência privada é cúmplice do processo de exploração dos próprios trabalhadores e da destruição das políticas públicas, afirma José Menezes Gomes, professor da Universidade Federal de Alagoas (UFAL), na área de Teoria Econômica com ênfase em Economia Política. O tema é objeto corrente de debate teórico-político, que dá centralidade, na análise das relações econômicas, ao capital portador de juros, sustentado por recursos de fundos de pensão, fundos coletivos de aplicação, sociedades de seguros e bancos que administram sociedades de investimentos. Com base neles, há a consolidação de uma nova forma de favorecimento da acumulação do capital, pela dinâmica estabelecida entre especulação financeira e os fundos públicos e privados (vide quadro sobre a produção acadêmica relacionada ao tema). Historicamente, foram construídas duas formas de organização do sistema previdenciário no mundo. Aquele que prevalece no Brasil, ao menos até o passado mais recente, é o chamado sistema de Repartição. A mudança posta nos dias de hoje reside na transição deste sistema para o de Capitalização, que se caracteriza pela existência de fundos de pensão, sejam eles de empresas estatais, de funcionários públicos (criados e mantidos por governos, em razão da reforma da Previdência do funcionalismo, realizada em 2003), ou mantidos pelo sistema financeiro privado. Otaviano Helene, professor no Instituto de Física da USP e expresidente da Adusp, explica que em qualquer sistema previdenciário é o trabalhador ativo que garante o rendimento do aposentado. É quem está produzindo que sustenta, não há mágica. Se aposentado gasta eletricidade e água, mas não produziu, é porque quem está na ativa está produzindo aquilo que ele usa. A questão que se coloca, portanto, é como convencer quem está em atividade no momento a sustentar o aposentado. Como resposta, surgiram duas formas de organização do sistema previdenciário. No sistema de Repartição, é estabelecido um pacto entre gerações, Março 2014 ou seja, quem está ativo sustenta o aposentado por saber que, quando se aposentar, o pacto será mantido. Assim, parte da renda produzida por todos os trabalhadores é destinada ao sistema previdenciário, e imediatamente é gasta para sustentar os aposentados. No sistema de Repartição, o pagamento é imediato, não tem dinheiro em caixa. Cada vez que a gente contribui para o sistema de seguridade, o governo arrecada o dinheiro e paga o aposentado. Se houver sobra, é gasta com alguma outra coisa. Caso sejam insuficientes os recursos, a despesa é coberta por outras fontes, como por um imposto específico ou dinheiro do Tesouro. No sistema de Repartição, não existe caixa, só fluxo de dinheiro. A Lei de Diretrizes Orçamentárias (LDO) autoriza gasto em outra área caso tenha sobra de caixa, informa Helene, lembrando que assim opera o Instituto Nacional de Seguridade Social (INSS). Menezes considera, com base nas características enunciadas por Helene, fundamental pensar a previdência a partir do conceito de Seguridade Social, que também compreende a assistência social e a saúde, e remonta à luta de classes no período de construção do Estado de Bem-Estar Social na Europa do pós-guerra. Hoje, há um processo de privatização do conjunto da Seguridade, não apenas da previdência. Com a crise do capitalismo, nos anos 1970, é edificada a previdência complementar. No Estado de Bem-Estar, ao contrário, era sistema de Repartição: uma geração financiava a outra, e existia solidariedade entre gerações e de classe. Com a criação da previdên- 45

3 cia complementar, que chamo de previdência privada, há a quebra dessas solidariedades. Os defensores do sistema de Capitalização ressaltam a formação de um grande volume de recursos a juros baixos, que possibilitaria um aumento da poupança nacional e investimento no setor produtivo, gerando crescimento econômico. A hipótese não se confirmou, lembra Otaviano Helene A previdência complementar consiste no chamado Sistema de Capitalização, pelo qual os trabalhadores em atividade contribuem para um fundo de investimento, que aplica os recursos arrecadados em títulos públicos ou privados, em imóveis, ações etc. Ao se aposentarem, as pessoas pegam esse dinheiro aplicado em nome delas. Nos dois sistemas, Repartição e Capitalização, a contribuição dos trabalhadores é praticamente a mesma, o percentual do salário não tem grandes diferenças, explica Helene. O diferencial do sistema de Capitalização é o tempo em que o dinheiro permanece no fundo, possibilitando rendimento. No sistema de Repartição, o rendimento é zero. No de Capitalização, o dinheiro fica guardado por algumas décadas. É facílimo pagar a aposentadoria com dinheiro recolhido por 30 anos ou mais, pois com ou sem crise econômica a remuneração do capital é muito grande. Disto vêm os argumentos da vendabilidade dos fundos de previdência. Helene lembra que, nesse sistema, a remuneração necessária do dinheiro para sustentar a aposentadoria é muito baixa, pelo seu tempo de permanência no fundo. Assim, o grande interessado nesse sistema é quem vai usar o dinheiro aplicado, pois é dinheiro muito barato. Os defensores do sistema de Capitalização ressaltam como característica positiva a formação de um grande volume de recursos remunerados a juros muito baixos, o que possibilitaria aumento da poupança nacional e investimento no setor produtivo, gerando crescimento econômico. No início dos anos 1990, a Fundação Instituto de Pesquisas Econômicas (FIPE) estimava que a mudança do sistema previdenciário para o modelo de Capitalização geraria um aumento de 5% de investimentos em relação ao PIB no Brasil, dado o incremento na poupança decorrente. Esse era o argumento central: aumentar a poupança para financiar o investimento nacional. Mas, nos países que fizeram a mudança, isso não aconteceu, porque ao migrar suas aplicações para fundos de previdência, as pessoas deixavam de fazer outros tipos de investimento. De acordo com Helene, a experiência internacional mostra que o trabalhador, ao invés de investir em compra de imóvel ou abertura de negócios, por exemplo, complementa a aposentadoria com o fundo, de modo que o investimento nacional não aumenta. O projeto apresentado pela FI- PE na época era de um sistema de previdência por Repartição para a aposentadoria mínima, de um salário mínimo, complementado pelo sistema de Capitalização para a totalidade dos trabalhadores. Essas mudanças foram feitas ao longo dos últimos 30 anos, mas não de forma tão maquiavélica como prevista. Helene entende que o sistema de Capitalização é ruim por vários motivos. Em primeiro lugar, é muito difícil, mesmo para quem ganha mais ou menos bem, poupar voluntariamente. Desse modo, com os fundos de pensão, as pessoas com maior renda, com mais capacidade de poupar sem comprometer sua qualidade de vida, investem mais. Já quem tem uma renda menor fica impossibilitado de aplicar em um fundo. Isso acirra uma das piores das características brasileiras, que é a concentração de renda. Quem ganha R$ 30 mil por mês não tem problema nenhum em fazer previdência mensal. Já quem ganha R$ 1 mil não tem condição alguma de poupar. Por essa razão, no sistema de Capitalização é impossível fazer justiça social. A poupança se dá na medida em que o trabalhador tem condições de poupar. Já no sistema de repartição, o governo pode criar um teto e um piso, com alíquotas diferenciadas de acordo com o salário, ou seja, pode fazer, por lei, algum tipo de correção de injustiças que o sistema gera. Na Capitalização, não há nada que se possa fazer nesse sentido. 46

4 Outro problema é a possibilidade de falência dos sistemas de capitalização. As empresas fecham, não há exceção. O sistema quebra, isso é da lógica do mercado. Pessoas morrem e empresas quebram. A crise de 2007 e 2008 foi, para Helene, um exemplo típico de quebra de sistema, em que muitos fundos de previdência ficaram totalmente falidos. A Enron foi o caso mais escandaloso, pois seus funcionários tinham fundo composto por ações da própria empresa. Além de perder seu emprego, o fundo de previdência do trabalhador virou poeira. Isso é inevitável: sistemas e governos quebram. Não tem mágica. Em Detroit, a falência levou consigo os fundos de pensão, que possuíam US$ 9,5 bilhões em títulos da dívida pública. Poderemos ter uma moratória gigantesca, levando a perdas ainda maiores para os fundos de pensão. A questão central colocada com a política de fundos é o que está por trás do sistema da dívida Menezes exemplifica a possibilidade de quebra do sistema com a situação da Prefeitura de Detroit, importante centro industrial dos Professor José Menezes Gomes Março 2014 Daniel Garcia Estados Unidos que, em julho deste ano, declarou falência, após suas dívidas atingirem a cifra de US$ 18,5 bilhões. A falência levou consigo os fundos de pensão, que possuíam US$ 9,5 bilhões em títulos da dívida pública. Desse modo, a questão central colocada com a política de fundos de previdência é o que está por trás do sistema da dívida. A dívida pública é, de acordo com Menezes, um dos componentes principais pelo qual se reproduz o capital, na forma de capital portador de juros, nos dias de hoje. Quem administra o fundo de pensão aplica os recursos em diversas formas, como ações, imóveis e títulos da dívida pública. Neste caso, compromete-se o Estado como um todo, pois o investimento está atrelado aos juros da dívida. Quanto maior o rendimento da pensão e dos aposentados, maior o sacrifício do Estado e da sociedade para arcar com os custos da rolagem da dívida. Para garantir o futuro de alguns, o sistema compromete o presente desse mesmo segmento e de toda a classe trabalhadora, explica Menezes. Como exposto, um dos argumentos centrais da defesa da adoção do sistema de Capitalização é o suposto aumento do investimento pela maior disponibilidade de capital no mercado financeiro. Menezes se contrapõe a essa tese valendo-se de dados do próprio mercado, pois o crescimento das transações nas bolsas não leva, necessariamente, a aumento da produção e do Produto Interno Bruto (PIB). Nos EUA, o índice Dow Jones em 1994 estava em pontos. No ano 2000, subiu para 17 mil. Neste mesmo período, o PIB aumentou 15% e o lucro das empresas menos de 60%. Assim, Menezes entende que a possibilidade de a expansão dos fundos de pensão gerar poupança de longo prazo, resultando em crescimento da economia, não se confirmou. Há dissociação completa entre valorização das ações, crescimento da economia e margem de lucro. E no capitalismo o que orienta o investimento é o lucro. Também no Brasil os dados são semelhantes. De acordo com Me- 47

5 48

6 nezes, em 2002 o desempenho do Índice Bovespa girava em torno de 11 mil pontos. Em 2008, atingiu o pico de 73 mil pontos, uma expansão gigantesca. Ele explica o aumento pela crise de 2000, que levou à queda da taxa básica de juros dos EUA a 1% ao ano. Com isso, houve migração de capital para países com melhor remuneração dos títulos da dívida pública. Foi o momento de ouro dos fundos de pensão no Brasil, mas era capital fictício, não gera nenhuma atividade produtiva. Era o auge da especulação das ações brasileiras. Em toda a América Latina, afirma Menezes, grande parte da expansão da valorização das ações, que deu ganho gigantesco aos fundos de pensões, é na verdade derivado do deslocamento de capital estrangeiro vindo dos EUA em função da crise. A socialização das perdas pela recuperação econômica dos EUA repete padrão já visto no processo de transformação da dívida externa em dívida pública, que se deu, no entender de Menezes, por efeito da política econômica iniciada na gestão de Ronald Reagan (e mantida, em linhas gerais, até a atualidade) para valorizar o dólar e retomar a hegemonia, o que provocou sequelas generalizadas com o aumento da taxa de juros dos EUA: Ajudamos a bancar parte do ônus da política estadunidense. Apesar da ilegalidade de grande parte dos empréstimos que formaram a dívida externa brasileira, hoje os entes federados são obrigados a pagar uma fortuna com os serviços da dívida. Alagoas compromete R$ 776 milhões em serviço da dívida. E para a saúde, R$ 618 milhões. Ou seja, um Estado subdesenvolvido compromete 15% de sua receita corrente líquida, tirando dinheiro da saúde e da educação para pagar serviço da dívida e alimentar parte dos fundos de pensão. Assim, argumenta Menezes, quanto maior a taxa de juros e o compromisso dos serviços públicos, maior será o rendimento dos fundos. Essa é uma situação de extrema complicação para a luta de classes, diz, pois se trata de rendimento vinculado à dívida pública, que duplicou nos últimos anos, enquanto a economia pouco cresceu. Se os fundos estão investidos nessas dívidas, há total vulnerabilidade. O Banco do Brasil promove perda salarial, precariza as condições de trabalho, mas os seus funcionários são acionistas indiretos por intermédio do fundo de pensão. Olha a confusão que isso gera para a luta de classes, adverte José Menezes Gomes Para reverter o investimento em títulos da dívida pelos fundos de pensão, e estimular o direcionamento da aplicação para o setor produtivo, o governo federal assumiu uma política mais incisiva de Março 2014 diminuição da taxa básica de juros, com o argumento de que isso possibilitaria aos fundos exercerem sua função social. Menezes destaca que a taxa caiu, e houve grande perda para todos os aplicadores em renda fixa (inclusive os fundos de pensão), de cerca de R$ 160 bilhões. A queda da taxa de juros era uma tentativa de que os fundos de pensão garantissem investimento, mas isso, no seu entender, não se confirmou. Os fundos de previdência são os grandes impulsionadores da privatização no Brasil, na medida em que dão sustentação financeira a empresas como a Vale do Rio Doce, diz Menezes. Enquanto trabalhadores da Vale protestam contra sua privatização, o Previ a sustenta na Bolsa de Valores. (O Previ, fundo de previdência dos funcionários do Banco do Brasil, controla a Valepar, que nesse mesmo leilão, no Rio de Janeiro, comprou participação majoritária na Vale). O professor da UFAL estabelece um paralelo entre o momento atual e o regime militar, que teve crescimento econômico gigantesco a partir de projetos bancados com desvio da previdência pública. Ele considera que os formuladores do neodesenvolvimentismo atual partem do mesmo pressuposto que os tecnocratas da Ditadura, o de que o principal problema do país reside na inexistência de uma poupança interna que possa alavancar o desenvolvimento econômico. Os fundos de pensão, acreditam os neodesenvolvimentistas, podem assumir esse papel, de oferecer capital para financiar grandes projetos. 49

7 Tema rico para o debate acadêmico A discussão sobre os fundos de pensão no Brasil perpassa diferentes áreas do conhecimento. Evilásio Salvador, professor do Departamento de Serviço Social e do programa de pós-graduação em Política Social da Universidade de Brasília (UnB), tem estabelecido a relação entre a crise do capital e o papel exercido pelo fundo público, abordando as consequências para o financiamento da Seguridade Social no Brasil. A questão está presente no artigo Fundo público e políticas sociais na crise do capitalismo, publicado em 2010 na revista Serviço Social & Sociedade, que aponta o subfinanciamento da Seguridade Social no Brasil em contexto de ajuste nas contas públicas. Disponível em Também ganha destaque o impacto das mudanças no sistema previdenciário no movimento sindical, em artigos como Nova elite no Brasil? Sindicalistas e ex-sindicalistas no mercado financeiro, de Maria Aparecida Chaves Jardim, professora do Departamento de Sociologia da Unesp de Araraquara. No texto, publicado em 2009 na revista Sociedade e Estado, sugere-se que há um processo de reconversão de determinados sindicalistas, que passam a dialogar com o mercado financeiro a partir da temática de fundos de previdência. O artigo pode ser lido em gl/8wdfow A defesa do sistema de Capitalização como política de aumento da poupança interna aparece em artigos como Fundos de pensão como financiadores da atividade econômica, de Hudson Fernandes Amaral, Caroline Sales Issa Vilaça, Camila Figueiredo Marques Barbosa e Valéria Gama Fully Bressan, publicado em 2004 na Revista de Administração de Empresas, da Fundação Getulio Vargas. No texto, afirma-se que os investimentos em ações pelos fundos resultam em retornos superiores aos esperados, o que garante eficiência na remuneração pelo risco e maior valor agregado ao fundo, além de proporcionar incremento da poupança interna do país, respaldado pela aplicação de recursos no setor produtivo. Disponível em Menezes também traz o exemplo da relação entre o Banco do Brasil (BB) e o Previ: A empresa promove 80% de perda salarial, precariza as condições de trabalho, e funcionários são seus acionistas indiretos [de empresas] por intermédio do fundo de pensão. Olha a confusão que isso gera para a luta de classes. Uma confusão assentada na relação direta entre a rentabilidade do Previ nos últimos anos e os mecanismos de privatização e introdução de formas mais precárias das relações de trabalho. Enquanto os planos de carreira são desmontados e 50 as terceirizações se ampliam, os fundos de pensão aumentaram seu poder. Para garantir o futuro de alguns, os funcionários do BB, compromete-se o presente e o futuro dos trabalhadores da própria empresa e de outras. Isso é o trabalhador assumindo um papel que até então era exclusivo do capitalista. Portanto, conclui, é fundamental assumir a defesa da previdência pública integral. Outro problema relacionado aos fundos de previdência é a possibilidade de governos utilizarem os recursos economizados para outros fins. Às vezes, os governos garfam esse patrimônio, para o bem ou para o mal, afirma Helene. No caso brasileiro, os antigos institutos de aposentadoria e pensão tiveram o dinheiro desviado pelo regime militar. Os grandes problemas do sistema de Capitalização são esses: pode quebrar; o governo pode garfar ; e é extremamente injusto, pois quem ganha pouco tem pouca capacidade de poupança e é condenado à aposentadoria baixa. Trata-se de um sistema que não permite fazer justiça social, pois a aposentadoria será do tamanho da capacidade de investimento de cada pessoa.

Os fundos de pensão precisam de mais...fundos

Página 1 de 3 Aposentadoria 20/08/2012 05:55 Os fundos de pensão precisam de mais...fundos Os planos de previdência de empresas e bancos não têm conseguido cumprir suas metas, incompatíveis com um cenário

Página 1 de 3 Aposentadoria 20/08/2012 05:55 Os fundos de pensão precisam de mais...fundos Os planos de previdência de empresas e bancos não têm conseguido cumprir suas metas, incompatíveis com um cenário

DIREÇÃO NACIONAL DA CUT APROVA ENCAMINHAMENTO PARA DEFESA DA PROPOSTA DE NEGOCIAÇÃO DO SALÁRIO MÍNIMO, DAS APOSENTADORIAS E DO FATOR PREVIDENCIÁRIO

DIREÇÃO NACIONAL DA CUT APROVA ENCAMINHAMENTO PARA DEFESA DA PROPOSTA DE NEGOCIAÇÃO DO SALÁRIO MÍNIMO, DAS APOSENTADORIAS E DO FATOR PREVIDENCIÁRIO A CUT e as centrais sindicais negociaram com o governo

DIREÇÃO NACIONAL DA CUT APROVA ENCAMINHAMENTO PARA DEFESA DA PROPOSTA DE NEGOCIAÇÃO DO SALÁRIO MÍNIMO, DAS APOSENTADORIAS E DO FATOR PREVIDENCIÁRIO A CUT e as centrais sindicais negociaram com o governo

O NOVO SISTEMA PREVIDENCIÁRIO PARA O SERVIDOR PÚBLICO

O NOVO SISTEMA PREVIDENCIÁRIO PARA O SERVIDOR PÚBLICO MEIRELES 1, Jéssica Maria da Silva KATAOKA 2, Sheila Sayuri Centro de Ciências Sociais Aplicadas /Departamento de Finanças, Contabilidade e Atuária

O NOVO SISTEMA PREVIDENCIÁRIO PARA O SERVIDOR PÚBLICO MEIRELES 1, Jéssica Maria da Silva KATAOKA 2, Sheila Sayuri Centro de Ciências Sociais Aplicadas /Departamento de Finanças, Contabilidade e Atuária

Boletim Econômico Edição nº 66 agosto de 2015 Organização: Maurício José Nunes Oliveira Assessor Econômico

Boletim Econômico Edição nº 66 agosto de 2015 Organização: Maurício José Nunes Oliveira Assessor Econômico Considerações técnicas sobre a Conjuntura econômica e a Previdência Social 1 I - Governo se perde

Boletim Econômico Edição nº 66 agosto de 2015 Organização: Maurício José Nunes Oliveira Assessor Econômico Considerações técnicas sobre a Conjuntura econômica e a Previdência Social 1 I - Governo se perde

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

Servidor Público Militar. Veja o quanto de perdas salariais que você terá com 5% de Data Base

Servidor Público Militar. Veja o quanto de perdas salariais que você terá com 5% de Data Base Técnicos do FES fizeram uma análise das contas do governo. Usando os dados de janeiro a maio deste ano e a

Servidor Público Militar. Veja o quanto de perdas salariais que você terá com 5% de Data Base Técnicos do FES fizeram uma análise das contas do governo. Usando os dados de janeiro a maio deste ano e a

ALTERNATIVAS PARA A APOSENTADORIA. Visão geral de previdência

ALTERNATIVAS PARA A APOSENTADORIA Visão geral de previdência Agenda 4Conceitos assistência, previdência, seguro 4Regimes e grandes números 4Sustentabilidade 4Previdência privada 4Saúde-Previdência 2 CONCEITOS

ALTERNATIVAS PARA A APOSENTADORIA Visão geral de previdência Agenda 4Conceitos assistência, previdência, seguro 4Regimes e grandes números 4Sustentabilidade 4Previdência privada 4Saúde-Previdência 2 CONCEITOS

1) a) Caracterize a Nova Ordem Econômica Mundial;

a) Caracterize a Nova Ordem Econômica Mundial;") 1) a) Caracterize a Nova Ordem Econômica Mundial; A Nova Ordem Econômica Mundial insere-se no período do Capitalismo Financeiro e a doutrina econômica vigente é o Neoliberalismo. Essa Nova Ordem caracteriza-se

1) a) Caracterize a Nova Ordem Econômica Mundial; A Nova Ordem Econômica Mundial insere-se no período do Capitalismo Financeiro e a doutrina econômica vigente é o Neoliberalismo. Essa Nova Ordem caracteriza-se

A importância dos Fundos de Investimento no Financiamento de Empresas e Projetos

A importância dos Fundos de Investimento no Financiamento de Empresas e Projetos A Importância dos Fundos de Investimento no Financiamento de Empresas e Projetos Prof. William Eid Junior Professor Titular

A importância dos Fundos de Investimento no Financiamento de Empresas e Projetos A Importância dos Fundos de Investimento no Financiamento de Empresas e Projetos Prof. William Eid Junior Professor Titular

Especial Lucro dos Bancos

Boletim Econômico Edição nº 90 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Especial Lucro dos Bancos 1 Tabela dos Lucros em 2014 Ano Banco Período Lucro 2 0 1 4 Itaú Unibanco

Boletim Econômico Edição nº 90 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Especial Lucro dos Bancos 1 Tabela dos Lucros em 2014 Ano Banco Período Lucro 2 0 1 4 Itaú Unibanco

2. O que a Funpresp Exe traz de modernização para o sistema previdenciário do Brasil?

Perguntas Frequentes 1. O que é a Funpresp Exe? É a Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo, criada pelo Decreto nº 7.808/2012, com a finalidade de administrar

Perguntas Frequentes 1. O que é a Funpresp Exe? É a Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo, criada pelo Decreto nº 7.808/2012, com a finalidade de administrar

CAPÍTULO 11. Poupança, acumulação de capital e produto. Olivier Blanchard Pearson Education

Olivier Blanchard Pearson Education Poupança, acumulação de capital e CAPÍTULO 11 2006 Pearson Education Macroeconomics, 4/e Olivier Blanchard Poupança, Os efeitos da taxa de poupança a razão entre a poupança

Olivier Blanchard Pearson Education Poupança, acumulação de capital e CAPÍTULO 11 2006 Pearson Education Macroeconomics, 4/e Olivier Blanchard Poupança, Os efeitos da taxa de poupança a razão entre a poupança

SINDICATO DOS BANCÁRIOS DE BRASÍLIA PÚBLICA

SINDICATO DOS BANCÁRIOS DE BRASÍLIA PÚBLICA 2 Caixa, patrimônio dos brasileiros. Caixa 100% pública! O processo de abertura do capital da Caixa Econômica Federal não interessa aos trabalhadores e à população

SINDICATO DOS BANCÁRIOS DE BRASÍLIA PÚBLICA 2 Caixa, patrimônio dos brasileiros. Caixa 100% pública! O processo de abertura do capital da Caixa Econômica Federal não interessa aos trabalhadores e à população

A Aposentadoria Mercado e Seguro o Papel da Auto Previdência

A Aposentadoria Mercado e Seguro o Papel da Auto Previdência Agenda Prioridades Financeiras 1 Presença da Aposentadoria Hoje Quando Parar Definitivamente A Previdência Social Composição Estimada da Renda

A Aposentadoria Mercado e Seguro o Papel da Auto Previdência Agenda Prioridades Financeiras 1 Presença da Aposentadoria Hoje Quando Parar Definitivamente A Previdência Social Composição Estimada da Renda

Defesa dos Serviços e Trabalhadores Públicos Brasileiros e o. Não Pagamento da Dívida Pública

Defesa dos Serviços e Trabalhadores Públicos Brasileiros e o Não Pagamento da Dívida Pública O endividamento público vem pautando a vida do povo brasileiro sob diversas formas, especialmente a partir da

Defesa dos Serviços e Trabalhadores Públicos Brasileiros e o Não Pagamento da Dívida Pública O endividamento público vem pautando a vida do povo brasileiro sob diversas formas, especialmente a partir da

1. A retomada da bolsa 01/02/2009 Você S/A Revista INSTITUCIONAL 66 à 68

1. A retomada da bolsa 01/02/2009 Você S/A Revista INSTITUCIONAL 66 à 68 Data de geração: 12/02/2009 Página 1 Data de geração: 12/02/2009 Página 2 A retomada da bolsa No ano passado, a bolsa de valores

1. A retomada da bolsa 01/02/2009 Você S/A Revista INSTITUCIONAL 66 à 68 Data de geração: 12/02/2009 Página 1 Data de geração: 12/02/2009 Página 2 A retomada da bolsa No ano passado, a bolsa de valores

MACROECONOMIA II PROFESSOR JOSE LUIS OREIRO PRIMEIRA LISTA DE EXERCÍCIOS

MACROECONOMIA II PROFESSOR JOSE LUIS OREIRO PRIMEIRA LISTA DE EXERCÍCIOS 1 Questão: Considere uma economia na qual os indivíduos vivem por dois períodos. A população é constante e igual a N. Nessa economia

MACROECONOMIA II PROFESSOR JOSE LUIS OREIRO PRIMEIRA LISTA DE EXERCÍCIOS 1 Questão: Considere uma economia na qual os indivíduos vivem por dois períodos. A população é constante e igual a N. Nessa economia

Curso Preparatório CPA20

Página 1 de 8 Você acessou como Flávio Pereira Lemos - (Sair) Curso Preparatório CPA20 Início Ambiente ) CPA20_130111_1_1 ) Questionários ) Passo 2: Simulado Módulo IV ) Revisão da tentativa 3 Iniciado

Página 1 de 8 Você acessou como Flávio Pereira Lemos - (Sair) Curso Preparatório CPA20 Início Ambiente ) CPA20_130111_1_1 ) Questionários ) Passo 2: Simulado Módulo IV ) Revisão da tentativa 3 Iniciado

Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos)

") O que muda Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos) 1. Por que é necessário criar a Fundação de Previdência Complementar do Servidor

O que muda Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos) 1. Por que é necessário criar a Fundação de Previdência Complementar do Servidor

Os investimentos no Brasil estão perdendo valor?

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

TAXA INTERNA DE RETORNO (TIR) PERGUNTAS MAIS FREQÜENTES

PERGUNTAS MAIS FREQÜENTES") TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

Tabela Progressiva para o cálculo mensal do Imposto de Renda de Pessoa Física, anocalendário

1) Como é o Regime de Tributação Progressiva? Sobre os benefícios previdenciais pagos pelos fundos de pensão, o cálculo do imposto de renda devido obedece ao regulamento aplicável, por exemplo, aos rendimentos

1) Como é o Regime de Tributação Progressiva? Sobre os benefícios previdenciais pagos pelos fundos de pensão, o cálculo do imposto de renda devido obedece ao regulamento aplicável, por exemplo, aos rendimentos

Boletim Econômico. Federação Nacional dos Portuários. Sumário

Boletim Econômico Federação Nacional dos Portuários Agosto de 2014 Sumário Indicadores de desenvolvimento brasileiro... 2 Emprego... 2 Reajuste dos salários e do salário mínimo... 3 Desigualdade Social

Boletim Econômico Federação Nacional dos Portuários Agosto de 2014 Sumário Indicadores de desenvolvimento brasileiro... 2 Emprego... 2 Reajuste dos salários e do salário mínimo... 3 Desigualdade Social

Banco do Brasil - Cartilha de Fundos de Investimento Fundos de Investimento

Fundos de Investimento O que é?...2 Tipos de Fundos...2 Fundos de curto prazo...2 Fundos renda fixa...2 Fundos referenciados DI...2 Fundos multimercado...3 Fundos de ações...3 Fundos da dívida externa...3

Fundos de Investimento O que é?...2 Tipos de Fundos...2 Fundos de curto prazo...2 Fundos renda fixa...2 Fundos referenciados DI...2 Fundos multimercado...3 Fundos de ações...3 Fundos da dívida externa...3

PREVIDÊNCIA COMPLEMENTAR

PREVIDÊNCIA COMPLEMENTAR O futuro que você faz agora FUNPRESP-JUD Fundação de Previdência Complementar do Servidor Público Federal do Poder Judiciário 2 Funpresp-Jud seja bem-vindo(a)! A Funpresp-Jud ajudará

PREVIDÊNCIA COMPLEMENTAR O futuro que você faz agora FUNPRESP-JUD Fundação de Previdência Complementar do Servidor Público Federal do Poder Judiciário 2 Funpresp-Jud seja bem-vindo(a)! A Funpresp-Jud ajudará

ENTENDENDO COMO FUNCIONA A RENDA FIXA. Renda Fixa Plano B 124,0 % 10,0 % Renda Fixa Plano C 110,0 % 9,1 % Selic 71,0 % 6,5 %

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

XP CAPITAL PROTEGIDO X: BERKSHIRE HATHAWAY

XP CAPITAL PROTEGIDO X: BERKSHIRE HATHAWAY BERKSHIRE HATHAWAY PORTFOLIO DE EMPRESAS Investimentos na Bolsa Americana Warren Buffett é considerado o maior investidor de todos os tempos. Sua filosofia consiste

XP CAPITAL PROTEGIDO X: BERKSHIRE HATHAWAY BERKSHIRE HATHAWAY PORTFOLIO DE EMPRESAS Investimentos na Bolsa Americana Warren Buffett é considerado o maior investidor de todos os tempos. Sua filosofia consiste

Audiência Pública na Comissão do Trabalho, Administração e de Serviço Público. junho de 2007

Audiência Pública na Comissão do Trabalho, Administração e de Serviço Público junho de 2007 Sumário Regulamentação do direito de greve dos servidores públicos Previdência complementar dos servidores da

Audiência Pública na Comissão do Trabalho, Administração e de Serviço Público junho de 2007 Sumário Regulamentação do direito de greve dos servidores públicos Previdência complementar dos servidores da

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

A economia brasileira em transição: política macroeconômica, trabalho e desigualdade

outubro 2014 A economia brasileira em transição: política macroeconômica, trabalho e desigualdade Por Mark Weisbrot, Jake Johnston e Stephan Lefebvre* Center for Economic and Policy Research 1611 Connecticut

outubro 2014 A economia brasileira em transição: política macroeconômica, trabalho e desigualdade Por Mark Weisbrot, Jake Johnston e Stephan Lefebvre* Center for Economic and Policy Research 1611 Connecticut

Investimentos. Inteligentes. Roberta e Bruno Omeltech

Investimentos Inteligentes Roberta e Bruno Omeltech station centro de treinamentos (11) 3704-4377 contato@stationct.com.br !!!! ROBERTA OMELTECH DIRETORA COMERCIAL OMELTECH DESENVOLVIMENTO Empresa de Educação

Investimentos Inteligentes Roberta e Bruno Omeltech station centro de treinamentos (11) 3704-4377 contato@stationct.com.br !!!! ROBERTA OMELTECH DIRETORA COMERCIAL OMELTECH DESENVOLVIMENTO Empresa de Educação

Pesquisa. Há 40 anos atrás nos encontrávamos discutindo mecanismos e. A mulher no setor privado de ensino em Caxias do Sul.

Pesquisa A mulher no setor privado de ensino em Caxias do Sul. Introdução Há 40 anos atrás nos encontrávamos discutindo mecanismos e políticas capazes de ampliar a inserção da mulher no mercado de trabalho.

Pesquisa A mulher no setor privado de ensino em Caxias do Sul. Introdução Há 40 anos atrás nos encontrávamos discutindo mecanismos e políticas capazes de ampliar a inserção da mulher no mercado de trabalho.

COMO INVESTIR PARA GANHAR DINHEIRO

COMO INVESTIR PARA GANHAR DINHEIRO Por que ler este livro? Você já escutou histórias de pessoas que ganharam muito dinheiro investindo, seja em imóveis ou na Bolsa de Valores? Após ter escutado todas essas

COMO INVESTIR PARA GANHAR DINHEIRO Por que ler este livro? Você já escutou histórias de pessoas que ganharam muito dinheiro investindo, seja em imóveis ou na Bolsa de Valores? Após ter escutado todas essas

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

O FGTS TRAZ BENEFÍCIOS PARA O TRABALHADOR?

O FGTS TRAZ BENEFÍCIOS PARA O TRABALHADOR? FERNANDO B. MENEGUIN 1 O FGTS - Fundo de Garantia do Tempo de Serviço, regido pela Lei nº 8.036, de 11/05/90, foi instituído, em 1966, em substituição à estabilidade

O FGTS TRAZ BENEFÍCIOS PARA O TRABALHADOR? FERNANDO B. MENEGUIN 1 O FGTS - Fundo de Garantia do Tempo de Serviço, regido pela Lei nº 8.036, de 11/05/90, foi instituído, em 1966, em substituição à estabilidade

Como Investir em Ações Eduardo Alves da Costa

Como Investir em Ações Eduardo Alves da Costa Novatec CAPÍTULO 1 Afinal, o que são ações? Este capítulo apresenta alguns conceitos fundamentais para as primeiras de muitas decisões requeridas de um investidor,

Como Investir em Ações Eduardo Alves da Costa Novatec CAPÍTULO 1 Afinal, o que são ações? Este capítulo apresenta alguns conceitos fundamentais para as primeiras de muitas decisões requeridas de um investidor,

Perguntas e Respostas Alteração no rendimento da caderneta de poupança. 1) Por que o governo decidiu mudar as regras da caderneta de poupança?

Por que o governo decidiu mudar as regras da caderneta de poupança?") Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

O RPPS: Uma Perspectiva Internacional. Heinz P. Rudolph Economista Financeiro Líder Banco Mundial Brasilia, 14 de Outubro de 2014

O RPPS: Uma Perspectiva Internacional Heinz P. Rudolph Economista Financeiro Líder Banco Mundial Brasilia, 14 de Outubro de 2014 Fonte: Banco Mundial O Brasil é um país jovem... (ainda) com o gasto previdenciário

O RPPS: Uma Perspectiva Internacional Heinz P. Rudolph Economista Financeiro Líder Banco Mundial Brasilia, 14 de Outubro de 2014 Fonte: Banco Mundial O Brasil é um país jovem... (ainda) com o gasto previdenciário

Resumo Aula-tema 03: O valor do dinheiro no tempo

Resumo Aula-tema 03: O valor do dinheiro no tempo Por que o valor do dinheiro muda com o passar do tempo? Toda análise financeira leva em consideração um de seus principais paradigmas: o dinheiro perde

Resumo Aula-tema 03: O valor do dinheiro no tempo Por que o valor do dinheiro muda com o passar do tempo? Toda análise financeira leva em consideração um de seus principais paradigmas: o dinheiro perde

POR QUE PRECISAMOS SER RACIONAIS COM O DINHEIRO?

ORGANIZE SUA VIDA POR QUE PRECISAMOS SER RACIONAIS COM O DINHEIRO? - Para planejar melhor como gastar os nossos recursos financeiros QUAIS OS BENEFÍCIOS DE TER UM PLANEJAMENTO FINANCEIRO? - Para que possamos

ORGANIZE SUA VIDA POR QUE PRECISAMOS SER RACIONAIS COM O DINHEIRO? - Para planejar melhor como gastar os nossos recursos financeiros QUAIS OS BENEFÍCIOS DE TER UM PLANEJAMENTO FINANCEIRO? - Para que possamos

36,6% dos empresários gaúchos julgam que o. 74,4% dos empresários gaúchos consideram que. 66,0% das empresas contempladas pela medida a

36,6% dos empresários gaúchos julgam que o faturamento é a melhor base tributária para a contribuição patronal. 74,4% dos empresários gaúchos consideram que a medida contribuirá parcialmente ou será fundamental

36,6% dos empresários gaúchos julgam que o faturamento é a melhor base tributária para a contribuição patronal. 74,4% dos empresários gaúchos consideram que a medida contribuirá parcialmente ou será fundamental

Crescimento em longo prazo

Crescimento em longo prazo Modelo de Harrod-Domar Dinâmica da relação entre produto e capital Taxa de poupança e produto http://fernandonogueiracosta.wordpress.com/ Modelo keynesiano Crescimento = expansão

Crescimento em longo prazo Modelo de Harrod-Domar Dinâmica da relação entre produto e capital Taxa de poupança e produto http://fernandonogueiracosta.wordpress.com/ Modelo keynesiano Crescimento = expansão

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

Guia Declaração Imposto de Renda 2013. Investimentos. Março de 2013. Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

PESQUISA DE JUROS. Estas reduções podem ser atribuídas aos fatores abaixo:

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

Recupere a saúde financeira e garanta um futuro tranquilo. Campus da UNESP de São José do Rio Preto, 30/09/2015

Recupere a saúde financeira e garanta um futuro tranquilo Campus da UNESP de São José do Rio Preto, 30/09/2015 Objetivo geral Disseminar conhecimento financeiro e previdenciário dentro e fora da SP-PREVCOM

Recupere a saúde financeira e garanta um futuro tranquilo Campus da UNESP de São José do Rio Preto, 30/09/2015 Objetivo geral Disseminar conhecimento financeiro e previdenciário dentro e fora da SP-PREVCOM

Tranquilidade e segurança para você e sua família.

Material de uso exclusivo do Bradesco. Produzido pelo Departamento de Marketing em fevereiro/2009. Reprodução proibida. Não jogue este impresso em via pública. Bradesco PGBL Proteção Familiar Para informações

Material de uso exclusivo do Bradesco. Produzido pelo Departamento de Marketing em fevereiro/2009. Reprodução proibida. Não jogue este impresso em via pública. Bradesco PGBL Proteção Familiar Para informações

Taxa de Juros para Aumentar a Poupança Interna

Taxa de Juros para Aumentar a Poupança Interna Condição para Crescer Carlos Feu Alvim feu@ecen.com No número anterior vimos que aumentar a poupança interna é condição indispensável para voltar a crescer.

Taxa de Juros para Aumentar a Poupança Interna Condição para Crescer Carlos Feu Alvim feu@ecen.com No número anterior vimos que aumentar a poupança interna é condição indispensável para voltar a crescer.

MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337

1 Análise de Investimentos MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337 2 Sumário 1- Juros------------------------------------------------------------------------------------------------------

1 Análise de Investimentos MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337 2 Sumário 1- Juros------------------------------------------------------------------------------------------------------

INFORMATIVO. Novas Regras de limites. A Datusprev sempre pensando em você... Classificados Datusprev: Anuncie aqui!

INFORMATIVO Novas Regras de limites A Datusprev sempre pensando em você... Classificados Datusprev: Anuncie aqui! A Datusprev abre espaço para divulgação. Aqui você pode anunciar compra, venda, troca,

INFORMATIVO Novas Regras de limites A Datusprev sempre pensando em você... Classificados Datusprev: Anuncie aqui! A Datusprev abre espaço para divulgação. Aqui você pode anunciar compra, venda, troca,

Análise Setorial. Fabricação de artefatos de borracha Reforma de pneumáticos usados

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Fevereiro de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Fevereiro de 2015...

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Fevereiro de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Fevereiro de 2015...

Cenário positivo. Construção e Negócios - São Paulo/SP - REVISTA - 03/05/2012-19:49:37. Texto: Lucas Rizzi

Cenário positivo Construção e Negócios - São Paulo/SP - REVISTA - 03/05/2012-19:49:37 Texto: Lucas Rizzi Crescimento econômico, redução da pobreza, renda em expansão e dois grandes eventos esportivos vindo

Cenário positivo Construção e Negócios - São Paulo/SP - REVISTA - 03/05/2012-19:49:37 Texto: Lucas Rizzi Crescimento econômico, redução da pobreza, renda em expansão e dois grandes eventos esportivos vindo

Plano de Benefícios Visão Telesp Maio/2011

Plano de Benefícios Visão Telesp Maio/2011 Índice Quem Somos Estrutura do plano Importância da Previdência Privada. Quanto antes melhor! As regras do plano Canais Visão Prev 2 Visão Prev Entidade fechada

Plano de Benefícios Visão Telesp Maio/2011 Índice Quem Somos Estrutura do plano Importância da Previdência Privada. Quanto antes melhor! As regras do plano Canais Visão Prev 2 Visão Prev Entidade fechada

Boletim Econômico Edição nº 42 setembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico

Boletim Econômico Edição nº 42 setembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Eleição presidencial e o pensamento econômico no Brasil 1 I - As correntes do pensamento econômico

Boletim Econômico Edição nº 42 setembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Eleição presidencial e o pensamento econômico no Brasil 1 I - As correntes do pensamento econômico

Instrumentos Econômicos e Financeiros para GIRH. Financiando água e saneamento por meio de títulos, COTs e reformas

Instrumentos Econômicos e Financeiros para GIRH Financiando água e saneamento por meio de títulos, COTs e reformas Metas e objetivos da sessão Analisar a disponibilidade de um mercado de capitais em nível

Instrumentos Econômicos e Financeiros para GIRH Financiando água e saneamento por meio de títulos, COTs e reformas Metas e objetivos da sessão Analisar a disponibilidade de um mercado de capitais em nível

RETRATOS DA SOCIEDADE BRASILEIRA

Indicadores CNI RETRATOS DA SOCIEDADE BRASILEIRA Previdência 20 Maioria dos brasileiros apoia mudanças na previdência Sete em cada dez brasileiros reconhecem que o sistema previdenciário brasileiro apresenta

Indicadores CNI RETRATOS DA SOCIEDADE BRASILEIRA Previdência 20 Maioria dos brasileiros apoia mudanças na previdência Sete em cada dez brasileiros reconhecem que o sistema previdenciário brasileiro apresenta

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Boletim de Relacionamento Previdência. Imposto de Renda Sul América Previdência

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

BRASIL EXCLUDENTE E CONCENTRADOR. Colégio Anglo de Sete Lagoas Prof.: Ronaldo Tel.: (31) 2106 1750

2106 1750") BRASIL EXCLUDENTE E CONCENTRADOR As crises econômicas que se sucederam no Brasil interromperam a política desenvolvimentista. Ocorre que o modelo de desenvolvimento aqui implantado (modernização conservadora

BRASIL EXCLUDENTE E CONCENTRADOR As crises econômicas que se sucederam no Brasil interromperam a política desenvolvimentista. Ocorre que o modelo de desenvolvimento aqui implantado (modernização conservadora

EXERCÍCIO: R: 12.000 / 12,00 = 1.000 quotas

1- Um senhor resolveu investir num Fundo de investimento, informou-se sobre o valor da ação e entregou seu dinheiro sob responsabilidade da administração do fundo. Ele tinha R$ 12.000,00 e o valor da ação

1- Um senhor resolveu investir num Fundo de investimento, informou-se sobre o valor da ação e entregou seu dinheiro sob responsabilidade da administração do fundo. Ele tinha R$ 12.000,00 e o valor da ação

INSTITUTOS SUPERIORES DE ENSINO DO CENSA PROGRAMA INSTITUCIONAL DE INICIAÇÃO CIENTÍFICA PROVIC PROGRAMA VOLUNTÁRIO DE INICIAÇÃO CIENTÍFICA

INSTITUTOS SUPERIORES DE ENSINO DO CENSA PROGRAMA INSTITUCIONAL DE INICIAÇÃO CIENTÍFICA PROVIC PROGRAMA VOLUNTÁRIO DE INICIAÇÃO CIENTÍFICA IMPACTO DA CONSTRUÇÃO CIVIL NO PRODUTO INTERNO BRUTO BRASILEIRO

INSTITUTOS SUPERIORES DE ENSINO DO CENSA PROGRAMA INSTITUCIONAL DE INICIAÇÃO CIENTÍFICA PROVIC PROGRAMA VOLUNTÁRIO DE INICIAÇÃO CIENTÍFICA IMPACTO DA CONSTRUÇÃO CIVIL NO PRODUTO INTERNO BRUTO BRASILEIRO

Desemprego, salário menor e inflação devem reduzir rendimento médio real

Boletim 820/2015 Ano VII 26/08/2015 Desemprego, salário menor e inflação devem reduzir rendimento médio real Paralelamente, com a redução de produção e folha das firmas, deve crescer o número de pessoas

Boletim 820/2015 Ano VII 26/08/2015 Desemprego, salário menor e inflação devem reduzir rendimento médio real Paralelamente, com a redução de produção e folha das firmas, deve crescer o número de pessoas

FAQ. Participante Ativo Alternativo

FAQ Participante Ativo Alternativo O que mudou na Previdência do Servidor Público Federal? A previdência do servidor público passou por mudanças nos últimos anos a partir da emenda 41, da Constituição

FAQ Participante Ativo Alternativo O que mudou na Previdência do Servidor Público Federal? A previdência do servidor público passou por mudanças nos últimos anos a partir da emenda 41, da Constituição

Guia Declaração. Investimentos. Março de 2012. Brasil

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

Exportação de Serviços

Exportação de Serviços 1. Ementa O objetivo deste trabalho é dar uma maior visibilidade do setor a partir da apresentação de algumas informações sobre o comércio exterior de serviços brasileiro. 2. Introdução

Exportação de Serviços 1. Ementa O objetivo deste trabalho é dar uma maior visibilidade do setor a partir da apresentação de algumas informações sobre o comércio exterior de serviços brasileiro. 2. Introdução

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Perfil de investimentos

Perfil de investimentos O Fundo de Pensão OABPrev-SP é uma entidade comprometida com a satisfação dos participantes, respeitando seus direitos e sempre buscando soluções que atendam aos seus interesses.

Perfil de investimentos O Fundo de Pensão OABPrev-SP é uma entidade comprometida com a satisfação dos participantes, respeitando seus direitos e sempre buscando soluções que atendam aos seus interesses.

Fonte: Sepe/RJ, Dieese e IBGE Elaboração: Dieese - Subseção Sepe/RJ

Em praticamente todos os segmentos da sociedade, fala-se muito da importância da educação pública para o desenvolvimento de um povo, e no município do Rio de Janeiro não é diferente. Nas diversas instâncias

Em praticamente todos os segmentos da sociedade, fala-se muito da importância da educação pública para o desenvolvimento de um povo, e no município do Rio de Janeiro não é diferente. Nas diversas instâncias

A moeda possui três funções básicas: Reserva de Valor, Meio de troca e Meio de Pagamento.

29- A lógica da composição do mercado financeiro tem como fundamento: a) facilitar a transferência de riscos entre agentes. b) aumentar a poupança destinada a investimentos de longo prazo. c) mediar as

29- A lógica da composição do mercado financeiro tem como fundamento: a) facilitar a transferência de riscos entre agentes. b) aumentar a poupança destinada a investimentos de longo prazo. c) mediar as

Com tendência de alta do juro, renda fixa volta a brilhar nas carteiras

Veículo: Estadão Data: 26.11.13 Com tendência de alta do juro, renda fixa volta a brilhar nas carteiras Veja qual produto é mais adequado ao seu bolso: até R$ 10 mil, de R$ 10 mil a R$ 100 mil e acima

Veículo: Estadão Data: 26.11.13 Com tendência de alta do juro, renda fixa volta a brilhar nas carteiras Veja qual produto é mais adequado ao seu bolso: até R$ 10 mil, de R$ 10 mil a R$ 100 mil e acima

04/12/2013. Paulo Josef Gouvêa da Gama MIBA/MTE Nº 978. Consumo x Poupança

Paulo Josef Gouvêa da Gama MIBA/MTE Nº 978 Consumo x Poupança 1 Garantia do futuro Desejos e necessidades presentes 2 Garantia do futuro Desejos e necessidades presentes Fecundidade Transição Demográfica

Paulo Josef Gouvêa da Gama MIBA/MTE Nº 978 Consumo x Poupança 1 Garantia do futuro Desejos e necessidades presentes 2 Garantia do futuro Desejos e necessidades presentes Fecundidade Transição Demográfica

Boletim Econômico Edição nº 89 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico

Boletim Econômico Edição nº 89 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Crise não afeta lucratividade dos principais bancos no Brasil 1 Lucro dos maiores bancos privados

Boletim Econômico Edição nº 89 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Crise não afeta lucratividade dos principais bancos no Brasil 1 Lucro dos maiores bancos privados

Os Segredos Para Atingir a Riqueza

Os Segredos Para Atingir a Riqueza Os Segredos para Atingir a Riqueza Alcides Antônio Maciel Neto Rafael Recidive Gonçalves 1ª Edição Uberlândia - MG 2015 Os Segredos para Atingir a Riqueza Antônio Maciel

Os Segredos Para Atingir a Riqueza Os Segredos para Atingir a Riqueza Alcides Antônio Maciel Neto Rafael Recidive Gonçalves 1ª Edição Uberlândia - MG 2015 Os Segredos para Atingir a Riqueza Antônio Maciel

PRINCÍPIOS e recomendações para um novo modelo previdenciário

Confederação Confederação Confederação Confederação Confederação da Agricultura e Nacional do Nacional da Nacional das Nacional do Pecuária do Brasil Comércio Indústria Instituições Transporte Financeiras

Confederação Confederação Confederação Confederação Confederação da Agricultura e Nacional do Nacional da Nacional das Nacional do Pecuária do Brasil Comércio Indústria Instituições Transporte Financeiras

Redução da Pobreza no Brasil

Conferencia Business Future of the Americas 2006 Câmara Americana de Comércio Redução da Pobreza no Brasil Resultados Recentes e o Papel do BNDES Demian Fiocca Presidente do BNDES Rio de Janeiro, 5 de

Conferencia Business Future of the Americas 2006 Câmara Americana de Comércio Redução da Pobreza no Brasil Resultados Recentes e o Papel do BNDES Demian Fiocca Presidente do BNDES Rio de Janeiro, 5 de

Francisco Paulo Pimenta Maria Tereza de Araújo Serra

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

Com inflação e juros em alta, hora de fazer 'ajuste fiscal' em casa

Veículo: O Globo Data: 07/09/15 Com inflação e juros em alta, hora de fazer 'ajuste fiscal' em casa Em tempos de desaceleração da economia e inflação e juros em alta, a cada mês as famílias se deparam

Veículo: O Globo Data: 07/09/15 Com inflação e juros em alta, hora de fazer 'ajuste fiscal' em casa Em tempos de desaceleração da economia e inflação e juros em alta, a cada mês as famílias se deparam

Sumário Executivo. Amanda Reis. Luiz Augusto Carneiro Superintendente Executivo

Comparativo entre o rendimento médio dos beneficiários de planos de saúde individuais e da população não coberta por planos de saúde regional e por faixa etária Amanda Reis Luiz Augusto Carneiro Superintendente

Comparativo entre o rendimento médio dos beneficiários de planos de saúde individuais e da população não coberta por planos de saúde regional e por faixa etária Amanda Reis Luiz Augusto Carneiro Superintendente

Manual Explicativo. Beleza é viver o futuro que você sempre sonhou. Boticário Prev

Manual Explicativo Beleza é viver o futuro que você sempre sonhou. Boticário Prev 1. MANUAL EXPLICATIVO... 4 2. A APOSENTADORIA E VOCÊ... 4 3. PREVIDÊNCIA COMPLEMENTAR: O que é isso?... 4 4. BOTICÁRIO

Manual Explicativo Beleza é viver o futuro que você sempre sonhou. Boticário Prev 1. MANUAL EXPLICATIVO... 4 2. A APOSENTADORIA E VOCÊ... 4 3. PREVIDÊNCIA COMPLEMENTAR: O que é isso?... 4 4. BOTICÁRIO

Conceito de Contabilidade

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

CAPÍTULO 2 MATEMÁTICA FINANCEIRA

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

Pequenas e Médias Empresas no Canadá. Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios

Pequenas e Médias Empresas no Canadá Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios De acordo com a nomenclatura usada pelo Ministério da Indústria do Canadá, o porte

Pequenas e Médias Empresas no Canadá Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios De acordo com a nomenclatura usada pelo Ministério da Indústria do Canadá, o porte

ipea A EFETIVIDADE DO SALÁRIO MÍNIMO COMO UM INSTRUMENTO PARA REDUZIR A POBREZA NO BRASIL 1 INTRODUÇÃO 2 METODOLOGIA 2.1 Natureza das simulações

A EFETIVIDADE DO SALÁRIO MÍNIMO COMO UM INSTRUMENTO PARA REDUZIR A POBREZA NO BRASIL Ricardo Paes de Barros Mirela de Carvalho Samuel Franco 1 INTRODUÇÃO O objetivo desta nota é apresentar uma avaliação

A EFETIVIDADE DO SALÁRIO MÍNIMO COMO UM INSTRUMENTO PARA REDUZIR A POBREZA NO BRASIL Ricardo Paes de Barros Mirela de Carvalho Samuel Franco 1 INTRODUÇÃO O objetivo desta nota é apresentar uma avaliação

SEQÜÊNCIA DE DEPÓSITOS

TÓPICOS DE MATEMÁTICA FINANCEIRA PARA O ENSINO MÉDIO - PROF. MARCELO CÓSER 1 SEQÜÊNCIA DE DEPÓSITOS Vimos que a variação de um capital ao longo do tempo pode ser ilustrada em uma planilha eletrônica. No

TÓPICOS DE MATEMÁTICA FINANCEIRA PARA O ENSINO MÉDIO - PROF. MARCELO CÓSER 1 SEQÜÊNCIA DE DEPÓSITOS Vimos que a variação de um capital ao longo do tempo pode ser ilustrada em uma planilha eletrônica. No

5. ETAPA DOS INVESTIMENTOS. Prof. Elisson de Andrade www.profelisson.com.br

5. ETAPA DOS INVESTIMENTOS Prof. Elisson de Andrade www.profelisson.com.br Introdução Poupar versus investir É possível investir dinheiro nos mercados: Imobiliário Empresarial Financeiro Fatores a serem

5. ETAPA DOS INVESTIMENTOS Prof. Elisson de Andrade www.profelisson.com.br Introdução Poupar versus investir É possível investir dinheiro nos mercados: Imobiliário Empresarial Financeiro Fatores a serem

Porque a Taxa de Poupança é Baixa no Brasil? O Papel das Instituições

Porque a Taxa de Poupança é Baixa no Brasil? O Papel das Instituições Marco Bonomo Coordenador do Centro de Finanças do Insper 8 de dezembro de 2016 Conferência Educação Financeira e Comportamento do Investidor

Porque a Taxa de Poupança é Baixa no Brasil? O Papel das Instituições Marco Bonomo Coordenador do Centro de Finanças do Insper 8 de dezembro de 2016 Conferência Educação Financeira e Comportamento do Investidor

Desindustrialização e Produtividade na Indústria de Transformação

Desindustrialização e Produtividade na Indústria de Transformação O processo de desindustrialização pelo qual passa o país deve-se a inúmeros motivos, desde os mais comentados, como a sobrevalorização

Desindustrialização e Produtividade na Indústria de Transformação O processo de desindustrialização pelo qual passa o país deve-se a inúmeros motivos, desde os mais comentados, como a sobrevalorização

Análises: Análise Fundamentalista Análise Técnica

Análises: Análise Fundamentalista Análise Técnica Análise Fundamentalista Origem remonta do final do século XIX e princípio do século XX, quando as corretoras de bolsa tinham seus departamentos de análise

Análises: Análise Fundamentalista Análise Técnica Análise Fundamentalista Origem remonta do final do século XIX e princípio do século XX, quando as corretoras de bolsa tinham seus departamentos de análise

Conceitos e princípios básicos de Matemática Financeira aplicada à vida cotidiana do cidadão

Conceitos e princípios básicos de Matemática Financeira aplicada à vida cotidiana do cidadão Aula 6 Técnico em Saúde Bucal Matéria: Administração de Serviços em Saúde Bucal Dr. Flavio Pavanelli CROSP 71347

Conceitos e princípios básicos de Matemática Financeira aplicada à vida cotidiana do cidadão Aula 6 Técnico em Saúde Bucal Matéria: Administração de Serviços em Saúde Bucal Dr. Flavio Pavanelli CROSP 71347

Programa de Pós-Graduação em Comunicação e Cultura Contemporâneas. Grupo de Pesquisa em Interação, Tecnologias Digitais e Sociedade - GITS

Universidade Federal da Bahia Programa de Pós-Graduação em Comunicação e Cultura Contemporâneas Grupo de Pesquisa em Interação, Tecnologias Digitais e Sociedade - GITS Reunião de 18 de junho de 2010 Resumo

Universidade Federal da Bahia Programa de Pós-Graduação em Comunicação e Cultura Contemporâneas Grupo de Pesquisa em Interação, Tecnologias Digitais e Sociedade - GITS Reunião de 18 de junho de 2010 Resumo

Promover emprego e trabalho com qualidade: dinamizar a contratação colectiva, valorizar e proteger

Promover emprego e trabalho com qualidade: dinamizar a contratação colectiva, valorizar e proteger SEM MAIS EMPREGO NÃO É POSSÍVEL A RECUPERAÇÃO ECONÓMICA DO PAÍS Slides utilizados na intervenção que fiz

Promover emprego e trabalho com qualidade: dinamizar a contratação colectiva, valorizar e proteger SEM MAIS EMPREGO NÃO É POSSÍVEL A RECUPERAÇÃO ECONÓMICA DO PAÍS Slides utilizados na intervenção que fiz

Sumário. A função do Resumo Explicativo 3. Bem-vindo ao Plano de Benefícios Raiz 4. Contribuições do Participante 6. Contribuições da Patrocinadora 7

Sumário A função do 3 Bem-vindo ao Plano de Benefícios Raiz 4 Contribuições do Participante 6 Contribuições da Patrocinadora 7 Controle de Contas 8 Investimento dos Recursos 9 Benefícios 10 Em caso de

Sumário A função do 3 Bem-vindo ao Plano de Benefícios Raiz 4 Contribuições do Participante 6 Contribuições da Patrocinadora 7 Controle de Contas 8 Investimento dos Recursos 9 Benefícios 10 Em caso de

Objetivos das Famílias e os Fundos de Investimento

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

MERCADO FUTURO: BOI GORDO

MERCADO FUTURO: BOI GORDO Sergio De Zen Mestre em Economia Aplicada, Pesquisador do CEPEA/ESALQ/USP Os anos noventa têm sido marcados por termos modernos na terminologia do mercado financeiro. Dentre essas

MERCADO FUTURO: BOI GORDO Sergio De Zen Mestre em Economia Aplicada, Pesquisador do CEPEA/ESALQ/USP Os anos noventa têm sido marcados por termos modernos na terminologia do mercado financeiro. Dentre essas

Os bancos públicos e o financiamento para a retomada do crescimento econômico

Boletim Econômico Edição nº 87 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Os bancos públicos e o financiamento para a retomada do crescimento econômico 1 O papel dos bancos

Boletim Econômico Edição nº 87 outubro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Os bancos públicos e o financiamento para a retomada do crescimento econômico 1 O papel dos bancos

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

Uma Breve análise da FUNPRESP e a PL 1992/2007: mais uma vitória do capital financeiro

Uma Breve análise da FUNPRESP e a PL 1992/2007: mais uma vitória do capital financeiro * Fernando Marcelino A mundialização financeira, desde meados da década de 1960, em conjunto com uma série de medidas

Uma Breve análise da FUNPRESP e a PL 1992/2007: mais uma vitória do capital financeiro * Fernando Marcelino A mundialização financeira, desde meados da década de 1960, em conjunto com uma série de medidas

Panorama e Perspectivas 2011/2012. Mercado de Seguros, Previdência Complementar Aberta e Capitalização

Panorama e Perspectivas / Mercado de Seguros, Previdência Complementar Aberta e Capitalização 1. Sumário Executivo... 2 2. Seguradoras do grupo de seguros gerais... 2 2.1 Ramos do grupo de seguros gerais...

Panorama e Perspectivas / Mercado de Seguros, Previdência Complementar Aberta e Capitalização 1. Sumário Executivo... 2 2. Seguradoras do grupo de seguros gerais... 2 2.1 Ramos do grupo de seguros gerais...

A transformação e o custo do dinheiro ao longo do tempo *

A transformação e o custo do dinheiro ao longo do tempo * Estamos acostumados à idéia de que o valor do dinheiro muda ao longo do tempo, pois em algum momento convivemos com algum tipo de inflação e/ou

A transformação e o custo do dinheiro ao longo do tempo * Estamos acostumados à idéia de que o valor do dinheiro muda ao longo do tempo, pois em algum momento convivemos com algum tipo de inflação e/ou