FINANCIAMENTO E RECURSOS DA EDUCAÇÃO (Básica Pública)

|

|

|

- Giulia Vasques Molinari

- 6 Há anos

- Visualizações:

Transcrição

")

1 (Básica Pública)

2 Cenário atual Fontes de recursos FUNDEB Aplicação correta dos recursos Peças orçamentárias Perspectivas

3 CENÁRIO ATUAL

4 CENÁRIO ATUAL Arrecadação em queda Baixa atividade econômica PNE e Planos Municipais com metas a cumprir Cobrança dos órgãos de controle Instabilidade política

5

6

7

8

9 FONTES DE

10 FONTES DE IMPOSTOS, TAXAS E CONTRIBUIÇÕES TRANSFERÊNCIAS PROGRAMAS, CONVÊNIOS, PROJETOS RECURSOS LIVRES

11

12

13 O QUE DIZ A LEI Constituição Federal/88 Art União, no mínimo 18% - Estado, DF e Municípios, no mínimo 25%...de receitas de impostos (incluindo as transferências) em Manutenção e Desenvolvimento do Ensino MDE 4 - programas suplementares ao educando (alimentação, transporte, saúde, material didático escolar) > Contribuição Social salário educação

14 O QUE DIZ A LEI Lei de Diretrizes e Bases da Educação Nacional LDBEN Lei 9.394/96 Art. 9 - A União incumbir-se-á de: III - prestar assistência técnica e financeira aos Estados, ao Distrito Federal e aos Municípios para o desenvolvimento de seus sistemas de ensino e o atendimento prioritário à escolaridade obrigatória, exercendo sua função redistributiva e supletiva; Art. 68 ao 77 trata dos recursos financeiros da educação (Art. 70 e 71 serão vistos mais adiante)

15 O QUE DIZ A LEI Lei que Regulamenta o FUNDEB Lei /2007 Art. 1º Parágrafo único. A instituição do FUNDEB não isentam os Estados, o Distrito Federal e os Municípios da obrigatoriedade da aplicação na MDE de 25% I - pelo menos 5% do montante dos impostos e transferências que compõem a cesta de Recursos do FUNDEB... II - pelo menos 25% dos demais impostos e transferências.

16 FUNDEB

17 COMPOSIÇÃO DO FUNDEB FPE Fundo de Participação dos Estados FPM Fundo de Participação dos Municípios ICMS Imposto sobre Circulação de Mercadorias e sobre prestação de Serviços IPIexp Imposto sobre Produtos Industrializados, proporcional às exportações ITCMD Imposto sobre Transmissão Causa Mortis e doações de quaisquer bens ou direitos IPVA Imposto sobre a Propriedade de Veículos Automotores ITRm Imposto sobre a Propriedade Territorial Rural (cota-parte dos Municípios) LC nº 87/96 Recursos relativos à desoneração de exportações de que trata a Lei Complementar nº 87/96 (Lei Kandir) Arrecadação de imposto que a União eventualmente instituir no exercício de sua competência (cotas-partes dos Estados, Distrito Federal e Municípios) Receita da dívida ativa tributária, juros e multas relativas aos impostos acima relacionados.

18 FUNDEB 25% obrigatório para educação estadual, DF e municipal em MDE PROGRAMAS SUPLEMENTARES AO EDUCANDO Material didaticoescolar 20% 5% Transporte Impostos + transferências: IPI IPVA ITR ICMS LC87 ITCMD FPM FPE Alimentação FUNDEB 20% de impostos e transferências município 5% de impostos e transferências + Impostos Municipais Assist. à saúde Salário educação (contribuição social) + Outros recursos (livres)

19 FUNDEB Parcela mínima de 60% do Fundeb Calculada sobre o montante anual dos recursos creditados na conta no exercício, a parcela mínima de 60% do Fundo deve ser destinada à remuneração dos profissionais do magistério em efetivo exercício na educação básica pública, com vínculo contratual em caráter permanente ou temporário com o Estado, Distrito Federal ou Município, regido tanto por regime jurídico específico do ente governamental contratante quanto pela Consolidação das Leis do Trabalho (CLT)

20 FUNDEB Parcela de até 40% do Fundeb Cumprida a exigência mínima relacionada à garantia de 60% para remuneração do magistério, os recursos restantes (no máximo 40% do fundo) devem ser direcionados para despesas diversas consideradas como de Manutenção e Desenvolvimento do Ensino (MDE), realizadas na educação básica. Educação Básica: Ed. Infantil + Ensino Fundamental + Ensino Médio

21 FUNDEB Fatores de Ponderação do FUNDEB (lei /2007)) Da Comissão Intergovernamental de Financiamento para a Educação Básica de Qualidade Art. 12. Fica instituída a Comissão Intergovernamental (...) com a seguinte composição: - Um representante do MEC - Cinco representantes (um por região do Brasil) do CONSED - Cinco representantes (um por região do Brasil) da UNDIME

22 FUNDEB Reunião da Comissão Intergovernamental de Financiamento para a Educação Básica de Qualidade

23 FUNDEB Fatores de Ponderação do FUNDEB para 2017 (lei /2007) Fator de ponderação Fator de ponderação I - Creche pública em tempo integral 1,30 XI - Ensino fundamental em tempo integral 1,30 II - Creche pública em tempo parcial 1,00 XII - Ensino médio urbano 1,25 III - Creche conveniada em tempo integral 1,10 XIII - Ensino médio no campo 1,30 IV - Creche conveniada em tempo parcial 0,80 XIV - Ensino médio em tempo integral 1,30 V - Pré-Escola em tempo integral 1,30 XV - Ensino médio integrado à educação profissional 1,30 VI - Pré-Escola em tempo parcial 1,00 XVI - Educação especial 1,20 VII - Anos iniciais do ensino fundamental urbano 1,00 XVII - Educação indígena e quilombola 1,20 VIII - Anos iniciais do ensino fundamental no campo 1,15 XVII -EJA com avaliação no processo 0,80 IX - Anos finais do ensino fundamental urbano 1,10 XIX EJA integrada à educação profissional de nível médio com avaliação no processo 1,20 X - Anos finais do ensino fundamental no campo 1,20

24 Composição da receita do FUNDEB/PR em 2016: Extraído do relatório da AMP sobre o FUNDEB, 2017 FUNDEB

25 FUNDEB

26 FUNDEB

27 FUNDEB COMPARATIVO PISO SALARIAL X FUNDEB PR variação % 15 Reajuste Piso Salarial (%) Variação anual FUNDEB PR (%) Anos

28 FUNDEB

29 FUNDEB

30 Extraído do relatório da AMP sobre o FUNDEB, 2017 FUNDEB

31 FUNDEB Em 2016, 228 municípios (57,1%) tiveram as receitas recebidas do FUNDEB menor do que as receitas destinadas ao Fundo Extraído do relatório da AMP sobre o FUNDEB, 2017

32 FUNDEB Em 2016, 171 municípios (42,9%) tiveram as receitas recebidas do FUNDEB maior do que as receitas destinadas ao Fundo Extraído do relatório da AMP sobre o FUNDEB, 2017

33 APLICAÇÃO CORRETA DOS RECURSOS ART. 70 E 71 LDB - MDE

34 LDB: O QUE É PERMITIDO COM O FUNDEB Art. 70. Considerar-se-ão como de manutenção e desenvolvimento do ensino MDE [...]: I - remuneração e aperfeiçoamento do pessoal docente e demais profissionais da educação; II - aquisição, manutenção, construção e conservação de instalações e equipamentos necessários ao ensino; III uso e manutenção de bens e serviços vinculados ao ensino; IV - levantamentos estatísticos, estudos e pesquisas visando precipuamente ao aprimoramento da qualidade e à expansão do ensino;

35 LDB: O QUE É PERMITIDO COM O FUNDEB Art. 70. (continuação) V - realização de atividades-meio necessárias ao funcionamento dos sistemas de ensino; VI - concessão de bolsas de estudo a alunos de escolas públicas e privadas; VII - amortização e custeio de operações de crédito destinadas a atender ao disposto nos incisos deste artigo; VIII - aquisição de material didático-escolar e manutenção de programas de transporte escolar.

36 LDB: NÃO É PERMITIDO COM O FUNDEB Art. 71. Não constituirão despesas de manutenção e desenvolvimento do ensino MDE [ ]: I - pesquisa, quando não vinculada às instituições de ensino, ou, quando efetivada fora dos sistemas de ensino, que não vise, precipuamente, ao aprimoramento de sua qualidade ou à sua expansão; II - subvenção a instituições públicas ou privadas de caráter assistencial, desportivo ou cultural; III - formação de quadros especiais para a administração pública, sejam militares ou civis, inclusive diplomáticos;

37 LDB: NÃO É PERMITIDO COM O FUNDEB Art. 71. (continuação) IV - programas suplementares de alimentação, assistência médicoodontológica, farmacêutica e psicológica, e outras formas de assistência social; V - obras de infra-estrutura, ainda que realizadas para beneficiar direta ou indiretamente a rede escolar; VI - pessoal docente e demais trabalhadores da educação, quando em desvio de função ou em atividade alheia à manutenção e desenvolvimento do ensino.

38 PODE com FUNDEB 60% Salário ou vencimento; 13º salário, inclusive 13º salário proporcional; 1/3 de adicional de férias; Férias vencidas, proporcionais ou antecipadas; Gratificações inerentes ao exercício de atividades ou funções de magistério, inclusive gratificações ou retribuições pelo exercício de cargos ou funções de direção ou chefia; Horas extras, aviso prévio, abono; Salário família, quando as despesas correspondentes recaírem sobre o empregador; Encargos sociais (Previdência e FGTS) devidos pelo empregador, correspondentes à remuneração paga na forma dos itens anteriores, observada a legislação aplicável à matéria

39 NÃO pode com FUNDEB 60% Auxílio-transporte ou apoio equivalente, destinado a assegurar o deslocamento do profissional de ida e volta para o trabalho; Auxílio-alimentação ou apoio equivalente; Apoio financeiro para aquisição de vestuário utilizado no trabalho ou benefício equivalente; Assistência social, médica, psicológica, farmacêutica, odontológica oferecida diretamente pelo empregador ou mediante contratação de serviços oferecidos por entidades especializadas, sob a forma de planos de saúde ou assemelhados, em suas variadas modalidades e formas de pagamento e cobertura; Previdência complementar; PIS/Pasep; Serviços de terceiros, ainda que contratados para substituição de profissionais do magistério.

40 Pode com FUNDEB 40% Aquisição de imóveis já construídos ou de terrenos para construção de prédios destinados à escolas ou aos órgãos do sistema de ensino básico; Ampliação, conclusão e construção de prédios, poços, muros e quadras de esportes nas escolas e outras instalações físicas de uso exclusivo da educação básica; Aquisição de mobiliário e equipamentos voltados para o atendimento exclusivo das necessidades da educação básica pública (carteiras e cadeiras, mesas, armários, computadores, etc.); Manutenção dos equipamentos existentes (máquinas, móveis, equipamentos eletroeletrônicos, etc.), inclusive com aquisição de produtos/serviços necessários ao seu funcionamento (tintas, graxas, óleos, combustíveis, energia elétrica, assistência técnica, serviços elétricos, mecânicos, hidráulicos, reparos, reformas, etc.); Reforma total ou parcial de instalações físicas (rede elétrica, hidráulica, estrutura interna, pintura, cobertura, pisos, muros, grades etc.) das instituições de ensino da educação básica.

41 Não pode com FUNDEB 40% Ações do ensino superior; Educação oferecida por instituições de ensino de natureza privada que não atendam alunos da educação especial, de creches e préescola, e não sejam comunitárias, confessionais ou filantrópicas, sem fins lucrativos e conveniadas com o poder público; Etapas da educação básica de responsabilidade de outro ente governamental; Despesas de outros exercícios, ainda que relacionadas à manutenção e ao desenvolvimento da educação básica; Ações não caracterizadas como de manutenção e desenvolvimento da educação básica.)

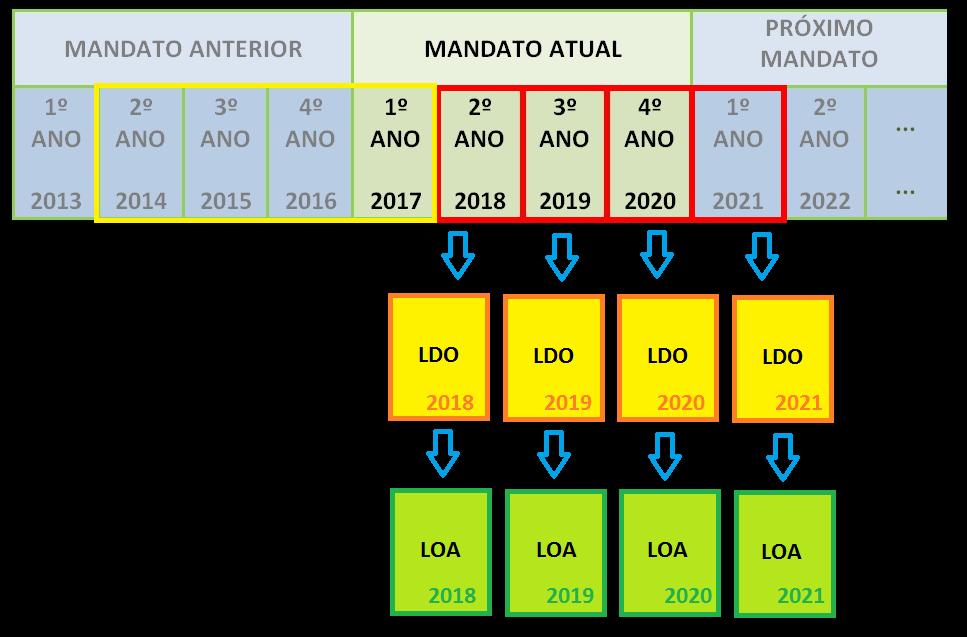

42 PEÇAS ORÇAMENTÁRIAS PPA, LDO, LOA

43 PEÇAS ORÇAMENTÁRIAS Constituição Federal 1988 Art Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; (PPA) II - as diretrizes orçamentárias; (LDO) III - os orçamentos anuais (LOA)

44 PEÇAS ORÇAMENTÁRIAS PPA - identifica as prioridades da gestão durante quatro anos, principalmente os investimentos de maior porte. LDO - estabelece quais serão as prioridades para o ano seguinte. LOA - define a origem, o montante e o destino dos recursos a serem gastos.

45

46 PPA - Composição Consiste de Metas, Projetos e Programas Programas do PPA voltados para a Educação - Pedagógico - Administrativo - Orçamentário - Pessoal - Alimentação - Transporte - Estrutura e documentação

47 PPA - Composição Deve responder às questões - Que ações serão realizadas? - Quando acontecerão estas ações? - Quanto recurso será necessário? - De onde virão estes recursos?

48 PPA - Prazos União Até 31 de agosto entrega ao Congresso, que deve aprová-lo até última sessão do 1º ano de governo. Vale para os próximos 4 anos. Municípios previsto em sua Lei Orgânica ou segue os prazos da União.

49 LDO - Composição Orienta a elaboração do Orçamento Anual Define Diretrizes, Prioridades e Metas anuais Define os recursos que serão usados para as ações do PPA

50 LDO - Composição A LDO deve considerar - Orçamento fiscal da seguridade social - Orçamento fiscal de empresas públicas (se houver) - Objetivos e metas do PPA - As ações que foram previstas

51 LDO - Prazos União Até 15 de abril de cada ano entrega ao Congresso. Deverá ser aprovado até 17 de julho. Vale para o ano seguinte. Municípios - previsto em sua Lei Orgânica ou segue os prazos da União.

52 LOA - Composição Prevê a arrecadação do exercício Programação de quando as ações serão executadas O valor a ser investido em cada despesa

53 LOA - Composição A LOA também determina - A contratação e remuneração de pessoal - Aquisição de bens e serviços - Empenhos e pagamentos

54 LOA - Prazos União Até 31 de agosto de cada ano entrega ao Congresso. Deverá ser aprovado até 22 de dezembro. Vale para o ano seguinte. Municípios - previsto em sua Lei Orgânica ou segue os prazos da União.

55 PEÇAS ORÇAMENTÁRIAS Após a aprovação do PPA, LDO e LOA pela Câmara Municipal, ela deve ser integralmente cumprida. Qualquer modificação se faça necessária, deverá ser submetida novamente à Câmara e somente ser executada, se aprovada pelo legislativo.

56 PERSPECTIVAS

57 Vigência do FUNDEB Criado pela Emenda Constitucional nº 53/2006, com vigência até 30/12/2020 Criação do CAQ A Lei nº , de 25 de junho de 2014, que aprovou o Plano Nacional de Educação PNE contempla a regulamentação do Custo AlunoQualidade (CAQ)

58 Vigência do FUNDEB

59 Reunião MEC/FNDE Reunião ministro Janine Ribeiro Formação PME

60 Microrregional AMUNOP Cornélio Procópio Congresso Nacional MicrorregionalAMOP AMOPCascavel Cascavel Microrregional

61 Posse como membro do CEE/PR Reunião sobre repasses do PETE Reunião comitê gestor do PEE Microrregional AMUNORPI

62

63

64

65 Contatos e_mail: site: Fanpage: Fone: (42)

POLÍTICAS PÚBLICAS Aula 12. Prof. a Dr. a Maria das Graças Rua

POLÍTICAS PÚBLICAS Aula 12 Prof. a Dr. a Maria das Graças Rua FINANCIAMENTO DA POLÍTICA EDUCACIONAL BRASILEIRA compreendendo os sistemas de ensino federal, estadual e municipal, a Constituição Federal

POLÍTICAS PÚBLICAS Aula 12 Prof. a Dr. a Maria das Graças Rua FINANCIAMENTO DA POLÍTICA EDUCACIONAL BRASILEIRA compreendendo os sistemas de ensino federal, estadual e municipal, a Constituição Federal

FINANCIAMENTO DA EDUCAÇÃO PÚBLICA BRASILEIRA

FINANCIAMENTO DA EDUCAÇÃO PÚBLICA BRASILEIRA A Constituição Federal Estabelece a educação como direito social e universal, obrigatório dos 4 aos 17 anos (CF Art. 208 / LDB Art. 4º) Enfatiza a gratuidade

FINANCIAMENTO DA EDUCAÇÃO PÚBLICA BRASILEIRA A Constituição Federal Estabelece a educação como direito social e universal, obrigatório dos 4 aos 17 anos (CF Art. 208 / LDB Art. 4º) Enfatiza a gratuidade

27º FÓRUM ESTADUAL DA UNDIME SP ACERTANDO NA PRESTAÇÃO DE CONTAS

27º FÓRUM ESTADUAL DA UNDIME SP ACERTANDO NA PRESTAÇÃO DE CONTAS José Silvio Graboski de Oliveira Advogado, pós-graduado em Direito Educacional, Sócio Diretor do escritório Graboski Advogados Associados

27º FÓRUM ESTADUAL DA UNDIME SP ACERTANDO NA PRESTAÇÃO DE CONTAS José Silvio Graboski de Oliveira Advogado, pós-graduado em Direito Educacional, Sócio Diretor do escritório Graboski Advogados Associados

Prefeitura do Município de Foz do Iguaçu

LEI N o 3.941, DE 22 DE DEZEMBRO DE 2011. Estima a receita e fixa a despesa do Município de Foz do Iguaçu, Estado do Paraná, para o exercício financeiro de 2012. A Câmara Municipal de Foz do Iguaçu, Estado

LEI N o 3.941, DE 22 DE DEZEMBRO DE 2011. Estima a receita e fixa a despesa do Município de Foz do Iguaçu, Estado do Paraná, para o exercício financeiro de 2012. A Câmara Municipal de Foz do Iguaçu, Estado

UNIVERSIDADE FEDERAL DO TOCANTINS UFT CAMPUS UNIVERSITÁRIO DE PALMAS CURSOS DE FILOSOFIA E ARTES FÓRUM DE DISCUSSÃO DO PMEP-2012 Prof. Dr.

UNIVERSIDADE FEDERAL DO TOCANTINS UFT CAMPUS UNIVERSITÁRIO DE PALMAS CURSOS DE FILOSOFIA E ARTES FÓRUM DE DISCUSSÃO DO Prof. Dr. Roberto Carvalho POLÍTICA PÚBLICA: social e econômica Política pública:

UNIVERSIDADE FEDERAL DO TOCANTINS UFT CAMPUS UNIVERSITÁRIO DE PALMAS CURSOS DE FILOSOFIA E ARTES FÓRUM DE DISCUSSÃO DO Prof. Dr. Roberto Carvalho POLÍTICA PÚBLICA: social e econômica Política pública:

FUNDEB: O QUE MUDA NO FINANCIAMENTO DA EDUCAÇÃO BÁSICA NA REDE MUNICIPAL DE ENSINO DE ANÁPOLIS

FUNDEB: O QUE MUDA NO FINANCIAMENTO DA EDUCAÇÃO BÁSICA NA REDE MUNICIPAL DE ENSINO DE ANÁPOLIS Renato Ribeiro Leite * UNIVERSIDADE ESTADUAL DE GOIÁS Grupo de Pesquisa Qualidade da Educação Básica Grupo

FUNDEB: O QUE MUDA NO FINANCIAMENTO DA EDUCAÇÃO BÁSICA NA REDE MUNICIPAL DE ENSINO DE ANÁPOLIS Renato Ribeiro Leite * UNIVERSIDADE ESTADUAL DE GOIÁS Grupo de Pesquisa Qualidade da Educação Básica Grupo

Contexto A sistemática de financiamento da educação básica pública não tem acompanhado a evolução das demandas. Aconteceram avanços importantes no per

Qualidade e Financiamento da Educação Básica Carlos Eduardo Sanches 03/03/2016 Contexto A sistemática de financiamento da educação básica pública não tem acompanhado a evolução das demandas. Aconteceram

Qualidade e Financiamento da Educação Básica Carlos Eduardo Sanches 03/03/2016 Contexto A sistemática de financiamento da educação básica pública não tem acompanhado a evolução das demandas. Aconteceram

4.1. O que são ações de Manutenção e Desenvolvimento do Ensino (MDE)?

?") Parte IV- Ações de Manutenção e Desenvolvimento do Ensino (MDE); receitas e despesas de MDE; ações consideradas e não consideradas de MDE; despesas com aquisição de gêneros alimentícios; despesas com pagamento

Parte IV- Ações de Manutenção e Desenvolvimento do Ensino (MDE); receitas e despesas de MDE; ações consideradas e não consideradas de MDE; despesas com aquisição de gêneros alimentícios; despesas com pagamento

BASE DE CÁLCULO E APLICAÇÃO MÍNIMA PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

FINANCIAMENTO DA EDUCAÇÃ FUNDEB. João o Batista do Nascimento Professor, Filósofo e

FINANCIAMENTO DA EDUCAÇÃ ÇÃO O BÁSICA: B FUNDEB João o Batista do Nascimento Professor, Filósofo e Economista Especialista em Políticas Públicas. P Marco Legal do Financiamento da Educação Básica Pública.

FINANCIAMENTO DA EDUCAÇÃ ÇÃO O BÁSICA: B FUNDEB João o Batista do Nascimento Professor, Filósofo e Economista Especialista em Políticas Públicas. P Marco Legal do Financiamento da Educação Básica Pública.

Lei de Diretrizes e Bases da Educação Nacional 9.394/96

Lei de Diretrizes e Bases da Educação Nacional 9.394/96 Tramitação 1988 Promulgação da Constituição Federal 1988 a 1991 Início de discussão do projeto Jorge Hage na Câmara 1992 Darcy Ribeiro, apoiado por

Lei de Diretrizes e Bases da Educação Nacional 9.394/96 Tramitação 1988 Promulgação da Constituição Federal 1988 a 1991 Início de discussão do projeto Jorge Hage na Câmara 1992 Darcy Ribeiro, apoiado por

Lei de Diretrizes e Bases da Educação Nacional. Lei n.º de 20 de dezembro de 1996

Lei de Diretrizes e Bases da Educação Nacional Lei n.º 9.394 de 20 de dezembro de 1996 Tramitação 1988 Promulgação da Constituição Federal 1988 a 1991 Início de discussão do projeto Jorge Hage na Câmara

Lei de Diretrizes e Bases da Educação Nacional Lei n.º 9.394 de 20 de dezembro de 1996 Tramitação 1988 Promulgação da Constituição Federal 1988 a 1991 Início de discussão do projeto Jorge Hage na Câmara

Seminário sobre LDB da Educação Nacional TALITA CRISTINI BATISTA LOPES MARIANA DA COSTA LOUREIRO COTOVICZ

Universidade Federal Rural do Rio de Janeiro Instituto Multidisciplinar Departamento de Tecnologias e Linguagens Seminário sobre LDB da Educação Nacional TALITA CRISTINI BATISTA LOPES MARIANA DA COSTA

Universidade Federal Rural do Rio de Janeiro Instituto Multidisciplinar Departamento de Tecnologias e Linguagens Seminário sobre LDB da Educação Nacional TALITA CRISTINI BATISTA LOPES MARIANA DA COSTA

Fundo Nacional de Desenvolvimento da Educação. SIOPE Sistema de Informações sobre Orçamentos Públicos em Educação

Fundo Nacional de Desenvolvimento da Educação Sistema de Informações sobre Orçamentos Públicos em Educação O que é o É um sistema de acesso público via internet, operacionalizado pelo Fundo Nacional de

Fundo Nacional de Desenvolvimento da Educação Sistema de Informações sobre Orçamentos Públicos em Educação O que é o É um sistema de acesso público via internet, operacionalizado pelo Fundo Nacional de

CURSO: TECNICAS LEGISLATIVAS

CURSO: TECNICAS LEGISLATIVAS FUNDO MUNICIPAL DE ASSISTÊNCIA SOCIAL Fica criado o Fundo Municipal de Assistência Social (FMAS), instrumento de gestão orçamentária e financeira do município, que tem por

CURSO: TECNICAS LEGISLATIVAS FUNDO MUNICIPAL DE ASSISTÊNCIA SOCIAL Fica criado o Fundo Municipal de Assistência Social (FMAS), instrumento de gestão orçamentária e financeira do município, que tem por

Art O ensino será ministrado com base nos seguintes princípios: I - igualdade de condições para o acesso e permanência na escola;

CAPÍTULO III DA EDUCAÇÃO, DA CULTURA E DO DESPORTO Seção I DA EDUCAÇÃO Art. 205. A educação, direito de todos e dever do Estado e da família, será promovida e incentivada com a colaboração da sociedade,

CAPÍTULO III DA EDUCAÇÃO, DA CULTURA E DO DESPORTO Seção I DA EDUCAÇÃO Art. 205. A educação, direito de todos e dever do Estado e da família, será promovida e incentivada com a colaboração da sociedade,

JEAM ADRIANO ROGONI GESTÃO FINANCEIRA DA EDUCAÇÃO FLORIANÓPOLIS, SC 10/09/2014

JEAM ADRIANO ROGONI GESTÃO FINANCEIRA DA EDUCAÇÃO Realização: Parceria: FLORIANÓPOLIS, SC 10/09/2014 OBJETIVO GERAL PROMOVER O DEBATE SOBRE A IMPORTÂNCIA DA GESTÃO DA EDUCAÇÃO PÚBLICA PARA GARANTIR O CUMPRIMENTO

JEAM ADRIANO ROGONI GESTÃO FINANCEIRA DA EDUCAÇÃO Realização: Parceria: FLORIANÓPOLIS, SC 10/09/2014 OBJETIVO GERAL PROMOVER O DEBATE SOBRE A IMPORTÂNCIA DA GESTÃO DA EDUCAÇÃO PÚBLICA PARA GARANTIR O CUMPRIMENTO

FINANCIAMENTO SISTEMA ÚNICO DE SAÚDE. Blenda Pereira Assessora Tecnica Conselho Nacional de Secretarias Municipais de Saúde

FINANCIAMENTO SISTEMA ÚNICO DE SAÚDE Blenda Pereira Assessora Tecnica Conselho Nacional de Secretarias Municipais de Saúde CONSTITUIÇÃO FEDERAL CAPÍTULO DA SEGURIDADE SOCIAL Art. 194. A seguridade social

FINANCIAMENTO SISTEMA ÚNICO DE SAÚDE Blenda Pereira Assessora Tecnica Conselho Nacional de Secretarias Municipais de Saúde CONSTITUIÇÃO FEDERAL CAPÍTULO DA SEGURIDADE SOCIAL Art. 194. A seguridade social

O Prefeito Municipal de Charrua, Estado do Rio Grande do Sul, FAÇO SABER que a Câmara Municipal aprovou e eu sanciono e promulgo a seguinte Lei:

LEI MUNICIPAL Nº 378, EM 11 DE OUTUBRO DE 2002. DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA 2003 E DÁ OUTRAS PROVIDÊNCIAS. O Prefeito Municipal de Charrua, Estado do Rio Grande do Sul, FAÇO SABER que

LEI MUNICIPAL Nº 378, EM 11 DE OUTUBRO DE 2002. DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA 2003 E DÁ OUTRAS PROVIDÊNCIAS. O Prefeito Municipal de Charrua, Estado do Rio Grande do Sul, FAÇO SABER que

Noções Básicas sobre Planejamento e Orçamento Público para DMEs

Noções Básicas sobre Planejamento e Orçamento Público para DMEs 21.06.17 - São Paulo SP A maioria das pessoas não planeja fracassar, fracassa por não planejar. John L. Beckey Financiamento da Educação

Noções Básicas sobre Planejamento e Orçamento Público para DMEs 21.06.17 - São Paulo SP A maioria das pessoas não planeja fracassar, fracassa por não planejar. John L. Beckey Financiamento da Educação

CARTILHA DE ORÇAMENTO FUNDO MUNICIPAL DE SAÚDE

CARTILHA DE ORÇAMENTO FUNDO MUNICIPAL DE SAÚDE 2017 1 Cartilha sobre Orçamento 1 - Entendendo o orçamento público A lei do orçamento conterá a discriminação da receita e despesa de forma a evidenciar a

CARTILHA DE ORÇAMENTO FUNDO MUNICIPAL DE SAÚDE 2017 1 Cartilha sobre Orçamento 1 - Entendendo o orçamento público A lei do orçamento conterá a discriminação da receita e despesa de forma a evidenciar a

ANEXO 2 da Lei nº 4.320, de 17 de março de 1964 Exercício de 2017 DEMONSTRAÇÃO DA RECEITA POR CATEGORIA ECONÔMICA

100000000000 RECEITAS CORRENTES 16.060.924,10 110000000000 RECEITA TRIBUTARIA 295.460,62 111000000000 IMPOSTOS 111200000000 IMPOSTOS SOBRE O PATRIMONIO E A RENDA 111202000000 IPTU - DO EXERCICIO 111202010000

100000000000 RECEITAS CORRENTES 16.060.924,10 110000000000 RECEITA TRIBUTARIA 295.460,62 111000000000 IMPOSTOS 111200000000 IMPOSTOS SOBRE O PATRIMONIO E A RENDA 111202000000 IPTU - DO EXERCICIO 111202010000

AS REGRAS PARA O ALCANCE DOS LIMITES CONSTITUCIONAIS DE MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO.

AS REGRAS PARA O ALCANCE DOS LIMITES CONSTITUCIONAIS DE MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO. Controle e gestão de alta performance para fins de MDE - Lei 9.394/1996. 2015 Programa do Curso Despesas

AS REGRAS PARA O ALCANCE DOS LIMITES CONSTITUCIONAIS DE MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO. Controle e gestão de alta performance para fins de MDE - Lei 9.394/1996. 2015 Programa do Curso Despesas

DIÁRIO OFICIAL DO MUNICIPIO DE BAIA DA TRAIÇÃO

RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da CF) RECEITAS DO ENSINO Continua (1/5) 1 - RECEITAS DE IMPOSTOS 360.720,00 360.720,00 202.602,88 56,17 1.1 - Receita Resultante do Imposto sobre a Propriedade

RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da CF) RECEITAS DO ENSINO Continua (1/5) 1 - RECEITAS DE IMPOSTOS 360.720,00 360.720,00 202.602,88 56,17 1.1 - Receita Resultante do Imposto sobre a Propriedade

de campos

Quinta-feira, 23 de novembro de 2017 Ano III Edição nº 517 Página 1 de 6 SUMÁRIO PODER EXECUTIVO DE AMÉRICO DE CAMPOS 2 Contas Públicas e Instrumentos de Gestão Fiscal 2 Relatório Resumido da Execução

Quinta-feira, 23 de novembro de 2017 Ano III Edição nº 517 Página 1 de 6 SUMÁRIO PODER EXECUTIVO DE AMÉRICO DE CAMPOS 2 Contas Públicas e Instrumentos de Gestão Fiscal 2 Relatório Resumido da Execução

Financiamento da Saúde. Fortaleza, 15 de maio de 2015.

Financiamento da Saúde Fortaleza, 15 de maio de 2015. BASE LEGAL Constituição Federal Lei 8080 / 8142 Lei Complementar n. 141 (Regulamentação EC 29) EC 86 Linha do tempo do financiamento do SUS EC Nº 29

Financiamento da Saúde Fortaleza, 15 de maio de 2015. BASE LEGAL Constituição Federal Lei 8080 / 8142 Lei Complementar n. 141 (Regulamentação EC 29) EC 86 Linha do tempo do financiamento do SUS EC Nº 29

Universidade Estadual Paulista "Júlio de Mesquita Filho"

RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES (I) 1.919.900,00 1.919.900,00 10.802.689,50 8.882.789,50 RECEITA TRIBUTÁRIA 0,00 0,00 0,00 0,00 RECEITA

RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES (I) 1.919.900,00 1.919.900,00 10.802.689,50 8.882.789,50 RECEITA TRIBUTÁRIA 0,00 0,00 0,00 0,00 RECEITA

ANEXO 2 da Lei nº 4.320, de 17 de março de 1964 Exercício de 2015 DEMONSTRAÇÃO DA RECEITA POR CATEGORIA ECONÔMICA

100000000000 RECEITAS CORRENTES 14.567.731,50 110000000000 RECEITA TRIBUTARIA 267.991,50 111000000000 IMPOSTOS 111200000000 IMPOSTOS SOBRE O PATRIMONIO E A RENDA 111202000000 IPTU - DO EXERCICIO 111202010000

100000000000 RECEITAS CORRENTES 14.567.731,50 110000000000 RECEITA TRIBUTARIA 267.991,50 111000000000 IMPOSTOS 111200000000 IMPOSTOS SOBRE O PATRIMONIO E A RENDA 111202000000 IPTU - DO EXERCICIO 111202010000

DIREITO FINANCEIRO ORÇAMENTO PÚBLICO (continuação)

") DIREITO FINANCEIRO ORÇAMENTO PÚBLICO (continuação) III. VEDAÇÕES ORÇAMENTÁRIAS A vedação, tratada pelo art. 167, da CF, é dividida em 2 tópicos: a) Execução Orçamentária (limitações a serem aplicadas no

DIREITO FINANCEIRO ORÇAMENTO PÚBLICO (continuação) III. VEDAÇÕES ORÇAMENTÁRIAS A vedação, tratada pelo art. 167, da CF, é dividida em 2 tópicos: a) Execução Orçamentária (limitações a serem aplicadas no

SEMINÁRIO MACRORREGIONAL SOBRE O CONTROLE SOCIAL REGIÃO METROPOLITANA. 31 de outubro de 2013 Auditório da Fetag Porto Alegre - RS

SEMINÁRIO MACRORREGIONAL SOBRE O CONTROLE SOCIAL REGIÃO METROPOLITANA 31 de outubro de 2013 Auditório da Fetag Porto Alegre - RS LEI COMPLEMENTAR N 141/2012 E O PROCESSO DE FINANCIAMENTO DO SUS Sistema

SEMINÁRIO MACRORREGIONAL SOBRE O CONTROLE SOCIAL REGIÃO METROPOLITANA 31 de outubro de 2013 Auditório da Fetag Porto Alegre - RS LEI COMPLEMENTAR N 141/2012 E O PROCESSO DE FINANCIAMENTO DO SUS Sistema

O papel do controle interno na fiscalização do gasto público em Saúde

O papel do controle interno na fiscalização do gasto público em Saúde Bases Legais do Controle Interno Controle interno na Administração Pública Brasileira previsto nos artigos 75/80 da Lei 4.320/64. O

O papel do controle interno na fiscalização do gasto público em Saúde Bases Legais do Controle Interno Controle interno na Administração Pública Brasileira previsto nos artigos 75/80 da Lei 4.320/64. O

Art A educação, direito de todos e dever do Estado e da família, será promovida e incentivada com a colaboração da sociedade, visando ao pleno

CONSTITUIÇÃO FEDERAL DA REPÚBLICA FEDERATIVA DO BRASIL Seção que pactua a educação como direito de todos. CAPÍTULO III DA EDUCAÇÃO, DA CULTURA E DO DESPORTO Seção I DA EDUCAÇÃO MS. Carreiro 1 Art. 205.

CONSTITUIÇÃO FEDERAL DA REPÚBLICA FEDERATIVA DO BRASIL Seção que pactua a educação como direito de todos. CAPÍTULO III DA EDUCAÇÃO, DA CULTURA E DO DESPORTO Seção I DA EDUCAÇÃO MS. Carreiro 1 Art. 205.

CAPÍTULO VI VEDAÇÕES CONSTITUCIONAIS EM MATÉRIA ORÇAMENTÁRIA Questões de concursos anteriores Gabarito

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

AUDIÊNCIA PÚBLICA LEI DE DIRETRIZES EXERCÍCIO FINANCEIRO DE 2016

AUDIÊNCIA PÚBLICA LEI DE DIRETRIZES ORÇAMENTÁRIAS LDO EXERCÍCIO FINANCEIRO DE 2016 PREFEITURA DO MUNICÍPIO DE LONDRINA SECRETARIA MUNICIPAL DE PLANEJAMENTO, ORÇAMENTO E TECNOLOGIA DIRETORIA DE ORÇAMENTO

AUDIÊNCIA PÚBLICA LEI DE DIRETRIZES ORÇAMENTÁRIAS LDO EXERCÍCIO FINANCEIRO DE 2016 PREFEITURA DO MUNICÍPIO DE LONDRINA SECRETARIA MUNICIPAL DE PLANEJAMENTO, ORÇAMENTO E TECNOLOGIA DIRETORIA DE ORÇAMENTO

Alternativas para o financiamento da educação básica no Brasil

Alternativas para o financiamento da educação básica no Brasil Profª. Me. Manuelina Martins da Silva Arantes Cabral Dirigente Municipal de Educação de Costa Rica/ MS e Vice-presidente da Undime O que apenas

Alternativas para o financiamento da educação básica no Brasil Profª. Me. Manuelina Martins da Silva Arantes Cabral Dirigente Municipal de Educação de Costa Rica/ MS e Vice-presidente da Undime O que apenas

CRF/BA. Comparativo da Despesa Paga CONSELHO REGIONAL DE FARMÁCIA DO ESTADO DA BAHIA - CRF-BA CNPJ: / Página:1/6

CONSELHO REGIONAL DE FARMÁCIA DO ESTADO DA BAHIA - CRF-BA CNPJ: 13.529.565/0001-02 Comparativo da Paga CRÉDITO DISPONÍVEL DA DESPESA 10.292.70 9.375.483,91 CRÉDITO DISPONÍVEL DESPESAS CORRENTES 10.038.70

CONSELHO REGIONAL DE FARMÁCIA DO ESTADO DA BAHIA - CRF-BA CNPJ: 13.529.565/0001-02 Comparativo da Paga CRÉDITO DISPONÍVEL DA DESPESA 10.292.70 9.375.483,91 CRÉDITO DISPONÍVEL DESPESAS CORRENTES 10.038.70

LEI COMPLEMENTAR Nº 141/2012

LEI COMPLEMENTAR Nº 141/2012 Regulamenta o 3 o do art. 198 da Constituição Federal para dispor sobre os valores mínimos a serem aplicados anualmente pela União, estados, Distrito Federal e municípios em

LEI COMPLEMENTAR Nº 141/2012 Regulamenta o 3 o do art. 198 da Constituição Federal para dispor sobre os valores mínimos a serem aplicados anualmente pela União, estados, Distrito Federal e municípios em

PEC 15/2015. O novo Fundeb como contribuição para a construção do custo aluno qualidade (CAQ) Nelson Cardoso Amaral Universidade Federal de Goiás

Nelson Cardoso Amaral Universidade Federal de Goiás") PEC 15/2015 O novo Fundeb como contribuição para a construção do custo aluno qualidade (CAQ) Nelson Cardoso Amaral Universidade Federal de Goiás Há uma inter-relação entre o PNE, o CAQ e o Fundeb Meta

PEC 15/2015 O novo Fundeb como contribuição para a construção do custo aluno qualidade (CAQ) Nelson Cardoso Amaral Universidade Federal de Goiás Há uma inter-relação entre o PNE, o CAQ e o Fundeb Meta

CRF/BA. Comparativo da Despesa Paga CONSELHO REGIONAL DE FARMÁCIA DO ESTADO DA BAHIA - CRF-BA CNPJ: / Página:1/6

CONSELHO REGIONAL DE FARMÁCIA DO ESTADO DA BAHIA - CRF-BA CNPJ: 13.529.565/0001-02 Comparativo da Paga CRÉDITO DISPONÍVEL DA DESPESA 10.692.70 517.916,89 9.309.452,52 1.383.247,48 CRÉDITO DISPONÍVEL DESPESAS

CONSELHO REGIONAL DE FARMÁCIA DO ESTADO DA BAHIA - CRF-BA CNPJ: 13.529.565/0001-02 Comparativo da Paga CRÉDITO DISPONÍVEL DA DESPESA 10.692.70 517.916,89 9.309.452,52 1.383.247,48 CRÉDITO DISPONÍVEL DESPESAS

CAPÍTULO IV CRÉDITOS ADICIONAIS 1. Introdução 2. Créditos suplementares 3. Créditos especiais

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

SUMÁRIO CAPÍTULO I INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA 1.1 O Direito Financeiro e a Administração Financeira e Orçamentária 1.2 Normas gerais de Direito Financeiro 2. A atividade financeira

Fundos Municipais de Saúde e a Lei Complementar Considerações. Curitiba, 03 de abril de 2013.

Fundos Municipais de Saúde e a Lei Complementar 141 - Considerações Curitiba, 03 de abril de 2013. Fundos Especiais Base legal: Arts. 71 a 74 Lei 4.320/64 Art. 71: Constitui fundo especial o produto de

Fundos Municipais de Saúde e a Lei Complementar 141 - Considerações Curitiba, 03 de abril de 2013. Fundos Especiais Base legal: Arts. 71 a 74 Lei 4.320/64 Art. 71: Constitui fundo especial o produto de

Detalhamento da Receita

Detalha da Receita 1.0.0.0.00.00 RECEITAS CORRENTES 4.922.905.00 1.1.0.0.00.00 RECEITA TRIBUTÁRIA 1.1.1.0.00.00 IMPOSTOS 132.200.00 1.1.1.2.00.00 Impostos sobre o Patrimônio e a Renda 1.1.1.2.02.00 Imposto

Detalha da Receita 1.0.0.0.00.00 RECEITAS CORRENTES 4.922.905.00 1.1.0.0.00.00 RECEITA TRIBUTÁRIA 1.1.1.0.00.00 IMPOSTOS 132.200.00 1.1.1.2.00.00 Impostos sobre o Patrimônio e a Renda 1.1.1.2.02.00 Imposto

VINCULAÇÃO RECEITA PLANO DE CONTAS CODIGO RECEITA PLANO DE CONTAS %

VINCULAÇÃO RECEITA PLANO DE CONTAS CODIGO RECEITA PLANO DE CONTAS % 1.1.1.2.02.00.00 Imposto sobre a Propriedade Predial e Territorial Urbana 4.1.1.1.2.02.00.01 - IPTU - PROPRIO 60 4.1.1.1.2.02.00.02 -

VINCULAÇÃO RECEITA PLANO DE CONTAS CODIGO RECEITA PLANO DE CONTAS % 1.1.1.2.02.00.00 Imposto sobre a Propriedade Predial e Territorial Urbana 4.1.1.1.2.02.00.01 - IPTU - PROPRIO 60 4.1.1.1.2.02.00.02 -

RELATÓRIO E PARECER DO RESPONSÁVEL PELO SISTEMA DE CONTROLE INTERNO

RELATÓRIO E PARECER DO RESPONSÁVEL PELO SISTEMA DE CONTROLE INTERNO EXERCÍCIO 2014 RESOLUÇÃO TCE/RS 544/2000, ART. 113 REGULAMENTADO PELA RESOLUÇÃO TCE/RS 962/2012 Art. 2º, inciso II, letra b GESTÃO DE

RELATÓRIO E PARECER DO RESPONSÁVEL PELO SISTEMA DE CONTROLE INTERNO EXERCÍCIO 2014 RESOLUÇÃO TCE/RS 544/2000, ART. 113 REGULAMENTADO PELA RESOLUÇÃO TCE/RS 962/2012 Art. 2º, inciso II, letra b GESTÃO DE

PROJETO DE LEI Nº /2016

PROJETO DE LEI Nº 028-03/2016 DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA O EXERCÍCIO DE 2017, e dá outras providências. IRINEU HORST, Prefeito Municipal de Colinas, RS, no uso de suas atribuições e

PROJETO DE LEI Nº 028-03/2016 DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA O EXERCÍCIO DE 2017, e dá outras providências. IRINEU HORST, Prefeito Municipal de Colinas, RS, no uso de suas atribuições e

ESTIMA A RECEITA E FIXA A DESPESA DO MUNICÍPIO DE SELVÍRIA PARA O EXERCÍCIO FINANCEIRO DE 2012.

LEI N.º 830/2011, de 21 de dezembro de 2011 ESTIMA A RECEITA E FIXA A DESPESA DO MUNICÍPIO DE SELVÍRIA PARA O EXERCÍCIO FINANCEIRO DE 2012. PROFESSOR JOSÉ DODO DA ROCHA, Prefeito do Município de Selvíria,

LEI N.º 830/2011, de 21 de dezembro de 2011 ESTIMA A RECEITA E FIXA A DESPESA DO MUNICÍPIO DE SELVÍRIA PARA O EXERCÍCIO FINANCEIRO DE 2012. PROFESSOR JOSÉ DODO DA ROCHA, Prefeito do Município de Selvíria,

PREFEITURA MUNICIPAL DE SELVÍRIA ESTADO DE MATO GROSSO DO SUL

LEI N.º 968/2015, de 21 de dezembro de 2015. ESTIMA A RECEITA E FIXA A DESPESA DO MUNICÍPIO DE SELVÍRIA PARA O EXERCÍCIO FINANCEIRO DE 2016. JAIME SOARES FERREIRA, Prefeito do Município de Selvíria, Estado

LEI N.º 968/2015, de 21 de dezembro de 2015. ESTIMA A RECEITA E FIXA A DESPESA DO MUNICÍPIO DE SELVÍRIA PARA O EXERCÍCIO FINANCEIRO DE 2016. JAIME SOARES FERREIRA, Prefeito do Município de Selvíria, Estado

PREFEITURA MUNICIPAL DE PRESIDENTE FIGUEIREDO

BR 174 KM 107 C.N.P.J. : 04.628.681/000198 RECEITA VALORES ARRECADADOS RECEITA TRIBUTÁRIA (1) 978.588,57 9.148.299,29 IMPOSTOS 973.260,89 9.044.199,14 IPTU Imp. s/ a Prop. Territ. Urbana 39.094,96 369.781,82

BR 174 KM 107 C.N.P.J. : 04.628.681/000198 RECEITA VALORES ARRECADADOS RECEITA TRIBUTÁRIA (1) 978.588,57 9.148.299,29 IMPOSTOS 973.260,89 9.044.199,14 IPTU Imp. s/ a Prop. Territ. Urbana 39.094,96 369.781,82

USP: PROPOSTA ORÇAMENTÁRIA PARA 2016

1 USP: PROPOSTA ORÇAMENTÁRIA PARA 2016 Com base no Projeto de Lei Orçamentária do Estado de São Paulo para 2016, (Projeto de Lei nº 071/2015), encaminhada à Assembleia Legislativa, e nas vigentes Diretrizes

1 USP: PROPOSTA ORÇAMENTÁRIA PARA 2016 Com base no Projeto de Lei Orçamentária do Estado de São Paulo para 2016, (Projeto de Lei nº 071/2015), encaminhada à Assembleia Legislativa, e nas vigentes Diretrizes

Comparativo da Despesa Paga. Plano de Saúde, Serviços Hospitalares e Farmacêuticos BENEFÍCIOS ASSISTENCIAIS RGPS - CFF

CONSELHO REGIONAL DE FARMACIA DO AMAPA CNPJ: 12.967.467/0001-94 Comparativo da Paga CRÉDITO DISPONÍVEL DA DESPESA 1.066.322,00 986.698,34 CRÉDITO DISPONÍVEL DESPESAS CORRENTES 804.332,00 724.708,34 PESSOAL

CONSELHO REGIONAL DE FARMACIA DO AMAPA CNPJ: 12.967.467/0001-94 Comparativo da Paga CRÉDITO DISPONÍVEL DA DESPESA 1.066.322,00 986.698,34 CRÉDITO DISPONÍVEL DESPESAS CORRENTES 804.332,00 724.708,34 PESSOAL

Comparativo da Despesa Paga. Gratificação por Tempo de Serviço. Cursos de Aperfeiçoamento Profissional JUROS E ENCARGOS DA DÍVIDA CONTRATUAL

Conselho Regional de Fisioterapia e Terapia Ocupacional CNPJ: 29.991.262/0001-47 Comparativo da Paga CRÉDITO DISPONÍVEL DA DESPESA 17.583.504,00 7.477.452,14 CRÉDITO DISPONÍVEL DESPESA CORRENTE 15.183.504,00

Conselho Regional de Fisioterapia e Terapia Ocupacional CNPJ: 29.991.262/0001-47 Comparativo da Paga CRÉDITO DISPONÍVEL DA DESPESA 17.583.504,00 7.477.452,14 CRÉDITO DISPONÍVEL DESPESA CORRENTE 15.183.504,00

Tabela 1 - Balanço Orçamentário

Tabela 1 Balanço Orçamentário PREFEITURA MUNICIPAL DE VITORIA DA CONQUISTA BALANÇO ORÇAMENTÁRIO SETEMBRO/OUTUBRODE 2012 RREO Anexo I (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º) R$ 1,00

Tabela 1 Balanço Orçamentário PREFEITURA MUNICIPAL DE VITORIA DA CONQUISTA BALANÇO ORÇAMENTÁRIO SETEMBRO/OUTUBRODE 2012 RREO Anexo I (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º) R$ 1,00

Financiamento da educação: (o FUNDEB e outras) fontes no PNE

fontes no PNE") Universidade Federal do Estado do Rio de Janeiro - UNIRIO Centro de Ciências Humanas e Sociais - CCH Faculdade de Educação Programa de Pós-Graduação em Educação PPGEdu Curso: Políticas de Educação Financiamento

Universidade Federal do Estado do Rio de Janeiro - UNIRIO Centro de Ciências Humanas e Sociais - CCH Faculdade de Educação Programa de Pós-Graduação em Educação PPGEdu Curso: Políticas de Educação Financiamento

LUGAR DE CRIANÇA É NO ORÇAMENTO PÚBLICO FPO-RJ

LUGAR DE CRIANÇA É NO ORÇAMENTO PÚBLICO FPO-RJ Orçamento Criança e Adolescente - 2016 Seção II: DOS ORÇAMENTOS Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: I O Plano Plurianual PPA II

LUGAR DE CRIANÇA É NO ORÇAMENTO PÚBLICO FPO-RJ Orçamento Criança e Adolescente - 2016 Seção II: DOS ORÇAMENTOS Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: I O Plano Plurianual PPA II

A tramitação dá-se conforme o disposto no art. 24, II, do Regimento Interno da Câmara dos Deputados.

COMISSÃO DE EDUCAÇÃO PROJETO DE LEI N o 1.439, DE 2015 Altera o 2º do art. 10 e acrescenta parágrafo único ao art. 11 da Lei nº 11.494, de 20 de junho de 2007. Autor: Deputado MERLONG SOLANO Relator: Deputado

COMISSÃO DE EDUCAÇÃO PROJETO DE LEI N o 1.439, DE 2015 Altera o 2º do art. 10 e acrescenta parágrafo único ao art. 11 da Lei nº 11.494, de 20 de junho de 2007. Autor: Deputado MERLONG SOLANO Relator: Deputado

CONTEÚDO PROGRAMÁTICO

CONTEÚDO PROGRAMÁTICO PROGRAMA CURSO EXTENSÃO EM TRABALHO E PREVIDÊNCIA CAPITULO I - DIREITO DO TRABALHO -- Princípios do Direito do Trabalho -- Relação de Trabalho e Relação de Emprego Natureza jurídica:

CONTEÚDO PROGRAMÁTICO PROGRAMA CURSO EXTENSÃO EM TRABALHO E PREVIDÊNCIA CAPITULO I - DIREITO DO TRABALHO -- Princípios do Direito do Trabalho -- Relação de Trabalho e Relação de Emprego Natureza jurídica:

Este documento foi assinado digitalmente por AC SERASA SRF ICP-BRASIL.

Anexo I - Balanço Orçamentário Page 1 of 1 BALANÇO ORÇAMENTÁRIO ORÇAMENTO FISCAL E DA SEGURIDADE SOCIAL JANEIRO A OUTUBRO 2010 / BIMESTRE SETEMBRO-OUTUBRO RREO - Anexo I (LRF, Art. 52, inciso I, alíneas

Anexo I - Balanço Orçamentário Page 1 of 1 BALANÇO ORÇAMENTÁRIO ORÇAMENTO FISCAL E DA SEGURIDADE SOCIAL JANEIRO A OUTUBRO 2010 / BIMESTRE SETEMBRO-OUTUBRO RREO - Anexo I (LRF, Art. 52, inciso I, alíneas

POLÍTICAS PÚBLICAS Aula 11. Prof. a Dr. a Maria das Graças Rua

POLÍTICAS PÚBLICAS Aula 11 Prof. a Dr. a Maria das Graças Rua O Financiamento do SUS: CF-88 art. 198: O SUS é financiado por recursos do Orçamento da Seguridade Social da União, dos estados, do Distrito

POLÍTICAS PÚBLICAS Aula 11 Prof. a Dr. a Maria das Graças Rua O Financiamento do SUS: CF-88 art. 198: O SUS é financiado por recursos do Orçamento da Seguridade Social da União, dos estados, do Distrito

PLANO DE CARREIRA DO MAGISTÉRIO PÚBLICO MUNICIPAL

PLANO DE CARREIRA DO MAGISTÉRIO PÚBLICO MUNICIPAL Prof. Jacir Bombonato Machado - maio/2015 LEGISLAÇÃO DE CONSULTA 1 - Legislação Federal básica: a) Lei nº 9.394/96 (LDB) b) Lei nº 11.494/2007 ( Lei do

PLANO DE CARREIRA DO MAGISTÉRIO PÚBLICO MUNICIPAL Prof. Jacir Bombonato Machado - maio/2015 LEGISLAÇÃO DE CONSULTA 1 - Legislação Federal básica: a) Lei nº 9.394/96 (LDB) b) Lei nº 11.494/2007 ( Lei do

Administração Financeira

Administração Financeira Legislação Aplicável: Arts. 165 a 169 da CRFB Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira LEGISLAÇÃO APLICÁVEL: ARTS. 165 A 169 DA CRFB Introdução

Administração Financeira Legislação Aplicável: Arts. 165 a 169 da CRFB Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira LEGISLAÇÃO APLICÁVEL: ARTS. 165 A 169 DA CRFB Introdução

ESTADO DE SANTA CATARINA CONSELHO ESTADUAL DE ACOMPANHAMENTO E CONTROLE SOCIAL DO FUNDO DE MANUTENÇÃO E DESENVOLVIMENTO DA EDUCAÇÃO BÁSICA E DE

FINANCIAMENTO DA EDUCAÇÃO BÁSICA - FUNDEB Letícia Passos da Silveira Secretária Executiva do CACS-FUNDEB/SC CONSTITUIÇÃO 1988 - Art.211 União, os Estados, o Distrito Federal e os Municípios organizarão

FINANCIAMENTO DA EDUCAÇÃO BÁSICA - FUNDEB Letícia Passos da Silveira Secretária Executiva do CACS-FUNDEB/SC CONSTITUIÇÃO 1988 - Art.211 União, os Estados, o Distrito Federal e os Municípios organizarão

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

O lugar da educação infantil nas políticas para primeira infância

O lugar da educação infantil nas políticas para primeira infância Adenilde Stein Silva Dirigente Municipal de Educação de Marechal Floriano/ ES Secretaria de Articulação e Presidenta da Undime/ ES Educação

O lugar da educação infantil nas políticas para primeira infância Adenilde Stein Silva Dirigente Municipal de Educação de Marechal Floriano/ ES Secretaria de Articulação e Presidenta da Undime/ ES Educação

CURSO DE ADMINISTRAÇÃO UNIDADE: ÁGUAS CLARAS

CURSO DE ADMINISTRAÇÃO UNIDADE: ÁGUAS CLARAS AFO II Administração Financeira e Orçamentária - Pública 1 AFO II Administração Financeira e Orçamentária Pública 1º/2013 UNIDADE III ORÇAMENTO E PLANEJAMENTO

CURSO DE ADMINISTRAÇÃO UNIDADE: ÁGUAS CLARAS AFO II Administração Financeira e Orçamentária - Pública 1 AFO II Administração Financeira e Orçamentária Pública 1º/2013 UNIDADE III ORÇAMENTO E PLANEJAMENTO

1 Verificar num primeiro momento as ações para cumprimento das Metas/estratégias com prazo definido para 2015;

Subcomissão permanente para Acompanhar, monitorar e avaliar o processo de implementação das estratégias e do cumprimento das metas do Plano Nacional de Educação PNE sugestões para Plano de Trabalho Consultorias

Subcomissão permanente para Acompanhar, monitorar e avaliar o processo de implementação das estratégias e do cumprimento das metas do Plano Nacional de Educação PNE sugestões para Plano de Trabalho Consultorias

Aprova a Classificação das Fontes de Recursos para o Estado de Santa Catarina.

DECRETO N o 2.879, de 30 de dezembro de 2004 Aprova a Classificação das Fontes de Recursos para o Estado de Santa Catarina. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da atribuição que lhe confere

DECRETO N o 2.879, de 30 de dezembro de 2004 Aprova a Classificação das Fontes de Recursos para o Estado de Santa Catarina. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da atribuição que lhe confere

11. Demonstrativo de Capacidade e Sustentabilidade Financeira

11. Demonstrativo de Capacidade e Sustentabilidade Financeira 188 PDI 2015-2019 11.1 Planejamento orçamentário e financeiro O Orçamento Público, em sentido amplo, é um documento legal (aprovado por lei)

11. Demonstrativo de Capacidade e Sustentabilidade Financeira 188 PDI 2015-2019 11.1 Planejamento orçamentário e financeiro O Orçamento Público, em sentido amplo, é um documento legal (aprovado por lei)

R E S O L U Ç Ã O nº 1276/08

TRIBUNAL DE CONTAS DOS MUNICÍPIOS DO ESTADO DA BAHIA R E S O L U Ç Ã O nº 1276/08 Estabelece normas que visam o controle da aplicação dos recursos destinados à Manutenção e Desenvolvimento do Ensino -

TRIBUNAL DE CONTAS DOS MUNICÍPIOS DO ESTADO DA BAHIA R E S O L U Ç Ã O nº 1276/08 Estabelece normas que visam o controle da aplicação dos recursos destinados à Manutenção e Desenvolvimento do Ensino -

Orçamento e financiamento da política integrada para infância e adolescência

Orçamento e financiamento da política integrada para infância e adolescência Brasília, agosto de 2010. INESC Trajetória Fundado em 1979 a história do INESC se confunde com a história da democratização

Orçamento e financiamento da política integrada para infância e adolescência Brasília, agosto de 2010. INESC Trajetória Fundado em 1979 a história do INESC se confunde com a história da democratização

Diário Oficial do Distrito Federal Nº 58, segunda-feira, 28 de março de 2016

PÁGINA 6 Diário Oficial do Distrito Federal Nº 58, segundafeira, 28 de março de 2016 SECRETARIA DE ESTADO DE FAZENDA PORTARIA Nº 50, DE 23 DE MARÇO DE 2016. O SECRETÁRIO DE ESTADO DE FAZENDA DO, no uso

PÁGINA 6 Diário Oficial do Distrito Federal Nº 58, segundafeira, 28 de março de 2016 SECRETARIA DE ESTADO DE FAZENDA PORTARIA Nº 50, DE 23 DE MARÇO DE 2016. O SECRETÁRIO DE ESTADO DE FAZENDA DO, no uso

Organização da Aula 2. Gestão do Orçamento Público. Aula 2. Contextualização

Organização da Aula 2 Gestão do Orçamento Público Aula 2 Base legal e orçamento público Princípios Constitucionais; Legislação e instrumentos legais de planejamento público orçamentário. Prof. Nivaldo

Organização da Aula 2 Gestão do Orçamento Público Aula 2 Base legal e orçamento público Princípios Constitucionais; Legislação e instrumentos legais de planejamento público orçamentário. Prof. Nivaldo

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Consórcios Públicos em Saúde. Ceará, 2008

Consórcios Públicos em Saúde Ceará, 2008 Principais Inovações Lei dos Consórcios (Lei n.º 11.107 de 06 de abril de 2005) Protocolo de Intenções Pessoa jurídica para representar o Consórcio Contratos de

Consórcios Públicos em Saúde Ceará, 2008 Principais Inovações Lei dos Consórcios (Lei n.º 11.107 de 06 de abril de 2005) Protocolo de Intenções Pessoa jurídica para representar o Consórcio Contratos de

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE SÃO FRANCISCO DO PIAUÍ GABINETE DO PREFEITO

LEI Nº. 503/2015, DE 21 DE DEZEMBRO DE 2015. Estima a receita e fixa a despesa do município de São Francisco do Piauí para o exercício financeiro de 2016. O PREFEITO MUNICIPAL DE SÃO FRANCISCO DO PIAUÍ,

LEI Nº. 503/2015, DE 21 DE DEZEMBRO DE 2015. Estima a receita e fixa a despesa do município de São Francisco do Piauí para o exercício financeiro de 2016. O PREFEITO MUNICIPAL DE SÃO FRANCISCO DO PIAUÍ,

AULA 03 ROTEIRO CONSTITUIÇÃO FEDERAL ART. 5º; 37-41; ; LEI DE 13/07/1990 ESTATUTO DA CRIANÇA E DO ADOLESCENTE E C A PARTE 03

AULA 03 ROTEIRO CONSTITUIÇÃO FEDERAL ART. 5º; 37-41; 205 214; 227 229 LEI 8.069 DE 13/07/1990 ESTATUTO DA CRIANÇA E DO ADOLESCENTE E C A PARTE 03 CONSTITUIÇÃO FEDERAL (Art. 205 a 214) CAPÍTULO III DA EDUCAÇÃO,

AULA 03 ROTEIRO CONSTITUIÇÃO FEDERAL ART. 5º; 37-41; 205 214; 227 229 LEI 8.069 DE 13/07/1990 ESTATUTO DA CRIANÇA E DO ADOLESCENTE E C A PARTE 03 CONSTITUIÇÃO FEDERAL (Art. 205 a 214) CAPÍTULO III DA EDUCAÇÃO,

Diálogos Legislativos

Diálogos Legislativos Royalties e financiamento da educação Edmar Queiroz edmarq@senado.leg.br Consultoria Legislativa Constituição de 34 Vinculação da receita de impostos para a educação União e Municípios

Diálogos Legislativos Royalties e financiamento da educação Edmar Queiroz edmarq@senado.leg.br Consultoria Legislativa Constituição de 34 Vinculação da receita de impostos para a educação União e Municípios

Os compromissos do Gestor Municipal de Saúde à luz da Lei Orçamentária Anual; o Plano Municipal de Saúde e Relatório Anual de Saúde

Os compromissos do Gestor Municipal de Saúde à luz da Lei Orçamentária Anual; o Plano Municipal de Saúde e Relatório Anual de Saúde São Paulo, 13 de abril de 2016 No momento em que se aproxima o fim da

Os compromissos do Gestor Municipal de Saúde à luz da Lei Orçamentária Anual; o Plano Municipal de Saúde e Relatório Anual de Saúde São Paulo, 13 de abril de 2016 No momento em que se aproxima o fim da

Secretaria Nacional de Assistência Social. Fundo Nacional de Assistência Social

Secretaria Nacional de Assistência Social Fundo Nacional de Assistência Social fevereiro / 2011 O PLANEJAMENTO E A EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA DO SUAS Bases Legais do Financiamento Instrumentos

Secretaria Nacional de Assistência Social Fundo Nacional de Assistência Social fevereiro / 2011 O PLANEJAMENTO E A EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA DO SUAS Bases Legais do Financiamento Instrumentos

ESTADO DO AMAZONAS PREFEITURA MUNICIPAL DE COARI

1965 ESTADO DO AMAZONAS PREFEITURA MUNICIPAL DE COARI LEI MUNICIPAL Nº. 619, DE 23 DE DEZEMBRO DE 2013. Dispõe sobre o Plano Plurianual do Município para o período 2014 a 2017. O PREFEITO MUNICIPAL DE

1965 ESTADO DO AMAZONAS PREFEITURA MUNICIPAL DE COARI LEI MUNICIPAL Nº. 619, DE 23 DE DEZEMBRO DE 2013. Dispõe sobre o Plano Plurianual do Município para o período 2014 a 2017. O PREFEITO MUNICIPAL DE

Altera o Ato das Disposições Constitucionais Transitórias, para instituir o Novo Regime Fiscal, e dá outras providências.

Altera o Ato das Disposições Constitucionais Transitórias, para instituir o Novo Regime Fiscal, e dá outras providências. AS MESAS DA CÂMARA DOS DEPUTADOS E DO SENADO FEDERAL, nos termos do 3º do art.

Altera o Ato das Disposições Constitucionais Transitórias, para instituir o Novo Regime Fiscal, e dá outras providências. AS MESAS DA CÂMARA DOS DEPUTADOS E DO SENADO FEDERAL, nos termos do 3º do art.

LEI Nº 074/2014 A CÂMARA MUNICIPAL DE CRUZEIRO DO OESTE, ESTADO DO PARANÁ, APROVOU E EU, PREFEITO MUNICIPAL, SANCIONO A SEGUINTE LEI:

LEI Nº 074/2014 SÚMULA: Estima a Receita e fixa a Despesa do Município de Cruzeiro do Oeste para o exercício Financeiro de 2015. A CÂMARA MUNICIPAL DE CRUZEIRO DO OESTE, ESTADO DO PARANÁ, APROVOU E EU,

LEI Nº 074/2014 SÚMULA: Estima a Receita e fixa a Despesa do Município de Cruzeiro do Oeste para o exercício Financeiro de 2015. A CÂMARA MUNICIPAL DE CRUZEIRO DO OESTE, ESTADO DO PARANÁ, APROVOU E EU,

INSTRUÇÃO NORMATIVA N.º 11/2003. Contém normas a serem observadas pelo Estado e pelos Municípios para assegurar a aplicação dos recursos mínimos

INSTRUÇÃO NORMATIVA N.º 11/2003. Contém normas a serem observadas pelo Estado e pelos Municípios para assegurar a aplicação dos recursos mínimos destinados ao financiamento das ações e serviços públicos

INSTRUÇÃO NORMATIVA N.º 11/2003. Contém normas a serem observadas pelo Estado e pelos Municípios para assegurar a aplicação dos recursos mínimos destinados ao financiamento das ações e serviços públicos

Diário Oficial. Índice do diário Outros. Prefeitura Municipal de Ribeira do Amparo. Outros - BALANÇO ANUAL Páginas:

Páginas: 48 Índice do diário Outros Outros - BALANÇO ANUAL 2015 Página 1 Outros Outros BALANÇO ANUAL 2015 - BA (Poder Executivo) DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial

Páginas: 48 Índice do diário Outros Outros - BALANÇO ANUAL 2015 Página 1 Outros Outros BALANÇO ANUAL 2015 - BA (Poder Executivo) DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial

INSTRUÇÕES DE PREENCHIMENTO ANEXO I DEMONSTRATIVO DE APLICAÇÃO DE RECURSOS DE EDUCAÇÃO

INSTRUÇÕES DE PREENCHIMENTO ANEXO I DEMONSTRATIVO DE APLICAÇÃO DE RECURSOS DE EDUCAÇÃO CAMPO 1 GOVERNO DO ESTADO DO MARANHÃO Informar o nome do Governo responsável pela informações Campo 2 MÊS/ANO Informar

INSTRUÇÕES DE PREENCHIMENTO ANEXO I DEMONSTRATIVO DE APLICAÇÃO DE RECURSOS DE EDUCAÇÃO CAMPO 1 GOVERNO DO ESTADO DO MARANHÃO Informar o nome do Governo responsável pela informações Campo 2 MÊS/ANO Informar

Financiamento da Educação e Atualização do Piso do Magistério. Carlos Eduardo Sanches Assessor da Undime

Financiamento da Educação e Atualização do Piso do Magistério Carlos Eduardo Sanches Assessor da Undime Que recursos existem atualmente? 1. Art. 212 CF: aplicação de, no mínimo, 25% da receita resultante

Financiamento da Educação e Atualização do Piso do Magistério Carlos Eduardo Sanches Assessor da Undime Que recursos existem atualmente? 1. Art. 212 CF: aplicação de, no mínimo, 25% da receita resultante

ORÇAMENTO. Paula Freire 2014

ORÇAMENTO Paula Freire 2014 PRINCÍPIOS Exclusividade Universalidade Unidade Anualidade Programação O PRINCIPIO DA EXCLUSIVIDADE Art. 165, 8, da CF: A lei orçamentária anual não conterá dispositivo estranho

ORÇAMENTO Paula Freire 2014 PRINCÍPIOS Exclusividade Universalidade Unidade Anualidade Programação O PRINCIPIO DA EXCLUSIVIDADE Art. 165, 8, da CF: A lei orçamentária anual não conterá dispositivo estranho

Siglas deste documento:

O Serviço Auxiliar de Informações para Transferências Voluntárias (CAUC) possui 13 itens a serem observados para a efetivação de uma transferência voluntária. Veja adiante a legislação relativa a cada

O Serviço Auxiliar de Informações para Transferências Voluntárias (CAUC) possui 13 itens a serem observados para a efetivação de uma transferência voluntária. Veja adiante a legislação relativa a cada

SISTEMA NACIONAL DE EDUCAÇÃO, FEDERALISMO E REGIME DE COLABORAÇÃO

SISTEMA NACIONAL DE EDUCAÇÃO, FEDERALISMO E REGIME DE COLABORAÇÃO Mariza Abreu Consultora Legislativa da Câmara dos Deputados Audiência Pública da Comissão de Educação, Cultura e Esporte Senado Federal,

SISTEMA NACIONAL DE EDUCAÇÃO, FEDERALISMO E REGIME DE COLABORAÇÃO Mariza Abreu Consultora Legislativa da Câmara dos Deputados Audiência Pública da Comissão de Educação, Cultura e Esporte Senado Federal,

RECEITAS DE CONTRIBUICOES , CONTRIBUICOES SOCIAIS ,71

1.0.0.0.00.00.00.00 RECEITAS CORRENTES 7.959.410,31 1.1.0.0.00.00.00.00 RECEITA TRIBUTARIA 358.666,34 1.1.1.0.00.00.00.00 IMPOSTOS 262.922,72 1.1.1.2.00.00.00.00 IMPOSTOS SOBRE O PATRIMONIO E A RENDA 182.921,52

1.0.0.0.00.00.00.00 RECEITAS CORRENTES 7.959.410,31 1.1.0.0.00.00.00.00 RECEITA TRIBUTARIA 358.666,34 1.1.1.0.00.00.00.00 IMPOSTOS 262.922,72 1.1.1.2.00.00.00.00 IMPOSTOS SOBRE O PATRIMONIO E A RENDA 182.921,52

ANEXO 02 RECEITAS SEGUNDO AS CATEGORIAS ECONÔMICAS

MUNICÍPIO DE GUARATUBA Estado do Paraná ANEXO 02 RECEITAS SEGUNDO AS CATEGORIAS ECONÔMICAS Rua Dr. João Cândido, nº 380, centro, CEP 83.280-000 GUARATUBA PARANÁ Fone: 41 3472-8500 Página: 1 1.0.0.0.00.0.0.00.00.00.00.00

MUNICÍPIO DE GUARATUBA Estado do Paraná ANEXO 02 RECEITAS SEGUNDO AS CATEGORIAS ECONÔMICAS Rua Dr. João Cândido, nº 380, centro, CEP 83.280-000 GUARATUBA PARANÁ Fone: 41 3472-8500 Página: 1 1.0.0.0.00.0.0.00.00.00.00.00

LRF, Art.52, inciso I, alíneas "a" e "b" - Anexo I PREVISÃO P/ O EXERCÍCIO

LRF, Art.52, inciso I, alíneas "a" e "b" - Anexo I RECEITAS PREVISÃO P/ O RECEITAS REALIZADAS ATÉ O MÊS SALDO R$1,00 RECEITAS CORRENTES 30,118,600 14,711,229 15,407,371 Receita Tributária 1,075,000 438,954

LRF, Art.52, inciso I, alíneas "a" e "b" - Anexo I RECEITAS PREVISÃO P/ O RECEITAS REALIZADAS ATÉ O MÊS SALDO R$1,00 RECEITAS CORRENTES 30,118,600 14,711,229 15,407,371 Receita Tributária 1,075,000 438,954

Tabela de incidência de INSS, FGTS e Imposto de Renda e legislação correlata

Tabela de incidência de INSS, FGTS e Imposto de Renda e legislação correlata RUBRICAS INCIDÊNCIAS INSS FGTS IR Abono de qualquer natureza, salvo o de férias Incide Art. 28, I, Lei nº e 1º, art. 457 da

Tabela de incidência de INSS, FGTS e Imposto de Renda e legislação correlata RUBRICAS INCIDÊNCIAS INSS FGTS IR Abono de qualquer natureza, salvo o de férias Incide Art. 28, I, Lei nº e 1º, art. 457 da

ESTADO DE RONDÔNIA PREFEITURA DE ESPIGÃO DO OESTE Procuradoria Geral do Município LEI Nº 1.532/2011

LEI Nº 1.532/2011 Dispõe sobre a autonomia financeira das unidades escolares urbanas e rurais da rede pública municipal de Ensino, orienta sua implantação, e dá outras providências. O PREFEITO DO MUNICÍPIO

LEI Nº 1.532/2011 Dispõe sobre a autonomia financeira das unidades escolares urbanas e rurais da rede pública municipal de Ensino, orienta sua implantação, e dá outras providências. O PREFEITO DO MUNICÍPIO

AO EGRÉGIO TRIBUNAL DE CONTAS DO RIO GRANDE DO SUL RELATÓRIO DO CONSELHO DO FUNDEF-2014 GESTOR MUNICIPAL DE EDUCAÇÃO

AO EGRÉGIO TRIBUNAL DE CONTAS DO RIO GRANDE DO SUL RELATÓRIO DO CONSELHO DO FUNDEF-2014 GESTOR MUNICIPAL DE EDUCAÇÃO Temos a satisfação de apresentar a Vossa Senhoria o incluso Processo de Tomada de Contas,

AO EGRÉGIO TRIBUNAL DE CONTAS DO RIO GRANDE DO SUL RELATÓRIO DO CONSELHO DO FUNDEF-2014 GESTOR MUNICIPAL DE EDUCAÇÃO Temos a satisfação de apresentar a Vossa Senhoria o incluso Processo de Tomada de Contas,

Despesas Realizadas - Ano 2015 Em Milhões de 101,197 71,797 9,346 7,317 Folha de Pagamento Servidores Ativos Folha de Pagamento - Inativos e Pensionis

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 75,726 49,571 17,989 17,636 25,3% 7,443 6,135 Dívida Pública (Pagamentos de Financiamentos e Parcelamentos) 9,0% 5,449 5,113 Cultura, Esporte

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 75,726 49,571 17,989 17,636 25,3% 7,443 6,135 Dívida Pública (Pagamentos de Financiamentos e Parcelamentos) 9,0% 5,449 5,113 Cultura, Esporte

1Lei de Diretrizes e Bases da Educação

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL [...] TÍTULO VIII DA ORDEM SOCAL CAPÍTULO III DA EDUCAÇÃO, DA CULTURA E DO DESPORTO Seção I DA EDUCAÇÃO Art. 205. A educação, direito de todos e dever do

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL [...] TÍTULO VIII DA ORDEM SOCAL CAPÍTULO III DA EDUCAÇÃO, DA CULTURA E DO DESPORTO Seção I DA EDUCAÇÃO Art. 205. A educação, direito de todos e dever do

FINANCIAMENTO DA EDUCAÇÃO BÁSICA E QUALIDADE DE ENSINO: UM DESAFIO PARA OS MUNICÍPIOS

FINANCIAMENTO DA EDUCAÇÃO BÁSICA E QUALIDADE DE ENSINO: UM DESAFIO PARA OS MUNICÍPIOS Luis Antonio Pereira Lima* RESUMO: No presente trabalho, faz-se uma abordagem acerca do financiamento da educação pública

FINANCIAMENTO DA EDUCAÇÃO BÁSICA E QUALIDADE DE ENSINO: UM DESAFIO PARA OS MUNICÍPIOS Luis Antonio Pereira Lima* RESUMO: No presente trabalho, faz-se uma abordagem acerca do financiamento da educação pública

PERGUNTAS FREQÜENTES

FUNDO DE MANUTENÇÃO E DESENVOLVIMENTO DA EDUCAÇÃO BÁSICA E DE VALORIZAÇÃO DOS PROFISSIONAIS DA EDUCAÇÃO FUNDEB PERGUNTAS FREQÜENTES Temas abordados: 1. DEFINIÇÃO, COMPOSIÇÃO, CARACTERIZAÇÃO E VIGÊNCIA

FUNDO DE MANUTENÇÃO E DESENVOLVIMENTO DA EDUCAÇÃO BÁSICA E DE VALORIZAÇÃO DOS PROFISSIONAIS DA EDUCAÇÃO FUNDEB PERGUNTAS FREQÜENTES Temas abordados: 1. DEFINIÇÃO, COMPOSIÇÃO, CARACTERIZAÇÃO E VIGÊNCIA

Despesas Realizadas - Ano 2015 Em Milhões de 219, ,475 41,768 13,637 9,267 Folha de Pagamento Servidores Ativos Folha de Pagamento Inativos e Pe

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 153,554 88,670 86,394 42,557 27,550 23,672 Assistência Social, Trabalho e Habitação 18,2% 18,6% 13,637 13,405 12,009 11,503 Dívida Pública

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 153,554 88,670 86,394 42,557 27,550 23,672 Assistência Social, Trabalho e Habitação 18,2% 18,6% 13,637 13,405 12,009 11,503 Dívida Pública

Leia estas instruções:

Leia estas instruções: 1 2 3 Confira se os dados contidos na parte inferior desta capa estão corretos e, em seguida, assine no espaço reservado para isso. Caso se identifique em qualquer outro local deste

Leia estas instruções: 1 2 3 Confira se os dados contidos na parte inferior desta capa estão corretos e, em seguida, assine no espaço reservado para isso. Caso se identifique em qualquer outro local deste