FINANCIAMENTO DA EDUCAÇÃO PÚBLICA BRASILEIRA

|

|

|

- Estela Fidalgo Arruda

- 7 Há anos

- Visualizações:

Transcrição

1 FINANCIAMENTO DA EDUCAÇÃO PÚBLICA BRASILEIRA

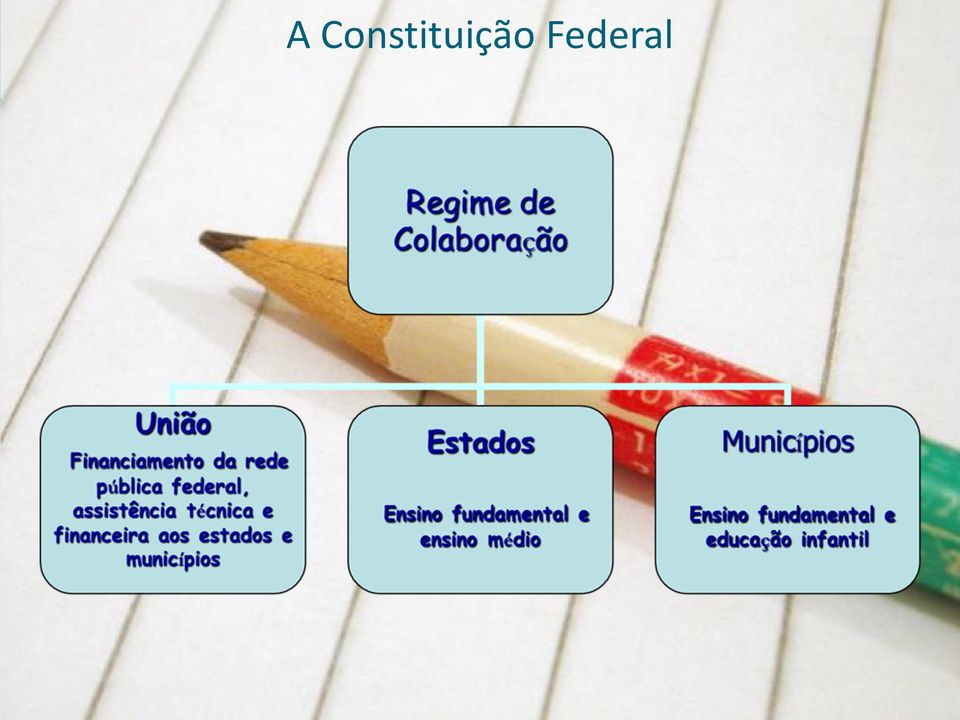

2 A Constituição Federal Estabelece a educação como direito social e universal, obrigatório dos 4 aos 17 anos (CF Art. 208 / LDB Art. 4º) Enfatiza a gratuidade da oferta, assegurando a garantia do acesso e permanência. O não-oferecimento do ensino importa responsabilidade da autoridade competente

3 A Constituição Federal Estabelece dentre seus princípios a valorização do magistério, com garantia de piso salarial nacional (Emenda CF 59/2006 Lei /2008) Prioriza a gestão democrática (incluindo a execução dos recursos CF, Art. 206) Implanta a ideia de padrão de qualidade (CF, Art. 206)

Implanta a ideia de padrão de qualidade (CF, Art.")

4 Art (...) A Constituição Federal 1º A União (...) exercerá, em matéria educacional, função redistributiva e supletiva, de forma a garantir (...)padrão mínimo de qualidade do ensino mediante assistência técnica e financeira aos Estados, ao Distrito Federal e aos Municípios; 2º Os Municípios atuarão prioritariamente no ensino fundamental e na educação infantil. 3º Os Estados e o Distrito Federal atuarão prioritariamente no ensino fundamental e médio.

5 A Constituição Federal

6 O FINANCIAMENTO DA EDUCAÇÃO REGRA BÁSICA DA MDE A União aplicará, anualmente, nunca menos de dezoito, e os Estados, o Distrito Federal e os Municípios vinte e cinco por cento, no mínimo, da receita resultante de impostos, compreendida a proveniente de transferências, na manutenção e desenvolvimento do ensino. (Art. 212 CF.)

7 O FINANCIAMENTO DA EDUCAÇÃO OS TRIBUTOS E A MDE O sistema Tributário Nacional De acordo com o art. 5º, CTN, os tributos são impostos, taxas e contribuições de melhoria Impostos : imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte. Taxas: têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição (lixo, iluminação, esgoto, passaporte) Contribuições: a) de Melhoria, b) Especiais (IPES,OAB)

8 O FINANCIAMENTO DA EDUCAÇÃO Impostos OS TRIBUTOS E A MDE Da União: II Imposto sobre a Importação de Produtos Estrangeiros IE Imposto sobre a Exportação de Produtos Nacionais e Nacionalizados IR Imposto sobre a Renda e Proventos de Qualquer Natureza IPI Imposto sobre Produtos Industrializados IOF Imposto sobre Operações de Crédito, Câmbio, Seguros, ou Relativas a Títulos ou Valores Mobiliários ITR Imposto sobre a Propriedade Territorial Rural IGF Imposto sobre Grandes Fortunass

9 O FINANCIAMENTO DA EDUCAÇÃO OS TRIBUTOS E A MDE Dos Estados ICMS: Imposto sobre a Circulação de Mercadorias e Serviços IPI: Imposto sobre Produtos Industrializados ITCMD Imposto sobre Transmissão Causa Mortis e Doação de quaisquer Bens ou Direitos Dos Municípios IPTU Imposto sobre a Propriedade Predial e Territorial Urbana ISS Imposto sobre Serviços ITBI Imposto sobre a Transmissão de Bens Imóveis Inter Vivos

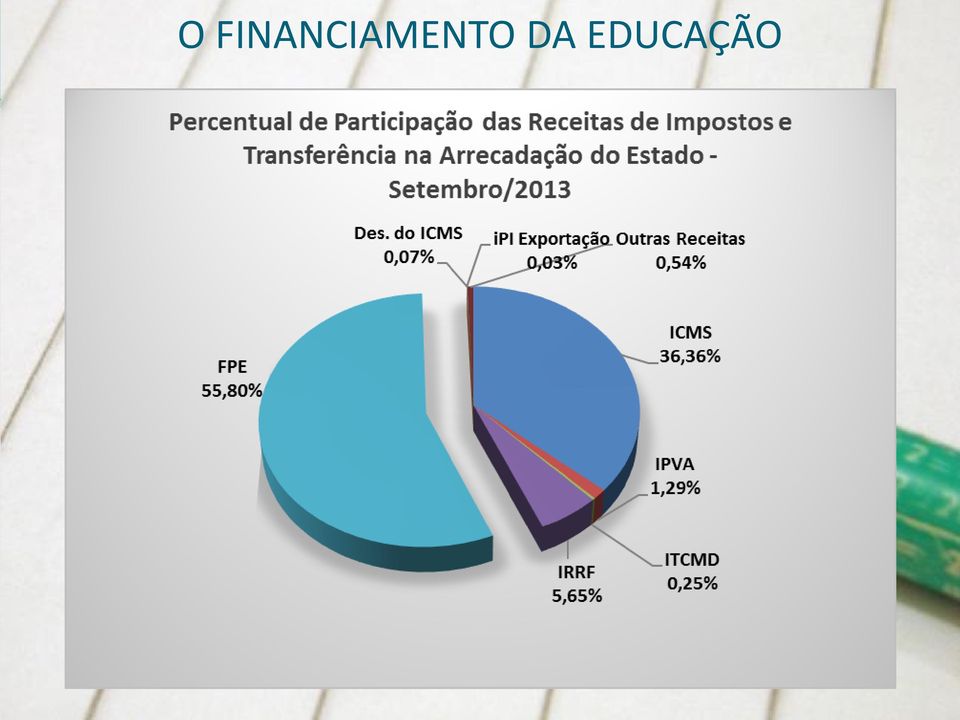

10 O FINANCIAMENTO DA EDUCAÇÃO Transferências FPE Fundo de Participação dos Estados 21,5% da receita arrecadada com IR e IPI (Art. 159,I) FPM Fundo de Participação dos Municípios 22,5% da receita arrecadada com IR e IPI (Art. 159,I) OUTRAS REPARTIÇÕES Aos Municípios: 25%-ICMS, 50%-IPVA, 50%-ITR, 100%- IR Servidores, 25%-Fundo IPI estadual, FUNDEB Aos Estados: 100%-IR Servidores, 10%- Fundo IPI União Taxas e Contribuições não estão inclusas na cesta da MDE Taxas: Contribuições Sociais: R$ 23 milhões R$ 230 milhões Sergipe 2013

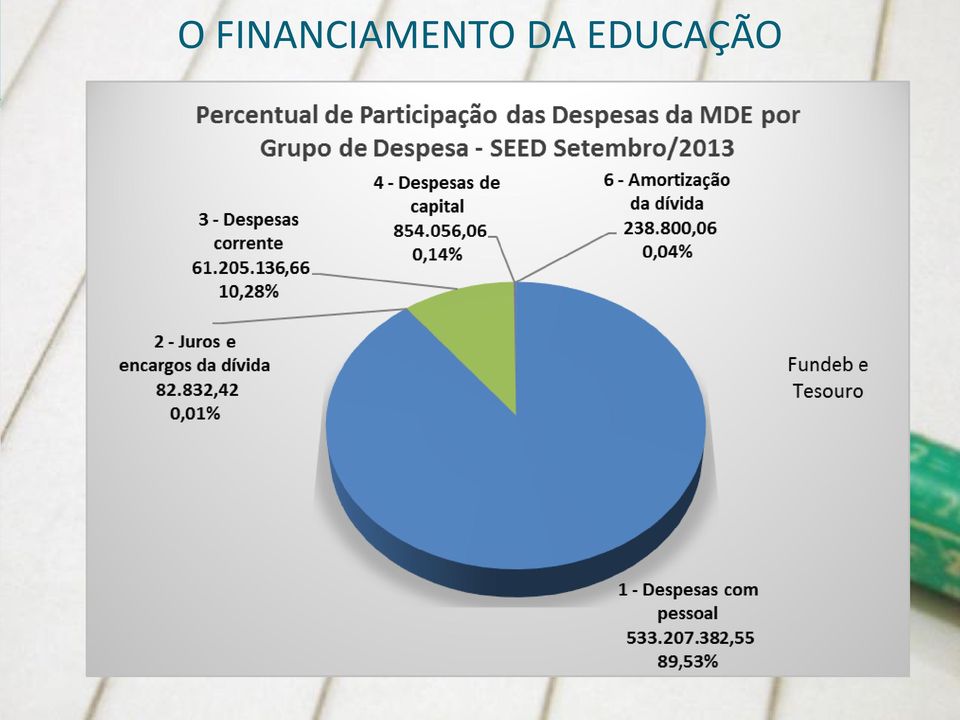

11 O FINANCIAMENTO DA EDUCAÇÃO PRINCIPAIS DESPESAS CONSIDERADAS COMO MDE (Art.70 LDB) Remuneração dos profissionais da educação; Aquisição, manutenção, de instalações e equipamentos necessários ao ensino; Realização de atividades-meio necessárias ao funcionamento dos sistemas de ensino; Aquisição de material didático-escolar e manutenção de programas de transporte escolar.

12 O FINANCIAMENTO DA EDUCAÇÃO PRINCIPAIS DESPESAS NÃO-CONSIDERADAS COMO MDE (Art.71 LDB) Subvenção a instituições públicas ou privadas de caráter assistencial, desportivo ou cultural; Formação de quadros especiais para a administração pública, sejam militares ou civis, inclusive diplomáticos; Programas suplementares de alimentação, assistência médico-odontológica, farmacêutica e psicológica, e outras formas de assistência social; Obras de infra-estrutura, ainda que realizadas para beneficiar direta ou indiretamente a rede escolar. Pessoal docente e demais trabalhadores da educação, quando em desvio de função ou em atividade alheia à manutenção e desenvolvimento do ensino

13 O FINANCIAMENTO DA EDUCAÇÃO

14 O FINANCIAMENTO DA EDUCAÇÃO

15 O FINANCIAMENTO DA EDUCAÇÃO SALÁRIO EDUCAÇÃO Instituído em 1964, é uma contribuição social destinada ao financiamento da educação básica pública É calculada com base na alíquota de 2,5% sobre o valor total das remunerações pagas ou creditadas pelas empresas Fonte adicional de financiamento da Educação Básica(Art. 212, 5º,CF) Distribuição da Arrecadação pelo FNDE 90% - formar as cotas Estadual/Municipal (2/3) e a cota federal/fnde (1/3) proporção ao nº de alunos 10% para o FNDE financiamento do transporte escolar Arrecadação 2012 SEED: R$ ,02

Distribuição da Arrecadação pelo FNDE 90% - formar as cotas Estadual/Municipal (2/3) e a cota federal/fnde (1/3) proporção ao")

16 FUNDEB Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação

17 FUNDEB O que é o FUNDEB? Fundo de natureza contábil, criado por meio da Emenda Constitucional nº 53/2006, regulamentado pela Lei /2007, instituído, no âmbito de cada Estado e do Distrito Federal. (Art. 60 ADCT)

18 FUNDEB I CONTRIBUIÇÃO FUNCIONAMENTO Estado e Municípios contribuem com 20% dos impostos e transferências: FPE, FPM, ICMS, IPIex, LC 87, ITCM, IPVA, ITR (Art. 3º, /2007; Art.60 ADCT, II). A União complementa os fundos sempre que no Estado o valor médio ponderado por aluno ficar abaixo do mínimo nacional, com no mínimo10% do valor total dos fundos. (Art.60 ADCT, VII, d). Não fazem parte do FUNDEB: IPTU, ITBI, ISS e IR das autarquias e fundações estaduais e municipais

.")

19 FUNDEB II DISTRIBUIÇÃO FUNCIONAMENTO Proporcional ao número de alunos matriculados na Educação Básica Pública Presencial no âmbito de atuação prioritária de cada Rede de Ensino, utilizando-se fatores de ponderação (Art. 8º e 9º, Lei /2007) A distribuição em Sergipe é feita pelo Banco do Brasil Contas únicas e específicas (Art.17, Lei /2007) -consultas/repasse-de-recursos-do-fundeb

A distribuição em Sergipe é feita pelo Banco do Brasil Contas únicas e específicas (Art.17, Lei 11.")

20 CONTRIBUIÇÃO Est e Mun colocam 20% Imp + Transf: (FPE, FPM, ICMS, IPVA, ITRm, IPIexp, ITCMD, LC 87/96) Est. e Mun. recebem de acordo com o nº de alunos RECEITA Complem. da União 10% de 20% de Est e Mun

21 FUNDEB PRINCIPAIS ASPECTOS Implementação iniciada em 01/01/2007, (art. 46, Lei Federal n /07); O prazo de vigência é de 14 anos, até 31/12/2020, (art. 48, Lei Federal n /07); Alcance: Educação básica pública presencial Municípios: educação infantil e ensino fundamental; Estado: ensino fundamental e ensino médio (arts. 2º e 8º da Lei Federal n /07); 60% dos recursos anuais totais do FUNDO serão destinados ao pagamento da remuneração dos profissionais do magistério da educação básica em efetivo exercício na rede pública, (art. 22);

22 FUNDEB PRINCIPAIS ASPECTOS Coeficiente de Distribuição 2013 da Rede Estadual é 0, ; Previsão de Arrecadação do FUNDEB Sergipe 2013: R$ ,16; Estimativa de Receita FUNDEB SEED 2013: R$ 526 milhões (ASPLAN/SEED) Repasse aos Municípios Estimado: R$ 943 milhões (ASPLAN/SEED) Portaria Interministerial nº 04/2013

23 FUNDEB PRINCIPAIS ASPECTOS Valor Aluno Mínimo Nacional: R$ 2.221,73 (E.F.) ; Valor Aluno Mínimo Sergipe: R$ 2.628,13; Complementação da União: Alagoas, Amazonas, Bahia, Ceará, Maranhão, Pará, Paraíba, Pernambuco e Piauí; Complementação ao Piso Nacional: os mesmos (Resolução MEC nº 07/2012) Portaria Interministerial nº 04/2013

24 Creche: PRINCIPAIS ASPECTOS Fatores de Ponderação Pública: 1,30 (integral) 0,80 (parcial); Conveniada: 1,10 (integral) 0,80 (parcial). Pré-escola Tempo integral: 1,30; Tempo parcial: 1,00; Ensino Fundamental Anos Iniciais: 1,00 (urbano) 1,15 (campo); Anos Finais: 1,10 (urbano) 1,20 (campo); Tempo Integral: 1,30; Ensino Médio Urbano: 1,20 Campo: 1,30 Integrado (ETC) Resolução nº 08/2013

25 PERSPECTIVAS LEGAIS FUTURAS

26 PERSPECTIVAS LEGAIS FUTURAS PLANO NACIONAL DE EDUCAÇÃO (PLC Nº 103/2012) META 20 Ampliar o Investimento em relação ao PIB: 7% até 5 ano e 10% ao final do decênio Uso de 50% do Pré-sal em educação; Em 02 anos implantar o Custo-Aluno Qualidade Inicial (CAQi) e em 03 o CAQ, com apoio financeiro da União aos Estados e Municípios

27 PERSPECTIVAS LEGAIS FUTURAS CONAE 2014 Definir regime de colaboração Ampliação da MDE para 10% do PIB Ampliar os percentuais de investimento na Educação de 25% para 30% para Estados e Municípios, e para 25% a União; Retirar aposentados (Sergipe já não inclui); Excluir da LRF (limite prudencial) as despesas com o pessoal via FUNDEB; Inlcuir Taxas e Contribuições Sociais; Transformar o FUNDEB em um fundo nacional;

28 OBRIGADO Aristóteles Gomes de Oliveira Diretor da Assessoria de Planejamento/SEED Tel:

III Seminário de Planejamento e Gestão Educacional. O Financiamento da Educação e os Desafios para 2019

III Seminário de Planejamento e Gestão Educacional O Financiamento da Educação e os Desafios para 2019 OFICINA 5 Tema: Recursos da manutenção e desenvolvimento do ensino: de onde, como e quando vem e para

III Seminário de Planejamento e Gestão Educacional O Financiamento da Educação e os Desafios para 2019 OFICINA 5 Tema: Recursos da manutenção e desenvolvimento do ensino: de onde, como e quando vem e para

POLÍTICAS PÚBLICAS Aula 12. Prof. a Dr. a Maria das Graças Rua

POLÍTICAS PÚBLICAS Aula 12 Prof. a Dr. a Maria das Graças Rua FINANCIAMENTO DA POLÍTICA EDUCACIONAL BRASILEIRA compreendendo os sistemas de ensino federal, estadual e municipal, a Constituição Federal

POLÍTICAS PÚBLICAS Aula 12 Prof. a Dr. a Maria das Graças Rua FINANCIAMENTO DA POLÍTICA EDUCACIONAL BRASILEIRA compreendendo os sistemas de ensino federal, estadual e municipal, a Constituição Federal

Controle social sobre o Estado. os recursos financeiros da educação paranaense Prof. Dra Mary Falcão

Controle social sobre o Estado os recursos financeiros da educação paranaense Prof. Dra Mary Falcão O que é FUNDEB O Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais

Controle social sobre o Estado os recursos financeiros da educação paranaense Prof. Dra Mary Falcão O que é FUNDEB O Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais

FNDE Fundo Nacional de Desenvolvimento da Educação A ÇÕES DO FNDE MEC PARA MELHORIA DA QUALIDADE DA EDUCAÇÃO

FNDE Fundo Nacional de Desenvolvimento da Educação A ÇÕES DO FNDE MEC PARA MELHORIA DA QUALIDADE DA EDUCAÇÃO 23º Fórum Estadual da UNDIME/MG. 03 de abril de 2013 BH/MG SALÁRIO EDUCAÇÃO O QUE É? É uma contribuição

FNDE Fundo Nacional de Desenvolvimento da Educação A ÇÕES DO FNDE MEC PARA MELHORIA DA QUALIDADE DA EDUCAÇÃO 23º Fórum Estadual da UNDIME/MG. 03 de abril de 2013 BH/MG SALÁRIO EDUCAÇÃO O QUE É? É uma contribuição

UNIVERSIDADE FEDERAL DO TOCANTINS UFT CAMPUS UNIVERSITÁRIO DE PALMAS CURSOS DE FILOSOFIA E ARTES FÓRUM DE DISCUSSÃO DO PMEP-2012 Prof. Dr.

UNIVERSIDADE FEDERAL DO TOCANTINS UFT CAMPUS UNIVERSITÁRIO DE PALMAS CURSOS DE FILOSOFIA E ARTES FÓRUM DE DISCUSSÃO DO Prof. Dr. Roberto Carvalho POLÍTICA PÚBLICA: social e econômica Política pública:

UNIVERSIDADE FEDERAL DO TOCANTINS UFT CAMPUS UNIVERSITÁRIO DE PALMAS CURSOS DE FILOSOFIA E ARTES FÓRUM DE DISCUSSÃO DO Prof. Dr. Roberto Carvalho POLÍTICA PÚBLICA: social e econômica Política pública:

Tabela Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS

Imprimir Tabela 8.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Altinho-PE Relatório Resumido da Execução Orçamentária Demonstrativo das Receitas

Imprimir Tabela 8.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Altinho-PE Relatório Resumido da Execução Orçamentária Demonstrativo das Receitas

FINANCIAMENTO E RECURSOS DA EDUCAÇÃO (Básica Pública)

") (Básica Pública) Cenário atual Fontes de recursos FUNDEB Aplicação correta dos recursos Peças orçamentárias Perspectivas CENÁRIO ATUAL CENÁRIO ATUAL Arrecadação em queda Baixa atividade econômica PNE e

(Básica Pública) Cenário atual Fontes de recursos FUNDEB Aplicação correta dos recursos Peças orçamentárias Perspectivas CENÁRIO ATUAL CENÁRIO ATUAL Arrecadação em queda Baixa atividade econômica PNE e

FUNDEB: O QUE MUDA NO FINANCIAMENTO DA EDUCAÇÃO BÁSICA NA REDE MUNICIPAL DE ENSINO DE ANÁPOLIS

FUNDEB: O QUE MUDA NO FINANCIAMENTO DA EDUCAÇÃO BÁSICA NA REDE MUNICIPAL DE ENSINO DE ANÁPOLIS Renato Ribeiro Leite * UNIVERSIDADE ESTADUAL DE GOIÁS Grupo de Pesquisa Qualidade da Educação Básica Grupo

FUNDEB: O QUE MUDA NO FINANCIAMENTO DA EDUCAÇÃO BÁSICA NA REDE MUNICIPAL DE ENSINO DE ANÁPOLIS Renato Ribeiro Leite * UNIVERSIDADE ESTADUAL DE GOIÁS Grupo de Pesquisa Qualidade da Educação Básica Grupo

DIÁRIO OFICIAL DO MUNICIPIO DE BAIA DA TRAIÇÃO

RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da CF) RECEITAS DO ENSINO Continua (1/5) 1 - RECEITAS DE IMPOSTOS 360.720,00 360.720,00 202.602,88 56,17 1.1 - Receita Resultante do Imposto sobre a Propriedade

RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da CF) RECEITAS DO ENSINO Continua (1/5) 1 - RECEITAS DE IMPOSTOS 360.720,00 360.720,00 202.602,88 56,17 1.1 - Receita Resultante do Imposto sobre a Propriedade

CONTABILIDADE GOVERNAMENTAL II

CONTABILIDADE GOVERNAMENTAL II 2016-2 Prof. Marcos Vinicius F. Livero CONTABILIDADE A contabilidade é o instrumento que fornece o máximo de informações úteis para tomada de decisões dentro e fora da empresa.

CONTABILIDADE GOVERNAMENTAL II 2016-2 Prof. Marcos Vinicius F. Livero CONTABILIDADE A contabilidade é o instrumento que fornece o máximo de informações úteis para tomada de decisões dentro e fora da empresa.

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

Uma década de Fundeb... rumo ao Fundeb Permanente

Uma década de Fundeb... rumo ao Fundeb Permanente Nalú Farenzena Professora da Faculdade de Educação da Universidade Federal do Rio Grande do Sul Membro da Fineduca Novembro 2018 DELIMITAÇÕES Algumas características

Uma década de Fundeb... rumo ao Fundeb Permanente Nalú Farenzena Professora da Faculdade de Educação da Universidade Federal do Rio Grande do Sul Membro da Fineduca Novembro 2018 DELIMITAÇÕES Algumas características

O lugar da educação infantil nas políticas para primeira infância

O lugar da educação infantil nas políticas para primeira infância Adenilde Stein Silva Dirigente Municipal de Educação de Marechal Floriano/ ES Secretaria de Articulação e Presidenta da Undime/ ES Educação

O lugar da educação infantil nas políticas para primeira infância Adenilde Stein Silva Dirigente Municipal de Educação de Marechal Floriano/ ES Secretaria de Articulação e Presidenta da Undime/ ES Educação

Segunda-feira, 13 de Maio de 2019 Edição N Caderno II

Segunda-feira, 13 de Maio de 2019 Edição N 1.504 Caderno II MUNICÍPIO DE SANTA MARIA DA VITÓRIA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E COM MANUTENÇÃO E DESENVOLVIMENTO

Segunda-feira, 13 de Maio de 2019 Edição N 1.504 Caderno II MUNICÍPIO DE SANTA MARIA DA VITÓRIA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E COM MANUTENÇÃO E DESENVOLVIMENTO

Financiamento da educação: (o FUNDEB e outras) fontes no PNE

fontes no PNE") Universidade Federal do Estado do Rio de Janeiro - UNIRIO Centro de Ciências Humanas e Sociais - CCH Faculdade de Educação Programa de Pós-Graduação em Educação PPGEdu Curso: Políticas de Educação Financiamento

Universidade Federal do Estado do Rio de Janeiro - UNIRIO Centro de Ciências Humanas e Sociais - CCH Faculdade de Educação Programa de Pós-Graduação em Educação PPGEdu Curso: Políticas de Educação Financiamento

Noções Básicas sobre Planejamento e Orçamento Público para DMEs

Noções Básicas sobre Planejamento e Orçamento Público para DMEs 21.06.17 - São Paulo SP A maioria das pessoas não planeja fracassar, fracassa por não planejar. John L. Beckey Financiamento da Educação

Noções Básicas sobre Planejamento e Orçamento Público para DMEs 21.06.17 - São Paulo SP A maioria das pessoas não planeja fracassar, fracassa por não planejar. John L. Beckey Financiamento da Educação

CAPÍTULO. Competência Tributária. Competência Tributária Comum

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

ESTADO DE SANTA CATARINA CONSELHO ESTADUAL DE ACOMPANHAMENTO E CONTROLE SOCIAL DO FUNDO DE MANUTENÇÃO E DESENVOLVIMENTO DA EDUCAÇÃO BÁSICA E DE

FINANCIAMENTO DA EDUCAÇÃO BÁSICA - FUNDEB Letícia Passos da Silveira Secretária Executiva do CACS-FUNDEB/SC CONSTITUIÇÃO 1988 - Art.211 União, os Estados, o Distrito Federal e os Municípios organizarão

FINANCIAMENTO DA EDUCAÇÃO BÁSICA - FUNDEB Letícia Passos da Silveira Secretária Executiva do CACS-FUNDEB/SC CONSTITUIÇÃO 1988 - Art.211 União, os Estados, o Distrito Federal e os Municípios organizarão

SUMÁRIO Direito Tributário...2 O Direito Tributário e as demais ciências jurídicas...5 O Direito Tributário e os Limites ao Poder de Tributar...

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

PRINCIPAIS ARTIGOS DA LEGISLAÇÃO RELACIONADA À EDUCAÇÃO SUPERIOR

PRINCIPAIS ARTIGOS DA LEGISLAÇÃO RELACIONADA À EDUCAÇÃO SUPERIOR CONSTITUIÇÃO FEDERAL Art. 212 A União aplicará, anualmente, nunca menos de dezoito, e os Estados, o Distrito Federal e os Municípios vinte

PRINCIPAIS ARTIGOS DA LEGISLAÇÃO RELACIONADA À EDUCAÇÃO SUPERIOR CONSTITUIÇÃO FEDERAL Art. 212 A União aplicará, anualmente, nunca menos de dezoito, e os Estados, o Distrito Federal e os Municípios vinte

FONTES E DISTRIBUIÇÃO DE RECURSOS DO FUNDEB

FONTES E DISTRIBUIÇÃO DE RECURSOS DO FUNDEB MILTON DOS REIS SOUZA Técnico Contábil Março/2009 FONTES DE RECURSOS FUNDEB FINANCIAMENTO DO FUNDEB 2009 ESTADOS - ICMS - ITCMD - IPVA - FPE (21,5% do IR e IPI)

FONTES E DISTRIBUIÇÃO DE RECURSOS DO FUNDEB MILTON DOS REIS SOUZA Técnico Contábil Março/2009 FONTES DE RECURSOS FUNDEB FINANCIAMENTO DO FUNDEB 2009 ESTADOS - ICMS - ITCMD - IPVA - FPE (21,5% do IR e IPI)

Sexta-feira, 27 de Julho de 2018 Edição N 862 Caderno I. Page 1 of 5

Sexta-feira, 27 de Julho de 2018 Edição N 862 Caderno I Page 1 of 5 Imprimir Tabela 8.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Américo Brasiliense

Sexta-feira, 27 de Julho de 2018 Edição N 862 Caderno I Page 1 of 5 Imprimir Tabela 8.2 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - MUNICÍPIOS Américo Brasiliense

SumáriO Direito tributário...2 O Direito tributário e as demais Ciências Jurídicas...5 O Direito tributário e os Limites ao poder de tributar...

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

PREFEITURA MUNICIPAL DE CAJUEIRO III - Receita Segundo a Categoria Econômica

000000000000 100000000000 Receitas Correntes 66.523.028,00 110000000000 Impostos, Taxas e Contribuições de Melhoria 1.774.806,00 111000000000 Impostos 1.614.959,00 111300000000 Impostos sobre a Renda e

000000000000 100000000000 Receitas Correntes 66.523.028,00 110000000000 Impostos, Taxas e Contribuições de Melhoria 1.774.806,00 111000000000 Impostos 1.614.959,00 111300000000 Impostos sobre a Renda e

Financiamento da Educação e Atualização do Piso do Magistério. Carlos Eduardo Sanches Assessor da Undime

Financiamento da Educação e Atualização do Piso do Magistério Carlos Eduardo Sanches Assessor da Undime Que recursos existem atualmente? 1. Art. 212 CF: aplicação de, no mínimo, 25% da receita resultante

Financiamento da Educação e Atualização do Piso do Magistério Carlos Eduardo Sanches Assessor da Undime Que recursos existem atualmente? 1. Art. 212 CF: aplicação de, no mínimo, 25% da receita resultante

Área: Educação Conteúdo: CNM esclarece dúvidas sobre o repasse do FUNDEB nas contas municipais

Área: Educação Conteúdo: CNM esclarece dúvidas sobre o repasse do FUNDEB nas contas municipais No dia 30 de abril, os gestores municipais surpreenderam-se com dois repasses nas contas do FUNDEB Fundo de

Área: Educação Conteúdo: CNM esclarece dúvidas sobre o repasse do FUNDEB nas contas municipais No dia 30 de abril, os gestores municipais surpreenderam-se com dois repasses nas contas do FUNDEB Fundo de

FUNDEB PERMANENTE O QUE ESTÁ EM JOGO? ANDRE LEMES SECRETÁRIO DE EDUCAÇÃO DE RIO GRANDE/RS PRESIDENTE UNDIME RS

FUNDEB PERMANENTE O QUE ESTÁ EM JOGO? ANDRE LEMES SECRETÁRIO DE EDUCAÇÃO DE RIO GRANDE/RS PRESIDENTE UNDIME RS PROPOSTAS QUE TORNAM O FUNDEB PERMANENTE 1. PEC 15/2015, Câmara dos Deputados Relatora - deputada

FUNDEB PERMANENTE O QUE ESTÁ EM JOGO? ANDRE LEMES SECRETÁRIO DE EDUCAÇÃO DE RIO GRANDE/RS PRESIDENTE UNDIME RS PROPOSTAS QUE TORNAM O FUNDEB PERMANENTE 1. PEC 15/2015, Câmara dos Deputados Relatora - deputada

RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS

R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS") Governo Municipal de Barcarena DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 -------------- RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição)

Governo Municipal de Barcarena DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 -------------- RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição)

Segunda-Feira, 30 de Janeiro de 2017 Edição N Caderno I

2 3 4 5 6 7 8 9 10 11 12 13 14 15 MUNICÍPIO DE BARRA DA ESTIVA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO MDE ORÇAMENTOS

2 3 4 5 6 7 8 9 10 11 12 13 14 15 MUNICÍPIO DE BARRA DA ESTIVA - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO MDE ORÇAMENTOS

BASE DE CÁLCULO E APLICAÇÃO MÍNIMA PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

NOTA TÉCNICA Nº 003/2017

NOTA TÉCNICA Nº 003/2017 Brasília, 10 de janeiro de 2017. ÁREA: Educação TÍTULO: Informações sobre valores do Fundeb para o exercício de 2017 REFERÊNCIA(S): Constituição da República Federativa do Brasil

NOTA TÉCNICA Nº 003/2017 Brasília, 10 de janeiro de 2017. ÁREA: Educação TÍTULO: Informações sobre valores do Fundeb para o exercício de 2017 REFERÊNCIA(S): Constituição da República Federativa do Brasil

1 - RECEITA DE IMPOSTOS , , ,40 1,13

Imprimir a Matéria ESTADO DO RIO GRANDE DO NORTE PREFEITURA MUNICIPAL DE JAÇANÃ GABINETE DO PREFEITO RREO 1º BIMESTRE 2018 - ANEXO XI Sistema Orçamentário, Financeiro e Contábil Relatório Resumido de Execução

Imprimir a Matéria ESTADO DO RIO GRANDE DO NORTE PREFEITURA MUNICIPAL DE JAÇANÃ GABINETE DO PREFEITO RREO 1º BIMESTRE 2018 - ANEXO XI Sistema Orçamentário, Financeiro e Contábil Relatório Resumido de Execução

Apresentação da Disciplina

DIREITO TRIBUTÁRIO III: APRESENTAÇÃO DA DISCIPLINA, SISTEMAS DE AVALIAÇÃO, INSTRUÇÕES CORRELATAS E NOÇÕES GERAIS DE IMPOSTOS Prof. Thiago Gomes Apresentação da Disciplina 1. IDENTIFICAÇÃO DA DISCIPLINA

DIREITO TRIBUTÁRIO III: APRESENTAÇÃO DA DISCIPLINA, SISTEMAS DE AVALIAÇÃO, INSTRUÇÕES CORRELATAS E NOÇÕES GERAIS DE IMPOSTOS Prof. Thiago Gomes Apresentação da Disciplina 1. IDENTIFICAÇÃO DA DISCIPLINA

PREFEITURA MUNICIPAL DE PRESIDENTE FIGUEIREDO

BR 174 KM 107 C.N.P.J. : 04.628.681/000198 RECEITA VALORES ARRECADADOS RECEITA TRIBUTÁRIA (1) 978.588,57 9.148.299,29 IMPOSTOS 973.260,89 9.044.199,14 IPTU Imp. s/ a Prop. Territ. Urbana 39.094,96 369.781,82

BR 174 KM 107 C.N.P.J. : 04.628.681/000198 RECEITA VALORES ARRECADADOS RECEITA TRIBUTÁRIA (1) 978.588,57 9.148.299,29 IMPOSTOS 973.260,89 9.044.199,14 IPTU Imp. s/ a Prop. Territ. Urbana 39.094,96 369.781,82

Previsão Inicial das. Receitas ( )

") Execução das Receitas Orçamentárias Códigos Descrição das Contas de Receitas Orçamentárias Previsão Inicial das Receitas (5.2.1.1.0.00.00) Previsão Atualizada das Receitas (5.2.1.0.0.00.00) (a) Receitas

Execução das Receitas Orçamentárias Códigos Descrição das Contas de Receitas Orçamentárias Previsão Inicial das Receitas (5.2.1.1.0.00.00) Previsão Atualizada das Receitas (5.2.1.0.0.00.00) (a) Receitas

Contexto A sistemática de financiamento da educação básica pública não tem acompanhado a evolução das demandas. Aconteceram avanços importantes no per

Qualidade e Financiamento da Educação Básica Carlos Eduardo Sanches 03/03/2016 Contexto A sistemática de financiamento da educação básica pública não tem acompanhado a evolução das demandas. Aconteceram

Qualidade e Financiamento da Educação Básica Carlos Eduardo Sanches 03/03/2016 Contexto A sistemática de financiamento da educação básica pública não tem acompanhado a evolução das demandas. Aconteceram

FINANCIAMENTO DA EDUCAÇÃ FUNDEB. João o Batista do Nascimento Professor, Filósofo e

FINANCIAMENTO DA EDUCAÇÃ ÇÃO O BÁSICA: B FUNDEB João o Batista do Nascimento Professor, Filósofo e Economista Especialista em Políticas Públicas. P Marco Legal do Financiamento da Educação Básica Pública.

FINANCIAMENTO DA EDUCAÇÃ ÇÃO O BÁSICA: B FUNDEB João o Batista do Nascimento Professor, Filósofo e Economista Especialista em Políticas Públicas. P Marco Legal do Financiamento da Educação Básica Pública.

Carlos Eduardo Sanches O FINANCIAMENTO DA EDUCAÇÃO PARA O REGIME DE COLABORAÇÃO. desafios na realidade brasileira

Carlos Eduardo Sanches O FINANCIAMENTO DA EDUCAÇÃO PARA O REGIME DE COLABORAÇÃO desafios na realidade brasileira ORGANIZAÇÃO POLÍTICO-ADMINISTRATIVA DA REPÚBLICA FEDERATIVA DO BRASIL A República é formada

Carlos Eduardo Sanches O FINANCIAMENTO DA EDUCAÇÃO PARA O REGIME DE COLABORAÇÃO desafios na realidade brasileira ORGANIZAÇÃO POLÍTICO-ADMINISTRATIVA DA REPÚBLICA FEDERATIVA DO BRASIL A República é formada

Página: 1 de 6 30/03/ :52

Página: 1 de 6 RECEITAS DO ENSINO RECEITAS REALIZADAS RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição) Até o Bimestre % (a) (b) (c)=(b/a)x100 1RECEITAS DE IMPOSTOS 637.560,00 637.560,00

Página: 1 de 6 RECEITAS DO ENSINO RECEITAS REALIZADAS RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição) Até o Bimestre % (a) (b) (c)=(b/a)x100 1RECEITAS DE IMPOSTOS 637.560,00 637.560,00

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

CN-SIFPM MUNICIPIO DE ITAPECERICA DA SERRA CONAM

RECEITAS DO ENSINO Previsao Receitas Realizadas Previsao Atualizada ---------------------------------------------------------- RECEITA RESULTANTE DE IMPOSTOS (caput do art.212 da Constituicao) Inicial

RECEITAS DO ENSINO Previsao Receitas Realizadas Previsao Atualizada ---------------------------------------------------------- RECEITA RESULTANTE DE IMPOSTOS (caput do art.212 da Constituicao) Inicial

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 TRIBUTOS Modalidades MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 TRIBUTOS Modalidades MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto

RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS

R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS") Governo Municipal de Curuçá DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 -------------- RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS PREVISÃO PREVISÃO -------------------------------------

Governo Municipal de Curuçá DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 -------------- RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS PREVISÃO PREVISÃO -------------------------------------

JANEIRO A ABRIL/2013. RREO ANEXO I (LRF, Art. 52, Inciso I, alineas "a" e "b" do Inciso II e 1º - Anexo I) Previsão Atualizada (a)

Previsão Atualizada (a)") RREO ANEXO I (LRF, Art. 52, Inciso I, alineas "a" e "b" do Inciso II e 1º - Anexo I) RECEITAS RECEITAS (EXCETO INTRA-ORÇAMENTÁRIAS) (I) RECEITAS CORRENTES RECEITA TRIBUTARIA Impostos Taxas Contribuição

RREO ANEXO I (LRF, Art. 52, Inciso I, alineas "a" e "b" do Inciso II e 1º - Anexo I) RECEITAS RECEITAS (EXCETO INTRA-ORÇAMENTÁRIAS) (I) RECEITAS CORRENTES RECEITA TRIBUTARIA Impostos Taxas Contribuição

Prefeitura Municipal de São Francisco do Conde publica:

Prefeitura Municipal de 1 Ano IV Nº 1146 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária - 2º Bimestre 2016. Relatório de Gestão Fiscal - 1º Quadrimestre 2016. Gestor - Evandro

Prefeitura Municipal de 1 Ano IV Nº 1146 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária - 2º Bimestre 2016. Relatório de Gestão Fiscal - 1º Quadrimestre 2016. Gestor - Evandro

Segunda-feira, 26 de Novembro de 2018 Edição N 937 Caderno III

Segunda-feira, 26 de Novembro de 2018 Edição N 937 Caderno III MUNICÍPIO DE PREFEITURA MUNICIPAL DE AMÉRICO BRASILIENSE RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS

Segunda-feira, 26 de Novembro de 2018 Edição N 937 Caderno III MUNICÍPIO DE PREFEITURA MUNICIPAL DE AMÉRICO BRASILIENSE RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVO DAS RECEITAS E DESPESAS

1Lei de Diretrizes e Bases da Educação

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL [...] TÍTULO VIII DA ORDEM SOCAL CAPÍTULO III DA EDUCAÇÃO, DA CULTURA E DO DESPORTO Seção I DA EDUCAÇÃO Art. 205. A educação, direito de todos e dever do

CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL [...] TÍTULO VIII DA ORDEM SOCAL CAPÍTULO III DA EDUCAÇÃO, DA CULTURA E DO DESPORTO Seção I DA EDUCAÇÃO Art. 205. A educação, direito de todos e dever do

Quarta-feira, 06 de Fevereiro de 2019 Ano I Edição nº 22 Página 1 de 7 Sumário

http://www.eldorado.sp.gov.br Quarta-feira, 06 de Fevereiro de 2019 Ano I Edição nº 22 Página 1 de 7 Sumário... 2 Contabilidade - Quadros dos Gastos com Saúde... 2 Contabilidade - Quadros dos Gastos com

http://www.eldorado.sp.gov.br Quarta-feira, 06 de Fevereiro de 2019 Ano I Edição nº 22 Página 1 de 7 Sumário... 2 Contabilidade - Quadros dos Gastos com Saúde... 2 Contabilidade - Quadros dos Gastos com

RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS

R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS") Governo Municipal de Itapajé DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS INICIAL ATUALIZADA NO BIMESTRE

Governo Municipal de Itapajé DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS INICIAL ATUALIZADA NO BIMESTRE

VII CONGRESSO MINEIRO DE VEREADORES

VII CONGRESSO MINEIRO DE VEREADORES SITUAÇÃO FINANCEIRA DOS MUNICÍPIOS EM FACE DO REEQUILÍBRIO FEDERATIVO Março/2017 Palestrante: Antônio José Calhau de Resende FORMAS DE ESTADO: Estado Federal ou Federação:

VII CONGRESSO MINEIRO DE VEREADORES SITUAÇÃO FINANCEIRA DOS MUNICÍPIOS EM FACE DO REEQUILÍBRIO FEDERATIVO Março/2017 Palestrante: Antônio José Calhau de Resende FORMAS DE ESTADO: Estado Federal ou Federação:

de campos

Quinta-feira, 23 de novembro de 2017 Ano III Edição nº 517 Página 1 de 6 SUMÁRIO PODER EXECUTIVO DE AMÉRICO DE CAMPOS 2 Contas Públicas e Instrumentos de Gestão Fiscal 2 Relatório Resumido da Execução

Quinta-feira, 23 de novembro de 2017 Ano III Edição nº 517 Página 1 de 6 SUMÁRIO PODER EXECUTIVO DE AMÉRICO DE CAMPOS 2 Contas Públicas e Instrumentos de Gestão Fiscal 2 Relatório Resumido da Execução

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário. ABREVIATURAS Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES COMPETÊNCIA TRIBUTÁRIA... 45

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

Alternativas para o financiamento da educação básica no Brasil

Alternativas para o financiamento da educação básica no Brasil Profª. Me. Manuelina Martins da Silva Arantes Cabral Dirigente Municipal de Educação de Costa Rica/ MS e Vice-presidente da Undime O que apenas

Alternativas para o financiamento da educação básica no Brasil Profª. Me. Manuelina Martins da Silva Arantes Cabral Dirigente Municipal de Educação de Costa Rica/ MS e Vice-presidente da Undime O que apenas

Art O ensino será ministrado com base nos seguintes princípios: I - igualdade de condições para o acesso e permanência na escola;

CAPÍTULO III DA EDUCAÇÃO, DA CULTURA E DO DESPORTO Seção I DA EDUCAÇÃO Art. 205. A educação, direito de todos e dever do Estado e da família, será promovida e incentivada com a colaboração da sociedade,

CAPÍTULO III DA EDUCAÇÃO, DA CULTURA E DO DESPORTO Seção I DA EDUCAÇÃO Art. 205. A educação, direito de todos e dever do Estado e da família, será promovida e incentivada com a colaboração da sociedade,

RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS

R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS") Governo Municipal de Itapajé DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS INICIAL ATUALIZADA NO BIMESTRE

Governo Municipal de Itapajé DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO VIII (Lei 9.394/1996, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS INICIAL ATUALIZADA NO BIMESTRE

Página: 1 de 8 29/01/ :52

Prefeitura Municipal de Vale do Sol RS Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino MDE Janeiro a Dezembro 2015/Bimestre NovembroDezembro Página: 1 de 8 RREO ANEXO VIII(LDB,

Prefeitura Municipal de Vale do Sol RS Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino MDE Janeiro a Dezembro 2015/Bimestre NovembroDezembro Página: 1 de 8 RREO ANEXO VIII(LDB,

Administração Pública. Prof. Joaquim Mario de Paula Pinto Junior 1

Administração Pública Prof. Joaquim Mario de Paula Pinto Junior 1 Planejamento da Gestão Pública Planejar é essencial, é o ponto de partida para a administração eficiente e eficaz da máquina pública, pois

Administração Pública Prof. Joaquim Mario de Paula Pinto Junior 1 Planejamento da Gestão Pública Planejar é essencial, é o ponto de partida para a administração eficiente e eficaz da máquina pública, pois

Prefeitura Municipal de Aurelino Leal publica:

Prefeitura Municipal de 1 Ano IX Nº 617 Prefeitura Municipal de publica: Republicação do Anexo VIII do Relatório Resumido da Execução Orçamentária - 1º Bimestre 2016. Republicação do Anexo VIII do Relatório

Prefeitura Municipal de 1 Ano IX Nº 617 Prefeitura Municipal de publica: Republicação do Anexo VIII do Relatório Resumido da Execução Orçamentária - 1º Bimestre 2016. Republicação do Anexo VIII do Relatório

RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS

R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS") Governo Municipal de Itapajé DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição) INICIAL

Governo Municipal de Itapajé DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição) INICIAL

Prefeitura Municipal de Correntina publica:

Prefeitura Municipal de 1 Ano X Nº 1802 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária - 1º Bimestre 2016 Gestor - Ezequiel Pereira Barbosa / Secretário - Governo / Editor

Prefeitura Municipal de 1 Ano X Nº 1802 Prefeitura Municipal de publica: Relatório Resumido da Execução Orçamentária - 1º Bimestre 2016 Gestor - Ezequiel Pereira Barbosa / Secretário - Governo / Editor

Prefeitura Municipal de Nova Viçosa publica:

Prefeitura Municipal de Nova Viçosa 1 Sexta-feira Ano IX Nº 1232 Prefeitura Municipal de Nova Viçosa publica: Relatório Resumido da Execução Orçamentária - 5º Bimestre 2015 Gestor - Marvio Lavor Mendes

Prefeitura Municipal de Nova Viçosa 1 Sexta-feira Ano IX Nº 1232 Prefeitura Municipal de Nova Viçosa publica: Relatório Resumido da Execução Orçamentária - 5º Bimestre 2015 Gestor - Marvio Lavor Mendes

RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS

R$ 1,00 RECEITAS DO ENSINO RECEITAS REALIZADAS") Governo Municipal de Itapajé DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição) INICIAL

Governo Municipal de Itapajé DEMONSTR. DAS RECEITAS E DESPESAS Pag.: 0001 RREO - ANEXO 8 (LDB, Art.72) R$ 1,00 RECEITAS DO ENSINO RECEITA RESULTANTE DE IMPOSTOS (caput do art. 212 da Constituição) INICIAL

RECEITAS , ,19 0, , Receitas Correntes , ,88 0, ,12

RECEITAS 18.054.500,00 16.779.534,19 0,00 1.274.965,81 10000000 Receitas Correntes 17.845.500,00 16.546.957,88 0,00 1.298.542,12 11000000 Receita Tributária 856.500,00 671.460,54 0,00 185.039,46 11100000

RECEITAS 18.054.500,00 16.779.534,19 0,00 1.274.965,81 10000000 Receitas Correntes 17.845.500,00 16.546.957,88 0,00 1.298.542,12 11000000 Receita Tributária 856.500,00 671.460,54 0,00 185.039,46 11100000

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO...

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

25/04/2015. Noções Básicas do Direito Tributário ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL. Davi Calado 25/04/2015

ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL Noções Básicas do Direito Tributário Pr Davi Calado 1 Conteúdo Programático 1. Introdução: Noções Básicas do Direito Tributário 2. Aspectos Básicos do ISSQN 3. Aspectos

ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL Noções Básicas do Direito Tributário Pr Davi Calado 1 Conteúdo Programático 1. Introdução: Noções Básicas do Direito Tributário 2. Aspectos Básicos do ISSQN 3. Aspectos

Prefeitura Municipal de Monte Mor

1000-00-00-00 RECEITAS CORRENTES 1100-00-00-00 RECEITA TRIBUTÁRIA 1110-00-00-00 IMPOSTOS 1112-00-00-00 IMPOSTOS SOBRE O PATRIMÔNIO E A RENDA 1112-02-00-00 IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL

1000-00-00-00 RECEITAS CORRENTES 1100-00-00-00 RECEITA TRIBUTÁRIA 1110-00-00-00 IMPOSTOS 1112-00-00-00 IMPOSTOS SOBRE O PATRIMÔNIO E A RENDA 1112-02-00-00 IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL

PREFEITURA MUNICIPAL DE MIRACEMA 2014 FISCAL DE TRIBUTOS PROVA OBJETIVA

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

Detalhamento da Receita

Detalha da Receita 1.0.0.0.00.00 RECEITAS CORRENTES 4.922.905.00 1.1.0.0.00.00 RECEITA TRIBUTÁRIA 1.1.1.0.00.00 IMPOSTOS 132.200.00 1.1.1.2.00.00 Impostos sobre o Patrimônio e a Renda 1.1.1.2.02.00 Imposto

Detalha da Receita 1.0.0.0.00.00 RECEITAS CORRENTES 4.922.905.00 1.1.0.0.00.00 RECEITA TRIBUTÁRIA 1.1.1.0.00.00 IMPOSTOS 132.200.00 1.1.1.2.00.00 Impostos sobre o Patrimônio e a Renda 1.1.1.2.02.00 Imposto

Direito Tributário

Direito Tributário 01. Sobre a competência Tributária, compete privativamente a União, exceto, a instituição dos tributos: a) Contribuição de Melhoria, decorrente de obra pública b) importação de produtos

Direito Tributário 01. Sobre a competência Tributária, compete privativamente a União, exceto, a instituição dos tributos: a) Contribuição de Melhoria, decorrente de obra pública b) importação de produtos

Prefeitura Municipal de Monte Mor

1000-00-00-00 RECEITAS CORRENTES 183.912.80 1100-00-00-00 RECEITA TRIBUTÁRIA 29.58 1110-00-00-00 IMPOSTOS 27.890.00 1112-00-00-00 IMPOSTOS SOBRE O PATRIMÔNIO E A RENDA 15.890.00 1112-02-00-00 IMPOSTO SOBRE

1000-00-00-00 RECEITAS CORRENTES 183.912.80 1100-00-00-00 RECEITA TRIBUTÁRIA 29.58 1110-00-00-00 IMPOSTOS 27.890.00 1112-00-00-00 IMPOSTOS SOBRE O PATRIMÔNIO E A RENDA 15.890.00 1112-02-00-00 IMPOSTO SOBRE

REPARTIÇÃO DE RECEITA TRIBUTÁRIA

A forma de Estado adotada pela Constituição Federal é a Federação, e esta só estará legitimada se cada ente da Federação gozar de autonomia administrativa e fiscal. Objetiva corrigir os desequilíbrios

A forma de Estado adotada pela Constituição Federal é a Federação, e esta só estará legitimada se cada ente da Federação gozar de autonomia administrativa e fiscal. Objetiva corrigir os desequilíbrios

Código Especificação Desdobramento Fonte Categoria econômica

6 RECEITAS 84.520.228,89 10000000 Receitas Correntes 79.249.573,64 11000000 Receita Tributária 10.920.771,77 11100000 Impostos 7.953.220,08 11120000 Impostos sobre o Patrimônio e a Renda 4.439.728,18 11120200

6 RECEITAS 84.520.228,89 10000000 Receitas Correntes 79.249.573,64 11000000 Receita Tributária 10.920.771,77 11100000 Impostos 7.953.220,08 11120000 Impostos sobre o Patrimônio e a Renda 4.439.728,18 11120200

SISTEMA TRIBUTÁRIO NACIONAL

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

Contabilizando para o Cidadão Entendendo as Finanças Públicas

Despesas Realizadas por Área de Governo - Ano 2016 R$ 157,821 R$ 100,754 R$ 92,885 R$ 25,987 R$ 25,872 R$ 16,820 R$ 14,190 R$ 13,069 R$ 8,770 R$ 2,521 R$ 37,673 Educação Saúde Infraestrutura Previdência

Despesas Realizadas por Área de Governo - Ano 2016 R$ 157,821 R$ 100,754 R$ 92,885 R$ 25,987 R$ 25,872 R$ 16,820 R$ 14,190 R$ 13,069 R$ 8,770 R$ 2,521 R$ 37,673 Educação Saúde Infraestrutura Previdência

Prefeitura Municipal de Jacobina publica:

Prefeitura Municipal de Jacobina 1 Quarta-feira Ano Nº 1392 Prefeitura Municipal de Jacobina publica: Relatório Resumido da Execução Orçamentária do 1 Bimestre de 2016. Aviso de Adiamento - Pregão Presencial

Prefeitura Municipal de Jacobina 1 Quarta-feira Ano Nº 1392 Prefeitura Municipal de Jacobina publica: Relatório Resumido da Execução Orçamentária do 1 Bimestre de 2016. Aviso de Adiamento - Pregão Presencial

JOSIANE MINARDI TRIBUTÁRIO TEORIA E PRÁTICA. revista e atualizada. edição. 1ª e 2ª FASES

JOSIANE MINARDI TRIBUTÁRIO TEORIA E PRÁTICA 7 edição revista e atualizada 1ª e 2ª FASES 2017 CAPÍTULO 2 Competência Tributária Os tributos serão inseridos no ordenamento jurídico por meio da competência

JOSIANE MINARDI TRIBUTÁRIO TEORIA E PRÁTICA 7 edição revista e atualizada 1ª e 2ª FASES 2017 CAPÍTULO 2 Competência Tributária Os tributos serão inseridos no ordenamento jurídico por meio da competência

Contabilizando para o Cidadão Entendendo as Finanças Públicas

Despesas Realizadas por Área de Governo - Ano 2016 R$ 144,276 R$ 131,578 R$ 69,309 R$ 65,378 R$ 76,405 R$ 36,772 R$ 33,678 R$ 25,706 R$ 20,567 R$ 14,084 R$ 7,995 Saúde Educação Infraestrutura Saneamento

Despesas Realizadas por Área de Governo - Ano 2016 R$ 144,276 R$ 131,578 R$ 69,309 R$ 65,378 R$ 76,405 R$ 36,772 R$ 33,678 R$ 25,706 R$ 20,567 R$ 14,084 R$ 7,995 Saúde Educação Infraestrutura Saneamento

Contabilizando para o Cidadão Entendendo as Finanças Públicas

Despesas Realizadas por Área de Governo - Ano 2016 R$ 531,933 R$ 380,875 R$ 165,835 R$ 136,101 R$ 100,959 R$ 43,808 R$ 42,011 R$ 36,136 R$ 34,293 R$ 31,731 R$ 26,552 Saúde Educação Infraestrutura Previdência

Despesas Realizadas por Área de Governo - Ano 2016 R$ 531,933 R$ 380,875 R$ 165,835 R$ 136,101 R$ 100,959 R$ 43,808 R$ 42,011 R$ 36,136 R$ 34,293 R$ 31,731 R$ 26,552 Saúde Educação Infraestrutura Previdência

Direito Constitucional

Direito Constitucional Da Educação Professor: André Vieira www.acasadoconcurseiro.com.br Direito Constitucional CAPÍTULO III DA EDUCAÇÃO, DA CULTURA E DO DESPORTO Seção I DA EDUCAÇÃO Art. 205. A EDUCAÇÃO,

Direito Constitucional Da Educação Professor: André Vieira www.acasadoconcurseiro.com.br Direito Constitucional CAPÍTULO III DA EDUCAÇÃO, DA CULTURA E DO DESPORTO Seção I DA EDUCAÇÃO Art. 205. A EDUCAÇÃO,

Quinta-feira, 30 de Maio de 2019 Edição N Caderno II PREFEITURA MUNICIPAL DE AMÉRICO BRASILIENSE EXTRATO DE CONTRATO

Quinta-feira, 30 de Maio de 2019 Edição N 1.047 Caderno II PREFEITURA MUNICIPAL DE AMÉRICO BRASILIENSE EXTRATO DE CONTRATO CONTRATO Nº 51/2019 DISPENSA DE LICITAÇÃO Nº 0012/2019 - PROCESSO: 0028/2019.

Quinta-feira, 30 de Maio de 2019 Edição N 1.047 Caderno II PREFEITURA MUNICIPAL DE AMÉRICO BRASILIENSE EXTRATO DE CONTRATO CONTRATO Nº 51/2019 DISPENSA DE LICITAÇÃO Nº 0012/2019 - PROCESSO: 0028/2019.

Financiamento e Fundeb. Encerramento do ano letivo e planejamento ª VIDEOCONFERÊNICIA DE APERFEIÇOAMENTO COLETIVO

Financiamento e Fundeb Encerramento do ano letivo e planejamento 2019 3ª VIDEOCONFERÊNICIA DE APERFEIÇOAMENTO COLETIVO CARLOS EDUARDO SANCHES 07/11/2018 ENCERRAMENTO DO ANO LETIVO DE 2018 FINALIZAÇÃO DE

Financiamento e Fundeb Encerramento do ano letivo e planejamento 2019 3ª VIDEOCONFERÊNICIA DE APERFEIÇOAMENTO COLETIVO CARLOS EDUARDO SANCHES 07/11/2018 ENCERRAMENTO DO ANO LETIVO DE 2018 FINALIZAÇÃO DE

MUNICÍPIO DE FLORÍNEA.

Sexta-feira, 25 de maio de 2018 Ano II Edição nº 85 Página 1 de 11 SUMÁRIO PODER EXECUTIVO DE FLORÍNEA 2 Atos Oficiais 2 Decretos 2 Contas Públicas e Instrumentos de Gestão Fiscal 4 Demonstrativos de receitas

Sexta-feira, 25 de maio de 2018 Ano II Edição nº 85 Página 1 de 11 SUMÁRIO PODER EXECUTIVO DE FLORÍNEA 2 Atos Oficiais 2 Decretos 2 Contas Públicas e Instrumentos de Gestão Fiscal 4 Demonstrativos de receitas

Lei de Diretrizes e Bases da Educação Nacional. Lei n.º de 20 de dezembro de 1996

Lei de Diretrizes e Bases da Educação Nacional Lei n.º 9.394 de 20 de dezembro de 1996 Tramitação 1988 Promulgação da Constituição Federal 1988 a 1991 Início de discussão do projeto Jorge Hage na Câmara

Lei de Diretrizes e Bases da Educação Nacional Lei n.º 9.394 de 20 de dezembro de 1996 Tramitação 1988 Promulgação da Constituição Federal 1988 a 1991 Início de discussão do projeto Jorge Hage na Câmara

DO MUNICÍPIO DE JI-PARANÁ

DO MUNICÍPIO DE JI-PARANÁ Publicação dos atos oficiais da Prefeitura Municipal de Ji-Paraná, de acordo com a Lei Municipal n.º 1070, de 02/07/2001 ANO V - DIÁRIO OFICIAL NÚMERO 753 Ji-Paraná (RO), 18 de

DO MUNICÍPIO DE JI-PARANÁ Publicação dos atos oficiais da Prefeitura Municipal de Ji-Paraná, de acordo com a Lei Municipal n.º 1070, de 02/07/2001 ANO V - DIÁRIO OFICIAL NÚMERO 753 Ji-Paraná (RO), 18 de

ITIRAPINA PERÍODO: 1º TRIMESTRE EXERCÍCIO: 2014

RECEITAS E DESPESAS DO ENSINO - PUBLICAÇÃO (ARTIGO 256 DA CONSTITUIÇÃO ESTADUAL) MUNICÍPIO: ITIRAPINA PERÍODO: 1º TRIMESTRE EXERCÍCIO: 2014 RECEITAS ARRECADADAS Acumulado DESPESAS DO ENSINO Aplicação Acumulado

RECEITAS E DESPESAS DO ENSINO - PUBLICAÇÃO (ARTIGO 256 DA CONSTITUIÇÃO ESTADUAL) MUNICÍPIO: ITIRAPINA PERÍODO: 1º TRIMESTRE EXERCÍCIO: 2014 RECEITAS ARRECADADAS Acumulado DESPESAS DO ENSINO Aplicação Acumulado

FINANCIAMENTO DA EDUCAÇÃO QUEM PAGA A CONTA?

FINANCIAMENTO DA EDUCAÇÃO QUEM PAGA A CONTA? Regime de Colaboração e Fontes de Recursos Carlos Eduardo Sanches 16/03/2017 Constituição Federal Art. 211. 1º 1º A União organizará o sistema federal e financiará

FINANCIAMENTO DA EDUCAÇÃO QUEM PAGA A CONTA? Regime de Colaboração e Fontes de Recursos Carlos Eduardo Sanches 16/03/2017 Constituição Federal Art. 211. 1º 1º A União organizará o sistema federal e financiará

ITIRAPINA PERÍODO: 4º TRIMESTRE EXERCÍCIO: 2015

RECEITAS E DESPESAS DO ENSINO - PUBLICAÇÃO (ARTIGO 256 DA CONSTITUIÇÃO ESTADUAL) MUNICÍPIO: ITIRAPINA PERÍODO: 4º TRIMESTRE EXERCÍCIO: 2015 RECEITAS ARRECADADAS Acumulado DESPESAS DO ENSINO Aplicação Acumulado

RECEITAS E DESPESAS DO ENSINO - PUBLICAÇÃO (ARTIGO 256 DA CONSTITUIÇÃO ESTADUAL) MUNICÍPIO: ITIRAPINA PERÍODO: 4º TRIMESTRE EXERCÍCIO: 2015 RECEITAS ARRECADADAS Acumulado DESPESAS DO ENSINO Aplicação Acumulado

Contabilizando para o Cidadão

Despesas Realizadas por Área de Governo - Ano 2016 R$ 60,098 R$ 45,955 R$ 28,224 R$ 18,493 R$ 10,082 R$ 9,712 R$ 8,698 R$ 6,720 R$ 6,471 R$ 5,219 R$ 1,709 Educação Saúde Infraestrutura Poder Legislativo

Despesas Realizadas por Área de Governo - Ano 2016 R$ 60,098 R$ 45,955 R$ 28,224 R$ 18,493 R$ 10,082 R$ 9,712 R$ 8,698 R$ 6,720 R$ 6,471 R$ 5,219 R$ 1,709 Educação Saúde Infraestrutura Poder Legislativo

Sumário. Apresentação da coleção Capítulo 2. Introdução... 15

Apresentação da coleção... 13 Capítulo 1 Introdução... 15 Capítulo 2 Sistema Tributário Nacional... 17 2.1. Poder de Tributar... 17 2.1.1. Poder de tributar e competência tributária... 18 2.1.2. Modalidades

Apresentação da coleção... 13 Capítulo 1 Introdução... 15 Capítulo 2 Sistema Tributário Nacional... 17 2.1. Poder de Tributar... 17 2.1.1. Poder de tributar e competência tributária... 18 2.1.2. Modalidades

ÍNDICE. Nota Técnica nº 194/ GEANC /CCONT- STN... 6

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 ÍNDICE Nota Técnica nº 194/2005 - GEANC /CCONT- STN... 6 REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 Nota Técnica nº 194/2005 - GEANC /CCONT-

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 ÍNDICE Nota Técnica nº 194/2005 - GEANC /CCONT- STN... 6 REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 Nota Técnica nº 194/2005 - GEANC /CCONT-

ITIRAPINA PERÍODO: 2º TRIMESTRE EXERCÍCIO: 2014

RECEITAS E DESPESAS DO ENSINO - PUBLICAÇÃO (ARTIGO 256 DA CONSTITUIÇÃO ESTADUAL) MUNICÍPIO: ITIRAPINA PERÍODO: 2º TRIMESTRE EXERCÍCIO: 2014 RECEITAS ARRECADADAS Acumulado DESPESAS DO ENSINO Aplicação Acumulado

RECEITAS E DESPESAS DO ENSINO - PUBLICAÇÃO (ARTIGO 256 DA CONSTITUIÇÃO ESTADUAL) MUNICÍPIO: ITIRAPINA PERÍODO: 2º TRIMESTRE EXERCÍCIO: 2014 RECEITAS ARRECADADAS Acumulado DESPESAS DO ENSINO Aplicação Acumulado

Prefeitura Municipal de Monte Mor

1000-00-00-00 RECEITAS CORRENTES 179.984.600,00 3.928.200,00 183.912.800,00 1100-00-00-00 RECEITA TRIBUTÁRIA 28.685.000,00 900.000,00 29.585.000,00 1110-00-00-00 IMPOSTOS 26.990.000,00 900.000,00 27.890.000,00

1000-00-00-00 RECEITAS CORRENTES 179.984.600,00 3.928.200,00 183.912.800,00 1100-00-00-00 RECEITA TRIBUTÁRIA 28.685.000,00 900.000,00 29.585.000,00 1110-00-00-00 IMPOSTOS 26.990.000,00 900.000,00 27.890.000,00

Contabilizando para o Cidadão Entendendo as Finanças Públicas

Despesas Realizadas por Área de Governo - Ano 2016 R$ 145,423 R$ 129,661 R$ 69,039 R$ 55,612 R$ 43,171 R$ 37,593 R$ 41,934 R$ 19,475 R$ 13,303 R$ 8,568 R$ 3,435 Saúde Educação Infraestrutura Saneamento

Despesas Realizadas por Área de Governo - Ano 2016 R$ 145,423 R$ 129,661 R$ 69,039 R$ 55,612 R$ 43,171 R$ 37,593 R$ 41,934 R$ 19,475 R$ 13,303 R$ 8,568 R$ 3,435 Saúde Educação Infraestrutura Saneamento

Contabilizando para o Cidadão Entendendo as Finanças Públicas

Despesas Realizadas por Área de Governo - Ano 2016 R$ 234,756 R$ 132,330 R$ 61,197 R$ 36,081 R$ 39,507 R$ 23,495 R$ 23,003 R$ 21,899 R$ 16,284 R$ 14,708 R$ 10,428 Saúde Educação Infraestrutura Previdência

Despesas Realizadas por Área de Governo - Ano 2016 R$ 234,756 R$ 132,330 R$ 61,197 R$ 36,081 R$ 39,507 R$ 23,495 R$ 23,003 R$ 21,899 R$ 16,284 R$ 14,708 R$ 10,428 Saúde Educação Infraestrutura Previdência