ANÁLISE DA APLICAÇÃO DO PRONUNCIAMENTO TÉCNICO CPC 27 DO QUESITO DE DIVULGAÇÃO POR EMPRESAS DE CAPITAL ABERTO NO SETOR DE COMÉRCIO.

|

|

|

- Maria de Begonha Fontes Mendes

- 6 Há anos

- Visualizações:

Transcrição

1 ANÁLISE DA APLICAÇÃO DO PRONUNCIAMENTO TÉCNICO CPC 27 DO QUESITO DE DIVULGAÇÃO POR EMPRESAS DE CAPITAL ABERTO NO SETOR DE COMÉRCIO. Autores: Me. Luiz Fernando Lemos Jaina Mello Longoni Kienen Vanessa Oliveira dos Santos Lemos Fortaleza

2 INTRODUÇÃO TEMA Contabilidade e Governança Corporativa Ativo Imobilizado Quesito de Divulgação do Pronunciamento Técnico CPC 27. JUSTIFICATIVA Transparência quanto as práticas contábeis adotadas pela entidade, dificultando manipulações de resultado. Fonte de informação aos usuários internos e externos das demonstrações contábeis do atual atendimento ao quesitos na amostra selecionada. 2

3 INTRODUÇÃO PROBLEMA DA PESQUISA Qual o nível de aderência das empresas brasileiras de capital aberto listadas na BM&FBOVESPA do setor de comércio em relação ao atendimento dos requisitos de divulgação do pronunciamento técnico CPC 27, referentes a depreciação e ao registro do ativo imobilizado no anos de 2010 a 2013? 3

4 OBJETIVOS OBJETIVO GERAL Mensurar o nível de aderência das empresas brasileiras de capital aberto listadas na BM&FBOVESPA no setor de comércio em relação ao atendimento dos requisitos de divulgação referentes a depreciação e ao registro do ativo imobilizado conforme o CPC 27, nos anos de 2010 a

5 OBJETIVOS OBJETIVOS ESPECÍFICOS Apresentar a evolução das evidenciações das informações divulgadas ao longo dos anos; Identificar os quesitos com maior incidência e os quesitos com menor incidência de divulgação; Apresentar a evolução de cada quesito analisado ao longo dos anos; Identificar a empresa com maior adesão as normas; 5 5

6 REFERENCIAL TEÓRICO ATUAL MOMENTO DA CONTABILIDADE NO BRASIL Breve histórico da caminhada da Contabilidade no Brasil Fonte: Autores,

7 REFERENCIAL TEÓRICO ATUAL MOMENTO DA CONTABILIDADE NO BRASIL Processos de Convergência para as normas IFRS - Harmonização de padrões contábeis Comitê de Pronunciamentos Contábeis CPC (2005) - Produz pronunciamentos, interpretações e orientações a partir das Normas Internacionais. Normas baseadas em princípios e não regras. Papel do Contador - O Contador esta no centro de interesses que divergem, precisa de capacidade técnica e ética, e estar em constante aprendizado para acompanhar as mudanças. 7

8 REFERENCIAL TEÓRICO ATIVO Normas contábeis relacionadas ao ativo - CPC 27 Ativo Imobilizado. Estrutura societária do ativo Fonte: Autores,

9 REFERENCIAL TEÓRICO ATIVO IMOBILIZADO Definição - Bens tangíveis mantidos para uso na produção ou fornecimento de mercadorias ou serviço, para aluguel a outros, ou para fins administrativos; se espera utilizar por mais de um período; direitos corpóreos destinados a manutenção das atividades (CPC, 2009). Reconhecimento - Identificar provável beneficio futuro econômico associado ao bem, e o custo poder ser mensurado com confiança (CPC, 2009). 9

10 REFERENCIAL TEÓRICO ATIVO IMOBILIZADO Depreciação Reconhecimento do valor depreciável do ativo imobilizado ao longo de sua vida útil (CPC, 2009). Representa perda do valor do bem, devido ao uso, desgaste, ou perda de utilidade. - Fatores a considerar: a quantidade de tempo que se espera utilizar o ativo que é avaliado na capacidade física; o desgaste físico normal esperado pelos períodos em que ele será utilizado e a periodicidade de manutenção; e a obsolescência técnica ou comercial e os limites legais para o uso do ativo (CPC, 2009). 10

11 REFERENCIAL TEÓRICO ATIVO IMOBILIZADO Quesito Divulgação práticas contábeis adotadas. - NOTAS EXPLICATIVAS. - INFORMAÇÕES RELATIVAS - Informação da Base para elaboração DFs e Politicas. - Informações requeridas pelo CPC que não estejam nas DFs. - Informações adicionais e relevantes para compreensão das DFs. AO REGISTRO DO ATIVO IMOBILIZADO E DEPRECIAÇÃO. - SITUAÇÕES ESPECIFICAS. 11

12 REFERENCIAL TEÓRICO ATIVO IMOBILIZADO Quesito Divulgação práticas contábeis adotadas. - NOTAS EXPLICATIVAS. - INFORMAÇÕES RELATIVAS AO REGISTRO DO ATIVO IMOBILIZADO E DEPRECIAÇÃO. - Critério de Mensuração para valor contábil bruto. - Métodos de Depreciação. - Vidas Úteis ou Taxas de Depreciação. - Conciliação Valor Contábil no Inicio e Fim do Período. - Parte da Depreciação reconhecida no resultado e parte da depreciação que é custo de outros ativos. - SITUAÇÕES ESPECIFICAS. 12

13 REFERENCIAL TEÓRICO ATIVO IMOBILIZADO Quesito Divulgação práticas contábeis adotadas. - NOTAS EXPLICATIVAS. - INFORMAÇÕES RELATIVAS AO REGISTRO DO ATIVO IMOBILIZADO E DEPRECIAÇÃO. - Bens com Titularidade de Terceiros. - Gastos do período de ativo em construção. - Valor de Contratos de Ativos Imobilizados. - Indenizações a Terceiros oriundos do Ativo Imobilizado. - SITUAÇÕES ESPECIFICAS. 13

14 REFERENCIAL TEÓRICO ATIVO IMOBILIZADO Divulgação - DEMAIS SITUAÇÕES - Natureza e efeito de mudanças de estimativa contábil relativas ao ativo imobilizado - Ativos Imobilizados contabilizados a valores reavaliados (quando permitido por lei) 14

15 METODOLOGIA DO ESTUDO Natureza APLICADA Abordagem do Problema QUALITATIVA Objetivos DESCRITIVA Procedimentos Técnicos PESQUISA BIBLIOGRÁFICA E DOCUMENTAL 15

16 DESENVOLVIMENTO PRÁTICO AMOSTRA Fonte: Autores,

17 DESENVOLVIMENTO PRÁTICO Coleta de Dados Fonte: Autores,

18 DESENVOLVIMENTO PRÁTICO Evolução das Evidenciações Fonte: Autores,

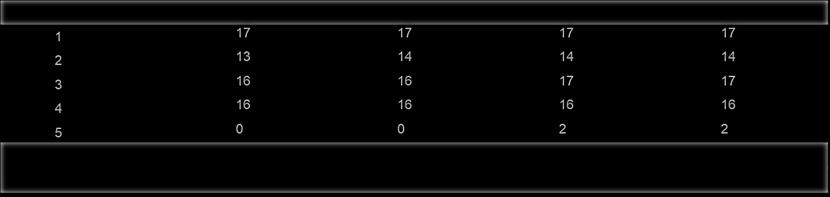

19 DESENVOLVIMENTO PRÁTICO Quesito com maior e menor incidência Fonte: Autores,

20 Evolução das evidenciações ao longo dos anos APRESENTAÇÃO DOS CRITÉRIOS DE MENSURAÇÃO UTILIZADOS PARA DETERMINAR O VALOR CONTÁBIL BRUTO Fonte: Autores,

21 Evolução das evidenciações ao longo dos anos APRESENTAÇÃO DO MÉTODOS DE DEPRECIAÇÃO UTILIZADOS Fonte: Autores,

22 Evolução das evidenciações ao longo dos anos APRESENTAÇÃO DAS VIDAS ÚTEIS OU TAXAS DE DEPRECIAÇÃO Fonte: Autores,

23 Evolução das evidenciações ao longo dos anos APRESENTAÇÃO DA CONCILIAÇÃO NO INÍCIO E NO FINAL DO PERÍODO Fonte: Autores,

24 Evolução das evidenciações ao longo dos anos DIVULGAÇÃO PARTE DE DEPRECIAÇÃO RECONHECIDA NO RESULTADO E PARTE QUE É CUSTO DE OUTROS ATIVOS Fonte: Autores,

25 DESENVOLVIMENTO PRÁTICO Identificação da empresa com maior adesão às normas. Fonte: Autores,

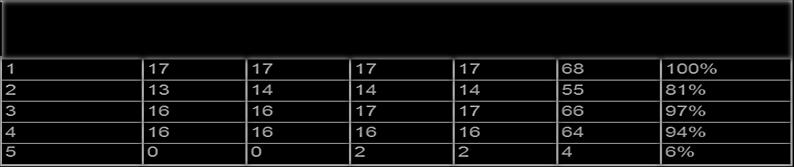

26 DESENVOLVIMENTO PRÁTICO Nível de aderência das empresas selecionadas aos quesitos estudados. Fonte: Autores,

27 CONCLUSÃO Considera-se que a questão da pesquisa foi respondida, atingindo o objetivo proposto, onde concluiu-se que o nível de aderência foi de 76%, sendo que o esperado é o atendimento de 100%, para que, assim, a norma técnica seja cumprida e, então, transmitida a transparência esperada das demonstrações contábeis pelos usuários. 27

28 Fim Muito obrigada! 28

CPC 27 - IMOBILIZADO. Prof. Ms. Maurício F. Pocopetz

CPC 27 - IMOBILIZADO Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento da

CPC 27 - IMOBILIZADO Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento da

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado:

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à

Comunicação com o mercado, o IFRS e a regulação. IFRS Board Class 1

Comunicação com o mercado, o IFRS e a regulação IFRS Board Class 1 Comunicação com o mercado Empresa Investidores e analistas Relatório da administração Medições não contábeis Info trimestral Demonstrações

Comunicação com o mercado, o IFRS e a regulação IFRS Board Class 1 Comunicação com o mercado Empresa Investidores e analistas Relatório da administração Medições não contábeis Info trimestral Demonstrações

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.9 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO Conteúdo Item DISPOSIÇÕES GERAIS 1 OBJETIVOS E

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.9 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO Conteúdo Item DISPOSIÇÕES GERAIS 1 OBJETIVOS E

WEBINAR: IFRS EM PEQUENAS E MÉDIAS EMPRESAS. Marçal Serafim Cândido 11/05/2017

WEBINAR: IFRS EM PEQUENAS E MÉDIAS EMPRESAS Marçal Serafim Cândido 11/05/2017 Programação I Conceito de PME segundo IFRS II Conceitos Gerais III Notas Explicativas IV Estoques V Imobilizado VI Redução

WEBINAR: IFRS EM PEQUENAS E MÉDIAS EMPRESAS Marçal Serafim Cândido 11/05/2017 Programação I Conceito de PME segundo IFRS II Conceitos Gerais III Notas Explicativas IV Estoques V Imobilizado VI Redução

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.136/08 Aprova a NBC T 16.9 Depreciação, Amortização e Exaustão. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização

RESOLUÇÃO CFC Nº. 1.136/08 Aprova a NBC T 16.9 Depreciação, Amortização e Exaustão. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização

IMOBILIZADO CPC - 27

IMOBILIZADO CPC - 27 Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento da

IMOBILIZADO CPC - 27 Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento da

5 ANOS DE IFRS NO BRASIL: UMA DISCUSSÃO PERMANENTE SOBRE EFICIÊNCIA E EFICÁCIA

5 ANOS DE IFRS NO BRASIL: UMA DISCUSSÃO PERMANENTE SOBRE EFICIÊNCIA E EFICÁCIA José Carlos Bezerra Superintendente de Normas Contábeis e de Auditoria DECLARAÇÃO As opiniões e conclusões externadas nesta

5 ANOS DE IFRS NO BRASIL: UMA DISCUSSÃO PERMANENTE SOBRE EFICIÊNCIA E EFICÁCIA José Carlos Bezerra Superintendente de Normas Contábeis e de Auditoria DECLARAÇÃO As opiniões e conclusões externadas nesta

PAINEL 1 5 ANOS DE IFRS NO BRASIL: UMA DISCUSSÃO PERMANENTE SOBRE EFICIÊNCIA E EFICÁCIA

PAINEL 1 5 ANOS DE IFRS NO BRASIL: UMA DISCUSSÃO PERMANENTE SOBRE EFICIÊNCIA E EFICÁCIA Wanderley Olivetti Setembro - 2012 Conceitos No Brasil, para a maioria das entidades, o processo de migração para

PAINEL 1 5 ANOS DE IFRS NO BRASIL: UMA DISCUSSÃO PERMANENTE SOBRE EFICIÊNCIA E EFICÁCIA Wanderley Olivetti Setembro - 2012 Conceitos No Brasil, para a maioria das entidades, o processo de migração para

ATIVO IMOBILIZADO. Prof. Me. Reiner Botinha. Doutorando em Contabilidade Financeira PPGCC-FACIC/UFU

Prof. Me. Reiner Botinha Doutorando em Contabilidade Financeira PPGCC-FACIC/UFU 1 Item de grande expressividade e importância para a empresa; Importante conhecer o objetivo da norma que orienta o processo

Prof. Me. Reiner Botinha Doutorando em Contabilidade Financeira PPGCC-FACIC/UFU 1 Item de grande expressividade e importância para a empresa; Importante conhecer o objetivo da norma que orienta o processo

Convergência de fato ou "para inglês ver": propriedade para investimento e sua evidenciação normativa (208C)

") Convergência de fato ou "para inglês ver": propriedade para investimento e sua evidenciação normativa (208C) por OLivia Maurício Dornelles - PPGCC/UFRJ Prof. Dr. José Augusto Veiga da Costa Marques - PPGCC/UFRJ

Convergência de fato ou "para inglês ver": propriedade para investimento e sua evidenciação normativa (208C) por OLivia Maurício Dornelles - PPGCC/UFRJ Prof. Dr. José Augusto Veiga da Costa Marques - PPGCC/UFRJ

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS (289C) ANÁLISE DA APLICAÇÃO DO PRONUNCIAMENTO TÉCNICO CPC 27 DO QUESITO DE DIVULGAÇÃO POR EMPRESAS DE CAPITAL ABERTO NO SETOR DE COMÉRCIO LUIZ FERNANDO

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS (289C) ANÁLISE DA APLICAÇÃO DO PRONUNCIAMENTO TÉCNICO CPC 27 DO QUESITO DE DIVULGAÇÃO POR EMPRESAS DE CAPITAL ABERTO NO SETOR DE COMÉRCIO LUIZ FERNANDO

IV Seminário Catarinense sobre Atualidades Jurídico-Contábeis

CRCSC IV Seminário Catarinense sobre Atualidades Jurídico-Contábeis Notas Explicativas no atual sistema contábil: Elidie Palma Bifano 26/08/2015 O tema proposto e suas vertentes Inserção no IV Seminário

CRCSC IV Seminário Catarinense sobre Atualidades Jurídico-Contábeis Notas Explicativas no atual sistema contábil: Elidie Palma Bifano 26/08/2015 O tema proposto e suas vertentes Inserção no IV Seminário

Relatórios Financeiros e IFRS (CPC) Aula 1

Aula 1") Relatórios Financeiros e IFRS (CPC) Aula 1 Objetivos dos Relatórios Financeiros Desem -penho Fluxos de Caixa Posição Financeira e Patrimonial Usuário Externo Propriedade X Gestão Projeção do Futuro Fluxos

Relatórios Financeiros e IFRS (CPC) Aula 1 Objetivos dos Relatórios Financeiros Desem -penho Fluxos de Caixa Posição Financeira e Patrimonial Usuário Externo Propriedade X Gestão Projeção do Futuro Fluxos

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

IAS 1 Apresentação das Demonstrações Contábeis

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4)

IAS 12 CPC 32 NBC TG 32 (R4)") Tributos sobre o lucro Aplicação Prática envolvendo a NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4) Programa Introdução Definições de lucros pelas Normas Contábeis e pelo Regulamento Fiscal Exemplos práticos

Tributos sobre o lucro Aplicação Prática envolvendo a NBC TG 32 (R4) IAS 12 CPC 32 NBC TG 32 (R4) Programa Introdução Definições de lucros pelas Normas Contábeis e pelo Regulamento Fiscal Exemplos práticos

CPC 27: UMA ANÁLISE DOS SUBSETORES DE SIDERURGIA E METALURGIA LISTADOS NA B3

UNIVERSIDADE FEDERAL FLUMINENSE INSTITUTO DE CIÊNCIAS HUMANAS E SOCIAIS CURSO DE CIÊNCIAS CONTÁBEIS MARIA CLARA MOREIRA DE BARROS CPC 27: UMA ANÁLISE DOS SUBSETORES DE SIDERURGIA E METALURGIA LISTADOS

UNIVERSIDADE FEDERAL FLUMINENSE INSTITUTO DE CIÊNCIAS HUMANAS E SOCIAIS CURSO DE CIÊNCIAS CONTÁBEIS MARIA CLARA MOREIRA DE BARROS CPC 27: UMA ANÁLISE DOS SUBSETORES DE SIDERURGIA E METALURGIA LISTADOS

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 34. Exploração (*) e Avaliação de Recursos Minerais

e Avaliação de Recursos Minerais") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 34 Exploração (*) e Avaliação de Recursos Minerais (*) exploração, no contexto deste Pronunciamento, se refere à fase entre a obtenção do

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 34 Exploração (*) e Avaliação de Recursos Minerais (*) exploração, no contexto deste Pronunciamento, se refere à fase entre a obtenção do

DISCLOSURE DOS ATIVOS INTANGÍVEIS DAS EMPRESAS BRASILEIRAS DO SETOR DE TECNOLOGIA DA INFORMAÇÃO LISTADAS NA BM&FBOVESPA.

DISCLOSURE DOS ATIVOS INTANGÍVEIS DAS EMPRESAS BRASILEIRAS DO SETOR DE TECNOLOGIA DA INFORMAÇÃO LISTADAS NA BM&FBOVESPA. Autora: Leidyanne Kássia Brandão Carneiro Co-autoras: Jeanne Marguerite Molina Moreira

DISCLOSURE DOS ATIVOS INTANGÍVEIS DAS EMPRESAS BRASILEIRAS DO SETOR DE TECNOLOGIA DA INFORMAÇÃO LISTADAS NA BM&FBOVESPA. Autora: Leidyanne Kássia Brandão Carneiro Co-autoras: Jeanne Marguerite Molina Moreira

Teste de Recuperabilidade (Impairment)

") Teste de Recuperabilidade (Impairment) Elsa Martins dos Reis Geysa Amanda Pereira Martins Karina Teixeira Pires Milena Vieira Soares Thyálita Dyalean Ribeiro Rocha Em que consiste o Teste de Recuperabilidade?

Teste de Recuperabilidade (Impairment) Elsa Martins dos Reis Geysa Amanda Pereira Martins Karina Teixeira Pires Milena Vieira Soares Thyálita Dyalean Ribeiro Rocha Em que consiste o Teste de Recuperabilidade?

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 2 Balanços Patrimoniais Regulatório e Societário Nota Societário Ajustes

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 2 Balanços Patrimoniais Regulatório e Societário Nota Societário Ajustes

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 18. Custos de Remoção de Estéril (Stripping) de Mina de Superfície na Fase de Produção

de Mina de Superfície na Fase de Produção") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 18 Custos de Remoção de Estéril (Stripping) de Mina de Superfície na Fase de Produção Correlação às Normas Internacionais de Contabilidade

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 18 Custos de Remoção de Estéril (Stripping) de Mina de Superfície na Fase de Produção Correlação às Normas Internacionais de Contabilidade

ATE III Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

ATE III Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Ajustes CPCs Regulatório

ATE III Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Ajustes CPCs Regulatório

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica Parte 3. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Estrutura conceitual básica Parte 3 Valter Ferreira Alcance Esta Estrutura Conceitual aborda: (a) o objetivo da elaboração e divulgação de relatório contábilfinanceiro;

CONTABILIDADE GERAL Contabilidade - Noções Gerais Estrutura conceitual básica Parte 3 Valter Ferreira Alcance Esta Estrutura Conceitual aborda: (a) o objetivo da elaboração e divulgação de relatório contábilfinanceiro;

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO Qual a importância? O Pronunciamento tem como objetivo melhorar a relevância e

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO Qual a importância? O Pronunciamento tem como objetivo melhorar a relevância e

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA Correlação às Normas Internacionais de Contabilidade IAS 29 Sumário Item ALCANCE 1 4 ATUALIZAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 42 CONTABILIDADE EM ECONOMIA HIPERINFLACIONÁRIA Correlação às Normas Internacionais de Contabilidade IAS 29 Sumário Item ALCANCE 1 4 ATUALIZAÇÃO

Maria da Conceição B.de Rezende Ladeira

Maria da Conceição B.de Rezende Ladeira Junho/2016 ADMINISTRAÇAO PÚBLICA Transparência; Governança; Indicadores de Resultados alinhados a estratégias dos governos; Qualidade do gasto público;... Novo cenário

Maria da Conceição B.de Rezende Ladeira Junho/2016 ADMINISTRAÇAO PÚBLICA Transparência; Governança; Indicadores de Resultados alinhados a estratégias dos governos; Qualidade do gasto público;... Novo cenário

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Societário Regulatório

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Societário Regulatório

CPC 27 nos ativos da sua empresa Nosso apoio para adequar seus controles ao padrão contábil global

CPC 27 nos ativos da sua empresa Nosso apoio para adequar seus controles ao padrão contábil global Impactos para empresas de capital intensivo As normas do CPC 27 afetam uma série de empresas, em especial,

CPC 27 nos ativos da sua empresa Nosso apoio para adequar seus controles ao padrão contábil global Impactos para empresas de capital intensivo As normas do CPC 27 afetam uma série de empresas, em especial,

DEMONSTRAÇÃO DO VALOR ADICIONADO: UM ESTUDO SOBRE A EVIDENCIAÇÃO DAS NOTAS EXPLICATIVAS A LUZ DO CPC00R1 E DO CPC09

DEMONSTRAÇÃO DO VALOR ADICIONADO: UM ESTUDO SOBRE A EVIDENCIAÇÃO DAS NOTAS EXPLICATIVAS A LUZ DO CPC00R1 E DO CPC09 Contabilidade Financeira Autores: Eduardo Felicíssimo Lyrio Fernanda Fernandes Maceira

DEMONSTRAÇÃO DO VALOR ADICIONADO: UM ESTUDO SOBRE A EVIDENCIAÇÃO DAS NOTAS EXPLICATIVAS A LUZ DO CPC00R1 E DO CPC09 Contabilidade Financeira Autores: Eduardo Felicíssimo Lyrio Fernanda Fernandes Maceira

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

Palestra. Ativo Imobilizado Regras Atualização. Maio Elaborado por: Alvaro Augusto Ricardino Filho

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Valor Justo NBC TG 46

Valor Justo NBC TG 46 Disciplina: Contabilidade Avançada Acadêmicos: Aline Campos Arthur Batista Brener Stênio Bruno José Daniel Silva Deborah Paz Eurilaine Fernandes Handony Jeohan Mateus José Professor:

Valor Justo NBC TG 46 Disciplina: Contabilidade Avançada Acadêmicos: Aline Campos Arthur Batista Brener Stênio Bruno José Daniel Silva Deborah Paz Eurilaine Fernandes Handony Jeohan Mateus José Professor:

O IMPACTO DOS ATIVOS BIOLÓGICOS NOS INDICADORES ECONÔMICO-FINANCEIROS DAS EMPRESAS LISTADAS NA BM&F BOVESPA

O IMPACTO DOS ATIVOS BIOLÓGICOS NOS INDICADORES ECONÔMICO-FINANCEIROS DAS EMPRESAS LISTADAS NA BM&F BOVESPA Prof.ª Dr.ª Isabel Cristina Gozer Pedro Vinicius Silva Cunha Willer Carlos de Oliveira INTRODUÇÃO

O IMPACTO DOS ATIVOS BIOLÓGICOS NOS INDICADORES ECONÔMICO-FINANCEIROS DAS EMPRESAS LISTADAS NA BM&F BOVESPA Prof.ª Dr.ª Isabel Cristina Gozer Pedro Vinicius Silva Cunha Willer Carlos de Oliveira INTRODUÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12. Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 12 Mudanças em Passivos por Desativação, Restauração e Outros Passivos Similares Correlação às Normas Internacionais de Contabilidade IFRIC

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 13. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 13 Valter Ferreira Reconhecimento dos elementos das demonstrações contábeis 4.37. Reconhecimento é o processo que consiste na incorporação ao balanço

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 13 Valter Ferreira Reconhecimento dos elementos das demonstrações contábeis 4.37. Reconhecimento é o processo que consiste na incorporação ao balanço

CPC 27 ATIVO IMOBILIZADO

CPC 27 ATIVO IMOBILIZADO Correlação às Normas Internacionais de Contabilidade IAS 16 Considerações Iniciais Conceito de imobilizado Reconhecimento inicial do custo Critério de avaliação dos ativos imobilizados

CPC 27 ATIVO IMOBILIZADO Correlação às Normas Internacionais de Contabilidade IAS 16 Considerações Iniciais Conceito de imobilizado Reconhecimento inicial do custo Critério de avaliação dos ativos imobilizados

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE INTERPRETAÇÕES TÉCNICAS Nº 01

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE INTERPRETAÇÕES TÉCNICAS Nº 01 Este documento de revisão apresenta alterações nas Interpretações Técnicas ICPC 03, ICPC 07, ICPC 13, ICPC 14 e ICPC 16 em conexão

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE INTERPRETAÇÕES TÉCNICAS Nº 01 Este documento de revisão apresenta alterações nas Interpretações Técnicas ICPC 03, ICPC 07, ICPC 13, ICPC 14 e ICPC 16 em conexão

APRESENTAÇÃO INSTITUCIONAL Haroldo Levy Neto- Coordenador. 09 junho 2016

APRESENTAÇÃO INSTITUCIONAL Haroldo Levy Neto- Coordenador 09 junho 2016 SOBRE O CODIM Instituído em 2005, o CODIM (Comitê de Orientação para Divulgação de Informações ao Mercado) completou 10 anos. Congrega

APRESENTAÇÃO INSTITUCIONAL Haroldo Levy Neto- Coordenador 09 junho 2016 SOBRE O CODIM Instituído em 2005, o CODIM (Comitê de Orientação para Divulgação de Informações ao Mercado) completou 10 anos. Congrega

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas

Demonstrações Separadas") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB - BV 2012) Índice Item OBJETIVO 1 ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB - BV 2012) Índice Item OBJETIVO 1 ALCANCE

São Gotardo Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

São Gotardo Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 São Gotardo Transmissora de Energia S.A. Balanços Patrimoniais Regulatório

São Gotardo Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 São Gotardo Transmissora de Energia S.A. Balanços Patrimoniais Regulatório

ESTUDO DE CASO. Os Novos Ajustes da Lei

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

IX ENCONTRO DE AUDITORES

IX ENCONTRO DE AUDITORES E PERITOS DO ES Relatório dos Auditores Independentes - uma análise crítica - Eduardo Assumpção IX ENCONTRO DE AUDITORES E PERITOS DO ES Cursos Pontuados pelo PEC do CFC Atualização

IX ENCONTRO DE AUDITORES E PERITOS DO ES Relatório dos Auditores Independentes - uma análise crítica - Eduardo Assumpção IX ENCONTRO DE AUDITORES E PERITOS DO ES Cursos Pontuados pelo PEC do CFC Atualização

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ 2 ANDRÉ CARVALHO 7149162 MARCELO DIAS JUNIOR 8599692 3 OBJETIVO Compreender como adotar e implementar pela primeira vez as normas internacionais de contabilidade

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ 2 ANDRÉ CARVALHO 7149162 MARCELO DIAS JUNIOR 8599692 3 OBJETIVO Compreender como adotar e implementar pela primeira vez as normas internacionais de contabilidade

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS CPC. CPC 27 Ativo Imobilizado e Depreciação. Principais Considerações no Pronunciamento Técnico CPC 27

Principais Considerações no Pronunciamento Técnico CPC 27 O Ponto chave a ser considerado com o Pronunciamento Técnico CPC 27 referente a contabilização dos ativos imobilizado, são exatamente o reconhecimento

Principais Considerações no Pronunciamento Técnico CPC 27 O Ponto chave a ser considerado com o Pronunciamento Técnico CPC 27 referente a contabilização dos ativos imobilizado, são exatamente o reconhecimento

IFRS no Brasil: Benchmark para o Setor Público

IFRS no Brasil: Benchmark para o Setor Público Prof. Dr. Fábio Moraes da Costa Professor Associado da Fucape Business School / Membro do Grupo Consultivo do IAESB (International Accounting Education Standards

IFRS no Brasil: Benchmark para o Setor Público Prof. Dr. Fábio Moraes da Costa Professor Associado da Fucape Business School / Membro do Grupo Consultivo do IAESB (International Accounting Education Standards

CPC 31 ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA. Prof. Mauricio Pocopetz

CPC 31 ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento Técnico é estabelecer a contabilização de ativos não circulantes mantidos para venda (colocados

CPC 31 ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento Técnico é estabelecer a contabilização de ativos não circulantes mantidos para venda (colocados

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas

Demonstrações Separadas") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB - BV 2012) Sumário Item OBJETIVO 1 ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB - BV 2012) Sumário Item OBJETIVO 1 ALCANCE

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

RESOLUÇÃO CFC Nº /09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC T 19.35 para NBC TG 35 e de outras normas citadas: de NBC T 19.28 para NBC TG 31; de NBC T 19.32 para NBC TG 38; de

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC T 19.35 para NBC TG 35 e de outras normas citadas: de NBC T 19.28 para NBC TG 31; de NBC T 19.32 para NBC TG 38; de

RESOLUÇÃO CFC Nº /09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 07 para ITG 07 e de outras normas citadas: de NBC T 19.12 para NBC TG 24; de NBC T 19.23 para NBC TG 15; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 07 para ITG 07 e de outras normas citadas: de NBC T 19.12 para NBC TG 24; de NBC T 19.23 para NBC TG 15; de NBC

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas

Demonstrações Separadas") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB - BV 2012) Índice Item OBJETIVO 1 ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB - BV 2012) Índice Item OBJETIVO 1 ALCANCE

Demonstração dos Fluxos de Caixa

Aspectos gerais A Demonstração dos Fluxos de Caixa (DFC) faz parte do grupo de demonstrações contábeis obrigatórias a serem apresentadas pelas companhias abertas. No entanto, esta demonstração estava desobrigada

Aspectos gerais A Demonstração dos Fluxos de Caixa (DFC) faz parte do grupo de demonstrações contábeis obrigatórias a serem apresentadas pelas companhias abertas. No entanto, esta demonstração estava desobrigada

Palestra. Controle do Imobilizado e Intangível Mediante as Novas Normas. Outubro Elaborado por: Antonio Nunes Pereira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 07. Distribuição de Lucros In Natura

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 07 Distribuição de Lucros In Natura Correlação às Normas Internacionais de Contabilidade IFRIC 17 Índice REFERÊNCIAS Item ANTECEDENTES 1 2

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 07 Distribuição de Lucros In Natura Correlação às Normas Internacionais de Contabilidade IFRIC 17 Índice REFERÊNCIAS Item ANTECEDENTES 1 2

IMPAIRMENT NO GOODWILL: UMA ANÁLISE DA EVIDENCIAÇÃO CONTÁBIL DAS EMPRESAS DO NOVO MERCADO

IMPAIRMENT NO GOODWILL: UMA ANÁLISE DA EVIDENCIAÇÃO CONTÁBIL DAS EMPRESAS DO NOVO MERCADO Daniel A. Cardoso Gomes Wagner de Paulo Santiago Izael Oliveira Santos Mônica N. e Feitosa Fortaleza/CE Setembro-2016

IMPAIRMENT NO GOODWILL: UMA ANÁLISE DA EVIDENCIAÇÃO CONTÁBIL DAS EMPRESAS DO NOVO MERCADO Daniel A. Cardoso Gomes Wagner de Paulo Santiago Izael Oliveira Santos Mônica N. e Feitosa Fortaleza/CE Setembro-2016

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS Caso real Sobre o estudo No estudo realizado, aplicou-se o CPC PME - NBC TG 1000 Contabilidade para Pequenas

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS Caso real Sobre o estudo No estudo realizado, aplicou-se o CPC PME - NBC TG 1000 Contabilidade para Pequenas

CPC 32 TRIBUTOS SOBRE O LUCRO

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Contábeis Separadas

Demonstrações Contábeis Separadas") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Contábeis Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB - BV 2012) PRONUNCIAMENTO Índice

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 35 (R2) Demonstrações Contábeis Separadas Correlação às Normas Internacionais de Contabilidade IAS 27 (IASB - BV 2012) PRONUNCIAMENTO Índice

CONTABILIDADE GERAL. Balanço Patrimonial. Provisões, Passivos Contingentes e Ativos Contingentes - Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Provisões, Passivos Contingentes e Ativos Contingentes - Parte 2 Prof. Cláudio Alves Passivos Contingentes: São obrigações possíveis que resultam de eventos passados

CONTABILIDADE GERAL Balanço Patrimonial Provisões, Passivos Contingentes e Ativos Contingentes - Parte 2 Prof. Cláudio Alves Passivos Contingentes: São obrigações possíveis que resultam de eventos passados

NOTAS EXPLICATIVAS. Prof. Eliseu Martins

NOTAS EXPLICATIVAS Prof. Eliseu Martins Tema em debate no mundo todo EFRAG European Financial Reporting Advisory Group - 2012 : Towards a Disclosure Framework for the Notes ASAF Accounting Standards Advisory

NOTAS EXPLICATIVAS Prof. Eliseu Martins Tema em debate no mundo todo EFRAG European Financial Reporting Advisory Group - 2012 : Towards a Disclosure Framework for the Notes ASAF Accounting Standards Advisory

Ativo Não Circulante Mantido para Venda e Operação Descontinuada

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 31 Ativo Não Circulante Mantido para Venda e Operação Descontinuada Correlação às Normas Internacionais de Contabilidade IFRS 5 CONSTITUIÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 31 Ativo Não Circulante Mantido para Venda e Operação Descontinuada Correlação às Normas Internacionais de Contabilidade IFRS 5 CONSTITUIÇÃO

Fatores explicativos do nível de conformidade da divulgação contábil requerida dos Ativos Biológicos das empresas listadas na BM&FBOVESPA.

Fatores explicativos do nível de conformidade da divulgação contábil requerida dos Ativos Biológicos das empresas listadas na BM&FBOVESPA. Autores: Paulo Junio Pereira de Moura (UFG) Carlos Henrique Silva

Fatores explicativos do nível de conformidade da divulgação contábil requerida dos Ativos Biológicos das empresas listadas na BM&FBOVESPA. Autores: Paulo Junio Pereira de Moura (UFG) Carlos Henrique Silva

CURSO DA NOVA CONTABILDIADE DISCIPLINA DE PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Profa. Angelita Adriane de Conto EXERCÍCIOS

CURSO DA NOVA CONTABILDIADE DISCIPLINA DE PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Profa. Angelita Adriane de Conto EXERCÍCIOS 1 Relacione cada alternativa: a) Neste primeiro momento, por se tratar de uma

CURSO DA NOVA CONTABILDIADE DISCIPLINA DE PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Profa. Angelita Adriane de Conto EXERCÍCIOS 1 Relacione cada alternativa: a) Neste primeiro momento, por se tratar de uma

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 31. Ativo Não-circulante Mantido para Venda e Operação Descontinuada

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 31 Ativo Não-circulante Mantido para Venda e Operação Descontinuada Correlação às Normas Internacionais de Contabilidade IFRS 5 Conteúdo OBJETIVO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 31 Ativo Não-circulante Mantido para Venda e Operação Descontinuada Correlação às Normas Internacionais de Contabilidade IFRS 5 Conteúdo OBJETIVO

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais)

") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1]

![Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1]](/thumbs/72/66877869.jpg "Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1]") Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1] O CPC 31 / IFRS 5 compreende os ativos não circulante mantidos para venda e as operações descontinuadas mas vamos falar

Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1] O CPC 31 / IFRS 5 compreende os ativos não circulante mantidos para venda e as operações descontinuadas mas vamos falar

Glades Chuery. Auditoria em PMEs - Aspectos Críticos

Glades Chuery Auditoria em PMEs - Aspectos Críticos Perfil do Palestrante Glades Chuery Ameneiro Ferreira, formada em Administração de Empresas pela UNIP e Ciências Contábeis (FECAP). Atua na BDO RCS Auditores

Glades Chuery Auditoria em PMEs - Aspectos Críticos Perfil do Palestrante Glades Chuery Ameneiro Ferreira, formada em Administração de Empresas pela UNIP e Ciências Contábeis (FECAP). Atua na BDO RCS Auditores

Quantos alunos são previstos para execução do projeto? 2 Bolsistas

INFORMAÇÕES GERAIS Nome do projeto: Natureza e Extensão dos Riscos Originados por Contratos de Seguros: Análise da conformidade do Disclosure das Companhias Seguradoras com o disposto no CPC 11. Coordenador:

INFORMAÇÕES GERAIS Nome do projeto: Natureza e Extensão dos Riscos Originados por Contratos de Seguros: Análise da conformidade do Disclosure das Companhias Seguradoras com o disposto no CPC 11. Coordenador:

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica Parte 2. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 2 Valter Ferreira 4. (CESGRANRIO 2011 Transpetro) Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis no 11.638/07

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 2 Valter Ferreira 4. (CESGRANRIO 2011 Transpetro) Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis no 11.638/07

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC - 10

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC - 10 Esclarecimentos Sobre os Pronunciamentos Técnicos CPC 27 - Ativo Imobilizado e CPC 28 - Propriedade para Investimento Índice Item Objetivo

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC - 10 Esclarecimentos Sobre os Pronunciamentos Técnicos CPC 27 - Ativo Imobilizado e CPC 28 - Propriedade para Investimento Índice Item Objetivo

Contabilidade Financeira e IFRS INVESTIMENTOS

Contabilidade Financeira e IFRS INVESTIMENTOS Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender Método de Investimentos Permanentes Investimentos em Coligadas em

Contabilidade Financeira e IFRS INVESTIMENTOS Objetivos de aprendizagem: Depois de ler e discutir este tópico você será capaz entender Método de Investimentos Permanentes Investimentos em Coligadas em

CPC 06 LEASING. Prof. Mauricio Pocopetz

CPC 06 LEASING Prof. Mauricio Pocopetz OBJETIVO Este pronunciamento estabelece os princípios para o reconhecimento, mensuração, apresentação e divulgação de arrendamentos. O objetivo é garantir que arrendatários

CPC 06 LEASING Prof. Mauricio Pocopetz OBJETIVO Este pronunciamento estabelece os princípios para o reconhecimento, mensuração, apresentação e divulgação de arrendamentos. O objetivo é garantir que arrendatários

"Aspectos Contábeis importantes do Mercado Imobiliário" Apresentação APIMEC 28/02/2013

"Aspectos Contábeis importantes do Mercado Imobiliário" Apresentação APIMEC 28/02/2013 AGENDA Práticas contábeis específicas à atividade imobiliária Assuntos polêmicos Pontos de atenção para análise de

"Aspectos Contábeis importantes do Mercado Imobiliário" Apresentação APIMEC 28/02/2013 AGENDA Práticas contábeis específicas à atividade imobiliária Assuntos polêmicos Pontos de atenção para análise de

Como Melhorar a Qualidade das Informações Contábeis das Empresas: Julgamento Profissional do Preparador das Demonstrações Contábeis

Clemir Uhlein Contador 16 de setembro de 2013 Objetivo das Demonstrações Contábeis O objetivo das demonstrações contábeis é fornecer informações que sejam úteis a um grande número de usuários em suas avaliações

Clemir Uhlein Contador 16 de setembro de 2013 Objetivo das Demonstrações Contábeis O objetivo das demonstrações contábeis é fornecer informações que sejam úteis a um grande número de usuários em suas avaliações

NÍVEL DE DISCLOSURE DO CPC 29 - ATIVOS BIOLÓGICOS: Uma análise dos fatores determinantes nas companhias brasileiras no período de 2010 a 2013

NÍVEL DE DISCLOSURE DO CPC 29 - ATIVOS BIOLÓGICOS: Uma análise dos fatores determinantes nas companhias brasileiras no período de 2010 a 2013 Daniel Ramos Nogueira (UEL) danielrnog@hotmail.com Paulo Alexandre

NÍVEL DE DISCLOSURE DO CPC 29 - ATIVOS BIOLÓGICOS: Uma análise dos fatores determinantes nas companhias brasileiras no período de 2010 a 2013 Daniel Ramos Nogueira (UEL) danielrnog@hotmail.com Paulo Alexandre

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 22. Informações por Segmento

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 22 Informações por Segmento Correlação às Normas Internacionais de Contabilidade IFRS 08 CONTEÚDO PRINCÍPIO BÁSICO 1 ITEM ALCANCE 2 4 SEGMENTOS

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 22 Informações por Segmento Correlação às Normas Internacionais de Contabilidade IFRS 08 CONTEÚDO PRINCÍPIO BÁSICO 1 ITEM ALCANCE 2 4 SEGMENTOS

Disciplina: Contabilidade Avançada Professor: Geovane Camilo dos Santos Alunas: Andrea Maria Delina Mariana Ribeiro Mariana Santos Pamella

Disciplina: Contabilidade Avançada Professor: Geovane Camilo dos Santos Alunas: Andrea Maria Delina Mariana Ribeiro Mariana Santos Pamella Definição: Regulação Contábil inclui a produção de padrões contábeis

Disciplina: Contabilidade Avançada Professor: Geovane Camilo dos Santos Alunas: Andrea Maria Delina Mariana Ribeiro Mariana Santos Pamella Definição: Regulação Contábil inclui a produção de padrões contábeis

As opiniões e conclusões externadas nesta apresentação são de minha inteira responsabilidade, não refletindo, necessariamente, o entendimento da

5 ANOS DE IFRS NO BRASIL: UMA REFLEXÃO SOBRE O PROCESO DE CONVERGÊNCIA Paulo Roberto Gonçalves Ferreira GNC DECLARAÇÃO As opiniões e conclusões externadas nesta apresentação são de minha inteira responsabilidade,

5 ANOS DE IFRS NO BRASIL: UMA REFLEXÃO SOBRE O PROCESO DE CONVERGÊNCIA Paulo Roberto Gonçalves Ferreira GNC DECLARAÇÃO As opiniões e conclusões externadas nesta apresentação são de minha inteira responsabilidade,

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Receitas, Despesas e Apuração do Resultado do Exercício Parte 1. Prof.

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Receitas, Despesas e Apuração do Resultado do Exercício Parte 1 Prof. Cláudio Alves A receita é definida no Pronunciamento Conceitual Básico Estrutura

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Receitas, Despesas e Apuração do Resultado do Exercício Parte 1 Prof. Cláudio Alves A receita é definida no Pronunciamento Conceitual Básico Estrutura

CAPÍTULO 01 CAPÍTULO 02

Sumário CAPÍTULO 01 IASC, FASB, IASB E CPC, 1 1. Introdução, 1 2. IASC, 2 3. IASB, 2 4. FASB, 3 5. Comitê de pronunciamentos contábeis, 4 5.1 Efeitos da criação do comitê de pronunciamentos contábeis,

Sumário CAPÍTULO 01 IASC, FASB, IASB E CPC, 1 1. Introdução, 1 2. IASC, 2 3. IASB, 2 4. FASB, 3 5. Comitê de pronunciamentos contábeis, 4 5.1 Efeitos da criação do comitê de pronunciamentos contábeis,

Quais são os objetivos do tópico... DETALHAMENTO DOS REGISTROS CONTÁBEIS 6. Imobilizado, Intangível e Impairment.

USP-FEA Curso de Administração Disciplina: EAC0111-Contabilidade e Análise de Balanço DETALHAMENTO DOS REGISTROS CONTÁBEIS 6., Intangível e Impairment Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

USP-FEA Curso de Administração Disciplina: EAC0111-Contabilidade e Análise de Balanço DETALHAMENTO DOS REGISTROS CONTÁBEIS 6., Intangível e Impairment Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

FACULDADE SUMARÉ PLANO DE ENSINO

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Disciplina: Contabilidade Internacional Carga Horária: (horas/semestre) 45 horas Semestre Letivo / Turno: 7º semestre/noturno Professor: Rodrigo

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Disciplina: Contabilidade Internacional Carga Horária: (horas/semestre) 45 horas Semestre Letivo / Turno: 7º semestre/noturno Professor: Rodrigo

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança. Jacquelline Andrade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

FUCAPE Business School Exercícios de múltipla escolha CPCs

FUCAPE Business School Exercícios de múltipla escolha CPCs Instruções: - responda apenas 10 perguntas desta lista. A folha com as respostas entrega deverá ser realizada ao início do próximo encontro (21

FUCAPE Business School Exercícios de múltipla escolha CPCs Instruções: - responda apenas 10 perguntas desta lista. A folha com as respostas entrega deverá ser realizada ao início do próximo encontro (21

Palestra. expert PDF. Trial. Principais Aspectos para o fechamento das Demonstrações Contábeis. Janeiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra do Projeto Saber Contábil: CPC 27 Ativo Imobilizado e sua aplicação

Palestra do Projeto Saber Contábil: CPC 27 Ativo Imobilizado e sua aplicação Instrutor Prof. Marcelo Muzy do Espirito Santo Vice Coordenador CEDFC São Bernardo Sindcont SP 18/05/2017 CPC 27 Ativo Imobilizado

Palestra do Projeto Saber Contábil: CPC 27 Ativo Imobilizado e sua aplicação Instrutor Prof. Marcelo Muzy do Espirito Santo Vice Coordenador CEDFC São Bernardo Sindcont SP 18/05/2017 CPC 27 Ativo Imobilizado

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção. Contadora Michele Patricia Roncalio

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção Contadora Michele Patricia Roncalio Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Desenvolvimento

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção Contadora Michele Patricia Roncalio Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Desenvolvimento

OS IMPACTOS TRIBUTÁRIOS DECORRENTES A APLICAÇÃO DA DEPRECIAÇÃO SOCIETÁRIA NA APURAÇÃO DOS TRIBUTOS SOBRE O LUCRO O LUCRO A LUZ DA LEI /2014.

OS IMPACTOS TRIBUTÁRIOS DECORRENTES A APLICAÇÃO DA DEPRECIAÇÃO SOCIETÁRIA NA APURAÇÃO DOS TRIBUTOS SOBRE O LUCRO O LUCRO A LUZ DA LEI 12.973/2014. Autores: RIBEIRO; Alexandre Eduardo L. (PUC MINAS) MARINS;

OS IMPACTOS TRIBUTÁRIOS DECORRENTES A APLICAÇÃO DA DEPRECIAÇÃO SOCIETÁRIA NA APURAÇÃO DOS TRIBUTOS SOBRE O LUCRO O LUCRO A LUZ DA LEI 12.973/2014. Autores: RIBEIRO; Alexandre Eduardo L. (PUC MINAS) MARINS;

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica Parte 4. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Estrutura conceitual básica Parte 4 Valter Ferreira CAPÍTULO 1: OBJETIVO DO RELATÓRIO CONTÁBIL-FINANCEIRO DE PROPÓSITO GERAL Introdução OB1. O objetivo

CONTABILIDADE GERAL Contabilidade - Noções Gerais Estrutura conceitual básica Parte 4 Valter Ferreira CAPÍTULO 1: OBJETIVO DO RELATÓRIO CONTÁBIL-FINANCEIRO DE PROPÓSITO GERAL Introdução OB1. O objetivo

O reflexo das normas brasileiras de contabilidade com vigência em 2018 na profissão contábil

O reflexo das normas brasileiras de contabilidade com vigência em 2018 na profissão contábil Agenda 1. O que muda para 2018? 2. Como se preparar? 3. O que é preciso fazer ainda em 2017? 4.Instrumentos

O reflexo das normas brasileiras de contabilidade com vigência em 2018 na profissão contábil Agenda 1. O que muda para 2018? 2. Como se preparar? 3. O que é preciso fazer ainda em 2017? 4.Instrumentos

Reunião Técnica ANEFAC / CODIM O Relacionamento das Empresas com os seus Públicos Estratégicos

Reunião Técnica ANEFAC / CODIM O Relacionamento das Empresas com os seus Públicos Estratégicos Apresentação Institucional Haroldo R. Levy Neto Coordenador 13/07/2016 SOBRE O CODIM Instituído em 2005, o

Reunião Técnica ANEFAC / CODIM O Relacionamento das Empresas com os seus Públicos Estratégicos Apresentação Institucional Haroldo R. Levy Neto Coordenador 13/07/2016 SOBRE O CODIM Instituído em 2005, o

Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 40

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 43 (R1) Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 40 Correlação às Normas Internacionais de Contabilidade IFRS 1 Índice Item INTRODUÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 43 (R1) Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 40 Correlação às Normas Internacionais de Contabilidade IFRS 1 Índice Item INTRODUÇÃO

Pesquisa IBEF sobre a implementação dos novos pronunciamentos contábeis /2019 (Brasília e Goiânia)

") Pesquisa IBEF sobre a implementação dos novos pronunciamentos contábeis - 2018/2019 (Brasília e Goiânia) Editorial do Presidente International Financial Reporting Standards (IFRS) é a linguagem do mundo

Pesquisa IBEF sobre a implementação dos novos pronunciamentos contábeis - 2018/2019 (Brasília e Goiânia) Editorial do Presidente International Financial Reporting Standards (IFRS) é a linguagem do mundo

UNIVERSIDADE DE CAXIAS DO SUL CENTRO DE CIÊNCIAS ECONÔMICAS, CONTÁBEIS E COMÉRCIO INTERNACIONAL CURSO DE CIÊNCIAS CONTÁBEIS JÉSSICA CRISTINA CANTELE

UNIVERSIDADE DE CAXIAS DO SUL CENTRO DE CIÊNCIAS ECONÔMICAS, CONTÁBEIS E COMÉRCIO INTERNACIONAL CURSO DE CIÊNCIAS CONTÁBEIS JÉSSICA CRISTINA CANTELE ATIVO IMOBILIZADO: UM ESTUDO SOBRE SUA ADERÊNCIA NA

UNIVERSIDADE DE CAXIAS DO SUL CENTRO DE CIÊNCIAS ECONÔMICAS, CONTÁBEIS E COMÉRCIO INTERNACIONAL CURSO DE CIÊNCIAS CONTÁBEIS JÉSSICA CRISTINA CANTELE ATIVO IMOBILIZADO: UM ESTUDO SOBRE SUA ADERÊNCIA NA

ATIVO NÃO CIRCULANTE - IMOBILIZADO -

ATIVO NÃO CIRCULANTE - IMOBILIZADO - (Cap 11 CPCs 27) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Renê Coppe Pg. 1 ATIVO NÃO CIRCULANTE - IMOBILIZADO Compõe-se de bens corpóreos destinados

ATIVO NÃO CIRCULANTE - IMOBILIZADO - (Cap 11 CPCs 27) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Renê Coppe Pg. 1 ATIVO NÃO CIRCULANTE - IMOBILIZADO Compõe-se de bens corpóreos destinados

CPC 46 MENSURAÇÃO DO VALOR JUSTO. Prof. Mauricio Pocopetz

CPC 46 MENSURAÇÃO DO VALOR JUSTO Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é: (a) definir valor justo; (b) estabelecer em um único Pronunciamento a estrutura para a mensuração do

CPC 46 MENSURAÇÃO DO VALOR JUSTO Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento é: (a) definir valor justo; (b) estabelecer em um único Pronunciamento a estrutura para a mensuração do