NÍVEL DE DISCLOSURE DO CPC 29 - ATIVOS BIOLÓGICOS: Uma análise dos fatores determinantes nas companhias brasileiras no período de 2010 a 2013

|

|

|

- Zilda Van Der Vinne Candal

- 7 Há anos

- Visualizações:

Transcrição

1 NÍVEL DE DISCLOSURE DO CPC 29 - ATIVOS BIOLÓGICOS: Uma análise dos fatores determinantes nas companhias brasileiras no período de 2010 a 2013 Daniel Ramos Nogueira (UEL) danielrnog@hotmail.com Paulo Alexandre Da Silva Pires (UEL) paulo.alexandre.pires@hotmail.com 1

2 Contexto do Trabalho: Adoção das normas Internacionais de Contabilidade com a utilização dos Pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC). Dentre os pronunciamentos emitidos no Brasil o CPC 29 - Ativo Biológico e Produto Agrícola Este tipo de ativo vem suscitando discussões, onde questiona-se sob seu potencial informativo e limitações de uso quando da adoção do valor justo para mensuração, o que traz grande importância para a evidenciação (Disclosure). 2

3 Problema de Pesquisa: Quais os Fatores Determinantes do Disclosure do CPC 29 nas companhias brasileiras? Objetivo Geral: determinar se os fatores Tamanho, Representatividade dos Ativos Biológicos, Empresa de Auditoria e Nível de Governança Corporativa impactam no índice de divulgação do CPC 29. 3

4 Referencial teórico Ativos Biológicos: Definição Ativo biológico é um animal e/ou uma planta, vivos (CPC-29, 2009, p. 3) Reconhecimento segundo o CPC-29 Controla o ativo como resultado de eventos passados For provável que benefícios econômicos futuros associados com o ativo fluirão para a entidade O valor justo ou o custo do ativo puder ser mensurado confiavelmente 4

5 Ativos Biológicos: Mensuração O CPC-29 determina que a mensuração deve ser realizada pelo valor justo menos a despesa de venda no momento inicial e no final de cada período de competência Contudo, o CPC esclarece também o tratamento que deverá ser adotado caso o valor justo não possa ser mensurado de forma confiável: Em tais situações, o ativo biológico deve ser mensurado ao custo, menos qualquer depreciação e perda por irrecuperabilidade acumuladas. 5

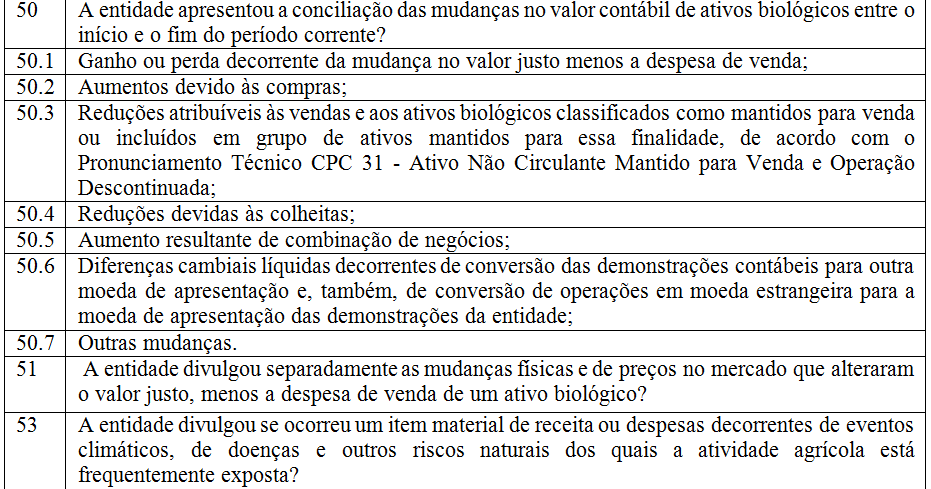

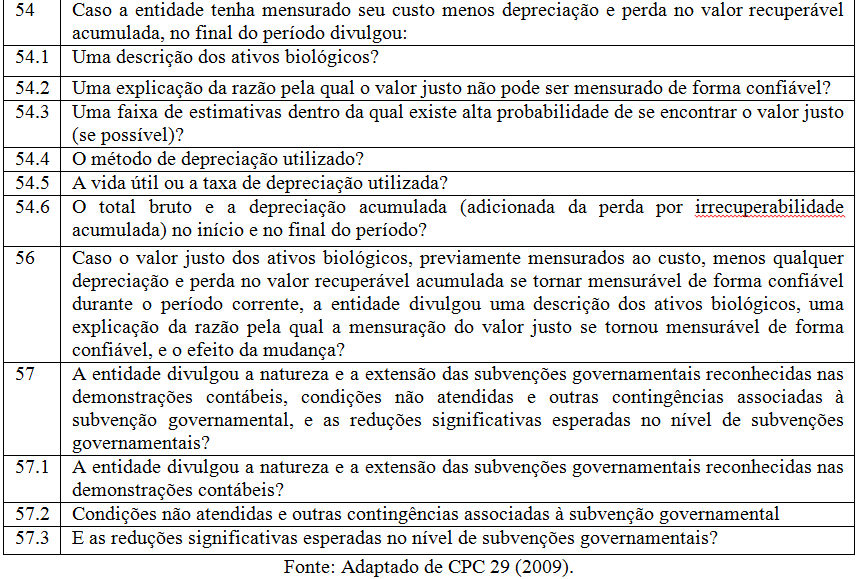

6 Ativos Biológicos: Evidenciação o CPC 29 (2009) requisita, em seus itens 40 a 57, que sejam divulgadas informações como: o ganho ou perda decorrente da mudança no valor justo a descrição de cada grupo de ativo biológico divulgações sobre a forma de mensuração dos ativos subvenções governamentais entre outros itens. 6

7 Aspectos metodológicos Coleta de dados Companhias brasileiras de capital aberto que tinham saldo de Ativos biológicos em 31/12/2013 segundo a Economática. A partir da lista procedeu-se a coleta das demonstrações contábeis (BP, DRE e DFC), notas explicativas, nível de governança corporativa e empresa de auditoria independente para os 4 anos (2010 a 2013) Da amostra inicial foram excluídas as empresas que não apresentaram disclosure ou saldo de ativos biológicos e os outliers, com isso, a quantidade final analisada foi de 70 observações. 7

8 Empresas Anos Analisados BIOSEV BRASILAGRO BRF CEEED* CELULOSE IRANI SA FERBASA FIBRIA ITAUSA JBS KLABIN MARFRIG MINERVA RASIP-AGRO* SÃO MARTINHO SLC AGRÍCOLA SUZANO HOLDING TERREOS TREVISA V-AGRO TOTAL (n=70) Fonte: Os Autores 8

9 Aspectos metodológicos Coleta de dados A partir das informações coletadas procedeu-se a verificação da variável dependente, que era o nível de diclosure do CPC 29. Para isso, foi realizada a Análise de Conteúdo das Notas Explicativas verificando o nível de Divulgação da Companhia em relação ao exigido pelo CPC 29: 9

10 10

11 11

12 Aspectos metodológicos Coleta de dados Para cada item analisado (do Quadro 1) a empresa recebia 1 caso tivesse atendido o item, 0 caso não tivesse atendido ou não se aplica (NA) caso aquele item não fosse aplicado àquela organização. Após a análise do disclosure coletou-se as variáveis independentes de cada ano: Empresa de auditoria Nível de governança corporativa Total do ativo Representatividade dos ativos biológicos Ao final procedeu-se a análise dos dados utilizando-se a Regressão Linear Múltipla com uso do Software SPSS. Verificou-se que a distribuição dos dados era normal. 12

13 Análise dos Dados Análise Descritiva Pode-se verificar um ligeiro aumento com o passar dos anos, visto que a média evolui de 74,9% em 2010 para 83,5% em

14 Análise dos Dados Diferença de média ANOVA O resultado foi não significativo (sig. > 0,05), não permitindo concluir que houve uma diferença estatisticamente significativa entre os níveis de divulgação ao longo dos 4 anos analisados. 14

e promove a exclusão daquelas que não forem significativas (p < 0,05) demonstrando ao final o modelo apenas com os parâmetros")

15 Análise dos Dados Regressão Linear Optou-se por utilizar o método Backward, onde o próprio software analisa inicialmente todas as variáveis independentes (Tamanho; Representatividade dos Ativos Biológicos; Governança Corporativa e Auditoria por Big Four) e promove a exclusão daquelas que não forem significativas (p < 0,05) demonstrando ao final o modelo apenas com os parâmetros significantes a 5% (FIELD, 2009) 15

16 Análise dos Dados Regressão Linear 16

17 Análise dos Dados Regressão Linear Com isso, pode-se afirmar que parte da explicação dos índices de disclosure decorrem de dois itens: Representatividade dos Ativos biológicos: sendo que empresas com valores relevantes investidos em Ativos biológicos tendem a trazer mais informações aos stakeholders; e Tamanho da empresa: empresas maiores tendem a apresentar mais informações ao mercado. O resultado de relação positiva entre o disclosure e o tamanho da empresa está em concordância com os resultados obtidos em outras pesquisas nacionais (BRIZOLLA et al., 2014; SCHERER; MUNHOZ; ROTH, 2014; MACEDO; CAMPAGNONI; ROVER 2015). Quanto a representatividade dos Ativos Biológicos este também foi condizente com o obtido nas pesquisas de Scherer, Munhoz e Roth (2014). 17

18 Considerações finais Duas variáveis foram significativas para explicar a variância do índice de Disclosure: Tamanho e Representatividade dos Ativos Biológicos. Empresas maiores (Ativo Total), assim como, empresas com maior investimento em Ativo Biológico tendem a apresentar mais informações ao mercado sobre esse ativos. Esta pesquisa cumpriu seu objetivo geral de verificar quais os fatores determinantes do Disclosure do CPC 29 nas Companhias Brasileiras. limitações: período de coleta relativamente curto, de 2010 a 2013; amostra apenas com companhias brasileiras de capital aberto entre outros. Sugere que futuras pesquisas busquem uma amostra maior de anos e a inserção de novas variáveis que podem apresentar significância, como ser de capital aberto ou fechado (SCHERER; MUNHOZ; ROTH, 2014) 18

19 NÍVEL DE DISCLOSURE DO CPC 29 - ATIVOS BIOLÓGICOS: Uma análise dos fatores determinantes nas companhias brasileiras no período de 2010 a 2013 Daniel Ramos Nogueira (UEL) danielrnog@hotmail.com Paulo Alexandre Da Silva Pires (UEL) paulo.alexandre.pires@hotmail.com 19

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

(473C) NÍVEL DE DISCLOSURE DO CPC 29 ATIVOS BIOLÓGICOS: UMA ANÁLISE DOS FATORES DETERMINANTES NAS COMPANHIAS BRASILEIRAS NO PERÍODO DE 2010 A 2013 DANIEL RAMOS NOGUEIRA Universidade Estadual de Londrina

(473C) NÍVEL DE DISCLOSURE DO CPC 29 ATIVOS BIOLÓGICOS: UMA ANÁLISE DOS FATORES DETERMINANTES NAS COMPANHIAS BRASILEIRAS NO PERÍODO DE 2010 A 2013 DANIEL RAMOS NOGUEIRA Universidade Estadual de Londrina

Daniel Ramos Nogueira 1, Paulo Alexandre da Silva Pires 2

Recebido em 03/11/2016, revisões requeridas em 05/01/2017, aprovado em 28/03/2017, disponível em 20/04/2017 Avaliado pelo sistema double blind review Editor-Chefe: Rafael Barreiros Porto Editor Associado:

Recebido em 03/11/2016, revisões requeridas em 05/01/2017, aprovado em 28/03/2017, disponível em 20/04/2017 Avaliado pelo sistema double blind review Editor-Chefe: Rafael Barreiros Porto Editor Associado:

Fatores explicativos do nível de conformidade da divulgação contábil requerida dos Ativos Biológicos das empresas listadas na BM&FBOVESPA.

Fatores explicativos do nível de conformidade da divulgação contábil requerida dos Ativos Biológicos das empresas listadas na BM&FBOVESPA. Autores: Paulo Junio Pereira de Moura (UFG) Carlos Henrique Silva

Fatores explicativos do nível de conformidade da divulgação contábil requerida dos Ativos Biológicos das empresas listadas na BM&FBOVESPA. Autores: Paulo Junio Pereira de Moura (UFG) Carlos Henrique Silva

Daniel Ramos Nogueira Doutor em Controladoria e Contabilidade (FEA-USP)

") 422 Representatividade dos ativos biológicos e o nível de disclosure do CPC 29: uma análise com as companhias de capital aberto brasileiras no período de 2009 a 2013 Recebimento dos originais: 24/03/2016

422 Representatividade dos ativos biológicos e o nível de disclosure do CPC 29: uma análise com as companhias de capital aberto brasileiras no período de 2009 a 2013 Recebimento dos originais: 24/03/2016

MÉTODO DE MENSURAÇÃO DOS ATIVOS BIOLÓGICOS: UMA ANÁLISE COM AS COMPANHIAS BRASILEIRAS DE CAPITAL ABERTO. Daniela P. Dias 1, Daniel R.

49 MÉTODO DE MENSURAÇÃO DOS ATIVOS BIOLÓGICOS: UMA ANÁLISE COM AS COMPANHIAS BRASILEIRAS DE CAPITAL ABERTO Daniela P. Dias 1, Daniel R. Nogueira 2 1 Graduada em Ciências Contábeis (UEL) e Mestranda em

49 MÉTODO DE MENSURAÇÃO DOS ATIVOS BIOLÓGICOS: UMA ANÁLISE COM AS COMPANHIAS BRASILEIRAS DE CAPITAL ABERTO Daniela P. Dias 1, Daniel R. Nogueira 2 1 Graduada em Ciências Contábeis (UEL) e Mestranda em

Ativos biológicos nas companhias abertas no Brasil: Conformidade com o CPC 29 e associação com características empresariais

Powered by TCPDF (www.tcpdf.org) Ativos biológicos nas companhias abertas no Brasil: Conformidade com o CPC 29 e associação com características empresariais Vinicius Martins Macedo (UFSC) - vmartins004@gmail.com

Powered by TCPDF (www.tcpdf.org) Ativos biológicos nas companhias abertas no Brasil: Conformidade com o CPC 29 e associação com características empresariais Vinicius Martins Macedo (UFSC) - vmartins004@gmail.com

Palavras-chave: CPC 29; Ativos biológicos; Nível de conformidade; Empresas brasileiras.

Ativos Biológicos nas Companhias Abertas no Brasil: Conformidade Com o CPC 29 e Associação com Características Empresariais Biological Assets in Companies in Brazil: Pursuant To CPC 29 and Association

Ativos Biológicos nas Companhias Abertas no Brasil: Conformidade Com o CPC 29 e Associação com Características Empresariais Biological Assets in Companies in Brazil: Pursuant To CPC 29 and Association

VALOR JUSTO: O IMPACTO NA MENSURAÇAO DOS ATIVOS BIOLÓGICOS EXISTENTES NAS EMPRESAS DO SEGMENTO DO AGRONEGÓCIO LISTADAS NA BM&FBOVESPA

VALOR JUSTO: O IMPACTO NA MENSURAÇAO DOS ATIVOS BIOLÓGICOS EXISTENTES NAS EMPRESAS DO SEGMENTO DO AGRONEGÓCIO LISTADAS NA BM&FBOVESPA Scheila Carine Scherer 1 Diego Saldo Alves 2 RESUMO O estudo objetiva-se

VALOR JUSTO: O IMPACTO NA MENSURAÇAO DOS ATIVOS BIOLÓGICOS EXISTENTES NAS EMPRESAS DO SEGMENTO DO AGRONEGÓCIO LISTADAS NA BM&FBOVESPA Scheila Carine Scherer 1 Diego Saldo Alves 2 RESUMO O estudo objetiva-se

EVIDENCIAÇÃO DOS ATIVOS BIOLÓGICOS NA DEMONSTRAÇÃO DO VALOR ADICIONADO (DVA): UMA ANÁLISE COM AS COMPANHIAS BRASILEIRAS DE CAPITAL ABERTO

: UMA ANÁLISE COM AS COMPANHIAS BRASILEIRAS DE CAPITAL ABERTO") 38 EVIDENCIAÇÃO DOS ATIVOS BIOLÓGICOS NA DEMONSTRAÇÃO DO VALOR ADICIONADO (DVA): UMA ANÁLISE COM AS COMPANHIAS BRASILEIRAS DE CAPITAL ABERTO Maria Raphaelly Guimarães de Almeida 1 Daniel Ramos Nogueira

38 EVIDENCIAÇÃO DOS ATIVOS BIOLÓGICOS NA DEMONSTRAÇÃO DO VALOR ADICIONADO (DVA): UMA ANÁLISE COM AS COMPANHIAS BRASILEIRAS DE CAPITAL ABERTO Maria Raphaelly Guimarães de Almeida 1 Daniel Ramos Nogueira

EVIDENCIAÇÃO DE ATIVOS BIOLÓGICOS DE ACORDO COM O PRONUNCIAMENTO TÉCNICO CPC 29 EM EMPRESAS LISTADAS NA B3

EVIDENCIAÇÃO DE ATIVOS BIOLÓGICOS DE ACORDO COM O PRONUNCIAMENTO TÉCNICO CPC 29 EM EMPRESAS LISTADAS NA B3 Jessica Aline Bassani Graduanda em Ciências Contábeis Universidade Comunitária da Região de Chapecó

EVIDENCIAÇÃO DE ATIVOS BIOLÓGICOS DE ACORDO COM O PRONUNCIAMENTO TÉCNICO CPC 29 EM EMPRESAS LISTADAS NA B3 Jessica Aline Bassani Graduanda em Ciências Contábeis Universidade Comunitária da Região de Chapecó

(480C) NÍVEL DE CONFORMIDADE DO CPC 29 NAS EMPRESAS BRASILEIRAS: UMA ANÁLISE COM AS EMPRESAS DE CAPITAL ABERTO

NÍVEL DE CONFORMIDADE DO CPC 29 NAS EMPRESAS BRASILEIRAS: UMA ANÁLISE COM AS EMPRESAS DE CAPITAL ABERTO") (480C) NÍVEL DE CONFORMIDADE DO CPC 29 NAS EMPRESAS BRASILEIRAS: UMA ANÁLISE COM AS EMPRESAS DE CAPITAL ABERTO Cristiene Patrícia Scherch Universidade Estadual de Londrina (UEL) cristiene_scherch@yahoo.com.br

(480C) NÍVEL DE CONFORMIDADE DO CPC 29 NAS EMPRESAS BRASILEIRAS: UMA ANÁLISE COM AS EMPRESAS DE CAPITAL ABERTO Cristiene Patrícia Scherch Universidade Estadual de Londrina (UEL) cristiene_scherch@yahoo.com.br

ATIVOS BIOLÓGICOS NAS COMPANHIAS ABERTAS NO BRASIL: UM ESTUDO SOBRE A CONFORMIDADE COM O CPC 29 ENTRE 2013 E 2016

0 UNIVERISDADE FEDERAL DO RIO DE JANEIRO FACULDADE DE ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS MONOGRAFIA DE BACHARELADO ATIVOS BIOLÓGICOS NAS COMPANHIAS ABERTAS NO BRASIL: UM ESTUDO SOBRE A CONFORMIDADE COM

0 UNIVERISDADE FEDERAL DO RIO DE JANEIRO FACULDADE DE ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS MONOGRAFIA DE BACHARELADO ATIVOS BIOLÓGICOS NAS COMPANHIAS ABERTAS NO BRASIL: UM ESTUDO SOBRE A CONFORMIDADE COM

Conformidade com o CPC 29 e Fatores Associados: uma análise das empresas que compõem o setor não cíclico da B3

ISSN: 2359-1048 Dezembro 2017 Conformidade com o CPC 29 e Fatores Associados: uma análise das empresas que compõem o setor não cíclico da B3 MARIA MACILÉYA AZEVEDO FREIRE macileya@hotmail.com CLAYTON ROBSON

ISSN: 2359-1048 Dezembro 2017 Conformidade com o CPC 29 e Fatores Associados: uma análise das empresas que compõem o setor não cíclico da B3 MARIA MACILÉYA AZEVEDO FREIRE macileya@hotmail.com CLAYTON ROBSON

7º CONGRESSO UFSC DE CONTROLADORIA E FINANÇAS 7º CONGRESSO UFSC DE INICIAÇÃO CIENTÍFICA EM CONTABILIDADE TRANSPARÊNCIA, CORRUPÇÃO E FRAUDES

Relação Entre os índices de Endividamento e o Disclosure do CPC 29 Ativo Biológico e Produto Agrícola: Uma análise com as Companhias brasileiras de Capital Aberto Eloisa Maistro Bornal Universidade Estadual

Relação Entre os índices de Endividamento e o Disclosure do CPC 29 Ativo Biológico e Produto Agrícola: Uma análise com as Companhias brasileiras de Capital Aberto Eloisa Maistro Bornal Universidade Estadual

O IMPACTO DOS ATIVOS BIOLÓGICOS NOS INDICADORES ECONÔMICO-FINANCEIROS DAS EMPRESAS LISTADAS NA BM&F BOVESPA

O IMPACTO DOS ATIVOS BIOLÓGICOS NOS INDICADORES ECONÔMICO-FINANCEIROS DAS EMPRESAS LISTADAS NA BM&F BOVESPA Prof.ª Dr.ª Isabel Cristina Gozer Pedro Vinicius Silva Cunha Willer Carlos de Oliveira INTRODUÇÃO

O IMPACTO DOS ATIVOS BIOLÓGICOS NOS INDICADORES ECONÔMICO-FINANCEIROS DAS EMPRESAS LISTADAS NA BM&F BOVESPA Prof.ª Dr.ª Isabel Cristina Gozer Pedro Vinicius Silva Cunha Willer Carlos de Oliveira INTRODUÇÃO

ANÁLISE DA APLICAÇÃO DO PRONUNCIAMENTO TÉCNICO CPC 27 DO QUESITO DE DIVULGAÇÃO POR EMPRESAS DE CAPITAL ABERTO NO SETOR DE COMÉRCIO.

ANÁLISE DA APLICAÇÃO DO PRONUNCIAMENTO TÉCNICO CPC 27 DO QUESITO DE DIVULGAÇÃO POR EMPRESAS DE CAPITAL ABERTO NO SETOR DE COMÉRCIO. Autores: Me. Luiz Fernando Lemos Jaina Mello Longoni Kienen Vanessa Oliveira

ANÁLISE DA APLICAÇÃO DO PRONUNCIAMENTO TÉCNICO CPC 27 DO QUESITO DE DIVULGAÇÃO POR EMPRESAS DE CAPITAL ABERTO NO SETOR DE COMÉRCIO. Autores: Me. Luiz Fernando Lemos Jaina Mello Longoni Kienen Vanessa Oliveira

PALAVRAS-CHAVE: Ativo Biológico, CPC 29, contabilidade, disclosure.

Representatividade dos Ativos Biológicos e o Nível de Disclosure do CPC 29: Uma Análise com as Companhias de Capital Aberto Brasileiras no Período de 2009 a 2013 RESUMO: A produção agrícola e todo o setor

Representatividade dos Ativos Biológicos e o Nível de Disclosure do CPC 29: Uma Análise com as Companhias de Capital Aberto Brasileiras no Período de 2009 a 2013 RESUMO: A produção agrícola e todo o setor

Graduanda em Ciências Contábeis, Faculdade de Ciências Gerencias de Manhuaçu, 2

ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA: FATORES DETERMINANTES DA ESCOLHA DE ATENDIMENTO AOS ITENS DA IAS 41 PELAS EMPRESAS DO SETOR DE PAPEL E CELULOSE LISTADAS NA BM&FBOVESPA. Jéssica Souza da Cruz Lima 1,

ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA: FATORES DETERMINANTES DA ESCOLHA DE ATENDIMENTO AOS ITENS DA IAS 41 PELAS EMPRESAS DO SETOR DE PAPEL E CELULOSE LISTADAS NA BM&FBOVESPA. Jéssica Souza da Cruz Lima 1,

A análise dos principais impactos encontrados nos ativos biológicos com a adoção do valor justo como critério de mensuração

A análise dos principais impactos encontrados nos ativos biológicos com a adoção do valor justo como critério de mensuração Fernanda Mazzaro Mucillo Universidade Estadual de Londrina (UEM) nanda.mucillo@hotmail.com

A análise dos principais impactos encontrados nos ativos biológicos com a adoção do valor justo como critério de mensuração Fernanda Mazzaro Mucillo Universidade Estadual de Londrina (UEM) nanda.mucillo@hotmail.com

Análise dos inputs utilizados na mensuração do valor justo dos ativos biológicos das empresas listadas na B3

Powered by TCPDF (www.tcpdf.org) Análise dos inputs utilizados na mensuração do valor justo dos ativos biológicos das empresas listadas na B3 Mylaine Maria dos Santos (UFU) - mylainemaria@gmail.com Denise

Powered by TCPDF (www.tcpdf.org) Análise dos inputs utilizados na mensuração do valor justo dos ativos biológicos das empresas listadas na B3 Mylaine Maria dos Santos (UFU) - mylainemaria@gmail.com Denise

III Congresso Nacional de Administração e Ciências Contábeis - AdCont a 11 de outubro de Rio de Janeiro, RJ

III Congresso Nacional de Administração e Ciências Contábeis - AdCont 2012 Estudo sobre a Relevância e a Divulgação dos Ativos Biológicos das Empresas Listadas na BM&FBOVESPA. Luciana Holtz - Mestranda

III Congresso Nacional de Administração e Ciências Contábeis - AdCont 2012 Estudo sobre a Relevância e a Divulgação dos Ativos Biológicos das Empresas Listadas na BM&FBOVESPA. Luciana Holtz - Mestranda

Definições ATIVO BIOLÓGICO E PRODUTOS AGRÍCOLAS. Não Aplicável. Objetivo e Escopo 02/04/2017. Ativo Biológico. Produto Agrícola.

1 Definições 2 ATIVO BIOLÓGICO E PRODUTOS AGRÍCOLAS PRONUNCIAMENTO TÉCNICO 29 IAS 41 2 Ativo Biológico é um animal e/ou uma planta, vivos Produto Agrícola Produto colhido de ativo biológico Planta portadora

1 Definições 2 ATIVO BIOLÓGICO E PRODUTOS AGRÍCOLAS PRONUNCIAMENTO TÉCNICO 29 IAS 41 2 Ativo Biológico é um animal e/ou uma planta, vivos Produto Agrícola Produto colhido de ativo biológico Planta portadora

NÍVEL DE CONFORMIDADE DO CPC 29 NAS EMPRESAS BRASILEIRAS: UMA ANÁLISE COM AS EMPRESAS DE CAPITAL ABERTO

NÍVEL DE CONFORMIDADE DO CPC 29 NAS EMPRESAS BRASILEIRAS: UMA ANÁLISE COM AS EMPRESAS DE CAPITAL ABERTO Cristiene Patrícia Scherch * Daniel Ramos Nogueira ** Paulo Arnaldo Olak *** Cássia Vanessa Olak

NÍVEL DE CONFORMIDADE DO CPC 29 NAS EMPRESAS BRASILEIRAS: UMA ANÁLISE COM AS EMPRESAS DE CAPITAL ABERTO Cristiene Patrícia Scherch * Daniel Ramos Nogueira ** Paulo Arnaldo Olak *** Cássia Vanessa Olak

ANÁLISE DO IMPACTO DO AJUSTE A VALOR JUSTO DOS ATIVOS BIOLÓGICOS NO RESULTADO ANUAL

ANÁLISE DO IMPACTO DO AJUSTE A VALOR JUSTO DOS ATIVOS BIOLÓGICOS NO RESULTADO ANUAL Ederson Luiz Serraglio Mestre em Ciências Contábeis pela Universidade do Vale do Rio dos Sinos (UNISINOS) Av. José Aloísio

ANÁLISE DO IMPACTO DO AJUSTE A VALOR JUSTO DOS ATIVOS BIOLÓGICOS NO RESULTADO ANUAL Ederson Luiz Serraglio Mestre em Ciências Contábeis pela Universidade do Vale do Rio dos Sinos (UNISINOS) Av. José Aloísio

EVIDENCIAÇÃO DO CPC 29 E IAS 41- ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA: UM ESTUDO NAS EMPRESAS LISTADAS NA BOLSA DE VALORES DE SÃO PAULO NO ANO DE 2013

FUNDAÇÃO ESCOLA DE COMÉRCIO ÁLVARES PENTEADO - FECAP EVIDENCIAÇÃO DO CPC 29 E IAS 41- ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA: UM ESTUDO NAS EMPRESAS LISTADAS NA BOLSA DE VALORES DE SÃO PAULO NO ANO DE 2013

FUNDAÇÃO ESCOLA DE COMÉRCIO ÁLVARES PENTEADO - FECAP EVIDENCIAÇÃO DO CPC 29 E IAS 41- ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA: UM ESTUDO NAS EMPRESAS LISTADAS NA BOLSA DE VALORES DE SÃO PAULO NO ANO DE 2013

Adequação do Valor Justo na Mensuração dos Ativos Biológicos em Empresas listadas na BM&FBovespa

Adequação do Valor Justo na Mensuração dos Ativos Biológicos em Empresas listadas na BM&FBovespa Alexsandra Rodrigues Simoes Universidade Federal do Espírito Santo (UFES) alexsandra.ars@gmail.com Amanda

Adequação do Valor Justo na Mensuração dos Ativos Biológicos em Empresas listadas na BM&FBovespa Alexsandra Rodrigues Simoes Universidade Federal do Espírito Santo (UFES) alexsandra.ars@gmail.com Amanda

UNIVERSIDADE FEDERAL DE GOIÁS FACULDADE DE ADMINISTRAÇÃO, CIÊNCIAS CONTÁBEIS E ECONOMIA FACE BACHARELADO EM CIÊNCIAS CONTÁBEIS

UNIVERSIDADE FEDERAL DE GOIÁS FACULDADE DE ADMINISTRAÇÃO, CIÊNCIAS CONTÁBEIS E ECONOMIA FACE BACHARELADO EM CIÊNCIAS CONTÁBEIS PAULO JUNIO PEREIRA DE MOURA FATORES EXPLICATIVOS DO NÍVEL DE CONFORMIDADE

UNIVERSIDADE FEDERAL DE GOIÁS FACULDADE DE ADMINISTRAÇÃO, CIÊNCIAS CONTÁBEIS E ECONOMIA FACE BACHARELADO EM CIÊNCIAS CONTÁBEIS PAULO JUNIO PEREIRA DE MOURA FATORES EXPLICATIVOS DO NÍVEL DE CONFORMIDADE

ANÁLISE DAS CARACTERÍSTICAS DAS EMPRESAS BRASILEIRAS NA ELABORAÇÃO VOLUNTÁRIA DA DEMONSTRAÇÃO DO VALOR ADICIONADO

Patrocínio, MG, outubro de 2016 ENCONTRO DE PESQUISA & EXTENSÃO, 3., 2016, Patrocínio. Anais... Patrocínio: IFTM, 2016. ANÁLISE DAS CARACTERÍSTICAS DAS EMPRESAS BRASILEIRAS NA ELABORAÇÃO VOLUNTÁRIA DA

Patrocínio, MG, outubro de 2016 ENCONTRO DE PESQUISA & EXTENSÃO, 3., 2016, Patrocínio. Anais... Patrocínio: IFTM, 2016. ANÁLISE DAS CARACTERÍSTICAS DAS EMPRESAS BRASILEIRAS NA ELABORAÇÃO VOLUNTÁRIA DA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO Qual a importância? O Pronunciamento tem como objetivo melhorar a relevância e

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO Qual a importância? O Pronunciamento tem como objetivo melhorar a relevância e

Ativo Não Circulante Mantido para Venda e Operação Descontinuada

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 31 Ativo Não Circulante Mantido para Venda e Operação Descontinuada Correlação às Normas Internacionais de Contabilidade IFRS 5 CONSTITUIÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 31 Ativo Não Circulante Mantido para Venda e Operação Descontinuada Correlação às Normas Internacionais de Contabilidade IFRS 5 CONSTITUIÇÃO

Relatórios Financeiros e IFRS (CPC) Aula 1

Aula 1") Relatórios Financeiros e IFRS (CPC) Aula 1 Objetivos dos Relatórios Financeiros Desem -penho Fluxos de Caixa Posição Financeira e Patrimonial Usuário Externo Propriedade X Gestão Projeção do Futuro Fluxos

Relatórios Financeiros e IFRS (CPC) Aula 1 Objetivos dos Relatórios Financeiros Desem -penho Fluxos de Caixa Posição Financeira e Patrimonial Usuário Externo Propriedade X Gestão Projeção do Futuro Fluxos

Ativo biológico: conceituação, reconhecimento e mensuração.

Powered by TCPDF (www.tcpdf.org) Ativo biológico: conceituação, reconhecimento e mensuração. Hugo Dias Amaro (PUCPR) - hugodamaro@yahoo.com.br Alceu Souza (PUCPR) - alceu.souza@pucpr.br Eduardo Damião

Powered by TCPDF (www.tcpdf.org) Ativo biológico: conceituação, reconhecimento e mensuração. Hugo Dias Amaro (PUCPR) - hugodamaro@yahoo.com.br Alceu Souza (PUCPR) - alceu.souza@pucpr.br Eduardo Damião

Sumário. Prefácio, xi Introdução, 1

Sumário Prefácio, xi Introdução, 1 1 Estrutura do Balanço Patrimonial Embraer S.A. e Mundial S.A., 7 1.1 Introdução, 7 1.2 Componentes do balanço patrimonial, 8 1.3 Estrutura do balanço patrimonial, 9

Sumário Prefácio, xi Introdução, 1 1 Estrutura do Balanço Patrimonial Embraer S.A. e Mundial S.A., 7 1.1 Introdução, 7 1.2 Componentes do balanço patrimonial, 8 1.3 Estrutura do balanço patrimonial, 9

Convergência de fato ou "para inglês ver": propriedade para investimento e sua evidenciação normativa (208C)

") Convergência de fato ou "para inglês ver": propriedade para investimento e sua evidenciação normativa (208C) por OLivia Maurício Dornelles - PPGCC/UFRJ Prof. Dr. José Augusto Veiga da Costa Marques - PPGCC/UFRJ

Convergência de fato ou "para inglês ver": propriedade para investimento e sua evidenciação normativa (208C) por OLivia Maurício Dornelles - PPGCC/UFRJ Prof. Dr. José Augusto Veiga da Costa Marques - PPGCC/UFRJ

XV Congresso USP de Iniciação Científica em Contabilidade

Gerenciamento de Resultado e Nível de Disclosure do CPC 29: Uma análise com as Companhias Brasileiras de Capital Aberto no período de 2014 a 2016 Resumo BRUNO CHACON PRATA UNIVERSIDADE ESTADUAL DE LONDRINA

Gerenciamento de Resultado e Nível de Disclosure do CPC 29: Uma análise com as Companhias Brasileiras de Capital Aberto no período de 2014 a 2016 Resumo BRUNO CHACON PRATA UNIVERSIDADE ESTADUAL DE LONDRINA

Evidenciação do ajuste a valor justo na DVA por empresas que exploram ativos biológicos

377 Evidenciação do ajuste a valor justo na DVA por empresas que exploram ativos biológicos Recebimento dos originais: 01/09/2017 Aceitação para publicação: 07/12/2018 Júlia Virgínia dos Santos Pires Maciel

377 Evidenciação do ajuste a valor justo na DVA por empresas que exploram ativos biológicos Recebimento dos originais: 01/09/2017 Aceitação para publicação: 07/12/2018 Júlia Virgínia dos Santos Pires Maciel

ESTUDO DE CASO. Os Novos Ajustes da Lei

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

I Seminário de Empresas de Serviços Contábeis do Espírito Santo

I Seminário de Empresas de Serviços Contábeis do Espírito Santo Lei nº 12.973/2014 x IFRS: Avaliação pelo Valor Justo: Situações de Incidência, Cálculo e Contabilização Eduardo José Zanoteli Doutorando

I Seminário de Empresas de Serviços Contábeis do Espírito Santo Lei nº 12.973/2014 x IFRS: Avaliação pelo Valor Justo: Situações de Incidência, Cálculo e Contabilização Eduardo José Zanoteli Doutorando

Resumo. Palavras chave: Valor Justo, Ativos Biológicos, Concentração acionária. 1 INTRODUÇÃO

Análise da Relação entre a Variação do Valor Justo dos Ativos Biológicos e a Concentração de Acionária das Empresas Brasileiras que Exploram Ativos Biológicos WHILNÁGILLIO SANTOS FERREIRA Universidade

Análise da Relação entre a Variação do Valor Justo dos Ativos Biológicos e a Concentração de Acionária das Empresas Brasileiras que Exploram Ativos Biológicos WHILNÁGILLIO SANTOS FERREIRA Universidade

ADEQUAÇÃO DO VALOR JUSTO NA MENSURAÇÃO DOS ATIVOS BIOLÓGICOS EM EMPRESAS LISTADAS NA BM&FBOVESPA

ADEQUAÇÃO DO VALOR JUSTO NA MENSURAÇÃO DOS ATIVOS BIOLÓGICOS EM EMPRESAS LISTADAS NA BM&FBOVESPA FAIR VALUE OF FITNESS IN BIOLOGICAL ASSETS MEASUREMENT IN LISTED COMPANIES IN BM & FBOVESPA Alexsandra Rodrigues

ADEQUAÇÃO DO VALOR JUSTO NA MENSURAÇÃO DOS ATIVOS BIOLÓGICOS EM EMPRESAS LISTADAS NA BM&FBOVESPA FAIR VALUE OF FITNESS IN BIOLOGICAL ASSETS MEASUREMENT IN LISTED COMPANIES IN BM & FBOVESPA Alexsandra Rodrigues

IX ENCONTRO DE AUDITORES

IX ENCONTRO DE AUDITORES E PERITOS DO ES Relatório dos Auditores Independentes - uma análise crítica - Eduardo Assumpção IX ENCONTRO DE AUDITORES E PERITOS DO ES Cursos Pontuados pelo PEC do CFC Atualização

IX ENCONTRO DE AUDITORES E PERITOS DO ES Relatório dos Auditores Independentes - uma análise crítica - Eduardo Assumpção IX ENCONTRO DE AUDITORES E PERITOS DO ES Cursos Pontuados pelo PEC do CFC Atualização

CPC 29 ATIVOS BIOLÓGICOS E PRODUTOS AGRÍCOLAS

CPC 29 ATIVOS BIOLÓGICOS E PRODUTOS AGRÍCOLAS OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil, e as respectivas divulgações, relacionados aos ativos biológicos e aos produtos

CPC 29 ATIVOS BIOLÓGICOS E PRODUTOS AGRÍCOLAS OBJETIVOS O objetivo deste Pronunciamento é estabelecer o tratamento contábil, e as respectivas divulgações, relacionados aos ativos biológicos e aos produtos

Palavras chave: Ativos Biológicos; IAS 41; CPC 29; Disclosure; Agriculture.

Será que a Grama do Vizinho é Sempre Mais Verde? Uma Análise do Disclosure do IAS 41 no Setor de Alimentos do Brasil, da Inglaterra e da Austrália CAMILLA AMANDA PALHÃO AZEVEDO SILVA Universidade Estadual

Será que a Grama do Vizinho é Sempre Mais Verde? Uma Análise do Disclosure do IAS 41 no Setor de Alimentos do Brasil, da Inglaterra e da Austrália CAMILLA AMANDA PALHÃO AZEVEDO SILVA Universidade Estadual

Estudo sobre a Relevância e a Divulgação dos Ativos Biológicos das Empresas Listadas na BM&FBOVESPA

Estudo sobre a Relevância e a Divulgação dos Ativos Biológicos das Empresas Listadas na BM&FBOVESPA Study about the relevance and the disclosure of biological assets of listed companies in BM&FBOVESPA

Estudo sobre a Relevância e a Divulgação dos Ativos Biológicos das Empresas Listadas na BM&FBOVESPA Study about the relevance and the disclosure of biological assets of listed companies in BM&FBOVESPA

PRÁTICAS DE DIVULGAÇÃO DOS ATIVOS BIOLÓGICOS PELAS COMPANHIAS LISTADAS NA BM&FBOVESPA

41 PRÁTICAS DE DIVULGAÇÃO DOS ATIVOS BIOLÓGICOS PELAS COMPANHIAS LISTADAS NA BM&FBOVESPA DISCLOSURE PRACTICES OF BIOLOGICAL ASSETS BY COMPANIES LISTED IN BM&FBOVESPA Viviane Theiss 1 Mara Jaqueline Santore

41 PRÁTICAS DE DIVULGAÇÃO DOS ATIVOS BIOLÓGICOS PELAS COMPANHIAS LISTADAS NA BM&FBOVESPA DISCLOSURE PRACTICES OF BIOLOGICAL ASSETS BY COMPANIES LISTED IN BM&FBOVESPA Viviane Theiss 1 Mara Jaqueline Santore

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS MYLAINE MARIA DOS SANTOS

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS MYLAINE MARIA DOS SANTOS ANÁLISE SOBRE O MÉTODO DE MENSURAÇÃO DO VALOR JUSTO DOS ATIVOS BIOLÓGICOS

UNIVERSIDADE FEDERAL DE UBERLÂNDIA FACULDADE DE CIÊNCIAS CONTÁBEIS CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS MYLAINE MARIA DOS SANTOS ANÁLISE SOBRE O MÉTODO DE MENSURAÇÃO DO VALOR JUSTO DOS ATIVOS BIOLÓGICOS

Comunicação com o mercado, o IFRS e a regulação. IFRS Board Class 1

Comunicação com o mercado, o IFRS e a regulação IFRS Board Class 1 Comunicação com o mercado Empresa Investidores e analistas Relatório da administração Medições não contábeis Info trimestral Demonstrações

Comunicação com o mercado, o IFRS e a regulação IFRS Board Class 1 Comunicação com o mercado Empresa Investidores e analistas Relatório da administração Medições não contábeis Info trimestral Demonstrações

CPC 32 TRIBUTOS SOBRE O LUCRO

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração do Resultado Abrangente. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado Abrangente Prof. Cláudio Alves Demonstração do Resultado do Exercício Parte 2 Demonstração do Resultado Abrangente Esta demonstração

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado Abrangente Prof. Cláudio Alves Demonstração do Resultado do Exercício Parte 2 Demonstração do Resultado Abrangente Esta demonstração

Evidenciação do ajuste a valor justo na DVA por empresas que exploram ativos biológicos

Evidenciação do ajuste a valor justo na DVA por empresas que exploram ativos biológicos Júlia Virgínia dos Santos Pires Maciel (UnB) - Brasil E-mail: jusvirginia@gmail.com Profª Drª Ducineli Régis Botelho(UnB)

Evidenciação do ajuste a valor justo na DVA por empresas que exploram ativos biológicos Júlia Virgínia dos Santos Pires Maciel (UnB) - Brasil E-mail: jusvirginia@gmail.com Profª Drª Ducineli Régis Botelho(UnB)

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE INTERPRETAÇÕES TÉCNICAS Nº 01

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE INTERPRETAÇÕES TÉCNICAS Nº 01 Este documento de revisão apresenta alterações nas Interpretações Técnicas ICPC 03, ICPC 07, ICPC 13, ICPC 14 e ICPC 16 em conexão

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS REVISÃO DE INTERPRETAÇÕES TÉCNICAS Nº 01 Este documento de revisão apresenta alterações nas Interpretações Técnicas ICPC 03, ICPC 07, ICPC 13, ICPC 14 e ICPC 16 em conexão

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

(240C) CONFORMIDADE DA APLICAÇÃO DO CPC 29 NAS EMPRESAS BRASILEIRAS LISTADAS NA BM&FBOVESPA ELISA CRISTINA BAPTISTA DE ANDRADE Universidade de Brasília (UnB) andrade_eb@hotmail.com JOMAR MIRANDA RODRIGUES

(240C) CONFORMIDADE DA APLICAÇÃO DO CPC 29 NAS EMPRESAS BRASILEIRAS LISTADAS NA BM&FBOVESPA ELISA CRISTINA BAPTISTA DE ANDRADE Universidade de Brasília (UnB) andrade_eb@hotmail.com JOMAR MIRANDA RODRIGUES

Informações por Segmento CPC 22/IFRS 8

Informações por Segmento CPC 22/IFRS 8 EAC 0481 Contabilidade Intermediária II 1 Apresentação dessas informações Empresas abertas demonstrações individuais e consolidadas. Quando publicadas em conjunto

Informações por Segmento CPC 22/IFRS 8 EAC 0481 Contabilidade Intermediária II 1 Apresentação dessas informações Empresas abertas demonstrações individuais e consolidadas. Quando publicadas em conjunto

CPC 31 ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA. Prof. Mauricio Pocopetz

CPC 31 ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento Técnico é estabelecer a contabilização de ativos não circulantes mantidos para venda (colocados

CPC 31 ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA Prof. Mauricio Pocopetz OBJETIVOS O objetivo deste Pronunciamento Técnico é estabelecer a contabilização de ativos não circulantes mantidos para venda (colocados

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado:

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à

CPC 27 - IMOBILIZADO A Lei nº 6.404/76, mediante seu art. 179, inciso IV,conceitua como contas a serem classificadas no Ativo Imobilizado: Os direitos que tenham por objeto bens corpóreos destinados à

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 15. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 15 Valter Ferreira 16. (Exame de suficiência do CFC Consulplan 2018) Com base na referida NBC TG Estrutura Conceitual, reconhecimento envolve a descrição

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 15 Valter Ferreira 16. (Exame de suficiência do CFC Consulplan 2018) Com base na referida NBC TG Estrutura Conceitual, reconhecimento envolve a descrição

Análise das Demonstrações Financeiras

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Analysis of the adherence to CPC 27 and CPC 29 by companies listed on the BM&FBovespa that maintain biological assets of bearer plants.

401 Analysis of the adherence to CPC 27 and CPC 29 by companies listed on the BM&FBovespa Reception of originals: 07/24/2018 Release for publication: 12/11/2018 Abstract Herivânio Torres Bandeira Mestrando

401 Analysis of the adherence to CPC 27 and CPC 29 by companies listed on the BM&FBovespa Reception of originals: 07/24/2018 Release for publication: 12/11/2018 Abstract Herivânio Torres Bandeira Mestrando

IMPAIRMENT NO GOODWILL: UMA ANÁLISE DA EVIDENCIAÇÃO CONTÁBIL DAS EMPRESAS DO NOVO MERCADO

IMPAIRMENT NO GOODWILL: UMA ANÁLISE DA EVIDENCIAÇÃO CONTÁBIL DAS EMPRESAS DO NOVO MERCADO Daniel A. Cardoso Gomes Wagner de Paulo Santiago Izael Oliveira Santos Mônica N. e Feitosa Fortaleza/CE Setembro-2016

IMPAIRMENT NO GOODWILL: UMA ANÁLISE DA EVIDENCIAÇÃO CONTÁBIL DAS EMPRESAS DO NOVO MERCADO Daniel A. Cardoso Gomes Wagner de Paulo Santiago Izael Oliveira Santos Mônica N. e Feitosa Fortaleza/CE Setembro-2016

1 Definição, reconhecimento e mensuração de elementos das demonstrações contábeis

1 Definição, reconhecimento e mensuração de elementos das demonstrações contábeis... 1 1.1 Itens componentes das demonstrações... 1 1.2 Reconhecimento dos itens das demonstrações... 4 1.3 Mensuração dos

1 Definição, reconhecimento e mensuração de elementos das demonstrações contábeis... 1 1.1 Itens componentes das demonstrações... 1 1.2 Reconhecimento dos itens das demonstrações... 4 1.3 Mensuração dos

ANÁLISE DA EVIDENCIAÇÃO CONTÁBIL CONFORME PRONUNCIAMENTO TÉCNICO CPC 29 NAS EMPRESAS DO AGRONEGÓCIO RELACIONADAS NA BM&FBOVESPA NO ANO DE 2015 RESUMO

1 ANÁLISE DA EVIDENCIAÇÃO CONTÁBIL CONFORME PRONUNCIAMENTO TÉCNICO CPC 29 NAS EMPRESAS DO AGRONEGÓCIO RELACIONADAS NA BM&FBOVESPA NO ANO DE 2015 Gabriela Cristine Nunes Nascimento 1 Nayla Coelho da Silva

1 ANÁLISE DA EVIDENCIAÇÃO CONTÁBIL CONFORME PRONUNCIAMENTO TÉCNICO CPC 29 NAS EMPRESAS DO AGRONEGÓCIO RELACIONADAS NA BM&FBOVESPA NO ANO DE 2015 Gabriela Cristine Nunes Nascimento 1 Nayla Coelho da Silva

CONTABILIDADE GERAL. Noções Gerais. Conceito, Objeto, finalidade e usuários Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Conceito, Objeto, finalidade e usuários Parte 1 Prof. Cláudio Alves É a ciência que adota uma metodologia especialmente concebida para captar, registrar, acumular, resumir

CONTABILIDADE GERAL Noções Gerais Conceito, Objeto, finalidade e usuários Parte 1 Prof. Cláudio Alves É a ciência que adota uma metodologia especialmente concebida para captar, registrar, acumular, resumir

CPC 17 e Variáveis Fundamentalistas: Um estudo econométrico nas empresas de Construção Civil listadas na BM&FBOVESPA

CPC 17 e Variáveis Fundamentalistas: Um estudo econométrico nas empresas de Construção Civil listadas na BM&FBOVESPA Categoria: Científico Tema: CONTABILIDADE FINANCEIRA Autores: Josicarla Soares Santiago

CPC 17 e Variáveis Fundamentalistas: Um estudo econométrico nas empresas de Construção Civil listadas na BM&FBOVESPA Categoria: Científico Tema: CONTABILIDADE FINANCEIRA Autores: Josicarla Soares Santiago

2 o Simulado de Contabilidade com Questões Comentadas

Caros alunos, temos muito o interesse na sua aprovação. Por conta disso, estamos disponibilizando um simulado inteiramente gratuito para você. O interesse é que vocês vejam o tempo gasto para responder

Caros alunos, temos muito o interesse na sua aprovação. Por conta disso, estamos disponibilizando um simulado inteiramente gratuito para você. O interesse é que vocês vejam o tempo gasto para responder

Como Melhorar a Qualidade das Informações Contábeis das Empresas: Julgamento Profissional do Preparador das Demonstrações Contábeis

Clemir Uhlein Contador 16 de setembro de 2013 Objetivo das Demonstrações Contábeis O objetivo das demonstrações contábeis é fornecer informações que sejam úteis a um grande número de usuários em suas avaliações

Clemir Uhlein Contador 16 de setembro de 2013 Objetivo das Demonstrações Contábeis O objetivo das demonstrações contábeis é fornecer informações que sejam úteis a um grande número de usuários em suas avaliações

Resumo. Palavras-chave: Ativo Biológicos. Valor Justo. Resultado. Efeito

290 Utilizar valor justo para ativos biológicos influencia significativamente o resultado? Um estudo com companhias abertas relacionadas com agronegócios entre os anos 2010 e 2013 Recebimento dos originais:

290 Utilizar valor justo para ativos biológicos influencia significativamente o resultado? Um estudo com companhias abertas relacionadas com agronegócios entre os anos 2010 e 2013 Recebimento dos originais:

Oficina Técnica. Demonstração de Resultados do Exercício, Demonstração de Resultado Abrangente e Demonstração das Mutações do Patrimônio Líquido

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

IV Seminário Catarinense sobre Atualidades Jurídico-Contábeis

CRCSC IV Seminário Catarinense sobre Atualidades Jurídico-Contábeis Notas Explicativas no atual sistema contábil: Elidie Palma Bifano 26/08/2015 O tema proposto e suas vertentes Inserção no IV Seminário

CRCSC IV Seminário Catarinense sobre Atualidades Jurídico-Contábeis Notas Explicativas no atual sistema contábil: Elidie Palma Bifano 26/08/2015 O tema proposto e suas vertentes Inserção no IV Seminário

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais)

") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 E 2017 (Valores expressos em reais) 1. Contexto Operacional A Associação Brasileira de Apoio a Cannabis Esperança ABRACE é uma organização

UNIVERSIDADE ESTADUAL DA PARAÍBA CAMPUS VI - POETA PINTO DO MONTEIRO CENTRO DE CIÊNCIAS HUMANAS E EXATAS BACHARELADO EM CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DA PARAÍBA CAMPUS VI - POETA PINTO DO MONTEIRO CENTRO DE CIÊNCIAS HUMANAS E EXATAS BACHARELADO EM CIÊNCIAS CONTÁBEIS RAYANE GREICY DA SILVA BATISTA UM ESTUDO SOBRE EVIDENCIAÇÃO DOS

UNIVERSIDADE ESTADUAL DA PARAÍBA CAMPUS VI - POETA PINTO DO MONTEIRO CENTRO DE CIÊNCIAS HUMANAS E EXATAS BACHARELADO EM CIÊNCIAS CONTÁBEIS RAYANE GREICY DA SILVA BATISTA UM ESTUDO SOBRE EVIDENCIAÇÃO DOS

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

ANÁLISE DA EVIDENCIAÇÃO CONTÁBIL DE ATIVOS BIOLÓGICOS FRENTE AO PRONUNCIAMENTO TECNICO CPC 29 (IAS 41) EM COMPANHIAS ABERTAS DO SETOR DE AGRONEGÓCIOS

EM COMPANHIAS ABERTAS DO SETOR DE AGRONEGÓCIOS") ANÁLISE DA EVIDENCIAÇÃO CONTÁBIL DE ATIVOS BIOLÓGICOS FRENTE AO PRONUNCIAMENTO TECNICO CPC 29 (IAS 41) EM COMPANHIAS ABERTAS DO SETOR DE AGRONEGÓCIOS Celline de Oliveira Lima Graduanda em Ciências Contábeis

ANÁLISE DA EVIDENCIAÇÃO CONTÁBIL DE ATIVOS BIOLÓGICOS FRENTE AO PRONUNCIAMENTO TECNICO CPC 29 (IAS 41) EM COMPANHIAS ABERTAS DO SETOR DE AGRONEGÓCIOS Celline de Oliveira Lima Graduanda em Ciências Contábeis

Instrução CVM 579. Nova regra CVM sobre elaboração e divulgação das DFs dos Fundos de Investimentos em Participações - FIPs

Instrução CVM 579 Nova regra CVM sobre elaboração e divulgação das DFs dos Fundos de Investimentos em Participações - FIPs 1 de dezembro de 2016 1 Agenda 1. Tópicos importantes na ICVM 578 relacionados

Instrução CVM 579 Nova regra CVM sobre elaboração e divulgação das DFs dos Fundos de Investimentos em Participações - FIPs 1 de dezembro de 2016 1 Agenda 1. Tópicos importantes na ICVM 578 relacionados

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Receitas, Despesas e Apuração do Resultado do Exercício Parte 1. Prof.

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Receitas, Despesas e Apuração do Resultado do Exercício Parte 1 Prof. Cláudio Alves A receita é definida no Pronunciamento Conceitual Básico Estrutura

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Receitas, Despesas e Apuração do Resultado do Exercício Parte 1 Prof. Cláudio Alves A receita é definida no Pronunciamento Conceitual Básico Estrutura

DISCLOSURE DOS ATIVOS INTANGÍVEIS DAS EMPRESAS BRASILEIRAS DO SETOR DE TECNOLOGIA DA INFORMAÇÃO LISTADAS NA BM&FBOVESPA.

DISCLOSURE DOS ATIVOS INTANGÍVEIS DAS EMPRESAS BRASILEIRAS DO SETOR DE TECNOLOGIA DA INFORMAÇÃO LISTADAS NA BM&FBOVESPA. Autora: Leidyanne Kássia Brandão Carneiro Co-autoras: Jeanne Marguerite Molina Moreira

DISCLOSURE DOS ATIVOS INTANGÍVEIS DAS EMPRESAS BRASILEIRAS DO SETOR DE TECNOLOGIA DA INFORMAÇÃO LISTADAS NA BM&FBOVESPA. Autora: Leidyanne Kássia Brandão Carneiro Co-autoras: Jeanne Marguerite Molina Moreira

Estabelecer o tratamento contábil de receitas provenientes de certos tipos de transações e eventos.

CPC 30 - RECEITAS OBJETIVOS O objetivo deste Pronunciamento é: Estabelecer o tratamento contábil de receitas provenientes de certos tipos de transações e eventos. A questão primordial na contabilização

CPC 30 - RECEITAS OBJETIVOS O objetivo deste Pronunciamento é: Estabelecer o tratamento contábil de receitas provenientes de certos tipos de transações e eventos. A questão primordial na contabilização

O SIGNIFICADO DO CADUCEU

O SIGNIFICADO DO CADUCEU O SÍMBOLO DO CONTABILISTA O Caduceu simboliza a Contabilidade e é representado por um bastão entrelaçado por duas serpentes e um elmo alado. Uma das simbologias de Mercúrio, legendário

O SIGNIFICADO DO CADUCEU O SÍMBOLO DO CONTABILISTA O Caduceu simboliza a Contabilidade e é representado por um bastão entrelaçado por duas serpentes e um elmo alado. Uma das simbologias de Mercúrio, legendário

O CPC 31 não se aplica:

CPC 31 O CPC 31 não se aplica: (a) imposto de renda diferido ativo (Pronunciamento Técnico CPC 32 Tributos sobre o Lucro); (b) ativos provenientes de benefícios a empregados (Pronunciamento Técnico CPC

CPC 31 O CPC 31 não se aplica: (a) imposto de renda diferido ativo (Pronunciamento Técnico CPC 32 Tributos sobre o Lucro); (b) ativos provenientes de benefícios a empregados (Pronunciamento Técnico CPC

Contabilidade. Trabalho em Grupo. Trabalho em Grupo Turma A. Trabalho em Grupo. Introdução à Contabilidade. Avaliação de Empresa. Grupos.

Trabalho em Grupo Contabilidade Introdução à Contabilidade Avaliação de Empresa Desenvolvimento das etapas em sala de aula Apresentação em ppt, no final. Notas dos alunos são individuais Participação em

Trabalho em Grupo Contabilidade Introdução à Contabilidade Avaliação de Empresa Desenvolvimento das etapas em sala de aula Apresentação em ppt, no final. Notas dos alunos são individuais Participação em

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Societário Regulatório

Mariana Transmissora de Energia Elétrica S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Societário Regulatório

Parecer dos auditores independentes

Parecer dos auditores independentes Aos diretores da CBDN - Confederação Brasileira de Desportos na Neve: 1. Examinamos os balanços patrimoniais da CBDN - Confederação Brasileira de Desportos na Neve em

Parecer dos auditores independentes Aos diretores da CBDN - Confederação Brasileira de Desportos na Neve: 1. Examinamos os balanços patrimoniais da CBDN - Confederação Brasileira de Desportos na Neve em

A SAMARCO FEZ O DEVER DE CASA? AS REVELAÇÕES DOS RELATÓRIOS CONTÁBIL- FINANCEIRO E DE SUSTENTABILIDADE, ANTES DO DESASTRE DE MARIANA.

A SAMARCO FEZ O DEVER DE CASA? AS REVELAÇÕES DOS RELATÓRIOS CONTÁBIL- FINANCEIRO E DE SUSTENTABILIDADE, ANTES DO DESASTRE DE MARIANA Autores: Daniel Kouloukoui Sonia Maria da Silva Gomes Contextualização

A SAMARCO FEZ O DEVER DE CASA? AS REVELAÇÕES DOS RELATÓRIOS CONTÁBIL- FINANCEIRO E DE SUSTENTABILIDADE, ANTES DO DESASTRE DE MARIANA Autores: Daniel Kouloukoui Sonia Maria da Silva Gomes Contextualização

EDITAL DE AUDIÊNCIA PÚBLICA SNC Nº 04/2009. Prazo: 10 de abril de 2009

Prazo: 10 de abril de 2009 A Comissão de Valores Mobiliários CVM submete, em conjunto com o Comitê de Pronunciamentos Contábeis (CPC), à Audiência Pública, nos termos do art. 8º, 3º, I, da Lei nº 6.385,

Prazo: 10 de abril de 2009 A Comissão de Valores Mobiliários CVM submete, em conjunto com o Comitê de Pronunciamentos Contábeis (CPC), à Audiência Pública, nos termos do art. 8º, 3º, I, da Lei nº 6.385,

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Edital NOÇÕES DE CONTABILIDADE 1. Conceitos, objetivos e finalidades da contabilidade. 2. Patrimônio: componentes, equação fundamental

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Edital NOÇÕES DE CONTABILIDADE 1. Conceitos, objetivos e finalidades da contabilidade. 2. Patrimônio: componentes, equação fundamental

5 ANOS DE IFRS NO BRASIL: UMA DISCUSSÃO PERMANENTE SOBRE EFICIÊNCIA E EFICÁCIA

5 ANOS DE IFRS NO BRASIL: UMA DISCUSSÃO PERMANENTE SOBRE EFICIÊNCIA E EFICÁCIA José Carlos Bezerra Superintendente de Normas Contábeis e de Auditoria DECLARAÇÃO As opiniões e conclusões externadas nesta

5 ANOS DE IFRS NO BRASIL: UMA DISCUSSÃO PERMANENTE SOBRE EFICIÊNCIA E EFICÁCIA José Carlos Bezerra Superintendente de Normas Contábeis e de Auditoria DECLARAÇÃO As opiniões e conclusões externadas nesta

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança. Jacquelline Andrade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 2 Balanços Patrimoniais Regulatório e Societário Nota Societário Ajustes

Brasnorte Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 2 Balanços Patrimoniais Regulatório e Societário Nota Societário Ajustes

Sumário. Nota sobre os autores, xiii. Prefácio, xv. Apresentação, xvii. Agronegócio e informações financeiras SÍLVIO HIROSHI NAKAO, 1

Sumário Nota sobre os autores, xiii Prefácio, xv Apresentação, xvii Capítulo 1 Agronegócio e informações financeiras SÍLVIO HIROSHI NAKAO, 1 Introdução, 1 Sobre as normas IFRS/CPC, 2 A relação entre IFRS/CPC

Sumário Nota sobre os autores, xiii Prefácio, xv Apresentação, xvii Capítulo 1 Agronegócio e informações financeiras SÍLVIO HIROSHI NAKAO, 1 Introdução, 1 Sobre as normas IFRS/CPC, 2 A relação entre IFRS/CPC

5 Análise dos resultados

5 Análise dos resultados Os dados foram analisados utilizando o software SPSS (Statistical Package for Social Sciences) base 18.0. Para Cooper e Schindler (2003) a análise de dados envolve a redução de

5 Análise dos resultados Os dados foram analisados utilizando o software SPSS (Statistical Package for Social Sciences) base 18.0. Para Cooper e Schindler (2003) a análise de dados envolve a redução de

RIO GRANDE ENERGIA S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2013 E DE

RIO GRANDE ENERGIA S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores expressos em milhares de reais, exceto quando indicado

RIO GRANDE ENERGIA S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores expressos em milhares de reais, exceto quando indicado

ATE III Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014

ATE III Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Ajustes CPCs Regulatório

ATE III Transmissora de Energia S.A. Demonstrações contábeis regulatórias referentes ao exercício findo em 31 de dezembro de 2014 Balanços Patrimoniais Regulatório e Societário Ajustes CPCs Regulatório

CONVERSÃO DE DEMONSTRAÇÕES FINANCEIRAS

CONVERSÃO DE DEMONSTRAÇÕES FINANCEIRAS Os 5 (cinco) métodos Historicamente, cinco métodos de conversão de demonstrativos financeiros foram sugeridos por diversos autores e estudiosos da matéria, alguns

CONVERSÃO DE DEMONSTRAÇÕES FINANCEIRAS Os 5 (cinco) métodos Historicamente, cinco métodos de conversão de demonstrativos financeiros foram sugeridos por diversos autores e estudiosos da matéria, alguns

ADEQUAÇÃO DO CPC 29 À MENSURAÇÃO DOS ATIVOS BIOLÓGICOS DE PRODUÇÃO BEARER : UM ESTUDO SOBRE EMPRESAS LISTADAS NA BM&FBOVESPA 1

ADEQUAÇÃO DO CPC 29 À MENSURAÇÃO DOS ATIVOS BIOLÓGICOS DE PRODUÇÃO BEARER : UM ESTUDO SOBRE EMPRESAS LISTADAS NA BM&FBOVESPA 1 Guilherme Luiz Castiglione Da Silva 2 Prof. Dr.ª Fernanda Victor 3 RESUMO

ADEQUAÇÃO DO CPC 29 À MENSURAÇÃO DOS ATIVOS BIOLÓGICOS DE PRODUÇÃO BEARER : UM ESTUDO SOBRE EMPRESAS LISTADAS NA BM&FBOVESPA 1 Guilherme Luiz Castiglione Da Silva 2 Prof. Dr.ª Fernanda Victor 3 RESUMO

Demonstração do Resultado Abrangente do Exercício - DRA. Contabilidade - Prof: Fernando Aprato

Demonstração do Resultado Abrangente do Exercício - DRA Contabilidade - Prof: Fernando Aprato 1. Introdução Embora não conste na Lei das S/A, a Demonstração do Resultado Abrangente (DRA) está prevista

Demonstração do Resultado Abrangente do Exercício - DRA Contabilidade - Prof: Fernando Aprato 1. Introdução Embora não conste na Lei das S/A, a Demonstração do Resultado Abrangente (DRA) está prevista

CPC 27 - IMOBILIZADO. Prof. Ms. Maurício F. Pocopetz

CPC 27 - IMOBILIZADO Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento da

CPC 27 - IMOBILIZADO Prof. Ms. Maurício F. Pocopetz OBJETIVO É estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários possam discernir a informação sobre o investimento da

GOVERNANÇA CORPORATIVA E EVIDENCIAÇÃO CONTÁBIL: UMA ANÁLISE EM COMPANHIAS ABERTAS BRASILEIRAS DO SETOR DE AGRONEGÓCIO QUE EXPLORAM ATIVOS BIOLÓGICOS.

Universidade de Brasília UnB Faculdade de Economia, Administração e Contabilidade e GPP - FACE Departamento de Ciências Contábeis e Atuariais - CCA Curso de Graduação em Ciências Contábeis CAMILA CRISPIM

Universidade de Brasília UnB Faculdade de Economia, Administração e Contabilidade e GPP - FACE Departamento de Ciências Contábeis e Atuariais - CCA Curso de Graduação em Ciências Contábeis CAMILA CRISPIM

RELAÇÃO ENTRE OS INDICADORES DE DESEMPENHO E O VALOR ADICIONADO DISTRIBUÍDO AOS AGENTES COLABORADORES DE EMPRESAS LISTADAS NA BM&FBOVESPA

RELAÇÃO ENTRE OS INDICADORES DE DESEMPENHO E O VALOR ADICIONADO DISTRIBUÍDO AOS AGENTES COLABORADORES DE EMPRESAS LISTADAS NA BM&FBOVESPA Gislaine Mascarello (UDESC ) gislainemascarello@hotmail.com Lara

RELAÇÃO ENTRE OS INDICADORES DE DESEMPENHO E O VALOR ADICIONADO DISTRIBUÍDO AOS AGENTES COLABORADORES DE EMPRESAS LISTADAS NA BM&FBOVESPA Gislaine Mascarello (UDESC ) gislainemascarello@hotmail.com Lara

AUTORAS RENATA ROUQUAYROL ASSUNÇÃO (UFC) FRANCISCA JULIANA DE ANDRADE ARAÚJO (UFC) SILVIA MARIA DIAS PEDRO REBOUÇAS (UFC)

FRANCISCA JULIANA DE ANDRADE ARAÚJO (UFC) SILVIA MARIA DIAS PEDRO REBOUÇAS (UFC)") (358C) ATRIBUTOS REPRESENTATIVOS DA INSERÇÃO DAS EMPRESAS NO MERCADO DE CAPITAIS E AS PRÁTICAS DE GOVERNANÇA CORPORATIVA DAS COMPANHIAS LISTADAS NA BM&FBOVESPA AUTORAS RENATA ROUQUAYROL ASSUNÇÃO (UFC)

(358C) ATRIBUTOS REPRESENTATIVOS DA INSERÇÃO DAS EMPRESAS NO MERCADO DE CAPITAIS E AS PRÁTICAS DE GOVERNANÇA CORPORATIVA DAS COMPANHIAS LISTADAS NA BM&FBOVESPA AUTORAS RENATA ROUQUAYROL ASSUNÇÃO (UFC)

CPC 26 Apresentações de Demonstrações Contábeis-Balanço

CPC CPC 26 Apresentações de Demonstrações Contábeis-Balanço Este Pronunciamento Técnico não prescreve a ordem ou o formato que deva ser utilizado na apresentação das contas do balanço patrimonial, mas

CPC CPC 26 Apresentações de Demonstrações Contábeis-Balanço Este Pronunciamento Técnico não prescreve a ordem ou o formato que deva ser utilizado na apresentação das contas do balanço patrimonial, mas