IMPOSTO TERRITORIAL RURAL

|

|

|

- Jerónimo Bicalho Lencastre

- 7 Há anos

- Visualizações:

Transcrição

1 IMPOSTO TERRITORIAL RURAL PREENCHIMENTO DA DECLARAÇÃO E PRINCIPAIS CONTROVERSIAS Francisco de Godoy Bueno Comitê Jurídico SRB Godoy Bueno e Advogados

2 ITR PRINCÍPIOS GERAIS Competência: União Federal Criar, Isentar e estabelecer: Hipótese de incidência, Base de cálculo, Alíquota, Sujeito Ativo e Sujeito Passivo; Alíquotas Progressivas Desestimular Latifúndio/Improdutivo Não incide sobre pequenas glebas 100 ha (Amazônia Ocidental ou Pantanal) 50 ha (Polígono das Secas ou Amazônia Oriental) 30 ha (outros municípios) Quando as explore o proprietário que não possua outro imóvel

30 ha (outros municípios) Quando as explore o proprietário que")

3 ITR FATO GERADOR Ser Proprietário, Detentor do domínio útil ou da posse de Imóvel Rural. O Pagamento do ITR é uma forma de exteriorizar a propriedade e provar odomínio sobre a Terra Nua. Mesmo em terras devolutas ou posses precárias há obrigação de pagar o ITR? Imóvel Rural = LOCALIZADO NA ÁREA QUE NÃO É URBANA Definida em lei Municipal e com pelo menos 2 dos seguintes melhoramentos (Art. 32 1º do CTN): a) Meio fio ou calçamento com canalização de águas pluviais; b) Abastecimento de água; c) Sistema de esgoto; d) Rede de iluminação pública; e) Escola primária ou posto de saúde no raio de 3 Km

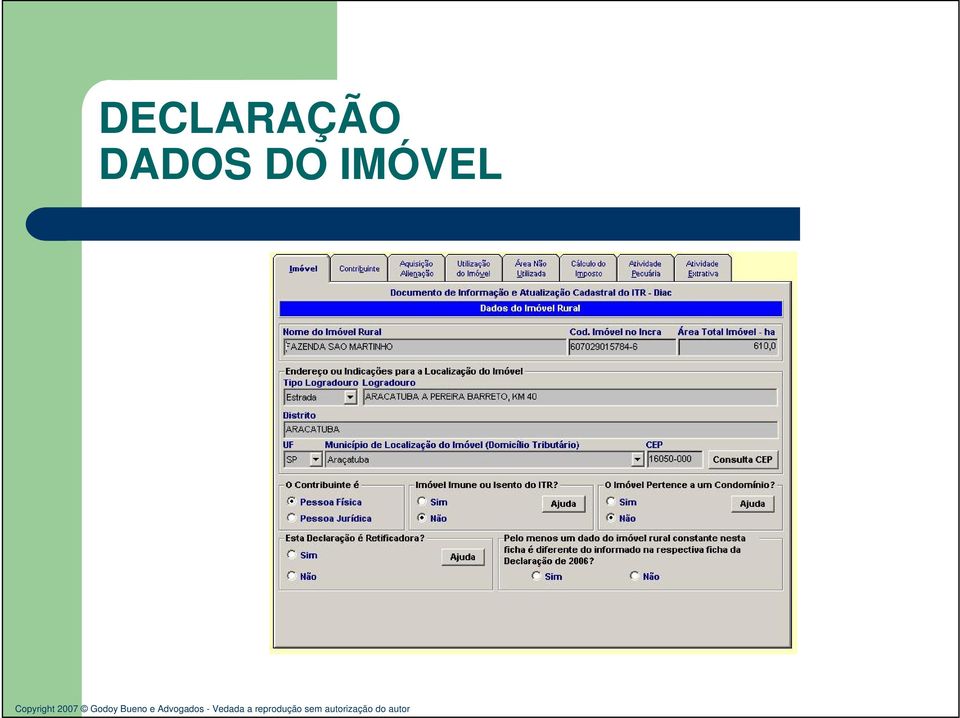

4 DECLARAÇÃO DADOS DO IMÓVEL

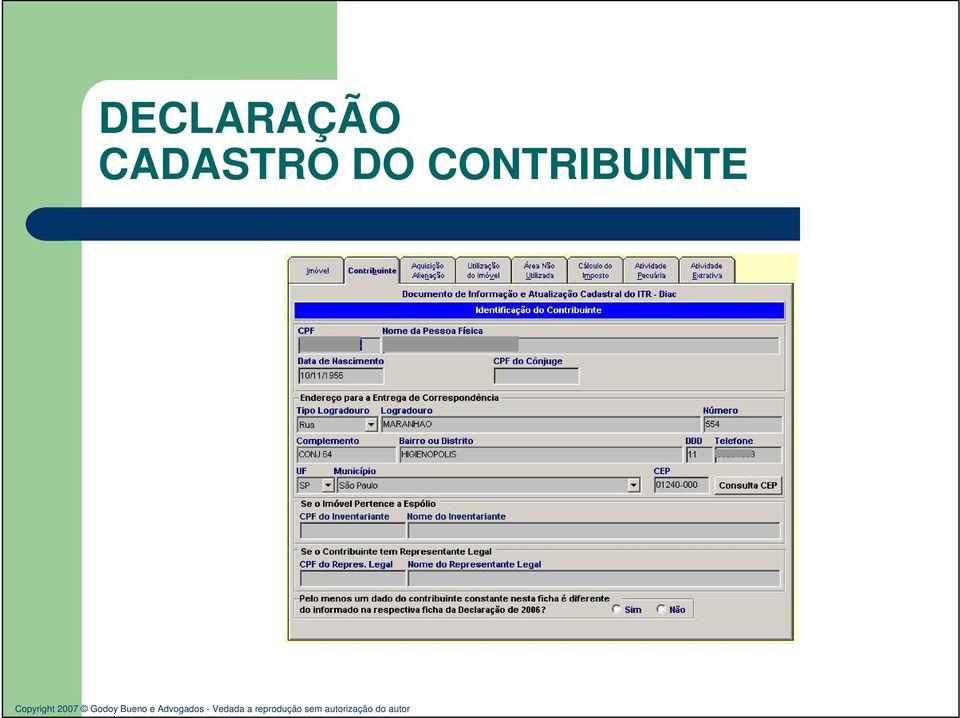

5 DECLARAÇÃO CADASTRO DO CONTRIBUINTE

6 ARRENDAMENTOS, PARCERIAS E OBRIGAÇÃO DE PAGAR O ITR O Contribuinte é o proprietário, JAMAIS O ARRENDATÁRIO OU O PARCEIRO. O acordo entre as partes pode estabelecer a transferência do ônus para o parceiro/arrendatário, mas não tem validade em relação ao fisco, que sempre executará o proprietário. A transferência do ônus para o parceiro-produtor pode desconfigurar o Contrato de Parceria. O parceiro-produtor deve efetivamente contribuir com a terra e arcar com os seus ônus, senão ter-se-á arrendamento.

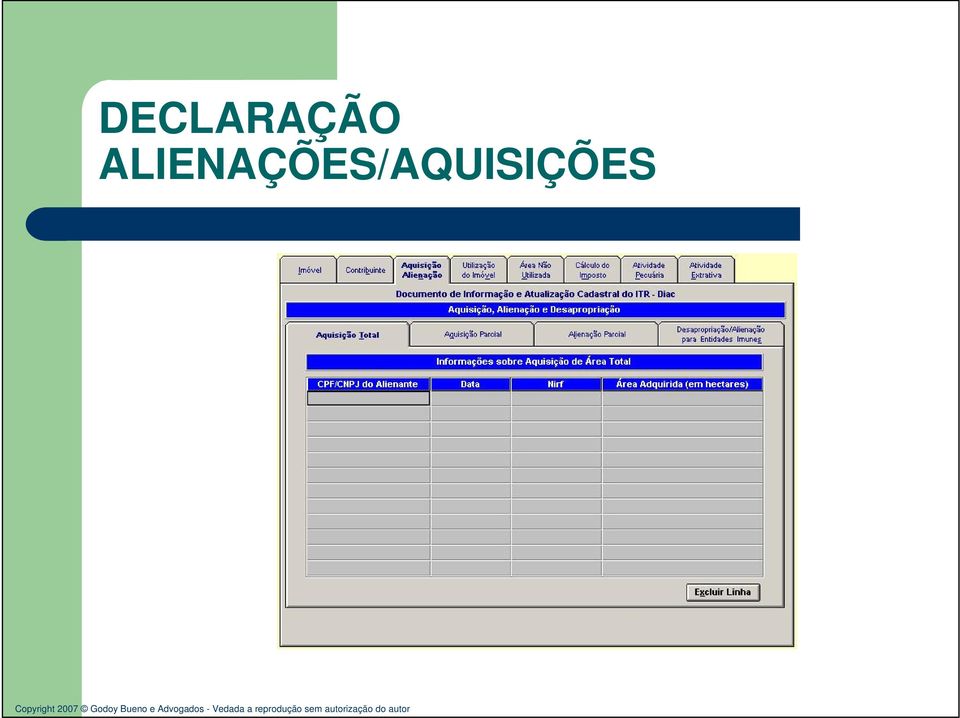

7 DECLARAÇÃO ALIENAÇÕES/AQUISIÇÕES

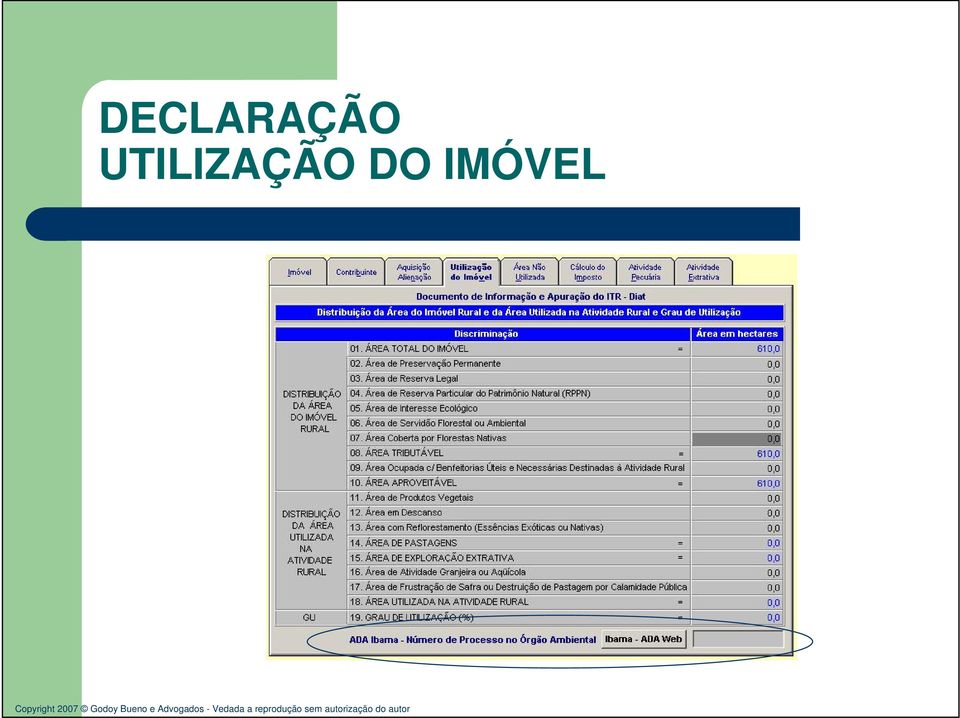

8 DECLARAÇÃO UTILIZAÇÃO DO IMÓVEL

9 BASE DE CÁLCULO VTN t = VTN ÁREA ÁREA tributável Área Tributável = Área total do imóvel, menos as áreas: Imprestáveis para qualquer exploração agrícola, pecuária, granjeira, aqüícola ou florestal; De preservação permanente e de reserva legal; Para Reserva legal é indispensável a Averbação no CRI Declaradas de interesse ecológico por ato do órgão competente (Federal ou Estadual); Sob regime de servidão florestal ou ambiental; Cobertas por florestas nativas, primárias ou secundárias em estágio médio ou avançado de regeneração Área Total = Área Total do Imóvel Independentemente do Título Posse ou Domínio Útil. total

10 ADA e ÁREA TRIBUTÁVEL As áreas de interesse ambiental/ecológico não são áreas tributáveis para a determinação da Base de Cálculo do Imposto. Essa hipótese de não incidência decorre de lei imperativa e não depende de qualquer outra formalidade para ter efeito jurídico. É ilegal a exigência do ADA para a exclusão dessas áreas da Base de Cálculo do ITR (INSRF 67/97). Nesse sentido, STJ: AL; PR). Nos casos em que não se vislumbrar nenhuma conseqüência ou impedimento da declaração, esta deve ser feita, em caráter preventivo.

.")

11 Florestas Nativas (perguntas e respostas SRF nº 103) São áreas cobertas por florestas nativas aquelas nas quais o proprietário: Protege as florestas nativas, primárias ou secundárias em estágio médio ou avançado de regeneração, Conserva a vegetação primária de máxima expressão local, com grande diversidade biológica, e mínimos efeitos de ações humanas, bem como a vegetação secundária resultante dos processos naturais de sucessão, após supressão total ou parcial da vegetação primária por ações humanas ou causas naturais.

12 Florestas Nativas Lei nº /06: Art. 48. O art. 10 da Lei no 9.393, de 19 de dezembro de 1996, passa a vigorar com a seguinte redação: Art º - Para os efeitos de apuração do ITR, considerar-se-á: II - área tributável, a área total do imóvel, menos as áreas: d) sob regime de servidão florestal ou ambiental; e) cobertas por florestas nativas, primárias ou secundárias em estágio médio ou avançado de regeneração; IV Área aproveitável, a que for passível de exploração agrícola, pecuária, granjeira, aqüícola ou florestal, excluídas as áreas: b) de que tratam as alíneas do inciso II deste parágrafo; Ou seja, a redação dada à legislação do ITR exclui as florestas nativas da Base de Cálculo do imposto (Área Tributável) e do GUT (Área Aproveitável) independentemente de estarem ou não no bioma da mata atlântica (matéria ainda não apreciada pela jurisprudência judicial e administrativa. Se possível, apesar da indicação da SRF nas perguntas e respostas, indicar apenas a área de Mata Atlântica).

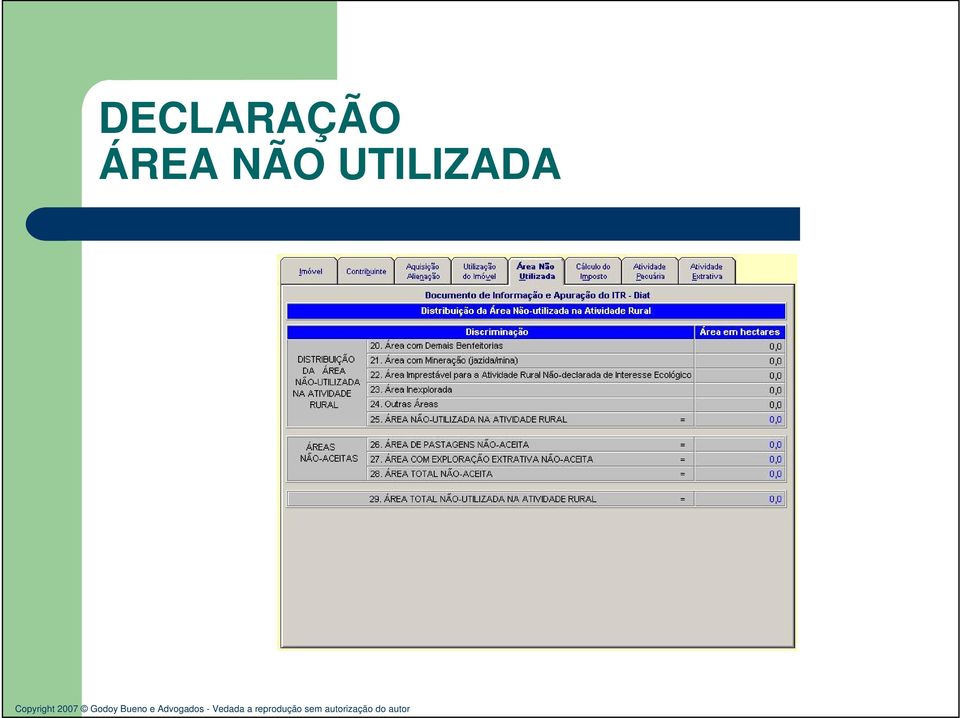

13 DECLARAÇÃO ÁREA NÃO UTILIZADA

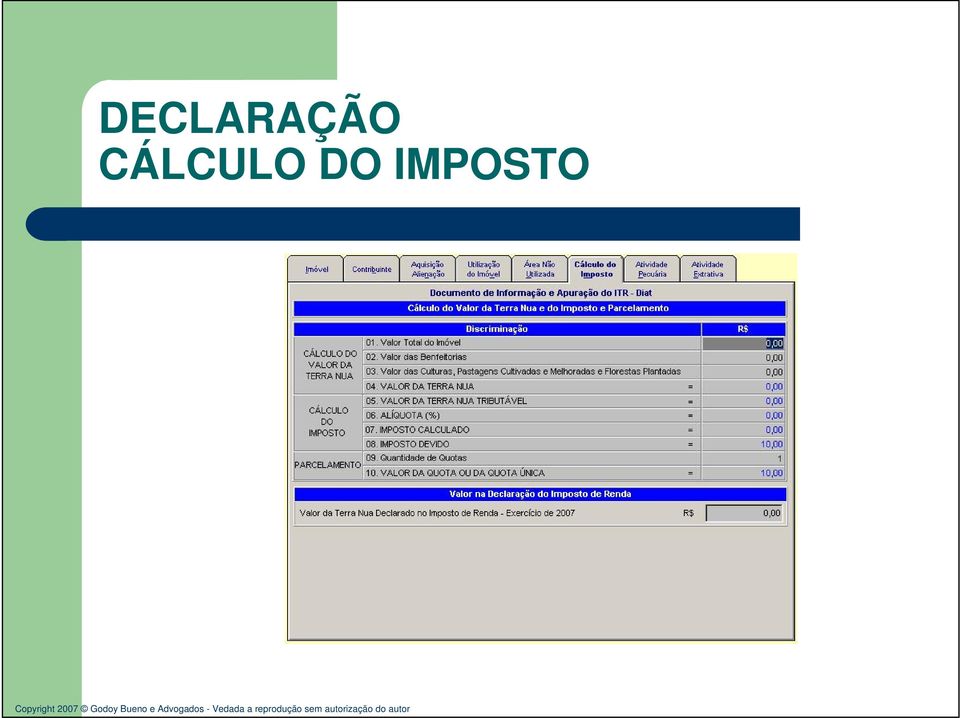

14 DECLARAÇÃO CÁLCULO DO IMPOSTO

15 A IMPORTÂNCIA DOS VALORES DECLARADOS PARA A TERRA NUA Art. 8º... 1º O contribuinte declarará, no DIAT, o Valor da Terra Nua - VTN correspondente ao imóvel. 2º O VTN refletirá o preço de mercado de terras, apurado em 1º de janeiro do ano a que se referir o DIAT, e será considerado auto-avaliação da terra nua a preço de mercado. Art. 19. A partir do dia 1º de janeiro de 1997, para fins de apuração de ganho de capital, nos termos da legislação do imposto de renda, considera-se custo de aquisição e valor da venda do imóvel rural o VTN declarado, na forma do art. 8º, observado o disposto no art. 14, respectivamente, nos anos da ocorrência de sua aquisição e de sua alienação. Art. 22. O valor da terra nua para fins do depósito judicial, a que se refere o inciso I do art. 6º da Lei Complementar nº 76, de 6 de julho de 1993, na hipótese de desapropriação do imóvel rural de que trata o art. 184 da Constituição, não poderá ser superior ao VTN declarado, observado o disposto no art. 14. Esse dispositivo é muitas vezes derrubados pela jurisprudência, porque o conceito de prévia e justa indenização (Arts. 5º XXIV e 185º da CF) não pode se restringir ao valor declarado, quando este não corresponder à verdade. Vale, no entanto, a advertência para uma declaração preventiva.

16 GUT GRAU DE UTILIZAÇÃO DA TERRA ÁREAA GUT = ÁREA utilizada aproveitável Área Utilizada - no ano anterior tenha: Sido plantada com produtos vegetais; Servido de pastagem, nativa ou plantada, observados índices de lotação por zona de pecuária; Sido objeto de exploração extrativa, observados os índices de rendimento por produto e a legislação ambiental; Servido para exploração de atividades granjeira e aqüícola; Sido o objeto de implantação de projeto técnico, (art. 7º da Lei nº 8.629, de 25 de fevereiro de 1993); Sido situada em área de ocorrência de calamidade pública decretada pelo Poder Público, de que resulte frustração de safras ou destruição de pastagens; Sido oficialmente destinados à execução de atividades de pesquisa e experimentação que objetivem o avanço tecnológico da agricultura NECESSIDADE DE COMPROVAÇÃO, caso a declaração seja contestada.

; Sido situada em área de ocorrência de calamidade pública decretada pelo Poder Público, de que resulte frustração de safras ou destruição de pastagens; Sido")

17 GUT GRAU DE UTILIZAÇÃO DA TERRA ÁREAA GUT = ÁREA utilizada aproveitável Área Aproveitável = For passível de exploração agrícola, pecuária, granjeira, aqüícola ou florestal, excluídas as áreas: Ocupadas por benfeitorias úteis e necessárias (tributável, mas não aproveitável); Imprestáveis para qualquer exploração agrícola, pecuária, granjeira, aqüícola ou florestal; De preservação permanente e de reserva legal; PARA RESERVA LEGAL É NECESSÁRIA A AVERBAÇÃO.PARA APP, NÃO. Declaradas de interesse ecológico para a proteção dos ecossistemas, por ato do órgão competente, federal ou estadual; Sob regime de servidão florestal ou ambiental; Cobertas por florestas nativas, primárias ou secundárias em estágio médio ou avançado de regeneração Ou seja, Área Aproveitável é Área Tributável menos a área de benfeitorias. Reflexo no GUT e na alíquota.

18 ALÍQUOTAS Área total (em hectares) TABELA DE ALÍQUOTAS (Art.11) GRAU DE UTILIZAÇÃO - GUT ( EM %) > até até até 50 <30 Até 50 0,03 0,2 0,4 0,7 1 Maior que 50 até 200 0,07 0,4 0,8 1,4 2 Maior que 200 até 500 0,1 0,6 1,3 2,3 3,3 Maior que 500 até ,15 0,85 1,9 3,3 4,7 Maior que até ,3 1,6 3,4 6 8,6 Acima de ,45 3 6,

19 DECLARAÇÃO ATIVIDADE PECUÁRIA O rebanho informado tem que poder ser provado. Ex: Compatível com os dados da Vigilância Sanitária, IR, etc. A lotação das pastagens, de acordo com índices utilizados pela SRF, pode diminuir a área de pastagem considerada p/ o GUT, aumentando a alíquota.

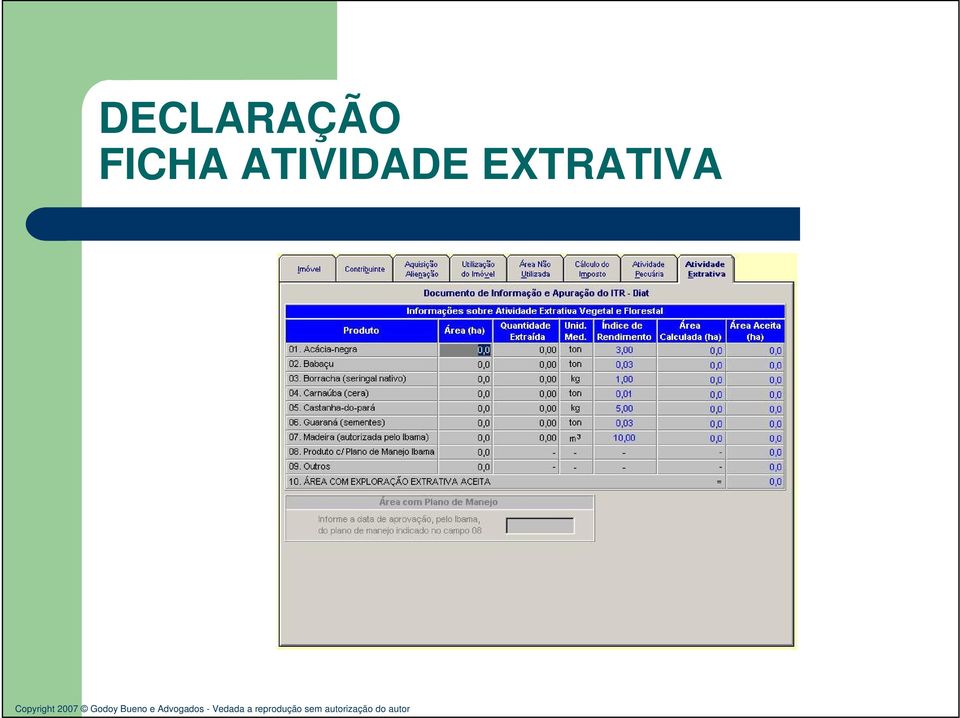

20 DECLARAÇÃO FICHA ATIVIDADE EXTRATIVA

21 PAGAMENTO DO ITR COM TDA (Perguntas e Respostas 212) É facultado o pagamento de até 50% do ITR devido com Títulos da Dívida Agrária (TDA) do tipo escritural. A solicitação de pagamento deve ser feita mediante preenchimento de formulários específicos, que podem ser obtidos na Internet ( ou nas unidades da Secretaria da Receita Federal do Brasil. Somente pode ser utilizado o TDA do tipo ESCRITURAL, ou seja, custodiado em uma instituição financeira. Caso o contribuinte tenha TDA do tipo CARTULAR e queira utilizá-lo para quitação do ITR deve proceder à sua custódia em uma instituição financeira. Sugere-se a contratação de um especialista para que faça os cálculos e inicie o procedimento administrativo junto à SRF e ao Ministério da Fazenda. Pode representar oportunidade a aquisição de TDAs com deságio, mas é preciso ser rigoroso na verificação da validade dos TDAs adquiridos.

22 MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR ANEXO III REQUERIMENTO PARA TRANSFERÊNCIA DE TÍTULOS DA DÍVIDA AGRÁRIA - TDA, de de Senhor Superintendente, Referimo-nos ao pagamento de Imposto sobre a Propriedade Territorial Rural - ITR com Títulos da Dívida Agrária - TDA, em conformidade com o disposto no artigo 105, da Lei nº 4.504, de 30/11/1964, com o Decreto nº 578, de 24/06/1992, e de acordo com a Instrução Normativa Conjunta SRF/STN nº 01, de 25 de outubro de 2001., pleiteou junto ao Ministério da Fazenda - MF o direito de pagar até 50% (cinquenta por cento) de ITR do exercício de com TDA conforme documentação constante no processo MF nº. Dessa forma, solicitamos a transferência dos TDA, custodiados na, conta CETIP nº aos beneficiários abaixo discriminados: BENEFICIÁRIOS União Município CÓDIGO TDA QUANTIDADE Solicitamos, ainda, que sejam enviados os documentos comprobatórios a esta Delegacia da Receita Federal, após a conclusão das operações pertinentes. Atenciosamente, Delegado da Receita Federal Ilmo. Sr. Superintendente Operacional da Central de Custódia e de Liquidação Financeira de Títulos - CETIP Rio de Janeiro - RJ Aprovado pela IN SRF/STN nº 01

23 INTEGRAÇÃO DOS ÓRGÃOS AMBIENTAIS: ADA, Apps, Reservas Legais, Matas Nativas; INCRA: GUT DEFESA SANITÁRIA: Declaração do Rebanho

24 CAPACIDADE ATIVA DOS MUNICÍPIOS Estabelecida pela EC 42/03 - Art. 153, 4º, III. Regulamentada pela Lei nº 11258/05 e implementada pela IN 643/06. Facultativa depende de celebração de convênio do município com a SRFB. Fiscalizar e Cobrar Não pode isentar/anistiar. O Município conveniado fica com 100% do produto da arrecadação do ITR dos imóveis no seu território. Conseqüências: Maior pressão sobre o proprietário e provável aumento da arrecadação.

25

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Page 1 of 9 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 9.393, DE 19 DE DEZEMBRO DE 1996. Conversão da MPv nº 1.528, de 1996 Regulamento Dispõe sobre o Imposto sobre a

Page 1 of 9 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 9.393, DE 19 DE DEZEMBRO DE 1996. Conversão da MPv nº 1.528, de 1996 Regulamento Dispõe sobre o Imposto sobre a

Avaliação econômica da floresta nativa em propriedades rurais, em face do novo Código Florestal

Avaliação econômica da floresta nativa em propriedades rurais, em face do novo Código Florestal Marcelo Leoni Schmid marcelo@indexambiental.com.br Como o recurso florestal é visto no Brasil? Parte I...

Avaliação econômica da floresta nativa em propriedades rurais, em face do novo Código Florestal Marcelo Leoni Schmid marcelo@indexambiental.com.br Como o recurso florestal é visto no Brasil? Parte I...

INSTITUTO BRASILEIRO DO MEIO AMBIENTE E DOS RECURSOS NATURAIS RENOVÁVEIS. INSTRUÇÃO NORMATIVA No 5, DE 25 DE MARÇO DE 2009

Diário Oficial da União Seção 1 Nº 58, quinta-feira, 26 de março de 2009 Pág. 58 INSTITUTO BRASILEIRO DO MEIO AMBIENTE E DOS RECURSOS NATURAIS RENOVÁVEIS INSTRUÇÃO NORMATIVA No 5, DE 25 DE MARÇO DE 2009

Diário Oficial da União Seção 1 Nº 58, quinta-feira, 26 de março de 2009 Pág. 58 INSTITUTO BRASILEIRO DO MEIO AMBIENTE E DOS RECURSOS NATURAIS RENOVÁVEIS INSTRUÇÃO NORMATIVA No 5, DE 25 DE MARÇO DE 2009

1.1.1 SECRETARIA DE ESTADO DO MEIO AMBIENTE

BINETE DO SECRETÁRIO REPUBLICADA EM 04-06-09 SEÇÃO I PÁG. 44 RESOLUÇÃO SMA Nº 31, DE 19 DE MAIO DE 2009 Dispõe sobre os procedimentos para análise dos pedidos de supressão de vegetação nativa para parcelamento

BINETE DO SECRETÁRIO REPUBLICADA EM 04-06-09 SEÇÃO I PÁG. 44 RESOLUÇÃO SMA Nº 31, DE 19 DE MAIO DE 2009 Dispõe sobre os procedimentos para análise dos pedidos de supressão de vegetação nativa para parcelamento

Legislação e tributação comercial

7.3 IMPOSTOS MUNICIPAIS A teor do que dispõe o artigo 156 da Constituição Federal: Compete aos Municípios instituir impostos sobre: I - propriedade predial e territorial urbana; II - transmissão "inter

7.3 IMPOSTOS MUNICIPAIS A teor do que dispõe o artigo 156 da Constituição Federal: Compete aos Municípios instituir impostos sobre: I - propriedade predial e territorial urbana; II - transmissão "inter

Pagamento de convénios/títulos com débito em conta corrente

eauama A33R261433302467008 26/07/2016 14:35:50 Pagamento de convénios/títulos com débito em conta corrente SISBB - SISTEMA DE INFORMAÇÕES BANCO DO BRASIL 26/07/2816 - AUTOATENDIMENTO - 14.35.50 4693004693

eauama A33R261433302467008 26/07/2016 14:35:50 Pagamento de convénios/títulos com débito em conta corrente SISBB - SISTEMA DE INFORMAÇÕES BANCO DO BRASIL 26/07/2816 - AUTOATENDIMENTO - 14.35.50 4693004693

RESOLUÇÃO Nº 019/2010 - SEMA

RESOLUÇÃO Nº 019/2010 - SEMA Estabelece normas e procedimentos para a proteção e utilização do PALMITO, Euterpe edulis Martinus, no Estado do Paraná. O Secretário de Estado de Meio Ambiente e Recursos

RESOLUÇÃO Nº 019/2010 - SEMA Estabelece normas e procedimentos para a proteção e utilização do PALMITO, Euterpe edulis Martinus, no Estado do Paraná. O Secretário de Estado de Meio Ambiente e Recursos

18/08/2010 TRIBUTOS EM ESPÉCIE IMPOSTOS IMPOSTOS. Impostos Estaduais. Impostos Estaduais IPVA ICMS ITCMD. Legislação Comercial e Tributária

Legislação Comercial e Tributária TRIBUTOS EM ESPÉCIE IPVA ICMS ITCMD IPVA: Imposto sobre a propriedade de veículo automotor. Fato Gerador: é a propriedade do veículo automotor. Base de cálculo: valor

Legislação Comercial e Tributária TRIBUTOS EM ESPÉCIE IPVA ICMS ITCMD IPVA: Imposto sobre a propriedade de veículo automotor. Fato Gerador: é a propriedade do veículo automotor. Base de cálculo: valor

RESOLUÇÃO Nº 1.186. b) outros títulos nominativos, mantidos sob a forma escritural na instituição financeira emissora/aceitante;

outros títulos nominativos, mantidos sob a forma escritural na instituição financeira emissora/aceitante;") 1 RESOLUÇÃO Nº 1.186 O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o CONSELHO MONETÁRIO NACIONAL, em sessão realizada nesta data, tendo em vista o disposto

1 RESOLUÇÃO Nº 1.186 O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna público que o CONSELHO MONETÁRIO NACIONAL, em sessão realizada nesta data, tendo em vista o disposto

Então a diferença positiva do preço de venda, doação, transferência em relação ao custo é o Ganho de Capital.

CONCEITO Ganho de Capital é quando determinado BEM (ou grupo de bens da mesma natureza) for vendido, doado ou transferido por valor superior ao preço de custo. Então a diferença positiva do preço de venda,

CONCEITO Ganho de Capital é quando determinado BEM (ou grupo de bens da mesma natureza) for vendido, doado ou transferido por valor superior ao preço de custo. Então a diferença positiva do preço de venda,

PARECER Nº, DE 2012. RELATOR: Senador JORGE VIANA

PARECER Nº, DE 2012 Da COMISSÃO DE MEIO AMBIENTE, DEFESA DO CONSUMIDOR E FISCALIZAÇÃO E CONTROLE, sobre o Projeto de Lei do Senado nº 249, de 2011, do Senador Luiz Henrique, que cria incentivo fiscal de

PARECER Nº, DE 2012 Da COMISSÃO DE MEIO AMBIENTE, DEFESA DO CONSUMIDOR E FISCALIZAÇÃO E CONTROLE, sobre o Projeto de Lei do Senado nº 249, de 2011, do Senador Luiz Henrique, que cria incentivo fiscal de

VAMOS FALAR SOBRE O NOVO CÓDIGO FLORESTAL

VAMOS FALAR SOBRE O NOVO CÓDIGO FLORESTAL LEI Nº 12.651/2012 NOVO CÓDIGO FLORESTAL Lei nº 4.771/1965: Art. 1º. As florestas existentes no território nacional e as demais formas de vegetação, reconhecidas

VAMOS FALAR SOBRE O NOVO CÓDIGO FLORESTAL LEI Nº 12.651/2012 NOVO CÓDIGO FLORESTAL Lei nº 4.771/1965: Art. 1º. As florestas existentes no território nacional e as demais formas de vegetação, reconhecidas

PREFEITURA MUNICIPAL DE PALMAS SECRETARIA MUNICIPAL DE GOVERNO

PUBLICADO EM PLACAR Em / / LEI COMPLEMENTAR Nº 194, DE 13 DE NOVEMBRO DE 2009 O PREFEITO DE PALMAS Altera dispositivos da Lei Complementar n 107, de 30 de setembro de 2005, que dispõe sobre o Código Tributário

PUBLICADO EM PLACAR Em / / LEI COMPLEMENTAR Nº 194, DE 13 DE NOVEMBRO DE 2009 O PREFEITO DE PALMAS Altera dispositivos da Lei Complementar n 107, de 30 de setembro de 2005, que dispõe sobre o Código Tributário

O NOVO CÓDIGO FLORESTAL E A ATUAÇÃO DO MINISTÉRIO PÚBLICO FEDERAL A Lei 12.651/12 e a MP 571/2012 frente à Constituição de 1988

O NOVO CÓDIGO FLORESTAL E A ATUAÇÃO DO MINISTÉRIO PÚBLICO FEDERAL A Lei 12.651/12 e a MP 571/2012 frente à Constituição de 1988 PAPEL DO MPF - Produção do trabalho O Novo Código Florestal e a Atuação do

O NOVO CÓDIGO FLORESTAL E A ATUAÇÃO DO MINISTÉRIO PÚBLICO FEDERAL A Lei 12.651/12 e a MP 571/2012 frente à Constituição de 1988 PAPEL DO MPF - Produção do trabalho O Novo Código Florestal e a Atuação do

IMPOSTO TERRITORIAL RURAL i

IMPOSTO TERRITORIAL RURAL i Richard Domingues Dulley ii João Edson Faria de Oliveira iii Regina H. Varella Petti iv 1 - INTRODUÇÃO Este trabalho foi elaborado com o intuito de esclarecer as recentes modificações

IMPOSTO TERRITORIAL RURAL i Richard Domingues Dulley ii João Edson Faria de Oliveira iii Regina H. Varella Petti iv 1 - INTRODUÇÃO Este trabalho foi elaborado com o intuito de esclarecer as recentes modificações

SECRETARIA ESPECIAL DE AQUICULTURA E PESCA SEAP

SECRETARIA ESPECIAL DE AQUICULTURA E PESCA SEAP ESCRITÓRIO DE MINAS GERAIS Edson de Paula Gomes Acessor Técnicico CRMV 0984 edsonagricultura@hotmail.com fone 31 3291 37771 e 3292-2408 MP 103 de 01/01/2003

SECRETARIA ESPECIAL DE AQUICULTURA E PESCA SEAP ESCRITÓRIO DE MINAS GERAIS Edson de Paula Gomes Acessor Técnicico CRMV 0984 edsonagricultura@hotmail.com fone 31 3291 37771 e 3292-2408 MP 103 de 01/01/2003

Siglas deste documento:

O CAUC possui 13 itens a serem observados para a efetivação de uma transferência voluntária. Veja adiante a legislação relativa a cada um desses itens. Siglas deste documento: CADIN Cadastro Informativo

O CAUC possui 13 itens a serem observados para a efetivação de uma transferência voluntária. Veja adiante a legislação relativa a cada um desses itens. Siglas deste documento: CADIN Cadastro Informativo

SOBREPOSIÇÕES COMPENSATÓRIAS NO PROCESSO DE LICENCIAMENTO AMBIENTAL DE ATIVIDADES MINERÁRIAS

Ricardo Carneiro SOBREPOSIÇÕES COMPENSATÓRIAS NO PROCESSO DE LICENCIAMENTO AMBIENTAL DE ATIVIDADES MINERÁRIAS AMÉRICO PISCA-PISCA O REFORMADOR DO MUNDO Monteiro Lobato O REGIME CONSTITUCIONAL DE USO DOS

Ricardo Carneiro SOBREPOSIÇÕES COMPENSATÓRIAS NO PROCESSO DE LICENCIAMENTO AMBIENTAL DE ATIVIDADES MINERÁRIAS AMÉRICO PISCA-PISCA O REFORMADOR DO MUNDO Monteiro Lobato O REGIME CONSTITUCIONAL DE USO DOS

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 8.629, DE 25 DE FEVEREIRO DE 1993. Mensagem de veto Dispõe sobre a regulamentação dos dispositivos constitucionais relativos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 8.629, DE 25 DE FEVEREIRO DE 1993. Mensagem de veto Dispõe sobre a regulamentação dos dispositivos constitucionais relativos

Governo do Estado do Rio Grande do Norte Gabinete Civil Coordenadoria de Controle dos Atos Governamentais

Governo do Estado do Rio Grande do Norte Gabinete Civil Coordenadoria de Controle dos Atos Governamentais Lei Complementar nº 208, de 8 de novembro de 2001. Cria o Instituto de Regularização Fundiária

Governo do Estado do Rio Grande do Norte Gabinete Civil Coordenadoria de Controle dos Atos Governamentais Lei Complementar nº 208, de 8 de novembro de 2001. Cria o Instituto de Regularização Fundiária

Relatório. Data 19 de dezembro de 2014 Processo Interessado CNPJ/CPF

1 Coordenação-Geral de Tributação Solução de Consulta nº 376 - Cosit Data 19 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL GANHO DE CAPITAL NA ALIENAÇÃO DE BENS DO ATIVO IMOBILIZADO.

1 Coordenação-Geral de Tributação Solução de Consulta nº 376 - Cosit Data 19 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL GANHO DE CAPITAL NA ALIENAÇÃO DE BENS DO ATIVO IMOBILIZADO.

A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS)

") A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS) QUAL É O CONCEITO DE SÍNDICO PREVISTO NO CÓDIGO CIVIL DE 2002? O Síndico é definido como sendo administrador do Condomínio (art. 1.346).

A Tributação dos Síndicos, Subsíndicos e Conselheiros (IRPF INSS) QUAL É O CONCEITO DE SÍNDICO PREVISTO NO CÓDIGO CIVIL DE 2002? O Síndico é definido como sendo administrador do Condomínio (art. 1.346).

Informe Técnico Agência das Bacias PCJ n 01/2015

Informe Técnico Agência das Bacias PCJ n 01/2015 Procedimentos e Requisitos Necessários para a Solicitação de inclusão no Mecanismo Diferenciado de Pagamento Abatimento do ValorDBO, referente a cobrança

Informe Técnico Agência das Bacias PCJ n 01/2015 Procedimentos e Requisitos Necessários para a Solicitação de inclusão no Mecanismo Diferenciado de Pagamento Abatimento do ValorDBO, referente a cobrança

LEI Nº 5.230 DE 25 DE NOVEMBRO DE 2010

LEI Nº 5.230 DE 25 DE NOVEMBRO DE 2010 Institui incentivos e benefícios fiscais relacionados com a realização da Copa do Mundo de 2014 e dos Jogos Olímpicos e Paraolímpicos de 2016 e dá outras providências.

LEI Nº 5.230 DE 25 DE NOVEMBRO DE 2010 Institui incentivos e benefícios fiscais relacionados com a realização da Copa do Mundo de 2014 e dos Jogos Olímpicos e Paraolímpicos de 2016 e dá outras providências.

SECRETARIA DO TESOURO NACIONAL. PORTARIA No- 490, DE 24 DE AGOSTO DE 2009

SECRETARIA DO TESOURO NACIONAL PORTARIA No- 490, DE 24 DE AGOSTO DE 2009 O SECRETÁRIO ADJUNTO DO TESOURO NACIONAL, no uso das atribuições que lhe conferem a Portaria MF nº 183, de 31 de julho de 2003,

SECRETARIA DO TESOURO NACIONAL PORTARIA No- 490, DE 24 DE AGOSTO DE 2009 O SECRETÁRIO ADJUNTO DO TESOURO NACIONAL, no uso das atribuições que lhe conferem a Portaria MF nº 183, de 31 de julho de 2003,

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 1- Assinale a opção correta: O fato gerador do Imposto de Renda das Pessoas Jurídicas ocorre na data de encerramento do período-base, a) exceto para aquelas que apuram

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 1- Assinale a opção correta: O fato gerador do Imposto de Renda das Pessoas Jurídicas ocorre na data de encerramento do período-base, a) exceto para aquelas que apuram

ASPECTOS SOCIETÁRIOS E TRIBUTÁRIOS EM OPERAÇÕES DE M&A. Reunião Conjunta dos Comitês de Tributário e Societário 22/03/2016

ASPECTOS SOCIETÁRIOS E TRIBUTÁRIOS EM OPERAÇÕES DE M&A Reunião Conjunta dos Comitês de Tributário e Societário 22/03/2016 AGENDA EscrowAccount: 1) depósito em nome do vendedor, do comprador ou de ambos;

ASPECTOS SOCIETÁRIOS E TRIBUTÁRIOS EM OPERAÇÕES DE M&A Reunião Conjunta dos Comitês de Tributário e Societário 22/03/2016 AGENDA EscrowAccount: 1) depósito em nome do vendedor, do comprador ou de ambos;

Agência Nacional de Vigilância Sanitária

EXPOSIÇÃO DE MOTIVOS Assunto: Emissão de Certificado de Livre Prática 1. Segundo o Regulamento Sanitário Internacional (2005) em seu Título I, Artigo 1 Definições: «libre plática» significa la autorización,

EXPOSIÇÃO DE MOTIVOS Assunto: Emissão de Certificado de Livre Prática 1. Segundo o Regulamento Sanitário Internacional (2005) em seu Título I, Artigo 1 Definições: «libre plática» significa la autorización,

Este ano será possível fazer a declaração no modo online através do e-cac Fatos Relevantes:

Este ano será possível fazer a declaração no modo online através do ecac Fatos Relevantes: 1) Caso seu interesse seja Publicar no DIÁRIO OFICIAL do MUNICÍPIO do RJ Rio de Janeiro, CLIQUE AQUI 2) Caso seu

Este ano será possível fazer a declaração no modo online através do ecac Fatos Relevantes: 1) Caso seu interesse seja Publicar no DIÁRIO OFICIAL do MUNICÍPIO do RJ Rio de Janeiro, CLIQUE AQUI 2) Caso seu

Sistema Integrado de Normas Jurídicas do Distrito Federal SINJ-DF

Sistema Integrado de Normas Jurídicas do Distrito Federal SINJ-DF DECRETO Nº 33.564, DE 09 DE MARÇO DE 2012. Regulamenta as hipóteses de impedimento para a posse e exercício na administração pública direta

Sistema Integrado de Normas Jurídicas do Distrito Federal SINJ-DF DECRETO Nº 33.564, DE 09 DE MARÇO DE 2012. Regulamenta as hipóteses de impedimento para a posse e exercício na administração pública direta

LEI Nº 5.985 DE 5 DE OUTUBRO DE 2015. O PREFEITO DA CIDADE DO RIO DE JANEIRO, faço saber que a Câmara Municipal decreta e eu sanciono a seguinte Lei:

LEI Nº 5.985 DE 5 DE OUTUBRO DE 2015. Institui incentivos fiscais a investimentos na prestação de serviços de representação realizados através de centrais de teleatendimento estabelecidas nas áreas que

LEI Nº 5.985 DE 5 DE OUTUBRO DE 2015. Institui incentivos fiscais a investimentos na prestação de serviços de representação realizados através de centrais de teleatendimento estabelecidas nas áreas que

Legislação Aplicável Licenciamento Ambiental

Legislação Aplicável Licenciamento Ambiental Normas sobre Procedimentos Administrativos - LEI FEDERAL nº 6.938/81, dispõe sobre a Política Nacional do Meio Ambiente, seus fins e mecanismos de formulação

Legislação Aplicável Licenciamento Ambiental Normas sobre Procedimentos Administrativos - LEI FEDERAL nº 6.938/81, dispõe sobre a Política Nacional do Meio Ambiente, seus fins e mecanismos de formulação

TRE/SP ANALISTA JUDICIÁRIO ÁREA ADMINISTRATIVA PROVA APLICADA EM 21 DE MAIO DE 2006 (PROVA TIPO 1)

") TRE/SP ANALISTA JUDICIÁRIO ÁREA ADMINISTRATIVA PROVA APLICADA EM 21 DE MAIO DE 2006 (PROVA TIPO 1) 40- O relatório de gestão fiscal, previsto na Lei de Responsabilidade Fiscal (LC nº 101/2000) conterá,

TRE/SP ANALISTA JUDICIÁRIO ÁREA ADMINISTRATIVA PROVA APLICADA EM 21 DE MAIO DE 2006 (PROVA TIPO 1) 40- O relatório de gestão fiscal, previsto na Lei de Responsabilidade Fiscal (LC nº 101/2000) conterá,

Síntese das Propostas sobre o Código Florestal

Síntese das Propostas sobre o Código Florestal O MMA, frente a crescente pressão sobre a legislação ambiental, em geral alimentadas com a propagação de informações distorcidas, procurou ampliar o dialogo

Síntese das Propostas sobre o Código Florestal O MMA, frente a crescente pressão sobre a legislação ambiental, em geral alimentadas com a propagação de informações distorcidas, procurou ampliar o dialogo

MINISTÉRIO DA PREVIDÊNCIA SOCIAL SECRETARIA DE PREVIDÊNCIA COMPLEMENTAR INSTRUÇÃO Nº 13, DE 11 DE MAIO DE 2006.

Edição nº 90, Seção 01, Página 56, de 12/maio/2006 Edição nº 90, Seção 01, Página 56, de 12/maio/2006 MINISTÉRIO DA PREVIDÊNCIA SOCIAL SECRETARIA DE PREVIDÊNCIA COMPLEMENTAR INSTRUÇÃO Nº 13, DE 11 DE MAIO

Edição nº 90, Seção 01, Página 56, de 12/maio/2006 Edição nº 90, Seção 01, Página 56, de 12/maio/2006 MINISTÉRIO DA PREVIDÊNCIA SOCIAL SECRETARIA DE PREVIDÊNCIA COMPLEMENTAR INSTRUÇÃO Nº 13, DE 11 DE MAIO

Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas

001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas atividades principais ou acessórias que constituam

001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas atividades principais ou acessórias que constituam

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI N 6.902, DE 2010 Dispõe sobre a autorização para desconto de prestações em folha de pagamento dos servidores estatutários e funcionários públicos da administração

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI N 6.902, DE 2010 Dispõe sobre a autorização para desconto de prestações em folha de pagamento dos servidores estatutários e funcionários públicos da administração

NOTA TÉCNICA ÀS ENTIDADES DE CLASSE ALTERAÇÃO NA LEGISLAÇÃO PERTINENTE AOS NOS CONVÊNIOS DE MÚTUA COOPERAÇÃO:

NOTA TÉCNICA ÀS ENTIDADES DE CLASSE ALTERAÇÃO NA LEGISLAÇÃO PERTINENTE AOS NOS CONVÊNIOS DE MÚTUA COOPERAÇÃO: LIMITE DE 15% PARA DESPESAS ADMINISTRATIVAS NAS QUAIS INCLUEM-SE AS DESPESAS COM SALÁRIOS E

NOTA TÉCNICA ÀS ENTIDADES DE CLASSE ALTERAÇÃO NA LEGISLAÇÃO PERTINENTE AOS NOS CONVÊNIOS DE MÚTUA COOPERAÇÃO: LIMITE DE 15% PARA DESPESAS ADMINISTRATIVAS NAS QUAIS INCLUEM-SE AS DESPESAS COM SALÁRIOS E

PROJETO DE LEI PRETENDE A CRIAÇÃO DE ESTRUTURA PARA FINANCIAMENTO E PROMOÇÃO DO AGRONEGÓCIO E DA PRODUÇÃO AGRICOLA

Monitoramento Legislativo março/2016 PROJETO DE LEI PRETENDE A CRIAÇÃO DE ESTRUTURA PARA FINANCIAMENTO E PROMOÇÃO DO AGRONEGÓCIO E DA PRODUÇÃO AGRICOLA O PL 2532/2015 institui o Fundo Nacional do Desenvolvimento

Monitoramento Legislativo março/2016 PROJETO DE LEI PRETENDE A CRIAÇÃO DE ESTRUTURA PARA FINANCIAMENTO E PROMOÇÃO DO AGRONEGÓCIO E DA PRODUÇÃO AGRICOLA O PL 2532/2015 institui o Fundo Nacional do Desenvolvimento

PREFEITURA MUNICIPAL DE CONTAGEM SECRETARIA MUNICIPAL DE ADMINISTRAÇÃO COMISSÃO PERMANENTE DE CADASTRO

PREFEITURA MUNICIPAL DE CONTAGEM SECRETARIA MUNICIPAL DE ADMINISTRAÇÃO COMISSÃO PERMANENTE DE CADASTRO INSTRUÇÃO PARA CADASTRAMENTO (conforme Lei Federal nº 8.666/93 e Decreto Municipal nº 249/dezembro/2005)

PREFEITURA MUNICIPAL DE CONTAGEM SECRETARIA MUNICIPAL DE ADMINISTRAÇÃO COMISSÃO PERMANENTE DE CADASTRO INSTRUÇÃO PARA CADASTRAMENTO (conforme Lei Federal nº 8.666/93 e Decreto Municipal nº 249/dezembro/2005)

DECRETO Nº 3739-12/11/2008

DECRETO Nº 3739-12/11/2008 Publicado no Diário Oficial Nº 7848 de 12/11/2008 Súmula: Dispõe sobre o regulamento da promoção para os servidores ativos, das Carreiras do Quadro Próprio do Poder Executivo-QPPE...

DECRETO Nº 3739-12/11/2008 Publicado no Diário Oficial Nº 7848 de 12/11/2008 Súmula: Dispõe sobre o regulamento da promoção para os servidores ativos, das Carreiras do Quadro Próprio do Poder Executivo-QPPE...

NOVOS DISPOSITIVOS LEGAIS PARA A REGULARIZAÇÃO FUNDIÁRIA DE ASSENTAMENTOS URBANOS

1º Seminário Estadual REGULARIZAÇÃO FUNDIÁRIA URBANA NO PARANÁ Consolidando Políticas Estaduais e Municipais de Regularização Fundiária Urbana no Estado do Paraná Curitiba, 27 e 28 de agosto de 2012 NOVOS

1º Seminário Estadual REGULARIZAÇÃO FUNDIÁRIA URBANA NO PARANÁ Consolidando Políticas Estaduais e Municipais de Regularização Fundiária Urbana no Estado do Paraná Curitiba, 27 e 28 de agosto de 2012 NOVOS

Município de Vitória da Conquista/BA

Dispõe sobre a criação dos cargos públicos de agente comunitário de saúde e de agente de combate às endemias de Vitória da Conquista, e dá outras providências. O PREFEITO MUNICIPAL DE VITÓRIA DA CONQUISTA,

Dispõe sobre a criação dos cargos públicos de agente comunitário de saúde e de agente de combate às endemias de Vitória da Conquista, e dá outras providências. O PREFEITO MUNICIPAL DE VITÓRIA DA CONQUISTA,

PARECER Nº, DE 2012. RELATOR: Senador PEDRO TAQUES

SENADO FEDERAL Gabinete do Senador Pedro Taques PARECER Nº, DE 2012 Da COMISSÃO DE MEIO AMBIENTE, DEFESA DO CONSUMIDOR E FISCALIZAÇÃO E CONTROLE, sobre a Proposta de Fiscalização e Controle nº 1, de 2008,

SENADO FEDERAL Gabinete do Senador Pedro Taques PARECER Nº, DE 2012 Da COMISSÃO DE MEIO AMBIENTE, DEFESA DO CONSUMIDOR E FISCALIZAÇÃO E CONTROLE, sobre a Proposta de Fiscalização e Controle nº 1, de 2008,

RESOLUÇÃO Nº 4.416, DE 22 DE JUNHO DE 2015

RESOLUÇÃO Nº 4.416, DE 22 DE JUNHO DE 2015 Ajusta as normas a serem aplicadas às operações contratadas no âmbito do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), a partir de 1º

RESOLUÇÃO Nº 4.416, DE 22 DE JUNHO DE 2015 Ajusta as normas a serem aplicadas às operações contratadas no âmbito do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), a partir de 1º

JUSTIFICATIVA AO PROJETO DE LEI Nº 006, DE XX DE JANEIRO DE 2014. Senhores Vereadores,

JUSTIFICATIVA AO PROJETO DE LEI Nº 006, DE XX DE JANEIRO DE 2014. PREFEITURA Senhora Presidente, Senhores Vereadores, O presente Projeto de Lei cria a possibilidade de regularização de parcelamento com

JUSTIFICATIVA AO PROJETO DE LEI Nº 006, DE XX DE JANEIRO DE 2014. PREFEITURA Senhora Presidente, Senhores Vereadores, O presente Projeto de Lei cria a possibilidade de regularização de parcelamento com

REGULAMENTAÇÃO DO SUCO E POLPA DE FRUTAS ARTESANAIS. Audiência Pública

REGULAMENTAÇÃO DO SUCO E POLPA DE FRUTAS ARTESANAIS Comissão de Agricultura, Pecuária, Abastecimento e Desenvolvimento Rural da Câmara dos Deputados Audiência Pública Brasília, 10 de dezembro de 2013 Polpa

REGULAMENTAÇÃO DO SUCO E POLPA DE FRUTAS ARTESANAIS Comissão de Agricultura, Pecuária, Abastecimento e Desenvolvimento Rural da Câmara dos Deputados Audiência Pública Brasília, 10 de dezembro de 2013 Polpa

PROCEDIMENTOS PARA UTILIZAÇÃO DO SISTEMA E GERAÇÃO DAS GUIAS DE RECOLHIMENTO DO IMPOSTO SOBRE TRANSMISSÃO DE BENS IMOVEIS PELA INTERNET.

ITBI Imposto Sobre a Transmissão de Bens Imóveis. PROCEDIMENTOS PARA UTILIZAÇÃO DO SISTEMA E GERAÇÃO DAS GUIAS DE RECOLHIMENTO DO IMPOSTO SOBRE TRANSMISSÃO DE BENS IMOVEIS PELA INTERNET. 01. Como acessar

ITBI Imposto Sobre a Transmissão de Bens Imóveis. PROCEDIMENTOS PARA UTILIZAÇÃO DO SISTEMA E GERAÇÃO DAS GUIAS DE RECOLHIMENTO DO IMPOSTO SOBRE TRANSMISSÃO DE BENS IMOVEIS PELA INTERNET. 01. Como acessar

INSTRUÇÃO NORMATIVA Nº 48, DE 16 DE SETEMBRO DE 2008. (D.O.U. 17/09/2008)

") 1 INSTRUÇÃO NORMATIVA Nº 48, DE 16 DE SETEMBRO DE 2008. (D.O.U. 17/09/2008) Dispõe sobre o procedimento administrativo de ratificação das alienações e concessões de terras devolutas feitas pelos Estados

1 INSTRUÇÃO NORMATIVA Nº 48, DE 16 DE SETEMBRO DE 2008. (D.O.U. 17/09/2008) Dispõe sobre o procedimento administrativo de ratificação das alienações e concessões de terras devolutas feitas pelos Estados

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI N.º245, DE 2007 Dispõe sobre a atualização do valor de aquisição de bens ou direitos para efeito do Imposto de Renda sobre Ganhos de Capital. Autor: Deputado

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI N.º245, DE 2007 Dispõe sobre a atualização do valor de aquisição de bens ou direitos para efeito do Imposto de Renda sobre Ganhos de Capital. Autor: Deputado

MINISTÉRIO DA FAZENDA CONSELHO NACIONAL DE SEGUROS PRIVADOS. RESOLUÇÃO CNSP N o 249, de 2012.

MINISTÉRIO DA FAZENDA CONSELHO NACIONAL DE SEGUROS PRIVADOS RESOLUÇÃO CNSP N o 249, de 2012. Dispõe sobre a atividade dos corretores de seguros de ramos elementares e dos corretores de seguros de vida,

MINISTÉRIO DA FAZENDA CONSELHO NACIONAL DE SEGUROS PRIVADOS RESOLUÇÃO CNSP N o 249, de 2012. Dispõe sobre a atividade dos corretores de seguros de ramos elementares e dos corretores de seguros de vida,

O NOVO CÓDIGO FLORESTAL E AS AÇÕES QUE SERÃO ADOTADAS NO RIO DE JANEIRO

O NOVO CÓDIGO FLORESTAL E AS AÇÕES QUE SERÃO ADOTADAS NO RIO DE JANEIRO Instituto Estadual do Ambiente - INEA Diretoria de Biodiversidade e Áreas Protegidas - DIBAP Gerência do Serviço Florestal - GESEF

O NOVO CÓDIGO FLORESTAL E AS AÇÕES QUE SERÃO ADOTADAS NO RIO DE JANEIRO Instituto Estadual do Ambiente - INEA Diretoria de Biodiversidade e Áreas Protegidas - DIBAP Gerência do Serviço Florestal - GESEF

LEI Nº 002/2006. O PREFEITO MUNICIPAL DE SANTIAGO, no uso das atribuições que lhe são conferidas pela Lei Orgânica do Município, FAZ SABER,

LEI Nº 002/2006 CRIA O FUNDO MUNICIPAL DE DESENVOLVIMENTO URBANO FUMDUR E DÁ OUTRAS PROVIDÊNCIAS O PREFEITO MUNICIPAL DE SANTIAGO, no uso das atribuições que lhe são conferidas pela Lei Orgânica do Município,

LEI Nº 002/2006 CRIA O FUNDO MUNICIPAL DE DESENVOLVIMENTO URBANO FUMDUR E DÁ OUTRAS PROVIDÊNCIAS O PREFEITO MUNICIPAL DE SANTIAGO, no uso das atribuições que lhe são conferidas pela Lei Orgânica do Município,

Dicas de cálculo e declaração seu Imposto na Spinelli investhb

Dicas de cálculo e declaração seu Imposto na Spinelli investhb Tesouro Direto Apuração O Imposto de Renda incide sobre o total dos rendimentos auferidos nas vendas antecipadas, nos vencimentos de títulos

Dicas de cálculo e declaração seu Imposto na Spinelli investhb Tesouro Direto Apuração O Imposto de Renda incide sobre o total dos rendimentos auferidos nas vendas antecipadas, nos vencimentos de títulos

de 2002, permanecem com a alíquota da Cofins reduzida a zero, em que pesem as alterações introduzidas pela Lei nº 10.865, de 2004.

DIVISÃO DE TRIBUTAÇÃO 4. Região Fiscal SOLUÇÃO DE CONSULTA Nº 1, DE 13 DE JANEIRO DE 2009 EMENTA: GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social.

DIVISÃO DE TRIBUTAÇÃO 4. Região Fiscal SOLUÇÃO DE CONSULTA Nº 1, DE 13 DE JANEIRO DE 2009 EMENTA: GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social.

ESTADO DA PARAÍBA PREFEITURA MUNICIPAL DE JOÃO PESSOA Assessoria Técnica SEPLAM. Sobre a Lei Nº 12.145, DE 08 DE SETEMBRO DE 2011.

ESTADO DA PARAÍBA PREFEITURA MUNICIPAL DE JOÃO PESSOA Assessoria Técnica SEPLAM Sobre a Lei Nº 12.145, DE 08 DE SETEMBRO DE 2011. IPTU PROGRESSIVO REFERÊNCIAS LEGAIS Lei 10.257/01 ESTATUTO DA CIDADE. CAPÍTULO

ESTADO DA PARAÍBA PREFEITURA MUNICIPAL DE JOÃO PESSOA Assessoria Técnica SEPLAM Sobre a Lei Nº 12.145, DE 08 DE SETEMBRO DE 2011. IPTU PROGRESSIVO REFERÊNCIAS LEGAIS Lei 10.257/01 ESTATUTO DA CIDADE. CAPÍTULO

PROJETO DE LEI N.º 999, DE 2015 (Do Sr. Valadares Filho)

") *C0052264A* C0052264A CÂMARA DOS DEPUTADOS PROJETO DE LEI N.º 999, DE 2015 (Do Sr. Valadares Filho) Acrescenta dispositivo à Lei 12.873, de 24 de outubro de 2013, para perfuração de poços comunitários

*C0052264A* C0052264A CÂMARA DOS DEPUTADOS PROJETO DE LEI N.º 999, DE 2015 (Do Sr. Valadares Filho) Acrescenta dispositivo à Lei 12.873, de 24 de outubro de 2013, para perfuração de poços comunitários

DECRETO Nº 16.091, DE 07 DE JULHO DE 2015. ATUALIZADO PELO DEC. 16.412, DE 03/02/2016.

DECRETO Nº 16.091, DE 07 DE JULHO DE 2015. ATUALIZADO PELO DEC. 16.412, DE 03/02/2016. Regulamenta a Lei n 6.661, de 10 de junho de 2015, que dispõe sobre a criação do Programa de Estímulo à Cidadania

DECRETO Nº 16.091, DE 07 DE JULHO DE 2015. ATUALIZADO PELO DEC. 16.412, DE 03/02/2016. Regulamenta a Lei n 6.661, de 10 de junho de 2015, que dispõe sobre a criação do Programa de Estímulo à Cidadania

Ministério da Saúde Gabinete do Ministro DECRETO Nº 7.827, DE 16 DE OUTUBRO DE 2012

Ministério da Saúde Gabinete do Ministro DECRETO Nº 7.827, DE 16 DE OUTUBRO DE 2012 Regulamenta os procedimentos de condicionamento e restabelecimento das transferências de recursos provenientes das receitas

Ministério da Saúde Gabinete do Ministro DECRETO Nº 7.827, DE 16 DE OUTUBRO DE 2012 Regulamenta os procedimentos de condicionamento e restabelecimento das transferências de recursos provenientes das receitas

NOTA TÉCNICA Nº 0011/2012

NOTA TÉCNICA Nº 0011/2012 Brasília, 26 de junho de 2012. ÁREA: TÍTULO: Contabilidade Pública Restos a Pagar Considerando que, de acordo com o art. 42 da Lei de Responsabilidade Fiscal (LRF) é vedado ao

NOTA TÉCNICA Nº 0011/2012 Brasília, 26 de junho de 2012. ÁREA: TÍTULO: Contabilidade Pública Restos a Pagar Considerando que, de acordo com o art. 42 da Lei de Responsabilidade Fiscal (LRF) é vedado ao

LEI Nº 1909, DE 28 DE DEZEMBRO DE 2005.

LEI Nº 1909, DE 28 DE DEZEMBRO DE 2005. Dispõe sobre o Imposto sobre Transmissão de Bens Imóveis por Ato Oneroso Inter Vivos - ITBI. O PREFEITO MUNICIPAL DE NOVA LIMA, MINAS GERAIS, faz saber que a Câmara

LEI Nº 1909, DE 28 DE DEZEMBRO DE 2005. Dispõe sobre o Imposto sobre Transmissão de Bens Imóveis por Ato Oneroso Inter Vivos - ITBI. O PREFEITO MUNICIPAL DE NOVA LIMA, MINAS GERAIS, faz saber que a Câmara

BNDES Programas Agrícolas ABC Pronamp Informações básicas sobre o apoio financeiro

BNDES Programas Agrícolas ABC Pronamp Informações básicas sobre o apoio financeiro A seguir as informações sobre as condições financeiras, o objetivo do financiamento, a orientação sobre como solicitar

BNDES Programas Agrícolas ABC Pronamp Informações básicas sobre o apoio financeiro A seguir as informações sobre as condições financeiras, o objetivo do financiamento, a orientação sobre como solicitar

LEI COMPLEMENTAR Nº 306 1

LEI COMPLEMENTAR Nº 306 1 O PREFEITO MUNICIPAL DE PORTO ALEGRE. Institui hipótese de responsabilidade pelo pagamento do Imposto Sobre Serviços de Qualquer Natureza - ISSQN e dá outras providências. Faço

LEI COMPLEMENTAR Nº 306 1 O PREFEITO MUNICIPAL DE PORTO ALEGRE. Institui hipótese de responsabilidade pelo pagamento do Imposto Sobre Serviços de Qualquer Natureza - ISSQN e dá outras providências. Faço

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N.º 1.373/2011 Regulamenta o Exame de Suficiência como requisito para obtenção ou restabelecimento de Registro Profissional em Conselho Regional de Contabilidade (CRC). O CONSELHO FEDERAL

RESOLUÇÃO CFC N.º 1.373/2011 Regulamenta o Exame de Suficiência como requisito para obtenção ou restabelecimento de Registro Profissional em Conselho Regional de Contabilidade (CRC). O CONSELHO FEDERAL

Compensação Vegetal e a Lei Complementar nº 757/15 Inovações, Desafios e Perspectivas

Porto Alegre 02 de junho de 2016 Compensação Vegetal e a Lei Complementar nº 757/15 Inovações, Desafios e Perspectivas João Roberto Meira Biólogo Estima-se que 60% das espécies de animais e plantas do

Porto Alegre 02 de junho de 2016 Compensação Vegetal e a Lei Complementar nº 757/15 Inovações, Desafios e Perspectivas João Roberto Meira Biólogo Estima-se que 60% das espécies de animais e plantas do

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial Aula 07 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

Planejamento Tributário Empresarial Aula 07 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

DECRETO Nº 30.348 DE 1 DE JANEIRO DE 2009

DECRETO Nº 30.348 DE 1 DE JANEIRO DE 2009 Estabelece novos procedimentos para o cumprimento do Código de Ética da Administração Municipal. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

DECRETO Nº 30.348 DE 1 DE JANEIRO DE 2009 Estabelece novos procedimentos para o cumprimento do Código de Ética da Administração Municipal. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

O NOVO CÓDIGO FLORESTAL

O NOVO CÓDIGO FLORESTAL Base Legal: - Lei Federal nº. 12.651 de 25/05/2012; - Medida Provisória nº. 571 de 2012; - Lei Federal nº. 12.727 de 17/10/2012; - Dec. Federal nº. 7.830 de 17/10/2012; - Dec. Estadual

O NOVO CÓDIGO FLORESTAL Base Legal: - Lei Federal nº. 12.651 de 25/05/2012; - Medida Provisória nº. 571 de 2012; - Lei Federal nº. 12.727 de 17/10/2012; - Dec. Federal nº. 7.830 de 17/10/2012; - Dec. Estadual

Toque 11 Isonomia, Capacidade Contributiva e Progressividade

Olá pessoal! Neste Toque 11 iremos abordar um tema que pode conter algumas armadilhas. Trata se dos princípios da Isonomia, Capacidade Contributiva e Progressividade. Primeiro, faremos uma breve revisão

Olá pessoal! Neste Toque 11 iremos abordar um tema que pode conter algumas armadilhas. Trata se dos princípios da Isonomia, Capacidade Contributiva e Progressividade. Primeiro, faremos uma breve revisão

Parecer Consultoria Tributária Segmentos Nota Fiscal de Transferencia de ICMS entre Estabelecimentos - MG

Nota 07/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Preenchimento campos da NF-e... 6 4. Conclusão... 8 5. Referências...

Nota 07/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Preenchimento campos da NF-e... 6 4. Conclusão... 8 5. Referências...

CALENDÁRIO DE OBRIGAÇÕES AMBIENTAIS

CALENDÁRIO DE OBRIGAÇÕES AMBIENTAIS As empresas devem estar atentas quanto as informações que devem ser encaminhadas periodicamente aos órgãos ambientais e aos prazos para o envio destas informações, evitando

CALENDÁRIO DE OBRIGAÇÕES AMBIENTAIS As empresas devem estar atentas quanto as informações que devem ser encaminhadas periodicamente aos órgãos ambientais e aos prazos para o envio destas informações, evitando

ANÁLISE DOCUMENTAL (CHECK LIST)

") ANÁLISE DOCUMENTAL (CHECK LIST) AQUICULTURA (CARCINICULTURA E PISCICULTURA) CÓDIGO GRUPO/ATIVIDADES AQÜICULTURA (02.00) PPD AGRUPAMENTO NORMATIVO 02.01 Carcinicultura M 02.02 Carcinicultura Laboratórios

ANÁLISE DOCUMENTAL (CHECK LIST) AQUICULTURA (CARCINICULTURA E PISCICULTURA) CÓDIGO GRUPO/ATIVIDADES AQÜICULTURA (02.00) PPD AGRUPAMENTO NORMATIVO 02.01 Carcinicultura M 02.02 Carcinicultura Laboratórios

ANEXO 6 MODELOS E CONDIÇÕES MÍNIMAS PARA GARANTIA CONTRATUAL

ANEXO 6 MODELOS E CONDIÇÕES MÍNIMAS PARA GARANTIA CONTRATUAL Condições Mínimas Para Contratos de Seguros e Prestação de Garantias Termos e Condições Mínimas do Seguro-Garantia 1 Tomador 1.1 Concessionária

ANEXO 6 MODELOS E CONDIÇÕES MÍNIMAS PARA GARANTIA CONTRATUAL Condições Mínimas Para Contratos de Seguros e Prestação de Garantias Termos e Condições Mínimas do Seguro-Garantia 1 Tomador 1.1 Concessionária

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos MEDIDA PROVISÓRIA Nº 2.189-49, DE 23 DE AGOSTO DE 2001.

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos MEDIDA PROVISÓRIA Nº 2.189-49, DE 23 DE AGOSTO DE 2001. Altera a legislação do imposto de renda relativamente à incidência na fonte

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos MEDIDA PROVISÓRIA Nº 2.189-49, DE 23 DE AGOSTO DE 2001. Altera a legislação do imposto de renda relativamente à incidência na fonte

Capítulo IX - Resultados não operacionais 2015

ARQUIVO ATUALIZADO ATÉ 31/12/2014 Capítulo IX - Resultados não operacionais 2015 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

ARQUIVO ATUALIZADO ATÉ 31/12/2014 Capítulo IX - Resultados não operacionais 2015 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

ESTADO DO RIO GRANDE DO SUL Prefeitura Municipal de Pinheiro Machado PROJETO DE LEI Nº 48, DE 12 DE NOVEMBRO DE 2015

PROJETO DE LEI Nº 48, DE 12 DE NOVEMBRO DE 2015 Revoga a Lei Nº 3.326, de 2002, e atualiza a Planta de Valores, para efeitos de IPTU, para ao exercício de 2016. Art. 1º Fica atualizada a Planta de Valores,

PROJETO DE LEI Nº 48, DE 12 DE NOVEMBRO DE 2015 Revoga a Lei Nº 3.326, de 2002, e atualiza a Planta de Valores, para efeitos de IPTU, para ao exercício de 2016. Art. 1º Fica atualizada a Planta de Valores,

RESOLUÇÃO CNPC Nº, DE DE DE 2012

MINUTA MINISTÉRIO DA PREVIDÊNCIA SOCIAL Conselho Nacional de Previdência Complementar RESOLUÇÃO CNPC Nº, DE DE DE 2012 Dispõe sobre as retiradas de patrocinador e de instituidor no âmbito do regime de

MINUTA MINISTÉRIO DA PREVIDÊNCIA SOCIAL Conselho Nacional de Previdência Complementar RESOLUÇÃO CNPC Nº, DE DE DE 2012 Dispõe sobre as retiradas de patrocinador e de instituidor no âmbito do regime de

RESOLUÇÃO Nº 4.373, DE 29 DE SETEMBRO DE 2014

RESOLUÇÃO Nº 4.373, DE 29 DE SETEMBRO DE 2014 Dispõe sobre aplicações de investidor não residente no Brasil nos mercados financeiro e de capitais no País e dá outras providências. O Banco Central do Brasil,

RESOLUÇÃO Nº 4.373, DE 29 DE SETEMBRO DE 2014 Dispõe sobre aplicações de investidor não residente no Brasil nos mercados financeiro e de capitais no País e dá outras providências. O Banco Central do Brasil,

II - ao Imposto sobre a Transmissão Causa Mortis e Doação de Quaisquer Bens e Direitos - ITCMD;

DECRETO Nº 61.696, DE 4 DE DEZEMBRO DE 2015 Regulamenta a Lei nº 16.029, de 3 de dezembro de 2015, que institui o Programa de Parcelamento de Débitos - PPD no Estado de São Paulo e dá outras providências.

DECRETO Nº 61.696, DE 4 DE DEZEMBRO DE 2015 Regulamenta a Lei nº 16.029, de 3 de dezembro de 2015, que institui o Programa de Parcelamento de Débitos - PPD no Estado de São Paulo e dá outras providências.

DOCUMENTOS NECESSÁRIOS PARA PROCESSO SELETIVO BAAE I AUXÍLIO ALUGUEL AUXÍLIO ESTÁGIO MORADIA ESTUDANTIL

DOCUMENTOS NECESSÁRIOS PARA PROCESSO SELETIVO BAAE I AUXÍLIO ALUGUEL AUXÍLIO ESTÁGIO MORADIA ESTUDANTIL Não serão aceitos documentos originais, somente CÓPIAS! DOCUMENTOS REFERENTES AO PERFIL DO ALUNO

DOCUMENTOS NECESSÁRIOS PARA PROCESSO SELETIVO BAAE I AUXÍLIO ALUGUEL AUXÍLIO ESTÁGIO MORADIA ESTUDANTIL Não serão aceitos documentos originais, somente CÓPIAS! DOCUMENTOS REFERENTES AO PERFIL DO ALUNO

MINISTÉRIO DO DESENVOLVIMENTO AGRÁRIO INSTITUTO NACIONAL DE COLONIZAÇÃO DE REFORMA AGRÁRIA INCRA Superintendência Regional do Rio Grande do Sul

MINISTÉRIO DO DESENVOLVIMENTO AGRÁRIO INSTITUTO NACIONAL DE COLONIZAÇÃO DE REFORMA AGRÁRIA INCRA Superintendência Regional do Rio Grande do Sul EDITAL DE SELEÇÃO DE CANDIDATOS A LOTES VAGOS EM ASSENTAMENTOS

MINISTÉRIO DO DESENVOLVIMENTO AGRÁRIO INSTITUTO NACIONAL DE COLONIZAÇÃO DE REFORMA AGRÁRIA INCRA Superintendência Regional do Rio Grande do Sul EDITAL DE SELEÇÃO DE CANDIDATOS A LOTES VAGOS EM ASSENTAMENTOS

BOLETIM INFORMATIVO REGIME FISCAL ESPECIAL ATIVOS POR IMPOSTOS DIFERIDOS. Lei nº. 61/2014, de 26 de agosto

Departamentos: Contabilidade, Auditoria e Fiscalidade BOLETIM INFORMATIVO 01 de Setembro de 2014 REGIME FISCAL ESPECIAL ATIVOS POR IMPOSTOS DIFERIDOS Lei nº. 61/2014, de 26 de agosto Pedro Moreira T.O.C

Departamentos: Contabilidade, Auditoria e Fiscalidade BOLETIM INFORMATIVO 01 de Setembro de 2014 REGIME FISCAL ESPECIAL ATIVOS POR IMPOSTOS DIFERIDOS Lei nº. 61/2014, de 26 de agosto Pedro Moreira T.O.C

Orientações Para o Preenchimento do Formulário de Inscrição Preliminar dos Projetos

Orientações Para o Preenchimento do Formulário de Inscrição Preliminar dos Projetos O presente documento tem como objetivo apresentar as diretrizes e orientar no preenchimento do formulário de inscrição

Orientações Para o Preenchimento do Formulário de Inscrição Preliminar dos Projetos O presente documento tem como objetivo apresentar as diretrizes e orientar no preenchimento do formulário de inscrição

HG Brasil Shopping - Fundo de Investimento Imobiliário (CNPJ no. 08.431.74/0001-06) (Administrado pela Hedging-Griffo Corretora de Valores S.A.

(Administrado pela Hedging-Griffo Corretora de Valores S.A.") HG Brasil Shopping - Fundo de Investimento Imobiliário (CNPJ no. 08.431.74/0001-06) Demonstrações financeiras em 30 de junho de 2007 e parecer dos auditores independentes Balanço patrimonial em 30 de

HG Brasil Shopping - Fundo de Investimento Imobiliário (CNPJ no. 08.431.74/0001-06) Demonstrações financeiras em 30 de junho de 2007 e parecer dos auditores independentes Balanço patrimonial em 30 de

DECLARAÇÃO PARA CADASTRO DE IMÓVEIS RURAIS DADOS PESSOAIS E DE RELACIONAMENTOS

DECLARAÇÃO PARA CADASTRO DE IMÓVEIS RURAIS DADOS PESSOAIS E DE RELACIONAMENTOS Este formulário destina-se ao cadastro das pessoas físicas e jurídicas, (incluindo-se os Órgãos Públicos Federais, Estaduais

DECLARAÇÃO PARA CADASTRO DE IMÓVEIS RURAIS DADOS PESSOAIS E DE RELACIONAMENTOS Este formulário destina-se ao cadastro das pessoas físicas e jurídicas, (incluindo-se os Órgãos Públicos Federais, Estaduais

Incentivos Fiscais para P,D&I Lei 11.196/2005 (Lei do Bem)

") Incentivos Fiscais para P,D&I Lei 11.196/2005 (Lei do Bem) Características Básicas dos Incentivos Fiscais: Atende empresas que operam em regime de lucro real e que realizam atividades de P&D; Introduziu

Incentivos Fiscais para P,D&I Lei 11.196/2005 (Lei do Bem) Características Básicas dos Incentivos Fiscais: Atende empresas que operam em regime de lucro real e que realizam atividades de P&D; Introduziu

IMPOSTO DE RENDA PARA MÉDICOS COMO DECLARAR O IR 2015 DE FORMA CORRETA

IMPOSTO DE RENDA PARA MÉDICOS COMO DECLARAR O IR 2015 DE FORMA CORRETA Este guia é um oferecimento de O iclinic é um software online para gestão de clínicas e consultórios. Em sua constante missão de deixar

IMPOSTO DE RENDA PARA MÉDICOS COMO DECLARAR O IR 2015 DE FORMA CORRETA Este guia é um oferecimento de O iclinic é um software online para gestão de clínicas e consultórios. Em sua constante missão de deixar

Relação de documentos exigidos para processo de Bolsa de Estudo FAPCOM 2014

Relação de documentos exigidos para processo de Bolsa de Estudo FAPCOM 2014 IMPORTANTE: esta é uma ótima oportunidade para obter uma Bolsa de Estudo na FAPCOM e, para tanto, solicitamos sua atenção para

Relação de documentos exigidos para processo de Bolsa de Estudo FAPCOM 2014 IMPORTANTE: esta é uma ótima oportunidade para obter uma Bolsa de Estudo na FAPCOM e, para tanto, solicitamos sua atenção para

SELIC é o Sistema Especial de

Taxa Básica B de Juros Taxa SELIC Ministrante: Djalmar Schmidt Wiggers Setor de CálculosC Material desenvolvido com elementos do livro Engenharia Macroeconômica,, de autoria do ministrante. SELIC é o Sistema

Taxa Básica B de Juros Taxa SELIC Ministrante: Djalmar Schmidt Wiggers Setor de CálculosC Material desenvolvido com elementos do livro Engenharia Macroeconômica,, de autoria do ministrante. SELIC é o Sistema

Disciplina: Manejo de Fauna Professor ANTÔNIO L. RUAS NETO

Disciplina: Manejo de Fauna Professor ANTÔNIO L. RUAS NETO Tema: Espécies oficialmente ameaçadas no Rio Grande do Sul e no Brasil. Dinâmica: Questões dirigidas aos grupos 1. Biomas O Brasil tem uma área

Disciplina: Manejo de Fauna Professor ANTÔNIO L. RUAS NETO Tema: Espécies oficialmente ameaçadas no Rio Grande do Sul e no Brasil. Dinâmica: Questões dirigidas aos grupos 1. Biomas O Brasil tem uma área

c) das comissões e corretagens pagas;

das comissões e corretagens pagas;") TRANSFER PRICE APLICAÇÃO DA LEI 9.430/96 E INSTRUÇÃO NORMATIVA 243/2002 O presente artigo, tem como finalidade a análise jurídica acerca da sistemática inserida pela Instrução Normativa 243/2002, e a modificação

TRANSFER PRICE APLICAÇÃO DA LEI 9.430/96 E INSTRUÇÃO NORMATIVA 243/2002 O presente artigo, tem como finalidade a análise jurídica acerca da sistemática inserida pela Instrução Normativa 243/2002, e a modificação

INFORMAÇÕES PARA FINS DE DECLARAÇÃO DE IMPOSTO DE RENDA EXERCÍCIO 2015 (ANO-CALENDÁRIO 2014) PAGAMENTOS DAS AÇÕES DO NÍVEIS DEVIDOS PELA PETROS

PAGAMENTOS DAS AÇÕES DO NÍVEIS DEVIDOS PELA PETROS") INFORMAÇÕES PARA FINS DE DECLARAÇÃO DE IMPOSTO DE RENDA EXERCÍCIO 2015 (ANO-CALENDÁRIO 2014) PAGAMENTOS DAS AÇÕES DO NÍVEIS DEVIDOS PELA PETROS As instruções abaixo se referem aos créditos recebidos por

INFORMAÇÕES PARA FINS DE DECLARAÇÃO DE IMPOSTO DE RENDA EXERCÍCIO 2015 (ANO-CALENDÁRIO 2014) PAGAMENTOS DAS AÇÕES DO NÍVEIS DEVIDOS PELA PETROS As instruções abaixo se referem aos créditos recebidos por

RESOLUÇÃO N 2.025. Altera e consolida as normas relativas à abertura, manutenção e movimentação de contas de depósitos.

RESOLUÇÃO N 2.025 Altera e consolida as normas relativas à abertura, manutenção e movimentação de contas de depósitos. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna

RESOLUÇÃO N 2.025 Altera e consolida as normas relativas à abertura, manutenção e movimentação de contas de depósitos. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna

TAXAS MUNICIPAIS ATIVIDADE URBANÍSTICA E OPERAÇÕES CONEXAS - 2014

CAPÍTULO II - SECÇÃO II - QUADRO I 1 Taxa a cobrar pela análise do requerimento inicial de informação prévia sobre as operações urbanísticas previstas no n.º 1, e n.º 2, para 1 unidade de ocupação, exceção

CAPÍTULO II - SECÇÃO II - QUADRO I 1 Taxa a cobrar pela análise do requerimento inicial de informação prévia sobre as operações urbanísticas previstas no n.º 1, e n.º 2, para 1 unidade de ocupação, exceção

DIREITO TRIBUTÁRIO. TRIBUTO Unidade 4

DIREITO TRIBUTÁRIO TRIBUTO Unidade 4 TRIBUTO Conceito É uma prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e

DIREITO TRIBUTÁRIO TRIBUTO Unidade 4 TRIBUTO Conceito É uma prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e

REDE METODISTA DE EDUCAÇÃO DO SUL CENTRO UNIVERSITÁRIO METODISTA IPA REGULAMENTO DE ATIVIDADES COMPLEMENTARES DO CURSO DE DIREITO

REDE METODISTA DE EDUCAÇÃO DO SUL CENTRO UNIVERSITÁRIO METODISTA IPA REGULAMENTO DE ATIVIDADES COMPLEMENTARES DO CURSO DE DIREITO PORTO ALEGRE 2014 SUMÁRIO CAPÍTULO I DAS ATIVIDADES COMPLEMENTARES E SUAS

REDE METODISTA DE EDUCAÇÃO DO SUL CENTRO UNIVERSITÁRIO METODISTA IPA REGULAMENTO DE ATIVIDADES COMPLEMENTARES DO CURSO DE DIREITO PORTO ALEGRE 2014 SUMÁRIO CAPÍTULO I DAS ATIVIDADES COMPLEMENTARES E SUAS

INSTRUÇÃO NORMATIVA Nº 24, DE 17 DE NOVEMBRO DE 2015.

INSTRUÇÃO NORMATIVA Nº 24, DE 17 DE NOVEMBRO DE 2015. Dispõe sobre o Plano Anual de Auditoria Interna (PAINT), os trabalhos de auditoria realizados pelas unidades de auditoria interna e o Relatório Anual

INSTRUÇÃO NORMATIVA Nº 24, DE 17 DE NOVEMBRO DE 2015. Dispõe sobre o Plano Anual de Auditoria Interna (PAINT), os trabalhos de auditoria realizados pelas unidades de auditoria interna e o Relatório Anual

DECRETO Nº 10.628 DE 04 DE SETEMBRO DE 2001.

DECRETO Nº 10.628 DE 04 DE SETEMBRO DE 2001. Altera dispositivos do Decreto nº 9.513, de 14 de junho de 1996, que dispõe sobre a utilização de equipamento Emissor de Cupom Fiscal-ECF, por contribuinte

DECRETO Nº 10.628 DE 04 DE SETEMBRO DE 2001. Altera dispositivos do Decreto nº 9.513, de 14 de junho de 1996, que dispõe sobre a utilização de equipamento Emissor de Cupom Fiscal-ECF, por contribuinte