Cálculos Previdenciários do RGPS - Revisões

|

|

|

- Ana Júlia Klettenberg

- 5 Há anos

- Visualizações:

Transcrição

1 Cálculos Previdenciários do RGPS - Revisões Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com

2

3 AÇÕES PREVIDENCIÁRIAS CLASSIFICAÇÃO Classificação das ações previdenciárias de acordo com a pretensão da parte autora (SAVARIS, José Antônio. Direito Processual Previdenciário. 7ª ed. Curitiba: Alteridade Editora, 2018). Deste modo, são 05 as principais espécies de ações: 1. Ação de concessão de benefício previdenciário; 2. Ação de restabelecimento de benefício previdenciário; 3. Ação de manutenção de benefício previdenciário; 4. Ação de anulação de benefício previdenciário; e 5. Ação de revisão de benefício previdenciário.

4 REVISÕES Artigo 559 da IN 77/2015: A revisão é o procedimento administrativo utilizado para reavaliação dos atos praticados pelo INSS, observadas as disposições relativas a prescrição e decadência. Artigo 560 da IN 77/2015: A revisão poderá ser processada por iniciativa do beneficiário, representante legal ou procurador legalmente constituído, por iniciativa do INSS, por solicitação de órgãos de controle interno ou externo, por decisão recursal ou ainda por determinação judicial. 1º Os beneficiários da pensão por morte tem legitimidade para dar início ao processo de revisão do benefício originário de titularidade do instituidor, respeitado o prazo decadencial do benefício originário. (AC ). 2º Após a revisão prevista no 1º, a diferença de renda devida ao instituidor, quando existente, será paga ao pensionista, na forma de resíduos.

5 APELAÇÃO CÍVEL PREVIDENCIÁRIO. PROCESSO CIVIL. AGRAVO. ART. 557, 1º, DO CPC. REVISÃO DE PENSÃO POR MORTE DECORRENTE DE APOSENTADORIA. PRAZO DECADENCIAL AUTÔNOMO. [...] I - A aposentadoria e a pensão dela decorrente são benefícios interligados por força do critério de cálculo de ambos, contudo, são benefícios autônomos, titularizados por pessoas distintas, que possuem de forma independente o direito de requerer revisão de cada um deles. II - No caso dos autos, a parte autora não pleiteia diferenças sobre a aposentadoria do seu falecido esposo, mas sobre o benefício de pensão por morte de que ela própria é titular, ainda que isso implique o recálculo da aposentadoria da qual é derivada, de forma que a contagem do prazo decadencial deve ser feita individualmente. [...]

6 Resp NO MESMO SENTIDO PEDILEF (TNU) Resp EM SENTIDO CONTRÁRIO AgInt no RECURSO ESPECIAL Nº PR

7 PRÉVIO REQUERIMENTO ADMINISTRATIVO RE /MG RECURSO EXTRAORDINÁRIO. REPERCUSSÃO GERAL. PRÉVIO REQUERIMENTO ADMINISTRATIVO E INTERESSE EM AGIR. [...] 2. A concessão de benefícios previdenciários depende de requerimento do interessado, não se caracterizando ameaça ou lesão a direito antes de sua apreciação e indeferimento pelo INSS, ou se excedido o prazo legal para sua análise. É bem de ver, no entanto, que a exigência de prévio requerimento não se confunde com o exaurimento das vias administrativas. 3. A exigência de prévio requerimento administrativo não deve prevalecer quando o entendimento da Administração for notória e reiteradamente contrário à postulação do segurado. (g.n) 4. Na hipótese de pretensão de revisão, restabelecimento ou manutenção de benefício anteriormente concedido, considerando que o INSS tem o dever legal de conceder a prestação mais vantajosa possível, o pedido poderá ser formulado diretamente em juízo salvo se depender da análise de matéria de fato ainda não levada ao conhecimento da Administração, uma vez que, nesses casos, a conduta do INSS já configura o não acolhimento ao menos tácito da pretensão. [...]

8 CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante a aplicação de um percentual (%) ao Salário-de-Benefício (SB); a) Auxílio-Acidente (B/36 ou B/94): 50%; b) Auxílio-Doença (B/31 ou B/91): 91%; c) Aposentadoria Por Invalidez (B/32 ou B/92): 100%; d) Aposentadoria Por Tempo de Cont. (B/42): 100%; e) Aposentadoria Especial (B/46): 100%; f) Aposentadoria Por Idade (B/41): A partir de 70% até no máximo 100%; g) Pensão Por Morte (B/21 ou B/93) e Auxílio-Reclusão (B/25): 100%.

9 SALÁRIO DE BENEFÍCIO SB: Base de apuração da Renda Mensal Inicial, correspondente à Média Aritmética Simples (M.a.s) de determinado número de salários de contribuição; e SALÁRIO DE CONTRIBUIÇÃO SC: Valor sobre o qual se faz incidir a alíquota da contribuição previdenciária. Base de Cálculo do Tributo. Equivale à remuneração do segurado, limitado ao valor teto do RGPS.

10 SALÁRIO DE CONTRIBUIÇÃO Artigo 201 DA CF/88: [...] 11. Os ganhos habituais do empregado, a qualquer título, serão incorporados ao salário para efeito de contribuição previdenciária e consequente repercussão em benefícios, nos casos e na forma da lei.

11 Artigo 28, I da Lei nº 8.212/91: para o empregado e trabalhador avulso: a remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendimentos pagos, devidos ou creditados a qualquer título, durante o mês [...]; Artigo 28, II da Lei nº 8.212/91: para o empregado doméstico: a remuneração registrada na CTPS; Artigo 28, III da Lei nº 8.212/91: para o contribuinte individual: a remuneração auferida em uma ou mais empresas ou pelo exercício de sua atividade por conta própria, durante o mês, observado o limite máximo a que se refere o 5 o ; Artigo 28, IV da Lei nº 8.212/91: para o segurado facultativo: o valor por ele declarado, observado o limite máximo a que se refere o 5 o.

12 Artigo 28, 3º da Lei nº 8.212/91: O limite mínimo do salário-de-contribuição; Artigo 28, 5º da Lei nº 8.212/91: O limite máximo do salário-de-contribuição; Artigo 135 da Lei nº 8.213/91: Os salários-decontribuição utilizados no cálculo do valor de benefício serão considerados respeitando-se os limites mínimo e máximo vigentes nos meses a que se referirem.

13 ALÍQUOTAS DE CONTRIBUIÇÃO Artigo 20 da Lei nº 8.212/91: Alíquotas de contribuição do empregado, inclusive o doméstico, e a do trabalhador avulso, de acordo com a seguinte tabela: Portaria nº 9, de 15 de janeiro de 2019.

14 ALÍQUOTA CONTRIBUTIVA DOS CONTRIBUINTES INDIVIDUAL E FACULTATIVO Artigo 21 da Lei nº 8.212/91: A alíquota de contribuição dos segurados contribuinte individual e facultativo será de vinte por cento sobre o respectivo salário-decontribuição. [...] 2 o No caso de opção pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição, a alíquota de contribuição incidente sobre o limite mínimo mensal do salário de contribuição será de:

15 I - 11% (onze por cento), no caso do segurado contribuinte individual, ressalvado o disposto no inciso II, que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado e do segurado facultativo, observado o disposto na alínea b do inciso II deste parágrafo; II - 5% (cinco por cento): a) no caso do microempreendedor individual, de que trata o art. 18-A da Lei Complementar n o 123, de 14 de dezembro de 2006; e b) do segurado facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencente a família de baixa renda.

16 CONTRIBUINTE INDIVIDUAL QUE PRESTA SERVIÇOS PARA EMPRESA (S) Artigo 30, 4º da Lei nº 8.212/91: Alíquota 11% (onze por cento).

17 SC X PRESUNÇÃO DE RECOLHIMENTO Artigo 33 da Lei nº 8.212/91: [...] 5º O desconto de contribuição e de consignação legalmente autorizadas sempre se presume feito oportuna e regularmente pela empresa a isso obrigada, não lhe sendo lícito alegar omissão para se eximir do recolhimento, ficando diretamente responsável pela importância que deixou de receber ou arrecadou em desacordo com o disposto nesta Lei.

18 Artigo 34 da Lei nº 8.213/91: No cálculo do valor da renda mensal do benefício, inclusive o decorrente de acidente do trabalho, serão computados: I - para o segurado empregado, inclusive o doméstico, e o trabalhador avulso, os salários de contribuição referentes aos meses de contribuições devidas, ainda que não recolhidas pela empresa ou pelo empregador doméstico, sem prejuízo da respectiva cobrança e da aplicação das penalidades cabíveis, observado o disposto no 5 o do art. 29-A; [...] III - para os demais segurados, os salários-de-contribuição referentes aos meses de contribuições efetivamente recolhidas.

19 Artigo 32, 22 do Decreto nº 3.048/99: Considera-se período contributivo: I - para o empregado, empregado doméstico e trabalhador avulso: o conjunto de meses em que houve ou deveria ter havido contribuição em razão do exercício de atividade remunerada sujeita a filiação obrigatória ao regime de que trata este Regulamento; II - para os demais segurados, inclusive o facultativo: o conjunto de meses de efetiva contribuição ao regime de que trata este Regulamento.

20 RESPONSABILIDADE PELO RECOLHIMENTO DAS CONTRIBUIÇÕES Artigo 30 da Lei 8.212/91: A arrecadação e o recolhimento das contribuições ou de outras importâncias devidas à Seguridade Social obedecem às seguintes normas: I - a empresa é obrigada a: a) arrecadar as contribuições dos segurados empregados e trabalhadores avulsos a seu serviço, descontando-as da respectiva remuneração; [...]

21 V - o empregador doméstico é obrigado a arrecadar e a recolher a contribuição do segurado empregado a seu serviço, assim como a parcela a seu cargo, até o dia 7 do mês seguinte ao da competência; [...] Artigo 4 o da Lei n /2003: Fica a empresa obrigada a arrecadar a contribuição do segurado contribuinte individual a seu serviço, descontando-a da respectiva remuneração, e a recolher o valor arrecadado juntamente com a contribuição a seu cargo até o dia 20 (vinte) do mês seguinte ao da competência, ou até o dia útil imediatamente anterior se não houver expediente bancário naquele dia.

22 Artigo 33 da LC: À Secretaria da Receita Federal do Brasil compete planejar, executar, acompanhar e avaliar as atividades relativas à tributação, à fiscalização, à arrecadação, à cobrança e ao recolhimento das contribuições sociais previstas no parágrafo único do art. 11 desta Lei, das contribuições incidentes a título de substituição e das devidas a outras entidades e fundos.

23

24

25

26 COMPROVAÇÃO DA REMUNERAÇÃO Artigo 10, II da Instrução Normativa 77/2015: a) contracheque ou recibo de pagamento contemporâneos ao período que se pretende comprovar, com a identificação do empregador e do empregado; b) ficha financeira; c) anotações contemporâneas acerca das alterações de remuneração constantes da CP ou da CTPS com anuência do filiado; ou d) original ou cópia autenticada da folha do Livro de Registro de Empregados ou da Ficha de Registro de Empregados, onde conste a anotação do nome do respectivo filiado, bem como das anotações de remunerações, com a anuência do filiado e acompanhada de declaração fornecida pela empresa, devidamente assinada e identificada por seu responsável. 1º e 2º: Declaração do empregador ou seu preposto contendo as remunerações quando estas forem o objeto da comprovação.

27 Art. 35 e 36 da LB: Ao segurado empregado, inclusive o doméstico, e ao trabalhador avulso que mas não possam comprovar o valor de seus salários de contribuição, será concedido o benefício de valor mínimo, devendo esta renda ser recalculada quando da apresentação de prova dos salários de contribuição.

28 SALÁRIO DE BENEFÍCIO Artigo 28 da Lei nº 8.213/91: O valor do benefício de prestação continuada, inclusive o regido por norma especial e o decorrente de acidente do trabalho, exceto o salário-família e o saláriomaternidade, será calculado com base no salário-debenefício.

29 SALÁRIO DE BENEFÍCIO Base de cálculo para apuração da RMI. Artigo 29, 3º da Lei nº 8.213/91: Serão considerados para cálculo do salário-de-benefício os ganhos habituais do segurado empregado, a qualquer título, sob forma de moeda corrente ou de utilidades, sobre os quais tenha incidido contribuições previdenciárias, exceto o décimoterceiro salário (gratificação natalina).

30 EVOLUÇÃO HISTÓRICA DO SB Artigo 11 da Lei Eloy Chaves: A importancia da aposentadoria ordinaria se calculará pela média dos salarios percebidos durante os ultimos cinco annos de serviço, o será regulada do seguinte modo:

31 1º, até 100$ de salario, 90/100; 2º, salario entre 100$ e 300$, 90$ mais 75/100 da differença entre 101 e 300$000; 3º, salario de mais de 300$ até 1:000$, 250$ e mais 70/100 da differença entre 301$ e 1:000$000; 4º, salario de mais de 1:000$ até 2:000$, 250$ e mais 65/100 da differença entre 301$ e a importancia de réis 2:000$000; 5º, salario de mais de 2:000$, 250$ e mais 60/100 da differença entre 301$ e a importancia, do salario.

32 SALÁRIO DE BENEFÍCIO ANTES DA CF DE 1988 LEI nº 5.890/73 Alterando a LOPS: Definia a forma de cálculo dos benefícios de prestação continuada no artigo 3º, da seguinte forma: Artigo 3º da Lei nº 5.890/73: O valor mensal dos benefícios de prestação continuada, inclusive os regidos por normas especiais, será calculado tomando-se por base o salário-de-benefício, assim entendido:

33 I AUXÍLIO-DOENÇA/APOSENTADORIA POR INVALIDEZ/PENSÃO/AUXÍLIO-RECLUSÃO: 1/12 (um doze avos) da soma dos salários-de-contribuição dos meses imediatamente anteriores ao afastamento da atividade, até no máximo de 12 (doze), apurados num período não superior a 18 (dezoito) meses (art. 3º, I da Lei 5.890/73); II DEMAIS APOSENTADORIAS E ABONO DE PERMANÊNCIA: 1/36 (um trinta e seis avos) da soma dos salários-de-contribuição dos meses imediatamente anteriores ao afastamento da atividade ou da entrada do requerimento, até no máximo de 36 (trinta e seis), apurados num período não superior a 48 (quarenta e oito) meses (art. 3º, II da Lei 5.890/73);

34 CORREÇÃO MONETÁRIA (art. 3º, 1º da Lei nº 5.890/73): Nos casos dos itens II e III deste artigo, os salários-de-contribuição anteriores aos 12 (doze) últimos meses serão previamente corrigidos de acordo com coeficientes de reajustamento, a serem periodicamente estabelecidos pela Coordenação dos Serviços Atuariais do Ministério do Trabalho e Previdência Social. Súmula 456 STJ: Incabível correção monetária para os benefícios de auxílio-doença, aposentadoria por invalidez, pensão ou auxílio-reclusão concedidos antes da CF/88.

35 RMI DO AUXÍLIO-DOENÇA: 70% do salário-de-benefício, mais 1% (um por cento) desse salário por ano completo de atividade, até o máximo de 20% (vinte por cento). (art. 24, 1º da LOPS); RMI DA APOSENTADORIA POR INVALIDEZ: 70% do salário-de-benefício, mais 1% (um por cento) desse salário por ano completo de atividade, até o máximo de 30% (trinta por cento). (art. 6º, 1º da Lei nº 5.890/73);

36 RMI DA PENSÃO E AUXÍLIO RECLUSÃO: 50% (cinqüenta por cento) do valor da aposentadoria que o segurado percebia ou daquela a que teria direito se na data do seu falecimento fosse aposentado, e mais tantas parcelas iguais, cada uma, a 10% (dez por cento) do valor da mesma aposentadoria quantos forem os dependentes do segurado, até o máximo de 5 (cinco), (art. 37 da LOPS); EXEMPLO: RMI PENSÃO/AUXÍLIO-RECLUSÃO RENDA MENSAL DA APOSENTADORIA = ,89 Número de Dependentes = 4 (quatro) RMI da Pensão = ,41

37 RMI DA APOSENTADORIA POR TEMPO DE SERVIÇO: a) 80% (oitenta por cento) do salário-de-benefício, ao segurado do sexo masculino; b) 100% (cem por cento) do salário-de-benefício, ao segurado do sexo feminino;

38 RMI DA APOSENTADORIA POR VELHICE (IDADE): 70% do salário-de-benefício, mais 1% (um por cento) desse salário por ano completo de atividade, até o máximo de 30% (trinta por cento). (art. 8º caput da Lei nº 5.890/73); RMI DA APOSENTADORIA ESPECIAL: 70% do saláriode-benefício, mais 1% (um por cento) desse salário por ano completo de atividade, até o máximo de 30% (trinta por cento). (art. 9º, 1º da Lei nº 5.890/73);

39 RMI DABONO DE PERMANÊNCIA ( 4º do art. 10 da Lei nº 5.890/73): I - 25% (vinte e cinco por cento) do salário-debenefício, para o segurado que contar 35 (trinta e cinco) ou mais anos de atividade; II - 20% (vinte por cento) do salário-de-benefício, para o segurado que tiver entre 30 (trinta) e 35 (trinta e cinco) anos de atividade.

40 REVISÃO DO BURACO NEGRO Art. 202 CF: (REDAÇÃO ORIGINAL ATÉ A EC Nº 20/98) É assegurada aposentadoria, nos termos da lei, calculando-se o benefício sobre a média dos trinta e seis últimos salários de contribuição, corrigidos monetariamente mês a mês, e comprovada a regularidade dos reajustes dos salários de contribuição de modo a preservar seus valores reais e obedecidas as seguintes condições: [...]

41 EMENTA: CONSTITUCIONAL. PREVIDENCIÁRIO. AUTO- APLICABILIDADE DO ART. 202 DA CONSTITUIÇÃO FEDERAL. ALEGAÇÃO IMPROCEDENTE. SUPERVENIÊNCIA DAS LEIS 8.212/91 E 8.213/91. INTEGRAÇÃO LEGISLATIVA. RECURSO EXTRAORDINÁRIO NÃO CONHECIDO. 1 - O preceito do art. 202, "caput", da Constituição Federal não é auto-aplicável, por necessitar de integração legislativa, para complementar e conferir eficácia ao preceito. 2 - Superveniência das Leis 8.212/91 e 8.213/91, normas sem as quais a vontade da Lei Maior não se cumpria. Recurso extraordinário não conhecido. (RE nº 193/456/RS).

42 SALÁRIO-DE-BENEFÍCIO APÓS A LEI Nº 8.213/91 ATÉ O ADVENTO DA LEI Nº 9.876/99 Artigo 29 da LB: (REDAÇÃO ORIGINAL) O salário-de-benefício consiste na média aritmética simples de todos os últimos salários-decontribuição dos meses imediatamente anteriores ao do afastamento da atividade ou da data da entrada do requerimento, até o máximo de 36 (trinta e seis), apurados em período não superior a 48 (quarenta e oito) meses. PBC = 48 MESES NÚMERO POSSÍVEL DE SC UTILIZADOS DO PBC = 36 CORREÇÃO MONETÁRIA: TODOS OS SC (ART. 202 CF REDAÇÃO ORIGINAL)

43 DIB DE 05 DE ABRIL DE 1991 ATÉ A VÉSPERA DA LEI Nº 9.876/99

44 Artigo 144 LB: (REDAÇÃO ORIGINAL) Até 1º de junho de 1992, todos os benefícios de prestação continuada concedidos pela Previdência Social, entre 5 de outubro de 1988 e 5 de abril de 1991, devem ter sua renda mensal inicial recalculada e reajustada, de acordo com as regras estabelecidas nesta Lei. Parágrafo único: A renda mensal recalculada de acordo com o disposto no caput deste artigo, substituirá para todos os efeitos a que prevalecia até então, não sendo devido, entretanto, o pagamento de quaisquer diferenças decorrentes da aplicação deste artigo referentes às competências de outubro de 1988 a maio de 1992.

45 CABIMENTO: Benefícios concedidos entre 5 de outubro de 1988 e 5 de abril de 1991, ou seja, 06/10/1988 a 04/04/1991; EFEITOS FINANCEIROS: Competência junho/1992; Obs: Além da correção monetária de todos os SC, aplica-se também, as regras estabelecidas na Lei de Benefícios, ou seja, deve-se respeitar as alíquotas ali estabelecidas, concernente a cada espécie de benefício. ÍNDICES DE CORREÇÃO MONETÁRIA: Portaria MTPS nº de 2/01/1992.

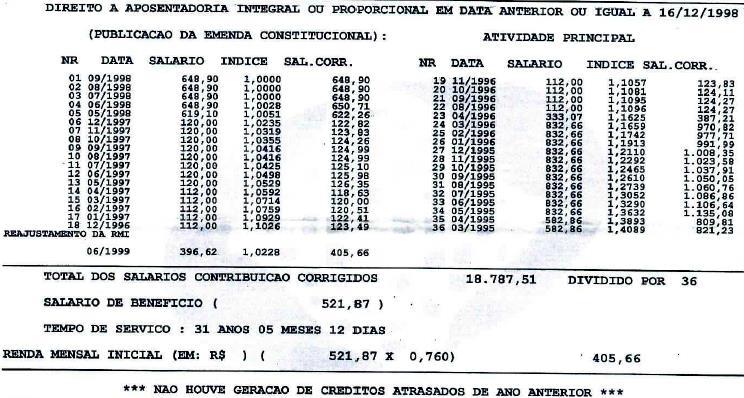

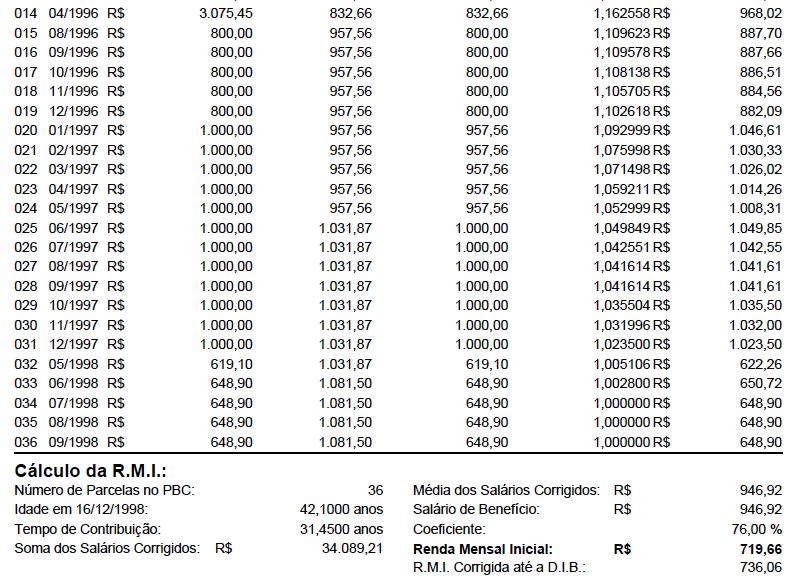

46 CÁLCULO PRÁTICO REVISÃO BURACO NEGRO

47

48

49

50 BURACO VERDE ÍNDICE DE REPOSIÇÃO AO TETO REVISÃO DETERMINADA PELO ART. 26 DA LEI Nº 8.870/94 1 Salários-de-contribuição (SC) limitados ao teto: Artigo 135 da LB: Os salários-de-contribuição utilizados no cálculo do valor de benefício serão considerados respeitando-se os limites mínimo e máximo vigentes nos meses a que se referirem. 2 Salário-de-benefício (SB) limitado ao teto: Artigo 29 da LB: (...) 2º O valor do salário-de-benefício não será inferior ao de um salário mínimo, nem superior ao do limite máximo do salário-de-contribuição na data de início do benefício.

51 3 Renda mensal inicial (RMI) limitada ao teto: Artigo 33 da LB: A renda mensal do benefício de prestação continuada que substituir o salário-de-contribuição ou o rendimento do trabalho do segurado não terá valor inferior ao do salário-mínimo, nem superior ao do limite máximo do salário-de-contribuição, ressalvado o disposto no art. 45 desta Lei. 4 Renda mensal reajustada (RMReaj) limitada ao teto: Artigo 41 da LB: O reajustamento dos valores de benefícios obedecerá as seguintes normas:

52 (REDAÇÃO ORIGINAL) 3º Nenhum benefício reajustado poderá exceder o limite máximo do salário-de-benefício na data do reajustamento, respeitados os direitos adquiridos. (Revogado pela Lei nº , de 2006) Art. 41-A. O valor dos benefícios em manutenção será reajustado, anualmente, na mesma data do reajuste do salário mínimo, pro rata, de acordo com suas respectivas datas de início ou do último reajustamento, com base no Índice Nacional de Preços ao Consumidor - INPC, apurado pela Fundação Instituto Brasileiro de Geografia e Estatística - IBGE. (Incluído pela Lei nº , de 2006)

53 1º Nenhum benefício reajustado poderá exceder o limite máximo do salário-de-benefício na data do reajustamento, respeitados os direitos adquiridos. Em razão das limitações do teto em cada etapa do cálculo do benefício previdenciário (SC,SB, RMI, RMReaj), reconhecendo o excesso da Lei 8.213/91, o legislador atenuou o rigor da Lei de Benefícios através da edição da Leis nº 8.870/94 e nº 8.880/94. A saber:

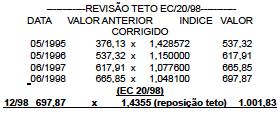

54 Artigo 26 da Lei nº 8.870/94: Os benefícios concedidos nos termos da Lei nº 8.213, de 24 de julho de 1991, com data de início entre 5 de abril de 1991 e 31 de dezembro de 1993, cuja renda mensal inicial tenha sido calculada sobre salário-debenefício inferior à média dos 36 últimos salários-decontribuição, em decorrência do disposto no 2º do art. 29 da referida lei, serão revistos a partir da competência abril de 1994, mediante a aplicação do percentual correspondente à diferença entre a média mencionada neste artigo e o salário-debenefício considerado para a concessão. Parágrafo único: Os benefícios revistos nos termos do caput deste artigo não poderão resultar superiores ao teto do salário-decontribuição vigente na competência de abril de 1994.

55 REVISÃO DO ART. 26 DA LEI Nº 8.870/94 PERÍODO: DIB ENTRE 5 DE ABRIL DE 1991 E 31 DE DEZEMBRO DE 1993 REQUISITO: SB LIMITADO AO TETO EFEITOS FINANCEIROS: A PARTIR DE ABRIL DE 1994 VEDAÇÃO: A REVISÃO NÃO PODERÁ SUPERAR O VALOR TETO DE ABRIL DE 1994 = R$ 582,86

56 RM Anterior x Índice Teto = R$ 315,96 x 1,3830

57

58

59 ÍNDICE DE REPOSIÇÃO AO TETO REVISÃO DETERMINADO PELO ARTIGO 21, 3º DA LEI Nº 8.880/94 Artigo 21 da Lei nº 8.880/94: Nos benefícios concedidos com base na Lei nº 8.213, de 1991, com data de início a partir de 1º de março de 1994, o salário-debenefício será calculado nos termos do art. 29 da referida Lei, tomando-se os salários-de-contribuição expressos em URV.

60 3º: Na hipótese da média apurada nos termos deste artigo resultar superior ao limite máximo do salário-decontribuição vigente no mês de início do benefício, a diferença percentual entre esta média e o referido limite será incorporada ao valor do benefício juntamente com o primeiro reajuste do mesmo após a concessão, observado que nenhum benefício assim reajustado poderá superar o limite máximo do salário-de-contribuição vigente na competência em que ocorrer o reajuste.

61 REVISÃO DO ARTIGO 21, 3º DA LEI Nº 8.880/94 PERÍODO: DIB A PARTIR DE MARÇO DE 1994 REQUISITO: SB LIMITADO AO TETO EFEITOS FINANCEIROS: A PARTIR DO 1º REAJUSTE VEDAÇÃO: A REVISÃO NÃO PODERÁ SUPERAR O VALOR TETO NO MÊS DO 1º REAJUSTE

62 CÁLCULO PRÁTICO 1º Reajuste: RMI x % de Reajuste X Índice Teto = R$ 832,66 x 1,07824 x 1,0488

63

64 PRÁTICA Artigo 41-A da Lei nº 8.213/91: O valor dos benefícios em manutenção será reajustado, anualmente, na mesma data do reajuste do salário mínimo, pro rata, de acordo com suas respectivas datas de início ou do último reajustamento, com base no Índice Nacional de Preços ao Consumidor - INPC, apurado pela Fundação Instituto Brasileiro de Geografia e Estatística - IBGE.

65 ÍNDICES DE REAJUSTE DESDE 01/1992

66

67 PRÁTICA REAJUSTE JAN/2017 DIB REAJUSTE (%) até jan/16 6,58 fev/16 4,99 mar/16 4,01 abr/16 3,55 mai/16 2,89 jun/16 1,89 jul/16 1,42 ago/16 0,77 set/16 0,46 out/16 0,38 nov/16 0,21 dez/16 0,14

68 PRÁTICA REAJUSTE JAN/2018

69 PRÁTICA REAJUSTE JAN/2019

70 PRÁTICA REAJUSTE DIB: 10/05/2017 RMI: R$ 2.852,35 1º Reajuste 01/2018

71 Artigo 212 da IN nº 77/2015: Os valores dos benefícios em manutenção serão reajustados na mesma data de reajuste do salário mínimo, pro rata, de acordo com suas respectivas datas de início ou do seu último reajustamento, com base na variação anual do INPC, apurado pela Fundação IBGE, conforme definido no art. 41-A da Lei nº 8.213, de 1991, exceto para o ano de 2010, no qual foi atribuído reajuste excepcional específico pela Lei nº , de 15 de junho de [...] 1º No caso de benefício precedido, para fins de reajuste, deverá ser considerada a DIB anterior. [...]

72 EXERCÍCIO ATENÇÃO!!!!

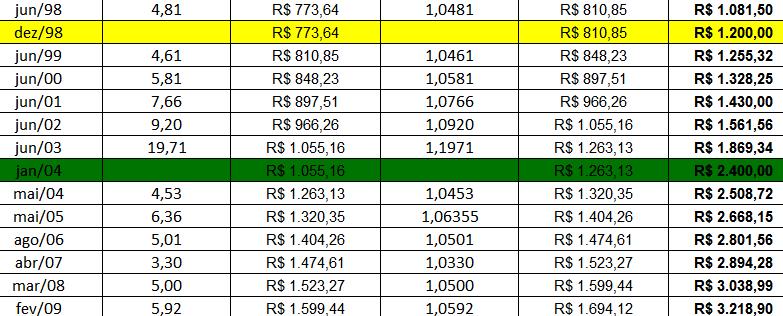

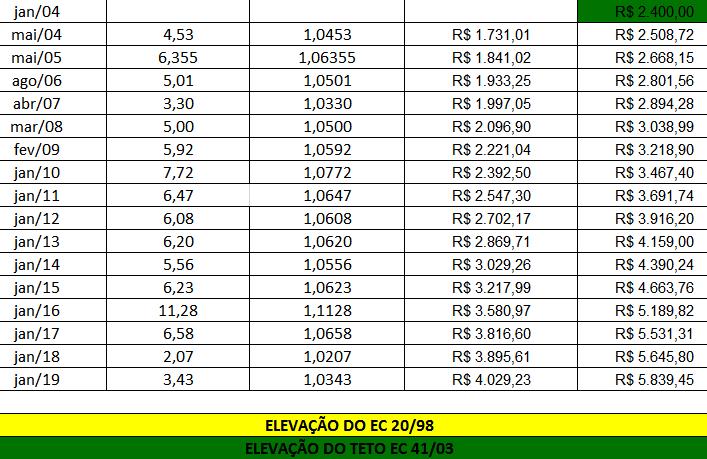

73 REVISÃO DO TETO

74 O QUE ACONTECE NESTE CASO?

75 O QUE ACONTECE NESTE CASO? 1º Reajuste: RMI x % de Reajuste X Índice Teto = R$ 832,66 x 1,0409% x 1,1376

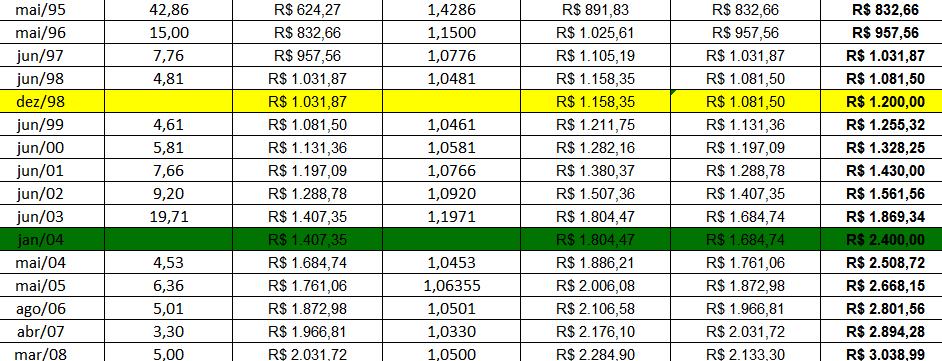

76 RE /SE RECURSO EXTRAORDINÁRIO INFORMATIVO 599 STF Relator: Min. Cármen Lúcia REPERCUSSÃO GERAL STF 8 DE SETEMBRO DE 2010

77 Novo Teto Previdenciário e Readequação dos Benefícios 1 É possível a aplicação imediata do novo teto previdenciário trazido pela EC 20/98 e pela EC 41/2003 aos benefícios pagos com base em limitador anterior, considerados os salários de contribuição utilizados para os cálculos iniciais. Essa foi a orientação firmada pela maioria do Tribunal, ao negar provimento a recurso extraordinário interposto contra acórdão de Turma Recursal da Seção Judiciária do Estado de Sergipe que determinara o pagamento do segurado com base no novo teto previdenciário, bem como dos valores devidos desde a entrada em vigor da referida emenda, observada a prescrição qüinqüenal. No caso, o ora recorrido [...]

78 aposentado por tempo de serviço proporcional ingressara com ação de revisão de benefício previdenciário, pleiteando a readequação de sua renda mensal, em razão do advento da EC 20/98, a qual reajustara o teto dos benefícios previdenciários, e de ter contribuído com valores acima do limite máximo quando de sua aposentadoria. No presente recurso, sustentava o Instituto Nacional do Seguro Social - INSS que o princípio tempus regit actum delimitaria a aplicação da lei vigente à época da formação do ato jurídico, somente sendo possível a incidência de uma lei posterior, quando expressamente disposta a retroação, o que não ocorreria na espécie. Alegava ofensa ao ato jurídico perfeito, bem como aos artigos 7º, IV e 195, 5º, ambos da CF, e 14 da EC 20/98 e 5º da EC 41/2003.

79 ACP nº ª Vara Previdenciária da Seção Judiciária de SP Distribuição: 05/05/2011 Restou reconhecida a aplicação dos novos tetos (EC 20/98 e 41/03) para os benefícios concedidos a partir de 05 de abril de 1991 excluindo os benefícios concedidos entre de 05 de outubro de 1988 e 05 de abril de 1991, julgando, por este motivo, parcialmente procedente o pedido inicial formulado pelo Ministério Público Federal.

80 CÁLCULO PRÁTICO REVISÃO DO TETO EC Nº 20/98 E 41/03 RENDA MENSAL LIMITADA NO TETO

81

82

83 CÁLCULO PRÁTICO REVISÃO DO TETO EC Nº 20/98 RENDA MENSAL LIMITADA NO TETO

84

85 REAJUSTE MAIO DE 1996

86 É POSSÍVEL O REAJUSTAMENTO DA RENDA MENSAL NAS EMENDAS 20/98 E 41/2003 DOS BENEFÍCIOS CONCEDIDOS ANTES DA LB?

87 POSSIBILIDADE - RE PREVIDENCIÁRIO. REVISÃO. READEQUAÇÃO DOS TETOS. EMENDAS CONSTITUCIONAIS NºS 20/1998 E 41/2003. PROCEDÊNCIA DA AÇÃO. CONSECTÁRIOS LEGAIS. I. Os efeitos financeiros decorrentes da readequação dos tetos constitucionais devem sobrevir apenas para os benefícios previdenciários que sofreram limitação do teto previsto na legislação previdenciária à época da publicação das Emendas Constitucionais n.º 20/1998 e 41/2003. II. No presente caso, verifica-se que a parte autora teve o seu benefício concedido no período denominado "buraco negro", o que resultou na revisão da RMI nos termos preceituados no artigo 144 da Lei nº 8.213/91. III. Constatou-se, ainda, que o salário-de-benefício da parte autora foi limitado ao teto legal, sendo, portanto, atingido pelos efeitos do julgamento do Recurso Extraordinário /SE. IV. Assim sendo, a parte autora faz jus à revisão de seu benefício através da aplicação da readequação dos tetos constitucionais previstos nas Emendas n.º 20/1998 e 41/2003. [...]

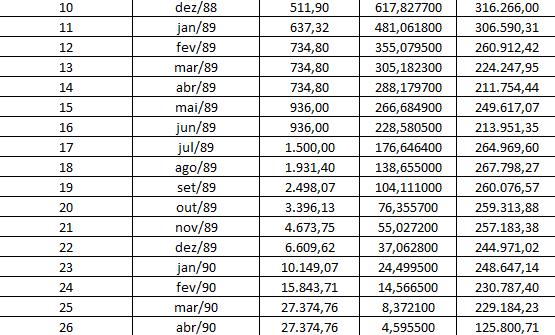

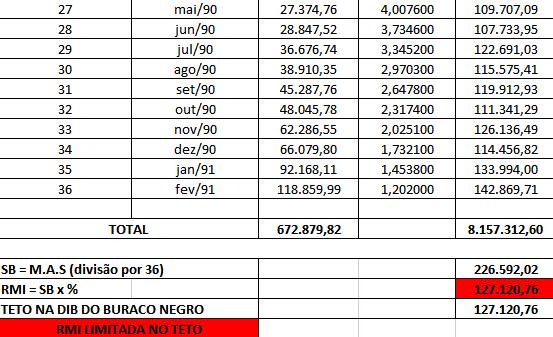

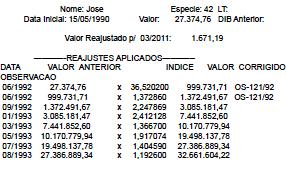

88 TNU PEDILEF PEDIDO DE UNIFORMIZAÇÃO DE INTERPRETAÇÃO DE LEI FEDERAL INADMITIDO. AGRAVO. PREVIDENCIÁRIO. REVISÃO DE BENEFÍCIO. ADEQUAÇÃO AOS TETOS ESTABELECIDOS PELAS EMENDAS CONSTITUCIONAIS Nº 20/1998 E 41/2003. PRECEDENTE DO SUPREMO TRIBUNAL FEDERAL, FIRMADO SOB A SISTEMÁTICA DA REPERCUSSÃO GERAL. APLICABILIDADE. BENEFÍCIO PREVIDENCIÁRIO LIMITADO AO TETO VIGENTE POR OCASIÃO DA REVISÃO NOS TERMOS DO ART. 144, DA LEI Nº 8.213/91. INCIDENTE CONHECIDO E PROVIDO.

89 TR/SP RECURSO: [...]. A adequação aos novos tetos deve ser reconhecida ainda que o benefício seja anterior a 05/04/1991, no período chamado buraco negro, uma vez que o Supremo Tribunal Federal não definiu qualquer tipo de discriminação temporal aos benefícios já implantados a serem atingidos pelos novos tetos das Emendas nº 20 e nº Note-se que restou reconhecida a aplicação dos novos tetos para os benefícios concedidos a entre de 05 de outubro de 1988 e 05 de abril de 1991, também pela sentença proferida na Ação Civil Pública nº , na parte em que não homologou o acordo firmado entre as partes, julgando parcialmente procedente o pedido inicial formulado pelo Ministério Público Federal.

90 TRF 1ª REGIÃO DESEMBARGADOR FEDERAL JOÃO LUIZ DE SOUSA PROCESSUAL CIVIL. EMBARGOS DE DECLARAÇÃO. REVISÃO DE BENEFÍCIO PREVIDENCIÁRIO CONCEDIDO NO "BURACO NEGRO". ERRO MATERIAL. BENEFÍCIO QUE SUPERA O TETO. REFORMA DA SENTENÇA DE IMPROCEDÊNCIA. EMBARGOS DE DECLARAÇÃO ACOLHIDOS COM EFEITOS INFRINGENTES. [...]

91 2. A tese de que deve haver a aplicação da decadência do direito à revisão do benefício da parte autora, na forma do art. 103 da Lei 8.213/91, não merece prosperar, já que o presente processo não envolve revisão do ato de concessão de benefício, mas adequação do valor do benefício previdenciário aos tetos estabelecidos pelas Emendas Constitucionais n.º 20/1998 e n.º 41/2003 (Enunciado n/º 66 das Turmas Recursais do Rio de Janeiro). [...]

92 6. Titulares de benefícios previdenciários que tiveram a renda mensal inicial limitada ao teto à época da concessão fazem jus à aplicação dos novos limites, a partir da entrada em vigor das EC's 20 e 41, sendo certo que a adequação da renda mensal aos novos tetos aplica-se inclusive aos benefícios concedidos durante a época conhecida como "buraco negro". Precedentes (AC / MG, Rel. DESEMBARGADOR FEDERAL CARLOS AUGUSTO PIRES BRANDÃO, PRIMEIRA TURMA, e- DJF1 p.1186 de 05/02/2016).

93 TRF 3ª REGIÃO /SP DESEMBARGADOR FEDERAL SERGIO NASCIMENTO PREVIDENCIÁRIO. PROCESSO CIVIL. AGRAVO DO ARTIGO 557, 1º, DO CPC. RECÁLCULO DA RENDA MENSAL INICIAL. EMENDAS CONSTITUCIONAIS 20/98 E 41/2003. DECADÊNCIA. INAPLICABILIDADE. I - A extensão do disposto no art. 103 da LBPS aos casos de reajustamento de proventos é indevida, uma vez que a parte autora pretende aplicação de normas supervenientes à data da concessão da benesse.

94 II - O E. STF, no julgamento do RE /SE, entendeu ser possível a readequação dos benefícios aos novos tetos constitucionais previstos nas Emendas 20/98 e 41/03, considerando o salário de benefício apurado à época da concessão administrativa. III - considerando que no caso dos autos, o benefício da parte autora, concedido no período denominado "buraco negro", foi limitado ao teto máximo do salário-de-contribuição, faz ela jus às diferenças decorrentes da aplicação dos tetos das Emendas 20 e 41, por meio da evolução de seus salários de benefícios pelos índices oficiais de reajuste dos benefícios previdenciários. IV - Agravo do INSS improvido (art. 557, 1º, do CPC).

95 CASO ALCEU

96

97

98

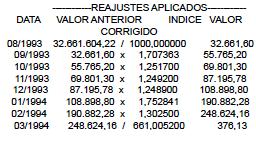

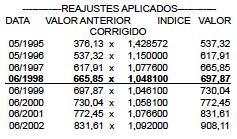

99

100

101 REVISÃO BURACO NEGRO TABELA 1º REAJUSTE

102 REVISÃO BURACO NEGRO TABELA 1º REAJUSTE 8,1517

103 EXERCÍCIO CASO VALDIR

104 EXERCÍCIO CASO VALDIR

105 PRÁTICA

106 REVISÃO IRSM DE FEVEREIRO DE 1994 (39,67%) Artigo 21 da Lei nº 8.880/94: Nos benefícios concedidos com base na Lei nº 8.213, de 1991, com data de início a partir de 1º de março de 1994, o salário-de-benefício será calculado nos termos do art. 29 da referida Lei, tomando-se os salários-de-contribuição expressos em URV. 1º: Para os fins do disposto neste artigo, os salários-decontribuição referentes às competências anteriores a março de 1994 serão corrigidos, monetariamente, até o mês de fevereiro de 1994, pelos índices previstos no art. 31 da Lei nº 8.213, de 1991, com as alterações da Lei nº 8.542, de 1992, e convertidos em URV, pelo valor em cruzeiros reais do equivalente em URV do dia 28 de fevereiro de 1994.

107 Artigo 31 da Lei nº 8.213/91 (REDAÇÃO ORIGINAL): Todos os salários-de-contribuição computados no cálculo do valor do benefício serão ajustados, mês a mês, de acordo com a variação integral do Índice Nacional de Preços ao Consumidor (INPC), calculado pela Fundação Instituto Brasileiro de Geografia e Estatística (IBGE), referente ao período decorrido a partir da data de competência do saláriode-contribuição até a do início do benefício, de modo a preservar os seus valores reais. IRSM: Janeiro/93 a Fevereiro/94 (Instituído pela Lei nº 8.542/1992); INPC: Março/91 a Dezembro/92;

108 A Jurisprudência consagrou o cabimento do índice de 39,67% relativo ao IRSM (Índice de Reajuste do Salário-mínimo) do mês de fevereiro de 1994 (Resp /SP). No âmbito administrativo, a Previdência não incrementou, à época, o índice de 39,67% referente ao mês de fevereiro/94 no salário-decontribuição dos segurados que tiveram seus benefícios deferidos após 1/03/1994, por considerá-lo expurgado da economia nacional. Portanto, na via judicial, tal disparate é reparado.

109 Após a consagração da revisão do IRSM pelo Judiciário, foi editada a Lei nº /2004, reconhecendo o direito ao IRSM de 39,67% na correção dos salários-de-contribuição. Como segue: Artigo 1 º Lei nº /2004: Fica autorizada, nos termos desta Lei, a revisão dos benefícios previdenciários concedidos com data de início posterior a fevereiro de 1994, recalculandose o salário-de-benefício original, mediante a inclusão, no fator de correção dos salários-de-contribuição anteriores a março de 1994, do percentual de 39,67% (trinta e nove inteiros e sessenta e sete centésimos por cento), referente ao Índice de Reajuste do Salário Mínimo - IRSM do mês de fevereiro de 1994.

110 CABIMENTO A) Aos benefícios deferidos após 1º ; B) Do Período Básico de Cálculo PBC, constem SC anteriores a março de 1994, possuem direito à inclusão do percentual de 39,67% na correção de todos os salários-de-contribuição anteriores a março de 1994.

111 MOTIVO DO CABIMENTO DA INCLUSÃO DO PERCENTUAL DE 39,67% EM TODOS OS SALÁRIOS-DE-CONTRIBUIÇÃO ANTERIORES A MARÇO/94 O índice de 39,67% deve incidir sobre todos os salários de contribuição anteriores a março de 1994, desde que a DIB seja posterior a 1º de março de Súmula 19 do E. TRF da 3ª Região: É aplicável a variação do Índice de Reajuste do Salário Mínimo, no percentual de 39,67%, na atualização dos salários-de-contribuição anteriores a março de 1994, a fim de apurar a renda mensal inicial do benefício previdenciário.

112 APLICAÇÃO DO ÍNDICE DE 39,67 PRO RATA, DE ACORDO COM A DIB DO BENEFÍCIO Em função da grande quantidade de benefícios que não possuíam a relação dos salários-de-contribuição no Sistema do INSS, utilizados no PBC, a Justiça Federal da 3ª Região elaborou uma Tabela contendo o percentual de repercussão no benefício previdenciário em decorrência da revisão do IRSM. A tabela foi criada levando em conta a DIB do benefício.

113 APLICAÇÃO DO ÍNDICE DE 39,67 PRO RATA, DE ACORDO COM A DIB DO BENEFÍCIO

114 DA TEORIA À PRÁTICA IRSM DE MARÇO/94 PRO RATA

115 DA TEORIA À PRÁTICA IRSM DE MARÇO/94 PRO RATA

116 EXERCÍCIO

117 DA TEORIA À PRÁTICA IRSM DE MARÇO/94 INTEGRAL (DIB 06/94)

118 DA TEORIA À PRÁTICA IRSM DE MARÇO/94 INTEGRAL

119 REVISÃO IRSM ACP TRF-3 nº O MPF ajuizou, em 14/11/2003, ACP em face do INSS, objetivando a revisão da RMI dos benefícios previdenciários dos aposentados e pensionistas residentes no Estado de São Paulo. Tutela Antecipada com Data de Início do Pagamento (DIP): 1º novembro de Ação Procedente respeitada a Prescrição.

120 O INSS INTERPÔS RECURSO ESPECIAL E RECURSO EXTRAORDINÁRIO Resp nº Decisão mantida. Transitou em julgado no dia 12/11/2012. RE nº Relator Dias Toffoli Negado Seguimento. Transitada em julgado a fase recursal em 21/10/2013, recebido em 1ª Instância da Justiça Federal no dia 11/12/2013.

121 REVISÃO IRSM ACP TRF-3 nº Data de Início do Pagamento (DIP): 1º novembro de Desse modo, indispensável a instauração, após a procedência da demanda, de execução, cuja agilização pode dar-se tanto pelo órgão legitimado ao uso da ACP (MPF), como pelos próprios interessados/beneficiários.

122 SALÁRIO-DE-BENEFÍCIO - LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste: I - para os benefícios de que tratam as alíneas b e c do inciso I do art. 18, na média aritmética simples dos maiores salários-decontribuição correspondentes a oitenta por cento de todo o período contributivo, multiplicada pelo fator previdenciário; II - para os benefícios de que tratam as alíneas a, d, e e h do inciso I do art. 18, na média aritmética simples dos maiores salários-de-contribuição correspondentes a oitenta por cento de todo o período contributivo.

123 ARTIGO 18 DA LB: O Regime Geral de Previdência Social compreende as seguintes prestações, devidas inclusive em razão de eventos decorrentes de acidente do trabalho, expressas em benefícios e serviços: I - quanto ao segurado: a) aposentadoria por invalidez; b) aposentadoria por idade; c) aposentadoria por tempo de contribuição; d) aposentadoria especial; f) salário-família; g) salário-maternidade; e) auxílio-doença; h) auxílio-acidente;

124 II - quanto ao dependente: a) pensão por morte; b) auxílio-reclusão; III - quanto ao segurado e dependente: a) pecúlios; (Revogada pela Lei nº 9.032, de 1995) b) serviço social; c) reabilitação profissional.

125 REGRA DE TRANSIÇÃO Artigo 3º da Lei nº 9.876/99 de 26/11/1999: Para o segurado filiado à Previdência Social até o dia anterior à data de publicação desta Lei, que vier a cumprir as condições exigidas para a concessão dos benefícios do Regime Geral de Previdência Social, no cálculo do salário-de-benefício será considerada a média aritmética simples dos maiores salários-decontribuição, correspondentes a, no mínimo, oitenta por cento de todo o período contributivo decorrido desde a competência julho de 1994, observado o disposto nos incisos I e II do caput do art. 29 da Lei n o 8.213, de 1991, com a redação dada por esta Lei.

126 PBC = Aos filiados até 28/11/99, mas que implementaram as condições ao benefício depois, o cálculo será pela média aritmética simples dos maiores salários de contribuição, correspondentes a, no mínimo, 80% de todo o período contributivo desde a competência 07/94; Para os filiados a partir de 29/11/99, o cálculo será sobre todo o período contributivo CORREÇÃO MONETÁRIA: TODOS OS SC (ART. 201, 3º DA CF).

127 BIBLIOGRAFIA: ALENCAR, Hermes Arrais. Cálculo de Benefícios Previdenciários. Regime Geral de Previdência Social. Teses Revisionais. Da Teoria a Prática. 9ª Edição. São Paulo: Editora Saraiva, GEROMES, Sergio. Cálculo do Benefício Previdenciário na Prática. 2 ed. São Paulo: LTr, SAVARIS, José Antônio. Direito Processual Previdenciário. Curitiba: Editora Alteridade, Adriane Bramante de Castro Ladenthin e Viviane Massoti. Desaposentação. Curitiba: Editora Juruá, Melissa Folmann e João Marcelino Soares. Revisões de Benefícios Previdenciários. Curitiba: Editora Juruá, 2011.

RGPS CÁLCULO DA RENDA MENSAL INICIAL.

RGPS CÁLCULO DA RENDA MENSAL INICIAL e-mail: maurafeliciano@gmail.com RMI ALÍQUOTA/COEFICIENTE SB M. a. s. PBC (Período Básico de Cálculo) SC SALÁRIO DE CONTRIBUIÇÃO Artigo 201 da CF/88: [...] 11. Os

RGPS CÁLCULO DA RENDA MENSAL INICIAL e-mail: maurafeliciano@gmail.com RMI ALÍQUOTA/COEFICIENTE SB M. a. s. PBC (Período Básico de Cálculo) SC SALÁRIO DE CONTRIBUIÇÃO Artigo 201 da CF/88: [...] 11. Os

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO DO BURACO NEGRO Art. 202 CF: (REDAÇÃO ORIGINAL ATÉ A EC Nº 20/98) É assegurada

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO DO BURACO NEGRO Art. 202 CF: (REDAÇÃO ORIGINAL ATÉ A EC Nº 20/98) É assegurada

Cálculo da Renda Mensal Inicial - RGPS

Cálculo da Renda Mensal Inicial - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo

Cálculo da Renda Mensal Inicial - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento

RGPS CÁLCULO DA RENDA MENSAL INICIAL

RGPS CÁLCULO DA RENDA MENSAL INICIAL Sergio Geromes II Profsergiogeromes 1 CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante

RGPS CÁLCULO DA RENDA MENSAL INICIAL Sergio Geromes II Profsergiogeromes 1 CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO IRSM DE FEVEREIRO DE 1994 (39,67%) Artigo 21 da Lei nº 8.880/94: Nos benefícios

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO IRSM DE FEVEREIRO DE 1994 (39,67%) Artigo 21 da Lei nº 8.880/94: Nos benefícios

RGPS CÁLCULO DA RENDA MENSAL INICIAL

RGPS CÁLCULO DA RENDA MENSAL INICIAL e-mail: sergiogeromes@hotmail.com Sergio Geromes II Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido

RGPS CÁLCULO DA RENDA MENSAL INICIAL e-mail: sergiogeromes@hotmail.com Sergio Geromes II Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido

Cálculos Previdenciários do RGPS

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante a

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante a

RGPS CÁLCULO DA RENDA MENSAL INICIAL

RGPS CÁLCULO DA RENDA MENSAL INICIAL Sergio Geromes II Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante

RGPS CÁLCULO DA RENDA MENSAL INICIAL Sergio Geromes II Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante

CÁLCULOS DE BENEFÍCIOS PREVIDENCIÁRIOS. DIREITO PREVIDENCIÁRIO Profº. SERGIO GEROMES

CÁLCULOS DE BENEFÍCIOS PREVIDENCIÁRIOS DIREITO PREVIDENCIÁRIO Profº. SERGIO GEROMES sergiogeromes@hotmail.com RE 937568 / SP - SÃO PAULO POSSIBILIDADE SALÁRIO DE BENEFÍCIO ANTES DA CF DE 1988 LEI nº 5.890/73

CÁLCULOS DE BENEFÍCIOS PREVIDENCIÁRIOS DIREITO PREVIDENCIÁRIO Profº. SERGIO GEROMES sergiogeromes@hotmail.com RE 937568 / SP - SÃO PAULO POSSIBILIDADE SALÁRIO DE BENEFÍCIO ANTES DA CF DE 1988 LEI nº 5.890/73

Cálculo da Renda Mensal Inicial - RGPS

Cálculo da Renda Mensal Inicial - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo

Cálculo da Renda Mensal Inicial - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo

RGPS CÁLCULO DA RENDA MENSAL INICIAL

RGPS CÁLCULO DA RENDA MENSAL INICIAL Maura Feliciano de Araújo Maura.feliciano Maurafeliciano@gmail.com RMI ALÍQUOTA/COEFICIENTE SB M. a. s. PBC (Período Básico de Cálculo) SC SALÁRIO DE CONTRIBUIÇÃO

RGPS CÁLCULO DA RENDA MENSAL INICIAL Maura Feliciano de Araújo Maura.feliciano Maurafeliciano@gmail.com RMI ALÍQUOTA/COEFICIENTE SB M. a. s. PBC (Período Básico de Cálculo) SC SALÁRIO DE CONTRIBUIÇÃO

RGPS CÁLCULO DA RENDA MENSAL

RGPS CÁLCULO DA RENDA MENSAL Sergio Geromes Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante a aplicação

RGPS CÁLCULO DA RENDA MENSAL Sergio Geromes Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante a aplicação

Michel Gouveia. Prof. Michel Gouveia. Professor Michel Gouveia / Previtube. michelogouveia.

Michel Gouveia Prof. Michel Gouveia Professor Michel Gouveia / Previtube michelogouveia michel@michelgouveia.adv.br Cálculos Iniciais Apuração dos salários de benefícios e a Renda Mensal Inicial. Cálculos

Michel Gouveia Prof. Michel Gouveia Professor Michel Gouveia / Previtube michelogouveia michel@michelgouveia.adv.br Cálculos Iniciais Apuração dos salários de benefícios e a Renda Mensal Inicial. Cálculos

SALÁRIO DE BENEFÍCIO: ARTS. 31 A 34 DO DECRETO 3048/99 Prof. Andreson Castelucio 1. ITER PARA O CÁLCULO DO BENEFÍCIO PREVIDENCIÁRIO 2. CONCEITO DE SALÁRIO DE CONTRIBUIÇÃO 3. CONCEITO DE SALÁRIO DE BENEFÍCIO

SALÁRIO DE BENEFÍCIO: ARTS. 31 A 34 DO DECRETO 3048/99 Prof. Andreson Castelucio 1. ITER PARA O CÁLCULO DO BENEFÍCIO PREVIDENCIÁRIO 2. CONCEITO DE SALÁRIO DE CONTRIBUIÇÃO 3. CONCEITO DE SALÁRIO DE BENEFÍCIO

RGPS CÁLCULO DA RENDA MENSAL INICIAL

RGPS CÁLCULO DA RENDA MENSAL INICIAL Maura Feliciano de Araújo Maura.feliciano E-mail: Maurafeliciano@gmail.com PEC 06/2019 Alterações à Constituição Federal por meio de proposta de Emenda à Constituição,

RGPS CÁLCULO DA RENDA MENSAL INICIAL Maura Feliciano de Araújo Maura.feliciano E-mail: Maurafeliciano@gmail.com PEC 06/2019 Alterações à Constituição Federal por meio de proposta de Emenda à Constituição,

Cálculos Previdenciários do RGPS

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante a

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante a

DIREITO E PRÁTICA PREVIDENCIÁRIA

DIREITO E PRÁTICA PREVIDENCIÁRIA Prof. Hermes Arrais Alencar Procurador Federal - Advocacia-Geral da União Mestre em Direito Previdenciário pela PUC-SP autor das obras: Cálculo de Benefícios Previdenciários,

DIREITO E PRÁTICA PREVIDENCIÁRIA Prof. Hermes Arrais Alencar Procurador Federal - Advocacia-Geral da União Mestre em Direito Previdenciário pela PUC-SP autor das obras: Cálculo de Benefícios Previdenciários,

Direito Previdenciário

Direito Previdenciário Plano de Benefícios do RGPS Salário-de-Benefício Parte - 1 Prof. Bruno Valente SALÁRIO-DE-BENEFÍCIO Base legislativa Art. 28 a 32 da Lei nº 8.213/91 Art. 31 a 34 do Decreto nº 3.048/99

Direito Previdenciário Plano de Benefícios do RGPS Salário-de-Benefício Parte - 1 Prof. Bruno Valente SALÁRIO-DE-BENEFÍCIO Base legislativa Art. 28 a 32 da Lei nº 8.213/91 Art. 31 a 34 do Decreto nº 3.048/99

Art. 201, 11 da CF Autoriza a incidência de contribuição previdenciária sobre os ganhos habituais. Verba indenizatória não é ganho habitual.

1 DIREITO PREVIDENCIÁRIO PONTO 1: Salário de Benefício PONTO 2: Fator Previdenciário PONTO 3: Renda Mensal do Benefício PONTO 4: Etapas para o cálculo do Benefício Previdenciário PONTO 5: Art. 201, 11

1 DIREITO PREVIDENCIÁRIO PONTO 1: Salário de Benefício PONTO 2: Fator Previdenciário PONTO 3: Renda Mensal do Benefício PONTO 4: Etapas para o cálculo do Benefício Previdenciário PONTO 5: Art. 201, 11

SUMÁRIO CAPÍTULO I SALÁRIO DE CONTRIBUIÇÃO E CONTRIBUIÇÕES PREVIDENCIÁRIAS DOS SEGURADOS... 15

SUMÁRIO CAPÍTULO I SALÁRIO DE CONTRIBUIÇÃO E CONTRIBUIÇÕES PREVIDENCIÁRIAS DOS SEGURADOS... 15 1. Noções iniciais e definição do salário de contribuição... 15 2. Limites do salário de contribuição... 16

SUMÁRIO CAPÍTULO I SALÁRIO DE CONTRIBUIÇÃO E CONTRIBUIÇÕES PREVIDENCIÁRIAS DOS SEGURADOS... 15 1. Noções iniciais e definição do salário de contribuição... 15 2. Limites do salário de contribuição... 16

DIREITO E PRÁTICA PREVIDENCIÁRIA

Prof. Hermes Arrais Alencar DIREITO E PRÁTICA PREVIDENCIÁRIA Procurador Federal - Advocacia-Geral da União Mestre em Direito Previdenciário pela PUC-SP autor das obras: Cálculo de Benefícios Previdenciários,

Prof. Hermes Arrais Alencar DIREITO E PRÁTICA PREVIDENCIÁRIA Procurador Federal - Advocacia-Geral da União Mestre em Direito Previdenciário pela PUC-SP autor das obras: Cálculo de Benefícios Previdenciários,

DECADÊNCIA NO DIREITO PREVIDENCIÁRIO

DECADÊNCIA NO DIREITO PREVIDENCIÁRIO Sergio Geromes II Profsergiogeromes 1 PRESCRIÇÃO NO DIREITO PREVIDENCIÁRIO Artigo 1º do Decreto 20.910/1932: As dívidas passivas da União, dos Estados e dos Municípios,

DECADÊNCIA NO DIREITO PREVIDENCIÁRIO Sergio Geromes II Profsergiogeromes 1 PRESCRIÇÃO NO DIREITO PREVIDENCIÁRIO Artigo 1º do Decreto 20.910/1932: As dívidas passivas da União, dos Estados e dos Municípios,

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO IRSM DE FEVEREIRO DE 1994 (39,67%) Artigo 21 da Lei nº 8.880/94: Nos benefícios

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO IRSM DE FEVEREIRO DE 1994 (39,67%) Artigo 21 da Lei nº 8.880/94: Nos benefícios

Cálculos Previdenciários do RGPS

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SALÁRIO-DE-BENEFÍCIO NA VIGÊNCIA DA LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste: I -

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SALÁRIO-DE-BENEFÍCIO NA VIGÊNCIA DA LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste: I -

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SALÁRIO-DE-BENEFÍCIO - LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste:

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SALÁRIO-DE-BENEFÍCIO - LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste:

SUMÁRIO CAPÍTULO I SALÁRIO DE CONTRIBUIÇÃO E CONTRIBUIÇÕES PREVIDENCIÁRIAS DOS SEGURADOS... 15

SUMÁRIO APRESENTAÇÃO... 13 CAPÍTULO I SALÁRIO DE CONTRIBUIÇÃO E CONTRIBUIÇÕES PREVIDENCIÁRIAS DOS SEGURADOS... 15 1. Noções iniciais e definição do salário de contribuição... 15 2. Limites do salário de

SUMÁRIO APRESENTAÇÃO... 13 CAPÍTULO I SALÁRIO DE CONTRIBUIÇÃO E CONTRIBUIÇÕES PREVIDENCIÁRIAS DOS SEGURADOS... 15 1. Noções iniciais e definição do salário de contribuição... 15 2. Limites do salário de

Cálculos Previdenciários - RGPS

Cálculos Previdenciários - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO ATIVIDADES CONCOMITANTES SALÁRIO DE CONTRIBUIÇÃO Artigo 201 DA CF/88: [...] 11. Os ganhos habituais

Cálculos Previdenciários - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO ATIVIDADES CONCOMITANTES SALÁRIO DE CONTRIBUIÇÃO Artigo 201 DA CF/88: [...] 11. Os ganhos habituais

Cálculos Previdenciários do RGPS

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO PARA INCLUSÃO DE TEMPO ESPECIAL, MAJORAÇÃO DE SC E RECONHECIMENTO DE TC A INFÇUÊNCIA DO VALOR MENSAL

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO PARA INCLUSÃO DE TEMPO ESPECIAL, MAJORAÇÃO DE SC E RECONHECIMENTO DE TC A INFÇUÊNCIA DO VALOR MENSAL

Direito Previdenciário

Carlos Mendonça Direito Previdenciário Direito Previdenciário Carlos Mendonça CÁLCULO DOS BEnEFÍCIOS Salário de Benefício Lei 8.213/91, Art. 28. O valor do benefício de prestação continuada, inclusive

Carlos Mendonça Direito Previdenciário Direito Previdenciário Carlos Mendonça CÁLCULO DOS BEnEFÍCIOS Salário de Benefício Lei 8.213/91, Art. 28. O valor do benefício de prestação continuada, inclusive

Direito Previdenciário

Direito Previdenciário Plano de Benefícios do RGPS Salário-de-Benefício Parte - 2 Prof. Bruno Valente Período básico de cálculo (PBC) Considera-se período básico de cálculo: I - para os filiados ao RGPS

Direito Previdenciário Plano de Benefícios do RGPS Salário-de-Benefício Parte - 2 Prof. Bruno Valente Período básico de cálculo (PBC) Considera-se período básico de cálculo: I - para os filiados ao RGPS

Aspectos Práticos das Novas Revisões de Benefícios 1. Retroação da DIB para a DER 2. Art. 29, II, Lei 8.213/91 3. Art. 29, 5º, Lei 8.213/91 4. MP 242/

Aspectos Práticos das Novas Revisões de Benefícios Dra. Marina Vasques Duarte de Barros Falcão Juíza Federal - JFSC Aspectos Práticos das Novas Revisões de Benefícios 1. Retroação da DIB para a DER 2.

Aspectos Práticos das Novas Revisões de Benefícios Dra. Marina Vasques Duarte de Barros Falcão Juíza Federal - JFSC Aspectos Práticos das Novas Revisões de Benefícios 1. Retroação da DIB para a DER 2.

Cálculos Previdenciários do RGPS

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes REVISÃO IRSM DE FEVEREIRO DE 1994 (39,67%) Artigo 21 da Lei nº 8.880/94: Nos benefícios concedidos com base na Lei nº 8.213, de 1991,

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes REVISÃO IRSM DE FEVEREIRO DE 1994 (39,67%) Artigo 21 da Lei nº 8.880/94: Nos benefícios concedidos com base na Lei nº 8.213, de 1991,

DIREITO PREVIDENCIÁRIO QUADRO 02

DIREITO PREVIDENCIÁRIO QUADRO 02 CONTEÚDO PRESTAÇÕES EM GERAL BENEFÍCIOS CARÊNCIA SALÁRIO DE BENEFÍCIO FATOR PREVIDENCIÁRIO RENDA MENSAL INICIAL SEGURADOS 1.aposentadoria por invalidez 2.aposentadoria

DIREITO PREVIDENCIÁRIO QUADRO 02 CONTEÚDO PRESTAÇÕES EM GERAL BENEFÍCIOS CARÊNCIA SALÁRIO DE BENEFÍCIO FATOR PREVIDENCIÁRIO RENDA MENSAL INICIAL SEGURADOS 1.aposentadoria por invalidez 2.aposentadoria

RELATÓRIO VOTO. É o relatório.

INCIDENTE DE UNIFORMIZAÇÃO JEF Nº 5004229-95.2013.4.04.7118/RS RELATORA : Flavia da Silva Xavier RECORRENTE : ADVOGADO : IVAN JOSÉ DAMETTO INTERESSADO : INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS MPF :

INCIDENTE DE UNIFORMIZAÇÃO JEF Nº 5004229-95.2013.4.04.7118/RS RELATORA : Flavia da Silva Xavier RECORRENTE : ADVOGADO : IVAN JOSÉ DAMETTO INTERESSADO : INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS MPF :

RMI: valor do primeiro pagamento recebido pelo segurado, obtida mediante a aplicação de um percentual ao salário de benefício (SB)

") RESUMO DA AULA PÓS PREVIDENCIÁRIO 47 19 DE SETEMBRO DE 2018 PROF. SERGIO GEROMES CÁLCULOS DA RENDA MENSAL INICIAL (RMI) RGPS RMI: valor do primeiro pagamento recebido pelo segurado, obtida mediante a aplicação

RESUMO DA AULA PÓS PREVIDENCIÁRIO 47 19 DE SETEMBRO DE 2018 PROF. SERGIO GEROMES CÁLCULOS DA RENDA MENSAL INICIAL (RMI) RGPS RMI: valor do primeiro pagamento recebido pelo segurado, obtida mediante a aplicação

Benefícios por incapacidade no RGPS

Benefícios por incapacidade no RGPS Continuação... AUXÍLIO-ACIDENTE BENEFICIÁRIOS: Não é devido a todos os segurados. É devido ao empregado, empregado doméstico (entra no rol com a LC 150/2015), trabalhador

Benefícios por incapacidade no RGPS Continuação... AUXÍLIO-ACIDENTE BENEFICIÁRIOS: Não é devido a todos os segurados. É devido ao empregado, empregado doméstico (entra no rol com a LC 150/2015), trabalhador

AUXÍLIO ACIDENTE. COMPETENCIA benefício pago benefício a pagar diferença

AUXÍLIO ACIDENTE DA RMI Para a devida caracterização da competência judiciária da presente Ação, bem como para a atribuição do valor da causa, é necessário que se faça análise do valor do benefício a que

AUXÍLIO ACIDENTE DA RMI Para a devida caracterização da competência judiciária da presente Ação, bem como para a atribuição do valor da causa, é necessário que se faça análise do valor do benefício a que

Direito Previdenciário

Direito Previdenciário Conceito Prof. Bruno Valente Lei nº 8.212/91 Art. 28 Decreto nº 3.048/99 Art. 214 Para entender o conceito de salário-de-contribuição, primeiramente, é oportuno destacar que o regime

Direito Previdenciário Conceito Prof. Bruno Valente Lei nº 8.212/91 Art. 28 Decreto nº 3.048/99 Art. 214 Para entender o conceito de salário-de-contribuição, primeiramente, é oportuno destacar que o regime

Cálculo da Renda Mensal Inicial - RGPS

Cálculo da Renda Mensal Inicial - RGPS Continuação... Salário família tem valor fixo e o salário maternidade tem forma de cálculo próprio. Todos os demais benefícios possuem a mesma forma de cálculo. Passo

Cálculo da Renda Mensal Inicial - RGPS Continuação... Salário família tem valor fixo e o salário maternidade tem forma de cálculo próprio. Todos os demais benefícios possuem a mesma forma de cálculo. Passo

TEMA: BENEFICIÁRIOS DO RGPS, QUALIDADE DE SEGURADO E CARÊNCIA

RESUMO DA AULA - PÓS PREVIDENCIÁRIO 47 DIA 10 DE SETEMBRO DE 2018 PROF. RODRIGO SODERO TEMA: BENEFICIÁRIOS DO RGPS, QUALIDADE DE SEGURADO E CARÊNCIA (esclarecendo que, os apontamentos entre parênteses,

RESUMO DA AULA - PÓS PREVIDENCIÁRIO 47 DIA 10 DE SETEMBRO DE 2018 PROF. RODRIGO SODERO TEMA: BENEFICIÁRIOS DO RGPS, QUALIDADE DE SEGURADO E CARÊNCIA (esclarecendo que, os apontamentos entre parênteses,

Direito Previdenciário

Direito Previdenciário Plano de Benefícios do RGPS Renda Mensal de Benefício Parte - 1 Prof. Bruno Valente É o valor que será recebido pelo segurado ou seu dependente (R$). O cálculo do benefício gerará

Direito Previdenciário Plano de Benefícios do RGPS Renda Mensal de Benefício Parte - 1 Prof. Bruno Valente É o valor que será recebido pelo segurado ou seu dependente (R$). O cálculo do benefício gerará

1. DEPENDENTES. Art. 16 Lei A classe é fixada no momento do óbito do segurado.

1 DIREITO PREVIDENCIÁRIO PONTO 1: Dependentes PONTO 2: Prestações Previdenciárias PONTO 3: Carência PONTO 4: Segurado Especial PONTO 5: Cálculo dos Benefícios Previdenciários 1. DEPENDENTES Art. 16 Lei

1 DIREITO PREVIDENCIÁRIO PONTO 1: Dependentes PONTO 2: Prestações Previdenciárias PONTO 3: Carência PONTO 4: Segurado Especial PONTO 5: Cálculo dos Benefícios Previdenciários 1. DEPENDENTES Art. 16 Lei

Histórico e Conceitos da Previdência Social

Histórico e Conceitos da Previdência Social A Seguridade Social no Brasil No Brasil, desde a época do Império, já existia mecanismo de cunho previdenciário Somente a partir de 1923, com a aprovação da

Histórico e Conceitos da Previdência Social A Seguridade Social no Brasil No Brasil, desde a época do Império, já existia mecanismo de cunho previdenciário Somente a partir de 1923, com a aprovação da

Cálculo da Renda Mensal Inicial - RGPS

Cálculo da Renda Mensal Inicial - RGPS Continuação... REGRA DE TRANSIÇÃO Artigo 3º da Lei nº 9.876/99 de 26/11/1999 (publicada em 29.11.1999): Para o segurado filiado à Previdência Social até o dia anterior

Cálculo da Renda Mensal Inicial - RGPS Continuação... REGRA DE TRANSIÇÃO Artigo 3º da Lei nº 9.876/99 de 26/11/1999 (publicada em 29.11.1999): Para o segurado filiado à Previdência Social até o dia anterior

DIREITO Previdenciário

DIREITO Previdenciário Contribuições - Parte 1 Prof. Thamiris Felizardo Art. 195, II da CF Art. 20 e seguintes da Lei 8.212/91 Regime Geral de Previdência Social (RGPS) Sistema de previdência social de

DIREITO Previdenciário Contribuições - Parte 1 Prof. Thamiris Felizardo Art. 195, II da CF Art. 20 e seguintes da Lei 8.212/91 Regime Geral de Previdência Social (RGPS) Sistema de previdência social de

Auditor Fiscal Seguridade Social Art. 201 CF Leandro Macedo

Auditor Fiscal Seguridade Social Art. 201 CF Leandro Macedo 2014 2015 Copyright. Curso Agora Eu Eu Passo - - Todos os direitos reservados ao ao autor. O RGPS NA CONSTITUIÇÃO FEDERAL LEANDRO MACÊDO DEFINIÇÃO

Auditor Fiscal Seguridade Social Art. 201 CF Leandro Macedo 2014 2015 Copyright. Curso Agora Eu Eu Passo - - Todos os direitos reservados ao ao autor. O RGPS NA CONSTITUIÇÃO FEDERAL LEANDRO MACÊDO DEFINIÇÃO

Se as contribuições não estão no CNIS, presume-se que estão porque a responsabilidade é do empregador. Ainda que não tenha sido feito.

RESUMO DA AULA PÓS PREVIDENCIÁRIO 47 10 DE DEZEMBRO DE 2018 PROF. SERGIO GEROMES CÁLCULOS DE BENEFÍCIOS PREVIDENCIÁRIOS NA PRÁTICA - REVISÕES TESES REVISIONAIS DE FATO AUSÊNCIA DE SALÁRIO DE CONTRIBUIÇÃO

RESUMO DA AULA PÓS PREVIDENCIÁRIO 47 10 DE DEZEMBRO DE 2018 PROF. SERGIO GEROMES CÁLCULOS DE BENEFÍCIOS PREVIDENCIÁRIOS NA PRÁTICA - REVISÕES TESES REVISIONAIS DE FATO AUSÊNCIA DE SALÁRIO DE CONTRIBUIÇÃO

A IMPORTÂNCIA DO PLANEJAMENTO PREVIDENCIÁRIO AO VALOR DA RENDA MENSAL INICIAL DO BENEFÍCIO.

A IMPORTÂNCIA DO PLANEJAMENTO PREVIDENCIÁRIO AO VALOR DA RENDA MENSAL INICIAL DO BENEFÍCIO. ENUNCIADO 5 DO CRPS A Previdência Social deve conceder o melhor benefício a que o segurado fizer jus, cabendo

A IMPORTÂNCIA DO PLANEJAMENTO PREVIDENCIÁRIO AO VALOR DA RENDA MENSAL INICIAL DO BENEFÍCIO. ENUNCIADO 5 DO CRPS A Previdência Social deve conceder o melhor benefício a que o segurado fizer jus, cabendo

Direito Previdenciário. Prof. Kerlly Huback

Direito Previdenciário Contatos Facebook www.facebook.com/kerlly.huback Grupo Facebook Loucos por Previdenciário e Tributário Carência x Período de Graça Havendo perda da qualidade de segurado, as contribuições

Direito Previdenciário Contatos Facebook www.facebook.com/kerlly.huback Grupo Facebook Loucos por Previdenciário e Tributário Carência x Período de Graça Havendo perda da qualidade de segurado, as contribuições

Ato Declaratório nº 5 da Receita Federal

Ato Declaratório nº 5 da Receita Federal 22.09.2015 Belo Horizonte/ MG Prof.: Ronaldo Gaudio Art. 22, inc. IV, Lei 8.212/91 (incluído pela lei 9.876/99) A contribuição a cargo da empresa, destinada à Seguridade

Ato Declaratório nº 5 da Receita Federal 22.09.2015 Belo Horizonte/ MG Prof.: Ronaldo Gaudio Art. 22, inc. IV, Lei 8.212/91 (incluído pela lei 9.876/99) A contribuição a cargo da empresa, destinada à Seguridade

Reavaliação dos atos praticados pelo INSS, observando prescrição e decadência.

RESUMO DA AULA PÓS PREVIDENCIÁRIO 48 03 DE DEZEMBRO DE 2018 PROF. SERGIO GEROMES CÁLCULOS DE BENEFÍCIOS PREVIDENCIÁRIOS NA PRÁTICA - REVISÕES Prazo decadencial: Artigo 559 da IN 77/2015 isso para a esfera

RESUMO DA AULA PÓS PREVIDENCIÁRIO 48 03 DE DEZEMBRO DE 2018 PROF. SERGIO GEROMES CÁLCULOS DE BENEFÍCIOS PREVIDENCIÁRIOS NA PRÁTICA - REVISÕES Prazo decadencial: Artigo 559 da IN 77/2015 isso para a esfera

S u m á r i o. 1. A Seguridade Social na Constituição de Capítulo 1 Notas Introdutórias Seguridade Social (arts. 194 a 204)...

...") S u m á r i o Capítulo 1 Notas Introdutórias... 1 1. A Seguridade Social na Constituição de 1988...1 1.1. Seguridade Social (arts. 194 a 204)...1 1.1.1. Natureza do Direito à Seguridade Social...1 1.1.2.

S u m á r i o Capítulo 1 Notas Introdutórias... 1 1. A Seguridade Social na Constituição de 1988...1 1.1. Seguridade Social (arts. 194 a 204)...1 1.1.1. Natureza do Direito à Seguridade Social...1 1.1.2.

Resumo Aula-tema 04: Benefícios Previdenciários - Regras Gerais

Resumo Aula-tema 04: Benefícios Previdenciários - Regras Gerais O Regime Geral de Previdência Social compreende prestações, devidas inclusive em razão de eventos decorrentes de acidente do trabalho, expressas

Resumo Aula-tema 04: Benefícios Previdenciários - Regras Gerais O Regime Geral de Previdência Social compreende prestações, devidas inclusive em razão de eventos decorrentes de acidente do trabalho, expressas

Bom dia, hoje farei breves considerações sobre a aposentadoria por idade urbana. Espero que seja útil.

Bom dia, hoje farei breves considerações sobre a aposentadoria por idade urbana. Espero que seja útil. Diz o art. 48, da Lei 8.213/91: Art. 48. A aposentadoria por idade será devida ao segurado que, cumprida

Bom dia, hoje farei breves considerações sobre a aposentadoria por idade urbana. Espero que seja útil. Diz o art. 48, da Lei 8.213/91: Art. 48. A aposentadoria por idade será devida ao segurado que, cumprida

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO DO ARTIGO 29 DA LB (REVISÃO DA VIDA TODA) Artigo 29 da LB (REDAÇÃO ORIGINAL):

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO DO ARTIGO 29 DA LB (REVISÃO DA VIDA TODA) Artigo 29 da LB (REDAÇÃO ORIGINAL):

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO MAIO 2017 P R EV ID ÊN C IA P EC 287

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO MAIO 2017 R EFO R M A D A P R EV ID ÊN C IA P EC 287 EC 20/98 fim da aposentadoria proporcional, criação do 85/95 para o servidor público EC 41/03 Aposentadoria por

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO MAIO 2017 R EFO R M A D A P R EV ID ÊN C IA P EC 287 EC 20/98 fim da aposentadoria proporcional, criação do 85/95 para o servidor público EC 41/03 Aposentadoria por

CÁLCULOS PREVIDENCIÁRIOS - RGPS

CÁLCULOS PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com AÇÕES PREVIDENCIÁRIAS CLASSIFICAÇÃO Classificação das ações previdenciárias de acordo com a pretensão da parte

CÁLCULOS PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com AÇÕES PREVIDENCIÁRIAS CLASSIFICAÇÃO Classificação das ações previdenciárias de acordo com a pretensão da parte

TEMPO RURAL E SEUS REFLEXOS NA APOSENTADORIA

TEMPO RURAL E SEUS REFLEXOS NA APOSENTADORIA UTILIZAÇÃO DO TEMPO Art. 48. A aposentadoria por idade será devida ao segurado que, cumprida a carência exigida nesta Lei, completar 65 (sessenta e cinco) anos

TEMPO RURAL E SEUS REFLEXOS NA APOSENTADORIA UTILIZAÇÃO DO TEMPO Art. 48. A aposentadoria por idade será devida ao segurado que, cumprida a carência exigida nesta Lei, completar 65 (sessenta e cinco) anos

CONSTITUIÇÃO PEC Nº 287

CONSTITUIÇÃO PEC Nº 287 Artigo 201 Art. 1º Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem

CONSTITUIÇÃO PEC Nº 287 Artigo 201 Art. 1º Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem

João se aposentou em 01/ago/2007: Benefício com D.I.B. em 01/ago/2007-1º reajuste: Qual o valor do 4º reajustamento anual de João?

João se aposentou em 01/ago/2007: Qual o valor do 1º reajustamento de João? Qual o valor do 2º reajustamento anual de João? Qual o valor do 3º reajustamento anual de João? Qual o valor do 4º reajustamento

João se aposentou em 01/ago/2007: Qual o valor do 1º reajustamento de João? Qual o valor do 2º reajustamento anual de João? Qual o valor do 3º reajustamento anual de João? Qual o valor do 4º reajustamento

(o que está entre parênteses refere-se a algum tema fora o material ou opinião do professor)

") RESUMO DA AULA PÓS PREVIDENCIÁRIO 47 12 DE SETEMBRO DE 2018 PROF. RODRIGO SODERO BENEFICIÁRIOS DO RGPS (o que está entre parênteses refere-se a algum tema fora o material ou opinião do professor) Idade

RESUMO DA AULA PÓS PREVIDENCIÁRIO 47 12 DE SETEMBRO DE 2018 PROF. RODRIGO SODERO BENEFICIÁRIOS DO RGPS (o que está entre parênteses refere-se a algum tema fora o material ou opinião do professor) Idade

SALÁRIO-FAMÍLIA E SALÁRIO MATERNIDADE

SALÁRIO-FAMÍLIA E SALÁRIO MATERNIDADE Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SÁLARIO-MATERNIDADE SALÁRIO-MATERNIDADE CONCEITO: É o benefício previdenciário destinado à proteção

SALÁRIO-FAMÍLIA E SALÁRIO MATERNIDADE Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SÁLARIO-MATERNIDADE SALÁRIO-MATERNIDADE CONCEITO: É o benefício previdenciário destinado à proteção

SB = média dos últimos 36 salários-de-contribuição, considerados em um período não superior a 48 meses, cujo divisor não pode ser inferior a 24.

APOSENTADORIA POR TEMPO DE SERVIÇO (REGRAS VIGENTES ANTES DA EC 20/98) * Requisitos: Qualidade de Segurado e Carência 30 anos de tempo de serviço, se homem, e 25, se mulher * Cálculo do benefício: 70%

APOSENTADORIA POR TEMPO DE SERVIÇO (REGRAS VIGENTES ANTES DA EC 20/98) * Requisitos: Qualidade de Segurado e Carência 30 anos de tempo de serviço, se homem, e 25, se mulher * Cálculo do benefício: 70%

SENADO FEDERAL COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E CIDADANIA

SENADO FEDERAL COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E CIDADANIA PARECER Nº, DE 2003 Redação, para o segundo turno, da Proposta de Emenda à Constituição nº 67, de 2003 (nº 40, de 2003, na Câmara dos Deputados).

SENADO FEDERAL COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E CIDADANIA PARECER Nº, DE 2003 Redação, para o segundo turno, da Proposta de Emenda à Constituição nº 67, de 2003 (nº 40, de 2003, na Câmara dos Deputados).

Art. 32 da LEI 8.213/91 Art. 32. O salário-de-benefício do segurado que contribuir em razão de atividades concomitantes será calculado com base na som

Atividade concomitante e fator previdenciário Dra. Marina Vasques Duarte de Barros Falcão - JFSC Art. 32 da LEI 8.213/91 Art. 32. O salário-de-benefício do segurado que contribuir em razão de atividades

Atividade concomitante e fator previdenciário Dra. Marina Vasques Duarte de Barros Falcão - JFSC Art. 32 da LEI 8.213/91 Art. 32. O salário-de-benefício do segurado que contribuir em razão de atividades

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO Professor: Rodrigo Sodero Facebook/FAN PAGE: Professor Rodrigo Sodero e Rodrigo Sodero III Instagram: @profrodrigosodero Risco analisado: embora tecnicamente o

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO Professor: Rodrigo Sodero Facebook/FAN PAGE: Professor Rodrigo Sodero e Rodrigo Sodero III Instagram: @profrodrigosodero Risco analisado: embora tecnicamente o

IV SIMPÓSIO DE DIREITO PREVIDENCIÁRIO

IV SIMPÓSIO DE DIREITO PREVIDENCIÁRIO Novas Possibilidades de Revisão de Benefícios Previdenciários ESTER MORENO DE MIRANDA VIEIRA ester.vieira@globo.com 3 REVISÃO DE FATO Comprovação do aumento do tempo

IV SIMPÓSIO DE DIREITO PREVIDENCIÁRIO Novas Possibilidades de Revisão de Benefícios Previdenciários ESTER MORENO DE MIRANDA VIEIRA ester.vieira@globo.com 3 REVISÃO DE FATO Comprovação do aumento do tempo

ROTINAS ADMINISTRATIVAS NO PAP PÓS-GRADUAÇÃO EM DIREITO PREVIDENCIÁRIO LEGALE CURSOS JURÍDICOS

ROTINAS ADMINISTRATIVAS NO PAP PÓS-GRADUAÇÃO EM DIREITO PREVIDENCIÁRIO LEGALE CURSOS JURÍDICOS ROTINAS ADMINISTRATIVAS NO PAP Analista do Seguro Social junto ao INSS; Especialista em Direito Previdenciário

ROTINAS ADMINISTRATIVAS NO PAP PÓS-GRADUAÇÃO EM DIREITO PREVIDENCIÁRIO LEGALE CURSOS JURÍDICOS ROTINAS ADMINISTRATIVAS NO PAP Analista do Seguro Social junto ao INSS; Especialista em Direito Previdenciário

Pontifícia Universidade Católica de Goiás Faculdade de Direito Direito Previdenciário Profª. Ms. Tatiana Riemann QUALIDADE DE SEGURADO

QUALIDADE DE SEGURADO Qualidade de Segurado - art. 13, Dec. 3.048/99 detém a qualidade de segurado aquele que exerce atividade remunerada, em caso de segurados obrigatórios, ou está contribuindo, em caso

QUALIDADE DE SEGURADO Qualidade de Segurado - art. 13, Dec. 3.048/99 detém a qualidade de segurado aquele que exerce atividade remunerada, em caso de segurados obrigatórios, ou está contribuindo, em caso

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÕES Artigo 559 da IN 77/2015: A revisão é o procedimento administrativo utilizado

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÕES Artigo 559 da IN 77/2015: A revisão é o procedimento administrativo utilizado

S u m á r i o. Capítulo 1 Notas Introdutórias...1

S u m á r i o Capítulo 1 Notas Introdutórias...1 1. A Seguridade Social na Constituição de 1988... 1 1.1. Seguridade Social (arts. 194 a 204)... 1 1.1.1. Natureza do Direito à Seguridade Social... 1 1.1.2.

S u m á r i o Capítulo 1 Notas Introdutórias...1 1. A Seguridade Social na Constituição de 1988... 1 1.1. Seguridade Social (arts. 194 a 204)... 1 1.1.1. Natureza do Direito à Seguridade Social... 1 1.1.2.

PORTARIA INTERMINISTERIAL MINISTROS DE ESTADO DA FAZENDA - MF / DA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL - MPS Nº 19 DE D.O.U.:

PORTARIA INTERMINISTERIAL MINISTROS DE ESTADO DA FAZENDA - MF / DA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL - MPS Nº 19 DE 10.01.2014 D.O.U.: 13.01.2014 Dispõe sobre o reajuste dos benefícios pagos pelo Instituto

PORTARIA INTERMINISTERIAL MINISTROS DE ESTADO DA FAZENDA - MF / DA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL - MPS Nº 19 DE 10.01.2014 D.O.U.: 13.01.2014 Dispõe sobre o reajuste dos benefícios pagos pelo Instituto

Como calcular aposentadoria

Como calcular aposentadoria Você sabe como calcular aposentadoria? A forma de cálculo dos benefícios previdenciários dos segurados ligados ao Regime Geral de Previdência Social (RGPS) segue as disposições

Como calcular aposentadoria Você sabe como calcular aposentadoria? A forma de cálculo dos benefícios previdenciários dos segurados ligados ao Regime Geral de Previdência Social (RGPS) segue as disposições

PORTARIA INTERMINISTERIAL N 77, DE 11 DE MARÇO DE 2008

PORTARIA INTERMINISTERIAL N 77, DE 11 DE MARÇO DE 2008 Dispõe sobre o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores constantes do Regulamento da Previdência

PORTARIA INTERMINISTERIAL N 77, DE 11 DE MARÇO DE 2008 Dispõe sobre o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores constantes do Regulamento da Previdência

Beneficiários do RGPS, qualidade de segurado e carência

Beneficiários do RGPS, qualidade de segurado e carência Continuação... Idade Mínima Atual para ser Segurado: Art. 7, Inciso 33 da CF/1988 Precisa ter mais de 16 anos, salvo no caso do menor aprendiz que

Beneficiários do RGPS, qualidade de segurado e carência Continuação... Idade Mínima Atual para ser Segurado: Art. 7, Inciso 33 da CF/1988 Precisa ter mais de 16 anos, salvo no caso do menor aprendiz que

Direito Previdenciário

Direito Previdenciário Processo administrativo previdenciário Ações previdenciárias Prof. Bruno Valente Relação beneficiário X INSS Litigiosidade Judicialização a questão previdenciária Expansão da estrutura

Direito Previdenciário Processo administrativo previdenciário Ações previdenciárias Prof. Bruno Valente Relação beneficiário X INSS Litigiosidade Judicialização a questão previdenciária Expansão da estrutura

Poder Judiciário JUSTIÇA FEDERAL Seção Judiciária do Paraná 2ª TURMA RECURSAL JUÍZO A

JUIZADO ESPECIAL (PROCESSO ELETRÔNICO) Nº200870500208531/PR RELATOR : Juiz Federal Leonardo Castanho Mendes RECORRENTE : Roberto Osvaldo Heil RECORRIDO : INSS VOTO DIVERGENTE Trata-se de recurso do autor

JUIZADO ESPECIAL (PROCESSO ELETRÔNICO) Nº200870500208531/PR RELATOR : Juiz Federal Leonardo Castanho Mendes RECORRENTE : Roberto Osvaldo Heil RECORRIDO : INSS VOTO DIVERGENTE Trata-se de recurso do autor

DECADÊNCIA X DIREITO À REVISÃO DO BENEFÍCIO PREVIDENCIÁRIO (ART. 103, DA LEI 8.213/91)

") DECADÊNCIA X DIREITO À REVISÃO DO BENEFÍCIO PREVIDENCIÁRIO (ART. 103, DA LEI 8.213/91) Professor: Rodrigo Sodero Facebook/FAN PAGE: Rodrigo Sodero III e Professor Rodrigo Sodero Instagram: @profrodrigosodero

DECADÊNCIA X DIREITO À REVISÃO DO BENEFÍCIO PREVIDENCIÁRIO (ART. 103, DA LEI 8.213/91) Professor: Rodrigo Sodero Facebook/FAN PAGE: Rodrigo Sodero III e Professor Rodrigo Sodero Instagram: @profrodrigosodero

SALÁRIO- MATERNIDADE

FUNDAMENTAÇÃO LEGAL Artigo 7º, XVIII c/c Artigo 201, II, ambos da CF Artigo 71 a 73, da Lei 8213/91 Artigo 93 a 103 do Decreto 3048/99 Artigo 340 a 358, IN 77 CONCEITO O salário-maternidade é o benefício

FUNDAMENTAÇÃO LEGAL Artigo 7º, XVIII c/c Artigo 201, II, ambos da CF Artigo 71 a 73, da Lei 8213/91 Artigo 93 a 103 do Decreto 3048/99 Artigo 340 a 358, IN 77 CONCEITO O salário-maternidade é o benefício

PORTARIA MPS/MF Nº 333, DE 29 DE JUNHO DE 2010 (DOU )

") PORTARIA MPS/MF Nº 333, DE 29 DE JUNHO DE 2010 (DOU 30.06.2010) Dispõe sobre o salário mínimo e o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores constantes

PORTARIA MPS/MF Nº 333, DE 29 DE JUNHO DE 2010 (DOU 30.06.2010) Dispõe sobre o salário mínimo e o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores constantes

SUBSTITUTIVO ADOTADO PELA COMISSÃO. Art. 1º A Constituição Federal passa a vigorar com as seguintes alterações: Art

COMISSÃO ESPECIAL DESTINADA A APRECIAR E PROFERIR PARECER À PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 40-A, DE 2003, QUE "MODIFICA OS ARTS. 37, 40, 42, 48, 96, 142 E 149 DA CONSTITUIÇÃO FEDERAL, O ART. 8º DA

COMISSÃO ESPECIAL DESTINADA A APRECIAR E PROFERIR PARECER À PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 40-A, DE 2003, QUE "MODIFICA OS ARTS. 37, 40, 42, 48, 96, 142 E 149 DA CONSTITUIÇÃO FEDERAL, O ART. 8º DA