CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS

|

|

|

- Judite Mascarenhas

- 4 Há anos

- Visualizações:

Transcrição

1 CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com

2

3 SALÁRIO-DE-BENEFÍCIO - LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste: I - para os benefícios de que tratam as alíneas b e c do inciso I do art. 18, na média aritmética simples dos maiores salários-decontribuição correspondentes a oitenta por cento de todo o período contributivo, multiplicada pelo fator previdenciário; II - para os benefícios de que tratam as alíneas a, d, e e h do inciso I do art. 18, na média aritmética simples dos maiores salários-de-contribuição correspondentes a oitenta por cento de todo o período contributivo.

4 ARTIGO 18 DA LB: O Regime Geral de Previdência Social compreende as seguintes prestações, devidas inclusive em razão de eventos decorrentes de acidente do trabalho, expressas em benefícios e serviços: I - quanto ao segurado: a) aposentadoria por invalidez; b) aposentadoria por idade; c) aposentadoria por tempo de contribuição; d) aposentadoria especial; f) salário-família; g) salário-maternidade; e) auxílio-doença; h) auxílio-acidente;

5 II - quanto ao dependente: a) pensão por morte; b) auxílio-reclusão; III - quanto ao segurado e dependente: a) pecúlios; (Revogada pela Lei nº 9.032, de 1995) b) serviço social; c) reabilitação profissional.

6 SALÁRIO-DE-BENEFÍCIO APÓS A LEI Nº 8.213/91 ATÉ O ADVENTO DA LEI Nº 9.876/99 Artigo 29 da LB: (REDAÇÃO ORIGINAL) O salário-debenefício consiste na média aritmética simples de todos os últimos salários-de-contribuição dos meses imediatamente anteriores ao do afastamento da atividade ou da data da entrada do requerimento, até o máximo de 36 (trinta e seis), apurados em período não superior a 48 (quarenta e oito) meses.

7 REVISÃO ATIVIDADES CONCOMITANTES

8 SALÁRIO DE CONTRIBUIÇÃO Artigo 201 DA CF/88: [...] 11. Os ganhos habituais do empregado, a qualquer título, serão incorporados ao salário para efeito de contribuição previdenciária e consequente repercussão em benefícios, nos casos e na forma da lei.

9 SALÁRIO DE CONTRIBUIÇÃO Artigo 28, I da Lei nº 8.212/91: para o empregado e trabalhador avulso: a remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendimentos pagos, devidos ou creditados a qualquer título, durante o mês [...]; Artigo 28, II da Lei nº 8.212/91: para o empregado doméstico: a remuneração registrada na CTPS; Artigo 28, III da Lei nº 8.212/91: para o contribuinte individual: a remuneração auferida em uma ou mais empresas ou pelo exercício de sua atividade por conta própria, durante o mês, observado o limite máximo a que se refere o 5 o ; Artigo 28, IV da Lei nº 8.212/91: para o segurado facultativo: o valor por ele declarado, observado o limite máximo a que se refere o 5 o.

10 LIMITES DO SALÁRIO DE CONTRIBUIÇÃO Artigo 28, 3º da Lei nº 8.212/91: O limite mínimo do salário-de-contribuição; Artigo 28, 5º da Lei nº 8.212/91: O limite máximo do salário-de-contribuição; Artigo 135 da Lei nº 8.213/91: Os salários-decontribuição utilizados no cálculo do valor de benefício serão considerados respeitando-se os limites mínimo e máximo vigentes nos meses a que se referirem.

11 SALÁRIO DE CONTRIBUIÇÃO

12 SALÁRIO DE BENEFÍCIO X ATIVIDADES CONCOMITANTES

13 ATIVIDADES CONCOMITANTES Artigo 32 da LB: O salário-de-benefício do segurado que contribuir em razão de atividades concomitantes será calculado com base na soma dos salários-de-contribuição das atividades exercidas na data do requerimento ou do óbito, ou no período básico de cálculo, observado o disposto no art. 29 e as normas seguintes: I - quando o segurado satisfizer, em relação a cada atividade, as condições do benefício requerido, o salário-debeneficio será calculado com base na soma dos respectivos salários-de-contribuição;

14 FÓRMULA DE CÁLCULO (PREENCHIMENTO DOS REQUISITOS PARA TODAS AS ATIVIDADES INCISO I a ) ATIVIDADE PRINCIPAL: SB (M. a. s) = R$ 1.000,00 ATIVIDADE SECUNDÁRIA: SB (M. a. s) = R$ 800,00 SB global = SB (p) + SB (p) SB global = R$ 1.000,00 + R$ 800,00 SB global = R$ 1.800,00

15 ATIVIDADES CONCOMITANTES IN 77/15 INSS SUBSEÇÃO IV DA MÚLTIPLA ATIVIDADE Artigo 190 da IN 77/15: Para cálculo do salário-de-benefício com base nas regras previstas para múltiplas atividades será imprescindível a existência de remunerações ou contribuições concomitantes, provenientes de duas ou mais atividades, dentro do PBC.

16 ATIVIDADES CONCOMITANTES TRF 4ª REGIÃO /SC [...] 1. A expressão atividades concomitantes, inclusa no art. 32 da Lei 8213/91, faz referência a atividades distintas e não à mera duplicidade de vínculos com desempenho da mesma profissão. [...]

17 ATIVIDADES CONCOMITANTES TRF 1ª REGIÃO APELAÇÃO CIVEL MG 3. A expressão "atividades concomitantes", a qual alude o art. 32 da Lei 8.213/1991, ao tratar do cálculo da renda mensal inicial, deve ser entendida como indicativo de pluralidade de profissões ou de recolhimento de rubricas diferentes. Situação que não ficou evidenciada na hipótese dos autos, sendo, pois, cabível a soma dos salários-de-contribuição no período de 01/1990 a 10/1990, quando a parte autora trabalhou para a mesma empresa.

18 ATIVIDADES CONCOMITANTES Artigo 191 da IN 77: Não será considerada múltipla atividade quando: I - o segurado satisfizer todos os requisitos exigidos ao benefício em todas as atividades concomitantes (art. 32, I LB); II - nos meses em que o segurado contribuiu apenas por uma das atividades concomitantes, em obediência ao limite máximo do salário de contribuição (art. 32, 1º LB); III - nos meses em que o segurado tenha sofrido redução dos salários de contribuição das atividades concomitantes em respeito ao limite máximo desse salário (art. 32, 2º LB);

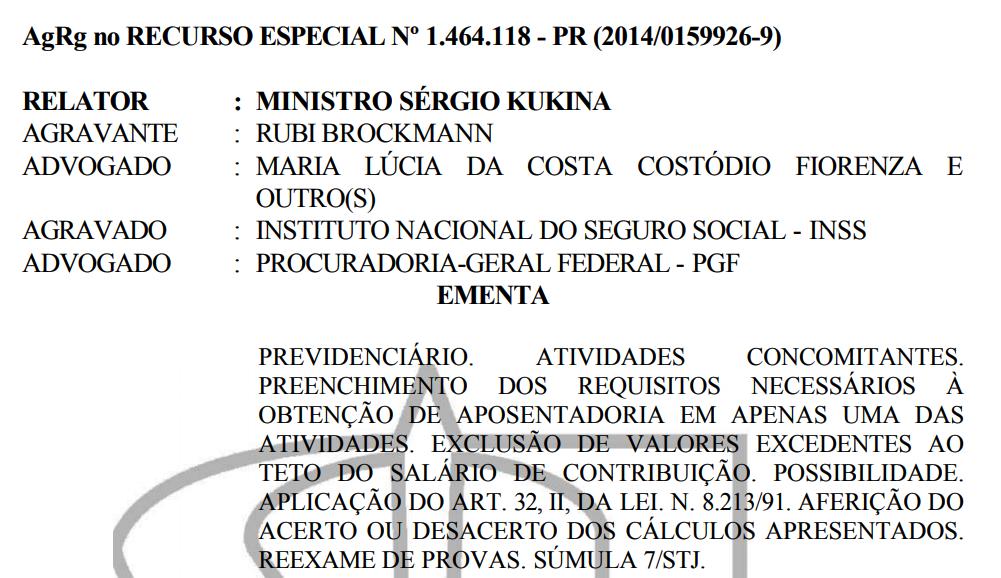

19 RESP

20 ATIVIDADES CONCOMITANTES IV se tratar de mesmo grupo empresarial, ou seja, quando uma ou mais empresas tenham, cada uma delas, personalidade jurídica própria e estiverem sob a direção, controle ou administração de outra, constituindo grupo industrial, comercial ou de qualquer outra atividade econômica, sendo, para efeito da relação de emprego, solidariamente responsáveis a empresa principal e cada uma das subordinadas; e V se tratar de auxílio-doença ou aposentadoria por invalidez isentos de carência ou decorrentes de acidente de qualquer natureza, inclusive por acidente do trabalho.

21 SOMA DAS REMUNERAÇÕES Artigo 192 da IN 77: Nas situações mencionadas no art. 191, o salário de benefício será calculado com base na soma dos salários de contribuição das atividades exercidas até a data do requerimento ou do afastamento da atividade, observado o disposto no art. 32 do RPS.

22 ATIVIDADES CONCOMITANTES Artigo 32 da LB: [...] II - quando não se verificar a hipótese do inciso anterior, o salário-de-benefício corresponde à soma das seguintes parcelas: a) o salário-de-benefício calculado com base nos saláriosde-contribuição das atividades em relação às quais são atendidas as condições do benefício requerido; b) um percentual da média do salário-de-contribuição de cada uma das demais atividades, equivalente à relação entre o número de meses completo de contribuição e os do período de carência do benefício requerido;

23 FÓRMULA DE CÁLCULO (NÃO PREENCHIMENTO DOS REQUISITOS PARA TODAS ATIVIDADES INCISO II a e b ) Obs: Inciso II a e b = Neste caso, na concessão dos benefícios, exceto Aposentadoria por Tempo de Contribuição e Especial, o SB global do benefício será composto da soma do SB da atividade principal com uma fração do SB da atividade secundária:

24 FÓRMULA DE CÁLCULO SB global = SBp + (Média SC at.s x Tc/Carência) EXEMPLO B/31 (Auxílio-Doença) Atividade Principal = 12 contribuições e SB (M.a.s = R$ 1.000,00) Atividade Secundária = 3 contribuições e (M.a.s = R$ 800,00)

25 FÓRMULA DE CÁLCULO SB global = SBp + (Média SC at.s x 3/12) SB global = R$ 1.000,00 + R$ 800,00 x 0,25 SB global = R$ 1.000,00 + R$ 200,00 SB global = R$ 1.200,00 RMI = SB global x Alíquota (91%) RMI = R$ 1.200,00 x 0,91 RMI = R$ 1.092,00* * Observar 10º, art. 29 da LB.

26 ATIVIDADES CONCOMITANTES III - quando se tratar de benefício por tempo de serviço, o percentual da alínea "b" do inciso II será o resultante da relação entre os anos completos de atividade e o número de anos de serviço considerado para a concessão do benefício. OBS: BENEFÍCIOS POR TEMPO DE CONTRIBUIÇÃO APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO E ESPECIAL

27 FÓRMULA DE CÁLCULO SB global = SBp + (Média SC at.s x Tc/Tempo exigido para concessão do benefício) EXEMPLO B/46 (Aposentadoria Especial 25 anos) Atividade Principal = 25 anos de contribuições e SB (M.a.s = R$ 1.800,00) Atividade Secundária = 10 anos de contribuições e (M.a.s = R$ 1.000,00)

28 FÓRMULA DE CÁLCULO SB global = SBp + (Média SC at.s x 10/25) SB global = R$ 1.800,00 + R$ 1.000,00 x 0,40 SB global = R$ 1.800,00 + R$ 400,00 SB global = R$ 2.200,00 RMI = SB global x Alíquota (100%) RMI = R$ 2.200,00

29 CASO PRÁTICO

30

31

32

33

34

35

36 ATIVIDADES CONCOMITANTES MÉDIA DOS SC x PERCENTUAL

37 TRU /RS INCIDENTE DE UNIFORMIZAÇÃO REGIONAL. DIREITO PREVIDENCIÁRIO. BENEFÍCIO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ATIVIDADES CONCOMITANTES. SALÁRIO-DE- BENEFÍCIO. ATIVIDADE SECUNDÁRIA. MÉDIA SIMPLES DOS SALÁRIOS-DE-CONTRIBUIÇÃO. 1. No cálculo da parcela das atividades secundárias, é feita a apuração da média simples dos salários-de-contribuição, multiplicada pela proporção relativa aos anos trabalhados na atividade secundária e os anos levados em consideração para a aposentadoria por tempo de contribuição, sem exclusão de salários-de-contribuição e sem a aplicação do divisor mínimo previsto no artigo 3º, 2º, da Lei 9.876/99. [...]

38 CÁLCULO DA RMI CONFORME ART. 32 DA LEI DE BENEFÍCIOS

39 APOSENTADORIA POR IDADE - ALÍQUOTA 85% ATIVIDADE VALOR RECEBIDO VALOR DEVIDO 1 R$ 2.421,38 R$ 2.421,38 2 R$ 1,67 R$ 27,02 3 R$ 1,63 R$ 26,35 4 R$ 0,05 R$ 7,49 5 R$ 0,01 R$ 2,42 6 R$ 1,09 R$ 23,58 7 R$ 3,89 R$ 50,22 SB R$ 2.429,72 R$ 2.558,46 RMI R$ 2.065,26 R$ 2.174,69

40 FATOR PREVIDENCIÁRIO ÚNICO

41 Apelação nº /RS Relator: Juiz Federal Convocado Jose Antonio Savaris PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CÁLCULO DA RMI. FATOR PREVIDENCIÁRIO. ART. 3º, LEI 9.876/99. SISTEMÁTICA. [...] 2. O fator previdenciário, em se tratando de atividades concomitantes, deve incidir uma única vez, apenas após a soma das parcelas referentes à atividade principal e secundária, tendo por base o total de tempo de serviço do segurado. Isso porque não há razão para sua incidência de forma independente quanto a cada atividade - principal ou secundária - pois o fator é um redutor que tem base, dentre outras variáveis, na idade do segurado no momento do preenchimento dos requisitos para a concessão do benefício, visando desestimular a aposentação precoce, e, em última instância, estabelecer o equilíbrio atuarial do sistema. (??)

42 TRU /RS INCIDENTE DE UNIFORMIZAÇÃO REGIONAL. DIREITO PREVIDENCIÁRIO. BENEFÍCIO DE APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. ATIVIDADES CONCOMITANTES. SALÁRIO-DE- BENEFÍCIO. ATIVIDADE SECUNDÁRIA. MÉDIA SIMPLES DOS SALÁRIOS-DE-CONTRIBUIÇÃO. 1. No cálculo da parcela das atividades secundárias, é feita a apuração da média simples dos salários-de-contribuição, multiplicada pela proporção relativa aos anos trabalhados na atividade secundária e os anos levados em consideração para a aposentadoria por tempo de contribuição, sem exclusão de salários-de-contribuição e sem a aplicação do divisor mínimo previsto no artigo 3º, 2º, da Lei 9.876/99. [...]

43 ATIVIDADE PRINCIPAL MELHOR PROVEITO ECONÔMICO

44

45 RECURSO ESPECIAL Nº /SC PREVIDENCIÁRIO. RECURSO ESPECIAL. REGIME GERAL DA PREVIDÊNCIA SOCIAL. APOSENTADORIA POR TEMPO DE SERVIÇO. PROVENTOS PROPORCIONAIS. EMBARGOS À EXECUÇÃO. CRITÉRIO DE CÁLCULO DA RENDA MENSAL INICIAL. ATIVIDADES CONCOMITANTES. ATIVIDADE PRINCIPAL. MELHOR PROVEITO ECONÔMICO. VALOR DA TRABALHO E DA LIVRE INICIATIVA. ART. 32 DA LEI 8.213/1991. INAPLICABILIDADE AO CASO. ART. 29 DA LEI 8.213/1991 EM SUA REDAÇÃO ORIGINAL. OBSERVÂNCIA NO CASO. DISSÍDIO JURISPRUDENCIAL. FALTA DE SIMILITUDE FÁTICA. RECURSO ESPECIAL CONHECIDO EM PARTE E NESSA PARTE NÃO PROVIDO.

46 SOMA DAS REMUNERAÇÕES/CONTRIBUIÇÕES

47 TNU: PU

48 TNU: PU INCIDENTE DE UNIFORMIZAÇÃO NACIONAL. REPRESENTATIVO DA CONTROVÉRSIA. PREVIDENCIÁRIO. REVISÃO. ATIVIDADES CONCOMITANTES. ARTIGO 32 DA LEI 8.213/91. DERROGAÇÃO A PARTIR DE 01/04/2003. UNIFORMIZAÇÃO PRECEDENTE DA TNU. DESPROVIMENTO.

49 TRF4:

50 TRF4: PROCESSUAL CIVIL. EMBARGOS INFRINGENTES. LIMITES DA INFRINGÊNCIA. PREVIDENCIÁRIO. REVISÃO DE BENEFÍCIO. ATIVIDADES CONCOMITANTES. ART.32 DA LEI Nº 8.213/ O salário de benefício do segurado que contribuía em razão de atividades concomitantes era calculado nos termos do art. 32 da Lei 8.213/91, somando-se os respectivos salários-de-contribuição quando satisfizesse, em relação a cada atividade, as condições do benefício requerido. No caso de o segurado não haver preenchido as condições para a concessão do benefício em relação a ambas as atividades, o salário-de- benefício correspondia à soma do salário-de-benefício da atividade principal e de um percentual da média do salário-decontribuição da atividade secundária.

51 TRF4: O sentido da regra contida no art. 32 da Lei 8.213/91 era o de evitar que, nos últimos anos antes de se aposentar, o segurado pudesse engendrar artificial incremento dos salários-de-contribuição que compõem o período básico de cálculo (PBC), 36 meses dentro de um conjunto de 48 meses, e assim elevar indevidamente o valor da renda mensal inicial da prestação. 3. Todavia, modificado o período básico de cálculo pela Lei 9.876/1999, apurado sobre todas as contribuições a partir de 1994 (as 80% melhores), já não haveria sentido na norma, pois inócua seria uma deliberada elevação dos salários-de-contribuição, uma vez ampliado, em bases tão abrangentes, o período a ser considerado.

52 TRF4: No cálculo de benefícios previdenciários concedidos após abril de 2003, devem ser somados os salários-de-contribuição das atividades exercidas concomitantemente, sem aplicação do art. 32, inclusive para períodos anteriores a 1º de abril de 2003, e com observação, por óbvio, do teto do salário-de-contribuição (art. 28, 5º, da Lei 8.212/91). 5. No caso concreto, em face dos limites da infringência, fica assegurado o direito da parte autora, de adicionar os salários-decontribuição das atividades concomitantes, a partir da competência abril/2003, inclusive. (Rel. Juiz Federal Osni Cardoso Filho, julgado em 03/03/2016, D.E. 10/03/2016)

53 TRF5: (31/08/18) APELAÇÃO. PREVIDENCIÁRIO. REVISÃO DA RENDA MENSAL. ATIVIDADES CONCOMITANTES. ENTENDIMENTO DA TNU. RECURSO REPRESENTATIVO DA CONTROVÉRSIA. APELAÇÃO IMPROVIDA. [...] 2. No caso concreto, o benefício do autor foi concedido em 26/01/2011 (carta de concessão), em data posterior a 01/04/2003, reputando-se corretos os cálculos elaborados pela Contadoria do Juízo, que considerou a soma dos salários-de-contribuição, inclusive os recolhimentos realizados por meio de quitação do LDC-DEBCAD nº , com observação do teto, apurando-se a RMA no valor de 4.231,82 (quatro mil, duzentos e trinta e um reais e dois centavos). [...]

54 TRF2: (31/07/18) DIREITO PREVIDENCIÁRIO. SIMULTANEIDADE DE VÍNCULOS. REGIME GERAL. DERROGAÇÃO DO ARTIGO 32 DA LEI 8.213/91, A PARTIR DE 01/04/2003 PELA LEI /03. SOMA DOS SALÁRIOS- DE-CONTRIBUIÇÃO DAS ATIVIDADES CONCOMITANTES, OBSERVADO O TETO. REMESSA NECESSÁRIA E RECURSO DESPROVIDOS. [...] 2. Ao segurado que contribuiu em razão de atividades concomitantes e que tenha implementado os requisitos ao benefício em data posterior a 01/04/2003, também deve ser assegurado que os seus salários-decontribuição concomitantes (anteriores e posteriores a 0 4/2003) sejam somados, respeitado o teto previdenciário. [...]

55 TRF3: (24/09/18) [...] II - A Turma Nacional de Uniformização dos Juizados Especiais Federais (TNU), em decisão proferida no processo representativo de controvérsia nº , em 22/2/18, por maioria, firmou a tese de que "[o] cálculo do salário de benefício do segurado que contribuiu em razão de atividades concomitantes vinculadas ao RGPS e implementou os requisitos para concessão do benefício em data posterior a 01/04/2003, deve se dar com base na soma integral dos salários-de-contribuição (anteriores e posteriores a 04/2003) limitados ao teto". III- In casu, deve ser revista a forma de cálculo da renda mensal do benefício a fim de sejam somados os salários de contribuição concomitantes no período de maio/00 a maio/03, observada a limitação ao teto previdenciário. [...]

56 TNU: PU TNU: PU TRSP: PROCESSO TRBA: PROCESSO TRF4: TRF4: /PR

57 CÁLCULO DA RMI - SOMA DAS REMUNERAÇÕES SB = R$ 2.577,92 RMI = R$ 2.577,92 x 85% (B/41) RMI = R$ 2.191,23 RMI Apurada pelo INSS= R$ 2.065,26

58 AgRg no RECURSO ESPECIAL Nº (2015) PREVIDENCIÁRIO. ATIVIDADES CONCOMITANTES. RMI. SOMA DOS SALÁRIOS DE CONTRIBUIÇÃO. REQUISITOS LEGAIS NÃO PREENCHIDOS. IMPOSSIBILIDADE. ACÓRDÃO RECORRIDO EM CONSONÂNCIA COM O ATUAL ENTENDIMENTO DESTA CORTE SUPERIOR. SÚMULA 83/STJ. 1. A jurisprudência do STJ entende descabida a soma dos salários de contribuição quando não preenchidos os requisitos legais dispostos no artigo 32, I, da Lei 8.213/ Dessume-se que o acórdão recorrido está em sintonia com o atual entendimento do STJ, razão pela qual não merece prosperar a irresignação. Incide, in casu, o princípio estabelecido na Súmula 83/STJ. 3. Agravo Regimental não provido.

59 PARECER 561/2012 CONJUR-MPS/CGU/AGU RECOMENDOU A ALTERAÇÃO DO ARTIGO 32 DA LB E REVOGAÇAÕ DE SEUS INCISOS Art. 32. O salário-de-benefício do segurado que contribuir em razão de atividades concomitantes será calculado com base na soma dos saláriosde-contribuição das atividades exercidas no período básico de cálculo, observado o disposto no art. 29. I - (Revogado); II - (Revogado): a) (Revogada); b) (Revogada); III - (Revogado).

60 LEI Nº , DE 17 DE JUNHO DE 2015 Conversão, em Lei, da Medida Provisória nº 664, de 2014 Art. 1º. A Lei 8.213, de 1991, passa a vigorar com as seguintes alterações: Art. 32. (VETADO). Razões do veto: A alteração realizada pelo dispositivo poderia trazer impacto ao equilíbrio financeiro e atuarial da previdência social, tratado pelo art. 201 da Constituição. Além disso, da forma prevista, a medida poderia gerar desincentivos para os segurados que contribuem sobre atividades concomitantes.

61 BIBLIOGRAFIA: ALENCAR, Hermes Arrais. Cálculo de Benefícios Previdenciários. Regime Geral de Previdência Social. Teses Revisionais. Da Teoria a Prática. 9ª Edição. São Paulo: Editora Saraiva, GEROMES, Sergio. Cálculo do Benefício Previdenciário na Prática. Teses Revisionais. 2ª ed. São Paulo: LTr, SAVARIS, José Antônio. Direito Processual Previdenciário. Curitiba: Editora Alteridade, Melissa Folmann e João Marcelino Soares. Revisões de Benefícios Previdenciários. Curitiba: Editora Juruá, 2011.

Cálculos Previdenciários - RGPS

Cálculos Previdenciários - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO ATIVIDADES CONCOMITANTES SALÁRIO DE CONTRIBUIÇÃO Artigo 201 DA CF/88: [...] 11. Os ganhos habituais

Cálculos Previdenciários - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO ATIVIDADES CONCOMITANTES SALÁRIO DE CONTRIBUIÇÃO Artigo 201 DA CF/88: [...] 11. Os ganhos habituais

Cálculos Previdenciários do RGPS

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SALÁRIO-DE-BENEFÍCIO NA VIGÊNCIA DA LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste: I -

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SALÁRIO-DE-BENEFÍCIO NA VIGÊNCIA DA LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste: I -

Cálculos Previdenciários do RGPS

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO PARA INCLUSÃO DE TEMPO ESPECIAL, MAJORAÇÃO DE SC E RECONHECIMENTO DE TC A INFÇUÊNCIA DO VALOR MENSAL

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO PARA INCLUSÃO DE TEMPO ESPECIAL, MAJORAÇÃO DE SC E RECONHECIMENTO DE TC A INFÇUÊNCIA DO VALOR MENSAL

Cálculos Previdenciários - RGPS

Cálculos Previdenciários - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO DO ARTIGO 29 DA LB SALÁRIO DE BENEFÍCIO Artigo 29 da LB (REDAÇÃO ORIGINAL): O salário-debenefício

Cálculos Previdenciários - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO DO ARTIGO 29 DA LB SALÁRIO DE BENEFÍCIO Artigo 29 da LB (REDAÇÃO ORIGINAL): O salário-debenefício

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento

RGPS CÁLCULO DA RENDA MENSAL INICIAL

RGPS CÁLCULO DA RENDA MENSAL INICIAL e-mail: sergiogeromes@hotmail.com Sergio Geromes II Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido

RGPS CÁLCULO DA RENDA MENSAL INICIAL e-mail: sergiogeromes@hotmail.com Sergio Geromes II Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido

Cálculos Previdenciários

Continuação... Cálculos Previdenciários ATIVIDADES CONCOMITANTES A Lei 13.846/19 alterou o cálculo das atividades concomitantes. Agora no cálculo das atividades concomitantes, as rendas serão somadas.

Continuação... Cálculos Previdenciários ATIVIDADES CONCOMITANTES A Lei 13.846/19 alterou o cálculo das atividades concomitantes. Agora no cálculo das atividades concomitantes, as rendas serão somadas.

Michel Oliveira Gouveia

Michel Oliveira Gouveia Prof. Michel Gouveia Professor Michel Gouveia / Previtube michelogouveia e teses revisionais Lei 8.213/91: Art. 11. São segurados obrigatórios da Previdência Social as seguintes

Michel Oliveira Gouveia Prof. Michel Gouveia Professor Michel Gouveia / Previtube michelogouveia e teses revisionais Lei 8.213/91: Art. 11. São segurados obrigatórios da Previdência Social as seguintes

Cálculo da Renda Mensal Inicial - RGPS

Cálculo da Renda Mensal Inicial - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo

Cálculo da Renda Mensal Inicial - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo

RGPS CÁLCULO DA RENDA MENSAL

RGPS CÁLCULO DA RENDA MENSAL Sergio Geromes Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante a aplicação

RGPS CÁLCULO DA RENDA MENSAL Sergio Geromes Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante a aplicação

RGPS CÁLCULO DA RENDA MENSAL INICIAL

RGPS CÁLCULO DA RENDA MENSAL INICIAL Sergio Geromes II Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante

RGPS CÁLCULO DA RENDA MENSAL INICIAL Sergio Geromes II Profsergiogeromes CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante

O SB é o primeiro passo, o mais importante para se chegar à RMI.

RESUMO DA AULA 13 DE MARÇO 2019 CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIO RGPS PROF. SERGIO GEROMES ATIVIDADES CONCOMITANTES SB lei 9876/99, artigo 29 RMI = SB X % O SB é o primeiro passo, o mais

RESUMO DA AULA 13 DE MARÇO 2019 CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIO RGPS PROF. SERGIO GEROMES ATIVIDADES CONCOMITANTES SB lei 9876/99, artigo 29 RMI = SB X % O SB é o primeiro passo, o mais

RGPS CÁLCULO DA RENDA MENSAL INICIAL.

RGPS CÁLCULO DA RENDA MENSAL INICIAL e-mail: maurafeliciano@gmail.com RMI ALÍQUOTA/COEFICIENTE SB M. a. s. PBC (Período Básico de Cálculo) SC SALÁRIO DE CONTRIBUIÇÃO Artigo 201 da CF/88: [...] 11. Os

RGPS CÁLCULO DA RENDA MENSAL INICIAL e-mail: maurafeliciano@gmail.com RMI ALÍQUOTA/COEFICIENTE SB M. a. s. PBC (Período Básico de Cálculo) SC SALÁRIO DE CONTRIBUIÇÃO Artigo 201 da CF/88: [...] 11. Os

Art. 32 da LEI 8.213/91 Art. 32. O salário-de-benefício do segurado que contribuir em razão de atividades concomitantes será calculado com base na som

Atividade concomitante e fator previdenciário Dra. Marina Vasques Duarte de Barros Falcão - JFSC Art. 32 da LEI 8.213/91 Art. 32. O salário-de-benefício do segurado que contribuir em razão de atividades

Atividade concomitante e fator previdenciário Dra. Marina Vasques Duarte de Barros Falcão - JFSC Art. 32 da LEI 8.213/91 Art. 32. O salário-de-benefício do segurado que contribuir em razão de atividades

EXEMPLOS PRÁTICOS DE CÁLCULOS PREVIDENCIÁRIOS COM ATIVIDADES CONCOMITANTES

EXEMPLOS PRÁTICOS DE CÁLCULOS PREVIDENCIÁRIOS COM ATIVIDADES CONCOMITANTES Sofia Veronica Pereira Desideri Francisco Carlos Desideri Memphis Software www.memphissoftware.com.br 1- Uso da atividade mais

EXEMPLOS PRÁTICOS DE CÁLCULOS PREVIDENCIÁRIOS COM ATIVIDADES CONCOMITANTES Sofia Veronica Pereira Desideri Francisco Carlos Desideri Memphis Software www.memphissoftware.com.br 1- Uso da atividade mais

RGPS CÁLCULO DA RENDA MENSAL INICIAL

RGPS CÁLCULO DA RENDA MENSAL INICIAL Sergio Geromes II Profsergiogeromes 1 CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante

RGPS CÁLCULO DA RENDA MENSAL INICIAL Sergio Geromes II Profsergiogeromes 1 CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo segurado, obtida mediante

RELATÓRIO VOTO. É o relatório.

INCIDENTE DE UNIFORMIZAÇÃO JEF Nº 5004229-95.2013.4.04.7118/RS RELATORA : Flavia da Silva Xavier RECORRENTE : ADVOGADO : IVAN JOSÉ DAMETTO INTERESSADO : INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS MPF :

INCIDENTE DE UNIFORMIZAÇÃO JEF Nº 5004229-95.2013.4.04.7118/RS RELATORA : Flavia da Silva Xavier RECORRENTE : ADVOGADO : IVAN JOSÉ DAMETTO INTERESSADO : INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS MPF :

Cálculo da Renda Mensal Inicial - RGPS

Cálculo da Renda Mensal Inicial - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo

Cálculo da Renda Mensal Inicial - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com CÁLCULO DE RMI NOÇÕES PRELIMINARES RENDA MENSAL INICIAL RMI: Valor do primeiro pagamento recebido pelo

Direito Previdenciário

Direito Previdenciário Salário-de-contribuição Prof. Bruno Valente Salário-de-contribuição Lei nº 8.212/91 Art. 28 Lei nº 8.213/91 Art. 32 Decreto nº 3.048/99 Art. 34 e 214, 1º Salário-de-contribuição

Direito Previdenciário Salário-de-contribuição Prof. Bruno Valente Salário-de-contribuição Lei nº 8.212/91 Art. 28 Lei nº 8.213/91 Art. 32 Decreto nº 3.048/99 Art. 34 e 214, 1º Salário-de-contribuição

Direito Previdenciário

Direito Previdenciário Plano de Benefícios do RGPS Salário-de-Benefício Parte - 2 Prof. Bruno Valente Período básico de cálculo (PBC) Considera-se período básico de cálculo: I - para os filiados ao RGPS

Direito Previdenciário Plano de Benefícios do RGPS Salário-de-Benefício Parte - 2 Prof. Bruno Valente Período básico de cálculo (PBC) Considera-se período básico de cálculo: I - para os filiados ao RGPS

Cálculos Previdenciários do RGPS

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes SALÁRIO-DE-BENEFÍCIO - LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste: I - para os benefícios de que tratam as alíneas

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes SALÁRIO-DE-BENEFÍCIO - LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste: I - para os benefícios de que tratam as alíneas

TEMA: BENEFICIÁRIOS DO RGPS, QUALIDADE DE SEGURADO E CARÊNCIA

RESUMO DA AULA - PÓS PREVIDENCIÁRIO 47 DIA 10 DE SETEMBRO DE 2018 PROF. RODRIGO SODERO TEMA: BENEFICIÁRIOS DO RGPS, QUALIDADE DE SEGURADO E CARÊNCIA (esclarecendo que, os apontamentos entre parênteses,

RESUMO DA AULA - PÓS PREVIDENCIÁRIO 47 DIA 10 DE SETEMBRO DE 2018 PROF. RODRIGO SODERO TEMA: BENEFICIÁRIOS DO RGPS, QUALIDADE DE SEGURADO E CARÊNCIA (esclarecendo que, os apontamentos entre parênteses,

Direito Previdenciário

Direito Previdenciário Plano de Benefícios do RGPS Salário-de-Benefício Parte - 1 Prof. Bruno Valente SALÁRIO-DE-BENEFÍCIO Base legislativa Art. 28 a 32 da Lei nº 8.213/91 Art. 31 a 34 do Decreto nº 3.048/99

Direito Previdenciário Plano de Benefícios do RGPS Salário-de-Benefício Parte - 1 Prof. Bruno Valente SALÁRIO-DE-BENEFÍCIO Base legislativa Art. 28 a 32 da Lei nº 8.213/91 Art. 31 a 34 do Decreto nº 3.048/99

Michel Gouveia. Prof. Michel Gouveia. Professor Michel Gouveia / Previtube. michelogouveia.

Michel Gouveia Prof. Michel Gouveia Professor Michel Gouveia / Previtube michelogouveia michel@michelgouveia.adv.br Cálculos Iniciais Apuração dos salários de benefícios e a Renda Mensal Inicial. Cálculos

Michel Gouveia Prof. Michel Gouveia Professor Michel Gouveia / Previtube michelogouveia michel@michelgouveia.adv.br Cálculos Iniciais Apuração dos salários de benefícios e a Renda Mensal Inicial. Cálculos

Direito Previdenciário

Direito Previdenciário Conceito Prof. Bruno Valente Lei nº 8.212/91 Art. 28 Decreto nº 3.048/99 Art. 214 Para entender o conceito de salário-de-contribuição, primeiramente, é oportuno destacar que o regime

Direito Previdenciário Conceito Prof. Bruno Valente Lei nº 8.212/91 Art. 28 Decreto nº 3.048/99 Art. 214 Para entender o conceito de salário-de-contribuição, primeiramente, é oportuno destacar que o regime

DECADÊNCIA NO DIREITO PREVIDENCIÁRIO

DECADÊNCIA NO DIREITO PREVIDENCIÁRIO Sergio Geromes II Profsergiogeromes 1 PRESCRIÇÃO NO DIREITO PREVIDENCIÁRIO Artigo 1º do Decreto 20.910/1932: As dívidas passivas da União, dos Estados e dos Municípios,

DECADÊNCIA NO DIREITO PREVIDENCIÁRIO Sergio Geromes II Profsergiogeromes 1 PRESCRIÇÃO NO DIREITO PREVIDENCIÁRIO Artigo 1º do Decreto 20.910/1932: As dívidas passivas da União, dos Estados e dos Municípios,

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO IRSM DE FEVEREIRO DE 1994 (39,67%) Artigo 21 da Lei nº 8.880/94: Nos benefícios

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO IRSM DE FEVEREIRO DE 1994 (39,67%) Artigo 21 da Lei nº 8.880/94: Nos benefícios

RMI: valor do primeiro pagamento recebido pelo segurado, obtida mediante a aplicação de um percentual ao salário de benefício (SB)

") RESUMO DA AULA PÓS PREVIDENCIÁRIO 47 19 DE SETEMBRO DE 2018 PROF. SERGIO GEROMES CÁLCULOS DA RENDA MENSAL INICIAL (RMI) RGPS RMI: valor do primeiro pagamento recebido pelo segurado, obtida mediante a aplicação

RESUMO DA AULA PÓS PREVIDENCIÁRIO 47 19 DE SETEMBRO DE 2018 PROF. SERGIO GEROMES CÁLCULOS DA RENDA MENSAL INICIAL (RMI) RGPS RMI: valor do primeiro pagamento recebido pelo segurado, obtida mediante a aplicação

Michel Oliveira Gouveia

Michel Oliveira Gouveia Michel Gouveia Prof. Michel Gouveia Professor Michel Gouveia / Previtube michelogouveia michel@michelgouveia.adv.br Cálculos Iniciais Apuração dos salários de benefícios e a Renda

Michel Oliveira Gouveia Michel Gouveia Prof. Michel Gouveia Professor Michel Gouveia / Previtube michelogouveia michel@michelgouveia.adv.br Cálculos Iniciais Apuração dos salários de benefícios e a Renda

Cálculo da Renda Mensal Inicial - RGPS

Cálculo da Renda Mensal Inicial - RGPS Continuação... Salário família tem valor fixo e o salário maternidade tem forma de cálculo próprio. Todos os demais benefícios possuem a mesma forma de cálculo. Passo

Cálculo da Renda Mensal Inicial - RGPS Continuação... Salário família tem valor fixo e o salário maternidade tem forma de cálculo próprio. Todos os demais benefícios possuem a mesma forma de cálculo. Passo

Como calcular aposentadoria

Como calcular aposentadoria Você sabe como calcular aposentadoria? A forma de cálculo dos benefícios previdenciários dos segurados ligados ao Regime Geral de Previdência Social (RGPS) segue as disposições

Como calcular aposentadoria Você sabe como calcular aposentadoria? A forma de cálculo dos benefícios previdenciários dos segurados ligados ao Regime Geral de Previdência Social (RGPS) segue as disposições

Processo PEDILEF Publicação 09/10/2015. Julgamento 19 de Agosto de Relator JUIZ FEDERAL WILSON JOSÉ WITZEL.

Processo PEDILEF 50101496920114047102 Publicação 09/10/2015 Julgamento 19 de Agosto de 2015 Relator JUIZ FEDERAL WILSON JOSÉ WITZEL Ementa INCIDENTE DE UNIFORMIZAÇÃO. PREVIDENCIÁRIO. REVISÃO DE RMI. ARTIGO

Processo PEDILEF 50101496920114047102 Publicação 09/10/2015 Julgamento 19 de Agosto de 2015 Relator JUIZ FEDERAL WILSON JOSÉ WITZEL Ementa INCIDENTE DE UNIFORMIZAÇÃO. PREVIDENCIÁRIO. REVISÃO DE RMI. ARTIGO

Direito Previdenciário. Prof. Kerlly Huback

Direito Previdenciário Contatos Facebook www.facebook.com/kerlly.huback Grupo Facebook Loucos por Previdenciário e Tributário Carência x Período de Graça Havendo perda da qualidade de segurado, as contribuições

Direito Previdenciário Contatos Facebook www.facebook.com/kerlly.huback Grupo Facebook Loucos por Previdenciário e Tributário Carência x Período de Graça Havendo perda da qualidade de segurado, as contribuições

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO DO ARTIGO 29 DA LB (REVISÃO DA VIDA TODA) Artigo 29 da LB (REDAÇÃO ORIGINAL):

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO DO ARTIGO 29 DA LB (REVISÃO DA VIDA TODA) Artigo 29 da LB (REDAÇÃO ORIGINAL):

Resumo Aula-tema 04: Benefícios Previdenciários - Regras Gerais

Resumo Aula-tema 04: Benefícios Previdenciários - Regras Gerais O Regime Geral de Previdência Social compreende prestações, devidas inclusive em razão de eventos decorrentes de acidente do trabalho, expressas

Resumo Aula-tema 04: Benefícios Previdenciários - Regras Gerais O Regime Geral de Previdência Social compreende prestações, devidas inclusive em razão de eventos decorrentes de acidente do trabalho, expressas

Art. 201, 11 da CF Autoriza a incidência de contribuição previdenciária sobre os ganhos habituais. Verba indenizatória não é ganho habitual.

1 DIREITO PREVIDENCIÁRIO PONTO 1: Salário de Benefício PONTO 2: Fator Previdenciário PONTO 3: Renda Mensal do Benefício PONTO 4: Etapas para o cálculo do Benefício Previdenciário PONTO 5: Art. 201, 11

1 DIREITO PREVIDENCIÁRIO PONTO 1: Salário de Benefício PONTO 2: Fator Previdenciário PONTO 3: Renda Mensal do Benefício PONTO 4: Etapas para o cálculo do Benefício Previdenciário PONTO 5: Art. 201, 11

Se as contribuições não estão no CNIS, presume-se que estão porque a responsabilidade é do empregador. Ainda que não tenha sido feito.

RESUMO DA AULA PÓS PREVIDENCIÁRIO 47 10 DE DEZEMBRO DE 2018 PROF. SERGIO GEROMES CÁLCULOS DE BENEFÍCIOS PREVIDENCIÁRIOS NA PRÁTICA - REVISÕES TESES REVISIONAIS DE FATO AUSÊNCIA DE SALÁRIO DE CONTRIBUIÇÃO

RESUMO DA AULA PÓS PREVIDENCIÁRIO 47 10 DE DEZEMBRO DE 2018 PROF. SERGIO GEROMES CÁLCULOS DE BENEFÍCIOS PREVIDENCIÁRIOS NA PRÁTICA - REVISÕES TESES REVISIONAIS DE FATO AUSÊNCIA DE SALÁRIO DE CONTRIBUIÇÃO

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO DO BURACO NEGRO Art. 202 CF: (REDAÇÃO ORIGINAL ATÉ A EC Nº 20/98) É assegurada

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO DO BURACO NEGRO Art. 202 CF: (REDAÇÃO ORIGINAL ATÉ A EC Nº 20/98) É assegurada

TEMPO RURAL E SEUS REFLEXOS NA APOSENTADORIA

TEMPO RURAL E SEUS REFLEXOS NA APOSENTADORIA UTILIZAÇÃO DO TEMPO Art. 48. A aposentadoria por idade será devida ao segurado que, cumprida a carência exigida nesta Lei, completar 65 (sessenta e cinco) anos

TEMPO RURAL E SEUS REFLEXOS NA APOSENTADORIA UTILIZAÇÃO DO TEMPO Art. 48. A aposentadoria por idade será devida ao segurado que, cumprida a carência exigida nesta Lei, completar 65 (sessenta e cinco) anos

SALÁRIO DE BENEFÍCIO: ARTS. 31 A 34 DO DECRETO 3048/99 Prof. Andreson Castelucio 1. ITER PARA O CÁLCULO DO BENEFÍCIO PREVIDENCIÁRIO 2. CONCEITO DE SALÁRIO DE CONTRIBUIÇÃO 3. CONCEITO DE SALÁRIO DE BENEFÍCIO

SALÁRIO DE BENEFÍCIO: ARTS. 31 A 34 DO DECRETO 3048/99 Prof. Andreson Castelucio 1. ITER PARA O CÁLCULO DO BENEFÍCIO PREVIDENCIÁRIO 2. CONCEITO DE SALÁRIO DE CONTRIBUIÇÃO 3. CONCEITO DE SALÁRIO DE BENEFÍCIO

Direito Previdenciário

Carlos Mendonça Direito Previdenciário Direito Previdenciário Carlos Mendonça CÁLCULO DOS BEnEFÍCIOS Salário de Benefício Lei 8.213/91, Art. 28. O valor do benefício de prestação continuada, inclusive

Carlos Mendonça Direito Previdenciário Direito Previdenciário Carlos Mendonça CÁLCULO DOS BEnEFÍCIOS Salário de Benefício Lei 8.213/91, Art. 28. O valor do benefício de prestação continuada, inclusive

RGPS CÁLCULO DA RENDA MENSAL INICIAL

RGPS CÁLCULO DA RENDA MENSAL INICIAL Maura Feliciano de Araújo Maura.feliciano Maurafeliciano@gmail.com RMI ALÍQUOTA/COEFICIENTE SB M. a. s. PBC (Período Básico de Cálculo) SC SALÁRIO DE CONTRIBUIÇÃO

RGPS CÁLCULO DA RENDA MENSAL INICIAL Maura Feliciano de Araújo Maura.feliciano Maurafeliciano@gmail.com RMI ALÍQUOTA/COEFICIENTE SB M. a. s. PBC (Período Básico de Cálculo) SC SALÁRIO DE CONTRIBUIÇÃO

GABINETE DO MINISTRO PORTARIA INTERMINISTERIAL MPS/MF No- 11, DE 8 DE JANEIRO DE 2013

GABINETE DO MINISTRO PORTARIA INTERMINISTERIAL MPS/MF No- 11, DE 8 DE JANEIRO DE 2013 Dispõe sobre o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social (INSS) e dos demais valores constantes

GABINETE DO MINISTRO PORTARIA INTERMINISTERIAL MPS/MF No- 11, DE 8 DE JANEIRO DE 2013 Dispõe sobre o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social (INSS) e dos demais valores constantes

1. DEPENDENTES. Art. 16 Lei A classe é fixada no momento do óbito do segurado.

1 DIREITO PREVIDENCIÁRIO PONTO 1: Dependentes PONTO 2: Prestações Previdenciárias PONTO 3: Carência PONTO 4: Segurado Especial PONTO 5: Cálculo dos Benefícios Previdenciários 1. DEPENDENTES Art. 16 Lei

1 DIREITO PREVIDENCIÁRIO PONTO 1: Dependentes PONTO 2: Prestações Previdenciárias PONTO 3: Carência PONTO 4: Segurado Especial PONTO 5: Cálculo dos Benefícios Previdenciários 1. DEPENDENTES Art. 16 Lei

AULA CONTEÚDO DA AULA: Carência. Renda mensal inicial. Renda mensal do benefício. REGIME GERAL DA PREVIDÊNCIA SOCIAL (cont.)

") Turma e Ano: Flex B (2014) Matéria / Aula: Direito Previdenciário / Aula 06 Professora: Marcelo Leonardo Tavares Monitora: Mariana Simas de Oliveira AULA 06 1 CONTEÚDO DA AULA: Carência. Renda mensal inicial.

Turma e Ano: Flex B (2014) Matéria / Aula: Direito Previdenciário / Aula 06 Professora: Marcelo Leonardo Tavares Monitora: Mariana Simas de Oliveira AULA 06 1 CONTEÚDO DA AULA: Carência. Renda mensal inicial.

RGPS CÁLCULO DA RENDA MENSAL INICIAL

RGPS CÁLCULO DA RENDA MENSAL INICIAL Maura Feliciano de Araújo Maura.feliciano E-mail: Maurafeliciano@gmail.com PEC 06/2019 Alterações à Constituição Federal por meio de proposta de Emenda à Constituição,

RGPS CÁLCULO DA RENDA MENSAL INICIAL Maura Feliciano de Araújo Maura.feliciano E-mail: Maurafeliciano@gmail.com PEC 06/2019 Alterações à Constituição Federal por meio de proposta de Emenda à Constituição,

Histórico e Conceitos da Previdência Social

Histórico e Conceitos da Previdência Social A Seguridade Social no Brasil No Brasil, desde a época do Império, já existia mecanismo de cunho previdenciário Somente a partir de 1923, com a aprovação da

Histórico e Conceitos da Previdência Social A Seguridade Social no Brasil No Brasil, desde a época do Império, já existia mecanismo de cunho previdenciário Somente a partir de 1923, com a aprovação da

DIREITO PREVIDENCIÁRIO QUADRO 02

DIREITO PREVIDENCIÁRIO QUADRO 02 CONTEÚDO PRESTAÇÕES EM GERAL BENEFÍCIOS CARÊNCIA SALÁRIO DE BENEFÍCIO FATOR PREVIDENCIÁRIO RENDA MENSAL INICIAL SEGURADOS 1.aposentadoria por invalidez 2.aposentadoria

DIREITO PREVIDENCIÁRIO QUADRO 02 CONTEÚDO PRESTAÇÕES EM GERAL BENEFÍCIOS CARÊNCIA SALÁRIO DE BENEFÍCIO FATOR PREVIDENCIÁRIO RENDA MENSAL INICIAL SEGURADOS 1.aposentadoria por invalidez 2.aposentadoria

Prof. Paulo Isaac Facebook: Paulo Isaac

Prof. Paulo Isaac Prof.pauloisaac@yahoo.com.br Facebook: Paulo Isaac Advogado Previdenciário Sociedade de Advogados; Exservidor INSS Sócio Isaac e Coelho Pós Graduado em Direito Previdenciário e em Direito

Prof. Paulo Isaac Prof.pauloisaac@yahoo.com.br Facebook: Paulo Isaac Advogado Previdenciário Sociedade de Advogados; Exservidor INSS Sócio Isaac e Coelho Pós Graduado em Direito Previdenciário e em Direito

PORTARIA MPS/MF Nº 333, DE 29 DE JUNHO DE 2010 (DOU )

") PORTARIA MPS/MF Nº 333, DE 29 DE JUNHO DE 2010 (DOU 30.06.2010) Dispõe sobre o salário mínimo e o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores constantes

PORTARIA MPS/MF Nº 333, DE 29 DE JUNHO DE 2010 (DOU 30.06.2010) Dispõe sobre o salário mínimo e o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores constantes

SB = média dos últimos 36 salários-de-contribuição, considerados em um período não superior a 48 meses, cujo divisor não pode ser inferior a 24.

APOSENTADORIA POR TEMPO DE SERVIÇO (REGRAS VIGENTES ANTES DA EC 20/98) * Requisitos: Qualidade de Segurado e Carência 30 anos de tempo de serviço, se homem, e 25, se mulher * Cálculo do benefício: 70%

APOSENTADORIA POR TEMPO DE SERVIÇO (REGRAS VIGENTES ANTES DA EC 20/98) * Requisitos: Qualidade de Segurado e Carência 30 anos de tempo de serviço, se homem, e 25, se mulher * Cálculo do benefício: 70%

Aspectos Práticos das Novas Revisões de Benefícios 1. Retroação da DIB para a DER 2. Art. 29, II, Lei 8.213/91 3. Art. 29, 5º, Lei 8.213/91 4. MP 242/

Aspectos Práticos das Novas Revisões de Benefícios Dra. Marina Vasques Duarte de Barros Falcão Juíza Federal - JFSC Aspectos Práticos das Novas Revisões de Benefícios 1. Retroação da DIB para a DER 2.

Aspectos Práticos das Novas Revisões de Benefícios Dra. Marina Vasques Duarte de Barros Falcão Juíza Federal - JFSC Aspectos Práticos das Novas Revisões de Benefícios 1. Retroação da DIB para a DER 2.

Valor das aposentadorias

Valor das aposentadorias Publicado: 17/04/2013 11:54 Última modificação: 24/08/2015 15:10 O que é? O cálculo do valor de aposentadorias, é a forma como os sistemas do INSS estão programados para cumprir

Valor das aposentadorias Publicado: 17/04/2013 11:54 Última modificação: 24/08/2015 15:10 O que é? O cálculo do valor de aposentadorias, é a forma como os sistemas do INSS estão programados para cumprir

DIREITO Previdenciário

DIREITO Previdenciário Benefícios em espécies Aposentadoria por Invalidez Parte 2 Prof. Thamiris Felizardo Jurisprudência: PROCESSUAL CIVIL E PREVIDENCIÁRIO. AGRAVO REGIMENTAL NO AGRAVO EM RECURSO ESPECIAL.

DIREITO Previdenciário Benefícios em espécies Aposentadoria por Invalidez Parte 2 Prof. Thamiris Felizardo Jurisprudência: PROCESSUAL CIVIL E PREVIDENCIÁRIO. AGRAVO REGIMENTAL NO AGRAVO EM RECURSO ESPECIAL.

APOSENTADORIA ESPECIAL

APOSENTADORIA ESPECIAL Professor: Rodrigo Sodero Facebook: Professor Rodrigo Sodero (fanpage) e Rodrigo Sodero III Instagram: @profrodrigosodero Conversão do Tempo de Serviço A Aposentadoria Especial,

APOSENTADORIA ESPECIAL Professor: Rodrigo Sodero Facebook: Professor Rodrigo Sodero (fanpage) e Rodrigo Sodero III Instagram: @profrodrigosodero Conversão do Tempo de Serviço A Aposentadoria Especial,

Cálculo da Renda Mensal Inicial - RGPS

Cálculo da Renda Mensal Inicial - RGPS Continuação... REGRA DE TRANSIÇÃO Artigo 3º da Lei nº 9.876/99 de 26/11/1999 (publicada em 29.11.1999): Para o segurado filiado à Previdência Social até o dia anterior

Cálculo da Renda Mensal Inicial - RGPS Continuação... REGRA DE TRANSIÇÃO Artigo 3º da Lei nº 9.876/99 de 26/11/1999 (publicada em 29.11.1999): Para o segurado filiado à Previdência Social até o dia anterior

PORTARIA INTERMINISTERIAL MINISTROS DE ESTADO DA FAZENDA - MF / DA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL - MPS Nº 19 DE D.O.U.:

PORTARIA INTERMINISTERIAL MINISTROS DE ESTADO DA FAZENDA - MF / DA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL - MPS Nº 19 DE 10.01.2014 D.O.U.: 13.01.2014 Dispõe sobre o reajuste dos benefícios pagos pelo Instituto

PORTARIA INTERMINISTERIAL MINISTROS DE ESTADO DA FAZENDA - MF / DA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL - MPS Nº 19 DE 10.01.2014 D.O.U.: 13.01.2014 Dispõe sobre o reajuste dos benefícios pagos pelo Instituto

Cálculo da Renda Mensal Inicial - RGPS

Cálculo da Renda Mensal Inicial - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SALÁRIO-DE-BENEFÍCIO - LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste: I - para

Cálculo da Renda Mensal Inicial - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SALÁRIO-DE-BENEFÍCIO - LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste: I - para

Cálculos Previdenciários

Cálculos Previdenciários (Revisões de Direito) Revisão da Vida Toda (Revisão do Art. 29 da Lei 8.213/91) Pela Carta de concessão é possível ver se o segurado teria direito ou não. O Art. 29 da Lei de Benefícios

Cálculos Previdenciários (Revisões de Direito) Revisão da Vida Toda (Revisão do Art. 29 da Lei 8.213/91) Pela Carta de concessão é possível ver se o segurado teria direito ou não. O Art. 29 da Lei de Benefícios

SALÁRIO-FAMÍLIA E SALÁRIO MATERNIDADE

SALÁRIO-FAMÍLIA E SALÁRIO MATERNIDADE Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SÁLARIO-MATERNIDADE SALÁRIO-MATERNIDADE CONCEITO: É o benefício previdenciário destinado à proteção

SALÁRIO-FAMÍLIA E SALÁRIO MATERNIDADE Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SÁLARIO-MATERNIDADE SALÁRIO-MATERNIDADE CONCEITO: É o benefício previdenciário destinado à proteção

MINISTÉRIO DA PREVIDÊNCIA SOCIAL GABINETE DO MINISTRO PORTARIA INTERMINISTERIAL MPS/MF Nº 013, DE 09 DE JANEIRO DE 2015.

MINISTÉRIO DA PREVIDÊNCIA SOCIAL GABINETE DO MINISTRO PORTARIA INTERMINISTERIAL MPS/MF Nº 013, DE 09 DE JANEIRO DE 2015. Dispõe sobre o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social

MINISTÉRIO DA PREVIDÊNCIA SOCIAL GABINETE DO MINISTRO PORTARIA INTERMINISTERIAL MPS/MF Nº 013, DE 09 DE JANEIRO DE 2015. Dispõe sobre o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SALÁRIO-DE-BENEFÍCIO - LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste:

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com SALÁRIO-DE-BENEFÍCIO - LEI Nº 9.876/99 Artigo 29 da LB: O salário-de-benefício consiste:

Pontifícia Universidade Católica de Goiás Faculdade de Direito Direito Previdenciário Profª. Ms. Tatiana Riemann QUALIDADE DE SEGURADO

QUALIDADE DE SEGURADO Qualidade de Segurado - art. 13, Dec. 3.048/99 detém a qualidade de segurado aquele que exerce atividade remunerada, em caso de segurados obrigatórios, ou está contribuindo, em caso

QUALIDADE DE SEGURADO Qualidade de Segurado - art. 13, Dec. 3.048/99 detém a qualidade de segurado aquele que exerce atividade remunerada, em caso de segurados obrigatórios, ou está contribuindo, em caso

IV SIMPÓSIO DE DIREITO PREVIDENCIÁRIO

IV SIMPÓSIO DE DIREITO PREVIDENCIÁRIO Novas Possibilidades de Revisão de Benefícios Previdenciários ESTER MORENO DE MIRANDA VIEIRA ester.vieira@globo.com 3 REVISÃO DE FATO Comprovação do aumento do tempo

IV SIMPÓSIO DE DIREITO PREVIDENCIÁRIO Novas Possibilidades de Revisão de Benefícios Previdenciários ESTER MORENO DE MIRANDA VIEIRA ester.vieira@globo.com 3 REVISÃO DE FATO Comprovação do aumento do tempo

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO ORIENTAÇÕES PREVIDÊNCIA SOCIAL

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO ORIENTAÇÕES PREVIDÊNCIA SOCIAL Orientador Empresarial Tabela de Salário-de-Contribuição Empregados, Valores de Salário-Família, Multas,

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO ORIENTAÇÕES PREVIDÊNCIA SOCIAL Orientador Empresarial Tabela de Salário-de-Contribuição Empregados, Valores de Salário-Família, Multas,

A IMPORTÂNCIA DO PLANEJAMENTO PREVIDENCIÁRIO AO VALOR DA RENDA MENSAL INICIAL DO BENEFÍCIO.

A IMPORTÂNCIA DO PLANEJAMENTO PREVIDENCIÁRIO AO VALOR DA RENDA MENSAL INICIAL DO BENEFÍCIO. ENUNCIADO 5 DO CRPS A Previdência Social deve conceder o melhor benefício a que o segurado fizer jus, cabendo

A IMPORTÂNCIA DO PLANEJAMENTO PREVIDENCIÁRIO AO VALOR DA RENDA MENSAL INICIAL DO BENEFÍCIO. ENUNCIADO 5 DO CRPS A Previdência Social deve conceder o melhor benefício a que o segurado fizer jus, cabendo

Direito Previdenciário

Direito Previdenciário Plano de Benefícios do RGPS Renda Mensal de Benefício Parte - 1 Prof. Bruno Valente É o valor que será recebido pelo segurado ou seu dependente (R$). O cálculo do benefício gerará

Direito Previdenciário Plano de Benefícios do RGPS Renda Mensal de Benefício Parte - 1 Prof. Bruno Valente É o valor que será recebido pelo segurado ou seu dependente (R$). O cálculo do benefício gerará

INDENIZAÇÃO DE TEMPO DE SERVIÇO DO CONTRIBUINTE INDIVIDUAL. Daescio Lourenço Bernardes de Oliveira

INDENIZAÇÃO DE TEMPO DE SERVIÇO DO CONTRIBUINTE INDIVIDUAL Daescio Lourenço Bernardes de Oliveira 1 - INTRODUÇÃO O presente estudo irá demonstrar que o contribuinte individual que não recolheu a contribuição

INDENIZAÇÃO DE TEMPO DE SERVIÇO DO CONTRIBUINTE INDIVIDUAL Daescio Lourenço Bernardes de Oliveira 1 - INTRODUÇÃO O presente estudo irá demonstrar que o contribuinte individual que não recolheu a contribuição

CONSTITUIÇÃO PEC Nº 287

CONSTITUIÇÃO PEC Nº 287 Artigo 201 Art. 1º Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem

CONSTITUIÇÃO PEC Nº 287 Artigo 201 Art. 1º Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem

Reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS

INFORME JURÍDICO 14/01/2015 415 Prezados (as) Reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS Os ministérios da Fazenda e da Previdência Social publicaram a Portaria Interministerial

INFORME JURÍDICO 14/01/2015 415 Prezados (as) Reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS Os ministérios da Fazenda e da Previdência Social publicaram a Portaria Interministerial

CÁLCULOS PREVIDENCIÁRIOS - RGPS

CÁLCULOS PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com AÇÕES PREVIDENCIÁRIAS CLASSIFICAÇÃO Classificação das ações previdenciárias de acordo com a pretensão da parte

CÁLCULOS PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com AÇÕES PREVIDENCIÁRIAS CLASSIFICAÇÃO Classificação das ações previdenciárias de acordo com a pretensão da parte

MICHEL OLIVEIRA GOUVEIA

MICHEL OLIVEIRA GOUVEIA Michel Gouveia Prof. Michel Gouveia Professor Michel Gouveia / Previtube michelogouveia michel@michelgouveia.adv.br FUNDAMENTO LEGAL Artigo 201, IV, CF/88 Artigos 65/70 da Lei 8.213/91.

MICHEL OLIVEIRA GOUVEIA Michel Gouveia Prof. Michel Gouveia Professor Michel Gouveia / Previtube michelogouveia michel@michelgouveia.adv.br FUNDAMENTO LEGAL Artigo 201, IV, CF/88 Artigos 65/70 da Lei 8.213/91.

(o que está entre parênteses refere-se a algum tema fora o material ou opinião do professor)

") RESUMO DA AULA PÓS PREVIDENCIÁRIO 47 12 DE SETEMBRO DE 2018 PROF. RODRIGO SODERO BENEFICIÁRIOS DO RGPS (o que está entre parênteses refere-se a algum tema fora o material ou opinião do professor) Idade

RESUMO DA AULA PÓS PREVIDENCIÁRIO 47 12 DE SETEMBRO DE 2018 PROF. RODRIGO SODERO BENEFICIÁRIOS DO RGPS (o que está entre parênteses refere-se a algum tema fora o material ou opinião do professor) Idade

Aposentadoria híbrida: Lei /2008

Aposentadoria híbrida: Lei 11.718/2008 Lei 11.718/2008 alterou art. 48 da Lei 8.213/91 Art. 48. A aposentadoria por idade será devida ao segurado que, cumprida a carência exigida nesta Lei, completar 65

Aposentadoria híbrida: Lei 11.718/2008 Lei 11.718/2008 alterou art. 48 da Lei 8.213/91 Art. 48. A aposentadoria por idade será devida ao segurado que, cumprida a carência exigida nesta Lei, completar 65

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO Professor: Rodrigo Sodero Facebook/FAN PAGE: Professor Rodrigo Sodero e Rodrigo Sodero III Instagram: @profrodrigosodero Risco analisado: embora tecnicamente o

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO Professor: Rodrigo Sodero Facebook/FAN PAGE: Professor Rodrigo Sodero e Rodrigo Sodero III Instagram: @profrodrigosodero Risco analisado: embora tecnicamente o

PORTARIA INTERMINISTERIAL N 77, DE 11 DE MARÇO DE 2008

PORTARIA INTERMINISTERIAL N 77, DE 11 DE MARÇO DE 2008 Dispõe sobre o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores constantes do Regulamento da Previdência

PORTARIA INTERMINISTERIAL N 77, DE 11 DE MARÇO DE 2008 Dispõe sobre o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores constantes do Regulamento da Previdência

PORTARIA INTERMINISTERIAL MPS/MF Nº 568, DE 31 DE DEZEMBRO DE DOU DE 03/01/2011

PORTARIA INTERMINISTERIAL MPS/MF Nº 568, DE 31 DE DEZEMBRO DE 2010 - DOU DE 03/01/2011 Dispõe sobre o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores

PORTARIA INTERMINISTERIAL MPS/MF Nº 568, DE 31 DE DEZEMBRO DE 2010 - DOU DE 03/01/2011 Dispõe sobre o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores

DIREITO Previdenciário

DIREITO Previdenciário Contribuições - Parte 1 Prof. Thamiris Felizardo Art. 195, II da CF Art. 20 e seguintes da Lei 8.212/91 Regime Geral de Previdência Social (RGPS) Sistema de previdência social de

DIREITO Previdenciário Contribuições - Parte 1 Prof. Thamiris Felizardo Art. 195, II da CF Art. 20 e seguintes da Lei 8.212/91 Regime Geral de Previdência Social (RGPS) Sistema de previdência social de

PORTARIA MPS Nº 119, DE 18 DE ABRIL DE 2006 DOU DE 19/04/2006

PORTARIA MPS Nº 119, DE 18 DE ABRIL DE 2006 DOU DE 19/04/2006 O MINISTRO DE ESTADO DA PREVIDÊNCIA SOCIAL, no uso da atribuição que lhe confere o art. 87, parágrafo único, inciso II, da Constituição Federal,

PORTARIA MPS Nº 119, DE 18 DE ABRIL DE 2006 DOU DE 19/04/2006 O MINISTRO DE ESTADO DA PREVIDÊNCIA SOCIAL, no uso da atribuição que lhe confere o art. 87, parágrafo único, inciso II, da Constituição Federal,

Reprodução: DOU Seção 01 de 16 de janeiro de 2019 página 25. Ministério da Economia GABINETE DO MINISTRO PORTARIA Nº 9, DE 15 DE JANEIRO DE 2019

Reprodução: DOU Seção 01 de 16 de janeiro de 2019 página 25 Ministério da Economia GABINETE DO MINISTRO PORTARIA Nº 9, DE 15 DE JANEIRO DE 2019 Dispõe sobre o reajuste dos benefícios pagos pelo Instituto

Reprodução: DOU Seção 01 de 16 de janeiro de 2019 página 25 Ministério da Economia GABINETE DO MINISTRO PORTARIA Nº 9, DE 15 DE JANEIRO DE 2019 Dispõe sobre o reajuste dos benefícios pagos pelo Instituto

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO IRSM DE FEVEREIRO DE 1994 (39,67%) Artigo 21 da Lei nº 8.880/94: Nos benefícios

CÁLCULOS DE REVISÕES DE BENEFÍCIO PREVIDENCIÁRIOS - RGPS Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com REVISÃO IRSM DE FEVEREIRO DE 1994 (39,67%) Artigo 21 da Lei nº 8.880/94: Nos benefícios

Beneficiários do RGPS, qualidade de segurado e carência

Beneficiários do RGPS, qualidade de segurado e carência Regime Geral de Previdência Social (RGPS) Engloba todos os trabalhadores da iniciativa privada e os servidores próprios que não tem regime próprio

Beneficiários do RGPS, qualidade de segurado e carência Regime Geral de Previdência Social (RGPS) Engloba todos os trabalhadores da iniciativa privada e os servidores próprios que não tem regime próprio

Nova Tabela INSS 2010

Nova Tabela INSS 2010 PORTARIA INTERMINISTERIAL MPS/MF Nº333, DE 29 DE JUNHO DE 2010 - DOU DE 30/06/2010 Dispõe sobre o salário mínimo e o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro

Nova Tabela INSS 2010 PORTARIA INTERMINISTERIAL MPS/MF Nº333, DE 29 DE JUNHO DE 2010 - DOU DE 30/06/2010 Dispõe sobre o salário mínimo e o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro

Marcelo Leonardo Tavares

Marcelo Leonardo Tavares Aula 1 Apresentação do Quadro dos Benefícios do RGPS, Benefícios por Incapacidade, Aposentadoria por Idade Aula 2 Aposentadorias Aposentadoria por Tempo de Contribuição, Aposentadoria

Marcelo Leonardo Tavares Aula 1 Apresentação do Quadro dos Benefícios do RGPS, Benefícios por Incapacidade, Aposentadoria por Idade Aula 2 Aposentadorias Aposentadoria por Tempo de Contribuição, Aposentadoria

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO Professor: Rodrigo Sodero Facebook/FAN PAGE: Professor Rodrigo Sodero e Rodrigo Sodero III Instagram: @profrodrigosodero Histórico Lei Eloy Chaves (Decreto Legislativo):

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO Professor: Rodrigo Sodero Facebook/FAN PAGE: Professor Rodrigo Sodero e Rodrigo Sodero III Instagram: @profrodrigosodero Histórico Lei Eloy Chaves (Decreto Legislativo):

Cálculos Previdenciários do RGPS

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes REVISÃO IRSM DE FEVEREIRO DE 1994 (39,67%) Artigo 21 da Lei nº 8.880/94: Nos benefícios concedidos com base na Lei nº 8.213, de 1991,

Cálculos Previdenciários do RGPS Sergio Geromes II Profsergiogeromes REVISÃO IRSM DE FEVEREIRO DE 1994 (39,67%) Artigo 21 da Lei nº 8.880/94: Nos benefícios concedidos com base na Lei nº 8.213, de 1991,

REVOGADA PELA PORTARIA Nº 7.796, DE (D.O.U ) PORTARIA Nº 4.882, DE 16 DE DEZEMBRO DE 1998 (D.O.U

PORTARIA Nº 4.882, DE 16 DE DEZEMBRO DE 1998 (D.O.U") REVOGADA PELA PORTARIA Nº 7.796, DE 28.08.2000 (D.O.U. 29.08.2000) PORTARIA Nº 4.882, DE 16 DE DEZEMBRO DE 1998 (D.O.U. - 17.12.98) O MINISTRO DE ESTADO DA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL, no uso da atribuição

REVOGADA PELA PORTARIA Nº 7.796, DE 28.08.2000 (D.O.U. 29.08.2000) PORTARIA Nº 4.882, DE 16 DE DEZEMBRO DE 1998 (D.O.U. - 17.12.98) O MINISTRO DE ESTADO DA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL, no uso da atribuição

PORTARIA INTERMINISTERIAL MPS - MF Nº 333, DE

PORTARIA INTERMINISTERIAL MPS - MF Nº 333, DE 29-06-2010 DOU 30-06-2010 Dispõe sobre o salário mínimo e o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores

PORTARIA INTERMINISTERIAL MPS - MF Nº 333, DE 29-06-2010 DOU 30-06-2010 Dispõe sobre o salário mínimo e o reajuste dos benefícios pagos pelo Instituto Nacional do Seguro Social - INSS e dos demais valores

SALÁRIO-MATERNIDADE E SALÁRIO-FAMÍLIA

SALÁRIO-MATERNIDADE E SALÁRIO-FAMÍLIA Professor: Rodrigo Sodero FANPAGE/Facebook: Professor Rodrigo Sodero e Rodrigo Sodero III Instagram: @profrodrigosodero FUNDAMENTO LEGAL: Artigo 201 inciso III, da

SALÁRIO-MATERNIDADE E SALÁRIO-FAMÍLIA Professor: Rodrigo Sodero FANPAGE/Facebook: Professor Rodrigo Sodero e Rodrigo Sodero III Instagram: @profrodrigosodero FUNDAMENTO LEGAL: Artigo 201 inciso III, da

Cálculos Previdenciários do RGPS - Revisões

Cálculos Previdenciários do RGPS - Revisões Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com AÇÕES PREVIDENCIÁRIAS CLASSIFICAÇÃO Classificação das ações previdenciárias de acordo com a pretensão

Cálculos Previdenciários do RGPS - Revisões Sergio Geromes II Profsergiogeromes sergiogeromes@hotmail.com AÇÕES PREVIDENCIÁRIAS CLASSIFICAÇÃO Classificação das ações previdenciárias de acordo com a pretensão

Acerca do conceito e dos princípios da seguridade social no Brasil, julgue os itens que se seguem.

(): Acerca do conceito e dos princípios da seguridade social no Brasil, julgue os itens que se seguem. 80 A seguridade social representa um conjunto integrado de ações direcionadas à proteção exclusiva

(): Acerca do conceito e dos princípios da seguridade social no Brasil, julgue os itens que se seguem. 80 A seguridade social representa um conjunto integrado de ações direcionadas à proteção exclusiva

Unidade I DIREITO SOCIAL. Prof. Ligia Vianna

Unidade I DIREITO SOCIAL Prof. Ligia Vianna 1- Introdução Constituição Federal Direitos Sociais; ART. 6º.: São direitos sociais a educação, a saúde, o trabalho, a moradia, o lazer, a segurança, a previdência

Unidade I DIREITO SOCIAL Prof. Ligia Vianna 1- Introdução Constituição Federal Direitos Sociais; ART. 6º.: São direitos sociais a educação, a saúde, o trabalho, a moradia, o lazer, a segurança, a previdência

Verbas indenizatórias: interpretação e jurisprudência. Luiz Roberto Domingo Mestre PUC/SP e Professor FAAP

Verbas indenizatórias: interpretação e jurisprudência Luiz Roberto Domingo Mestre PUC/SP e Professor FAAP DADO EMPÍRICO STJ REsp 1.230.957 /RS Contribuição Previdenciário não incide sobre Terço Constitucional

Verbas indenizatórias: interpretação e jurisprudência Luiz Roberto Domingo Mestre PUC/SP e Professor FAAP DADO EMPÍRICO STJ REsp 1.230.957 /RS Contribuição Previdenciário não incide sobre Terço Constitucional

SALÁRIO-DE-CONTRIBUIÇÃO EMPREGADOS, EMPREGADOS DOMÉSTICOS E TRABALHADORES AVULSOS

EMPREGADOS, EMPREGADOS DOMÉSTICOS E TRABALHADORES AVULSOS Todos os empregados, inclusive o doméstico, e o trabalhador avulso são segurados obrigatórios da Previdência Social. A contribuição previdenciária

EMPREGADOS, EMPREGADOS DOMÉSTICOS E TRABALHADORES AVULSOS Todos os empregados, inclusive o doméstico, e o trabalhador avulso são segurados obrigatórios da Previdência Social. A contribuição previdenciária

(Lei 8.213/91, art. 24)

") Período de carência É o número mínimo de contribuições mensais indispensáveis para que o beneficiário faça jus ao benefício, consideradas a partir do transcurso do primeiro dia dos meses de suas competências.

Período de carência É o número mínimo de contribuições mensais indispensáveis para que o beneficiário faça jus ao benefício, consideradas a partir do transcurso do primeiro dia dos meses de suas competências.

1. Salário de Benefício:

1 DIREITO PREVIDENCIÁRIO PONTO 1: Salário Benefício PONTO 2: Atividade Concomitante PONTO 3: Aposentadoria por Tempo de Serviço PONTO 4: Aposentadoria Especial 1. Salário de Benefício: Artigo 29, II, Lei

1 DIREITO PREVIDENCIÁRIO PONTO 1: Salário Benefício PONTO 2: Atividade Concomitante PONTO 3: Aposentadoria por Tempo de Serviço PONTO 4: Aposentadoria Especial 1. Salário de Benefício: Artigo 29, II, Lei

REVISÃO DAS ATIVIDADES CONCOMITANTES, SEGUNDO A LEI 9876/99

REVISÃO DAS ATIVIDADES CONCOMITANTES, SEGUNDO A LEI 9876/99 Mário Kendy Miyasaki. Técnico em contabilidade; Bacharelando em Direito - PUCPR - Pontifícia Universidade Católica do Paraná. Autor da Obra Revisão

REVISÃO DAS ATIVIDADES CONCOMITANTES, SEGUNDO A LEI 9876/99 Mário Kendy Miyasaki. Técnico em contabilidade; Bacharelando em Direito - PUCPR - Pontifícia Universidade Católica do Paraná. Autor da Obra Revisão