Universidade de São Paulo. Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP

|

|

|

- Giuliana Castelhano Ferrão

- 5 Há anos

- Visualizações:

Transcrição

Prof. Dr.")

1 Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 03 O Sistema de Informação Contábil (SIC) Prof. Dr. César Augusto Biancolino

2 1 Características Naturais do SIC CVM / IBRACON A Contabilidade é, objetivamente, um SISTEMA DE INFORMAÇÃO e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação à entidade objeto de contabilização.

3 1 Características Naturais do SIC International Federation of Accountants IFAC Pode-se definir um sistema contábil como uma série de tarefas em uma entidade, por meio das quais são processadas transações como meio de serem mantidos os registros contábeis

4 1 Características Naturais do SIC Pode-se considerar o SIC como uma série de tarefas em uma entidade que, por meio de reconhecimento, cálculo, classificação, lançamento e sumarização, informam ao usuário, pelas demonstrações e análises de natureza econômica, financeira, física e de produtividade, a situação e o progresso de determinada atividade.

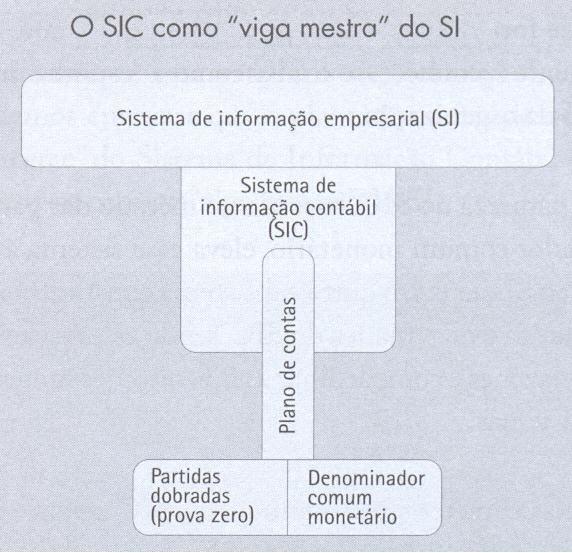

5 1 Características Naturais do SIC Sistema de Informações Contábeis é o subsistema de informações (de uma organização) que acumula informações de vários subsistemas da entidade baseado em suas características naturais: As Partidas Dobradas (Prova Zero) e o Denominador Comum Monetário. O SIC é um sistema de âmbito corporativo e vê a contabilidade como o principal produtor e distribuidor de informações da organização, sempre focalizada nos processos de negócio da empresa.

6 1 Características Naturais do SIC

7 2 O SIC como Sistema Consolidador VENDAS RECURSOS HUMANOS CONTAS A PAGAR CUSTOS CRÉDITO E COBRANÇA SISTEMA DE INFORMAÇÕES CONTÁBEIS ORÇAMENTO MATERIAS ATIVO FIXO INFORMAÇÕES PARA CONTROLE DECISÕES QUE AFETAM OS SISTEMAS

8 3 Objetivos do SIC Pode-se afirmar que o Sistema de Informações Contábeis tem como objetivo ser o principal componente do sistema de gestão empresarial, fornecendo aos gestores informações monetárias para as decisões originárias da avaliação do desempenho realizada e prevista das atividades da organização.

9 3 Objetivos do SIC A Contabilidade é considerada um sistema de apoio ao processo de decisão, formada de vários subsistemas, entre os quais podem ser citados: o de contabilidade, de custos, de produção, de informações tributárias com a finalidade de coletar, processar, armazenar, recuperar e distribuir as informações (saída)

10 4 Ambiente do SIC

11 4 Ambiente do SIC Usuários: Contador, Analistas Contábeis, Analistas administrativos, Auditores Internos, Auditores Externos, Analistas Fiscais; Desenvolvedores: Contador / Controller, Programadores, Analistas de Sistemas (TI); Provedores: Contador / Controller, Gerente de TI e CIO

12 4 Ambiente do SIC AICPA: Dispositivos de Segurança da Informação (acesso ao SIC, Dispositivos de GRC, etc); Digitalização de Documentos (Paperless) Escritórios Virtuais Identificação por RFID

13 5 Informações no SIC CPC Comitê de Pronunciamento Contábeis A informação contábil, a qual pode ser disponibilizada em diversos meios de comunicação (demonstrativos, pareceres, comunicados etc) deve refletir com exatidão o patrimônio da entidade por meio da observação dos aspectos qualitativos e quantitativos oriundos da ciência contábil.

14 5 Informações no SIC Ainda segundo o CPC a informação Contábil deve ser revestida dos seguintes atributos: Confiabilidade Tempestividade Compreensibilidade Comparabilidade (ao longo do tempo)

15 6 Funcionalidades do SIC

16 7 SIC como base do Reporting Financeiro

17 7 SIC como base do Reporting Financeiro Convergência para a contabilidade ON LINE

18 8 SIC como base do Reporting Gerencial A Contabilidade Operacional: Focaliza os Processos de Negócio da empresa. Processos de Negócio: Conjunto de Atividades ou Fluxo de Trabalho numa organização que CRIA VALOR para a empresa e para seus acionistas. Exemplos: Processo de Receita; Processo de Despesa

19 8 SIC como base do Reporting Gerencial

20 8 SIC como base do Reporting Gerencial

21 9 SIC como base do Reporting Fiscal

22 10 O Contador e o SIC Gestão de Recursos Materiais e Tecnológicos do SIC; Gestão de Recursos Humanos do SIC; Gestão do Conhecimento Contábil; Resistencia a mudanças; Capital Intelectual; Adequação ao Mercado.

23 Referências BIANCOLINO, C.A., GIL, A. L., BORGES, T.N. Sistemas de Informações Contábeis - Uma abordagem gerencial. São Paulo: Saraiva, 2010.

24 Dúvidas?

Universidade de São Paulo. Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 04 O Sistema de Informação Contábil (SIC) Prof. Dr. Joshua Onome

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 04 O Sistema de Informação Contábil (SIC) Prof. Dr. Joshua Onome

Contabilidade: Aspectos Introdutórios

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória Contabilidade: Aspectos Introdutórios Prof. Fernando Dal-Ri Murcia Aspectos Introdutórios Plano de Aula Afinal, o que

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória Contabilidade: Aspectos Introdutórios Prof. Fernando Dal-Ri Murcia Aspectos Introdutórios Plano de Aula Afinal, o que

CONTABILIDADE GERENCIAL

CONTABILIDADE GERENCIAL 1 1.1 - Objetivos da Contabilidade 1.1.1 - Estrutura Conceitual Básica da Contabilidade Deliberação CVM* nº 29 de 05/02/1986: A Contabilidade é, objetivamente, um sistema de informação

CONTABILIDADE GERENCIAL 1 1.1 - Objetivos da Contabilidade 1.1.1 - Estrutura Conceitual Básica da Contabilidade Deliberação CVM* nº 29 de 05/02/1986: A Contabilidade é, objetivamente, um sistema de informação

2ª edição Ampliada e Revisada. Capítulo 1 A Contabilidade

2ª edição Ampliada e Revisada Capítulo A Contabilidade Tópicos do Estudo Conceito. Aplicação da contabilidade. Para quem é mantida a contabilidade. Pilares da contabilidade. Princípios contábeis fundamentais;

2ª edição Ampliada e Revisada Capítulo A Contabilidade Tópicos do Estudo Conceito. Aplicação da contabilidade. Para quem é mantida a contabilidade. Pilares da contabilidade. Princípios contábeis fundamentais;

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica Parte 2. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 2 Valter Ferreira 4. (CESGRANRIO 2011 Transpetro) Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis no 11.638/07

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 2 Valter Ferreira 4. (CESGRANRIO 2011 Transpetro) Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis no 11.638/07

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas. Profa.: Patrícia Siqueira Varela

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

Universidade de São Paulo

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP EAC 548 Sistemas de Informações Contábeis Prof. Dr. César Augusto Biancolino

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP EAC 548 Sistemas de Informações Contábeis Prof. Dr. César Augusto Biancolino

Universidade de São Paulo. Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP EAC 0548 Sistemas de Informações Contábeis AULA 03 Componentes do Sistema

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP EAC 0548 Sistemas de Informações Contábeis AULA 03 Componentes do Sistema

Universidade de São Paulo. Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 07 O Sistema de Informação da Empresa Parte 3 (SI) Prof. Joshua

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 07 O Sistema de Informação da Empresa Parte 3 (SI) Prof. Joshua

Curso Preparatório Suficiência CRC. Parte 5

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

Universidade de São Paulo. Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP EAC 0548 Sistemas de Informações Contábeis AULA 03 Componentes do Sistema

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP EAC 0548 Sistemas de Informações Contábeis AULA 03 Componentes do Sistema

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves A convergência no Brasil visa contribuir de forma decisiva com o desenvolvimento sustentável do país, mediante reforma contábil, no setor público e

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves A convergência no Brasil visa contribuir de forma decisiva com o desenvolvimento sustentável do país, mediante reforma contábil, no setor público e

Universidade de São Paulo. Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 10 Customer Relationship Management (CRM) Prof. Dr. César Augusto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 10 Customer Relationship Management (CRM) Prof. Dr. César Augusto

CONTABILIDADE BÁSICA I. Profª. Msc Nirlene Aparecida Carneiro Fernandes Centro de Ensino Superior de Conselheiro Lafaiete

CONTABILIDADE BÁSICA I Profª. Msc Nirlene Aparecida Carneiro Fernandes Centro de Ensino Superior de Conselheiro Lafaiete 2016 UNIDADE 1 PANORAMA GERAL DA CONTABILIDADE 1.1 Conceito e Objetivo; 1.2 Origem

CONTABILIDADE BÁSICA I Profª. Msc Nirlene Aparecida Carneiro Fernandes Centro de Ensino Superior de Conselheiro Lafaiete 2016 UNIDADE 1 PANORAMA GERAL DA CONTABILIDADE 1.1 Conceito e Objetivo; 1.2 Origem

Estruturação de um Sistema de Informações Contábeis

Estruturação de um Sistema de Informações Contábeis Por José Luís Carneiro - www.jlcarneiro.com - Características gerais Objetivos Suporte à Contabilidade Gerencial (Controladoria) Suporte à tomada de

Estruturação de um Sistema de Informações Contábeis Por José Luís Carneiro - www.jlcarneiro.com - Características gerais Objetivos Suporte à Contabilidade Gerencial (Controladoria) Suporte à tomada de

Como se relaciona a visão geral de uma empresa, as decisões de longo prazo tomadas e a gestão do dia-a-dia, com as suas informações

USP-FEA Curso de Economia Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA I. INTRODUÇÃO Profa. Dra. Joanília Cia (joanilia@usp.br) Quais são os objetivos do Tema 1-Introdução...

USP-FEA Curso de Economia Disciplina: EAC0111 - Noções de Contabilidade para Administradores TEMA I. INTRODUÇÃO Profa. Dra. Joanília Cia (joanilia@usp.br) Quais são os objetivos do Tema 1-Introdução...

Conceito, Campo, Objeto, Funções e Finalidade da Contabilidade. Contabilidade - Prof: Fernando Aprato

Conceito, Campo, Objeto, Funções e Finalidade da Contabilidade Contabilidade - Prof: Fernando Aprato 1. Conceito de Contabilidade Contabilidade é a ciência que estuda, registra, controla, demonstra e interpreta

Conceito, Campo, Objeto, Funções e Finalidade da Contabilidade Contabilidade - Prof: Fernando Aprato 1. Conceito de Contabilidade Contabilidade é a ciência que estuda, registra, controla, demonstra e interpreta

DINÂMICA DOS EVENTOS ECONÔMICO- FINANCEIROS

EAC 0111 Fundamentos de Contabilidade ELEMENTOS, METODOLOGIA E PRODUTOS DA CONTABILIDADE Prof. Jerônimo Antunes DINÂMICA DOS EVENTOS ECONÔMICO- FINANCEIROS Premissas: Eventos de natureza econômico-financeiro

EAC 0111 Fundamentos de Contabilidade ELEMENTOS, METODOLOGIA E PRODUTOS DA CONTABILIDADE Prof. Jerônimo Antunes DINÂMICA DOS EVENTOS ECONÔMICO- FINANCEIROS Premissas: Eventos de natureza econômico-financeiro

CONTABILIDADE BÁSICA 7ª Edição

CONTABILIDADE BÁSICA 7ª Edição 1 Cap. 01- A Contabilidade Conselho para você ser um profissional Contábil bem-sucedido 1) Valorize a profissão: é a única com desemprego zero; tem 23 áreas de especialização

CONTABILIDADE BÁSICA 7ª Edição 1 Cap. 01- A Contabilidade Conselho para você ser um profissional Contábil bem-sucedido 1) Valorize a profissão: é a única com desemprego zero; tem 23 áreas de especialização

CONTABILIDADE GERAL. Noções Gerais. Escrituração e Lançamento Contábil Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Noções Gerais Escrituração e Lançamento Contábil Parte 1 Prof. Cláudio Alves Escrituração é uma técnica contábil responsável pelos registros dos fatos relacionados com o Patrimônio.

CONTABILIDADE GERAL Noções Gerais Escrituração e Lançamento Contábil Parte 1 Prof. Cláudio Alves Escrituração é uma técnica contábil responsável pelos registros dos fatos relacionados com o Patrimônio.

Estruturação e captação de recursos financeiros. Esta Foto de Autor Desconhecido está licenciado em CC BY-NC-ND

Estruturação e captação de recursos financeiros Esta Foto de Autor Desconhecido está licenciado em CC BY-NC-ND Noções básicas de contabilidade CONTABILIDADE Como definimos contabilidade? Um conceito...

Estruturação e captação de recursos financeiros Esta Foto de Autor Desconhecido está licenciado em CC BY-NC-ND Noções básicas de contabilidade CONTABILIDADE Como definimos contabilidade? Um conceito...

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

CONTABILIDADE GERAL. Prof. Régio Ferreira CAPÍTULO 01 INTRODUÇÃO A CONTABILIDADE. (PLT Páginas 15 a 33)

") CONTABILIDADE GERAL Prof. Régio Ferreira CAPÍTULO 01 INTRODUÇÃO A CONTABILIDADE (PLT Páginas 15 a 33) OBJETIVOS DO CAPÍTULO Entender a importância da contabilidade nos processos decisórios das organizações;

CONTABILIDADE GERAL Prof. Régio Ferreira CAPÍTULO 01 INTRODUÇÃO A CONTABILIDADE (PLT Páginas 15 a 33) OBJETIVOS DO CAPÍTULO Entender a importância da contabilidade nos processos decisórios das organizações;

CONTABILIDADE E ANÁLISE DE BALANÇOS

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Professor: Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Bruno M. Salotti ; Fernando Murcia ; Mara J.C. Malacrida

CONTABILIDADE E ANÁLISE DE BALANÇOS (EAC0549) Professor: Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Bruno M. Salotti ; Fernando Murcia ; Mara J.C. Malacrida

Adequação Protheus Ajuste ao Valor Presente

Adequação Protheus Ajuste ao Valor Presente Ambiente : Controladoria Data da publicação : 15/01/2010 Países : Brasil A TOTVS S.A., na condição de desenvolvedora e provedora do sistema empresarial Microsiga

Adequação Protheus Ajuste ao Valor Presente Ambiente : Controladoria Data da publicação : 15/01/2010 Países : Brasil A TOTVS S.A., na condição de desenvolvedora e provedora do sistema empresarial Microsiga

CONCEITOS BÁSICOS. Obss.:

CONCEITOS BÁSICOS A análise gerencial visa mostrar, com base nos dados e informações contábeis, a posição econômico-financeiro-patrimonial atual da empresa, a fim de que os interessados possam tomar as

CONCEITOS BÁSICOS A análise gerencial visa mostrar, com base nos dados e informações contábeis, a posição econômico-financeiro-patrimonial atual da empresa, a fim de que os interessados possam tomar as

PLANO DE AULA DISCIPLINA: CONTABILIDADE I (CÓD. ENEC60001) PERÍODO: 2º PERÍODO

PERÍODO: 2º PERÍODO") PLANO DE AULA DISCIPLINA: CONTABILIDADE I (CÓD. ENEC60001) PERÍODO: 2º PERÍODO TOTAL DE SEMANAS: 20 SEMANAS TOTAL DE ENCONTROS: 40 AULAS Aulas Conteúdos/ Matéria Tipo de aula Textos, filmes e outros materiais

PLANO DE AULA DISCIPLINA: CONTABILIDADE I (CÓD. ENEC60001) PERÍODO: 2º PERÍODO TOTAL DE SEMANAS: 20 SEMANAS TOTAL DE ENCONTROS: 40 AULAS Aulas Conteúdos/ Matéria Tipo de aula Textos, filmes e outros materiais

PLANO DE ENSINO. Curso: Administração Semestre: 2º / 2013

UNIVERSIDADE FEDERAL DE GOIÁS FACULDADE DE ADMINISTRAÇÃO, CIÊNCIAS CONTÁBEIS E CIÊNCIAS ECONÔMICAS. Curso de Administração PLANO DE ENSINO Curso: Administração Semestre: 2º / 2013 Disciplina: Fundamentos

UNIVERSIDADE FEDERAL DE GOIÁS FACULDADE DE ADMINISTRAÇÃO, CIÊNCIAS CONTÁBEIS E CIÊNCIAS ECONÔMICAS. Curso de Administração PLANO DE ENSINO Curso: Administração Semestre: 2º / 2013 Disciplina: Fundamentos

CONTABILIDADE INTERNACIONAL

Apresentação da disciplina de CONTABILIDADE INTERNACIONAL UNIDADE IV Profa. Ms. Valquiria Pinheiro de Souza MBA CONTROLADORIA E FINANÇAS CONTABILIDADE INTERNACIONAL Os principais organismos normatizadores

Apresentação da disciplina de CONTABILIDADE INTERNACIONAL UNIDADE IV Profa. Ms. Valquiria Pinheiro de Souza MBA CONTROLADORIA E FINANÇAS CONTABILIDADE INTERNACIONAL Os principais organismos normatizadores

DEMONSTRAÇÕES FINANCEIRAS INFORMAÇÕES PARA TOMADA DE DECISÕES CASE WEG

DEMONSTRAÇÕES FINANCEIRAS INFORMAÇÕES PARA TOMADA DE DECISÕES CASE WEG WILSON JOSÉ WATZKO ACIJS - AGOSTO 2016 Aspectos Regulatórios Gestão/Informações para tomada de decisão Case - WEG 2 INTRODUÇÃO O processo

DEMONSTRAÇÕES FINANCEIRAS INFORMAÇÕES PARA TOMADA DE DECISÕES CASE WEG WILSON JOSÉ WATZKO ACIJS - AGOSTO 2016 Aspectos Regulatórios Gestão/Informações para tomada de decisão Case - WEG 2 INTRODUÇÃO O processo

Contabilidade Interdisciplinar Aula_01

Contabilidade Interdisciplinar Aula_01 Prof.ª Raquel A. Araujo raquelangeloaraujo@gmail.com Ementa Estrutura Conceitual da Contabilidade: Legislação específica; Princípios contábeis brasileiros; Comitê

Contabilidade Interdisciplinar Aula_01 Prof.ª Raquel A. Araujo raquelangeloaraujo@gmail.com Ementa Estrutura Conceitual da Contabilidade: Legislação específica; Princípios contábeis brasileiros; Comitê

Tomo 3 - O SISTEMA DE INFORMAÇÕES CONTÁBEIS (SIC)

") Departamento de Contabilidade e Atuária Disciplina: EAC 0548 - Sistemas de Informações Contábeis Prof. Dr. César Augusto Biancolino (2017) Material de uso exclusivo para alunos matriculados na disciplina

Departamento de Contabilidade e Atuária Disciplina: EAC 0548 - Sistemas de Informações Contábeis Prof. Dr. César Augusto Biancolino (2017) Material de uso exclusivo para alunos matriculados na disciplina

REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU

a) INFORMAÇÕES GERAIS: REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS (ANEXO 18 FLUXO DE CAIXA DA LEI Nº 4.320/64 - MCASP) Nome do

a) INFORMAÇÕES GERAIS: REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS (ANEXO 18 FLUXO DE CAIXA DA LEI Nº 4.320/64 - MCASP) Nome do

Contabilidade Empresarial. Profa. Dra. Natália Diniz Maganini

Contabilidade Empresarial Profa. Dra. Natália Diniz Maganini Agenda Objetivos da Contabilidade Cenários Contábeis Evolução da Contabilidade Extra: um diálogo sobre a bolha imobiliária de 2008. Administração

Contabilidade Empresarial Profa. Dra. Natália Diniz Maganini Agenda Objetivos da Contabilidade Cenários Contábeis Evolução da Contabilidade Extra: um diálogo sobre a bolha imobiliária de 2008. Administração

AUDITORIA: Adaptação ás alterações causadas pelas Normas internacionais de contabilidade

UNIVERSIDADE FEDERAL DE MINAS GERAIS FACULDADE DE CIÊNCIAS ECONÔMICAS PÓS-GRADUAÇÃO EM AUDITORIA GRACIELLE DE ALMEIDA PERCHÉ AUDITORIA: Adaptação ás alterações causadas pelas Normas internacionais de contabilidade

UNIVERSIDADE FEDERAL DE MINAS GERAIS FACULDADE DE CIÊNCIAS ECONÔMICAS PÓS-GRADUAÇÃO EM AUDITORIA GRACIELLE DE ALMEIDA PERCHÉ AUDITORIA: Adaptação ás alterações causadas pelas Normas internacionais de contabilidade

IFRS no Brasil: Benchmark para o Setor Público

IFRS no Brasil: Benchmark para o Setor Público Prof. Dr. Fábio Moraes da Costa Professor Associado da Fucape Business School / Membro do Grupo Consultivo do IAESB (International Accounting Education Standards

IFRS no Brasil: Benchmark para o Setor Público Prof. Dr. Fábio Moraes da Costa Professor Associado da Fucape Business School / Membro do Grupo Consultivo do IAESB (International Accounting Education Standards

Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade

Acadêmica : Nara Cristina Elias Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade A Contabilidade, na qualidade de metodologia especialmente

Acadêmica : Nara Cristina Elias Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade A Contabilidade, na qualidade de metodologia especialmente

PLANO DE ENSINO

Fundamentos de Contabilidade Módulo A Ementa da disciplina: Conteúdo: Bibliografia Básica: Bibliografia Complementar: PLANO DE ENSINO 2015-1 Carga Horária: 100 h Introdução à Contabilidade, com o desenvolvimento

Fundamentos de Contabilidade Módulo A Ementa da disciplina: Conteúdo: Bibliografia Básica: Bibliografia Complementar: PLANO DE ENSINO 2015-1 Carga Horária: 100 h Introdução à Contabilidade, com o desenvolvimento

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Lançamento e Registro Contábil Parte 1 Prof. Cláudio Alves A Resolução CFC nº 1.132/08, que aprova a NBC T 16.5 Registro Contábil estabelece critérios para o registro

CONTABILIDADE PÚBLICA Sistema Contábil Lançamento e Registro Contábil Parte 1 Prof. Cláudio Alves A Resolução CFC nº 1.132/08, que aprova a NBC T 16.5 Registro Contábil estabelece critérios para o registro

AULA 23: Prova Comentada.

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS Prof. Marcos Vinicius CON 2015/2 A CONTABILIDADE Conceitos de Contabilidade Objetivos da Contabilidade Produtos da Contabilidade Atributos da Informação Contábil Usuários

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS Prof. Marcos Vinicius CON 2015/2 A CONTABILIDADE Conceitos de Contabilidade Objetivos da Contabilidade Produtos da Contabilidade Atributos da Informação Contábil Usuários

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Edital NOÇÕES DE CONTABILIDADE 1. Conceitos, objetivos e finalidades da contabilidade. 2. Patrimônio: componentes, equação fundamental

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Edital NOÇÕES DE CONTABILIDADE 1. Conceitos, objetivos e finalidades da contabilidade. 2. Patrimônio: componentes, equação fundamental

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição Ambiente : Controladoria Data da publicação : 03/11/2009 Países : Brasil A TOTVS S.A., na condição de desenvolvedora e provedora

11941 Adequação Microsiga FCONT Livro Digital Fiscal Contábil de Transição Ambiente : Controladoria Data da publicação : 03/11/2009 Países : Brasil A TOTVS S.A., na condição de desenvolvedora e provedora

1ª Série. 6ECO093 ECONOMIA Noções de Microeconomia. Noções de Macroeconomia aplicada a Economia Brasileira. O processo de Globalização Econômica.

1ª Série 6ADM067 ADMINISTRAÇÃO Fundamentos da administração. A empresa como um sistema. As funções administrativas: planejamento, organização, direção e contro le. Sub-sistemas empresariais. Estruturas

1ª Série 6ADM067 ADMINISTRAÇÃO Fundamentos da administração. A empresa como um sistema. As funções administrativas: planejamento, organização, direção e contro le. Sub-sistemas empresariais. Estruturas

Tais procedimentos permitem, também, que a sociedade possa verificar se os recursos públicos estão sendo bem administrados.

As entidades do Setor Público, da mesma forma que as empresas e demais organizações privadas, possuem um patrimônio que é movimentado diariamente, demandando registro e controle para que os administradores

As entidades do Setor Público, da mesma forma que as empresas e demais organizações privadas, possuem um patrimônio que é movimentado diariamente, demandando registro e controle para que os administradores

ANÁLISE DE BALANÇOS. Prof. Marcos Vinicius Fancelli Livero

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

Prefácio à 7ª Edição. Prefácio. Como utilizar este livro 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA, 1

Prefácio à 7ª Edição Prefácio Como utilizar este livro 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA, 1 1.1 Importância da tomada de decisão, 1 1.1.1 Tomada de decisão no âmbito interno da empresa,

Prefácio à 7ª Edição Prefácio Como utilizar este livro 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA, 1 1.1 Importância da tomada de decisão, 1 1.1.1 Tomada de decisão no âmbito interno da empresa,

Estrutura Conceitual. para a Elaboração e Divulgação de Relatório Contábil Financeiro

Estrutura Conceitual para a Elaboração e Divulgação de Relatório Contábil Financeiro NOTAS SOBRE O AUTOR DAVID JOSÉ SOARES Técnico em Contabilidade, bacharel em Ciências Contábeis, com atuação na área

Estrutura Conceitual para a Elaboração e Divulgação de Relatório Contábil Financeiro NOTAS SOBRE O AUTOR DAVID JOSÉ SOARES Técnico em Contabilidade, bacharel em Ciências Contábeis, com atuação na área

Universidade de São Paulo. Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 14 Governance, Risk & Compliance (GRC) Prof. Dr. Joshua Onome Imoniana

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 14 Governance, Risk & Compliance (GRC) Prof. Dr. Joshua Onome Imoniana

Olimpíadas Brasileiras de Contabilidade - Ano Em caso de empate na nota final no concurso, terá preferência o candidato que, na seguinte ordem:

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

EAC 0111 Fundamentos. de Contabilidade

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes Definição de Contabilidade A Contabilidade é a ciência social que tem por objetivo medir, para poder informar, os aspectos quantitativos e qualitativos

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes Definição de Contabilidade A Contabilidade é a ciência social que tem por objetivo medir, para poder informar, os aspectos quantitativos e qualitativos

Jaildo Lima de Oliveira

BENEFICIOS Y DESAFÍOS ASOCIADOS A LA IMPLEMENTACIÓN DE NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) - EXPERIENCIA EN BRASIL Asuncion Paraguai 26 de mayo de 2009 Jaildo Lima de Oliveira Departamento

BENEFICIOS Y DESAFÍOS ASOCIADOS A LA IMPLEMENTACIÓN DE NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS) - EXPERIENCIA EN BRASIL Asuncion Paraguai 26 de mayo de 2009 Jaildo Lima de Oliveira Departamento

Princípios de Finanças

Princípios de Finanças MBA Estácio 08/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Princípios de Finanças MBA Estácio 08/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Contabilidade Pública

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

Relatórios Financeiros e IFRS (CPC) Aula 1

Aula 1") Relatórios Financeiros e IFRS (CPC) Aula 1 Objetivos dos Relatórios Financeiros Desem -penho Fluxos de Caixa Posição Financeira e Patrimonial Usuário Externo Propriedade X Gestão Projeção do Futuro Fluxos

Relatórios Financeiros e IFRS (CPC) Aula 1 Objetivos dos Relatórios Financeiros Desem -penho Fluxos de Caixa Posição Financeira e Patrimonial Usuário Externo Propriedade X Gestão Projeção do Futuro Fluxos

NORMAS BRASILEIRAS DE CONTABILIDADE

1 NORMAS BRASILEIRAS DE CONTABILIDADE 2 OBJETIVOS Entender as principais alterações contábeis referentes ao processo de convergência das normas brasileiras de contabilidade para as normas internacionais

1 NORMAS BRASILEIRAS DE CONTABILIDADE 2 OBJETIVOS Entender as principais alterações contábeis referentes ao processo de convergência das normas brasileiras de contabilidade para as normas internacionais

CONTABILIDADE INTRODUTÓRIA

CONTABILIDADE INTRODUTÓRIA (EAC-106) Professor: Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Bruno M. Salotti ; Fernando Murcia ; Mara J.C. Malacrida ; Marina

CONTABILIDADE INTRODUTÓRIA (EAC-106) Professor: Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Bruno M. Salotti ; Fernando Murcia ; Mara J.C. Malacrida ; Marina

Comunicação com o mercado, o IFRS e a regulação. IFRS Board Class 1

Comunicação com o mercado, o IFRS e a regulação IFRS Board Class 1 Comunicação com o mercado Empresa Investidores e analistas Relatório da administração Medições não contábeis Info trimestral Demonstrações

Comunicação com o mercado, o IFRS e a regulação IFRS Board Class 1 Comunicação com o mercado Empresa Investidores e analistas Relatório da administração Medições não contábeis Info trimestral Demonstrações

Prefeitura Municipal de Nova Canaã publica:

1 Ano I Nº 1089 Prefeitura Municipal de publica: Decreto Nº. 182 de 27 de março de 2017 - Dispõe sobre a nomeação para cargo de Provimento em Comissão de Direção da Vigilância Epidemiológica da Secretaria

1 Ano I Nº 1089 Prefeitura Municipal de publica: Decreto Nº. 182 de 27 de março de 2017 - Dispõe sobre a nomeação para cargo de Provimento em Comissão de Direção da Vigilância Epidemiológica da Secretaria

Auditoria Operacional e Contábil Prof. André Corrêa

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA

MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA DURAÇÃO: 432 h/a - 20 meses aproximadamente AULAS: Segundas e Terças ou Sábados (Quinzenais) DIAS E HORÁRIOS DISPONÍVEIS Segundas e Terças Sábados Segundas

MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA DURAÇÃO: 432 h/a - 20 meses aproximadamente AULAS: Segundas e Terças ou Sábados (Quinzenais) DIAS E HORÁRIOS DISPONÍVEIS Segundas e Terças Sábados Segundas

Universidade de São Paulo. Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 05 O Sistema de Informação da Empresa Parte 1 (SI) Prof. Dr. Joshua

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 05 O Sistema de Informação da Empresa Parte 1 (SI) Prof. Dr. Joshua

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves Tendo em vista as significativas transformações rumo à convergência aos padrões internacionais, a ciência contábil no Brasil vem passando por muitas

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves Tendo em vista as significativas transformações rumo à convergência aos padrões internacionais, a ciência contábil no Brasil vem passando por muitas

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 4

Tópico 4 1. (ESAF/CVM/2001/Analista/Adaptada) Para a Contabilidade Pública, variação patrimonial decorre de alteração de valor de qualquer elemento integrante do patrimônio público. Dito isso, não se pode

Tópico 4 1. (ESAF/CVM/2001/Analista/Adaptada) Para a Contabilidade Pública, variação patrimonial decorre de alteração de valor de qualquer elemento integrante do patrimônio público. Dito isso, não se pode

O PROCESSO DE CONVERGENCIA DA CONTABILIDADE PÚBLICA

O PROCESSO DE CONVERGENCIA DA CONTABILIDADE PÚBLICA Significado de Convergência Direção comum para o mesmo ponto; Tendência para um resultado comum; Aproximação ou confluência de ideias, opiniões, atitudes

O PROCESSO DE CONVERGENCIA DA CONTABILIDADE PÚBLICA Significado de Convergência Direção comum para o mesmo ponto; Tendência para um resultado comum; Aproximação ou confluência de ideias, opiniões, atitudes

Controladoria nas Organizações. Prof. Reinaldo Guerreiro Universidade de São Paulo (FEA-USP) Agosto

Agosto") Controladoria nas Organizações Prof. Reinaldo Guerreiro Universidade de São Paulo (FEA-USP) Agosto - 2017 O Caso do Banco do Brasil Novembro de 2015, Evento Festivo 20 anos da implantação da Controladoria

Controladoria nas Organizações Prof. Reinaldo Guerreiro Universidade de São Paulo (FEA-USP) Agosto - 2017 O Caso do Banco do Brasil Novembro de 2015, Evento Festivo 20 anos da implantação da Controladoria

CONTROLADORIA. Prof. João Carlos de Almeida

CONTROLADORIA Prof. João Carlos de Almeida jalmeida@ecmcobtabil.com.br 1 João Carlos de Almeida Consultor Financeiro Especialista em Custos, Contabilidade e Planejamento com 30 anos de experiência no mercado

CONTROLADORIA Prof. João Carlos de Almeida jalmeida@ecmcobtabil.com.br 1 João Carlos de Almeida Consultor Financeiro Especialista em Custos, Contabilidade e Planejamento com 30 anos de experiência no mercado

CONTABILIDADE. Prof. Ms. Lucas S. Macoris

CONTABILIDADE Prof. Ms. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

CONTABILIDADE Prof. Ms. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

ITR - Informações Trimestrais - 30/09/ CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança. Jacquelline Andrade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

Demonstrações Contábeis Publicadas sob o Ponto de Vista da Governança 1 Jacquelline Andrade O que muda o mundo são as perguntas, as respostas são mera consequência! Quais as informações geradas pela contabilidade

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.5 REGISTRO CONTÁBIL

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.5 REGISTRO CONTÁBIL Conteúdo Item DISPOSIÇÕES GERAIS 1 FORMALIDADES DA ESCRITURAÇÃO

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.5 REGISTRO CONTÁBIL Conteúdo Item DISPOSIÇÕES GERAIS 1 FORMALIDADES DA ESCRITURAÇÃO

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC)

") CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 5

Tópico 5 1. (ESAF/2008/MPOG) A respeito dos sistemas de contas que compõem o Plano de Contas Aplicado ao Setor Público, é correto afirmar: a) são três os subsistemas previstos no Plano de Contas. b) no

Tópico 5 1. (ESAF/2008/MPOG) A respeito dos sistemas de contas que compõem o Plano de Contas Aplicado ao Setor Público, é correto afirmar: a) são três os subsistemas previstos no Plano de Contas. b) no

NORMAS BRASILEIRAS DE CONTABILIDADE

1 NORMAS BRASILEIRAS DE CONTABILIDADE 2 OBJETIVOS Entender as principais alterações contábeis referentes ao processo de convergência das normas brasileiras de contabilidade para as normas internacionais

1 NORMAS BRASILEIRAS DE CONTABILIDADE 2 OBJETIVOS Entender as principais alterações contábeis referentes ao processo de convergência das normas brasileiras de contabilidade para as normas internacionais

Auditoria Algumas dúvidas cruéis...

Auditoria Algumas dúvidas d cruéis... Uma resposta possível... Entendendo a Contabilidade!" Algumas... Definições de Contabilidade!!! Para refletir... a) É a ciência que estuda e pratica as funções de

Auditoria Algumas dúvidas d cruéis... Uma resposta possível... Entendendo a Contabilidade!" Algumas... Definições de Contabilidade!!! Para refletir... a) É a ciência que estuda e pratica as funções de

SUMÁRIO. Parte I A profissão contábil, 1. Prefácio à 6 a edição, xiii Prefácio, xv

SUMÁRIO Prefácio à 6 a edição, xiii Prefácio, xv Parte I A profissão contábil, 1 1 A EVOLUÇÃO DA CONTABILIDADE, 3 1.1 A Contabilidade na época em que não existiam moeda, escrita e números, 3 1.2 Contabilidade

SUMÁRIO Prefácio à 6 a edição, xiii Prefácio, xv Parte I A profissão contábil, 1 1 A EVOLUÇÃO DA CONTABILIDADE, 3 1.1 A Contabilidade na época em que não existiam moeda, escrita e números, 3 1.2 Contabilidade

PRONUNCIAMENTOS CPC (COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS)

") PRONUNCIAMENTOS CPC (COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS) CAPÍTULO 1 PRONUNCIAMENTOS CPC (COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS) SUMÁRIO: 1.1 - Pronunciamento Conceitual Básico (R1) - Estrutura Conceitual

PRONUNCIAMENTOS CPC (COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS) CAPÍTULO 1 PRONUNCIAMENTOS CPC (COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS) SUMÁRIO: 1.1 - Pronunciamento Conceitual Básico (R1) - Estrutura Conceitual

Inepar Telecomunicações S.A. Demonstrações Financeiras em 31 de dezembro de 2009 e 2008

Demonstrações Financeiras em 31 de dezembro de 2009 e 2008 Parecer dos Auditores Independentes Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos o balanço patrimonial da Inepar

Demonstrações Financeiras em 31 de dezembro de 2009 e 2008 Parecer dos Auditores Independentes Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos o balanço patrimonial da Inepar

CONTABILIDADE GERAL. Demonstrações Contábeis. Demonstração do Resultado Abrangente. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado Abrangente Prof. Cláudio Alves Demonstração do Resultado do Exercício Parte 2 Demonstração do Resultado Abrangente Esta demonstração

CONTABILIDADE GERAL Demonstrações Contábeis Demonstração do Resultado Abrangente Prof. Cláudio Alves Demonstração do Resultado do Exercício Parte 2 Demonstração do Resultado Abrangente Esta demonstração

CONCEITO DE AUDITORIA TÉCNICA AUTÔNOMA DENTRE AS TÉCNICAS DA CIÊNCIA CONTÁBIL; EXAME DE DOCUMENTOS, LIVROS E REGISTROS; INSPEÇÕES; OBTENÇÃO DE INFORMAÇÕES E CONFIRMAÇÕES INTERNAS E EXTERNAS; AUDITORIA

CONCEITO DE AUDITORIA TÉCNICA AUTÔNOMA DENTRE AS TÉCNICAS DA CIÊNCIA CONTÁBIL; EXAME DE DOCUMENTOS, LIVROS E REGISTROS; INSPEÇÕES; OBTENÇÃO DE INFORMAÇÕES E CONFIRMAÇÕES INTERNAS E EXTERNAS; AUDITORIA

DFP - Demonstrações Financeiras Padronizadas - 31/12/ CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

5 ANOS DE IFRS NO BRASIL: UMA DISCUSSÃO PERMANENTE SOBRE EFICIÊNCIA E EFICÁCIA

5 ANOS DE IFRS NO BRASIL: UMA DISCUSSÃO PERMANENTE SOBRE EFICIÊNCIA E EFICÁCIA José Carlos Bezerra Superintendente de Normas Contábeis e de Auditoria DECLARAÇÃO As opiniões e conclusões externadas nesta

5 ANOS DE IFRS NO BRASIL: UMA DISCUSSÃO PERMANENTE SOBRE EFICIÊNCIA E EFICÁCIA José Carlos Bezerra Superintendente de Normas Contábeis e de Auditoria DECLARAÇÃO As opiniões e conclusões externadas nesta

AULA 5 RELATO CONTÁBIL-FINANCEIRO CPC 00(R1) DE Professor: ALAN Coordenador: Prof. LAÉRCIO

DE Professor: ALAN Coordenador: Prof. LAÉRCIO") Professor: ALAN Coordenador: Prof. LAÉRCIO 1 Quem não pode o que quer, queira o que pode. Leonardo da Vinci. 2 1. Citar o objetivo da contabilidade; 2. Citar os usuários internos e externos da contabilidade;

Professor: ALAN Coordenador: Prof. LAÉRCIO 1 Quem não pode o que quer, queira o que pode. Leonardo da Vinci. 2 1. Citar o objetivo da contabilidade; 2. Citar os usuários internos e externos da contabilidade;

Troféu Transparência Comunicação Visual

Troféu Transparência 2015 Comunicação Visual Sobre a ANEFAC Entidade sem fins lucrativos fundada há quase 50 anos Cerca de 1600 associados Executivos de finanças, administração e contabilidade Missão Promover

Troféu Transparência 2015 Comunicação Visual Sobre a ANEFAC Entidade sem fins lucrativos fundada há quase 50 anos Cerca de 1600 associados Executivos de finanças, administração e contabilidade Missão Promover

CONTROLADORIA II MBA Estácio 25/07/2017

CONTROLADORIA II MBA Estácio 25/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CONTROLADORIA II Aula 1 Boas Vindas e Introdução Aula 5 Análise das Demonstrações Contábeis Aula 2 Valor de Empresas: Conceitos

CONTROLADORIA II MBA Estácio 25/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CONTROLADORIA II Aula 1 Boas Vindas e Introdução Aula 5 Análise das Demonstrações Contábeis Aula 2 Valor de Empresas: Conceitos

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

ITR - Informações Trimestrais - 30/06/ CEMEPE INVESTIMENTOS S.A. Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Plano de Trabalho Docente Ensino Técnico

Plano de Trabalho Docente 2013 Ensino Técnico ETEC PROFESSOR MASSUYUKI KAWANO EXTENSÃO E. E. INDIA VANUÍRE Código: 9136 Município: Tupã Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnica

Plano de Trabalho Docente 2013 Ensino Técnico ETEC PROFESSOR MASSUYUKI KAWANO EXTENSÃO E. E. INDIA VANUÍRE Código: 9136 Município: Tupã Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnica

DFP - Demonstrações Financeiras Padronizadas - 31/12/ CEMEPE INVESTIMENTOS SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Demonstração das Variações Patrimoniais DVP Parte 1 Prof. Cláudio Alves A demonstração das variações patrimoniais DVP deverá evidenciar as alterações verificadas

CONTABILIDADE PÚBLICA Demonstrações Contábeis Demonstração das Variações Patrimoniais DVP Parte 1 Prof. Cláudio Alves A demonstração das variações patrimoniais DVP deverá evidenciar as alterações verificadas

EAC 0111 Fundamentos de Contabilidade

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes Aspectos Introdutórios Objetivo das demonstrações contábeis é auxiliar os usuários na avaliação da posição financeira e patrimonial da entidade;

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes Aspectos Introdutórios Objetivo das demonstrações contábeis é auxiliar os usuários na avaliação da posição financeira e patrimonial da entidade;

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial.

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial. O que é o IFRS? IFRS International Financial Reporting Standards São Normas Internacionais

IFRS International Financial Reporting Standards: as novas Práticas Contábeis e a Solução ERP Radar Empresarial. O que é o IFRS? IFRS International Financial Reporting Standards São Normas Internacionais

Seminário. Relatórios Gerenciais - Demonstrações Contábeis e Notas Explicativas. Outubro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ 2 ANDRÉ CARVALHO 7149162 MARCELO DIAS JUNIOR 8599692 3 OBJETIVO Compreender como adotar e implementar pela primeira vez as normas internacionais de contabilidade

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ 2 ANDRÉ CARVALHO 7149162 MARCELO DIAS JUNIOR 8599692 3 OBJETIVO Compreender como adotar e implementar pela primeira vez as normas internacionais de contabilidade

CONTABILIDADE GERAL. Investimentos. Empresas de Grande Porte. Prof. Cláudio Alves

CONTABILIDADE GERAL Investimentos Prof. Cláudio Alves Também conhecida como empresa de grande porte, é uma empresa que recebe tratamento diferenciado por alguns governos por possuírem uma estrutura de

CONTABILIDADE GERAL Investimentos Prof. Cláudio Alves Também conhecida como empresa de grande porte, é uma empresa que recebe tratamento diferenciado por alguns governos por possuírem uma estrutura de

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balancete Contábil Prof. Cláudio Alves O Balancete de Verificação, também conhecido deste modo, é um demonstrativo não obrigatório, elaborado apenas para auxiliar

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balancete Contábil Prof. Cláudio Alves O Balancete de Verificação, também conhecido deste modo, é um demonstrativo não obrigatório, elaborado apenas para auxiliar

O IMPACTO DOS ATIVOS BIOLÓGICOS NOS INDICADORES ECONÔMICO-FINANCEIROS DAS EMPRESAS LISTADAS NA BM&F BOVESPA

O IMPACTO DOS ATIVOS BIOLÓGICOS NOS INDICADORES ECONÔMICO-FINANCEIROS DAS EMPRESAS LISTADAS NA BM&F BOVESPA Prof.ª Dr.ª Isabel Cristina Gozer Pedro Vinicius Silva Cunha Willer Carlos de Oliveira INTRODUÇÃO

O IMPACTO DOS ATIVOS BIOLÓGICOS NOS INDICADORES ECONÔMICO-FINANCEIROS DAS EMPRESAS LISTADAS NA BM&F BOVESPA Prof.ª Dr.ª Isabel Cristina Gozer Pedro Vinicius Silva Cunha Willer Carlos de Oliveira INTRODUÇÃO