Curso Preparatório Suficiência CRC. Parte 5

|

|

|

- Malu de Barros

- 4 Há anos

- Visualizações:

Transcrição

1 Curso Preparatório Suficiência CRC Parte 5

2

3 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração pública (União, Estados, Municípios e Distrito Federal). Regulada pela Lei das Finanças Públicas nº 4.320/64, que determina normas gerais de direito financeiro para a aplicação de suas ferramentas no intuito de elaborar, controlar orçamentos e balanços das entidades públicas. (diferente da Lei das S.As.)

4 Sistemas - Contabilidade Pública A Lei é composta por 4 sistemas de escrituração: Sistema Orçamentário; Sistema Financeiro; Sistema de Compensação e Sistema Patrimonial.

5 Lei nº Sistemas Sistema Orçamentário controlar a forma como está sendo executado o orçamento público, dando uma previa das receitas e fixando as despesas. por não consistir em fatos que aumentam ou diminuem o patrimônio público é trabalhado nas contas de compensação. Sistema Financeiro estuda o direcionamento dos recursos em poder dos investidores para o setor produtivo ou de consumo.

6 Lei nº Sistemas Sistema de Compensação estuda os atos da administração lançados, que não afetam o patrimônio no início, mas podem afetar no futuro. Ex: cauções, garantias, acordos, avais, contratos, convênios. Sistema Patrimonial são feitos os registros dos bens patrimoniais, os créditos e débitos, as variações patrimoniais provocadas pela execução do orçamento e o resultado econômico do exercício.

7 Lei nº Empenho, Liquidação e Pagamento De acordo com a Lei 4.320: Empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Exemplo: compra de um lote de mesas. Quando a Prefeitura autoriza a compra desse lote de mesas é emitido uma nota de empenho que gera a obrigação da Prefeitura em pagar. Liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. Exemplo: a compra do lote de mesas foi autorizada, e o fornecedor entregou uma parte da encomenda. Pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.

8 Principais Diferenças Contabilidade Publica vs Societária Aspectos Publica Societário Legislação 6.320/ /76, 11,638 Princípios Registro Princípios Fundamentais de Contabilidade e Princípios Orçamentários Misto: Caixa para Receitas e Competência para Despesas Princípios Fundamentais de Contabilidade Competência Resultado Superávit ou Déficit de gestão Lucro ou Prejuízo do Exercício Demonstrações Contábeis Sistemas de Escrituração Balanço Patrimonial, Balanço Orçamentário; Balanço Financeiro; Demonstração das Variações Patrimoniais; Demonstração dos Fluxos de Caixa; Demonstração das Mutações do Patrimônio Líquido; e Demonstração do Resultado Econômico. 4 Sistemas: Orçamentário, Financeiro, Patrimonial e Compensação Balanço Patrimonial, Demonstração do Resultado, Demonstração do Resultado Abrangente, Demonstração da Mutação do Patrimônio Liquido, Demonstração de Fluxo de Caixa Único são registrado as contas patrimoniais e de resultado

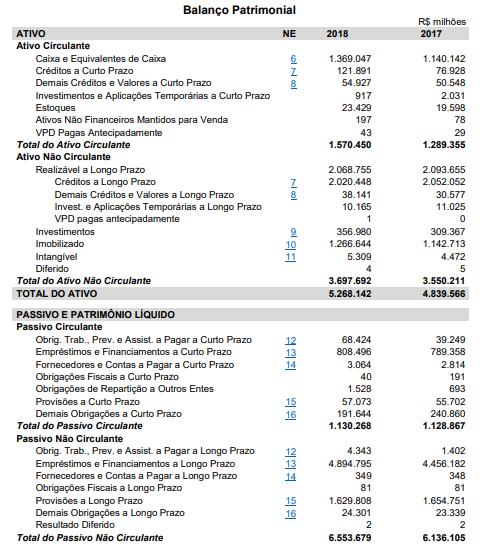

9 Balanço Patrimonial

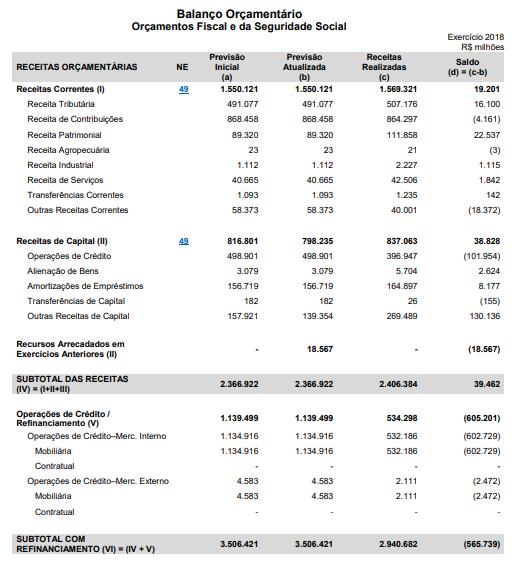

10 Balanço Orçamentário

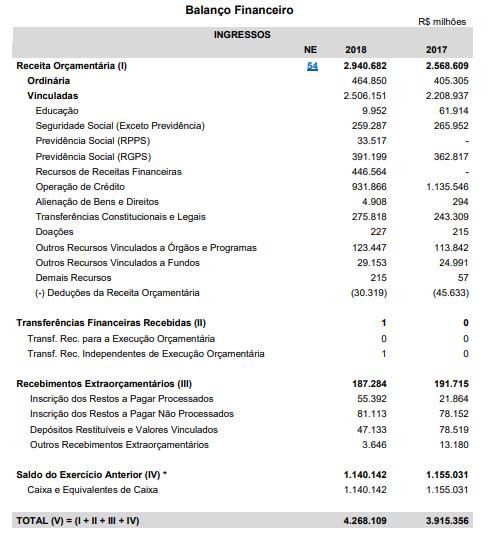

11 Balanço Financeiro

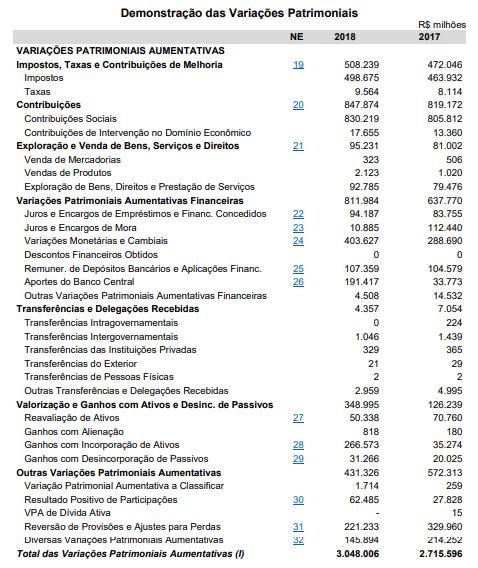

12 Demonstrações das Variações Patrimoniais

13 Demonstração dos Fluxos de Caixa

14 Demonstrações das Mutações do Patrimônio Liquido

15 Demonstração Resultados Econômicos

16 Contabilidade Pública Manual de Contabilidade Aplicada ao Setor Público (MCASP) Visa colaborar com o processo de elaboração e execução do orçamento. Plano de Contas Aplicado ao Setor Publico (PCASP) Elaborado para estabelecer conceitos básicos, regras para registro dos atos e fatos e estrutura conta padronizada, de modo a atender todos os entes publicos.

17 Plano de Contas Aplicado ao Setor Público - PCASP A natureza do plano de contas pode ser: Patrimonial fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio publico, representadas pelas contas que integram o ativo, passivo, patrimônio liquido, as variações patrimoniais diminutivas e as variações aumentativas. Orçamentária atos e fatos relacionados à execução orçamentária, representados pelas contas que registram aprovação e execução do planejamento e orçamento, inclusive restos a pagar. Controle atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor publico, bem como outras que tenha a função precípua de controle.

18 Exercícios Prova

19 Exercícios Prova Resolução: A questão solicita a alternativa que apresente apenas contas utilizadas no processo de contabilização do fato ocorrido em 02/03/2017. Para resolvê-la, basta levarmos em consideração que o Plano de Contas Aplicado ao Setor Público está estruturado em grupos, de acordo com os atos e fatos registrados, da seguinte forma: a. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária. b. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público. c. Natureza de Informação de Controle: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle. Alternativa D

20 Exercícios Prova

21 Exercícios Prova Resolução: Alternativa D De acordo com o MCASP o registro de uma provisão contábil possui natureza patrimonial e o reconhecimento é realizado com o seguinte lançamento: Débito Variações Patrimoniais Diminutivas de Constituição de Provisões Crédito Provisões

22 Contabilidade Pública Atualmente há um processo de internacionalização deste ramo contábil. São as Normas Internacionais de Contabilidade aplicadas ao Setor Público (International Public Sector Accounting Standards IPSAS) editadas pela Federação Internacional de Contadores (International Federation of Accountants IFAC).

23 Convergência às IPSAS no Brasil Release 1 (EC e receitas)-ec IPSAS 23 (receita sem contraprestação) IPSAS 9 (receita com contraprestação) IPSAS 19 (provisões, passivos e ativos contingentes) IPSAS 12 (estoques) IPSAS 32 (concessões) MCASP 8ª EDIÇÃO (vigência: ) Release 2 (Propriedades para Investimento, Imobilizado, Intangível e Impairment) IPSAS 16 (propriedades para investimento) IPSAS 17 (imobilizado) IPSAS 31 (intangível) IPSAS 21 (impairment sem geração de caixa) IPSAS 26 (Impairment com geração de caixa)

IPSAS 5 (custos de empréstimos) IPSAS 39 (benefícios a empregados) MCASP 8ª EDIÇÃO (vigência: 2019-2021) Release 4 (Participações em outras entidades e combinações) IPSAS 34 (DC")

24 Convergência às IPSAS no Brasil Release 3 (Demonstrações contábeis e passivos relevantes) IPSAS 1 (DC) IPSAS 2 (DFC) IPSAS 24 (Inf. orçamentária) IPSAS 5 (custos de empréstimos) IPSAS 39 (benefícios a empregados) MCASP 8ª EDIÇÃO (vigência: ) Release 4 (Participações em outras entidades e combinações) IPSAS 34 (DC separadas) IPSAS 35 (DC consolidadas) IPSAS 36 (coligadas e empreend. conjuntos) IPSAS 37 (acordos conjuntos) IPSAS 38 (participações) IPSAS 40 (combinações)

25 Convergência às IPSAS no Brasil MCASP 9ª EDIÇÃO (vigência: 2022 em diante) Release 5 (Demais procedimentos contábeis 1ª parte) IPSAS 3 (Políticas contábeis, estimativas e erros) IPSAS 4 (taxas de câmbio) IPSAS 14 (eventos subsequentes) IPSAS 11 (contratos de construção) NÃO INICIADA (conclusão: outubro de 2019) Release 6 (Demais procedimentos contábeis 2ª parte) IPSAS 13 (leasing) IPSAS 27 (agricultura) IPSAS 28 / IPSAS 29 e IPSAS 30 (instrumentos financeiros) NÃO INICIADA (conclusão: agosto de 2020)

26 Convergência às IPSAS no Brasil Release 7 (Evidenciação) IPSAS 22 (GGS) IPSAS 18 (informação por segmento) IPSAS 20 (partes relacionadas) IPSAS 33 (adoção inicial) NÃO INICIADA (conclusão: março de 2021) Release 8 (demais normas e revisão) Obs: desde que não haja conexão com as normas de uma determinada release NÃO INICIADA (conclusão: maio de 2021)

27 Estrutura das Normas Brasileiras de Contabilidade - TSP Nova Numeração NBC TSP ESTRUTURA CONCEITUAL Nome da Norma Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público IFAC - Correlato Conceptual Framework NBC TSP 01 Receita de Transação sem Contraprestação IPSAS 23 NBC TSP 02 Receita de Transação com Contraprestação IPSAS 9 NBC TSP 03 Provisões, Passivos Contingentes e Ativos Contingentes IPSAS 19 NBC TSP 04 Estoques IPSAS 12 NBC TSP 05 Contratos de Concessão de Serviços Públicos: Concedente IPSAS 32 NBC TSP 06 Propriedade para Investimento IPSAS 16 NBC TSP 07 Ativo Imobilizado IPSAS 17 NBC TSP 08 Ativo Intangível IPSAS 31 NBC TSP 09 Redução ao Valor Recuperável de Ativo Não Gerador de Caixa IPSAS 21 Fonte:

28 Estrutura das Normas Brasileiras de Contabilidade - TSP Nova Numeração Nome da Norma IFAC - Correlato NBC TSP 10 Redução ao Valor Recuperável de Ativo Gerador de Caixa IPSAS 26 NBC TSP 11 Apresentação das Demonstrações Contábeis IPSAS 1 NBC TSP 12 Demonstração dos Fluxos de Caixa IPSAS 2 NBC TSP 13 Apresentação de Informação Orçamentária nas Demonstrações Contábeis IPSAS 24 NBC TSP 14 Custos de Empréstimos IPSAS 5 NBC TSP 15 Benefícios a Empregados IPSAS 39 NBC TSP 16 Demonstrações Contábeis Separadas IPSAS 34 NBC TSP 17 Demonstrações Contábeis Consolidadas IPSAS 35 NBC TSP 18 Investimento em Coligada e em Empreendimento Controlado em Conjunto IPSAS 36 Fonte:

29 Estrutura das Normas Brasileiras de Contabilidade - TSP Nova Numeração Nome da Norma IFAC - Correlato NBC TSP 19 Acordos em Conjunto IPSAS 37 NBC TSP 20 Divulgação de Participações em Outras Entidades IPSAS 38 NBC TSP 21 Combinações No Setor Público IPSAS 40 NBC T 16.7 Consolidação das Demonstrações Contábeis (revogada a partir de 1º/1/21) Não há NBC T Sistema de Informação de Custos do Setor Público Não há Fonte:

30 Exercícios Prova

31 Exercícios Prova Resolução: a) A alternativa esta INCORRETA. A comparabilidade não é uma qualidade de item individual de informação, mas a qualidade da relação entre dois ou mais itens de informação b) A alternativa esta CORRETA. Texto extraído do item 3.19 da NBC TSP. Tempestividade significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins de prestação de contas e responsabilização (accountability) e tomada de decisão. A ausência de tempestividade pode tornar a informação menos útil. c) A alternativa esta INCORRETA. A compreensibilidade e a qualidade da informação que permite que os usuários compreendam o seu significado. d) A alternativa esta INCORRETA, pois a informação e material se a sua omissão ou distorção puder influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability), ou as decisões que os usuários tomam com base nos Relatórios Contábeis elaborados para aquele exercício. Alternativa B

32 Exercícios Prova

33 Exercícios Prova Resolução: Alternativa D A NBC TSP 04 dispõe sobre a mensuração dos estoques: Os estoques objeto desta norma devem ser mensurados pelo valor de custo ou pelo valor realizável liquido, dos dois o menor, exceto quando o disposto nos itens 16 ou 17, se aplicar. Quando os estoques tiverem sido adquiridos por meio de transação sem contraprestação, o custo deve ser mensurado pelo seu valor justo na data do seu recebimento. Estoques devem ser mensurados pelo menor valor entre o custo e o custo corrente de reposição quando são mantidos para: (a) distribuição gratuita ou por valor irrisório; (b) consumo no processo de produção de bens a serem distribuídos gratuitamente ou por valor irrisório.

34 Dúvidas

Curso Preparatório Suficiência CFC

Curso Preparatório Suficiência CFC Contabilidade Geral Programação da Aula Perícia Contábil Contabilidade Pública Perícia Contábil Pericia Judicial Perito judicial é a um profissional que assume um compromisso,

Curso Preparatório Suficiência CFC Contabilidade Geral Programação da Aula Perícia Contábil Contabilidade Pública Perícia Contábil Pericia Judicial Perito judicial é a um profissional que assume um compromisso,

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas. Profa.: Patrícia Siqueira Varela

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

Adoção das IPSAS no Brasil Maria Clara Cavalcante Bugarim

A contabilidade pública: a experiência internacional Adoção das IPSAS no Brasil Maria Clara Cavalcante Bugarim Internacionalização das Normas Contábeis No setor privado, esse processo foi dividido em duas

A contabilidade pública: a experiência internacional Adoção das IPSAS no Brasil Maria Clara Cavalcante Bugarim Internacionalização das Normas Contábeis No setor privado, esse processo foi dividido em duas

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves Tendo em vista as significativas transformações rumo à convergência aos padrões internacionais, a ciência contábil no Brasil vem passando por muitas

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves Tendo em vista as significativas transformações rumo à convergência aos padrões internacionais, a ciência contábil no Brasil vem passando por muitas

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Convergência para as normas internacionais aplicadas ao setor público Prof. Cláudio Alves Processo de Convergência Fontes normativas internacionais NBC TSP (convergência

CONTABILIDADE PÚBLICA Legislação Convergência para as normas internacionais aplicadas ao setor público Prof. Cláudio Alves Processo de Convergência Fontes normativas internacionais NBC TSP (convergência

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

A ELABORAÇÃO DAS NOTAS EXPLICATIVAS PARA AS DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Lei nº 6.404/76 art. 176 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos

Tais procedimentos permitem, também, que a sociedade possa verificar se os recursos públicos estão sendo bem administrados.

As entidades do Setor Público, da mesma forma que as empresas e demais organizações privadas, possuem um patrimônio que é movimentado diariamente, demandando registro e controle para que os administradores

As entidades do Setor Público, da mesma forma que as empresas e demais organizações privadas, possuem um patrimônio que é movimentado diariamente, demandando registro e controle para que os administradores

Olimpíadas Brasileiras de Contabilidade - Ano Em caso de empate na nota final no concurso, terá preferência o candidato que, na seguinte ordem:

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Luiz Carlos Wisintainer

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Sumário. Prefácio, xi

Prefácio, xi 1 A nova contabilidade aplicada ao setor público, 1 Apresentação, 1 1.1 Conceito, 2 1.2 Objeto, 2 1.3 Objetivo, 2 1.4 Função social, 2 1.5 Campo de aplicação, 2 1.6 Regime contábil: orçamentário

Prefácio, xi 1 A nova contabilidade aplicada ao setor público, 1 Apresentação, 1 1.1 Conceito, 2 1.2 Objeto, 2 1.3 Objetivo, 2 1.4 Função social, 2 1.5 Campo de aplicação, 2 1.6 Regime contábil: orçamentário

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Conceitos, objeto, abrangência e campo de aplicação Parte 3 Prof. Cláudio Alves RESTRIÇÕES ACERCA DA INFORMAÇÃO INCLUÍDA NOS RCPGs Materialidade

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Conceitos, objeto, abrangência e campo de aplicação Parte 3 Prof. Cláudio Alves RESTRIÇÕES ACERCA DA INFORMAÇÃO INCLUÍDA NOS RCPGs Materialidade

Comparativo das aulas dos demais cursos com os itens o edital do STM

Comparativo das aulas dos demais cursos com os itens o edital do STM ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA: 1 Lei nº 4.320/1964 e suas alterações. 2 Orçamento

Comparativo das aulas dos demais cursos com os itens o edital do STM ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA: 1 Lei nº 4.320/1964 e suas alterações. 2 Orçamento

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS Salgueiro/ PE CNPJ: / Usuário: Rostand

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação Digital 775-882-40 Página / Anexo 5

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação Digital 775-882-40 Página / Anexo 5

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS Salgueiro/ PE CNPJ: / Usuário: Rostand

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação 2445-9935-886 Página / 2 Ativo Ativo

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000 - Salgueiro/ PE CNPJ:.35.343/000-7 Usuário: Rostand Chave de Autenticação 2445-9935-886 Página / 2 Ativo Ativo

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

CONTABILIDADE PÚBLICA (NBCT 16) Objeto, Objetivo e Campo de Aplicação (NBCT 16.1)

Objeto, Objetivo e Campo de Aplicação (NBCT 16.1)") Conceito (NBCT 16.1) CONTABILIDADE PÚBLICA PROF THIAGO CONSTANTINO CONTABILIDADE PÚBLICA (NBCT 16) Ciência que estuda o patrimônio público e suas variações num determinado período de tempo para fornecer

Conceito (NBCT 16.1) CONTABILIDADE PÚBLICA PROF THIAGO CONSTANTINO CONTABILIDADE PÚBLICA (NBCT 16) Ciência que estuda o patrimônio público e suas variações num determinado período de tempo para fornecer

Sumário. Capítulo 1 Contabilidade Pública Capítulo 2 Receita Pública... 41

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade x Estrutura Conceitual...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade

Prefeitura Municipal de Nova Canaã publica:

1 Ano I Nº 1089 Prefeitura Municipal de publica: Decreto Nº. 182 de 27 de março de 2017 - Dispõe sobre a nomeação para cargo de Provimento em Comissão de Direção da Vigilância Epidemiológica da Secretaria

1 Ano I Nº 1089 Prefeitura Municipal de publica: Decreto Nº. 182 de 27 de março de 2017 - Dispõe sobre a nomeação para cargo de Provimento em Comissão de Direção da Vigilância Epidemiológica da Secretaria

Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público NBC TSP EC

Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público NBC TSP EC Agenda Panorama Internacional da Contabilidade Aplicada ao Setor

Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público NBC TSP EC Agenda Panorama Internacional da Contabilidade Aplicada ao Setor

Adoção das novas NBC TSP pelos entes federados. Câmara Técnica Debate / CRC-SC

Adoção das novas NBC TSP pelos entes federados Câmara Técnica Debate / CRC-SC Contexto histórico O desenho atual do processo de convergência A nova Estrutura Conceitual Por que IPSAS? NBC TSP x NBC T 16

Adoção das novas NBC TSP pelos entes federados Câmara Técnica Debate / CRC-SC Contexto histórico O desenho atual do processo de convergência A nova Estrutura Conceitual Por que IPSAS? NBC TSP x NBC T 16

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

3º EXAME DE QUALIFICAÇÃO TÉCNICA PARA PERITO CONTABIL: 27 DE SETEMBRO DE 2019

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL AO EXAME DE QUALIFICAÇÃO TÉCNICA PARA PERITO CONTÁBIL DISPOSITIVO (1) DATA (DOU) DESCRIÇÃO LEGISLAÇÃO SOBRE A PROFISSÃO CONTÁBIL Decreto Lei N. os

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL AO EXAME DE QUALIFICAÇÃO TÉCNICA PARA PERITO CONTÁBIL DISPOSITIVO (1) DATA (DOU) DESCRIÇÃO LEGISLAÇÃO SOBRE A PROFISSÃO CONTÁBIL Decreto Lei N. os

CONSELHO FEDERAL DE CONTABILIDADE SAS Quadra 05 Bloco J Ed. CFC - CNPJ: / SALDO PATRIMONIAL

CONSELHO FEDERAL DE CONTABILIDADE SAS Quadra 05 Bloco J Ed. CFC - CNPJ: 33.618.570/0001-08 BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO 2010 2009 2010 2009 1.1 ATIVO CIRCULANTE 22.898.568,85

CONSELHO FEDERAL DE CONTABILIDADE SAS Quadra 05 Bloco J Ed. CFC - CNPJ: 33.618.570/0001-08 BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO 2010 2009 2010 2009 1.1 ATIVO CIRCULANTE 22.898.568,85

ALTERAÇÕES DA 6ª EDIÇÃO DO MCASP Prof. MsC JOÃO MARCOS LEÃO DA ROCHA ABRIL/2015

ALTERAÇÕES DA 6ª EDIÇÃO DO MCASP Prof. MsC JOÃO MARCOS LEÃO DA ROCHA ABRIL/2015 1 AGENDA CONTEXTUALIZAÇÃO DO MCASP ALCANCE DAS NORMAS DO MCASP OBJETIVO DAS ALTERAÇÕES DA 6ª EDIÇÃO PROCEDIMENTOS CONTÁBEIS

ALTERAÇÕES DA 6ª EDIÇÃO DO MCASP Prof. MsC JOÃO MARCOS LEÃO DA ROCHA ABRIL/2015 1 AGENDA CONTEXTUALIZAÇÃO DO MCASP ALCANCE DAS NORMAS DO MCASP OBJETIVO DAS ALTERAÇÕES DA 6ª EDIÇÃO PROCEDIMENTOS CONTÁBEIS

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção. Contadora Michele Patricia Roncalio

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção Contadora Michele Patricia Roncalio Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Desenvolvimento

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS: dicas de adoção Contadora Michele Patricia Roncalio Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Desenvolvimento

sumário Apresentação, xvii Introdução, 1

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 6

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

Os candidatos quando da solicitação da pré-inscrição deverão optar pela escolha de pacotes.

PACOTES OFERTADOS Os candidatos quando da solicitação da pré-inscrição deverão optar pela escolha de pacotes. Pacote I: 07 Procedimentos Contábeis Específicos - PCE 04 Plano de Contas Aplicado ao Setor

PACOTES OFERTADOS Os candidatos quando da solicitação da pré-inscrição deverão optar pela escolha de pacotes. Pacote I: 07 Procedimentos Contábeis Específicos - PCE 04 Plano de Contas Aplicado ao Setor

CONTABILIDADE APLICADA AO SETOR PÚBLICO

CONTABILIDADE APLICADA AO SETOR PÚBLICO (...) É O RAMO DA CIÊNCIA CONTÁBIL QUE APLICA NA ADMINISTRAÇÃO PÚBLICA AS TÉCNICAS DE REGISTRO DOS ATOS E FATOS ADMINISTRATIVOS, APURANDO RESULTADOS E ELABORANDO

CONTABILIDADE APLICADA AO SETOR PÚBLICO (...) É O RAMO DA CIÊNCIA CONTÁBIL QUE APLICA NA ADMINISTRAÇÃO PÚBLICA AS TÉCNICAS DE REGISTRO DOS ATOS E FATOS ADMINISTRATIVOS, APURANDO RESULTADOS E ELABORANDO

EAC 0111 Fundamentos de Contabilidade

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes Aspectos Introdutórios Objetivo das demonstrações contábeis é auxiliar os usuários na avaliação da posição financeira e patrimonial da entidade;

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes Aspectos Introdutórios Objetivo das demonstrações contábeis é auxiliar os usuários na avaliação da posição financeira e patrimonial da entidade;

UNIDADE GESTORA (2353/SERVIÇO AUTONÔMO MUNICIPAL DE ÁGUA E ESGOTO DE TIMBÓ)

") NOTAS EXPLICATIVAS DO COMPARATIVO DA DESPESA AUTORIZADA COM A REALIZADA ANEXO 11 Neste demonstrativo gerado pelo e-sfinge Web, não fora considerado no campo dos Créditos Orçamentários e Suplementares o

NOTAS EXPLICATIVAS DO COMPARATIVO DA DESPESA AUTORIZADA COM A REALIZADA ANEXO 11 Neste demonstrativo gerado pelo e-sfinge Web, não fora considerado no campo dos Créditos Orçamentários e Suplementares o

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

IAS 1 Apresentação das Demonstrações Contábeis

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS I Seminário Potiguar sobre Contabilidade, Custos e Qualidade do Gasto Público GT DAS NBC T SP GT DA CONVERGÊNCIA DA ÁREA PÚBLICA Há mudança no Brasil.

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS I Seminário Potiguar sobre Contabilidade, Custos e Qualidade do Gasto Público GT DAS NBC T SP GT DA CONVERGÊNCIA DA ÁREA PÚBLICA Há mudança no Brasil.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Reconhecimento da Receita e Despesa Parte 1 Professor Sergio Barata Enfoque Orçamentário Reconhecimento da Receita e Despesa No setor

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Estágios da Receita e Despesa Reconhecimento da Receita e Despesa Parte 1 Professor Sergio Barata Enfoque Orçamentário Reconhecimento da Receita e Despesa No setor

REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU

a) INFORMAÇÕES GERAIS: REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS (ANEXO 18 FLUXO DE CAIXA DA LEI Nº 4.320/64 - MCASP) Nome do

a) INFORMAÇÕES GERAIS: REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL MUNICÍPIO DE CARUARU NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS (ANEXO 18 FLUXO DE CAIXA DA LEI Nº 4.320/64 - MCASP) Nome do

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

Simulado TCE Profº: Adelino Correia Disciplina: Contabilidade Geral

TCE Disciplina: Contabilidade Geral 1) As normas contábeis estabeleceram procedimentos para evidenciação de informações de natureza social e ambiental, tais como a geração e a distribuição de riqueza,

TCE Disciplina: Contabilidade Geral 1) As normas contábeis estabeleceram procedimentos para evidenciação de informações de natureza social e ambiental, tais como a geração e a distribuição de riqueza,

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

A CONTABILIDADE COMO INSTRUMENTO de transparência

A CONTABILIDADE COMO INSTRUMENTO de transparência Prof. Ms. Valmir Leôncio da Silva Conselheiro do CRCSP Coordenador Técnico da Escola de Contas do TCMSP O livro: A Arte da Guerra A) Desconheça o inimigo

A CONTABILIDADE COMO INSTRUMENTO de transparência Prof. Ms. Valmir Leôncio da Silva Conselheiro do CRCSP Coordenador Técnico da Escola de Contas do TCMSP O livro: A Arte da Guerra A) Desconheça o inimigo

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Lançamento e Registro Contábil Parte 1 Prof. Cláudio Alves A Resolução CFC nº 1.132/08, que aprova a NBC T 16.5 Registro Contábil estabelece critérios para o registro

CONTABILIDADE PÚBLICA Sistema Contábil Lançamento e Registro Contábil Parte 1 Prof. Cláudio Alves A Resolução CFC nº 1.132/08, que aprova a NBC T 16.5 Registro Contábil estabelece critérios para o registro

REVOGAÇÃO DA RESOLUÇÃO DE PRINCIPIOS DE CONTABILIDADE E APROVAÇÃO DA ESTRUTURA CONCEITUAL DO SETOR PÚBLICO

REVOGAÇÃO DA RESOLUÇÃO DE PRINCIPIOS DE CONTABILIDADE E APROVAÇÃO DA ESTRUTURA CONCEITUAL DO SETOR PÚBLICO Dra. Janyluce Rezende Gama Dezembro de 2016 PROGRAMA Contextualização Resolução de Princ. Contábeis

REVOGAÇÃO DA RESOLUÇÃO DE PRINCIPIOS DE CONTABILIDADE E APROVAÇÃO DA ESTRUTURA CONCEITUAL DO SETOR PÚBLICO Dra. Janyluce Rezende Gama Dezembro de 2016 PROGRAMA Contextualização Resolução de Princ. Contábeis

Convergência da Contabilidade Aplicada ao Setor Público aos Padrões Internacionais nos Municípios. Lucy Fátima de Assis Freitas

Convergência da Contabilidade Aplicada ao Setor Público aos Padrões Internacionais nos Municípios. Lucy Fátima de Assis Freitas CONVERGÊNCIA CONTÁBIL NO SETOR PUBLICO Processo de adoção de regras e procedimentos

Convergência da Contabilidade Aplicada ao Setor Público aos Padrões Internacionais nos Municípios. Lucy Fátima de Assis Freitas CONVERGÊNCIA CONTÁBIL NO SETOR PUBLICO Processo de adoção de regras e procedimentos

NOTAS EXPLICATIVAS BALANÇO GERAL DE 2016

NOTAS EXPLICATIVAS BALANÇO GERAL DE 2016 CONTEXTO ORGANIZACIONAL Com a divulgação da Portaria MF 184, de 25 de agosto de 2008, estabelecendo novas diretrizes para os procedimentos, práticas, elaboração

NOTAS EXPLICATIVAS BALANÇO GERAL DE 2016 CONTEXTO ORGANIZACIONAL Com a divulgação da Portaria MF 184, de 25 de agosto de 2008, estabelecendo novas diretrizes para os procedimentos, práticas, elaboração

Comparativo das aulas dos demais cursos com os itens o edital do TRF 5ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA

Comparativo das aulas dos demais cursos com os itens o edital do TRF 5ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA Administração Financeira e Orçamentária: Administração Pública: Princípios Constitucionais

Comparativo das aulas dos demais cursos com os itens o edital do TRF 5ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA Administração Financeira e Orçamentária: Administração Pública: Princípios Constitucionais

CONTABILIDADE GOVERNAMENTAL I

CONTABILIDADE GOVERNAMENTAL I MATERIAL DIDÁTICO Edna de Araújo Andrade UNIDADE I- PROCESSO DE CONVERGÊNCIA DAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A ciência contábil no Brasil

CONTABILIDADE GOVERNAMENTAL I MATERIAL DIDÁTICO Edna de Araújo Andrade UNIDADE I- PROCESSO DE CONVERGÊNCIA DAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A ciência contábil no Brasil

Sumário do Pronunciamento Técnico CPC 37. Adoção Inicial das Normas Internacionais de Contabilidade SUMÁRIO

Sumário do Pronunciamento Técnico CPC 37 Adoção Inicial das Normas Internacionais de Contabilidade Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos

Sumário do Pronunciamento Técnico CPC 37 Adoção Inicial das Normas Internacionais de Contabilidade Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

Ação de Extensão. 1ª Olimpíada Interna de Contabilidade da FHO. Núcleo de Negócios. Faculdade de Ciências Contábeis

Ação de Extensão 1ª Olimpíada Interna de Contabilidade da FHO Núcleo de Negócios Faculdade de Ciências Contábeis 1. Responsabilidade: A Olimpíada Interna de Contabilidade da FHO é uma realização da Faculdade

Ação de Extensão 1ª Olimpíada Interna de Contabilidade da FHO Núcleo de Negócios Faculdade de Ciências Contábeis 1. Responsabilidade: A Olimpíada Interna de Contabilidade da FHO é uma realização da Faculdade

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ 2 ANDRÉ CARVALHO 7149162 MARCELO DIAS JUNIOR 8599692 3 OBJETIVO Compreender como adotar e implementar pela primeira vez as normas internacionais de contabilidade

ADOÇÃO DAS NORMAS INTERNACIONAIS PELA PRIMEIRA VEZ 2 ANDRÉ CARVALHO 7149162 MARCELO DIAS JUNIOR 8599692 3 OBJETIVO Compreender como adotar e implementar pela primeira vez as normas internacionais de contabilidade

Maria da Conceição B.de Rezende Ladeira

Maria da Conceição B.de Rezende Ladeira Junho 2017 LEI FEDERAL 4.320/64 LEI RESPONSABI LIDADE FISCAL LC 101/2000 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO NORMAS INTERNACIONAIS DE CONTABILIDADE

Maria da Conceição B.de Rezende Ladeira Junho 2017 LEI FEDERAL 4.320/64 LEI RESPONSABI LIDADE FISCAL LC 101/2000 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO NORMAS INTERNACIONAIS DE CONTABILIDADE

Sumário. Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC)

") CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS Salgueiro/ PE CNPJ: / Usuário: Rostand

Documento Assinado Digitalmente por: KARLA CRISTINA SIQUEIRA VASCONCELOS BARROS, ROSTAND FALCAO DE LIMA, MARIA DE FATIMA MIMIM DA SILVA FERREIRA RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000

Documento Assinado Digitalmente por: KARLA CRISTINA SIQUEIRA VASCONCELOS BARROS, ROSTAND FALCAO DE LIMA, MARIA DE FATIMA MIMIM DA SILVA FERREIRA RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000

Plano de Implantação de Procedimentos Contábeis Patrimoniais

Plano de Implantação de Procedimentos Contábeis Patrimoniais CRCSC e ABCP Implementação de procedimentos e práticas contábeis que permitam o reconhecimento, a mensuração, a avaliação e a evidenciação dos

Plano de Implantação de Procedimentos Contábeis Patrimoniais CRCSC e ABCP Implementação de procedimentos e práticas contábeis que permitam o reconhecimento, a mensuração, a avaliação e a evidenciação dos

Demonstrações Contábeis do Quarto Trimestre de 2017

FUNDAÇÃO UNIVERSIDADE FEDERAL DE SÃO CARLOS (FUFSCar) MINISTÉRIO DA EDUCAÇÃO Demonstrações Contábeis do Quarto Trimestre de 2017 As Demonstrações Contábeis (DCON) são regidas pela NBC TSP Estrutura Conceitual

FUNDAÇÃO UNIVERSIDADE FEDERAL DE SÃO CARLOS (FUFSCar) MINISTÉRIO DA EDUCAÇÃO Demonstrações Contábeis do Quarto Trimestre de 2017 As Demonstrações Contábeis (DCON) são regidas pela NBC TSP Estrutura Conceitual

Convergência as Normas Internacionais de Contabilidade

Convergência as Normas Internacionais de Contabilidade Cenário Normativo IFRS IPSAS NBC TSP MCASP Entendimento das Necessidades Pessoas Processos Sistemas Autarquias Fundações Ministério Público Secretarias

Convergência as Normas Internacionais de Contabilidade Cenário Normativo IFRS IPSAS NBC TSP MCASP Entendimento das Necessidades Pessoas Processos Sistemas Autarquias Fundações Ministério Público Secretarias

CONTABILIDADE DE GRUPOS DE EMPRESAS

CONTABILIDADE DE GRUPOS DE EMPRESAS Consolidação de Demonstrações Financeiras PROF. MARCIO SAMPAIO 2018 2 Consolidação das Demonstrações Financeiras Definições de Termos: Demonstrações Financeiras Consolidadas:

CONTABILIDADE DE GRUPOS DE EMPRESAS Consolidação de Demonstrações Financeiras PROF. MARCIO SAMPAIO 2018 2 Consolidação das Demonstrações Financeiras Definições de Termos: Demonstrações Financeiras Consolidadas:

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Normas Brasileiras Aplicadas ao Setor Público NBC T 16 Parte 1 Prof. Cláudio Alves Tendo em vista o processo de internacionalização que está acontecendo com a Contabilidade

CONTABILIDADE PÚBLICA Legislação Normas Brasileiras Aplicadas ao Setor Público NBC T 16 Parte 1 Prof. Cláudio Alves Tendo em vista o processo de internacionalização que está acontecendo com a Contabilidade

Turma de Exercícios ACI/DF Aula 03 Prof. M.Sc. Giovanni Pacelli

1. (VUNESP/2013/ITESB) De acordo com a Lei n.º 4.320/64, em seu art. 11, são Receitas de Capital as provenientes da realização de recursos oriundos de constituição de dívidas; da conversão, em espécie,

1. (VUNESP/2013/ITESB) De acordo com a Lei n.º 4.320/64, em seu art. 11, são Receitas de Capital as provenientes da realização de recursos oriundos de constituição de dívidas; da conversão, em espécie,

Cargo: Analista Judiciário Área Administrativa

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TRT-CE Cargo: Analista Judiciário Área Administrativa NOÇÕES DE ADMINISTRAÇÃO

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TRT-CE Cargo: Analista Judiciário Área Administrativa NOÇÕES DE ADMINISTRAÇÃO

FAPAN FACULDADE DE AGRONEGÓCIO DE PARAÍSO DO NORTE CONTABILIDADE PÚBLICA

FAPAN FACULDADE DE AGRONEGÓCIO DE PARAÍSO DO NORTE CONTABILIDADE PÚBLICA FAPAN FACULDADE DE AGRONEGÓCIO DE PARAÍSO DO NORTE 1. PLANO DE CONTAS a. Conceito b. Objetivo c. Estrutura 2. SUBSISTEMAS CONTÁBEIS

FAPAN FACULDADE DE AGRONEGÓCIO DE PARAÍSO DO NORTE CONTABILIDADE PÚBLICA FAPAN FACULDADE DE AGRONEGÓCIO DE PARAÍSO DO NORTE 1. PLANO DE CONTAS a. Conceito b. Objetivo c. Estrutura 2. SUBSISTEMAS CONTÁBEIS

RFB Auditor - ESAF Análise do Edital - CONTABILIDADE GERAL E AVANÇADA

Sumário 1 Estrutura Conceitual... 2 2 Patrimônio... 2 3 Fatos Contábeis... 3 4 Contas... 3 5 Escrituração... 3 6 Provisões... 3 7 Políticas Contábeis, Estimativas e Retificação de Erro.... 4 8 Ativo...

Sumário 1 Estrutura Conceitual... 2 2 Patrimônio... 2 3 Fatos Contábeis... 3 4 Contas... 3 5 Escrituração... 3 6 Provisões... 3 7 Políticas Contábeis, Estimativas e Retificação de Erro.... 4 8 Ativo...

Contabilidade Aplicada ao Setor Público e Atuação do CRCSC

ENCONTRO DOS CONTADORES, CONTROLADORES INTERNOS, SECRETÁRIOS E PRESIDENTES. Contabilidade Aplicada ao Setor Público e Atuação do CRCSC Contadora Michele Patricia Roncalio, Me. 14/março/2014 Nós, de fato,

ENCONTRO DOS CONTADORES, CONTROLADORES INTERNOS, SECRETÁRIOS E PRESIDENTES. Contabilidade Aplicada ao Setor Público e Atuação do CRCSC Contadora Michele Patricia Roncalio, Me. 14/março/2014 Nós, de fato,

Prova de Seleção 2018/2

MESTRADO PROFISSIONAL EM CIÊNCIAS CONTÁBEIS Prova de Seleção 2018/2 Nome do Candidato: 0 Assinatura do Candidato: Instruções Leia atentamente as instruções antes de abrir o caderno de prova: a) O caderno

MESTRADO PROFISSIONAL EM CIÊNCIAS CONTÁBEIS Prova de Seleção 2018/2 Nome do Candidato: 0 Assinatura do Candidato: Instruções Leia atentamente as instruções antes de abrir o caderno de prova: a) O caderno

Cargo: Técnico Judiciário Área Administrativa

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TST Cargo: Técnico Judiciário Área Administrativa Noções de Orçamento

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TST Cargo: Técnico Judiciário Área Administrativa Noções de Orçamento

Harmonização da Contabilidade Pública às Normas Internacionais

Harmonização da Contabilidade Pública às Normas Internacionais Fortalecimento da Contabilidade Gerencial no Setor Público Tópicos da apresentação: Normativos sobre a Convergência Contábil; Experiência

Harmonização da Contabilidade Pública às Normas Internacionais Fortalecimento da Contabilidade Gerencial no Setor Público Tópicos da apresentação: Normativos sobre a Convergência Contábil; Experiência

Ação de Extensão 1ª Olimpíada Interna de Contabilidade da UFMG Faculdade de Ciências Econômicas Departamento de Ciências Contábeis

Ação de Extensão 1ª Olimpíada Interna de Contabilidade da UFMG Faculdade de Ciências Econômicas Departamento de Ciências Contábeis 1. Responsabilidade: A Olimpíada Interna de Contabilidade da UFMG é uma

Ação de Extensão 1ª Olimpíada Interna de Contabilidade da UFMG Faculdade de Ciências Econômicas Departamento de Ciências Contábeis 1. Responsabilidade: A Olimpíada Interna de Contabilidade da UFMG é uma

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

CONHECIMENTOS ESPECÍFICOS CONTADOR

CONHECIMENTOS ESPECÍFICOS CONTADOR 26. Considere os seguintes elementos: - Análise de balanços - Entidade - Balanço Patrimonial Os respectivos significados desses elementos são: a) Técnica, princípio e

CONHECIMENTOS ESPECÍFICOS CONTADOR 26. Considere os seguintes elementos: - Análise de balanços - Entidade - Balanço Patrimonial Os respectivos significados desses elementos são: a) Técnica, princípio e

O PROCESSO DE CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE. Fabio dos Anjos

O PROCESSO DE CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO IPSAS Fabio dos Anjos Em que perspectiva encontra-se a contabilidade brasileira? No setor público vive uma

O PROCESSO DE CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO IPSAS Fabio dos Anjos Em que perspectiva encontra-se a contabilidade brasileira? No setor público vive uma

TRT-MG Técnico Especialidade Contabilidade

TRT-MG Técnico Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados,

TRT-MG Técnico Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados,

SUMÁRIO. 3 PRINCIPAIS GRUPOS DE CONTAS DO BALANÇO PATRIMONIAL E DA DEMONSTRAÇÃO DO RESULTADO, 37 1 Introdução, 37

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

SUMÁRIO 1 PANORAMA GERAL DA CONTABILIDADE NO MUNDO E NO BRASIL E UMA VISÃO GERAL DAS DEMONSTRAÇÕES CONTÁBEIS, 1 1 Introdução, 1 2 Processo formal do IASB, 1 3 Histórico do IASB, 2 4 Adoção das IFRS no

INTRODUÇÃO À CONTABILIDADE APLICADA AO SETOR PÚBLICO

INTRODUÇÃO À CONTABILIDADE APLICADA AO SETOR PÚBLICO 1. CONTEXTUALIZAÇÃO A ciência contábil no País vem passando por significativas transformações rumo à convergência aos padrões internacionais. No setor

INTRODUÇÃO À CONTABILIDADE APLICADA AO SETOR PÚBLICO 1. CONTEXTUALIZAÇÃO A ciência contábil no País vem passando por significativas transformações rumo à convergência aos padrões internacionais. No setor

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 7 Parte 2

Tópico 7 Parte 2 1. (ESAF/2003/Prefeitura Municipal do Recife/Auditor) Quanto ao Balanço Patrimonial exigido pela Lei nº 4.320/64, é correto afirmar que: a) no passivo financeiro, encontram-se contas que

Tópico 7 Parte 2 1. (ESAF/2003/Prefeitura Municipal do Recife/Auditor) Quanto ao Balanço Patrimonial exigido pela Lei nº 4.320/64, é correto afirmar que: a) no passivo financeiro, encontram-se contas que

A IMPORTANCIA DO PLANO DE CONTAS PARA AS ENTIDADES PÚBLICAS

A IMPORTANCIA DO PLANO DE CONTAS PARA AS ENTIDADES PÚBLICAS O Plano de Contas utilizado pelas entidades públicas é denominado PCASP. Ele traz todas as contas para que a Contabilidade do órgão público possa

A IMPORTANCIA DO PLANO DE CONTAS PARA AS ENTIDADES PÚBLICAS O Plano de Contas utilizado pelas entidades públicas é denominado PCASP. Ele traz todas as contas para que a Contabilidade do órgão público possa

Contabilidade Pública

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

Demonstração Financeira Enel Brasil Investimentos Sudeste S.A. 31 de dezembro de 2017

Demonstração Financeira Enel Brasil Investimentos Sudeste S.A. 31 de dezembro de 2017 Balanço patrimonial Em 31 de dezembro de 2017 (Em reais) Notas 31/12/2017 Ativo Circulante Caixa e equivalentes de

Demonstração Financeira Enel Brasil Investimentos Sudeste S.A. 31 de dezembro de 2017 Balanço patrimonial Em 31 de dezembro de 2017 (Em reais) Notas 31/12/2017 Ativo Circulante Caixa e equivalentes de

CENTRO UNIVERSITÁRIO DO UNI/RN

1ª Olimpíada Interna de Contabilidade do UNI/RN 1. Responsabilidade: A Olimpíada Interna de Contabilidade do UNI/RN é uma realização do Curso de Ciências Contábeis. 2. Características: A Olimpíada Interna

1ª Olimpíada Interna de Contabilidade do UNI/RN 1. Responsabilidade: A Olimpíada Interna de Contabilidade do UNI/RN é uma realização do Curso de Ciências Contábeis. 2. Características: A Olimpíada Interna

Curso Preparatório Suficiência CRC 01/06/2019

Curso Preparatório Suficiência CRC 01/06/2019 Bem-vindos ao curso! Palestrante Izabel Sgambati Gerente Sênior de Auditoria e Consultoria Contábil Desde 2000 em contabilidade, auditoria independente e consultoria

Curso Preparatório Suficiência CRC 01/06/2019 Bem-vindos ao curso! Palestrante Izabel Sgambati Gerente Sênior de Auditoria e Consultoria Contábil Desde 2000 em contabilidade, auditoria independente e consultoria

PAINEL 3 Processo de Convergência Contábil aos Padrões Internacionais

PAINEL 3 Processo de Convergência Contábil aos Padrões Internacionais Desafios e perspectivas sob a ótica do CONTROLE ETERNO (TRIBUNAIS DE CONTAS) João Eudes Bezerra Filho (TCE-PE / FUCAPE-ES) NATAL -

PAINEL 3 Processo de Convergência Contábil aos Padrões Internacionais Desafios e perspectivas sob a ótica do CONTROLE ETERNO (TRIBUNAIS DE CONTAS) João Eudes Bezerra Filho (TCE-PE / FUCAPE-ES) NATAL -

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 4

Tópico 4 1. (ESAF/CVM/2001/Analista/Adaptada) Para a Contabilidade Pública, variação patrimonial decorre de alteração de valor de qualquer elemento integrante do patrimônio público. Dito isso, não se pode

Tópico 4 1. (ESAF/CVM/2001/Analista/Adaptada) Para a Contabilidade Pública, variação patrimonial decorre de alteração de valor de qualquer elemento integrante do patrimônio público. Dito isso, não se pode

Sumário. Manual_Completo_Contab_Pub_00.indd 23 21/08/ :54:07

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade Pública...7 1.5. Objetivo...9

Sumário Capítulo 1 Contabilidade Pública... 1 1.1. Introdução...1 1.2. Conceito...2 1.3. Princípios de Contabilidade...3 1.4. Natureza do Registro dos Atos e Fatos na Contabilidade Pública...7 1.5. Objetivo...9

Edison Arisa Pereira 14 de outubro de 2008

Edison Arisa Pereira 14 de outubro de 2008 1 RESUMO O O Comitê de Pronunciamentos Contábeis CPC O O plano de trabalho do CPC, a Lei 11.638 e o Plano de Convergência 2 Comitê de Pronunciamentos Contábeis

Edison Arisa Pereira 14 de outubro de 2008 1 RESUMO O O Comitê de Pronunciamentos Contábeis CPC O O plano de trabalho do CPC, a Lei 11.638 e o Plano de Convergência 2 Comitê de Pronunciamentos Contábeis

Sumário. Prefácio à Décima Quinta Edição, xv. Prefácio à Décima Quarta Edição, xvi. Prefácio à Décima Terceira Edição, xvii

Sumário Prefácio à Décima Quinta Edição, xv Prefácio à Décima Quarta Edição, xvi Prefácio à Décima Terceira Edição, xvii Prefácio à Décima Segunda Edição, xviii Prefácio à Décima Primeira Edição, xix Prefácio

Sumário Prefácio à Décima Quinta Edição, xv Prefácio à Décima Quarta Edição, xvi Prefácio à Décima Terceira Edição, xvii Prefácio à Décima Segunda Edição, xviii Prefácio à Décima Primeira Edição, xix Prefácio

Comparativo das aulas dos demais cursos com os itens o edital do TCE-PE

Comparativo das aulas dos demais cursos com os itens o edital do TCE-PE NOÇÕES DE ADMINISTRAÇÃO ORÇAMENTÁRIA E FINANCEIRA E ORÇAMENTO PÚBLICO: 1 Orçamento público. 1.1 Conceito 1.2 Técnicas orçamentárias.

Comparativo das aulas dos demais cursos com os itens o edital do TCE-PE NOÇÕES DE ADMINISTRAÇÃO ORÇAMENTÁRIA E FINANCEIRA E ORÇAMENTO PÚBLICO: 1 Orçamento público. 1.1 Conceito 1.2 Técnicas orçamentárias.

Teoria da Contabilidade (aula 7) Prof. Dr. Felipe Ramos

Prof. Dr. Felipe Ramos") Teoria da Contabilidade (aula 7) Prof. Dr. Felipe Ramos Aula 7 Elementos das Demonstrações Contábeis Receita e Despesa Conceitos e reconhecimento Mensuração dos elementos das Demonstrações Contábeis O

Teoria da Contabilidade (aula 7) Prof. Dr. Felipe Ramos Aula 7 Elementos das Demonstrações Contábeis Receita e Despesa Conceitos e reconhecimento Mensuração dos elementos das Demonstrações Contábeis O

TEORIA DA CONTABILIDADE. Michael Dias Corrêa

TEORIA DA CONTABILIDADE Michael Dias Corrêa Estrutura Conceitual Básica da Contabilidade Aprovado em 2008 pelo CPC, apresenta os aspectos básicos para a preparação e apresentação das demonstrações para

TEORIA DA CONTABILIDADE Michael Dias Corrêa Estrutura Conceitual Básica da Contabilidade Aprovado em 2008 pelo CPC, apresenta os aspectos básicos para a preparação e apresentação das demonstrações para

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves Contas - Conceito Vários são os conceitos apresentados para contas: Conta é o nome técnico que identifica os elementos patrimoniais (bens, direitos,

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves Contas - Conceito Vários são os conceitos apresentados para contas: Conta é o nome técnico que identifica os elementos patrimoniais (bens, direitos,

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 5

Tópico 5 1. (ESAF/2008/MPOG) A respeito dos sistemas de contas que compõem o Plano de Contas Aplicado ao Setor Público, é correto afirmar: a) são três os subsistemas previstos no Plano de Contas. b) no

Tópico 5 1. (ESAF/2008/MPOG) A respeito dos sistemas de contas que compõem o Plano de Contas Aplicado ao Setor Público, é correto afirmar: a) são três os subsistemas previstos no Plano de Contas. b) no