Universidade de São Paulo. Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP

|

|

|

- Tiago Benevides Sousa

- 7 Há anos

- Visualizações:

Transcrição

1 Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 04 O Sistema de Informação Contábil (SIC) Prof. Dr. Joshua Onome Imoniana

Prof. Dr.")

2 Recapitulação Aula 03 1 O Processo de Comunicação na Gestão 2 Valor da Informação no Ambiente Empresarial 3 Banco de Dados e o SIC 4 Informações Estruturadas e não Estruturadas 5 Planejamento e Controle das Informações 6 Componentes de um SI

3 Estrutura da Aula 04 1 Características Naturais do SIC 2 O SIC como sistema consolidador 3 Objetivos do SIC 4 Ambiente do SIC 5 Informações no SIC 6 Funcionalidades do SIC 7 SIC como base para o reporting financeiro 8 - SIC como base para o reporting gerencial 9 SIC como base para o reporting fiscal 10 O Contador e o SIC Lâmina 2/32

4 1 Características Naturais do SIC CVM / IBRACON A Contabilidade é, objetivamente, um SISTEMA DE INFORMAÇÃO e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação à entidade objeto de contabilização.

5 1 Características Naturais do SIC International Federation of Accountants IFAC Pode-se definir um sistema contábil como uma série de tarefas em uma entidade, por meio das quais são processadas transações como meio de serem mantidos os registros contábeis

6 1 Características Naturais do SIC Pode-se considerar o SIC como uma série de tarefas em uma entidade que, por meio de reconhecimento, cálculo, classificação, lançamento e sumarização, informam ao usuário, pelas demonstrações e análises de natureza econômica, financeira, física e de produtividade, a situação e o progresso de determinada atividade.

7 1 Características Naturais do SIC Sistema de Informações Contábeis é o subsistema de informações (de uma organização) que acumula informações de vários subsistemas da entidade baseado em suas características naturais: As Partidas Dobradas (Prova Zero) e o Denominador Comum Monetário. O SIC é um sistema de âmbito corporativo e vê a contabilidade como o principal produtor e distribuidor de informações da organização, sempre focalizada nos processos de negócio da empresa.

8 1 Características Naturais do SIC

9 2 O SIC como Sistema Consolidador VENDAS RECURSOS HUMANOS CONTAS A PAGAR CUSTOS CRÉDITO E COBRANÇA SISTEMA DE INFORMAÇÕES CONTÁBEIS ORÇAMENTO MATERIAS ATIVO FIXO INFORMAÇÕES PARA CONTROLE DECISÕES QUE AFETAM OS SISTEMAS

10 3 Objetivos do SIC Pode-se afirmar que o Sistema de Informações Contábeis tem como objetivo ser o principal componente do sistema de gestão empresarial, fornecendo aos gestores informações monetárias para as decisões originárias da avaliação do desempenho realizada e prevista das atividades da organização.

11 3 Objetivos do SIC A Contabilidade é considerada um sistema de apoio ao processo de decisão, formada de vários subsistemas, entre os quais podem ser citados: o de contabilidade, de custos, de produção, de informações tributárias com a finalidade de coletar, processar, armazenar, recuperar e distribuir as informações (saída)

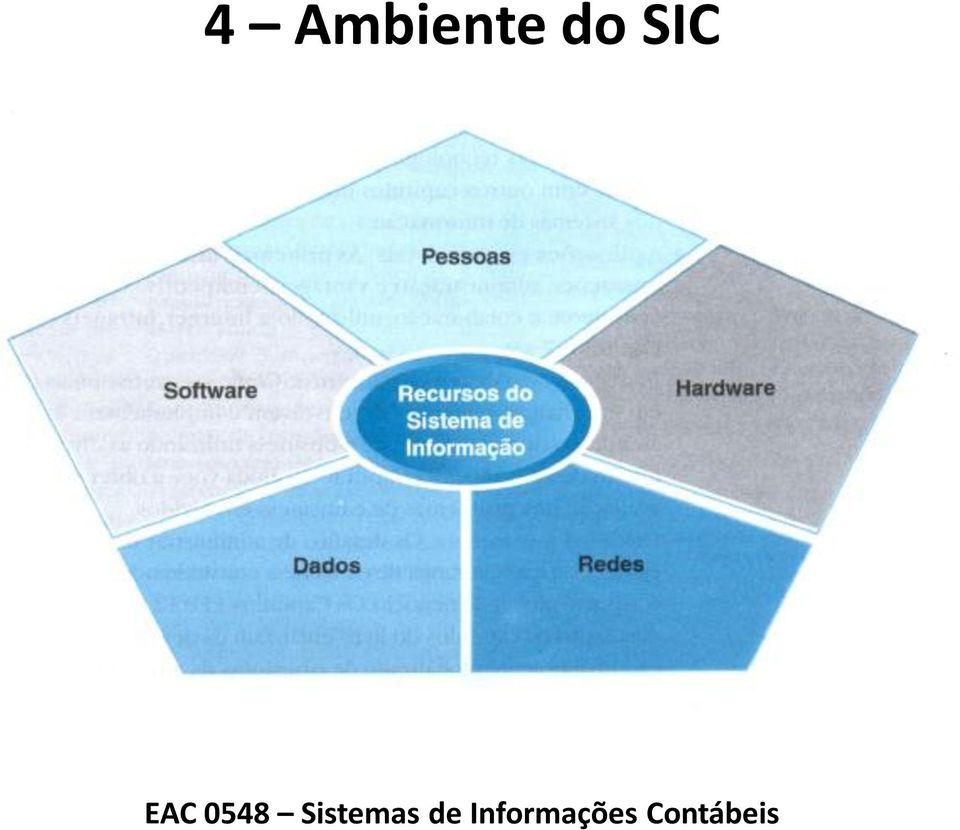

12 4 Ambiente do SIC

13 4 Ambiente do SIC Usuários: Contador, Analistas Contábeis, Analistas administrativos, Auditores Internos, Auditores Externos, Analistas Fiscais; Desenvolvedores: Contador / Controller, Programadores, Analistas de Sistemas (TI); Provedores: Contador / Controller, Gerente de TI e CIO

; Provedores: Contador / Controller, Gerente")

14 4 Ambiente do SIC AICPA: Dispositivos de Segurança da Informação (acesso ao SIC, Dispositivos de GRC, etc); Digitalização de Documentos (Paperless) Escritórios Virtuais Identificação por RFID

Escritórios Virtuais")

15 5 Informações no SIC CPC Comitê de Pronunciamento Contábeis A informação contábil, a qual pode ser disponibilizada em diversos meios de comunicação (demonstrativos, pareceres, comunicados etc) deve refletir com exatidão o patrimônio da entidade por meio da observação dos aspectos qualitativos e quantitativos oriundos da ciência contábil.

16 5 Informações no SIC Ainda segundo o CPC a informação Contábil deve ser revestida dos seguintes atributos: Confiabilidade Tempestividade Compreensibilidade Comparabilidade (ao longo do tempo)

17 6 Funcionalidades do SIC

18 7 SIC como base do Reporting Financeiro

19 7 SIC como base do Reporting Financeiro Convergência para a contabilidade ON LINE

20 8 SIC como base do Reporting Gerencial A Contabilidade Operacional: Focaliza os Processos de Negócio da empresa. Processos de Negócio: Conjunto de Atividades ou Fluxo de Trabalho numa organização que CRIA VALOR para a empresa e para seus acionistas. Exemplos: Processo de Receita; Processo de Despesa

21 8 SIC como base do Reporting Gerencial

22 8 SIC como base do Reporting Gerencial

23 9 SIC como base do Reporting Fiscal

24 10 O Contador e o SIC Gestão de Recursos Materiais e Tecnológicos do SIC; Gestão de Recursos Humanos do SIC; Gestão do Conhecimento Contábil; Resistencia a mudanças; Capital Intelectual; Adequação ao Mercado.

25 Referências BIANCOLINO, C.A., GIL, A. L., BORGES, T.N. Sistemas de Informações Contábeis - Uma abordagem gerencial. São Paulo: Saraiva, 2010.

26 Dúvidas?

Universidade de São Paulo. Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 03 O Sistema de Informação Contábil (SIC) Prof. Dr. César Augusto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 03 O Sistema de Informação Contábil (SIC) Prof. Dr. César Augusto

INTRODUÇÃO A CONTABILIDADE

1.1. Contabilidade para não Contadores INTRODUÇÃO A CONTABILIDADE Objetiva ensinar a Contabilidade para aqueles que não são contadores, mas necessitam interpretar (entender) a Contabilidade, os relatórios

1.1. Contabilidade para não Contadores INTRODUÇÃO A CONTABILIDADE Objetiva ensinar a Contabilidade para aqueles que não são contadores, mas necessitam interpretar (entender) a Contabilidade, os relatórios

[CONTAS.CNT] Contabilidade Pública MÓDULO I. Renato Santos Chaves. Teresina, 13 de junho de 2011. 16 de fevereiro de 2012

![[CONTAS.CNT] Contabilidade Pública MÓDULO I. Renato Santos Chaves. Teresina, 13 de junho de 2011. 16 de fevereiro de 2012](/thumbs/39/19859292.jpg "[CONTAS.CNT] Contabilidade Pública MÓDULO I. Renato Santos Chaves. Teresina, 13 de junho de 2011. 16 de fevereiro de 2012") Contabilidade Pública Renato Santos Chaves MÓDULO I [CONTAS.CNT] Na aula 1 deste módulo, além da introdução ao curso, serão abordados aspectos históricos que culminaram na implementação da denominada Nova

Contabilidade Pública Renato Santos Chaves MÓDULO I [CONTAS.CNT] Na aula 1 deste módulo, além da introdução ao curso, serão abordados aspectos históricos que culminaram na implementação da denominada Nova

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.132/08 Aprova a NBC T 16.5 Registro Contábil. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das normas

RESOLUÇÃO CFC Nº. 1.132/08 Aprova a NBC T 16.5 Registro Contábil. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das normas

SÍNTESE PROJETO PEDAGÓGICO. Missão. Objetivo Geral. Objetivos Específicos

SÍNTESE PROJETO PEDAGÓGICO Curso: CIÊNCIAS CONTÁBEIS Missão A missão do curso é formar profissionais em Ciências Contábeis com elevada competência técnica, crítica, ética e social, capazes de conceber

SÍNTESE PROJETO PEDAGÓGICO Curso: CIÊNCIAS CONTÁBEIS Missão A missão do curso é formar profissionais em Ciências Contábeis com elevada competência técnica, crítica, ética e social, capazes de conceber

Administração Central Unidade de Ensino Médio e Técnico - Cetec. Ensino Técnico

Plano de Trabalho Docente 2014 Ensino Técnico Etec Prof. Massuyuki Kawano EXT. E. E. PROFESSOR PEDRO SUMMERHAUZER EM QUINTANA Código: Município: Quintana Eixo Tecnológico: Gestão e Negócios Habilitação

Plano de Trabalho Docente 2014 Ensino Técnico Etec Prof. Massuyuki Kawano EXT. E. E. PROFESSOR PEDRO SUMMERHAUZER EM QUINTANA Código: Município: Quintana Eixo Tecnológico: Gestão e Negócios Habilitação

Administração Central Unidade de Ensino Médio e Técnico - Cetec. Ensino Técnico

Plano de Trabalho Docente 2013 Ensino Técnico Etec Prof. Massuyuki Kawano Código: 136 Município: Tupã Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnica de Nível Médio de Técnico em

Plano de Trabalho Docente 2013 Ensino Técnico Etec Prof. Massuyuki Kawano Código: 136 Município: Tupã Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnica de Nível Médio de Técnico em

Contabilidade Gerencial para PMEs. Professora: Geni Vanzo

Contabilidade Gerencial para PMEs Professora: Geni Vanzo Se vc. for empregado da PME Se vc. for empregado da PME Se vc. for empresário (a) contábil Vc. dependerá do cliente!! Em qualquer caso, seja

Contabilidade Gerencial para PMEs Professora: Geni Vanzo Se vc. for empregado da PME Se vc. for empregado da PME Se vc. for empresário (a) contábil Vc. dependerá do cliente!! Em qualquer caso, seja

Fundamentos de Auditoria

Fundamentos de Auditoria A sociedade deseja a apresentação de demonstrações contábeis e divulgações adequadas e esclarecedoras à opinião pública. O parecer dos auditores é o elemento fundamental na extensão

Fundamentos de Auditoria A sociedade deseja a apresentação de demonstrações contábeis e divulgações adequadas e esclarecedoras à opinião pública. O parecer dos auditores é o elemento fundamental na extensão

CATÁLOGO DE REQUISITOS DE TITULAÇÃO

CATÁLOGO DE REQUISITOS DE TITULAÇÃO Administração Cálculos Financeiros Administração Administração (EII) Administração - Habilitação em Administração de Empresas Administração - Habilitação em Administração

CATÁLOGO DE REQUISITOS DE TITULAÇÃO Administração Cálculos Financeiros Administração Administração (EII) Administração - Habilitação em Administração de Empresas Administração - Habilitação em Administração

Anais IV Seminário de Iniciação Científica Curso de Ciências Contábeis da FSG

AUDITORIA INTERNA COMO FERRAMENTA DE CONTROLE DE INFORMAÇÕES GERENCIAIS NO SETOR FINANCEIRO DE UMA PRESTADORA DE SERVIÇOS EDUCACIONAIS DE CAXIAS DO SUL Renato Guerra 1 Odir Berlatto e Catherine Chiappin

AUDITORIA INTERNA COMO FERRAMENTA DE CONTROLE DE INFORMAÇÕES GERENCIAIS NO SETOR FINANCEIRO DE UMA PRESTADORA DE SERVIÇOS EDUCACIONAIS DE CAXIAS DO SUL Renato Guerra 1 Odir Berlatto e Catherine Chiappin

Unidade IV. suporte tático da organização: permite uma resposta mais ágil e acertada no campo da estratégia da organização;

Unidade IV 7 VANTAGENS COMPETITIVAS ATRAVÉS DO USO DOS SISTEMAS DE INFORMAÇÃO 7.1 Sistema de informação nos negócios Hoje os sistemas de informação auxiliam todos os níveis da organização, tomando por

Unidade IV 7 VANTAGENS COMPETITIVAS ATRAVÉS DO USO DOS SISTEMAS DE INFORMAÇÃO 7.1 Sistema de informação nos negócios Hoje os sistemas de informação auxiliam todos os níveis da organização, tomando por

PROVAS DISCURSIVAS P 3 (questões) e P 4 (parecer) RASCUNHO QUESTÃO 1

e P 4 (parecer) RASCUNHO QUESTÃO 1") PROVAS DISCURSIVAS P (questões) e P (parecer) Nestas provas, faça o que se pede, usando, caso deseje, os espaços para rascunho indicados no presente caderno. Em seguida, transcreva os textos para o CADERNO

PROVAS DISCURSIVAS P (questões) e P (parecer) Nestas provas, faça o que se pede, usando, caso deseje, os espaços para rascunho indicados no presente caderno. Em seguida, transcreva os textos para o CADERNO

A CONTABILIDADE NOS NOVOS TEMPOS. Palestrantes: Eduardo Tadeu Vieira - UnB Jose Marilson Dantas - UFPB

A CONTABILIDADE NOS NOVOS TEMPOS Palestrantes: Eduardo Tadeu Vieira - UnB Jose Marilson Dantas - UFPB Estrutura Educação Profissão Cenários (Público x Privado) Desafios Perspectivas R$2.300.000.000.000,00

A CONTABILIDADE NOS NOVOS TEMPOS Palestrantes: Eduardo Tadeu Vieira - UnB Jose Marilson Dantas - UFPB Estrutura Educação Profissão Cenários (Público x Privado) Desafios Perspectivas R$2.300.000.000.000,00

Introdução à Contabilidade Jaime José Veloso

Introdução à Contabilidade Jaime José Veloso Administração é a tomada de decisão sobre recursos disponíveis, trabalhando com e através de pessoas para atingir objetivos, é o gerenciamento de uma organização,

Introdução à Contabilidade Jaime José Veloso Administração é a tomada de decisão sobre recursos disponíveis, trabalhando com e através de pessoas para atingir objetivos, é o gerenciamento de uma organização,

Plano de Trabalho Docente 2014. Ensino Técnico

Plano de Trabalho Docente 2014 Etec Ensino Técnico Etec: São José do Rio Pardo Código: 150 Município: São José do Rio Pardo Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnica de Nível

Plano de Trabalho Docente 2014 Etec Ensino Técnico Etec: São José do Rio Pardo Código: 150 Município: São José do Rio Pardo Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnica de Nível

Comitê de Pronunciamentos Contábeis (CPC) Fiscal de Rendas 2009 RJ

Fiscal de Rendas 2009 RJ") Comitê de Pronunciamentos Contábeis (CPC) - Concurso para Fiscal de Rendas 2009 (SEFAZ-RJ). Prezados amigos, saudações! Após a batalha do último domingo, por ocasião da aplicação das provas referentes

Comitê de Pronunciamentos Contábeis (CPC) - Concurso para Fiscal de Rendas 2009 (SEFAZ-RJ). Prezados amigos, saudações! Após a batalha do último domingo, por ocasião da aplicação das provas referentes

CENTRO UNIVERSITÁRIO CATÓLICO SALESIANO AUXILIUM Curso de Ciências Contábeis

MATRIZ CURRICULAR DO CURSO DE CIÊNCIAS CONTÁBEIS GRADE 9 Currículo Pleno aprovado pelo Conselho de Curso para o ano de 2013 Cód. Disc. DISCIPLINAS 1º SEMESTRE CRÉD. CH TOTAL TEÓRICA PRÁTICA 3201-1 Matemática

MATRIZ CURRICULAR DO CURSO DE CIÊNCIAS CONTÁBEIS GRADE 9 Currículo Pleno aprovado pelo Conselho de Curso para o ano de 2013 Cód. Disc. DISCIPLINAS 1º SEMESTRE CRÉD. CH TOTAL TEÓRICA PRÁTICA 3201-1 Matemática

UNIVERSIDADE FEDERAL DO CEARÁ

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Orçamento Empresarial Prof. Isidro Copyright Pereira, F. I.

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Orçamento Empresarial Prof. Isidro Copyright Pereira, F. I.

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Brasília, Dezembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Baseado nas Normas Internacionais de Contabilidade IFRS,

ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Brasília, Dezembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA ITG 1000 PARA MICRO E PEQUENAS EMPRESAS Baseado nas Normas Internacionais de Contabilidade IFRS,

O Ciclo da Gestão Pública: Planos Plurianuais, Orçamento e Execução Orçamentária. Joaquim Liberalquino E-mail: jliberalquino@globo.

O Ciclo da Gestão Pública: Planos Plurianuais, Orçamento e Execução Orçamentária Joaquim Liberalquino E-mail: jliberalquino@globo.com LIVRO GBRSP O livro oferece uma abordagem didática para auxiliar na

O Ciclo da Gestão Pública: Planos Plurianuais, Orçamento e Execução Orçamentária Joaquim Liberalquino E-mail: jliberalquino@globo.com LIVRO GBRSP O livro oferece uma abordagem didática para auxiliar na

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 Contabilidade Conceito Para Ribeiro (2005), a contabilidade é uma ciência social que tem por objeto o patrimônio das entidades econômico-administrativas.

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 Contabilidade Conceito Para Ribeiro (2005), a contabilidade é uma ciência social que tem por objeto o patrimônio das entidades econômico-administrativas.

ATIVIDADES PRÁTICAS SUPERVISIONADAS

ATIVIDADES PRÁTICAS SUPERVISIONADAS 6ª Série Teoria da Contabilidade Ciências Contábeis A atividade prática supervisionada (ATPS) é um método de ensino-aprendizagem desenvolvido por meio de um conjunto

ATIVIDADES PRÁTICAS SUPERVISIONADAS 6ª Série Teoria da Contabilidade Ciências Contábeis A atividade prática supervisionada (ATPS) é um método de ensino-aprendizagem desenvolvido por meio de um conjunto

CALENDÁRIO DO CURSO SUPERIOR DE CIÊNCIAS CONTÁBEIS - SISTEMA EAD

ESTRUTURA DO CALENDÁRIO Atualizado em 01/03/2010 Antes de utilizar o Calendário do Curso, leia atentamente o Manual do Aluno do SISTEMA EAD, para que possa entender o processo de avaliação, disciplinas,

ESTRUTURA DO CALENDÁRIO Atualizado em 01/03/2010 Antes de utilizar o Calendário do Curso, leia atentamente o Manual do Aluno do SISTEMA EAD, para que possa entender o processo de avaliação, disciplinas,

A Convergência das Normas Internacionais de Contabilidade

A Convergência das Normas Internacionais de Contabilidade Benefícios e Desafios da Implantação no Brasil na ótica dos Profissionais de Investimentos Luiz Guilherme Dias, MSc. lg.dias@sabe.com.br Rio de

A Convergência das Normas Internacionais de Contabilidade Benefícios e Desafios da Implantação no Brasil na ótica dos Profissionais de Investimentos Luiz Guilherme Dias, MSc. lg.dias@sabe.com.br Rio de

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2009 E 2008 CONTEÚDO

SIMULADO A - COBIT 5 PORTUGUES

SIMULADO A - COBIT 5 PORTUGUES 1. Que atributo está associado a um processo já estabelecido? a. Definição do Processo b. Medida do Processo c. Otimização do Processo d. Gerenciamento de Desempenho 2. Que

SIMULADO A - COBIT 5 PORTUGUES 1. Que atributo está associado a um processo já estabelecido? a. Definição do Processo b. Medida do Processo c. Otimização do Processo d. Gerenciamento de Desempenho 2. Que

Sumário PARTE I RELATÓRIOS CONTÁBEIS, 27

Sumário Prefácio à décima primeira edição, 15 Prefácio à décima edição, 17 Prefácio à nona edição, 19 Prefácio à primeira edição, 21 Sugestões ao professor, 23 PARTE I RELATÓRIOS CONTÁBEIS, 27 1 CONTABILIDADE,

Sumário Prefácio à décima primeira edição, 15 Prefácio à décima edição, 17 Prefácio à nona edição, 19 Prefácio à primeira edição, 21 Sugestões ao professor, 23 PARTE I RELATÓRIOS CONTÁBEIS, 27 1 CONTABILIDADE,

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO 22/02/2016 1. DEFINIÇÕES E TERMINOLOGIAS BÁSICAS Dispêndio

TERMINOLOGIAS E CLASSIFICAÇÃO DOS CUSTOS Gastos, custos, despesas Custos diretos e indiretos Método de avaliação de estoques PEPS, CUSTO MÉDIO 22/02/2016 1. DEFINIÇÕES E TERMINOLOGIAS BÁSICAS Dispêndio

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações,

Universidade de São Paulo. Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP EAC 0548 Sistemas de Informações Contábeis AULA 03 Componentes do Sistema

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP EAC 0548 Sistemas de Informações Contábeis AULA 03 Componentes do Sistema

BANCO CENTRAL DO BRASIL. Diagnóstico da Convergência às Normas Internacionais IAS 1 Presentation of Financial Statements

Diagnóstico da Convergência às Normas Internacionais IAS 1 Presentation of Financial Statements Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 1 Presentation of Financial Statements dispõe sobre

Diagnóstico da Convergência às Normas Internacionais IAS 1 Presentation of Financial Statements Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 1 Presentation of Financial Statements dispõe sobre

Orçamento Empresarial

Controladoria Prof. Dr. Fábio Frezatti aula 07 Etapa Financeira Aula 7 Ao final desta aula você: - Inserirá o conceito de gastos, custos, despesas e investimentos na análise do orçamento. - Explicitará

Controladoria Prof. Dr. Fábio Frezatti aula 07 Etapa Financeira Aula 7 Ao final desta aula você: - Inserirá o conceito de gastos, custos, despesas e investimentos na análise do orçamento. - Explicitará

MINUTA DA NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT SP.

MINUTA DA NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT SP. 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO NA DEMONSTRAÇÃO

MINUTA DA NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT SP. 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO NA DEMONSTRAÇÃO

Faculdade La Salle Mantida pela Sociedade Porvir Científico Credenciada pela Portaria Ministerial nº. 2.653 de 07/12/01 D.O.U. de 10/12/01.

CONSELHO PEDAGÓGICO - COP RESOLUÇÃO Nº 81/2010, DE 08 DE ABRIL DE 2010 Aprova quadro de equivalência de disciplinas entre cursos de graduação da Faculdade La Salle. O Presidente do Conselho Pedagógico

CONSELHO PEDAGÓGICO - COP RESOLUÇÃO Nº 81/2010, DE 08 DE ABRIL DE 2010 Aprova quadro de equivalência de disciplinas entre cursos de graduação da Faculdade La Salle. O Presidente do Conselho Pedagógico

Área/Setor Auditado. Relatório AT 003/2015. Nota AT 01/2015 Nota AT 02/2015 ARH AC AF AP ACE AMC. Relatório AT 003/2016

RELATORIO ANUAL DE VIDADES DA AUDITORIA INTERNA (RAINT) - EXERCÍCIO 2015 Nº PAINT 2015 DEAUD Descrição 1 PAN03 Gestão de Fundos Estatutários e de Terceiros: FAT - Depósitos Especiais 2 PSC02 Contabilidade:

RELATORIO ANUAL DE VIDADES DA AUDITORIA INTERNA (RAINT) - EXERCÍCIO 2015 Nº PAINT 2015 DEAUD Descrição 1 PAN03 Gestão de Fundos Estatutários e de Terceiros: FAT - Depósitos Especiais 2 PSC02 Contabilidade:

CURSO 101 CONTABILIDADE FINANCEIRA PLANO TEMÁTICO

A ponte para o SEU sucesso CURSO 101 CONTABILIDADE FINANCEIRA PLANO TEMÁTICO Este Material foi elaborado pela CAT CONSULTORES. Não deverá ser distribuida nenhuma cópia do mesmo, sem nenhuma permissão expressa.

A ponte para o SEU sucesso CURSO 101 CONTABILIDADE FINANCEIRA PLANO TEMÁTICO Este Material foi elaborado pela CAT CONSULTORES. Não deverá ser distribuida nenhuma cópia do mesmo, sem nenhuma permissão expressa.

Aula 6 Contextualização

Gestão Financeira Aula 6 Contextualização Prof. Esp. Roger Luciano Francisco Fluxo de Caixa Fluxo de caixa é o conjunto de movimentações, de entradas e saídas de dinheiro, de um período determinado nas

Gestão Financeira Aula 6 Contextualização Prof. Esp. Roger Luciano Francisco Fluxo de Caixa Fluxo de caixa é o conjunto de movimentações, de entradas e saídas de dinheiro, de um período determinado nas

Denis Alcides Rezende Educação e Consultoria em Informação e Estratégia - 55 (41) 9974.1168-9D Consultoria

9974.1168-9D Consultoria") Denis Alcides Rezende Educação e Consultoria em Informação e Estratégia www.denisalcidesrezende.com.br - 55 (41) 9974.1168-9D Consultoria Funções Organizacionais Privadas ou Públicas As macroatividades

Denis Alcides Rezende Educação e Consultoria em Informação e Estratégia www.denisalcidesrezende.com.br - 55 (41) 9974.1168-9D Consultoria Funções Organizacionais Privadas ou Públicas As macroatividades

Sumário. Apresentação... IX Introdução... XIX

Sumário Apresentação......................................................................................................... IX Introdução..........................................................................................................

Sumário Apresentação......................................................................................................... IX Introdução..........................................................................................................

3 Administração de Materiais

1 da Produção I Ementário do Curso de Fase: 5ª Carga Horária: 60h Créditos: 04 Introdução à administração da produção; estratégias para definição do sistema de produção; estratégias para o planejamento

1 da Produção I Ementário do Curso de Fase: 5ª Carga Horária: 60h Créditos: 04 Introdução à administração da produção; estratégias para definição do sistema de produção; estratégias para o planejamento

COMPETÊNCIAS. Responsável por planejar, orientar e executar o conjunto de ações de suporte à gestão dos recursos humanos da Companhia.

COMPETÊNCIAS Presidente (PRD) Responsável pela direção e coordenação dos trabalhos da Diretoria Executiva e pela gestão de funções corporativas da Gerência Geral de Auditoria (AUDI) Responsável por avaliar

COMPETÊNCIAS Presidente (PRD) Responsável pela direção e coordenação dos trabalhos da Diretoria Executiva e pela gestão de funções corporativas da Gerência Geral de Auditoria (AUDI) Responsável por avaliar

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas 1 O Ministério da Previdência Social - MPS tem competência para editar normas contábeis para os Regimes Próprios de Previdência Social,

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas 1 O Ministério da Previdência Social - MPS tem competência para editar normas contábeis para os Regimes Próprios de Previdência Social,

FACULDADE SUMARÉ PLANO DE ENSINO

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Disciplina: Contabilidade e Orçamento Público Carga Horária:50 aulas Semestre Letivo / Turno: 3º semestre Professor: Período: Ementa da disciplina:

FACULDADE SUMARÉ PLANO DE ENSINO Curso: Ciências Contábeis Disciplina: Contabilidade e Orçamento Público Carga Horária:50 aulas Semestre Letivo / Turno: 3º semestre Professor: Período: Ementa da disciplina:

I - bancos múltiplos, bancos comerciais, bancos de desenvolvimento, bancos de investimento e caixas econômicas;

CIRCULAR Nº 3467 Estabelece critérios para elaboração dos relatórios de avaliação da qualidade e adequação do sistema de controles internos e de descumprimento de dispositivos legais e regulamentares e

CIRCULAR Nº 3467 Estabelece critérios para elaboração dos relatórios de avaliação da qualidade e adequação do sistema de controles internos e de descumprimento de dispositivos legais e regulamentares e

Universo Universidade Salgado de Oliveira 26/05/2010

Universo Universidade Salgado de Oliveira 26/05/2010 Edilson Aguiais é... Atividades Profissionais Economista; Consultor de Empresas; Economista Projetista; Perito Judicial; Auditor Empresarial; Avaliador

Universo Universidade Salgado de Oliveira 26/05/2010 Edilson Aguiais é... Atividades Profissionais Economista; Consultor de Empresas; Economista Projetista; Perito Judicial; Auditor Empresarial; Avaliador

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE. João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc PLANEJAMENTO ESTRATÉGICO PARA IMPLANTAÇÃO DA NOVA CASP NO BRASIL 1º. PASSO: EDIÇÃO

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc PLANEJAMENTO ESTRATÉGICO PARA IMPLANTAÇÃO DA NOVA CASP NO BRASIL 1º. PASSO: EDIÇÃO

Universidade de São Paulo. Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP EAC 0548 Sistemas de Informações Contábeis AULA 03 Componentes do Sistema

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP EAC 0548 Sistemas de Informações Contábeis AULA 03 Componentes do Sistema

OBJETIVOS DA ANÁLISE FINANCEIRA

OBJETIVOS DA ANÁLISE FINANCEIRA *PRINCIPAIS USUÁRIOS Profª Silvia Flores ANÁLISE FINANCEIRA A análise econômico financeira tem por objetivo extrair informações das demonstrações contábeis para ser utilizada

OBJETIVOS DA ANÁLISE FINANCEIRA *PRINCIPAIS USUÁRIOS Profª Silvia Flores ANÁLISE FINANCEIRA A análise econômico financeira tem por objetivo extrair informações das demonstrações contábeis para ser utilizada

Administração de Sistemas de Informação

Administração de Sistemas de Informação A tecnologia da informação está em toda parte nos negócios 1 Departamentos comuns em uma organização FUNDAMENTOS DA TECNOLOGIA DA INFORMAÇÃO FUNDAMENTOS DA TECNOLOGIA

Administração de Sistemas de Informação A tecnologia da informação está em toda parte nos negócios 1 Departamentos comuns em uma organização FUNDAMENTOS DA TECNOLOGIA DA INFORMAÇÃO FUNDAMENTOS DA TECNOLOGIA

SEFAZ/PE. Pessoal, vou comentar as questões da prova.

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

SEFAZ/PE Pessoal, vou comentar as questões da prova. 61. Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere: I. O Princípio da Entidade se afirma, para o ente público, pela

Contabilidade de Custos

Contabilidade de Custos Marcia Sousa Nascimento Ariede Contabilista com Pós Graduação em MBA Controladoria pela FMU - Universidades Metropolitanas Unidas, atuando na contabilidade e Controladoria de uma

Contabilidade de Custos Marcia Sousa Nascimento Ariede Contabilista com Pós Graduação em MBA Controladoria pela FMU - Universidades Metropolitanas Unidas, atuando na contabilidade e Controladoria de uma

O SNC NA ADMINISTRAÇÃO PÚBLICA Preparação para a mudança. I Congresso Internacional de Contabilidade Pública

O SNC NA ADMINISTRAÇÃO PÚBLICA Preparação para a mudança I Congresso Internacional de Contabilidade Pública PREPARAÇÃO PARA A IMPLEMENTAÇÃO DO SNC-AP A SITUAÇÃO ATUAL Caracteriza-se pela existência de

O SNC NA ADMINISTRAÇÃO PÚBLICA Preparação para a mudança I Congresso Internacional de Contabilidade Pública PREPARAÇÃO PARA A IMPLEMENTAÇÃO DO SNC-AP A SITUAÇÃO ATUAL Caracteriza-se pela existência de

Aula 07. Comércio Eletrônico. Tipos de Sistemas de Informação 10/10/2012

Aula 07 Conceitos de Sistemas de Informação: Tipos de Sistemas de Informação; Estruturação da Informação 1 Tipos de Sistemas de Informação Os tipos mais comuns de sistemas de informação usados em organizações

Aula 07 Conceitos de Sistemas de Informação: Tipos de Sistemas de Informação; Estruturação da Informação 1 Tipos de Sistemas de Informação Os tipos mais comuns de sistemas de informação usados em organizações

CONCEITOS DE SISTEMAS DE INFORMAÇÃO Fundamentos

/05/20 CONCEITOS DE SISTEMAS DE INFORMAÇÃO Fundamentos Prof. Carlos Faria (adaptação) 20 O QUE É SISTEMA? Grupo de elementos inter-relacionados ou em interação que formam um todo unificado e que trabalham

/05/20 CONCEITOS DE SISTEMAS DE INFORMAÇÃO Fundamentos Prof. Carlos Faria (adaptação) 20 O QUE É SISTEMA? Grupo de elementos inter-relacionados ou em interação que formam um todo unificado e que trabalham

Diagnóstico da Convergência às Normas Internacionais IAS 37 Provisions, Contingent Liabilities and Contingent Assets

Diagnóstico da Convergência às Normas Internacionais IAS 37 Provisions, Contingent Liabilities and Contingent Assets Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 37 Provisions, Contingent liabilities

Diagnóstico da Convergência às Normas Internacionais IAS 37 Provisions, Contingent Liabilities and Contingent Assets Situação: PARCIALMENTE DIVERGENTE 1. Introdução O IAS 37 Provisions, Contingent liabilities

PLANO DE CURSO CONTABILIDADE I (CÓD. ENEX 60154) ETAPA: 3ª TOTAL DE ENCONTROS:

ETAPA: 3ª TOTAL DE ENCONTROS:") PLANO DE CURSO DISCIPLINA: CONTABILIDADE I (CÓD. ENEX 60154) ETAPA: 3ª TOTAL DE ENCONTROS: 15 SEMANAS Semana Conteúdos/ Matéria Categorias/ Questões Tipo aula Habilidas e Competências Textos, filmes e

PLANO DE CURSO DISCIPLINA: CONTABILIDADE I (CÓD. ENEX 60154) ETAPA: 3ª TOTAL DE ENCONTROS: 15 SEMANAS Semana Conteúdos/ Matéria Categorias/ Questões Tipo aula Habilidas e Competências Textos, filmes e

Gestão da Tecnologia da Informação

TLCne-051027 Gestão da Tecnologia da Informação Disciplina: Princípios de Sistemas de Informação São Paulo, 25 de Maio de 2011 1 Sumário TLCne-051027 Conteúdo destas Aulas Breve revisão e preparação para

TLCne-051027 Gestão da Tecnologia da Informação Disciplina: Princípios de Sistemas de Informação São Paulo, 25 de Maio de 2011 1 Sumário TLCne-051027 Conteúdo destas Aulas Breve revisão e preparação para

3º Trabalho de GI Análise DFD

3º Trabalho de GI Análise DFD Problemas típicos da organização Diálogo com o exterior Mestrado de Gestão da Ciência, Tecnologia e Inovação 2000/2001 Cadeira : Prof.: GI-Gestão da Informação Luis Manuel

3º Trabalho de GI Análise DFD Problemas típicos da organização Diálogo com o exterior Mestrado de Gestão da Ciência, Tecnologia e Inovação 2000/2001 Cadeira : Prof.: GI-Gestão da Informação Luis Manuel

A CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE. Nelson Mitimasa Jinzenji Vice-Presidente Técnico do Conselho Federal de Contabilidade

A CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE Nelson Mitimasa Jinzenji Vice-Presidente Técnico do Conselho Federal de Contabilidade Sistema CFC/CRCs Breve Histórico Promover o desenvolvimento

A CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE Nelson Mitimasa Jinzenji Vice-Presidente Técnico do Conselho Federal de Contabilidade Sistema CFC/CRCs Breve Histórico Promover o desenvolvimento

Prática de Transações com Partes Relacionadas. Banco Bradesco S.A.

Prática de Transações com Partes Relacionadas Banco Bradesco S.A. Março de 2015 1. Base Normativa Instrução CVM nº 480/09, Circular Bacen nº 30/66, Lei nº 4.595/64, Lei nº 7.492/86, Lei nº 6.404/76 e CPC

Prática de Transações com Partes Relacionadas Banco Bradesco S.A. Março de 2015 1. Base Normativa Instrução CVM nº 480/09, Circular Bacen nº 30/66, Lei nº 4.595/64, Lei nº 7.492/86, Lei nº 6.404/76 e CPC

Principais Sistemas de Informação. Prof. Mauricio Pitangueira

Principais Sistemas de Informação Prof. Mauricio Pitangueira amspitangueira@gmail.com Revisão SISTEMA FECHADO SUBSISTEMAS ABERTO ENTRADA (INPUT) PROCESSAMENTO RETROALIMENTAÇÃO (FEEDBACK) SAÍDA (OUTPUT)

Principais Sistemas de Informação Prof. Mauricio Pitangueira amspitangueira@gmail.com Revisão SISTEMA FECHADO SUBSISTEMAS ABERTO ENTRADA (INPUT) PROCESSAMENTO RETROALIMENTAÇÃO (FEEDBACK) SAÍDA (OUTPUT)

Plano de Trabalho Docente 2015. Ensino Técnico

Unidade de Ensino Médio e Técnico - Cetec Plano de Trabalho Docente 2015 Ensino Técnico ETEC MONSENHOR ANTONIO MAGLIANO Código: 088 Município: GARÇA Eixo Tecnológico: GESTÃO E NEGÓCIOS Habilitação Profissional:

Unidade de Ensino Médio e Técnico - Cetec Plano de Trabalho Docente 2015 Ensino Técnico ETEC MONSENHOR ANTONIO MAGLIANO Código: 088 Município: GARÇA Eixo Tecnológico: GESTÃO E NEGÓCIOS Habilitação Profissional:

PROVA DE CONHECIMENTOS ESPECÍFICOS CÓD. 14

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

1 Prezado(a) candidato(a): Assine e coloque seu número de inscrição no quadro abaixo. Preencha, com traços firmes, o espaço reservado a cada opção na folha de resposta. Nº de Inscrição Nome PROVA DE CONHECIMENTOS

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência. Professor João Eudes Bezerra Filho

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO

UNIVERSIDADE LUSÍADA DE LISBOA. Programa da Unidade Curricular COMPLEMENTOS DE PROJECTO APLICADO Ano Lectivo 2013/2014

Programa da Unidade Curricular COMPLEMENTOS DE PROJECTO APLICADO Ano Lectivo 2013/2014 1. Unidade Orgânica Ciências da Economia e da Empresa (1º Ciclo) 2. Curso Contabilidade 3. Ciclo de Estudos 1º 4.

Programa da Unidade Curricular COMPLEMENTOS DE PROJECTO APLICADO Ano Lectivo 2013/2014 1. Unidade Orgânica Ciências da Economia e da Empresa (1º Ciclo) 2. Curso Contabilidade 3. Ciclo de Estudos 1º 4.

Componente Curricular: ADMINISTRAÇÃO DE SISTEMAS DE INFORMAÇÃO PLANO DE CURSO

CURSO DE CIÊNCIAS CONTÁBEIS Reconhecimento Renovado pela Portaria MEC nº 264 de 14.07.11, DOU de 19.07.11. Componente Curricular: ADMINISTRAÇÃO DE SISTEMAS DE INFORMAÇÃO Código: CTB-252 Pré-requisito:

CURSO DE CIÊNCIAS CONTÁBEIS Reconhecimento Renovado pela Portaria MEC nº 264 de 14.07.11, DOU de 19.07.11. Componente Curricular: ADMINISTRAÇÃO DE SISTEMAS DE INFORMAÇÃO Código: CTB-252 Pré-requisito:

Universidade de São Paulo. Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 07 O Sistema de Informação da Empresa Parte 3 (SI) Prof. Joshua

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 07 O Sistema de Informação da Empresa Parte 3 (SI) Prof. Joshua

Randon Brantech Implementos para o Transporte Ltda. Laudo de avaliação a valor contábil do Patrimônio Líquido em 31 de março de 2014

Randon Brantech Implementos para o Transporte Ltda. Laudo de avaliação a valor contábil do Patrimônio Líquido em 31 de março de 2014 KPMG Auditores Independentes Av. Borges de Medeiros, 2.233-8º andar

Randon Brantech Implementos para o Transporte Ltda. Laudo de avaliação a valor contábil do Patrimônio Líquido em 31 de março de 2014 KPMG Auditores Independentes Av. Borges de Medeiros, 2.233-8º andar

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75 DEMONSTRAÇÕES CONTÁBEIS

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 ASSOCIAÇÃO DIREITOS HUMANOS EM REDE CNPJ No. 04.706.954/0001-75 DEMONSTRAÇÕES CONTÁBEIS

Requisitos de Titulação para Inscrição no Processo Seletivo de Docentes Aviso 064.06.2012 Processo 8969/2012

Etec Professor Horácio Augusto da Silveira Classe Descentralizada E.M. Mufarrege Salomão Chamma Requisitos de Titulação para Inscrição no Processo Seletivo de Docentes Aviso 064.06.2012 Processo 8969/2012

Etec Professor Horácio Augusto da Silveira Classe Descentralizada E.M. Mufarrege Salomão Chamma Requisitos de Titulação para Inscrição no Processo Seletivo de Docentes Aviso 064.06.2012 Processo 8969/2012

A Inserção das IFRSs nas Grades de Ciências Contábeis

A Inserção das IFRSs nas Grades de Ciências Contábeis Prof. Dr. Fábio Moraes da Costa Professor Associado da FUCAPE Business School Grupo Consultivo do International Accounting Education Standards Board

A Inserção das IFRSs nas Grades de Ciências Contábeis Prof. Dr. Fábio Moraes da Costa Professor Associado da FUCAPE Business School Grupo Consultivo do International Accounting Education Standards Board

Hoje vou falar um pouco mais sobre o intrigado programa de Análise de Balanços do ICMS/SP. Vamos comentar o seguinte item:

Oi, Pessoal! Hoje vou falar um pouco mais sobre o intrigado programa de Análise de Balanços do ICMS/SP. Vamos comentar o seguinte item: Complementos das Demonstrações Contábeis: Notas Explicativas e Parecer

Oi, Pessoal! Hoje vou falar um pouco mais sobre o intrigado programa de Análise de Balanços do ICMS/SP. Vamos comentar o seguinte item: Complementos das Demonstrações Contábeis: Notas Explicativas e Parecer

AUTOMAÇÃO COMERCIAL UNIDADE VI

AUTOMAÇÃO COMERCIAL UNIDADE VI Automação Comercial e as Aplicações Ligadas ao ERP Os Sistemas de Enterprise Resource Planing ERP ERP (Enterprise Resource Planning, planeamento de Recursos Empresariais)

AUTOMAÇÃO COMERCIAL UNIDADE VI Automação Comercial e as Aplicações Ligadas ao ERP Os Sistemas de Enterprise Resource Planing ERP ERP (Enterprise Resource Planning, planeamento de Recursos Empresariais)

Marketing empresarial. Especialização em Gestão da Produção

Marketing empresarial Especialização em Gestão da Produção Aula 1! Introdução à disciplina! Conceitos e histórico! Importância do marketing para a organização! Ambiente de marketing Informações básicas!

Marketing empresarial Especialização em Gestão da Produção Aula 1! Introdução à disciplina! Conceitos e histórico! Importância do marketing para a organização! Ambiente de marketing Informações básicas!

POLÍTICA DE GESTÃO DE RISCO. Siguler Guff Brasil Gestora de Investimentos (Asset Management) Brasil Ltda.

Brasil Ltda.") POLÍTICA DE GESTÃO DE RISCO Siguler Guff Brasil Gestora de Investimentos (Asset Management) Brasil Ltda. Versão 1.0 Junho / 2016 INTRODUÇÃO A Política de Gestão de Risco tem como objetivo definir os procedimentos

POLÍTICA DE GESTÃO DE RISCO Siguler Guff Brasil Gestora de Investimentos (Asset Management) Brasil Ltda. Versão 1.0 Junho / 2016 INTRODUÇÃO A Política de Gestão de Risco tem como objetivo definir os procedimentos

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2005 e de 2004 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2005 e de 2004 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2005 e de 2004 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

A Nova Contabilidade. Novas Normas. A Velha Contabilidade

A Nova Contabilidade Novas Normas A Velha Contabilidade Patrimonial Orçamentário Financeiro Controle 4 Orçamentário Execução: - Quali/Quant Interação e conflitos Custos Patrimonial Financeiro Controle

A Nova Contabilidade Novas Normas A Velha Contabilidade Patrimonial Orçamentário Financeiro Controle 4 Orçamentário Execução: - Quali/Quant Interação e conflitos Custos Patrimonial Financeiro Controle

Contabilidade Gerencial: Balanced Scorecard e Relatórios Contábeis Como Ferramentas na Tomada de Decisão. Geniane de Lima Martins, Daniele Nespolo

Contabilidade Gerencial: Balanced Scorecard e Relatórios Contábeis Como Ferramentas na Tomada de Decisão Geniane de Lima Martins, Daniele Nespolo RESUMO O principal objetivo deste projeto de pesquisa é

Contabilidade Gerencial: Balanced Scorecard e Relatórios Contábeis Como Ferramentas na Tomada de Decisão Geniane de Lima Martins, Daniele Nespolo RESUMO O principal objetivo deste projeto de pesquisa é

Aviso de Abertura 141/03/2014, de 22/12/2014 - Processo Nº 6771/2014

Aviso de Abertura 141/03/2014, de 22/12/2014 - Processo Nº 6771/2014 COMPONENTE CURRICULAR 1. Língua Portuguesa e Literatura (Base Nacional Comum - Ensino Médio; Informática para Internet Integrado ao

Aviso de Abertura 141/03/2014, de 22/12/2014 - Processo Nº 6771/2014 COMPONENTE CURRICULAR 1. Língua Portuguesa e Literatura (Base Nacional Comum - Ensino Médio; Informática para Internet Integrado ao

APRESENTAÇÃO PORTAL SOLUÇÕES CASP

APRESENTAÇÃO PORTAL SOLUÇÕES CASP Estrutura da Lei 4.320/1964 TítuloI DaLeidoOrçamento(Artigo2ºao21) TítuloII DaPropostaOrçamentária(Artigo22ao31) TítuloIII DaElaboraçãodaLeidoOrçamento(Artigo32ao33) TítuloIV

APRESENTAÇÃO PORTAL SOLUÇÕES CASP Estrutura da Lei 4.320/1964 TítuloI DaLeidoOrçamento(Artigo2ºao21) TítuloII DaPropostaOrçamentária(Artigo22ao31) TítuloIII DaElaboraçãodaLeidoOrçamento(Artigo32ao33) TítuloIV

O Papel Social da Profissão Contábil. Juarez Domingues Carneiro

O Papel Social da Profissão Contábil Juarez Domingues Carneiro Cenário Atual 5,4 bilhões são considerados subnutridos. Cerca de 24.000 pessoas morrem diariamente devido à fome. 4 bilhões de toneladas desperdício

O Papel Social da Profissão Contábil Juarez Domingues Carneiro Cenário Atual 5,4 bilhões são considerados subnutridos. Cerca de 24.000 pessoas morrem diariamente devido à fome. 4 bilhões de toneladas desperdício

3º QUADRIMESTRE 2011 28/02/2012

3º QUADRIMESTRE 2011 28/02/2012 Metas assumidas para 2011 Alcançar o equilíbrio das contas. Atender às recomendações dos órgãos de controle. 29/2/2012 2 Cenário em 2010 2010 Resultado Primário Resultado

3º QUADRIMESTRE 2011 28/02/2012 Metas assumidas para 2011 Alcançar o equilíbrio das contas. Atender às recomendações dos órgãos de controle. 29/2/2012 2 Cenário em 2010 2010 Resultado Primário Resultado

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2012 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2012 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

NBC TA 500 Evidência de Auditoria

NBC TA 500 Evidência de Auditoria Abordagem dos diversos aspectos referentes a NBC TA 500 e normas relacionadas aos procedimentos e profissionais envolvidos no processo de auditoria Introdução Resolução

NBC TA 500 Evidência de Auditoria Abordagem dos diversos aspectos referentes a NBC TA 500 e normas relacionadas aos procedimentos e profissionais envolvidos no processo de auditoria Introdução Resolução

Lamina de Informações Essenciais

Lamina de Informações Essenciais SUL AMÉRICA TOP FI RENDA FIXA CRÉDITO PRIVADO CNPJ nº 20.789.835/0001-80 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre

Lamina de Informações Essenciais SUL AMÉRICA TOP FI RENDA FIXA CRÉDITO PRIVADO CNPJ nº 20.789.835/0001-80 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais sobre

TÓPICOS ESPECIAIS DE CONTABILIDADE: CONSOLIDAÇÃO

TÓPICOS ESPECIAIS DE CONTABILIDADE: Quem deve fazer a consolidação? Que demonstrações financeiras devem ser consolidadas? Quais as implicações do ponto de vista fiscal e societário? Autores: Fábio Vianna(f_c_a@uol.com.br)

TÓPICOS ESPECIAIS DE CONTABILIDADE: Quem deve fazer a consolidação? Que demonstrações financeiras devem ser consolidadas? Quais as implicações do ponto de vista fiscal e societário? Autores: Fábio Vianna(f_c_a@uol.com.br)

DECRETO Nº 044, DE 26 DE JUNHO DE 2012.

DECRETO Nº 044, DE 26 DE JUNHO DE 2012. Determina ao Poder Executivo Municipal de Alto Garças a adoção obrigatória do Plano de Contas, das Demonstrações Contábeis Aplicadas ao Setor Público e dos Procedimentos

DECRETO Nº 044, DE 26 DE JUNHO DE 2012. Determina ao Poder Executivo Municipal de Alto Garças a adoção obrigatória do Plano de Contas, das Demonstrações Contábeis Aplicadas ao Setor Público e dos Procedimentos

CONSELHO CONSELHO FEDERAL DE CONTABILIDADE ANEXO I

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL À PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 8º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL. a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL À PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 8º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL. a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL

Processo de Desenvolvimento de Software

Processo de Desenvolvimento de Software Programação Orientada a Objetos Prof. Francisco de Assis S. Santos, Dr. São José, 2015. Processo de Desenvolvimento de Software O desenvolvimento de software é uma

Processo de Desenvolvimento de Software Programação Orientada a Objetos Prof. Francisco de Assis S. Santos, Dr. São José, 2015. Processo de Desenvolvimento de Software O desenvolvimento de software é uma

Curso Tecnológico de Administração/12.º Nº de anos: 1 Duração: 120 minutos Decreto-Lei n.º 139/2012, de 5 de julho

Curso Tecnológico de Administração/12.º Prova: Prática Nº de anos: 1 Duração: 120 minutos Decreto-Lei n.º 139/2012, de 5 de julho 1. Introdução O presente documento visa divulgar as características da

Curso Tecnológico de Administração/12.º Prova: Prática Nº de anos: 1 Duração: 120 minutos Decreto-Lei n.º 139/2012, de 5 de julho 1. Introdução O presente documento visa divulgar as características da

Universidade de São Paulo. Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 14 Governance, Risk & Compliance (GRC) Prof. Dr. Joshua Onome Imoniana

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade Departamento de Contabilidade e Atuária EAC FEA - USP AULA 14 Governance, Risk & Compliance (GRC) Prof. Dr. Joshua Onome Imoniana

VOCAÇÃO MUNICIPAL E DESENVOLVIMENTO LOCAL SUSTENTÁVEL

VOCAÇÃO MUNICIPAL E DESENVOLVIMENTO LOCAL SUSTENTÁVEL Prof.º Msc. Mario Pascarelli Filho Graduado em Engenharia Mecânica pela FEI. Pós-Graduado em Administração de Empresas pela FAAP. Mestre em Educação,

VOCAÇÃO MUNICIPAL E DESENVOLVIMENTO LOCAL SUSTENTÁVEL Prof.º Msc. Mario Pascarelli Filho Graduado em Engenharia Mecânica pela FEI. Pós-Graduado em Administração de Empresas pela FAAP. Mestre em Educação,

A (R)evolução do Relato Corporativo

evolução do Relato Corporativo") A (R)evolução do Relato Corporativo A Pergunta da Palestra Porque é do interesse de analistas e investidores que a empresa apresente informação não financeira com a mesma abrangência e qualidade que as

A (R)evolução do Relato Corporativo A Pergunta da Palestra Porque é do interesse de analistas e investidores que a empresa apresente informação não financeira com a mesma abrangência e qualidade que as

Sumário do Pronunciamento Técnico CPC 32. Tributos sobre o Lucro

Sumário do Pronunciamento Técnico CPC 32 Tributos sobre o Lucro Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

Sumário do Pronunciamento Técnico CPC 32 Tributos sobre o Lucro Observação: Este Sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas para identificação dos principais pontos tratados,

UNIDADE 2 Origem e Evolução Histórica da Contabilidade. 1. Coloque V nas sentenças verdadeiras e F nas sentenças falsas, expostas a seguir.

UNIDADE 2 Origem e Evolução Histórica da Contabilidade Álvaro Soluções dos Exercícios das Aulas 1 e 2 1. Coloque V nas sentenças verdadeiras e F nas sentenças falsas, expostas a seguir. a.( F ) Fibonacci

UNIDADE 2 Origem e Evolução Histórica da Contabilidade Álvaro Soluções dos Exercícios das Aulas 1 e 2 1. Coloque V nas sentenças verdadeiras e F nas sentenças falsas, expostas a seguir. a.( F ) Fibonacci

L E I Nº 7.474, DE 27 DE SETEMBRO DE 2010. A ASSEMBLEIA LEGISLATIVA DO ESTADO DO PARÁ estatui e eu sanciono a seguinte Lei:

L E I Nº 7.474, DE 27 DE SETEMBRO DE 2010 Altera a Lei nº 7.283, de 1º de julho de 2009, que dispõe sobre a organização do Departamento de Trânsito do Estado do Pará DETRAN, e dá outras providências. A

L E I Nº 7.474, DE 27 DE SETEMBRO DE 2010 Altera a Lei nº 7.283, de 1º de julho de 2009, que dispõe sobre a organização do Departamento de Trânsito do Estado do Pará DETRAN, e dá outras providências. A

Ementa 22/08/2012. Teoria Geral de Sistemas. TADS 2. Semestre Prof. André Luís. Aula 01. Apresentação da Disciplina Conceito de Sistemas

Aula 01 Apresentação da Disciplina Conceito de Sistemas Teoria Geral de Sistemas Teoria Geral de Sistemas TADS 2. Semestre Prof. André Luís 1 2 Apresentação da Disciplina Disciplina: Teoria Geral de Sistemas

Aula 01 Apresentação da Disciplina Conceito de Sistemas Teoria Geral de Sistemas Teoria Geral de Sistemas TADS 2. Semestre Prof. André Luís 1 2 Apresentação da Disciplina Disciplina: Teoria Geral de Sistemas