Perspectivas de mercado de frutas 17 de junho de 2010

|

|

|

- Giuliana da Silva Fagundes

- 6 Há anos

- Visualizações:

Transcrição

1 III SIMPÓSIO SIO ECONÔMICO HORTIFRUTI BRASIL DE FRUTAS & HORTALIÇAS AS Perspectivas de mercado de frutas 17 de junho de 2010

2 Agenda III Simpósio Econômico Hortifruti Brasil de Cepea/Esalq-USP Frutas & Hortaliças as 17 de junhoj de 2010

3 Método de Trabalho Levantamento dos dados com os colaboradores Análise quantitativa e elaboração de informações Divulgação As informações de mercado e preços divulgados pelo CEPEA na HORTIFRUTI BRASIL são obtidas diretamente com o mercado.

4 Site

5 Novos caminhos Blog da Hortifruti Brasil Twitter da Hortifruti Brasil

6 BRASIL DEVE CRESCER QUASE 7% EM 2010 Avanço do mercado doméstico Crise 2008/09 impediu crescimento em 2009 Real segue valorizado

7 CONSUMO DOMÉSTICO EM ALTA Nielsen aponta as principais tendências: Consumidores emergentes cada vez mais exigentes; Produtos relacionados com saúde, conveniência, praticidade, economia e indulgência Expansão de negócios nas regiões Norte e Nordeste (poder aquisitivo e acesso a crédito)

8 CENÁRIO EXTERNO (crises) Efeito: menor demanda externa de frutas em 2008/09 Menor exportação no segundo semestre de 2009: Chuvas no Vale do São Francisco reduziram qualidade e produtividade (especialmente da uva) 2010/11: crise fiscal européia impacto menos agudo que a crise financeira norte-americana ; Euro em queda

9 Exportações: perspectivas - frutas Recuperação parcial da receita em 2010 Maior produção das principais frutas Aumento de 10% na receita exportadora Uva, banana, manga, limão e melão

10 Exportações devem aumentar 10% em 2010 Fonte: Secex ( ) Projeção Hortifuti Brasil/ Cepea (2010)

11 Considerações gerais No geral, há um ligeiro aumento da área dos hortifrutícolas por conta da melhor capitalização dos produtores em Boas perspectivas para o mercado doméstico, crescimento da economia acima de 6%. No mercado externo, o volume pode aumentar, mas possivelmente teremos uma receita limitada pela questão cambial. Problemas climáticos: Efeito La Niña: especialmente estiagem no Sudeste durante a primavera e chuvas acima da média histórica no primeiro semestre no Nordeste.

12 Manga Fabrícia Basílio Resende III Simpósio Econômico Junho Hortifruti de 2010 Brasil de Frutas & Hortaliças as 17 de junhoj de 2010

13 CENÁRIO ATUAL E PERSPECTIVAS PARA O MERCADO DE MANGA Fabrícia Basílio Resende Analista de mercado de manga Revista Hortifruti Brasil mangacepea@esalq.usp.br

14 Regiões produtoras Petrolina/PE e Juazeiro/BA Livramento de Nossa Senhora/BA Monte Alto e Taquaritinga/SP

15 Colheita de manga no Brasil Calendário de oferta MANGA 2010 REGIÕES JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ MONTE ALTO/ TAQUARITINGA (SP) PETROLINA (PE)/ JUAZEIRO (BA) LIVRAMENTO DE NOSSA SENHORA (BA) Período de grande oferta Período de oferta moderada Período de oferta restrita/ não há oferta Fonte: Cepea

16 Monte Alto e Taquaritinga Evolução dos preços da manga palmer ao produt or em M ont e Alto e Taquaritinga (SP) - R$/kg 1,6 1,4 1,2 1 0,8 0,6 0,4 0,2 Valor Mínimo = R$ 0,42/kg 0 OUT NOV DEZ JAN FEV MAR 2008/ /10

17 Monte Alto e Taquaritinga Safra 2009/2010: chuvas em excesso prejudicam produção Menor volume ofertado versus aumento no custo com a cultura Rentabilidade positiva Preços 83% mais altos que de 2008/09 (nov-fev) Preços 96% mais altos que o VM (nov-mar) Fonte: Cepea

18 Monte Alto e Taquaritinga Perspectivas 2010/11: Expectativa de manutenção na área plantada ha. Antecipação da florada (maio), em alguns pomares, devido ao acúmulo de reservas energéticas das plantas que não produziram na temporada anterior. Junho: mês de definição de safra, ainda é cedo para definir volume e pico de safra (clima).

19 Vale do São Francisco Petrolina (PE) e Juazeiro (BA) - maior parte da produção nacional, deve ter um leve aumento de área ( ha). 2009: chuvas no primeiro semestre prejudicaram a produção e, com a baixa qualidade da fruta, as exportações foram limitadas. 2010: clima seco no primeiro semestre vem mantendo a boa qualidade, possibilitando aumento nas exportações e aumento na produtividade.

20 Preços da manga tommy no Vale do São Francisco 1,40 EVOLUÇÃO DO PREÇO DA TOMMY PAGO AO PRODUTOR NO VALE DO SÃO FRANCISCO - R$/kg 1,20 1,00 0,80 0,60 0,40 0,20 0,00 Valor Mínimo = R$ 0,42/kg JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ Fonte: Cepea

21 Vale do São Francisco Perspectivas 2010: Safra mais escalonada, clima seco está favorecendo o planejamento dos produtores. Maio e junho: pomares com flores para colheita no segundo semestre. Próxima safra: ainda é cedo para definir o pico, mas espera-se intensificação da colheita em outubro.

22 Livramento de Nossa Senhora (BA) Aumento de área em torno de 6,7% em Livramento e Dom Basílio, totalizando ha; (boa rentabilidade dos produtores em 2009) Tendência de troca da tommy pela palmer ($); 2009: clima desfavorável atrasou a florada; 2010: florada por enquanto normal, em maio e junho; Produtores estão desestimulados pois espera-se que coincida com a safra de SP e com a do Vale, em outubro.

23 Exportações - Europa Exportações iniciam 2010 em alta; De janeiro a abril aumento de 11% nas exportações brasileiras - resultado do maior volume no período e a boa qualidade da fruta.

24 Exportações EUA Preferência pela tommy atkins. 24 mil toneladas em 2009 queda de 9,4% em relação à (Menor produção no Vale do São Francisco) Espera-se início dos embarques a partir de agosto menores volumes enviados pelo México.

25 Considerações finais Ainda é cedo para estimar o pico de safra das regiões, mas espera-se coincidência na temporada de SP e do NE em outubro. Espera-se recuperação dos pomares em SP e no NE, resultando em maior oferta nesta safra. Exportações: espera-se incremento nos embarques brasileiros devido ao aumento de oferta, mas também depende do calendário de outros países.

26 Maçã Joseana Arantes Pereira Letícia Julião III Simpósio Econômico Junho Hortifruti de 2010 Brasil de Frutas & Hortaliças as 17 de junhoj de 2010

27 Principais regiões produtoras Fraiburgo (SC) São Joaquim (SC) Vacaria (RS) Campo do Tenente (PR), Porto Amazonas (PR), Palmas (PR) (Variedade EVA)

28 Calendário de Colheita Fuji Gala Vacaria (RS) Fraiburgo (SC) São Joaquim (SC) Vacaria (RS) Fraiburgo (SC) São Joaquim (SC) jan fev mar abr mai jun jul ago set out nov dez Fonte: Cepea

29 Safra 2009/10 Área em produção: 27 mil hectares. Produção: mil toneladas de maçã. Volume 11% superior ao da safra passada. Gala 61% Fuji 34% Outras 5%

30 Safra 2009/10 Chuvas prejudicaram o período de polinização set e out/09. Clima favorável durante o desenvolvimento da fruta. Menor ocorrência de geada e granizo. Minimizaram as perdas nos pomares. Menor volume destinada à indústria para suco.

31 Preços ao produtor Gala (R$/cx de 18 kg): Fuji (R$/cx 18 kg): EVOLUÇÃO DO PREÇO DA MAÇÃ GALA (CALIBRES 80 A 110) ao produtor EM SC/RS (posto em São Paulo) - R$/cx de 18 kg EVOLUÇÃO DO PREÇO DA MAÇÃ FUJI (CALIBRES 80 A 110) AO PRODUTOR EM SC/RS (posto em São Paulo) - R$/CX DE 18 kg 58,00 53,00 48,00 43,00 38,00 33,00 28,00 23,00 18,00 Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Valor mínimo = 21,73/cx (35 t/ha) 45,00 42,00 39,00 36,00 33,00 30,00 27,00 24,00 21,00 18, Valor mínimo = 21,73/cx (35 t/ha) Fonte: Cepea Custo Custo

32 Análise da Rentabilidade/ : Análise da rentabilidade da Gala - Cat 1/2 - R$/cx 40,00 35,00 30,00 25,00 20,00 15,00 10,00 5,00 0, VM - Gala - produtor - 35 t/ha Gala embalada graúda Cat 1 - produtor Gala embalada miúda Cat 1 - produtor Empresas podem apresentar rentabilidade comprometida: Pequenos produtores que comercializam toda sua produção durante a colheita. Empresas que não colheram frutas com boa qualidade.

33 Exportações Jan a Abr/2008 Jan a Abr/2009 Jan a Abr/2010 O Brasil exportou 58 mil toneladas de maçã (jan abril/10). Volume: queda de 4% (em comparação a 2009) Receita: alta de 1,1% (em comparação a 2009) Produção européia: 4% inferior. Contudo, estoques maiores 0,6% na Europa. (Dado abril/10).

34 Considerações finais Volume colhido nesta safra 11% superior. Preços menores até o momento, produtores apostam no maior controle da oferta a partir do 2º semestre possibilidade de incremento nos preços. Apesar de as exportações terem sido menores em 2010, o mercado interno esteve mais aquecido neste começo de ano; estoques devem ser menores para o 2º semestre.

35 Melão Joseana Arantes Pereira Letícia Julião III Simpósio Econômico Junho Hortifruti de 2010 Brasil de Frutas & Hortaliças as 17 de junhoj de 2010

36 Principais Regiões Produtoras Chapada do Apodi - entre os rios Açu (RN) e Baixo Jaguaribe (CE). Vale do São Francisco - Petrolina (PE) e Juazeiro (BA).

37 Calendário de Produção Calendário da cultura do melão JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ Chapada do Apodi (RN) e Baixo Jaguaribe (CE) Vale do São Francisco Plantio Colheita Fonte: Cepea

38 Vale do São Francisco Safra 2010: Cultivo em hectares, aumento de 10% em relação a Atuação do fenômeno El Niño. Chuvas abaixo da média normal para a região Nordeste. Clima favorável ao cultivo do melão. Safra deve ser finalizada entre julho e agosto.

39 Vale do São Francisco EVOLUÇÃO DO PREÇO DO MELÃO AMARELO TIPO 6-7 ao produtor no Vale do São Francisco (posto em São Paulo) - R$/cx de 13 kg 35,00 30,00 25,00 20,00 15,00 10, ,00 0,00 Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Fonte: Cepea

40 Rio Grande do Norte e Ceará Safra ocorre de agosto a março de cada ano. Na entressafra, poucas empresas ofertam melão. Período de entressafra empresas exportadoras negociam os contratos de exportação para o planejamento da próxima safra. Plantio teve início em maio e foi intensificado em junho.

41 RN/CE Exportações Volume embarcado: agosto a março de cada ano 2,5% 7% Fonte: Secex

42 Safra 2010/11 Expectativas para os embarques 2010/11: Contratos ainda estão sendo negociados. Empresas exportadoras estão receosas quanto ao dólar e ao euro, que se encontram desvalorizados reduz receita com a exportação. Exportadores apostam na manutenção ou ligeiro incremento da área cultivada na região, contudo ainda é incerto para se afirmar visto que o fechamento dos contratos devem ocorrer em julho.

43 Considerações Finais Safra no Vale do São Francisco / fenômeno El Niño / menores preços. Manutenção da área cultivada no RN/CE, alguns produtores apostam no ligeiro incremento, mas ainda é cedo para afirmar. Previsão de manutenção dos volumes exportados em 2010/11.

44 UVA Fernando Perez Cappello III Simpósio Econômico Junho Hortifruti de 2010 Brasil de Frutas & Hortaliças as 17 de junhoj de 2010

45 Visão geral da produção brasileira NE: Petrolina (PE) e Juazeiro (BA); PR: Norte do Paraná (Uraí, Assaí e Bandeirantes), região de Maringá (Marialva) e Rosário do Ivaí MG:Pirapora (Pirapora, Várzea da Palma Buritizeiros) e Lassance SP: São Miguel Arcanjo e Pilar do Sul, Porto Feliz, Jales (Jales, Palmeira D'Oeste, Urânia e São Francisco) e região de Campinas (Louveira, Indaiatuba, Morungaba, Jundiaí, Itupeva, Elias Fausto, Vinhedo, Itatiba, Montemor, Valinhos, Jarinú)

46 Perspectivas para a uva itália Evolução do preço da itália ao produtor (R$/kg) 3,5 3 2,5 2 1,5 1 0, Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Valor Mínimo R$1,58/kg (produtividade 20 a 45 t/há) Fonte: Cepea

47 UVA Sul/Sudeste PRIMEIRO SEMESTRE: Clima chuvoso durante as podas e floradas (2009/10) resultaram em aumento dos gastos e redução na produtividade em todas as regiões. Em 2010 a tendência de substituição de uvas finas pela uva rústica (in natura) permanece. São Miguel não há mais forte tendência. Menor oferta de niagara em Campinas (SP) e Porto Feliz (SP). Apesar da quebra na produtividade, a rentabilidade foi positiva de forma geral. Até maio, volume importado foi 20% maior frente à 2009 Secex.

48 UVA Sul/Sudeste SEGUNDO SEMESTRE: Jales (SP): - Início: junho -Final: novembro - Adensamento no plantio de uvas finas - Área 4% maior, principalmente com uva rústica - Quebra de safra de uvas finas Pirapora (MG) - Início: junho - Final: outubro - Área 30% menor que em 2009 e 18,5% menor que em 2008.

49 UVA Sul/Sudeste SEGUNDO SEMESTRE: Porto Feliz (SP) - Início: novembro - Final: dezembro - Área de rústica 3% maior Campinas (SP) - Início: novembro - Final: fevereiro/ Redução de área nas podas da safra temporã - Concentra oferta para o período de final do ano Marialva e norte do estado (PR) - Início: novembro - Final: fevereiro/ Tendência de maior área para o segundo semestre Melhores preços para a niagara até novembro. Baixa oferta de uvas finas em novembro.

50 UVA Vale do São Francisco (NE) Produção focada para a exportação, o que corresponde a 60% a 65% do total cultivado em 2010; No Vale do São Francisco, a área deve se manter em relação à 2009, com aproximadamente ha; Resultado das exportações para os anos de 2009 e 2008; Uva thompson Preço exportação Valor Mínimo(20-30 t/ha) Variação ,25 2,14 5% ,40 3,14 40% Fonte: Cepea

51 UVA - Vale do São Francisco (NE) Preços bons no mercado local (jan-mai): R$ 2,48/kg da itália, valor 34% superior ao Valor Mínimo; Clima favorável para a realização das podas em maio e junho; expectativa de boa produtividade no segundo semestre (30 t/ha para uva sem-semente); Exportações iniciam em meados de setembro; Tendência para trabalhar mais o mercado interno no segundo semestre, em 2010;

52 Considerações Finais Mercado Interno: Melhor distribuição da oferta com podas escalonadas(> preço); Troca de cultivares finas pela rústica (niagara). Mercado Externo: O volume exportado em 2010 deverá ser maior que 2009 e menor que Quanto aos preços, ainda é incerto afirmar, pois dependem da oferta global e câmbio. Crise na Europa alerta exportadores. Maior oferta poderá direcionada aos Estados Unidos. ser

53 Banana Gabriela Carvalho da Silva Mello III Simpósio Econômico Junho Hortifruti de 2010 Brasil de Frutas & Hortaliças as 17 de junhoj de 2010

54 Mercado Nacional PRINCIPAIS REGIÕES PRODUTORAS Vale do Açu (RN/CE) Petrolina (PE) Bom Jesus da Lapa (BA) Norte de Minas Gerais Vale do Ribeira (SP) Norte de Santa Catarina

55 Área destinada à bananicultura nas principais regiões produtoras* Vale do Ribeira norte de Santa Catarina norte de M inas Gerais Regiões Rio Grande do Norte Bom Jesus da Lapa * Total cultivado com a cultura nas regiões pesquisadas pela Hortifruti Brasil/Cepea, portanto, não corresponde ao total cultivado no País.

56 Preço recebido pelos produtores de banana nanica no Vale do Ribeira (SP) R$/cx de 22 kg 14,00 12,00 10,00 8,00 6,00 4, Valor mínimo = R$ 7,00 (30 a 40 t/ha) 2,00 0,00 JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ Fonte: Cepea

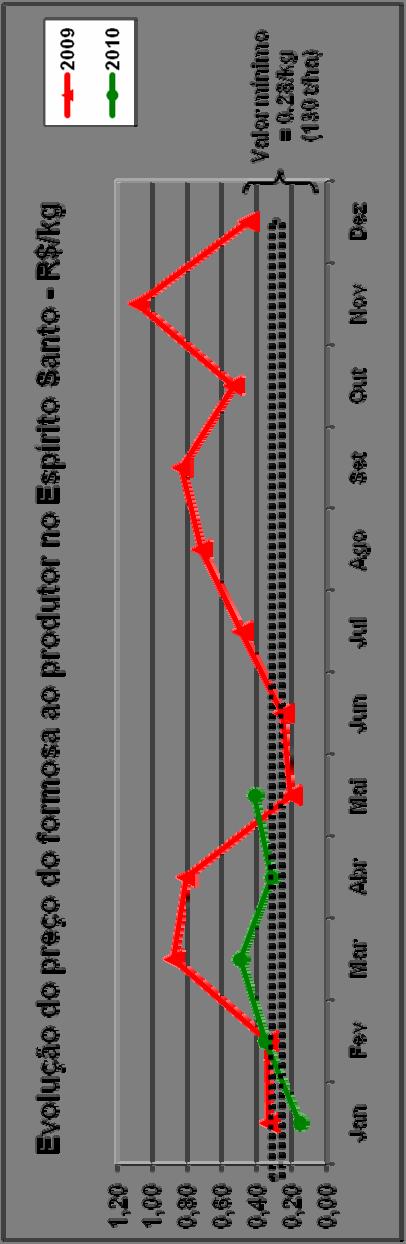

57 Primeiro Semestre 2010 Baixos preços da nanica no 1º bimestre seguido de recuperação nas cotações - Pico de safra no Vale do Ribeira (SP) e norte de SC seguido de menor oferta no VR em março devido às enchentes Baixos preço da prata até março - Produção no Vale do Ribeira limitou aumento de preços nas regiões produtoras no primeiro bimestre

58 Primeiro Semestre 2010 Embarques 16% menores ao Mercosul - Baixas cotações e maior produtividade (clima) nos primeiros meses do ano - Quebra de safra no VR, diminuição da oferta de nanica, aumento dos preços e queda nas exportações Aumento das exportações à Europa (13%) - Maior oferta no Vale do Açu (novas áreas e recuperação das enchentes/2009) - Clima favorável (reflexo da atuação do fenômeno El Niño)

59 Perspectivas 2010 Tendência de manutenção das áreas Alta produtividade de nanica no norte de Santa Catarina (clima) Maiores embarques à União Européia Envios ao Mercosul devem reagir com maior oferta de nanica no segundo semestre (novembro) Maiores preços da prata em função de produção escalonada (Minas Gerais e Bom Jesus da Lapa)

60 Mamão Ticyana Carone Banzato III Simpósio Econômico Junho Hortifruti de 2010 Brasil de Frutas & Hortaliças as 17 de junhoj de 2010

61 CENÁRIO ATUAL E PERSPECTIVA PARA O MERCADO DE MAMÃO Ticyana Carone Banzato Analistas de mercado de Mamão Revista Hortifruti Brasil mamaocepea@esalq.usp.br

Sul da Bahia (11.")

62 Principais regiões produtoras Rio Grande do Norte (1.900 ha) Oeste da Bahia (2.000 ha) Sul da Bahia ( ha) Espírito Santo (4.874 ha)

63 Evolução da área cultivada Fonte: Cepea * Total cultivado com a cultura nas regiões pesquisadas pela Hortifruti Brasil/Cepea, portanto, não corresponde ao total cultivado no País.

64 Preço no Espírito Santo Fonte: Cepea

65 Espírito Santo - havaí Falta de chuva prejudica produção; Baixa oferta mantém preços altos; Preços 9,7%* superiores em 2010 Preços 134,8%* superiores que o VM em 2010 * Média de janeiro à maio

66 Espírito Santo - Formosa Redução nos investimentos em formosa; limitam maior alta nos preços; Rentabilidade continua positiva. Preços 33,3%* inferiores em 2010 Preços 21,4%* superiores que o VM em 2010 * Média de janeiro à maio

67 Rio Grande do Norte havaí Manutenção da área plantada; Cautela nos investimentos; Menor volume exportado. Preços 3,2%* superiores em 2010 Preços 64,9%* superiores ao VM em 2010 * Média de janeiro a maio Fonte: Cepea

68 Exportações Fonte: Secex

69 Exportações Baixo volume exportado (jan-abr) em relação aos anos anteriores; Retração da demanda externa, baixa oferta interna e qualidade do mamão inferior ao padrão; Sem expectativa de normalização do volume exportado; Mercado interno aquecido.

70 Considerações finais JAN a MAI/10 Baixa oferta, aumento nos preços e calibre reduzido rentabilidade prejudicada no período; A partir da segunda quinzena de junho/10, a oferta será menor ainda, expectativa de manutenção nas cotações; Para o segundo semestre, a expectativa é de oferta controlada devido às temperaturas mais favoráveis para a maturação da fruta.

71 Citros Keila Naomi Inoue III Simpósio Econômico Junho Hortifruti de 2010 Brasil de Frutas & Hortaliças as 17 de junhoj de 2010

72 Mercado Nacional PRINCIPAIS REGIÕES PRODUTORAS Sergipe Bahia Minas Gerais São Paulo Paraná

73 Evolução da produção: SP e FL versus preço do suco SafraSP (milhões de cx) SafraFlórida (milhões de cx) Preço (US$/t) / / / / / / / /092009/10*2010/11 Fonte: USDA, CitrusBR, ICE 500 -

74 Contrato negociados entre citricultores e indústrias paulistas, em US$/cx de 40,8 kg* 10,0 8,0 6,0 4,0 2,0 Max Min 3,6 3,7 3,8 3,8 3,8 3,8 2,7 2,8 2,8 2,5 2,5 2,0 8,9 8,3 7,1 6,9 6,1 5,0 2,9 2,9 2,4 3,5** ,5** = contratos com participação no suco *valores nominais. Fonte: Cepea

75 Preços médios recebidos por produtores paulistas pela hamlin na roça - R$/cx de 40,8 kg, na árvore , ,02 jan fev mar abr mai jun jul Fonte: Cepea

76 Tangerina Poncã Preços médios recebidos por produtores paulistas pela poncã na roça - R$/cx de 27 kg, na árvore 16,00 12,00 8,00 4,00 0, mar abr mai jun jul ago Fonte: Cepea Julho: finaliza a colheita de poncã, inicia a de murcote

77 Tangor Murcote Preços médios recebidos por produtores paulistas pela murcote na roça - R$/cx de 40,8 kg, na árvore 25,00 20,00 15,00 10,00 5,00 0, mai jun jul ago set out nov dez Fonte: Cepea Baixa oferta in natura: Preço de murcote pode ser recorde em julho/agosto

78 Lima Ácida Tahiti Preços médios recebidos por produtores paulistas pela tahiti na roça - R$/cx de 27 kg, na árvore 35,00 28,00 21,00 14,00 7,00 0,00 jan fev mar abr mai jun jul ago set out nov dez Fonte: Cepea 2º semestre: oferta pode ser escalonada, sem picos expressivos

79 Mercado: Perspectivas 2010 Laranja - Redução na oferta para consumo in natura; - Expectativa de forte valorização no mercado, impulsionado pelos patamares da indústria. Indústria: - Processadoras focadas na moagem das frutas próprias e contratadas; - Entregas no portão efetuadas por beneficiadores. Flórida: - Finalização da safra 2009/10 (quebra de safra) - Incertezas quanto à safra 2010/11 (produtividade X erradicação)

80 Considerações finais Aumento da área (2,4%): melhor capitalização dos produtores em 2009 Boas perspectivas para o mercado doméstico (crescimento da economia de 6,6%) Problemas climáticos: La Niña Problemas externos: queda do euro

81 Agradecemos a todos que compareceram ao nosso III Simpósio na Hortitec! Equipe Hortifruti Brasil 17 de junho de 2010

O Hortifruti é um dos grupos de pesquisa de frutas e hortaliças do CEPEA - ESALQ/USP ESALQ CEPEA

O Hortifruti é um dos grupos de pesquisa de frutas e hortaliças do CEPEA - ESALQ/USP ESALQ CEPEA Os 12 produtos-alvo do Hortifruti/Cepea Frutas: Banana, Citros, Maçã, Mamão, Manga, Melão e Uva Hortaliças:

O Hortifruti é um dos grupos de pesquisa de frutas e hortaliças do CEPEA - ESALQ/USP ESALQ CEPEA Os 12 produtos-alvo do Hortifruti/Cepea Frutas: Banana, Citros, Maçã, Mamão, Manga, Melão e Uva Hortaliças:

Caderno de Estatísticas - HORTIFRUTI BRASIL

Caderno de Estatísticas - HORTIFRUTI BRASIL 1 Batata - Indicadores de Preços Caderno de Estatísticas - HORTIFRUTI BRASIL Batata - preços coletados pelo Cepea - a Preços médios recebidos por produtores,

Caderno de Estatísticas - HORTIFRUTI BRASIL 1 Batata - Indicadores de Preços Caderno de Estatísticas - HORTIFRUTI BRASIL Batata - preços coletados pelo Cepea - a Preços médios recebidos por produtores,

13 produtos. Economia e mercados para fruticultura. Contextualização. Brasil está entre os maiores produtores de frutas no mundo!

Economia e mercados para fruticultura LPV661 FRUTICULTURA TROPICAL E SUBTROPICAL Letícia Julião & Equipe Frutas Projeto Hortifruti Cepea/Esalq- USP O Hortifruti/Cepea é um dos grupos do Centro de Estudos

Economia e mercados para fruticultura LPV661 FRUTICULTURA TROPICAL E SUBTROPICAL Letícia Julião & Equipe Frutas Projeto Hortifruti Cepea/Esalq- USP O Hortifruti/Cepea é um dos grupos do Centro de Estudos

Dados econômicos: mercados interno e externo

Dados econômicos: mercados interno e externo Margarete Boteon Pesquisadora CEPEA/ESALQ Daiana Braga e Francine Pupin Equipe Citros VIII Encontro do Limão Tahiti (29/03/2007) IAC Cordeirópolis Pesquisa

Dados econômicos: mercados interno e externo Margarete Boteon Pesquisadora CEPEA/ESALQ Daiana Braga e Francine Pupin Equipe Citros VIII Encontro do Limão Tahiti (29/03/2007) IAC Cordeirópolis Pesquisa

CEPEA ESALQ/USP PRODUCAO BRASIL/MUNDO REVISTA HORTIFRUTI BRASIL CITRICULTURA PAULISTA: PERSPECTIVAS PARA A SAFRA 2012/13 01/08/2012

13/08/2012 CITRICULTURA PAULISTA: PERSPECTIVAS PARA A SAFRA 2012/13 Caroline Ochiuse Lorenzi Dra. Margarete Boteon Mayra Monteiro Viana Equipe Citros/Cepea 01/08/2012 CEPEA ESALQ/USP III Simpósio sobre

13/08/2012 CITRICULTURA PAULISTA: PERSPECTIVAS PARA A SAFRA 2012/13 Caroline Ochiuse Lorenzi Dra. Margarete Boteon Mayra Monteiro Viana Equipe Citros/Cepea 01/08/2012 CEPEA ESALQ/USP III Simpósio sobre

PANORAMA & PERSPECTIVAS DE MERCADO DE FOLHOSAS EQUIPE: LARISSA PAGLIUCA RENATA POZELLI MARIANA COUTINHO

PANORAMA & PERSPECTIVAS DE MERCADO DE FOLHOSAS EQUIPE: LARISSA PAGLIUCA RENATA POZELLI MARIANA COUTINHO PROJETO HORTIFRUTI/CEPEA O Hortifruti/Cepea é um dos grupos do Centro de Estudos Avançados em Economia

PANORAMA & PERSPECTIVAS DE MERCADO DE FOLHOSAS EQUIPE: LARISSA PAGLIUCA RENATA POZELLI MARIANA COUTINHO PROJETO HORTIFRUTI/CEPEA O Hortifruti/Cepea é um dos grupos do Centro de Estudos Avançados em Economia

Perspectivas de mercado de hortaliças 17 de junho de 2010

III SIMPÓSIO SIO ECONÔMICO HORTIFRUTI BRASIL DE FRUTAS & HORTALIÇAS AS Perspectivas de mercado de hortaliças 17 de junho de 2010 Agenda III Simpósio Econômico Hortifruti Brasil de Cepea/Esalq-USP Frutas

III SIMPÓSIO SIO ECONÔMICO HORTIFRUTI BRASIL DE FRUTAS & HORTALIÇAS AS Perspectivas de mercado de hortaliças 17 de junho de 2010 Agenda III Simpósio Econômico Hortifruti Brasil de Cepea/Esalq-USP Frutas

Perspectivas de Mercado

Perspectivas de Mercado Prof. Margarete Boteon CEPEA/ESALQ - USP Equipe Citros: Por Margarete Boteon, Fernanda Geraldini e Caroline Ribeiro Fernando Perez, Renato Ribeiro. Semana da Citricultura 2017 08/06/07

Perspectivas de Mercado Prof. Margarete Boteon CEPEA/ESALQ - USP Equipe Citros: Por Margarete Boteon, Fernanda Geraldini e Caroline Ribeiro Fernando Perez, Renato Ribeiro. Semana da Citricultura 2017 08/06/07

Soja Análise da Conjuntura Agropecuária MUNDO SAFRA 2014/15

Soja Análise da Conjuntura Agropecuária Novembro de 2014 MUNDO SAFRA 2014/15 Devido ao aumento das cotações nas últimas safras, principalmente na comparação com o milho, o cultivo da soja vem aumentando

Soja Análise da Conjuntura Agropecuária Novembro de 2014 MUNDO SAFRA 2014/15 Devido ao aumento das cotações nas últimas safras, principalmente na comparação com o milho, o cultivo da soja vem aumentando

AGRICULTURA. Novembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos

AGRICULTURA Novembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos DESEMPENHO DA AGRICULTURA o o Algodão Embora não tenha alcançado recorde, as 3 últimas safras globais seguiram em recuperação

AGRICULTURA Novembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos DESEMPENHO DA AGRICULTURA o o Algodão Embora não tenha alcançado recorde, as 3 últimas safras globais seguiram em recuperação

Associação Brasileira dos Produtores de Soja

Associação Brasileira dos Produtores de Soja 1. PREVISÃO DE SAFRA E DESTINAÇÃO De acordo com o 7 Levantamento de safra 2015/16, publicado em abril pela Conab (Companhia Nacional de Abastecimento), a área

Associação Brasileira dos Produtores de Soja 1. PREVISÃO DE SAFRA E DESTINAÇÃO De acordo com o 7 Levantamento de safra 2015/16, publicado em abril pela Conab (Companhia Nacional de Abastecimento), a área

DEPEC Departamento de Pesquisas e Estudos Econômicos FEIJÃO JUNHO DE 2017

DEPEC Departamento de Pesquisas e Estudos Econômicos FEIJÃO JUNHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações

DEPEC Departamento de Pesquisas e Estudos Econômicos FEIJÃO JUNHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações

DEPEC Departamento de Pesquisas e Estudos Econômicos SOJA DEZEMBRO DE 2016

DEPEC Departamento de Pesquisas e Estudos Econômicos SOJA DEZEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas

DEPEC Departamento de Pesquisas e Estudos Econômicos SOJA DEZEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas

DEPEC Departamento de Pesquisas e Estudos Econômicos ALGODÃO JUNHO DE 2017

DEPEC Departamento de Pesquisas e Estudos Econômicos ALGODÃO JUNHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas

DEPEC Departamento de Pesquisas e Estudos Econômicos ALGODÃO JUNHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas

Fechamento dos Mercados Segunda-feira 07/11/16 granoeste.com.br (45) Atual Ant. Dif.

Atual Ant. Dif.") COMPLEXO SOJA CBOT - Soja (U$/Bushel = 27,216) Máx Min NOV 989,25 981,50 7,75 992,00 981,75 JAN 998,50 990,75 7,75 1.001,75 990,00 MAR 1005,50 997,25 8,25 1.007,75 996,25 MAI 1012,25 1004,00 8,25 1.014,25

COMPLEXO SOJA CBOT - Soja (U$/Bushel = 27,216) Máx Min NOV 989,25 981,50 7,75 992,00 981,75 JAN 998,50 990,75 7,75 1.001,75 990,00 MAR 1005,50 997,25 8,25 1.007,75 996,25 MAI 1012,25 1004,00 8,25 1.014,25

Mamona Período: janeiro de 2016

Mamona Período: janeiro de 2016 Quadro I: preço pago ao produtor Centro de Produção UF Unidade 12 meses (a) Média de Mercado 1 mês (b) Mês atual (c) Preço mínimo Var % (c/a) Irecê BA 60kg 78,96 93,13 88,33

Mamona Período: janeiro de 2016 Quadro I: preço pago ao produtor Centro de Produção UF Unidade 12 meses (a) Média de Mercado 1 mês (b) Mês atual (c) Preço mínimo Var % (c/a) Irecê BA 60kg 78,96 93,13 88,33

REGIÕES DE MAIOR CONCENTRAÇÃO NA PRODUÇÃO DE SOJA NO BRASIL

RELATÓRIO DA SAFRA DE SOJA E MILHO REGIÕES DE MAIOR CONCENTRAÇÃO NA PRODUÇÃO DE SOJA NO BRASIL Relatório do USDA traz levantamento das regiões de produção de soja no Brasil, com a concentração da produção

RELATÓRIO DA SAFRA DE SOJA E MILHO REGIÕES DE MAIOR CONCENTRAÇÃO NA PRODUÇÃO DE SOJA NO BRASIL Relatório do USDA traz levantamento das regiões de produção de soja no Brasil, com a concentração da produção

Levantamento Sistemático da Produção Agrícola

Diretoria de Pesquisas COAGRO/GEAGRI LSPA Junho de 217 Levantamento Sistemático da Produção Agrícola Pesquisa mensal de previsão e acompanhamento das safras agrícolas no ano civil Diretoria de Pesquisas

Diretoria de Pesquisas COAGRO/GEAGRI LSPA Junho de 217 Levantamento Sistemático da Produção Agrícola Pesquisa mensal de previsão e acompanhamento das safras agrícolas no ano civil Diretoria de Pesquisas

DEPEC Departamento de Pesquisas e Estudos Econômicos ALGODÃO DEZEMBRO DE 2016

DEPEC Departamento de Pesquisas e Estudos Econômicos ALGODÃO DEZEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas

DEPEC Departamento de Pesquisas e Estudos Econômicos ALGODÃO DEZEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas

DEPEC Departamento de Pesquisas e Estudos Econômicos FEIJÃO NOVEMBRO DE 2016

DEPEC Departamento de Pesquisas e Estudos Econômicos FEIJÃO NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas

DEPEC Departamento de Pesquisas e Estudos Econômicos FEIJÃO NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas

Mamona Período: janeiro de 2015

Mamona Período: janeiro de 2015 Quadro I: preço pago ao produtor Centro de Produção UF Unidade 12 meses (a) Média de Mercado 1 mês (b) Mês atual (c) Preço mínimo Var % (c/a) Irecê BA 60kg 96,02 79,16 76,18

Mamona Período: janeiro de 2015 Quadro I: preço pago ao produtor Centro de Produção UF Unidade 12 meses (a) Média de Mercado 1 mês (b) Mês atual (c) Preço mínimo Var % (c/a) Irecê BA 60kg 96,02 79,16 76,18

1 - INTRODUÇÃO 2 - METODOLOGIA

SUMÁRIO 1. Introdução... 2 2. Metodologia... 2 3. Estimativa da Área Plantada... 3 4. Estimativa da Produção... 3 5. Avaliação das Culturas... 4 5.1 Algodão... 4 5.2 Arroz... 4 5.3 Feijão... 5 5.4 Milho...

SUMÁRIO 1. Introdução... 2 2. Metodologia... 2 3. Estimativa da Área Plantada... 3 4. Estimativa da Produção... 3 5. Avaliação das Culturas... 4 5.1 Algodão... 4 5.2 Arroz... 4 5.3 Feijão... 5 5.4 Milho...

Balanço 2016 Perspectivas Café

Café 77 78 Balanço 2016 Perspectivas 2017 Perspectivas 2017 OFERTA RESTRITA PODE MANTER PREÇO DO CAFÉ FIRME PARA 2017 A demanda crescente no mercado mundial, a queda nos estoques e as incertezas climáticas

Café 77 78 Balanço 2016 Perspectivas 2017 Perspectivas 2017 OFERTA RESTRITA PODE MANTER PREÇO DO CAFÉ FIRME PARA 2017 A demanda crescente no mercado mundial, a queda nos estoques e as incertezas climáticas

ELEVAÇÃO DOS CUSTOS DE PRODUÇÃO NA AGRICULTURA

ELEVAÇÃO DOS CUSTOS DE PRODUÇÃO NA AGRICULTURA Trabalho Elaborado pela Gerência Técnica e Econômica da Ocepar Curitiba, julho de 2008 ELEVAÇÃO DOS CUSTOS DE PRODUÇÃO I - INTRODUÇÃO: A agricultura brasileira

ELEVAÇÃO DOS CUSTOS DE PRODUÇÃO NA AGRICULTURA Trabalho Elaborado pela Gerência Técnica e Econômica da Ocepar Curitiba, julho de 2008 ELEVAÇÃO DOS CUSTOS DE PRODUÇÃO I - INTRODUÇÃO: A agricultura brasileira

Balanço 2016 Perspectivas Fruticultura

Fruticultura 93 94 Balanço 2016 Perspectivas 2017 Perspectivas 2017 ADOÇÃO DE NOVAS TECNOLOGIAS DE PRODUÇÃO E PÓS-COLHEITA SERÃO OS DESTAQUES DA FRUTICULTURA Mesmo com as adversidades climáticas que atingiram

Fruticultura 93 94 Balanço 2016 Perspectivas 2017 Perspectivas 2017 ADOÇÃO DE NOVAS TECNOLOGIAS DE PRODUÇÃO E PÓS-COLHEITA SERÃO OS DESTAQUES DA FRUTICULTURA Mesmo com as adversidades climáticas que atingiram

Mamona Período: março de 2014

Mamona Período: março de 2014 Quadro I: preço pago ao produtor Centro de Produção UF Unidade 12 meses (a) Média de Mercado 1 mês (b) Mês atual (c) Preço mínimo Var % (c/a) Irecê BA 60kg 128,18 130,38 126,73

Mamona Período: março de 2014 Quadro I: preço pago ao produtor Centro de Produção UF Unidade 12 meses (a) Média de Mercado 1 mês (b) Mês atual (c) Preço mínimo Var % (c/a) Irecê BA 60kg 128,18 130,38 126,73

DEPEC Departamento de Pesquisas e Estudos Econômicos TRIGO JUNHO DE 2017

DEPEC Departamento de Pesquisas e Estudos Econômicos TRIGO JUNHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações

DEPEC Departamento de Pesquisas e Estudos Econômicos TRIGO JUNHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações

Sorgo Período: junho de 2016

Sorgo Período: junho de 2016 Quadro I: Preços pagos ao produtor Centro de Produção UF Unidade Média de Mercado 12 1 meses (a) mês (b) Mês atual (c) Preço mínimo Var % (c/a) Verde GO 60kg 21,42 24,56 27,73

Sorgo Período: junho de 2016 Quadro I: Preços pagos ao produtor Centro de Produção UF Unidade Média de Mercado 12 1 meses (a) mês (b) Mês atual (c) Preço mínimo Var % (c/a) Verde GO 60kg 21,42 24,56 27,73

Mercado de Citros/ Perspectivas

Mercado de Citros/ Perspectivas Margarete Boteon Cepea-ESALQ/USP III Encontro Técnico sobre a Cultura de Citros/Bayer Método de Trabalho colaborador cepea Levantamento dos dados com os colaboradores Análise

Mercado de Citros/ Perspectivas Margarete Boteon Cepea-ESALQ/USP III Encontro Técnico sobre a Cultura de Citros/Bayer Método de Trabalho colaborador cepea Levantamento dos dados com os colaboradores Análise

Disclaimer e Confidencialidade. Este material é confidencial e não deve ser divulgado sem autorização expressa e formal da Renar Maças S.A.

Renar Maçãs 2014 Disclaimer e Confidencialidade Este material é confidencial e não deve ser divulgado sem autorização expressa e formal da Renar Maças S.A. 2 Índice I Mercado de Maçãs II A Renar III Destaques

Renar Maçãs 2014 Disclaimer e Confidencialidade Este material é confidencial e não deve ser divulgado sem autorização expressa e formal da Renar Maças S.A. 2 Índice I Mercado de Maçãs II A Renar III Destaques

Balanço 2016 Perspectivas Pecuária de Leite

Pecuária de Leite 121 122 Balanço 2016 Perspectivas 2017 Perspectivas 2017 TENDÊNCIA MUNDIAL É DE QUEDA NA PRODUÇÃO, MAS BRASIL PODE SER EXCEÇÃO NESTE CENÁRIO A baixa demanda de importantes países importadores

Pecuária de Leite 121 122 Balanço 2016 Perspectivas 2017 Perspectivas 2017 TENDÊNCIA MUNDIAL É DE QUEDA NA PRODUÇÃO, MAS BRASIL PODE SER EXCEÇÃO NESTE CENÁRIO A baixa demanda de importantes países importadores

ANÁLISE DO MERCADO TRIGO. Análise para 2016

ANÁLISE DO MERCADO TRIGO Análise para 2016 SOJA MUNDO ANÁLISE DO MERCADO DE TRIGO MUNDO LONGO PRAZO Consumo e Projeção do Consumo Mundial de Trigo (em milhões de toneladas) 900 800 700 600 616 713 741

ANÁLISE DO MERCADO TRIGO Análise para 2016 SOJA MUNDO ANÁLISE DO MERCADO DE TRIGO MUNDO LONGO PRAZO Consumo e Projeção do Consumo Mundial de Trigo (em milhões de toneladas) 900 800 700 600 616 713 741

Distribuição e Consumo de Tomate no Brasil. Renata Pozelli Sabio Pesquisadora do Cepea

Distribuição e Consumo de Tomate no Brasil Renata Pozelli Sabio Pesquisadora do Cepea renatapozelli@cepea.org.br Agenda 1 Grupo Hortifruti/Cepea 2 Cenário de Demanda 3 Perspectivas para o mercado de tomate

Distribuição e Consumo de Tomate no Brasil Renata Pozelli Sabio Pesquisadora do Cepea renatapozelli@cepea.org.br Agenda 1 Grupo Hortifruti/Cepea 2 Cenário de Demanda 3 Perspectivas para o mercado de tomate

DEPEC Departamento de Pesquisas e Estudos Econômicos ARROZ JUNHO DE 2017

DEPEC Departamento de Pesquisas e Estudos Econômicos ARROZ JUNHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações

DEPEC Departamento de Pesquisas e Estudos Econômicos ARROZ JUNHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações

AGROMENSAL CEPEA/ESALQ Informações de Mercado

AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência: FEVEREIRO/2012 CEPEA - SOJA I - Análise Conjuntural II - Séries Estatísticas 1. Diferenciais de preços 2. Estimativa do valor das alternativas

AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência: FEVEREIRO/2012 CEPEA - SOJA I - Análise Conjuntural II - Séries Estatísticas 1. Diferenciais de preços 2. Estimativa do valor das alternativas

DEPEC Departamento de Pesquisas e Estudos Econômicos TRIGO NOVEMBRO DE 2016

DEPEC Departamento de Pesquisas e Estudos Econômicos TRIGO NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas

DEPEC Departamento de Pesquisas e Estudos Econômicos TRIGO NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas

CONJUNTURA QUINZENAL 01 A 15/02/2016

SOJA - MATO GROSSO CONJUNTURA QUINZENAL 01 A 15/02/2016 ANO 2 Nº14 A colheita avança e começa a derrubar os preços da soja em Mato Grosso. De acordo com dados do Instituto Mato-grossense de Economia Agropecuária

SOJA - MATO GROSSO CONJUNTURA QUINZENAL 01 A 15/02/2016 ANO 2 Nº14 A colheita avança e começa a derrubar os preços da soja em Mato Grosso. De acordo com dados do Instituto Mato-grossense de Economia Agropecuária

Abril de USDA PREVÊ AUMENTO DE 2,3% DA PRODUÇÃO DE LEITE BRASILEIRA EM 2012

USDA PREVÊ AUMENTO DE 2,3% DA PRODUÇÃO DE LEITE BRASILEIRA EM 2012 De acordo com o relatório semestral do Departamento de Agricultura dos Estados Unidos (USDA), a produção de leite no Brasil em 2012 deve

USDA PREVÊ AUMENTO DE 2,3% DA PRODUÇÃO DE LEITE BRASILEIRA EM 2012 De acordo com o relatório semestral do Departamento de Agricultura dos Estados Unidos (USDA), a produção de leite no Brasil em 2012 deve

CONJUNTURA MENSAL MAIO

SOJA - MATO GROSSO CONJUNTURA MENSAL MAIO ANO 1 Nº1 O mercado de soja tem observado movimentação de queda em seus preços, decorrente principalmente das evoluções no lado da oferta, tanto em âmbito nacional

SOJA - MATO GROSSO CONJUNTURA MENSAL MAIO ANO 1 Nº1 O mercado de soja tem observado movimentação de queda em seus preços, decorrente principalmente das evoluções no lado da oferta, tanto em âmbito nacional

DEPEC Departamento de Pesquisas e Estudos Econômicos ARROZ NOVEMBRO DE 2016

DEPEC Departamento de Pesquisas e Estudos Econômicos ARROZ NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas

DEPEC Departamento de Pesquisas e Estudos Econômicos ARROZ NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas

AGROMENSAL CEPEA/ESALQ Informações de Mercado

AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência: AGOSTO/2016 CEPEA AÇÚCAR & ETANOL I Análise Conjuntural II Séries Estatísticas 1. Relações de preços mercados interno e internacional (paridade

AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência: AGOSTO/2016 CEPEA AÇÚCAR & ETANOL I Análise Conjuntural II Séries Estatísticas 1. Relações de preços mercados interno e internacional (paridade

Balanço 2016 Perspectivas Cana-de-açúcar

Cana-de-açúcar 85 86 Balanço 2016 Perspectivas 2017 Perspectivas 2017 DÉFICIT NA PRODUÇÃO MUNDIAL DE AÇÚCAR, AUMENTO DA DEMANDA E QUEDA NOS ESTOQUES MANTERÃO TENDÊNCIA DE PREÇOS ALTOS A perspectiva é de

Cana-de-açúcar 85 86 Balanço 2016 Perspectivas 2017 Perspectivas 2017 DÉFICIT NA PRODUÇÃO MUNDIAL DE AÇÚCAR, AUMENTO DA DEMANDA E QUEDA NOS ESTOQUES MANTERÃO TENDÊNCIA DE PREÇOS ALTOS A perspectiva é de

AGROMENSAL CEPEA/ESALQ Informações de Mercado

AGROMENSAL CEPEA/ESALQ Informações de Mês de referência: NOVEMBRO/2011 CEPEA - SOJA I - Análise Conjuntural II - Séries Estatísticas 1. Diferenciais de preços 2. Estimativa do valor das alternativas de

AGROMENSAL CEPEA/ESALQ Informações de Mês de referência: NOVEMBRO/2011 CEPEA - SOJA I - Análise Conjuntural II - Séries Estatísticas 1. Diferenciais de preços 2. Estimativa do valor das alternativas de

1. DAS IMPORTAÇÕES DE JANEIRO A JULHO, DADOS OFICIAIS, MERCADORIA LIBERADA, CAIXAS DE 10 Kg.

ACOMPANHAMENTO CONJUNTURAL DO ALHO RESUMO DO MERCADO, PREÇOS, IMPORTAÇÕES E DA PRODUÇÃO NACIONAL DE ALHO DE JANEIRO A JULHO DE 2016 Engº Agrº Marco Antônio Lucini marcolucini@gmail.com O mês de julho caracteriza-se,

ACOMPANHAMENTO CONJUNTURAL DO ALHO RESUMO DO MERCADO, PREÇOS, IMPORTAÇÕES E DA PRODUÇÃO NACIONAL DE ALHO DE JANEIRO A JULHO DE 2016 Engº Agrº Marco Antônio Lucini marcolucini@gmail.com O mês de julho caracteriza-se,

Edição 37 (Março2014)

") Edição 37 (Março2014) Cenário Econômico: PIB brasileiro cresce 2,3% em 2013 e chega a R$ 4,8 trilhões A economia brasileira cresceu 0,7% no quarto trimestre de 2013, na comparação com os três meses anteriores,

Edição 37 (Março2014) Cenário Econômico: PIB brasileiro cresce 2,3% em 2013 e chega a R$ 4,8 trilhões A economia brasileira cresceu 0,7% no quarto trimestre de 2013, na comparação com os três meses anteriores,

UNIVERSIDADE DE TAUBATÉ PRÓ-REITORIA DE EXTENSÃO DEPARTAMENTO DE ECONOMIA, CONTÁBEIS E ADMINISTRAÇÃO - ECA NÚCLEO DE PESQUISAS ECONÔMICO-SOCIAIS NUPES

UNIVERSIDADE DE TAUBATÉ PRÓ-REITORIA DE EXTENSÃO DEPARTAMENTO DE ECONOMIA, CONTÁBEIS E ADMINISTRAÇÃO - ECA NÚCLEO DE PESQUISAS ECONÔMICO-SOCIAIS NUPES 1. CESTA BÁSICA FAMILIAR No mês de dezembro, o custo

UNIVERSIDADE DE TAUBATÉ PRÓ-REITORIA DE EXTENSÃO DEPARTAMENTO DE ECONOMIA, CONTÁBEIS E ADMINISTRAÇÃO - ECA NÚCLEO DE PESQUISAS ECONÔMICO-SOCIAIS NUPES 1. CESTA BÁSICA FAMILIAR No mês de dezembro, o custo

77 mil hectares hemisfério sul desde latitude 30 o até latitude 5 º Regiões Temperadas (repouso hibernal) Regiões Subtropicais (dois ciclos anuais)

Regiões Subtropicais (dois ciclos anuais)") 77 mil hectares hemisfério sul desde latitude 30 o até latitude 5 º Regiões Temperadas (repouso hibernal) Regiões Subtropicais (dois ciclos anuais) repoda Regiões Tropicais ( 2,5 a 3 ciclos anuais) podas

77 mil hectares hemisfério sul desde latitude 30 o até latitude 5 º Regiões Temperadas (repouso hibernal) Regiões Subtropicais (dois ciclos anuais) repoda Regiões Tropicais ( 2,5 a 3 ciclos anuais) podas

CEPEA ETANÓIS ANIDRO E HIDRATADO. 1. Evolução dos Indicadores CEPEA/ESALQ dos etanóis anidro e hidratado (valores nominais) I - Análise Conjuntural

I - Análise Conjuntural") AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência:fevereiro/2016 CEPEA - AÇÚCAR & ETANOL I - Análise Conjuntural II - Séries Estatísticas 1. Relações de preços mercados interno e internacional

AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência:fevereiro/2016 CEPEA - AÇÚCAR & ETANOL I - Análise Conjuntural II - Séries Estatísticas 1. Relações de preços mercados interno e internacional

CONJUNTURA QUINZENAL 16 A 30/11/2015

SOJA - MATO GROSSO CONJUNTURA QUINZENAL 16 A 30/11/2015 ANO 1 Nº9 O ritmo intenso de plantio da soja em Mato Grosso ao longo de todo o mês de novembro contribuiu para que a marca de 95,6% fosse atingida

SOJA - MATO GROSSO CONJUNTURA QUINZENAL 16 A 30/11/2015 ANO 1 Nº9 O ritmo intenso de plantio da soja em Mato Grosso ao longo de todo o mês de novembro contribuiu para que a marca de 95,6% fosse atingida

LEITE E DERIVADOS JULHO / 2015

LEITE E DERIVADOS JULHO / 2015 1. Mercado nacional 1.1 Preços pagos ao produtor Os preços nominais médios brutos 1 pagos ao produtor em ho, ponderados pela produção, dos e estados pesquisados pelo Centro

LEITE E DERIVADOS JULHO / 2015 1. Mercado nacional 1.1 Preços pagos ao produtor Os preços nominais médios brutos 1 pagos ao produtor em ho, ponderados pela produção, dos e estados pesquisados pelo Centro

COMPORTAMENTO DOS PREÇOS DAS TANGERINAS

COMPORTAMENTO DOS PREÇOS DAS TANGERINAS MARGARETE BOTEON CEPEA/ESALQ-USP 10º DiadaTangerina(10/05) http://cepea. ://cepea.esalq.usp.br/citros TANGERINAS 1. Análise da Oferta de Tangerinas em SP 2. Comportamento

COMPORTAMENTO DOS PREÇOS DAS TANGERINAS MARGARETE BOTEON CEPEA/ESALQ-USP 10º DiadaTangerina(10/05) http://cepea. ://cepea.esalq.usp.br/citros TANGERINAS 1. Análise da Oferta de Tangerinas em SP 2. Comportamento

LSPA. Levantamento Sistemático da Produção Agrícola. Dezembro de Pesquisa mensal de previsão e acompanhamento das safras agrícolas no ano civil

Diretoria de Pesquisas Coordenação de Agropecuária Gerência de Agricultura LSPA Dezembro de 2013 Levantamento Sistemático da Produção Agrícola Pesquisa mensal de previsão e acompanhamento das safras agrícolas

Diretoria de Pesquisas Coordenação de Agropecuária Gerência de Agricultura LSPA Dezembro de 2013 Levantamento Sistemático da Produção Agrícola Pesquisa mensal de previsão e acompanhamento das safras agrícolas

Relatório final da safra 2013/2014. Região Centro-Sul

Relatório final da safra 2013/2014 Região Centro-Sul Tabela 1. Balanço final da safra 2013/2014 na região Centro-Sul Comparativo com a safra 2012/2013 Produtos Safra 2012/2013 2013/2014 Var. (%) Cana-de-açúcar

Relatório final da safra 2013/2014 Região Centro-Sul Tabela 1. Balanço final da safra 2013/2014 na região Centro-Sul Comparativo com a safra 2012/2013 Produtos Safra 2012/2013 2013/2014 Var. (%) Cana-de-açúcar

TRIGO Período de 27 a 30/07/2015

TRIGO Período de 27 a 30/07/205 Tabela I - PREÇO PAGO AO PRODUTOR (em R$/60 kg) Centro de Produção Unid. 2 meses Períodos anteriores mês (*) semana Preço PR 60 kg 34,43 34,35 34,45 34,42 Semana Atual Preço

TRIGO Período de 27 a 30/07/205 Tabela I - PREÇO PAGO AO PRODUTOR (em R$/60 kg) Centro de Produção Unid. 2 meses Períodos anteriores mês (*) semana Preço PR 60 kg 34,43 34,35 34,45 34,42 Semana Atual Preço

Associação Brasileira dos Produtores de Soja

Associação Brasileira dos Produtores de Soja De acordo com o 5 Levantamento de safra 2015/16, publicado em fevereiro pela Conab (Companhia Nacional de Abastecimento), a área plantada deve crescer 3,6%

Associação Brasileira dos Produtores de Soja De acordo com o 5 Levantamento de safra 2015/16, publicado em fevereiro pela Conab (Companhia Nacional de Abastecimento), a área plantada deve crescer 3,6%

1. Evolução dos Indicadores CEPEA/ESALQ dos etanóis anidro e hidratado (valores nominais)

") AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência: OUTUBRO/2016 CEPEA AÇÚCAR & ETANOL I Análise Conjuntural II Séries Estatísticas 1. Relações de preços mercados interno e internacional (paridade

AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência: OUTUBRO/2016 CEPEA AÇÚCAR & ETANOL I Análise Conjuntural II Séries Estatísticas 1. Relações de preços mercados interno e internacional (paridade

Relatório final da safra 2015/2016. Região Centro-Sul

Relatório final da safra 2015/2016 Região Centro-Sul Tabela 1. Balanço final da safra 2015/2016 na região Centro-Sul Comparativo com a safra 2014/2015 Cana-de-açúcar ¹ Açúcar ¹ Etanol anidro ² ATR ¹ Produtos

Relatório final da safra 2015/2016 Região Centro-Sul Tabela 1. Balanço final da safra 2015/2016 na região Centro-Sul Comparativo com a safra 2014/2015 Cana-de-açúcar ¹ Açúcar ¹ Etanol anidro ² ATR ¹ Produtos

Relat ório final da safra 2016/2017. Região Centro-Sul

Relat ório final da safra 2016/2017 Região Centro-Sul Tabela 1. Balanço final da safra 2016/2017 na região Centro-Sul Comparativo com a safra 2015/2016 Cana-de-açúcar ¹ Açúcar ¹ Etanol anidro ² ATR ¹ Produtos

Relat ório final da safra 2016/2017 Região Centro-Sul Tabela 1. Balanço final da safra 2016/2017 na região Centro-Sul Comparativo com a safra 2015/2016 Cana-de-açúcar ¹ Açúcar ¹ Etanol anidro ² ATR ¹ Produtos

Exigências edafoclimáticas de fruteiras

Universidade Federal de Rondônia Curso de Agronomia Fruticultura I Exigências edafoclimáticas de fruteiras Emanuel Maia emanuel@unir.br www.emanuel.acagea.net Apresentação Introdução Classificação climática

Universidade Federal de Rondônia Curso de Agronomia Fruticultura I Exigências edafoclimáticas de fruteiras Emanuel Maia emanuel@unir.br www.emanuel.acagea.net Apresentação Introdução Classificação climática

Balanço 2016 Perspectivas Hortaliças

Hortaliças 99 100 Balanço 2016 Perspectivas 2017 Perspectivas 2017 DESTAQUE PARA MAIS INVESTIMENTOS EM SISTEMAS DE CULTIVO DAS HORTALIÇAS Com área cultivada de aproximadamente 837 mil hectares e volume

Hortaliças 99 100 Balanço 2016 Perspectivas 2017 Perspectivas 2017 DESTAQUE PARA MAIS INVESTIMENTOS EM SISTEMAS DE CULTIVO DAS HORTALIÇAS Com área cultivada de aproximadamente 837 mil hectares e volume

PRINCIPAIS PRODUTORES DE FRUTAS NO MUNDO

ESTADO DO PARANÁ SECRETARIA DA AGRICULTURA E DO ABASTECIMENTO DEPARTAMENTO DE ECONOMIA RURAL FRUTICULTURA PANORAMA MUNDIAL As estatísticas da Organização das Nações Unidas para a Alimentação e Agricultura

ESTADO DO PARANÁ SECRETARIA DA AGRICULTURA E DO ABASTECIMENTO DEPARTAMENTO DE ECONOMIA RURAL FRUTICULTURA PANORAMA MUNDIAL As estatísticas da Organização das Nações Unidas para a Alimentação e Agricultura

Trigo: Evolução dos preços recebidos pelos agricultores no PR e RS (jan/03 a abr/08) jan/07 mai/07. jan/06 set/06. set/05

jan/07 mai/07. jan/06 set/06. set/05") Trigo: Porque os preços estão subindo? Os agricultores brasileiros que ainda possuem trigo para vender estão recebendo atualmente um preço em reais, bem superior aos verificados nesta mesma época em anos

Trigo: Porque os preços estão subindo? Os agricultores brasileiros que ainda possuem trigo para vender estão recebendo atualmente um preço em reais, bem superior aos verificados nesta mesma época em anos

BOVINOCULTURA DE CORTE Mercado Interno

BOVINOCULTURA DE CORTE Mercado Interno No Mato Grosso do Sul, na semana de 10 a 14/ago, os preços da arroba do boi e da vaca registraram relativa estabilidade. Os preços registrados em agosto se acomodaram

BOVINOCULTURA DE CORTE Mercado Interno No Mato Grosso do Sul, na semana de 10 a 14/ago, os preços da arroba do boi e da vaca registraram relativa estabilidade. Os preços registrados em agosto se acomodaram

CONJUNTURA 24.05.2010 FEIJÃO. João Ruas Gerência de Alimentos Básicos Superintendência de Gestão da Oferta

CONJUNTURA 24.05.2010 FEIJÃO João Ruas Gerência de Alimentos Básicos Superintendência de Gestão da Oferta MERCADO -Comportamento das principais cultivares plantadas no Brasil; -Situação da Safra 2009/2010;

CONJUNTURA 24.05.2010 FEIJÃO João Ruas Gerência de Alimentos Básicos Superintendência de Gestão da Oferta MERCADO -Comportamento das principais cultivares plantadas no Brasil; -Situação da Safra 2009/2010;

Apesar das barreiras, o Brasil pode se tornar um dos 10 maiores exportadores de frutas

Apesar das barreiras, o Brasil pode se tornar um dos 0 maiores exportadores de frutas CAPA OPORTUNIDADES NO MERCADO INTERNACIONAL Por Ana Luisa Ferreira de Melo e Aline Vitti A receita com exportação de

Apesar das barreiras, o Brasil pode se tornar um dos 0 maiores exportadores de frutas CAPA OPORTUNIDADES NO MERCADO INTERNACIONAL Por Ana Luisa Ferreira de Melo e Aline Vitti A receita com exportação de

Informe 06/2015 Balanço das Exportações e Importações Brasileiras de Roc has Ornamentais

Informe 6/215 Balanço das Exportações e Importações Brasileiras de Rochas Ornamentais no 1º Semestre de 215 Associação Brasileira da Indústria de Rochas Ornamentais ABIROCHAS Avenida Paulista, 1313 8º

Informe 6/215 Balanço das Exportações e Importações Brasileiras de Rochas Ornamentais no 1º Semestre de 215 Associação Brasileira da Indústria de Rochas Ornamentais ABIROCHAS Avenida Paulista, 1313 8º

Fechamento dos Mercados Quinta-feira 13/10/16 granoeste.com.br (45) Atual Ant. Dif.

Atual Ant. Dif.") COMPLEXO SOJA CBOT - Soja (U$/Bushel = 27,216) Máx Min NOV 956,25 945,50 10,75 959,50 937,25 JAN 964,75 953,50 11,25 967,50 945,25 MAR 971,00 960,25 10,75 974,00 952,00 MAI 978,00 967,25 10,75 980,50 959,75

COMPLEXO SOJA CBOT - Soja (U$/Bushel = 27,216) Máx Min NOV 956,25 945,50 10,75 959,50 937,25 JAN 964,75 953,50 11,25 967,50 945,25 MAR 971,00 960,25 10,75 974,00 952,00 MAI 978,00 967,25 10,75 980,50 959,75

PECUÁRIA. Novembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos

PECUÁRIA Novembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos DESEMPENHO DA PECUÁRIA o o Carne bovina O consumo doméstico de carne bovina registrou recuo nos dois últimos anos e ainda

PECUÁRIA Novembro de 2017 DEPEC Departamento de Pesquisas e Estudos Econômicos DESEMPENHO DA PECUÁRIA o o Carne bovina O consumo doméstico de carne bovina registrou recuo nos dois últimos anos e ainda

CONJUNTURA DO MERCADO DE MANDIOCA E DERIVADOS NO BRASIL

CONJUNTURA DO MERCADO DE MANDIOCA E DERIVADOS NO BRASIL 1 SEMESTRE/2011 Fábio Isaías Felipe Pesquisador do Cepea/ESALQ/USP E-mail: fifelipe@esalq.usp.br Fone: 55 19 3429-8847 Fax: 55 19 3429-8829 http://www.cepea.esalq.usp.br

CONJUNTURA DO MERCADO DE MANDIOCA E DERIVADOS NO BRASIL 1 SEMESTRE/2011 Fábio Isaías Felipe Pesquisador do Cepea/ESALQ/USP E-mail: fifelipe@esalq.usp.br Fone: 55 19 3429-8847 Fax: 55 19 3429-8829 http://www.cepea.esalq.usp.br

Boletim de Conjuntura Econômica Boletim n.51, Outubro, AGROPECUÁRIA. Análise do segundo trimestre de 2012 e primeiro semestre de 2012

Tonin et al. 37 CONJUNTURA ECONÔMICA Boletim de Conjuntura Econômica Boletim n.51, Outubro, 2012 5 AGROPECUÁRIA Análise do segundo trimestre de 2012 e primeiro semestre de 2012 Julyerme Matheus Tonin Professor

Tonin et al. 37 CONJUNTURA ECONÔMICA Boletim de Conjuntura Econômica Boletim n.51, Outubro, 2012 5 AGROPECUÁRIA Análise do segundo trimestre de 2012 e primeiro semestre de 2012 Julyerme Matheus Tonin Professor

Comunicado164 Técnico

Comunicado164 Técnico ISSN 1808-9984 Dezembro, 2015 Petrolina, PE Foto: Marcelino Lourenço Ribeiro Neto Evolução das exportações de Manga e Uva produzidas no Submédio do no período de 2010-2014 João Ricardo

Comunicado164 Técnico ISSN 1808-9984 Dezembro, 2015 Petrolina, PE Foto: Marcelino Lourenço Ribeiro Neto Evolução das exportações de Manga e Uva produzidas no Submédio do no período de 2010-2014 João Ricardo

BRASIL - IMPORTAÇÃO DE TRIGO 2017 ( t ) ( US$ / t )

( US$ / t )") BRASIL IMPORTAÇÃO DE TRIGO 2017 (POR PAÍS) PAÍSES JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ ARGENTINA Volume ( Ton/Liq ) 399.473,26 422.403,60 501.033,08 371.050,32 437.918,87 2.131.879,13 Valor

BRASIL IMPORTAÇÃO DE TRIGO 2017 (POR PAÍS) PAÍSES JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ ARGENTINA Volume ( Ton/Liq ) 399.473,26 422.403,60 501.033,08 371.050,32 437.918,87 2.131.879,13 Valor

GDOC INTERESSADO CPF/CNPJ PLACA

Fatores válidos para recolhimento em 01/02/2017 JANEIRO 3,4634 3,3316 3,1086 2,9486 2,7852 2,6042 2,3996 2,2471 2,0710 1,9331 1,8123 1,6867 FEVEREIRO 3,4534 3,3078 3,0941 2,9384 2,7727 2,5859 2,3888 2,2349

Fatores válidos para recolhimento em 01/02/2017 JANEIRO 3,4634 3,3316 3,1086 2,9486 2,7852 2,6042 2,3996 2,2471 2,0710 1,9331 1,8123 1,6867 FEVEREIRO 3,4534 3,3078 3,0941 2,9384 2,7727 2,5859 2,3888 2,2349

DEPEC Departamento de Pesquisas e Estudos Econômicos MILHO JUNHO DE 2017

DEPEC Departamento de Pesquisas e Estudos Econômicos MILHO JUNHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações

DEPEC Departamento de Pesquisas e Estudos Econômicos MILHO JUNHO DE 2017 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações

SEAB Secretaria de Estado da Agricultura e do Abastecimento DERAL - Departamento de Economia Rural. MILHO PARANENSE - SAFRA 2013/14 Novembro de 2013

MILHO PARANENSE - SAFRA 2013/14 Novembro de 2013 A estimativa para a 1ª safra de milho, temporada 2013/14, aponta uma redução de aproximadamente 180 mil hectares, que representa um decréscimo de 23% em

MILHO PARANENSE - SAFRA 2013/14 Novembro de 2013 A estimativa para a 1ª safra de milho, temporada 2013/14, aponta uma redução de aproximadamente 180 mil hectares, que representa um decréscimo de 23% em

Balanço 2016 Perspectivas Aves

Aves 129 130 Balanço 2016 Perspectivas 2017 Perspectivas 2017 OFERTA E EXPORTAÇÃO EM CRESCIMENTO E QUEDA DOS CUSTOS DE PRODUÇÃO A produção brasileira de frango continuará crescendo em torno de 5% ao ano

Aves 129 130 Balanço 2016 Perspectivas 2017 Perspectivas 2017 OFERTA E EXPORTAÇÃO EM CRESCIMENTO E QUEDA DOS CUSTOS DE PRODUÇÃO A produção brasileira de frango continuará crescendo em torno de 5% ao ano

A CITRICULTURA NO NORDESTE BRASILEIRO: SITUAÇÃO ATUAL E POTENCIAL DE DESENVOLVIMENTO. Orlando Sampaio Passos. Salvador (BA), 27 de setembro de 2011

, 27 de setembro de 2011") A CITRICULTURA NO NORDESTE BRASILEIRO: SITUAÇÃO ATUAL E POTENCIAL DE DESENVOLVIMENTO Orlando Sampaio Passos Salvador (BA), 27 de setembro de 2011 INTRODUÇÃO Região Nordeste área cultivada, produção e rendimento

A CITRICULTURA NO NORDESTE BRASILEIRO: SITUAÇÃO ATUAL E POTENCIAL DE DESENVOLVIMENTO Orlando Sampaio Passos Salvador (BA), 27 de setembro de 2011 INTRODUÇÃO Região Nordeste área cultivada, produção e rendimento

FERTILIZANTES E GLIFOSATO SOBEM MAIS DE 30% NA SAFRA 2007/08

Custos Soja FERTILIZANTES E GLIFOSATO SOBEM MAIS DE 30% NA SAFRA 2007/08 Os reajustes de fertilizantes e glifosato da safra 2006/07 para a 2007/08 de soja no Centro-Oeste são históricos, ultrapassando

Custos Soja FERTILIZANTES E GLIFOSATO SOBEM MAIS DE 30% NA SAFRA 2007/08 Os reajustes de fertilizantes e glifosato da safra 2006/07 para a 2007/08 de soja no Centro-Oeste são históricos, ultrapassando

BOLETIM DO MILHO Nº 13

BOLETIM DO MILHO Nº 13 COMERCIALIZAÇÃO O acompanhamento semanal de safras do DERAL indica que foram comercializadas, no Paraná, até o momento, 10,4 milhões de toneladas de milho, o que representa 73% da

BOLETIM DO MILHO Nº 13 COMERCIALIZAÇÃO O acompanhamento semanal de safras do DERAL indica que foram comercializadas, no Paraná, até o momento, 10,4 milhões de toneladas de milho, o que representa 73% da

Expectativas para a safra 2017/18 e as perspectivas para o setor nos próximos anos

15º Seminário sobre Produtividade & Redução de Custos Expectativas para a safra 2017/18 e as perspectivas para o setor nos próximos anos Luciano Rodrigues Gerente Economia e Análise Setorial 1 - SAFRA

15º Seminário sobre Produtividade & Redução de Custos Expectativas para a safra 2017/18 e as perspectivas para o setor nos próximos anos Luciano Rodrigues Gerente Economia e Análise Setorial 1 - SAFRA

Cenário Mundial para a Cafeicultura: Tendências e Desafios Jorge Luiz Nicchio Presidente 10º Simpósio Estadual do Café Vitória (ES), 22/09/2015

, 22/09/2015") Cenário Mundial para a Cafeicultura: Tendências e Desafios Jorge Luiz Nicchio Presidente 10º Simpósio Estadual do Café Vitória (ES), 22/09/2015 Distribuição do Consumo Mundial Ásia e América Latina como

Cenário Mundial para a Cafeicultura: Tendências e Desafios Jorge Luiz Nicchio Presidente 10º Simpósio Estadual do Café Vitória (ES), 22/09/2015 Distribuição do Consumo Mundial Ásia e América Latina como

PELA PRIMEIRA VEZ, ARROBA SOBE MAIS QUE CUSTO NO 1º SEMESTRE

Resumo da evolução dos custos em Junho/08 PELA PRIMEIRA VEZ, ARROBA SOBE MAIS QUE CUSTO NO 1º SEMESTRE Pela primeira vez, a arroba do boi gordo no primeiro semestre do ano teve alta superior ao do Custo

Resumo da evolução dos custos em Junho/08 PELA PRIMEIRA VEZ, ARROBA SOBE MAIS QUE CUSTO NO 1º SEMESTRE Pela primeira vez, a arroba do boi gordo no primeiro semestre do ano teve alta superior ao do Custo

Carnes: entressafra, exportações, consumo interno e preços em alta no mercado mundial trazem aumento nas cotações em 2007.

Carnes: entressafra, exportações, consumo interno e preços em alta no mercado mundial trazem aumento nas cotações em 2007. Em 2007, devem ser produzidas no Brasil 23,4 milhões de toneladas de carne (boi,

Carnes: entressafra, exportações, consumo interno e preços em alta no mercado mundial trazem aumento nas cotações em 2007. Em 2007, devem ser produzidas no Brasil 23,4 milhões de toneladas de carne (boi,

GIRASSOL Período: Julho de 2012

GIRASSOL Período: Julho de 2012 QUADRO I PREÇOS PAGO AO PRODUTOR (R$ 60/Kg) Centro de Referência Un Período Anteriores Período atual Variação (%) Julho/11 Julho/12 Preços Mínimos (60/Kg) Centro Sul 60

GIRASSOL Período: Julho de 2012 QUADRO I PREÇOS PAGO AO PRODUTOR (R$ 60/Kg) Centro de Referência Un Período Anteriores Período atual Variação (%) Julho/11 Julho/12 Preços Mínimos (60/Kg) Centro Sul 60

PRÓ-TRANSPORTE - MOBILIDADE URBANA - PAC COPA 2014 - CT 318.931-88/10

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 1.72.380,00 0,00 0,00 0,00 361.00,00 22,96 22,96 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 1.72.380,00 0,00 0,00 0,00 361.00,00 22,96 22,96 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl

UNIVERSIDADE DE TAUBATÉ PRÓ-REITORIA DE EXTENSÃO DEPARTAMENTO DE ECONOMIA, CONTÁBEIS E ADMINISTRAÇÃO - ECA NÚCLEO DE PESQUISAS ECONÔMICO-SOCIAIS NUPES

UNIVERSIDADE DE TAUBATÉ PRÓ-REITORIA DE EXTENSÃO DEPARTAMENTO DE ECONOMIA, CONTÁBEIS E ADMINISTRAÇÃO - ECA NÚCLEO DE PESQUISAS ECONÔMICO-SOCIAIS NUPES 1. CESTA BÁSICA FAMILIAR No mês de maio, o custo da

UNIVERSIDADE DE TAUBATÉ PRÓ-REITORIA DE EXTENSÃO DEPARTAMENTO DE ECONOMIA, CONTÁBEIS E ADMINISTRAÇÃO - ECA NÚCLEO DE PESQUISAS ECONÔMICO-SOCIAIS NUPES 1. CESTA BÁSICA FAMILIAR No mês de maio, o custo da

SUCO DE LARANJA NOVEMBRO DE 2016

DEPEC Departamento de Pesquisas e Estudos Econômicos SUCO DE LARANJA NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas

DEPEC Departamento de Pesquisas e Estudos Econômicos SUCO DE LARANJA NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas

Atualmente lavouras da Região Centro-Sul, principalmente Guarapuava e União da Vitória, estão sendo afetadas pela estiagem.

Data : 11/03/2004 Hora : Título: Milho Fonte: Autor: Vera da Rocha Matéria: Apesar dos problemas climáticos no Paraná, ou seja, chuvas irregulares e mal distribuídas desde o início do ano, a produção da

Data : 11/03/2004 Hora : Título: Milho Fonte: Autor: Vera da Rocha Matéria: Apesar dos problemas climáticos no Paraná, ou seja, chuvas irregulares e mal distribuídas desde o início do ano, a produção da

Balanço 2016 Perspectivas 2017

2203 Valor Bruto da Produção (VBP) 23 24 Balanço 2016 Perspectivas 2017 Perspectivas 2017 AGRICULTURA PUXA CRESCIMENTO DO VBP EM 2017 O cenário econômico internacional será o responsável pelo comportamento

2203 Valor Bruto da Produção (VBP) 23 24 Balanço 2016 Perspectivas 2017 Perspectivas 2017 AGRICULTURA PUXA CRESCIMENTO DO VBP EM 2017 O cenário econômico internacional será o responsável pelo comportamento

PANORAMAS DE MERCADO DE GRÃOS: MILHO E SOJA FLAVIO ANTUNES CONSULTOR EM GERENCIAMENTO DE RISCOS. Bebedouro, 21 de junho de 2017

PANORAMAS DE MERCADO DE GRÃOS: MILHO E SOJA FLAVIO ANTUNES CONSULTOR EM GERENCIAMENTO DE RISCOS Bebedouro, 21 de junho de 2017 Disclaimer A INTL FCStone não é responsável por qualquer redistribuição deste

PANORAMAS DE MERCADO DE GRÃOS: MILHO E SOJA FLAVIO ANTUNES CONSULTOR EM GERENCIAMENTO DE RISCOS Bebedouro, 21 de junho de 2017 Disclaimer A INTL FCStone não é responsável por qualquer redistribuição deste

TRIGO Período de 04 a 08/04/2016

TRIGO Período de 04 a 08/04/2016 Tabela I - PREÇO PAGO AO PRODUTOR (em R$/60 kg) Centro de Produção Unid. 12 meses Períodos anteriores 1 mês (*) 1 semana Preço PR 60 kg 33,89 40,13 40,62 41,00 Semana Atual

TRIGO Período de 04 a 08/04/2016 Tabela I - PREÇO PAGO AO PRODUTOR (em R$/60 kg) Centro de Produção Unid. 12 meses Períodos anteriores 1 mês (*) 1 semana Preço PR 60 kg 33,89 40,13 40,62 41,00 Semana Atual

MERCADO INTERNACIONAL DE MANGA: SITUAÇÃO ATUAL E PERSPECTIVAS

MERCADO INTERNACIONAL DE MANGA: SITUAÇÃO ATUAL E PERSPECTIVAS Carlos Roberto Machado Pimentel Ricardo Elesbão Alves Heloísa Almeida Cunha Filgueiras INTRODUÇÃO Do conjunto de frutas atualmente comercializado,

MERCADO INTERNACIONAL DE MANGA: SITUAÇÃO ATUAL E PERSPECTIVAS Carlos Roberto Machado Pimentel Ricardo Elesbão Alves Heloísa Almeida Cunha Filgueiras INTRODUÇÃO Do conjunto de frutas atualmente comercializado,

TRIGO Período de 25 a 29/04/2016

TRIGO Período de 25 a 29/04/206 Tabela I - PREÇO PAGO AO PRODUTOR (em R$/60 kg) Centro de Produção Unid. 2 meses Períodos anteriores mês (*) semana Preço PR 60 kg 33,89 40,3 4,45 4,60 Semana Atual Preço

TRIGO Período de 25 a 29/04/206 Tabela I - PREÇO PAGO AO PRODUTOR (em R$/60 kg) Centro de Produção Unid. 2 meses Períodos anteriores mês (*) semana Preço PR 60 kg 33,89 40,3 4,45 4,60 Semana Atual Preço

Produção Brasileira de Melão por Estado 2007 Estados Área (ha) Volume (Ton) Valor (Mil R$) Rio Grande do Norte Ceará 6.

Volume (Ton) Valor (Mil R$) Rio Grande do Norte Ceará 6.") Produção Brasileira de Abacaxi por Estado 2007 Pará 15.462 701.948 125.596 Paraíba 11.600 625.527 150.054 Minas Gerais 7.593 596.668 127.597 Bahia 6.430 282.634 63.185 São Paulo 3.620 271.380 76.161 Rio

Produção Brasileira de Abacaxi por Estado 2007 Pará 15.462 701.948 125.596 Paraíba 11.600 625.527 150.054 Minas Gerais 7.593 596.668 127.597 Bahia 6.430 282.634 63.185 São Paulo 3.620 271.380 76.161 Rio

SONDAGEM INDUSTRIAL DE SC Agosto de 2015

SONDAGEM INDUSTRIAL DE SC Agosto de 2015 Perspectivas continuam em baixa A Sondagem industrial, realizada junto a 169 indústrias catarinenses no mês de agosto, mostrou que as expectativas da indústria

SONDAGEM INDUSTRIAL DE SC Agosto de 2015 Perspectivas continuam em baixa A Sondagem industrial, realizada junto a 169 indústrias catarinenses no mês de agosto, mostrou que as expectativas da indústria

SOJA Período: 11 a 15/05/ meses mês semana. Períodos anteriores. Paridade Exportação Centro de Referência Unid Efetivo (1)

") SOJA Período: 11 a 15/05/2015 Centro de Produção Quadro I - PREÇO PAGO AO PRODUTOR (em R$) Unid Períodos anteriores 12 1 1 meses mês semana Média mercado Semana atual Composto atacado Preço Mínimo SORRISO-MT

SOJA Período: 11 a 15/05/2015 Centro de Produção Quadro I - PREÇO PAGO AO PRODUTOR (em R$) Unid Períodos anteriores 12 1 1 meses mês semana Média mercado Semana atual Composto atacado Preço Mínimo SORRISO-MT

DEPEC Departamento de Pesquisas e Estudos Econômicos MILHO NOVEMBRO DE 2016

DEPEC Departamento de Pesquisas e Estudos Econômicos MILHO NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas

DEPEC Departamento de Pesquisas e Estudos Econômicos MILHO NOVEMBRO DE 2016 O DEPEC BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas

ACOMPANHAMENTO CONJUNTURAL DO ALHO Março de 2017

ACOMPANHAMENTO CONJUNTURAL DO ALHO Março de 2017 Engº Agrº Marco Antônio Lucini Email: marcolucini@gmail.com Whatss: 49 9 9911 4024 1. SÉRIE HISTÓRICA DA PRODUÇÃO NACIONAL E IMPORTAÇÃO DE ALHO A evolução

ACOMPANHAMENTO CONJUNTURAL DO ALHO Março de 2017 Engº Agrº Marco Antônio Lucini Email: marcolucini@gmail.com Whatss: 49 9 9911 4024 1. SÉRIE HISTÓRICA DA PRODUÇÃO NACIONAL E IMPORTAÇÃO DE ALHO A evolução