Aquisição pelo site: No Rio de janeiro: / (Débhora)

|

|

|

- Sônia Custódio Gorjão

- 6 Há anos

- Visualizações:

Transcrição

1 Aquisição pelo site: No Rio de janeiro: / (Débhora) Série Entendendo CASP 1

2 Entendendo Resultados Fiscais: Uma Reflexão sobre o Brasil Paulo Henrique Feijó 2

3 Entendendo Resultados Fiscais Teoria e Prática de Resultados Primário e Nominal Elaboração do Anexo de Metas Fiscais Antonio Carlos d Ávila Carvalho Jr. professordavila@hotmail.com Paulo Henrique Feijó paulo.feijo@financaspublicas.pro.br

4 Conteúdo 1 Conversando sobre Finanças Públicas 5 Anexo de Metas Fiscais 2 Meta Fiscal e a LRF 3 Resultados Fiscais e Critérios de Apuração 7 Reflexões Sobre o Brasil: Dívida Pública 4 Resultados Primário: Acima da Linha 8 Reflexões Sobre o Brasil: Previdência 4

5 Conversando sobre Finanças Públicas MÓDULO 1 5

6 Atividade Financeira do Estado Algumas responsabilidades Estatais demandam recursos pecuniários Manter a ordem Solucionar litígios Ações sociais Serviço público Planejamento Orçamento GERIR Receita OBTER Despesa GASTAR Crédito CRIAR 6

7 Desajustes Fiscais da Década de 80 Esgotamento do Modelo de Crescimento com endividamento Controle das NFSP Início do Reordenamento das Finanças Públicas Corte do fluxo externo Descontrole e desordem institucional evidentes Plano Cruzado Unificação Orçamentária CUT Moratória Plano Verão (Cruzado Novo) 7

Plano Collor I Confisco olta o Cruzeiro Plano Collor II Abertura")

- Refinaciamento da Dívida dos Est/Mun com a União")

8 O Reordenamento das Finanças Públicas O Reordenamento Continua e a Construção do novo modelo de Estado... Privatização (Usiminas, CSN, Bancos, Vale, Teles,...) Plano Collor I Confisco olta o Cruzeiro Plano Collor II Abertura Corte de Despesas Decretou Fim Indexação PAF - Lei (11/93) - Refinaciamento da Dívida dos Est/Mun com a União Cruzeiro Real (Ago/93) URV LC 82/95 Lei Camata 1 Limite Despesa de Pessoal PAF Lei 9.496/97 Refinaciamento da Dívida Mobiliária LC 96/99 Lei Camata 2 Limite Despesa de Pessoal LRF Impeachment 8

.")

Manutenção da estabilidade Metas de Inflação Superávit")

9 As Finanças no Século XXI O Futuro Chegou!!! Entre 1968 e inflação acumulada de % (970 trilhões). A maior de 2.477% (1993). A menor, de 1,6% (1998) Manutenção da estabilidade Metas de Inflação Superávit Primário BC Independente Política Monetária Política Fiscal Grau de Investimento Bacen não Emite Títulos Efeitos da LRF Fim da Transferência de dívidas entre os Entes Limites - Endividamento Lei das PPP Limites - Pessoal O Operário no Poder

10 Resultado de Fluxo Déficit/PIB Déficit/PIB Irlanda Grécia 13,6% 14,3% Grã-Bretanha Espanha 11,5% 11,2% Portugal 9,4% França Polônia União Européia Zona do Euro 7,5% 7,1% 6,8% 6,3% Holanda Itália 5,3% 5,3% Hungria Brasil Alemanha 3,46% 3,3% 4,0% Suécia 0,5% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0% Déficit/PIB Fonte: Correio Braziliense

11 Estoque Dívida do Governo/PIB Dívida do Governo/PIB Itália Grécia 115,8% 115,1% Zona do Euro Hungria França Portugal União Européia Alemanha Grã-Bretanha Irlanda Holanda 78,7% 78,3% 77,6% 76,8% 73,6% 73,2% 68,1% 64,0% 60,9% Espanha Polônia 53,2% 51,0% Brasil Suécia 42,4% 42,3% 0,0% 20,0% 40,0% 60,0% 80,0% 100,0% 120,0% Dívida do Governo/PIB Fonte: Correio Braziliense

12 A busca do Equilíbrio: Qual queremos? Receitas = Despesas Sustentabilidade da política fiscal. Receita Primária x Despesa primária compatíveis Dívida administrada. Orçamentário Fiscal Intertemporal Intergeracional Receitas permanentes para manter despesas continuadas. A riqueza do presente também pertence às gerações futuras. 12

13 Meta Fiscal e a LRF MÓDULO

14 Anexo de Metas Fiscais (Art. 4º da LRF) De quem é a responsabilidade por estabelecer metas? Art. 4º LRF estabelece: 1º Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes. Pg

15 A Lógica das Metas Fiscais na LRF Art. 4º, 1 o Integrará o PLOA Anexo de Metas Fiscais (AMF), em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes. Art. 5º O PLOA, elaborado de forma compati vel com o PPA, com a LDO e com as normas desta LC: I - contera, em anexo, demonstrativo da compatibilidade da programac a o dos orc amentos com os objetivos e metas constantes do documento de que trata o 1º do art. 4º (Anexo de Metas); Art. 9º Se verificado, ao final de um bimestre, que a realizac a o da receita podera na o comportar o cumprimento das metas de resultado prima rio ou nominal estabelecidas no AMF, os Poderes e o MP promovera o,.., nos 30 dias subsequ entes, limitac a o de empenho e movimentac a o financeira, segundo os crite rios fixados pela LDO Art. 8º Ate 30 dias apo s a publicac a o dos orc amentos,... o Poder Executivo estabelecera a programac a o financeira e o cronograma de execuc a o mensal de desembolso. 15

16 Anexo de Metas Fiscais (Art. 4º da LRF) Meta de Resultado Primário, Nominal e montante da dívida pública Preços Correntes Discriminação R$ milhões % PIB R$ milhões % PIB R$ milhões % PIB I. Receita Primária ,7 23, ,1 23, ,5 24,14 II. Despesa Primária ,7 21, ,1 21, ,5 21,99 III. Resultado Primário Governo Central ( I - II ) IV. Resultado Primário Empresas Estatais Federais V. Resultado Primário Governo Federal ( III + I V ) ,0 2, ,0 2, ,0 2,15 0,0 0,00 0,0 0,00 0,0 0, ,0 2, ,0 2, ,0 2,15 VI. Resultado Nominal Governo Federal VII. Dívida Líquida Governo Federal ,0-0, ,0-0, ,0-0, ,0 20, ,0 18, ,0 17,20 Observação: A meta poderá ser reduzida em virtude dos recursos previstos para o Programa de Aceleração do Crescimento PAC e para as desonerações tributárias. 16

17 Cadastro de Programas e Ações O que significa limitação de empenho? não autorização para a realização de determinadas despesas previstas na lei orçamentária. Quando deve ocorrer? sempre que verificado que a realização da receita está inferior à prevista e não irá comportar o cumprimento do resultado primário. O que cabe à LDO: estabelecer critérios para a realização desta limitação, como, por exemplo, quais as despesas que não poderão sofrer limitação. Pg

18 Resultados Fiscais e Critério de Apuração MÓDULO

19 O que é Resultado Primário e Nominal? Qual o impacto deste Resultado Primário na minha vida? 19

(200) (200) Salário Aluguel Alimentação Outras despesas 200 Resultado Primário (250) (+/-) Juros (50) Resultado")

20 Necessidade de Financiamento Resultado Primário e Resultado Nominal O exemplo de casa (400) (200) (200) Salário Aluguel Alimentação Outras despesas 200 Resultado Primário (250) (+/-) Juros (50) Resultado Nominal 20

21 Necessidade de Financiamento Acima da Linha x Abaixo da Linha O Exemplo do Estudante Bolsa de Estudo Aluguel Alimentação Outras despesas Linha Acima da Linha Resultado Abaixo da Linha Capítulo

22 Por que apurar resultado Primário e Nominal? Objetivo Avaliar a sustentabilidade da política fiscal, ou seja, a capacidade dos governos em gerar receitas em volume suficiente para pagar as suas contas usuais (despesas correntes e investimentos), sem que seja comprometida sua capacidade de administrar a dívida existente. 22

23 Resultado Primário: Acima da Linha MÓDULO

Receitas de operações de crédito (-) Receitas de privatização (-) Receitas de aplicações financeiras.")

24 Resultado Primário (RP) (+) Receitas Não-financeiras (Receitas Primárias) (-) Despesas Não-financeiras(Despesas Primárias) (=) Resultado Primário, onde Receitas não-financeiras (Primárias) (+) Receitas arrecadadas no exercício (-) Receitas de operações de crédito (-) Receitas de privatização (-) Receitas de aplicações financeiras. Despesas não-financeiras (Primárias) (+) Total de despesas (-) Despesas com juros e amortização da dívida (-) Despesas de concessão de empréstimos com retorno garantido 24

Conta de juros nominais líquidos (=)")

")

25 Resultado Nominal (RN) (+) Resultado Primário (+/- ) Conta de juros nominais líquidos (=) Resultado Nominal Onde: Conta de juros nominais líquidos (decorrentes de operações de crédito) (+) Recebimento de Juros (-) Pagamentos de juros Resultado Nominal = NFSP O Resultado Nominal irá caracterizar a necessidade ou não de financiamento do setor público junto a terceiros. 25

26 Equilíbrio Orçamentário x Fiscal Receitas Despesas Receitas Primárias (Impostos, Taxas, Contribuições) 40 bilhões Receitas Financeiras Operações de Crédito Alienação de Bens Rendimentos Total: 40 bilhões Depesas Primárias (Pessoal,Custeio e Investimento (56 bilhões) Deficit Primário (16 bilhões) Despesas Financeiras Amortização de Dívidas ( 5 bilhões) Juros sobre Dívida (2 bilhões) Total: 63 bilhões 26

: R$300.")

27 Brasil x Paralelo com a Família Renda da Família (ano): R$ ,00 Gastos da Família (ano): R$ ,00 Deficit (Ano): R$ ,00 E Agora que chegamos das férias no exterior, o que vamos fazer? Alguém pode ajudar? Dívida junto aos familiares (Interna): R$ Juros (14% ao ano): R$

28 MÓDULO 5 Anexo de Metas Fiscais 28

29 Qual a Trajetória Desejada para a Dívida? Dívida H3 = Resultado Primário < Juros H2 = Superávit Primário = Juros H1 = Superávit Primário > Juros Tempo 29

30 Lógica da Programação e Espaço Fiscal R$ Bilhões DISCRIMINAÇÃO Jan/Dez 1. RECEITA TOTAL Administrada pela RFB Receitas Não Administradas Contribuição ao FGTS (LC 110/01) TRANSF. A EST. E MUNIC FPE/FPM/IPI Est. Exp Demais RECEITA LÍQUIDA (I-II) DESPESAS Pessoal Outras Correntes e de Capital Contribuição ao FGTS (LC 110/01) Não Discricionárias Discricionárias - Todos os Poderes RESULTADO DO TESOURO RESULTADO DA PREVIDÊNCIA Arrecadação Líquida do INSS Benefícios da Previdência DISCREPÂNCIA ESTATÍSTICA 0 8. RESULTADO PRIMÁRIO DO OF E DO OSS (5+6+7) RESULTADO PRIMÁRIO DAS EMPRESAS ESTATAIS FEDERAIS RESULTADO PRIMÁRIO DO GOVERNO FEDERAL (8+9) 50 Espaço Fiscal Limite de Valor para as Despesas Primárias Despesas Discricionárias Despesa que pode ser contingenciada 30

31 Metas de Resultado Primário 31

32 Grandes Números do Orçamento de

33 Evolução das Despesas Primárias na União (% do PIB) 33

34 Evolução das Despesas Primárias na União (% do PIB) 34

35 Pontos Fundamentais da PEC 241 1) Ajuste fiscal e condic a o necessa ria para: Estabilizar a di vida pu blica e criar condic o es para a retomada do crescimento. Evitar o retorno da inflac a o elevada. 2) Realismo orc amenta rio: Desesti mulo a superestimativa de receitas Fim dos contingenciamentos biliona rios Maior protagonismo do Congresso 3) PEC e o comec o do ajuste: Reforma da previde ncia Aperfeic oamento de poli ticas pu blicas 35

36 Reflexões sobre o Brasil Dívida Pública MÓDULO

www.gestaopublica.")

37 Dívida Pública Estoque (Jun/2016) 37

www.gestaopublica.")

38 Dívida Pública Detentores (Jun/2016) 38

www.gestaopublica.")

39 Dívida Pública Vencimento (Jun/2016) 39

www.gestaopublica.com.")

40 Dívida Pública Composição (Jun 2016) 40

41 Projeção da Divida Bruta (% do PIB) 41

www.gestaopublica.com.")

42 PLOA União 2015 Orçamento Total (R$ 2,86 Tri) 42

www.gestaopublica.com.")

43 PLOA União 2015 Despesas Discricionárias (R$ 294,9 Bi) 43

44 Previsão de Receitas PLOA

45 Gastos com a Dívida Pública R$ milhões Setembro/2015 Juros e Encargos da Dívida Refinanciamento da Dívida R$ R$ R$ Amortização da Dívida WESMEY SILVA 45 Juros e Encargos da Dívida Amortização da Dívida Refinanciamento da Dívida 45

46 Despesa com Juros da Dívida - R$ milhões Demais Receitas R$503 R$ Resultado do Banco Central R$ Emissão de Títulos Setembro/2015 Emissão de Títulos Demais Fontes (Receita Própria, Juros de Aplicação,Retorno de Op. Crédito) Resultado do Banco Central 46

47 Amortização da Dívida - R$ milhões R$ Remuneração de Disponibilidades do Tesouro Nacional Retorno de Operações de Crédito R$ R$ Dividendos da União R$ WESMEY SILVA 47 Setembro/2015 Resultado do Banco Central Remuneraçào de Disponibilidades do Tesouro Nacional Dividendos da União Resultado do Banco Central Retornos de Operações de Crédito (F.59 e F.73) 47

48 Reflexões sobre o Brasil Previdência MÓDULO

(% do PIB) www.gestaopublica.com.br 49")

49 Deficit do Regime Geral de Previdência Social (RGPS) (% do PIB) 49

(R$ Bilhões) www.gestaopublica.com.")

50 Deficit do Regime Geral de Previdência Social (RGPS) (R$ Bilhões) 50

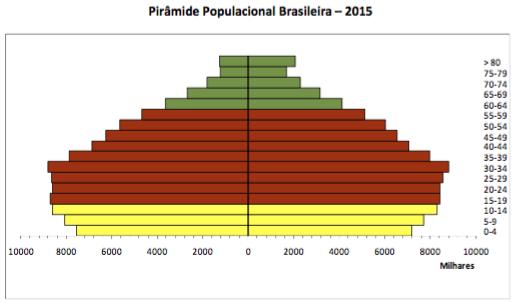

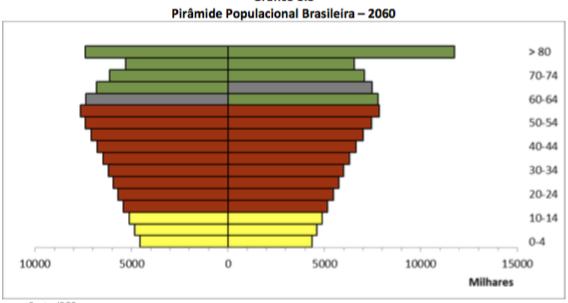

51 Pirâmide Populacional Brasileira 51

52 A Previdência como Grande Problema Fiscal Em 2042 a populac a o atingira seu ponto de ma ximo, com cerca de 228 milho es de habitantes. A projec a o anterior indicava para esse ano uma populac a o com 25 milho es de pessoas a mais. Capítulo

53 A Previdência como Grande Problema Fiscal Capítulo

54 A Previdência como Grande Problema Fiscal Capítulo

55 A Previdência como Grande Problema Fiscal Capítulo

56 A Previdência como Grande Problema Fiscal 56

57 A Previdência como Grande Problema Fiscal 57

58 Disciplina Fiscal x Programas Sociais Governos se perdem num ideal de que tudo é possível. No entanto, as coisas que são possíveis são aquelas que são financiáveis. Inflação Dívida Tributos Irresponsabilidade Fiscal Política fiscal sustentável garante políticas sociais continuadas. 58

, foi um jornalista e")

59 Cuidado com as escolhas das soluções... Para todo problema complexo existe sempre uma solução simples, elegante e completamente errada H. L. Mencken Henry Louis Mencken ( ), foi um jornalista e crítico social norte-americano. 59

60 Baseado no artigo do Professor Paulo Feijó: A Contabilidade e o Relacionamento Conjugal: Segundo as Normas Internacionais. A Contabilidade e o RELACIONAMENTO CONJUGAL 60

61 Como Avaliar os resultados de uma relação conjugal? A Contabilidade pode ajudar a partir da adaptac a o de alguns conceitos, princi pios e te cnicas. De imediato aplica-se o princi pio da Entidade: na o mais existira o duas pessoas, mas uma u nica entidade que na o se confunde com os indivi duos que integram a relac a o. Outro princi pio e o da Continuidade, pois na o se casaram com data de validade ou com o objetivo de se separar no futuro. 61

e trazidas a valores de hoje (valor presente), para não inflar as expectativas.")

62 A Equação Fundamental do Relacionamento Conjugal Patrimônio da Relação Inicialmente aplica-se o princi pio do Registro pelo Valor Original pelo valor de compra de cada um que integra a relac a o. Ativos Emocionais Passivos Patrimoniais Passivos Emocionais As promessas de longo prazo ditas no momento da paixão devem ser avaliadas a valor justo (fair value) e trazidas a valores de hoje (valor presente), para não inflar as expectativas. Passivos Patrimoniais Saldo da Relação Pode precisar de conta retificadora no ativo emocional em contrapartida de uma provisa o. Ex. uma expectativa na o correspondida. A provisa o pode ser revertida: sa o os pedidos de desculpas, a ma o na conscie ncia e o infali vel envio de flores

. Sob a ótica orçamentária o filho é um investimento, pois agrega algo novo à relação.")

63 Como reconhecer os filhos O acordo para gerac a o de um filho registra-se no patrimo nio li quido da relac a o capital a integralizar. A noti cia da gravidez deve ser anunciada para todos os acionistas (familiares e amigos) como um fato relevante, senão serão acusados de inside information. Cada avaliação pré-natal aumenta um ativo a incorporar na relação, em contrapartida da receita (felicidade da relação). Sob a ótica orçamentária o filho é um investimento, pois agrega algo novo à relação. Se algum dos parceiros já traz filhos incorporados será uma inversão financeira na nova relação, pois já existia na vida de um dos cônjuges. 63

64 E os casos de traição? Nos momentos difíceis pode-se desejar incorporar outro ativo, externo a relac a o, muitas vezes denominados de ativo oculto, geralmente financiados como caixa dois, com capacidade de proporcionar benefi cios presentes e futuros, para um dos integrantes da relac a o. Vale ressaltar que e um ativo de risco!! E Derivativo Emocional. Ao se desincorporar esse ativo as conseque ncias podem ser desastrosas a ponto de se avaliar que patrimo nio emocional ficou a descoberto e exigir um novo aporte emocional ou a fale ncia da relac a o. Sob a o tica orc amenta ria na fase em que o ativo oculto estiver atuando suas despesas devem ser registradas como terceirizac a o e o co njuge passa a ser um colaborador eventual. 64

65 A Contabilidade e o Relacionamento Conjugal Enta o ame, viva, registre as emoc o es, celebre as conquistas, provisione as decepc o es, avalie as expectativas a valor justo, valorize seu companheiro(a) e pontencialize a capacidade que ele(a) tem de gerar benefi cios emocionais para a relac a o, pois essas sa o boas pra ticas de governanc a para uma relac a o duradoura! 65

66 O cartão que ajuda numa relação duradoura Funai CARD A cada 10 pontos acumulados 66

67 Muito Obrigado!!! A base de tudo, a esse ncia, e o saber. O saber pode te levar ao ter. O saber pode te levar ao poder. Não é desejável que o ter leve ao poder. Mas é inadmissível que o poder te leve ao ter. San Tiago Dantas - Aula de Civismo paulofeijo@me.com Paulo Henrique Feijó professordavila@hotmail.com Antonio Carlos d Ávila Carvalho Jr. 67

Aquisição pelo site: No Rio de Janeiro: / (Débhora)

") Aquisição pelo site: www.gestaopublica.com.br No Rio de Janeiro: 21.98027.1040 / 61.9239.0699 (Débhora) Série Entendendo CASP www.gestaopublica.com.br 1 www.gestaopublica.com.br 2 www.gestaopublica.com.br

Aquisição pelo site: www.gestaopublica.com.br No Rio de Janeiro: 21.98027.1040 / 61.9239.0699 (Débhora) Série Entendendo CASP www.gestaopublica.com.br 1 www.gestaopublica.com.br 2 www.gestaopublica.com.br

Aquisição pelo site:

Aquisição pelo site: www.gestaopublica.com.br Série Entendendo CASP www.gestaopublica.com.br 1 Entendendo Resultados Fiscais Teoria e Prática de Resultados Primário e Nominal Elaboração do Anexo de Metas

Aquisição pelo site: www.gestaopublica.com.br Série Entendendo CASP www.gestaopublica.com.br 1 Entendendo Resultados Fiscais Teoria e Prática de Resultados Primário e Nominal Elaboração do Anexo de Metas

Resultado Primário e Resultado Nominal. de Contabilidade

Resultado Primário e Resultado Nominal Secretaria do Tesouro Nacional Conselho Federal de Contabilidade 2012 Ementa Programa do Módulo 4 - RREO Resultado Primário e Nominal CH: 04 h Conteúdo: 1. Necessidades

Resultado Primário e Resultado Nominal Secretaria do Tesouro Nacional Conselho Federal de Contabilidade 2012 Ementa Programa do Módulo 4 - RREO Resultado Primário e Nominal CH: 04 h Conteúdo: 1. Necessidades

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Resultado Nominal e Primário Prof. Cláudio Alves Os Resultados Primário e Nominal são dois importantes indicadores de desempenho do ente sob o aspecto

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Resultado Nominal e Primário Prof. Cláudio Alves Os Resultados Primário e Nominal são dois importantes indicadores de desempenho do ente sob o aspecto

A Crise Fiscal : Desafios e Oportunidades para o Federalismo Brasileiro. Julho de 2016

A Crise Fiscal : Desafios e Oportunidades para o Federalismo Brasileiro Julho de 2016 Sumário 1. Breve Histórico 2. Informações Fiscais 3. Possíveis Explicações 4. Grandes Questões 5. Desafios e Oportunidades

A Crise Fiscal : Desafios e Oportunidades para o Federalismo Brasileiro Julho de 2016 Sumário 1. Breve Histórico 2. Informações Fiscais 3. Possíveis Explicações 4. Grandes Questões 5. Desafios e Oportunidades

Ministério da Economia Secretaria Especial de Fazenda. Projeto de Lei de Diretrizes Orçamentárias PLDO

Ministério da Economia Secretaria Especial de Fazenda Projeto de Lei de Diretrizes Orçamentárias 2020 - PLDO 2020-1 Premissas As estimativas apresentadas consideram o arcabouço legal vigente. Projeto elaborado

Ministério da Economia Secretaria Especial de Fazenda Projeto de Lei de Diretrizes Orçamentárias 2020 - PLDO 2020-1 Premissas As estimativas apresentadas consideram o arcabouço legal vigente. Projeto elaborado

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrativos Fiscais Prof. Cláudio Alves ANEXO DE METAS FISCAIS De acordo com o que preconiza o disposto na Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade

CONTABILIDADE PÚBLICA Demonstrativos Fiscais Prof. Cláudio Alves ANEXO DE METAS FISCAIS De acordo com o que preconiza o disposto na Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade

PROFESSOR PAULO LACERDA

PROFESSOR PAULO LACERDA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LEIS ORÇAMENTÁRIAS LDO RESULTADOS INSTAGRAM/TWITTER: @PAULOJLACERDA FACEBOOK.COM/PROFESSORPAULOLACERDA 1) Conceito Constitucional Art.

PROFESSOR PAULO LACERDA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LEIS ORÇAMENTÁRIAS LDO RESULTADOS INSTAGRAM/TWITTER: @PAULOJLACERDA FACEBOOK.COM/PROFESSORPAULOLACERDA 1) Conceito Constitucional Art.

LEI DE DIRETRIZES ORÇAMENTÁRIAS

Município de Araraquara - SP Poder Executivo DAAE - Departamento Autônomo de Água e Esgotos LEI DE DIRETRIZES ORÇAMENTÁRIAS Demonstrativo I - Metas Anuais LRF, art.4º, 1º Valores em R$ 1,00 ESPECIFICAÇÃO

Município de Araraquara - SP Poder Executivo DAAE - Departamento Autônomo de Água e Esgotos LEI DE DIRETRIZES ORÇAMENTÁRIAS Demonstrativo I - Metas Anuais LRF, art.4º, 1º Valores em R$ 1,00 ESPECIFICAÇÃO

RECUPERAÇÃO ECONÔMICA E O DESAFIO FISCAL PLOA DYOGO HENRIQUE DE OLIVEIRA Ministro do Planejamento, Desenvolvimento e Gestão

RECUPERAÇÃO ECONÔMICA E O DESAFIO FISCAL PLOA 2018 DYOGO HENRIQUE DE OLIVEIRA Ministro do Planejamento, Desenvolvimento e Gestão PILARES PARA O CRESCIMENTO Reformas estruturantes Aperfeiçoamento do marco

RECUPERAÇÃO ECONÔMICA E O DESAFIO FISCAL PLOA 2018 DYOGO HENRIQUE DE OLIVEIRA Ministro do Planejamento, Desenvolvimento e Gestão PILARES PARA O CRESCIMENTO Reformas estruturantes Aperfeiçoamento do marco

Administração Financeira e Orçamentária AFO

Administração Financeira e Orçamentária AFO Gestão de Finanças Públicas Fundamentos e Prática de Planejamento, Orçamento e a Administração Financeira com Responsabilidade Fiscal. Paulo Henrique Feijó www.

Administração Financeira e Orçamentária AFO Gestão de Finanças Públicas Fundamentos e Prática de Planejamento, Orçamento e a Administração Financeira com Responsabilidade Fiscal. Paulo Henrique Feijó www.

LEI DE DIRETRIZES ORÇAMENTÁRIAS

Demonstrativo I - METAS ANUAIS LRF, art.4º, 1º Valores em R$ ESPECIFICAÇÃO Valor Corrente (a) 2011 2012 Valor Constante % PIB (a/pib) x 100 Valor Corrente (b) Valor Constante % PIB (b/pib) x 100 Valor

Demonstrativo I - METAS ANUAIS LRF, art.4º, 1º Valores em R$ ESPECIFICAÇÃO Valor Corrente (a) 2011 2012 Valor Constante % PIB (a/pib) x 100 Valor Corrente (b) Valor Constante % PIB (b/pib) x 100 Valor

LEI DE DIRETRIZES ORÇAMENTÁRIAS

Demonstrativo I - METAS ANUAIS LRF, art.4º, 1º Valores em R$ ESPECIFICAÇÃO Valor Corrente (a) 2012 2013 Valor Constante % PIB (a/pib) x 100 Valor Corrente (b) Valor Constante % PIB (b/pib) x 100 Valor

Demonstrativo I - METAS ANUAIS LRF, art.4º, 1º Valores em R$ ESPECIFICAÇÃO Valor Corrente (a) 2012 2013 Valor Constante % PIB (a/pib) x 100 Valor Corrente (b) Valor Constante % PIB (b/pib) x 100 Valor

METODOLOGIA DE CÁLCULO E CENÁRIO MACROECONÔMICO

METODOLOGIA DE CÁLCULO E CENÁRIO MACROECONÔMICO A metodologia utilizada para a projeção das Metas Fiscais Anuais, seguiu a progressão histórica da arrecadação municipal, a evolução da Dívida Pública e

METODOLOGIA DE CÁLCULO E CENÁRIO MACROECONÔMICO A metodologia utilizada para a projeção das Metas Fiscais Anuais, seguiu a progressão histórica da arrecadação municipal, a evolução da Dívida Pública e

ESTADO DE SANTA CATARINA MUNICÍPIO DE AGUAS DE CHAPECO AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017

ESTADO DE SANTA CATARINA MUNICÍPIO DE AGUAS DE CHAPECO AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017 EXIGÊNCIA LEGAL Lei Complementar n 101, de 04 de Maio de 2000,

ESTADO DE SANTA CATARINA MUNICÍPIO DE AGUAS DE CHAPECO AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017 EXIGÊNCIA LEGAL Lei Complementar n 101, de 04 de Maio de 2000,

Financiamento Orçamentário

Financiamento Orçamentário Glauber P. de Queiroz Ministério do Planejamento SEAFI/SOF/MP Etapa Brasília Março 2016 Oficina XX Financiamento Orçamentário Duração : 04 h Conteúdo: Conceito de Déficit Orçamentário,

Financiamento Orçamentário Glauber P. de Queiroz Ministério do Planejamento SEAFI/SOF/MP Etapa Brasília Março 2016 Oficina XX Financiamento Orçamentário Duração : 04 h Conteúdo: Conceito de Déficit Orçamentário,

ARF/Tabela 1 - DEMONSTRATIVO DOS RISCOS FISCAIS E PROVIDÊNCIAS

ARF/Tabela 1 DEMONSTRATIVO DOS RISCOS FISCAIS E PROVIDÊNCIAS LEI DE DIRETRIZES ORÇAMENTÁRIAS LEI Nº 2.711/2017 ANEXO DE RISCOS FISCAIS DEMONSTRATIVO DE RISCOS FISCAIS E PROVIDÊNCIAS ARF (LRF, art 4º, 3º)

ARF/Tabela 1 DEMONSTRATIVO DOS RISCOS FISCAIS E PROVIDÊNCIAS LEI DE DIRETRIZES ORÇAMENTÁRIAS LEI Nº 2.711/2017 ANEXO DE RISCOS FISCAIS DEMONSTRATIVO DE RISCOS FISCAIS E PROVIDÊNCIAS ARF (LRF, art 4º, 3º)

Projeto de Lei Orçamentária Anual 2015

Projeto de Lei Orçamentária Anual 2015 Ministério do Planejamento, Orçamento e Gestão Ministério da Fazenda 28 de agosto de 2014 1 Parâmetros macroeconômi cos PIB real 3,0% para 2015 R$ 5.756,5 PIB nominal

Projeto de Lei Orçamentária Anual 2015 Ministério do Planejamento, Orçamento e Gestão Ministério da Fazenda 28 de agosto de 2014 1 Parâmetros macroeconômi cos PIB real 3,0% para 2015 R$ 5.756,5 PIB nominal

Política Fiscal: como vai o pilar dos fundamentos? Geraldo Biasoto

Política Fiscal: como vai o pilar dos fundamentos? Geraldo Biasoto Pontos em Discussão A evolução das NFSP União x Estados e Municípios no esforço fiscal As contas do Tesouro Nacional e o primeiro trimestre

Política Fiscal: como vai o pilar dos fundamentos? Geraldo Biasoto Pontos em Discussão A evolução das NFSP União x Estados e Municípios no esforço fiscal As contas do Tesouro Nacional e o primeiro trimestre

DIREITO FINANCEIRO. O Orçamento: Aspectos Gerais. As leis orçamentárias PPA, LDO e LOA Parte 1. Prof. Thamiris Felizardo

DIREITO FINANCEIRO O Orçamento: Aspectos Gerais Parte 1 Prof. Thamiris Felizardo 1) PPA (art. 165, I, e 1º, CF) -Também conhecido como orçamento programa -Não faz muito detalhamento das despesas e receitas,

DIREITO FINANCEIRO O Orçamento: Aspectos Gerais Parte 1 Prof. Thamiris Felizardo 1) PPA (art. 165, I, e 1º, CF) -Também conhecido como orçamento programa -Não faz muito detalhamento das despesas e receitas,

Programação Orçamentária 2012

Programação Orçamentária 2012 Ministério da Fazenda Ministério do Planejamento, Orçamento e Gestão Fevereiro de 2012 1 2 3 Bens 4 Serviços 5 6 Desenvolvimento Sustentável Ampliação dos investimentos Fortalecimento

Programação Orçamentária 2012 Ministério da Fazenda Ministério do Planejamento, Orçamento e Gestão Fevereiro de 2012 1 2 3 Bens 4 Serviços 5 6 Desenvolvimento Sustentável Ampliação dos investimentos Fortalecimento

Curso para Jornalistas: Questões Fiscais Vilma da Conceição Pinto* 17 de Março de 2017

Curso para Jornalistas: Questões Fiscais Vilma da Conceição Pinto* 17 de Março de 2017 * Vilma da Conceição Pinto é Economista, Pesquisadora da FGV/IBRE. Especialista em Política Fiscal. Sumário Orçamento

Curso para Jornalistas: Questões Fiscais Vilma da Conceição Pinto* 17 de Março de 2017 * Vilma da Conceição Pinto é Economista, Pesquisadora da FGV/IBRE. Especialista em Política Fiscal. Sumário Orçamento

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

BRASIL 5a. ECONOMIA DO MUNDO: CHEGAREMOS LÁ?

1 Secretaria de Acompanhamento Econômico - SEAE BRASIL 5a. ECONOMIA DO MUNDO: CHEGAREMOS LÁ? Antonio Henrique P. Silveira Secretário de Acompanhamento Econômico 6 de fevereiro de 2010 1 Sumário A Estratégia

1 Secretaria de Acompanhamento Econômico - SEAE BRASIL 5a. ECONOMIA DO MUNDO: CHEGAREMOS LÁ? Antonio Henrique P. Silveira Secretário de Acompanhamento Econômico 6 de fevereiro de 2010 1 Sumário A Estratégia

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL Eduardo Rawet FONTE DOS DADOS IPEADATA http://www.ipeadata.gov.br/ SGS Banco Central https://www3.bcb.gov.br/sgspub/localizarseries/localiz

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL Eduardo Rawet FONTE DOS DADOS IPEADATA http://www.ipeadata.gov.br/ SGS Banco Central https://www3.bcb.gov.br/sgspub/localizarseries/localiz

Programação Orçamentária. Ministério do Planejamento, Orçamento e Gestão

Programação Orçamentária Ministério do Planejamento, Orçamento e Gestão 2015 Reequilíbrio Fiscal e Programação Orçamentária de 2015 O governo está elevando gradualmente seu resultado primário para garantir

Programação Orçamentária Ministério do Planejamento, Orçamento e Gestão 2015 Reequilíbrio Fiscal e Programação Orçamentária de 2015 O governo está elevando gradualmente seu resultado primário para garantir

<ESFERA DE GOVERNO> RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA BALANÇO ORÇAMENTÁRIO ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL <PERÍODO DE REFERÊNCIA>

Tabela 10 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º - Anexo I R$ 1,00 PREVISÃO PREVISÃO RECEITAS REALIZADAS SALDO A RECEITAS INICIAL ATUALIZADA

Tabela 10 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º - Anexo I R$ 1,00 PREVISÃO PREVISÃO RECEITAS REALIZADAS SALDO A RECEITAS INICIAL ATUALIZADA

RECEITA ORÇAMENTÁRIA

RECEITA ORÇAMENTÁRIA Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

RECEITA ORÇAMENTÁRIA Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

Prefeitura Municipal de Ourolândia publica:

Prefeitura Municipal de 1 Ano V Nº 950 Prefeitura Municipal de publica: Lei Nº 364 de 07 de junho de 2017 - Dispõe sobre as Diretrizes para elaboração da Lei Orçamentária de 2018 e dá outras providências.

Prefeitura Municipal de 1 Ano V Nº 950 Prefeitura Municipal de publica: Lei Nº 364 de 07 de junho de 2017 - Dispõe sobre as Diretrizes para elaboração da Lei Orçamentária de 2018 e dá outras providências.

Sistema de Administração de Finanças Públicas Página 1 de 1 E&L Produções de Software LTDA. (c/a)

") CDS COSTA DO DESCOBRIMENTO BALANÇO ORÇAMENTÁRIO RREO ANEXO 1 (LRF, Art. 52, inciso I, alíneas a e b do inciso I Previsão Previsão Receitas Realizadas Receitas Inicial Atualizada (a) No Período (b) %(b/a)

CDS COSTA DO DESCOBRIMENTO BALANÇO ORÇAMENTÁRIO RREO ANEXO 1 (LRF, Art. 52, inciso I, alíneas a e b do inciso I Previsão Previsão Receitas Realizadas Receitas Inicial Atualizada (a) No Período (b) %(b/a)

- PPA - LDO - Anexos de Metas e Riscos - LO - Planejamento - Agenda Setting Brasileira

- PPA - LDO - Anexos de Metas e Riscos - LO - Planejamento - Agenda Setting Brasileira Curso de Pós-Graduação Strictu Sensu COMO O ESTADO ALCANÇA SEUS OBJETIVOS E ORGANIZA SUAS ATIVIDADES? Receita > OBTER

- PPA - LDO - Anexos de Metas e Riscos - LO - Planejamento - Agenda Setting Brasileira Curso de Pós-Graduação Strictu Sensu COMO O ESTADO ALCANÇA SEUS OBJETIVOS E ORGANIZA SUAS ATIVIDADES? Receita > OBTER

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 1 Professor Sergio Barata Art. 3 - PPA Vetado Msg nº 627 do PR Envio EXEC LEG até 30/04 Devol LEG EXEC até

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 1 Professor Sergio Barata Art. 3 - PPA Vetado Msg nº 627 do PR Envio EXEC LEG até 30/04 Devol LEG EXEC até

Prefeitura Municipal de Mira Estrela

Prefeitura Municipal de Mira Estrela Demonstrativo de Aplicação na Saúde (Artigo 198, 2º da CF de 1988; LC nº 141/2012) Período: Janeiro a Agosto/2013 RECEITA DE IMPOSTOS APLICAÇÃO MÍNIMA CONSTITUCIONAL

Prefeitura Municipal de Mira Estrela Demonstrativo de Aplicação na Saúde (Artigo 198, 2º da CF de 1988; LC nº 141/2012) Período: Janeiro a Agosto/2013 RECEITA DE IMPOSTOS APLICAÇÃO MÍNIMA CONSTITUCIONAL

CNPJ / CEP Avenida Getúlio Vargas, 255 Centro Itiúba BA

Estado da Bahia PREFEITURA MUNICIPAL DE ITIÚBA CNPJ 13.988.324/0001-21 CEP 48.850-000 Avenida Getúlio Vargas, 255 Centro Itiúba BA DECRETO N 295/2011 Reajusta Metas definidas na LDO com vista à adequação

Estado da Bahia PREFEITURA MUNICIPAL DE ITIÚBA CNPJ 13.988.324/0001-21 CEP 48.850-000 Avenida Getúlio Vargas, 255 Centro Itiúba BA DECRETO N 295/2011 Reajusta Metas definidas na LDO com vista à adequação

Prefeitura Municipal de Nova Viçosa publica:

Prefeitura Municipal de Nova Viçosa 1 Sexta-feira Ano IX Nº 1232 Prefeitura Municipal de Nova Viçosa publica: Relatório Resumido da Execução Orçamentária - 5º Bimestre 2015 Gestor - Marvio Lavor Mendes

Prefeitura Municipal de Nova Viçosa 1 Sexta-feira Ano IX Nº 1232 Prefeitura Municipal de Nova Viçosa publica: Relatório Resumido da Execução Orçamentária - 5º Bimestre 2015 Gestor - Marvio Lavor Mendes

ARF/Tabela 1 - DEMONSTRATIVO DOS RISCOS FISCAIS E PROVIDÊNCIAS

ARF/Tabela 1 - DEMONSTRATIVO DOS RISCOS FISCAIS E PROVIDÊNCIAS ANEXO DE RISCOS FISCAIS DEMONSTRATIVO DE RISCOS FISCAIS E PROVIDÊNCIAS ARF (LRF, art 4º, 3º) R$ 1,00 PASSIVOS CONTINGENTES PROVIDÊNCIAS Descrição

ARF/Tabela 1 - DEMONSTRATIVO DOS RISCOS FISCAIS E PROVIDÊNCIAS ANEXO DE RISCOS FISCAIS DEMONSTRATIVO DE RISCOS FISCAIS E PROVIDÊNCIAS ARF (LRF, art 4º, 3º) R$ 1,00 PASSIVOS CONTINGENTES PROVIDÊNCIAS Descrição

MANIFESTAÇÃO CONCLUSIVA DO CONTROLE INTERNO

3.0.0.6 Pág.: 1/6 Nome da Entidade: CNPJ: 87613485000177 ORGÃO Nº: 63200 Código de Barras do RGF que originou o Relatório: 31602013085682765 (Modelo 9) Possui RPPS? Sim Forma de Organização? Fundo Responsável

3.0.0.6 Pág.: 1/6 Nome da Entidade: CNPJ: 87613485000177 ORGÃO Nº: 63200 Código de Barras do RGF que originou o Relatório: 31602013085682765 (Modelo 9) Possui RPPS? Sim Forma de Organização? Fundo Responsável

Economia. Alternativas de Financiamento - Déficit. Professor Jacó Braatz.

Economia Alternativas de Financiamento - Déficit Professor Jacó Braatz www.acasadoconcurseiro.com.br Economia ALTERNATIVAS DE FINANCIAMENTO DO DÉFICIT PÚBLICO Financiamento do déficit As formas que o

Economia Alternativas de Financiamento - Déficit Professor Jacó Braatz www.acasadoconcurseiro.com.br Economia ALTERNATIVAS DE FINANCIAMENTO DO DÉFICIT PÚBLICO Financiamento do déficit As formas que o

AUDIÊNCIA PÚBLICA PREFEITURA MUNICIPAL DE SIMÕES FILHO. Projeto de Lei de Diretrizes Orçamentárias para o exercício de 2018 LDO 2018 ESTADO DA BAHIA

ESTADO DA BAHIA PREFEITURA MUNICIPAL DE SIMÕES FILHO AUDIÊNCIA PÚBLICA Projeto de Lei de Diretrizes Orçamentárias para o exercício de 2018 Diógenes Tolentino de Oliveira Prefeito Municipal LDO 2018 Simões

ESTADO DA BAHIA PREFEITURA MUNICIPAL DE SIMÕES FILHO AUDIÊNCIA PÚBLICA Projeto de Lei de Diretrizes Orçamentárias para o exercício de 2018 Diógenes Tolentino de Oliveira Prefeito Municipal LDO 2018 Simões

RELATÓRIO QUADRIMESTRAL

Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação - CCONF Gerência de Normas e Procedimentos de Gestão Fiscal - GENOP RELATÓRIO QUADRIMESTRAL RELATÓRIO QUADRIMESTRAL Proposta de orientação

Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação - CCONF Gerência de Normas e Procedimentos de Gestão Fiscal - GENOP RELATÓRIO QUADRIMESTRAL RELATÓRIO QUADRIMESTRAL Proposta de orientação

LEI DE ORÇAMENTÁRIAS

LEI DE DIRETRIZES ORÇAMENTÁRIAS 1. Introdução A Lei de Diretrizes Orçamentárias foi instituída pela Constituição de 1988 e funciona como um elo entre o PPA e a LOA, estabelecendo ano a ano o que deve constar

LEI DE DIRETRIZES ORÇAMENTÁRIAS 1. Introdução A Lei de Diretrizes Orçamentárias foi instituída pela Constituição de 1988 e funciona como um elo entre o PPA e a LOA, estabelecendo ano a ano o que deve constar

PROJETO DE LEI COMPLEMENTAR N.º, DE (Do Sr. Fernando Bezerra Coelho) de Maio de 2000.

de Maio de 2000.") PROJETO DE LEI COMPLEMENTAR N.º, DE 2015 (Do Sr. Fernando Bezerra Coelho) O Congresso Nacional decreta: de Maio de 2000. Altera a Lei Complementar 101 Art. 1º. O art. 4º da Lei Complementar 101/2000 passa

PROJETO DE LEI COMPLEMENTAR N.º, DE 2015 (Do Sr. Fernando Bezerra Coelho) O Congresso Nacional decreta: de Maio de 2000. Altera a Lei Complementar 101 Art. 1º. O art. 4º da Lei Complementar 101/2000 passa

Regra de Ouro CF Art. 167, III. Secretaria do Tesouro Nacional Outubro/2017

Regra de Ouro CF Art. 167, III Secretaria do Tesouro Nacional Outubro/2017 Regra de Ouro Determinação Constitucional e demais regramentos Art. 167 da Constituição Federal. São vedados:(...) Receitas Despesas

Regra de Ouro CF Art. 167, III Secretaria do Tesouro Nacional Outubro/2017 Regra de Ouro Determinação Constitucional e demais regramentos Art. 167 da Constituição Federal. São vedados:(...) Receitas Despesas

Proposta TCEMG 1. INTRODUÇÃO Composição da Prestação de Contas do Governador Alterações na Estrutura Administrativa

Proposta TCEMG 1. INTRODUÇÃO 1.1.. Composição da Prestação de Contas do Governador 1.2.. Alterações na Estrutura Administrativa 2. DESENVOLVIMENTO ECONÔMICO 2.1. Conjuntura Econômica Nacional 2.2. Economia

Proposta TCEMG 1. INTRODUÇÃO 1.1.. Composição da Prestação de Contas do Governador 1.2.. Alterações na Estrutura Administrativa 2. DESENVOLVIMENTO ECONÔMICO 2.1. Conjuntura Econômica Nacional 2.2. Economia

Administração Financeira e Orçamentária AFO

Administração Financeira e Orçamentária AFO Gestão de Finanças Públicas Fundamentos e Prática de Planejamento, Orçamento e a Administração Financeira com Responsabilidade Fiscal. Paulo Henrique Feijó w

Administração Financeira e Orçamentária AFO Gestão de Finanças Públicas Fundamentos e Prática de Planejamento, Orçamento e a Administração Financeira com Responsabilidade Fiscal. Paulo Henrique Feijó w

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.033.170,46 - Ordinárias - - Ordinárias 1.966.674,50

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.033.170,46 - Ordinárias - - Ordinárias 1.966.674,50

Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Luiz Carlos Wisintainer

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Resultado do Tesouro Nacional Abril de Brasília 30 de Maio, 2016

Resultado do Tesouro Nacional Abril de 2016 Brasília 30 de Maio, 2016 Resultado Fiscal do Governo Central Receitas, Despesas e Resultado do Governo Central Brasil 2015/2016 Valores Nominais Resultado Primário

Resultado do Tesouro Nacional Abril de 2016 Brasília 30 de Maio, 2016 Resultado Fiscal do Governo Central Receitas, Despesas e Resultado do Governo Central Brasil 2015/2016 Valores Nominais Resultado Primário

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

SUB 21/09/ 1 RECEITA RECEITAS ORÇAMENTÁRIAS N. E. PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS SALDO RECEITAS CORRENTES 03.001 609.847,00 609.847,00 191.172,64-418.674,36 Receitas Tributárias

SUB 21/09/ 1 RECEITA RECEITAS ORÇAMENTÁRIAS N. E. PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS SALDO RECEITAS CORRENTES 03.001 609.847,00 609.847,00 191.172,64-418.674,36 Receitas Tributárias

DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE 2018

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECONLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE ALAGOAS DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE Maceió-AL,.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECONLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE ALAGOAS DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE Maceió-AL,.

ANEXO I - RECEITA PREVISTA

ANEXO I - RECEITA PREVISTA CONSÓRCIO INTERMUNICIPAL MULTIFINALITÁRIO DOS MUNICÍPIOS DA AMAVI - CIM-AMAVI DIRETRIZES ORÇAMENTÁRIAS PARA 2013 ESTIMATIVA DE ARRECADAÇÃO PARA O EXERCÍCIO DE 2013 código Discriminação

ANEXO I - RECEITA PREVISTA CONSÓRCIO INTERMUNICIPAL MULTIFINALITÁRIO DOS MUNICÍPIOS DA AMAVI - CIM-AMAVI DIRETRIZES ORÇAMENTÁRIAS PARA 2013 ESTIMATIVA DE ARRECADAÇÃO PARA O EXERCÍCIO DE 2013 código Discriminação

Contas Nacionais e Finanças Públicas. Economia para jornalistas 16/3/2017 FGV/EPGE Estêvão Kopschitz Xavier Bastos

Contas Nacionais e Finanças Públicas Economia para jornalistas 16/3/2017 FGV/EPGE Estêvão Kopschitz Xavier Bastos Contas Nacionais O resultado mais conhecido das contas nacionais é o Produto Interno Bruto,

Contas Nacionais e Finanças Públicas Economia para jornalistas 16/3/2017 FGV/EPGE Estêvão Kopschitz Xavier Bastos Contas Nacionais O resultado mais conhecido das contas nacionais é o Produto Interno Bruto,

Receitas Tributaria Contribuições Melhorias 1.000, ,00. Despesas Empenhadas

BALANÇO ORÇAMENTÁRIO RREO - Anexo 1 (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º) Previsão Previsão Receitas Realizadas Receitas Inicial Atualizada (a) No Período (b) %(b/a) Até o Período

BALANÇO ORÇAMENTÁRIO RREO - Anexo 1 (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º) Previsão Previsão Receitas Realizadas Receitas Inicial Atualizada (a) No Período (b) %(b/a) Até o Período

AUDIÊNCIA PÚBLICA LEI DE DIRETRIZES EXERCÍCIO FINANCEIRO DE 2016

AUDIÊNCIA PÚBLICA LEI DE DIRETRIZES ORÇAMENTÁRIAS LDO EXERCÍCIO FINANCEIRO DE 2016 PREFEITURA DO MUNICÍPIO DE LONDRINA SECRETARIA MUNICIPAL DE PLANEJAMENTO, ORÇAMENTO E TECNOLOGIA DIRETORIA DE ORÇAMENTO

AUDIÊNCIA PÚBLICA LEI DE DIRETRIZES ORÇAMENTÁRIAS LDO EXERCÍCIO FINANCEIRO DE 2016 PREFEITURA DO MUNICÍPIO DE LONDRINA SECRETARIA MUNICIPAL DE PLANEJAMENTO, ORÇAMENTO E TECNOLOGIA DIRETORIA DE ORÇAMENTO

EXECUÇÃO ORÇAMENTÁRIA PATRIMÔNIO ESTATÍSTICAS FISCAIS

enação-geral de Contabilidade da União/SUCON/STN EXECUÇÃO ORÇAMENTÁRIA CONTABILIDADE PATRIMÔNIO ESTATÍSTICAS FISCAIS LRF GFSM (FMI) enação-geral de Contabilidade da União/SUCON/STN Plano de Implantação

enação-geral de Contabilidade da União/SUCON/STN EXECUÇÃO ORÇAMENTÁRIA CONTABILIDADE PATRIMÔNIO ESTATÍSTICAS FISCAIS LRF GFSM (FMI) enação-geral de Contabilidade da União/SUCON/STN Plano de Implantação

PROVA DE CONTABILIDADE. Em relação às receitas extra-orçamentárias, é correto afirmar, EXCETO:

18 PROVA DE CONTABILIDADE QUESTÃO 41 Em relação às receitas extra-orçamentárias, é correto afirmar, EXCETO: a) Compreende os recebimentos efetuados e os provenientes de apropriação da despesa orçamentária,

18 PROVA DE CONTABILIDADE QUESTÃO 41 Em relação às receitas extra-orçamentárias, é correto afirmar, EXCETO: a) Compreende os recebimentos efetuados e os provenientes de apropriação da despesa orçamentária,

LDO 2014 ANEXO DE METAS FISCAIS

LDO 2014 ANEXO DE METAS FISCAIS GOVERNO DO ESTADO DO RIO GRANDE DO NORTE LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2014 ANEXO DE METAS FISCAIS METAS ANUAIS AMF - Tabela 1 (LRF, art. 4º, 1º) R$ 1.000,00 ESPECIFICAÇÃO

LDO 2014 ANEXO DE METAS FISCAIS GOVERNO DO ESTADO DO RIO GRANDE DO NORTE LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2014 ANEXO DE METAS FISCAIS METAS ANUAIS AMF - Tabela 1 (LRF, art. 4º, 1º) R$ 1.000,00 ESPECIFICAÇÃO

LEI DE DIRETRIZES ORÇAMENTÁRIAS João Paulo Silvério

LEI DE DIRETRIZES ORÇAMENTÁRIAS João Paulo Silvério LDO OBJETIVOS E CONTEÚDOS LDO - CONSTITUIÇÃO PPA LDO LOA Priorização dos programas e ações Planejamento fiscal (metas e riscos) Orientação da elaboração

LEI DE DIRETRIZES ORÇAMENTÁRIAS João Paulo Silvério LDO OBJETIVOS E CONTEÚDOS LDO - CONSTITUIÇÃO PPA LDO LOA Priorização dos programas e ações Planejamento fiscal (metas e riscos) Orientação da elaboração

3ª APRESENTAÇÃO DE DADOS SOBRE

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL Curso de Macroeconomia I: Gilberto Tadeu Lima e Fernando Monteiro Rugitsky Monitor: Pedro Henrique Tenório FONTE DOS DADOS

3ª APRESENTAÇÃO DE DADOS SOBRE A ECONOMIA BRASILEIRA: POLÍTICA MONETÁRIA E FISCAL Curso de Macroeconomia I: Gilberto Tadeu Lima e Fernando Monteiro Rugitsky Monitor: Pedro Henrique Tenório FONTE DOS DADOS

CONTABILIDADE PÚBLICA. Balanço Orçamentário

CONTABILIDADE PÚBLICA Balanço Orçamentário DEMONSTRAÇÃO CONTÁBIL BALANÇO ORÇAMENTÁRIO BALANÇO FINANCEIRO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS BALANÇO PATRIMONIAL FINALIDADE AVALIAÇÃO DA GESTÃO ORÇAMENTÁRIA

CONTABILIDADE PÚBLICA Balanço Orçamentário DEMONSTRAÇÃO CONTÁBIL BALANÇO ORÇAMENTÁRIO BALANÇO FINANCEIRO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS BALANÇO PATRIMONIAL FINALIDADE AVALIAÇÃO DA GESTÃO ORÇAMENTÁRIA

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 1.244.459,64 - Ordinárias - - Ordinárias 308.975,00

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 1.244.459,64 - Ordinárias - - Ordinárias 308.975,00

4. POLÍTICA FISCAL E DÍVIDA PÚBLICA

81 4. POLÍTICA FISCAL E DÍVIDA PÚBLICA Jose Caio Racy INTRODUÇÃO A arrecadação no primeiro trimestre de 2007 comparado com o de 2006 apresenta um crescimento em função aumento de diversas rubricas das

81 4. POLÍTICA FISCAL E DÍVIDA PÚBLICA Jose Caio Racy INTRODUÇÃO A arrecadação no primeiro trimestre de 2007 comparado com o de 2006 apresenta um crescimento em função aumento de diversas rubricas das

Este documento foi assinado digitalmente por AC SERASA SRF ICP-BRASIL.

PREFEITURA MUNICIPAL DE CACULE RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVOS DAS RECEITAS E DESPESAS PREVIDENCIÁRIAS DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES ORÇAMENTO DA SEGURIDADE

PREFEITURA MUNICIPAL DE CACULE RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA DEMONSTRATIVOS DAS RECEITAS E DESPESAS PREVIDENCIÁRIAS DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES ORÇAMENTO DA SEGURIDADE

DATA 29/05/2014 Pagina 2 2.1.3.1.1.00.00.00 FORNECEDORES E CONTAS A PAGAR NACIONAIS A CURTO PR S C 0,00 582,25 3.432,21 2.849,96 C 2.1.3.1.1.01.00.00

DATA 29/05/2014 Pagina 1 1.0.0.0.0.00.00.00 ATIVO S D 26.200,85 197.350,24 153.749,66 69.801,43 D 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE S D 15.643,04 197.350,24 153.614,51 59.378,77 D 1.1.1.0.0.00.00.00

DATA 29/05/2014 Pagina 1 1.0.0.0.0.00.00.00 ATIVO S D 26.200,85 197.350,24 153.749,66 69.801,43 D 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE S D 15.643,04 197.350,24 153.614,51 59.378,77 D 1.1.1.0.0.00.00.00

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS NATAL/RN 2011 ÍNDICE Balanço Orçamentário... 02 Balanço Financeiro... 03 Balanço Patrimonial...

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS NATAL/RN 2011 ÍNDICE Balanço Orçamentário... 02 Balanço Financeiro... 03 Balanço Patrimonial...

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS MOSSORÓ/RN 2012 ÍNDICE Balanço Orçamentário... 03 Balanço Financeiro... 04 Balanço Patrimonial...

GOVERNO DO ESTADO DO RIO GRANDE DO NORTE FUNDAÇÃO UNIVERSIDADE DO ESTADO DO RIO GRANDE DO NORTE BALANÇOS GERAIS MOSSORÓ/RN 2012 ÍNDICE Balanço Orçamentário... 03 Balanço Financeiro... 04 Balanço Patrimonial...

Seminário na FGV/EPGE. Ajuste fiscal: o que significa para o Brasil? Felipe Salto

Seminário na FGV/EPGE Ajuste fiscal: o que significa para o Brasil? Felipe Salto Rio de Janeiro, 21 de junho de 2018 Hiato do produto PIB no curto prazo o As estimativas de mercado para o PIB de 2018 obtidas

Seminário na FGV/EPGE Ajuste fiscal: o que significa para o Brasil? Felipe Salto Rio de Janeiro, 21 de junho de 2018 Hiato do produto PIB no curto prazo o As estimativas de mercado para o PIB de 2018 obtidas

COLETIVA SOBRE O. RELATÓRIO DE AVALIAÇÃO DE RECEITAS E DESPESAS PRIMÁRIAS 3º Bimestre de /07/2015

COLETIVA SOBRE O RELATÓRIO DE AVALIAÇÃO DE RECEITAS E DESPESAS PRIMÁRIAS 3º Bimestre de 2015 22/07/2015 Resultado Primário do Setor Público ACUMULADO EM 12 MESES, % PIB 2,5% 2,0% 1,5% 1,0% 0,5% 0,0% -

COLETIVA SOBRE O RELATÓRIO DE AVALIAÇÃO DE RECEITAS E DESPESAS PRIMÁRIAS 3º Bimestre de 2015 22/07/2015 Resultado Primário do Setor Público ACUMULADO EM 12 MESES, % PIB 2,5% 2,0% 1,5% 1,0% 0,5% 0,0% -

ESTADO DE SANTA CATARINA MUNICÍPIO DE FAXINAL DOS GUEDES AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017

ESTADO DE SANTA CATARINA MUNICÍPIO DE FAXINAL DOS GUEDES AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017 EXIGÊNCIA LEGAL Lei Complementar n 101, de 04 de Maio de 2000,

ESTADO DE SANTA CATARINA MUNICÍPIO DE FAXINAL DOS GUEDES AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017 EXIGÊNCIA LEGAL Lei Complementar n 101, de 04 de Maio de 2000,

Crise Fiscal e Administração Pública no Brasil

IX Congresso Consad Crise Fiscal e Administração Pública no Brasil Pedro Jucá Maciel Senado Federal Brasília, 10 de junho de 2016 1 Sumário: as cinco perguntas que precisam ser respondidas I. Por que chegamos

IX Congresso Consad Crise Fiscal e Administração Pública no Brasil Pedro Jucá Maciel Senado Federal Brasília, 10 de junho de 2016 1 Sumário: as cinco perguntas que precisam ser respondidas I. Por que chegamos

REFORMAS PARA O CRESCIMENTO SUSTENTÁVEL. DYOGO HENRIQUE DE OLIVEIRA Ministro do Planejamento, Desenvolvimento e Gestão

REFORMAS PARA O CRESCIMENTO SUSTENTÁVEL DYOGO HENRIQUE DE OLIVEIRA Ministro do Planejamento, Desenvolvimento e Gestão A melhora da economia é real +0,6% PRODUTO INTERNO BRUTO 3º TRIM VAR. REAL PIB ACUMULADO

REFORMAS PARA O CRESCIMENTO SUSTENTÁVEL DYOGO HENRIQUE DE OLIVEIRA Ministro do Planejamento, Desenvolvimento e Gestão A melhora da economia é real +0,6% PRODUTO INTERNO BRUTO 3º TRIM VAR. REAL PIB ACUMULADO

O Desafio do Ajuste Fiscal: onde estamos? Mansueto Almeida

O Desafio do Ajuste Fiscal: onde estamos? Mansueto Almeida Checklist dos Desafios na Área Fiscal Controlar o crescimento da despesa pública;à NÃO Recuperar o superávit primário para, no mínimo, 2,5% do

O Desafio do Ajuste Fiscal: onde estamos? Mansueto Almeida Checklist dos Desafios na Área Fiscal Controlar o crescimento da despesa pública;à NÃO Recuperar o superávit primário para, no mínimo, 2,5% do

L D O e L O A. Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual

L D O e L O A Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual L D O e L O A COMUNICADO SICAP Com o objetivo de assegurar o completo funcionamento do SICAP, o Tribunal de Contas vem reiterar, que

L D O e L O A Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual L D O e L O A COMUNICADO SICAP Com o objetivo de assegurar o completo funcionamento do SICAP, o Tribunal de Contas vem reiterar, que

Brasil 2015 SETOR PÚBLICO

Brasil 2015 CENÁRIOS ECONÔMICOS PARA NEGOCIAÇÃO NO SETOR PÚBLICO Roteiro da Apresentação Conjuntura Econômica Geral Economia do Setor Público Orçamento 2015 Desafios 2015 Conjuntura Econômica Geral O QUE

Brasil 2015 CENÁRIOS ECONÔMICOS PARA NEGOCIAÇÃO NO SETOR PÚBLICO Roteiro da Apresentação Conjuntura Econômica Geral Economia do Setor Público Orçamento 2015 Desafios 2015 Conjuntura Econômica Geral O QUE

PROGRAMAÇÃO FINANCEIRA ORÇAMENTÁRIA 2016

PROGRAMAÇÃO FINANCEIRA ORÇAMENTÁRIA 2016 Cenário macroeconômico 2015 2016 PIB (crescimento real % a.a.) -3,7-2,9 IPCA (acumulado- var %) 10,60 7,10 PIB Nominal (R$ bi) 5.882 6.194 Salário Mínimo (R$) 788,00

PROGRAMAÇÃO FINANCEIRA ORÇAMENTÁRIA 2016 Cenário macroeconômico 2015 2016 PIB (crescimento real % a.a.) -3,7-2,9 IPCA (acumulado- var %) 10,60 7,10 PIB Nominal (R$ bi) 5.882 6.194 Salário Mínimo (R$) 788,00

Contabilidade Pública ACI DF/2013. Tópico 5. Prof. M. Sc. Giovanni Pacelli

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).

Tabela 1 - Balanço Orçamentário

Tabela 1 Balanço Orçamentário PREFEITURA MUNICIPAL DE VITORIA DA CONQUISTA BALANÇO ORÇAMENTÁRIO SETEMBRO/OUTUBRODE 2012 RREO Anexo I (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º) R$ 1,00

Tabela 1 Balanço Orçamentário PREFEITURA MUNICIPAL DE VITORIA DA CONQUISTA BALANÇO ORÇAMENTÁRIO SETEMBRO/OUTUBRODE 2012 RREO Anexo I (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º) R$ 1,00

Política Fiscal em perspectiva de médio e longo prazo

Política Fiscal em perspectiva de médio e longo prazo Marcos Mendes Chefe da Assessoria Especial do Ministro da FGV SP, 21 de setembro de 17 2 Estratégia de Política Econômica Ajuste Fiscal Crescimento:

Política Fiscal em perspectiva de médio e longo prazo Marcos Mendes Chefe da Assessoria Especial do Ministro da FGV SP, 21 de setembro de 17 2 Estratégia de Política Econômica Ajuste Fiscal Crescimento:

Página 25 ATOS OFICIAIS. Atos Oficiais Administrativos publicados simultaneamente, impresso e online:

Página 25 Barreiras, 01 de julho de 2011 Página 26 Barreiras, 01 de julho de 2011 ANEXO II.C PREFEITURA MUNICIPAL DE BREJOLÂNDIA AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS RELATIVAS AO ANO DE 2010 1 RECEITAS

Página 25 Barreiras, 01 de julho de 2011 Página 26 Barreiras, 01 de julho de 2011 ANEXO II.C PREFEITURA MUNICIPAL DE BREJOLÂNDIA AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS RELATIVAS AO ANO DE 2010 1 RECEITAS

Junho Brasília, 26 de julho de 2019

Junho Brasília, 26 de julho de 2019 Resultado Fiscal do Governo Central Resultado Primário do Governo Central Brasil 2018/2019 Valores Nominais 2018 2019 % Nominal % Real (IPCA) 2018 2019 % Nominal R$

Junho Brasília, 26 de julho de 2019 Resultado Fiscal do Governo Central Resultado Primário do Governo Central Brasil 2018/2019 Valores Nominais 2018 2019 % Nominal % Real (IPCA) 2018 2019 % Nominal R$

Prefeitura Municipal de Correntina publica:

Prefeitura Municipal de 1 Ano Nº 2211 Prefeitura Municipal de publica: Republicação do Relatório Resumido da Execução Orçamentária - 6º Bimestre 2016 Decreto Financeiro n 368/2016, 01 de dezembro de 2016

Prefeitura Municipal de 1 Ano Nº 2211 Prefeitura Municipal de publica: Republicação do Relatório Resumido da Execução Orçamentária - 6º Bimestre 2016 Decreto Financeiro n 368/2016, 01 de dezembro de 2016

A LEI DAS DIRETRIZES ORÇAMENTÁRIAS LDO

A LEI DAS DIRETRIZES ORÇAMENTÁRIAS LDO A LDO foi introduzida pela Constituição de 1988, tornando-se agora, com a Lei de Responsabilidade Fiscal, peça obrigatória da gestão fiscal dos poderes públicos.

A LEI DAS DIRETRIZES ORÇAMENTÁRIAS LDO A LDO foi introduzida pela Constituição de 1988, tornando-se agora, com a Lei de Responsabilidade Fiscal, peça obrigatória da gestão fiscal dos poderes públicos.

Prefeitura Municipal de Pojuca publica:

Prefeitura Municipal de Pojuca 1 Quinta-feira Ano VI Nº 1193 Prefeitura Municipal de Pojuca publica: Republicação do Anexo 6 do Relatório Resumido da Execução Orçamentária - 1º Bimestre 2018. Portaria

Prefeitura Municipal de Pojuca 1 Quinta-feira Ano VI Nº 1193 Prefeitura Municipal de Pojuca publica: Republicação do Anexo 6 do Relatório Resumido da Execução Orçamentária - 1º Bimestre 2018. Portaria

Política Fiscal CONSELHO REGIONAL DE ECONOMIA. Consultoria Desenvolvendo soluções, alavancando resultados!

Política Fiscal 2 CONSELHO REGIONAL DE ECONOMIA Consultoria Desenvolvendo soluções, alavancando resultados! Política Fiscal Neste Sumário serão analisados os principais indicadores de Política Fiscal.

Política Fiscal 2 CONSELHO REGIONAL DE ECONOMIA Consultoria Desenvolvendo soluções, alavancando resultados! Política Fiscal Neste Sumário serão analisados os principais indicadores de Política Fiscal.

Prefeitura Municipal de Itanhém publica:

Prefeitura Municipal de Itanhém 1 Sexta-feira Ano IX Nº 1044 Prefeitura Municipal de Itanhém publica: Relatório Resumido da Execução Orçamentária - 6º Bimestre 2016. Relatório de Gestão Fiscal - 3º Quadrimestre

Prefeitura Municipal de Itanhém 1 Sexta-feira Ano IX Nº 1044 Prefeitura Municipal de Itanhém publica: Relatório Resumido da Execução Orçamentária - 6º Bimestre 2016. Relatório de Gestão Fiscal - 3º Quadrimestre

Abril Brasília, 29 de maio de 2019

Abril Brasília, 29 de maio de 2019 Resultado Fiscal do Governo Central Resultado Primário do Governo Central Brasil 2018/2019 Valores Nominais 2018 2019 % Nominal % Real (IPCA) 2018 2019 % Nominal R$ Milhões

Abril Brasília, 29 de maio de 2019 Resultado Fiscal do Governo Central Resultado Primário do Governo Central Brasil 2018/2019 Valores Nominais 2018 2019 % Nominal % Real (IPCA) 2018 2019 % Nominal R$ Milhões

Prefeitura Municipal de Olindina publica:

Prefeitura Municipal de Olindina 1 Segunda-feira Ano X Nº 1806 Prefeitura Municipal de Olindina publica: Relatório Resumido de Execução Orçamentária 4º Bimestre de 2016. Relatório de Gestão fiscal - 2º

Prefeitura Municipal de Olindina 1 Segunda-feira Ano X Nº 1806 Prefeitura Municipal de Olindina publica: Relatório Resumido de Execução Orçamentária 4º Bimestre de 2016. Relatório de Gestão fiscal - 2º

Divisão da Aula. 1 Visão Constitucional 2 Visão da LRF. 1 Visão Constitucional. Lei de Diretrizes Orçamentárias - LDO

Divisão da Aula Professor Luiz Antonio de Carvalho Lei de Diretrizes Orçamentárias - lac.consultoria@gmail.com 1 Visão Constitucional 2 Visão da LRF 1 2 1 Visão Constitucional Art. 165. Leis de iniciativa

Divisão da Aula Professor Luiz Antonio de Carvalho Lei de Diretrizes Orçamentárias - lac.consultoria@gmail.com 1 Visão Constitucional 2 Visão da LRF 1 2 1 Visão Constitucional Art. 165. Leis de iniciativa

Minas Gerais Quarta-feira 07 de janeiro de 2009 Ano IV N o 163 LEI MUNICIPAL Nº DE 06 DE JANEIRO DE 2009.

1 Minas Gerais Quarta-feira 07 de janeiro de 2009 Ano IV N o 163 Lei Estima a receita e fixa a despesa para o exercício financeiro de 2009. O PREFEITO MUNICIPAL DE PERDÕES, Estado de Minas Gerais, faço

1 Minas Gerais Quarta-feira 07 de janeiro de 2009 Ano IV N o 163 Lei Estima a receita e fixa a despesa para o exercício financeiro de 2009. O PREFEITO MUNICIPAL DE PERDÕES, Estado de Minas Gerais, faço

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas. Profa.: Patrícia Siqueira Varela

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas Profa.: Patrícia Siqueira Varela Receita Pública Conceito: todo e qualquer recolhimento feito aos cofres públicos. Receita Orçamentária:

Contabilidade Aplicada ao Setor Público Receitas e Despesas Públicas Profa.: Patrícia Siqueira Varela Receita Pública Conceito: todo e qualquer recolhimento feito aos cofres públicos. Receita Orçamentária:

Finanças Públicas Resultado Primário DÍVIDA PÚBLICA ENTENDER PARA AGIR. Prof. Moisés Ferreira da Cunha Colaboração: Prof. Everton Sotto Tibiriçá Rosa

Finanças Públicas Resultado Primário DÍVIDA PÚBLICA ENTENDER PARA AGIR Prof. Moisés Ferreira da Cunha Colaboração: Prof. Everton Sotto Tibiriçá Rosa Os números que traduzem as finanças públicas decorrem

Finanças Públicas Resultado Primário DÍVIDA PÚBLICA ENTENDER PARA AGIR Prof. Moisés Ferreira da Cunha Colaboração: Prof. Everton Sotto Tibiriçá Rosa Os números que traduzem as finanças públicas decorrem

MUNICÍPIO DE TARABAI.

Segunda-feira, 23 de abril de 2018 Ano I Edição nº 08 Página 1 de 9 SUMÁRIO PODER EXECUTIVO DE TARABAI 2 Contas Públicas e Instrumentos de Gestão Fiscal 2 Relatório Resumido da Execução Orçamentária 2

Segunda-feira, 23 de abril de 2018 Ano I Edição nº 08 Página 1 de 9 SUMÁRIO PODER EXECUTIVO DE TARABAI 2 Contas Públicas e Instrumentos de Gestão Fiscal 2 Relatório Resumido da Execução Orçamentária 2

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO SECRETARIA DA FAZENDA CONTADORIA GERAL MEMORANDO NR 068 / 2013

PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO CONTADORIA GERAL MEMORANDO NR 068 / 2013 DO : AO : Departamento de Contabilidade Secretário de Administração Em atenção à observância de obrigação legal da

PREFEITURA MUNICIPAL DE SANT ANA DO LIVRAMENTO CONTADORIA GERAL MEMORANDO NR 068 / 2013 DO : AO : Departamento de Contabilidade Secretário de Administração Em atenção à observância de obrigação legal da

18/05/2017. Gasto Público Total no Brasil. Carga Tributária % do PIB. GASTO FISCAL NO BRASIL: crescimento e dilemas

Gasto Público Total no Brasil Pelos dados do FMI, Brasil tem uma despesa pública total (inclusive juros) de 40% do PIB. GASTO FISCAL NO BRASIL: crescimento e dilemas Econ. Edilson Aguiais Material Disponível

Gasto Público Total no Brasil Pelos dados do FMI, Brasil tem uma despesa pública total (inclusive juros) de 40% do PIB. GASTO FISCAL NO BRASIL: crescimento e dilemas Econ. Edilson Aguiais Material Disponível

ECONOMIA. Setor Público. Setor Público. Parte 16. Prof. Alex Mendes

ECONOMIA Parte 16 Prof. Alex Mendes Leis Orçamentárias (C.F. art. 165) Plano Plurianual (PPA): Estabelece o planejamento de médio prazo (quatro anos). Até o dia 31 de agosto do primeiro ano de mandato

ECONOMIA Parte 16 Prof. Alex Mendes Leis Orçamentárias (C.F. art. 165) Plano Plurianual (PPA): Estabelece o planejamento de médio prazo (quatro anos). Até o dia 31 de agosto do primeiro ano de mandato

VALORES TRANSFERIDOS POR CONTRATO DE RATEIO

MUNICÍPIO DE ARATACA - BA - - PODER EXECUTIVO DEMONSTRATIVO DA DESPESA COM PESSOAL RGF - ANEXO 1 (Portaria STN nº 72/2012, art. 11.1) DESPESA COM PESSOAL EXECUTADA EM CONSÓRCIOS PÚBLICOS DESPESA BRUTA

MUNICÍPIO DE ARATACA - BA - - PODER EXECUTIVO DEMONSTRATIVO DA DESPESA COM PESSOAL RGF - ANEXO 1 (Portaria STN nº 72/2012, art. 11.1) DESPESA COM PESSOAL EXECUTADA EM CONSÓRCIOS PÚBLICOS DESPESA BRUTA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 5 Professor Sergio Barata 12) (FGV Analista Orçamento e Finanças IBGE 2016) Os dados do Quadro VII a seguir

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 5 Professor Sergio Barata 12) (FGV Analista Orçamento e Finanças IBGE 2016) Os dados do Quadro VII a seguir

CAMARA MUNICIPAL DE RIO DAS OSTRAS Rua das Avencas Nº01 Verdes Mares RIO DAS OSTRAS - RJ

Verdes Mares RIO DAS OSTRAS - RJ C.N.P.J.: 39.223.706/0001-58 LEI N. 4320/64 DESPESA POR UNIDADE - Anexo II Balanço 2017 Mês Dezembro Código Especificação Elemento Modalidade Categoria Grupo UNIDADE: 0101

Verdes Mares RIO DAS OSTRAS - RJ C.N.P.J.: 39.223.706/0001-58 LEI N. 4320/64 DESPESA POR UNIDADE - Anexo II Balanço 2017 Mês Dezembro Código Especificação Elemento Modalidade Categoria Grupo UNIDADE: 0101