Rodada #1 Auditoria e Controle da Administração Pública

|

|

|

- Ana Júlia Escobar Gonçalves

- 6 Há anos

- Visualizações:

Transcrição

; Internal Control Integrated Framework The Committee")

1 Rodada #1 Auditoria e Controle da Administração Pública Professora Ellen Verri Assuntos da Rodada AUDITORIA E CONTROLE NA ADMINISTRAÇÃO PÚBLICA: Auditoria: normas brasileiras e internacionais para o exercício da auditoria interna: independência, competência profissional, âmbito do trabalho, execução do trabalho, tipos de pareceres e administração do órgão de auditoria interna. Controle da Administração Pública: controle interno e controle externo; Lei Federal nº 8.429/1992; Guidelines for Internal Control Standards for the Public Sector The International Organization of Supreme Audit Institutions (INTOSAI); Internal Control Integrated Framework The Committee of Sponsoring Organizations of the Treadway Commission (COSO) Auditoria no setor público federal: finalidades e objetivos; abrangência de atuação; formas e tipos; normas relativas à execução dos trabalhos; normas relativas à opinião do auditor; relatórios e pareceres de auditoria; operacionalidade. Objetivos, técnicas, procedimentos e planejamento dos trabalhos de auditoria; programas de auditoria; papéis de trabalho; testes de auditoria; amostragens estatísticas em auditoria; eventos ou transações subsequentes; revisão analítica; entrevista; conferência de cálculo; confirmação; interpretação das informações; observação; procedimentos de auditoria em áreas específicas das demonstrações contábeis.

2 Teoria em Tópicos 1. Auditoria interna - Segundo o IIA (Institute of Internal Auditors), "a auditoria interna é uma atividade independente e objetiva que presta serviços de avaliação e de consultoria com o objetivo de adicionar valor e melhorar as operações de uma organização. A auditoria auxilia a organização a alcançar seus objetivos através de uma abordagem sistemática e disciplinada para a avaliação e melhoria da eficácia dos processos de gerenciamento de risco, controle e governança corporativa. 2. As atividades da auditoria interna são realizadas nos mais diversos ambientes culturais e legais; em organizações que possuem os mais variados objetivos, porte, complexidade e estruturas, e por pessoas de dentro ou de fora da organização. 3. Uma vez que as diferenças podem afetar a prática da auditoria interna em cada ambiente, a adesão às Normas Internacionais para o Exercício Profissional da Auditoria Interna é essencial para um adequado desempenho das responsabilidades por parte dos auditores internos. Se os auditores internos auditores estão proibidos, em virtude de leis ou regulamentações, de aderir a determinadas regras estabelecidas nas Normas, 2

3 devem então cumprir todas as demais regras das Normas e apresentar as justificativas necessárias. 4. Serviços de Avaliação: Os serviços de avaliação (assurance) compreendem uma avaliação objetiva da evidência por parte do auditor interno com o objetivo de apresentar uma opinião ou conclusões independentes sobre um processo ou outra matéria correlata. 5. A natureza e o escopo do trabalho de avaliação são determinados pelo auditor interno. Normalmente, três partes participam dos serviços de avaliação: (1) a pessoa ou grupo diretamente responsável pelo processo, sistema ou outro assunto correlato o proprietário do processo, (2) a pessoa ou grupo que faz a avaliação o auditor interno, e (3) a pessoa ou grupo que faz uso da avaliação o usuário. 6. Serviços de Consultoria: Os serviços de consultoria são aqueles relacionados à assessoria e, normalmente, são prestados por solicitação específica de um cliente de auditoria. A natureza e o escopo dos trabalhos de consultoria estão sujeitos a um acordo mútuo com o cliente do trabalho. Os serviços de consultoria, normalmente, compreendem dois participantes: (1) a pessoa ou grupo que oferece a consultoria o auditor interno, e (2) a pessoa 3

4 ou grupo que necessita e recebe a consultoria o cliente do trabalho. Ao realizar serviços de consultoria o auditor interno deve manter a objetividade e não assumir responsabilidades gerenciais. 7. O propósito das Normas Internacionais de Auditoria Interna é: 1. Estabelecer princípios básicos que representam a prática da auditoria interna na forma em que esta deveria ser. 2. Fornecer um modelo para a execução e promoção de um amplo leque de atividades de auditoria interna que representem valor agregado. 3. Servir de base para a avaliação da auditoria interna. 4. Incentivar a melhoria dos processos e operações da organização. 8. As Normas compreendem as Normas de Atributos (série 1000), as Normas de Desempenho (série 2000) e as Normas Implantação. As Normas de Atributos tratam das características de organizações e indivíduos que realizam atividades de auditoria. As Normas de Desempenho descrevem a natureza das atividades da auditoria interna e apresentam critérios de 4

5 qualidade contra os quais o desempenho desses serviços é avaliado. Enquanto as Normas de Atributos e de Desempenho aplicam-se a todos os serviços de auditoria interna, as Normas de Implantação aplicam-se a tipos específicos de trabalhos de auditoria. 9. Existe apenas um conjunto de Normas de Atributos e de Normas de Desempenho, entretanto, existem variados conjuntos de Normas de Implantação, ou seja, um conjunto para cada tipo importante de atividade de auditoria interna. As Normas de Implantação foram estabelecidas para as atividades de: Avaliação (Assurance) (A) e de Consultoria (C). 10. As Normas são parte integrante da Estrutura de Práticas Profissionais de Auditoria Interna. A Estrutura de Práticas Profissionais de Auditoria Interna inclui a definição de Auditoria Interna, o Código de Ética, as Normas e outras orientações. Orientações quanto à forma como as Normas podem ser aplicadas estão incluídas nas Orientações para a Prática emitidas pelo Comitê de Assuntos Profissionais do IIA. 11. O desenvolvimento e a publicação das Normas é um processo contínuo. O Comitê de Normas de auditoria interna realiza uma extensiva consulta e análise antes da publicação das Normas. Isto inclui a solicitação de comentários da parte do público de todas as partes do mundo, através de um processo de apresentação de versão preliminar. 5

6 12. NORMAS BRASILEIRAS DE CONTABILIDADE NBC TI 01 DA AUDITORIA INTERNA- Esta norma trata da atividade e dos procedimentos de Auditoria Interna Contábil, doravante denominada Auditoria Interna A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos A atividade da Auditoria Interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios Papéis de Trabalho: A Auditoria Interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtido no curso da 6

7 auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações Os papéis de trabalho devem ter abrangência e grau de detalhe suficientes para propiciarem a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de Auditoria Interna aplicados, bem como do julgamento exercido e do suporte das conclusões alcançadas Análises, demonstrações ou quaisquer outros documentos devem ter sua integridade verificada sempre que forem anexados aos papéis de trabalho Fraude e Erro: A Auditoria Interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho O termo fraude aplica-se a ato intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários O termo erro aplica-se a ato não-intencional de omissão, desatenção, desconhecimento ou má interpretação de fatos na elaboração de registros, informações e demonstrações contábeis, bem como de transações e 7

8 operações da entidade, tanto em termos físicos quanto monetários NORMAS DE EXECUÇÃO DOS TRABALHOS: O planejamento do trabalho da Auditoria Interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade O planejamento deve considerar os fatores relevantes na execução dos trabalhos, especialmente os seguintes: a) o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade; b) o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade; c) a natureza, a oportunidade e a extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política de gestão de riscos da entidade; d) a existência de entidades associadas, filiais e partes relacionadas que estejam no âmbito dos trabalhos da Auditoria Interna; e) o uso do trabalho de especialistas; f) os riscos de auditoria, quer pelo volume ou pela complexidade das transações e operações; g) o conhecimento do resultado e das providências tomadas em relação a trabalhos anteriores, semelhantes ou relacionados; h) as orientações e as expectativas externadas pela administração aos auditores internos; 8

9 i) o conhecimento da missão e objetivos estratégicos da entidade O planejamento deve ser documentado e os programas de trabalho formalmente preparados, detalhando-se o que for necessário à compreensão dos procedimentos que serão aplicados, em termos de natureza, oportunidade, extensão, equipe técnica e uso de especialistas Os programas de trabalho devem ser estruturados de forma a servir como guia e meio de controle de execução do trabalho, devendo ser revisados e atualizados sempre que as circunstâncias o exigirem. 13 Riscos da Auditoria Interna: A análise dos riscos da Auditoria Interna deve ser feita na fase de planejamento dos trabalhos; estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos. Nesse sentido, devem ser considerados, principalmente, os seguintes aspectos: 9

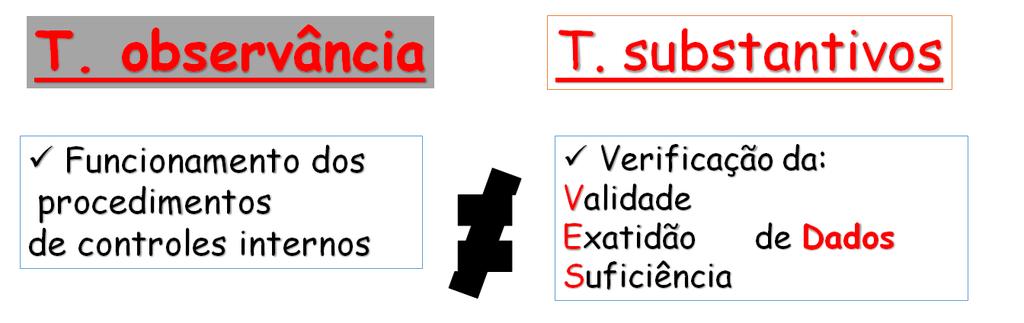

10 a) a verificação e a comunicação de eventuais limitações ao alcance dos procedimentos da Auditoria Interna, a serem aplicados, considerando o volume ou a complexidade das transações e das operações; b) a extensão da responsabilidade do auditor interno no uso dos trabalhos de especialistas. 14 Procedimentos da Auditoria Interna: Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade. 15 Testes de Observância: Os testes de observância visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade. Na sua aplicação, devem ser considerados os seguintes procedimentos: a) inspeção verificação de registros, documentos e ativos tangíveis; b) observação acompanhamento de processo ou procedimento quando de sua execução; c) investigação e confirmação obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade. 16 Testes Substantivos: Os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade. 10

11 11

12 a. Revisão 1 (questões) AUDITORIA E CONTROLE QUESTÃO 1 - FGV - Aud (ALBA)/ALBA/Auditoria/2014 Os procedimentos de controle que visam à identificação, concomitantemente ou a posteriori, de erros, omissões, inadequações e intempestividade da informação contábil são conhecidos como procedimentos de a) detecção. b) prevenção. c) verificação. d) observação. e) inspeção. QUESTÃO 2 - FGV - ACE (TCE-BA)/TCE-BA/2013 A finalidade de comunicar o risco e o controle para as áreas apropriadas da organização à alta administração, examinando, avaliando e monitorando a adequação e efetividade do controle interno de forma contínua e com maior volume de testes, é competência da a) Auditoria Independente. b) Auditoria Interna. c) Auditoria Operacional. d) Auditoria Contábil. e) Auditoria de Gestão. QUESTÃO 3 - CESPE - FGV - AFRE RJ/SEFAZ RJ/2010 Com relação à Resolução 986/03, que estabelece os procedimentos relacionados à Auditoria Interna, analise as afirmativas a seguir. 12

13 I. Tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios. II. Deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional. III. Deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho. Assinale: a) se somente a afirmativa II estiver correta. b) se somente as afirmativas I e II estiverem corretas. c) se somente as afirmativas I e III estiverem corretas. d) se somente as afirmativas II e III estiverem corretas. e) se todas as afirmativas estiverem corretas. QUESTÃO 4- FGV - AL (SEN)/SEN/Apoio Técnico e Administrativo/Contabilidade/2008 A auditoria interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente e de gerenciamento de riscos, com vistas a. De acordo com a norma (NBC T aprovada pela Resolução CFC 986/03), assinale a alternativa que preencha corretamente a lacuna acima. 13

14 a) assistir à administração da entidade no cumprimento dos seus objetivos b) apoiar o controle externo no exercício de sua missão c) prevenir a ocorrência de fraudes e erros d) possibilitar o adequado planejamento da auditoria e) permitir ao auditor fundamentar suas conclusões e recomendações à administração QUESTÃO 5 - FGV - AL (SEN)/SEN/Apoio Técnico e Administrativo/Contabilidade/2008 O planejamento da auditoria interna deve considerar os fatores relevantes na execução dos trabalhos, entre os quais os relacionados a seguir, à exceção de um. Assinale-o. a) o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade b) o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade c) a natureza, a oportunidade e a extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política de gestão de riscos da entidade d) a existência de entidades associadas, filiais e partes relacionadas que estejam no âmbito dos trabalhos da Auditoria Interna e) o uso do trabalho de especialistas em função dos riscos de auditoria, quer pela relevância ou pela especialidade das transações e operações QUESTÃO 6 - FGV - AL (SEN)/SEN/Apoio Técnico e Administrativo/Contabilidade/2008 Avalie as assertivas a seguir sobre auditoria interna: 14

15 I. Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade. II. Os testes substantivos visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade. III. Os testes de observância visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade. IV. O processo de obtenção e avaliação das informações compreende a obtenção de informações sobre os assuntos relacionados aos objetivos e ao alcance da Auditoria Interna. V. As informações que fundamentam os resultados da Auditoria Interna são denominadas de "evidências, que devem ser suficientes, fidedignos, relevantes e úteis, de modo a fornecer base sólida para as conclusões e recomendações à administração da entidade". Assinale: a) se apenas as afirmativas I, II e III estiverem corretas. b) se apenas as afirmativas II, III e V estiverem corretas. c) se apenas as afirmativas II, III e IV estiverem corretas. d) se apenas as afirmativas I, IV e V estiverem corretas. e) se apenas as afirmativas II, IV e V estiverem corretas. 15

16 QUESTÃO 7 - FGV - AL (SEN)/SEN/Apoio Técnico e Administrativo/Contabilidade/2008 Sobre os papéis de trabalho, de acordo com as normas de auditoria interna do CFC, não é correto afirmar que: a) a Auditoria Interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional. b) os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações. c) a administração da entidade deve contribuir com o auditor na confecção dos papeis de trabalho de natureza corrente, a fim de alcançar o detalhamento necessário e suficiente para comprovar as evidências. d) análises, demonstrações ou quaisquer outros documentos devem ter sua integridade verificada sempre que forem anexados aos papéis de trabalho. e) os papéis de trabalho devem ter abrangência e grau de detalhe suficientes para propiciarem a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de Auditoria Interna aplicados, bem como do julgamento exercido e do suporte das conclusões alcançadas. QUESTÃO 8 - FGV - AL (SEN)/SEN/Apoio Técnico e Administrativo/Contabilidade/2008 Ao usar métodos de amostragem estatística ou não estatística, o auditor deve projetar e selecionar uma amostra, aplicar a essa amostra procedimentos de auditoria, e avaliar os resultados da amostra, de forma a proporcionar: a) evidência de auditoria suficiente e apropriada. b) achados de auditoria relevantes e adequados. 16

17 c) realização do processo da auditoria. AUDITORIA E CONTROLE d) reconhecimento dos riscos de auditoria. e) aplicação da adequada técnica de auditoria. QUESTÃO 9 - FGV - ARE (AP)/SEAD AP/2010 Segundo a Resolução CFC 986/03, a obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade é finalidade do teste: a) de observância. b) substantivo. c) de investigação. d) analítico. e) de verificação. QUESTÃO 10 - FGV - ARE (AP)/SEAD AP/2010 A norma brasileira de contabilidade relativa à auditoria interna (NBC T 12) estabelece que a atividade da Auditoria Interna deve estar estruturada em procedimentos técnicos, objetivos, sistemáticos e disciplinados, com a finalidade de: a) avaliar a fidelidade funcional de todos quantos tenham sob sua responsabilidade a guarda e gerenciamento de bens, créditos e valores da empresa, seguindo as orientações dos órgãos governamentais responsáveis pela fiscalização de operações financeiras. b) agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios. 17

18 c) verificar as conformidade das operações da empresa em relação aos manuais de procedimentos externos das agências públicas reguladoras das atividades empresariais. d) avaliar a gestão administrativa sob os aspectos da qualidade das ações da empresa em relação ao mercado para confirmar a efetividade das praticas adotadas. e) resguardar a administração quanto às práticas lesivas adotadas pelas empresas concorrentes e denunciar os abusos verificados nos processos da gestão. 18

19 b. Revisão 2 (questões) AUDITORIA E CONTROLE QUESTÃO 11 - FGV - FRE (AP)/SEAD AP/2010 A fim de obter evidências quanto à suficiência, exatidão e validade dos dados gerados pelo sistema de contabilidade da entidade, o auditor deve adotar o seguinte procedimento: a) teste de observância. b) teste de controle. c) teste de aderência. d) teste de substantivo. e) teste de confirmação. QUESTÃO 12 - FGV - TNS (ALBA)/ALBA/Ciências Contábeis/2014 O planejamento do trabalho da Auditoria Interna deve considerar os fatores relevantes na execução dos trabalhos. Entre esses fatores não se inclui a) o conhecimento da missão e objetivos estratégicos da entidade. b) a existência de entidades associadas, filiais e partes relacionadas que estejam no âmbito dos trabalhos da Auditoria Interna. c) a localização geográfica da entidade. d) os riscos de auditoria, pelo volume ou pela complexidade das transações e operações. e) o conhecimento do resultado e das providências tomadas em relação a trabalhos anteriores, semelhantes ou relacionados. 19

20 QUESTÃO 13 - FGV - AFTRM (Cuiabá)/Pref Cuiabá/2014 Sobre a auditoria interna, de acordo com a NBC TI 01 da Auditoria Interna, assinale a afirmativa incorreta. a) Deve ser documentada por meio de papéis de trabalho elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional. b) Deve incluir testes de observância e testes substantivos, que permitam ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações para a administração da entidade. c) Deve empregar recursos tecnológicos de processamento de informações, o que requer profissionais com conhecimentos suficientes para implementar os procedimentos, ou orientar, supervisionar e revisar os trabalhos de especialistas. d) Deve avaliar a necessidade de emissão de relatório parcial, na hipótese de constatar impropriedades, irregularidades ou ilegalidades que exijam providências imediatas da administração da entidade e que não possam aguardar o final dos exames. e) Deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a divulgar para os funcionários da empresa, por meio eletrônico, quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho. QUESTÃO 14 - FCC - ACE (TCE-CE)/TCE-CE/Controle Externo/Auditoria de Tecnologia da Informação/2015 Em uma organização está sendo realizada uma avaliação do processo de gestão, no que se refere a seus diversos aspectos, tais como governança corporativa, gestão de riscos e procedimentos de aderência a normas regulatórias, apontando eventuais desvios e vulnerabilidades às quais a organização está sujeita. Essa avaliação é típica da auditoria 20

21 a) independente. b) externa. c) interna. d) de condição. e) de efeito. QUESTÃO 15 - FCC - ACI (CGM São Luís)/Pref SL/Abrangência Geral/2015 Um Auditor de Controle Interno da Prefeitura Municipal de São Luís do Maranhão foi incumbido de identificar os eventos e condições que possam afetar a qualidade das informações contábeis da Prefeitura. Nos termos da NBC T 16, esse procedimento é denominado a) mapeamento de riscos. b) análise de ambiente de risco. c) monitoramento da estrutura de controle. d) monitoramento de ambiente de controle. e) qualidade do controle interno. QUESTÃO 16 - FCC - ACI (CGM São Luís)/Pref SL/Abrangência Geral/2015 O setor de contabilidade da Prefeitura Municipal de São Luís do Maranhão verificou a ocorrência de informações contábeis registradas de forma intempestiva. Diante desse problema, foi determinado a um Auditor de Controle Interno a adoção de procedimentos concomitantes e a posteriori para identificar outras falhas dessa natureza, bem como erros, omissões e outras inadequações. Nos termos da NBC T 16, para essa finalidade devem ser utilizados procedimentos de 21

22 a) prevenção. b) investigação. c) detecção. d) avaliação. e) corroboração. QUESTÃO 17 - FCC - ACI (CGM São Luís)/Pref SL/Tecnologia da Informação/2015 Um Auditor de Controle Interno da Prefeitura Municipal de São Luís do Maranhão foi destacado para atuar em matérias relacionadas às ações que propiciam o alcance dos objetivos da Prefeitura. Nos termos da NBC T 16, esse tipo de controle interno é classificado como a) operacional. b) finalístico. c) contábil. d) normativo. e) administrativo. QUESTÃO 18 - CESPE - Cont (DPU)/DPU/2016 Com base nas normas brasileiras para o exercício e a execução de trabalho da auditoria interna, julgue o item subsequente. Enquanto no setor privado a auditoria interna pode se limitar à verificação da economicidade e da eficiência da entidade auditada, no setor público, além dessa verificação, a auditoria interna deve avaliar também informações contábeis. Certo Errado 22

23 QUESTÃO 19 - BIO-RIO - Tec (Manga)/Pref Manga/Controle Interno/2016 Controle interno sob o enfoque contábil compreende o conjunto de recursos, métodos, procedimentos e processos adotados pela entidade do setor público para as seguintes finalidades, EXCETO: a) salvaguardar os ativos e assegurar a veracidade dos componentes patrimoniais. b) dar conformidade ao registro contábil em relação ao ato correspondente. c) propiciar a obtenção de informação sigilosa e sujeita a litigio. d) estimular adesão às normas e às diretrizes fixadas. e) contribuir para a promoção da eficiência operacional da entidade. QUESTÃO 20 - BIO-RIO - Tec (Manga)/Pref Manga/Controle Interno/2016 O controle interno relacionado às ações que propiciam o alcance dos objetivos da entidade é denominado: a) Controle Operacional. b) Controle Contábil. c) Controle Normativo. d) Controle Funcional. e) Controle de Programas. 23

24 c. Revisão 3 (resumos gráficos) 24

25 25

26 d. Normas (apenas o que mais cai) A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC T 12 para NBC TI 01. RESOLUÇÃO CFC Nº 986/03- Aprova a NBC TI 01 Da Auditoria Interna CONCEITUAÇÃO E DISPOSIÇÕES GERAIS Conceituação e Objetivos da Auditoria Interna A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento de seus objetivos A atividade da Auditoria Interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios Papéis de Trabalho A Auditoria Interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou 26

27 eletrônico, que devem ser organizados e arquivados de forma sistemática e racional Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtido no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações Fraude e Erro A Auditoria Interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho NORMAS DE EXECUÇÃO DOS TRABALHOS Planejamento da Auditoria Interna O planejamento do trabalho da Auditoria Interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade O planejamento deve considerar os fatores relevantes na execução dos trabalhos, especialmente os seguintes: a) o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade; 27

28 b) o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade; c) a natureza, a oportunidade e a extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política de gestão de riscos da entidade; d) a existência de entidades associadas, filiais e partes relacionadas que estejam no âmbito dos trabalhos da Auditoria Interna; e) o uso do trabalho de especialistas; f) os riscos de auditoria, quer pelo volume ou pela complexidade das transações e operações; g) o conhecimento do resultado e das providências tomadas em relação a trabalhos anteriores, semelhantes ou relacionados; h) as orientações e as expectativas externadas pela administração aos auditores internos; e i) o conhecimento da missão e objetivos estratégicos da entidade Riscos da Auditoria Interna A análise dos riscos da Auditoria Interna deve ser feita na fase de planejamento dos trabalhos; estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos. Nesse sentido, devem ser considerados, principalmente, os seguintes aspectos: a) a verificação e a comunicação de eventuais limitações ao alcance dos procedimentos da Auditoria Interna, a serem aplicados, considerando o volume ou a complexidade das transações e das operações; 28

29 b) a extensão da responsabilidade do auditor interno no uso dos trabalhos de especialistas Procedimentos da Auditoria Interna Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade Os testes de observância visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade Os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade. 29

30 e. Gabarito A B E A E D C A A B D C E C A C A C C A 30

31 f. Breves comentários às questões: QUESTÃO 1 - FGV - Aud (ALBA)/ALBA/Auditoria/2014 Os procedimentos de controle que visam à identificação, concomitantemente ou a posteriori, de erros, omissões, inadequações e intempestividade da informação contábil são conhecidos como procedimentos de a) detecção. b) prevenção. c) verificação. d) observação. e) inspeção. Os procedimentos de controle que visam à identificação, concomitantemente ou a posteriori, de erros, omissões, inadequações e intempestividade da informação contábil são conhecidos como procedimentos de DETECÇÃO. QUESTÃO 2 - FGV - ACE (TCE-BA)/TCE-BA/2013 A finalidade de comunicar o risco e o controle para as áreas apropriadas da organização à alta administração, examinando, avaliando e monitorando a adequação e efetividade do controle interno de forma contínua e com maior volume de testes, é competência da a) Auditoria Independente. b) Auditoria Interna. c) Auditoria Operacional. d) Auditoria Contábil. e) Auditoria de Gestão. 31

32 A finalidade de comunicar o risco e o controle para as áreas apropriadas da organização à alta administração, examinando, avaliando e monitorando a adequação e efetividade do controle interno de forma contínua e com maior volume de testes, é competência da AUDITORIA INTERNA. QUESTÃO 3 - CESPE - FGV - AFRE RJ/SEFAZ RJ/2010 Com relação à Resolução 986/03, que estabelece os procedimentos relacionados à Auditoria Interna, analise as afirmativas a seguir. I. Tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios. II. Deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional. III. Deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho. Assinale: a) se somente a afirmativa II estiver correta. b) se somente as afirmativas I e II estiverem corretas. c) se somente as afirmativas I e III estiverem corretas. d) se somente as afirmativas II e III estiverem corretas. e) se todas as afirmativas estiverem corretas. Auditoria Interna tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da 32

33 gestão e dos controles internos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios. Ela deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional e deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho. QUESTÃO 4- FGV - AL (SEN)/SEN/Apoio Técnico e Administrativo/Contabilidade/2008 A auditoria interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente e de gerenciamento de riscos, com vistas a. De acordo com a norma (NBC T aprovada pela Resolução CFC 986/03), assinale a alternativa que preencha corretamente a lacuna acima. a) assistir à administração da entidade no cumprimento dos seus objetivos b) apoiar o controle externo no exercício de sua missão c) prevenir a ocorrência de fraudes e erros d) possibilitar o adequado planejamento da auditoria e) permitir ao auditor fundamentar suas conclusões e recomendações à administração A auditoria interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao 33

34 ambiente e de gerenciamento de riscos, com vistas a assistir à administração da entidade no cumprimento dos seus objetivos. QUESTÃO 5 - FGV - AL (SEN)/SEN/Apoio Técnico e Administrativo/Contabilidade/2008 O planejamento da auditoria interna deve considerar os fatores relevantes na execução dos trabalhos, entre os quais os relacionados a seguir, à exceção de um. Assinale-o. a) o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade b) o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade c) a natureza, a oportunidade e a extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política de gestão de riscos da entidade d) a existência de entidades associadas, filiais e partes relacionadas que estejam no âmbito dos trabalhos da Auditoria Interna e) o uso do trabalho de especialistas em função dos riscos de auditoria, quer pela relevância ou pela especialidade das transações e operações O planejamento deve considerar os fatores relevantes na execução dos trabalhos, especialmente os seguintes: a) o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade; b) o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade; 34

35 c) a natureza, a oportunidade e a extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política de gestão de riscos da entidade; d) a existência de entidades associadas, filiais e partes relacionadas que estejam no âmbito dos trabalhos da Auditoria Interna; e) o uso do trabalho de especialistas; f) os riscos de auditoria, quer pelo volume ou pela complexidade das transações e operações; g) o conhecimento do resultado e das providências tomadas em relação a trabalhos anteriores, semelhantes ou relacionados; h) as orientações e as expectativas externadas pela administração aos auditores internos; i) o conhecimento da missão e objetivos estratégicos da entidade. QUESTÃO 6 - FGV - AL (SEN)/SEN/Apoio Técnico e Administrativo/Contabilidade/2008 Avalie as assertivas a seguir sobre auditoria interna: I. Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade. II. Os testes substantivos visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade. 35

36 III. Os testes de observância visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade. IV. O processo de obtenção e avaliação das informações compreende a obtenção de informações sobre os assuntos relacionados aos objetivos e ao alcance da Auditoria Interna. V. As informações que fundamentam os resultados da Auditoria Interna são denominadas de "evidências, que devem ser suficientes, fidedignos, relevantes e úteis, de modo a fornecer base sólida para as conclusões e recomendações à administração da entidade". Assinale: a) se apenas as afirmativas I, II e III estiverem corretas. b) se apenas as afirmativas II, III e V estiverem corretas. c) se apenas as afirmativas II, III e IV estiverem corretas. d) se apenas as afirmativas I, IV e V estiverem corretas. e) se apenas as afirmativas II, IV e V estiverem corretas. Em vermelho, encontram-se os erros dos itens II e III. II. Os testes substantivos visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade. Resposta correta: testes de observância III. Os testes de observância visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade. Resposta correta: testes substantivos. QUESTÃO 7 - FGV - AL (SEN)/SEN/Apoio Técnico e Administrativo/Contabilidade/

37 Sobre os papéis de trabalho, de acordo com as normas de auditoria interna do CFC, não é correto afirmar que: a) a Auditoria Interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional. b) os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações. c) a administração da entidade deve contribuir com o auditor na confecção dos papeis de trabalho de natureza corrente, a fim de alcançar o detalhamento necessário e suficiente para comprovar as evidências. d) análises, demonstrações ou quaisquer outros documentos devem ter sua integridade verificada sempre que forem anexados aos papéis de trabalho. e) os papéis de trabalho devem ter abrangência e grau de detalhe suficientes para propiciarem a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de Auditoria Interna aplicados, bem como do julgamento exercido e do suporte das conclusões alcançadas. Em vermelho, encontra-se o erro da questão: A administração da entidade deve contribuir com o auditor na confecção dos papeis de trabalho de natureza corrente, a fim de alcançar o detalhamento necessário e suficiente para comprovar as evidências. A confecção dos papéis de trabalho de natureza corrente é de responsabilidade do auditor e não da administração da entidade. QUESTÃO 8 - FGV - AL (SEN)/SEN/Apoio Técnico e Administrativo/Contabilidade/

38 Ao usar métodos de amostragem estatística ou não estatística, o auditor deve projetar e selecionar uma amostra, aplicar a essa amostra procedimentos de auditoria, e avaliar os resultados da amostra, de forma a proporcionar: a) evidência de auditoria suficiente e apropriada. b) achados de auditoria relevantes e adequados. c) realização do processo da auditoria. d) reconhecimento dos riscos de auditoria. e) aplicação da adequada técnica de auditoria. Ao usar métodos de amostragem estatística ou não estatística, o auditor deve projetar e selecionar uma amostra, aplicar a essa amostra procedimentos de auditoria, e avaliar os resultados da amostra, de forma a proporcionar evidência de auditoria suficiente e apropriada. QUESTÃO 9 - FGV - ARE (AP)/SEAD AP/2010 Segundo a Resolução CFC 986/03, a obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade é finalidade do teste: a) de observância. b) substantivo. c) de investigação. d) analítico. e) de verificação. Segundo a Resolução CFC 986/03, a obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo 38

39 funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade é finalidade do teste de observância. QUESTÃO 10 - FGV - ARE (AP)/SEAD AP/2010 A norma brasileira de contabilidade relativa à auditoria interna (NBC T 12) estabelece que a atividade da Auditoria Interna deve estar estruturada em procedimentos técnicos, objetivos, sistemáticos e disciplinados, com a finalidade de: a) avaliar a fidelidade funcional de todos quantos tenham sob sua responsabilidade a guarda e gerenciamento de bens, créditos e valores da empresa, seguindo as orientações dos órgãos governamentais responsáveis pela fiscalização de operações financeiras. b) agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios. c) verificar as conformidade das operações da empresa em relação aos manuais de procedimentos externos das agências públicas reguladoras das atividades empresariais. d) avaliar a gestão administrativa sob os aspectos da qualidade das ações da empresa em relação ao mercado para confirmar a efetividade das praticas adotadas. e) resguardar a administração quanto às práticas lesivas adotadas pelas empresas concorrentes e denunciar os abusos verificados nos processos da gestão. A norma brasileira de contabilidade relativa à auditoria interna (NBC T 12) estabelece que a atividade da Auditoria Interna deve estar estruturada em procedimentos técnicos, objetivos, sistemáticos e disciplinados, com a finalidade de agregar valor ao resultado da organização, apresentando subsídios para 39

40 o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios. QUESTÃO 11 - FGV - FRE (AP)/SEAD AP/2010 A fim de obter evidências quanto à suficiência, exatidão e validade dos dados gerados pelo sistema de contabilidade da entidade, o auditor deve adotar o seguinte procedimento: a) teste de observância. b) teste de controle. c) teste de aderência. d) teste de substantivo. e) teste de confirmação. A fim de obter evidências quanto à suficiência, exatidão e validade dos dados gerados pelo sistema de contabilidade da entidade, o auditor deve adotar o teste substantivo. QUESTÃO 12 - FGV - TNS (ALBA)/ALBA/Ciências Contábeis/2014 O planejamento do trabalho da Auditoria Interna deve considerar os fatores relevantes na execução dos trabalhos. Entre esses fatores não se inclui a) o conhecimento da missão e objetivos estratégicos da entidade. b) a existência de entidades associadas, filiais e partes relacionadas que estejam no âmbito dos trabalhos da Auditoria Interna. c) a localização geográfica da entidade. 40

41 d) os riscos de auditoria, pelo volume ou pela complexidade das transações e operações. e) o conhecimento do resultado e das providências tomadas em relação a trabalhos anteriores, semelhantes ou relacionados. O planejamento deve considerar os fatores relevantes na execução dos trabalhos, especialmente os seguintes: a) o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade; b) o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade; c) a natureza, a oportunidade e a extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política de gestão de riscos da entidade; d) a existência de entidades associadas, filiais e partes relacionadas que estejam no âmbito dos trabalhos da Auditoria Interna; e) o uso do trabalho de especialistas; f) os riscos de auditoria, quer pelo volume ou pela complexidade das transações e operações; g) o conhecimento do resultado e das providências tomadas em relação a trabalhos anteriores, semelhantes ou relacionados; h) as orientações e as expectativas externadas pela administração aos auditores internos; i) o conhecimento da missão e objetivos estratégicos da entidade. 41

42 QUESTÃO 13 - FGV - AFTRM (Cuiabá)/Pref Cuiabá/2014 Sobre a auditoria interna, de acordo com a NBC TI 01 da Auditoria Interna, assinale a afirmativa incorreta. a) Deve ser documentada por meio de papéis de trabalho elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional. b) Deve incluir testes de observância e testes substantivos, que permitam ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações para a administração da entidade. c) Deve empregar recursos tecnológicos de processamento de informações, o que requer profissionais com conhecimentos suficientes para implementar os procedimentos, ou orientar, supervisionar e revisar os trabalhos de especialistas. d) Deve avaliar a necessidade de emissão de relatório parcial, na hipótese de constatar impropriedades, irregularidades ou ilegalidades que exijam providências imediatas da administração da entidade e que não possam aguardar o final dos exames. e) Deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a divulgar para os funcionários da empresa, por meio eletrônico, quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho. Em vermelho, encontra-se o erro da questão: A Auditoria Interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a divulgar para os funcionários da empresa, por meio eletrônico, quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho. Correto seria: A Auditoria Interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, 42

43 sempre por escrito, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho. QUESTÃO 14 - FCC - ACE (TCE-CE)/TCE-CE/Controle Externo/Auditoria de Tecnologia da Informação/2015 Em uma organização está sendo realizada uma avaliação do processo de gestão, no que se refere a seus diversos aspectos, tais como governança corporativa, gestão de riscos e procedimentos de aderência a normas regulatórias, apontando eventuais desvios e vulnerabilidades às quais a organização está sujeita. Essa avaliação é típica da auditoria a) independente. b) externa. c) interna. d) de condição. e) de efeito. Em uma organização está sendo realizada uma avaliação do processo de gestão, no que se refere a seus diversos aspectos, tais como governança corporativa, gestão de riscos e procedimentos de aderência a normas regulatórias, apontando eventuais desvios e vulnerabilidades às quais a organização está sujeita. Essa avaliação é típica da auditoria interna. QUESTÃO 15 - FCC - ACI (CGM São Luís)/Pref SL/Abrangência Geral/2015 Um Auditor de Controle Interno da Prefeitura Municipal de São Luís do Maranhão foi incumbido de identificar os eventos e condições que possam afetar a qualidade das informações contábeis da Prefeitura. Nos termos da NBC T 16, esse procedimento é denominado 43

AUDITORIA INTERNA. A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado. A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações,

A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado. A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações,

EXERCÍCIO DE FIXAÇÃO AUDITORIA INTERNA Profº Silvelandio Martins

EXERCÍCIO DE FIXAÇÃO AUDITORIA INTERNA Profº Silvelandio Martins 1 - ( Prova: CIAAR - 2012 - CIAAR - Oficial Temporário - Ciências Contábeis) Relacione a coluna da direita com a da esquerda. Em seguida,

EXERCÍCIO DE FIXAÇÃO AUDITORIA INTERNA Profº Silvelandio Martins 1 - ( Prova: CIAAR - 2012 - CIAAR - Oficial Temporário - Ciências Contábeis) Relacione a coluna da direita com a da esquerda. Em seguida,

RESOLUÇÃO CFC N.º 780/95

RESOLUÇÃO CFC N.º 780/95 Aprova a NBC T 12 Da Auditoria Interna. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, de dezembro de 1993; CONSIDERANDO o que dispõe

RESOLUÇÃO CFC N.º 780/95 Aprova a NBC T 12 Da Auditoria Interna. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, de dezembro de 1993; CONSIDERANDO o que dispõe

05/05/2017. AUDITORIA INTERNA Definição e Objetivos Auditoria Interna x auditoria Externa SUMÁRIO AUDITORIA INTERNA X AUDITORIA EXTERNA

SUMÁRIO AUDITORIA INTERNA Definição e Objetivos Auditoria Interna x auditoria Externa Grupo 6 Nº USP Brenda Rangel 8925701 Diego Carrascosa 8925823 Gelson Marinho Bascuñan 4885120 Lucas Pereira 8925890

SUMÁRIO AUDITORIA INTERNA Definição e Objetivos Auditoria Interna x auditoria Externa Grupo 6 Nº USP Brenda Rangel 8925701 Diego Carrascosa 8925823 Gelson Marinho Bascuñan 4885120 Lucas Pereira 8925890

AULA EXTRA: Prova de Auditoria TRF-3/2016 comentada.

AULA EXTRA: Prova de Auditoria TRF-3/2016 comentada. Olá pessoal! Seguem comentários da prova de Auditoria do TRF-3, aplicada em 03/04. Espero que tenham feito uma boa prova. Não vejo possibilidades de

AULA EXTRA: Prova de Auditoria TRF-3/2016 comentada. Olá pessoal! Seguem comentários da prova de Auditoria do TRF-3, aplicada em 03/04. Espero que tenham feito uma boa prova. Não vejo possibilidades de

AUDITORIA VUNESP. Professor Felipe Mascara

AUDITORIA VUNESP Professor Felipe Mascara 1 01 VUNESP Em todos os casos em que não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente nas circunstâncias

AUDITORIA VUNESP Professor Felipe Mascara 1 01 VUNESP Em todos os casos em que não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente nas circunstâncias

Sumário. Capítulo 2. Auditoria_00.indd 27 15/02/ :21:30

Sumário Capítulo 1 Origem, Conceitos, Trabalhos de Asseguração e Tipos de Auditoria... 1 1.1. Introdução...1 1.2. Conceito de Auditoria...2 1.3. Evolução da Auditoria...3 1.4. NBC TA Estrutura Conceitual...4

Sumário Capítulo 1 Origem, Conceitos, Trabalhos de Asseguração e Tipos de Auditoria... 1 1.1. Introdução...1 1.2. Conceito de Auditoria...2 1.3. Evolução da Auditoria...3 1.4. NBC TA Estrutura Conceitual...4

Aula 00 Extra. Auditoria para Agente da Fiscalização TCE SP Teoria e Exercícios Aula 00 Extra Professor Marcelo Seco

Aula 00 Extra Auditoria Questões Vunesp www.pontodosconcursos.com.br 1 Aula 00 Extra Questões Vunesp Olá, meus caros!!! Algumas questões de Auditoria da Vunesp sobre a Aula 00. Vamos em frente! Nosso objetivo:

Aula 00 Extra Auditoria Questões Vunesp www.pontodosconcursos.com.br 1 Aula 00 Extra Questões Vunesp Olá, meus caros!!! Algumas questões de Auditoria da Vunesp sobre a Aula 00. Vamos em frente! Nosso objetivo:

Unidade I NORMAS PROFISSIONAIS. Prof. Geraldo Carlos

Unidade I NORMAS PROFISSIONAIS DE AUDITORIA Prof. Geraldo Carlos Introdução Contabilidade Ciência que estuda e controla o patrimônio das entidades, nos seus atos e fatos quantitativos e qualitativos Auditoria

Unidade I NORMAS PROFISSIONAIS DE AUDITORIA Prof. Geraldo Carlos Introdução Contabilidade Ciência que estuda e controla o patrimônio das entidades, nos seus atos e fatos quantitativos e qualitativos Auditoria

Prof. Esp. Ailton Nóbrega.

AUDITORIA INTERNA ailton_azevedo@hotmail.com profailtonnobrega@gmail.com Turma: 6 CCN 2013.02 AUDITORIA INTERNA CONCEITO: É um controle gerencial que funciona por meio de medição e avaliação da eficiência

AUDITORIA INTERNA ailton_azevedo@hotmail.com profailtonnobrega@gmail.com Turma: 6 CCN 2013.02 AUDITORIA INTERNA CONCEITO: É um controle gerencial que funciona por meio de medição e avaliação da eficiência

EXAME DE SUFICIÊNCIA DO CFC AUDITORIA CONTÁBIL Profª. Camila Gomes

EXAME DE SUFICIÊNCIA DO CFC 2014 AUDITORIA CONTÁBIL Profª. Camila Gomes Edital AUDITORIA CONTÁBIL a) Conceito e aplicação da Auditoria Contábil: Conceitos. Objetivo e finalidade da auditoria. Tipos de

EXAME DE SUFICIÊNCIA DO CFC 2014 AUDITORIA CONTÁBIL Profª. Camila Gomes Edital AUDITORIA CONTÁBIL a) Conceito e aplicação da Auditoria Contábil: Conceitos. Objetivo e finalidade da auditoria. Tipos de

REGULAMENTO DE AUDITORIA INTERNA. Cooperativa de Economia e Crédito Mútuo Dos Empregados do Banrisul

REGULAMENTO DE AUDITORIA INTERNA Cooperativa de Economia e Crédito Mútuo Dos Empregados do Banrisul Sumário APRESENTAÇÃO...1 Objetivo da Auditoria Interna...2 Da Atividade da Auditoria Interna...2 Das

REGULAMENTO DE AUDITORIA INTERNA Cooperativa de Economia e Crédito Mútuo Dos Empregados do Banrisul Sumário APRESENTAÇÃO...1 Objetivo da Auditoria Interna...2 Da Atividade da Auditoria Interna...2 Das

19 de Setembro de 2013 Hotel Tivoli São Paulo Mofarrej

19 de Setembro de 2013 Hotel Tivoli São Paulo Mofarrej A AUDITORIA INTERNA E SUA RELAÇÃO COM A GESTÃO DE RISCOS OPERACIONAIS Assizio Oliveira LR Assessoria e Consultoria Definição de Auditoria Interna

19 de Setembro de 2013 Hotel Tivoli São Paulo Mofarrej A AUDITORIA INTERNA E SUA RELAÇÃO COM A GESTÃO DE RISCOS OPERACIONAIS Assizio Oliveira LR Assessoria e Consultoria Definição de Auditoria Interna

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A.

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

Avaliação de Riscos de Controle Interno e COSO. Prof. Jerônimo Antunes

Prof. Jerônimo Antunes 1 1. Controles Internos - Definição Conjunto de procedimentos adotados pelo Conselho de Administração, Direção e outros membros da organização, com o objetivo de proporcionar um

Prof. Jerônimo Antunes 1 1. Controles Internos - Definição Conjunto de procedimentos adotados pelo Conselho de Administração, Direção e outros membros da organização, com o objetivo de proporcionar um

Curso On-Line: Auditoria Teoria e Exercícios para a RFB Professores: Davi Barreto e Fernando Graeff Aula 07

Introdução... 01 Normas específicas de auditoria interna (NBC TI 01)...... 02 Normas e Procedimentos de Auditoria do IBRACON... 08 Questões comentadas... 13 Lista de questões sem comentários... 26 Bibliografia...

Introdução... 01 Normas específicas de auditoria interna (NBC TI 01)...... 02 Normas e Procedimentos de Auditoria do IBRACON... 08 Questões comentadas... 13 Lista de questões sem comentários... 26 Bibliografia...

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

Auditoria Operacional e Contábil Prof. André Corrêa

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

Diretoria de Educação Continuada MBA - GESTÃO FINANCEIRA Auditoria Operacional e Contábil Prof. André Corrêa PRINCIPAIS OBJETIVOS DESTA AULA: 1. Estudar as normas de auditoria, sendo elas: profissionais,

IPPF - International Professional Practices Framework

IPPF - International Professional Practices Framework 1 IPPF - International Professional Practices Framework Estrutura (Framework) As ORIENTAÇÕES MANDATÓRIAS consistem em Princípios Fundamentais, Definição

IPPF - International Professional Practices Framework 1 IPPF - International Professional Practices Framework Estrutura (Framework) As ORIENTAÇÕES MANDATÓRIAS consistem em Princípios Fundamentais, Definição

Prova de Auditoria ISS-Jundiaí comentada gabarito preliminar.

Prova de Auditoria ISS-Jundiaí comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Jundiaí, aplicada em 20/08, pela banca IBAM. Espero que tenham feito uma boa prova.

Prova de Auditoria ISS-Jundiaí comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ISS-Jundiaí, aplicada em 20/08, pela banca IBAM. Espero que tenham feito uma boa prova.

SP v1 POLÍTICA DE CONTROLES INTERNOS

POLÍTICA DE CONTROLES INTERNOS 1 ÍNDICE 1. Objetivo... 3 2. Responsabilidade... 3 3. Referência... 3 4. Definições... 3 5. Papéis e Responsabilidades... 4 6. Documentação de Controles Internos...5 7. Auto

POLÍTICA DE CONTROLES INTERNOS 1 ÍNDICE 1. Objetivo... 3 2. Responsabilidade... 3 3. Referência... 3 4. Definições... 3 5. Papéis e Responsabilidades... 4 6. Documentação de Controles Internos...5 7. Auto

Prova de Auditoria ALERJ comentada gabarito preliminar.

Prova de Auditoria ALERJ comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ALERJ, aplicada em 12/03, pela banca FGV. Espero que tenham feito uma boa prova. Foram poucas

Prova de Auditoria ALERJ comentada gabarito preliminar. Olá pessoal! Seguem comentários da prova de Auditoria ALERJ, aplicada em 12/03, pela banca FGV. Espero que tenham feito uma boa prova. Foram poucas

POLÍTICA DE CONTROLES INTERNOS

POLÍTICA DE CONTROLES INTERNOS Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 PRINCÍPIOS... 3 4 REFERÊNCIAS... 4 5 CONCEITOS... 4 6 PRERROGATIVAS... 4 7 DIRETRIZES... 5 8 RESPONSABILIDADES...

POLÍTICA DE CONTROLES INTERNOS Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 PRINCÍPIOS... 3 4 REFERÊNCIAS... 4 5 CONCEITOS... 4 6 PRERROGATIVAS... 4 7 DIRETRIZES... 5 8 RESPONSABILIDADES...

2. Gerenciamento do Serviço de Auditoria

2. Gerenciamento do Serviço de Auditoria Introdução 2.1. Todo o serviço de auditoria deve ser adequadamente planejado, supervisionado e gerenciado para assegurar que o serviço seja eficaz, eficiente e

2. Gerenciamento do Serviço de Auditoria Introdução 2.1. Todo o serviço de auditoria deve ser adequadamente planejado, supervisionado e gerenciado para assegurar que o serviço seja eficaz, eficiente e

Política de Controles Internos BM&FBOVESPA. Página 1

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. PRINCÍPIOS... 3 4. DIRETRIZES... 3 5. PRERROGATIVAS DE CONTROLES INTERNOS... 4 6. RESPONSABILIDADES...

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. PRINCÍPIOS... 3 4. DIRETRIZES... 3 5. PRERROGATIVAS DE CONTROLES INTERNOS... 4 6. RESPONSABILIDADES...

CURSO DE AUDITORIA AFT Prof. Msc. Rodrigo Fontenelle

CURSO DE AUDITORIA AFT 2015, CGAP AULA 02 Auditoria Externa X Interna Camadas de Controle Controles Internos Auditoria Interna Auditoria Externa Organograma Empresarial Fonte: EBX Auditoria Interna (NBC

CURSO DE AUDITORIA AFT 2015, CGAP AULA 02 Auditoria Externa X Interna Camadas de Controle Controles Internos Auditoria Interna Auditoria Externa Organograma Empresarial Fonte: EBX Auditoria Interna (NBC

GERENCIAMENTO INTEGRADO DE RISCOS CORPORATIVOS, CONTROLES INTERNOS E COMPLIANCE. Histórico de Revisões. Elaboração do Documento.

Histórico de Revisões Versão: 01 Data de Revisão: Histórico: Elaboração do Documento. Índice I. Objetivo... 1 II. Abrangência... 1 III. Documentação Complementar... 1 IV. Conceitos e Siglas... 2 V. Responsabilidades...

Histórico de Revisões Versão: 01 Data de Revisão: Histórico: Elaboração do Documento. Índice I. Objetivo... 1 II. Abrangência... 1 III. Documentação Complementar... 1 IV. Conceitos e Siglas... 2 V. Responsabilidades...

Mini Aula Gratuita de Auditoria para TCU

Mini Aula Gratuita de Auditoria para TCU Aula 01 1 Mestre em Contabilidade (UnB) Especialista em Auditoria Financeira (UnB/TCU) Pós-graduado em Finanças (Ibmec) Economista (UFMG) Auditor Federal de Controle

Mini Aula Gratuita de Auditoria para TCU Aula 01 1 Mestre em Contabilidade (UnB) Especialista em Auditoria Financeira (UnB/TCU) Pós-graduado em Finanças (Ibmec) Economista (UFMG) Auditor Federal de Controle

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO Bacharel em Ciências Contábeis (UFRN), Especialista em Auditoria e Perícia Contábil (FARN), Mestre e Doutorando pelo Programa Multi (UNB/UFPB/UFRN), Sócio da

UERN 2015 AUDITÓRIA CONTÁBIL EMERSON FIRMINO Bacharel em Ciências Contábeis (UFRN), Especialista em Auditoria e Perícia Contábil (FARN), Mestre e Doutorando pelo Programa Multi (UNB/UFPB/UFRN), Sócio da

DOCUMENTO DE USO INTERNO 1

Política Data da última atualização Controles Internos 30.11.2017 Área Responsável Versão Compliance 07 1. Objetivo Estabelecer as diretrizes relacionadas aos controles internos, bem como a estrutura de

Política Data da última atualização Controles Internos 30.11.2017 Área Responsável Versão Compliance 07 1. Objetivo Estabelecer as diretrizes relacionadas aos controles internos, bem como a estrutura de

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS 11/08/2017 INFORMAÇÃO INTERNA SUMÁRIO 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIAS... 3 4 CONCEITOS... 4 5 REGRAS GERAIS... ERRO! INDICADOR NÃO DEFINIDO.

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS 11/08/2017 INFORMAÇÃO INTERNA SUMÁRIO 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIAS... 3 4 CONCEITOS... 4 5 REGRAS GERAIS... ERRO! INDICADOR NÃO DEFINIDO.

COMPANHIA RIOGRANDENSE DE SANEAMENTO A Vida Tratada Com Respeito

FOLHA DE CONTROLE Título Política de Controles Internos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

FOLHA DE CONTROLE Título Política de Controles Internos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

PROVAS DE AUDITORIA I

PROVAS DE AUDITORIA I 01. (Ano: 2015/ Banca: EXATUS/ Órgão: BANPARÁ/ Prova: Contador) Auditoria contábil, operacional e administrativa: Sr. Silvio Tarcio Bento, é auditor interno da empresa Delta S.A,

PROVAS DE AUDITORIA I 01. (Ano: 2015/ Banca: EXATUS/ Órgão: BANPARÁ/ Prova: Contador) Auditoria contábil, operacional e administrativa: Sr. Silvio Tarcio Bento, é auditor interno da empresa Delta S.A,

Evidência de Auditoria

Evidência de Auditoria NBC TA 500 Evidência de Auditoria Objetivo O objetivo do auditor é definir e executar procedimentos de auditoria que permitam ao auditor conseguir evidência de auditoria apropriada

Evidência de Auditoria NBC TA 500 Evidência de Auditoria Objetivo O objetivo do auditor é definir e executar procedimentos de auditoria que permitam ao auditor conseguir evidência de auditoria apropriada

Política de Gerenciamento de Risco Operacional Maio 2018

Política de Gerenciamento de Risco Operacional Maio 2018 Elaboração: Risco Aprovação: COMEX Classificação do Documento: Público ÍNDICE 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. DEFINIÇÕES... 3 4. RESPONSABILIDADES...

Política de Gerenciamento de Risco Operacional Maio 2018 Elaboração: Risco Aprovação: COMEX Classificação do Documento: Público ÍNDICE 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. DEFINIÇÕES... 3 4. RESPONSABILIDADES...

Prova de Auditoria TCE-SC/2016 comentada.

Prova de Auditoria TCE-SC/2016 comentada. Olá pessoal! Seguem comentários da prova de Auditoria do TCE-SC, aplicada em 29/05, pela banca do CESPE/Unb. Espero que tenham feito uma boa prova. Não vejo possibilidades

Prova de Auditoria TCE-SC/2016 comentada. Olá pessoal! Seguem comentários da prova de Auditoria do TCE-SC, aplicada em 29/05, pela banca do CESPE/Unb. Espero que tenham feito uma boa prova. Não vejo possibilidades

Os testes em auditoria constituem o processo pelo qual o auditor reúne elementos comprobatórios.

TESTES EM AUDITORIA Os testes em auditoria constituem o processo pelo qual o auditor reúne elementos comprobatórios. Pode-se aplicar os testes a todas as transações ou a uma amostra representativa adequada.

TESTES EM AUDITORIA Os testes em auditoria constituem o processo pelo qual o auditor reúne elementos comprobatórios. Pode-se aplicar os testes a todas as transações ou a uma amostra representativa adequada.

Sumário Parte I Estrutura e Controle da Administração Pública, 1 1 Estado e Administração Pública, 3 2 Controle na Administração Pública, 21

Sumário Prefácio, xiii Parte I Estrutura e Controle da Administração Pública, 1 1 Estado e Administração Pública, 3 1.1 Estado: definição, elementos, funções, 3 1.2 Governo, 5 1.3 Administração Pública,

Sumário Prefácio, xiii Parte I Estrutura e Controle da Administração Pública, 1 1 Estado e Administração Pública, 3 1.1 Estado: definição, elementos, funções, 3 1.2 Governo, 5 1.3 Administração Pública,

Respostas aos Riscos Avaliados

Respostas aos Riscos Avaliados Avaliação de Riscos Respostas aos Riscos Significativos Estratégia Global Plano de Auditoria NBC TA 330 Respostas do Auditor aos Riscos Avaliados O auditor deve planejar

Respostas aos Riscos Avaliados Avaliação de Riscos Respostas aos Riscos Significativos Estratégia Global Plano de Auditoria NBC TA 330 Respostas do Auditor aos Riscos Avaliados O auditor deve planejar

POLÍTICA DE RISCO OPERACIONAL

Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIA... 3 4 CONCEITOS... 3 5 DIRETRIZES... 4 6 RESPONSABILIDADES... 7 7 INFORMAÇÕES DE CONTROLE... 10 13/5/2016 Informação

Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIA... 3 4 CONCEITOS... 3 5 DIRETRIZES... 4 6 RESPONSABILIDADES... 7 7 INFORMAÇÕES DE CONTROLE... 10 13/5/2016 Informação

Os processos de segurança da informação devem assegurar a integridade, a disponibilidade e a confidencialidade dos ativos de informação da Apex.

1 POLÍTICA DE SEGURANÇA DA INFORMAÇÃO Disposições Gerais Os sistemas de informação, a infraestrutura tecnológica, os arquivos de dados e as informações internas ou externas, são considerados importantes

1 POLÍTICA DE SEGURANÇA DA INFORMAÇÃO Disposições Gerais Os sistemas de informação, a infraestrutura tecnológica, os arquivos de dados e as informações internas ou externas, são considerados importantes

Sumário PARTE I O QUE É AUDITORIA?

Sumário PARTE I O QUE É AUDITORIA? CAPÍTULO 1 CONCEITOS GERAIS 1.1. Origem e evolução da auditoria 1.2. Tipos de auditoria 1.2.1. Auditoria das demonstrações contábeis 1.2.2. Auditoria de conformidade

Sumário PARTE I O QUE É AUDITORIA? CAPÍTULO 1 CONCEITOS GERAIS 1.1. Origem e evolução da auditoria 1.2. Tipos de auditoria 1.2.1. Auditoria das demonstrações contábeis 1.2.2. Auditoria de conformidade

Conteúdo Programático Completo

Conteúdo Programático Completo 1. PAPÉIS ESTRATÉGICOS E OPERACIONAIS DA AUDITORIA INTERNA 1.1 Gestão de Mudanças 1.1.1 Visão Geral 1.1.2 Habilidades Interpessoais 1.1.3 Tipos de Mudança 1.1.4 Resistência

Conteúdo Programático Completo 1. PAPÉIS ESTRATÉGICOS E OPERACIONAIS DA AUDITORIA INTERNA 1.1 Gestão de Mudanças 1.1.1 Visão Geral 1.1.2 Habilidades Interpessoais 1.1.3 Tipos de Mudança 1.1.4 Resistência

POLÍTICA PCT 007 GERENCIAMENTO DE RISCOS E CONTROLES INTERNOS

POLÍTICA PCT 007 GERENCIAMENTO DE RISCOS E CONTROLES INTERNOS Data: 29/10/2018 Página 1 de 6 1. OBJETIVO Disseminar a cultura de gestão de riscos e o ambiente de controle em todos níveis da organização,

POLÍTICA PCT 007 GERENCIAMENTO DE RISCOS E CONTROLES INTERNOS Data: 29/10/2018 Página 1 de 6 1. OBJETIVO Disseminar a cultura de gestão de riscos e o ambiente de controle em todos níveis da organização,

AULA EXTRA: Afirmações da Cesgranrio - Resumo de Auditoria para Transpetro.

AULA EXTRA: Afirmações da Cesgranrio - Resumo de Auditoria para Transpetro. Olá pessoal! Segue resumo de Auditoria para a prova da Transpetro, que será aplicada amanhã (12/06). Ao longo do nosso curso,

AULA EXTRA: Afirmações da Cesgranrio - Resumo de Auditoria para Transpetro. Olá pessoal! Segue resumo de Auditoria para a prova da Transpetro, que será aplicada amanhã (12/06). Ao longo do nosso curso,

Gestão de Controles Internos COSO e as 3 Linhas de Defesa

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

Instrução Normativa IN CO Política de Compliance da CIP

Instrução Normativa IN CO011 2017 Política de Objetivo: Estabelecer as diretrizes que regem o funcionamento da estrutura de Compliance, em consonância com a Visão, a Missão, os Valores e Princípios da

Instrução Normativa IN CO011 2017 Política de Objetivo: Estabelecer as diretrizes que regem o funcionamento da estrutura de Compliance, em consonância com a Visão, a Missão, os Valores e Princípios da

BM&FBOVESPA. Política de Controles Internos. Diretoria de Controles Internos, Compliance e Risco Corporativo. Última Revisão: março de 2013.

BM&FBOVESPA Diretoria de Controles Internos, Compliance e Risco Corporativo Página 1 Última Revisão: março de 2013 Uso interno Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS...

BM&FBOVESPA Diretoria de Controles Internos, Compliance e Risco Corporativo Página 1 Última Revisão: março de 2013 Uso interno Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS...

Objetivos Gerais do Auditor

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática. Cristiano Seguecio 21/10/2015

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

Política de Risco Operacional BM&FBOVESPA. Página 1

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS... 3 5. DIRETRIZES... 3 5.1. Seção A Comunicação e Consulta... 4 5.2. Seção

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS... 3 5. DIRETRIZES... 3 5.1. Seção A Comunicação e Consulta... 4 5.2. Seção

DIFERENÇAS ENTRE AUDITORIA EXTERNA E INTERNA

Olá pessoal, AUDITORIA BACEN ÁREA 5 PROF. MARCELO ARAGÃO Esta é a aula 1 do curso de Auditoria para o concurso do Bacen, área 5, que versa sobre os seguintes assuntos: Diferenças entre auditoria externa

Olá pessoal, AUDITORIA BACEN ÁREA 5 PROF. MARCELO ARAGÃO Esta é a aula 1 do curso de Auditoria para o concurso do Bacen, área 5, que versa sobre os seguintes assuntos: Diferenças entre auditoria externa

POLIÍTICA DE GERENCIAMENTO DO SISTEMA DE CONTROLES INTERNOS

Junho/2016. POLIÍTICA DE GERENCIAMENTO DO SISTEMA DE CONTROLES INTERNOS Versão: 01 Revisada: Compliance Aprovação: Mario Celso Coutinho de Souza Dias Presidente 30/06/2016 1 APRESENTAÇÃO O Banco Central

Junho/2016. POLIÍTICA DE GERENCIAMENTO DO SISTEMA DE CONTROLES INTERNOS Versão: 01 Revisada: Compliance Aprovação: Mario Celso Coutinho de Souza Dias Presidente 30/06/2016 1 APRESENTAÇÃO O Banco Central

Prova de Auditoria Governamental TCE-PR comentada.

Prova de Auditoria Governamental TCE-PR comentada. Olá pessoal! Seguem comentários das provas de Auditoria do TCE-PR (para cargo Engenharia Civil), aplicadas em 11/09, pelo CESPE. Espero que tenham feito

Prova de Auditoria Governamental TCE-PR comentada. Olá pessoal! Seguem comentários das provas de Auditoria do TCE-PR (para cargo Engenharia Civil), aplicadas em 11/09, pelo CESPE. Espero que tenham feito

Instrumento Organizacional. Política Institucional GESTÃO DE RISCOS CORPORATIVOS PI0028 V.2

Instrumento Organizacional Tipo: Política Institucional Fase: Vigente Título: Número e Versão: GESTÃO DE RISCOS CORPORATIVOS PI0028 V.2 Área Emitente: Aprovador: Vigência da 1ª versão: Vigência desta versão:

Instrumento Organizacional Tipo: Política Institucional Fase: Vigente Título: Número e Versão: GESTÃO DE RISCOS CORPORATIVOS PI0028 V.2 Área Emitente: Aprovador: Vigência da 1ª versão: Vigência desta versão:

Governança. Corporativa e. Gestão de Riscos

Governança Corporativa e Gestão de Riscos Século XX Linha do tempo 1992 1999 2018 Criado pelo Banco da Inglaterra o 1º código de boas práticas de Governança Corporativa. No mesmo ano foi elaborado o 1º

Governança Corporativa e Gestão de Riscos Século XX Linha do tempo 1992 1999 2018 Criado pelo Banco da Inglaterra o 1º código de boas práticas de Governança Corporativa. No mesmo ano foi elaborado o 1º

Curso e- Learning. Formação de Auditores Internos do Meio Ambiente NBR ISO 14001, com base na NBR ISO 19011

Curso e- Learning Formação de Auditores Internos do Meio Ambiente NBR ISO 14001, com base na NBR ISO 19011 Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste

Curso e- Learning Formação de Auditores Internos do Meio Ambiente NBR ISO 14001, com base na NBR ISO 19011 Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste

DE GESTÃO DE RISCOS DO IFMS

DE GESTÃO DE RISCOS DO IFMS MAIO / 2017 INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE MATO GROSSO DO SUL IFMS Endereço: Rua Ceará, 972 - Campo Grande - MS CEP: 79.021-000 CNPJ: 10.673.078/0001-20

DE GESTÃO DE RISCOS DO IFMS MAIO / 2017 INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE MATO GROSSO DO SUL IFMS Endereço: Rua Ceará, 972 - Campo Grande - MS CEP: 79.021-000 CNPJ: 10.673.078/0001-20

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E COMPETÊNCIAS. UNIVERSIDADE FEDERAL DE ALFENAS JEFERSON ALVES DOS SANTOS Auditor Chefe da UNIFAL-MG Presidente da Associação FONAIMEC

GESTÃO DE RISCO NA ADMINISTRAÇÃO PÚBLICA: QUEBRANDO PARADIGMAS ATORES E COMPETÊNCIAS. UNIVERSIDADE FEDERAL DE ALFENAS JEFERSON ALVES DOS SANTOS Auditor Chefe da UNIFAL-MG Presidente da Associação FONAIMEC

Política de contratação de auditoria independente

Política de contratação de auditoria independente Objetivo O Conselho de Administração e a Diretoria são responsáveis pela elaboração das demonstrações financeiras do IBGC e por assegurar que as mesmas

Política de contratação de auditoria independente Objetivo O Conselho de Administração e a Diretoria são responsáveis pela elaboração das demonstrações financeiras do IBGC e por assegurar que as mesmas

Materialidade e sua aplicação nos trabalhos de auditoria NBC TA 320