Troféu Transparência Comunicação Visual

|

|

|

- Esther Castelhano Braga

- 6 Há anos

- Visualizações:

Transcrição

1 Troféu Transparência 2015 Comunicação Visual

2 INTRODUÇÃO

3 Melhores Práticas da Auditoria Interna com foco em Riscos. Teoria Fomentar a discussão sobre o atual papel das atividades de Auditoria Interna; Prática Diagnóstico de Avaliação de Qualidade da Auditoria Interna de diversas instituições; Realidade Resultado da pesquisa sobre Auditoria Interna no Brasil (Deloitte).

4 TEORIA

5 TEORIA Definição de AI A auditoria interna deve se posicionar como uma função estratégica, contribuindo para: Preservar e gerar valor. Auxiliar nas atividades de gestão de riscos, governança e conformidade dos processos. Focar nos objetivos estratégicos das organizações. A abordagem estratégica está alinhada ao IIA International Professional Practices Framework (IPPF). Auditoria Interna é uma atividade de revisão e consultoria independente organizada para agregar valor e aprimorar as operações das organizações. Deve suportar a organização a alcançar seus objetivos através da avaliação e melhoria dos processos de gestão de riscos, ambiente de controles e governança corporativa. (IIA 1999 / BIS Ago/2001)

dos processos")

6 TEORIA- Posicionamento Compliance Controles Internos As linhas básicas de defesa das instituições contra os riscos inerente es aos seus negócios visando o aprimoramento de sua Governança Corporativa, podem ser descritas em três níveis inter-relacionados: Processos Áreas de Negócio Gestão de Riscos Definição, por parte de Compliance, quanto às leis e regulamentações aplicáveis; Monitorização do grau de exposição à riscos e aderência (interna e externa) dos processos realizados pelas áreas de Gestão de Riscos e Controles Internos, com suporte da estrutura de ouvidoria; e Auditoria Interna Verificação independente do grau de exposição à riscos e adequação da estrutura de controles internos pela Auditoria Interna.

7 TEORIA Foco Tradicional Universo de Auditoria Validação e Planos de Ação Reporte Planejamento dos Trabalhos Execução de Testes Follow-up

8 TEORIA Foco em Riscos Universo de Auditoria Entendimento do Processo Identificação de Riscos Avaliação dos Controles Priorização dos Riscos Validação e Planos de Ação Reporte Planejamento dos Trabalhos Execução de Testes Follow-up

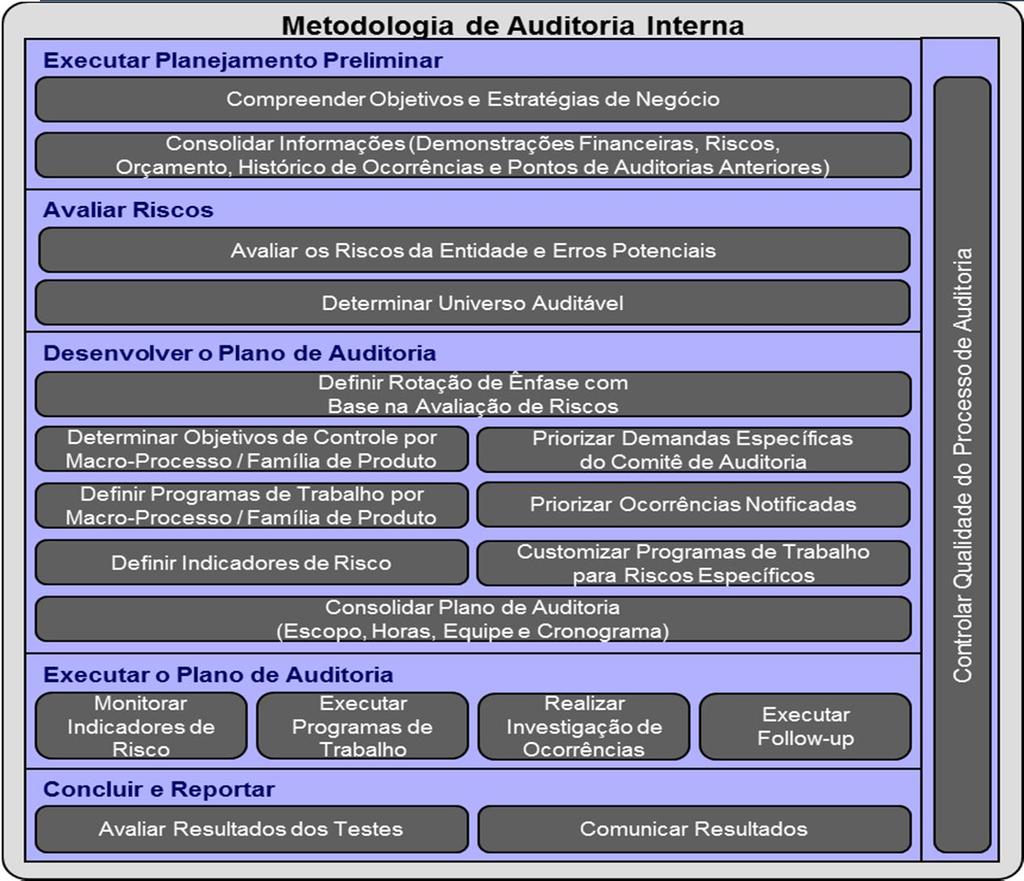

9 TEORIA-Metodologia

10 TEORIA- Desafios Quais são os Principais Desafios identificados em nossos trabalhos?

11 PRÁTICA

12 Prática QAR IPPF Red Book 1000 Normas de Atributos 2000 Normas de Perfomance IIA Standards GC PC DNC Propósito, Autoridade e Responsabilidade Independência e Objetividade Proficiência e Zelo Profissional Devido Programa de Garantia de Qualidade e Melhoria Gestão da Atividade de Auditoria Interna 2100 Natureza do Trabalho * Resultados de trabalhos realizados em mais de 10 instituições Planejamento do Trabalho de Auditoria Execução do Trabalho de Auditoria Comunicação dos Resultados Monitoração da Ação Corretiva Aceitação de Riscos pela Administração

13 Prática QAR AUDITORIA INTERNA Abordagem Auditoria Interna Percepção da Organização Avaliação Documental IIA Institute of Internal Auditors Definição de Auditoria Interna Código de Ética Normas Melhores Práticas x Praticas Reais Normas da Auditoria Interna Corporativa Comparação com Modelos de Mercado Melhores práticas de mercado

14 Prática QAR AUDITORIA INTERNA 1000 Propósito, autoridade e responsabilidade 1100 Independência e objetividade 1200 Proficiência e Zelo 1300 Qualidade e aperfeiçoamento 2000 Gerenciando a função de CI 2100 Natureza do trabalho 2200 Planejamento dos trabalhos 2300 Execução dos trabalhos 2400 Comunicação dos resultados 2500 Monitorando o progresso 2600 Aceitação dos riscos Propósito, Autoridade e Responsabilidade Independência e Objetividade Proficiência e Zelo Profissional Componentes Missão Funções e responsabilidades Código de Ética Reporte funcional Nível de reporte Interação com o Comitê de Controles Internos Objetividade Confirmação de Independência Programa de treinamentos Utilização de ferramentas Percepção da organização Principais Gaps Identificados A missão e atuação da AI precisa de melhor disseminação no nível gerencial e entre os colaboradores. Necessidade de definição formalizada de forma objetiva e clara nas atribuições do Comitê de AI conforme IIA, item 1110: Formule questionamentos adequados à administração e ao executivo chefe de auditoria para determinar se existem escopos inadequados ou limitações de recursos. Necessidade de aprimorar conhecimento específicos (áreas fiscal/tributária, risco de crédito, atuarial, estatísticos e prevenção a fraudes). Ou incluir membros da equipe de auditoria interna nos trabalhos realizados por terceiros nos processos citados. Aprimorar planejamento de treinamentos com cronograma de datas para realização dos mesmos. Divulgar os treinamentos e experiências da equipe de auditoria nos temas das auditorias para os auditados na comunicação de abertura dos trabalhos e nas reuniões de kick off.

15 Prática QAR AUDITORIA INTERNA 1000 Propósito, autoridade e responsabilidade 1100 Independência e objetividade 1200 Proficiência e Zelo 1300 Qualidade e aperfeiçoamento 2000 Gerenciando a função de CI 2100 Natureza do trabalho 2200 Planejamento dos trabalhos 2300 Execução dos trabalhos 2400 Comunicação dos resultados 2500 Monitorando o progresso 2600 Aceitação dos riscos Programa de Qualificação e Aperfeiçoamento Gerenciamento da Função de Auditoria Interna Natureza do Trabalho Componentes Indicadores Monitoramento da qualidade Avaliação dos auditores Planejamento Comunicação e aprovação Gerenciamento de recursos Políticas e procedimentos Governança Gerenciamento de Riscos Controles Coordenação Reporte para administração e conselho Principais Gaps Identificados Elaborar e disponibilizar resultado de indicador de resultados quantificáveis da auditoria (savings) para os gestores envolvidos e aos membros do comitê de controles internos e elaborar indicador de solicitações adicionais (excluindo denúncias). Promover a interação entre as áreas de governança: Desenvolver linguagem comum de riscos; unificar processo de follow up. Definição e formalizar critérios para estipular horas no planejamento dos controles. Utilização de sistema para gerenciamento dos controles. Rever procedimento de acompanhamento tempestivo dos controles a fim de garantir que o execução integral do plano.

16 Prática QAR AUDITORIA INTERNA 1000 Propósito, autoridade e responsabilidade 1100 Independência e objetividade 1200 Proficiência e Zelo 1300 Qualidade e aperfeiçoamento 2000 Gerenciando a função de CI 2100 Natureza do trabalho 2200 Planejamento dos trabalhos 2300 Execução dos trabalhos 2400 Comunicação dos resultados 2500 Monitorando o progresso 2600 Aceitação dos riscos Componentes Planejamento dos Trabalhos Planejamento dos trabalhos Objetivos do trabalho Escopo do trabalho Alocação de recursos Programa de trabalho Comunicação dos Resultados Qualidade da comunicação Divulgação dos resultados Opiniões gerais Principais Gaps Identificados Implantar procedimentos de revisão tempestivo dos trabalhos para assegurar que todas as etapas de elaboração do programa de trabalho tenham sido cumpridas e aprovadas antes do início da execução Alocar especialista em auditoria de ouvidoria para realizar o trabalho ou como revisor do trabalho. Incluir os comentários formais dos auditados e os riscos atrelados aos pontos e aplicar padronização nos relatórios de forma que as informações sejam apresentadas de modo uniforme, claro e conciso em todos os relatórios. Implantar procedimento de revisão tempestiva dos WPs por revisor considerando padronização, informações mínimas e qualidade a fim de evitar inconsistência de dados entre WP e relatório e pontos não suportados por documentação no relatório. Atentar para padronização dos relatórios a fim de garantir que todos os relatórios sejam concisos e gerenciais. Relatórios emitidos antes da conclusão ou revisão dos trabalhos. Avaliar relevância e materialidade dos pontos reportados nos relatórios, assim como viabilidade das recomendações.

17 Prática QAR AUDITORIA INTERNA 1000 Propósito, autoridade e responsabilidade 1100 Independência e objetividade 1200 Proficiência e Zelo 1300 Qualidade e aperfeiçoamento 2000 Gerenciando a função de CI 2100 Natureza do trabalho 2200 Planejamento dos trabalhos 2300 Execução dos trabalhos 2400 Comunicação dos resultados 2500 Monitorando o progresso 2600 Aceitação dos riscos Execução dos Trabalhos Monitorando o Progresso Deliberação de Aceitação de Riscos pela Diretoria Componentes Qualidade dos papéis de trabalho Critérios para seleção de amostra Arquivamento de documentos Comunicação de start up Monitoramento dos Controles Política de Follow Up Acompanhamento dos planos de ação Política de aceitação de riscos Reporte ao Comitê de Auditoria Evidência de revisão dos papéis Principais Gaps Identificados Aplicar a padronização dos papéis de trabalho, inclusive trabalhos realizados por terceiros. Forçar evidenciação de revisão dos trabalhos por auditor sênior antes do fechamento dos trabalhos. Processo mensal de follow up formalizado e implantado para acompanhamento das ações corretivas e escalonamento e reuniões trimestrais com o comitê de auditoria para acompanhar o cumprimento das recomendações. Procedimentos de deliberação de Aceitação de Riscos pela Diretoria Executiva definidos em política e em linha com o IIA.

18 REALIDADE PESQUISA DE AUDITORIA INTERNA NO BRASIL 2016

19 Perfil e metodologia da pesquisa 45% dos respondentes registraram faturamento superior a R$ 1 bilhão. Participação relevante também de organizações com faturamento inferior a R$ 100 milhões reconhecimento da importância da AI nas organizações, independentemente do seu porte.

20 A estrutura de auditoria interna Investimentos A manutenção ou aumento do nível de investimento na prática de auditoria interna confirma a importância e a contribuição da área para auxiliar as companhias no atual cenário macroeconômico.

21 A estrutura de auditoria interna Práticas e modelos adotados pelas empresas Segundo 69% dos respondentes, a auditoria interna se reporta para o comitê de auditoria, conselho fiscal ou conselho de administração. Demonstra alinhamento do mercado brasileiro às melhores práticas globais. Evolução em relação às edições anteriores da pesquisa.

22 A estrutura de auditoria interna Plano de auditoria interna

23 1. Foco no gerenciamento de riscos e governança Eventos de risco possuem tendências e velocidades diferentes no contexto empresarial. O planejamento da auditoria interna deve ser flexível para endereçar de maneira tempestiva as mutações no perfil de risco da empresa.

24 1. Foco no gerenciamento de riscos e governança

25 2. Atuação flexível e alinhada com a estratégia e com os acionistas

26 2. Atuação flexível e alinhada com a estratégia e com os acionistas

27 3. Disseminação das melhores práticas de gestão de riscos e controles internos Um dos pilares para o reconhecimento da auditoria interna é a disseminação de melhores práticas para diferentes stakeholders. Há necessidade de manter uma agenda permanente para discussão de temas relevantes com a alta administração.

28 4. Trabalhos preditivos, focados na prevenção de irregularidades, perdas e otimização do capital Os programas de prevenção de irregularidades e de perdas são uma peça importante no atual contexto empresarial. Cada vez mais, as organizações têm apostado nesses programas com o envolvimento da área de auditoria interna nessas iniciativas.

29 4. Trabalhos preditivos, focados na prevenção de irregularidades, perdas e otimização do capital

30 6. Utilização de tecnologia e Audit Analytics

31 7. Uso de indicadores para gestão das atividades e demonstrar o valor gerado A auditoria interna deve ser gerenciada como um negócio, buscando sempre a melhoria contínua e a excelência operacional. Uma importante ferramenta nesse processo é a utilização de KPIs. 38% das empresas não possuem indicadores de benefícios e valor agregado proporcionado

nos quais há maior possibilidade para explorar o resultado das análises e respectivas")

32 8. Reporte interativo alinhado às necessidades dos acionistas Outro pilar a ser utilizado para o reporte é a tecnologia, que tem permitido a confecção de painéis (dashboards) nos quais há maior possibilidade para explorar o resultado das análises e respectivas exceções.

33 9. Foco na solução de problemas e no auxílio à administração Trusted Advisor A habilidade de analisar, discutir e propor melhorias é outro pilar para a percepção de valor da função de auditoria interna. Este é o principal meio que a área tem a fim de demonstrar o conhecimento do negócio e sua forma de priorização para melhorar o ambiente de gestão e controles internos.

34 9. Foco na solução de problemas e no auxílio à administração Trusted Advisor

35 Conclusão O ambiente atual e o desejo de mudança, reforçam o momento de expansão e oportunidade em nossa carreira, que deve ser visto com responsabilidade e profundo conhecimento de nosso papel. Rodrigo Abbruzzini Artigo DNA do Auditor e seus principais desafios IIA Notícias 08/03/16 as/iianoticiased49/index.html

36 Troféu Transparência 2015 OBRIGADO Comunicação Visual

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

REGULAMENTO DA AUDITORIA INTERNA CORPORATIVA 15/05/2018 1. Definição da atividade de auditoria A Auditoria Interna da TOTVS é uma atividade independente e objetiva que presta serviços de avaliação e de

IPPF - International Professional Practices Framework

IPPF - International Professional Practices Framework 1 IPPF - International Professional Practices Framework Estrutura (Framework) As ORIENTAÇÕES MANDATÓRIAS consistem em Princípios Fundamentais, Definição

IPPF - International Professional Practices Framework 1 IPPF - International Professional Practices Framework Estrutura (Framework) As ORIENTAÇÕES MANDATÓRIAS consistem em Princípios Fundamentais, Definição

AUDITORIA INTERNA. Relatório Anual de Atividades de Auditoria Interna

AUDITORIA INTERNA Relatório Anual de Atividades de Auditoria Interna 2015 Introdução Em 17/11/2015, a Controladoria Geral da União (CGU/PR) emitiu a Instrução Normativa nº 24 que estabelece o conteúdo

AUDITORIA INTERNA Relatório Anual de Atividades de Auditoria Interna 2015 Introdução Em 17/11/2015, a Controladoria Geral da União (CGU/PR) emitiu a Instrução Normativa nº 24 que estabelece o conteúdo

GERENCIAMENTO INTEGRADO DE RISCOS CORPORATIVOS, CONTROLES INTERNOS E COMPLIANCE. Histórico de Revisões. Elaboração do Documento.

Histórico de Revisões Versão: 01 Data de Revisão: Histórico: Elaboração do Documento. Índice I. Objetivo... 1 II. Abrangência... 1 III. Documentação Complementar... 1 IV. Conceitos e Siglas... 2 V. Responsabilidades...

Histórico de Revisões Versão: 01 Data de Revisão: Histórico: Elaboração do Documento. Índice I. Objetivo... 1 II. Abrangência... 1 III. Documentação Complementar... 1 IV. Conceitos e Siglas... 2 V. Responsabilidades...

GRC Governança Risco e Compliance

GRC Governança Risco e Compliance 2 Implantação do GRC- Governança, Riscos e Compliance Lei das Estatais: 13.303/16 Conceito do GRC Integração dos processos dentro de uma organização, fazendo com que a

GRC Governança Risco e Compliance 2 Implantação do GRC- Governança, Riscos e Compliance Lei das Estatais: 13.303/16 Conceito do GRC Integração dos processos dentro de uma organização, fazendo com que a

Norma 2110 Governança

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

Norma 2110 Governança A atividade de auditoria interna deve avaliar e propor recomendações apropriadas para a melhoria do processo de governança no seu cumprimento dos seguintes objetivos: Promover a ética

Conteúdo Programático Completo

Conteúdo Programático Completo 1. PAPÉIS ESTRATÉGICOS E OPERACIONAIS DA AUDITORIA INTERNA 1.1 Gestão de Mudanças 1.1.1 Visão Geral 1.1.2 Habilidades Interpessoais 1.1.3 Tipos de Mudança 1.1.4 Resistência

Conteúdo Programático Completo 1. PAPÉIS ESTRATÉGICOS E OPERACIONAIS DA AUDITORIA INTERNA 1.1 Gestão de Mudanças 1.1.1 Visão Geral 1.1.2 Habilidades Interpessoais 1.1.3 Tipos de Mudança 1.1.4 Resistência

Asseguração de Basiléia e Auditoria com Foco em Riscos ABBC JUN 10

Asseguração de Basiléia e Auditoria com Foco em Riscos ABBC JUN 10 AGENDA Objetivo da Auditoria Interna Tendências em Auditoria Interna O papel da AI no processo de asseguração Principais Desafios Auditoria

Asseguração de Basiléia e Auditoria com Foco em Riscos ABBC JUN 10 AGENDA Objetivo da Auditoria Interna Tendências em Auditoria Interna O papel da AI no processo de asseguração Principais Desafios Auditoria

A Nova Auditoria. Rogerio Zanchi. Gerente de Auditoria Interna. Grupo Votorantim

A Nova Auditoria Rogerio Zanchi Gerente de Auditoria Interna Grupo Votorantim Precisamos mudar, mas por quê? Fatores Motivadores da Transformação Conservador ou Obsoleto? Atuação e Abordagem Pessoal Sinergia

A Nova Auditoria Rogerio Zanchi Gerente de Auditoria Interna Grupo Votorantim Precisamos mudar, mas por quê? Fatores Motivadores da Transformação Conservador ou Obsoleto? Atuação e Abordagem Pessoal Sinergia

Auditoria Interna em Sistema de Integridade. Rodrigo Fontenelle, CGAP, CRMA, CCSA

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

OBJETIVO PÚBLICO-ALVO PROGRAMA

Curso de Auditoria Interna, Controle Interno e Gestão de Riscos carga-horária: 16 horas OBJETIVO Fornecer aos participantes o conhecimento básico e bases técnicas e práticas fundamentais para que possam

Curso de Auditoria Interna, Controle Interno e Gestão de Riscos carga-horária: 16 horas OBJETIVO Fornecer aos participantes o conhecimento básico e bases técnicas e práticas fundamentais para que possam

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A.

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

Governança Corporativa e Prevenção a Fraudes. Anthero de Moraes Meirelles Diretor de Fiscalização Banco Central do Brasil

Governança Corporativa e Prevenção a Fraudes Anthero de Moraes Meirelles Diretor de Fiscalização Banco Central do Brasil Agenda 1. A Supervisão do SFN e a importância da Governança Corporativa 2. Prevenção

Governança Corporativa e Prevenção a Fraudes Anthero de Moraes Meirelles Diretor de Fiscalização Banco Central do Brasil Agenda 1. A Supervisão do SFN e a importância da Governança Corporativa 2. Prevenção

BM&FBOVESPA. Política de Controles Internos. Diretoria de Controles Internos, Compliance e Risco Corporativo. Última Revisão: março de 2013.

BM&FBOVESPA Diretoria de Controles Internos, Compliance e Risco Corporativo Página 1 Última Revisão: março de 2013 Uso interno Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS...

BM&FBOVESPA Diretoria de Controles Internos, Compliance e Risco Corporativo Página 1 Última Revisão: março de 2013 Uso interno Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS...

Auditoria Contínua Uma visão do IIA Global. Oswaldo Basile, CIA, CCSA, QAR. CEO Trusty Consultores Presidente IIA Brasil

Auditoria Contínua Uma visão do IIA Global Oswaldo Basile, CIA, CCSA, QAR. CEO Trusty Consultores Presidente IIA Brasil Normas Internacionais para a Prática Profissional - NIPP Elementos - NIPP Definição

Auditoria Contínua Uma visão do IIA Global Oswaldo Basile, CIA, CCSA, QAR. CEO Trusty Consultores Presidente IIA Brasil Normas Internacionais para a Prática Profissional - NIPP Elementos - NIPP Definição

EM APROVAÇÃO Norma Auditoria Interna para as Cooperativas Singulares

para as Cooperativas Singulares Responsável Denis Breuer Cargo Gerente de Auditoria Interna Substitui e revoga Área Gerência - Auditoria Interna Abrangência Período de Vigência De: 17/10/2017 Até: Classificação

para as Cooperativas Singulares Responsável Denis Breuer Cargo Gerente de Auditoria Interna Substitui e revoga Área Gerência - Auditoria Interna Abrangência Período de Vigência De: 17/10/2017 Até: Classificação

Políticas Corporativas

1 IDENTIFICAÇÃO Título: Restrições para Uso: POLÍTICA DE CONTROLES INTERNOS Acesso Controle Livre Reservado Confidencial Controlada Não Controlada Em Revisão 2 - RESPONSÁVEIS Etapa Área Responsável Cargo

1 IDENTIFICAÇÃO Título: Restrições para Uso: POLÍTICA DE CONTROLES INTERNOS Acesso Controle Livre Reservado Confidencial Controlada Não Controlada Em Revisão 2 - RESPONSÁVEIS Etapa Área Responsável Cargo

Gestão de Controles Internos COSO e as 3 Linhas de Defesa

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Liane Angoti Controladoria-Geral do Distrito Federal Sumário Cenário COSO evolução e abordagens Modelo 3 Linhas de Defesa Experiência da CGDF Reflexão

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA Renato Trisciuzzi, CIA, CCSA, CRMA, Contador, MSC. Presidente do Conselho de Administração IIA BRASIL Independência e Objetividade Independência: A liberdade

INDEPENDÊNCIA & OBJETIVIDADE EM AUDITORIA INTERNA Renato Trisciuzzi, CIA, CCSA, CRMA, Contador, MSC. Presidente do Conselho de Administração IIA BRASIL Independência e Objetividade Independência: A liberdade

RELATÓRIO DA ESTRUTURA DO GERENCIAMENTO RISCO OPERACIONAL

RELATÓRIO DA ESTRUTURA DO GERENCIAMENTO RISCO OPERACIONAL EXERCÍCIO 2015 A Cooperativa de Economia e Crédito Mútuo dos Empregados, Aposentados e Pensionistas da Companhia Estadual de Energia Elétrica e

RELATÓRIO DA ESTRUTURA DO GERENCIAMENTO RISCO OPERACIONAL EXERCÍCIO 2015 A Cooperativa de Economia e Crédito Mútuo dos Empregados, Aposentados e Pensionistas da Companhia Estadual de Energia Elétrica e

PÚBLICO-ALVO PROGRAMA

Treinamento presencial: Auditoria Interna, Controle Interno e Gestão de Riscos OBJETIVO Fornecer aos participantes o conhecimento básico e bases técnicas e práticas fundamentais para que possam aplicar

Treinamento presencial: Auditoria Interna, Controle Interno e Gestão de Riscos OBJETIVO Fornecer aos participantes o conhecimento básico e bases técnicas e práticas fundamentais para que possam aplicar

Corporativa e Compliance

Lei 13.303 Lei 13.303 - Aspectos de Governança Corporativa e Compliance Aspectos de Governança 25a CONVECON Corporativa e Eliete Martins Compliance Sócia- Diretora Governança Corporativa - KPMG 25a CONVECON

Lei 13.303 Lei 13.303 - Aspectos de Governança Corporativa e Compliance Aspectos de Governança 25a CONVECON Corporativa e Eliete Martins Compliance Sócia- Diretora Governança Corporativa - KPMG 25a CONVECON

19 de Setembro de 2013 Hotel Tivoli São Paulo Mofarrej

19 de Setembro de 2013 Hotel Tivoli São Paulo Mofarrej A AUDITORIA INTERNA E SUA RELAÇÃO COM A GESTÃO DE RISCOS OPERACIONAIS Assizio Oliveira LR Assessoria e Consultoria Definição de Auditoria Interna

19 de Setembro de 2013 Hotel Tivoli São Paulo Mofarrej A AUDITORIA INTERNA E SUA RELAÇÃO COM A GESTÃO DE RISCOS OPERACIONAIS Assizio Oliveira LR Assessoria e Consultoria Definição de Auditoria Interna

COMPANHIA RIOGRANDENSE DE SANEAMENTO A Vida Tratada Com Respeito

FOLHA DE CONTROLE Título Política de Conformidade e Integridade Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

FOLHA DE CONTROLE Título Política de Conformidade e Integridade Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

Política de Conformidade (Compliance) do Sistema CECRED

do Sistema CECRED") Aprovado por: Conselho de Administração Data aprovação reunião: 23/ SUMÁRIO Capítulo 1 Objetivo do documento... 2 Capítulo 2 Responsabilidades... 3 Capítulo 3 Glossário / Definições... 8 Capítulo 4 Regras...

Aprovado por: Conselho de Administração Data aprovação reunião: 23/ SUMÁRIO Capítulo 1 Objetivo do documento... 2 Capítulo 2 Responsabilidades... 3 Capítulo 3 Glossário / Definições... 8 Capítulo 4 Regras...

MANUAL DE INTEGRIDADE

MANUAL DE Controle de alterações Revisão Data Local da Revisão Descrição 1 - Emissão inicial Lista de Distribuição Diretoria Executiva Diretoria de Integridade Diretores das áreas Gestores de Integridade

MANUAL DE Controle de alterações Revisão Data Local da Revisão Descrição 1 - Emissão inicial Lista de Distribuição Diretoria Executiva Diretoria de Integridade Diretores das áreas Gestores de Integridade

COMPANHIA RIOGRANDENSE DE SANEAMENTO A Vida Tratada Com Respeito

FOLHA DE CONTROLE Título Política de Controles Internos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

FOLHA DE CONTROLE Título Política de Controles Internos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

ÍNDICE 1. OBJETIVO ABRANGÊNCIA DEFINIÇÕES GESTÃO DE RISCOS ETAPAS DA GESTÃO DE RISCOS E CONTROLES INTERNOS...

GESTÃO DE RISCOS Folha 1/10 ÍNDICE 1. OBJETIVO... 2 2. ABRANGÊNCIA... 2 3. DEFINIÇÕES... 2 4. GESTÃO DE RISCOS... 3 5. ETAPAS DA GESTÃO DE RISCOS E CONTROLES INTERNOS... 4 5.1. Identificação dos Riscos:...

GESTÃO DE RISCOS Folha 1/10 ÍNDICE 1. OBJETIVO... 2 2. ABRANGÊNCIA... 2 3. DEFINIÇÕES... 2 4. GESTÃO DE RISCOS... 3 5. ETAPAS DA GESTÃO DE RISCOS E CONTROLES INTERNOS... 4 5.1. Identificação dos Riscos:...

ESTRUTURA DE GERENCIAMENTO DE CAPITAL Resolução 3.988/2011. Área Responsável: Risco de Crédito e Capital Gerência de Capital

ESTRUTURA DE GERENCIAMENTO DE CAPITAL Área Responsável: Risco de Crédito e Capital Gerência de Capital Sumário RELATÓRIO DE ACESSO PÚBLICO ESTRUTURA DE GERENCIAMENTO DE CAPITAL... 3 1. INTRODUÇÃO... 3

ESTRUTURA DE GERENCIAMENTO DE CAPITAL Área Responsável: Risco de Crédito e Capital Gerência de Capital Sumário RELATÓRIO DE ACESSO PÚBLICO ESTRUTURA DE GERENCIAMENTO DE CAPITAL... 3 1. INTRODUÇÃO... 3

Instrução Normativa IN CO Política de Compliance da CIP

Instrução Normativa IN CO011 2017 Política de Objetivo: Estabelecer as diretrizes que regem o funcionamento da estrutura de Compliance, em consonância com a Visão, a Missão, os Valores e Princípios da

Instrução Normativa IN CO011 2017 Política de Objetivo: Estabelecer as diretrizes que regem o funcionamento da estrutura de Compliance, em consonância com a Visão, a Missão, os Valores e Princípios da

Dispõe sobre a política de conformidade (compliance) das administradoras de consórcio e das instituições de pagamento.

das administradoras de consórcio e das instituições de pagamento.") CIRCULAR BACEN Nº 3.865, DE 07.12.2017 Dispõe sobre a política de conformidade (compliance) das administradoras de consórcio e das instituições de pagamento. A Diretoria Colegiada do Banco Central do Brasil,

CIRCULAR BACEN Nº 3.865, DE 07.12.2017 Dispõe sobre a política de conformidade (compliance) das administradoras de consórcio e das instituições de pagamento. A Diretoria Colegiada do Banco Central do Brasil,

Gestão da Tecnologia da Informação

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Agosto de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Continuação do Domínio de Processos PO (PO4, PO5

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Agosto de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Continuação do Domínio de Processos PO (PO4, PO5

Sumário Parte I Estrutura e Controle da Administração Pública, 1 1 Estado e Administração Pública, 3 2 Controle na Administração Pública, 21

Sumário Prefácio, xiii Parte I Estrutura e Controle da Administração Pública, 1 1 Estado e Administração Pública, 3 1.1 Estado: definição, elementos, funções, 3 1.2 Governo, 5 1.3 Administração Pública,

Sumário Prefácio, xiii Parte I Estrutura e Controle da Administração Pública, 1 1 Estado e Administração Pública, 3 1.1 Estado: definição, elementos, funções, 3 1.2 Governo, 5 1.3 Administração Pública,

Companhia de Saneamento de Minas Gerais REGIMENTO INTERNO DA SUPERINTENDÊNCIA DE CONFORMIDADE E RISCOS DA COPASA MG

Companhia de Saneamento de Minas Gerais REGIMENTO INTERNO DA SUPERINTENDÊNCIA DE CONFORMIDADE E DA COPASA MG Sumário Da Finalidade... 3 Da Estrutura... 3 Das Competências... 4 Do Orçamento Próprio... 5

Companhia de Saneamento de Minas Gerais REGIMENTO INTERNO DA SUPERINTENDÊNCIA DE CONFORMIDADE E DA COPASA MG Sumário Da Finalidade... 3 Da Estrutura... 3 Das Competências... 4 Do Orçamento Próprio... 5

Política Controles Internos

Política Controles 1. Objetivo Esta política estabelece diretrizes e responsabilidades para a implementação e manutenção do Sistema de Controles integrado ao Gerenciamento de Risco Operacional aplicável

Política Controles 1. Objetivo Esta política estabelece diretrizes e responsabilidades para a implementação e manutenção do Sistema de Controles integrado ao Gerenciamento de Risco Operacional aplicável

COMPANHIA ABERTA (BRML3) CAPÍTULO I DEFINIÇÕES

CAPÍTULO I DEFINIÇÕES") POLÍTICA DE GESTÃO DE RISCOS br MALLS PARTICIPAÇÕES S.A. CNPJ/MF Nº 06.977.745/0001-91 NIRE Nº 33.3.0028170-3 COMPANHIA ABERTA (BRML3) CAPÍTULO I DEFINIÇÕES 1.1. Os termos e expressões listados a seguir,

POLÍTICA DE GESTÃO DE RISCOS br MALLS PARTICIPAÇÕES S.A. CNPJ/MF Nº 06.977.745/0001-91 NIRE Nº 33.3.0028170-3 COMPANHIA ABERTA (BRML3) CAPÍTULO I DEFINIÇÕES 1.1. Os termos e expressões listados a seguir,

Avaliando e Implementando um Programa de Qualidade e Melhoria da Auditoria. Mesa de Debates SP 05/04/2013

Avaliando e Implementando um Programa de Qualidade e Melhoria da Auditoria. Mesa de Debates SP 05/04/2013 Sumário A. Introdução. B. Implementando o QAIP C. Avaliação da Qualidade Introdução - QAIP- Programa

Avaliando e Implementando um Programa de Qualidade e Melhoria da Auditoria. Mesa de Debates SP 05/04/2013 Sumário A. Introdução. B. Implementando o QAIP C. Avaliação da Qualidade Introdução - QAIP- Programa

Política de Compliance

Política de Compliance Capítulo 1 Objetivo do documento A Política de Conformidade (Compliance) da cooperativa estabelece princípios e diretrizes de conduta corporativa, para que todos os dirigentes, empregados

Política de Compliance Capítulo 1 Objetivo do documento A Política de Conformidade (Compliance) da cooperativa estabelece princípios e diretrizes de conduta corporativa, para que todos os dirigentes, empregados

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2018 MARÇO/2017 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS APRESENTAÇÃO Este é o primeiro Planejamento

GERÊNCIA DE AUDITORIA INTERNA PLANEJAMENTO ESTRATÉGICO 2017-2018 MARÇO/2017 SUMÁRIO APRESENTAÇÃO METODOLOGIA MISSÃO VISÃO VALORES ANÁLISE DE CONTEXTO ESTRATÉGIAS APRESENTAÇÃO Este é o primeiro Planejamento

POLÍTICA DE CONFORMIDADE

Sumário 1. OBJETIVO... 1 2. ABRANGÊNCIA... 1 3. DEFINIÇÕES... 1 3.1 Conformidade... 1 3.2 Estrutura Normativa Interna... 1 3.3 Programa de Integridade... 1 4. PRINCÍPIOS E DIRETRIZES... 1 4.1 Princípios

Sumário 1. OBJETIVO... 1 2. ABRANGÊNCIA... 1 3. DEFINIÇÕES... 1 3.1 Conformidade... 1 3.2 Estrutura Normativa Interna... 1 3.3 Programa de Integridade... 1 4. PRINCÍPIOS E DIRETRIZES... 1 4.1 Princípios

17 de novembro de Como a Controladoria pode melhorar a performance da empresa: insights da prática e das pesquisas

17 de novembro de 2016 Como a Controladoria pode melhorar a performance da empresa: insights da prática e das pesquisas Agenda Nossa missão Estrutura Processo Orçamentário Orçamento Matricial Despesas

17 de novembro de 2016 Como a Controladoria pode melhorar a performance da empresa: insights da prática e das pesquisas Agenda Nossa missão Estrutura Processo Orçamentário Orçamento Matricial Despesas

Política de Controles Internos

Política de Controles Internos JURISDIÇÃO GEOGRÁFICA AND BAH BRA ESP USA ISR LUX MEX MON PAN SUI URU X A informação contida neste documento é de uso interno e propriedade do Grupo Andbank sendo proibida

Política de Controles Internos JURISDIÇÃO GEOGRÁFICA AND BAH BRA ESP USA ISR LUX MEX MON PAN SUI URU X A informação contida neste documento é de uso interno e propriedade do Grupo Andbank sendo proibida

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO SUMÁRIO 1. OBJETIVO 2. APLICAÇÃO E ABRANGÊNCIA 3. DOCUMENTOS DE REFERÊNCIA E COMPLEMENTARES 3.1. DOCUMENTOS DE REFERÊNCIA 3.2. DOCUMENTOS COMPLEMENTARES

POLÍTICA DE CONFORMIDADE CORPORATIVA DA TRANSPETRO SUMÁRIO 1. OBJETIVO 2. APLICAÇÃO E ABRANGÊNCIA 3. DOCUMENTOS DE REFERÊNCIA E COMPLEMENTARES 3.1. DOCUMENTOS DE REFERÊNCIA 3.2. DOCUMENTOS COMPLEMENTARES

Desafios na Implementação de um Canal de Denúncias

14/06/2013 Desafios na Implementação de um Canal de Denúncias Luiz Umberto Modenese Diretor de Auditoria Cielo Canal de Denúncias - conceituação Processo para gestão de riscos corporativos Recebe informações

14/06/2013 Desafios na Implementação de um Canal de Denúncias Luiz Umberto Modenese Diretor de Auditoria Cielo Canal de Denúncias - conceituação Processo para gestão de riscos corporativos Recebe informações

Código: MSFC-P-004 Versão: 05 Emissão: 10/2011 Última Atualização em: 02/2016

Política de Controles Internos Código: MSFC-P-004 Versão: 05 Emissão: 10/2011 Última Atualização em: 02/2016 OBJETIVO Garantir a aplicação dos princípios e boas práticas da Governança Corporativa, e que

Política de Controles Internos Código: MSFC-P-004 Versão: 05 Emissão: 10/2011 Última Atualização em: 02/2016 OBJETIVO Garantir a aplicação dos princípios e boas práticas da Governança Corporativa, e que

Companhia de Saneamento Básico do Estado de São Paulo - SABESP

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA - 2016 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria (Comitê) da Companhia

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA - 2016 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria (Comitê) da Companhia

REGULAMENTO DE AUDITORIA INTERNA. Cooperativa de Economia e Crédito Mútuo Dos Empregados do Banrisul

REGULAMENTO DE AUDITORIA INTERNA Cooperativa de Economia e Crédito Mútuo Dos Empregados do Banrisul Sumário APRESENTAÇÃO...1 Objetivo da Auditoria Interna...2 Da Atividade da Auditoria Interna...2 Das

REGULAMENTO DE AUDITORIA INTERNA Cooperativa de Economia e Crédito Mútuo Dos Empregados do Banrisul Sumário APRESENTAÇÃO...1 Objetivo da Auditoria Interna...2 Da Atividade da Auditoria Interna...2 Das

onvergência dos Processos

onvergência dos Processos de Gestão de Riscos, Auditoria Interna, Controles Internos e Compliance Situação Atual Convergência Funções e Atividades (Situação Atual) Acionistas Processo de informação e divulgação

onvergência dos Processos de Gestão de Riscos, Auditoria Interna, Controles Internos e Compliance Situação Atual Convergência Funções e Atividades (Situação Atual) Acionistas Processo de informação e divulgação

RISCO DE CRÉDITO Estrutura Organizacional Gerenciamento de Riscos Banco Fidis S.A.

RISCO DE CRÉDITO Estrutura Organizacional A estrutura para gestão de riscos do Banco Fidis deverá ser composta de Comitê de Cobrança e Risco, que é o órgão com responsabilidade de gerir o Risco de Crédito,

RISCO DE CRÉDITO Estrutura Organizacional A estrutura para gestão de riscos do Banco Fidis deverá ser composta de Comitê de Cobrança e Risco, que é o órgão com responsabilidade de gerir o Risco de Crédito,

POLÍTICA ORGANIZACIONAL

Diretoria Responsável: Diretoria de Planejamento e Controladoria Normas vinculadas: Publicado em: 04/10/2018 até: 04/10/2020 1. Objetivo O objetivo desta Política é estabelecer as diretrizes, o processo

Diretoria Responsável: Diretoria de Planejamento e Controladoria Normas vinculadas: Publicado em: 04/10/2018 até: 04/10/2020 1. Objetivo O objetivo desta Política é estabelecer as diretrizes, o processo

Modelo de Capacidade de Auditoria Interna: IA-CM

Modelo de Capacidade de Auditoria Interna: IA-CM Missão Indonésia Liane Angoti CGDF Rodrigo Dutra SEF/DIAG/SC AGENDA Histórico; Estágio Atual DF e SC; Visita à Indonésia; Conclusões. HISTÓRICO Nível 5

Modelo de Capacidade de Auditoria Interna: IA-CM Missão Indonésia Liane Angoti CGDF Rodrigo Dutra SEF/DIAG/SC AGENDA Histórico; Estágio Atual DF e SC; Visita à Indonésia; Conclusões. HISTÓRICO Nível 5

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO SOBRE O INSTITUTO DE AUDITORES INTERNOS The Institute of Internal Auditors (IIA) é a voz global da profissão de auditoria interna, autoridade reconhecida e principal

PLATAFORMA GLOBAL DE DEFESA DA PROFISSÃO SOBRE O INSTITUTO DE AUDITORES INTERNOS The Institute of Internal Auditors (IIA) é a voz global da profissão de auditoria interna, autoridade reconhecida e principal

Como as empresas estão se preparando para Implantação do Código Brasileiro de Governança Corporativa - Companhias Abertas - SP

IBRI - Instituto Brasileiro de Relações com Investidores Como as empresas estão se preparando para Implantação do Código Brasileiro de Governança Corporativa - Companhias Abertas - SP 2 CBGC Aumento do

IBRI - Instituto Brasileiro de Relações com Investidores Como as empresas estão se preparando para Implantação do Código Brasileiro de Governança Corporativa - Companhias Abertas - SP 2 CBGC Aumento do

Gestão de Controles Internos COSO e as 3 Linhas de Defesa

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Rodrigo Fontenelle, CGAP,CCSA,CRMA CGE TOP Agenda Base Normativa. Por quê precisamos falar sobre isso? COSO O Modelo das 3 Linhas de Defesa Enfoque

Gestão de Controles Internos COSO e as 3 Linhas de Defesa Rodrigo Fontenelle, CGAP,CCSA,CRMA CGE TOP Agenda Base Normativa. Por quê precisamos falar sobre isso? COSO O Modelo das 3 Linhas de Defesa Enfoque

Política de Gestão de Riscos Operacionais. 14 de fevereiro

Política de Gestão de Riscos Operacionais 14 de fevereiro 2017 Define os objetivos, as responsabilidades e as diretrizes que orientam a Gestão de Riscos Operacionais na Cetip S.A. Versão da Política: 1ª

Política de Gestão de Riscos Operacionais 14 de fevereiro 2017 Define os objetivos, as responsabilidades e as diretrizes que orientam a Gestão de Riscos Operacionais na Cetip S.A. Versão da Política: 1ª

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 CAPÍTULO I DO OBJETO E DO ÂMBITO DE APLICAÇÃO

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 Dispõe sobre a atividade de auditoria interna nas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. O Banco

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 Dispõe sobre a atividade de auditoria interna nas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. O Banco

Auditoria e Segurança em S.I.

Auditoria e Segurança em S.I. Critérios de auditoria O Boa parte da estabilidade e dos resultados obtidos pela atividade de auditoria depende da competência do grupo de auditores. O O auditor precisa ter

Auditoria e Segurança em S.I. Critérios de auditoria O Boa parte da estabilidade e dos resultados obtidos pela atividade de auditoria depende da competência do grupo de auditores. O O auditor precisa ter

POLÍTICA DE GESTÃO DE RISCOS DO GRUPO MRV

POLÍTICA DE GESTÃO DE RISCOS DO GRUPO MRV SUMÁRIO 1 Objetivo... 2 2 Abrangência... 2 3 Conceitos... 2 4 Tipologias de Risco... 3 5 Responsabilidades... 4 5.1 Conselho de Administração... 4 5.2 Comitê de

POLÍTICA DE GESTÃO DE RISCOS DO GRUPO MRV SUMÁRIO 1 Objetivo... 2 2 Abrangência... 2 3 Conceitos... 2 4 Tipologias de Risco... 3 5 Responsabilidades... 4 5.1 Conselho de Administração... 4 5.2 Comitê de

Política de Controles Internos BM&FBOVESPA. Página 1

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. PRINCÍPIOS... 3 4. DIRETRIZES... 3 5. PRERROGATIVAS DE CONTROLES INTERNOS... 4 6. RESPONSABILIDADES...

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. PRINCÍPIOS... 3 4. DIRETRIZES... 3 5. PRERROGATIVAS DE CONTROLES INTERNOS... 4 6. RESPONSABILIDADES...

Política de Conformidade (Compliance)

") Política de Conformidade (Compliance) Versão 1.0 Elaborado em outubro de 2017 SUMÁRIO 1. OBJETIVO... 3 2. CONCEITO DE COMPLIANCE... 3 3. DIRETRIZES... 3 4. ATRIBUIÇÕES DOS ÓRGÃOS ESTATUTÁRIOS... 4 4.1

Política de Conformidade (Compliance) Versão 1.0 Elaborado em outubro de 2017 SUMÁRIO 1. OBJETIVO... 3 2. CONCEITO DE COMPLIANCE... 3 3. DIRETRIZES... 3 4. ATRIBUIÇÕES DOS ÓRGÃOS ESTATUTÁRIOS... 4 4.1

SUMÁRIO. 1. Objetivo Estrutura do Gerenciamento de Riscos...03

SUMÁRIO 1. Objetivo...02 2. Estrutura do Gerenciamento de Riscos...03 2.1 Gerenciamento do Risco de Crédito...05 2.2 Gerenciamento do Risco Operacional...06 2.3 Gerenciamento do Risco de Mercado...07 2.4

SUMÁRIO 1. Objetivo...02 2. Estrutura do Gerenciamento de Riscos...03 2.1 Gerenciamento do Risco de Crédito...05 2.2 Gerenciamento do Risco Operacional...06 2.3 Gerenciamento do Risco de Mercado...07 2.4

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR Rodrigo Stigger Dutra CGE TOP A DIFÍCIL VIDA DE UM GESTOR A DIFÍCIL VIDA DE UM GESTOR Todo dia é dia de gestão de crise! A DIFÍCIL VIDA DE UM GESTOR Não

A RELEVÂNCIA DA AUDITORIA INTERNA PARA O GESTOR Rodrigo Stigger Dutra CGE TOP A DIFÍCIL VIDA DE UM GESTOR A DIFÍCIL VIDA DE UM GESTOR Todo dia é dia de gestão de crise! A DIFÍCIL VIDA DE UM GESTOR Não

PROAMA Programa de Aceleração da Maturidade de Gestão da Saúde

PROAMA Programa de Aceleração da Maturidade de Gestão da Saúde O que Maturidade de Gestão? A maturidade de gestão é a capacidade da instituição (hospital) alcançar resultados com os recursos disponíveis.

PROAMA Programa de Aceleração da Maturidade de Gestão da Saúde O que Maturidade de Gestão? A maturidade de gestão é a capacidade da instituição (hospital) alcançar resultados com os recursos disponíveis.

ESTRUTURA DE GERENCIAMENTO DE RISCO E CAPITAL

ESTRUTURA DE GERENCIAMENTO DE RISCO E CAPITAL VERSÃO 01 CÓDIGO MO-005 27.07.2018 As informações contidas neste documento são de propriedade do C6 Bank SUMÁRIO PARTE I - IDENTIFICAÇÃO 2 1. OBJETIVO 2 2.

ESTRUTURA DE GERENCIAMENTO DE RISCO E CAPITAL VERSÃO 01 CÓDIGO MO-005 27.07.2018 As informações contidas neste documento são de propriedade do C6 Bank SUMÁRIO PARTE I - IDENTIFICAÇÃO 2 1. OBJETIVO 2 2.

GESTÃO DE RISCO. A experiência da Seguros Unimed

GESTÃO DE RISCO A experiência da Seguros Unimed 3º Simpósio de Saúde Suplementar das Federações das Unimeds dos Estados da Bahia e de Pernambuco Petrolina, 26 de julho de 2018 Quem somos? Somos a Seguradora

GESTÃO DE RISCO A experiência da Seguros Unimed 3º Simpósio de Saúde Suplementar das Federações das Unimeds dos Estados da Bahia e de Pernambuco Petrolina, 26 de julho de 2018 Quem somos? Somos a Seguradora

Workshop Controles Internos. Programa Destaque em Governança de Estatais Propostas para os Segmentos Especiais (N2 e NM)

") Workshop Controles Internos Programa Destaque em Governança de Estatais Propostas para os Segmentos Especiais (N2 e NM) 21/11/2016 Confidencial Uso Informação Interno Informação Pública Público Pública

Workshop Controles Internos Programa Destaque em Governança de Estatais Propostas para os Segmentos Especiais (N2 e NM) 21/11/2016 Confidencial Uso Informação Interno Informação Pública Público Pública

Evolução do Mercado Segurador pela Ótica do Regulador. - Thiago Barata -

A Gestão de Riscos Integrada aos Controles Internos e Governança Corporativa Evolução do Mercado Segurador pela Ótica do Regulador - Thiago Barata - 20 de setembro de 2018 Agenda Evolução dos Pilares Evolução/Reestruturação

A Gestão de Riscos Integrada aos Controles Internos e Governança Corporativa Evolução do Mercado Segurador pela Ótica do Regulador - Thiago Barata - 20 de setembro de 2018 Agenda Evolução dos Pilares Evolução/Reestruturação

Companhia de Saneamento Básico do Estado de São Paulo - SABESP

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA ESTATUTÁRIO - 2018 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria Estatutário

RELATÓRIO ANUAL RESUMIDO DO COMITÊ DE AUDITORIA ESTATUTÁRIO - 2018 Aos Conselheiros de Administração da Companhia de Saneamento Básico do Estado de São Paulo 1. APRESENTAÇÃO O Comitê de Auditoria Estatutário

Instrumento Organizacional. Política Institucional GESTÃO DE RISCOS CORPORATIVOS PI0028 V.2

Instrumento Organizacional Tipo: Política Institucional Fase: Vigente Título: Número e Versão: GESTÃO DE RISCOS CORPORATIVOS PI0028 V.2 Área Emitente: Aprovador: Vigência da 1ª versão: Vigência desta versão:

Instrumento Organizacional Tipo: Política Institucional Fase: Vigente Título: Número e Versão: GESTÃO DE RISCOS CORPORATIVOS PI0028 V.2 Área Emitente: Aprovador: Vigência da 1ª versão: Vigência desta versão:

ESTRUTURA DE GOVERNANÇA CORPORATIVA 2017

A EMPRESTA Capital, integrante do Grupo RPW Capital, foi criada em 2004 e é uma instituição financeira autorizada e regulada pelo Banco Central do Brasil (BACEN) nos termos da Resolução do Conselho Monetário

A EMPRESTA Capital, integrante do Grupo RPW Capital, foi criada em 2004 e é uma instituição financeira autorizada e regulada pelo Banco Central do Brasil (BACEN) nos termos da Resolução do Conselho Monetário

ENEVA S.A. CNPJ/MF: / Companhia Aberta

POLÍTICA DE GERENCIAMENTO DE RISCOS 1. OBJETIVO 1.1. A Política de Gerenciamento de Riscos ( Politica ) visa estabelecer os princípios, diretrizes e responsabilidades a serem observados pela ( ENEVA ),

POLÍTICA DE GERENCIAMENTO DE RISCOS 1. OBJETIVO 1.1. A Política de Gerenciamento de Riscos ( Politica ) visa estabelecer os princípios, diretrizes e responsabilidades a serem observados pela ( ENEVA ),

Regulamento do Comité de Controlo Interno

Regulamento do Comité de Controlo Interno Introdução O regulamento do comité de controlo interno do Sistema Nacional de Garantia Mútua (SNGM) tem por objetivo principal, regular a atividade do mesmo, nomeadamente

Regulamento do Comité de Controlo Interno Introdução O regulamento do comité de controlo interno do Sistema Nacional de Garantia Mútua (SNGM) tem por objetivo principal, regular a atividade do mesmo, nomeadamente

DISSEMINAÇÃO DE PRÁTICAS, O MODELO COOPERATIVISTA PDGC

DISSEMINAÇÃO DE PRÁTICAS, O MODELO COOPERATIVISTA PDGC Cooperativismo É um sistema fundamentado na união voluntária de pessoas em torno de necessidades comuns. Busca prosperidade conjunta e se baseia no

DISSEMINAÇÃO DE PRÁTICAS, O MODELO COOPERATIVISTA PDGC Cooperativismo É um sistema fundamentado na união voluntária de pessoas em torno de necessidades comuns. Busca prosperidade conjunta e se baseia no

Eduardo Lapa. Inteligência Empresarial Transformando Informação e Conhecimento em Valor

Eduardo Lapa Inteligência Empresarial Transformando Informação e Conhecimento em Valor Storyboard O que é Inteligência empresarial Porque inteligência empresarial Como as empresas se beneficiam com isso

Eduardo Lapa Inteligência Empresarial Transformando Informação e Conhecimento em Valor Storyboard O que é Inteligência empresarial Porque inteligência empresarial Como as empresas se beneficiam com isso

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017 Por que um Referencial para a Auditoria Interna Governamental? Padrão Credibilidade Sistematização

Referencial Técnico da Atividade de Auditoria Interna Governamental Instrução Normativa nº 3, de 9 de Junho de 2017 Por que um Referencial para a Auditoria Interna Governamental? Padrão Credibilidade Sistematização

Política de Controles Internos

Política de Controles Internos Indice 1. OBJETIVO... 3 2. PÚBLICO ALVO E VIGÊNCIA... 3 3. REGULAMENTAÇÕES APLICÁVEIS... 3 4. DIRETRIZES... 3 4.1. FINALIDADE... 3 4.2. AMBIENTE DE CONTROLE... 3 4.3. AVALIAÇÃO

Política de Controles Internos Indice 1. OBJETIVO... 3 2. PÚBLICO ALVO E VIGÊNCIA... 3 3. REGULAMENTAÇÕES APLICÁVEIS... 3 4. DIRETRIZES... 3 4.1. FINALIDADE... 3 4.2. AMBIENTE DE CONTROLE... 3 4.3. AVALIAÇÃO

Controle Integrado de Riscos. Alexandre da Silva Glüher Vice-Presidente Executivo

Alexandre da Silva Glüher Vice-Presidente Executivo 2 Governança de Riscos Controle Integrado de Riscos Apetite a Riscos Conselho Fiscal Comitê de Gestão Integrada de Riscos e Alocação de Capital Assembleia

Alexandre da Silva Glüher Vice-Presidente Executivo 2 Governança de Riscos Controle Integrado de Riscos Apetite a Riscos Conselho Fiscal Comitê de Gestão Integrada de Riscos e Alocação de Capital Assembleia

Companhia de Saneamento de Minas Gerais REGIMENTO INTERNO DA AUDITORIA INTERNA DA COPASA MG

Companhia de Saneamento de Minas Gerais REGIMENTO INTERNO DA AUDITORIA INTERNA DA COPASA MG Sumário Da Finalidade... 3 Da Estrutura... 3 Dos Princípios... 4 Das Competências... 4 Do Acesso... 7 Da Comunicação

Companhia de Saneamento de Minas Gerais REGIMENTO INTERNO DA AUDITORIA INTERNA DA COPASA MG Sumário Da Finalidade... 3 Da Estrutura... 3 Dos Princípios... 4 Das Competências... 4 Do Acesso... 7 Da Comunicação

POLÍTICA DE GESTÃO DE RISCOS

POLÍTICA DE GESTÃO DE RISCOS SUMÁRIO 1. OBJETIVO... 2 2. ABRANGÊNCIA... 2 3. DEFINIÇÕES... 2 4. TIPOLOGIAS DE RISCO... 2 5. RESPONSABILIDADES... 3 5.1 CONSELHO DE ADMINISTRAÇÃO... 3 5.2 COMITÊ DE RISCOS

POLÍTICA DE GESTÃO DE RISCOS SUMÁRIO 1. OBJETIVO... 2 2. ABRANGÊNCIA... 2 3. DEFINIÇÕES... 2 4. TIPOLOGIAS DE RISCO... 2 5. RESPONSABILIDADES... 3 5.1 CONSELHO DE ADMINISTRAÇÃO... 3 5.2 COMITÊ DE RISCOS

Gestão de Riscos na Fundação CESP PRESIDÊNCIA OUT/07 1

Gestão de Riscos na Fundação CESP PRESIDÊNCIA OUT/07 1 FUNDAÇÃO CESP 1º maior Fundo de Pensão patrocinado por empresas da iniciativa privada. 4º maior Fundo de Pensão do país. R$13 bilhões: total de recursos

Gestão de Riscos na Fundação CESP PRESIDÊNCIA OUT/07 1 FUNDAÇÃO CESP 1º maior Fundo de Pensão patrocinado por empresas da iniciativa privada. 4º maior Fundo de Pensão do país. R$13 bilhões: total de recursos

POLÍTICA DE GERENCIAMENTO DE RISCOS E CONTROLES INTERNOS DA LOCALIZA RENT A CAR S.A. Companhia Aberta. CNPJ nº / NIRE nº

02/04/2018 10:48 POLÍTICA DE GERENCIAMENTO DE RISCOS E CONTROLES INTERNOS DA LOCALIZA RENT A CAR S.A. Companhia Aberta CNPJ nº 16.670.085/0001 55 NIRE nº 3130001144 5 Av. Bernardo de Vasconcelos, nº 377,

02/04/2018 10:48 POLÍTICA DE GERENCIAMENTO DE RISCOS E CONTROLES INTERNOS DA LOCALIZA RENT A CAR S.A. Companhia Aberta CNPJ nº 16.670.085/0001 55 NIRE nº 3130001144 5 Av. Bernardo de Vasconcelos, nº 377,

POLÍTICA DE RISCO OPERACIONAL

Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIA... 3 4 CONCEITOS... 3 5 DIRETRIZES... 4 6 RESPONSABILIDADES... 7 7 INFORMAÇÕES DE CONTROLE... 10 13/5/2016 Informação

Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIA... 3 4 CONCEITOS... 3 5 DIRETRIZES... 4 6 RESPONSABILIDADES... 7 7 INFORMAÇÕES DE CONTROLE... 10 13/5/2016 Informação

Política de Gerenciamento de Risco Operacional Maio 2018

Política de Gerenciamento de Risco Operacional Maio 2018 Elaboração: Risco Aprovação: COMEX Classificação do Documento: Público ÍNDICE 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. DEFINIÇÕES... 3 4. RESPONSABILIDADES...

Política de Gerenciamento de Risco Operacional Maio 2018 Elaboração: Risco Aprovação: COMEX Classificação do Documento: Público ÍNDICE 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. DEFINIÇÕES... 3 4. RESPONSABILIDADES...

AUDITORIA INTERNA. Relatório Anual de Atividades de Auditoria Interna

AUDITORIA INTERNA Relatório Anual de Atividades de Auditoria Interna 2018 Introdução Foram realizados, em 2018, nove trabalhos de auditoria, sendo três deles extra programados e seis que estavam previstos

AUDITORIA INTERNA Relatório Anual de Atividades de Auditoria Interna 2018 Introdução Foram realizados, em 2018, nove trabalhos de auditoria, sendo três deles extra programados e seis que estavam previstos

NORMAS INTERNACIONAIS PARA A PRÁTICA PROFISSIONAL DE AUDITORIA INTERNA (NORMAS)

") Permissão obtida junto ao proprietário dos direitos autorais, The Institute of Internal Auditors, 1035 Greenwood Blvd, Suite 401, Lake Mary, Florida 32746, USA, para publicar esta tradução, a qual reflete

Permissão obtida junto ao proprietário dos direitos autorais, The Institute of Internal Auditors, 1035 Greenwood Blvd, Suite 401, Lake Mary, Florida 32746, USA, para publicar esta tradução, a qual reflete

Sumário. 1. Política de Sustentabilidade da Rede D Or São Luiz Objetivos Abrangência Diretrizes...2

Rede D Or São Luiz Sumário 1. Política de Sustentabilidade da Rede D Or São Luiz...2 1.1. Objetivos...2 1.2. Abrangência...2 1.3. Diretrizes...2 Diretriz Econômica...2 Diretriz Social...3 Diretriz Ambiental...4

Rede D Or São Luiz Sumário 1. Política de Sustentabilidade da Rede D Or São Luiz...2 1.1. Objetivos...2 1.2. Abrangência...2 1.3. Diretrizes...2 Diretriz Econômica...2 Diretriz Social...3 Diretriz Ambiental...4

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS 11/08/2017 INFORMAÇÃO INTERNA SUMÁRIO 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIAS... 3 4 CONCEITOS... 4 5 REGRAS GERAIS... ERRO! INDICADOR NÃO DEFINIDO.

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS 11/08/2017 INFORMAÇÃO INTERNA SUMÁRIO 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 REFERÊNCIAS... 3 4 CONCEITOS... 4 5 REGRAS GERAIS... ERRO! INDICADOR NÃO DEFINIDO.

PLANO ANUAL DE AUDITORIA INTERNA PAAI 2017

PLANO ANUAL DE AUDITORIA INTERNA PAAI 2017 Domingos Martins 2017 INTRODUÇÃO A Secretaria Geral de Controladoria Interna da Câmara Municipal de Domingos Martins SGCI - apresenta o Plano Anual de Auditoria

PLANO ANUAL DE AUDITORIA INTERNA PAAI 2017 Domingos Martins 2017 INTRODUÇÃO A Secretaria Geral de Controladoria Interna da Câmara Municipal de Domingos Martins SGCI - apresenta o Plano Anual de Auditoria

Anexo II. Ações a serem desenvolvidas durante o exercício 2014

Anexo II Ações a serem desenvolvidas durante o exercício 2014 1.01/14 Elaborar o Relatório Anual de Atividades de Auditoria Interna - RAINT 2013 2.01/14 Relatório de Gestão 2013 e Parecer de contas 2013

Anexo II Ações a serem desenvolvidas durante o exercício 2014 1.01/14 Elaborar o Relatório Anual de Atividades de Auditoria Interna - RAINT 2013 2.01/14 Relatório de Gestão 2013 e Parecer de contas 2013

Política de Risco Operacional BM&FBOVESPA. Página 1

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS... 3 5. DIRETRIZES... 3 5.1. Seção A Comunicação e Consulta... 4 5.2. Seção

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS... 3 5. DIRETRIZES... 3 5.1. Seção A Comunicação e Consulta... 4 5.2. Seção

CONSULTA PÚBLICA Nº 67, DE 20 DE JUNHO DE 2018

CONSULTA PÚBLICA Nº 67, DE 20 DE JUNHO DE 2018 COMENTÁRIOS GERAIS: O Instituto Brasileiro de Governança Corporativa (IBGC) parabeniza a iniciativa da Agência Nacional de Saúde Suplementar (ANS) de estabelecer

CONSULTA PÚBLICA Nº 67, DE 20 DE JUNHO DE 2018 COMENTÁRIOS GERAIS: O Instituto Brasileiro de Governança Corporativa (IBGC) parabeniza a iniciativa da Agência Nacional de Saúde Suplementar (ANS) de estabelecer

POLÍTICA DE CONTROLES INTERNOS

POLÍTICA DE CONTROLES INTERNOS Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 PRINCÍPIOS... 3 4 REFERÊNCIAS... 4 5 CONCEITOS... 4 6 PRERROGATIVAS... 4 7 DIRETRIZES... 5 8 RESPONSABILIDADES...

POLÍTICA DE CONTROLES INTERNOS Informação Pública 13/5/2016 ÍNDICE 1 OBJETIVO... 3 2 ABRANGÊNCIA... 3 3 PRINCÍPIOS... 3 4 REFERÊNCIAS... 4 5 CONCEITOS... 4 6 PRERROGATIVAS... 4 7 DIRETRIZES... 5 8 RESPONSABILIDADES...