Continuous Auditing & Continuous Monitoring

|

|

|

- Valdomiro Cordeiro Valente

- 10 Há anos

- Visualizações:

Transcrição

1 01 de outubro de 2010 Continuous Auditing & Continuous Monitoring André Rangel Gerente Sênior KPMG Risk Advisory Services

CA/CM Survey 2010 Highlights -")

2 Conteúdo Contexto Definições e objetivos Dimensões Enterprise Risk Management Ambiente de Auditoria Interna Redução de Custos Fases de um projeto de Auditoria Contínua Fatores Críticos de Sucesso Cases (Logística/Vendas e Compras) CA/CM Survey 2010 Highlights - Brasil

CA/CM Survey 2010 Highlights -")

3 Contexto No atual complexo cenário econômico, vem ocorrendo um aumento no foco da adoção de formas inovadoras para avaliar e gerenciar riscos enquanto aprimoramento do desempenho. Os avanços tecnológicos vem pavimentando o caminho para o aumento do uso de Auditoria Contínua nos processos, transações, sistemas e controles das organizações. As organizações estão utilizando tecnologias como fator de mudança na forma com que avaliam a efetividade dos controles e o monitoramento do seu desempenho. A Auditoria Contínua fornece profundo conhecimento sobre as áreas de risco e oportunidades, enquanto fortalece as estruturas de governança corporativa.

4 Definições e objetivos Auditoria Contínua Conjunto de evidências e indicadores de auditoria, obtido por um auditor interno ou externo, em sistemas, processos, transações e controles em uma base freqüente ou contínua, no decorrer de um período. Aprimora a governança corporativa Melhoria no ambiente de controles internos Reação em tempo aos riscos de negócios Obtenção efetiva e eficaz de evidências de auditoria População dos testes de auditoria Tecnologia como instrumento de auditoria interna eficiente Redução da dependência de TI para obtenção de informações Auxilia no monitoramento da conformidade com políticas, procedimentos e regulamentos Contribui para o planejamento dos trabalhos de campo para auditoria interna

Dimensão de Controles Gerenciamento dos controles financeiros, Segregação de função, etc.")

5 Dimensões da Auditoria Contínua Integrando ferramentas de análises Dimensão Analítica Análise de Nível Macro para tendências, padrões e resultados (e.g., Giro dos estoques, PMR, PMP, Turnover, etc.) Dimensão de Controles Gerenciamento dos controles financeiros, Segregação de função, etc. Risco/ Performance Análise de exceções baseadas em transações e gerenciamento das regras de negócio Dimensão de Transações A otimização de riscos e performance é efetivada quando todas as três dimensões são implementadas

6 Enterprise Risk Management Auditoria Contínua para suportar o monitoramento dos riscos em uma base contínua

")

7 Ambiente de Auditoria Interna Auditoria Auditoria cíclica Focada em riscos Foco na cobertura do universo de auditoria Seleção de um percentual de população (testes) Auditoria de processos/unidades de negócios ponta a ponta Extração limitada de dados nas auditorias X Auditoria Contínua Auditorias baseadas em alertas/indicadores Plano de auditoria dinâmico Análise de 100% da população (testes) Análise próxima da ocorrência do desvio Facilidade de seleção de itens para testes da auditoria Possibilidade de histórico das tendências dos desvios Melhoria/acompanhamento das normas e políticas internas Aprimoramento do conhecimento do auditor interno (processo e ferramentas de TI)

8 Redução de Custos Exemplos de áreas para redução de custos utilizando AC/MC Economias potenciais relativas à performance - Redução de custos associada à fraude, desperdícios e abusos - Redução de custos associada com a redução de erros e re-trabalhos - Redução de custos de compliance com regulamentos e políticas Economias potenciais relativas aos riscos - Realocação de recursos focando-os em atividades significativas de riscos - Potencial redução dos custos de compliance com a SOX - Incremento na detecção e prevenção de fraudes e redução no número de incidentes - Aumento na cobertura e redução do tempo de execução das auditorias

9 Fases de um projeto de auditoria contínua / monitoramento contínua

10 Cronograma Atividades Agosto Setembro Outubro Novembro Dezembro Status Reestruturação Levantamento de informações Desenvolvimento de Scripts Homologação (Testes) Ações corretivas Implementação Planejado Real e/ou previsão de término Finalizado Em processo Não iniciado

11 Projetar MATRIZ DAS EXCEÇÕES return PROCESSO SUBPROCESSO REF. OBJETIVOS EXCEÇÃO PERIODICIDADE MM- SUPRIMEN TOS M4-PEDIDO DE COMPRA MENSAL MM- SUPRIMEN TOS MM- SUPRIMEN TOS M4.4 Compras fora do padrão: Identificar o volume de compras fora do padrão versus o volume de compras da companhia por produto. Identificar se as compras que não tiveram a aprovação em conformidade com a alçada competente estabelecida na norma de suprimentos. M3-COTAÇÃO M3.2 Verificar se as compras abaixo do limite não estão sendo manipuladas M4-PEDIDO DE COMPRA M4.1 Identificar o volume de compras realizadas sem requisição 1) Pedidos de compras que não utilizaram a estratégia de liberação 2) Volume de compras fora do padrão por tipo de produto 1)Volume de compras abaixo do limite mínimo estabelecido para compras sem cotação Pedidos de compras sem requisição MENSAL MENSAL MM- SUPRIMEN TOS M5- RECEBIMENTO MATERIAIS/SER VIÇOS M5.1 Identificar pedidos de compras criados para poder registrar a nota fiscal de mercadoria e/ou serviço recebido fora do processo normal de suprimentos: Requisição de compras Cotação Pedido de compras Recebimento de mercadoria, ou seja, pedido criado para registro da nota fiscal no contas a pagar Notas fiscais de fornecedores emitidas com data inferior e/ou igual a data do pedido de compras criado pela área de suprimentos MENSAL

12 Implementar Documentação das Exceções return

13 Avaliar Tarefas realizadas Desenho e estrutura das exceções Mapeamentos das tabelas e campos do SAP Desenvolvimento e automação das exceções do projeto piloto Validação das exceções geradas Definição dos próximos processos e exceções Próximos passos Definir o modelo de relatório para apresentar as exceções Concluir a documentação do projeto Treinar os envolvidos para utilização das rotinas Pontos críticos Monitoramento do cronograma Auxílio da infra-estrutura (Cliente) para viabilizar Macro cronograma Atividades Agosto Reestruturação Setembr o Outubro Novembr o Dezembr o Status que o ACL envie as exceções por Levantamento Desenvolv. Homologação Implementação Ações corretivas

14 Fatores críticos de sucesso Fatores críticos de sucesso Respostas para esses problemas vitais Apoio dos executivos sênior Recursos experientes e ferramentas tecnológicas Abordagem estabelecida para a AC - Educação executiva no desenvolvimento de um 'business case' - Suporte do Diretor de Auditoria no que tange à abordagem - Compromisso de treinar os recursos internos - Equipe experiente que pode começar o trabalho de campo imediatamente - Conhecimento profundo dos processos de negócio e conteúdo das indústrias - Seleção das ferramentas de Auditoria Contínua apropriada - Capacidades de análise da causa raiz para erros, violações de políticas e má conduta - Identificação dos principais pontos de verificação de controle - A metodologia enfatiza o aprimoramento contínuo Abordagem bem planejada - Início detalhado do projeto e documentos do plano de trabalho - O perfil de risco da organização é fundamental para a avaliação e projeto da abordagem de AC - Conhecimento e ligação com as exposições a riscos empresariais Alinhamento organizacional - Associação com membros da equipe interna para possibilitar a transferência de conhecimento - Alinhamento consistente das metas, medidas e incentivos - Auditar a função de monitoramento sob uma perspectiva da Auditoria Interna

15 CASE Objetivos do Projeto: Disponibilizar relatórios de análise para os trabalhos de Auditoria Interna. Identificação antecipada de erros Aumentar a eficiência e eficácia da interna Racionalizar os Trabalhos Aumentar as capacidades e competências auditores auditoria Maior velocidade na prestação de contas aos gestores, comitê de auditoria e conselho de administração dos

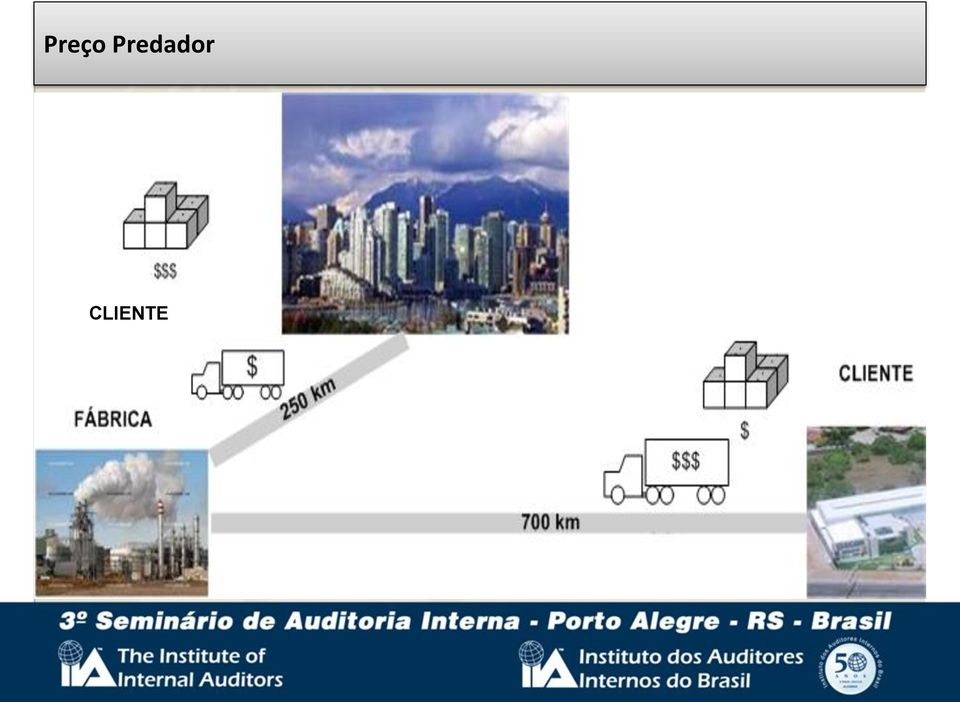

16 Case Logística e Vendas Preço Predador

17 Preço Predador CLIENTE

18 Case Logística e Vendas Análise do fluxo dos caminhões (tempo x distância percorrida)

19 Case - Compras Pedidos de Compras X Regra de Cotação

20 Pedidos de compras fora da regra de cotação JUNHO JULHO AGOSTO TOTAL DE TOTAL DE PEDIDOS FORNECEDOR PEDIDOS JAN a SET/09 (R$) COMPANHIA ABCS LTDA LTDA XYZ LTDA DEF GHU LTDA AAAAAAAAAAAAAAAA LTDA TOTAL

21 Pedidos de compras fora da regra de cotação JUNHO JULHO AGOSTO TOTAL DE TOTAL DE PEDIDOS FORNECEDOR PEDIDOS JAN a SET/09 (R$) COMPANHIA ABCS LTDA LTDA XYZ LTDA DEF GHU LTDA AAAAAAAAAAAAAAAA LTDA TOTAL CÓD. FORNECEDOR MES SEMANA DATA PEDIDO R$ AAAAAAAAAAAAAAAA LTDA /08/ , ,00 18/08/ ,00 21/08/ , , , ,00 22/08/ ,00 TOTAL ,00

22 Pedidos de compras fora da regra de cotação CÓD. FORNECEDOR MES SEMANA DATA PEDIDO R$ AAAAAAAAAAAAAAAA LTDA /08/ , ,00 18/08/ ,00 21/08/ , , , ,00 22/08/ ,00 TOTAL ,00 Requisições quebradas em mais de um pedido REQUISIÇÃO PEDIDO DATA FORNECEDOR R$ /07/09 AAAAAAAAAAAAAAAA LTDA , /07/09 AAAAAAAAAAAAAAAA LTDA , /08/09 AAAAAAAAAAAAAAAA LTDA , /08/09 AAAAAAAAAAAAAAAA LTDA , /08/09 AAAAAAAAAAAAAAAA LTDA , /08/09 AAAAAAAAAAAAAAAA LTDA ,00

23 Indicador Pedidos de compras versus regra de cotação

24 Relatórios Modelos

25 Modelo de relatório Pedidos de compras x regra de cotação Objetivo Identificar pedidos de compras que tiveram cotações manipuladas e/ou favorecidas Risco Pedidos de compras que não passaram pelo processo de cotação, ocasionando perdas financeiras decorrente de compras em condições desfavoráveis. Atos ilegais decorrentes de cotações indevidas e/ou manipuladas para favorecimento. CÓD. FORNECEDOR MES SEMANA DATA PEDIDO R$ AAAAAAAAAAAAAAAA LTDA /08/ /08/ , , ,00

26 Modelo de relatório Pedido emitido após a data da nota fiscal do fornecedor return Identificar pedidos que podem ter sido criados de forma irregular 21% 79% PD EMITIDOS POST. NF FORN. PEDIDOS OK

27 Auditoria Contínua Visão Geral Definições e objetivos Auditoria Contínua Conjunto de evidências e indicadores de auditora, obtido por um auditor interno ou externo, em sistemas, processos, transações e controles em uma base freqüente ou contínua, no decorrer de um período. Aprimora a governança corporativa Com a auditoria contínua foi possível analisar alguns controles descritos em normas quanto ao seu cumprimento. Averiguar a necessidade de atualização de normas internas (Exemplo: Suprimentos atualizou em sua norma os itens que não necessitam de requisição para confecção do pedido). Manter histórico de exceções/desvios para análise de tendências Voltar

28 Auditoria Contínua Visão Geral Definições e objetivos Auditoria Contínua Conjunto de evidências e indicadores de auditora, obtido por um auditor interno ou externo, em sistemas, processos, transações e controles em uma base freqüente ou contínua, no decorrer de um período. Melhoria no ambiente de controles internos O processo de auditoria contínua identificou a necessidade de criação de controles para mitigação de riscos Identificação de controles não efetivos sem razão para existir. (Exemplo: Planilha de controle de descontos financeiros sem integração com sistema e com ausência de informações) Voltar

29 Auditoria Contínua Visão Geral Definições e objetivos Auditoria Contínua Conjunto de evidências e indicadores de auditora, obtido por um auditor interno ou externo, em sistemas, processos, transações e controles em uma base freqüente ou contínua, no decorrer de um período. Reação em tempo aos riscos de negócios Criação de indicadores para identificar os centros (localidades) que mais possuem exceção Empenhar mais esforços em processos/centros com mais exceções Auditor embasado de informações privilegiadas antes de iniciar o trabalho de auditoria em campo Voltar

30 Auditoria Contínua Visão Geral Definições e objetivos Auditoria Contínua Conjunto de evidências e indicadores de auditora, obtido por um auditor interno ou externo, em sistemas, processos, transações e controles em uma base freqüente ou contínua, no decorrer de um período. Obtenção efetiva e eficaz de evidências de auditoria Identificação de pedidos de compra sem a existência de requisições Existência demasiada de compras emergênciais (Aprovações reduzidas) Entrada de material por meio de Nota fiscal sem a existência de pedidos de compras Entrada de materiais com valor maior que o acordado em pedido de compra Descontos concedidos a clientes sem aprovação de gestores Voltar

31 Auditoria Contínua Visão Geral Definições e objetivos Auditoria Contínua Conjunto de evidências e indicadores de auditora, obtido por um auditor interno ou externo, em sistemas, processos, transações e controles em uma base freqüente ou contínua, no decorrer de um período. População dos testes de auditoria Analise de 100% da população Possibilidade de analisar apenas o período desejado Voltar

32 Auditoria Contínua Visão Geral Definições e objetivos Auditoria Contínua Conjunto de evidências e indicadores de auditora, obtido por um auditor interno ou externo, em sistemas, processos, transações e controles em uma base freqüente ou contínua, no decorrer de um período. Tecnologia como instrumento de auditoria interna eficiente Processo de auditoria contínua automatizado (Periodicamente a ferramenta realiza a busca por exceções por meio de agendamento) Mobilidade na obtenção dos resultados pela ferramenta enviar as exceções por Eficiência e eficácia na obtenção dos resultados Voltar

33 Auditoria Contínua Visão Geral Definições e objetivos Auditoria Contínua Conjunto de evidências e indicadores de auditora, obtido por um auditor interno ou externo, em sistemas, processos, transações e controles em uma base freqüente ou contínua, no decorrer de um período. Redução da dependência de TI para obtenção de informações Acesso de consulta a base de dados do sistema, possibilitando maior alcance e velocidade na obtenção de informações Voltar

34 Auditoria Contínua Visão Geral Definições e objetivos Auditoria Contínua Conjunto de evidências e indicadores de auditora, obtido por um auditor interno ou externo, em sistemas, processos, transações e controles em uma base freqüente ou contínua, no decorrer de um período. Auxilia no monitoramento da conformidade com políticas, procedimentos e regulamentos Aquisições de serviços e materiais com a quantidade de cotações em desacordo com as normas Identificação de quebras de pedidos de compras para reduzir número de aprovações Voltar

35 Auditoria Contínua Visão Geral Definições e objetivos Auditoria Contínua Conjunto de evidências e indicadores de auditora, obtido por um auditor interno ou externo, em sistemas, processos, transações e controles em uma base freqüente ou contínua, no decorrer de um período. Contribui para a atualização das políticas, procedimentos e normas internas Averiguar a necessidade de atualização de normas internas (Ex.: Suprimentos atualizou em sua norma os itens que não necessitam de requisição para confecção do pedido). Voltar

36 Auditoria Contínua Visão Geral Definições e objetivos Auditoria Contínua Conjunto de evidências e indicadores de auditora, obtido por um auditor interno ou externo, em sistemas, processos, transações e controles em uma base freqüente ou contínua, no decorrer de um período. Contribui para o planejamento dos trabalhos de campo para auditoria interna Focar mais esforços nos: Centros com maior número de exceções; Fornecedores com maior número de ocorrências/problemas; Usuários recorrentes identificados; etc. Voltar

37 KPMG Brasil Continuous Audit / Continuous Monitoring CA/CM Survey 2010 Highlights

38 Perfil Receita Operacional Bruta Não informado 5% Até 20 milhões 10% > 100 milhões e <= 500 milhões 18% > 500 milhões e <= 1 bilhão 3% > 1 bilhão 64%

39 Quase metade ainda espera estar na fase de entendimento da proposta de valor da AC em 24 meses Não informado 3% Projeto piloto já iniciado 15% Projeto já implantado há um ou mais anos 26% Conduzido pelo Dep. de Auditoria Interna 8% Compreendendo a proposição de valor 41% Business Case já finalizado. Aguardando inclusão no orçamento. Business Case e orçamento aprovados. Projeto piloto prestes a iniciar. 3% 5% 0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

40 A grande maioria já iniciou uma implementação da AC Não informado Outros 3% 3% Não considerou implementar a abordagem de AC/MC. 10% Já considerou, porém não iniciou nenhuma fase 26% Conduzido pelo Dep. de Auditoria Interna Compreende a proposição de valor da abordagem AC/MC Business Case já finalizado. Aguardando inclusão no orçamento. 5% 8% 13% Projeto piloto já iniciado 23% Projeto já implantado há um ou mais anos 10% 0% 5% 10% 15% 20% 25% 30%

41 Os objetivos foram atingidos? Não informado 3% Objetivos plenamente atingidos 8% Objetivos parcialmente atingidos 18% Objetivos não atingidos 21% Ainda não houve tempo para avaliação e julgamento 51% 0% 10% 20% 30% 40% 50% 60%

42 Redução de despesa posicionada como o impulsionador mais importante para a AC Não informado 3% Outros 8% Upgrade de sistema 3% Terceirização / Offshoring Integração de empresas pós fusões e aquisições 5% 5% Implementação de SAP / outro ERP 15% Ambientes descentralizados 28% Ambiente em constante transformação/mudança 21% Ambiente altamente regulado 13% 0% 5% 10% 15% 20% 25% 30%

43 A falta de recursos internos e ferramentas tecnológicas apropriadas continuam sendo as maiores barreiras para a implementação da AC Não informado 3% Outros Suporte interno de tecnologia inadequado 8% 8% Diferentes e diversas plataformas e aplicativos 15% Cultura corporativa 10% Configuração atual dos processos de negócios 8% Ausência de suporte e patrocínio da liderança 13% Ausência de recursos internos para implementação 10% Ausência de habilidade técnica em análise de dados 5% Ausência de ferramentas e tecnologias apropriadas 21% 0% 5% 10% 15% 20% 25%

44 Muitos continuam afirmando que a Detecção/Prevenção de Fraudes poderiam se beneficiar significativamente com a integração do processo de AC Conformidade com políticas e procedimentos 18% Conformidade com marcos regulatórios 12% Melhoria do suporte de TI aos processos de negócio da empresa 7% Implementação / desenvolvimento de sistemas de TI 5% Gerenciamento de risco empresarial 18% Detecção e prevenção de fraudes 28% Conformidade SOx 12% 0% 5% 10% 15% 20% 25% 30%

45 André Rangel (21)

Pesquisa de Auditoria Interna

Pesquisa de Auditoria Interna - IARCS 1 Pesquisa de Auditoria Interna IARCS kpmg.com/br 2 Pesquisa de Auditoria Interna - IARCS PREFÁCIO A Auditoria Interna tem sido considerada nas companhias como sua

Pesquisa de Auditoria Interna - IARCS 1 Pesquisa de Auditoria Interna IARCS kpmg.com/br 2 Pesquisa de Auditoria Interna - IARCS PREFÁCIO A Auditoria Interna tem sido considerada nas companhias como sua

PrimeGlobal PGBR. Uma excelente alternativa em serviços de auditoria, consultoria e Impostos. Diferença PrimeGlobal

PrimeGlobal PGBR Uma excelente alternativa em serviços de auditoria, consultoria e Impostos Somos uma empresa de auditoria, consultoria e impostos, criada á partir da junção de importantes empresas nacionais,

PrimeGlobal PGBR Uma excelente alternativa em serviços de auditoria, consultoria e Impostos Somos uma empresa de auditoria, consultoria e impostos, criada á partir da junção de importantes empresas nacionais,

Ambiente de Controles Internos

Ambiente de Controles Internos Agosto/2012 Gerência de Gestão de Riscos, Compliance e Controles Internos Gestão de Controle Interno Responsabilidades GESTÃO DE RISCOS AUDITORIA INTERNA Mapeamento dos Riscos

Ambiente de Controles Internos Agosto/2012 Gerência de Gestão de Riscos, Compliance e Controles Internos Gestão de Controle Interno Responsabilidades GESTÃO DE RISCOS AUDITORIA INTERNA Mapeamento dos Riscos

PROJETO DE COOPERAÇÃO TÉCNICA INTERNACIONAL. Projeto 914 BRA5065 - PRODOC-MTC/UNESCO DOCUMENTO TÉCNICO Nº 03

PROJETO DE COOPERAÇÃO TÉCNICA INTERNACIONAL Diretrizes e Estratégias para Ciência, Tecnologia e Inovação no Brasil Projeto 914 BRA5065 - PRODOC-MTC/UNESCO DOCUMENTO TÉCNICO Nº 03 RELATÓRIO TÉCNICO CONCLUSIVO

PROJETO DE COOPERAÇÃO TÉCNICA INTERNACIONAL Diretrizes e Estratégias para Ciência, Tecnologia e Inovação no Brasil Projeto 914 BRA5065 - PRODOC-MTC/UNESCO DOCUMENTO TÉCNICO Nº 03 RELATÓRIO TÉCNICO CONCLUSIVO

Financial Services. Precisão competitiva. Metodologias específicas e profissionais especializados na indústria de seguros

Financial Services Precisão competitiva Metodologias específicas e profissionais especializados na indústria de seguros Nossa experiência na indústria de seguros A indústria de seguros vem enfrentando

Financial Services Precisão competitiva Metodologias específicas e profissionais especializados na indústria de seguros Nossa experiência na indústria de seguros A indústria de seguros vem enfrentando

Gestão da Qualidade. Marca. ANÁLISE CRÍTICA DA QUALIDADE Ata de Reunião. 005-2011 Ordinária 31/10/2011 09:00 Marca Sistemas de Computação

Gestão da Qualidade Marca GQM F03 Página: 1 de 2 ANÁLISE CRÍTICA DA QUALIDADE Ata de Reunião Reunião nº Tipo: Data: Hora: Local: 005-2011 Ordinária 31/10/2011 09:00 Marca Sistemas de Computação Membros

Gestão da Qualidade Marca GQM F03 Página: 1 de 2 ANÁLISE CRÍTICA DA QUALIDADE Ata de Reunião Reunião nº Tipo: Data: Hora: Local: 005-2011 Ordinária 31/10/2011 09:00 Marca Sistemas de Computação Membros

SEFAZ-PE DESENVOLVE NOVO PROCESSO DE GERÊNCIA DE PROJETOS E FORTALECE OS PLANOS DA TI. Case de Sucesso

SEFAZ-PE DESENVOLVE NOVO PROCESSO DE GERÊNCIA DE PROJETOS E FORTALECE OS PLANOS DA TI PERFIL SEFAZ-PE Criada em 21 de setembro de 1891, pela Lei nº 6 sancionada pelo então Governador, o Desembargador José

SEFAZ-PE DESENVOLVE NOVO PROCESSO DE GERÊNCIA DE PROJETOS E FORTALECE OS PLANOS DA TI PERFIL SEFAZ-PE Criada em 21 de setembro de 1891, pela Lei nº 6 sancionada pelo então Governador, o Desembargador José

C O B I T Control Objectives for Information and related Technology

C O B I T Control Objectives for Information and related Technology Goiânia, 05 de Janeiro de 2009. Agenda Evolução da TI Desafios da TI para o negócio O que é governança Escopo da governança Modelos de

C O B I T Control Objectives for Information and related Technology Goiânia, 05 de Janeiro de 2009. Agenda Evolução da TI Desafios da TI para o negócio O que é governança Escopo da governança Modelos de

POLÍTICA DE GESTÃO DE RISCO - PGR

POLÍTICA DE GESTÃO DE RISCO - PGR DATASUS Maio 2013 Arquivo: Política de Gestão de Riscos Modelo: DOC-PGR Pág.: 1/12 SUMÁRIO 1. APRESENTAÇÃO...3 1.1. Justificativa...3 1.2. Objetivo...3 1.3. Aplicabilidade...4

POLÍTICA DE GESTÃO DE RISCO - PGR DATASUS Maio 2013 Arquivo: Política de Gestão de Riscos Modelo: DOC-PGR Pág.: 1/12 SUMÁRIO 1. APRESENTAÇÃO...3 1.1. Justificativa...3 1.2. Objetivo...3 1.3. Aplicabilidade...4

Data Versão Descrição Autor

Sistema de Controle de Pedidos SISCOP Versão 1.0 Termo de Abertura Versão 2.0 Histórico de Revisão Data Versão Descrição Autor 16/08/2010 2.0 Desenvolvimento do Termo de Abertura Adriano Marra Brasília,

Sistema de Controle de Pedidos SISCOP Versão 1.0 Termo de Abertura Versão 2.0 Histórico de Revisão Data Versão Descrição Autor 16/08/2010 2.0 Desenvolvimento do Termo de Abertura Adriano Marra Brasília,

METODOLOGIA DE PROMOÇÃO DA SUSTENTABILIDADE PELO GERENCIAMENTO DE PROJETOS

METODOLOGIA DE PROMOÇÃO DA SUSTENTABILIDADE PELO GERENCIAMENTO DE PROJETOS Débora Noronha¹; Jasmin Lemke¹; Carolina Vergnano¹ ¹Concremat Engenharia e Tecnologia S/A, Diretoria Técnica de Estudos, Projetos

METODOLOGIA DE PROMOÇÃO DA SUSTENTABILIDADE PELO GERENCIAMENTO DE PROJETOS Débora Noronha¹; Jasmin Lemke¹; Carolina Vergnano¹ ¹Concremat Engenharia e Tecnologia S/A, Diretoria Técnica de Estudos, Projetos

A Função de Controles Internos em Instituições Financeiras

Seminário IIA Brasil - Os Desafios da Auditoria Interna frente aos processos de Gestão de Riscos, Controles e Governança Corporativa Belém, 21 de junho de 2013 A Função de Controles Internos em Instituições

Seminário IIA Brasil - Os Desafios da Auditoria Interna frente aos processos de Gestão de Riscos, Controles e Governança Corporativa Belém, 21 de junho de 2013 A Função de Controles Internos em Instituições

Introdução ao Modelo de Referência para melhoria do processo de software (MR mps) Projeto: mps Br melhoria de processo do software Brasileiro

Projeto: mps Br melhoria de processo do software Brasileiro") Introdução ao Modelo de Referência para melhoria do processo de software (MR mps) Realidade das Empresas Brasileiras ISO/IEC 12207 ISO/IEC 15504 CMMI Softex Governo Universidades Modelo de Referência para

Introdução ao Modelo de Referência para melhoria do processo de software (MR mps) Realidade das Empresas Brasileiras ISO/IEC 12207 ISO/IEC 15504 CMMI Softex Governo Universidades Modelo de Referência para

www.gartcapote.com www.abpmp br.org Livros Guia para Formação de Analistas de Processos Contribuições Modelagem de Processos com BPMN

Gart Capote International Certified Business Process Professional (CBPP ) Presidente da ABPMP no Brasil - Association of Business Process Management Professionals (Chicago-EUA) Autor, Instrutor e Consultor

Gart Capote International Certified Business Process Professional (CBPP ) Presidente da ABPMP no Brasil - Association of Business Process Management Professionals (Chicago-EUA) Autor, Instrutor e Consultor

MQ-1 Revisão: 06 Data: 20/04/2007 Página 1

MQ-1 Revisão: 06 Data: 20/04/2007 Página 1 I. APROVAÇÃO Emitente: Função: Análise crítica e aprovação: Função: Liliane Alves Ribeiro da Silva Gerente Administrativa Roberto José da Silva Gerente Geral

MQ-1 Revisão: 06 Data: 20/04/2007 Página 1 I. APROVAÇÃO Emitente: Função: Análise crítica e aprovação: Função: Liliane Alves Ribeiro da Silva Gerente Administrativa Roberto José da Silva Gerente Geral

Enterprise Risk Management [ERM] Minimize Riscos. Maximize Oportunidades.

![Enterprise Risk Management [ERM] Minimize Riscos. Maximize Oportunidades.](/thumbs/39/18729856.jpg "Enterprise Risk Management [ERM] Minimize Riscos. Maximize Oportunidades.") Enterprise Risk Management [ERM] Minimize Riscos. Maximize Oportunidades. Software for Business Excellence O SoftExpert ERM Suite permite às empresas identificar, analisar, avaliar, monitorar e gerenciar

Enterprise Risk Management [ERM] Minimize Riscos. Maximize Oportunidades. Software for Business Excellence O SoftExpert ERM Suite permite às empresas identificar, analisar, avaliar, monitorar e gerenciar

Gerenciamento da Integração (PMBoK 5ª ed.)

") Gerenciamento da Integração (PMBoK 5ª ed.) O PMBoK diz que: O gerenciamento da integração do projeto inclui os processos e as atividades necessárias para identificar, definir, combinar, unificar e coordenar

Gerenciamento da Integração (PMBoK 5ª ed.) O PMBoK diz que: O gerenciamento da integração do projeto inclui os processos e as atividades necessárias para identificar, definir, combinar, unificar e coordenar

Monitoramento Contínuo com SAP GRC Process Control - Visão do Negócio

Monitoramento Contínuo com SAP GRC Process Control - Visão do Negócio Marcio Tangerini, CISA, CRISC Gerente Setorial de Controle e Conformidade Tecnologia e Infraestrutura de Sistemas de Informação e Automação

Monitoramento Contínuo com SAP GRC Process Control - Visão do Negócio Marcio Tangerini, CISA, CRISC Gerente Setorial de Controle e Conformidade Tecnologia e Infraestrutura de Sistemas de Informação e Automação

Gledson Pompeu 1. Cenário de TI nas organizações. ITIL IT Infrastructure Library. A solução, segundo o ITIL

Cenário de TI nas organizações Gerenciamento de Serviços de TI ITIL v2 Módulo 1 Conceitos básicos Referência: An Introductory Overview of ITIL v2 Livros ITIL v2 Aumento da dependência da TI para alcance

Cenário de TI nas organizações Gerenciamento de Serviços de TI ITIL v2 Módulo 1 Conceitos básicos Referência: An Introductory Overview of ITIL v2 Livros ITIL v2 Aumento da dependência da TI para alcance

ITIL v3 - Operação de Serviço - Parte 1

ITIL v3 - Operação de Serviço - Parte 1 É na Operação de Serviço que se coordena e realiza as atividades e processos necessários para fornecer e gerenciar serviços em níveis acordados com o usuário e clientes

ITIL v3 - Operação de Serviço - Parte 1 É na Operação de Serviço que se coordena e realiza as atividades e processos necessários para fornecer e gerenciar serviços em níveis acordados com o usuário e clientes

Ministério Público do Estado de Goiás

Ministério Público do Estado de Goiás Apresentação Inicial PMO Institucional MP-GO 1 Um projeto é um esforço temporário empreendido para criar um produto, serviço ou resultado exclusivo. Em muitos casos

Ministério Público do Estado de Goiás Apresentação Inicial PMO Institucional MP-GO 1 Um projeto é um esforço temporário empreendido para criar um produto, serviço ou resultado exclusivo. Em muitos casos

29/05/2012. Gestão de Projetos. Luciano Gonçalves de Carvalho FATEC. Agenda. Gerenciamento de Integração do Projeto Exercícios Referências FATEC

Gestão de Projetos 1 Agenda Gerenciamento de Integração do Projeto Exercícios Referências 2 1 GERENCIAMENTO DA INTEGRAÇÃO DO PROJETO 3 Gerenciamento da Integração do Projeto Fonte: EPRoj@JrM 4 2 Gerenciamento

Gestão de Projetos 1 Agenda Gerenciamento de Integração do Projeto Exercícios Referências 2 1 GERENCIAMENTO DA INTEGRAÇÃO DO PROJETO 3 Gerenciamento da Integração do Projeto Fonte: EPRoj@JrM 4 2 Gerenciamento

Melhorando a governança: Umaexperiênciapráticade evoluçãoinstitucional. Novembro de 2015

Melhorando a governança: Umaexperiênciapráticade evoluçãoinstitucional Novembro de 2015 CONCEITO DE GOVERNANÇA A governança pública é a capacidade que os governos têm de avaliar, direcionar e monitorar

Melhorando a governança: Umaexperiênciapráticade evoluçãoinstitucional Novembro de 2015 CONCEITO DE GOVERNANÇA A governança pública é a capacidade que os governos têm de avaliar, direcionar e monitorar

BSC - Como expressar a performance do secretariado no painel de indicadores corporativos

BSC - Como expressar a performance do secretariado no painel de indicadores corporativos Apresentação do Instrutor André Luis Regazzini, CSO, CISA, CISM, CGEIT Sócio IPLC do Brasil Ltda. [email protected]

BSC - Como expressar a performance do secretariado no painel de indicadores corporativos Apresentação do Instrutor André Luis Regazzini, CSO, CISA, CISM, CGEIT Sócio IPLC do Brasil Ltda. [email protected]

Especialistas em impostos indiretos

Impostos indiretos IMPOSTOS INDIRETOS Especialistas em impostos indiretos POR MEIO DE UM CONJUNTO ABRANGENTE DE SERVIÇOS DE SUPORTE CONTÍNUOS QUE OFERECEM RESPOSTAS IMEDIATAS ÀS DÚVIDAS SOBRE IMPOSTOS,

Impostos indiretos IMPOSTOS INDIRETOS Especialistas em impostos indiretos POR MEIO DE UM CONJUNTO ABRANGENTE DE SERVIÇOS DE SUPORTE CONTÍNUOS QUE OFERECEM RESPOSTAS IMEDIATAS ÀS DÚVIDAS SOBRE IMPOSTOS,

Política de Gerenciamento de Risco Operacional

Política de Gerenciamento de Risco Operacional Departamento Controles Internos e Compliance Fevereiro/2011 Versão 4.0 Conteúdo 1. Introdução... 3 2. Definição de Risco Operacional... 3 3. Estrutura de

Política de Gerenciamento de Risco Operacional Departamento Controles Internos e Compliance Fevereiro/2011 Versão 4.0 Conteúdo 1. Introdução... 3 2. Definição de Risco Operacional... 3 3. Estrutura de

PROCEDIMENTO OPERACIONAL - GESTÃO DE RISCOS E CONTROLES

PROCEDIMENTO OPERACIONAL - GESTÃO DE RISCOS E CONTROLES PROCEDIMENTO OPERACIONAL TÍTULO 2 Presidência Capítulo 5 Gestão Estratégica Seção Nome Revisão 03 Riscos e 01 Procedimento Operacional - Gestão de

PROCEDIMENTO OPERACIONAL - GESTÃO DE RISCOS E CONTROLES PROCEDIMENTO OPERACIONAL TÍTULO 2 Presidência Capítulo 5 Gestão Estratégica Seção Nome Revisão 03 Riscos e 01 Procedimento Operacional - Gestão de

Escritório de Projetos e Escritório de Processos: Diferenças e Tendências ELO Group

Escritório de Projetos e Escritório de Processos: Diferenças e Tendências ELO Group [email protected] tel: 21 2561-5619 Agenda Algumas confusões práticas As funções básicas do(s) escritório(s) de

Escritório de Projetos e Escritório de Processos: Diferenças e Tendências ELO Group [email protected] tel: 21 2561-5619 Agenda Algumas confusões práticas As funções básicas do(s) escritório(s) de

Gestão e estratégia de TI Conhecimento do negócio aliado à excelência em serviços de tecnologia

Gestão e estratégia de TI Conhecimento do negócio aliado à excelência em serviços de tecnologia Desafios a serem superados Nos últimos anos, executivos de Tecnologia de Informação (TI) esforçaram-se em

Gestão e estratégia de TI Conhecimento do negócio aliado à excelência em serviços de tecnologia Desafios a serem superados Nos últimos anos, executivos de Tecnologia de Informação (TI) esforçaram-se em

www.softtecnologia.com.br smarterp Tecnologia e Gestão Empresarial

www.softtecnologia.com.br smarterp Tecnologia e Gestão Empresarial O MERCADO NOSSA METODOLOGIA DE TRABALHO GRANDES VENDORS CONTRATOS CORPORATIVOS ALTO CUSTO DE IMPLANTAÇÃO E CONSULTORIA POUCA CUSTOMIZAÇÃO

www.softtecnologia.com.br smarterp Tecnologia e Gestão Empresarial O MERCADO NOSSA METODOLOGIA DE TRABALHO GRANDES VENDORS CONTRATOS CORPORATIVOS ALTO CUSTO DE IMPLANTAÇÃO E CONSULTORIA POUCA CUSTOMIZAÇÃO

Risco na medida certa

Risco na medida certa O mercado sinaliza a necessidade de estruturas mais robustas de gerenciamento dos fatores que André Coutinho, sócio da KPMG no Brasil na área de Risk & Compliance podem ameaçar a

Risco na medida certa O mercado sinaliza a necessidade de estruturas mais robustas de gerenciamento dos fatores que André Coutinho, sócio da KPMG no Brasil na área de Risk & Compliance podem ameaçar a

Copyright Proibida Reprodução. Prof. Éder Clementino dos Santos

NOÇÕES DE OHSAS 18001:2007 CONCEITOS ELEMENTARES SISTEMA DE GESTÃO DE SSO OHSAS 18001:2007? FERRAMENTA ELEMENTAR CICLO DE PDCA (OHSAS 18001:2007) 4.6 ANÁLISE CRÍTICA 4.3 PLANEJAMENTO A P C D 4.5 VERIFICAÇÃO

NOÇÕES DE OHSAS 18001:2007 CONCEITOS ELEMENTARES SISTEMA DE GESTÃO DE SSO OHSAS 18001:2007? FERRAMENTA ELEMENTAR CICLO DE PDCA (OHSAS 18001:2007) 4.6 ANÁLISE CRÍTICA 4.3 PLANEJAMENTO A P C D 4.5 VERIFICAÇÃO

Questionário de Avaliação de Maturidade Setorial: Modelo de Maturidade Prado-MMGP

DARCI PRADO Questionário de Avaliação de Maturidade Setorial: Modelo de Maturidade Prado-MMGP Versão 2.2.0 Julho 2014 Extraído do Livro "Maturidade em Gerenciamento de Projetos" 3ª Edição (a publicar)

DARCI PRADO Questionário de Avaliação de Maturidade Setorial: Modelo de Maturidade Prado-MMGP Versão 2.2.0 Julho 2014 Extraído do Livro "Maturidade em Gerenciamento de Projetos" 3ª Edição (a publicar)

GOVERNANÇA DE TI: Um desafio para a Auditoria Interna. COSME LEANDRO DO PATROCÍNIO Banco Central do Brasil

GOVERNANÇA DE TI: Um desafio para a Auditoria Interna COSME LEANDRO DO PATROCÍNIO Banco Central do Brasil Programação da Apresentação Evolução da Auditoria Interna de TI no Banco Central; Governança de

GOVERNANÇA DE TI: Um desafio para a Auditoria Interna COSME LEANDRO DO PATROCÍNIO Banco Central do Brasil Programação da Apresentação Evolução da Auditoria Interna de TI no Banco Central; Governança de

Modelo de Gestão de Riscos para Instituições Federais de Ensino Superior visando a realização de Auditoria Baseada em Riscos

Modelo de Gestão de Riscos para Instituições Federais de Ensino Superior visando a realização de Auditoria Baseada em Riscos Bruno Silva Auditor Interno Estrutura da Apresentação I. Definições II. III.

Modelo de Gestão de Riscos para Instituições Federais de Ensino Superior visando a realização de Auditoria Baseada em Riscos Bruno Silva Auditor Interno Estrutura da Apresentação I. Definições II. III.

1º Congresso Alianças Sociais Responsabilidade Social Corporativa em prol da Sustentabilidade

1º Congresso Alianças Sociais Responsabilidade Social Corporativa em prol da Sustentabilidade Curitiba 30 de outubro de 2012 Agenda Sustentabilidade: Várias Visões do Empresariado Desenvolvimento sustentável;

1º Congresso Alianças Sociais Responsabilidade Social Corporativa em prol da Sustentabilidade Curitiba 30 de outubro de 2012 Agenda Sustentabilidade: Várias Visões do Empresariado Desenvolvimento sustentável;

MODELO BRASILEIRO DE GERENCIAMENTO DE RISCOS OPERACIONAIS DA PREVIDÊNCIA SOCIAL

MODELO BRASILEIRO DE GERENCIAMENTO DE RISCOS OPERACIONAIS DA PREVIDÊNCIA SOCIAL Ministério da Previdência Social - MPS Secretaria Executiva - SE Assessoria de Gerenciamento de Riscos - AGR MODELO BRASILEIRO

MODELO BRASILEIRO DE GERENCIAMENTO DE RISCOS OPERACIONAIS DA PREVIDÊNCIA SOCIAL Ministério da Previdência Social - MPS Secretaria Executiva - SE Assessoria de Gerenciamento de Riscos - AGR MODELO BRASILEIRO

Política de Gestão de Riscos das Empresas Eletrobras

Política de Gestão de Riscos das Empresas Eletrobras Versão 5.0 dezembro 2010 Política de Gestão de Riscos das Empresas Eletrobras Sumário 1. Objetivos 2. Conceitos 3. Referências 4. Princípios 5. Diretrizes

Política de Gestão de Riscos das Empresas Eletrobras Versão 5.0 dezembro 2010 Política de Gestão de Riscos das Empresas Eletrobras Sumário 1. Objetivos 2. Conceitos 3. Referências 4. Princípios 5. Diretrizes

GESTÃO DE RISCO OPERACIONAL

GESTÃO DE RISCO OPERACIONAL Definição de Risco Operacional Riscos Operacionais cobrem as instâncias onde a corretora pode sofrer perdas inerentes direta ou indiretamente a processos internos falhos ou

GESTÃO DE RISCO OPERACIONAL Definição de Risco Operacional Riscos Operacionais cobrem as instâncias onde a corretora pode sofrer perdas inerentes direta ou indiretamente a processos internos falhos ou

Agosto, 2012. Gestão de Processos de Negócio. Case WEG

Agosto, 2012 Gestão de Processos de Negócio Case WEG Por que Gestão de Processos? Motores Automação Energia Transmissão & Distribuição Tintas Por que Gestão de Processos? Por que a Gestão dos Processos?

Agosto, 2012 Gestão de Processos de Negócio Case WEG Por que Gestão de Processos? Motores Automação Energia Transmissão & Distribuição Tintas Por que Gestão de Processos? Por que a Gestão dos Processos?

ADMINISTRAÇÃO GERAL GESTÃO DE PROCESSOS

ADMINISTRAÇÃO GERAL GESTÃO DE PROCESSOS Atualizado em 21/12/2015 GESTÃO DE PROCESSOS Um processo é um conjunto ou sequência de atividades interligadas, com começo, meio e fim. Por meio de processos, a

ADMINISTRAÇÃO GERAL GESTÃO DE PROCESSOS Atualizado em 21/12/2015 GESTÃO DE PROCESSOS Um processo é um conjunto ou sequência de atividades interligadas, com começo, meio e fim. Por meio de processos, a

EXTRATO DA POLÍTICA DE GESTÃO DE RISCOS

1 OBJETIVO Fornecer as diretrizes para a Gestão de Riscos da Fibria, assim como conceituar, detalhar e documentar as atividades a ela relacionadas. 2 ABRANGÊNCIA Abrange todas as áreas da Fibria que, direta

1 OBJETIVO Fornecer as diretrizes para a Gestão de Riscos da Fibria, assim como conceituar, detalhar e documentar as atividades a ela relacionadas. 2 ABRANGÊNCIA Abrange todas as áreas da Fibria que, direta

Texto para discussão. Desenvolvimento profissional dos integrantes da carreira de EPPGG

1 Introdução Texto para discussão Desenvolvimento profissional dos integrantes da carreira de EPPGG Como resultado da coleta de subsídios para aperfeiçoamento da gestão da carreira de Especialista em Políticas

1 Introdução Texto para discussão Desenvolvimento profissional dos integrantes da carreira de EPPGG Como resultado da coleta de subsídios para aperfeiçoamento da gestão da carreira de Especialista em Políticas

Planejamento de Projeto Gestão de Projetos

Planejamento de Projeto Gestão de Projetos O gerenciamento de projetos consiste na aplicação de conhecimentos, habilidades, ferramentas e técnicas adequadas às atividades do projeto, a fim de cumprir seus

Planejamento de Projeto Gestão de Projetos O gerenciamento de projetos consiste na aplicação de conhecimentos, habilidades, ferramentas e técnicas adequadas às atividades do projeto, a fim de cumprir seus

O Uso da Inteligência Competitiva e Seus Sete Subprocessos nas Empresas Familiares

O Uso da Inteligência Competitiva e Seus Sete Subprocessos nas Empresas Familiares O uso da Inteligência Competitiva como processo para monitorar tecnologias, legislação, ambiente regulatório, concorrência,

O Uso da Inteligência Competitiva e Seus Sete Subprocessos nas Empresas Familiares O uso da Inteligência Competitiva como processo para monitorar tecnologias, legislação, ambiente regulatório, concorrência,

Roteiro de Diagnóstico Descritivo para o ESA I

Roteiro de Diagnóstico Descritivo para o ESA I Seqüência das partes Capa (obrigatório) Lombada (opcional) Folha de rosto (obrigatório) ERRATA (opcional) TERMO DE AROVAÇÃO (obrigatório) Dedicatória(s) (opcional)

Roteiro de Diagnóstico Descritivo para o ESA I Seqüência das partes Capa (obrigatório) Lombada (opcional) Folha de rosto (obrigatório) ERRATA (opcional) TERMO DE AROVAÇÃO (obrigatório) Dedicatória(s) (opcional)

Questionário de Avaliação de Maturidade Setorial: Modelo PRADO-MMGP

DARCI PRADO Questionário de Avaliação de Maturidade Setorial: Modelo PRADO-MMGP Versão 1.6.4 Setembro 2009 Extraído do Livro "Maturidade em Gerenciamento de Projetos" 2ª Edição (a publicar) Autor: Darci

DARCI PRADO Questionário de Avaliação de Maturidade Setorial: Modelo PRADO-MMGP Versão 1.6.4 Setembro 2009 Extraído do Livro "Maturidade em Gerenciamento de Projetos" 2ª Edição (a publicar) Autor: Darci

5 EDI - As montadores e suas distribuidoras

77 5 EDI - As montadores e suas distribuidoras No mundo, o setor automobilístico passa por uma forte transformação decorrente do processo de globalização associado à revolução tecnológica, que vem alterando

77 5 EDI - As montadores e suas distribuidoras No mundo, o setor automobilístico passa por uma forte transformação decorrente do processo de globalização associado à revolução tecnológica, que vem alterando

Código Revisão Data Emissão Aprovação PPG 1.0 18/02/2016 HS - RC RCA SUMÁRIO

Código Revisão Data Emissão Aprovação PPG 1.0 18/02/2016 HS - RC RCA Título: Política de Controles Internos Riscos Corporativos SUMÁRIO 1. OBJETIVO... 2 2. PRINCÍPIOS... 2 3. ABRANGÊNCIA... 2 4. DEFINIÇÕES...

Código Revisão Data Emissão Aprovação PPG 1.0 18/02/2016 HS - RC RCA Título: Política de Controles Internos Riscos Corporativos SUMÁRIO 1. OBJETIVO... 2 2. PRINCÍPIOS... 2 3. ABRANGÊNCIA... 2 4. DEFINIÇÕES...

1. Serviços SAP Business Transformation and Plan Os serviços SAP Business Transformation and Plan atualmente incluem:

Descrição de Serviços Serviços Business Transformation and Plan O SAP Business Transformation and Plan é um serviço de consultoria e prototipagem para promover a inovação e transformação da Licenciada

Descrição de Serviços Serviços Business Transformation and Plan O SAP Business Transformation and Plan é um serviço de consultoria e prototipagem para promover a inovação e transformação da Licenciada

Todos nossos cursos são preparados por mestres e profissionais reconhecidos no mercado, com larga e comprovada experiência em suas áreas de atuação.

Curso Formação Efetiva de Analístas de Processos Curso Gerenciamento da Qualidade Curso Como implantar um sistema de Gestão de Qualidade ISO 9001 Formação Profissional em Auditoria de Qualidade 24 horas

Curso Formação Efetiva de Analístas de Processos Curso Gerenciamento da Qualidade Curso Como implantar um sistema de Gestão de Qualidade ISO 9001 Formação Profissional em Auditoria de Qualidade 24 horas

Banco de Boas Práticas do Poder Judiciário cearense Boas Práticas de Gestão do TJCE

Banco de Boas Práticas do Poder Judiciário cearense Boas Práticas de Gestão do TJCE Informações gerais sobre a prática Título Implantação da Norma Iso 9001:2008 no Departamento de Distribuição de Processos

Banco de Boas Práticas do Poder Judiciário cearense Boas Práticas de Gestão do TJCE Informações gerais sobre a prática Título Implantação da Norma Iso 9001:2008 no Departamento de Distribuição de Processos

RELATÓRIO DE CONTROLES INTERNOS 2º SEMESTRE/2009

RELATÓRIO DE CONTROLES INTERNOS 2º SEMESTRE/2009 I INTRODUÇÃO A POUPEX vem intensificando os procedimentos necessários para a plena implementação de uma cultura de controles internos, principalmente no

RELATÓRIO DE CONTROLES INTERNOS 2º SEMESTRE/2009 I INTRODUÇÃO A POUPEX vem intensificando os procedimentos necessários para a plena implementação de uma cultura de controles internos, principalmente no

ANEXO I MATRIZ DE INDICADORES E METAS

ANEXO I MATRIZ DE INDICADORES E S 31 MATRIZ DE INDICADORES e S Indicador 1 - Visão Visão: Ser reconhecido como um dos 10 Regionais mais céleres e eficientes na prestação jurisdicional, sendo considerado

ANEXO I MATRIZ DE INDICADORES E S 31 MATRIZ DE INDICADORES e S Indicador 1 - Visão Visão: Ser reconhecido como um dos 10 Regionais mais céleres e eficientes na prestação jurisdicional, sendo considerado

Introdução. Gerência de Projetos de Software. Sumário. Sistemas de Informação para Processos Produtivos

Sumário Sistemas de Informação para Processos Produtivos 1. Gerência de 2. Agentes principais e seus papéis 3. Ciclo de vida do gerenciamento de projetos M. Sc. Luiz Alberto [email protected] Módulo 6

Sumário Sistemas de Informação para Processos Produtivos 1. Gerência de 2. Agentes principais e seus papéis 3. Ciclo de vida do gerenciamento de projetos M. Sc. Luiz Alberto [email protected] Módulo 6

LISTA DE VERIFICAÇAO DO SISTEMA DE GESTAO DA QUALIDADE

Questionamento a alta direção: 1. Quais os objetivos e metas da organização? 2. quais os principais Produtos e/ou serviços da organização? 3. Qual o escopo da certificação? 4. qual é a Visão e Missão?

Questionamento a alta direção: 1. Quais os objetivos e metas da organização? 2. quais os principais Produtos e/ou serviços da organização? 3. Qual o escopo da certificação? 4. qual é a Visão e Missão?

6. Resultados obtidos

6. Resultados obtidos 6.1 O Balanced corecard final Utilizando a metodologia descrita no capítulo 5, foi desenvolvido o Balanced corecard da Calçados yrabel Ltda. Para facilitar o entendimento deste trabalho,

6. Resultados obtidos 6.1 O Balanced corecard final Utilizando a metodologia descrita no capítulo 5, foi desenvolvido o Balanced corecard da Calçados yrabel Ltda. Para facilitar o entendimento deste trabalho,

ITIL. Conteúdo. 1. Introdução. 2. Suporte de Serviços. 3. Entrega de Serviços. 4. CobIT X ITIL. 5. Considerações Finais

ITIL Conteúdo 1. Introdução 2. Suporte de Serviços 3. Entrega de Serviços 4. CobIT X ITIL 5. Considerações Finais Introdução Introdução Information Technology Infrastructure Library O ITIL foi desenvolvido,

ITIL Conteúdo 1. Introdução 2. Suporte de Serviços 3. Entrega de Serviços 4. CobIT X ITIL 5. Considerações Finais Introdução Introdução Information Technology Infrastructure Library O ITIL foi desenvolvido,

Módulo 12 Gerenciamento Financeiro para Serviços de TI

Módulo 12 Gerenciamento Financeiro Módulo 12 Gerenciamento Financeiro para Serviços de TI Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a

Módulo 12 Gerenciamento Financeiro Módulo 12 Gerenciamento Financeiro para Serviços de TI Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a

Professor: Conrado Frassini [email protected]

Governança de TI e ISO20000 Quo Vadis TI? quinta-feira, 14 de agosto de 2008, 17h09 A área de Tecnologia da Informação vem sofrendo mudanças profundas e esse fenômeno aumentará nos próximos anos. Além

Governança de TI e ISO20000 Quo Vadis TI? quinta-feira, 14 de agosto de 2008, 17h09 A área de Tecnologia da Informação vem sofrendo mudanças profundas e esse fenômeno aumentará nos próximos anos. Além

ISO 9001: SISTEMAS DE GESTÃO DA QUALIDADE

ISO 9001: SISTEMAS DE GESTÃO DA QUALIDADE Prof. MARCELO COSTELLA FRANCIELI DALCANTON ISO 9001- INTRODUÇÃO Conjunto de normas e diretrizes internacionais para sistemas de gestão da qualidade; Desenvolve

ISO 9001: SISTEMAS DE GESTÃO DA QUALIDADE Prof. MARCELO COSTELLA FRANCIELI DALCANTON ISO 9001- INTRODUÇÃO Conjunto de normas e diretrizes internacionais para sistemas de gestão da qualidade; Desenvolve

Questionário de avaliação de Práticas X Resultados de projetos - Carlos Magno Xavier ([email protected])

") Obrigado por acessar esta pesquisa. Sei como é escasso o seu tempo, mas tenha a certeza que você estará contribuindo não somente para uma tese de doutorado, mas também para a melhoria das práticas da Comunidade

Obrigado por acessar esta pesquisa. Sei como é escasso o seu tempo, mas tenha a certeza que você estará contribuindo não somente para uma tese de doutorado, mas também para a melhoria das práticas da Comunidade

Um passo inicial para aplicação do gerenciamento de projetos em pequenas empresas

Instituto de Educação Tecnológica Pós-graduação Gestão de Projetos Aperfeiçoamento/GPPP1301 T132 09 de outubro de 2013 Um passo inicial para aplicação do gerenciamento de s em pequenas empresas Heinrich

Instituto de Educação Tecnológica Pós-graduação Gestão de Projetos Aperfeiçoamento/GPPP1301 T132 09 de outubro de 2013 Um passo inicial para aplicação do gerenciamento de s em pequenas empresas Heinrich

- PLANO ANUAL DE AUDITORIA -

TRIBUNAL DE JUSTIÇA DO ESTADO DE RORAIMA NÚCLEO DE CONTROLE INTERNO - PLANO ANUAL DE AUDITORIA - NÚCLEO DE CONTROLE INTERNO EXERCÍCIO 2014 NOVEMBRO 2013 INTRODUÇÃO O Plano Anual de Auditoria do Núcleo

TRIBUNAL DE JUSTIÇA DO ESTADO DE RORAIMA NÚCLEO DE CONTROLE INTERNO - PLANO ANUAL DE AUDITORIA - NÚCLEO DE CONTROLE INTERNO EXERCÍCIO 2014 NOVEMBRO 2013 INTRODUÇÃO O Plano Anual de Auditoria do Núcleo

Cartilha do ALUNO EMPREENDEDOR POLITÉCNICA

1 Cartilha do ALUNO EMPREENDEDOR POLITÉCNICA Diretor Acadêmico: Edison de Mello Gestor do Projeto: Prof. Marco Antonio da Costa 2 1. APRESENTAÇÃO Prepare seus alunos para explorarem o desconhecido, para

1 Cartilha do ALUNO EMPREENDEDOR POLITÉCNICA Diretor Acadêmico: Edison de Mello Gestor do Projeto: Prof. Marco Antonio da Costa 2 1. APRESENTAÇÃO Prepare seus alunos para explorarem o desconhecido, para

Arezzo&Co Investor s Day

Arezzo&Co Investor s Day Apresentação do Roadshow Infraestrutura de Varejo 1 Financeiro 2 1.1 Criação de cultura orientada ao varejo O aumento do canal de lojas próprias, 21% das vendas dos últimos doze

Arezzo&Co Investor s Day Apresentação do Roadshow Infraestrutura de Varejo 1 Financeiro 2 1.1 Criação de cultura orientada ao varejo O aumento do canal de lojas próprias, 21% das vendas dos últimos doze

Gerenciamento de Crises e Continuidade de Negócios

Gerenciamento de Crises e Continuidade de Negócios Enterprise Risk Services - ERS Julio Laurino Certified Business Continuity Professional (CBCP) CobiT Certified [email protected] Agenda Objetivo Conceitos

Gerenciamento de Crises e Continuidade de Negócios Enterprise Risk Services - ERS Julio Laurino Certified Business Continuity Professional (CBCP) CobiT Certified [email protected] Agenda Objetivo Conceitos

Procedimento Sistêmico Nome do procedimento: Tratar Não Conformidade, Incidentes e Acidentes Data da Revisão 18/01/12

1/ 11 Nº revisão Descrição da Revisão 00 Emissão do documento Adequação de seu conteúdo para sistema ISO 9001:2008 e alteração de nomenclatura. 01 Deixa de ser chamado de PO (Procedimento Operacional)

1/ 11 Nº revisão Descrição da Revisão 00 Emissão do documento Adequação de seu conteúdo para sistema ISO 9001:2008 e alteração de nomenclatura. 01 Deixa de ser chamado de PO (Procedimento Operacional)

BM&FBOVESPA. Política de Risco Operacional. Diretoria de Controles Internos, Compliance e Risco Corporativo. Última Revisão: março de 2013.

BM&FBOVESPA Diretoria de Controles Internos, Compliance e Risco Corporativo Página 1 Última Revisão: março de 2013 Uso interno Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS...

BM&FBOVESPA Diretoria de Controles Internos, Compliance e Risco Corporativo Página 1 Última Revisão: março de 2013 Uso interno Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS...

Auditoria e Segurança de Sistemas. Prof.: Mauricio Pitangueira Instituto Federal da Bahia

Auditoria e Segurança de Sistemas Prof.: Mauricio Pitangueira Instituto Federal da Bahia 1 A Organização da Segurança Modelo de Gestão Coporativa de Segurança o Para a criação de um modelo de segurança

Auditoria e Segurança de Sistemas Prof.: Mauricio Pitangueira Instituto Federal da Bahia 1 A Organização da Segurança Modelo de Gestão Coporativa de Segurança o Para a criação de um modelo de segurança

Noções de Planejamento Estratégico e Gestão Estratégica

Noções de Planejamento Estratégico e Gestão Estratégica Utilizando como ponto de partida os artigos Idéias de Sucesso: Utilizando o Balanced Scorecard escrito por Luis Augusto German, A difícil tarefa

Noções de Planejamento Estratégico e Gestão Estratégica Utilizando como ponto de partida os artigos Idéias de Sucesso: Utilizando o Balanced Scorecard escrito por Luis Augusto German, A difícil tarefa

10 Minutos. sobre práticas de gestão de projetos. Capacidade de executar projetos é essencial para a sobrevivência das empresas

10 Minutos sobre práticas de gestão de projetos Capacidade de executar projetos é essencial para a sobrevivência das empresas Destaques Os CEOs de setores que enfrentam mudanças bruscas exigem inovação

10 Minutos sobre práticas de gestão de projetos Capacidade de executar projetos é essencial para a sobrevivência das empresas Destaques Os CEOs de setores que enfrentam mudanças bruscas exigem inovação

Inovação Tecnológica

Inovação Tecnológica Cliente AAA Ltda. Mensagem: O empresário que necessita de uma tecnologia tem duas opções: ele pode ou desenvolvê-la, ou adquiri-la. Agenda Introdução Arcabouço Legal Conceitos Incentivos

Inovação Tecnológica Cliente AAA Ltda. Mensagem: O empresário que necessita de uma tecnologia tem duas opções: ele pode ou desenvolvê-la, ou adquiri-la. Agenda Introdução Arcabouço Legal Conceitos Incentivos

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS Versão 5.0 06/12/2010 Sumário 1 Objetivos... 3 2 Conceitos... 3 3 Referências... 4 4 Princípios... 4 5 Diretrizes... 5 6 Responsabilidades... 6 7 Disposições

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS Versão 5.0 06/12/2010 Sumário 1 Objetivos... 3 2 Conceitos... 3 3 Referências... 4 4 Princípios... 4 5 Diretrizes... 5 6 Responsabilidades... 6 7 Disposições

Módulo 5. Implementação do BSC para um negócio específico, definição de objetivos, apresentação de casos reais e exercícios

Módulo 5 Implementação do BSC para um negócio específico, definição de objetivos, apresentação de casos reais e exercícios Implementando BSC para um negócio específico O BSC é uma estrutura para desenvolvimento

Módulo 5 Implementação do BSC para um negócio específico, definição de objetivos, apresentação de casos reais e exercícios Implementando BSC para um negócio específico O BSC é uma estrutura para desenvolvimento

Capítulo 2 Objetivos e benefícios de um Sistema de Informação

Capítulo 2 Objetivos e benefícios de um Sistema de Informação 2.1 OBJETIVO, FOCO E CARACTERÍSTICAS DOS SISTEMAS DE INFORMAÇÃO. Os Sistemas de Informação, independentemente de seu nível ou classificação,

Capítulo 2 Objetivos e benefícios de um Sistema de Informação 2.1 OBJETIVO, FOCO E CARACTERÍSTICAS DOS SISTEMAS DE INFORMAÇÃO. Os Sistemas de Informação, independentemente de seu nível ou classificação,

Por que sua organização deve implementar a ABR - Auditoria Baseada em Riscos

Março de 2010 UM NOVO PARADIGMA PARA AS AUDITORIAS INTERNAS Por que sua organização deve implementar a ABR - Auditoria Baseada em Riscos por Francesco De Cicco 1 O foco do trabalho dos auditores internos

Março de 2010 UM NOVO PARADIGMA PARA AS AUDITORIAS INTERNAS Por que sua organização deve implementar a ABR - Auditoria Baseada em Riscos por Francesco De Cicco 1 O foco do trabalho dos auditores internos

Implantação da Auditoria Baseada

12/04/2013 Implantação da Auditoria Baseada em Riscos na CELESC Waldemar Bornhausen Neto Auditor Chefe da Auditoria Interna Centrais Elétricas de Santa Catarina S.A. RISCO A incerteza de um evento que

12/04/2013 Implantação da Auditoria Baseada em Riscos na CELESC Waldemar Bornhausen Neto Auditor Chefe da Auditoria Interna Centrais Elétricas de Santa Catarina S.A. RISCO A incerteza de um evento que

Sistema Normativo Corporativo

Sistema Normativo Corporativo PROCEDIMENTO VERSÃO Nº ATA Nº APROVAÇÃO DATA DATA DA VIGÊNCIA 08 20/06/2013 28/06/2013 LOGÍSTICA FSL DANIEL DE SOUZA SANTIAGO FSL SUMÁRIO 1. RESUMO... 3 2. HISTÓRICO DAS REVISÕES...

Sistema Normativo Corporativo PROCEDIMENTO VERSÃO Nº ATA Nº APROVAÇÃO DATA DATA DA VIGÊNCIA 08 20/06/2013 28/06/2013 LOGÍSTICA FSL DANIEL DE SOUZA SANTIAGO FSL SUMÁRIO 1. RESUMO... 3 2. HISTÓRICO DAS REVISÕES...

Gestão de Entrada ESTE DOCUMENTO APRESENTA UMA VISÃO GERAL SOBRE A SOLUÇÃO GESTÃO DE ENTRADA.

Gestão de Entrada ESTE DOCUMENTO APRESENTA UMA VISÃO GERAL SOBRE A SOLUÇÃO GESTÃO DE ENTRADA. NECESSIDADE PERCEBIDA As empresas, sejam elas de grande, médio ou pequeno porte, necessitam ter o controle

Gestão de Entrada ESTE DOCUMENTO APRESENTA UMA VISÃO GERAL SOBRE A SOLUÇÃO GESTÃO DE ENTRADA. NECESSIDADE PERCEBIDA As empresas, sejam elas de grande, médio ou pequeno porte, necessitam ter o controle

SECRETARIA DE FAZENDA DO TOCANTINS PROJETO DE MODERNIZAÇÃO FISCAL DO ESTADO DO TOCANTINS - PMF-TO (PROFISCO-TO). PLANO DE COMUNICAÇÃO SEFAZ-TO

. PLANO DE COMUNICAÇÃO SEFAZ-TO") SECRETARIA DE FAZENDA DO TOCANTINS SEFAZ-TO PROJETO DE MODERNIZAÇÃO FISCAL DO ESTADO DO TOCANTINS - PMF-TO (PROFISCO-TO). PLANO DE COMUNICAÇÃO 10 de Outubro de 2013 LISTA DE ILUSTRAÇÕES 2 Quadro 1- Matriz

SECRETARIA DE FAZENDA DO TOCANTINS SEFAZ-TO PROJETO DE MODERNIZAÇÃO FISCAL DO ESTADO DO TOCANTINS - PMF-TO (PROFISCO-TO). PLANO DE COMUNICAÇÃO 10 de Outubro de 2013 LISTA DE ILUSTRAÇÕES 2 Quadro 1- Matriz

CIO;Executivo de N 5 Identificar as dependências críticas e o desempenho atual 1 dia? Qua 01/09/10 Qua 01/09/10

Id Nome da tarefa Duração Início Término Predecessoras Qua, 01/Set Qui, 02/Set 18 0 6 12 18 0 6 12 1 Projeto de Implantacão da Governanca de TI com CobiT (Nível 3) 3 dias? Qua 01/09/10 Sex 03/09/10 2 PO

Id Nome da tarefa Duração Início Término Predecessoras Qua, 01/Set Qui, 02/Set 18 0 6 12 18 0 6 12 1 Projeto de Implantacão da Governanca de TI com CobiT (Nível 3) 3 dias? Qua 01/09/10 Sex 03/09/10 2 PO

POLÍTICA DE GERENCIAMENTO DE RISCOS DO FUNBIO

POLÍTICA DE GERENCIAMENTO DE RISCOS DO FUNBIO P-32 /2014 Área Responsável: Auditoria Interna OBJETIVO: Descrever a metodologia do FUNBIO à gestão de riscos, documentar os papéis e responsabilidades da

POLÍTICA DE GERENCIAMENTO DE RISCOS DO FUNBIO P-32 /2014 Área Responsável: Auditoria Interna OBJETIVO: Descrever a metodologia do FUNBIO à gestão de riscos, documentar os papéis e responsabilidades da

Automação de back-office Estratégia e gestão financeira Melhoria de processos e indicadores

Automação de back-office Estratégia e gestão financeira Melhoria de processos e indicadores 01 A Inside foi fundada com o objetivo de levar fundamentos de estratégia e gestão às empresas que buscam crescer

Automação de back-office Estratégia e gestão financeira Melhoria de processos e indicadores 01 A Inside foi fundada com o objetivo de levar fundamentos de estratégia e gestão às empresas que buscam crescer

Bem-vindo ao tópico sobre devolução e devoluções da nota fiscal de entrada.

Bem-vindo ao tópico sobre devolução e devoluções da nota fiscal de entrada. Neste tópico, vamos analisar como e quando você deve criar uma devolução ou devolução de nota fiscal de entrada para compras.

Bem-vindo ao tópico sobre devolução e devoluções da nota fiscal de entrada. Neste tópico, vamos analisar como e quando você deve criar uma devolução ou devolução de nota fiscal de entrada para compras.

P4-MPS.BR - Prova de Conhecimento do Processo de Aquisição do MPS.BR

Data: 6 de Dezembro de 2011 Horário: 13:00 às 17:00 horas (hora de Brasília) Nome: e-mail: Nota: INSTRUÇÕES Você deve responder a todas as questões. O total máximo de pontos da prova é de 100 pontos (100%),

Data: 6 de Dezembro de 2011 Horário: 13:00 às 17:00 horas (hora de Brasília) Nome: e-mail: Nota: INSTRUÇÕES Você deve responder a todas as questões. O total máximo de pontos da prova é de 100 pontos (100%),