PRPF vs 2019 PRODUTOR RURAL

|

|

|

- Jorge Alcaide

- 4 Há anos

- Visualizações:

Transcrição

1 PRPF vs 2019 PRODUTOR RURAL DESAFIOS DOS NOVOS AMBIENTES 1. CAEPF 2. esocial 3. Livro Caixa Digital LCDPR 4. Novos CFOP s nas Operações com Cooperativas Werinton Garcia dos Santos Contador especializado em direito tributário, com MBA em finanças, controladoria e auditoria pela Fundação Getúlio Vargas. Membro do Comitê Técnico Colaborativo do SPED GEIFS, do conselho de empresas da Associação Brasileira de Advocacia Tributária ABAT e do IDTM. Professor da BSSP Centro Educacional, da Faculdade Unimed, do Serviço Nacional de Aprendizagem do Cooperativismo, entre outras instituições nacionais. Articulista dos portais SPED Brasil e Garcia & Moreno, escritor e palestrante com vasta experiência em tributos nas sociedades agropecuárias e industriais. Diretor de tributos na Garcia & Moreno Consultoria Corporativa, empresa referência nacional em cooperativismo e agronegócio para as áreas fisco-contábil e tributária. Siga-me nas redes sociais para as atualizações e também em Há apenas 27 anos

2 Tecnologia da Informação...NOVOS PARADIGMAS agora com uma nova forma de relacionamento entre o contribuinte e o fisco. Transição Formulários Eletrônicos e/ou arquivos digitais formato txt xml Operações online C O M P L I A N C E CAEPF Cadastro de Atividade Econômica da Pessoa Física Para o bem ou para o mal, CADASTRO é quem determina a qualidade de toda uma estrutura de informações. Werinton Garcia 2

3 Nova concepção do Cadastro do Contribuinte CAEPF? (IN RFB 1828/18) O CAEPF está diretamente vinculado a atividade econômica: IN RFB 1.828/ A pessoa física poderá ter mais de uma inscrição no CAEPF. a. Atividade Rural: A pessoa física obrigada à inscrição no CAEPF deverá gerar uma inscrição para cada imóvel rural em que exerça atividade econômica. NOTA: Segurados Especiais: A pessoa física, na condição de segurado especial, poderá efetuar mais de uma inscrição no CAEPF, desde que a área total dos imóveis rurais inscritos não seja superior a 4 (quatro) módulos fiscais. CAEPF s CPF b. Atividade Urbana: A pessoa física obrigada à inscrição no CAEPF deverá gerar uma inscrição para cada estabelecimento em que exerça atividade econômica, desde que mantenha empregado vinculado a cada um deles. CNAE s 3

4 Da Matrícula de Estabelecimento Rural de Produtor Rural Pessoa Física IN RFB 971/09 OBRIGATORIEDADE DO CAEPF EXPLORAÇÃO POR CONTRATO Art. 32. Observado o disposto no 2º do art. 17, deverá ser emitida matrícula para cada propriedade rural de um mesmo produtor rural, ainda que localizadas no mesmo município. Parágrafo único. O escritório administrativo de empregador rural pessoa física, que presta serviços somente à propriedade rural do empregador, deverá utilizar a mesma matrícula da propriedade rural para registrar os empregados administrativos, não se atribuindo a ele nova matrícula. Art. 33. Deverá ser atribuída uma matrícula para cada contrato com produtor rural, parceiro, meeiro, arrendatário ou comodatário, independente da matrícula do proprietário. Art. 34. Na hipótese de produtores rurais explorarem em conjunto, com o auxílio de empregados, uma única propriedade rural, partilhando os riscos e a produção, será atribuída apenas uma matrícula, em nome do produtor indicado na inscrição estadual, seguido da expressão "e outros". Parágrafo único. Deverão ser cadastrados como corresponsáveis todos os produtores rurais que participem da exploração conjunta da propriedade. Obrigatoriedade do CAEPF 4

5 Ambiente Do CAEPF 5

6 esocial Aplicado a Produtores Rurais PFs 6

7 Responda: Estão obrigados ao esocial os produtores rurais pessoas físicas: a. Que possuem CAEPF b. Segurados especiais c. Contribuintes individuais d. Que comercializam produtos rurais e. Com receita bruta acima de 4,8 milhões f. Que possuem funcionários g. Que sofrem retenção de CPR/Funrural h. Que devem recolher CPR/Funrural i. Todas alternativas anteriores estão corretas j. Todas alternativas anteriores estão erradas C R O N O G R A M A 7

8 CADASTROS NO ESOCIAL DO PRODUTOR MOVIMENTO NO ESOCIAL DO PRODUTOR 8

9 A INFORMAÇÃO DO PRODUTOR NO ESOCIAL DA ADQUIRENTE PONTOS IMPORTANTES 1. LCDPR: Livro Caixa Digital do Produtor Rural 2. efinanceira: conjunto de arquivos digitais referentes a cadastro, abertura, fechamento e auxiliares, e pelo módulo de operações financeiras; 3. DME: Declaração de Operações Liquidadas com Moeda em Espécie; 9

10 LCDPR 10

11 LCDPR Estrutura das informações / CADASTROS Estrutura do LCDPR Registro 0000 LCDPR Estrutura das informações / CADASTROS Registro 0010 Registro

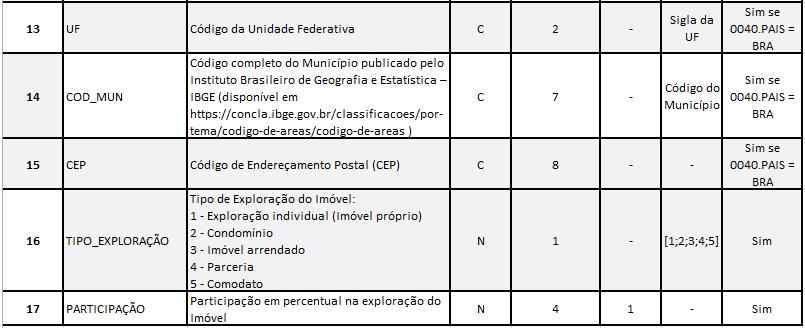

12 LCDPR Estrutura das informações / CADASTROS Registro 0040 LCDPR Estrutura das informações / CADASTROS Registro

13 LCDPR Estrutura das informações / CADASTROS Registro 0045 LCDPR Estrutura das informações / CADASTROS Registro

14 LCDPR Estrutura das informações / MOVIMENTO LCDPR Estrutura das informações / FECHAMENTOS RESUMO FECHAMENTO 14

15 CPF LCDPR CAEPF Folha esocial NFe (E/S) Comerci alização esocial Eis então a questão......estão nossos produtores rurais preparados para esse novo momento? Por onde os PR devem começar? 15

16 C F O P Código Fiscal de Operações e Prestações Operações entre produtores rurais cooperados e suas respectivas cooperativas Novos CFOP s COOPERATIVAS AGROPECUÁRIAS Novos Códigos Fiscais para Operações entre Cooperados e Cooperativa ANTES Ajustes SINIEF 18/2017, 11/2018 e 07/2019 APÓS Estoque do associado na cooperativa com tratamento de estoques de terceiros Estoque negativo na cooperativa quando da destinação antes da fixação Obrigações acessórias e principais não permitiam aplicação de regras de compliance Inventário sem transparência e clara rastreabilidade, com constantes questionamentos. Estoque de associado na cooperativa atendendo princípio cooperativo e Lei 5.764/71 (direito de fazer uso do produto) Estoque da cooperativa, sem geração de estoque de terceiro (tratamento de estoque próprio) Obrigações acessórias e principais com possibilidade de identificar fluxos para compliance Inventário com fácil rastreabilidade e clareza mediante os instrumentos fiscais. 16

17 COOPERADO remete produto para a COOPERATIVA para fins de depósito/armazenagem PARA FIXAÇÃO FUTURA LEGENDA Produtor Rural Cooperativa Linha sem tracejado = Com circulação de mercadoria Linha com tracejado = Operação simbólica ou sem circulação de mercadoria DIREITOS AUTORAIS Material produzido pela. Proibida a cópia e/ou distribuição sem autorização do autor. Respeite o trabalho intelectual DESCRITIVO DA OPERAÇÃO 1. COOPERADOREMETEPRODUTOÀ COOPERATIVA PARAFIXAÇÃOFUTURA a. Produtor: CFOP Remessa de produção com previsão de posterior ajuste ou fixação. Essa NO substitui a atual remessa para depósito, que deixa de existir paraessas operaçõesentrecooperadose cooperativas. b. Cooperativa: CFOP Entrada de mercadoria com previsão de posterior ajuste ou fixação depreço, decorrente deoperação deato cooperativo. 2. DEVOLUÇÃO SIMBÓLICA PARA FIXAÇÃO a. Cooperativa: CFOP Devolução de entrada de mercadoria com previsão deposteriorajuste ou fixação depreço, em ato cooperativo. b. Produtor: CFOP Devolução de entrada de mercadoria com previsão de posterior ajuste ou fixação de preço, em ato cooperativo. E x 2.1 DEVOLUÇÃOEFETIVAANTESQUE OCORRAA FIXAÇÃO a. Cooperativa: CFOP Devolução de entrada de mercadoria com previsão de posterior ajuste ou fixação de preço, em ato cooperativo. b. Produtor: CFOP Devolução de entrada de mercadoria com previsão de posterior ajuste ou fixação de preço, em ato cooperativo. 3. PRODUTOR REALIZA FIXAÇÃO / VENDA EFETIVA a. Produtor: CFOP Fixação de preço de produção do estabelecimento, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço de ato cooperativo. b. Cooperativa: CFOP 1.132/ Fixação de preço de produção do estabelecimento produtor, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço, em ato cooperativo, para comercialização ou industrialização. 4. DEVOLUÇÃO APÓS FIXAÇÃO a. Cooperativa: 5.214/ Devolução de fixação de preço de produção do estabelecimento produtor, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço, de ato cooperativo, para comercialização ou industrialização. b. Produtor: CFOP Devolução de fixação de preço de produção do estabelecimento produtor, de ato cooperativo. COOPERADO remete produto para a COOPERATIVA para FIXAÇÃO IMEDIATA 1 2 DESCRITIVO DA OPERAÇÃO 1. PRODUTOR REALIZA FIXAÇÃO / VENDA EFETIVA a. Produtor: CFOP Fixação de preço de produção do estabelecimento, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço de ato cooperativo. b. Cooperativa: CFOP 1.132/ Fixação de preço de produção do estabelecimento produtor, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço, em ato cooperativo, para comercialização ou industrialização. 2. DEVOLUÇÃO APÓS FIXAÇÃO a. Cooperativa: 5.214/ Devolução de fixação de preço de produção do estabelecimento produtor, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço, de ato cooperativo, para comercialização ou industrialização. b. Produtor: CFOP Devolução de fixação de preço de produção do estabelecimento produtor, de ato cooperativo. LEGENDA Produtor Rural Cooperativa Linha sem tracejado = Com circulação de mercadoria Linha com tracejado = Operação simbólica ou sem circulação de mercadoria DIREITOS AUTORAIS Material produzido pela. Proibida a cópia e/ou distribuição sem autorização do autor. Respeite o trabalho intelectual. 17

18 Fornecimento da produção de ESTABELECIMENTO de COOPERATIVA para COOPERADO Fornecimento de MERCADORIAS adquiridas de TERCEIROS para REVENDA A COOPERADOS DESCRITIVO DA OPERAÇÃO 1. FORNECIMENTO DE PRODUÇÃO DE ESTABELECIMENTO DA COOPERATIVA AO COOPERADO a. Cooperativa: CFOP Fornecimento de produção do estabelecimento de ato cooperativo; b. Produtor: CFOP Entrada decorrente do fornecimento de produto ou mercadoria de ato cooperativo. 2. DEVOLUÇÃO DE FORNECIMENTO DE PRODUÇÃO DA COOPERATIVA AO COOPERADO a. Produtor: CFOP Devolução de entrada decorrente do fornecimento de produto ou mercadoria de ato cooperativo b. Cooperativa: CFOP Devolução de fornecimento de produção do estabelecimentodeato cooperativo DESCRITIVO DA OPERAÇÃO 1. FORNECIMENTO DE MERCADORIAS ADQUIRIDAS DE TERCEIROS PARA REVENDA A COOPERADOS a. Cooperativa: CFOP Fornecimento de mercadoria adquirida ou recebida de terceiros de ato cooperativo; b. Produtor: CFOP Entrada decorrente do fornecimento de produto ou mercadoria de ato cooperativo DEVOLUÇÃO DE MERCADORIAS ADQUIRIDAS DE TERCEIROS FORNECIDAS POR COOPERATIVAA COOPERADOS a. Produtor: CFOP Devolução de entrada decorrente do fornecimento de produto ou mercadoria de ato cooperativo b. Cooperativa: CFOP Devolução de fornecimento de mercadoria adquirida ou recebida de terceiro de ato cooperativo LEGENDA Produtor Rural Cooperativa Linha sem tracejado = Com circulação de mercadoria DIREITOS AUTORAIS Material produzido pela. Proibida a cópia e/ou distribuição sem autorização do autor. Respeite o trabalho intelectual. Muito OBRIGADO!! Werinton Garcia Participe conosco em e 18

b) os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na prestação do

os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na prestação do") Encontro dos Profissionais de Contabilidade e Tributaristas do Agro CONTRIBUIÇÕES PARA O PIS E PARA A COFINS Werinton Garcia dos Santos INSUMOS O CÚMULO DA NÃO CUMULATIVIDADE Contador especializado em

Encontro dos Profissionais de Contabilidade e Tributaristas do Agro CONTRIBUIÇÕES PARA O PIS E PARA A COFINS Werinton Garcia dos Santos INSUMOS O CÚMULO DA NÃO CUMULATIVIDADE Contador especializado em

INSTRUÇÃO NORMATIVA RFB Nº 1828, DE 03 DE SETEMBRO DE 2018

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1828, DE 03 DE SETEMBRO DE 2018 (Publicado(a) no DOU de 11/09/2018, seção 1, página 819) Dispõe sobre o Cadastro de Atividade Econômica da Pessoa Física (CAEPF).

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1828, DE 03 DE SETEMBRO DE 2018 (Publicado(a) no DOU de 11/09/2018, seção 1, página 819) Dispõe sobre o Cadastro de Atividade Econômica da Pessoa Física (CAEPF).

SPED RURAL CAEPF ESOCIAL FUNRURAL LIVRO CAIXA DIGITAL

E-BOOK CICLUSS SPED RURAL CAEPF ESOCIAL FUNRURAL LIVRO CAIXA DIGITAL O QUE PRODUTORES, CONTADORES E INDÚSTRIAS PRECISAM SABER PARA SE ADEQUAR ÀS MUDANÇAS NA PRESTAÇÃO DE INFORMAÇÕES AO FISCO A PARTIR DE

E-BOOK CICLUSS SPED RURAL CAEPF ESOCIAL FUNRURAL LIVRO CAIXA DIGITAL O QUE PRODUTORES, CONTADORES E INDÚSTRIAS PRECISAM SABER PARA SE ADEQUAR ÀS MUDANÇAS NA PRESTAÇÃO DE INFORMAÇÕES AO FISCO A PARTIR DE

O que é CAEPF (Cadastro de Atividade Econômica da Pessoa Física?

O que é CAEPF (Cadastro de Atividade Econômica da Pessoa Física? O CAEPF é o cadastro administrado pela Receita Federal que reúne informações das atividades econômicas exercidas pela pessoa física. O CAEPF

O que é CAEPF (Cadastro de Atividade Econômica da Pessoa Física? O CAEPF é o cadastro administrado pela Receita Federal que reúne informações das atividades econômicas exercidas pela pessoa física. O CAEPF

CONHEÇA E APLIQUE OS NOVOS CFOPS

CONHEÇA E APLIQUE OS NOVOS CFOPS COOPERATIVA LEGAL CONHEÇA E APLIQUE OS NOVOS CFOPS COOPERATIVA LEGAL COORDENAÇÃO Assessoria Jurídica da Organização das Cooperativas Brasileiras EQUIPE TÉCNICA Comissão

CONHEÇA E APLIQUE OS NOVOS CFOPS COOPERATIVA LEGAL CONHEÇA E APLIQUE OS NOVOS CFOPS COOPERATIVA LEGAL COORDENAÇÃO Assessoria Jurídica da Organização das Cooperativas Brasileiras EQUIPE TÉCNICA Comissão

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conceito. Deverá obedecer às disposições contidas no Ajuste Sinief nº 2/2009 e na Instrução Normativa DRP nº 45/1998, Titulo I, Capitulo LI.

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

CADASTRO DE ATIVIDADE ECONÔMICA DA PESSOA FÍSICA (CAEPF) Instrução Normativa da Receita Federal do Brasil nº de 10 de setembro de 2018

Instrução Normativa da Receita Federal do Brasil nº de 10 de setembro de 2018") CADASTRO DE ATIVIDADE ECONÔMICA DA PESSOA FÍSICA (CAEPF) Instrução Normativa da Receita Federal do Brasil nº 1.828 de 10 de setembro de 2018 Orientações gerais por perguntas e respostas O SISTEMA OCEPAR,

CADASTRO DE ATIVIDADE ECONÔMICA DA PESSOA FÍSICA (CAEPF) Instrução Normativa da Receita Federal do Brasil nº 1.828 de 10 de setembro de 2018 Orientações gerais por perguntas e respostas O SISTEMA OCEPAR,

SEMANA DO CONHECER, AGIR E CRESCER

SEMANA DO CONHECER, AGIR E CRESCER Aulas Gratuitas + Material para Download www.semanaesocial.com.br Prof. Zenaide Carvalho O que você vai aprender na Semana do esocial? CONHECER O que é o esocial AGIR

SEMANA DO CONHECER, AGIR E CRESCER Aulas Gratuitas + Material para Download www.semanaesocial.com.br Prof. Zenaide Carvalho O que você vai aprender na Semana do esocial? CONHECER O que é o esocial AGIR

INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018 (Publicado(a) no DOU de 28/12/2018, seção 1, página 352) Estabelece requisitos e condições para a realização de operações de

Visão Multivigente INSTRUÇÃO NORMATIVA RFB Nº 1861, DE 27 DE DEZEMBRO DE 2018 (Publicado(a) no DOU de 28/12/2018, seção 1, página 352) Estabelece requisitos e condições para a realização de operações de

DECRETO Nº , DE 29 DE JUNHO DE 2010

DECRETO Nº 30.241, DE 29 DE JUNHO DE 2010 * Publicado no DOE em 30/06/2010 DISPÕE SOBRE A INSCRIÇÃO DE PRODUTOR RURAL, PESSOA FÍSICA, NO CADASTRO GERAL DA FAZENDA (CGF), DA SECRETARIA DA FAZENDA DO ESTADO

DECRETO Nº 30.241, DE 29 DE JUNHO DE 2010 * Publicado no DOE em 30/06/2010 DISPÕE SOBRE A INSCRIÇÃO DE PRODUTOR RURAL, PESSOA FÍSICA, NO CADASTRO GERAL DA FAZENDA (CGF), DA SECRETARIA DA FAZENDA DO ESTADO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Onde são informadas atualmente?

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

Curso: Data e Local: Objetivo: Público Alvo: Programa: esocial, EFD REINF e DCTFWeb Desafios de Implantação

Curso: esocial, EFD REINF e DCTFWeb Desafios de Implantação de acordo com o NOVO Leiaute Publicado em 16/07/18 Prática no computador Data e Local: 11, 12 e 13 de setembro de 2019 Vitória, ES Auditório

Curso: esocial, EFD REINF e DCTFWeb Desafios de Implantação de acordo com o NOVO Leiaute Publicado em 16/07/18 Prática no computador Data e Local: 11, 12 e 13 de setembro de 2019 Vitória, ES Auditório

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

DFC e GI - Declaração Fisco-Contábil e Guia de Informação - Paraná

DFC e GI - Declaração Fisco-Contábil e Guia de Informação - Paraná Produto : Microsiga Protheus Livros Fiscais versão 11 Data da publicação : 30/05/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado

DFC e GI - Declaração Fisco-Contábil e Guia de Informação - Paraná Produto : Microsiga Protheus Livros Fiscais versão 11 Data da publicação : 30/05/12 País(es) : Brasil Banco(s) de Dados : Todos Chamado

INSTRUÇÕES DE PREENCHIMENTO DAS DECLARAÇÕES DFC e GI

INSTRUÇÕES DE PREENCHIMENTO DAS DECLARAÇÕES DFC e GI A finalidade das instruções é orientar o correto preenchimento da DFC - Declaração Fisco Contábil e da GI - Guia de Informação das Operações e Prestações

INSTRUÇÕES DE PREENCHIMENTO DAS DECLARAÇÕES DFC e GI A finalidade das instruções é orientar o correto preenchimento da DFC - Declaração Fisco Contábil e da GI - Guia de Informação das Operações e Prestações

Palestra. expert PDF. Trial. Sped Fiscal- Escrituração Fiscal Digital-EFD do ICMS e do IPI. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

CRC ITINERANTE ARACRUZ BLOCO K. Palestrante Anderson Paganini Marchesi 19/10/2016

CRC ITINERANTE ARACRUZ BLOCO K Palestrante Anderson Paganini Marchesi 19/10/2016 Facilitador Anderson Paganini Marchesi Sócio da Medeiros& Paganini Contabilidade e Serviços Consultivos(empresa parceira

CRC ITINERANTE ARACRUZ BLOCO K Palestrante Anderson Paganini Marchesi 19/10/2016 Facilitador Anderson Paganini Marchesi Sócio da Medeiros& Paganini Contabilidade e Serviços Consultivos(empresa parceira

CONSULTA PÚBLICA RFB Nº 08/2018. Subsecretaria Responsável: Subsecretaria de Administração Aduaneira (Suana)

") CONSULTA PÚBLICA RFB Nº 08/2018 Brasília, 27 de novembro de 2018. Assunto: Edição de Instrução Normativa que estabelece requisitos e condições para a realização de operações de importação por conta e ordem

CONSULTA PÚBLICA RFB Nº 08/2018 Brasília, 27 de novembro de 2018. Assunto: Edição de Instrução Normativa que estabelece requisitos e condições para a realização de operações de importação por conta e ordem

EFD-REINF Retenções e Contribuição Previdenciária EFD-REINF. Retenções e Contribuição Previdenciária

EFD-REINF O QUE É EFD-REINF COMPREENDE A RELAÇÃO ENTRE PRESTADOR E TOMADOR DE SERVIÇOS NO BRASIL. ATUA SOBRE OS SEGUINTES IMPOSTOS E CONTRIBUIÇÕES: IRRF/PIS/COFINS/CSLL/ *INSS CONTRIBUIÇÃO PREVIDENCIÁRIA

EFD-REINF O QUE É EFD-REINF COMPREENDE A RELAÇÃO ENTRE PRESTADOR E TOMADOR DE SERVIÇOS NO BRASIL. ATUA SOBRE OS SEGUINTES IMPOSTOS E CONTRIBUIÇÕES: IRRF/PIS/COFINS/CSLL/ *INSS CONTRIBUIÇÃO PREVIDENCIÁRIA

Prepare-se para a mudança! Eliane Valcam

Prepare-se para a mudança! Eliane Valcam Objetivo do esocial O esocial é uma ferramenta desenvolvida pelo governo federal com o objetivo principal de coletar informações trabalhistas, previdenciárias,

Prepare-se para a mudança! Eliane Valcam Objetivo do esocial O esocial é uma ferramenta desenvolvida pelo governo federal com o objetivo principal de coletar informações trabalhistas, previdenciárias,

Saídas de Mercadorias Sujeitas ao Regime de Substituição Tributária

5400 - Saídas de Mercadorias Sujeitas ao Regime de Substituição Tributária Mercadorias Sujeitas ao Regime de Substituição Tributária 5401 6401 Classificam-se neste código as vendas de produtos industrializados

5400 - Saídas de Mercadorias Sujeitas ao Regime de Substituição Tributária Mercadorias Sujeitas ao Regime de Substituição Tributária 5401 6401 Classificam-se neste código as vendas de produtos industrializados

SPED Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

DFC e GI Declaração Fisco-Contábil e Guia de Informação Paraná

DFC e GI Declaração Fisco-Contábil e Guia de Informação Paraná Produto : Microsiga Protheus Livros Fiscais, Versão 11 Chamado : TEZBVN-TGWYZ3-TPFZES-TPAU85 Data da publicação : 09/06/14 País(es) : Brasil

DFC e GI Declaração Fisco-Contábil e Guia de Informação Paraná Produto : Microsiga Protheus Livros Fiscais, Versão 11 Chamado : TEZBVN-TGWYZ3-TPFZES-TPAU85 Data da publicação : 09/06/14 País(es) : Brasil

esocial uma realidade

esocial uma realidade Auditório da FIEP Curitiba, de 16 outubro de 2018 Instrutor : Auditor Fiscal Marcos Antonio Salustiano da Silva Faseamento e Cronograma* (*) Conforme Resolução CDES nº 05 (DOU 05/10/2018)

esocial uma realidade Auditório da FIEP Curitiba, de 16 outubro de 2018 Instrutor : Auditor Fiscal Marcos Antonio Salustiano da Silva Faseamento e Cronograma* (*) Conforme Resolução CDES nº 05 (DOU 05/10/2018)

02/02/2017. Prof. Marcos Lima

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

UMA VISÃO DE RISCOS NO

UMA VISÃO DE RISCOS NO esocial & EFD-REINF Por Mauro Negruni MAURO NEGRUNI Diretor de Conhecimento e Tecnologia da Decision IT S.A. Autor, professor, consultor, palestrante e blogueiro, sendo considerado

UMA VISÃO DE RISCOS NO esocial & EFD-REINF Por Mauro Negruni MAURO NEGRUNI Diretor de Conhecimento e Tecnologia da Decision IT S.A. Autor, professor, consultor, palestrante e blogueiro, sendo considerado

Quem está obrigado a transmitir a EFD-Reinf? A transmissão da EFD-Reinf é obrigatória para as seguintes organizações:

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

O DESAFIO DA INFORMATIZAÇÃO NA ATIVIDADE RURAL Ana Morales de Paiva anapaiva@safrasecifras.com.br Evolução Tecnológica Aumento das Obrigações Acessórias Eletrônicas Informatização de todos os dados gerados

O DESAFIO DA INFORMATIZAÇÃO NA ATIVIDADE RURAL Ana Morales de Paiva anapaiva@safrasecifras.com.br Evolução Tecnológica Aumento das Obrigações Acessórias Eletrônicas Informatização de todos os dados gerados

PROCESSOS INSTITUCIONAIS E OS NOVOS AMBIENTES DIGITAIS

Encontro dos Profissionais do Agro PROCESSOS INSTITUCIONAIS E OS NOVOS AMBIENTES DIGITAIS, contador especializado em direito tributário, com MBA em finanças, controladoria e auditoria pela Fundação Getúlio

Encontro dos Profissionais do Agro PROCESSOS INSTITUCIONAIS E OS NOVOS AMBIENTES DIGITAIS, contador especializado em direito tributário, com MBA em finanças, controladoria e auditoria pela Fundação Getúlio

Sped ATUALIZAÇÕES Sped e NFe

Sped ATUALIZAÇÕES Sped e NFe Paulo Roberto da Silva paulo.silva@asug.com.br Sped - ABRANGÊNCIA ATUAL NFCe EFD ICMS/IPI NFCe NFCe nas UFs - 23 UF emissoras - Mais de 180.476 emissores - Mais de 2,36 bilhões

Sped ATUALIZAÇÕES Sped e NFe Paulo Roberto da Silva paulo.silva@asug.com.br Sped - ABRANGÊNCIA ATUAL NFCe EFD ICMS/IPI NFCe NFCe nas UFs - 23 UF emissoras - Mais de 180.476 emissores - Mais de 2,36 bilhões

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-REINF Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-REINF Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

Cenário atual. Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações...

OBJETIVOS Objetivos Ter um único cadastro de Empregados com vínculo empregatício, com informações trabalhistas, previdenciárias, tributárias e fiscais, facilitando seu controle, pelo Governo e Empregadores,

OBJETIVOS Objetivos Ter um único cadastro de Empregados com vínculo empregatício, com informações trabalhistas, previdenciárias, tributárias e fiscais, facilitando seu controle, pelo Governo e Empregadores,

e-social Agosto 2014 Elaborado por: Valéria de Souza Telles O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Orientações Consultoria de Segmentos Recolhimento SENAR quando adquire produtos de produtores rurais pessoa física

Recolhimento SENAR quando adquire produtos de produtores rurais pessoa 29/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1.

Recolhimento SENAR quando adquire produtos de produtores rurais pessoa 29/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1.

NONO NONONO NO NONO NONO NONONO NONO

NONO NONONO NONONO NONONO NONO Sistema Público de Escrituração Digital - SPED NONO NONONO NO Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas NONO NONO NONONO NONO

NONO NONONO NONONO NONONO NONO Sistema Público de Escrituração Digital - SPED NONO NONONO NO Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas NONO NONO NONONO NONO

Parecer Consultoria Tributária Segmentos Nota Fiscal de Ajuste nas Aquisições de Produtor Rural

Segmentos Nota 20/02/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências...

Segmentos Nota 20/02/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências...

ANO XXIX ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 38/2018

ANO XXIX - 2018-3ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 38/2018 IMPOSTO DE RENDA PESSOA FISÍCA CADASTRO DE ATIVIDADE ECONÔMICA DA PESSOA FÍSICA CAEPF - NORMAS GERAIS... Pág. 487 IMÓVEL PARTICULAR

ANO XXIX - 2018-3ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 38/2018 IMPOSTO DE RENDA PESSOA FISÍCA CADASTRO DE ATIVIDADE ECONÔMICA DA PESSOA FÍSICA CAEPF - NORMAS GERAIS... Pág. 487 IMÓVEL PARTICULAR

Service Pack Build 41 - Novidades

Service Pack 02.17 Build 41 - Novidades Conteúdo desta página Fiscal 50073 - Adequação da EFD ICMS/IPI para atender à GIA RS 50514 - Adequação à EFD-REINF (Escrituração Fiscal Digital de Retenções e Outras

Service Pack 02.17 Build 41 - Novidades Conteúdo desta página Fiscal 50073 - Adequação da EFD ICMS/IPI para atender à GIA RS 50514 - Adequação à EFD-REINF (Escrituração Fiscal Digital de Retenções e Outras

VISÃO INTEGRADA esocial EFD Reinf DCTF Web

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Normas da Secretaria da Receita Federal - SRF Prof. Cláudio Alves São muitas as Instruções Normativas emanadas da Secretaria da Receita Federal, vejamos as principais características

CONTABILIDADE PÚBLICA Legislação Normas da Secretaria da Receita Federal - SRF Prof. Cláudio Alves São muitas as Instruções Normativas emanadas da Secretaria da Receita Federal, vejamos as principais características

esocial e EFD Reinf Andamento dos projetos

esocial e EFD Reinf Andamento dos projetos Impactos do esocial Mais de 40 milhões de trabalhadores Mais de 8 milhões de empresas/contribuintes Mais de 80 mil escritórios de contabilidade Mais de meio milhão

esocial e EFD Reinf Andamento dos projetos Impactos do esocial Mais de 40 milhões de trabalhadores Mais de 8 milhões de empresas/contribuintes Mais de 80 mil escritórios de contabilidade Mais de meio milhão

EFD-REINF. EFD-Reinf Responde Consultoria de Segmentos. Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018

EFD-REINF EFD-Reinf Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Objetivos Apresentar os preceitos e principais características desta nova obrigação acessória

EFD-REINF EFD-Reinf Responde Consultoria de Segmentos Abril T O D O S O S D I R E I T O S R E S E R V A D O S 2018 Objetivos Apresentar os preceitos e principais características desta nova obrigação acessória

IN-RFB nº 1.861, de (DOU-1 de ) Importação por Conta e Ordem de Terceiro. Importação por Encomenda.

Importação por Conta e Ordem de Terceiro. Importação por Encomenda.") IN-RFB nº 1.861, de 27.12.2018 (DOU-1 de 28.12.2018) Importação por Conta e Ordem de Terceiro. Importação por Encomenda. Departamento Jurídico Domingos de Torre 02.01.2019 A recentíssima IN-RFB em destaque

IN-RFB nº 1.861, de 27.12.2018 (DOU-1 de 28.12.2018) Importação por Conta e Ordem de Terceiro. Importação por Encomenda. Departamento Jurídico Domingos de Torre 02.01.2019 A recentíssima IN-RFB em destaque

Medida Provisória nº 793 institui o Programa de Regularização Rural

Medida Provisória nº 793 institui o Programa de Regularização Rural http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2017/mpv/mpv793.htm MAPA ETÉCNICO FISCAL 1 Até 29 de setembro de 2017, produtores

Medida Provisória nº 793 institui o Programa de Regularização Rural http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2017/mpv/mpv793.htm MAPA ETÉCNICO FISCAL 1 Até 29 de setembro de 2017, produtores

Joaquim Jackson Gomes de Oliveira

Joaquim Jackson Gomes de Oliveira E-Social 120 horas Com certificado online Este material é parte integrante do curso online "E - Social" do INTRA (www.intra-ead.com.br) conforme a lei nº 9.610/98. É proibida

Joaquim Jackson Gomes de Oliveira E-Social 120 horas Com certificado online Este material é parte integrante do curso online "E - Social" do INTRA (www.intra-ead.com.br) conforme a lei nº 9.610/98. É proibida

Arquivos Digitais nas Instituições

Arquivos Digitais nas Instituições Werinton Garcia dos Santos Novembro de 2014 Werinton Garcia dos Santos, contador especializado em direito tributário, com MBA em finanças, controladoria e auditoria pela

Arquivos Digitais nas Instituições Werinton Garcia dos Santos Novembro de 2014 Werinton Garcia dos Santos, contador especializado em direito tributário, com MBA em finanças, controladoria e auditoria pela

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

EFD-Reinf x esocial x DCTF Web

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

decolando com o esocial Jéssica Fávaro

& ETAPA 1 02 O QUE É? 03 O QUE É ESOCIAL? O esocial é um programa do governo federal instituído pelo Decreto 8.373/14. A ideia inicial é unir todas as obrigações trabalhistas (chamadas de Obrigações Acessórias)

& ETAPA 1 02 O QUE É? 03 O QUE É ESOCIAL? O esocial é um programa do governo federal instituído pelo Decreto 8.373/14. A ideia inicial é unir todas as obrigações trabalhistas (chamadas de Obrigações Acessórias)

EFD - Reinf Edgar Grassi

EFD - Reinf Edgar Grassi Diretor de Administração e Seguridade CBS Previdencia A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD Reinf) é o mais

EFD - Reinf Edgar Grassi Diretor de Administração e Seguridade CBS Previdencia A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD Reinf) é o mais

NOVIDADES EM OBRIGAÇÕES FISCAIS, CONTÁBEIS PARA

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

CFOP. Código Fiscal de Operações e. Prestações

Composição Base Legal: Convênio ICMS SN 1970 https://www.confaz.fazenda.gov.br/legislacao/ajustes/sinief/cvsn_70 Convênio ICMS SN 1970 CFOP Vigente https://www.confaz.fazenda.gov.br/legislacao/ajustes/sinief/cfop_cvsn_70_vigente

Composição Base Legal: Convênio ICMS SN 1970 https://www.confaz.fazenda.gov.br/legislacao/ajustes/sinief/cvsn_70 Convênio ICMS SN 1970 CFOP Vigente https://www.confaz.fazenda.gov.br/legislacao/ajustes/sinief/cfop_cvsn_70_vigente

Palestrantes. Marlon José Dognini. Valmir Hammes

EFD-Reinf 08/2017 Palestrantes Valmir Hammes Com formação e experiência na área contábil fiscal de diversas empresas, hoje é responsável pelo compliance nas soluções da Senior. Marlon José Dognini Analista

EFD-Reinf 08/2017 Palestrantes Valmir Hammes Com formação e experiência na área contábil fiscal de diversas empresas, hoje é responsável pelo compliance nas soluções da Senior. Marlon José Dognini Analista

Prepare-se para a mudança! Eliane Valcam

Prepare-se para a mudança! Eliane Valcam Objetivo do esocial O esocial é uma ferramenta desenvolvida pelo governo federal com o objetivo principal de coletar informações trabalhistas, previdenciárias,

Prepare-se para a mudança! Eliane Valcam Objetivo do esocial O esocial é uma ferramenta desenvolvida pelo governo federal com o objetivo principal de coletar informações trabalhistas, previdenciárias,

Keysystems Informática

1 O que é NF-e? NF-e nada mais é do que a sigla para Nota Fiscal Eletrônica. Esse documento funciona de maneira semelhante a uma nota fiscal impressa, porém é emitido e armazenado eletronicamente, isto

1 O que é NF-e? NF-e nada mais é do que a sigla para Nota Fiscal Eletrônica. Esse documento funciona de maneira semelhante a uma nota fiscal impressa, porém é emitido e armazenado eletronicamente, isto

MASTERSAF SMART DAPI-MG MANUAL OPERACIONAL

DAPI-MG MANUAL OPERACIONAL SUMÁRIO INTRODUÇÃO... 3 PRÉ-REQUISITOS... 3 PRODUTOS NOTAS DE ENTRADA... 3 PRODUTOS NOTAS DE SAÍDA... 3 AJUSTES TRIBUTOS (RUBRICASDETALHES)... 4 GUIA NACIONAL DE RECOLHIMENTO...

DAPI-MG MANUAL OPERACIONAL SUMÁRIO INTRODUÇÃO... 3 PRÉ-REQUISITOS... 3 PRODUTOS NOTAS DE ENTRADA... 3 PRODUTOS NOTAS DE SAÍDA... 3 AJUSTES TRIBUTOS (RUBRICASDETALHES)... 4 GUIA NACIONAL DE RECOLHIMENTO...

SUFIS S U P E R I N T E N D Ê N C I A D E F I S C A L I Z A Ç Ã O

SUFIS S U P E R I N T E N D Ê N C I A D E F I S C A L I Z A Ç Ã O SUFIS S U P E R I N T E N D Ê N C I A D E F I S C A L I Z A Ç Ã O Prestação de serviço de transporte de combustíveis PRESTAÇÃO DE SERVIÇO

SUFIS S U P E R I N T E N D Ê N C I A D E F I S C A L I Z A Ç Ã O SUFIS S U P E R I N T E N D Ê N C I A D E F I S C A L I Z A Ç Ã O Prestação de serviço de transporte de combustíveis PRESTAÇÃO DE SERVIÇO

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-Reinf Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-Reinf Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

ATUALIZAÇÕES SPED / NFe ATUALIZAÇÕES SPED / NFe

ATUALIZAÇÕES SPED / NFe ATUALIZAÇÕES SPED / NFe Paulo Roberto da Silva paulo.silva@asug.com.br AGENDA 1- SPED 2- SIMPLIFICAÇÃO DE OBRIGAÇÕES ACESSÓRIAS 4- TDF 5- PSIR - PROCESS STANDARDIZING FOR IMPROVEMENT

ATUALIZAÇÕES SPED / NFe ATUALIZAÇÕES SPED / NFe Paulo Roberto da Silva paulo.silva@asug.com.br AGENDA 1- SPED 2- SIMPLIFICAÇÃO DE OBRIGAÇÕES ACESSÓRIAS 4- TDF 5- PSIR - PROCESS STANDARDIZING FOR IMPROVEMENT

Personal E RP. Módulo Fiscal. Personal Soft Informática Ltda Me. Celular: (19) Consultor: Edcarlos Ferraz dos Reis.

Consultor: Edcarlos Ferraz dos Reis.") Personal Soft Informática Ltda Me Personal E RP Módulo Fiscal Consultor: Edcarlos Ferraz dos Reis Celular: (19) 8133-0809 edcarlos@personalsoft.com.br (19) 3471-0001 Figura 1 Introdução Classificações

Personal Soft Informática Ltda Me Personal E RP Módulo Fiscal Consultor: Edcarlos Ferraz dos Reis Celular: (19) 8133-0809 edcarlos@personalsoft.com.br (19) 3471-0001 Figura 1 Introdução Classificações

Quarta esocial. Conceito, legislação e o que muda no nosso cenário atual.

Quarta esocial Conceito, legislação e o que muda no nosso cenário atual. O Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial) é um projeto do governo federal

Quarta esocial Conceito, legislação e o que muda no nosso cenário atual. O Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial) é um projeto do governo federal

NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria O Microempreendedor Individual já pode emitir a Nota Fiscal Avulsa Eletrônica-NFA-e

NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria NOTA FISCAL AVULSA ELETRÔNICA MEI do Comércio e da Indústria O Microempreendedor Individual já pode emitir a Nota Fiscal Avulsa Eletrônica-NFA-e

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

AGENDA TRIBUTÁRIA: DE 11 A 17 DE DEZEMBRO DE 2017

AGENDA TRIBUTÁRIA: DE 11 A 17 DE DEZEMBRO DE 2017 Segunda-feira, dia 11 ISS Histórico: Recolhimento do imposto - Contribuintes em geral Recolhimento do imposto correspondente aos serviços prestados, tomados

AGENDA TRIBUTÁRIA: DE 11 A 17 DE DEZEMBRO DE 2017 Segunda-feira, dia 11 ISS Histórico: Recolhimento do imposto - Contribuintes em geral Recolhimento do imposto correspondente aos serviços prestados, tomados

Bem-vindos! Leonel Siqueira Gerente de Inteligência Tributária. Roberto Caetano Gerente de Desenvolvimento. Cadeia de valor tributário fiscal

Cadeia de valor tributário fiscal Bem-vindos! Conteúdo legal Gestão de obrigações e auditoria Leonel Siqueira Gerente de Inteligência Tributária Roberto Caetano Gerente de Desenvolvimento 3 Sobre a SYNCHRO

Cadeia de valor tributário fiscal Bem-vindos! Conteúdo legal Gestão de obrigações e auditoria Leonel Siqueira Gerente de Inteligência Tributária Roberto Caetano Gerente de Desenvolvimento 3 Sobre a SYNCHRO

Palestra. EFD-Reinf, e- Social e DCTFWeb: Pontos essenciais. Fevereiro/2019. FALE CONOSCO acessando o portal do CRCSP

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ATIVIDADE RURAL PESSOA FISICA TRIBUTAÇÃO E NOVIDADES

ATIVIDADE RURAL PESSOA FISICA TRIBUTAÇÃO E NOVIDADES Enio Borges de Paiva eniopaiva@safrasecifras.com.br O AGRO virou NEGÓCIO no Brasil N a é uma necessidade. As áreas continuarão p o na atividade. GRANDES

ATIVIDADE RURAL PESSOA FISICA TRIBUTAÇÃO E NOVIDADES Enio Borges de Paiva eniopaiva@safrasecifras.com.br O AGRO virou NEGÓCIO no Brasil N a é uma necessidade. As áreas continuarão p o na atividade. GRANDES

Entes participantes. Secretaria da Previdência Social - MF

Entes participantes Secretaria da Previdência Social - MF. O que é o esocial? Uma inovadora forma de prestar informações e de registrar os eventos trabalhistas. Premissas do esocial (Decreto nº 8373/2014)

Entes participantes Secretaria da Previdência Social - MF. O que é o esocial? Uma inovadora forma de prestar informações e de registrar os eventos trabalhistas. Premissas do esocial (Decreto nº 8373/2014)

Proposta para Curso esocial nos Órgãos Públicos

Proposta para Curso esocial nos Órgãos Públicos Prof. Zenaide Carvalho www.zenaide.com.br Contadora, Administradora, Pós-Graduada em Auditoria e Controladoria, Mestranda em Direção Estratégica Fundadora

Proposta para Curso esocial nos Órgãos Públicos Prof. Zenaide Carvalho www.zenaide.com.br Contadora, Administradora, Pós-Graduada em Auditoria e Controladoria, Mestranda em Direção Estratégica Fundadora

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

ANEXO II DA NOTA FISCAL ELETRÔNICA (NF-e) CAPÍTULO I DA OBRIGATORIEDADE DE USO (Ajuste SINIEF 7/05)

CAPÍTULO I DA OBRIGATORIEDADE DE USO (Ajuste SINIEF 7/05)") ANEXO II DA NOTA FISCAL ELETRÔNICA (NF-e) CAPÍTULO I DA OBRIGATORIEDADE DE USO (Ajuste SINIEF 7/05) Art. 1 As pessoas jurídicas, contribuintes ou não do ICMS, inscritas no CAD-ICMS ficam obrigadas ao uso

ANEXO II DA NOTA FISCAL ELETRÔNICA (NF-e) CAPÍTULO I DA OBRIGATORIEDADE DE USO (Ajuste SINIEF 7/05) Art. 1 As pessoas jurídicas, contribuintes ou não do ICMS, inscritas no CAD-ICMS ficam obrigadas ao uso

Sistemática Convencional x Check List

1) Analisa a operação Atualização Crédito Aprovado Proposta contendo as condições de Financiamento: Dados do comprador (CNPJ, endereço, local de instalação,cnae, etc...); CNAE Solicitação de Carta de Finalidade,

1) Analisa a operação Atualização Crédito Aprovado Proposta contendo as condições de Financiamento: Dados do comprador (CNPJ, endereço, local de instalação,cnae, etc...); CNAE Solicitação de Carta de Finalidade,

Adeque-se à EFD Reinf

Começaremos em instantes... Adeque-se à EFD Reinf 27.09.2018 às 9h Sejam bem-vindos! Observações Use preferencialmente o navegador Chrome; Identifique-se com seu Nome e Nome da Empresa; Para tirar dúvidas

Começaremos em instantes... Adeque-se à EFD Reinf 27.09.2018 às 9h Sejam bem-vindos! Observações Use preferencialmente o navegador Chrome; Identifique-se com seu Nome e Nome da Empresa; Para tirar dúvidas

AGENDA TRIBUTÁRIA: DE 11 A 17 DE AGOSTO DE 2016

AGENDA TRIBUTÁRIA: DE 11 A 17 DE AGOSTO DE 2016 Até: Quinta-feira, dia 11 dígito do CNPJ corresponda a 1, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda. Nota Na hipótese

AGENDA TRIBUTÁRIA: DE 11 A 17 DE AGOSTO DE 2016 Até: Quinta-feira, dia 11 dígito do CNPJ corresponda a 1, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda. Nota Na hipótese

Sinóptico esocial. Conceito

Sinóptico esocial Conceito O esocial é parte de um sistema de escrituração digital que exigirá que todos os empregadores enviem ao fisco, de forma unificada, ou seja, em um único documento digital, todas

Sinóptico esocial Conceito O esocial é parte de um sistema de escrituração digital que exigirá que todos os empregadores enviem ao fisco, de forma unificada, ou seja, em um único documento digital, todas

Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju (Se)

") Seminário esocial na Administração Pública: Aspectos Gerais do esocial Aracaju (Se), 31/08/2018 Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju

Seminário esocial na Administração Pública: Aspectos Gerais do esocial Aracaju (Se), 31/08/2018 Nilson Nascimento Lima Auditor Fiscal da Receita Federal do Brasil Delegacia da Receita Federal em Aracaju

18/07/2017. Pesquisa. Fonte: Daniel Belmiro. Pesquisa. Fonte: Daniel Belmiro

Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 1 Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 2 Relação Empresário - Contador Decreto nº 8.373,

Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 1 Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro Pesquisa Fonte: Daniel Belmiro 2 Relação Empresário - Contador Decreto nº 8.373,

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

SFI Treinamentos. Projeto SPED (Sistema Público de Escrituração Digital: * Escrituração Fiscal Digital EFD. * NF-e

SFI Treinamentos Projeto SPED (Sistema Público de Escrituração Digital: * Escrituração Fiscal Digital EFD * * Escrituração Fiscal Digital EFD - PIS/COFINS Instituído pelo Decreto nº 6.022, de 22 de janeiro

SFI Treinamentos Projeto SPED (Sistema Público de Escrituração Digital: * Escrituração Fiscal Digital EFD * * Escrituração Fiscal Digital EFD - PIS/COFINS Instituído pelo Decreto nº 6.022, de 22 de janeiro

AGENDA TRIBUTÁRIA: DE 10 A 16 DE NOVEMBRO DE 2016

AGENDA TRIBUTÁRIA: DE 10 A 16 DE NOVEMBRO DE 2016 Até: Quinta-feira, dia 10 TFA Fato Gerador: 2016 Histórico: Recolhimento da 5ª parcela da Taxa de Fiscalização de Anúncios (TFA) relativa ao exercício

AGENDA TRIBUTÁRIA: DE 10 A 16 DE NOVEMBRO DE 2016 Até: Quinta-feira, dia 10 TFA Fato Gerador: 2016 Histórico: Recolhimento da 5ª parcela da Taxa de Fiscalização de Anúncios (TFA) relativa ao exercício

Sua empresa está preparada?

Sua empresa está preparada? Tenho todas as informações solicitadas? Quando entra em vigor? Que áreas serão impactadas? Quem são os donos das informações? As informações serão cruzadas? É só folha de pagamento?

Sua empresa está preparada? Tenho todas as informações solicitadas? Quando entra em vigor? Que áreas serão impactadas? Quem são os donos das informações? As informações serão cruzadas? É só folha de pagamento?

AGENDA TRIBUTÁRIA: DE 10 A 16 DE MAIO DE 2018

AGENDA TRIBUTÁRIA: DE 10 A 16 DE MAIO DE 2018 Até: Quinta-feira, dia 10 Comprovante de Juros sobre o Capital Próprio - PJ Histórico: Fornecimento, à beneficiária pessoa jurídica, do Comprovante de Pagamento

AGENDA TRIBUTÁRIA: DE 10 A 16 DE MAIO DE 2018 Até: Quinta-feira, dia 10 Comprovante de Juros sobre o Capital Próprio - PJ Histórico: Fornecimento, à beneficiária pessoa jurídica, do Comprovante de Pagamento

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Nova forma de cumprimento de obrigações tributárias acessórias Relativa a tributos destinados à seguridade social e ao IRRF

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Nova forma de cumprimento de obrigações tributárias acessórias Relativa a tributos destinados à seguridade social e ao IRRF

PROGRAMA FUSIONTECH VISUAL CONTAB

PROGRAMA FUSIONTECH VISUAL CONTAB LEIAUTE - ESCRITA FISCAL v. 1.7 (02/08/2010) HIERARQUIA DOS REGISTROS Tipo do Situação Registro 00 Dados da Empresa (header do arquivo). Obrigatório. Dados da empresa

PROGRAMA FUSIONTECH VISUAL CONTAB LEIAUTE - ESCRITA FISCAL v. 1.7 (02/08/2010) HIERARQUIA DOS REGISTROS Tipo do Situação Registro 00 Dados da Empresa (header do arquivo). Obrigatório. Dados da empresa

BLOCO K. Implementação e pontos de atenção na declaração.

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

AGENDA TRIBUTÁRIA: DE 13 A 19 DE OUTUBRO DE 2016

AGENDA TRIBUTÁRIA: DE 13 A 19 DE OUTUBRO DE 2016 Até: Quinta-feira, dia 13 ICMS - REDF dígito do CNPJ corresponda a 3, devem efetuar o registro eletrônico dos documentos ICMS - Scanc Histórico: Refinaria

AGENDA TRIBUTÁRIA: DE 13 A 19 DE OUTUBRO DE 2016 Até: Quinta-feira, dia 13 ICMS - REDF dígito do CNPJ corresponda a 3, devem efetuar o registro eletrônico dos documentos ICMS - Scanc Histórico: Refinaria

Luciana Ferreira Especialista Tributário

Luciana Ferreira Especialista Tributário Advogada, especializada em legislação tributário-fiscal há mais de 15 anos. Instrutora em Cursos técnicos e Professora de Pós Graduação em Curso de Direito Empresarial

Luciana Ferreira Especialista Tributário Advogada, especializada em legislação tributário-fiscal há mais de 15 anos. Instrutora em Cursos técnicos e Professora de Pós Graduação em Curso de Direito Empresarial

Orientações Consultoria de Segmentos Orientações Consultoria de Segmentos EFD-REINF Conceito da obrigação

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

Bem-vindos! Leonel Siqueira Gerente de Conteúdo Regulatório. Eric Carvalho Gerente de Desenvolvimento

Bem-vindos! Leonel Siqueira Gerente de Conteúdo Regulatório Eric Carvalho Gerente de Desenvolvimento Sobre nós Nossas soluções respondem com inteligência às necessidades do complexo cenário fiscal brasileiro,

Bem-vindos! Leonel Siqueira Gerente de Conteúdo Regulatório Eric Carvalho Gerente de Desenvolvimento Sobre nós Nossas soluções respondem com inteligência às necessidades do complexo cenário fiscal brasileiro,

30/10/2017. EFD-Reinf. Apresentação. I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por aí??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por aí??? Apresentação Graduado em Análise de Sistemas pela Universidade

O que é? Tributos Declarados. Prazo de Entrega

O que é? Tributos Declarados Prazo de Entrega Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades

O que é? Tributos Declarados Prazo de Entrega Relatórios de Conferências Diferenças de Cálculos O que é DCTFWEB Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

AGENDA TRIBUTÁRIA: DE 08 A 14 DE FEVEREIRO DE 2017

AGENDA TRIBUTÁRIA: DE 08 A 14 DE FEVEREIRO DE 2017 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto retido antecipadamente por substituição tributária nas operações com energia elétrica

AGENDA TRIBUTÁRIA: DE 08 A 14 DE FEVEREIRO DE 2017 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto retido antecipadamente por substituição tributária nas operações com energia elétrica

Entenda o esocial:

e-social Entenda o esocial: Sistema de integração entre contribuinte e fisco, habilitando, via webservice, a integração do sistema de geração de folha adquirido por empresa, escritório contábil ou pelo

e-social Entenda o esocial: Sistema de integração entre contribuinte e fisco, habilitando, via webservice, a integração do sistema de geração de folha adquirido por empresa, escritório contábil ou pelo

OeSocialeasMicroempresaseEmpresasde PequenoPorteeoMEI.

OeSocialeasMicroempresaseEmpresasde PequenoPorteeoMEI. Introdução e Apresentação O esocial ou Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas, parte integrante

OeSocialeasMicroempresaseEmpresasde PequenoPorteeoMEI. Introdução e Apresentação O esocial ou Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas, parte integrante