VALUATION PARA STARTUPS NA PERSPECTIVA DO INVESTIDOR

|

|

|

- Lídia Valverde da Silva

- 5 Há anos

- Visualizações:

Transcrição

1 VALUATION PARA STARTUPS NA PERSPECTIVA DO INVESTIDOR JOSÉ KOBORI Dezembro 2016

2 Agenda I. II. III. IV. V. VI. Quanto vale sua startup pré-operacional? Quanto vale sua startup operacional? Negociação com primeiro investidor Estrutura local ou off-shore? Diluição DCF e Taxa de Desconto

3 VALUATION PARA STARTUPS CONCEPÇÃO VALIDAÇÃO ESCALA Idéia Estruturação/MVP Growth Produto Operação VC Plano Cash Needs Perfil de Investidores Family & Friend s Angel s Fundos Early Stage Big Angel s Fundos Early Stage VC s

4 Quanto vale sua startup pré-operacional? Time Oportunidade de Mercado Plano de Negócios Background Experiência Talento Execução Reference Check Experiência no setor? Experiência em Tecnologia? Experiência Empresarial? Experiência em Gestão? Experiência em Captação? Tamanho do setor Eficiência Margens Como a oportunidade será capturada? Precificação

5 Quanto vale sua startup operacional? Precificação Viabilidade Financeira Breakeven Cash Needs Liquidez Âncora de Precificação Risco Operacional Pré Early Stage Upside Liquidez saída Múltiplos comparáveis

6 Diluição Investidor Modelo de Incentivo Risco Proporcional Founders Motivação Custo de Oportunidade 10% ~ 40%

7 Estrutura Local ou Off-shore CONCEPÇÃO VALIDAÇÃO ESCALA Local Volume baixo Legislação/Simples Local Volume baixo Legislação/Simples Local / Off-shore Risco Captação U$ Governança

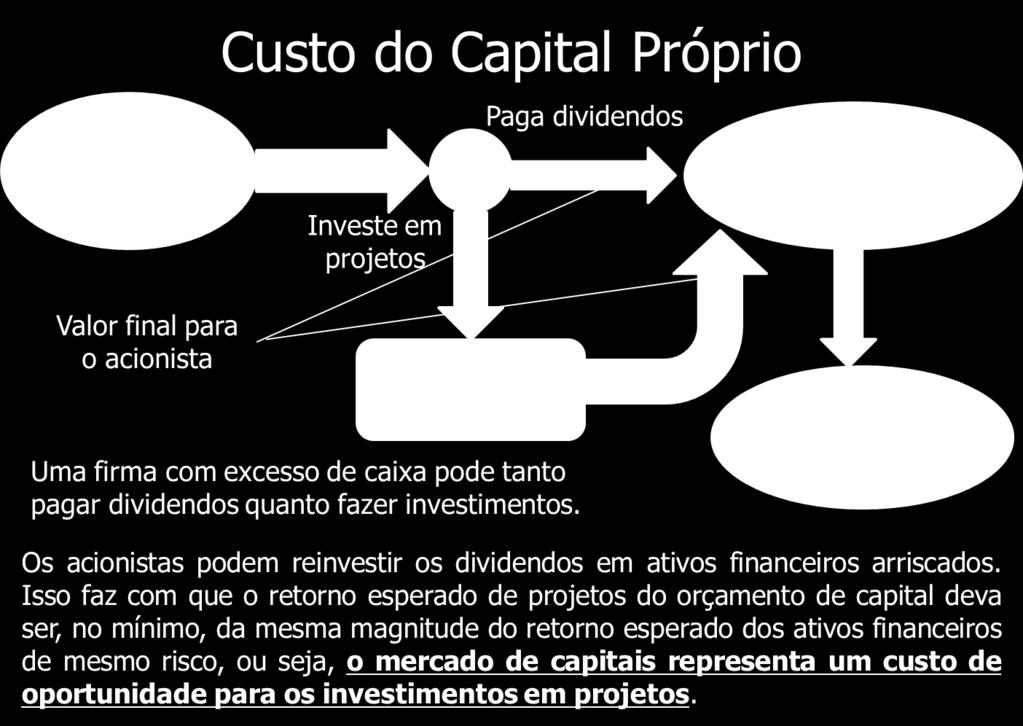

8 DCF e Taxa de Desconto A Criação de Valor Do ponto de vista econômico e financeiro, o valor é uma medida de bem estar material. Assim, uma empresa cria valor se aumenta a capacidade de consumo de seus acionistas*. Os credores também participam dos fluxos de caixa da empresa, mas não havendo inadimplência, esta participação não depende do desempenho da empresa. Obviamente, o bem estar dos agentes econômicos não depende apenas de consumo, mas outros fatores que aumentam o bem estar são difíceis de ser mensurados e tratados de forma objetiva, e a teoria financeira usualmente não os estuda.

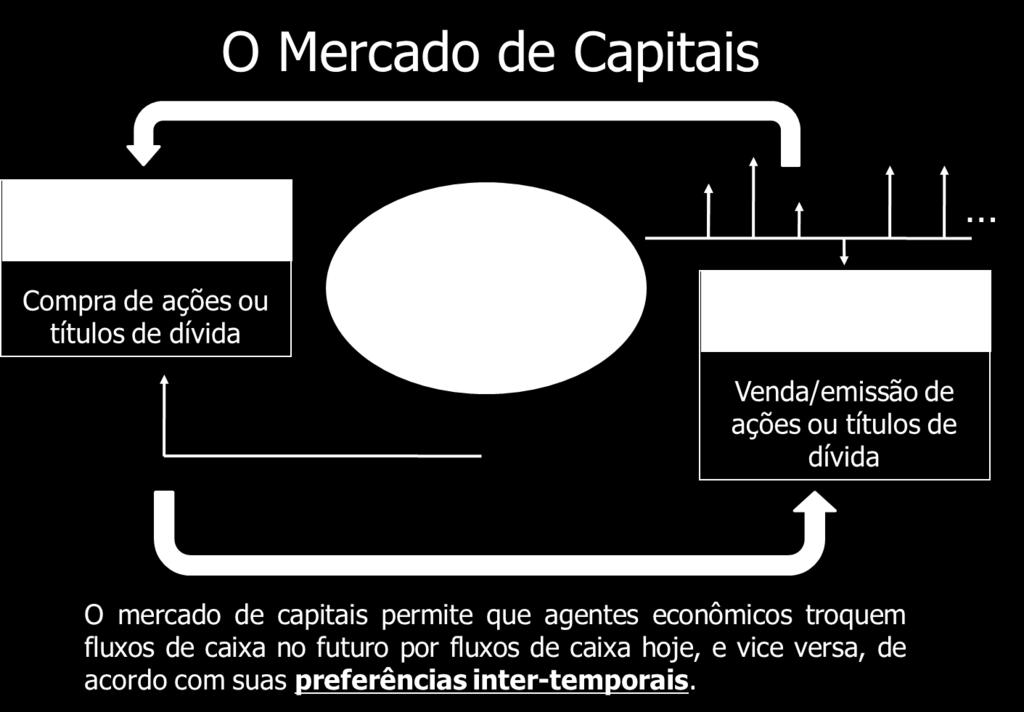

9 DCF e Taxa de Desconto A Noção de Valor A capacidade de consumo, ou riqueza, que uma empresa propicia a seus acionistas depende dos dividendos que são distribuídos ao longo do tempo. O acionista que não quiser esperar os dividendos, pode usar o mercado de capitais para vender parte de suas ações e usar os recursos para consumir agora. Logo, o mercado de capitais permite transformar fluxos de caixa futuros (os dividendos) em fluxo de caixa hoje (o valor obtido com a venda das ações)*. O preço das ações é, portanto, o valor presente dos dividendos futuros, que são transformados pelo mercado de capitais em um fluxo de caixa hoje. * Para empresas que não são negociadas em bolsa o valor é menos transparente, mas há maneiras de estimá-lo.

10 DCF e Taxa de Desconto

11 DCF e Taxa de Desconto

12 DCF e Taxa de Desconto

13 DCF e Taxa de Desconto

14 DCF e Taxa de Desconto

15 DCF e Taxa de Desconto Fatores que Afetam o Quanto, o Quando e o Risco dos FC Decisões tomadas pela administração: Decisões de investimento (curto e longo prazo); Decisões de financiamento (estrutura de capital); Política de dividendos. Ambiente externo Ações de concorrentes; Regulação governamental; Ambiente macro-econômico.

16 DCF e Taxa de Desconto O Custo de Capital A taxa de retorno de equilíbrio oferecida pelos mercados de capitais para investimentos de um determinado risco é um tipo de custo de oportunidade, chamado de custo de capital

17 DCF e Taxa de Desconto

18 DCF e Taxa de Desconto

19 DCF e Taxa de Desconto O Objetivo da Empresa O objetivo primário das empresas é maximizar a riqueza do acionista/proprietário A riqueza do acionista é sua capacidade de consumo a valor presente: No caso de uma empresa de capital aberto, isto equivale ao preço de suas ações No caso de uma empresa de capital fechado, isto equivale ao fluxo de caixa líquido gerado, trazido a valor presente, que seria o valor justo da empresa, caso fosse vendida

20 Simulação Avaliação de uma oportunidade de investimento em empresa de tecnologia

21 Simulação 2 etapas no processo de decisão: Avaliação subjetiva: GO ou NOT? NOT-> Pass GO -> Avaliação Objetiva: Cash Needs Valuation de saída Retorno Esperado Negociação e proteção do capital investido

22 Simulação DRE - Cenário Base ('000) Year 1 Year 2 Year 3 Year 4 Year 5 Net Revenues R$0 R$300 R$1.200 R$3.600 R$7.200 Cost of Good Sold R$100 R$225 R$840 R$2.340 R$4.320 Gross Profit -R$100 R$75 R$360 R$1.260 R$2.880 Marketing Expenses R$200 R$300 R$450 R$600 R$900 General and Adm Expenses R$100 R$120 R$140 R$160 R$180 Operational Profit -R$400 -R$345 -R$230 R$500 R$1.800 CAPEX R$200 R$220 R$250 R$380 R$350 Working Capital R$10 R$23 R$84 R$234 R$432 Free Cash Flow -R$610 -R$588 -R$564 -R$114 R$1.018

23 Simulação R$8.000 DRE Projetada (R$ '000) R$7.000 R$6.000 R$5.000 R$4.000 R$3.000 R$2.000 R$1.000 R$0 -R$1.000 Year 1 Year 2 Year 3 Year 4 Year 5 -R$2.000 Cost of Good Sold Marketing Expenses General and Adm Expenses CAPEX Working Capital Net Revenues Free Cash Flow

24 Simulação R$0 -R$200 -R$400 Year 1 Year 2 Year 3 Year 4 Year 5 Year 6 R$ 1,9m J Curve (R$ '000) -R$600 -R$800 -R$1.000 R$ 3,6m -R$ R$ R$1.600 R$ 5,5m -R$ R$2.000 Base Scenario Conservative Scenario Pessimist Scenario

25 Simulação Valuation Esperado pelo Investidor ao final do ano 5: R$ 72 milhões Retorno Esperado pelo Investidor: 10x Capital Investido Investimento: R$ 1.9 milhões por 26.4% da empresa (R$ 7.2 milhões de EV) * Outros R$ 1.7 a R$ 3.6 milhões podem ser necessários, o que pode levar o EV para baixo no processo negocial -> Desconto no valuation para proteger investimento -> R$ 1.9 milhões por 40% da empresa Cenários Conservador e Pessimista -> Menor retorno (maior necessidade de capital próprio ou diluição para terceiros)

26 OBRIGADO José Kobori

RENDA VARIÁVEL. Novembro / 2011

Novembro / 2011 Acreditamos no Investimento em Renda Variável O mercado americano é um exemplo de consistentes e elevados retornos no longo prazo 2 A Bolsa Brasileira também Apresenta Sólidos Resultados

Novembro / 2011 Acreditamos no Investimento em Renda Variável O mercado americano é um exemplo de consistentes e elevados retornos no longo prazo 2 A Bolsa Brasileira também Apresenta Sólidos Resultados

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde Características do Setor Nesses últimos dois anos de forte crise econômica, vimos mais de 2,5 milhões de pessoas perderem

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde Características do Setor Nesses últimos dois anos de forte crise econômica, vimos mais de 2,5 milhões de pessoas perderem

FINANÇAS APLICADAS À SAÚDE II. Professor Cristóvão Pereira

FINANÇAS APLICADAS À SAÚDE II Professor Cristóvão Pereira Cristóvão Pereira Mestre em Gestão Empresarial FGV Engenheiro Eletricista PUC/RJ MBA New York University MBA Ibmec/RJ CEO Takeover Ltda. Contato

FINANÇAS APLICADAS À SAÚDE II Professor Cristóvão Pereira Cristóvão Pereira Mestre em Gestão Empresarial FGV Engenheiro Eletricista PUC/RJ MBA New York University MBA Ibmec/RJ CEO Takeover Ltda. Contato

FINANÇAS COMO PILAR DA GOVERNANÇA CORPORATIVA Prof. Haroldo Moura Vale Mota 2014

FINANÇAS COMO PILAR DA GOVERNANÇA CORPORATIVA Prof. Haroldo Moura Vale Mota 2014 O PROCESSO DE CRIAÇÃO DE RIQUEZA O objetivo da empresa é a maximização da riqueza do acionista no longo prazo Decisão de

FINANÇAS COMO PILAR DA GOVERNANÇA CORPORATIVA Prof. Haroldo Moura Vale Mota 2014 O PROCESSO DE CRIAÇÃO DE RIQUEZA O objetivo da empresa é a maximização da riqueza do acionista no longo prazo Decisão de

Demonstração de Fluxo de Caixa no contexto dos IFRS

Demonstração de Fluxo de Caixa no contexto dos IFRS PREVI- Encontro de Conselheiros 2011 Osvaldo Roberto Nieto 17 de junho de 2011 Objetivos Um pouco de história Requisitos do CPC e diferenças com os US

Demonstração de Fluxo de Caixa no contexto dos IFRS PREVI- Encontro de Conselheiros 2011 Osvaldo Roberto Nieto 17 de junho de 2011 Objetivos Um pouco de história Requisitos do CPC e diferenças com os US

Análise de Viabilidade Econômica de Projetos de Investimento

Análise de Viabilidade Econômica de Projetos de Investimento ANÁLISE DE CENÁRIOS Prof. Luciel Henrique de Oliveira - luciel@fae.br UNIFAE - São João da Boa Vista http://gp2unifae.wikispaces.com Análise

Análise de Viabilidade Econômica de Projetos de Investimento ANÁLISE DE CENÁRIOS Prof. Luciel Henrique de Oliveira - luciel@fae.br UNIFAE - São João da Boa Vista http://gp2unifae.wikispaces.com Análise

Maximizar Lucros. Maximizar Lucros. Identificar o objetivo da Firma. (orçamento de capital) (estrutura de capital) Funções do Administrador Financeiro

(estrutura de capital) Funções do Administrador Financeiro") Objetivos de Aprendizagem Visão Geral da Administração i Financeira i Ponto 1 Prof. Antonio Lopo Martinez Adm. Financeira Identificar o objetivo da Firma Discutir a decisão de Investimento (orçamento de

Objetivos de Aprendizagem Visão Geral da Administração i Financeira i Ponto 1 Prof. Antonio Lopo Martinez Adm. Financeira Identificar o objetivo da Firma Discutir a decisão de Investimento (orçamento de

Elaboração e Análise de Projetos P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI

Elaboração e Análise de Projetos P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Decisões de Investimento conceito Orçamento de Capital Construção dos Fluxos de caixa 2 Decisões de Investimento Orçamento

Elaboração e Análise de Projetos P RO FA. D R A. N ATÁ L I A D I N I Z MAGANINI Agenda Decisões de Investimento conceito Orçamento de Capital Construção dos Fluxos de caixa 2 Decisões de Investimento Orçamento

Faculdade de Ciências Económicas e Empresariais. CURSO DE ADMINISTRAÇÃO E GESTÃO DE EMPRESAS Ano Lectivo 2008/09 2º Semestre Mini Teste Teórico

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CURSO DE ADMINISTRAÇÃO E GESTÃO DE EMPRESAS Ano Lectivo 2008/09 2º Semestre DISCIPLINA: FINANÇAS II 3º ANO I (60 min.) 1.

UNIVERSIDADE CATÓLICA PORTUGUESA Faculdade de Ciências Económicas e Empresariais CURSO DE ADMINISTRAÇÃO E GESTÃO DE EMPRESAS Ano Lectivo 2008/09 2º Semestre DISCIPLINA: FINANÇAS II 3º ANO I (60 min.) 1.

COMPREENDENDO SUA EMPRESA PELOS SEUS NÚMEROS PROF. DR. RONI C. BONIZIO 2017

COMPREENDENDO SUA EMPRESA PELOS SEUS NÚMEROS PROF. DR. RONI C. BONIZIO 2017 SEQUÊNCIA DE CURSOS COMPREENDENDO SUA EMPRESA PELOS SEUS NÚMEROS ANATOMIA DO VALOR AGREGADO GESTÃO BASEADA EM VALOR AVALIAÇÃO

COMPREENDENDO SUA EMPRESA PELOS SEUS NÚMEROS PROF. DR. RONI C. BONIZIO 2017 SEQUÊNCIA DE CURSOS COMPREENDENDO SUA EMPRESA PELOS SEUS NÚMEROS ANATOMIA DO VALOR AGREGADO GESTÃO BASEADA EM VALOR AVALIAÇÃO

PRINCIPAIS PRODUTOS E PERFIL DO INVESTIDOR DE RENDA VARIÁVEL

PRINCIPAIS PRODUTOS E PERFIL DO INVESTIDOR DE RENDA VARIÁVEL CONCEITOS PERFIL DO INVESTIDOR CONCEITOS Investimentos que representam a propriedade de um ativo (bem ou direito) A remuneração é a valorização

PRINCIPAIS PRODUTOS E PERFIL DO INVESTIDOR DE RENDA VARIÁVEL CONCEITOS PERFIL DO INVESTIDOR CONCEITOS Investimentos que representam a propriedade de um ativo (bem ou direito) A remuneração é a valorização

24/02/2017. Prof. Elisson de Andrade

Prof. Elisson de Andrade eapandra@uol.com.br 1 Quero comprar um imóvel para investir. Espero receber aluguéis desse imóvel ao longo de 5 anos e vendê-lo valorizado, fazendo assim um bom lucro Problema

Prof. Elisson de Andrade eapandra@uol.com.br 1 Quero comprar um imóvel para investir. Espero receber aluguéis desse imóvel ao longo de 5 anos e vendê-lo valorizado, fazendo assim um bom lucro Problema

Resultados R$ Milhões

1 Lucro Líquido e Rentabilidade s/pl Médio Resultados R$ Milhões 2 R$ Milhões Patrimônio Líquido CAGR: 31,1%aa CAGR: 11,3%aa 3 Ativos Totais R$ Milhões CAGR: 20,3%aa CAGR: 22,5%aa 4 Títulos e Valores Mobiliários

1 Lucro Líquido e Rentabilidade s/pl Médio Resultados R$ Milhões 2 R$ Milhões Patrimônio Líquido CAGR: 31,1%aa CAGR: 11,3%aa 3 Ativos Totais R$ Milhões CAGR: 20,3%aa CAGR: 22,5%aa 4 Títulos e Valores Mobiliários

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde Características do Setor Mais 48 milhões de brasileiros passaram a ter plano de saúde (ANS). Se o crescimento do número

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde Características do Setor Mais 48 milhões de brasileiros passaram a ter plano de saúde (ANS). Se o crescimento do número

Avaliação de Empresas

Corporate Finance Prof. Dr. Alexandre Assaf Neto Prof. Dr. Eliseu Martins Prof. Dr. Vinícius Martins aula 01 1 Fundamentos da Avaliação e Gestão Baseada em Valor Aula 1 Ao final desta aula você: - Conhecerá

Corporate Finance Prof. Dr. Alexandre Assaf Neto Prof. Dr. Eliseu Martins Prof. Dr. Vinícius Martins aula 01 1 Fundamentos da Avaliação e Gestão Baseada em Valor Aula 1 Ao final desta aula você: - Conhecerá

Como fazer avaliação econômico financeira de empresas. Este conteúdo faz parte da série: Balanço Patrimonial Ver 3 posts dessa série

Este conteúdo faz parte da série: Balanço Patrimonial Ver 3 posts dessa série O que é: Basicamente, é uma metodologia de análise que você pode usar para entender a estrutura econômico e financeira da empresa

Este conteúdo faz parte da série: Balanço Patrimonial Ver 3 posts dessa série O que é: Basicamente, é uma metodologia de análise que você pode usar para entender a estrutura econômico e financeira da empresa

Vitor Mizumoto Analista de Investimentos CNPI

Avaliação de Ações FEA USP- RP Maio de 2017 Vitor Mizumoto Analista de Investimentos CNPI 1 Introdução Quem utiliza: Para que utiliza: Ferramentas: Sell Side (Bancos/Corretoras) Buy Side (Fundos de Investimento)

Avaliação de Ações FEA USP- RP Maio de 2017 Vitor Mizumoto Analista de Investimentos CNPI 1 Introdução Quem utiliza: Para que utiliza: Ferramentas: Sell Side (Bancos/Corretoras) Buy Side (Fundos de Investimento)

Diariamente empresas são avaliadas pelas mais diferentes razões. Por exemplo:

Introdução Diariamente empresas são avaliadas pelas mais diferentes razões. Por exemplo: a entrada de um novo sócio, a fusão de duas empresas, a dissolução de uma empresa concordatária, a abertura do capital

Introdução Diariamente empresas são avaliadas pelas mais diferentes razões. Por exemplo: a entrada de um novo sócio, a fusão de duas empresas, a dissolução de uma empresa concordatária, a abertura do capital

Resultados 3T16 Rio de Janeiro, 10 de Novembro de 2016

Resultados 3T16 Rio de Janeiro, 10 de Novembro de 2016 Disclaimer O conteúdo desta apresentação pode incluir expectativas sobre eventos e resultados futuros estimados pela Administração. Entretanto, tais

Resultados 3T16 Rio de Janeiro, 10 de Novembro de 2016 Disclaimer O conteúdo desta apresentação pode incluir expectativas sobre eventos e resultados futuros estimados pela Administração. Entretanto, tais

EXPO MONEY. Porto Alegre, 5 de Dezembro de 2009.

EXPO MONEY Porto Alegre, 5 de Dezembro de 2009. Índice Nossa Empresa Grupo Banrisul Foco de Atuação Governança Corporativa Nossos Números Mercado de Capitais Sustentabilidade Responsabilidade Social Perspectivas

EXPO MONEY Porto Alegre, 5 de Dezembro de 2009. Índice Nossa Empresa Grupo Banrisul Foco de Atuação Governança Corporativa Nossos Números Mercado de Capitais Sustentabilidade Responsabilidade Social Perspectivas

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Professor: Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 DESEMPENHO FINANCEIRO, ALAVANCAGEM E VALOR Alavancagem Financeira e Métricas de Valor Prof. Renê Coppe Pimentel Pg.

ADMINISTRAÇÃO FINANCEIRA Professor: Renê Coppe Pimentel Prof. Renê Coppe Pimentel Pg. 1 DESEMPENHO FINANCEIRO, ALAVANCAGEM E VALOR Alavancagem Financeira e Métricas de Valor Prof. Renê Coppe Pimentel Pg.

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda Decisões de investimento orçamento de capital Orçamento de caixa Projeção da DRE Novas Técnicas Orçamentárias 2 Vendas Estrutura Orçamento

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda Decisões de investimento orçamento de capital Orçamento de caixa Projeção da DRE Novas Técnicas Orçamentárias 2 Vendas Estrutura Orçamento

Divulgação Resultados 1T09. Conference Call 2T13

Divulgação Resultados 1T09 Conference Call 2T13 Agenda Highlights Projetos em Andamento Resultados Guidance 2 Destaques 2T13 (1 de 2) As vendas atingiram R$ 2,1 bilhões no trimestre, 13,2% acima do mesmo

Divulgação Resultados 1T09 Conference Call 2T13 Agenda Highlights Projetos em Andamento Resultados Guidance 2 Destaques 2T13 (1 de 2) As vendas atingiram R$ 2,1 bilhões no trimestre, 13,2% acima do mesmo

Estruturação e Organização de Empresas. Valuation. Consultoria para empresas em recuperação judicial. Consultoria em Planejamento Estratégico

Estruturação e Organização de Empresas Consultoria em Planejamento Estratégico Valuation Consultoria para empresas em recuperação judicial ASCENSÃO E QUEDA DO NEGÓCIO MATURIDADE CRESCIMENTO CRESCIMENTO

Estruturação e Organização de Empresas Consultoria em Planejamento Estratégico Valuation Consultoria para empresas em recuperação judicial ASCENSÃO E QUEDA DO NEGÓCIO MATURIDADE CRESCIMENTO CRESCIMENTO

Divulgação de Resultados 4T17 e 2017

Divulgação de Resultados 4T17 e 2017 Prezados Investidores, Apresentamos os resultados do 1T18, onde mais uma vez a Companhia obteve resultados extremamente positivos. Antes de entrarmos nos destaques

Divulgação de Resultados 4T17 e 2017 Prezados Investidores, Apresentamos os resultados do 1T18, onde mais uma vez a Companhia obteve resultados extremamente positivos. Antes de entrarmos nos destaques

Reunião Pública Anual

2017 Reunião Pública Anual Geração de valor aos acionistas Mercadológica Agenda estratégica Operacional Interna Eficiência e rentabilidade Cultura BB Seguridade Governança corporativa Transformação digital

2017 Reunião Pública Anual Geração de valor aos acionistas Mercadológica Agenda estratégica Operacional Interna Eficiência e rentabilidade Cultura BB Seguridade Governança corporativa Transformação digital

1329 ANEXO I TJRJ CAP EMP /09/16 15:10: PROGER-VIRTUAL

ANEXO I Disclaimer O propósito deste material é fornecer ao recipiente informações para melhor entender a Armco Staco S.A. ( Empresa ) e avaliá-la. A informação usada para preparar este material

ANEXO I Disclaimer O propósito deste material é fornecer ao recipiente informações para melhor entender a Armco Staco S.A. ( Empresa ) e avaliá-la. A informação usada para preparar este material

RESULTADOS 4T17. 8 de Março de 2018

RESULTADOS 4T17 8 de Março de 2018 DESTAQUES Crescimento de 36,5% da receita líquida, alcançando R$6,1 bilhões; Frota de final de período de 194.279 carros na rede Localiza; Lucro líquido de R$563,4 milhões,

RESULTADOS 4T17 8 de Março de 2018 DESTAQUES Crescimento de 36,5% da receita líquida, alcançando R$6,1 bilhões; Frota de final de período de 194.279 carros na rede Localiza; Lucro líquido de R$563,4 milhões,

Investimentos I APRESENTAÇÃO DE APOIO. 3º Encontro. Pós-Graduação em Finanças, Investimentos e Banking

1 APRESENTAÇÃO DE APOIO Investimentos I 3º Encontro Pós-Graduação em Finanças, Investimentos e Banking Complementações e aplicações 2 Objetivos da Nossa Aula Valor é maior que Preço 3 Como ocorrem os processos

1 APRESENTAÇÃO DE APOIO Investimentos I 3º Encontro Pós-Graduação em Finanças, Investimentos e Banking Complementações e aplicações 2 Objetivos da Nossa Aula Valor é maior que Preço 3 Como ocorrem os processos

Avaliação Financeira de Empresas e Empreendimentos Imobiliários

Curso de Especialização em Gerenciamento da Construção Civil Avaliação Financeira de Empresas e Empreendimentos Imobiliários Prof. MSC Miguel Adriano Gonçalves 1- Funções da administração financeira Setor

Curso de Especialização em Gerenciamento da Construção Civil Avaliação Financeira de Empresas e Empreendimentos Imobiliários Prof. MSC Miguel Adriano Gonçalves 1- Funções da administração financeira Setor

Dados Cadastrais. Denominação Comercial: Banrisul S/A

1 Dados Cadastrais Denominação Comercial: Banrisul S/A Natureza Jurídica: Banco Múltiplo Público Estadual. Sociedade de Economia Mista, sob forma de S/A Criação: 12 de setembro de 1928 Legislação de criação:

1 Dados Cadastrais Denominação Comercial: Banrisul S/A Natureza Jurídica: Banco Múltiplo Público Estadual. Sociedade de Economia Mista, sob forma de S/A Criação: 12 de setembro de 1928 Legislação de criação:

RESULTADO DO 2º TRIMESTRE DE 2015

RESULTADO DO 2º TRIMESTRE DE 2015 Receita bruta 2T15 cresce 9,6% Receita bruta 2T15 atinge R$815,0 MM Carlos de Barros Vice-Presidente Administrativo, Financeiro e de Relações com Investidores ir@dasa.com.br

RESULTADO DO 2º TRIMESTRE DE 2015 Receita bruta 2T15 cresce 9,6% Receita bruta 2T15 atinge R$815,0 MM Carlos de Barros Vice-Presidente Administrativo, Financeiro e de Relações com Investidores ir@dasa.com.br

Aspectos jurídicos do processo de investimento em uma empresa inovadora Ricardo Mafra

Aspectos jurídicos do processo de investimento em uma empresa inovadora Ricardo Mafra ricardo@coutosilva.com.br Av. Ataulfo de Paiva 1.235 > 4º andar > Leblon > 22440-034 > Rio de Janeiro > RJ > Brasil

Aspectos jurídicos do processo de investimento em uma empresa inovadora Ricardo Mafra ricardo@coutosilva.com.br Av. Ataulfo de Paiva 1.235 > 4º andar > Leblon > 22440-034 > Rio de Janeiro > RJ > Brasil

3,5 3,7 3,8 3,1 1,5. Retorno sobre Capital Investido (ROIC) Geração de Caixa Operacional¹ UDM² 4,6 4,9 4,9 4,2 2,5. (R$ bilhões)

Geração de Caixa Operacional¹ UDM² 4,6 4,9 4,9 4,2 2,5. (R$ bilhões)") Resultados 3T16 Aviso Geral As afirmações nesta apresentação são projeções ou afirmações sobre expectativas futuras. Tais afirmações estão sujeitas a riscos conhecidos e desconhecidos e incertezas que

Resultados 3T16 Aviso Geral As afirmações nesta apresentação são projeções ou afirmações sobre expectativas futuras. Tais afirmações estão sujeitas a riscos conhecidos e desconhecidos e incertezas que

Captando Investimento. com auxílio da internet

Captando Investimento com auxílio da internet Agenda I) A inovação: mini-ipo de uma startup 3 II) III) Principios de uma rodada de investimento Mecânica de uma captação online 10 17 Estágios de Financiamento

Captando Investimento com auxílio da internet Agenda I) A inovação: mini-ipo de uma startup 3 II) III) Principios de uma rodada de investimento Mecânica de uma captação online 10 17 Estágios de Financiamento

Resultados R$ Milhões

1 Resultados R$ Milhões Lucro Líquido 2 Resultados R$ Milhões Lucro Líquido Ajustado CAGR: 13,6%aa CAGR: 30,1%aa 3 Resultados R$ Milhões Lucro Líquido Trimestral Recorrente 4 Resultados R$ Milhões Patrimônio

1 Resultados R$ Milhões Lucro Líquido 2 Resultados R$ Milhões Lucro Líquido Ajustado CAGR: 13,6%aa CAGR: 30,1%aa 3 Resultados R$ Milhões Lucro Líquido Trimestral Recorrente 4 Resultados R$ Milhões Patrimônio

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde. Curso de Qualificação para Diretores Técnicos Setembro/2017

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde Curso de Qualificação para Diretores Técnicos Setembro/2017 KA1 Características do Setor Redução no número de beneficiários

Noções de Planejamento Estratégico e Análise de Resultados em Instituições de Saúde Curso de Qualificação para Diretores Técnicos Setembro/2017 KA1 Características do Setor Redução no número de beneficiários

Resultados 1T17. Destaques: Disclaimer. Receita Líquida: Margem EBITDA: EBITDA: FCO: Ticket Médio ,4 milhões + 3,8% + 9,0% + 1,2 p.

Disclaimer Resultados 1T17 Destaques: + 3,8% + 9,0% + 1,2 p.p + 127,4 milhões Receita Líquida: R$819,0 milhões EBITDA: R$214,8 milhões Margem EBITDA: R26,2% FCO: R$62,3 milhões Ticket Médio Presencial:

Disclaimer Resultados 1T17 Destaques: + 3,8% + 9,0% + 1,2 p.p + 127,4 milhões Receita Líquida: R$819,0 milhões EBITDA: R$214,8 milhões Margem EBITDA: R26,2% FCO: R$62,3 milhões Ticket Médio Presencial:

Edivaldo Rogério de Brito Diretor Administrativo, Financeiro e de Relações com Investidores

1 Aviso Essa apresentação contém declarações que podem representar expectativas sobre eventos ou resultados futuros. Essas declarações estão baseadas em certas suposições e análises feitas pela Companhia

1 Aviso Essa apresentação contém declarações que podem representar expectativas sobre eventos ou resultados futuros. Essas declarações estão baseadas em certas suposições e análises feitas pela Companhia

PARTICIPAÇÃO DE MERCADO: ANUÁRIO ABLA 2018

RESULTADOS 1T18 PARTICIPAÇÃO DE MERCADO: ANUÁRIO ABLA 2018 Crescimento de 12,3% do mercado de RAC e Gestão de Frotas em 2017 Mercado de RAC alcança R$6,5 bilhões com a Localiza aumentando participação

RESULTADOS 1T18 PARTICIPAÇÃO DE MERCADO: ANUÁRIO ABLA 2018 Crescimento de 12,3% do mercado de RAC e Gestão de Frotas em 2017 Mercado de RAC alcança R$6,5 bilhões com a Localiza aumentando participação

TÓPICO 1 AVALIAÇÃO DE EMPRESAS FUNDAMENTOS DE AVALIAÇÃO E MEDIDAS DE DESEMPENHO FEA-RP / USP Prof. Fabiano

TÓPICO 1 AVALIAÇÃO DE EMPRESAS FUNDAMENTOS DE AVALIAÇÃO E MEDIDAS DE DESEMPENHO FEA-RP / USP Prof. Fabiano ECONOMIA APLICADA Numa pequena estância de veraneio na costa sul da França sente-se o cheiro da

TÓPICO 1 AVALIAÇÃO DE EMPRESAS FUNDAMENTOS DE AVALIAÇÃO E MEDIDAS DE DESEMPENHO FEA-RP / USP Prof. Fabiano ECONOMIA APLICADA Numa pequena estância de veraneio na costa sul da França sente-se o cheiro da

Avaliação de Empresas

Avaliação de Empresas 1 P R O J E Ç Õ E S, T E O R I A E C O N C E I T O S P R O F. G U I L L E R M O B R A U N B E C K Análise Prospectiva Para fins didáticos, a análise prospectiva será abordada em três

Avaliação de Empresas 1 P R O J E Ç Õ E S, T E O R I A E C O N C E I T O S P R O F. G U I L L E R M O B R A U N B E C K Análise Prospectiva Para fins didáticos, a análise prospectiva será abordada em três

Douglas Fabian. Bacharel em Administração. MBA Gestão Estratégica de Pessoas

Douglas Fabian Bacharel em Administração MBA Gestão Estratégica de Pessoas PLANO DE NEGÓCIOS PLANO DE NEGÓCIOS O que é um plano de negócios? INSTRUMENTO DE PLANEJAMENTO É um documento que especifica, em

Douglas Fabian Bacharel em Administração MBA Gestão Estratégica de Pessoas PLANO DE NEGÓCIOS PLANO DE NEGÓCIOS O que é um plano de negócios? INSTRUMENTO DE PLANEJAMENTO É um documento que especifica, em

Proposta de Fusão de Portfólios

Proposta de Fusão de Portfólios Transação Fusão Incorporação de 100% da BTG-WT Properties através da emissão de novas ações BRPR3; Gestão e Mercado de Capitais Manutenção do Management da BR Properties;

Proposta de Fusão de Portfólios Transação Fusão Incorporação de 100% da BTG-WT Properties através da emissão de novas ações BRPR3; Gestão e Mercado de Capitais Manutenção do Management da BR Properties;

Parte I Aspectos Gerais Internos e Externos da Empresa, 1

Sumário Prefácio, xvii Parte I Aspectos Gerais Internos e Externos da Empresa, 1 1 Identificação da empresa, 3 1.1 Interligação entre mercados e agentes, 3 1.1.1 Poupança e financiamento das empresas,

Sumário Prefácio, xvii Parte I Aspectos Gerais Internos e Externos da Empresa, 1 1 Identificação da empresa, 3 1.1 Interligação entre mercados e agentes, 3 1.1.1 Poupança e financiamento das empresas,

MBA em Finanças e Controladoria. Disciplina: Avaliação de Empresas Valuation Tópico 07 Tipos de Avaliação

MBA em Finanças e Controladoria Disciplina: Avaliação de Empresas Valuation Tópico 07 Tipos de Avaliação Objetivos do Tópico 07 20h Objetivo Conhecer os principais métodos de avaliação e calcular o valor

MBA em Finanças e Controladoria Disciplina: Avaliação de Empresas Valuation Tópico 07 Tipos de Avaliação Objetivos do Tópico 07 20h Objetivo Conhecer os principais métodos de avaliação e calcular o valor

AVALIAÇÃO DE ATIVOS. Vinícius Meireles Aleixo ITA Bolsista PIBIC-CNPq Arnoldo Souza Cabral ITA

AVALIAÇÃO DE ATIVOS Vinícius Meireles Aleixo ITA Bolsista PIBIC-CNPq viniciusaleixo@yahoo.com.br Arnoldo Souza Cabral ITA cabral@ita.br Resumo. A motivação para o trabalho proposto provém do interesse

AVALIAÇÃO DE ATIVOS Vinícius Meireles Aleixo ITA Bolsista PIBIC-CNPq viniciusaleixo@yahoo.com.br Arnoldo Souza Cabral ITA cabral@ita.br Resumo. A motivação para o trabalho proposto provém do interesse

Você está prestes a assumir a administração de uma empresa simulada. Aproveite esta oportunidade para desenvolver as suas habilidades gerenciais.

Você está prestes a assumir a administração de uma empresa simulada. Aproveite esta oportunidade para desenvolver as suas habilidades gerenciais. 2015 Simulação Gerencial - Simulação Empresarial Jogo de

Você está prestes a assumir a administração de uma empresa simulada. Aproveite esta oportunidade para desenvolver as suas habilidades gerenciais. 2015 Simulação Gerencial - Simulação Empresarial Jogo de

Disclaimer Rio de Janeiro, 16 de Março de 2017

Disclaimer Rio de Janeiro, 16 de Março 1 de 2017 AGENDA 1 DESTAQUES DO PERÍODO 2 DESEMPENHO OPERACIONAL 3 DESEMPENHO FINANCEIRO 4 CONSIDERAÇÕES FINAIS 2 1.1 Prioridades da Nova Administração Substituição

Disclaimer Rio de Janeiro, 16 de Março 1 de 2017 AGENDA 1 DESTAQUES DO PERÍODO 2 DESEMPENHO OPERACIONAL 3 DESEMPENHO FINANCEIRO 4 CONSIDERAÇÕES FINAIS 2 1.1 Prioridades da Nova Administração Substituição

AULA 5 INTRODUÇÃO AO ESTUDO DE AÇOES. Prof Mestre Keilla

AULA 5 INTRODUÇÃO AO ESTUDO DE AÇOES Prof Mestre Keilla Objetivo da aula: Importância do Mercado de Capitais para o Mercado Financeiro. Ações Conceito Tipos de ações(ordinárias e preferenciais) Formas

AULA 5 INTRODUÇÃO AO ESTUDO DE AÇOES Prof Mestre Keilla Objetivo da aula: Importância do Mercado de Capitais para o Mercado Financeiro. Ações Conceito Tipos de ações(ordinárias e preferenciais) Formas

Proporcionam participação nos resultados da empresa e conferem voto em assembléia.

Mercado de Ações: 1. O que são Ações Tipos Rentabilidade Dividendos Bonificação em ações 2. Como funciona o mercado de Ações Forma de Negociação Horário para negociação e After-Market Tipos de mercados

Mercado de Ações: 1. O que são Ações Tipos Rentabilidade Dividendos Bonificação em ações 2. Como funciona o mercado de Ações Forma de Negociação Horário para negociação e After-Market Tipos de mercados

Finanças Corporativas. Prof.: André Carvalhal

Finanças Corporativas Prof.: André Carvalhal Objetivo do Curso Apresentar e discutir os conceitos básicos de finanças corporativas, em especial avaliação de investimentos e estrutura de capital da firma

Finanças Corporativas Prof.: André Carvalhal Objetivo do Curso Apresentar e discutir os conceitos básicos de finanças corporativas, em especial avaliação de investimentos e estrutura de capital da firma

APRESENTAÇÃO A INVESTIDORES. 22 de agosto de 2006 Unibanco Corretora - Small Cap Day

APRESENTAÇÃO A INVESTIDORES 22 de agosto de 2006 Unibanco Corretora - Small Cap Day DISCLAIMER Declarações contidas nesta apresentação relativas às perspectivas dos negócios da Companhia, projeções de

APRESENTAÇÃO A INVESTIDORES 22 de agosto de 2006 Unibanco Corretora - Small Cap Day DISCLAIMER Declarações contidas nesta apresentação relativas às perspectivas dos negócios da Companhia, projeções de

Método do Fluxo de Caixa Descontado - FCD

1 Método do Fluxo de Caixa Descontado - FCD Michele Nascimento Jucá José Savoia 2 Agenda 5 Método do Fluxo de Caixa Descontado (FCD) 5.1 Introdução 5.2 Princípios Gerais 5.3 Metodologia de Cálculo 5.4

1 Método do Fluxo de Caixa Descontado - FCD Michele Nascimento Jucá José Savoia 2 Agenda 5 Método do Fluxo de Caixa Descontado (FCD) 5.1 Introdução 5.2 Princípios Gerais 5.3 Metodologia de Cálculo 5.4

Estritamente Confidencial FICHA TÉCNICA DE INVESTIMENTO NÃO VINCULATIVA

Estritamente Confidencial FICHA TÉCNICA DE INVESTIMENTO NÃO VINCULATIVA A presente Ficha Técnica contém o sumário dos termos e condições, meramente indicativos, em que a Portugal Capital Ventures Sociedade

Estritamente Confidencial FICHA TÉCNICA DE INVESTIMENTO NÃO VINCULATIVA A presente Ficha Técnica contém o sumário dos termos e condições, meramente indicativos, em que a Portugal Capital Ventures Sociedade

EMPREENDEDORISMO DE ALTO IMPACTO

EMENTA EMPREENDEDORISMO DE ALTO IMPACTO DISCIPLINA: Ecossistema empreendedor EMENTA: Apresentar o conceito de Ecossistema Empreendedor; compreender a perspectiva de entrelaçamento entre desenvolvimento

EMENTA EMPREENDEDORISMO DE ALTO IMPACTO DISCIPLINA: Ecossistema empreendedor EMENTA: Apresentar o conceito de Ecossistema Empreendedor; compreender a perspectiva de entrelaçamento entre desenvolvimento

Reestruturação Societária da Companhia Brasiliana de Energia e controladas 12 de Junho de 2015

Reestruturação Societária da Companhia Brasiliana de Energia e controladas 12 de Junho de ESTA COMUNICAÇÃO NÃO CONSTITUI UMA OFERTA DE VENDA OU PEDIDO DE UMA OFERTA PARA AQUISIÇÃO DE VALORES MOBILIÁRIOS

Reestruturação Societária da Companhia Brasiliana de Energia e controladas 12 de Junho de ESTA COMUNICAÇÃO NÃO CONSTITUI UMA OFERTA DE VENDA OU PEDIDO DE UMA OFERTA PARA AQUISIÇÃO DE VALORES MOBILIÁRIOS

Tema: Análise de Investimentos

Tema: Análise de Investimentos Aula - Métodos e dinâmica de avaliação de investimentos Agosto de 2016 Conteúdo Conteúdo Decisões de investimentos na empresa Origem das propostas Tipos de investimento Fluxos

Tema: Análise de Investimentos Aula - Métodos e dinâmica de avaliação de investimentos Agosto de 2016 Conteúdo Conteúdo Decisões de investimentos na empresa Origem das propostas Tipos de investimento Fluxos

A IMPORTÂNCIA DA AVALIAÇÃO

A IMPORTÂNCIA DA AVALIAÇÃO NÃO VEM DE HOJE... NA ANTIGUIDADE... O TEMPO PASSOU, E COM ELE VEIO A ONDA DE FUSÕES E AQUISIÇÕES 1821 1779 NORTH HUDSON S WEST BAY COMPANY COMPANY NOVA ONDA AS DEMONSTRAÇÕES

A IMPORTÂNCIA DA AVALIAÇÃO NÃO VEM DE HOJE... NA ANTIGUIDADE... O TEMPO PASSOU, E COM ELE VEIO A ONDA DE FUSÕES E AQUISIÇÕES 1821 1779 NORTH HUDSON S WEST BAY COMPANY COMPANY NOVA ONDA AS DEMONSTRAÇÕES

Relatório de Gestão. O FIP-IE XP Omega I. Julho Destaques do Período. Geração de Gargaú no Ano. Saldo de Caixa. Fundamentos da Cota

FIP-IE XP Omega I Relatório de Gestão O FIP-IE XP Omega I O FIP-IE XP Omega I é detentor de 34,6% da Asteri Energia S.A., uma holding que detém 100% do parque eólico Gargaú e 51% da Pequena Central Hidrelétrica

FIP-IE XP Omega I Relatório de Gestão O FIP-IE XP Omega I O FIP-IE XP Omega I é detentor de 34,6% da Asteri Energia S.A., uma holding que detém 100% do parque eólico Gargaú e 51% da Pequena Central Hidrelétrica

Finanças Corporativas

Finanças Corporativas 2016.2 Caro aluno, O Dáskalos tem como principal objetivo proporcionar aos universitários de São Paulo um complemento de ensino de qualidade, por meio de aulas particulares, apostilas

Finanças Corporativas 2016.2 Caro aluno, O Dáskalos tem como principal objetivo proporcionar aos universitários de São Paulo um complemento de ensino de qualidade, por meio de aulas particulares, apostilas

Apresentação Corporativa

Apresentação Corporativa PÁG 2 Aviso Esta apresentação poderá conter certas projeções e tendências que não são resultados financeiros realizados, nem informação histórica. Estas projeções e tendências

Apresentação Corporativa PÁG 2 Aviso Esta apresentação poderá conter certas projeções e tendências que não são resultados financeiros realizados, nem informação histórica. Estas projeções e tendências

RESULTADOS ,1% +39,5% 27,9% Receita Líquida. Margem EBITDA. FCO Ajustado R$3.379,0 mi EBITDA. Ajustado. R$913,8 mi.

RESULTADOS 2017 +6,1% +39,5% +6,7p.p +213,0% Receita Líquida EBITDA Ajustado Margem EBITDA FCO Ajustado R$3.379,0 mi R$943,9mi 27,9% R$913,8 mi Rio de Janeiro, 16 de Março de 2018 1 G A N H O S D E EFICIÊNCIA

RESULTADOS 2017 +6,1% +39,5% +6,7p.p +213,0% Receita Líquida EBITDA Ajustado Margem EBITDA FCO Ajustado R$3.379,0 mi R$943,9mi 27,9% R$913,8 mi Rio de Janeiro, 16 de Março de 2018 1 G A N H O S D E EFICIÊNCIA

O que será visto neste tópico...

FEA -USP Graduação em Ciências Contábeis EAC0511-2014/2 Turma 01 Profa. Joanília Cia 1. Introdução Tema 01 Introdução I. Evolução de Finanças II. Questões de Finanças x Oquestões Oportunidades de Carreira

FEA -USP Graduação em Ciências Contábeis EAC0511-2014/2 Turma 01 Profa. Joanília Cia 1. Introdução Tema 01 Introdução I. Evolução de Finanças II. Questões de Finanças x Oquestões Oportunidades de Carreira

CONTABILIDADE. Prof. Me. Lucas S. Macoris

CONTABILIDADE Prof. Me. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

CONTABILIDADE Prof. Me. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

Pedro Bartelle Presidente e Diretor de Relações com Investidores. André de Camargo Bartelle 1º Vice Presidente do Conselho de Administração

AVISO Essa apresentação contém declarações que podem representar expectativas sobre eventos ou resultados futuros. Essas declarações estão baseadas em certas suposições e análises feitas pela Companhia

AVISO Essa apresentação contém declarações que podem representar expectativas sobre eventos ou resultados futuros. Essas declarações estão baseadas em certas suposições e análises feitas pela Companhia

Apresentação Institucional & de Resultados (até Julho)

") Apresentação Institucional & de Resultados 2011 (até Julho) 1 Dados RS e Brasil Rio Grande do Sul Brasil Dados Demográficos População (Em milhões de Habitantes) 10,7 190,7 5,6% da população do Brasil Área

Apresentação Institucional & de Resultados 2011 (até Julho) 1 Dados RS e Brasil Rio Grande do Sul Brasil Dados Demográficos População (Em milhões de Habitantes) 10,7 190,7 5,6% da população do Brasil Área

Princípios de Finanças MBA Estácio 22/06/2017

Princípios de Finanças MBA Estácio 22/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Princípios de Finanças MBA Estácio 22/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

MANUAL DE GESTÃO DE RISCO PARA FUNDOS DE INVESTIMENTOS OBJETIVO

Código Circular: R001 MANUAL DE GESTÃO DE RISCO PARA FUNDOS DE INVESTIMENTOS Data de Publicação: 01/06/16 OBJETIVO O presente manual tem por objetivo definir os parâmetros a serem utilizados pela JG Capital

Código Circular: R001 MANUAL DE GESTÃO DE RISCO PARA FUNDOS DE INVESTIMENTOS Data de Publicação: 01/06/16 OBJETIVO O presente manual tem por objetivo definir os parâmetros a serem utilizados pela JG Capital

Reunião 10. Análise Financeira

Reunião 10 Análise Financeira Pauta Respostas às perguntas sobre o plano financeiro, ou seja, análise do negócio: É um bom negócio? É um bom investimento? A Análise Intuitiva Investimento Inicial R$ 47.500,00

Reunião 10 Análise Financeira Pauta Respostas às perguntas sobre o plano financeiro, ou seja, análise do negócio: É um bom negócio? É um bom investimento? A Análise Intuitiva Investimento Inicial R$ 47.500,00

Lucro Líquido. Em R$ milhões

1 Lucro Líquido Em R$ milhões 2 Patrimônio Líquido Em R$ milhões 3 Rentabilidade sobre Patrimônio Líquido Médio Em % 4 Ativos Totais Em R$ milhões Variação % 3M 6M 12M 4,1% 6,9% 12,1% 27.743,3 28.573,2

1 Lucro Líquido Em R$ milhões 2 Patrimônio Líquido Em R$ milhões 3 Rentabilidade sobre Patrimônio Líquido Médio Em % 4 Ativos Totais Em R$ milhões Variação % 3M 6M 12M 4,1% 6,9% 12,1% 27.743,3 28.573,2

8. Gestão e controlo orçamental

8. Gestão e controlo orçamental 125 Os ciclos de planeamento, orçamento e controlo Ciclo de Planeamento Ciclo de Orçamentação Ciclo do controlo de gestão Ciclo interativo tendo como pano de fundo a estratégia

8. Gestão e controlo orçamental 125 Os ciclos de planeamento, orçamento e controlo Ciclo de Planeamento Ciclo de Orçamentação Ciclo do controlo de gestão Ciclo interativo tendo como pano de fundo a estratégia

Divulgação Resultados 1T09. Conference Call 3T13

Divulgação Resultados 1T09 Conference Call 3T13 Agenda Highlights Projetos em Andamento Resultados Guidance 2 Destaques 3T13 (1 de 2) As vendas atingiram R$ 2,2 bilhões no trimestre, 9,5% acima do mesmo

Divulgação Resultados 1T09 Conference Call 3T13 Agenda Highlights Projetos em Andamento Resultados Guidance 2 Destaques 3T13 (1 de 2) As vendas atingiram R$ 2,2 bilhões no trimestre, 9,5% acima do mesmo

GESTÃO ATIVA DE FUNDOS DE AÇÕES

GESTÃO ATIVA DE FUNDOS DE AÇÕES CASE GERAÇÃO FUTURO FIA Mauro Giorgi giorgi@gerafuturo.com.br MERCADO DE AÇÕES NO BRASIL VISÃO DO INVESTIDOR - Dificil acesso - Compreensão reduzida - Pressões Externas

GESTÃO ATIVA DE FUNDOS DE AÇÕES CASE GERAÇÃO FUTURO FIA Mauro Giorgi giorgi@gerafuturo.com.br MERCADO DE AÇÕES NO BRASIL VISÃO DO INVESTIDOR - Dificil acesso - Compreensão reduzida - Pressões Externas

Relatório de Gerenciamento de Riscos

Relatório de Gerenciamento de Riscos Introdução Relatório elaborado em concordância com as recomendações do Comitê de Supervisão Bancária de Basiléia e com as determinações do Banco Central do Brasil (Circular

Relatório de Gerenciamento de Riscos Introdução Relatório elaborado em concordância com as recomendações do Comitê de Supervisão Bancária de Basiléia e com as determinações do Banco Central do Brasil (Circular

Tipo de Prova: Teste Final/Exame Data de realização: 9 de Janeiro de 2010 Duração: 120 minutos. Nome: N.º de aluno: Turma: Classificação:

INTRODUÇÃO ÀS FINANÇAS Tipo de Prova: Teste Final/Exame Data de realização: 9 de Janeiro de 21 Duração: 12 minutos Nome: N.º de aluno: Turma: Classificação: Seleccione o tipo de prova que realiza: Teste

INTRODUÇÃO ÀS FINANÇAS Tipo de Prova: Teste Final/Exame Data de realização: 9 de Janeiro de 21 Duração: 12 minutos Nome: N.º de aluno: Turma: Classificação: Seleccione o tipo de prova que realiza: Teste

Toda Empresa Deveria Calcular o Seu

RETORNO TOTAL PARA O ACIONISTA (RTA) Toda Empresa Deveria Calcular o Seu Como calcular o RTA? Como implantar o Cálculo? Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados,

RETORNO TOTAL PARA O ACIONISTA (RTA) Toda Empresa Deveria Calcular o Seu Como calcular o RTA? Como implantar o Cálculo? Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados,

"Agressiva estratégia de crescimento, com um modelo de negócios sustentável"

"Agressiva estratégia de crescimento, com um " RECONHECIMENTO DA MARCA VAREJO E-COMMERCE AGÊNCIA TURISMO confiabilidade BRAND AWARENESS CONFIABILIDADE tradição em inovação DESDE 1972 tradição em inovação

"Agressiva estratégia de crescimento, com um " RECONHECIMENTO DA MARCA VAREJO E-COMMERCE AGÊNCIA TURISMO confiabilidade BRAND AWARENESS CONFIABILIDADE tradição em inovação DESDE 1972 tradição em inovação

Divulgação Resultados 1T09. Conference Call 4T11

Divulgação Resultados 1T09 Conference Call 4T11 Destaques Gerais Receita líquida de R$ 95,2 milhões, crescimento de 30,5% em relação ao mesmo trimestre de 2010 e crescimento de 25,0% no acumulado do ano.

Divulgação Resultados 1T09 Conference Call 4T11 Destaques Gerais Receita líquida de R$ 95,2 milhões, crescimento de 30,5% em relação ao mesmo trimestre de 2010 e crescimento de 25,0% no acumulado do ano.

Apresentação Corporativa

Apresentação Corporativa PÁG 2 Aviso Esta apresentação poderá conter certas projeções e tendências que não são resultados financeiros realizados, nem informação histórica. Estas projeções e tendências

Apresentação Corporativa PÁG 2 Aviso Esta apresentação poderá conter certas projeções e tendências que não são resultados financeiros realizados, nem informação histórica. Estas projeções e tendências

Aula 7. Fluxo de caixa. Professor: Cleber Almeida de Oliveira. slide 1

Aula 7 Fluxo de caixa Professor: Cleber Almeida de Oliveira slide 1 slide 2 Figura 1 - Fluxos de caixa Elaboração da demonstração dos fluxos de caixa A demonstração dos fluxos de caixa resume o fluxo de

Aula 7 Fluxo de caixa Professor: Cleber Almeida de Oliveira slide 1 slide 2 Figura 1 - Fluxos de caixa Elaboração da demonstração dos fluxos de caixa A demonstração dos fluxos de caixa resume o fluxo de

POLÍTICA DE GESTÃO DE RISCOS. Reva Gestão de Investimentos Ltda. Junho de 2016

POLÍTICA DE GESTÃO DE RISCOS Reva Gestão de Investimentos Ltda. Junho de 2016 1 SEÇÃO I PROPÓSITO E ABRANGÊNCIA 1.1. A área de risco da Reva Gestão de Investimentos Ltda. ( Reva ) tem como objetivo monitorar

POLÍTICA DE GESTÃO DE RISCOS Reva Gestão de Investimentos Ltda. Junho de 2016 1 SEÇÃO I PROPÓSITO E ABRANGÊNCIA 1.1. A área de risco da Reva Gestão de Investimentos Ltda. ( Reva ) tem como objetivo monitorar

PRINCIPAIS ASPECTOS JURÍDICOS DE INVESTIMENTOS EARLY STAGE DE VENTURE CAPITAL NOS EUA

PRINCIPAIS ASPECTOS JURÍDICOS DE INVESTIMENTOS EARLY STAGE DE VENTURE CAPITAL NOS EUA Jackson Hwu Maio de 2017 jackson@private-advising.com www.privateadvising.com ESTRUTURA SOCIETÁRIA Prós - estrutura

PRINCIPAIS ASPECTOS JURÍDICOS DE INVESTIMENTOS EARLY STAGE DE VENTURE CAPITAL NOS EUA Jackson Hwu Maio de 2017 jackson@private-advising.com www.privateadvising.com ESTRUTURA SOCIETÁRIA Prós - estrutura

Edivaldo Rogério de Brito Diretor Administrativo, Financeiro e de Relações com Investidores

Aviso Essa apresentação contém declarações que podem representar expectativas sobre eventos ou resultados futuros. Essas declarações estão baseadas em certas suposições e análises feitas pela Companhia

Aviso Essa apresentação contém declarações que podem representar expectativas sobre eventos ou resultados futuros. Essas declarações estão baseadas em certas suposições e análises feitas pela Companhia

O que é risco de negócio? Decisões de Estrutura de Capital: Conceitos Básicos

Decisões de Estrutura de Capital: Conceitos Básicos Prof. Antonio Lopo Martinez Risco do negócio vs. risco financeiro Teoria da estrutura de capital Exemplo de fluxo de caixa perpétuo Estabelecendo a estrutura

Decisões de Estrutura de Capital: Conceitos Básicos Prof. Antonio Lopo Martinez Risco do negócio vs. risco financeiro Teoria da estrutura de capital Exemplo de fluxo de caixa perpétuo Estabelecendo a estrutura

Finanças Corporativas

UNIVERSIDADE DE SÃO PAULO Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto - FEA-RP Mestrado em Controladoria e Contabilidade Corporativas Prof. Dr. Marcelo Augusto Ambrozini Recursos

UNIVERSIDADE DE SÃO PAULO Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto - FEA-RP Mestrado em Controladoria e Contabilidade Corporativas Prof. Dr. Marcelo Augusto Ambrozini Recursos

VERSÃO RESPOSTAS PROVA DE FINANÇAS

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DE RIBEIRÃO PRETO PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE ORGANIZAÇÕES PROCESSO SELETIVO MESTRADO EDITAL 01/2011 PROVA

UNIVERSIDADE DE SÃO PAULO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE DE RIBEIRÃO PRETO PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO DE ORGANIZAÇÕES PROCESSO SELETIVO MESTRADO EDITAL 01/2011 PROVA

Aluguel de Ações em Carteira: Benefícios para Investidores e Empresas

Estudo Temático #1 Setembro 2017 Marcello Günther Aluguel de Ações em Carteira: Benefícios para Investidores e Empresas O que investidores e empresas ganham ao disponibilizarem as suas ações para aluguel?

Estudo Temático #1 Setembro 2017 Marcello Günther Aluguel de Ações em Carteira: Benefícios para Investidores e Empresas O que investidores e empresas ganham ao disponibilizarem as suas ações para aluguel?

Normas Internacionais de Avaliação. IVS Negócios e Participações em Negócios

Normas Internacionais de Avaliação IVS 200 - Negócios e Participações em Negócios Agenda Norma e Abrangência Implementação, Relatório e Data de Entrada em Vigor Definições Negócios Direito de Propriedade

Normas Internacionais de Avaliação IVS 200 - Negócios e Participações em Negócios Agenda Norma e Abrangência Implementação, Relatório e Data de Entrada em Vigor Definições Negócios Direito de Propriedade

SANEAMENTO FINANCEIRO. Comissão do Mercado de Capitais 1

SANEAMENTO FINANCEIRO 1 Fase de Preparação Como atrair os investidores O sucesso no mercado está intimamente ligado com a capacidade das empresas procederem a uma reestruturação operacional e financeira

SANEAMENTO FINANCEIRO 1 Fase de Preparação Como atrair os investidores O sucesso no mercado está intimamente ligado com a capacidade das empresas procederem a uma reestruturação operacional e financeira

Desempenho Financeiro Roberto Bellissimo Rodrigues Diretor Executivo de Finanças

Desempenho Financeiro Roberto Bellissimo Rodrigues Diretor Executivo de Finanças Agenda Retrospectiva 2014 Perspectivas 2015 Oportunidade: Geração de Caixa Agenda Retrospectiva 2014 Perspectivas 2015 Oportunidade:

Desempenho Financeiro Roberto Bellissimo Rodrigues Diretor Executivo de Finanças Agenda Retrospectiva 2014 Perspectivas 2015 Oportunidade: Geração de Caixa Agenda Retrospectiva 2014 Perspectivas 2015 Oportunidade:

Baseado no comprovado método de avaliação de Benjamin Graham, mentor de Warren Buffett, maior investidor de todos os tempos.

Baseado no comprovado método de avaliação de Benjamin Graham, mentor de Warren Buffett, maior investidor de todos os tempos. Aviso Importante O autor não tem nenhum vínculo com as pessoas, instituições

Baseado no comprovado método de avaliação de Benjamin Graham, mentor de Warren Buffett, maior investidor de todos os tempos. Aviso Importante O autor não tem nenhum vínculo com as pessoas, instituições

Apresentação da Companhia. Junho 2017

Apresentação da Companhia Junho 2017 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

Apresentação da Companhia Junho 2017 1 Gestores Nome & Cargo Experiência Raphael Rezende Neto Diretor-Presidente Ingressou na Caixa Econômica Federal em 1989 Bacharelado em Contabilidade pela Associação

OS CUIDADOS A SEREM ADOTADOS NO CÁLCULO DO RETORNO SOBRE O PATRIMÔMIO LÍQUIDO

OS CUIDADOS A SEREM ADOTADOS NO CÁLCULO DO RETORNO SOBRE O Comparação com o custo do capital do acionista Ajustes no patrimônio líquido Ajustes na base de ativos Francisco Cavalcante (francisco@fcavalcante.com.br)

OS CUIDADOS A SEREM ADOTADOS NO CÁLCULO DO RETORNO SOBRE O Comparação com o custo do capital do acionista Ajustes no patrimônio líquido Ajustes na base de ativos Francisco Cavalcante (francisco@fcavalcante.com.br)

Estratégias de Melhoria da Estrutura de Capital

Estratégias de Melhoria da Estrutura de Capital Racional DESTAQUES BALANÇO PATRIMONIAL (30 de junho, 2018) Situação atual: Patrimônio Líquido negativo de R$ 1,074 bilhão no final do 2T18 Ativo (R$ milhões)

Estratégias de Melhoria da Estrutura de Capital Racional DESTAQUES BALANÇO PATRIMONIAL (30 de junho, 2018) Situação atual: Patrimônio Líquido negativo de R$ 1,074 bilhão no final do 2T18 Ativo (R$ milhões)

Resultados do 2T15 7 de agosto de 2015

Resultados do T15 7 de agosto de 015 1 Destaques Financeiros de T15 x T14 Receita Bruta: R$ 34,8 milhões 17,0% EBITDA Ajustado: R$ 190,9 milhões 10,1% Unidade de Títulos e Valores Mobiliários: R$ 8,9 milhões

Resultados do T15 7 de agosto de 015 1 Destaques Financeiros de T15 x T14 Receita Bruta: R$ 34,8 milhões 17,0% EBITDA Ajustado: R$ 190,9 milhões 10,1% Unidade de Títulos e Valores Mobiliários: R$ 8,9 milhões

Aula 02. Bibliografia: RWJ, cap. 03 e BE, cap. 03. Cláudio R. Lucinda FEA-RP/USP. Aula 02

Bibliografia: RWJ, cap. 03 e BE, cap. 03 Objetivos da Aula 1 Demonstrativos Financeiros Objetivos da Aula 1 Demonstrativos Financeiros 2 Fontes de Informação Financeira Relatórios Anuais de Empresas Valor

Bibliografia: RWJ, cap. 03 e BE, cap. 03 Objetivos da Aula 1 Demonstrativos Financeiros Objetivos da Aula 1 Demonstrativos Financeiros 2 Fontes de Informação Financeira Relatórios Anuais de Empresas Valor

Resultados do 3T15 6 de novembro de 2015

Resultados do 3T15 6 de novembro de 2015 1 Destaques Financeiros de 3T15 x 3T14 Receita Bruta: R$ 372,7 milhões 18,9% EBITDA Ajustado: R$ 204,2 milhões 9,2% Unidade de Títulos e Valores Mobiliários: R$

Resultados do 3T15 6 de novembro de 2015 1 Destaques Financeiros de 3T15 x 3T14 Receita Bruta: R$ 372,7 milhões 18,9% EBITDA Ajustado: R$ 204,2 milhões 9,2% Unidade de Títulos e Valores Mobiliários: R$