MARCOPOLO S.A. Informações Consolidadas 4T09

|

|

|

- Helena Pinheiro Balsemão

- 8 Há anos

- Visualizações:

Transcrição

1 MARCOPOLO S.A. Informações Consolidadas 4T09 Caxias do Sul, 24 de fevereiro de A Marcopolo S.A. (BM&FBOVESPA: POMO3; POMO4), uma das principais empresas do mundo dedicadas ao desenvolvimento de soluções para o transporte coletivo de passageiros, divulga os resultados referentes ao desempenho do quarto trimestre de 2009 (4T09) e acumulado do ano. As demonstrações financeiras foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, incorporando os ajustes da Lei Receita Líquida atinge R$ 617,5 milhões e EBITDA soma R$ 56,5 milhões de outubro a dezembro de 2009 RI MARCOPOLO Carlos Zignani Diretor de RI +55 (54) Thiago A. Deiro Gerente de RI +55 (54) ri@marcopolo.com.br DESTAQUES DO 4º TRIMESTRE DE 2009 A Receita Líquida Consolidada alcançou R$ 617,5 milhões. O Lucro Bruto somou R$ 131,7 milhões, com margem de 21,3%. O Lucro Líquido totalizou R$ 63,2 milhões e margem de 10,2%. O EBITDA foi de R$ 56,5 milhões, com margem de 9,2%. O EBITDA ajustado em função da variação cambial sobre as exportações somou R$ 58,8 milhões e margem de 9,5%. A Produção no Brasil atingiu unidades no 4T09, enquanto que a produção mundial consolidada atingiu unidades. (R$ milhões, exceto quando indicado) INFORMAÇÕES SELECIONADAS 4T09 3T09 Var. % Var. % Receita operacional líquida 617,5 480,3 28, , ,2 (18,7) - Receitas no Brasil 443,7 348,2 27, , ,4 (9,3) - Receitas de exportações e no exterior 173,8 132,1 31,6 649,5 978,7 (33,6) Lucro Bruto 131,7 79,5 65,7 395,8 474,1 (16,5) EBITDA 56,5 30,5 85,2 184,7 273,5 (32,5) EBITDA (ajustado) (1) 58,8 43,9 33,9 208,4 214,2 (2,7) Lucro Líquido 63,2 20,5 208,3 136,5 134,4 1,6 Lucro por Ação 0,283 0, ,6 0,610 0,603 1,2 Retorno s/ Capital Investido (ROIC) (2) 18,4% 19,4% (1,0)pp 18,4% 17,8% 0,6pp Investimentos no Ativo Permanente 19,8 19,6 1,0 104,0 132,2 (21,3) Margem Bruta 21,3% 16,6% 4,7pp 19,2% 18,7% 0,5pp Margem EBITDA 9,2% 6,4% 2,8pp 9,0% 10,8% (1,8)pp Margem Líquida 10,2% 4,3% 5,9pp 6,6% 5,3% 1,3pp DADOS DO BALANÇO PATRIMONIAL 31/12/09 30/09/09 Var. % Patrimônio Líquido 724,0 723,2 0,1 Caixa e equivalentes a caixa 541,4 585,6 (7,5) Passivo financeiro de curto prazo 385,7 417,5 (7,6) Passivo financeiro de longo prazo 868,7 822,9 5,6 Passivo fin. líquido - Segm. Industrial 234,5 230,3 1,8 Notas: (1) O EBITDA (ajustado) não considera os ganhos ou perdas por variações cambiais sobre adiantamentos de contrato de câmbio; (2) ROIC (Return on Invested Capital) = EBIT dos últimos 12 meses (estoques + clientes + imobilizado - fornecedores); pp = pontos percentuais. 1

2101.4115 Thiago A.")

2 DESEMPENHO DO SETOR DE ÔNIBUS BRASILEIRO Após nove meses de demanda reprimida em função da crise financeira internacional, a retomada do setor de ônibus no Brasil iniciou-se a partir do quarto trimestre. A produção brasileira de ônibus somou unidades no 4T09, 13,5% acima das unidades produzidas no 3T09. a) Mercado Interno. No 4T09, o mercado interno absorveu unidades, 14,4% superior às unidades comercializadas no 3T09. No comparativo com o 4T08, o crescimento foi de 3,3%. b) Mercado Externo. As exportações totalizaram unidades no 4T09, 8,8% superior à produção destinada ao mercado externo nos meses de julho a setembro. Apesar deste aumento, os mercados tradicionalmente importadores de ônibus do Brasil sofreram e ainda sofrem com os efeitos da crise. As exportações seguiram retraídas ao longo praticamente todo o ano de PRODUÇÃO BRASILEIRA DE ÔNIBUS (em unidades) PRODUTOS (1) 4T09 3T09 Variação MI ME TOTAL MI ME TOTAL % Rodoviários ,4 Urbanos (0,9) Micros (0,8) SUBTOTAL ,1 Minis (2) ,3 TOTAL ,5 PRODUTOS (1) Variação MI ME TOTAL MI ME TOTAL % Rodoviários (33,6) Urbanos (28,2) Micros (28,2) SUBTOTAL (29,7) Minis (2) (160,5) TOTAL (27,6) Fontes: FABUS (Associação Nacional dos Fabricantes de Ônibus) e SIMEFRE (Sindicato Interestadual da Indústria de Materiais e Equipamentos Ferroviários e Rodoviários). Notas: (1) Inclui as unidades exportadas em KD (desmontadas); (2) Os dados de produção dos Minis não incluem a produção de unidades integrais, tipo Volare. 2

3 DESEMPENHO OPERACIONAL E FINANCEIRO DA MARCOPOLO Unidades Registradas na Receita Líquida Nos meses de outubro a dezembro de 2009 foram registradas na receita líquida unidades, crescimento de 1,7% em relação ao 3T09. Deste volume, unidades foram registradas no Brasil, representando 77,4% do total, e unidades no exterior, representando os demais 22,6%, conforme apresentado na tabela a seguir. OPERAÇÕES 4T09 3T09 Var. % Var. % BRASIL: - Mercado Interno , (10,0) - Mercado Externo , (67,6) SUBTOTAL , (29,4) Eliminações KD s exportados (1) (250) (190) (31,6) (606) (4.005) (84,9) TOTAL NO BRASIL , (15,6) EXTERIOR: - México , (53,0) - Portugal (64,2) - África do Sul (79,8) (50,8) - Rússia (50%) Colômbia (50%) , (13,1) - Índia (49%) (51,6) Egito (49%) , Argentina (33%) (7,9) (18,6) TOTAL NO EXTERIOR (28,7) ,6 TOTAL GERAL , (10,5) Nota: (1) Carrocerias parcial ou totalmente desmontadas. Produção A produção consolidada da Marcopolo no Brasil foi de unidades no 4T09, 23,1% superior às unidades produzidas no 3T09, e de unidades no exercício de 2009, 16,5% abaixo do volume produzido em No mercado externo, a produção atingiu unidades no 4T09, 22,8% inferior à produção do 3T09. No ano, o volume produzido no exterior foi de unidades, 4,9% acima do volume produzido em Conforme anunciado, as atividades na planta de Portugal e da Rússia foram encerradas. 3

- Mercado Externo 625 599 4,3 2.191 6.760 (67,6) SUBTOTAL 4.305 3.682 16,9 14.128 20.024 (29,4) Eliminações KD s exportados (1) (250) (190) (31,6) (606) (4.005) (84,9) TOTAL NO BRASIL 4.")

4 MARCOPOLO - PRODUÇÃO MUNDIAL CONSOLIDADA OPERAÇÕES 4T09 3T09 Var. % Var. % BRASIL: - Marcopolo (1) , (37,9) - Empresas Ligadas (2) (1,9) (3,8) SUBTOTAL , (29,5) Eliminações KD s exportados (3) (253) (225) (12,4) (639) (3.942) (83,8) TOTAL NO BRASIL , (16,5) EXTERIOR: - México , (53,0) - Portugal (67,3) - África do Sul , (45,0) - Rússia (50%) (95,4) - Colômbia (50%) , (16,5) - Índia (49%) (51,6) Egito (49%) , Argentina (33%) (10,3) (17,1) TOTAL NO EXTERIOR (22,8) ,9 TOTAL GERAL , (11,1) Notas: (1) Inclui a produção do modelo Volare; (2) Refere-se, no 4T09, à produção das empresas Ciferal (980 unidades) e 45,0% da San Marino (355 unidades), correspondente à participação da Marcopolo na empresa, e unidades da Ciferal e unidades da San Marino no exercício de 2009; (3) Carrocerias parcial ou totalmente desmontadas. MARCOPOLO PRODUÇÃO MUNDIAL CONSOLIDADA POR MODELO PRODUTOS/MERCADOS (em unidades) 4T09 3T09 MI ME (1) TOTAL MI ME (1) TOTAL Rodoviários Urbanos Micros Minis (LCV) SUBTOTAL Volares (2) PRODUÇÃO TOTAL PRODUTOS/MERCADOS (em unidades) MI ME (1) TOTAL MI ME (1) TOTAL Rodoviários Urbanos Micros Minis (LCV) SUBTOTAL Volares (2) PRODUÇÃO TOTAL Notas: (1) Na produção total do ME estão incluídas as unidades exportadas em KD (carrocerias parcial ou totalmente desmontadas), que somaram 253 unidades no 4T09, 225 unidades no 3T09, 639 unidades no período de janeiro a dezembro de 2009 e no mesmo período de 2008; (2) As unidades de Volares estão incluídas nas tabelas de produção Marcopolo apenas para melhor compreensão da ampla linha de produtos, da capacidade de produção e por estarem contabilizadas na receita líquida. A produção desses veículos não faz parte dos dados do SIMEFRE e da FABUS, nem da participação de mercado da Marcopolo, ou da produção do setor. 4

- Portugal - - - 54 165 (67,3) - África do Sul 83 62 33,9 308 560 (45,0) - Rússia (50%) - - - 8 175 (95,4) - Colômbia (50%) 173 139 24,5 638 765 (16,5) - Índia (49%) 434 896 (51,6) 2.")

5 PRODUTOS/MERCADOS (em unidades) PRODUÇÃO NO BRASIL 4T09 3T09 MI ME (1) TOTAL MI ME (1) TOTAL Rodoviários Urbanos Micros Minis (LCV) SUBTOTAL Volares (2) PRODUÇÃO TOTAL PRODUTOS/MERCADOS (em unidades) MI ME (1) TOTAL MI ME (1) TOTAL Rodoviários Urbanos Micros Minis (LCV) SUBTOTAL Volares (2) PRODUÇÃO TOTAL Nota: Vide notas do quadro Produção Mundial Consolidada por Modelo. Participação no Mercado Brasileiro O market share da Companhia no Brasil atingiu 47,1% no 4T09 e 41,7% em Destaca-se o crescimento da participação da Marcopolo no segmento de ônibus rodoviários, o de maior valor agregado para a Companhia. A menor exportação de KDs apresenta um efeito negativo no market share sem estrita relação com a realidade da produção mundial consolidada. PARTICIPAÇÃO NA PRODUÇÃO BRASILEIRA (%) PRODUTOS (1) 4T T09 4T Rodoviários 50,1 49,3 60,8 73,1 56,9 Urbanos 30,0 41,6 39,6 33,9 36,5 Micros 29,5 38,6 35,5 37,0 37,1 Minis (2) 32,2 13,8-65,8 35,7 TOTAL 36,3 43,0 42,3 47,1 41,7 Fonte: FABUS e SIMEFRE Notas: (1) Inclui 100,0% da Ciferal e participação proporcional na produção da San Marino; (2) O Volare não está computado para efeito de participação no mercado. 5

364-364 54-54 SUBTOTAL 8.679 2.009 10.688 8.938 6.299 15.237 Volares (2) 3.444 179 3.623 4.643 427 5.070 PRODUÇÃO TOTAL 12.123 2.188 14.311 13.581 6.726 20.")

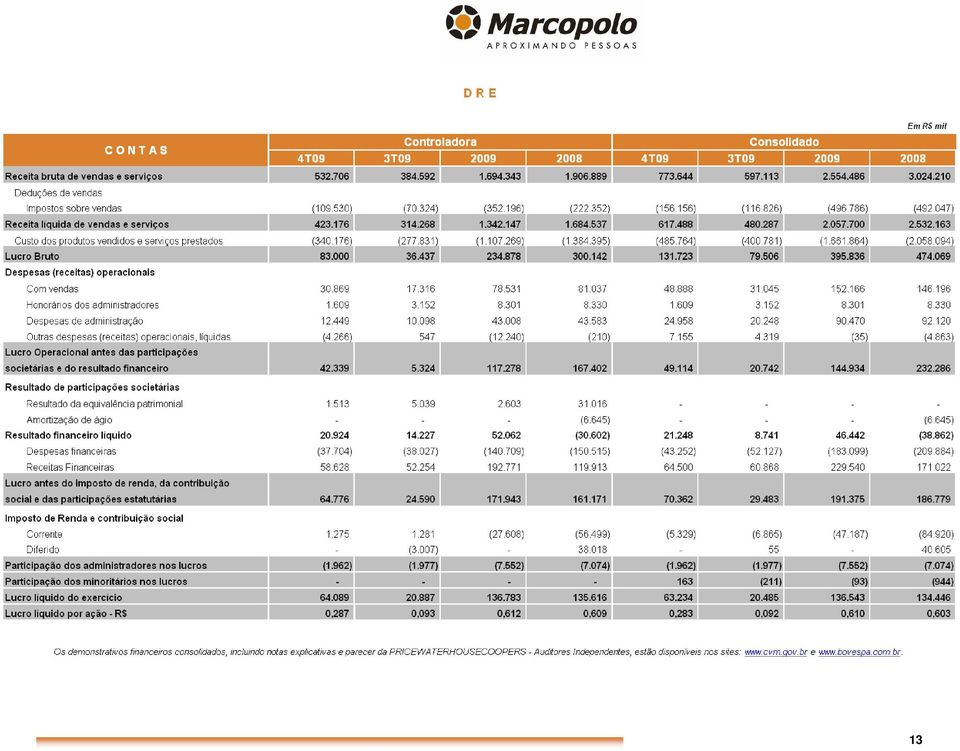

6 Receita Líquida A Receita líquida consolidada alcançou R$ 617,5 milhões no 4T09, um aumento de 28,6% sobre os R$ 480,3 milhões contabilizados no 3T09. No mercado interno, a receita atingiu R$ 443,7 milhões, enquanto que no mercado externo a receita somou R$ 173,8 milhões. As tabelas e os gráficos a seguir apresentam a abertura da receita líquida por produtos e mercados: RECEITA LÍQUIDA TOTAL CONSOLIDADA Por Produtos e Mercados (R$ Milhões) PRODUTOS (1) 4T09 3T09 TOTAL MI ME MI ME 4T09 3T09 Rodoviários 193,1 106,5 74,2 33,2 299,6 107,4 Urbanos 103,1 19,1 124,3 55,8 122,2 180,1 Micros 12,2 4,5 13,5 7,9 16,7 21,4 Minis LCV 9,2 20,2 3,2 12,5 29,4 15,7 Subtotal carrocerias 317,6 150,3 215,2 109, 4 467,9 324,6 Volares (2) 101,1 7,3 111,5 5,0 108,4 116,5 Chassis Peças e outros 25,0 16,2 21,5 17,7 41,2 39,2 TOTAL GERAL 443,7 173,8 348,2 132, 1 617,5 480,3 PRODUTOS (1) TOTAL MI ME MI ME Rodoviários 413,5 273,3 426,5 364,7 686,8 791,2 Urbanos 388,4 205,1 361,6 393,4 593,5 755,0 Micros 61,1 34,6 83,1 42,4 95,7 125,5 Minis LCV 16,4 53,2 5,7 3,3 69,6 9,0 Subtotal carrocerias 879,4 566,2 876,9 803, , ,7 Volares (2) 414,6 20,0 544,7 57,8 434,6 602,5 Chassis - - 0,6 26,6-27,2 Peças e outros 114,2 63,3 131,2 90,6 177,5 221,8 TOTAL GERAL 1.408,2 649, ,4 978, , ,2 Notas: (1) MI = Mercado Interno; ME = Mercado Externo; (2) A receita dos Volares inclui os chassis. 6

7 COMPOSIÇÃO DA RECEITA LÍQUIDA CONSOLIDADA (%) 4T Volare 16,9% Peças/Outros & Chassis 6,7% Rodoviários 48,9% Volare 21,1% Peças/Outros & Chassis 8,6% Rodoviários 33,4% M inis 4,8% M icros 2,7% Urbanos 20,0% M inis 3,4% M icros 4,7% Urbanos 28,8% RESULTADO BRUTO E MARGENS O lucro bruto consolidado do 4T09 totalizou R$ 131,7 milhões com margem de 21,3%, contra R$ 79,5 milhões e margem de 16,6% no 3T09. O aumento do volume produzido, gerando maior diluição dos custos fixos, e a melhora no mix de vendas foram os principais fatores que levaram ao crescimento da margem. A valorização cambial ao longo do 4T09 afetou as margens das exportações e impediu uma melhora ainda maior da margem bruta. DESPESAS OPERACIONAIS Despesas com Vendas As despesas com vendas totalizaram R$ 48,9 milhões no 4T09, contra R$ 31,1 milhões no 3T09, correspondendo a 8,0% e 6,5% da receita líquida, respectivamente. O incremento de R$ 17,8 milhões foi originado no aumento das comissões comerciais em função do maior volume vendido e no aumento das provisões para devedores duvidosos. Despesas Gerais e Administrativas As despesas gerais e administrativas totalizaram R$ 26,6 milhões no 4T09, ou 4,3% da receita líquida, contra R$ 23,4 milhões ou 4,9% da receita no 3T09. Outras Receitas/Despesas Operacionais No 4T09, foram contabilizados R$ 7,2 milhões negativos na linha de Outras Despesas Operacionais, oriundos principalmente dos custos envolvidos no encerramento das atividades na unidade da Rússia. 7

8 RESULTADO FINANCEIRO LÍQUIDO O resultado financeiro líquido do 4T09 foi positivo em R$ 21,2 milhões ante os R$ 8,8 milhões também positivos do 3T09. Este resultado é em grande parte explicado pelas proteções cambiais feitas sobre os contratos de exportação e por atualização monetária (SELIC) relativa ao êxito em ação fiscal para recuperação de imposto de renda e contribuição social. EBITDA E EBITDA (ajustado) O EBITDA alcançou R$ 56,5 milhões no 4T09, com margem de 9,2%, contra R$ 30,5 milhões e margem de 6,4% no 3T09. O EBITDA (ajustado) em função da variação cambial sobre as exportações, incluindo as operações de forward destinadas à proteção da carteira de pedidos, somou R$ 58,8 milhões no 4T09 e margem de 9,5%, contra R$ 43,9 milhões e margem de 9,1% no 3T09, conforme demonstrado na tabela a seguir. (R$ mil) 4T09 3T09 Var. % Var. % Resultado Operacional 70,4 29,5 138,6 191,4 186,8 2,5 Receitas Financeiras (64,5) (60,8) (6,1) (229,5) (171,0) (34,2) Despesas Financeiras 43,2 52,1 (17,1) 183,1 209,9 (12,8) Depreciações / Amortizações 7,4 9,7 (23,7) 39,7 47,8 (16,9) EBITDA 56,5 30,5 85,2 184,7 273,5 (32,5) Variação Cambial vinculada às exportações 2,3 13,4 (82,8) 23,7 (59,3) 140,0 EBITDA (ajustado) 58,8 43,9 33,9 208,4 214,2 (2,7) LUCRO LÍQUIDO O lucro líquido consolidado do 4T09 alcançou R$ 63,2 milhões, e margem de 10,2%, contra R$ 20,5 milhões e margem de 4,3% no 3T09. O incremento na margem líquida é explicado pela melhora da margem bruta, maior resultado financeiro e menor incidência de imposto de renda e contribuição social. ENDIVIDAMENTO FINANCEIRO O endividamento financeiro líquido totalizava R$ 713,0 milhões em Deste total, R$ 234,5 milhões eram resultantes do segmento industrial e R$ 478,5 milhões do segmento financeiro. Cabe ressaltar que o endividamento do segmento financeiro provém da consolidação das atividades do Banco Moneo e deve ser analisado separadamente, uma vez que possui características distintas daquele proveniente das atividades operacionais da Companhia. O passivo financeiro do Banco Moneo tem como contrapartida a conta de Clientes no Ativo do Banco. O risco de crédito está devidamente provisionado segundo as normas do Banco Central do Brasil. Por se tratar de repasse da FINAME, cada pagamento do BNDES tem exata contrapartida na conta de recebíveis de clientes do Banco Moneo. Em 31 de dezembro, o endividamento financeiro líquido do segmento industrial representava 1,1 vezes o EBITDA ajustado. 8

em função da variação cambial sobre as exportações, incluindo as operações de forward destinadas à proteção da carteira de pedidos, somou R$ 58,8 milhões no 4T09 e margem de 9,5%,")

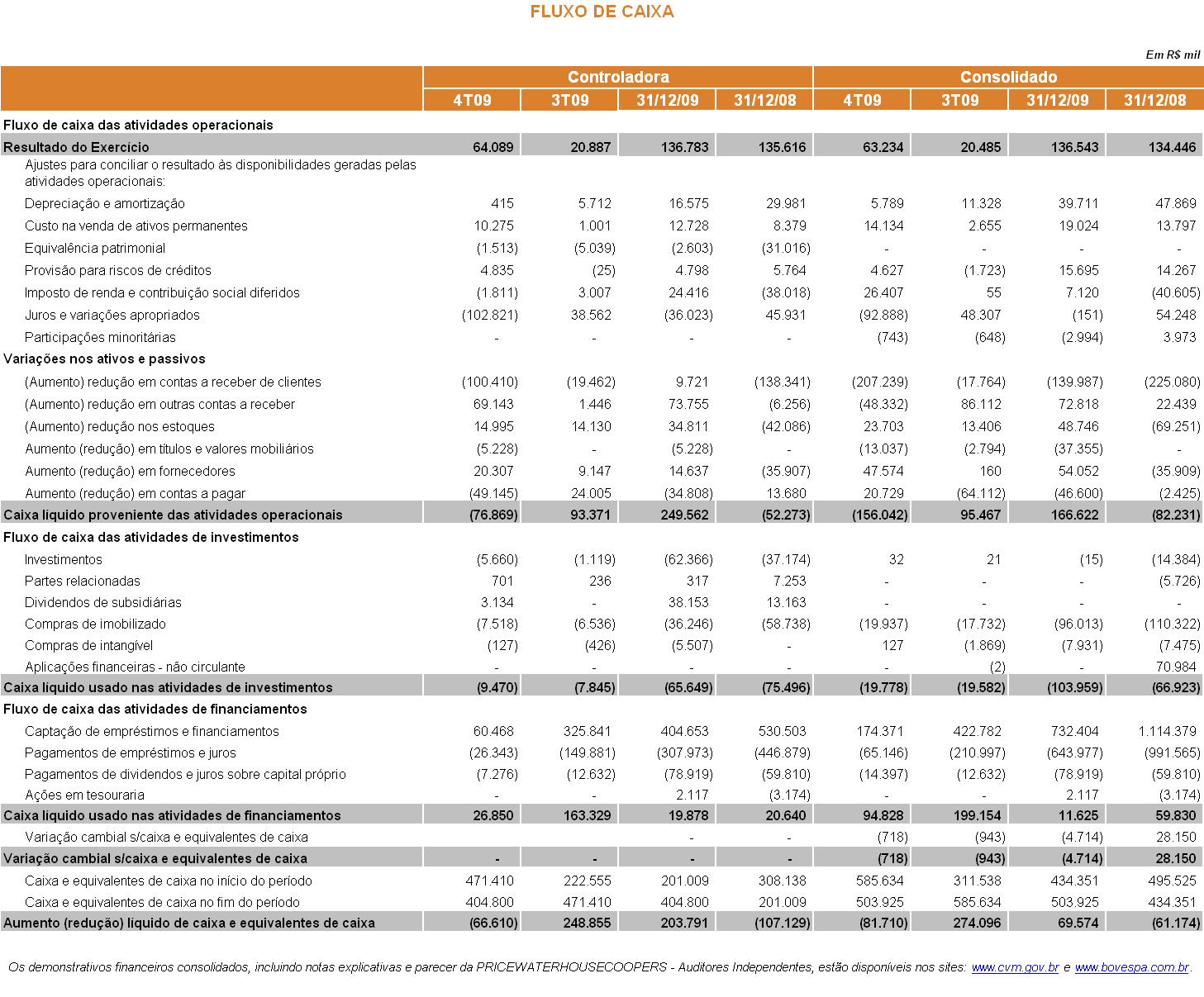

9 GERAÇÃO DE CAIXA No 4T09, as atividades operacionais consumiram recursos da ordem de R$ 156,0 milhões. As atividades de investimentos demandaram R$ 19,8 milhões em ativos permanentes e as atividades de financiamento geraram R$ 94,8 milhões. Como resultado, o saldo inicial de caixa de R$ 585,6 milhões, descontado de R$ 0,7 milhão de variação cambial sobre o caixa, diminuiu para R$ 503,9 milhões ao final do ano. A demonstração dos fluxos de caixa dos segmentos industrial e financeiro é apresentada detalhadamente nas Notas Explicativas que acompanham este relatório. INVESTIMENTOS NO PERMANENTE No 4T09, a Companhia investiu R$ 19,8 milhões em bens de capital, dos quais R$ 7,7 milhões foram despendidos pela controladora e aplicados em: R$ 4,6 milhões em máquinas e equipamentos; R$ 1,4 milhão em prédios, terrenos e benfeitorias; R$ 0,1 milhão em equipamentos de computação e softwares; e R$ 1,6 milhão em outras imobilizações. Nas controladas e coligadas foram investidos R$ 12,1 milhões, dos quais R$ 4,0 milhões na GB Polo; R$ 3,0 milhões na Tata Marcopolo Motors Limited; R$ 1,2 milhão na Marcopolo South Africa; R$ 1,1 milhão na San Marino; e R$ 2,8 milhões nas demais unidades. MERCADO DE CAPITAIS Desempenho das Ações Marcopolo na BM&FBovespa Marcopolo PN x Ibovespa Base 100 POMO4: +124,3% IBOV: +82,7% R$ 6, pts pts R$ 3,01 30/12/ /3/ /6/ /9/ /12/2009 No decorrer do 4T09 as ações preferenciais da Marcopolo valorizaram-se 15,4%, contra 11,5% do IBOVESPA. Em 2009, as ações preferenciais da Marcopolo tiveram valorização expressiva de 124,3%, contra 82,7% do Ibovespa. Após o abalo causado pela crise financeira internacional no mercado de capitais brasileiro, a liquidez dos papéis da Marcopolo voltou a crescer. Em 2009, foram realizadas transações, um crescimento de 22,4% sobre as realizadas em 2008 e transacionadas 133,5 milhões de ações. As negociações com ações de emissão da Marcopolo movimentaram R$ 679,0 milhões no ano. A participação relevante de investidores estrangeiros no capital social da Marcopolo evidencia a confiança por parte deste público no desempenho futuro da Companhia. Em , os acionistas no exterior detinham 46,0% das ações preferenciais e 28,5% do total das ações em circulação. 9

10 INDICADORES 4T09 3T Número de transações Ações Negociadas (milhões) 39,9 43,2 133,5 90,9 Valor transacionado (R$ milhões) 251,7 233,8 679,0 512,0 Valor de mercado (R$ milhões) (1) 1.513, , ,5 674,9 Ações existentes (milhares) (2) 224,2 224,2 224,2 224,2 Valor patrimonial por ação (R$) 3,23 3,23 3,23 3,05 Cotação POMO4 (31/12/09) 6,75 6,10 6,75 3,01 Notas: (1) Cotação da última transação do período da ação Preferencial Escritural (PE), multiplicado pelo total das ações (OE+PE) existentes no mesmo período; (2) Desse total, mil ações preferenciais encontravam-se em tesouraria em 30 de setembro de PERSPECTIVAS PARA 2010 O setor de ônibus no mercado interno brasileiro inicia o ano de 2010 com boas perspectivas. A demanda provém das melhores condições de crédito através da linha FINAME do BNDES. A taxa de juros fixada em 7,0% ao ano, incluindo o spread do agente financeiro, com 100,0% do bem financiado por até 8 anos propiciam ao empresário investir na renovação da frota. A retomada da economia brasileira e a maior geração de emprego e renda, também vêm contribuindo para o aumento da demanda por ônibus. A prorrogação das concessões das linhas interestaduais federais para 2011, bem como a definição da data para as licitações destas linhas para este mesmo ano, retoma a demanda por ônibus rodoviários deste segmento que até então estava reprimida. Além disso, a idade média avançada da frota de ônibus rodoviários no Brasil necessariamente resultará em uma renovação gradativa. Aliado a isso, o sucesso da Geração 7 também contribui para o aumento da demanda. As margens dos ônibus da nova Geração foram negativamente impactadas nos primeiros meses desde o lançamento em função da curva de aprendizagem. Em 2010, à medida que o processo de produção vai se tornando gradativamente dominado, bem como os fornecedores conseguem se adaptar às novas peças e componentes exigidos, as margens melhorarão. A necessidade de mobilidade da população é cada vez maior. A Marcopolo disponibiliza os mais diversos modelos de ônibus para a utilização nos sistemas de transporte público. O modelo implantado em Curitiba foi também utilizado com sucesso em diversas cidades brasileiras e da América do Sul. O ano eleitoral de 2010 apresenta apelos positivos para a renovação da frota, beneficiando diversos programas, dentre os quais destaca-se o Caminho da Escola. Há ainda a possibilidade de extensão do programa escolar também para as áreas urbanas. O Programa de Aceleração do Crescimento da Mobilidade Urbana prevê que cidades com mais de 500 mil habitantes recebam corredores exclusivos de transporte coletivo de passageiros, o que acarretará em maior demanda por ônibus urbanos nos próximos anos. O setor aposta ainda nas obras de infraestrutura visando atender a Copa do Mundo de 2014 e as Olimpíadas de A verba anunciada de R$ 9,0 bilhões com recursos do FGTS (Fundo de Garantia por Tempo de Serviço) para melhorias do transporte urbano deverá ampliar a demanda por ônibus nos próximos anos. 10

, multiplicado pelo total das ações (OE+PE) existentes no mesmo período; (2) Desse total, 554.")

11 O uso de ônibus urbanos de piso baixo (low floor), amplamente utilizados nas grandes cidades do exterior, deverá, de forma gradativa, ser incorporado na renovação da frota brasileira. Exemplo disso é o Estado do Rio de Janeiro que determinou que 50,0% da frota de ônibus urbanos seja dotada de piso baixo até Além disso, 100,0% da frota intermunicipal de ônibus rodoviários no Estado do Rio de Janeiro deverá estar equipada com ar condicionado até Outro decreto reduz para até 3,0% o valor da alíquota do ICMS na compra de ônibus de piso baixo de fornecedores estabelecidos no Estado do Rio de Janeiro, o que beneficiará fortemente a Ciferal, unidade da Marcopolo localizada no município de Duque de Caxias/RJ. No exterior, a nova fábrica do Egito, atualmente em fase pré-operacional, deverá entrar em curso normal de operação neste 1º semestre de 2010, agregando 600 unidades ao consolidado da Marcopolo neste ano, proporcional à participação da Companhia na sociedade. A Joint Venture Tata Marcopolo Motors, na Índia, que em 2009 já entregou volume superior a 5,0 mil unidades, começa o ano com capacidade plena. Na África do Sul, a Copa do Mundo deste ano já agregou demanda em 2009 e agregará ainda mais neste 1º semestre. No México, a grande dependência econômica em relação aos Estados Unidos também afetou o mercado de ônibus. A recuperação econômica do país é esperada para o segundo trimestre do ano. A unidade na Colômbia deverá manter estabilizado seu nível de produção em No que tange as exportações, espera-se uma recuperação de volume a partir do segundo semestre de A produção de peças e componentes da Marcopolo na China tem a finalidade de atender a visão estratégica da Companhia de desenvolver fornecedores dentro de seu programa de global sourcing. Conforme comunicado divulgado pela Companhia no dia 11 de dezembro de 2009, a expectativa de desempenho (guidance) para 2010 é de: (i) atingir uma receita líquida consolidada de R$ 2,55 bilhões; e (ii) produzir ônibus entre as unidades do Brasil e do exterior. Os investimentos no ativo imobilizado demandarão recursos da ordem de R$ 60,0 milhões. As previsões poderão ser revistas ao longo do exercício, se e quando as condições indicarem a conveniência de fazê-lo. Por fim, destaca-se que no ano de 2009 a Marcopolo completou 60 anos de atividades, compartilhando sua trajetória de sucesso com clientes, fornecedores, colaboradores, representantes e acionistas. Foi através do trabalho e dedicação dispensados por todos que a Companhia conseguiu atingir o patamar atual e seguirá buscando perpetuar o negócio, respeitando os interesses de seus acionistas, protegendo o meio ambiente e participando do desenvolvimento das comunidades em que atua. A Administração. 11

12 12

13 13

14 14

MARCOPOLO S.A. Informações Consolidadas 1T10

MARCOPOLO S.A. Informações Consolidadas 1T10 Caxias do Sul, 10 de maio de 2010 - A Marcopolo S.A. (BM&FBOVESPA: POMO3; POMO4), uma das principais empresas do mundo dedicadas ao desenvolvimento de soluções

MARCOPOLO S.A. Informações Consolidadas 1T10 Caxias do Sul, 10 de maio de 2010 - A Marcopolo S.A. (BM&FBOVESPA: POMO3; POMO4), uma das principais empresas do mundo dedicadas ao desenvolvimento de soluções

INFORMAÇÕES CONSOLIDADAS 1T14

Caxias do Sul, 12 de maio de 2014 - A Marcopolo S.A. (BM&FBOVESPA: POMO3; POMO4), divulga os resultados do primeiro trimestre de 2014 (1T14). As demonstrações financeiras são apresentadas de acordo com

Caxias do Sul, 12 de maio de 2014 - A Marcopolo S.A. (BM&FBOVESPA: POMO3; POMO4), divulga os resultados do primeiro trimestre de 2014 (1T14). As demonstrações financeiras são apresentadas de acordo com

INFORMAÇÕES CONSOLIDADAS 1T15

Caxias do Sul, 04 de maio de 2015 - A Marcopolo S.A. (BM&FBOVESPA: POMO3; POMO4), divulga os resultados do primeiro trimestre de 2015 (1T15). As demonstrações financeiras são apresentadas de acordo com

Caxias do Sul, 04 de maio de 2015 - A Marcopolo S.A. (BM&FBOVESPA: POMO3; POMO4), divulga os resultados do primeiro trimestre de 2015 (1T15). As demonstrações financeiras são apresentadas de acordo com

INFORMAÇÕES CONSOLIDADAS 2T15

Caxias do Sul, 03 de agosto de 2015 - A Marcopolo S.A. (BM&FBOVESPA: POMO3; POMO4), divulga os resultados do segundo trimestre de 2015 (2T15) e acumulado (1S15). As demonstrações financeiras são apresentadas

Caxias do Sul, 03 de agosto de 2015 - A Marcopolo S.A. (BM&FBOVESPA: POMO3; POMO4), divulga os resultados do segundo trimestre de 2015 (2T15) e acumulado (1S15). As demonstrações financeiras são apresentadas

DFP - Demonstrações Financeiras Padronizadas - 31/12/2011 - MARCOPOLO SA Versão : 1. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 7 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 7 Demonstração do Resultado Abrangente

DIVULGAÇÃO DOS RESULTADOS DO 1T15

Relações com Investidores DIVULGAÇÃO DOS RESULTADOS DO 1T15 Apresentação: José Rubens de la Rosa CEO José Antonio Valiati CFO & Diretor de Relações com Investidores Thiago Deiro Gerente Financeiro & de

Relações com Investidores DIVULGAÇÃO DOS RESULTADOS DO 1T15 Apresentação: José Rubens de la Rosa CEO José Antonio Valiati CFO & Diretor de Relações com Investidores Thiago Deiro Gerente Financeiro & de

DIVULGAÇÃO DOS RESULTADOS DO 3T14

Relações com Investidores DIVULGAÇÃO DOS RESULTADOS DO 3T14 Apresentação: José Rubens de la Rosa CEO José Antonio Valiati CFO & Diretor de Relações com Investidores Thiago A. Deiro Gerente Financeiro &

Relações com Investidores DIVULGAÇÃO DOS RESULTADOS DO 3T14 Apresentação: José Rubens de la Rosa CEO José Antonio Valiati CFO & Diretor de Relações com Investidores Thiago A. Deiro Gerente Financeiro &

COMENTÁRIOS DO DESEMPENHO NO 3º TRIMESTRE E 9 MESES DE 2002

COMENTÁRIOS DO DESEMPENHO NO 3º TRIMESTRE E 9 MESES DE 2002 Desempenho Em ambiente de queda da atividade na indústria automobilística, a Iochpe-Maxion apresentou um crescimento de 8,4% nas vendas no terceiro

COMENTÁRIOS DO DESEMPENHO NO 3º TRIMESTRE E 9 MESES DE 2002 Desempenho Em ambiente de queda da atividade na indústria automobilística, a Iochpe-Maxion apresentou um crescimento de 8,4% nas vendas no terceiro

Vendas Recrusul de Implementos Rodoviários (em unidades) 1T08 1T09 1T10 1T11 1T12

1T08 1T09 1T10 1T11 1T12") Faturamos 53 unidades de implementos rodoviários no 1T12 Vendas Recrusul de Implementos Rodoviários (em unidades) 116 33 40 55 53 1T08 1T09 1T10 1T11 1T12 O mercado de implementos rodoviários mostrou-se

Faturamos 53 unidades de implementos rodoviários no 1T12 Vendas Recrusul de Implementos Rodoviários (em unidades) 116 33 40 55 53 1T08 1T09 1T10 1T11 1T12 O mercado de implementos rodoviários mostrou-se

Resultados 1T07 10 de maio de 2007

PUBLICIDADE CAIXA CRESCEU 102% BASE DE ASSINANTES BANDA LARGA CRESCEU 32% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 1T07. As demonstrações financeiras da Companhia são elaboradas

PUBLICIDADE CAIXA CRESCEU 102% BASE DE ASSINANTES BANDA LARGA CRESCEU 32% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 1T07. As demonstrações financeiras da Companhia são elaboradas

Apresentação de Resultados 1T15

Apresentação de Resultados 1T15 1 Destaques do Período Início da operação comercial de quatro parques do LEN A-3 2011 Início da operação comercial: 04 de março de 2015 Os outros 5 parques serão conectados

Apresentação de Resultados 1T15 1 Destaques do Período Início da operação comercial de quatro parques do LEN A-3 2011 Início da operação comercial: 04 de março de 2015 Os outros 5 parques serão conectados

DFP - Demonstrações Financeiras Padronizadas - 31/12/2013 - MARCOPOLO SA Versão : 1. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 7 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 7 Demonstração do Resultado Abrangente

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

Os resultados do segundo trimestre e primeiro semestre de 2014 consolidam as Empresas BRF S.A.

BRF RESULTADOS 2T14 Os resultados do segundo trimestre e primeiro semestre de 2014 consolidam as Empresas BRF S.A. As declarações contidas neste relatório relativas à perspectiva dos negócios da Empresa,

BRF RESULTADOS 2T14 Os resultados do segundo trimestre e primeiro semestre de 2014 consolidam as Empresas BRF S.A. As declarações contidas neste relatório relativas à perspectiva dos negócios da Empresa,

Resultados 3T06 8 de novembro de 2006

PUBLICIDADE CAIXA CRESCEU 49% BASE DE ASSINANTES BANDA LARGA CRESCEU 35% MARGEM DE EBITDA ATINGIU 29% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 3T06. As demonstrações financeiras

PUBLICIDADE CAIXA CRESCEU 49% BASE DE ASSINANTES BANDA LARGA CRESCEU 35% MARGEM DE EBITDA ATINGIU 29% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 3T06. As demonstrações financeiras

RELATÓRIO DE RELAÇÕES COM INVESTIDORES RESULTADOS 1T10 156.512.000,00

RELATÓRIO DE RELAÇÕES COM INVESTIDORES RESULTADOS 156.512.000,00 Resultados do RESULTADOS São Paulo, 14 de maio de 2010 A BRADESPAR [BM&FBOVESPA: BRAP3 (ON), BRAP4 (PN); LATIBEX: XBRPO (ON), XBRPP (PN)]

RELATÓRIO DE RELAÇÕES COM INVESTIDORES RESULTADOS 156.512.000,00 Resultados do RESULTADOS São Paulo, 14 de maio de 2010 A BRADESPAR [BM&FBOVESPA: BRAP3 (ON), BRAP4 (PN); LATIBEX: XBRPO (ON), XBRPP (PN)]

TELECONFERÊNCIA DE RESULTADOS 3T14

TELECONFERÊNCIA DE RESULTADOS 3T14 RESULTADOS FINANCEIROS CONSOLIDADOS (R$ MILHÕES) 3T13 3T14 Var.% 9M13 9M14 Var.% RECEITA LÍQUIDA 315,8 342,8 8,5% 858,4 937,5 9,2% EBITDA AJUSTADO¹ 67,1 78,3 16,7% 157,5

TELECONFERÊNCIA DE RESULTADOS 3T14 RESULTADOS FINANCEIROS CONSOLIDADOS (R$ MILHÕES) 3T13 3T14 Var.% 9M13 9M14 Var.% RECEITA LÍQUIDA 315,8 342,8 8,5% 858,4 937,5 9,2% EBITDA AJUSTADO¹ 67,1 78,3 16,7% 157,5

CRITÉRIOS / Indicadores

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

Teleconferência de Resultados do 3T09

Teleconferência de Resultados do 3T09 2 Destaques do trimestre O forte resultado do 3T09 demonstrou nossa confortável posição competitiva na indústria de proteínas e confirmou os resultados esperados de

Teleconferência de Resultados do 3T09 2 Destaques do trimestre O forte resultado do 3T09 demonstrou nossa confortável posição competitiva na indústria de proteínas e confirmou os resultados esperados de

COMENTÁRIO DE DESEMPENHO

1. DESTAQUES O ano de 2016 começou com o cenário macroeconômico muito parecido de 2015, uma vez que o mercado continua com tendências negativas em relação a PIB, inflação e taxa de juros. Novamente a Ouro

1. DESTAQUES O ano de 2016 começou com o cenário macroeconômico muito parecido de 2015, uma vez que o mercado continua com tendências negativas em relação a PIB, inflação e taxa de juros. Novamente a Ouro

TELECONFERÊNCIA DE RESULTADOS 1T15

TELECONFERÊNCIA DE RESULTADOS 1T15 RESULTADOS FINANCEIROS CONSOLIDADOS RECEITA LÍQUIDA 300,1 361,1 20,3% EBITDA AJUSTADO 56,5 68,7 21,6% MARGEM EBITDA AJUSTADO 1 17,9% 18,4% 0,5 p.p. LUCRO LÍQUIDO AJUSTADO

TELECONFERÊNCIA DE RESULTADOS 1T15 RESULTADOS FINANCEIROS CONSOLIDADOS RECEITA LÍQUIDA 300,1 361,1 20,3% EBITDA AJUSTADO 56,5 68,7 21,6% MARGEM EBITDA AJUSTADO 1 17,9% 18,4% 0,5 p.p. LUCRO LÍQUIDO AJUSTADO

REUNIÃO PÚBLICA COM INVESTIDORES

REUNIÃO PÚBLICA COM INVESTIDORES Resultados do 2T14 RI Relações com Investidores Participantes: José Rubens de la Rosa - CEO José A. Valiati - CFO & Diretor de Relações com Investidores Thiago A. Deiro

REUNIÃO PÚBLICA COM INVESTIDORES Resultados do 2T14 RI Relações com Investidores Participantes: José Rubens de la Rosa - CEO José A. Valiati - CFO & Diretor de Relações com Investidores Thiago A. Deiro

Apresentação de Resultados 2T12. 10 de agosto de 2012

Apresentação de Resultados 2T12 10 de agosto de 2012 Aviso Legal Esta apresentação contém certas declarações futuras e informações relacionadas à Companhia que refletem as visões atuais e/ou expectativas

Apresentação de Resultados 2T12 10 de agosto de 2012 Aviso Legal Esta apresentação contém certas declarações futuras e informações relacionadas à Companhia que refletem as visões atuais e/ou expectativas

REUNIÃO COM ACIONISTAS. Caxias do Sul 27 de março de 2013.

REUNIÃO COM ACIONISTAS Caxias do Sul 27 de março de 2013. IMPORTANTE Nossas estimativas e declarações futuras têm por embasamento, em grande parte, expectativas atuais e projeções sobre eventos futuros

REUNIÃO COM ACIONISTAS Caxias do Sul 27 de março de 2013. IMPORTANTE Nossas estimativas e declarações futuras têm por embasamento, em grande parte, expectativas atuais e projeções sobre eventos futuros

Apresentação de Resultados 3T05

Apresentação de Resultados 3T05 Destaques Crescimento do Lucro Líquido foi de 316% no Terceiro Trimestre Crescimento da Receita no 3T05 A receita bruta foi maior em 71% (3T05x3T04) e 63% (9M05x9M04) Base

Apresentação de Resultados 3T05 Destaques Crescimento do Lucro Líquido foi de 316% no Terceiro Trimestre Crescimento da Receita no 3T05 A receita bruta foi maior em 71% (3T05x3T04) e 63% (9M05x9M04) Base

TELEFÔNICA DATA BRASIL HOLDING S.A. Resultado Consolidado para o Terceiro Trimestre de 2005 Publicação, 08 de novembro de 2005 (07 páginas)

") TELEFÔNICA DATA BRASIL HOLDING S.A. Resultado Consolidado para o Terceiro Trimestre de 2005 Publicação, 08 de novembro de 2005 (07 páginas) Para maiores informações, contatar: Daniel de Andrade Gomes TELEFÔNICA

TELEFÔNICA DATA BRASIL HOLDING S.A. Resultado Consolidado para o Terceiro Trimestre de 2005 Publicação, 08 de novembro de 2005 (07 páginas) Para maiores informações, contatar: Daniel de Andrade Gomes TELEFÔNICA

Lucro Líquido de R$ 239 milhões no 1T15, crescimento de 34%; Margem EBITDA de 9,6%, com aumento de 0,7 p.p.

Lucro Líquido de R$ 239 milhões no 1T15, crescimento de 34%; Margem EBITDA de 9,6%, com aumento de 0,7 p.p. No 1T15, a receita líquida totalizou R$ 5,388 bilhões, estável em relação ao 1T14 excluindo-se

Lucro Líquido de R$ 239 milhões no 1T15, crescimento de 34%; Margem EBITDA de 9,6%, com aumento de 0,7 p.p. No 1T15, a receita líquida totalizou R$ 5,388 bilhões, estável em relação ao 1T14 excluindo-se

DFP - Demonstrações Financeiras Padronizadas - 31/12/2013 - BANCO BRADESCO SA Versão : 2. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

Cimento. Concessões de Energia. Concessões de Transportes. Engenharia e Construção. Vestuário e Calçados. Cimento

37 Relatório Anual 2011 - Camargo Corrêa S.A. Áreas de Negócios Alisson Silva, Fábrica da InterCement em Ijaci (MG) 38 Relatório Anual 2011 - Camargo Corrêa S.A. Áreas de Negócios Os negócios de cimento

37 Relatório Anual 2011 - Camargo Corrêa S.A. Áreas de Negócios Alisson Silva, Fábrica da InterCement em Ijaci (MG) 38 Relatório Anual 2011 - Camargo Corrêa S.A. Áreas de Negócios Os negócios de cimento

INTRODUÇÃO PRINCIPAIS DESTAQUES DO 2º TRIMESTRE DE 2009 DESEMPENHO DO SETOR

INTRODUÇÃO A LAEP Investments Ltd. foi constituída em junho de 2007 visando capturar oportunidades no setor lácteo no Brasil e no exterior, tanto na integração da cadeia produtiva do leite, quanto no beneficiamento

INTRODUÇÃO A LAEP Investments Ltd. foi constituída em junho de 2007 visando capturar oportunidades no setor lácteo no Brasil e no exterior, tanto na integração da cadeia produtiva do leite, quanto no beneficiamento

COMENTÁRIO DE DESEMPENHO

1. DESTAQUES O ano de 2015 está demonstrando ser muito desafiador, apresentando um cenário macroeconômico incerto, onde as expectativas do mercado preveem redução do PIB, aumento da inflação e da taxa

1. DESTAQUES O ano de 2015 está demonstrando ser muito desafiador, apresentando um cenário macroeconômico incerto, onde as expectativas do mercado preveem redução do PIB, aumento da inflação e da taxa

Romi registra lucro líquido de R$ 83 milhões em 2006, o maior resultado de sua história

Resultados do 4 o Trimestre de 2006 Cotações (28/12/06) ROMI3 - R$ 158,00 ROMI4 - R$ 146,50 Valor de Mercado R$ 999,0 milhões Quantidade de Ações Ordinárias: 3.452.589 Preferenciais.: 3.092.882 Total:

Resultados do 4 o Trimestre de 2006 Cotações (28/12/06) ROMI3 - R$ 158,00 ROMI4 - R$ 146,50 Valor de Mercado R$ 999,0 milhões Quantidade de Ações Ordinárias: 3.452.589 Preferenciais.: 3.092.882 Total:

Teleconferência de Resultados. Desempenho do 4T 2013 e de 2013. MAHLE Metal Leve S.A. 20 de março de 2014 12h00 (horário de Brasília) 1 MAHLE

1 MAHLE") Teleconferência de Resultados Desempenho do 4T 2013 e de 2013 MAHLE Metal Leve S.A. 20 de março de 2014 12h00 (horário de Brasília) 1 Destaques 2013 Receita Líquida de Vendas de R$ 2.393,8 milhões em 2013,

Teleconferência de Resultados Desempenho do 4T 2013 e de 2013 MAHLE Metal Leve S.A. 20 de março de 2014 12h00 (horário de Brasília) 1 Destaques 2013 Receita Líquida de Vendas de R$ 2.393,8 milhões em 2013,

2ª edição Ampliada e Revisada. Capítulo 10 Demonstração das Origens e Aplicações de Recursos

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

Direcional Engenharia S.A.

1 Direcional Engenharia S.A. Relatório da Administração Exercício encerrado em 31 / 12 / 2007 Para a Direcional Engenharia S.A., o ano de 2007 foi marcado por recordes e fortes mudanças: registramos marcas

1 Direcional Engenharia S.A. Relatório da Administração Exercício encerrado em 31 / 12 / 2007 Para a Direcional Engenharia S.A., o ano de 2007 foi marcado por recordes e fortes mudanças: registramos marcas

RESULTADOS 2T15 Teleconferência 10 de agosto de 2015

RESULTADOS 2T15 Teleconferência 10 de agosto de 2015 AVISO Nesta apresentação nós fazemos declarações prospectivas que estão sujeitas a riscos e incertezas. Tais declarações têm como base crenças e suposições

RESULTADOS 2T15 Teleconferência 10 de agosto de 2015 AVISO Nesta apresentação nós fazemos declarações prospectivas que estão sujeitas a riscos e incertezas. Tais declarações têm como base crenças e suposições

Resultados 2005 Resultados 2005

Resultados 2005 Resultados 2005 Resultados 1T06 Bovespa: RSID3 NYSE (ADR): RSR2Y Receita Líquida alcança R$ 85,2 milhões VGV totaliza R$ 94,3 milhões Vendas contratadas crescem 63% São Paulo, 11 de maio

Resultados 2005 Resultados 2005 Resultados 1T06 Bovespa: RSID3 NYSE (ADR): RSR2Y Receita Líquida alcança R$ 85,2 milhões VGV totaliza R$ 94,3 milhões Vendas contratadas crescem 63% São Paulo, 11 de maio

Reestruturação operacional reduz os custos e as despesas operacionais, proporcionando Ebitda de R$ 2,4 milhões.

Última Cotação em 30/09/2013 FBMC4 - R$ 43,90 por ação Total de Ações: 726.514 FBMC3: 265.160 FBMC4: 461.354 Valor de Mercado (30/09/2013): R$ 31.893,9 milhões US$ 14.431,7 milhões São Bernardo do Campo,

Última Cotação em 30/09/2013 FBMC4 - R$ 43,90 por ação Total de Ações: 726.514 FBMC3: 265.160 FBMC4: 461.354 Valor de Mercado (30/09/2013): R$ 31.893,9 milhões US$ 14.431,7 milhões São Bernardo do Campo,

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2011 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2011 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

INFORMAÇÕES CONSOLIDADAS Caxias do Sul, 20 de fevereiro de 2015

RESULTADOS DO EXERCÍCIO DE 2014 - Relatório da Administração Senhores (as) Acionistas: A Administração da Marcopolo S.A. submete para apreciação de V.Sas. o Relatório da Administração e as Demonstrações

RESULTADOS DO EXERCÍCIO DE 2014 - Relatório da Administração Senhores (as) Acionistas: A Administração da Marcopolo S.A. submete para apreciação de V.Sas. o Relatório da Administração e as Demonstrações

Teleconferência de Resultados 3T15. 10 de novembro de 2015. Magazine Luiza

Teleconferência de Resultados 3T15 10 de novembro de 2015 Magazine Luiza Destaques do 3T15 Vendas E-commerce Ganho de participação de mercado com aumento da margem bruta Receita bruta consolidada de R$2,4

Teleconferência de Resultados 3T15 10 de novembro de 2015 Magazine Luiza Destaques do 3T15 Vendas E-commerce Ganho de participação de mercado com aumento da margem bruta Receita bruta consolidada de R$2,4

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

Vamos, então, à nossa aula de hoje! Demonstração de Fluxo de Caixa (2.ª parte) Método Indireto

Método Indireto") Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

MENSAGEM DA ADMINISTRAÇÃO A QGEP Participações iniciou o ano de 2011 com uma sólida posição financeira. Concluímos com sucesso a nossa oferta pública inicial de ações em fevereiro, com uma captação líquida

MENSAGEM DA ADMINISTRAÇÃO A QGEP Participações iniciou o ano de 2011 com uma sólida posição financeira. Concluímos com sucesso a nossa oferta pública inicial de ações em fevereiro, com uma captação líquida

Profa. Divane Silva. Unidade II CONTABILIDADE SOCIETÁRIA

Profa. Divane Silva Unidade II CONTABILIDADE SOCIETÁRIA A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

Profa. Divane Silva Unidade II CONTABILIDADE SOCIETÁRIA A disciplina está dividida em 04 Unidades: Unidade I 1. Avaliação de Investimentos Permanentes Unidade II 2. A Técnica da Equivalência Patrimonial

Especial Lucro dos Bancos

Boletim Econômico Edição nº 90 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Especial Lucro dos Bancos 1 Tabela dos Lucros em 2014 Ano Banco Período Lucro 2 0 1 4 Itaú Unibanco

Boletim Econômico Edição nº 90 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Especial Lucro dos Bancos 1 Tabela dos Lucros em 2014 Ano Banco Período Lucro 2 0 1 4 Itaú Unibanco

6 Balanço Patrimonial - Passivo - Classificações das Contas, 25 Exercícios, 26

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

RELATÓRIO DE GESTÃO JANEIRO 2008

RELATÓRIO DE GESTÃO JANEIRO 2008 Este material tem o único propósito de divulgar informações e dar transparência à gestão executada pela Edge Investimentos, não deve ser considerado como oferta de venda

RELATÓRIO DE GESTÃO JANEIRO 2008 Este material tem o único propósito de divulgar informações e dar transparência à gestão executada pela Edge Investimentos, não deve ser considerado como oferta de venda

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Teleconferência Resultados 3T10

Teleconferência Resultados 3T10 Sexta-feira, 5 de Novembro de 2010 Horário: 14:00 (horário de Brasília) 12:00 (horário US EDT) Tel: + 55 (11) 4688-6361 Código: LASA Replay: + 55 (11) 4688-6312 Código:

Teleconferência Resultados 3T10 Sexta-feira, 5 de Novembro de 2010 Horário: 14:00 (horário de Brasília) 12:00 (horário US EDT) Tel: + 55 (11) 4688-6361 Código: LASA Replay: + 55 (11) 4688-6312 Código:

A companhia permanece com o objetivo de investir seus recursos na participação do capital de outras sociedades.

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

MARCOPOLO S/A. CNPJ Nº 88.611.835/0001-29 CVM 00845-1 / NIRE 43300007235 Companhia Aberta DEMONSTRAÇÕES FINANCEIRAS

MARCOPOLO S/A CNPJ Nº 88.611.835/0001-29 CVM 00845-1 / NIRE 43300007235 Companhia Aberta DEMONSTRAÇÕES FINANCEIRAS 2014 INFORMAÇÕES CONSOLIDADAS Caxias do Sul, 20 de fevereiro de 2015 RESULTADOS DO EXERCÍCIO

MARCOPOLO S/A CNPJ Nº 88.611.835/0001-29 CVM 00845-1 / NIRE 43300007235 Companhia Aberta DEMONSTRAÇÕES FINANCEIRAS 2014 INFORMAÇÕES CONSOLIDADAS Caxias do Sul, 20 de fevereiro de 2015 RESULTADOS DO EXERCÍCIO

Apresentação d t ã de Resultados 3T07

A t ã d Apresentação de Resultados 3T07 Agenda Eventos Recentes Destaques Estratégicos Destaques Financeiros Resultados Financeiros Guidance 2007 Guidance 2008 2 RESULTADOS 3T07 Os resultados referentes

A t ã d Apresentação de Resultados 3T07 Agenda Eventos Recentes Destaques Estratégicos Destaques Financeiros Resultados Financeiros Guidance 2007 Guidance 2008 2 RESULTADOS 3T07 Os resultados referentes

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007. Autor - Manoel Moraes Jr

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007 Autor - Manoel Moraes Jr OBJETIVOS DA DOAR Apresentar de forma ordenada e sumariada as informações relativas

DOAR DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS UMA REVISÃO DOS CONCEITOS MAIO / 2007 Autor - Manoel Moraes Jr OBJETIVOS DA DOAR Apresentar de forma ordenada e sumariada as informações relativas

NUTRIPLANT ON (NUTR3M)

") NUTRIPLANT ON (NUTR3M) Cotação: R$ 1,79 (18/06/2014) Preço-Alvo (12m): R$ 2,10 Potencial de Valorização: 18% 4º. Relatório de Análise de Resultados (1T14) Recomendação: COMPRA P/L 14: 8,0 Min-Máx 52s:

NUTRIPLANT ON (NUTR3M) Cotação: R$ 1,79 (18/06/2014) Preço-Alvo (12m): R$ 2,10 Potencial de Valorização: 18% 4º. Relatório de Análise de Resultados (1T14) Recomendação: COMPRA P/L 14: 8,0 Min-Máx 52s:

Raízen Combustíveis S.A.

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Suzano Petroquímica Divulga Resultado do 1º Semestre de 2005

Suzano Petroquímica Divulga Resultado do 1º Semestre de 2005 Receita líquida atinge R$ 820 milhões no semestre São Paulo, 10 de agosto de 2005 A Suzano Petroquímica S.A. (a Companhia ) (BOVESPA: SZPQ4;

Suzano Petroquímica Divulga Resultado do 1º Semestre de 2005 Receita líquida atinge R$ 820 milhões no semestre São Paulo, 10 de agosto de 2005 A Suzano Petroquímica S.A. (a Companhia ) (BOVESPA: SZPQ4;

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Apresentação de Resultados da Lopes 2008. Apresentação Marcos Lopes CEO Francisco Lopes COO Marcello Leone CFO e DRI

Apresentação de Resultados da Lopes 2008 Apresentação Marcos Lopes CEO Francisco Lopes COO Marcello Leone CFO e DRI Aviso importante Esta apresentação não constitui uma oferta, convite ou pedido de qualquer

Apresentação de Resultados da Lopes 2008 Apresentação Marcos Lopes CEO Francisco Lopes COO Marcello Leone CFO e DRI Aviso importante Esta apresentação não constitui uma oferta, convite ou pedido de qualquer

O Lucro Líquido do 1T12 foi de R$2,5 MM, superior em R$10,7 MM ao prejuízo do 1T11, de R$8,2 MM negativos.

São Paulo, 13 de maio de 2013 - A Unidas S.A. ( Companhia ou Unidas ) anuncia os seus resultados do primeiro trimestre de 2012 (). As informações financeiras são apresentadas em milhões de Reais, exceto

São Paulo, 13 de maio de 2013 - A Unidas S.A. ( Companhia ou Unidas ) anuncia os seus resultados do primeiro trimestre de 2012 (). As informações financeiras são apresentadas em milhões de Reais, exceto

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS. Prof. Mário Leitão

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Mário Leitão Estrutura das Demonstrações Financeiras A análise das demonstrações financeiras exige conhecimento do que representa cada conta que nela figura. Há

ANALISE DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Mário Leitão Estrutura das Demonstrações Financeiras A análise das demonstrações financeiras exige conhecimento do que representa cada conta que nela figura. Há

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 01176-2 VULCABRAS SA 50.926.955/0001-42 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/1999 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/1999 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

PLASCAR ANUNCIA RESULTADOS EM 31MARÇO 2015.

PLASCAR ANUNCIA RESULTADOS EM 31MARÇO 2015. Cotação (31/03/15) PLAS3 - R$ 0,18 Valor de mercado em 31/03/15 (MARKET CAP BOVESPA) R$ 45 milhões Campinas, SP, 27 de abril de 2015 Plascar Participações Industriais

PLASCAR ANUNCIA RESULTADOS EM 31MARÇO 2015. Cotação (31/03/15) PLAS3 - R$ 0,18 Valor de mercado em 31/03/15 (MARKET CAP BOVESPA) R$ 45 milhões Campinas, SP, 27 de abril de 2015 Plascar Participações Industriais

INSTRUMENTOS FINANCEIROS

INSTRUMENTOS FINANCEIROS Afonso Henrique Carvalho França* DEFINIÇÕES O Comitê de Pronunciamento Contábil emitiu durante o ano de 2009 os seguintes pronunciamentos sobre os instrumentos financeiros: CPC

INSTRUMENTOS FINANCEIROS Afonso Henrique Carvalho França* DEFINIÇÕES O Comitê de Pronunciamento Contábil emitiu durante o ano de 2009 os seguintes pronunciamentos sobre os instrumentos financeiros: CPC

ITR - Informações Trimestrais - 30/09/2012 - PORTO SEGURO SA Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração

Release de Resultado Janeiro/08

PORTO SEGURO anuncia lucro líquido de R$10,0 milhões ou R$0,13 por ação em janeiro de 2008 São Paulo, 17 de Março de 2008 Porto Seguro S.A. (BOVESPA: PSSA3), anuncia os resultados de janeiro de 2008. As

PORTO SEGURO anuncia lucro líquido de R$10,0 milhões ou R$0,13 por ação em janeiro de 2008 São Paulo, 17 de Março de 2008 Porto Seguro S.A. (BOVESPA: PSSA3), anuncia os resultados de janeiro de 2008. As

Discussão dos Resultados 1T10. 07 de Maio de 2010

Discussão dos Resultados 1T10 07 de Maio de 2010 0 Aviso Esta apresentação poderá conter certas projeções e tendências que não são resultados financeiros realizados, nem informação histórica. Estas projeções

Discussão dos Resultados 1T10 07 de Maio de 2010 0 Aviso Esta apresentação poderá conter certas projeções e tendências que não são resultados financeiros realizados, nem informação histórica. Estas projeções

DECIFRANDO O CASH FLOW

Por: Theodoro Versolato Junior DECIFRANDO O CASH FLOW Para entender melhor o Cash Flow precisamos entender a sua origem: Demonstração do Resultado e Balanço Patrimonial. O Cash Flow é a Demonstração da

Por: Theodoro Versolato Junior DECIFRANDO O CASH FLOW Para entender melhor o Cash Flow precisamos entender a sua origem: Demonstração do Resultado e Balanço Patrimonial. O Cash Flow é a Demonstração da

metanor s.a. METANOR S.A. Metanol do Nordeste Camaçari - Bahia - Brasil Relatório da Administração de 2010 Metanol do Nordeste

METANOR S.A. Camaçari - Bahia - Brasil Relatório da Administração de 2010 Senhores Acionistas, Em conformidade com as disposições legais e estatutárias, a administração da METANOR S.A. submete à apreciação

METANOR S.A. Camaçari - Bahia - Brasil Relatório da Administração de 2010 Senhores Acionistas, Em conformidade com as disposições legais e estatutárias, a administração da METANOR S.A. submete à apreciação

MARCOPOLO DAY. Apresentação: José Rubens de la Rosa CEO. Carlos Zignani Diretor de Relações com Investidores. Caxias do Sul, 26 de junho de 2009.

MARCOPOLO DAY Apresentação: José Rubens de la Rosa CEO Carlos Zignani Diretor de Relações com Investidores Caxias do Sul, 26 de junho de 2009. AGENDA A Empresa O Mercado e a Presença Global O Desempenho

MARCOPOLO DAY Apresentação: José Rubens de la Rosa CEO Carlos Zignani Diretor de Relações com Investidores Caxias do Sul, 26 de junho de 2009. AGENDA A Empresa O Mercado e a Presença Global O Desempenho

COMENTÁRIO DE DESEMPENHO

COMENTÁRIO DE DESEMPENHO 1. DESTAQUES A Receita dos Serviços de Locação da Ouro Verde registrou novamente crescimento significativo, de 25,0% na comparação com o 1S13. A receita líquida total, incluindo

COMENTÁRIO DE DESEMPENHO 1. DESTAQUES A Receita dos Serviços de Locação da Ouro Verde registrou novamente crescimento significativo, de 25,0% na comparação com o 1S13. A receita líquida total, incluindo

METANOR S.A. Metanol do Nordeste Camaçari - Bahia - Brasil Relatório da Administração de 2011

METANOR S.A. Camaçari - Bahia - Brasil Relatório da Administração de 2011 Senhores Acionistas, Em conformidade com as disposições legais e estatutárias, a administração da METANOR S.A. submete à apreciação

METANOR S.A. Camaçari - Bahia - Brasil Relatório da Administração de 2011 Senhores Acionistas, Em conformidade com as disposições legais e estatutárias, a administração da METANOR S.A. submete à apreciação

RESULTADOS 2T11. Grupo Pão de Açúcar e Globex Utilidades. 26 de julho de 2011

RESULTADOS 2T11 Grupo Pão de Açúcar e Globex Utilidades 26 de julho de 2011 DESTAQUES DO 2T11 Impacto macroeconômico > IPCA 12 meses: +6,7% > Crescimento real GPA Alimentar: +2,3% > Aumento taxa Selic

RESULTADOS 2T11 Grupo Pão de Açúcar e Globex Utilidades 26 de julho de 2011 DESTAQUES DO 2T11 Impacto macroeconômico > IPCA 12 meses: +6,7% > Crescimento real GPA Alimentar: +2,3% > Aumento taxa Selic

UM GLOSSÁRIO PARA O DIA A DIA DO EXECUTIVO

UM GLOSSÁRIO PARA O DIA A DIA DO EXECUTIVO! MAIS DE 15 CONCEITOS PARA VOCÊ CONFERIR! INVISTA 10 MINUTOS PARA LAPIDAR E CORRIGIR CONCEITOS E PRÁTICAS DO SEU COTIDIANO Francisco Cavalcante (francisco@fcavalcante.com.br)

UM GLOSSÁRIO PARA O DIA A DIA DO EXECUTIVO! MAIS DE 15 CONCEITOS PARA VOCÊ CONFERIR! INVISTA 10 MINUTOS PARA LAPIDAR E CORRIGIR CONCEITOS E PRÁTICAS DO SEU COTIDIANO Francisco Cavalcante (francisco@fcavalcante.com.br)

1 - CÓDIGO CVM 2 - DENOMINAÇÃO SOCIAL 3 - CNPJ 01910-0 CAROACI PARTICIPAÇÕES S.A. 04.032.433/0001-80 3 - CEP 4 - MUNICÍPIO 5 - UF

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/22 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

ITR - INFORMAÇÕES TRIMESTRAIS Data-Base - 3/9/22 O REGISTRO NA CVM NÃO IMPLICA QUALQUER APRECIAÇÃO SOBRE A COMPANHIA, SENDO OS SEUS ADMINISTRADORES RESPONSÁVEIS PELA VERACIDADE DAS INFORMAÇÕES PRESTADAS.

DESTAQUES NO PERÍODO. Dados Financeiros (R$ x 1.000)

") Blumenau SC, 27 de julho de 2007 A Cremer S.A. (Bovespa: CREM3), distribuidora de produtos para a saúde e também líder na fabricação de produtos têxteis e adesivos cirúrgicos, anuncia hoje seus resultados

Blumenau SC, 27 de julho de 2007 A Cremer S.A. (Bovespa: CREM3), distribuidora de produtos para a saúde e também líder na fabricação de produtos têxteis e adesivos cirúrgicos, anuncia hoje seus resultados

Abril Educação S.A. Informações Proforma em 30 de junho de 2011

Abril Educação S.A. Informações Proforma em 30 de junho de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 30

Abril Educação S.A. Informações Proforma em 30 de junho de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 30

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Receita líquida cresce 21,6% e produção consolidada aumenta 20,1% em 2007

2007 Senhores Acionistas, A Marcopolo S.A. (BOVESPA: POMO3, POMO4), uma das principais empresas mundiais dedicadas ao desenvolvimento de soluções para o transporte coletivo de passageiros, divulga os resultados

2007 Senhores Acionistas, A Marcopolo S.A. (BOVESPA: POMO3, POMO4), uma das principais empresas mundiais dedicadas ao desenvolvimento de soluções para o transporte coletivo de passageiros, divulga os resultados

Senhores Acionistas: 1. Destaques e Considerações Iniciais

RELATÓRIO DA ADMINISTRAÇÃO 2000 Senhores Acionistas: Atendendo as disposições legais e estatutárias, a administração da Marcopolo S. A. submete, à sua apreciação, o Relatório da Administração, as Demonstrações

RELATÓRIO DA ADMINISTRAÇÃO 2000 Senhores Acionistas: Atendendo as disposições legais e estatutárias, a administração da Marcopolo S. A. submete, à sua apreciação, o Relatório da Administração, as Demonstrações

Relatório Analítico 27 de março de 2012

VENDA Código de Negociação Bovespa TGM A3 Segmento de Atuação Principal Logística Categoria segundo a Liquidez 2 Linha Valor de M ercado por Ação (R$) 29,51 Valor Econômico por Ação (R$) 32,85 Potencial

VENDA Código de Negociação Bovespa TGM A3 Segmento de Atuação Principal Logística Categoria segundo a Liquidez 2 Linha Valor de M ercado por Ação (R$) 29,51 Valor Econômico por Ação (R$) 32,85 Potencial

Evolução do lucro líquido (em milhões de reais) - jan fev mar abr mai jun jul ago set

- jan fev mar abr mai jun jul ago set") DISCUSSÃO E ANÁLISE PELA ADMINISTRAÇÃO DO RESULTADO NÃO CONSOLIDADO DAS OPERACÕES: PERÍODO DE JANEIRO A SETEMBRO DE 2001 COMPARATIVO AO PERÍODO DE JANEIRO A SETEMBRO DE 2000 (em milhões de reais, exceto

DISCUSSÃO E ANÁLISE PELA ADMINISTRAÇÃO DO RESULTADO NÃO CONSOLIDADO DAS OPERACÕES: PERÍODO DE JANEIRO A SETEMBRO DE 2001 COMPARATIVO AO PERÍODO DE JANEIRO A SETEMBRO DE 2000 (em milhões de reais, exceto

Apresentação de Resultados 2T11

Apresentação de Resultados 2T11 Aviso Legal Aviso Legal Encontra-se em curso a distribuição pública inicial primária e secundária de certificados de depósitos de ações ( Units ) de emissão da Abril Educação

Apresentação de Resultados 2T11 Aviso Legal Aviso Legal Encontra-se em curso a distribuição pública inicial primária e secundária de certificados de depósitos de ações ( Units ) de emissão da Abril Educação

Prolagos S.A. Companhia Aberta CNPJ nº 02.382.073/0001-10 NIRE: 33.300.167.285 Código CVM 2346-9. Destaques

Prolagos S.A. Companhia Aberta CNPJ nº 02.382.073/0001-10 NIRE: 33.300.167.285 Código CVM 2346-9 Receita Líquida¹ no 1T16 atinge R$69,6 milhões, alta de 24,8% em comparação ao mesmo período do ano anterior

Prolagos S.A. Companhia Aberta CNPJ nº 02.382.073/0001-10 NIRE: 33.300.167.285 Código CVM 2346-9 Receita Líquida¹ no 1T16 atinge R$69,6 milhões, alta de 24,8% em comparação ao mesmo período do ano anterior

Prévia Operacional 1º Trimestre de 2015

PRÉVIA DOS RESULTADOS OPERACIONAIS 1T15 No 1T15, lançamentos consolidados atingem R$313,6 milhões, com vendas brutas de R$604,5 milhões. Encerrando o 1T15 com vendas líquidas de R$423,3 milhões. PARA DIVULGAÇÃO

PRÉVIA DOS RESULTADOS OPERACIONAIS 1T15 No 1T15, lançamentos consolidados atingem R$313,6 milhões, com vendas brutas de R$604,5 milhões. Encerrando o 1T15 com vendas líquidas de R$423,3 milhões. PARA DIVULGAÇÃO

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

Panorama e Perspectivas 2011/2012. Mercado de Seguros, Previdência Complementar Aberta e Capitalização

Panorama e Perspectivas / Mercado de Seguros, Previdência Complementar Aberta e Capitalização 1. Sumário Executivo... 2 2. Seguradoras do grupo de seguros gerais... 2 2.1 Ramos do grupo de seguros gerais...

Panorama e Perspectivas / Mercado de Seguros, Previdência Complementar Aberta e Capitalização 1. Sumário Executivo... 2 2. Seguradoras do grupo de seguros gerais... 2 2.1 Ramos do grupo de seguros gerais...

RESULTADOS CONSOLIDADOS A 30 DE JUNHO DE 2005 1

COMUNICADO Página 1 / 9 RESULTADOS CONSOLIDADOS A 30 DE JUNHO DE 2005 1 09 de Setembro de 2005 (Os valores apresentados neste comunicado reportam-se ao primeiro semestre de 2005, a não ser quando especificado

COMUNICADO Página 1 / 9 RESULTADOS CONSOLIDADOS A 30 DE JUNHO DE 2005 1 09 de Setembro de 2005 (Os valores apresentados neste comunicado reportam-se ao primeiro semestre de 2005, a não ser quando especificado

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2011 E 2010 (Valores expressos em reais)

") DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Adiantamento para futuro Capital Prejuízos aumento Explicativa n o social acumulados Subtotal de capital Total SALDO EM 01 DE DEZEMBRO DE 2010 255.719.100

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Adiantamento para futuro Capital Prejuízos aumento Explicativa n o social acumulados Subtotal de capital Total SALDO EM 01 DE DEZEMBRO DE 2010 255.719.100

DIVULGAÇÃO DE RESULTADOS 4T05 e 2005

DIVULGAÇÃO DE RESULTADOS 4T05 e 2005 Americana SP, 23 de março de 2005 A VIVAX S.A. (Bovespa: VVAX11), ou Companhia, segunda maior operadora de TV a Cabo do Brasil, em número de assinantes, e uma das principais

DIVULGAÇÃO DE RESULTADOS 4T05 e 2005 Americana SP, 23 de março de 2005 A VIVAX S.A. (Bovespa: VVAX11), ou Companhia, segunda maior operadora de TV a Cabo do Brasil, em número de assinantes, e uma das principais

Teleconferência de Resultados 2T15. 31 de julho de 2015. Magazine Luiza

Teleconferência de Resultados 2T15 31 de julho de 2015 Magazine Luiza Destaques do 2T15 Vendas E-commerce Ganho consistente de participação de mercado Redução na receita líquida de 10,1% para R$2,1 bilhões

Teleconferência de Resultados 2T15 31 de julho de 2015 Magazine Luiza Destaques do 2T15 Vendas E-commerce Ganho consistente de participação de mercado Redução na receita líquida de 10,1% para R$2,1 bilhões

Resultado Líquido da Reditus aumenta 57,7% no 1º semestre de 2014

Resultado Líquido da Reditus aumenta 57,7% no 1º semestre de 2014 Proveitos Operacionais de 60,8 milhões de euros (+ 8,1%) EBITDA de 5,6 milhões de euros (+ 11,1%) Margem EBITDA 9,2% (vs. 8,9%) Resultado

Resultado Líquido da Reditus aumenta 57,7% no 1º semestre de 2014 Proveitos Operacionais de 60,8 milhões de euros (+ 8,1%) EBITDA de 5,6 milhões de euros (+ 11,1%) Margem EBITDA 9,2% (vs. 8,9%) Resultado

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

Earnings Release 1s14

Earnings Release 1s14 1 Belo Horizonte, 26 de agosto de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro

Earnings Release 1s14 1 Belo Horizonte, 26 de agosto de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro

Apresentação de Resultados 3T14

Apresentação de Resultados 3T14 Destaques do Período Início da operação comercial dos parques do LER 2009 Maior complexo de energia eólica da América Latina: 14 parques, 184 aerogeradores, 294,4 MW de

Apresentação de Resultados 3T14 Destaques do Período Início da operação comercial dos parques do LER 2009 Maior complexo de energia eólica da América Latina: 14 parques, 184 aerogeradores, 294,4 MW de

MARCOPOLO S.A. Informações Consolidadas 3T12

MARCOPOLO S.A. Informações Consolidadas 3T12 Caxias do Sul, 05 de novembro de 2012 - A Marcopolo S.A. (BM&FBOVESPA: POMO3; POMO4), uma das principais empresas do mundo dedicadas ao desenvolvimento de soluções

MARCOPOLO S.A. Informações Consolidadas 3T12 Caxias do Sul, 05 de novembro de 2012 - A Marcopolo S.A. (BM&FBOVESPA: POMO3; POMO4), uma das principais empresas do mundo dedicadas ao desenvolvimento de soluções