Moedas Virtuais Desafios para os Bancos Centrais

|

|

|

- Maria Júlia Vilalobos Aveiro

- 8 Há anos

- Visualizações:

Transcrição

1 Moedas Virtuais Desafios para os Bancos Centrais Rita Bairros Jurista 25 agosto 2014 CONFERÊNCIA SOBRE SISTEMA DE PAGAMENTOS Princípios CPSS-IOSCO, Inovação e Desenvolvimento nos Sistemas de Pagamentos

2 Agenda 1. Breve história da moeda 2. Moedas virtuais o que são? 3. Envolvimento de várias entidades 4. Principais características das moedas virtuais 5. Moeda virtual e moeda eletrónica 6. Classificação das moedas virtuais 7. Bitcoin 8. Altcoins 9. Vantagens potenciais do uso de moedas virtuais 10. Riscos relacionados com a utilização de moedas virtuais 11. Atitude das autoridades face às moedas virtuais 12. Principais conclusões da EBA 13. O Banco de Portugal e a moeda virtual 14. Conclusões 2 25 agosto 2014

3 1. Breve história da moeda Fonte: The future of money, DealBook, New York Times, 31 March agosto 2014

4 2. Moedas virtuais o que são? - A virtual currency is a type of unregulated, digital money, which is issued and usually controlled by its developers, and used and accepted among the members of a specific virtual community, Virtual currency schemes, ECB, October Virtual currency is a medium of exchange that operates like a currency in some environments, but does not have all the attributes of real currency. ( ) does not have legal tender status in any jurisdiction, FinCEN, USA, March Virtual currency is a digital representation of value that can be digitally traded and functions as (1) a medium of exchange; and/or (2) a unit of account; and/or (3) a store of value, but does not have legal tender status (i.e., when tendered to a creditor, is a valid and legal offer of payment) in any jurisdiction, FATF, Junho As moedas virtuais são uma representação digital de valor que não é emitida por qualquer banco central ou autoridade pública, nem está necessariamente ligada a uma moeda fiduciária, mas é aceite como meio de pagamento por pessoas singulares ou coletivas e pode ser transferida, armazenada ou tratada eletronicamente, EBA, julho 2014 (tradução BdP) 4 25 agosto 2014

does not have legal tender status in any jurisdiction, FinCEN, USA, March 2013 - Virtual currency is a digital representation of value that can be digitally traded and functions as (1) a medium")

5 3. Envolvimento de várias autoridades Fenómeno à escala global <-> sem fronteiras INTERNET 5 25 agosto 2014

6 4. Principais características das moedas virtuais São uma representação digital de um valor; O seu valor é determinado pela lei da oferta e da procura volatilidade; Não são emitidas por qualquer Estado ou autoridade central; Não representam um crédito sobre o emitente; Não têm curso legal em nenhum país conhecido; Podem ser centralizadas (emitidas e controladas por uma só entidade) ou descentralizadas (emitidas e controladas por um número variável de entidades); Podem ser convertíveis (para moeda com curso legal) ou não convertíveis; Podem ser aceites como meio de pagamento <-> confiança; Dúvidas sobre se funcionam como unidade de conta ou como reserva de valor. Moeda virtual = Moeda? 6 25 agosto 2014

7 5. Moeda virtual e moeda eletrónica Diferenças entre modelos de moeda eletrónica e modelos de moeda virtual Modelos de moeda eletrónica Modelos de moeda virtual Tipo de moeda Digital Digital Unidade de conta Denominações tradicionais (euro, dólar, etc.), com curso legal Denominação inventada (p.ex., Bitcoin), sem curso legal Aceitação Por entidades diferentes do emitente No seio de uma comunidade virtual específica Estatuto legal Regulada Não regulada Emitente Instituição de moeda eletrónica legalmente Entidade não financeira estabelecida Oferta de moeda Fixa Variável Reembolso Garantido, pelo valor nominal Não garantido Supervisão Sim Não Tipos de risco Principalmente operacional Legal, de crédito, de liquidez e operacional 7 25 agosto 2014

8 6. Classificação das moedas virtuais Tipo 1 Tipo 2 Tipo 3 Fonte: Adaptado de Virtual Currency Schemes, ECB, October agosto 2014

9 7. Bitcoin Bitcoin - A mais famosa moeda virtual - Curriculum Vitae - É moeda e software - Nasce em Criador: Satoshi Nakamoto - Características principais: Tecnologia peer-to-peer sem intermediação; Open-source system software livremente disponível; Transações rápidas, de alcance global e anónimas; - Como obter? Comprar com moeda com curso legal ou minerar - Onde guardar? Carteira virtual - Classificação: Descentralizada e convertível - Valor: fev USD; nov USD; jul USD - Meio de troca? Unidade de conta? Reserva de valor? 9 25 agosto 2014

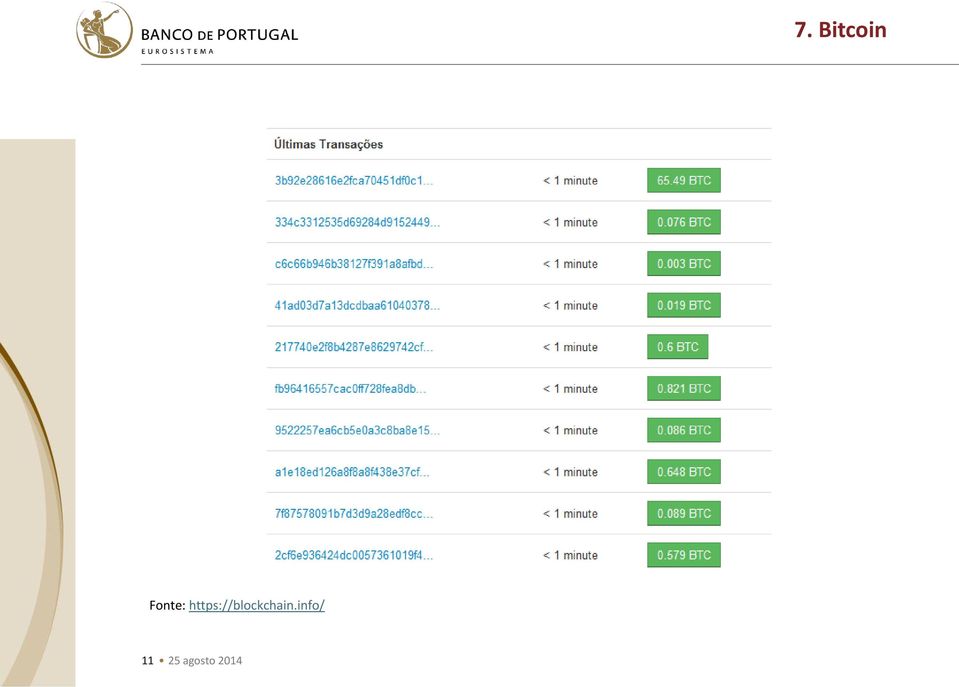

10 7. Bitcoin Bitcoin = transações anónimas? Para um utilizador comprar, vender, trocar ou minerar Bitcoin não é necessário efetuar qualquer registo, identificando-se MAS Todas as transações com Bitcoin são públicas e visíveis na Internet: BLOCKCHAIN agosto 2014

11 7. Bitcoin Fonte: agosto 2014

12 7. Bitcoin Minerar = utilização do hardware e software para a resolução de problemas matemáticos complexos (criptografia) com o objetivo de criar novas Bitcoins - Oferta limitada: sempre que é minerado um determinado montante de Bitcoin, os problemas matemáticos aumentam o seu grau de dificuldade <-> crescente poder computacional; - Número total de Bitcoin previsto pelo protocolo (21 milhões de Bitcoins) não é minerado de uma só vez; ocorre ao longo de vários anos 2140; - Cada mineiro é remunerado pela criação de novas Bitcoins e pela verificação das transações de Bitcoin a ocorrer com 25 novas Bitcoins (à data); - Mining-pools mineração profissional agosto 2014

; - Mining-pools mineração")

13 7. Bitcoin agosto 2014

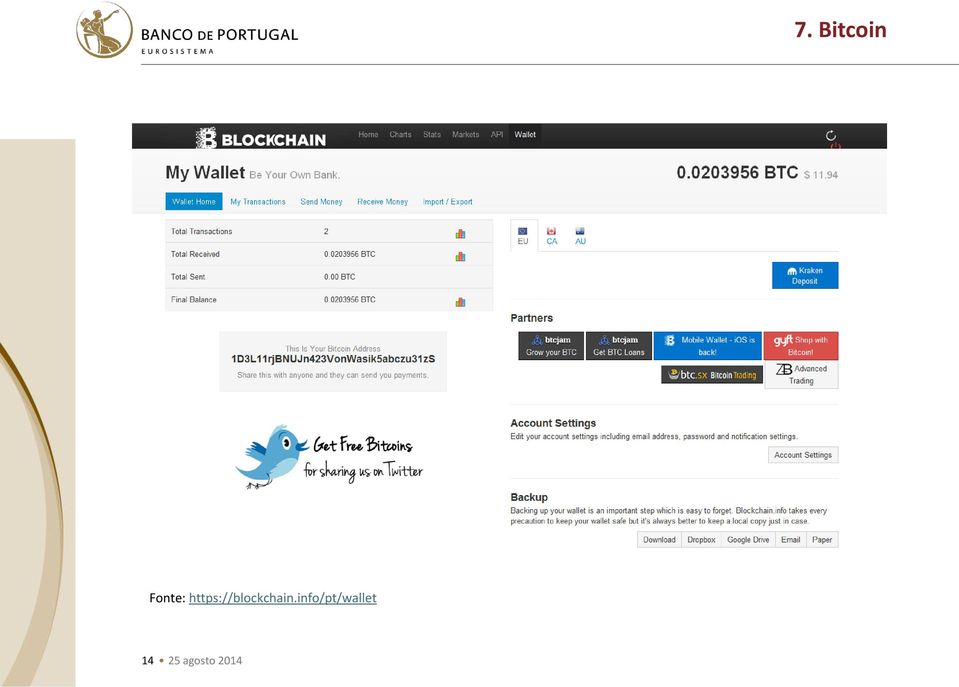

14 7. Bitcoin Fonte: agosto 2014

15 7. Bitcoin Fonte: agosto 2014

16 7. Bitcoin Descentralizada Convertível Fonte: agosto 2014

17 7. Bitcoin agosto 2014

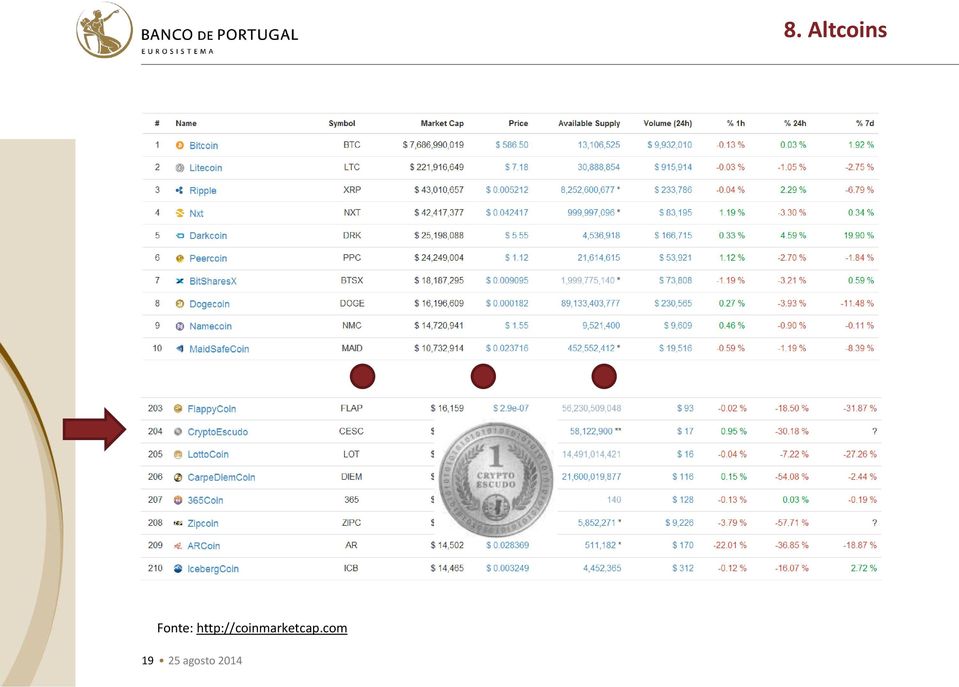

18 8. Altcoins Altcoin = moeda criptográfica criada com base no Protocolo Bitcoin Scamcoin = Altcoin criada com o objetivo de enriquecer apenas o criador (normalmente associadas a pré-mineração) Atualmente existem mais de 400 moedas virtuais agosto 2014

Atualmente existem mais de 400 moedas virtuais")

19 8. Altcoins Fonte: agosto 2014

20 9. Vantagens potenciais do uso de moedas virtuais - Reduzidos custos por transação <-> ausência de intermediação; - Rapidez no processamento da transação; - Impossibilidade de revogação da operação; - Facilidade de recebimento do valor; - Facilidade nas transações transnacionais; - Aumento do crescimento económico <-> criação de novos tipos de serviços; - Contributo para a inclusão financeira da população não bancarizada; - Fatores políticos : anonimato (segurança dos dados pessoais), ausência de centralização/controlo da produção e distribuição da moeda, ausência de intermediação financeira <-> falta de confiança no sistema financeiro agosto 2014

, ausência de centralização/controlo da produção e distribuição da moeda, ausência de intermediação financeira <-> falta de confiança no sistema financeiro.")

21 10. Riscos relacionados com a utilização de moedas virtuais i) Riscos para os utilizadores - Perda de todo o investimento (súbitas e inesperadas flutuações no valor das moedas virtuais; atuação fraudulenta da plataforma de negociação; insolvência da plataforma de negociação; ataque informático à carteira virtual/plataforma de negociação) <-> ausência de mecanismo de garantia; - Falta de transparência do sistema <-> incompreensão do fenómeno; - Incerteza quanto à aceitação como meio de pagamento; - Impossibilidade de converter moeda virtual em moeda com curso legal; - Scamcoins agosto 2014

22 10. Riscos relacionados com a utilização de moedas virtuais ii) Riscos para a integridade do sistema financeiro - Possibilidade de utilização no branqueamento de capitais provenientes de atividades ilícitas; - Utilização como forma de financiamento de atividades ilícitas ou terrorismo <-> alcance global e ausência de mecanismos de supervisão ou medidas eficazes de prevenção deste tipo de financiamento; - Criação de modelos de moedas virtuais com a intenção de utilização para fins ilegais; - Facilidade de evasão fiscal agosto 2014

23 10. Riscos relacionados com a utilização de moedas virtuais iii) Riscos para os sistemas de pagamentos tradicionais - Os prestadores de serviços de pagamento (PSP) que negoceiem em moeda virtual poderão sofrer perdas em virtude da aplicação de legislação superveniente que, por exemplo, proíba os PSP de intervir em moeda virtual ou determine a perda de eficácia de contratos já estabelecidos nessa matéria; - Exposição aos mercados das moedas virtuais, caraterizados por elevada volatilidade; - Os PSP que ofereçam serviços relacionados com moeda virtual podem sofrer risco reputacional, uma vez que esses serviços não são regulados e podem não ser completamente transparentes para os seus clientes; - As empresas a operar na economia real podem vir a sofrer perdas devido a falhas dos mercados financeiros causadas por perturbações relacionadas com um uso generalizado de moedas virtuais agosto 2014

24 10. Riscos relacionados com a utilização de moedas virtuais iv) Riscos para as autoridades reguladoras/supervisoras - Perceção, pelo público, de que moedas virtuais são reguladas; - Risco reputacional: Regular ou não regular? Como regular? Quem regular? Quais as consequências? - Dificuldade de resposta à escala global. Desafios para as autoridades reguladoras/supervisoras agosto 2014

25 11. Atitude das autoridades face às moedas virtuais Agir/Não agir no imediato/não agir de todo - Emissão de alerta para os consumidores/investidores; - Atribuição de carácter não monetário e não regulado; - Tratamento como propriedade/rendimento, para efeitos fiscais; - Emissão de alerta para as instituições financeiras; - Possibilidade de licenciamento e supervisão de algumas atividades; - Exigência de requisitos de prevenção ao branqueamento de capitais e financiamento ao terrorismo; - Proibição de algumas atividades relacionadas com moedas virtuais agosto 2014

26 11. Atitude das autoridades face às moedas virtuais Alguns exemplos - EUA moeda virtual é propriedade para efeitos fiscais + alguns intervenientes na negociação de moeda virtual são money services businesses (administrador e plataforma de troca). - China Bitcoin é um bem virtual. Não é moeda e não deve ser usada como tal no mercado. Bancos e instituições financeiras proibidos de negociar em Bitcoin. - Canadá moeda virtual é money services business para efeitos de aplicação da legislação de branqueamento de capitais. - Alemanha Bitcoin é instrumento financeiro, caracterizado como unidade de conta para efeitos da lei bancária. Sua criação e utilização não requerem licença. - Estónia - Bitcoin é meio alternativo de pagamento, pelo que o rendimento gerado com transações em Bitcoin deve ser taxado. - França autoridade de supervisão exige licença de prestador de serviços de pagamento às plataformas de troca. Fonte: Regulation of Bitcoin in Selected Jurisdictions, Library of Congress, agosto 2014

27 12. Principais conclusões da EBA 4 julho 2014: Publicação da Opinion on virtual currencies ( - Definição de moeda virtual e dos seus principais atores; - Reconhecimento de benefícios na utilização; - Identificação de mais de 70 riscos distintos e suas causas; - Uma abordagem regulatória para fazer face a estes fatores de uma forma exaustiva exigiria um conjunto substancial de normas, das quais algumas componentes não foram ainda testadas; Mitigação dos riscos no curto prazo: - a EBA recomenda que as autoridades de supervisão nacionais dissuadam as instituições de crédito, instituições de pagamento e instituições de moeda eletrónica de comprar, deter ou vender moedas virtuais. - a EBA recomenda que os legisladores da UE ponderem obrigar os participantes no mercado, nomeadamente os interfaces entre moedas convencionais e moedas virtuais (tais como bolsas de moedas virtuais) a ser entidades obrigadas, ao abrigo da Diretiva da UE relativa ao branqueamento de capitais, ficando assim sujeitos aos requisitos anti-branqueamento de capitais e contra o financiamento do terrorismo agosto 2014

28 12. Principais conclusões da EBA Esta resposta imediata irá permitir: Proteger os serviços financeiros regulados da moeda virtual; Mitigar os riscos que decorrem da interação entre serviços financeiros regulados e moeda virtual; Introduzir inovação e desenvolvimento nos pagamentos fora do setor regulado dos serviços financeiros; Resguardar as instituições financeiras da interação com moeda virtual, mas permitir-lhes o relacionamento com entidades envolvidas em atividades na área das moedas virtuais (i.e. abertura de conta) agosto 2014

29 13. O Banco de Portugal e a moeda virtual - Resposta a pedidos de informação de particulares, empresas e comunicação social; - Publicação do Alerta aos consumidores sobre as moedas virtuais, da EBA ( - Comunicado de imprensa sobre Bitcoin ( - Participação em grupos de discussão internacionais, - Grupo de trabalho interno multi-departamental; Que atitude face à conclusão dos trabalhos na EBA/BCE? agosto 2014

30 14. Conclusões - As moedas virtuais são um fenómeno recente e de contornos ainda indefinidos; - Não podem ser reconduzidas a uma única realidade; apresentam-se nas mais variadas formas e modelos; - Não é líquido que cumpram todas as funções normalmente atribuídas à moeda; - São uma realidade não regulada ou supervisionada na sua globalidade, embora haja manifestações de regulação em alguns Estados; - Maioria dos Estados na União Europeia começou por emitir alertas para os consumidores/investidores de moeda virtual; - O alcance global das moedas virtuais dificulta a intervenção das autoridades supervisoras/reguladoras; agosto 2014

31 14. Conclusões - O futuro das moedas virtuais depende, de certo modo, da atitude das autoridades supervisoras/reguladoras; - Mas também depende do comportamento da oferta e da procura face às suas características intrínsecas (p.ex. anonimato) e a fenómenos externos (p.ex. falha de uma grande plataforma de negociação ou a queda de valor de uma moeda pioneira como a Bitcoin); - Dos muitos riscos já identificados, a maior parte ainda não se materializou; os que se materializaram não tiveram impacto significativo; - À data não parece que as moedas virtuais ameacem as funções dos bancos centrais de promoção do bom funcionamento dos sistemas de pagamentos, de estabilidade financeira e da estabilidade de preços; - Fenómeno deve ser acompanhado e monitorizado pelas autoridades supervisoras/reguladoras agosto 2014

32 Obrigada. Rita Vera-Cruz Pinto Bairros agosto 2014

Prospecto Informativo - ATLANTICO EURUSD Range (Denominado em Euros) Série I

Série I") Designação Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou Variáveis Subjacentes ou Associados Perfil de Cliente Recomendado ATLANTICO

Designação Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou Variáveis Subjacentes ou Associados Perfil de Cliente Recomendado ATLANTICO

Texto a manuscrever pelo cliente: Tomei conhecimento das advertências

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las. FA FR0000290728 Groupama Seguros

Informações Fundamentais ao Investidor PRODUTO FINANCEIRO COMPLEXO Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las. FA FR0000290728 Groupama Seguros

Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (178 dias), não mobilizável antecipadamente.

, não mobilizável antecipadamente.") Designação Classificação Depósito Indexado USD 6 meses Produto Financeiro Complexo Depósito Indexado Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (178 dias), não mobilizável antecipadamente.

Designação Classificação Depósito Indexado USD 6 meses Produto Financeiro Complexo Depósito Indexado Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (178 dias), não mobilizável antecipadamente.

Seguros e Pensões em Portugal: Situação atual e perspetivas futuras

Seguros e Pensões em Portugal: Situação atual e perspetivas futuras José Figueiredo Almaça Instituto de Seguros de Portugal 21 de fevereiro de 2014 ÍNDICE 1. Principais indicadores do mercado segurador

Seguros e Pensões em Portugal: Situação atual e perspetivas futuras José Figueiredo Almaça Instituto de Seguros de Portugal 21 de fevereiro de 2014 ÍNDICE 1. Principais indicadores do mercado segurador

ECB-PUBLIC PARECER DO BANCO CENTRAL EUROPEU. de 24 de março de 2015. sobre o regime do mediador de crédito (CON/2015/12)

") PT ECB-PUBLIC PARECER DO BANCO CENTRAL EUROPEU de 24 de março de 2015 sobre o regime do mediador de crédito (CON/2015/12) Introdução e base jurídica Em 14 de janeiro de 2015 o Banco Central Europeu (BCE)

PT ECB-PUBLIC PARECER DO BANCO CENTRAL EUROPEU de 24 de março de 2015 sobre o regime do mediador de crédito (CON/2015/12) Introdução e base jurídica Em 14 de janeiro de 2015 o Banco Central Europeu (BCE)

DOCUMENTO DE CONSULTA REGULAMENTO DO BCE RELATIVO ÀS TAXAS DE SUPERVISÃO PERGUNTAS E RESPOSTAS

DOCUMENTO DE CONSULTA REGULAMENTO DO BCE RELATIVO ÀS TAXAS DE SUPERVISÃO PERGUNTAS E RESPOSTAS MAIO DE 2014 1 POR QUE RAZÃO O BCE COBRA UMA TAXA DE SUPERVISÃO? Ao abrigo do Regulamento (UE) n.º 1024/2013,

DOCUMENTO DE CONSULTA REGULAMENTO DO BCE RELATIVO ÀS TAXAS DE SUPERVISÃO PERGUNTAS E RESPOSTAS MAIO DE 2014 1 POR QUE RAZÃO O BCE COBRA UMA TAXA DE SUPERVISÃO? Ao abrigo do Regulamento (UE) n.º 1024/2013,

INVESTIR EM MOÇAMBIQUE

INVESTIR EM MOÇAMBIQUE CRIAR UMA EMPRESA DE DIREITO MOÇAMBICANO Constituição de uma sociedade de direito moçambicano (%) Capital social mínimo Representação do capital social Sociedade por Quotas Não existe

INVESTIR EM MOÇAMBIQUE CRIAR UMA EMPRESA DE DIREITO MOÇAMBICANO Constituição de uma sociedade de direito moçambicano (%) Capital social mínimo Representação do capital social Sociedade por Quotas Não existe

Administração Financeira e Orçamentária I

Administração Financeira e Orçamentária I Sistema Financeiro Brasileiro AFO 1 Conteúdo Instituições e Mercados Financeiros Principais Mercados Financeiros Sistema Financeiro Nacional Ações e Debêntures

Administração Financeira e Orçamentária I Sistema Financeiro Brasileiro AFO 1 Conteúdo Instituições e Mercados Financeiros Principais Mercados Financeiros Sistema Financeiro Nacional Ações e Debêntures

JC 2014 43 27 May 2014. Joint Committee Orientações sobre tratamento de reclamações para os setores dos valores mobiliários (ESMA) e bancário (EBA)

e bancário (EBA)") JC 2014 43 27 May 2014 Joint Committee Orientações sobre tratamento de reclamações para os setores dos valores mobiliários (ESMA) e bancário (EBA) 1 Índice Orientações sobre tratamento de reclamações para

JC 2014 43 27 May 2014 Joint Committee Orientações sobre tratamento de reclamações para os setores dos valores mobiliários (ESMA) e bancário (EBA) 1 Índice Orientações sobre tratamento de reclamações para

Obrigações CMVM Comissão do Mercado de Valores Mobiliários OUTUBRO 2012 1

CMVM Comissão do Mercado de Valores Mobiliários OUTUBRO 2012 1 O que são obrigações As obrigações são instrumentos financeiros que representam um empréstimo contraído junto dos investidores pela entidade

CMVM Comissão do Mercado de Valores Mobiliários OUTUBRO 2012 1 O que são obrigações As obrigações são instrumentos financeiros que representam um empréstimo contraído junto dos investidores pela entidade

Informações sobre o Banif perguntas frequentes

Informações sobre o Banif perguntas frequentes 23 de dezembro de 2015 A. Medidas aplicadas ao Banif Banco Internacional do Funchal, SA (Banif) 1. Por que motivo foi aplicada a medida de venda em contexto

Informações sobre o Banif perguntas frequentes 23 de dezembro de 2015 A. Medidas aplicadas ao Banif Banco Internacional do Funchal, SA (Banif) 1. Por que motivo foi aplicada a medida de venda em contexto

Academia de Warrants. 6. Factor Certificates

Academia de Warrants 6. Factor Certificates Factor Certificates - Sumário Executivo 1. Introdução 2. Definição 3. Exemplos 4. Mecanismo de protecção 5. Como negociar Academia de Warrants 6. Factor Certificates

Academia de Warrants 6. Factor Certificates Factor Certificates - Sumário Executivo 1. Introdução 2. Definição 3. Exemplos 4. Mecanismo de protecção 5. Como negociar Academia de Warrants 6. Factor Certificates

Enquadramento da atividade bancária

Enquadramento da atividade bancária Miguel Matias E.S.T.G. Instituto Politécnico de Leiria CET TECNICAS GESTAO E COM INTERNACIONAL EDIÇÃO 2015/16 PROGRAMA 1. Enquadramento da atividade bancária 2. Conta

Enquadramento da atividade bancária Miguel Matias E.S.T.G. Instituto Politécnico de Leiria CET TECNICAS GESTAO E COM INTERNACIONAL EDIÇÃO 2015/16 PROGRAMA 1. Enquadramento da atividade bancária 2. Conta

Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (191 dias), não mobilizável antecipadamente.

, não mobilizável antecipadamente.") Designação Classificação Depósito Indexado EUR/USD No Touch Produto Financeiro Complexo Depósito Indexado Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (191 dias), não mobilizável antecipadamente.

Designação Classificação Depósito Indexado EUR/USD No Touch Produto Financeiro Complexo Depósito Indexado Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (191 dias), não mobilizável antecipadamente.

Organização do Mercado de Capitais Português

Instituto Superior de Economia e Gestão Organização do Mercado de Capitais Português Docente: Discentes : Prof. Dra. Raquel Gaspar Inês Santos João Encarnação Raquel Dias Ricardo Andrade Temas a abordar

Instituto Superior de Economia e Gestão Organização do Mercado de Capitais Português Docente: Discentes : Prof. Dra. Raquel Gaspar Inês Santos João Encarnação Raquel Dias Ricardo Andrade Temas a abordar

OS FUNDOS DE INVESTIMENTO

OS FUNDOS DE INVESTIMENTO CMVM Comissão do Mercado de Valores Mobiliários OUTUBRO 2012 1 Os Fundos de Investimento O que é um Fundo de investimento? Um fundo de investimento é um instrumento financeiro

OS FUNDOS DE INVESTIMENTO CMVM Comissão do Mercado de Valores Mobiliários OUTUBRO 2012 1 Os Fundos de Investimento O que é um Fundo de investimento? Um fundo de investimento é um instrumento financeiro

relativas às listas provisórias nacionais dos serviços mais representativos associados a contas de pagamento e sujeitos a comissões

EBA/GL/2015/01 11.05.2015 Orientações da EBA relativas às listas provisórias nacionais dos serviços mais representativos associados a contas de pagamento e sujeitos a comissões 1 Obrigações em matéria

EBA/GL/2015/01 11.05.2015 Orientações da EBA relativas às listas provisórias nacionais dos serviços mais representativos associados a contas de pagamento e sujeitos a comissões 1 Obrigações em matéria

Marketing e Dados Pessoais no Crédito ao Consumo. Dezembro 2011

Marketing e Dados Pessoais no Crédito ao Consumo Dezembro 2011 Índice 1. História e Grupo da Cofidis 2. Tratamentos registados na CNPD: clientes e potenciais clientes 3. Meio de recolha típico utilizado

Marketing e Dados Pessoais no Crédito ao Consumo Dezembro 2011 Índice 1. História e Grupo da Cofidis 2. Tratamentos registados na CNPD: clientes e potenciais clientes 3. Meio de recolha típico utilizado

POLÍTICA DE INVESTIMENTOS

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

FUNCIONAMENTO DA GESTÃO DA RESERVA FINANCEIRA DA REGIÃO ADMINISTRATIVA ESPECIAL DE MACAU E RESPECTIVOS DADOS

FUNCIONAMENTO DA GESTÃO DA RESERVA FINANCEIRA DA REGIÃO ADMINISTRATIVA ESPECIAL DE MACAU E RESPECTIVOS DADOS 1. REGIME DA RESERVA FINANCEIRA A Lei n. o 8/2011 estabelece o regime jurídico da reserva financeira

FUNCIONAMENTO DA GESTÃO DA RESERVA FINANCEIRA DA REGIÃO ADMINISTRATIVA ESPECIAL DE MACAU E RESPECTIVOS DADOS 1. REGIME DA RESERVA FINANCEIRA A Lei n. o 8/2011 estabelece o regime jurídico da reserva financeira

Servidores Virtuais. Um servidor à medida da sua empresa, sem investimento nem custos de manutenção.

es Virtuais Um servidor à medida da sua empresa, sem investimento nem custos de manutenção. O que são os es Virtuais? Virtual é um produto destinado a empresas que necessitam de um servidor dedicado ligado

es Virtuais Um servidor à medida da sua empresa, sem investimento nem custos de manutenção. O que são os es Virtuais? Virtual é um produto destinado a empresas que necessitam de um servidor dedicado ligado

- Reforma do Tesouro Público

- Reforma do Tesouro Público Em Novembro de 1997 foram definidas as opções estratégicas do Ministério das Finanças para a adopção da moeda Única ao nível da Administração Financeira do Estado. Estas opções,

- Reforma do Tesouro Público Em Novembro de 1997 foram definidas as opções estratégicas do Ministério das Finanças para a adopção da moeda Única ao nível da Administração Financeira do Estado. Estas opções,

OS BENEFÍCIOS DA LOCAÇÃO NAS TECNOLOGIAS DE INFORMAÇÃO.

ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DA LOCAÇÃO VANTAGENS FISCAIS A LOCAÇÃO REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO A 100% SEM ENTRADA INICIAL EVITA REDUZIR O CUSTO

ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DA LOCAÇÃO VANTAGENS FISCAIS A LOCAÇÃO REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO A 100% SEM ENTRADA INICIAL EVITA REDUZIR O CUSTO

CAIXA GERAL DE DEPÓSITOS, SA SUCURSAL EM TIMOR-LESTE. (BNU Timor) Declaração sobre Prevenção do Branqueamento de Capitais e

Declaração sobre Prevenção do Branqueamento de Capitais e") CAIXA GERAL DE DEPÓSITOS, SA SUCURSAL EM TIMOR-LESTE (BNU Timor) Declaração sobre Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 1. Informação Institucional Nome: Caixa Geral de

CAIXA GERAL DE DEPÓSITOS, SA SUCURSAL EM TIMOR-LESTE (BNU Timor) Declaração sobre Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 1. Informação Institucional Nome: Caixa Geral de

Os modelos de financiamento da saúde e as formas de pagamento aos hospitais: em busca da eficiência e da sustentabilidade

Os modelos de financiamento da saúde e as formas de pagamento aos hospitais: em busca da eficiência e da sustentabilidade Pedro Pita Barros Faculdade de Economia Universidade Nova de Lisboa Agenda Enquadramento

Os modelos de financiamento da saúde e as formas de pagamento aos hospitais: em busca da eficiência e da sustentabilidade Pedro Pita Barros Faculdade de Economia Universidade Nova de Lisboa Agenda Enquadramento

NEWSLETTER I SISTEMA FINANCEIRO E MERCADO DE CAPITAIS

NEWSLETTER I SISTEMA FINANCEIRO E MERCADO DE CAPITAIS NEWSLETTER SISTEMA FINANCEIRO E MERCADO DE CAPITAIS 2.º Trimestre I SISTEMAS DE GARANTIA DE DEPÓSITOS 2 II Legislação A. Direito Bancário Institucional

NEWSLETTER I SISTEMA FINANCEIRO E MERCADO DE CAPITAIS NEWSLETTER SISTEMA FINANCEIRO E MERCADO DE CAPITAIS 2.º Trimestre I SISTEMAS DE GARANTIA DE DEPÓSITOS 2 II Legislação A. Direito Bancário Institucional

Futuros PRODUTO FINANCEIRO COMPLEXO

Futuros PRODUTO FINANCEIRO COMPLEXO ADVERTÊNCIA AO INVESTIDOR Risco de perda súbita total, superior ou parcial do capital investido Remuneração não garantida Existência de comissões Possibilidade de exigência

Futuros PRODUTO FINANCEIRO COMPLEXO ADVERTÊNCIA AO INVESTIDOR Risco de perda súbita total, superior ou parcial do capital investido Remuneração não garantida Existência de comissões Possibilidade de exigência

Aspetos legais e regulatórios na área de post-trading - Perspetivas de mudança

Aspetos legais e regulatórios na área de post-trading - Perspetivas de mudança Amadeu Ferreira Vice-Presidente do CD da CMVM Porto, 28 de setembro de 2012 CMVM Comissão do Mercado de Valores Mobiliários

Aspetos legais e regulatórios na área de post-trading - Perspetivas de mudança Amadeu Ferreira Vice-Presidente do CD da CMVM Porto, 28 de setembro de 2012 CMVM Comissão do Mercado de Valores Mobiliários

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

Orientações sobre a utilização do Identificador de Entidade Jurídica (Legal Entity Identifier LEI)

") EIOPA(BoS(14(026 PT Orientações sobre a utilização do Identificador de Entidade Jurídica (Legal Entity Identifier LEI) EIOPA WesthafenTower Westhafenplatz 1 60327 Frankfurt Germany Phone: +49 69 951119(20

EIOPA(BoS(14(026 PT Orientações sobre a utilização do Identificador de Entidade Jurídica (Legal Entity Identifier LEI) EIOPA WesthafenTower Westhafenplatz 1 60327 Frankfurt Germany Phone: +49 69 951119(20

ASSEMBLEIA DA REPÚBLICA COMISSÃO DE ASSUNTOS EUROPEUS

Parecer COM(2013)462 Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo a fundos europeus de investimento a longo prazo 1 PARTE I - NOTA INTRODUTÓRIA Nos termos do artigo 7.º da Lei n.º

Parecer COM(2013)462 Proposta de REGULAMENTO DO PARLAMENTO EUROPEU E DO CONSELHO relativo a fundos europeus de investimento a longo prazo 1 PARTE I - NOTA INTRODUTÓRIA Nos termos do artigo 7.º da Lei n.º

Apresentação da proposta para a criação da Casa das Transferências no futebol

O logótipo Apresentação da proposta para a criação da Casa das Transferências no futebol Trabalho realizado por Emanuel Corceiro Calçada Porto, 04 de Janeiro de 2012 JUSTIFICAÇÃO O desconhecimento do movimento

O logótipo Apresentação da proposta para a criação da Casa das Transferências no futebol Trabalho realizado por Emanuel Corceiro Calçada Porto, 04 de Janeiro de 2012 JUSTIFICAÇÃO O desconhecimento do movimento

ESTRUTURA DE FINANCIAMENTO UMA PANORÂMICA GERAL DAS ALTERNATIVAS DE FINANCIAMENTO

AF- 1 ESTRUTURA DE FINANCIAMENTO UMA PANORÂMICA GERAL DAS ALTERNATIVAS DE FINANCIAMENTO 1. TIPOS DE FINANCIAMENTO AF- 2 Introdução: Capital alheio Capital Próprio Títulos Híbridos Diferenças CA/CP: Tipo

AF- 1 ESTRUTURA DE FINANCIAMENTO UMA PANORÂMICA GERAL DAS ALTERNATIVAS DE FINANCIAMENTO 1. TIPOS DE FINANCIAMENTO AF- 2 Introdução: Capital alheio Capital Próprio Títulos Híbridos Diferenças CA/CP: Tipo

O valor da remuneração do Depósito Indexado não poderá ser inferior a 0%. O Depósito garante na Data de Vencimento a totalidade do capital aplicado.

Designação Depósito Indexado PSI 20 Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou variáveis subjacentes ou associados Perfil de cliente

Designação Depósito Indexado PSI 20 Classificação Caracterização do Produto Garantia de Capital Garantia de Remuneração Factores de Risco Instrumentos ou variáveis subjacentes ou associados Perfil de cliente

ADMIRAL MARKETS UK LTD POLÍTICA DE EXECUÇÃO NAS MELHORES CONDIÇÕES

ADMIRAL MARKETS UK LTD POLÍTICA DE EXECUÇÃO NAS MELHORES CONDIÇÕES 1. Disposições gerais 1.1. As presentes Regras de Execução nas Melhores Condições (doravante Regras ) estipulam os termos, condições e

ADMIRAL MARKETS UK LTD POLÍTICA DE EXECUÇÃO NAS MELHORES CONDIÇÕES 1. Disposições gerais 1.1. As presentes Regras de Execução nas Melhores Condições (doravante Regras ) estipulam os termos, condições e

Parte I: As modalidades de aplicação e de acompanhamento do Código voluntário;

ACORDO EUROPEU SOBRE UM CÓDIGO DE CONDUTA VOLUNTÁRIO SOBRE AS INFORMAÇÕES A PRESTAR ANTES DA CELEBRAÇÃO DE CONTRATOS DE EMPRÉSTIMO À HABITAÇÃO ( ACORDO ) O presente Acordo foi negociado e adoptado pelas

ACORDO EUROPEU SOBRE UM CÓDIGO DE CONDUTA VOLUNTÁRIO SOBRE AS INFORMAÇÕES A PRESTAR ANTES DA CELEBRAÇÃO DE CONTRATOS DE EMPRÉSTIMO À HABITAÇÃO ( ACORDO ) O presente Acordo foi negociado e adoptado pelas

Manual de Instrução. Para o preenchimento do questionário sobre OPERAÇÕES E POSIÇÕES COM EXTERIOR EMPRESAS DE TRANSPORTE

Manual de Instrução Para o preenchimento do questionário sobre OPERAÇÕES E POSIÇÕES COM EXTERIOR EMPRESAS DE TRANSPORTE Direcção de Estatísticas Económicas e Financeiras DEEF 1.Introdução O Manual de Instrução

Manual de Instrução Para o preenchimento do questionário sobre OPERAÇÕES E POSIÇÕES COM EXTERIOR EMPRESAS DE TRANSPORTE Direcção de Estatísticas Económicas e Financeiras DEEF 1.Introdução O Manual de Instrução

www.pwc.com.br Gerenciamento de capital e ICAAP

www.pwc.com.br Gerenciamento de capital e ICAAP Como desenvolver uma abordagem eficaz de gerenciamento de capital e um processo interno de avaliação da adequação de capital (ICAAP) A crise financeira de

www.pwc.com.br Gerenciamento de capital e ICAAP Como desenvolver uma abordagem eficaz de gerenciamento de capital e um processo interno de avaliação da adequação de capital (ICAAP) A crise financeira de

ANTE-PROPOSTA DE DECRETO-LEI VALORES MOBILIÁRIOS DE ESTRUTURA DERIVADA

ANTE-PROPOSTA DE DECRETO-LEI VALORES MOBILIÁRIOS DE ESTRUTURA DERIVADA CAPÍTULO I DISPOSIÇÕES GERAIS Artigo 1.º Âmbito O presente decreto-lei aplica-se aos seguintes valores mobiliários de estrutura derivada:

ANTE-PROPOSTA DE DECRETO-LEI VALORES MOBILIÁRIOS DE ESTRUTURA DERIVADA CAPÍTULO I DISPOSIÇÕES GERAIS Artigo 1.º Âmbito O presente decreto-lei aplica-se aos seguintes valores mobiliários de estrutura derivada:

OS BENEFÍCIOS DO RENTING NAS TECNOLOGIAS DE INFORMAÇÃO.

OS BENEFÍCIOS DO RENTING NAS TECNOLOGIAS DE INFORMAÇÃO. ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DO RENTING VANTAGENS FISCAIS O RENTING REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO

OS BENEFÍCIOS DO RENTING NAS TECNOLOGIAS DE INFORMAÇÃO. ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DO RENTING VANTAGENS FISCAIS O RENTING REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO

A NOVA DIRETIVA EUROPEIA SOBRE CRÉDITO HIPOTECÁRIO

19 de maio de 2014 A NOVA DIRETIVA EUROPEIA SOBRE CRÉDITO HIPOTECÁRIO 1. Enquadramento e Âmbito No passado dia 28 de fevereiro de 2014 foi publicada, no Jornal Oficial da União Europeia, a Diretiva 2014/17/EU,

19 de maio de 2014 A NOVA DIRETIVA EUROPEIA SOBRE CRÉDITO HIPOTECÁRIO 1. Enquadramento e Âmbito No passado dia 28 de fevereiro de 2014 foi publicada, no Jornal Oficial da União Europeia, a Diretiva 2014/17/EU,

Meios de Pagamento. Leandro Vilain

Meios de Pagamento Leandro Vilain Principais Conceitos Funções da Moeda Unidade de Troca: a moeda funciona como meio intermediário de todas as transações econômicas, tanto de bens e serviços, quanto de

Meios de Pagamento Leandro Vilain Principais Conceitos Funções da Moeda Unidade de Troca: a moeda funciona como meio intermediário de todas as transações econômicas, tanto de bens e serviços, quanto de

Passaporte para o Empreendedorismo

Passaporte para o Empreendedorismo Enquadramento O Passaporte para o Empreendedorismo, em consonância com o «Impulso Jovem», visa através de um conjunto de medidas específicas articuladas entre si, apoiar

Passaporte para o Empreendedorismo Enquadramento O Passaporte para o Empreendedorismo, em consonância com o «Impulso Jovem», visa através de um conjunto de medidas específicas articuladas entre si, apoiar

DOCUMENTO DE TRABALHO DOS SERVIÇOS DA COMISSÃO RESUMO DA AVALIAÇÃO DE IMPACTO. que acompanha a. Proposta de

PT PT PT COMISSÃO EUROPEIA Bruxelas, xxx SEC (2010) xxx final DOCUMENTO DE TRABALHO DOS SERVIÇOS DA COMISSÃO RESUMO DA AVALIAÇÃO DE IMPACTO que acompanha a Proposta de REGULAMENTO DO PARLAMENTO EUROPEU

PT PT PT COMISSÃO EUROPEIA Bruxelas, xxx SEC (2010) xxx final DOCUMENTO DE TRABALHO DOS SERVIÇOS DA COMISSÃO RESUMO DA AVALIAÇÃO DE IMPACTO que acompanha a Proposta de REGULAMENTO DO PARLAMENTO EUROPEU

RELATÓRIO & CONTAS Liquidação

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR NOÇÕES BÁSICAS SOBRE APLICAÇÃO DE POUPANÇA

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR NOÇÕES BÁSICAS SOBRE APLICAÇÃO DE Índice A importância da poupança Remuneração e risco Principais tipos de riscos Princípios básicos da aplicação da poupança Produtos

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR NOÇÕES BÁSICAS SOBRE APLICAÇÃO DE Índice A importância da poupança Remuneração e risco Principais tipos de riscos Princípios básicos da aplicação da poupança Produtos

GLOSSÁRIO. Auditoria Geral do Mercado de Valores Mobiliários 39

GLOSSÁRIO Activo subjacente: activo que serve de base a outros instrumentos financeiros, como sejam os futuros, as opções e os warrants autónomos. Assembleia geral: órgão das sociedades anónimas em que

GLOSSÁRIO Activo subjacente: activo que serve de base a outros instrumentos financeiros, como sejam os futuros, as opções e os warrants autónomos. Assembleia geral: órgão das sociedades anónimas em que

EIOPA(BoS(13/164 PT. Orientações relativas ao tratamento de reclamações por mediadores de seguros

EIOPA(BoS(13/164 PT Orientações relativas ao tratamento de reclamações por mediadores de seguros EIOPA WesthafenTower Westhafenplatz 1 60327 Frankfurt Germany Phone: +49 69 951119(20 Fax: +49 69 951119(19

EIOPA(BoS(13/164 PT Orientações relativas ao tratamento de reclamações por mediadores de seguros EIOPA WesthafenTower Westhafenplatz 1 60327 Frankfurt Germany Phone: +49 69 951119(20 Fax: +49 69 951119(19

Unidade II. Mercado Financeiro e de. Prof. Maurício Felippe Manzalli

Unidade II Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros Definição do mercado financeiro Representa o Sistema Financeiro Nacional Promove o fluxo de recursos através

Unidade II Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros Definição do mercado financeiro Representa o Sistema Financeiro Nacional Promove o fluxo de recursos através

Iniciativas Legislativas

2015 Iniciativas Legislativas Este documento enumera as iniciativas legislativas que envolvem o Conselho Nacional de Supervisores Financeiros () ou que podem implicar o parecer do, ainda que incidam sobre

2015 Iniciativas Legislativas Este documento enumera as iniciativas legislativas que envolvem o Conselho Nacional de Supervisores Financeiros () ou que podem implicar o parecer do, ainda que incidam sobre

PROSPETO INFORMATIVO Depósito Indexado - Produto Financeiro Complexo

Designação Classificação Caracterização do Produto Garantia de Capital Caixa JPY Up setembro 2016_PFC Produto Financeiro Complexo Depósito Indexado O Caixa JPY Up setembro 2016 é um depósito indexado não

Designação Classificação Caracterização do Produto Garantia de Capital Caixa JPY Up setembro 2016_PFC Produto Financeiro Complexo Depósito Indexado O Caixa JPY Up setembro 2016 é um depósito indexado não

Basileia III e Reporte Regulatório COREP/ FINREP

Basileia III e Reporte Regulatório COREP/ FINREP Agenda Basileia III COREP/FINREP Solução Agenda Basileia III COREP/FINREP Solução Enquadramento União Europeia Objectivo: Cidadãos, investidores, reguladores

Basileia III e Reporte Regulatório COREP/ FINREP Agenda Basileia III COREP/FINREP Solução Agenda Basileia III COREP/FINREP Solução Enquadramento União Europeia Objectivo: Cidadãos, investidores, reguladores

ERP AIRC. Adesão ao Formato SEPA - Transferências a Crédito. Apresentado por: AIRC

Apresentado por: AIRC Índice 1. INTRODUÇÃO... 3 1.1 ÂMBITO... 3 1.2 VERSÕES MÍNIMAS REQUERIDAS... 3 2. PROCEDIMENTOS... 4 2.1 ATIVAÇÃO DO SEPA... 4 2.1.1 Condições prévias... 4 2.1.1.1 Pasta de documentos

Apresentado por: AIRC Índice 1. INTRODUÇÃO... 3 1.1 ÂMBITO... 3 1.2 VERSÕES MÍNIMAS REQUERIDAS... 3 2. PROCEDIMENTOS... 4 2.1 ATIVAÇÃO DO SEPA... 4 2.1.1 Condições prévias... 4 2.1.1.1 Pasta de documentos

Papel das empresas no novo sistema das estatísticas externas. Carla Marques

Papel das empresas no P ld novo sistema das estatísticas externas Carla Marques ESQUEMA DA APRESENTAÇÃO I. Estatísticas externas Portuguesas II. Sistema das estatísticas externas e necessidade de reformulação

Papel das empresas no P ld novo sistema das estatísticas externas Carla Marques ESQUEMA DA APRESENTAÇÃO I. Estatísticas externas Portuguesas II. Sistema das estatísticas externas e necessidade de reformulação

Cartilha de Câmbio. Envio e recebimento de pequenos valores

2009 Cartilha de Câmbio Envio e recebimento de pequenos valores Apresentação O Banco Central do Brasil criou esta cartilha para orientar e esclarecer você, que precisa negociar moeda estrangeira, sobre

2009 Cartilha de Câmbio Envio e recebimento de pequenos valores Apresentação O Banco Central do Brasil criou esta cartilha para orientar e esclarecer você, que precisa negociar moeda estrangeira, sobre

Parte V Financiamento do Desenvolvimento

Parte V Financiamento do Desenvolvimento CAPÍTULO 9. O PAPEL DOS BANCOS PÚBLICOS CAPÍTULO 10. REFORMAS FINANCEIRAS PARA APOIAR O DESENVOLVIMENTO. Questão central: Quais as dificuldades do financiamento

Parte V Financiamento do Desenvolvimento CAPÍTULO 9. O PAPEL DOS BANCOS PÚBLICOS CAPÍTULO 10. REFORMAS FINANCEIRAS PARA APOIAR O DESENVOLVIMENTO. Questão central: Quais as dificuldades do financiamento

Proposta/ Ponto 6. Alíneas a), b) e c) ASSEMBLEIA GERAL DE 22 MAIO 2015 Porto 30 abril 2015. Considerando que:

, b) e c) ASSEMBLEIA GERAL DE 22 MAIO 2015 Porto 30 abril 2015. Considerando que:") Proposta/ Ponto 6 Alíneas a), b) e c) Considerando que: 1. No dia 26 de novembro de 2013, por comunicado ao mercado, foi anunciada a assinatura de acordo de subscrição e de acordo acionista relativos à

Proposta/ Ponto 6 Alíneas a), b) e c) Considerando que: 1. No dia 26 de novembro de 2013, por comunicado ao mercado, foi anunciada a assinatura de acordo de subscrição e de acordo acionista relativos à

AÇÕES CMVM Comissão do Mercado de Valores Mobiliários OUTUBRO 2012

AÇÕES CMVM Comissão do Mercado de Valores Mobiliários OUTUBRO 2012 Ações O que são ações? Uma ação é um título que representa uma fração do capital social de uma empresa, constituída sob a forma de uma

AÇÕES CMVM Comissão do Mercado de Valores Mobiliários OUTUBRO 2012 Ações O que são ações? Uma ação é um título que representa uma fração do capital social de uma empresa, constituída sob a forma de uma

Conceitos básicos de negociação em Obrigações

Conceitos básicos de negociação em Obrigações N.º 808 10 20 20 ApoioCliente@GoBulling.com www.bancocarregosa.com/gobulling www.facebook.com/gobulling Obrigação: título representativo de uma fração da dívida/passivo

Conceitos básicos de negociação em Obrigações N.º 808 10 20 20 ApoioCliente@GoBulling.com www.bancocarregosa.com/gobulling www.facebook.com/gobulling Obrigação: título representativo de uma fração da dívida/passivo

SISTEMA DE INCENTIVOS À INOVAÇÃO

SISTEMA DE INCENTIVOS À INOVAÇÃO AVISO PARA APRESENTAÇÃO DE CANDIDATURAS INOVAÇÃO PRODUTIVA - PROVERE Elisabete Félix Turismo de Portugal, I.P. - Direcção de Investimento PRIORIDADE Fomento da competitividade

SISTEMA DE INCENTIVOS À INOVAÇÃO AVISO PARA APRESENTAÇÃO DE CANDIDATURAS INOVAÇÃO PRODUTIVA - PROVERE Elisabete Félix Turismo de Portugal, I.P. - Direcção de Investimento PRIORIDADE Fomento da competitividade

PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

Securitização De Créditos Imobiliários

Securitização De Créditos Imobiliários Operações Imobiliárias A 1. O que é securitização de créditos imobiliários? Securitização é um processo estruturado, coordenado por uma instituição especializada

Securitização De Créditos Imobiliários Operações Imobiliárias A 1. O que é securitização de créditos imobiliários? Securitização é um processo estruturado, coordenado por uma instituição especializada

18/08/2015. Governança Corporativa e Regulamentações de Compliance. Gestão e Governança de TI. Governança Corporativa. Governança Corporativa

Gestão e Governança de TI e Regulamentações de Compliance Prof. Marcel Santos Silva A consiste: No sistema pelo qual as sociedades são dirigidas, monitoradas e incentivadas, envolvendo o relacionamento

Gestão e Governança de TI e Regulamentações de Compliance Prof. Marcel Santos Silva A consiste: No sistema pelo qual as sociedades são dirigidas, monitoradas e incentivadas, envolvendo o relacionamento

Informações sobre Serviços de Investimento. Ações Corporativas, Validade e Ações Administrativas

Informações sobre Serviços de Investimento Ações Corporativas, Validade e Ações Administrativas Introdução Nas Informações sobre Serviços de Investimento, a DEGIRO fornece uma descrição detalhada dos acordos

Informações sobre Serviços de Investimento Ações Corporativas, Validade e Ações Administrativas Introdução Nas Informações sobre Serviços de Investimento, a DEGIRO fornece uma descrição detalhada dos acordos

Discurso do Sr. Governador do BCV, Dr. Carlos Burgo, no acto de abertura do Seminário sobre Bureau de Informação de Crédito

Discurso do Sr. Governador do BCV, Dr. Carlos Burgo, no acto de abertura do Seminário sobre Bureau de Informação de Crédito Câmara do Comércio, Industria e Serviços de Sotavento Praia, 16 de Julho de 2009

Discurso do Sr. Governador do BCV, Dr. Carlos Burgo, no acto de abertura do Seminário sobre Bureau de Informação de Crédito Câmara do Comércio, Industria e Serviços de Sotavento Praia, 16 de Julho de 2009

Carta para a Preservação do Patrimônio Arquivístico Digital Preservar para garantir o acesso

Carta para a Preservação do Patrimônio Arquivístico Digital Preservar para garantir o acesso Considerando que a informação arquivística, produzida, recebida, utilizada e conservada em sistemas informatizados,

Carta para a Preservação do Patrimônio Arquivístico Digital Preservar para garantir o acesso Considerando que a informação arquivística, produzida, recebida, utilizada e conservada em sistemas informatizados,

Faturação simplificada: Principais alterações

Faturação simplificada: Principais alterações Informação elaborada pela Ordem dos Técnicos Oficiais de Contas Atualizado em 22 11 2012 Nota: Agradece-se que coloque qualquer dúvida ou sugestão através

Faturação simplificada: Principais alterações Informação elaborada pela Ordem dos Técnicos Oficiais de Contas Atualizado em 22 11 2012 Nota: Agradece-se que coloque qualquer dúvida ou sugestão através

Regime Jurídico dos Certificados de Aforro

Regime Jurídico dos Certificados de Aforro (Decreto-Lei nº 122/2002 de 4 de Maio) A reforma dos certificados de aforro levada a cabo em 1986 com a publicação do Decreto-Lei n.º 172-B/86, de 30 de Junho,

Regime Jurídico dos Certificados de Aforro (Decreto-Lei nº 122/2002 de 4 de Maio) A reforma dos certificados de aforro levada a cabo em 1986 com a publicação do Decreto-Lei n.º 172-B/86, de 30 de Junho,

Aula 06: Moedas e Bancos

Aula 06: Moedas e Bancos Macroeconomia Agregados Monetários. As contas do Sistema Monetário. Gilmar Ferreira Janeiro 2010 Moeda Conceitualmente, o termo moeda é usado para denominar tudo aquilo que é geralmente

Aula 06: Moedas e Bancos Macroeconomia Agregados Monetários. As contas do Sistema Monetário. Gilmar Ferreira Janeiro 2010 Moeda Conceitualmente, o termo moeda é usado para denominar tudo aquilo que é geralmente

Descrição da Estrutura de Gerenciamento 2015. - Risco de Mercado -

Descrição da Estrutura de Gerenciamento 2015 - Risco de Mercado - Sumário: 1. Introdução:... 3 2. Objetivo:... 3 3. Diretrizes de Gestão:... 3 4. Atribuições e Responsabilidades:... 4 Conselho de Administração:...

Descrição da Estrutura de Gerenciamento 2015 - Risco de Mercado - Sumário: 1. Introdução:... 3 2. Objetivo:... 3 3. Diretrizes de Gestão:... 3 4. Atribuições e Responsabilidades:... 4 Conselho de Administração:...

Reduza custos na Empresa, aumentando o rendimento disponível dos seus Colaboradores. Cartão Millennium bcp Free Refeição

Reduza custos na Empresa, aumentando o rendimento disponível dos seus Colaboradores Cartão Millennium bcp Free Refeição Jan.2015 ÍNDICE 1 Características 3 2 Poupança 4 3 Utilização 8 4 Operações Disponíveis

Reduza custos na Empresa, aumentando o rendimento disponível dos seus Colaboradores Cartão Millennium bcp Free Refeição Jan.2015 ÍNDICE 1 Características 3 2 Poupança 4 3 Utilização 8 4 Operações Disponíveis

FUNDOS DE INVESTIMENTO IMOBILIÁRIO PARA ARRENDAMENTO HABITACIONAL

compilações doutrinais VERBOJURIDICO FUNDOS DE INVESTIMENTO IMOBILIÁRIO PARA ARRENDAMENTO HABITACIONAL DR. MIGUEL PRIMAZ DR. JOÃO BERNARDO GUEDES ADVOGADOS verbojuridico DEZEMBRO 2008 2 : FUNDOS DE INVESTIMENTO

compilações doutrinais VERBOJURIDICO FUNDOS DE INVESTIMENTO IMOBILIÁRIO PARA ARRENDAMENTO HABITACIONAL DR. MIGUEL PRIMAZ DR. JOÃO BERNARDO GUEDES ADVOGADOS verbojuridico DEZEMBRO 2008 2 : FUNDOS DE INVESTIMENTO

CUMPRIMENTO DOS PRINCIPIOS DE BOM GOVERNO DAS EMPRESAS DO SEE

CUMPRIMENTO DOS PRINCIPIOS DE BOM GOVERNO DAS EMPRESAS DO SEE Princípios do Bom Governo das Cumprir a missão e os objetivos que lhes tenham sido determinados, de forma económica, financeira, social e ambientalmente

CUMPRIMENTO DOS PRINCIPIOS DE BOM GOVERNO DAS EMPRESAS DO SEE Princípios do Bom Governo das Cumprir a missão e os objetivos que lhes tenham sido determinados, de forma económica, financeira, social e ambientalmente

RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG

SUPERINTENDÊNCIA DE CONTROLE GERÊNCIA DE CONTROLE DE TESOURARIA ANÁLISE DE RISCO OPERACIONAL RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG Belo Horizonte 01 de Julho de 2008 1 SUMÁRIO 1. Introdução...02

SUPERINTENDÊNCIA DE CONTROLE GERÊNCIA DE CONTROLE DE TESOURARIA ANÁLISE DE RISCO OPERACIONAL RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG Belo Horizonte 01 de Julho de 2008 1 SUMÁRIO 1. Introdução...02

DEZEMBRO 2013. Crédito Protocolado SOLUÇÕES PARA O CRESCIMENTO DA SUA EMPRESA

DEZEMBRO 2013 Na atual conjuntura económica, o Millennium bcp continua a implementar a sua estratégia de apoio às Empresas portuguesas, motores essenciais para o crescimento económico e criação de emprego.

DEZEMBRO 2013 Na atual conjuntura económica, o Millennium bcp continua a implementar a sua estratégia de apoio às Empresas portuguesas, motores essenciais para o crescimento económico e criação de emprego.

Prospecto Informativo Invest Oportunidades Mundiais (Ser. 11/1)

") Prospecto Informativo Invest Oportunidades Mundiais (Ser. 11/1) Março de 2011 Designação: Invest Oportunidades Mundiais (Ser. 11/1). Classificação: Caracterização do Produto: Garantia de Capital: Garantia

Prospecto Informativo Invest Oportunidades Mundiais (Ser. 11/1) Março de 2011 Designação: Invest Oportunidades Mundiais (Ser. 11/1). Classificação: Caracterização do Produto: Garantia de Capital: Garantia

Situação Económico-Financeira Balanço e Contas

II Situação Económico-Financeira Balanço e Contas Esta parte do Relatório respeita à situação económico-financeira da Instituição, através da publicação dos respectivos Balanço e Contas e do Relatório

II Situação Económico-Financeira Balanço e Contas Esta parte do Relatório respeita à situação económico-financeira da Instituição, através da publicação dos respectivos Balanço e Contas e do Relatório

Padrões Nidera para Parceiros de Negócio

Padrões Nidera para Parceiros de Negócio Caro Parceiro de Negócio, A história da nossa empresa inclui um compromisso de longa data em estar de acordo com as leis onde quer que atuemos e realizar nossos

Padrões Nidera para Parceiros de Negócio Caro Parceiro de Negócio, A história da nossa empresa inclui um compromisso de longa data em estar de acordo com as leis onde quer que atuemos e realizar nossos

4. O cadastramento a que se refere o item anterior deve ser efetuado concomitantemente à abertura da conta.

1 SEÇÃO : 1 - Disposições Gerais 1. As pessoas físicas ou jurídicas, residentes, domiciliadas ou com sede no exterior, podem ser titulares de contas de depósito em moeda nacional no País, exclusivamente

1 SEÇÃO : 1 - Disposições Gerais 1. As pessoas físicas ou jurídicas, residentes, domiciliadas ou com sede no exterior, podem ser titulares de contas de depósito em moeda nacional no País, exclusivamente

Solução Integrada para Gestão e Operação Empresarial - ERP

Solução Integrada para Gestão e Operação Empresarial - ERP Mastermaq Softwares Há quase 20 anos no mercado, a Mastermaq está entre as maiores software houses do país e é especialista em soluções para Gestão

Solução Integrada para Gestão e Operação Empresarial - ERP Mastermaq Softwares Há quase 20 anos no mercado, a Mastermaq está entre as maiores software houses do país e é especialista em soluções para Gestão

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional Artigo 102.º Objecto É aprovado o regime especial aplicável aos fundos de investimento imobiliário para arrendamento

Secção II 1* Fundos e sociedades de investimento imobiliário para arrendamento habitacional Artigo 102.º Objecto É aprovado o regime especial aplicável aos fundos de investimento imobiliário para arrendamento

SOLUÇÕES DE SOFTWARE PARA RESTAURAÇÃO, RETALHO E MOBILIDADE. Jan 2015

SOLUÇÕES DE SOFTWARE PARA RESTAURAÇÃO, RETALHO E MOBILIDADE Jan 2015 Sumário Executivo A Zone Soft é uma empresa que opera no setor da restauração e retalho, com mais de 23.000 clientes ativos e a crescer

SOLUÇÕES DE SOFTWARE PARA RESTAURAÇÃO, RETALHO E MOBILIDADE Jan 2015 Sumário Executivo A Zone Soft é uma empresa que opera no setor da restauração e retalho, com mais de 23.000 clientes ativos e a crescer

COMISSÃO PARLAMENTAR DE INQUÉRITO BES/GES

COMISSÃO PARLAMENTAR DE INQUÉRITO BES/GES Intervenção Inicial do Presidente da CD do FdR e Vice-Governador do BdP 25 de novembro de 2014 Sumário 1 2 3 4 Enquadramento institucional da Função de Resolução

COMISSÃO PARLAMENTAR DE INQUÉRITO BES/GES Intervenção Inicial do Presidente da CD do FdR e Vice-Governador do BdP 25 de novembro de 2014 Sumário 1 2 3 4 Enquadramento institucional da Função de Resolução

newsletter Nº 87 ABRIL / 2014

newsletter Nº 87 ABRIL / 2014 Assuntos em Destaque Resumo Fiscal/Legal Março de 2014 2 Fundos de Compensação e de Garantia do Trabalho 3 Revisores e Auditores 7 LEGISLAÇÃO FISCAL/LEGAL Assembleia da República

newsletter Nº 87 ABRIL / 2014 Assuntos em Destaque Resumo Fiscal/Legal Março de 2014 2 Fundos de Compensação e de Garantia do Trabalho 3 Revisores e Auditores 7 LEGISLAÇÃO FISCAL/LEGAL Assembleia da República

SEGURO UNIT LINKED CA INVESTIMENTO -1ª SÉRIE (Não Normalizado)

") CONDIÇÕES GERAIS SOLUÇÕES CAPITALIZAÇÃO SEGURO UNIT LINKED CA INVESTIMENTO -1ª SÉRIE (Não Normalizado) 1 CONDIÇÕES GERAIS DA APÓLICE CA Investimento 1ª Série (Não Normalizado) SEGURO INDIVIDUAL Cláusula

CONDIÇÕES GERAIS SOLUÇÕES CAPITALIZAÇÃO SEGURO UNIT LINKED CA INVESTIMENTO -1ª SÉRIE (Não Normalizado) 1 CONDIÇÕES GERAIS DA APÓLICE CA Investimento 1ª Série (Não Normalizado) SEGURO INDIVIDUAL Cláusula

Portaria nº 913-I/2003, de 30 de Agosto

Portaria n.º 913-I/2003 de 30 de Agosto * Na sequência do Decreto-Lei n.º 183/2003, de 19 de Agosto, que alterou o Estatuto da Comissão do Mercado de Valores Mobiliários (CMVM), aprovado pelo Decreto-Lei

Portaria n.º 913-I/2003 de 30 de Agosto * Na sequência do Decreto-Lei n.º 183/2003, de 19 de Agosto, que alterou o Estatuto da Comissão do Mercado de Valores Mobiliários (CMVM), aprovado pelo Decreto-Lei

S. R. MINISTÉRIO DAS FINANÇAS

RELATÓRIO SOBRE REGIME DE CAPITALIZAÇÃO PÚBLICA PARA O REFORÇO DA ESTABILIDADE FINANCEIRA E DA DISPONIBILIZAÇÃO DE LIQUIDEZ NOS MERCADOS FINANCEIROS (REPORTADO A 25 DE MAIO DE 2012) O presente Relatório

RELATÓRIO SOBRE REGIME DE CAPITALIZAÇÃO PÚBLICA PARA O REFORÇO DA ESTABILIDADE FINANCEIRA E DA DISPONIBILIZAÇÃO DE LIQUIDEZ NOS MERCADOS FINANCEIROS (REPORTADO A 25 DE MAIO DE 2012) O presente Relatório

COMO ENTENDER O VALOR EMPRESARIAL DOS SISTEMAS E COMO GERENCIAR A MUDANÇA

COMO ENTENDER O VALOR EMPRESARIAL DOS SISTEMAS E COMO GERENCIAR A MUDANÇA 1 OBJETIVOS 1. Como nossa empresa pode medir os benefícios de nossos sistemas de informação? Quais modelos deveríamos usar para

COMO ENTENDER O VALOR EMPRESARIAL DOS SISTEMAS E COMO GERENCIAR A MUDANÇA 1 OBJETIVOS 1. Como nossa empresa pode medir os benefícios de nossos sistemas de informação? Quais modelos deveríamos usar para

154 a SESSÃO DO COMITÊ EXECUTIVO

154 a SESSÃO DO COMITÊ EXECUTIVO Washington, D.C., EUA, 16 a 20 de junho de 2014 Tema 5.5 da Agenda Provisória CE154/24, Rev. 1 30 de maio de 2014 Original: inglês SITUAÇÃO E NÍVEL AUTORIZADO DO FUNDO

154 a SESSÃO DO COMITÊ EXECUTIVO Washington, D.C., EUA, 16 a 20 de junho de 2014 Tema 5.5 da Agenda Provisória CE154/24, Rev. 1 30 de maio de 2014 Original: inglês SITUAÇÃO E NÍVEL AUTORIZADO DO FUNDO

( ZON Optimus ou Sociedade ) Assembleia Geral Anual de 23 de abril de 2014

Assembleia Geral Anual de 23 de abril de 2014") ZON OPTIMUS, SGPS, S.A. (Sociedade Aberta) Sede Social: Rua Actor António Silva, número 9 Campo Grande, freguesia do Lumiar, 1600-404 Lisboa Pessoa Coletiva número 504.453.513, matriculada na Conservatória

ZON OPTIMUS, SGPS, S.A. (Sociedade Aberta) Sede Social: Rua Actor António Silva, número 9 Campo Grande, freguesia do Lumiar, 1600-404 Lisboa Pessoa Coletiva número 504.453.513, matriculada na Conservatória

TERMO DE REFERÊNCIA CG ICP-BRASIL COMITÊ GESTOR DA ICP-BRASIL

Presidência da República Casa Civil da Presidência da República TERMO DE REFERÊNCIA CG ICP-BRASIL COMITÊ GESTOR DA ICP-BRASIL 1 1. Introdução O Comitê Gestor da ICP-Brasil (CG ICP-Brasil) é a entidade

Presidência da República Casa Civil da Presidência da República TERMO DE REFERÊNCIA CG ICP-BRASIL COMITÊ GESTOR DA ICP-BRASIL 1 1. Introdução O Comitê Gestor da ICP-Brasil (CG ICP-Brasil) é a entidade

Sistema de Informações de Crédito do Banco Central Solidez para o Sistema Financeiro Nacional Facilidades para os tomadores de empréstimos

Sistema de Informações de Crédito do Banco Central Solidez para o Sistema Financeiro Nacional Facilidades para os tomadores de empréstimos Transparência para a sociedade istema de Informações de Crédito

Sistema de Informações de Crédito do Banco Central Solidez para o Sistema Financeiro Nacional Facilidades para os tomadores de empréstimos Transparência para a sociedade istema de Informações de Crédito

A Gestão dos Riscos de Crédito no apoio à internacionalização das empresas. 3 de Abril de 2013 São Paulo

A Gestão dos Riscos de Crédito no apoio à internacionalização das empresas 3 de Abril de 2013 São Paulo CESCE Presença Internacional A Gestão dos Riscos de Crédito no apoio à internacionalização das empresas

A Gestão dos Riscos de Crédito no apoio à internacionalização das empresas 3 de Abril de 2013 São Paulo CESCE Presença Internacional A Gestão dos Riscos de Crédito no apoio à internacionalização das empresas