GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA. Base de Cálculo de imóveis rurais

|

|

|

- Guilherme Brunelli Aldeia

- 8 Há anos

- Visualizações:

Transcrição

1 GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA Base de Cálculo de imóveis rurais

2 ITCMD Base de Cálculo (Lei /02) Artigo 9º - A base de cálculo do imposto é o valor venal do bem ou direito transmitido, expresso em moeda nacional ou em UFESP S (Unidades Fiscais do Estado de São Paulo). 1º - Para os fins de que trata esta lei, considera-se valor venal o valor de mercado do bem ou direito na data da abertura da sucessão ou da realização do ato ou contrato de doação.

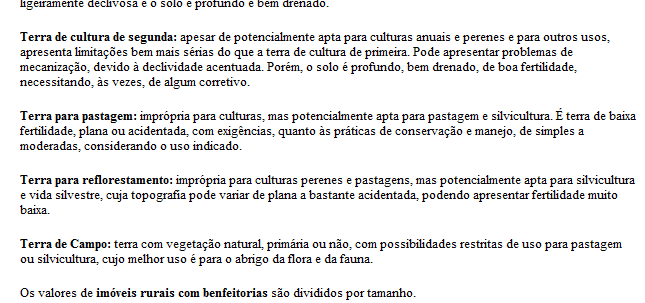

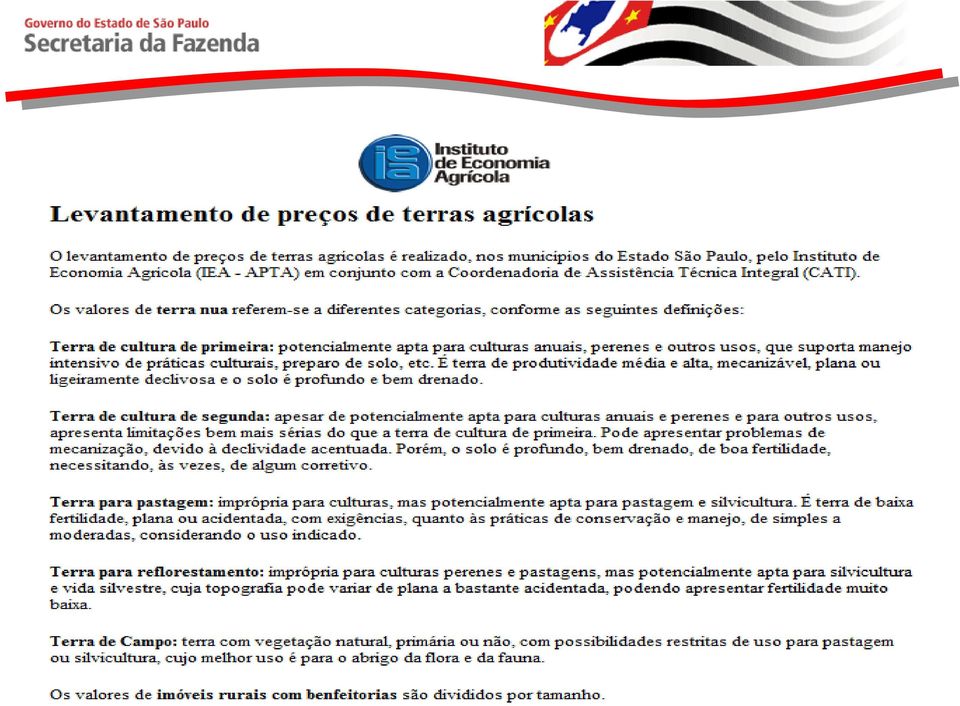

3 ITCMD Base de Cálculo (Decreto /02) Artigo 16 - O valor da base de cálculo, no caso de bem imóvel ou direito a ele relativo será (Lei /00, art. 13): I - em se tratando de:... b) rural, não inferior ao valor total do imóvel declarado pelo contribuinte para efeito de lançamento do Imposto sobre a Propriedade Territorial Rural - ITR;

rural, não inferior ao valor total do imóvel declarado pelo contribuinte para")

4 ITCMD Base de Cálculo (Decreto /02) Artigo 16 - O valor da base de cálculo, no caso de bem imóvel ou direito a ele relativo será (Lei /00, art. 13): Parágrafo único - Poderá ser adotado, em se tratando de imóvel: 1 - rural, o valor médio da terra-nua e das benfeitorias divulgado pela Secretaria de Agricultura e Abastecimento do Estado de São Paulo ou por outro órgão de reconhecida idoneidade, vigente à data da ocorrência do fato gerador, quando for constatado que o valor declarado pelo interessado é incompatível com o de mercado;

5 ITCMD Base de Cálculo (Portaria CAT 15/03) Art. 16-A - na hipótese de transmissão causa mortis ou de doação de bem imóvel ou direito a ele relativo, a base de cálculo do ITCMD é o valor venal do bem imóvel, assim considerado o seu valor de mercado na data da abertura da sucessão ou da realização do ato ou contrato de doação: Parágrafo único - para fins da determinação da base de cálculo de que trata o caput deste artigo, será admitido, em se tratando de imóvel: 1 - rural, o valor médio da terra-nua e das benfeitorias divulgado pelo Instituto de Economia Agrícola da Secretaria de Agricultura e Abastecimento do Estado de São Paulo ou por outro órgão de reconhecida idoneidade, vigente à data da ocorrência do fato gerador, desde que não inferior ao valor total do imóvel declarado pelo contribuinte para efeito de lançamento do Imposto sobre a Propriedade Territorial Rural - ITR;

6 ITCMD Base de Cálculo A base de cálculo do ITCMD relativamente a imóveis rurais será: O valor de mercado ou, na sua falta, o maior valor verificado confrontando-se o ITR e o IEA.

7 ITCMD Acesso ao sistema do IEA O valor dos imóveis rurais com ou sem benfeitorias é disponibilizado pelo IEA em sua página na Internet, que é acessada em

8 ITCMD Acesso ao sistema do IEA

9 ITCMD Acesso ao sistema do IEA

10 ITCMD Acesso ao sistema do IEA

11 Benfeitorias Incluem-se no conceito de construções, instalações e benfeitorias os prédios, depósitos, galpões, casas de trabalhadores, estábulos, currais, mangueiras, aviários, pocilgas e outras instalações para abrigo ou tratamento de animais, terreiros e similares para secagem de produtos agrícolas, eletrificação rural, captação de água subterrânea, abastecimento ou distribuição de águas, barragens, represas, tanques, cercas e, ainda, as benfeitorias não relacionadas com a atividade rural. (RITR/2002, art. 32, 2º; IN SRF nº 256, de 2002, art. 32, 3º)

12 IEA Imóveis sem benfeitorias

13 IEA Imóveis sem benfeitorias Preenchimento das tabelas. No campo OPÇÃO, o preenchimento será de acordo com as atividades constantes no ITR do respectivo imóvel rural. Existem os seguintes campos:

14 Para entender o significado de cada campo podemos acessar:

15

16 Correlação conceitual entre ITR e IEA IEA Terra de cultura de primeira Terra de cultura de segunda Terra para pastagem Terra para reflorestamento Campo ITR Área de produtos vegetais Área em descanso Área de pastagens Área com reflorestamento Todas as demais áreas declaradas

17 IEA Imóveis sem benfeitorias Preenchimento das tabelas. Utilizaremos como exemplo: Terra de pastagem.

18 IEA Imóveis sem benfeitorias Preenchimento das tabelas. No campo PERÍODO, o preenchimento será feito de acordo com o ano do óbito ou da doação do imóvel rural. O ano inicial e o ano final deverão ser iguais. No mês do levantamento coloca-se: Todos.

19 IEA Imóveis sem benfeitorias Preenchimento das tabelas. No campo REGIÃO, deve ser escolhido o parâmetro Escritório de Desenvolvimento Rural associado ao município em que será pesquisado o valor do bem imóvel rural. Escolhemos como exemplo, Bauru.

20 IEA Imóveis sem benfeitorias Preenchimento das tabelas. Para saber os municípios que estão associados a cada Escritório de Desenvolvimento Rural deve-se acessar:

21 IEA Imóveis sem benfeitorias Preenchimento das tabelas. Para saber os municípios que estão associados a cada Escritório de Desenvolvimento Rural deve-se acessar:

22 IEA Imóveis sem benfeitorias Preenchimento das tabelas. Para saber os municípios que estão associados a cada Escritório de Desenvolvimento Rural deve-se acessar:

23 IEA Imóveis sem benfeitorias Preenchimento das tabelas. Para saber os municípios que estão associados a cada Escritório de Desenvolvimento Rural deve-se acessar:

24 IEA Imóveis sem benfeitorias Preenchimento das tabelas. Pesquisando no sistema vemos que o município de Bauru está associado ao EDR de Bauru. Os valores encontrados no EDR de Bauru valem para este município.

25 IEA Imóveis sem benfeitorias Exemplo Imóvel Rural Área: 32 Hectares Opção: Terra de pastagem Local: Jacareí Óbito: Agosto de 2010, havendo cônjuge supérstite

26 IEA Imóveis sem benfeitorias Exemplo Após acessarmos Banco de Dados, Valor da Terra Nua, passamos a preencher os dados:

27 IEA Imóveis sem benfeitorias Exemplo Verificamos na pesquisa que o município de Jacareí está associado ao EDR de Pindamonhangaba.

28 IEA Imóveis sem benfeitorias Exemplo Em região deveremos escolher o EDR de Pindamonhangaba

29 IEA Imóveis sem benfeitorias Exemplo A seguir preenchemos o Período, neste caso, 2010, ano óbito, lembrando que tanto o ano inicial quanto o final deverão ser iguais.

30 IEA Imóveis sem benfeitorias Exemplo Finalmente, a pesquisa a ser efetuada tem as seguintes características:

31 IEA Imóveis sem benfeitorias Exemplo Em seguida damos o comando de PESQUISAR, que trará as seguintes informações:

32 ITCMD Base de Cálculo (Decreto /02) Artigo 16º - O valor da base de cálculo, no caso de bem imóvel ou direito a ele relativo será (Lei /00, art. 13): Parágrafo único - Poderá ser adotado, em se tratando de imóvel: 1 - rural, o valor médio da terra-nua e das benfeitorias divulgado pela Secretaria de Agricultura e Abastecimento do Estado de São Paulo ou por outro órgão de reconhecida idoneidade, vigente à data da ocorrência do fato gerador, quando for constatado que o valor declarado pelo interessado é incompatível com o de mercado;

33 IEA Imóveis sem benfeitorias Exemplo Em seguida damos o comando de PESQUISAR, que trará as seguintes informações:

34 IEA Imóveis sem benfeitorias Exemplo Se não houver informação referente ao mês da ocorrência do fato gerador do ITCMD deve ser utilizada a informação imediatamente anterior. Como o FG ocorreu em agosto/2010, utiliza-se o valor referente ao mês de junho. Valor do Imóvel = 32ha x ,93 R$/ha Valor do Imóvel = R$ ,76

35 IEA Imóveis sem benfeitorias Exemplo Valor do Imóvel: R$ ,76. Base de Cálculo: R$ ,88 (transmissão de 50%, respeitada a meação) ITCMD devido: R$ ,88 x 4% = R$ 6.578,52 Estes são os valores a serem considerados como valor venal do imóvel rural na região de Jacareí em agosto de 2010, Base de Cálculo e valor de ITCMD que deverá ter sido recolhido.

36 IEA Imóveis sem benfeitorias Exemplo 2 Área Total do Imóvel: 37,5 Ha. Área Tributável: 37,5 Área de Produtos Vegetais: 34 Ha. Área de Pastagem: 3,5 Ha. Área com Benfeitorias: 0,00. Município: Bauru Doação : Julho de 2010.

37 IEA Imóveis sem benfeitorias Exemplo 2

38 IEA Imóveis sem benfeitorias Exemplo 2

39 IEA Imóveis sem benfeitorias Exemplo 2 Obtendo o valor médio de cada área: Utiliza-se o valor do mês anterior mais próximo ao fato gerador: junho Área de cultura de segunda: R$ 8.825,27 Área de pastagem: R$ 7.954,55 Calculando o valor venal do imóvel rural: Área de cultura de segunda + Área de pastagem: = R$ 8.825,27 x 34 ha. + R$ 7.954,55 x 3,5 ha. = R$ ,11 ITCMD devido: R$ ,11 x 4% = R$ ,00 (ex: transmissão de 100% por doação)

40 IEA Acesso - Imóveis com benfeitorias O procedimento para definição da Base de Cálculo de imóveis rurais com benfeitorias é idêntico ao de imóveis rurais sem benfeitorias, dependendo apenas do tamanho da propriedade, motivo pelo qual passaremos diretamente para a exemplificação de um caso. Exemplo: Imóvel rural, 250 Hectares com benfeitorias, região de Cabrália Paulista, óbito em maio/2005, havendo cônjuge supérstite.

41 IEA Acesso - Imóveis com benfeitorias O acesso ao sistema se dá conforme a tela abaixo no item Imóveis Rurais com Benfeitorias.

42 IEA Imóveis com benfeitorias - Exemplo Sabemos que o óbito ocorreu em 2005; que a área é de 250 hectares; resta-nos saber qual o EDR do município de Cabrália Paulista. Então:

43 IEA Acesso - Imóveis com benfeitorias Verificamos que o EDR de Cabrália Paulista é Bauru.

44 IEA Imóveis com benfeitorias - exemplo Preenchemos então os dados necessários para a pesquisa.

45 IEA Imóveis com benfeitorias - exemplo No caso de imóveis com benfeitorias, o campo OPÇÕES registra intervalos de Hectares e não tipos de terras. Em seguida damos o comando PESQUISAR :

46 IEA Imóveis com benfeitorias - exemplo Temos que o valor médio dos imóveis rurais com benfeitorias no EDR de Bauru é de R$ 5.549,00

47

48 IEA Imóveis com benfeitorias - exemplo Sabemos que o imóvel possui 250 Hectares, então a base de cálculo será: 250 Ha. X R$ 4.579,89 = ,50 Havendo meação, o valor transmitido será 50%, ou seja, a BC será: ,50 x 50% = R$ ,25. O imposto devido será: R$ ,25 x 4% = R$ ,45

49 ITCMD Escritura Pública (Decreto /02) Do Recolhimento do Imposto Artigo 31 - O imposto será recolhido: I - na transmissão causa mortis :... b) antes da lavratura da escritura pública, no caso de transmissão realizada no âmbito administrativo.

50 ITCMD Escritura Pública (Decreto /02) Do Recolhimento do Imposto Artigo 31 - O imposto será recolhido: II - na doação: a) no prazo de 15 (quinze) dias do trânsito em julgado da sentença, antes da expedição da respectiva carta ou da lavratura da escritura pública, quando se tratar de partilha de bem ou divisão de patrimônio comum; d) antes da celebração do ato ou contrato correspondente, nos demais casos.

51 ITCMD Escritura Pública (Decreto /02) Do Recolhimento do Imposto 2º - Na hipótese prevista no inciso II: 2 - os tabeliães e serventuários, responsáveis pela lavratura de atos que importem em doação de bens, ficam obrigados a exigir dos contratantes a apresentação da respectiva guia de recolhimento do imposto, cujos dados devem constar do instrumento de transmissão; todo aquele que praticar, registrar ou intervier em ato ou contrato, relativo à doação de bens, está obrigado a exigir dos contratantes a apresentação da respectiva guia de recolhimento do imposto.

52 ITCMD Escritura Pública (Portaria CAT 15/03) DA TRANSMISSÃO CAUSA MORTIS OU DOAÇÃO REALIZADAS NO ÂMBITO ADMINISTRATIVO Art. 12-A - Nas hipóteses de transmissão realizada no âmbito administrativo...perante tabelião localizado neste Estado, deverá serlhe apresentada, pelo contribuinte, a Declaração do ITCMD, instruída com os documentos necessários à apuração do imposto.

53 ITCMD ASPECTOS GERAIS (Portaria CAT 15/03) DA TRANSMISSÃO CAUSA MORTIS OU DOAÇÃO REALIZADAS NO ÂMBITO ADMINISTRATIVO Art. 12-B - o tabelião localizado neste Estado deverá: I - antes da lavratura, registro, inscrição ou averbação de atos e termos relacionados com a transmissão dos bens e direitos, certificar-se de que foi efetuado o recolhimento do imposto devido, analisando os documentos referidos no artigo 12-A (Declaração de ITCMD) e observando o disposto no artigo 16-A; Art. 16-A - na hipótese de transmissão causa mortis ou de doação de bem imóvel ou direito a ele relativo, a base de cálculo do ITCMD é o valor venal do bem imóvel, assim considerado o seu valor de mercado na data da abertura da sucessão ou da realização do ato ou contrato de doação

54 ITCMD ASPECTOS GERAIS (Portaria CAT 15/03) DA TRANSMISSÃO CAUSA MORTIS OU DOAÇÃO REALIZADAS NO ÂMBITO ADMINISTRATIVO Art. 12-B - o tabelião localizado neste Estado deverá: II - apresentar à Secretaria da Fazenda informações sobre os atos realizados, conforme disciplina específica; III - manter sob sua guarda cópia da documentação apresentada pelo contribuinte, inclusive guia de recolhimento do imposto, por 5 (cinco) anos, e quando relativa a transmissões objeto de processo pendente, até sua decisão definitiva no âmbito administrativo;

55 ITCMD ASPECTOS GERAIS (Portaria CAT 15/03) DA TRANSMISSÃO CAUSA MORTIS OU DOAÇÃO REALIZADAS NO ÂMBITO ADMINISTRATIVO Art. 12-B - o tabelião localizado neste Estado deverá: IV - apresentar ao Fisco, quando notificado, cópia dos documentos apresentados pelo contribuinte, sendo admitida a apresentação em meio digital.

56 ITCMD ASPECTOS GERAIS (Portaria CAT 21/12) A Portaria CAT 21/12 é a Portaria que disciplina a entrega das A Portaria CAT 21/12 é a Portaria que disciplina a entrega das escrituras públicas lavradas por tabelião, à Secretaria da Fazenda, no tocante a transmissões causa mortis e doações realizadas em âmbito administrativo.

57 ITCMD Escritura Pública (Decreto /02) Das Penalidades Artigo 38 - O descumprimento das obrigações principal e acessórias, instituídas pela legislação do Imposto sobre Transmissão "Causa Mortis" e Doação de Quaisquer Bens ou Direitos - ITCMD, fica sujeito às seguintes penalidades: II - por meio de lançamento de ofício (AIIM): a) em decorrência de omissão do contribuinte, responsável, serventuário de justiça, tabelião ou terceiro, o infrator fica sujeito à multa correspondente a uma vez o valor do imposto não recolhido;

58 Análise da Declaração de ITCMD ANALISEMOS UMA DECLARAÇÃO DE ITCMD PARA VERIFICAR A CORRETA DECLARAÇÃO DO VALOR VENAL DO IMÓVEL RURAL E DE SUA BASE DE CÁLCULO

59 Análise da Declaração de ITCMD

60 Análise da Declaração de ITCMD

61 Análise da Declaração de ITCMD

62 Análise da Declaração de ITCMD

63 Análise da Declaração de ITCMD Comparando o valor venal declarado com o valor venal do imóvel rural no IEA

64 Análise da Declaração de ITCMD De posse da Declaração e da GARE paga, o cartório deverá acessar o IEA e verificar o valor venal do imóvel para verificar a correção do valor declarado. Em nosso exemplo, foi informado na DITCMD que: 1. A terra nua e as benfeitorias têm valor venal de R$ , Foram transmitidos 50% do imóvel, por haver meação. A base de cálculo do imóvel declarado é R$ ,00 3. O óbito ocorreu em 2005 e o imóvel rural em Cabrália Paulista possui 250 Ha. O Cartório deverá acessar o site do IEA para comparar o valor venal do imóvel rural informado na Declaração de ITCMD com o constante no site do IEA. Vejamos:

65 IEA Acesso - Imóveis com benfeitorias Verificamos que o EDR de Cabrália Paulista é Bauru.

66 IEA Imóveis com benfeitorias - exemplo Preenchemos então os dados necessários para a pesquisa.

67 IEA Imóveis com benfeitorias - exemplo Temos que o valor médio dos imóveis rurais com benfeitorias no EDR de Bauru é de R$ 5.549,00

68 Análise da Declaração de ITCMD Com o valor venal médio/ Ha. para imóveis rurais na região de Cabrália Paulista, em 2005, calculamos o valor venal do imóvel declarado: 250 Ha. X R$ 5.549,00 = ,00 (Valor Venal do Imóvel Rural) Como há meação, o valor transmitido é de 50%, ou seja, a BC será: ,00 x 50% = R$ ,00.

69 Análise da Declaração de ITCMD Comparando os valores DITCMD IEA Diferença Valor Venal R$ ,00 R$ ,00 R$ ,00 Base de Cálculo R$ ,00 R$ ,00 R$ ,00 Imposto Atualizado GARE 1 R$ ,00 GARE 2 R$ ,00 Imposto Atualizado (juros+multas) R$ ,00

70 Análise da Declaração de ITCMD Ciente do divergência entre o valor venal declarado pelo contribuinte e do valor venal informado no banco de dados do IEA, o Cartório deverá: 1. Não escriturar a transmissão do imóvel herdado/doado. 2. Orientar o contribuinte a fazer RETIFICAÇÃO da declaração de ITCMD, declarando o valor venal do imóvel rural conforme verificado pelo Cartório. 3. Somente após a apresentação correta da declaração RETIFICADORA e da GARE COMPLEMENTAR recolhida é que o Cartório poderá escriturar a transmissão do imóvel em questão.

71 Análise da Declaração de ITCMD

72 Análise da Declaração de ITCMD

73 GARE Complementar

74 Análise dos valores recolhidos Comparando os valores DITCMD DITCMD Retificadora TOTAL Valor Venal R$ ,00 R$ ,00 R$ ,00 Base de Cálculo R$ ,00 R$ ,00 R$ ,00 Imposto Atualizado GARE Complementar GARE 1 R$ ,00 R$ ,99 R$ ,99 GARE 2 R$ ,00 R$ ,99 R$ ,99 Imposto Atualizado (juros+multas) R$ ,00 R$ ,98 R$ ,98

75 IEA Análise da Declaração de ITCMD A escritura de transmissão do imóvel não deve ser feita sem que o valor correto esteja recolhido, sob pena de a diferença dos valores não recolhidos serem cobrados do Tabelião, como responsável solidário. Artigo 8º - Nos casos de impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este nos atos em que intervierem ou pelas omissões de que forem responsáveis: I - o tabelião, escrivão e demais serventuários de ofício, em relação aos atos tributáveis praticados por eles ou perante eles, em razão de seu ofício; (Lei /00)

76 Caso Prático DITR real

77 Caso Prático DITR real

78 Caso Prático DITR real

79 Caso Prático DITR real São fornecidos os seguintes dados: 1. Imóvel com benfeitorias 2. Total da área do imóvel: 65,6 Ha. 3. Local: São José dos Campos SP 4. Valor total do imóvel na DITR/2012: R$ ,00 Informaremos, como exemplo, o óbito em setembro de 2012.

80 Caso Prático DITR real Verificando o EDR do município de São José dos Campos:

81 Caso Prático DITR real Verificando o EDR do município de São José dos Campos:

82 Preenchimento dos dados: Caso Prático DITR real

83 Verificando o valor médio do Ha. Caso Prático DITR real

84 Caso Prático DITR real Cálculo do valor venal do imóvel: Ha. X Valor médio do Ha. 65,6 Ha x R$ ,99 = R$ ,34 O valor venal do imóvel a ser declarado para a SEFAZ-SP é R$ ,34. Caso a DITCMD apresentada no Cartório não tiver este valor venal para o imóvel rural em questão, o Cartório NÃO deve escriturar o bem e deve orientar o contribuinte a fazer uma retificação da declaração de ITCMD com base no novo valor apurado. Somente após a apresentação da declaração retificadora e das GARES correspondentes é que o Cartório poderá escriturar o imóvel, conforme o explicado anteriormente. O imposto é calculado pelo sistema. O Cartório deverá verificar se a GARE foi recolhida.

85 FIM

Portaria CAT 29, de 4.3.2011.

Portaria CAT 29, de 4.3.2011. LEGISLAÇÃO ESTADUAL (Diário Oficial do Estado de São Paulo) Portaria COORDENAÇÃO DA ADMINISTRAÇÃO TRIBUTÁRIA DO ESTADO DE SÃO PAULO CAT/SP nº 29, de 04.03.2011 D.O.E.: 05.03.2011.

Portaria CAT 29, de 4.3.2011. LEGISLAÇÃO ESTADUAL (Diário Oficial do Estado de São Paulo) Portaria COORDENAÇÃO DA ADMINISTRAÇÃO TRIBUTÁRIA DO ESTADO DE SÃO PAULO CAT/SP nº 29, de 04.03.2011 D.O.E.: 05.03.2011.

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA DECRETO Nº 13.346, DE 24 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 4.403, de 5 de junho de 2013, que Estabelece obrigação de uso do sistema ITBI

ESTADO DO PIAUÍ PREFEITURA MUNICIPAL DE TERESINA DECRETO Nº 13.346, DE 24 DE JUNHO DE 2013. Regulamenta a Lei Complementar nº 4.403, de 5 de junho de 2013, que Estabelece obrigação de uso do sistema ITBI

ITCMD para AFR/SP PARTE 2

"Aprendi que as oportunidades nunca são perdidas; alguém vai aproveitar as que você perdeu. William Shakespeare ITCMD para AFR/SP PARTE 2 D) Das Isenções As isenções estão previstas no art. 6º da Lei 10705/2000

"Aprendi que as oportunidades nunca são perdidas; alguém vai aproveitar as que você perdeu. William Shakespeare ITCMD para AFR/SP PARTE 2 D) Das Isenções As isenções estão previstas no art. 6º da Lei 10705/2000

Desse modo, esse adquirente

1-(FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município) Uma pessoa adquiriu bem imóvel, localizado em área urbana de município paulista, sem exigir que o vendedor lhe exibisse ou entregasse

1-(FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município) Uma pessoa adquiriu bem imóvel, localizado em área urbana de município paulista, sem exigir que o vendedor lhe exibisse ou entregasse

ITBI. Manual do Usuário. ITBI - Transmissão de Bens Imóveis

ITBI Transmissão de Bens Imóveis Manual do Usuário 1 DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de

ITBI Transmissão de Bens Imóveis Manual do Usuário 1 DSF - Desenvolvimento de Sistemas Fiscais Todos os direitos reservados. É permitida a reprodução total ou parcial deste documento sem o pagamento de

INSTRUÇÃO NORMATIVA Nº 24, DE 17 DE SETEMBRO DE 2007

INSTRUÇÃO NORMATIVA Nº 24, DE 17 DE SETEMBRO DE 2007 Publicada no DOE(Pa) de 19.09.07. Retificação no DOE(Pa) de 25.09.07. Institui a Declaração de Bens e Direitos, relativa ao Imposto sobre Transmissão

INSTRUÇÃO NORMATIVA Nº 24, DE 17 DE SETEMBRO DE 2007 Publicada no DOE(Pa) de 19.09.07. Retificação no DOE(Pa) de 25.09.07. Institui a Declaração de Bens e Direitos, relativa ao Imposto sobre Transmissão

AFONSO MACCHIONE NETO, Prefeito do

1 DECRETO N 5.14S, DE 24 DE JUNHO DE 2.00S DISPÕE SOBRE O SISTEMA DE INFORMATIZAÇÃO E ESCRITURAÇÃO ELETRÔNICA DO ISSQN E DÁ OUTRAS PROVIDÊNCIAS. AFONSO MACCHIONE NETO, Prefeito do Município de Catanduva,

1 DECRETO N 5.14S, DE 24 DE JUNHO DE 2.00S DISPÕE SOBRE O SISTEMA DE INFORMATIZAÇÃO E ESCRITURAÇÃO ELETRÔNICA DO ISSQN E DÁ OUTRAS PROVIDÊNCIAS. AFONSO MACCHIONE NETO, Prefeito do Município de Catanduva,

ESTADO DO PIAUÍ SECRETARIA DA FAZENDA

ESTADO DO PIAUÍ SECRETARIA DA FAZENDA ITCMD Imposto sobre Transmissão Causa Mortis e Doação de quaisquer Bens ou Direitos MANUAL DO USUÁRIO 2012 O ITCMD tem como fato gerador a transmissão de bens e direitos

ESTADO DO PIAUÍ SECRETARIA DA FAZENDA ITCMD Imposto sobre Transmissão Causa Mortis e Doação de quaisquer Bens ou Direitos MANUAL DO USUÁRIO 2012 O ITCMD tem como fato gerador a transmissão de bens e direitos

Redução Juros sobre Multa Punitiva. Redução Multa Punitiva. Parcela Única 60% 60% 75% 75% - N/A

TRIBUTÁRIO 16/11/2015 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 117/2015, de 07 de outubro de 2015, no último

TRIBUTÁRIO 16/11/2015 ICMS - Regulamentação do Programa Especial de Parcelamento do Estado de São Paulo PEP Reduções Com base na autorização do Convênio ICMS 117/2015, de 07 de outubro de 2015, no último

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

Resolução Conjunta SF/PGE - 5, de 21-8-2008: Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais do Imposto sobre Operações Relativas à Circulação de Mercadorias

O Prefeito Municipal de Resende, no exercício das atribuições, que lhe são conferidas pela Lei Orgânica do Município, em seu artigo 74, inciso XV,

DECRETO Nº 5218 DE 09 DE NOVEMBRO DE 2011. EMENTA: Regulamenta os procedimentos de declaração, avaliação, emissão de guias de recolhimento, processo de arbitramento e a instauração do contencioso fiscal

DECRETO Nº 5218 DE 09 DE NOVEMBRO DE 2011. EMENTA: Regulamenta os procedimentos de declaração, avaliação, emissão de guias de recolhimento, processo de arbitramento e a instauração do contencioso fiscal

GOVERNO DO ESTADO DO AMAZONAS

INSTRUÇÕES DE PREENCHIMENTO DA DECLARAÇÃO Art 1 - Antes da lavratura de escritura pública, nas hipóteses previstas nos artigos 982 e 1.124-A do Código de Processo Civil, na redação dada pela Lei federal

INSTRUÇÕES DE PREENCHIMENTO DA DECLARAÇÃO Art 1 - Antes da lavratura de escritura pública, nas hipóteses previstas nos artigos 982 e 1.124-A do Código de Processo Civil, na redação dada pela Lei federal

Código de Processo Civil, encontramos regras nesse sentido nos artigos 1003 e seguintes, 1022 e seguintes, artigo 1026.

Escritura pública de inventário e partilha Documentos Necessários A relação de documentos necessários para uma escritura pública de inventário e partilha, especialmente quando contemplam bens imóveis,

Escritura pública de inventário e partilha Documentos Necessários A relação de documentos necessários para uma escritura pública de inventário e partilha, especialmente quando contemplam bens imóveis,

PERMUTA DE IMÓVEIS CONCEITO

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

PERMUTA DE IMÓVEIS CONCEITO Considera-se permuta toda e qualquer operação que tenha por objeto a troca de uma ou mais unidades imobiliárias, prontas ou a construir, por outra ou outras unidades imobiliárias,

IRRF/ 2014. Instalar o programa da Receita Federal. WWW.receita.fazenda.gov.br. Nova. Após abrir declaração (importação/nova)

") IRRF/ 2014 Instalar o programa da Receita Federal WWW.receita.fazenda.gov.br Nova Tenho Anterior Após abrir declaração (importação/nova) Durante a importação o programa 2013 traz também os pagamentos efetuados.

IRRF/ 2014 Instalar o programa da Receita Federal WWW.receita.fazenda.gov.br Nova Tenho Anterior Após abrir declaração (importação/nova) Durante a importação o programa 2013 traz também os pagamentos efetuados.

Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014.

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

DECRETO Nº 39680 DE 23 DE DEZEMBRO DE 2014 Regulamenta os incentivos e benefícios fiscais instituídos pela Lei nº 5.780, de 22 de julho de 2014. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso das atribuições

Lei nº 11.441/07 Aspectos Jurídicos e Tributários

Lei nº 11.441/07 Aspectos Jurídicos e Tributários Antonio Herance Filho herance@gruposerac.com.br (11) 2959.0220 Santos, 09 de maio de 2009 1 IMPOSTO DE TRANSMISSÃO CAUSA MORTIS E DOAÇÃO - ITCMD SUMÁRIO:

Lei nº 11.441/07 Aspectos Jurídicos e Tributários Antonio Herance Filho herance@gruposerac.com.br (11) 2959.0220 Santos, 09 de maio de 2009 1 IMPOSTO DE TRANSMISSÃO CAUSA MORTIS E DOAÇÃO - ITCMD SUMÁRIO:

PREFEITURA MUNICIPAL DE SÃO VICENTE Cidade Monumento da História Pátria Cellula Mater da Nacionalidade

Institui o imposto sobre transmissão intervivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão

Institui o imposto sobre transmissão intervivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL E TRIBUTOS

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL E TRIBUTOS Orientador Empresarial Crimes contra a Ordem Tributária Representações pela RFB - Procedimentos a

VERITAE TRABALHO - PREVIDÊNCIA SOCIAL - SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL E TRIBUTOS Orientador Empresarial Crimes contra a Ordem Tributária Representações pela RFB - Procedimentos a

PREFEITURA MUNICIPAL DE BRUMADO ESTADO DA BAHIA CNPJ/MF Nº 14.105.704/0001-33 Praça Cel. Zeca Leite, nº 415 Centro CEP: 46100-000 Brumado-BA

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

DECRETO Nº 4.496, DE 22 DE JULHO DE 2011 Regulamenta os procedimentos para Escrituração Fiscal e Recolhimento de Tributos Municipais de forma Eletrônica no Município de Brumado, e dá outras providências.

Imposto de Renda sobre o Ganho de Capital

Imposto de Renda sobre o Ganho de Capital Formas de Redução e Isenção da Obrigação Tributária gerada pelo ganho de capital com a venda de imóveis. Lucas Calafiori Catharino de Assis Conceito de Tributo

Imposto de Renda sobre o Ganho de Capital Formas de Redução e Isenção da Obrigação Tributária gerada pelo ganho de capital com a venda de imóveis. Lucas Calafiori Catharino de Assis Conceito de Tributo

EXIGÊNCIA DE INSCRIÇÃO DE EMPRESA ESTRANGEIRA NO CADASTRO NACIONAL DE PESSOA JURÍDICA (CNPJ), SEGUNDO A INSTRUÇÃO NORMATIVA (SRF) N 200 DE 2002.

, SEGUNDO A INSTRUÇÃO NORMATIVA (SRF) N 200 DE 2002.") EXIGÊNCIA DE INSCRIÇÃO DE EMPRESA ESTRANGEIRA NO CADASTRO NACIONAL DE PESSOA JURÍDICA (CNPJ), SEGUNDO A INSTRUÇÃO NORMATIVA (SRF) N 200 DE 2002. Em 13 de setembro de 2002, a Secretaria da Receita Federal

EXIGÊNCIA DE INSCRIÇÃO DE EMPRESA ESTRANGEIRA NO CADASTRO NACIONAL DE PESSOA JURÍDICA (CNPJ), SEGUNDO A INSTRUÇÃO NORMATIVA (SRF) N 200 DE 2002. Em 13 de setembro de 2002, a Secretaria da Receita Federal

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

O GOVERNADOR DO ESTADO DO ACRE:

LEI COMPLEMENTAR Nº 21, DE 29 DE DEZEMBRO DE 1988 Institui o Imposto sobre a Transmissão causa mortis e Doação de Bens ou Direitos. O GOVERNADOR DO ESTADO DO ACRE: seguinte Lei: FAÇO SABER que o Poder

LEI COMPLEMENTAR Nº 21, DE 29 DE DEZEMBRO DE 1988 Institui o Imposto sobre a Transmissão causa mortis e Doação de Bens ou Direitos. O GOVERNADOR DO ESTADO DO ACRE: seguinte Lei: FAÇO SABER que o Poder

RETA FINAL MODULAR PARA O CONCURSO DO ICMS - SP Disciplina: Legislação Tributária Prof.: Vilson Cortez Data: 12/02/2009 Aula: 11 2ª Parte

MATERIAL DE APOIO - PROFESSOR LEI Nº 10.705 de 28 DE DEZEMBRO DE 2000 (DOE 29 de Dezembro de 2000) Dispõe sobre a instituição do Imposto sobre Transmissão "Causa Mortis" e Doação de Quaisquer Bens ou Direitos

MATERIAL DE APOIO - PROFESSOR LEI Nº 10.705 de 28 DE DEZEMBRO DE 2000 (DOE 29 de Dezembro de 2000) Dispõe sobre a instituição do Imposto sobre Transmissão "Causa Mortis" e Doação de Quaisquer Bens ou Direitos

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L

: Artigos 260 a 260-L") Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

DE DIREITOS DA CRIANÇA E DO ADOLESCENTE?

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

LEI Nº 2228, DE 23 DE DEZEMBRO DE 2009. PUBLICADA NO DOE Nº1396, DE 28.12.09 Altera, acrescenta e revoga dispositivos da Lei nº 959, de 28 de dezembro de 2000. O GOVERNADOR DO ESTADO DE RONDÔNIA: Faço

LEI Nº 2228, DE 23 DE DEZEMBRO DE 2009. PUBLICADA NO DOE Nº1396, DE 28.12.09 Altera, acrescenta e revoga dispositivos da Lei nº 959, de 28 de dezembro de 2000. O GOVERNADOR DO ESTADO DE RONDÔNIA: Faço

ITCMD. Perguntas mais frequentes:

ITCMD Perguntas mais frequentes: 1. Quando nasce a obrigação de pagar o ITCMD? O ITCMD é o imposto estadual incidente sobre a transmissão de quaisquer bens ou direitos a título gratuito (ato não oneroso).

ITCMD Perguntas mais frequentes: 1. Quando nasce a obrigação de pagar o ITCMD? O ITCMD é o imposto estadual incidente sobre a transmissão de quaisquer bens ou direitos a título gratuito (ato não oneroso).

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009.

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009. Dispõe sobre a Instituição do Regime Especial de Es-crituração Fiscal Eletrônica - REFE, aos prestadores e tomadores de serviços, sujeitos à tributação do Im-posto

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009. Dispõe sobre a Instituição do Regime Especial de Es-crituração Fiscal Eletrônica - REFE, aos prestadores e tomadores de serviços, sujeitos à tributação do Im-posto

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL Em 16/04/2015 foi publicada a Emenda Constitucional (EC) nº 87/2015, com o objetivo de equiparar as operações de vendas interestaduais

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL Em 16/04/2015 foi publicada a Emenda Constitucional (EC) nº 87/2015, com o objetivo de equiparar as operações de vendas interestaduais

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

INSTRUÇÃO CVM Nº 506, DE 27 DE SETEMBRO DE 2011

Altera a Instrução CVM nº 301, de 16 de abril de 1999. Revoga o art. 12 da Instrução CVM nº 14, de 17 de outubro de 1980. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS CVM torna público que o Colegiado,

Altera a Instrução CVM nº 301, de 16 de abril de 1999. Revoga o art. 12 da Instrução CVM nº 14, de 17 de outubro de 1980. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS CVM torna público que o Colegiado,

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

Considerações sobre recolhimento de imposto sobre doação de espécie nos Estados e no Distrito Federal

Considerações sobre recolhimento de imposto sobre doação de espécie nos Estados e no Distrito Federal Conforme artigo 155, I, 1º, II, da Constituição Federal, o recolhimento do tributo em comento deverá

Considerações sobre recolhimento de imposto sobre doação de espécie nos Estados e no Distrito Federal Conforme artigo 155, I, 1º, II, da Constituição Federal, o recolhimento do tributo em comento deverá

MANUAL ITCMD - DOAÇÃO

MANUAL ITCMD - DOAÇÃO ACESSO AO SISTEMA ITCMD 2 CRIAÇÃO E PREENCHIMENTO DA DECLARAÇÃO 2 1º PASSO: ESCOLHA DO TIPO DE DECLARAÇÃO 2 2º PASSO: AJUDA INICIAL 3 3º PASSO: CADASTRAMENTO DE SENHA 3 4º PASSO:

MANUAL ITCMD - DOAÇÃO ACESSO AO SISTEMA ITCMD 2 CRIAÇÃO E PREENCHIMENTO DA DECLARAÇÃO 2 1º PASSO: ESCOLHA DO TIPO DE DECLARAÇÃO 2 2º PASSO: AJUDA INICIAL 3 3º PASSO: CADASTRAMENTO DE SENHA 3 4º PASSO:

Declaração via Internet - SIARE

Falando com a Fazenda ITCD Como Fazer Declaração via Internet - SIARE EVAINE F. S. PAIVA POÇOS DE CALDAS - 2013 LEANDRO VERÍSSIMO AFBH-1-2014 Atualização: LEONARDO MORAIS AFBH-1-2014 Novembro / 2014 Objetivo

Falando com a Fazenda ITCD Como Fazer Declaração via Internet - SIARE EVAINE F. S. PAIVA POÇOS DE CALDAS - 2013 LEANDRO VERÍSSIMO AFBH-1-2014 Atualização: LEONARDO MORAIS AFBH-1-2014 Novembro / 2014 Objetivo

IRPF 2012 Cartilha IR 2012

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

CONCEITO DE INVENTÁRIO

DIREITO CIVIL Inventário e Partilha CONCEITO DE INVENTÁRIO Inventárioéoprocedimentojudicialatravésdoqual será realizado o levantamento dos bens, valores, dívidas e sucessores do autor da herança. OBJETIVO

DIREITO CIVIL Inventário e Partilha CONCEITO DE INVENTÁRIO Inventárioéoprocedimentojudicialatravésdoqual será realizado o levantamento dos bens, valores, dívidas e sucessores do autor da herança. OBJETIVO

LEI Nº 11.441/2007 ESCRITURA PÚBLICA DE INVENTÁRIO E PARTILHA

SUCESSÕES: LEI Nº 11.441/2007 ESCRITURA PÚBLICA DE INVENTÁRIO E PARTILHA DOCUMENTOS ROTEIRO INTRODUÇÃO DOCUMENTOS NECESSÁRIOS ...una mala política legislativa, consagrada a través del tiempo, no se sabe

SUCESSÕES: LEI Nº 11.441/2007 ESCRITURA PÚBLICA DE INVENTÁRIO E PARTILHA DOCUMENTOS ROTEIRO INTRODUÇÃO DOCUMENTOS NECESSÁRIOS ...una mala política legislativa, consagrada a través del tiempo, no se sabe

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA REFERENTE AO VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO ITR A Confederação Nacional de Municípios esclarece que, em razão das situações

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA REFERENTE AO VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO ITR A Confederação Nacional de Municípios esclarece que, em razão das situações

Decreto Nº1601 de 19 de Agosto de 2009 DECRETA:

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

Passos e Orientações para solicitação de credenciamento como emissor de NF-e. Secretaria da Fazenda do Estado de São Paulo

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão 1.0 23/07/2009 Passos e Orientações para solicitação de credenciamento como

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão 1.0 23/07/2009 Passos e Orientações para solicitação de credenciamento como

DECRETO N º 24.058, de 16 de julho de 2013

DOM DE 17/07/2013 DECRETO N º 24.058, de 16 de julho de 2013 Regulamenta dispositivos da Lei nº 7.186, de 27 de dezembro de 2006 Código Tributário e de Rendas do Município do Salvador, e suas alterações,

DOM DE 17/07/2013 DECRETO N º 24.058, de 16 de julho de 2013 Regulamenta dispositivos da Lei nº 7.186, de 27 de dezembro de 2006 Código Tributário e de Rendas do Município do Salvador, e suas alterações,

Guia do usuário para utilização do sistema WCRC3 Central de Informações do Registro Civil da Arpen SP Gravação e envio dos registros

Guia do usuário para utilização do sistema WCRC3 Central de Informações do Registro Civil da Arpen SP Gravação e envio dos registros Página 1 de 12 1 Introdução 2 Procedimentos e padronização dos dados

Guia do usuário para utilização do sistema WCRC3 Central de Informações do Registro Civil da Arpen SP Gravação e envio dos registros Página 1 de 12 1 Introdução 2 Procedimentos e padronização dos dados

DECRETO EXECUTIVO nº. 014/2012 D E C R E T A:

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

Manual para preenchimento da Guia de ITBI Lei Municipal 3.398, de 22 de fevereiro de 1.989 e alterações, Decreto 069 de 03 de março de 1989

Manual para preenchimento da Guia de ITBI Lei Municipal 3.398, de 22 de fevereiro de 1.989 e alterações, Decreto 069 de 03 de março de 1989 C:\SiteMogi_2009\Manual para preenchimento da Guia2.doc 1 Instruções

Manual para preenchimento da Guia de ITBI Lei Municipal 3.398, de 22 de fevereiro de 1.989 e alterações, Decreto 069 de 03 de março de 1989 C:\SiteMogi_2009\Manual para preenchimento da Guia2.doc 1 Instruções

Nota Fiscal Paulista. Manual do Sistema de Reclamações Decreto 53.085/08

Nota Fiscal Paulista Manual do Sistema de Reclamações Decreto 53.085/08 Versão 2.1 de 19/06/2012 Índice Analítico 1. Fluxo do Sistema de Reclamação 3 2. Considerações Gerais 4 2.1 Definição 4 2.2 Reclamação

Nota Fiscal Paulista Manual do Sistema de Reclamações Decreto 53.085/08 Versão 2.1 de 19/06/2012 Índice Analítico 1. Fluxo do Sistema de Reclamação 3 2. Considerações Gerais 4 2.1 Definição 4 2.2 Reclamação

Prefeitura Municipal de São José dos Campos - Estado de São Paulo - de.:il/q±j0=1 O\ LEI COMPLEMENTAR N 256/03 de 1Ode Julho de 2003

Prefeitura Municipal de São José dos Campos Ver LC n 314/06 ~BLIC~DO (~) NO JOR~ AL BOLETIM DO MUNIClPKJ MID o o w.... Nlt) li),(-s

Prefeitura Municipal de São José dos Campos Ver LC n 314/06 ~BLIC~DO (~) NO JOR~ AL BOLETIM DO MUNIClPKJ MID o o w.... Nlt) li),(-s

Maratona Fiscal ISS Direito tributário

Maratona Fiscal ISS Direito tributário 1. São tributos de competência municipal: (A) imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a prestação de serviço de comunicação e imposto

Maratona Fiscal ISS Direito tributário 1. São tributos de competência municipal: (A) imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a prestação de serviço de comunicação e imposto

PREFEITURA MUNICIPAL DE AQUIRAZ Secretaria de Finanças e Execução Orçamentária

INSTRUÇÃO NORMATIVA Nº 003/ 2013 Dispõe sobre a criação e funcionamento da comissão de avaliação de imóveis para fins de calculo do Imposto sobre transmissão inter-vivos de bens imóveis, e dá outras providências.

INSTRUÇÃO NORMATIVA Nº 003/ 2013 Dispõe sobre a criação e funcionamento da comissão de avaliação de imóveis para fins de calculo do Imposto sobre transmissão inter-vivos de bens imóveis, e dá outras providências.

PORTARIA Nº 061/2006

DOM 03.07.06 PORTARIA Nº 061/2006 Estabelece procedimentos para recolhimento do Imposto sobre a Transmissão Inter Vivos de Bens Imóveis ITIV conforme o Decreto nº 16.419, de 31 de março de 2006, e dá outras

DOM 03.07.06 PORTARIA Nº 061/2006 Estabelece procedimentos para recolhimento do Imposto sobre a Transmissão Inter Vivos de Bens Imóveis ITIV conforme o Decreto nº 16.419, de 31 de março de 2006, e dá outras

Prefeitura Municipal de Ibirataia Estado da Bahia

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

GABINETE DO PREFEITO

Autor: Poder executivo. LEI COMPLEMENTAR Nº. 083/2013. Dispõe sobre a instituição e a cobrança do ITBI Imposto sobre a Transmissão de Bens Imóveis no Município de Aripuanã e dá outras providências. EDNILSON

Autor: Poder executivo. LEI COMPLEMENTAR Nº. 083/2013. Dispõe sobre a instituição e a cobrança do ITBI Imposto sobre a Transmissão de Bens Imóveis no Município de Aripuanã e dá outras providências. EDNILSON

Manual. Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

I seja aprovado o projeto arquitetônico;

PROJETO DE LEI Nº 106/2015. INSTITUI A LICENÇA PRÉVIA PARA FUNCIONAMENTO DOS ESTABELECIMENTOS QUE ESPECIFICA, EM IMÓVEIS E EDIFICAÇÕES QUE NÃO CUMPRAM OS REQUISITOS EXIGIDOS PELA LEGISLAÇÃO EM VIGOR PARA

PROJETO DE LEI Nº 106/2015. INSTITUI A LICENÇA PRÉVIA PARA FUNCIONAMENTO DOS ESTABELECIMENTOS QUE ESPECIFICA, EM IMÓVEIS E EDIFICAÇÕES QUE NÃO CUMPRAM OS REQUISITOS EXIGIDOS PELA LEGISLAÇÃO EM VIGOR PARA

ARQUIVO ATUALIZADO ATÉ 29/11/2011

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

ARQUIVO ATUALIZADO ATÉ 29/11/2011 Recolhimento Espontâneo 001 Quais os acréscimos legais que incidirão no caso de pagamento espontâneo de imposto ou contribuição administrado pela Secretaria da Receita

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014.

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

DECRETO Nº 18.885, DE 18 DE DEZEMBRO DE 2014. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

http://www.receita.fazenda.gov.br/pessoafisica/irpf/2008/perguntas/espolio.htm

Page 1 of 9 Espólio - Contribuinte Falecido CONCEITO 085 O que é espólio? Espólio é o conjunto de bens, direitos e obrigações da pessoa falecida. É contribuinte distinto do meeiro, herdeiros e legatários.

Page 1 of 9 Espólio - Contribuinte Falecido CONCEITO 085 O que é espólio? Espólio é o conjunto de bens, direitos e obrigações da pessoa falecida. É contribuinte distinto do meeiro, herdeiros e legatários.

TABELA II DOS OFÍCIOS DE REGISTRO DE IMÓVEIS

TABELA II DOS OFÍCIOS DE REGISTRO DE IMÓVEIS Tabela elaborada sob responsabilidade da Associação dos Registradores Imobiliários de São Paulo - ARISP. Em vigor a partir de 8 de janeiro de 2010. Lei Estadual

TABELA II DOS OFÍCIOS DE REGISTRO DE IMÓVEIS Tabela elaborada sob responsabilidade da Associação dos Registradores Imobiliários de São Paulo - ARISP. Em vigor a partir de 8 de janeiro de 2010. Lei Estadual

CURSO DE RESOLUÇÃO DE QUESTÕES DE TRIBUTÁRIO FCC

CURSO DE RESOLUÇÃO DE QUESTÕES DE TRIBUTÁRIO FCC Lançamento 1-(FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município) Um contribuinte do Imposto Predial e Territorial Urbano - IPTU possuía

CURSO DE RESOLUÇÃO DE QUESTÕES DE TRIBUTÁRIO FCC Lançamento 1-(FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município) Um contribuinte do Imposto Predial e Territorial Urbano - IPTU possuía

LEI Nº 02/89. A Câmara Municipal de São José dos Pinhais, Estado do Paraná, decretou e

LEI Nº 02/89 Institui o Imposto sobre a Transmissão de Bens Imóveis e dá outras providências. A Câmara Municipal de São José dos Pinhais, Estado do Paraná, decretou e eu, Prefeito Municipal sanciono a

LEI Nº 02/89 Institui o Imposto sobre a Transmissão de Bens Imóveis e dá outras providências. A Câmara Municipal de São José dos Pinhais, Estado do Paraná, decretou e eu, Prefeito Municipal sanciono a

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

TABELA II Dos Ofícios de Registro de Imóveis

TABELA II Dos Ofícios de Registro de Imóveis Tabela elaborada sob responsabilidade da Associação dos Registradores Imobiliários de São Paulo - ARISP. Em vigor a partir de 8 de janeiro de 2009. Lei Estadual

TABELA II Dos Ofícios de Registro de Imóveis Tabela elaborada sob responsabilidade da Associação dos Registradores Imobiliários de São Paulo - ARISP. Em vigor a partir de 8 de janeiro de 2009. Lei Estadual

NOTA FISCAL ELETRÔNICA - NF-e

NOTA FISCAL ELETRÔNICA - NF-e NOTA FISCAL ELETRÔNICA - NF-e Informações Gerais 1. O que é a Nota Fiscal Eletrônica NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência

NOTA FISCAL ELETRÔNICA - NF-e NOTA FISCAL ELETRÔNICA - NF-e Informações Gerais 1. O que é a Nota Fiscal Eletrônica NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência

CAPÍTULO I DISPOSIÇÕES PRELIMINARES

RESOLUÇÃO CFC N.º 1.166/09 Dispõe sobre o Registro Cadastral das Organizações Contábeis. regimentais, O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e RESOLVE: CAPÍTULO I

RESOLUÇÃO CFC N.º 1.166/09 Dispõe sobre o Registro Cadastral das Organizações Contábeis. regimentais, O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e RESOLVE: CAPÍTULO I

1. Registro com valor declarado DISCRIMINAÇÃO (R$) OFICIAL ESTADO CARTEIRA REG CIVIL T JUSTIÇA TOTAL

OFICIAL ESTADO CARTEIRA REG CIVIL T JUSTIÇA TOTAL") TABELA II DOS OFÍCIOS DE REGISTRO DE IMÓVEIS Tabela elaborada sob responsabilidade da Associação dos Registradores Imobiliários de São Paulo ARISP. Em vigor a partir de 6 de janeiro de 2012. Lei 11.331,

TABELA II DOS OFÍCIOS DE REGISTRO DE IMÓVEIS Tabela elaborada sob responsabilidade da Associação dos Registradores Imobiliários de São Paulo ARISP. Em vigor a partir de 6 de janeiro de 2012. Lei 11.331,

1. Registro com valor declarado DISCRIMINAÇÃO (R$) OFICIAL ESTADO CARTEIRA REG CIVIL T JUSTIÇA TOTAL

OFICIAL ESTADO CARTEIRA REG CIVIL T JUSTIÇA TOTAL") TABELA II DOS OFÍCIOS DE REGISTRO DE IMÓVEIS Tabela elaborada sob responsabilidade da Associação dos Registradores Imobiliários de São Paulo ARISP. Em vigor a partir de 8 de janeiro de 2013. Lei 11.331,

TABELA II DOS OFÍCIOS DE REGISTRO DE IMÓVEIS Tabela elaborada sob responsabilidade da Associação dos Registradores Imobiliários de São Paulo ARISP. Em vigor a partir de 8 de janeiro de 2013. Lei 11.331,

INSTRUÇÃO Nº 402, DE 27 DE JANEIRO DE 2004

Ministério da Fazenda Comissão de Valores Mobiliários INSTRUÇÃO Nº 402, DE 27 DE JANEIRO DE 2004 Estabelece normas e procedimentos para a organização e o funcionamento das corretoras de mercadorias. O

Ministério da Fazenda Comissão de Valores Mobiliários INSTRUÇÃO Nº 402, DE 27 DE JANEIRO DE 2004 Estabelece normas e procedimentos para a organização e o funcionamento das corretoras de mercadorias. O

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESTADO DE SERGIPE PREFEITURA MUNICIPAL DE ARACAJU Secretaria Municipal de Governo. DECRETO Nº 4.068 DE 04 de SETEMBRO DE 2012

Regulamenta as normas relativas ao Imposto sobre a transmissão inter-vivos, a qualquer título, por ato oneroso, de bens imóveis e de direitos reais (ITBI), instituído pela Lei nº 1.547/89. O PREFEITO DO

Regulamenta as normas relativas ao Imposto sobre a transmissão inter-vivos, a qualquer título, por ato oneroso, de bens imóveis e de direitos reais (ITBI), instituído pela Lei nº 1.547/89. O PREFEITO DO

ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

LEILÃO. atualizado em 10/11/2015 alterados os itens 1 a 7

atualizado em 10/11/2015 alterados os itens 1 a 7 2 ÍNDICE 1. CONCEITOS INICIAIS...5 2. FATO GERADOR DO ICMS...5 3. LOCAL DA OPERAÇÃO...5 4. CONTRIBUINTE E RESPONSÁVEL TRIBUTÁRIO...6 4.1. Contribuinte...6

atualizado em 10/11/2015 alterados os itens 1 a 7 2 ÍNDICE 1. CONCEITOS INICIAIS...5 2. FATO GERADOR DO ICMS...5 3. LOCAL DA OPERAÇÃO...5 4. CONTRIBUINTE E RESPONSÁVEL TRIBUTÁRIO...6 4.1. Contribuinte...6

SEF 2012. Guia para geração do Registro de Inventário. DAS/GPST - SEF 2012: Guia para a geração do Registro de Inventário 01/04/2014 Página 1

SEF 2012 Guia para geração do Registro de Inventário DAS/GPST - SEF 2012: Guia para a geração do Registro de Inventário 01/04/2014 Página 1 SEF 2012 Guia para geração do Registro de Inventário Ao contrário

SEF 2012 Guia para geração do Registro de Inventário DAS/GPST - SEF 2012: Guia para a geração do Registro de Inventário 01/04/2014 Página 1 SEF 2012 Guia para geração do Registro de Inventário Ao contrário

LEI 11.438, DE 29 DE DEZEMBRO DE

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

LEI 11.438, DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. * V. Dec. 6.180/2007 (Regulamenta a Lei 11.438/2006).

DECRETO Nº 51.627, DE 13 DE JULHO DE 2010

DECRETO Nº 51.627, DE 13 DE JULHO DE 2010 Aprova o Regulamento do Imposto sobre Transmissão Inter Vivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos

DECRETO Nº 51.627, DE 13 DE JULHO DE 2010 Aprova o Regulamento do Imposto sobre Transmissão Inter Vivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos

PORTARIA NORMATIVA Nº 2, DE 26 DE JANEIRO DE 2010

Edição Número 18 de 27/01/2010 Ministério da Educação Gabinete do Ministro PORTARIA NORMATIVA Nº 2, DE 26 DE JANEIRO DE 2010 Institui e regulamenta o Sistema de Seleção Unificada, sistema informatizado

Edição Número 18 de 27/01/2010 Ministério da Educação Gabinete do Ministro PORTARIA NORMATIVA Nº 2, DE 26 DE JANEIRO DE 2010 Institui e regulamenta o Sistema de Seleção Unificada, sistema informatizado

GOVERNO DO ESTADO DE SÃO PAULO Secretaria de Desenvolvimento Econômico, Ciência, Tecnologia e Inovação Junta Comercial do Estado de São Paulo

FAQ Perguntas Frequentes Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial 1. Quais são as modalidades de cadastro disponíveis para solicitação de CNPJ? No site da Receita

FAQ Perguntas Frequentes Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial 1. Quais são as modalidades de cadastro disponíveis para solicitação de CNPJ? No site da Receita

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

1. Registro com valor declarado DISCRIMINAÇÃO (R$) OFICIAL ESTADO CARTEIRA REG CIVIL T JUSTIÇA TOTAL

OFICIAL ESTADO CARTEIRA REG CIVIL T JUSTIÇA TOTAL") 1. Registro com valor declarado a De até 986,00 66,70 18,96 14,04 3,51 3,51 106,72 b 986,01 até 2.462,00 107,03 30,43 22,53 5,63 5,63 171,25 c 2.462,01 até 4.104,00 192,01 54,57 40,42 10,11 10,11 307,22

1. Registro com valor declarado a De até 986,00 66,70 18,96 14,04 3,51 3,51 106,72 b 986,01 até 2.462,00 107,03 30,43 22,53 5,63 5,63 171,25 c 2.462,01 até 4.104,00 192,01 54,57 40,42 10,11 10,11 307,22

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

Cadastro de Atividades Econômicas da Pessoa Física. Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05)

") Cadastro de Atividades Econômicas da Pessoa Física Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05) Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05) Brasília, 27 de julho de 2014

Cadastro de Atividades Econômicas da Pessoa Física Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05) Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05) Brasília, 27 de julho de 2014

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Passos e Orientações para solicitação de credenciamento como emissor de NF-e. Secretaria da Fazenda do Estado de São Paulo

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão: 24/05/2010 Passos e Orientações para solicitação de credenciamento como

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão: 24/05/2010 Passos e Orientações para solicitação de credenciamento como

ESTADO DE GOIÁS Prefeitura Municipal de Pirenópolis DECRETO N 2.492714. Gabinete DE 31 DE 01 DE 2014.

DECRETO N 2.492714. DE 31 DE 01 DE 2014. "INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHI MENTO POR MEIOS ELETRÔNICOS, RELATI VÁS AO ISSQN

DECRETO N 2.492714. DE 31 DE 01 DE 2014. "INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHI MENTO POR MEIOS ELETRÔNICOS, RELATI VÁS AO ISSQN

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CAPÍTULO I DISPOSIÇÕES PRELIMINARES

RESOLUÇÃO CFC N.º 1.390/12 Dispõe sobre o Registro Cadastral das Organizações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE: CAPÍTULO I

RESOLUÇÃO CFC N.º 1.390/12 Dispõe sobre o Registro Cadastral das Organizações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, RESOLVE: CAPÍTULO I

Responsabilidade Tributária: Na Sucessão Empresarial, na Dissolução Irregular e na Substituição Tributária. Marcelo Campos

Responsabilidade Tributária: Na Sucessão Empresarial, na Dissolução Irregular e na Substituição Tributária Marcelo Campos Responsabilidade Tributária Art. 121. Sujeito passivo da obrigação principal é

Responsabilidade Tributária: Na Sucessão Empresarial, na Dissolução Irregular e na Substituição Tributária Marcelo Campos Responsabilidade Tributária Art. 121. Sujeito passivo da obrigação principal é

LEI Nº 13.290, DE 22 DE DEZEMBRO DE 2008

LEI Nº 13.290, DE 22 DE DEZEMBRO DE 2008 Dispõe sobre os emolumentos por atos praticados pelos serviços notariais e de registro, na forma que especifica O GOVERNADOR DO ESTADO DE SÃO PAULO: Faço saber

LEI Nº 13.290, DE 22 DE DEZEMBRO DE 2008 Dispõe sobre os emolumentos por atos praticados pelos serviços notariais e de registro, na forma que especifica O GOVERNADOR DO ESTADO DE SÃO PAULO: Faço saber

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL PALESTRA SPED FISCAL REGRAS GERAIS

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Clipping. Minas Gerais - Caderno 1 - Diário do Executivo - página 18 Ano 122 - Nº 225, Belo Horizonte, sexta-feira, 28 de novembro de 2014

Veículo: Minas Gerais Data: 28/11/2014 Editoria: Diário do Executivo Página: 18 Clipping Minas Gerais - Caderno 1 - Diário do Executivo - página 18 Ano 122 - Nº 225, Belo Horizonte, sexta-feira, 28 de

Veículo: Minas Gerais Data: 28/11/2014 Editoria: Diário do Executivo Página: 18 Clipping Minas Gerais - Caderno 1 - Diário do Executivo - página 18 Ano 122 - Nº 225, Belo Horizonte, sexta-feira, 28 de

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL. Martelene Carvalhaes

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

PARCELAMENTO ESPECIAL DO ICMS

PARCELAMENTO ESPECIAL DO ICMS A Resolução da Secretária da Fazenda nº 108, publicada do DOE de hoje, institui o parcelamento especial dos débitos fiscais relativos ao ICMS decorrentes de fatos geradores

PARCELAMENTO ESPECIAL DO ICMS A Resolução da Secretária da Fazenda nº 108, publicada do DOE de hoje, institui o parcelamento especial dos débitos fiscais relativos ao ICMS decorrentes de fatos geradores

PORTARIA CONJUNTA PGE/SEFAZ, Nº 04 DE 21/10/2014 (Publicada no Diário Oficial de 22/10/2014)

") PORTARIA CONJUNTA PGE/SEFAZ, Nº 04 DE 21/10/2014 (Publicada no Diário Oficial de 22/10/2014) Estabelece rotinas de procedimentos de declaração e recolhimento do Imposto sobre a Transmissão Causa Mortis

PORTARIA CONJUNTA PGE/SEFAZ, Nº 04 DE 21/10/2014 (Publicada no Diário Oficial de 22/10/2014) Estabelece rotinas de procedimentos de declaração e recolhimento do Imposto sobre a Transmissão Causa Mortis

NOTA RESUMO SOBRE A OBRIGATORIEDADE DE INSCRIÇÃO NO CNPJ DA SOCIEDADE EM CONTA DE PARTICIPAÇÃO- SCP

NOTA RESUMO SOBRE A OBRIGATORIEDADE DE INSCRIÇÃO NO CNPJ DA SOCIEDADE EM CONTA DE PARTICIPAÇÃO- SCP I INTRODUÇÃO 1. A Sociedade em Conta de Participação-SCP é um tipo societário existente há muitos anos,

NOTA RESUMO SOBRE A OBRIGATORIEDADE DE INSCRIÇÃO NO CNPJ DA SOCIEDADE EM CONTA DE PARTICIPAÇÃO- SCP I INTRODUÇÃO 1. A Sociedade em Conta de Participação-SCP é um tipo societário existente há muitos anos,

USUFRUTO. 1) Conceito:

Conceito:") USUFRUTO 1) Conceito: O usufruto é um dos chamados direitos reais sobre coisa alheia. Para Sílvio de Salvo Venosa 1 usufruto é um direito real transitório que concede a seu titular o poder de usar e gozar

USUFRUTO 1) Conceito: O usufruto é um dos chamados direitos reais sobre coisa alheia. Para Sílvio de Salvo Venosa 1 usufruto é um direito real transitório que concede a seu titular o poder de usar e gozar

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015 Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2015, a pessoa física

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015 Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2015, a pessoa física

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Texto compilado Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Texto compilado Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter