PATRIMÔNIO E CONTROLE INTERNO DE ACORDO COM AS NORMAS BRASILEIRAS DE AO SETOR PÚBLICO NBCASP. Palestrante: Prof. Milton Mendes Botelho

|

|

|

- Marcos Macedo Soares

- 8 Há anos

- Visualizações:

Transcrição

1 PATRIMÔNIO E CONTROLE INTERNO DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBCASP. Palestrante: Prof. Milton Mendes Botelho Conselheiro do CRCMG e Membro da Academia Mineira de Ciências Contábeis.

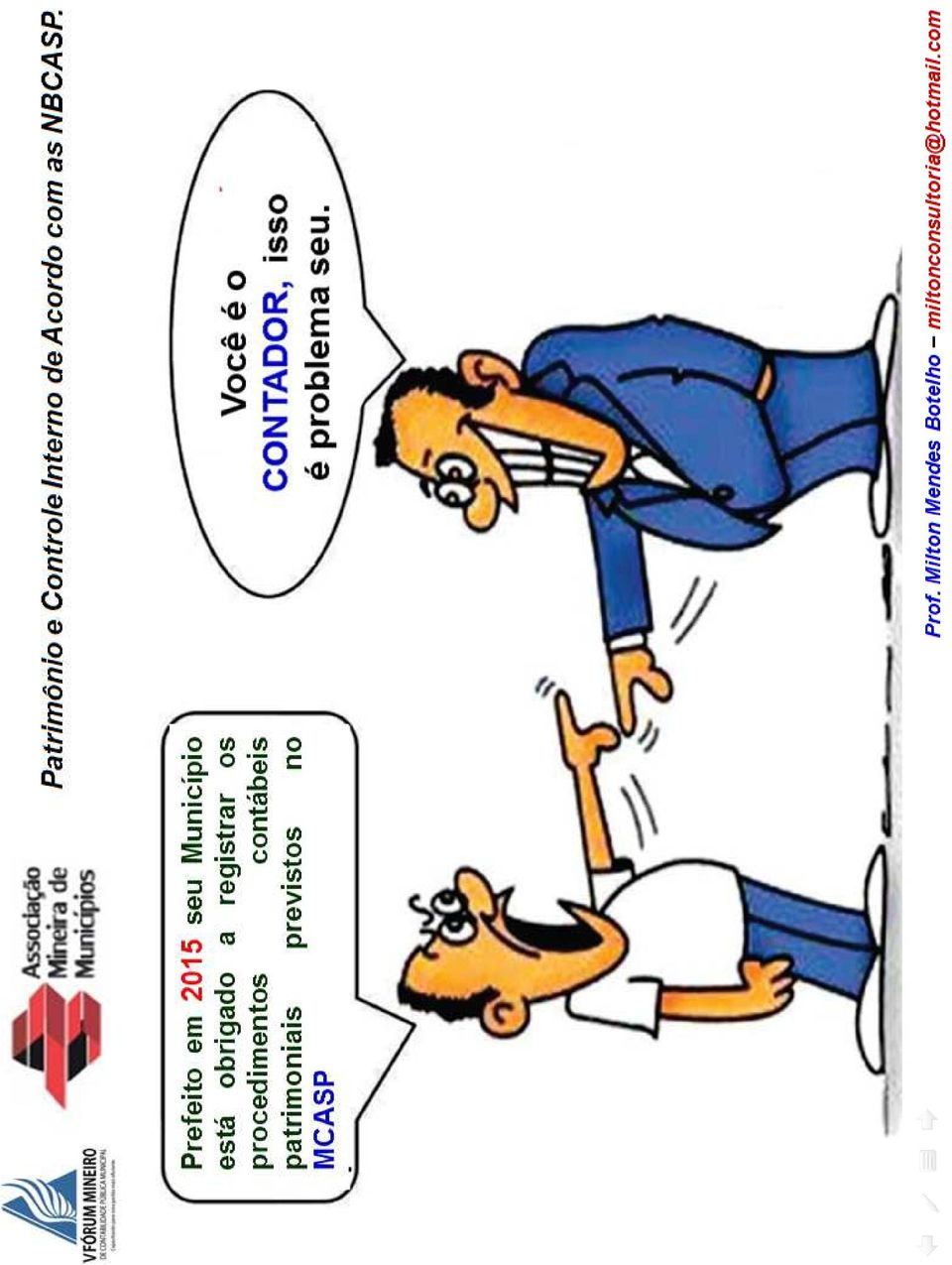

2

3 A RESPONSABILIDADE PELA EVIDENCIAÇÃO DO PATRIMÔNIO É DO CONTABILISTA, mas os atos que darão base a essa EVIDENCIAÇÃO, SÃO ATRIBUIÇÕES DE SETORES ESPECÍFICOS e DE COMISSÕES DESIGNADAS PARA ESSES FINS, sob a RESPONSABILIDADE DOS ADMINISTRADORES E GESTORES PÚBLICOS.

4 CONTADOR GERAL DO ÓRGÃO

5 CHEFE DE PATRIMÔNIO / RH / TRIBUTAÇÃO e etc.

6 GESTOR / ADMINISTRADORES

7

8 NBCASP O objetivo das NBCASP é estabelecer procedimentos para os REGISTROS CONTÁBEIS com enfoque no PATRIMÔNIO PUBLICO e REGIME DE COMPETÊNCIA, estabelecendo guia para facilitar e proteger o profissional contábil e OFERTAR INFORMAÇÕES CONTÁBEIS DE ALTO NÍVEL.

9 ORGANIZACIONAL DA CONTABILIDADE GERAL o Município passará ter uma UNIDADE CENTRAL DENOMINADA CONTABILIDADE GERAL DO MUNICÍPIO e três subunidades denominadas CONTABILIDADE ORÇAMENTÁRIA e CONTABILIDADE PATRIMONIAL e CONTABILIDADE DE CUSTOS, sendo os resultados dos atos registrados consolidados no balanço geral do órgão.

10 CONTABILIDADE GERAL CONTABILIDADE ORÇAMENTÁRIA CONTABILIDADE PATRIMONIAL CONTABILIDADE DE CUSTOS PPA, LDO, LOA e PLANO DE CONTAS; Controle da Execução Orçamentária LRF; Fluxo de Caixa, Disponibilidades, Resto a Pagar, Metas Fiscais; Cronograma de Desembolso; Prestações de Contas Anuais. Lançamento de Créditos Tributários; Evidenciação e Classificação dos Bens Patrimoniais; Depreciação, Exaustão, Amortização, Impairment e Baixa; Provisões, Patrimônio Líquido. Controle de Fabricação, Produção e Construção; Custo direto e Indireto; Avaliação de Resultados e outros.

11 MUDANÇAS O trabalho inicial é o reconhecimento e MENSURAÇÃO de todososativosepassivosdosetorpúbliconadatade CORTE e a partir dai CONCOMITANTE COM O FATO GERADOR.

12 Publicações das NBCASP NBC T 16.1 NBC T 16.2 NBC T 16.3 NBC T 16.4 NBC T 16.5 NBC T 16.6 NBC T 16.7 NBC T 16.8 NBC T 16.9 NBC T Conceituação, Objeto e Campo de Aplicação Patrimônio e Sistemas Contábeis Planejamento e Seus Instrumentos sob o Enfoque Contábil Transações no Setor Público Registro Contábil Demonstrações Contábeis Consolidação das Demonstrações Contábeis Controle Interno Depreciação, Amortização e Exaustão Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público NBC T Sistema de Informação de Custos do Setor Público

13 O OBJETIVO da CASP é apresentar DEMONSTRAÇÕES CONTÁBEIS, apresentando novos elementos no BALANÇO PATRIMONIAL, tais como: Adoção do Princípio Contábil da Competência para receita e despesa pública; Evidenciação, Identificação e Classificação do Patrimônio Público - Registro dos Ativos Intangíveis; ; Provisionamento de despesas; Avaliação, Reavaliação e Responsabilização; Registrar o contas a receber; Depreciação, Exaustão, Amortização e Impairment; Reconhecer passivos independentes da execução orçamentária; Custos e Controle de Bens.

14 CONTAS EXERCÍCIO ATUAL CONTAS EXERCÍCIO ATUAL ATIVO FINANCEIRO PASSIVO FINANCEIRO , ,00 Disponível Restos a Pagar ,00 CAIXA (Tesouraria) ,00 Depósitos Div. Origens ,00 Banco C/ Movimento ,00 Aplicação Financeira ,00 Realizável ,00 ATIVO PERMANENTE ,00 PASSIVO PERMANENTE ,00 Dívida Ativa ,00 Dívida Fundada Interna ,00 Bens Móveis ,00 Bens Imóveis????? SOMA DO ATIVO ,00 SOMA DO PASSIVO ,00 Saldo Patrimonial Saldo Patrimonial ,00

15 CONTAS NOTAS EXERCÍCIO EXPLICATIVAS ANTERIOR EXERCÍCIO ATUAL CONTAS NOTAS EXPLICATIVAS EXERCÍCIO ANTERIOR EXERCÍCIO ATUAL ATIVO NÃO PERMANENTE PASSIVO NÃO PERMANENTE , ,00 22 Disponível Restos a Pagar ,00 CAIXA (Tesouraria) ,00 Depósitos Div. Origens ,00 Banco C/ Movimento ,00 Aplicação Financeira ,00 Realizável ,00 ATIVO PERMANENTE ,00 PASSIVO PERMANENTE ,00 Imposto a Receber 7????? Provisões 13º/Férias 25????? Dívida Ativa ,00 Dívida Fundada Interna ,00 (-) Ajuste Devedores Duvidosos 9????? Obrigações Incorridas e Não Empenhadas 27????? Bens Móveis ,00 Dívida Judicial - Precatórios 28???? (-) Depreciação 11????? Bens Imóveis 12????? (-) Depreciação 13????? Estoque 14????? Intangíveis 15????? (-) Amortização 16????? Bens de Uso Comum 17????? (-) Depreciação 18????? Desembolso Antecipado 19????? SOMA DO ATIVO ,00 SOMA DO PASSIVO ,00 Saldo Patrimonial 21 Saldo Patrimonial ,00

Ajuste Devedores Duvidosos 9????? Obrigações Incorridas e Não Empenhadas 27????? Bens Móveis 10 40.000,00 Dívida Judicial - Precatórios 28???? (-) Depreciação 11????? Bens Imóveis 12?")

16 PILARES DA MUDANÇA CONHECIMENTO A base de tudo é o CONHECIMENTO, uma prática ancorada em uma boa TEORIA, que envolve os manuais, plano de contas e os novos conceitos, teremos DEMONSTRAÇÕES CONTÁBEIS de alto nível;

17 NORMATIZAÇÃO VIA MANUAIS E PLANO DE CONTAS CONSOLIDADO O número de INFORMAÇÕES CONTÁBEIS produzidas na área pública após a publicação dos Manuais AUMENTARAM SIGNIFICATIVAMENTE, proporcionando discussões e debates em eventos da classe contábil em todo o território nacional. A Secretaria do Tesouro Nacional e o CONSELHO FEDERAL DE CONTABILIDADE e muitos outros órgãos estão exercendo suas funções de forma exemplar;

18 NBC T SP 16.8 CONTROLE INTERNO Resolução CFC nº /08 Estabelece REFERENCIAIS para o CONTROLE INTERNO como suporte do sistema de informação contábil. O CONTROLE INTERNO sob o enfoque contábil compreende o conjunto de recursos, métodos, PROCEDIMENTOS e PROCESSOS ADOTADOS pela entidade do setor público, com a finalidade de:

19 NBC T SP 16.8 CONTROLE INTERNO Resolução CFC nº /08 salvaguardar os ATIVOS e assegurar a veracidade dos componentes patrimoniais; dar conformidade ao registro contábil em relação ao ato correspondente; propiciar a obtenção de informação oportuna e adequada; estimular adesão às normas e às diretrizes fixadas; contribuir para a promoção da eficiência operacional da entidade; auxiliar na prevenção de práticas ineficientes e antieconômicas, erros, fraudes, malversação, abusos, desvios e outras inadequações.

20 NBC T SP 16.8 CONTROLE INTERNO Resolução CFC nº /08 O CONTROLE INTERNO é classificado nas seguintes categorias: OPERACIONAL relacionado às ações que propiciam o alcance dos objetivos da entidade; CONTÁBIL relacionado à veracidade e à fidedignidade dos registros e das demonstrações contábeis; NORMATIVO relacionado à observância da regulamentação pertinente.

21 NBC T SP 16.8 CONTROLE INTERNO Resolução CFC nº /08 CATEGORIA OPERACIONAL CUMPRIMENTO das METAS PREVISTAS no PLANO PLURIANUAL e na LEI ORÇAMENTÁRIA; INSTRUÇÃO NORMATIVA TCEMG Nº. 03/2014

22 NBC T SP 16.8 CONTROLE INTERNO Resolução CFC nº /08 CATEGORIA CONTÁBIL Aferição de resultados quanto à EFICIÊNCIA e à EFICÁCIA da GESTÃO ORÇAMENTÁRIA, FINANCEIRA e PATRIMONIAL por meio de SISTEMA INTEGRADO Resultado Primário e Nominal.

23 NBC T SP 16.8 CONTROLE INTERNO Resolução CFC nº /08 CATEGORIA NORMATIVO A NORMA é uma forma ACORDADA, repetível DE SE FAZER ALGO. É UM DOCUMENTO que contém orientações, rotinas e procedimentos desenvolvidos para serem utilizados consistentemente como uma regra, diretriz, ou DEFINIÇÃO de COMO FAZER ALGO.

24 NBC T SP 16.8 CONTROLE INTERNO Resolução CFC nº /08 CATEGORIA NORMATIVO O OBJETIVO DA NORMA É ORIENTAR de forma simples a execução de ações que evitem a repetição de procedimentos desnecessários e burocráticos e PRODUZINDO INFORMAÇÕES CONFIÁVEIS.

25 NBC T SP 16.8 CONTROLE INTERNO Resolução CFC nº /08 CATEGORIA NORMATIVO Cada Município deverá elaborar seu PRÓPRIO REGULAMENTO DE PATRIMÔNIO deve contemplar desde a incorporação até a sua baixa definitiva; Regulamentação do Portal da Transparência e Acesso a Informação Pública; Regulamentação da atuação do Órgão de Controle; Regulamentação dos Procedimentos de Compras, Licitações, Processos de Dispensa e Inexigibilidade;

26 NBC T SP 16.8 CONTROLE INTERNO Resolução CFC nº /08 CATEGORIA NORMATIVO Regulamentação do provisionamento e definição do quadro de férias dos Servidores; Regulamentação de Digitalização e Arquivamento de Documentos Públicos; Regulamentação e RESPONSABILIZAÇÃO para GERAR INFORMAÇÕES e ENVIO DE DADOS ao TCEMG por meio do SICOM. Regulamentação do USO, MANUTENÇÃO, ABASTECIMENTO e CONTROLE DA FROTA Municipal.

27 CADASTRO e INVENTÁRIO FÍSICO DOS BENS PÚBLICOS 27

28 CADASTRO E INVENTÁRIO DO PATRIMÔNIO PÚBLICO Lei Federal nº /64 Art. 94. Haverá registros analíticos de todos os bens de caráter permanente, com indicação dos elementos necessários para a perfeita caracterização de cada um deles e dos agentes responsáveis pela sua guarda e administração. Art. 95. A contabilidade manterá registros sintéticos dos bens móveis e imóveis. Art. 96. O levantamento geral dos bens móveis e imóveis terá por base o inventário analítico de cada unidade administrativa e os elementos da escrituração sintética na contabilidade. 28

29 PARTE PRÁTICA OFICINAS TÉCNICAS

30 INFORMAÇÕES DA ÁREA RECURSOS HUMANOS Provisão de 13º Salário; Provisão de Férias. FOLHA DO MÊS DE MAIO DE 2015 DESCRIÇÃO NO MÊS ACUMULADO FOLHA DE PAGAMENTO , ,00 Servidores Efetivos , ,00 Servidores Comissionados , ,00 Servidores Contratados , ,00 CONTRIBUIÇÕES PREVIDENCIÁRIAS , ,00 Parte Empregador , ,00 Parte Empregado , ,00 PROVISIONAMENTO , ,57 Provisionamento Décimo Terceiro , ,67 Provisionamento Férias Proporcionais 5.623, ,90 TOTAL DA DESPESA DE PESSOAL , ,57

31 AJUSTE PARA LIQUIDAÇÃO DUVIDOSA.

32 INFORMAÇÕES DA ÁREA TRIBUTÁRIA Lançamento de Tributos a Receber; Ajuste para Liquidação Duvidosa.

33 EXEMPLOS DE RESULTADOS PERDA ESTIMADA DOS CRÉDITOS DE LIQUIDAÇÃO DUVIDOSA A metodologia de cálculo tem por base uma MÉDIA percentual dos recebimentos ao longo dos TRÊS ÚLTIMOS EXERCÍCIOS ANTERIORES, do qual se inferirá o percentual de inadimplência, a ser aplicado sobre o saldo final dos créditos a receber.

34 TÍTULO Saldo EXERCÍCIO A - Saldo Inicial B - Inclusões (Débito)* (Saldo Anterior)* C Recebimento D - Percentual Recebiment o E - Percentual Inadimplênci a D = (C/(B+A) (E = 1 D) , , , ,84 44,85% 55,15% , , , ,71 37,32% 62,68% Imposto sobre Propriedade Predial e Territorial Urbana - IPTU , , , ,39 27,82% 72,18% ,52 MÉDIA APURADA , ,98 36,66% 63,34% META PELA MÉDIA , , ,18 36,66% 63,34% REALIZADO ,18 22,72% 77,28% Tributos e Créditos a Receber - IPTU - em ,53 100% ,53 100% ( - ) Previsão de Recebimento no exercício - Recebido ,18 36,66% EFETIVADO ,18 22,72% ( = ) Previsão de Liquidação Duvidosa ,35 63,34% ,35 77,28%

35 IPTU -TOTAL , , , , , , ,00 0,00 ORÇADO LANÇADO REALIZADO

36 INFORMAÇÕES DA PROCURADORIA GERAL Dívida Ativa Inscrita; Execução Fiscal; Precatórios e Dívidas Judiciais; Obrigações a Pagar não Empenhadas.

37 INFORMAÇÕES DA FAZENDA Cronograma de Desembolso Mensal; Fluxo de Caixa; Créditos e Garantias.

38 INFORMAÇÕES DA ÁREA DE PATRIMÔNIO INVENTÁRIO

39 INVENTÁRIO No mínimo uma vez por ano deve ser realizado o Inventário Geral, QUANDO OCORRERÁ A CONTAGEM FÍSICA DE CADA ITEM PATRIMONIAL, para depois, tal montante ser comparado com os valores contabilizados no ATIVO e no PASSIVO para se ATESTAR A VERACIDADE DA INFORMAÇÃO CONTÁBIL. Vertes e Würch(1986).

40 INVENTÁRIO ANALÍTICO 40

41 OUTRAS FONTES DE INFORMAÇÕES Reconhecimento e mensuração dos ESTOQUES; Impairment; Baixas; Perdas;

42 REAVALIAÇÃO/AVALIAÇÃO DE BENS PÚBLICOS

43 MÉTODO DE REAVALIAÇÃO Fatores que influenciam a reavaliação de bens móveis: Estado de Conservação (EC); Período de Vida Útil provável (PVU); Período de Utilização (PUB). FR = (4*EC + 6*PVU 3*PUB)/100 Valor do bem reavaliado = FR x valor de mercado de um bem novo ou similar.

44 VBR = Valor do bem novo x Fator de Reavaliação Planilha de Pontuação do Método TCEES FATORES DE INFLUÊNCIA PARA EFEITO DE REAVALIAÇÃO Estado de Conservação EC Período de Vida Útil do Bem PVU Período de Utilização do Bem PUB CONCEITO PONTUAÇÃO CONCEITO PONTUAÇÃO CONCEITO PONTUAÇÃO Excelente Bom Regular Péssimo anos 9 anos 8 anos 7 anos 6 anos 5 anos 4 anos 3 anos 2 anos 1 anos anos 9 anos 8 anos 7 anos 6 anos 5 anos 4 anos 3 anos 2 anos 1 anos

45 MÉTODO DE REAVALIAÇÃO/AVALIAÇÃO Corolla, XEI 2.0 Automático, ano e modelo Adquirido em janeiro de 2011 por R$: ,00

46 MÉTODO DE REAVALIAÇÃO/AVALIAÇÃO Setor A Estado de conservação: Bom = 8 Vida útil futura: 10 anos Período de Utilização do Bem: 4 anos Valor de Mercado do Bem R$: ,00 FR= 4*EC + 6*PVU 3*PUB 100 FR= (4 x 8) + (6 x 10) (3 x 4) 100 FR= = = 80 FR= 0, VR = FR x VALOR MERCADO VR = R$ ,00 x 0,80 VR = R$ ,00 FIPE: ,00 Setor B Estado de conservação: regular = 5 Vida útil futura: 10 anos Período de Utilização do Bem: 4 anos Valor de Mercado do Bens R$: ,00 FR= 4EC + 6PVU 3PUB 100 FR= (4 x 5) + (6 x 10) (3 x 4) 100 FR= = = 68 FR= 0, VR = FR x VALOR MERCADO VR = R$ ,00 x 0,68 VR = R$ ,00

47 MÉTODO DE REAVALIAÇÃO/AVALIAÇÃO INFORMAÇÕES NECESSÁRIAS POSTERIORES A AVALIAÇÃO Modalidade de tombamento: avaliação (quando aquisição data); Classificação do bem: Servível; Classificação: Classe I Administrativo; Período restante para depreciação do bem: 06 (seis) anos; Valor Justo do Bem na data corte: ,00 Valor Residual: R$: ,00; Valor depreciável: R$: ,00; Inicio da depreciação 01/01/2015; Término da depreciação: 31/12/2020; Alíquota de depreciação Anual: 16,67% Valor da depreciação anual: R$: 6.666,67; Valor da Depreciação Mensal: R$: 555,56; Método utilizado: Método de Cotas Lineares Unidade administrativa que o bem está lotado: Sec. Adm Servidor Responsável: Milton Mendes Botelho; Número de Emplaquetamento:

48 RELATÓRIO MENSAL O Relatório Mensal de Bens (RMB) Ano/Mês de referência Descrição do Bem Valor de Tombam Valor de Reavaliação Ajuste a Valor Recuperável Valor Residual Valor a Depreciar Depreciaçã o do Mês Depreciação Acumulada Valor Liquido Contábil , , , , , ,00 janeiro 555,56 555, ,44 fevereiro 555, , ,89 março 555, , ,33 abril 555, , ,78 maio 555, , ,22 junho 555, , ,67 julho 555, , ,11 agosto 555, , ,56 setembro 555, , ,00 outubro 555, , ,44 novembro 555, , ,89 dezembro 555, , ,33 16,67%

49 RELATÓRIO MENSAL O Relatório Mensal de Bens (RMB) Ano/Mês de referência Descrição do Bem Valor de Tombam Valor de Reavaliação Ajuste a Valor Recuperável Valor Residual Valor a Depreciar Depreciação do Mês Depreciação Acumulada Valor Liquido Contábil , , ,33 janeiro 555, , ,78 fevereiro 555, , ,22 março 555, , ,67 abril 555, , ,11 maio 555, , ,56 junho 555, , ,00 julho 555, , ,44 agosto 555, , ,89 setembro 555, , ,33 outubro 555, , ,78 novembro 555, , ,22 dezembro 555, , ,67

50 RELATÓRIO MENSAL O Relatório Mensal de Bens (RMB) Ano/Mês de referência Descrição do Bem Valor de Tombam Valor de Reavaliação Ajuste a Valor Recuperável Valor Residual Valor a Depreciar Depreciação do Mês Depreciação Acumulada Valor Liquido Contábil , , ,67 janeiro 555, , ,11 fevereiro 555, , ,56 março 555, , ,00 abril 555, , ,44 maio 555, , ,89 junho 555, , ,33 julho 555, , ,78 agosto 555, , ,22 setembro 555, , ,67 outubro 555, , ,11 novembro 555, , ,56 dezembro 555, , ,00

51 RELATÓRIO MENSAL O Relatório Mensal de Bens (RMB) Ano/Mês de referência Descrição do Bem Valor de Tombam Valor de Reavaliação Ajuste a Valor Recuperável Valor Residual Valor a Depreciar Depreciação do Mês Depreciação Acumulada Valor Liquido Contábil , , ,00 janeiro 555, , ,44 fevereiro 555, , ,89 março 555, , ,33 abril 555, , ,78 maio 555, , ,22 junho 555, , ,67 julho 555, , ,11 agosto 555, , ,56 setembro 555, , ,00 outubro 555, , ,44 novembro 555, , ,89 dezembro 555, , ,33

52 RELATÓRIO MENSAL O Relatório Mensal de Bens (RMB) Ano/Mês de referência Descrição do Bem Valor de Tombam Valor de Reavaliação Ajuste a Valor Recuperável Valor Residual Valor a Depreciar Depreciação do Mês Depreciação Acumulada Valor Liquido Contábil , , ,33 janeiro 555, , ,78 fevereiro 555, , ,22 março 555, , ,67 abril 555, , ,11 maio 555, , ,56 junho 555, , ,00 julho 555, , ,44 agosto 555, , ,89 setembro 555, , ,33 outubro 555, , ,78 novembro 555, , ,22 dezembro 555, , ,67

53 RELATÓRIO MENSAL O Relatório Mensal de Bens (RMB) Ano/Mês de referência Descrição do Bem Valor de Tombam Valor de Reavaliação Ajuste a Valor Recuperável Valor Residual Valor a Depreciar Depreciação do Mês Depreciação Acumulada Valor Liquido Contábil , , ,67 janeiro 555, , ,11 fevereiro 555, , ,56 março 555, , ,00 abril 555, , ,44 maio 555, , ,89 junho 555, , ,33 julho 555, , ,78 agosto 555, , ,22 setembro 555, , ,67 outubro 555, , ,11 novembro 555, , ,56 dezembro 555, , ,00

54 DEPRECIAÇÃO DE BENS PÚBLICOS

55 DEPRECIAÇÃO A depreciação é a REDUÇÃO do valor dos bens pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência Bens Corpóreos.

56 DEPRECIAÇÃO DE BENS PÚBLICOS MÉTODO LINEAR Quota Anual = Valor Bruto Contábil Valor Residual NºanosdePeríodosdeVidaÚtil Ex: , ,00 = R$: ,00 5anos Quota Mensal = Valor Bruto Contábil Valor Residual NºmesesdePeríodosdeVidaÚtil Ex: , ,00 = R$: 1.333,33 60 meses

57 DEPRECIAÇÃO DE BENS PÚBLICOS MÉTODO LINEAR Valor Bruto Contábil ,00 ANO DEPRECIAÇÃO MENSAL DEPRECIAÇÃO ACUMULADA ANUAL DEPRECIAÇÃO ACUMULADA VIDA ÚTIL VALOR LÍQUIDO CONTÁBIL R$ , , , , , , , , , , , , , , , , , , , ,00 Valor Residual ,00

58 MÉTODO DE DEPRECIAÇÃO -QUOTAS CONSTANTES QUOTAS CONSTANTES Valor Bruto Contábil 1.300,00 Valor Residual 300,00 Valor Depreciável 1.000,00 VIDA ÚTIL DE 5 ANOS 20% ao ano 200,00 por ano ANO DEPRECIAÇÃO DO DEPRECIAÇÃO VALOR LÍQUIDO ANO ACUMULADA CONTÁBIL 1 200,00 200, , ,00 400,00 900, ,00 600,00 700, ,00 800,00 500, , ,00 300,00

59 MÉTODO DE DEPRECIAÇÃO SOMA DOS DÍGITOS SOMA DOS DÍGITOS (DECRESCENTE) Valor Bruto Contábil 1.300,00 Valor Residual 300,00 Valor Depreciável 1.000,00 VIDA ÚTIL DE 5 ANOS =15 ANO DEPRECIAÇÃO DO ANO DEPRECIAÇÃO ACUMULADA VALOR LÍQUIDO CONTÁBIL 1 5/15*1.000,00 = 333,33 333,33 966,67 2 4/15*1.000,00 = 266,67 600,00 700,00 3 3/15*1.000,00 = 200,00 800,00 500,00 4 2/15*1.000,00 = 133,33 933,33 366,67 5 1/15*1.000,00 = 66, ,00 300,00

60 MÉTODO DE DEPRECIAÇÃO SOMA DOS DÍGITOS SOMA DOS DÍGITOS (DECRESCENTE) Valor Bruto Contábil 1.300,00 Valor Residual 300,00 Valor Depreciável 1.000,00 VIDA ÚTIL DE 5 ANOS =15 ANO DEPRECIAÇÃO Depreciação Valor Líquido Depreciação Anual (dígitos) MENSAL Acumulada R$ Contábil R$ 1 333,33 27,78 333,33 966, ,67 22,22 600,00 700, ,00 16,67 800,00 500, ,33 11,11 933,33 366, ,67 5, ,00 300, ,00 VALOR RESIDUAL 300,00

61 MÉTODO DE DEPRECIAÇÃO UNIDADES PRODUZIDAS MÉTODO DAS UNIDADES PRODUZIDAS Valor Bruto Contábil 1.300,00 Valor Residual 300,00 Valor Depreciável 1.000,00 TABELA DE VIDA ÚTIL capacidade de produção total igual a 5000 unidades 500 unidades por ano 5.000/500=10% ao ano ANO DEPRECIAÇÃO DO ANO DEPRECIAÇÃO VALOR LÍQUIDO CONTÁBIL 1 100,00 100, , ,00 200, , ,00 300, , ,00 800,00 500, ,00 900,00 400, , ,00 300,00...

62 MÉTODO DE DEPRECIAÇÃO UNIDADES PRODUZIDAS VALOR BRUTO CONTÁBIL 1.300,00 ANO DEPRECIAÇÃO ANUAL (10%) DEPRECIAÇÃO MENSAL DEPRECIAÇÃO ACUMULADA - VIDA ÚLTIL DO BEM VALOR CONTÁBIL LÍQUIDO 1 100,00 8,33 100, , ,00 8,33 200, , ,00 8,33 300, , ,00 8,33 400,00 900, ,00 8,33 500,00 800, ,00 8,33 600,00 700, ,00 8,33 700,00 600, ,00 8,33 800,00 500, ,00 8,33 900,00 400, ,00 8, ,00 300,00 VALOR RESIDUAL 300,00

63 Mensagem Antes de achar tudo difícil e complicado, capacite-se e organize seu trabalho, nada vem pronto. Prof. Milton Mendes

64 AGRADECEMOS A TODOS! DEUS OS ABENÇOE! Prof. Milton Mendes miltonconsultoria@hotmail.com 64

65 Obrigado pela atenção!

O PAPEL DO CONTROLE INTERNO NA ADAPTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO.

3º Encontro Catarinense de Contadores e Controladores Públicos - 2014 O PAPEL DO CONTROLE INTERNO NA ADAPTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO. 22 de agosto de 2014 às 08:30 horas Local: Sociedade

3º Encontro Catarinense de Contadores e Controladores Públicos - 2014 O PAPEL DO CONTROLE INTERNO NA ADAPTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO. 22 de agosto de 2014 às 08:30 horas Local: Sociedade

A nova visão da. Contabilidade Aplicada ao Setor Público

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

29/09/2014. Contabilidade Pública Novo Modelo de Gestão COMISSÃO DE NORMAS TÉCNICAS E DE LEGISLAÇÃO APLICADAS AS ENTIDADES PÚBLICAS DO CRCCE

Contabilidade Pública Novo Modelo de Gestão COMISSÃO DE NORMAS TÉCNICAS E DE LEGISLAÇÃO APLICADAS AS ENTIDADES PÚBLICAS DO CRCCE 1 Convergência às Normas Internacionais de Contabilidade Surge um novo modelo

Contabilidade Pública Novo Modelo de Gestão COMISSÃO DE NORMAS TÉCNICAS E DE LEGISLAÇÃO APLICADAS AS ENTIDADES PÚBLICAS DO CRCCE 1 Convergência às Normas Internacionais de Contabilidade Surge um novo modelo

DECRETO N 026 de 28 de março de 2012. O Prefeito de Capão do Leão, Estado do Rio Grande do Sul no uso de suas atribuições: DECRETA

DECRETO N 026 de 28 de março de 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao

DECRETO N 026 de 28 de março de 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao

NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS VII ENCONTRO DE CONTABILIDADE DO AGRESTE ALAGOANO NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Fernando Carlos Almeida MAIO - 2014 Contabilidade

CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS VII ENCONTRO DE CONTABILIDADE DO AGRESTE ALAGOANO NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Fernando Carlos Almeida MAIO - 2014 Contabilidade

DECRETO LEGISLATIVO Nº 002/2012

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

Prof. Msc.: Vitor Maciel dos Santos

Prof. Msc.: Vitor Maciel dos Santos Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Aspectos práticos da CASP e a importância da estruturação setorial PREMISSAS Orientações

Prof. Msc.: Vitor Maciel dos Santos Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Aspectos práticos da CASP e a importância da estruturação setorial PREMISSAS Orientações

DECRETO 011 / 2012. ATENDER aos dispositivos da Portaria nº 828, de 14 de dezembro de 2011, da Secretaria do Tesouro Nacional, e;

DECRETO 011 / 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público MCASP.

DECRETO 011 / 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público MCASP.

ADEQUAÇÃO AOS PROCEDIMENTOS CONTÁBEIS (Portaria STN nº 828, de 14 de dezembro de 2011) Município de Indiara, Estado de Goiás PODER: EXECUTIVO

Município de Indiara, Estado de Goiás PODER: EXECUTIVO") ANEXO II ADEQUAÇÃO AOS PROCEDIMENTOS CONTÁBEIS (Portaria STN nº 828, de 14 de dezembro de 2011) Município de Indiara, Estado de Goiás PODER: EXECUTIVO ITEM DISCRIMINAÇÃO PRAZO 1. Reconhecimento, mensuração

ANEXO II ADEQUAÇÃO AOS PROCEDIMENTOS CONTÁBEIS (Portaria STN nº 828, de 14 de dezembro de 2011) Município de Indiara, Estado de Goiás PODER: EXECUTIVO ITEM DISCRIMINAÇÃO PRAZO 1. Reconhecimento, mensuração

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

Transição para Nova Contabilidade. Evandro Buiati. Superintendência de Gestão Técnica SGT

Transição para Nova Contabilidade Evandro Buiati. Superintendência de Gestão Técnica SGT Agenda Transição para Nova Contabilidade 1 - Como está a transição para Nova Contabilidade? 2 - Quais os benefícios

Transição para Nova Contabilidade Evandro Buiati. Superintendência de Gestão Técnica SGT Agenda Transição para Nova Contabilidade 1 - Como está a transição para Nova Contabilidade? 2 - Quais os benefícios

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional

Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional") a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

a) Notas explicativas às demonstrações contábeis 1 Constituição, objetivo social e contexto operacional O Conselho Regional de Administração de São Paulo, vinculado ao Conselho Federal de Administração,

TÍTULOS PREVISÃO EXECUÇÃO DIFERENÇA TÍTULOS FIXAÇÃO EXECUÇÃO DIFERENÇA CRÉD. ORÇAM. SUPLEMENTARES DESPESAS CORRENTES . PESSOAL E ENC.

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL. Parte 3 Procedimento Contábil da Reavaliação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

PORTARIA Nº 1.725-SF

PORTARIA Nº 1.725-SF Estabelece o cronograma de ações para a implementação de Procedimentos Contábeis Patrimoniais e Específicos a serem adotados até final do exercício financeiro de 2014 e dá outras providências.

PORTARIA Nº 1.725-SF Estabelece o cronograma de ações para a implementação de Procedimentos Contábeis Patrimoniais e Específicos a serem adotados até final do exercício financeiro de 2014 e dá outras providências.

TCE-TCE Auditoria Governamental

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

O PREFEITO DE GOIÂNIA, no uso de suas atribuições legais, nos

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 1937, DE 14 DE AGOSTO DE 2012. Dispõe sobre a divulgação do cronograma de Procedimentos Contábeis Orçamentários (PCO), Procedimentos Contábeis Patrimoniais

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 1937, DE 14 DE AGOSTO DE 2012. Dispõe sobre a divulgação do cronograma de Procedimentos Contábeis Orçamentários (PCO), Procedimentos Contábeis Patrimoniais

Município de Carmo do Paranaíba CNPJ: 18.602.029/0001-09

DECRETO MUNICIPAL N.º 3.427, DE 27 DE JUNHO DE 2012 Define o cronograma de ações para implantação da Contabilidade Aplicada ao Setor Público no Município de Carmo do Paranaíba O PREFEITO DO MUNICÍPIO DE

DECRETO MUNICIPAL N.º 3.427, DE 27 DE JUNHO DE 2012 Define o cronograma de ações para implantação da Contabilidade Aplicada ao Setor Público no Município de Carmo do Paranaíba O PREFEITO DO MUNICÍPIO DE

Avaliação de Ativos Imobilizados. Prof. Ms. Roberto de Oliveira Júnior

Avaliação de Ativos Imobilizados Prof. Ms. Roberto de Oliveira Júnior Patrimônio Público com as NBCASP s passou a ser o foco da Contabilidade Pública; Sua importância está no fato de que são investidos

Avaliação de Ativos Imobilizados Prof. Ms. Roberto de Oliveira Júnior Patrimônio Público com as NBCASP s passou a ser o foco da Contabilidade Pública; Sua importância está no fato de que são investidos

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

INSTRUÇÃO NORMATIVA SPA 001/2011. Sistema de Controle Patrimonial

INSTRUÇÃO NORMATIVA SPA 001/2011 Versão: 01 Aprovação em: 22/12/2011 Unidade Responsável: Coordenadoria de Finanças e Patrimônio - CFP SPA: Sistema de Controle Patrimonial I FINALIDADE Estabelecer as diretrizes,

INSTRUÇÃO NORMATIVA SPA 001/2011 Versão: 01 Aprovação em: 22/12/2011 Unidade Responsável: Coordenadoria de Finanças e Patrimônio - CFP SPA: Sistema de Controle Patrimonial I FINALIDADE Estabelecer as diretrizes,

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO ANEXO I CRONOGRAMA DE AÇÕES E IMPLEMENTAÇÕES DOS PROCEDIMENTOS EXIGIDOS PELAS PORTARIAS Nº. 406/828, DA SECRETARIA DO TESOURO NACIONAL - STN ITEM PRODUTO

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO ANEXO I CRONOGRAMA DE AÇÕES E IMPLEMENTAÇÕES DOS PROCEDIMENTOS EXIGIDOS PELAS PORTARIAS Nº. 406/828, DA SECRETARIA DO TESOURO NACIONAL - STN ITEM PRODUTO

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada

RESUMO DAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

RESUMO DAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.1 - CONCEITUAÇÃO, OBJETO E CAMPO DE APLICAÇÃO A Contabilidade Pública aplica, no processo gerador de informações, os princípios

RESUMO DAS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.1 - CONCEITUAÇÃO, OBJETO E CAMPO DE APLICAÇÃO A Contabilidade Pública aplica, no processo gerador de informações, os princípios

CENÁRIO ATUAL DA CONTABILIDADE PÚBLICA BRASILEIRA

CONTABILIDADE PATRIMONIAL APLICADA AO SETOR PÚBLICO: UMA ABORDAGEM PRÁTICA Palestrante:André Ricardo Batista E-mail andrericardo@tce.pe.gov.br Facebook: Andre Ricardo Batista Tel. 081 3181-7677 1 CENÁRIO

CONTABILIDADE PATRIMONIAL APLICADA AO SETOR PÚBLICO: UMA ABORDAGEM PRÁTICA Palestrante:André Ricardo Batista E-mail andrericardo@tce.pe.gov.br Facebook: Andre Ricardo Batista Tel. 081 3181-7677 1 CENÁRIO

RESOLUÇÃO T.C. Nº 16, DE 7 DE NOVEMBRO DE 2012.

ESTADO DE PERNAMBUCO TRIBUNAL DE CONTAS RESOLUÇÃO T.C. Nº 16, DE 7 DE NOVEMBRO DE 2012. Estabelece normas relativas à composição das contas anuais do Governador, nos termos do Regimento Interno do Tribunal

ESTADO DE PERNAMBUCO TRIBUNAL DE CONTAS RESOLUÇÃO T.C. Nº 16, DE 7 DE NOVEMBRO DE 2012. Estabelece normas relativas à composição das contas anuais do Governador, nos termos do Regimento Interno do Tribunal

PREFEITURA MUNICIPAL DO PAULISTA SECRETARIA DE FINANÇAS

PROCEDIMENTOS CONTÁBEIS ESPECÍFICOS - PARTE III DO MCASP Registro de Procedimentos Contábeis Específicos - FUNDEB Transferências de Recursos e Despe- Contabilização do FUNDEB sas do FUNDEB contabilizados

PROCEDIMENTOS CONTÁBEIS ESPECÍFICOS - PARTE III DO MCASP Registro de Procedimentos Contábeis Específicos - FUNDEB Transferências de Recursos e Despe- Contabilização do FUNDEB sas do FUNDEB contabilizados

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTROLE INTERNO DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBCASP.

XV Convenção de Contabilidade do Rio Grande do Sul - 2015 CONTROLE INTERNO DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBCASP. Palestrante: Prof. Milton Mendes Botelho

XV Convenção de Contabilidade do Rio Grande do Sul - 2015 CONTROLE INTERNO DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBCASP. Palestrante: Prof. Milton Mendes Botelho

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

CAU - PR Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

Maratona Fiscal ISS Contabilidade geral

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Balanço Patrimonial. Art. 105. O Balanço Patrimonial demonstrará: I o Ativo Financeiro

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

Cronograma de ações dos procedimentos contábeis patrimoniais e específicos adotados e a serem implementados até 2014

e específicos adotados e a serem implementados até 2014 O Município de Passo Fundo institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes

e específicos adotados e a serem implementados até 2014 O Município de Passo Fundo institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014.

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

Patrimônio Público Tratativas Contábeis. Palestrante: Nilton Cordoni Junior cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.

Patrimônio Público Tratativas Contábeis cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.br Legislação Padronização Internacional da Contabilidade no Controle do Patrimônio: IFAC Federação Internacional

Patrimônio Público Tratativas Contábeis cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.br Legislação Padronização Internacional da Contabilidade no Controle do Patrimônio: IFAC Federação Internacional

6º Congresso Catarinense de. Controladores Internos Municipais. 17 e 18 de junho de 2010

6º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais 17 e 18 de junho de 2010 RECEITAS E DESPESAS PÚBLICAS: Enfoque Orçamentário X Enfoque Patrimonial

6º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais 17 e 18 de junho de 2010 RECEITAS E DESPESAS PÚBLICAS: Enfoque Orçamentário X Enfoque Patrimonial

CEMEPE INVESTIMENTOS S/A

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações financeiras do exercício

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações financeiras do exercício

Net Sorocaba Ltda. Laudo de avaliação do patrimônio líquido contábil em 31 de outubro de 2010 para fins de incorporação

Laudo de avaliação do patrimônio líquido contábil em 31 de outubro de 2010 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

Laudo de avaliação do patrimônio líquido contábil em 31 de outubro de 2010 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013.

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

Net São José do Rio Preto Ltda. Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 para fins de incorporação

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2006 e de 2005 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008)

") BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008) As Demonstrações Financeiras de 2007 do Berj foram publicadas no dia 22 de agosto de 2008, após serem auditadas PricewatershouseCoopers Auditores Independentes.

BERJ PUBLICA BALANÇO DE 2007 AUDITADO (25/08/2008) As Demonstrações Financeiras de 2007 do Berj foram publicadas no dia 22 de agosto de 2008, após serem auditadas PricewatershouseCoopers Auditores Independentes.

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

ECONOMIA E GESTÃO DO SETOR PÚBLICO MÓDULO 16 A LEI DE RESPONSABILIDADE FISCAL Índice 1. A lei de responsabilidade fiscal...3 2. A integração entre o planejamento e o orçamento...3 3. Execução orçamentária

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

BALANÇO PATRIMONIAL / composição 1

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ITG 1000

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ALCANCE 1.... estabelece critérios e procedimentos específicos a serem observados pelas entidades

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ALCANCE 1.... estabelece critérios e procedimentos específicos a serem observados pelas entidades

DECRETO EXECUTIVO N 022/13, de 24 de maio de 2013.

DECRETO EXECUTIVO N 022/13, de 24 de maio de 2013. Altera o Decreto nº 016/2012, que instituiu o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos

DECRETO EXECUTIVO N 022/13, de 24 de maio de 2013. Altera o Decreto nº 016/2012, que instituiu o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes Parecer dos auditores independentes 21 de março de 2003

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2002 e de 2001 e parecer dos auditores independentes Parecer dos auditores independentes 21 de março de 2003

A Contabilidade Municipal e as Providências no Último Ano de Mandato. Márcio Henrique Barbosa Maciel de Sousa

A Contabilidade Municipal e as Providências no Último Ano de Mandato Márcio Henrique Barbosa Maciel de Sousa Introdução O Processo de transição e a memória administrativa Lei Complementar Estadual nº 260/2014

A Contabilidade Municipal e as Providências no Último Ano de Mandato Márcio Henrique Barbosa Maciel de Sousa Introdução O Processo de transição e a memória administrativa Lei Complementar Estadual nº 260/2014

6 Balanço Patrimonial - Passivo - Classificações das Contas, 25 Exercícios, 26

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

Aula Nº 9 Depreciação Conceitos e Métodos

Aula Nº 9 Depreciação Conceitos e Métodos Objetivos da aula: Esta aula tem por objetivo apresentar conceitos de Ativo Imobilizado, Depreciação, Amortização e Exaustão e os métodos de depreciação para calcular

Aula Nº 9 Depreciação Conceitos e Métodos Objetivos da aula: Esta aula tem por objetivo apresentar conceitos de Ativo Imobilizado, Depreciação, Amortização e Exaustão e os métodos de depreciação para calcular

Capacidade de gestão e monitoramento da política fiscal nos municípios brasileiros

XXIV Seminário Regional de Política Fiscal Santiago de Chile, 24 a 26 de Janeiro de 2012 ILPES / CEPAL Capacidade de gestão e monitoramento da política fiscal nos municípios brasileiros Dieter Rugard Siedenberg

XXIV Seminário Regional de Política Fiscal Santiago de Chile, 24 a 26 de Janeiro de 2012 ILPES / CEPAL Capacidade de gestão e monitoramento da política fiscal nos municípios brasileiros Dieter Rugard Siedenberg

A NOVA CONTABILIDADE DOS MUNICÍPIOS

Apresentação O ano de 2009 encerrou pautado de novas mudanças nos conceitos e nas práticas a serem adotadas progressivamente na contabilidade dos entes públicos de todas as esferas do Governo brasileiro.

Apresentação O ano de 2009 encerrou pautado de novas mudanças nos conceitos e nas práticas a serem adotadas progressivamente na contabilidade dos entes públicos de todas as esferas do Governo brasileiro.

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

A Nova Contabilidade do Setor Público. Conselho Federal de Contabilidade

A Nova Contabilidade do Setor Público Conselho Federal de Contabilidade 1 Conteúdo: Antecedentes Novo foco da contabilidade Convergência às IPSAS Principais entidades normativas O conjunto das NBC T SP

A Nova Contabilidade do Setor Público Conselho Federal de Contabilidade 1 Conteúdo: Antecedentes Novo foco da contabilidade Convergência às IPSAS Principais entidades normativas O conjunto das NBC T SP

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE IGREJINHA

DECRETO N.º 3.543, DE 28 DE MARÇO DE 2012. Institui o Execução das Atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor

DECRETO N.º 3.543, DE 28 DE MARÇO DE 2012. Institui o Execução das Atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor

ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE CONTABILIDADE GERAL GERÊNCIA DE ESTUDOS E NORMATIZAÇÃO CONTÁBIL

INFORMAÇÃO GENOC/DCOG N. 018/2011 Florianópolis, 28 de março de 2011. Assunto: Contabilização de Doações Avaliação Patrimonial. Senhores(as) Contadores(as), Trata-se de pedido de orientações formulado

INFORMAÇÃO GENOC/DCOG N. 018/2011 Florianópolis, 28 de março de 2011. Assunto: Contabilização de Doações Avaliação Patrimonial. Senhores(as) Contadores(as), Trata-se de pedido de orientações formulado

NOTA TÉCNICA Nº 09/2014

NOTA TÉCNICA Nº 09/2014 Brasília, 4 de abril de 2014. ÁREA: Contabilidade Municipal TÍTULO: Tratamento Contábil das Despesas do Programa Mais Médicos REFERÊNCIA(S): Portaria SGTES nº 30, de 12/02/2014

NOTA TÉCNICA Nº 09/2014 Brasília, 4 de abril de 2014. ÁREA: Contabilidade Municipal TÍTULO: Tratamento Contábil das Despesas do Programa Mais Médicos REFERÊNCIA(S): Portaria SGTES nº 30, de 12/02/2014

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

Contabilidade Pública. Aula 4. Apresentação. Plano de Contas. Sistema de Contas e Demonstrativos Contábeis de Gestão. Sistemas Contábeis

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

CRONOGRAMA DE AÇÕES PARA IMPLANTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO CASIMIRO DE ABREU/RJ - PODER LEGISLATIVO

I - Reconhecimento, mensuração e evidenciação dos créditos, tributários ou não, por competência, e a dívida ativa, incluindo os respectivos ajustes para perdas. de procedimentos e rotinas contábeis para

I - Reconhecimento, mensuração e evidenciação dos créditos, tributários ou não, por competência, e a dívida ativa, incluindo os respectivos ajustes para perdas. de procedimentos e rotinas contábeis para

Lançamentos Típicos de entidades do setor público

Lançamentos Típicos de entidades do setor público Efetue os lançamentos típicos a partir das informações captadas em cada caso típico do município de Transparência de Pombal. etermine inicialmente a Natureza

Lançamentos Típicos de entidades do setor público Efetue os lançamentos típicos a partir das informações captadas em cada caso típico do município de Transparência de Pombal. etermine inicialmente a Natureza

INTERPRETAÇÃO DA RESOLUÇÃO CFC No. 1.409/12 ITG 2002

INTERPRETAÇÃO DA RESOLUÇÃO CFC No. 1.409/12 ITG 2002 NO CONTEXTO OPERACIONAL DEVE TER OS REQUISITOS QUE ENQUADRAM A ENTIDADE COMO SEM FINS LUCRATIVOS: A) pessoas jurídicas de direito privado sem finalidade

INTERPRETAÇÃO DA RESOLUÇÃO CFC No. 1.409/12 ITG 2002 NO CONTEXTO OPERACIONAL DEVE TER OS REQUISITOS QUE ENQUADRAM A ENTIDADE COMO SEM FINS LUCRATIVOS: A) pessoas jurídicas de direito privado sem finalidade

Sistema de Custos do Setor Público: a experiência brasileira

XXIII SEMINÁRIO INTERNACIONAL DO CILEA Sistema de Custos do Setor Público: a experiência brasileira Nelson Machado Camboriu, julho 2011 Ambiente e Desafios Democratização e ampliação da participação social

XXIII SEMINÁRIO INTERNACIONAL DO CILEA Sistema de Custos do Setor Público: a experiência brasileira Nelson Machado Camboriu, julho 2011 Ambiente e Desafios Democratização e ampliação da participação social

CEMEPE INVESTIMENTOS S/A

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

CEMEPE INVESTIMENTOS S/A RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações contábeis do exercício encerrado

CONSELHO FEDERAL DE CONTABILIDADE

RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com

RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

Subação Produto Responsável Prazo Final Situação Atual Finanças/tesouraria/contabilidade 31/12/2014 Não iniciada

Resolução TC nº 02/2014 ANEXO V CRONOGRAMA DE IMPLANTAÇÃO DAS NOVAS REGRAS APLICADAS AO SETOR PÚBLICO (PODER EXECUTIVO) PROCEDIMENTOS CONTABEIS ESPECIFICOS - PARTE III DO MCASP Registro de Procedimentos

Resolução TC nº 02/2014 ANEXO V CRONOGRAMA DE IMPLANTAÇÃO DAS NOVAS REGRAS APLICADAS AO SETOR PÚBLICO (PODER EXECUTIVO) PROCEDIMENTOS CONTABEIS ESPECIFICOS - PARTE III DO MCASP Registro de Procedimentos

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

GIFE - Grupo de Institutos, Fundações e Empresas Demonstrações financeiras em 31 de dezembro de 2003 e de 2002 e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE MORRINHOS DO SUL DECRETO Nº 1.700

DECRETO Nº 1.700 700/20 2012. Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor

DECRETO Nº 1.700 700/20 2012. Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP O Papel e a Missão do CFC: (1) No processo de adoção, no Brasil, do paradigma científico para a Contabilidade Aplicada ao

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP O Papel e a Missão do CFC: (1) No processo de adoção, no Brasil, do paradigma científico para a Contabilidade Aplicada ao

INSTRUÇÃO NORMATIVA Nº 019/2014

Salvador, Bahia Sexta-Feira 21 de novembro de 2014 Ano XCIX N o 21.577 INSTRUÇÃO NORMATIVA Nº 019/2014 Orienta os órgãos e entidades da Administração Pública do Poder Executivo Estadual, sobre a realização

Salvador, Bahia Sexta-Feira 21 de novembro de 2014 Ano XCIX N o 21.577 INSTRUÇÃO NORMATIVA Nº 019/2014 Orienta os órgãos e entidades da Administração Pública do Poder Executivo Estadual, sobre a realização

Custos no Setor Público. Prof. Valmor Slomski

Custos no Setor Público Prof. Valmor Slomski A Contabilidade no Setor Público 1 Ativo 1.1 Ativo Circulante 1.2 Ativo Não Circulante 2. Passivo 2.1 Passivo Circulante 2.2 Passivo Não Circulante 3. Patrimônio

Custos no Setor Público Prof. Valmor Slomski A Contabilidade no Setor Público 1 Ativo 1.1 Ativo Circulante 1.2 Ativo Não Circulante 2. Passivo 2.1 Passivo Circulante 2.2 Passivo Não Circulante 3. Patrimônio

RESOLUÇÃO CFC N.º 1.133/08. Aprova a NBC T 16.6 Demonstrações Contábeis.

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

Cronograma de Ações para Implantação da Contabilidade Aplicada ao Setor Publica da Câmara Municipal de Pedra Preta - MT

Cronograma de Ações para da Contabilidade Aplicada ao Setor Publica da Câmara Municipal de Pedra Preta - MT - Considerando que a Portaria STN 828/2011 estabeleceu o prazo de até 31 de março de 2012; -

Cronograma de Ações para da Contabilidade Aplicada ao Setor Publica da Câmara Municipal de Pedra Preta - MT - Considerando que a Portaria STN 828/2011 estabeleceu o prazo de até 31 de março de 2012; -

7º Simpósio de Ensino de Graduação AS ALTERAÇÕES GERADAS PELA APROVAÇÃO DAS NORMAS BRASILEIRAS DE CONTABILIDADE PARA O SETOR PÚBLICO NBC T 16

7º Simpósio de Ensino de Graduação AS ALTERAÇÕES GERADAS PELA APROVAÇÃO DAS NORMAS BRASILEIRAS DE CONTABILIDADE PARA O SETOR PÚBLICO NBC T 16 Autor(es) LEONARDO GARCIA PAIS DE ARRUDA Orientador(es) ELAINE

7º Simpósio de Ensino de Graduação AS ALTERAÇÕES GERADAS PELA APROVAÇÃO DAS NORMAS BRASILEIRAS DE CONTABILIDADE PARA O SETOR PÚBLICO NBC T 16 Autor(es) LEONARDO GARCIA PAIS DE ARRUDA Orientador(es) ELAINE

PARECER DOS AUDITORES INDEPENDENTES. Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

DECRETO N.º 098/12 DE 16 DE MAIO DE 2012

DECRETO N.º 098/12 DE 16 DE MAIO DE 2012 INSTITUI o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada

DECRETO N.º 098/12 DE 16 DE MAIO DE 2012 INSTITUI o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

Programa de Estudos CASP 2012

Programa de Estudos CASP 2012 Procedimentos Patrimoniais Apropriação da Receita por Competência Grupo de Estudos CASP : Sub Grupo Créditos Tributários Justificativa Técnica ( IPSAS, NBCASP, PRINCÍPIOS)

Programa de Estudos CASP 2012 Procedimentos Patrimoniais Apropriação da Receita por Competência Grupo de Estudos CASP : Sub Grupo Créditos Tributários Justificativa Técnica ( IPSAS, NBCASP, PRINCÍPIOS)

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL

GOVERNO DO ESTADO DO PARÁ PÁGINA: 1 BALANÇO PATRIMONIAL CONSOLIDADO - 2005 ANEXO 14 ATIVO ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL 450.323.096,72 CAIXA 47.294,31 BANCOS CONTA MOVIMENTO 210.194.091,20

GOVERNO DO ESTADO DO PARÁ PÁGINA: 1 BALANÇO PATRIMONIAL CONSOLIDADO - 2005 ANEXO 14 ATIVO ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL 450.323.096,72 CAIXA 47.294,31 BANCOS CONTA MOVIMENTO 210.194.091,20

Custos no Setor Público: Ferramenta do Controle Social e da Transparência dos Gastos Públicos

Custos no Setor Público: Ferramenta do Controle Social e da Transparência dos Gastos Públicos 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo observado ao tomar a decisão, haverá

Custos no Setor Público: Ferramenta do Controle Social e da Transparência dos Gastos Públicos 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo observado ao tomar a decisão, haverá

Anexo III Ato de Encerramento do Exercício de 2014

UNIDADES RESPONSÁVEIS PARA ENTREGA DOS ITENS DO ANEXO 05 DA IN TCE/ES nº 28/2013 A COMISSÃO DE PRESTAÇÃO DE CONTAS Item Nome Descrição RESPONSÁVEL 1 MENSAG 2 ROLRES 3 RELGES 4 RELUCI 5 PROEXE Mensagem

UNIDADES RESPONSÁVEIS PARA ENTREGA DOS ITENS DO ANEXO 05 DA IN TCE/ES nº 28/2013 A COMISSÃO DE PRESTAÇÃO DE CONTAS Item Nome Descrição RESPONSÁVEL 1 MENSAG 2 ROLRES 3 RELGES 4 RELUCI 5 PROEXE Mensagem

Marcus Vinicius P. de Oliveira Contador Diretor Técnico da Pi Contabilidade. Elaborado por Equipe Técnica da Pi Contabilidade Pública.

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público: Socialização e Preparação dos Profissionais de Contabilidade das entidades às novas demandas. Marcus Vinicius P. de Oliveira Contador Diretor

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público: Socialização e Preparação dos Profissionais de Contabilidade das entidades às novas demandas. Marcus Vinicius P. de Oliveira Contador Diretor

O PROCESSO DE IMPLANTAÇÃO DAS NOVAS NORMAS CONTÁBEIS DA ÁREA PÚBLICA. Carla de Tunes Nunes

O PROCESSO DE IMPLANTAÇÃO DAS NOVAS NORMAS CONTÁBEIS DA ÁREA PÚBLICA Carla de Tunes Nunes A Ciência Contábil Reconhecimento Mensuração Evidenciação Histórico e Antecedentes Portaria MF 184/08 NBC T SP

O PROCESSO DE IMPLANTAÇÃO DAS NOVAS NORMAS CONTÁBEIS DA ÁREA PÚBLICA Carla de Tunes Nunes A Ciência Contábil Reconhecimento Mensuração Evidenciação Histórico e Antecedentes Portaria MF 184/08 NBC T SP

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

A necessidade de aperfeiçoamento do Sistema de Controle Interno nos Municípios como base para implantação do Sistema de Informação de Custos

A necessidade de aperfeiçoamento do Sistema de Controle Interno nos Municípios como base para implantação do Sistema de Informação de Custos Torres RS 9 de julho de 2015. Mário Kemphel da Rosa Mário Kemphel

A necessidade de aperfeiçoamento do Sistema de Controle Interno nos Municípios como base para implantação do Sistema de Informação de Custos Torres RS 9 de julho de 2015. Mário Kemphel da Rosa Mário Kemphel

Típicos da Administraçã. ção Pública. Agosto 2009

Lançamentos amentos Contábeis Típicos da Administraçã ção Pública Agosto 2009 01. Previsão da Receita Orçamentária Lançamentos amentos TípicosT 02. Fixação da Despesa Orçamentária Lançamentos amentos TípicosT

Lançamentos amentos Contábeis Típicos da Administraçã ção Pública Agosto 2009 01. Previsão da Receita Orçamentária Lançamentos amentos TípicosT 02. Fixação da Despesa Orçamentária Lançamentos amentos TípicosT

47º Congresso ARTAFAM - 2013. Diogo Duarte Barbosa. Novo PCASP - Consolidação a par0r do quinto nível - Aspectos prá0cos e polêmicos.

47º Congresso ARTAFAM - 2013 Diogo Duarte Barbosa Novo PCASP - Consolidação a par0r do quinto nível - Aspectos prá0cos e polêmicos. Quais são as novas normas? Facebook.com/casponline NOVAS NORMAS DE CASP

47º Congresso ARTAFAM - 2013 Diogo Duarte Barbosa Novo PCASP - Consolidação a par0r do quinto nível - Aspectos prá0cos e polêmicos. Quais são as novas normas? Facebook.com/casponline NOVAS NORMAS DE CASP