Capacidade de gestão e monitoramento da política fiscal nos municípios brasileiros

|

|

|

- Zilda Canário Veiga

- 8 Há anos

- Visualizações:

Transcrição

1 XXIV Seminário Regional de Política Fiscal Santiago de Chile, 24 a 26 de Janeiro de 2012 ILPES / CEPAL Capacidade de gestão e monitoramento da política fiscal nos municípios brasileiros Dieter Rugard Siedenberg (Docente UNIJUÍ) Fernando do Nascimento Lock (Doutorando UNISC / Docente UFSM) Fabiano Schardosim Schwanck (Analista do Governo do Estado do RS)

Fabiano Schardosim Schwanck (Analista do Governo do")

2 Contexto atual Mudanças na Contabilidade Governamental: - Uniformização de práticas e procedimentos contábeis; - Consolidação e integração com as normas contábeis internacionais - IPSAS; - Publicação das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público NBCASP; - Implantação gradativa das NBCASP.

3 Datas e fatos da evolução da Contabilidade Pública no Brasil 1808: Criação do Erário Régio e do Conselho da Fazenda estabelecendo normas reguladoras de escrituração contábil Proclamação da República 1922: Aprovação do Código de Contabilidade da União; 1940: Decreto lei de Regulamentação do código, instituindo modelo padrão de elaboração e execução dos orçamentos e balanços para E e M; 1964: Lei de Normas gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da U., E., M. e DF. [em vigor] 1967: Decreto lei n 200 de Organização da Administração Federal; 2000: Lei 101 de Lei de Responsabilidade Fiscal; 2008: Portaria n 184 de do Ministério da Fazenda Convergência IPSAS; 2008: Resoluções do CFC de n à NBCASP; 2012: Adoção obrigatória IPSAS/NBCASP: União e Estados; 2013: Adoção obrigatória IPSAS/NBCASP: Municípios.

4 Proposta de análise Verificar se os sistemas de contabilidade do poder público local (prefeituras / municípios) possuem capacitação técnica e Tecnologia da Informação suficiente para aderir e implantar as NBCASP? Amostra: nível municipal 14 de municípios (0,25%)

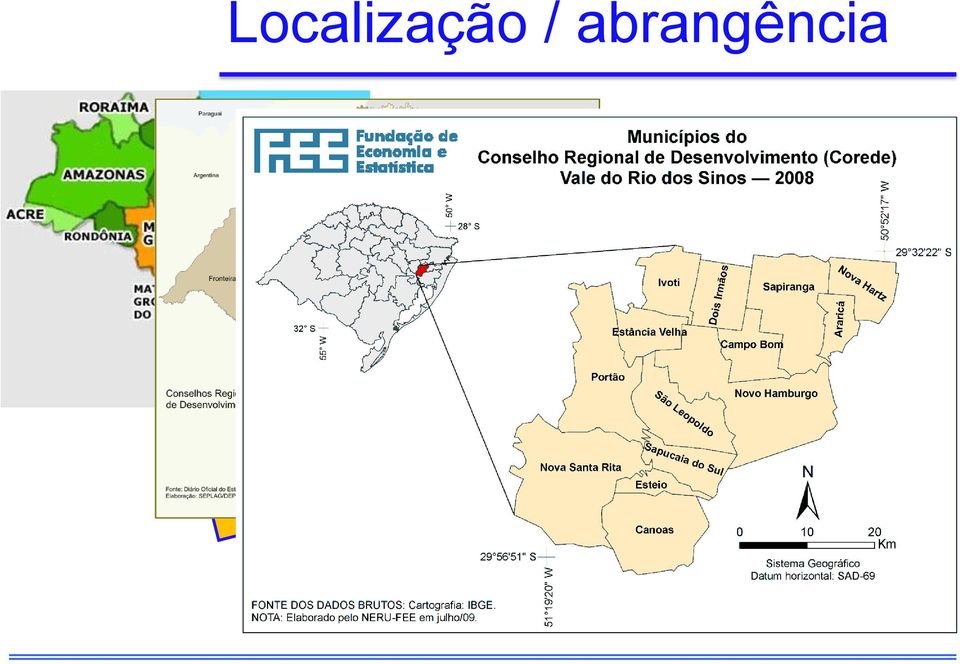

5 Localização / abrangência

PIBpC 2009: R$ 25.520,00 (12,5% do PIB RS em 2009) População 2010: 1.290.")

6 RS Justificativas 496 municípios IDH: 0,832 População 2010: habitantes Densidade: 38,0 hab./km² Vale dos Sinos 14 municípios Área: 1.398,5 km² (0,5% do território do RS) PIBpC 2009: R$ ,00 (12,5% do PIB RS em 2009) População 2010: habitantes Densidade demográfica: 922,8 hab./km²

População 2010: 1.290.")

7 Justificativas Oportunidade de esclarecer aos cidadãos se os gestores locais estão aplicando e aderindo as melhores práticas contábeis; Carência de bibliografias, trabalhos e análises que tratam da Contabilidade Governamental; Necessidade das instituições fornecerem informações confiáveis aos cidadãos sobre os resultados alcançados na Gestão Pública; Alertar a sociedade civil sobre a importância da adequação da contabilidade e gestão pública.

8 A nova conjuntura do modelo de Contabilidade Pública Normas Brasileiras de Contabilidade Aplicadas ao Setor Público NBC T 16.1 Conceituação, Objeto e Campo de Aplicação NBC T 16.2 Patrimônio e Sistemas Contábeis NBC T 16.3 Planejamento e seus Instrumentos sob o enfoque contábil NBC T 16.4 Transações no Setor Público NBC T 16.5 Registro Contábil NBC T 16.6 Demonstrações Contábeis NBC T 16.7 Consolidação das Demonstrações Contábeis NBC T 16.8 Controle Interno NBC T 16.9 Depreciação, Amortização e Exaustão NBC T Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público

9 PROCEDIMENTOS METODOLÓGICOS 25/1/2012

10 CLASSIFICAÇÃO DA PESQUISA Quanto à natureza: Pesquisa Aplicada; Quanto à forma de abordagem: Quantitativa; Quanto aos objetivos: Descritiva; Quanto aos procedimentos técnicos: Levantamento. 25/1/2012

11 POPULAÇÃO E COLETA DE DADOS População Analisada: Os 14 municípios pertencentes ao COREDE Vale do Rio dos Sinos RS que são: Araricá, Canoas, Campo Bom, Dois Irmãos, Estância Velha, Esteio, Ivoti, Nova Hartz, Nova Santa Rita, Novo Hamburgo, Portão, São Leopoldo, Sapiranga e Sapucaia do Sul. Coleta de Dados: Por meio da aplicação de questionário aos profissionais responsáveis pelo setor de contabilidade das prefeituras pertencentes aos 14 municípios integrantes do COREDE vale do Rio dos Sinos.

12 TÉCNICAS DE ANÁLISE DE DADOS Técnicas de análise de dados: - Estatística Descritiva; - Análise de frequências absolutas e relativas de forma tabular. Limitações do Método: - Impossibilidade de generalizar as conclusões

13 APRESENTAÇÃO E ANÁLISE DE RESULTADOS 25/1/2012

14 Caracterização do profissional respondente Caracterização do profissional respondente Categorias de análise fi fr Sexo Masculino 9 64% Faixa etária anos 9 64% Escolaridade Graduação em Contabilidade 7 50% Função Contador 7 50% Tempo de atuação 0 a 5 anos 2 14% Forma de contratação Concurso público 13 93% Número de servidores De 1 a 5 servidores 7 50% De 6 a 10 servidores 5 36%

15 Estrutura do setor de contabilidade das prefeituras Estrutura do setor de contabilidade das prefeituras Categorias de análise fi fr Nível de capacitação profissional em relação aos Básico 5 36% recursos de T.I Intermediário 8 57% Realização de aperfeiçoamento profissional Sim 8 57% Curso 1 13% Tipos de aperfeiçoamento profissional em relação Palestra 3 37% às NBCASP Seminário 2 25% Treinamento 2 25% Quantidade de profissionais capacitados em Nenhum servidor 7 50% relação às NBCASP Procedência do software utilizado no setor contábil Software de % terceiros Tesouraria % Tributação % Empenhos % Integração dos sistemas contábeis Compras 5 36% Estoque 5 36% Patrimônio 5 36% Recursos Humanos 7 50% Disponibilidade dos relatórios contábeis RGF e Sim % RREO na internet Percepção dos contabilistas sobre a T.I. Sim % Utilização da informação contábil para a gestão e Não 11 78% tomada de decisão Relatórios contábeis utilizados pelos gestores para DFC 0 0% a tomada de decisão DRE 0 0%

16 Aderência as Normas Brasileiras de Contabilidade Aplicada ao Setor Público Aderência as NBCASP Categorias de análise fi fr NBCASP/ NBC T % Custos no setor % Conhecimento das novidades emergentes do setor público (NBCASP T 16.1) Convergência para % Normas Internacionais Geração de informações de custos pelo sistema Não 9 64% contábil da prefeitura (NBCASP T 16.2) Integração dos instrumentos de planejamento pela Sim 13 93% contabilidade (NBCASP T 16.3) Comparação das metas programadas com as Sim 12 86% realizadas Evidenciação das diferenças das metas em nota Sim 12 86% explicativa Registro das transações com terceiros Sim 13 93% (NBCASP T 16.4) Existência de procedimentos que garantam a Sim 13 93% segurança da informação contábil (NBCASP T 16.5) Conhecimento com relação a estrutura e Conhece plenamente 1 7% elaboração da DFC e DRE (NBCASP T 16.6) Consolidação dos demonstrativos contábeis pela Sim % contabilidade (NBCASP T 16.7) Registros dos recursos transferidos a entidades de Sim 11 78% direito privado a título de subvenção, benefício ou incentivo (NBCASP T 16.8) Registro contábil da depreciação, amortização e Sim 4 29% exaustão pela prefeitura (NBCASP T 16.9) Realização de reavaliações periódicas dos bens Sim 5 36% patrimoniais de modo a evidenciar o valor de mercado dos bens (NBCASP T 16.10) Conhecimento das demonstrações contábeis pelos gestores públicos Não 10 71%

Comparação das metas programadas com as Sim 12 86% realizadas Evidenciação das diferenças das metas em nota Sim 12 86% explicativa Registro das transações com terceiros Sim 13 93% (NBCASP T 16.")

17 CONCLUSÕES

18 CONCLUSÕES Quanto à capacitação técnica: - existem poucos profissionais preparados para aderir e implantar as normas nos departamentos de contabilidade das prefeituras; - os contabilistas são insuficientes no domínio dos recursos de Tecnologia da Informação devido à falta de conhecimentos avançados de informática; - uma parte significativa dos contabilistas não realizou aperfeiçoamento profissional através de cursos, treinamentos, seminários ou palestras; - a maioria dos gestores públicos não entende os demonstrativos contábeis.

19 CONCLUSÕES Quanto à Tecnologia da Informação: - falta melhorar os módulos contábeis existentes ou implantar novos módulos que possibilitem a integração total destes nos sistemas eletrônicos de contabilidade; - há pouca utilização da informação contábil pela maioria dos administradores públicos para a gestão e tomada de decisão; - existe carência de sistema de custos.

20 CONCLUSÕES Quanto a aderência as NBCASP: - as informações relativas ao custo dos bens e serviços produzidos não podem ser obtidas por intermédio dos registros contábeis em 64% dos municípios; - há um baixo percentual de adesão do registro contábil da depreciação, amortização e exaustão, onde a mesma é cumprida por apenas 29% dos municípios compreendidos no estudo; - o conhecimento dos contabilistas entrevistados com relação à estrutura e elaboração do DFC da DRE é pequeno, quando 79% afirmam conhecer parcialmente e 14% afirmam não ter nenhum conhecimento destes relatórios; - a reavaliação periódica dos bens patrimoniais é realizada em apenas 36% dos municípios.

21 CONCLUSÕES PROVIDÊNCIAS - Capacitação Profissional; - Reformulação dos Sistemas de Contabilidade RECOMENDAÇÕES - Ampliação do número de municípios pesquisados - Realização da pesquisa nos demais estados

22 OBRIGADO! Contato:

Marcus Vinicius P. de Oliveira Contador Diretor Técnico da Pi Contabilidade. Elaborado por Equipe Técnica da Pi Contabilidade Pública.

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público: Socialização e Preparação dos Profissionais de Contabilidade das entidades às novas demandas. Marcus Vinicius P. de Oliveira Contador Diretor

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público: Socialização e Preparação dos Profissionais de Contabilidade das entidades às novas demandas. Marcus Vinicius P. de Oliveira Contador Diretor

Capacidade de gestão e monitoramento da política fiscal nos municípios brasileiros Introdução

Capacidade de gestão e monitoramento da política scal nos municípios brasileiros Dieter Rugard Siedenberg 1 ; Fernando do Nascimento Lock 2 ; Fabiano Schardosim Schwanck 3 Introdução A trajetória do poder

Capacidade de gestão e monitoramento da política scal nos municípios brasileiros Dieter Rugard Siedenberg 1 ; Fernando do Nascimento Lock 2 ; Fabiano Schardosim Schwanck 3 Introdução A trajetória do poder

Informações sobre as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Mudanças e Desafios para a contabilidade pública

Informações sobre as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Mudanças e Desafios para a contabilidade pública Marcus Vinicius P. de Oliveira Contador, Administrador, Especialista

Informações sobre as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Mudanças e Desafios para a contabilidade pública Marcus Vinicius P. de Oliveira Contador, Administrador, Especialista

A Contabilidade Municipal e as Providências no Último Ano de Mandato. Márcio Henrique Barbosa Maciel de Sousa

A Contabilidade Municipal e as Providências no Último Ano de Mandato Márcio Henrique Barbosa Maciel de Sousa Introdução O Processo de transição e a memória administrativa Lei Complementar Estadual nº 260/2014

A Contabilidade Municipal e as Providências no Último Ano de Mandato Márcio Henrique Barbosa Maciel de Sousa Introdução O Processo de transição e a memória administrativa Lei Complementar Estadual nº 260/2014

NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS VII ENCONTRO DE CONTABILIDADE DO AGRESTE ALAGOANO NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Fernando Carlos Almeida MAIO - 2014 Contabilidade

CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS VII ENCONTRO DE CONTABILIDADE DO AGRESTE ALAGOANO NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Fernando Carlos Almeida MAIO - 2014 Contabilidade

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

7º Simpósio de Ensino de Graduação AS ALTERAÇÕES GERADAS PELA APROVAÇÃO DAS NORMAS BRASILEIRAS DE CONTABILIDADE PARA O SETOR PÚBLICO NBC T 16

7º Simpósio de Ensino de Graduação AS ALTERAÇÕES GERADAS PELA APROVAÇÃO DAS NORMAS BRASILEIRAS DE CONTABILIDADE PARA O SETOR PÚBLICO NBC T 16 Autor(es) LEONARDO GARCIA PAIS DE ARRUDA Orientador(es) ELAINE

7º Simpósio de Ensino de Graduação AS ALTERAÇÕES GERADAS PELA APROVAÇÃO DAS NORMAS BRASILEIRAS DE CONTABILIDADE PARA O SETOR PÚBLICO NBC T 16 Autor(es) LEONARDO GARCIA PAIS DE ARRUDA Orientador(es) ELAINE

A Nova Contabilidade do Setor Público. Conselho Federal de Contabilidade

A Nova Contabilidade do Setor Público Conselho Federal de Contabilidade 1 Conteúdo: Antecedentes Novo foco da contabilidade Convergência às IPSAS Principais entidades normativas O conjunto das NBC T SP

A Nova Contabilidade do Setor Público Conselho Federal de Contabilidade 1 Conteúdo: Antecedentes Novo foco da contabilidade Convergência às IPSAS Principais entidades normativas O conjunto das NBC T SP

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013.

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

Transição para Nova Contabilidade. Evandro Buiati. Superintendência de Gestão Técnica SGT

Transição para Nova Contabilidade Evandro Buiati. Superintendência de Gestão Técnica SGT Agenda Transição para Nova Contabilidade 1 - Como está a transição para Nova Contabilidade? 2 - Quais os benefícios

Transição para Nova Contabilidade Evandro Buiati. Superintendência de Gestão Técnica SGT Agenda Transição para Nova Contabilidade 1 - Como está a transição para Nova Contabilidade? 2 - Quais os benefícios

A nova visão da. Contabilidade Aplicada ao Setor Público

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público: Aspectos Relevantes

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público: Aspectos Relevantes Palestrante: Inaldo Paixão Agosto 2009 Declaração de Direitos do Homem e do Cidadão Art. 15. A sociedade tem o direito

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público: Aspectos Relevantes Palestrante: Inaldo Paixão Agosto 2009 Declaração de Direitos do Homem e do Cidadão Art. 15. A sociedade tem o direito

CONTABILIDADE APLICADA AO SETOR PÚBLICO: A ADOÇÃO DE UM NOVO MODELO NO BRASIL.

CONTABILIDADE APLICADA AO SETOR PÚBLICO: A ADOÇÃO DE UM NOVO MODELO NO BRASIL. Autores: Marcus Vinicius Passos de Oliveira Elisangela Fernandes dos Santos Esaú Fagundes Simões Resumo Esta pesquisa tem

CONTABILIDADE APLICADA AO SETOR PÚBLICO: A ADOÇÃO DE UM NOVO MODELO NO BRASIL. Autores: Marcus Vinicius Passos de Oliveira Elisangela Fernandes dos Santos Esaú Fagundes Simões Resumo Esta pesquisa tem

AS NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL

AS NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL Portaria STN 184/08 Desenvolve Ações do Processo Convergência; Portaria STN 406/11 Prazo Legal 2012; Portaria STN 828/11 (Procedimentos Contábeis de Bens

AS NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL Portaria STN 184/08 Desenvolve Ações do Processo Convergência; Portaria STN 406/11 Prazo Legal 2012; Portaria STN 828/11 (Procedimentos Contábeis de Bens

Aula 5 Contextualização

Gestão Financeira Aula 5 Contextualização Prof. Esp. Roger Luciano Francisco Demonstrativos Contábeis e Análise Financeira Contabilidade é uma ciência aplicada que, por intermédio de uma metodologia específica,

Gestão Financeira Aula 5 Contextualização Prof. Esp. Roger Luciano Francisco Demonstrativos Contábeis e Análise Financeira Contabilidade é uma ciência aplicada que, por intermédio de uma metodologia específica,

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP O Papel e a Missão do CFC: (1) No processo de adoção, no Brasil, do paradigma científico para a Contabilidade Aplicada ao

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP O Papel e a Missão do CFC: (1) No processo de adoção, no Brasil, do paradigma científico para a Contabilidade Aplicada ao

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

Avaliação e Mensuração de Bens Patrimoniais em Entidades do Setor Público 1. DEFINIÇÕES Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

O PREFEITO DE GOIÂNIA, no uso de suas atribuições legais, nos

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 1937, DE 14 DE AGOSTO DE 2012. Dispõe sobre a divulgação do cronograma de Procedimentos Contábeis Orçamentários (PCO), Procedimentos Contábeis Patrimoniais

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 1937, DE 14 DE AGOSTO DE 2012. Dispõe sobre a divulgação do cronograma de Procedimentos Contábeis Orçamentários (PCO), Procedimentos Contábeis Patrimoniais

Cronograma de ações dos procedimentos contábeis patrimoniais e específicos adotados e a serem implementados até 2014

e específicos adotados e a serem implementados até 2014 O Município de Passo Fundo institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes

e específicos adotados e a serem implementados até 2014 O Município de Passo Fundo institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes

DECRETO LEGISLATIVO Nº 002/2012

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

Disponibilização de relatórios de acesso público. RB Capital DTVM

Disponibilização de relatórios de acesso público RB Capital DTVM Maio 2011 Objetivo Este documento tem como objetivo estabelecer um guia para a elaboração da descrição da estrutura de gestão de risco de

Disponibilização de relatórios de acesso público RB Capital DTVM Maio 2011 Objetivo Este documento tem como objetivo estabelecer um guia para a elaboração da descrição da estrutura de gestão de risco de

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO ANEXO I CRONOGRAMA DE AÇÕES E IMPLEMENTAÇÕES DOS PROCEDIMENTOS EXIGIDOS PELAS PORTARIAS Nº. 406/828, DA SECRETARIA DO TESOURO NACIONAL - STN ITEM PRODUTO

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO ANEXO I CRONOGRAMA DE AÇÕES E IMPLEMENTAÇÕES DOS PROCEDIMENTOS EXIGIDOS PELAS PORTARIAS Nº. 406/828, DA SECRETARIA DO TESOURO NACIONAL - STN ITEM PRODUTO

IFRS A nova realidade de fazer Contabilidade no Brasil

Ano X - Nº 77 - Julho/Agosto de 2014 IFRS A nova realidade de fazer Contabilidade no Brasil Profissionais da Contabilidade deverão assinar prestações de contas das eleições Ampliação do Simples Nacional

Ano X - Nº 77 - Julho/Agosto de 2014 IFRS A nova realidade de fazer Contabilidade no Brasil Profissionais da Contabilidade deverão assinar prestações de contas das eleições Ampliação do Simples Nacional

INSTRUÇÃO NORMATIVA SPA 001/2011. Sistema de Controle Patrimonial

INSTRUÇÃO NORMATIVA SPA 001/2011 Versão: 01 Aprovação em: 22/12/2011 Unidade Responsável: Coordenadoria de Finanças e Patrimônio - CFP SPA: Sistema de Controle Patrimonial I FINALIDADE Estabelecer as diretrizes,

INSTRUÇÃO NORMATIVA SPA 001/2011 Versão: 01 Aprovação em: 22/12/2011 Unidade Responsável: Coordenadoria de Finanças e Patrimônio - CFP SPA: Sistema de Controle Patrimonial I FINALIDADE Estabelecer as diretrizes,

Etapas para a Elaboração de Planos de Mobilidade Participativos. Nívea Oppermann Peixoto, Ms Coordenadora Desenvolvimento Urbano EMBARQ Brasil

Etapas para a Elaboração de Planos de Mobilidade Participativos Nívea Oppermann Peixoto, Ms Coordenadora Desenvolvimento Urbano EMBARQ Brasil Novo cenário da mobilidade urbana Plano de Mobilidade Urbana:

Etapas para a Elaboração de Planos de Mobilidade Participativos Nívea Oppermann Peixoto, Ms Coordenadora Desenvolvimento Urbano EMBARQ Brasil Novo cenário da mobilidade urbana Plano de Mobilidade Urbana:

Subação Produto Responsável Prazo Final Situação Atual Finanças/tesouraria/contabilidade 31/12/2014 Não iniciada

Resolução TC nº 02/2014 ANEXO V CRONOGRAMA DE IMPLANTAÇÃO DAS NOVAS REGRAS APLICADAS AO SETOR PÚBLICO (PODER EXECUTIVO) PROCEDIMENTOS CONTABEIS ESPECIFICOS - PARTE III DO MCASP Registro de Procedimentos

Resolução TC nº 02/2014 ANEXO V CRONOGRAMA DE IMPLANTAÇÃO DAS NOVAS REGRAS APLICADAS AO SETOR PÚBLICO (PODER EXECUTIVO) PROCEDIMENTOS CONTABEIS ESPECIFICOS - PARTE III DO MCASP Registro de Procedimentos

CRONOGRAMA DE AÇÕES PARA IMPLANTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO CASIMIRO DE ABREU/RJ - PODER LEGISLATIVO

I - Reconhecimento, mensuração e evidenciação dos créditos, tributários ou não, por competência, e a dívida ativa, incluindo os respectivos ajustes para perdas. de procedimentos e rotinas contábeis para

I - Reconhecimento, mensuração e evidenciação dos créditos, tributários ou não, por competência, e a dívida ativa, incluindo os respectivos ajustes para perdas. de procedimentos e rotinas contábeis para

Como vai a Governança de TI no Brasil? Resultados de pesquisa com 652 profissionais

Fórum de Governança Tecnologia e Inovação LabGTI/UFLA Como vai a Governança de TI no Brasil? Resultados de pesquisa com 652 profissionais Pamela A. Santos pam.santos91@gmail.com Paulo H. S. Bermejo bermejo@dcc.ufla.br

Fórum de Governança Tecnologia e Inovação LabGTI/UFLA Como vai a Governança de TI no Brasil? Resultados de pesquisa com 652 profissionais Pamela A. Santos pam.santos91@gmail.com Paulo H. S. Bermejo bermejo@dcc.ufla.br

Plano de Saneamento Regional e Municipais

3º Seminário Internacional de Saneamento e 1ª Conferência Regional dos Planos de Saneamento do Consórcio Pró-Sinos Plano de Saneamento Regional e Municipais FEEVALE Novo Hamburgo 02 e 03/12/2013 Resíduos

3º Seminário Internacional de Saneamento e 1ª Conferência Regional dos Planos de Saneamento do Consórcio Pró-Sinos Plano de Saneamento Regional e Municipais FEEVALE Novo Hamburgo 02 e 03/12/2013 Resíduos

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

CONTABILIDADE APLICADA AO SETOR PÚBLICO 3 OFICINAS

CONTABILIDADE APLICADA AO SETOR PÚBLICO 3 OFICINAS 24 Horas/Aula Realização: INCLUSO: LIVROS: UM EXEMPLAR DE CADA INSTRUTOR, bolsa ecológica, apostila(manual), caneta, lápis, borracha, slides trabalhados

CONTABILIDADE APLICADA AO SETOR PÚBLICO 3 OFICINAS 24 Horas/Aula Realização: INCLUSO: LIVROS: UM EXEMPLAR DE CADA INSTRUTOR, bolsa ecológica, apostila(manual), caneta, lápis, borracha, slides trabalhados

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL. Parte 3 Procedimento Contábil da Reavaliação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

Líder em consultoria no agronegócio

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

Plano de Trabalho Docente 2015. Ensino Técnico

Plano de Trabalho Docente 2015 Ensino Técnico Etec: Gino Rezaghi Código: 191 Município: Cajamar Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: TÉCNICO EM ADMINISTRAÇÃO Qualificação: AUXILIAR

Plano de Trabalho Docente 2015 Ensino Técnico Etec: Gino Rezaghi Código: 191 Município: Cajamar Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: TÉCNICO EM ADMINISTRAÇÃO Qualificação: AUXILIAR

Princípios de Finanças

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

Tópico: Plano e Estratégia. Controle interno e risco de auditoria

Tópico: Plano e Estratégia. Controle interno e risco de auditoria i Professor Marcelo Aragão Trabalhos de outros auditores ou especialistas Complexidade das transações Volume das transações Áreas importantes

Tópico: Plano e Estratégia. Controle interno e risco de auditoria i Professor Marcelo Aragão Trabalhos de outros auditores ou especialistas Complexidade das transações Volume das transações Áreas importantes

Governo do Distrito Federal Secretaria de Estado de Fazenda Subsecretaria de Contabilidade

Governo do Distrito Federal Secretaria de Estado de Fazenda Subsecretaria de Contabilidade 5º ENCONTRO DA REDE NACIONAL DE PLANEJAMENTO E ORÇAMENTO - ReNOP A Experiência do Distrito Federal com adoção

Governo do Distrito Federal Secretaria de Estado de Fazenda Subsecretaria de Contabilidade 5º ENCONTRO DA REDE NACIONAL DE PLANEJAMENTO E ORÇAMENTO - ReNOP A Experiência do Distrito Federal com adoção

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Subsistemas Orçamentário Patrimonial Custos Compensação registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária; registra, processa e evidencia os fatos

Subsistemas Orçamentário Patrimonial Custos Compensação registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária; registra, processa e evidencia os fatos

SEMINÁRIO REGIONAL DE INFORMAÇÃO DE CUSTOS E QUALIDADE DO GASTO NO SETOR PÚBLICO REGIÃO NORDESTE Fortaleza/CE

SEMINÁRIO REGIONAL DE INFORMAÇÃO DE CUSTOS E QUALIDADE DO GASTO NO SETOR PÚBLICO REGIÃO NORDESTE Fortaleza/CE Conselho Federal de Grupo de Estudo da Área Pública do CFC Coordenador Adjunto: Joaquim Liberalquino

SEMINÁRIO REGIONAL DE INFORMAÇÃO DE CUSTOS E QUALIDADE DO GASTO NO SETOR PÚBLICO REGIÃO NORDESTE Fortaleza/CE Conselho Federal de Grupo de Estudo da Área Pública do CFC Coordenador Adjunto: Joaquim Liberalquino

PODER JUDICIÁRIO TRIBUNAL REGIONAL DO TRABALHO DA 3ª REGIÃO

Controle de Versões Autor da Solicitação: Subseção de Governança de TIC Email:dtic.governanca@trt3.jus.br Ramal: 7966 Versão Data Notas da Revisão 1 03.02.2015 Versão atualizada de acordo com os novos

Controle de Versões Autor da Solicitação: Subseção de Governança de TIC Email:dtic.governanca@trt3.jus.br Ramal: 7966 Versão Data Notas da Revisão 1 03.02.2015 Versão atualizada de acordo com os novos

Plano de Trabalho Docente 2014. Ensino Técnico

Plano de Trabalho Docente 2014 Ensino Técnico Etec Etec: ETE Dr. José Luiz Viana Coutinho Código: 073 Município: JALES Eixo Tecnológico: GESTÃO E NEGÓCIOS Habilitação Profissional: TÉCNICO EM CONTABILIDADE

Plano de Trabalho Docente 2014 Ensino Técnico Etec Etec: ETE Dr. José Luiz Viana Coutinho Código: 073 Município: JALES Eixo Tecnológico: GESTÃO E NEGÓCIOS Habilitação Profissional: TÉCNICO EM CONTABILIDADE

Impacto das novas Normas de Contabilidade aplicadas ao Setor Público nas atividades dos Tribunais de Contas

Impacto das novas Normas de Contabilidade aplicadas ao Setor Público nas atividades dos Tribunais de Contas Fórum IRB/ATRICON/CFC/STN Brasília/DF Outubro/2013 Presidente Célia Carvalho/MG OBJETIVO GERAL

Impacto das novas Normas de Contabilidade aplicadas ao Setor Público nas atividades dos Tribunais de Contas Fórum IRB/ATRICON/CFC/STN Brasília/DF Outubro/2013 Presidente Célia Carvalho/MG OBJETIVO GERAL

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

Sistema de Gestão de Custos: Cumprindo a LRF. Selene Peres Peres Nunes

Sistema de Gestão de Custos: Cumprindo a LRF Selene Peres Peres Nunes 03/8/2015 Por que avaliação de custos no setor público? possível realocação orçamentária (uso no orçamento) onde podem ser realizados

Sistema de Gestão de Custos: Cumprindo a LRF Selene Peres Peres Nunes 03/8/2015 Por que avaliação de custos no setor público? possível realocação orçamentária (uso no orçamento) onde podem ser realizados

Plano de Trabalho Docente 2014. Ensino Técnico

Plano de Trabalho Docente 2014 Ensino Técnico Etec: DR. JOSÉ LUIZ VIANA COUTINHO Código: 073 Município: JALES/ SP Eixo Tecnológico: GESTÃO E NEGÓCIOS Habilitação Profissional: HABILITAÇÃO PROFISSIONAL

Plano de Trabalho Docente 2014 Ensino Técnico Etec: DR. JOSÉ LUIZ VIANA COUTINHO Código: 073 Município: JALES/ SP Eixo Tecnológico: GESTÃO E NEGÓCIOS Habilitação Profissional: HABILITAÇÃO PROFISSIONAL

Patrimônio Público Tratativas Contábeis. Palestrante: Nilton Cordoni Junior cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.

Patrimônio Público Tratativas Contábeis cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.br Legislação Padronização Internacional da Contabilidade no Controle do Patrimônio: IFAC Federação Internacional

Patrimônio Público Tratativas Contábeis cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.br Legislação Padronização Internacional da Contabilidade no Controle do Patrimônio: IFAC Federação Internacional

PDTI UFLA: Plano Diretor de Tecnologia da Informação Segundo Modelo de Referência da SLTI/MPOG

PDTI UFLA: Plano Diretor de Tecnologia da Informação Segundo Modelo de Referência da SLTI/MPOG Forplad Regional Sudeste 22 de Maio de 2013 Erasmo Evangelista de Oliveira erasmo@dgti.ufla.br Diretor de

PDTI UFLA: Plano Diretor de Tecnologia da Informação Segundo Modelo de Referência da SLTI/MPOG Forplad Regional Sudeste 22 de Maio de 2013 Erasmo Evangelista de Oliveira erasmo@dgti.ufla.br Diretor de

SAÚDE. Coordenador: Liliane Espinosa de Mello

Coordenador: Liliane Espinosa de Mello SAÚDE Visão: Que Santa Maria seja o principal Polo na Área de Saúde do interior do Rio Grande do Sul, contribuindo para a melhor qualidade de vida da população da

Coordenador: Liliane Espinosa de Mello SAÚDE Visão: Que Santa Maria seja o principal Polo na Área de Saúde do interior do Rio Grande do Sul, contribuindo para a melhor qualidade de vida da população da

PREFEITURA MUNICIPAL DE UMUARAMA ESTADO DO PARANÁ

ERRATA - EDITAL N 058/2010 CONCURSO PÚBLICO SÚMULA: Dispõe sobre a retificação do Edital nº. 056/2010 que trata da abertura de vagas para o Concurso Público Municipal. O Presidente da Comissão Especial

ERRATA - EDITAL N 058/2010 CONCURSO PÚBLICO SÚMULA: Dispõe sobre a retificação do Edital nº. 056/2010 que trata da abertura de vagas para o Concurso Público Municipal. O Presidente da Comissão Especial

Auditoria Efeitos da Convergência. FERNANDO CALDAS Sócio da 100PORCENTO AUDIT, CONSULT, SOLUÇÕES S.A. www.100porcento.srv.br

Auditoria Efeitos da Convergência FERNANDO CALDAS Sócio da 100PORCENTO AUDIT, CONSULT, SOLUÇÕES S.A. www.100porcento.srv.br Final do Século XX Início do processo de globalização Diminuição das fronteiras

Auditoria Efeitos da Convergência FERNANDO CALDAS Sócio da 100PORCENTO AUDIT, CONSULT, SOLUÇÕES S.A. www.100porcento.srv.br Final do Século XX Início do processo de globalização Diminuição das fronteiras

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.129/08 Aprova a NBC T 16.2 Patrimônio e Sistemas Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização

RESOLUÇÃO CFC Nº. 1.129/08 Aprova a NBC T 16.2 Patrimônio e Sistemas Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização

QUESTIONÁRIO SOBRE MATURIDADE DA GESTÃO CONTÁBIL

QUESTIONÁRIO SOBRE MATURIDADE DA GESTÃO CONTÁBIL Você está contribuindo para a elaboração de um diagnóstico nacional sobre o estágio em que se encontram as práticas contábeis. Isso é importante para o

QUESTIONÁRIO SOBRE MATURIDADE DA GESTÃO CONTÁBIL Você está contribuindo para a elaboração de um diagnóstico nacional sobre o estágio em que se encontram as práticas contábeis. Isso é importante para o

Segurança Computacional. Rodrigo Fujioka

Segurança Computacional Rodrigo Fujioka Segurança Computacional Auditoria da Tecnologia da Informação Auditoria da Tecnologia da Informação A Auditoria da TI é uma auditoria operacional, analisa a gestão

Segurança Computacional Rodrigo Fujioka Segurança Computacional Auditoria da Tecnologia da Informação Auditoria da Tecnologia da Informação A Auditoria da TI é uma auditoria operacional, analisa a gestão

DECRETO N 026 de 28 de março de 2012. O Prefeito de Capão do Leão, Estado do Rio Grande do Sul no uso de suas atribuições: DECRETA

DECRETO N 026 de 28 de março de 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao

DECRETO N 026 de 28 de março de 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao

9. POLÍTICAS DE TECNOLOGIA DA INFORMAÇÃO 9.1 DADT - Diretoria de Avaliação e Desenvolvimento de Tecnologias 9.2 PDTI Plano de Desenvolvimento de

9. POLÍTICAS DE TECNOLOGIA DA INFORMAÇÃO 9.1 DADT - Diretoria de Avaliação e Desenvolvimento de Tecnologias 9.2 PDTI Plano de Desenvolvimento de Tecnologia da Informação 9. POLÍTICAS DE TECNOLOGIA DA INFORMAÇÃO

9. POLÍTICAS DE TECNOLOGIA DA INFORMAÇÃO 9.1 DADT - Diretoria de Avaliação e Desenvolvimento de Tecnologias 9.2 PDTI Plano de Desenvolvimento de Tecnologia da Informação 9. POLÍTICAS DE TECNOLOGIA DA INFORMAÇÃO

Demonstrações Contábeis

Demonstrações Contábeis Resumo Demonstrações contábeis são informações e dados que as empresas oferecem ao fim de cada exercício, com a finalidade de mostrar aos acionistas, ao governo e todos os interessados,

Demonstrações Contábeis Resumo Demonstrações contábeis são informações e dados que as empresas oferecem ao fim de cada exercício, com a finalidade de mostrar aos acionistas, ao governo e todos os interessados,

6 Balanço Patrimonial - Passivo - Classificações das Contas, 25 Exercícios, 26

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

TREINAMENTO STANDART - GESTÃO DE CONTROLE PATRIMONIAL MUDANÇAS, ASPECTOS E ROTINAS DA ADMINISTRAÇÃO PATRIMONIAL.

TREINAMENTO STANDART - GESTÃO DE CONTROLE PATRIMONIAL MUDANÇAS, ASPECTOS E ROTINAS DA ADMINISTRAÇÃO PATRIMONIAL. UPGRADE: agora com análise de vídeos de boas práticas do setor público, gravados pelo instrutor

TREINAMENTO STANDART - GESTÃO DE CONTROLE PATRIMONIAL MUDANÇAS, ASPECTOS E ROTINAS DA ADMINISTRAÇÃO PATRIMONIAL. UPGRADE: agora com análise de vídeos de boas práticas do setor público, gravados pelo instrutor

RESOLUÇÃO TC Nº 19/2014 ANEXO VII CRONOGRAMA DE IMPLANTAÇÃO DAS NOVAS REGRAS APLICADAS AO SETOR PÚBLICO (PODER LEGISLATIVO)

") RESOLUÇÃO TC Nº 19/2014 ANEXO VII CRONOGRAMA DE IMPLANTAÇÃO DAS NOVAS REGRAS APLICADAS AO SETOR PÚBLICO (PODER LEGISLATIVO) PROCEDIMENTOS CONTABEIS PATRIMONIAIS - PARTE II DO MCASP Ação Reconhecimento,

RESOLUÇÃO TC Nº 19/2014 ANEXO VII CRONOGRAMA DE IMPLANTAÇÃO DAS NOVAS REGRAS APLICADAS AO SETOR PÚBLICO (PODER LEGISLATIVO) PROCEDIMENTOS CONTABEIS PATRIMONIAIS - PARTE II DO MCASP Ação Reconhecimento,

Planejamento Estratégico de Tecnologia da Informação PETI 2014-2016

MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO SUDESTE DE MINAS GERAIS Planejamento Estratégico de Tecnologia da Informação PETI 2014-2016 Versão 1.0 1 APRESENTAÇÃO O Planejamento

MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO SUDESTE DE MINAS GERAIS Planejamento Estratégico de Tecnologia da Informação PETI 2014-2016 Versão 1.0 1 APRESENTAÇÃO O Planejamento

Plano de Contas Aplicado ao Setor Público (PCASP): sugestões para a nova estrutura

: sugestões para a nova estrutura") 1 de 8 16/09/2009 18:31 Boletim Governet de Orçamento e Finanças Artigos e Pareceres» Artigos Plano de Contas Aplicado ao Setor Público (PCASP): sugestões para a nova estrutura MAURÍCIO CORRÊA DA SILVA

1 de 8 16/09/2009 18:31 Boletim Governet de Orçamento e Finanças Artigos e Pareceres» Artigos Plano de Contas Aplicado ao Setor Público (PCASP): sugestões para a nova estrutura MAURÍCIO CORRÊA DA SILVA

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO. A experiência do Estado do Rio de Janeiro na implementação do PCASP.

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A experiência do Estado do Rio de Janeiro na implementação do PCASP. A CONTADORIA GERAL DO ESTADO DO RIO DE JANEIRO Entendendo a estrutura administrativa

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A experiência do Estado do Rio de Janeiro na implementação do PCASP. A CONTADORIA GERAL DO ESTADO DO RIO DE JANEIRO Entendendo a estrutura administrativa

GESTÃO, seus reflexos NA NOVA CONTABILIDADE PÚBLICA E OS RECENTES CONTROLES DO TCEES

GESTÃO, seus reflexos NA NOVA CONTABILIDADE PÚBLICA E OS RECENTES CONTROLES DO TCEES Projeto do CFC 2013: Ano da Contabilidade no Brasil A importância da Contabilidade para o desenvolvimento socioeconômico

GESTÃO, seus reflexos NA NOVA CONTABILIDADE PÚBLICA E OS RECENTES CONTROLES DO TCEES Projeto do CFC 2013: Ano da Contabilidade no Brasil A importância da Contabilidade para o desenvolvimento socioeconômico

DECRETO 011 / 2012. ATENDER aos dispositivos da Portaria nº 828, de 14 de dezembro de 2011, da Secretaria do Tesouro Nacional, e;

DECRETO 011 / 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público MCASP.

DECRETO 011 / 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público MCASP.

Público Alvo: Investimento: Disciplinas:

A Universidade Católica Dom Bosco - UCDB com mais de 50 anos de existência, é uma referência em educação salesiana no país, sendo reconhecida como a melhor universidade particular do Centro-Oeste (IGC/MEC).

A Universidade Católica Dom Bosco - UCDB com mais de 50 anos de existência, é uma referência em educação salesiana no país, sendo reconhecida como a melhor universidade particular do Centro-Oeste (IGC/MEC).

Questão de auditoria Informações Requeridas Fontes de Informação Procedimentos Possíveis Achados

Questão de auditoria Informações Requeridas Fontes de Informação s Possíveis Achados 1 As características da unidade de controle interno atendem aos preceitos normativos e jurisprudenciais? Ato que criou

Questão de auditoria Informações Requeridas Fontes de Informação s Possíveis Achados 1 As características da unidade de controle interno atendem aos preceitos normativos e jurisprudenciais? Ato que criou

Programa de Estudos CASP 2012

Programa de Estudos CASP 2012 Procedimentos Patrimoniais Apropriação da Receita por Competência Grupo de Estudos CASP : Sub Grupo Créditos Tributários Justificativa Técnica ( IPSAS, NBCASP, PRINCÍPIOS)

Programa de Estudos CASP 2012 Procedimentos Patrimoniais Apropriação da Receita por Competência Grupo de Estudos CASP : Sub Grupo Créditos Tributários Justificativa Técnica ( IPSAS, NBCASP, PRINCÍPIOS)

Avaliação de Ativos Imobilizados. Prof. Ms. Roberto de Oliveira Júnior

Avaliação de Ativos Imobilizados Prof. Ms. Roberto de Oliveira Júnior Patrimônio Público com as NBCASP s passou a ser o foco da Contabilidade Pública; Sua importância está no fato de que são investidos

Avaliação de Ativos Imobilizados Prof. Ms. Roberto de Oliveira Júnior Patrimônio Público com as NBCASP s passou a ser o foco da Contabilidade Pública; Sua importância está no fato de que são investidos

Plano de Trabalho Docente 2014. Ensino Técnico

Plano de Trabalho Docente 2014 Ensino Técnico Etec Etec:PAULINO BOTELHO Código: 091.01 Município: SÃO CARLOS Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnica de Nível Médio de TÉCNICO

Plano de Trabalho Docente 2014 Ensino Técnico Etec Etec:PAULINO BOTELHO Código: 091.01 Município: SÃO CARLOS Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnica de Nível Médio de TÉCNICO

TERMO DE REFERÊNCIA (TR) GAUD 4.6.8 01 VAGA

GAUD 4.6.8 01 VAGA") INSTITUTO INTERAMERICANO DE COOPERAÇÃO PARA A AGRICULTURA TERMO DE REFERÊNCIA (TR) GAUD 4.6.8 01 VAGA 1 IDENTIFICAÇÃO DA CONSULTORIA Contratação de consultoria pessoa física para serviços de preparação

INSTITUTO INTERAMERICANO DE COOPERAÇÃO PARA A AGRICULTURA TERMO DE REFERÊNCIA (TR) GAUD 4.6.8 01 VAGA 1 IDENTIFICAÇÃO DA CONSULTORIA Contratação de consultoria pessoa física para serviços de preparação

Município de Carmo do Paranaíba CNPJ: 18.602.029/0001-09

DECRETO MUNICIPAL N.º 3.427, DE 27 DE JUNHO DE 2012 Define o cronograma de ações para implantação da Contabilidade Aplicada ao Setor Público no Município de Carmo do Paranaíba O PREFEITO DO MUNICÍPIO DE

DECRETO MUNICIPAL N.º 3.427, DE 27 DE JUNHO DE 2012 Define o cronograma de ações para implantação da Contabilidade Aplicada ao Setor Público no Município de Carmo do Paranaíba O PREFEITO DO MUNICÍPIO DE

Soluções para Administração Municipal. Outubro 2010

Soluções para Administração Municipal Outubro 2010 Entre as maiores de TI no país Do tamanho do Brasil Sede: Jacarepaguá, Rio de Janeiro Sedes Regionais - Rio, São Paulo, Brasília, Curitiba e Recife 28

Soluções para Administração Municipal Outubro 2010 Entre as maiores de TI no país Do tamanho do Brasil Sede: Jacarepaguá, Rio de Janeiro Sedes Regionais - Rio, São Paulo, Brasília, Curitiba e Recife 28

Abordagens. Ao redor do computador. Ao redor do computador. Auditoria de Sistemas de Informação. Everson Santos Araujo <everson@por.com.

Abordagens Auditoria de Sistemas de Informação Ao redor do computador Através do computador Com o computador Everson Santos Araujo 2 Ao redor do computador Ao redor do computador Auditoria

Abordagens Auditoria de Sistemas de Informação Ao redor do computador Através do computador Com o computador Everson Santos Araujo 2 Ao redor do computador Ao redor do computador Auditoria

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS)

") NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

DIAGNÓSTICO NACIONAL SOBRE MATURIDADE DA GESTÃO CONTÁBIL

DIAGNÓSTICO NACIONAL SOBRE MATURIDADE DA GESTÃO CONTÁBIL O Questionário sobre Maturidade da Gestão Contábil, elaborado pela Secretaria do Tesouro Nacional, tem como objetivo avaliar o estágio atual das

DIAGNÓSTICO NACIONAL SOBRE MATURIDADE DA GESTÃO CONTÁBIL O Questionário sobre Maturidade da Gestão Contábil, elaborado pela Secretaria do Tesouro Nacional, tem como objetivo avaliar o estágio atual das

Política de Gerenciamento do Risco Operacional Banco Opportunity e Opportunity DTVM Março/2015

Política de Gerenciamento do Risco Operacional Banco Opportunity e Opportunity DTVM Março/2015 1. OBJETIVO Esta política tem como objetivo estabelecer as diretrizes necessárias para o adequado gerenciamento

Política de Gerenciamento do Risco Operacional Banco Opportunity e Opportunity DTVM Março/2015 1. OBJETIVO Esta política tem como objetivo estabelecer as diretrizes necessárias para o adequado gerenciamento

PODER EXECUTIVO ANEXO I ATRIBUIÇÕES DO CARGO DE ESPECIALISTA EM POLÍTICAS PÚBLICAS E GESTÃO GOVERNAMENTAL

ANEXO I ATRIBUIÇÕES DO CARGO DE ESPECIALISTA EM POLÍTICAS PÚBLICAS E GESTÃO GOVERNAMENTAL a) formulação, implantação e avaliação de políticas públicas voltadas para o desenvolvimento sócio-econômico e

ANEXO I ATRIBUIÇÕES DO CARGO DE ESPECIALISTA EM POLÍTICAS PÚBLICAS E GESTÃO GOVERNAMENTAL a) formulação, implantação e avaliação de políticas públicas voltadas para o desenvolvimento sócio-econômico e

Contabilidade Pública. Aula 1. Apresentação. Aula 1. Conceitos e definições. Bases legais. Contabilidade Pública.

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

A IN/SLTI nº 04/2008 e Avaliação dos Resultados Análise de Pontos de Função Âmbito do SISP The IN SLTI 04/2008 and Results Assessment

A IN/SLTI nº 04/2008 e Avaliação dos Resultados Análise de Pontos de Função Âmbito do SISP The IN SLTI 04/2008 and Results Assessment Cláudio Muniz Machado Cavalcanti claudio.cavalcanti@planejamento.gov.br

A IN/SLTI nº 04/2008 e Avaliação dos Resultados Análise de Pontos de Função Âmbito do SISP The IN SLTI 04/2008 and Results Assessment Cláudio Muniz Machado Cavalcanti claudio.cavalcanti@planejamento.gov.br

ANEXO ÚNICO RESOLUÇÃO CRM-SC N 166, DE 16/8/2015 DESCRIÇÃO DAS ATRIBUIÇÕES E REQUISITOS PARA A OCUPAÇÃO DO CARGO DE CONTADOR

RESOLUÇÃO CRM-SC Nº 166/2015 Institui na estrutura administrativa de pessoal do CRM-SC o cargo de contador e dá outras providências. O Conselho Regional de Medicina do Estado de Santa Catarina, instituição

RESOLUÇÃO CRM-SC Nº 166/2015 Institui na estrutura administrativa de pessoal do CRM-SC o cargo de contador e dá outras providências. O Conselho Regional de Medicina do Estado de Santa Catarina, instituição

Plano de Trabalho Docente 2013. Ensino Técnico

Plano de Trabalho Docente 2013 Ensino Técnico ETEC PROFESSOR MASSUYUKI KAWANO EXTENSÃO E. E. INDIA VANUÍRE Código: 9136 Município: Tupã Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnica

Plano de Trabalho Docente 2013 Ensino Técnico ETEC PROFESSOR MASSUYUKI KAWANO EXTENSÃO E. E. INDIA VANUÍRE Código: 9136 Município: Tupã Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnica

14 de dezembro de 2012 MONITORAMENTO DO PROGRAMA APRENDIZ LEGAL/ FUNDAÇÃO ROBERTO MARINHO

14 de dezembro de 2012 MONITORAMENTO DO PROGRAMA APRENDIZ LEGAL/ FUNDAÇÃO ROBERTO MARINHO 1. APRESENTAÇÃO A presente proposta de projeto refere-se ao Monitoramento do Programa Aprendiz Legal idealizado

14 de dezembro de 2012 MONITORAMENTO DO PROGRAMA APRENDIZ LEGAL/ FUNDAÇÃO ROBERTO MARINHO 1. APRESENTAÇÃO A presente proposta de projeto refere-se ao Monitoramento do Programa Aprendiz Legal idealizado

Gerenciamento de Riscos Risco de Liquidez

Gerenciamento de Riscos Risco de Liquidez 5. Risco de Liquidez O Risco de Liquidez assume duas formas distintas, porém intimamente relacionadas: risco de liquidez de ativos ou de mercado e risco de liquidez

Gerenciamento de Riscos Risco de Liquidez 5. Risco de Liquidez O Risco de Liquidez assume duas formas distintas, porém intimamente relacionadas: risco de liquidez de ativos ou de mercado e risco de liquidez

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

A ORGANIZAÇÃO DO ESTADO (continuação) Profª Analiese Apelt Turma: 152

Profª Analiese Apelt Turma: 152") A ORGANIZAÇÃO DO ESTADO (continuação) Profª Analiese Apelt Turma: 152 A ORGANIZAÇÃO DO ESTADO A Capital: capital = principal; sede do governo estadual; onde são tomadas as decisões de interesse do estado;

A ORGANIZAÇÃO DO ESTADO (continuação) Profª Analiese Apelt Turma: 152 A ORGANIZAÇÃO DO ESTADO A Capital: capital = principal; sede do governo estadual; onde são tomadas as decisões de interesse do estado;

CRESS/MA - 2ª Região Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

CRIAÇÃO DA DISCIPLINA SISTEMA DE GESTÃO AMBIENTAL NO CURSO DE ENGENHARIA CIVIL

CRIAÇÃO DA DISCIPLINA SISTEMA DE GESTÃO AMBIENTAL NO CURSO DE ENGENHARIA CIVIL Elias S. Assayag eassayag@internext.com.br Universidade do Amazonas, Departamento de Hidráulica e Saneamento da Faculdade

CRIAÇÃO DA DISCIPLINA SISTEMA DE GESTÃO AMBIENTAL NO CURSO DE ENGENHARIA CIVIL Elias S. Assayag eassayag@internext.com.br Universidade do Amazonas, Departamento de Hidráulica e Saneamento da Faculdade

REPÚBLICA FEDERATIVA DO BRASIL ESTADO DO RIO GRANDE DO SUL Município de Palmares do Sul DECRETO N.º 4643, DE 28 DE MARÇO DE 2012.

DECRETO N.º 4643, DE 28 DE MARÇO DE 2012. Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada

DECRETO N.º 4643, DE 28 DE MARÇO DE 2012. Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada

PORTARIA Nº 1.725-SF

PORTARIA Nº 1.725-SF Estabelece o cronograma de ações para a implementação de Procedimentos Contábeis Patrimoniais e Específicos a serem adotados até final do exercício financeiro de 2014 e dá outras providências.

PORTARIA Nº 1.725-SF Estabelece o cronograma de ações para a implementação de Procedimentos Contábeis Patrimoniais e Específicos a serem adotados até final do exercício financeiro de 2014 e dá outras providências.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

NOTA TÉCNICA Nº 09/2014

NOTA TÉCNICA Nº 09/2014 Brasília, 4 de abril de 2014. ÁREA: Contabilidade Municipal TÍTULO: Tratamento Contábil das Despesas do Programa Mais Médicos REFERÊNCIA(S): Portaria SGTES nº 30, de 12/02/2014

NOTA TÉCNICA Nº 09/2014 Brasília, 4 de abril de 2014. ÁREA: Contabilidade Municipal TÍTULO: Tratamento Contábil das Despesas do Programa Mais Médicos REFERÊNCIA(S): Portaria SGTES nº 30, de 12/02/2014

CONTABILIDADE APLICADA AO SETOR PÚBLICO : A BASE DO CONTROLE. Prof. LD. Lino Martins da Silva lino.martins@gmail.com

CONTABILIDADE APLICADA AO SETOR PÚBLICO : A BASE DO CONTROLE Prof. LD. Lino Martins da Silva lino.martins@gmail.com UMA REFLEXÃO INICIAL O estudo da Ciência do Direito mostrará àqueles que acreditam na

CONTABILIDADE APLICADA AO SETOR PÚBLICO : A BASE DO CONTROLE Prof. LD. Lino Martins da Silva lino.martins@gmail.com UMA REFLEXÃO INICIAL O estudo da Ciência do Direito mostrará àqueles que acreditam na

Ensino Técnico. PLANO DE TRABALHO DOCENTE 1º Semestre/2015 ETEC ANHANQUERA

Ensino Técnico PLANO DE TRABALHO DOCENTE 1º Semestre/2015 Código: 262 ETEC ANHANQUERA Município: Santana de Parnaíba Componente Curricular: Processos Estatísticos de Pesquisa Eixo Tecnológico: Gestão e

Ensino Técnico PLANO DE TRABALHO DOCENTE 1º Semestre/2015 Código: 262 ETEC ANHANQUERA Município: Santana de Parnaíba Componente Curricular: Processos Estatísticos de Pesquisa Eixo Tecnológico: Gestão e

Princípios primeiros pronunciamentos para orientação de contadores;

ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE Prof. Francisco Marcelo Avelino Junior, MsC. EVOLUÇÃO HISTÓRICA Princípios primeiros pronunciamentos para orientação de contadores; Princípios Contábeis representam

ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE Prof. Francisco Marcelo Avelino Junior, MsC. EVOLUÇÃO HISTÓRICA Princípios primeiros pronunciamentos para orientação de contadores; Princípios Contábeis representam

Cadastros Estatísticos de Empresas construídos a partir de Registros Administrativos

Cadastros Estatísticos de Empresas construídos a partir de Registros Administrativos Maria Luiza B. Zacharias - IBGE, Brasil Segunda Reunião da Conferência de Estatística das Américas da Comissão Econômica

Cadastros Estatísticos de Empresas construídos a partir de Registros Administrativos Maria Luiza B. Zacharias - IBGE, Brasil Segunda Reunião da Conferência de Estatística das Américas da Comissão Econômica

DEPRECIAÇÃO E REAVALIAÇÃO DO ATIVO IMOBILIZADO EM PORTO ALEGRE/RS

DEPRECIAÇÃO E REAVALIAÇÃO DO ATIVO IMOBILIZADO EM PORTO ALEGRE/RS 20 Horas/Aula Realização: Apoio: Incluso: LIVRO: MANUAL DE CONTROLE PATRIMONIAL NAS ENTIDADES PÚBLICAS, pasta personalizada, caneta, lápis,

DEPRECIAÇÃO E REAVALIAÇÃO DO ATIVO IMOBILIZADO EM PORTO ALEGRE/RS 20 Horas/Aula Realização: Apoio: Incluso: LIVRO: MANUAL DE CONTROLE PATRIMONIAL NAS ENTIDADES PÚBLICAS, pasta personalizada, caneta, lápis,

NOVA NORMA CONTÁBIL PARA TERCEIRO SETOR

NOVA NORMA CONTÁBIL PARA TERCEIRO SETOR O Conselho Federal de Contabilidade editou uma nova norma contábil para o terceiro setor. É a NBC ITG 2002/12. Com objetivo de orientar às entidades e seus contadores,

NOVA NORMA CONTÁBIL PARA TERCEIRO SETOR O Conselho Federal de Contabilidade editou uma nova norma contábil para o terceiro setor. É a NBC ITG 2002/12. Com objetivo de orientar às entidades e seus contadores,