Joaquim Alves - Manuela Sarmento - Lisboa, 22 de Fevereiro de 2017

|

|

|

- Nathan Bento Caetano

- 6 Há anos

- Visualizações:

Transcrição

1 Joaquim Alves - alves.jjs@gmail.com Manuela Sarmento - manuela.sarmento2@gmail.com Lisboa, 22 de Fevereiro de 2017

2 Agenda Introdução Organização da Administração Financeira do Exército Prestação de Contas Plano de Contas Método Contabilístico Conclusão 2

3 Introdução Caracterização do Exército Objetivos e objeto da investigação Metodologia da investigação Enquadramento histórico 3

4 Organização do Exército de 1976 a

5 Estado-maior do Exército de 1976 a

6 Organização Financeira do Exército de 1976 a 1993 Departamento Finanças Centro Financeiro Direcção do Serviço de Finanças 7ª Repartição Centro de Gestão Financeira RM Norte Centro de Gestão Financeira RM Centro Centro de Gestão Financeira RM Sul Centro de Gestão Financeira RM Lisboa Centro de Gestão Financeira Geral Secção Financeira Unidade A Sec Fin Unidade C Secção Financeira Unidade B Sec Fin Unidade D 6

7 Organização do Exército a partir de

8 Organização Financeira do Exército a partir de 1994 Comando da Logística Direção do Serviço de Finanças Centro Finanças Centro Finanças Centro Finanças Centro de Finanças Secção Logística Unidade A Sub-Secção Rec. Financeiros 8

9 Funções dos órgãos de Administração Financeira Direção do Serviço de Finanças: Garantir a existência de um sistema de contabilidade; Propor as normas de funcionamento do sistema de gestão financeira. Centros de Gestão Financeira/Centros de Finanças: Executar a contabilidade; Prestar as contas mensais e de gerência das unidades subordinadas. Secções Financeiras/Secções Logísticas: Realizar, processar e pagar as despesas; Registar as operações e controlar os encargos assumidos e apurar desvios; Prestar contas. 9

10 Organização Financeira O orçamento era atribuído ao Exército. A execução orçamental era descentralizada. A contabilidade realizava-se a nível da unidade, mas era feita pelos Centros de Finanças. As unidades prestavam contas ao Tribunal de Contas. 10

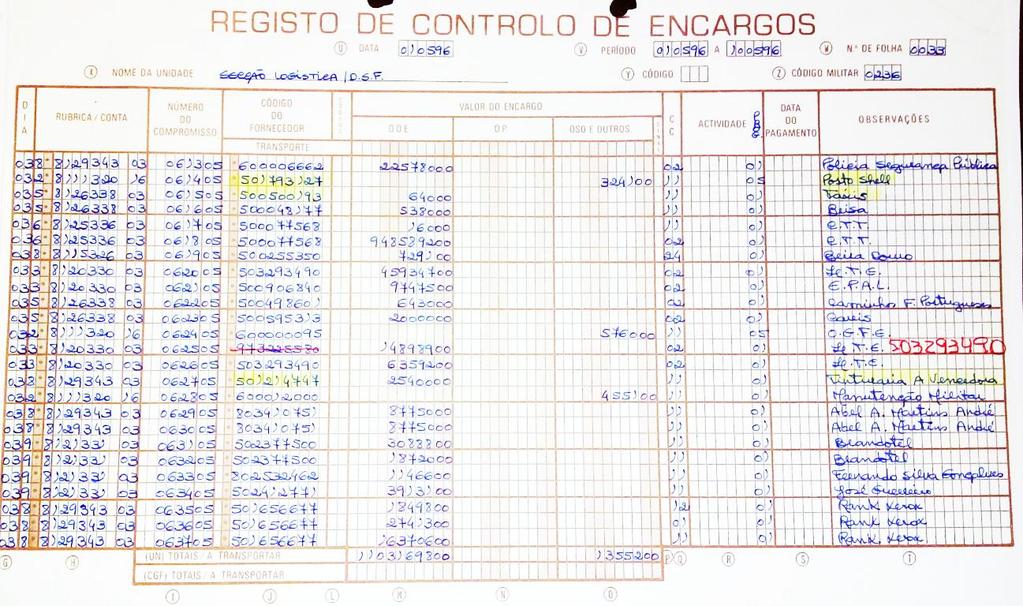

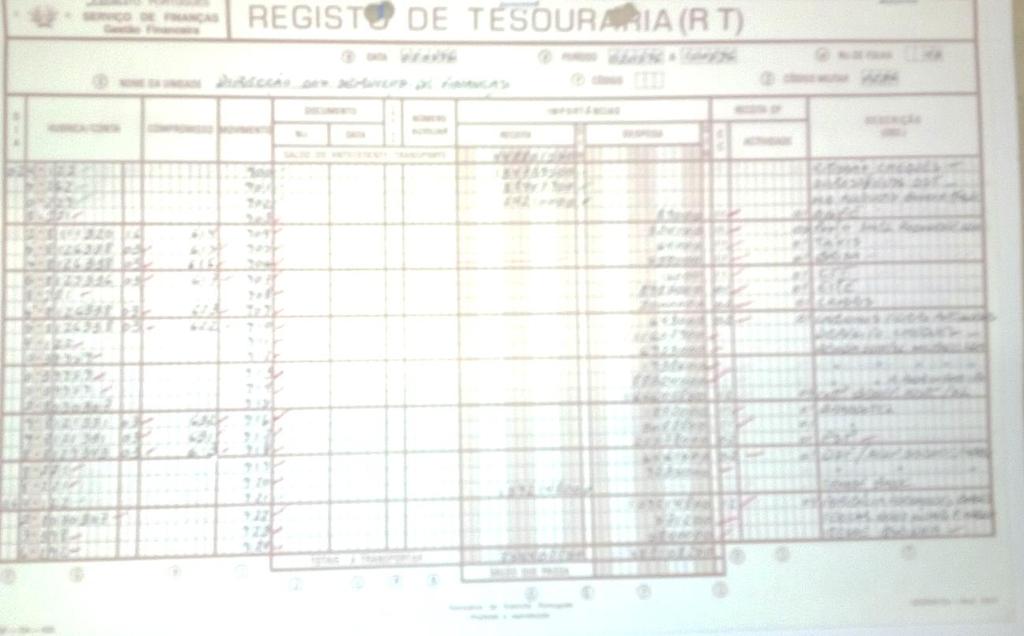

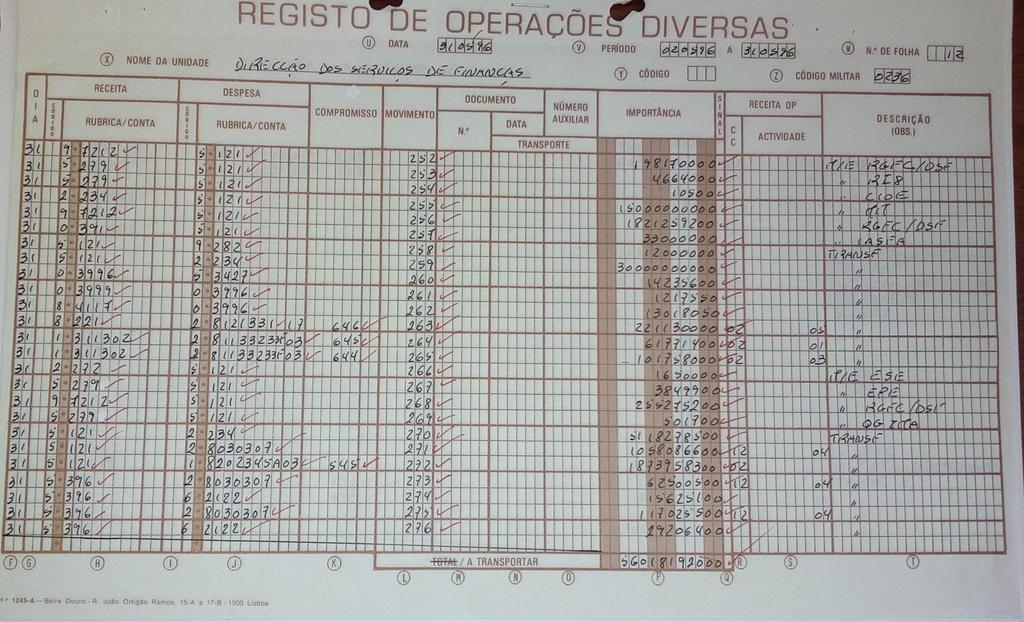

11 Registos Contabilísticos nas Unidades Registo de controlo de encargos: Registar as requisições-compromissos; Controlar os créditos e reforços; Controlar a execução do orçamento. Registo de tesouraria: Pagamentos e recebimentos unigráfico. Registo de operações diversas: Restantes operações digráfico. 11

12 Prestação de Contas Mensal Balancetes NLP Centros Finanças/ Reg Mil/Cmds Fun Sec Financeira/ Unidades RCE ROD RT 12

13 13

14 14

15 15

16 Plano de Contas/POC Plano de Contas do Exército (PCE) Plano Oficial de Contas (POC) Classe 1 Disponibilidades Disponibilidades 2 Terceiros Terceiros 3 Contas internas e de regularização Existências 4 Existências Imobilizações 5 Recursos próprios e resultados Capital, Reservas e Resultados Transitados 6 Despesas dos fundos privativos Custos e Perdas 7 Receitas dos fundos privativos Proveitos e Ganhos 8 Orçamento do Ministério da Defesa Nacional Despesas Resultados 16

17 Plano de Contas Classe 1 Disponibilidades: Meios monetários existentes em cofre e os depositados em instituições bancárias Caixa Depósitos à ordem. 17

18 Plano de Contas Classe 2 Terceiros: Englobava as contas que serviam para registar os movimentos e posição da unidade relativamente a entidades estranhas ao Exército. Esta classe continha as contas: 21 - Devedores Fornecedores Empréstimos concedidos e obtidos Estado e outros entes públicos Outros recursos alheios Cauções e depósitos Reposições na fazenda nacional Outros devedores e credores. 18

19 Plano de Contas Classe 3 Contas internas e de regularização: Registava as relações de tipo financeiro entre as diversas unidades do Exército, destinando-se a permitir o movimento de receitas e despesas não orçamentais. As contas principais existentes eram: 31 - Interdepartamentais Cédulas Diferenças em diversas contas Outras atividades (decompunha-se em: fundos de maneio, salas de convívio e bares, e oficinas) Saldos transitados Prestação de contas alterações Remunerações a pagar Importâncias a regularizar - vencimentos Outras contas a regularizar. 19

20 Plano de Contas Classe 4 Existências: Registava as contas dos armazéns e dos depósitos, as quais relevavam a movimentação de todos os bens armazenáveis adquiridos pelas unidades com destino a consumo posterior pela unidade, a vendas nos bares e nas cantinas, ou ainda, a serem consumidos nas oficinas Armazéns de matérias-primas Artigos e materiais de consumo Combustíveis Armazém de víveres Outros materiais de consumo Armazém de artigos de cantina e bares. 20

21 Plano de Contas Classe 5 Recursos próprios e resultados Recursos próprios Resultados líquidos. 21

22 Plano de Contas Classe 6 Despesas dos fundos privativos: Registava as despesas realizadas através dos fundos privativos das unidades. As contas encontravam correspondência nas rubricas da classificação económica das despesas públicas vigente Despesas com pessoal Aquisição de bens e serviços correntes Transferências correntes Outras despesas correntes Aquisição de bens de capital. 22

23 Plano de Contas Classe 7 Receitas dos fundos privativos: Registava as receitas arrecadadas pelas unidades as quais encontravam correspondência no classificador das receitas públicas então vigente Rendimentos de propriedade Transferências Vendas de bens e serviços Outras receitas correntes Vendas de bens de investimento. 23

24 Plano de Contas Classe 8 Orçamento do Ministério da Defesa Nacional (OMDN) Despesas: Registava as despesas realizadas e suportadas pelo orçamento de Estado atribuído à unidade. As contas encontravam correspondência nas rubricas da classificação económica das despesas públicas vigente Despesas com pessoal Aquisição de bens e serviços correntes Transferências correntes Outras despesas correntes Aquisição de bens de capital. 24

25 Método Contabilístico A Contabilidade Pública: Método Unigráfico; Contabilidade de compromissos; Contabilidade de Caixa. Plano Oficial de Contabilidade: Método Digráfico; Regime do Acréscimo/Especialização dos Exercícios. Plano de Contas do Exército: Método Unigráfico; Método Digráfico; Contabilidade de Caixa. 25

26 Método Contabilístico Combina o método unigráfico (contabilidade pública) com o método digráfico. Utiliza os conceitos de receita e despesa em que: Entrada de dinheiro em cofre Receita (R) Saída de dinheiro do cofre Despesa (D) Estende estes conceitos para todas as contas. Não movimenta a conta caixa ao nível da unidade. Não aplicava conceitos de custos e proveitos. Tinha contabilidade orçamental (unigráfica). 26

27 Método Contabilístico Exemplos de registos pelo método Unigráfico: Despesa suportada pelo Orçamento do Estado paga a dinheiro: R 81xxx D 100 Receita do Orçamento do Fundo Privativo recebida a dinheiro: R xxx D Depósito no Banco: R 12 D

28 Método Contabilístico Exemplos de registos pelo método Digráfico: Compra de bens e serviços correntes (a crédito): R 81/41/61 D 100 R xxx D Pagamento a fornecedores através de cheque: R 22xxx D 100 R xxx D Fornecimento de combustíveis a outra unidade: R 31xxx D R 41xxx D

29 Método Contabilístico Receita (R) Conta 12 Despesa (D) Saídas de Dinheiro Saldos iniciais Entradas de Dinheiro 29

30 Método Contabilístico Receita (R) Conta 21 Despesa (D) Recebimentos Saldos iniciais Vendas Prestações serviços 30

31 Método Contabilístico Receita (R) Conta 22 Despesa (D) Saldos iniciais Compras a crédito Pagamentos 31

32 Método Contabilístico Receita (R) Classe 4 Despesa (D) Saídas de armazém Saldos iniciais Entradas em armazém 32

33 Método Contabilístico Receita (R) Classe 6 Despesa (D) Despesas Orç. Priv. Receita (R) Classe 7 Despesa (D) Receitas Orç. Priv. Receita (R) Classe 8 Despesa (D) Despesas Orç. Estado 33

34 Conclusão As unidades prestavam contas ao Tribunal de Contas A contabilidade centrava-se nas unidades O PCE omitia as contas de imobilizado Existia uma contabilidade de compromissos O PCE combinava a contabilidade de caixa (unigráfica)com uma contabilidade digráfica. O PCE reflectia os direitos e obrigações das unidades, entre si, e relativamente a terceiros. Havia uma correspondência entre as contas de receita e despesas e o classificador económico das receitas e despesas. 34

35 Principais Referências Manual de procedimentos contabilísticos (1990). Direção do Serviço de Finanças do Exército. Plano de Contas do Exército (1989). Direção do Serviço de Finanças do Exército. Registos Contabilísticos (1983). Direção do Serviço de Finanças do Exército. 35

36 Joaquim Alves - alves.jjs@gmail.com Manuela Sarmento - manuela.sarmento2@gmail.com 36

SOCIEDADES GESTORAS DE FUNDOS DE INVESTIMENTO Sociedade... SITUAÇÃO ANALÍTICA EM / / SALDOS DEVEDORES

Anexo à Instrução nº 20/96 SOCIEDADES GESTORAS DE FUNDOS DE INVESTIMENTO Sociedade... SITUAÇÃO ANALÍTICA EM / / SALDOS DEVEDORES 10 - CAIXA VALORES (em contos) 11 - DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL

Anexo à Instrução nº 20/96 SOCIEDADES GESTORAS DE FUNDOS DE INVESTIMENTO Sociedade... SITUAÇÃO ANALÍTICA EM / / SALDOS DEVEDORES 10 - CAIXA VALORES (em contos) 11 - DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL

Anexo à Instrução nº 10/97

Anexo à Instrução nº 10/97 SOCIEDADES FINANCEIRAS DE CORRETAGEM Sociedade... SITUAÇÃO ANALÍTICA EM / / SALDOS DEVEDORES VALORES (em contos) 10 - CAIXA 11 - DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL 12 - DISPONIBILIDADES

Anexo à Instrução nº 10/97 SOCIEDADES FINANCEIRAS DE CORRETAGEM Sociedade... SITUAÇÃO ANALÍTICA EM / / SALDOS DEVEDORES VALORES (em contos) 10 - CAIXA 11 - DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL 12 - DISPONIBILIDADES

Anexo à Instrução 17/96

Anexo à Instrução 17/96 SOCIEDADES EMITENTES OU GESTORAS DE CARTÕES DE CRÉDITO Sociedade... SITUAÇÃO ANALÍTICA EM / / SALDOS DEVEDORES 10 - CAIXA VALORES (em contos) 11 - DEPÓSITOS À ORDEM NO BANCO DE

Anexo à Instrução 17/96 SOCIEDADES EMITENTES OU GESTORAS DE CARTÕES DE CRÉDITO Sociedade... SITUAÇÃO ANALÍTICA EM / / SALDOS DEVEDORES 10 - CAIXA VALORES (em contos) 11 - DEPÓSITOS À ORDEM NO BANCO DE

Anexo à Instrução nº 19/96

Anexo à Instrução nº 19/96 SOCIEDADES FINANCEIRAS PARA AQUISIÇÕES A CRÉDITO Sociedade... SITUAÇÃO ANALÍTICA EM / / SALDOS DEVEDORES 10 - CAIXA VALORES (em contos) 11 - DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL

Anexo à Instrução nº 19/96 SOCIEDADES FINANCEIRAS PARA AQUISIÇÕES A CRÉDITO Sociedade... SITUAÇÃO ANALÍTICA EM / / SALDOS DEVEDORES 10 - CAIXA VALORES (em contos) 11 - DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL

Apresentação do Orçamento global da Universidade da Madeira para 2010 Reunião do Conselho Geral

Apresentação do Orçamento global da Universidade da Madeira para 2010 Reunião do Conselho Geral 12 Fevereiro 2010 Notas Demonstração de Resultados: Aumento das transferências de OE; Redução dos custos

Apresentação do Orçamento global da Universidade da Madeira para 2010 Reunião do Conselho Geral 12 Fevereiro 2010 Notas Demonstração de Resultados: Aumento das transferências de OE; Redução dos custos

Documentos de Prestação de Contas

Documentos de Prestação de Contas Balanço (5 Pocal) Demonstração de Resultados (6 Pocal) Controlo Orçamental Despesa (7.3.1 Pocal) Controlo Orçamental Receita (7.3.2 Pocal) Execução Anual do Plano Plurianual

Documentos de Prestação de Contas Balanço (5 Pocal) Demonstração de Resultados (6 Pocal) Controlo Orçamental Despesa (7.3.1 Pocal) Controlo Orçamental Receita (7.3.2 Pocal) Execução Anual do Plano Plurianual

Fluxos de Caixa Instituto de Higiene e Medicina Tropical - Universidade Nova de Lisboa Gerência de 01-01-2013 a 31-12-2013 Class. Económica Recebimentos Saldo da gerência anterior Execução orçamental -

Fluxos de Caixa Instituto de Higiene e Medicina Tropical - Universidade Nova de Lisboa Gerência de 01-01-2013 a 31-12-2013 Class. Económica Recebimentos Saldo da gerência anterior Execução orçamental -

Balanço. Supremo Tribunal Administrativo. Gerência de a Activo Código das contas. Imobilizado.

Balanço Supremo Tribunal Administrativo Gerência de 01-01-2016 a 31-12-2016 Activo 2016 AB AP Imobilizado Bens de domínio 451 - Terrenos e recursos naturais 452 - Edifícios 453 - Outras construcções e

Balanço Supremo Tribunal Administrativo Gerência de 01-01-2016 a 31-12-2016 Activo 2016 AB AP Imobilizado Bens de domínio 451 - Terrenos e recursos naturais 452 - Edifícios 453 - Outras construcções e

CLASSIFICAÇÃO ORÇAMENTAL E PATRIMONIAL DO POCAL, APROVADO PELO DECRETO-LEI N.º 54-A/99, DE 22 DE FEVEREIRO

Classe 0 Contas do controlo orçamental e de ordem* 01 Orçamento Exercício corrente* 02 Despesas 021 Dotações iniciais* 022 Modificações orçamentais* 0221 Transferências de dotações 02211 Reforços* 02212

Classe 0 Contas do controlo orçamental e de ordem* 01 Orçamento Exercício corrente* 02 Despesas 021 Dotações iniciais* 022 Modificações orçamentais* 0221 Transferências de dotações 02211 Reforços* 02212

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2012/2013 1º Semestre Contabilidade Financeira - Turmas A e B

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2012/2013 1º Semestre Contabilidade Financeira - Turmas A e B 20 Outubro de 2012 Duração da prova: 90 minutos 1º TESTE INTERMÉDIO Atenção

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2012/2013 1º Semestre Contabilidade Financeira - Turmas A e B 20 Outubro de 2012 Duração da prova: 90 minutos 1º TESTE INTERMÉDIO Atenção

TEATRO MICAELENSE // DEMONSTRAÇÕES FINANCEIRAS E ORÇAMENTAIS 2018

DEMONSTRAÇÕES FINANCEIRAS E ORÇAMENTAIS (individuais) a 31 de dezembro de 2018 DEMONSTRAÇÕES FINANCEIRAS 31 de dezembro de 2018 Balanço Individual em 31 de dezembro de 2018 SNC-AP SNC Notas 31/12/2018

DEMONSTRAÇÕES FINANCEIRAS E ORÇAMENTAIS (individuais) a 31 de dezembro de 2018 DEMONSTRAÇÕES FINANCEIRAS 31 de dezembro de 2018 Balanço Individual em 31 de dezembro de 2018 SNC-AP SNC Notas 31/12/2018

CONTAS COM SALDO DEVEDOR (Euros)

") Anexo à Instrução nº 15/98 Modelo I INSTITUIÇÃO SITUAÇÃO ANALÍTICA DO MÊS DE CONTAS COM SALDO DEVEDOR (Euros) 10 CAIXA 11 DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL 12 DISPONIBILIDADES SOBRE INSTITUIÇÕES.DE

Anexo à Instrução nº 15/98 Modelo I INSTITUIÇÃO SITUAÇÃO ANALÍTICA DO MÊS DE CONTAS COM SALDO DEVEDOR (Euros) 10 CAIXA 11 DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL 12 DISPONIBILIDADES SOBRE INSTITUIÇÕES.DE

Informação Financeira

Informação Financeira Balanço Ano 2011 EXERCÍCIO 2011 AB AP AL ACTIVO Imobilizado Bens de domínio público : 451 Terrenos e recursoso naturais 452 Edifícios 453 Outras construções e infra-estruturas 455

Informação Financeira Balanço Ano 2011 EXERCÍCIO 2011 AB AP AL ACTIVO Imobilizado Bens de domínio público : 451 Terrenos e recursoso naturais 452 Edifícios 453 Outras construções e infra-estruturas 455

00001 ( ) ( ) ( ) ( )

( ) ( ) ( )") Código de referência: PT / MRM / CMRM / E Título: Serviços financeiros Datas: 1798 2002 Nível de descrição: secção Dimensão e suporte: 342 Livros, 2 Cadernos, 52 Documentos simples, 66 Processos e 18 Maços

Código de referência: PT / MRM / CMRM / E Título: Serviços financeiros Datas: 1798 2002 Nível de descrição: secção Dimensão e suporte: 342 Livros, 2 Cadernos, 52 Documentos simples, 66 Processos e 18 Maços

Informação Financeira

Informação Financeira Balanço Código das contas Imobilizado ACTIVO Exercícios AB AP AL AL Bens de domínio público: 451 Terrenos e Recursos naturais 452 Edifícios 453 Outras construções e infra-estruturas

Informação Financeira Balanço Código das contas Imobilizado ACTIVO Exercícios AB AP AL AL Bens de domínio público: 451 Terrenos e Recursos naturais 452 Edifícios 453 Outras construções e infra-estruturas

RECEITAS QUOTIZAÇÕES , ,80

APM - Custos e Proveitos - Exercício de 2007 QUOTAS RECEITAS QUOTIZAÇÕES 123.798,80 123.798,80 SUBSÍDIOS CENTRO DE FORMAÇÃO 19.413,99 ENCONTRO NACIONAL PROFMAT/2007 50.450,00 GRUPO DE TRABALHO T3 38.132,00

APM - Custos e Proveitos - Exercício de 2007 QUOTAS RECEITAS QUOTIZAÇÕES 123.798,80 123.798,80 SUBSÍDIOS CENTRO DE FORMAÇÃO 19.413,99 ENCONTRO NACIONAL PROFMAT/2007 50.450,00 GRUPO DE TRABALHO T3 38.132,00

ACTIVO BRUTO E ACTIVO LÍQUIDO ACTIVO LÍQUIDO PROVISÕES IMOBILIZADO:

Grupo Universidade da Beira Interior Valores expressos em Euros 31 de Dezembro de 2006 31 Dezembro de 2005 ACTIVO AMORTIZAÇÕES ACTIVO BRUTO E ACTIVO LÍQUIDO ACTIVO LÍQUIDO PROVISÕES IMOBILIZADO: Imobilizações

Grupo Universidade da Beira Interior Valores expressos em Euros 31 de Dezembro de 2006 31 Dezembro de 2005 ACTIVO AMORTIZAÇÕES ACTIVO BRUTO E ACTIVO LÍQUIDO ACTIVO LÍQUIDO PROVISÕES IMOBILIZADO: Imobilizações

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Nota Introdutória A Administração Regional de Saúde do Norte, I.P. (ARS Norte) foi constituída pelo Decreto-Lei nº 22/2012, de 30 de janeiro. O Decreto-Lei nº 22/2012,

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Nota Introdutória A Administração Regional de Saúde do Norte, I.P. (ARS Norte) foi constituída pelo Decreto-Lei nº 22/2012, de 30 de janeiro. O Decreto-Lei nº 22/2012,

INSTITUIÇÃO SITUAÇÃO ANALÍTICA DO MÊS DE

Anexo à Instrução nº 109/96 - Modelo I INSTITUIÇÃO SITUAÇÃO ANALÍTICA DO MÊS DE CONTAS COM SALDO DEVEDOR (Milhar Escudos) 10 CAIXA 11 DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL 12 DISPONIBILIDADES SOBRE INSTIT.DE

Anexo à Instrução nº 109/96 - Modelo I INSTITUIÇÃO SITUAÇÃO ANALÍTICA DO MÊS DE CONTAS COM SALDO DEVEDOR (Milhar Escudos) 10 CAIXA 11 DEPÓSITOS À ORDEM NO BANCO DE PORTUGAL 12 DISPONIBILIDADES SOBRE INSTIT.DE

NOTAS ! "! #$%&'( )*!*+,, - &!.&! */ "# * $%&' */ ( )*+ *0,! * - 0/*1./ /* 0!1 1*/ 2! 2*

*!*+,, - &!.&! */ # * $%&' */ ( )*+ *0,! * - 0/*1./ /* 0!1 1*/ 2! 2*") ! "! #$%&'( )*!*+,, - &!.&! */ "# * $%&' */ ( )*+ *0,! * - 0/*1./ /* 0!1 1*/ 2! 2* 345! *+ 3 "6*+ *1 $ /* (7! *,1 * -)8 */.! 1* 0%+ 2/* 2%+ *1 "3 *+ *2 " 9: /* ""; *+ /*/ "$6) *+ / 4456 $ 7) 9 P: 7)

! "! #$%&'( )*!*+,, - &!.&! */ "# * $%&' */ ( )*+ *0,! * - 0/*1./ /* 0!1 1*/ 2! 2* 345! *+ 3 "6*+ *1 $ /* (7! *,1 * -)8 */.! 1* 0%+ 2/* 2%+ *1 "3 *+ *2 " 9: /* ""; *+ /*/ "$6) *+ / 4456 $ 7) 9 P: 7)

TEORIA DA CONTABILIDADE I LGE202

LICENCIATURA EM GESTÃO 2006/2007 EXAME FINAL - 9 Janeiro 2007 TEORIA DA CONTABILIDADE I LGE202 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. Não é permitida a consulta de elementos

LICENCIATURA EM GESTÃO 2006/2007 EXAME FINAL - 9 Janeiro 2007 TEORIA DA CONTABILIDADE I LGE202 Normas e Indicações: A prova tem a duração de 2 horas e 30 minutos. Não é permitida a consulta de elementos

Município da Figueira da Foz

Código das Contas POC Imobilizado Município da Figueira da Foz BANÇO ANO : 2013 ATIVO AB AP 451 Bens de domínio público Terrenos e recursos naturais 3.394.609,73 3.394.609,73 3.341.799,73 452 Edifícios

Código das Contas POC Imobilizado Município da Figueira da Foz BANÇO ANO : 2013 ATIVO AB AP 451 Bens de domínio público Terrenos e recursos naturais 3.394.609,73 3.394.609,73 3.341.799,73 452 Edifícios

Informação Financeira

Informação Financeira Balanço Balanço Analítico Valores em Euro 31-Dez-2012 ATIVO Cód Designação Ativo Bruto IMOBILIZADO: Bens de domínio público: Imobilizados incorpóreos: 2012 2011 Amortiz./ Provisões

Informação Financeira Balanço Balanço Analítico Valores em Euro 31-Dez-2012 ATIVO Cód Designação Ativo Bruto IMOBILIZADO: Bens de domínio público: Imobilizados incorpóreos: 2012 2011 Amortiz./ Provisões

INTERPRETAÇÃO DAS CONTAS DO EXERCÍCIO DE 2010

INTERPRETAÇÃO DAS CONTAS DO EXERCÍCIO DE 2010 Nota Introdutória: A Plataforma, durante o ano de 2010, teve o primeiro exercício contabilístico completo com o contrato programa assinado com o IPAD, o que

INTERPRETAÇÃO DAS CONTAS DO EXERCÍCIO DE 2010 Nota Introdutória: A Plataforma, durante o ano de 2010, teve o primeiro exercício contabilístico completo com o contrato programa assinado com o IPAD, o que

Informação Financeira

Informação Financeira Balanço 2017 2016 Código Designação Activo Bruto Amortizaç./Provi sões Activo Líquido Activo Líquido Imobilizado Bens de Domínio Público 451 Terrenos e Recursos Naturais 0,00 0,00

Informação Financeira Balanço 2017 2016 Código Designação Activo Bruto Amortizaç./Provi sões Activo Líquido Activo Líquido Imobilizado Bens de Domínio Público 451 Terrenos e Recursos Naturais 0,00 0,00

GESTÃO FINANCEIRA PARA NÃO FINANCEIROS

GESTÃO FINANCEIRA PARA NÃO FINANCEIROS ORDEM DE TRABALHOS 1. BALANCETE 2. BALANÇO 3. DEMONSTRAÇÃO DE RESULTADOS 4. CONCLUSÃO Documento contabilístico; 1. BALANCETE A lista do total dos débitos e dos créditos;

GESTÃO FINANCEIRA PARA NÃO FINANCEIROS ORDEM DE TRABALHOS 1. BALANCETE 2. BALANÇO 3. DEMONSTRAÇÃO DE RESULTADOS 4. CONCLUSÃO Documento contabilístico; 1. BALANCETE A lista do total dos débitos e dos créditos;

RELATÓRIO DE GESTÃO 2016

RELATÓRIO DE GESTÃO 2016 ÍNDICE 1. Nota Introdutória... 3 2. Relatório... 4 3. Receitas... 4 4. Receitas Próprias... 6 5. Transferências... 6 6. Despesas... 8 7. Encargos de Funcionamento... 9 8. Rácios

RELATÓRIO DE GESTÃO 2016 ÍNDICE 1. Nota Introdutória... 3 2. Relatório... 4 3. Receitas... 4 4. Receitas Próprias... 6 5. Transferências... 6 6. Despesas... 8 7. Encargos de Funcionamento... 9 8. Rácios

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS MUNDICÂMBIOS Agência de Câmbios, Lda. :: Relatório Anual 2006

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS MUNDICÂMBIOS Agência de Câmbios, Lda. :: Relatório Anual 2006 :: NOTA INTRODUTÓRIA A Mundicâmbios Agência de Câmbios, Lda. foi constituída por escritura

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS MUNDICÂMBIOS Agência de Câmbios, Lda. :: Relatório Anual 2006 :: NOTA INTRODUTÓRIA A Mundicâmbios Agência de Câmbios, Lda. foi constituída por escritura

PLANO ESTRATÉGICO RELATÓRIO TRIMESTRAL DE EXECUÇÃO ORÇAMENTAL

PLANO ESTRATÉGICO RELATÓRIO TRIMESTRAL DE EXECUÇÃO ORÇAMENTAL 2.º Trimestre de 2014 I. Índice I. Índice... 1 II. Introdução... 2 III. Execução do orçamento... 2 1. Análise Orçamental Global... 2 2. Execução

PLANO ESTRATÉGICO RELATÓRIO TRIMESTRAL DE EXECUÇÃO ORÇAMENTAL 2.º Trimestre de 2014 I. Índice I. Índice... 1 II. Introdução... 2 III. Execução do orçamento... 2 1. Análise Orçamental Global... 2 2. Execução

NOTAS AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS

CONS SOLIDAÇ ÇÃO DE CON NTAS 2010 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS S 1. Introdução A Lei nº 2/2007,de 15 de Janeiro, que aprovou a Lei das Finanças Locais, refere no artº 46º que os Municípios

CONS SOLIDAÇ ÇÃO DE CON NTAS 2010 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS S 1. Introdução A Lei nº 2/2007,de 15 de Janeiro, que aprovou a Lei das Finanças Locais, refere no artº 46º que os Municípios

POC CÓDIGO DE CONTAS

POC CÓDIGO DE CONTAS Classe 1 - Disponibilidades 11 - Caixa*: 111 - Caixa A. 112 - Caixa B. 119 - Transferências de caixa*. 12 - Depósitos à ordem*: 13 - Depósitos a prazo*: 14 - Outros depósitos bancários*:

POC CÓDIGO DE CONTAS Classe 1 - Disponibilidades 11 - Caixa*: 111 - Caixa A. 112 - Caixa B. 119 - Transferências de caixa*. 12 - Depósitos à ordem*: 13 - Depósitos a prazo*: 14 - Outros depósitos bancários*:

BALANÇO DA AECBP

BALANÇO DA AECBP 31122002 CÓDIGO DAS CONTAS ACTIVO CEE POC AB AP AL AL C IMOBILIZADO: I IMOBIIZAÇÕES INCORPÓREAS: 1 432 Despesas de Investigaçao e Desenvolvimento 0.00 0.00 0.00 0.00 2 433 Propriedade

BALANÇO DA AECBP 31122002 CÓDIGO DAS CONTAS ACTIVO CEE POC AB AP AL AL C IMOBILIZADO: I IMOBIIZAÇÕES INCORPÓREAS: 1 432 Despesas de Investigaçao e Desenvolvimento 0.00 0.00 0.00 0.00 2 433 Propriedade

1.ª Frequência de Contabilidade Financeira Ano letivo

1.ª Frequência de Contabilidade Financeira Ano letivo 2015-2016 UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia Data: 2015-10-29 Licenciatura em

1.ª Frequência de Contabilidade Financeira Ano letivo 2015-2016 UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia Data: 2015-10-29 Licenciatura em

FIBEIRA FUNDOS SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, SA ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2006

NOTA INTRODUTÓRIA A FIBEIRA FUNDOS - SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, S.A.), é uma sociedade anónima com sede em Lisboa, foi constituída em 30 de Julho de 1987 e tem como actividade

NOTA INTRODUTÓRIA A FIBEIRA FUNDOS - SOCIEDADE GESTORA DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO, S.A.), é uma sociedade anónima com sede em Lisboa, foi constituída em 30 de Julho de 1987 e tem como actividade

Demonstrações Financeiras

Demonstrações Financeiras (Com a respectiva Declaração dos Auditores) Março de 2012 Este relatório contém 10 páginas Balanço em (Valores expressos em ) Amortizações e Activo Notas Activo Bruto Ajustamentos

Demonstrações Financeiras (Com a respectiva Declaração dos Auditores) Março de 2012 Este relatório contém 10 páginas Balanço em (Valores expressos em ) Amortizações e Activo Notas Activo Bruto Ajustamentos

SERVIÇOS MUNICIPALIZADOS DE LEIRIA

5-Balanço TC - 1 Códigos das Contas ACTIVO EXERCÍCIOS 2006 2005 POCAL AB AP AL AL IMOBILIZAÇÕES INCORPÓREAS: 431 DESPESAS DE INSTALAÇÃO 1.585.508,87 1.096.027,15 489.481,72 456.160,27 432 DESPESAS DE INVESTIGAÇÃO

5-Balanço TC - 1 Códigos das Contas ACTIVO EXERCÍCIOS 2006 2005 POCAL AB AP AL AL IMOBILIZAÇÕES INCORPÓREAS: 431 DESPESAS DE INSTALAÇÃO 1.585.508,87 1.096.027,15 489.481,72 456.160,27 432 DESPESAS DE INVESTIGAÇÃO

Informação Financeira

Informação Financeira Balanço BALANÇO DOS EXERCÍCIOS 2014 E 2013 ACTIVO Notas Activo Bruto Amortizações / Provisões Activo Líquido Activo Líquido IMOBILIZADO: Imobilizações incorpóreas: Despesas de instalação

Informação Financeira Balanço BALANÇO DOS EXERCÍCIOS 2014 E 2013 ACTIVO Notas Activo Bruto Amortizações / Provisões Activo Líquido Activo Líquido IMOBILIZADO: Imobilizações incorpóreas: Despesas de instalação

C N C. Indice 11 - CÓDIGO DE CONTAS CLASSE 1 - DISPONIBILIDADES 11 - CÓDIGO DE CONTAS...1

Indice 11 - CÓDIGO DE CONTAS...1 CLASSE 1 - DISPONIBILIDADES...1 CLASSE 2 - TERCEIROS*...2 CLASSE 3 - EXISTÊNCIAS*...4 CLASSE 4 - IMOBILIZAÇÕES*...5 CLASSE 5 - CAPITAL, RESERVAS E RESULTADOS TRANSITADOS...6

Indice 11 - CÓDIGO DE CONTAS...1 CLASSE 1 - DISPONIBILIDADES...1 CLASSE 2 - TERCEIROS*...2 CLASSE 3 - EXISTÊNCIAS*...4 CLASSE 4 - IMOBILIZAÇÕES*...5 CLASSE 5 - CAPITAL, RESERVAS E RESULTADOS TRANSITADOS...6

Lorena Souza. Página 0

POC E Constituição de Saldos Iniciais a 01 01 2016 CONSTITUIÇÃO DE SALDOS INICIAIS A 01-01-2016 OUTUBROO 2015 Lorena Souza Página 0 Índice POC-E Constituição de Saldos Inicias a 01-01-2016... 2 Unificação

POC E Constituição de Saldos Iniciais a 01 01 2016 CONSTITUIÇÃO DE SALDOS INICIAIS A 01-01-2016 OUTUBROO 2015 Lorena Souza Página 0 Índice POC-E Constituição de Saldos Inicias a 01-01-2016... 2 Unificação

Relatório de Endividamento e Disponibilidades

Relatório de Endividamento e Disponibilidades 30 Setembro 2012 Câmara Municipal de Cascais 30 Setembro 2012 1 Índice Endividamento 3 Capital em Dívida de Empréstimos / Aplicações Financeiras 3 Evolução

Relatório de Endividamento e Disponibilidades 30 Setembro 2012 Câmara Municipal de Cascais 30 Setembro 2012 1 Índice Endividamento 3 Capital em Dívida de Empréstimos / Aplicações Financeiras 3 Evolução

Balanço. Laboratório Nacional de Energia e Geologia, I. P. Gerência de a Activo Código das contas.

Laboratório Nacional de Energia e Geologia, I. P. Gerência de 01-01-2013 a 31-12-2013 Imobilizado Bens de domínio 451 - Terrenos e recursos naturais 452 - Edifícios 453 - Outras construcções e infra-estruturas

Laboratório Nacional de Energia e Geologia, I. P. Gerência de 01-01-2013 a 31-12-2013 Imobilizado Bens de domínio 451 - Terrenos e recursos naturais 452 - Edifícios 453 - Outras construcções e infra-estruturas

PLANO ESTRATÉGICO RELATÓRIO TRIMESTRAL DE EXECUÇÃO ORÇAMENTAL

PLANO ESTRATÉGICO RELATÓRIO TRIMESTRAL DE EXECUÇÃO ORÇAMENTAL 1.º Trimestre de 2014 I. Índice I. Índice... 1 II. Introdução... 2 III. Execução do orçamento... 2 1. Análise Orçamental Global... 2 2. Execução

PLANO ESTRATÉGICO RELATÓRIO TRIMESTRAL DE EXECUÇÃO ORÇAMENTAL 1.º Trimestre de 2014 I. Índice I. Índice... 1 II. Introdução... 2 III. Execução do orçamento... 2 1. Análise Orçamental Global... 2 2. Execução

Balanço. Instituto da Conservação da Natureza e das Florestas, I. P. Gerência de a Activo Código das contas.

Instituto da Conservação da Natureza e das Florestas, I. P. Gerência de 01-10-2012 a 31-12-2012 Imobilizado Bens de domínio 451 - Terrenos e recursos naturais 69.490,89 69.490,89 452 - Edifícios 9.726,56

Instituto da Conservação da Natureza e das Florestas, I. P. Gerência de 01-10-2012 a 31-12-2012 Imobilizado Bens de domínio 451 - Terrenos e recursos naturais 69.490,89 69.490,89 452 - Edifícios 9.726,56

RELATÓRIO DE ENDIVIDAMENTO E DISPONIBILIDADE

E DISPONIBILIDADE Agosto 2013 CÂMARA MUNICIPAL DE CASCAIS DMAG DFP DOPC ÍNDICE Endividamento 3 Capital em Dívida de Empréstimos / Aplicações Financeiras 4 Evolução Mensal da Liquidez do Município 6 Limites

E DISPONIBILIDADE Agosto 2013 CÂMARA MUNICIPAL DE CASCAIS DMAG DFP DOPC ÍNDICE Endividamento 3 Capital em Dívida de Empréstimos / Aplicações Financeiras 4 Evolução Mensal da Liquidez do Município 6 Limites

Câmara Municipal de Lisboa

Câmara Municipal de Lisboa DEMONSTRAÇÕES FINANCEIRAS 2012 CÂMARA MUNICIPAL DE LISBOA DEMONSTRAÇÕES FINANCEIRAS 2012 2 ÍNDICE (a numeração está conforme a indicada no POCAL) MAPAS LEGAIS Pág. 5 Balanço...

Câmara Municipal de Lisboa DEMONSTRAÇÕES FINANCEIRAS 2012 CÂMARA MUNICIPAL DE LISBOA DEMONSTRAÇÕES FINANCEIRAS 2012 2 ÍNDICE (a numeração está conforme a indicada no POCAL) MAPAS LEGAIS Pág. 5 Balanço...

8.2.3 Os critérios valorimétricos seguidos relativamente às rubricas do balanço e da demonstração de resultados são os seguintes:

8 Anexos às Demonstrações Financeiras 8.2 Notas ao Balanço e à Demonstração de Resultados O Balanço e a Demostração de Resultados, encontram-se elaborados de acordo com os princípios contabilísticos definidos

8 Anexos às Demonstrações Financeiras 8.2 Notas ao Balanço e à Demonstração de Resultados O Balanço e a Demostração de Resultados, encontram-se elaborados de acordo com os princípios contabilísticos definidos

PROCEDIMENTO GERAL Gestão financeira e orçamental

Página 1 de 6 I ÂMBITO Aplicável às atividades de elaboração, execução e controlo orçamental e às atividades financeiras, que asseguram que a ESEP atinja e mantenha um nível desejado de atividade. II OBJETIVOS

Página 1 de 6 I ÂMBITO Aplicável às atividades de elaboração, execução e controlo orçamental e às atividades financeiras, que asseguram que a ESEP atinja e mantenha um nível desejado de atividade. II OBJETIVOS

JMR - Gestão de Empresas de Retalho, SGPS, S.A

DEMONSTRAÇÕES FINANCEIRAS (PROFORMA) EM 30 DE JUNHO DE 2002 E 2001 (Informação não Auditada) Balanço Individual Demonstração dos Resultados individuais Balanço Consolidado Demonstração Consolidada dos

DEMONSTRAÇÕES FINANCEIRAS (PROFORMA) EM 30 DE JUNHO DE 2002 E 2001 (Informação não Auditada) Balanço Individual Demonstração dos Resultados individuais Balanço Consolidado Demonstração Consolidada dos

AGÊNCIA DE CÂMBIOS J. R. PEIXE REI & CA LDA. (SUCRS)

") AGÊNCIA DE CÂMBIOS J. R. PEIXE REI & CA LDA. (SUCRS) RELATÓRIO DE GESTÃO 2008 Dando cumprimento às exigências legais de prestação de contas apresentamos um relatório sucinto da actividade desenvolvida

AGÊNCIA DE CÂMBIOS J. R. PEIXE REI & CA LDA. (SUCRS) RELATÓRIO DE GESTÃO 2008 Dando cumprimento às exigências legais de prestação de contas apresentamos um relatório sucinto da actividade desenvolvida

RELATÓRIO DE GESTÃO 2015

RELATÓRIO DE GESTÃO 2015 ÍNDICE 1. Nota Introdutória... 3 2. Relatório... 4 3. Receitas... 4 4. Receitas Próprias... 6 5. Transferências... 6 6. Despesas... 8 7. Encargos de Funcionamento... 9 8. Rácios

RELATÓRIO DE GESTÃO 2015 ÍNDICE 1. Nota Introdutória... 3 2. Relatório... 4 3. Receitas... 4 4. Receitas Próprias... 6 5. Transferências... 6 6. Despesas... 8 7. Encargos de Funcionamento... 9 8. Rácios

PLC - CORRETORES DE SEGUROS, S.A. EXERCÍCIO DE 2008 RELATÓRIO DE GESTÃO

PLC - CORRETORES DE SEGUROS, S.A. EXERCÍCIO DE 2008 RELATÓRIO DE GESTÃO De acordo com as disposições legais e estatuárias venho submeter á apreciação dos senhores accionistas o Relatório de Gestão e as

PLC - CORRETORES DE SEGUROS, S.A. EXERCÍCIO DE 2008 RELATÓRIO DE GESTÃO De acordo com as disposições legais e estatuárias venho submeter á apreciação dos senhores accionistas o Relatório de Gestão e as

As notas que se seguem respeitam a numeração sequencial definida no POCAL - Plano Oficial de Contabilidade das Autarquias Locais.

08.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As notas que se seguem respeitam a numeração sequencial definida no POCAL - Plano Oficial de Contabilidade das Autarquias Locais. Entidade: Junta de

08.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As notas que se seguem respeitam a numeração sequencial definida no POCAL - Plano Oficial de Contabilidade das Autarquias Locais. Entidade: Junta de

Informação Financeira

Informação Financeira Balanço BALANÇO ANALÍTICO ACTIVO 2013 2012 POCMS Designação Activo Bruto Amort./Prov. Activo Líquido Activo Líquido IMOBILIZADO Bens de domínio público: 451 Terrenos e recursos naturais

Informação Financeira Balanço BALANÇO ANALÍTICO ACTIVO 2013 2012 POCMS Designação Activo Bruto Amort./Prov. Activo Líquido Activo Líquido IMOBILIZADO Bens de domínio público: 451 Terrenos e recursos naturais

BALANÇO ANO 2011 ENTIDADE M.VINHAIS MUNICIPIO DE VINHAIS PAG. 1 EXERCÍCIOS CÓDIGO DAS N N - 1 CONTAS. Imobilizado: Bens de domínio público

14:07 2012/06/15 Balanço Pag. 1 ENTIDADE M.VINHAIS MUNICIPIO DE VINHAIS PAG. 1 Imobilizado: Bens de domínio público 451 Terrenos e recursos naturais 711.193,63 711.193,63 422.210,30 452 Edifícios 711.193,63

14:07 2012/06/15 Balanço Pag. 1 ENTIDADE M.VINHAIS MUNICIPIO DE VINHAIS PAG. 1 Imobilizado: Bens de domínio público 451 Terrenos e recursos naturais 711.193,63 711.193,63 422.210,30 452 Edifícios 711.193,63

Aditamento às contas individuais. Informação aos accionistas

BA Fábrica de Vidros BARBOSA & ALMEIDA, SA Sociedade com o Capital Aberto ao Investimento do Público Sede: Av. Vasco da Gama, 8001 - Aldeia Nova - Avintes - Vila Nova de Gaia Matriculada na Conservatória

BA Fábrica de Vidros BARBOSA & ALMEIDA, SA Sociedade com o Capital Aberto ao Investimento do Público Sede: Av. Vasco da Gama, 8001 - Aldeia Nova - Avintes - Vila Nova de Gaia Matriculada na Conservatória

Contabilidade Financeira aos Sabados

Contabilidade Financeira aos Sabados 1 Com: 2 Técnico de Conta nº 3211 3 Modulo I Contabilidade Geral História e Noção O Património A Conta Demostrações Financeiras 4 Aula nº 3 A CONTA 5 Sumário: A Conta

Contabilidade Financeira aos Sabados 1 Com: 2 Técnico de Conta nº 3211 3 Modulo I Contabilidade Geral História e Noção O Património A Conta Demostrações Financeiras 4 Aula nº 3 A CONTA 5 Sumário: A Conta

8.2. Notas ao Balanço e à Demonstração de Resultados

8.2. Notas ao Balanço e à Demonstração de Resultados 8.2.1 Indicação e justificação das disposições do POCAL que, em casos excepcionais devidamente fundamentados e sem prejuízo do legalmente estabelecido,

8.2. Notas ao Balanço e à Demonstração de Resultados 8.2.1 Indicação e justificação das disposições do POCAL que, em casos excepcionais devidamente fundamentados e sem prejuízo do legalmente estabelecido,

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS As Demonstrações Financeiras e os Anexos das Contas Consolidadas da Universidade da Beira Interior foram elaborados de acordo com

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS As Demonstrações Financeiras e os Anexos das Contas Consolidadas da Universidade da Beira Interior foram elaborados de acordo com

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS As Demonstrações Financeiras e os Anexos das Contas Consolidadas da Universidade da Beira Interior foram elaborados de acordo com

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS As Demonstrações Financeiras e os Anexos das Contas Consolidadas da Universidade da Beira Interior foram elaborados de acordo com

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS As Demonstrações Financeiras e os Anexos das Contas Consolidadas da Universidade da Beira Interior foram elaborados de acordo com

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS As Demonstrações Financeiras e os Anexos das Contas Consolidadas da Universidade da Beira Interior foram elaborados de acordo com

Registo das regularizações no diário analítico tendo em conta a reconciliação bancária, bem como as observações

Registo das operações supra citadas no diário analítico Data N. Op Descrição P R O P O S T A D E R E S O L U Ç Ã O 1 I Débito Crédito Conta Valor Conta Valor 0112N 1 Depósito bancário 121 10.000,00 111

Registo das operações supra citadas no diário analítico Data N. Op Descrição P R O P O S T A D E R E S O L U Ç Ã O 1 I Débito Crédito Conta Valor Conta Valor 0112N 1 Depósito bancário 121 10.000,00 111

Fundos Próprios e Passivo

Balanço - Fundos Próprios e Passivo Dados de 10.04.2017 17:16:25 Organismo: 2194 DGS Página: 1 Exercício:2016 Emissão:13.04.2017 12:45:36 Balanço - Fundos Próprios e Passivo Período de 1 a 16 Fundos Próprios

Balanço - Fundos Próprios e Passivo Dados de 10.04.2017 17:16:25 Organismo: 2194 DGS Página: 1 Exercício:2016 Emissão:13.04.2017 12:45:36 Balanço - Fundos Próprios e Passivo Período de 1 a 16 Fundos Próprios

INVENTÁRIO ENQUADRAMENTO 1.1. ESTRUTURA DO DOCUMENTO Balanço à data de 31 de Dezembro de 2010

1. ENQUADRAMENTO Dando cumprimento ao estipulado na alínea c) do nº2 do artigo 53º e do nº2 do artigo 49º da Lei nº 169/99 de 18 de Setembro, alterada e republicada pela Lei nº5-a/2002 de 11 de Janeiro

1. ENQUADRAMENTO Dando cumprimento ao estipulado na alínea c) do nº2 do artigo 53º e do nº2 do artigo 49º da Lei nº 169/99 de 18 de Setembro, alterada e republicada pela Lei nº5-a/2002 de 11 de Janeiro

4. Para efeitos de consolidação de contas, é política do Grupo utilizar, entre outras, as seguintes taxas para cômputo das amortizações anuais:

LEC110 CONTABILIDADE II CAPÍTULO IV CONSOLIDAÇÃO DE CONTAS EXERCÍCIO 1 DADOS 1. A EMPRESA A é uma unidade industrial transformadora que, sem qualquer outra participação de capital, constituiu há vários

LEC110 CONTABILIDADE II CAPÍTULO IV CONSOLIDAÇÃO DE CONTAS EXERCÍCIO 1 DADOS 1. A EMPRESA A é uma unidade industrial transformadora que, sem qualquer outra participação de capital, constituiu há vários

IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA. As contas desta classe registam os custos correntes do exercício.

Anexo à Instrução nº 6/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA As contas desta classe registam os custos correntes do exercício. 70 - JUROS E CUSTOS EQUIPARADOS Encargos financeiros

Anexo à Instrução nº 6/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 7 CUSTOS POR NATUREZA As contas desta classe registam os custos correntes do exercício. 70 - JUROS E CUSTOS EQUIPARADOS Encargos financeiros

MESTRADO EM GESTÃO DE EMPRESAS 2007/2008

CASO 2 Enunciado (PARTE 1) Questão 1 Com base nas informações apresentadas assinale, na respectiva coluna, os valores que se referem a elementos patrimoniais, a gastos e a rendimentos e indique a sua inserção

CASO 2 Enunciado (PARTE 1) Questão 1 Com base nas informações apresentadas assinale, na respectiva coluna, os valores que se referem a elementos patrimoniais, a gastos e a rendimentos e indique a sua inserção

8.ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS 8.2 NOTAS AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA

1. Bases de apresentação As Demonstrações financeiras e Anexos foram elaboradas em conformidade com os princípios, critérios e métodos enunciados no Plano Oficial de Contabilidade para o sector da Educação

1. Bases de apresentação As Demonstrações financeiras e Anexos foram elaboradas em conformidade com os princípios, critérios e métodos enunciados no Plano Oficial de Contabilidade para o sector da Educação

Contabilidade Introdutória

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

4.2 Notas ao Balanço e à Demonstração de Resultados

4.2 Notas ao Balanço e à Demonstração de Resultados 4.2.1 Factos condicionantes (8.2.1 POCAL) Pelas razões referidas no ponto 4.2.6., não foi possível concluir ainda o processo de inventariação e avaliação

4.2 Notas ao Balanço e à Demonstração de Resultados 4.2.1 Factos condicionantes (8.2.1 POCAL) Pelas razões referidas no ponto 4.2.6., não foi possível concluir ainda o processo de inventariação e avaliação

INVENTÁRIO Estarreja, 31 de Março de /8. Prestação de Contas 2008 Inventário

Dando cumprimento ao estipulado na alínea c) do nº2 do artigo 53º e do nº2 do artigo 49º da Lei nº 169/99 de 18 de Setembro, alterada e republicada pela Lei nº5-a/2002 de 11 de Janeiro (Diploma Legal que

Dando cumprimento ao estipulado na alínea c) do nº2 do artigo 53º e do nº2 do artigo 49º da Lei nº 169/99 de 18 de Setembro, alterada e republicada pela Lei nº5-a/2002 de 11 de Janeiro (Diploma Legal que

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves Com relação ao Quadro Principal, temos os seguintes grupos com seus respectivos conceitos: Ativo Circulante Compreende os ativos que satisfazem

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves Com relação ao Quadro Principal, temos os seguintes grupos com seus respectivos conceitos: Ativo Circulante Compreende os ativos que satisfazem

4.2 Notas ao Balanço e à Demonstração de Resultados

4.2 Notas ao Balanço e à Demonstração de Resultados 4.2.1 Factos condicionantes (8.2.1 POCAL) Pelas razões referidas no ponto 4.2.6., não foi possível concluir ainda o processo de inventariação e avaliação

4.2 Notas ao Balanço e à Demonstração de Resultados 4.2.1 Factos condicionantes (8.2.1 POCAL) Pelas razões referidas no ponto 4.2.6., não foi possível concluir ainda o processo de inventariação e avaliação

CMA ,GER,I,RE,34138

PERIODO N-1 2017/01/01 a 2017/12/31 PAG. 1 Imobilizado: Bens de domínio público 451 Terrenos e recursos naturais 2.535.098,51 2.535.098,51 1.435.969,37 452 Edifícios 453 Outras construções e infra-estruturas

PERIODO N-1 2017/01/01 a 2017/12/31 PAG. 1 Imobilizado: Bens de domínio público 451 Terrenos e recursos naturais 2.535.098,51 2.535.098,51 1.435.969,37 452 Edifícios 453 Outras construções e infra-estruturas

MINISTÉRIO DA SAÚDE HOSPITAL SANTA MARIA MAIOR, E.P.E.

Informação Financeira Balanço BALANÇO ANALITICO ACTIVO UM Código Designação Activo Bruto Amortizaç./Provisões Activo Líquido Activo Liquido IMOBILIZADO: IMOBILIZAÇÕES EM CURSO: 451 Rerrenos e recursos

Informação Financeira Balanço BALANÇO ANALITICO ACTIVO UM Código Designação Activo Bruto Amortizaç./Provisões Activo Líquido Activo Liquido IMOBILIZADO: IMOBILIZAÇÕES EM CURSO: 451 Rerrenos e recursos

EXAME COLÉGIO DE ESPECIALIDADE DE CONTABILIDADE PÚBLICA

EXAME COLÉGIO DE ESPECIALIDADE DE CONTABILIDADE PÚBLICA Nota: A prova é constituída por três partes Parte 1: Cotação: 8 valores (4* 2 valores por questão) Questão 1 Desenvolva o tema: Formas de registo

EXAME COLÉGIO DE ESPECIALIDADE DE CONTABILIDADE PÚBLICA Nota: A prova é constituída por três partes Parte 1: Cotação: 8 valores (4* 2 valores por questão) Questão 1 Desenvolva o tema: Formas de registo

2. Referencial contabilístico de preparação das demonstrações financeiras:

1. Identificação da entidade: CENTRO DE OCUPAÇÃO DOS TEMPOS LIVRES DE SANTO TIRSO. (referida neste documento como ATL ou Instituição ), NIF 501621300, é uma IPSS, tendo a sede social em Rua Ferreira de

1. Identificação da entidade: CENTRO DE OCUPAÇÃO DOS TEMPOS LIVRES DE SANTO TIRSO. (referida neste documento como ATL ou Instituição ), NIF 501621300, é uma IPSS, tendo a sede social em Rua Ferreira de

BALANÇO DO EXERCÍCIO DE 2006

BALANÇO DO EXERCÍCIO DE 2006 DAS ACTIVO Ano de 2006 2005 CONTAS ACTIVO BRUTO AMORTIZ/PROVISÕES ACTIVO LIQUIDO ACTIVO LIQUIDO 43 431 441/6 449 IMOBILIZADO : Imobilizações Incorpóreas Despesas de instalação.

BALANÇO DO EXERCÍCIO DE 2006 DAS ACTIVO Ano de 2006 2005 CONTAS ACTIVO BRUTO AMORTIZ/PROVISÕES ACTIVO LIQUIDO ACTIVO LIQUIDO 43 431 441/6 449 IMOBILIZADO : Imobilizações Incorpóreas Despesas de instalação.

B A L A N Ç O. Segurajuda - Corretores de Seguros, Lda Data:

B A L A N Ç O Activo Não Corrente RUBRICAS NOTAS 31-Dez-2011 31 Dez 2010 Activos fixos tangíveis... 26.116,39 36.524,44 Activos intangíveis... 17.500,00 17.500,00 Activo Corrente Estado e outros entes

B A L A N Ç O Activo Não Corrente RUBRICAS NOTAS 31-Dez-2011 31 Dez 2010 Activos fixos tangíveis... 26.116,39 36.524,44 Activos intangíveis... 17.500,00 17.500,00 Activo Corrente Estado e outros entes

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS As Demonstrações Financeiras e os Anexos das Consolidadas da Universidade da Beira Interior foram elaborados de acordo com a legislação

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS As Demonstrações Financeiras e os Anexos das Consolidadas da Universidade da Beira Interior foram elaborados de acordo com a legislação

UFCD - 18 FORMADORA: Mª FERNANDA RAPOSO 1

UFCD - 18 FORMADORA: Mª FERNANDA RAPOSO 1 6215- Código das Contas e Normas Contabilísticas Objetivos Gerais Identificar e movimentar as contas das classes 1 a 8 do Sistema de Normalização Contabilística

UFCD - 18 FORMADORA: Mª FERNANDA RAPOSO 1 6215- Código das Contas e Normas Contabilísticas Objetivos Gerais Identificar e movimentar as contas das classes 1 a 8 do Sistema de Normalização Contabilística

sessão técnica de debate OPERACIONALIZAÇÃO da PREVISÃO e da EXECUÇÃO ORÇAMENTAL nas Freguesias da Região Centro

Cooperação técnica entre a CCDRC e as Freguesias da Região Centro OPERACIONALIZAÇÃO da PREVISÃO e da EXECUÇÃO ORÇAMENTAL 2015 José Joaquim Beirão Alpendre Manuel Joaquim Peixoto Ferreira Cooperação técnica

Cooperação técnica entre a CCDRC e as Freguesias da Região Centro OPERACIONALIZAÇÃO da PREVISÃO e da EXECUÇÃO ORÇAMENTAL 2015 José Joaquim Beirão Alpendre Manuel Joaquim Peixoto Ferreira Cooperação técnica

Função e Funcionamento das principais contas

2017/09/22 13:54 1/15 e das principais contas e das principais contas 1.1.1.1 CAIXA Registrar a movimentação de dinheiro, cheques e outros documentos compensáveis em poder da empresa. Debita-se pelo recebimento

2017/09/22 13:54 1/15 e das principais contas e das principais contas 1.1.1.1 CAIXA Registrar a movimentação de dinheiro, cheques e outros documentos compensáveis em poder da empresa. Debita-se pelo recebimento

Informação Financeira Histórica e Atual

Informação Financeira Histórica e Atual A ACSS adotou, com efeitos a 1 de janeiro de 2018, o Sistema de Normalização Contabilística para as Administrações Públicas (SNC-AP), aprovado pelo Decreto-Lei n.º

Informação Financeira Histórica e Atual A ACSS adotou, com efeitos a 1 de janeiro de 2018, o Sistema de Normalização Contabilística para as Administrações Públicas (SNC-AP), aprovado pelo Decreto-Lei n.º

INVENTÁRIO Estarreja, 31 de Março de /8. Prestação de Contas 2009 Inventário

Dando cumprimento ao estipulado na alínea c) do nº2 do artigo 53º e do nº2 do artigo 49º da Lei nº 169/99 de 18 de Setembro, alterada e republicada pela Lei nº5-a/2002 de 11 de Janeiro (Diploma Legal que

Dando cumprimento ao estipulado na alínea c) do nº2 do artigo 53º e do nº2 do artigo 49º da Lei nº 169/99 de 18 de Setembro, alterada e republicada pela Lei nº5-a/2002 de 11 de Janeiro (Diploma Legal que

Demonstrações Financeiras

Demonstrações Financeiras (Com a respectiva Declaração dos Auditores) Março de 2011 Este relatório contém 10 páginas Balanço em (Valores expressos em ) Amortizações e Activo Notas Activo Bruto Ajustamentos

Demonstrações Financeiras (Com a respectiva Declaração dos Auditores) Março de 2011 Este relatório contém 10 páginas Balanço em (Valores expressos em ) Amortizações e Activo Notas Activo Bruto Ajustamentos

08 BALANÇO & CONTAS. em 31 Dezembro 2008

08 BALANÇO & CONTAS em 31 Dezembro 2008 BALANÇO CÓDIGO DAS CONTAS ACTIVO Activo Bruto 2008 Amortizações e Ajustamentos Activo Líquido 2007 Activo Líquido IMOBILIZADO Imobilizações incorpóreas: 431 Despesas

08 BALANÇO & CONTAS em 31 Dezembro 2008 BALANÇO CÓDIGO DAS CONTAS ACTIVO Activo Bruto 2008 Amortizações e Ajustamentos Activo Líquido 2007 Activo Líquido IMOBILIZADO Imobilizações incorpóreas: 431 Despesas

8.ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS 8.2 NOTAS AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA

1. Bases de apresentação As Demonstrações financeiras e Anexos foram elaboradas em conformidade com os princípios, critérios e métodos enunciados no Plano Oficial de Contabilidade para o sector da Educação

1. Bases de apresentação As Demonstrações financeiras e Anexos foram elaboradas em conformidade com os princípios, critérios e métodos enunciados no Plano Oficial de Contabilidade para o sector da Educação

Processo Especial de Revitalização de Francisco Coelho & Filhos, Lda Processo nº 2100/12.5TJVNF do 2º Juízo Cível do Tribunal Judicial de Vila Nova de

Processo Especial de Revitalização de Francisco Coelho & Filhos, Lda Processo nº 2100/12.5TJVNF do 2º Juízo Cível do Tribunal Judicial de Vila Nova de Famalicão Dados históricos "Francisco Coelho & Filhos,

Processo Especial de Revitalização de Francisco Coelho & Filhos, Lda Processo nº 2100/12.5TJVNF do 2º Juízo Cível do Tribunal Judicial de Vila Nova de Famalicão Dados históricos "Francisco Coelho & Filhos,

2.5.4 Notas ao Balanço e à Demonstração dos Resultados por Natureza

2.5.4 Notas ao Balanço e à Demonstração dos Resultados por Natureza POC-Educação As demonstrações financeiras foram elaboradas com base no POC-E. Comparação com Ano Anterior Foram seguidos os mesmos critérios

2.5.4 Notas ao Balanço e à Demonstração dos Resultados por Natureza POC-Educação As demonstrações financeiras foram elaboradas com base no POC-E. Comparação com Ano Anterior Foram seguidos os mesmos critérios

CÂMARA MUNICIPAL DE LISBOA DEMONSTRAÇÕES FINANCEIRAS

CÂMARA MUNICIPAL DE LISBOA DEMONSTRAÇÕES FINANCEIRAS 2015 2 ÍNDICE (a numeração está conforme a indicada no POCAL) MAPAS LEGAIS Pág. 5 BALANÇO 5 6 DEMONSTRAÇÃO DE RESULTADOS 8 7 MAPAS DE EXECUÇÃO ORÇAMENTAL

CÂMARA MUNICIPAL DE LISBOA DEMONSTRAÇÕES FINANCEIRAS 2015 2 ÍNDICE (a numeração está conforme a indicada no POCAL) MAPAS LEGAIS Pág. 5 BALANÇO 5 6 DEMONSTRAÇÃO DE RESULTADOS 8 7 MAPAS DE EXECUÇÃO ORÇAMENTAL

MUNICÍPIO DA NAZARÉ. 8. Anexos às demonstrações financeiras

8. Anexos às demonstrações financeiras 8.1. Caracterização da entidade MUNICÍPIO DA NAZARÉ 8.2. Notas ao balanço e à demonstração de resultados. 8.2.3 - Critérios valorimétricos utilizados relativamente

8. Anexos às demonstrações financeiras 8.1. Caracterização da entidade MUNICÍPIO DA NAZARÉ 8.2. Notas ao balanço e à demonstração de resultados. 8.2.3 - Critérios valorimétricos utilizados relativamente

CLASSE 5 CONTAS INTERNAS E DE REGULARIZAÇÃO

Anexo à Instrução nº 15/98 CLASSE 5 CONTAS INTERNAS E DE REGULARIZAÇÃO Regista as relações entre departamentos da própria instituição, os diferimentos de receitas e de despesas, os custos e proveitos imputados

Anexo à Instrução nº 15/98 CLASSE 5 CONTAS INTERNAS E DE REGULARIZAÇÃO Regista as relações entre departamentos da própria instituição, os diferimentos de receitas e de despesas, os custos e proveitos imputados

3. BASES DE APRESENTAÇÃO E PRINCIPAIS CRITÉRIOS VALORIMÉTRICOS

NOTA INTRODUTÓRIA A Associação Humanitária dos Bombeiros Voluntários de Ermesinde (Instituição de Utilidade Pública), também denominada Bombeiros Voluntários de Ermesinde tem como objectivo principal manter

NOTA INTRODUTÓRIA A Associação Humanitária dos Bombeiros Voluntários de Ermesinde (Instituição de Utilidade Pública), também denominada Bombeiros Voluntários de Ermesinde tem como objectivo principal manter

UNIVERSIDADE ZAMBEZE REGULAMENTO DE GESTÃO DAS RECEITAS PRÓPRIAS. Preâmbulo

UNIVERSIDADE ZAMBEZE REGULAMENTO DE GESTÃO DAS RECEITAS PRÓPRIAS Preâmbulo O artigo 70 do Decreto 74/2011, de 30 de Dezembro, que altera os Estatutos da UniZambeze elenca, nas alíneas b) a k), as fontes

UNIVERSIDADE ZAMBEZE REGULAMENTO DE GESTÃO DAS RECEITAS PRÓPRIAS Preâmbulo O artigo 70 do Decreto 74/2011, de 30 de Dezembro, que altera os Estatutos da UniZambeze elenca, nas alíneas b) a k), as fontes

GRANDES OPÇÕES DO PLANO DEMONSTRAÇÕES FINANCEIRAS. para a cidade de Lisboa

GRANDES OPÇÕES DO PLANO DEMONSTRAÇÕES FINANCEIRAS para a cidade de Lisboa 2014 CÂMARA MUNICIPAL DE LISBOA DEMONSTRAÇÕES FINANCEIRAS 2014 2 ÍNDICE (a numeração está conforme a indicada no POCAL) MAPAS LEGAIS

GRANDES OPÇÕES DO PLANO DEMONSTRAÇÕES FINANCEIRAS para a cidade de Lisboa 2014 CÂMARA MUNICIPAL DE LISBOA DEMONSTRAÇÕES FINANCEIRAS 2014 2 ÍNDICE (a numeração está conforme a indicada no POCAL) MAPAS LEGAIS

SECÇÃO REGIONAL DO SUL

SECÇÃO REGIONAL DO SUL RELATÓRIO DE ATIVIDADES E CONTAS 2015 BALANÇO Nota 31-12-2015 31-12-2014 Ativos fixos tangíveis 6 594.942,89 618.461,36 ATIVO NÃO CORRENTE 594.942,89 618.461,36 Adiantamentos a fornecedores

SECÇÃO REGIONAL DO SUL RELATÓRIO DE ATIVIDADES E CONTAS 2015 BALANÇO Nota 31-12-2015 31-12-2014 Ativos fixos tangíveis 6 594.942,89 618.461,36 ATIVO NÃO CORRENTE 594.942,89 618.461,36 Adiantamentos a fornecedores

SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Prestação de contas 2016

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

8 - NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS

8 - NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS Introdução As notas que a seguir se apresentam visam facultar um completo entendimento das Demonstrações Financeiras, apresentadas com os documentos

8 - NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS Introdução As notas que a seguir se apresentam visam facultar um completo entendimento das Demonstrações Financeiras, apresentadas com os documentos

ANEXO REGULAMENTO INTERNO DA DIREÇÃO DE CONTABILIDADE E OPERAÇÕES FINANCEIRAS. CAPÍTULO I Disposições gerais

ANEXO (a que se refere o artigo único do Despacho do Almirante Chefe do Estado-Maior da Armada n.º 6/16, de 26 de janeiro) REGULAMENTO INTERNO DA DIREÇÃO DE CONTABILIDADE E OPERAÇÕES FINANCEIRAS CAPÍTULO

ANEXO (a que se refere o artigo único do Despacho do Almirante Chefe do Estado-Maior da Armada n.º 6/16, de 26 de janeiro) REGULAMENTO INTERNO DA DIREÇÃO DE CONTABILIDADE E OPERAÇÕES FINANCEIRAS CAPÍTULO

Câmara Municipal de Lisboa

Câmara Municipal de Lisboa DEMONSTRAÇÕES FINANCEIRAS 2013 CÂMARA MUNICIPAL DE LISBOA DEMONSTRAÇÕES FINANCEIRAS 2013 2 ÍNDICE (a numeração está conforme a indicada no POCAL) MAPAS LEGAIS Pág. 5 BALANÇO

Câmara Municipal de Lisboa DEMONSTRAÇÕES FINANCEIRAS 2013 CÂMARA MUNICIPAL DE LISBOA DEMONSTRAÇÕES FINANCEIRAS 2013 2 ÍNDICE (a numeração está conforme a indicada no POCAL) MAPAS LEGAIS Pág. 5 BALANÇO