MBA EM GESTÃO EMPRESARIAL CUSTOS E FORMAÇÃO DE PREÇO

|

|

|

- Eliana Malheiro Arantes

- 7 Há anos

- Visualizações:

Transcrição

1 MBA EM GESTÃO EMPRESARIAL GESTÃO DE CUSTOS E FORMAÇÃO DE PREÇO

2 O QUE É O CURSO? OBJETIVO: Habilitar o aluno a formar preço de venda a partir da composição dos gastos de um negócio.

3 EMENTA: O QUE É O CURSO? CONCEITOS DE CUSTOS CUSTOS COMERCIAIS FORMAÇÃO DE PREÇO COMÉRCIO CUSTOS INDUSTRIAIS FORMAÇÃO DE PREÇO INDUSTRIA

4 DINÂMICA DE ENSINO Aulas expositivas dialogadas, com utilização de materiais de apoio. Trabalhos com exemplos reais; Estudo de casos.

5 Quem é você?

6 Quem sou eu? Prof. Luiz Carlos de Araújo No Facebook: Me adicione... Meu currículo completo: Meu site: Meu contato:

7 O INÍCIO: REVOLUÇÃO INDUSTRIAL A contabilidade de custos nasceu da contabilidade financeira, quando da necessidade de avaliar estoques na indústria, tarefa que era fácil na empresa típica da era do mercantilismo. Martins (2006 p. 23),

8 SISTEMA DE INFORMAÇÕES GERENCIAIS CONTABILIDADE FINANCEIRA CONTABILIDADE GERENCIAL CONTABILIDADE DE CUSTOS SISTEMA ORÇAMENTÁRIO

9 CONCEITO DE CONTABILIDADE DE CUSTOS (...) contabilidade de custos é o processo ordenado de usar os princípios da contabilidade geral para registrar os custos de operação de um negócio, de tal maneira que, com os dados da produção e das vendas, se torne possível à administração utilizar contas para estabelecer os custos de produção e de distribuição, tanto por unidade, quanto pelo total, para um, ou para todos os produtos fabricados, ou serviços prestados e os custos das outras diversas funções do negócio, com a finalidade de obter operação eficiente, econômica e lucrativa. (CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DE SÃO PAULO, 2000, p.80)

10 USO DA INFORMAÇÃO GERADA PELA CONTABILIDADE DE CUSTOS

11 EVOLUÇÃO DO PROCESSO DE FORMAÇÃO DE PREÇOS ONTEM Preço = Custo + Lucro Contabilidade HOJE Lucro = Preço - Custo Controle AMANHÃ Custo = Preço - Lucro Gerenciamento É necessário separar o processo de formação de custos do processo de formação de preços.

12 CONCEITO DE GESTÃO DE CUSTOS Gestão de Custos é a ação de gerir meios e recursos técnicos, metodológicos e funcionais, para gerar informação sobre custos e subsidiar a avaliação de desempenho. (PROGRAMA NACIONAL DE GESTÃO DE CUSTOS, 2006)

13 DEFINIÇÕES E NOMENCLATURAS GASTO - Valor dos bens e/ou serviços adquiridos (engajados) pela empresa. CUSTO - Valor dos bens e/ou serviços consumidos eficientemente na produção de outros bens e/ou serviços. É aquilo que deveria ter sido gasto. PERDA - Valor dos bens e/ou serviços consumidos de forma anormal ou involuntária. Pode ser devido à ociosidade (recursos não usados) ou à ineficiência (recursos mal usados). PERDA = GASTO - CUSTO DESPESA É o sacrifício de ativos para a obtenção de receitas. A despesa geralmente dividida em administrativa, comercial e financeira.

14 DEFINIÇÕES E NOMENCLATURAS INVESTIMENTOS Gasto ativado em função da vida útil do bem adquirido ou dos benefícios que poderá gerar no futuro.. RECEITAS É a entrada de elementos para o ativo sob forma de dinheiro ou direitos a receber, correspondentes normalmente à venda de bens e serviços.. GANHO É o resultado líquido favorável proveniente de transações ou eventos não relacionados às operações normais da entidade LUCRO É a diferença positiva entre a receita e despesas, ganhos e perdas. PREJUÍZO É a diferença negativa entre receita e despesas, ganhos e perdas. CUSTEIO Método para apropriação dos custos dos produtos.

15

16

17 DIAGRAMA DA CONTABILIDADE DE CUSTOS Gastos Custos Despesas Diretos Indiretos Departamentos Rateio Produto X Produto Y Produto Z Estoque CMV - Vendas RESULTADO

18 CLASSIFICAÇÃO DOS CUSTOS

19 CLASSIFICAÇÃO DOS CUSTOS CUSTOS VARIÁVEIS CUSTOS DIRETOS CUSTOS FIXOS CUSTOS INDIRETOS

20 CLASSIFICAÇÃO DOS CUSTOS CUSTOS VARIÁVEIS São os custos que estão relacionados com os volumes de produção ou de vendas, sendo diretamente proporcionais a suas variações. Quanto maior o volume de produção, maior será o custo variável e quanto menor o volume de produção menos será o custo variável.

21 CUSTOS VARIÁVEIS Custo $ CV Volume de Atividade

22 CUSTOS VARIÁVEIS Custo $ CV Volume de Atividade

23 CLASSIFICAÇÃO DOS CUSTOS São os custos que num determinado período de tempo e numa certa capacidade instalada não variam, qualquer que seja o volume de atividades da empresa, ou seja, não possuem dependência com os volumes de produção ou de venda. CUSTOS FIXOS

24 CUSTOS FIXOS Custo $ CF Volume de Atividade

25 CUSTOS FIXOS Custo $ CF Volume de Atividade

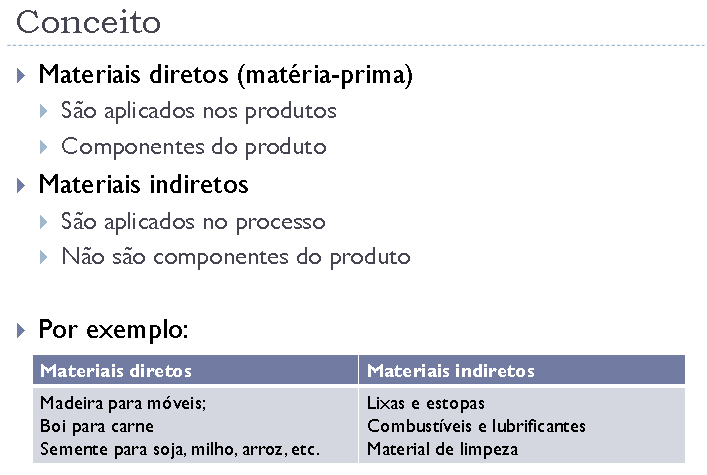

26 CLASSIFICAÇÃO DOS CUSTOS CUSTOS DIRETOS São aqueles que podem ser adequadamente identificados e diretamente incluídos no cálculo dos produtos e serviços (mensuráveis de maneira objetiva). Exemplo: matéria prima, mão de obra direta...

27 CLASSIFICAÇÃO DOS CUSTOS CUSTOS INDIRETOS São os custos incorridos em todo o processo de fabricação de bens ou de serviços, os quais não são identificáveis de maneira exata, precisando de um critério de rateio para poderem ser identificadas e alocadas a um determinado produto ou serviço. Exemplo: depreciação, alugueis, mão de obra indireta (supervisão, encarregados, manutenção...), materiais indiretos (cola e verniz consumidos na fabricação de imóveis, linha e rebites utilizados na confecção de roupas, etc...

28 MÉTODOS DE CUSTEIO MAIS UTILIZADOS ATUALMENTE Absorção ABC ou Custeio Baseado em Atividades Variável ou Direto

29 NÍVEIS DE CONTROLE GERENCIAL MENSURAÇÃO INFORMAÇÃO DECISÃO Estratégico ABC Oportunidades de otimizar retornos estratégicos Competitividade Tático Variável Desempenhos de produtos, departamentos, (áreas de resultados), unidades estratégicas de negócios. Eficiência e eficácia Operacional Absorção ou Variável Custo unitário de produtos, rentabilidade, qualidade, liquidez, produtividade e oportunidades de investimentos. Gestão societária

30 MÉTODOS DE CUSTEIO VANTAGENS DESVANTAGENS Custeio por Absorção É amplamente utilizado tanto para relatórios internos, quanto para relatórios externos. Custos fixos são rateados por critérios arbitrários; pouca eficácia para a tomada de decisões gerenciais. Custeio Variável Atende aos gestores, e oferece informações imprescindíveis ao planejamento. No caso de custos mistos, nem sempre é possível separar objetivamente. Custeio ABC Planeja e realiza o uso eficiente e eficaz dos recursos da empresa de modo a otimizar o lucro. A complexidade do sistema, que implica perda de tempo e de recursos, bem como dificulta a estimativa de suas reais vantagens.

31

32

33 Custeio por Absorção Empresas de Manufatura DESPESAS CUSTOS ESTOQUE DE PRODUTOS DEMONSTRAÇÃO DE RESULTADOS RECEITA CPV LUCRO BRUTO DESPESAS LUCRO OPERACIONAL

34 Custeio por Absorção Empresas Prestadoras de Serviços DESPESAS CUSTOS PRESTAÇÃO DE SERVIÇOS DEMONSTRAÇÃO DE RESULTADOS RECEITA Custo Serviços Prestados LUCRO BRUTO DESPESAS LUCRO OPERACIONAL

35 CUSTOS ESQUEMA BÁSICO INDIRETOS DIRETOS RATEIO PRODUTO A PRODUTO B ESTOQUE DEMONSTRAÇÃO DE RESULTADOS RECEITA CPV LUCRO BRUTO DESPESAS LUCRO OPERACIONAL

36 ESQUEMA BÁSICO CUSTOS INDIRETOS DIRETOS R COMUNS DEPARTAMENTO Serviço A Alocáveis Diretamente aos Departamentos R DEPARTAMENTO Serviço B R DEPARTAMENTO Produção C ESTOQUE Demonstração de Resultados Finanças Corporativas R DEPARTAMENTO Produção D R GESTÃO DE PRODUTO X PRODUTO Y RECEITA CPV LUCRO BRUTO DESPESAS LUCRO OPERACIONAL

37

38 Os Custos Variáveis do produto Caneta Azul Quantidade 01 unid. 01 unid. 01 unid. 01 carga 01 unid. 01 unid. Descrição dos Componentes Tampa da ponta Tubo de plástico Tampa traseira Tinta Azul Bico esferográfico Embalagem plástica Custo unitário ($) Custo Total ($) 0,05 0,05 0,10 0,10 0,02 0,02 0,03 0,03 0,06 0,06 0,04 0,04 Total de Matérias-primas 0,30

39 Os Custos Fixos a serem alocados ao produto Caneta Azul Fatores/Produtos Caneta Azul Caneta Preta Caneta Verde Salários $ Depreciação $ Aluguel $ Manutenção $ 7.000???????????? Total de Custos Fixos $ ???? A dúvida que surgirá consiste na determinação do valor dos fatores de produção utilizados que cabe para cada unidade fabricada.

40

41

42

43

44

45

46

47

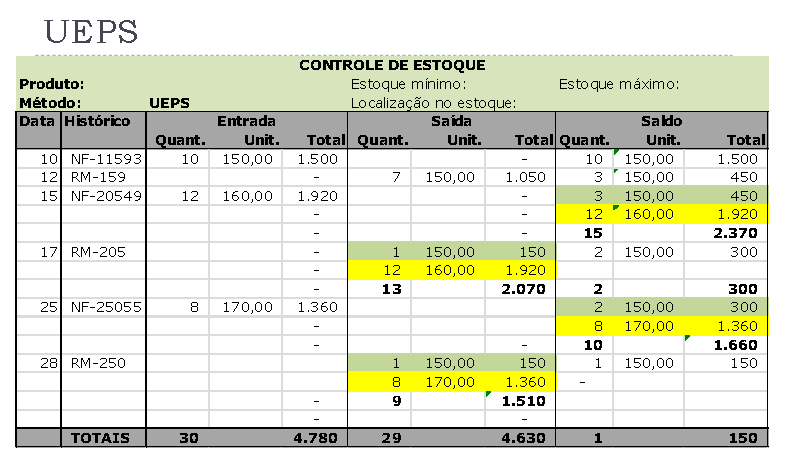

48 CONTROLE DE ESTOQUE

49

50

51

52 CUSTOS INDIRETOS DE FABRICAÇÃO

53 CUSTOS INDRETOS DE FABRICAÇÃO São os gastos aplicados nos produtos que não são quantificados nos produtos. Impossibilidade de determinar a quantidade aplicada; Utilização de rateio para apropriar aos produtos. Rateio = divisão

54 Composição dos Custo Indireto de Fabricação Materiais Indiretos: Não integram o produto; São utilizados pelo produto; Lixas, materiais de limpeza do produto, etc. Mão-de-obra Indireta: não trabalha diretamente no produto; Salários e encargos dos supervisores, ajudantes, etc. Outros Custos Indiretos: demais custos que não podem ser identificados. Materiais de limpeza da fábrica, vassouras, telefone, segurança no trabalho, etc.

55 Dificuldade para estabelecer as bases Base de Rateio: Forma como serão divididos os custos; Partes iguais, quantidade de produtos, tempo de produção, Todos os CIF serão apropriados de alguma forma; Deve-se reduzir a subjetividade e arbitrariedade no rateio.

56 Exemplo: Uma empresa produz X, Y e Z; A conta de Energia Elétrica foi 1.500,00; Alguns critérios possíveis: Partes iguais; Quantidade produzida; Tempo de produção;

57 Exemplo: Partes Iguais Conta de energia: 1.500,00 Quantidade de produtos: /3 = R$500,00 R$ 500,00 para cada produto.

58 Exemplo: Quantidade Produzida Conta de Energia: 1.500,00 Produção X: 10un Y: 100un Z: 200un Total: 310un É um critério menos arbitrário pois: Leva em consideração que o produto que foi produzido em maior quantidade deve absorver mais CIF.

59 Exemplo: Tempo de produção Este critério é menos subjetivo pois relaciona a conta de energia com o tempo de utilização da energia nas máquinas que processam os produtos.

60 Exemplo: Comparação dos CIF Para saber a exata parcela de custos de energia elétrica por produto seria necessário instalar medidores nas máquinas; Assim, a energia passaria a ser um custo direto.

61 Algumas Bases de Rateio Mais Comuns Área ocupada Relação com o espaço físico; Aluguel, depreciação, seguros, IPTU, etc. Consumo instalado Relação com o consumo de energia; Consumo de cada equipamento (kwh). Número de funcionários Relação com utilização de pessoas; Para rateio de pessoal do RH, administração geral, etc. Número de requisições Relação com utilização de serviços; Para rateio dos custos de almoxarifado.

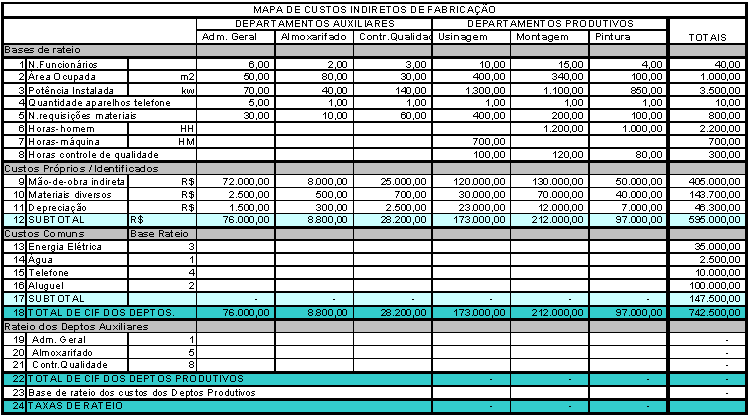

62 EXEMPLO PRÁTICO LEVANTAMENTO CIF

63

64 Exemplo rateio Custos Indiretos de Fabricação

65

66 DESPESAS COM PESSOAL: SALÁRIO E PRÓ- LABORE Salário é uma remuneração paga aos funcionários pelo trabalho realizado em um determinado período. O Pró-labore é o a remuneração paga aos donos que trabalham na empresa. São consideradas despesas fixas.

67 DESPESAS COM PESSOAL: SALÁRIO E PRÓ-LABORE FOLHA SALARIAL PESSOAL ADMINISTRAÇÃO NOME SALÁRIO JUNIOR ANA LUÍZA ANA MARIA TOTAL 4.900

68 DESPESAS COM PESSOAL: SALÁRIO E PRÓ-LABORE FOLHA PRÓ LABORE NOME RETIRADA SIMONE FERNANDA LUIZ ROBERTO TOTAL

69 PROVISÕES Além da remuneração mensal, certas verbas salariais são provisionadas e pagas somente em datas específicas, em função de regulamentação legal ou convenção coletiva de trabalho. As provisões são valores que devem ser calculados mês a mês, apesar de seu desembolso ocorrer em datas futuras. Assim, é necessário provisionar esses valores, fazendo uma reserva em conta bancária específica, preferencialmente remunerada.

70 13º SALÁRIO E ADICIONAL DE FÉRIAS 13º SALÁRIO A ser pago em duas parcelas, sendo a última obrigatoriamente até dia 20 de dezembro. ADICIONAL DE FÉRIAS Equivalente a 1/3 do salário mensal do funcionário. 70

71 13º SALÁRIO E ADICIONAL DE FÉRIAS 13º SALÁRIO E FÉRIAS Base de cálculo Valor 13º SALÁRIO 1/12 de total folha salarial 408,33 ADICIONAL FÉRIAS 1/3 x (1/12 de total folha salarial) 136,11 TOTAL 544,44

72 INDENIZAÇÃO TRABALHISTA Está relacionada à dispensa de pessoal sem justa causa. É a provisão para indenização trabalhista, parte rescisória.

73 INDENIZAÇÃO TRABALHISTA Encargos indenizatórios: R$ 5.483,52 / R$ Os encargos indenizatórios seriam de 5,00%

74 INDENIZAÇÃO TRABALHISTA INDENIZAÇÃO TRABALHISTA BASE DE CÁLCULO Percentual da folha salarial 5% Provisão 245,00 Na nossa empresa, os encargos indenizatórios são de 5%.

75 PROVISÕES É possível provisionar outras gastos como o 14º salário, prêmio, eventos, etc. Ao fazê-lo mensalmente, a empresa terá condições de utilizar os recursos reservados para esse fim, sem comprometimento de seus recursos financeiros.

76 ENCARGOS SOCIAIS FGTS O Fundo de Garantia do Tempo de Serviço a empresa deve depositar na conta vinculada de cada empregado na Caixa Econômica Federal: Empresa optante do SIMPLES 8º do salário nominal. Empresa não optante do SIMPLES 8,5 % do salário nominal.

77 ENCARGOS SOCIAIS Nas empresas optantes do SIMPLES, os encargos não incidem sobre as verbas salariais e pró-labore. Integra o recolhimento único de impostos, cuja base de cálculo é o faturamento da empresa.

78 INSS ENCARGOS SOCIAIS As empresas devem recolher mensalmente por meio de uma Guia da Previdência Social GPS, e incide sobre o salário pago a cada empregado: % Observações 20,0 Contribuição do empregador para a garantia da manutenção dos benefícios a aposentadoria e benefícios da Previdência Social. 5,8 Como contribuição a terceiros (SENAI, SESI, INCRA, SEBRAE, Salário Educação) 2,0 Seguro de acidente do trabalho (de acordo com a categoria profissional) 27,8 Total em média

79 INSS NO PRÓ-LABORE A lei estabelece 20% sobre o valor das retiradas.

80 CÁLCULO ENCARGOS SOCIAIS (NÃO OPTANTE PELO SIMPLES) Encargos sociais sobre salários Cálculo = % do encargo x (folha salarial + provisão 13º + adicional férias) INSS 1.513,56 FGTS 462,78 TOTAL 1.976,33 Encargos sociais sobre prólabore Cálculo = % do encargo x total da folha pró-labore INSS 20% TOTAL 2.400,00 A lei estabelece que o pagamento do INSS é de 20% sobre os valores da retirada.

81 CÁLCULO ENCARGOS SOCIAIS (OPTANTE PELO SIMPLES) Encargos sociais sobre salários Base de cálculo = 8% x (folha salarial + provisão 13º + adicional de férias) FGTS 462,78 TOTAL 462,78 Não incide INSS sobre ao folha salarial e nem sobre o pró-labore.

82 BENEFÍCIOS A empresa repassa aos seus funcionários alguns benefícios que são complementares a seu salário. O vale transporte, ajuda de custo em estudos, assistência média, vale alimentação, plano de seguro, cesta básica, etc. O valor do benefício vai varia para cada funcionário. Dependendo da política de cada empresa, ela vai ou não descontar uma parcela do benefício oferecido.

83 BENEFÍCIOS OFERECIDOS AO EMPREGADO BENEFÍCIOS VALOR Vale transporte 225,00 Alimentação 1.080,00 Assistência médica 960,00 TOTAL 2.265,00

84 TOTAL FOLHA SALARIAL NÃO OPTANTE PELO SIMPLES Folha salarial º salário 408,33 Férias 136,11 INSS 1.513,56 FGTS 462,78 Benefícios 2.265,00 Total Percentual da folha salarial 97,67%

85 DESPESAS ADMINISTRATIVAS Despesas com comunicação Valor Mensalidade provedor internet 80,00 Contas de telefone 890,00 Despesas com correio 110,00 TOTAL 1.080,00 Despesas com veículos Valor Combustível/lubrificante 1.200,00 Lavagem 60,00 Despesas com pedágio 192,00 TOTAL 1.452,00 Despesas com materiais consumo Valor Água mineral 50,00 Café e lanches 80,00 Material de limpeza 40,00 Material de escritório 110,00 TOTAL 280,00

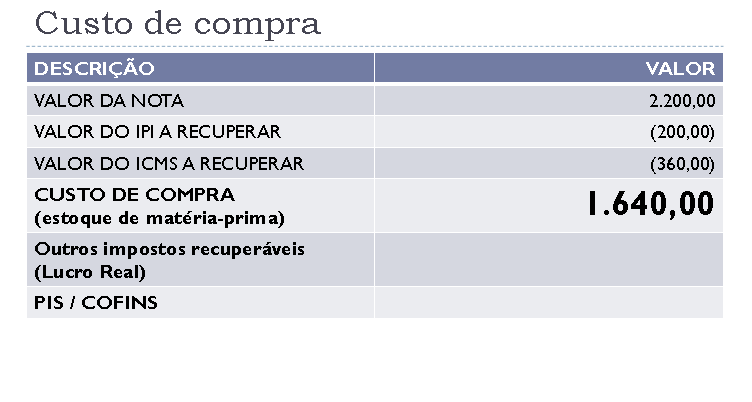

86 REGIME DE CAIXA REGIME DE COMPETÊNCIA Regime de Caixa: reconhece as receitas e depesas apenas quando ocorrem entradas e saídas efetivas de caixa. Regime de Competência: reconhece as receitas no momento da venda e as despesas, quando incorridas.

87 REGIME DE CAIXA REGIME DE COMPETÊNCIA PAGAMENTO DE IPTU CAIXA Pagamento à vista: R$ 850,00 Pagamento parcelado: R$ 85,00 x 10 = R$ 850,00 COMPETÊNCIA Pagamento à vista: R$ 850,00 / 12 meses = R$ 70,83 Pagamento parcelado R$ 85,00 / 12 = R$ 70,83

88 DEPRECIAÇÃO É um lançamento sistemático de uma parcela do custo dos ativos permanentes contra as receitas durante um período.

89 DEPRECIAÇÃO DEPRECIAÇÃO FISCAL Valor do bem Período depreciação (Lei) DEPRECIAÇÃO GERENCIAL Valor do bem valor residual Número de meses vida útil

90 DEPRECIAÇÃO FISCAL Item Microcomputador Móveis/equipamentos Valor aquisição 8.400, ,00 Prazo IR (meses) 60,00 120,00 Depreciação fiscal 140,00 466,67

91 DEPRECIAÇÃO GERENCIAL Item Microcomputador Móveis/equipamentos Valor aquisição Valor residual 8.400, ,00 900,00 120,00 Número de meses vida útil 12,00 60,00 Depreciação Gerencial 625,00 931,33

92 DESPESAS FIXAS ADMINISTRATIVAS DESPESA FIXA ADMINISTRATIVA 1. Pessoal administração 1.1 Salário Encargos sociais e provisões 2.765, Benefícios 2.265, Despesas com pró-labore ,00 Subtotal ,78 2. Comunicação 2.1 Mensalidade provedor internet 80, Contas de telefone 890, Despesas com correio 110,00 Subtotal 1.080,00 3. Veículos 3.1 Combustível/lubrificante 1.200, Lavagem 60, Despesas com pedágio 192,00 Subtotal 1.452,00 4. Materiais de consumo 4.1 Água mineral 50, Café e lanches 80, Material de limpeza 40, Material de escritório 110,00 Subtotal 280,00 5. Despesas gerais Depreciação 1.556,33 Subtotal 1.556,33 Total das depesas administrativas ,11

93 CUSTO UNITÁRIO DO PRODUTO Descrição do produto Unidade Camisa Un. Quantidade 30 Valor Unitário 20,30 Valor total 609,00 ICMS % 17,00% Valor Total ICMS 103,53 Valor unitário ICMS 3,45 IPI % 10,00% Valor Total IPI 60,90 Valor unitário IPI 2,03 Valor total da nota 669,90 Frete Total 30,00 Frete unitário 1,00 Seguro total - Seguro unitário - Outras depesas -

94 CUSTO UNITÁRIO DO PRODUTO NÃO OPTANTE PELO SIMPLES Apuração do custo unitário Não Optante do Simples Valor unitário do produto 20,30 (+) Frete 1,00 (-) ICMS (3,45) (+) IPI 2,03 Custo unitário do produto 19,88

95 CUSTO UNITÁRIO DO PRODUTO OPTANTE PELO SIMPLES Apuração do custo unitário Optante do Simples Valor unitário do produto 20,30 (+) Frete 1,00 (+) IPI 2,03 Custo unitário do produto 23,33

96 FORMAÇÃO DE PREÇO DE VENDA Camisa Custo do produto Custos diretos 19,88 MOD 9,66 TOTAL 29,54

97 Impostos incidentes no preço de venda LUCRO PRESUMIDO ICMS 17,00% PIS 0,65% COFINS 3,00% IR 1,20% CSSL 1,08% CPMF 0,38% TOTAL DOS IMPOSTOS 23,31% ICMS IR CSSL Se for serviço, substituir pelo ISS 15% da alíquota de 8% base de cálculo 9% da alíquota de 12% base de cálculo

98 Despesas com vendas Comissão 3,00% Propaganda 0,50% Inadimplência 2,00% TOTAL DESPESAS VENDAS 5,50%

99 Cálculo Fator Divisor Preço de venda 100,00% (-) Impostos sobre vendas 23,31% (-) Despesas de vendas 5,50% (-) Margem de contribuição 30,00% (=) FATOR DIVISOR 41,19%

100 Aplicação Fator Divisor Preço de venda = Custo do produto Fator Divisor Preço de venda = 29,54 0,4119 Preço de venda da Camisa= 71,72

101 Demonstrativo de Resultado Receita de vendas 71,72 (-) Custo da mercadoria 29,54 (-) Impostos 16,72 (-) Despesas com vendas 3,94 Margem de contribuição (30%) 21,52

Métodos de Apuração do Resultado

Métodos de Apuração do Resultado Prof. Flávio Smania Ferreira 4 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Terminologias: Gasto: é todo

Métodos de Apuração do Resultado Prof. Flávio Smania Ferreira 4 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Terminologias: Gasto: é todo

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS. PROFESSOR José Antônio Felgueiras

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS PROFESSOR José Antônio Felgueiras Para o empreendedor, entender as diferenças entre Despesas, Custos e Investimentos é importante para avaliar as finanças da empresa.

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS PROFESSOR José Antônio Felgueiras Para o empreendedor, entender as diferenças entre Despesas, Custos e Investimentos é importante para avaliar as finanças da empresa.

CUSTOS DE PRODUÇÃO 1. De acordo com as Terminologias Contábeis, assinalar (V) se for Verdadeiro ou (F) se for Falso nas sentenças abaixo:

se for Verdadeiro ou (F) se for Falso nas sentenças abaixo:") CUSTOS DE PRODUÇÃO 1. De acordo com as Terminologias Contábeis, assinalar (V) se for Verdadeiro ou (F) se for Falso nas sentenças abaixo: ( V ) Os investimentos podem ser posteriormente classificados como

CUSTOS DE PRODUÇÃO 1. De acordo com as Terminologias Contábeis, assinalar (V) se for Verdadeiro ou (F) se for Falso nas sentenças abaixo: ( V ) Os investimentos podem ser posteriormente classificados como

Custos Industriais. Variações nos volumes de produção e vendas. Introdução. Classificação dos Gastos

Custos Industriais Classificação dos Gastos Prof. M.Sc. Gustavo Meireles 1 Introdução Separação dos gastos em custos e despesas fundamental para a apuração do custo da produção e do resultado do período;

Custos Industriais Classificação dos Gastos Prof. M.Sc. Gustavo Meireles 1 Introdução Separação dos gastos em custos e despesas fundamental para a apuração do custo da produção e do resultado do período;

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

CONTABILIDADE DE CUSTOS. Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO. 2.1 Custos diretos e custos indiretos

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

CONTABILIDADE DE CUSTOS Aula 3 - UNIDADE 2 - CUSTOS PARA AVALIAÇÃO DE ESTOQUES: CUSTEIO POR ABSORÇÃO 2.1 Custos diretos e custos indiretos Prof.: Marcelo Valverde CUSTOS Em relação a unidade produzida

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda - Gestão de Custos e Tomada de Decisão - Custo x Volume x Lucro - Ponto de Equilíbrio (Contábil, Financeiro, Econômico) - Grau de Alavancagem

FORMAÇÃO DO PREÇO DE VENDA.

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

FORMAÇÃO DO PREÇO DE VENDA gleicilene@unifei.edu.br Formação do Preço de Venda Fatores que influenciam a formação de preço de um produto ou serviço: Decisões da Concorrência: preço corrente, limitação

Custos Industriais. Introdução. Introdução. Introdução à Contabilidade de Custos

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles 1 Introdução A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção dos bens e serviços

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles 1 Introdução A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção dos bens e serviços

Custos Diretos são facilmente alocados à produção. E os custos indiretos?

Custos Diretos são facilmente alocados à produção. E os custos indiretos? Custeio significa apropriação de custos. Custeio por absorção Custeio Variável Custeio ABC Custeio por absorção: é derivado de

Custos Diretos são facilmente alocados à produção. E os custos indiretos? Custeio significa apropriação de custos. Custeio por absorção Custeio Variável Custeio ABC Custeio por absorção: é derivado de

3 - Por absorver todos os custos de produção, permite a apuração do custo total de cada produto.

1 Material 3 APROPRIAÇÃO DOS CUSTOS CUSTEIO POR ABSORÇÃO. Definição Custo por absorção é quando adicionamos os custos fixos aos Serviços de forma proporcional. Este método consiste na apropriação de todos

1 Material 3 APROPRIAÇÃO DOS CUSTOS CUSTEIO POR ABSORÇÃO. Definição Custo por absorção é quando adicionamos os custos fixos aos Serviços de forma proporcional. Este método consiste na apropriação de todos

Curso Preparatório Suficiência CRC. Parte 9

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

Curso Preparatório Suficiência CRC Parte 9 Contabilidade Financeira Estoques Iniciais (+) Compras (-) Estoques Finais (=) Custo das Mercadorias Vendidas Método utilizado pré revolução industrial (século

CI Custos Industriais

CI Custos Industriais Objetivo: Desenvolver competências relativas à gestão financeira no contexto atual das empresas. 1 Principais TópicosT 1. Introdução 2. Conceitos e terminologias 3. Material direto

CI Custos Industriais Objetivo: Desenvolver competências relativas à gestão financeira no contexto atual das empresas. 1 Principais TópicosT 1. Introdução 2. Conceitos e terminologias 3. Material direto

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI Planos de Produção 2 Após o departamento comercial finalizar o orçamento de vendas e enviá-lo a área de orçamento, a primeira etapa está cumprida.

Orçamento Empresarial PROFA. DRA. NATÁLIA DINIZ MAGANINI Planos de Produção 2 Após o departamento comercial finalizar o orçamento de vendas e enviá-lo a área de orçamento, a primeira etapa está cumprida.

Custos Industriais. Introdução à Contabilidade de Custos. Prof. M.Sc. Gustavo Meireles/ Juliana Schmidt Galera

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles/ Juliana Schmidt Galera 1 Introdução Ø A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles/ Juliana Schmidt Galera 1 Introdução Ø A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção

Destina-se ao fornecimento de dados pessoais do proponente e de suas atribuições no projeto proposto.

Introdução INSTRUÇÕES PARA ELABORAÇÃO DO PLANO DE NEGÓCIO Este é um plano de negócio simplificado com o objetivo exclusivo de permitir a avaliação de projetos para incubação. Procure ser objetivo e coerente

Introdução INSTRUÇÕES PARA ELABORAÇÃO DO PLANO DE NEGÓCIO Este é um plano de negócio simplificado com o objetivo exclusivo de permitir a avaliação de projetos para incubação. Procure ser objetivo e coerente

FAPAN Faculdade de Agronegócio de Paraíso do Norte DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda Histórico e Contextualização Importância da contabilidade, histórico Evolução da contabilidade no Brasil O que é Contabilidade de Custos

Contabilidade de Custos PROFA. DRA. NATÁLIA DINIZ MAGANINI Agenda Histórico e Contextualização Importância da contabilidade, histórico Evolução da contabilidade no Brasil O que é Contabilidade de Custos

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS. Prof. Marcos Vinicius CON 2017/2

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS Prof. Marcos Vinicius CON 2017/2 A CONTABILIDADE Conceitos de Contabilidade Objetivos da Contabilidade Produtos da Contabilidade Atributos da Informação Contábil Usuários

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS Prof. Marcos Vinicius CON 2017/2 A CONTABILIDADE Conceitos de Contabilidade Objetivos da Contabilidade Produtos da Contabilidade Atributos da Informação Contábil Usuários

Auditor Federal de Controle Externo/TCU Prova de Contabilidade de Custos Comentada

Auditor Federal de Controle Externo/TCU - 2015 Prova de Contabilidade de Custos Comentada Pessoal, a seguir comentamos as questões de Contabilidade de Custos aplicada na prova do TCU para Auditor de Controle

Auditor Federal de Controle Externo/TCU - 2015 Prova de Contabilidade de Custos Comentada Pessoal, a seguir comentamos as questões de Contabilidade de Custos aplicada na prova do TCU para Auditor de Controle

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello 1) Questão: João é proprietário de uma empresa geradora e distribuidora de energia termoelétrico em sua pequena cidade natal. João vende seu produto

EXERCÍCIOS DE EPR 002 Profª Gleicilene Siqueira de Mello 1) Questão: João é proprietário de uma empresa geradora e distribuidora de energia termoelétrico em sua pequena cidade natal. João vende seu produto

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS. Revisão de conceitos... CONTABILIDADE DE CUSTOS. Revisão de conceitos... GASTOS

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS Revisão de conceitos... GASTOS é uma expressão mais genérica, significa aquisição de algo, compra. É o sacrifício financeirodespendido pela empresa na aquisição

PONTO DE EQUILÍBRIO CONTABILIDADE DE CUSTOS Revisão de conceitos... GASTOS é uma expressão mais genérica, significa aquisição de algo, compra. É o sacrifício financeirodespendido pela empresa na aquisição

1. CONTABILIDADE DE CUSTOS

1. CONTABILIDADE DE CUSTOS A Contabilidade de Custos é o processo ordenado de usar os princípios da contabilidade geral para registrar os custos de operação de um negócio, de tal maneira que, com os dados

1. CONTABILIDADE DE CUSTOS A Contabilidade de Custos é o processo ordenado de usar os princípios da contabilidade geral para registrar os custos de operação de um negócio, de tal maneira que, com os dados

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: 1,0 /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Tenho Dono S.A. A empresa Tenho Dono estima um volume de vendas de 5.000 unidades no primeiro mês, com um histórico de incremento de 500

CONTABILIDADE DE CUSTOS PROFESSOR: Salomão Dantas Soares TURMA: 4º CCN1

Classificação de custos: custos diretos, custos fixos e variáveis. Separação entre custos e despesas Custos diretos e indiretos: Custos diretos São custos diretos aqueles relacionados diretamente com a

Classificação de custos: custos diretos, custos fixos e variáveis. Separação entre custos e despesas Custos diretos e indiretos: Custos diretos São custos diretos aqueles relacionados diretamente com a

Esquema Básico de Custos (Absorção)

") Esquema Básico de Custos (Absorção) Vamos exemplificar o esquema básico da Contabilidade de Custos, lembrando que é parte relativa a utilização de Custos para Avaliação de Estoques para fins fiscais e

Esquema Básico de Custos (Absorção) Vamos exemplificar o esquema básico da Contabilidade de Custos, lembrando que é parte relativa a utilização de Custos para Avaliação de Estoques para fins fiscais e

Aula 5 Análise de Custos. Prof. Ms. Alberto dos Santos

Aula 5 Análise de Custos Prof. Ms. Alberto dos Santos CUSTEIO POR ABSORÇÃO Apropriação de todos os custos de produção aos produtos fabricados, de uma forma que todos os gastos relativos ao esforço de produção

Aula 5 Análise de Custos Prof. Ms. Alberto dos Santos CUSTEIO POR ABSORÇÃO Apropriação de todos os custos de produção aos produtos fabricados, de uma forma que todos os gastos relativos ao esforço de produção

Reunião 9. O Plano Financeiro

Reunião 9 O Plano Financeiro Pauta O que é um plano financeiro? Como construir um plano financeiro? Plano Financeiro Investimento inicial Projeções Demonstrativo de Resultados Fluxo de Caixa Análise financeira

Reunião 9 O Plano Financeiro Pauta O que é um plano financeiro? Como construir um plano financeiro? Plano Financeiro Investimento inicial Projeções Demonstrativo de Resultados Fluxo de Caixa Análise financeira

Unidade I CONTABILIDADE GERENCIAL. Profª Divane Silva

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Unidade I CONTABILIDADE GERENCIAL Profª Divane Silva Objetivos Gerais Desenvolver com os alunos conhecimentos necessários para as seguintes competências: Avaliar os fundamentos teóricos da contabilidade

Continuação Aula 11 2

. 1 Continuação Aula 11 2 Conceitos Fundamentais sobre custos Figura Ilustração, ocorrência de despesas 3 CLASSIFICAÇÃO DOS CUSTOS Classificação pela facilidade de alocação Os custos podem ser classificados

. 1 Continuação Aula 11 2 Conceitos Fundamentais sobre custos Figura Ilustração, ocorrência de despesas 3 CLASSIFICAÇÃO DOS CUSTOS Classificação pela facilidade de alocação Os custos podem ser classificados

Sumário. Apresentação, xiii Prefácio, xv Introdução, 1

Apresentação, xiii Prefácio, xv Introdução, 1 1 Conceitos básicos para desenvolvimento e implantação de custos, 3 1.1 Relação dos custos com o lucro, 4 1.2 Contabilidade de custos, 4 1.3 Sistema de informações

Apresentação, xiii Prefácio, xv Introdução, 1 1 Conceitos básicos para desenvolvimento e implantação de custos, 3 1.1 Relação dos custos com o lucro, 4 1.2 Contabilidade de custos, 4 1.3 Sistema de informações

Plano de Contas Simplificado para Empresas com Atividades Mistas

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

Prof Flávio S. Ferreira

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

CUSTEIOS. CUSTEIO significa apropriação de custos.

CUSTEIOS CUSTEIO significa apropriação de custos. Custeio por Absorção (Aceito pelos GAAP BR e Legislação do IR) Custeio por Departamentalização Custeio Variável Custeio ABC Custeio RKW Etc. 1 Estágio

CUSTEIOS CUSTEIO significa apropriação de custos. Custeio por Absorção (Aceito pelos GAAP BR e Legislação do IR) Custeio por Departamentalização Custeio Variável Custeio ABC Custeio RKW Etc. 1 Estágio

CONTABILIDADE DE CUSTOS E GERENCIAL. Aula 2- Unidade 01. Prof.: Marcelo Valverde

E GERENCIAL Aula 2- Unidade 01 Prof.: Marcelo Valverde Plano de Ensino UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de Custos x Contabilidade Gerencial

E GERENCIAL Aula 2- Unidade 01 Prof.: Marcelo Valverde Plano de Ensino UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de Custos x Contabilidade Gerencial

CONTROLADORIA II. MBA Estácio 10/07/2017. Prof. Lucas S. Macoris

CONTROLADORIA II MBA Estácio 10/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CONTROLADORIA II Aula 1 Boas Vindas e Introdução Aula 5 Análise das Demonstrações Contábeis Aula 2 Valor de Empresas: Conceitos

CONTROLADORIA II MBA Estácio 10/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CONTROLADORIA II Aula 1 Boas Vindas e Introdução Aula 5 Análise das Demonstrações Contábeis Aula 2 Valor de Empresas: Conceitos

Etapas do Plano de Negócios

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

Etapas do Plano de Negócios Etapa 7. Plano financeiro Detalhes Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Etapa 7 Plano Financeiro Investimento

FECG-SP GESTÃO ESTRATÉGICA DE CUSTOS E FORMAÇÃO DO PREÇO DE VENDA PROF. EDUARDO ANTONIO STANISCI PEDRO

FECG-SP GESTÃO ESTRATÉGICA DE CUSTOS E FORMAÇÃO DO PREÇO DE VENDA 2016 PROF. EDUARDO ANTONIO STANISCI PEDRO SUMÁRIO 1 INTRODUÇÃO 3 2 GESTÃO DE CUSTOS 4 2.1 Terminologia Usual 4 2.2 Classificação dos custos

FECG-SP GESTÃO ESTRATÉGICA DE CUSTOS E FORMAÇÃO DO PREÇO DE VENDA 2016 PROF. EDUARDO ANTONIO STANISCI PEDRO SUMÁRIO 1 INTRODUÇÃO 3 2 GESTÃO DE CUSTOS 4 2.1 Terminologia Usual 4 2.2 Classificação dos custos

Etapa 7 Plano Financeiro

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

17/10/12 Etapas do Plano de Negócios Etapa Detalhes 7. Plano financeiro Investimentos Projeção de resultados Ponto de equilíbrio Projeção fluxo de caixa Vendas Despesas Mão de obra Investimento é tudo

Empreendedorismo. Prof. M.Sc. Sérgio Teixeira. Aula 10 Elementos de Custos. Cursos de Computação

Cursos de Computação Empreendedorismo Prof. M.Sc. Sérgio Teixeira Aula 10 Elementos de Custos Referência: Slides do professor Jose Sergio Resende Casagrande Elementos de custos Custos Principais componentes

Cursos de Computação Empreendedorismo Prof. M.Sc. Sérgio Teixeira Aula 10 Elementos de Custos Referência: Slides do professor Jose Sergio Resende Casagrande Elementos de custos Custos Principais componentes

Aula Nº 5 Custeio por Absorção

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

Aula Nº 5 Custeio por Absorção Objetivos da aula: O Custeio por Absorção é muito importante para os contadores, pois as empresas são obrigadas a apresentar suas demonstrações para o fisco utilizando-se

Sistemas de contabilidade

Universidade Federal do Espírito Santo-UFES Centro de Ciências Jurídicas Econômicas-CCJE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Professor: Luiz Cláudio Louzada 2009/2s Sistemas de contabilidade Contabilidade

Universidade Federal do Espírito Santo-UFES Centro de Ciências Jurídicas Econômicas-CCJE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS Professor: Luiz Cláudio Louzada 2009/2s Sistemas de contabilidade Contabilidade

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

INTRODUÇÃO À CONTABILIDADE DE CUSTO R E C I F E /

INTRODUÇÃO À CONTABILIDADE DE CUSTO P R O F. : A N D R E S S O N F E R N A N D E S R E C I F E / 2 0 1 6 TEORIA DAS RESTRIÇÕES Uma restrição é qualquer coisa que o impede de obter aquilo que você deseja.

INTRODUÇÃO À CONTABILIDADE DE CUSTO P R O F. : A N D R E S S O N F E R N A N D E S R E C I F E / 2 0 1 6 TEORIA DAS RESTRIÇÕES Uma restrição é qualquer coisa que o impede de obter aquilo que você deseja.

O Esquema Básico da Contabilidade de Custos. Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

O Esquema Básico da Contabilidade de Custos 1º PASSO 2º PASSO 3º PASSO Esquema Básico da Contabilidade de Custos SEPARAÇÃO DE CUSTOS E DESPESAS APROPRIAÇÃO DOS CUSTOS DIRETOS AOS PRODUTOS E SERVIÇOS RATEIO

O Esquema Básico da Contabilidade de Custos 1º PASSO 2º PASSO 3º PASSO Esquema Básico da Contabilidade de Custos SEPARAÇÃO DE CUSTOS E DESPESAS APROPRIAÇÃO DOS CUSTOS DIRETOS AOS PRODUTOS E SERVIÇOS RATEIO

Slide 21. Estudo de Caso. Simulação Contábil

Slide 21 Estudo de Caso Simulação Contábil LANÇAMENTOS Slide 22 INVESTIMENTO DOS SÓCIOS COMPRA DE IMÓVEIS COMPRA DE VEÍCULOS MÁQUINAS E EQUIPAMENTOS CONTRATAÇÃO DE SEGUROS COMPRA DE MERCADORIAS VENDA DE

Slide 21 Estudo de Caso Simulação Contábil LANÇAMENTOS Slide 22 INVESTIMENTO DOS SÓCIOS COMPRA DE IMÓVEIS COMPRA DE VEÍCULOS MÁQUINAS E EQUIPAMENTOS CONTRATAÇÃO DE SEGUROS COMPRA DE MERCADORIAS VENDA DE

Módulo 9 Prof.: Egbert

Módulo 9 Prof.: Egbert 1 Conteúdo: Demonstração do Valor Adicionado (DVA) CPC 09 2 1. Finalidade da DVA Tem por finalidade evidenciar a riqueza criada pela entidade e sua distribuição, durante determinado

Módulo 9 Prof.: Egbert 1 Conteúdo: Demonstração do Valor Adicionado (DVA) CPC 09 2 1. Finalidade da DVA Tem por finalidade evidenciar a riqueza criada pela entidade e sua distribuição, durante determinado

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Demonstração do Valor Adicionado DVA Prof.: Salomão Soares Aspectos Gerais A alteração do art. 176 pela Lei nº11.638/07, inclui a Demonstração do Valor Adicionado

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Demonstração do Valor Adicionado DVA Prof.: Salomão Soares Aspectos Gerais A alteração do art. 176 pela Lei nº11.638/07, inclui a Demonstração do Valor Adicionado

Contabilidade de Custos Decifrada

1 Elementos do custo... 1 1.1 Mão de Obra... 1 1.1.1 Conceitos iniciais... 1 1.1.2 Custo da mão de obra x folha de pagamento... 2 1.1.3 Mão de obra direta... 4 1.1.4 Mão de obra indireta... 5 1.1.5 Tempo

1 Elementos do custo... 1 1.1 Mão de Obra... 1 1.1.1 Conceitos iniciais... 1 1.1.2 Custo da mão de obra x folha de pagamento... 2 1.1.3 Mão de obra direta... 4 1.1.4 Mão de obra indireta... 5 1.1.5 Tempo

GESTÃO DE PESSOAS E PROJETOS. 7º semestre Eng. Produção. Prof. Luciel Henrique de Oliveira

GESTÃO DE PESSOAS E PROJETOS 7º semestre Eng. Produção Prof. Luciel Henrique de Oliveira luciel@fae.br Terminologia Contábil Prof. Luciel Henrique que Oliveira Gasto Sacrifício Financeiro para obtenção

GESTÃO DE PESSOAS E PROJETOS 7º semestre Eng. Produção Prof. Luciel Henrique de Oliveira luciel@fae.br Terminologia Contábil Prof. Luciel Henrique que Oliveira Gasto Sacrifício Financeiro para obtenção

CUSTOS INDUSTRIAIS.

CUSTOS INDUSTRIAIS gleicilene@unifei.edu.br Introdução Revolução Industrial Empresas em geral comerciais Empresas industriais Cálculo do CMV, para apuração do Lucro. Poucas entidades jurídicas Preocupação

CUSTOS INDUSTRIAIS gleicilene@unifei.edu.br Introdução Revolução Industrial Empresas em geral comerciais Empresas industriais Cálculo do CMV, para apuração do Lucro. Poucas entidades jurídicas Preocupação

COLÉGIO ESTADUAL PARANÁ EFMP

COLÉGIO ESTADUAL PARANÁ EFMP Prof. Adm. Ademir Antonio Saravalli Alunos (as): LOANDA/PR 2009 1. SUMÁRIO EXECUTIVO 1.1 - Descrição do Projeto Lucratividade: Rentabilidade: Prazo de Retorno: Ponto de Equilíbrio:

COLÉGIO ESTADUAL PARANÁ EFMP Prof. Adm. Ademir Antonio Saravalli Alunos (as): LOANDA/PR 2009 1. SUMÁRIO EXECUTIVO 1.1 - Descrição do Projeto Lucratividade: Rentabilidade: Prazo de Retorno: Ponto de Equilíbrio:

1º LISTA DE EXERCÍCIOS EXTRA-SALA ADMINISTRAÇÃO DE CUSTOS - Prof. Pablo Rogers

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia Amazonense A Cia. Amazonense de

OBS: Exercícios selecionados do livro de exercícios de Contabilidade de Custos dos autores Eliseu Martins e Welington Rocha publicado em 2007 pela Editora Atlas. 1. Cia Amazonense A Cia. Amazonense de

ORÇAMENTO EMPRESARIAL Unidade Orçamento Empresarial Valor: /

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

1. Orçamento de Vendas Elabore o Orçamento Empresarial da Empresa Floripa S.A. A empresa Floripa estima um volume de vendas de 3.000 unidades no primeiro mês, com um histórico de incremento de 500 unidades

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

GERENCIAMENTO DE CUSTOS

GERENCIAMENTO DE CUSTOS MBA Estácio 26/09/2017 Prof. Lucas S. Macoris PLANO DE AULA GERENCIAMENTO DE CUSTOS Aula 1 Boas Vindas e Introdução Aula 2 Estimação de Custos Aula 3 Orçamento Empresarial Aula

GERENCIAMENTO DE CUSTOS MBA Estácio 26/09/2017 Prof. Lucas S. Macoris PLANO DE AULA GERENCIAMENTO DE CUSTOS Aula 1 Boas Vindas e Introdução Aula 2 Estimação de Custos Aula 3 Orçamento Empresarial Aula

CUSTEIO POR ABSORÇÃO

CUSTEIO POR ABSORÇÃO Franciele Duarte 1 Julie Barbosa 2 Paula Cardoso Santos 3 Robson Souza 4 Guilherme Pressi 5 Luciano Severo 6 RESUMO Neste artigo abordaremos o método custeio por absorção, que considera

CUSTEIO POR ABSORÇÃO Franciele Duarte 1 Julie Barbosa 2 Paula Cardoso Santos 3 Robson Souza 4 Guilherme Pressi 5 Luciano Severo 6 RESUMO Neste artigo abordaremos o método custeio por absorção, que considera

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº /07.

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

MODELO SIMPLIFICADO DE PLANO DE CONTAS ATUALIZADO COM A LEI Nº 11.638/07. 1. ATIVO 1.1 Circulante 1.1.01 Disponível 1.1.01.01 Caixa 1.1.01.01.01 Caixa pequenas despesas 1.1.01.02 Banco conta movimento

Custos Industriais. Esquema básico da contabilidade de custos. Separação entre custos e despesas. Esquema básico da contabilidade de custos

Custos Industriais Esquema básico da contabilidade de custos Prof. M.Sc. Gustavo Meireles 1 Esquema básico da contabilidade de custos O esquema básico da contabilidade de custos prevê os seguintes passos:

Custos Industriais Esquema básico da contabilidade de custos Prof. M.Sc. Gustavo Meireles 1 Esquema básico da contabilidade de custos O esquema básico da contabilidade de custos prevê os seguintes passos:

EAC 0111 Fundamentos de Contabilidade

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes DEFINIÇÃO Demonstração contábil que evidencia, o valor e a composição da riqueza criada (ou gerada) pela entidade, bem como a maneira como foi

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes DEFINIÇÃO Demonstração contábil que evidencia, o valor e a composição da riqueza criada (ou gerada) pela entidade, bem como a maneira como foi

Orçamento dos Custos. Indiretos de Fabricação. Prof. Alexandre Silva de Oliveira, Dr.

Orçamento dos Custos Indiretos de Fabricação Prof. Alexandre Silva de Oliveira, Dr. Orçamento dos CIFs Conceito: É o orçamento que relaciona todos os gastos (custos e despesas) de fabricação ocorridos

Orçamento dos Custos Indiretos de Fabricação Prof. Alexandre Silva de Oliveira, Dr. Orçamento dos CIFs Conceito: É o orçamento que relaciona todos os gastos (custos e despesas) de fabricação ocorridos

FEA/RP - USP. Análise de Custos. Capítulo 17: Custeio Variável. Profa. Luciana Siqueira Ambrozini

FEA/RP USP Análise de Custos Capítulo 17: Profa. Luciana Siqueira Ambrozini Relembrando... Custos Variáveis São os custos que variam de acordo com o volume de produção Ex: matériaprima, materiais diretos...

FEA/RP USP Análise de Custos Capítulo 17: Profa. Luciana Siqueira Ambrozini Relembrando... Custos Variáveis São os custos que variam de acordo com o volume de produção Ex: matériaprima, materiais diretos...

Elementos de Custos Conceitos e aplicabilidade dos principais componentes de custos: Custos Diretos Indiretos 1 2 Produto A Produto B Produto C Estoqu

10/06/2016 Elementos de Custos Conceitos e aplicabilidade dos principais componentes de custos: Todo material ou insumo identificado com uma unidade do produto, saindo da fábrica incorporado a esse produto

10/06/2016 Elementos de Custos Conceitos e aplicabilidade dos principais componentes de custos: Todo material ou insumo identificado com uma unidade do produto, saindo da fábrica incorporado a esse produto

5/9/2014. Análise gerencial de custos para empresas industriais de pequeno e médio porte

Análise gerencial de custos para empresas industriais de pequeno e médio porte Álvaro Paz Graziani 2014 1 Mini-currículo Experiência de 30 anos na gestão industrial/ logística de empresas líderes nos mercados

Análise gerencial de custos para empresas industriais de pequeno e médio porte Álvaro Paz Graziani 2014 1 Mini-currículo Experiência de 30 anos na gestão industrial/ logística de empresas líderes nos mercados

Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor)

") . 1 Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor) Não gerencie seus negócios no terceiro milênio com um sistema de contabilidade de custos dos

. 1 Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor) Não gerencie seus negócios no terceiro milênio com um sistema de contabilidade de custos dos

CONCEITO. É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Profa.

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

PLANO DE CONTAS CONCEITO É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa. Ou seja, É um elenco de todas as contas que se prevê sejam necessárias

CORREÇÃO PROVA AUDITOR FEDERAL DE CONTROLE EXTERNO TCU 2015

CORREÇÃO PROVA AUDITOR FEDERAL DE CONTROLE EXTERNO TCU 2015 APRESENTAÇÃO Olá, meus amigos. Como estão?! Apresentamos, a seguir, a correção da prova de Contabilidade de Custos, bem como as possibilidades

CORREÇÃO PROVA AUDITOR FEDERAL DE CONTROLE EXTERNO TCU 2015 APRESENTAÇÃO Olá, meus amigos. Como estão?! Apresentamos, a seguir, a correção da prova de Contabilidade de Custos, bem como as possibilidades

CONTABILIDADE FINANCEIRA

Unidade III CONTABILIDADE FINANCEIRA Prof. Alexandre Saramelli Contabilidade financeira A disciplina está dividida em 3 unidades: Unidade I Estimativas Estimativas como contas redutoras do ativo Estimativas

Unidade III CONTABILIDADE FINANCEIRA Prof. Alexandre Saramelli Contabilidade financeira A disciplina está dividida em 3 unidades: Unidade I Estimativas Estimativas como contas redutoras do ativo Estimativas

Classificação de acordo com a aplicabilidade... Custo Pleno ou Integral Classificação de acordo com a aplicabilidade... Custo Pleno ou Integral Também

10/06/2016 Associação aos produtos têm comportamentos que variam... Identificação e registro Ocorrências ao longo do tempo Alterações de valor nos períodos... Quanto à sua aplicação Custo Pleno ou Integral

10/06/2016 Associação aos produtos têm comportamentos que variam... Identificação e registro Ocorrências ao longo do tempo Alterações de valor nos períodos... Quanto à sua aplicação Custo Pleno ou Integral

Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor)

") . 1 Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor) Não gerencie seus negócios no terceiro milênio com um sistema de contabilidade de custos dos

. 1 Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor) Não gerencie seus negócios no terceiro milênio com um sistema de contabilidade de custos dos

OS PRINCIPAIS ORÇAMENTOS

OS PRINCIPAIS ORÇAMENTOS 1. Introdução Os orçamentos que podem ocorrer em um projeto durante sua vida útil serão apresentados a seguir. Portanto, é importante estabelecer, também, a determinação da vida

OS PRINCIPAIS ORÇAMENTOS 1. Introdução Os orçamentos que podem ocorrer em um projeto durante sua vida útil serão apresentados a seguir. Portanto, é importante estabelecer, também, a determinação da vida

Prof. Carlos Barreto. Unidade IV CONTABILIDADE INTERMEDIÁRIA

Prof. Carlos Barreto Unidade IV CONTABILIDADE INTERMEDIÁRIA Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: Enfatizar a consciência ética

Prof. Carlos Barreto Unidade IV CONTABILIDADE INTERMEDIÁRIA Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento das seguintes competências: Enfatizar a consciência ética

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS Prof. Marcos Vinicius CON 2015/2 DESEMBOLSOS Saídas de dinheiro do caixa ou das contas bancárias das empresas, ou seja, entrega a terceiros de parte dos numerários

CSA1017 ESTRUTURA E ANÁLISE DE CUSTOS Prof. Marcos Vinicius CON 2015/2 DESEMBOLSOS Saídas de dinheiro do caixa ou das contas bancárias das empresas, ou seja, entrega a terceiros de parte dos numerários

Contabilidade de Custos Lista 02

1 Contabilidade de Custos Lista 02 1. (CESPE TRE-RJ Contador 2012) Se determinada entidade faz o levantamento de seus custos apenas pelo método de custeio por absorção, o valor correspondente aos custos

1 Contabilidade de Custos Lista 02 1. (CESPE TRE-RJ Contador 2012) Se determinada entidade faz o levantamento de seus custos apenas pelo método de custeio por absorção, o valor correspondente aos custos

Contabilidade Avançada. Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br OBRIGATORIEDADE Lei 11.638/2007 Empresas capital aberto Modelo

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: geovane_camilo@yahoo.com.br OBRIGATORIEDADE Lei 11.638/2007 Empresas capital aberto Modelo

2018/04/28 12:12 1/5 Custeio por Absorção

2018/04/28 12:12 1/5 Custeio por Absorção Custeio por Absorção No sistema de custeio por absorção, apropriam-se à produção todos os custos, fixos e variáveis, tanto os diretos quanto os indiretos. Assim,

2018/04/28 12:12 1/5 Custeio por Absorção Custeio por Absorção No sistema de custeio por absorção, apropriam-se à produção todos os custos, fixos e variáveis, tanto os diretos quanto os indiretos. Assim,

Prof. Reinaldo Guerreiro

Prof. Reinaldo Guerreiro CONTÍNUO POR PROCESSO REAL/PADR ÃO ABSORÇÃO/ VARIÁVEL UNIDADE INDUSTRIAL SISTEMA DE PRODUÇAO SIST. DE ACUM. DE CUSTOS SISTEMA DE CUSTEIO MÉTODO DE CUSTEIO CUSTO DO PRODUTO DESCONTÍNUO

Prof. Reinaldo Guerreiro CONTÍNUO POR PROCESSO REAL/PADR ÃO ABSORÇÃO/ VARIÁVEL UNIDADE INDUSTRIAL SISTEMA DE PRODUÇAO SIST. DE ACUM. DE CUSTOS SISTEMA DE CUSTEIO MÉTODO DE CUSTEIO CUSTO DO PRODUTO DESCONTÍNUO

Análise de Custos. Prof.ª Rachel

Análise de Custos Prof.ª Rachel TERMINOLOGIA Terminologia Conceito de custos: São bens e serviços. Empregados na produção de outros bens e serviços. Terminologia Desembolsos Gastos Despesas Investimentos

Análise de Custos Prof.ª Rachel TERMINOLOGIA Terminologia Conceito de custos: São bens e serviços. Empregados na produção de outros bens e serviços. Terminologia Desembolsos Gastos Despesas Investimentos

CONTABILIDADE DE CUSTOS. Aula 1- Contextualização. Prof.: Marcelo Valverde

Aula 1- Contextualização Prof.: Marcelo Valverde Plano de ensino: Contabilidade de Custo e Gerencial UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de

Aula 1- Contextualização Prof.: Marcelo Valverde Plano de ensino: Contabilidade de Custo e Gerencial UNIDADE 1 CONTEXTUALIZAÇÃO DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL 1.1 Contabilidade de

GESTÃO FINANCEIRA II

GESTÃO FINANCEIRA II GESTÃO FINANCEIRA II Encontro II dia 15/05 Prof. Geraldo Figueiredo Filho 2019 GESTÃO FINANCEIRA II Encontro II dia 15/05 Roteiro: 1. CUSTEIO DAS ATIVIDADES - TERMINOLOGIA E CLASSIFICAÇÕES

GESTÃO FINANCEIRA II GESTÃO FINANCEIRA II Encontro II dia 15/05 Prof. Geraldo Figueiredo Filho 2019 GESTÃO FINANCEIRA II Encontro II dia 15/05 Roteiro: 1. CUSTEIO DAS ATIVIDADES - TERMINOLOGIA E CLASSIFICAÇÕES

A empresa produz camisas sociais e camisas esportivas. Iniciou suas atividades em 1º de julho de 20X0

Cenário: A empresa produz camisas sociais e camisas esportivas. Iniciou suas atividades em 1º de julho de 20X0 O processo produtivo é formado por 3 departamentos produtivos: corte, costura e acabamento.

Cenário: A empresa produz camisas sociais e camisas esportivas. Iniciou suas atividades em 1º de julho de 20X0 O processo produtivo é formado por 3 departamentos produtivos: corte, costura e acabamento.

Métodos de Custeamento. Profª Ma. Máris de Cássia Ribeiro Vendrame

Métodos de Custeamento Profª Ma. Máris de Cássia Ribeiro Vendrame Método de Custeamento RKW ou Pleno e Integral Também denominado método de custeio pleno ou integral, foi desenvolvido na Alemanha no início

Métodos de Custeamento Profª Ma. Máris de Cássia Ribeiro Vendrame Método de Custeamento RKW ou Pleno e Integral Também denominado método de custeio pleno ou integral, foi desenvolvido na Alemanha no início

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, slides; il.

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, 2015. 16 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1.

Fonseca, Alan Sales da. F676e Esquema básico da contabilidade de custos / Alan Sales da Fonseca. Varginha, 2015. 16 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1.

Métodos de Custeio. Prof. Alan S. Fonseca. Fonseca, Alan Sales da. Métodos de custeio / Alan Sales da Fonseca. Varginha, slides; il.

Métodos de Custeio F676m Fonseca, Alan Sales da. Métodos de custeio / Alan Sales da Fonseca. Varginha, 2015. 19 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1. Contabilidade

Métodos de Custeio F676m Fonseca, Alan Sales da. Métodos de custeio / Alan Sales da Fonseca. Varginha, 2015. 19 slides; il. Sistema requerido: Adobe Acrobat Reader Modo de Acesso: World Wide Web 1. Contabilidade

CUSTOS E OP. LOGÍSTICAS

CUSTOS E OP. LOGÍSTICAS MBA Estácio 27/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Custos e Operações Logísticas Aula 1 Boas Vindas e Introdução Aula 2 Contabilidade de Custos Aula 3 Custos Logísticos

CUSTOS E OP. LOGÍSTICAS MBA Estácio 27/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Custos e Operações Logísticas Aula 1 Boas Vindas e Introdução Aula 2 Contabilidade de Custos Aula 3 Custos Logísticos

Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto FEA.RP Universidade de São Paulo. Análise de Custos

Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto FEA.RP Universidade de São Paulo Análise de Custos Capítulo 5: Esquema Básico da Contabilidade de Custos Profa. Luciana C. Siqueira

Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto FEA.RP Universidade de São Paulo Análise de Custos Capítulo 5: Esquema Básico da Contabilidade de Custos Profa. Luciana C. Siqueira

Contabilidade Avançada. Prof. Ms. Geovane Camilo dos Santos Mestre em Ciências Contábeis UFU

Contabilidade Avançada Prof. Ms. Geovane Camilo dos Santos Mestre em Ciências Contábeis UFU E-mail: geovane_camilo@yahoo.com.br OBRIGATORIEDADE Lei 6.404/1974 (artigo 176, inciso V) NBC TG 9 Demonstração

Contabilidade Avançada Prof. Ms. Geovane Camilo dos Santos Mestre em Ciências Contábeis UFU E-mail: geovane_camilo@yahoo.com.br OBRIGATORIEDADE Lei 6.404/1974 (artigo 176, inciso V) NBC TG 9 Demonstração

Princípios de Finanças MBA Estácio 06/07/2017

Princípios de Finanças MBA Estácio 06/07/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Princípios de Finanças MBA Estácio 06/07/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Prova de Conhecimentos Específicos seleção março/2014 GABARITO 1 A B C D E 2 A B C D E 3 A B C D E 4 A B C D E 5 A B C D E 6 A B C D E 8 A B C D E

Prova de Conhecimentos Específicos seleção março/2014 GABARITO Questões Respostas 1 A B C D E 2 A B C D E 3 A B C D E 4 A B C D E 5 A B C D E 6 A B C D E 7 A B C D E 8 A B C D E 9 A B C D E 10 A B C D

Prova de Conhecimentos Específicos seleção março/2014 GABARITO Questões Respostas 1 A B C D E 2 A B C D E 3 A B C D E 4 A B C D E 5 A B C D E 6 A B C D E 7 A B C D E 8 A B C D E 9 A B C D E 10 A B C D

Prof.: Osvaldo Marques. DISCIPLINAS : Classificação de custos. Prof. Osvaldo Marques 1

Prof.: Osvaldo Marques DISCIPLINAS : Prof. Osvaldo Marques 1 Frase do dia! Unidade 1 Prof. Osvaldo Marques Custos Classificação e terminologias GASTOS É todo sacrifício financeiro onde a organização efetua

Prof.: Osvaldo Marques DISCIPLINAS : Prof. Osvaldo Marques 1 Frase do dia! Unidade 1 Prof. Osvaldo Marques Custos Classificação e terminologias GASTOS É todo sacrifício financeiro onde a organização efetua

Caracterização da Contabilidade Gerencial PROFª MILKA MEDEIROS HTTPS://SITES.GOOGLE.COM/SITE/MMEDEIROSACADEMICO

Caracterização da Contabilidade Gerencial PROFª MILKA MEDEIROS MILKAMEDEIROS.UFPE@GMAIL.COM HTTPS://SITES.GOOGLE.COM/SITE/MMEDEIROSACADEMICO Introdução Caracteriza-se Contabilidade Gerencial o segmento

Caracterização da Contabilidade Gerencial PROFª MILKA MEDEIROS MILKAMEDEIROS.UFPE@GMAIL.COM HTTPS://SITES.GOOGLE.COM/SITE/MMEDEIROSACADEMICO Introdução Caracteriza-se Contabilidade Gerencial o segmento

Exercício de apropriação de custos diretos, indiretos, fixos e variáveis.

Exercício de apropriação de custos diretos, indiretos, fixos e variáveis. Suponhamos que estes sejam os gastos de determinado período da empresa CIA. ABC Ltda. Comissões de Vendedores 80.000,00 Salários

Exercício de apropriação de custos diretos, indiretos, fixos e variáveis. Suponhamos que estes sejam os gastos de determinado período da empresa CIA. ABC Ltda. Comissões de Vendedores 80.000,00 Salários

PLANO DE NEGÓCIOS. "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA

: WALKYRIA NOBREGA DE OLIVIRA") PLANO DE NEGÓCIOS "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA Março/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores 1.3 Empreendimento

PLANO DE NEGÓCIOS "Plano de Negócios" Empreendedor(a): WALKYRIA NOBREGA DE OLIVIRA Março/2013 SUMÁRIO 1 SUMÁRIO EXECUTIVO 1.1 Resumo dos principais pontos do plano de negócio 1.2 Empreendedores 1.3 Empreendimento

> Definição Básica Todas as empresas, independentemente da área de atuação (comércio, indústria ou serviços), possuem gastos. Estes gastos se subdivid

, possuem gastos. Estes gastos se subdivid") Engº de Pesca Osvaldo Segundo da Costa Filho PECNORDESTE 2012 > Definição Básica Todas as empresas, independentemente da área de atuação (comércio, indústria ou serviços), possuem gastos. Estes gastos

Engº de Pesca Osvaldo Segundo da Costa Filho PECNORDESTE 2012 > Definição Básica Todas as empresas, independentemente da área de atuação (comércio, indústria ou serviços), possuem gastos. Estes gastos

Contabilidade e Análise de Custos II 2016

I. EXERCÍCIOS CUSTO FIXO, LUCRO E MARGEM DE CONTRIBUIÇÃO EXERCÍCIO 1 A empresa Arte em Estilo produz móveis de luxo por encomendas. Seus custos fixos totalizam R$ 9.600,00 por semana e suas despesas fixas

I. EXERCÍCIOS CUSTO FIXO, LUCRO E MARGEM DE CONTRIBUIÇÃO EXERCÍCIO 1 A empresa Arte em Estilo produz móveis de luxo por encomendas. Seus custos fixos totalizam R$ 9.600,00 por semana e suas despesas fixas