TÍTULOS DE CRÉDITOS OBSERVAÇÕES PRELIMINARES:

|

|

|

- Rosa Avelar Rodrigues

- 8 Há anos

- Visualizações:

Transcrição

1 TÍTULOS DE CRÉDITOS OBSERVAÇÕES PRELIMINARES: AÇÃO CAMBIAL: Ação de execução por meio da qual o portador do título cambial exige o pagamento não satisfeito na forma e prazos devidos. ACEITE: Ato de reconhecer, alguém, por assinatura lançada no título, obrigação constante de letra de câmbio, no sentido de pagá-la no dia do vencimento. ACEITE MODIFICADO: Modalidade do aceite sob condição, em que o sacado introduz na letra de câmbio modificação outra que não a relacionada com o valor do título. ACEITE PARCIAL: Faculdade que tem o sacado, em letra de câmbio, de limitar sua obrigação a uma parte do valor sacado, ficando nesse caso responsável apenas pelo pagamento da quantia aceita. Inaplicável quanto à nota promissória. ACEITE POR INTERVENÇÃO: Ato resultante da indicação pelo sacador de letra de câmbio, ou nota promissória, de terceira pessoa para aceitar o título, com a obrigação dessa de assumir a intervenção, no prazo de 2 dias úteis. ACEITE PRESUMIDO: Ficção legal que dá caráter de título executivo extrajudicial, permitindo a execução contra o sacado, à duplicata não aceita, desde que tenha sido protestada, esteja acompanhada de documento hábil comprobatório da entrega e recebimento da mercadoria e o devedor não tenha, comprovadamente, recusado o aceite no prazo, nas condições e pelos motivos legais. ACEITE SOB CONDIÇÃO:

2 Diz-se do aceite que é dado que por quantia menor do que a indicada no título (aceite limitado) quer quanto a qualquer outra modificação nele introduzida (aceite qualificado). AVAL: Toda assinatura lançada no anverso do cheque que não seja a do emitente. Devemos aceitar como conceito, também: que aval é o ato cambiário mediante o qual uma pessoa (avalista) se compromete a pagar o título de crédito, nas mesmas condições que um devedor desse título (avalizado), artigo 32 da Lei Uniforme - Genebra. DUAS SÃO SUAS CARACTERÍSTICAS: (a) autonomia da obrigação do avalista em relação às demais obrigações constantes do título, inclusive a do avalizado; (b) equivalência: o avalista ocupa a mesma posição do avalizado, na cadeia de devedores. DISTINÇÃO ENTRE AVAL E FIANÇA: É que o AVAL é uma garantia pessoal do direito cambiário. O exemplo de toda obrigação cambiária, é autônomo. A FIANÇA é uma obrigação pessoal acessória de direito civil que, pressupõe, como tal, a existência de uma obrigação principal, a qual se encontra subordinada. O avalista responde, presumidamente, pela totalidade do débito, solidariamente com o avalizador. Na fiança a solidariedade deve ser expressa. No aval, ao contrário da fiança, não há necessidade de outorga uxória. O aval não comporta benefício de outrem; a fiança comporta, podendo o fiador exigir que sejam executados em primeiro (Lei Uniforme Genebra) os bens do devedor (afiançado), a não ser que tenha se obrigado solidariamente ou tenha renunciado ao benefício. AVAL CUMULATIVO: Garantia prestada por mais de um avalista, em favor de um mesmo obrigado ou coobrigado.

, artigo 32 da Lei Uniforme - Genebra.")

3 AVAL DE AVAL: Garantia prestada na forma de aval, em que o avalista responde pelos avalistas já incorporados ao título. AVAL EM BRANCO: O que consta apenas da assinatura do avalista, sem indicar a pessoa a quem garante. AVAL EM PRETO: Aval consistente na expressão por aval e na indicação da pessoa em favor de quem é dado. AVAL EM SEPARADO: Diz-se do aval prestado fora do título cambiário, ou em documento à parte, que só garante a obrigação assumida pelas pessoas mencionadas nesse documento. ENDOSSO: Modo de transferir a outrem, por ato unilateral do cedente, os direitos correspondentes a um título de crédito à ordem, o que permite sua circulabilidade infinita. A inscrição contida no verso do papel ou da folha de alongamento, o que caracteriza a cessão cambial. Podemos também conceituar: É o ato cambiatório mediante o qual o credor do título com cláusula à ordem transfere a outrem o título e, em conseqüência, os direitos a ele inerentes. O ato introduz na Letra de Câmbio, duas novas situações jurídicas: 1ª A do endossante (credor que transfere o título). 2ª A do endossário (a quem é transferido e passa a ser credor). Decorre da assinatura do endossante, no verso da letra ou no anverso sob a expressão pague-se ou outra equivalente (artigo 13 Lei Uniforme - Genebra). O endosso normalmente produz dois efeitos: transfere o título ao endossário e vincula o endossante ao seu pagamento. (artigos: da Lei Uniforme - Genebra). O primeiro endossante será o seu tomador (beneficiário). ENDOSSO CAUÇÃO: Cessão cambiária peculiar à letra de câmbio e à nota promissória, representada na menção valor em garantia, valor em penhor ou similar, caso em que o portador somente pode endossar o papel a título de procuração. Podemos dizer também: que endosso caução é aquele mediante o qual o endossante entrega o título ao endossário como garantia do pagamento de uma obrigação da qual o endossário lhe é credor. Expressamente pela assinatura do endossante sob a expressão pague-se em garantia... ou equivalente (artigo 19 da Lei Uniforme - Genebra).

4 ENDOSSO DE APÓLICE: O que é aposta na apólice de seguro passada à ordem, transformada em título de crédito, assim permitindo sua transmissibilidade e exeqüibilidade, menos a de seguro de vida. ENDOSSO DE GARANTIA: Modalidade de endosso em que o endosso não se torna proprietário do título, mas mero detentor precário. Muito pouco usado na letra de câmbio e nota promissória, e vedado no cheque, posto com esse é o meio de pagamento, não de garantia. PROTESTO CAMBIAL: Atos registráveis, passados pelo oficial competente, por meio do qual o portador de título cambial, vencido e não pago, declara sua intenção de conservar todos os direitos dele decorrentes contra os respectivos obrigados. PROTESTO JUDICIAL: Medida cautelar nominada, com o fim de ser intimado terceiro para que se abstenha da prática de ato, fato ou direito, no intuito de prevenir possível lesão aos interesses só requerente. CONCEITO DE TÍTULO DE CRÉDITO: É o documento necessário para o exercício do direito, literal e autônomo, nele mencionado. Este conceito é o mais comum sob Título de Crédito. OUTROS: 1º Papel que formaliza um direito a haver determinado interesse traduzido em dinheiro e que, nominativo ou ao portador, pode circular por ser capaz de realizar de imediato ou a prazo certo o seu valor. 2º Em Processo Civil Medida cautelar com o objetivo de resguardar o credor, se o emitente, sacado ou aceitante não o restituir ou sonegá-lo, podendo originar prisão se provada a entrega e a recusa da devolução (artigos 885 e 886). PRINCÍPIOS GERAIS DO DIREITO CAMBIÁRIO: Três são os princípios que informam o regime jurídico-cambial: 1º O princípio da CARTULARIDADE É aquele cuja execução assim também o pedido de falência baseado na impontualidade do devedor somente

5 poderá ser ajuizado acompanhado do original do título de crédito, da própria cártula, como garantia de que o exeqüente é o credor, de que ele não negociou seu crédito. 2º O princípio da LITERALIDADE É aquele que segundo ele, não terão eficácia para as relações jurídico-cambiais aqueles atos jurídicos nãoinstrumentalizados pela própria cártula a que se refiram. 3º O princípio da AUTONOMIA É aquele que se entende as obrigações representadas por um mesmo título de crédito são independentes entre si. Se uma dessas obrigações for nula ou anulável, eivada de vício jurídico, tal fato não comprometerá a validade e eficácia das demais obrigações constantes do mesmo título de crédito. O princípio da autonomia se desdobra em dois subprincípios: (1º) O da abstração e (2º) O da inoponibilidade das exceções pessoais aos terceiros de boa fé. O SUBPRINCÍPIO DA ABSTRAÇÃO É uma formulação derivada do princípio da autonomia, que dá relevância à ligação entre o título de crédito e a relação, ato ou fato jurídicos que deram origem à obrigação por ele representada. O SUBPRINCÍPIO DA INOPONIBILIDADE DAS EXCEÇÕES PESSOAIS AOS TERCEIROS DE BOA FÉ Por sua vez, é, apenas, o aspecto processual do princípio da autonomia, ao circunscrever as matérias que poderão ser argüidas como defesa pelo devedor de um título de crédito executado. CLASSIFICAÇÃO DOS TÍTULOS DE CRÉDITOS: A classificação dos títulos de crédito se faz por quatro principais critérios, a saber: QUANTO AO MODELO Distingue os títulos de crédito entre aqueles de modelo livre e os de modelo vinculado. No primeiro grupo, de que são exemplos à letra de câmbio e as notas promissórias, estão os títulos de crédito cuja forma não precisa observar um padrão normativamente estabelecido. Já o grupo dos títulos de modelo vinculado, em que se encontram o cheque e a duplicata mercantil, reúne aqueles em relação aos qual o direito definiu um padrão para o preenchimento dos requisitos específicos de cada um. QUANTO À ESTRUTURA Os títulos de crédito serão ordem de pagamento ou promessa de pagamento. OBS.: a letra de câmbio, o cheque e a duplicata

6 mercantil são ordens de pagamento, ao passo que a nota promissória é uma promessa de pagamento. QUANTO ÀS HIPÓTESES DE EMISSÃO Os títulos de crédito ou são causais ou não-causais (também chamados de abstratos), segundo a lei circunscreva, ou não, as causas que autorizam a sua criação. Um título causal somente pode ser emitido se ocorrer o fato que a lei elegeu como causa possível para sua emissão, ao passo que um título não-causal, ou abstrato, pode ser criado por qualquer causa, para representar a obrigação de qualquer natureza no momento do saque. QUANTO À CIRCULAÇÃO Os títulos de crédito podem ser ao portador ou nominativos. Os títulos ao portador são aqueles que, por não identificarem o seu credor, são transmissíveis por mera tradição, enquanto os títulos nominativos são os que identificam o seu credor e, portanto, a sua transferência pressupõe, além da tradição, a prática de outro ato jurídico. Explicando, simplesmente; dividem-se: ao PORTADOR circulam por mera tradição; NOMINATIVOS À ORDEM circulam por endosso; NOMINATIVOS NÃO À ORDEM circulam por cessão civil de crédito. A IMPORTÂNCIA ECONÔMICA DOS TÍTULOS DE CRÉDITOS: O crédito presta serviços à produção à medida que permitem utilizar a melhor forma possível os capitais existentes, transferindo-os das unidades superavitárias para as deficitárias (transformar capital improdutivo em capital produtivo). Os títulos de créditos, por seus atributos, constituem adequado instrumento jurídico para a circulação do crédito, impulsionando a economia. CLÁUSULA À ORDEM E CLÁUSULA NÃO À ORDEM: CLÁUSULA À ORDEM Produz maiores facilidades à circulação do crédito, por permitir circulação deste mediante endosso, o que confere maiores garantias ao credor. CLÁUSULA NÃO À ORDEM Somente possibilita a transferência do título pela forma e com os efeitos de uma cessão ordinária de crédito.

7 CONSTITUEM OS TÍTULOS DE CRÉDITOS TÍTULOS EXECUTIVOS? Sim. Os títulos de crédito são enumerados no Código de Processo Civil (artigo 585) como títulos executivos extrajudiciais, de forma que sua cobrança independe de prévio processo de conhecimento (o crédito é presumido pela lei como líquido, certo e exigível). LETRA DE CÂMBIO: Título de crédito próprio. Ordem escrita de alguém (emitente, sacador) a outrem (aceitante, sacado) para que pague a terceiro (o tomador), na Lei Uniforme Genebra, e no tempo certo, quantia determinada. Diz-se à vista, quando o título da espécie é exigível à apresentação; incompleta, quando lhe falta qualquer dos requisitos legais. Em resumo: É uma ordem de pagamento emitida pelo sacador contra o sacado, a favor de um terceiro (beneficiário). SITUAÇÕES JURÍDICAS GERADAS PELA LETRA DE CÂMBIO: (a) Sacador ou emitente Cria o título, emitindo a ordem de pagamento; (b) Sacador Devedor, contra quem a ordem de pagamento é dirigida; (c) Tomador ou beneficiário Aquele a favor de quem a ordem é dada (é o credor originário do título). OBSERVAÇÃO À LEGISLAÇÃO APLICÁVEL QUANTO À LETRA DE CÂMBIO Em princípio vigora a Lei Uniforme que consta como Anexo I da Convenção de Genebra sobre Letra de Câmbio e Nota Promissória, de junho de Em virtude de Reservas assinaladas pelos Brasil, não vigoram no direito nacional os seguintes dispositivos da referida Lei Uniforme: artigo 10 (reserva do artigo 3º do Anexo II); terceira alínea do artigo 41 (reserva do artigo 7º do Anexo II); números 2 e 3 do artigo 43 (reserva do artigo 10 do Anexo II); quinta e sexta alíneas do artigo 44 (reserva do artigo 10 do Anexo II) Em virtude da reserva constante do artigo 5º do Anexo II assinalado pelo Brasil, o artigo 38 da Lei Uniforme deve ser completado nos termos da reserva,

a outrem (aceitante, sacado) para que pague a terceiro (o tomador), na Lei Uniforme Genebra, e no tempo certo, quantia determinada.")

8 ou seja: as letras de câmbio pagáveis no Brasil devem ser apresentadas ao aceitante no próprio dia do vencimento. A taxa de juros por mora no pagamento de letra de câmbio ou nota promissória não é a constante dos artigos 48 e 49, mas a mesma devida em caso de mora no pagamento de impostos devidos à Fazenda Nacional (CC artigo 406), por força da reserva do artigo 13 do Anexo II assinalado pelo Brasil. Permanecem vigorantes, por omissão originária ou derivada da Lei Uniforme, os seguintes dispositivos do Decreto nº 2.044/1908: artigo 3º, relativo aos títulos sacados incompletos; artigo 10, sobre pluralidade de sacados; artigo 14, quanto à possibilidade de aval antecipado; artigo 19, II, em decorrência da reserva do artigo 10 do Anexo II; artigo 20, em virtude da reserva do artigo 5º do Anexo II; salvo quanto as conseqüências da inobservância do prazo nele consignado; artigo 33, acerca da responsabilidade civil do oficial do cartório de protesto; artigo 36, pertinente a ação de anulação de títulos; artigo 48, quanto aos títulos prescritos; artigo 54, I, referente à expressão nota promissória, em virtude da reserva do artigo 19 do Anexo II. SAQUE: É o ato de criação, de emissão da letra de câmbio. Após este ato cambial, o tomador estará autorizado a procurar o sacado para, dadas certas condições, poder receber dele a quantia referida no título. Mas o saque produz um outro efeito, também: o de vincular o sacador ao pagamento da letra de câmbio. Agora, anotem um conceito, bem resumido: saque é o ato de emitir, contra alguém, um título de crédito. Observação - Não confundir saque agora dito, com saque de saquear, ou seja, uma apropriação violenta. REQUISITOS DA LETRA DE CÂMBIO: A expressão letra de câmbio inserta no próprio texto do titulo, não bastando constar fora do texto, mesmo que com destaque; tal expressão deverá ser na língua empregada na redação do título (artigo 1º nº 1 da Lei Uniforme sobre Letras de Câmbio e Nota Promissória); O mandato puro e simples, ou seja, não-sujeito a nenhuma condição, de pagar quantia determinada (artigo 1º nº 2 da Lei Uniforme sobre Letras de Câmbio e Nota Promissória); O nome do sacado (artigo 1º nº 3 da Lei Uniforme sobre Letras de Câmbio e Nota Promissória) e sua identificação pelo número de sua Cédula de

9 Identidade, de Inscrição no Cadastro de Pessoa Física, do Título Eleitoral ou da Carteira Profissional (artigo 3º da Lei nº de 1975). A Lei Uniforme (Convenção Genebra) = Do pagamento ou a indicação de uma Lei Uniforme (Convenção Genebra) ao lado do nome do sacado, o qual será tomado como Lei Uniforme (Convenção Genebra) do pagamento e como domicílio do sacado (artigo 1º nº 5 c/c o artigo 2º terceira alínea da Lei Uniforme sobre Letras de Câmbio e Nota Promissória); O nome do tomador, o que quer dizer que não se admite letra de câmbio sacada ao portador (artigo 1º nº 6 da Lei Uniforme sobre Letras de Câmbio e Nota Promissória); Local e data do saque, podendo ser a indicação deste local substituída por menção de uma Lei Uniforme (C. Genebra) ao lado do nome do sacador (artigo 1º nº 7 c/c o artigo 2º, última alínea da (Lei Uniforme sobre Letras de Câmbio e Nota Promissória)); Assinatura do sacador (artigo 1º nº 8 da (Lei Uniforme sobre Letras de Câmbio e Nota Promissória)). Finalmente, registre-se que, por força do artigo 3º do Decreto nº 2.044/1908, em consonância com a interpretação que lhes deu a Súmula 387 do STF, e o artigo 891 do CC, os requisitos da letra de câmbio assim também de qualquer título de crédito não precisam constar do instrumento no momento do saque. ACEITE: O sacado de uma letra de câmbio não tem nenhuma obrigação cambial pelo só fato de o sacador ter-lhe endereçado a ordem de pagamento. Estará vinculado ao pagamento do título apenas se concordar em atender à ordem que lhe é dirigida. O sacado, em nenhuma hipótese, está obrigado a cumprir o ordenado por esta espécie de título de crédito. O aceite resulta da simples assinatura do sacado lançada no anverso do título, mas poderá ser firmado também no verso, desde que identificado o ato praticado pela expressão aceito ou outra equivalente. Como o sacado não está obrigado a aceitar a letra de câmbio, a recusa do aceite é comportamento lícito.

; Local e data do saque, podendo ser a indicação deste local substituída por menção de uma")

10 Se o sacado não aceitar a ordem de pagamento que lhe foi dirigida, o tomador ou o credor poderá cobrar o título de imediato do sacador, posto que o vencimento originariamente fixado para a cambial é antecipado com a recusa do aceite. Para evitar que a recusa do aceite produza o vencimento antecipado da letra de câmbio, o sacador pode valer-se de expediente previsto pelo artigo 22 da LU (Lei Uniforme sobre Letras de Câmbio e Nota Promissória), consistente na cláusula não-aceitável (salvo nas hipóteses proibidas pelo mesmo dispositivo legal). Apresentado o título ao sacado, este tem direito de pedir que ele lhe seja reapresentado no dia seguinte, nos termos do artigo 24 da LU (Lei Uniforme sobre Letras de Câmbio e Nota Promissória). É o chamado prazo de respiro, que se destina a possibilitar ao sacado a realização de consultas ou a meditação acerca da conveniência de aceitar ou recusar o aceite (artigo 24). ENDOSSO: O endosso produz, em regra, dois efeitos: 1º Transfere a titularidade do crédito representado na letra, do endossante para o endossatário. 2º Vincula o endossante ao pagamento do título, na qualidade de coobrigado (artigo 15 da Lei Uniforme sobre Letras de Câmbio e Nota Promissória). OBSERVAÇÃO: Há endossos que não produzem um ou outro destes efeitos. O endosso pode ser de duas espécies: (a) em branco, quando não identifica o endossatário, ou (b) em preto, quando o identifica. O endosso impróprio que legitima a posse do procurador do credor é o endosso-mandato (artigo 18 da Lei Uniforme e artigo 917 do Código Civil). O chamado endosso-caução é impróprio, onde a letra considerada bem móvel é onerada por penhor, em favor de um credor do endossante. No

, consistente na cláusula não-aceitável (salvo nas hipóteses proibidas pelo mesmo dispositivo legal).")

11 endosso-caução, o crédito não se transfere para o endossatário, que é investido na qualidade de credor pignoratício do endossante. Há alguns endossos que produzem efeitos de cessão civil de crédito, com duas hipóteses, a saber: 1ª endosso praticado após o protesto por falta de pagamento ou do transcurso do prazo legal para a extração desse protesto, artigo 20. 2ª endosso de letra de câmbio com a cláusula não à ordem, artigo 11. Quem adquirir o crédito representado por uma letra de câmbio endossada com a cláusula não à ordem ao alienante não terá a garantia nem deste, que é cedente, nem do endossante anterior, que proibira novos endossos. AVAL: O pagamento de uma Letra de Câmbio pode ser total ou parcialmente, garantido por aval. Por este ato cambial de garantia, uma pessoa, chamada avalista, garante o pagamento do título em favor do devedor principal ou de um coobrigado. O aval resulta da simples assinatura do avalista do anverso da letra de câmbio, sob alguma expressão identificadora do ato praticado ( Por aval ou equivalente) ou não. Se o avalista pretender firmar o verso do título, somente poderá fazê-lo identificando o ato praticado. O aval pode ser: em branco eu em preto. Primeiro tipo É o aval que não identifica o avalizado. Segundo tipo É aquele que o identifica. O aval em branco determina o artigo 31 da LU (Lei Uniforme sobre Letras de Câmbio e Nota Promissória) é dado em favor do sacador. É ele o avalizado pelo aval em branco. EXIGIBILIDADE DO CRÉDITO CAMBIÁRIO: DA EXIGIBILIDADE

12 Para tornar-se exigível o crédito cambiário contra o devedor principal, basta o vencimento do título; já em relação aos coobrigados, é necessária, ainda, a negativa de pagamento do título vencido por parte do devedor principal. O protesto do título também é condição de exigibilidade deste crédito, nos mesmos termos, na hipótese de recusa do aceite. O coobrigado que paga o título de crédito tem o direito de regresso contra o devedor principal e contra os coobrigados anteriores. As obrigações representadas por um título de crédito só se extinguem, todas, com o pagamento, pelo aceitante, do valor do crédito. Para se localizarem os coobrigados na cadeia de anterioridade das obrigações cambiais, adotam-se os seguintes critérios: 1º O sacador da Letra de Câmbio é anterior aos endossantes; 2º Os endossantes são dispostos, na cadeia, segundo critério cronológico; 3º O avalista se insere na cadeia em posição imediatamente posterior ao respectivo avalizado. VENCIMENTO: O vencimento de um título de crédito se opera com o ATO (resultante de ação humana ou da intenção do agente) ou FATO (todo acontecimento natural ou resultante de ação humana, do qual em concretude, possa resultar uma relação jurídica = INSTANTÂNEA: nascimento/morte; DURADOURO: posse/propriedade) jurídico predeterminado por lei como necessário a tornar o crédito cambiário exigível. Para a contagem de prazos, a Lei Uniforme estabelece determinadas regras, que servem para todo o direito cambiário. Com efeito, segundo o artigo 36 dessa lei, adotam-se as seguintes normas: 1ª O mês se conta pelo mês, ou seja, o vencimento da Letra de Câmbio a certo termo da vista ou da data, fixado em mês ou meses, operar-se-á no mesmo dia do aceite ou do saque, respectivamente, no mês do pagamento; inexistindo, neste mês, o referido dia, o vencimento se dará no último dia do mês; 2ª Meio mês significa o lapso de 15 dias e se o prazo de vencimento das Letras de Câmbio a certo termo da vista ou da data houver sido fixado em mês

13 ou meses inteiro mais meio mês, computar-se-ão, inicialmente, os meses inteiros para, somente após, adicionar os 15 dias; 3ª O vencimento designado para o início, meados ou fim de determinado mês, ocorrerá nos dias 1, 15 e no último dia do referido mês, respectivamente. PAGAMENTO: O pagamento de uma Letra de Câmbio deve ser feito no prazo da lei, que difere segundo a Lei Uniforme (C. Genebra) de sua realização. Para fins cambiais, considera-se útil o dia em que há expediente bancário, independentemente de ser, ou não, feriado local ou nacional (artigo 12 2º da Lei nº de 1997). Tem-se admitido o pagamento parcial da Letra de Câmbio, desde que observadas algumas cautelas que a doutrina recomenda, a saber: 1ª Somente o aceitante poderá optar pelo pagamento parcial, que não poderá ser recusado pelo credor; 2ª O título permanece em posse do credor, que nele deve lançar quitação parcial; 3ª Os coobrigados e o avalista do aceitante podem ser cobrados pelo saldo não pago, sendo necessário o protesto para a responsabilização do sacador, endossante e seus avalistas. PROTESTO: A falta de aceite, de data do aceite ou de pagamento de uma Letra de Câmbio deve ser provada por protesto cambial, que é ato formal de responsabilidade do portador do título. O protesto por falta de aceite é extraído contra o sacador, que teve inacolhida a sua ordem de pagamento. O sacado não pode figurar como protestado, neste caso, pela circunstância de se encontrar absolutamente livre de qualquer obrigação cambiária.

.")

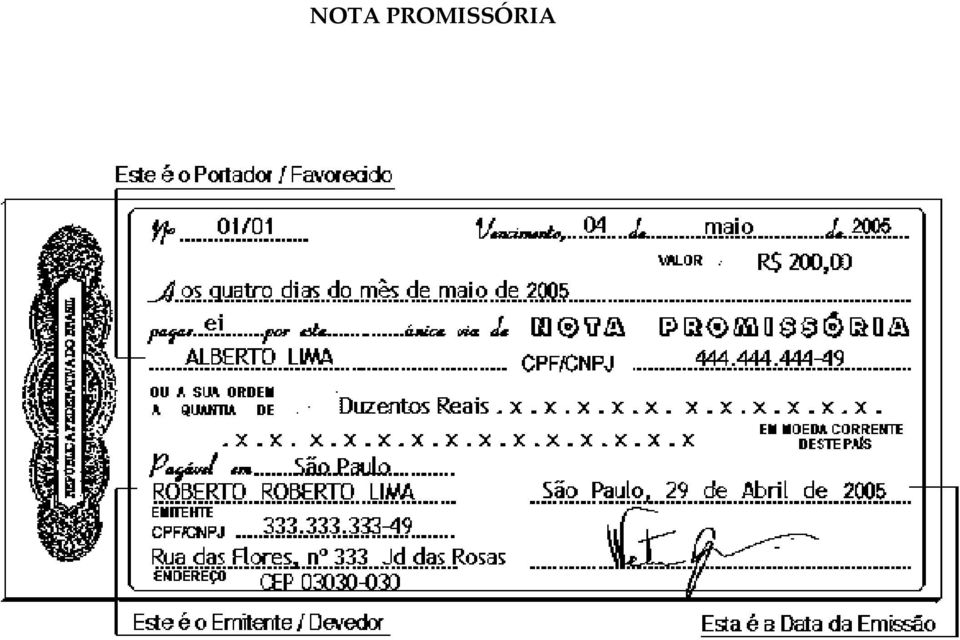

14 AÇÃO CAMBIAL: Se o título não for pago em seu vencimento, o credor poderá promover a execução judicial de seu crédito contra qualquer devedor cambial observada as condições de exigibilidade do crédito cambiário já examinado especificamente, o protesto tempestivo para cobrança de coobrigado. A execução, portanto, da Letra de Câmbio deve ser ajuizada, nos dias do artigo 70 da Lei Uniforme sobre Letras de Câmbio e Nota Promissória: 1º Em 3 anos a contar do vencimento, para o exercício do direito de crédito contra o devedor principal e seu avalista; 2º Em um ano a contar do protesto ou do vencimento, no caso da cláusula sem despesas para o exercício do direito de crédito contra os coobrigados, ou seja, contra o sacador, endossante e respectivos avalistas; e 3º Em 6 meses a contar do pagamento, ou do ajuizamento da execução cambial, para o exercício do direito de regresso por qualquer um dos coobrigados. NOTA PROMISSÓRIA: A Nota Promissória é uma promessa de pagamento que uma pessoa faz em favor da outra. A Nota Promissória deve atender aos requisitos definidos pelos artigos 75 e 76 da Lei Uniforme sobre Letras de Câmbio e Nota Promissória, a saber: 1º A expressão nota promissória (conforme o artigo 54 inciso I do Decreto nº de 1908) constante do próprio texto do título, na língua empregada para a sua redação (artigo 75 nº 1 da Lei Uniforme sobre Letras de Câmbio e Nota Promissória); 2º A promessa, incondicional, de pagar quantia determinada, lembrandose o já considerado acerca de cambial indexada (artigo 75 nº 2 da Lei Uniforme sobre Letras de Câmbio e Nota Promissória); 3º O nome do beneficiário da promessa, o que significa a impossibilidade do saque de nota promissória ao portador (artigo 75 nº 5 Lei Uniforme sobre Letras de Câmbio e Nota Promissória);

15 4º A data do saque (artigo 75 nº 6 da Lei Uniforme sobre Letras de Câmbio e Nota Promissória); 5º O local do saque ou a menção de uma legislação (Lei Uniforme Genebra) ao lado do nome do subscritor, que se considera, também, o domicílio deste (artigo 75 nº 6 e a terceira alínea do artigo 76 da Lei Uniforme sobre Letras de Câmbio e Nota Promissória); 6º A assinatura do sacador (artigo 75 nº 7 da Lei Uniforme sobre Letras de Câmbio e Nota Promissória) bem como a sua identificação pelo número da sua Cédula de Identidade, de inscrição no Cadastro de Pessoas Físicas, do Título de Eleitor ou da Carteira Profissional (artigo 3º da Lei nº de 1975). REGIME JURÍDICO: A Nota Promissória está sujeita às mesmas normas aplicáveis à Letra de Câmbio, com algumas exceções estabelecidas pela Lei Uniforme (artigos 77/78 da Lei Uniforme sobre Letras de Câmbio e Nota Promissória). CHEQUE: É uma ordem de pagamento à vista, sacada contra um banco e com base em suficiente provisão de fundos depositados pelo sacador em mãos do sacado ou decorrente de contrato de abertura de crédito entre ambos. O CHEQUE DEVE ATENDER AOS REQUISITOS LEGALMENTE ESTABELECIDOS, A SABER: 1º A expressão cheque inserta no próprio texto do título na língua empregada para a sua redação (artigo 1º, inciso I); 2º A ordem incondicional de pagar quantia determinada (artigo 1º inciso II); observa-se que a inexistência ou insuficiência de fundos não desnatura o cheque como um título de crédito (artigo 4º in fine ); 3º A identificação do banco sacado (artigo 1º inciso III); não vale no Brasil, como cheque àquele que for emitido contra um sacado não-banqueiro (artigo 3º);

.")

16 4º O local de pagamento ou a indicação de um ou mais (Lei Uniforme Genebra) ao lado do nome do sacado ou, ainda a menção de um local ao lado do nome do emitente (artigos 1º inciso IV e 2º incisos I e II); 5º Data de emissão (artigo 1º inciso V); 6º Assinatura do sacador, ou seu mandatário com poderes especial, admitido o uso de chancela mecânica ou processo equivalente (artigo 1º inciso VI, e parágrafo único). O sacador deve ser identificado pelo número de sua Cédula de Identidade, de inscrição no Cadastro de Pessoa Física, do Título Eleitoral ou da Carteira Profissional (artigo 3º da Lei nº de 75). MODALIDADES DE CHEQUE: A Lei do Cheque prevê as seguintes modalidades deste título de crédito: CHEQUE VISADO É aquele em que o banco sacado lança declaração de suficiência de fundos, ao pedido do emitente ou do portador legitimado. CHEQUE ADMINISTRATIVO É aquele sacado pelo banco contra um de seus estabelecimentos. (Sacador e sacado se identificam no cheque administrativo). CHEQUE CRUZADO Destina-se a possibilitar, a qualquer tempo, a identificação da pessoa em favor de quem foi liquidado. CHEQUE PARA SE LEVAR EM CONTA Foi introduzido no direito brasileiro pela Lei nº de O cheque para se levar em conta tem o mesmo objetivo do cheque cruzado. Destinam-se, ambos, a possibilitar a identificação da pessoa em favor de quem o cheque foi liquidado. PAGAMENTO DO CHEQUE: O cheque deve ser apresentado a pagamento no prazo definido em lei, qual seja em 30 dias da emissão se for cheque da mesma praça e em 60 dias da emissão se for cheque de praças distintas. O pagamento do cheque pode ser sustado, prevendo a lei duas modalidades de sustação: 1ª Revogação Constante do artigo 35 da LC, também chamada de contra-ordem. Trata-se de ato exclusivo do emitente o cheque, praticado por

.")

17 aviso epistolar ou notificação judicial ou extrajudicial, em que exponha as razões motivadoras do ato. 2ª Oposição Constante do artigo 36 da LC, ato que pode ser praticado pelo emitente ou portador legitimado do cheque, mediante aviso escrito, fundado em relevante razão de direito (extravio ou roubo do título, falência do credor etc.). CHEQUE SEM FUNDOS (LEGISLAÇÃO): O pagamento feito por cheque tem efeito pro solvendo, ou seja, até a sua liquidação, não se extingue a obrigação a que se refere. Desta forma o pagamento de (Lei Uniforme Genebra) por cheque sem fundos não impossibilita a retomada do bem locado, ainda que eventual quitação fornecida pelo locador não faça menção ao cheque. As partes podem pactuar que o pagamento de determinada obrigação por cheque tenha efeito pro soluto, hipótese em que restará ao credor da obrigação apenas um direito cambial no caso de o cheque não ser liquidado por insuficiência de fundos. A execução de cheque sem fundos prescreve, contra qualquer devedor, no prazo de 6 meses contados do término do prazo de apresentação a pagamento (artigo 59). Se se tratar de cheque pós-datado, apresentado antes da data lançada como emissão, para fins de cálculo do prazo prescricional, considera-se como data de emissão do título não a que nele consta, mas a da sua apresentação a pagamento. A emissão de cheque sem fundos é tipificada como crime de fraude por pagamento de cheques, nos termos do artigo 171 2º inciso VI do Código Penal, que prevê a pena de reclusão de 1 a 5 anos, além de multa. Trata-se de crime de modalidade dolosa, não incorrendo em qualquer ilícito penal aquele que por culpa, como negligência no controle do saldo, emite cheque sem fundos. O correntista que tiver o mesmo cheque devolvido duas vezes por insuficiência de fundos e aqueles que incorrerem em prática espúria deve ser inscrito no CCF.

por cheque sem fundos não impossibilita a retomada do bem locado, ainda que eventual quitação fornecida pelo locador não faça menção ao cheque.")

18 LETRA DE CÂMBIO

19 NOTA PROMISSÓRIA

20 CHEQUE AO PORTADOR CHEQUE COM ENDOSSO TRANSLATIVO

21

22 CHEQUE NOMINAL

23

CHEQUE CARACTERÍSTICA

CHEQUE LEI 7357/1985 CONCEITO: Cheque é uma ordem de pagamento à vista, sacada contra um banco e com base em suficiente provisão de fundos depositados pelo sacador em mãos do sacado ou decorrente de contrato

CHEQUE LEI 7357/1985 CONCEITO: Cheque é uma ordem de pagamento à vista, sacada contra um banco e com base em suficiente provisão de fundos depositados pelo sacador em mãos do sacado ou decorrente de contrato

Literalidade o título valerá pelo que nele estiver escrito. Formalismo - a forma do título de crédito é prescrita lei.

Legislação Societária / Direito Comercial Profª Mestre Ideli Raimundo Di Tizio p 27 DIREITO CAMBIÁRIO Títulos de Crédito São documentos representativos de obrigações pecuniárias, deve ser escrito, assinado

Legislação Societária / Direito Comercial Profª Mestre Ideli Raimundo Di Tizio p 27 DIREITO CAMBIÁRIO Títulos de Crédito São documentos representativos de obrigações pecuniárias, deve ser escrito, assinado

AULA 17 ESPÉCIES DE TÍTULOS DE CRÉDITO

1 AULA 17 ESPÉCIES DE TÍTULOS DE CRÉDITO INTRODUÇÃO Atualmente, existem cerca de 40 títulos de crédito em circulação no país. Os mais conhecidos são a nota promissória, cheque e duplicata. NOTA PROMISSÓRIA

1 AULA 17 ESPÉCIES DE TÍTULOS DE CRÉDITO INTRODUÇÃO Atualmente, existem cerca de 40 títulos de crédito em circulação no país. Os mais conhecidos são a nota promissória, cheque e duplicata. NOTA PROMISSÓRIA

Caderno Eletrônico de Exercícios Títulos de Crédito

1) São exemplos de títulos de crédito, exceto: a) Cheque b) Testamento c) Duplicata d) Nota promissória 2) São características de títulos de crédito, exceto: a) Documentalidade b) Força executiva c) Autonomia

1) São exemplos de títulos de crédito, exceto: a) Cheque b) Testamento c) Duplicata d) Nota promissória 2) São características de títulos de crédito, exceto: a) Documentalidade b) Força executiva c) Autonomia

DIREITO COMERCIAL II TÍTULOS DE CRÉDITO:

TÍTULOS DE CRÉDITO: CRÉDITO = alargamento da troca. Venda a prazo Empréstimo Documento necessário para o exercício do direito literal e autônomo nele mencionado.(vivante) joao@joaopereira.com.br TÍTULO

TÍTULOS DE CRÉDITO: CRÉDITO = alargamento da troca. Venda a prazo Empréstimo Documento necessário para o exercício do direito literal e autônomo nele mencionado.(vivante) joao@joaopereira.com.br TÍTULO

NOTA PROMISSÓRIA NOTA PROMISSÓRIA NOTA PROMISSÓRIA NOTA PROMISSÓRIA NOTA PROMISSÓRIA NOTA PROMISSÓRIA CONCEITO

CONCEITO Armindo de Castro Júnior E-mail: armindocastro@uol.com.br MSN: armindocastro1@hotmail.com Homepage: www.armindo.com.br Cel: 8405-7311 A nota promissória é promessa de pagamento, isto é, compromisso

CONCEITO Armindo de Castro Júnior E-mail: armindocastro@uol.com.br MSN: armindocastro1@hotmail.com Homepage: www.armindo.com.br Cel: 8405-7311 A nota promissória é promessa de pagamento, isto é, compromisso

03/04/2012. PDF created with pdffactory trial version www.pdffactory.com. 5.1) Legislação aplicável e Conceito. 5.2) Pressupostos para sua emissão

Legislação aplicável e Conceito. 5.2) Pressupostos para sua emissão") 5.1) Legislação aplicável e Conceito Legislação aplicável: Lei 7.357, de 2.09.1985 (Lei do cheque) 5.1) Legislação aplicável e Conceito 5.2) Pressupostos para sua emissão 5.3) Transmissão do cheque: endosso

5.1) Legislação aplicável e Conceito Legislação aplicável: Lei 7.357, de 2.09.1985 (Lei do cheque) 5.1) Legislação aplicável e Conceito 5.2) Pressupostos para sua emissão 5.3) Transmissão do cheque: endosso

OBRAS DO AUTOR... NOTA EXPLICATIVA... XVII

ÍNDICE SISTEMÁTICO OBRAS DO AUTOR... XV NOTA EXPLICATIVA... XVII CAPÍTULO I TEORIA GERAL DOS TÍTULOS DE CRÉDITO 1. A regulamentação dos títulos de crédito pelo Código Civil e por leis especiais 2. Aplicação

ÍNDICE SISTEMÁTICO OBRAS DO AUTOR... XV NOTA EXPLICATIVA... XVII CAPÍTULO I TEORIA GERAL DOS TÍTULOS DE CRÉDITO 1. A regulamentação dos títulos de crédito pelo Código Civil e por leis especiais 2. Aplicação

Escola Secundária de Paços de Ferreira. Letras e Livranças. Trabalho realizado por:

Letras e Livranças Trabalho realizado por: Sandra Costa Nº 15 10ºS Cátia Nunes Nº 15 10ºS Maio 2008 1 Índice Introdução..3 Letra..4 Intervenientes na letra.5 Requisitos da letra.6 Formas de transmissão

Letras e Livranças Trabalho realizado por: Sandra Costa Nº 15 10ºS Cátia Nunes Nº 15 10ºS Maio 2008 1 Índice Introdução..3 Letra..4 Intervenientes na letra.5 Requisitos da letra.6 Formas de transmissão

Cheque Aulas 22 a 24

Cheque Aulas 22 a 24 1. NORMATIZAÇÃO: Lei 7.357/85 que absorveu as regras contidas na Lei Uniforme sobre Cheques. Resoluções do Banco Central do Brasil, tomadas por deliberação do Conselho Monetário Nacional,

Cheque Aulas 22 a 24 1. NORMATIZAÇÃO: Lei 7.357/85 que absorveu as regras contidas na Lei Uniforme sobre Cheques. Resoluções do Banco Central do Brasil, tomadas por deliberação do Conselho Monetário Nacional,

É um título de crédito que se estrutura como ordem de pagamento. Desta forma tem-se origem a três situações jurídicas distintas:

TÍTULOS DE CRÉDITO LETRA DE CÂMBIO É um título de crédito que se estrutura como ordem de pagamento. Desta forma tem-se origem a três situações jurídicas distintas: a) Sacador quem emite a ordem; b) Sacado

TÍTULOS DE CRÉDITO LETRA DE CÂMBIO É um título de crédito que se estrutura como ordem de pagamento. Desta forma tem-se origem a três situações jurídicas distintas: a) Sacador quem emite a ordem; b) Sacado

AULA 4 02/03/11 OS ELEMENTOS CONEXOS À MATÉRIA

AULA 4 02/03/11 OS ELEMENTOS CONEXOS À MATÉRIA 1 INTRODUÇÃO No estudo da matéria títulos de crédito, torna-se imprescindível a análise daqueles elementos que, não obstante não fazerem parte da essência

AULA 4 02/03/11 OS ELEMENTOS CONEXOS À MATÉRIA 1 INTRODUÇÃO No estudo da matéria títulos de crédito, torna-se imprescindível a análise daqueles elementos que, não obstante não fazerem parte da essência

O que é desconto? O que é factoring? Cessão de crédito Quando um banco precisa transferir créditos e débitos? Quando um banco cede créditos? Empréstimos sindicalizados Securitizações Quando clientes cedem

O que é desconto? O que é factoring? Cessão de crédito Quando um banco precisa transferir créditos e débitos? Quando um banco cede créditos? Empréstimos sindicalizados Securitizações Quando clientes cedem

DUPLICATA XII. 1. Origem:

DUPLICATA XII 1. Origem: - A duplicata constitui um título de crédito que tem origem no Direito brasileiro, e mais especificamente no Código Comercial de 1850, o qual determinava aos comerciantes atacadistas

DUPLICATA XII 1. Origem: - A duplicata constitui um título de crédito que tem origem no Direito brasileiro, e mais especificamente no Código Comercial de 1850, o qual determinava aos comerciantes atacadistas

Direito Empresarial II. Foed Saliba Smaka Jr. Curso de Direito ISEPE Guaratuba 2015/2

Direito Empresarial II Foed Saliba Smaka Jr. Curso de Direito ISEPE Guaratuba 2015/2 Contratos Aula 24 09/10/2015 Títulos de Crédito Teoria Geral. ***Necessidade de Circular Riquezas de forma rápida e

Direito Empresarial II Foed Saliba Smaka Jr. Curso de Direito ISEPE Guaratuba 2015/2 Contratos Aula 24 09/10/2015 Títulos de Crédito Teoria Geral. ***Necessidade de Circular Riquezas de forma rápida e

4 MÓDULO 4 DOCUMENTOS COMERCIAIS

44 4 MÓDULO 4 DOCUMENTOS COMERCIAIS 4.1 Cheque O cheque é uma ordem de pagamento à vista. Pode ser recebido diretamente na agência em que o emitente mantém conta ou depositado em outra agência, para ser

44 4 MÓDULO 4 DOCUMENTOS COMERCIAIS 4.1 Cheque O cheque é uma ordem de pagamento à vista. Pode ser recebido diretamente na agência em que o emitente mantém conta ou depositado em outra agência, para ser

1. TEORIA GERAL DOS TÍTULOS DE CRÉDITO

1. TEORIA GERAL DOS TÍTULOS DE CRÉDITO Conceito: Título de crédito é o documento literal e autônomo que representa a obrigação nele contida Características: Titulo de crédito só representa obrigação creditícia

1. TEORIA GERAL DOS TÍTULOS DE CRÉDITO Conceito: Título de crédito é o documento literal e autônomo que representa a obrigação nele contida Características: Titulo de crédito só representa obrigação creditícia

Exigibilidade. Introdução

1 Exigibilidade Introdução 1. Considerações: Os devedores de um título de crédito são de duas categorias: o chamado devedor principal, que, na letra de câmbio, é o aceitante, e os coobrigados, que, nesta

1 Exigibilidade Introdução 1. Considerações: Os devedores de um título de crédito são de duas categorias: o chamado devedor principal, que, na letra de câmbio, é o aceitante, e os coobrigados, que, nesta

Realizado por: Joana Fernandes nº 9 10º S

Realizado por: Joana Fernandes nº 9 10º S Índice Introdução..3 O que é um banco e a importância da actividade bancária no desenvolvimento de outras actividades. 4 Operações de credito 5 Tipos de contas

Realizado por: Joana Fernandes nº 9 10º S Índice Introdução..3 O que é um banco e a importância da actividade bancária no desenvolvimento de outras actividades. 4 Operações de credito 5 Tipos de contas

PONTO 1: Títulos de Crédito PONTO 2: Propriedade Industrial. 1. Títulos de Crédito:

1 DIREITO EMPRESARIAL PONTO 1: Títulos de Crédito PONTO 2: Propriedade Industrial 1. Títulos de Crédito: Critérios de Classificação: Estrutura: - sacador = dá a ordem, emite o título; - sacado = destinatário

1 DIREITO EMPRESARIAL PONTO 1: Títulos de Crédito PONTO 2: Propriedade Industrial 1. Títulos de Crédito: Critérios de Classificação: Estrutura: - sacador = dá a ordem, emite o título; - sacado = destinatário

Caderno de apoio Master MASTER /// JURIS

Turma e Ano: Flex B ( 2014 ) Matéria/Aula : Direito Empresarial - Títulos de crédito em espécie e falência / aula 07 Professor: Wagner Moreira. Conteúdo: Ações Cambiais / Monitoria / Cédulas e Notas de

Turma e Ano: Flex B ( 2014 ) Matéria/Aula : Direito Empresarial - Títulos de crédito em espécie e falência / aula 07 Professor: Wagner Moreira. Conteúdo: Ações Cambiais / Monitoria / Cédulas e Notas de

AULA 3 23/02/11 A CLASSIFICAÇÃO DOS TÍTULOS DE CRÉDITO

AULA 3 23/02/11 A CLASSIFICAÇÃO DOS TÍTULOS DE CRÉDITO 1 A CLASSIFICAÇÃO QUANTO À ESTRUTURA JURÍDICA 1.1 AS ORDENS DE PAGAMENTO Há títulos de crédito que estão estruturados na forma de ordens de pagamento.

AULA 3 23/02/11 A CLASSIFICAÇÃO DOS TÍTULOS DE CRÉDITO 1 A CLASSIFICAÇÃO QUANTO À ESTRUTURA JURÍDICA 1.1 AS ORDENS DE PAGAMENTO Há títulos de crédito que estão estruturados na forma de ordens de pagamento.

IMPEDIMENTO AO PAGAMENTO

MOTIVOS DE DEVOLUÇÃO DE CHEQUES CHEQUES EM PROVISÃO DE FUNDOS MOT DESCRIÇÃO OBSERVAÇÕES 11 Cheque sem fundos 1º apresentação. 12 Cheque sem fundos 2º reapresentação. 13 Conta encerrada. 14 Prática espúria.

MOTIVOS DE DEVOLUÇÃO DE CHEQUES CHEQUES EM PROVISÃO DE FUNDOS MOT DESCRIÇÃO OBSERVAÇÕES 11 Cheque sem fundos 1º apresentação. 12 Cheque sem fundos 2º reapresentação. 13 Conta encerrada. 14 Prática espúria.

TARIFAS BANCÁRIAS. Para abrir uma conta, os bancos exigem um depósito inicial, que varia conforme a instituição.

TARIFAS BANCÁRIAS A utilização de bancos é praticamente indispensável aos cidadãos. Contas e impostos, salários e seguros-desemprego são exemplos de transferência de dinheiro normalmente intermediada por

TARIFAS BANCÁRIAS A utilização de bancos é praticamente indispensável aos cidadãos. Contas e impostos, salários e seguros-desemprego são exemplos de transferência de dinheiro normalmente intermediada por

RESOLUÇÃO Nº 2.747. II - endereços residencial e comercial completos; (NR) III - número do telefone e código DDD;

III - número do telefone e código DDD;") RESOLUÇÃO Nº 2.747 Altera normas relativas à abertura e ao encerramento de contas de depósitos, a tarifas de serviços e ao cheque. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31

RESOLUÇÃO Nº 2.747 Altera normas relativas à abertura e ao encerramento de contas de depósitos, a tarifas de serviços e ao cheque. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31

Cobrança Itaú. Conheça como funciona o serviço de protesto de títulos.

Cobrança Itaú Conheça como funciona o serviço de protesto de títulos. Para garantir uma gestão de Cobrança ainda mais eficiente, é preciso que você saiba como funciona o serviço de protesto de títulos

Cobrança Itaú Conheça como funciona o serviço de protesto de títulos. Para garantir uma gestão de Cobrança ainda mais eficiente, é preciso que você saiba como funciona o serviço de protesto de títulos

RESOLUÇÃO N 2.025. II - endereços residencial e comercial completos; (Redação dada pela Resolução nº 2.747, de 28/6/2000.)

") RESOLUÇÃO N 2.025 Altera e consolida as normas relativas à abertura, manutenção e movimentação de contas de depósitos. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna

RESOLUÇÃO N 2.025 Altera e consolida as normas relativas à abertura, manutenção e movimentação de contas de depósitos. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna

Contas a Pagar e Contas a receber

Treinamento Financeiro Contas a Pagar e Contas a receber Jéssica Rodrigues Pedro Amauri 1 Duplicatas O que são duplicatas? A duplicata mercantil ou simplesmente duplicata é uma espécie de título de crédito

Treinamento Financeiro Contas a Pagar e Contas a receber Jéssica Rodrigues Pedro Amauri 1 Duplicatas O que são duplicatas? A duplicata mercantil ou simplesmente duplicata é uma espécie de título de crédito

DIREITO CAMBIAL ou DIREITO CAMBIÁRIO ou TÍTULOS DE CRÉDITO

1 UFF MACAÉ (MDI) PROF. SÔNIA BARROSO DIREITO CAMBIAL ou DIREITO CAMBIÁRIO ou TÍTULOS DE CRÉDITO APRESENTAÇÃO: EMENTA: Títulos de crédito (Noções Gerais, Nota Promissória, Letra de Câmbio, Duplicata e

1 UFF MACAÉ (MDI) PROF. SÔNIA BARROSO DIREITO CAMBIAL ou DIREITO CAMBIÁRIO ou TÍTULOS DE CRÉDITO APRESENTAÇÃO: EMENTA: Títulos de crédito (Noções Gerais, Nota Promissória, Letra de Câmbio, Duplicata e

Cheque e Duplicata. Profª. MSc. Maria Bernadete Miranda

Cheque e Duplicata Crédito ETIMOLOGIA E SEMÂNTICA A palavra crédito é derivada do latim "Creditum", Credere que significa, coisa emprestada, empréstimo, dívida, depositar confiança em, confiar em, dar

Cheque e Duplicata Crédito ETIMOLOGIA E SEMÂNTICA A palavra crédito é derivada do latim "Creditum", Credere que significa, coisa emprestada, empréstimo, dívida, depositar confiança em, confiar em, dar

03/04/2012. PDF created with pdffactory trial version www.pdffactory.com

6.1) Noções gerais e legislação aplicável 6.2) Requisitos essenciais 6.3) Aceite 6.4) Pagamento 6.5) Duplicata de prestação de serviços 6.6) Triplicata 6.7) Ação de cobrança e protesto Conceito: É um título

6.1) Noções gerais e legislação aplicável 6.2) Requisitos essenciais 6.3) Aceite 6.4) Pagamento 6.5) Duplicata de prestação de serviços 6.6) Triplicata 6.7) Ação de cobrança e protesto Conceito: É um título

Informativo Austin Rating

Informativo Austin Rating Cédula de Crédito Bancário - CCB CÉDULA DE CRÉDITO BANCÁRIO - CCB Medida Provisória n.º 2.160-25 Resolução Banco Central do Brasil n.º 2.843/01 Comunicado SNA n.º 010/01 CONCEITO

Informativo Austin Rating Cédula de Crédito Bancário - CCB CÉDULA DE CRÉDITO BANCÁRIO - CCB Medida Provisória n.º 2.160-25 Resolução Banco Central do Brasil n.º 2.843/01 Comunicado SNA n.º 010/01 CONCEITO

INSTRUMENTO PARTICULAR DE CONSTITUIÇÃO DE GARANTIA DE PENHOR DE DIREITOS. Quadro Resumo

INSTRUMENTO PARTICULAR DE CONSTITUIÇÃO DE GARANTIA DE PENHOR DE DIREITOS Quadro Resumo BANCO CNPJ/MF Banco Bradesco S.A. 60.746.948/0001 12 Sede Cidade de Deus, Município e Comarca de Osasco, Estado de

INSTRUMENTO PARTICULAR DE CONSTITUIÇÃO DE GARANTIA DE PENHOR DE DIREITOS Quadro Resumo BANCO CNPJ/MF Banco Bradesco S.A. 60.746.948/0001 12 Sede Cidade de Deus, Município e Comarca de Osasco, Estado de

Procuradoria Geral da Fazenda Nacional. Dívida Ativa. Cartilha aos Órgãos de Origem 8/3/2013

2013 Procuradoria Geral da Fazenda Nacional Dívida Ativa Cartilha aos Órgãos de Origem Esta cartilha tem por fim informar e explicar o que é a Procuradoria Geral da Fazenda Nacional PGFN, quais créditos

2013 Procuradoria Geral da Fazenda Nacional Dívida Ativa Cartilha aos Órgãos de Origem Esta cartilha tem por fim informar e explicar o que é a Procuradoria Geral da Fazenda Nacional PGFN, quais créditos

Questões Extras Direito Tributário Profº Ricardo Alexandre www.lfg.com.br/ www.cursoparaconcursos.com.br

TRIBUTO - CONCEITO 1. (ESAF/GEFAZ-MG/2005) Na atividade de cobrança do tributo a autoridade administrativa pode, em determinadas circunstâncias, deixar de aplicar a lei. 2. (ESAF/GEFAZ-MG/2005) Segundo

TRIBUTO - CONCEITO 1. (ESAF/GEFAZ-MG/2005) Na atividade de cobrança do tributo a autoridade administrativa pode, em determinadas circunstâncias, deixar de aplicar a lei. 2. (ESAF/GEFAZ-MG/2005) Segundo

1.3. Ao comprador da LCI é conferido direito de crédito pelo valor nominal, juros e, se for o caso, atualização monetária.

REGULAMENTO DA LETRA DE CRÉDITO IMOBILIÁRIO ( LCI ) DE EMISSÃO DO BANCO ALFA DE INVESTIMENTO S.A. O BANCO ALFA DE INVESTIMENTO S.A, inscrito no CNPJ/MF sob nº 60.770.336/0001-65, com sede na Cidade de

REGULAMENTO DA LETRA DE CRÉDITO IMOBILIÁRIO ( LCI ) DE EMISSÃO DO BANCO ALFA DE INVESTIMENTO S.A. O BANCO ALFA DE INVESTIMENTO S.A, inscrito no CNPJ/MF sob nº 60.770.336/0001-65, com sede na Cidade de

AULA 12. Produtos e Serviços Financeiros VI

AULA 12 Produtos e Serviços Financeiros VI Operações Acessórias e Serviços As operações acessórias e serviços são operações de caráter complementar, vinculadas ao atendimento de particulares, do governo,

AULA 12 Produtos e Serviços Financeiros VI Operações Acessórias e Serviços As operações acessórias e serviços são operações de caráter complementar, vinculadas ao atendimento de particulares, do governo,

RESOLUÇÃO N 3.518. Documento normativo revogado pela Resolução 3.919, de 25/11/2010.

RESOLUÇÃO N 3.518 Documento normativo revogado pela Resolução 3.919, de 25/11/2010. Disciplina a cobrança de tarifas pela prestação de serviços por parte das instituições financeiras e demais instituições

RESOLUÇÃO N 3.518 Documento normativo revogado pela Resolução 3.919, de 25/11/2010. Disciplina a cobrança de tarifas pela prestação de serviços por parte das instituições financeiras e demais instituições

Teoria geral dos títulos de crédito

Teoria geral dos títulos de crédito Crédito A troca de bens no tempo. Não cria nada, apenas utiliza a coisa de 3º enquanto este não a utiliza. Dois atributos: 1. Lapso temporal entre a prestação e a contraprestação.

Teoria geral dos títulos de crédito Crédito A troca de bens no tempo. Não cria nada, apenas utiliza a coisa de 3º enquanto este não a utiliza. Dois atributos: 1. Lapso temporal entre a prestação e a contraprestação.

OAB XIV EXAME PROVA BRANCA. Comentário às questões de Direito Empresarial. A prova foi bem elaborada e não ofereceu maiores dificuldades.

OAB XIV EXAME PROVA BRANCA Comentário às questões de Direito Empresarial A prova foi bem elaborada e não ofereceu maiores dificuldades. QUESTÃO 48 Paulo, casado no regime de comunhão parcial com Jacobina,

OAB XIV EXAME PROVA BRANCA Comentário às questões de Direito Empresarial A prova foi bem elaborada e não ofereceu maiores dificuldades. QUESTÃO 48 Paulo, casado no regime de comunhão parcial com Jacobina,

11/11/2010 (Direito Empresarial) Sociedades não-personificadas. Da sociedade em comum

Sociedades não-personificadas. Da sociedade em comum") 11/11/2010 (Direito Empresarial) Sociedades não-personificadas As sociedades não-personificadas são sociedades que não tem personalidade jurídica própria, classificada em: sociedade em comum e sociedade

11/11/2010 (Direito Empresarial) Sociedades não-personificadas As sociedades não-personificadas são sociedades que não tem personalidade jurídica própria, classificada em: sociedade em comum e sociedade

OAB XIV EXAME PROVA BRANCA. Comentário às questões de Direito Empresarial

OAB XIV EXAME PROVA BRANCA Comentário às questões de Direito Empresarial A prova, no geral, foi bem elaborada e não admite recursos. Critica-se apenas a questão 49, pela inclusão da duplicata cartularizada,

OAB XIV EXAME PROVA BRANCA Comentário às questões de Direito Empresarial A prova, no geral, foi bem elaborada e não admite recursos. Critica-se apenas a questão 49, pela inclusão da duplicata cartularizada,

TÍTULOS DE CRÉDITO: CONHECENDO A TEORIA GERAL

1 TÍTULOS DE CRÉDITO: CONHECENDO A TEORIA GERAL Juliana de Oliveira Carvalho Martins Ferreira 1 RESUMO: Na busca pelo aprimoramento do conhecimento acerca dos títulos de crédito, faz-se necessária uma

1 TÍTULOS DE CRÉDITO: CONHECENDO A TEORIA GERAL Juliana de Oliveira Carvalho Martins Ferreira 1 RESUMO: Na busca pelo aprimoramento do conhecimento acerca dos títulos de crédito, faz-se necessária uma

AULA 6 23/03/11 A LETRA DE CÂMBIO

AULA 6 23/03/11 A LETRA DE CÂMBIO 1 O CONCEITO A letra de câmbio é uma ordem de pagamento, à vista ou a prazo, emitida pelo sacador contra o sacado, devendo este último efetuar o pagamento ao beneficiário

AULA 6 23/03/11 A LETRA DE CÂMBIO 1 O CONCEITO A letra de câmbio é uma ordem de pagamento, à vista ou a prazo, emitida pelo sacador contra o sacado, devendo este último efetuar o pagamento ao beneficiário

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N o 477, DE 30 DE SETEMBRO DE 2013. Dispõe sobre o Seguro Garantia, divulga Condições Padronizadas e dá outras providências. O SUPERINTENDENTE DA SUPERINTENDÊNCIA

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N o 477, DE 30 DE SETEMBRO DE 2013. Dispõe sobre o Seguro Garantia, divulga Condições Padronizadas e dá outras providências. O SUPERINTENDENTE DA SUPERINTENDÊNCIA

Lei nº 11.196, de 21.11.2005 (DOU-1 22.11.2005)

") LUCRO IMOBILIÁRIO PESSOA FÍSICA ISENÇÃO E TRIBUTAÇÃO PELO IMPOSTO DE VENDA NOVA GARANTIA DA LOCAÇÃO: FUNDO DE INVESTIMENTO INCORPORAÇÃO POSSE EM ÁREAS PÚBLICAS Lei nº 11.196, de 21.11.2005 (DOU-1 22.11.2005)

LUCRO IMOBILIÁRIO PESSOA FÍSICA ISENÇÃO E TRIBUTAÇÃO PELO IMPOSTO DE VENDA NOVA GARANTIA DA LOCAÇÃO: FUNDO DE INVESTIMENTO INCORPORAÇÃO POSSE EM ÁREAS PÚBLICAS Lei nº 11.196, de 21.11.2005 (DOU-1 22.11.2005)

Unidade I CONTABILIDADE EMPRESARIAL. Prof. Amaury Aranha

Unidade I CONTABILIDADE EMPRESARIAL Prof. Amaury Aranha Sumário Unidade I Unidade I Provisão para devedores duvidosos Operações financeiras (duplicatas) Unidade II Empréstimos (pré e pós) Aplicações financeiras

Unidade I CONTABILIDADE EMPRESARIAL Prof. Amaury Aranha Sumário Unidade I Unidade I Provisão para devedores duvidosos Operações financeiras (duplicatas) Unidade II Empréstimos (pré e pós) Aplicações financeiras

Legislação e tributação comercial

6. CRÉDITO TRIBUTÁRIO 6.1 Conceito Na terminologia adotada pelo CTN, crédito tributário e obrigação tributária não se confundem. O crédito decorre da obrigação e tem a mesma natureza desta (CTN, 139).

6. CRÉDITO TRIBUTÁRIO 6.1 Conceito Na terminologia adotada pelo CTN, crédito tributário e obrigação tributária não se confundem. O crédito decorre da obrigação e tem a mesma natureza desta (CTN, 139).

Professor : André Luiz Oliveira Santos. (continuação) Itapetininga SP

Itapetininga SP") Professor : André Luiz Oliveira Santos (continuação) Itapetininga SP 2015 2 5. GARANTIAS DO SISTEMA FINANCEIRO NACIONAL Baseiam-se na confiança, isto é, se o devedor não pagar, uma terceira pessoa (que

Professor : André Luiz Oliveira Santos (continuação) Itapetininga SP 2015 2 5. GARANTIAS DO SISTEMA FINANCEIRO NACIONAL Baseiam-se na confiança, isto é, se o devedor não pagar, uma terceira pessoa (que

APOSTILA 3 DE TÍTULOS DE CRÉDITO. Tema : NOTA PROMISSÓRIA

APOSTILA 3 DE TÍTULOS DE CRÉDITO Tema : NOTA PROMISSÓRIA Material de apoio para a disciplina Direito de Empresa Elaborado por : Denis Domingues Hermida OBSERVAÇÃO: A redação dessa apostila é feita com

APOSTILA 3 DE TÍTULOS DE CRÉDITO Tema : NOTA PROMISSÓRIA Material de apoio para a disciplina Direito de Empresa Elaborado por : Denis Domingues Hermida OBSERVAÇÃO: A redação dessa apostila é feita com

RESOLUÇÃO AGE Nº 279, DE 6 DE OUTUBRO DE 2011. (Texto Consolidado)

") RESOLUÇÃO AGE Nº 279, DE 6 DE OUTUBRO DE 2011. (Texto Consolidado) Regulamenta o oferecimento e a aceitação de seguro garantia e da carta de fiança no âmbito da Advocacia Geral do Estado - AGE. O ADVOGADO-GERAL

RESOLUÇÃO AGE Nº 279, DE 6 DE OUTUBRO DE 2011. (Texto Consolidado) Regulamenta o oferecimento e a aceitação de seguro garantia e da carta de fiança no âmbito da Advocacia Geral do Estado - AGE. O ADVOGADO-GERAL

Cédula de Crédito Imobiliário - CCI

Títulos Imobiliários Renda Fixa Cédula de Crédito Imobiliário - CCI Títulos Imobiliários Cédula de Crédito Imobiliário Instrumento que facilita a negociabilidade e a portabilidade do crédito imobiliário

Títulos Imobiliários Renda Fixa Cédula de Crédito Imobiliário - CCI Títulos Imobiliários Cédula de Crédito Imobiliário Instrumento que facilita a negociabilidade e a portabilidade do crédito imobiliário

RESOLVEU: I - probidade na condução das atividades no melhor interesse de seus clientes e na integridade do mercado;

Estabelece normas e procedimentos a serem observados nas operações em bolsas de valores e dá outras providências. O PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS torna público que o Colegiado, em sessão

Estabelece normas e procedimentos a serem observados nas operações em bolsas de valores e dá outras providências. O PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS torna público que o Colegiado, em sessão

INSTRUMENTO PARTICULAR DE CONTRATO DE EMISSÃO DE FIANÇA E OUTRAS AVENÇAS

Pelo presente instrumento, as partes: A BANCO BRADESCO S.A., com sede na Cidade de Deus, Município e Comarca de Osasco SP, inscrito no CNPJ/MF sob nº 60.746.948/0001 12, doravante denominado FIADOR; B...,

Pelo presente instrumento, as partes: A BANCO BRADESCO S.A., com sede na Cidade de Deus, Município e Comarca de Osasco SP, inscrito no CNPJ/MF sob nº 60.746.948/0001 12, doravante denominado FIADOR; B...,

RESOLUÇÃO N 3518. Parágrafo único. Para efeito desta resolução:

RESOLUÇÃO N 3518 Disciplina a cobrança de tarifas pela prestação de serviços por parte das instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. O BANCO CENTRAL

RESOLUÇÃO N 3518 Disciplina a cobrança de tarifas pela prestação de serviços por parte das instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. O BANCO CENTRAL

CURSO DE DIREITO EMPRESARIAL

MARLON TOMAZETTE CURSO DE DIREITO EMPRESARIAL 'l'ítu]os de Crédit() 6ª Edição Volume 2 Atualizado de acordo com o novo CPC são PAULO EDITORA ATLAS S.A. - 2015 2009 by Editora Atlas S.A. 1. ed. 2009; 2.

MARLON TOMAZETTE CURSO DE DIREITO EMPRESARIAL 'l'ítu]os de Crédit() 6ª Edição Volume 2 Atualizado de acordo com o novo CPC são PAULO EDITORA ATLAS S.A. - 2015 2009 by Editora Atlas S.A. 1. ed. 2009; 2.

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX. FGTS Débitos Dos Empregadores Regularização Procedimentos

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX Orientador Empresarial FGTS Débitos Dos Empregadores Regularização Procedimentos CIRCULAR CAIXA Nº 351, DE 04 DE ABRIL DE 2005 - DOU

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX Orientador Empresarial FGTS Débitos Dos Empregadores Regularização Procedimentos CIRCULAR CAIXA Nº 351, DE 04 DE ABRIL DE 2005 - DOU

Em regra, todos os créditos podem ser cedidos (art. 286 CC) a) Créditos de natureza personalíssima;

a) Créditos de natureza personalíssima;") Turma e Ano: Flex B (2013) Matéria / Aula: Direito Civil / Aula 11 Professor: Rafael da Mota Mendonça Conteúdo: V- Transmissão das Obrigações: 1. Cessão de Crédito. V - Transmissão das Obrigações: 1. CESSÃO

Turma e Ano: Flex B (2013) Matéria / Aula: Direito Civil / Aula 11 Professor: Rafael da Mota Mendonça Conteúdo: V- Transmissão das Obrigações: 1. Cessão de Crédito. V - Transmissão das Obrigações: 1. CESSÃO

Depósito a Prazo com Garantia Especial do FGC (DPGE)

") Depósito a Prazo com Garantia Especial do FGC (DPGE) 1. O depósito criado pela Resolução 3.692/09 do CMN é um RDB (Recibo de Depósito Bancário) ou um CDB (Certificado de Depósito Bancário)? R. É um Depósito

Depósito a Prazo com Garantia Especial do FGC (DPGE) 1. O depósito criado pela Resolução 3.692/09 do CMN é um RDB (Recibo de Depósito Bancário) ou um CDB (Certificado de Depósito Bancário)? R. É um Depósito

REGULAMENTO APLICÁVEL ÀS LETRAS DE CRÉDITO DO AGRONEGÓCIO

REGULAMENTO APLICÁVEL ÀS LETRAS DE CRÉDITO DO AGRONEGÓCIO BANCO CRUZEIRO DO SUL S.A., instituição financeira com sede na Cidade e Estado de São Paulo, na Rua Funchal, nº 418, 7º a 9º andares, Vila Olímpia,

REGULAMENTO APLICÁVEL ÀS LETRAS DE CRÉDITO DO AGRONEGÓCIO BANCO CRUZEIRO DO SUL S.A., instituição financeira com sede na Cidade e Estado de São Paulo, na Rua Funchal, nº 418, 7º a 9º andares, Vila Olímpia,

O CONGRESSO NACIONAL decreta:

REDAÇÃO FINAL MEDIDA PROVISÓRIA Nº 608-A, DE 2013 PROJETO DE LEI DE CONVERSÃO Nº 14 DE 2013 Dispõe sobre crédito presumido apurado com base em créditos decorrentes de diferenças temporárias oriundos de

REDAÇÃO FINAL MEDIDA PROVISÓRIA Nº 608-A, DE 2013 PROJETO DE LEI DE CONVERSÃO Nº 14 DE 2013 Dispõe sobre crédito presumido apurado com base em créditos decorrentes de diferenças temporárias oriundos de

Sumário. xiii. Olho_Willy_Titulos de Creditos.pmd 13

Sumário INTRODUÇÃO TÍTULOS DE CRÉDITO: SUA HISTÓRIA... 1 1. Origem remota... 3 2. Letra de câmbio na antiguidade... 4 3. Origem lógica... 6 4. Período italiano instrumento de troca... 9 5. Período francês

Sumário INTRODUÇÃO TÍTULOS DE CRÉDITO: SUA HISTÓRIA... 1 1. Origem remota... 3 2. Letra de câmbio na antiguidade... 4 3. Origem lógica... 6 4. Período italiano instrumento de troca... 9 5. Período francês

2. Operações de Venda ou de Transferência de Ativos Financeiros

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 35. Instrumentos Financeiros 1. Conceitos 1 - Para fins de registro contábil, considera-se: (Res 3534 art 2º) a) instrumento

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 35. Instrumentos Financeiros 1. Conceitos 1 - Para fins de registro contábil, considera-se: (Res 3534 art 2º) a) instrumento

INSTRUÇÃO CVM Nº 506, DE 27 DE SETEMBRO DE 2011

Altera a Instrução CVM nº 301, de 16 de abril de 1999. Revoga o art. 12 da Instrução CVM nº 14, de 17 de outubro de 1980. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS CVM torna público que o Colegiado,

Altera a Instrução CVM nº 301, de 16 de abril de 1999. Revoga o art. 12 da Instrução CVM nº 14, de 17 de outubro de 1980. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS CVM torna público que o Colegiado,

Excertos. Código Comercial. Carta de Lei de 28 de junho de 1888. TÍTULO I Disposições gerais. Artigo 96.º Liberdade de língua nos títulos comerciais

Excertos do Código Comercial Carta de Lei de 28 de junho de 1888 Livro Segundo Dos Contratos Especiais de Comércio TÍTULO I Disposições gerais Artigo 96.º Liberdade de língua nos títulos comerciais Os

Excertos do Código Comercial Carta de Lei de 28 de junho de 1888 Livro Segundo Dos Contratos Especiais de Comércio TÍTULO I Disposições gerais Artigo 96.º Liberdade de língua nos títulos comerciais Os

CONDIÇÕES GERAIS SEGURO GARANTIA CIRCULAR SUSEP 232/03. Processo SUSEP nº 10.003.017/01-08

CONDIÇÕES GERAIS SEGURO GARANTIA CIRCULAR SUSEP 232/03 Processo SUSEP nº 10.003.017/01-08 Cláusula 1ª - OBJETO Este seguro garante o fiel cumprimento das obrigações assumidas pelo Tomador no contrato principal,

CONDIÇÕES GERAIS SEGURO GARANTIA CIRCULAR SUSEP 232/03 Processo SUSEP nº 10.003.017/01-08 Cláusula 1ª - OBJETO Este seguro garante o fiel cumprimento das obrigações assumidas pelo Tomador no contrato principal,

RESOLUÇÃO Nº 2.303. V - devolução de cheques pelo Serviço de Compensação de Cheques e Outros Papéis - SCCOP, exceto por insuficiência de fundos;

RESOLUÇÃO Nº 2.303 Documento normativo revogado, a partir de 30/4/2008, pela Resolução nº 3.518, de 6/12/2007. Disciplina a cobrança de tarifas pela prestação de serviços por parte das instituições financeiras

RESOLUÇÃO Nº 2.303 Documento normativo revogado, a partir de 30/4/2008, pela Resolução nº 3.518, de 6/12/2007. Disciplina a cobrança de tarifas pela prestação de serviços por parte das instituições financeiras

REGULAMENTO. Capítulo 1º. Definições:

REGULAMENTO A OPERADORA E AGÊNCIA DE VIAGENS CVC TUR LTDA., o Presenteador e o Presenteado do VALE-VIAGEM CVC, a primeira, na qualidade de prestadora de serviços de turismo, e o segundo, aderindo às condições

REGULAMENTO A OPERADORA E AGÊNCIA DE VIAGENS CVC TUR LTDA., o Presenteador e o Presenteado do VALE-VIAGEM CVC, a primeira, na qualidade de prestadora de serviços de turismo, e o segundo, aderindo às condições

12 DUPLICATA 12.1 APRESENTAÇÃO

12 DUPLICATA 12.1 APRESENTAÇÃO A duplicata mercantil é um documento criado pelo legislador brasileiro. O Código Comercial, embora revogado, previa, em seu art. 219, que nas vendas por atacado, o vendedor

12 DUPLICATA 12.1 APRESENTAÇÃO A duplicata mercantil é um documento criado pelo legislador brasileiro. O Código Comercial, embora revogado, previa, em seu art. 219, que nas vendas por atacado, o vendedor

DESCONTO SIMPLES. Os títulos de crédito mais utilizados em operações financeiras são a nota promissória, a duplicata e a letra de câmbio.

DESCONTO SIMPLES Se uma pessoa deve uma quantia em dinheiro numa data futura, é normal que entregue ao credor um título de crédito, que é o comprovante dessa dívida. Todo título de crédito tem uma data

DESCONTO SIMPLES Se uma pessoa deve uma quantia em dinheiro numa data futura, é normal que entregue ao credor um título de crédito, que é o comprovante dessa dívida. Todo título de crédito tem uma data

Efeitos da sucessão no Direito Tributário. Os efeitos da sucessão estão regulados no art. 133 do CTN nos seguintes termos:

Efeitos da sucessão no Direito Tributário Kiyoshi Harada Os efeitos da sucessão estão regulados no art. 133 do CTN nos seguintes termos: Art. 133. A pessoa natural ou jurídica de direito privado que adquirir

Efeitos da sucessão no Direito Tributário Kiyoshi Harada Os efeitos da sucessão estão regulados no art. 133 do CTN nos seguintes termos: Art. 133. A pessoa natural ou jurídica de direito privado que adquirir

PRINCIPAIS CLASSIFICAÇÕES DOS ALIMENTOS

PRINCIPAIS CLASSIFICAÇÕES DOS ALIMENTOS 1. Quanto à fonte: a) Alimentos legais: fixados pela lei, fundamentados no direito de família, decorrentes do casamento, ou união estável ou da relação de parentesco

PRINCIPAIS CLASSIFICAÇÕES DOS ALIMENTOS 1. Quanto à fonte: a) Alimentos legais: fixados pela lei, fundamentados no direito de família, decorrentes do casamento, ou união estável ou da relação de parentesco

ORDEM DE SERVIÇO PRFN 3ª REGIÃO Nº 004 de 16 de dezembro de 2009.

ORDEM DE SERVIÇO PRFN 3ª REGIÃO Nº 004 de 16 de dezembro de 2009. Dispõe sobre o procedimento a ser adotado para a formalização e controle dos processos de parcelamentos de arrematação ocorrida nas hastas

ORDEM DE SERVIÇO PRFN 3ª REGIÃO Nº 004 de 16 de dezembro de 2009. Dispõe sobre o procedimento a ser adotado para a formalização e controle dos processos de parcelamentos de arrematação ocorrida nas hastas

INADIMPLÊNCIA: E AGORA?

INADIMPLÊNCIA: INADIMLÊNCIA E AGORA? Inadimplência: E agora? Quantas vezes você já se fez essa pergunta? Já conseguiu resolver este problema? Nesta cartilha iremos orientar, com base na legislação e no

INADIMPLÊNCIA: INADIMLÊNCIA E AGORA? Inadimplência: E agora? Quantas vezes você já se fez essa pergunta? Já conseguiu resolver este problema? Nesta cartilha iremos orientar, com base na legislação e no

Cédula de Crédito Bancário Abertura de Crédito Pessoa Física

Cédula nº: Valor: Data da emissão: Data do vencimento: 1. EMITENTE(S): 1.1 Nome: 1.2 RG: 1.3 CPF/MF - CNPJ/MF: E os coemitentes, demais titulares da conta corrente ao final nomeados, todos qualificados

Cédula nº: Valor: Data da emissão: Data do vencimento: 1. EMITENTE(S): 1.1 Nome: 1.2 RG: 1.3 CPF/MF - CNPJ/MF: E os coemitentes, demais titulares da conta corrente ao final nomeados, todos qualificados

RESUMO. Um problema que esse enfrenta nesta modalidade de obrigação é a escolha do objeto.

RESUMO I - Obrigações Alternativas São aquelas que têm objeto múltiplo, de maneira que o devedor se exonera cumprindo apenas uma delas. Nasce com objeto múltiplo. Ex.: A se obriga a pagar a B objeto X

RESUMO I - Obrigações Alternativas São aquelas que têm objeto múltiplo, de maneira que o devedor se exonera cumprindo apenas uma delas. Nasce com objeto múltiplo. Ex.: A se obriga a pagar a B objeto X

BR MALLS PARTICIPAÇÕES S.A. CNPJ nº 06.977.745/0001-91 PLANO DE OPÇÃO DE COMPRA DE AÇÕES

1. OBJETIVOS DO PLANO BR MALLS PARTICIPAÇÕES S.A. CNPJ nº 06.977.745/0001-91 PLANO DE OPÇÃO DE COMPRA DE AÇÕES 1.1. Os objetivos do Plano de Opção de Compra de Ações da BR Malls Participações S.A. ( Companhia

1. OBJETIVOS DO PLANO BR MALLS PARTICIPAÇÕES S.A. CNPJ nº 06.977.745/0001-91 PLANO DE OPÇÃO DE COMPRA DE AÇÕES 1.1. Os objetivos do Plano de Opção de Compra de Ações da BR Malls Participações S.A. ( Companhia

JUROS SIMPLES 23/08/2015. Módulo II Capitalização Simples. CAPITALIZAÇÃO SIMPLES Juro Fórmulas Derivadas. Danillo Tourinho S. da Silva, M.Sc.

Módulo II Capitalização Simples Danillo Tourinho S. da Silva, M.Sc. CAPITALIZAÇÃO SIMPLES Juro Fórmulas Derivadas JUROS SIMPLES O regime de juros será simples quando o percentual de juros incidir apenas

Módulo II Capitalização Simples Danillo Tourinho S. da Silva, M.Sc. CAPITALIZAÇÃO SIMPLES Juro Fórmulas Derivadas JUROS SIMPLES O regime de juros será simples quando o percentual de juros incidir apenas

ANEXO II. MINUTA DE CONTRATO Aquisição de Gêneros Alimentícios sem Licitação da Agricultura Familiar para Alimentação Escolar

ANEXO II MINUTA DE CONTRATO Aquisição de Gêneros Alimentícios sem Licitação da Agricultura Familiar para Alimentação Escolar O MUNICÍPIO DE Caçapava do Sul, pessoa jurídica de direito público, inscrito

ANEXO II MINUTA DE CONTRATO Aquisição de Gêneros Alimentícios sem Licitação da Agricultura Familiar para Alimentação Escolar O MUNICÍPIO DE Caçapava do Sul, pessoa jurídica de direito público, inscrito

Escola Secundária de Paços de Ferreira 12º Ano do Curso Técnicas de Secretariado 2009/2010. Formas de Pagamento no comércio Internacional

Formas de Pagamento no comércio Internacional Formas de Pagamento Tanto o exportador como o importador devem evitar os riscos de natureza comercial a que estão sujeitas as transacções internacionais. Ao

Formas de Pagamento no comércio Internacional Formas de Pagamento Tanto o exportador como o importador devem evitar os riscos de natureza comercial a que estão sujeitas as transacções internacionais. Ao

CRIMES CONTRA O SISTEMA FINANCEIRO NACIONAL - ATUALIZAÇÕES

CRIMES CONTRA O SISTEMA FINANCEIRO NACIONAL - ATUALIZAÇÕES - Evasão de divisas e lavagem de capitais as alterações da Lei 12.683/12 - Investigação de crimes financeiros - Cooperação jurídica internacional

CRIMES CONTRA O SISTEMA FINANCEIRO NACIONAL - ATUALIZAÇÕES - Evasão de divisas e lavagem de capitais as alterações da Lei 12.683/12 - Investigação de crimes financeiros - Cooperação jurídica internacional

Índice: Letra 2 e 3 Livrança 4 e 5 Operações Bancárias 6 a 8 Cheque

Índice: Letra 2 e 3 Livrança 4 e 5 Operações Bancárias 6 a 8 Cheque 1 Letra: Definição de Letra: A letra é um titulo de crédito à ordem, sujeito a formalidades, através das quais uma pessoa sacador ordena

Índice: Letra 2 e 3 Livrança 4 e 5 Operações Bancárias 6 a 8 Cheque 1 Letra: Definição de Letra: A letra é um titulo de crédito à ordem, sujeito a formalidades, através das quais uma pessoa sacador ordena

CIRCULAR Nº 3.235. Documento normativo revogado pela Circular nº 3.248, de 29/7/2004.

CIRCULAR Nº 3.235 Documento normativo revogado pela Circular nº 3.248, de 29/7/2004. Dispõe sobre a transferência de recursos de que tratam os arts. 3º e 8º da Lei 9.311, de 1996, e o art. 85 do Ato das

CIRCULAR Nº 3.235 Documento normativo revogado pela Circular nº 3.248, de 29/7/2004. Dispõe sobre a transferência de recursos de que tratam os arts. 3º e 8º da Lei 9.311, de 1996, e o art. 85 do Ato das

A NOVA REGULAMENTAÇÃO DAS EXPORTAÇÕES BRASILEIRAS

REVISTA JURÍDICA CONSULEX ONLINE Conjuntura Walter Douglas Stuber WALTER DOUGLAS STUBER é sócio do escritório Stuber Advogados Associados, especializado em Direito Bancário, Mercado de Capitais e Negociações

REVISTA JURÍDICA CONSULEX ONLINE Conjuntura Walter Douglas Stuber WALTER DOUGLAS STUBER é sócio do escritório Stuber Advogados Associados, especializado em Direito Bancário, Mercado de Capitais e Negociações

- Espécies. Há três espécies de novação:

REMISSÃO DE DÍVIDAS - Conceito de remissão: é o perdão da dívida. Consiste na liberalidade do credor em dispensar o devedor do cumprimento da obrigação, renunciando o seu direito ao crédito. Traz como

REMISSÃO DE DÍVIDAS - Conceito de remissão: é o perdão da dívida. Consiste na liberalidade do credor em dispensar o devedor do cumprimento da obrigação, renunciando o seu direito ao crédito. Traz como

PLANO DE OUTORGA DE OPÇÃO DE COMPRA OU SUBSCRIÇÃO DE AÇÕES DA NATURA COSMÉTICOS S.A. ANO CALENDÁRIO DE 2010

INTRODUÇÃO O presente instrumento foi elaborado com o objetivo de formalizar o Plano, para o ano de 2010, de outorga de opção de compra ou subscrição de ações ordinárias da NATURA COSMÉTICOS S.A., doravante

INTRODUÇÃO O presente instrumento foi elaborado com o objetivo de formalizar o Plano, para o ano de 2010, de outorga de opção de compra ou subscrição de ações ordinárias da NATURA COSMÉTICOS S.A., doravante

CARTA-CIRCULAR Nº 2947. I - as corretoras autorizadas a operar em cambio possam intermediar contratos de cambio simplificado de exportação; e

CARTA-CIRCULAR Nº 2947 Altera o Regulamento de Cambio de Exportação divulgado pela Circular n. 2.231, de 25 de setembro de 1992. Levamos ao conhecimento dos interessados que, tendo em vista o disposto

CARTA-CIRCULAR Nº 2947 Altera o Regulamento de Cambio de Exportação divulgado pela Circular n. 2.231, de 25 de setembro de 1992. Levamos ao conhecimento dos interessados que, tendo em vista o disposto

DECRETO N 28.265, DE 05 DE JUNHO DE 2006

DECRETO N 28.265, DE 05 DE JUNHO DE 2006 05/06/2006 * Publicado no DOE em 08/06/2006. Regulamenta a Lei nº 13.707, de 7 de dezembro de 2005, que trata da compensação de crédito tributário com precatórios

DECRETO N 28.265, DE 05 DE JUNHO DE 2006 05/06/2006 * Publicado no DOE em 08/06/2006. Regulamenta a Lei nº 13.707, de 7 de dezembro de 2005, que trata da compensação de crédito tributário com precatórios

1.2. Presenteador: pessoa física ou jurídica que adquire o FLOT TRAVEL CARD mediante a compra direta de carga de valor.

REGULAMENTO DO FLOT TRAVEL CARD FLOT OPERADORA TURÍSTICA LTDA., o Presenteador e o Presenteado do FLOT TRAVEL CARD, a primeira, na qualidade de prestadora de serviços de turismo, o segundo e o terceiro,

REGULAMENTO DO FLOT TRAVEL CARD FLOT OPERADORA TURÍSTICA LTDA., o Presenteador e o Presenteado do FLOT TRAVEL CARD, a primeira, na qualidade de prestadora de serviços de turismo, o segundo e o terceiro,

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN PORTARIA N.º 3 DE 22 /11 /2005 Dispõe sobre a prova de regularidade fiscal perante a Fazenda Nacional e dá outras providências. O PROCURADOR-GERAL DA FAZENDA

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN PORTARIA N.º 3 DE 22 /11 /2005 Dispõe sobre a prova de regularidade fiscal perante a Fazenda Nacional e dá outras providências. O PROCURADOR-GERAL DA FAZENDA

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986.

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986. Regulamenta a concessão de financiamento para compra de ações pelas Sociedades Corretoras e Distribuidoras. O Presidente da Comissão de Valores Mobiliários

INSTRUÇÃO CVM Nº 51, DE 09 DE JUNHO DE 1986. Regulamenta a concessão de financiamento para compra de ações pelas Sociedades Corretoras e Distribuidoras. O Presidente da Comissão de Valores Mobiliários

CONTRATO DE COMPRA E VENDA COM CESSÃO E TRANSFERÊNCIA DE QUOTAS DE SOCIEDADE POR QUOTAS DE RESPONSABILIDADE LIMITADA

1 CONTRATO DE COMPRA E VENDA COM CESSÃO E TRANSFERÊNCIA DE QUOTAS DE SOCIEDADE POR QUOTAS DE RESPONSABILIDADE LIMITADA I PARTES: a) Sócia 2, doravante denominada simplesmente PROMITENTE VENDEDOR CEDENTE;

1 CONTRATO DE COMPRA E VENDA COM CESSÃO E TRANSFERÊNCIA DE QUOTAS DE SOCIEDADE POR QUOTAS DE RESPONSABILIDADE LIMITADA I PARTES: a) Sócia 2, doravante denominada simplesmente PROMITENTE VENDEDOR CEDENTE;

Renda Fixa Privada Certificado de Recebíveis Imobiliários CRI. Certificado de Recebíveis Imobiliários - CRI

Renda Fixa Privada Certificado de Recebíveis Imobiliários - CRI Certificado de Recebíveis Imobiliários Instrumento de captação de recursos e de investimentos no mercado imobiliário O produto O Certificado

Renda Fixa Privada Certificado de Recebíveis Imobiliários - CRI Certificado de Recebíveis Imobiliários Instrumento de captação de recursos e de investimentos no mercado imobiliário O produto O Certificado

Considerando que a Officer S.A. Distribuidora de Produtos de Tecnologia. ( Officer ) encontra-se em processo de recuperação judicial, conforme

encontra-se em processo de recuperação judicial, conforme") São Paulo, 26 de outubro de 2015. C O M U N I C A D O A O S F O R N E C E D O R E S E R E V E N D A S D A O F F I C E R D I S T R I B U I D O R A Prezado Parceiro, Considerando que a Officer S.A. Distribuidora

São Paulo, 26 de outubro de 2015. C O M U N I C A D O A O S F O R N E C E D O R E S E R E V E N D A S D A O F F I C E R D I S T R I B U I D O R A Prezado Parceiro, Considerando que a Officer S.A. Distribuidora

Aluguel O que é preciso saber sobre aluguel Residencial

Aluguel O que é preciso saber sobre aluguel Residencial Ao alugar um imóvel é necessário documentar a negociação por meio de um contrato, de preferência, escrito. O inquilino deve ler atentamente todas

Aluguel O que é preciso saber sobre aluguel Residencial Ao alugar um imóvel é necessário documentar a negociação por meio de um contrato, de preferência, escrito. O inquilino deve ler atentamente todas

TÍTULO DE CAPITALIZAÇÃO

CONDIÇÕES GERAIS TÍTULO DE CAPITALIZAÇÃO CONDIÇÕES GERAIS ÍNDICE I Informações Iniciais... 4 II Glossário... 4 III Objetivo... 5 IV Natureza do Título... 5 V Vigência... 5 VI Pagamento... 5 VII Carência...

CONDIÇÕES GERAIS TÍTULO DE CAPITALIZAÇÃO CONDIÇÕES GERAIS ÍNDICE I Informações Iniciais... 4 II Glossário... 4 III Objetivo... 5 IV Natureza do Título... 5 V Vigência... 5 VI Pagamento... 5 VII Carência...

RESOLUÇÃO N 2.025. 10. número de inscrição no Cadastro de Pessoas Físicas (CPF);

;") RESOLUÇÃO N 2.025 Altera e consolida as normas relativas à abertura, manutenção e movimentação de contas de depósitos. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31.12.64, torna