Cooperativismo - Forma ideal de organização

|

|

|

- Victor Alves Wagner

- 8 Há anos

- Visualizações:

Transcrição

1 Cooperativismo - Forma ideal de organização Cooperativismo é modelo socioeconômico capaz de unir desenvolvimento econômico e bem-estar social. Seus referenciais fundamentais são: participação democrática, solidariedade, independência e autonomia. É o sistema fundamentado na reunião de pessoas e não no capital. Visa as necessidades do grupo e não do lucro. Busca prosperidade conjunta e não individual. Estas diferenças fazem do cooperativismo a alternativa socioeconômica que leva ao sucesso com equilíbrio e justiça entre os participantes. Associado a valores universais, o cooperativismo se desenvolve independentemente de território, língua, credo ou nacionalidade.

2 Cooperativismo Eficiente Sistema de Controle Como toda forma organizada de gestão, uma cooperativa tem por trás uma estrutura sólida e bem dividida. Cada pessoa interessada em participar de um empreendimento como este deve conhecer as formas adequadas de funcionamento, as determinações legais e todas as características que garantam a condução de ações, da maneira mais harmoniosa possível.

3 Cooperativismo Eficiente Sistema de Controle ASSOCIADOS ASSOCIADOS ASSEMBLEIA GERAL CONSELHO FISCAL ESTATUTO SOCIAL CONSELHO DE ADMINISTRAÇÃO PRESTAÇÃO DE CONTAS $ CAPITAL SOCIAL ESTRUTURA DA COPERATIVA

4 Princípios que Orientam o Cooperativismo Adesão voluntária e livre As cooperativas são organizações abertas à participação de todos, independentemente do sexo, raça, classe social, opção política ou religiosa. Gestão democrática As cooperativas são organizações democráticas, controladas pelos seus membros, que participam ativamente na formulação das suas políticas e na tomada de decisões. Os homens e as mulheres, eleitos como representantes dos demais membros, são responsáveis perante estes. Nas cooperativas de primeiro grau os membros têm igual direito de voto (um membro, um voto); as cooperativas de grau superior são também organizadas de maneira democrática.

5 Princípios que Orientam o Cooperativismo Participação econômica dos membros Os membros contribuem equitativamente para o capital das suas cooperativas e controlam-no democraticamente. Parte desse capital é, normalmente, propriedade comum da cooperativa. Os membros recebem, habitualmente, se houver, uma remuneração limitada ao capital integralizado, como condição de sua adesão. Autonomia e Independência As cooperativas são organizações autônomas, de ajuda mútua, controladas pelos seus membros. Se firmarem acordos com outras organizações, incluindo instituições públicas, ou recorrerem a capital externo, devem fazê-lo em condições que assegurem o controle democrático pelos seus membros e mantenham a autonomia da cooperativa.

6 Princípios que Orientam o Cooperativismo Educação, Formação e Informação as cooperativas promovem a educação e a formação dos seus membros, dos representantes eleitos e dos trabalhadores, de forma que estes possam contribuir, eficazmente, para o desenvolvimento das suas cooperativas. Informam o público em geral, particularmente os jovens e os líderes de opinião, sobre a natureza e as vantagens da cooperação. Intercooperação Interesse pela Comunidade As cooperativas servem de forma mais eficaz aos seus membros e dão mais - força ao movimento cooperativo, trabalhando em conjunto, através das estruturas locais, regionais, nacionais e internacionais.. As cooperativas trabalham para o desenvolvimento sustentado das suas comunidades através de políticas aprovadas pelos membros..

7 Tudo o que uma instituição financeira tem e com a proximidade que uma cooperativa oferece. Esse é o Jeito Unicred de Ser!

8 Junte-se a nós Somos uma instituição financeira cooperativa, regulamentada e fiscalizada pelo Banco Central do Brasil, que tem como principal objetivo a saúde financeira e o bem-estar dos cooperados, com relacionamento próximo e assessoria adequada a cada perfil. Integrante do Sistema Unicred, a Unicred Central SP reúne, atualmente, 11 Cooperativas Singulares no Estado de São Paulo, com mais de 37 mil cooperados ativos, 65 pontos de atendimento e 500 colaboradores para atender e construir o melhor para você. E tudo isso com a força da marca Unicred, presente em topo o território nacional com cerca de 200 mil associados. Na Unicred, o cooperado tem à sua disposição equipes especializadas em consultoria financeira, prontas para identificar e propor alternativas para a gestão dos seus recursos, oferecendo produtos e serviços que realmente atendam às suas necessidades, nos diversos momentos da vida. Nossos gerentes são certificados pela ANBIMA e recebem treinamentos constantes, para poder levar a você as melhores orientações, com foco no consumo consciente e saúde financeira.

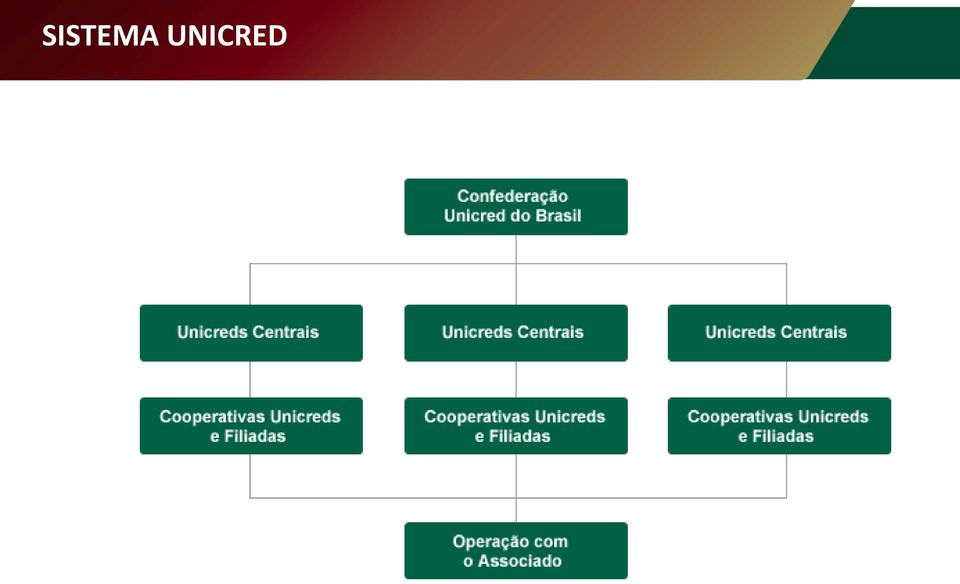

9 SISTEMA UNICRED

10 SISTEMA UNICRED SP O Sistema Unicred do Estado de São Paulo é composto por uma Central e 11 Cooperativas: Unicred Anhanguera Unicred Bandeirante Unicred Campinas Unicred Centro Paulista Unicred Guarulhos Unicred Mantiqueira Unicred Metropolitana Unicred Norte Paulista Unicred Rio Claro Unicred Sudeste Paulista Unicred Vale do Paraiba

11 Produtos de banco com benefícios de cooperativa

12 Círculo virtuoso de instituição financeira cooperativa

13

14 Diferenciais Que só os donos do negócio têm: Principais Benefícios Na Unicred você é o dono do negócio; A Unicred trabalha para incentivar o desenvolvimento dos seus cooperados, como donos do negócio e usuários dos produtos e serviços. Aqui, você tem participação nos resultados, por meio de retorno das sobras proporcionais às suas operações realizadas. Além disso, pode participar das assembleias, opinando e votando nas decisões. Ao final do exercício, o cooperado tem participação nas sobras; Quanto maior for a sua movimentação bancária, maior o resultado que você receberá; IOF Imposto sobre Operações Financeiras diário zero; Melhores taxas de juros nas linhas de crédito e investimentos; Atendimento personalizado; Consultoria financeira. Além disso, você pode participar das assembleias, opinando e votando nas decisões.

15 Para Você Agendamento de pagamentos futuros Antecipação de produção Câmbio (papel moeda, cartão pré-pago) Cartão de crédito e débito Cheque administrativo Cheque Especial Cobrança Bancária Consignado Consórcio Conta Corrente (depósitos, saques, pagamentos, aplicações, cobrança, empréstimos e financiamentos) Crédito Pessoal Custódias de cheques Débito Automático Depósito Identificado Descontos (cheques, cobrança e recebíveis) Domicílio Bancário Financiamentos veículos, equipamentos e imóvel Investimentos Malotes Previdência Seguros: automóvel, patrimonial, prestamista, vida e Renda temporária (SERIT) Serviço de Courier Talão de Cheques

Serviço de")

16 Para Sua Empresa Agendamento de pagamentos futuros Antecipação de produção Câmbio (papel moeda, cartão pré-pago) Capital de Giro Cartão de crédito e débito Cheque administrativo Cheque Especial PJ Cobrança Bancária Consórcio Conta Corrente (depósitos, saques, pagamentos, aplicações, cobrança, empréstimos e financiamentos) Conta Garantida Custódias de cheques Débito Automático Depósito Identificado Descontos (cheques, cobrança e recebíveis) Domicílio Bancário Financiamentos veículos, equipamentos e imóvel Investimentos Malotes Seguros: automóvel, patrimonial e vida Serviço de Courier Talão de cheques

Tele saldo 0800 646 5151 Ouvidoria 0800 940 0602 Para facilitar o seu")

17 Canais de Atendimento Internet Banking para consultas e operações Caixas eletrônicos - autoatendimento, Banco24Horas e Rede Cirrus (Internacional) Tele saldo Ouvidoria Para facilitar o seu dia a dia.

18 Participação No Sistema Unicred SP, somos mais de 43 mil ASSOCIADOS participando do Compromisso Cooperativista. 12% 6% 7% 15%

19 Solidez Com a participação de todos o ATIVO TOTAL ultrapassa mais de R$ 1,5 bilhão Em Milhões 19% 12% 21% 28%

20 Fomento Mais de R$ 849 milhões em OPERAÇÕES DE CRÉDITO, promovendo o desenvolvimento econômico do associado e da sociedade onde atua. Em Milhões 26% 8% 25% 20%

21 Profissionalismo na concessão do crédito As concessões de crédito são realizadas em conformidade com nossa Política de Crédito, garantindo níveis adequados de INADIMPLÊNCIA em relação ao Volume Emprestado.

22 Cooperação Integralização de CAPITAL de mais de R$ 201 milhões, em busca de um sonho comum. Em Milhões 13% 22% 17% 17%

23 Confiança Gestão de mais de R$ 1 bilhão de DEPÓSITOS TOTAIS Em Milhões 20% 29% 15% 18%

24 Representatividade Em 2013, o Sistema Unicred SP distribuiu mais de R$ 35 milhões em Sobras aos seus Associados, em jul/14 esta marca já atinge R$ 25 milhões sendo 72% do Ano Anterior. Em Milhões 46% -11% 5% 72% Atingido do Ano Anterior Queda do Spread das Operações do Mercado

25 Faça parte de uma instituição financeira cooperativa sólida, segura, de gestão participativa e transparente. Experimente um conceito inovador de sofisticação e personalização de serviços.

26 OBRIGADO!

ORIENTAÇÃO PARA CONSTITUIÇÃO DE COOPERATIVAS

ORIENTAÇÃO PARA CONSTITUIÇÃO DE COOPERATIVAS 1. BREVE HISTÓRICO O cooperativismo objetiva difundir os ideais em que se baseia, para atingir o pleno desenvolvimento financeiro, econômico e social de todas

ORIENTAÇÃO PARA CONSTITUIÇÃO DE COOPERATIVAS 1. BREVE HISTÓRICO O cooperativismo objetiva difundir os ideais em que se baseia, para atingir o pleno desenvolvimento financeiro, econômico e social de todas

Foto: istockphoto.com/propagcomunica. Aqui você é dono

Foto: istockphoto.com/propagcomunica Aqui você é dono A UNICRED/ASACRED tem como seus pilares dois importantes institutos: o cooperativismo, que vem promover a gestão participativa, equitativa e igualitária,

Foto: istockphoto.com/propagcomunica Aqui você é dono A UNICRED/ASACRED tem como seus pilares dois importantes institutos: o cooperativismo, que vem promover a gestão participativa, equitativa e igualitária,

O QUE SÃO COOPERATIVAS DE CRÉDITO PERFIL INSTITUCIONAL DESEMPENHO ECONÔMICO SOLUÇÕES FINANCEIRAS SUSTENTABILIDADE

O QUE SÃO COOPERATIVAS DE CRÉDITO PERFIL INSTITUCIONAL DESEMPENHO ECONÔMICO SOLUÇÕES FINANCEIRAS SUSTENTABILIDADE AGENTES DA PROMOÇÃO DO DESENVOLVIMENTO ECONÔMICO E SOCIAL DAS COMUNIDADES ONDE ATUAM Principais

O QUE SÃO COOPERATIVAS DE CRÉDITO PERFIL INSTITUCIONAL DESEMPENHO ECONÔMICO SOLUÇÕES FINANCEIRAS SUSTENTABILIDADE AGENTES DA PROMOÇÃO DO DESENVOLVIMENTO ECONÔMICO E SOCIAL DAS COMUNIDADES ONDE ATUAM Principais

Manual do Cooperado COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS COLABORADORES DO GRUPO SAINT-GOBAIN A MELHOR SOLUÇÃO PARA OS SEUS PROBLEMAS

C re d i C o o p e r a t i v a de Ec o n om i a e C rédi t o Mút u o d o s C o l a b o r a d o re s d o G r u p o S a i n t- G o b a i n Ave n id a S a n t a M a r i n a, 443 Ág u a Br a n c a - São Pau

C re d i C o o p e r a t i v a de Ec o n om i a e C rédi t o Mút u o d o s C o l a b o r a d o re s d o G r u p o S a i n t- G o b a i n Ave n id a S a n t a M a r i n a, 443 Ág u a Br a n c a - São Pau

BEM-VINDO AO SICOOB. A maior instituição financeira cooperativa do país. www.sicoob.com.br

BEM-VINDO AO SICOOB. A maior instituição financeira cooperativa do país. www.sicoob.com.br Parabéns! Agora você faz parte de uma cooperativa Sicoob e conta com todos os produtos e serviços de um banco,

BEM-VINDO AO SICOOB. A maior instituição financeira cooperativa do país. www.sicoob.com.br Parabéns! Agora você faz parte de uma cooperativa Sicoob e conta com todos os produtos e serviços de um banco,

O cooperativismo de crédito e você

O cooperativismo de crédito e você A Cooperativa de Crédito é uma instituição financeira sem fins lucrativos de propriedade dos associados, controlada de forma democrática por seus membros, e tem o propósito

O cooperativismo de crédito e você A Cooperativa de Crédito é uma instituição financeira sem fins lucrativos de propriedade dos associados, controlada de forma democrática por seus membros, e tem o propósito

Cooperativismo. Cooperativa de Crédito Mútuo dos Empregados da INFRAERO

Cooperativismo Cooperativa de Crédito Mútuo dos Empregados da INFRAERO GESTÃO: Samuel José dos Santos Diretor Presidente Marco Antonio da C.Guimarães - Diretor Operacional João Gonçalves dos Santos Diretor

Cooperativismo Cooperativa de Crédito Mútuo dos Empregados da INFRAERO GESTÃO: Samuel José dos Santos Diretor Presidente Marco Antonio da C.Guimarães - Diretor Operacional João Gonçalves dos Santos Diretor

POLÍTICA DE SUSTENTABILIDADE E RESPONSABILIDADE SOCIOAMBIENTAL

POLÍTICA DE SUSTENTABILIDADE E RESPONSABILIDADE SOCIOAMBIENTAL Banco Cooperativo Sicredi S.A. Versão: Julho/2015 Página 1 de 1 1 INTRODUÇÃO O Sicredi é um sistema de crédito cooperativo que valoriza a

POLÍTICA DE SUSTENTABILIDADE E RESPONSABILIDADE SOCIOAMBIENTAL Banco Cooperativo Sicredi S.A. Versão: Julho/2015 Página 1 de 1 1 INTRODUÇÃO O Sicredi é um sistema de crédito cooperativo que valoriza a

Soluções. para sua Empresa

Atendimento Outras Soluções Investimentos Soluções para Parceiros e Empregados Soluções para sua Empresa Linhas de Crédito Seguros e Cartões Soluções em Recebimentos Soluções em Pagamentos Soluções sob

Atendimento Outras Soluções Investimentos Soluções para Parceiros e Empregados Soluções para sua Empresa Linhas de Crédito Seguros e Cartões Soluções em Recebimentos Soluções em Pagamentos Soluções sob

Sumário 1 APRESENTAÇÃO... 3 2 VOCÊ SABE COMO FUNCIONA UMA COOPERATIVA DE CRÉDITO?... 3 3 COOPERATIVISMO... 3 4 COOPERATIVA DE CRÉDITO...

Manual do Cooperado Sumário 1 APRESENTAÇÃO... 3 2 VOCÊ SABE COMO FUNCIONA UMA COOPERATIVA DE CRÉDITO?... 3 3 COOPERATIVISMO... 3 4 COOPERATIVA DE CRÉDITO... 3 5 COOPERHIDRO... 3 6 RECONHECIMENTO PARA FUNCIONAMENTO...

Manual do Cooperado Sumário 1 APRESENTAÇÃO... 3 2 VOCÊ SABE COMO FUNCIONA UMA COOPERATIVA DE CRÉDITO?... 3 3 COOPERATIVISMO... 3 4 COOPERATIVA DE CRÉDITO... 3 5 COOPERHIDRO... 3 6 RECONHECIMENTO PARA FUNCIONAMENTO...

Cooperativas de crédito Opções de associação para micro e pequenas empresas Vantagens e desvantagens com relação ao sistema bancário

Cooperativas de crédito Opções de associação para micro e pequenas empresas Vantagens e desvantagens com relação ao sistema bancário 1- Opções de associação de empresas a cooperativas de crédito As pessoas

Cooperativas de crédito Opções de associação para micro e pequenas empresas Vantagens e desvantagens com relação ao sistema bancário 1- Opções de associação de empresas a cooperativas de crédito As pessoas

MICRO E PEQUENAS EMPRESAS SEGMENTOS DE ASSOCIADOS

MICRO E PEQUENAS EMPRESAS SEGMENTOS DE ASSOCIADOS Joel Queiroz 1 COOPERATIVAS DE CRÉDITO INSTRUMENTO DE ORGANIZAÇÃO ECONÔMICA Associação voluntária de pessoas para satisfação de necessidades econômicas,

MICRO E PEQUENAS EMPRESAS SEGMENTOS DE ASSOCIADOS Joel Queiroz 1 COOPERATIVAS DE CRÉDITO INSTRUMENTO DE ORGANIZAÇÃO ECONÔMICA Associação voluntária de pessoas para satisfação de necessidades econômicas,

CANAL DE ENTREGA SIGLA DO EXTRATO VALOR. Isento Cartão de Débito 2.1.1 Fornecimento de

RESOLUÇÃO SICOOB CGCRED 039 Institui as taxas e tarifas praticadas para os produtos e serviços. O Conselho de Administração da Cooperativa de Economia e Crédito Mútuo dos Empresários de Campina Grande

RESOLUÇÃO SICOOB CGCRED 039 Institui as taxas e tarifas praticadas para os produtos e serviços. O Conselho de Administração da Cooperativa de Economia e Crédito Mútuo dos Empresários de Campina Grande

Política de Sustentabilidade

Política de Sustentabilidade Sul Mineira 1 Índice Política de Sustentabilidade Unimed Sul Mineira Mas o que é Responsabilidade Social? Premissas Básicas Objetivos da Unimed Sul Mineira Para a Saúde Ambiental

Política de Sustentabilidade Sul Mineira 1 Índice Política de Sustentabilidade Unimed Sul Mineira Mas o que é Responsabilidade Social? Premissas Básicas Objetivos da Unimed Sul Mineira Para a Saúde Ambiental

Seja sócio dessa ideia. Filiada a

Seja sócio dessa ideia. Filiada a COMPARE... E VEJA A DIFERENÇA BANCO Você é um Cliente Precisa de resultado Os lucros vão para o banqueiro ou acionistas Antes do ajudar, vem a questão do retorno Taxas

Seja sócio dessa ideia. Filiada a COMPARE... E VEJA A DIFERENÇA BANCO Você é um Cliente Precisa de resultado Os lucros vão para o banqueiro ou acionistas Antes do ajudar, vem a questão do retorno Taxas

RESOLUÇÃO N. 002/2015

RESOLUÇÃO N. 002/2015 Atualiza a Resolução 005/2014 em seu artigo 3º (Taxa de juros do Consignado Estadual e renovação garantias I e II) de acordo com as condições e garantias oferecidas pelo sócio, inalteradas

RESOLUÇÃO N. 002/2015 Atualiza a Resolução 005/2014 em seu artigo 3º (Taxa de juros do Consignado Estadual e renovação garantias I e II) de acordo com as condições e garantias oferecidas pelo sócio, inalteradas

CAIXA e o NORDESTE. NELSON ANTÔNIO DE SOUZA SUPERINTENDENTE NACIONAL DA ÁREA B - NORDESTE Novembro de 2009

CAIXA e o NORDESTE NELSON ANTÔNIO DE SOUZA SUPERINTENDENTE NACIONAL DA ÁREA B - NORDESTE Novembro de 2009 ATENDIMENTOS CAIXA Total de Transações 921 milhões em terminais de Auto- Atendimento 131 milhões

CAIXA e o NORDESTE NELSON ANTÔNIO DE SOUZA SUPERINTENDENTE NACIONAL DA ÁREA B - NORDESTE Novembro de 2009 ATENDIMENTOS CAIXA Total de Transações 921 milhões em terminais de Auto- Atendimento 131 milhões

Excelência Sr. Presidente da Associação Angolana de Bancos, Distintos Membros dos Conselhos de Administração dos Bancos

Excelência Sr. Presidente da Associação Angolana de Bancos, Distintos Membros dos Conselhos de Administração dos Bancos Comerciais, Caros Convidados, Minhas senhoras e meus senhores. O evento que hoje

Excelência Sr. Presidente da Associação Angolana de Bancos, Distintos Membros dos Conselhos de Administração dos Bancos Comerciais, Caros Convidados, Minhas senhoras e meus senhores. O evento que hoje

Guia do uso consciente do crédito. Dicas e informações para você usar o crédito sem perder o sono.

Guia do uso consciente do crédito Dicas e informações para você usar o crédito sem perder o sono. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços ou obtenção e

Guia do uso consciente do crédito Dicas e informações para você usar o crédito sem perder o sono. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços ou obtenção e

POLÍTICAS DE GESTÃO PROCESSO DE SUSTENTABILIDADE

POLÍTICAS DE GESTÃO PROCESSO DE SUSTENTABILIDADE 1) OBJETIVOS - Apresentar de forma transparente as diretrizes de sustentabilidade que permeiam a estratégia e a gestão; - Fomentar e apoiar internamente

POLÍTICAS DE GESTÃO PROCESSO DE SUSTENTABILIDADE 1) OBJETIVOS - Apresentar de forma transparente as diretrizes de sustentabilidade que permeiam a estratégia e a gestão; - Fomentar e apoiar internamente

Impactos da nova regulação de meios de pagamento para o setor supermercadista Em 3 aspectos principais: aceitação, emissor e empregador

Impactos da nova regulação de meios de pagamento para o setor supermercadista Em 3 aspectos principais: aceitação, emissor e empregador 25 de Abril de 2014 1 Somos uma consultoria especializada em Varejo

Impactos da nova regulação de meios de pagamento para o setor supermercadista Em 3 aspectos principais: aceitação, emissor e empregador 25 de Abril de 2014 1 Somos uma consultoria especializada em Varejo

PRODUTOS E SERVIÇOS CARTÕES BRADESCO

L2 6 PRODUTOS E SERVIÇOS CARTÕES BRADESCO Em março, o Bradesco firmou parceria com a American Express Company, pela qual assumiu suas operações de cartões de crédito e atividades correlatas no Brasil,

L2 6 PRODUTOS E SERVIÇOS CARTÕES BRADESCO Em março, o Bradesco firmou parceria com a American Express Company, pela qual assumiu suas operações de cartões de crédito e atividades correlatas no Brasil,

Promover um ambiente de trabalho inclusivo que ofereça igualdade de oportunidades;

POLÍTICA DE SUSTENTABILIDADE OBJETIVO Esta Política tem como objetivos: - Apresentar as diretrizes de sustentabilidade que permeiam a estratégia e a gestão; - Fomentar e apoiar internamente as inovações

POLÍTICA DE SUSTENTABILIDADE OBJETIVO Esta Política tem como objetivos: - Apresentar as diretrizes de sustentabilidade que permeiam a estratégia e a gestão; - Fomentar e apoiar internamente as inovações

Índice. Boas vindas...03. Missão COOPERFEMSA...04. O que é uma Cooperativa de Crédito Mútuo?...05. O que é a COOPERFEMSA?...06

Guia do Cooperado Índice Boas vindas...03 Missão COOPERFEMSA...04 O que é uma Cooperativa de Crédito Mútuo?...05 O que é a COOPERFEMSA?...06 Quais as vantagens para se associar?...07 De quem é a COOPERFEMSA?...08

Guia do Cooperado Índice Boas vindas...03 Missão COOPERFEMSA...04 O que é uma Cooperativa de Crédito Mútuo?...05 O que é a COOPERFEMSA?...06 Quais as vantagens para se associar?...07 De quem é a COOPERFEMSA?...08

ANOREG/BR ASSOCIAÇÃO DOS NOTÁRIOS E REGISTRADORES DO BRASIL

ANOREG/BR ASSOCIAÇÃO DOS NOTÁRIOS E REGISTRADORES DO BRASIL São Paulo, 16 de dezembro de 2010. A Associação dos Notários e Registradores do Brasil ANOREG BR At.: Sr. Rogério Portugal Bacellar Prezado Senhor,

ANOREG/BR ASSOCIAÇÃO DOS NOTÁRIOS E REGISTRADORES DO BRASIL São Paulo, 16 de dezembro de 2010. A Associação dos Notários e Registradores do Brasil ANOREG BR At.: Sr. Rogério Portugal Bacellar Prezado Senhor,

Agência de Fomento Paulista

Financiamento ao Desenvolvimento Regional Crédito para as Pequenas e Médias Empresas 2011 Agência de Fomento Paulista A Agência de Fomento Paulista - Nossa Caixa Desenvolvimento é uma instituição financeira

Financiamento ao Desenvolvimento Regional Crédito para as Pequenas e Médias Empresas 2011 Agência de Fomento Paulista A Agência de Fomento Paulista - Nossa Caixa Desenvolvimento é uma instituição financeira

PROGRAMA CAIXA APL. SERGIO NETTO AMANDIO GERENCIA NACIONAL DE APLICAÇÃO MPE Out/2009

PROGRAMA CAIXA APL SERGIO NETTO AMANDIO GERENCIA NACIONAL DE APLICAÇÃO MPE Out/2009 ATENDIMENTOS 436 milhões em Agências 921 milhões em terminais de Auto-Atendimento QUANTIDADE DE CLIENTES - EM MILHÕES

PROGRAMA CAIXA APL SERGIO NETTO AMANDIO GERENCIA NACIONAL DE APLICAÇÃO MPE Out/2009 ATENDIMENTOS 436 milhões em Agências 921 milhões em terminais de Auto-Atendimento QUANTIDADE DE CLIENTES - EM MILHÕES

CARTILHA EDUCAÇÃO FINANCEIRA

CARTILHA EDUCAÇÃO FINANCEIRA ÍNDICE PLANEJANDO SEU ORÇAMENTO Página 2 CRÉDITO Página 12 CRÉDITO RESPONSÁVEL Página 16 A EDUCAÇÃO FINANCEIRA E SEUS FILHOS Página 18 PLANEJANDO SEU ORÇAMENTO O planejamento

CARTILHA EDUCAÇÃO FINANCEIRA ÍNDICE PLANEJANDO SEU ORÇAMENTO Página 2 CRÉDITO Página 12 CRÉDITO RESPONSÁVEL Página 16 A EDUCAÇÃO FINANCEIRA E SEUS FILHOS Página 18 PLANEJANDO SEU ORÇAMENTO O planejamento

ATIVIDADES JUNTO AO TERCEIRO SETOR

ATIVIDADES JUNTO AO TERCEIRO SETOR cenário geral de organizacão ORÍGENS DO COOPERATIVISMO COMUNIDADE UNIMED ASSOCIAÇÃO NEGÓCIO (EMPRESA) PLANO DE SAÚDE MERCADO (COMUNIDADE) RESPONSABILIDADE SOCIAL cenário

ATIVIDADES JUNTO AO TERCEIRO SETOR cenário geral de organizacão ORÍGENS DO COOPERATIVISMO COMUNIDADE UNIMED ASSOCIAÇÃO NEGÓCIO (EMPRESA) PLANO DE SAÚDE MERCADO (COMUNIDADE) RESPONSABILIDADE SOCIAL cenário

Painel II: Marco regulatório para inclusão financeira Mesa 3: Adequação de serviços financeiros e dos canais de acesso às necessidades da população

Painel II: Marco regulatório para inclusão financeira Mesa 3: Adequação de serviços financeiros e dos canais de acesso às necessidades da população Agenda Missão do Banco Central do Brasil Inclusão Financeira

Painel II: Marco regulatório para inclusão financeira Mesa 3: Adequação de serviços financeiros e dos canais de acesso às necessidades da população Agenda Missão do Banco Central do Brasil Inclusão Financeira

DR. SIZENANDO DA SILVA CAMPOS JÚNIORJ DIRETOR PRESIDENTE DA UNIMED GOIÂNIA

DR. SIZENANDO DA SILVA CAMPOS JÚNIORJ DIRETOR PRESIDENTE DA UNIMED GOIÂNIA Lei 5764/71 de 16/12/1971 COOPERATIVA DE 3º GRAU CONFEDERAÇÃO COOPERATIVA DE 2º GRAU FEDERAÇÃO OU CENTRAL COOPERATIVA DE 1º GRAU

DR. SIZENANDO DA SILVA CAMPOS JÚNIORJ DIRETOR PRESIDENTE DA UNIMED GOIÂNIA Lei 5764/71 de 16/12/1971 COOPERATIVA DE 3º GRAU CONFEDERAÇÃO COOPERATIVA DE 2º GRAU FEDERAÇÃO OU CENTRAL COOPERATIVA DE 1º GRAU

PRODUTOS E SERVIÇOS BANCÁRIOS. Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil

PRODUTOS E SERVIÇOS BANCÁRIOS Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários

PRODUTOS E SERVIÇOS BANCÁRIOS Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários

A FORMALIZAÇÃO COMO TENDÊNCIA

EVOLUÇÃO DO SEGMENTO DE PROMOÇÃO DE CRÉDITO: A FORMALIZAÇÃO COMO TENDÊNCIA Desenvolvendo Pessoas e Fortalecendo o Sistema Renato Martins Oliva Agenda O que é ABBC Missão e valores Bancos de pequena e média

EVOLUÇÃO DO SEGMENTO DE PROMOÇÃO DE CRÉDITO: A FORMALIZAÇÃO COMO TENDÊNCIA Desenvolvendo Pessoas e Fortalecendo o Sistema Renato Martins Oliva Agenda O que é ABBC Missão e valores Bancos de pequena e média

10/10/2013. Associação Nacional de Negócios Cooperativos

Organização & agregação de agricultores 3. o Fórum Consultivo Organização Internacional do Café Belo Horizonte, Brasil 10 de setembro de 2013 Associação Nacional de Negócios Cooperativos CLUSA International

Organização & agregação de agricultores 3. o Fórum Consultivo Organização Internacional do Café Belo Horizonte, Brasil 10 de setembro de 2013 Associação Nacional de Negócios Cooperativos CLUSA International

Banco Nacional de Desenvolvimento Econômico e Social Outubro 2009

Banco Nacional de Desenvolvimento Econômico e Social Outubro 2009 BH COPA 2014 Agenda Resumo Institucional Os Projetos que Apoiamos Formas de Atuação Condições de Financiamento Fechamento Agenda Resumo

Banco Nacional de Desenvolvimento Econômico e Social Outubro 2009 BH COPA 2014 Agenda Resumo Institucional Os Projetos que Apoiamos Formas de Atuação Condições de Financiamento Fechamento Agenda Resumo

Pacote de Serviços - Universitários

Pacote de Serviços - Universitários Confira abaixo a composição do Pacote de Serviços Universitários: Pacotes de Serviços 1, 2 e 3 Saques 4 10 12,60 Fornecimento de Folhas de 10 1,50-2 11,40 22,80 ou pessoal,

Pacote de Serviços - Universitários Confira abaixo a composição do Pacote de Serviços Universitários: Pacotes de Serviços 1, 2 e 3 Saques 4 10 12,60 Fornecimento de Folhas de 10 1,50-2 11,40 22,80 ou pessoal,

Apresentação Bradesco

Apresentação Bradesco 1 Perspectivas Econômicas 2013 Bradesco 2014 * Consenso do Mercado ** 2015 * 2014 2015 PIB 2,50% 0,50% 1,50% 0,29% 1,01% Juros(SelicFinal) 10,00% 11,00% 11,00% 11,00% 11,38% Inflação(IPCA)

Apresentação Bradesco 1 Perspectivas Econômicas 2013 Bradesco 2014 * Consenso do Mercado ** 2015 * 2014 2015 PIB 2,50% 0,50% 1,50% 0,29% 1,01% Juros(SelicFinal) 10,00% 11,00% 11,00% 11,00% 11,38% Inflação(IPCA)

Guia Prático para você. O Besc é Banco do Brasil. Veja a diferença que isso faz no seu dia-a-dia.

Guia Prático para você. O Besc é Banco do Brasil. Veja a diferença que isso faz no seu dia-a-dia. guia_pf.indd 1 3/24/09 10:53:08 AM Índice Introdução...02 Relacionamento com o Banco do Brasil...03 Conta

Guia Prático para você. O Besc é Banco do Brasil. Veja a diferença que isso faz no seu dia-a-dia. guia_pf.indd 1 3/24/09 10:53:08 AM Índice Introdução...02 Relacionamento com o Banco do Brasil...03 Conta

PUBLICADO EM 01/08/2015 VÁLIDO ATÉ 31/07/2020

PUBLICADO EM 01/08/2015 VÁLIDO ATÉ 31/07/2020 INDICE POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL 1. Objetivo...2 2. Aplicação...2 3. implementação...2 4. Referência...2 5. Conceitos...2 6. Políticas...3

PUBLICADO EM 01/08/2015 VÁLIDO ATÉ 31/07/2020 INDICE POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL 1. Objetivo...2 2. Aplicação...2 3. implementação...2 4. Referência...2 5. Conceitos...2 6. Políticas...3

Arranjos de Pagamento SEMARC 2014. Brasília, 4 de agosto de 2014

Arranjos de Pagamento SEMARC 2014 Brasília, 4 de agosto de 2014 Sistema de Pagamentos de Varejo Linha do Tempo Projeto institucional de modernização de pagamentos de varejo Publicação do Diagnóstico do

Arranjos de Pagamento SEMARC 2014 Brasília, 4 de agosto de 2014 Sistema de Pagamentos de Varejo Linha do Tempo Projeto institucional de modernização de pagamentos de varejo Publicação do Diagnóstico do

Cooperativismo. Cooperativa de Crédito. Apoio

Cooperativismo Cooperativa de Crédito Apoio O que é uma cooperativa. É uma sociedade de pessoas com forma e natureza jurídica própria, de natureza civil, sem fins lucrativos, não sujeita à falência, constituída

Cooperativismo Cooperativa de Crédito Apoio O que é uma cooperativa. É uma sociedade de pessoas com forma e natureza jurídica própria, de natureza civil, sem fins lucrativos, não sujeita à falência, constituída

Mensagem do presidente

Mensagem do presidente A giroflex-forma está em um novo momento. Renovada, focada em resultados e nas pessoas, ágil e mais competitiva no mercado de assentos e de mobiliário corporativo. Representando

Mensagem do presidente A giroflex-forma está em um novo momento. Renovada, focada em resultados e nas pessoas, ágil e mais competitiva no mercado de assentos e de mobiliário corporativo. Representando

Apresentação Institucional

Apresentação Institucional ROTEIRO PPT DICA: TREINE ANTES O DISCURSO E AS PASSAGENS PARA QUE A APRESENTAÇÃO FIQUE BEM FLUIDA E VOCÊ, SEGURO COM O TEMA E COM A FERRAMENTA. Para acessar cada uma das telas,

Apresentação Institucional ROTEIRO PPT DICA: TREINE ANTES O DISCURSO E AS PASSAGENS PARA QUE A APRESENTAÇÃO FIQUE BEM FLUIDA E VOCÊ, SEGURO COM O TEMA E COM A FERRAMENTA. Para acessar cada uma das telas,

SOLUÇÕES COMPLETAS EM PRODUTOS E SERVIÇOS PARA AS MICRO E PEQUENAS EMPRESAS

SOLUÇÕES COMPLETAS EM PRODUTOS E SERVIÇOS PARA AS MICRO E PEQUENAS EMPRESAS SN de Estratégia para Micro e Pequeno Empreendedorismo GN Sustentabilidade e Responsabilidade Socioambiental Outubro - 2014 153

SOLUÇÕES COMPLETAS EM PRODUTOS E SERVIÇOS PARA AS MICRO E PEQUENAS EMPRESAS SN de Estratégia para Micro e Pequeno Empreendedorismo GN Sustentabilidade e Responsabilidade Socioambiental Outubro - 2014 153

Guia do uso consciente do crédito. O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar.

Guia do uso consciente do crédito O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços

Guia do uso consciente do crédito O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços

Cooperativismo É a união de pessoas voltadas para um objetivo comum, sem fins lucrativos, por meio da cooperação e da ajuda mútua entre associados.

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS FUNCIONÁRIOS DAS EMPRESAS DE CERÂMICA CoopASPACER Cooperativismo É a união de pessoas voltadas para um objetivo comum, sem fins lucrativos, por meio da cooperação

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS FUNCIONÁRIOS DAS EMPRESAS DE CERÂMICA CoopASPACER Cooperativismo É a união de pessoas voltadas para um objetivo comum, sem fins lucrativos, por meio da cooperação

O COOPERATIVISMO E O AGRONEGÓCIO BRASILEIRO

O COOPERATIVISMO E O AGRONEGÓCIO BRASILEIRO BRASIL Grandeza 5ª Maior População do planeta Maior reserva de água doce do mundo 7ª Economia do mundo Maior área agricultável do planeta Fonte: Banco mundial

O COOPERATIVISMO E O AGRONEGÓCIO BRASILEIRO BRASIL Grandeza 5ª Maior População do planeta Maior reserva de água doce do mundo 7ª Economia do mundo Maior área agricultável do planeta Fonte: Banco mundial

Daniel Zanela. Redecard

Daniel Zanela Redecard Evolução: Faturamento e Volume de Cartões Quantidade de Cartões em Milhões 700 600 500 400 300 200 100 Faturamento em Bilhões R$ 600,00 R$ 500,00 R$ 400,00 R$ 300,00 R$ 200,00 R$

Daniel Zanela Redecard Evolução: Faturamento e Volume de Cartões Quantidade de Cartões em Milhões 700 600 500 400 300 200 100 Faturamento em Bilhões R$ 600,00 R$ 500,00 R$ 400,00 R$ 300,00 R$ 200,00 R$

+ BENEFÍCIOS PARA SUA ENTIDADE CONHEÇA NOSSAS SOLUÇÕES

+ BENEFÍCIOS PARA SUA ENTIDADE CONHEÇA NOSSAS SOLUÇÕES CDL CARTÕES +FACILIDADE Com o objetivo de oferecer soluções para facilitar a vida dos associados e seus funcionários, a FCDL-MG se uniu à Valle Express,

+ BENEFÍCIOS PARA SUA ENTIDADE CONHEÇA NOSSAS SOLUÇÕES CDL CARTÕES +FACILIDADE Com o objetivo de oferecer soluções para facilitar a vida dos associados e seus funcionários, a FCDL-MG se uniu à Valle Express,

CONHEÇA NOSSA ESTRUTURA

CONHEÇA NOSSA ESTRUTURA COOPERSERV A nossa cooperativa A COOPERSERV é a cooperativa dos Funcionários Públicos Municipais. Um dos objetivos da instituição é despertar no associado o hábito de poupar. Ela

CONHEÇA NOSSA ESTRUTURA COOPERSERV A nossa cooperativa A COOPERSERV é a cooperativa dos Funcionários Públicos Municipais. Um dos objetivos da instituição é despertar no associado o hábito de poupar. Ela

SONHOS AÇÕES. Planejando suas conquistas passo a passo

SONHOS AÇÕES Planejando suas conquistas passo a passo Todo mundo tem um sonho, que pode ser uma viagem, a compra do primeiro imóvel, tranquilidade na aposentadoria ou garantir os estudos dos filhos, por

SONHOS AÇÕES Planejando suas conquistas passo a passo Todo mundo tem um sonho, que pode ser uma viagem, a compra do primeiro imóvel, tranquilidade na aposentadoria ou garantir os estudos dos filhos, por

Especial Lucro dos Bancos

Boletim Econômico Edição nº 90 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Especial Lucro dos Bancos 1 Tabela dos Lucros em 2014 Ano Banco Período Lucro 2 0 1 4 Itaú Unibanco

Boletim Econômico Edição nº 90 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Especial Lucro dos Bancos 1 Tabela dos Lucros em 2014 Ano Banco Período Lucro 2 0 1 4 Itaú Unibanco

Questionário para Instituidoras

Parte 1 - Identificação da Instituidora Base: Quando não houver orientação em contrário, a data-base é 31 de Dezembro, 2007. Dados Gerais Nome da instituidora: CNPJ: Endereço da sede: Cidade: Estado: Site:

Parte 1 - Identificação da Instituidora Base: Quando não houver orientação em contrário, a data-base é 31 de Dezembro, 2007. Dados Gerais Nome da instituidora: CNPJ: Endereço da sede: Cidade: Estado: Site:

Quantidade mensal incluida no pacote. Quantidade de serviços gratuitos por mês

Pacote de Serviços - Universitários Confira abaixo a composição do Pacote de Serviços Universitários: gratuitos Valor Total Saque de conta de depósitos à vista - Presencial ou pessoal 6 4 10 2,20 12,60

Pacote de Serviços - Universitários Confira abaixo a composição do Pacote de Serviços Universitários: gratuitos Valor Total Saque de conta de depósitos à vista - Presencial ou pessoal 6 4 10 2,20 12,60

Produção e consumo sustentáveis

Produção e consumo sustentáveis Fernanda Capdeville Departamento de Produção e Consumo Sustentáveis DPCS Secretaria de Articulação Institucional e Cidadania Ambiental - SAIC 14 Plenária do Fórum Governamental

Produção e consumo sustentáveis Fernanda Capdeville Departamento de Produção e Consumo Sustentáveis DPCS Secretaria de Articulação Institucional e Cidadania Ambiental - SAIC 14 Plenária do Fórum Governamental

Programa CAIXA Melhor Crédito

Programa CAIXA Melhor Crédito CAIXA REDUZ A PARTIR DE HOJE TAXAS DE JUROS EM ATÉ 88% O Caixa Melhor Crédito trará beneficio imediato para mais de 25 milhões de clientes A Caixa Econômica Federal anunciou

Programa CAIXA Melhor Crédito CAIXA REDUZ A PARTIR DE HOJE TAXAS DE JUROS EM ATÉ 88% O Caixa Melhor Crédito trará beneficio imediato para mais de 25 milhões de clientes A Caixa Econômica Federal anunciou

Parcerias para o Desenvolvimento Sustentável

Parcerias para o Desenvolvimento Sustentável Juliana Rehfeld Gerente Desenvolvimento Sustentável Anglo American Brasil BH, 24 de setembro de 2009 0 Visão Macro da Anglo American Sustentabilidade - Negócio,

Parcerias para o Desenvolvimento Sustentável Juliana Rehfeld Gerente Desenvolvimento Sustentável Anglo American Brasil BH, 24 de setembro de 2009 0 Visão Macro da Anglo American Sustentabilidade - Negócio,

Pequenas e Médias Empresas no Chile. Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios

Pequenas e Médias Empresas no Chile Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios A Lei nº 20.416 estabelece regras especiais para as Empresas de Menor Tamanho (EMT).

Pequenas e Médias Empresas no Chile Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios A Lei nº 20.416 estabelece regras especiais para as Empresas de Menor Tamanho (EMT).

CFIAe. CFIAe:Um sonho, um ideal, uma moradia digna 1

CFIAe 1 SUMÁRIO I CATEGORIA E FINALIDADE DA CFIAe 3 II MISSÃO DA CFIAe 3 III VISÃO DE FUTURO 3 IV VALORES 4 V PRODUTOS CFIAe 5 VI BENEFICIÁRIOS CFIAe 5 VII FACILIDADES ENCONTRADAS NO SITE CFIAe 6 VIII

CFIAe 1 SUMÁRIO I CATEGORIA E FINALIDADE DA CFIAe 3 II MISSÃO DA CFIAe 3 III VISÃO DE FUTURO 3 IV VALORES 4 V PRODUTOS CFIAe 5 VI BENEFICIÁRIOS CFIAe 5 VII FACILIDADES ENCONTRADAS NO SITE CFIAe 6 VIII

Empréstimo. Pagamento em até 30 meses; Sem taxa de abertura de crédito; Parcelas debitadas em conta; Limites analisados pela renda.

Produtos Conta Corrente Com isenção de tarifas de manutenção, dez folhas cheques, quatro extratos mensais, emissão de extratos on-line, tarifas reduzidas, só na Credlíder. Conta Poupança A Poupança Credlider

Produtos Conta Corrente Com isenção de tarifas de manutenção, dez folhas cheques, quatro extratos mensais, emissão de extratos on-line, tarifas reduzidas, só na Credlíder. Conta Poupança A Poupança Credlider

A Sustentabilidade nos Sistemas Associativistas de Produção

IV SIMPÓSIO BRASILEIRO DE AGROPECUÁRIA SUSTENTÁVEL IV SIMBRAS I CONGRESSO INTERNACIONAL DE AGROPECUÁRIA SUSTENTÁVEL A Sustentabilidade nos Sistemas Associativistas de Produção Prof. José Horta Valadares,

IV SIMPÓSIO BRASILEIRO DE AGROPECUÁRIA SUSTENTÁVEL IV SIMBRAS I CONGRESSO INTERNACIONAL DE AGROPECUÁRIA SUSTENTÁVEL A Sustentabilidade nos Sistemas Associativistas de Produção Prof. José Horta Valadares,

AULA 02. Estrutura do Sistema Financeiro Nacional. Subsistema Operativo I

AULA 02 Estrutura do Sistema Financeiro Nacional Subsistema Operativo I Subsistema Operativo No Sistema Financeiro Nacional, o subsistema operativo trata da intermediação, do suporte operacional e da administração.

AULA 02 Estrutura do Sistema Financeiro Nacional Subsistema Operativo I Subsistema Operativo No Sistema Financeiro Nacional, o subsistema operativo trata da intermediação, do suporte operacional e da administração.

Painel IV: Panorama do Crédito no Banco do Brasil. Ary Joel de Abreu Lanzarin Diretor de Micro e Pequenas Empresas

Painel IV: Panorama do Crédito no Banco do Brasil Ary Joel de Abreu Lanzarin Diretor de Micro e Pequenas Empresas As diretrizes estratégicas dão foco ao negócio Perspectivas Simplificar e agilizar a utilização

Painel IV: Panorama do Crédito no Banco do Brasil Ary Joel de Abreu Lanzarin Diretor de Micro e Pequenas Empresas As diretrizes estratégicas dão foco ao negócio Perspectivas Simplificar e agilizar a utilização

Política Integrada de Saúde, Meio Ambiente e Segurança - SMS

Política Integrada de Saúde, Meio Ambiente e Segurança - SMS anos 1. OBJETIVO Este documento tem a finalidade de estabelecer diretrizes para a Política Integrada de Saúde, Meio Ambiente e Segurança (SMS)

Política Integrada de Saúde, Meio Ambiente e Segurança - SMS anos 1. OBJETIVO Este documento tem a finalidade de estabelecer diretrizes para a Política Integrada de Saúde, Meio Ambiente e Segurança (SMS)

Quantidade mensal incluída no pacote (A) Quantidade de serviços gratuitos por mês (B)

Quantidade de serviços gratuitos por mês (B)") Pacote de Serviços - Universitários Confira abaixo a composição do Pacote de Serviços Universitários: Saques ³ 6 4 10 12,60 Fornecimento de Folhas de 0 10 10 1,50-2 - 2 11,40 22,80 2 2 4 2,48 4,96 1-1

Pacote de Serviços - Universitários Confira abaixo a composição do Pacote de Serviços Universitários: Saques ³ 6 4 10 12,60 Fornecimento de Folhas de 0 10 10 1,50-2 - 2 11,40 22,80 2 2 4 2,48 4,96 1-1

Alta performance: a base para os nossos clientes, a base para o seu futuro.

Alta performance: a base para os nossos clientes, a base para o seu futuro. www.accenture.com.br/carreiras www.facebook.com/accenturecarreiras www.twitter.com/accenture_vagas Quem somos A Accenture é uma

Alta performance: a base para os nossos clientes, a base para o seu futuro. www.accenture.com.br/carreiras www.facebook.com/accenturecarreiras www.twitter.com/accenture_vagas Quem somos A Accenture é uma

1.6.5 Extrato Movimento (E) 1,00. Não disponível Conforme Tabela Bancoob Conforme Tabela Bancoob Conforme Tabela Bancoob Conforme Tabela Bancoob

1,00. Não disponível Conforme Tabela Bancoob Conforme Tabela Bancoob Conforme Tabela Bancoob Conforme Tabela Bancoob") Página 2 de 11 RDE nº2013/005 SERVIÇOS PRESTADOS E TARIFAS - Pessoa Física Vigente a partir de 01/11/2013 Item Modalidade/Nomenclatura Fato Gerador R$ 1 CONTA DE DEPÓSITOS 1.1 Cadastro 1.1.1 Cadastro 1.1.2

Página 2 de 11 RDE nº2013/005 SERVIÇOS PRESTADOS E TARIFAS - Pessoa Física Vigente a partir de 01/11/2013 Item Modalidade/Nomenclatura Fato Gerador R$ 1 CONTA DE DEPÓSITOS 1.1 Cadastro 1.1.1 Cadastro 1.1.2

Administração Financeira e Orçamentária I

Administração Financeira e Orçamentária I Sistema Financeiro Brasileiro AFO 1 Conteúdo Instituições e Mercados Financeiros Principais Mercados Financeiros Sistema Financeiro Nacional Ações e Debêntures

Administração Financeira e Orçamentária I Sistema Financeiro Brasileiro AFO 1 Conteúdo Instituições e Mercados Financeiros Principais Mercados Financeiros Sistema Financeiro Nacional Ações e Debêntures

UNIDADES DE NEGÓCIOS. > Equipe e canais próprios de VGA

UNIDADES DE NEGÓCIOS > Equipe e canais próprios de VGA - Crédito - Financiamento de verba - Seguros > Call Center > Carteira de clientes ativa superior a 140.000 pessoas > Gestão de RH > Gestão júridica

UNIDADES DE NEGÓCIOS > Equipe e canais próprios de VGA - Crédito - Financiamento de verba - Seguros > Call Center > Carteira de clientes ativa superior a 140.000 pessoas > Gestão de RH > Gestão júridica

PLANO DE AÇÃO ASSOCIAÇÃO DOS FUNCIONÁRIOS DA COOPERATIVA CASTROLANDA AFCC

ASSOCIAÇÃO DOS FUNCIONÁRIOS DA COOPERATIVA CASTROLANDA AFCC PLANO DE AÇÃO GESTÃO 2012/2013 Apresentação A Diretoria Executiva da Associação dos Funcionários da Cooperativa Castrolanda AFCC objetiva apresentar

ASSOCIAÇÃO DOS FUNCIONÁRIOS DA COOPERATIVA CASTROLANDA AFCC PLANO DE AÇÃO GESTÃO 2012/2013 Apresentação A Diretoria Executiva da Associação dos Funcionários da Cooperativa Castrolanda AFCC objetiva apresentar

PLANEJAMENTO ESTRATÉGICO 2013-2017 COOPERATIVISMO: QUEM MOVIMENTA SÃO AS PESSOAS

PLANEJAMENTO ESTRATÉGICO 2013-2017 COOPERATIVISMO: QUEM MOVIMENTA SÃO AS PESSOAS MENSAGEM DO PRESIDENTE O cooperativismo vive seu momento de maior evidência. O Ano Internacional das Cooperativas, instituído

PLANEJAMENTO ESTRATÉGICO 2013-2017 COOPERATIVISMO: QUEM MOVIMENTA SÃO AS PESSOAS MENSAGEM DO PRESIDENTE O cooperativismo vive seu momento de maior evidência. O Ano Internacional das Cooperativas, instituído

OS LUCROS E PREJUÍZOS NAS INSTITUIÇÕES FINANCEIRAS INSERIDAS NO SISTEMA COOPERATIVISTA

OS LUCROS E PREJUÍZOS NAS INSTITUIÇÕES FINANCEIRAS INSERIDAS NO SISTEMA COOPERATIVISTA Por: Vera Cristiane Costa Prezoto Introdução Diante do atual cenário de competitividade, as organizações buscam instrumentos

OS LUCROS E PREJUÍZOS NAS INSTITUIÇÕES FINANCEIRAS INSERIDAS NO SISTEMA COOPERATIVISTA Por: Vera Cristiane Costa Prezoto Introdução Diante do atual cenário de competitividade, as organizações buscam instrumentos

NOVA ATITUDE SOCIAL PARA A SUSTENTAÇÃO DO DESENVOLVIMENTO

Maio 2005 NOVA ATITUDE SOCIAL PARA A SUSTENTAÇÃO DO DESENVOLVIMENTO Uma empresa cidadã tem direitos e deveres, assim como qualquer indivíduo. Trata-se de uma consciência crítica que nasce a partir do respeito

Maio 2005 NOVA ATITUDE SOCIAL PARA A SUSTENTAÇÃO DO DESENVOLVIMENTO Uma empresa cidadã tem direitos e deveres, assim como qualquer indivíduo. Trata-se de uma consciência crítica que nasce a partir do respeito

DECLARAÇÃO FINAL Quebec, 21 de setembro de 1997

DECLARAÇÃO FINAL Quebec, 21 de setembro de 1997 Reunidos na cidade de Quebec de 18 a 22 de setembro de 1997, na Conferência Parlamentar das Américas, nós, parlamentares das Américas, Considerando que o

DECLARAÇÃO FINAL Quebec, 21 de setembro de 1997 Reunidos na cidade de Quebec de 18 a 22 de setembro de 1997, na Conferência Parlamentar das Américas, nós, parlamentares das Américas, Considerando que o

1º Seminário de Educação Empreendedora, Financeira e Cooperativista

1º Seminário de Educação Empreendedora, Financeira e Cooperativista Educação como Estratégia de Inclusão Financeira Luiz Edson Feltrim Diretor Prêmio Country Awards 2014 (CYFI) ONU Reconhecimento ao Brasil

1º Seminário de Educação Empreendedora, Financeira e Cooperativista Educação como Estratégia de Inclusão Financeira Luiz Edson Feltrim Diretor Prêmio Country Awards 2014 (CYFI) ONU Reconhecimento ao Brasil

Com-Vida. Comissão de Meio Ambiente e Qualidade de Vida

Com-Vida Comissão de Meio Ambiente e Qualidade de Vida Com-Vida Comissao de Meio Ambiente e Qualidade de Vida Depois de realizar a Conferência... Realizada a Conferência em sua Escola ou Comunidade, é

Com-Vida Comissão de Meio Ambiente e Qualidade de Vida Com-Vida Comissao de Meio Ambiente e Qualidade de Vida Depois de realizar a Conferência... Realizada a Conferência em sua Escola ou Comunidade, é

Exercício para fixação

Exercício para fixação Quando o Banco Central deseja baratear os empréstimos e possibilitar maior desenvolvimento empresarial, ele irá adotar uma Política Monetária Expansiva, valendo-se de medidas como

Exercício para fixação Quando o Banco Central deseja baratear os empréstimos e possibilitar maior desenvolvimento empresarial, ele irá adotar uma Política Monetária Expansiva, valendo-se de medidas como

Formação Profissional

Formação Profissional Gerência - Alexandre Ambrogi Coordenação Flávia Afonso Coordenadora de Cursos Livres e Aprendizagem Lucilla Panacioni Araujo - Coordenadora de Cursos In Company www.sescoopsp.coop.br

Formação Profissional Gerência - Alexandre Ambrogi Coordenação Flávia Afonso Coordenadora de Cursos Livres e Aprendizagem Lucilla Panacioni Araujo - Coordenadora de Cursos In Company www.sescoopsp.coop.br

estão de Pessoas e Inovação

estão de Pessoas e Inovação Luiz Ildebrando Pierry Secretário Executivo Programa Gaúcho da Qualidade e Produtividade Prosperidade e Qualidade de vida são nossos principais objetivos Qualidade de Vida (dicas)

estão de Pessoas e Inovação Luiz Ildebrando Pierry Secretário Executivo Programa Gaúcho da Qualidade e Produtividade Prosperidade e Qualidade de vida são nossos principais objetivos Qualidade de Vida (dicas)

BANRIDICAS FINANCEIRAS. A sua cartilha sobre Educação Financeira

BANRIDICAS FINANCEIRAS A sua cartilha sobre Educação Financeira Planejando seu orçamento Traçar planos e colocar tudo na ponta do lápis - não é tarefa fácil, mas também não é impossível. O planejamento

BANRIDICAS FINANCEIRAS A sua cartilha sobre Educação Financeira Planejando seu orçamento Traçar planos e colocar tudo na ponta do lápis - não é tarefa fácil, mas também não é impossível. O planejamento

Edital 03.2014 TERMO DE REFERÊNCIA 01

Edital 03.2014 TERMO DE REFERÊNCIA 01 ELABORAÇÃO DE PLANOS DE SUSTENTABILIDADE ECONÔMICA PARA EMPREENDIMENTOS ECONÔMICOS SOLIDÁRIOS ORGANIZADOS EM REDES DE COOPERAÇÃO NOS TERRITÓRIOS DA MATA SUL/PE, MATA

Edital 03.2014 TERMO DE REFERÊNCIA 01 ELABORAÇÃO DE PLANOS DE SUSTENTABILIDADE ECONÔMICA PARA EMPREENDIMENTOS ECONÔMICOS SOLIDÁRIOS ORGANIZADOS EM REDES DE COOPERAÇÃO NOS TERRITÓRIOS DA MATA SUL/PE, MATA

Aposentadoria do INSS. O Itaú explica para você como funciona e esclarece suas dúvidas.

Aposentadoria do INSS. O Itaú explica para você como funciona e esclarece suas dúvidas. O Itaú quer estar presente em todos os momentos da sua vida. Por isso, criou este material para ajudar você com as

Aposentadoria do INSS. O Itaú explica para você como funciona e esclarece suas dúvidas. O Itaú quer estar presente em todos os momentos da sua vida. Por isso, criou este material para ajudar você com as

Com mais de 140 anos de tradição é uma das maiores organizações de serviços bancários e financeiros do mundo.

Com mais de 140 anos de tradição é uma das maiores organizações de serviços bancários e financeiros do mundo. Com uma ampla gama de negócios na; Europa, Ásia-Pacífico, Américas, Oriente Médio e África.

Com mais de 140 anos de tradição é uma das maiores organizações de serviços bancários e financeiros do mundo. Com uma ampla gama de negócios na; Europa, Ásia-Pacífico, Américas, Oriente Médio e África.

Regulamento para utilização do FATES

Regulamento para utilização do FATES 1 / 6 Sumário 1. OBJETIVO... 3 2. FINALIDADE... 3 3. DA FORMAÇÃO... 3 4. DA ALOCAÇÃO E APLICAÇÃO DE RECURSOS... 3 4.1- DA ASSISTÊNCIA TÉCNICA... 3 4.2- DA ASSISTÊNCIA

Regulamento para utilização do FATES 1 / 6 Sumário 1. OBJETIVO... 3 2. FINALIDADE... 3 3. DA FORMAÇÃO... 3 4. DA ALOCAÇÃO E APLICAÇÃO DE RECURSOS... 3 4.1- DA ASSISTÊNCIA TÉCNICA... 3 4.2- DA ASSISTÊNCIA

Conheça a Greencred. 10 anos de sucesso

Conheça a Greencred Conheça a Greencred A Greencred é uma Cooperativa de crédito que oferece serviços, produtos e facilidades para profissionais da área da saúde. As melhores opções para seus investimentos

Conheça a Greencred Conheça a Greencred A Greencred é uma Cooperativa de crédito que oferece serviços, produtos e facilidades para profissionais da área da saúde. As melhores opções para seus investimentos

Spread Bancário Brasileiro

UNICAMP Projeto Supervisionado Spread Bancário Brasileiro Daniel Hauschild de Aragão RA 093607 Orientador: Laércio Vendite Objetivo: Este trabalho tem como objetivo a apresentação do método de cálculo

UNICAMP Projeto Supervisionado Spread Bancário Brasileiro Daniel Hauschild de Aragão RA 093607 Orientador: Laércio Vendite Objetivo: Este trabalho tem como objetivo a apresentação do método de cálculo

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI COMPLEMENTAR Nº. 140, DE 2004. Dispõe sobre as instituições de mercado de capitais, e dá outras providências. AUTOR: Deputado EDUARDO VALVERDE RELATOR:

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI COMPLEMENTAR Nº. 140, DE 2004. Dispõe sobre as instituições de mercado de capitais, e dá outras providências. AUTOR: Deputado EDUARDO VALVERDE RELATOR:

QUEM SOMOS. Fundada em março de 2009 com capital integralizado de R$ 1 bilhão

QUEM SOMOS A DESENVOLVE SP é a instituição financeira do Governo do Estado de São Paulo que promove o crescimento sustentável das pequenas e médias empresas e municípios paulistas. Nosso objetivo é colaborar

QUEM SOMOS A DESENVOLVE SP é a instituição financeira do Governo do Estado de São Paulo que promove o crescimento sustentável das pequenas e médias empresas e municípios paulistas. Nosso objetivo é colaborar

Fórum Crédito e Educação Financeira 25 de Janeiro de 2012. António de Sousa

Fórum Crédito e Educação Financeira 25 de Janeiro de 2012 António de Sousa Realidade: A literacia financeira dos portugueses Resultados do Inquérito do Banco de Portugal à População Portuguesa (2010):

Fórum Crédito e Educação Financeira 25 de Janeiro de 2012 António de Sousa Realidade: A literacia financeira dos portugueses Resultados do Inquérito do Banco de Portugal à População Portuguesa (2010):

Audiência Pública sobre Cartões de Pagamento. Câmara dos Deputados 08 de outubro de 2009

Audiência Pública sobre Cartões de Pagamento Câmara dos Deputados 08 de outubro de 2009 Agenda Estrutura do Mercado de Cartões Principais Números da Indústria de Cartões no Brasil Situação Atual da Indústria

Audiência Pública sobre Cartões de Pagamento Câmara dos Deputados 08 de outubro de 2009 Agenda Estrutura do Mercado de Cartões Principais Números da Indústria de Cartões no Brasil Situação Atual da Indústria

em números Relatório de Prestação de Contas Sicoob Norte

em números Relatório de Prestação de Contas Sicoob Norte O desempenho e os resultados alcançados pelo Sicoob Norte em comprovam as vantagens do trabalho coletivo em cooperativa. Mesmo num ano de muitas

em números Relatório de Prestação de Contas Sicoob Norte O desempenho e os resultados alcançados pelo Sicoob Norte em comprovam as vantagens do trabalho coletivo em cooperativa. Mesmo num ano de muitas

55% da população mundial vive em zonas rurais. 70% da população mundial muito pobre é rural. 1,4 bilhão vive com menos de U$ 1,25/ dia

A pobreza rural 55% da população mundial vive em zonas rurais 70% da população mundial muito pobre é rural 1,4 bilhão vive com menos de U$ 1,25/ dia 1,0 bilhão passa fome 80% dos lugares mais pobres dependem

A pobreza rural 55% da população mundial vive em zonas rurais 70% da população mundial muito pobre é rural 1,4 bilhão vive com menos de U$ 1,25/ dia 1,0 bilhão passa fome 80% dos lugares mais pobres dependem

ASSOCIATIVISMO. Fonte: Educação Sebrae

ASSOCIATIVISMO Fonte: Educação Sebrae O IMPORTANTE É COOPERAR A cooperação entre as pessoas pode gerar trabalho, dinheiro e desenvolvimento para toda uma comunidade COOPERAR OU COMPETIR? Cooperar e competir

ASSOCIATIVISMO Fonte: Educação Sebrae O IMPORTANTE É COOPERAR A cooperação entre as pessoas pode gerar trabalho, dinheiro e desenvolvimento para toda uma comunidade COOPERAR OU COMPETIR? Cooperar e competir

Política de Sustentabilidade das empresas Eletrobras

Política de Sustentabilidade das empresas Eletrobras 1. DECLARAÇÃO Nós, das empresas Eletrobras, comprometemo-nos a contribuir efetivamente para o desenvolvimento sustentável, das áreas onde atuamos e

Política de Sustentabilidade das empresas Eletrobras 1. DECLARAÇÃO Nós, das empresas Eletrobras, comprometemo-nos a contribuir efetivamente para o desenvolvimento sustentável, das áreas onde atuamos e

Santander Totta. Santander Totta. Especializado no Negócio de PME

Santander Totta Santander Totta Especializado no Negócio de PME O Banco Santander Totta está integrado num dos maiores Grupos Financeiros a nível Mundial. Distingue-se pela sua capacidade de oferecer as

Santander Totta Santander Totta Especializado no Negócio de PME O Banco Santander Totta está integrado num dos maiores Grupos Financeiros a nível Mundial. Distingue-se pela sua capacidade de oferecer as

Princípios de Finanças

Princípios de Finanças Apostila 03 O objetivo da Empresa e as Finanças Professora: Djessica Karoline Matte 1 SUMÁRIO O objetivo da Empresa e as Finanças... 3 1. A relação dos objetivos da Empresa e as

Princípios de Finanças Apostila 03 O objetivo da Empresa e as Finanças Professora: Djessica Karoline Matte 1 SUMÁRIO O objetivo da Empresa e as Finanças... 3 1. A relação dos objetivos da Empresa e as

Banco do Brasil - Cartilha de CDB CDB

CDB O que é?... 2 Pré ou pós-fixado... 2 CDI... 3 Indicação... 3 Taxa de administração... 3 Segurança... 3 Modalidades de CDB... 4 Valor mínimo... 5 Rentabilidade... 4 Prazos... 5 Vencimento... 6 Final

CDB O que é?... 2 Pré ou pós-fixado... 2 CDI... 3 Indicação... 3 Taxa de administração... 3 Segurança... 3 Modalidades de CDB... 4 Valor mínimo... 5 Rentabilidade... 4 Prazos... 5 Vencimento... 6 Final