MARIA ILENE IMLAU WINTER Palestrante

|

|

|

- Bernardo Cesário Bayer

- 8 Há anos

- Visualizações:

Transcrição

1 MARIA ILENE IMLAU WINTER Palestrante

2 1. Definição 2. Obrigatoriedade 3. Dispensa 4. Forma de Apresentação 5. Prazo de Entrega 6. Módulos do Siscoserv 6.1. Módulo Venda 6.2. Módulo Aquisição 7. Penalidades 8. Manual dos Módulos 9. Base Legal Siscoserv

3 O Siscoserv é um sistema informatizado, desenvolvido pelo Governo Federal como ferramenta para o aprimoramento das ações de estímulo, formulação, acompanhamento e aferição das políticas públicas relacionadas a serviços e intangíveis bem como para a orientação de estratégias empresariais de comércio exterior de serviços e intangíveis. O público alvo do Siscoserv são os residentes e domiciliados no Brasil que realizam operações de comercialização de serviços, intangíveis e outras operações que produzem variações no patrimônio das entidades, com residentes ou domiciliados no exterior, dentre as quais as operações de exportação e importação de serviços.

4 A Secretaria de Comércio e Serviços do Ministério do Desenvolvimento, Indústria e Comércio Exterior (SCS/MDIC) e a Secretaria da Receita Federal do Brasil do Ministério da Fazenda (RFB/MF) assinaram no dia 17 de dezembro de 2008, Acordo de Cooperação Técnica com objetivo de definir responsabilidades quanto ao desenvolvimento e à produção do Siscoserv. Ambas as Secretarias são gestoras do Siscoserv.

5 Lei nº /2011: Art. 25. É instituída a obrigação de prestar informações para fins econômico-comerciais ao Ministério do Desenvolvimento, Indústria e Comércio Exterior relativas às transações entre residentes ou domiciliados no País e residentes ou domiciliados no exterior que compreendam serviços, intangíveis e outras operações que produzam variações no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes despersonalizados.

6 A Portaria Conjunta RFB/SCS nº1.908, de 19 de julho de 2012, instituiu o Siscoserv, e prevê conjuntamente os prazos, limites e condições para os registros instituídos no contexto do MDIC, pela Lei nº /2011 e Portaria MDIC nº 113/2012, e no contexto da RFB, pela IN RFB 1.277/2012.

7 No contexto do Siscoserv são exemplos de: 1) Serviços: serviços de construção; serviços de transporte de cargas; serviços de concessão de crédito; serviços de pesquisa e desenvolvimento; serviços de consultoria; serviços de auditoria; serviços de gerenciamento de redes; serviços fotográficos; serviços de arquitetura e serviços de saúde humana. 2) Intangíveis: licenciamento de direitos de autor e direitos conexos; licenciamento de direitos sobre a propriedade industrial; cessão de direitos de autor e direitos conexos; cessão de direitos sobre a propriedade industrial. 3) Outras operações que produzam variações no patrimônio: fornecimento de refeições; fornecimento de bebidas em bares, cervejarias e outros e arrendamento mercantil financeiro de máquinas e equipamentos.

8 OBRIGATORIEDADE AO REGISTRO NO SISCOSERV São obrigados a prestar as informações ao Siscoserv: I - o prestador ou tomador do serviço residente ou domiciliado no Brasil; II - a pessoa física ou jurídica, residente ou domiciliada no Brasil, que transfere ou adquire o intangível, inclusive os direitos de propriedade intelectual, por meio de cessão, concessão, licenciamento ou por quaisquer outros meios admitidos em direito; e III - a pessoa física ou jurídica ou o responsável legal do ente despersonalizado, residente ou domiciliado no Brasil, que realize outras operações que produzam variações no patrimônio.

9 . DISPENSA Estão dispensadas do registro no Siscoserv: I as pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte Simples Nacional e os Microempreendedores Individuais (MEI) de que trata o 1o do artigo 18-A da Lei Complementar no 123, de 14 de dezembro de 2006; e II as pessoas físicas residentes no País que, em nome individual, não explorem, habitual e profissionalmente, qualquer atividade econômica de natureza civil ou comercial, com o fim especulativo de lucro, desde que não realizem operações em valor superior a US$ 20, (vinte mil dólares dos Estados Unidos da América), ou o equivalente em outra moeda, no mês.

10 A obrigação de registro não se estende às transações. envolvendo serviços e intangíveis incorporados aos bens e mercadorias exportados, registrados no Sistema Integrado de Comércio Exterior - Siscomex. Os serviços de frete, seguro e de agentes externos, bem como demais serviços relacionados às operações de comércio exterior de bens e mercadorias, serão objeto de registro no Siscoserv, por não serem incorporados aos bens e mercadorias.

11 FORMA DE APRESENTAÇÃO Os registros no Siscoserv podem ser feitos de forma Individualizada ou por Transmissão em Lote. A prestação das informações deve ser feita por estabelecimento, se pessoa jurídica.

12 COMO ACESSAR O SISCOSERV O acesso ao Siscoserv está disponível no Centro Virtual de Atendimento ao Contribuinte (e-cac) da Secretaria da Receita Federal do Brasil (RFB), no sítio da RFB na Internet, no endereço < >, e no sítio da Secretaria de Comércio e Serviços (SCS) na Internet, no endereço <

na Internet, no endereço")

13 O acesso ao Siscoserv é sempre feito por certificado digital e-cpf. Quando a informação for prestada por pessoa jurídica ou representante legal de terceiros, além do e-cpf do representante legal, também se exige procuração eletrônica. Não é possível o acesso via certificado digital e-cnpj.

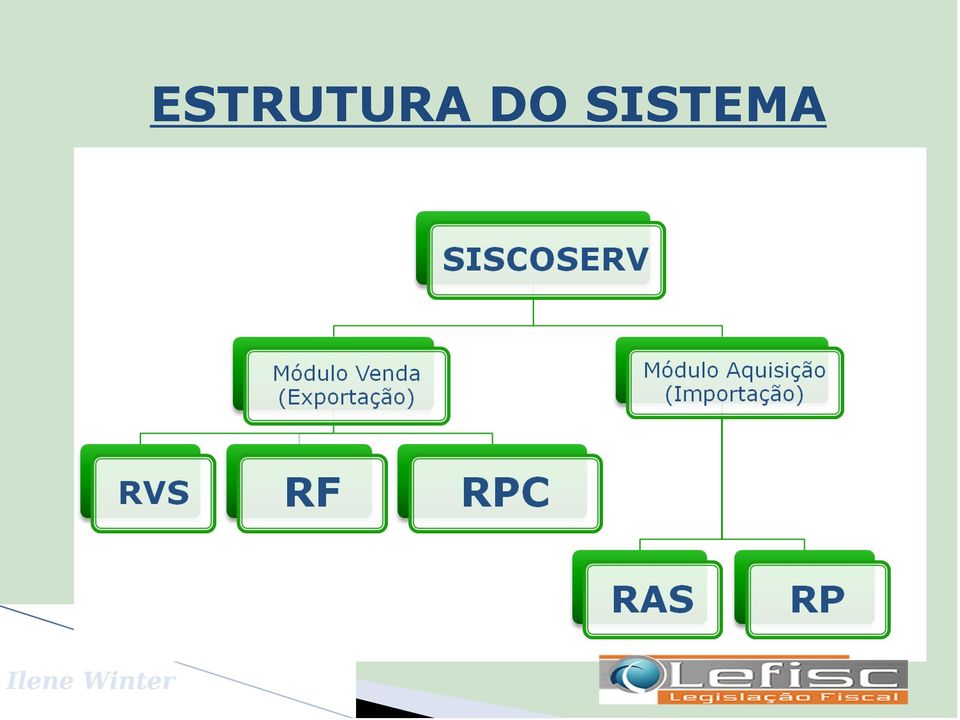

14 ESTRUTURA DO SISTEMA

15 NOMENCLATURA BRASILEIRA DE SERVIÇOS, INTANGÍVEIS E OUTRAS OPERAÇÕES QUE PRODUZAM VARIAÇÕES NO PATRIMÔNIO NEBS NOTAS EXPLICATIVAS DA NBS Permitirá a identificação precisa do serviço sob a ótica de produto e não de atividade econômica Elemento subsidiário para a correta interpretação da NBS

16 O registro de operações no Siscoserv será realizado em observância às regras gerais para interpretação da Nomenclatura Brasileira de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio (NBS) e pelas respectivas Notas Explicativas (NEBS) aprovadas pelo Decreto nº 7.708, de 02 de abril de 2012.

aprovadas pelo Decreto nº 7.")

17 Início da prestação Capítulos Descrição do Capítulo das da NBS informaçõe s Capítulo 1 Serviços de construção 01/08/2012 Capítulo 7 Capítulo 20 Serviços postais; serviços de coleta, remessa ou entrega de documentos (exceto cartas) ou de pequenos objetos; serviços de remessas expressas Serviços de manutenção, reparação e instalação (exceto construção) 01/08/ /08/2012

")

18 Capítulos da NBS Capítulo 3 Descrição do Capítulo Fornecimento de alimentação e bebidas e serviços de hospedagem Início da prestação das informações 01/10/2012 Capítulo 13 Serviços jurídicos e contábeis 01/10/2012 Capítulo 14 Outros serviços profissionais 01/10/2012 Capítulo 21 Serviços de publicação, impressão e 01/10/2012 reprodução Capítulo 26 Serviços pessoais 01/10/2012

19 Capítulos da NBS Capítulo 2. Capítulo 10 Capítulo 18 Descrição do Capítulo Serviços de distribuição de mercadorias; serviços de despachante aduaneiro Serviços imobiliários Serviços de apoio às atividades empresariais Início da prestação das informações 01/12/ /12/ /12/2012 Capítulo da NBS Capítulo 9 Descrição do Capítulo Início da prestação das informações Serviços financeiros e relacionados; securitização de recebíveis e fomento comercial 01/02/2013 Capítulo 15 Serviços de tecnologia da informação 01/02/2013

20 Capítulos da NBS Capítulo 4. Capítulo 5 Descrição do Capítulo Serviços de transporte de passageiros Serviços de transporte de cargas Início da prestação das informações 01/04/ /04/2013 Capítulo 6 Serviços de apoio aos transportes 01/04/2013 Capítulos da NBS Capítulo 11 Descrição do Capítulo Arrendamento mercantil operacional, propriedade intelectual, franquias empresariais e exploração de outros direitos Início da prestação das informações 01/07/2013 Capítulo 12 Serviços de pesquisa e desenvolvimento 01/07/2013 Capítulo 25 Serviços recreativos, culturais e desportivos 01/07/2013 Capítulo 27 Cessão de direitos de propriedade intelectual 01/07/2013

21 Capítulos da NBS. Capítulo 8 Descrição do Capítulo Serviços de transmissão e distribuição de eletricidade; serviços de distribuição de gás e água Início da prestação das informações 01/10/2013 Capítulo 17 Serviços de telecomunicação, difusão e fornecimento de informações 01/10/2013 Capítulo 19 Serviços de apoio às atividades agropecuárias, silvicultura, pesca, aquicultura, extração mineral, eletricidade, gás e água 01/10/2013

22 Capítulo Capítulo 23. Capítulo 24 Descrição do Capítulo Início da Prestação das Informações Serviços relacionados à saúde humana e de assistência social 01/10/2013 Serviços de tratamento, eliminação e coleta de resíduos sólidos, saneamento, remediação e serviços ambientais 01/10/2013 Capítulo 22 Serviços educacionais 01/10/2013 O registro de operações no Siscoserv será realizado em observância às regras gerais para interpretação da Nomenclatura Brasileira de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio (NBS) e pelas respectivas Notas Explicativas (NEBS) aprovadas pelo Decreto nº 7.708, de 02 de abril de 2012.

23 Caso persistam dúvidas, deverá ser formalizado processo administrativo de consulta à Secretaria da Receita Federal do Brasil (RFB), nos termos do art. 48 da Lei nº 9.430, de 27 de dezembro de 1996 e do Decreto nº 7.708, de 02 de abril de 2012, que instituiu a NBS.

24 O sujeito passivo poderá formular consulta, os órgãos da administração pública e as entidades representativas de categorias econômicas ou profissionais; A consulta deverá ser apresentada por escrito, no domicílio tributário do consulente; Portal formulários, processo de consulta.

25 PRAZOS MODULO VENDA O prazo para incluir o RVS (Registro de Vendas de Serviços) é até o último dia útil do mês subsequente à data de início da prestação de serviço, da comercialização de intangível, ou da realização de operação que produza variação no patrimônio.

26 Até 31 de dezembro de 2013, o prazo para o RVS (Registro de Vendas de Serviços) será, excepcionalmente, até o último dia útil do 6º (sexto) mês subsequente à data de início da prestação de serviço, da comercialização de intangível ou da realização de operação que produza variação no patrimônio.

27 Para o RF (Registro de faturamento) há dois prazos possíveis, dependendo da data de emissão da nota fiscal ou documento equivalente: 1) quando a nota fiscal ou documento equivalente forem emitidos depois do início da prestação de serviço, da comercialização de intangível, ou da realização de operação que produza variação no patrimônio, o usuário deverá efetuar o RF até o último dia útil do mês subsequente ao da emissão da NF ou documento equivalente.

28 Até o dia 31 de dezembro de 2013, em conformidade com o caso de extensão do prazo para o RVS, esse prazo será de até o último dia útil do mês subsequente à data de inclusão do RVS.

29 2) quando a nota fiscal ou documento equivalente forem emitidos antes do início da prestação de serviço, da comercialização de intangível, ou da realização da operação que produza variação no patrimônio, o usuário deverá efetuar o RF até o último dia útil do mês subsequente ao de inclusão do RVS.

30 Uma empresa Brasileira, de serviços contábeis (capítulo 13 da NBS início da obrigatoriedade em 01/10/2012), foi contratada por uma empresa alemã. A prestação de serviços iniciou em 1º de março de A Nota Fiscal só foi emitida em 20 de abril de Qual será o prazo para o RVS e RF? 1º 2º 3º 4º 5º 6 º m ê s m ê s s u b s. mar abr mai jun jul ago set out lene Winter Início da Operação 30/09 RVS 31/10 RF

31 Uma empresa Brasileira, de serviços contábeis (capítulo 13 da NBS início da obrigatoriedade em 01/10/2012), foi contratada por uma empresa alemã. A prestação de serviços iniciou em 1º de março de A Nota Fiscal só foi emitida em 20 de abril de Qual será o prazo para o RVS e RF? Último dia útil mês subsequente inicio da operação (RVS) Último dia útil mês subsequente após emissão da NF (RF). mar abr mai Início da Operação 30/04 RVS 30/05 RF lene Winter

32 Uma empresa Brasileira, de serviços contábeis (capítulo 13 da NBS início da obrigatoriedade em 01/10/2012), foi contratada por uma empresa alemã. A prestação de serviços iniciou em 1º de março de A Nota Fiscal foi emitida em 20 de fevereiro de 2014 (antes início da prestação de serviços) Qual será o prazo para o RVS e RF? Último dia útil mês subsequente inicio da operação (RVS) Último dia útil do mês subsquente da inclusão no RVS. mar abr mai Início da Operação 30/04 RVS 30/05 RF lene Winter

33 A prestação das informações no RPC (Registro de Presença Comercial no Exterior) deverá ser realizada anualmente, a partir de 2014, em relação ao ano-calendário anterior, até o último dia útil do mês de junho do ano subsequente à realização de operações por meio de presença comercial no exterior relacionada a pessoa jurídica domiciliada no Brasil..

34 A responsabilidade de efetuar o Registro de Presença Comercial no Exterior (RPC) no Módulo Venda do Siscoserv é da pessoa jurídica domiciliada no Brasil que mantenha. filial, sucursal ou controlada domiciliada no exterior para a prestação de serviços, transferência de intangíveis ou realização de outras operações que produzam variações no patrimônio. No RPC deverá ser registrada a receita anual total de venda de serviço, de transferência de intangível e de realização de outra operação que produza variação no patrimônio, obtida por meio do estabelecimento de presença comercial no exterior de filial, sucursal ou controlada relacionada à pessoa jurídica domiciliada no Brasil. Deverá(ão) ser informada(s) no RPC a(s) posição(ões) da NBS mais representativas da receita anual total com venda de serviço, transferência de intangível e realização de outra operação que produza variação no patrimônio.

35 Operações até 31/12/2013 RVS até o último dia útil do 6º (sexto) mês subsequente à data de início da operação Operações realizadas a partir de é até o último dia útil do mês subsequente à data de início da operação RF NF ou documento emitido DEPOIS do inicio da operação até o último dia útil do mês subsequente ao da emissão da NF ou documento equivalente NF ou documento emitido ANTES o incio da operação até o último dia útil do mês subsequente ao de inclusão do RVS RPC (2014) Até o último dia útil do mês de junho do ano subsequente à realização de operações informa a receita total do ano anterior

36 MÓDULO AQUISIÇÃO Prazo para o RAS (Registro de Aquisição de Serviços) é até o último dia útil do mês subsequente à data de início da prestação do serviço, da comercialização de intangível, ou da realização de outras operações que produzam variações no patrimônio.

37 Até 31 de dezembro de 2013, o prazo para o RAS. será, excepcionalmente, até o último dia útil do 6º (sexto) mês subsequente à data de início da prestação de serviço, da comercialização de intangível ou da realização de operação que produza variação no patrimônio.

38 Para o RP (Registro de pagamento), há. dois prazos possíveis, dependendo da data de pagamento: 1) quando o pagamento ocorrer depois do início da prestação de serviço, da comercialização de intangível, ou da realização da operação que produza variação no patrimônio, o usuário deverá efetuar o RP até o último dia útil do mês subsequente ao do pagamento.

39 2) quando o pagamento ocorrer antes do início da prestação de serviço, da comercialização de intangível, ou da realização da operação que produza variação no patrimônio, o usuário deverá efetuar o RP no prazo de até o último dia útil do mês subsequente ao de inclusão do RAS.

40 Empresa brasileira adquiriu serviços de elaboração de projetos de engenharia de empresa sediada na Itália (Capitulo 14 obrigatoriedade de registro a partir de 1 de outubro de 2012). Data da aquisição 10 de outubro de 2012, pagamento efetuado em 03 de novembro de PAGAMENTO APÓS O INICIO DA OPERAÇÃO 1º 2º 3º 4º 5º out nov dez jan fev mar abr maio 6 º m ê s m ê s s u b s. Início da Operação 30/04 RAS 31/05 RP

41 Empresa brasileira adquiriu serviços de elaboração de projetos de engenharia de empresa sediada na Itália (Capitulo 14 obrigatoriedade de registro a partir de 1 de outubro de 2012). Data da aquisição 10 de outubro de 2014, pagamento efetuado em 03 de novembro de PAGAMENTO APÓS O INICIO DA OPERAÇÃO Último dia útil mês subsequente inicio da operação (RAS) Último dia útil mês subsequente ao do pagamento (RP) out nov dez Início da Operação 28/11 RAS 31/12 RP

42 RAS Operações até 31/12/2013 Até o último dia útil do 6 mês subsequente ao inicio da operação Operações a partir de 1 /01/2014 Até o último dia útil do mês subsequente ao inicio da operação RP Pagamento DEPOIS do inicio da operação Até o último dia útil do mês subsequente ao do pagamento Pagamento ANTES do inicio da operação até o último dia útil do mês subsequente ao de inclusão do RAS

43 . PENALIDADES (art. 4º, IN RFB n 1.277/2012, com as alterações introduzidas pela IN RFB nº 1.336/2013) Nota: Parecer Normativo 03/2013 O sujeito passivo que deixar de prestar as informações ao Siscoserv, ou que apresentá-las com incorreções ou omissões será intimado para apresentá-las ou para prestar esclarecimentos no prazo estipulado pela RFB e sujeitar-se-á às seguintes multas:

44 I - por apresentação extemporânea:. a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro presumido; b) R$ 1.500,00 (um mil e quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro real ou tenham optado pelo auto-arbitramento;

45 II - por não atendimento à. intimação da RFB, para prestar as informações ao Siscoserv ou para prestar esclarecimentos, nos prazos estipulados pela autoridade fiscal, que nunca serão inferiores a 45 (quarenta e cinco) dias: R$ 1.000,00 (um mil reais) por mês-calendário;

46 . III - por omitir informações ou prestar informações inexatas ou incompletas: 0,2% (dois décimos por cento), não inferior a R$ 100,00 (cem reais), sobre o faturamento do mês anterior ao da prestação da informação equivocada, assim entendido como a receita decorrente das vendas de mercadorias e serviços.

47 Na hipótese de pessoa jurídica optante pelo Simples Nacional, os valores e o percentual serão reduzidos em 70% (setenta por cento) itens II e III.

48 . A multa por apresentação fora do prazo será reduzida em 50%, quando a informação ao Siscoserv for apresentada depois do prazo, mas antes de qualquer procedimento de ofício.

49 SISCOSERV MÓDULO VENDA MÓDULO AQUISIÇÃO Modo 1: Comércio Transfronteiriço Modo 1: Comércio Transfronteiriço Modo 2: Consumo no Brasil Modo 2: Consumo no Exterior Modo 3: Presença Comercial no Exterior Modo 3: Não há Modo 4: Movimento Temporário PF Modo 4: Movimento Temporário PF

50 Registros no Módulo Venda No Módulo Venda do Siscoserv estão previstos os seguintes registros:. - Registro de Venda de Serviços (RVS): contém dados referentes à venda, por residente ou domiciliado no País, de serviços, intangíveis e outras operações que produzam variações no patrimônio, a residente ou domiciliado no exterior; - Registro de Faturamento (RF): contém dados referentes ao faturamento decorrente de venda objeto de prévio RVS; e - Registro de Presença Comercial (RPC): contém dados referentes às operações realizadas por meio de Presença Comercial no Exterior.

51 Quem deve efetuar registro no Siscoserv Módulo Venda. Estão obrigados a registrar as informações no Sistema - Módulo Venda, os residentes ou domiciliados no Brasil que realizem, com residentes ou domiciliados no exterior, operações de venda de serviços, intangíveis e outras operações que produzam variações no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes despersonalizados, inclusive operações de exportação de serviços

52 Modos de Prestação de Serviços Modulo Venda. Modo 1: Comércio transfronteiriço: serviço prestado do território de um país ao território de outro país, por residente ou domiciliado no Brasil a residente ou domiciliado no exterior.

53 Exemplos: serviço vendido via Internet por empresa. brasileira à empresa domiciliada no exterior; serviços de transporte internacional de cargas prestado por empresa domiciliada no Brasil a empresa domiciliada no exterior.

54 . Modo 2 - Consumo no Brasil: serviço prestado por residente ou domiciliado no Brasil e consumido no território brasileiro por residente ou domiciliado no exterior.

55 . Exemplos: serviços educacionais presenciais prestados no Brasil a residente no exterior; capacitação no Brasil de funcionários de pessoa jurídica domiciliada no exterior; empresa estrangeira envia equipamento para reparo no Brasil; serviços médicos especializados prestados no Brasil a residente no exterior.

56 Modo 3 - Presença comercial no exterior: consiste na prestação de serviço por pessoa jurídica domiciliada no exterior relacionada a uma pessoa jurídica domiciliada no Brasil. Para fins do Siscoserv, considera-se relacionada à pessoa jurídica domiciliada no Brasil a sua filial, sucursal ou controlada, domiciliada no exterior..

57 Exemplos:. filial de empresa brasileira de construção estabelecida no exterior para execução de obra; filiais bancárias no exterior de banco brasileiro; controlada de empresa brasileira de comércio varejista no exterior.

58 . Modo 4 Movimento temporário de pessoas físicas: residentes no Brasil deslocam-se por tempo limitado ao exterior com vistas a prestar um serviço a residente ou domiciliado no exterior.

59 . Exemplos: arquiteto residente no Brasil desloca-se para desenvolver projeto de arquitetura no exterior; empreiteiras domiciliadas no Brasil enviam trabalhadores que mantêm vínculo empregatício no Brasil para construção de uma rodovia no exterior; advogado residente no Brasil desloca-se para o exterior a fim de prestar consultoria jurídica.

60 Deverão registrar operações em Modo 4 no Módulo Venda do Siscoserv:. a) as pessoas físicas residentes no Brasil, sem vínculo empregatício com pessoa física ou jurídica residente ou domiciliada no Brasil, quando se desloquem temporariamente a um país estrangeiro com vistas a prestar um serviço a um residente ou domiciliado no exterior (por exemplo, os profissionais independentes); b) as pessoas jurídicas domiciliadas no Brasil que desloquem temporariamente pessoa física residente no Brasil, com vínculo empregatício ou por meio de terceirização, para a prestação de serviço a residentes ou domiciliados no exterior (por exemplo, prestadores de serviços por contrato ou visitantes de negócios).

61 MODULO AQUISIÇÃO Registros no Módulo Aquisição. No Módulo Aquisição do Siscoserv estão previstos os seguintes registros: - Registro de Aquisição de Serviços (RAS): contém dados referentes à aquisição, por residente ou domiciliado no País, de serviços, intangíveis e outras operações que produzam variações no patrimônio, de residente ou domiciliado no exterior; - Registro de Pagamento (RP): contém dados referentes ao pagamento relativo à aquisição objeto de prévio RAS.

62 . Quem deve efetuar registro no Siscoserv Módulo Aquisição Estão obrigados a registrar as informações no Sistema - Módulo Aquisição, os residentes ou domiciliados no Brasil que realizem, com residentes ou domiciliados no exterior, operações de aquisição de serviços, intangíveis e outras operações que produzam variações no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes despersonalizados, inclusive operações de importação de serviços.

63 . Modos de Prestação de Serviços Módulo Aquisição Modo 1 Comércio Transfronteiriço: serviço adquirido do território de um país ao território de outro país, por residente ou domiciliado no Brasil e prestado por residente ou domiciliado no exterior.

64 Exemplos: serviço adquirido via Internet por empresa. brasileira de empresa domiciliada no exterior; serviços de corretagem de ações prestados a cliente domiciliado ou residente no Brasil efetuados por empresa corretora domiciliada no exterior; serviços de projeto e desenvolvimento de estruturas e conteúdo de páginas eletrônicas realizados no exterior para cliente residente ou domiciliado no Brasil. serviços de transporte internacional de cargas prestado por empresa domiciliada no exterior a empresa domiciliada no Brasil.

65 . Modo 2 - Consumo no Exterior: serviço prestado por residente e domiciliado no exterior e consumido no território de outro país por residente ou domiciliado no Brasil.

66 Exemplos: serviços educacionais presenciais. prestados no exterior a residente no Brasil; capacitação no exterior de funcionários de pessoa jurídica domiciliada no Brasil; empresa brasileira envia equipamento para reparo no território de outro país; serviços médicos especializados prestados no exterior a residente no Brasil.

67 . Modo 3 - Presença comercial no Brasil: não é registrado no Módulo Aquisição.

68 . Modo 4 Movimento temporário de pessoas físicas: residentes no exterior deslocam-se por tempo limitado ao Brasil com vistas a prestar um serviço a residente ou domiciliado no Brasil.

69 Exemplos:. arquiteto residente no exterior desloca-se para desenvolver projeto de arquitetura no Brasil; empreiteiras domiciliadas no exterior enviam trabalhadores que mantêm vínculo empregatício no exterior para construção de uma rodovia no Brasil; advogado residente no exterior desloca-se a fim de prestar consultoria jurídica no Brasil.

70 . Deverão registrar operações em Modo 4 no Módulo Aquisição do Siscoserv as pessoas físicas ou jurídicas residentes ou domiciliadas no Brasil, quando a aquisição de serviço ensejar o deslocamento temporário de pessoa(s) física(s) residente(s) no exterior com vistas a prestar um serviço no Brasil, exceto quando se estabelecer vínculo empregatício no Brasil.

71 Também deverão ser registradas as operações iniciadas e não concluídas antes das datas constantes do Anexo Único. da Portaria Conjunta nº 1.908, de 19 de julho de Para essas operações deverá ser registrada como data de início, aquela indicada na Portaria Conjunta, por capítulo da NBS. Caso haja saldo a faturar, deverá ser indicado como valor da operação, o saldo remanescente a faturar. Nos casos em que o faturamento tenha ocorrido integralmente antes da data indicada no retrocitado anexo, deverá ser registrado o valor proporcional da operação correspondente ao período remanescente da prestação do serviço, da transferência do intangível e da realização de outras operações que produzam variações no patrimônio, justificando no campo Informações Complementares.

72 As operações iniciadas e concluídas antes. das datas constantes do Anexo Único Portaria 1.908/2012 não deverão ser registradas, independentemente de terem sido ou não faturadas. Não poderão ser registradas operações previamente ao início da prestação do serviço, da transferência do intangível ou da realização de outra operação que produza variação no patrimônio.

73 A responsabilidade do registro no Siscoserv. é do residente ou domiciliado no País que mantenha relação contratual com residente ou domiciliado no exterior para a prestação de serviço, transferência de intangível ou realização de outra operação, ainda que essa transação preveja a subcontratação de residente ou domiciliado no País.

74 SISCOSERV. OPERAÇÃO COM MERCADORIAS. INCOTERM. SERVIÇOS CONEXOS. Nas operações de comércio exterior de bens e mercadorias, os serviços conexos, tais como transporte, seguro e de agentes externos, podem ser objeto de registro no Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio (Siscoserv), pois não são incorporados aos bens e mercadorias. Nessas operações, a definição dos serviços que devem ser registrados depende do Incoterm utilizado na operação, que define a repartição das responsabilidades do importador e do exportador pela contratação e pagamento do serviço - p.ex., o momento em que a mercadoria é colocada a bordo do navio, no preço FOB.

75 Assim, no caso de importação de mercadorias, devem ser registrados no Módulo Compra do Siscoserv os serviços prestados por residentes ou domiciliados no exterior, a partir do ponto em que sua contratação e pagamento são de responsabilidade do importador residente ou domiciliado no País. E no caso de exportação de mercadorias, devem ser registrados no Módulo Venda do Siscoserv os serviços prestados por residente ou domiciliado no País, a partir do ponto em que sua contratação e pagamento são de responsabilidade do importador residente ou domiciliado no exterior.

76 SISCOSERV. RESPONSABILIDADE PELO REGISTRO. A responsabilidade jurídica pelo registro no Siscoserv é do residente ou domiciliado no País que mantém relação contratual com residente ou domiciliado no exterior para prestação do serviço. Por esse motivo, p.ex.: (i) no comércio exterior de bens e mercadorias, a responsabilidade pelo registro no Siscoserv dos serviços conexos é do importador ou exportador, não do despachante aduaneiro; (ii) na importação de mercadorias por conta e ordem, a responsabilidade pelo registro no Siscoserv é do adquirente e do importador, cada qual pelos serviços conexos que contratar; e (iii) na importação de mercadorias por encomenda, a responsabilidade pelo registro no Siscoserv dos serviços conexos é do importador, não do encomendante.

77 SISCOSERV. AGENCIAMENTO DE FRETE. No comércio exterior de bens e mercadorias, havendo agenciamento de frete prestado por residente ou domiciliado no País para transportador residente ou domiciliado no exterior: (i) o registro do contrato de transporte no Módulo Compra do Siscoserv é de responsabilidade do agenciador e o valor a registrar corresponderá ao do frete; e (ii) o registro do contrato de agenciamento no Módulo Venda do Siscoserv também é de responsabilidade do agenciador mas o valor a registrar corresponderá ao da comissão ou corretagem. Dispositivos Legais: IN RFB nº 1.277, de 2012, art. 1º, 1º, II, 4º; Portaria Conjunta RFB/SCS nº 275, de MARCO ANTÔNIO FERREIRA POSSETTI Chefe

é preciso acessar o menu RAS e em seguida a opção")

78 Inclusão do RAS Para incluir um Registro de Aquisição de Serviços (RAS) é preciso acessar o menu RAS e em seguida a opção Incluir

79 O campo CPF do Usuário é preenchido automaticamente pelo sistema com informação advinda de seu Certificado Digital. No campo CPF/CNPJ do Adquirente, o usuário representante legal de outra pessoa, física ou jurídica, deverá informar o CPF ou CNPJ do adquirente representado. Caso o usuário seja o próprio adquirente, então deverá marcar a opção que indica essa situação. Para atuar como representante legal de outra pessoa, física ou jurídica, o usuário deverá possuir procuração eletrônica do representado

80 1. Dados do Vendedor Em Dados do Vendedor, deverão ser incluídos os dados do residente ou domiciliado no exterior vendedor da operação realizada com pessoa física, pessoa jurídica ou ente despersonalizado residente ou domiciliado no Brasil

81

82 2. Dados do Negócio Em Dados do Negócio são incluídos os dados das operações de aquisição de serviços, intangíveis e outras operações que produzam variações no patrimônio, por residentes ou domiciliados no Brasil de residentes ou domiciliados no exterior

83

84 Poderá ser incluída uma ou mais operações em cada RAS. Por exemplo, nos casos em que o negócio comercial envolva mais de uma NBS, mais de uma etapa, mais de um país de destino, ou mais de um modo de prestação, desde que tal(is) operação(ões) esteja(m) relacionada(s) ao mesmo vendedor. O Sistema não admite registro de operações com início de prestação em data futura, ou seja, registram-se apenas as operações já realizadas ou cuja realização já tenha sido iniciada. Nos negócios com pelo menos uma operação já iniciada e que tenha sido objeto de RAS, as demais operações a serem realizadas em momento futuro deverão ser registradas após seu início, por meio de aditivo ao RAS.

85 Código da Moeda / Descrição da Moeda Identifica a moeda da transação comercial. O usuário pode informar diretamente o código da moeda, ou localizá-lo na lista Descrição da Moeda. Todas as operações registradas em um RAS deverão ser informadas em uma única Moeda, na primeira operação daquele registro. Da segunda operação daquele registro em diante, o campo ficará bloqueado para edição. Caso o negócio registrado envolva mais de uma moeda de pagamento, o usuário deverá efetuar um novo RAS para cada moeda transacionada. Durante o preenchimento do registro, caso haja mais de uma operação inserida no RAS e o usuário desejar alterar a moeda, deverá fazê-lo na primeira operação registrada naquele RAS, por meio de retificação do RAS. A alteração da Moeda na primeira operação do registro altera a moeda das demais operações, inclusive das operações de aditivos. Essa alteração, entretanto, não promove a conversão automática do valor em função da moeda alterada. Se for o caso, o usuário deverá converter o valor de cada operação em função da nova moeda do registro.

86 Data de Início Data em que se iniciou a prestação do serviço adquirido, a transferência do intangível ou a realização de outra operação que produza variações no patrimônio. A data informada não pode ser posterior à data em que a operação estiver sendo registrada no Sistema. Data de Conclusão Data em que foi ou será concluída a prestação do serviço adquirido, a transferência do intangível ou a realização de outra operação que produza variação no patrimônio

87 Valor Deve ser especificado o valor da operação, na moeda indicada em Código da Moeda / Descrição da Moeda. Para o Siscoserv é considerado como valor comercial das operações o valor bruto pactuado entre as partes adicionado de todos os custos necessários para a efetiva prestação do serviço, transferência do intangível ou realização de outra operação que produza variação no patrimônio. Estes valores deverão ser considerados no mesmo código NBS da operação final.

88 Exemplo: 1) Empresa (A), domiciliada no Brasil, adquire um serviço de uma empresa (B), residente no exterior. Posteriormente, a empresa (B) envia uma nota de despesa solicitando reembolso de transportes, alimentação e hospedagem, entre outros custos incorridos durante a prestação desse serviço. Neste caso, a empresa (A) deverá adicionar o valor dessas despesas ao valor total da operação adquirida, mediante retificação do RAS. Só poderá ser informado valor acima de zero (0).

89 Enquadramento Este campo deve ser obrigatoriamente preenchido no caso de operação amparada em um ou mais mecanismos de apoio/fomento ao comércio exterior de serviços, intangíveis e às demais operações. Todos os mecanismos de apoio que amparam a operação devem ser registrados neste campo em cumprimento ao previsto no art. 26 da Lei nº , de 14 de dezembro de Ex:EVENTOS FIFA (subsidiária) isenção PIS/Pasep/Cofins Imp. Isenção da Contribuição para o PIS/Pasep-Importação e da Cofins- Importação incidentes na importação de serviços decorrentes das atividades próprias e diretamente vinculadas à organização ou realização dos Eventos realizados pela Subsidiária Fifa no Brasil.

90 Inclusão de Operação no RAS Após preenchimento dos campos Código NBS / Descrição da NBS, Código do País / País de Destino, Código da Moeda / Descrição da Moeda, Modo de Prestação, Data de Início, Data de Conclusão, Valor e, se for o caso, de Enquadramento, acionar o botão Adicionar Operação para inclusão da operação no RAS.

91 A exclusão de uma operação só é possível antes da confirmação da inclusão do RAS. Após a confirmação da inclusão do RAS, os dados de uma operação somente poderão ser alterados por meio da função Retificar RAS. Caso não deseje adicionar mais operações, clicar em Avançar.

92 3. Vinculação à Importação de Bens Nos casos em que uma ou mais operações do RAS estiverem vinculadas à importação de um ou mais bens, deverá ser informado o número da Declaração de Importação (DI) referente a essa importação de bens. Podem ser informados diversos números de DI em cada RAS.

93 A obrigação de registro não se estende às transações envolvendo serviços e intangíveis incorporados aos bens e mercadorias importados, registrados no Sistema Integrado de Comércio Exterior - Siscomex. Os serviços de frete, seguro e de agentes externos, bem como demais serviços relacionados às operações de comércio exterior de bens e mercadorias, serão objeto de registro no Siscoserv, por não serem incorporados aos bens e mercadorias.

94 Os dados deverão ser conferidos antes da inclusão do RAS. Neste momento, caso necessite realizar alguma alteração, o usuário deverá acessar o tópico desejado por meio do menu à esquerda da tela. Em seguida, deverá realizar a alteração e clicar em Avançar até retornar à tela Resumo do RAS ou, alternativamente, clicar em Resumo no menu à esquerda. Para que o RAS seja gerado é preciso acionar o botão Incluir.

95 Após a inclusão de um RAS, não é possível o seu cancelamento, admitindo-se apenas retificações. Convém manter controle dos números dos RAS incluídos no Siscoserv, para fins de outros registros no sistema (exemplos: Retificar RAS, Aditivo ao RAS, Incluir RP etc.)

96 Inclusão de Aditivo ao RAS O aditivo ao RAS deve ser usado para a inclusão de nova operação em um RAS previamente incluído, quando houver complementação ou aditamento nos termos do contrato (negócio), que envolva execução de outra operação classificada em NBS diferente, ou ainda executada em outro modo de prestação, outra etapa do negócio, período ou mesmo em outro país. A inclusão de nova operação é realizada em Dados do Negócio.

97 O aditivo utilizará a mesma moeda cadastrada na primeira operação do RAS. Caso a nova operação envolva outra moeda, deverá ser feito um novo RAS. Após a inclusão de um Aditivo ao RAS não é possível o seu cancelamento, admitindo-se apenas retificações.

98 Retificação do RAS O RAS ou o Aditivo ao RAS não poderão ser cancelados, cabendo apenas retificações. Não poderá ser incluída nova operação por meio de retificação. Para incluir uma nova operação em um RAS já incluído, utilizar a função Inclusão de Aditivo ao RAS.

99 Os RAS poderão ter todos os campos retificados antes da inclusão de Pagamento da operação. Após o Pagamento da operação não poderão ser retificados os campos Código NBS e Moeda. Em caso de erro de preenchimento nestes campos para as operações já pagas, deverá ser cancelado o registro de pagamento RP. A retificação do Valor da Operação só será possível se esse for maior ou igual aos valores já pagos. Após a Data de Conclusão da operação, o valor total pago deverá coincidir com o Valor da Operação. Caso os valores sejam divergentes, o usuário deverá retificar o Valor da Operação.

100 Os valores das operações somente podem ser retificados para zero exclusivamente no caso do usuário haver registrado operação para um adquirente incorreto. Nesse caso, o usuário deverá obrigatoriamente justificar a referida retificação no campo Informações Complementares e inserir novo RAS para o adquirente correto Não é possível excluir uma operação de um RAS, somente retificá-la.

101 Situações especiais de registro Operação com data de conclusão indeterminada: A operação cuja data de conclusão não seja conhecida por ocasião do seu registro, em razão de não ter sido pactuada entre as partes, poderá ser objeto de registros periódicos. Nesse caso, a data de início e a data de conclusão deverão ser indicadas dentro do mesmo anocalendário. Posteriormente, a data de conclusão poderá ser ajustada, mediante retificação.

102 Operação iniciada sem que o valor esteja definido: A operação cujo valor não seja conhecido por ocasião do seu registro, em função de sua apuração só poder ocorrer após a efetiva prestação do serviço, poderá ser registrada pelo seu valor estimado. Posteriormente, o valor poderá ser ajustado, mediante retificação de RAS ou retificação de aditivo,

103 Operação envolvendo consumo no exterior por pessoas físicas residentes no Brasil a serviço de empresas domiciliadas no Brasil: As empresas domiciliadas no País deverão registrar pelos seus montantes acumulados mensalmente, por NBS e por País, as operações relativas à aquisição de serviços, intangíveis e outras operações de residentes ou domiciliados no exterior, que envolvam o movimento temporário de profissionais, com vínculo empregatício ou subcontratados. Nesse caso, a data de início será o primeiro dia do mês e a data de conclusão será o último dia do mês, para as operações ocorridas nesse período.

104 Exemplos: 1- aquisição no exterior de fornecimento de refeições acompanhado de serviços de restaurante (NBS ) por funcionário de empresa domiciliada no País em viagem a serviço. 2- aquisição no exterior de serviços de hospedagem por funcionário de empresa domiciliada no País em viagem a serviço. A inclusão do RAS será feita observadas as seguintes instruções específicas para preenchimento: I Nome do Vendedor e Endereço do Vendedor, Número do NIF - inserir a expressão: DIVERSOS ; II Valor da Operação: informar a somatório dos valores relacionados às operações cuja realização ocorreu no mês de referência; III Datas de Início e Conclusão: informar o primeiro e o último dia do mês de referência. A inclusão do RP será feita observadas adicionalmente as seguintes instruções específicas para preenchimento: I Data do Pagamento: informar o último dia do mês; II Valor do Pagamento: informar o somatório do valor pago no mês; III Número do Documento, inserir a expressão: DIVERSOS.

105 Registro de Pagamento (RP) O RP do Siscoserv complementa o RAS com informações relativas ao pagamento a residentes ou domiciliados no exterior, pela aquisição de serviços, intangíveis ou outras operações que produzam variações no patrimônio, bem como o pagamento dos demais custos e despesas incorridos para a efetiva prestação dos serviços, transferência de intangível ou realização de outra operação que produza variação no patrimônio. Neste registro são solicitados os seguintes dados: a data de pagamento, o valor pago (valor parcial ou total do contrato, expresso na moeda informada no RAS), o valor pago com recurso mantido no exterior, número do documento que comprove o pagamento realizado (inclusive notas de despesas), bem como outros elementos pertinentes.

106 Inclusão do RP A partir do Módulo Aquisição, no menu RP, há 3 funções: Incluir, Cancelar e Consultar. O usuário deve preencher o campo Número do Documento com o número da invoice ou do contrato ou de outro documento que comprove o pagamento realizado. Após a Data de Conclusão da operação, o valor total pago deverá coincidir com o Valor da Operação, na moeda do RAS. Caso os valores sejam divergentes, o usuário deverá retificar o Valor da Operação.

107 Cancelamento do RP Esta função permite ao usuário cancelar um RP. O RP pode ser cancelado na hipótese de erro no preenchimento dos campos Código NBS ou Moeda. Para cancelar um RP é preciso acessar o menu RP e em seguida Cancelar.

108 Inclusão do RVS Para incluir um Registro de Venda de Serviços (RVS) é preciso acessar o menu RVS e em seguida a opção Incluir.

109 Registro de Presença Comercial no Exterior (RPC) Deverão ser registradas no Siscoserv as operações realizadas por meio de presença comercial no exterior, modo 3, relacionada a pessoa jurídica domiciliada no Brasil. No RPC deverá ser registrada a receita anual total de venda de serviço, de transferência de intangível e de realização de outra operação que produza variação no patrimônio, obtida por meio do estabelecimento de presença comercial no exterior de filial, sucursal ou controlada relacionada à pessoa jurídica domiciliada no Brasil.

110 Deverá(ão) ser informada(s) no RPC a(s) posição(ões) da NBS mais representativas da receita anual total com venda de serviço, transferência de intangível e realização de outra operação que produza variação no patrimônio. Caso a pessoa jurídica domiciliada no Brasil mantenha mais de uma filial, sucursal ou controlada no mesmo país, no exterior, a receita anual total com venda de serviços, transferência de intangível e realização de outra operação que produza variação no patrimônio, será discriminada mediante um RPC para cada filial, sucursal e controlada.

111 Transmissão em Lote Os registros das operações no Siscoserv, poderão ser efetuados por lote. Essa funcionalidade foi desenvolvida para facilitar a prestação das informações solicitadas, bem como aproveitar os dados já disponíveis nos sistemas gerenciais utilizados pelas empresas.

112 Para a criação dos arquivos que deverão ser transmitidos estão disponibilizados os seguintes documentos: - Orientações Técnicas para o desenvolvimento da funcionalidade Transmissão em Lote do SISCOSERV Módulos Venda e Aquisição; - Modelos dos Arquivos XML e XSD para Transmissão em Lote; e - Tabelas de Códigos do Siscoserv para Transmissão em Lote

113 Base Legal do Siscoserv Lei nº de 14 de dezembro de 2011, artigos 24 a 27. Decreto no de 02 de abril de Portaria MDIC nº 113, de 17 de maio de Instrução Normativa RFB nº de 28 de junho de Portaria Conjunta RFB / SCS nº de 19 de julho de Instrução Normativa RFB nº 1.298, de 24 de outubro de 2012 Portaria MDIC nº 233, de 25 de outubro de 2012 Portaria Conjunta RFB/SCS nº 2.319, de 26 de outubro de 2012 Portaria MDIC Nº 62, de 25 de fevereiro de 2013 Instrução Normativa nº 1.336, de 26 de fevereiro de 2013 Portaria Conjunta nº 232, de 26 de fevereiro de 2013 Portaria Conjunta RFB/SCS nº 275, de 05 de março de 2013

114 AGRADECEMOS SUA PRESENÇA! /Palestrante

3. Procedimentos relativos ao registro no Módulo Aquisição... 10

Sumário 1. Sobre o Siscoserv... 3 1.1 Introdução... 3 1.2 Base Legal do Siscoserv... 3 1.3 Módulos Venda e Aquisição do Siscoserv... 3 1.4 Registros no Módulo Venda... 3 1.5 Registros no Módulo Aquisição...

Sumário 1. Sobre o Siscoserv... 3 1.1 Introdução... 3 1.2 Base Legal do Siscoserv... 3 1.3 Módulos Venda e Aquisição do Siscoserv... 3 1.4 Registros no Módulo Venda... 3 1.5 Registros no Módulo Aquisição...

OPORTUNIDADES E DESAFIOS DO SISCOSERV Agosto/2013

OPORTUNIDADES E DESAFIOS DO SISCOSERV Agosto/2013 O QUE É O SISCOSERV? O Siscoserv é um sistema informatizado, desenvolvido pelo Governo Federal como ferramenta para o aprimoramento das ações de estímulo,

OPORTUNIDADES E DESAFIOS DO SISCOSERV Agosto/2013 O QUE É O SISCOSERV? O Siscoserv é um sistema informatizado, desenvolvido pelo Governo Federal como ferramenta para o aprimoramento das ações de estímulo,

SISCOSERV LEGISLAÇÃO. Que operações deverão ser registradas no Siscoserv?

SISCOSERV Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e outras Operações que produzam Variações ao Patrimônio. Coordenado pelo Ministério do Desenvolvimento, da Indústria e do Comércio

SISCOSERV Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e outras Operações que produzam Variações ao Patrimônio. Coordenado pelo Ministério do Desenvolvimento, da Indústria e do Comércio

SISTEMA INTEGRADO DE COMÉRCIO EXTERIOR (SISCOSERV) SERVIÇOS (1), INTANGÍVEIS (2) E OUTRAS OPERAÇÕES QUE PRODUZAM VARIAÇÕES NO PATRIMÔNIO SISCOSERV

SERVIÇOS (1), INTANGÍVEIS (2) E OUTRAS OPERAÇÕES QUE PRODUZAM VARIAÇÕES NO PATRIMÔNIO SISCOSERV") SISTEMA INTEGRADO DE COMÉRCIO EXTERIOR (SISCOSERV) SERVIÇOS (1), INTANGÍVEIS (2) E OUTRAS OPERAÇÕES QUE PRODUZAM VARIAÇÕES NO PATRIMÔNIO SISCOSERV Domingos de Torre 20.12.2012 BASE LEGISLATIVA E FONTE

SISTEMA INTEGRADO DE COMÉRCIO EXTERIOR (SISCOSERV) SERVIÇOS (1), INTANGÍVEIS (2) E OUTRAS OPERAÇÕES QUE PRODUZAM VARIAÇÕES NO PATRIMÔNIO SISCOSERV Domingos de Torre 20.12.2012 BASE LEGISLATIVA E FONTE

Prezado Cliente, 1. FINALIDADE DO SISCOSERV

Prezado Cliente, Tem o presente, a finalidade de informa-los e orienta-los quanto à nova obrigação criada pela Receita Federal do Brasil o SISCOSERV (Portaria Conjunta RFB/SCS nº 1.908, de 19.07.2012).

Prezado Cliente, Tem o presente, a finalidade de informa-los e orienta-los quanto à nova obrigação criada pela Receita Federal do Brasil o SISCOSERV (Portaria Conjunta RFB/SCS nº 1.908, de 19.07.2012).

SISCOSERV. Marcia Hashimoto

SISCOSERV Marcia Hashimoto Como detectar se sua empresa está enquadrada nesta obrigatoriedade? O que é Quem Onde Quando Como Porquê Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras

SISCOSERV Marcia Hashimoto Como detectar se sua empresa está enquadrada nesta obrigatoriedade? O que é Quem Onde Quando Como Porquê Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras

SISCOSERV MANUAL INFORMATIZADO MÓDULO VENDA

SISCOSERV MANUAL INFORMATIZADO MÓDULO VENDA 3 Acesse o site: www.siscoserv.mdic.gov.br 3 Vá até Escolha um dos serviços disponíveis; 3 Em Sistemas, escolha a opção SISCOSERV - Módulo Venda; 3 Em seguida

SISCOSERV MANUAL INFORMATIZADO MÓDULO VENDA 3 Acesse o site: www.siscoserv.mdic.gov.br 3 Vá até Escolha um dos serviços disponíveis; 3 Em Sistemas, escolha a opção SISCOSERV - Módulo Venda; 3 Em seguida

Encontro Nacional de Comércio Exterior de Serviços - ENAServ. Dinâmica 1: Siscoserv e NBS Dúvidas e Propostas. São Paulo, 25 de junho de 2013

Encontro Nacional de Comércio Exterior de Serviços - ENAServ Dinâmica 1: Siscoserv e NBS Dúvidas e Propostas São Paulo, 25 de junho de 2013 SISTEMA INTEGRADO DE COMÉRCIO EXTERIOR DE SERVIÇOS, INTANGÍVEIS

Encontro Nacional de Comércio Exterior de Serviços - ENAServ Dinâmica 1: Siscoserv e NBS Dúvidas e Propostas São Paulo, 25 de junho de 2013 SISTEMA INTEGRADO DE COMÉRCIO EXTERIOR DE SERVIÇOS, INTANGÍVEIS

SISCOSERV. Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e de Outras Operações que Produzam Variações no Patrimônio

SISCOSERV Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e de Outras Operações que Produzam Variações no Patrimônio Origem e Finalidade Temas a serem analisados: Obrigatoriedade e Dispensa

SISCOSERV Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e de Outras Operações que Produzam Variações no Patrimônio Origem e Finalidade Temas a serem analisados: Obrigatoriedade e Dispensa

Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio SISCOSERV

Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio SISCOSERV Origem Acordo de cooperação técnica firmado entre a Secretaria de Comércio

Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio SISCOSERV Origem Acordo de cooperação técnica firmado entre a Secretaria de Comércio

5. Nomenclatura Brasileira de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio (NBS)... 66. 6. Glossário...

... 66. 6. Glossário...") Sumário 1. Sobre o Siscoserv... 3 1.1 Introdução... 3 1.2 Base Legal do Siscoserv... 3 1.3 Módulos Venda e Aquisição do Siscoserv... 3 1.4 Registros no Módulo Venda... 4 1.5 Registros no Módulo Aquisição...

Sumário 1. Sobre o Siscoserv... 3 1.1 Introdução... 3 1.2 Base Legal do Siscoserv... 3 1.3 Módulos Venda e Aquisição do Siscoserv... 3 1.4 Registros no Módulo Venda... 4 1.5 Registros no Módulo Aquisição...

SISTEMA INTEGRADO DE COMÉRCIO EXTERIOR DE SERVIÇOS (SISCOSERV) Daniel de Oliveira Braga 08 de outubro de 2012

Daniel de Oliveira Braga 08 de outubro de 2012") SISTEMA INTEGRADO DE COMÉRCIO EXTERIOR DE SERVIÇOS (SISCOSERV) Daniel de Oliveira Braga 08 de outubro de 2012 SISCOSERV Base Legal Lei nº 12.546 de 14/12/2011, em seus artigos 25 a 27, institui a obrigação

SISTEMA INTEGRADO DE COMÉRCIO EXTERIOR DE SERVIÇOS (SISCOSERV) Daniel de Oliveira Braga 08 de outubro de 2012 SISCOSERV Base Legal Lei nº 12.546 de 14/12/2011, em seus artigos 25 a 27, institui a obrigação

Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio (SISCOSERV)

") Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio (SISCOSERV) Departamento de Relações Internacionais e Comércio Exterior O Brasil

Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio (SISCOSERV) Departamento de Relações Internacionais e Comércio Exterior O Brasil

Espaço DIPJ 2013. Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012.

, relativa ao ano-calendário de 2012.") Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Area : Fiscal Data: 11/08/2015 Autor : Sueli Sousa Revisor : Sueli Sousa

2015-08/02 - Boletim Informativo SISCOSERV Area : Fiscal Data: 11/08/2015 Autor : Sueli Sousa Revisor : Sueli Sousa IRKO Organização Contábil Ltda. Rua Dom Jose de Barros, 177 2º andar São Paulo - Fone:

2015-08/02 - Boletim Informativo SISCOSERV Area : Fiscal Data: 11/08/2015 Autor : Sueli Sousa Revisor : Sueli Sousa IRKO Organização Contábil Ltda. Rua Dom Jose de Barros, 177 2º andar São Paulo - Fone:

14/2/2013 DIRF-2013. Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

3. Procedimentos relativos ao registro no Módulo Venda... 12

Sumário 1. Sobre o Siscoserv... 3 1.1 Introdução... 3 1.2 Base Legal do Siscoserv... 3 1.3 Módulos Venda e Aquisição do Siscoserv... 3 1.4 Registros no Módulo Venda... 3 1.5 Registros no Módulo Aquisição...

Sumário 1. Sobre o Siscoserv... 3 1.1 Introdução... 3 1.2 Base Legal do Siscoserv... 3 1.3 Módulos Venda e Aquisição do Siscoserv... 3 1.4 Registros no Módulo Venda... 3 1.5 Registros no Módulo Aquisição...

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

D A C O N. O que é Dacon? Quais tributos são declarados? Quem deve entregar? Periodicidade

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

3. Procedimentos relativos ao registro no Módulo Venda... 13

Sumário 1. Sobre o Siscoserv... 4 1.1 Introdução... 4 1.2 Base Legal do Siscoserv... 4 1.3 Módulos Venda e Aquisição do Siscoserv... 4 1.4 Registros no Módulo Venda... 4 1.5 Registros no Módulo Aquisição...

Sumário 1. Sobre o Siscoserv... 4 1.1 Introdução... 4 1.2 Base Legal do Siscoserv... 4 1.3 Módulos Venda e Aquisição do Siscoserv... 4 1.4 Registros no Módulo Venda... 4 1.5 Registros no Módulo Aquisição...

Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e de outras Operações que Produzam Variações no Patrimônio

Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e de outras Operações que Produzam Variações no Patrimônio Legislação PwC (DC0) Informação Pública Legislação Lei Federal nº 12.546/2011:

Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e de outras Operações que Produzam Variações no Patrimônio Legislação PwC (DC0) Informação Pública Legislação Lei Federal nº 12.546/2011:

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

Empresas de Diversos Segmentos

Empresas de Diversos Segmentos Empresas da Cadeia Logística de Comércio Exterior Empresas Importadoras e Exportadoras Base legal: IN RFB Nº 1.277, de 28 de Junho de 2012 Lei nº 12.546, de 14 de Dezembro

Empresas de Diversos Segmentos Empresas da Cadeia Logística de Comércio Exterior Empresas Importadoras e Exportadoras Base legal: IN RFB Nº 1.277, de 28 de Junho de 2012 Lei nº 12.546, de 14 de Dezembro

Portaria SECEX Nº 47 DE 11/12/2014

Portaria SECEX Nº 47 DE 11/12/2014 Publicado no DO em 12 dez 2014 Altera a Portaria SECEX nº 23, de 14 de julho de 2011, para adequar os processos de habilitação ao regime de drawback integrado isenção

Portaria SECEX Nº 47 DE 11/12/2014 Publicado no DO em 12 dez 2014 Altera a Portaria SECEX nº 23, de 14 de julho de 2011, para adequar os processos de habilitação ao regime de drawback integrado isenção

DECLARAÇÕES Lucro Presumido, Isentas e Simples

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

expert PDF Trial Escrituração Contábil Digital Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

.") INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

Como adequar a área fiscal e contábil aos aspectos do SISCOSERV.

Como adequar a área fiscal e contábil aos aspectos do SISCOSERV. Como adequar a área fiscal e contábil de sua empresa aos aspectos legais e operacionais do SISCOSERV. Para saber mais sobre o tema www.mdic.gov.br

Como adequar a área fiscal e contábil aos aspectos do SISCOSERV. Como adequar a área fiscal e contábil de sua empresa aos aspectos legais e operacionais do SISCOSERV. Para saber mais sobre o tema www.mdic.gov.br

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

DECRETO Nº 32.250 DE 11 DE MAIO DE 2010. (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014)

") DECRETO Nº 32.250 DE 11 DE MAIO DE 2010 (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014) Dispõe sobre a Nota Fiscal de Serviços Eletrônica-NFS-e NOTA CARIOCA e dá outras providências.

DECRETO Nº 32.250 DE 11 DE MAIO DE 2010 (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014) Dispõe sobre a Nota Fiscal de Serviços Eletrônica-NFS-e NOTA CARIOCA e dá outras providências.

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015 Resenha de Matérias Técnicas Nº. 856, de 10 12 2015 Matéria Especial: SISCOSERV:

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Claudio Avelino Mac-Knight Filippi Gestão: 2014-2015 Resenha de Matérias Técnicas Nº. 856, de 10 12 2015 Matéria Especial: SISCOSERV:

ANO XXVI - 2015 2ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 46/2015

ANO XXVI - 2015 2ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 46/2015 IPI O FRETE NA BASE DE CÁLCULO DO IPI... Pág. 422 ICMS RJ DRAWBACK... Pág. 423 IPI O FRETE NA BASE DE CÁLCULO DO IPI Sumário 1.

ANO XXVI - 2015 2ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 46/2015 IPI O FRETE NA BASE DE CÁLCULO DO IPI... Pág. 422 ICMS RJ DRAWBACK... Pág. 423 IPI O FRETE NA BASE DE CÁLCULO DO IPI Sumário 1.

PREFEITURA MUNICIPAL DE ITAPOÁ CHEFIA DE GABINETE DO PREFEITO

DECRETO MUNICIPAL Nº 1388/2011 Data: 27 de outubro de 2011 INSTITUI A NOTA FISCAL ELETRÔNICA DE PRESTAÇÃO DE SERVIÇOS - NF-E NO MUNICÍPIO DE ITAPOÁ. ERVINO SPERANDIO, Prefeito Municipal de Itapoá (SC),

DECRETO MUNICIPAL Nº 1388/2011 Data: 27 de outubro de 2011 INSTITUI A NOTA FISCAL ELETRÔNICA DE PRESTAÇÃO DE SERVIÇOS - NF-E NO MUNICÍPIO DE ITAPOÁ. ERVINO SPERANDIO, Prefeito Municipal de Itapoá (SC),

Ricardo Almeida R O T E I R O

ISSQN sobre serviços iniciados ou provenientes do exterior e o SISCOSERV Ricardo Almeida TÍTULO ISSQN sobre serviços iniciados ou provenientes do exterior e o SISCOSERV R O T E I R O 1) ISSQN sobre serviços

ISSQN sobre serviços iniciados ou provenientes do exterior e o SISCOSERV Ricardo Almeida TÍTULO ISSQN sobre serviços iniciados ou provenientes do exterior e o SISCOSERV R O T E I R O 1) ISSQN sobre serviços

SISCOSERV. Workshop. Diretoria & Auditoria CLM Controller

SISCOSERV Workshop Diretoria & Auditoria CLM Controller É o Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que produzem Variações no Patrimônio das Entidades. Esse sistema

SISCOSERV Workshop Diretoria & Auditoria CLM Controller É o Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Operações que produzem Variações no Patrimônio das Entidades. Esse sistema

CeC. Cadastro eletrônico de Contribuintes. Usuário Anônimo

CeC Cadastro eletrônico de Contribuintes Usuário Anônimo Versão 1.2 13/10/2010 Sumário Apresentação... 3 Objetivo... 3 1. Solicitação de CeC... 4 1.1. Cadastro de Pessoas Físicas... 6 1.1.1 Cadastro de

CeC Cadastro eletrônico de Contribuintes Usuário Anônimo Versão 1.2 13/10/2010 Sumário Apresentação... 3 Objetivo... 3 1. Solicitação de CeC... 4 1.1. Cadastro de Pessoas Físicas... 6 1.1.1 Cadastro de

Guia Rápido ECF e ECD - SPED Contábil 2016

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT.

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT. Versão: 01/2013 As presentes instruções aplicam-se a todas as Operações de Transportes

Instruções para o cadastramento da Operação de Transporte e geração do Código Identificador da Operação de Transporte CIOT. Versão: 01/2013 As presentes instruções aplicam-se a todas as Operações de Transportes

A IMPLANTAÇÃO DO SISTEMA INTEGRADO DE COMÉRCIO EXTERIOR DE SERVIÇOS (SISCOSERV) O Sistema Integrado de Comércio Exterior de Serviços (Siscoserv)

O Sistema Integrado de Comércio Exterior de Serviços (Siscoserv)") A IMPLANTAÇÃO DO SISTEMA INTEGRADO DE COMÉRCIO EXTERIOR DE SERVIÇOS (SISCOSERV) O Sistema Integrado de Comércio Exterior de Serviços (Siscoserv) Com implantação realizada o primeiro dia de agosto do corrente

A IMPLANTAÇÃO DO SISTEMA INTEGRADO DE COMÉRCIO EXTERIOR DE SERVIÇOS (SISCOSERV) O Sistema Integrado de Comércio Exterior de Serviços (Siscoserv) Com implantação realizada o primeiro dia de agosto do corrente

E FINANCEIRA: NOVA OBRIGAÇÃO ACESSÓRIA PARA CONTROLE DAS OPERAÇÕES FINANCEIRAS

E FINANCEIRA: NOVA OBRIGAÇÃO ACESSÓRIA PARA CONTROLE DAS OPERAÇÕES FINANCEIRAS No último dia 3, a Receita Federal do Brasil ("RFB") expediu a Instrução Normativa ("IN/RFB") nº 1.571/2015, instituindo a

E FINANCEIRA: NOVA OBRIGAÇÃO ACESSÓRIA PARA CONTROLE DAS OPERAÇÕES FINANCEIRAS No último dia 3, a Receita Federal do Brasil ("RFB") expediu a Instrução Normativa ("IN/RFB") nº 1.571/2015, instituindo a

3. Procedimentos relativos ao registro no Módulo Aquisição... 10

Sumário 1. Sobre o Siscoserv... 3 1.1 Introdução... 3 1.2 Base Legal do Siscoserv... 3 1.3 Módulos Venda e Aquisição do Siscoserv... 3 1.4 Registros no Módulo Venda... 4 1.5 Registros no Módulo Aquisição...

Sumário 1. Sobre o Siscoserv... 3 1.1 Introdução... 3 1.2 Base Legal do Siscoserv... 3 1.3 Módulos Venda e Aquisição do Siscoserv... 3 1.4 Registros no Módulo Venda... 4 1.5 Registros no Módulo Aquisição...

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Sistema Serviço de Valet

Sistema Serviço de Valet Manual do Usuário Página 1 Sistema Serviço de Valet Manual do Usuário Versão 1.0.0 Sistema Serviço de Valet Manual do Usuário Página 2 Índice 1. Informações gerais... 3 2. Passo-a-passo...

Sistema Serviço de Valet Manual do Usuário Página 1 Sistema Serviço de Valet Manual do Usuário Versão 1.0.0 Sistema Serviço de Valet Manual do Usuário Página 2 Índice 1. Informações gerais... 3 2. Passo-a-passo...

3. Procedimentos relativos ao registro no Módulo Aquisição... 11

Sumário 1. Sobre o Siscoserv... 3 1.1 Introdução... 3 1.2 Base Legal do Siscoserv... 3 1.3 Módulos Venda e Aquisição do Siscoserv... 3 1.4 Registros no Módulo Venda... 4 1.5 Registros no Módulo Aquisição...

Sumário 1. Sobre o Siscoserv... 3 1.1 Introdução... 3 1.2 Base Legal do Siscoserv... 3 1.3 Módulos Venda e Aquisição do Siscoserv... 3 1.4 Registros no Módulo Venda... 4 1.5 Registros no Módulo Aquisição...

3. Procedimentos relativos ao registro no Módulo Aquisição... 11

Sumário 1. Sobre o Siscoserv... 3 1.1 Introdução... 3 1.2 Base Legal do Siscoserv... 3 1.3 Módulos Venda e Aquisição do Siscoserv... 3 1.4 Registros no Módulo Venda... 3 1.5 Registros no Módulo Aquisição...

Sumário 1. Sobre o Siscoserv... 3 1.1 Introdução... 3 1.2 Base Legal do Siscoserv... 3 1.3 Módulos Venda e Aquisição do Siscoserv... 3 1.4 Registros no Módulo Venda... 3 1.5 Registros no Módulo Aquisição...

Desoneração da Folha de Pagamento na Construção Civil. (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.

Desoneração da Folha de Pagamento na Construção Civil (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.300/12) 1 Sumário 1. Como consultar os entendimentos da RFB? 2. Breve histórico

Desoneração da Folha de Pagamento na Construção Civil (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.300/12) 1 Sumário 1. Como consultar os entendimentos da RFB? 2. Breve histórico

CIRCULAR N 3015. Art. 6º Esta Circular entra em vigor na data de sua publicação. Daniel Luiz Gleizer Diretor

CIRCULAR N 3015 Altera o Regulamento do Mercado de Câmbio de Taxas Flutuantes para incluir título relativo a Transferências Postais. A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada

CIRCULAR N 3015 Altera o Regulamento do Mercado de Câmbio de Taxas Flutuantes para incluir título relativo a Transferências Postais. A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada

IPI TABELAS PRÁTICAS ICMS - PA ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

IPI ANO XXI - 2010-4ª SEMANA DE AGOSTO DE 2010 BOLETIM INFORMARE Nº 35/2010 DIF PAPEL IMUNE - ANO-BASE 2010 - NOVAS DISPOSIÇÕES Introdução - Obrigatoriedade - Apresentação - Prazos - Retificação - Penalidades

1. O que é a Nota Fiscal Eletrônica - NF-e?

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

DOU: nº 66, de 7 de abril de 2014, Seção 1, pag. 17. Ementa: REEMBOLSO DE ANUIDADE DEVIDA A CONSELHO PROFISSIONAL.

INFORME DRF/REC, em 22/04/2014 Tratando-se de empresa optante pelo Simples Nacional, a contribuição e prevista no art. 7º da Lei nº 12.546, de 2011, incide somente sobre a receita bruta decorrente de atividade

INFORME DRF/REC, em 22/04/2014 Tratando-se de empresa optante pelo Simples Nacional, a contribuição e prevista no art. 7º da Lei nº 12.546, de 2011, incide somente sobre a receita bruta decorrente de atividade

Normas Operacionais. Linha de Financiamento BNDES Exim Automático

Normas Operacionais Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização, no exterior, de bens de fabricação nacional, observadas

Normas Operacionais Linha de Financiamento BNDES Exim Automático Capítulo I - REGULAMENTO 1. OBJETIVO Apoiar, na fase pós-embarque, a comercialização, no exterior, de bens de fabricação nacional, observadas

CeC. Cadastro Eletrônico de Contribuintes

CeC Cadastro Eletrônico de Contribuintes Versão 1.0 Usuário Externo Março/2010 Índice 1. Apresentação... 3 2. Objetivos... 3 3. Solicitação de CeC... 4 3.1. Cadastro de pessoas físicas... 5 3.1.1. Cadastro

CeC Cadastro Eletrônico de Contribuintes Versão 1.0 Usuário Externo Março/2010 Índice 1. Apresentação... 3 2. Objetivos... 3 3. Solicitação de CeC... 4 3.1. Cadastro de pessoas físicas... 5 3.1.1. Cadastro

Estado do Rio Grande do Sul Prefeitura Municipal de Jari Terra de lutas e conquistas

LEI N.º 2.130 DE 4 DE NOVEMBRO DE 2015 LEI: Regulamenta o parágrafo 6º, do Art. 21, da Lei 579 de 09 de dezembro de 2003, instituindo os substitutos tributários. O Prefeito Municipal no uso de suas atribuições

LEI N.º 2.130 DE 4 DE NOVEMBRO DE 2015 LEI: Regulamenta o parágrafo 6º, do Art. 21, da Lei 579 de 09 de dezembro de 2003, instituindo os substitutos tributários. O Prefeito Municipal no uso de suas atribuições

PROJETO DE LEI CAPÍTULO I DO REGIME DE TRIBUTAÇÃO UNIFICADA

PROJETO DE LEI Institui o Regime de Tributação Unificada - RTU na importação, por via terrestre, de mercadorias procedentes do Paraguai. O CONGRESSO NACIONAL decreta: CAPÍTULO I DO REGIME DE TRIBUTAÇÃO

PROJETO DE LEI Institui o Regime de Tributação Unificada - RTU na importação, por via terrestre, de mercadorias procedentes do Paraguai. O CONGRESSO NACIONAL decreta: CAPÍTULO I DO REGIME DE TRIBUTAÇÃO

Nota Fiscal de Serviço eletrônica NFSe. Manual de acesso e utilização do sistema

PREFEITURA MUNICIPAL DE SÃO LEOPOLDO Nota Fiscal de Serviço eletrônica NFSe Manual de acesso e utilização do sistema Versão: 1.0.30 Maio/2011 SUMÁRIO 1. TELA INICIAL... 3 2. CADASTRO DO PRESTADOR... 4

PREFEITURA MUNICIPAL DE SÃO LEOPOLDO Nota Fiscal de Serviço eletrônica NFSe Manual de acesso e utilização do sistema Versão: 1.0.30 Maio/2011 SUMÁRIO 1. TELA INICIAL... 3 2. CADASTRO DO PRESTADOR... 4

Sistema de Gerenciamento de Projetos V 1.01 MANUAL DO COORDENADOR

Roteiro para utilização do GEP Versão de referência: GEP V1.00 Índice analítico I Apresentação... 2 I.1 Controles básicos do sistema;... 2 I.2 Primeiro acesso... 2 I.3 Para trocar a senha:... 3 I.4 Áreas

Roteiro para utilização do GEP Versão de referência: GEP V1.00 Índice analítico I Apresentação... 2 I.1 Controles básicos do sistema;... 2 I.2 Primeiro acesso... 2 I.3 Para trocar a senha:... 3 I.4 Áreas

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR CAPÍTULO I DISPOSIÇÕES PRELIMINARES CAPÍTULO II DA DEFINIÇÃO DE MICROEMPRESA SOCIAL

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI Nº 6.559, DE 30 DE DEZEMBRO DE 2004 Publicada no DOE em 31 de dezembro de 2004 DISPÕE SOBRE A MICROEMPRESA SOCIAL, ESTABELECENDO TRATAMENTO TRIBUTÁRIO DIFERENCIADO,

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR LEI Nº 6.559, DE 30 DE DEZEMBRO DE 2004 Publicada no DOE em 31 de dezembro de 2004 DISPÕE SOBRE A MICROEMPRESA SOCIAL, ESTABELECENDO TRATAMENTO TRIBUTÁRIO DIFERENCIADO,

Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário:

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

AGENDA - Janeiro de 2016

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE JANEIRO.: (ÂMBITO FEDERAL) :. AGENDA - Janeiro de 2016 PRAZO NATUREZA DISCRIMINAÇÃO 04.01 08.01 GPS SALÁRIOS CAGED GFIP FGTS SIMPLES DOMÉSTICO

OBRIGAÇÕES FISCAIS, TRABALHISTAS E PREVIDENCIÁRIAS PARA O MÊS DE JANEIRO.: (ÂMBITO FEDERAL) :. AGENDA - Janeiro de 2016 PRAZO NATUREZA DISCRIMINAÇÃO 04.01 08.01 GPS SALÁRIOS CAGED GFIP FGTS SIMPLES DOMÉSTICO

ANEXO À COMEX 067/2012 Sugestões Abiquim - Portaria Secex 13/2012 Consulta Pública Consolidação de Portaria Secex

ANEXO À COMEX 067/2012 Sugestões Abiquim - Portaria Secex 13/2012 Consulta Pública Consolidação de Portaria Secex Capítulo II TRATAMENTO ADMINISTRATIVO DAS IMPORTAÇÕES -Seção I. Licenciamento das Importações

ANEXO À COMEX 067/2012 Sugestões Abiquim - Portaria Secex 13/2012 Consulta Pública Consolidação de Portaria Secex Capítulo II TRATAMENTO ADMINISTRATIVO DAS IMPORTAÇÕES -Seção I. Licenciamento das Importações

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 57 - Data 13 de maio de 2016 Processo *** Interessado *** CNPJ/CPF *** ASSUNTO: OBRIGAÇÕES ACESSÓRIAS SISCOSERV. TRANSPORTE INTERNACIONAL

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 57 - Data 13 de maio de 2016 Processo *** Interessado *** CNPJ/CPF *** ASSUNTO: OBRIGAÇÕES ACESSÓRIAS SISCOSERV. TRANSPORTE INTERNACIONAL

Coordenação Geral de Tributação

Fls. 1 Coordenação Geral de Tributação Solução de Consulta nº 4 Data 20 de agosto de 2012 Processo 15504.722162/2011 60 Interessado ASSOCIAÇÃO BRASILEIRA DOS PROVEDORES DE INTERNET E OPERADORES DE COMUNICAÇÃO

Fls. 1 Coordenação Geral de Tributação Solução de Consulta nº 4 Data 20 de agosto de 2012 Processo 15504.722162/2011 60 Interessado ASSOCIAÇÃO BRASILEIRA DOS PROVEDORES DE INTERNET E OPERADORES DE COMUNICAÇÃO

1) O que é o RTU? 2) O RTU já foi regulamentado?

O que é o RTU? 2) O RTU já foi regulamentado?") 1) O que é o RTU? O Regime de Tributação Unificada (RTU) é o regime instituído pela Lei nº 11.898, de 8/1/2009, que permite a importação, por microempresa importadora varejista habilitada, de determinadas

1) O que é o RTU? O Regime de Tributação Unificada (RTU) é o regime instituído pela Lei nº 11.898, de 8/1/2009, que permite a importação, por microempresa importadora varejista habilitada, de determinadas

Quarta-feira, 14 de Maio de 2014 N 628

LEI N 812 de 12 de maio de 2014. Institui a Nota Fiscal de Serviços Eletrônica - NFS-e, a Ferramenta de Declaração Eletrônica de Serviços - DES, e dá outras providências. O PREFEITO MUNICIPAL DE GUAPIMIRIM,,

LEI N 812 de 12 de maio de 2014. Institui a Nota Fiscal de Serviços Eletrônica - NFS-e, a Ferramenta de Declaração Eletrônica de Serviços - DES, e dá outras providências. O PREFEITO MUNICIPAL DE GUAPIMIRIM,,

Doações aos Fundos dos Direitos da Criança e do Adolescente

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

Doações aos Fundos dos Direitos da Criança e do Adolescente Apesar de ter sido sancionada em 13 de junho de 1990, a Lei nº 8.069, que permite às empresas e às pessoas físicas destinar parte do que pagam

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE Exercício 2013 Ano base 2012 I. DIRPF - Obrigatoriedade de Apresentação da Declaração