RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO

|

|

|

- Milton Castanho da Rocha

- 8 Há anos

- Visualizações:

Transcrição

1 1 RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO TC / Fiscalização 205/2013 DA FISCALIZAÇÃO Modalidade: conformidade Ato originário: Acórdão 448/ Plenário Objeto da fiscalização: Ferrovia Norte-Sul - Ouro Verde de Goiás - São Simão Funcional programática: ZH.0052/ Construção da Ferrovia Norte-Sul - Ouroverde de Goiás - São Simão - no Estado de Goiás Tipo da obra: Ferrovia, Metropolitano e Trem Urbano Período abrangido pela fiscalização: 15/12/2010 a 24/5/2013 DO ÓRGÃO/ENTIDADE FISCALIZADO Órgão/entidade fiscalizado: Valec Engenharia, Construções e Ferrovias S.A. Vinculação (ministério): Ministério dos Transportes Vinculação TCU (unidade técnica): Secretaria de Fiscalização de Obras Portuárias, Hídricas e Ferroviárias Responsável pelo órgão/entidade: nome: Josias Sampaio Cavalcante Junior cargo: Diretor Presidente período: a partir de 13/9/2012 Outros responsáveis: vide rol na peça: Rol de responsáveis PROCESSOS DE INTERESSE - TC / TC / TC / TC / TC /2011-3

2 2 RESUMO Trata-se de auditoria realizada na Valec Engenharia, Construções e Ferrovias S.A. - MT, no período compreendido entre 6/5/2013 e 14/6/2013. A presente auditoria teve por objetivo fiscalizar as obras de Construção da Ferrovia Norte-Sul - Ouro Verde de Goiás - São Simão - no Estado de Goiás. A partir do objetivo do trabalho e a fim de avaliar em que medida os recursos estão sendo aplicados de acordo com a legislação pertinente, formularam-se as questões adiante indicadas: a) A formalização do contrato atendeu aos preceitos legais e sua execução foi adequada? b) Os preços dos serviços definidos no orçamento da obra são compatíveis com os valores de mercado? obra? c) A administração está tomando providências com vistas a regularizar a situação da Os trabalhos foram realizados em conformidade com as Normas de Auditoria do Tribunal de Contas da União e com observância aos Padrões de Auditoria de Conformidade estabelecidos pelo TCU. Nenhuma restrição foi imposta aos exames. Durante o planejamento e execução da auditoria, o levantamento das informações sobre os objetos de auditoria foi realizado por meio de ofícios de requisição enviados à Valec e por documentos coletados nos escritórios da Valec em Brasília e no canteiro de obras. Foram utilizadas as técnicas de análise documental, circularização de informações, conferência de cálculos e análise de projetos, bem como a realização de vistoria nas obras compreendidas nos quatro lotes (539,6 km de extensão) localizadas entre a cidade de Ouro Verde de Goiás/GO (km ) e a ponte sobre o Rio Arantes/MG (km ). As principais constatações deste trabalho foram: 3.1) Gestão temerária de empreendimento: lotes 1S, 2S, 3S e 4S (remoção de solo ( ), rachão (3.6.1) e transporte de rachão (3.6.3)); 3.2) Superfaturamento decorrente de quantitativo inadequado: lote 4S, R$ ,14 (transporte de material pétreo e ); 3.3) Superfaturamento decorrente de inclusão inadequada de novos serviços: lote 3S, R$ ,17 (5º aditivo); (8.1.1); 3.4) Avanço desproporcional das etapas de serviço: lote 1S, dormentes de concreto 3.5) Descumprimento de determinação exarada pelo TCU: lote 3S, R$ ,48 (estorno acessórios de fixação); O volume de recursos fiscalizados alcançou o montante de R$ ,99. Essa quantia corresponde ao valor total dos contratos de construção dos lotes 1S, 2S, 3S e 4S. Contratos de construção: 64/2010 (lote 1S): R$ ,03; 65/2010 (lote 2S): R$

Os preços dos serviços definidos no orçamento da obra")

3 ,26; 66/2010 (lote 3S): R$ ,50 e 67/2010 (lote 4S): R$ ,20. Entre os benefícios estimados desta fiscalização pode-se mencionar a tempestiva atuação do Tribunal de modo a impedir a continuidade de irregularidades que causam dano ao Erário, assim como realizar a apuração de valores de superfaturamento em contratos de construção com vistas a ressarcir os cofres públicos dos prejuizos causados por valores indevidamente repassados aos consórcios construtores, sendo o total dos benefícios quantificáveis desta auditoria de R$ ,79. Ademais, o monitoramento de determinação exaradas em trabalhos de auditoria anteriores tem o condão de melhorar a atuação da Valec na elaboração e na execução dos projetos de obras ferroviárias. As propostas de encaminhamento para as principais constatações contemplam audiência de responsáveis, oitiva de empresas, além de ciência aos envolvidos.

4 4 S U M Á R I O Título Página 1 - APRESENTAÇÃO INTRODUÇÃO Deliberação que originou o trabalho Visão geral do objeto Objetivo e questões de auditoria Metodologia Utilizada Volume de recursos fiscalizados Benefícios estimados da fiscalização ACHADOS DE AUDITORIA Gestão temerária de empreendimento. (IG-C) Superfaturamento decorrente de quantitativo inadequado. (IG-C) Superfaturamento decorrente de inclusão inadequada de novos serviços. 34 (IG-C) Avanço desproporcional das etapas de serviço. (IG-C) Descumprimento de determinação exarada pelo TCU. (OI) CONCLUSÃO PROPOSTA DE ENCAMINHAMENTO ANEXO Dados cadastrais Projeto básico Execução física e financeira Contratos principais Histórico de fiscalizações Deliberações do TCU Relatório do Acórdão 2388/2013-TCU-P Relatório do Acórdão 2388/2013-TCU-P Voto e Acórdão 2388/2013-TCU-P Anexo Fotográfico 144

44 3.5 - Descumprimento de determinação exarada pelo TCU. (OI) 50 4 - CONCLUSÃO 53 5 - PROPOSTA DE ENCAMINHAMENTO 57 6 - ANEXO 63 6.")

5 5 1 - APRESENTAÇÃO A Valec recebeu do governo federal por meio do Decreto , de 1 de setembro de 1987, e da Lei , de 17 de setembro de 2008, a concessão para a construção e operação da Ferrovia Norte-Sul (FNS), denominada no plano nacional de viação de EF-151, cujo traçado planejado (3.100 km), é iniciado em Belém, no Pará, e segue até o município de Panorama, em São Paulo. Entretanto, ainda se considera como km 0 da FNS o pátio ferroviário em Açailândia (MA). A Valec e a União/ANTT ratificaram essa concessão em 8 de junho de Estão implantados aproximadamente km da FNS, dos quais apenas 720 km subconcedidos ao grupo Vale S.A. (atualmente VLI) estão em efetiva operação ferroviária. Síntese da implantação da Ferrovia Norte-Sul: TRECHO AÇAILÂNDIA (MA) km 0 - PORTO NACIONAL(TO) km 720 / SUBCONCESSÃO FNS S.A. - EM OPERAÇÃO As obras situadas entre Aguiarnópolis/TO e Palmas/TO iniciaram-se entre 2003 e Contratos de construção encerrados. Contratos de complementação de obra encerrados. TRECHO PORTO NACIONAL (TO) km ANÁPOLIS (GO) km EM OBRAS As obras nesse trecho tiveram seu início entre 2006 e Contratos de construção encerrados. Contratos complementares de obra, oriundos da relicitação do trecho situado entre Palmas/TO e Anápolis/GO, assinados. TRECHO OURO VERDE (GO) - ESTRELA D' OESTE (SP) - EM OBRAS Segmento de 680 km de extensão denominado pela Valec de Extensão Sul da FNS. Contratos de construção em estágio inicial (30%). A Extensão Sul da FNS, trecho que vai de Ouro Verde de Goiás/GO (km 0+000) a Estrela d'oeste/sp (km ), num total de aproximadamente 680 km, permitirá a interligação da FNS com o sistema ferroviário existente de modo a dar acesso aos portos da Região Sudeste e a efetiva integração das regiões Sul e Sudeste com as regiões Norte e Nordeste. Esta fiscalização tem como objeto os lotes (contratos) de construção 1S (64/2010), 2S (65/2010), 3S (66/2010) e 4S (67/2010) da Extensão Sul da Ferrovia Norte Sul, localizados entre a cidade de Ouro Verde de Goiás/GO e a ponte sobre o Rio Arantes/MG, que possuem juntos 539 km de extensão e valor total previsto de R$ ,99. Os contratos de construção desse trecho da Ferrovia Norte-Sul tem origem no certame licitatório 004/2010. As ordens de serviço para a execução dos contratos foram dadas no início de 2011 e previam a entrega das obras para dezembro de Foram celebrados aditivos de prazo com término previsto para 30/6/2014. Importância socioeconômica O trecho entre os municípios de Ouro Verde, no Estado de Goiás, e Estrela d Oeste, no Estado de São Paulo, com 680 km de extensão, está em fase de construção. Quando estiver em operação, permitirá a

estão em efetiva operação ferroviária.")

6 6 interligação com o sistema ferroviário que dá acesso aos portos da região Sudeste e a efetiva integração das regiões Norte e Nordeste. A extensão da Ferrovia Norte-Sul até Estrela d Oeste permitirá que o seu traçado cruze todo o estado de Goiás, passando por acentuadas regiões produtoras de grãos e de cana-de-açúcar, além de centros de outros produtos industrializados localizados na região de Quirinópolis. Além disso, a articulação de diferentes ramos de negócios que será proporcionada por sua implantação está contribuindo para o aumento da renda interna e para o aproveitamento e melhor distribuição da riqueza nacional, a geração de divisas e abertura de novas frentes de trabalho, permitindo a diminuição de desequilíbrios econômicos entre regiões e pessoas, resultando na melhoria significativa da qualidade de vida da população da região. Este trecho passa por Santa Helena de Goiás, Rio Verde, Quirinópolis, São Simão, onde logo após atinge o estado de Minas Gerais, prosseguindo a partir daí até Estrela D'Oeste, em São Paulo, onde se interliga com a América Latina Logística. Ao longo do trecho estão previstos dois pátios de carregamento de grãos e de produtos diversos: um em Santa Helena de Goiás e outro em São Simão. (fonte: O vídeo do Governo Federal exposto no link a seguir traz o panorama social do empreendimento: INTRODUÇÃO Deliberação que originou o trabalho Em cumprimento ao Acórdão 448/ Plenário, realizou-se auditoria na Valec Engenharia, Construções e Ferrovias S.A., no período compreendido entre 6/5/2013 e 14/6/2013. Dentre as razões que motivaram esta auditoria, podemos destacar o alto investimento demandado para a execução dessa obra, atualmente no valor previsto de R$ ,99 para os quatro lotes fiscalizados (1S, 2S, 3S e 4S) Visão geral do objeto Trata-se de auditoria realizada no empreendimento de execução das obras da Ferrovia Norte-Sul Extensão Sul (FNS), no âmbito do Fiscobras 2013, referentes aos lotes 1S (64/2010), 2S (65/2010), 3S (66/2010) e 4S (67/2010).

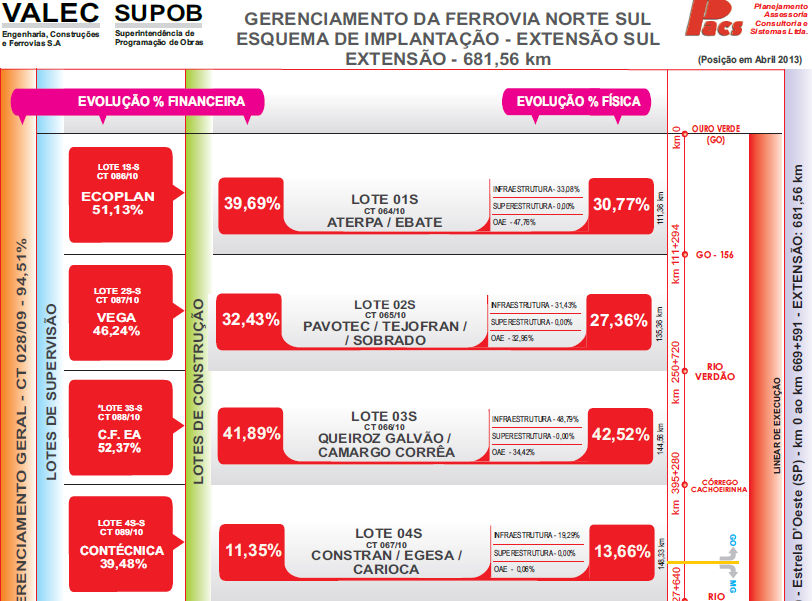

7 7 Os quatro lotes juntos possuem 539,6 km de extensão e estão localizados entre a cidade de Ouro Verde de Goiás/GO (km ) e a ponte sobre o Rio Arantes/MG (km ) Para cada lote há um contrato de construção, conforme exposto abaixo: a) Contrato 64/2010 (lote 1S), situado entre a cidade de Ouro Verde de Goiás/GO (km ) e a Rodovia GO-156 (km ). Consórcio Aterpa / Ebate, atualmente com um valor total previsto de R$ ,03. b) Contrato 65/2010 (lote 2S), situado entre a Rodovia GO-156 (km ) e a ponte sobre o Rio Verdão (km ). Consórcio Pavotec / Ourivio / Tejofran Fuad Rassi / Sobrado, atualmente com um valor total previsto de R$ ,26. c) Contrato 66/2010 (lote 3S), está delimitado entre a ponte sobre o Rio Verdão (km ) e a ponte sobre o Córrego Cachoeirinha (km ). Consórcio Camargo Corrêa / Queiroz Galvão e o valor total previsto desse lote, atualmente é de R$ ,50. d) Contrato 67/2010 (lote 4S), está compreendido entre a ponte sobre o Córrego Cachoeirinha (km ) e a ponte sobre o Rio Arantes (km ). Consórcio Constran / Egesa / Carioca, atualmente com um valor total previsto de R$ ,20. A licitação que deu origem aos contratos de execução elencados ocorreu em 2010, por meio do Edital de Concorrência Pública Valec 4/2010, tendo sido subdividido em 5 (cinco) lotes. O lote 5S é objeto da fiscalização 207/2013, relatada no TC / (Fiscobras 2013). HISTÓRICO DE FISCALIZAÇÕES ANTERIORES No Fiscobras 2010 o TCU identificou irregularidades no edital de concorrência 4/2010 e já deliberou quanto ao mérito por meio dos Acórdãos 2.962/2010 e 2.909/2012, ambos do Plenário. No Fiscobras 2011, o TCU identificou atrasos na execução das obras, fiscalização deficiente e medição antecipada de acessórios de fixação. O Tribunal já deliberou preliminarmente por meio do Acórdão 2.692/2011-TCU-Plenário. No Fiscobras 2012, as principais irregularidades identificadas foram: interrupções do traçado com risco de perda de funcionalidade da obra, seleção de método construtivo antieconômico e não usualmente aplicado nas obras ferroviárias para produção dos diversos tipos de concreto; insuficiência de sondagens para dimensionamento das obras de arte especiais; insuficiência de caracterização do terreno; equiparação de atos da fiscalização ao projeto básico da obra e adoção na planilha orçamentária de ''serviços por administração'', com as quantidades em horas de máquinas e pessoal, sem a identificação do objeto que se pretende executar. Quanto a essas irregularidades, o Tribunal já deliberou preliminarmente por meio dos Acórdãos 2.467/2012, 2.910/2012, 2.939/2012 e 3.397/2012, todos do Plenário. Abaixo segue o esquema de implantação e o mapa que indica o traçado da ferrovia projetada:

Contrato 65/2010 (lote 2S), situado entre a Rodovia GO-156 (km 111 + 219) e a ponte sobre o Rio Verdão (km 250 +720).")

8 8

9 Objetivo e questões de auditoria A presente auditoria teve por objetivo fiscalizar as obras de Construção da Ferrovia Norte-Sul - Ouro Verde de Goiás - São Simão - no Estado de Goiás. A partir do objetivo do trabalho e a fim de avaliar em que medida os recursos estão sendo aplicados de acordo com a legislação pertinente, formularam-se as questões adiante indicadas: 1) A formalização do contrato atendeu aos preceitos legais e sua execução foi adequada? 2) Os preços dos serviços definidos no orçamento da obra são compatíveis com os valores de mercado? 3) A administração está tomando providências com vistas a regularizar a situação da obra? Metodologia utilizada Os trabalhos foram realizados em conformidade com as Normas de Auditoria do Tribunal de Contas da União e com observância aos Padrões de Auditoria de Conformidade estabelecidos pelo TCU. Nenhuma restrição foi imposta aos exames. Durante o planejamento e execução da auditoria, o levantamento das informações sobre os objetos de auditoria foi realizado por meio de ofícios de requisição enviados à Valec e por documentos coletados em campo. Foram utilizadas as técnicas de análise documental e de cálculos, bem como a realização de visita à obra Volume de recursos fiscalizados O volume de recursos fiscalizados alcançou o montante de R$ ,99. Essa quantia corresponde ao valor total dos objetos cadastrados. Contratos Principais: 64/ construção do lote 1S: R$ ,03; 65/ construção do lote 2S: R$ ,26; 66/ construção do lote 3S: R$ ,50; e 67/ construção do lote 4S: R$ , Benefícios estimados da fiscalização Entre os benefícios estimados desta fiscalização pode-se mencionar a tempestiva atuação do Tribunal de modo a impedir a continuidade de irregularidades que causam dano ao Erário, assim como realizar a apuração de valores de superfaturamento em contratos de construção com vistas a ressarcir os cofres públicos dos prejuizos causados por valores indevidamente repassados aos consórcios construtores, sendo o total dos benefícios quantificáveis desta auditoria de R$ ,79. Ademais, o monitoramento de determinação exaradas em trabalhos de auditoria anteriores tem o condão de

A administração está tomando providências com vistas a regularizar a situação da obra? 2.")

10 10 melhorar a atuação da Valec na elaboração e na execução dos projetos de obras ferroviárias. 3 - ACHADOS DE AUDITORIA Gestão temerária de empreendimento Tipificação do achado: Classificação - grave com recomendação de continuidade (IG-C) Justificativa de enquadramento (ou não) no conceito de IG-P da LDO - A situação verificada não se enquadra dentre as previstas no art. 93, 1, inciso IV, da Lei /2012 (LDO 2013), aptas a ensejar o bloqueio da execução física, orçamentária e financeira dos contratos, pois não foi possível, neste momento, identificar dano materialmente relevante em relação ao valor total do contrato Situação encontrada: Constatou-se deficiência na gestão do empreendimento no que se refere à execução dos contratos de obra 64/2010 (lote 1S até fevereiro de 2013), 65/2010 (lote 2S até janeiro de 2013), 66/2010 (lote 3S) e 67/2010 (lote 4S). As irregularidades identificadas e classificadas nesse achado como gestão temerária do empreendimento têm por característica principal o fato de onerar a planilha orçamentária de cada contrato de construção por conta de atos antieconômicos decorrentes de ação ou omissão da fiscalização da obra (Valec e Supervisora). Em outras palavras, decorrem da adição de soluções de engenharia mais onerosas para o contrato alternativas àquelas indicadas em projeto executivo (solução em campo) e por deficiências encontradas nos normativos da própria estatal: Colchão Drenante: 80-ES-028A , Remoção de Solo Mole: 80-ES-028A e Extração de Materiais de Construção: NGL REMOÇÃO E SUBSTITUIÇÃO DE SOLO MOLE (ITEM ) - CARACTERIZAÇÃO E DIMENSIONAMENTO EM CAMPO Constatou-se caracterização, remoção e substituição de solo mole fora das hipóteses previstas no projeto executivo dos lotes 1S, 2S, 3S e 4S. Com isso, novas ocorrências (caracterização) e determinação de profundidade, largura e extensão (dimensionamento) de solos compressíveis para fundação de aterro da ferrovia estão sendo feitas pela fiscalização da obra (em campo) em conjunto com o consórcio construtor, infringindo o disposto no art. 12, inciso III combinado com o art. 9, inciso I da Lei de Licitações. Dessa forma, os quantitativos atuais de planilha aumentaram (aditivo) significativamente, a saber: Remoçaõ e substituição de solo mole: Escavação, carga e descarga: 0 a 4 m.

, aptas a ensejar o bloqueio da execução física, orçamentária e financeira dos contratos, pois não foi possível, neste momento, identificar dano materialmente relevante em relação")

11 11 Quantidade Inicial (m³) Valor Inicial (R$) 1S , ,1 0 2S , ,3 2 3S , ,8 0 4S , ,0 2 Projeto Executivo (m³) Quantidade Atual (m³) Valor Atual (R$) , , , , , , , , , , , ,0 2 Acréscimo ao Projeto Executivo (%) Acréscimo de Valor ao Contrato Inicial (R$) 127,31% ,44 108,78% , ,00% , TOTAL/R$ ,5 1 O acréscimo de valor do serviço de remoção de solo mole nos lotes 1S, 2S e 3S soma mais de R$ 9 milhões. O acréscimo de volume de remoção potencializa ato antieconômico subsequente, que é o transporte de rachão (3.6.3) e a execução de camada drenante (3.6.1) na vala (buraco) em que foi retirado o solo caracterizado como mole ou compressível (ver tópico seguinte). Da supracitada tabela verifica-se que as quantidades de remoção de solo mole previstas em projeto executivo já foram extrapoladas em mais de 100% nos lotes 1S, 2S e 3S. No lote 4S, o aditivo dessas quantidades ainda não tinha sido aprovado pela Valec até abril de Esse aumento decorre do registro de novas ocorrências (caracterização) feito durante a execução da obra e não prevista nos projetos executivos de cada lote de construção. Com isso, as quantidades atuais dos serviços de remoção de solo mole ( ) previstos nas planilhas orçamentárias atuais (aditivadas) já não mais possuem seus quantitativos baseados em projeto, mas tão somente previsões futuras de gasto estimado pela própria construtora através de seus pleitos de aditivos homologados pela Valec, a saber: Lote 1S - Justificativas Técnicas ao 4º Aditivo Contrato 64/2010, página 25: (...) as espessuras das camadas de solo mole encontradas durante a execução desse serviço são maiores que o previsto em projeto, sendo que para efeito de cálculo do volume total foram considerados os volumes realizados até o momento somados aos volumes remanescentes previstos no projeto executivo para o restante dos segmentos. No caso de haver novas ocorrências de alteração de quantitativos superiores as do projeto executivo durante a execução de remoção de camada de solo mole, essa será objeto de novo termo aditivo.

12 12 Lote 2S - Justificativas Técnicas ao 4º Aditivo Contrato 65/2010, página 23: (...) com o recebimento do projeto executivo, na folha 399 foi possível prever a necessidade de remoção de solo mole para os seguimentos ainda não atacados pela obra que indica a substituição por material pétreo (rachão). Os cálculos dos volumes de solo mole e rachão foram obtidos pelos volumes realizados até o momento, acrescidos dos volumes remanescentes previstos no projeto executivo para o restante dos segmentos (...) Lote 3S - Justificativas Técnicas ao 5º Aditivo Contrato 66/2010, página 44: (...) o acréscimo nas quantidades de solos moles referem-se aos volumes não previstos no Projeto Executivo. Os volumes a serem executados extra Projeto Executivo foram identificados e calculados com base nos resultados das sondagens a percussão realizadas e acompanhadas pela equipe da Supervisora, com qual conhecemos o comprimento do bolsão e suas espessuras médias, multiplicado pela largura média dos off-sets. Em todos os segmentos estudados identificou-se nível do lençol freático elevado. Desse incremento generalizado do serviço de remoção de solo mole em cada lote da FNS extrai-se ao menos duas hipóteses que podem estar ocorrendo: os projetos executivos de cada lote não caracterizaram suficientemente ocorrências de solo mole e/ou a fiscalização não está cumprindo as soluções indicadas pela projetista de cada lote. Ambas as hipóteses fragilizam a gestão da obra, oneram o orçamento inicial previsto para o empreendimento e também eximem cada projetista da Anotação de Responsabilidade Técnica (ART) sobre os projetos dos aterros, já que as construtoras estão adotando dimensões diferentes daquelas indicadas em projeto executivo. Evidência da caracterização de solo mole e da respectiva remoção pode ser verificada no lote 1S em documento intitulado "liberação de solos moles" que conta com a assinatura de responsáveis pela fiscalização e pela construção da obra. Nesse documento, fiscalização e construção pactuam a extensão e profundidade média do solo inservível a ser removido no lote 1S. Além de meramente visual, esse critério não é baseado em sondagem e/ou ensaios geotécnicos que identifique o solo como de baixa capacidade suporte que recomende remoção. Quanto ao lote 4S, verifica-se da supracitada tabela que estão cadastradas em projeto executivo (geométrico) os quantitativos de solo mole a serem escavados, mas essas quantidades ainda não foram para a planilha do contrato de construção (aditivo ainda não aprovado pela Valec). Ressalte-se que o projeto executivo desse lote foi entregue no início de 2013 (após 2 anos do início da obra) e, mesmo assim, já tinham sido medidas e pagas 25% das quantidades previstas para o serviço de remoção de solo mole, o que sugere que quase todo esse quantitativo executado até então foi caracterizado sem respaldo em projeto pela equipe de fiscalização da obra, já que não existia projeto executivo aprovado para execução desse tipo de serviço nos dois primeiros anos de obra. Outra conclusão que se pode extrair da tabela supracitada é que os quantitativos do projeto executivo de cada lote são meramente indicativos, não existindo limite imposto em normativo ou pela fiscalização à construtora quanto às dimensões de projeto referentes a extensão, profundidade e largura

13 13 (dimensionamento). Com isso, os volumes de remoção de solo mole podem aumentar muito mais que os já aditivados aos contratos de construção, uma vez que os serviços de terraplenagem ainda se encontram em estágio inicial até abril de 2013: lote 1S (29%); lote 2S (36%), lote 3S (51%) e lote 4S (28%). O processo de caracterização e dimensionamento para o serviço de remoção de solo mole a critério da fiscalização é indevidamente referendado pela própria norma Valec: Especificação de Serviço de Infraestrutura: Remoção de Solo Mole: 80-ES-028A Seguem grifados os trechos dessa norma que dão "status" de projeto às decisões da fiscalização da obra (no canteiro de obras): "6. EXECUÇÃO a) A operação de escavação e carga de solo mole compreende: l - escavação dos materiais conforme as seções transversais de projeto ou de acordo com as determinações da fiscalização; ll - transporte e deposição do material removido no local indicado pelo projeto ou pela fiscalização. b) A escavação de solo mole deve se subordinar aos elementos técnicos fornecidos e constantes das seções do projeto ou às determinações da fiscalização, a qual pode alterar esses elementos técnicos em função do material que for sendo encontrado durante a escavação. c) Neste processo, a escavação deve atingir camadas de solos adequados para as fundações dosaterros. Caso, a critério da fiscalização, a fundação do aterro, nos níveis de escavação indicados no projeto, não seja considerada satisfatória, deve ser executada escavação adicional até novos níveis, sendo, também estes, por ela determinados.(...)" O mesmo normativo Valec (80-ES-028A ) estabelece no seu item 11 que será pago o volume (m³) real extraído da vala, ou seja, a quantidade que for retirada é o volume que será medido pela fiscalização, mas como é a construtora que executa os serviços de remoção do solo mole, existe a possibilidade de ser retirada maior quantidade de solo que o necessário, já que não existe projeto para remoção de solo mole determinando o que seria o quantitativo "necessário". Em suma, constatou-se que quando existe caracterização prévia de solo mole prevista em projeto executivo da obra, esta é meramente indicativa não limitando a construtora da obra em quantidades (extensão, profundidade e largura). Quando não existe sequer a caracterização prevista no projeto da obra, a fiscalização em campo cuida dessa caracterização (se é solo mole ou não) e também do dimensionamento do que foi escavado (medição do volume geométrico da cava após a execução do serviço).

14 14 Em vez desse critério subjetivo na eventual caracterização a cargo da fiscalização de campo, deveria a supracitada norma da Valec estabelecer estudos prévios à execução de determinado trecho (estacas não atacadas pela terraplenagem, por exemplo) em áreas de solos compressíveis e em locais de implantação dos aterros, devendo ser determinadas as espessuras médias das camadas moles e os valores das coesões e coeficientes de adensamento, obtidos por sondagem e ensaios especiais. Para tal, o mínimo requerido deveria seguir as determinações contidas na Norma DNER PRO 381/98 - Projeto de Aterros sobre Solos Moles para Obras Viárias. Tudo isso, ocorrendo numa estrutura administrativa externa ao canteiro de obras de modo a dar independência no projeto/solução desse aterro sobre solo compressível, como uma projetista, gerenciadora ou consultoria de especialistas da própria Valec (Superintendência de Projetos). CAMADA DRENANTE EM RACHÃO PARA FUNDAÇÃO DE ATERRO (ITEM 3.6.1) - DIMENSIONAMENTO EM CAMPO Constataram-se acréscimos (aditivos) de volumes de material drenante (rachão) em quantidades superiores às previstas nos projetos executivos dos lotes 1S (90,32 %), 2S (113,79 %) e 3S (36,98 %). Esse material é aplicado nas cavas (buracos) provenientes de escavações de locais identificados como solo mole ou inservível. O projeto da denominada "fundação de aterro" da ferrovia está sendo realizado pela fiscalização da obra (em campo) infringindo o disposto no art. 12, inciso III da Lei de Licitações. Os quantitativos atuais de planilha aumentaram (aditivo) em valores significativos (R$ 35 milhões), a saber: Camada drenante em rachão para fundação de aterro: Rachão D=máx 0,40 m. Quantidade Inicial (m³) Valor Inicial (R$) 1S , , 83 2S , ,6 8 3S , ,7 6 4S , ,1 5 Projeto Executivo (m³) Quantidade Atual (m³) Valor Atual (R$) , , , , , , , , , , ,1 5 Acréscimo ao Projeto Executivo (%) Acréscimo de Valor ao Contrato Inicial (R$) 90,32% , ,79% ,3 9 36,98% , TOTAL/R$ , 40

15 15 O incremento generalizado do serviço de camada drenante é consequência automática da execução de cavas (onde foi retirado solo mole) preenchidas com material pétreo do tipo rachão proveniente de pedreira. Entretanto, preencher toda a cava com rachão nem sempre é a solução mais econômica para a obra, pois, tecnicamente, a cava poderia ser completada com outros materiais drenantes mais econômicos a depender da indicação de projeto, como areia, solo arenoso ou até mesmo material pétreo proveniente da própria execução da terraplenagem (material de 3ª categoria). Algumas projetistas, em seus relatórios executivos indicam essas soluções alternativas (mais econômicas) ao preenchimento completo das cavas com rachão: projetista lote 2S (80-RL-0200D ), projetista lote 3S (80-RL- 0300D ) e projetista 4S (80-RL-0400 D ). A norma Valec: Especificação de Serviço de Infraestrutura: Reaterro de Escavação em Solo Mole: 80- ES-028A também prevê solução de preenchimento das cavas (onde foi retirado solo mole) com material proveniente de cortes indicados de projeto, entretanto esse normativo deixa a cargo da fiscalização a utilização (discricionariedade) da referida técnica de reaterro. Em planilha esse serviço é denominado de "substituição com material granular" (item 3.5.3) e custa a terça parte do preço unitário do rachão proveniente de pedreira, mas, mesmo assim, é pouco adotado pela fiscalização de cada lote de construção. Até abril de 2013, consta em planilha o valor acumulado executado desse serviço: lote 1S (R$ ,15), lote 2S (R$ ,59); lote 3S (R$ ,30) e lote 4S (R$ ,42). Com essa técnica a Valec poderia ter evitado o aumento de quantitativos e valores de planilha que preveem a "compra" de material drenante do tipo rachão proveniente de pedreira que acumula R$ 35 milhões de reais. Esse valor decorre do aumento (aditivo) de quantitativos de planilha apenas pelo fornecimento do rachão proveniente de pedreira somando-se os lotes 1S, 2S e 3S. Ressalte-se que apesar dos expressivos aumentos de material drenante para fundação de aterro em planilha, os serviços de terraplenagem ainda se encontram em fase inicial: lote 1S (29%); lote 2S (36%), lote 3S (51%) e lote 4S (28%). Com isso, é possível que novas quantidades de rachão sejam "compradas" pela Valec com o avanço da terraplenagem e a aprovação de novos aditivos, onerando ainda mais a planilha orçamentária de cada contrato de construção. Evidência do dimensionamento (em campo) de volumes de material drenante durante a execução da obra pode ser obtido na peça "levantamento de campo 1S - rachão" que subsidia a medição e o pagamento dos volumes de rachão. Nesse documento a supervisora da obra, em auxílio à fiscalização, realiza o registro do levantamento de quantidades (volume geométrico da cava preenchida) e registra em croqui o serviço executado pela construtora. Essa metodologia demonstra que na omissão de previsão em projeto executivo a contratada executa o quantitativo que entender pertinente, e que será medido pela fiscalização da obra. Outra conclusão que se pode extrair da tabela supracitada é que os quantitativos do projeto executivo de cada lote são meramente indicativos, não existindo obrigação imposta pela fiscalização à construtora quanto às dimensões da camada drenante referentes a extensão, profundidade e largura (dimensionamento).

.")

16 16 O processo de dimensionamento para a execução do serviço de camada drenante em rachão para fundação de aterro (3.6.1) a critério da fiscalização é indevidamente referendado pela própria norma Valec: Especificação de Serviço de Infraestrutura: Colchão Drenante: 80-ES-028A Seguem grifados os trechos dessa norma que dão "status" de projeto às decisões da fiscalização da obra (no canteiro de obras): "4. MATERIAL a) O colchão drenante será executado em material granular ou rachão, conforme definido em projeto ou determinação da fiscalização." Sobre esse assunto, por meio do item do Acórdão 2467/2012-TCU-Plenário (Fiscobras 2012), o Tribunal já determinou à Valec a exclusão da expressão "ou determinação da fiscalização" do referido normativo: " comprove a exclusão do item 4.a da norma "Valec 80-ES-028A Colchão Drenante", a expressão "ou determinação da fiscalização", a qual contraria o disposto no art. 6º, inciso IX, da Lei 8.666/93, por permitir alterações do projeto básico por atos da fiscalização;" Sobre esse mesmo assunto, referindo-se especificamente ao lote 2S, por meio do item do Acórdão 2692/2011-TCU-Plenário, o TCU determinou a audiência dos responsáveis por: " utilização indevida de rachão no lote 2S em locais onde poderiam ser aplicados materiais mais econômicos;" Com isso, verifica-se que esse tipo de ato antieconômico é recorrente na estatal e acaba onerando os contratos de construção em desfavor do Erário. Dessa forma, ou a estatal está descumprindo determinação do TCU para retirar a discricionariedade da fiscalização no dimensionamento de colchão drenante previsto no normativo Valec ou não está exigindo o cumprimento do próprio normativo alterado 80-ES-028A (colchão drenante) que exige projeto prévio para execução de drenos com rachão. TRANSPORTE DE RACHÃO (ITEM 3.6.3) - DESCONFORME INDICAÇÃO DE PROJETO Constatou-se utilização de distâncias médias de transporte (DMT) de rachão e de transporte de brita para lastro fora das distâncias indicadas no projeto executivo dos lotes 1S, 2S, 3S e 4S. Com isso, estão sendo adotadas distâncias médias de transporte maiores que as indicadas nos projetos executivos onerando as planilhas orçamentárias dos contratos de construção e infringindo o disposto no art. 12, inciso III combinado com o art. 9, inciso I da Lei de Licitações. Dessa forma, os quantitativos atuais de transporte de rachão (3.6.3) em planilha aumentaram (aditivo) em valores que somam R$ 105 milhões, a saber:

, o Tribunal já determinou à Valec a exclusão da expressão \"ou determinação da fiscalização\" do referido normativo: \"9.1.3. comprove a exclusão do item 4.")

17 Camada drenante em rachão para fundação de aterro: Transporte de material para fundação de aterro. 1S Quantidade Inicial (m³.km) ,0 0 Valor Inicial (R$) ,2 0 Projeto Executivo (m³.km) ,7 4 Quantidade Atual (m³.km ,20 Valor Atual (R$) , 22 Acréscimo ao Projeto Executivo (%) Acréscimo de Valor ao Contrato Inicial (R$) 320,27% , 02 2S , , , , , 01 18,43% , 69 3S , , , , ,96 93,26% , 60 4S , , , , TOTAL (R$) ,31 Da supracitada tabela, verifica-se que as quantidades de transporte previstas em projeto executivo já foram extrapoladas em 320% para o transporte do rachão no lote 1S, em 18% no lote 2S e 93% no 3S. Cabe ressaltar que existem outros itens de transporte de material drenante (3.5.4, 5.3.5, 5.4.6), transporte de brita para lastro ( ) e transporte de sublastro em planilha (3.8.4) que não foram supramencionados, mas também podem estar aumentando indevidamente o custo das obras por conta da utilização irracional das jazidas indicadas em projeto executivo. O vultoso aumento nos quantitativos (m³xkm) de transporte de rachão (3.6.3) decorreu da subutilização das pedreiras indicadas no projeto, potencializado pelo fornecimento desarrazoado de rachão (material nobre) em camadas drenantes (conforme relatado no tópico anterior). A subutilização de pedreiras indicadas no projeto pode ser evidenciada comparando-se as indicações do projeto executivo (PE) com as utilizações em cada lote: PE Lote 1S (80-RL-0100D ): indica utilização de 2 pedreiras (Britagran e Britago), mas a fiscalização da Valec até fevereiro de 2013 utilizou-se apenas de uma (Britago), o que provocou aumento das distâncias médias de transporte. Conforme Nota Técnica 4/2013-CEA-RFC-SUCON- GOIANIRA, o prejuízo ocasionado pelo transporte antieconômico supera R$ 17 milhões. Até abril de 2013 o item de planilha 3.6.3: transporte de material para fundação de aterro encontra-se aditivado em 320% em relação ao projeto executivo e em relação ao valor inicial do contrato houve acréscimo de R$ ,02;

105.692.")

18 18 PE Lote 2S (80-RL-0200D rev.7): indica utilização de 3 pedreiras (Encosta, Bauzinho e Cezarina), mas a fiscalização utilizou-se apenas uma (Goyaz Britas - não indicada em projeto executivo). Dessa forma, as DMT de brita para lastro alcançaram até 190 km, e o transporte de 1 m³.km (ao preço unitário de R$ 1,20) do material "brita para lastro" chega a custar mais de 6x (R$ 228,00) o valor do fornecimento de 1 m³ de brita para lastro (R$ 35,42), ou seja, a Valec paga mais pelo transporte do que pelo próprio material fornecido, sem necessidade; PE Lote 3S (80-RL-0300D rev.3): indica utilização de 4 pedreiras (Fortaleza (P1), Goyaz Britas, Serra Cavalcante, Fortaleza (P3)), mas a fiscalização utiliza-se de apenas 2 (Fortaleza e Canteiro Industrial), provocando aumento das distâncias médias de transporte. Até abril de 2013 o item de planilha 3.6.3: transporte de material para fundação de aterro encontra-se acumulado em 93% em relação ao projeto executivo e em relação ao valor inicial do contrato houve acréscimo de R$ ,60; PE Lote 4S (80-RL-0400 D rev.1): indica utilização de 2 pedreiras (Quirinópolis e Líder Britas), mas a fiscalização utiliza-se para fins de medição e pagamento de transporte de rachão e colchão drenante apenas uma (Quirinópolis). Nesse item de planilha a equipe de auditoria do TCU também identificou superfaturamento decorrente de quantitativo inadequado (pagamento de transporte da pedreira de Quirinópolis (DMT maior) quando evidenciado transporte proveniente da pedreira Líder Britas (DMT menor)), entretanto essa irregularidade será relatada em outro achado de auditoria. Até abril de 2013 o item de planilha 3.6.3: transporte de material para fundação de aterro encontra-se com o total acumulado em 98% em relação ao valor inicial do contrato, mesmo com a terraplenagem em 28%, o que indica que esse item de planilha encontra-se exaurido aguardando aprovação de novo aditivo pela Valec (por isso a tabela supracitada ainda não indica acréscimo de valor no lote 4S); O próprio normativo da Valec contribui para o acréscimo das quantidades de transporte em planilha na medida em que delega ao particular contratado (consórcio construtor) a responsabilidade pela operação e pela escolha das ocorrências aprovadas em projeto executivo, nos termos da Norma Geral Ambiental da Valec: Extração de Materiais de Construção (NGL ): "4.2. Seleção das Ocorrências Caberá às Construtoras, de acordo com as pesquisas por elas realizadas, decidir pela utilização das ocorrências de material de construção indicadas em projeto, adquirir em empresas já instaladas, ou optar por extrações em novas áreas, respeitadas as condições estabelecidas no parágrafo a seguir. (...) O licenciamento para pesquisa e extração de materiais de construção junto ao Departamento Nacional de Produção Mineral (DNPM) e aos órgãos ambientais competentes será de inteira responsabilidade das Construtoras, não sendo seus custos objeto de medição ou pagamento." Como os critérios Valec de medição e pagamento pelo transporte de material decorrem do que foi efetivamente realizado, as distâncias de transporte maiores que as distâncias indicadas em projeto

do material \"brita para lastro\" chega a custar mais de 6x (R$ 228,00) o valor do fornecimento de 1 m³ de brita para lastro (R$ 35,42), ou seja, a Valec paga mais")

19 19 acabam sendo as mais adotadas, a saber: a) substituição de pedreira para lastro e material drenante indicada em projeto (Encosta) por outra pedreira não indicada no projeto executivo do lote 2S (Goyaz Britas) por determinação do ex-diretor de engenharia da Valec (ver peça Carta 432/2011-Diren/Valec). Os critérios da Valec para substituição dessa pedreira indicada no projeto estão sendo questionados no processo Fiscobras 2011, onde o TCU já se manifestou preliminarmente por meio do Acórdão 2.692/2011-TCU-Plenário; b) dificuldade do consórcio em localizar a jazida de sublastro indicada no projeto, dificuldades na averbação de reserva legal de propriedade em que se localiza a jazida de sublastro, dificuldade de negociação com proprietário (ver peça CONSLT-02-ES/CE/047/2013). Conforme já foi citado a responsabilidade pela operação e pela escolha das ocorrências aprovadas em projeto executivo, nos termos da Norma Geral Ambiental da Valec: Extração de Materiais de Construção (NGL ), é da construtora da obra, e não da Valec; Circularizando informações junto às pedreiras comerciais adjacentes ao traçado projetado da ferrovia, convém registrar manifestação de disponibilidade e interesse no fornecimento de brita e/ou rachão para as obras da FNS no lote 1S por proprietário de pedreira (Britagran) indicada em projeto executivo (distâncias menores de transporte), porém não utilizada pela Valec/Consórcio Construtor no lote 1S (ver peça resposta pedreira ao ofício TCU-Secob).

dificuldade do consórcio em localizar a jazida de sublastro indicada no projeto, dificuldades na averbação de reserva legal de propriedade em que se localiza a jazida de")

20 REMOÇÃO E SUBSTITUIÇÃO DE SOLO MOLE: Escavação Carga e Descarga: 0 a 4 m Quantidade Inicial (m³) Valor Inicial (R$) Projeto Executivo (m³) Quantidade Atual (m³) Valor Atual (R$) Acréscimo ao Projeto Executivo (%) Acréscimo de Valor ao Contrato Inicial (R$) Valor Financeiro Acumulado até abril de 2013 (R$) Percentual Financeiro Acumulado até abril de 2013 (%) Percentual de Terraplenagem acumulado até abril de 2013 Lote 1S , , , , ,54 127,31% , ,48 92,08% 29,49% Lote 2S , , , , ,58 108,78% , ,15 52,60% 36,30% Lote 3S , , , , ,61 108,00% , ,55 79,06% 50,98% Lote 4S , , , , ,02-0, ,34 25,44% 28,13% TOTAL ACRÉSCIMO (R$) , CAMADA DRENANTE EM RACHÃO PARA FUNDAÇÃO DE ATERRO: Rachão D=máx 0,40 m Quantidade Inicial (m³) Valor Inicial (R$) Projeto Executivo (m³) Quantidade Atual (m³) Valor Atual (R$) Acréscimo ao Projeto Executivo (%) Acréscimo de Valor ao Contrato Inicial (R$) Valor Financeiro Acumulado até abril de 2013 (R$) Percentual Financeiro Acumulado até abril de 2013 (%) Percentual de Terraplenagem acumulado até abril de 2013 Lote 1S , , , , ,50 90,32% , ,19 49,60% 29,49% Lote 2S , , , , ,07 113,79% , ,98 61,96% 36,30% Lote 3S , , , , ,10 36,98% , ,90 72,60% 50,98% Lote 4S , , , , ,46 46,32% 28,13% TOTAL ACRÉSCIMO (R$) , CAMADA DRENANTE EM RACHÃO PARA FUNDAÇÃO DE ATERRO: Transporte de Material para Fundação de Aterro Quantidade Inicial (m³.km) Valor Inicial (R$) Projeto Executivo (m³.km) Quantidade Atual (m³.km) Valor Atual (R$) Acréscimo ao Projeto Executivo (%) Acréscimo de Valor ao Contrato Inicial (R$) Valor Financeiro Acumulado até abril de 2013 (R$) Percentual Financeiro Acumulado até abril de 2013 (%) Percentual de Terraplenagem acumulado até abril de 2013 Lote 1S , , , , ,22 320,27% , ,57 31,82% 29,49% Lote 2S , , , , ,01 18,43% , ,40 48,91% 36,30% Lote 3S , , , , ,96 93,26% , ,54 61,11% 50,98% Lote 4S , , , , ,77 98,80% 28,13% TOTAL ACRÉSCIMO (R$) ,31

21 21 LOTE 1S COLCHÃO DRENANTE FINALIZADO LOTE 2S BOTA FORA DE SOLO MOLE LOTE 3S RACHÃO LOTE 4S CAVA ORIUNDA DE REMOÇÃO DE SOLO MOLE

22 Objetos nos quais o achado foi constatado: (IG-C) - Contrato 64/2010, 22/12/2010, Execução, sob regime de empreitada por preço unitário de obras e serviços de engenharia para implantação do sub-trecho da Ferrovia Norte-Sul - Extensão Sul, compreendido entre Ouro Verde /GO(km ) a Estrela do Oeste (km ). Lote 1S - de Ouro Verde/GO (km ) até Rodovia GO-156 (km ), Construtora Aterpa Ltda. (IG-C) - Contrato 67/2010, 24/1/2011, Execução, sob regime de empreitada por preço unitário de obras e serviços de engenharia para implantação do sub-trecho da Ferrovia Norte-Sul - Extensão Sul, compreendido entre Ouro Verde /GO(km ) a Estrela do Oeste (km ). Lote 4S - da Ponte sobre o Córrego Cachoeirinha (km ) até a Ponte sobre o Rio Arantes (km ), Constran S.A. Construções e Comércio. (IG-C) - Contrato 66/2010, 22/12/2010, Execução, sob regime de empreitada por preço unitário de obras e serviços de engenharia para implantação do sub-trecho da Ferrovia Norte-Sul - Extensão Sul, compreendido entre Ouro Verde /GO(km ) a Estrela do Oeste (km ). Lote 3S - da Ponte sobre o Rio Verdão (km ) até a Ponte sobre o Córrego Cachoeirinha (km ), Construções e Comércio Camargo Corrêa S.A. (IG-C) - Contrato 65/2010, 21/12/2010, Execução, sob regime de empreitada por preço unitário de obras e serviços de engenharia para implantação do sub-trecho da Ferrovia Norte-Sul - Extensão Sul, compreendido entre Ouro Verde /GO(km ) a Estrela do Oeste (km ). Lote 2S - da Rodovia GO-156 (km ) até a Ponte sobre o Rio Verdão (km ), Pavotec Pavimentação e Terraplenagem Ltda Causas da ocorrência do achado: Delegação à fiscalização (Valec e Supervisora) de solução técnica de engenharia não prevista em projeto executivo - caracterização e dimensionamento de solo mole e de camadas drenantes Delegação à fiscalização (Valec e Supervisora) da adoção de distâncias médias de transporte alternativas - desconforme indicação de projeto Delegação à construtora decidir pela utilização das ocorrências de material indicadas em projeto - jazida de lastro, sublastro e material drenante Subutilização de jazidas indicadas em projeto Efeitos/Conseqüências do achado: Medições antieconômicas atestando quantidades de serviços de remoção de solo mole, execução de camada drenante e transporte de material (efeito real) - desconforme indicação de projeto executivo Atingir os 25% legalmente aditáveis sem concluir o objeto do contrato (efeito potencial)

23 Critérios: Acórdão 2692/2011, item , Tribunal de Contas da União, Plenário Acórdão 2467/2012, item 9.1.3, Tribunal de Contas da União, Plenário Instrução Normativa 1/2007, Ministério dos Transportes, art. 11, 6º; art. 12 Lei 8666/1993, art. 9º, inciso I; art. 12, inciso III Norma Técnica - Projeto de Aterros sobre Solos Moles para Obras Viárias - DNER PRO 381/ Evidências: Planilha Lote 1S - Contrato 64/2010/Valec. Planilha Lote 2S - Contrato 65/2010/Valec. Planilha Lote 3S - Contrato 66/2010/Valec. Planilha Lote 4S - Contrato 67/2010/Valec. Relatorio PE 1S (80-RL-0400D ) - parte 1. Relatorio PE 1S (80-RL-0400D ) - parte 2. Relatorio PE 2S (80-RL-0200D ) - parte 1. Relatorio PE 2S (80-RL-0200D ) - parte 2. Relatorio PE 2S (80-RL-0200D ) - parte 3. Relatorio PE 2S (80-RL-0200D ) - parte 4. Relatorio PE 2S (80-RL-0200D ) - parte 5. Relatorio PE 3S (80-RL-0300D ). Relatorio PE 4S (80-RL-0400D ) - parte 1a. Relatorio PE 4S (80-RL-0400D ) - parte 1b. Relatorio PE 4S (80-RL-0400D ) - parte 1c. Relatorio PE 4S (80-RL-0400D ) - parte 2. Relatorio PE 4S (80-RL-0400D ) - parte 3. Especificao Valec Remocao Solo Mole. Justificativas 1S ao 4TAC(solo mole-rachao-transporte). Justificativas 2S ao 4TAC (solo mole rachao-transporte) - parte 1. Justificativas 2S ao 4TAC (solo mole rachao-transporte) - parte 2. Justificativas 3S ao 5TAC(solo mole-rachao-transporte) - parte 1. Justificativas 3S ao 5TAC(solo mole-rachao-transporte) - parte 2a. Justificativas 3S ao 5TAC(solo mole-rachao-transporte) - parte 2b.

24 24 Justificativas 3S ao 5TAC(solo mole-rachao-transporte) - parte 3. Justificativas 3S ao 5TAC(solo mole-rachao-transporte) - parte 4. Justificativas 3S ao 5TAC(solo mole-rachao-transporte) - parte 5. Liberação de Solo Mole(controle de campo 1S). Planilha Rachao 1S 2S 3S 4S. Ata passivo rachao-solo-mole-trasnporte. Ata de Reuniao cumprimento de especificacoes 1S. NOTA TÉCNICA (DMT brita lastro 1S). OFÍCIO ECOP-FNS (DMT rachao). Ofício TFF 60/2013-Valec. NT Valec DMT(estorno 17 milhoes) 1S. Especificação Valec Colchao Drenante. Especificação Valec Reaterro Solo Mole. Resposta fiscalizacao Valec 2S as cartas CONS LT- 02-ES-CE S - Sublastro 2013-carta de recusa-dificuldades. Carta DIREN Pedreiras (Carta DirenValec). DMT - Depósito de Lastro de Brita (190 km - 2S). Resposta pedreira ao ofício TCU-Secob. Vega - Resposta Ata de Reunião solucao drenagem. Norma Valec - Escolha Jazida Construtora. DNER - PRO (projeto aterro solo mole) Esclarecimentos dos responsáveis: Questionada sobre a medição dos serviços de transporte de lastro e rachão em desacordo com o previsto em projeto, a Valec respondeu, por intermédio do Memorando 631/2013-Sucon, que foi apurado um prejuízo de R$ 17 milhões na Nota Técnica 004/2012-CEA-RFC-SUCON-GOIANIRA, datada de 21 de maio de 2013, e que em face das informações apresentadas na referida nota, a Diretoria de Engenharia está montando comissão específica para estudo do problema. Registrou ainda por intermédio do mesmo memorando que a comissão a ser instituída pela Valec deve ser composta por engenheiros civis e um advogado, e o escopo das atividades deve abranger a realização de análises, apuração de responsabilidades e definição de ações administrativas necessárias Conclusão da equipe: Os acréscimos de valores nos contratos de obra levantados pela equipe de auditoria não se referem a superfaturamento, já que não foi questionado, nesse achado, a liquidação irregular da despesa em itens

RELATÓRIO DE FISCALIZAÇÃO - RESUMIDO

1 RELATÓRIO DE FISCALIZAÇÃO - RESUMIDO TC 002.824/2014-0 Fiscalização 58/2014 DA FISCALIZAÇÃO Modalidade: conformidade Ato originário: Despacho de 4/2/2014 do Min. Valmir Campelo (TC 000.948/2014-4) Objeto

1 RELATÓRIO DE FISCALIZAÇÃO - RESUMIDO TC 002.824/2014-0 Fiscalização 58/2014 DA FISCALIZAÇÃO Modalidade: conformidade Ato originário: Despacho de 4/2/2014 do Min. Valmir Campelo (TC 000.948/2014-4) Objeto

RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO

1 RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO TC 004.750/2014-4 Fiscalização 85/2014 DA FISCALIZAÇÃO Modalidade: conformidade Ato originário: Acórdão 3.143/2013 - Plenário Objeto da fiscalização: Implantação

1 RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO TC 004.750/2014-4 Fiscalização 85/2014 DA FISCALIZAÇÃO Modalidade: conformidade Ato originário: Acórdão 3.143/2013 - Plenário Objeto da fiscalização: Implantação

Relatório Sintético do Levantamento de Auditoria/ 2007 Relatório Preliminar da Unidade Técnica ainda sem Manifestação do Ministro Relator

Relatório Sintético do Levantamento de Auditoria/ 2007 Relatório Preliminar da Unidade Técnica ainda sem Manifestação do Ministro Relator IDENTIFICAÇÃO DA OBRA Caracterização da obra Processo: 9649/2007-2

Relatório Sintético do Levantamento de Auditoria/ 2007 Relatório Preliminar da Unidade Técnica ainda sem Manifestação do Ministro Relator IDENTIFICAÇÃO DA OBRA Caracterização da obra Processo: 9649/2007-2

RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO

1 RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO TC 044.367/2012-0 Fiscalização 1363/2012 DA FISCALIZAÇÃO Modalidade: conformidade Ato originário: Acórdão 2.382/2011 - Plenário Objeto da fiscalização: Obras de

1 RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO TC 044.367/2012-0 Fiscalização 1363/2012 DA FISCALIZAÇÃO Modalidade: conformidade Ato originário: Acórdão 2.382/2011 - Plenário Objeto da fiscalização: Obras de

RELATÓRIO DE AUDITORIA DE CONFORMIDADE N 02/2014 REITORIA / PROAD / DGP GESTÃO DE RECURSOS HUMANOS

Ministério da Educação Secretaria de Educação Profissional e Tecnológica Instituto Federal de Educação, Ciência e Tecnologia do Amazonas Auditoria Interna do IFAM Rua Ferreira Pena nº. 1109, Centro, Manaus/AM

Ministério da Educação Secretaria de Educação Profissional e Tecnológica Instituto Federal de Educação, Ciência e Tecnologia do Amazonas Auditoria Interna do IFAM Rua Ferreira Pena nº. 1109, Centro, Manaus/AM

Plano Especial de Auditoria de Obras 2002 Relatório Sintético

Plano Especial de Auditoria de Obras 2002 Relatório Sintético Caracterização da obra Ano orçamento: 2002 UF: MS Nome do programa de trabalho: Construção de Contornos Ferroviários no Corredor Sudoeste -

Plano Especial de Auditoria de Obras 2002 Relatório Sintético Caracterização da obra Ano orçamento: 2002 UF: MS Nome do programa de trabalho: Construção de Contornos Ferroviários no Corredor Sudoeste -

Certificado de Auditoria

Certificado de Auditoria Anual de Contas Presidência da República - Controladoria-Geral da União - Secretaria Federal de Controle Interno Certificado: 201406269 Processo: 00350.001455/2014-86 Unidades

Certificado de Auditoria Anual de Contas Presidência da República - Controladoria-Geral da União - Secretaria Federal de Controle Interno Certificado: 201406269 Processo: 00350.001455/2014-86 Unidades

Relatório Sintético do Levantamento de Auditoria/ 2007

Relatório Sintético do Levantamento de Auditoria/ 2007 IDENTIFICAÇÃO DA OBRA Caracterização da obra Processo: 18412/2007-0 Ano Orçamento: 2007 UF: SP Nome do PT: Adequacão de Trecho Rodoviário - São Paulo

Relatório Sintético do Levantamento de Auditoria/ 2007 IDENTIFICAÇÃO DA OBRA Caracterização da obra Processo: 18412/2007-0 Ano Orçamento: 2007 UF: SP Nome do PT: Adequacão de Trecho Rodoviário - São Paulo

Relatório Sintético do Levantamento de Auditoria/ 2004

Relatório Sintético do Levantamento de Auditoria/ 2004 IDENTIFICAÇÃO DA OBRA Caracterização da obra Processo: 3065/2004-1 Ano Orçamento: 2004 UF: MS Nome do PT: CONSTRUÇÃO DA ESCOLA AGROTÉCNICA FEDERAL

Relatório Sintético do Levantamento de Auditoria/ 2004 IDENTIFICAÇÃO DA OBRA Caracterização da obra Processo: 3065/2004-1 Ano Orçamento: 2004 UF: MS Nome do PT: CONSTRUÇÃO DA ESCOLA AGROTÉCNICA FEDERAL

PROJETO DE LEI DO SENADO Nº 378, DE 2013

PROJETO DE LEI DO SENADO Nº 378, DE 2013 O CONGRESSO NACIONAL decreta: Altera a Lei nº 9.074, de 7 de junho de 1995, e as Leis nº 10.847 e nº 10.848, ambas de 15 de março de 2004, para condicionar a realização

PROJETO DE LEI DO SENADO Nº 378, DE 2013 O CONGRESSO NACIONAL decreta: Altera a Lei nº 9.074, de 7 de junho de 1995, e as Leis nº 10.847 e nº 10.848, ambas de 15 de março de 2004, para condicionar a realização

Relatório Sintético do Levantamento de Auditoria/ 2006

Relatório Sintético do Levantamento de Auditoria/ 2006 IDENTIFICAÇÃO DA OBRA Caracterização da obra Processo: 8478/2006-0 Ano Orçamento: 2005 UF: AP Nome do PT: Recuperação do Porto de Santana no Estado

Relatório Sintético do Levantamento de Auditoria/ 2006 IDENTIFICAÇÃO DA OBRA Caracterização da obra Processo: 8478/2006-0 Ano Orçamento: 2005 UF: AP Nome do PT: Recuperação do Porto de Santana no Estado

FISCOBRAS 2011. Que benefícios a sociedade tem com a fiscalização de obras

FISCOBRAS O TCU tem o dever de verificar se os recursos públicos são usados da melhor maneira, em favor da sociedade. Ciente de que reparar danos é mais difícil do que evitá-los, prioriza cada vez mais

FISCOBRAS O TCU tem o dever de verificar se os recursos públicos são usados da melhor maneira, em favor da sociedade. Ciente de que reparar danos é mais difícil do que evitá-los, prioriza cada vez mais

Relatório Sintético do Levantamento de Auditoria/ 2007

Relatório Sintético do Levantamento de Auditoria/ 2007 IDENTIFICAÇÃO DA OBRA Caracterização da obra Processo: 13101/2007-8 Ano Orçamento: 2007 UF: SP Nome do PT: OBRAS RODOVIÁRIAS EMERGENCIAIS (CRÉDITO

Relatório Sintético do Levantamento de Auditoria/ 2007 IDENTIFICAÇÃO DA OBRA Caracterização da obra Processo: 13101/2007-8 Ano Orçamento: 2007 UF: SP Nome do PT: OBRAS RODOVIÁRIAS EMERGENCIAIS (CRÉDITO

RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO

Relatório preliminar, sujeito a alterações pela unidade técnica (não tramitar para o relator antes da RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO TC nº 000.787/2009-4 Fiscalização nº 385/2009 DA FISCALIZAÇÃO

Relatório preliminar, sujeito a alterações pela unidade técnica (não tramitar para o relator antes da RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO TC nº 000.787/2009-4 Fiscalização nº 385/2009 DA FISCALIZAÇÃO

3º CADERNO DE PERGUNTAS E RESPOSTAS RDC PRESENCIAL Nº 04/2014

3º CADERNO DE PERGUNTAS E RESPOSTAS RDC PRESENCIAL Nº 04/2014 Cabe esclarecermos que todas as respostas foram disponibilizadas pela Superintendência de Licitações e Contratos SULIC/PRESI, após análise

3º CADERNO DE PERGUNTAS E RESPOSTAS RDC PRESENCIAL Nº 04/2014 Cabe esclarecermos que todas as respostas foram disponibilizadas pela Superintendência de Licitações e Contratos SULIC/PRESI, após análise

Plano Especial de Auditoria de Obras 2003 Relatório ainda não Apreciado pelo TCU

Plano Especial de Auditoria de Obras 2003 Relatório ainda não Apreciado pelo TCU Caracterização da obra Ano orçamento: 2003 UF: SC Nome do programa de trabalho: Melhoria da segurança do transporte ferroviário

Plano Especial de Auditoria de Obras 2003 Relatório ainda não Apreciado pelo TCU Caracterização da obra Ano orçamento: 2003 UF: SC Nome do programa de trabalho: Melhoria da segurança do transporte ferroviário

Relatório Sintético do Levantamento de Auditoria/ 2005

Relatório Sintético do Levantamento de Auditoria/ 2005 IDENTIFICAÇÃO DA OBRA Caracterização da obra Processo: 11360/2005-4 Ano Orçamento: 2004 UF: RJ Nome do PT: Modernização do Centro Técnico de Atividades

Relatório Sintético do Levantamento de Auditoria/ 2005 IDENTIFICAÇÃO DA OBRA Caracterização da obra Processo: 11360/2005-4 Ano Orçamento: 2004 UF: RJ Nome do PT: Modernização do Centro Técnico de Atividades

MODELO DE PROJETO BÁSICO AUDITORIA FEDERAL DE CONTROLE INTERNO DO IFAM [Subtítulo do documento]

![MODELO DE PROJETO BÁSICO AUDITORIA FEDERAL DE CONTROLE INTERNO DO IFAM [Subtítulo do documento]](/thumbs/33/16117882.jpg "MODELO DE PROJETO BÁSICO AUDITORIA FEDERAL DE CONTROLE INTERNO DO IFAM [Subtítulo do documento]") Página: 1 de X Objeto: Elaborado por: Equipe X Y Z Aprovado por: Unidade Requisitante Autoridade máxima do órgão Página: 2 de X 1. Definição do Objeto Indicação do que se está pretendendo licitar com a

Página: 1 de X Objeto: Elaborado por: Equipe X Y Z Aprovado por: Unidade Requisitante Autoridade máxima do órgão Página: 2 de X 1. Definição do Objeto Indicação do que se está pretendendo licitar com a

RELATÓRIO DE AUDITORIA

RELATÓRIO DE AUDITORIA Ordem de Serviço: 03/2014/CGM-AUDI Unidade Auditada: Contrato de Gestão nº 001/2013 Celebrado entre a Fundação Theatro Municipal de São Paulo e o Instituto Brasileiro de Gestão Cultural

RELATÓRIO DE AUDITORIA Ordem de Serviço: 03/2014/CGM-AUDI Unidade Auditada: Contrato de Gestão nº 001/2013 Celebrado entre a Fundação Theatro Municipal de São Paulo e o Instituto Brasileiro de Gestão Cultural

RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO

RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO TC nº 006.343/2008-7 Fiscalização nº 115/2008 DA FISCALIZAÇÃO Modalidade: conformidade - levantamento Ato originário: Acórdão 461/2008 - Plenário Objeto da fiscalização:

RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO TC nº 006.343/2008-7 Fiscalização nº 115/2008 DA FISCALIZAÇÃO Modalidade: conformidade - levantamento Ato originário: Acórdão 461/2008 - Plenário Objeto da fiscalização:

Número: 00190.004342/2013-31 Unidade Examinada: Município de Marília/SP

Número: 00190.004342/2013-31 Unidade Examinada: Município de Marília/SP Relatório de Demandas Externas n 00190.004342/ 2013-31 Sumário Executivo Este Relatório apresenta os resultados das ações de controle

Número: 00190.004342/2013-31 Unidade Examinada: Município de Marília/SP Relatório de Demandas Externas n 00190.004342/ 2013-31 Sumário Executivo Este Relatório apresenta os resultados das ações de controle

P4-MPS.BR - Prova de Conhecimento do Processo de Aquisição do MPS.BR

Data: 6 de Dezembro de 2011 Horário: 13:00 às 17:00 horas (hora de Brasília) Nome: e-mail: Nota: INSTRUÇÕES Você deve responder a todas as questões. O total máximo de pontos da prova é de 100 pontos (100%),

Data: 6 de Dezembro de 2011 Horário: 13:00 às 17:00 horas (hora de Brasília) Nome: e-mail: Nota: INSTRUÇÕES Você deve responder a todas as questões. O total máximo de pontos da prova é de 100 pontos (100%),

Minuta de Termo de Referência

Minuta de Termo de Referência Contratação de serviço para elaboração do mapeamento, análise, propostas e implantação de melhorias nos processos de trabalho da Coordenadoria Geral de Licenciamento Ambiental

Minuta de Termo de Referência Contratação de serviço para elaboração do mapeamento, análise, propostas e implantação de melhorias nos processos de trabalho da Coordenadoria Geral de Licenciamento Ambiental

CONTRIBUIÇÃO DO GRUPO CMS (CPEE, CSPE, CJE E CLFM) PARA A AUDIÊNCIA PÚBLICA ANEEL No 019/2005

PARA A AUDIÊNCIA PÚBLICA ANEEL No 019/2005") CONTRIBUIÇÃO DO GRUPO CMS (CPEE, CSPE, CJE E CLFM) PARA A AUDIÊNCIA PÚBLICA ANEEL No 019/2005 Abaixo apresentamos nossas contribuições para a Audiência Pública ANEEL N 019/2005, de 30/08/2005. Destacamos

CONTRIBUIÇÃO DO GRUPO CMS (CPEE, CSPE, CJE E CLFM) PARA A AUDIÊNCIA PÚBLICA ANEEL No 019/2005 Abaixo apresentamos nossas contribuições para a Audiência Pública ANEEL N 019/2005, de 30/08/2005. Destacamos

Número: 00213.000123/2010-25 Unidade Examinada: Município de Bujaru/PA

Número: 00213.000123/2010-25 Unidade Examinada: Município de Bujaru/PA Relatório de Demandas Externas n 00213.000123/2010-25 Sumário Executivo Este Relatório apresenta os resultados das ações de controle

Número: 00213.000123/2010-25 Unidade Examinada: Município de Bujaru/PA Relatório de Demandas Externas n 00213.000123/2010-25 Sumário Executivo Este Relatório apresenta os resultados das ações de controle

Instituto Brasileiro de Auditoria de Obras Públicas www.ibraop.com.br

Instituto Brasileiro de Auditoria de Obras Públicas www.ibraop.com.br ORIENTAÇÃO TÉCNICA OT - IBR 001/2006 PROJETO BÁSICO Primeira edição: válida a partir de 07/11/2006 Palavras Chave: Projeto Básico,

Instituto Brasileiro de Auditoria de Obras Públicas www.ibraop.com.br ORIENTAÇÃO TÉCNICA OT - IBR 001/2006 PROJETO BÁSICO Primeira edição: válida a partir de 07/11/2006 Palavras Chave: Projeto Básico,

RELATÓRIO DE AUDITORIA RA 01/2016

TIPO DE AUDITORIA: ACOMPANHAMENTO EXERCÍCIO/PERÍODO: 2015-2016 UNIDADE AUDITADA: PRÓ-REITORIA ADMINISTRAÇÃO RELATÓRIO DE AUDITORIA RA 01/2016 1) ESCOPO DOS EXAMES Os trabalhos de auditoria acerca da regularidade

TIPO DE AUDITORIA: ACOMPANHAMENTO EXERCÍCIO/PERÍODO: 2015-2016 UNIDADE AUDITADA: PRÓ-REITORIA ADMINISTRAÇÃO RELATÓRIO DE AUDITORIA RA 01/2016 1) ESCOPO DOS EXAMES Os trabalhos de auditoria acerca da regularidade

CÂMARA DOS DEPUTADOS COMISSÃO DE FISCALIZAÇÃO FINANCEIRA E CONTROLE PROPOSTA DE FISCALIZAÇÃO E CONTROLE Nº 37, DE 2015

PROPOSTA DE FISCALIZAÇÃO E CONTROLE Nº 37, DE 2015 Propõe que a Comissão de Fiscalização e Controle, com o auxílio do Tribunal de Contas da União realize ato de fiscalização e controle sobre a aquisição

PROPOSTA DE FISCALIZAÇÃO E CONTROLE Nº 37, DE 2015 Propõe que a Comissão de Fiscalização e Controle, com o auxílio do Tribunal de Contas da União realize ato de fiscalização e controle sobre a aquisição

QUALIFICAÇÃO E CERTIFICAÇÃO DE PESSOAL EM CORROSÃO E PROTEÇÃO

ABRACO 00 de 0 OBJETIVO Esta norma estabelece a sistemática adotada pela Associação Brasileira de Corrosão ABRACO para o funcionamento do Sistema Nacional de Qualificação e Certificação em Corrosão e Proteção.

ABRACO 00 de 0 OBJETIVO Esta norma estabelece a sistemática adotada pela Associação Brasileira de Corrosão ABRACO para o funcionamento do Sistema Nacional de Qualificação e Certificação em Corrosão e Proteção.

Regimento Interno do Sistema

Identificação: R.01 Revisão: 05 Folha: 1 / 14 Artigo 1 - Objetivo do documento 1.1. Este documento tem como objetivo regulamentar as atividades para credenciamento de uma planta de produção com o SELO

Identificação: R.01 Revisão: 05 Folha: 1 / 14 Artigo 1 - Objetivo do documento 1.1. Este documento tem como objetivo regulamentar as atividades para credenciamento de uma planta de produção com o SELO

Este Caderno contém 34 questões de Conhecimentos Específicos: quatro discursivas e trinta de múltipla escolha, respectivamente.

Leia estas instruções: 1 2 3 Confira se os dados contidos na parte inferior desta capa estão corretos e, em seguida, assine no espaço reservado para isso. Caso se identifique em qualquer outro local deste

Leia estas instruções: 1 2 3 Confira se os dados contidos na parte inferior desta capa estão corretos e, em seguida, assine no espaço reservado para isso. Caso se identifique em qualquer outro local deste

Plano Especial de Auditoria de Obras 2002 Relatório Sintético

Plano Especial de Auditoria de Obras 2002 Relatório Sintético Caracterização da obra Ano orçamento: 2002 UF: AM Nome do programa de trabalho: Implantação do Sistema de Transmissão em Manaus (313,3 Km de

Plano Especial de Auditoria de Obras 2002 Relatório Sintético Caracterização da obra Ano orçamento: 2002 UF: AM Nome do programa de trabalho: Implantação do Sistema de Transmissão em Manaus (313,3 Km de

RELATÓRIO DE AUDITORIA Nº. 01/2013

RELATÓRIO DE AUDITORIA Nº. 01/2013 SUMÁRIO: 1. Apresentação... 01 2. Informações Gerais... 01 3. Resumo... 02 4. Dados das amostras... 02 5. Resultados dos trabalhos de auditoria... 03 6. Conclusão...

RELATÓRIO DE AUDITORIA Nº. 01/2013 SUMÁRIO: 1. Apresentação... 01 2. Informações Gerais... 01 3. Resumo... 02 4. Dados das amostras... 02 5. Resultados dos trabalhos de auditoria... 03 6. Conclusão...

Estabelece diretrizes e procedimentos para aplicação da compensação ambiental de empreendimentos considerados de significativo impacto ambiental.

SEMMA INSTRUÇÃO NORMATIVA N 004 DE 18 DE MARÇO DE 2013 Estabelece diretrizes e procedimentos para aplicação da compensação ambiental de empreendimentos considerados de significativo impacto ambiental.

SEMMA INSTRUÇÃO NORMATIVA N 004 DE 18 DE MARÇO DE 2013 Estabelece diretrizes e procedimentos para aplicação da compensação ambiental de empreendimentos considerados de significativo impacto ambiental.

PROCEDIMENTOS DE AUDITORIA INTERNA

1/8 Sumário 1 Objetivo 2 Aplicação 3 Documentos complementares 4 Definições 5 Procedimento 1 Objetivo Este Procedimento tem como objetivo descrever a rotina aplicável aos procedimentos de auditoria interna

1/8 Sumário 1 Objetivo 2 Aplicação 3 Documentos complementares 4 Definições 5 Procedimento 1 Objetivo Este Procedimento tem como objetivo descrever a rotina aplicável aos procedimentos de auditoria interna

AUDITORIA INTERNA RELATÓRIO SOBRE AS CONTAS DO EXERCÍCIO DE 2013

AUDITORIA INTERNA RELATÓRIO SOBRE AS CONTAS DO EXERCÍCIO DE 2013 Em cumprimento à Instrução Normativa nº 14, de 14.12.2011, especificamente do seu art. 10, e à Decisão Normativa nº 009/2013, ambas do Tribunal

AUDITORIA INTERNA RELATÓRIO SOBRE AS CONTAS DO EXERCÍCIO DE 2013 Em cumprimento à Instrução Normativa nº 14, de 14.12.2011, especificamente do seu art. 10, e à Decisão Normativa nº 009/2013, ambas do Tribunal

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 08297.001142/2007-01 UNIDADE AUDITADA

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 08297.001142/2007-01 UNIDADE AUDITADA

RELATÓRIO DE AUDITORIA INTERNA Nº 03/2009 SERVIÇOS TERCEIRIZADOS

RELATÓRIO DE AUDITORIA INTERNA Nº 03/2009 SERVIÇOS TERCEIRIZADOS I. Dos Procedimentos: Visando dar cumprimento ao item de número 05 do PAINT/2009, devidamente aprovado pelo Conselho Superior desta Instituição,

RELATÓRIO DE AUDITORIA INTERNA Nº 03/2009 SERVIÇOS TERCEIRIZADOS I. Dos Procedimentos: Visando dar cumprimento ao item de número 05 do PAINT/2009, devidamente aprovado pelo Conselho Superior desta Instituição,

COMITÊ DE ÉTICA EM PESQUISA DA ESCOLA DE SAÚDE PÚBLICA DO CEARÁ

COMITÊ DE ÉTICA EM PESQUISA DA ESCOLA DE SAÚDE PÚBLICA DO CEARÁ 1. ORIENTAÇÕES PARA ELABORAÇÃO DO TERMO DE CONSENTIMENTO LIVRE E ESCLARECIDO (TCLE) A importância do TCLE. A Resolução CNS 196/96 afirma

COMITÊ DE ÉTICA EM PESQUISA DA ESCOLA DE SAÚDE PÚBLICA DO CEARÁ 1. ORIENTAÇÕES PARA ELABORAÇÃO DO TERMO DE CONSENTIMENTO LIVRE E ESCLARECIDO (TCLE) A importância do TCLE. A Resolução CNS 196/96 afirma

TERMO DE REFERÊNCIA VISANDO CONTRATAÇÃO DE SERVIÇO DE SONDAGEM, ELABORAÇÃO DO PROJETO DE FUNDAÇÃO E DO PROJETO IMPLANTAÇÃO DO CENTRO DE INICIAÇÃO AO

TERMO DE REFERÊNCIA VISANDO CONTRATAÇÃO DE SERVIÇO DE SONDAGEM, ELABORAÇÃO DO PROJETO DE FUNDAÇÃO E DO PROJETO IMPLANTAÇÃO DO CENTRO DE INICIAÇÃO AO ESPORTE CIE -TIPOLOGIA M3R40 1 SIGLAS E DEFINIÇÕES ABNT

TERMO DE REFERÊNCIA VISANDO CONTRATAÇÃO DE SERVIÇO DE SONDAGEM, ELABORAÇÃO DO PROJETO DE FUNDAÇÃO E DO PROJETO IMPLANTAÇÃO DO CENTRO DE INICIAÇÃO AO ESPORTE CIE -TIPOLOGIA M3R40 1 SIGLAS E DEFINIÇÕES ABNT

Memorando nº 16/2015-CVM/SEP Rio de Janeiro, 19 de janeiro de 2015.

1 de 5 27/02/2015 17:50 Memorando nº 16/2015-CVM/SEP Rio de Janeiro, 19 de janeiro de 2015. PARA: SGE DE: SEP Assunto: Recurso contra aplicação de multa cominatória COMPANHIA DE ÁGUAS DO BRASIL CAB AMBIENTAL

1 de 5 27/02/2015 17:50 Memorando nº 16/2015-CVM/SEP Rio de Janeiro, 19 de janeiro de 2015. PARA: SGE DE: SEP Assunto: Recurso contra aplicação de multa cominatória COMPANHIA DE ÁGUAS DO BRASIL CAB AMBIENTAL

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 612, DE 16 DE MARÇO DE 2007. Dispõe sobre a implantação do Sistema de Registro de Preços nas compras, obras e serviços contratados pelos órgãos da

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 612, DE 16 DE MARÇO DE 2007. Dispõe sobre a implantação do Sistema de Registro de Preços nas compras, obras e serviços contratados pelos órgãos da

ASPECTOS CONCEITUAIS OBJETIVOS planejamento tomada de decisão

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

FACULDADES INTEGRADAS DO TAPAJÓS DISCIPLINA: CONTABILIDADE GERENCIAL PROFESSOR: JOSÉ DE JESUS PINHEIRO NETO ASSUNTO: REVISÃO CONCEITUAL EM CONTABILIDADE DE CUSTOS ASPECTOS CONCEITUAIS A Contabilidade de

RESPOSTA A IMPUGNAÇÃO

RESPOSTA A IMPUGNAÇÃO Recebida impugnação da Empresa VIVO, a mesma foi submetida a Coordenadoria Jurídica desta Companhia Docas do Ceará, que manifestou-se mediante Parecer nº 152/2012, nos seguintes termos:

RESPOSTA A IMPUGNAÇÃO Recebida impugnação da Empresa VIVO, a mesma foi submetida a Coordenadoria Jurídica desta Companhia Docas do Ceará, que manifestou-se mediante Parecer nº 152/2012, nos seguintes termos:

ESCLARECIMENTO V PREGÃO 31/2015

MEC Ministério da Educação Uasg 150002 ESCLARECIMENTO V PREGÃO 31/2015 PREGÃO ELETRÔNICO Nº 31/2015 Processo nº 23000.010097/2015-59 PERGUNTA 1: Conforme o item 2 do edital o mesmo cita que o Ministério

MEC Ministério da Educação Uasg 150002 ESCLARECIMENTO V PREGÃO 31/2015 PREGÃO ELETRÔNICO Nº 31/2015 Processo nº 23000.010097/2015-59 PERGUNTA 1: Conforme o item 2 do edital o mesmo cita que o Ministério

PROJETO DE LEI N.º 1.213, DE 2015 (Do Sr. João Fernando Coutinho)

") *C0052894A* C0052894A CÂMARA DOS DEPUTADOS PROJETO DE LEI N.º 1.213, DE 2015 (Do Sr. João Fernando Coutinho) Altera as Leis nº 8.666, de 21 de junho de 1993 e nº 8.987, de 13 de fevereiro de 1995, para

*C0052894A* C0052894A CÂMARA DOS DEPUTADOS PROJETO DE LEI N.º 1.213, DE 2015 (Do Sr. João Fernando Coutinho) Altera as Leis nº 8.666, de 21 de junho de 1993 e nº 8.987, de 13 de fevereiro de 1995, para

Plano Especial de Auditoria de Obras 2002 Relatório Sintético

Plano Especial de Auditoria de Obras 2002 Relatório Sintético Caracterização da obra Ano orçamento: 2002 UF: DF Nome do programa de trabalho: Apoio à Instalação de Posto Avançado do INCOR em Brasília -

Plano Especial de Auditoria de Obras 2002 Relatório Sintético Caracterização da obra Ano orçamento: 2002 UF: DF Nome do programa de trabalho: Apoio à Instalação de Posto Avançado do INCOR em Brasília -

DECRETO Nº 34522 DE 3 DE OUTUBRO DE 2011.

DECRETO Nº 34522 DE 3 DE OUTUBRO DE 2011. Aprova as diretrizes para a demolição de edificações e relocação de moradores em assentamentos populares O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas

DECRETO Nº 34522 DE 3 DE OUTUBRO DE 2011. Aprova as diretrizes para a demolição de edificações e relocação de moradores em assentamentos populares O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas

Abordagem do TCU sobre atuação das auditorias em suas sessões

Abordagem do TCU sobre atuação das auditorias em suas sessões Coletânea de trechos constantes das atas relativas as sessões realizadas pelo Tribunal de Contas da União em 2013 que merece ser do conhecimento

Abordagem do TCU sobre atuação das auditorias em suas sessões Coletânea de trechos constantes das atas relativas as sessões realizadas pelo Tribunal de Contas da União em 2013 que merece ser do conhecimento

RELATÓRIO FINAL DE AUDITORIA

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA BAIANO AUDITORIA INTERNA Rua do Rouxinol,115 - Bairro do Imbuí - CEP: 41720052

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA BAIANO AUDITORIA INTERNA Rua do Rouxinol,115 - Bairro do Imbuí - CEP: 41720052

RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO

RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO TC nº 009.211/2008-1 Fiscalização nº 65/2008 DA FISCALIZAÇÃO Modalidade: conformidade - levantamento Ato originário: Acórdão 461/2008 - Plenário Objeto da fiscalização:

RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO TC nº 009.211/2008-1 Fiscalização nº 65/2008 DA FISCALIZAÇÃO Modalidade: conformidade - levantamento Ato originário: Acórdão 461/2008 - Plenário Objeto da fiscalização:

MARCO REGULATÓRIO DAS ORGANIZAÇÕES DA SOCIEDADE CIVIL

O QUE MUDA COM O NOVO MARCO REGULATÓRIO DAS ORGANIZAÇÕES DA SOCIEDADE CIVIL LEI N. 13.019/2014 REALIZAÇÃO INSTITUTO ATUAÇÃO ELABORAÇÃO Porf. Dr. FERNANDO BORGES MÂNICA DISTRIBUIÇÃO INSTITUTO GRPCom O QUE

O QUE MUDA COM O NOVO MARCO REGULATÓRIO DAS ORGANIZAÇÕES DA SOCIEDADE CIVIL LEI N. 13.019/2014 REALIZAÇÃO INSTITUTO ATUAÇÃO ELABORAÇÃO Porf. Dr. FERNANDO BORGES MÂNICA DISTRIBUIÇÃO INSTITUTO GRPCom O QUE

TUXON SOLUÇÕES EM TECNOLOGIA DA INFORMAÇÃO LTDA ME

ILUSTRÍSSIMO SENHOR PREGOEIRO MARCOS RODRIGO LIMA DO NASCIMENTO GOMES DO PREGÃO ELETRÔNICO Nº 04/2015 DO MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO PREGÃO ELETRÔNICO Nº 04/2014 TUXON SOLUÇÕES EM TECNOLOGIA

ILUSTRÍSSIMO SENHOR PREGOEIRO MARCOS RODRIGO LIMA DO NASCIMENTO GOMES DO PREGÃO ELETRÔNICO Nº 04/2015 DO MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO PREGÃO ELETRÔNICO Nº 04/2014 TUXON SOLUÇÕES EM TECNOLOGIA

RESPOSTA A PEDIDO DE IMPUGNAÇÃO

RESPOSTA A PEDIDO DE IMPUGNAÇÃO Trata-se de resposta a pedido de impugnação apresentado pela Auxiliar de Enfermagem, SRA. JOSEFA INALDINA DE OLIVEIRA SANTOS, ora Impugnante, referente ao Edital de Pregão

RESPOSTA A PEDIDO DE IMPUGNAÇÃO Trata-se de resposta a pedido de impugnação apresentado pela Auxiliar de Enfermagem, SRA. JOSEFA INALDINA DE OLIVEIRA SANTOS, ora Impugnante, referente ao Edital de Pregão

URBES. Esclarecimento nº 02

1 PREGÃO PRESENCIAL Nº 001/15 PROCESSO CPL 2292/14 LICITAÇÃO DO TIPO MENOR PREÇO PARA REGISTRO DE PREÇOS PARA AQUISIÇÃO DE MATERIAL DE SINALIZAÇÃO SEMAFÓRICA. Esclarecimento nº 02 A -, através de sua Pregoeira,

1 PREGÃO PRESENCIAL Nº 001/15 PROCESSO CPL 2292/14 LICITAÇÃO DO TIPO MENOR PREÇO PARA REGISTRO DE PREÇOS PARA AQUISIÇÃO DE MATERIAL DE SINALIZAÇÃO SEMAFÓRICA. Esclarecimento nº 02 A -, através de sua Pregoeira,

Relatório Sintético do Levantamento de Auditoria/ 2005 Relatório Preliminar da Unidade Técnica ainda sem Manifestação do Ministro Relator

Relatório Sintético do Levantamento de Auditoria/ 2005 Relatório Preliminar da Unidade Técnica ainda sem Manifestação do Ministro Relator IDENTIFICAÇÃO DA OBRA Caracterização da obra Processo: 9186/2005-2

Relatório Sintético do Levantamento de Auditoria/ 2005 Relatório Preliminar da Unidade Técnica ainda sem Manifestação do Ministro Relator IDENTIFICAÇÃO DA OBRA Caracterização da obra Processo: 9186/2005-2

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TOMADA DE CONTAS ANUAL AGREGADA TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 71000.002060/2007-90

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO TOMADA DE CONTAS ANUAL AGREGADA TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2006 PROCESSO Nº : 71000.002060/2007-90

I. A equipe básica é apenas a equipe que comprova a experiência solicitada no item 13.5.1?

Á IPÊ Instituto de Pesquisas Ecológicas Rod. Dom Pedro I, km 47 Nazaré Paulista/SP, CEP - 12960-000 Telefone: (11) 4597-7155/4597-7161 Ref: Esclarecimentos sobre a cotação de preço 01/2013, referente à

Á IPÊ Instituto de Pesquisas Ecológicas Rod. Dom Pedro I, km 47 Nazaré Paulista/SP, CEP - 12960-000 Telefone: (11) 4597-7155/4597-7161 Ref: Esclarecimentos sobre a cotação de preço 01/2013, referente à

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA : AUDITORIA DE GESTÃO EXERCÍCIO : 2008 PROCESSO Nº

O QUE É ATIVO INTANGÍVEL?

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

O QUE É ATIVO INTANGÍVEL?! Quais as características do Ativo Intangível?! O problema da mensuração dos Ativos Intangíveis.! O problema da duração dos Ativos Intangíveis. Francisco Cavalcante(f_c_a@uol.com.br)

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E DEPRECIAÇÃO - PARTE II

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E! Aspectos a serem considerados no cálculo da depreciação.! Base de cálculo da depreciação. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

TÓPICO ESPECIAL DE CONTABILIDADE : IMOBILIZADO E! Aspectos a serem considerados no cálculo da depreciação.! Base de cálculo da depreciação. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

Plano Especial de Auditoria de Obras 2002 Relatório Sintético

Plano Especial de Auditoria de Obras 2002 Relatório Sintético Caracterização da obra Ano orçamento: 2002 UF: GO Nome do programa de trabalho: Construção de Trechos Rodoviários no Corredor Araguaia-Tocantins

Plano Especial de Auditoria de Obras 2002 Relatório Sintético Caracterização da obra Ano orçamento: 2002 UF: GO Nome do programa de trabalho: Construção de Trechos Rodoviários no Corredor Araguaia-Tocantins

Informativo do TCU º. 181 SUMÁRIO Plenário

Informativo do TCU º. 181 Este Informativo, elaborado a partir das deliberações tomadas pelo Tribunal nas sessões de julgamento das Câmaras e do Plenário, contém resumos de algumas decisões proferidas

Informativo do TCU º. 181 Este Informativo, elaborado a partir das deliberações tomadas pelo Tribunal nas sessões de julgamento das Câmaras e do Plenário, contém resumos de algumas decisões proferidas

CADERNO DE QUESTÕES PROCESSO SELETIVO TRANSFERÊNCIA VOLUNTÁRIA (TRV) 2ª ETAPA EDITAL 02/2015-COPESE DATA: 08/02/2015. HORÁRIO: das 09 às 12 horas