ÍNDICE ÍNDICE... 2 APRESENTAÇÃO INTRODUÇÃO BASE LEGAL COMPOSIÇÃO DA LDO TEXTO LEGAL... 7

|

|

|

- Tiago Custódio Arantes

- 4 Há anos

- Visualizações:

Transcrição

1 1

2 2 ÍNDICE ÍNDICE... 2 APRESENTAÇÃO INTRODUÇÃO BASE LEGAL COMPOSIÇÃO DA LDO TEXTO LEGAL EXEMPLO DE TEXTO LEGAL ANEXO DE RISCOS FISCAIS CONCEITOS DEMONSTRATIVO DE RISCOS FISCAIS E PROVIDÊNCIAS ANEXO DE METAS FISCAIS CONCEITOS DEMONSTRATIVO 1 - METAS ANUAIS DEMONSTRATIVO 2 - AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS DO EXERCÍCIO ANTERIOR DEMONSTRATIVO 3 - METAS FISCAIS ATUAIS COMPARADAS COM AS FIXADAS NOS TRÊS EXERCÍCIOS ANTERIORES DEMONSTRATIVO 4 - EVOLUÇÃO DO PATRIMÔNIO LÍQUIDO DEMONSTRATIVO 5 - ORIGEM E APLICAÇÃO DOS RECURSOS OBTIDOS COM A ALIENAÇÃO DE ATIVOS DEMONSTRATIVO 6 - AVALIAÇÃO DA SITUAÇÃO FINANCEIRA E ATUARIAL DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES DEMONSTRATIVO 7 - ESTIMATIVA E COMPENSAÇÃO DA RENÚNCIA DE RECEITA DEMONSTRATIVO 8 - MARGEM DE EXPANSÃO DAS DESPESAS OBRIGATÓRIAS DE CARÁTER CONTINUADO CONSIDERAÇÕES FINAIS EMENDAS À LDO ORÇAMENTO IMPOSITIVO AUDIÊNCIAS PÚBLICAS E TRANSPARÊNCIA COMPATIBILIDADE DA LDO COM O PPA E A LOA LINHA DO TEMPO DAS PEÇAS DE PLANEJAMENTO REPRESENTAÇÃO GRÁFICA DO CICLO ORÇAMENTÁRIO BIBLIOGRAFIA... 35

3 3 APRESENTAÇÃO Sou Helinton Beline Estou aqui porque gosto de transmitir conhecimentos sobre Contabilidade Aplicada ao Setor Público Você pode me encontrar em:

4 4 1 - INTRODUÇÃO A LDO Lei de Diretrizes Orçamentárias foi introduzida no Brasil pela Constituição Federal de 1988 e é um dos instrumentos de planejamento do Setor Público no País. A LDO é um planejamento de curto prazo e tem como fundamento o estabelecimento das diretrizes, prioridades e metas da administração para o exercício seguinte, além de definir diretrizes para a elaboração da Lei Orçamentária Anual LOA. A LDO, portanto, tem como objetivo orientar a elaboração da proposta orçamentária de cada exercício financeiro e deve atender ao disposto na Constituição Federal, na LRF-Lei de Responsabilidade Fiscal e na Lei Orgânica do Município. A LRF-Lei de Responsabilidade Fiscal aumentou a importância da LDO ampliando as informações que obrigatoriamente devem ser tratadas BASE LEGAL Constituição Federal Art Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais. 2.º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento Lei de Responsabilidade Fiscal Art. 4o A lei de diretrizes orçamentárias atenderá o disposto no 2o do art. 165 da Constituição e:

5 I - Disporá também sobre: a) equilíbrio entre receitas e despesas; 5 b) critérios e forma de limitação de empenho, a ser efetivada nas hipóteses previstas na alínea b do inciso II deste artigo, no art. 9o e no inciso II do 1o do art. 31; e) normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos; f) demais condições e exigências para transferências de recursos a entidades públicas e privadas; 1o Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes. 2o O Anexo conterá, ainda: I - Avaliação do cumprimento das metas relativas ao ano anterior; II - Demonstrativo das metas anuais III - evolução do patrimônio líquido, também nos últimos três exercícios, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos; IV - Avaliação da situação financeira e atuarial V - Demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado. 3o A lei de diretrizes orçamentárias conterá Anexo de Riscos Fiscais, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem

6 6 Lei Orgânica do Município Estabelece os prazos de elaboração e aprovação da LDO de cada município. Portaria Nº 389, DE 14 de Junho de 2018 da STN- Secretaria do Tesouro Nacional. Art. 1º Aprovar a 9ª edição do Manual de Demonstrativos Fiscais MDF, o qual compreende os relatórios e anexos referentes aos demonstrativos descritos nos 1º, 2º e 3º do art. 4º e nos arts. 48, 52, 53, 54 e 55 da Lei Complementar nº 101, de 2000, que deverão ser elaborados pela União, pelos estados, pelo Distrito Federal e pelos municípios COMPOSIÇÃO DA LDO A Lei de Diretrizes Orçamentárias LDO dos municípios é composta dos seguintes itens: Texto Legal Anexo de Riscos Fiscais Anexo de Metas Fiscais

7 7 2 - TEXTO LEGAL Deve conter o mínimo obrigatório conforme determinação da LRF e Constituição Federal e disciplinar o processo de elaboração e execução orçamentária: Estabelecer as metas e prioridades para o exercício financeiro seguinte; Orientar a elaboração do Orçamento; Dispor sobre alteração na legislação tributária; Fixar o montante de recursos que o governo pretende economizar; Traçar regras, vedações e limites para as despesas dos Poderes municipais; Trazer disposições relativas às despesas com pessoal, como criação de cargos, concessão de vantagens ou alteração nas estruturas de carreiras; Regulamentar as transferências a entes públicos e privados; Deverá conter artigo citando percentual da reserva de contingência em relação à Receita Corrente Líquida; Estabelecer critérios para limitação de dotações; Poderá estabelecer percentual mínimo para créditos adicionais suplementares na elaboração da LOA; Estabelecer condições para autorizar o Município de auxiliar o custeio de despesas próprias do Estado e da União. Exemplos: Cartório Eleitoral, Recrutamento Militar, de atividades da Justiça etc.; Estabelecer critérios de programação financeira mensal para todo o Município, incluindo a Câmara Municipal Estabelecer critérios para início de novos projetos, após o adequado atendimento dos que estão em andamento; e Poderá trazer artigo estabelecendo medidas a adotar caso a Câmara Municipal não aprove a proposta de lei orçamentária até o final do ano. 2.1 EXEMPLO DE TEXTO LEGAL A Lei de Diretrizes Orçamentárias LDO para 2019 do município de Marília, Estado de São Paulo, é um bom exemplo para o texto legal. Poderá ser acessado na página da Câmara Municipal de Marília.

8 8 3 - ANEXO DE RISCOS FISCAIS O 3o do art. 4o da LRF determina o que deverá conter no Anexo de Riscos Fiscais. A lei de diretrizes orçamentárias conterá Anexo de Riscos Fiscais, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem As informações e as instruções aqui apresentadas sobre o Anexo de Riscos Fiscais, que deve acompanhar a LDO do município, foram retiradas do MDF-Manual de Demonstrativos Fiscais, 9ª Edição, Disponível na página da STN-Secretaria do Tesouro Nacional CONCEITOS Riscos Fiscais Podem ser conceituados como a possibilidade da ocorrência de eventos que venham a impactar negativamente as contas públicas, eventos estes resultantes da realização das ações previstas no programa de trabalho para o exercício ou decorrentes das metas de resultados, correspondendo, assim, aos riscos provenientes das obrigações financeiras do governo. Contingência Passiva É uma possível obrigação presente cuja existência será confirmada somente pela ocorrência de um ou mais eventos futuros que não estão totalmente sob o controle da entidade; ou É uma obrigação presente que surge em decorrência de eventos passados, mas que não é reconhecida ou porque é improvável que a entidade tenha de liquidá-la ou porque o valor da obrigação não pode ser estimado com suficiente segurança. Obrigações Fiscais As obrigações financeiras do governo podem ser classificadas:

9 Quanto à transparência, em: Explícitas estabelecidas por lei ou contrato; 9 Implícitas obrigação moral ou esperada do governo, devido a expectativas do público, pressão política ou à histórica intervenção do Estado na Economia; Quanto à possibilidade de ocorrência, em: Diretas de ocorrência certa, previsíveis e baseadas em algum fator bem conhecido; Contingentes associadas à ocorrência de algum evento particular, que pode ou não acontecer, e cuja probabilidade de ocorrência e magnitude são difíceis de prever; em outras palavras, as obrigações contingentes podem ou não se transformar em dívida, dependendo da concretização de determinado evento. Precatórios As obrigações explícitas diretas do Município inclusive os precatórios judiciais devem ser reconhecidas, quantificadas e planejadas como despesas na Lei Orçamentária Anual e não constituem riscos fiscais; logo, não podem ser incluídas neste Anexo de Riscos Fiscais. Por se tratarem de passivos alocados no orçamento, os precatórios não se enquadram no conceito de risco fiscal, conforme estabelecido no 1º do art. 100 da Constituição Federal: É obrigatória a inclusão, no orçamento das entidades de direito público, de verba necessária ao pagamento de seus débitos oriundos de sentenças transitadas em julgado, constantes de precatórios judiciários, apresentados até 1º de julho, fazendo-se o pagamento até o final do exercício seguinte, quando terão seus valores atualizados monetariamente.

10 DEMONSTRATIVO DE RISCOS FISCAIS E PROVIDÊNCIAS Introdução Nos termos do 1º do art. 1º da LRF: a responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas (...), razão pela qual o planejamento é essencial à gestão fiscal responsável No processo de planejamento orçamentário, do qual a Lei de Diretrizes Orçamentárias LDO é parte integrante, o município deverá avaliar os passivos contingentes e outros riscos capazes de afetar as contas públicas, com o objetivo de dar maior transparência às metas de resultado estabelecidas, informando as providências a serem tomadas caso tais riscos se concretizem. A gestão de riscos fiscais é composta por seis funções necessárias, a saber: Identificação do tipo de risco e da exposição ao risco; Mensuração ou quantificação dessa exposição; Estimativa do grau de tolerância das contas públicas ao comportamento frente ao risco; Decisão estratégica sobre as opções para enfrentar o risco; Implementação de condutas de mitigação do risco e de mecanismos de controle para prevenir perdas decorrentes do risco; Monitoramento contínuo da exposição ao longo do tempo, preferencialmente através de sistemas institucionalizados (controle interno).

11 11 Conteúdo do Demonstrativo O Anexo de Riscos Fiscais, como parte da gestão de riscos fiscais no setor público, é o documento que identifica e estima os riscos fiscais, além de informar sobre as opções estrategicamente escolhidas para enfrentar os riscos. Objetivo do Demonstrativo O demonstrativo tem por objetivo dar transparência sobre os possíveis eventos com potencial para afetar o equilíbrio fiscal do ente da Federação, descrevendo as providências a serem tomadas caso se concretizem. Apresentação do Demonstrativo de Riscos Fiscais e Providências

12 ANEXO DE METAS FISCAIS O Anexo de Metas Fiscais deverá ser elaborado pelo Poder Executivo dos Municípios e abrangerá tanto o Poder Executivo quanto o Poder Legislativo. O Anexo de Metas Fiscais abrangerá os órgãos da Administração Direta e Indireta dos municípios Administração Direta é constituída pela Prefeitura e Câmara Municipal. Administração Indireta é constituída pelas autarquias, fundações, fundos especiais, e as empresas públicas e sociedades de economia mista que recebem recursos dos Orçamentos Fiscal e da Seguridade Social. Será composto pelos seguintes demonstrativos: Demonstrativo 1 Metas Anuais; Demonstrativo 2 Avaliação do Cumprimento das Metas Fiscais do Exercício Anterior; Demonstrativo 3 Metas Fiscais Atuais Comparadas com as Metas Fiscais Fixadas nos Três Exercícios Anteriores; Demonstrativo 4 Evolução do Patrimônio Líquido; Demonstrativo 5 Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos; Demonstrativo 6 Avaliação da Situação Financeira e Atuarial do RPPS; Demonstrativo 7 Estimativa e Compensação da Renúncia de Receita; Demonstrativo 8 Margem de Expansão das Despesas Obrigatórias de Caráter Continuado. As informações e as instruções aqui apresentadas sobre o Anexo de Metas Fiscais, que deve acompanhar a LDO do município, foram retiradas do MDF-Manual de Demonstrativos Fiscais, 9ª Edição, Disponível na página da STN-Secretaria do Tesouro Nacional.

13 CONCEITOS Metas Fiscais Representam os resultados a serem alcançados para variáveis fiscais visando atingir os objetivos desejados pelo ente da Federação quanto à trajetória de endividamento no médio prazo. Pelo princípio da gestão fiscal responsável, as metas representam a conexão entre o planejamento, a elaboração e a execução do orçamento. Esses parâmetros indicam os rumos da condução da política fiscal para os próximos exercícios e servem de indicadores para a promoção da limitação de empenho e de movimentação financeira DEMONSTRATIVO 1 - METAS ANUAIS Conteúdo do Demonstrativo O Demonstrativo de Metas anuais contempla as informações: Receitas (total e primárias); Despesas (total e primárias); Resultados primário e nominal; Dívida pública consolidada; e Dívida consolidada líquida. Todas as informações são para o ano de referência da LDO e para os dois anos seguintes, em valores corrente e constante. Valores correntes: São os valores das metas fiscais, ano a ano, estabelecidas com base no cenário macroeconômico, ou seja, os valores são estabelecidos de acordo com as perspectivas da economia, crescimento de rol de contribuintes, elevação de alíquotas, índices de inflação, etc. Valores constantes: São valores correntes abstraídos da variação do poder aquisitivo da moeda, ou seja, expurgando-se os índices de inflação ou deflação aplicados no cálculo do valor corrente, trazendo os valores das metas anuais para valores praticados no ano de edição da LDO.

14 14 Objetivo do Demonstrativo O demonstrativo tem por objetivo: Dar transparência sobre as metas fiscais relativas ao município; Dar base à avaliação da política fiscal estabelecida pelo chefe do Poder Executivo para o triênio; e Orientar a elaboração do projeto de lei orçamentária anual de forma a permitir o alcance das metas conforme planejado. Variáveis O reconhecimento do cenário macroeconômico é essencial para planejamento dos itens das metas fiscais. Poderão ser utilizados os relatórios de mercado divulgados pelo Banco Central do Brasil ou Instituto de Pesquisa Econômica Aplicada e ainda pesquisas setoriais e regionais realizadas pelo IBGE ou instituto equivalente. Dessa forma, as principais variáveis relacionadas devem ser analisadas, como na tabela exemplificativa: Tabela Exemplo das Variáveis

para:")

15 15 Apresentação do Demonstrativo das Metas Anuais DEMONSTRATIVO 2 - AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS DO EXERCÍCIO ANTERIOR Conteúdo do Demonstrativo O Demonstrativo informa as metas (em valores e em percentual do PIB e da RCL) para: receita (total e primária); despesa (total e primária); resultados primário e nominal; dívida pública consolidada; e dívida consolidada líquida. Todas as informações são do segundo ano anterior ao ano de referência da LDO Por exemplo, para a LDO feita em 2018 e se referindo ao exercício de 2019, será avaliado o cumprimento das metas relativas ao exercício de 2017, que é o exercício anterior ao da elaboração da LDO.

16 16 Objetivo do Demonstrativo O Demonstrativo visa ao cumprimento do inciso I do 2o do art. 4o da Lei de Responsabilidade Fiscal LRF, que determina: O anexo conterá, ainda: I Avaliação do cumprimento das metas relativas ao ano anterior. A finalidade desse demonstrativo é estabelecer uma comparação entre as metas fixadas e o resultado obtido no exercício financeiro do segundo ano anterior ao ano de referência da LDO, incluindo análise dos fatores determinantes para o alcance ou não dos valores estabelecidos como metas. Apresentação do Demonstrativo da Avaliação do Cumprimento das Metas Fiscais do Exercício Anterior

17 DEMONSTRATIVO 3 - METAS FISCAIS ATUAIS COMPARADAS COM AS FIXADAS NOS TRÊS EXERCÍCIOS ANTERIORES Conteúdo do Demonstrativo De acordo com o 2o, inciso II, do art. 4o da Lei de Responsabilidade Fiscal LRF, compõem, ainda, o Anexo de Metas Fiscais, o Demonstrativo das Metas Anuais, instruído com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparadas com as metas fiscais fixadas nos três exercícios anteriores, evidenciando a consistência das mesmas com as premissas e os objetivos da Política Econômica Nacional. A fim de gerar maior consistência e subsídio às análises, os valores devem ser demonstrados a preços correntes e constantes. O demonstrativo deve vir acompanhado de análise a respeito de alguns itens que representam parâmetros básicos para se chegar aos valores apresentados como metas. Alguns itens considerados necessários à realização da análise são a taxa de juros, os indicadores de atividade econômica e os objetivos da política fiscal do ente da federação. A Lei de Responsabilidade Fiscal estabelece, ainda, que o demonstrativo das metas anuais deve ser instruído com a memória e metodologia de cálculo, objetivando demonstrar como tais valores foram obtidos. Objetivo do Demonstrativo O objetivo do Demonstrativo é dar transparência às informações sobre as metas fiscais dos três exercícios anteriores e dos três exercícios seguintes, para uma melhor avaliação da política fiscal do ente federativo, de forma a permitir a análise da política fiscal em uma linha do tempo, combinando execução passada e perspectivas futuras, validando a consistência dessas últimas.

18 18 Apresentação do Demonstrativo das Metas Fiscais Atuais Comparadas Com as Fixadas nos Três Exercícios Anteriores

19 DEMONSTRATIVO 4 - EVOLUÇÃO DO PATRIMÔNIO LÍQUIDO Introdução De acordo com o inciso III do 2o do art. 4o da Lei de Responsabilidade Fiscal LRF, o Anexo de Metas Fiscais deve conter, também, a demonstração da evolução do Patrimônio Líquido PL dos últimos três exercícios anteriores ao ano de edição da respectiva Lei de Diretrizes Orçamentárias LDO. Patrimônio Líquido Representa o valor residual dos ativos da entidade depois de deduzidos todos seus passivos. Integram o Patrimônio Líquido: O patrimônio (no caso dos órgãos da administração direta) ou capital social (no caso das empresas estatais); As reservas de capital; Os ajustes de avaliação patrimonial; As reservas de lucros; As ações em tesouraria; Os resultados acumulados; e Outros desdobramentos do saldo patrimonial. Nos Municípios que possuem regime próprio previdenciário a evolução do Patrimônio Líquido do Instituto de Previdência será demonstrada em separado. O conceito de Patrimônio Líquido está vinculado ao de Patrimônio Público. Patrimônio Público É o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações. O patrimônio público é composto pelo Ativo, Passivo e Patrimônio Líquido.

20 20 Ativo Compreende os recursos controlados pela entidade como resultado de eventos passados e do qual se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços; Passivo Compreende as obrigações presentes da entidade, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços. Patrimônio Líquido Saldo Patrimonial ou Situação Líquida Patrimonial é o valor residual dos ativos da entidade depois de deduzidos todos seus passivos. Apresentação do Demonstrativo da Evolução do Patrimônio Líquido

21 DEMONSTRATIVO 5 - ORIGEM E APLICAÇÃO DOS RECURSOS OBTIDOS COM A ALIENAÇÃO DE ATIVOS Introdução Em continuidade à demonstração da evolução do patrimônio líquido, deve ser destacada, segundo o inciso III do 2 do art. 4o da Lei de Responsabilidade Fiscal LRF, a origem e a aplicação dos recursos obtidos com a alienação de ativos, O art. 44 da LRF veda aplicação de receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo se destinada por lei ao Regime Próprio de Previdência Social do município. Conteúdo do Demonstrativo O Demonstrativo deve conter informações sobre: As receitas realizadas por meio da alienação de ativos (discriminando as alienações de bens móveis e imóveis; e As despesas executadas resultantes da aplicação dos recursos obtidos com a alienação de ativos, discriminando as despesas de capital e as despesas correntes do regime de previdência. Acompanha o demonstrativo uma análise dos valores apresentados, destacando as eventuais variações atípicas e tendências de queda ou crescimento dos valores de um exercício financeiro para outro. Objetivo do Demonstrativo Assegurar a transparência da forma como o município utilizou os recursos obtidos com a alienação de ativos, com vistas à preservação do patrimônio público. Alienação de Ativos É a transferência a terceiros do domínio de ativos pertencentes ao município, devendo para tanto cumprir as exigências legais específicas, principalmente da Lei das Licitações.

22 22 Apresentação do Demonstrativo da Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos

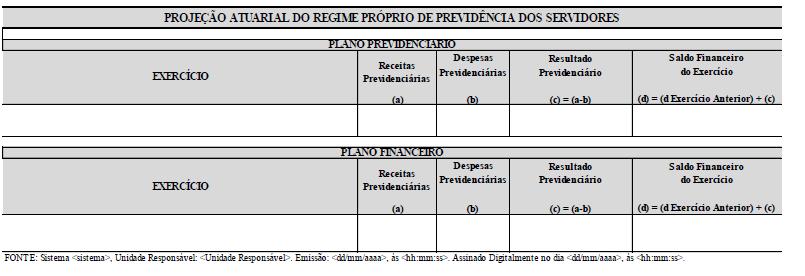

23 DEMONSTRATIVO 6 - AVALIAÇÃO DA SITUAÇÃO FINANCEIRA E ATUARIAL DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES Introdução As tabelas que compõem este demonstrativo atendem ao estabelecido no art. 4, 2, inciso IV, alínea a, da Lei de Responsabilidade Fiscal LRF. O art. 40 da Constituição Federal de 1988, em redação dada pela Emenda Constitucional 41/2003, estabelece que aos servidores titulares de cargo efetivo da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, é assegurado regime de previdência de caráter contributivo e solidário, mediante contribuição do respectivo ente público, dos servidores ativos e inativos e dos pensionistas, observados os critérios que preservem o equilíbrio financeiro e atuarial. Conteúdo do Demonstrativo O Demonstrativo conterá duas tabelas: A avaliação da situação financeira, conforme o Demonstrativo das Receitas e Despesas Previdenciárias do Regime Próprio de Previdência dos Servidores, publicados no último bimestre do segundo ao quarto anos anteriores ao ano de referência da LDO; e A avaliação atuarial, conforme o Demonstrativo da Projeção Atuarial do Regime de Previdência, publicado no último bimestre do segundo ano anterior ao ano de referência da LDO. Eventuais mudanças no cenário socioeconômico que ensejem revisão das variáveis consideradas nas projeções atuariais implicam a elaboração de novas projeções. Objetivo do Demonstrativo Dar transparência à situação financeira e atuarial do RPPS para uma melhor avaliação do seu impacto nas metas fiscais fixadas, além de orientar a elaboração da LOA.

24 24 Apresentação do Demonstrativo da Avaliação da Situação Financeira e Atuarial do Regime Próprio de Previdência dos Servidores Receitas e Despesas

25 25

26 DEMONSTRATIVO 7 - ESTIMATIVA E COMPENSAÇÃO DA RENÚNCIA DE RECEITA Introdução Este Demonstrativo atende ao art. 4, 2, inciso V, da Lei de Responsabilidade Fiscal LRF, e será acompanhado de análise dos critérios estabelecidos para as renúncias de receitas e suas respectivas compensações, a fim de dar maior consistência aos valores apresentados. Conteúdo do Demonstrativo O Demonstrativo identifica os tributos para os quais estão previstos renúncias de receita, destacando-se: A modalidade da renúncia (anistia, remissão, subsídio, crédito presumido, etc); Os setores/programas/beneficiários a serem favorecidos; A previsão da renúncia para o ano de referência da LDO e para os dois exercícios seguintes; e As medidas de compensação pela perda prevista de receita com a renúncia. Objetivo do Demonstrativo Dar transparência às renúncias de receita previstas no projeto de LDO, para uma melhor avaliação do seu impacto nas metas fiscais fixadas; e Orientar a elaboração da LOA considerando o montante das renúncias fiscais concedidas A renúncia compreende: Conceito de Renúncia de Receita Incentivos fiscais; Anistia; Remissão; Subsídio; Crédito presumido; Concessão de isenção em caráter não geral;

.")

27 27 Alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições; e Outros benefícios que correspondam a tratamento diferenciado. A renúncia pode ser destinada ao setor comercial ou industrial, programa de governo ou, ainda, a um beneficiário individual (Pessoa Física ou Jurídica). Exemplos: Concessão de crédito presumido ao Setor Hoteleiro, Isenção de Imposto de Renda para pessoas com mais de 65 anos. Apresentação do Demonstrativo da Estimativa e Compensação da Renúncia de Receita

28 DEMONSTRATIVO 8 - MARGEM DE EXPANSÃO DAS DESPESAS OBRIGATÓRIAS DE CARÁTER CONTINUADO Introdução Este Demonstrativo atende o art. 4, 2, inciso V, da LRF, e será acompanhado de análise técnica demonstrando a forma pela qual os valores apresentados foram obtidos, embasados por dados, tais como: Indicadores de atividade econômica; Atividades desenvolvidas pela Administração Pública, que foram direcionadas e geraram os resultados apresentados; e Outros que contribuam para dar consistência ao referido demonstrativo. Conteúdo do Demonstrativo O Demonstrativo informa os valores previstos de novas despesas obrigatórias de caráter continuado (DOCC) para o exercício a que se refere a LDO, deduzindo-as da margem bruta de expansão (aumento permanente de receita e redução permanente de despesa). Objetivo do Demonstrativo Os objetivos do Demonstrativos são: Dar transparência às novas despesas obrigatórias de caráter continuado (DOCC) previstas; Se estão cobertas por aumento permanente de receita e redução permanente de despesa, para avaliação do impacto nas metas fiscais estabelecidas pelo ente; e Orientar a elaboração da LOA considerando o montante das Despesas Obrigatórias de Caráter Continuado concedidas. Despesa Obrigatória de Caráter Continuado

29 29 O conceito de Despesa Obrigatória de Caráter Continuado DOCC foi instituído pela Lei de Responsabilidade Fiscal LRF no art. 17, definindo-a como Despesa Corrente derivada de Lei, Medida Provisória ou Ato Administrativo Normativo que fixem para o Ente a obrigação legal de sua execução por um período superior a dois exercícios. É considerado aumento de despesa, a prorrogação da DOCC criada por prazo determinado. Aumento Permanente de Receita Considera-se aumento permanente de receita o proveniente de elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição, cuja competência tributária é do próprio ente. Apresentação do Demonstrativo da Margem de Expansão das Despesas Obrigatórias de Caráter Continuado

30 CONSIDERAÇÕES FINAIS EMENDAS À LDO A Câmara Municipal pode propor emendas à LDO, porém algumas regras devem ser seguidas pelo legislativo: As emendas serão aceitas se atenderem ao disposto na Constituição Federal em seu Art. 166, 4º, onde está definido que as emendas ao projeto de lei de diretrizes orçamentárias não poderão ser aprovadas quando incompatíveis com o plano plurianual As despesas obrigatórias previstas na Constituição não poderão ser remanejadas por emendas, como saúde e educação. Os gastos com pessoal do executivo não sofrerão remanejamentos por emenda, pois tiveram origem nos cálculos realizados para atingir os limites máximos da LRF. A inclusão de novas despesas ou aumento de despesas já existentes devem indicar os recursos que serão remanejados de outras dotações, desde que não sejam de despesas obrigatórias ORÇAMENTO IMPOSITIVO A emenda constitucional 86 de 17/03/2015 implementou o chamado orçamento impositivo acrescentando os 9 a 18º ao art. 166 da Constituição. O orçamento impositivo é caracterizado pela observância por parte do Executivo das emendas individuais de autoria parlamentar, limitando-se 1,2% da receita corrente líquida. Metade do valor deve ser destinado a ações em Saúde AUDIÊNCIAS PÚBLICAS E TRANSPARÊNCIA Para atendimento a LRF deverão ser realizadas audiências públicas nas fases de elaboração, aprovação e execução. LRF, Art. 48: São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o

31 31 respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos. 1o A transparência será assegurada também mediante: I Incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos; II - Liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público; e III adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao disposto no art. 48-A LRF, Art. 48-A: Para os fins a que se refere o inciso II do parágrafo único do art. 48, os entes da Federação disponibilizarão a qualquer pessoa física ou jurídica o acesso a informações referentes a: I Quanto à despesa: todos os atos praticados pelas unidades gestoras no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for o caso, ao procedimento licitatório realizado; II Quanto à receita: o lançamento e o recebimento de toda a receita das unidades gestoras, inclusive referente a recursos extraordinários

32 COMPATIBILIDADE DA LDO COM O PPA E A LOA Exigência da Compatibilidade trazida pela LRF e Constituição Federal: LRF, Art. 5º: O projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar: I - Conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do documento de que trata o 1o do art. 4º LRF, Art. 4º: A lei de diretrizes orçamentárias atenderá o disposto no 2o do art. 165 da Constituição e: 1o Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes LRF, Art. 16: A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de: I - Estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes; II - Declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias. (...)

II - compatível com o plano plurianual e a lei de diretrizes orçamentárias, a despesa que se conforme com as diretrizes, objetivos, prioridades e metas previstos nesses instrumentos e não")

33 33 1o Para os fins desta Lei Complementar, considera-se: (...) II - compatível com o plano plurianual e a lei de diretrizes orçamentárias, a despesa que se conforme com as diretrizes, objetivos, prioridades e metas previstos nesses instrumentos e não infrinja qualquer de suas disposições LRF, Art. 17: Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios. (...) 4o A comprovação referida no 2o, apresentada pelo proponente, conterá as premissas e metodologia de cálculo utilizadas, sem prejuízo do exame de compatibilidade da despesa com as demais normas do plano plurianual e da lei de diretrizes orçamentárias LINHA DO TEMPO DAS PEÇAS DE PLANEJAMENTO

34 REPRESENTAÇÃO GRÁFICA DO CICLO ORÇAMENTÁRIO

35 BIBLIOGRAFIA MCASP-Manual de Contabilidade Aplicado ao Setor Público, 7ª Edição. Disponível em: MDF-Manual de Demonstrativos Fiscais, 9ª Edição Disponível em: Manual Básico da LRF-Tribunal de Contas do Estado de São Paulo Disponível em:

DIREITO FINANCEIRO. O Orçamento: Aspectos Gerais. As leis orçamentárias PPA, LDO e LOA Parte 1. Prof. Thamiris Felizardo

DIREITO FINANCEIRO O Orçamento: Aspectos Gerais Parte 1 Prof. Thamiris Felizardo 1) PPA (art. 165, I, e 1º, CF) -Também conhecido como orçamento programa -Não faz muito detalhamento das despesas e receitas,

DIREITO FINANCEIRO O Orçamento: Aspectos Gerais Parte 1 Prof. Thamiris Felizardo 1) PPA (art. 165, I, e 1º, CF) -Também conhecido como orçamento programa -Não faz muito detalhamento das despesas e receitas,

Divisão da Aula. 1 Visão Constitucional 2 Visão da LRF. 1 Visão Constitucional. Lei de Diretrizes Orçamentárias - LDO

Divisão da Aula Professor Luiz Antonio de Carvalho Lei de Diretrizes Orçamentárias - lac.consultoria@gmail.com 1 Visão Constitucional 2 Visão da LRF 1 2 1 Visão Constitucional Art. 165. Leis de iniciativa

Divisão da Aula Professor Luiz Antonio de Carvalho Lei de Diretrizes Orçamentárias - lac.consultoria@gmail.com 1 Visão Constitucional 2 Visão da LRF 1 2 1 Visão Constitucional Art. 165. Leis de iniciativa

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrativos Fiscais Prof. Cláudio Alves ANEXO DE METAS FISCAIS De acordo com o que preconiza o disposto na Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade

CONTABILIDADE PÚBLICA Demonstrativos Fiscais Prof. Cláudio Alves ANEXO DE METAS FISCAIS De acordo com o que preconiza o disposto na Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 1 Professor Sergio Barata Art. 3 - PPA Vetado Msg nº 627 do PR Envio EXEC LEG até 30/04 Devol LEG EXEC até

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 1 Professor Sergio Barata Art. 3 - PPA Vetado Msg nº 627 do PR Envio EXEC LEG até 30/04 Devol LEG EXEC até

L D O e L O A. Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual

L D O e L O A Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual L D O e L O A COMUNICADO SICAP Com o objetivo de assegurar o completo funcionamento do SICAP, o Tribunal de Contas vem reiterar, que

L D O e L O A Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual L D O e L O A COMUNICADO SICAP Com o objetivo de assegurar o completo funcionamento do SICAP, o Tribunal de Contas vem reiterar, que

A LEI DAS DIRETRIZES ORÇAMENTÁRIAS LDO

A LEI DAS DIRETRIZES ORÇAMENTÁRIAS LDO A LDO foi introduzida pela Constituição de 1988, tornando-se agora, com a Lei de Responsabilidade Fiscal, peça obrigatória da gestão fiscal dos poderes públicos.

A LEI DAS DIRETRIZES ORÇAMENTÁRIAS LDO A LDO foi introduzida pela Constituição de 1988, tornando-se agora, com a Lei de Responsabilidade Fiscal, peça obrigatória da gestão fiscal dos poderes públicos.

LEI DE ORÇAMENTÁRIAS

LEI DE DIRETRIZES ORÇAMENTÁRIAS 1. Introdução A Lei de Diretrizes Orçamentárias foi instituída pela Constituição de 1988 e funciona como um elo entre o PPA e a LOA, estabelecendo ano a ano o que deve constar

LEI DE DIRETRIZES ORÇAMENTÁRIAS 1. Introdução A Lei de Diretrizes Orçamentárias foi instituída pela Constituição de 1988 e funciona como um elo entre o PPA e a LOA, estabelecendo ano a ano o que deve constar

Economia do Setor Público 3º BI Orçamento Público e Responsabilidade Fiscal. Aspectos relevantes da Lei de Responsabilidade Fiscal para um economista

Economia do Setor Público 3º BI Orçamento Público e Responsabilidade Fiscal Aspectos relevantes da Lei de Responsabilidade Fiscal para um economista LC 101/2000 - LRF CAPÍTULO I DISPOSIÇÕES PRELIMINARES

Economia do Setor Público 3º BI Orçamento Público e Responsabilidade Fiscal Aspectos relevantes da Lei de Responsabilidade Fiscal para um economista LC 101/2000 - LRF CAPÍTULO I DISPOSIÇÕES PRELIMINARES

-Transparência da Gestão Fiscal

DIREITO FINANCEIRO Fiscalização, Controle Interno e Externo da Execução Orçamentária e Tribunal de Contas Controle da execução orçamentária Parte - 1 Prof. Thamiris Felizardo -Transparência da Gestão Fiscal

DIREITO FINANCEIRO Fiscalização, Controle Interno e Externo da Execução Orçamentária e Tribunal de Contas Controle da execução orçamentária Parte - 1 Prof. Thamiris Felizardo -Transparência da Gestão Fiscal

MANIFESTAÇÃO CONCLUSIVA DO CONTROLE INTERNO

3.0.0.6 Pág.: 1/6 Nome da Entidade: CNPJ: 87613485000177 ORGÃO Nº: 63200 Código de Barras do RGF que originou o Relatório: 31602013085682765 (Modelo 9) Possui RPPS? Sim Forma de Organização? Fundo Responsável

3.0.0.6 Pág.: 1/6 Nome da Entidade: CNPJ: 87613485000177 ORGÃO Nº: 63200 Código de Barras do RGF que originou o Relatório: 31602013085682765 (Modelo 9) Possui RPPS? Sim Forma de Organização? Fundo Responsável

SEMINÁRIO FINANÇAS PÚBLICAS

SEMINÁRIO FINANÇAS PÚBLICAS SINDIJUDICIÁRIO ES 25/08/2017 Cid Cordeiro Silva Economista 1. ORÇAMENTO PÚBLICO Ciclo orçamentário Plano Plurianual PPA, Lei Anual LOA, Lei de Diretrizes orçamentárias LDO

SEMINÁRIO FINANÇAS PÚBLICAS SINDIJUDICIÁRIO ES 25/08/2017 Cid Cordeiro Silva Economista 1. ORÇAMENTO PÚBLICO Ciclo orçamentário Plano Plurianual PPA, Lei Anual LOA, Lei de Diretrizes orçamentárias LDO

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Lei de Responsabilidade Fiscal (LC 101/2000): 1) Objetivos: A LRF estabelece normas de finanças públicas voltadas para

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Lei de Responsabilidade Fiscal (LC 101/2000): 1) Objetivos: A LRF estabelece normas de finanças públicas voltadas para

ECONOMIA. Setor Público. Setor Público. Parte 16. Prof. Alex Mendes

ECONOMIA Parte 16 Prof. Alex Mendes Leis Orçamentárias (C.F. art. 165) Plano Plurianual (PPA): Estabelece o planejamento de médio prazo (quatro anos). Até o dia 31 de agosto do primeiro ano de mandato

ECONOMIA Parte 16 Prof. Alex Mendes Leis Orçamentárias (C.F. art. 165) Plano Plurianual (PPA): Estabelece o planejamento de médio prazo (quatro anos). Até o dia 31 de agosto do primeiro ano de mandato

PROJETO DE LEI COMPLEMENTAR N.º, DE (Do Sr. Fernando Bezerra Coelho) de Maio de 2000.

de Maio de 2000.") PROJETO DE LEI COMPLEMENTAR N.º, DE 2015 (Do Sr. Fernando Bezerra Coelho) O Congresso Nacional decreta: de Maio de 2000. Altera a Lei Complementar 101 Art. 1º. O art. 4º da Lei Complementar 101/2000 passa

PROJETO DE LEI COMPLEMENTAR N.º, DE 2015 (Do Sr. Fernando Bezerra Coelho) O Congresso Nacional decreta: de Maio de 2000. Altera a Lei Complementar 101 Art. 1º. O art. 4º da Lei Complementar 101/2000 passa

DIREITO FINANCEIRO ORÇAMENTO PÚBLICO (continuação) II. LEIS ORÇAMENTÁRIAS (continuação)

II. LEIS ORÇAMENTÁRIAS (continuação)") DIREITO FINANCEIRO ORÇAMENTO PÚBLICO (continuação) II. LEIS ORÇAMENTÁRIAS (continuação) 1. PLANO PLURIANUAL PPA. 1.1. Art. 165, I e 1º, da CF. 1.2. É o padrão do planejamento das ações do Governo pelos

DIREITO FINANCEIRO ORÇAMENTO PÚBLICO (continuação) II. LEIS ORÇAMENTÁRIAS (continuação) 1. PLANO PLURIANUAL PPA. 1.1. Art. 165, I e 1º, da CF. 1.2. É o padrão do planejamento das ações do Governo pelos

AUDIÊNCIA PÚBLICA LEI DE DIRETRIZES EXERCÍCIO FINANCEIRO DE 2016

AUDIÊNCIA PÚBLICA LEI DE DIRETRIZES ORÇAMENTÁRIAS LDO EXERCÍCIO FINANCEIRO DE 2016 PREFEITURA DO MUNICÍPIO DE LONDRINA SECRETARIA MUNICIPAL DE PLANEJAMENTO, ORÇAMENTO E TECNOLOGIA DIRETORIA DE ORÇAMENTO

AUDIÊNCIA PÚBLICA LEI DE DIRETRIZES ORÇAMENTÁRIAS LDO EXERCÍCIO FINANCEIRO DE 2016 PREFEITURA DO MUNICÍPIO DE LONDRINA SECRETARIA MUNICIPAL DE PLANEJAMENTO, ORÇAMENTO E TECNOLOGIA DIRETORIA DE ORÇAMENTO

LEI DE DIRETRIZES ORÇAMENTÁRIAS João Paulo Silvério

LEI DE DIRETRIZES ORÇAMENTÁRIAS João Paulo Silvério LDO OBJETIVOS E CONTEÚDOS LDO - CONSTITUIÇÃO PPA LDO LOA Priorização dos programas e ações Planejamento fiscal (metas e riscos) Orientação da elaboração

LEI DE DIRETRIZES ORÇAMENTÁRIAS João Paulo Silvério LDO OBJETIVOS E CONTEÚDOS LDO - CONSTITUIÇÃO PPA LDO LOA Priorização dos programas e ações Planejamento fiscal (metas e riscos) Orientação da elaboração

Tópicos - Leis Orçamentárias

CEM CADERNO DE EXERCÍCIOS MASTER Tópicos - Leis Orçamentárias Período 2013 2016 1) FCC - Auditor (TCE-SP)-2013 Consoante artigo 165 da Constituição Federal há três leis orçamentárias, todas de iniciativa

CEM CADERNO DE EXERCÍCIOS MASTER Tópicos - Leis Orçamentárias Período 2013 2016 1) FCC - Auditor (TCE-SP)-2013 Consoante artigo 165 da Constituição Federal há três leis orçamentárias, todas de iniciativa

AUDIÊNCIA PÚBLICA PREFEITURA MUNICIPAL DE SIMÕES FILHO. Projeto de Lei de Diretrizes Orçamentárias para o exercício de 2018 LDO 2018 ESTADO DA BAHIA

ESTADO DA BAHIA PREFEITURA MUNICIPAL DE SIMÕES FILHO AUDIÊNCIA PÚBLICA Projeto de Lei de Diretrizes Orçamentárias para o exercício de 2018 Diógenes Tolentino de Oliveira Prefeito Municipal LDO 2018 Simões

ESTADO DA BAHIA PREFEITURA MUNICIPAL DE SIMÕES FILHO AUDIÊNCIA PÚBLICA Projeto de Lei de Diretrizes Orçamentárias para o exercício de 2018 Diógenes Tolentino de Oliveira Prefeito Municipal LDO 2018 Simões

LEI DE DIRETRIZES ORÇAMENTÁRIAS

Município de Araraquara - SP Poder Executivo DAAE - Departamento Autônomo de Água e Esgotos LEI DE DIRETRIZES ORÇAMENTÁRIAS Demonstrativo I - Metas Anuais LRF, art.4º, 1º Valores em R$ 1,00 ESPECIFICAÇÃO

Município de Araraquara - SP Poder Executivo DAAE - Departamento Autônomo de Água e Esgotos LEI DE DIRETRIZES ORÇAMENTÁRIAS Demonstrativo I - Metas Anuais LRF, art.4º, 1º Valores em R$ 1,00 ESPECIFICAÇÃO

Contabilidade Pública ACI DF/2013. Tópico 5. Prof. M. Sc. Giovanni Pacelli

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL. Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 1 Consórcios Públicos Legislação Aplicável Lei 11.107/05 Regras de direito financeiro

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 1 Consórcios Públicos Legislação Aplicável Lei 11.107/05 Regras de direito financeiro

ARF/Tabela 1 - DEMONSTRATIVO DOS RISCOS FISCAIS E PROVIDÊNCIAS

ARF/Tabela 1 DEMONSTRATIVO DOS RISCOS FISCAIS E PROVIDÊNCIAS LEI DE DIRETRIZES ORÇAMENTÁRIAS LEI Nº 2.711/2017 ANEXO DE RISCOS FISCAIS DEMONSTRATIVO DE RISCOS FISCAIS E PROVIDÊNCIAS ARF (LRF, art 4º, 3º)

ARF/Tabela 1 DEMONSTRATIVO DOS RISCOS FISCAIS E PROVIDÊNCIAS LEI DE DIRETRIZES ORÇAMENTÁRIAS LEI Nº 2.711/2017 ANEXO DE RISCOS FISCAIS DEMONSTRATIVO DE RISCOS FISCAIS E PROVIDÊNCIAS ARF (LRF, art 4º, 3º)

Lei de Responsabilidade Fiscal (Lei Complementar n o 101/2000) Marcus Paulo da Silva Cardoso

Marcus Paulo da Silva Cardoso") SÉRIE LEGISLAÇÃO EM LACUNAS (E- BOOK) Lei de Responsabilidade Fiscal (Lei Complementar n o 101/2000) Marcus Paulo da Silva Cardoso www.editoratotus.com.br 1 Editora Totus SHCGN 708/709 Bloco A Entrada

SÉRIE LEGISLAÇÃO EM LACUNAS (E- BOOK) Lei de Responsabilidade Fiscal (Lei Complementar n o 101/2000) Marcus Paulo da Silva Cardoso www.editoratotus.com.br 1 Editora Totus SHCGN 708/709 Bloco A Entrada

PREFEITURA MUNICIPAL DE PESQUEIRA CCI - Controladoria de Controle Interno

SISTEMA DE CONTROLE INTERNO - SCI INSTRUÇÕES NORMATIVAS SPO Nº 002/2010-1 Aprovação em: 08/01/2010 Versão: 001 Ato de Aprovação: IN SPO n. 002/2010 Unidade Responsável: Sistema de Planejamento e Orçamento

SISTEMA DE CONTROLE INTERNO - SCI INSTRUÇÕES NORMATIVAS SPO Nº 002/2010-1 Aprovação em: 08/01/2010 Versão: 001 Ato de Aprovação: IN SPO n. 002/2010 Unidade Responsável: Sistema de Planejamento e Orçamento

LEI DE DIRETRIZES ORÇAMENTÁRIAS

Demonstrativo I - METAS ANUAIS LRF, art.4º, 1º Valores em R$ ESPECIFICAÇÃO Valor Corrente (a) 2011 2012 Valor Constante % PIB (a/pib) x 100 Valor Corrente (b) Valor Constante % PIB (b/pib) x 100 Valor

Demonstrativo I - METAS ANUAIS LRF, art.4º, 1º Valores em R$ ESPECIFICAÇÃO Valor Corrente (a) 2011 2012 Valor Constante % PIB (a/pib) x 100 Valor Corrente (b) Valor Constante % PIB (b/pib) x 100 Valor

DIREITO FINANCEIRO. O Orçamento: Aspectos Gerais. As leis orçamentárias PPA, LDO e LOA Parte 2. Prof. Thamiris Felizardo

DIREITO FINANCEIRO O Orçamento: Aspectos Gerais Parte 2 Prof. Thamiris Felizardo -Caso o Anexo de Metas fiscais não possa ser cumprido, suas despesas serão limitadas nos próximos 30 dias, salvo despesas

DIREITO FINANCEIRO O Orçamento: Aspectos Gerais Parte 2 Prof. Thamiris Felizardo -Caso o Anexo de Metas fiscais não possa ser cumprido, suas despesas serão limitadas nos próximos 30 dias, salvo despesas

ESTADO DO RIO GRANDE DO NORTE PREFEITURA MUNICIPAL DE MACAÍBA SECRETARIA DE ADMINISTRAÇÃO E FINANÇAS L E I: I - DAS METAS FISCAIS

LEI N 1.462/2009 DISPÕE SOBRE AS DIRETRIZES PARA A ELABORAÇÃO DA LEI ORÇAMENTÁRIA PARA O EXERCÍCIO DE 2010, E DÁ OUTRAS PROVIDÊNCIAS. Marília Pereira Dias, Prefeita Municipal de Macaíba, Estado do Rio

LEI N 1.462/2009 DISPÕE SOBRE AS DIRETRIZES PARA A ELABORAÇÃO DA LEI ORÇAMENTÁRIA PARA O EXERCÍCIO DE 2010, E DÁ OUTRAS PROVIDÊNCIAS. Marília Pereira Dias, Prefeita Municipal de Macaíba, Estado do Rio

Planejamento na Administração Pública

Planejamento na Administração Pública Organização da Administração Pública DIRETA CHEFE Ministérios Secretarias de Estado Secretarias ou Diretoria Municipal Organização da Administração Pública Art. 175

Planejamento na Administração Pública Organização da Administração Pública DIRETA CHEFE Ministérios Secretarias de Estado Secretarias ou Diretoria Municipal Organização da Administração Pública Art. 175

LEI DE DIRETRIZES ORÇAMENTÁRIAS

Demonstrativo I - METAS ANUAIS LRF, art.4º, 1º Valores em R$ ESPECIFICAÇÃO Valor Corrente (a) 2012 2013 Valor Constante % PIB (a/pib) x 100 Valor Corrente (b) Valor Constante % PIB (b/pib) x 100 Valor

Demonstrativo I - METAS ANUAIS LRF, art.4º, 1º Valores em R$ ESPECIFICAÇÃO Valor Corrente (a) 2012 2013 Valor Constante % PIB (a/pib) x 100 Valor Corrente (b) Valor Constante % PIB (b/pib) x 100 Valor

PROJETO DE LEI Nº /2016

PROJETO DE LEI Nº 028-03/2016 DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA O EXERCÍCIO DE 2017, e dá outras providências. IRINEU HORST, Prefeito Municipal de Colinas, RS, no uso de suas atribuições e

PROJETO DE LEI Nº 028-03/2016 DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA O EXERCÍCIO DE 2017, e dá outras providências. IRINEU HORST, Prefeito Municipal de Colinas, RS, no uso de suas atribuições e

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 3 Professor Sergio Barata 19) (CESPE - Contador - TELEBRÁS - 2015) O anexo de metas fiscais, documento constante

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 3 Professor Sergio Barata 19) (CESPE - Contador - TELEBRÁS - 2015) O anexo de metas fiscais, documento constante

ESTADO DO RIO GRANDE DO NORTE MUNICÍPIO DE PARELHAS Palácio Severino da Silva Oliveira GABINETE DO PREFEITO L E I

LEI N 2398/2015, DE 03 DE JUNHO DE 2015. DISPÕE SOBRE AS DIRETRIZES PARA A ELABORAÇÃO DA LEI ORÇAMENTÁRIA PARA O EXERCÍCIO DE 2016, E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO MUNICIPAL DE PARELHAS, ESTADO DO

LEI N 2398/2015, DE 03 DE JUNHO DE 2015. DISPÕE SOBRE AS DIRETRIZES PARA A ELABORAÇÃO DA LEI ORÇAMENTÁRIA PARA O EXERCÍCIO DE 2016, E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO MUNICIPAL DE PARELHAS, ESTADO DO

RELATÓRIO QUADRIMESTRAL

Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação - CCONF Gerência de Normas e Procedimentos de Gestão Fiscal - GENOP RELATÓRIO QUADRIMESTRAL RELATÓRIO QUADRIMESTRAL Proposta de orientação

Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação - CCONF Gerência de Normas e Procedimentos de Gestão Fiscal - GENOP RELATÓRIO QUADRIMESTRAL RELATÓRIO QUADRIMESTRAL Proposta de orientação

Prefeitura Municipal de Barra de Santo Antônio

1 www.al.diariooficialdosmunicipios.org/prefeitura/barradesantoantonio Prefeitura Municipal de Barra de Santo Antônio Alagoas Quarta-feira 25 de outubro de 2006 Ano I N o 002 Lei LEI N 416/2006 SÚMULA:

1 www.al.diariooficialdosmunicipios.org/prefeitura/barradesantoantonio Prefeitura Municipal de Barra de Santo Antônio Alagoas Quarta-feira 25 de outubro de 2006 Ano I N o 002 Lei LEI N 416/2006 SÚMULA:

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Resultado Nominal e Primário Prof. Cláudio Alves Os Resultados Primário e Nominal são dois importantes indicadores de desempenho do ente sob o aspecto

CONTABILIDADE PÚBLICA Ingressos e Dispêndios Públicos Resultado Nominal e Primário Prof. Cláudio Alves Os Resultados Primário e Nominal são dois importantes indicadores de desempenho do ente sob o aspecto

MINUTA DA INSTRUÇÃO NORMATIVA Nº. 021/2012

MINUTA DA INSTRUÇÃO NORMATIVA Nº. 021/2012 DISPÕE SOBRE NORMAS GERAIS A SEREM OBSERVADAS PELO PODER EXECUTIVO MUNICIPAL NA ELABORAÇÃO DA LEI DE DIRETRIZES ORÇAMENTÁRIAS - LDO. DATA: 14 de novembro de 2012.

MINUTA DA INSTRUÇÃO NORMATIVA Nº. 021/2012 DISPÕE SOBRE NORMAS GERAIS A SEREM OBSERVADAS PELO PODER EXECUTIVO MUNICIPAL NA ELABORAÇÃO DA LEI DE DIRETRIZES ORÇAMENTÁRIAS - LDO. DATA: 14 de novembro de 2012.

DIREITO FINANCEIRO. A Despesa Pública. Despesa Obrigatória de caráter continuado. Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Despesa Pública Prof. Thamiris Felizardo -Características -São despesas correntes -Duram mais de 2 exercícios financeiros -Dependem de ato normativo lei /MP /ato administrativo -As

DIREITO FINANCEIRO A Despesa Pública Prof. Thamiris Felizardo -Características -São despesas correntes -Duram mais de 2 exercícios financeiros -Dependem de ato normativo lei /MP /ato administrativo -As

CONCURSO TST 2017 COMENTÁRIOS DA PROVA PARA O CARGO DE TÉCNICO JUDICIÁRIO - ÁREA ADMINISTRATIVA. Noções de Orçamento Público

CONCURSO TST 2017 COMENTÁRIOS DA PROVA PARA O CARGO DE TÉCNICO JUDICIÁRIO - ÁREA ADMINISTRATIVA Noções de Orçamento Público 63. Em uma situação de crise fiscal, um dos efeitos mais sentidos é a queda da

CONCURSO TST 2017 COMENTÁRIOS DA PROVA PARA O CARGO DE TÉCNICO JUDICIÁRIO - ÁREA ADMINISTRATIVA Noções de Orçamento Público 63. Em uma situação de crise fiscal, um dos efeitos mais sentidos é a queda da

CURSO DE ADMINISTRAÇÃO UNIDADE: ÁGUAS CLARAS

CURSO DE ADMINISTRAÇÃO UNIDADE: ÁGUAS CLARAS AFO II Administração Financeira e Orçamentária - Pública 1 AFO II Administração Financeira e Orçamentária Pública 1º/2013 UNIDADE III ORÇAMENTO E PLANEJAMENTO

CURSO DE ADMINISTRAÇÃO UNIDADE: ÁGUAS CLARAS AFO II Administração Financeira e Orçamentária - Pública 1 AFO II Administração Financeira e Orçamentária Pública 1º/2013 UNIDADE III ORÇAMENTO E PLANEJAMENTO

LEI DE DIRETRIZES ORÇAMENTÁRIAS João Paulo Silvério

LEI DE DIRETRIZES ORÇAMENTÁRIAS João Paulo Silvério LDO OBJETIVOS E CONTEÚDOS LDO - CONSTITUIÇÃO Art. 165 - Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes

LEI DE DIRETRIZES ORÇAMENTÁRIAS João Paulo Silvério LDO OBJETIVOS E CONTEÚDOS LDO - CONSTITUIÇÃO Art. 165 - Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes

Portal da Transparência:

Portal da Transparência: O Portal da Transparência foi desenvolvido pela Fiorilli S/C Ltda Software para atender às disposições da Lei Complementar nº. 131, de 27 de maio de 2009, que alterou a Lei Complementar

Portal da Transparência: O Portal da Transparência foi desenvolvido pela Fiorilli S/C Ltda Software para atender às disposições da Lei Complementar nº. 131, de 27 de maio de 2009, que alterou a Lei Complementar

ESTADO DE GOIÁS PREFEITURA MUNICIPAL DE AMORINOPOLIS LEI ORÇAMENTÁRIA ANUAL L O A EXERCÍCIO DE de 13

L O A DE 1 de 13 NOME DO ESTADO NOME DO MUNICÍPIO NOME DO PREFEITO(A) CARGO NOME CARGO CADASTRO DE DADOS DO MUNICÍPIO ESTADO DE GOIÁS JOAO MARTINS FERREIRA PREFEITO MUNICIPAL LEONARDO RODRIGUES DE SOUSA

L O A DE 1 de 13 NOME DO ESTADO NOME DO MUNICÍPIO NOME DO PREFEITO(A) CARGO NOME CARGO CADASTRO DE DADOS DO MUNICÍPIO ESTADO DE GOIÁS JOAO MARTINS FERREIRA PREFEITO MUNICIPAL LEONARDO RODRIGUES DE SOUSA

Proposta TCEMG 1. INTRODUÇÃO Composição da Prestação de Contas do Governador Alterações na Estrutura Administrativa

Proposta TCEMG 1. INTRODUÇÃO 1.1.. Composição da Prestação de Contas do Governador 1.2.. Alterações na Estrutura Administrativa 2. DESENVOLVIMENTO ECONÔMICO 2.1. Conjuntura Econômica Nacional 2.2. Economia

Proposta TCEMG 1. INTRODUÇÃO 1.1.. Composição da Prestação de Contas do Governador 1.2.. Alterações na Estrutura Administrativa 2. DESENVOLVIMENTO ECONÔMICO 2.1. Conjuntura Econômica Nacional 2.2. Economia

DIREITO FINANCEIRO. A Receita Pública. A Lei Complementar nº 101/00 e a receita pública. Renúncia de receita Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Receita Pública A Lei Complementar nº 101/00 e a receita pública. Prof. Thamiris Felizardo A) O Art. 11, LRF trata dos requisitos para uma boa gestão dos recursos públicos. Dentre

DIREITO FINANCEIRO A Receita Pública A Lei Complementar nº 101/00 e a receita pública. Prof. Thamiris Felizardo A) O Art. 11, LRF trata dos requisitos para uma boa gestão dos recursos públicos. Dentre

Divisão da Aula. 1 Visão Constitucional 2 Visão da LRF. 1 Visão Constitucional. Lei Orçamentária Anual - LOA

Divisão da Aula Professor Luiz Antonio de Carvalho Lei Orçamentária Anual - LOA lac.consultoria@gmail.com 1 Visão Constitucional 2 Visão da LRF 1 2 1 Visão Constitucional SISTEMA DE PLANEJAMENTO GOVERNAMENTAL

Divisão da Aula Professor Luiz Antonio de Carvalho Lei Orçamentária Anual - LOA lac.consultoria@gmail.com 1 Visão Constitucional 2 Visão da LRF 1 2 1 Visão Constitucional SISTEMA DE PLANEJAMENTO GOVERNAMENTAL

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 2 Professor Sergio Barata Art. 13. No prazo previsto no art. 8 o, as receitas previstas serão desdobradas,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 2 Professor Sergio Barata Art. 13. No prazo previsto no art. 8 o, as receitas previstas serão desdobradas,

CAPACITAÇÃO EM CONTABILIDADE APLICADA AO SETOR PÚBLICO CEARÁ

Pacote I Área Nº Disciplinas Horas / Aula 03 Procedimentos Contábeis Orçamentários I PCO I Procedimentos Contábeis Orçamentários II PCO II 05 Procedimentos Contábeis Patrimoniais I PCP I Fundamentos 06

Pacote I Área Nº Disciplinas Horas / Aula 03 Procedimentos Contábeis Orçamentários I PCO I Procedimentos Contábeis Orçamentários II PCO II 05 Procedimentos Contábeis Patrimoniais I PCP I Fundamentos 06

PREFEITURA MUNICIPAL DE RIO PIRACICABA Praça Coronel Durval de Barros, n 52, Centro CEP: MG

LEI Nº 2.323, DE 09 DE JUNHO DE 2017. DISPÕE SOBRE AS PUBLICAÇÕES DO PORTAL TRANSPARÊNCIA NO ÂMBITO MUNICIPAL E DA OUTRAS PROVIDÊNCIAS. A Câmara Municipal de Rio Piracicaba, aprovou e o Prefeito Municipal,

LEI Nº 2.323, DE 09 DE JUNHO DE 2017. DISPÕE SOBRE AS PUBLICAÇÕES DO PORTAL TRANSPARÊNCIA NO ÂMBITO MUNICIPAL E DA OUTRAS PROVIDÊNCIAS. A Câmara Municipal de Rio Piracicaba, aprovou e o Prefeito Municipal,

Disciplina de Orçamento Público do Curso de Tecnologia em Gestão Pública do Instituto Federal de Brasília 1º Semestre de 2017.

Disciplina de Orçamento Público do Curso de Tecnologia em Gestão Pública do Instituto Federal de Brasília 1º Semestre de 2017. Professor Paulo Eduardo Nunes de Moura Rocha ASPECTOS GERAIS Aprovação: até

Disciplina de Orçamento Público do Curso de Tecnologia em Gestão Pública do Instituto Federal de Brasília 1º Semestre de 2017. Professor Paulo Eduardo Nunes de Moura Rocha ASPECTOS GERAIS Aprovação: até

O Prefeito Municipal de Charrua, Estado do Rio Grande do Sul, FAÇO SABER que a Câmara Municipal aprovou e eu sanciono e promulgo a seguinte Lei:

LEI MUNICIPAL Nº 378, EM 11 DE OUTUBRO DE 2002. DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA 2003 E DÁ OUTRAS PROVIDÊNCIAS. O Prefeito Municipal de Charrua, Estado do Rio Grande do Sul, FAÇO SABER que

LEI MUNICIPAL Nº 378, EM 11 DE OUTUBRO DE 2002. DISPÕE SOBRE AS DIRETRIZES ORÇAMENTÁRIAS PARA 2003 E DÁ OUTRAS PROVIDÊNCIAS. O Prefeito Municipal de Charrua, Estado do Rio Grande do Sul, FAÇO SABER que

LEI DE DIRETRIZES ORÇAMENTÁRIAS

LEI DE DIRETRIZES ORÇAMENTÁRIAS 2015 Anexo de Metas e Prioridades Anexo de Riscos Fiscais Anexo de Metas Fiscais LEI DE DIRETRIZES ORÇAMENTÁRIAS ANEXO DE RISCOS FISCAIS DEMONSTRATIVO DE RISCOS FISCAIS

LEI DE DIRETRIZES ORÇAMENTÁRIAS 2015 Anexo de Metas e Prioridades Anexo de Riscos Fiscais Anexo de Metas Fiscais LEI DE DIRETRIZES ORÇAMENTÁRIAS ANEXO DE RISCOS FISCAIS DEMONSTRATIVO DE RISCOS FISCAIS

Prefeitura Municipal de Maiquinique publica:

Prefeitura Municipal de Maiquinique 1 Terça-feira Ano IV Nº 469 Prefeitura Municipal de Maiquinique publica: Lei Nº. 157-A, de 15 de Abril de 2015. - "Súmula: Dispõe sobre as diretrizes para a elaboração

Prefeitura Municipal de Maiquinique 1 Terça-feira Ano IV Nº 469 Prefeitura Municipal de Maiquinique publica: Lei Nº. 157-A, de 15 de Abril de 2015. - "Súmula: Dispõe sobre as diretrizes para a elaboração

ESTADO DE SANTA CATARINA MUNICÍPIO DE AGUAS DE CHAPECO AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017

ESTADO DE SANTA CATARINA MUNICÍPIO DE AGUAS DE CHAPECO AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017 EXIGÊNCIA LEGAL Lei Complementar n 101, de 04 de Maio de 2000,

ESTADO DE SANTA CATARINA MUNICÍPIO DE AGUAS DE CHAPECO AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017 EXIGÊNCIA LEGAL Lei Complementar n 101, de 04 de Maio de 2000,

operação de crédito estará proibida no último ano de mandato do Presidente, Governador ou Prefeito Municipal.)

") DIREITO FINANCEIRO Fiscalização, Controle Interno e Externo da Execução Orçamentária e Tribunal de Contas Parte - 2 Prof. Thamiris Felizardo c) do cumprimento do disposto no inciso II e na alínea b do

DIREITO FINANCEIRO Fiscalização, Controle Interno e Externo da Execução Orçamentária e Tribunal de Contas Parte - 2 Prof. Thamiris Felizardo c) do cumprimento do disposto no inciso II e na alínea b do

CAPÍTULO I DISPOSIÇÕES PRELIMINARES

DECRETO Nº 5168 de 14 de janeiro de 2010. Dispõe sobre a programação financeira do Poder Executivo com vistas à compatibilização entre a realização da receita e a execução da despesa para o exercício financeiro

DECRETO Nº 5168 de 14 de janeiro de 2010. Dispõe sobre a programação financeira do Poder Executivo com vistas à compatibilização entre a realização da receita e a execução da despesa para o exercício financeiro

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 241-D, DE 2016

CÂMARA DOS DEPUTADOS PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 241-D, DE 2016 REDAÇÃO PARA O SEGUNDO TURNO DE DISCUSSÃO DA PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 241-C, DE 2016, que altera o Ato das Disposições

CÂMARA DOS DEPUTADOS PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 241-D, DE 2016 REDAÇÃO PARA O SEGUNDO TURNO DE DISCUSSÃO DA PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 241-C, DE 2016, que altera o Ato das Disposições

ANEXO DE RISCOS FISCAIS ENFOQUE NOS RISCOS ORÇAMENTÁRIOS

ANEXO DE RISCOS FISCAIS ENFOQUE NOS RISCOS ORÇAMENTÁRIOS ANEXO DE RISCOS FISCAIS-PREVISÃO LEGAL O Anexo de Riscos Fiscais está previsto na LRF, em seu art. 4º, 3º, conforme transcrito a seguir: Art. 4º...

ANEXO DE RISCOS FISCAIS ENFOQUE NOS RISCOS ORÇAMENTÁRIOS ANEXO DE RISCOS FISCAIS-PREVISÃO LEGAL O Anexo de Riscos Fiscais está previsto na LRF, em seu art. 4º, 3º, conforme transcrito a seguir: Art. 4º...

Prefeitura do Município de Águas da Prata (Estância Hidromineral)

") LEI Nº 1.972 DE 08 DE JULHO DE 2013 Estabelece as diretrizes a serem observadas na elaboração da Lei Orçamentária do município de Águas da Prata para o exercício de 2014 e dá outras providências. SAMUEL

LEI Nº 1.972 DE 08 DE JULHO DE 2013 Estabelece as diretrizes a serem observadas na elaboração da Lei Orçamentária do município de Águas da Prata para o exercício de 2014 e dá outras providências. SAMUEL

PROJETO DE LEI Nº. 051 DE 13 DE NOVEMBRO DE GABINETE DO PREFEITO

PROJETO DE LEI Nº. 051 DE 13 DE NOVEMBRO DE 2.018 GABINETE DO PREFEITO ESTIMA A RECEITA E FIXA A DESPESA DO MUNICÍPIO DE VICTOR GRAEFF RS, PARA O EXERCÍCIO DE 2.019. CAPÍTULO I DAS DISPOSIÇÕES PRELIMINARES

PROJETO DE LEI Nº. 051 DE 13 DE NOVEMBRO DE 2.018 GABINETE DO PREFEITO ESTIMA A RECEITA E FIXA A DESPESA DO MUNICÍPIO DE VICTOR GRAEFF RS, PARA O EXERCÍCIO DE 2.019. CAPÍTULO I DAS DISPOSIÇÕES PRELIMINARES

Administração Financeira

Administração Financeira Legislação Aplicável: Arts. 165 a 169 da CRFB Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira LEGISLAÇÃO APLICÁVEL: ARTS. 165 A 169 DA CRFB Introdução

Administração Financeira Legislação Aplicável: Arts. 165 a 169 da CRFB Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira LEGISLAÇÃO APLICÁVEL: ARTS. 165 A 169 DA CRFB Introdução

Item 3. Subgrupo do GTREL Artigos 15 e 16 da LRF

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Item 3. Subgrupo do GTREL Artigos 15 e 16 da LRF Definição do entendimento sobre os art. 15 e 16 da LRF

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Item 3. Subgrupo do GTREL Artigos 15 e 16 da LRF Definição do entendimento sobre os art. 15 e 16 da LRF

ESTADO DE SANTA CATARINA MUNICÍPIO DE FAXINAL DOS GUEDES AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017

ESTADO DE SANTA CATARINA MUNICÍPIO DE FAXINAL DOS GUEDES AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017 EXIGÊNCIA LEGAL Lei Complementar n 101, de 04 de Maio de 2000,

ESTADO DE SANTA CATARINA MUNICÍPIO DE FAXINAL DOS GUEDES AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017 EXIGÊNCIA LEGAL Lei Complementar n 101, de 04 de Maio de 2000,

Altera o Ato das Disposições Constitucionais Transitórias, para instituir o Novo Regime Fiscal, e dá outras providências.

Altera o Ato das Disposições Constitucionais Transitórias, para instituir o Novo Regime Fiscal, e dá outras providências. AS MESAS DA CÂMARA DOS DEPUTADOS E DO SENADO FEDERAL, nos termos do 3º do art.

Altera o Ato das Disposições Constitucionais Transitórias, para instituir o Novo Regime Fiscal, e dá outras providências. AS MESAS DA CÂMARA DOS DEPUTADOS E DO SENADO FEDERAL, nos termos do 3º do art.

Prefeitura Municipal de Ourolândia publica:

Prefeitura Municipal de 1 Ano V Nº 950 Prefeitura Municipal de publica: Lei Nº 364 de 07 de junho de 2017 - Dispõe sobre as Diretrizes para elaboração da Lei Orçamentária de 2018 e dá outras providências.

Prefeitura Municipal de 1 Ano V Nº 950 Prefeitura Municipal de publica: Lei Nº 364 de 07 de junho de 2017 - Dispõe sobre as Diretrizes para elaboração da Lei Orçamentária de 2018 e dá outras providências.

LEI 1440/2008 Dispõe sobre as DIRETRIZES para elaboração do ORÇAMENTO do Município de Mangueirinha, para o EXERCÍCIO DE 2009 e dá outras providências.

LEI 1440/2008 Dispõe sobre as DIRETRIZES para elaboração do ORÇAMENTO do Município de Mangueirinha, para o EXERCÍCIO DE 2009 e dá outras providências. Faço saber, que a Câmara Municipal de Mangueirinha,

LEI 1440/2008 Dispõe sobre as DIRETRIZES para elaboração do ORÇAMENTO do Município de Mangueirinha, para o EXERCÍCIO DE 2009 e dá outras providências. Faço saber, que a Câmara Municipal de Mangueirinha,

ARF/Tabela 1 - DEMONSTRATIVO DOS RISCOS FISCAIS E PROVIDÊNCIAS

ARF/Tabela 1 - DEMONSTRATIVO DOS RISCOS FISCAIS E PROVIDÊNCIAS ANEXO DE RISCOS FISCAIS DEMONSTRATIVO DE RISCOS FISCAIS E PROVIDÊNCIAS ARF (LRF, art 4º, 3º) R$ 1,00 PASSIVOS CONTINGENTES PROVIDÊNCIAS Descrição

ARF/Tabela 1 - DEMONSTRATIVO DOS RISCOS FISCAIS E PROVIDÊNCIAS ANEXO DE RISCOS FISCAIS DEMONSTRATIVO DE RISCOS FISCAIS E PROVIDÊNCIAS ARF (LRF, art 4º, 3º) R$ 1,00 PASSIVOS CONTINGENTES PROVIDÊNCIAS Descrição

Semana Contábil e Fiscal de Estados e Municípios Secofem

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação Semana Contábil e Fiscal de Estados e Municípios Secofem Módulo 8 - Anexo de Metas Fiscais e Anexo Riscos

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação Semana Contábil e Fiscal de Estados e Municípios Secofem Módulo 8 - Anexo de Metas Fiscais e Anexo Riscos

Sumário. Apresentação, xv. Prefácio à 6ª Edição, xix. Prefácio à 5ª Edição, xxi. Prefácio à 4ª Edição, xxiii. Prefácio à 3ª Edição, xxv

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

LEI Nº DE 23 DE JUNHO DE 2016.

LEI Nº 1.589 DE 23 DE JUNHO DE 2016. DISPÕE SOBRE AS DIRETRIZES PARA A ELABORAÇÃO DA LEI ORÇAMENTÁRIA PARA O EXERCÍCIO DE 2017, E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE PANCAS, Estado do Espírito

LEI Nº 1.589 DE 23 DE JUNHO DE 2016. DISPÕE SOBRE AS DIRETRIZES PARA A ELABORAÇÃO DA LEI ORÇAMENTÁRIA PARA O EXERCÍCIO DE 2017, E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE PANCAS, Estado do Espírito

Orçamento público: conceito e histórico

Orçamento público: conceito e histórico Orçamento público: conceito Orçamento público é o instrumento por excelência de planejamento e execução das finanças públicas. É composto de uma estimativa das receitas

Orçamento público: conceito e histórico Orçamento público: conceito Orçamento público é o instrumento por excelência de planejamento e execução das finanças públicas. É composto de uma estimativa das receitas

Minas Gerais Quarta-feira 07 de janeiro de 2009 Ano IV N o 163 LEI MUNICIPAL Nº DE 06 DE JANEIRO DE 2009.

1 Minas Gerais Quarta-feira 07 de janeiro de 2009 Ano IV N o 163 Lei Estima a receita e fixa a despesa para o exercício financeiro de 2009. O PREFEITO MUNICIPAL DE PERDÕES, Estado de Minas Gerais, faço

1 Minas Gerais Quarta-feira 07 de janeiro de 2009 Ano IV N o 163 Lei Estima a receita e fixa a despesa para o exercício financeiro de 2009. O PREFEITO MUNICIPAL DE PERDÕES, Estado de Minas Gerais, faço

TCM BA AFO ORÇAMENTO PÚBLICO AULA Nº 1 PPA - LDO LOA. Professor VINÍCIUS NASCIMENTO PDF PDF VÍDEO.

AULA Nº 1 PPA - LDO LOA Professor VINÍCIUS NASCIMENTO PDF PDF VÍDEO www.ricardoalexandre.com.br . PPA LDO LOA 2016 2016 2017 2017 2018 2018 2019 2019 Art. 167 (...) 1º Nenhum investimento cuja execução

AULA Nº 1 PPA - LDO LOA Professor VINÍCIUS NASCIMENTO PDF PDF VÍDEO www.ricardoalexandre.com.br . PPA LDO LOA 2016 2016 2017 2017 2018 2018 2019 2019 Art. 167 (...) 1º Nenhum investimento cuja execução

LEI DA TRANSPARÊNCIA COMO INSTRUMENTO DE FISCALIZAÇÃO DAS CONTAS PÚBLICAS

FÓRUM POPULAR DO ORÇAMENTO DO RIO DE JANEIRO LEI DA TRANSPARÊNCIA COMO INSTRUMENTO DE FISCALIZAÇÃO DAS CONTAS PÚBLICAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal Gestor

FÓRUM POPULAR DO ORÇAMENTO DO RIO DE JANEIRO LEI DA TRANSPARÊNCIA COMO INSTRUMENTO DE FISCALIZAÇÃO DAS CONTAS PÚBLICAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal Gestor

QUESTÕES DE AFO INSTRUMENTOS ORÇAMENTÁRIOS PARTE 2

QUESTÕES DE AFO INSTRUMENTOS ORÇAMENTÁRIOS PARTE 2 1 31. FCC-ALEPE 2014 A Lei de Diretrizes Orçamentárias LDO disporá sobre: I. A distribuição dos recursos correntes e de capital de forma regionalizada.

QUESTÕES DE AFO INSTRUMENTOS ORÇAMENTÁRIOS PARTE 2 1 31. FCC-ALEPE 2014 A Lei de Diretrizes Orçamentárias LDO disporá sobre: I. A distribuição dos recursos correntes e de capital de forma regionalizada.

LEI COMPLEMENTAR N o 101, DE 4 DE MAIO DE 2000

LEI COMPLEMENTAR N o 101, DE 4 DE MAIO DE 2000 O P R E S I D E N T E D A R E P Ú B L I C A Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei Complementar: CAPÍTULO I DISPOSIÇÕES

LEI COMPLEMENTAR N o 101, DE 4 DE MAIO DE 2000 O P R E S I D E N T E D A R E P Ú B L I C A Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei Complementar: CAPÍTULO I DISPOSIÇÕES

ESTADO DO AMAZONAS PREFEITURA MUNICIPAL DE BERURI

LEI MUNICIPAL Nº 235/2014. DE 27 DE JUNHO DE 2014. DISPÕE SOBREAS DIRETRIZES PARA A ELABORAÇÃO DA LEI ORÇAMENTÁRIA PARA O EXERCÍCIO DE 2015, E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO MUNCIPAL DE BERURI, no

LEI MUNICIPAL Nº 235/2014. DE 27 DE JUNHO DE 2014. DISPÕE SOBREAS DIRETRIZES PARA A ELABORAÇÃO DA LEI ORÇAMENTÁRIA PARA O EXERCÍCIO DE 2015, E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO MUNCIPAL DE BERURI, no

ORÇAMENTO PÚBLICO E A RESPONSABILIDADE DO PODER LEGISLATIVO

ORÇAMENTO PÚBLICO E A RESPONSABILIDADE DO PODER LEGISLATIVO Severino Simião da Silva, Téc. Adm. e Contabilidade, Secretário Executivo, Pós-Graduado em Auditoria Governamental, E Gestão Pública.Consultor

ORÇAMENTO PÚBLICO E A RESPONSABILIDADE DO PODER LEGISLATIVO Severino Simião da Silva, Téc. Adm. e Contabilidade, Secretário Executivo, Pós-Graduado em Auditoria Governamental, E Gestão Pública.Consultor

Instrumentos Constitucionais do Planejamento PúblicoP

Instrumentos Constitucionais do Planejamento PúblicoP Constituição Brasileira 1988 - Art. 165 Leis de iniciativa do Poder Executivo estabelecerão: I o Plano Plurianual II as Diretrizes Orçament amentárias

Instrumentos Constitucionais do Planejamento PúblicoP Constituição Brasileira 1988 - Art. 165 Leis de iniciativa do Poder Executivo estabelecerão: I o Plano Plurianual II as Diretrizes Orçament amentárias

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrativos Fiscais Prof. Cláudio Alves ANEXO DE RISCOS FISCAIS No art. 4 da LRF em seu 3 o, traz as definições acerca do Anexo de Riscos Fiscais, vejamos: 3 o A lei de diretrizes

CONTABILIDADE PÚBLICA Demonstrativos Fiscais Prof. Cláudio Alves ANEXO DE RISCOS FISCAIS No art. 4 da LRF em seu 3 o, traz as definições acerca do Anexo de Riscos Fiscais, vejamos: 3 o A lei de diretrizes

Instrumentos Constitucionais do Planejamento Público

Instrumentos Constitucionais do Planejamento Público Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais.

Instrumentos Constitucionais do Planejamento Público Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais.

Sumário. Serviço Público e Administração Pública

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Demonstrativos Fiscais Relatório Resumido da Execução Orçamentária RREO Prof. Cláudio Alves Relatório Resumido da Execução Orçamentária O RREO é exigido pela Constituição

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Demonstrativos Fiscais Relatório Resumido da Execução Orçamentária RREO Prof. Cláudio Alves Relatório Resumido da Execução Orçamentária O RREO é exigido pela Constituição

Prefeitura Municipal de Correntina publica:

Prefeitura Municipal de 1 Ano Nº 2211 Prefeitura Municipal de publica: Republicação do Relatório Resumido da Execução Orçamentária - 6º Bimestre 2016 Decreto Financeiro n 368/2016, 01 de dezembro de 2016

Prefeitura Municipal de 1 Ano Nº 2211 Prefeitura Municipal de publica: Republicação do Relatório Resumido da Execução Orçamentária - 6º Bimestre 2016 Decreto Financeiro n 368/2016, 01 de dezembro de 2016

O Prefeito do Município de Tabaporã, Estado de Mato Grosso, faz saber que a Câmara Municipal aprovou e eu sanciono a seguinte Lei:

1 Lei Municipal nº 1.096, de 28 de Novembro de 2017. Sumula : Dispõe sobre as Diretrizes para a Elaboração da Lei Orçamentária para o Exercício de 2018, e dá outras providências. O Prefeito do Município

1 Lei Municipal nº 1.096, de 28 de Novembro de 2017. Sumula : Dispõe sobre as Diretrizes para a Elaboração da Lei Orçamentária para o Exercício de 2018, e dá outras providências. O Prefeito do Município

DIREITO FINANCEIRO. O Orçamento: Aspectos Gerais. Elaboração do orçamento. Prof. Thamiris Felizardo

DIREITO FINANCEIRO O Orçamento: Aspectos Gerais Elaboração do orçamento Prof. Thamiris Felizardo O ciclo orçamentário, também conhecido como processo orçamentário, pode ser definido como um procedimento

DIREITO FINANCEIRO O Orçamento: Aspectos Gerais Elaboração do orçamento Prof. Thamiris Felizardo O ciclo orçamentário, também conhecido como processo orçamentário, pode ser definido como um procedimento

Prefeitura Municipal de Cristópolis publica:

Prefeitura Municipal de 1 Ano X Nº 1365 Prefeitura Municipal de publica: Decreto Nº 021, de 02 de janeiro de 2017 - Dispõe sobre a suspensão dos efeitos dos atos de estabilidades financeiras, promoções,

Prefeitura Municipal de 1 Ano X Nº 1365 Prefeitura Municipal de publica: Decreto Nº 021, de 02 de janeiro de 2017 - Dispõe sobre a suspensão dos efeitos dos atos de estabilidades financeiras, promoções,

Contexto A sistemática de financiamento da educação básica pública não tem acompanhado a evolução das demandas. Aconteceram avanços importantes no per

Qualidade e Financiamento da Educação Básica Carlos Eduardo Sanches 03/03/2016 Contexto A sistemática de financiamento da educação básica pública não tem acompanhado a evolução das demandas. Aconteceram

Qualidade e Financiamento da Educação Básica Carlos Eduardo Sanches 03/03/2016 Contexto A sistemática de financiamento da educação básica pública não tem acompanhado a evolução das demandas. Aconteceram

PREFEITURA MUNICIPAL DE VIANA CONTROLADORIA GERAL

INSTRUÇÃO NORMATIVA STB Nº 05/2014 Versão nº: 01 Data da Aprovação: 31/03/2014 Ato de Aprovação: Decreto Municipal nº 067/2014. Unidade Responsável: Departamento de Receita da Secretaria Municipal de Finanças.

INSTRUÇÃO NORMATIVA STB Nº 05/2014 Versão nº: 01 Data da Aprovação: 31/03/2014 Ato de Aprovação: Decreto Municipal nº 067/2014. Unidade Responsável: Departamento de Receita da Secretaria Municipal de Finanças.

Administração Financeira e Orçamentária Prof. Evandro França

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Planejamento Orçamentário na Constituição de 1988 : Instrumentos de Planejamento Orçamentário: A união, os estados, o

Administração Financeira e Orçamentária Prof. Evandro França www.masterjuris.com.br Planejamento Orçamentário na Constituição de 1988 : Instrumentos de Planejamento Orçamentário: A união, os estados, o

REQUERIMENTO DE INFORMAÇÃO N.º, DE 2011 (Do Sr. Antonio Carlos Mendes Thame)

") REQUERIMENTO DE INFORMAÇÃO N.º, DE 2011 (Do Sr. Antonio Carlos Mendes Thame) Requer informações ao Ministro de Estado da Saúde sobre as estimativas das Despesas Obrigatórias de Caráter Continuado, referente

REQUERIMENTO DE INFORMAÇÃO N.º, DE 2011 (Do Sr. Antonio Carlos Mendes Thame) Requer informações ao Ministro de Estado da Saúde sobre as estimativas das Despesas Obrigatórias de Caráter Continuado, referente

LEI Nº 1.794, DE 02 DE JULHO DE 2007.

LEI Nº 1.794, DE 02 DE JULHO DE 2007. Estabelece as diretrizes a serem observadas na elaboração da lei orçamentária do Município para o exercício de 2008 e dá outras providências. CLÁUDIO ANTÔNIO GIANNINI,

LEI Nº 1.794, DE 02 DE JULHO DE 2007. Estabelece as diretrizes a serem observadas na elaboração da lei orçamentária do Município para o exercício de 2008 e dá outras providências. CLÁUDIO ANTÔNIO GIANNINI,

Sumário. LRF_Book.indb 15 19/03/ :29:01

Sumário Capítulo 1 Disposições Gerais... 1 1.1. Introdução... 1 1.2. Objetivo da obra... 6 1.3. Apresentando a LRF... 6 1.4. Origem da LRF... 7 1.5. Previsão constitucional para implementação da LRF...

Sumário Capítulo 1 Disposições Gerais... 1 1.1. Introdução... 1 1.2. Objetivo da obra... 6 1.3. Apresentando a LRF... 6 1.4. Origem da LRF... 7 1.5. Previsão constitucional para implementação da LRF...

Administração Financeira e Orçamentária Prof. Evandro França