Temas Federativos. Audiência Pública Comissão Mista MPV 599/2012 Andrea Calabi Secretário da Fazenda 20 Mar/2013

|

|

|

- Sabina Flores

- 5 Há anos

- Visualizações:

Transcrição

1 Temas Federativos Audiência Pública Comissão Mista MPV 599/2012 Andrea Calabi Secretário da Fazenda 20 Mar/2013 1

2 2 AGENDA Item Tema Conteúdo 1 MPV 599/2012 Redução de Alíquotas Interestaduais ICMS Ressarcimento de perdas aos Estados Criação de Fundo de Desenvolvimento Regional 2 PRS 1/2013 Redução de Alíquotas Interestaduais ICMS em harmonia com a MPV 599/ PLP 238/2013 Quebra de Unanimidade no Confaz Dívidas Estaduais com a União

3 3 AGENDA Item Tema Conteúdo 4 PLS 192/ PEC 197/2012 FPE Fundo de Participação dos Estados Substitutivo Senador Walter Pinheiro Comércio Eletrônico Operações Interestaduais de ICMS com nãocontribuintes 6 Vetos à Lei /12 e MP 592/12 Royalties de Petróleo Novas regras de distribuição

4 4 MP 599/ Introdução A guerra fiscal do ICMS só existe em razão do atual modelo de alíquotas interestaduais: Alíquotas altas; Assimétricas (12% e 7%). Modelo permite transferir créditos falsos (ICMS destacado mas não cobrado) aos Estados de destino. Alíquotas simétricas e baixas retiram o combustível da guerra fiscal (SP defende uma redução rápida para 4%). Discussões: Convalidação; Velocidade de redução das alíquotas; Simetria final das alíquotas.

5 5 ICMS_MP 599 Governo Federal abandona proposta de unificação de alíquotas interestaduais de ICMS em 8 anos Guerra Fiscal: combate exige maior rapidez na redução de alíquotas e maior transparência no ressarcimento de perdas.

6 ICMS_MP 599 Perda para São Paulo G1: Estados do sul e sudeste (exceto Espírito Santo) G2: Estados do Norte, Nordeste, Centro Oeste e o Espírito Santo 6

G1: Estados")

7 ICMS_MP 599 Total de perdas Brasil (o custo para a União será superior com a MP 599/2012) G1: Estados do sul e sudeste (exceto Espírito Santo) G2: Estados do Norte, Nordeste, Centro Oeste e o Espírito Santo 7

8 ICMS_MP 599 Metodologia de aferição de perdas e ressarcimento Art. 2º: Trata da metodologia de aferição das perdas Restringe as aferições às operações entre contribuintes Redação não é clara quanto à forma de apurar os valores a serem compensados, a como atualizá los e quando se iniciará a compensação. Art. 3º: Trata dos valores para os quais não está previsto o ressarcimento * e do limite de compensação por ano. * Benefícios concedidos, operações com não contribuintes (PEC 197/2012) e mercadorias importadas (Resolução 13 do Senado) 8

9 9 ICMS_MP 599 Metodologia de aferição de perdas e ressarcimento Foram apresentadas emendas para que a metodologia de ressarcimento contemple as perdas em operações com não contribuintes (PEC 197/2012) e mercadorias importadas (Resolução 13 do Senado) Foi apresentada emenda para ampliar limite anual para R$ 12 bilhões (na MP consta o limite de R$ 8 bilhões/ano).

10 ICMS_MP 599 Alíquotas interestaduais Art. 8: Trata da trajetória de redução das alíquotas interestaduais e: Estabelece exceções à regra geral: Zona Franca de Manaus e Gás Natural; Não especifica o caso do transporte aéreo (alíquota atual já é de 4%, fato ignorado pela MP). Foram apresentadas emendas para reduzir o período de transição e para eliminar as exceções. Art. 9: Institui o Fundo de Desenvolvimento Regional 10

11 ICMS_MP 599 Fundo de Desenvolvimento Regional ¾ para financiamento a empresas (R$ 12 bi/ano a partir de 2017) ¼ para os governos estaduais (R$ 4 bi/ano) 1º: Divide os recursos entre 2 grupos: UFs com renda per capita >= renda per capita nacional SP ES RJ PR SC RS DF: 12,9% dos recursos (SP: 2,1%) UFs com renda per capita < renda per capita nacional MG Estados das Regiões N /NE /CO: 87,1% dos recursos Os recursos serão distribuídos pela soma do inverso do PIB per capita do grupo em relação ao inverso do PIB per capita total. 2º: Indicadores e Pesos para rateio entre os Estados: 11

12 12 PLP 238/ Introdução Estabelece a quebra de unanimidade no Confaz exclusivamente para: a convalidação de benefícios fiscais irregulares de ICMS (passado) e sua reinstituição (futuro). Altera os termos das dívidas estaduais com a União quanto aos critérios de indexação dos contratos: Indexador: de IGPD DI para IPCA + Juros de 4% ao ano Teto: SELIC

13 ICMS_PLP 238 Unanimidade no CONFAZ: razões ICMS é o principal tributo brasileiro (7% do PIB). É meio de arrecadação e esteio da autonomia estadual. Risco da quebra da unanimidade: grupo de Estados (que detenha maioria no CONFAZ) poderia conceder benefícios fiscais ou convalidá los sem aprovação dos demais e impondo prejuízos aos vencidos provocaria acirramento da Guerra Fiscal com perdas inestimáveis para a Federação União Europeia => pratica a unanimidade no IVA 13

14 14 ICMS e Dívidas_PLP 238 ICMS: quórum Confaz para convênio de convalidação Será proposta emenda para suprimir o dispositivo.

15 ICMS e Dívidas_PLP 238 Dívidas Será proposta emenda para redução da taxa de juros para 2%: => para Estados que cumprirem as metas I (Dívida Financeira/RLR) e II (Resultado Primário) do Programa de Ajuste Fiscal => para Municípios adimplentes nos contratos de refinanciamento Também será sugerida a redução, em 33%, do limite de comprometimento: recursos destinados exclusivamente para investimentos ampliação do prazo para o resíduo: de 120 meses para 240 meses 15

16 16 ICMS e Dívidas_PLP 238 Situação do Estado de São Paulo

17 17 ICMS e Dívidas_PLP 238 Situação do Estado de São Paulo

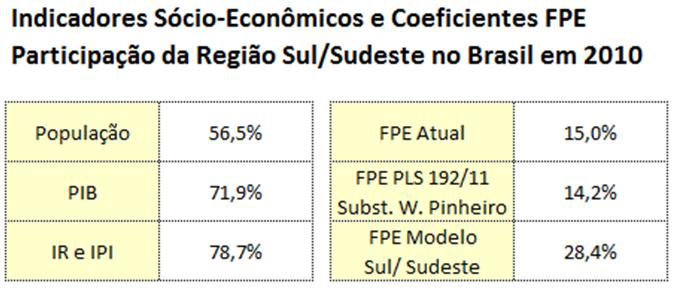

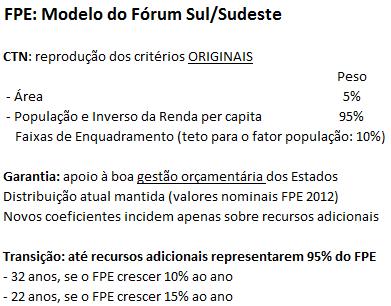

18 FPE 18

19 19 FPE Taxa de Pobreza (em %) Número de pobres

20 FPE 20

21 FPE 21

22 FPE 22

23 23 PEC 197/ Introdução Atualmente, cabe ao Estado de origem a totalidade do ICMS devido na remessa de mercadorias para consumidor final (não contribuinte) que esteja localizado em outra unidade da federação. A proposta da PEC é repartir o ICMS entre estado de origem e de destino.

24 24 Comércio Eletrônico PEC 197/2012 Divide a receita do ICMS (origem e destino) nas operações interestaduais com consumidor final Perda na arrecadação de SP R$ 2 Bilhões/ano às alíquotas atuais Em razão da expressiva perda, inviável apoiar a PEC desatrelada das demais questões federativas

TEMAS FEDERATIVOS. Seminário AMCHAM: O ICMS que Interessa a Todos. Andrea Calabi Secretário da Fazenda 17/05/2013

1 TEMAS FEDERATIVOS Seminário AMCHAM: O ICMS que Interessa a Todos. Andrea Calabi Secretário da Fazenda 17/05/2013 2 Reforma do ICMS - Objetivos Acabar com a guerra fiscal do ICMS Criar de mecanismo de

1 TEMAS FEDERATIVOS Seminário AMCHAM: O ICMS que Interessa a Todos. Andrea Calabi Secretário da Fazenda 17/05/2013 2 Reforma do ICMS - Objetivos Acabar com a guerra fiscal do ICMS Criar de mecanismo de

AUDIÊNCIA PÚBLICA: ICMS. Senado Federal CAE 11 de Março de 2013

AUDIÊNCIA PÚBLICA: ICMS Senado Federal CAE 11 de Março de 2013 1 ICMS Guerra Fiscal 1) Insuficiência das Políticas de Desenvolvimento Regional levam os Estados a concederem benefícios fiscais para atrair

AUDIÊNCIA PÚBLICA: ICMS Senado Federal CAE 11 de Março de 2013 1 ICMS Guerra Fiscal 1) Insuficiência das Políticas de Desenvolvimento Regional levam os Estados a concederem benefícios fiscais para atrair

Inconstitucionalidades na Guerra Fiscal. Andrea Calabi Secretário da Fazenda 13 de Abril de 2012

Inconstitucionalidades na Guerra Fiscal Andrea Calabi Secretário da Fazenda 13 de Abril de 2012 AGENDA 1. SITUAÇÃO ATUAL: GUERRA FISCAL 1.1. Antecedentes 1.2. Formas de concessão de benefícios 1.3. Modalidades

Inconstitucionalidades na Guerra Fiscal Andrea Calabi Secretário da Fazenda 13 de Abril de 2012 AGENDA 1. SITUAÇÃO ATUAL: GUERRA FISCAL 1.1. Antecedentes 1.2. Formas de concessão de benefícios 1.3. Modalidades

Incentivos fiscais são um dos principais pontos de divergências entre os estados

Incentivos fiscais são um dos principais pontos de divergências entre os estados Na votação do Projeto de Lei Complementar (PLC) 99/2013, que altera as regras de indexação das dívidas dos estados e municípios,

Incentivos fiscais são um dos principais pontos de divergências entre os estados Na votação do Projeto de Lei Complementar (PLC) 99/2013, que altera as regras de indexação das dívidas dos estados e municípios,

DESENVOLVIMENTO REGIONAL REFORMA TRIBUTÁRIA RIA E. Secretaria da Fazenda do Estado de São Paulo. Coordenador da Administração Tributária

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

Atualizações sobre ICMS - Propostas de Reformas V AVISULAT

Atualizações sobre ICMS - Propostas de Reformas V AVISULAT Luiz Antônio Bins Secretário-adjunto da Fazenda Porto Alegre, 22 de novembro de 2016 SUMÁRIO Reforma Tributária Propostas em Andamento Guerra

Atualizações sobre ICMS - Propostas de Reformas V AVISULAT Luiz Antônio Bins Secretário-adjunto da Fazenda Porto Alegre, 22 de novembro de 2016 SUMÁRIO Reforma Tributária Propostas em Andamento Guerra

G E T A P GRUPO DE ESTUDOS TRIBUTÁRIOS APLICADOS

G E T A P GRUPO DE ESTUDOS TRIBUTÁRIOS APLICADOS Principais preocupações dos contribuintes podem ser divididas em dois grupos: 1 2 Garantir a remissão/anistia e a convalidação dos incentivos fiscais existentes,

G E T A P GRUPO DE ESTUDOS TRIBUTÁRIOS APLICADOS Principais preocupações dos contribuintes podem ser divididas em dois grupos: 1 2 Garantir a remissão/anistia e a convalidação dos incentivos fiscais existentes,

A proposta de Reforma Tributária à luz do. desenvolvimento regional. Relatório do 2º. Painel 27/04/2009 GRUPO DE DISCUSSÃO:

Relatório do 2º. Painel A proposta de Reforma Tributária à luz do desenvolvimento regional 27/04/2009 GRUPO DE DISCUSSÃO: 1 Secretaria da Fazenda Estado de São Paulo Dr. Otavio Fineis Junior (1/2) Situação

Relatório do 2º. Painel A proposta de Reforma Tributária à luz do desenvolvimento regional 27/04/2009 GRUPO DE DISCUSSÃO: 1 Secretaria da Fazenda Estado de São Paulo Dr. Otavio Fineis Junior (1/2) Situação

AMBIENTE TRIBUTÁRIO NO BRASIL

AMBIENTE TRIBUTÁRIO NO BRASIL INTRODUÇÃO O sistema tributário brasileiro apresenta dois graves problemas: a complexidade da legislação e a alta carga tributária. Ambos afetam diretamente a vida empresarial,

AMBIENTE TRIBUTÁRIO NO BRASIL INTRODUÇÃO O sistema tributário brasileiro apresenta dois graves problemas: a complexidade da legislação e a alta carga tributária. Ambos afetam diretamente a vida empresarial,

ICMS e Federação. Comissão Finanças e Tributação Câmara dos Deputados - DF. Andrea Calabi Secretário da Fazenda de São Paulo 12 de maio de 2011

ICMS e Federação Comissão Finanças e Tributação Câmara dos Deputados - DF Andrea Calabi Secretário da Fazenda de São Paulo 12 de maio de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES

ICMS e Federação Comissão Finanças e Tributação Câmara dos Deputados - DF Andrea Calabi Secretário da Fazenda de São Paulo 12 de maio de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES

Guerra Fiscal. Audiência Pública. Câmara dos Deputados

Guerra Fiscal Audiência Pública Câmara dos Deputados Comissão de Finanças e Tributação Marcelo Ramos de Mello Secretaria Executiva 1 10 de setembro de 2015 Guerra Fiscal Conceitos envolvidos: Redução de

Guerra Fiscal Audiência Pública Câmara dos Deputados Comissão de Finanças e Tributação Marcelo Ramos de Mello Secretaria Executiva 1 10 de setembro de 2015 Guerra Fiscal Conceitos envolvidos: Redução de

TRANSPARÊNCIA E OUTROS TEMAS TRIBUTÁRIOS

TRANSPARÊNCIA E OUTROS TEMAS TRIBUTÁRIOS SENADO FEDERAL SUBCOMISSÃO DE AVALIAÇÃO PERMANENTE DO SISTEMA TRIBUTÁRIO Brasília, 9 de agosto de 2011 Everardo Maciel TRANSPARÊNCIA NO SISTEMA TRIBUTÁRIO BRASILEIRO:

TRANSPARÊNCIA E OUTROS TEMAS TRIBUTÁRIOS SENADO FEDERAL SUBCOMISSÃO DE AVALIAÇÃO PERMANENTE DO SISTEMA TRIBUTÁRIO Brasília, 9 de agosto de 2011 Everardo Maciel TRANSPARÊNCIA NO SISTEMA TRIBUTÁRIO BRASILEIRO:

PLEN (SUBSTITUTIVA) (ao PLS nº 192, de 2011 Complementar)

(ao PLS nº 192, de 2011 Complementar)") 1 ADENDO AO PARECER Nº PLEN (à Emenda Substitutiva nº ao PLS nº 192, de 2011 Complementar) A Emenda nº PLEN ao PLS nº 192, de 2011 Complementar, passa a vigorar com a seguinte redação: EMENDA Nº PLEN (SUBSTITUTIVA)

1 ADENDO AO PARECER Nº PLEN (à Emenda Substitutiva nº ao PLS nº 192, de 2011 Complementar) A Emenda nº PLEN ao PLS nº 192, de 2011 Complementar, passa a vigorar com a seguinte redação: EMENDA Nº PLEN (SUBSTITUTIVA)

Agenda tributária para a competitividade industrial. Confederação Nacional da Indústria Agosto de 2012

Agenda tributária para a competitividade industrial Confederação Nacional da Indústria Agosto de 2012 Sumário Objetivo da proposta ICMS (e questões federativas) Tributos federais ISS Impactos das medidas

Agenda tributária para a competitividade industrial Confederação Nacional da Indústria Agosto de 2012 Sumário Objetivo da proposta ICMS (e questões federativas) Tributos federais ISS Impactos das medidas

Extrema Pobreza e Capacidade Fiscal: O FPE em discussão. Novembro/2012

Extrema Pobreza e Capacidade Fiscal: O FPE em discussão Novembro/2012 BENEFÍCIOS DA DESCENTRALIZAÇÃO FISCAL Utilização mais eficiente dos recursos devido a proximidade do usuário. Melhor fiscalização na

Extrema Pobreza e Capacidade Fiscal: O FPE em discussão Novembro/2012 BENEFÍCIOS DA DESCENTRALIZAÇÃO FISCAL Utilização mais eficiente dos recursos devido a proximidade do usuário. Melhor fiscalização na

Nota Técnica

Nota Técnica 2015.003 versão 1.80 Nessa versão da Nota Técnica, serão ativadas diversas regras de validação para recebimento de informações correspondentes ao ICMS devido para a Unidade da Federação de

Nota Técnica 2015.003 versão 1.80 Nessa versão da Nota Técnica, serão ativadas diversas regras de validação para recebimento de informações correspondentes ao ICMS devido para a Unidade da Federação de

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS ICMS Traços característicos - imposto de consumo - plurifásico e não-cumulativo - ênfase na seletividade - caráter nacional - representatividade

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS ICMS Traços característicos - imposto de consumo - plurifásico e não-cumulativo - ênfase na seletividade - caráter nacional - representatividade

PROJETO DE LEI COMPLEMENTAR Nº 238, de (Proposição apensada: PLP 275/2013)

") PROJETO DE LEI COMPLEMENTAR Nº 238, de 2013 (Proposição apensada: PLP 275/2013) Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência

PROJETO DE LEI COMPLEMENTAR Nº 238, de 2013 (Proposição apensada: PLP 275/2013) Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência

Reforma Tributária. Bernard Appy Março de 2018

Reforma Tributária Bernard Appy Março de 2018 Introdução: Desafios para o Crescimento do Brasil Introdução Desafios para o crescimento do Brasil O Brasil está saindo de uma das maiores recessões de sua

Reforma Tributária Bernard Appy Março de 2018 Introdução: Desafios para o Crescimento do Brasil Introdução Desafios para o crescimento do Brasil O Brasil está saindo de uma das maiores recessões de sua

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços. Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

FÓRUM DOS GOVERNADORES DO NORDESTE FÓRUM DOS GOVERNADORES DA AMAZÔNIA LEGAL

CARTA DE BRASÍLIA Reunidos em Brasília, na sede da representação do Estado do Ceará, em 14 de junho de 2011, dando seguimento a um processo de discussão do Sistema Tributário Nacional iniciado através

CARTA DE BRASÍLIA Reunidos em Brasília, na sede da representação do Estado do Ceará, em 14 de junho de 2011, dando seguimento a um processo de discussão do Sistema Tributário Nacional iniciado através

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Apresentação preparada para a reunião com os Governadores Março - 2007 1 Sistema Tributário e Desenvolvimento A complexidade

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Apresentação preparada para a reunião com os Governadores Março - 2007 1 Sistema Tributário e Desenvolvimento A complexidade

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal. FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial Brasília Fevereiro 2008 Reforma Tributária e crescimento A iniciativa do Executivo tem dois méritos: Recolocar o tema na

Reforma Tributária: ria: a proposta do Executivo e a visão do setor empresarial Brasília Fevereiro 2008 Reforma Tributária e crescimento A iniciativa do Executivo tem dois méritos: Recolocar o tema na

Implicações Federativas da Nova Legislação para Redistribuir as Participações Governamentais em Petróleo

BID Implicações Federativas da Nova Legislação para Redistribuir as Participações Governamentais em Petróleo José Roberto Afonso Brown Bag Lunch Washington, 10/12/2012 1 Sumário Impasses federativos: reforma

BID Implicações Federativas da Nova Legislação para Redistribuir as Participações Governamentais em Petróleo José Roberto Afonso Brown Bag Lunch Washington, 10/12/2012 1 Sumário Impasses federativos: reforma

Também é mostrado como configurar o Código de Enquadramento do IPI, especialmente exigido para operações sem o valor do tributo.

1 Guia de Configuração do Sistema AtivaEmpresa para o ICMS em Operações Interestaduais de Vendas a Consumidor Final, conforme Emenda Constitucional 87/2015 e outros. Este guia tem o objetivo de orientar

1 Guia de Configuração do Sistema AtivaEmpresa para o ICMS em Operações Interestaduais de Vendas a Consumidor Final, conforme Emenda Constitucional 87/2015 e outros. Este guia tem o objetivo de orientar

PROJETO DE LEI DO SENADO Nº, DE 2013 Complementar

1 Minuta PROJETO DE LEI DO SENADO Nº, DE 2013 Complementar Altera a Lei Complementar n 62, de 28 de dezembro de 1989, a Lei n 5.172, de 25 de outubro de 1966 (Código Tributário Nacional), e a Lei n 8.443,

1 Minuta PROJETO DE LEI DO SENADO Nº, DE 2013 Complementar Altera a Lei Complementar n 62, de 28 de dezembro de 1989, a Lei n 5.172, de 25 de outubro de 1966 (Código Tributário Nacional), e a Lei n 8.443,

Alternativas para a saída organizada da guerra fiscal

Alternativas para a saída organizada da guerra fiscal Novembro de 2016 Guerra fiscal do ICMS Perda de funcionalidade 2 A guerra fiscal do ICMS tem se tornado cada vez mais disfuncional: Uso como instrumento

Alternativas para a saída organizada da guerra fiscal Novembro de 2016 Guerra fiscal do ICMS Perda de funcionalidade 2 A guerra fiscal do ICMS tem se tornado cada vez mais disfuncional: Uso como instrumento

CIDE Combustíveis e a Federação

CIDE Combustíveis e a Federação O objetivo desta análise é investigar as possíveis causas da queda de arrecadação da CIDE no primeiro trimestre de 2009, na comparação com o primeiro trimestre de 2008.

CIDE Combustíveis e a Federação O objetivo desta análise é investigar as possíveis causas da queda de arrecadação da CIDE no primeiro trimestre de 2009, na comparação com o primeiro trimestre de 2008.

Grupo de Discussão. Revista Capital Aberto

Grupo de Discussão Revista Capital Aberto Reforma Tributária Julho/2017 Visão Histórica Sistema Tributário Brasileiro Visão histórica Sistema tributário brasileiro Baseado na EC 18, fixa normas gerais

Grupo de Discussão Revista Capital Aberto Reforma Tributária Julho/2017 Visão Histórica Sistema Tributário Brasileiro Visão histórica Sistema tributário brasileiro Baseado na EC 18, fixa normas gerais

PERSPECTIVAS DAS FINANÇAS

SEMINÁRIO PARA PREFEITOS DO MATO GROSSO Cuiabá junho de 2010 PERSPECTIVAS DAS FINANÇAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal Gestor do Observatório de Informações

SEMINÁRIO PARA PREFEITOS DO MATO GROSSO Cuiabá junho de 2010 PERSPECTIVAS DAS FINANÇAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal Gestor do Observatório de Informações

GUERRA FISCAL: A LC 160/2017 E A CONVALIDAÇÃO DE INCENTIVOS FISCAIS. ANTÔNIO GUEDES ALCOFORADO

GUERRA FISCAL: A LC 160/2017 E A CONVALIDAÇÃO DE INCENTIVOS FISCAIS. ANTÔNIO GUEDES ALCOFORADO Doutor em Direito Tributário na PUC/SP. Auditor Fiscal e ex-superintendente Jurídico da Sefaz-PE. Pesquisador

GUERRA FISCAL: A LC 160/2017 E A CONVALIDAÇÃO DE INCENTIVOS FISCAIS. ANTÔNIO GUEDES ALCOFORADO Doutor em Direito Tributário na PUC/SP. Auditor Fiscal e ex-superintendente Jurídico da Sefaz-PE. Pesquisador

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

SETOR DE TELECOMUNICAÇÕES

SETOR DE TELECOMUNICAÇÕES NO BRASIL Audiência Pública no Senado Federal EDUARDO LEVY BRASÍLIA, 14 DE OUTUBRO DE 2015 A demanda por conectividade e mobilidade da sociedade está crescendo exponencialmente

SETOR DE TELECOMUNICAÇÕES NO BRASIL Audiência Pública no Senado Federal EDUARDO LEVY BRASÍLIA, 14 DE OUTUBRO DE 2015 A demanda por conectividade e mobilidade da sociedade está crescendo exponencialmente

REFORMA TRIBUTÁRIA 2

1 REFORMA TRIBUTÁRIA 2 TRIBUTOS 3 UNIÃO ESTADOS/DF MUNICÍPIOS/DF. IMPOSTOS. IMPOSTOS. IMPOSTOS. IMPORTAÇÕES. EXPORTAÇÕES. PRODUTOS INDUSTRIALIZADOS. RENDA. IOF (Operações Financeiras). ITR (Propiedades

1 REFORMA TRIBUTÁRIA 2 TRIBUTOS 3 UNIÃO ESTADOS/DF MUNICÍPIOS/DF. IMPOSTOS. IMPOSTOS. IMPOSTOS. IMPORTAÇÕES. EXPORTAÇÕES. PRODUTOS INDUSTRIALIZADOS. RENDA. IOF (Operações Financeiras). ITR (Propiedades

Simplificação Tributária

Simplificação Tributária Apresentação para o seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade Bernard Appy Setembro de 2016 2 Distorções do Sistema Tributário Brasileiro

Simplificação Tributária Apresentação para o seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade Bernard Appy Setembro de 2016 2 Distorções do Sistema Tributário Brasileiro

Reforma Tributária e Seguridade Social

Reforma Tributária e Seguridade Social Audiência da Comissão de Seguridade Social e Família da Câmara dos Deputados Brasília 31 de março de 2009 1 Objetivos da Reforma Tributária ria Econômicos Sociais

Reforma Tributária e Seguridade Social Audiência da Comissão de Seguridade Social e Família da Câmara dos Deputados Brasília 31 de março de 2009 1 Objetivos da Reforma Tributária ria Econômicos Sociais

Dívida Pública dos Estados

Dívida Pública dos Estados ENCONTRO NACIONAL CONFAZ- CONSEPLAN Secretarias Estaduais de Fazenda e Planejamento Simão Cirineu Dias Novembro/2012 Agenda 1. Histórico 1989/1997 2. Refinanciamento Leis nº

Dívida Pública dos Estados ENCONTRO NACIONAL CONFAZ- CONSEPLAN Secretarias Estaduais de Fazenda e Planejamento Simão Cirineu Dias Novembro/2012 Agenda 1. Histórico 1989/1997 2. Refinanciamento Leis nº

XII Congresso de Direito Tributário Em Questão Política Tributária: O ICMS e a Tributação na Origem ou no Destino

XII Congresso de Direito Tributário Em Questão Política Tributária: O ICMS e a Tributação na Origem ou no Destino Gramado, junho de 2013 André Luiz Barreto de Paiva Filho SUMÁRIO O IMPOSTO DE VALOR ADICIONADO

XII Congresso de Direito Tributário Em Questão Política Tributária: O ICMS e a Tributação na Origem ou no Destino Gramado, junho de 2013 André Luiz Barreto de Paiva Filho SUMÁRIO O IMPOSTO DE VALOR ADICIONADO

SISTEMA TRIBUTÁRIO NACIONAL E GUERRA FISCAL FEBRAFITE

SISTEMA TRIBUTÁRIO NACIONAL E GUERRA FISCAL FEBRAFITE OSVALDO SANTOS DE CARVALHO Secretaria da Fazenda de São Paulo 20 de junho de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES FEDERATIVOS

SISTEMA TRIBUTÁRIO NACIONAL E GUERRA FISCAL FEBRAFITE OSVALDO SANTOS DE CARVALHO Secretaria da Fazenda de São Paulo 20 de junho de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES FEDERATIVOS

Tributação Brasileira do Comércio Exterior e Competitividade do Brasil

V SIMPÓSIO DE DIREITO ADUANEIRO Tributação Brasileira do Comércio Exterior e Competitividade do Brasil Dra. Liziane Angelotti Meira Doutora em Direito (PUC/SP) Mestre (Harvard Law School) Auditora Fiscal

V SIMPÓSIO DE DIREITO ADUANEIRO Tributação Brasileira do Comércio Exterior e Competitividade do Brasil Dra. Liziane Angelotti Meira Doutora em Direito (PUC/SP) Mestre (Harvard Law School) Auditora Fiscal

IBEF Grupo de Estudos Tributários Maio 2016

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Apresentação para o Fórum de Debates: Novo Regime Fiscal e Reforma Tributária: Efeitos na Saúde Bernard Appy Setembro de 2017 Introdução

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Apresentação para o Fórum de Debates: Novo Regime Fiscal e Reforma Tributária: Efeitos na Saúde Bernard Appy Setembro de 2017 Introdução

Decreto /2013 de São Paulo: mais um capítulo da Guerra Fiscal de ICMS

Decreto 58.918/2013 de São Paulo: mais um capítulo da Guerra Fiscal de ICMS Câmara de Comércio e Indústria Japonesa do Brasil 21 de março de 2013 Aspectos Constitucionais dos Incentivos Fiscais CF/88 Art.

Decreto 58.918/2013 de São Paulo: mais um capítulo da Guerra Fiscal de ICMS Câmara de Comércio e Indústria Japonesa do Brasil 21 de março de 2013 Aspectos Constitucionais dos Incentivos Fiscais CF/88 Art.

POLÍTICA FISCAL E GASTOS COM SEGURANÇA PÚBLICA

POLÍTICA FISCAL E GASTOS COM SEGURANÇA PÚBLICA CÂMARA DOS DEPUTADOS - COMISSÃO DE SEGURANÇA PÚBLICA Seminário "Orçamento e Financiamento da Segurança Pública no Brasil" Palestra, Painel 3-22/6/2004, Brasília

POLÍTICA FISCAL E GASTOS COM SEGURANÇA PÚBLICA CÂMARA DOS DEPUTADOS - COMISSÃO DE SEGURANÇA PÚBLICA Seminário "Orçamento e Financiamento da Segurança Pública no Brasil" Palestra, Painel 3-22/6/2004, Brasília

Estudo Técnico: Evolução do ICMS no Estado do Rio Grande do Norte no período

Estudo Técnico: Evolução do ICMS no Estado do Rio Grande do Norte no período 1995 2014 Novembro de 2015 Técnico Responsável Melquisedec Moreira 1. APRESENTAÇÃO O nível de concentração espacial de renda

Estudo Técnico: Evolução do ICMS no Estado do Rio Grande do Norte no período 1995 2014 Novembro de 2015 Técnico Responsável Melquisedec Moreira 1. APRESENTAÇÃO O nível de concentração espacial de renda

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

POLÍTICA FISCAL E GASTOS COM SEGURANÇA PÚBLICA

POLÍTICA FISCAL E GASTOS COM SEGURANÇA PÚBLICA CÂMARA DOS DEPUTADOS - COMISSÃO DE SEGURANÇA PÚBLICA Seminário "Orçamento e Financiamento da Segurança Pública no Brasil" Palestra, Painel 3-22/6/2004, Brasília

POLÍTICA FISCAL E GASTOS COM SEGURANÇA PÚBLICA CÂMARA DOS DEPUTADOS - COMISSÃO DE SEGURANÇA PÚBLICA Seminário "Orçamento e Financiamento da Segurança Pública no Brasil" Palestra, Painel 3-22/6/2004, Brasília

Workshop da FEA/USP sobre a Proposta de Reforma do. Sistema Tributário Brasileiro. Reforma Tributária. Abril de São Paulo. Ministério da Fazenda

Reforma Tributária Workshop da FEA/USP sobre a Proposta de Reforma do Sistema Tributário Brasileiro São Paulo Abril de 2009 1 Objetivos da Reforma Tributária O objetivo do projeto de Reforma Tributária

Reforma Tributária Workshop da FEA/USP sobre a Proposta de Reforma do Sistema Tributário Brasileiro São Paulo Abril de 2009 1 Objetivos da Reforma Tributária O objetivo do projeto de Reforma Tributária

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

Seminário Internacional sobre o Projeto de Reforma Tributária Comissão Especial da Reforma Tributária Câmara dos Deputados

Seminário Internacional sobre o Projeto de Reforma Tributária Comissão Especial da Reforma Tributária Câmara dos Deputados O Funcionamento do Fundo de Equalização de Receitas Brasília Março de 2009 1 Principais

Seminário Internacional sobre o Projeto de Reforma Tributária Comissão Especial da Reforma Tributária Câmara dos Deputados O Funcionamento do Fundo de Equalização de Receitas Brasília Março de 2009 1 Principais

A Proposta de Emenda Constitucional nº 45, de 2019

A Proposta de Emenda Constitucional nº 45, de 2019 Junho de 2019 Introdução Padrão internacional de tributação do consumo 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

A Proposta de Emenda Constitucional nº 45, de 2019 Junho de 2019 Introdução Padrão internacional de tributação do consumo 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Fecomercio-sp - Boletim Legislativo de 27 de setembro de

BOLETIM LEGISLATIVO Federação do Comércio do Estado de SP, sexta-feira, 27 de setembro de 2002 O texto integral destes atos poderão ser vistos no site www.fecomerciosp.org.br Para localizar palavras neste

BOLETIM LEGISLATIVO Federação do Comércio do Estado de SP, sexta-feira, 27 de setembro de 2002 O texto integral destes atos poderão ser vistos no site www.fecomerciosp.org.br Para localizar palavras neste

Emenda Constitucional 87/2015

Impresso em: 2017/08/25 19:13 1/8 Emenda Constitucional 87/2015 Emenda Constitucional 87/2015 Definições: A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no cálculo

Impresso em: 2017/08/25 19:13 1/8 Emenda Constitucional 87/2015 Emenda Constitucional 87/2015 Definições: A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no cálculo

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte VI. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

REGIME DE RECUPERAÇÃO FISCAL DOS ESTADOS E DF

REGIME DE A CRISE FISCAL FEDERATIVA Depressão econômica do País impacto direto e profundo sobre a receita de impostos e contribuições, seja própria - de Estados e Município, seja nas transferências do

REGIME DE A CRISE FISCAL FEDERATIVA Depressão econômica do País impacto direto e profundo sobre a receita de impostos e contribuições, seja própria - de Estados e Município, seja nas transferências do

Agenda Emergencial para o Setor Aéreo

Agenda Emergencial para o Setor Aéreo Propostas ABEAR para estimular o transporte aéreo, a economia, a conectividade e o desenvolvimento regional no Brasil www.abear.com.br Propostas 1. Fixação de preço

Agenda Emergencial para o Setor Aéreo Propostas ABEAR para estimular o transporte aéreo, a economia, a conectividade e o desenvolvimento regional no Brasil www.abear.com.br Propostas 1. Fixação de preço

Os problemas e Limites à Utilização da Substituição Tributária do ICMS

Os problemas e Limites à Utilização da Substituição Tributária do ICMS Enfoque nos Pequenos Negócios e Empregos XII Congresso de Direito Tributário em Questão 30 de junho de 2013 Bruno Quick Gerente de

Os problemas e Limites à Utilização da Substituição Tributária do ICMS Enfoque nos Pequenos Negócios e Empregos XII Congresso de Direito Tributário em Questão 30 de junho de 2013 Bruno Quick Gerente de

CONVÊNIO ICMS 70 COMEÇO DO FIM DA GUERRA FISCAL?

COMEÇO DO FIM DA GUERRA FISCAL? Especialmente preparado para Copyright TozziniFreire Advogados, 2014. Reprodução permitida, desde que citada a fonte Jerry Levers de Abreu jabreu@tozzinifreire.com.br Agosto,

COMEÇO DO FIM DA GUERRA FISCAL? Especialmente preparado para Copyright TozziniFreire Advogados, 2014. Reprodução permitida, desde que citada a fonte Jerry Levers de Abreu jabreu@tozzinifreire.com.br Agosto,

ICMS Vendas Interestaduais para Consumidor Final EC 87/15

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

AS TRÊS FACES DO DIFAL

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

NOTA INFORMATIVA Nº 1.397, DE 2018

Consultoria Legislativa NOTA INFORMATIVA Nº 1.397, DE 2018 Referente à STC nº 2018-04006, do Senador RANDOLFE RODRIGUES, acerca da arrecadação do ICMS sobre combustíveis. De acordo com o detalhamento da

Consultoria Legislativa NOTA INFORMATIVA Nº 1.397, DE 2018 Referente à STC nº 2018-04006, do Senador RANDOLFE RODRIGUES, acerca da arrecadação do ICMS sobre combustíveis. De acordo com o detalhamento da

REFORMA TRIBUTÁRIA ICMS PROGRAMA PARANÁ COMPETITIVO. Gilberto Calixto

i REFORMA TRIBUTÁRIA ICMS PROGRAMA PARANÁ COMPETITIVO Gilberto Calixto REFORMA TRIBUTÁRIA ASPECTOS GERAIS REFORMA TRIBUTÁRIA ABRANGENTE X FATIADA CONSTITUIÇÃO DE 1988 LEI KANDIR 1996 CRÉDITOS E DESONERAÇÃO

i REFORMA TRIBUTÁRIA ICMS PROGRAMA PARANÁ COMPETITIVO Gilberto Calixto REFORMA TRIBUTÁRIA ASPECTOS GERAIS REFORMA TRIBUTÁRIA ABRANGENTE X FATIADA CONSTITUIÇÃO DE 1988 LEI KANDIR 1996 CRÉDITOS E DESONERAÇÃO

COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA

COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 197, DE 2012 Altera o 2º do art. 155 da Constituição Federal, para modificar a sistemática de cobrança do imposto

COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 197, DE 2012 Altera o 2º do art. 155 da Constituição Federal, para modificar a sistemática de cobrança do imposto

DECRETO N.º , DE 28 DE JULHO DE 2017

*Publicado no DOE em 28/07/2017. DECRETO N.º 32.295, DE 28 DE JULHO DE 2017 ALTERA DISPOSITIVO DO DECRETO N.º 31.471, DE 30 DE ABRIL DE 2014, QUE CONSOLIDA A LEGISLAÇÃO DO ICMS RELATIVA A OPERAÇÕES E PRESTAÇÕES

*Publicado no DOE em 28/07/2017. DECRETO N.º 32.295, DE 28 DE JULHO DE 2017 ALTERA DISPOSITIVO DO DECRETO N.º 31.471, DE 30 DE ABRIL DE 2014, QUE CONSOLIDA A LEGISLAÇÃO DO ICMS RELATIVA A OPERAÇÕES E PRESTAÇÕES

CENÁRIO FUTURO PARA OS MUNICÍPIOS E AS DESPESAS LEGISLATIVAS

ASSOCIAÇÃO BRASILEIRA DE CÂMARAS MUNICIPAIS Brasília agosto de 2011 CENÁRIO FUTURO PARA OS MUNICÍPIOS E AS DESPESAS LEGISLATIVAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal

ASSOCIAÇÃO BRASILEIRA DE CÂMARAS MUNICIPAIS Brasília agosto de 2011 CENÁRIO FUTURO PARA OS MUNICÍPIOS E AS DESPESAS LEGISLATIVAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal

Reforma Tributária. Antoninho Marmo Trevisan. Gramado,26 de agosto de 2008

Reforma Tributária Antoninho Marmo Trevisan Gramado,26 de agosto de 2008 Sistema Tributário e Desenvolvimento Pressão Tributária A complexidade e a falta de neutralidade do sistema tributário brasileiro

Reforma Tributária Antoninho Marmo Trevisan Gramado,26 de agosto de 2008 Sistema Tributário e Desenvolvimento Pressão Tributária A complexidade e a falta de neutralidade do sistema tributário brasileiro

Relações Intergovernamentais no Brasil: Fatiar ou Repactuar?

Seminário Federação e Guerra Fiscal IDP e FGV Relações Intergovernamentais no Brasil: Fatiar ou Repactuar? José Roberto Afonso Brasília, 15/09/2011 1 Teses Relações intergovernamentais na Federação brasileira:

Seminário Federação e Guerra Fiscal IDP e FGV Relações Intergovernamentais no Brasil: Fatiar ou Repactuar? José Roberto Afonso Brasília, 15/09/2011 1 Teses Relações intergovernamentais na Federação brasileira:

2º Na hipótese do inciso I do parágrafo 1º, a substituição tributária caberá ao estabelecimento da empresa industrial ou ao contribuinte substituto

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Parecer Consultoria Tributária Segmentos Redução base de cálculo do ICMS para fins de desconto Zona Franca

Zona Franca 16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

Zona Franca 16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

Proposta de Reforma do ICMS. Nelson Barbosa 11 Dezembro de 2012

Proposta de Reforma do ICMS Nelson Barbosa 11 Dezembro de 2012 1 Por que a reforma? A guerra fiscal se esgotou A incerteza jurídica sobre os incentivos do ICMS já prejudica realização de novos investimentos

Proposta de Reforma do ICMS Nelson Barbosa 11 Dezembro de 2012 1 Por que a reforma? A guerra fiscal se esgotou A incerteza jurídica sobre os incentivos do ICMS já prejudica realização de novos investimentos

PARECER Nº, DE RELATOR: Senador BLAIRO MAGGI

PARECER Nº, DE 2015 Da COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E CIDADANIA, sobre a Proposta de Emenda à Constituição nº 124, de 2011, do Senador Acir Gurgacz e outros, que dá nova redação à alínea b do inciso

PARECER Nº, DE 2015 Da COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E CIDADANIA, sobre a Proposta de Emenda à Constituição nº 124, de 2011, do Senador Acir Gurgacz e outros, que dá nova redação à alínea b do inciso

Marcelo Viana Salomão Mestre e doutorando PUC/SP

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

Competência Normas Gerais = LC nº 87/96 Características: Fiscal, Extrafiscal (quando dotado de seletividade), Indireto e Real PROF.

, Indireto e Real PROF.") ICMS IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E À PRESTAÇÃO DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO Competência Normas Gerais = LC nº 87/96 Características:

ICMS IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E À PRESTAÇÃO DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO Competência Normas Gerais = LC nº 87/96 Características:

GUERRA FISCAL DO ICMS CHERYL BERNO

GUERRA FISCAL DO ICMS CHERYL BERNO AMCHAM - Rio de Janeiro, 15 de maio de 2015 Art. 155, XII, da Constituição Federal: Cabe à lei complementar: g) regular a forma como, mediante deliberação dos Estados

GUERRA FISCAL DO ICMS CHERYL BERNO AMCHAM - Rio de Janeiro, 15 de maio de 2015 Art. 155, XII, da Constituição Federal: Cabe à lei complementar: g) regular a forma como, mediante deliberação dos Estados

Anexos 4. 0 Substituição Tributária Anexos Substituição Tributária das Operações com Lâmpadas Elétricas

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Pergunte à CPA. Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

ICMS nas Operações Interestaduais com Bens e Mercadorias Importadas. Ministério da Fazenda Secretaria Executiva 26 de Abril de 2010

ICMS nas Operações Interestaduais com Bens e Mercadorias Importadas Ministério da Fazenda Secretaria Executiva 26 de Abril de 2010 ICMS e a Reforma Tributária Fatiada O Governo Federal encaminhará a reforma

ICMS nas Operações Interestaduais com Bens e Mercadorias Importadas Ministério da Fazenda Secretaria Executiva 26 de Abril de 2010 ICMS e a Reforma Tributária Fatiada O Governo Federal encaminhará a reforma

REGRAS PARA APLICAÇÃO DAS ALÍQUOTA INTERESTADUAIS A PARTIR DE JANEIRO/2016, E AS REGRAS DE OBRIGATORIEDADE DO

Evento Presencial Café da Manhã com REGRAS PARA APLICAÇÃO DAS ALÍQUOTA INTERESTADUAIS A PARTIR DE JANEIRO/2016, E AS REGRAS DE OBRIGATORIEDADE DO CF-e-SAT. Apresentação: Helen Mattenhauer 25.08.2015 ICMS-

Evento Presencial Café da Manhã com REGRAS PARA APLICAÇÃO DAS ALÍQUOTA INTERESTADUAIS A PARTIR DE JANEIRO/2016, E AS REGRAS DE OBRIGATORIEDADE DO CF-e-SAT. Apresentação: Helen Mattenhauer 25.08.2015 ICMS-

Estudo de Referência:

Estudo de Referência: Competitividade Tributária do Estado do Rio de Janeiro GPE / Divisão de Estudos Econômicos Diretoria de Desenvolvimento Econômico Dezembro de 2008 Com a finalidade de descentralizar

Estudo de Referência: Competitividade Tributária do Estado do Rio de Janeiro GPE / Divisão de Estudos Econômicos Diretoria de Desenvolvimento Econômico Dezembro de 2008 Com a finalidade de descentralizar

ICMS NOÇÕES BÁSICAS. Coordenação: Alexandre A. Gomes

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

ICMS nas operações interestaduais

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Guerra Fiscal e Desenvolvimento Regional. Audiência Pública Senado Federal 18 de outubro de 2011

Guerra Fiscal e Desenvolvimento Regional Audiência Pública Senado Federal 18 de outubro de 2011 Quem ganha com a Guerra Fiscal? O país perde Porque grande parte dos incentivos é concedido a importações

Guerra Fiscal e Desenvolvimento Regional Audiência Pública Senado Federal 18 de outubro de 2011 Quem ganha com a Guerra Fiscal? O país perde Porque grande parte dos incentivos é concedido a importações

Carga Tributária dos Combustíveis por Estado. Referência: Julho/2017

Carga Tributária dos Combustíveis por Estado Referência: Julho/2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Julho/2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

NOVO REGRAMENTO CONSTITUCIONAL DO ICMS INTERESTADUAL NO COMÉRCIO ELETRÔNICO PÓS EC 87/15

NOVO REGRAMENTO CONSTITUCIONAL DO ICMS INTERESTADUAL NO COMÉRCIO ELETRÔNICO PÓS EC 87/15 REPRESENTATIVIDADE DO ICMS PARA OS ESTADOS - O ICMS é a maior fonte de receita tributária dos Estados - Representatividade

NOVO REGRAMENTO CONSTITUCIONAL DO ICMS INTERESTADUAL NO COMÉRCIO ELETRÔNICO PÓS EC 87/15 REPRESENTATIVIDADE DO ICMS PARA OS ESTADOS - O ICMS é a maior fonte de receita tributária dos Estados - Representatividade

Tendências e perspectivas do

Aspectos Institucionais do SUS Tendências e perspectivas do financiamento da saúde no Brasil Fábio Gomes Consultor Legislativo da Câmara dos Deputados Docente do mestrado em poder legislativo (CEFOR-Câmara)

Aspectos Institucionais do SUS Tendências e perspectivas do financiamento da saúde no Brasil Fábio Gomes Consultor Legislativo da Câmara dos Deputados Docente do mestrado em poder legislativo (CEFOR-Câmara)

Nota acerca da proposta de mudança dos critérios de partilha dos recursos provenientes da exploração de petróleo 1

Nota acerca da proposta de mudança dos critérios de partilha dos recursos provenientes da exploração de petróleo 1 Gabriel Leal de Barros Após a derrota da proposta que destinava 100% dos royalties dos

Nota acerca da proposta de mudança dos critérios de partilha dos recursos provenientes da exploração de petróleo 1 Gabriel Leal de Barros Após a derrota da proposta que destinava 100% dos royalties dos

Ministério da Economia Secretaria Especial de Fazenda. Projeto de Lei de Diretrizes Orçamentárias PLDO

Ministério da Economia Secretaria Especial de Fazenda Projeto de Lei de Diretrizes Orçamentárias 2020 - PLDO 2020-1 Premissas As estimativas apresentadas consideram o arcabouço legal vigente. Projeto elaborado

Ministério da Economia Secretaria Especial de Fazenda Projeto de Lei de Diretrizes Orçamentárias 2020 - PLDO 2020-1 Premissas As estimativas apresentadas consideram o arcabouço legal vigente. Projeto elaborado

Carga Tributária dos Combustíveis por Estado. Referência: Setembro/2016

Carga Tributária dos Combustíveis por Estado Referência: Setembro/2016 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Setembro/2016 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado. Referência: Outubro/2015

Carga Tributária dos Combustíveis por Estado Referência: Outubro/2015 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Outubro/2015 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado. Referência: 01 a 16 de Dezembro de 2017

Tributação dos Combustíveis por Estado Referência: 01 a 16 de Dezembro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado Referência: 01 a 16 de Dezembro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Março de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Março de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Março de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado. Referência: 01 a 15 de Fevereiro de 2018

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Fevereiro de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Fevereiro de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Maio de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Maio de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Maio de 2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Tributação dos Combustíveis por Estado. Referência: 01 a 15 de Outubro de 2017

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Outubro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado Referência: 01 a 15 de Outubro de 2017 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Julho de 2018

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Julho de 2018 17/07/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Julho de 2018 17/07/2018 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado. Referência: 16 a 31 de Janeiro de 2019

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Janeiro de 2019 17/01/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor

Tributação dos Combustíveis por Estado Referência: 16 a 31 de Janeiro de 2019 17/01/2019 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor