TEMAS FEDERATIVOS. Seminário AMCHAM: O ICMS que Interessa a Todos. Andrea Calabi Secretário da Fazenda 17/05/2013

|

|

|

- Sarah Almada Chagas

- 8 Há anos

- Visualizações:

Transcrição

1 1 TEMAS FEDERATIVOS Seminário AMCHAM: O ICMS que Interessa a Todos. Andrea Calabi Secretário da Fazenda 17/05/2013

Eliminar a insegurança jurídica que prejudica os investimentos realizados convalidação Simplificar a tributação do ICMS (impacto no custo")

2 2 Reforma do ICMS - Objetivos Acabar com a guerra fiscal do ICMS Criar de mecanismo de atração de investimentos (em substituição ao uso da concessão de benefícios irregulares do ICMS) Eliminar a insegurança jurídica que prejudica os investimentos realizados convalidação Simplificar a tributação do ICMS (impacto no custo Brasil)

3 Reforma do ICMS - Diagnóstico A guerra fiscal do ICMS só existe em razão do atual modelo de alíquotas interestaduais: - Alíquotas altas; - Assimétricas (12% e 7%). Modelo permite transferir créditos falsos (ICMS destacado, mas não cobrado) aos Estados de destino. Premissa: alíquotas simétricas e baixas retiram o combustível da guerra fiscal (SP defende uma redução rápida para 4%) e simplificam o sistema. Discussões: - Convalidação; - Velocidade de redução das alíquotas; - Simetria final das alíquotas. 3

4 4 Reforma do ICMS no Legislativo Há alguns atos legislativos vinculados entre si Tema MP 599/2012 (Congresso) PLS 106/2013 (Senado - restrito ao conteúdo com *) PRS 1/2013 (Senado) PLP 238/2013 (Câmara) PLS 124/2013 (Senado) Conteúdo Redução de Alíquotas Interestaduais ICMS * Ressarcimento de perdas aos Estados * Criação de Fundo de Desenvolvimento Regional Redução de Alíquotas Interestaduais ICMS em harmonia com a MP 599/2012 Quebra temporária da Unanimidade no Confaz Altera Dívidas Estaduais com a União e LRF

5 5 AGENDA Há outros atos legislativos que afetam o ICMS ou a receita estadual (portanto deveriam ser tratados conjuntamente) Tema PLS 192/2011 (Senado) PEC 197/2012 (Câmara) Vetos à Lei /12 e MP 592/2012 Conteúdo FPE Fundo de Participação dos Estados Substitutivo Senador Walter Pinheiro Comércio Eletrônico Operações Interestaduais de ICMS com não-contribuintes Royalties de Petróleo Novas regras de distribuição

6 6 ICMS_MP 599 Unificação das alíquotas interestaduais trajetória longa em 12 anos, para permitir adequação gradativa aos Estados Trajetórias estabelece exceções à ZFM e ao Gás Natural (12%) Ressarcimento das perdas dos Estados Limitado no alcance (aferição) e no volume de recursos Fundo de Desenvolvimento Regional ¾ para financiamento a empresas (R$ 12 bi/ano a partir de 2017) ¼ para os governos estaduais (R$ 4 bi/ano) Divide os recursos entre 2 grupos, segundo renda per capita da UF Determina Indicadores e Pesos para rateio entre os Estados

7 ICMS_MP 599 e PRS 01/2013 O texto da PRS 01/2013 aprovado na CAE compromete os objetivos da reforma proposta pelo Governo Federal Proposta do Governo Federal em NOV/2012 MP 599/2012 DEZ/2012 Texto aprovado na CAE PRS 01/2013 Alíquotas Unificadas em 4% (após 8 anos) Unificadas em 4% (após 12 anos) Não Unificadas: 7% - toda operação do N/NE/CO e ES, com destino ao S/SE Exceções Sem exceções Mantém 12% e 7%, para Gás Natural e ZFM Mantém 12% e 7%, para Gás Natural e ZFM Impacto para SP (ao final da trajetória) N/D Perda de R$ 1,2 bilhões/ano Perda de R$ 4,2 bilhões/ano 8

8 ICMS_MP 599 e PRS 01/2013 O texto da PRS 01/2013 aprovado na CAE compromete os objetivos da reforma proposta pelo Governo Federal: manterá a munição da guerra fiscal Alíquotas assimétricas permanentes o sistema tributário do ICMS ficará muito mais complexo e oneroso, para as empresas e para os Estados. 9

9 12 PLP 238/ Introdução Estabelece a quebra de unanimidade no Confaz exclusivamente para: - a convalidação de benefícios fiscais irregulares de ICMS (passado) e - sua reinstituição (futuro) Altera os termos das dívidas estaduais com a União quanto aos critérios de indexação dos contratos: - Indexador: de IGPD-DI para IPCA + Juros de 4% aa - Teto: SELIC

10 ICMS_PLP 238 Unanimidade no CONFAZ - razões ICMS é o principal tributo brasileiro (7% do PIB) É meio de arrecadação e esteio da autonomia estadual Risco da quebra da unanimidade: temporário se tornar permanente no processo legislativo grupo de Estados (que detenha maioria no CONFAZ) poderia conceder benefícios fiscais ou convalidá-los sem aprovação dos demais, impondo prejuízos aos vencidos provocaria acirramento da Guerra Fiscal com perdas inestimáveis para a Federação União Europeia => pratica a unanimidade no IVA 13

11 14 Emendas propostas MP 599 e PRS 01/2013 Foram apresentadas emendas para que a metodologia de ressarcimento contemple as perdas em operações com não contribuintes (PEC 197/2012) e mercadorias importadas (Resolução 13 do Senado) Foi apresentada emenda para ampliar limite anual para R$ 12 bilhões (na MP consta o limite de R$ 8 bilhões/ano) Foram apresentadas emendas para reduzir a trajetória de uniformização das alíquotas interestaduais e para eliminar as exceções

12 15 Emendas propostas PLP 238/2013 Foi apresentada emenda para suprimir o dispositivo que trata do quórum Confaz para convênio de convalidação quebra da unanimidade Foi apresentada emenda para redução da taxa de juros para 2%, desde que atendidas alguma condições Foi apresentada emenda para a redução, em 33%, do limite de comprometimento: recursos destinados exclusivamente para investimentos ampliação do prazo para o resíduo: de 120 meses para 240 meses

13 16 ICMS e Dívidas_PLP 238 Situação do Estado de São Paulo

14 17 ICMS e Dívidas_PLP 238 Situação do Estado de São Paulo

15 18 PEC 197/2012 Atualmente, cabe ao Estado de origem a totalidade do ICMS devido na remessa de mercadorias para consumidor final (não-contribuinte) que esteja localizado em outra unidade da federação. A proposta da PEC é repartir o ICMS entre Estado de origem e de destino.

16 19 PEC 197/2012 Divide a receita do ICMS (origem e destino) nas operações interestaduais com consumidor final Perda na arrecadação de SP R$ 2,2 Bilhões/ano às alíquotas atuais Em razão da expressiva perda, inviável apoiar a PEC desatrelada das demais questões federativas

17 20 Perdas de SP na arrecadação do ICMS Perda nas operações com não contribuintes com a PEC 197/2012: R$ 2,2 bilhões/ano (2,1% da arrecadação de ICMS) com a PEC 197/2012 e a redução das alíquotas interestaduais do ICMS a 4%: R$ 3,3 bilhões/ano (3% da arrecadação de ICMS) Perda total MP 599/2012: R$ 4,2 bilhões/ano (operações com contribuintes) MP 599/ PEC 197/2012 (com o texto da PRS 01/2013 aprovado na CAE): R$ 7,5 bilhões/ano (operações com contribuintes e com não-contribuintes)

18 FPE 21

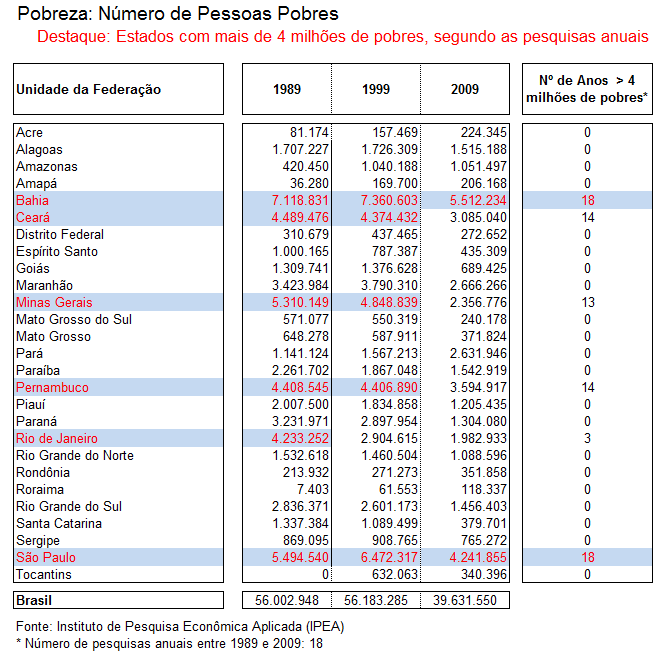

19 22 FPE Taxa de Pobreza (em %) Número de pobres

20 FPE 23

21 FPE 24

22 FPE 25

Temas Federativos. Audiência Pública Comissão Mista MPV 599/2012 Andrea Calabi Secretário da Fazenda 20 Mar/2013

Temas Federativos Audiência Pública Comissão Mista MPV 599/2012 Andrea Calabi Secretário da Fazenda 20 Mar/2013 1 2 AGENDA Item Tema Conteúdo 1 MPV 599/2012 Redução de Alíquotas Interestaduais ICMS Ressarcimento

Temas Federativos Audiência Pública Comissão Mista MPV 599/2012 Andrea Calabi Secretário da Fazenda 20 Mar/2013 1 2 AGENDA Item Tema Conteúdo 1 MPV 599/2012 Redução de Alíquotas Interestaduais ICMS Ressarcimento

GUERRA FISCAL DE ICMS: Posição Atual e Perspectivas para 2015

GUERRA FISCAL DE ICMS: Posição Atual e Perspectivas para 2015 Segundo Seminário Alterações Fiscais 2014 Câmara de Comércio e Indústria Japonesa do Brasil 11 de novembro de 2014 Agenda I. Guerra Fiscal:

GUERRA FISCAL DE ICMS: Posição Atual e Perspectivas para 2015 Segundo Seminário Alterações Fiscais 2014 Câmara de Comércio e Indústria Japonesa do Brasil 11 de novembro de 2014 Agenda I. Guerra Fiscal:

Proposta de Reforma do ICMS. Nelson Barbosa 11 Dezembro de 2012

Proposta de Reforma do ICMS Nelson Barbosa 11 Dezembro de 2012 1 Por que a reforma? A guerra fiscal se esgotou A incerteza jurídica sobre os incentivos do ICMS já prejudica realização de novos investimentos

Proposta de Reforma do ICMS Nelson Barbosa 11 Dezembro de 2012 1 Por que a reforma? A guerra fiscal se esgotou A incerteza jurídica sobre os incentivos do ICMS já prejudica realização de novos investimentos

Carga Tributária e seus Efeitos na Economia

Carga Tributária e seus Efeitos na Economia Jorge Lins Freire Presidente da Federação das Indústrias do Estado da Bahia Congresso do Conselho de Contribuintes do Ministério da Fazenda Brasília, 14 de setembro

Carga Tributária e seus Efeitos na Economia Jorge Lins Freire Presidente da Federação das Indústrias do Estado da Bahia Congresso do Conselho de Contribuintes do Ministério da Fazenda Brasília, 14 de setembro

Ministério da Fazenda. Reforma Tributária. Seminário Internacional sobre o Projeto de Reforma Tributária. Brasília Março de 2009

Reforma Tributária Seminário Internacional sobre o Projeto de Reforma Tributária Brasília Março de 2009 1 O PROJETO DE REFORMA TRIBUTÁRIA RIA 2 Objetivos da Reforma Tributária ria A proposta de Reforma

Reforma Tributária Seminário Internacional sobre o Projeto de Reforma Tributária Brasília Março de 2009 1 O PROJETO DE REFORMA TRIBUTÁRIA RIA 2 Objetivos da Reforma Tributária ria A proposta de Reforma

Guerra Fiscal e Desenvolvimento Regional. Audiência Pública Senado Federal 18 de outubro de 2011

Guerra Fiscal e Desenvolvimento Regional Audiência Pública Senado Federal 18 de outubro de 2011 Quem ganha com a Guerra Fiscal? O país perde Porque grande parte dos incentivos é concedido a importações

Guerra Fiscal e Desenvolvimento Regional Audiência Pública Senado Federal 18 de outubro de 2011 Quem ganha com a Guerra Fiscal? O país perde Porque grande parte dos incentivos é concedido a importações

O futuro da tributação sobre o consumo no Brasil: melhorar o ICMS ou criar um IVA amplo? Perspectivas para uma Reforma Tributária

1 XI CONGRESSO NACIONAL DE ESTUDOS TRIBUTÁRIOS O futuro da tributação sobre o consumo no Brasil: melhorar o ICMS ou criar um IVA amplo? Perspectivas para uma Reforma Tributária Osvaldo Santos de Carvalho

1 XI CONGRESSO NACIONAL DE ESTUDOS TRIBUTÁRIOS O futuro da tributação sobre o consumo no Brasil: melhorar o ICMS ou criar um IVA amplo? Perspectivas para uma Reforma Tributária Osvaldo Santos de Carvalho

XII Congresso de Direito Tributário Em Questão Política Tributária: O ICMS e a Tributação na Origem ou no Destino

XII Congresso de Direito Tributário Em Questão Política Tributária: O ICMS e a Tributação na Origem ou no Destino Gramado, junho de 2013 André Luiz Barreto de Paiva Filho SUMÁRIO O IMPOSTO DE VALOR ADICIONADO

XII Congresso de Direito Tributário Em Questão Política Tributária: O ICMS e a Tributação na Origem ou no Destino Gramado, junho de 2013 André Luiz Barreto de Paiva Filho SUMÁRIO O IMPOSTO DE VALOR ADICIONADO

PROJETO DE LEI COMPLEMENTAR

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

Painel 1: "Reforma Tributária e justiça fiscal Prof. JOÃO MÁRIO DE FRANÇA Coordenador do Laboratório de Estudos da Pobreza (LEP/CAEN/UFC)

") Painel 1: "Reforma Tributária e justiça fiscal Prof. JOÃO MÁRIO DE FRANÇA Coordenador do Laboratório de Estudos da Pobreza (LEP/CAEN/UFC) - REFORMA TRIBUTÁRIA: Competitividade, equidade e equilíbrio federativo.

Painel 1: "Reforma Tributária e justiça fiscal Prof. JOÃO MÁRIO DE FRANÇA Coordenador do Laboratório de Estudos da Pobreza (LEP/CAEN/UFC) - REFORMA TRIBUTÁRIA: Competitividade, equidade e equilíbrio federativo.

PASSO A PASSO DA SIMPLIFICAÇÃO TRIBUTÁRIA NO BRASIL

PASSO A PASSO DA SIMPLIFICAÇÃO TRIBUTÁRIA NO BRASIL O projeto de simplificação tributária do Movimento Brasil Eficiente MBE, já chamado de Plano Real dos Impostos, prevê a mudança em quatro etapas, implementadas

PASSO A PASSO DA SIMPLIFICAÇÃO TRIBUTÁRIA NO BRASIL O projeto de simplificação tributária do Movimento Brasil Eficiente MBE, já chamado de Plano Real dos Impostos, prevê a mudança em quatro etapas, implementadas

Incentivos Fiscais: Competitividade ou gerra fiscal? Adriano Paranaiba, MSc.

Incentivos Fiscais: Competitividade ou gerra fiscal? Adriano Paranaiba, MSc. Quem? Paranaiba? Quem? Paranaiba? Adriano de Carvalho Paranaiba Economista; Mestre em Agronegócios (UFG); Membro da Rede Goiana

Incentivos Fiscais: Competitividade ou gerra fiscal? Adriano Paranaiba, MSc. Quem? Paranaiba? Quem? Paranaiba? Adriano de Carvalho Paranaiba Economista; Mestre em Agronegócios (UFG); Membro da Rede Goiana

Aplicação da nova legislação do ICMS Emenda Constitucional 87/2015

Aplicação da nova legislação do ICMS Emenda Constitucional 87/2015 O que é a emenda constitucional 87/2015? A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no

Aplicação da nova legislação do ICMS Emenda Constitucional 87/2015 O que é a emenda constitucional 87/2015? A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no

A Reforma Tributária e o Desenvolvimento

A Reforma Tributária e o Desenvolvimento Por que a Reforma Tributária é Fundamental? Acelera o crescimento econômico Torna o crescimento mais sustentável É a reforma econômica mais importante Reforma Tributária

A Reforma Tributária e o Desenvolvimento Por que a Reforma Tributária é Fundamental? Acelera o crescimento econômico Torna o crescimento mais sustentável É a reforma econômica mais importante Reforma Tributária

PARECER Nº, DE 2013. RELATOR: Senador DELCÍDIO DO AMARAL. A matéria se apresenta em quatro artigos.

PARECER Nº, DE 2013 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Resolução do Senado nº 1, de 2013, do Poder Executivo, que estabelece alíquotas do Imposto sobre Operações Relativas à Circulação

PARECER Nº, DE 2013 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Resolução do Senado nº 1, de 2013, do Poder Executivo, que estabelece alíquotas do Imposto sobre Operações Relativas à Circulação

Título ICMS: a origem do problema e o destino da solução Veículo Valor Econômico Data 05 Junho 2013 Autor Claudio J. D. Sales

Título ICMS: a origem do problema e o destino da solução Veículo Valor Econômico Data 05 Junho 2013 Autor Claudio J. D. Sales Embora as reformas estruturais estejam ausentes dos discursos oficiais do

Título ICMS: a origem do problema e o destino da solução Veículo Valor Econômico Data 05 Junho 2013 Autor Claudio J. D. Sales Embora as reformas estruturais estejam ausentes dos discursos oficiais do

Uma Reforma do ICMS Interestadual

MP 599/12 e PRS 1/13 Uma Reforma do ICMS Interestadual José Roberto R. Afonso Economista e Especialista em Finanças Públicas (Opiniões pessoais) Senado Federal CAE Audiência Pública Brasília - 11/03/2013

MP 599/12 e PRS 1/13 Uma Reforma do ICMS Interestadual José Roberto R. Afonso Economista e Especialista em Finanças Públicas (Opiniões pessoais) Senado Federal CAE Audiência Pública Brasília - 11/03/2013

BOLETIM DO LEGISLATIVO Nº 20, DE 2015

BOLETIM DO LEGISLATIVO Nº 20, DE 2015 QUESTÕES FEDERATIVAS EM DEBATE NO SENADO EM 2015 Marcos Mendes 1 Diversas matérias que afetam as relações fiscais federativas estão em tramitação no Congresso Nacional,

BOLETIM DO LEGISLATIVO Nº 20, DE 2015 QUESTÕES FEDERATIVAS EM DEBATE NO SENADO EM 2015 Marcos Mendes 1 Diversas matérias que afetam as relações fiscais federativas estão em tramitação no Congresso Nacional,

Reforma Tributária e Competitividade

Reforma Tributária e Competitividade Apresentação para o Seminário Tributação e Competitividade Outubro de 2008 1 Incidência Tributária e Competitividade A estrutura tributária afeta a competitividade

Reforma Tributária e Competitividade Apresentação para o Seminário Tributação e Competitividade Outubro de 2008 1 Incidência Tributária e Competitividade A estrutura tributária afeta a competitividade

DIFAL e Partilha do ICMS

DIFAL e Partilha do ICMS 1 Índice 1. 2. LEGISLAÇÃO NACIONAL... 4 EMENTA CONSTITUCIONAL 87/2015... 5 3. RESPONSABILIDADE PELO RECOLHIMENTO DO DIFERENCIAL DE ALÍQUOTAS... 6 4. 5. 6. 7. 8. 9. 10. 11. 12.

DIFAL e Partilha do ICMS 1 Índice 1. 2. LEGISLAÇÃO NACIONAL... 4 EMENTA CONSTITUCIONAL 87/2015... 5 3. RESPONSABILIDADE PELO RECOLHIMENTO DO DIFERENCIAL DE ALÍQUOTAS... 6 4. 5. 6. 7. 8. 9. 10. 11. 12.

A agenda que está na mesa: A agenda do ICMS e do PIS-Cofins

A agenda que está na mesa: A agenda do ICMS e do PIS-Cofins Fórum Estadão Brasil Competitivo Bernard Appy outubro de 2012 Relevância da agenda PIS e Cofins ICMS Relevância da agenda PIS e Cofins ICMS Relevância

A agenda que está na mesa: A agenda do ICMS e do PIS-Cofins Fórum Estadão Brasil Competitivo Bernard Appy outubro de 2012 Relevância da agenda PIS e Cofins ICMS Relevância da agenda PIS e Cofins ICMS Relevância

ALTERAÇÕES NA SISTEMÁTICA DE COBRANÇA DO ICMS

ALTERAÇÕES NA SISTEMÁTICA DE COBRANÇA DO ICMS LEGISLAÇÕES Emenda Constitucional 87/2015-17 de Abril de 2015; Lei nº 15.856/2015-03 de Julho de 2015; Convênio de ICMS 93/2015-21 de Setembro de 2015; Decreto

ALTERAÇÕES NA SISTEMÁTICA DE COBRANÇA DO ICMS LEGISLAÇÕES Emenda Constitucional 87/2015-17 de Abril de 2015; Lei nº 15.856/2015-03 de Julho de 2015; Convênio de ICMS 93/2015-21 de Setembro de 2015; Decreto

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS Como é sabido, a partir de 1º de janeiro de 2016 entrará em vigor

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS Como é sabido, a partir de 1º de janeiro de 2016 entrará em vigor

INCENTIVOS FISCAIS EM RISCO. e GOIÂNIA, 28 DE JUNHO DE 2011

Cenário Atual, Perspectivas s e Reflexões e GOIÂNIA, 28 DE JUNHO DE 2011 CONFAZ - Conselho Nacional de Política Fazendária - Constituição i Federal 1988 art. 155, 2º, XII, g - Cabe a Lei Complementar regular

Cenário Atual, Perspectivas s e Reflexões e GOIÂNIA, 28 DE JUNHO DE 2011 CONFAZ - Conselho Nacional de Política Fazendária - Constituição i Federal 1988 art. 155, 2º, XII, g - Cabe a Lei Complementar regular

Clipping Legis. Publicação de legislação e jurisprudência fiscal. Nº 186 Conteúdo - Atos publicados em Setembro de 2015 Divulgação em Outubro/2015

www.pwc.com.br Clipping Legis A MP 694 limita a dedutibilidade da despesa de JCP e suspende em 2016 alguns incentivos fiscais relativos a projetos de inovação tecnológica (MP Nº 694) Nova IN da RFB consolida

www.pwc.com.br Clipping Legis A MP 694 limita a dedutibilidade da despesa de JCP e suspende em 2016 alguns incentivos fiscais relativos a projetos de inovação tecnológica (MP Nº 694) Nova IN da RFB consolida

PARECER Nº, DE 2013. RELATOR: Senador DELCÍDIO DO AMARAL I RELATÓRIO

PARECER Nº, DE 2013 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Resolução do Senado nº 1, de 2013, do Poder Executivo, que estabelece alíquotas do Imposto sobre Operações Relativas à Circulação

PARECER Nº, DE 2013 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Resolução do Senado nº 1, de 2013, do Poder Executivo, que estabelece alíquotas do Imposto sobre Operações Relativas à Circulação

Perspectivas da Economia Brasileira em 2013 e Reforma do ICMS Interestadual

Perspectivas da Economia Brasileira em 2013 e Reforma do ICMS Interestadual Guido Mantega Ministro da Fazenda Comissão de Assuntos Econômicos do Senado Federal Brasília, 21 de março de 2013 1 A economia

Perspectivas da Economia Brasileira em 2013 e Reforma do ICMS Interestadual Guido Mantega Ministro da Fazenda Comissão de Assuntos Econômicos do Senado Federal Brasília, 21 de março de 2013 1 A economia

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA D 4.10 Aspectos fiscais: receita e necessidade de financiamento do governo central (20h) (Aula 1: Receita Pública) Professor: José Paulo de A. Mascarenhas

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA D 4.10 Aspectos fiscais: receita e necessidade de financiamento do governo central (20h) (Aula 1: Receita Pública) Professor: José Paulo de A. Mascarenhas

RESULTADOS DA ADMINISTRAÇÃO TRIBUTÁRIA DO ESTADO DO RIO GRANDE DO NORTE SECRETARIA DE ESTADO DA TRIBUTAÇÃO (SET)

") RESULTADOS DA ADMINISTRAÇÃO TRIBUTÁRIA DO ESTADO DO RIO GRANDE DO NORTE SECRETARIA DE ESTADO DA TRIBUTAÇÃO (SET) Elaborado pelo Sindicato dos Auditores Fiscais do Tesouro do Estado do RN SINDIFERN O presente

RESULTADOS DA ADMINISTRAÇÃO TRIBUTÁRIA DO ESTADO DO RIO GRANDE DO NORTE SECRETARIA DE ESTADO DA TRIBUTAÇÃO (SET) Elaborado pelo Sindicato dos Auditores Fiscais do Tesouro do Estado do RN SINDIFERN O presente

PARECER Nº, DE 2013. RELATOR: Senador VALDIR RAUPP

PARECER Nº, DE 2013 Da COMISSÃO DE CIÊNCIA, TECNOLOGIA, INOVAÇÃO, COMUNICAÇÃO E INFORMÁTICA, sobre o Projeto de Lei do Senado (PLS) nº 321, de 2012, do Senador JOSÉ AGRIPINO, que dispõe sobre o Sistema

PARECER Nº, DE 2013 Da COMISSÃO DE CIÊNCIA, TECNOLOGIA, INOVAÇÃO, COMUNICAÇÃO E INFORMÁTICA, sobre o Projeto de Lei do Senado (PLS) nº 321, de 2012, do Senador JOSÉ AGRIPINO, que dispõe sobre o Sistema

MEDIDA PROVISÓRIA Nº 528, DE 2011 NOTA DESCRITIVA

MEDIDA PROVISÓRIA Nº 528, DE 2011 NOTA DESCRITIVA ABRIL/2011 Nota Descritiva 2 SUMÁRIO 1. PRAZOS PARA APRECIAÇÃO... 3 2. TEXTO ORIGINAL... 3 3. CLÁUSULA DE VIGÊNCIA... 6 4. ADMISSIBILIDADE... 6 5. IMPACTOS

MEDIDA PROVISÓRIA Nº 528, DE 2011 NOTA DESCRITIVA ABRIL/2011 Nota Descritiva 2 SUMÁRIO 1. PRAZOS PARA APRECIAÇÃO... 3 2. TEXTO ORIGINAL... 3 3. CLÁUSULA DE VIGÊNCIA... 6 4. ADMISSIBILIDADE... 6 5. IMPACTOS

A INSTITUIÇÃO TESOURO ESTADUAL EM TEMPO DE AMEAÇAS ÀS FINANÇAS CAPIXABAS*

A INSTITUIÇÃO TESOURO ESTADUAL EM TEMPO DE AMEAÇAS ÀS FINANÇAS CAPIXABAS* Marcos Bragatto O sucesso da gestão de qualquer instituição se fundamenta na eficiência do desempenho do tripé métodos, meios e

A INSTITUIÇÃO TESOURO ESTADUAL EM TEMPO DE AMEAÇAS ÀS FINANÇAS CAPIXABAS* Marcos Bragatto O sucesso da gestão de qualquer instituição se fundamenta na eficiência do desempenho do tripé métodos, meios e

Agenda 1. Emenda Constitucional 87/2015

Agenda 1. Emenda Constitucional 87/2015 1.1. Contexto de implantação 1.2. Disposições gerais 1.3. Regulamentação e pontos polêmicos 1.4. Problemas concretos para a sua implantação 2 2 1.1. Emenda Constitucional

Agenda 1. Emenda Constitucional 87/2015 1.1. Contexto de implantação 1.2. Disposições gerais 1.3. Regulamentação e pontos polêmicos 1.4. Problemas concretos para a sua implantação 2 2 1.1. Emenda Constitucional

A Emenda Constitucional 87/2015 alcança as operações presenciais?

Emenda Constitucional 87/2015 - PERGUNTAS FREQUENTES Observação: Material produzido em conformidade com a legislação paulista. No que couber, deve ser observada a legislação específica de cada Unidade

Emenda Constitucional 87/2015 - PERGUNTAS FREQUENTES Observação: Material produzido em conformidade com a legislação paulista. No que couber, deve ser observada a legislação específica de cada Unidade

Propostas do Governo para o ICMS

Propostas do Governo para o ICMS Audiência pública da Comissão de Assuntos Econômicos do Senado Federal Brasília, 11 de março de 2013 Avaliação geral Proposta do Governo vai na direção correta em termos

Propostas do Governo para o ICMS Audiência pública da Comissão de Assuntos Econômicos do Senado Federal Brasília, 11 de março de 2013 Avaliação geral Proposta do Governo vai na direção correta em termos

A Reforma Tributária e o Desenvolvimento

A Reforma Tributária e o Desenvolvimento Ministro da Fazenda Guido Mantega 27 de fevereiro de 2008 1 Por que a Reforma Tributária é Fundamental? Acelera o crescimento econômico Torna o crescimento mais

A Reforma Tributária e o Desenvolvimento Ministro da Fazenda Guido Mantega 27 de fevereiro de 2008 1 Por que a Reforma Tributária é Fundamental? Acelera o crescimento econômico Torna o crescimento mais

PARECER Nº, DE 2014. RELATOR: Senador LINDBERGH FARIAS

PARECER Nº, DE 2014 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Resolução do Senado nº 15, de 2014, da Senadora Gleisi Hoffmann, que estabelece alíquotas máximas do Imposto sobre Operações Relativas

PARECER Nº, DE 2014 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Resolução do Senado nº 15, de 2014, da Senadora Gleisi Hoffmann, que estabelece alíquotas máximas do Imposto sobre Operações Relativas

Presidência da República Casa Civil Secretaria de Administração Diretoria de Gestão de Pessoas Coordenação Geral de Documentação e Informação

Presidência da República Casa Civil Secretaria de Administração Diretoria de Gestão de Pessoas Coordenação Geral de Documentação e Informação Coordenação de Biblioteca 40 Discurso na solenidade de sanção

Presidência da República Casa Civil Secretaria de Administração Diretoria de Gestão de Pessoas Coordenação Geral de Documentação e Informação Coordenação de Biblioteca 40 Discurso na solenidade de sanção

Indústria brasileira de bens de capital mecânicos. Janeiro/2011

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

Fiscal Configurar Impostos Fiscais

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Consultoria de Orçamento e Fiscalização Financeira NOVO RATEIO DOS RECURSOS DO FUNDO DE PARTICIPAÇÃO DOS ESTADOS

Nota Técnica 7/13 (7 de Maio) Consultoria de Orçamento e Fiscalização Financeira Núcleo de Assuntos Econômico-Fiscais NOVO RATEIO DOS RECURSOS DO FUNDO DE PARTICIPAÇÃO DOS ESTADOS IMPACTOS DA DIVISÃO DO

Nota Técnica 7/13 (7 de Maio) Consultoria de Orçamento e Fiscalização Financeira Núcleo de Assuntos Econômico-Fiscais NOVO RATEIO DOS RECURSOS DO FUNDO DE PARTICIPAÇÃO DOS ESTADOS IMPACTOS DA DIVISÃO DO

Uma Lei em Favor do Brasil

Uma Lei em Favor do Brasil O ambiente desfavorável aos negócios Hostil às MPE Alta Carga Tributária Burocracia Ineficaz Elevada Informalidade Concorrência Predatória Baixa Competitividade Empreendedorismo

Uma Lei em Favor do Brasil O ambiente desfavorável aos negócios Hostil às MPE Alta Carga Tributária Burocracia Ineficaz Elevada Informalidade Concorrência Predatória Baixa Competitividade Empreendedorismo

SENADO FEDERAL. RELATOR: Senador JORGE VIANA RELATOR AD HOC: Senador ANIBAL DINIZ

SENADO FEDERAL PARECER N 651, DE 2015 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Lei do Senado nº 8, de 2011, do Senador Flexa Ribeiro, que altera a Lei nº 4.771, de 15 de setembro de 1965

SENADO FEDERAL PARECER N 651, DE 2015 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, sobre o Projeto de Lei do Senado nº 8, de 2011, do Senador Flexa Ribeiro, que altera a Lei nº 4.771, de 15 de setembro de 1965

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Brasília, Novembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA IMPACTOS DAS DISTORÇOES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Este estudo

IMPACTOS DAS DISTORÇÕES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Brasília, Novembro/ 2013 Unidade de Políticas Públicas NOTA TÉCNICA IMPACTOS DAS DISTORÇOES DO ICMS NOS ESTADOS E DISTRITO FEDERAL Este estudo

TRIBUTAÇÃO DO SETOR ELÉTRICO

TRIBUTAÇÃO DO SETOR ELÉTRICO VANTAGENS: SIMPLICIDADE HOMOGENEIDADE VINCULAÇÃO DA RECEITA À IMPLEMENTAÇÃO E MELHORIA DO PARQUE ELÉTRICO NÃO TINHA FINS ESTRITAMENTE ARRECADATÓRIOS DEPOIS DA CONSTITUIÇÃO

TRIBUTAÇÃO DO SETOR ELÉTRICO VANTAGENS: SIMPLICIDADE HOMOGENEIDADE VINCULAÇÃO DA RECEITA À IMPLEMENTAÇÃO E MELHORIA DO PARQUE ELÉTRICO NÃO TINHA FINS ESTRITAMENTE ARRECADATÓRIOS DEPOIS DA CONSTITUIÇÃO

PROJETO DE LEI DO SENADO Nº, DE 2013

PROJETO DE LEI DO SENADO Nº, DE 2013 Institui o Programa Nacional de Incentivo à Educação Escolar Básica Gratuita (PRONIE). O CONGRESSO NACIONAL decreta: Art. 1º Esta Lei institui o Programa Nacional de

PROJETO DE LEI DO SENADO Nº, DE 2013 Institui o Programa Nacional de Incentivo à Educação Escolar Básica Gratuita (PRONIE). O CONGRESSO NACIONAL decreta: Art. 1º Esta Lei institui o Programa Nacional de

Recursos do FUNDEB: suficientes para melhorar a educação nacional?

Recursos do FUNDEB: suficientes para melhorar a educação nacional? PAULO SENA Consultor Legislativo da Área XV Educação, Cultura e Desporto JUNHO/01 Paulo Sena SUMÁRIO Recursos do Fundeb: regras... 3 Fundeb:

Recursos do FUNDEB: suficientes para melhorar a educação nacional? PAULO SENA Consultor Legislativo da Área XV Educação, Cultura e Desporto JUNHO/01 Paulo Sena SUMÁRIO Recursos do Fundeb: regras... 3 Fundeb:

EMENDA CONSTITUCIONAL 87/15 DIFERENCIAL DE ALÍQUOTAS EM OPERAÇÕES E PRESTAÇÕES DESTINADAS A NÃO CONTRIBUINTES

EMENDA CONSTITUCIONAL 87/15 DIFERENCIAL DE ALÍQUOTAS EM OPERAÇÕES E PRESTAÇÕES DESTINADAS A NÃO CONTRIBUINTES A Emenda Constitucional nº 87/15 estabeleceu a incidência do ICMS nas vendas de mercadorias

EMENDA CONSTITUCIONAL 87/15 DIFERENCIAL DE ALÍQUOTAS EM OPERAÇÕES E PRESTAÇÕES DESTINADAS A NÃO CONTRIBUINTES A Emenda Constitucional nº 87/15 estabeleceu a incidência do ICMS nas vendas de mercadorias

Carga tributária sobe mais forte em 2014

Carga tributária sobe mais forte em 2014 Com fim de desonerações para carros e linha branca, peso dos tributos ante o PIB deve crescer até 0,5 ponto percentual Após arrecadação recorde da Receita Federal

Carga tributária sobe mais forte em 2014 Com fim de desonerações para carros e linha branca, peso dos tributos ante o PIB deve crescer até 0,5 ponto percentual Após arrecadação recorde da Receita Federal

Ementa: Altera o Sistema Tributário Nacional e dá outras providências.

PEC-233/2008 Proposição: PEC-233/2008 Autor: Poder Executivo -> Íntegra disponível em formato pdf Data de Apresentação: 28/02/2008 Apreciação: Proposição Sujeita à Apreciação do Plenário Matérias sujeitas

PEC-233/2008 Proposição: PEC-233/2008 Autor: Poder Executivo -> Íntegra disponível em formato pdf Data de Apresentação: 28/02/2008 Apreciação: Proposição Sujeita à Apreciação do Plenário Matérias sujeitas

O que é guerra fiscal?

O que é guerra fiscal? Renato Friedmann 1 (28/07/2011) Alguém já disse que toda unanimidade é burra. Não sei se essa regra se aplica ao consenso brasileiro a favor da reforma tributária. Digo isso porque

O que é guerra fiscal? Renato Friedmann 1 (28/07/2011) Alguém já disse que toda unanimidade é burra. Não sei se essa regra se aplica ao consenso brasileiro a favor da reforma tributária. Digo isso porque

A COMPETITIVIDADE DA INDÚSTRIA DE TRANSFORMAÇÃO E DE BENS DE CAPITAL

A COMPETITIVIDADE DA INDÚSTRIA DE TRANSFORMAÇÃO E DE BENS DE CAPITAL Uma análise do período 2000 2011 Abril de 2012 A competitividade da ind. de transformação e de BK A evolução do período 2000 2011, do:

A COMPETITIVIDADE DA INDÚSTRIA DE TRANSFORMAÇÃO E DE BENS DE CAPITAL Uma análise do período 2000 2011 Abril de 2012 A competitividade da ind. de transformação e de BK A evolução do período 2000 2011, do:

Seguridade Social e Dívida Pública Maria Lucia Fattorelli i

Seguridade Social e Dívida Pública Maria Lucia Fattorelli i Uma das mais importantes conquistas sociais alcançadas com a Constituição Federal de 1988 foi a institucionalização da Seguridade Social, organizada

Seguridade Social e Dívida Pública Maria Lucia Fattorelli i Uma das mais importantes conquistas sociais alcançadas com a Constituição Federal de 1988 foi a institucionalização da Seguridade Social, organizada

OBSTÁCULOS TRIBUTÁRIOS AO CRESCIMENTO

OBSTÁCULOS TRIBUTÁRIOS AO CRESCIMENTO TRIBUTAÇÃO, DESENVOLVIMENTO ECONÔMICO E CIDADANIA EDUCAÇÃO FISCAL NO CONTEXTO SOCIAL RAZÕES DA CARGA TRIBUTÁRIA. DESENVOLVIMENTO E CONTROLE SOCIAL DO GASTO PÚBLICO

OBSTÁCULOS TRIBUTÁRIOS AO CRESCIMENTO TRIBUTAÇÃO, DESENVOLVIMENTO ECONÔMICO E CIDADANIA EDUCAÇÃO FISCAL NO CONTEXTO SOCIAL RAZÕES DA CARGA TRIBUTÁRIA. DESENVOLVIMENTO E CONTROLE SOCIAL DO GASTO PÚBLICO

André Elali O federalismo fiscal brasileiro e O sistema TribUTÁriO NaCiONal

André Elali O federalismo FISCAL brasileiro E O SISTEMA TRIBUTÁRIO NACIONAL OBRAS INDIVIDUAIS DO AUTOR Depósito Tributário: faculdade do contribuinte. Curitiba: Juruá, 2003. IPI: aspectos práticos e teóricos.

André Elali O federalismo FISCAL brasileiro E O SISTEMA TRIBUTÁRIO NACIONAL OBRAS INDIVIDUAIS DO AUTOR Depósito Tributário: faculdade do contribuinte. Curitiba: Juruá, 2003. IPI: aspectos práticos e teóricos.

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO. 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO?

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO PERGUNTAS E RESPOSTAS 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO? R= É a cobrança do ICMS de mercadorias sujeitas à exclusão de crédito

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO PERGUNTAS E RESPOSTAS 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO? R= É a cobrança do ICMS de mercadorias sujeitas à exclusão de crédito

15 9:; %#4)84#" <= > & 8* 1? @ < 1 1 @ < 5< 1A 50 B 5 >? 5 <4,$ & /C0#" @ B 1D > 1A E -F%. 4 G 1 #& 2 %)#! 1 50 @ D 1 H 1?I 2I 5 > <H 1 1 1 D > < 1(

84# <= > & 8* 1? @ < 1 1 @ < 5< 1A 50 B 5 >? 5 <4,$ & /C0# @ B 1D > 1A E -F%. 4 G 1 #& 2 %)#! 1 50 @ D 1 H 1?I 2I 5 > <H 1 1 1 D > < 1(") %* 5 %)#"4 15 9:; %#4)84#" & 8* 1? @ < 1 1 @ < 5< 1A 50 B 5 >? 5

%* 5 %)#"4 15 9:; %#4)84#" & 8* 1? @ < 1 1 @ < 5< 1A 50 B 5 >? 5

ANO XXVI - 2015 2ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 46/2015

ANO XXVI - 2015 2ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 46/2015 IPI O FRETE NA BASE DE CÁLCULO DO IPI... Pág. 422 ICMS RJ DRAWBACK... Pág. 423 IPI O FRETE NA BASE DE CÁLCULO DO IPI Sumário 1.

ANO XXVI - 2015 2ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 46/2015 IPI O FRETE NA BASE DE CÁLCULO DO IPI... Pág. 422 ICMS RJ DRAWBACK... Pág. 423 IPI O FRETE NA BASE DE CÁLCULO DO IPI Sumário 1.

NF-E E NFC-E ALTERAÇÕES PREVISTAS DEZEMBRO/2015

NF-E E NFC-E ALTERAÇÕES PREVISTAS DEZEMBRO/2015 Versão (1.1) Histórico de Revisões DATA VERSÃO DESCRIÇÃO (PROJETO) AUTOR 12/11/2015 1.0 Desenvolvimento do documento. Estéfano Franco 13/11/2015 1.1 Alterações

NF-E E NFC-E ALTERAÇÕES PREVISTAS DEZEMBRO/2015 Versão (1.1) Histórico de Revisões DATA VERSÃO DESCRIÇÃO (PROJETO) AUTOR 12/11/2015 1.0 Desenvolvimento do documento. Estéfano Franco 13/11/2015 1.1 Alterações

GUERRA FISCAL: SÃO PAULO E ESPÍRITO SANTO ICMS - IMPORTAÇÃO

GUERRA FISCAL: SÃO PAULO E ESPÍRITO SANTO ICMS - IMPORTAÇÃO Fábio Tadeu Ramos Fernandes ftramos@almeidalaw.com.br Ana Cândida Piccino Sgavioli acsgavioli@almeidalaw.com.br I INTRODUÇÃO Desde a década de

GUERRA FISCAL: SÃO PAULO E ESPÍRITO SANTO ICMS - IMPORTAÇÃO Fábio Tadeu Ramos Fernandes ftramos@almeidalaw.com.br Ana Cândida Piccino Sgavioli acsgavioli@almeidalaw.com.br I INTRODUÇÃO Desde a década de

Para atender a essa necessidade foi necessário alterar ou criar alguns novos processos. A seguir será detalhada cada uma dessas alterações.

Base ICMS Reduzida no Desconto Zona Franca Produto : Datasul, MFT, Faturamento, 12 Chamado : TQWBOD Data da criação : 09/01/2015 Data da revisão : 09/01/2015 País(es) : Brasil Banco(s) de Dados : Todos

Base ICMS Reduzida no Desconto Zona Franca Produto : Datasul, MFT, Faturamento, 12 Chamado : TQWBOD Data da criação : 09/01/2015 Data da revisão : 09/01/2015 País(es) : Brasil Banco(s) de Dados : Todos

PROJETO DE LEI Nº 2.472, de 2003, AUTOR: Deputado Pompeo de Mattos. RELATOR: Deputado João Dado

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI Nº 2.472, de 2003, Acrescenta incisos I e II, ao art. 3º, da Lei Federal nº 10.754, de 31 de outubro de 2003. AUTOR: Deputado Pompeo de Mattos RELATOR:

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI Nº 2.472, de 2003, Acrescenta incisos I e II, ao art. 3º, da Lei Federal nº 10.754, de 31 de outubro de 2003. AUTOR: Deputado Pompeo de Mattos RELATOR:

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior que, após

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior que, após

GRÁFICOS E TABELAS DO ESTUDO

GRÁFICOS E TABELAS DO ESTUDO TABELAS 1) ARRECADAÇÃO MENSAL DOS TRIBUTOS (2006): Em R$ Bilhões TRIBUTOS JAN FEV MAR IMPOSTO SOBRE IMPORTAÇÃO 0,82 0,66 0,79 IPI 2,25 2,05 2,04 IMPOSTO SOBRE A RENDA 10,89

GRÁFICOS E TABELAS DO ESTUDO TABELAS 1) ARRECADAÇÃO MENSAL DOS TRIBUTOS (2006): Em R$ Bilhões TRIBUTOS JAN FEV MAR IMPOSTO SOBRE IMPORTAÇÃO 0,82 0,66 0,79 IPI 2,25 2,05 2,04 IMPOSTO SOBRE A RENDA 10,89

Resolução do Senado 13/2012. Análise da Aplicação da norma e do cumprimento das obrigações acessórias

Resolução do Senado 13/2012 Análise da Aplicação da norma e do cumprimento das obrigações acessórias 1 Tributação do Consumo: A tributação do consumo no Brasil: Repartição de competências: Art. 155. Compete

Resolução do Senado 13/2012 Análise da Aplicação da norma e do cumprimento das obrigações acessórias 1 Tributação do Consumo: A tributação do consumo no Brasil: Repartição de competências: Art. 155. Compete

OS POSSÍVEIS EFEITOS DA MEDIDA PROVISÓRIA Nº 683/2015

OS POSSÍVEIS EFEITOS DA MEDIDA PROVISÓRIA Nº 683/2015 SÓCRATES ARANTES TEIXEIRA FILHO Consultor Legislativo da Área IV Finanças Públicas AGOSTO/2015 Sócrates Arantes Teixeira Filho 2 SUMÁRIO 1. Introdução...

OS POSSÍVEIS EFEITOS DA MEDIDA PROVISÓRIA Nº 683/2015 SÓCRATES ARANTES TEIXEIRA FILHO Consultor Legislativo da Área IV Finanças Públicas AGOSTO/2015 Sócrates Arantes Teixeira Filho 2 SUMÁRIO 1. Introdução...

Nº 36 de 2014 - CN (Mensagem nº 365 de 2014, na origem) 1. PROJETO DE LEI

1. PROJETO DE LEI") PROJETO DE LEI Nº 36 de 2014 - CN (Mensagem nº 365 de 2014, na origem) ROL DE DOCUMENTOS 1. PROJETO DE LEI 2. EXPOSIÇÃO DE MOTIVOS 3. MENSAGEM 4. LEGISLAÇÃO CITADA PROJETO DE LEI Nº 36, DE 2014 Altera

PROJETO DE LEI Nº 36 de 2014 - CN (Mensagem nº 365 de 2014, na origem) ROL DE DOCUMENTOS 1. PROJETO DE LEI 2. EXPOSIÇÃO DE MOTIVOS 3. MENSAGEM 4. LEGISLAÇÃO CITADA PROJETO DE LEI Nº 36, DE 2014 Altera

Reforma Tributária ria e Política de Desenvolvimento Regional Cuiabá,, Agosto 2007 Reuniões com Governadores Natureza das reuniões anteriores: Governadores de diferentes regiões do país e dirigentes das

Reforma Tributária ria e Política de Desenvolvimento Regional Cuiabá,, Agosto 2007 Reuniões com Governadores Natureza das reuniões anteriores: Governadores de diferentes regiões do país e dirigentes das

ICMS relativo ao Diferencial de Alíquotas. Implementação da Emenda Constitucional nº 87/2015 em Minas Gerais

ICMS relativo ao Diferencial de Alíquotas Implementação da Emenda Constitucional nº 87/2015 em Minas Gerais Emenda Constitucional 87/2015 CONSTITUIÇÃO FEDERAL 1988 "Art. 155 (...) 2º (...) VII - nas operações

ICMS relativo ao Diferencial de Alíquotas Implementação da Emenda Constitucional nº 87/2015 em Minas Gerais Emenda Constitucional 87/2015 CONSTITUIÇÃO FEDERAL 1988 "Art. 155 (...) 2º (...) VII - nas operações

PARECER Nº, DE 2011. RELATOR: Senador ARMANDO MONTEIRO I. RELATÓRIO

PARECER Nº, DE 2011 Da COMISSÃO DE ASSUNTOS ECONÔMICOS ao Projeto de Lei do Senado nº 334, de 2010 Complementar, que altera a Lei Complementar nº 123, de 14 de dezembro de 2006, que institui o Estatuto

PARECER Nº, DE 2011 Da COMISSÃO DE ASSUNTOS ECONÔMICOS ao Projeto de Lei do Senado nº 334, de 2010 Complementar, que altera a Lei Complementar nº 123, de 14 de dezembro de 2006, que institui o Estatuto

PARECER DO RELATOR * RELATÓRIO *

PARECER DO RELATOR (Sr. Rodrigo Maia) * RELATÓRIO * Em síntese, as propostas constitucionais ora em análise têm por escopo alterar o sistema político-eleitoral em vigor, de modo a ajustar o sistema eleitoral

PARECER DO RELATOR (Sr. Rodrigo Maia) * RELATÓRIO * Em síntese, as propostas constitucionais ora em análise têm por escopo alterar o sistema político-eleitoral em vigor, de modo a ajustar o sistema eleitoral

Workshop DIFAL Pontos Polêmicos: Simples Nacional, Substituição Tributária e Operações Especiais 02/02/2016. Com Eliezer Pinheiro e Paulo Almada

Workshop DIFAL Pontos Polêmicos: Simples Nacional, Substituição Tributária e Operações Especiais 02/02/2016 Com Eliezer Pinheiro e Paulo Almada DIFAL Tempos difíceis Turbulências DIFAL O que isso?!!

Workshop DIFAL Pontos Polêmicos: Simples Nacional, Substituição Tributária e Operações Especiais 02/02/2016 Com Eliezer Pinheiro e Paulo Almada DIFAL Tempos difíceis Turbulências DIFAL O que isso?!!

Uma agenda tributária para o Brasil. Fóruns Estadão Brasil Competitivo Bernard Appy Maio de 2014

Uma agenda tributária para o Brasil Fóruns Estadão Brasil Competitivo Bernard Appy Maio de 2014 Sumário Introdução Problemas do sistema tributário brasileiro Sugestões de aperfeiçoamento 2 Sumário Introdução

Uma agenda tributária para o Brasil Fóruns Estadão Brasil Competitivo Bernard Appy Maio de 2014 Sumário Introdução Problemas do sistema tributário brasileiro Sugestões de aperfeiçoamento 2 Sumário Introdução

IPI ICMS - SP LEGISLAÇÃO - SP ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

Aula 8. Política Fiscal: déficit e dívida pública

Aula 8 Política Fiscal: déficit e dívida pública O Crescimento da Participação do Setor Público na Atividade Econômica Crescimento da renda per capita - gera um aumento da demanda de bens e serviços públicos

Aula 8 Política Fiscal: déficit e dívida pública O Crescimento da Participação do Setor Público na Atividade Econômica Crescimento da renda per capita - gera um aumento da demanda de bens e serviços públicos

www.fiescnet.com.br Ano 2 Nº 4 05.4.2011

www.fiescnet.com.br Ano 2 Número 4 05.4.2011 Assembleia Legislativa Catarinense Congresso Nacional Sistema Tributário... 2 Uniformização do prazo de validade de certidões negativas - PL 712 de 2011...

www.fiescnet.com.br Ano 2 Número 4 05.4.2011 Assembleia Legislativa Catarinense Congresso Nacional Sistema Tributário... 2 Uniformização do prazo de validade de certidões negativas - PL 712 de 2011...

TELECOMUNICAÇÕES DO BRASIL

TELECOMUNICAÇÕES DO BRASIL EVENTO MOBILIZAÇÃO EMPRESARIAL: PIS COFINS SIMPLIFICAÇÃO OU AUMENTO? EDUARDO LEVY CURITIBA, 23 DE NOVEMBRO DE 2015 Números do Setor de Telecomunicações 275 milhões de celulares

TELECOMUNICAÇÕES DO BRASIL EVENTO MOBILIZAÇÃO EMPRESARIAL: PIS COFINS SIMPLIFICAÇÃO OU AUMENTO? EDUARDO LEVY CURITIBA, 23 DE NOVEMBRO DE 2015 Números do Setor de Telecomunicações 275 milhões de celulares

Especialistas em pequenos negócios / 0800 570 0800 / www.sebrae.com.br

REPRESENTATIVIDADE DOS PEQUENOS NEGÓCIOS NO BRASIL 10 milhões de negócios formais (99%) e 9 milhões de informais 56,1% da força de trabalho que atua no setor formal urbano 26% da massa salarial 20% do

REPRESENTATIVIDADE DOS PEQUENOS NEGÓCIOS NO BRASIL 10 milhões de negócios formais (99%) e 9 milhões de informais 56,1% da força de trabalho que atua no setor formal urbano 26% da massa salarial 20% do

Sistema tributário brasileiro: Distorções e necessidade de mudança

Sistema tributário brasileiro: Distorções e necessidade de mudança Bernard Appy maio de 2015 Sistema tributário brasileiro Características desejáveis Características desejáveis de um sistema tributário

Sistema tributário brasileiro: Distorções e necessidade de mudança Bernard Appy maio de 2015 Sistema tributário brasileiro Características desejáveis Características desejáveis de um sistema tributário

Seminário Internacional sobre o Projeto de Reforma Tributária

Seminário Internacional sobre o Projeto de Reforma Tributária O Novo ICMS Aspectos Jurídicos e Constitucionais 4 de março de 2009 Clóvis Panzarini www.cpconsultores.com.br Porque a reforma tributária?

Seminário Internacional sobre o Projeto de Reforma Tributária O Novo ICMS Aspectos Jurídicos e Constitucionais 4 de março de 2009 Clóvis Panzarini www.cpconsultores.com.br Porque a reforma tributária?

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Análise da adequação orçamentária e financeira da Medida Provisória nº 634, de 26 de dezembro de 2013

Análise da adequação orçamentária e financeira da Medida Provisória nº 634, de 26 de dezembro de 2013 Nota Técnica de Adequação Orçamentária e Financeira nº 06/2014 Assunto: Subsídios para análise da adequação

Análise da adequação orçamentária e financeira da Medida Provisória nº 634, de 26 de dezembro de 2013 Nota Técnica de Adequação Orçamentária e Financeira nº 06/2014 Assunto: Subsídios para análise da adequação

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO - CCONF GERÊNCIA DE NORMAS E PROCEDIMENTOS DE GESTÃO FISCAL - GENOP

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO - CCONF GERÊNCIA DE NORMAS E PROCEDIMENTOS DE GESTÃO FISCAL - GENOP Fundos Públicos REUNIÃO DO GRUPO TÉCNICO DE PADRONIZAÇÃO DE RELATÓRIOS

COORDENAÇÃO-GERAL DE NORMAS DE CONTABILIDADE APLICADAS À FEDERAÇÃO - CCONF GERÊNCIA DE NORMAS E PROCEDIMENTOS DE GESTÃO FISCAL - GENOP Fundos Públicos REUNIÃO DO GRUPO TÉCNICO DE PADRONIZAÇÃO DE RELATÓRIOS

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012. Secretaria da Fazenda - SP. Coordenadoria da Administração Tributária RODAPÉ

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do

MUNICÍPIOS FORTES PAÍS SEM POBREZA. Avaliação da XIV Marcha dos Prefeitos a Brasília em defesa dos Municípios

MUNICÍPIOS FORTES PAÍS SEM POBREZA Avaliação da XIV Marcha dos Prefeitos a Brasília em defesa dos Municípios Roteiro 1. Objetivos foram cumpridos? 2. Programação da Marcha 2011 3. Carta da Marcha 4. Compromissos

MUNICÍPIOS FORTES PAÍS SEM POBREZA Avaliação da XIV Marcha dos Prefeitos a Brasília em defesa dos Municípios Roteiro 1. Objetivos foram cumpridos? 2. Programação da Marcha 2011 3. Carta da Marcha 4. Compromissos

PROJETO FORÇA PARA O RIO GRANDE DO SUL

PROJETO FORÇA PARA O RIO GRANDE DO SUL PROJETO FORÇA PARA O RIO GRANDE DO SUL, EMENDA AO PROJETO 1. RENÚNCIA FISCAL: Verificar quais são as empresas que possuem o benefício, fazer levantamento, ex. GM,

PROJETO FORÇA PARA O RIO GRANDE DO SUL PROJETO FORÇA PARA O RIO GRANDE DO SUL, EMENDA AO PROJETO 1. RENÚNCIA FISCAL: Verificar quais são as empresas que possuem o benefício, fazer levantamento, ex. GM,

Anexo IV Metas Fiscais IV.1 Anexo de Metas Fiscais Anuais (Art. 4 o, 1 o, inciso II do 2 o da Lei Complementar n o 101, de 4 de maio de 2000)

") Anexo IV Metas Fiscais IV.1 Anexo de Metas Fiscais Anuais (Art. 4 o, 1 o, inciso II do 2 o da Lei Complementar n o 101, de 4 de maio de 2000) Em cumprimento ao disposto na Lei Complementar n o 101, de

Anexo IV Metas Fiscais IV.1 Anexo de Metas Fiscais Anuais (Art. 4 o, 1 o, inciso II do 2 o da Lei Complementar n o 101, de 4 de maio de 2000) Em cumprimento ao disposto na Lei Complementar n o 101, de

ANEXO II RELAÇÃO DAS INFORMAÇÕES COMPLEMENTARES AO PROJETO DE LEI ORÇAMENTÁRIA DE 2015

ANEXO II RELAÇÃO DAS INFORMAÇÕES COMPLEMENTARES AO PROJETO DE LEI ORÇAMENTÁRIA DE 2015 I - Critérios utilizados para a discriminação, na programação de trabalho, do código identificador de resultado primário

ANEXO II RELAÇÃO DAS INFORMAÇÕES COMPLEMENTARES AO PROJETO DE LEI ORÇAMENTÁRIA DE 2015 I - Critérios utilizados para a discriminação, na programação de trabalho, do código identificador de resultado primário

Crescimento da dívida desde o fim dos anos 90

Justiça na economia Crescimento da dívida desde o fim dos anos 90 Em % do PIB 140% 120% 100% 80% 60% 40% 20% 0% 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Crescimento

Justiça na economia Crescimento da dívida desde o fim dos anos 90 Em % do PIB 140% 120% 100% 80% 60% 40% 20% 0% 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Crescimento

PARTIDO COMUNISTA PORTUGUÊS Grupo Parlamentar. Projeto de Lei n.º 52/XIII/1ª

Projeto de Lei n.º 52/XIII/1ª Proíbe os bancos de alterar unilateralmente taxas de juro e outras condições contratuais Exposição de motivos Entre os bancos e os respetivos clientes há uma forte assimetria

Projeto de Lei n.º 52/XIII/1ª Proíbe os bancos de alterar unilateralmente taxas de juro e outras condições contratuais Exposição de motivos Entre os bancos e os respetivos clientes há uma forte assimetria

CARGA TRIBUTÁRIA BRASILEIRA 2012

CARGA TRIBUTÁRIA BRASILEIRA 2012 GILBERTO LUIZ DO AMARAL JOÃO ELOI OLENIKE LETÍCIA MARY FERNANDES DO AMARAL 04 de março de 2013. CARGA TRIBUTÁRIA BRASILEIRA BATE NOVO RECORDE HISTÓRICO EM 2012 - PIB de

CARGA TRIBUTÁRIA BRASILEIRA 2012 GILBERTO LUIZ DO AMARAL JOÃO ELOI OLENIKE LETÍCIA MARY FERNANDES DO AMARAL 04 de março de 2013. CARGA TRIBUTÁRIA BRASILEIRA BATE NOVO RECORDE HISTÓRICO EM 2012 - PIB de

Workshop Reforma tributária: reflexos sobre empresas e regiões

Departamento Jurídico - DEJUR Workshop Reforma tributária: reflexos sobre empresas e regiões Painel - Reforma Tributária à luz do desenvolvimento regional Helcio Honda O que a Sociedade espera de uma Reforma

Departamento Jurídico - DEJUR Workshop Reforma tributária: reflexos sobre empresas e regiões Painel - Reforma Tributária à luz do desenvolvimento regional Helcio Honda O que a Sociedade espera de uma Reforma

Carta PRESI Nº004 Brasília, 20 de janeiro de 2016.

Carta PRESI Nº004 Brasília, 20 de janeiro de 2016. Sua Excelência, o Senhor NELSON HENRIQUE BARBOSA FILHO Ministro da Fazenda e Presidente do Conselho Nacional de Política Fazendária Confaz Prezado Senhor,

Carta PRESI Nº004 Brasília, 20 de janeiro de 2016. Sua Excelência, o Senhor NELSON HENRIQUE BARBOSA FILHO Ministro da Fazenda e Presidente do Conselho Nacional de Política Fazendária Confaz Prezado Senhor,

Recentes alterações na legislação tributária: subcapitalização, remessa de juros ao exterior, parcelamento de débitos e outros temas

Recentes alterações na legislação tributária: subcapitalização, remessa de juros ao exterior, parcelamento de débitos e outros temas Migalhas Internacional, 14 de jul. 2010 No dia 11 de junho de 2010,

Recentes alterações na legislação tributária: subcapitalização, remessa de juros ao exterior, parcelamento de débitos e outros temas Migalhas Internacional, 14 de jul. 2010 No dia 11 de junho de 2010,

Orientação Tributária DOLT/SUTRI nº 003/2016. Sumário. 1. Considerações Gerais

Orientação Tributária DOLT/SUTRI nº 003/2016 Assunto: Adicional de alíquota para os fins do disposto no 1 do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição da República Base

Orientação Tributária DOLT/SUTRI nº 003/2016 Assunto: Adicional de alíquota para os fins do disposto no 1 do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição da República Base

Estabilização da Economia e Recuperação do Crescimento e Emprego

Estabilização da Economia e Recuperação do Crescimento e Emprego Ministério da Fazenda Conselho de Desenvolvimento Econômico e Social Reunião de 28 de janeiro de 2016 1 Prioridades da Política Econômica

Estabilização da Economia e Recuperação do Crescimento e Emprego Ministério da Fazenda Conselho de Desenvolvimento Econômico e Social Reunião de 28 de janeiro de 2016 1 Prioridades da Política Econômica

GRATUITO CURSO COMPLETO DO SUS 17 AULAS 500 QUESTÕES COMENTADAS. Professor Rômulo Passos Aula 09

1 www.romulopassos.com.br / www.questoesnasaude.com.br GRATUITO CURSO COMPLETO DO SUS 17 AULAS 500 QUESTÕES COMENTADAS Professor Rômulo Passos Aula 09 Legislação do SUS Completo e Gratuito Página 1 2 www.romulopassos.com.br

1 www.romulopassos.com.br / www.questoesnasaude.com.br GRATUITO CURSO COMPLETO DO SUS 17 AULAS 500 QUESTÕES COMENTADAS Professor Rômulo Passos Aula 09 Legislação do SUS Completo e Gratuito Página 1 2 www.romulopassos.com.br

AGENDA PROPOSITIVA DO CONSELHO NACIONAL DE SAÚDE

AGENDA PROPOSITIVA DO CONSELHO NACIONAL DE SAÚDE Com o objetivo de estimular o debate democrático, o Conselho Nacional de Saúde (CNS) apresenta à sociedade brasileira sua Agenda Propositiva para a Saúde

AGENDA PROPOSITIVA DO CONSELHO NACIONAL DE SAÚDE Com o objetivo de estimular o debate democrático, o Conselho Nacional de Saúde (CNS) apresenta à sociedade brasileira sua Agenda Propositiva para a Saúde

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL Em 16/04/2015 foi publicada a Emenda Constitucional (EC) nº 87/2015, com o objetivo de equiparar as operações de vendas interestaduais

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL Em 16/04/2015 foi publicada a Emenda Constitucional (EC) nº 87/2015, com o objetivo de equiparar as operações de vendas interestaduais

As opiniões expressas neste documento não representam. opiniões do IPEA ou da SRI

Antonio Lassance Instituto de Pesquisa Econômica Aplicada IPEA Diretoria de Estudos e Políticas do Estado, das Instituições e da Democracia (Diest) antonio.lassance@ipea.gov.br Colaboraram para este relatório:

Antonio Lassance Instituto de Pesquisa Econômica Aplicada IPEA Diretoria de Estudos e Políticas do Estado, das Instituições e da Democracia (Diest) antonio.lassance@ipea.gov.br Colaboraram para este relatório: